Всё о кредите | Банк Открытие

Средство для достижения целей, шанс на осуществление мечты или серьезное испытание обязательствами перед банком — чем на самом деле является кредит? Как его получить и грамотно использовать? Обсуждаем эти и многие другие вопросы в нашей статье.

Кредит — это деньги, которые банк в разной форме одалживает клиентам на определенный срок и под процент:

- Кредит наличными — банк выдает вам деньги, а вы расходуете их по своему усмотрению. Вы можете сделать ремонт, купить новый холодильник или даже машину — все в ваших руках.

- Кредитная карта — банк открывает вам лимит, в пределах которого вы можете делать покупки. Основной плюс — лимит возобновляемый, в его пределах можно тратить деньги, потом возвращать и снова тратить.

- Целевой кредит — в шутку его называют «кредит на чайник». Суть та же, что и у кредита наличными, разница лишь в форме выдачи — вы не увидите «живых» денег, потому что банк непосредственно в магазине уже оплатил вашу покупку.

- Залоговый кредит — обычно берут на крупные покупки: автомобиль (автокредит) или жилье (ипотека). От всех остальных его отличает наличие залога — имущества, которым клиент гарантирует выплаты по своим обязательствам.

Кредитка — удобный инструмент, и в умелых руках он хорошо помогает семейному бюджету. Подробнее обо всех возможностях использования карты мы расскажем отдельно.

Правила жизни кредитов

- Платность. Чтобы выдать кредит, банку нужно нанять сотрудников, арендовать офис, найти деньги и заплатить за их оборот. Все эти расходы закладываются в процентную ставку по кредиту.

- Возвратность. Банк предоставляет деньги с условием, что их нужно вернуть в течение определенного срока. Для удобства в 99% случаев устанавливается график платежей с ежемесячными равными платежами (аннуитетами).

Я сравнила кредиты банка и микрозаймы.

Стоит только прочитать условия под звездочкой мелким шрифтом и становится понятно, почему в МФО нужен только паспорт. Да у них же большие проценты. До 2 500% годовых, такое даже представить сложно! После этого я внимательнее стала читать условия договора и больше доверяю банкам.

Инесса, клиент

Стоит только прочитать условия под звездочкой мелким шрифтом и становится понятно, почему в МФО нужен только паспорт. Да у них же большие проценты. До 2 500% годовых, такое даже представить сложно! После этого я внимательнее стала читать условия договора и больше доверяю банкам.

Стоит только прочитать условия под звездочкой мелким шрифтом и становится понятно, почему в МФО нужен только паспорт. Да у них же большие проценты. До 2 500% годовых, такое даже представить сложно! После этого я внимательнее стала читать условия договора и больше доверяю банкам. Что нужно, чтобы получить кредит?

Прежде чем отдать вам деньги, банку нужно узнать многое об обстоятельствах вашей жизни — как вас зовут, откуда вы, кем работаете, хватает ли вам зарплаты на жизнь, насколько вы ответственный и платежеспособный человек. Перечень документов, из которых банк может получить эту информацию, может отличаться в зависимости от вида кредита и регламентов, установленных банком для работы с клиентами.

Как правило, список документов выглядит так:

- паспорт

- свидетельство о регистрации по месту пребывания, если адрес фактического проживания отличается от прописки

- справка 2-НДФЛ, подтверждающая сведения о доходах

- СНИЛС

В некоторых случаях потребуются не только паспорт и справки, но и единомышленник — поручитель. В основном это касается кредитов на крупные суммы. Поручитель разделит с вами ответственность за погашение кредита.

В основном это касается кредитов на крупные суммы. Поручитель разделит с вами ответственность за погашение кредита.

Что написано в кредитном договоре?

Итак, банк одобрил кредит. Дело за малым — подписать кредитный договор.

В нем обозначены: сумма, которую банк готов вам выдать, размер начисляемых процентов и способ их начисления, полная стоимость кредита, сроки погашения, график платежей и ответственность сторон за нарушение договора.

Важный пункт — контактная информация. Телефонный звонок позволит быстро передать информацию о состоянии вашего кредита или предупредить вас об изменениях в работе банка.

Если у вас изменился номер телефона, адрес проживания или паспортные данные — обязательно сообщите об этом банку!

Ксения, специалист по работе с клиентами банка

Сколько на самом деле придется платить по кредиту?

По решению Центробанка все кредитные организации обязаны указывать полную стоимость кредита. Ее еще называют эффективной процентной ставкой. Это информация не только о начисляемых процентах, но и обо всех дополнительных сборах и комиссиях за обслуживание.

Ее еще называют эффективной процентной ставкой. Это информация не только о начисляемых процентах, но и обо всех дополнительных сборах и комиссиях за обслуживание.

Она указывается в правом верхнем углу кредитного договора, заключена в рамку, чтобы привлечь внимание, и написана легко читаемым шрифтом — вы точно ее не пропустите.

Что входит в ежемесячный платеж?

- основной долг («тело кредита», в том числе страховка, если это предусмотрено договором)

- проценты за использование кредита

- начисленные штрафы и пени (если был нарушен график платежей)

Почему банк одним клиентам выдает деньги, а другим — нет?

В банковской сфере применение машинных технологий обработки больших массивов данных не ноу-хау, а требование времени. Поэтому при оценке потенциала клиента используется скоринг — анализ данных о поведении клиента и его кредитной истории.

Так, один клиент, который регулярно берет небольшие кредиты и вовремя их погашает, может оказаться более надежным по результатам скоринга, чем другой, впервые подавший заявку на получение большой суммы.

Почему люди берут кредиты?

Все-таки за деньгами до зарплаты чаще всего обращаются в микрофинансовые организации. Тогда как основная причина, по которой люди берут займы у банков, это не стремление удовлетворить сиюминутные потребности, а желание сделать вклад в будущее: недвижимость, автомобиль, ремонт жилья. И такие «кредитные отношения» длятся дольше — больше года как минимум.

А за это время может случиться всякое. Сегодня вы примерный плательщик, а завтра начались финансовые трудности. Продавать долгожданную квартиру или машину? Не спешите. Можно найти выход из любой ситуации.

Мы взяли ипотеку. В планах, конечно, было рождение детишек. И какое счастье — родились трое. Но тут мы поняли, что просто не в состоянии платить банку как раньше, когда 80 тысяч нам двоим хватало на все. Но теперь нас пятеро! Банк пошел нам навстречу и позволил уменьшить размер ежемесячного платежа, увеличив срок кредита.

Мария, клиент

Если вы планируете взять кредит

Учтите важную информацию:

- нагрузка по всем кредитным выплатам не должна превышать 30% от вашего ежемесячного дохода

- всегда следуйте графику платежей — он указан в таблице в вашем кредитном договоре. Рекомендуем вносить деньги заранее — это позволит избежать задолженности по техническим причинам

- когда вы задерживаете оплату, каждый день начисляются пени, ведь вы нарушаете условия договора

Рекомендуем вносить деньги заранее — это позволит избежать задолженности по техническим причинам

Рекомендуем вносить деньги заранее — это позволит избежать задолженности по техническим причинамЕсли вы клиент банка «Открытие» и у вас возникли трудности с погашением кредита, как можно скорее обратитесь по телефону 8 800 500-70-44 или в чат, чтобы сообщить о своей финансовой ситуации.

Пользуйтесь кредитом с удовольствием. Позвольте себе то, о чем давно мечтали, ведь именно для этого кредиты и существуют. Но не забывайте вовремя вносить деньги на кредитный счет.

Выставили должником. Что делать, если на вас взяли кредит: Выживание — Секрет фирмы

Некоторые, как наш герой Виктор, предпочитают игнорировать звонки из незнакомых организаций и не принимать всерьёз заявления о появившихся у них из ниоткуда долгах.

Между тем в подобных ситуациях быстрая реакция может уберечь вас от больших проблем: гораздо лучше узнать о сложившейся ситуации заранее и вовремя предпринять все необходимые шаги, чем дожидаться, пока этот долг вырастет до сотен тысяч и навязчивые звонки сменятся не менее навязчивым обиванием коллекторами ваших порогов.

Да и сами МФО и банки куда легче отступаются от требований на небольшие суммы, в то время как за списанием больших долгов с большей вероятностью придётся идти в суд.

Чем грозит взятый на вас кредит?

Прежде всего — это денежные потери. Часто суммы, которые удаётся взять мошенникам, довольно символические, поэтому жертвы предпочитают не тратить силы и просто заплатить по чужим долгам. Но даже если к тому времени, как заёмщик узнаёт о кредите, просрочка и долг перед банком или МФО невелики, сам по себе факт несвоевременных платежей по кредиту становится пятном на его кредитной истории.

В дальнейшем, если оказавшийся в такой ситуации гражданин всё-таки решит взять настоящий кредит, его могут посчитать неблагонадёжным заёмщиком и отказать.

Но это относительно бескровный вариант развития событий, который легко можно решить, своевременно озаботившись «обелением» своей кредитной истории и доказательством факта мошенничества. Гораздо больше нервов может уйти на общение с судебными приставами и коллекторами, которые неожиданно звонят или возникают на пороге и сообщают о приличных суммах, которые гражданин задолжал кредитной организации.

Если речь идёт об МФО, даже небольшой долг может легко вырасти в разы за счёт огромных процентов: пени в таких конторах начисляются за каждый день просрочки платежа. И чем позже жертва обнаруживает, что на её имя взят кредит, тем хуже её положение.

Профессиональные коллекторские агентства при этом порой идут навстречу и, если «должник» заявляет, что не брал кредит, даже подсказывают, куда обратиться, чтобы с него списали долги. Но если и сама контора, выдавшая заём, и коллекторы, к которой она обращается, действуют недобросовестно, жертву на ровном месте могут ждать месяцы психологического и иного террора с целью заставить всё-таки заплатить долг со всеми процентами.

Такая ситуация, конечно, незаконна, но в силу низкой правовой грамотности далеко не все россияне осмеливаются обращаться за защитой к юристам и в правоохранительные органы.

Может ли гражданин перевести свой кредит на имя другого человека?

- Поделиться:

- telegram

В некоторых случаях гражданам могут отказывать в кредите по определенным причинам.

Отвечая на вопросы e-huquq.az, экономист и адвокат Акрам Гасанов сообщил, что в таком случае все три стороны — заемщик, лицо, которому будет передан кредит, и банк должны прийти к соглашению.

«Должно быть подписано трехстороннее соглашение о передаче кредита другому лицу. Другими словами, требуется согласие не только сторон, но и банка. Это будет невозможно, если банк не согласится. Банк имеет право отказаться от этой процедуры и не обязан обосновывать причину», — сказал эксперт. По словам А.Гасанова, практика передачи кредита другому лицу встречается очень редко. Адвокат также отметил, что особых условий для заключения таких соглашений нет, и это зависит от самих сторон.

Часто задаваемые вопросы | СКБ-Банк

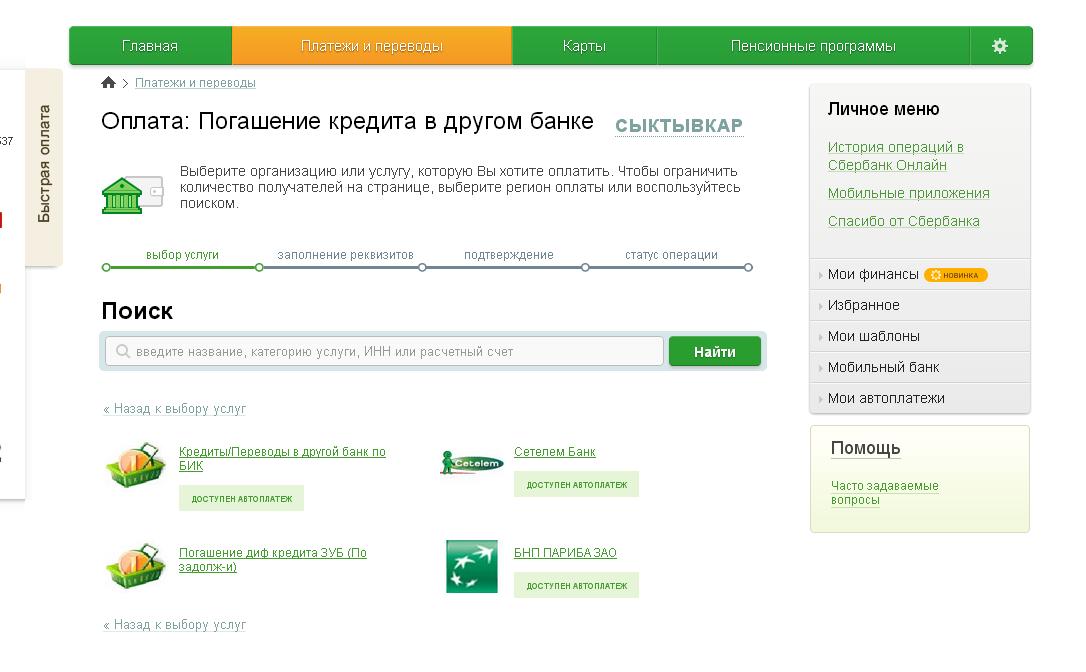

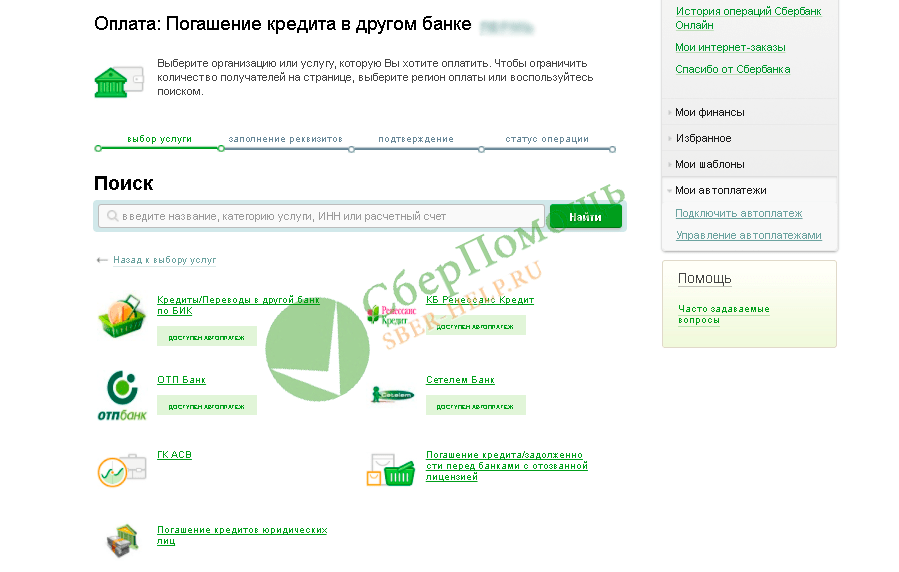

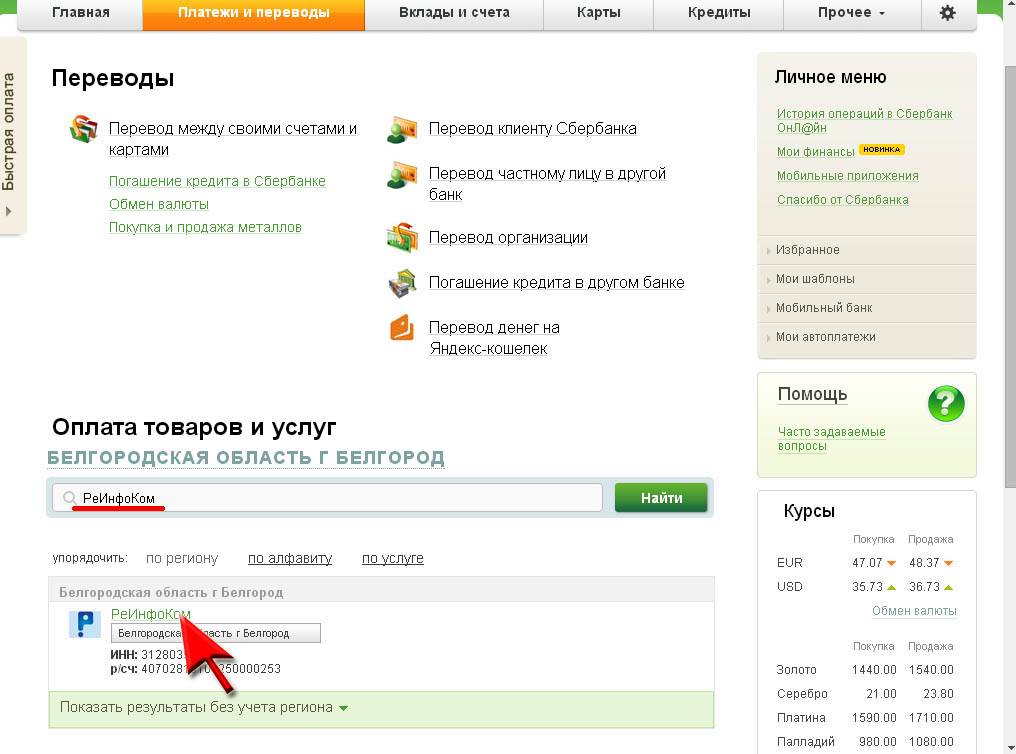

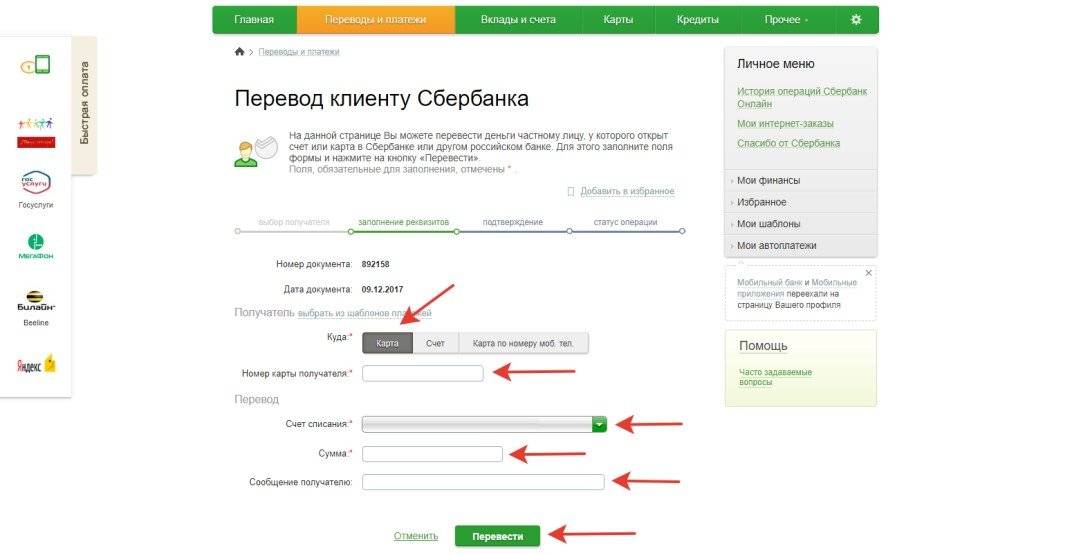

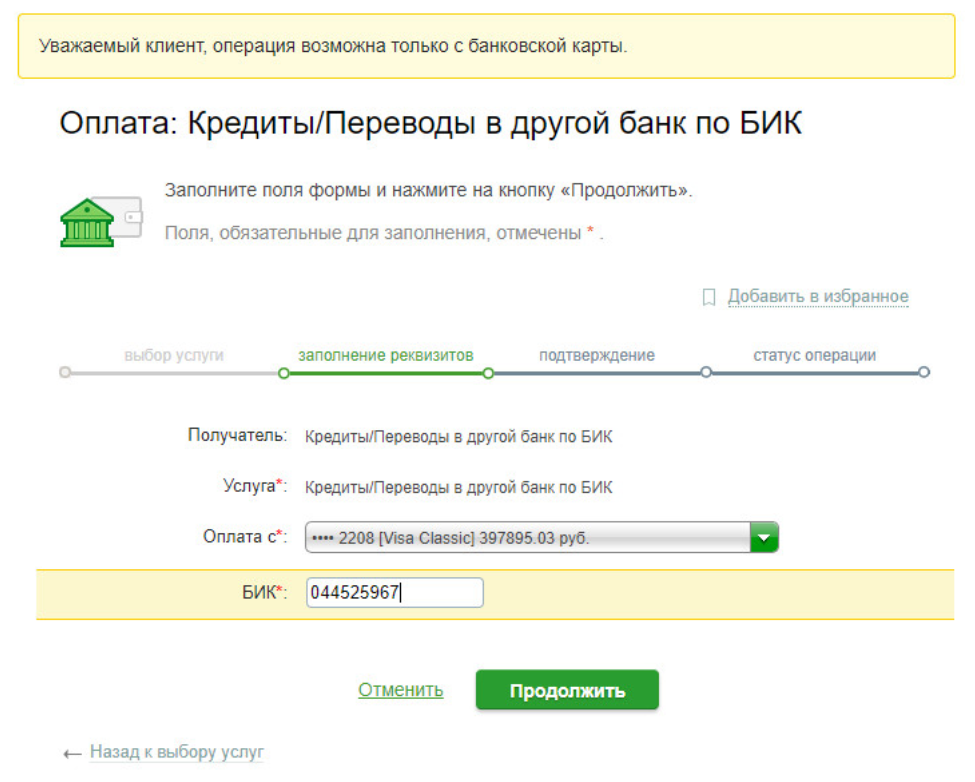

Как я могу оплатить кредит?

Чтобы оплатить кредит необходимо пополнить счет для погашения. Это можно сделать:

— в интернет-банке или в мобильном банке

— внести наличные на счет погашения через платежный терминал в офисе Банка

— оформить перевод по реквизитам, по номеру карты или по номеру телефона через систему быстрых платежей в любой другой кредитной организации

— в отделениях сотовой связи Связной

Это можно сделать:

— в интернет-банке или в мобильном банке

— внести наличные на счет погашения через платежный терминал в офисе Банка

— оформить перевод по реквизитам, по номеру карты или по номеру телефона через систему быстрых платежей в любой другой кредитной организации

— в отделениях сотовой связи Связной

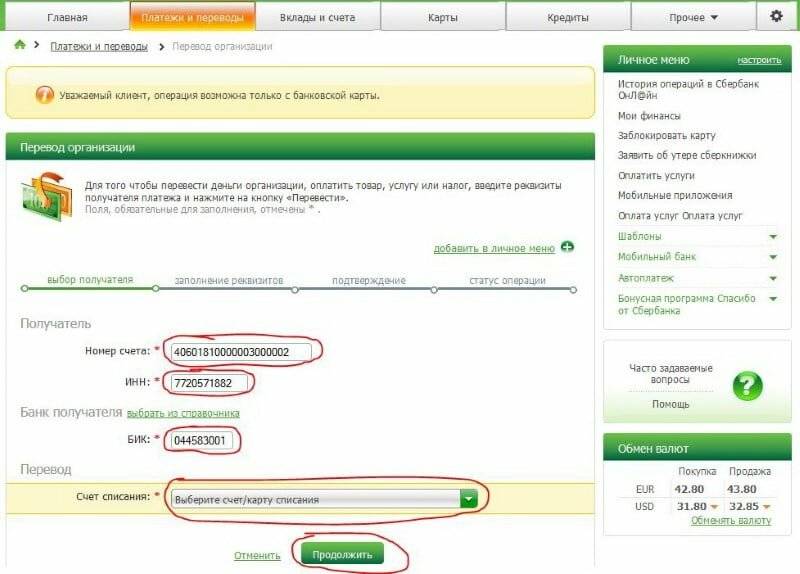

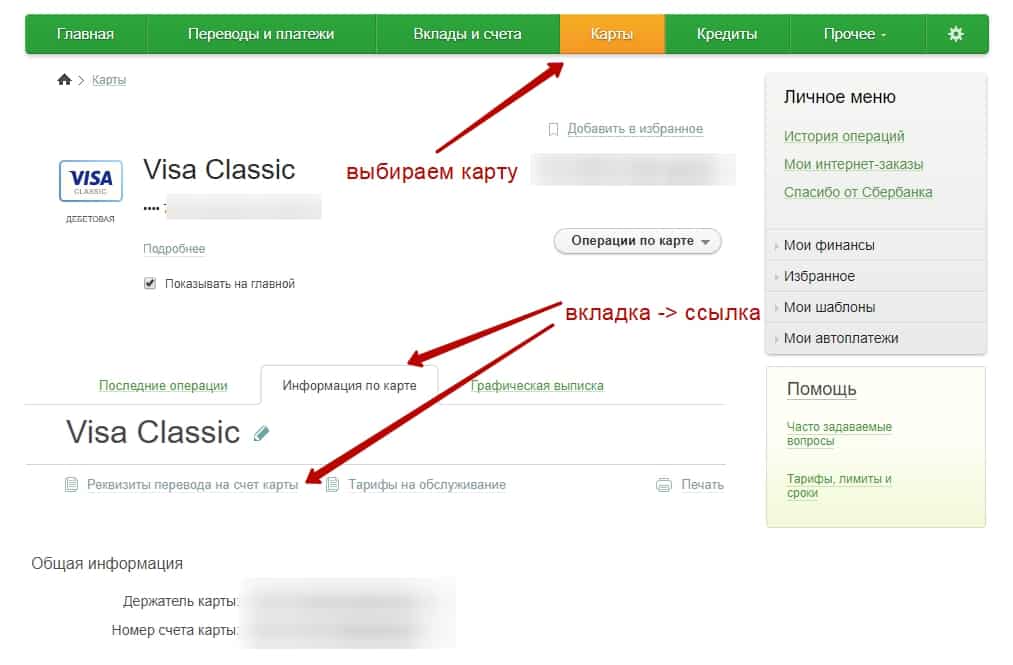

Как узнать реквизиты для оплаты?

Реквизиты для погашения кредита можно посмотреть в мобильном приложении или в интернет-банке в разделе «Кредиты» на вкладке «Реквизиты» либо узнать по телефону 8-800-1000-600

Что такое частичное досрочное погашение?

Частичное досрочное погашение — это погашение части кредита раньше запланированных в графике сроков. При частичном досрочном погашении можно выбрать — изменяется срок возврата кредита либо уменьшается размер ежемесячного платежа. Частичное досрочное погашение возможно только в даты платежа, предусмотренные графиком.

Частично досрочно можно погасить кредит в офисе Банка, в мобильном приложении или в интернет-банке, или переводом по реквизитам из другого Банка. Если у вас кредит «Простой и удобный» или «Рефинансирование», то заявку можно оформить, позвонив по номеру 8-800-1000-600

При частичном досрочном погашении можно выбрать — изменяется срок возврата кредита либо уменьшается размер ежемесячного платежа. Частичное досрочное погашение возможно только в даты платежа, предусмотренные графиком.

Частично досрочно можно погасить кредит в офисе Банка, в мобильном приложении или в интернет-банке, или переводом по реквизитам из другого Банка. Если у вас кредит «Простой и удобный» или «Рефинансирование», то заявку можно оформить, позвонив по номеру 8-800-1000-600

Как погасить кредит досрочно?

Вы можете погасить кредит досрочно как частично, так и полностью. Для досрочного погашения кредита «Простой и Удобный» или «Кредит для своих» необходимо оформить заявление на досрочное погашение в офисе Банка, в интернет-банке «СКБ-online» или позвонив по телефону 8 800 1000 600. Для погашения кредитного продукта «На все про все» заявление на досрочное погашение не требуется, достаточно внести необходимую сумму на счет.

Для погашения кредитного продукта «На все про все» заявление на досрочное погашение не требуется, достаточно внести необходимую сумму на счет.

Если в предыдущем месяце внесена сумма, превышающая ежемесячный платеж, можно не вносить следующий платеж в текущем месяце?

Погашение задолженности по кредиту производится по графику погашения. Если в предыдущем месяце вы внесли большую сумму и не оформляли Заявление на частичное досрочное погашение, то излишне уплаченная сумма спишется на погашение следующего ежемесячного платежа. Если договором не предусмотрено заявление на досрочное погашение, то очередные платежи нужно вносить ежемесячно в даты, указанные в графике погашения.

Если я не буду платить по кредиту вовремя, какие пени будут начислены?

За неисполнение обязательств по Кредитному договору начисляются пени в размере 20% годовых. Пени начисляются на сумму просроченной задолженности.

Пени начисляются на сумму просроченной задолженности.

У меня возникли сложности с оплатой кредита. Я могу рассчитывать на отсрочку выплаты или перенести дату платежа?

Если у вас ухудшилось финансовое положение из-за распространения коронавируса Вы можете оформить каникулы самостоятельно в интернет-банке или мобильном приложении, обратиться в офис или позвонить по номеру 8-800-1000-600. Если Вы хотите перенести дату платежа по кредиту, Вы можете воспользоваться услугой «Изменение даты платежа». Активировать услугу можно в мобильном приложении или в интернет-банке, или при личном обращении в офис.

Как узнать сумму задолженности по кредиту и ближайший платеж?

Сумму задолженности, а также размер ближайшего платежа можно посмотреть в мобильном приложении или в интернет-банке в разделе «Кредиты» либо узнать по телефону 8-800-1000-600

Вношу плановый платеж по кредиту, а погашения задолженности не происходит. Что делать?

Что делать?

В первую очередь рекомендуем проверить реквизиты для погашения кредита. Это можно сделать самостоятельно в мобильном приложении или в интернет-банк, а также по номеру 8-800-1000-600.

Могу ли я передать свой личный кредит другому лицу?

У вас есть персональный кредит и вы хотите передать его другому лицу? Что ж, если ваш ответ «да», то придерживайтесь этого поста до конца, поскольку мы предусмотрели все возможные варианты в вашу пользу. Давайте погрузимся в пост прямо сейчас!

Потребительский кредит Передача другому лицу- Как правило, личные кредиты не могут быть переданы другому лицу, поскольку эти кредиты продлеваются на основе вашей кредитной истории и доступных источников дохода.

- Тем не менее, мы хотим сообщить, что вы можете передать свой личный кредит другому лицу. Существуют определенные кредитные учреждения, в том числе банки, NBFC, приложения для мгновенного кредита и т. д., которые предоставляют такие возможности.

- Но они предлагают перевод остатка личного кредита , где вы можете передать свой непогашенный кредит другому кредитору. Таким образом, передача кредита другому лицу не очень распространена среди кредиторов.

- Итак, вы должны сначала уточнить в своем кредитном учреждении, принимают ли они переводы остатка личного кредита или нет.

- Главное, о чем следует помнить, это то, что человек, которому вы хотите передать личный кредит, должен иметь достаточно прав, чтобы погасить кредит позже. Он / она должен соответствовать критериям приемлемости, установленным кредитором.

- Проверьте на своей стороне, и кредитор также проверит, должно ли лицо, которому вы хотите передать свой личный кредит, иметь всю соответствующую документацию на руках, чтобы его поездка прошла гладко.

- Кроме того, ростовщик может потребовать от вас залог/гарантию на случай, если кредитор не будет удовлетворен кредитным профилем нового заемщика.

- После выполнения ряда формальностей ваш личный кредит будет передан другому лицу, и новое лицо будет нести ответственность за своевременное погашение кредита.

- Тем не менее, помните, что в таком случае будет рассмотрено право получателя, а также его / ее готовность, и потребуется предоставить достаточно документов для личного кредита для того же.

Существуют определенные кредитные учреждения, в том числе банки, NBFC, приложения для мгновенного кредита и т. д., которые предоставляют такие возможности.

Существуют определенные кредитные учреждения, в том числе банки, NBFC, приложения для мгновенного кредита и т. д., которые предоставляют такие возможности.

- Когда вы не выплачиваете личный кредит, ваш кредитный рейтинг заметно снижается.Ваш ростовщик может отправить кредит в агентство по взысканию долгов, что сделает вашу жизнь очень беспокойной, и сообщить о невыполнении обязательств в бюро кредитных историй.

- Просрочка по кредиту сохраняется в вашей кредитной истории в течение 7 лет после даты окончательного платежа. Чтобы избавиться от длительных периодов погашения, кредитное учреждение может включить пункт о взаимозачете в договоре личного кредита. Пункт о взаимозачете позволяет ростовщику конфисковать ваши средства с определенного банковского счета.

- Чтобы снизить риск невыплаты кредита, очень важно точно знать, сколько вы можете позволить себе погасить, прежде чем соглашаться на что-либо.

- Индивидуальный кредитный калькулятор – отличный и умный инструмент для определения ежемесячного платежа и общей суммы процентов для суммы, которую вы хотите взять взаймы.

- Однако заемщик не может переложить ответственность за личный кредит, другое лицо может взять на себя ответственность за должный баланс чьего-либо личного кредита, когда они воспользуются личным кредитом с поручителем или поручителем.

- В случае, если вы не погасите кредит, вы возлагаете на поручителя или поручителя ответственность за причитающиеся остатки.

- Поручители несут ответственность во всех отношениях, поскольку они несут юридическую ответственность за личный кредит, начиная с лица, которому выдается кредит.

- Хотя ростовщики должны доказать, что они широко преследовали основного заемщика, прежде чем связываться с поручителем, указанный поручитель по-прежнему несет ответственность за любой причитающийся платеж EMI.

- В конце концов, поскольку очень сложно договориться с кредитором о продлении вашего разрешения на передачу вашего личного кредита другому лицу, они могут предложить вам перевод остатка личного кредита в качестве альтернативы.

- Перевод остатка личного кредита – это процесс, в котором вы можете перевести общую сумму личного кредита из существующего банка в другой банк.

- Обычно это происходит, когда новый банк предлагает более низкую процентную ставку на непогашенную сумму кредита. Таким образом, главная цель перевода личного кредита – снизить общую нагрузку долга.

- Вы можете обратиться в Afinoz, чтобы помочь вам с лучшими предложениями по переводу остатка личного кредита, поскольку мы сотрудничаем с более чем 25 ведущими ростовщиками по всей стране, чтобы помочь вам мгновенно и без стресса получить доступ к чрезвычайным средствам.

- Чтобы подать заявку от Afinoz, вы можете либо посетить Afinoz. com , либо загрузить приложение мгновенного кредита Afinoz из магазина Google Play и выполнить дальнейший процесс подачи заявки.

com , либо загрузить приложение мгновенного кредита Afinoz из магазина Google Play и выполнить дальнейший процесс подачи заявки.

com , либо загрузить приложение мгновенного кредита Afinoz из магазина Google Play и выполнить дальнейший процесс подачи заявки.Подводя итог, в большинстве случаев вы не можете передать личный кредит другому лицу. Если у вашего личного кредита есть поручитель или поручитель, это лицо становится ответственным за долг на тот случай, если вы не выплатите кредит.

Невыплата личного кредита наносит серьезный ущерб вашему кредитному рейтингу.Более того, хочу сообщить вам, что автокредиты и ипотечные кредиты — это долги, которые могут быть переданы другому лицу при определенных обстоятельствах.

Могу ли я передать свой автокредит другому лицу?

Хотя вы, вероятно, не предполагали, что вам придется продавать свой автомобиль до истечения срока кредита, многое может измениться в течение нескольких лет. Это может заставить вас задаться вопросом, можете ли вы передать кредит на покупку автомобиля другому лицу.

Несмотря на то, что машину можно продать, когда она еще находится под финансированием, маловероятно, что ваш кредитор позволит вам передать ваш кредит кому-то другому.

Причина довольно проста. Банки и другие кредиторы обязаны соблюдать обязательства ASIC по ответственному кредитованию, в которых говорится, что кредитные лицензиаты не должны заключать кредитный договор с потребителем, если он не подходит для потребителя.

Прежде чем кредитор одобрит заявку на получение кредита, он определит, соответствуют ли сумма кредита, процентная ставка, стоимость погашения, срок кредита и другие факторы личному финансовому положению заемщика.

Если кредитор разрешит вам просто перевести кредит на покупку автомобиля на чье-то имя, он не выполнит своего обязательства тщательно оценить финансовое положение человека и определить, подходит ли ему кредит.

В конце концов, кредитный продукт, который лучше всего подходит для ваших финансовых обстоятельств, не обязательно будет подходящим для кого-то другого.

К счастью, есть и другие варианты.

Как мне продать машину до того, как я погасю кредит?

Если вам нужно продать ваш автомобиль до истечения срока кредита, у вас обычно есть два следующих варианта:

- Используйте свои сбережения для погашения задолженности, а затем продайте автомобиль, чтобы возместить затраты, или;

- Выставьте автомобиль на продажу и попросите покупателя погасить остаток кредита при передаче права собственности.

Если вы можете потратить свои сбережения и погасить кредит до того, как выставите свой автомобиль на продажу, вам будет легче привлечь серьезных покупателей, поскольку он больше не будет обременен. Этот вариант также может упростить сделку купли-продажи, поскольку покупатель может просто произвести оплату непосредственно вам.

Если вы не в состоянии выплатить кредит до продажи автомобиля, вы можете использовать деньги, полученные от продажи, чтобы погасить его. Просто убедитесь, что вы прозрачны с потенциальными покупателями при продаже автомобиля, который находится под финансированием.

Многие поставщики кредитов позволят вам оформить транзакцию в отделении, чтобы покупатель мог присутствовать и наблюдать за выплатой кредита до того, как право собственности будет передано на его имя.

Если вы продаете автомобиль по цене, превышающей сумму, причитающуюся по кредиту, вы можете рассчитывать на получение оставшейся суммы после покрытия любых сборов. С другой стороны, если вы продаете машину дешевле, вы должны будете оплатить разницу.

И если покупатель планирует использовать автокредит для покупки автомобиля, его кредитор должен иметь возможность напрямую общаться с вашим кредитором, чтобы проработать процесс транзакции.

Какой бы вариант вы ни выбрали, имейте в виду, что с вас могут взимать комиссию за досрочное погашение и комиссию за досрочное погашение кредита.

Можете ли вы передать свою ипотеку другому лицу?

Фото: LordRunar (Getty Images)

Можно ли передать ипотечный кредит другому лицу? Это, безусловно, может быть удобно: если вы продаете свой дом, покупатель может просто взять вашу ипотеку в рамках сделки, избегая хлопот с новой заявкой на кредит, не говоря уже о дополнительных затратах на закрытие. Как бы красиво это ни звучало, перевод ипотечных кредитов, как правило, невозможен, но есть несколько исключений, о которых стоит знать.

Как бы красиво это ни звучало, перевод ипотечных кредитов, как правило, невозможен, но есть несколько исключений, о которых стоит знать.

В случае ипотечных переводов то, что хорошо для вас, не то, что хорошо для кредитора. Одной из наиболее привлекательных причин для получения ипотечного кредита является использование фиксированной низкой процентной ставки, особенно если она значительно ниже, чем ставки, предлагаемые в настоящее время на рынке (не то, чтобы это имело место прямо сейчас, когда ставки исторический минимум, по данным Bankrate.ком).

Чтобы предотвратить это, большинство ипотечных договоров содержат так называемое положение о сроке погашения при продаже, которое гарантирует, что ссуда должна быть полностью погашена при продаже дома; покупатель должен получить новую ипотеку.

Предполагаемые ссуды являются исключением из правил Однако если в первоначальных документах указано, что ссуда является предполагаемой, вы можете передать финансовое обязательство по ссуде новому владельцу — с освобождением или без освобождения первоначальная ответственность заемщика. Новый владелец берет на себя оставшуюся часть платежа и сохраняет существующую процентную ставку по кредиту, срок погашения и остаток основного долга. (Если в кредитном договоре прямо не указано, является ли ваша ссуда предполагаемой, в большинстве штатов ссуда считается предполагаемой).

Новый владелец берет на себя оставшуюся часть платежа и сохраняет существующую процентную ставку по кредиту, срок погашения и остаток основного долга. (Если в кредитном договоре прямо не указано, является ли ваша ссуда предполагаемой, в большинстве штатов ссуда считается предполагаемой).

Большинство кредитов явно не предполагаются. Однако, согласно «Дереву кредитования», кредиты, застрахованные государством, такие как кредиты VA, FHA и USDA, являются исключением, хотя они все же могут потребовать одобрения кредитора в зависимости от вашей кредитоспособности.

Если вы не уверены, является ли ваша ипотека допустимой, свяжитесь напрямую со своим кредитором, чтобы выяснить это (и узнайте, есть ли какие-либо сборы, связанные с передачей ипотечного кредита).

Другие исключения

Существуют определенные обстоятельства, при которых передача ипотечного кредита может быть разрешена, и ваш кредитор по закону не может применять пункт об оплате при продаже. К ним относятся:

- Смерть супруга, совместного арендатора или родственника

- Назначение бенефициаром живого траста

- Переводы между членами семьи, включая супруга или детей заемщика

- Развод, после которого бывший жить в доме

В этих сценариях акт об отказе от права собственности будет подписан владельцем, который отказывается от права собственности.

Когда ипотечный перевод имеет смысл

- Существующие ставки по ипотеке ниже, чем у кредиторов.

- Член семьи заемщика находится в лучшем финансовом состоянии и может взять кредит

- Ипотека может использоваться в качестве стимула для потенциальных покупателей жилья, особенно если условия ипотеки благоприятны.

Можно ли передать автокредит другому лицу?

Можно ли передать автокредит другому лицу? К счастью, некоторые кредиторы автокредитов позволяют это.Иногда вы попадаете в неприятную финансовую бурю, такую как развод, и это серьезно влияет на ваш доход. Если вы не хотите искать рефинансирование автомобиля, то передача автокредита другу или родственнику может помочь вам сохранить свой автомобиль.

С другой стороны, возможно, ваш босс, наконец, дал вам огромное повышение. Теперь, когда у вас более высокая зарплата, возможно, теперь вы хотите купить лучшую машину, отражающую ваш вновь обретенный успех.

Можно ли передать автокредит другому лицу? К счастью, вы можете это сделать!

Как можно передать автокредит другому лицу?

Если вам посчастливилось найти автосалон, который позволяет вам передать непогашенный кредит на покупку автомобиля другому лицу, новый покупатель должен будет выполнить следующие условия.

1.Отличный кредитный рейтинг

Во-первых, ваш кредитор попросит вас привести кого-то с кредитным рейтингом выше 719. Поскольку вы представляете нового покупателя кредита, вашему кредитору важно оценить его кредитоспособность. Кредитные баллы в диапазоне от 720 до 850 являются надежными индикаторами того, что новый покупатель вовремя выплачивает все свои долги.

Вы впервые покупаете автомобиль и вам нужна помощь с кредитными рейтингами? Узнайте больше о программе Complete Auto Loan

2. Высокий чистый доход

Чтобы вовремя выплачивать взносы по автокредиту, покупателю необходим достойный стабильный доход.Кредиторы оценивают способность погасить кредит на основе того, сколько осталось после вычета налогов, других долгов и коммунальных услуг. Если новый покупатель имеет чистый доход в размере 3000 долларов плюс отличный кредитный рейтинг, вам почти гарантирован успешный перевод автокредита.

Если новый покупатель имеет чистый доход в размере 3000 долларов плюс отличный кредитный рейтинг, вам почти гарантирован успешный перевод автокредита.

3. Длительный опыт работы с текущим работодателем

После оценки чистого дохода предполагаемого покупателя кредиторы хотят определить вероятность дефолта по кредиту. Один из способов сделать это — попросить предполагаемого покупателя представить копии зарплатных чеков за последние шесть месяцев.Кроме того, кредитор может позвонить по телефону, чтобы проверить историю предполагаемого покупателя с его текущим работодателем.

Целесообразно искать предполагаемых покупателей, которые являются либо государственными служащими, либо успешными владельцами бизнеса.

4. Сохраняли текущее место жительства более года

Серийные неплательщики кредитов печально известны тем, что постоянно переезжают, чтобы избавиться от аукционистов и агентов по репо.

Правда в том, что преследование серийных неплательщиков кредитов стоит много времени и денег. Кредиторы минимизируют этот риск, предоставляя автокредиты только тем людям, которые прожили в своем нынешнем месте жительства более года. Не удивляйтесь, если кредитор по автокредиту запросит номер управляющего квартирой, чтобы проверить детали, касающиеся проживания.

Кредиторы минимизируют этот риск, предоставляя автокредиты только тем людям, которые прожили в своем нынешнем месте жительства более года. Не удивляйтесь, если кредитор по автокредиту запросит номер управляющего квартирой, чтобы проверить детали, касающиеся проживания.

Каковы последствия передачи кредита на покупку автомобиля другому лицу?

1. Значительная потеря кредитных баллов

История платежей составляет 35 % вашего кредитного рейтинга. Запрос передачи автокредита кому-то другому, кроме рефинансирующего кредитора, напрямую влияет на вашу историю платежей.Ваш кредитор по автокредиту сообщит о неполной оплате вашего непогашенного остатка в бюро кредитных историй. Это займет всего 90 дней, чтобы заметить это негативное влияние на ваш кредитный рейтинг.

Резкое падение вашего кредитного рейтинга заставит вас соглашаться на условия кредита с высокой процентной ставкой всякий раз, когда вы подаете заявку на новую кредитную карту или ипотеку.

2. Дорогие расходы на передачу кредита

Передача кредита на покупку автомобиля занимает некоторое время, потому что вашему кредитору по автокредиту необходимо заполнить формы и отправить их в автосалон.Кроме того, ваш кредитор будет нести некоторые торговые сборы в этом процессе.

Кредиторы обычно препятствуют передаче автокредита, налагая высокие затраты на перевод кредита. Вам придется заплатить комиссию за транзакцию, исчисляемую тысячами. Некоторые кредиторы могут даже потребовать предоплату за полный месяц в дополнение к комиссии за перевод кредита.

К сожалению, продавец автомобилей ожидает, что вы оплатите эти расходы вместо предложенного покупателя.

3. Дополнительные расходы, возникающие при перечислении страховых взносов

После успешного получения кредита на покупку автомобиля вы обязаны сообщить страховой компании вашего автомобиля о смене владельца.Вы заполните несколько форм и заплатите необходимую плату. Кроме того, вам необходимо привлечь покупателя нового автомобиля к заполнению бланков страховых взносов.

Кроме того, вам необходимо привлечь покупателя нового автомобиля к заполнению бланков страховых взносов.

Одним из основных ограничений передачи страховки является то, что она занимает много времени. Вашей страховой компании требуется некоторое время, чтобы проверить информацию, предоставленную покупателем нового автомобиля. Кроме того, весь процесс может занять больше месяца. В случае, если перевод далек от завершения, вам придется заплатить непогашенные взносы.

Существуют ли более выгодные альтернативы передаче кредита на покупку автомобиля другому лицу?

1.Заявка на автокредит модификация

Поставщики автокредитов позволяют покупателям автомобилей пересматривать свои ежемесячные платежи, изменяя период погашения. Когда вы запрашиваете более длительный период погашения, ваши ежемесячные платежи уменьшаются, потому что кредитор распределяет ваш долг на большее количество месяцев.

Хорошей новостью о модификации автокредита является то, что вы не платите никаких комиссий. Кроме того, ваш кредитор может изменить ваш автокредит в течение недели. Возможно, самым большим преимуществом этого подхода является то, что вы не теряете ни одного кредитного балла.

Кроме того, ваш кредитор может изменить ваш автокредит в течение недели. Возможно, самым большим преимуществом этого подхода является то, что вы не теряете ни одного кредитного балла.

2. Получить кредит кредитного союза

Если вы должны менее 10 000 долларов США, вы можете погасить этот непогашенный остаток одним платежом, получив доступный кредит кредитного союза. Кредитные союзы славятся тем, что предлагают дружественные процентные ставки и более длительные периоды погашения по сравнению с типичными кредитами коммерческих банков.

Когда вы погасите задолженность по автокредиту одним платежом, ваш кредитор без промедления передаст вам право собственности на автомобиль. Это позволяет вам продать автомобиль в любое время.После продажи автомобиля вы можете выплатить кредит кредитного союза и при этом иметь достаточно денег, чтобы заплатить залог за лучший автомобиль.

3. Подать заявку на план рефинансирования автомобиля

План рефинансирования автомобиля заключается в том, что вы просите нового кредитора взять на себя непогашенный остаток автокредита. Новый кредитор соглашается погасить ваш непогашенный остаток, а взамен вы платите долг на новых условиях. Рефинансирование автомобиля популярно, потому что оно значительно снижает каждый ежемесячный платеж.Тем не менее, вы потратите больше денег по сравнению с вашим первоначальным автокредитом.

Новый кредитор соглашается погасить ваш непогашенный остаток, а взамен вы платите долг на новых условиях. Рефинансирование автомобиля популярно, потому что оно значительно снижает каждый ежемесячный платеж.Тем не менее, вы потратите больше денег по сравнению с вашим первоначальным автокредитом.

Рекомендуется искать план рефинансирования автомобиля у того же кредитора по автокредиту, чтобы свести к минимуму потерю кредитных баллов.

Может ли кто-то другой взять на себя платежи за мой автомобиль? Да, но дорого

Основываясь на фактах, объясненных в этом посте, мы увидели, что передача кредита на покупку автомобиля другому лицу является дорогостоящим и трудоемким процессом. Вам придется терпеть кредитные карты с высокими процентами и ежемесячные платежи по ипотеке, потому что кредиторы полагаются на ваш кредитный рейтинг, чтобы определить подходящие планы платежей.

Если у вас плохой кредит, почему бы не получить план рефинансирования ссуды на покупку автомобиля с плохой кредитной историей от Complete Auto Loans?

Не стесняйтесь поделиться этой статьей на Facebook или Twitter.

Кэтрин Морроу

Президент Complete Auto Loans.Я руковожу своей командой экспертов, чтобы помочь связать покупателей автомобилей с кредиторами.

Могу ли я рефинансировать кредит на покупку автомобиля другому лицу?

Финансирование автомобиля недешево, и рефинансирование — отличный способ получить более выгодную ставку по автокредиту. Еще одна вещь, которую может сделать рефинансирование, — это позволить вам добавить или удалить кого-то из автокредита.Но может ли кто-нибудь взять на себя ваш автокредит?

Можно ли рефинансировать автокредит другому лицу?

Не существует такой вещи, как передача автокредита, и хотя технически кто-то не может «перенять» его, право собственности может быть изменено, если кто-то другой финансирует автомобиль.

В то время как рефинансирование автокредита может удалить поручителя или созаемщика, вы не можете рефинансировать автомобиль на чужое имя и удалить свое имя из титула. Это можно сделать, только продав автомобиль.

Для этого новому владельцу необходимо найти кредитора для работы, получить одобрение на получение кредита, подписать кредитные документы, получить письмо об освобождении от удержания и передать право собственности в местном отделении DMV.Там, где они могут столкнуться с проблемами, если они не имеют права на финансирование.

Ваш покупатель и финансирование

Тот, кто планирует покупку автомобиля, должен пройти процесс автофинансирования. Ваш покупатель должен найти кредитора, который может одобрить их для автокредита. Прежде чем они обсудят ситуацию с кредитором, убедитесь, что ваш покупатель сделал следующие три вещи:

- Проверьте кредитный рейтинг и историю – Чем выше его кредитный рейтинг, тем больше вероятность того, что он может быть одобрен. Автокредиторы обычно смотрят на оценку FICO заявителя, поэтому покупатель тоже должен это делать. Покупатель может получить свой балл FICO несколькими способами, например, заплатив комиссию непосредственно кредитному бюро или FICO. Также возможно получить его бесплатно. Например, некоторые поставщики кредитных карт предоставляют своим держателям карт бесплатный доступ к своим баллам FICO. Что касается кредитных отчетов, покупатель может зайти на сайт www.annualcreditreport.com и получить одну бесплатную копию от каждого из трех основных кредитных бюро каждую неделю до апреля 2022 года.Как правило, вам разрешается получать только одну копию от каждого бюро каждые 12 месяцев.

- Подготовьте надлежащие документы — Заемщики обычно должны принести подтверждение дохода с недавней квитанцией о выплате заработной платы и действительными водительскими правами. Если их кредит не идеален, им может потребоваться дополнительная информация.

- Оценивайте цены у разных кредиторов . После того, как все документы будут готовы и ваш покупатель узнает, в каком состоянии находится его кредит, он может проверить, что различные кредиторы могут предложить ему, получив несколько котировок, что известно как покупка ставок.Если оценка ставок осуществляется в течение заданного периода времени (обычно 14 дней), все жесткие запросы по их кредитным отчетам учитываются только в их кредитном рейтинге как один запрос.

Автокредиторы обычно смотрят на оценку FICO заявителя, поэтому покупатель тоже должен это делать. Покупатель может получить свой балл FICO несколькими способами, например, заплатив комиссию непосредственно кредитному бюро или FICO. Также возможно получить его бесплатно. Например, некоторые поставщики кредитных карт предоставляют своим держателям карт бесплатный доступ к своим баллам FICO. Что касается кредитных отчетов, покупатель может зайти на сайт www.annualcreditreport.com и получить одну бесплатную копию от каждого из трех основных кредитных бюро каждую неделю до апреля 2022 года.Как правило, вам разрешается получать только одну копию от каждого бюро каждые 12 месяцев.

Автокредиторы обычно смотрят на оценку FICO заявителя, поэтому покупатель тоже должен это делать. Покупатель может получить свой балл FICO несколькими способами, например, заплатив комиссию непосредственно кредитному бюро или FICO. Также возможно получить его бесплатно. Например, некоторые поставщики кредитных карт предоставляют своим держателям карт бесплатный доступ к своим баллам FICO. Что касается кредитных отчетов, покупатель может зайти на сайт www.annualcreditreport.com и получить одну бесплатную копию от каждого из трех основных кредитных бюро каждую неделю до апреля 2022 года.Как правило, вам разрешается получать только одну копию от каждого бюро каждые 12 месяцев. После того, как все документы будут готовы и ваш покупатель узнает, в каком состоянии находится его кредит, он может проверить, что различные кредиторы могут предложить ему, получив несколько котировок, что известно как покупка ставок.Если оценка ставок осуществляется в течение заданного периода времени (обычно 14 дней), все жесткие запросы по их кредитным отчетам учитываются только в их кредитном рейтинге как один запрос.

После того, как все документы будут готовы и ваш покупатель узнает, в каком состоянии находится его кредит, он может проверить, что различные кредиторы могут предложить ему, получив несколько котировок, что известно как покупка ставок.Если оценка ставок осуществляется в течение заданного периода времени (обычно 14 дней), все жесткие запросы по их кредитным отчетам учитываются только в их кредитном рейтинге как один запрос.Как только ваш покупатель определился с кредитором, вы можете начать подготовку к продаже вашего автомобиля.

Что нужно подготовить

Если вы все еще должны за транспортное средство, которое собираетесь продать, есть несколько вещей, которые вы должны сделать, чтобы подготовиться к продаже новому владельцу.

Во-первых, вам нужно узнать сумму выплаты по вашему автомобилю.Свяжитесь со своим кредитором и запросите сумму выплаты в течение 10 дней. Общая сумма будет включать в себя текущий баланс плюс 10-дневные проценты, чтобы дать время для погашения чека выплаты.

Затем оцените фактическую денежную стоимость (ACV) вашего автомобиля. Это можно сделать в различных онлайн-сервисах оценки, таких как Kelley Blue Book или NADAguides. Сравните эту расчетную ACV с суммой выплаты. Если сумма вашего платежа превышает ACV, у вас есть собственный капитал; если верно обратное, у вас отрицательный капитал.

Если у вас есть капитал, это означает, что в зависимости от того, за сколько вы продаете свой автомобиль, вы можете уйти с продажи с небольшим количеством оставшихся денег. Если вы продаете свой автомобиль меньше, чем сумма выплаты, вы должны выплатить разницу своему кредитору, чтобы снять залог с права собственности и приступить к продаже автомобиля.

Получив письмо об освобождении от залога, вы отдаете его покупателю вместе с подписью о праве собственности, что позволяет покупателю передать право собственности в DMV или в офисе государственного секретаря, в зависимости от вашего штата.Затем покупатель оплачивает правоустанавливающие и регистрационные сборы и ставит на транспортное средство номерные знаки. Если ваш покупатель финансирует автомобиль, он также должен иметь полное автострахование.

Если ваш покупатель финансирует автомобиль, он также должен иметь полное автострахование.

Итог

Вы не можете просто удалить себя из автокредита и добавить в него кого-то другого. Вместо этого кто-то, заинтересованный в получении вашего автокредита, должен пройти процесс финансирования с кредитором — если они не платят наличными — чтобы закрыть существующий кредит и профинансировать автомобиль с помощью нового кредита.

Если вы продаете свой автомобиль другому лицу и вам нужен автокредит, мы готовы помочь. По адресу Auto Credit Express мы связаны с дилерскими центрами по всей стране, которые специализируются на оказании помощи потребителям, имеющим дело с несовершенной кредитной историей, в получении финансирования. Начните процесс прямо сейчас, заполнив форму заявки на автокредит!

Глоссарий кредитной терминологии | УКОП

Глоссарий кредитной терминологии

Приведенные ниже термины и определения предназначены для того, чтобы дать простое, неофициальное значение словам и фразам, которые вы можете увидеть на нашем веб-сайте и которые могут быть вам незнакомы. Конкретное значение термина или фразы будет зависеть от того, где и как оно используется, поскольку соответствующие документы, включая подписанные соглашения, раскрытие информации для клиентов, внутренние руководства по политике Программы и отраслевое использование, будут определять значение в конкретном контексте. Приведенные ниже термины и определения не имеют обязательной силы для целей каких-либо договоров или других сделок с нами. Ваш представитель по жилищным программам в кампусе или сотрудники Управления кредитных программ будут рады ответить на любые ваши конкретные вопросы.

Конкретное значение термина или фразы будет зависеть от того, где и как оно используется, поскольку соответствующие документы, включая подписанные соглашения, раскрытие информации для клиентов, внутренние руководства по политике Программы и отраслевое использование, будут определять значение в конкретном контексте. Приведенные ниже термины и определения не имеют обязательной силы для целей каких-либо договоров или других сделок с нами. Ваш представитель по жилищным программам в кампусе или сотрудники Управления кредитных программ будут рады ответить на любые ваши конкретные вопросы.

Чтобы найти определение, щелкните первую букву термина.

А | Б | С | Д | Е | Ф | Г | Н | я | Дж | К | л | М | Н | О | П | В | Р | С | Т | U | В | Вт | Х | Y | Z

ACH: (см. Автоматизированная клиринговая палата)

Амортизация: Платежи по кредиту равными периодическими суммами, рассчитанными для погашения долга в конце фиксированного периода, включая начисленные проценты на непогашенный остаток.

Амортизируемый кредит: Ссуда, подлежащая погашению серией регулярных платежей в размере основной суммы и процентов, равных или почти равных, без каких-либо специальных разовых платежей до наступления срока погашения.

Дата годовщины : Дата, когда должен быть произведен двенадцатый платеж. Это происходит в один и тот же календарный месяц и день каждого последующего года по любому векселю MOP.

Годовая процентная ставка (годовая): Процентная ставка, отражающая сумму заработанных или начисленных процентов.

Заявитель: Право назначаемое лицо, назначенное одним из десяти университетских городков, канцелярией президента или LBNL как имеющее право подать заявку на кредит в рамках программы жилищного кредита UC.

Контрольный список заявок: Подробный список документации, которую заемщик и университетский городок должны предоставить в Управление кредитных программ для предварительного одобрения или одобрения кредита. Также известна как форма OLP-09.

Также известна как форма OLP-09.

Назначенный: Лицо, которому была предложена и принята штатная должность в Калифорнийском университете.

Оценочная стоимость: Долларовая стоимость, определенная для дома на одну семью оценщиком, утвержденным Управлением кредитных программ.

Автоматизированная расчетная палата (ACH): Электронная сеть денежных переводов, позволяющая осуществлять прямые денежные переводы между участвующими банковскими счетами и кредиторами. Эта функция доступна только для заемщиков, которые в настоящее время не находятся в активном статусе платежной ведомости.

Вернуться к началу

Balloon Payment: Рассрочка по векселю — обычно последняя для погашения долга — которая значительно больше, чем другие рассрочки, предусмотренные условиями векселя.

Бенефициар: Кредитор по векселю, обеспеченный договором доверительного управления.

Заемщик: Правомочное лицо, указанное в оформленном Свидетельстве о соответствии требованиям, подготовленном соответствующим представителем кампуса, которое будет нести основную ответственность за погашение кредита Программы.

Промежуточный заем: Временный заем, как правило, на срок менее 12 месяцев, предоставляемый заемщику, когда нет средств, вырученных от продажи предыдущего жилья, для покупки нового дома.Предполагается, что промежуточная ссуда будет погашена за счет чистой выручки от продажи предыдущей резиденции.

Вернуться к началу

Закрытие условного депонирования: Встреча между покупателем, продавцом и кредитором (или их агентами), при которой имущество и средства на законных основаниях переходят из рук в руки.

Подтверждение соответствия требованиям: Форма, подписанная представителем кампуса, подтверждающая, что заявитель имеет право на участие в Программе, и сумму выделенного кредита. Также известна как форма OLP-30.

Также известна как форма OLP-30.

Совместная собственность: Имущество, приобретенное супружеской парой или одним из супругов супружеской пары во время брака, если оно не было приобретено в качестве отдельной собственности одного из них.

Созаемщик: Любое физическое лицо, которое возьмет на себя ответственность по кредиту, получит право собственности на недвижимость и намеревается занимать недвижимость в качестве своего основного места жительства.

Со-подписавший: Любое лицо, которое возьмет на себя ответственность по кредиту, но которое не будет брать право собственности на недвижимость и не будет занимать ее.

Сокращение: Дополнительный платеж для уменьшения основного остатка кредита.

Текущая ставка MOP: ставка MOP, действующая в настоящее время для кредитов Программы. «Фиксированная» ставка MOP будет ставкой Программы, действующей на момент обязательства по кредиту. Эта ставка рассчитывается с использованием самой последней доступной средней ставки дохода за четыре квартала Пула краткосрочных инвестиций Калифорнийского университета (STIP) плюс компонент административного сбора, равный 0.25%, в зависимости от применимой минимальной процентной ставки. Также известна как стандартная ставка.

Эта ставка рассчитывается с использованием самой последней доступной средней ставки дохода за четыре квартала Пула краткосрочных инвестиций Калифорнийского университета (STIP) плюс компонент административного сбора, равный 0.25%, в зависимости от применимой минимальной процентной ставки. Также известна как стандартная ставка.

Вернуться к началу

Дата регистрации: Дата, когда договор о доверительном управлении официально внесен в книги регистратора округа, в котором находится имущество.

Договор о доверительном управлении : Залоговый документ, используемый вместо ипотеки, передающий право собственности в доверительное управление третьему лицу, охватывающее конкретную часть собственности. Используется для обеспечения платежа по векселю.

По умолчанию: Неисполнение обязанности или обещания, как указано в векселе и/или договоре доверительного управления.

Ссуда с отсрочкой платежа: Ссуда, которая позволяет заемщику отсрочить все ежемесячные выплаты основной суммы и процентов до даты погашения векселя, когда наступает срок погашения непогашенного основного остатка ссуды и всех начисленных процентов.

Первоначальный взнос: Разница между ценой покупки недвижимости и суммой кредита.Заемщик несет ответственность за предоставление средств для первоначального взноса.

Вернуться к началу

Сотрудник: Назначенный сотрудник, который начал активно работать на своей штатной должности.

Собственный капитал: Разница между справедливой рыночной стоимостью имущества и текущей задолженностью, обеспеченной этим имуществом.

Депозитный номер: Ситуация, в которой третье лицо, выступающее в качестве агента покупателя и продавца, выполняет инструкции обоих и берет на себя обязанности по оформлению всех документов и выплате средств при расчете или закрытии сделки.

Удержание условного депонирования: Средства, удерживаемые компанией условного депонирования после закрытия условного депонирования до тех пор, пока не будут завершены ремонт и/или необходимые работы с термитами.

Подтверждение наличия страховки: Письменная документация от страховой компании о том, что на недвижимость действует полис домовладельцев. Как правило, это НЕ страховой полис, а обязательство страховой компании предоставить полис для определенного имущества в определенное время и на определенную сумму страхового взноса

.Вернуться к началу

Программа пособий для преподавателей: Программа Калифорнийского университета, разрешающая предоставление специальных жилищных пособий для помощи с авансовыми платежами, выплатами по ипотечным кредитам и другими расходами, связанными с жильем.Помощь может быть выплачена единовременно или в течение периода, не превышающего десять лет, в равных, неравных суммах или суммах уменьшающегося остатка. Максимальная сумма помощи индексируется в зависимости от повышения заработной платы преподавателей. Население, имеющее право на участие в программе, — это штатные сотрудники университетов, которые являются членами Академического сената или имеют эквивалентные должности, а также исполняющие обязанности доцентов. У кампусов есть возможность потребовать возврата части жилищного пособия в случае, если получатель покидает университет до указанной даты.(Ранее известная как Программа жилищных пособий с дифференцированным окладом).

У кампусов есть возможность потребовать возврата части жилищного пособия в случае, если получатель покидает университет до указанной даты.(Ранее известная как Программа жилищных пособий с дифференцированным окладом).

Отчет об окончательном расчете (или закрытии): Финансовое раскрытие с учетом всех средств, полученных и выплаченных при закрытии кредита. Также известен как Заключительное заявление HUD 1.

Вернуться к началу

Ипотека с поэтапным платежом: Ипотека с поэтапным платежом (GP-MOP) – это альтернативный кредитный продукт в рамках Программы выдачи ипотечных кредитов (MOP), который приводит к более низкой начальной процентной ставке (ставка заемщика), чем самая последняя опубликованная ставка MOP (стандартная Ставка).Первоначальная ставка заемщика указывается в процентах ниже стандартной ставки при минимальной ставке 3,25%. Заявленное снижение стандартной ставки известно как разница процентных ставок. Дифференциал процентной ставки ежегодно снижается в пределах от 0,25% до 0,50% до тех пор, пока Ставка Заемщика не сравняется со Стандартной ставкой.

Дифференциал процентной ставки ежегодно снижается в пределах от 0,25% до 0,50% до тех пор, пока Ставка Заемщика не сравняется со Стандартной ставкой.

Вернуться к началу

Страхование от рисков: Контракт, по которому страховщик за вознаграждение обязуется возместить застрахованному ущерб, причиненный конкретному имуществу в результате определенных опасностей.(См. Страховой полис домовладельца).

Улучшение дома: Ремонт и/или дополнения, сделанные для улучшения состояния постоянного строения основного места жительства.

Координатор жилищного кредита: Лицо, назначенное директором каждого кампуса и директором лаборатории в качестве координатора жилищного кредита. Этот человек служит основным контактным лицом на уровне кампуса для претендентов на получение кредита.

Ассоциация домовладельцев: Организация домовладельцев, проживающих в пределах определенного жилого комплекса, основной целью которой является содержание и предоставление общественных объектов и услуг для общего пользования жильцов.

Страховой полис домовладельца: Страховой полис, доступный для владельцев частных домов, который покрывает жилье и его содержимое в случае пожара, повреждения ветром, кражи и личной ответственности. Типичный полис не включает страхование от наводнений или землетрясений.

Вернуться к началу

Конфискация: Та часть ежемесячных платежей залогодателя, которая удерживается кредитором для уплаты налогов на недвижимость или страховых взносов по мере наступления срока их погашения.Университет не взимает ни налогов на имущество, ни страховых взносов.

Отчеты об инспекциях: Отчеты, заказанные заемщиком для оценки качества дома. Как правило, это включает отчет о термитах и осмотр «всего дома». Другие отчеты, которые могут быть заказаны, включают осмотры крыш, фундаментов, геологические состояния и септиктенки.

Как правило, это включает отчет о термитах и осмотр «всего дома». Другие отчеты, которые могут быть заказаны, включают осмотры крыш, фундаментов, геологические состояния и септиктенки.

Проценты: Вознаграждение в виде денег, уплаченных за использование денег, обычно выражаемое в виде годового процента.А также право, доля или право собственности.

Ссуда с выплатой только процентов: Неамортизируемая ссуда, по которой кредитор получает проценты в течение срока ссуды, а основная сумма выплачивается единовременно при наступлении срока погашения.

Передаточный акт между супругами: Документ между двумя состоящими в браке лицами, который отказывается от всех или части прав, права собственности или требований в собственности со стороны лица, предоставляющего право. Также известен как акт о выходе из претензии.

IRS 1098 Заявление о процентах по ипотеке: Выписка, предоставленная кредитором заемщику, с указанием общей суммы процентов, выплаченных заемщиком за данный календарный год.

Вернуться к началу

Совместная аренда: Совместное владение двумя или более лицами, дающее каждому арендатору равные интересы и равные права в собственности, включая право наследования.

Вернуться к началу

Инструкции по условному депонированию кредитора: Инструкции, подготовленные Управлением кредитных программ для условного депонирования или титульной компании с подробным описанием документации и процедур, необходимых для финансирования кредита.

Соотношение кредита к стоимости (LTV): Отношение основного остатка ипотечного кредита к стоимости залогового имущества, определяемое покупной ценой или оценочной стоимостью, в зависимости от того, что меньше.

Обязательство по кредиту: Письмо-обязательство по кредиту (также известное как «утверждение кредита»), выданное Управлением кредитных программ (OLP), в котором содержится обязательство по финансированию кредита Программы для конкретного заемщика и имущества. Письмо-обязательство по кредиту будет выдано только после удовлетворительного рассмотрения компанией OLP всей документации по имуществу (например, договора купли-продажи, оценки имущества, проверок и т. д.) и будет содержать утвержденную сумму кредита, первоначальную процентную ставку и срок кредита. Письмо также потребует, чтобы определенные условия были выполнены до финансирования кредита.Указанная начальная процентная ставка будет ставкой Программы, действующей на момент принятия обязательства по предоставлению кредита. Срок действия кредитного обязательства истекает в течение 60 дней с даты выдачи.

Письмо-обязательство по кредиту будет выдано только после удовлетворительного рассмотрения компанией OLP всей документации по имуществу (например, договора купли-продажи, оценки имущества, проверок и т. д.) и будет содержать утвержденную сумму кредита, первоначальную процентную ставку и срок кредита. Письмо также потребует, чтобы определенные условия были выполнены до финансирования кредита.Указанная начальная процентная ставка будет ставкой Программы, действующей на момент принятия обязательства по предоставлению кредита. Срок действия кредитного обязательства истекает в течение 60 дней с даты выдачи.

Письмо об отказе в выдаче ссуды: Письмо от Управления кредитных программ с отказом в ссуде конкретному лицу. Причинами отказа могут быть кредитная история, отсутствие поддающихся проверке ликвидных активов, недостаточный доход и т. д.

Андеррайтинг ссуды: Анализ риска и решение о предоставлении ссуды потенциальному покупателю жилья на основе кредита, занятости, активов и других факторов.

Письмо об отзыве кредита: Письмо из Управления кредитных программ, в котором подтверждается, что заемщик больше не желает получать кредит в Калифорнийском университете. Кредит может быть отозван из-за неудовлетворенности имуществом или желания использовать другого кредитора, среди других причин.

Вернуться к началу

MOP-Calculator: Онлайн-калькулятор для потенциальных заявителей, чтобы определить, могут ли они соответствовать минимальным требованиям для получения кредита MOP.

Программа выдачи ипотечных кредитов (MOP): MOP была учреждена Регентами Калифорнийского университета в 1984 году и использует средства из неограниченной части университетского краткосрочного инвестиционного пула (STIP) для заключения договора о доверительном управлении с плавающей процентной ставкой. ссуды на срок до 30 лет правомочным преподавателям и членам группы высшего руководства. Программа предоставляет ссуды в максимальной сумме от 80% до 90% стоимости, в зависимости от размера ссуды, с начальной процентной ставкой, равной самой последней доступной средней ставке за четыре четверти Краткосрочного инвестиционного пула Калифорнийского университета (STIP) , плюс компонент административного сбора 0. 25%, в зависимости от применимой минимальной процентной ставки. Максимальная годовая корректировка процентной ставки по кредиту в сторону увеличения или уменьшения составляет один процент.

25%, в зависимости от применимой минимальной процентной ставки. Максимальная годовая корректировка процентной ставки по кредиту в сторону увеличения или уменьшения составляет один процент.

Залогодержатель: Заимодавец или кредитор, имеющий закладную или договор о доверительном управлении.

Залогодатель: Заемщик, который обязан платить по ипотечному кредиту или договору доверительного управления.

Вернуться к началу

Чистый доход: Ежемесячная заработная плата, выплачиваемая заемщику после вычета любых федеральных и/или государственных налогов на заработную плату.

Уведомление о завершении: Документация, как правило, от термитной компании, подтверждающая, что необходимый ремонт был завершен. Иногда его называют «чистым» отчетом о термитах. Может также относиться к работе, выполненной подрядчиком для другой работы, не связанной с термитами, выполненной на объекте.

Вернуться к началу

Управление кредитных программ (OLP): Расположенное в Управлении Департамента стратегий и финансов капитальных активов президента, Управление кредитных программ отвечает за разработку, реализацию и управление программами жилищной помощи для найма и удержания преподавателей и главные менеджеры.

Отношение общего долга к доходу: Соотношение, выраженное в процентах, которое получается, когда общий ежемесячный долг заемщика, включая предлагаемую основную сумму ипотеки, проценты, налоги и страховку, а также все повторяющиеся ежемесячные долги (например, платежи по кредитной карте, студенческие кредит, ипотека и автокредит), делится на валовой ежемесячный доход. Максимально допустимый общий коэффициент для кредитов MOP составляет 48%.

Вернуться к началу

Участник: Термин «Участник» означает Доверенное лицо, которое было назначено правомочным Заявителем и Основным Заемщиком.

Предварительное одобрение: Свидетельство о предварительном одобрении, выданное Управлением кредитных программ, в котором указывается, что кредит, активы и доход заемщика прошли проверку и заявитель имеет право на получение кредита в рамках Программы с определенной суммой и процентной ставкой. На момент предварительного одобрения указанная начальная процентная ставка не является «фиксированной» и поэтому может быть изменена до выдачи письма-обязательства по кредиту. Начальной процентной ставкой будет ставка Программы, действующая на момент предоставления кредитного обязательства.

Предварительное раскрытие информации: Общий термин, относящийся к группе форм раскрытия информации, которые в соответствии с федеральным законом должны быть отправлены соискателю кредита. Формы включают раскрытие информации об оценке ссуды, уведомление о справедливом кредитовании и раскрытие информации о кредитоспособности штата Калифорния.

Предварительный отчет о праве собственности: Поиск названия титульной компанией до выдачи титульного листа или обязательства по страхованию, который требуется во время обработки кредита.

Предоплата процентов: Проценты по ипотеке, которые выплачиваются с даты финансирования до конца этого календарного месяца.

Основное место жительства: Жилье, в котором человек фактически проживает и которое считается законным местом жительства для целей подоходного налога.

Основная сумма: Сумма долга, за вычетом процентов, оставшаяся по кредиту.

Соотношение основной суммы и процентов к доходу: Соотношение, выраженное в процентах, которое получается, когда предполагаемые расходы заемщика по выплате основной суммы и процентов делятся на валовой ежемесячный доход домохозяйства. Максимально допустимый коэффициент для кредитов MOP составляет 40%.Также известен как коэффициент P&I.

Обработка: Подготовка заявки на получение ипотечного кредита и сопроводительных документов для рассмотрения кредитором.

Программа: Термин «Программа» относится к любому кредиту, предоставленному в рамках программы жилищного кредита Калифорнийского университета.

Документы по сделке покупки: Совокупный термин для документации независимой третьей стороны, относящейся к рассматриваемому имуществу. Это включает в себя оценку имущества, отчет об инспекции термитов, предварительный отчет о праве собственности, раскрытие информации о передаче недвижимости, кровельные, геологические, фундаментные, септические проверки и общую инспекцию дома.

Вернуться к началу

Повторная передача: Передача права собственности на землю от одного лица непосредственно предшествующему владельцу. Этот инструмент передачи обычно используется для передачи правового титула от доверительного управляющего доверителю после полной оплаты договора о доверительном управлении.

Рефинансирование: Процесс погашения существующей ссуды и оформления новой ссуды.

Ремонт: Реставрация основного жилья.Как правило, это включает в себя ремонт, улучшения и дополнения к постоянной структуре основного места жительства.

Резервы: Ликвидные или почти ликвидные активы, доступные заемщику после закрытия ипотечного кредита. Резервы измеряются количеством месяцев квалификационной суммы платежа по рассматриваемой ипотеке (на основе основной суммы и процентов), которую заемщик может выплатить, используя свои финансовые активы.

Право на расторжение: Право на расторжение договора и восстановление сторон в том же положении, которое они занимали до заключения договора.Для операции рефинансирования у заемщика есть три рабочих дня с момента подписания кредитных документов, чтобы аннулировать кредит без штрафных санкций. Право на аннулирование не распространяется на сделки покупки.

Вернуться к началу

Обслуживание: Сбор платежей и управление операционными процедурами, связанными с ипотечным кредитом. Все кредиты MOP обслуживаются Управлением кредитных программ.

Краткосрочный инвестиционный пул (STIP): STIP был создан в 1976 финансовом году и представляет собой процентный инвестиционный пул, в котором участвуют все группы фондов Университета, включая текущие средства, предназначенные для выплаты заработной платы, операционных расходов и строительства в целом. кампусы и учебные больницы университета.

кампусы и учебные больницы университета.

Стандартная ставка: Последняя доступная средняя ставка дохода за четыре квартала Пула краткосрочных инвестиций Калифорнийского университета (STIP) плюс компонент административного сбора в размере 0,025% с учетом применимой минимальной процентной ставки.

Соглашение о субординации: Соглашение держателя обременения в отношении недвижимого имущества, позволяющее этому требованию занять более низкую позицию по сравнению с другими обременениями в отношении имущества. Университет может по своему усмотрению отказаться от подписания договора о субординации.

Вернуться к началу

Общие арендаторы: Совместная собственность двух или более лиц, дающая каждому арендатору долю и права в собственности, эти доли не обязательно должны быть равными по количеству или продолжительности.

Заголовок: Доказательство права собственности на имущество.

Страхование титула: Полис, обычно выдаваемый компанией по страхованию титула, который страхует покупателя жилья и кредитора от ошибок при поиске титула.Стоимость политики владельца обычно составляет процент от цены продажи, а политика кредитора — процент от суммы кредита.

Доверительный управляющий: Тот, кто имеет право собственности на имущество в интересах другого лица или с целью обеспечения выполнения обязательства.

Перевод жилищного кредита и переносимость

Существует много причин, по которым вам может понадобиться перевести ипотечный кредит

Передача вашего дома другому лицу

Существует множество причин, по которым вы можете захотеть сменить владельца своего дома.Смена владельца предполагает передачу ипотечного кредита на чье-то имя. Есть несколько причин, по которым вы можете рассмотреть вопрос о передаче ипотечного кредита. К ним относятся раздельное проживание или развод, болезнь или смерть, семейные обстоятельства или изменение финансовых обстоятельств.

Вы не можете передать свой ипотечный кредит другому лицу без одобрения кредитора. Это связано с тем, что кредитор должен соблюдать законодательство об ответственном кредитовании и следить за тем, чтобы ссуда не подходила для нового человека. Обычно кредитор требует передачи имущества и получения новой ссуды одновременно с вашим текущим кредитом. кредит выплачен.

При рассмотрении вопроса о смене владельца вашей собственности важно понимать, что в некоторых случаях это может повлечь за собой значительные расходы. Некоторые расходы, связанные с передачей ипотечного кредита, включают уплату налога на прирост капитала, ипотечное страхование кредиторов, расходы на гербовый сбор (в зависимости от стоимости земли и имущества), сборы за выписку и регистрацию и судебные издержки.

Перевод ипотечного кредита на другое имущество

Если вы покупаете новый дом и вас особенно устраивает жилищный кредит, его можно взять с собой.Это называется переносимостью кредита и означает перенос имеющегося кредита на другое имущество без рефинансирования. Это возможно в тех случаях, когда ваша новая недвижимость соответствует требованиям, установленным вашим кредитором в отношении вашего старого ипотечного кредита.

Это возможно в тех случаях, когда ваша новая недвижимость соответствует требованиям, установленным вашим кредитором в отношении вашего старого ипотечного кредита.

Одно из основных преимуществ переносимости кредита заключается в том, что это может помочь вам сэкономить деньги на комиссиях за открытие и выход из банка. Однако некоторые кредиторы могут взимать с вас комиссию за перевод кредита.

Если вы решите передать ипотечный кредит, вы столкнетесь с ограничением, заключающимся в том, что вы не сможете изменить структуру кредита, включая количество заемщиков и процентную ставку.

Если вы думаете об изменении деталей своей ипотеки, поговорите с австралийским брокером, который может помочь вам в этом процессе.

.

Поиск по сайту

Поиск по сайту