Администрация Емельяновского района. Красноярский край.

18-07-2019Госпошлину можно вернуть

В Управление Росреестра по Красноярскому краю регулярно обращаются граждане с вопросом, как вернуть государственную пошлину за услуги Росреестра? Такая ситуация может возникнуть в случае, если заявитель не воспользовался услугами ведомства или переплатил необходимую сумму.Чаще всего граждане обращаются в Управление за возвратом денежных средств по причине отказа от совершения юридически значимого действия до обращения в Управление (заявитель по каким-либо причинам отказался воспользоваться услугами Росреестра, но оплатил госпошлину). Также пошлину можно вернуть в случае прекращения государственной регистрации, неверного заполнения платежных документов или переплаты суммы в большем размере, чем предусмотрено законодательством.

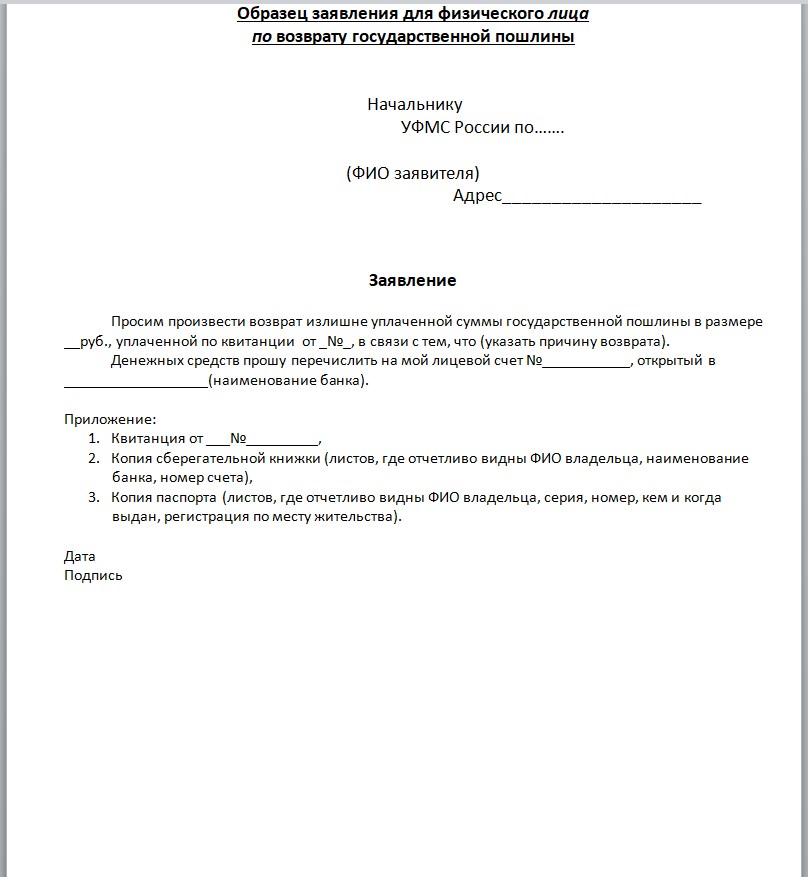

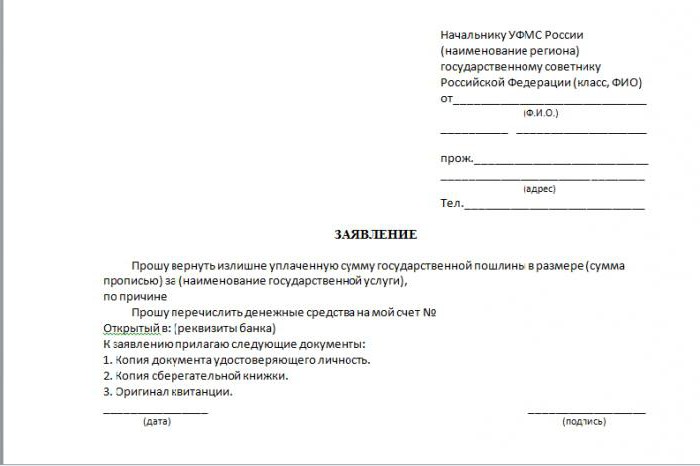

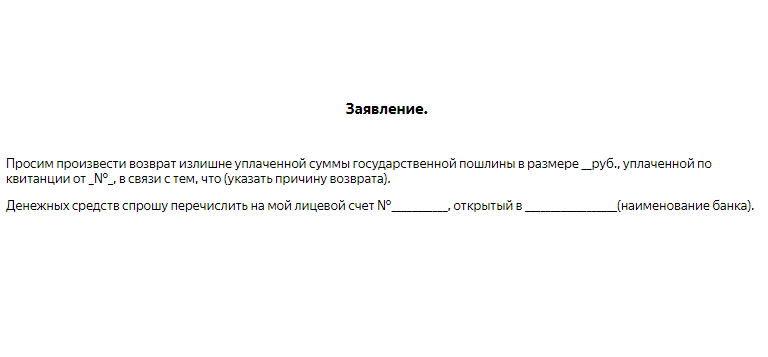

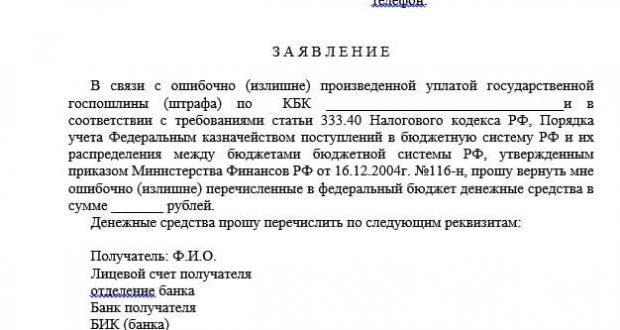

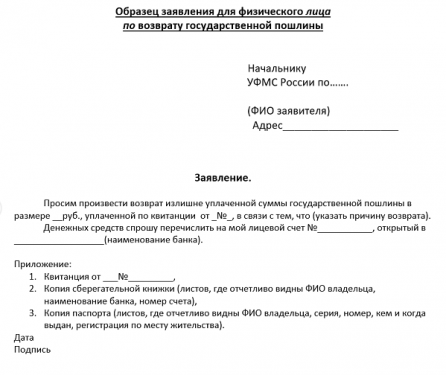

Чтобы вернуть уплаченную сумму, необходимо подать заявление лично в Управление Росреестра по Красноярскому краю или в офисы многофункциональных центров «Мои документы».

В заявлении необходимо указать: банковские реквизиты, необходимые для возврата платежа лицу, в отношении которого должно быть совершено учетно-регистрационное действие (фамилия, имя, отчество при его наличии), лицевой или банковский счет, наименование и БИК банка получателя, почтовый адрес или адрес электронной почты.

Отметим, что государственную пошлину можно вернуть в течение трех лет с момента оплаты.

Вопрос:

Можно ли вернуть госпошлину в случае уплаты ее за заявителя иным лицом, в том числе нотариусом?

В соответствии с законодательством, уплата государственной пошлины за плательщика может осуществляться иным лицом (в том числе нотариусом), но иное лицо не вправе требовать возврата государственной пошлины.

Таким образом, в случае, если государственная пошлина уплачена за плательщика нотариусом, который является в данном случае иным лицом, с заявлением о возврате излишне уплаченной суммы вправе обратиться только плательщик государственной пошлины.

Пресс-служба Управления Росреестра по Красноярскому краю:

тел.: (391) 2-226-767, (391)2-226-756

е-mail: [email protected]

сайт: https://www.rosreestr.ru

«ВКонтакте» http://vk.com/to24.rosreestr

«Instagram»: rosreestr_krsk24

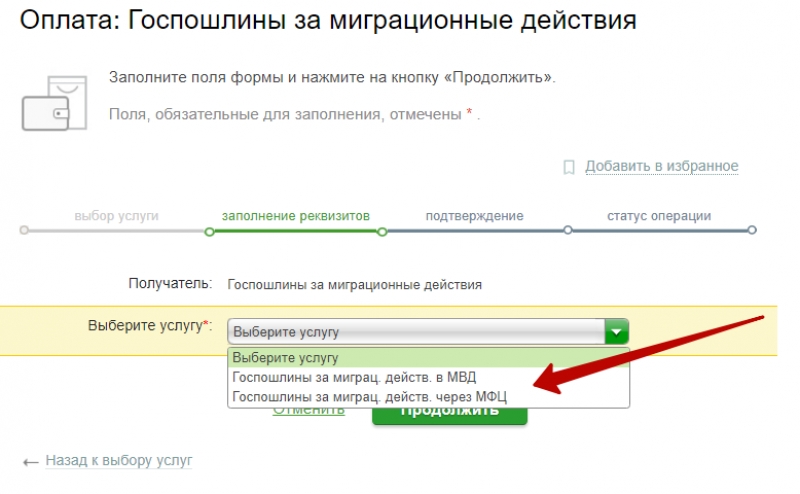

Как вернуть госпошлину за выдачу лицензии на производство и оборот алкоголя?

Разъяснен порядок возврата Росалкогольрегулированием госпошлины и сборов за лицензирование производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции.

В случае приостановления действия или аннулирования лицензии сбор за ее выдачу не возвращается. Приведен образец заявления на возврат. Оно составляется на фирменном бланке организации с указанием исходящих реквизитов. Заявление подписывается руководителем (иным лицом с приложением доверенности) и скрепляется печатью организации. К нему прилагается оригинал платежки (если внесенная сумма возвращается полностью) или ее копия (при частичном возврате).

Информация Федеральной службы по регулированию алкогольного рынка «Основания и порядок возврата государственной пошлины и лицензионных сборов Федеральной службой по регулированию алкогольного рынка»

Возврат излишне уплаченной суммы государственной пошлины за действия, связанные с лицензированием деятельности по производству и обороту этилового спирта, алкогольной и спиртосодержащей продукции осуществляется в соответствии со статьей 333.40 Налогового кодекса Российской Федерации (далее – Налоговый кодекс РФ).

В соответствии с частью 1 статьи 333.40 Налогового кодекса РФ, уплаченная государственная пошлина подлежит возврату частично или полностью в случае:

— уплаты государственной пошлины в большем размере;

— отказа лиц, уплативших государственную пошлину, от совершения юридически значимого действия до обращения в уполномоченный орган (к должностному лицу), совершающий (совершающему) данное юридически значимое действие.

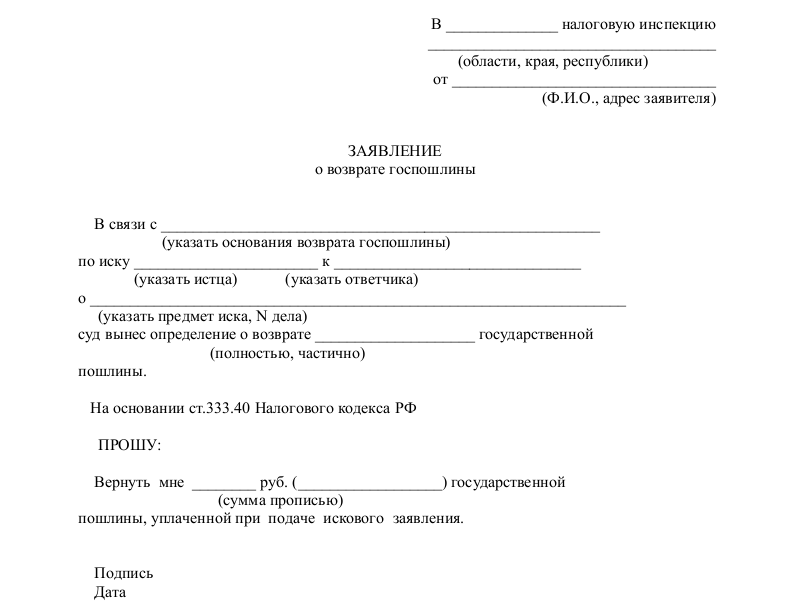

Заявление о возврате излишне уплаченной суммы государственной пошлины подается плательщиком государственной пошлины в орган (должностному лицу), уполномоченный совершать юридически значимые действия, за которые уплачена государственная пошлина.

В соответствии с частью 3 статьи 333.40 Налогового кодекса РФ к заявлению о возврате излишне уплаченной суммы государственной пошлины прилагаются подлинные платежные документы в случае, если государственная пошлина подлежит возврату в полном размере, а в случае, если она подлежит возврату частично, — копии указанных платежных документов.

Заявление о возврате излишне уплаченной (взысканной) суммы государственной пошлины может быть подано в течение трех лет со дня уплаты указанной суммы.

Возврат излишне уплаченной (взысканной) суммы государственной пошлины производится за счет средств бюджета, в который произведена переплата, в течение одного месяца со дня подачи указанного заявления о возврате.

Возврат излишне уплаченного сбора за выдачу (переоформление, продление срока действия) лицензий осуществляется в соответствии с Федеральным законом от 21. 07.2005 N 114-ФЗ «О сборах за выдачу лицензий на осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции» (далее – Федеральный закон от 21.07.2005 N 114-ФЗ) и статьями 78 и 79 Налогового кодекса РФ.

07.2005 N 114-ФЗ «О сборах за выдачу лицензий на осуществление видов деятельности, связанных с производством и оборотом этилового спирта, алкогольной и спиртосодержащей продукции» (далее – Федеральный закон от 21.07.2005 N 114-ФЗ) и статьями 78 и 79 Налогового кодекса РФ.

Возврат суммы уплаченного сбора за выдачу лицензии в случаях отказа лицензирующего органа в выдаче лицензии, отзыва заявления о выдаче лицензии, либо отказа лицензирующего органа в продлении срока действия лицензии, осуществляется в порядке, установленном частью первой Налогового кодекса РФ, и с учетом положений, предусмотренных частью 2 статьи 4 Федерального закона от 21.07.2005 N 114-ФЗ, при предъявлении юридическим лицом документа лицензирующего органа об отказе в выдаче лицензии, либо документа об отказе в продлении срока действия лицензии, либо копии заявления юридического лица об отзыве заявления о выдаче лицензии с отметками лицензирующего органа, подтверждающими его получение.

Заявление о возврате излишне уплаченного сбора за выдачу лицензии может быть подано в течение трех лет со дня уплаты указанного сбора.

Возврат излишне уплаченного сбора производится в течение одного месяца со дня подачи указанного заявления о возврате.

В случае приостановления действия лицензии или аннулирования лицензии в установленном законом порядке уплаченная сумма сбора за выдачу лицензии возврату не подлежит.

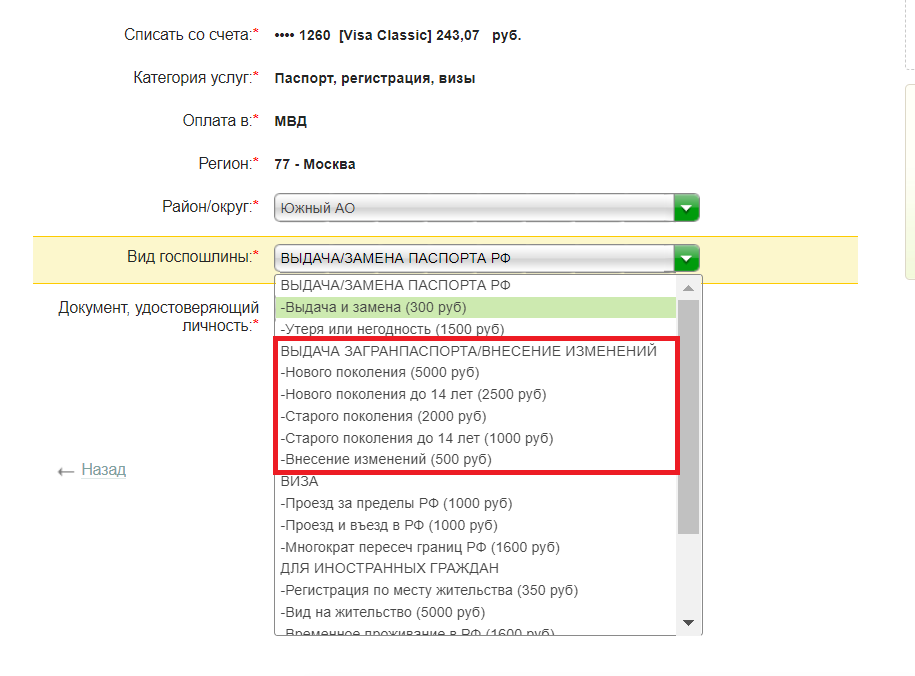

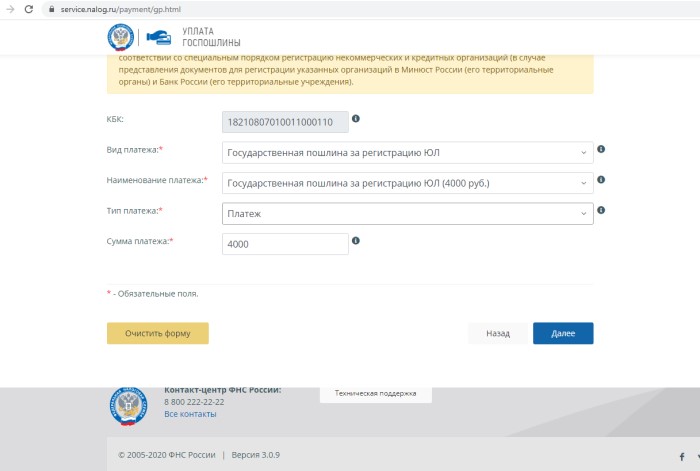

Как возвратить госпошлину за регистрацию ООО или ИП?

В жизни все течет и все изменяется. Сегодня Вы приняли решение открыть фирму, и, не откладывая дело в долгий ящик, сразу оплатили госпошлину. А завтра отказались от идеи вступления в ряды предпринимателей из-за слишком высоких рисков.

Что же делать с уплаченной госпошлиной за регистрацию ООО или ИП?

Не стоит переживать: в случае, если Вы не подавали документы на регистрацию, Вы вправе вернуть уплаченную государственную пошлину в течение трёх лет с момента её уплаты.

Кроме того, Вы также можете вернуть госпошлину, уплаченную в большем размере, если при подаче документов на регистрацию Вы нечаянно ошиблись с ее расчетами или руководствовались неверной нормой закона.

Для возврата госпошлины необходимо совершить следующие действия:

- Cоставить заявление о возврате пошлины, приложив к нему необходимые документы.

Обратите внимание, что в заявлении Вам нужно указать свои банковские реквизиты, на которые будут перечислены деньги, а также причину, из-за которой Вы заявляете о возврате (например, не подавали документы на государственную регистрацию, уплатили госпошлину в большем размере). К заявлению обязательно должен быть приложен оригинал чека-ордера или платежного поручения, если Вы просите возвратить госпошлину в полном объеме, или копия таких документов, если возвращаете госпошлину частично.

- Сдать пакет документов в налоговую инспекцию по месту совершения регистрационного действия.

В г. Екатеринбурге на данный момент все регистрационные действия осуществляются в Едином регистрационном центре (ул. Хомякова, 4), в связи, с чем большинство заявлений о возврате госпошлины подаются именно туда. Говорим о большинстве, поскольку если госпошлина была уплачена ранее марта 2015 года, заявление о возврате должно подаваться в ту налоговую, которая была уполномочена на совершение регистрационного действия на момент уплаты.

Говорим о большинстве, поскольку если госпошлина была уплачена ранее марта 2015 года, заявление о возврате должно подаваться в ту налоговую, которая была уполномочена на совершение регистрационного действия на момент уплаты.

- В течение 30 дней ожидать поступления денежных средств по указанным в заявлении реквизитам.

По результатам рассмотрения Вашего заявления налоговый орган принимает решение о возврате излишне уплаченной суммы госпошлины. Непосредственно возврат пошлины производится органом Федерального казначейства.

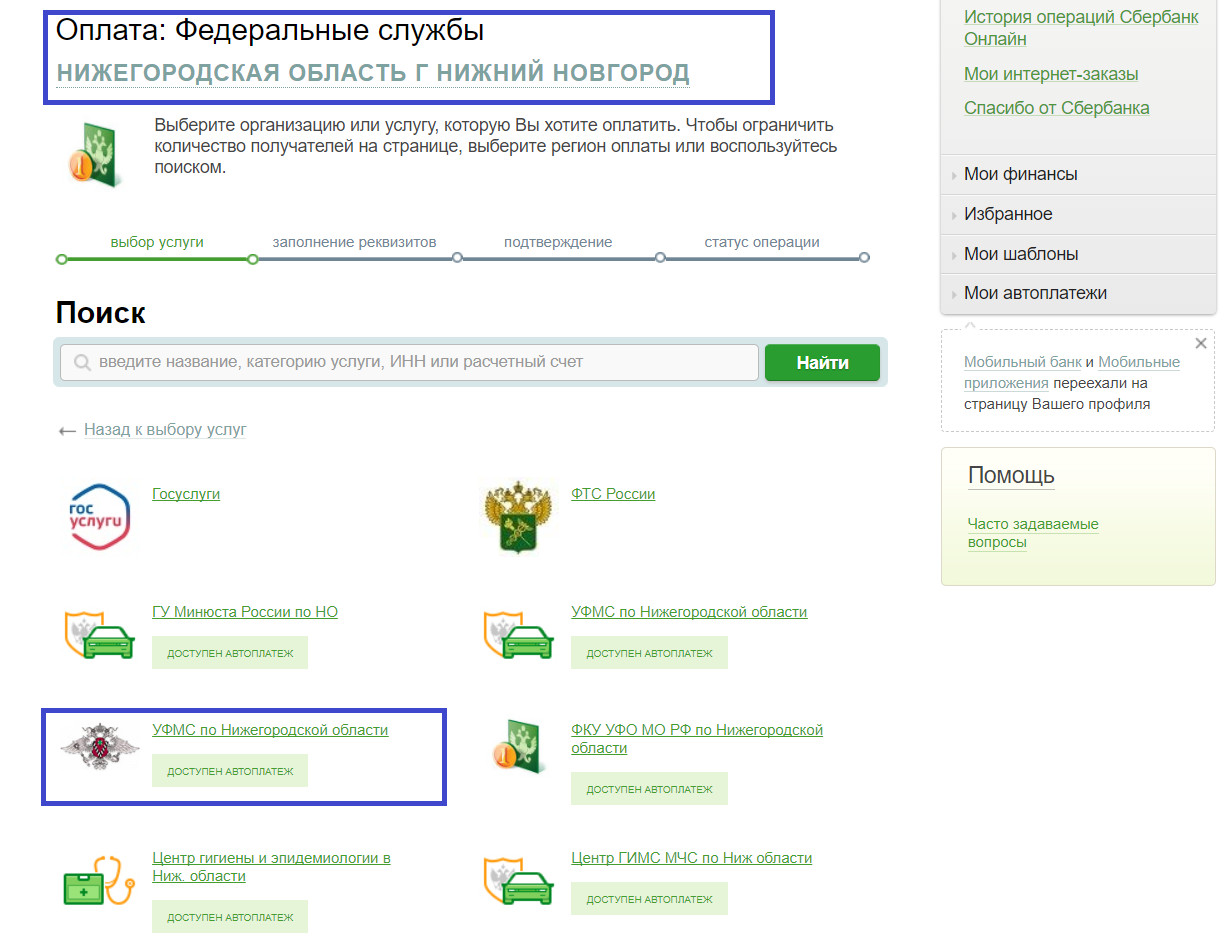

В Управлении Росреестра разъяснили, как уплатить и как вернуть госпошлину за государственную регистрацию недвижимости

- Подробности

- Категория: Новости

В Управлении Федеральной службы государственной регистрации, кадастра и картографии по Челябинской области провели «горячую линию» на тему «Об уплате государственной пошлины за государственную регистрацию и её размерах».

На звонки очередной «горячей линии» Управления Росреестра по Челябинской области отвечала начальник отдела администрирования доходов Наталья Камнева. Она дала разъяснения на все поступившие вопросы. Приводим ответы на те из них, которые чаще всего задавались гражданами.

Вопрос: Где можно уплатить госпошлину за государственную регистрацию?

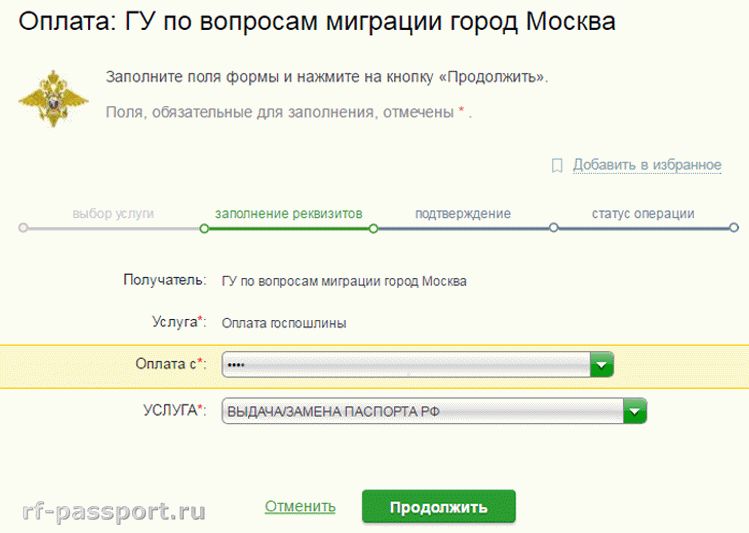

Ответ: Государственную пошлину за государственную регистрацию прав и сделок с недвижимым имуществом и плату за предоставление сведений из Единого государственного реестра прав можно уплатить в любом банке.

Вопрос: Какие реквизиты нужно указывать в квитанции об уплате госпошлины?

Ответ: На дополнительном сайте Управления (www.frs74.ru) в разделе «Бланки и документы» размещены образцы заполнения квитанций и платежных поручений, перечень кодов бюджетной классификации (КБК) и другая информация. Необходимо обратить внимание заявителей на то, что в случае их обращения за госуслугами Росреестра в многофункциональные центры указывается КБК, отличный от того, который необходимо указать в случае, когда документы сдавались в Управление или Кадастровую палату. В этом же разделе имеются размеры госпошлины за различные регистрационные действия с объектами недвижимости.

В этом же разделе имеются размеры госпошлины за различные регистрационные действия с объектами недвижимости.

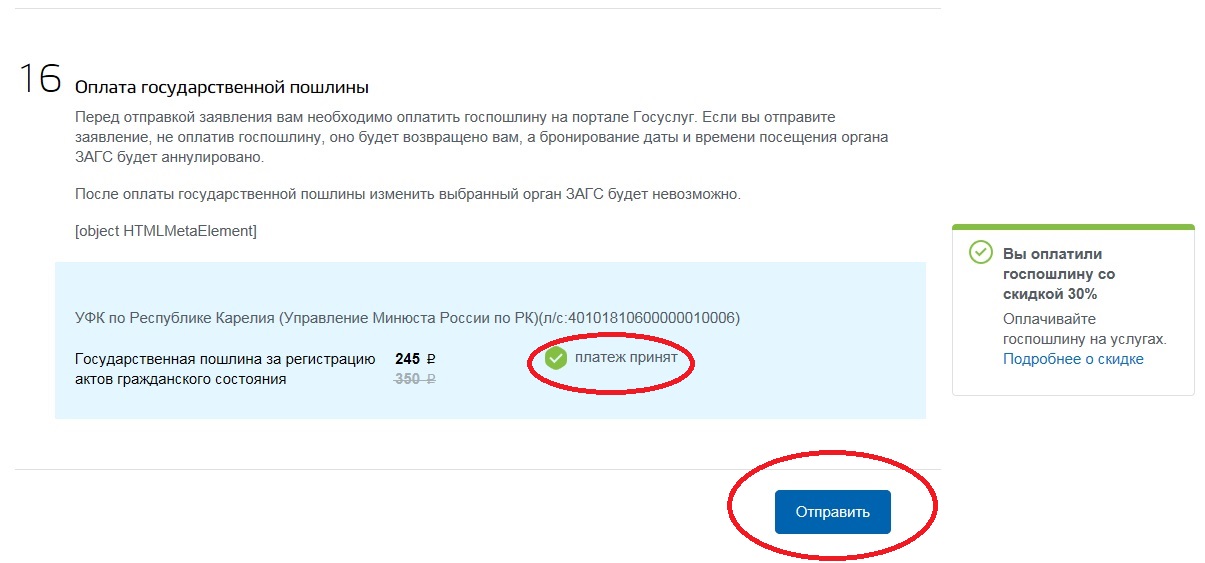

Вопрос: Сделка по купле-продаже квартиры не состоялась, но госпошлина уже уплачена. Можем ли мы ее вернуть?

Ответ: Если заявитель при внесении госпошлины в банк допустил ошибку или передумал совершать сделку купли-продажи, тогда он может подать в Управление Росреестра заявление о возврате госпошлины. Такое заявление может быть подано в течение трех лет со дня уплаты пошлины. Ее возврат производится на лицевой счет плательщика в течение одного месяца со дня подачи заявления о возврате. Кроме того, с данным платежным документом можно обратиться за совершением других юридически значимых действий.

Пресс-служба Управления Росреестра

по Челябинской области

Москва, ул. Лобненская, д. 20 20 | МО ГИБДД ТНРЭР № 1 | 8.00 — 20.00 (ежедневно) | звоните +8 (495) 485-41-06 |

| Москва, ул. Академика Глушко, д. 13 | МО ГИБДД ТНРЭР № 5 | 8.00 — 20.00 (ежедневно) | звоните +8 (495) 711-81-03 |

| Москва, ул. Нагатинская, д. 2, стр. 3 | МО ГИБДД ТНРЭР № 4 | 8.00 — 20.00 (вт.) 8.00 — 18.00 (ср. — пт.) 8.00 — 17.00 (сб.) Пн. 8.00 — 18.00 только через госуслуги Вс. – выходной | звоните +8 (499) 782-24-10 |

| Москва, ул. Твардовского, д. 8, кор. 5 | МО ГИБДД ТНРЭР № 2 | Для юридических лиц 9.00 — 18.00 (пн. — чт.) 9.00 — 17.00 (пт.) Сб. и вс. — выходной Для физических лиц Круглосуточно (20.00 — 8.00 только через госуслуги) | звоните +8 (499) 740-14-15 |

| Москва, Хорошевское шоссе, д. 40 | МО ГИБДД ТНРЭР № 2 | 8.00 — 20.00 (вт.) 8.00 — 18.00 (ср. — пт.) 8.00 — 17.00 (сб.) Пн. и вс. — выходной | звоните +8 (495) 940-11-19 |

Москва, ул. 50-летия Октября, д. 6, кор. 1 50-летия Октября, д. 6, кор. 1 | МО ГИБДД ТНРЭР № 5 | 8.00 — 20.00 (ежедневно) Вс. только через госуслуги | звоните +8 (495) 439-16-24 |

| Москва, ул. Юности, д. 3 | МО ГИБДД ТНРЭР № 3 | 8.00 — 20.00 (вт.) 8.00 — 18.00 (ср. — пт.) 8.00 — 17.00 (сб.) Пн. и вс. 9.00 — 18.00 (только через госуслуги) | звоните +8 (495) 375-16-11 |

| Москва, проспект Мира, д. 207, кор. 1 | МО ГИБДД ТНРЭР № 3 | 8.00 — 17.00 (вт. — сб.) Пн. и вс. — выходной | звоните +8 (499) 187-17-57 |

| Москва, Сигнальный проезд, д. 9 | МО ГИБДД ТНРЭР № 3 | 8.00 — 20.00 (ежедневно) | звоните +8 (499) 903-69-80 звоните +8 (499) 903-62-54 |

| Москва, Посланников переулок, д. 20 | МО ГИБДД ТНРЭР № 1 | 8.00 — 20.00 (вт.) 8.00 — 18.00 (ср. — пт.) 8.00 — 17.00 (сб.) Пн. и вс. – выходной | звоните +8 (499) 265-11-36 |

Москва, ул. Верхняя Красносельская, д. 15 А 15 А | МО ГИБДД ТНРЭР № 1 | 8.00 — 20.00 (вт.) 8.00 — 18.00 (ср. — пт.) 8.00 — 17.00 (сб.) Пн. и вс. — выходной | звоните +8 (499) 264-32-53 |

| Москва, Волховский переулок, д.16/20, стр.3 | МО ГИБДД ТНРЭР № 1 | 8.00 — 20.00 (вт.) 8.00 — 18.00 (ср. — пт.) 8.00 — 17.00 (сб.) Пн. и вс. – выходной | звоните +8 (499) 261-10-95 |

| Москва, ул. Вагоноремонтная, д. 27 | МО ГИБДД ТНРЭР № 1 | 9.00 — 18.00 (пн. — чт.) 9.00 — 17.00 (пт.) Сб. и вс. — выходной | звоните +8 (495) 484-93-20 |

| Москва, ул. Перерва, д. 21 | МО ГИБДД ТНРЭР № 4 | Круглосуточно | звоните +8 (495) 349-05-41 |

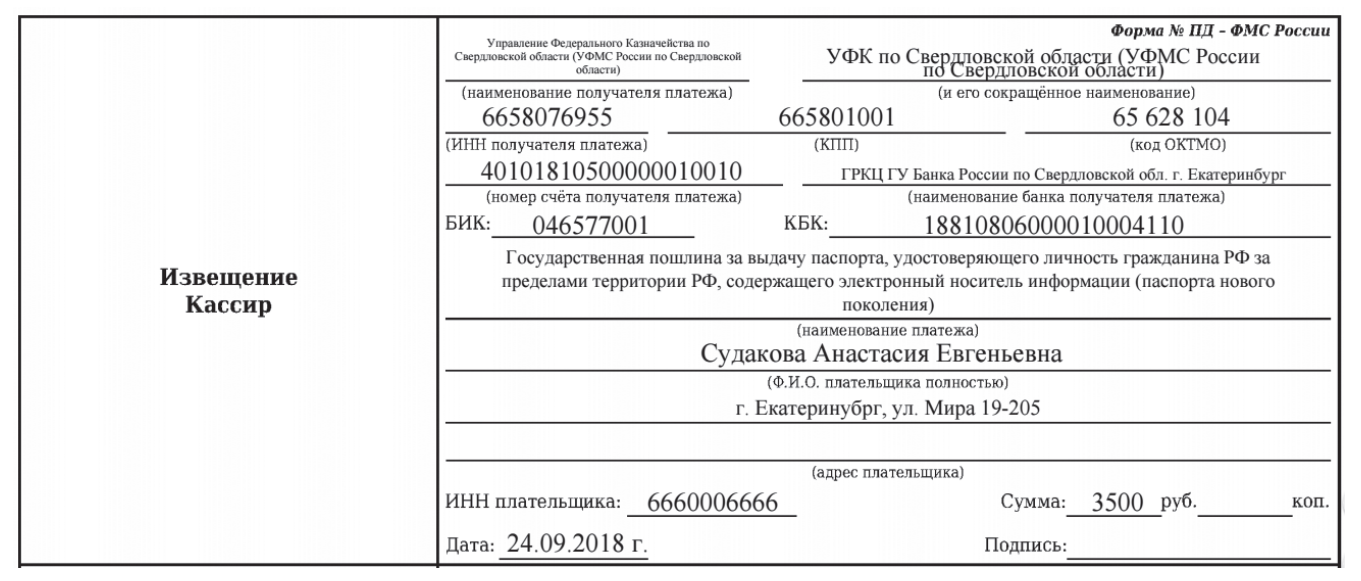

Как вернуть госпошлину из Росреестра, возможно ли это?

Как вернуть госпошлину из Росреестра и МФЦ за государственную регистрацию права? И возможно ли это?

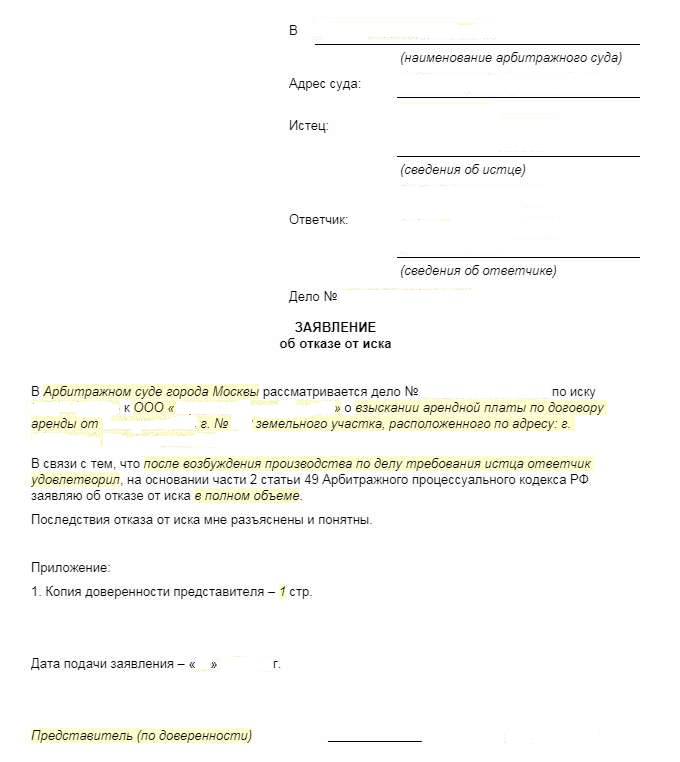

Познакомиться с заявлением о возврате госпошлины и скачать его можно внизу статьи.

Росреестр оказывает государственные услуги по регистрации сделок (перехода прав) с объектами недвижимости и регистрации прав на них, а так же регистрацию ипотек, арестов и других обременений прав.

За государственную услугу по регистрации права собственности , ипотеки, внесение изменений в ЕГРН взимается плата — государственная пошлина.

Статья обновлена 19.09.2020 г

Если услуга не выполнена — государственную пошлину можно вернуть полностью или частично.

Содержание статьи подробное:

Как вернуть госпошлину из Росреестра

- Процедура возврата

- Заявление на возвращение госпошлины

- Отказ в возврате госпошлины

- Форма бланка заявления на возврат

Как вернуть государственную пошлину за регистрацию права

- «При отказе в государственной регистрации права уплаченная государственная пошлина за государственную регистрацию права не возвращается ( не путайте приостановку государственной регистрации с отказом в государственной регистрации).

Если у вас нет возможности выполнить требования регистратора и предоставить дополнительные документы в течении 3-х месяцев , вы можете отозвать документы до момента принятия решения об отказе и вернуть 50% уплаченных средств.

- При прекращении государственной регистрации прав на основании соответствующих заявлений сторон ( отзыва документов без регистрации) договора возвращается половина суммы, уплаченной в виде государственной пошлины за государственную регистрацию прав.

- Ваша сделка не состоялась по решению регистратора, то есть вынесено решение об отказе в регистрации — госпошлину не вернут. Это происходит потому что заявитель не отозвал документы до даты, указанной в Уведомлении о приостановлении и не подал заявления о приостановлении по собственному желанию на 6 месяцев.

Ваша сделка приостановлена на 3 месяц и необходимо донести документы, а Вы не успеваете — подавайте заявление о приостановке на 6 месяцем по собственному желанию — иначе теряете госпошлину.

- Вы отозвали документы без регистрации, то есть все участники сделки подали заявления о возвращении документов без регистрации — можно вернуть половину госпошлины.

- Вы переплатили госпошлину — можно вернуть излишне уплаченную.

Внимание!

Квитанция об оплате госпошлины остается актуальной 3 года. Только плательщик может ее использовать для другой сделки. Только плательщик может ее вернуть в течении 3-х лет.

Пример решения о возврате смотрите в конце статьи

Как вернуть госпошлину за выписку из ЕГРН

Госпошлину за предоставление информации можно вернуть пока услуга не оказана, то есть выписка не сформирована.

Если выписка уже готова, сформирована автоматически или подготовлена специалистом — это означает, что госпошлина уже погашена и ее не вернуть.

Даже при условии, что вы не получили этот документ.

Выписки из ЕГР, со сроком готовности 3 дня, формируются автоматически на день подачи заявления, то есть день в день и вернуть госпошлину невозможно.

Таким образом вернуть госпошлину за выписки из ЕГРН в большинстве случаев невозможно, так как услуга считается исполненной.

Процедура возврата

- Возврат осуществляется на основании заявления Плательщика

- Заявление подается через канцелярию Росреестра или через МФЦ

- Срок рассмотрения заявления — в течении 30 дней

- Денежные средства возвращаются только безналичным путем, в заявлении нужно указать реквизиты вашего банковского счета

- Срок перечисления средств — в течении 30 дней

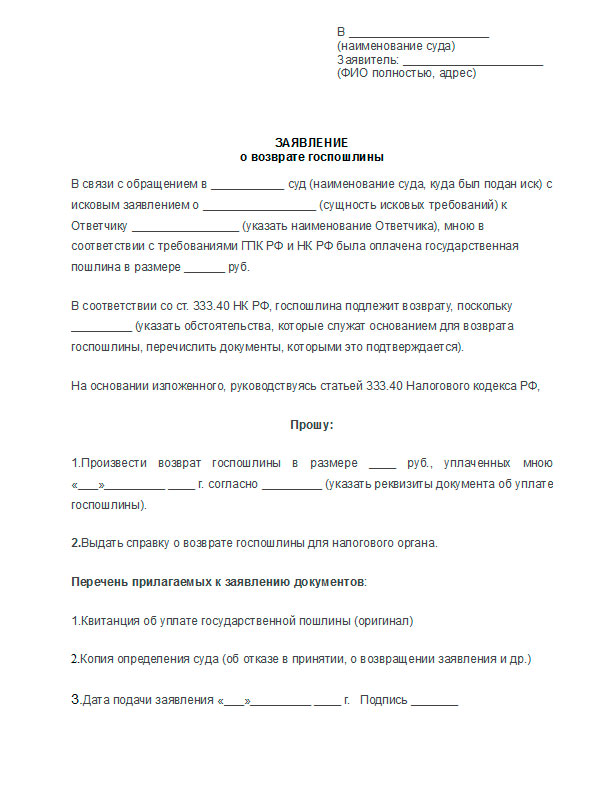

Заявление на возвращение госпошлины

Заявление подает оплативший госпошлину! Теперь заявление о возврате госпошлины можно подать через МФЦ.

В заявлении Вы должны указать:

- Свои персональные данные -ФИО, реквизиты паспорта, место проживания и номер телефона

- Причину отзыва госпошлины — отзыв документа, излишняя уплата

- Полные реквизиты банковского счета

- Дату заявления

К заявлению необходимо приложить:

- Оригинал платежного документа подтверждающего оплату (копию оставьте у себя)

Поскольку платежный документ Вы передавали вместе с документами для регистрации, то сначала Вам необходимо получить все документы назад, либо после проведенной регистрации, либо на основании вашего заявления об отзыве документов .

- Оригинал платежного документа, если Вы уплатили излишние деньги

Потеря госпошлины

- Если Росреестр отказал в регистрации прав по решению регистратора — госпошлину не вернут .

- Если регистратор приостановил регистрацию и запросил дополнительные документы, необходимо их донести в указанный срок, иначе в регистрации откажут и госпошлина будет потеряна.

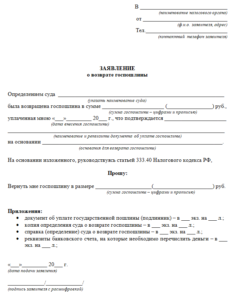

- Форма бланка для заявления

Скачать

Заявление_возврат госпошлины ( для ознакомления, его вам сформирует в рабочей программе делопроизводитель МФЦ)

Решение о возврате государственной пошлины

- Решение Управления Росреестра о возврате излишне уплаченной госпошлины

Всегда рада разъяснить. Автор

Госпошлину можно вернуть!

В Управление Росреестра по Красноярскому краю регулярно обращаются граждане с вопросом, как вернуть государственную пошлину за услуги Росреестра? Такая ситуация может возникнуть в случае, если заявитель не воспользовался услугами ведомства или переплатил необходимую сумму.

Чаще всего граждане обращаются в Управление за возвратом денежных средств по причине отказа от совершения юридически значимого действия до обращения в Управление (заявитель по каким-либо причинам отказался воспользоваться услугами Росреестра, но оплатил госпошлину). Также пошлину можно вернуть в случае прекращения государственной регистрации, неверного заполнения платежных документов или переплаты суммы в большем размере, чем предусмотрено законодательством.

Чтобы вернуть уплаченную сумму, необходимо подать заявление лично в Управление Росреестра по Красноярскому краю или в офисы многофункциональных центров «Мои документы». Заявление также можно направить по почте (660021, г. Красноярск, ул. Дубровинского, 114).

В заявлении необходимо указать: банковские реквизиты, необходимые для возврата платежа лицу, в отношении которого должно быть совершено учетно-регистрационное действие (фамилия, имя, отчество при его наличии), лицевой или банковский счет, наименование и БИК банка получателя, почтовый адрес или адрес электронной почты.

Отметим, что государственную пошлину можно вернуть в течение трех лет с момента оплаты.

Вопрос:

Можно ли вернуть госпошлину в случае уплаты ее за заявителя иным лицом, в том числе нотариусом?

В соответствии с законодательством, уплата государственной пошлины за плательщика может осуществляться иным лицом (в том числе нотариусом), но иное лицо не вправе требовать возврата государственной пошлины.

Таким образом, в случае, если государственная пошлина уплачена за плательщика нотариусом, который является в данном случае иным лицом, с заявлением о возврате излишне уплаченной суммы вправе обратиться только плательщик государственной пошлины.

Пресс-служба

Управления Росреестра по Красноярскому краю:

тел.: (391) 2-226-767, (391)2-226-756

е-mail: [email protected]

сайт: https://www.rosreestr.ru/

«ВКонтакте» https://vk.com/to24.rosreestr

«Instagram»: https://www.instagram.com/rosreestr_krsk24/

| Алабама | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Аляска | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Аризона | Нет права на расторжение контрактов или договоров купли-продажи.Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Арканзас | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Калифорния | Розничные торговцы должны четко опубликовать свою политику возврата, если они не предлагают полный возврат наличными, обмен или кредит магазина в течение семи дней с даты покупки. Розничные продавцы, не выполняющие это требование, обязаны принять полный возврат средств в течение 30 дней с момента покупки. Розничные продавцы, не выполняющие это требование, обязаны принять полный возврат средств в течение 30 дней с момента покупки. |

| Колорадо | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Коннектикут | Каждый розничный торговец может установить свою собственную политику возмещения, о которой должно быть явно сообщено во время продажи. Если политика не раскрывается должным образом или у продавца нет политики возврата, покупатель может вернуть купленные товары для возврата. |

| Делавэр | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Округ Колумбия | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Флорида | Розничные продавцы, не предлагающие возврат средств, должны четко указывать этот факт на месте продажи.В противном случае покупатели могут вернуть товар с полным возмещением стоимости в течение 20 дней с момента покупки. |

| Грузия | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Гавайи | Каждый розничный торговец может установить свою собственную политику возмещения, о которой должно быть явно сообщено во время продажи. Если политика не раскрывается должным образом, продавцы должны предоставить возмещение. |

| Айдахо | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Иллинойс | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Индиана | Нет права на расторжение контрактов или договоров купли-продажи.Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Айова | Нет права на расторжение контрактов или договоров купли-продажи. Если розничные продавцы не принимают возврат, они должны сообщить об этом. |

| Канзас | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Кентукки | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Луизиана | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Мэн | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Мэриленд | Розничные торговцы должны вывесить свои правила возврата на стене, на товарах или в квитанции.Если политика не опубликована, продавец должен принять возвращенный товар в разумные сроки. |

| Массачусетс | Политика продавца в отношении возмещения, возврата или отмены должна быть четко и на видном месте сообщена покупателю до завершения транзакции. Обычно это делается с помощью таблички в месте покупки. Товары могут быть возвращены в течение разумного периода времени, если политика возврата не разглашается. |

| Мичиган | Нет права на расторжение контрактов или договоров купли-продажи.Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Миннесота | Продавец должен четко и на видном месте отобразить письменное уведомление о своей политике жирным шрифтом минимальным размером 14 пунктов. Если продавец не выполняет это требование, требуется возврат денежных средств за товары, которые могут быть возвращены. |

| Миссисипи | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Миссури | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Монтана | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Небраска | Нет права на расторжение контрактов или договоров купли-продажи.Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Невада | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Нью-Гэмпшир | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Нью-Джерси | Продавцы должны на видном месте опубликовать свою политику возврата. Компании, у которых нет опубликованных политик возврата, несут ответственность перед покупателем в течение 20 дней с момента покупки за возврат денежных средств или кредит. |

| Нью-Мексико | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Нью-Йорк | По закону магазин должен опубликовать свою политику возврата.Если магазин не публикует политику возврата, закон требует, чтобы магазин принимал возврат в течение 30 дней с момента покупки. |

| Северная Каролина | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Северная Дакота | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Огайо | Не требуется, чтобы у продавца была конкретная политика возврата, но если у него есть политика возврата, она должна быть четко и на видном месте. Если у продавца нет опубликованной политики возврата, покупатель имеет право на возврат. |

| Оклахома | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Орегон | Нет права на расторжение контрактов или договоров купли-продажи.Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Пенсильвания | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Род-Айленд | Если покупатель не был четко проинформирован плакатом или другим соответствующим уведомлением, размещенным в месте демонстрации, у кассы или у входа в магазин, что все продажи окончательны и товары не подлежат возврату, покупатель, оплативший товар может вернуть товар в течение десяти рабочих дней с момента покупки. |

| Южная Каролина | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Южная Дакота | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Теннесси | Нет права на расторжение контрактов или договоров купли-продажи.Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Техас | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Юта | Если продавец придерживается политики невозврата, обмена или кредитования, эта политика должна быть четко обозначена табличкой, вывешенной на торговой точке, в торговой точке или на входе в магазин.Если продавец не выполняет это требование, покупатель имеет право на возврат. |

| Вермонт | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Вирджиния | Торговец должен уведомить своих клиентов о своей политике возврата с помощью знака, прикрепленного к товарам или размещенного на видном общественном месте в помещениях продавца. Продавец освобождается от этого требования, если он обеспечивает возврат наличными или в кредит в течение 20 или более дней с момента покупки. |

| Вашингтон | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Западная Вирджиния | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Висконсин | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

| Вайоминг | Нет права на расторжение контрактов или договоров купли-продажи. Возможность получения возмещения зависит от политики продавца в отношении возврата и возмещения. |

Правила, требующие предоставления налоговой декларации нерезидентам

Чаще, чем вы думаете, кто-то живет в одном штате, а работает в другом. Возможно, вам придется подать налоговую декларацию нерезидента, если вы заработали деньги в штате, в котором вы не проживаете, в дополнение к налоговой декларации резидента в вашем штате.Но в некоторых штатах есть исключения из этого правила, и федеральное правительство не позволит вам дважды облагаться налогом на один и тот же доход.

Налоговые соглашения между взаимными государствами

Некоторые штаты заключили между собой соглашения о взаимности, которые позволяют резидентам других штатов работать там без подачи налоговых деклараций штатов-нерезидентов. Это наиболее распространено среди соседних государств, где пересечение очереди на работу является обычной практикой среди жителей.

Это наиболее распространено среди соседних государств, где пересечение очереди на работу является обычной практикой среди жителей.

Вам, вероятно, не придется подавать декларацию в государстве-нерезиденте, если ваш штат-резидент и штат, в котором вы работаете, имеют взаимность, но эти соглашения обычно охватывают только трудовой доход — то, что вы получаете от фактической работы.Для отчетности и уплаты налогов на нетрудовой доход может потребоваться подача декларации.

Вы захотите подать декларацию в своем рабочем состоянии, даже если вы не обязаны платить налоги, чтобы получить возмещение, если ваш работодатель по ошибке удержал налоги из вашей заработной платы, несмотря на наличие взаимного соглашения.

Трудовой доход включает в себя заработную плату, оклады, комиссионные, бонусы, чаевые — в основном все, что вы получаете в обмен на услуги, которые вы предоставляете как сотрудник.

Государства, заключившие соглашения о взаимности

По состоянию на 2020 год шестнадцать штатов и округ Колумбия имеют взаимность с одним или несколькими другими штатами. Это рабочие состояния, а не состояния проживания:

Это рабочие состояния, а не состояния проживания:

- Аризона

- Округ Колумбия

- Иллинойс

- Индиана

- Айова

- Кентукки

- Мэриленд

- Мичиган

- Миннесота

- Монтана

- Миннесота

- Монтана Вирджиния

- Нью-Йорк

- Нью-Дели 9

- Западная Вирджиния

- Висконсин

У Нью-Джерси было соглашение с Пенсильванией на почти 40 лет, прежде чем взаимность закончилась декабря.31 августа 2016 года, но соглашение между этими государствами было восстановлено и действует по состоянию на 2020 год.

Эти соглашения могут периодически меняться и меняются, поэтому уточняйте в налоговом органе штата в государстве-нерезиденте, чтобы удостовериться в своих обязанностях по подаче документов. Отдел кадров вашего работодателя также сможет вам помочь.

Государства без подоходного налога

Девять штатов вообще не облагают подоходным налогом какой-либо заработанный доход с 2020 года, поэтому работодатель, расположенный в одном из них, не будет удерживать налоги для этого штата, если вы там работаете. Это следующие состояния:

Это следующие состояния:

- Аляска

- Флорида

- Невада

- Нью-Гэмпшир (налоги только на инвестиционный доход, не заработанный доход)

- Южная Дакота

- Теннесси (только налоги на инвестиционный доход, незаработанный доход)

- Техас

- Вашингтон

Однако вы, –, должны указать этот доход в декларации вашего штата и в декларации федерального налога.

Будете ли вы платить налоги дважды?

Вы не должны платить налоги штата дважды с одного и того же дохода, даже если вы работаете в штате, в котором нет взаимности с вашим родным штатом.Верховный суд США постановил в деле Контроллер казначейства Мэриленда против Винна и др. в 2015 году , что штаты не могут по закону облагать налогом доход резидентов, заработанных за пределами штата, если они взимают налог с доходов нерезидентов в штате.

Это изменение будет стоить некоторым штатам больших налоговых поступлений, и решение далось нелегко. Судьи обсуждали и выслушивали устные аргументы в течение более шести месяцев, прежде чем они в конечном итоге и узко проголосовали 5-4 за то, что штаты должны освободить от налогообложения доходы, облагаемые налогом в другом месте.

Судьи обсуждали и выслушивали устные аргументы в течение более шести месяцев, прежде чем они в конечном итоге и узко проголосовали 5-4 за то, что штаты должны освободить от налогообложения доходы, облагаемые налогом в другом месте.

Постановление Верховного суда 2015 года обязывает штаты включать в свои налоговые кодексы некоторый механизм, который, как правило, предотвращает двойное налогообложение одного и того же дохода в штатах, которые облагают налогом доход резидентов, не заработанных в штате, и доход нерезидентов, заработанный в штате.

Вам все равно придется подавать декларацию нерезидента в своем рабочем состоянии, если нет взаимности, но в соответствии с этим знаменательным решением налог не взимается. Ваш штат должен предложить вам налоговый кредит или другую форму корректировки любых налогов, которые вы уплачиваете другим штатам.

Когда вы должны подать декларацию нерезидента

Вы должны подать декларацию нерезидента, если вы работали или получали доход в штате, где вы не являетесь резидентом, если этот штат не имеет взаимности с вашим собственным штатом.

Вам также придется подать туда декларацию, если вы не подали необходимые документы своему работодателю, чтобы освободить вас от удержания. Положения соглашения о взаимности не возникают автоматически. Вы должны отправить своему работодателю форму для конкретного штата, чтобы гарантировать, что налоги вашего рабочего штата не удерживаются из вашей заработной платы.Если вы этого не сделаете, вам придется подать иногородний отчет.

Убедитесь, что ваш работодатель удерживает налоги в штате, в котором вы живете, иначе вас может ждать неприятный сюрприз, когда наступит время уплаты налогов. Вы можете в конечном итоге оказаться в долгу перед своим штатом, когда в конце концов наступит срок уплаты этих налогов.

Налогооблагаемый доход, не связанный с занятостью

Вам не обязательно работать в штате, чтобы платить налоги, потому что в большинстве штатов облагаются налогом все виды доходов, которые они получают.Другие виды доходов, которые могут облагаться налогом для нерезидента, включают:

- Доход в качестве партнера в ООО, партнерстве или S-корпорации: ваша доля в качестве партнера может облагаться налогом в штате, в котором расположена компания. Однако , а не , применяется, если вы просто служащий компании.

- Доход от услуг, оказываемых в пределах штата: например, самозанятый специалист по ремонту бытовой техники, который проезжает через границы штата, чтобы починить духовку. в чьем-то доме следует подать иногороднюю декларацию в государстве владельца печи.

- Выигрыши в лотереях или азартных играх: они облагаются налогом в том штате, где вы выиграли, поэтому вам нужно будет подать декларацию там.

- Доход от продажи собственности: требуется налоговая декларация нерезидента, когда недвижимость находится где-то за пределами вашего штата, как и доход от аренды, полученный там.

- Ведение бизнеса, торговли, профессии или занятия в штате: вам нужно будет подать декларацию нерезидента, если вы работали в качестве консультант или подрядчик в другом штате.

Однако , а не , применяется, если вы просто служащий компании.

Однако , а не , применяется, если вы просто служащий компании. Вам , а не , должны платить налоги на процентный доход этому штату, если у вас есть банковский счет в штате, где вы не проживаете, и он приносит проценты. Вы должны требовать его и платить налоги с него. однако ваши федеральные налоговые декларации и налоговые декларации штата.

Вы должны требовать его и платить налоги с него. однако ваши федеральные налоговые декларации и налоговые декларации штата.

Как получить возврат налога в США в качестве туриста за покупками? [2021]

Америка — одно из лучших мест для покупки одежды, электроники и т. Д. Вы получаете лучшее соотношение цены и качества потраченных денег. Если вы турист из Азии или Европы, в США вы увидите цены намного дешевле, если будете покупать в торговых центрах.Многие не знают, что вы можете получить возврат налогов как турист, если покупаете в некоторых штатах, например в Техасе в США. В этой статье мы рассмотрим все подробности о том, как получить возврат налогов, каковы требования и условия, а также рассмотрим некоторые часто задаваемые вопросы.

Это полностью зависит от штата, в котором вы совершаете покупки. Если вы делаете покупки в определенных штатах, например в Техасе, вы, скорее всего, получите возврат налога за покупки в США в качестве туриста. На сайте правительства США или туризма США нет опубликованного списка, в котором говорилось бы, что вы получаете возврат налога, если вы покупаете вещи в определенном штате.

Не очень понятно, получите ли вы возврат налога, если купите что-то в Интернете. Вам необходимо уточнить это у интернет-магазина, так как это полностью зависит от того, куда вы отправляете свои товары, и от того, как продавец будет взимать с вас государственный налог. Кроме того, даже если вы получите возмещение, существует слишком много условий, чтобы вернуть вам приличный возврат. Мы рассмотрим их в следующих разделах.

Возврат налога: государственный налог с продаж против федерального налога с продаж?

В Америке нет федерального налога с продаж (национального налога с продаж).Когда вы покупаете товары в США, соответствующий штат или местное правительство взимают с вас налог с продаж штата. Федеральное правительство обычно устанавливает таможенные пошлины или тарифы на федеральном уровне.

Налог с продаж, который вы платите за покупки в США, уплачивается правительством соответствующего штата. или местное правительство и не идет к федеральному правительству. Итак, вы обычно получаете государственный налог с продаж или местное правительство. налог с продаж в качестве возврата, если вы экспортируете товары за пределы США. Ниже для справки показано изображение примерного государственного налога в разбивке по штатам.

Итак, вы обычно получаете государственный налог с продаж или местное правительство. налог с продаж в качестве возврата, если вы экспортируете товары за пределы США. Ниже для справки показано изображение примерного государственного налога в разбивке по штатам.

Поскольку вы обычно получаете государственную пошлину в качестве возмещения, вам стоит просмотреть соответствующий налог, который вы заплатили за вас, чтобы получить оценку. Вы можете увидеть это в квитанции о покупке. Будет раздел, в котором четко указано, что это налог с продаж. Это не что иное, как государственный налог с продаж. Ниже представлен образец покупки в Хьюстоне, штат Техас. Вы можете увидеть, что налог с продаж выделен, чтобы получить представление.

Квитанция с налогом с продаж в СШАТребования к возврату налога в США в качестве туриста или резидента

Требования к возврату налога различаются в зависимости от штата и немного сложно получить приличный возврат, поскольку они заставляют вас покупать больше в единый магазин. Большинство требований или условий являются общими для иностранцев и граждан США, разница лишь в том, где и когда они могут требовать возврата налога. Ниже приведены требования.

Большинство требований или условий являются общими для иностранцев и граждан США, разница лишь в том, где и когда они могут требовать возврата налога. Ниже приведены требования.

- Минимальная сумма : В зависимости от штата существует минимальная сумма налога, которую вы должны иметь за квитанцию или покупку в фирменном магазине или магазине. В Техасе вам необходимо иметь налог в размере не менее 12 долларов за квитанцию или комбинированные квитанции из магазинов одного бренда. Технически, в Техасе с 8,25% налогом с продаж вам необходимо совершить покупку как минимум на 150 долларов США в одном магазине или торговой точке, чтобы иметь право на возмещение.

- Оригиналы квитанций : Вам необходимо предоставить оригиналы квитанций на стойке возврата налогов. Они не принимают копии, фотокопии или перепечатку товарных чеков. Вам необходимо предоставить первый распечатанный оригинал квитанции. Цифровые квитанции или квитанции по электронной почте не принимаются, за исключением случаев, когда это онлайн-покупка в фирменном магазине и если в квитанции указан адрес доставки товаров в этом состоянии. Для покупок в Интернете вам понадобится упаковочный лист с доставкой.

- 30 дней: Вам необходимо совершить покупку в течение 30 дней со дня вашего международного путешествия или даты отъезда из США.

- Международные путешествия : Вы получаете возмещение только в том случае, если вы путешествуете за пределами США и товары, которые вы покупаете, будут находиться за пределами США. Технически вывозят в другую страну, поэтому просят оригинал квитанции и берут на возврат. Это означает, что продажа является окончательной в США, и те же товары, которые вы купили здесь, в США, не подлежат возврату.

- Физический Осмотр : Вам необходимо показать приобретенный товар для физического осмотра, и он должен быть в новом и неиспользованном состоянии со всеми бирками.

- Паспорт, I-94 / Въездной штамп : Вам необходимо предъявить свою визу / паспорт и I-94 с въездным штампом, если у вас есть заграничный паспорт.

- Информация об отправлении / Билеты на самолет : Вам необходимо предъявить информацию о международном вылете или маршрут авиабилета, а гражданам США необходимо показать посадочный талон, чтобы получить возврат налога.

- Товар должен быть отправлен в США и штат: Приобретенные товары должны быть взяты с собой и должны быть отправлены из штата, в котором вы приобрели, а также из США.

- Еда или услуги: Возврат денег за приобретенные продукты или услуги не предусмотрен.

- Магазины-участники: Вы получаете возврат налога только в том случае, если покупаете товары в магазинах-участниках. Они утверждают, что это большой список из 6 500+ магазинов … но следите за брендами. Я покупал у нескольких брендов, которые не подлежали возмещению, например у Abercrombie & Fitch.

- Плата за обработку: Есть плата за обработку в счет вашего налога, и это безумие. Ниже приведены варианты

- Instant Cash : Если вы хотите получить мгновенные деньги, это 50% комиссии за возврат налога.

- Чек / PayPal : Если вы хотите получить чек или можете получить возмещение в PayPal, то это 35% от суммы возврата налога. Кроме того, с вас также будет взиматься плата в размере 4 долларов США за каждую покупку в магазине или бренде.

- Instant Cash : Если вы хотите получить мгновенные деньги, это 50% комиссии за возврат налога.

- Места возврата: Граждане США и неамериканские граждане могут требовать возврата налога во всех основных терминалах международных аэропортов, у них будет стойка возврата налогов. Подробности уточняйте в аэропорту на терминале. Кроме того, если вы не являетесь гражданином США, вы даже можете требовать возврата налога в определенных торговых центрах в штате.Проверьте веб-сайт штата, чтобы узнать точное местоположение в Техасе, вот места возврата.

- Политика возврата налогов: Политика возврата налогов может варьироваться в зависимости от штата, также не устанавливается стандартный процент налога с продаж. Вы должны проверить политику налога с продаж и возврата налога в соответствующем штате перед покупкой, чтобы убедиться, что вы получите возврат налога. Например, если вы делаете покупки в Делавэре, там нет налога с продаж, поэтому нет возврата. Чтобы узнать о правилах проживания в Техасе, ознакомьтесь с Требованиями к возврату налога с продаж в Техасе

Для покупок в Интернете вам понадобится упаковочный лист с доставкой.

Для покупок в Интернете вам понадобится упаковочный лист с доставкой.

Например, если вы делаете покупки в Делавэре, там нет налога с продаж, поэтому нет возврата. Чтобы узнать о правилах проживания в Техасе, ознакомьтесь с Требованиями к возврату налога с продаж в Техасе

Например, если вы делаете покупки в Делавэре, там нет налога с продаж, поэтому нет возврата. Чтобы узнать о правилах проживания в Техасе, ознакомьтесь с Требованиями к возврату налога с продаж в ТехасеСоветы по возврату налогов в качестве туриста или резидента в США

В целом, возврат налога — определенно хорошая вещь, если вы делаете много покупок и получаете его. дома.Единственным недостатком является то, что вы должны предоставить оригинал чека о покупке. Я купил более 900 долларов США, но не смог получить значительный возврат налога, так как не знал всех этих фактов и условий. Если вы спланируете это заранее, возможно, вы сможете получить приличный возврат налогов. Ниже приведены несколько советов.

- Дубликат квитанции / повторная печать: При покупке товара запросите дубликат квитанции или повторно распечатайте квитанцию. Вы можете использовать его для гарантии в своей стране или за рубежом.

- Сделайте снимок оригинала квитанции: Сделайте снимок оригинала квитанции и, если это потребует гарантийный центр за пределами США, вы можете использовать фотографию и дубликат квитанции.

- Купите максимум в магазине одного бренда: Убедитесь, что вы выбрали несколько брендов и делаете покупки у этих брендов, чтобы вы соответствовали минимальным требованиям по возврату налогов. В противном случае вы не сможете получить возврат налога, так как вы упустите минимум. Я ничего не получил, так как покупал у нескольких брендов, и они стоили меньше 150 долларов в каждом магазине, поэтому я не соблюдал минимальную сумму возврата налогов в Техасе.

- Зарегистрируйтесь для получения гарантии : Если вы покупаете электронный предмет и есть возможность зарегистрироваться в Интернете, зарегистрируйтесь для получения гарантии, когда у вас будет оригинал квитанции.

Часто задаваемые вопросы

Ниже приведены ответы на некоторые из часто задаваемых вопросов.

Выплачивается ли возврат налога федеральным правительством или правительством штата? IRS? Возврат налогов, если они предоставлены в определенном штате, выплачиваются соответствующим государственным правительством. или местное правительство. где вы совершали покупки.Это возврат налога штата, а не возврат федерального правительства. Кроме того, здесь нет IRS.

Да не беда. Подходят все типы виз. Любой, кто выезжает за пределы США, имеет право на возврат налога. Все условия возврата налогов, описанные в статье выше, распространяются на всех.

Я гражданин США, получу ли я возврат налога за покупки в США?Да, граждане США также имеют право на возврат налога при условии, что они выезжают за пределы США в течение 30 дней.Вы можете получить его только в аэропорту в день отъезда. Все условия и требования описаны в статье

выше. Получу ли я возврат НДС или GST в США как турист или резидент? Когда вы делаете покупки в Америке, вы не облагаетесь налогом на добавленную стоимость (НДС) или налогом на товары и услуги (GST). Концепция НДС и GST, существующих во многих странах США, отличается, и вы облагаетесь налогом с продаж только при совершении покупок.

Каковы ваши впечатления от возврата налогов в качестве туриста? Получили ли вы возврат налогов как резидент? Делитесь своими мыслями в комментариях.

Изображение предоставлено: https://files.taxfoundation.org/20180212171639/LOST2018.png

Законы о возврате и возмещении в США

Хотя в США нет федеральных законов, влияющих на возврат и возмещение , все же рекомендуется иметь Политику возврата и возмещения.

Законы штатаСША также не требуют Политики возврата и возврата средств, но при определенных обстоятельствах вам необходимо опубликовать эту политику на видном месте в витрине или на своем веб-сайте электронной торговли .

Возврат и возврат осуществляется по усмотрению вашего магазина. Однако от ваших клиентов ожидается информирование о вашей политике и соблюдение справедливых условий.

Здесь представлен обзор законов, влияющих на вашу Политику возврата и возмещения в США, и передовых методов разрешения возврата, возмещения и обмена товаров.

Что такое политика возврата и возврата

Политика возврата и возврата — это политика, информирующая клиентов о стоимости, сроках и требованиях к возврату товаров для возврата или обмена.

Воспользуйтесь нашим Генератором политики возврата и возврата , чтобы создать политику возврата и возврата для вашего бизнеса.

Политика также указывает, предоставляется ли возврат в виде кредита магазина или возврата цены покупки . Если есть условия для обеспечения возврата, возмещения или обмена, в Политике возврата и возмещения они также перечислены.

Политика возврата и возмещения может быть описана в Соглашении об условиях и положениях или занимать отдельную страницу.

Розничные продавцы также предоставляют его в бумажном виде вместе с отправкой. Большинство розничных продавцов предоставляют Политику возврата и возмещения онлайн в формате часто задаваемых вопросов и в самом соглашении о Условиях и положениях.

могут создавать как щедрые, так и ограниченные Политики возврата и возврата средств по мере необходимости.

Amazon имеет щедрую политику возврата и возврата, которая зависит от типа товара. Вы можете увидеть это в схеме политики:

Amazon также включает Политику возврата и возмещения в свое соглашение «Условия использования».Это краткое упоминание со ссылкой на Политику возврата и возврата:

Мелкие предприятия розничной торговли также используют этот подход.

thredUP , сайт по обмену и продажам подержанной одежды со штаб-квартирой в Калифорнии, включает свою Политику возврата и возмещения в свое соглашение об условиях использования и в отдельный раздел часто задаваемых вопросов по обслуживанию клиентов по возврату.

Вот как thredUP представляет свою политику в отношении возврата в Соглашении об условиях использования:

Это версия часто задаваемых вопросов их политики возврата и возврата:

Законы штата о возврате и возмещении

Даже без федерального закона США все равно нужно быть осторожным .

Четырнадцать штатов приняли законы о правилах возврата и возврата денег. Некоторые из них ограничиваются отменой транзакций, например, бронирование отелей или кемпингов и цифровые продукты. Другие в первую очередь ориентированы на то, чтобы потребители видели политику на веб-сайте или в магазине.

Хотя законы штата на самом деле не требуют Политики возврата и возврата , существуют обстоятельства, при которых вам необходимо сделать вашу Политику возврата и возврата средств заметной на витрине и на своем веб-сайте.В каждом законе есть инструкции, как это сделать.

В следующий список включены четырнадцать штатов, в которых действуют законы, влияющие на политику возврата и возмещения средств, и их требования.

Воспользуйтесь нашим Генератором политики возврата и возврата , чтобы создать политику возврата и возврата для вашего бизнеса.

Однако вы все же можете захотеть применить эти методы на своем веб-сайте, потому что невозможно ограничить свои транзакции определенными состояниями.

Калифорния

ЗаконКалифорнии регулирует условия Политики возврата и возмещения, которых может не ожидать потребитель.

Раздел 1723 Гражданского кодекса штата Калифорния требует, чтобы розничный продавец опубликовал свою Политику возврата , если политика содержит уникальные требования .

Общие ожидания розничных продавцов США, предлагающих:

- Полный возврат наличными или кредитом

- Обмен

- Или комбинация этих решений, когда покупатели недовольны своей покупкой

Если Политика возврата и возврата не включает эти ожидания, она должна быть заметна , даже если она применяется только к одному классу товаров.

Например, если продавец разрешает только обмен, но не возврат средств, это необходимо отобразить.

Аналогичным образом, если возврат определенных товаров, таких как медицинские товары, не разрешен, они также должны быть отображены.

Если отображение политики необходимо, в Политике возврата и возврата средств должно быть указано:

- Предоставляется ли возврат наличными, кредит в магазине или обмен на полную покупную цену;

- Период времени, в течение которого разрешен возврат, кредит или обмен;

- Товары, на которые распространяется действие полиса; и

- Условия возврата, кредита или обмена. Например, это должна быть квитанция и оригинальная упаковка.

Например, это должна быть квитанция и оригинальная упаковка.

Например, это должна быть квитанция и оригинальная упаковка.Исключения из этой политики включают скоропортящиеся товары, товары с пометкой «как есть», товары, поврежденные после покупки, товары, изготовленные по индивидуальному заказу, которые соответствуют спецификациям, товары без оригинальной упаковки и обмены, которые не могут быть произведены по причинам общественного здравоохранения.

Коннектикут

Закон Коннектикута позволяет розничным торговцам устанавливать свои собственные условия возврата и возврата средств. Единственное требование — они отображают политику на видном месте .

Если Политика возврата и возврата не отображается или у розничного продавца нет Политики возврата и возврата, покупатель имеет право на возмещение в размере покупной цены.

Продавцы не обязаны возвращать деньги без подтверждения покупки.

Закон Коннектикута не распространяется на скоропортящиеся продукты, растения, товары, изготовленные на заказ, бывшие в употреблении, а также те, которые не могут быть перепроданы в соответствии с правилами штата.

Товары с пометкой «как есть» или «окончательная продажа» также подпадают под эти исключения.

Флорида

Закон Флориды касается только розничных торговцев, которые не возвращают деньги. Если политика вашего магазина предусматривает отказ от возмещения средств, законодательные акты Флориды требуют, чтобы вы четко указали это на видном месте возле входов в магазин или у кассы.

Если вы не публикуете Политику возврата, информирующую клиентов о вашей политике отказа от возмещения, покупатели имеют право на полный возврат средств, если они вернут товар в течение 7 дней с момента покупки.

Гавайи

Розничные продавцы на Гавайях могут использовать одну из четырех различных политик возврата:

- Только возврат,

- Возврат или только товарный кредит,

- Только обмен или товарный кредит, или

- Нет возврата, товарного кредита или обмена

Розничный продавец должен размещать свою политику на видном месте.

Необходимо указать любой период возврата, который составляет менее 60 дней, а также любые категории товаров, которые исключены из политики, например товары для окончательной продажи или таможенной очистки.

Если магазин предлагает кредит, и покупатель не может найти подходящую замену для использования кредита в течение 30 дней, покупатель может получить возмещение наличными, если только не было заметного уведомления о том, что кредит не может быть конвертирован в наличные. Любой кредит магазина должен быть действителен не менее 2 лет.

Если политика возмещения не размещена на видном месте, компания должна предложить возмещение за любые товары, возвращенные в течение 60 дней с момента покупки.

Иллинойс

Политикапо возврату и возмещению в штате Иллинойс зависит от розничных продавцов, и закон не предъявляет никаких требований к этой политике.

Право на отмену транзакции доступно только при продажах «от двери до двери» на сумму более 25 долларов, членстве в кемпинге и фитнес-центрах.

Мэриленд

Закон штата Мэриленд требует, чтобы розничные торговцы разместили свою Политику возврата и возврата средств на стене витрины, товарах или квитанции . Магазины могут отказать в возврате, если это специально указано в политике.

Без опубликованной Политики возврата и возмещения розничные продавцы в Мэриленде должны принимать возврат, если он представлен в разумный период времени.

Неисправный товар необходимо отремонтировать, заменить или вернуть деньги.

Массачусетс

Розничные торговцы в Массачусетсе должны раскрыть свою политику возврата, возврата или обмена до завершения транзакции с покупателем. Обычно это делается с помощью заметного знака.

Без Политики возврата и возврата розничные продавцы в Массачусетсе должны принимать все возвраты, отправленные в течение разумного периода времени после покупки.

Миннесота

Закон Миннесоты требует, чтобы розничный торговец на видном месте отображал свою Политику возврата и возврата средств жирным шрифтом и набрал не менее 14 пунктов .

Если Политика возврата и возмещения не опубликована или не соответствует этому стандарту, продавец должен принять все возвраты и произвести полный возврат.

Нью-Джерси

Розничные торговцы в Нью-Джерси должны опубликовать свою Политику возврата и возврата денег на видном месте .

Если товар не разослан, то розничный продавец должен разрешить возврат, оформить возмещение или предоставить магазину кредит на любой товар, представленный в течение 20 дней с момента покупки.

Политика должна содержать определенную конкретную информацию, такую как будет ли возврат средств за товары без подтверждения покупки, товары, возвращенные по истечении определенного периода времени, и товары, проданные «как есть» или на распродаже. В нем должно быть четко указано, как будет производиться возврат (наличными, магазинным кредитом и т. Д.).

Нью-Йорк

Каждый розничный продавец в Нью-Йорке должен на видном месте опубликовать свою Политику возврата и возврата денег.

Если розничный торговец из Нью-Йорка не предоставляет Политику возврата и возмещения, то розничный торговец должен принять возврат и оформить возврат средств за все товары, представленные в течение 30 дней с момента покупки.

Кроме этого требования к уведомлению, не существует закона, обязывающего розничных продавцов предлагать возмещение или замену товаров. Однако, если у розничного продавца есть эта политика , он должен опубликовать ее , иначе она не подлежит исполнению.

Огайо

Розничные торговцыв Огайо не обязаны иметь политику возврата и возврата денег. Если у продавца есть Политика возврата товаров , она должна быть размещена на видном месте .

Указание политики возврата и возмещения на квитанции не считается адекватным правилом , потому что покупатели видят его только после совершения покупки.

Без опубликованной Политики возврата розничные продавцы в Огайо должны принимать возврат и оформлять возврат. Комиссия за пополнение запасов может быть включена в стоимость возврата, но она должна быть размещена на видном месте для клиентов.

Комиссия за пополнение запасов может быть включена в стоимость возврата, но она должна быть размещена на видном месте для клиентов.

Род-Айленд

Правила возврата и возвратав Род-Айленде должны быть на видном месте в виде знака или плаката у кассового аппарата или у входа в магазин. Это особенно актуально, если все продажи считаются окончательными и товары возврату не подлежат.

Если политика возврата и возмещения не опубликована, покупатели могут вернуть товар для возмещения в течение 10 дней с момента покупки.

Вирджиния

КодВирджиния требует, чтобы компании опубликовали свою политику на видном месте, иначе клиенты могут вернуть товары в течение 20 дней с момента покупки.

Другие штаты

В этих остальных штатах ничего не требуется для политики возврата и возврата на момент написания этой статьи:

- Алабама

- Аляска

- Аризона

- Арканзас

- Колорадо

- Делавэр

- Грузия

- Айдахо

- Индиана

- Айова

- Канзас

- Кентукки

- Луизиана

- Мэн

- Мичиган

- Миссисипи

- Миссури

- Монтана

- Небраска

- Невада

- Нью-Гэмпшир

- Нью-Мексико

- Северная Каролина

- Северная Дакота

- Оклахома

- Орегон

- Пенсильвания

- Южная Каролина

- Южная Дакота

- Теннесси

- Техас

- Юта

- Вермонт

- Вашингтон

- Западная Вирджиния

- Висконсин

- Вайоминг

Что добавить в правила возврата и возврата средств США

Даже без юридических требований на уровне штата или федерального уровня в отношении положений Политики возврата и возмещения в США, вы все равно хотите, чтобы это было четким соглашением между вами и вашими клиентами.

Большинство онлайн-политик возврата и возврата денег содержат эти положения.

Стоимость возврата

Стоимость возврата включает обратную доставку, оплаченную покупателем, или комиссию за возврат товара. Поскольку покупатели не любят сюрпризов в отношении затрат, сделайте это заметным в своей Политике возврата и возврата денег.

Если это всего одна плата, например, комиссия за пополнение запасов или обработку, выделите ее звездочкой или даже жирным шрифтом.

Woman Within , интернет-магазин одежды, взимает 7 долларов.50 сборов с возвратом. Он упоминает этот сбор в своих инструкциях по возврату и возмещению:

Иногда стоимость возврата может быть по скользящей шкале.

thredUP не взимает плату за обратную доставку, если покупатель запрашивает кредит магазина, а не возврат наличными. Это также в его FAQ:

Полужирный шрифт, заштрихованные поля и другие украшения могут сделать эти сборы или обратную доставку более очевидными.

Кроме того, часто упоминайте их не только в своей Политике возврата и возмещения, но также в инструкциях и на любых этикетках обратной доставки, которые вы предоставляете.

Таймфрейм разрешенной доходности

Ограничение срока возврата защищает ваши бизнес-интересы.

Мошенничество с гардеробом, практика покупки одежды, ношения ее с последующим возвратом, утверждая, что она никогда не была надета, является одной из опасностей.

Кроме того, у вас могут быть клиенты, которые используют программное обеспечение, играют в видеоигры и рассматривают вашу Политику возврата как бесплатный обмен. Вы можете избежать этих сценариев с помощью таймфреймов.

Woman Within предлагает 30- и 90-дневные периоды времени:

- 30-дневный срок применяется к неношеным, немытым и дефектным предметам одежды, которые отправляются на обмен, а не на возмещение.

- Клиенты могут запросить возврат денежных средств в течение 90 дней с момента покупки, а через 90 дней они могут получить только кредит магазина.

В любом случае одежда должна быть немытой и неношенной:

Более крупные розничные торговцы, торгующие множеством товаров, могут назначить временные рамки для каждого класса товаров.

Best Buy предлагает сроки, основанные на типах товаров, и представляет их в легко читаемой таблице. Он также расширяет привилегии на возврат для клиентов, которые инвестируют в членство «Элит» или «Элит Плюс»:

Как уже упоминалось, не существует федеральных законов, регулирующих сроки.

Однако перечисленные выше законы штата устанавливают минимальные сроки от 10 до 60 дней.

Они применимы только в том случае, если Политика возврата не указана, поэтому, если вы разместите свои временные рамки на видном месте на своем веб-сайте, вы можете установить для них любые ограничения, которые вы сочтете разумными.

Форма возврата

Форма возврата сообщает покупателям, получают ли они кредит магазина или возврат наличными при возврате товара. Это может варьироваться в зависимости от обстоятельств.

Это может варьироваться в зависимости от обстоятельств.

Пример «Женщина внутри», использованный выше, основан на форме возмещения в зависимости от того, когда покупатели сделали возврат.thredUP предлагает кредит магазина и возврат денежных средств. Клиенты выбирают, что им больше нравится, и это влияет только на стоимость доставки:

Вы также можете предложить замену поврежденному предмету.

Art.com продает картины и картины на холсте в рамах. Клиенты, которые недовольны своей покупкой или получили товар с повреждениями при транспортировке, имеют возможность возврата или замены:

В зависимости от обстоятельств у вашего магазина есть возможность предложить возврат средств, кредит магазина или обмен, или вы можете иметь универсальную политику, которая дает только кредит магазина или возврат наличными.

Пока вы даете понять своим клиентам, ваше решение приемлемо в соответствии с законодательством США.

Условия возврата и требования

У вас могут быть условия приема возврата или возврата денег. Никакие законы не запрещают вам это делать.

Никакие законы не запрещают вам это делать.

Обычным условием успешного возврата является предмет, все еще имеющий оригинальную упаковку или бирки . Условия могут зависеть от типа товара.

Walmart — крупный розничный торговец, продающий множество различных типов товаров.Он предлагает щедрую политику возврата в течение 90 дней, но также упоминает, что возможны исключения.

Для всех товаров покупатель должен иметь оригинальную упаковку:

Исключения при возврате зависят от класса товаров. Он перечисляет их в четком формате таблицы:

Если покупатель нажимает на любую из этих категорий, он может увидеть исключения и особую политику возврата. Электроника включает длинный раздел об этих исключениях со сроками возврата от 14 до 90 дней.Также сюда входит то, что не подлежит возврату:

Условия возврата легко установить в вашей Политике возврата и возврата, если вы продаете только один тип товаров.

Если вы имеете дело с несколькими типами, тщательно продумайте их элементы, чтобы любые условия или временные рамки, которые вы устанавливаете для своих клиентов, были разумными.

Возврат средств в индивидуальном порядке

Цифровые продукты создают проблемы . Пользователи могут загрузить продукт, заявить, что он не соответствует ожиданиям, а затем потребовать возврата и возмещения средств, продолжая использовать продукт.

Нет существенного продукта для проверки возврата, и возврат без расследования может привести к злоупотреблениям.

Политика возврата и возврата денег с указанными выше элементами не так полезна для этих продуктов. Вместо того, чтобы поддерживать полную политику, компаний, занимающихся цифровыми продуктами, часто возвращают средства на индивидуальной основе .

Если запрос на возврат является редким и высока вероятность технического сбоя, скорее всего, компания возместит возврат.

Однако, если конкретный клиент делает повторные запросы и продукты не могут выходить из строя так часто, он заподозрит мошенничество и не вернет деньги.

Вот как Apple обрабатывает эти запросы. Apple поясняет, что, как описано в соглашении о положениях и условиях, каждый запрос рассматривается, и при подозрении на мошенничество клиент не получает возмещение:

Как уже упоминалось, невозможно узнать наверняка, не работал ли цифровой продукт для пользователя, но рассмотрение каждого запроса в отдельности помогает.

Вы также можете рассмотреть эти вопросы в индивидуальном порядке и указать это в Политике возврата и возмещения или в вашем соглашении с Условиями использования.

Хотя политика возврата и возмещения может и не требоваться, американцы ожидают, что розничные продавцы будут принимать меры по возврату и возмещению. Предлагайте четкие условия, включающие то, что вы не будете разрешать.

Это позволяет вам соблюдать законы штата, но также укрепляет доброжелательность среди ваших клиентов.

Часто задаваемые вопросы: я купил этот продукт за границей, оплатил пошлину и обнаружил, что он неисправен.

Могу ли я отправить его обратно и получить возврат таможенных пошлин?

Могу ли я отправить его обратно и получить возврат таможенных пошлин?Во времена глобализации товары доставляются со всего мира. Каждое звено цепочки поставок проверяется и тестируется: размещение заказа на поставку, изготовление, отгрузка и получение в конечном пункте назначения.

Понятно, однако, что, несмотря на многочисленные меры контроля качества, все может пойти не так.

Например, для производителя может быть невозможно проверить каждую единицу товара в процессе производства, или, возможно, товар был поврежден во время транспортировки.Очевидно, у импортеров могли быть и другие причины, по которым они оказались в следующей ситуации:

КОРОТКИЙ ОТВЕТ… ДА!Импортер получает товары от зарубежного отправителя, оплачивает таможенные пошлины и сборы США, перемещает импортированные товары на склады и понимает, что товар имеет дефекты.

Импортер сталкивается с дилеммой… Могут ли они вернуть дефектный товар и получить возврат уплаченных пошлин на таможне?

U. S. Программа возврата таможенных и пограничных пошлин (CBP) может быть жизнеспособным вариантом для импортера в этой ситуации.

S. Программа возврата таможенных и пограничных пошлин (CBP) может быть жизнеспособным вариантом для импортера в этой ситуации.

Один конкретный тип недостатка регулирует это точное условие — Отклоненный недостаток товара.

В случаях, когда обнаруживается дефект в импортируемых товарах, как правило, может быть возвращено 99% уплаченных пошлин (включая тарифы Раздела 201 или 301), при условии, что эти товары были экспортированы в течение 5-летнего периода с даты ввоза.

Duty Drawback Процесс сложен и требует тщательной подготовки:

- Существуют процедуры, которые необходимо выполнять в строгом соответствии с правилами возврата.

- Существует ряд подтверждающих документов, которые необходимо предоставить CBP для подтверждения претензии по возмещению убытков.

- Надежные системы инвентаризации и ведения записей необходимы для облегчения сопоставления / увязки импортных записей с экспортом дефектных продуктов для подачи иска о возмещении убытков.

Согласно таможенным правилам, экспортер или уничтожитель товаров является стороной, имеющей право требовать возврата; это означает, что если Зарегистрированный Импортер предпочтет выступить в качестве истца по возмещению убытков, от экспортера или разрушителя потребуется отказ от прав на возврат .

Действия, необходимые для подачи отклоненного иска о возврате товарной пошлины, включают:

- Анализ ситуации и определение существенного недостатка дежурства

- Сбор подтверждающей документации для установления и подтверждения того, что товар действительно имеет дефекты на момент ввоза.

- Подача уведомления о намерении экспортировать (CF7553) в CBP, чтобы дать им возможность проверить товары перед экспортом.

- Экспорт товаров

- Подача исковой претензии

- Утверждение претензии или отклонение CBP

Регламенты постоянно меняются. Чтобы разобраться в запутанном процессе устранения недостатков, обратитесь за советом к команде Green’s Global Trade Solutions.

Я приезжаю из другой страны. Могу ли я получить возврат уплаченного налога с продаж?

Как правило, возврат налога с продаж невозможен, если вы получили товар у продавца в определенном штате.В Соединенных Штатах налог с продаж взимается в момент перехода права собственности или владения. Следовательно, если посетитель-нерезидент в США покупает какие-либо налогооблагаемые предметы и вступает во владение товарами в месте расположения розничного продавца, налог с продаж подлежит уплате, и, как правило, уплаченный налог с продаж не возвращается просто потому, что товары будут вывезены из Соединенные Штаты. Соединенные Штаты отличаются от многих других стран, в которых существует структура НДС, где более распространен такой тип возмещения.

Если розничный торговец отправляет товары из Соединенных Штатов в адрес нерезидента в другой стране, то налог с продаж, как правило, не взимается. Однако розничный торговец должен экспортировать товары, и покупатель не может вступить во владение товарами в Соединенных Штатах.

Исключение из этого правила есть в Луизиане, Техасе и Вашингтоне.

Город Новый Орлеан предлагает программу беспошлинных покупок — Программа беспошлинных покупок Луизианы — для иностранных посетителей Соединенных Штатов.Лица, путешествующие в США на срок не более 90 дней с заграничным паспортом и / или действующей гостевой визой США и международным транспортным билетом, могут подать заявку на возврат налога с продаж, уплаченного за соответствующие товары, приобретенные у розничных продавцов Нового Орлеана, принимающих участие в программе. .

иностранцев-резидентов США, проживающих в США и других странах, иностранных студентов, проживающих в США, граждан США, проживающих в другой стране, лиц с двойным гражданством (США и другой страны) и посетителей из США.С. более 90 дней не имеют права на участие в программе.

Возврат разрешен за покупку материального движимого имущества, которое постоянно вывезено из государства иностранным посетителем. Покупки продуктов питания и напитков, потребляемые в пределах штата, не подлежат возмещению налога с продаж. Для получения дополнительной информации посетите веб-сайт Tax Free Shopping в Луизиане.

Для получения дополнительной информации посетите веб-сайт Tax Free Shopping в Луизиане.

Техас позволяет иностранным посетителям, отвечающим определенным требованиям, получить возмещение налога с продаж, уплаченного с их покупок.В Техасе процесс возврата осуществляется через частные компании. Чтобы претендовать на возмещение, частные компании требуют, чтобы покупатель делал покупки в участвующем магазине, обрабатывал возмещение в одном из своих указанных мест и производил следующие товары:

- Купленные товары (новые и неиспользованные). Может потребоваться минимальная сумма налога с продаж на каждый магазин.

- Оригиналы квитанций (ксерокопии, дубликаты, электронные письма и т. Д. Не принимаются)

- Проездные документы (например, паспорт, виза и т. Д.)

- Информация о рейсе или транспорте (например, авиабилет или посадочный талон)

Кроме того, товары должны быть приобретены в течение 30 дней с момента отъезда посетителя. Возврат налога с продаж для иностранных посетителей разрешен налоговым законодательством Техаса для импортных / экспортных товаров и таможенных брокеров.

Возврат налога с продаж для иностранных посетителей разрешен налоговым законодательством Техаса для импортных / экспортных товаров и таможенных брокеров.

В штате Вашингтон налог с продаж не применяется к продаже материальной личной собственности, цифровых товаров и цифровых кодов нерезидентам штата, если:

- собственность предназначена для использования за пределами Вашингтона;