Налог на колодец в частном доме

О необходимости платить налог на воду в частном доме заговорили после изменения порядка законодательного регулирования садоводческой деятельности (закон от 29.07.2017 № 217-ФЗ). Нормы об обложении фискальными платежами факта расходования богатств подземных недр обозначены в главе 25.2 НК РФ, касающейся водного налога, в законе «О недрах» от 21.02.1992 г. № 2395-1.

Платится ли налог на колодец в частном доме

Поводом для начисления налога за воду является забор водных ресурсов, представляющих ценность для государства. Речь идет об акваториях морей, озер, рек и о подземных водах. Для осуществления налогооблагаемого водозабора необходимо оформить комплект разрешительной документации.

Но в случае с колодцами на частных участках физических лиц, используемых для личного потребления, особая ситуация – налог на них не платится, поскольку:

колодезная вода не используется в коммерческих целях;

объем потребляемой воды незначителен;

выкопать колодец достаточной глубины для того, чтобы добывать очищенную питьевую воду, представляющую высокую ценность (как из артезианской скважины), невозможно.

В связи с этим налог на колодец в частном доме не взимается. Колодезная вода может использоваться владельцами участка для технических нужд, но она не подходит для питья без дополнительной очистки. Важным условием является непересечение колодца с централизованной системой водоснабжения.

Для целей налогообложения также не представляют интереса факты водозабора из колодезных устройств, если вода используется для решения следующих задач:

обеспечение пожарной безопасности;

орошение земель;

забор воды для организации водопоя сельскохозяйственных и домашних животных.

Не взимается и налог на септик в частном доме (локальные очистные сооружения). Особенность этих объектов в том, что их возведение должно быть осуществлено строго в пределах участка владельца дома, а сама конструкция и ее расположение должны соответствовать требованиям СНиП и СанПин. На такие активы в СЭС необходимо получать разрешительную документацию, но эти сооружения не являются объектами налогообложения водным или имущественным налогом.

Читайте также: Налог на теплицы 2019

Налог на подземные воды для частных домов – колодец и скважина

Ситуация с налогообложением колодцев, используемых для личных бытовых нужд, однозначна – такие водные объекты не рассматриваются налоговиками как источник взимания налога. Другое дело, если речь идет об артезианской скважине, которая отличается от колодца рядом технологических особенностей:

скважина обладает большой глубиной, достичь таких глубинных слоев земельной породы можно только путем бурения, диаметр отверстия при этом значительно меньше колодезного;

вода из колодца может добываться механическим способом (зачерпывание ведром) или при помощи насоса, а добыча воды из скважины возможна исключительно при помощи глубинной насосной установки;

вода из скважины характеризуется высокими показателями качества – она пригодна для питья без дополнительной обработки, такие подземные водные ресурсы представляют особую ценность для государства.

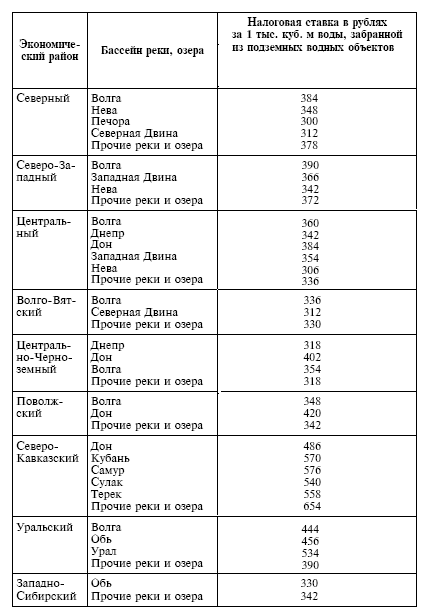

Какой налог на скважину в частном доме – это зависит от региона ее расположения. Ставки налогообложения применяются к объему забранной артезианской воды (фиксированные тарифы за тысячу кубометров использованных водных ресурсов утверждены ст. 333.12 НК РФ). Подробнее о налогообложении скважин мы рассказывали в этой статье.

Для добычи воды из артезианской скважины необходимо получить лицензию, провести анализ воды, получить кадастровые документы на источник водозабора. После внесения данных о пробуренной скважине в кадастровую базу данных, сведения о возникновении объекта налогообложения передаются в налоговый орган. ИФНС при начислении водного налога учитывает лимит водозабора по конкретному объекту – если он превышен, ставка налогообложения на сверхлимитный объем увеличивается в 5 раз.

Если проигнорировать законодательное требование об обязательной регистрации и лицензировании скважин и их дальнейшей эксплуатации, на собственника будет наложен штраф.

Изменения с 2020 года затронут некоммерческие садоводческие организации и объединения – им предоставлено право пользования объектами подземных вод для хозяйственно-бытового водоснабжения без оформления лицензии только до 01. 01.2020 года (нововведение зафиксировано ст. 5 закона от 29.12.2014 г. № 459-ФЗ, в ред. от 29.07.2017).

01.2020 года (нововведение зафиксировано ст. 5 закона от 29.12.2014 г. № 459-ФЗ, в ред. от 29.07.2017).

Налог на колодец в частном доме в 2020 году будет взиматься по текущим правилам – если объект не затрагивает глубинные слои известнякового грунта, очищающего воду естественным путем, т.е. источник воды не является артезианским, он не подлежит лицензированию и налогообложению. Освобождаются от налогообложения и скважины, которые обладают небольшой глубиной и пробурены на песчаных почвах, что исключает возможность отнесения добываемой в них воды к категории артезианской.

Водный налог должны платить не все владельцы скважин и колодцев

Минфин разъяснил, надо ли платить водный налог при заборе воды из скважин и колодцев собственниками и пользователями земельных участков, а также при пожаротушении.

В письме от 07.08.2020 № 03-06-07-02/69203 отмечается, что плательщиками водного налога признаются организации и физические лица, в том числе ИП, осуществляющие пользование водными объектами, подлежащее лицензированию в соответствии с законодательством Российской Федерации.

Согласно части 3 статьи 9 Водного кодекса Российской Федерации от 03.06.2006 N 74-ФЗ право пользования подземными объектами возникает по основаниям и в порядке, которые установлены законодательством о недрах.

По действующему законодательству не требуется оформление лицензии на добычу подземных вод из первого от поверхности водоносного горизонта на тех участках, где он не является и не может являться источником централизованного водоснабжения, а используется только для удовлетворения нужд землевладельцев (землепользователей).

При этом предполагается, что использование воды осуществляется для хозяйственно-питьевых и технических целей, а отбор производится с помощью простейших водозаборных сооружений (копаные и забивные колодцы, малодебитные скважины, каптажи небольших родников).

Данное положение относится и к использованию недр для водоснабжения индивидуальных приусадебных участков, небольших фермерских хозяйств, садовых участков и других мелких объектов.

Кроме того, законом о недрах определено, что собственники земельных участков, землепользователи, землевладельцы, арендаторы земельных участков имеют право использовать для собственных нужд подземные воды, объем извлечения которых составляет не более 100 кубических метров в сутки, из водоносных горизонтов, не являющихся источниками централизованного водоснабжения и расположенных над водоносными горизонтами, являющимися источниками централизованного водоснабжения, без получения соответствующих разрешений (лицензий).

Под использованием для собственных нужд подземных вод в целях данной статьи понимается их использование собственниками земельных участков, землепользователями, землевладельцами, арендаторами земельных участков для личных, бытовых и иных не связанных с осуществлением предпринимательской деятельности нужд.

Согласно Водному кодексу, забор (изъятие) водных ресурсов для тушения пожаров допускается из любых водных объектов без какого-либо разрешения, бесплатно и в необходимом для ликвидации пожаров количестве.

Таким образом, при заборе воды из одиночных скважин и колодцев с применением бытовых насосов, обустроенных собственниками и пользователями земельных участков, при использовании первого от поверхности водоносного горизонта, если такой водоносный горизонт не используется и не может быть использован для централизованного питьевого водоснабжения, а также при пожаротушении водный налог не уплачивается.

В России появился новый налог на воду

С 2020 года для некоторых владельцев частных домов и дачных участков в товариществах вводится новый налог на воду из скважины или колодца. Об этом сообщает издание Life.

Новый налог установлен поправками в закон 2395-1 «О недрах», который действует еще с 1992 года. С 2016 по 2019 годы была введена «водная амнистия», которая позволяла оформить скважину бесплатно, однако тем, кто не воспользовался этой возможностью, придется платить налог.

Соответствующие изменения в законе вступили в силу 3 февраля.

Первый вице-президент «Опоры России» Павел Сигал подчеркивает, что государство дало целых три года на установку колодца или скважины (2016–2019), когда была объявлена так называемая «водная амнистия». Кроме того, налог устанавливается для садоводческих товариществ или для тех граждан, кто использует большое количество воды в коммерческих целях (например, для поливов теплиц).

«Это справедливо: очень часто бывает так, что мелкие фермеры используют воду в больших количествах, при этом падает водоносный слой, и в результате другие домовладельцы страдают от отсутствия воды в кранах, — считает эксперт. — 100 кубометров воды в сутки — это очень много. Чтобы использовать такой объем, все собственники дачного поселка должны одновременно вылить на свои огороды по полцистерны воды. Это очень большой лимит, который коснется действительно крупных приусадебных хозяйств или дачных поселков. Но, как правило, в больших садоводческих товариществах находится не одна скважина или колодец.

Так что бояться нового налога не стоит — он не коснется большинства наших граждан, тем более что колодцами и скважинами у нас пользуются все меньше, в основном везде центральное водоснабжение. И в садоводческих товариществах этот налог будет разбит на части между собственниками, поэтому сумма будет адекватной».

Так что бояться нового налога не стоит — он не коснется большинства наших граждан, тем более что колодцами и скважинами у нас пользуются все меньше, в основном везде центральное водоснабжение. И в садоводческих товариществах этот налог будет разбит на части между собственниками, поэтому сумма будет адекватной».Генеральный директор ПАО «Городские Инновационные Технологии» Сергей Минко также полагает, что новый налог не коснется большинства наших граждан. Он — только для садоводческих хозяйств и дачных поселков, а также для россиян, которые используют большое количество воды в коммерческих целях.

«Сейчас в большинстве сельских регионов установлено центральное водоснабжение, а налог касается только колодцев и индивидуальных скважин. Если житель деревни пользуется центральным водопроводом в доме, но при этом на своем участке выкопал колодец или сделал скважину, то он таким образом пользуется водой, ничего за нее не уплачивая, — подчеркивает глава компании.

— А между тем потребление воды из такого колодца в неограниченных количествах понижает общий водоносный слой в населенном пункте или в близлежащих домах. Поэтому уплата налога и установка счетчика потребления — вполне оправданный шаг государства. Ведь вода — главный ресурс, за его расходом нужен контроль».

— А между тем потребление воды из такого колодца в неограниченных количествах понижает общий водоносный слой в населенном пункте или в близлежащих домах. Поэтому уплата налога и установка счетчика потребления — вполне оправданный шаг государства. Ведь вода — главный ресурс, за его расходом нужен контроль».Подписывайтесь на канал «Инвест-Форсайта» в «Яндекс.Дзене»

что выбрать владельцам дач в Московской области

Владельцам дачных участков, к которым не подведено водоснабжение, приходится задумываться о том, чтобы вырыть на своем участке колодец или пробурить скважину. О том, какие особенности имеет и тот, и другой вариант, какие нормативы существуют в отношении расположения колодца или скважины на участке и что проще оформить в Московской области, читайте в материале портала mosreg.ru.

Разрешение на скважину в Подмосковье: правила для СНТ>>

Колодец

Источник: РИАМО

Колодец, как уверяют специалисты, лучше всего копать в конце лета – начале осени – в это время водоносные горизонты имеют более низкий уровень. А вот после обильных дождей колодец копать не стоит, так как если водоносный горизонт окажется выше обычного уровня воды, то в сухую летнюю погоду колодец окажется пустым.

А вот после обильных дождей колодец копать не стоит, так как если водоносный горизонт окажется выше обычного уровня воды, то в сухую летнюю погоду колодец окажется пустым.

При выборе места под колодец важно учитывать нормативы СНиП 30-02-97, согласно которым расстояние от колодца до уборной и компостного устройства должно быть не менее восьми метров. От фундамента здания должно быть не менее трех метров, от построек для животных и деревьев – не менее четырех метров, от других построек – не менее одного метра. Важно соблюсти эти требования исходя еще и из застройки соседского участка.

Преимущество колодцев в том, что их не надо ставить на кадастровый учет. Также колодцы не являются объектами налогообложения.

Как построить дачу в Московской области: выбор участка и разрешение >>

Скважина

Источник: Министерство экологии и природопользования Московской области

Скважины бурят обычно значительно глубже, чем роют колодец, поэтому скорее всего вода в ней будет значительно чище, и вероятность того, что ее можно будет использовать для питья, выше. Скважины можно разделить на два вида: индивидуальная песчаная скважина (на первый водоносный горизонт) и индивидуальная артезианская скважина. Для использования скважины понадобится насос, а значит и электричество, от которого он будет работать.

Согласно СНИП 2.04.02-84, расстояние от скважины до септика должно быть не менее 20 или 50 метров, в зависимости от того, изолированы ли друг от друга грунтовые слои.

От дома до скважины лучше предусмотреть расстояние не менее семи метров.

Индивидуальная песчаная скважина целесообразна в том случае, если водоносный горизонт залегает глубоко и рыть колодец затратно. Перед бурением такой скважины нужно проконсультироваться со специалистами компаний, занимающихся водоотведением, есть ли в вашем районе первый водоносный горизонт, иначе есть вероятность столкнуться с сухой скважиной. Вода из песчаной скважины скорее всего будет чище, чем колодезная. Такую скважину не надо согласовывать и лицензировать, поскольку в соответствии с Законом РФ «О недрах» для использования скважины без лицензии нужно, чтобы она не эксплуатировала водоносный горизонт, в котором пролегает центральное водоснабжение населенного пункта. Узнать о том, какой водоносный слой используется для центрального водоснабжения вашего района, можно в Департаменте по недропользованию ЦФО.

Узнать о том, какой водоносный слой используется для центрального водоснабжения вашего района, можно в Департаменте по недропользованию ЦФО.

Артезианская скважина располагается в более низком водоносном горизонте, вода из нее будет намного чище, чем из песчаной скважины и, тем более, из колодца. В этом случае, возможно, потребуется лицензия, получить которую могут только юридические лица и предприниматели при соблюдении ряда требований, одно из которых – организация санитарной зоны вокруг скважины на расстоянии не менее 30 метров.

«Цифровые СНТ Подмосковья»: как дачникам получить онлайн-консультации>>

Проверка качества воды

Источник: Министерство жилищно-коммунального хозяйства Московской области

Качество воды можно проверить в домашних условиях, но никаких гарантий эта проверка не даст. Однако дома можно оценить воду на прозрачность (она не должна быть мутной), цвет, запах, осадок (который появляется, если дать воде отстоятся какое-то время). На вкус воду лучше пробовать все-таки уже после лабораторных исследований и заключения о том, пригодна ли вода из вашего колодца или скважины для питья или нет.

В частности, сдать воду на проверку можно в Главный контрольно-испытательный центр питьевой воды. Для пробы необходимо полтора–два литра воды, привезти ее можно в чистой пластиковой таре. Для этих целей не подойдет бутылка из-под лимонада или газированных напитков. Важно залить воду под самый верх до пробки, чтобы не осталось места для воздушной прослойки, которая может повлиять на результаты.

Как в Подмосковье согласовать границы смежных земельных участков>>

Налоговики разъяснили, нужно ли уплачивать ренту за воду из скважины и колодца на собственной земле

Начиная с 23.05.2020 г. действует новая редакция пп. 252.4.1 НКУ, согласно которой к объекту налогообложения рентной платой за пользование недрами для добычи полезных ископаемых не относятся, в частности, не включенные в государственный баланса запасов полезных ископаемых местного значения и торф, добытые землевладельцами или землепользователями в пределах своих земельных участков для обеспечения собственных нужд домохозяйств. Изменения внес Закон № 466.

То есть, объект налогообложения рентной платой в землевладельцев или землепользователей не возникает только при добыче полезных ископаемых в пределах своих земельных участков для обеспечения собственных нужд домохозяйств.

С перечня видов использования недр, при осуществлении которых не возникает объект налогообложения рентной платой, исключена норма относительно глубины общей разработки недр до 2 метров и пресных подземных вод до 20 метров.

Поэтому независимо от глубины горных выработок, добытые из них объемы торфа и подземных вод, включают в объект налогообложения рентной платой (за исключением вышеупомянутых домохозяйств).

Именно так прокомментировали в Офисе крупных плательщиков вопрос, уплачивать ли рентную плату за воду из скважины и колодца.

Чтобы не пропустить информацию о принятии изменений законодательства или появление разъяснений налоговиков по вашей теме — установите их на контроль в LIGA360. Эти и другие возможности доступны бухгалтеру в LIGA360. Попробуйте сейчас — заказывайте тестовый доступ.

Читайте также:

— «ГНС пояснила, платить ли единщикам рентную плау за воду, потребленную для бизнеса»;

— «Действуют новые ставки ренты для лесных ресурсов»;

— «Налоговые изменения уточнили порядок уплаты ренты и акциза».

Подписывайтесь на наш канал в Telegram и страницу в Facebook, чтобы всегда быть в курсе бухгалтерских событий.

О налогообложении водным налогом забора воды из бытовых колодцев и скважин из первого от поверхности водоносного горизонта, Письмо Минфина России от 30 октября 2007 года №03-06-05-02/12

ПИСЬМО

от 30 октября 2007 года N 03-06-05-02/12

[О налогообложении водным налогом забора воды из бытовых колодцев и скважин из первого от поверхности водоносного горизонта]

Департамент налоговой и таможенно-тарифной политики рассмотрел ваше письмо* по вопросу налогообложения водным налогом забора воды из бытовых колодцев и скважин из первого от поверхности водоносного горизонта и сообщает.

________________

* Письмо см. по ссылке. — Примечание изготовителя базы данных.

Забор воды из бытовых колодцев и скважин из первого от поверхности водоносного горизонта не включен в перечень объектов водопользования, не признаваемых объектами налогообложения водным налогом, предусмотренный пунктом 2 статьи 333.9 Налогового кодекса Российской Федерации (далее — Кодекс).

Вместе с тем, статьей 333.8 Кодекса определены налогоплательщики водного налога, которыми признаются организации и физические лица, осуществляющие специальное и (или) особое водопользование в соответствии с законодательством Российской Федерации.

Согласно статье 86 Водного кодекса Российской Федерации, действовавшего до 1 января 2007 года, использование водных объектов с применением сооружений, технических средств и устройств (специальное водопользование) осуществлялось гражданами и юридическими лицами при наличии лицензии на водопользование. При этом Законом Российской Федерации от 21. 02.92 N 2395-1 «О недрах» и Правилами предоставления в пользование водных объектов, находящихся в государственной собственности, установления и пересмотра лимитов водопользования, выдачи лицензии на водопользование и распорядительной лицензии, утвержденными постановлением Правительства Российской Федерации от 03.04.97 N 383, установлено, что осуществление забора воды из бытовых колодцев и скважин из первого водоносного горизонта, не являющийся источником централизованного питьевого водоснабжения, лицензированию не подлежит.

Водным кодексом Российской Федерации, введенным в действие с 1 января 2007 года, водопользователи приобретают право на пользование водными объектами на основании договоров водопользования. При этом в соответствии со статьей 5 Федерального закона «О введении в действие Водного кодекса Российской Федерации» водопользователи, осуществляющие пользование водными объектами на основании лицензий, выданных до введения Водного кодекса РФ, сохраняют права пользования водными объектами на основании лицензий до истечения их срока действия.

Учитывая изложенное, забор воды из бытовых колодцев и скважин из первого от поверхности водоносного горизонта, по нашему мнению, налогообложению водным налогом не подлежит как до 1 января 2007 года, так и после этой даты.

Директор Департамента

И.В.Трунин

Электронный текст документа

подготовлен ЗАО «Кодекс» и сверен по:

рассылка

В Крыму у людей будут принудительно выкупать колодцы и скважины, потому что не хватает воды

Если люди не будут соглашаться — могут угрожать «прокуратурой». Об этом заявил «глава» Крыма Сергей Аксенов, передает «Новая газета».

Вода — это стратегическое сырье.

Сергей Аксенов

Водоснабжение — общее дело, и вода — [для] всех [это] не чья-то собственность. Там, где отказываются — принимайте решение о принудительном выкупе. По-другому, коллеги, не будет. Сегодня воды не хватает всем.

Водоснабжение — общее дело, и вода — [для] всех [это] не чья-то собственность. Там, где отказываются — принимайте решение о принудительном выкупе. По-другому, коллеги, не будет. Сегодня воды не хватает всем.Кроме того, на заседании чиновники сообщили о проблемах с водой в Симферопольском, Бахчисарайском и Ялтинском районах. Говорят, что за выходные тысячи местных подали жалобы о несоблюдении графика подачи воды или о поставках желто-коричневой жидкости. Кроме того, в некоторых районах воды якобы не было до 6 суток.

10 418 просмотров

{ «author_name»: «Україна», «author_type»: «editor», «tags»: [«\u043d\u043e\u0432\u0438\u043d\u0438″,»\u043a\u0440\u044b\u043c»], «comments»: 262, «likes»: 81, «favorites»: 8, «is_advertisement»: false, «subsite_label»: «news», «id»: 217581, «is_wide»: true, «is_ugc»: false, «date»: «Tue, 29 Sep 2020 08:47:19 +0300», «is_special»: false }

{«id»:252591,»url»:»https:\/\/tjournal. ru\/ua»,»name»:»\u0423\u043a\u0440\u0430\u0457\u043d\u0430″,»avatar»:»670f20a8-517e-5a81-8ef9-e6f493ab4285″,»karma»:null,»description»:»\u0421\u043e\u043e\u0431\u0449\u0435\u0441\u0442\u0432\u043e \u0443\u043a\u0440\u0430\u0438\u043d\u0441\u043a\u043e\u0439 \u0434\u0438\u0430\u0441\u043f\u043e\u0440\u044b \u043f\u0440\u0438\u044e\u0442\u0438\u0442 \u0438 \u043d\u0430\u0443\u0447\u0438\u0442 \u0443\u043d\u0438\u043a\u0430\u043b\u044c\u043d\u043e\u043c\u0443 \u0441\u043b\u0435\u043d\u0433\u0443, \u043b\u0430\u0439\u0444\u0445\u0430\u043a\u0430\u043c \u0438 \u043e\u0441\u043e\u0431\u0435\u043d\u043d\u043e\u0441\u0442\u044f\u043c \u043f\u043e\u0432\u0435\u0434\u0435\u043d\u0438\u044f \u0432 \u0440\u0430\u0437\u043d\u044b\u0445 \u0433\u043e\u0440\u043e\u0434\u0430\u0445. \u0429\u0438\u0440\u043e \u0432\u0456\u0442\u0430\u0454\u043c\u043e \u043d\u0430 \u043f\u0440\u043e\u0441\u0442\u043e\u0440\u0430\u0445, \u0446\u044c\u043e\u043c.»,»isMe»:false,»isPlus»:false,»isVerified»:false,»isSubscribed»:false,»isNotificationsEnabled»:false,»isShowMessengerButton»:false}

{«url»:»https:\/\/booster. osnova.io\/a\/relevant?site=tj»,»place»:»entry»,»site»:»tj»,»settings»:{«modes»:{«externalLink»:{«buttonLabels»:[«\u0423\u0437\u043d\u0430\u0442\u044c»,»\u0427\u0438\u0442\u0430\u0442\u044c»,»\u041d\u0430\u0447\u0430\u0442\u044c»,»\u0417\u0430\u043a\u0430\u0437\u0430\u0442\u044c»,»\u041a\u0443\u043f\u0438\u0442\u044c»,»\u041f\u043e\u043b\u0443\u0447\u0438\u0442\u044c»,»\u0421\u043a\u0430\u0447\u0430\u0442\u044c»,»\u041f\u0435\u0440\u0435\u0439\u0442\u0438″]}},»deviceList»:{«desktop»:»\u0414\u0435\u0441\u043a\u0442\u043e\u043f»,»smartphone»:»\u0421\u043c\u0430\u0440\u0442\u0444\u043e\u043d\u044b»,»tablet»:»\u041f\u043b\u0430\u043d\u0448\u0435\u0442\u044b»}},»isModerator»:false}

osnova.io\/a\/relevant?site=tj»,»place»:»entry»,»site»:»tj»,»settings»:{«modes»:{«externalLink»:{«buttonLabels»:[«\u0423\u0437\u043d\u0430\u0442\u044c»,»\u0427\u0438\u0442\u0430\u0442\u044c»,»\u041d\u0430\u0447\u0430\u0442\u044c»,»\u0417\u0430\u043a\u0430\u0437\u0430\u0442\u044c»,»\u041a\u0443\u043f\u0438\u0442\u044c»,»\u041f\u043e\u043b\u0443\u0447\u0438\u0442\u044c»,»\u0421\u043a\u0430\u0447\u0430\u0442\u044c»,»\u041f\u0435\u0440\u0435\u0439\u0442\u0438″]}},»deviceList»:{«desktop»:»\u0414\u0435\u0441\u043a\u0442\u043e\u043f»,»smartphone»:»\u0421\u043c\u0430\u0440\u0442\u0444\u043e\u043d\u044b»,»tablet»:»\u041f\u043b\u0430\u043d\u0448\u0435\u0442\u044b»}},»isModerator»:false}

Еженедельная рассылка

Одно письмо с лучшим за неделю

Проверьте почту

Отправили письмо для подтверждения

Что это такое и как это будет работать: NPR

Двухцентровый налог на богатство Уоррена для людей, чье состояние превышает 50 миллионов долларов, является одним из ее основных вопросов политики, и тот, который вызывает у пня большое одобрение. Элайджа Нувелаж / Getty Images скрыть подпись

Элайджа Нувелаж / Getty Images скрыть подпись

Двухцентровый налог на богатство Уоррена для людей, чье состояние превышает 50 миллионов долларов, — один из вопросов ее фирменной политики, и тот, который вызывает у всех одобрение.

Элайджа Нувелаж / Getty Images Несколько недель назад Элизабет Уоррен сделала огромную новость о своем плане финансирования программы «Медикэр для всех». Но в рамках этого сенатор от Массачусетса внесла большие изменения в одну из других своих основных политических целей: она увеличила размер налога на богатство, который хочет обложить очень богатых: максимальная ставка выросла с 3% до 6%, дать ей еще триллионы долларов теоретических доходов для финансирования масштабной программы.

Уоррен популяризировал налог на богатство в начале этого года, и теперь она и сенатор от штата Вермонт Берни Сандерс являются главными сторонниками этого налога в предвыборной кампании. Здесь мы собрали исчерпывающую информацию об основах налога на имущество:

Что такое налог на имущество?

Это годовой налог на чистое состояние человека, то есть его активы за вычетом долгов. Не только доход, который они приносят каждый год.

С одной стороны, вы можете думать об этом как о налоге на собственность, который люди платят за свои дома, но применительно ко всему их богатству выше определенного уровня. По сути, это основной способ, которым Элизабет Уоррен продает свой налог на богатство в своей непонятной речи.

Но, с другой стороны, это будет новый тип налога для федерального правительства — налоги на имущество обычно взимаются на местном уровне, а налоги на наследство, в то время как на богатство, взимаются только в случае смерти.

Какие кандидаты предлагают налог на богатство?

Массачусетс Сен.Элизабет Уоррен представила свое предложение по налогу на богатство в январе. Сенатор от штата Вермонт Берни Сандерс последовал его примеру в сентябре.

Тем не менее, кандидаты, включая Джо Байдена, Кори Букера и Джулиана Кастро, предлагают другие способы налогообложения активов богатых американцев, как объяснил в августе Ричард Рубин из Wall Street Journal . Однако мы собираемся сосредоточиться здесь на тех ежегодных налогах на богатство, которые предлагают Сандерс и Уоррен.

(Еще один интересный факт: в 1999 году Дональд Трамп предложил одноразовый, 14.5-процентный налог на имущество для всех людей с чистым капиталом 10 миллионов долларов и более — или около 15,3 миллиона долларов в сегодняшних долларах. Это более высокая ставка и более низкий порог богатства, чем предлагают Уоррен или Сандерс … но тогда это также было предложено в качестве единовременного налога. )

Сколько мне придется платить?

Вам, , скорее всего, не придется платить. Налог Сандерса затронет только людей с богатством более 32 миллионов долларов, а налог Уоррена затронет только людей с доходом 50 миллионов долларов и более.

Это означает, что в этом году план Сандерса затронет около 182 000 человек, а план Уоррена затронет 70 000, согласно оценкам Эммануэля Саеза и Габриэля Цукмана, двух экономистов, которые поддержали налог на богатство и сделали оценки доходов для кампаний Уоррена и Сандерса. .

Но если вы действительно мультимиллионер, сумма, которую вы заплатите, будет отличаться для этих двух планов.У Warren’s две налоговые категории: 2% для людей с активами на 50 миллионов долларов и более и 6% для активов выше 1 миллиарда долларов. (Первоначально Уоррен предлагала ввести налог в размере 3% для людей с состоянием более 1 миллиарда долларов, но затем она повысила его до 6%, когда опубликовала свой план по оплате услуг здравоохранения с одним плательщиком. )

)

Sanders имеет восемь скоб. Он начал бы с 1% налога на богатство свыше 32 миллионов долларов и постепенно повысил бы до 8% для богатства свыше 10 миллиардов долларов.

Насколько неравномерно распределение богатства в США.С.?

Очень. И предложение налога на богатство — самый агрессивный способ, которым эти кандидаты пытаются решить эту проблему.

Данные Федеральной резервной системы показывают, что 30 лет назад верхний 1% владел почти четвертью всего состояния домашних хозяйств США … а теперь владеет почти одной третью. Между тем, состояние беднейших 50% населения увеличилось с 3,7% в 1989 году до 1,9% сегодня.

И действительно, неравенство благосостояния намного больше, чем неравенство доходов. По состоянию на 2016 год средний доход семьи в США.S. был почти 65 000 долларов — не совсем треть от того, что было у 90-го процентиля домохозяйства. Но среднее семейное богатство составляло примерно одну двенадцатую от семьи из 90-го процентиля — почти 1,2 миллиона долларов. (Отношение для домохозяйства 10-го процентиля к 90-му процентилю гораздо больше — богатство семьи 10-го процентиля — $ 950).

(Отношение для домохозяйства 10-го процентиля к 90-му процентилю гораздо больше — богатство семьи 10-го процентиля — $ 950).

Особенно велика пропасть расового богатства. По состоянию на 2016 год средняя белая семья владела почти в пять раз богатством средней латиноамериканской семьи и более чем в шесть раз средним черным.

Вдобавок ко всему, неравенство в благосостоянии имеет тенденцию к самоподкреплению — люди зарабатывают деньги на своем богатстве (за счет прибыли от любых вложений, которые они сделали), увеличивая свое богатство.

Предлагая налог на богатство, Сандерс делает упор на сокращение миллиардеров до размеров. Как он сказал New York Times : «Я не думаю, что миллиардеры должны существовать». (Уоррен сказала, что она с этим не согласна.)

И действительно, его максимальная ставка составляет 8%, что означает, что она будет более эффективной, чем максимальная ставка Уоррена в 6% для разрушения состояний миллиардеров с течением времени.

Средняя доходность S&P 500 в период с 1957 по 2018 год, согласно Investopedia, составляла около 8%, поэтому 8% налог на богатство уничтожит такую прибыль от инвестиций (тогда как налог в размере 6% значительно снизит ее).

Как американцы относятся к налогу на богатство?

Налог на богатство очень хорошо оценивается, в том числе среди республиканцев.В июле опрос, проведенный газетами New York Times, и Survey Monkey, показал, что две трети всех американцев, в том числе 55% республиканцев, одобрили 2-процентный налог на богатство для всех людей с состоянием более 50 миллионов долларов.

По поводу того, как будут себя чувствовать люди, платящие налог, мнения разделились. С одной стороны, в июне 20 самоидентифицированных членов 0,1% самых высоких доходов опубликовали открытое письмо с призывом ввести «умеренный» налог на богатство.

Но, конечно, есть некоторые богатые американцы, которые не так оптимистичны в отношении этого типа налогов.

Пожалуй, самый известный (или печально известный, в зависимости от того, как на это посмотреть), инвестор-миллиардер Леон Куперман открыто выступил против налогового предложения Уоррена.

«Что не так с миллиардерами? Вы можете стать миллиардером, разрабатывая продукты и услуги, за которые люди будут платить», — сказал Куперман Politico . «Я верю в прогрессивный подоходный налог и в то, что богатые платят больше.«Но он добавил, что это атака на« американскую мечту ».

Конечно, противодействие со стороны богатых американцев только усиливает сообщения Уоррена, которые она признала, когда ретвитнула клип CNBC о титанах Уолл-стрит, выступающих против ее кандидатуры.

» Я Элизабет Уоррен, и я одобряю это сообщение «, — написала она.

Принесет ли он те деньги, которые, по словам кандидатов, принесут?

Ну обо всем по порядку. Некоторые налоговые эксперты утверждают, что это было бы неконституционным. Итак: это может ни на что не походить. (Со своей стороны, офис Уоррена выпустил серию писем от юридических экспертов, утверждающих, что такой налог будет конституционным.)

Итак: это может ни на что не походить. (Со своей стороны, офис Уоррена выпустил серию писем от юридических экспертов, утверждающих, что такой налог будет конституционным.)

Но. ОК. Допустим, он принят и поставлен на место. О том, насколько реалистичны оценки доходов кампаний, ведется много споров. Отчасти оценка доходов — это проблема несовершенной информации.

«Знать, сколько богатства в стране, непросто, потому что у нас нет точных данных об этом», — говорит Джанет Хольцблатт, старший научный сотрудник Центра налоговой политики Урбан-Брукингс.

Горстка источников этих данных — Федеральный резерв, список самых богатых американцев Forbes 400 — все по-своему несовершенны. Кроме того, для оценки доходов необходимо попытаться угадать, насколько богатым удастся уклониться от такого налога.

Саез и Цукман приводят оценки уклонения от 1–3% в некоторых европейских странах. А затем была Швейцария, где налог на богатство в размере 1% снизил зарегистрированное богатство до 34%.

Какой будет курс в U.С.? Саез и Цукман усреднили их вместе, чтобы получить 15% «коэффициент утечки» для оценки предложения Уоррена, и они использовали аналогичную ставку, 16%, для предложения Сандерса.

Но это может быть очень неприятно. В самом деле, это один из аспектов своих оценок, который бывший министр финансов Ларри Саммерс и Наташа Сарин из Wharton School критикуют в статье Washington Post , в которой говорится, что оценки доходов Саеза и Цукмана были слишком завышены.

Не вдаваясь слишком глубоко в математику, мы подчеркиваем, насколько сложно создать хорошие (и широко согласованные) оценки такого масштабного изменения политики.

Как IRS вообще узнает, сколько стоят активы людей?

Это еще один большой вопрос относительно того, насколько хорошо будет действовать налог на богатство.

«Следует помнить, что по-настоящему богатые люди не держат все свои активы в легко оцениваемых сферах, таких как акции и облигации», — сказал Джон Коскинен, бывший комиссар IRS. «У многих из них есть произведения искусства, которые стоят больших денег. Многие из них вложили средства в частные корпорации или в инвестиционные инструменты, которые не дают регулярной оценки.«

«У многих из них есть произведения искусства, которые стоят больших денег. Многие из них вложили средства в частные корпорации или в инвестиционные инструменты, которые не дают регулярной оценки.«

Это потребует значительного увеличения ресурсов IRS, — говорит Коскинен. В период с 2013 по 2018 год штат агентства сократился почти на 16%, а его бюджет также был значительно сокращен.

Также потребуется выяснить, как именно для расчета этих оценок, когда остатки на банковских счетах могут меняться в течение года, не говоря уже о колебаниях стоимости таких вещей, как акции и произведения искусства.

Это не обязательно непреодолимые препятствия, но они являются примерами количества нормативных и логистических работа, которая должна быть проделана для введения такого налога.

«Это не само собой разумеющееся, как если бы люди просто подали лист бумаги, а затем платили налог», — сказал Коскинен.

И еще есть тот факт, что у богатых есть огромные арсеналы для уклонения от уплаты налогов.

«Богатые отличаются от нас тем, что у них есть ресурсы, чтобы нанять лучших юристов», — говорит Хольцблатт. Она добавляет, что чем выше налог, тем больше вероятность уклонения. «Вы также видите дополнительное снижение на каждый 1% увеличения ставки. И это, вероятно, вырастет на тонну, потому что налоговые юристы станут более сообразительными.Они становятся более изощренными ».

У кампаний есть свои собственные идеи о том, как сдерживать уклонение. Кампания Сандерса заявила, что хочет создать« национальный реестр богатства и значительные дополнительные требования к отчетности третьих сторон ».

Кампания также заявил NPR, что у IRS уже есть инструменты для измерения благосостояния с помощью налога на наследство, в том числе придумывать даже трудно поддающиеся расчету оценки — например, Консультативная группа по искусству регулярно собирается для оценки стоимости дорогих произведений искусства.

Кампания Уоррена также предлагает «значительное увеличение бюджета налоговой службы IRS», а также «минимальную ставку аудита» для богатых налогоплательщиков и «выездной налог», чтобы удержать богатых от эмиграции.

Саез и Цукман также предложили ряд принудительных мер, в том числе требование о том, чтобы финансовые учреждения сообщали данные о богатстве в IRS, получение стоимости недвижимости от местных органов власти и использование государственных баз данных для получения стоимости транспортных средств.

Работало ли где-нибудь?

По состоянию на 1990 год в 12 странах ОЭСР действовали налоги на богатство.Теперь трое.

И это статистика, которую противники налога на богатство часто указывают в качестве доказательства против налога на богатство. Как сообщил в марте представитель NPR Грег Росальский, эти страны отменили эти налоги по нескольким причинам: их было трудно обеспечить, они привели к тому, что богатые люди покинули страну, и они не принесли большого дохода.

Но тогда у кампаний есть свои предложения по усилению правоприменения. Как Уоррен сказал Росальскому: «Я специально разработал это предложение, чтобы учесть уроки, извлеченные из налогов на богатство в других странах. «

«

И в отличие от налогов на богатство в некоторых европейских странах, пороговые значения для налогов Уоррена и Сандерса начинаются с десятков миллионов, то есть они будут взиматься только с самых богатых из богатых.

Определение налога на имущество

Что такое налог на богатство?

Налог на имущество — это налог, основанный на рыночной стоимости принадлежащих им активов. Хотя многие развитые страны предпочитают налогообложение богатства, Соединенные Штаты исторически предпочитали налогообложение доходов. Однако в последнее время огромное и увеличивающееся неравенство в благосостоянии в Соединенных Штатах — по состоянию на 2018 год 10% самых богатых владели 70% богатства страны, а 1% самых богатых владели 32%, согласно Совету Федеральной резервной системы, — заставили политиков, таких как Берни Сандерс и Элизабет Уоррен предложат ввести налог на богатство в преддверии президентских выборов 2020 года.

Ключевые выводы

- Налог на имущество — это налог, взимаемый с стоимости удерживаемых активов.

- Налог на богатство применяется к различным типам активов, включая наличные деньги, банковские депозиты, акции, основные средства, личные автомобили, оценочную стоимость недвижимости, пенсионные планы, денежные фонды, жилье, занимаемое владельцами, и трасты.

- Франция, Португалия и Испания имеют налоги на богатство.

Общие сведения о налогах на богатство

Налог на богатство также называется «налогом на капитал» или «налогом на капитал» и взимается с богатства, которым обладают люди в стране.Налог обычно взимается с чистой стоимости активов, которая представляет собой активы за вычетом обязательств. Эти активы включают (но не ограничиваются) наличные деньги, банковские депозиты, акции, основные средства, личные автомобили, оценочную стоимость недвижимости, пенсионные планы, денежные средства, жилье, занимаемое владельцами, и трасты. Адвалорный налог на недвижимость и нематериальный налог на финансовые активы являются примерами налога на богатство.

Не во всех странах есть этот вид налога. Франция, Португалия и Испания являются примерами таких стран, но Австрия, Дания, Германия, Швеция, Финляндия, Исландия и Люксембург отменили его в последние годы.В США налог на богатство не взимается. Вместо этого он взимает налог на прибыль и имущество. Однако некоторые считают налог на имущество формой налога на имущество, поскольку государство ежегодно облагает налогом одни и те же активы.

Примеры налога на имущество

Фактически, налог на богатство влияет на накопленный запас покупательной способности, в то время как подоходный налог влияет на поток активов или изменения в запасах. Давайте посмотрим на примере того, чем налог на имущество отличается от налога на прибыль. Предположим, что налогоплательщик единого налога зарабатывает 120 000 долларов в год и попадает в категорию 24% налогов.Обязательства этого человека за год будут составлять 24% x 120 000 долларов США = 28 800 долларов США. Каковы налоговые обязательства, если правительство облагает налогом богатство вместо дохода? Если оцененная чистая стоимость налогоплательщика составляет 450 000 долларов, а налог на имущество составляет 24%, налоговая задолженность за год составит 24% x 450 000 долларов = 108 000 долларов.

На самом деле ставки налога на богатство не так высоки. Во Франции, например, налог на богатство применяется ко всем активам по всему миру. По состоянию на 2020 год он распространялся только на объекты недвижимости на сумму более 800000 евро.Если стоимость этих активов составляет от 800 000 до 1 300 000 евро, они подлежат обложению налогом в размере 0,5%. Ставки продолжают расти до определенных пороговых значений — 0,7%, 1%, 1,25% — до тех пор, пока, наконец, объекты недвижимости на сумму более 10 000 000 евро не будут облагаться налогом по ставке 1,5%. Верхний предел налога на имущество ограничивает общую сумму налогов до 75% от дохода. В Испании с 2019 года на резидента распространяется налог на имущество, который варьируется от 0,2% до 3,45%, если стоимость их активов по всему миру превышает 700000 евро.

Если налогоплательщик не является резидентом определенной страны, обычно налог на богатство применяется только к его активам в этой стране.

Плюсы и минусы налога на богатство

Налоги на богатство используются правительствами в основном как средство содействия социальной справедливости за счет уменьшения неравенства в владении богатством. Сторонники этого налога считают, что этот налог способствует равенству, а критики утверждают, что он препятствует накоплению богатства, которое, как считается, способствует экономическому росту. Еще одна проблема, связанная с налогом на богатство, заключается в том, что он также применяется к людям, которые получают низкий доход, но имеют ценные активы, такие как дом. Фермеру, который мало зарабатывает, но чья земля высоко ценится, например, могут возникнуть проблемы с выделением денег для уплаты налога на богатство.

Сторонники этого налога считают, что этот налог способствует равенству, а критики утверждают, что он препятствует накоплению богатства, которое, как считается, способствует экономическому росту. Еще одна проблема, связанная с налогом на богатство, заключается в том, что он также применяется к людям, которые получают низкий доход, но имеют ценные активы, такие как дом. Фермеру, который мало зарабатывает, но чья земля высоко ценится, например, могут возникнуть проблемы с выделением денег для уплаты налога на богатство.

Техасский налог на профессию для обслуживания нефтяных и газовых скважин

Налог на обслуживание скважин

Профессиональный налог взимается с лиц, оказывающих определенные услуги, связанные с нефтяными и газовыми скважинами. Налог составляет 2,42 процента от общей суммы платы за обслуживание, за вычетом разумной стоимости на устье любого материала, используемого или потребляемого в скважине. Если налог взимается с клиента, он должен быть включен в валовые поступления обслуживающей компании, сообщаемые для целей налогообложения.

Примечание: Термин человек означает физическое лицо, товарищество, фирму, акционерное общество, ассоциацию или корпорацию.

Налог на обслуживание скважин, юридически определяемый как налог на различные виды занятий, часто называется налогом в размере 2,42 процента.

Три основных налогооблагаемых услуги:

- Цементирование гнезда обсадной колонны любой нефтяной или газовой скважины;

- Обстрел, гидроразрыв или кислотная обработка песков или других пластов в любой нефтяной или газовой скважине;

- Исследование или испытание пластов нефтяных или газовых скважин или их содержимого с помощью инструментов или оборудования, частично или полностью расположенных в стволе скважины.

Налог не применяется к услуге , относящейся к бурению, завершению, переделке или ремонту скважины, когда услуга выполняется лицом, бурильным или ремонтирующим скважину.

Услуга облагается налогом, если ее выполняет лицо, предлагающее качественное обслуживание за определенную плату, и кто:

- Владеет, контролирует или предоставляет инструменты, инструменты и оборудование, используемые для обслуживания нефтяных или газовых скважин; или

- Использует любые химические, электрические или механические процессы для оказания услуг на любой нефтяной или газовой скважине.

Налоговые разрешения

Компания по обслуживанию скважин должна иметь действующее разрешение, выданное Контролером государственных счетов, на ведение бизнеса в Техасе.

Срок действия разрешений, выданных Управлением финансового контролера, истекает 31 декабря каждого года. Заявки на получение новых разрешений автоматически отправляются фирмам с активными счетами.

Разрешение будет выдано, когда Контролер определит, что любой причитающийся налог на обслуживание скважин был уплачен заявителем и что заявитель выполнил применимое налоговое законодательство.Разрешение должно быть выставлено в главном офисе заявителя.

Налоговый отчет

Налоговый отчет должен быть сдан не позднее 20 числа каждого месяца и отражать деятельность за предыдущий месяц. При выдаче разрешения компании по обслуживанию скважин предоставляется комплект бланков отчетов. При необходимости могут быть запрошены дополнительные формы.

Первичные налогооблагаемые услуги

Цементирование седла обсадной колонны

Цементирование посадочного места обсадной колонны облагается налогом. Цементирование посадочного места обсадной колонны начинается с размещения эксплуатационной колонны в скважине и заканчивается, когда цемент находится на месте. Цементирование нижней футеровки, используемой в качестве продолжения непрерывной производственной колонны, является налогооблагаемой услугой.

Цементирование посадочного места обсадной колонны начинается с размещения эксплуатационной колонны в скважине и заканчивается, когда цемент находится на месте. Цементирование нижней футеровки, используемой в качестве продолжения непрерывной производственной колонны, является налогооблагаемой услугой.

Налогооблагаемые услуги по цементированию посадочного места обсадной колонны включают:

- Замешивание цементного раствора;

- Смешивание;

- Установка пакеров или подвесов, если это выполняется обслуживающей компанией во время операции по цементированию;

- Перекачивание пульпы из смесителя и / или блендера в устьевой насос;

- Использование оборудования для закачки цемента в скважину.

Стрельба по пескам / другим образованиям

Стрельба по песку или другим образованиям — единственная услуга по стрельбе, облагаемая налогом на обслуживание скважины.

Следующие услуги не облагаются налогом:

- Обсадные трубы для перфорации или резки;

- Стрельба по вылову рыбы;

- Стрельба для очистки сеток или фильтров.

Пески для гидроразрыва / другие пласты

Разрыв обычно включает нагнетание жидкости, несущей расклинивающий агент, в трещины, образованные приложением гидравлического давления в пласт.

Все операции по гидроразрыву нефтяных или газовых скважин подлежат налогообложению, независимо от того, предназначены ли они для стимулирования добычи в новой скважине или для увеличения добычи в старой скважине.

Операции ГРП включают:

- Смешивание и / или смешивание проппанта и жидкости в скважине;

- Добавление добавок или ингибиторов в среду гидроразрыва в скважине;

- Закачка любого другого материала в среду гидроразрыва в скважине;

- Перекачка среды гидроразрыва в скважину;

- Герметизация перфорационных отверстий при многократном заканчивании в процессе гидроразрыва.

К необлагаемым налогом услугам, связанным с гидроразрывом, относятся:

- обсадная колонна;

- Очистка перфорационных отверстий перед разрывом пласта;

- Исследование перед гидроразрывом, когда разведка не используется для обнаружения или определения продуктивного пласта;

- Оказание услуг резервуара для гидроразрыва.

Подкисляющие пески / прочие образования

Подкисление пласта нефтяной или газовой скважины для стимулирования или повышения добычи, предотвращения образования накипи или подготовки пласта к химической обработке, препятствующей образованию отложений, является платной услугой.

Услуги по кислотной обработке, облагаемые налогом, включают:

- Перемешивание кислотной среды в скважине;

- Смешивание или закачка в скважину добавок и / или ингибиторов;

- Забивание перфорационных отверстий в процессе кислотной обработки;

- Затраты на откачку скважины.

К необлагаемым налогом услугам по кислотной обработке относятся:

- Восстановление рыбы или застрявшей трубы;

- Очищающие сетки или фильтры;

- Оболочки растворяющихся буровых материалов;

- Растворение парафиновых отложений в производственном оборудовании;

- Подкисляющие растворимые материалы.

Исследование песков и других пластов или их содержания

Каротаж является наиболее распространенным исследованием пласта нефтяной или газовой скважины. Существует два основных типа журналов — каротаж для необсаженного ствола и каротаж обсаженного ствола. Любой каротаж или исследование, проведенное с помощью прибора в стволе скважины для обнаружения, измерения или определения глубины, характера или содержания формации, является налогооблагаемой услугой.

Существует два основных типа журналов — каротаж для необсаженного ствола и каротаж обсаженного ствола. Любой каротаж или исследование, проведенное с помощью прибора в стволе скважины для обнаружения, измерения или определения глубины, характера или содержания формации, является налогооблагаемой услугой.

Они включают следующие журналы или опросы:

- Электрический;

- Neutron;

- Хлор;

- Акустический;

- Температура;

- Обследования входа и / или выхода жидкости;

- Gamma Ray;

- Плотность;

- компенсированный нейтрон;

- Tracer;

- Dip Surveys.

Следующие услуги не облагаются налогом:

- Электрические бревна, используемые только для обнаружения мусора или рыбы в стволе скважины;

- Каротаж акустический для исследования результатов цементирования;

- Температурные исследования, используемые для проверки результатов цементирования;

- Обследование цементных облигаций;

- Журналы трассировщика, используемые только для обнаружения каналов за обсадной колонной или для построения профиля нагнетания;

- Температурные исследования, используемые для проверки механического оборудования в стволе скважины;

- Исследования флюидов, проводимые с помощью звукового прибора, расположенного только на поверхности, а не в стволе скважины;

- Исследования отклонений или отклонений;

- Обследование для определения свободного места прихвата трубы;

- Журналы каверномеров, используемые для определения состояния ствола скважины или требования к цементированию;

- Бревна воротниковые;

- Коррозионные исследования;

- Погружные метры для определения местоположения следующей скважины.

Некоторые корреляционные журналы являются налогооблагаемыми услугами. Некоторые нет. Прогон журнала для сопоставления оборудования обслуживающей компании с существующим журналом не является налогооблагаемой услугой, поскольку его цель — позиционировать оборудование. Каротаж обсаженного ствола, используемый для сопоставления каротажа необсаженного ствола, является платной услугой.

Тестовые формации или их содержимое

Фраза «содержимое пласта » относится к флюидам, газам и давлениям. Следующие тесты являются налогооблагаемыми услугами, если они выполняются лицом, не являющимся бурильщиком:

- Испытание бурильной колонны;

- Испытание забойным или глубинным давлением;

- Испытания индекса продуктивности, проведенные прибором в скважине и во время бурения, заканчивания, переделки или ремонта скважины.

Следующие тесты не облагаются налогом на услуги:

- Любой анализ флюидов, керна или выбуренной породы, выполненный вне ствола скважины;

- Испытания потенциала открытого потока, когда в скважине нет инструмента;

- Испытания газового состава.

Множественные службы

Обслуживающие компании часто выполняют несколько операций за одну поездку в скважину и из нее, некоторые из которых облагаются налогом, некоторые не облагаются налогом.

Налогооблагаемые и необлагаемые услуги могут быть оплачены отдельно, чтобы избежать уплаты налога на всю плату за обслуживание.Для компании, занимающейся обслуживанием скважин, важно отличать несколько услуг от услуг, оказываемых напрямую и одновременно с основной налогооблагаемой услугой.

Пример: Сервисная компания ведет каротаж обсаженного ствола и перфорирует скважину за один спуск. Плата за перфорацию не будет облагаться налогом, так как сначала производится спуск кряжа, а затем перфорация.

Дополнительные сборы, связанные с первичной налогооблагаемой услугой

Многие сервисные компании взимают отдельную плату за различные разные функции, связанные с гидроразрывом или кислотной обработкой.

Пример: Во время гидроразрыва может потребоваться приложение давления в обсадной колонне, чтобы пакеры находились в правильном положении. Насос обсадной колонны работает одновременно во время гидроразрыва пласта. Плата за обсадный насос облагается налогом. Тот факт, что по нему можно выставлять счет отдельно, не меняет налогового статуса.

Насос обсадной колонны работает одновременно во время гидроразрыва пласта. Плата за обсадный насос облагается налогом. Тот факт, что по нему можно выставлять счет отдельно, не меняет налогового статуса.

Некоторые общие налогооблагаемые сборы, связанные с услугами , оказываемыми напрямую и одновременно с первичной налогооблагаемой услугой , включают:

- Расходы на шаровые форсунки;

- Заряды для закачки материалов для увеличения извлечения жидкости гидроразрыва;

- Заряды для смешивания, смешивания и дозирования.

Прочие сборы

Большинство сервисных компаний взимают различные сборы, наиболее распространенной из которых является базовая плата за обслуживание . Если плата за обслуживание выставляется как базовая одноразовая плата (за день, за поездку и т. Д.), Она может быть распределена для налоговых целей при условии, что распределение может быть подтверждено литературой по ценам. Распределение будет основано на соотношении предоставленных налогооблагаемых услуг к общему количеству оказанных услуг.

Пример: Сервисная компания имеет базовую плату за обслуживание в размере 500 долларов в день и выполняет две услуги — облагаемую налогом бревно и необлагаемую налогом работу по перфорации.Базовая плата за обслуживание в размере 500 долларов может быть выделена наполовину на каротаж и половину на перфорацию, при условии, что плата за услугу будет применяться к любой работе, если она выполняется индивидуально.

Другие разные сборы для ситуации с несколькими услугами могут обрабатываться таким же образом. Вот некоторые из наиболее распространенных:

- Работа под давлением;

- Запуск в кислоте;

- Плата за защиту оборудования;

- Заряды мачтовых агрегатов;

- Заряды лубрикатора;

- Прокатные изделия-фланцы, переходники, обжимные муфты;

- Лицензионные сборы

Пробег / время ожидания

Сборы за пробег не облагаются налогом, так как на колодце не проводится никаких работ.

Время ожидания или ожидания не облагается налогом по той же причине.

Однако любая плата, упомянутая или выставленная каким-либо образом за оборудование, подключенное к скважине, или другое оборудование, подключенное к скважине при выполнении основной налогооблагаемой услуги, подлежит налогообложению.

96-199

(03/2001)

Налоговые льготы и льготы для производителей нефти и газа в условиях низких цен

Федеральные налоговые льготы

Для целей федерального подоходного налога в Налоговом кодексе (IRC) есть несколько положений, направленных на стимулирование добычи нефти и газа, в частности, предельный налоговый кредит на скважину и кредит на увеличение нефтеотдачи.

Федеральный налоговый кредит на предельную прибыль от скважин : В 2004 году Конгресс принял поправку к налоговому кредиту на предельную добычу скважин к Налоговому кодексу, которая установила налоговую скидку для существующих предельных скважин. Цель налоговой льготы заключалась в том, чтобы служить защитной сеткой для маржинальных скважин в периоды низких цен. Налоговая скидка особенно выгодна для мелких производителей скважин, которые обычно добывают ограниченное количество баррелей в день. Кредит на предельную скважину доступен только в том случае, если цены на сырьевые товары ниже определенного порога.С момента его введения в действие предельный налоговый кредит на скважину не предоставлялся, поскольку цены оставались выше порогового значения для товаров. Однако, как указано ниже, этот налоговый кредит может быть предоставлен для квалифицированной добычи природного газа по сравнению с 2016 налоговым годом.

Цель налоговой льготы заключалась в том, чтобы служить защитной сеткой для маржинальных скважин в периоды низких цен. Налоговая скидка особенно выгодна для мелких производителей скважин, которые обычно добывают ограниченное количество баррелей в день. Кредит на предельную скважину доступен только в том случае, если цены на сырьевые товары ниже определенного порога.С момента его введения в действие предельный налоговый кредит на скважину не предоставлялся, поскольку цены оставались выше порогового значения для товаров. Однако, как указано ниже, этот налоговый кредит может быть предоставлен для квалифицированной добычи природного газа по сравнению с 2016 налоговым годом.

Предельный налоговый кредит на скважину предоставляет кредит в размере 3 долларов за баррель для добычи сырой нефти и кредит в размере 0,50 доллара за 1000 кубических футов (MCF) для добычи квалифицированного природного газа. 1 Кредит предоставляется на внутреннюю добычу из «квалифицированной маржинальной скважины». « 2 Квалифицированная маржинальная скважина обычно относится к отечественной нефтяной скважине, которая дает не более 15 баррелей нефтяного эквивалента в день, скважинам, производящим тяжелую нефть, или скважинам со средней добычей не более 25 баррелей нефтяного эквивалента в день. нефти и производит не менее 95% воды. 3

« 2 Квалифицированная маржинальная скважина обычно относится к отечественной нефтяной скважине, которая дает не более 15 баррелей нефтяного эквивалента в день, скважинам, производящим тяжелую нефть, или скважинам со средней добычей не более 25 баррелей нефтяного эквивалента в день. нефти и производит не менее 95% воды. 3

Таким образом, квалифицированные маржинальные газовые скважины обычно включают скважины, добывающие не более 90 MCF в день (один баррель нефти эквивалентен шести MCF). 4 Максимальный объем добычи, на который может быть запрошен кредит, составляет 1 095 баррелей или баррелей нефтяного эквивалента в год на скважину. 5 Нет ограничений на количество скважин, на которые налогоплательщик может претендовать на кредит. Также существует ограничение для скважин, не способных вести добычу в течение каждого дня налогового года. 6

Чтобы претендовать на маржинальный кредит на скважину, налогоплательщик должен владеть операционной долей в скважине. 7 Если у скважины более одного владельца, сумма кредита распределяется пропорционально долям дохода собственника по сравнению с интересами всех владельцев операционных долей. 8

7 Если у скважины более одного владельца, сумма кредита распределяется пропорционально долям дохода собственника по сравнению с интересами всех владельцев операционных долей. 8

Ключевым компонентом маржинального кредита на скважину является то, что он имеет специальное положение о переносе, при котором неиспользованные кредиты могут быть перенесены на пять лет. 9 Кредит также может быть перенесен на 20 лет. 10

Для маржинальной добычи нефти кредит становится недоступным, если справочная цена на нефть превышает 18,00 долларов США с пороговым значением, скорректированным с учетом инфляции. 11 Термин «справочная цена» определен в IRC Sec. 45K (d) (2) (C) как «оценка Секретаря среднегодовой цены на устье скважины за баррель для всей отечественной сырой нефти, цена которой не подлежит регулированию.«Базовая цена на нефть в 2015 году составляла 44,39 доллара США, что превышало пороговое значение в 18 долларов США с поправкой на инфляцию. Таким образом, предельный налоговый кредит на скважину для маржинальной добычи нефти не может быть востребован за 2016 налоговый год.

Таким образом, предельный налоговый кредит на скважину для маржинальной добычи нефти не может быть востребован за 2016 налоговый год.

Похоже, что федеральный предельный налоговый кредит на скважину для природного газа может быть впервые доступен в 2016 налоговом году. Для добычи природного газа кредит становится недоступным, если справочная цена природного газа превышает 2 доллара США (за 1000 кубических футов). 13 С момента предоставления налоговой льготы в 2004 году IRS никогда не публиковало справочную цену на природный газ, а также не публиковало поправочный коэффициент на инфляцию, который будет использоваться при расчете предельной налоговой льготы на скважину. Однако из-за низкой цены на природный газ в 2015 году ожидается, что налоговая льгота может быть доступна производителям природного газа впервые по сравнению с 2016 налоговым годом. 14 Во время недавнего собрания секции по налогообложению Американской ассоциации юристов, состоявшегося в Орландо, Флорида, 20 января 2017 года, представители Казначейства и IRS признали, что налоговый кредит потенциально может быть доступен в 2016 году и что справочная цена, как ожидается будет опубликовано в начале 2017 года. 15

15

Федеральный кредит на повышение нефтеотдачи: Подобно федеральному предельному налоговому кредиту на скважину, федеральный кредит на повышение нефтеотдачи зависит от цен на сырьевые товары, хотя применимые пороги для двух налоговых кредитов различаются. Налогоплательщик имеет право на получение федерального кредита на увеличение добычи нефти, если справочная цена на внутреннюю сырую нефть не превышает 28 долларов США с поправкой на инфляцию. 16 Кредит на увеличение нефтеотдачи будет доступен в 2016 налоговом году с учетом цены на нефть.Применимая справочная цена, 44,39 доллара США, не превышает 46,10 доллара США, произведение 28,00 долларов США на коэффициент корректировки на инфляцию (1,6464) за 2016 год. Как подтверждено IRS в Уведомлении 2016-44 от 18 июля 2016 года, кредит на повышение нефтеотдачи будет доступен налогоплательщикам в 2016 налоговом году, что является первым случаем предоставления кредита почти за 10 лет. 17

Кредит для увеличения нефтеотдачи доступен для квалифицированных проектов по увеличению нефтеотдачи. Эти проекты определяются использованием технологии третичной добычи, которая увеличивает количество сырой нефти, добываемой на нефтяном месторождении. 18 Эти квалифицированные третичные методы включают методы извлечения паром, заводнение газа, химическое заводнение и контроль подвижности. 19 Однако использование одного из этих методов не дает проекту права на получение кредита; для получения кредита требуется более чем незначительное увеличение количества нефти, которая в конечном итоге будет извлечена. 20

Эти проекты определяются использованием технологии третичной добычи, которая увеличивает количество сырой нефти, добываемой на нефтяном месторождении. 18 Эти квалифицированные третичные методы включают методы извлечения паром, заводнение газа, химическое заводнение и контроль подвижности. 19 Однако использование одного из этих методов не дает проекту права на получение кредита; для получения кредита требуется более чем незначительное увеличение количества нефти, которая в конечном итоге будет извлечена. 20

Дополнительные требования к квалифицированному проекту увеличения нефтеотдачи включают то, что проект должен быть расположен внутри страны, первоначальная реализация должна начаться после 31 декабря 1990 года, и проект должен быть сертифицирован в соответствии с разделом 1.43-3 Положения. 21

Налогоплательщики, отвечающие этим требованиям, имеют право на получение кредита в размере 15 процентов от квалифицированных затрат на увеличение нефтеотдачи, понесенных в налоговом году. Квалифицированные затраты включают следующие обозначенные расходы:

Квалифицированные затраты включают следующие обозначенные расходы:

- Суммы, уплаченные за амортизируемое материальное имущество,

- Нематериальные затраты на бурение и разработку,

- Расходы на третичные инъекции и

- Затраты на строительство некоторых очистных сооружений природного газа на Аляске. 22

В той мере, в какой разрешен зачет квалифицированных затрат на повышение нефтеотдачи, налогоплательщики должны уменьшить в противном случае допустимые вычеты, связанные с этими затратами23. увеличиваться за счет квалифицированных затрат на увеличение нефтеотдачи. 24 Кредит может быть перенесен на один год назад или на 20 лет вперед 25 , и в случае, если срок переноса истек, любой неиспользованный кредит полностью вычитается. 26

Публикация 225 (2020), Справочник по налогам для фермеров

Стандартный пробег. На 2020 год стандартная ставка стоимости эксплуатации вашего легкового автомобиля, фургона, пикапа или грузового автомобиля на каждую милю коммерческого использования составляет 57,5 цента. См. Раздел Расходы на грузовики и автомобили позже.

См. Раздел Расходы на грузовики и автомобили позже.

Увеличение процентных расходов по бизнесу. Закон о помощи, чрезвычайной помощи и экономической безопасности в связи с коронавирусом (Закон CARES) задним числом увеличивает сумму расходов по процентам, которые могут быть вычтены за налоговые годы, начинающиеся в 2019 и 2020 годах, путем расчета ограничения раздела 163 (j) с использованием 50% (вместо 30%) от вашего скорректированного налогооблагаемого дохода.Ограничение не распространяется на большинство хозяйств, но для получения дополнительной информации см. Инструкции к форме 8990 «Ограничение расходов на коммерческие интересы в соответствии с разделом 163 (j)».

Заем программы защиты заработной платы (ГЧП) и прощенный долг. Как правило, вы не можете вычесть расходы, относящиеся к ссуде, полученной вами в рамках ГЧП, которая впоследствии была прощена. Для получения дополнительной информации см. Уведомление 2020-32, доступное на IRS.gov/irb/2020-21_IRB#NOT-2020-32.

Самостоятельные расходы

Обычные и необходимые затраты на содержание фермы для получения прибыли являются вычитаемыми коммерческими расходами.«Обычный» означает то, что делает большинство фермеров, а «необходимый» означает то, что полезно и полезно в сельском хозяйстве. В Части II Приложения F перечислены некоторые общие расходы на ферму, которые обычно вычитаются. В этой главе обсуждаются многие из этих расходов, а также другие, не указанные в Приложении F.

Затраты на возмещение.

Если возмещение получено в том же году, в котором заявлены расходы, уменьшите расходы на сумму возмещения. Если возмещение получено в течение года после востребования расходов, включите сумму возмещения в доход.См. Возмещение или возмещение в разделе Доход из других источников в главе 3.

Личные и деловые расходы.

Некоторые расходы, которые вы оплачиваете в течение налогового года, могут быть частично личными, а частично коммерческими. Сюда могут входить расходы на бензин, нефть, топливо, воду, арендную плату, электричество, телефон, содержание автомобиля, ремонт, страховку, проценты и налоги.

Сюда могут входить расходы на бензин, нефть, топливо, воду, арендную плату, электричество, телефон, содержание автомобиля, ремонт, страховку, проценты и налоги.

Вы должны распределить эти смешанные расходы между их деловой и личной частью.Как правило, личная часть этих расходов не подлежит вычету. Деловая часть расходов подлежит вычету по Таблице F.

.Пример.

Вы заплатили 3600 долларов за электричество в течение налогового года. Вы использовали 1 / 3 электроэнергии на личные нужды и 2 / 3 для ведения сельского хозяйства. При таких обстоятельствах вы можете вычесть 2400 долларов ( 2 / 3 из 3600 долларов) из ваших затрат на электроэнергию как расходы на сельскохозяйственный бизнес.

Разумное распределение.

Не всегда легко определить деловую и некоммерческую части расходов. Не существует метода распределения, применимого ко всем смешанным расходам. Приемлемо любое разумное распределение. Что разумно, зависит от обстоятельств в каждом конкретном случае.

Приемлемо любое разумное распределение. Что разумно, зависит от обстоятельств в каждом конкретном случае.

Предоплаченные сельскохозяйственные товары

Предоплаченные сельскохозяйственные товары включают следующие предметы, если они оплачиваются в течение года.

Корма, семена, удобрения и аналогичные сельскохозяйственные товары, которые не использовались или не потреблялись в течение года, за исключением сельскохозяйственных товаров, которые вы бы израсходовали в течение года, если бы не пожар, шторм, наводнение, другие несчастные случаи, болезни или засуха.

Домашняя птица (включая кур-несушек и цыплят), приобретенных для использования (или как для использования, так и для перепродажи) на вашей ферме. Однако включайте только ту сумму, которая вычиталась бы в следующем году, если бы вы капитализировали стоимость и вычли ее по расчету в течение меньшего из 12 месяцев или срока полезного использования домашней птицы.

Птица куплена для перепродажи и не перепродана в течение года.

Лимит удержания.

Если вы используете кассовый метод учета для отчетности о своих доходах и расходах, ваш вычет по предоплаченным сельскохозяйственным расходным материалам в том году, в который вы их оплачиваете, может быть ограничен до 50% ваших других вычитаемых сельскохозяйственных расходов за год (все вычеты из Таблицы F, кроме предоплаченные сельскохозяйственные товары). Это ограничение не применяется, если вы встретите одно из исключений, описанных ниже. См. Главу 2 для обсуждения кассового метода учета.

Если применяется ограничение, вы можете вычесть излишек стоимости сельскохозяйственных материалов, кроме птицы, в год, в котором вы используете или потребляете эти материалы.Избыточная стоимость мяса птицы, купленного для использования (или для использования и перепродажи) на вашей ферме, подлежит вычету в год, следующий за годом, когда вы за нее заплатили. Избыточная стоимость птицы, купленной для перепродажи, вычитается в год, в котором вы продаете или иным образом избавляетесь от этой птицы.

Пример.

В течение 2020 года вы купили удобрения (40 000 долларов США), корма (10 000 долларов США) и семена (5000 долларов США) для использования на своей ферме в следующем году. Ваши общие предоплаченные расходы на сельскохозяйственные товары на 2020 год составляют 55000 долларов.Прочие вычитаемые вами расходы на ферму составили 100 000 долларов на 2020 год. Таким образом, ваш вычет по предоплаченным сельскохозяйственным расходам не может превышать 50 000 долларов (50% от 100 000 долларов) на 2020 год. более поздний налоговый год, когда вы используете или потребляете материалы. Однако предел вычета не применяется, если вы имеете право на исключения, перечисленные ниже.

Исключения.

Это ограничение на вычет предоплаченных расходов на сельскохозяйственные товары не применяется, если вы являетесь налогоплательщиком, связанным с фермерским хозяйством, и применяется одно из следующих условий.

Ваши предоплаченные расходы на сельскохозяйственные товары составляют более 50% от других вычитаемых вами расходов на ферму из-за изменения бизнес-операций, вызванного необычными обстоятельствами.

Общая сумма ваших предоплаченных расходов на сельскохозяйственные товары за предыдущие 3 налоговых года составляет менее 50% от ваших общих других вычитаемых расходов на ферму за эти 3 налоговых года.

Вы являетесь налогоплательщиком, связанным с фермерским хозяйством, если применимы какие-либо из следующих критериев.

Ваш главный дом находится на ферме.

Ваш основной бизнес — сельское хозяйство.

Член вашей семьи встречается (1) или (2).

. Независимо от того, применяется ли предел вычета для предоплаченных сельскохозяйственных принадлежностей, ваши расходы на предоплаченные корма для скота могут регулироваться правилами предоплаты за корм для скота, которые обсуждаются ниже. .

.

Предварительно оплаченный корм для скота

Если вы сообщаете о своих доходах и расходах по кассовому методу учета, вы не можете вычесть в оплаченном году стоимость кормов, которые ваш скот будет потреблять в следующем году, если вы не выполните все следующие тесты.

Плата за покупку кормов, а не залог.

Предоплата преследует бизнес-цель, а не просто для избежания уплаты налогов.

Удержание предоплаты не приводит к существенному искажению вашего дохода.

Если вы соответствуете всем трем критериям, вы можете вычесть предоплаченный корм с учетом лимита на предоплаченные сельскохозяйственные товары, о котором говорилось ранее.

Если вы не пройдете какой-либо из этих тестов, вы можете вычесть предоплаченный корм только в том году, в котором он был использован.

. Это правило не распространяется на покупку товарных фьючерсных контрактов. .

Оплата покупки кормов.

Оплата покупки корма или залога зависит от фактов и обстоятельств в каждом конкретном случае.Он предназначен для покупки кормов, если вы можете показать, что сделали это в соответствии с имеющим обязательную силу обязательством принять поставку определенного количества корма по фиксированной цене, и вы не имеете права, по контракту или бизнес-обычаю, на возмещение или обратную покупку.

Ниже приведены некоторые факторы, которые показывают, что оплата является залогом, а не покупкой корма.

Отсутствие конкретных количественных условий.

Право на возмещение любого непримененного платежного кредита в конце контракта.

Рассмотрение продавцом платежа как залога.

Право на замену товарами или продуктами, указанными в контракте, другими.

Положение, разрешающее замену ингредиентов для изменения конкретной смеси кормов в соответствии с текущими диетическими требованиями вашего скота, не предполагает внесения залога. Кроме того, корректировка цены для отражения рыночной стоимости на дату доставки сама по себе не является подтверждением депозита.

Кроме того, корректировка цены для отражения рыночной стоимости на дату доставки сама по себе не является подтверждением депозита.

Деловое назначение.

Предоплата имеет коммерческую цель только в том случае, если у вас есть обоснованные ожидания получения некоторой коммерческой выгоды от предоплаты стоимости кормов для скота. Ниже приведены некоторые примеры преимуществ для бизнеса.

Другими факторами, принимаемыми во внимание при определении наличия деловой цели, являются то, являлась ли предоплата условием, наложенным продавцом, и было ли это условие значимым.

Нет существенного искажения доходов.

Ниже приведены некоторые факторы, которые учитываются при определении того, искажает ли вычет предварительно оплаченного корма для скота существенное искажение дохода.

Ваша обычная деловая практика при ведении животноводства.

Расходы по прошлым покупкам.

Время года, когда вы совершили покупку.

Расход по отношению к вашему доходу за год.

Наемная рабочая сила

Вы можете вычесть разумную заработную плату, выплачиваемую за обычный сельскохозяйственный труд, сдельную работу, работу по контракту и другие формы труда, нанятые для выполнения ваших сельскохозяйственных работ.Вы можете выплачивать заработную плату наличными или неденежными средствами, такими как инвентарь, основные средства или активы, используемые в вашем бизнесе. Стоимость труда на ферме-интернате — это вычитаемые затраты на рабочую силу. Прочие вычитаемые вами расходы на сельскохозяйственный труд включают медицинское страхование, компенсационное страхование рабочих и другие выплаты.

Если вы должны удерживать налоги на социальное обеспечение, Medicare и подоходный налог из денежной заработной платы ваших сотрудников, вы все равно можете вычесть всю сумму заработной платы до удержания. См. Главу 13 для получения дополнительной информации о налогах на трудоустройство. Кроме того, вычтите долю работодателя в налогах на социальное обеспечение и бесплатную медицинскую помощь, которые вы должны уплатить из заработной платы своих сотрудников в качестве расходов на сельскохозяйственный бизнес в Приложении F, строка 29. См. Налоги ниже.

Кроме того, вычтите долю работодателя в налогах на социальное обеспечение и бесплатную медицинскую помощь, которые вы должны уплатить из заработной платы своих сотрудников в качестве расходов на сельскохозяйственный бизнес в Приложении F, строка 29. См. Налоги ниже.

Недвижимость для оказания услуг.

Если вы передаете собственность работнику в счет оплаты услуг, вы можете вычесть из выплаченной заработной платы справедливую рыночную стоимость собственности на дату передачи. Если сотрудник платит вам какую-либо сумму за имущество, вычтите в качестве заработной платы справедливую рыночную стоимость имущества за вычетом оплаты сотрудником за имущество.