ФНС России разъяснила вопросы использования пенсионерами льгот при налогообложении недвижимости | ФНС России

Дата публикации: 28.08.2018 09:30

Более 19 млн пенсионеров ежегодно пользуются налоговыми льготами в отношении принадлежащего им недвижимого имущества. ФНС России обобщила часто встречающиеся вопросы, касающиеся использования этих льгот, и публикует разъяснения на них.

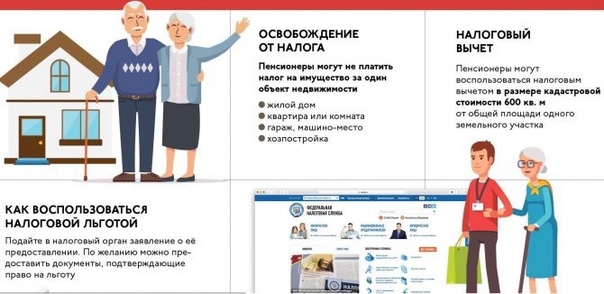

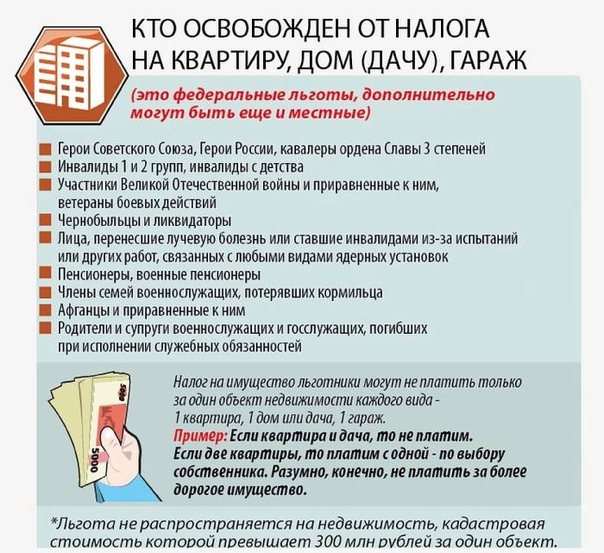

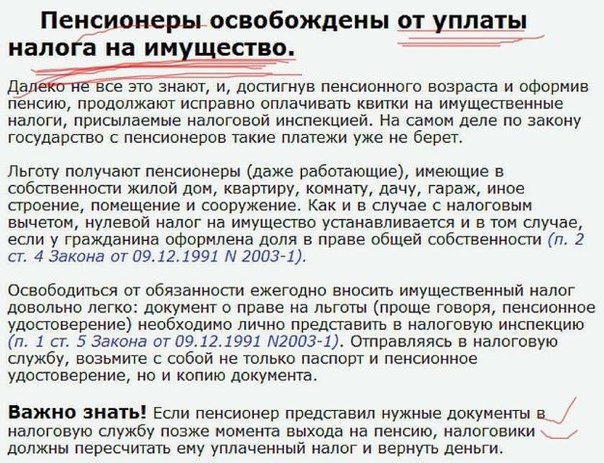

- Пенсионеры освобождены от уплаты налога на имущество физлиц за один объект недвижимости определенного вида, не используемый в предпринимательской деятельности (ст. 407 НК РФ). Таким объектом может быть жилой дом или его часть, квартира или комната, гараж или машино-место, хозпростройка площадью не более 50 кв. м.

- При расчете земельного налога с налогового периода 2017 года пенсионеры пользуются налоговым вычетом в размере кадастровой стоимости 600 кв. м от общей площади одного земельного участка независимо от его места нахождения, разрешённого использования и площади (ст.

391 НК РФ). Вышеуказанные налоговые льготы могут быть расширены муниципальными нормативными актами: например, налоговый вычет может быть предоставлен на 700 кв. м от площади земельного участка, или льгота по налогу на имущество физлиц может быть распространена на все квартиры пенсионеров. С информацией о дополнительных льготах по местным налогам можно ознакомиться в разделе «Справочная информация о ставках и льготах по имущественным налогам».

391 НК РФ). Вышеуказанные налоговые льготы могут быть расширены муниципальными нормативными актами: например, налоговый вычет может быть предоставлен на 700 кв. м от площади земельного участка, или льгота по налогу на имущество физлиц может быть распространена на все квартиры пенсионеров. С информацией о дополнительных льготах по местным налогам можно ознакомиться в разделе «Справочная информация о ставках и льготах по имущественным налогам». - К пенсионерам, которые могут использовать данные налоговые льготы, относятся лица, которым установлена пенсия в соответствии с пенсионным законодательством. При этом фактический получатель пенсии, назначенной другому лицу, не относится к числу пенсионеров, пользующихся льготами, предусмотренными НК РФ. Таковым может быть, например, представитель ребенка, которому назначена пенсия по случаю потери кормильца, или опекун недееспособного гражданина. Разъяснения приведены в письме Минфина России от 15.08.2018 № 03-05-04-01/57921.

- Пенсионеры могут применять налоговые льготы независимо от основания для получения пенсии как в соответствии с законодательством Российской Федерации, так и в соответствии с законодательством другого государства. Так, пенсионеры-иностранные граждане, являющиеся собственниками налогооблагаемого имущества на территории Российской Федерации, также могут применять вышеуказанные льготы.

- Чтобы воспользоваться налоговой льготой, пенсионер подает в налоговый орган заявление о ее предоставлении. Также он по желанию может дополнительно представить документы, подтверждающие его право на льготу. Если пенсионер ранее обращался в инспекцию с таким заявлением и в нем не было указано, что льгота имеет ограниченный срок, то повторно представлять заявление не требуется.

391 НК РФ). Вышеуказанные налоговые льготы могут быть расширены муниципальными нормативными актами: например, налоговый вычет может быть предоставлен на 700 кв. м от площади земельного участка, или льгота по налогу на имущество физлиц может быть распространена на все квартиры пенсионеров. С информацией о дополнительных льготах по местным налогам можно ознакомиться в разделе «Справочная информация о ставках и льготах по имущественным налогам».

391 НК РФ). Вышеуказанные налоговые льготы могут быть расширены муниципальными нормативными актами: например, налоговый вычет может быть предоставлен на 700 кв. м от площади земельного участка, или льгота по налогу на имущество физлиц может быть распространена на все квартиры пенсионеров. С информацией о дополнительных льготах по местным налогам можно ознакомиться в разделе «Справочная информация о ставках и льготах по имущественным налогам». Так, пенсионеры-иностранные граждане, являющиеся собственниками налогооблагаемого имущества на территории Российской Федерации, также могут применять вышеуказанные льготы.

Так, пенсионеры-иностранные граждане, являющиеся собственниками налогооблагаемого имущества на территории Российской Федерации, также могут применять вышеуказанные льготы.Подробнее с информацией можно ознакомиться на промо-странице «Налоговое уведомление 2018» .

Налоги, которые пенсионеры не платят

Налог на имущество физических лиц

Этот налог является местным, но льготы по нему распространяются на всей территории Российской Федерации. Формулировки в Налоговом кодексе о льготах по налогу на имущество были изменены после увеличения пенсионного возраста.

С учетом льгот пенсионеры и предпенсионеры могут не платить налог на имущество в отношении одной квартиры, одного жилого дома, одного гаража, одной хозяйственной постройки, одной творческой мастерской. То есть, можно не платить налог за один объект каждого вида. Если у пенсионера, например, два гаража или две квартиры, то ему придется заплатить за один гараж и за одну квартиру, а за второй гараж и за вторую квартиру платить не нужно. Чтобы получить льготу по уплате налога на имущество нужно один раз подать заявление Федеральную налоговую службу.

Земельный налог

Для пенсионеров и предпенсионеров существует федеральная льгота по уплате земельного налога, она действует во всех регионах.

Они не должны платить земельного налога с этих соток в отношении одного земельного участка. Например, если у пенсионера есть земельный участок в 6 соток, то он вообще освобождается от уплаты налога на данный участок. Однако если у него есть земельный участок в размере 10 соток, то за 4 сотки ему придется оплатить земельный налог. Кроме того, дополнительные льготы могут быть установлены муниципальными властями.

Налог на имущество начнут рассчитывать по кадастровой стоимости с 2021 года – Газета.uz

Фото: Шухрат Латипов / «Газета. uz»

uz»

С января 2021 года поэтапно внедряется порядок исчисления налога на имущество и земельного налога на основе кадастровой стоимости. На первом этапе нововведение коснётся квартир, индивидуальных жилых домов и дачных домиков.

2 декабря 2020, 12:28 Общество

Новый порядок, как ожидается, будет внедрён в два этапа:

- на первом этапе (2021−2023 годы) — на объекты недвижимого имущества жилого фонда (квартиры, индивидуальные жилые дома, дачные домики), а также земельные участки, занятые этими объектами;

- на втором этапе (2022−2024 годы) — на отдельные объекты недвижимого имущества нежилого назначения, а также земельные участки, занятые этими объектами.

Преимуществом перехода на исчисление налога на имущество и земельного налога на основе кадастровой стоимости, приближенной к рыночной стоимости, является справедливое распределение налоговой нагрузки, отметили в Минфине.

В 2021—2022 годах будет проведён эксперимент по определению кадастровой стоимости объектов недвижимого имущества, основанной на рыночной стоимости, в зависимости от использования земельных участков и назначения объектов капитального строительства в «пилотных» регионах страны:

- объекты недвижимого имущества жилого и нежилого (коммерческого) назначения — Мирзо-Улугбекский район Ташкента;

- объекты промышленного назначения — город Навои в Навоийской области;

- рекреационные зоны и объекты особо охраняемых территорий — Бостанлыкский район Ташкентской области;

- объекты сельскохозяйственного назначения — Ромитанский район Бухарской области.

Агентству по кадастру при Государственном налоговом комитете до 1 января 2022 года поручено разработать методику определения кадастровой стоимости объектов недвижимого имущества на основании их рыночной стоимости и создать полную и достоверную базу данных об объектах недвижимого имущества, принадлежащих каждому собственнику (пользователю).

Порядок расчёта налога на имущество физических лиц планировалось пересмотреть ещё с 2018 года. Ожидалось, что налог будет начисляться по кадастровой, а не инвентаризационной стоимости. При этом хокимияты должны были получить право применять понижающие или повышающие коэффициенты.

Подпишитесь на наш Telegram «Газета.uz»НАЛОГ НА ИМУЩЕСТВО ФИЗИЧЕСКИХ ЛИЦ

Начиная с 2016 года налог на имущество физических лиц, расположенное на территории Санкт‑Петербурга, исчисляется исходя из кадастровой стоимости объектов.

НАЛОГОВАЯ БАЗА

Определяется как кадастровая стоимость объекта налогообложения. При этом налоговая база уменьшается:

— в отношении квартиры – на величину кадастровой стоимости 20м2;

— в отношении жилого дома – на величину кадастровой стоимости 50м2.

Сведения о кадастровой стоимости можно получить бесплатно в МФЦ «Мои документы», на сайте Росреестра (http://maps.rosreestr.ru/PortalOnline/), в интернет сервисе «Личный кабинет налогоплательщика для физических лиц».

НАЛОГОВЫЕ СТАВКИ

Установлены Законом Санкт‑Петербурга от 26.11.2014 N 643-109 «О налоге на имущество физических лиц в Санкт‑Петербурге». Информацию о ставках можно получить в интернет-сервисе ФНС России «Справочная информация о ставках и льготах по имущественным налогам» на сайте nalog.ru.

ПЕРЕСМОТР КАДАСТРОВОЙ СТОИМОСТИ

Кадастровая стоимость может быть пересмотрена на комиссии по рассмотрению споров о результатах определения кадастровой стоимости при Управлении Росреестра по Санкт‑Петербургу или в суде. Основанием для пересмотра являются недостоверные сведения об объекте недвижимости, использованные при определении его кадастровой стоимости. Подробную информацию можно получить на сайте Росреестра (https://rosreestr.ru/site/fiz/info/kadastrovaya-stoimost/).

Основанием для пересмотра являются недостоверные сведения об объекте недвижимости, использованные при определении его кадастровой стоимости. Подробную информацию можно получить на сайте Росреестра (https://rosreestr.ru/site/fiz/info/kadastrovaya-stoimost/).

ОСВОБОЖДЕНИЕ ОТ УПЛАТЫ НАЛОГА

Налоговым кодексом РФ установлены льготы в отношении 15 категорий налогоплательщиков, в том числе: инвалидов I и II групп; пенсионеров; физических лиц – в отношении хозяйственных строений или сооружений, площадь каждого из которых не превышает 50 м2. В отношении объектов недвижимого имущества, расположенных на территории Санкт‑Петербурга, Законом Санкт‑Петербурга от 26.11.2014 №643-109 «О налоге на имущество физических лиц в Санкт‑Петербурге» установлены дополнительные льготы.

Налоговая льгота, установленная Налоговым кодексом РФ, предоставляется в отношении только одного объекта следующих видов по выбору налогоплательщика: квартира или комната; жилой дом; хозяйственное строение или сооружение; гараж или машино-место.

Лицо, имеющее право на льготу, представляет документы, подтверждающие право на льготу, в налоговый орган по своему выбору.

Информацию о льготах можно получить в интернет-сервисе ФНС России «Справочная информация о ставках и льготах по имущественным налогам» на сайте nalog.ru.

Что положено пенсионерам

Пенсионный возраст в России в соответствии с законом установлен на уровне 60 лет для женщин и 65 лет

для мужчин. Однако помимо пенсионных

выплат, государством предусмотрены различные меры поддержки пенсионеров. Это

могут быть льготы на социальные услуги, продовольствие, лекарства и лечение.

Они могут быть федеральными, а могут зависеть от региона.

Налог на имущество

Пенсионеры в России не платят налог на следующее имущество:

- жилой дом;

- квартиру, комнату;

- гараж, машино-место;

- единый недвижимый комплекс;

- помещение, используемое для творческой мастерской, ателье, студии, негосударственного музея, галереи, библиотеки;

- дом или жилое строение, которые расположены

на земельном участке, предоставленном для ведения личного подсобного,

дачного хозяйства, огородничества, садоводства, индивидуального жилищного

строительства.

NB: льготу можно получить только на один объект каждого вида. То есть, если у пенсионера дом и квартира, то он не платит ни за то, ни за другое. Но если у пенсионера две квартиры, то за одну придется платить.

Работающим пенсионерам положена еще одна льгота: имущественные вычеты по расходам на приобретение или строительство. Вычет предоставляется за три налоговых периода, предшествующие периоду, в котором образовался переносимый остаток имущественных вычетов. Чтобы получить эту льготу, нужно подать заявление в ведомство.

Проезд

Льготы на проезд в общественном транспорте различаются в разных регионах – уточнить можно в местном органе соцзащиты или на портале Госуслуги. Если пенсионер не пользуется общественным транспортом, то вместо льготного проезда можно получать денежную компенсацию.

Адресная социальная поддержка

Перечень услуг адресной соцподдержки и критерии получателей

устанавливаются отдельно для каждого региона по согласованию с федеральными

органами власти.

Помощь может быть предоставлена в виде:

- денежной выплаты;

- вещевой и продовольственной помощи;

- предоставления соцработника (для пенсионеров, неспособных к самообслуживанию) и др.

ЖКХ

Для неработающих пенсионеров есть льготы по оплате ЖКУ и капремонта. Можете ли вы получить эти льготы, вам подскажут в местной администрации или на Госуслугах.

Также одиноким пенсионерам положены ежемесячная денежная компенсация телефонной связи и скидка 50% на использование телевизионной коллективной антенны.

Льготы пенсионерам на протезирование

На федеральном уровне такие льготы есть для военных пенсионеров, которые прослужили не меньше 20 лет и уволились по достижении предельного возраста, по состоянию здоровья или сокращению штата или отслужили не менее 25 лет и уволились по любым основаниям.

Также этой льготой могут пользоваться пенсионеры

со статусом Героя Социалистического Труда, Героя Труда Российской

Федерации и полного кавалера ордена Трудовой Славы.

Остальные пенсионеры могут рассчитывать на региональные льготы.

Бесплатные лекарства и лечение в санатории

Бесплатно получить лекарства могут следующие категории:

- инвалиды войны;

- участники Великой Отечественной войны;

- ветераны боевых действий;

- военнослужащие, проходившие военную службу в период ВОВ;

- награжденные знаком «Жителю блокадного Ленинграда»;

- лица, чья работа во время ВОВ обеспечивала нужды фронта;

- члены семей погибших (умерших) инвалидов войны, участников ВОВ и ветеранов боевых действий;

- инвалиды.

Пенсионер с заболеванием из этого списка может получить путевку

на санаторно-курортное лечение для профилактики основных заболеваний,

а также бесплатный проезд в пригородном железнодорожном и междугородном

транспорте к месту лечения и обратно. Эти три услуги —

лекарства, лечение и проезд к месту лечения — объединяются

в пакет соцуслуг. Пенсионер может отказаться от нескольких соцуслуг

или от всего пакета и попросить заменить их денежной выплатой.

Чтобы получить лекарства, необходимо взять у лечащего врача рецепт. Чтобы подать заявление на санаторно-курортное лечение, нужно получить справку у лечащего врача в поликлинике по месту жительства и приложить к заявлению на получение санаторно-курортного лечения. После того как органы соцзащиты выдадут санаторно-курортную путевку, в той же организации, что выдала справку, следует получить санаторно-курортную карту.

Повышение пенсии после 80 лет

Получателям страховой пенсии по старости, достигшим возраста 80 лет, размер фиксированной выплаты к пенсии увеличивается на 100%.

Кому и в каком размере предоставляются льготы по налогу на имущество физических лиц? БАРНАУЛ :: Официальный сайт города

Порядок приема и рассмотрения обращений

Все обращения поступают в отдел по работе с обращениями граждан организационно-контрольного комитета администрации города Барнаула и рассматриваются в соответствии с Федеральным Законом от 2 мая 2006 года № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации», законом Алтайского края от 29. 12.2006 № 152-ЗС «О рассмотрении обращений граждан Российской Федерации на территории Алтайского края», постановлением администрации города Барнаула от 21.08.2013 № 2875 «Об утверждении Порядка ведения делопроизводства по обращениям граждан, объединений граждан, в том числе юридических лиц, организации их рассмотрения в администрации города, органах администрации города, иных органах местного самоуправления, муниципальных учреждениях, предприятиях».

12.2006 № 152-ЗС «О рассмотрении обращений граждан Российской Федерации на территории Алтайского края», постановлением администрации города Барнаула от 21.08.2013 № 2875 «Об утверждении Порядка ведения делопроизводства по обращениям граждан, объединений граждан, в том числе юридических лиц, организации их рассмотрения в администрации города, органах администрации города, иных органах местного самоуправления, муниципальных учреждениях, предприятиях».

Прием письменных обращений граждан, объединений граждан, в том числе юридических лиц принимаются по адресу: 656043, г.Барнаул, ул.Гоголя, 48, каб.114.

График приема документов: понедельник –четверг с 08.00 до 17.00, пятница с 08.00 до 16.00, перерыв с 11.30 до 12.18. При приеме документов проводится проверка пунктов, предусмотренных ст.7 Федерального закона от 02.05.2006 № 59-ФЗ «О порядке рассмотрения обращений граждан Российской Федерации»:

1. Гражданин в своем письменном обращении в обязательном порядке указывает либо наименование государственного органа или органа местного самоуправления, в которые направляет письменное обращение, либо фамилию, имя, отчество соответствующего должностного лица, либо должность соответствующего лица, а также свои фамилию, имя, отчество (последнее — при наличии), почтовый адрес, по которому должны быть направлены ответ, уведомление о переадресации обращения, излагает суть предложения, заявления или жалобы, ставит личную подпись и дату.

2. В случае необходимости в подтверждение своих доводов гражданин прилагает к письменному обращению документы и материалы либо их копии.

3. Обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу в форме электронного документа, подлежит рассмотрению в порядке, установленном настоящим Федеральным законом.

В обращении гражданин в обязательном порядке указывает свои фамилию, имя, отчество (последнее — при наличии), адрес электронной почты. Гражданин вправе приложить к такому обращению необходимые документы.

В соответствии со статьей 12 Федерального закона от 2 мая 2006 года № 59-ФЗ письменное обращение, поступившее в государственный орган, орган местного самоуправления или должностному лицу рассматривается в течение 30 дней со дня его регистрации.

Ответ на электронное обращение направляется в форме электронного документа по адресу электронной почты, указанному в обращении, или в письменной форме по почтовому адресу, указанному в обращении.

Итоги работы с обращениями граждан в администрации города Барнаула размещены на интернет-странице организационно-контрольного комитета.

С 2020 года предпенсионеры имеют право на налоговые льготы за 2019 год

С 2020 года предпенсионеры смогут получать налоговые льготы, которые до 2020 года предоставлялись только пенсионерам. В частности, речь идет о льготах при уплате земельного налога в виде налогового вычета на величину кадастровой стоимости 6 соток и налога на имущество физических лиц в виде освобождения от уплаты налога по одному из объектов: квартира, часть квартиры или комната; жилой дом или часть жилого дома; гараж или машино-место.

Налоговые льготы будут предоставляться в 2020 году за 2019 год. Сведения о наличии у гражданина статуса предпенсионера будут передаваться Пенсионным фондом России в Федеральную налоговую службу автоматически.

Однако в ряде случаев может возникнуть необходимость гражданину подтвердить наличие в 2019 году статуса предпенсионера. Особенно это касается граждан, которые в 2020 году уже сменят статус предпенсионера на статус пенсионера. Таким гражданам есть смысл заранее распечатать справку о статусе предпенсионера на сайте ПФР, поскольку после назначения пенсии получить такую справку через электронный ресурс, не выходя из дома, уже не получится – за ней придется лично обращаться в Пенсионный фонд.

Особенно это касается граждан, которые в 2020 году уже сменят статус предпенсионера на статус пенсионера. Таким гражданам есть смысл заранее распечатать справку о статусе предпенсионера на сайте ПФР, поскольку после назначения пенсии получить такую справку через электронный ресурс, не выходя из дома, уже не получится – за ней придется лично обращаться в Пенсионный фонд.

Получить подтверждение статуса предпенсионера на сайте ПФР можно за несколько секунд. Для этого необходимо в Личном кабинете выбрать в разделе «Пенсии» вкладку «Заказать справку (выписку): об отнесении гражданина к категории граждан предпенсионного возраста», после чего указать орган, куда предоставляются сведения, — Федеральная налоговая служба России, орган государственной власти РФ в области содействия занятости населения, работодатель. При желании сформированную справку можно получить на электронную почту, сохранить, распечатать, а также просмотреть в разделе «История обращений».

Напомним, что налоговые льготы предоставляются предпенсионерам по достижении «старого» пенсионного возраста, а именно 50 лет для женщин, имеющих необходимый северный стаж, и 55 лет для мужчин, имеющих необходимый северный стаж.

Поделиться новостью

Льготы по налогу на имущество для пенсионеров

Если вы ищете новое место для жизни на пенсии, вам необходимо учитывать налоги с продаж, налоги на имущество и любые другие местные налоги в дополнение к ставкам подоходного налога. Если вы планируете купить дом на новом месте, следует внимательно изучить налоги на недвижимость, поскольку во многих местах они могут быть немного выше, чем налог на прибыль. Это особенно верно в популярных местах выхода на пенсию с низкими налогами на прибыль или без них, таких как Аризона, Флорида, Невада, Южная Каролина, Теннесси и Техас.

Вам также следует узнать о льготах по налогу на имущество, если таковые имеются, которые предоставляются пожилым людям в каждом регионе. Они могут значительно сократить ваш счет по налогу на имущество, если вы соответствуете требованиям.

На что следует обратить внимание

Эти налоговые льготы бывают разных форм — освобождения, налоговые льготы, отсрочки и замораживание ставок. Они также имеют различные ограничения, такие как квалификация, основанная на возрасте, доходе или продолжительности проживания. Внимательно осмотрите каждую. Чтобы дать вам представление о том, что искать, вот несколько примеров из сотен индивидуальных налоговых льгот по налогу на имущество, доступных пожилым людям по всей стране:

- Аризона. Домовладельцы не моложе 65 лет, прожившие в своем основном месте проживания не менее двух лет и имеющие доход ниже определенных пределов (на 2020 год один владелец недвижимости должен иметь общий доход не более 37 584 долларов США, а несколько владельцев имущество должно иметь совокупный доход в размере 46 980 долларов США или меньше) могут быть заморожены на три года.

- Калифорния. Домовладельцы в возрасте 62 лет и старше могут отложить уплату налога на недвижимость. У вас должен быть годовой доход менее 35 500 долларов США и не менее 40% собственного капитала в вашем доме.Задержанные налоги на имущество в конечном итоге должны быть уплачены (оплата обеспечивается залогом имущества).

- Оклахома. Пожилые люди в возрасте 65 лет и старше с доходом ниже 12 000 долларов США могут претендовать на получение налоговой льготы на сумму, превышающую 1% от общего дохода, но не более 200 долларов США.

- Южная Каролина. Для пожилых домовладельцев первые 50 000 долларов от справедливой рыночной стоимости дома освобождаются от местных налогов на недвижимость. Чтобы получить право на участие, вам должно быть не менее 65 лет и вы должны быть законным резидентом Южной Каролины в течение одного года, начиная с 15 июля, когда заявлено освобождение.

- Техас. Для домовладельцев в возрасте 65 лет и старше 10 000 долларов от оценочной стоимости дома не облагаются школьным налогом. Другие налоговые единицы также могут предлагать пенсионерам освобождение от уплаты налогов на сумму не менее 3000 долларов.

- Висконсин. Управление жилищного строительства и экономического развития штата Висконсин предоставляет ссуды с отсрочкой налога на недвижимость для домовладельцев в возрасте 65 лет и старше с доходом менее 20 000 долларов.

Используйте карту налогообложения пенсионеров Киплингера, чтобы проверить, какие налоговые льготы предоставляются пожилым людям в каждом штате.

Льгота по налогу на имущество в связи с коронавирусом

Временные льготы по налогу на имущество, вызванные вспышкой коронавируса, также могут быть доступны для пенсионеров. «Многие штаты, конечно, изменяют сроки уплаты налогов из-за пандемии COVID-19», — говорит Эмили Боуг, старший аналитик Wolters Kluwer Tax & Accounting. Например, по ее словам, крайний срок для пожилых людей, подающих заявку на программу отсрочки налога на имущество в Орегоне, был продлен с 15 апреля до 15 июня 2020 года.

Пенсионеры также могут воспользоваться другими мерами по освобождению от налога на имущество, связанными с коронавирусом, для всех жителей, а не только Пожилые граждане.Например, Айова и Индиана временно отменяют штрафы за просрочку уплаты налогов на недвижимость.

Освобождение от налога на имущество для пожилых людей

Уплата налогов на недвижимость почти неизбежна, когда вы владеете недвижимостью, но некоторые штаты и населенные пункты более добры, чем другие, особенно когда речь идет о налоговых льготах, предоставляемых различным демографическим группам, например пожилым людям.

Налогоплательщики пожилого возраста часто оказываются в положении, когда стоимость их домов за эти годы настолько возросла, что их налоговые счета стали почти непомерно высокими в то время, когда они живут на фиксированный доход.Некоторые налоговые органы осознают это и приняли меры, чтобы облегчить это налоговое бремя для пожилых людей.

Что такое налоговые льготы?

Освобождения не влияют на налоговые ставки и обычно не вычитаются из вашего налогового счета. Как следует из названия, освобождение освобождает от налогообложения определенный доход, активы или часть этих доходов и активов.

В случае налога на прибыль освобожденный доход не включается в ваш налогооблагаемый доход.В случае налогов на недвижимость ваш штат может заморозить стоимость вашего дома, на которой основаны налоги на имущество, и остаток его стоимости сверх этой суммы не подлежит налогообложению по мере роста стоимости недвижимости. Стоимость, превышающая эту сумму, не взимается. В некоторых штатах стоимость вашего дома, подлежащего налогообложению, снижается на процентную или долларовую сумму.

В некоторых штатах стоимость вашего дома, подлежащего налогообложению, снижается на процентную или долларовую сумму.

Налоги на недвижимость взимаются на уровне штата, округа и на местном уровне. Это одна из областей налогообложения, к которой Налоговое управление не имеет отношения, но это может быть как хорошо, так и плохо.Для федеральных налогов существуют общие правила от побережья до побережья, но правила налога на имущество могут значительно отличаться от штата к штату. Они могут даже отличаться от города к городу в пределах одного округа.

Некоторые аналогичные правила и положения применяются в большинстве юрисдикций, и во многих штатах действительно действуют некоторые правила штата.

Как рассчитывается налог на недвижимость?

Понимание освобождения от налога на имущество начинается с понимания того, как рассчитываются эти налоги, и все начинается с оценки.

Ваш местный налоговый орган отправит кого-нибудь к вашей собственности, чтобы оценить ее и пометить ее рыночной стоимостью на основе таких вещей, как сопоставимые продажи в вашем районе и любые удобства, которые вы могли добавить. Затем к этому значению применяется налоговая ставка вашего региона. Например, ваш годовой налог на недвижимость будет составлять 7500 долларов, если оценщик скажет, что ваш дом стоит 250 000 долларов, а в вашей местности налог налагается по ставке 3%.

Затем к этому значению применяется налоговая ставка вашего региона. Например, ваш годовой налог на недвижимость будет составлять 7500 долларов, если оценщик скажет, что ваш дом стоит 250 000 долларов, а в вашей местности налог налагается по ставке 3%.

Как претендовать на освобождение от налогов

Конечно, существуют квалификационные правила для всех этих налоговых льгот, и первое из них — ваш возраст.Как уже отмечалось, эти исключения обычно предназначены для лиц в возрасте 65 лет и старше. Обычно только одному супругу должно быть 65 лет и старше, если вы женаты и владеете своей собственностью совместно.

New York позволит вам и дальше требовать освобождения от налогов, если вашему супругу было больше 65 лет, но он умер. Техас также сделает это, но только если выжившему супругу 55 лет и старше.

Однако возраст 65 лет отнюдь не универсальное правило. В штате Вашингтон всего 61 год, а Нью-Гэмпшир с годами увеличивают ваше освобождение от налога, как если бы вы каждый год дарили вам подарок на день рождения, хотя вам должно быть не менее 65 лет. Взаимодействие с другими людьми

Во многих местах требуется, чтобы у вас был дом в течение определенного периода времени. Это 12 месяцев в Нью-Йорке, но если вы имеете право на свое предыдущее место жительства, вы можете перенести этот период владения в свой новый дом. В округе Кук, штат Иллинойс, действует аналогичное правило.

И вы должны жить в собственности. Обычно это должно быть ваше место жительства. Нью-Йорк предлагает небольшое исключение из этого правила, если вы должны переехать в дом престарелых, при условии, что вы по-прежнему владеете домом и ваш совладелец или супруга по-прежнему живут там.Но исключения редко применяются к инвестиционной, коммерческой или арендуемой недвижимости.

Во многих местах также установлены требования к доходу. Если вы зарабатываете слишком много, вы не будете иметь права, или, по крайней мере, сумма вашего освобождения будет уменьшена. И эти ограничения могут быть жесткими в некоторых местах, часто в диапазоне от 20 000 до 30 000 долларов. Некоторые районы Нью-Йорка позволяют вам вычитать из вашего дохода стоимость рецептурных лекарств и другие медицинские расходы, чтобы помочь вам соответствовать требованиям.

Некоторые районы Нью-Йорка позволяют вам вычитать из вашего дохода стоимость рецептурных лекарств и другие медицинские расходы, чтобы помочь вам соответствовать требованиям.

Государства с освобождением от налога на имущество для пожилых людей

Многочисленные штаты и города отдают должное пожилым людям, когда речь идет о налогах на недвижимость, но некоторые из них более щедры, чем другие.Нью-Йорк, Анкоридж, Гонолулу и Хьюстон — одни из самых добрых.

Освобождение от налогов для пожилых граждан Нью-Йорка составляет 50% от оценочной стоимости вашего дома, но вы должны быть в возрасте 65 лет и старше и иметь годовой доход не более 29 000 долларов по состоянию на 2020 год. Если вам посчастливилось жить в этом штате и вы соответствуете критериям ваш налоговый счет в размере 7500 долларов на дом за 250 000 долларов просто упал до 3750 долларов, потому что стоимость вашего дома уменьшилась вдвое до 125 000 долларов.

Анкоридж, штат Аляска, предлагает пожилым людям освобождение от налогов в размере 150 000 долларов от оценочной стоимости вашего дома по состоянию на 2020 год. Здесь вы будете платить только 3000 долларов в год за недвижимость стоимостью 250 000 долларов при ставке налога 3%: 250 000 долларов за вычетом 150 000 долларов составляют 100 000 долларов, умноженные на 3%.

Здесь вы будете платить только 3000 долларов в год за недвижимость стоимостью 250 000 долларов при ставке налога 3%: 250 000 долларов за вычетом 150 000 долларов составляют 100 000 долларов, умноженные на 3%.

Освобождение от уплаты налогов для пожилых людей еще лучше в районе Хьюстона — 160 000 долларов плюс 20% скидка на стоимость жилья для всех домовладельцев по состоянию на 2020 год. Подавляющее большинство пожилых людей, проживающих в этой части Техаса, не должны платить налоги на недвижимость. но вам должно быть не менее 65 лет, и ваш дом в округе Харрис должен быть вашим основным местом жительства.Взаимодействие с другими людьми

Гонолулу приближается с освобождением от уплаты налогов в размере 120 000 долларов. В 2020 году он вырастет до 140000 долларов благодаря законодательству 2019 года. Это также относится к пожилым людям в возрасте 65 лет и старше.

долларовые льготы в большинстве штатов значительно меньше.

Освобождение от уплаты налога на имущество пожилых людей составляет всего 8000 долларов в округе Кук, штат Иллинойс, и на самом деле это увеличение по сравнению с 5000 долларов в 2018 году. В округе Кук все немного по-другому, так что технически это не «освобождение», но это немного налоговая льгота все равно.Она не вычитается из стоимости вашего дома, а умножается на налоговую ставку, а затем эта сумма в размере вычитается из вашего налогового счета. При ставке налога в размере 3% вы можете вычесть всего 240 долларов США из второй части вашего годового налогового счета.

В округе Кук все немного по-другому, так что технически это не «освобождение», но это немного налоговая льгота все равно.Она не вычитается из стоимости вашего дома, а умножается на налоговую ставку, а затем эта сумма в размере вычитается из вашего налогового счета. При ставке налога в размере 3% вы можете вычесть всего 240 долларов США из второй части вашего годового налогового счета.

Тогда есть Бостон. Этот город предлагает скудную «льготу для пожилых людей 41C» в размере 1000 долларов. Но вы не можете потребовать его в 2021 году, если ваш налоговый счет станет меньше, чем в 2020 году, а к 1 июля вам должно исполниться 65 лет. Вы должны были прожить в Массачусетсе 10 лет или владеть рассматриваемой недвижимостью. в течении пяти лет.Соответствующий доход ограничен 24 834 долларами в 2021 году, если вы не замужем, или 37 251 долларом, если вы женаты. Стоимость всего остального, что у вас есть, не считая вашей собственности, не может превышать 40 000 долларов, если вы не замужем, или 55 000 долларов, если вы женаты.

Можете ли вы подать заявление на получение нескольких налоговых льгот?

Практически все штаты предлагают более одного вида освобождения от налога на имущество. Иногда можно комбинировать освобождение от уплаты налога на имущество с другими льготами, которые доступны в вашем районе, чтобы помочь вам контролировать этот налоговый счет.

В некоторых штатах освобождение от уплаты пенсионного возраста может применяться более одного раза, если вы облагаетесь налогом на нескольких уровнях, например, в округе и в вашем городе. В штате Иллинойс вы можете сочетать освобождение от уплаты пенсионного обеспечения с обычным освобождением домовладельца.

Нью-Йорк щедр во многих отношениях, но если вы владеете здесь недвижимостью и являетесь инвалидом в дополнение к возрасту 65 лет и старше, вы должны выбрать между освобождением от налога для пожилых людей и освобождением для домовладельцев с ограниченными возможностями. Вы не можете дважды окунуться.Однако вы можете объединить освобождение для пожилых людей с другими частичными льготами, например, для ветеранов и духовенства. Освобождение от налога STAR распространяется на школьные налоги.

Освобождение от налога STAR распространяется на школьные налоги.

Если вы имеете право на получение льготы для пожилых граждан Нью-Йорка, это автоматически дает вам право на освобождение штата от STAR.

Лучшие штаты в целом по налогам на недвижимость в 2020 году

Обильное освобождение от налога может быть приятным, но вы можете получить примерно такое же облегчение, как и человек, живущий в районе с низкими налогами на недвижимость, низкой оценочной стоимостью и просто скромным освобождением, если ставки налога на недвижимость и стоимость дома исключительно высоки там, где вы живете.Tax-Rates.org предоставляет исчерпывающий список средних ставок налога на недвижимость в штатах. 11 штатов с самыми низкими ставками налога на недвижимость по состоянию на 2020 год:

- Луизиана : 0,18%

- Гавайи : 0,26%

- Алабама : 0,33%

- Делавэр : 0,43%

- Округ Колумбия : 0,46%

- Западная Вирджиния : 0,49 %

- Южная Каролина : 0,50%

- Арканзас и Миссисипи : 0. 52%

- Нью-Мексико : 0,55%

- Вайоминг : 0,58%

52%

52%Это медианные ставки по штату, а не фактические налоговые ставки в какой-либо юрисдикции. Половина всех налогов на недвижимость выше указанных ставок, а половина меньше.

Но это может быть относительным. В некоторых штатах низкие ставки налога на имущество, но они устанавливают очень высокую ставку подоходного налога или могут иметь запретительные налоги с продаж. Средняя стоимость дома в других странах сравнительно низкая, что в целом может сделать их лучшим выбором для выхода на пенсию.

Итог

Налоги на недвижимость, очевидно, не являются универсальным расчетом. Все сводится к тому, где вы живете. Всегда лучше проконсультироваться с налоговым инспектором в том районе, где вы владеете недвижимостью, чтобы вы точно знали, что там предлагается и как вы можете претендовать на это. И имейте в виду, что эти правила могут меняться ежегодно.

Как подать заявление об освобождении от уплаты налога на имущество старшего возраста

Воспользуйтесь налоговыми льготами как старший

Бенджамин Франклин однажды сказал, что налоги — одна из немногих вещей, которые можно точно определить в жизни.

Что касается налогов на имущество, пенсионеры часто оказываются в уникальном положении.

В то время как стоимость жилья продолжает расти — а вместе с ним и налоги на имущество, доходы пенсионеров — нет.

Несколько штатов предприняли шаги, чтобы облегчить это налоговое бремя для пожилых людей.

Вот как работают льготы по уплате налога на имущество пожилых людей и как узнать, имеете ли вы право на них.

В этой статье (Перейти к…)

Что такое освобождение от уплаты налога на имущество старшего возраста?

Освобождение от уплаты налога на имущество пожилых людей уменьшает сумму, которую пожилые люди должны платить налоги на собственность, которой они владеют.

Налоги на недвижимость, возможно, являются наиболее непопулярными налогами в США. И для пенсионеров они создают уникальную проблему — поскольку налоги на имущество со временем растут, а доходы могут не расти.

штата отреагировали на этот вопрос, приняв политику налоговых льгот для некоторых домовладельцев, включая пожилых граждан.

Но штаты не всегда проявляют инициативу в предоставлении пожилым людям необходимой им помощи.

Агентство штата, округа или города, собирающее ваши налоги на недвижимость, обычно не сообщает вам, что вы имеете право на освобождение.Вы должны сами выяснить, подходите ли вы.

На самом деле, агентство штата, округа или города, собирающее ваши налоги на недвижимость, обычно не сообщает вам, что вы имеете право на освобождение.

Вместо этого вы должны сами выяснить, имеете ли вы право, а затем запросить налоговый вычет, на который вы имеете право.

Вот как это сделать.

Как работают льготы по налогу на имущество

Первое, что нужно знать, это то, что освобождение от налога на имущество не влияет на ставку налога.И они обычно не снимаются с ваших налоговых счетов.

Вместо этого они обычно снижают стоимость вашего дома, подлежащего налогообложению.

Некоторые районы предлагают определенный процент от стоимости дома, в то время как другие предлагают суммы в долларах.

Экономия от освобождения от уплаты налогов будет широко варьироваться в зависимости от того, где вы живете, стоимости вашего дома и того, на что вы имеете право.

Вам нужно будет узнать об исключениях собственности, которые предлагаются в вашем районе, а затем подать заявление на их получение.

Как получить право на освобождение от уплаты налога по возрасту Правила налогообложения собственности значительно различаются от штата к штату. Пожилые люди, соответствующие требованиям штата, могут воспользоваться льготами. Например, в большинстве штатов для квалификации используются следующие два правила:

- Вы должны достичь минимального возраста для освобождения от уплаты налога на имущество для престарелых

- Лицо, претендующее на освобождение от налога, должно проживать в доме в качестве своего основного места жительства

Минимальный возраст для освобождения от уплаты налога на имущество для престарелых обычно составляет от 61 до 65.

В то время как во многих штатах, таких как Нью-Йорк, Техас и Массачусетс, требуется, чтобы пожилые люди были старше 65 лет, в других штатах, таких как Вашингтон, возраст составляет всего 61 год.

В Нью-Гэмпшире, несмотря на то, что вам должно быть 65 лет и старше, с возрастом вам также будет предоставляться льготное освобождение.

Во многих местах также установлены требования к доходу. Слишком большой заработок может дисквалифицировать вас, или размер вашего освобождения будет уменьшен.

В большинстве штатов есть официальный правительственный веб-сайт, посвященный налогам, доходам или финансам, на котором перечислены местные правила освобождения от уплаты налога на имущество старшего возраста.

Поиск в Google по запросу «освобождение от уплаты налога на имущество престарелых [штат]» должен найти ваш.

Как получить льготу по налогу на имущество старшего возрастаВажно подать заявление на освобождение от уплаты налога старшего возраста до крайнего срока, установленного вашим штатом. В каждом штате разные сроки.

В большинстве штатов есть веб-сайты, на которых вы можете найти крайние сроки подачи, а также необходимые формы и инструкции.

В большинстве штатов есть веб-сайты, на которых вы можете найти крайние сроки подачи, а также необходимые формы и инструкции.

Заявления об освобождении от уплаты налога на имущество обычно подаются в налоговую инспекцию вашего округа.

В то время как большинство штатов предлагают базовые льготы для тех, кто соответствует требованиям, ваш округ может предлагать более льготные льготы.

Независимо от того, подаете ли вы заявку на освобождение от уплаты налогов, предлагаемое штатом или округом, вам следует обратиться к налоговому инспектору или в офис налогового инспектора в вашем округе для получения дополнительной информации или разъяснений относительно права на получение налоговых льгот.

В то время как в большинстве штатов пожилые люди в той или иной форме освобождаются от налога на имущество, некоторые из них более добры, чем другие.

Вайоминг и Невада несут самое низкое общее налоговое бремя штата и штата в США

Ни в одном из этих двух штатов нет подоходных налогов. Вы можете обналичить свои пенсионные планы и забрать чеки социального страхования, не беспокоясь о большом счете государственного налога.

Освобождение от уплаты налогов для пожилых людей в Нью-Йорке также является довольно щедрым. Он рассчитывается как 50 процентов оценочной стоимости вашего дома, то есть вы платите только половину обычных налогов за свою собственность.

Вы должны быть старше 65 лет и иметь годовой доход не более 29 000 долларов по состоянию на 2019 год.

Другие штаты и города не так дружелюбны.

Для пожилых домовладельцев в Бостоне, например, льготы намного меньше.

Бостон, Массачусетс, предлагает 1500 долларов, и вы не можете требовать его в 2020 году, если ваш налоговый счет будет меньше, чем в 2019 году. К тому же вам должно исполниться 65 лет к 1 июля st .

Бостонские пенсионеры также должны проживать в штате Массачусетс 10 лет или владеть недвижимостью в течение пяти лет.

В штате Вашингтон вы можете подать заявление на освобождение от уплаты налогов, если вам было не менее 61 года в предыдущем году и ваш семейный доход менее 35 000 долларов.

В зависимости от уровня вашего дохода это освобождение может быть стандартным, частичным или полным.

Полное освобождение от налогов в Вашингтоне означает, что вы не платите налог на первые 60 000 долларов США или 60 процентов оценочной стоимости, в зависимости от того, что больше.

Опять же, вам придется изучить правила вашего штата, чтобы узнать, имеете ли вы право и на какую сумму.

Для тех, кто соответствует требованиям, налоговые льготы обычно делятся на четыре категории:

— Пожилые люди: Вы можете иметь право на участие, если у вас ограниченный доход и вы достигли определенного возраста

— Люди с ограниченными возможностями: Вы могут получить освобождение, если у вас ограниченный доход и инвалидность не позволяет вам работать.

— Ветераны: Ветераны вооруженных сил с полной инвалидностью и ветераны с инвалидностью 80%, связанные с обслуживанием, или могут получить освобождение

— Усадьба: В большинстве штатов есть освобождение от налога на недвижимость приусадебного участка, которое позволяет вам защитить определенную сумму стоимости вашего основного имущества от налогов.

Да, налог на недвижимость и налог на имущество считаются одинаковыми.Налоговая служба использует термин «налог на недвижимость». Однако большинство домовладельцев называют это «налогом на недвижимость».

Что такое освобождение от налогов или налоговый вычет?Эти два похожи, но не синонимы. Подобно вычету, освобождение от налогов снижает ваш налогооблагаемый доход. Однако освобождение от налогов освобождает часть вашего дохода от налогооблагаемого дохода и зависит от вашего регистрационного статуса и количества иждивенцев, на которые вы претендуете.

Что такое отсрочка по налогу на имущество? Отсрочка означает, что вы можете отложить уплату налога на недвижимость, если вы соответствуете требованиям по возрасту и доходу.Налог на имущество становится залогом вашего дома, который собирает проценты до тех пор, пока он не выплачивается.

Когда дело доходит до уплаты налогов, никому не нравится платить ни копейки больше, чем требуется.

Что касается налогов на имущество, вы можете платить слишком много, если не знаете, как претендовать на освобождение от налога.

Хотя это правда, что налоги почти всегда гарантированы, к счастью для пенсионеров, во многих штатах предусмотрены какие-то налоговые льготы, когда речь идет о налогах на имущество.

Подтвердите новую ставку (22 февраля 2021 г.)Как подать заявление об освобождении от уплаты налога на имущество старшего возраста

Воспользуйтесь налоговыми льготами как старший

Бенджамин Франклин однажды сказал, что налоги — одна из немногих вещей, которые можно точно определить в жизни.

Что касается налогов на имущество, пенсионеры часто оказываются в уникальном положении.

В то время как стоимость жилья продолжает расти — а вместе с ним и налоги на имущество, доходы пенсионеров — нет.

Несколько штатов предприняли шаги, чтобы облегчить это налоговое бремя для пожилых людей.

Вот как работают льготы по уплате налога на имущество пожилых людей и как узнать, имеете ли вы право на них.

В этой статье (Перейти к…)

Что такое освобождение от уплаты налога на имущество старшего возраста?

Освобождение от уплаты налога на имущество пожилых людей уменьшает сумму, которую пожилые люди должны платить налоги на собственность, которой они владеют.

Налоги на недвижимость, возможно, являются наиболее непопулярными налогами в США. И для пенсионеров они создают уникальную проблему — поскольку налоги на имущество со временем растут, а доходы могут не расти.

штата отреагировали на этот вопрос, приняв политику налоговых льгот для некоторых домовладельцев, включая пожилых граждан.

Но штаты не всегда проявляют инициативу в предоставлении пожилым людям необходимой им помощи.![]()

Агентство штата, округа или города, собирающее ваши налоги на недвижимость, обычно не сообщает вам, что вы имеете право на освобождение. Вы должны сами выяснить, подходите ли вы.

На самом деле, агентство штата, округа или города, собирающее ваши налоги на недвижимость, обычно не сообщает вам, что вы имеете право на освобождение.

Вместо этого вы должны сами выяснить, имеете ли вы право, а затем запросить налоговый вычет, на который вы имеете право.

Вот как это сделать.

Как работают льготы по налогу на имущество

Первое, что нужно знать, это то, что освобождение от налога на имущество не влияет на ставку налога. И они обычно не снимаются с ваших налоговых счетов.

Вместо этого они обычно снижают стоимость вашего дома, подлежащего налогообложению.

Некоторые районы предлагают определенный процент от стоимости дома, в то время как другие предлагают суммы в долларах.

Экономия от освобождения от уплаты налогов будет широко варьироваться в зависимости от того, где вы живете, стоимости вашего дома и того, на что вы имеете право.

Вам нужно будет узнать об исключениях собственности, которые предлагаются в вашем районе, а затем подать заявление на их получение.

Как получить право на освобождение от уплаты налога по возрастуПравила налогообложения собственности значительно различаются от штата к штату. Пожилые люди, соответствующие требованиям штата, могут воспользоваться льготами. Например, в большинстве штатов для квалификации используются следующие два правила:

- Вы должны достичь минимального возраста для освобождения от уплаты налога на имущество для престарелых

- Лицо, претендующее на освобождение от налога, должно проживать в доме в качестве своего основного места жительства

Минимальный возраст для освобождения от уплаты налога на имущество для престарелых обычно составляет от 61 до 65.

В то время как во многих штатах, таких как Нью-Йорк, Техас и Массачусетс, требуется, чтобы пожилые люди были старше 65 лет, в других штатах, таких как Вашингтон, возраст составляет всего 61 год.

В Нью-Гэмпшире, несмотря на то, что вам должно быть 65 лет и старше, с возрастом вам также будет предоставляться льготное освобождение.

Во многих местах также установлены требования к доходу. Слишком большой заработок может дисквалифицировать вас, или размер вашего освобождения будет уменьшен.

В большинстве штатов есть официальный правительственный веб-сайт, посвященный налогам, доходам или финансам, на котором перечислены местные правила освобождения от уплаты налога на имущество старшего возраста.

Поиск в Google по запросу «освобождение от уплаты налога на имущество престарелых [штат]» должен найти ваш.

Как получить льготу по налогу на имущество старшего возраста Важно подать заявление на освобождение от уплаты налога старшего возраста до крайнего срока, установленного вашим штатом. В каждом штате разные сроки.

В каждом штате разные сроки.

В большинстве штатов есть веб-сайты, на которых вы можете найти крайние сроки подачи, а также необходимые формы и инструкции.

В большинстве штатов есть веб-сайты, на которых вы можете найти крайние сроки подачи, а также необходимые формы и инструкции.

Заявления об освобождении от уплаты налога на имущество обычно подаются в налоговую инспекцию вашего округа.

В то время как большинство штатов предлагают базовые льготы для тех, кто соответствует требованиям, ваш округ может предлагать более льготные льготы.

Независимо от того, подаете ли вы заявку на освобождение от уплаты налогов, предлагаемое штатом или округом, вам следует обратиться к налоговому инспектору или в офис налогового инспектора в вашем округе для получения дополнительной информации или разъяснений относительно права на получение налоговых льгот.

Примеры освобождения от уплаты налога на имущество старшего возраста государством В то время как в большинстве штатов пожилые люди в той или иной форме освобождаются от налога на имущество, некоторые из них более добры, чем другие.

Вайоминг и Невада несут самое низкое общее налоговое бремя штата и штата в США

Ни в одном из этих двух штатов нет подоходных налогов. Вы можете обналичить свои пенсионные планы и забрать чеки социального страхования, не беспокоясь о большом счете государственного налога.

Освобождение от уплаты налогов для пожилых людей в Нью-Йорке также является довольно щедрым. Он рассчитывается как 50 процентов оценочной стоимости вашего дома, то есть вы платите только половину обычных налогов за свою собственность.

Вы должны быть старше 65 лет и иметь годовой доход не более 29 000 долларов по состоянию на 2019 год.

Другие штаты и города не так дружелюбны.

Для пожилых домовладельцев в Бостоне, например, льготы намного меньше.

Бостон, Массачусетс, предлагает 1500 долларов, и вы не можете требовать его в 2020 году, если ваш налоговый счет будет меньше, чем в 2019 году. К тому же вам должно исполниться 65 лет к 1 июля st .

К тому же вам должно исполниться 65 лет к 1 июля st .

Бостонские пенсионеры также должны проживать в штате Массачусетс 10 лет или владеть недвижимостью в течение пяти лет.

В штате Вашингтон вы можете подать заявление на освобождение от уплаты налогов, если вам было не менее 61 года в предыдущем году и ваш семейный доход менее 35 000 долларов.

В зависимости от уровня вашего дохода это освобождение может быть стандартным, частичным или полным.

Полное освобождение от налогов в Вашингтоне означает, что вы не платите налог на первые 60 000 долларов США или 60 процентов оценочной стоимости, в зависимости от того, что больше.

Опять же, вам придется изучить правила вашего штата, чтобы узнать, имеете ли вы право и на какую сумму.

Освобождение от уплаты налога на имущество Часто задаваемые вопросы Какие существуют виды освобождения от налога на имущество?Для тех, кто соответствует требованиям, налоговые льготы обычно делятся на четыре категории:

— Пожилые люди: Вы можете иметь право на участие, если у вас ограниченный доход и вы достигли определенного возраста

— Люди с ограниченными возможностями: Вы могут получить освобождение, если у вас ограниченный доход и инвалидность не позволяет вам работать.

— Ветераны: Ветераны вооруженных сил с полной инвалидностью и ветераны с инвалидностью 80%, связанные с обслуживанием, или могут получить освобождение

— Усадьба: В большинстве штатов есть освобождение от налога на недвижимость приусадебного участка, которое позволяет вам защитить определенную сумму стоимости вашего основного имущества от налогов.

Да, налог на недвижимость и налог на имущество считаются одинаковыми.Налоговая служба использует термин «налог на недвижимость». Однако большинство домовладельцев называют это «налогом на недвижимость».

Что такое освобождение от налогов или налоговый вычет? Эти два похожи, но не синонимы. Подобно вычету, освобождение от налогов снижает ваш налогооблагаемый доход. Однако освобождение от налогов освобождает часть вашего дохода от налогооблагаемого дохода и зависит от вашего регистрационного статуса и количества иждивенцев, на которые вы претендуете.

Отсрочка означает, что вы можете отложить уплату налога на недвижимость, если вы соответствуете требованиям по возрасту и доходу.Налог на имущество становится залогом вашего дома, который собирает проценты до тех пор, пока он не выплачивается.

Чистая прибыль по льготам по налогу на имущество для пенсионеровКогда дело доходит до уплаты налогов, никому не нравится платить ни копейки больше, чем требуется.

Что касается налогов на имущество, вы можете платить слишком много, если не знаете, как претендовать на освобождение от налога.

Хотя это правда, что налоги почти всегда гарантированы, к счастью для пенсионеров, во многих штатах предусмотрены какие-то налоговые льготы, когда речь идет о налогах на имущество.

Подтвердите новую ставку (22 февраля 2021 г.)Как подать заявление об освобождении от уплаты налога на имущество старшего возраста

Воспользуйтесь налоговыми льготами как старший

Бенджамин Франклин однажды сказал, что налоги — одна из немногих вещей, которые можно точно определить в жизни.

Что касается налогов на имущество, пенсионеры часто оказываются в уникальном положении.

В то время как стоимость жилья продолжает расти — а вместе с ним и налоги на имущество, доходы пенсионеров — нет.

Несколько штатов предприняли шаги, чтобы облегчить это налоговое бремя для пожилых людей.

Вот как работают льготы по уплате налога на имущество пожилых людей и как узнать, имеете ли вы право на них.

В этой статье (Перейти к…)

Что такое освобождение от уплаты налога на имущество старшего возраста?

Освобождение от уплаты налога на имущество пожилых людей уменьшает сумму, которую пожилые люди должны платить налоги на собственность, которой они владеют.

Налоги на недвижимость, возможно, являются наиболее непопулярными налогами в США. И для пенсионеров они создают уникальную проблему — поскольку налоги на имущество со временем растут, а доходы могут не расти.

штата отреагировали на этот вопрос, приняв политику налоговых льгот для некоторых домовладельцев, включая пожилых граждан.

Но штаты не всегда проявляют инициативу в предоставлении пожилым людям необходимой им помощи.

Агентство штата, округа или города, собирающее ваши налоги на недвижимость, обычно не сообщает вам, что вы имеете право на освобождение. Вы должны сами выяснить, подходите ли вы.

На самом деле, агентство штата, округа или города, собирающее ваши налоги на недвижимость, обычно не сообщает вам, что вы имеете право на освобождение.

Вместо этого вы должны сами выяснить, имеете ли вы право, а затем запросить налоговый вычет, на который вы имеете право.

Вот как это сделать.

Как работают льготы по налогу на имущество

Первое, что нужно знать, это то, что освобождение от налога на имущество не влияет на ставку налога. И они обычно не снимаются с ваших налоговых счетов.

Вместо этого они обычно снижают стоимость вашего дома, подлежащего налогообложению.

Некоторые районы предлагают определенный процент от стоимости дома, в то время как другие предлагают суммы в долларах.

Экономия от освобождения от уплаты налогов будет широко варьироваться в зависимости от того, где вы живете, стоимости вашего дома и того, на что вы имеете право.

Вам нужно будет узнать об исключениях собственности, которые предлагаются в вашем районе, а затем подать заявление на их получение.

Как получить право на освобождение от уплаты налога по возрастуПравила налогообложения собственности значительно различаются от штата к штату. Пожилые люди, соответствующие требованиям штата, могут воспользоваться льготами. Например, в большинстве штатов для квалификации используются следующие два правила:

- Вы должны достичь минимального возраста для освобождения от уплаты налога на имущество для престарелых

- Лицо, претендующее на освобождение от налога, должно проживать в доме в качестве своего основного места жительства

Минимальный возраст для освобождения от уплаты налога на имущество для престарелых обычно составляет от 61 до 65.

В то время как во многих штатах, таких как Нью-Йорк, Техас и Массачусетс, требуется, чтобы пожилые люди были старше 65 лет, в других штатах, таких как Вашингтон, возраст составляет всего 61 год.

В Нью-Гэмпшире, несмотря на то, что вам должно быть 65 лет и старше, с возрастом вам также будет предоставляться льготное освобождение.

Во многих местах также установлены требования к доходу. Слишком большой заработок может дисквалифицировать вас, или размер вашего освобождения будет уменьшен.

В большинстве штатов есть официальный правительственный веб-сайт, посвященный налогам, доходам или финансам, на котором перечислены местные правила освобождения от уплаты налога на имущество старшего возраста.

Поиск в Google по запросу «освобождение от уплаты налога на имущество престарелых [штат]» должен найти ваш.

Как получить льготу по налогу на имущество старшего возраста Важно подать заявление на освобождение от уплаты налога старшего возраста до крайнего срока, установленного вашим штатом. В каждом штате разные сроки.

В каждом штате разные сроки.

В большинстве штатов есть веб-сайты, на которых вы можете найти крайние сроки подачи, а также необходимые формы и инструкции.

В большинстве штатов есть веб-сайты, на которых вы можете найти крайние сроки подачи, а также необходимые формы и инструкции.

Заявления об освобождении от уплаты налога на имущество обычно подаются в налоговую инспекцию вашего округа.

В то время как большинство штатов предлагают базовые льготы для тех, кто соответствует требованиям, ваш округ может предлагать более льготные льготы.

Независимо от того, подаете ли вы заявку на освобождение от уплаты налогов, предлагаемое штатом или округом, вам следует обратиться к налоговому инспектору или в офис налогового инспектора в вашем округе для получения дополнительной информации или разъяснений относительно права на получение налоговых льгот.

Примеры освобождения от уплаты налога на имущество старшего возраста государством В то время как в большинстве штатов пожилые люди в той или иной форме освобождаются от налога на имущество, некоторые из них более добры, чем другие.

Вайоминг и Невада несут самое низкое общее налоговое бремя штата и штата в США

Ни в одном из этих двух штатов нет подоходных налогов. Вы можете обналичить свои пенсионные планы и забрать чеки социального страхования, не беспокоясь о большом счете государственного налога.

Освобождение от уплаты налогов для пожилых людей в Нью-Йорке также является довольно щедрым. Он рассчитывается как 50 процентов оценочной стоимости вашего дома, то есть вы платите только половину обычных налогов за свою собственность.

Вы должны быть старше 65 лет и иметь годовой доход не более 29 000 долларов по состоянию на 2019 год.

Другие штаты и города не так дружелюбны.

Для пожилых домовладельцев в Бостоне, например, льготы намного меньше.

Бостон, Массачусетс, предлагает 1500 долларов, и вы не можете требовать его в 2020 году, если ваш налоговый счет будет меньше, чем в 2019 году. К тому же вам должно исполниться 65 лет к 1 июля st .

К тому же вам должно исполниться 65 лет к 1 июля st .

Бостонские пенсионеры также должны проживать в штате Массачусетс 10 лет или владеть недвижимостью в течение пяти лет.

В штате Вашингтон вы можете подать заявление на освобождение от уплаты налогов, если вам было не менее 61 года в предыдущем году и ваш семейный доход менее 35 000 долларов.

В зависимости от уровня вашего дохода это освобождение может быть стандартным, частичным или полным.

Полное освобождение от налогов в Вашингтоне означает, что вы не платите налог на первые 60 000 долларов США или 60 процентов оценочной стоимости, в зависимости от того, что больше.

Опять же, вам придется изучить правила вашего штата, чтобы узнать, имеете ли вы право и на какую сумму.

Освобождение от уплаты налога на имущество Часто задаваемые вопросы Какие существуют виды освобождения от налога на имущество?Для тех, кто соответствует требованиям, налоговые льготы обычно делятся на четыре категории:

— Пожилые люди: Вы можете иметь право на участие, если у вас ограниченный доход и вы достигли определенного возраста

— Люди с ограниченными возможностями: Вы могут получить освобождение, если у вас ограниченный доход и инвалидность не позволяет вам работать.

— Ветераны: Ветераны вооруженных сил с полной инвалидностью и ветераны с инвалидностью 80%, связанные с обслуживанием, или могут получить освобождение

— Усадьба: В большинстве штатов есть освобождение от налога на недвижимость приусадебного участка, которое позволяет вам защитить определенную сумму стоимости вашего основного имущества от налогов.

Да, налог на недвижимость и налог на имущество считаются одинаковыми.Налоговая служба использует термин «налог на недвижимость». Однако большинство домовладельцев называют это «налогом на недвижимость».

Что такое освобождение от налогов или налоговый вычет? Эти два похожи, но не синонимы. Подобно вычету, освобождение от налогов снижает ваш налогооблагаемый доход. Однако освобождение от налогов освобождает часть вашего дохода от налогооблагаемого дохода и зависит от вашего регистрационного статуса и количества иждивенцев, на которые вы претендуете.

Отсрочка означает, что вы можете отложить уплату налога на недвижимость, если вы соответствуете требованиям по возрасту и доходу.Налог на имущество становится залогом вашего дома, который собирает проценты до тех пор, пока он не выплачивается.

Чистая прибыль по льготам по налогу на имущество для пенсионеровКогда дело доходит до уплаты налогов, никому не нравится платить ни копейки больше, чем требуется.

Что касается налогов на имущество, вы можете платить слишком много, если не знаете, как претендовать на освобождение от налога.

Хотя это правда, что налоги почти всегда гарантированы, к счастью для пенсионеров, во многих штатах предусмотрены какие-то налоговые льготы, когда речь идет о налогах на имущество.

Подтвердите новую ставку (22 февраля 2021 г.)NJ Division of Taxation — Local Property Tax

Если вам 65 лет или больше, или вы являетесь инвалидом и проживаете в Нью-Джерси не менее одного года, вы можете иметь право на ежегодный вычет налога на имущество в размере 250 долларов США.

Вы также можете соответствовать критериям, если вы переживший супруг или партнер по гражданскому союзу.

Требования к участникам и руководство по доходам

Вы должны быть старше 65 лет или иметь инвалидность (иметь справку врача или документ социального страхования) на 31 декабря года до налогообложения.

Для участия необходимо:

Право на участие пережившего супруга / партнера по гражданскому союзу

Вы можете иметь право на вычет после смерти вашего супруга (а) .

- Вычет должен производиться в том же доме, за который умерший супруг получил вычет при жизни;

- На момент смерти умершего супруга вам должно быть 55 лет или больше;

- По состоянию на 31 декабря года до налогообложения вам должно быть 55 лет или больше.

Для участия вы должны:

- Быть резидентом и гражданином Нью-Джерси не менее одного года до 1 октября;

- Подать своевременное заявление;

- владели и жили в вашем доме не менее одного года до 1 октября;

- Предоставьте доказательство того, что ваш супруг / супруга / партнер по гражданскому союзу умер;

- Не вступили в повторный брак и не образовали новое зарегистрированное гражданское товарищество;

- Не превышен пороговый уровень дохода (см. Руководство по вычету налога на недвижимое имущество ).

Руководство по вычету налога на недвижимое имущество ).

Руководство по вычету налога на недвижимое имущество ).Приемлемая документация (документальные подтверждения)

- Свидетельство о рождении;

- Свидетельство о смерти;

- Deed;

- Свидетельство о браке / гражданском союзе;

- водительские права Нью-Джерси;

- Справка врача;

- Документ социального обеспечения;

- Государственная налоговая декларация;

- Завещание по завещанию.

Как подать заявку

Подайте форму PTD и все документальные подтверждения у местного инспектора или сборщика налогов.

Вам необходимо будет подавать форму PD5 своему налоговому инспектору каждый год, не позднее 1 марта, для сохранения вычета.

Как подать апелляцию, если ваше заявление отклонено

Если ваше заявление будет отклонено, вы можете подать апелляцию в Налоговый совет округа. Подайте форму A-1 не позднее 1 апреля после отказа.

Публикации

Для получения дополнительной информации, пожалуйста, прочтите:

Налоговые льготы на недвижимость в Нью-Джерси: имеете ли вы право?

Справочник для асессоров из Нью-Джерси (Глава четвертая)

Пенсионеры меньше платят налоги на имущество? | Финансы

- Финансы

- Налоговая информация

- Налог на имущество

- Менее ли платят пенсионеры по налогу на имущество?

Автор: Стив Ландер

Ваш налог на недвижимость может быть снижен после выхода на пенсию.

Visage / Stockbyte / Getty Images

Налоги на недвижимость обычно привязаны к стоимости вашей собственности, поэтому выход на пенсию сам по себе не повлияет на ваши налоги на недвижимость. Однако изменение образа жизни после выхода на пенсию может снизить ваши общие обязательства по налогу на имущество. В то же время многие правительства предоставляют льготы по налогу на недвижимость или уменьшают или увеличивают предельные значения для пожилых жителей.

Снижение налогов

В некоторых штатах ваши налоги будут снижены, если вы достигнете определенного возраста, а иногда и при соблюдении пределов дохода.Например, с 2013 года Флорида исключит из налогообложения 50 000 долларов США стоимости вашего основного дома, если вам не менее 65 лет и скорректированный валовой доход составляет 27 590 долларов США или меньше. Северная Каролина будет исключать из налогообложения 25 000 долларов или половину стоимости вашего дома, в зависимости от того, что больше, до тех пор, пока вам 65 или больше и вы соблюдаете ограничения штата. Некоторые общины Массачусетса также предлагают скидку по налогу на недвижимость от 500 до 1000 долларов, но с некоторыми особенностями. Вы должны работать волонтером, чтобы «отработать» налоги на недвижимость, хотя вы также можете иметь право на дополнительное освобождение в размере до 1000 долларов.

Некоторые общины Массачусетса также предлагают скидку по налогу на недвижимость от 500 до 1000 долларов, но с некоторыми особенностями. Вы должны работать волонтером, чтобы «отработать» налоги на недвижимость, хотя вы также можете иметь право на дополнительное освобождение в размере до 1000 долларов.

Increase-Proofing

Некоторые штаты замораживают стоимость вашего дома для целей налога на имущество, защищая вас от будущего увеличения налога на имущество. Например, на момент публикации штат Вашингтон заморозит оценку налога на недвижимость в вашем доме и освободит вас от специальных сборов, когда вам исполнится 61 год, при условии, что вы имеете относительно низкий доход. В Нью-Джерси есть аналогичная программа с более высоким пределом дохода.

Меняю дом

Некоторые пенсионеры используют пенсию как возможность изменить свою жизненную ситуацию.Если вы переедете в меньший по размеру и менее дорогой дом, вы, вероятно, в конечном итоге будете платить более низкие налоги на недвижимость. С другой стороны, некоторые штаты, привлекательные для пенсионеров из-за их низких или отсутствующих налогов на прибыль, компенсируют это налогами на имущество. Техас, Теннесси и Флорида — три штата без налога на прибыль, которые в некоторой степени компенсируют это за счет более высоких налогов на недвижимость.

Удержание налога на имущество

Вы также можете получить дополнительную выгоду от налога на имущество, если выход на пенсию изменит вашу налоговую картину.Если вы платили альтернативный минимальный налог до выхода на пенсию, вы не могли требовать списания налога на имущество, поскольку это один из многих вычетов, которые исключает AMT. Однако, если ваш доход изменился после выхода на пенсию и вы начали получать достаточно небольшой налогооблагаемый доход, чтобы избежать AMT, или если ваши инвестиции идут так хорошо, что вы зарабатываете слишком много денег, чтобы платить AMT, вы сможете начать писать снова от налога на имущество.

Ссылки

Писатель Биография

Стив Ландер — писатель с 1996 года, имеющий опыт работы в области финансовых услуг, недвижимости и технологий.

Поиск по сайту

Поиск по сайту