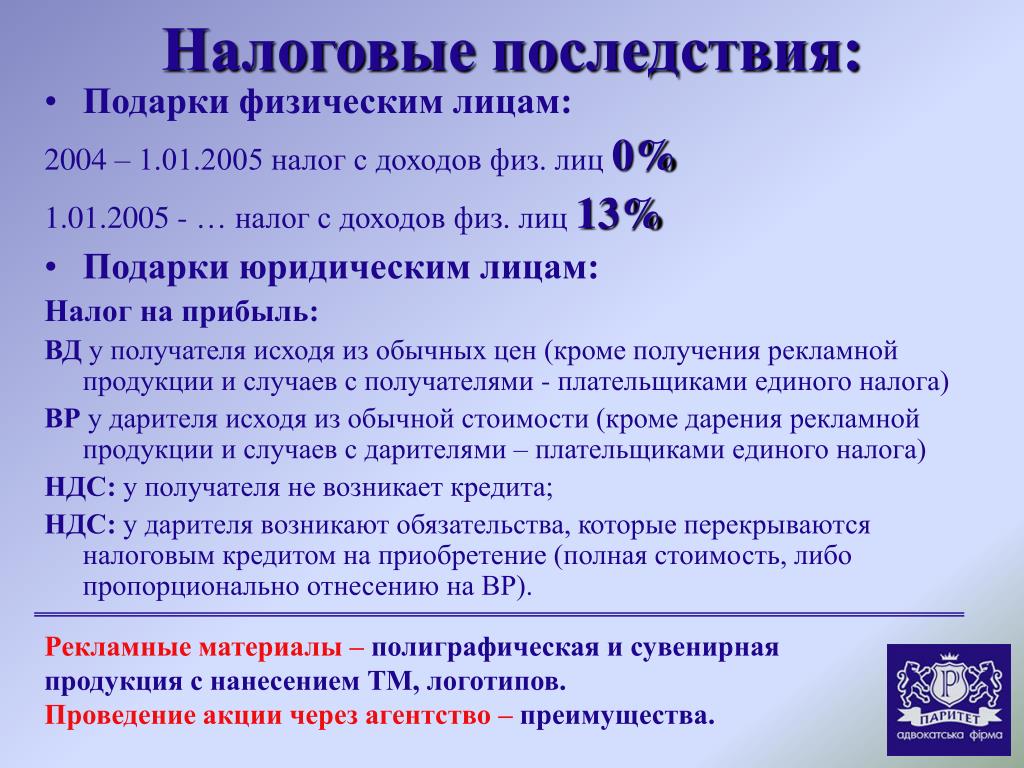

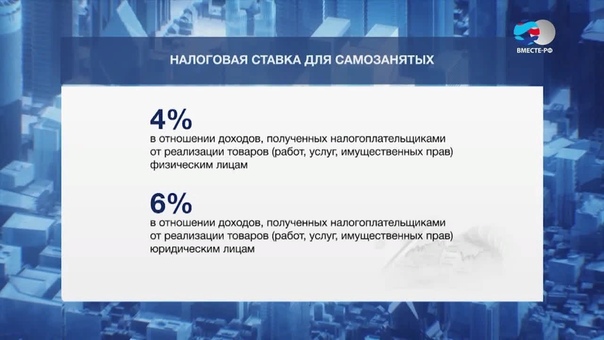

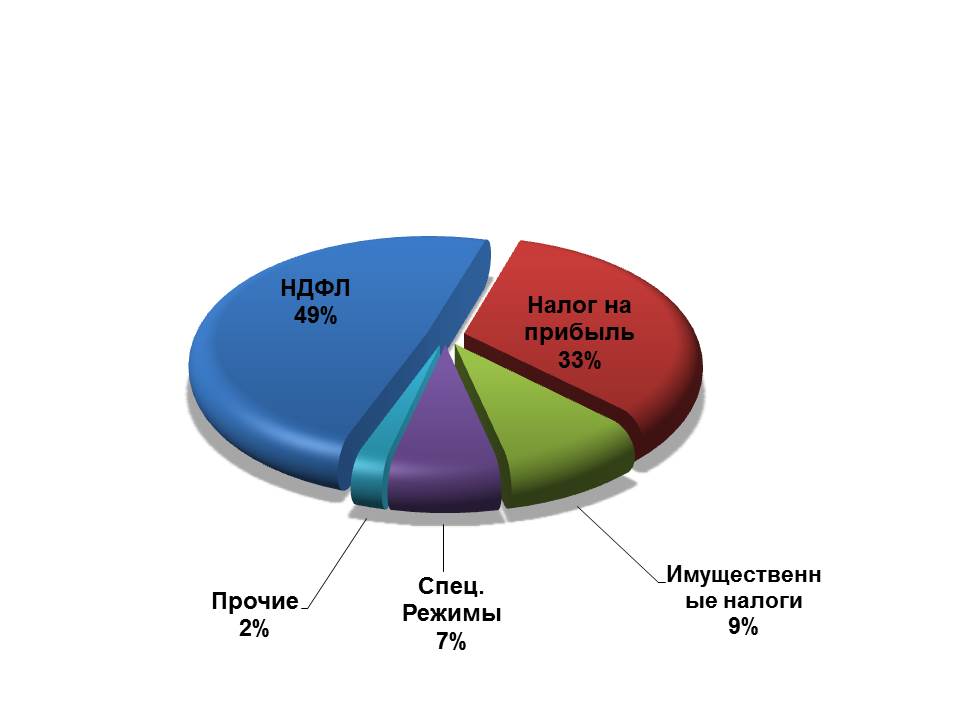

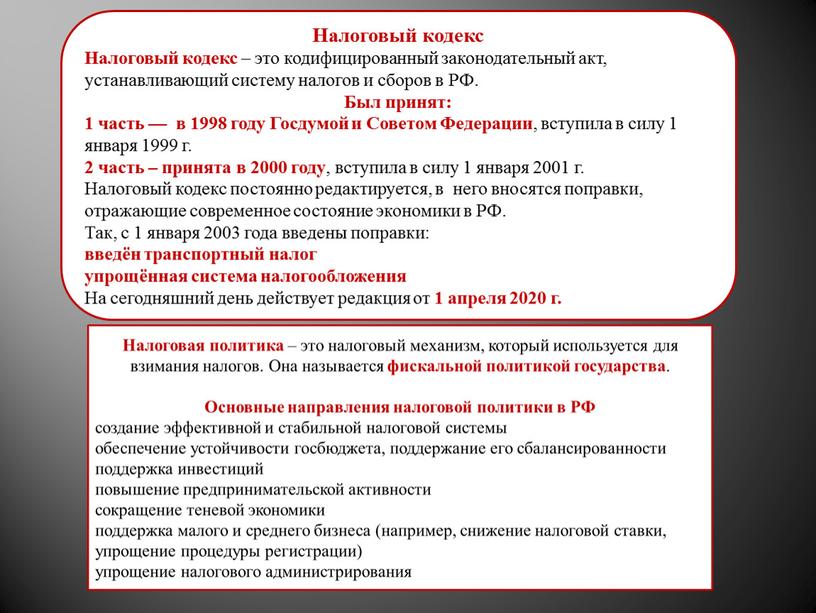

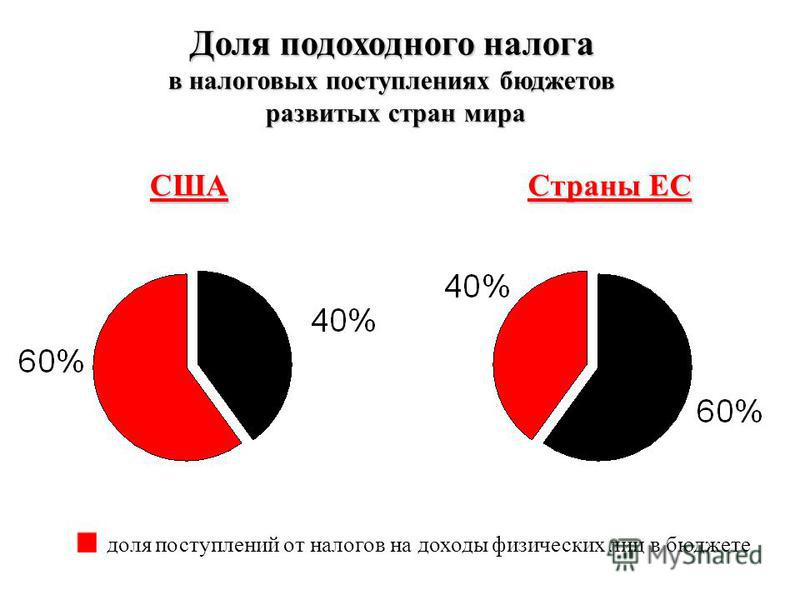

Налог на подарок: какие подарки облагаются налогом

Получать подарки приятно, а платить с них налоги — нет. Но закон есть закон, и вот как он работает, если вы получили подарок на день рождения, Новый год, День всех влюбленных, 23 Февраля, 8 Марта или просто так.

🌹 Цветы

101 роза от любимого человека за 10 000 Р

Букет цветов на любую сумму от мужа, родственника или анонимного поклонника не облагаются налогом. Такие подарки не нужно декларировать

Букет от работодателя дороже 4000 Р

Не облагаемая налогом сумма для подарков от фирмы — 4000 Р в год. Все, что дороже, облагается НДФЛ. Букет за 3000 Р и набор косметики за 2000 Р — повод платить налог. Его удержат из зарплаты или начислят, даже если о подарке не просили

💰 Деньги

20 000 Р от коллег на работе

1000 Р премии от работодателя

Премии к Новому году, 8 Марта или дню рождения облагаются налогом на доходы. Даже если эта выплата не связана с рабочими показателями, с нее все равно удержат налог. Отчет в налоговую работодатель отправит сам

Отчет в налоговую работодатель отправит сам

🏠 Недвижимость

Квартира от родителейЕсли недвижимость дарит близкий родственник, такой подарок не облагается налогом. Даже если это квартира в Москве или 10 соток земли. Близкими родственниками закон считает родителей, детей, супругов, братьев, сестер, внуков, бабушек и дедушек

1/10 участка от тещиНедвижимость, которую подарили не близкие родственники, облагается НДФЛ. Подаренный участок нужно задекларировать до 30 апреля следующего года, а до 15 июля — перечислить 13% от его стоимости в бюджет

🚗 Транспорт

Mercedes-Benz GLS от мужа или жены

С транспортом такая же ситуация, как с недвижимостью. Если дарит близкий родственник, налога нет. Стоимость автомобиля при этом не имеет значения

Lada Vesta от поклонника или поклонницы

Когда машину дарит не близкий родственник, это всегда повод заплатить налог. Даже если автомобиль недорогой, государству нужно отдать 13% от его стоимости

📈 Акции

Доля 20% в бизнесе отца

Если близкий родственник дарит долю в уставном капитале, акции или паи, НДФЛ на такой подарок не начисляют. Декларация тоже не нужна

Декларация тоже не нужна

Акция Apple от друга

Друг — это не член семьи и не близкий родственник. Если он подарил акции, придется заплатить 13% от их стоимости на дату дарения в российский бюджет

Сковородки, носки, бритвенные принадлежности, гели для душа, мягкие игрушки и подарочные карты в магазин косметики налогом не облагаются. Исключение — если их дарят на работе от фирмы, а стоимость подарков с начала года уже больше 4000 Р.

Что еще почитать про подарки:

1. Какие есть права, если получили подарок.

2. Как дарить подарки чиновникам и учителям.

3. Что дарить по поводу и без.

Новогодние подарки: что с НДФЛ?

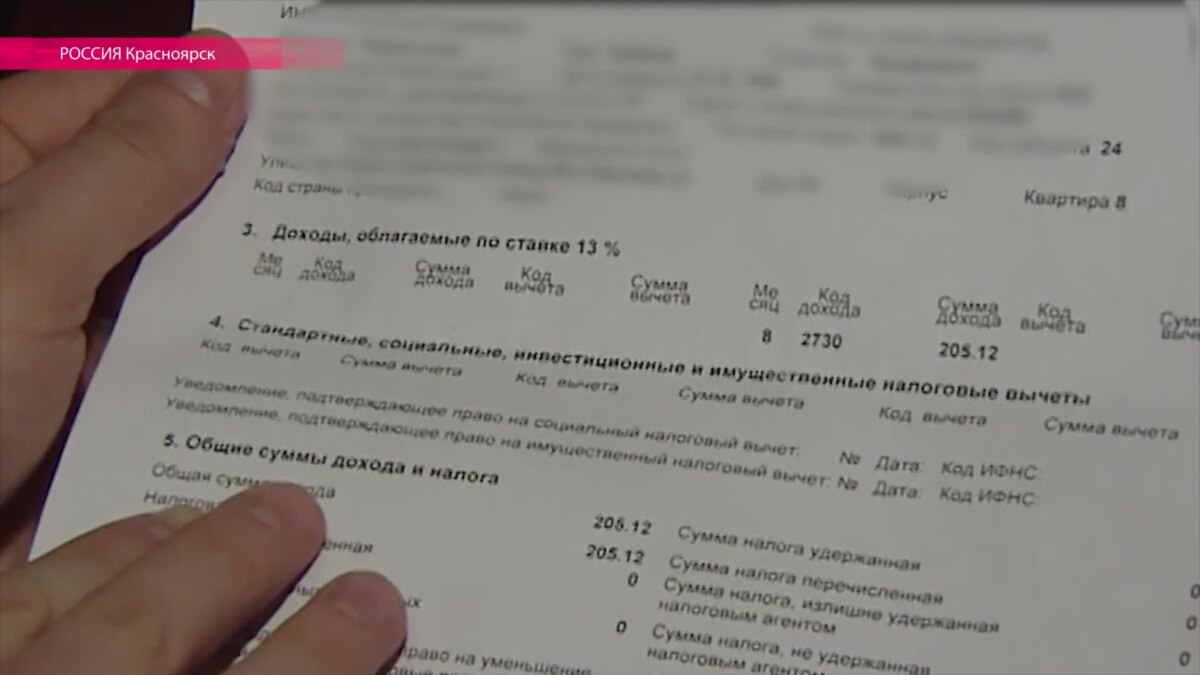

ГУ ГНС в Днепропетровской области напоминает, что объектом налогообложения НДФЛ является общий месячный (годовой) облагаемый налогом доход.

В то же время, п.п. 165.1.39 п. 165.1 в. 165 НКУ установлено, что не включается в расчет общего месячного (годового) облагаемого НДФЛ дохода стоимость подарков (а также призов победителям и призерам спортивных соревнований) — в части, которая не превышает 25% одной минимальной заработной платы (в расчете на месяц), установленной на 1 января отчетного налогового года, за исключением денежных выплат в любой сумме.

Следовательно, если плательщиком НДФЛ получены новогодние подарки в стоимости, которая не превышает 25% минимальной зарплаты на 1 января отчетного налогового года (4723 х 25% = 1180,75 грн), то стоимость таких подарков не включается в облагаемый налогом доход. При этом, если стоимость подарков превысит 25% минзарплаты, то сумма превышения включается в расчет общего месячного (годового) облагаемого НДФЛ дохода.

Обращаем внимание, если новогодние подарки планируется дарить в 2020 году (то есть, начисление такого дохода состоится в 2020 году), то стоимость необлагаемых налогом подарков будет исчисляться исходя из размера минимальной заработной платы, установленной на 01.01.2020 (4723 грн), а если — в 2021, то — из нового размера минимальной заработной платы, установленной на 01.01.2021 (6000 грн).

Порядок заполнения и представления налоговыми агентами налогового расчета сумм дохода, начисленного (оплаченного) в пользу физических лиц, и сумм удержанного из них налога по форме № 1ДФ утвержден приказом Министерства финансов Украины от 13. 01.2015 № 4.

01.2015 № 4.

Стоимость подарков, которая не превышает установленное соотношение к одной минимальной заработной плате, за исключением денежных выплат в любой сумме, отображается в налоговом расчете по форме № 1ДФ под признаком дохода «160».

Если превышает указанный размер, то сумма такого превышения отображается под признаком дохода «126».

Отметим также, что стоимость подарков, которая превышает указанный размер, также является объектом налогообложения военным сбором.

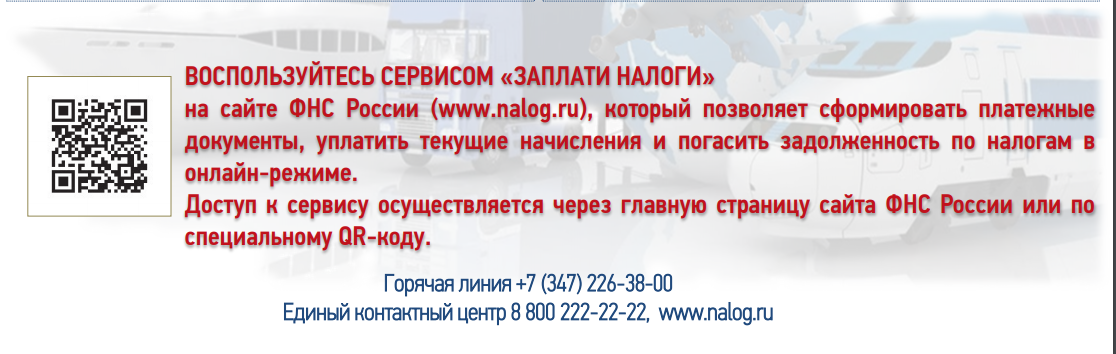

Скорая помощь бухгалтеру по вопросам представления отчетности — это Liga:Report. Попробуйте онлайн-сервис и убедитесь как просто отчитываться где угодно и когда-либо. Выгодная цена для юридических лиц и никаких доплат за модули. Получите тестовый доступ уже сегодня

Снегопад скидок на профессиональные продукты для бизнеса от ЛІГА:ЗАКОН начался. Не пропустите новогодние скидки на лучшие профессиональные решения для бизнеса.

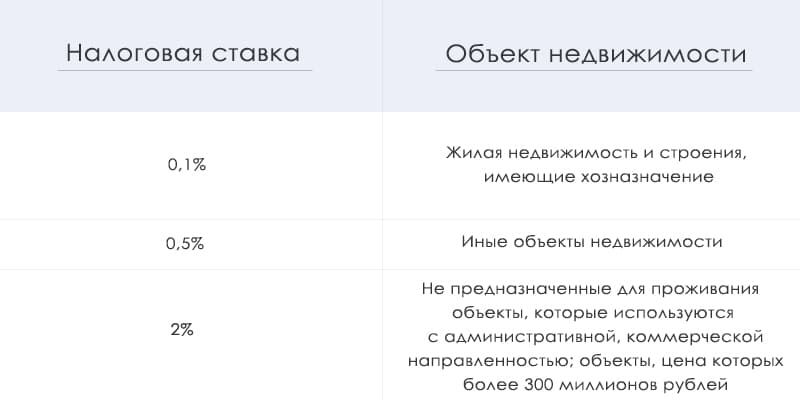

Налог на недвижимость в Германии

4 335 просмотров · · обновлено

ginasanders / DepositphotosПокупка

После заключения сделки покупатель платит единоразовый налог на переход права собственности (Grunderwerbsteuer). В зависимости от региона, где расположен объект, ставка составляет 3,5–6,5% от стоимости объекта, указанной в договоре купли-продажи.

3,5–6,5%от стоимости объекта при покупке

300–800 евров год при владении небольшой квартирой

15–48%от прироста капитала при продаже

Освобождена от налогообложения недвижимость:

— стоимостью не более 2 500 евро, таким образом объект стоимостью ниже 2 500 евро не облагается налогом, но если его стоимость 2 501 евро налог начисляется на полную сумму;

— приобретённые родственниками по прямой восходящей или нисходящей линии, супругом продавца, а также бывшим супругом, если приобретение происходит в рамках имущественных споров после развода.

Ставка налога по регионам:

Бранденбург, Саар, | 6,5 |

Берлин, Гессен, Мекленбург – Передняя Померания | 6 |

Баден-Вюртемберг, Бремен, | 5 |

Гамбург | 4,5 |

Бавария, Саксония | 3,5 |

Покупатель не платит налог на переход права собственности, если приобретает акции или доли компании, владеющей недвижимостью, по схеме Share Deal, а также если сделка проходит между близкими родственниками и покупатель — родитель, ребенок или супруг владельца.

Схема Share Deal больше подходит для нескольких соинвесторов, когда в результате отчуждения компании у одного лица (или у лиц, связанных между собой в экономическом плане или родственными отношениями) не концентрируется более 95% процентов акций организации.

Такая покупка на сегодняшний момент освобождена от обложения налогом на переход права собственности. София Буланова Консультант по инвестициям Tranio

Сдача в аренду

При сдаче недвижимости в аренду собственники платят налог на доход: физические лица — подоходный налог (Einkommensteuer), юридические — налог с корпораций (Körperschaftssteuer). Подоходный налог рассчитывается в зависимости от дохода владельца по прогрессивной ставке от 14,77 до 47,475%, включая надбавку в поддержку солидарности (Solidaritätszuschlag): точную ставку поможет определить налоговый консультант.

Для компаний, которые сдают недвижимость в аренду и не осуществляют никакой другой коммерческой деятельности, ставка налога на доход фиксирована: 15,825%, включая надбавку в поддержку солидарности.

— Что такое надбавка в поддержку солидарности?

— Это отчисления на экономическое восстановление земель бывшей ГДР.

Налогом на доход облагается разница между всеми полученными доходами и произведенными затратами. К последним относятся в том числе амортизация здания, проценты по займу, расходы на управление имуществом, брокерские расходы на новый договор аренды или траты на рекламу, оплата страховки недвижимости, ремонта, налога на имущество, взносы в ТСЖ, гонорар юриста, судебные издержки и затраты на командировки.

С помощью грамотных налоговых консультантов многие инвесторы структурируют «вхождение» капитала в немецкие компании через займы учредителей, что помогает существенно снизить налогооблагаемую базу.

На практике это приводит к уменьшению налоговой нагрузки на доход от арендного бизнеса практически до нуля на протяжении первых 10–15 лет инвестиций.

Георгий Качмазов Генеральный директор и основатель Tranio

Россиянам, сдающим в аренду недвижимость в Германии, не требуется платить налог на доход в России, в случае если налог, уплаченный в Германии, больше налога, рассчитанного к оплате в РФ: между странами действует соглашение об избежании двойного налогообложения.

— Правда ли, что в Германии оформление недвижимости не на физическое, а на юридическое лицо помогает оптимизировать налоги?

— Действительно, по статистике Tranio, покупатели доходной недвижимости стоимостью более 1 млн евро ежегодно экономят в среднем 25% от налога на доход по сравнению с тем, как если бы они зарегистрировали тот же объект на физическое лицо.

Продажа

Продавец недвижимости выплачивает налог на прирост капитала (Kapitalertragsteuer), который является одной из форм налога на доход. Для физических лиц он взимается по ставке подоходного налога (14,77 – 47,475%), для юридических лиц — налога с корпораций (15,825%), а также промыслового налога, ставка которого зависит от региона регистрации компании.

Налогооблагаемая база рассчитывается так: из выручки от продажи недвижимости вычитаются расходы, связанные с её приобретением, и амортизационные отчисления. Физические лица не платят налог на прирост капитала, если между покупкой и продажей недвижимости прошло более 10 лет или если объект использовался исключительно для личного проживания минимум три года до продажи.

Дарение и передача по наследству

При наследовании или дарении недвижимости налог на наследство и дарение (Erbschaftsteuer und Schenkungsteuer) платит получатель объекта. Обычно налогооблагаемая база равна рыночной стоимости недвижимости. Ставка налога на наследство или дарение варьируется от 7 до 50% в зависимости от степени родства и стоимости объекта. Налогоплательщики делятся на три класса, для каждого из которых предусмотрены необлагаемые вычеты, уменьшающие размер налогооблагаемой базы.

Налоговый класс | Получатели | Необлагаемый вычет, евро |

|---|---|---|

1 | Супруги и гражданские супруги | 500 000 |

2 | Братья и сёстры | 20 000 |

3 | Остальные, в том числе юридические лица | 20 000 |

Главное про налоги на недвижимость в Германии

Нужно ли платить налог при покупке недвижимости в Германии?

Когда процесс заключения сделки будет полностью завершён, покупатель должен будет уплатить единовременный налог на переход права собственности (Grunderwerbsteuer). Его ставка колеблется в пределах 3,5–6,5% от цены объекта согласно договору купли-продажи и зависит от точного местоположения недвижимости.

Его ставка колеблется в пределах 3,5–6,5% от цены объекта согласно договору купли-продажи и зависит от точного местоположения недвижимости.

Есть ли налог на владение недвижимостью в Германии?

Налог на недвижимость (Grundsteuer) подлежит ежегодной оплате собственником. Для расчёта налога используется базовый коэффициент — 0,35%. При определении конечной суммы налога учитывается множество параметров, таких как тип объекта, его местоположение, площадь земельного участка и время постройки.

Есть ли налог при сдаче недвижимости в Германии в аренду?

Владельцы арендной недвижимости выплачивают налог на доход: для физических лиц — это подоходный налог (Einkommensteuer), для юридических — налог с корпораций (Körperschaftssteuer). Данный налог рассчитывается в зависимости от величины дохода собственника с применением прогрессивной шкалы от 14,77 до 47,475% с учётом надбавки солидарности (Solidaritätszuschlag).

Платит ли налог продавец недвижимости в Германии?

Продавец недвижимости платит налог на прирост капитала (Kapitalertragsteuer), который является формой налога на доход. Физические лица оплачивают его по ставке подоходного налога (14,77–47,475%), юридические — по ставке налога с корпораций (15,825%), а также промыслового налога, размер которого зависит от того, в каком регионе зарегистрирована компания.

Физические лица оплачивают его по ставке подоходного налога (14,77–47,475%), юридические — по ставке налога с корпораций (15,825%), а также промыслового налога, размер которого зависит от того, в каком регионе зарегистрирована компания.

Уплачивается ли налог при дарении или наследовании недвижимости в Германии?

При наследовании или дарении недвижимости налог на наследство и дарение (Erbschaftsteuer und Schenkungsteuer) оплачивает наследник или одариваемый. Как правило, налогооблагаемая база равна рыночной стоимости недвижимости. Ставка налога на наследство или дарение составляет от 7 до 50% в зависимости от степени родства с наследодателем (дарителем) и стоимости объекта.

Жилье в дар: как и кому можно передать свою недвижимость :: Деньги :: РБК Недвижимость

«РБК-Недвижимость» рассказывает о тонкостях заключения сделок дарения недвижимого имущества

Фото: YAY/TASS

Дарственная — один из часто используемых способов передачи имущества. В отличие от купли-продажи это не рыночная сделка, поскольку в данном случае недвижимость передается на безвозмездной основе.

В отличие от купли-продажи это не рыночная сделка, поскольку в данном случае недвижимость передается на безвозмездной основе.

С 2013 года, когда близких родственников освободили от уплаты налога при дарении, такие сделки стали обычной практикой решения имущественных вопросов внутри семей. О тонкостях дарения домов и квартир — в карточках «РБК-Недвижимости».

Предмет и субъектКому и какую недвижимость можно передать в дар

Передать в дар можно любое недвижимое имущество: квартиру, дом, дачу, земельный участок, долю в праве общей долевой собственности и т. д.

Подарить недвижимость можно любому человеку — как родственнику, так и постороннему. Но законодательством определены категории лиц, которые не имеют права получать в дар имущество в связи с родом деятельности: государственные служащие, сотрудники воспитательных, лечебных учреждений и органов социальной защиты, работники муниципальных служб. Закон также запрещает дарение между коммерческими организациями. Однако юридическое лицо может подарить недвижимость физлицу и наоборот.

Однако юридическое лицо может подарить недвижимость физлицу и наоборот.

НалогПредусмотрен ли он при таких сделках

С человека, который передает свое недвижимое имущество в дар, налог не взимается, поскольку он не получает дохода от такой сделки. Одариваемые, которые являются близкими родственниками дарителя (в эту категорию входят супруги, родители, дети, родные братья и сестры, бабушки и дедушки и внуки), с 2013 года тоже освобождены от уплаты налога. Внести нужно лишь госпошлину за государственную регистрацию права на недвижимость и за регистрацию договора дарения.

Все остальные одариваемые должны будут оплатить налог в размере 13% от стоимости передаваемой в дар недвижимости. Например, дарение между дядей и племянником или двоюродными сестрами уже обременяется подоходным налогом. Однако родственникам не близкой степени родства тоже нередко удается избежать уплаты налога — с помощью цепочки сделок дарения между членами семьи.

ДоговорКак оформить дарственную

Договор дарения заключается в письменной форме и подписывается обеими сторонами. Заверять его у нотариуса, как и договор купли-продажи, необязательно. В любом случае договор подлежит обязательной государственной регистрации, как и любая сделка с недвижимостью.

Заверять его у нотариуса, как и договор купли-продажи, необязательно. В любом случае договор подлежит обязательной государственной регистрации, как и любая сделка с недвижимостью.

Форму договора можно найти в интернете и самостоятельно заполнить. В документе нужно указать дарителя и одаряемого, условия сделки, адрес и площадь объекта дарения. Также в договоре должно быть прописано, что у квартиры или дома нет обременений.

СобственностьЧто можно сделать с полученной в дар недвижимостью

Все что угодно. Недвижимость становится собственностью лица, которому ее подарили, с момента регистрации договора дарения и безо всяких условий. Новый собственник может сразу продать квартиру или дом, подарить, сдать в аренду, завещать. Человеку, получившему недвижимость в дар, не потребуется ждать шесть месяцев, как в случае с оформлением наследства.

Вступить в праваВозможна ли передача прав на объект после смерти дарителя

Нет, вступить в права собственности по дарственной новый владелец может, если даритель жив. А передача недвижимости после смерти владельца рассматривается с точки зрения наследования — договор дарения, в котором предусмотрено такое условие, по закону считается недействительным.

А передача недвижимости после смерти владельца рассматривается с точки зрения наследования — договор дарения, в котором предусмотрено такое условие, по закону считается недействительным.

Если дарение недвижимости родственнику и сбор необходимых документов прошли успешно, но даритель умер еще до вступления одариваемых в права собственности, то объект будет добавлен в общую массу наследуемого имущества. Тот, кто не успел получить подарок, становится претендентом на наследство на предусмотренных законом основаниях и вместе с другими потенциальными наследниками.

Раздел имуществаЧто делать, если недвижимость подарили одному из супругов

Имущество, полученное по дарственной, неделимо. Оно является безраздельной собственностью одариваемого. Если человек на момент получения квартиры в дар находился в браке, то она все равно принадлежит только ему и не может быть предметом раздела в случае развода.

Автор

Мария МягковаЦерковь и налоги.

О чем говорят прихожане, священники и власти

О чем говорят прихожане, священники и властиhttps://ria.ru/20190626/1555912016.html

Церковь и налоги. О чем говорят прихожане, священники и власти

Церковь и налоги. О чем говорят прихожане, священники и власти

В соцсетях и СМИ нередко высказывают претензии, что Русская церковь находится в привилегированном положении, не платит налогов, не отчитывается за расходы. Так… РИА Новости, 03.03.2020

2019-06-26T08:00

2019-06-26T08:00

2020-03-03T14:45

россия

новости — религия и мировоззрение

религия и мировоззрение

налоги

аналитика — религия и мировоззрение

госдума рф

сергей гаврилов

москва

общество

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn23.img.ria.ru/images/155594/65/1555946571_0:311:3087:2047_1920x0_80_0_0_9f10daffeca3641f0cab1888d39819d8.jpg

МОСКВА, 26 июн — РИА Новости, Артем Буденный. В соцсетях и СМИ нередко высказывают претензии, что Русская церковь находится в привилегированном положении, не платит налогов, не отчитывается за расходы. Так ли это на самом деле и насколько прозрачны церковные финансы, разбирался корреспондент РИА Новости.»Свечной заводик»Русская православная церковь юридически зарегистрирована как религиозная организация (подвид некоммерческой организации). У отдельных приходов тоже статус юрлиц, и, как правило, они — на самообеспечении, ведут бухгалтерию и сдают налоговую отчетность.Служители нескольких храмов в центре Москвы (каких именно — просили не разглашать) согласились побеседовать с корреспондентом РИА Новости. В одной из церковных лавок — ассортимент широкий. Покупаю книгу по психологии. Спрашиваю: «Это цена с учетом налога?» «Все эти товары — без налога», — отвечает продавщица Лиза (имя изменено).Закон не запрещает религиозной организации вести бизнес и предусматривает налоговые льготы, если она выступает единственным учредителем этого предприятия.Такое юрлицо может не платить НДС и налог на прибыль, но только при соблюдении определенных условий. Во-первых, доход должен идти на уставную деятельность религиозной организации-учредителя (то есть на миссионерство, благотворительность и так далее).

Так ли это на самом деле и насколько прозрачны церковные финансы, разбирался корреспондент РИА Новости.»Свечной заводик»Русская православная церковь юридически зарегистрирована как религиозная организация (подвид некоммерческой организации). У отдельных приходов тоже статус юрлиц, и, как правило, они — на самообеспечении, ведут бухгалтерию и сдают налоговую отчетность.Служители нескольких храмов в центре Москвы (каких именно — просили не разглашать) согласились побеседовать с корреспондентом РИА Новости. В одной из церковных лавок — ассортимент широкий. Покупаю книгу по психологии. Спрашиваю: «Это цена с учетом налога?» «Все эти товары — без налога», — отвечает продавщица Лиза (имя изменено).Закон не запрещает религиозной организации вести бизнес и предусматривает налоговые льготы, если она выступает единственным учредителем этого предприятия.Такое юрлицо может не платить НДС и налог на прибыль, но только при соблюдении определенных условий. Во-первых, доход должен идти на уставную деятельность религиозной организации-учредителя (то есть на миссионерство, благотворительность и так далее). Во-вторых, это касается «свечного заводика», производящего или реализующего предметы религиозного назначения. Список утвержден правительством: иконы, свечи, ладан, специальная одежда, духовная литература, видео- и аудиоматериалы.То есть если компания продает иконы и плюшевых медведей, то с медведей налоги платит в полном объеме, а с икон — ни НДС, ни налога на прибыль вносить не требуется.— А это все у вас — церковная утварь? — спрашиваю я Лизу.— Нет. Вот ангелочки там, кружечки — это скорее сувениры.БлаготворительностьВ трапезной (кафе, расположенном на территории прихода) меня угощают свежими булками и компотом. «Когда мы заказываем выпечку, оплачиваем по безналичному расчету или через банк — в этом случае предусмотрен НДС. А здесь уже продаем без налогов и кассового аппарата, — говорит работница кафе. — Вы, кстати, спросите в свечной лавке: интересно, что вам ответят», — улыбается она.С трапезными и церковными лавками — отдельная история, уточняет архимандрит Филипп (Симонов), профессор МГУ, доктор экономических наук, начальник одного из управлений в Счетной палате России.

Во-вторых, это касается «свечного заводика», производящего или реализующего предметы религиозного назначения. Список утвержден правительством: иконы, свечи, ладан, специальная одежда, духовная литература, видео- и аудиоматериалы.То есть если компания продает иконы и плюшевых медведей, то с медведей налоги платит в полном объеме, а с икон — ни НДС, ни налога на прибыль вносить не требуется.— А это все у вас — церковная утварь? — спрашиваю я Лизу.— Нет. Вот ангелочки там, кружечки — это скорее сувениры.БлаготворительностьВ трапезной (кафе, расположенном на территории прихода) меня угощают свежими булками и компотом. «Когда мы заказываем выпечку, оплачиваем по безналичному расчету или через банк — в этом случае предусмотрен НДС. А здесь уже продаем без налогов и кассового аппарата, — говорит работница кафе. — Вы, кстати, спросите в свечной лавке: интересно, что вам ответят», — улыбается она.С трапезными и церковными лавками — отдельная история, уточняет архимандрит Филипп (Симонов), профессор МГУ, доктор экономических наук, начальник одного из управлений в Счетной палате России. «Все зависит от того, что написано в учредительных документах», — поясняет он.Также Церковь освобождается от налога на имущество и землю под постройками религиозного и благотворительного назначения. Это касается, например, храма, гостиницы для паломников, православного вуза, воскресной школы или кельи монаха — чаще все это комплекс зданий и сооружений, рассказывают священники. «Монастырская богадельня или, скажем, детский приют тоже не облагаются налогом на имущество», — рассказывает архимандрит Филипп.Благотворительная деятельность — это дополнительные льготы. По официальной статистике, в России сейчас действует более 4,5 тысячи церковных социальных учреждений и проектов.»Религиозные организации, в первую очередь относящиеся к традиционным для России конфессиям, активно занимаются социальным служением, — напоминает Сергей Гаврилов, председатель профильного комитета Госдумы по развитию гражданского общества, вопросам общественных и религиозных объединений. — А по закону государство оказывает поддержку социально ориентированным НКО и добровольческим организациям.

«Все зависит от того, что написано в учредительных документах», — поясняет он.Также Церковь освобождается от налога на имущество и землю под постройками религиозного и благотворительного назначения. Это касается, например, храма, гостиницы для паломников, православного вуза, воскресной школы или кельи монаха — чаще все это комплекс зданий и сооружений, рассказывают священники. «Монастырская богадельня или, скажем, детский приют тоже не облагаются налогом на имущество», — рассказывает архимандрит Филипп.Благотворительная деятельность — это дополнительные льготы. По официальной статистике, в России сейчас действует более 4,5 тысячи церковных социальных учреждений и проектов.»Религиозные организации, в первую очередь относящиеся к традиционным для России конфессиям, активно занимаются социальным служением, — напоминает Сергей Гаврилов, председатель профильного комитета Госдумы по развитию гражданского общества, вопросам общественных и религиозных объединений. — А по закону государство оказывает поддержку социально ориентированным НКО и добровольческим организациям. Формы такой поддержки разные: имущественная, информационная, обучение кадров, финансовая. К примеру, компенсация затрат добровольцев на транспорт, питание, проживание».»Спонсоры уборщицам не платят»— Оформлена я без трудового договора: ни пенсии, ни стажа, — продолжает Лиза из церковной лавки. — Это все хорошо для пенсионеров: и спокойно, и заработок, хоть и маленький. А я хочу уходить.По закону у всех религиозных организаций России, вне зависимости от конфессии, одинаковые условия по налогообложению. В полном объеме они должны платить акцизы, транспортный налог, НДФЛ и страховые взносы с зарплат сотрудников.— А у нас в храме вообще не платят почти никому — все во славу Божию трудятся, — включается в разговор одна из посетительниц церковной лавки. — Я в Подмосковье живу. У нас и певчие на клиросе, и вахтеры, и уборщицы, и дежурные — почти все бесплатно работают и без трудового договора.По словам священников, все храмы зарабатывают сами и сами же решают, как распорядиться средствами. Но есть «общие стандарты».

Формы такой поддержки разные: имущественная, информационная, обучение кадров, финансовая. К примеру, компенсация затрат добровольцев на транспорт, питание, проживание».»Спонсоры уборщицам не платят»— Оформлена я без трудового договора: ни пенсии, ни стажа, — продолжает Лиза из церковной лавки. — Это все хорошо для пенсионеров: и спокойно, и заработок, хоть и маленький. А я хочу уходить.По закону у всех религиозных организаций России, вне зависимости от конфессии, одинаковые условия по налогообложению. В полном объеме они должны платить акцизы, транспортный налог, НДФЛ и страховые взносы с зарплат сотрудников.— А у нас в храме вообще не платят почти никому — все во славу Божию трудятся, — включается в разговор одна из посетительниц церковной лавки. — Я в Подмосковье живу. У нас и певчие на клиросе, и вахтеры, и уборщицы, и дежурные — почти все бесплатно работают и без трудового договора.По словам священников, все храмы зарабатывают сами и сами же решают, как распорядиться средствами. Но есть «общие стандарты». «Если мы кому-то зарплату начисляем, то обязаны исполнять закон. Внутренних регламентов в Церкви на этот счет нет», — говорит протоиерей Алексий Уминский, настоятель московского храма Святой Живоначальной Троицы в Хохлах.»В нашем приходе, например, нет коммерческих точек и магазинов, наемные труженики — только сторожа и регент хора. Они работают официально, по трудовому соглашению или трудовой книжке, зарплату получают из приходской кассы. Остальные трудятся бесплатно», — рассказывает отец Алексий.Казалось бы, можно найти какого-нибудь спонсора и попросить его профинансировать казну храма, чтобы эти деньги целенаправленно пошли, например, на зарплату.По мнению священника, «сегодня спонсор есть, завтра — нет, а такие вещи, как жалованье, должны быть стабильными». «Это определяется тем, как живет приход, есть ли у него возможности на содержание самого себя», — добавляет отец Алексий. Доходы приходовСудя по публикациям в СМИ, основные расходы Русской православной церкви — это зарплата священников, светских сотрудников и технического персонала, содержание и приобретение имущества, строительство храмов.

«Если мы кому-то зарплату начисляем, то обязаны исполнять закон. Внутренних регламентов в Церкви на этот счет нет», — говорит протоиерей Алексий Уминский, настоятель московского храма Святой Живоначальной Троицы в Хохлах.»В нашем приходе, например, нет коммерческих точек и магазинов, наемные труженики — только сторожа и регент хора. Они работают официально, по трудовому соглашению или трудовой книжке, зарплату получают из приходской кассы. Остальные трудятся бесплатно», — рассказывает отец Алексий.Казалось бы, можно найти какого-нибудь спонсора и попросить его профинансировать казну храма, чтобы эти деньги целенаправленно пошли, например, на зарплату.По мнению священника, «сегодня спонсор есть, завтра — нет, а такие вещи, как жалованье, должны быть стабильными». «Это определяется тем, как живет приход, есть ли у него возможности на содержание самого себя», — добавляет отец Алексий. Доходы приходовСудя по публикациям в СМИ, основные расходы Русской православной церкви — это зарплата священников, светских сотрудников и технического персонала, содержание и приобретение имущества, строительство храмов. А также финансирование миссионерской деятельности (ТВ, радио, газеты, интернет-сайты, издательская работа, духовное образование) и благотворительность (например, служба помощи «Милосердие» и церковные социальные проекты).Доход, согласно уставу, Церковь получает от принадлежащих ей предприятий, а также из «не запрещенных законодательством поступлений, в том числе доходов от ценных бумаг и вкладов, размещенных на депозитных счетах». Но главное — это пожертвования: «кружечный сбор», спонсорская помощь, финансирование отдельных проектов, помощь государства.С точки зрения Церкви, деньги, которые вы даете в храме за свечи, поминовения, требы (освящение квартиры, например), — это пожертвования, так как они идут не на коммерческую деятельность.»Религиозные организации освобождены от налога на прибыль и ряда иных налогов, поскольку вся их деятельность носит бесприбыльный характер», — поясняет депутат Сергей Гаврилов.Пожертвования идут не на развитие «бизнеса», а на нужды храма и общины; бенефициары тут — весь приход, вся паства.

А также финансирование миссионерской деятельности (ТВ, радио, газеты, интернет-сайты, издательская работа, духовное образование) и благотворительность (например, служба помощи «Милосердие» и церковные социальные проекты).Доход, согласно уставу, Церковь получает от принадлежащих ей предприятий, а также из «не запрещенных законодательством поступлений, в том числе доходов от ценных бумаг и вкладов, размещенных на депозитных счетах». Но главное — это пожертвования: «кружечный сбор», спонсорская помощь, финансирование отдельных проектов, помощь государства.С точки зрения Церкви, деньги, которые вы даете в храме за свечи, поминовения, требы (освящение квартиры, например), — это пожертвования, так как они идут не на коммерческую деятельность.»Религиозные организации освобождены от налога на прибыль и ряда иных налогов, поскольку вся их деятельность носит бесприбыльный характер», — поясняет депутат Сергей Гаврилов.Пожертвования идут не на развитие «бизнеса», а на нужды храма и общины; бенефициары тут — весь приход, вся паства. «Поповские мерседесы»»Сегодня настоятель зачастую является таким «поисковиком» спонсора. Не жертвователей-прихожан, а богатых людей, которых он лично «окучивает» и ведет с ними переговоры по поводу денег. Я не могу назвать это нормальной церковной экономикой», — сетует протоиерей Алексий Уминский.В этой ситуации «священник сам становится бизнесменом, добытчиком: он привлекает деньги, отвечает за них, строит храм, продвигает проекты, открывает торговые точки, занимается производством. Это совсем неправильно, но иногда священника просто ставят в такое положение», — говорит он.По мнению отца Алексия, если у настоятелей храмов появляются дорогие автомобили, это, вероятнее всего, благодаря такому «спонсорству». «Когда храм содержат чужие дяди, «захожане», церковь обращена к ним — к тем людям, которые пришли, купили что-то и ушли, а не к тем, кто приходит в храм, чтобы молиться Богу и жить духовной жизнью. Вот это должно поменяться», — считает священник.Все на прихожанахОб этом думают и церковные иерархи, но считают, что в долгосрочной перспективе у Церкви должны быть стабильные источники дохода, помимо пожертвований прихожан.

«Поповские мерседесы»»Сегодня настоятель зачастую является таким «поисковиком» спонсора. Не жертвователей-прихожан, а богатых людей, которых он лично «окучивает» и ведет с ними переговоры по поводу денег. Я не могу назвать это нормальной церковной экономикой», — сетует протоиерей Алексий Уминский.В этой ситуации «священник сам становится бизнесменом, добытчиком: он привлекает деньги, отвечает за них, строит храм, продвигает проекты, открывает торговые точки, занимается производством. Это совсем неправильно, но иногда священника просто ставят в такое положение», — говорит он.По мнению отца Алексия, если у настоятелей храмов появляются дорогие автомобили, это, вероятнее всего, благодаря такому «спонсорству». «Когда храм содержат чужие дяди, «захожане», церковь обращена к ним — к тем людям, которые пришли, купили что-то и ушли, а не к тем, кто приходит в храм, чтобы молиться Богу и жить духовной жизнью. Вот это должно поменяться», — считает священник.Все на прихожанахОб этом думают и церковные иерархи, но считают, что в долгосрочной перспективе у Церкви должны быть стабильные источники дохода, помимо пожертвований прихожан. «У многих Церквей на Западе есть такие источники дохода, как недвижимость, которую они могут сдавать в аренду, либо какие-то вложения в бизнес, какие-то инвестиции. Но пока у нас об этом, насколько я знаю, речи не идет», — заявил митрополит Иларион (Алфеев), председатель отдела внешних церковных связей Московского патриархата.»Сейчас в Церковь идет много финансовых потоков со стороны государства и крупного бизнеса, есть отклик на инициативы Церкви. Но рано или поздно это кончится, и тогда Церкви придется существовать вне зависимости от бизнеса и отношений с государством. Нужно будет опираться на людей, а их надо воспитывать уже сегодня», — уверен отец Алексий.По его мнению, дело именно прихожан — обеспечивать и контролировать финансовую жизнь прихода. «Людям надо знать, сколько зарабатывает храм в месяц, какое у священника жалованье, сколько тратят на коммунальные услуги, на содержание хора. Для этого нужна прозрачность, открытая отчетность, которой в Церкви, к сожалению, пока нет. В нашем приходе я специально это меняю, потому что понимаю: в будущем должно быть иначе», — рассказывает отец Алексий, регулярно отчитывающийся перед собранием прихода за потраченные деньги.

«У многих Церквей на Западе есть такие источники дохода, как недвижимость, которую они могут сдавать в аренду, либо какие-то вложения в бизнес, какие-то инвестиции. Но пока у нас об этом, насколько я знаю, речи не идет», — заявил митрополит Иларион (Алфеев), председатель отдела внешних церковных связей Московского патриархата.»Сейчас в Церковь идет много финансовых потоков со стороны государства и крупного бизнеса, есть отклик на инициативы Церкви. Но рано или поздно это кончится, и тогда Церкви придется существовать вне зависимости от бизнеса и отношений с государством. Нужно будет опираться на людей, а их надо воспитывать уже сегодня», — уверен отец Алексий.По его мнению, дело именно прихожан — обеспечивать и контролировать финансовую жизнь прихода. «Людям надо знать, сколько зарабатывает храм в месяц, какое у священника жалованье, сколько тратят на коммунальные услуги, на содержание хора. Для этого нужна прозрачность, открытая отчетность, которой в Церкви, к сожалению, пока нет. В нашем приходе я специально это меняю, потому что понимаю: в будущем должно быть иначе», — рассказывает отец Алексий, регулярно отчитывающийся перед собранием прихода за потраченные деньги. Вопрос доверияГлавное в этой системе — доверие прихожан. И они чаще всего верят своим пастырям на слово. Вопросы возникают у «внешних наблюдателей», считают священники.»Храм может отчитаться, на что деньги пошли, чек прикрепить, фотографии, если большие суммы, — рассказывает прихожанка Мария, безвозмездно помогающая своему приходу. — А небольшие пожертвования и так все сдают. Много раз мы собирали на цветы, храм украсить — просто даем деньги, и все, а настоятель уже распределяет. Мы доверяем: у настоятеля нет корыстного интереса».»Нужно собрать общину, чтобы священник хорошо знал паству и чтобы прихожане доверяли ему и понимали: деньги, которые они принесут в храм, будут употреблены именно на благое дело», — утверждает протоиерей Алексий Уминский.За прозрачность выступают и на более высоком уровне. По словам митрополита Псковского Тихона (Шевкунова), священникам следует забыть про «конвертики», а церковная бухгалтерия должна наконец стать прозрачной.Однако информацию о церковных доходах и расходах не найти на сайтах храмов и митрополий — в курсе могут быть только члены прихода и церковное начальство, которому ежегодно отправляют отчет. «Церковный налог»»Проблема не в открытости, а в точном определении финансовых взаимоотношений гражданина, религиозной организации и государства, когда каждый знает свои права и обязанности, — считает архимандрит Филипп. — Иначе у всех возникают вопросы и подозрения: Церковь сокрушается по поводу недостатка средств; государство в лице налоговых органов — и не только в России — «гордым оком и несытым сердцем» косится в сторону религиозных организаций, подозревая их в сокрытии доходов; а граждане недоумевают по поводу «роскоши» служителей, презюмируя нецелевое использование средств».По мнению архимандрита, проблему может решить церковный налог, который «снимет целый ряд взаимных подозрений и недомолвок».Такой налог существует во многих европейских странах: члены общины официально платят определенный процент от своих доходов в пользу религиозной организации. Сегодня в одних государствах этот налог для членов общины добровольный, в других — обязательный.»Вы можете заявить о принадлежности к той или иной религиозной организации — независимо от конфессии — и платить налог в ее пользу.

Вопрос доверияГлавное в этой системе — доверие прихожан. И они чаще всего верят своим пастырям на слово. Вопросы возникают у «внешних наблюдателей», считают священники.»Храм может отчитаться, на что деньги пошли, чек прикрепить, фотографии, если большие суммы, — рассказывает прихожанка Мария, безвозмездно помогающая своему приходу. — А небольшие пожертвования и так все сдают. Много раз мы собирали на цветы, храм украсить — просто даем деньги, и все, а настоятель уже распределяет. Мы доверяем: у настоятеля нет корыстного интереса».»Нужно собрать общину, чтобы священник хорошо знал паству и чтобы прихожане доверяли ему и понимали: деньги, которые они принесут в храм, будут употреблены именно на благое дело», — утверждает протоиерей Алексий Уминский.За прозрачность выступают и на более высоком уровне. По словам митрополита Псковского Тихона (Шевкунова), священникам следует забыть про «конвертики», а церковная бухгалтерия должна наконец стать прозрачной.Однако информацию о церковных доходах и расходах не найти на сайтах храмов и митрополий — в курсе могут быть только члены прихода и церковное начальство, которому ежегодно отправляют отчет. «Церковный налог»»Проблема не в открытости, а в точном определении финансовых взаимоотношений гражданина, религиозной организации и государства, когда каждый знает свои права и обязанности, — считает архимандрит Филипп. — Иначе у всех возникают вопросы и подозрения: Церковь сокрушается по поводу недостатка средств; государство в лице налоговых органов — и не только в России — «гордым оком и несытым сердцем» косится в сторону религиозных организаций, подозревая их в сокрытии доходов; а граждане недоумевают по поводу «роскоши» служителей, презюмируя нецелевое использование средств».По мнению архимандрита, проблему может решить церковный налог, который «снимет целый ряд взаимных подозрений и недомолвок».Такой налог существует во многих европейских странах: члены общины официально платят определенный процент от своих доходов в пользу религиозной организации. Сегодня в одних государствах этот налог для членов общины добровольный, в других — обязательный.»Вы можете заявить о принадлежности к той или иной религиозной организации — независимо от конфессии — и платить налог в ее пользу. А можете и не определяться в этом плане, — поясняет архимандрит Филипп. — Поэтому в любом случае ваша жертва — вполне осознанная и добровольная. Государство в данном случае выступает промежуточным звеном между гражданами и религиозными институциями».По мнению священнослужителя, церковный налог позволяет направлять деньги по «целевому назначению». Эта практика более прозрачна, чем выделение под разными предлогами бюджетных средств на цели, бюджетным законодательством не предусмотренные.Почему не «как в Греции»— А вы знаете, что в некоторых странах есть церковный налог? — спрашиваю я в очередной свечной лавке.— Между прочим, государство даже платит священникам зарплату — например, в Греции. А в Финляндии, США и Германии есть церковный налог, — ошеломляет меня эрудицией продавщица Людмила. — Если ты ходишь в храм — с зарплаты, будь любезен, отчисляй. Раньше и у нас была десятина. Теперь все жертвуют, кто сколько может. У нас в этом плане Церковь к людям лояльнее.В современной России люди не готовы к церковному налогу, считают законодатели.

А можете и не определяться в этом плане, — поясняет архимандрит Филипп. — Поэтому в любом случае ваша жертва — вполне осознанная и добровольная. Государство в данном случае выступает промежуточным звеном между гражданами и религиозными институциями».По мнению священнослужителя, церковный налог позволяет направлять деньги по «целевому назначению». Эта практика более прозрачна, чем выделение под разными предлогами бюджетных средств на цели, бюджетным законодательством не предусмотренные.Почему не «как в Греции»— А вы знаете, что в некоторых странах есть церковный налог? — спрашиваю я в очередной свечной лавке.— Между прочим, государство даже платит священникам зарплату — например, в Греции. А в Финляндии, США и Германии есть церковный налог, — ошеломляет меня эрудицией продавщица Людмила. — Если ты ходишь в храм — с зарплаты, будь любезен, отчисляй. Раньше и у нас была десятина. Теперь все жертвуют, кто сколько может. У нас в этом плане Церковь к людям лояльнее.В современной России люди не готовы к церковному налогу, считают законодатели. «Не только потому, что зарплаты нет, но и потому, что нет доверия к государственным учреждениям, которые могли бы этот налог собирать», — рассказывает собеседник агентства, представляющий законодательный орган власти и попросивший не называть его имени.»На Западе есть контроль со стороны общества, прихода, а также традиции: христианские ценности существуют в памяти поколений», — поясняет отец Алексий.»Это (церковный налог. — Прим. ред.), наверное, могло бы сделать систему доходов более прозрачной, но, насколько я понимаю, тема сейчас не стоит в повестке церковно-государственных отношений», — отмечает митрополит Иларион.А депутат Госдумы Сергей Гаврилов напоминает, что такой налог противоречит принципам светского государства. «Согласно конституции, церковь в России отделена от государства, поэтому бюджетного финансирования нет. По этой же причине предложения о введении церковного налога в нашей стране не могут быть приняты», — подытоживает парламентарий.

«Не только потому, что зарплаты нет, но и потому, что нет доверия к государственным учреждениям, которые могли бы этот налог собирать», — рассказывает собеседник агентства, представляющий законодательный орган власти и попросивший не называть его имени.»На Западе есть контроль со стороны общества, прихода, а также традиции: христианские ценности существуют в памяти поколений», — поясняет отец Алексий.»Это (церковный налог. — Прим. ред.), наверное, могло бы сделать систему доходов более прозрачной, но, насколько я понимаю, тема сейчас не стоит в повестке церковно-государственных отношений», — отмечает митрополит Иларион.А депутат Госдумы Сергей Гаврилов напоминает, что такой налог противоречит принципам светского государства. «Согласно конституции, церковь в России отделена от государства, поэтому бюджетного финансирования нет. По этой же причине предложения о введении церковного налога в нашей стране не могут быть приняты», — подытоживает парламентарий.

https://ria.ru/20170729/1499369633. html

html

https://ria.ru/20190612/1555484448.html

https://ria.ru/20190209/1550618406.html

https://ria.ru/20090208/161305744.html

россия

москва

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn24.img.ria.ru/images/155594/65/1555946571_358:0:3087:2047_1920x0_80_0_0_7815e0df155984c1dcb21fa12252ee5a.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

россия, новости — религия и мировоззрение, налоги, аналитика — религия и мировоззрение, госдума рф, сергей гаврилов, москва, общество

МОСКВА, 26 июн — РИА Новости, Артем Буденный. В соцсетях и СМИ нередко высказывают претензии, что Русская церковь находится в привилегированном положении, не платит налогов, не отчитывается за расходы. Так ли это на самом деле и насколько прозрачны церковные финансы, разбирался корреспондент РИА Новости.

«Свечной заводик»

Русская православная церковь юридически зарегистрирована как религиозная организация (подвид некоммерческой организации). У отдельных приходов тоже статус юрлиц, и, как правило, они — на самообеспечении, ведут бухгалтерию и сдают налоговую отчетность.

Служители нескольких храмов в центре Москвы (каких именно — просили не разглашать) согласились побеседовать с корреспондентом РИА Новости. В одной из церковных лавок — ассортимент широкий. Покупаю книгу по психологии. Спрашиваю: «Это цена с учетом налога?» «Все эти товары — без налога», — отвечает продавщица Лиза (имя изменено).

В одной из церковных лавок — ассортимент широкий. Покупаю книгу по психологии. Спрашиваю: «Это цена с учетом налога?» «Все эти товары — без налога», — отвечает продавщица Лиза (имя изменено).

Закон не запрещает религиозной организации вести бизнес и предусматривает налоговые льготы, если она выступает единственным учредителем этого предприятия.

Такое юрлицо может не платить НДС и налог на прибыль, но только при соблюдении определенных условий. Во-первых, доход должен идти на уставную деятельность религиозной организации-учредителя (то есть на миссионерство, благотворительность и так далее). Во-вторых, это касается «свечного заводика», производящего или реализующего предметы религиозного назначения. Список утвержден правительством: иконы, свечи, ладан, специальная одежда, духовная литература, видео- и аудиоматериалы.

То есть если компания продает иконы и плюшевых медведей, то с медведей налоги платит в полном объеме, а с икон — ни НДС, ни налога на прибыль вносить не требуется.

— А это все у вас — церковная утварь? — спрашиваю я Лизу.

— Нет. Вот ангелочки там, кружечки — это скорее сувениры.

29 июля 2017, 08:00Религия и мировоззрение»Себестоимость — меньше копейки»: как устроена экономика церковной свечкиБлаготворительность

В трапезной (кафе, расположенном на территории прихода) меня угощают свежими булками и компотом. «Когда мы заказываем выпечку, оплачиваем по безналичному расчету или через банк — в этом случае предусмотрен НДС. А здесь уже продаем без налогов и кассового аппарата, — говорит работница кафе. — Вы, кстати, спросите в свечной лавке: интересно, что вам ответят», — улыбается она.

С трапезными и церковными лавками — отдельная история, уточняет архимандрит Филипп (Симонов), профессор МГУ, доктор экономических наук, начальник одного из управлений в Счетной палате России. «Все зависит от того, что написано в учредительных документах», — поясняет он.

Также Церковь освобождается от налога на имущество и землю под постройками религиозного и благотворительного назначения. Это касается, например, храма, гостиницы для паломников, православного вуза, воскресной школы или кельи монаха — чаще все это комплекс зданий и сооружений, рассказывают священники. «Монастырская богадельня или, скажем, детский приют тоже не облагаются налогом на имущество», — рассказывает архимандрит Филипп.

Это касается, например, храма, гостиницы для паломников, православного вуза, воскресной школы или кельи монаха — чаще все это комплекс зданий и сооружений, рассказывают священники. «Монастырская богадельня или, скажем, детский приют тоже не облагаются налогом на имущество», — рассказывает архимандрит Филипп.

Благотворительная деятельность — это дополнительные льготы. По официальной статистике, в России сейчас действует более 4,5 тысячи церковных социальных учреждений и проектов.

«Религиозные организации, в первую очередь относящиеся к традиционным для России конфессиям, активно занимаются социальным служением, — напоминает Сергей Гаврилов, председатель профильного комитета Госдумы по развитию гражданского общества, вопросам общественных и религиозных объединений. — А по закону государство оказывает поддержку социально ориентированным НКО и добровольческим организациям. Формы такой поддержки разные: имущественная, информационная, обучение кадров, финансовая. К примеру, компенсация затрат добровольцев на транспорт, питание, проживание».

«Спонсоры уборщицам не платят»

— Оформлена я без трудового договора: ни пенсии, ни стажа, — продолжает Лиза из церковной лавки. — Это все хорошо для пенсионеров: и спокойно, и заработок, хоть и маленький. А я хочу уходить.

По закону у всех религиозных организаций России, вне зависимости от конфессии, одинаковые условия по налогообложению. В полном объеме они должны платить акцизы, транспортный налог, НДФЛ и страховые взносы с зарплат сотрудников.

— А у нас в храме вообще не платят почти никому — все во славу Божию трудятся, — включается в разговор одна из посетительниц церковной лавки. — Я в Подмосковье живу. У нас и певчие на клиросе, и вахтеры, и уборщицы, и дежурные — почти все бесплатно работают и без трудового договора.

По словам священников, все храмы зарабатывают сами и сами же решают, как распорядиться средствами. Но есть «общие стандарты». «Если мы кому-то зарплату начисляем, то обязаны исполнять закон. Внутренних регламентов в Церкви на этот счет нет», — говорит протоиерей Алексий Уминский, настоятель московского храма Святой Живоначальной Троицы в Хохлах.

«В нашем приходе, например, нет коммерческих точек и магазинов, наемные труженики — только сторожа и регент хора. Они работают официально, по трудовому соглашению или трудовой книжке, зарплату получают из приходской кассы. Остальные трудятся бесплатно», — рассказывает отец Алексий.

«Спонсор не будет оплачивать работу уборщицы. Он дает деньги на что-то конкретное: реставрацию, икону, — объясняет настоятель. — У нас в храме платить уборщикам нечем. Люди сами убирают».

Казалось бы, можно найти какого-нибудь спонсора и попросить его профинансировать казну храма, чтобы эти деньги целенаправленно пошли, например, на зарплату.

По мнению священника, «сегодня спонсор есть, завтра — нет, а такие вещи, как жалованье, должны быть стабильными». «Это определяется тем, как живет приход, есть ли у него возможности на содержание самого себя», — добавляет отец Алексий.

Доходы приходов

Судя по публикациям в СМИ, основные расходы Русской православной церкви — это зарплата священников, светских сотрудников и технического персонала, содержание и приобретение имущества, строительство храмов. А также финансирование миссионерской деятельности (ТВ, радио, газеты, интернет-сайты, издательская работа, духовное образование) и благотворительность (например, служба помощи «Милосердие» и церковные социальные проекты).

А также финансирование миссионерской деятельности (ТВ, радио, газеты, интернет-сайты, издательская работа, духовное образование) и благотворительность (например, служба помощи «Милосердие» и церковные социальные проекты).

Доход, согласно уставу, Церковь получает от принадлежащих ей предприятий, а также из «не запрещенных законодательством поступлений, в том числе доходов от ценных бумаг и вкладов, размещенных на депозитных счетах». Но главное — это пожертвования: «кружечный сбор», спонсорская помощь, финансирование отдельных проектов, помощь государства.

С точки зрения Церкви, деньги, которые вы даете в храме за свечи, поминовения, требы (освящение квартиры, например), — это пожертвования, так как они идут не на коммерческую деятельность.

«Религиозные организации освобождены от налога на прибыль и ряда иных налогов, поскольку вся их деятельность носит бесприбыльный характер», — поясняет депутат Сергей Гаврилов.

Пожертвования идут не на развитие «бизнеса», а на нужды храма и общины; бенефициары тут — весь приход, вся паства.

«Поповские мерседесы»

«Сегодня настоятель зачастую является таким «поисковиком» спонсора. Не жертвователей-прихожан, а богатых людей, которых он лично «окучивает» и ведет с ними переговоры по поводу денег. Я не могу назвать это нормальной церковной экономикой», — сетует протоиерей Алексий Уминский.

В этой ситуации «священник сам становится бизнесменом, добытчиком: он привлекает деньги, отвечает за них, строит храм, продвигает проекты, открывает торговые точки, занимается производством. Это совсем неправильно, но иногда священника просто ставят в такое положение», — говорит он.

По мнению отца Алексия, если у настоятелей храмов появляются дорогие автомобили, это, вероятнее всего, благодаря такому «спонсорству». «Когда храм содержат чужие дяди, «захожане», церковь обращена к ним — к тем людям, которые пришли, купили что-то и ушли, а не к тем, кто приходит в храм, чтобы молиться Богу и жить духовной жизнью. Вот это должно поменяться», — считает священник.

Вот это должно поменяться», — считает священник.

Все на прихожанах

Об этом думают и церковные иерархи, но считают, что в долгосрочной перспективе у Церкви должны быть стабильные источники дохода, помимо пожертвований прихожан. «У многих Церквей на Западе есть такие источники дохода, как недвижимость, которую они могут сдавать в аренду, либо какие-то вложения в бизнес, какие-то инвестиции. Но пока у нас об этом, насколько я знаю, речи не идет», — заявил митрополит Иларион (Алфеев), председатель отдела внешних церковных связей Московского патриархата.

«Сейчас в Церковь идет много финансовых потоков со стороны государства и крупного бизнеса, есть отклик на инициативы Церкви. Но рано или поздно это кончится, и тогда Церкви придется существовать вне зависимости от бизнеса и отношений с государством. Нужно будет опираться на людей, а их надо воспитывать уже сегодня», — уверен отец Алексий.

По его мнению, дело именно прихожан — обеспечивать и контролировать финансовую жизнь прихода. «Людям надо знать, сколько зарабатывает храм в месяц, какое у священника жалованье, сколько тратят на коммунальные услуги, на содержание хора. Для этого нужна прозрачность, открытая отчетность, которой в Церкви, к сожалению, пока нет. В нашем приходе я специально это меняю, потому что понимаю: в будущем должно быть иначе», — рассказывает отец Алексий, регулярно отчитывающийся перед собранием прихода за потраченные деньги.

Вопрос доверия

Главное в этой системе — доверие прихожан. И они чаще всего верят своим пастырям на слово. Вопросы возникают у «внешних наблюдателей», считают священники.

«Храм может отчитаться, на что деньги пошли, чек прикрепить, фотографии, если большие суммы, — рассказывает прихожанка Мария, безвозмездно помогающая своему приходу. — А небольшие пожертвования и так все сдают. Много раз мы собирали на цветы, храм украсить — просто даем деньги, и все, а настоятель уже распределяет. Мы доверяем: у настоятеля нет корыстного интереса».

«Нужно собрать общину, чтобы священник хорошо знал паству и чтобы прихожане доверяли ему и понимали: деньги, которые они принесут в храм, будут употреблены именно на благое дело», — утверждает протоиерей Алексий Уминский.

За прозрачность выступают и на более высоком уровне. По словам митрополита Псковского Тихона (Шевкунова), священникам следует забыть про «конвертики», а церковная бухгалтерия должна наконец стать прозрачной.

Однако информацию о церковных доходах и расходах не найти на сайтах храмов и митрополий — в курсе могут быть только члены прихода и церковное начальство, которому ежегодно отправляют отчет.

9 февраля 2019, 08:00Религия и мировоззрениеТайна церковных денег: на что живет приход«Церковный налог»

«Проблема не в открытости, а в точном определении финансовых взаимоотношений гражданина, религиозной организации и государства, когда каждый знает свои права и обязанности, — считает архимандрит Филипп. — Иначе у всех возникают вопросы и подозрения: Церковь сокрушается по поводу недостатка средств; государство в лице налоговых органов — и не только в России — «гордым оком и несытым сердцем» косится в сторону религиозных организаций, подозревая их в сокрытии доходов; а граждане недоумевают по поводу «роскоши» служителей, презюмируя нецелевое использование средств».

По мнению архимандрита, проблему может решить церковный налог, который «снимет целый ряд взаимных подозрений и недомолвок».

Такой налог существует во многих европейских странах: члены общины официально платят определенный процент от своих доходов в пользу религиозной организации. Сегодня в одних государствах этот налог для членов общины добровольный, в других — обязательный.

«Вы можете заявить о принадлежности к той или иной религиозной организации — независимо от конфессии — и платить налог в ее пользу. А можете и не определяться в этом плане, — поясняет архимандрит Филипп. — Поэтому в любом случае ваша жертва — вполне осознанная и добровольная. Государство в данном случае выступает промежуточным звеном между гражданами и религиозными институциями».

По мнению священнослужителя, церковный налог позволяет направлять деньги по «целевому назначению». Эта практика более прозрачна, чем выделение под разными предлогами бюджетных средств на цели, бюджетным законодательством не предусмотренные.

Почему не «как в Греции»

— А вы знаете, что в некоторых странах есть церковный налог? — спрашиваю я в очередной свечной лавке.

— Между прочим, государство даже платит священникам зарплату — например, в Греции. А в Финляндии, США и Германии есть церковный налог, — ошеломляет меня эрудицией продавщица Людмила. — Если ты ходишь в храм — с зарплаты, будь любезен, отчисляй. Раньше и у нас была десятина. Теперь все жертвуют, кто сколько может. У нас в этом плане Церковь к людям лояльнее.

В современной России люди не готовы к церковному налогу, считают законодатели. «Не только потому, что зарплаты нет, но и потому, что нет доверия к государственным учреждениям, которые могли бы этот налог собирать», — рассказывает собеседник агентства, представляющий законодательный орган власти и попросивший не называть его имени.

«На Западе есть контроль со стороны общества, прихода, а также традиции: христианские ценности существуют в памяти поколений», — поясняет отец Алексий.

«Это (церковный налог. — Прим. ред.), наверное, могло бы сделать систему доходов более прозрачной, но, насколько я понимаю, тема сейчас не стоит в повестке церковно-государственных отношений», — отмечает митрополит Иларион.

А депутат Госдумы Сергей Гаврилов напоминает, что такой налог противоречит принципам светского государства. «Согласно конституции, церковь в России отделена от государства, поэтому бюджетного финансирования нет. По этой же причине предложения о введении церковного налога в нашей стране не могут быть приняты», — подытоживает парламентарий.

8 февраля 2009, 09:00Религия и мировоззрениеНеделя о мытаре и фарисее. СправкаЗа три седмицы до Великого поста Православная Церковь воспоминает евангельскую притчу о мытаре и фарисее, изложенную в Евангелии от Луки (глава 18 стихи 9-14). Этот день называется Неделей о мытаре и фарисее, и именно с него начинается трехнедельная подготовка к постуШведские налоги: любовь с обязательствами

На что идут налоговые деньги?

Большие налоги в Швеции – неизбежное следствие высоких требований, которые предъявляют шведы к своей стране и качеству жизни. Отремонтированные дороги, новые школы и поликлиники, общественный транспорт, на который можно положиться, – все это результат высокого налогообложения. Для шведов очень важны гарантии и социальная защищенность, причем они по умолчанию должны быть доступны каждому. Каждый налогоплательщик знает, что если он заболеет или потеряет работу, можно рассчитывать на выплаты из страховой кассы, сравнимые с размером месячной зарплаты. Медицинское обслуживание, которое в Швеции почти бесплатное, тоже финансируется за счет налогов. Добиться всего этого, не повышая налоговые ставки, очевидно, было бы невозможно.

Отремонтированные дороги, новые школы и поликлиники, общественный транспорт, на который можно положиться, – все это результат высокого налогообложения. Для шведов очень важны гарантии и социальная защищенность, причем они по умолчанию должны быть доступны каждому. Каждый налогоплательщик знает, что если он заболеет или потеряет работу, можно рассчитывать на выплаты из страховой кассы, сравнимые с размером месячной зарплаты. Медицинское обслуживание, которое в Швеции почти бесплатное, тоже финансируется за счет налогов. Добиться всего этого, не повышая налоговые ставки, очевидно, было бы невозможно.

Шведы в большинстве своем воспринимают налоги не как неизбежное зло, а скорее как свою прямую обязанность. Они понимают, что налоговые сборы пойдут на ремонт дорог или школ, на пенсии и медицину – и использованы будут только по назначению. Шведы гордятся тем, что они исправные налогоплательщики, и при случае не прочь похвастать друг перед другом тем, сколько налогов кто заплатил в ушедшем году. Более того, в стране существует открытый доступ к финансовым и бухгалтерским документам компаний: пытаться что-то утаить бессмысленно. Достаточно ввести имя налогоплательщика или название компании на www.allabolag.se, и можно увидеть и сколько он зарабатывает, и сколько налогов заплатил.

Более того, в стране существует открытый доступ к финансовым и бухгалтерским документам компаний: пытаться что-то утаить бессмысленно. Достаточно ввести имя налогоплательщика или название компании на www.allabolag.se, и можно увидеть и сколько он зарабатывает, и сколько налогов заплатил.

Подать декларацию – в один клик

Еще одна причина, по которой шведы терпимо относятся к налогам, – это легкость общения с налоговыми структурами. Подать декларацию можно любым удобным способом: отослать бумажную анкету обычной почтой (что в технически передовой стране происходит все реже и реже), отправить смс или набрать специальный номер телефона, по электронной почте, через мобильное приложение или аккаунт на сайте налоговой службы www.skatteverket.se. Помимо шведского, сайт налоговой службы функционирует на английском, русском, финском, турецком, идише, арабском и еще десятке с лишним языков, на которых говорят жители Швеции. Отдельная версия сайта с видеофильмами с сурдопереводом предлагается слабослышащим.

И никаких очередей, томительного ожидания и бюрократии. Угораздило вписать данные не в ту строчку декларации – вежливые сотрудники налоговой службы перезвонят сами, уточнят и исправят цифры или пересчитают. Кстати, большинству налогоплательщиков даже не приходится самим подсчитывать доходы за год – налоговая служба присылает по почте уже заполненную декларацию, с подсчитанной суммой налога к выплате. Такую декларацию достаточно только подписать и отослать обратно. Предпринимателям и тем, кто в течение года продал или купил квартиру придется заполнять больше всего данных.

Часто задаваемые вопросы акционеров «Газпрома»

Как можно купить-продать акции ПАО «Газпром»?

Акции — это имущество, которым акционер вправе распорядиться по своему усмотрению. Он может продать акции любому физическому или юридическому лицу, пожелавшему их приобрести по взаимовыгодной договорной цене.

Покупка совершается на основании договора купли-продажи, оформленного в соответствии с действующим законодательством, с последующей перерегистрацией прав собственности по месту учета прав на акции (в депозитарии или у реестродержателя).

Акции ПАО «Газпром» (здесь и далее также — Общество, компания) можно купить или продать при помощи профессионального участника рынка ценных бумаг. Как правило, такие услуги предоставляют инвестиционные компании и коммерческие банки. Акции компании можно приобрести или продать, в том числе, в отделениях «Газпромбанк» (Акционерное общество), тел. справочной службы 8 800 100-07-01 (бесплатный по России), +7 495 913-74-74.

Обращаем ваше внимание на то, что ПАО «Газпром» не продает и не покупает свои собственные акции. Федеральный закон от 26.12.1995 № 208-ФЗ «Об акционерных обществах» предусматривает ограниченный список случаев перехода собственных акций от акционерного общества к другому лицу. Такими случаями являются: учреждение общества, размещение дополнительных акций, реализация ранее приобретенных или выкупленных у акционеров акций (при этом указанные акции должны быть реализованы по цене не ниже их рыночной стоимости не позднее чем через один год со дня перехода права собственности на выкупаемые акции к обществу). В настоящее время размещение дополнительных акций ПАО «Газпром» не осуществляется. ПАО «Газпром» также не осуществляло приобретение или выкуп собственных акций. Таким образом, в соответствии с действующим законодательством Общество в настоящее время не имеет возможности реализовать какому-либо лицу собственные акции.

В настоящее время размещение дополнительных акций ПАО «Газпром» не осуществляется. ПАО «Газпром» также не осуществляло приобретение или выкуп собственных акций. Таким образом, в соответствии с действующим законодательством Общество в настоящее время не имеет возможности реализовать какому-либо лицу собственные акции.

Акции можно продавать полным пакетом или частично. Следует иметь в виду, что доход, полученный от реализации ценных бумаг, облагается налогом на доходы физических лиц в соответствии с Налоговым кодексом Российской Федерации.

Цена на акции не является величиной постоянной. Она меняется в зависимости от спроса и предложения на рынке ценных бумаг (российских биржах).

Получить информацию о курсе акций ПАО «Газпром» на фондовом рынке можно в средствах массовой информации, а также на сайте фондовой биржи ЗАО «Фондовая биржа ММВБ» (www.moex.com)

На сайте фондовой биржи также можно ознакомиться со списками профессиональных участников рынка ценных бумаг, являющихся участниками торгов.

Информацию о текущих котировках акций ПАО «Газпром» на российских фондовых биржах на международных торговых площадках можно получить и на официальном интернет-сайте ПАО «Газпром». Сайт также предоставляет возможность увидеть динамику курса акций ПАО «Газпром» за желаемый период, провести сравнение исторических и текущих котировок акций ПАО «Газпром» и ведущих российских и зарубежных нефтегазовых компаний, а также индексов ведущих российских и мировых бирж. Кроме того, на сайте публикуются основные финансовые показатели компании, ее годовые и финансовые отчеты.

Обращаем ваше внимание, что решение о продаже принимает только сам акционер. Наша информация о возможности продажи акций имеет исключительно разъяснительный характер.

Какие права есть у акционеров ПАО «Газпром»?

Акционеры ПАО «Газпром», равно как и других акционерных обществ, имеют следующие основные права:

- участвовать в Общем собрании акционеров (далее здесь и далее также — Собрание) с правом голоса по всем вопросам, отнесенным к компетенции Собрания;

- получать дивиденды.

Наличие не менее 2% акций позволяет акционеру или группе акционеров компании выдвинуть кандидатов в Совет директоров, Ревизионную комиссию ПАО «Газпром», а также предложить вопросы для внесения в повестку дня Собрания. Акционер или группа акционеров, владеющая не менее 10% акций, могут инициировать проведение внеочередного Собрания ПАО «Газпром».

Как принять участие в Общем собрании акционеров ПАО «Газпром»?

Список лиц, имеющих право на участие в Собрании, составляется на основании данных реестра акционеров Общества на дату, определяемую Советом директоров при подготовке к Собранию.

На основании п. 2 ст. 60 Федерального закона «Об акционерных обществах» акционерам, указанным в списке лиц, имеющих право на участие в Собрании, не позднее чем за 20 дней до даты проведения Собрания заказным письмом направляются, в том числе бюллетени для голосования по вопросам повестки дня. При подведении итогов голосования учитываются голоса, представленные бюллетенями для голосования, полученными Обществом не позднее, чем за два дня до даты проведения Собрания.

Сообщение о проведении Собрания, включающее информацию о времени регистрации участников Собрания, в том числе размещается в информационно-телекоммуникационной сети «Интернет» на сайте Общества (www.gazprom.ru) не позднее чем за 30 дней до даты Собрания.

Акционеры, желающие принять личное участие в Собрании, должны в указанное время явиться на регистрацию участников Собрания с документом, удостоверяющим личность.

В настоящее время общее число акционеров Общества превышает 500 тысяч. Учитывая это обстоятельство, акционерам рекомендуется реализовывать свои права на участие в Собрании через своих представителей по доверенности или направлять в Общество заполненные бюллетени для голосования.

Существуют ли привилегированные акции ПАО «Газпром»?

В соответствии с Уставом ПАО «Газпром» все выпущенные и размещенные акции Общества являются обыкновенными именными бездокументарными акциями, одинаковой номинальной стоимостью. Привилегированные акции Общество не выпускало.

Что такое АДР?

АДР (американская депозитарная расписка, ADR, American Depositary Receipt) на обыкновенные акции Общества — это ценная бумага, выпущенная американским банком-депозитарием The Bank Of New York Mellon, свободно обращающаяся на иностранном фондовом рынке. АДР подтверждает право собственности на акции, депонированные в The Bank Of New York Mellon. Одна АДР соответствует двум акциям ПАО «Газпром». Возможна конвертация обыкновенных акций ПАО «Газпром» в АДР и обратно.

Может ли акционер «Газпрома» продать свои акции на зарубежном рынке?

Чтобы акции были проданы на зарубежном рынке, они должны быть сначала конвертированы в АДР. Для осуществления необходимых мероприятий по такой конвертации целесообразно обратиться к профессиональному участнику рынка ценных бумаг — брокерской компании или банку, которые по поручению акционера осуществят все требуемые действия.

Как определить какой налог придется заплатить в случае продажи акций?

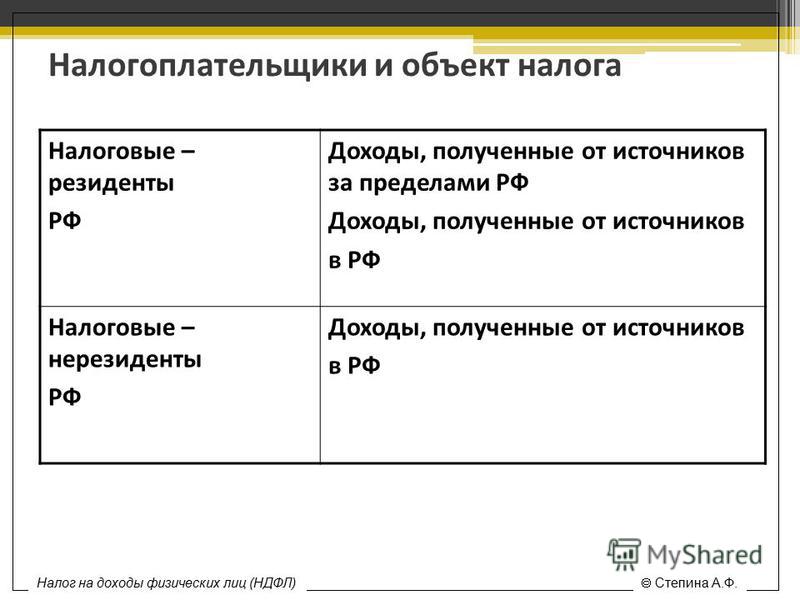

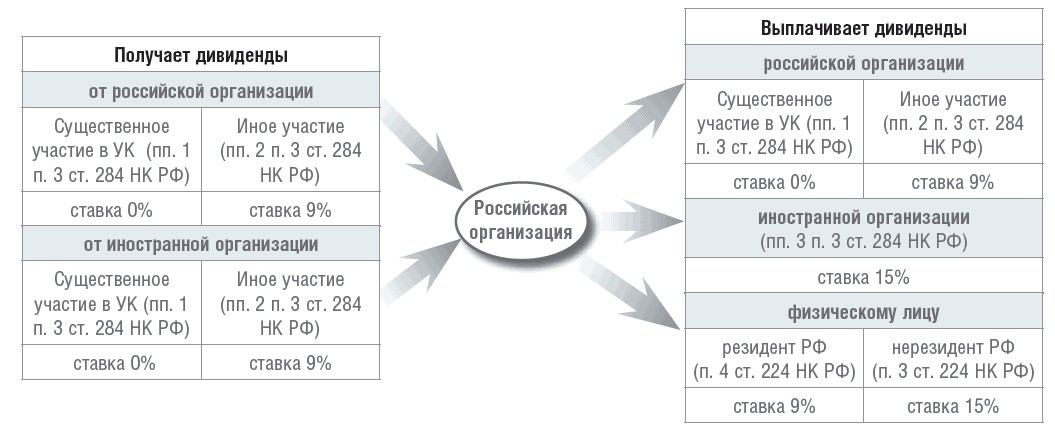

В соответствии с пп. 5 п.1 ст.208 Налогового кодекса Российской Федерации (далее — НК РФ) к доходам от источников в Российской Федерации относятся доходы от реализации в Российской Федерации акций или иных ценных бумаг, которые на основании ст.209 НК РФ признаются объектом налогообложения налогом на доходы физических лиц (далее — НДФЛ) у физических лиц, как являющихся налоговыми резидентами Российской Федерации, так и не являющихся таковыми.

5 п.1 ст.208 Налогового кодекса Российской Федерации (далее — НК РФ) к доходам от источников в Российской Федерации относятся доходы от реализации в Российской Федерации акций или иных ценных бумаг, которые на основании ст.209 НК РФ признаются объектом налогообложения налогом на доходы физических лиц (далее — НДФЛ) у физических лиц, как являющихся налоговыми резидентами Российской Федерации, так и не являющихся таковыми.

Налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев (п.2 ст.207 НК РФ).

Доходы от реализации акций, полученные физическими лицами — налоговыми резидентами Российской Федерации облагаются по ставке 13% (п.1 ст.224 НК РФ), физическими лицами, не являющимися налоговыми резидентами РФ, — по ставке 30% (п.3. ст.224 НК РФ). Если в соответствии с международным договором (соглашением) выплачиваемые нерезиденту доходы облагаются налогом в Российской Федерации по пониженным ставкам, то для исчисления и удержания суммы налога по соответствующим пониженным ставкам налогоплательщик должен предъявить налоговому агенту подтверждение того, что он в течение соответствующего налогового периода (или его части) является резидентом государства, с которым Российская Федерация имеет действующий договор (соглашение) об избежании двойного налогообложения, заверенное компетентным органом соответствующего иностранного государства. Документы, подтверждающие резидентство налогоплательщика, в установленном порядке подлежат легализации либо на них должен быть проставлен апостиль (за исключением иностранных государств, с которыми достигнуты взаимные договоренности о принятии без апостиля или консульской легализации документов, подтверждающих резидентство)

Особенности определения налоговой базы, исчисления и уплаты НДФЛ по операциям с ценными бумагами предусмотрены ст. 214.1 НК РФ.

Налоговой базой по операциям с ценными бумагами признается положительный финансовый результат, определяемый как разница между доходами от операций с ценными бумагами и документально подтвержденными и фактически осуществленными налогоплательщиком расходами, связанными с приобретением, реализацией, хранением ценных бумаг (ст. 214.1 НК РФ).

Документы, подтверждающие указанные расходы, выдают лица и организации, которые учитывали акции и, по поручению акционера, продали их, либо те, которые приобрели их у акционера (брокеры, доверительные управляющие, управляющие компании, а также иные лица, совершающие операции с акциями в пользу их владельцев).

Если налоговым агентом (брокером, доверительным управляющим) по какой-либо причине не был удержан налог на доходы физических лиц, то по окончании года, в который были проданы акции, в налоговую инспекцию предоставляется декларация о доходах, а вместе с ней — указанные документы.

О налогообложении НДФЛ доходов от реализации акций, приобретенных за счет приватизационных чеков (ваучеров)

В письмах Министерства финансов Российской Федерации, которое в соответствии с п.1 ст.34.2 НК РФ уполномочено давать письменные разъяснения по вопросам применения законодательства Российской Федерации о налогах и сборах, сообщается, что в качестве расходов на приобретение акций, полученных в ходе приватизации, может рассматриваться их рыночная стоимость на момент обмена на ваучеры, а при отсутствии рыночной стоимости акций — номинальная (договорная) стоимость ваучеров, переданных за акции (письма от 29.03.2011 № 03-04-05/3-195; от 02.12.2011 № 03-04-05/3-990; от 10.02.2012 №03-04-05/3-163; от 22. 02.2012 № 03-04-05/3-212; от 20.04.2012 № 03-04-05/3-541). Данная позиция поддерживается судебной практикой (см., например, определения Московского городского суда от 10.11.2010 г. по делу № 33–34499 и от 03.05.2011 г. по делу № 4г/5–2019/11; Московского областного суда от 02.12.2010 г. по делу № 33–23320).

02.2012 № 03-04-05/3-212; от 20.04.2012 № 03-04-05/3-541). Данная позиция поддерживается судебной практикой (см., например, определения Московского городского суда от 10.11.2010 г. по делу № 33–34499 и от 03.05.2011 г. по делу № 4г/5–2019/11; Московского областного суда от 02.12.2010 г. по делу № 33–23320).

Должен ли акционер ПАО «Газпром» подавать сведения об изменении своих личных данных по месту учета акций?

В соответствии с требованиями п. 5 ст. 44 Федерального закона от 26.12.1995 № 208-ФЗ «Об акционерных обществах» и п. 1 ст. 7 Федерального закона от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» лицу, зарегистрированному в реестре акционеров Общества, необходимо своевременно обновлять информацию о себе, своих представителях, а также бенефициарных владельцах и выгодоприобретателях (для физических лиц: Ф. И. О., иные паспортные данные, в т.ч. адрес места регистрации; для юридических лиц: наименование, ОГРН, ИНН, место нахождения в соответствии с уставом, Ф. И. О. руководителя) по месту учета акций (в депозитарии «Газпромбанк» (Акционерное общество), ином депозитарии или у регистратора — АО «ДРАГА»).

И. О. руководителя) по месту учета акций (в депозитарии «Газпромбанк» (Акционерное общество), ином депозитарии или у регистратора — АО «ДРАГА»).

Если не сделать этого, акционеру могут не поступить информационные данные к Собранию, бюллетени для голосования, а также причитающиеся дивиденды. Кроме того, могут возникнуть затруднения в проведении любой из операций с ценными бумагами, таких, как оформление сделки купли-продажи, получение выписок со счета, справок по движениям по счету для налоговых служб, оформление междепозитарного перевода, наследства, дарения.

Для своевременного и оперативного получения дивидендов акционеру следует сообщать достоверную информацию обо всех изменениях личных данных до даты составления списка лиц, имеющих право на получение дивидендов (дата определяется решением Собрания).

Особенности корректировки параметров лицевого счета в Депозитарном центре «Газпромбанк» (Акционерное общество)

Все операции, связанные с изменением данных клиента в депозитарии «Газпромбанк» (Акционерное общество), осуществляются только по поручению самих клиентов. Депозитарий не имеет права исполнять поручения клиентов, полученные по почте, т. к. идентификация личности клиента в депозитарии производится по паспорту и личной подписи клиента. Поэтому явка акционера для изменения данных обязательна.