Каков налог на дарение, если обе стороны – нерезиденты?

– Мать – налоговый нерезидент РФ (жительница Эстонии), хочет подарить дочери квартиру. Дочь имеет постоянный вид на жительство, проживает в РФ, но имеет гражданство Эстонии (вероятнее всего, нерезидент). Будет ли такая сделка облагаться налогами? Нужно ли будет подавать декларацию в РФ и кому? Передачи денег не будет. Как изменится налогообложение, если мать эту квартиру подарит супругу дочери (резиденту, гражданину РФ)?

ovchinnikovfoto/Depositphotos

Отвечает генеральный директор юридической компании «Центр гражданского права» Александра Бродельщикова:

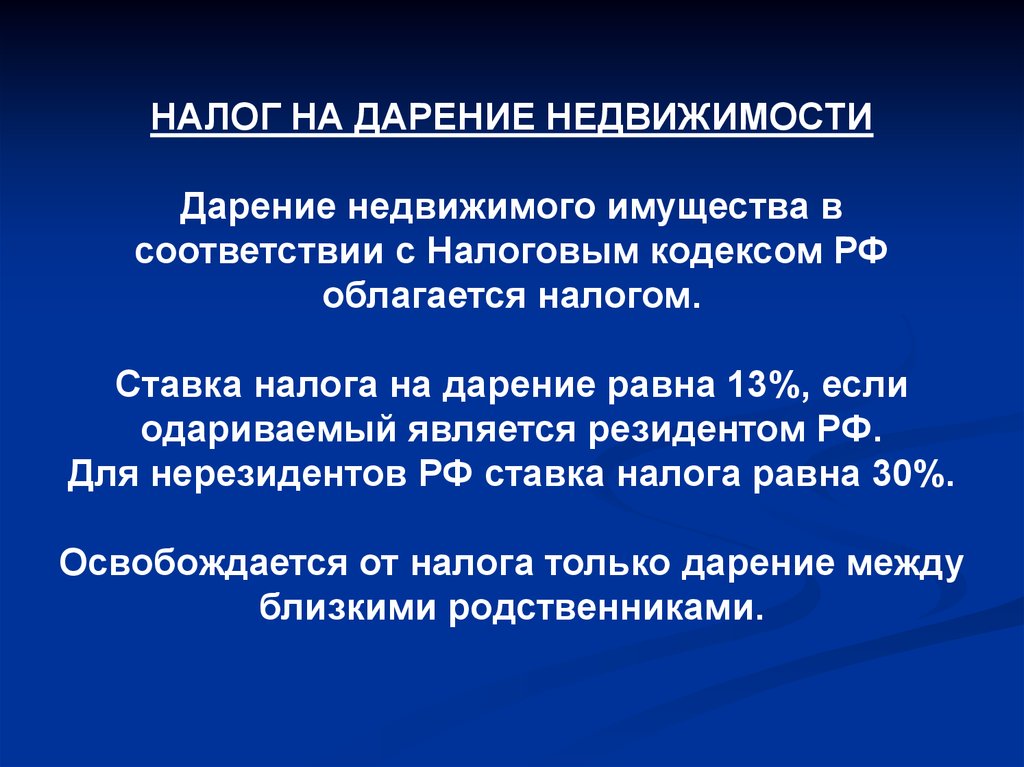

В результате договора дарения одаряемый получает доход в виде подаренной вещи. Получение этой вещи облагается налогом на доходы физических лиц. Его размер составляет:

- 13% – для резидентов;

- 30% – для нерезидентов.

Если одаряемым станет дочь-нерезидент, то впоследствии сделки она будет обязана уплатить НДФЛ в размере 30% от стоимости квартиры. А если в качестве одаряемого выступит супруг дочери – резидент РФ – то налоговая ставка снизится до 13%.

А если в качестве одаряемого выступит супруг дочери – резидент РФ – то налоговая ставка снизится до 13%.

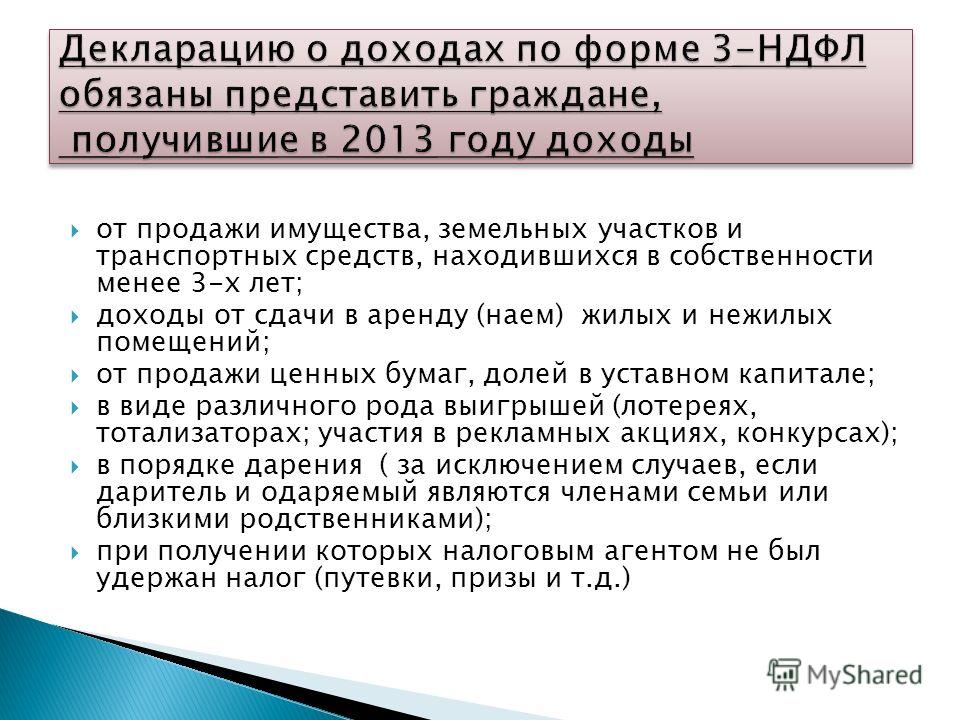

Облагается ли налогом дарение, если срок владения меньше года?

Жене подарили квартиру в браке. Получит ли муж долю при разводе?

Перед уплатой налога необходимо будет обратиться в ФНС РФ с декларацией по форме 3-НДФЛ. Эту форму можно скачать с официального сайта ФНС РФ, но о порядке ее заполнения лучше проконсультироваться со специалистами этого органа в телефонном режиме или при личной явке, чтобы исключить возможные ошибки.

Отвечает директор юридической службы «Единый центр защиты» (edin.center) Константин Бобров:

Да, в данном случае описанная сделка будет облагаться налогом (НДФЛ), поскольку дарение влечет приобретение дохода в виде подарка. Ставка налога будет зависеть от того, кто будет одаряемым: в отношении дочери она составит 30% (так как она, возможно, является нерезидентом), а в отношении супруга дочери – 13%. Для того чтобы уплатить налог, одаряемому лицу необходимо отразить полученный доход в виде подаренной квартиры в налоговой декларации 3-НДФЛ. Ее бланк можно найти как на сайте налоговой службы, так и при посещении самого органа. Заполненную форму необходимо подать в налоговый орган по месту жительства на территории РФ. После проверки декларации его сотрудники выдадут налогоплательщику реквизиты для оплаты налога.

Для того чтобы уплатить налог, одаряемому лицу необходимо отразить полученный доход в виде подаренной квартиры в налоговой декларации 3-НДФЛ. Ее бланк можно найти как на сайте налоговой службы, так и при посещении самого органа. Заполненную форму необходимо подать в налоговый орган по месту жительства на территории РФ. После проверки декларации его сотрудники выдадут налогоплательщику реквизиты для оплаты налога.

Можно ли признать дарственную недействительной?

Как проще всего передать квартиру своей жене?

Отвечает юрист сети агентств недвижимости CENTURY 21 Россия Дамир Хакимов:

Статус резидента не связан с гражданством. Если одаряемая дочь проживает в России (больше половины года за год, предшествующий моменту дарения), то она является резидентом, и само дарение облагаться налогом не будет. Однако при последующей продаже квартиры в срок менее трех лет (с момента дарения) нужно будет заплатить НДФЛ от суммы продажи.

Отвечает руководитель отдела правового сопровождения «НДВ – супермаркет недвижимости» Ксения Буслаева:

В случае заключения договора безвозмездного дарения недвижимого имущества между близкими родственниками, к которым относятся дети и родители, в данном случае мать и дочь, при получении подарка одаряемый не обязан уплачивать налог. Но декларацию – обязан, так как у него появляется новая собственность – объект налогообложения. Налог приходится платить только в случае продажи подаренной недвижимости в срок менее трех лет с момента возникновения у одаряемого права собственности.

Но декларацию – обязан, так как у него появляется новая собственность – объект налогообложения. Налог приходится платить только в случае продажи подаренной недвижимости в срок менее трех лет с момента возникновения у одаряемого права собственности.

Если квартиру подарить супругу дочери, то ему, как не являющемуся близким родственником дарителя, необходимо будет подать декларацию и заплатить налог в размере 13% от 70% кадастровой стоимости объекта дарения.

Насколько надежны брачные договоры?

Как оформить отказ супруга от совместного имущества?

Отвечает эксперт по налогам Евгения Зальцзейлер:

Если даритель и одариваемый – близкие родственники (в данном случае, мать и дочь), то такая сделка не будет облагаться налогом на доходы физических лиц вне зависимости от того, являются ли резидентами даритель и одариваемый или нет. Но если сделка будет в пользу супруга дочери (в данном случае – неблизкие родственники), то у последнего образуется экономическая выгода от сделки. Супруг дочери должен будет подать декларацию 3-НДФЛ в налоговую инспекцию РФ и заплатить НДФЛ, исходя из ставки 13% (так как он резидент РФ), до 1 апреля следующего за годом дарения года.

Супруг дочери должен будет подать декларацию 3-НДФЛ в налоговую инспекцию РФ и заплатить НДФЛ, исходя из ставки 13% (так как он резидент РФ), до 1 апреля следующего за годом дарения года.

Текст подготовила Мария Гуреева

Не пропустите:

Все материалы рубрики «Хороший вопрос»

Должна ли я привлекать нотариуса при дарении доли?

Можно ли переоформить квартиру в России на иностранца?

Покупаю для сына дом – может ли его жена претендовать на долю?

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Бухгалтерский учет и налоговые последствия дарения квартиры

На балансе предприятия числится жилая квартира в многоэтажном доме, которую можно передать физлицу следующими способами: подарить, продать или передать учредителю в счет дивидендов. О бухучете и налоговых последствиях безвозмездной передачи квартиры физлицу рассказал эксперт «Нормы» Олег ЦОЙ:

Основное средство или товар

Прежде всего нужно определить, правильно ли отражены квартиры в бухучете вашего предприятия.

Как правило, срок службы квартиры составляет более 1 года, а стоимость превышает 50 БРВ на момент приобретения.

Для предприятия такой объект будет основным средством, если предполагается использовать его в течение длительного времени в процессе ведения хозяйственной деятельности . Например – в качестве служебного жилья для проживания работников, представительских целей, сдачи в аренду и т. п.

Если же квартира изначально приобреталась для реализации на сторону, передачи работнику, учредителю или другому лицу, то для предприятия это – товар .

Ситуация

Как учесть приобретенные квартиры

По решению общего собрания участников ООО приобретены две квартиры для следующих целей:

- квартира №1 – для последующей ее передачи учредителю в счет начисленных дивидендов;

- квартира №2 – для проживания работника предприятия.

Первую квартиру следует оприходовать на баланс как товар, а вторую – как основное средство.

Рассмотрим порядок отражения в бухучете безвозмездной передачи квартиры физлицу на конкретных примерах.

Пример

Дарение квартиры, числящейся в составе ОС

В составе основных средств предприятия – плательщика НДС и налога на прибыль числится квартира со следующими показателями:

- первоначальная стоимость – 389 193,6 тыс. сум.;

- накопленная амортизация – 21 393,0 тыс. сум.;

- сальдо переоценки – 85 289,0 тыс. сум.

Предприятие дарит ее учредителю – не работнику предприятия, резиденту Узбекистана. Учредитель подал заявление о неудержании НДФЛ с дохода в виде безвозмездно полученного имущества. По итогам года он представит декларацию о совокупном доходе и самостоятельно заплатит налог.

Рыночная стоимость квартиры с учетом НДС по данным оценочной организации – 575 000 тыс. сум. НДС – 75 000 тыс. сум. (575 000 : 115 х 15).

Убыток от выбытия основного средства составит:

– (389 193,6 – 21 393,0 – 85 289,0 + 75 000,0) = – 357 511,6 тыс. сум.

сум.

Бухгалтерский учет:

|

№ |

|

Сумма, тыс. сум. |

Дебет |

Кредит |

|

1 |

Списана балансовая стоимость квартиры |

389 193,6 |

9210 «Выбытие основных средств» |

0120 «Здания, сооружения и передаточные устройства»

|

|

2 |

Списана накопленная амортизация |

21 393,0 |

0250 «Износ зданий, сооружений и передаточных устройств»

|

9210 «Выбытие основных средств» |

|

3 |

Списано сальдо переоценки |

85 289,0 |

8510 «Корректировки по переоценке долгосрочных активов»

|

9210 «Выбытие основных средств» |

|

4 |

Начислен НДС |

75 000,0 |

9210 «Выбытие основных средств» |

6410 «Задолженность по платежам в бюджет (по видам)»

|

|

5

|

Отражен убыток от безвозмездной передачи |

357 511,6 |

9430 «Прочие операционные расходы» |

9210 «Выбытие основных средств»

|

Пример

Дарение квартиры, числящейся в составе товаров

На балансе предприятия – плательщика НДС и налога на прибыль – в составе товаров числится квартира по цене приобретения 320 000 тыс. сум. (с учетом расходов по приобретению).

сум. (с учетом расходов по приобретению).

Рыночная ее стоимость без НДС по данным оценочной организации соответствует цене приобретения.

НДС составляет 48 000 тыс. сум. (320 000 х 15%).

Предприятие дарит эту квартиру своему работнику. Поскольку стоимость безвозмездно полученной квартиры является его доходом в виде материальной выгоды, начисляется НДФЛ в сумме 44 160 тыс. сум. ((320 000 + 48 000) х 12%).

Бухгалтерский учет:

|

№ |

Операция |

Сумма, тыс. сум. |

Дебет |

Кредит |

|

|

Списана себестоимость квартиры |

320 000,0 |

9120 «Себестоимость реализованных товаров»

|

2900 «Товары»

|

|

2 |

Передана квартира по договору дарения |

320 000,0 |

4010 «Счета к получению от покупателей и заказчиков»

|

|

|

3 |

Начислен НДС |

48 000,0 |

4010 «Счета к получению от покупателей и заказчиков»

|

6410 «Задолженность по платежам в бюджет (по видам)»

|

|

4 |

Начислен НДФЛ от стоимости квартиры (с учетом НДС) |

44 160,0 |

4790 «Прочая задолженность персонала» |

6410 «Задолженность по платежам в бюджет (по видам)»

|

|

5

|

Отражен убыток от безвозмездной передачи |

368 000,0 |

9430 «Прочие операционные расходы»

|

4010 «Счета к получению от покупателей и заказчиков»

|

Налоговые последствия дарения квартиры

НДС

Безвозмездная передача товара, за исключением случаев, когда такая передача является экономически оправданной, является оборотом по реализации товаров и облагается НДС .

Безвозмездная передача товаров признается экономически оправданной при соблюдении хотя бы одного из следующих условий:

- произведена в целях осуществления деятельности, направленной на получение дохода;

- необходима для сохранения или развития предпринимательской деятельности, и связь расходов с предпринимательской деятельностью обоснована;

- вытекает из положений законодательства .

Безвозмездную передачу квартиры физлицу сложно обосновать как экономически оправданную. Поэтому ее необходимо включить в оборот по реализации товаров и обложить НДС исходя из рыночной стоимости квартиры.

Рыночная стоимость должна определяться в соответствии с порядком, установленным ГНК . Но к настоящему времени этот порядок еще не утвержден, поэтому рекомендуем использовать данные риэлтерских организаций или привлечь оценочную организацию.

При реализации квартиры датой совершения оборота будет дата ее передачи покупателю по акту приема-передачи, подписанному сторонами договора об отчуждении недвижимого имущества .

НДС уплачивается за счет собственных средств предприятия и относится на его расходы.

Налог на прибыль

Последствия по налогу на прибыль зависят от того, как учитывалась квартира на балансе предприятия.

Если – как основное средство, то при дарении квартиры может возникнуть прибыль или убыток от ее выбытия.

Прибыль от выбытия ОС включается в состав совокупного дохода .

Убыток от реализации основного средства, учитывающий и сумму НДС, является невычитаемым расходом .

Если квартира учитывалась как товар, ее стоимость и сумма НДС также являются невычитаемым расходом .

Налог с оборота

Последствия по налогу с оборота также зависят от того, как учитывалась квартира на балансе предприятия.

Если – как ОС, то при дарении квартиры может возникнуть прибыль или убыток от ее выбытия.

Прибыль от выбытия основного средства включается в состав совокупного дохода .

Убыток от реализации ОС не учитывается при расчете налога с оборота.

Если квартира учитывалась как товар, стоимость ее приобретения (с учетом затрат по приобретению) в целях налогообложения включается в доход от реализации товаров .

НДФЛ

Стоимость безвозмездно полученной квартиры является для физического лица доходом в виде материальной выгоды .

Если физлицо получает от юрлица товары (услуги), стоимость таких товаров (услуг) определяется исходя из цены приобретения или себестоимости с учетом акцизного налога и НДС .

Этот доход облагается у предприятия как источника выплаты . Если налог не удержан, предприятие обязано внести в бюджет сумму налога и связанную с ним пеню .

Если предприятие подарило квартиру не своему работнику – резиденту Узбекистана, оно вправе не удерживать налог на основании письменного заявления физлица. При этом физлицо обязано представить декларацию о совокупном годовом доходе и уплатить налог .

Налог на имущество

Списание квартиры с баланса ведет к уменьшению налоговой базы по налогу на имущество . Поэтому вы вправе представить уточненную справку об авансовых платежах. При этом авансовые платежи за оставшуюся часть налогового периода корректируются на сумму изменения налога равными долями .

Поэтому вы вправе представить уточненную справку об авансовых платежах. При этом авансовые платежи за оставшуюся часть налогового периода корректируются на сумму изменения налога равными долями .

Земельный налог

Земельные участки, занятые под многоквартирными домами, не рассматриваются в качестве объекта обложения земельным налогом. Это не относится к земельным участкам, занятым под объектами недвижимости нежилого назначения .

Однако, если эти земельные участки используются для ведения хозяйственной деятельности, они являются объектами налогообложения .

Разъяснения экспертов отражают их мнение и создают информационную основу для принятия Вами самостоятельных решений.

Налог на дарение недвижимости в Испании

Дарение недвижимого имущества регулируется нормами каждой автономии, в которой находится недвижимое имущество.

В большинстве автономий дарение между родителями и детьми освобождается от налогообложения полностью или в части. Таким образом, чем дальше отношения родства, тем больше налогов придется платить.

Например, в Мадрида налог на дарение уменьшается на 99%, если одаряемый и даритель имеет первую степень родства (например, родители и дети).

Ниже мы приводим нормы наиболее популярных автономий среди наших соотечественников.

Мадрид

Дарение недвижимого имущество освобождается от налога на 99%, если одаряемый является прямым наследником по нисходящей линии (сын, внук …), супругом или наследником по восходящей линии (родители, бабушки и дедушки), а также усыновленные. Это означает, что нужно заплатить только 1% от налога на дарение.

Пример: отец дарит своему сыну недвижимое имущество, находящееся в Мадриде, стоимость которого составляет 200 000 евро. Сын должен заплатить налог на дарение. Налог составил бы 31 621,21 евро, но с применением налогового вычета надо будет заплатить только 316,21 евро (1% от 31 621,21 евро). При дарении с 1 января 2019 года между дядями/тётями и племянниками (третья степень по кровному родству), вычет составит 10%. А если дарение происходит между братьями/сёстрами, то вычет составит 15%.

При дарении с 1 января 2019 года между дядями/тётями и племянниками (третья степень по кровному родству), вычет составит 10%. А если дарение происходит между братьями/сёстрами, то вычет составит 15%.

Каталония

В Каталонии при дарении жилья для наследников по нисходящей линии, которое является первым для них или жилья для собственного проживания (vivienda habitual), применяется налоговый вычет до 95% стоимости жилья с максимальным уменьшением 60 000 евро (эта сумма может достигать 120 000 евро в случае, если одаряемый имеет уровень инвалидности, равный или превышающий 65%).

Андалусия

В этом автономном сообществе на 99% предоставляется налоговый вычет на денежную сумму, подаренную нисходящим наследникам первой линии для приобретения первого жилья или жилья для собственного проживания. Максимальный вычет составляет 120 000 евро для детей/внуков до 35 лет. И 180 000 евро для людей с ограниченными возможностями со степенью инвалидности, равной или превышающей 33%.

При этом, если дарится напрямую жильё (а не деньги на приобретение), то никакого вычета нет.

Балеарские острова (Майорка, Менорка, Ибица, Форментера)

В данном регионе для получения вычета при дарении жильё должно быть для собственного проживания.

Таким образом, в случае дарения имущества, которое будет первым жильём для собственного проживания в пользу детей или внуков дарителя в возрасте до 36 лет или инвалидов со степенью физической или сенсорной инвалидности, равной или превышающей 65%, применяется вычет от рыночной стоимости указанного имущества в размере 57% при условии соблюдения следующих требований:

— Одаряемый получает 100% прав собственности.

— Доход одаряемого в течение года, предшествующего дарению, не превышает 18 000 евро.

— Рыночная стоимость жилья не превышает € 180 000.

— Площадь жилья не превышает 120 кв.метров.

— Фактическое проживание одаряемого в подаренном жилище в течение трех лет с даты перехода права собственности.

Валенсийское Сообщество

В этом регионе уменьшается налоговая база, если дарение происходит между родителями и детьми, а также между бабушками/дедушками и внуками. Здесь применяется вычет на стоимость квартиры в размере 100 000 евро (например, квартира стоит 250 тыс. евро, из неё вычитается 100 тыс. и на сумму 150 тыс. евро применяется налог на дарение). Если стоимость недвижимости составляет менее 100 000 евро, налог на дарение не платится.

Мурсия

Налогоплательщик налога на дарение, получивший путем дарение 100% прав собственности на имущество, расположенное в регионе Мурсия, которое будет являться его постоянным местом жительства, или получивший денежное пожертвование, предназначенное для приобретения или строительства постоянного места жительства, имеет право применить вычет на 99% от рыночной стоимости имущества или полученной суммы с лимитом в 150 000 евро. В отношении суммы, превышающий данный лимит, возникает налог по фиксированной ставке 7%.

Для применения вычета необходимо соответствовать следующим требованиям:

— Одаряемый является супругом, прямым наследником по восходящей и нисходящей линии, а также усыновленным.

— Дарение должно быть оформлено у нотариуса.

— У одаряемого нет другого имущества в собственности на момент оформления дарения

Канарские острова

На Канарских островах дарение жилища для постоянного проживания освобождается от уплаты налога на дарение на 100%, если одаряемый является сыном/дочерью/внуком/внучкой или усыновленным инвалидом со степенью инвалидности, равной или превышающей 65%.

Страна Басков

Провинция Алава (Álava) и провинция Бискайя (Vizcaya):

В этой баскской провинции в отношении дарения на жильё для обычного проживания предоставляется налоговый вычет в размере 95% от стоимости жилья с максимальным лимитом в 212 242 евро при условии, что одаряемый проживал с дарителем в течение двух лет до даты дарения.

Провинция Гипускоа (Guipúzcoa):

В этой баскской провинции в отношении дарения на жильё для обычного проживания предоставляется налоговый вычет в размере 95% от стоимости жилья с максимальным лимитом в 207 112 евро при условии, что одаряемый проживал с дарителем в течение двух лет до даты дарения.

Налог с наследства и дарений

Налоги с наследства и дарений — это отдельный вид обязательных платежей в государственный бюджет страны, который уплачивается с недвижимости или дорогостоящих материальных ценностей, полученных в дар или в по наследству. Ставки налогов и порядок их уплаты устанавливается национальным законодательством конкретной страны.

Высокий налог на договора дарения

При установлении ставок налогообложения государство преследует цель исключить махинации, которые имеют своей целью уклониться от уплаты обязательных платежей. Поэтому размер отчислений может быть разным. Например, в некоторых странах Европы устанавливается очень высокий налог на договора дарения в случае, если активы передаются человеку, который не является вам родственником или близким. Одновременно с этим сумма уплаты становится минимальной. Если дар делается супругу.

Одновременно с этим сумма уплаты становится минимальной. Если дар делается супругу.

Ставки зависят и от стоимости активов

В некоторых европейских государствах ставка по договорам дарения равна нулю, однако только до тех пор, пока сумма дара не превышает установленный предел. Например, в Испании, Германии, Италии можно дарить ценности и недвижимость без уплаты налога в случае, если стоимость даримого не превышает 1 млн евро.

В Российской Федерации отдельные виды налоговых платежей за операции по договорам дарения и при получении наследства не начисляются. Действуют общие налоговые нормы, по которым облагаются доходы физических лиц.

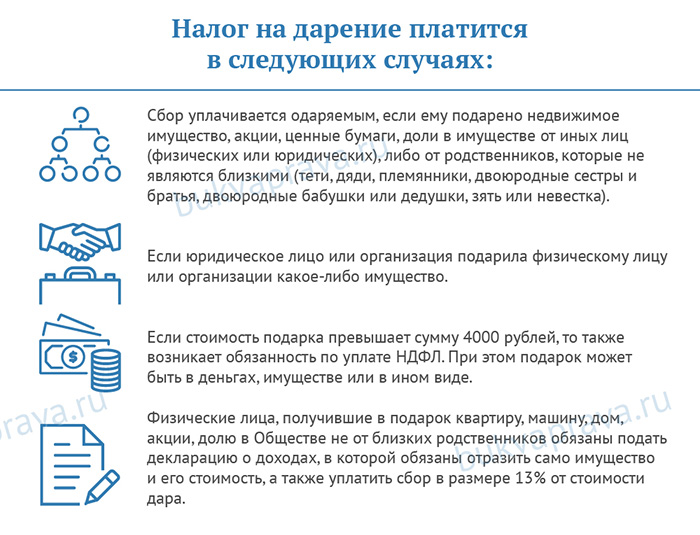

Передача в дар имущества лицам, которые не являются родственниками дарителя

Такая операция облагается налогом по ставке 13%. Плательщиком является человек, который получает имущество в собственность. Но национальным законодательством России предусмотрены повышенные ставки налогообложения по операциям дарения и наследования в случае, если получателями имущества являются иностранные граждане. А вот родственники умершего, которые получают имущество по наследству и проживали с ним на одной площади, освобождаются от уплаты каких-либо налогов с наследства.

А вот родственники умершего, которые получают имущество по наследству и проживали с ним на одной площади, освобождаются от уплаты каких-либо налогов с наследства.

Необходимость уплаты налоговых платежей возникает в следующих случаях:

- Если имущество перешло после смерти владельца по завещанию лицам, которые не являются родственниками усопшего. В этом случае процентная ставка по налогу составляет стандартные 13%.

- Если имущество перешло по завещанию человеку, который не является гражданином Российской Федерации, размер налога при наследовании составит 30%.

Возврат к списку

Налоговые последствия при расторжении договора дарения

Рассмотрим, возникает ли объект налогообложения при расторжении договора дарения недвижимого имущества (квартиры).

В соответствии с п. 1 ст. 717 Гражданского кодекса по договору дарения одна сторона (даритель) передает или обязуется передать в будущем другой стороне (одариваемому) бесплатно имущество (дар) в собственность.

Договор дарения недвижимой вещи следует заключать в письменной форме и нотариально удостоверять (cт. 719 вышеуказанного Кодекса).

Согласно ст. 722 Гражданского кодекса право собственности одариваемого на дар возникает с момента его принятия. Принятие одариваемым документов, удостоверяющих право собственности на вещь, других документов, удостоверяющих принадлежность дарителю предмета договора, или символов вещи (ключей, макетов и т. п.) является принятием дара.

Вместе с тем ст. 334 указанного Кодекса предусмотрено, что право собственности на имущество по договору, подлежащему нотариальному удостоверению, возникает у приобретателя с момента такого удостоверения или с момента вступления в законную силу решения суда о признании договора, не удостоверенного нотариально, действительным.

Права на недвижимое имущество, подлежащие государственной регистрации, возникают с момента такой регистрации в соответствии с законом.

Статьей 651 Гражданского кодекса определены основания для изменения или расторжения договора, в частности расторжение договора допускается только по соглашению сторон, если другое не установлено договором или законом.

При этом согласно ст. 654 этого Кодекса изменение или расторжение договора совершается в такой же форме, как и договор, который изменяется или расторгается, если другое не установлено договором или законом либо не следует из обычаев делового оборота.

В случае расторжения договора дарения одариваемый обязан возвратить дар в натуре (п. 5 ст. 727 Гражданского кодекса).

В соответствии со ст. 2 Закона № 1952 государственная регистрация вещных прав на недвижимое имущество (далее — государственная регистрация прав) — это официальное признание и подтверждение государством фактов возникновения, перехода или прекращения прав на недвижимое имущество, обременения таких прав путем внесения соответствующей записи в Государственный реестр вещных прав на недвижимое имущество.

Согласно п. 13 ст. 15 вышеуказанного Закона порядок государственной регистрации прав на недвижимое имущество и их обременений, а также порядок предоставления информации из Государственного реестра права утверждены постановлением № 868.

Порядок налогообложения операций по продаже (обмену) объектов недвижимого имущества регламентируется ст. 172 Налогового кодекса, в соответствии с п. 172.8 которой под продажей следует понимать любой переход права собственности на объекты недвижимости, кроме их наследования и дарения.

Доход, полученный плательщиком налога от продажи (обмена) не чаще одного раза в течение отчетного налогового года жилого дома, квартиры или их части, комнаты, садового (дачного) дома (включая земельный участок, на котором расположены такие объекты, а также хозяйственно-бытовые сооружения и здания, расположенные на таком земельном участке), а также земельного участка, не превышающего нормы бесплатной передачи, определенной ст. 121 Земельного кодекса в зависимости от его назначения, и при условии нахождения такого имущества в собственности плательщика налога свыше трех лет, налогом не облагается (п. 172.1 ст. 172 Налогового кодекса).

Условие нахождения такого имущества в собственности плательщика налога свыше трех лет не распространяется на имущество, полученное таким плательщиком по наследству.

Доход от отчуждения хозяйственно-бытовых сооружений, которые расположены на одном участке с жилым или садовым (дачным) домом и продаются вместе с ним, для целей налогообложения отдельно не определяется.

Пунктом 172.4 вышеуказанной статьи предусмотрено, что при осуществлении операций по продаже (обмену) объектов недвижимости между физическими лицами нотариус удостоверяет соответствующий договор при наличии оценочной стоимости такого недвижимого имущества и документа об уплате налога в бюджет стороной (сторонами) договора и ежеквартально представляет в контролирующий орган по месту расположения государственной нотариальной конторы или рабочего места частного нотариуса информацию о таком договоре, включая информацию о его стоимости и сумме уплаченного налога, в порядке, установленном разделом ІV Налогового кодекса для налогового расчета.

Таким образом, при расторжении физическими лицами — резидентами договора дарения недвижимого имущества, по результатам которого происходит переход права собственности, объект обложения налогом на доходы физических лиц возникает у того физического лица, которое по такому договору выступает продавцом, и облагается налогом с учетом требований ст. 172 Налогового кодекса.

172 Налогового кодекса.

Революционное решение польского суда: дарение без оплаты налога

Высший Административный Суд Польши 6 июня принял сенсационное решение касающееся налога на наследство и дарение. Суд указал, что в случае если в договоре дарения даритель возложил на одаряемого обязанность совершения какого-либо действия, например покупки имущества на подаренные денежные средства, сумма расходов на исполнение такой обязанности может быть вычтена из суммы налога на наследство и дарение.

Дарение с возложением обязанности на одаряемого

Дело касалось дарения денежных средств родителями в пользу дочери. Согласно договору дарения часть этих средств дочь была обязана передать мужу, а оставшуюся часть предназначить на покупку дома. В Польше дарение совершенное родителями относится к нулевой налоговой группе, ставка налога в которой 0%. Однако, чтобы воспользоваться этой льготной ставкой налогоплательщица обязана была подать декларацию в налоговый орган, однако это не было сделано в срок (в течение 6 месяцев от даты совершения дарения). Отсутствие поданной декларации грозит в Польше применением 20% ставки от стоимости подаренного имущества.

Отсутствие поданной декларации грозит в Польше применением 20% ставки от стоимости подаренного имущества.

Позднее, когда к налогоплательщице обратился налоговый орган с требованием предоставить документы подтверждающие факт дарения, она сослалась на ст. 7 п. 2 закона о налоге на наследование и дарение, в соответствии с которым расходы на выполнение возложенной и исполненной обязанности (возложения) являются бременем дарения, т.е. они могут быть вычтены из подаренной суммы. А так как часть средств, в выполнение обязанности по договору, была передана мужу налогоплательщицы, а другая часть пошла на покупку доли в праве собственности на дом, то сумма налога в этом случае составила 0 злотых.

Позиция налогового органа

Однако, с такой интерпретацией норм не согласился налоговый орган. Не оспаривал он выполнение обязанности в пользу мужа налогоплательщицы, однако, по его мнению, стоимость купленной доли в недвижимости не может быть вычтено из суммы налога, ибо выполнение возложения реально не уменьшило имущество одаряемой. Подаренные денежные средства в этом случае были просто заменены на долю в праве собственности на дом.

Подаренные денежные средства в этом случае были просто заменены на долю в праве собственности на дом.

Административный Суд Воеводства согласился с такой трактовкой налоговиков. Суд подчеркнул, что для того, чтобы применить ст. 7 п. 2 вышеуказанного закона, необходимо, чтобы выполнение возложения реально уменьшило подаренное имущество. Налогоплательщица подала кассационную жалобу в Высший Административный Суд Польши.

Толкование Высшего Административного Суда

ВАС Польши не разделил мнения налогового органа и Суда Воеводства, поясняя, что налоговый орган, применяя налоговые нормы не может менять характера института права гражданского. Используя языковой метод толкования, ВАС подчеркнул, что закон о налоге на наследование и дарение устанавливает только два условия при которых уменьшение суммы налога подлежит уменьшению на сумму возложения, а именно установление возложения в договоре и выполнение возложения. Таким образом ВАС подтвердил аргументацию налогоплательщицы и отменил решение налогового органа.

Таким образом ВАС подтвердил аргументацию налогоплательщицы и отменил решение налогового органа.

Следует пояснить, что польский Гражданский кодекс предусматривает такой правовой институт как возложение (polecenie), а именно возможность возложения на одаряемого обязанности выполнить определенное действие или воздержаться от выполнения определенного действия. Наиболее близким к нему понятием из российского Гражданского кодекса является завещательное возложение (ст. 1139), которое, однако, действует только при наследовании по завещанию. В польском кодексе этот правовой институт встречается как в разделе регулирующем наследование по завещанию, так и при договоре дарения. Отличительной особенностью этого польского правового института является также отсутствие возможности предъявлять требование о выполнении возложения в суде. Обязательство возложения относится к там называемым натуральным обязательствам, не пользующимся судебной защитой.

Рассматриваемое решение ВАС Польши действительно является революционным, так как во-первых существенно сократило возможности налоговиков требовать уплаты налога на наследование и дарение. Фактически можно не платить данный налог путем добавления в договор оговорки касательно возложения. Больше всего от этого решения пострадают муниципальные бюджеты, ведь все оплаты от налога на дарение направляются в местные бюджеты.

Фактически можно не платить данный налог путем добавления в договор оговорки касательно возложения. Больше всего от этого решения пострадают муниципальные бюджеты, ведь все оплаты от налога на дарение направляются в местные бюджеты.

Во-вторых решение ВАС позволит не платить налог на дарение благотворительным организациям (при совершении дарения с оговоркой о возложении), сторонам договора дарения не являющимся родственникам. В данном случае рассматриваемое решение имеет позитивный эффект и дает эффективный инструмент для разрешения порой абсурдальных ситуаций, например, обязанности платить налог при дарении в пользу сожителя.

Налог на наследство и дарение в Испании

Наследство и дарение в Испании: общая ситуация

Все мы рано или поздно наследуем что-то от родных и близких, либо сами оставляем наше имущество в наследство. И практически у каждого человека, задумавшегося о вопросах наследования и дарения, возникает сомнение: оформлять ли дарение при жизни или ждать, что дети или другие родственники унаследуют имущество после нашей смерти. Типичными вопросами являются:

Типичными вопросами являются:

- Мне необходимо при жизни оформить дарственную на детей, или они унаследуют всё моё имущество после моей смерти?

- Какие льготы и налоговые вычеты существуют в том и в другом случае?

- Возраст наследников имеет значение?

С 1 января 2017 г. изменились ответы на некоторые вопросы. Чтобы начать, давайте разграничим вопросы наследования на территории Испании для резидентов и для нерезидентов. Налог на наследство рассчитывается исходя из статуса заинтересованного лица (резидент или нерезидент) или из ситуации, в которой находится имущество.

В частности, применяются налоговые нормы, действующие на территории конкретной испанской автономии (в случае, если наследник является резидентом Испании), или общеиспанская налоговая норма (в случае, если наследник не является резидентом Испании). Таким образом, сумма налога на наследство, полагающаяся к уплате в бюджет со стороны наследника-резидента, может значительно отличаться от одной автономии к другой, т. к. каждый регион устанавливает собственные налоговые льготы и вычеты, не предписанные общеиспанской налоговой нормой, применяемой в отношении нерезидентов.

к. каждый регион устанавливает собственные налоговые льготы и вычеты, не предписанные общеиспанской налоговой нормой, применяемой в отношении нерезидентов.

Тем не менее, в настоящее время в более выгодном положении находятся наследники, являющиеся резидентами стран-членов ЕС, т.к. 3 сентября 2014 г. Европейский суд вынес решение, гласящее, что Испания не соблюдает общеевропейские законодательные нормы, устанавливая на своей территории различный режим налогообложения для наследников-резидентов и наследников-нерезидентов Испании.

Чтобы исполнить это решение и ликвидировать дискриминацию, был принят Закон 26/2014 от 27 ноября (Ley 26/2014 de 27 de noviembre), второе дополнительное положение которого привело налоговые нормы в соответствие с вышеупомянутым решением Европейского суда (по делу C-127/12) и определило применение фискальных нормативов, действующих на территории той испанской автономии, где находится основная часть наследуемого имущества, или где проживает наследник:

- В случае наследования недвижимого имущества лицом, являющимся резидентом любой страны-члена ЕС, но не Испании, наследник (или наследники) получает право на применение налоговых норм, действующих в том автономном сообществе, на территории которого находится недвижимость.

Если недвижимое имущество находится за пределами Испании, то применяются налоговые нормы тех автономий, на территории которых проживают наследники.

Если недвижимое имущество находится за пределами Испании, то применяются налоговые нормы тех автономий, на территории которых проживают наследники. - В случае наследования недвижимого имущества лицом, проживающим на территории любой испанской автономии, наследник (или наследники) получает право на применение налоговых норм, действующих в этом автономном сообществе.

Если недвижимое имущество находится за пределами Испании, то применяются налоговые нормы тех автономий, на территории которых проживают наследники.

Если недвижимое имущество находится за пределами Испании, то применяются налоговые нормы тех автономий, на территории которых проживают наследники.Таким образом, на имущество, находящееся, например, в Барселоне, будет начислен налог на наследство со всеми льготами и вычетами для супругов и детей умершего, действующими на территории Каталонии и не предусмотренными общегосударственными налоговыми нормами.

Если наследник переезжал с места на место, то в качестве автономии, резидентом которой он будет признан в целях уплаты налогов, будет назначена та, на территории которой он прожил больше дней в течение последних пяти лет непосредственно перед вступлением в наследство и начислением налогов.

Наследство и дарение в Испании: ситуация в Валенсийском сообществе (Comunidad Valenciana)

Рассмотрим подробнее вопросы наследования и дарения, когда наследник или бенефициар является резидентом Валенсийского сообщества. 1 января 2017 г. в силу вступил Закон 13/2016 от 29 декабря, в соответствии с которым на территории Валенсийского сообщества применяются определенные налоговые нормы.

1 января 2017 г. в силу вступил Закон 13/2016 от 29 декабря, в соответствии с которым на территории Валенсийского сообщества применяются определенные налоговые нормы.

Главные нововведения, действующие с 1 января 2017 г. в отношении налога на наследование и дарение:

- Уменьшение налогооблагаемой базы в соответствии с фискальными нормами автономии, если наследуется или дарится семейная фирма, возможно только в отношении малого бизнеса. Однако существует возможность применить налоговый вычет в соответствии с общегосударственными нормами. Упразднено преимущественное право, соответственно, вычет может применяться наследниками без соблюдения первоочередности.

- Упразднен налоговый вычет в размере 100.000 € на дарение, если оценочная стоимость имущества, уже находящегося в собственности одариваемого, составляет более 600.000 €. Что касается наследства, то данный вычет остаётся в силе.

- Упразднена налоговая льгота по родству в размере 75% на дарение и уменьшена до 50% на наследство для наследников II группы (по нисходящей и восходящей линии и супругов старше 21 года).

Таким образом, наследование и дарение на территории Валенсийского сообщества значительно подорожало после вступления в силу налоговых реформ.

Планируете получить наследство или дар в ближайшие годы? Или, наоборот, хотите сами оформить завещание или дарственную?

В момент оформления завещания или дарственной, либо в момент вступления в наследство или получения дара необходимо обратиться к нотариусу, либо перепоручить ведение дел своему адвокату. Несомненно, подобные дела случаются нечасто и являются одними из самых важных в жизни, поэтому необходимо иметь четкие представления о налогах на наследование и дарение (Impuestos sobre Sucesiones y Donaciones) – региональных и государственных, о налоге на доходы физических лиц (IRPF), о налоге на собственность (Impuesto sobre Patrimonio) и т.д.

Недостаточно просто передать документы нотариусу или адвокату. Необходимо сделать предварительный анализ ситуации и просчитать различные налоги, которые придется уплатить участникам сделки.

Наследство в Валенсийском сообществе: важные моменты

Налоговые вычеты при вступлении в наследство

- Налоговый вычет составляет 100.000 € на каждого наследника.

Льготы по квоте при получении наследства

Действующие льготы при вступлении в наследство по причине смерти наследодателя (mortis causa):

- Льгота в размере 75%, если возраст наследников меньше 21 года.

- Льгота в размере 50%, если наследниками являются дети старше 21 года, родственники по восходящей линии или супруги (до конца 2016 г. действовала 75% льгота).

- Льгота в размере 75%, если наследниками являются лица, имеющие физические или сенсорные нарушения со степенью инвалидности от 65% и выше, либо психические нарушения со степенью инвалидности от 33% и выше.

О чем следует помнить при вступлении в наследство по причине смерти наследодателя (mortis causa):

- В случае наследования семейной фирмы льготы и вычеты применяются совершенно по иной схеме. Вышеуказанные преференции теряют силу, а налоговые послабления в соответствии с нормами, действующими на территории Валенсийского сообщества, применяются ко всем наследникам в части, соответствующей их доле в наследуемом семейном бизнесе (при условии соблюдения всех требований и реквизитов).

- В случае наследования семейной фирмы по причине смерти невозможно одновременно применить налоговую льготу в размере 95% и льготы, установленные на уровне автономии.

- Фактические гражданские браки (uniones de hecho) приравниваются к официально зарегистрированным. Единственным обязательным условием является запись в соответствующем реестре — Registro de Uniones de Hecho Formalizadas. Т.е. неофициальные супруги, зарегистрировавшие сожительство должным образом, наконец-то уравнялись в правах с официальными супругами.

Вышеуказанные преференции теряют силу, а налоговые послабления в соответствии с нормами, действующими на территории Валенсийского сообщества, применяются ко всем наследникам в части, соответствующей их доле в наследуемом семейном бизнесе (при условии соблюдения всех требований и реквизитов).

Вышеуказанные преференции теряют силу, а налоговые послабления в соответствии с нормами, действующими на территории Валенсийского сообщества, применяются ко всем наследникам в части, соответствующей их доле в наследуемом семейном бизнесе (при условии соблюдения всех требований и реквизитов).Дарение в Валенсийском сообществе: важные моменты

Обратимся к примеру:

Предположим, Александр хочет оформить дарственную на недвижимость в пользу своего сына Ивана.

Обе стороны обязаны будут уплатить налоги следующим образом:

Александр — даритель

- Налог на доходы физический лиц – Impuesto sobre la Renta de Residentes (IRPF).

Дарение имущества в соответствии с нормами действующего законодательства приравнивается к сделке купли-продажи; соответственно, с разницы между ценой покупки и ценой передачи, указываемой в нотариальной дарственной, даритель обязан уплатить налог.

Если не сделать расчет заранее, то в мае-июне следующего года (в период проведения кампании по подаче налоговых деклараций) вас будет ждать неприятный сюрприз.

Иван – получатель дара

- Налог на дарение — Impuesto sobre Donaciones.

Необходимо заранее проанализировать, какие налоговые льготы и вычеты могут быть применены, чтобы сумма налога к уплате была минимальной.

- Налог на прирост стоимости земель — Plusvalía Municipal (в случае прибыли — ganancia patrimonial).

- Налог на собственность – Impuesto sobre Patrimonio.

Необходимо проверить, насколько увеличится совокупная стоимость имущества, находящегося в собственности получателя дара, и не приведет ли это к тому, что получатель вынужден будет платить налог на собственность. Если не сделать заранее фискальный анализ, об обязанности уплатить налог на собственность и о сумме, подлежащей к уплате, получатель дара узнает лишь через год. Неприятный сюрприз обеспечен.

Итак, повторюсь, получить консультацию и сделать расчет налогов необходимо до вступления в наследство или до оформления нотариальной дарственной.

Семейные фирмы также имеют право на получение льготы по налогу на наследование и дарение, но этот вопрос мы рассмотрим в отдельной статье.

Получение дара при жизни дарителя: налоговые вычеты в Валенсийском сообществе

- Дети (родные или усыновленные) младше 21 года и имеющие в собственности имущество стоимостью менее 600.000 € имеют право на налоговый вычет в размере 100. 000 € + по 8.000 € за каждый год, оставшийся до совершеннолетия (т.е. до наступления 21 года), но не более 156.000 €.

- Дети (родные или усыновленные) старше 21 года, родители или усыновители, имеющие в собственности имущество стоимостью менее 600.000 €, имеют право на налоговый вычет в размере 100.000 €.

- Внуки, имеющие в собственности имущество стоимостью менее 600.000 € и лишь при условии, что их собственные родители умерли, имеют право на налоговый вычет: 100.000 € + 8.000 € за каждый год, оставшийся до совершеннолетия (т.е. до наступления 21 года), но не более 156.000 € — в возрасте до 21 года; 100.000 € — от 21 года и старше.

- Бабушки и дедушки, имеющие в собственности имущество стоимостью менее 600.000 € и лишь при условии, что их собственные дети умерли, имеют право на налоговый вычет в размере 100.000 €.

- Лица, имеющие физические, сенсорные или психические нарушения, со степенью инвалидности от 33% и выше имеют право на налоговый вычет в размере от 120. 000 до 240.000 €.

- В случае передачи индивидуального, профессионального или сельскохозяйственного бизнеса налоговый вычет составит 95% от стоимости компании или хозяйства.

- В случае передачи долей в уставных капиталах компаний налоговый вычет составит 95% от суммы участия (при условии соблюдения ряда обязательных реквизитов).

000 € + по 8.000 € за каждый год, оставшийся до совершеннолетия (т.е. до наступления 21 года), но не более 156.000 €.

000 € + по 8.000 € за каждый год, оставшийся до совершеннолетия (т.е. до наступления 21 года), но не более 156.000 €.Действующие ставки по налогу на наследство и дарение

Ставки по налогу на наследство и дарение, действующие на территории Валенсийского сообщества с 1 января 2017 г., опубликованы на сайте Правительства Валенсии.

Чтобы рассчитать общую квоту по налогу (к которой в дальнейшем будет применен еще и умножающий коэффициент), необходимо к налогооблагаемой базе, рассчитанной с учетом всех положенных налоговых вычетов, применить следующие ставки:

Теперь к общей квоте по налогу необходимо применить умножающий коэффициент в зависимости от степени родства между наследодателем и наследником или дарителем и получателем дара и стоимости личного имущества наследника или получателя дара.

В итоге вы получите налоговую квоту, к которой могут быть применены указанные выше льготы. Напоминаем, что льготы предусмотрены только для вступающих в наследство.

Сроки уплаты налога на наследство и дарение в Испании

Следует помнить, что сроки уплаты налога для каждого случая свои:

- При вступлении в наследство этот срок составляет 6 месяцев, начиная со дня смерти наследодателя.

- Во всех остальных случаях срок составляет 1 месяц, начиная со дня оформления договора или нотариального акта.

Бланки для уплаты налога на наследство и дарение в Испании формы 650 и 651

Для того чтобы заплатить налог на наследство, необходимо заполнить бланк 650. Формуляр можно скачать в формате .pdf, либо заполнить и подать в электронном виде (для наследников-нерезидентов) на сайте налоговой службы.

Modelo 650. Impuesto sobre Sucesiones y Donaciones. Autoliquidación adquisición “mortis causa”.

Для уплаты налога на дарение используется бланк 651.

Modelo 651. Impuesto sobre Sucesiones y Donaciones. Autoliquidación adquisición “intervivos”.

Если у вас возникнут сложности с заполнением бланков, обратитесь к нам за помощью.

И еще раз напоминаем, старайтесь спланировать такие серьезные моменты вашей жизни заранее. Это позволит четко представлять, какую сумму налогов и в какие сроки вы обязаны будете заплатить. Особенно это важно в случае наследования или получения семейного бизнеса, который невозможно приостановить до решения всех возникших налоговых вопросов.

Если хотите всегда быть в курсе наших новостей, подписывайтесь на нас в Facebook и/или в Twitter.

Часто задаваемые вопросы о налогах на подарки

IRS предоставит расшифровку счета для налоговой декларации на дарение, когда форма 4506-T, Запрос на расшифровку налоговой декларации, будет должным образом заполнена и представлена с обоснованием. Стенограмму можно запросить по факсу или по почте, используя форму 4506-T. После получения и проверки (включая сопоставление текущих записей налогоплательщика и представителя налогоплательщика с информацией в представленной форме 4506-T) распечатанная копия будет отправлена по адресу, указанному в записи. Неполные или необоснованные запросы будут отклонены, а Заявителю будет отправлено Уведомление . Никаких комиссий.

После получения и проверки (включая сопоставление текущих записей налогоплательщика и представителя налогоплательщика с информацией в представленной форме 4506-T) распечатанная копия будет отправлена по адресу, указанному в записи. Неполные или необоснованные запросы будут отклонены, а Заявителю будет отправлено Уведомление . Никаких комиссий.

Форма 4506-T, Запрос на возврат и инструкции в формате PDF доступны на IRS.gov. Форма 4506-T имеет многоцелевое использование, и особое внимание следует уделить заполнению формы для запроса налога на дарение . Заполните форму, следуя печатным инструкциям, обращая особое внимание на следующее:

Строки 1a и 1b : Введите информацию о доноре, включая SSN.

Строки 2a и 2b : оставьте пустым.

Строка 3 : Введите текущий адрес донора, если он живёт; имя, должность и адрес представителя недвижимости, если даритель умер. Предоставленный адрес должен совпадать с официальной записью IRS.

Строка 4 : Оставьте пустым.

Строка 6 : введите «Форма 709.»

Строка 6 a-c : ЕДИНСТВЕННЫЙ вариант налога на дарение — 6b . НЕ делайте другого выбора в пунктах 6-8.

Строка 9 : введите налоговый период (ММДДГГГГ). Если налоговый период неизвестен, обратитесь к разделу «Письменные запросы» ниже.

Строка для пункта аттестации : запрашивающий должен прочитать и согласиться с пунктом аттестации в форме 4506-T. Этот флажок необходимо установить для обработки формы 4506-T.

Требования к подписи / титулу : Податель запроса должен быть авторизован для получения информации. Если налогоплательщик, указанный в строке 1, является инициатором запроса, дальнейшая документация не требуется. Если запрашивающий не является налогоплательщиком, указанным в строке 1, Титульная часть раздела для подписи должна быть заполнена и обоснована; см. Документацию ниже .

Документацию ниже .

Документация: обратите внимание, что в любой ситуации лицо, запрашивающее информацию, должно быть аутентифицировано.

- Если личный представитель / исполнитель / исполнитель подписывает информационный запрос, то вместе с запросом на информацию должны быть предоставлены Завещательные письма, Письма общего управления или другой аналогичный документ из Суда.Введите либо «Личный представитель», либо «Исполнитель», либо «Исполнитель» в разделе «Заголовок».

- Если завещания нет и данные запрашивает переживший супруг (а), то вместе с запросом информации необходимо предоставить заявление о том, что завещание не будет начато, и копию свидетельства о браке или другого аналогичного документа. Введите «Супруга» в разделе «Название».

- Если нет завещания и управление имуществом осуществляется под контролем Доверительного управляющего, то вместе с запросом на информацию должно быть предоставлено заявление о том, что завещание не будет начато, а также Сертификат доверия или копия всего Доверительного инструмента. Введите «Доверительный управляющий _______ Trust» в разделе «Название».

- Если Доверительный управляющий подписывает запрос на информацию, Банк и / или Доверительная компания должны подтвердить свое разрешение на получение информации о налогоплательщиках, включая идентификацию конкретного Доверительного должностного лица. Введите «Доверительный управляющий» в разделе «Заголовок».

- Если налоговый специалист подписывает запрос о предоставлении информации, предоставьте копию первоначальной формы 2848, представленной в IRS для того же налогоплательщика и того же налогового года.Новой доверенности недостаточно; запись должна быть установлена в CAF до отправки запроса на информацию. Для получения дополнительной информации см. Раздел «Примечание о форме 2848, доверенность» ниже. Введите «Доверенность» в разделе «Название».

Введите «Доверительный управляющий _______ Trust» в разделе «Название».

Введите «Доверительный управляющий _______ Trust» в разделе «Название». Общий совет: Измененные формы не принимаются. Это включает в себя белое закрашивание, замену пера и чернил или любое наложение текста.

В инструкциях к форме 4506-T представлена диаграмма, указывающая, куда отправить запрос по почте или факсу, в зависимости от штата, в котором налогоплательщик проживал.Выберите команду RAIVS в Огдене, штат Юта или Цинциннати, штат Огайо.

Письменные запросы

Также можно отправить письменный запрос в IRS для получения выписки о налоге на дарение. Этот метод следует использовать для налогоплательщиков, у которых нет записи о том, в какой налоговый год (-ы) была подана налоговая декларация на дарение. Письменный запрос должен включать формулировку, требующую определения «Все поданные налоговые декларации на дарение» для налогоплательщика. Используйте тот же номер факса или почтовый адрес, который указан в Инструкции по форме 4506-T.Лицо, подавшее запрос, должно быть подтверждено документацией, как указано выше для запроса с использованием формы 4506-T. Безосновательные запросы будут отклонены.

Примечание к форме 2848, доверенность

Обратите внимание, что дублирование, неполная и / или необоснованная форма 2848 может привести к отклонению информационных запросов. Эти советы предназначены для снижения вероятности отклонения формы 4506-T.

Эти советы предназначены для снижения вероятности отклонения формы 4506-T.

- Подавайте только одну официальную форму 2848, доверенность в формате PDF, в соответствии с последними инструкциями для каждого налогоплательщика.Используйте то же написание и адрес налогоплательщика во всей будущей переписке.

- Отправьте один полный оригинал с обоснованием в отдел CAF, как указано в инструкциях к форме 2848. Это единственный способ записи формы 2848.

- Для последующей переписки с IRS для того же налогоплательщика предоставьте копию официальной формы 2848. Не вносите никаких изменений; не предоставлять оригинальную подпись; просто пометьте его как «Копия». Официальная подача будет проверена IRS в электронном виде на основе данных, первоначально поданных в CAF Unit.

- Не отправляйте форму 2848 с будущей корреспонденцией, которая не была отправлена в подразделение CAF для обработки. Обратите внимание, что даты подписания и другие элементы официальной формы 2848 записываются и будут проверяться на соответствие любым новым запросам данных.

- Чтобы обновить CAF, указав адрес или номер телефона налогового специалиста, не отправляйте новую форму 2848. Вместо этого отправьте письменное уведомление, включающее новую информацию и подпись представителя, в то место, где была подана исходная форма 2848.

- Система CAF обновляется только документами, полученными в подразделении CAF.

- Хотя это и не обязательно, может быть полезно отметить «Другие действия разрешены» в Строке 5a и вписать в «Запрос и получение стенограмм IRS».

Ставка налога на подарки на 2020-2021 годы: что это? Кто платит?

В жизни есть о чем беспокоиться, но налог на дарение, вероятно, не входит в их число.

Что такое налог на дарение?

Налог на дарение — это федеральный налог на передачу денег или имущества другим людям без получения взамен ничего (или менее полной стоимости).Немногие должны платить налог на дарение; IRS обычно не участвует, если сумма подарка не превышает 15 000 долларов. Даже в этом случае это может вызвать только лишнюю бумажную работу.

Даже в этом случае это может вызвать только лишнюю бумажную работу.

Платите ли вы налоги при получении подарка?

В большинстве случаев нет. Активы, которые вы получаете в качестве подарка или наследства, обычно не облагаются налогом на федеральном уровне. Однако, если впоследствии активы приносят доход (возможно, они приносят проценты или дивиденды, или вы получаете ренту), этот доход, скорее всего, подлежит налогообложению. Публикация IRS 525 содержит подробности.Кроме того, в некоторых штатах есть налоги на наследство.

Как избежать налога на дарение?

Две вещи удерживают руки IRS от конфет большинства людей: ежегодное исключение в размере 15000 долларов в 2020 и 2021 годах и пожизненное исключение на 11,58 миллиона долларов в 2020 году (11,7 миллиона долларов в 2021 году). Оставайтесь ниже их, и вы сможете проявить щедрость вне поля зрения. Перейдите выше, и вам нужно будет заполнить форму налога на дарение при подаче декларации — но вы все равно можете избежать уплаты налога на дарение.

Некоторые налоговые правила были изменены из-за коронавируса

Узнайте больше о том, что изменилось для налогоплательщиков в рамках реакции федерального правительства на коронавирус.

Как рассчитывается налог на дарение и как действует ежегодное исключение налога на дарение

В 2020 и 2021 годах вы можете отдать кому-то до 15000 долларов в год, и, как правило, вам не придется иметь дело с IRS по этому поводу.

Если вы дарите более 15 000 долларов наличными или активами (например, акции, землю, новый автомобиль) в год одному человеку, вам необходимо подать налоговую декларацию на дарение. Это не означает, что вы должны платить налог на дарение. Это просто означает, что вам нужно заполнить форму IRS 709, чтобы раскрыть информацию о подарке.

Ежегодное исключение для каждого получателя; это не сумма всех ваших подарков. Это означает, например, что вы можете дать 15 000 долларов своему двоюродному брату, еще 15 000 долларов другу, еще 15 000 долларов соседу и так далее, и все это в течение одного года без необходимости подачи налоговой декларации на дарение.

Ежегодное исключение также распространяется на человека, что означает, что если вы состоите в браке, вы и ваш супруг можете отдать в совокупности 30 000 долларов в год кому угодно, не заполняя налоговую декларацию на дарение.

Подарки между супругами неограниченны и, как правило, не требуют налоговой декларации на дарение. Подарки некоммерческим организациям — это благотворительные пожертвования, а не подарки.

Человек, получающий подарок, обычно не обязан сообщать о подарке.

Как работает пожизненное исключение из налога на дарение

Вдобавок к ежегодному исключению в размере 15 000 долларов вы получаете пожизненное исключение в размере 11,58 миллиона долларов (в 2021 году эта сумма возрастет до 11,7 миллиона долларов). А поскольку это на человека, супружеские пары могут исключить вдвое больше подарков на всю жизнь.Это очень удобно, если вы раздаете больше 15 000 долларов.

«Подумайте о ведрах или чашках», — говорит Кристофер Пиччурро, сертифицированный бухгалтер и соучредитель бухгалтерской и консалтинговой компании Integrated Financial Group в Мичигане.

Любой излишек «перетекает» в корзину для пожизненных исключений.Например, если вы дадите своему брату 50 000 долларов в этом году, вы израсходуете свое ежегодное исключение в размере 15 000 долларов. Плохая новость в том, что вам нужно будет подать налоговую декларацию на дарение, но хорошая новость в том, что вы, вероятно, не будете платить налог на дарение.Почему? Потому что дополнительные 35 000 долларов (50 000–15 000 долларов) просто засчитываются в счет вашего пожизненного исключения в размере 11,58 миллиона долларов. В следующем году, если вы дадите своему брату еще 50 000 долларов, произойдет то же самое: вы потратите свои 15 000 долларов на ежегодное исключение и сократите еще 35 000 долларов вашего пожизненного исключения.

В налоговой декларации на дарение отслеживается пожизненное освобождение. Так что, если вы ничего не дарите в течение своей жизни, тогда у вас есть пожизненное освобождение, которое можно использовать против вашего имущества после смерти.

Любой излишек «перетекает» в корзину для пожизненных исключений.

Любой излишек «перетекает» в корзину для пожизненных исключений.

Какая ставка налога на дарение?

Если вам повезло и вы достаточно щедры, чтобы использовать свои исключения, возможно, вам действительно придется заплатить налог на дарение. Ставки варьируются от 18% до 40%, и налогоплательщик обычно платит. Разумеется, существуют исключения и особые правила расчета налога, поэтому все подробности см. В инструкциях к форме 709 IRS.

Что может вызвать налоговую декларацию на дарение

Забота — это совместное использование, но в некоторых ситуациях часто непреднамеренно возникает необходимость подать налоговую декларацию на дарение, говорят профессионалы.

Баловать внуков деньгами колледжа

Пиччурро объясняет это так. «Допустим, бабушка и дедушка говорят:« Нам не очень нравится ваш муж и вы не очень нравитесь, но нам очень нравятся наши внуки. Итак, мы собираемся дать 60 000 долларов и вложим их в план 529, чтобы оплатить их колледж ». Что ж, бабушка и дедушка только что инициировали исключение налога на дарение, потому что он превышает [15 000 долларов]».

Специальное правило позволяет дарителям распределять одноразовые подарки по налоговым декларациям на дарение за пять лет, чтобы не допустить пожизненного исключения подарков.

Весна для отпуска, машины или прочего

Если вы раскошелились на свадьбу Джуниора или просто заплатили за безумно дорогой медовый месяц, приготовьтесь оформить документы.

Если вы оплачиваете обучение или медицинские счета, оплата напрямую в школе или больнице может помочь избежать требования о возврате налога на дарение (подробности см. В инструкциях к форме 709 IRS).

Невыполненные ссуды

Ссужать деньги друзьям и семье — обычно плохая идея, а IRS может усугубить ситуацию.Он считает беспроцентные ссуды подарками. Или, если вы одалживаете им деньги, а потом решаете, что они не должны вам возвращать, это тоже подарок.

Попадание локтя на банковский счет не-супруга

«Допустим, вы живете у бабушки, поэтому для удобства мы поместим вас на банковский счет бабушки. Угадай, что только что произошло? Пиччурро говорит. «Если вы являетесь совладельцем банковского счета у кого-то и имеете право забрать деньги в любое время, по сути, бабушка делает вам подарок.”

Угадай, что только что произошло? Пиччурро говорит. «Если вы являетесь совладельцем банковского счета у кого-то и имеете право забрать деньги в любое время, по сути, бабушка делает вам подарок.”

УСЛУГИ ПЕРСОНАЛЬНОГО КОНСУЛЬТАНТА VANGUARD 5.0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула скоринга для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, варианты инвестирования, поддержку клиентов и возможности мобильных приложений. |

5,0 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула скоринга для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, варианты инвестирования, поддержку клиентов и возможности мобильных приложений.

Продвижение: бесплатная финансовая оценка с CFP. |

4,5 Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной командой. Формула скоринга для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссионные и минимальные суммы, варианты инвестирования, поддержку клиентов и возможности мобильных приложений.

|

Как это работает и как рассчитывается?

Налогоплательщикам следует технически отслеживать подарки, которые они делают в течение своей жизни, но большинство подарков на законных основаниях попадают в поле зрения федеральных налоговых правил США. Фактически, вам придется отдать значительную сумму денег или имущества, прежде чем вы должны будете выплатить этот налог. Цель налога на дарение — предотвратить передачу людьми своего имущества перед смертью, чтобы им не приходилось платить налог на наследство после смерти.

Но вы можете избежать уплаты налога на подарки несколькими способами. Во-первых, действуют некоторые особые исключения в зависимости от типа подарка или отношения дарителя к получателю. Налоговый кодекс дополнительно предусматривает ежегодное исключение — сумму, которую вы можете давать каждый год, которая автоматически исключается из налога, а также пожизненную сумму освобождения, которая учитывается, если вы превысите свое годовое исключение.

Во-первых, действуют некоторые особые исключения в зависимости от типа подарка или отношения дарителя к получателю. Налоговый кодекс дополнительно предусматривает ежегодное исключение — сумму, которую вы можете давать каждый год, которая автоматически исключается из налога, а также пожизненную сумму освобождения, которая учитывается, если вы превысите свое годовое исключение.

Федеральный налог на дарение в США облагается денежными средствами и имуществом, которые люди передают другим лицам.Он оплачивается дарителем, а не получателем подарка.

Что считается подарком?

Налоговая служба считает подарком любую передачу наличных денег или имущества, когда даритель не получает взамен чего-то равного по стоимости. Например, если вы дарите кому-то наличные, понимая, что они не обязаны возвращать вам деньги, это подарок. Вы сделали подарок в размере 150 000 долларов, если продали кому-то дом за 300 000 долларов за 150 000 долларов.

Все это основано на определении «справедливой рыночной стоимости» IRS. «Деньги — это то, что они есть, поэтому здесь редко возникают какие-либо сомнения. Что касается этого дома, IRS заявляет, что его справедливая рыночная стоимость — это то, что кто-то мог бы ожидать, чтобы заплатить за него, если бы ни покупатель, ни продавец не находились под каким-либо принуждением. совершить транзакцию.

«Деньги — это то, что они есть, поэтому здесь редко возникают какие-либо сомнения. Что касается этого дома, IRS заявляет, что его справедливая рыночная стоимость — это то, что кто-то мог бы ожидать, чтобы заплатить за него, если бы ни покупатель, ни продавец не находились под каким-либо принуждением. совершить транзакцию.

Определение подарка IRS может даже скрываться в местах, которых вы не ожидаете. IRS утверждает, что это подарок, если вы даете ссуду другу без начисления процентов, особенно если впоследствии вы прощаете долг. Если вы поместите своего взрослого ребенка на свой банковский счет в качестве совладельца, чтобы он мог помочь вам в ведении вашего финансового бизнеса, вы сделали ему подарок, облагаемый налогом.

Какие подарки не считаются?

Некоторые подарки не облагаются налогом на дарение. Вы можете оплачивать чьи-либо счета за обучение или медицинские расходы в любой сумме без налога на дарение, если вы отдаете деньги непосредственно учебному заведению или медицинскому учреждению, а не получателю.

Существует также неограниченный супружеский вычет, который применяется ко всем подаркам, сделанным гражданином США супругу, который также является гражданином США. За некоторыми исключениями, вы можете дать своему мужу или жене столько, сколько захотите, без уплаты налога на дарение.Если вы являетесь гражданином США, а ваш супруг (а) — нет, вы можете отдать им до 157000 долларов в 2020 году наличными или имуществом. Этот лимит индексируется с учетом инфляции.

Вы также можете делать пожертвования квалифицированным благотворительным организациям и некоторым политическим организациям без уплаты налогов.

Исключенные и освобожденные суммы

IRS также позволяет вам дарить деньги или имущество при любых обстоятельствах с соблюдением определенных ограничений. Другими словами, нельзя дать слишком много.

Исключение годового налога на дарение

Исключение ежегодного налога на дарение позволяет делать подарки до определенной суммы в год на человека без уплаты налогов. Для налоговых лет 2019 и 2020 эта сумма составляет 15 000 долларов США. Он может меняться только с шагом 1000 долларов, хотя это не обязательно делать каждый год.

Для налоговых лет 2019 и 2020 эта сумма составляет 15 000 долларов США. Он может меняться только с шагом 1000 долларов, хотя это не обязательно делать каждый год.

Ключевые слова здесь — «на человека» и «в год». Если ваш сын и его супруга хотят купить дом, и вы хотите дать им 30 000 долларов в качестве первоначального взноса, вы можете сделать это без уплаты налога на дарение, отчислив каждому из них по 15 000 долларов за этот год. IRS не волнует, тратят ли они деньги на одно и то же.

И вот еще один бонус, если вы состоите в браке: вы и ваш супруг (а) — , каждый из , имеете право на ежегодное исключение в размере 15 000 долларов.Технически вы можете отдать своему сыну и его супруге 60 000 долларов на этот дом — по 15 000 долларов каждому от вас, и от вашего супруга.

Подарки, переданные в виде единовременной суммы или в виде серии сумм одному и тому же лицу в течение одного налогового года, не облагаются налогом, если общая сумма составляет менее 15 000 долларов. Аналогичным образом вы можете подарить своей дочери 15 000 долларов в декабре, а другой — 15 000 долларов в январе без уплаты налога, потому что подарки произошли в два разных года.

Аналогичным образом вы можете подарить своей дочери 15 000 долларов в декабре, а другой — 15 000 долларов в январе без уплаты налога, потому что подарки произошли в два разных года.

Исключение годового налога на дарение применяется индивидуально для каждого получателя подарка.Например, вы можете дать 15 000 долларов своей дочери, 15 000 долларов вашему сыну, 15 000 долларов вашему лучшему другу и 15 000 долларов каждому из ваших внуков в один и тот же год. Ни один из этих подарков не будет облагаться налогом на дарение.

Пожизненное освобождение от налога на дарение

Вам не обязательно платить налог на дарение, даже если вы дарите кому-то более 15 000 долларов в год, благодаря пожизненному освобождению от налога на дарение. Это общая сумма, которую вы можете раздавать без уплаты налогов в течение всей своей жизни, и это 11 долларов.58 миллионов по состоянию на 2020 налоговый год. Он проиндексирован с учетом инфляции, поэтому можно ожидать его некоторого увеличения в 2021 году.

Это коллективное ограничение, а не с разбивкой по лицам или годам, и оно дополняет ежегодное исключение. Если вы отдадите своей дочери 30 000 долларов за один раз, 15 000 долларов из этой суммы не будут облагаться налогом в соответствии с ежегодным исключением, а оставшиеся 15 000 долларов могут быть покрыты пожизненным освобождением, если вы выберете этот вариант.

Есть только одна загвоздка: это пожизненное исключение также называется «единым налоговым зачетом», поскольку оно применяется как к подаркам, которые вы дарите при жизни, так и к стоимости вашего имущества, когда оно переходит к вашим бенефициарам после вашей смерти.Эти 11,58 миллиона долларов покрывают оба. Если бы вы израсходовали 5,58 миллиона долларов на освобождение от уплаты подарков в течение своей жизни, у вас было бы всего 6 миллионов долларов, чтобы защитить свое поместье.

Этот порог в 11,58 миллиона долларов — это лот денег. Только два из 1000 поместий имели задолженность по налогу на недвижимость в 2017 году, а ежегодное освобождение от налогов в этом году составило примерно половину от налогов 2018 года, всего 5,49 миллиона долларов.

Закон о сокращении налогов и рабочих местах (TCJA) увеличил освобождение от налогов до 11,18 млн долларов в 2018 году, что фактически вдвое больше, чем годом ранее.С тех пор он был немного скорректирован, чтобы идти в ногу с инфляцией. Срок действия TCJA истекает в конце 2025 года, но IRS указало, что налогоплательщики, которые воспользуются большим увеличением, не пострадают после этого, даже если он снова упадет до диапазона 5 миллионов долларов.

Вы должны сообщать в IRS о подарках сверх ежегодного исключения в форме 709, налоговой декларации США о подарках (и переводе из поколения в поколение). Это отчет о том, сколько вы прошли годовое исключение каждый год.Эти превышения засчитываются в пожизненное освобождение от уплаты налогов. Конечно, вы можете пойти дальше и заплатить налог на эти подарки при подаче налоговой декларации на дарение. У вас нет , у вас есть , чтобы позволить им засчитывать ваше пожизненное освобождение.

Пример налога на дарение

Если отец делает подарок в размере 115 000 долларов своему ребенку, чтобы помочь ему купить дом, 15 000 долларов из этого подарка являются бесплатными и не облагаются федеральным налогом на дарение благодаря ежегодному исключению. Оставшиеся 100 000 долларов являются налогооблагаемым подарком и могут быть применены к пожизненному освобождению отца от уплаты налогов, если он решит не платить налог в год, в котором он сделал подарок.

Оставшиеся 100 000 долларов являются налогооблагаемым подарком и могут быть применены к пожизненному освобождению отца от уплаты налогов, если он решит не платить налог в год, в котором он сделал подарок.

Но если отец дает ребенку 15 000 долларов 31 декабря, а затем дает еще 100 000 долларов 1 января, декабрьский подарок будет бесплатным и ясным. Кроме того, только 85 000 долларов из январского подарка в размере 100 000 долларов засчитываются в счет его пожизненного исключения — на 100 000 долларов меньше ежегодного исключения в размере 15 000 долларов в том году. Помните, что ежегодное освобождение от подарков составляет на человека в год.

Подавляющее большинство из нас может отдать свое удовольствие, не беспокоясь о налоговых проблемах, но если стоимость ваших подарков превысит годовые исключения, вам придется принять некоторые решения.IRS будет собирать сейчас, или это будет собирать позже … но это будет собирать.

Определение налога на дарение

Что такое налог на дарение?

Налог на дарение — это федеральный налог, применяемый к физическим лицам, дающим что-либо ценное другому лицу. Если что-то считается подарком, принимающая сторона не может заплатить дарителю полную стоимость подарка, хотя они могут заплатить сумму меньше его полной стоимости.

Если что-то считается подарком, принимающая сторона не может заплатить дарителю полную стоимость подарка, хотя они могут заплатить сумму меньше его полной стоимости.

Даритель должен уплатить налог на дарение. При особых обстоятельствах получатель подарка может заплатить федеральный налог на дарение.Взаимодействие с другими людьми

Ключевые выводы

- Налог на дарение — это федеральный налог, взимаемый с налогоплательщика, который дарит деньги или другие ценности, например, собственность.

- В целях налогообложения получатель не может оплатить полную стоимость подарка, чтобы он считался подарком.

- На 2019 и 2020 год исключение для ежегодных подарков составляет 15 000 долларов США на получателя; пожизненное освобождение составляет 11,4 миллиона долларов в 2019 году (11 580 000 долларов в 2020 году) для одного донора.

- Подарки, сделанные супругам, являющимся гражданами США, политическим организациям для использования организацией, а также на оплату медицинских и связанных с обучением расходов от имени получателя, исключаются из налога на дарение, как и подарки, стоимость которых ниже годовая сумма исключения.

Как работает налог на дарение

Федеральный налог на дарение был создан для того, чтобы налогоплательщики не могли дарить свои деньги и ценные вещи другим, чтобы избежать уплаты налогов. Чтобы предотвратить чрезмерные трудности для получателя и обязывать дарителей выполнять свои налоговые обязательства, к дарителю применяется налог на дарение.

Как правило, налогом на дарение не облагаются:

- Подарки супругу дарителя не принимаются, если супруг является гражданином США. По состоянию на 2019 год супруги-неграждане не могут получить более 155000 долларов без налога на дарение (рост до 157000 долларов в 2020 году).

- Подарки политической организации для использования политической организацией не принимаются.

- Подарки, стоимость которых меньше суммы годового налога на дарение за определенный год, исключаются.

- Медицинские расходы и расходы на образование — выплаты, сделанные донором физическому или юридическому лицу, например колледжу, врачу или больнице, — не включены.

- Благотворительные подарки вычитаются из стоимости сделанных подарков.

Поскольку правила, применяемые к налогам на дарение, очень сложны, лучше всего уточнить в соответствующих налоговых органах, подарили ли вы кому-либо подарок на сумму более 15000 долларов США — максимальный налог на дарение, действующий с 2018 налогового года.Это означает, что физическое лицо могло дать другому человеку 15 000 долларов или меньше в год без уплаты налога на дарение.

По состоянию на 2019 год один донор может пожертвовать до 11 400 000 долларов США (11 580 000 долларов США в 2020 году) в течение своей жизни до того, как будет применен налог на дарение. пожизненное освобождение применяется к суммам, превышающим годовые исключения.

Супруги могут отдать максимум 15 000 долларов одному и тому же получателю, что, по сути, является подарком от пары на сумму 30 000 долларов.

Обратите внимание, что даже если они подадут совместную налоговую декларацию, каждый из супругов может дать по 15 000 долларов одному и тому же получателю, в результате чего сумма этого подарка возрастет до 30 000 долларов в год. Это называется «разделением подарков» и позволяет состоятельным парам дарить существенные ежегодные подарки детям, внукам и т. Д. Это может быть помимо, скажем, платы за обучение, оплачиваемое непосредственно школе или колледжу внуков, которые подпадают под действие освобождение от налога на дарение.

Это называется «разделением подарков» и позволяет состоятельным парам дарить существенные ежегодные подарки детям, внукам и т. Д. Это может быть помимо, скажем, платы за обучение, оплачиваемое непосредственно школе или колледжу внуков, которые подпадают под действие освобождение от налога на дарение.

Пример налога на дарение