Налог на дарение недвижимого имущества

]]>Подборка наиболее важных документов по запросу Налог на дарение недвижимого имущества (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Налог на дарение недвижимого имуществаСудебная практика: Налог на дарение недвижимого имущества Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 209 «Объект налогообложения» главы 23 «Налог на доходы физических лиц» НК РФ

(Юридическая компания «TAXOLOGY»)Налогоплательщик в 2014 году на основании договора дарения приобрел в собственность 1/2 доли в праве общей долевой собственности на жилой дом и земельный участок, в 2016 году определил сумму полученного дохода на основании сведений о кадастровой стоимости недвижимого имущества и исчислил подлежащий уплате в бюджет НДФЛ за 2014 год.

Налог на дарение квартиры \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Налог на дарение квартиры (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2018 год: Статья 209 «Объект налогообложения» главы 23 «Налог на доходы физических лиц» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу о получении предпринимателем необоснованной налоговой выгоды путем создания схемы уклонения от уплаты налогов путем создания фиктивного документооборота с взаимозависимыми лицами (жена, сестра, сын, дочь, сестра жены, брат). Налогоплательщик построил два жилых дома и реализовал квартиры в них, заключая договоры дарения квартир с родственниками, но при этом фактически предприниматель продавал квартиры реальным конечным покупателям по договорам купли-продажи и мены квартир, действуя по доверенностям, выданным ему взаимозависимыми лицами.

Подборка судебных решений за 2019 год: Статья 132 «Документы, прилагаемые к исковому заявлению» ГПК РФ

(О.М. Кабанов)Иск по делу о признании договора дарения квартиры недействительным, применении последствий признания сделки недействительной оставлен без движения в связи с неуплатой госпошлины, так как спор о применении последствий недействительности сделки связан с правами на имущество, а в данном случае в нарушение ст. 132 ГПК РФ к иску не приложен документ, подтверждающий уплату государственной пошлины в полном объеме исходя из цены иска в соответствии с пп. 1 п. 1 ст. 333.19 Налогового кодекса Российской Федерации.

Ситуация: Какой порядок налогообложения НДФЛ доходов, полученных несовершеннолетним ребенком от продажи доли в квартире?

(«Электронный журнал «Азбука права», 2021)при продаже доли начиная с 01.01.2019 — вместо указанного вычета доход может быть уменьшен на сумму, с которой был уплачен НДФЛ при получении указанной доли, или на документально подтвержденные расходы наследодателя (дарителя) на приобретение доли в праве собственности на квартиру, если такие расходы не учитывались наследодателем (дарителем) в целях налогообложения (за исключением случаев получения имущественных вычетов, связанных с приобретением доли в праве собственности на квартиру и уплатой процентов по займу (кредиту), использованному на приобретение доли) (пп. 2 п. 2 ст. 220 НК РФ; ч. 15 ст. 3 Закона N 325-ФЗ).

Риски, связанные с дарением жилой недвижимости

Дарение жилой недвижимости (квартиры, дома) — весьма распространенный способ передачи прав на недвижимость. Многие оформляют дарственные из благих намерений, однако этим способом зачастую пользуются и мошенники, чтобы скрыть доходы, уйти от налогообложения, в случае предстоящего банкротства и по ряду других причин. На первый взгляд, дарение, как может показаться, весьма простой способ отчуждения недвижимости. Однако многие не вполне понимают, что именно подразумевает договор дарения, каковы риски и возможные последствия такой сделки для одаряемого.

Основные факторы мы перечисляем ниже:

- Договоры дарения часто оспаривают в судах и это не лучший способ передать право собственности. Если даритель пожилой или тяжело болен, то почти наверняка сделка дарения может быть оспорена.

- Часто даритель не учитывает, что дарение – безвозмездная сделка, которая исключает любые взаиморасчеты между участниками. Если факт взаиморасчетов будет доказан, дарение могут признать «притворной» сделкой а «одаряемый» уплаченных денег не вернет.

- В договор дарения не могут быть включены условия из «Мексиканских сериалов»: получишь наследство если женишься на соседке в недельный срок и т.п. Подобные условия делают договор дарения ничтожным.

- Одаряемый должен оплатить налог в размере 13% от кадастровой стоимости объекта. От налога освобождены близкие родственники: родители, супруги, дети, бабушки и дедушки, полнородные и не полнородные братья и сестры.

- Продать подаренную квартиру или коттедж без уплаты налога по договору купли-продажи можно только через три года.

- Договор дарения имеет обратную силу в некоторых случаях, указанных в статье 578 Гражданского кодекса. Также даритель имеет право вернуть себе объект, если в договор по усмотрению сторон включено прямое указание на то, что даритель может отменить свое решение.

Также даритель имеет право вернуть себе объект, если в договор по усмотрению сторон включено прямое указание на то, что даритель может отменить свое решение.

Также даритель имеет право вернуть себе объект, если в договор по усмотрению сторон включено прямое указание на то, что даритель может отменить свое решение.Как снизить риски того, что договор дарения квартиры будет оспорен?

- Обязательно заключайте договор не в простой письменной, а в нотариальной форме. Это уменьшает риск оспаривания сделки на основании заблуждения относительно ее безвозмездного характера, поскольку нотариус подробно разъясняет сторонам сделки все пункты договора, а так-же проверяет и подтверждает дееспособность дарителя на момент сделки.

- Заручитесь справками, что даритель не состоит на учете в психоневрологическом или наркологическом диспансере, чтобы не столкнуться с оспариванием сделки на основании недееспособности дарителя.

- По возможности, уточните не возбуждена-ли в отношении дарителя процедура банкротства а даримая им недвижимость — не единственная.

- Проверьте законность приобретения недвижимости дарителем, возможно обнаружится, что даритель её ранее приватизировал а права заригистрированных с ним на момент сделки родственникова при этом учтены небыли.

- Проверьте, имеет ли право даритель заключать такие сделки, так как дееспособность дарителя может быть ограничена по суду.

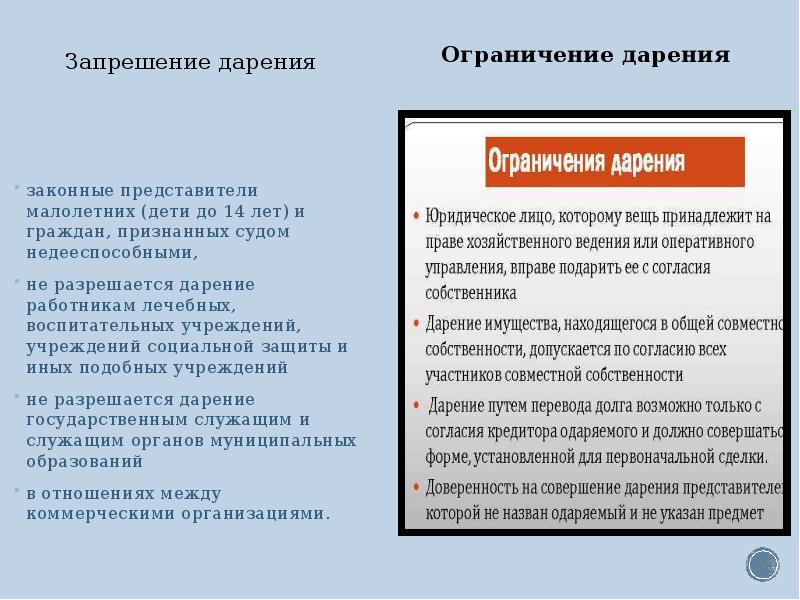

- Знайте, что договор дарения не могут заключать малолетние граждане, а также лица, занимающие государственные должности и передающие объект дарения, связанный с исполнением ими должностных обязанностей.

Не стесняйтесь консультироваться и обращаться к профессионалам, это поможет выявить возможные недостатки и минимизирует ваши потери!

Больше информации вы можете найти на нашем сайте, в разделе Информация клиентам.

Статья 174. Налогообложение дохода, полученного плательщиком налога в результате принятия им в наследство или дар средств, имущества, имущественных или неимущественных прав Раздел IV. Налог на доходы физических лиц (ст. 162–179) Налоговый кодекс Украины | Нормативная база Украины

174.1. Объекты наследства плательщика налога подразделяются с целью налогообложения на:

а) объект недвижимости;

б) объект движимого имущества, в частности:

предмет антиквариата или произведения искусства;

природные драгоценные камни или драгоценный металл, украшения с использованием драгоценных металлов и/или природных драгоценных камней;

любое транспортное средство и принадлежности к нему;

другие виды движимого имущества;

в) объект коммерческой собственности, а именно: ценные бумаги (кроме

депозитного (сберегательного), ипотечного сертификата), корпоративное право,

собственность на объект бизнеса как таковой, т. е. собственность на целостный

имущественный комплекс, интеллектуальная (промышленная) собственность или право

на получение дохода от нее, имущественные и неимущественные права;

е. собственность на целостный

имущественный комплекс, интеллектуальная (промышленная) собственность или право

на получение дохода от нее, имущественные и неимущественные права;

г) сумма страхового возмещения (страховых выплат) по страховым договорам, а также сумма, хранящаяся соответственно на пенсионном депозитном счете, накопительном пенсионном счете, индивидуальном пенсионном счете наследодателя — участника накопительной системы пенсионного обеспечения;

ґ) наличность или средства, хранящиеся на счетах наследодателя, открытых в банковских и небанковских финансовых учреждениях, в том числе депозитные (сберегательные), ипотечные сертификаты, сертификаты фонда операций с недвижимостью.

174.2. Объекты наследства облагаются налогом:

174.2.1. по нулевой ставке:

а) стоимость собственности, наследуемая членами семьи наследодателя первой степени родства;

б) стоимость собственности, указанной в подпунктах «а», «б» «ґ» пункта 174. 1

настоящей статьи, которая наследуется лицом, являющимся инвалидом I группы или

имеющим статус ребенка-сироты или ребенка, лишенного родительской опеки, и

стоимость собственности, указанной в подпунктах «а», «б» пункта 174.1,

наследуемой ребенком-инвалидом;

1

настоящей статьи, которая наследуется лицом, являющимся инвалидом I группы или

имеющим статус ребенка-сироты или ребенка, лишенного родительской опеки, и

стоимость собственности, указанной в подпунктах «а», «б» пункта 174.1,

наследуемой ребенком-инвалидом;

в) денежные сбережения, помещенные до 2 января 1992 года в учреждения Сберегательного банка СССР и государственного страхования СССР, действовавшие на территории Украины, а также в государственные ценные бумаги (облигации Государственного целевого беспроцентного займа 1990 года, облигации Государственного внутреннего выигрышного займа 1982 года, государственные казначейские обязательства СССР, сертификаты Сберегательного банка СССР) и денежные сбережения граждан Украины, помещенные в учреждения Сберегательного банка Украины и бывшего Укргосстраха в течение 1992–1994 годов, погашение которых не состоялось, наследуемые любым наследником;

174.2.2. по ставке, определенной пунктом 167. 2 статьи 167 настоящего Кодекса,

стоимость любого объекта наследства, наследуемого наследниками, которые не

являются членами семьи наследодателя первой степени родства;

2 статьи 167 настоящего Кодекса,

стоимость любого объекта наследства, наследуемого наследниками, которые не

являются членами семьи наследодателя первой степени родства;

174.2.3. по ставкам, определенным в пункте 167.1 статьи 167 настоящего Кодекса, для любого объекта наследства, наследуемого наследником от наследодателя-нерезидента, и для любого объекта наследства, наследуемого наследником-нерезидентом от наследодателя-резидента.

174.3. Лицами, ответственными за уплату (перечисление) налога в бюджет, являются наследники, получившие наследство.

Доход в виде стоимости унаследованного имущества (средства, имущество,

имущественные или неимущественные права) в подлежащих налогообложению пределах и

указываемой в годовой налоговой декларации, кроме наследников-нерезидентов,

обязанных уплачивать налог до нотариального оформления объектов наследства и

наследников, получивших в наследство объекты, облагаемые налогом по нулевой

ставке налога на доходы физических лиц, а также другими наследниками —

резидентами, уплатившими налог до нотариального оформления объектов наследства.

174.4. Нотариус ежеквартально подает в контролирующий орган по месту расположения государственной нотариальной конторы или рабочего места частного нотариуса информацию о выдаче свидетельств о праве на наследство и/или удостоверении договоров дарения в порядке, установленном настоящим разделом для налогового расчета.

Нотариус выдает наследнику-нерезиденту свидетельство о праве на наследство при наличии документа об уплате таким наследником налога со стоимости объекта наследства.

174.5. Абзац первый исключен.

В случае перехода права на получение страховых выплат согласно статье 1229 Гражданского кодекса Украины налоговым агентом является страхователь — финансовое учреждение.

174.6. Налогообложение дохода, полученного плательщиком налога в качестве подарка (или в результате заключения договора дарения) от физических лиц.

Средства, имущество, имущественные или неимущественные права, стоимость

работ, услуг, подаренные плательщику налога, облагаются налогом согласно

правилам, установленным настоящим разделом для налогообложения наследства.

174.7. Стоимость легковых автомобилей, мотоциклов, мопедов, полученных в наследство или дар, подлежащих налогообложению согласно настоящей статье, определяется в порядке, установленном абзацем третьим пункта 173.1 статьи 173 настоящего Кодекса.

Дарение корпоративных прав: особенности налогообложения

Государственная налоговая служба Украины, руководствуясь ст. 52 Налогового кодекса рассмотрела обращение относительно налогообложения дохода при дарении корпоративных прав (части в уставном капитале общества), предоставив ИНК от 7 августа 2020 года № 3237.

Вся информация о текущих налоговых изменениях доступна в новом модуле НАЛОГИ-2020, многие из материалов которого открыты для свободного доступа. Больше информации о том, как предупредить кризисные ситуации бизнеса уже сегодня получайте в системах ЛІГА:ЗАКОН.

Относительно налоговых последствий, которые возникают у физического лица в случае дарения корпоративных прав другому физическому лицу

В соответствии с п. 174.6 ст. 174 Кодекса объекты дарения, указанные в п. 174.1 ст. 174 Кодекса, в частности объекты коммерческой собственности (корпоративное право), подаренные плательщику налога другим физическим лицом, облагаются налогом согласно правилам, установленными IV разделом для налогообложения наследства.

174.6 ст. 174 Кодекса объекты дарения, указанные в п. 174.1 ст. 174 Кодекса, в частности объекты коммерческой собственности (корпоративное право), подаренные плательщику налога другим физическим лицом, облагаются налогом согласно правилам, установленными IV разделом для налогообложения наследства.

Согласно пп. 174.2.2 п. 174.2 ст. 174 Кодекса стоимость любого объекта дарения, получаемого в подарок одариваемыми, которые не являются членами семьи дарителя первой и второй степеней родства облагается налогом по ставке 5%, определенной п. 167.2 ст. 167 Кодекса.

Кроме того, для любого объекта дарения, получаемого в подарок одаренным от дарителя-нерезидента, и для любого объекта дарения, получаемого в подарок одаренным-нерезидентом от дарителя-резидента, применяется ставка налога 18%, определенная п. 167.1 ст. 167 Кодекса (пп. 174.2.3 п. 174.2 ст. 174 Кодекса).

Согласно п. 174.8 ст. 174 Кодекса если объекты, подаренные плательщику налога, облагаются налогом по нулевой ставке, оценочная стоимость таких объектов с целью налогообложения не определяется.

В иных случаях получение доходов в виде подарков объектом налогообложения является оценочная стоимость таких подарков, определенная по закону.

Также указанный доход является объектом налогообложения военным сбором (пп. 1.2 п. 16-1 подраздел 10 раздела XX Кодекса).

Ставка военного сбора составляет 1,5 % объекта налогообложения, определенного пп. 1.2 п. 16-1 подраздела10 раздела XX Кодекса (пп. 1.3 п. 16-1 подраздела 10 раздела XX Кодекса).

Следовательно, доход в виде стоимости полученного в подарок имущества плательщиком налога, который не является членом семьи дарителя первой и второй степени родства, облагается налогом на доходы физических лиц и военным сбором на общих основаниях.

Удобно и быстро оплатить налоги и подать отчеты можно с помощью бота-бухгалтер ReporTах. Кроме того, бот самостоятельно проверяет нет ли у вас налоговых долгов и штрафов перед государством. После проверки — поможет оплатить долг мгновенно.

После проверки — поможет оплатить долг мгновенно.

Получите комплексную поддержку на всех этапах работы с отчетностью вместе с REPORT. Чат-поддержка для клиентов, все необходимые отчеты и одинаковая цена для плательщиков и неплательщиков НДС. Заказывайте тестовый доступ и убедитесь сами.

Относительно определения базы налогообложения налогом на доходы физических лиц дохода по договору дарения

В соответствии с п. 164.1 ст. 164 Кодекса базой налогообложения являются общий облагаемый налогом доход, с учетом особенностей, определенных разделом IV Кодекса.

Общий облагаемый налогом доход — любой доход, который подлежал налогообложению, начисленный (выплаченный, предоставленный) в пользу плательщика налога в течение отчетного налогового периода.

В общий месячный (годовой) облагаемый налогом доход включается доход в виде стоимости полученного в подарок имущества в пределах, который облагается налогом согласно разделу IV Кодекса (пп. 164.2.10 п. 164.2 ст. 164 Кодекса).

164.2.10 п. 164.2 ст. 164 Кодекса).

При этом в соответствии с п. 174.3 ст. 174 Кодекса лицами, ответственными за уплату (перечисление) налога в бюджет, являются одариваемые, получившие подарок.

Доход в виде стоимости полученного в подарок имущества (средства, имущество, имущественные или неимущественные права) в пределах, которые подлежат налогообложению, указывается в годовой налоговой декларациикроме одариваемых резидентов, которые получили в подарок объекты, которые облагаются налогом за нулевой ставкой налога на доходы физических лиц, а также тех резидентов, которые оплатили налог до нотариального оформления объектов дарения.

Относительно проведения для целей налогообложения экспертной оценки корпоративных прав (части в уставном капитале)

Правовой статус обществ с ограниченной ответственностью и обществ с дополнительной ответственностью (дальше-общество), порядок их создания, деятельности и прекращения, права и обязанности их участников определены Законом № 2275 «Об обществах с ограниченной и дополнительной ответственностью» (дальше — Закон № 2275).

Статьей 13 Закона № 2275 установлено, что вкладом участника общества могут быть деньги, ценные бумаги, другое имущество, если другое не установлено законом.

Вклад в неденежной форме должен иметь денежную оценку, которая утверждается единогласным решением общих собраний участников, в которых участвовали все участники общества. При создании общества такая оценка определяется решением основателей о создании общества.

Правовые принципы осуществления оценки имущества, имущественных прав и профессиональной оценочной деятельности в Украине, ее государственного общественного регулирования, обеспечения создания системы независимой оценки имущества с целью защиты законных интересов государства и других субъектов правоотношений в вопросах оценки имущества, имущественных прав и использования ее результатами определены Законом № 2658 — III «Об оценке имущества, имущественных прав и профессиональной оценочной деятельности в Украине» (дальше — Закон № 2658).

В соответствии со ст. 3 Закона № 2658 оценка, в частности, имущества — это процесс определения его стоимости на дату оценки по процедуре, установленной нормативно-правовыми актами, указанными в ст. 9 Закона, и является результатом практической деятельности субъекта оценочной деятельности.

Имуществом, которое может оцениваться, считаются объекты в материальной форме, здания и сооружения (включая их неотъемлемые части), машины, оборудование, транспортные средства и тому подобное; паи, ценные бумаги; нематериальные активы, в том числе объекты права интеллектуальной собственности; целостные имущественные комплексы всех форм собственности.

Статьей 7 Закона № 2658 определены случаи проведения оценки имущества. Так, оценка имущества проводится в случаях, установленных законодательством Украины, международными соглашениями, на основании договора, а также по требованию одной из сторон соглашения и при согласии сторон. Проведение оценки имущества является обязательным, в частности с целью налогообложения имущества по закону, кроме случаев определения размера налога при наследовании собственности, стоимость которой облагается налогом по нулевой ставке.

Проведение оценки имущества является обязательным, в частности с целью налогообложения имущества по закону, кроме случаев определения размера налога при наследовании собственности, стоимость которой облагается налогом по нулевой ставке.

Относительно налоговых обязательств у дарителя или одаренного, если экспертная оценка будет меньшей от нарицательной стоимости части в уставном капитале

Налогообложение дохода, полученного плательщиком налога в результате принятия им в подарок средств, имущества, имущественных или неимущественных прав, регулируется ст. 174 раздела IV Кодекса, которой установлены разные ставки для налогообложения дохода плательщика налога, полученного в виде подарка, в зависимости от степени родства дарителя с одариваемым и их резидентского статуса и независимо от стоимости подарка.

Относительно налоговых обязательств, которые возникают у дарителя при дарении корпоративных прав

Как выше указывалось, в соответствии с п. 174.3 ст. 174 Кодекса лицами, ответственными за уплату (перечисление) налога в бюджет, являются одариваемые, которые получили подарок.

174.3 ст. 174 Кодекса лицами, ответственными за уплату (перечисление) налога в бюджет, являются одариваемые, которые получили подарок.

Относительно возникновения инвестиционной разницы, если нарицательная стоимость корпоративных прав является больше или меньше, чем экспертная оценка

Подпунктом 164.2.9 п. 164.2 ст. 164 Кодекса предусмотрено, что в общий месячный (годовой) облагаемый налогом доход плательщика налога включается инвестиционная прибыль от проведения таким плательщиком операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в других, чем ценные бумаги, формах, кроме дохода от операций, указанных в подпунктах 165.1.40 и 165.1.52 п. 165.1 ст. 165 Кодекса.

Порядок налогообложения инвестиционной прибыли определен п. 170.2 ст. 170 Кодекса.

В случае, если корпоративные права передаются в собственность физического лица на основании договора дарения, то положение п. 170.2 ст. 170 Кодекса не применяется, поскольку указанный пункт действует в случае продажи корпоративных прав.

170 Кодекса не применяется, поскольку указанный пункт действует в случае продажи корпоративных прав.

С целью избежания неоднозначного толкования норм налогового законодательства в части налогообложения доходов физических лиц, каждый конкретный случай возникновения налоговых отношений следует рассматривать с учетом документов (материалов), которые касаются затронутых вопросов.

Отчетность — не проблема с REPORT. Чат-поддержка для клиентов, все необходимые отчеты и одинаковая цена для плательщиков и неплательщиков НДС. Заказывайте тестовый доступ и убедитесь сами.

Ко дню предпринимателя ЛІГА:ЗАКОН подготовила взрывное предложение. Получите все инструменты для работы ФЛП в едином решении LIGA360:ПРЕДПРИНИМАТЕЛЬ со скидкой 30%. Последние изменения законодательства, связанные с предпринимательской деятельностью, проверка надежности контрагентов и партнеров, автоматическая отчетность к госорганам, а главное — извещения об изменениях, которые могут повлиять на ваш бизнес. Получите уникальный шанс приобрести компленксное решение LIGA360 всего за 273 грн.

Получите уникальный шанс приобрести компленксное решение LIGA360 всего за 273 грн.

Налог на дарение недвижимости

|

Сопровождение и государственная регистрация дарения/купли-продажи объектов недвижимой собственности |

|

|

|

|

Информация для ФИЗИЧЕСКИХ ЛИЦ, кому предстоит разобраться в вопросах НАЛОГООБЛОЖЕНИЯ ПРИ ДАРЕНИИ квартиры, дома, земельного участка и прочей недвижимости.

Налог на дарение, который до 2006 года взимался по Закону РФ «О налоге с имущества, переходящего в порядке наследования или дарения» в отличие от прекратившего свое действие налога на наследство был преобразован в налог на доходы физических лиц Налогового кодекса РФ.

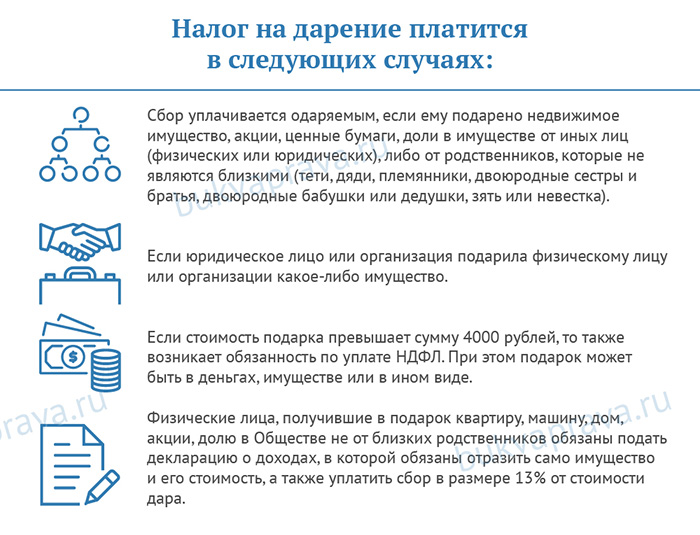

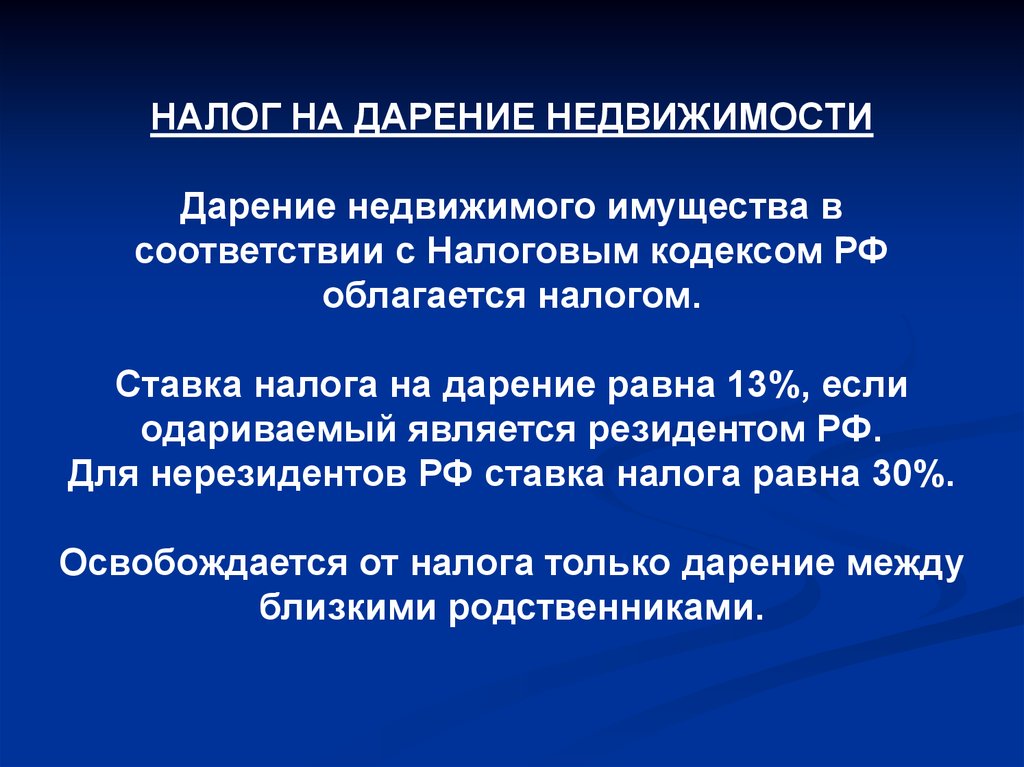

Дарение недвижимого имущества в соответствии с Налоговым кодексом РФ облагается налогом.

Освобождается от налога только дарение между близкими родственниками.

Закон относит к близким родственникам супругов, родителей, в том числе усыновителей, детей, в том числе усыновлённых, дедушек, бабушек, внуков, братьев и сестер полнородных и неполнородных, т.е. имеющих общих отца или мать.

Ставка налога на дарение

Если даритель с одаряемым не являются близкими родственниками, то последний обязан уплатить 13-ти процентный налог от суммы подаренного недвижимого имущества.

Ставка налога на дарение равна 13%, если одариваемый является резидентом РФ.

Для нерезидентов РФ ставка налога равна 30%. Ставка налога для нерезидентов может быть изменена только международным соглашением, исключающим двойное налогообложение.

Исчисляется налог на дарение по процентной ставке от дохода, полученного в результате дарения. Денежное выражение дохода, от которого исчисляется налог, определяется кадастровой стоимостью подаренной недвижимой собственности.

В договоре дарения не указывается стоимость отчуждаемой по договору недвижимой собственности.

Налог на дарение доли

квартиры, дома, земельного участка

При дарении доли недвижимости, дарение облагается налогом на тех же условиях, что и при дарении целого объекта недвижимости.

Если оформляется дарение доли недвижимой собственности (квартиры, дома, земельного участка и т.д.), а одариваемый не является дарителю близким родственником или членом семьи, то ему придется уплатить налог по ставке 13% от кадастровой стоимости подаренной доли.

При дарении доли, как и в случае дарения целого объекта недвижимой собственности, одариваемый освобождается от уплаты налога на дарение в случае, если он с дарителем находится в близких родственных или семейных отношениях.

Что выгоднее

дарение или продажа

В ситуации, когда даритель и одаряемый не являются членами семьи или близкими родственниками, вследствие чего налог на дарение платить придется, следует подумать о другой возможности отчуждения недвижимой собственности.

Оформить сделку купли-продажи вместо дарения будет выгоднее, т.к. налог на дарение недвижимости в денежном выражении окажется гораздо выше налога на продажу.

Определяется размер налога на продажу не только стоимостью отчуждаемой недвижимой собственности, но и сроком владения этим объектом, подробнее …

Подача налоговой декларации

Налоговая декларация по налогу на доходы

физических лиц

Если одариваемый не освобожден от уплаты налога на дарение, то он обязан подать налоговую декларацию

Если дарение совершено близким родственником, то налоговая декларация одариваемым не подается, но нужно представить в налоговый орган документы доказывающие факты дарения и родства.

________________________________________________

Налог на дарение недвижимости

квартиры, дома, земельного участка

Дарение недвижимости за рубежом – Tranio.

Ru

Ru614 просмотров ·

Дарение — это безвозмездная передача имущества. Как в России, так и за рубежом, дарение недвижимости должно быть оформлено юридически и может облагаться налогами. Дарением считается двусторонней сделкой, для которой необходимо согласие одариваемого. За ребенка согласие может выразить его законный представитель.

Чаще всего при дарении применяются правовые нормы той страны, в котором находится имущество, а не той, где постоянно проживают участники сделки.

В зависимости от государства, в качестве налогоплательщика может выступать как даритель, так и дарополучатель. Ставки налогов тоже различаются. Даже в пределах одной страны они могут сильно колебаться в зависимости от стоимости имущества, степени родства между участниками сделки и от муниципалитета. Обычно налогооблагаемой базой считается кадастровая стоимость объекта, которая может быть значительно ниже рыночной. Тем не менее, иногда налоги на дарение так высоки, что выгоднее оформить сделку купли-продажи.

Тем не менее, иногда налоги на дарение так высоки, что выгоднее оформить сделку купли-продажи.

В Великобритании даритель оплачивает 18-процентный налог на прирост капитала (Capital Gains Tax), как при продаже недвижимости.

Во Франции ставка налога на дарение может доходить до 60%. Однако есть правило, по которому можно избежать лишних трат: каждые шесть лет родители имеют право подарить каждому ребенку имущество стоимостью 156 357 евро без уплаты налогов, а каждый дедушка или каждая бабушка — стоимостью 31 271 евро.

В Германии ставка колеблется от 7 % до 50 %. Правда, объекты не дороже 350 тыс. евро можно дарить близким родственникам без уплаты налогов.

В Италии налог на дарение, как и налог на наследование, для ближайших родственников составляет 4 %, для дальних — 6 %, для других дарополучателей — 8 %.

В Испании ставка сильно отличается в зависимости от региона. Например, в Каталонии и Галисии этот налог значительно больше, чем в Мадриде или Валенсии, но ниже, чем в Андалусии и Астурии. Минимальная ставка равна 7 %, максимальная — 34 %.

Минимальная ставка равна 7 %, максимальная — 34 %.

Особенностью чешского законодательства является то, что по общему правилу налогоплательщиком является дарополучатель, за исключением случаев, когда даритель — гражданин Чехии, а дарополучатель — нет. Ставки колеблются от 1 % до 40 %.

В Болгарии налог не взимается, если дарение происходит по прямой линии, то есть от родителя к ребенку. В остальных случаях ставка будет равна от 0,01 % до 7 %.

В Израиле налога на дарение нет, как и налога на наследство. В Латвии тоже нет налога на дарение, однако за оформление такой сделки нужно заплатить госпошлину в размере 3 % от кадастровой стоимости объекта. Но если недвижимость передают в собственность близкому родственнику, пошлина составит всего 0,5 %.

Елена Милишенкова, Tranio.Ru

Пожертвования, не подлежащие вычету из налогооблагаемой базы: правила благотворительности

Пожертвования, не подлежащие вычету из налогооблагаемой базы, представляют собой денежные или материальные взносы в пользу организации, освобожденной от налогов, например благотворительной. Пожертвования, не облагаемые налогом, могут снизить налогооблагаемый доход. Чтобы потребовать пожертвования, вычитаемые из налогооблагаемой базы, вы должны указать в своей налоговой декларации, заполнив Приложение A формы 1040 или 1040-SR IRS.

Пожертвования, не облагаемые налогом, могут снизить налогооблагаемый доход. Чтобы потребовать пожертвования, вычитаемые из налогооблагаемой базы, вы должны указать в своей налоговой декларации, заполнив Приложение A формы 1040 или 1040-SR IRS.

В 2020 налоговом году есть одна особенность: вы можете вычесть до 300 долларов денежных пожертвований без необходимости перечислять их. Это называется удержанием «над чертой».В 2021 году вычет вырастет до 300 долларов на человека, а не на налоговую декларацию, что означает, что супружеская пара, подающая совместную декларацию, может вычесть до 600 долларов пожертвований без необходимости разбиения по статьям.

Сколько я могу вычесть?

Как правило, вы можете вычесть до 60% скорректированного валового дохода через благотворительные пожертвования (100%, если подарки наличными), но вы можете быть ограничены до 20%, 30% или 50% в зависимости от типа. взноса и организации (например, взносы в определенные частные фонды, организации ветеранов, братские общества и кладбищенские организации имеют более низкий предел). Публикация IRS 526 содержит подробности.

Публикация IRS 526 содержит подробности.

Лимит применяется ко всем пожертвованиям, которые вы делаете в течение года, независимо от того, скольким организациям вы делаете пожертвования.

Взносы, превышающие лимит, часто могут быть вычтены из ваших налоговых деклараций в течение следующих пяти лет — или до тех пор, пока они не исчезнут — посредством процесса, называемого переходящим остатком.

В налоговом году 2020 вы можете вычесть из налоговой декларации денежные пожертвования на сумму до 300 долларов без необходимости детализации.Это называется удержанием «над чертой». В 2021 году вычет вырастет до 300 долларов на человека, а не на налоговую декларацию, что означает, что супружеская пара, подающая совместную декларацию, может вычесть до 600 долларов пожертвований без необходимости разбиения по статьям.

Закон CARES отменил 60% лимит для денежных пожертвований в общественные благотворительные организации.

Как подать заявление о пожертвованиях, не подлежащих вычету из налогооблагаемой базы, в налоговой декларации

Как правило, детализируйте данные во время налогообложения.

Когда вы подаете налоговую декларацию каждый год, вам необходимо детализировать свои вычеты, чтобы требовать пожертвования на благотворительность, не облагаемые налогом.Это означает заполнение Графика А вместе с остальной частью вашей налоговой декларации. В своей налоговой декларации за 2020 год (срок подачи 15 апреля 2021 года) вы можете вычесть до 300 долларов денежных пожертвований без необходимости указывать детали.Заблаговременно взвесьте затраты и выгоды. Детализация может занять больше времени, чем если бы вы просто использовали стандартный вычет, и для этого может потребоваться более дорогое налоговое программное обеспечение или выставить более высокий счет от вашего налогового составителя. Кроме того, если ваш стандартный вычет больше, чем сумма ваших детализированных вычетов, возможно, стоит отказаться от детализации и вместо этого использовать стандартный вычет.Однако если вы откажетесь от перечисления предметов, вы откажетесь от вычета за то, что пожертвовали.

Вот стандартные суммы вычетов по статусу регистрации. Опять же, если ваш стандартный вычет больше, чем сумма ваших детализированных вычетов, возможно, стоит пропустить перечисление (и, таким образом, не требовать этих пожертвований, вычитаемых из налогооблагаемой базы) и вместо этого использовать стандартный вычет.

Женат, подача отдельно | ||

Что нужно помнить о налоговых вычетах 9000 9000 пожертвований

Пожертвования, не подлежащие вычету из налогооблагаемой базы, должны соответствовать определенным требованиям, иначе вы не получите дополнительных денежных средств для совершения доброго дела.Вот как сделать налоговый год немного приятнее.

1. Сделайте пожертвование соответствующей организации

Ваши благотворительные пожертвования будут иметь право на налоговый вычет только в том случае, если они поступят в организацию, освобожденную от налогов, как определено в разделе 501 (c) (3) Налогового управления.

Код. Примеры квалифицированных учреждений включают религиозные организации, Красный Крест, некоммерческие образовательные агентства, музеи, добровольные пожарные компании и организации, которые содержат общественные парки.Организация может быть некоммерческой без статуса 501 (c) (3), из-за чего может быть сложно обеспечить учет выбранной вами благотворительной организации.

Перед тем, как сделать пожертвование, спросите у благотворительной организации, какая часть вашего взноса будет облагаться налогом.

Код. Примеры квалифицированных учреждений включают религиозные организации, Красный Крест, некоммерческие образовательные агентства, музеи, добровольные пожарные компании и организации, которые содержат общественные парки.

Код. Примеры квалифицированных учреждений включают религиозные организации, Красный Крест, некоммерческие образовательные агентства, музеи, добровольные пожарные компании и организации, которые содержат общественные парки.2. Задокументируйте свои взносы

Следите за своими пожертвованиями, не облагаемыми налогом, независимо от суммы. Если вы сделали денежный взнос, квалификационная документация включает выписку из банка, выписку по кредитной карте и квитанцию от благотворительной организации (включая дату, сумму и название организации) или аннулированный чек.Если вы сделали взнос в виде автоматического удержания из своей зарплаты через своего работодателя, сохраните копии своей формы W-2 или квитанции о выплате с указанием суммы и даты вашего пожертвования.

В этих случаях вам потребуется дополнительная документация:

Пожертвования наличными или имуществом на сумму более 250 долларов: IRS требует, чтобы вы получили письменное письмо-подтверждение от благотворительной организации. Он должен включать сумму денег, которую вы пожертвовали, получили ли вы что-либо от благотворительной организации в обмен на свое пожертвование, а также приблизительную стоимость этих товаров и услуг.Вы должны получить письмо с подтверждением до даты подачи налоговой декларации (см. Крайний срок уплаты налогов здесь) за год, когда вы сделали взнос.

Если вы вычли не менее 500 долларов безналичных пожертвований: заполните форму 8283, если вы вычтете не менее 500 долларов в виде пожертвований. Кроме того, вы должны приложить к форме оценку своих товаров, если их общая стоимость превышает 5000 долларов.

3. Не упустите налоговые вычеты за волонтерство.

Правила IRS не позволяют вычитать стоимость вашего времени или услуг, но расходы, связанные с волонтерством для квалифицированной организации, могут быть не облагаемыми налогом пожертвованиями. .

.

Расходы должны быть напрямую и исключительно связаны с вашей волонтерской работой; ранее не возмещались; а не личные, жилищные или семейные расходы.

Ваши пожертвования, не подлежащие вычету из налогооблагаемой базы, могут включать мили, потраченные вами на благотворительные мероприятия и волонтерские мероприятия, или мили, которые вы использовали, чтобы принести предметы на место пожертвований.

Вы можете вычесть свои фактические расходы, используя квитанции за бензин и аналогичные расходы, или вы можете использовать стандартный вычет за пробег.

Сохраните квитанции, если вы планируете вычесть свои фактические расходы; вам может понадобиться, если вы прошли аудит.

Список здесь.

Ознакомьтесь с лучшим налоговым программным обеспечением 2021 года и не только. И все это подкреплено массой ботанических исследований.

Специальный налоговый вычет в размере 300 долларов помогает большинству людей жертвовать на благотворительность в этом году, даже если они не указали в списке

IR-2020-264, 25 ноября 2020 г.

ВАШИНГТОН — Налоговая служба сегодня напомнила налогоплательщикам об особом новом положении, которое позволит большему количеству людей легко вычитать до 300 долларов в виде пожертвований в соответствующие благотворительные организации в этом году.

В соответствии с изменениями в специальном налоговом законодательстве, внесенными ранее в этом году, денежные пожертвования в размере до 300 долларов, сделанные до 31 декабря 2020 года, теперь подлежат вычету при подаче налоговой декларации в 2021 году.

«Благотворительные организации нашей страны изо всех сил пытаются помочь тем, кто страдает от COVID-19, и многие достойные организации могут использовать любую помощь, которую они могут получить», — сказал комиссар IRS Чак Реттиг. «IRS напоминает людям, что есть новое положение, которое позволяет вычитать из дохода до 300 долларов в виде денежных пожертвований соответствующим организациям.Мы призываем людей изучить этот вариант, чтобы помочь достойным организациям, освобожденным от налогов, а также людям и делам, которым они служат ».

Закон о помощи в связи с коронавирусом, чрезвычайной помощи и экономической безопасности (CARES), вступивший в силу весной прошлого года, включает несколько временных налоговых изменений, помогающих благотворительным организациям, в том числе специальный вычет в размере 300 долларов, разработанный специально для людей, которые предпочитают использовать стандартный вычет, а не перечислять свои вычеты.

Почти девять из 10 налогоплательщиков теперь пользуются стандартным вычетом и потенциально могут иметь право на этот новый налоговый вычет.В 2018 налоговом году, за последний год, по которому доступны полные данные, более 134 миллионов налогоплательщиков потребовали стандартного вычета, что составляет чуть более 87% от всех подателей.

В соответствии с этим новым изменением, индивидуальные налогоплательщики могут требовать вычета «сверх нормы» в размере до 300 долларов США за денежные пожертвования, сделанные на благотворительность в течение 2020 года. Это означает, что вычет снижает как скорректированный валовой доход, так и налогооблагаемый доход, что приводит к экономии налогов для те, кто делает пожертвования соответствующим организациям, освобожденным от налогов.

Перед тем, как сделать пожертвование, IRS напоминает людям, что они могут проверить специальный инструмент поиска освобожденных от налогообложения организаций (TEOS) на IRS.gov, чтобы убедиться, что организация имеет право на получение пожертвований, не облагаемых налогом.

Денежные пожертвования включают пожертвования, сделанные чеком, кредитной или дебетовой картой. Они не включают ценные бумаги, предметы домашнего обихода или другое имущество. Хотя денежные взносы в большинство благотворительных организаций подходят, некоторые — нет. См. Публикацию 526, Благотворительные взносы и TEOS для получения дополнительной информации.

Хотя денежные взносы в большинство благотворительных организаций имеют право на участие, взносы в поддержку организаций и фонды, рекомендованные донорами, не подходят.

IRS напоминает всем, кто жертвует на благотворительность, о необходимости вести хороший учет. По закону к любому налогоплательщику, претендующему на вычет благотворительного взноса, применяются особые правила ведения учета. Обычно это включает получение квитанции или письма-подтверждения от благотворительной организации перед подачей декларации и сохранение аннулированного чека или квитанции по кредитной карте.Подробнее об этих правилах ведения документации см. Публикацию 526, доступную на IRS.gov.

Обычно это включает получение квитанции или письма-подтверждения от благотворительной организации перед подачей декларации и сохранение аннулированного чека или квитанции по кредитной карте.Подробнее об этих правилах ведения документации см. Публикацию 526, доступную на IRS.gov.

Кроме того, Закон CARES включает другие временные положения, предназначенные для помощи благотворительным организациям. К ним относятся более высокие лимиты благотворительных взносов для корпораций, частных лиц, перечисляющих свои отчисления, и предприятий, которые передают запасы продуктов в продовольственные банки и другие соответствующие благотворительные организации. Для получения дополнительной информации об этих и других положениях о налоговых льготах, связанных с коронавирусом, посетите IRS.gov/coronavirus.

Как максимально увеличить налоговые вычеты

Благотворительные пожертвования товаров и денег квалифицированным организациям могут быть вычтены из вашего подоходного налога, что снизит ваш налогооблагаемый доход. Отчисления на благотворительные пожертвования обычно не могут превышать 60% от вашего скорректированного валового дохода, хотя в некоторых случаях могут применяться ограничения в 20%, 30% или 50%. Если у вас мало денег, есть еще много возможностей пожертвовать и сэкономить на налогах одновременно.

Отчисления на благотворительные пожертвования обычно не могут превышать 60% от вашего скорректированного валового дохода, хотя в некоторых случаях могут применяться ограничения в 20%, 30% или 50%. Если у вас мало денег, есть еще много возможностей пожертвовать и сэкономить на налогах одновременно.

Ключевые выводы

- Благотворительность может помочь нуждающимся или поддержать достойное дело, но в то же время может снизить ваши расходы по подоходному налогу.

- Соответствующие критериям пожертвования наличными, а также предметы облагаются налогом, но обязательно сохраняйте квитанции о пожертвовании и что получателем является благотворительная организация 503 (c).

- Сумма, которую вы можете удержать в данном году, ограничена, но вы можете перенести некоторые из этих неиспользованных удержаний, опять же в зависимости от права на участие.

Планируйте пожертвования

Есть много возможностей налогового планирования с благотворительными пожертвованиями, которыми вы можете воспользоваться, чтобы получить максимально возможный вычет. Если вы знаете, что в следующем году вы попадете в более высокую налоговую категорию, чем в этом году, вы можете отложить до следующего года, когда вычет будет больше.Также следует тщательно планировать крупные благотворительные подарки, чтобы максимально увеличить вычет и минимизировать ваши наличные расходы.

Если вы знаете, что в следующем году вы попадете в более высокую налоговую категорию, чем в этом году, вы можете отложить до следующего года, когда вычет будет больше.Также следует тщательно планировать крупные благотворительные подарки, чтобы максимально увеличить вычет и минимизировать ваши наличные расходы.

Например, если у вас есть 25 000 долларов налогооблагаемого дохода в этом году и вы пожертвуете 15 000 долларов на благотворительность, вы получите вычет за весь подарок, а то, что вы сэкономите на налогах, снизит для вас стоимость подарка. Если вы пожертвуете более 15 000 долларов, излишек придется перенести на следующий налоговый год, и вы не сможете воспользоваться этой частью вычета в течение следующих 12 месяцев.Взаимодействие с другими людьми

Получите квитанцию о пожертвовании

Любое денежное пожертвование на сумму более 250 долларов требует письменного подтверждения подарка от организации. IRS требует, чтобы вы сохраняли аннулированные чеки или другие записи о подарке для небольших пожертвований. Однако получение квитанции от благотворительной организации каждый раз, когда вы делаете пожертвование укрепляет вашу налоговую отчетность, если вы прошли аудит. Если вы делаете крупное пожертвование и не имеете или не можете найти квитанцию, оно будет отклонено при проверке. Настройте систему учета в начале каждого года и храните все квитанции о пожертвованиях в одном месте.

Однако получение квитанции от благотворительной организации каждый раз, когда вы делаете пожертвование укрепляет вашу налоговую отчетность, если вы прошли аудит. Если вы делаете крупное пожертвование и не имеете или не можете найти квитанцию, оно будет отклонено при проверке. Настройте систему учета в начале каждого года и храните все квитанции о пожертвованиях в одном месте.

Пожертвовать хозяйственные товары

Если вы хотите сэкономить на налогах, заниматься благотворительностью и одновременно убирать свой подвал, вы можете жертвовать на благотворительность товары для дома, а не деньги. Вы можете подарить товары по их оценочной стоимости на момент дарения. Есть много благотворительных и церковных организаций, которые принимают в дар одежду и предметы домашнего обихода, чтобы отдать или перепродать нуждающимся. Чуть более строгие правила для безналичных пожертвований.Вы должны получить от организации письменную квитанцию обо всех безналичных пожертвованиях, а также подготовить список пожертвованных предметов и их стоимость.

Для более крупных пожертвований требуется более подробный учет, включая информацию о покупке предметов. Для пожертвований товаров на сумму более 5000 долларов требуется официальная оценка.

Не забывайте про транспортные расходы

Если вы добровольно работаете в благотворительной организации и у вас не возмещены расходы на машину, вы можете потребовать их в качестве благотворительного подарка, если вы хорошо ведете бухгалтерский учет.Мили, которые вы проезжаете за год на благотворительность, должны регистрироваться в журнале пробега, включая дату каждой поездки, цель поездки и общее количество пройденных миль. Вы можете требовать либо фактические расходы, либо 14 центов за милю. Последние гораздо легче отслеживать и сообщать. Вы также должны получить письменное подтверждение от благотворительной организации для волонтерского вождения.

Тщательно отслеживайте свои поступления

Если вы не можете вычесть все свои благотворительные пожертвования за год из-за того, что вы достигли максимального процента налогооблагаемого дохода, вы можете переносить их на срок до пяти лет, после чего срок их действия истекает, и вы больше не можете их использовать. Если у вас есть перенесенные налоги, внимательно отслеживайте их, чтобы по возможности использовать их до истечения срока. Если окажется, что вы рискуете потерять остаток на переносе, воздержитесь от пожертвований за текущий год и убедитесь, что вы сначала израсходовали старые.

Если у вас есть перенесенные налоги, внимательно отслеживайте их, чтобы по возможности использовать их до истечения срока. Если окажется, что вы рискуете потерять остаток на переносе, воздержитесь от пожертвований за текущий год и убедитесь, что вы сначала израсходовали старые.

Итог

Пожертвования на благотворительность — отличный способ проявить свой щедрый дух и одновременно сэкономить на налогах. Даже если у вас нет денег на благотворительность, вы можете отдать ненужную одежду и предметы домашнего обихода и все равно получить вычет.

Пожертвований на благотворительность по-прежнему подлежат налогообложению

Пожертвования квалифицированным благотворительным организациям — это не подлежащие вычету из налогооблагаемой базы расходы, которые могут уменьшить ваш налогооблагаемый доход и уменьшить ваш налоговый счет. Однако вы должны детализировать свои налоговые вычеты, чтобы требовать их, и это обычно в ваших интересах только в том случае, если общая сумма всех ваших детализированных вычетов превышает сумму стандартного вычета, который вы получили бы за свой статус подачи.

Как получить вычет

Вы можете потребовать налоговый вычет за благотворительные пожертвования по Приложению А.Общая сумма по Приложению A затем переносится в строку 9 формы 1040. Вы потребуете сумму своих вычетов по Таблице А вместо требования стандартного вычета. Вы также не можете перечислить и потребовать стандартный вычет.

График предназначен не только для сбора благотворительных пожертвований. Он включает и рассчитывает все детализированные вычеты, на которые вы имеете право. Другие возможные детализированные вычеты включают такие вещи, как медицинские и стоматологические расходы, которые вы оплатили для себя или для своих иждивенцев в течение года, включая страховые взносы.Они также включают в себя государственные и местные налоги, которые вы могли заплатить, и проценты по ипотеке.

Правила обращения за вычетом благотворительных взносов

IRS применяет несколько правил для вычета благотворительных взносов:

- Вы должны действительно пожертвовать наличные деньги или имущество. Залог или обещание сделать пожертвование не подлежат вычету, пока вы действительно не заплатите.

- Вы должны делать взносы в квалифицированную организацию, освобожденную от налогов. Благотворительные организации сообщат вам, имеют ли они статус 501 (c) (3), освобожденный от налогов, но некоторые организации, включая церкви и другие религиозные организации, не обязаны получать статус 501 (c) (3) от IRS. . В любом случае они считаются квалифицированными благотворительными организациями, как и некоторые трасты и некоммерческие добровольные пожарные компании. IRS предоставляет инструмент поиска, чтобы вы могли проверить статус организации, которой вы собираетесь сделать пожертвование, или уточнить у налогового специалиста

- Вы должны соответствовать нескольким требованиям к ведению документации. Сюда входит сохранение аннулированных чеков, писем-подтверждений от благотворительных или благотворительных организаций, а иногда и оценок, подтверждающих стоимость пожертвованного имущества.

Залог или обещание сделать пожертвование не подлежат вычету, пока вы действительно не заплатите.

Залог или обещание сделать пожертвование не подлежат вычету, пока вы действительно не заплатите.

Учет вашего пожертвования

В ваших письменных документах должно быть указано название благотворительной организации, дата вашего взноса и сумма, которую вы передали. Аннулированные чеки работают хорошо, потому что там указаны название благотворительной организации, дата и сумма подарка. . Банковские выписки тоже хороши, когда они показывают подарок, оплаченный дебетовой картой, а выписки по кредитной карте работают, когда они показывают ту же самую информацию.

Благотворительные организации часто предоставляют донорам письменные письма-благодарности или расписки. IRS может запретить благотворительные пожертвования на сумму 250 долларов и более, если у вас нет письменного подтверждения от благотворительной организации для документирования вашего подарка в дополнение к другим вашим записям.

Вам может потребоваться отдельное подтверждение для каждого подарка, если вы сделаете более одного взноса сверх этой суммы. В противном случае в разовом подтверждении должно быть подробно указано каждое пожертвование, не облагаемое налогом, с указанием даты, когда вы его сделали.

Взносы в неденежной форме

Вы должны быть в состоянии подтвердить справедливую рыночную стоимость пожертвованных товаров или имущества, включая автомобили, лодки или даже самолеты, и вам также потребуется письменное подтверждение от благотворительной организации на этот тип подарка. Вы должны заполнить форму 8283 и включить ее в свою налоговую декларацию, если стоимость недвижимости превышает 500 долларов.

Советы по передаче безналичных подарков

При пожертвовании безналичных денег следует помнить следующее:

- Составьте список с описанием предметов, которые вы собираетесь раздать. Эти данные понадобятся вам для формы 8283.

- Запишите состояние каждого элемента и получите значение. IRS разрешит вычет за любой предмет, находящийся в «хорошем рабочем состоянии или лучше». Другими словами, не беспокойтесь о вычете за старый телевизор в подвале, который не работал годами, даже если ему просто нужна одна новая деталь. По крайней мере, вы должны оценить его текущее состояние в без новой детали. Вы можете использовать рекомендации по оценке, предоставленные Армией спасения или доброй волей в Интернете для обычных вещей, таких как одежда, мелкая бытовая техника и другие предметы домашнего обихода.Сохраните ценник и / или товарный чек, чтобы подтвердить ценность товара, если он новый.

- Вы также можете потребовать вычет на еду и продукты. Вы можете вычесть стоимость, если жертвуете продукты на благотворительность. Просто убедитесь, что получили письменное, подробное и подписанное подтверждение вашего пожертвования — например, «пять буханок хлеба марки X, четыре упаковки гамбургера по фунту» — и сохраните квитанцию из продуктового магазина, чтобы подтвердить цены на товары.

- Можно сфотографировать свои пожертвования. Изображение того, что вы пожертвовали, может быть полезно, особенно если вы жертвуете много вещей. Технически это не является обязательным требованием, но это не повредит, если ваш возврат будет проверен. Просто сделайте снимок на своем телефоне, затем отправьте изображения на жесткий диск и сохраните их там же.

- Вы можете подготовить квитанцию, подтверждающую, что пожертвование не подлежит налогообложению. Если вы напишете это заранее, вы можете просто подписать квитанцию, когда сдадите свои вещи.Таким образом, вы можете быть уверены, что квитанция верна и содержит всю необходимую информацию.

- Получите письменную оценку, если вы жертвуете собственность на сумму более 5000 долларов. В этом случае вы также должны заполнить Раздел B формы 8283.

По крайней мере, вы должны оценить его текущее состояние в без новой детали. Вы можете использовать рекомендации по оценке, предоставленные Армией спасения или доброй волей в Интернете для обычных вещей, таких как одежда, мелкая бытовая техника и другие предметы домашнего обихода.Сохраните ценник и / или товарный чек, чтобы подтвердить ценность товара, если он новый.

По крайней мере, вы должны оценить его текущее состояние в без новой детали. Вы можете использовать рекомендации по оценке, предоставленные Армией спасения или доброй волей в Интернете для обычных вещей, таких как одежда, мелкая бытовая техника и другие предметы домашнего обихода.Сохраните ценник и / или товарный чек, чтобы подтвердить ценность товара, если он новый. Просто сделайте снимок на своем телефоне, затем отправьте изображения на жесткий диск и сохраните их там же.

Просто сделайте снимок на своем телефоне, затем отправьте изображения на жесткий диск и сохраните их там же.Лимиты удержания благотворительных взносов

Как правило, вы можете вычесть взносы в размере до 30% или 60% от вашего скорректированного валового дохода (AGI), в зависимости от характера и освобождения от налогов благотворительной организации, которой вы жертвуете.Вы можете вычесть взносы в активы с увеличенным приростом капитала до 20% от вашего AGI.

Лимит денежных пожертвований составлял 50% от вашего AGI в течение 2017 налогового года. Закон о сокращении налогов и занятости (TCJA) увеличил этот порог до 60% с 2018 года по крайней мере до конца 2025 года, когда срок действия TCJA потенциально истечет.

Закон о сокращении налогов и занятости (TCJA) увеличил этот порог до 60% с 2018 года по крайней мере до конца 2025 года, когда срок действия TCJA потенциально истечет.

Вы можете перенести излишек на последующие налоговые годы, если ваши подарки превышают эти пороговые значения. Избыточные взносы могут переноситься максимум на пять лет.

Раньше считалось, что на ваш вычет может повлиять слишком высокий AGI, но это правило было отменено TCJA.

В соответствии с условиями TCJA не существует предела AGI для детализированных вычетов, начиная с 2018 налогового года и в дальнейшем до 2025 налогового года.

Что не подлежит франшизе

Некоторые взносы не облагаются налогом, в том числе:

- Подарки, сделанные политическим партиям, политическим кампаниям или комитетам политических действий

- Подарки, переданные отдельным людям

- Взносы в профсоюзы, торговые палаты или бизнес-ассоциации

- Взносы в коммерческие школы и больницы

- Взносы в иностранные правительства

Это по-прежнему позволяет делать много благотворительных пожертвований, чтобы сократить ваши налоговые обязательства, если вы решите перечислить их.

благотворительных пожертвований | H&R Block

Вы можете вычесть пожертвования, которые вы делаете в определенные благотворительные организации. Это может уменьшить ваш налогооблагаемый доход, но чтобы требовать пожертвования, вы должны перечислить свои вычеты. Заявите о своих благотворительных пожертвованиях в форме 1040, Приложение A. Ваши пожертвования должны поступать в организацию, которая является одной из следующих:

- Некоммерческая религиозная группа

- Некоммерческая образовательная группа

- Некоммерческая благотворительная группа

Эти группы часто называют организациями 501 (c) (3).Пожертвования, которые вы делаете напрямую нуждающимся, не учитываются.

Денежные пожертвования

Денежные пожертвования — это пожертвования, которые вы делаете напрямую некоммерческой организации. Вы будете использовать один из следующих способов оплаты:

- Денежные средства

- Шах

- Кредитная карта

- Дебетовая карта

- Удержание из заработной платы

- Автоматический вывод средств с вашего банковского счета

Если вы примете что-то взамен подарка, вы не сможете списать полную сумму.

Пример: местный общественный телеканал предлагает проигрыватель компакт-дисков в качестве пожертвования в размере 1000 долларов в свой годовой фонд. Если стоимость проигрывателя компакт-дисков составляет 200 долларов, ваш вычет ограничен 800 долларами — разницей между тем, что вы дали, и тем, что получили. Вы можете потребовать полную благотворительную вычету только в случае отказа от проигрывателя компакт-дисков.

Вы можете не принимать во внимание полученные товары и услуги, если (на 2020 год) применимо одно из следующих условий:

- Их справедливая рыночная стоимость (FMV) не превышает меньшее из следующих значений:

- Оба эти утверждения верны:

- Выплата минимум 52 $.50 на 2020 год.

- Единственные преимущества, которые вы получаете, — это предметы с логотипом организации, например кружки и футболки. Их совокупная стоимость не может превышать 10,45 доллара на 2020 год.

- Организация раздает бесплатные неупорядоченные предметы с просьбой о пожертвовании.

- Оба эти утверждения верны:

- Ежегодный платеж составляет 75 долларов США или меньше.

- Донор получает определенные права и привилегии. Пример: билеты со скидкой на выступления, но не на спортивные мероприятия

Если вы не знаете, одобрена ли организация, в которую вы делаете пожертвование, IRS, спросите ее идентификационный номер налогоплательщика.Затем перейдите на сайт www.irs.gov, чтобы получить список квалифицированных организаций.

Требования к ведению документации

Требования к ведению учета пожертвований различаются в зависимости от вашего:

- Вид пожертвования

- Сумма пожертвования

Пожертвования наличными на сумму менее 250 долларов США

Вы должны подтвердить сумму пожертвования, если хотите вычесть ее одним из следующих способов:

- Квитанция

- Выписки из банка или кредитного союза

- Аннулированные чеки

- Выписки по кредитной карте

Банковские записи должны содержать:

- Название организации

- Дата

- Сумма пожертвования

Письменные записи дарителя не являются достаточным доказательством. К ним относятся контрольные регистры или личные записи.

К ним относятся контрольные регистры или личные записи.

Для пожертвований, сделанных вами путем удержания из заработной платы, вы можете подтвердить свои пожертвования, если у вас есть оба из них:

- Документ, показывающий удержанную сумму, например квитанцию о заработной плате или W-2 от вашего работодателя

- Залоговая карточка или другой документ от организации. В нем должно быть указано, что они не предоставляют товары или услуги за пожертвования, сделанные путем удержания из заработной платы.

Пожертвования наличными в размере 250 долларов США и более

Вы можете потребовать их, если организация предоставит вам письменное подтверждение пожертвования.Подтверждение должно включать в себя все:

- Сумма внесенных денежных средств

- Справка, показывающая, предоставила ли организация вам товары или услуги за ваше пожертвование. Сюда не входят токены или членство.

- Описание и добросовестная оценка стоимости полученных вами товаров и услуг

Вы должны получить это подтверждение по одной из следующих дат:

- Дата подачи декларации за год, когда вы сделали пожертвование

- Срок, включая продление, для подачи декларации

Безналичные пожертвования на сумму менее 250 долларов США

Организация должна предоставить расписку с указанием:

- Название и адрес организации

- Дата и место передачи

- Достаточно подробное описание подаренного имущества

Однако вам не нужно получать квитанцию, если это невозможно или непрактично. (Пример: вы жертвуете собственность в автоматическом пункте сдачи.) В этих случаях вы должны вести надежный письменный учет для каждого подаренного предмета, показывающий:

(Пример: вы жертвуете собственность в автоматическом пункте сдачи.) В этих случаях вы должны вести надежный письменный учет для каждого подаренного предмета, показывающий:

- Название и адрес организации

- Дата и место передачи

- Достаточно подробное описание подаренного имущества

- FMV пожертвования на момент его пожертвования. Он должен включать объяснение, в котором рассказывается, как вы рассчитали FMV.

- Стоимость или иное основание для пожертвования, если вы должны снизить FMV благодарностью.В записи также должна быть указана сумма сокращения и то, как вы ее рассчитали.

- Возможно, вы вносите меньше, чем вся сумма пожертвования. В таком случае вы должны указать сумму, которую вы претендуете, как вычет за год в результате пожертвования.

- Если оставшиеся проценты были пожертвованы, вы должны предоставить подробную информацию о каждом пожертвовании других процентов.

- Условия, прилагаемые к пожертвованию

Безналичные пожертвования от 250 до 500 долларов

Вы должны получить и сохранить письменную квитанцию или подтверждение от организации на эти пожертвования. Вы должны получить квитанцию до или позже:

Вы должны получить квитанцию до или позже:

- Дата подачи

- Срок возврата, включая продления

В письменной квитанции необходимо указать:

- Описание пожертвования

- Указание на товары или услуги, которые вы получили, если таковые имеются, кроме определенных токенов или членских льгот

- Описание и добросовестная оценка стоимости полученных вами товаров или услуг. Это применимо, кроме случаев, когда единственная полученная вами выгода была нематериальной религиозной выгодой.(Пример: допуск на религиозную церемонию)

Организация может предоставить вам отдельный отчет для каждого пожертвования. Они также могут предоставить вам периодические отчеты, подтверждающие ваши пожертвования.

Чтобы узнать больше, см. Публикацию 1771: Благотворительные взносы на сайте www.irs.gov.

Безналичные пожертвования на сумму более 500 долларов, но менее 5000 долларов

У вас должно быть письменное подтверждение и письменная запись, в которую входят:

- Как вы приобрели пожертвованное имущество — покупка, дарение или наследство

- Примерная дата приобретения вами пожертвованного имущества — или приблизительная дата, когда вы в основном завершили переданное вами имущество, если это было:

- Создано

- Произведено

- Произведено

- Первоначальная стоимость или другая основа и корректировки стоимости имущества, удерживаемого менее 12 месяцев. Если возможно, укажите стоимость или другую основу собственности, находящейся в собственности 12 месяцев или более. Это требование не распространяется на публично торгуемые ценные бумаги.

Если возможно, укажите стоимость или другую основу собственности, находящейся в собственности 12 месяцев или более. Это требование не распространяется на публично торгуемые ценные бумаги.

Если возможно, укажите стоимость или другую основу собственности, находящейся в собственности 12 месяцев или более. Это требование не распространяется на публично торгуемые ценные бумаги.Безналичные пожертвования в размере 5000 долларов США и более

Если ваше безналичное разовое благотворительное пожертвование на один предмет или группу подобных предметов превышает 5000 долларов:

- Организация должна предоставить вам письменное подтверждение.

- Вы должны вести записи, необходимые в соответствии с правилами для пожертвований на сумму более 500 долларов, но менее 5000 долларов.

Если вы рассчитываете, если вычитаете сумму более 5000 долларов (5000 долларов), вы должны сделать это определенным образом. Вам необходимо объединить все вычеты по аналогичным предметам, которые вы пожертвовали всем организациям в течение года. Обычно вам нужно пройти аттестацию.

Оценка

Иногда вам необходимо получить письменную оценку от квалифицированного оценщика. Оценки необходимы при стоимости:

Оценки необходимы при стоимости:

- Одна подаренная вещь или группа похожих вещей стоит более 5000 долларов.

- Стоимость акций, не обращающихся на бирже, составляет 10 000 долларов и более. Публично торгуемые ценные бумаги не требуют письменной оценки.

Вам также необходимо пройти оценку предмета одежды или предмета домашнего обихода, если верно одно из этих условий:

- Товар оценивается более чем в 500 долларов США.

- Не в хорошем состоянии.

Для оценки конкретного вида пожертвованного имущества квалифицированный оценщик должен иметь:

- Образование

- Полномочия

- очков опыта

С вас взимается штраф, если стоимость подаренного имущества будет значительно завышена.Стоимость необходимой экспертизы не может быть частью вашего благотворительного пожертвования. Вместо этого вы можете вычесть его как разные статьи расходов.

Для получения дополнительной информации см. «Оценка в Публикации 561: Определение стоимости пожертвованного имущества» на сайте www.irs.gov.

«Оценка в Публикации 561: Определение стоимости пожертвованного имущества» на сайте www.irs.gov.

Оцениваемое имущество

Потенциал экономии налогов может быть намного больше, если вы пожертвуете оцененное имущество, например:

- Акции

- Недвижимость

- Арт

- Антиквариат

Однако правила сложнее.Ваш вычет частично зависит от того, считается ли пожертвованное вами имущество одним из следующих:

- Имущество, связанное с приростом капитала

- Имущество с обычным доходом

Чтобы узнать больше, см. Публикацию 526: Благотворительные взносы на сайте www.irs.gov.

Предметы в дар

Дарение собственности может принести вам вычет так же, как и пожертвование денег. При пожертвовании имущества обычно используется одежда и товары для дома. Ваше списание по ним — это FMV имущества на момент его передачи.

Предметы, переданные в дар, должны быть в хорошем использованном состоянии, чтобы иметь право на вычет. «Хорошее состояние» не определено. Вы можете вычесть только пожертвования, которые организация планирует продать или использовать на благотворительность. Если предмет сильно изношен, спросите организацию, будет ли она продавать или использовать предмет.

«Хорошее состояние» не определено. Вы можете вычесть только пожертвования, которые организация планирует продать или использовать на благотворительность. Если предмет сильно изношен, спросите организацию, будет ли она продавать или использовать предмет.

Часто бывает трудно определить FMV использованных товаров. У IRS нет заявленных сумм, которые считаются приемлемыми для этих предметов. Однако Армия Спасения издает руководство, которое может вам помочь.Гид сообщает вам средние цены на одежду, мебель и предметы домашнего обихода в его магазинах. Вы можете использовать это руководство, чтобы определить ценность этих предметов.

Если вы хотите узнать больше, см. Публикацию 561: Определение стоимости пожертвованного имущества на сайте www.irs.gov.

Когда вы жертвуете автомобиль на благотворительность, применяются особые правила. Если благотворительная организация продает автомобиль, она должна отправить вам форму 1098-C в течение 30 дней с момента продажи. Это сообщит вам продажную цену и определит сумму, которую вы можете вычесть.

Однако есть одно исключение. Если заявленная стоимость автомобиля составляет 500 долларов США или меньше, вы можете вычесть стоимость подаренного автомобиля. Вы все равно вычтете FMV автомобиля на момент пожертвования, если благотворительность:

- Существенно улучшает автомобиль

- Ремонтирует и продает машину

- Отдает нуждающемуся

- Использует его в благотворительных целях

Подробнее см. Публикацию 526: Благотворительные взносы на сайте www.irs.gov.

Наличные

Если вы работаете волонтером в квалифицированной организации, вы можете вычесть:

- Расходы на пробег, если вы используете свой автомобиль во время волонтерской работы в больнице или школе

- Расходы на мили, которые вы едете в благотворительную организацию и обратно для сдачи подаренных товаров

- Плата за парковку, дорожные сборы или расходы на общественный транспорт во время волонтерской работы или передачи подаренных товаров

Стоимость пробега на 2020 год составляет 14 центов за милю.

Вы также можете вычесть стоимость специальной формы, которую вы должны носить при выполнении этих услуг, и уход за ней.

Вы не можете списать стоимость пожертвованных услуг или времени.

Если у вас есть приемные дети, вы можете вычесть часть расходов на их содержание в качестве благотворительного пожертвования. Вы можете вычесть стоимость, превышающую полученное вами возмещение. Вы можете сделать это только в том случае, если вы не занимаетесь воспитанием детей в приемных семьях.

Вы также можете получить благотворительный вычет, если студент проживает в вашем доме по соответствующей программе.Чтобы получить право на вычет, студент:

- Может быть американским или иностранным

- Должен быть учеником начальной или средней школы дневного отделения

Вы можете вычесть до 50 долларов в месяц из того, что вы тратите на студента, включая стоимость:

- Книги

- Стоимость обучения

- Еда

- Одежда

- Развлечения

Вам нужно будет подсчитывать каждый месяц, когда учащийся проживает с вами 15 или более дней, чтобы вычислить, на сколько долларов вы можете претендовать.

Форма 8283: Неденежные благотворительные взносы

Вы должны заполнить форму 8283: Неденежные благотворительные пожертвования, если применимы оба условия:

- Вы претендуете на вычет за подаренное имущество.

- Недвижимость имеет общую совокупную стоимость более 500 долларов за год. Это не означает ценность каждого элемента.

Информация, необходимая для формы 8283, совпадает с информацией, необходимой для подтверждения благотворительного подарка — что вы подарили, когда и кому.Для каждого предмета стоимостью более 500 долларов США необходимо также указать:

- Когда и как вы приобрели предмет

- Стоимость объекта или скорректированная основа

Лимиты благотворительных отчислений

Ваши удержания не могут превышать 50% вашего скорректированного валового дохода (AGI), если пожертвования составляют:

- Общественная благотворительность

- Колледжи

- Религиозные организации

В пределах этого общего лимита пожертвования оцененной собственности не могут составлять более 30% вашего AGI. Ценная собственность — это собственность, стоимость которой увеличилась с тех пор, как вы ее приобрели.

Ценная собственность — это собственность, стоимость которой увеличилась с тех пор, как вы ее приобрели.

Пожертвования определенным организациям, например группам ветеранов, не могут превышать:

- 30% вашего AGI

- 20% вашего AGI на подарки определенной оцененной собственности

Чтобы узнать больше, см. Публикацию 526: Благотворительные взносы на сайте www.irs.gov.

Рекомендации и информация IRS | Пожертвование магазинам доброй воли

Если вы перечисляете вычеты в своей федеральной налоговой декларации, у вас может быть право потребовать вычеты на благотворительные цели в отношении ваших пожертвований доброй воли.Согласно налоговой службе (IRS), налогоплательщик может вычесть справедливую рыночную стоимость одежды, товаров для дома, бывшей в употреблении мебели, обуви, книг и т. Д. Справедливая рыночная стоимость — это цена, которую готовый покупатель заплатит за них. Стоимость обычно зависит от состояния предмета. По закону благотворительная организация не может сказать вам, сколько стоят ваши пожертвованные вещи. Это то, что вы должны сделать сами. Для оценки «справедливой рыночной стоимости» ваших пожертвований:

Это то, что вы должны сделать сами. Для оценки «справедливой рыночной стоимости» ваших пожертвований:

- Проконсультируйтесь с местным налоговым консультантом, который должен знать рыночную стоимость в вашем регионе

- Ознакомьтесь со следующими налоговыми справочниками, которые можно получить в IRS .

Определение стоимости пожертвованного имущества — определяет «справедливую рыночную стоимость» и помогает донорам и оценщикам определить стоимость имущества, переданного квалифицированным организациям.В нем также объясняется, какая информация должна быть у вас для обоснования вычета из благотворительного взноса, который вы требуете по возвращении. (Публикация 561)

Чтобы помочь вам определить справедливую рыночную стоимость ваших пожертвований, Goodwill с радостью предоставит «Справочник цен», в котором указаны средние цены в наших магазинах на товары в хорошем состоянии.

Благотворительные взносы — объясняет, какие организации имеют право получать вычитаемые благотворительные взносы, типы взносов, которые вы можете вычесть, сколько вы можете вычесть, какие записи хранить и как сообщать о благотворительных взносах (Публикация 526)

Неденежные благотворительные взносы — применяется к вычетам на общую сумму более 500 долларов за все внесенные средства. Если жертвователь требует более $ 5 000 в качестве взноса, необходимо заполнить раздел «Подтверждение полученного» в Разделе B Части IV Налоговой службы (IRS) формы 8283. Форма и инструкции доступны на сайте IRS и могут быть доступны по этой ссылке, налоговые формы IRS. Член руководства должен проверить, что квитанции о пожертвовании соответствуют заполненной форме, и указать дату пожертвования в этом разделе. Кроме того, название Goodwill (Goodwill Retail Services, Inc.), необходимо заполнить адрес магазина и идентификационный номер (39-2040239). Руководящий персонал также должен предоставить свою подпись, должность и дату подписи. Наконец, копию заполненных Форм 8283 следует направить Аналитику по товарам.

Если жертвователь требует более $ 5 000 в качестве взноса, необходимо заполнить раздел «Подтверждение полученного» в Разделе B Части IV Налоговой службы (IRS) формы 8283. Форма и инструкции доступны на сайте IRS и могут быть доступны по этой ссылке, налоговые формы IRS. Член руководства должен проверить, что квитанции о пожертвовании соответствуют заполненной форме, и указать дату пожертвования в этом разделе. Кроме того, название Goodwill (Goodwill Retail Services, Inc.), необходимо заполнить адрес магазина и идентификационный номер (39-2040239). Руководящий персонал также должен предоставить свою подпись, должность и дату подписи. Наконец, копию заполненных Форм 8283 следует направить Аналитику по товарам.

Ссылки IRS для форм и инструкций — Налоговые формы IRS Форма 8283 используется для сообщения информации о безналичных благотворительных взносах. Форма 8282 используется для сообщения в IRS и жертвователей информации об отчуждении определенной собственности на благотворительные отчисления, произведенной в течение 3 лет после того, как жертвователь передал собственность.

Goodwill будет рада предоставить квитанцию в качестве подтверждения ваших взносов в хорошем использованном состоянии только на дату пожертвования.

.

Удержание налога на деловую репутацию — Списание налога на пожертвования

Требовать налогового вычета

Ваши денежные пожертвования и пожертвования одежды и предметов домашнего обихода, которые находятся в «хорошем» или более хорошем состоянии, имеют право на налоговый вычет в соответствии с федеральным законом. Налоговая служба требует, чтобы все благотворительные пожертвования были перечислены и оценены.

Используйте приведенный ниже список средних цен в качестве ориентира для определения суммы вашего пожертвования. Значения являются приблизительными и основаны на товарах в хорошем состоянии.

Рекомендуется проконсультироваться с бухгалтером или ознакомиться с правилами, прежде чем подавать обратно. Вот несколько удобных советов, которые откроются в новом окнеИРС по вычету благотворительных пожертвований.