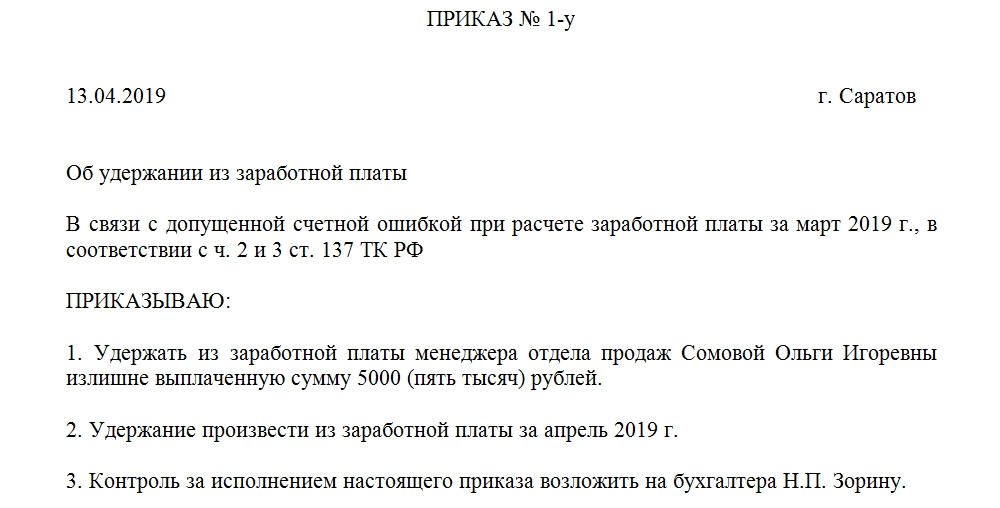

виды, основания, сумма, процент удержания — Эльба

С зарплаты работника можно удерживать часть денег и отправлять их обратно работодателю, перечислять алиментополучателю или кредитору.

Делать это все нужно строго по трудовому законодательству, иначе работодателя могут оштрафовать.

Расскажем, как правильно производить удержания.

Какие бывают основания для удержаний с зарплаты

Чтобы удержать с работника часть зарплаты, должно быть законное основание. Например:

-

Ст. 137 Трудового кодекса: возмещение неизрасходованного в командировке аванса, счетная ошибка, неотработанные отпускные.

-

Ст. 226 Налогового кодекса РФ — перечисление НДФЛ налоговым агентом.

-

Ст. 109 Семейного кодекса РФ — удержание алиментов с работника.

-

Ст. 98 Федерального закона «Об исполнительном производстве» № 229-ФЗ — обращение взыскания на доходы должника судебным приставом-исполнителем.

Все основания, кроме удержания НДФЛ, должны быть подтверждены документально.

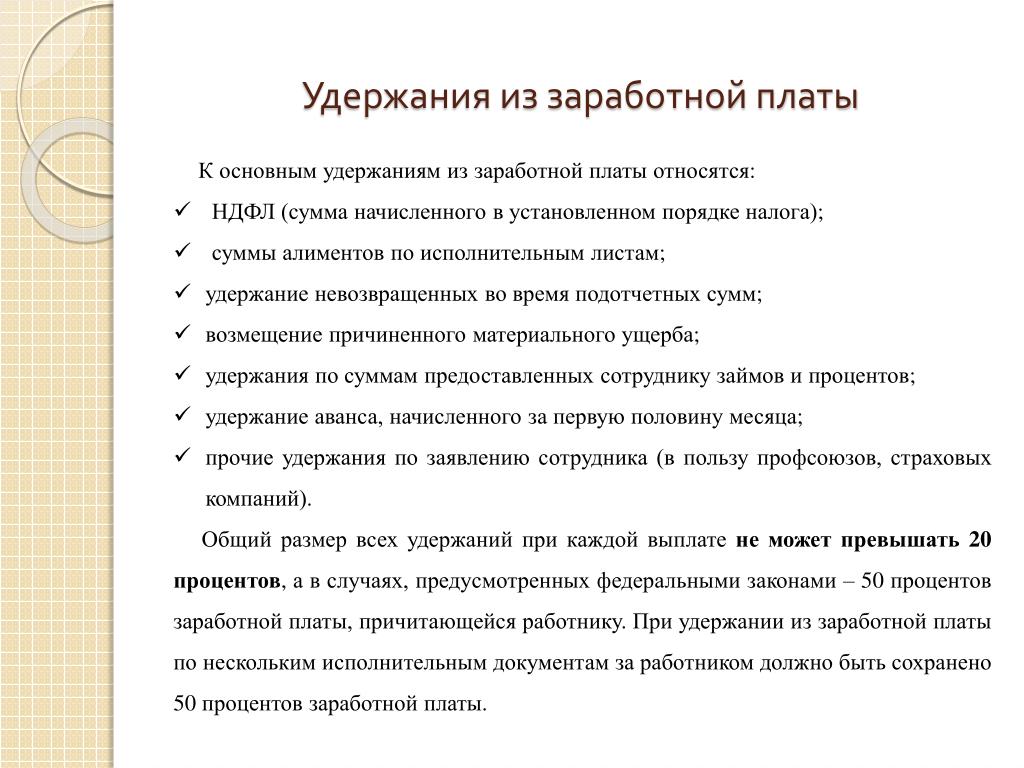

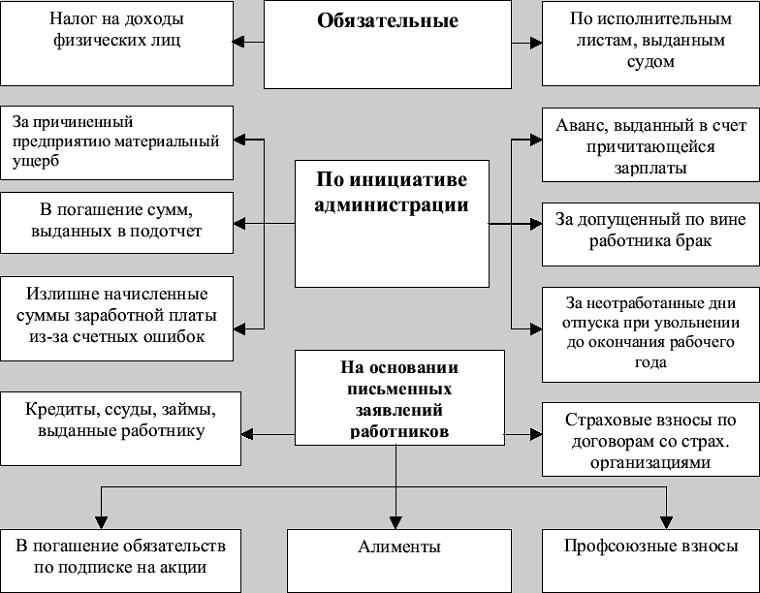

Виды удержаний

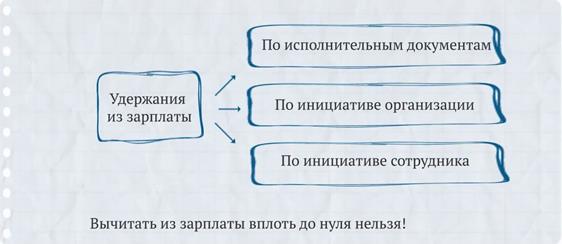

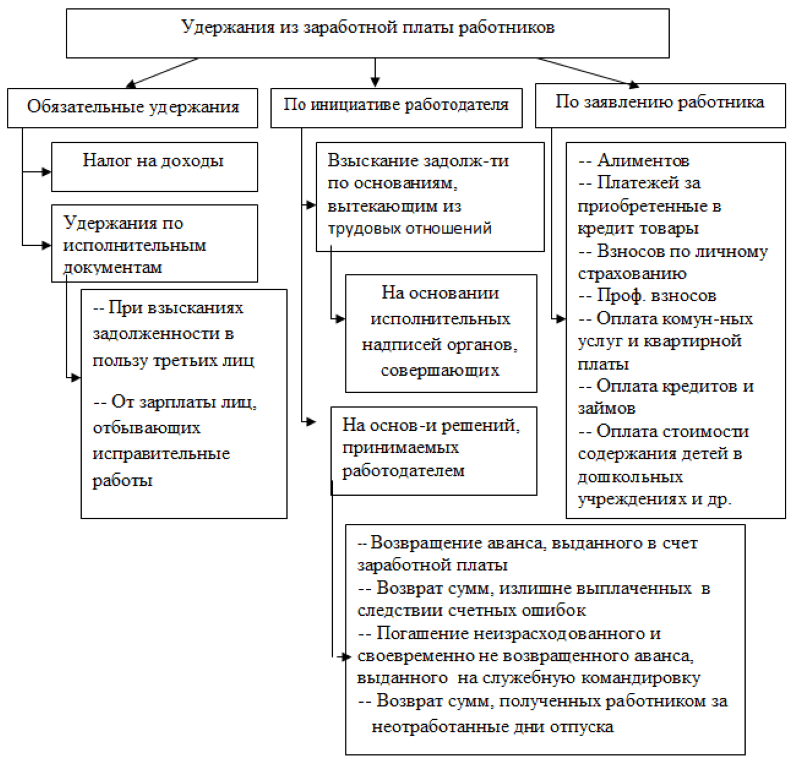

Все удержания можно сгруппировать на обязательные в силу закона, необязательные по инициативе работодателя или добровольные по желанию работника.

Первая группа удержаний — обязательные — удержание 13% налога на доходы физических лиц, суммы, указанные в решении суда, исполнительном документе или постановлении судебного пристава-исполнителя.

Для их произведения согласие работника или разрешение работодателя не требуется.

Вторая группа удержаний — по инициативе работодателя — может быть 6 случаях.

1. Работник получил аванс, но не отработал положенное время, уволился. Некоторые работодатели платят фиксированный аванс — 50% от оклада. Они учитывают реальное количество отработанных смен только при расчёте по итогам месяца. Если работник отработал мало смен, получил аванс и сразу уволился — он получил слишком много.

Работодатель может удержать деньги при окончательном расчёте или переквалифицировать в компенсацию за неиспользованный отпуск.

2. Работник получил авансовые командировочные, но все их не потратил и по возвращении из командировки не вернул

Работодатель может удержать 1 500 ₽ со следующей зарплаты.

3. Произошла счетная ошибка. Это очень спорное основание, так как в законе нет определения понятия «счетной ошибки». Есть мнение Роструда, что счетная ошибка — это арифметическая.

Считается ли техническая ошибка счетной тоже неясно — в законе ничего не сказано, суды говорят разное (см. определение Свердловского областного суда от 21.04.2016 по делу № 33-7642/2016, определение Самарского областного суда от 18.01.2012 № 33-302/2012).

В любом случае в законе есть такое основание, а значит работодатель вправе воспользоваться им, чтобы удержать, например, излишне выплаченную зарплату.

4. Работник не выполнил норму труда по своей вине, и комиссия по трудовым спорам либо суд подтвердили это. Например, работник должен изготавливать 50 изделий в неделю, за это ему начисляют 5 000 ₽. По непонятным причинам он изготовил только 40 изделий.

Работодатель организовал комиссию по трудовым спорам, на собрании зафиксировали факт недоработки, и у руководителя появилось право удержать с работника зарплату в счет неизготовленных изделий.

5. Работник «отгулял» 28 дней отпуска, но отработал неполный год. Например, Иванов устроился на работу в марте, проработал полгода и ушел в полный отпуск. После отпуска Иванов проработал еще 2 месяца и уволился. Отпускные за 4 месяца он получил излишне, поэтому работодатель может удержать эти деньги при расчете..

6. Работник нанес материальный ущерб работодателю. Например, работник пролил кофе на клавиатуру и она перестала работать. Он нанес ущерб работодателю, поэтому последний может произвести удержание с зарплаты.

Третья группа удержаний — это по желанию работника. Например, работник попросил бухгалтера направлять часть зарплаты в банк, чтобы платить по кредиту. Минтруд считает, что так делать нельзя: закон разрешает удержания только в определённых случаях, а этого в списке нет.

Сколько можно удержать из зарплаты?

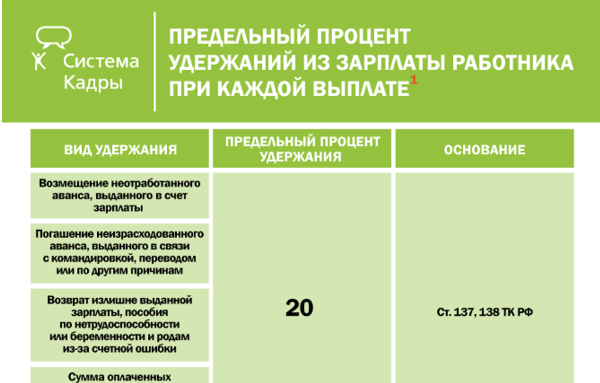

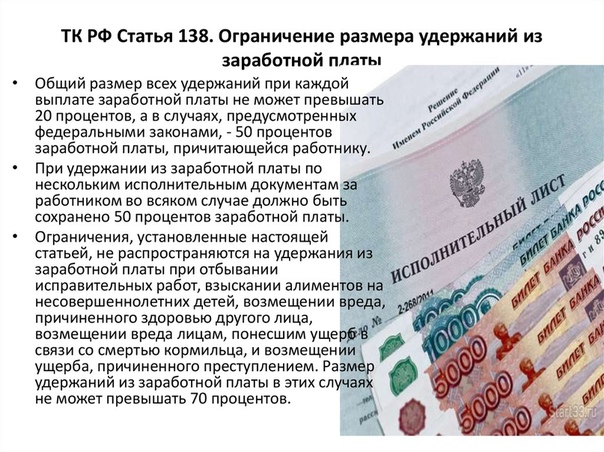

Зарплату можно удерживать только частично. В ст. 138 Трудового кодекса РФ написано, сколько можно удерживать с каждой выплаты:

до 20% — во всех случаях,

до 50% — по нескольким исполнительным документам,

до 70% — если удерживаются алименты, возмещение вреда, причиненное здоровью, выплаты по потере кормильца.

Отчитывайтесь за сотрудников без специальных знаний

Эльба подготовит все необходимые отчёты для работодателей. Формы заполнятся автоматически, платёжки на зарплату и налоги сформируются тоже.

Когда удержание из зарплаты невозможно

Бухгалтер удерживает из зарплаты налог или долг по постановлению судебного пристава без оформления других документов. Ему нужно помнить только об ограничениях из ст. 138 ТК РФ.

Ему нужно помнить только об ограничениях из ст. 138 ТК РФ.

Во всех остальных случаях нужно соблюсти 2 условия:

-

-

Работник дал письменное согласие на удержания.

Если хоть одно из этих условий не будет соблюдено, работодателю для возврата излишне выплаченных денег придется обратиться в суд.

На удержание за неотработанные дни отпуска согласие от увольняющегося работника получать не нужно. Но если денег с расчета на покрытие излишне выплаченных отпускных не хватит, работодатель не сможет взыскать оставшуюся часть через суд. Поскольку в законе такого основания нет.

Как удержать деньги с работника

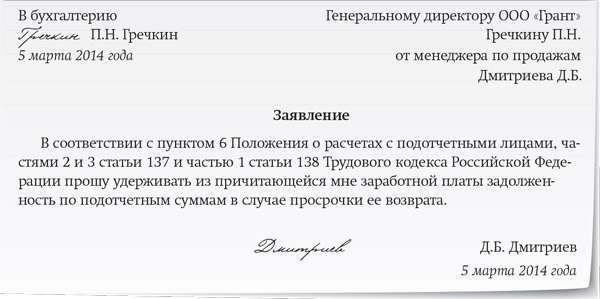

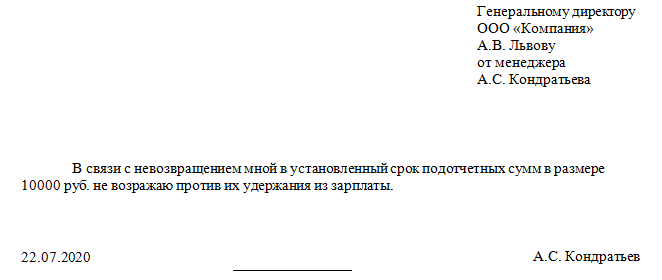

Для удержаний по инициативе работодателя список документов зависит от ситуации. Например, при удержании излишне выданного аванса должно быть получено письменное согласие от работника и приказ руководителя на удержание. Если произошла недостача, кроме этих документов должен быть составлен акт недостачи, подписанный комиссией, и объяснительная от материально ответственного работника.

Как составить согласие об удержании денежных средств

В согласии нужно указать должность и ФИО работника, причину и размер возникшего долга перед работодателем, согласие на удержание с зарплаты до тех пор, пока не погасится долг.

Когда работники могут оспорить удержание из зарплаты

Еще раз обратим внимание на то, что удерживать деньги с зарплаты работника нужно строго в соответствии с трудовым законодательством.

Это касается не только оформления согласия работника и приказа работодателя об удержании, — нужно правильно оформить документы-основания этих удержаний.

Если работодатель неправильно оформит документы-основания, высока вероятность, что работник оспорит все «вычеты».

Например, нужно доказать, что именно этот работник виноват в поломке именно этой вещи, или, что была недостача, и она произошла именно из-за этого работника. По каждому случаю работодателю следует провести ряд мероприятий и оформить нужные документы. Иначе удержания незаконны.

Как делать удержания из зарплаты

-

НДФЛ и списания по исполнительным документам бухгалтер удерживает автоматически, распоряжение работодателя и заявление работника не нужно.

-

Если работодатель посчитал, что работник должен вернуть деньги организации, нужно подготовить документы-основания удержаний, получить согласие с работника, издать приказ об удержаниях не более 20% от суммы зарплаты.

-

Если работник не согласен с удержаниями, работодателю следует обратиться в суд.

Когда работодатель вправе производить удержания из заработной платы

Разбор ситуации по шагам:

Работодатель может производить удержания из заработной платы работника как по своей инициативе, так и по требованию закона при соблюдении установленных требований к размеру удержаний. Ниже мы поговорим о том, когда удержание из зарплаты будет законным, а когда на такое удержание работодатель не имеет права.

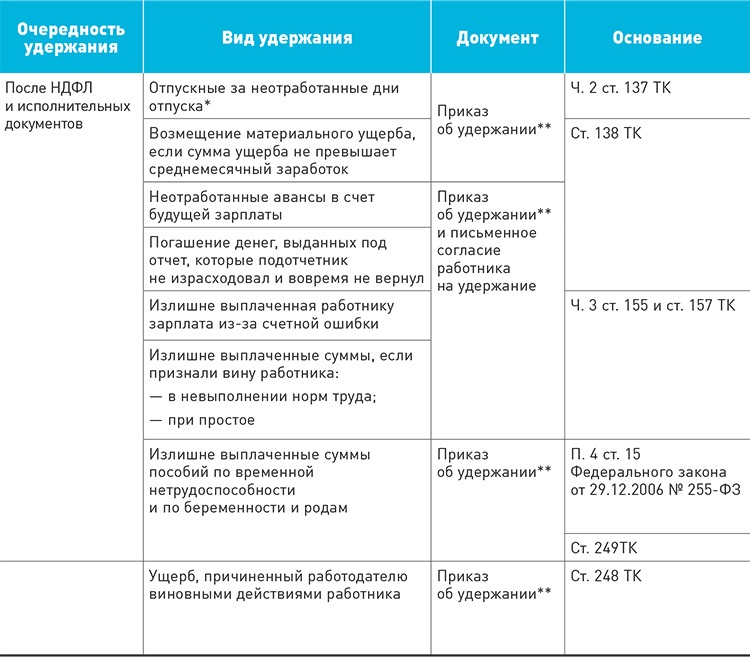

Когда работодатель имеет право на удержание

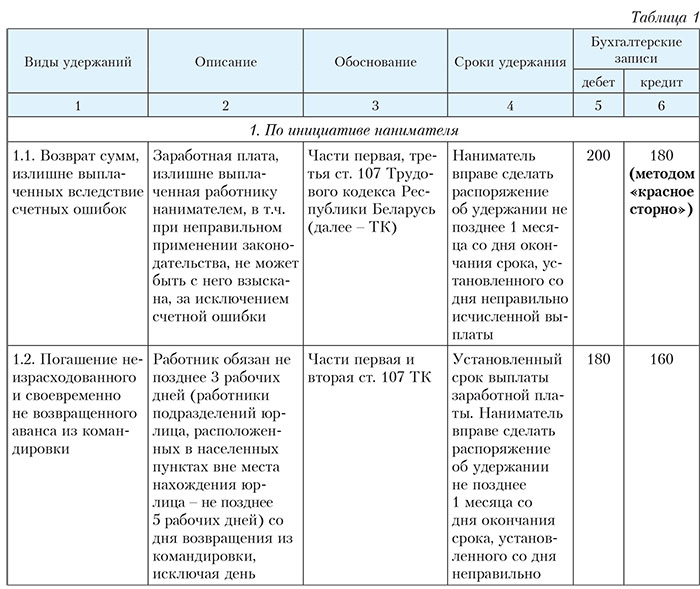

Удержания из заработной платы для погашения задолженности работника перед работодателем могут производиться в следующих случаях (ч. 2 ст. 137, ч. 1 ст. 238, ч. 1 ст. 248 ТК РФ):

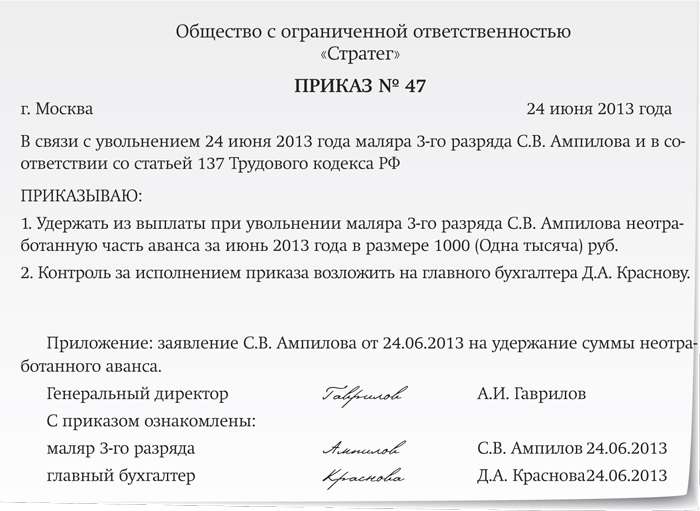

- для возмещения неотработанного аванса, выданного в счет заработной платы;

- для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

- для возврата сумм, излишне выплаченных вследствие счетных ошибок, а также в случае признания вины работника в невыполнении норм труда или простое;

- для возмещения работодателю причиненного работником ущерба в рамках привлечения его к материальной ответственности в пределах среднего месячного заработка;

- за неотработанные дни отпуска — при увольнении работника до окончания года, в счет которого он получил ежегодный оплачиваемый отпуск (за исключением увольнения, в частности, в связи с ликвидацией организации или сокращением численности или штата работников).

Справка. Определение счетной ошибки

Счетная ошибка — ошибка, допущенная при проведении арифметических подсчетов.

Технические ошибки (например, ошибки при занесении данных в программу, использование в расчете неправильных данных), совершенные по вине работодателя, счетными не являются;

Удержание в этих случаях производится на основании распоряжения работодателя. В первых четырех случаях удержание возможно при соблюдении следующих условий:

- работник согласен с основанием удержания и не оспаривает суммы, которая должна быть с него удержана;

- с момента окончательного установления размера удержания прошло не более месяца (ч. 3 ст. 137, ч. 1, 2 ст. 248 ТК РФ).

Если хотя бы одно из условий не выполнено, взыскать с работника денежные средства можно только через суд.

Когда работодатель обязан удержать денежные средства по закону

В ряде случаев работодатель обязан произвести удержания из заработной платы работника в силу требований законодательства, а именно должен удержать следующие суммы (п. 4 ст. 226 НК РФ; ст. 109 СК РФ; ст. 28 Закона от 12.01.1996 N 10-ФЗ; ч. 2 ст. 40, ч. 1 ст. 60.10, ст. 107 УИК РФ; ч. 3 ст. 98 Закона от 02.10.2007 N 229-ФЗ):

4 ст. 226 НК РФ; ст. 109 СК РФ; ст. 28 Закона от 12.01.1996 N 10-ФЗ; ч. 2 ст. 40, ч. 1 ст. 60.10, ст. 107 УИК РФ; ч. 3 ст. 98 Закона от 02.10.2007 N 229-ФЗ):

- НДФЛ в качестве налогового агента;

- алименты;

- членские профсоюзные взносы с заработной платы членов профсоюза;

- суммы из заработной платы осужденных к исправительным работам, принудительным работам, лишению свободы;

- суммы на основании исполнительных документов, например задолженности по кредитному договору.

Сколько можно удерживать

Законодательно установлены следующие максимальные величины для удержания из заработной платы работника:

- общий размер удержаний не должен превышать более 20% заработной платы;

- если удержание производится на основании требований федерального законодательства, то их общий размер не может превышать 50% заработной платы;

- если удержание производится по нескольким исполнительным листам, их общий размер также не может быть более 50% заработной платы работника;

- при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением размер удержаний может быть увеличен до 70% (ст. 138 ТК РФ).

138 ТК РФ).

138 ТК РФ).Размер удержания из заработной платы по исполнительным документам исчисляется из суммы, оставшейся после удержания налогов (ч. 1 ст. 99 Закона N 229-ФЗ).

При выплате заработной платы работодатель обязан извещать каждого работника о размерах и об основаниях произведенных удержаний в письменной форме (ч. 1 ст. 136 ТК РФ).

Примечание. Не допускаются удержания из выплат работникам, на которые не обращается взыскание, в частности компенсационных выплат в связи со служебной командировкой или направлением на работу в другую местность (ст. 101 Закона N 229-ФЗ).

Удержания из заработной платы

Определение заработной платы устанавливается законом – ст. 139 ТК РФ. Заработная плата – это энная сумма оплаты труда наемных работников. Они получают ее в соответствии с подписанным трудовым соглашением и нормативными актами предприятия-работодателя. На каждом предприятии существуют также правила удержания из заработной платы – подробнее в статье.

Определение удержания с з/п

Удержание заработной платы – это часть денежных средств, выплаченных работнику, которую предприятие имеет право не заплатить в связи с определенными обстоятельствами. Существуют правила и причины, которые установило законодательство РФ, позволяя работодателю удержать определенную сумму из зарплаты за нарушение пунктов трудового договора.

Существуют правила и причины, которые установило законодательство РФ, позволяя работодателю удержать определенную сумму из зарплаты за нарушение пунктов трудового договора.

Удержание денег из официальной заработной платы работника может быть в пользу как работодателя, так и государства.

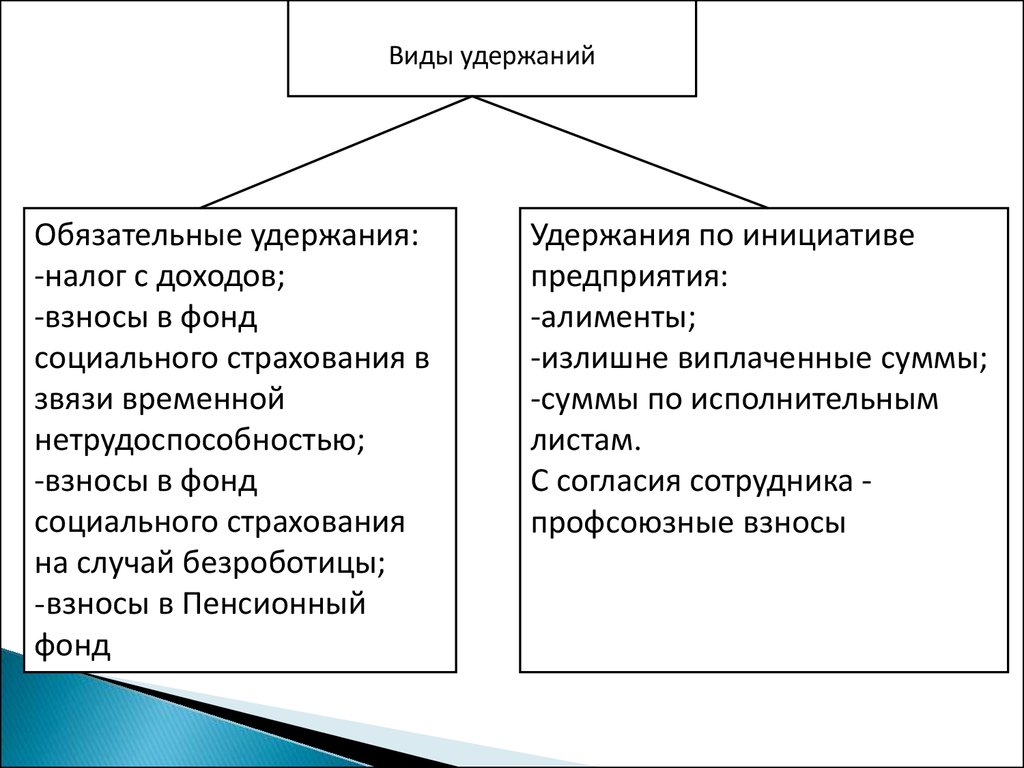

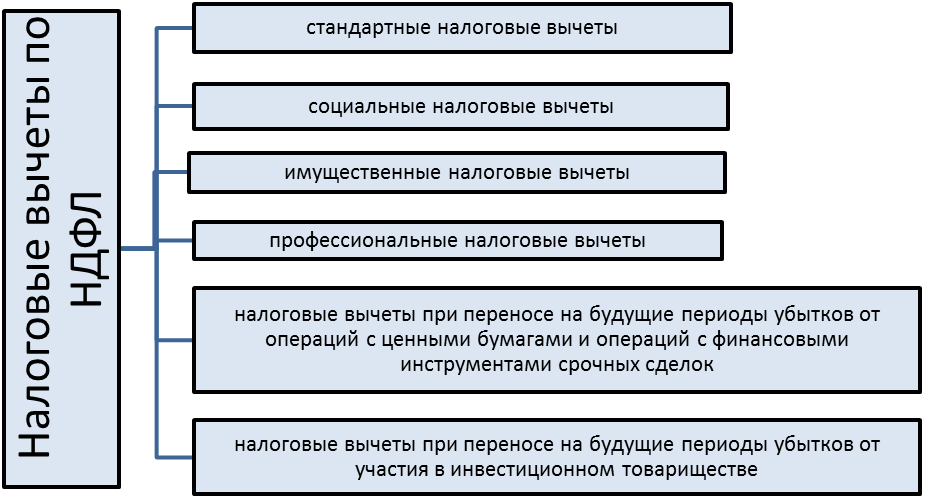

Классификация

Существует следующие виды удержания заработной платы:

- Обязательное. Работодатель обязан вычесть из зарплаты работника определенный процент денежных средств.

- По инициативе предприятия-работодателя. Владелец организации не обязан, но имеет право и основания удержать деньги с зарплаты работника.

- По собственной инициативе сотрудника. Работник принимает решение оформить официальное удержание с его же заработной платы (такое случается редко, однако бывает).

Обязательное удержание из зарплаты работника

Это основной вид удержания денег с з/п. На обязательное удержание не повлияет ни желание работника, ни инициатива работодателя помочь своему сотруднику. Существуют следующие возможные законные причины:

Существуют следующие возможные законные причины:

НДФЛ

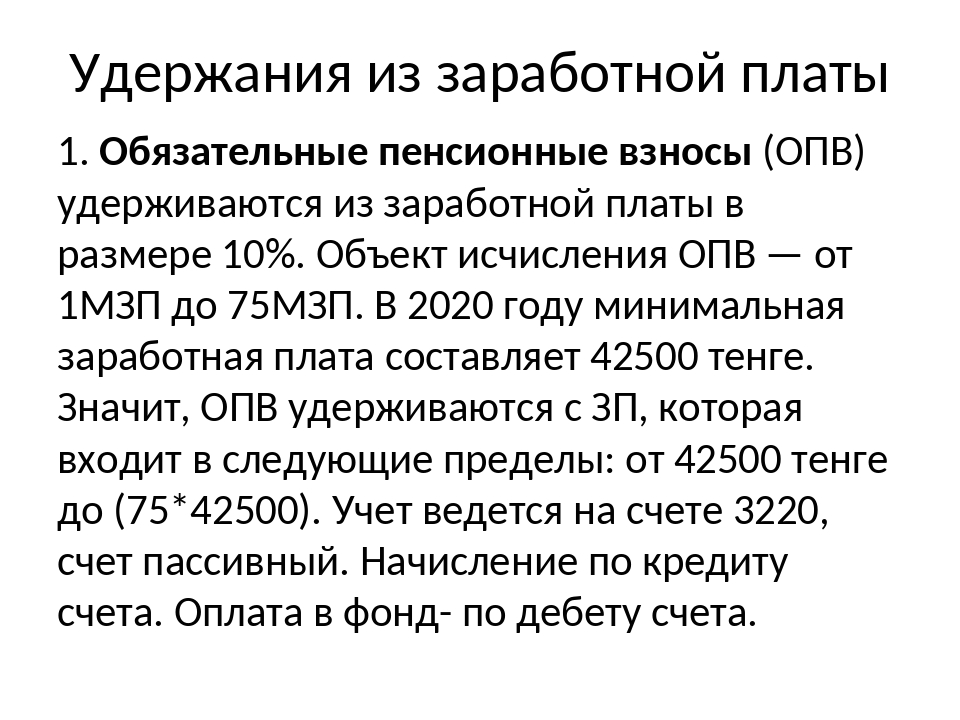

Обязательный налог для всех трудоустроенных граждан, которые получили оплату труда за отчетный период. Существуют исключения, которые указаны в Налоговом кодексе РФ. Ответы на вопросы, как правильно начислить сумму, каков порядок удержания заработной платы и какие существуют обязательные вычеты, регламентированы главой 23 НК РФ, ст. 226. Данная статья объясняет, что работодатель имеет полное право удержать сумму только из чистого дохода работника. Производится удержание денежных средств, максимальный размер которого не превышает 50% от полной суммы заработной платы.

Исполнительное производство

По ст. 99 № 229-ФЗ, сюда относят:

- Официальные алименты на несовершеннолетних детей.

- Деньги на компенсирование нанесенного вреда здоровью или по причине потери кормильца, когда работник совершил преступление и суд признал его виновным.

- Другие случаи, определенные законом.

Удержание по инициативе работодателя

Подобные случаи подробно описаны в ст. 137 ТК РФ:

137 ТК РФ:

- За неотработанное время, средства, выданные в качестве аванса.

- Неизрасходованные деньги за командировку.

- За неотработанные отпускные дни, когда отпуск сотруднику предприятия был предоставлен.

При этом процедура, отобранные документы и информирование персонала производятся в тот же день, когда появился сам прецедент для удержания денег с заработной платы. Работодатель имеет право удержать денежные средства при условии, если срок не превысил 1 месяца со дня утверждения конкретного события и у работника нет возражений. Бывают случаи, когда сотрудник не согласен, в этом случае он имеет право оспаривать решение работодателя в суде.

Удержание по желанию работника

П. 3 ст. 28 № 10-ФЗ устанавливает обязательное условие для работодателя, когда сам работник в письменном виде продает заявление об удержании в счет членских взносов в профсоюз. Работодатель обязан принять денежные средства.

Особенности и нюансы удержания денежных средств на предприятии существуют. Разнообразные ограничения на удержание из зарплат работника, условия возмещения материального вреда предприятию-работодателю и многие другие моменты описаны в ТК РФ. Об основных условиях удержания денег с зарплаты собственник обязан проинформировать работников в письменном виде еще перед заключением трудового договора.

Разнообразные ограничения на удержание из зарплат работника, условия возмещения материального вреда предприятию-работодателю и многие другие моменты описаны в ТК РФ. Об основных условиях удержания денег с зарплаты собственник обязан проинформировать работников в письменном виде еще перед заключением трудового договора.

Прокуратура города разъясняет некоторые особенности удержания из заработной платы работника

30 декабря 2020, 09:14

В соответствии с положениями ст. 137 Трудового кодекса Российской Федерации (далее – ТК РФ) удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами.

Существуют следующие виды удержаний из заработной платы работника:

— обязательные удержания, производимые в соответствии с законодательством;

— удержания по инициативе работника;

— удержания по инициативе работодателя.

К обязательным удержаниям относятся налог на доходы физических лиц, закрепленный главой 23 Налогового кодекса Российской Федерации и удержания по исполнительным документам судебных приставов на основании требований Федерального закона «Об исполнительном производстве».

Удержания по инициативе работника осуществляются при обязательном предоставлении им письменного заявления.

Работодатель вправе удерживать из заработной платы и иных доходов работника денежные суммы по своей инициативе. Это может происходить в случаях, установленных ст. 137 ТК РФ и иными федеральными законами:

— для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

— для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность;

— для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок;

— за неотработанные дни отпуска.

Взыскания денежных средств с работника-должника по указанным основаниям носят для работодателя добровольный характер.

В соответствии с положениями ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 %, а в случаях, предусмотренных федеральными законами, например, по исполнительному листу, — 50 % заработной платы, причитающейся работнику.

При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

Ограничения, установленные ст. 138 ТК РФ, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в данных случаях не может превышать 70 %.

В случае нарушения работодателем трудовых прав необходимо обратиться в государственную инспекцию труда или прокуратуру.

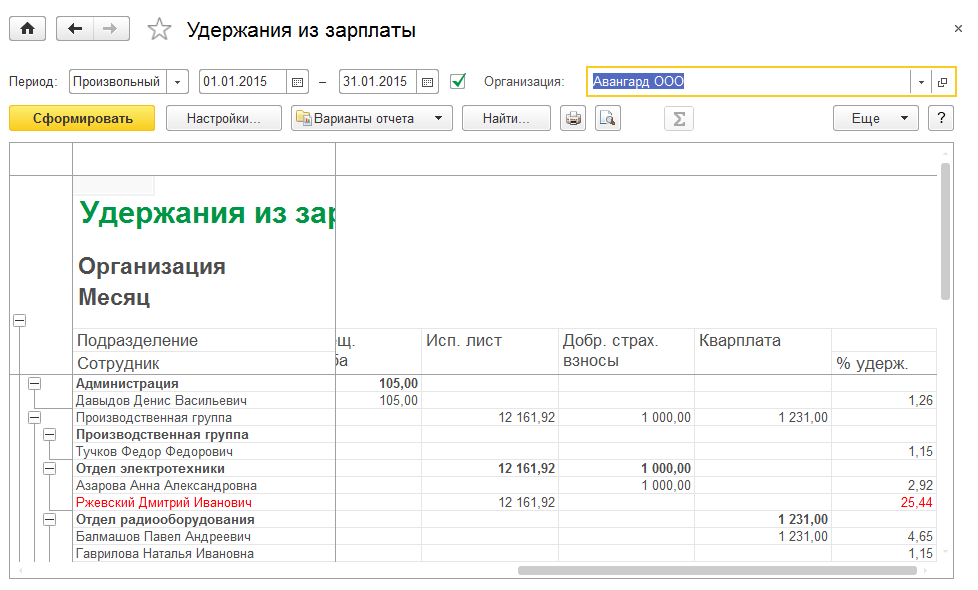

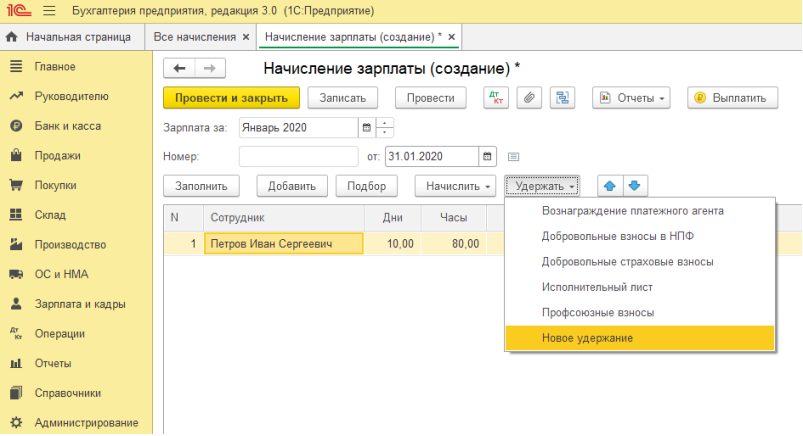

Бухгалтерия предприятия 8 – Учет без забот

- Опубликовано 03.10.2016 12:07

- Автор: Administrator

- Просмотров: 91897

Иногда происходят ситуации, при которых необходимо удержать некоторые суммы из заработной платы сотрудника. В одной из прошлых статей мы уже рассматривали Удержание по исполнительному листу в 1С: Бухгалтерии предприятия 8 редакции 3.0. В этой статье мы рассмотрим, как работать с иными видами удержаний: задолженность по подотчетным суммам, членские профсоюзные взносы и стоимость испорченных материальных ценностей (брак при изготовлении продукции).

В одной из прошлых статей мы уже рассматривали Удержание по исполнительному листу в 1С: Бухгалтерии предприятия 8 редакции 3.0. В этой статье мы рассмотрим, как работать с иными видами удержаний: задолженность по подотчетным суммам, членские профсоюзные взносы и стоимость испорченных материальных ценностей (брак при изготовлении продукции).

Чем же эти удержания принципиально отличаются от удержаний по исполнительному листу, рассмотренных ранее? Дело в том, что учет таких операций не автоматизирован в программе 1С: Бухгалтерия предприятия 8 и поэтому вызывает достаточно много вопросов у пользователей.

Но прежде, чем мы начнем разбираться с отражением данных ситуаций в программе, хочу вам напомнить, что согласно статье 138 Трудового Кодекса РФ размер удержаний по инициативе работодателя не должен превышать 20 % от суммы заработной платы работника. Поэтому если сумма удержаний превышает максимально возможную, то остаток удерживается в следующем месяце.

Итак, давайте рассмотрим, как отразить в программе каждый из трех перечисленных случаев.

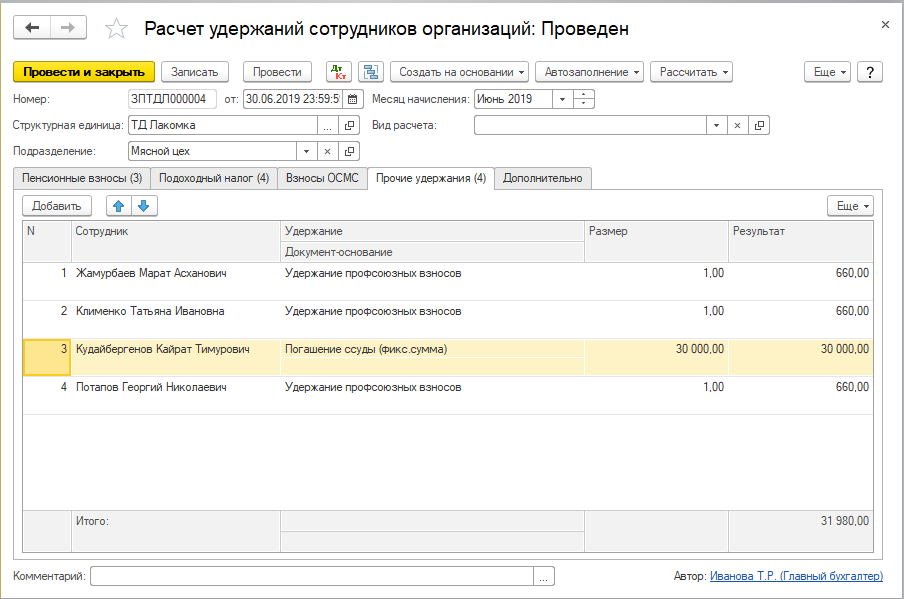

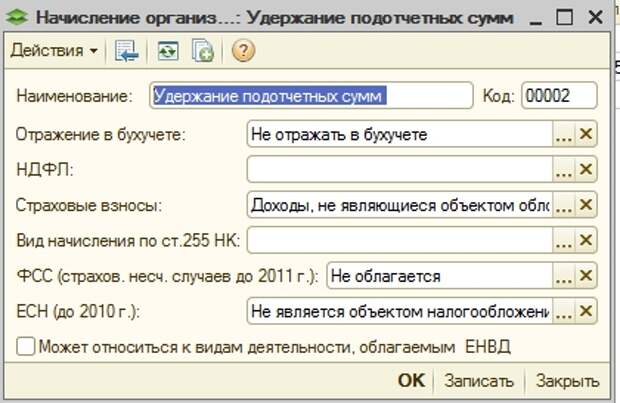

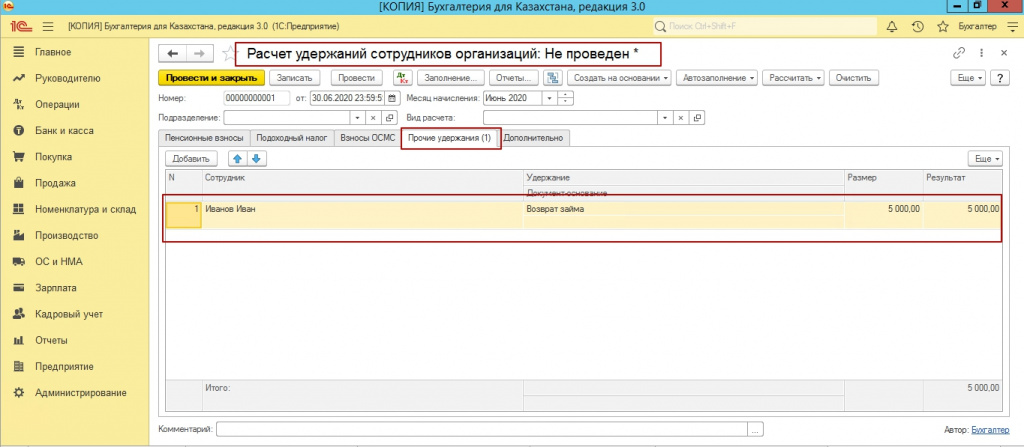

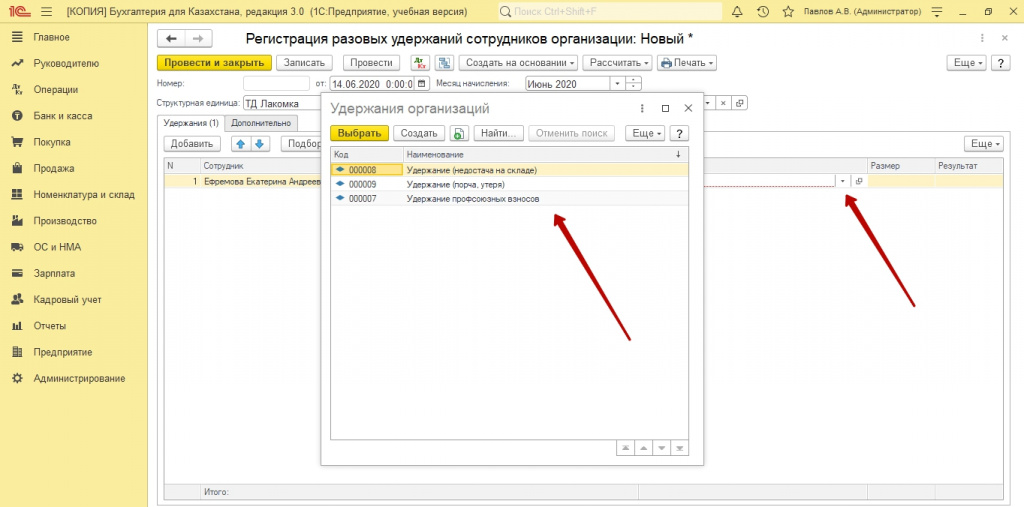

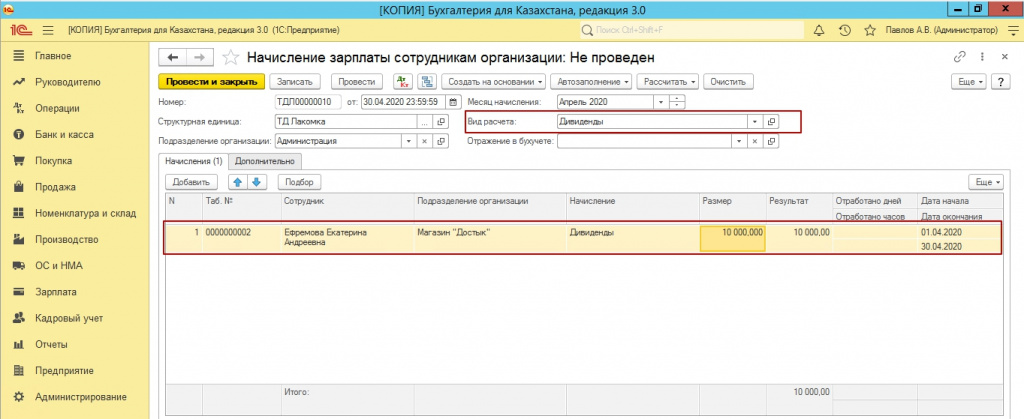

1. Удержание задолженности по подотчётным суммам

Допустим, сотрудник не отчитался полностью по суммам, выданным под отчет и не вернул остаток задолженности. Принято решение удержать указанную сумму из его заработной платы.

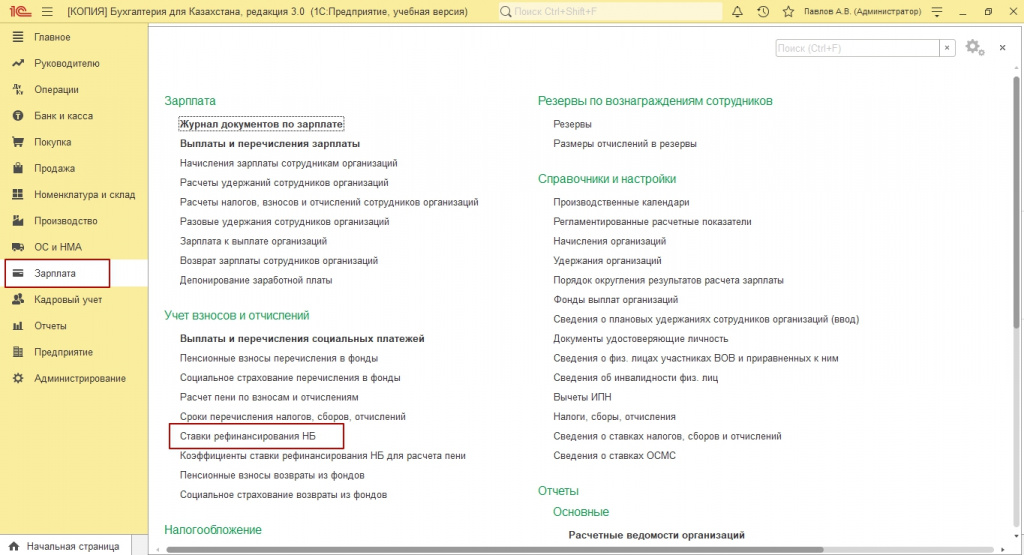

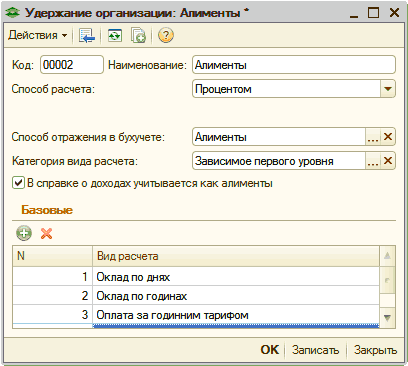

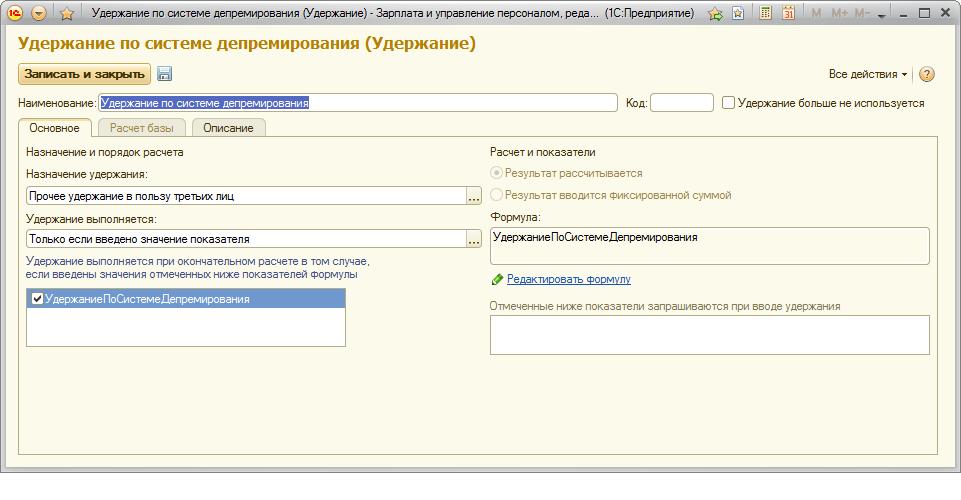

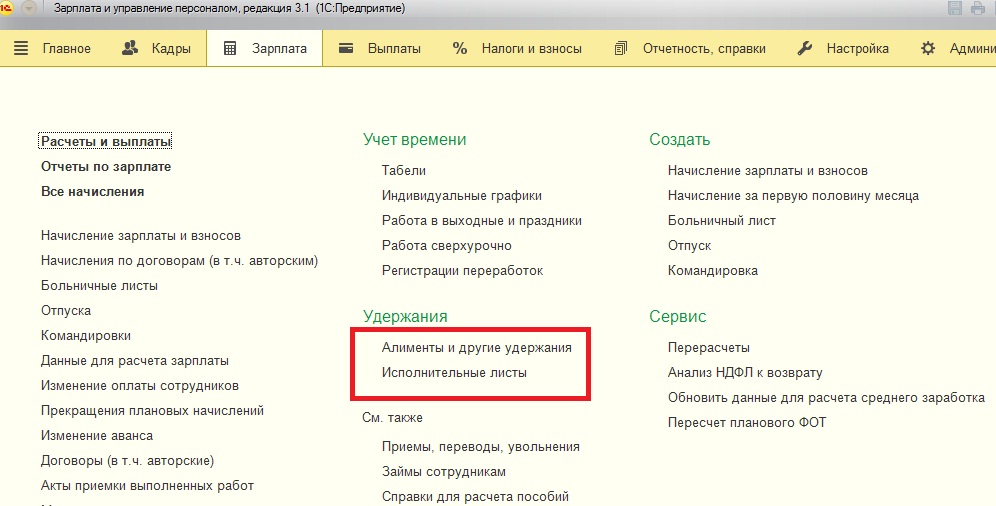

В первую очередь, нам необходимо добавить новый Вид расчета. Для этого открываем раздел «Зарплата и кадры», «Справочники и настройки», «Удержания»

Щелкаем по кнопке «Создать» и заполняем:

— наименование

— код вида расчета, который должен быть уникальным, то есть не должен повторяться.

Поле «Категория удержания» в нашем случае не заполняется, так как для вида расчета «Удержание подотчетных сумм» в списке отсутствует подходящая категория.

Записываем и закрываем.

Далее создаём документ «Начисление зарплаты». Открываем раздел «Зарплата и кадры», «Зарплата», «Все начисления». После автоматического заполнения данного документа, переходим на закладку «Удержания», нажимаем кнопку «Добавить» и заполняем:

— ФИО сотрудника

— вид расчета

— сумму удержания

— получателя удержаний

Но если мы проведем документ, то заметим такую особенность: проводки для данного удержания документ автоматически не сформировал. Для регистрации данного факта в бухгалтерском учете необходимо дополнительно воспользоваться документом «Операция» (раздел «Операции», «Бухгалтерский учет», «Операции, введенные вручную»).

Для регистрации данного факта в бухгалтерском учете необходимо дополнительно воспользоваться документом «Операция» (раздел «Операции», «Бухгалтерский учет», «Операции, введенные вручную»).

Добавляем проводку Дт счета 70 Кт счета 71.01 «Расчеты с подотчетными лицами»

Для чего же тогда нужно было добавлять данное удержание в документ начисления заработной платы, если проводки все равно приходится формировать вручную? А делать это нужно для того, чтобы данная сумма была отражена в расчетной ведомости и расчетном листке, а также учитывалась при определении суммы к выплате. Сформируем расчетный листок (раздел «Зарплата и кадры», «Зарплата», «Отчеты по зарплате», «Расчетный листок») и проверим удержанную сумму.

2. Удержание членских профсоюзных взносов

Снова начинаем с настройки вида расчета. Как и в первом случае, заполняем наименование и код вида расчета. Только теперь выбираем категорию удержания «Профсоюзные взносы», т. к. она присутствует в списке.

к. она присутствует в списке.

Записываем и закрываем.

Создаём документ «Начисление зарплаты», заполняем и по кнопке «Добавить» на вкладке «Удержания» вводим необходимую информацию, выбирая созданный вид расчета.

Далее регистрируем сумму удержания в бухгалтерском учете при помощи документа «Операции, введенные вручную». Создаём проводку по Дт счета 70 Кт счета 76.49 «Расчеты по прочим удержаниям из зарплаты работников»

Для проверки сформируем расчетный листок, сумма удержания должна быть отражена в разделе Удержано.

3. Удержание за брак.

Рассмотрим пример, когда сотрудник организации ООО «Максима» изготовил деталь с дефектом, исправить который нет возможности, и мы должны удержать из его зарплаты стоимость испорченных материальных ценностей.

Так же, как и в предыдущих случаях, начинаем с настройки вида расчета. Категорию удержания не заполняем.

Категорию удержания не заполняем.

Теперь заполняем документ «Начисление зарплаты», добавляем информацию о нашем удержании на соответствующую вкладку.

По ссылке в нижнем левом углу можем посмотреть и распечатать Расчетный листок

Регистрируем сумму удержания в бухучете, заполняя документ «Операции, введенные вручную». Создаем проводку Дт 70 Кт 73.02 «Расчеты по возмещению материального ущерба».

Как вы могли заметить, отражение всех трех ситуаций в программе примерно одинаково, отличаются лишь проводки, которые необходимо сформировать вручную. Этим же алгоритмом действий вы можете воспользоваться и при создании каких-то других удержаний, необходимость в которых есть в вашей организации.

Автор статьи: Светлана Губина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Особенности удержания из заработной платы работника / fryazino.

org

orgОсобенности удержания из заработной платы работника

На основании ст. 137 Трудового кодекса Российской Федерации удержания из заработной платы работника производятся только в случаях, предусмотренных ТК РФ и иными федеральными законами.

Существуют несколько видов виды удержаний из заработной платы работника:

- обязательные удержания, производимые в соответствии с законодательством;

- удержания по инициативе работника;

- удержания по инициативе работодателя.

К обязательным удержаниям относятся налог на доходы физических лиц, закрепленный главой 23 Налогового кодекса РФ, и удержания по исполнительным документам судебных приставов на основании требований Федерального закона «Об исполнительном производстве».

Удержания по инициативе работника осуществляются при обязательном предоставлении им письменного заявления.

Работодатель вправе удерживать из заработной платы и иных доходов работника денежные суммы по своей инициативе. Это может происходить в случаях, установленных ст. 137 ТК РФ и иными федеральными законами:

Это может происходить в случаях, установленных ст. 137 ТК РФ и иными федеральными законами:

- для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

- для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность;

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок;

- за неотработанные дни отпуска.

При этом, взыскания денежных средств с работника-должника по указанным основаниям носят для работодателя добровольный характер.

В силу ст. 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20 % заработной платы работника, однако удержания в соответствии с исполнительным производством могут составлять до 50 % заработной платы.

При удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50 % заработной платы.

При этом, ограничения, установленные ст.138 ТК РФ, не распространяются на удержания из заработной платы при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением. Размер удержаний из заработной платы в данных случаях не может превышать 70 %.

В случае нарушения работодателем трудовых прав необходимо обратиться в государственную инспекцию труда или прокуратуру.

Помощник городского прокурора Т.В. Шах

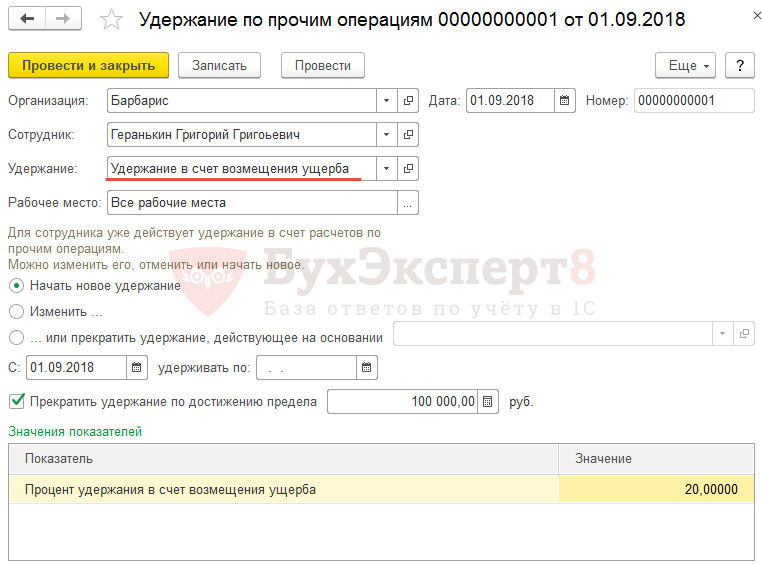

1С ЗУП 8 – расчет удержания ущерба

Содержание:

1. Расчет удержания от расчетной базы с учетом НДФЛ

2. Расчет удержания от расчетной базы за вычетом НДФЛ

В каждой организации в определенный момент возникает необходимость производить удержания из заработной платы и иных доходов сотрудников. Удержания отличаются большим разнообразием и делятся на несколько групп: обязательные удержания, удержания по заявлению работника, удержания по инициативе работодателя в тех случаях, которые установлены законодательством РФ о труде. В программе 1С ЗУП реализованы все группы удержаний, и возможности программы позволяют достаточно гибко настраивать данный функционал.

Удержания отличаются большим разнообразием и делятся на несколько групп: обязательные удержания, удержания по заявлению работника, удержания по инициативе работодателя в тех случаях, которые установлены законодательством РФ о труде. В программе 1С ЗУП реализованы все группы удержаний, и возможности программы позволяют достаточно гибко настраивать данный функционал.

В данной статье содержится информация о том, как правильно в программе 1С ЗУП 8 отражать операции по удержанию материального ущерба с сотрудников организации. Существует несколько вариантов настройки удержания. Варианты могут отличаться формулами расчета, а также способом расчета суммы удержания, которая либо учитывает сумму НДФЛ, либо не учитывает при расчете удержаний по Исполнительным документам в 1С ЗУП 3.1.

1. Расчет удержания от расчетной базы с учетом НДФЛ

Рассмотрим 1-й вариант: сумма удержания рассчитывается от расчетной базы с учетом НДФЛ.

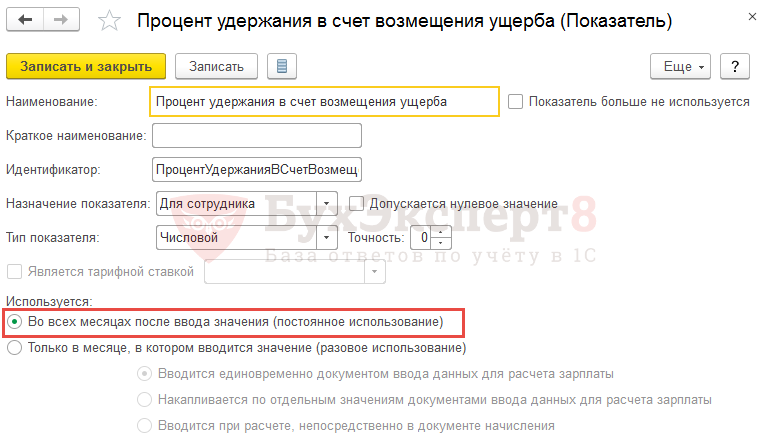

Самый простой способ создания такого удержания – в стандартной обработке системы «Начальная настройка программы» (обработку можно вызвать через интерфейс «Все функции»): на странице «Удержания из зарплаты» установить флажок «Выполняются удержания в счет возмещения ущерба».

Тогда в плане видов расчета удержания будет автоматически создано новое – «Удержание в счет возмещения ущерба»:

В созданном удержании по умолчанию отражена самая простая формула расчета – Фиксированная сумма.

При желании формулу можно изменить. Настроим, например, расчет процентом от расчетной базы.

Для этого создадим новый показатель «ПроцентУдержанияВСчетВозмещенияУщерба»:

А также создадим шаблон для ввода этого показателя с аналогичным названием:

Перед начислением зарплаты с помощью документа «Данные для расчета зарплаты» указываем процент удержания из заработной платы:

Расчетную базу заполняем теми начислениями, на основании которых будет производиться удержание:

После того как создано удержание, в журнале документов по удержаниям появится возможность создать новый тип документа – «Удержание по прочим операциям».

В документе выбираем любой вид удержания: либо с формулой расчета «Фиксированная сумма», либо с настроенной формулой расчета процентом от расчетной базы:

В документе обязательно указываем период удержания и, если имеется, сумму предела. В этом случае система будет накапливать удержанную сумму и следить, чтобы накопленная сумма не вышла за рамки обозначенной предельной суммы.

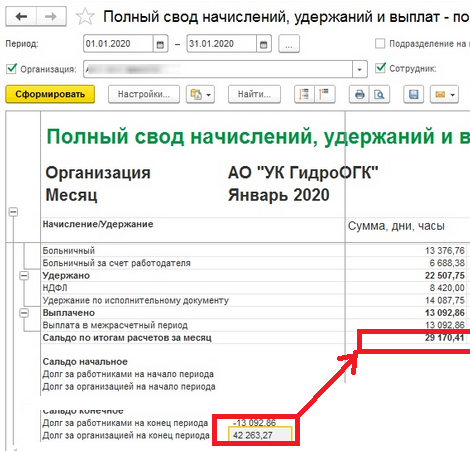

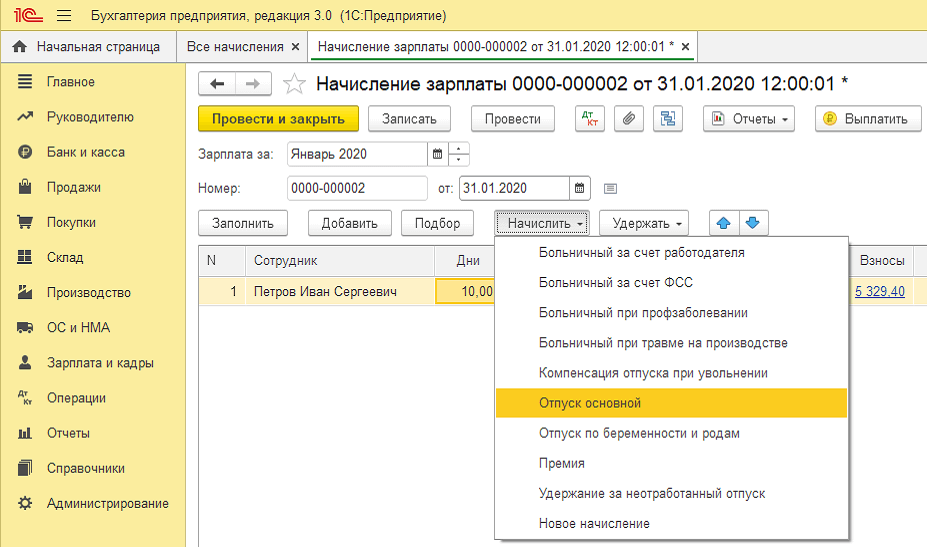

Расчет производим ежемесячно с помощью документа «Начисление з/п». На закладке «Удержания» отражается рассчитанный результат:

При выгрузке данных в 1С БУ расходы отражаются по Кт 73.02 счета.

2. Расчет удержания от расчетной базы за вычетом НДФЛ

Рассмотрим 2-й вариант: сумма удержания рассчитывается от расчетной базы за вычетом НДФЛ.

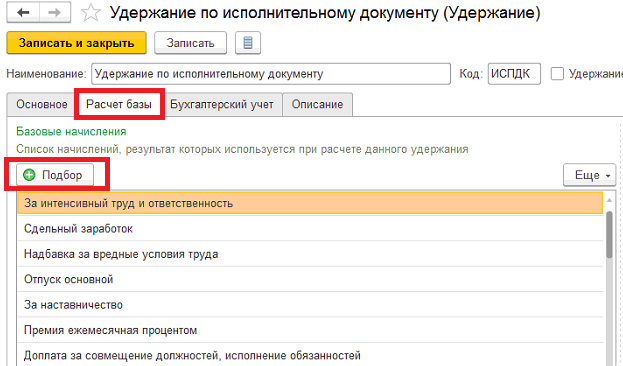

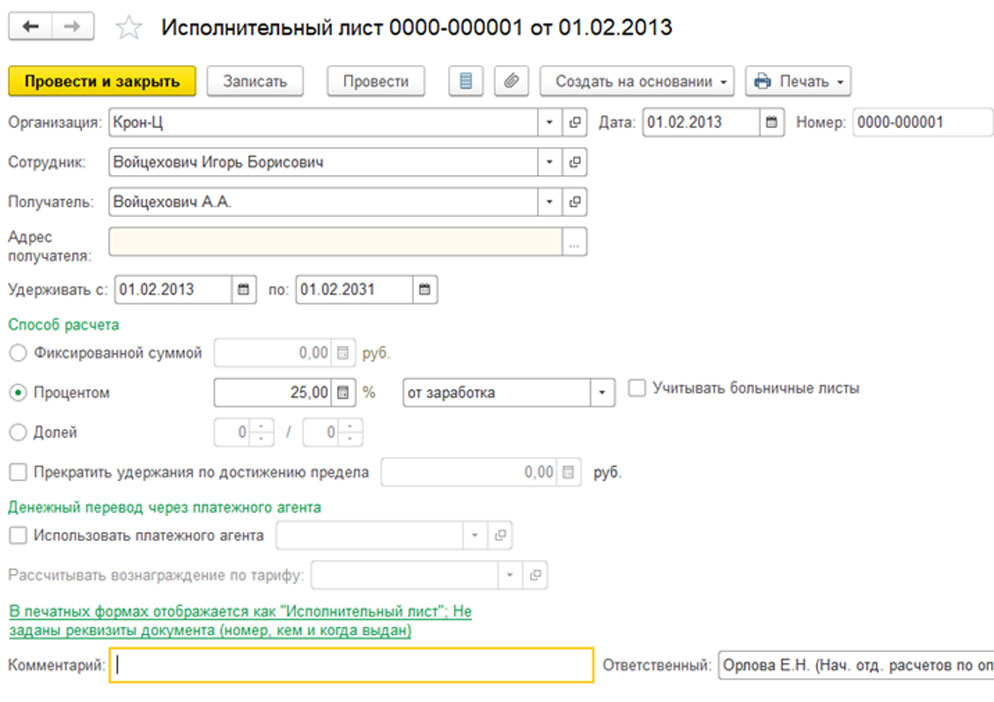

В этом случае вносим новый вид удержания, которое аналогично предопределенному виду: «Удержание по исполнительному документу». Далее будем фиксировать удержание с помощью документа «Исполнительный лист в 1С».

Далее будем фиксировать удержание с помощью документа «Исполнительный лист в 1С».

Самый простой способ создания удержания – скопировать вид «Удержание по исполнительному документу»:

Внесем свое наименование:

Расчетную базу заполняем теми начислениями, на основании которых будет производиться удержание:

Затем создаем новый документ «Исполнительный лист в 1С», в котором выбираем новое удержание:

В документе указываем период удержания, а также способ расчета: фиксированной суммой или процентом. И, если имеется, сумму предела:

Расчет производим также ежемесячно с помощью документа «Начисление з/п». На закладке «Удержания» отражается рассчитанный результат:

Специалист компании «Кодерлайн»

Наталья Берзина

% PDF-1. 6

%

254 0 объект

> / Метаданные 394 0 R / AcroForm 390 0 R / Страницы 237 0 R / Тип / Каталог / PageLabels 234 0 R >>

endobj

394 0 объект

> поток

UUID: 08959a41-e351-7541-b9c7-7a794b7e32aeadobe: DocId: INDD: d09fae5f-eaa2-11dc-8b7c-c5d2d21d0e68proof: pdfd09fae5e-eaa2-11dc-8b7c-c5d2d21d0e68adobe: DocId: INDD: d09fae5d-eaa2-11dc-8b7c-c5d2d21d0e68

6

%

254 0 объект

> / Метаданные 394 0 R / AcroForm 390 0 R / Страницы 237 0 R / Тип / Каталог / PageLabels 234 0 R >>

endobj

394 0 объект

> поток

UUID: 08959a41-e351-7541-b9c7-7a794b7e32aeadobe: DocId: INDD: d09fae5f-eaa2-11dc-8b7c-c5d2d21d0e68proof: pdfd09fae5e-eaa2-11dc-8b7c-c5d2d21d0e68adobe: DocId: INDD: d09fae5d-eaa2-11dc-8b7c-c5d2d21d0e68

00300.00Inchesuuid: 8CF57C39EptingDC118A97F9969AEA8E25adobe: docid: indd: 53c48e90-e5e3-11dc-a696-a232e9842514

00300.00Inchesuuid: 8CF57C39EptingDC118A97F9969AEA8E25adobe: docid: indd: 53c48e90-e5e3-11dc-a696-a232e9842514 0 ложь конечный поток

endobj

390 0 объект

> / Кодировка >>>>>

endobj

237 0 объект

>

endobj

234 0 объект

>

endobj

235 0 объект

>

endobj

360 0 объект

>

endobj

238 0 объект

>

endobj

244 0 объект

>

endobj

245 0 объект

>

endobj

246 0 объект

>

endobj

247 0 объект

>

endobj

248 0 объект

>

endobj

249 0 объект

>

endobj

250 0 объект

>

endobj

157 0 объект

> / Font> / ProcSet [/ PDF / Text] / ExtGState >>> / Type / Page >>

endobj

159 0 объект

> / Font> / ProcSet [/ PDF / Text] / ExtGState >>> / Type / Page >>

endobj

161 0 объект

> / Font> / ProcSet [/ PDF / Text] / ExtGState >>> / Type / Page >>

endobj

165 0 объект

> / ColorSpace> / Font> / ProcSet [/ PDF / Text / ImageC] / ExtGState >>> / Type / Page >>

endobj

169 0 объект

> / ColorSpace> / Font> / ProcSet [/ PDF / Text / ImageC] / ExtGState >>> / Type / Page >>

endobj

362 0 объект

> / ColorSpace> / Font> / ProcSet [/ PDF / Text] / ExtGState >>> / Type / Page >>

endobj

387 0 объект

> поток

HVmo0_qq ^ F & 2! MBn ⶆ.

0 ложь конечный поток

endobj

390 0 объект

> / Кодировка >>>>>

endobj

237 0 объект

>

endobj

234 0 объект

>

endobj

235 0 объект

>

endobj

360 0 объект

>

endobj

238 0 объект

>

endobj

244 0 объект

>

endobj

245 0 объект

>

endobj

246 0 объект

>

endobj

247 0 объект

>

endobj

248 0 объект

>

endobj

249 0 объект

>

endobj

250 0 объект

>

endobj

157 0 объект

> / Font> / ProcSet [/ PDF / Text] / ExtGState >>> / Type / Page >>

endobj

159 0 объект

> / Font> / ProcSet [/ PDF / Text] / ExtGState >>> / Type / Page >>

endobj

161 0 объект

> / Font> / ProcSet [/ PDF / Text] / ExtGState >>> / Type / Page >>

endobj

165 0 объект

> / ColorSpace> / Font> / ProcSet [/ PDF / Text / ImageC] / ExtGState >>> / Type / Page >>

endobj

169 0 объект

> / ColorSpace> / Font> / ProcSet [/ PDF / Text / ImageC] / ExtGState >>> / Type / Page >>

endobj

362 0 объект

> / ColorSpace> / Font> / ProcSet [/ PDF / Text] / ExtGState >>> / Type / Page >>

endobj

387 0 объект

> поток

HVmo0_qq ^ F & 2! MBn ⶆ. w 원 `ATk> a; ڡ VsÙ- C

kPAbKM7NCC ޜ

% JX9} l5c \ v = Vƞ uuXn8FA — \) — 5jNԮ $; XЖW’JZ {T $ -pB] tb-Ls v7VdXVORx VHwJH> HS; sv; 8M ㇘ ~ N = ŽebGTQ>

w 원 `ATk> a; ڡ VsÙ- C

kPAbKM7NCC ޜ

% JX9} l5c \ v = Vƞ uuXn8FA — \) — 5jNԮ $; XЖW’JZ {T $ -pB] tb-Ls v7VdXVORx VHwJH> HS; sv; 8M ㇘ ~ N = ŽebGTQ>Удержание и мотивация

7.1 Затраты на оборот

Цели обучения

- Уметь определять разницу между прямыми и косвенными затратами на оборот.

- Опишите некоторые причины ухода сотрудников.

- Объясните компоненты плана удержания.

Согласно книге « Сохранение людей, которые помогают вам в бизнесе» Ли Бранхама, цена потери сотрудника может составлять от 25 до 200 процентов его зарплаты. Некоторые из упомянутых затрат связаны с перебоями в обслуживании клиентов и потерей морального духа среди других сотрудников, выгоранием других сотрудников и затратами на найм новых сотрудников. Потеря сотрудника называется текучестью. Замена уволенных или уволенных сотрудников. Этот термин обычно выражается в процентах: отношение количества работников, которых нужно было заменить в определенный период, к среднему количеству работников в организации. .

.

Существует два типа текучести: добровольная и вынужденная. Добровольная текучесть кадров Тип текучести, инициируемый сотрудником по разным причинам. это тип текучести кадров, инициируемый сотрудником по разным причинам. Добровольную текучесть кадров можно в некоторой степени предсказать и рассмотреть в HR, которому посвящена эта глава. Вынужденная текучесть кадров оборот, при котором работник не имеет выбора при увольнении — например, инициированный работодателем из-за невыполнения требований.когда у сотрудника нет выбора при увольнении — например, по инициативе работодателя из-за невыполнения требований. Это обсуждается далее в главе 9 «Успешное общение с сотрудниками».

Было высказано предположение, что замена сотрудника, получающего 8 долларов в час, может составлять более 4000 долларов. Оборот можно рассчитать по

увольнения в течение периода времени (месяц) / общее количество сотрудников в середине месяца × 100 = процент текучести. Например, предположим, что было три увольнения в течение августа и 115 сотрудников в середине месяца. Мы можем рассчитать оборот в этом сценарии на

Мы можем рассчитать оборот в этом сценарии на

Это дает нам общий коэффициент текучести кадров в нашей организации. Мы можем рассчитать коэффициент текучести кадров на основе региона или отдела, чтобы собрать более конкретные данные. Например, из трех отделений два были в бухгалтерии. У нас в бухгалтерии десять человек. Мы можем подсчитать, что к

г. бухгалтерия: 2/10 × 100 = 20% оборачиваемости.Уровень текучести в бухгалтерском учете тревожно высок по сравнению с текучестью нашей компании. В этом отделе может произойти что-то, что вызовет необычную текучесть кадров. Некоторые из возможных причин обсуждаются в Разделе 7.1.1 «Причины добровольного перехода».

Рисунок 7.1 Годовая статистика товарооборота США, 2001–11 гг.

Источник: Данные Бюро статистики труда, «Обследование вакансий и текучести кадров», по состоянию на 11 августа 2011 г., http: // www.bls.gov/jlt/#data.

В HR мы можем разделить затраты, связанные с оборотом, на косвенные и прямые. Прямые оборотные расходы включают стоимость ухода, затраты на замену и переходные расходы. включают затраты на уход, затраты на замену и переходные затраты, в то время как косвенные затраты на оборот включают потерю производства и снижение производительности. включают потерю продукции и снижение производительности. Ниже приведены некоторые примеры оборотных расходов:

- Набор замен

- Административные расходы по найму

- Потеря производительности, связанная с временем между потерей сотрудника и наймом замены

- Потеря производительности из-за того, что новый сотрудник осваивает профессию

- Потеря производительности, связанная с тем, что коллеги помогают новому сотруднику

- Стоимость обучения

- Расходы, связанные с отсутствием мотивации сотрудника перед увольнением

- Иногда затраты на коммерческую тайну и конфиденциальную информацию делятся сотрудником, который оставляет

- Расходы на связи с общественностью

Чтобы избежать этих затрат, разработка планов удержания является важной функцией стратегического плана управления персоналом. Планы удержания — план, в котором излагаются стратегии, которые организация будет использовать для снижения текучести кадров и решения проблемы мотивации сотрудников. обрисовать стратегии, которые организация будет использовать для снижения текучести кадров и решения проблемы мотивации сотрудников.

Планы удержания — план, в котором излагаются стратегии, которые организация будет использовать для снижения текучести кадров и решения проблемы мотивации сотрудников. обрисовать стратегии, которые организация будет использовать для снижения текучести кадров и решения проблемы мотивации сотрудников.

Таблица 7.1 Оборотные расходы

| Прямой | Косвенный |

|---|---|

| Расходы на набор персонала | Утраченные знания |

| Расходы на рекламу новой позиции | Снижение производительности при вводе нового сотрудника в норму |

| Ориентация и обучение нового сотрудника | Затраты, связанные с отсутствием мотивации перед отъездом |

| Выходные расходы | Затраты, связанные с утратой коммерческой тайны |

| Стоимость испытаний | |

| Пора опросить новичков | |

| Время набирать и обучать новых сотрудников |

Издержки оборота в сфере гостеприимства

(нажмите, чтобы посмотреть видео) Это видео дает отличную иллюстрацию того, как измерить стоимость текучести кадров в индустрии гостеприимства.

Причины добровольного оборота

Прежде чем мы обсудим конкретные детали планирования удержания, важно с самого начала рассмотреть причины, по которым люди решают покинуть организацию. Одна из ошибок, которую делают специалисты по персоналу и менеджеры, — это полагать, что люди уходят исключительно из-за того, что недовольны своими компенсационными пакетами. Многие факторы могут вызывать демотивированных сотрудников, которые мы обсуждаем в Разделе 7.2.1 «Теории неудовлетворенности работой».

Как только мы выясним, что может вызвать добровольную текучесть кадров, мы сможем разработать стратегии удержания для снижения текучести. Вот некоторые из распространенных причин, по которым сотрудники уходят из организации:

- Плохое соответствие между работой и навыками сотрудника. Этот вопрос напрямую связан с процессом найма. Когда происходит плохое совпадение, это может вызвать разочарование как у сотрудника, так и у менеджера. Обеспечение жизнеспособности и надежности этапа найма — это первый шаг к обеспечению правильного соответствия работы и навыков.

- Отсутствие роста. Некоторые сотрудники чувствуют себя «застрявшими» в своей работе и не видят способа повысить свою мобильность в организации. Реализация плана обучения и разработка четко определенного пути к росту занятости — способ бороться с этой причиной ухода.

- Внутреннее равенство в оплате труда. Некоторые сотрудники, хотя изначально они могут не чувствовать себя неудовлетворенными своей зарплатой, могут чувствовать неудовлетворенность, сравнивая свою зарплату с заработной платой других. Помните теорию справедливости оплаты труда, обсуждавшуюся в главе 6 «Компенсации и льготы»? Эта теория связана с одной причиной, по которой люди уходят.

- Менеджмент. Многие сотрудники ссылаются на менеджмент как на причину своего ухода. Это может быть связано с чрезмерным управлением (микроуправлением) людьми, несправедливостью менеджеров или их предпочтением, отсутствием или плохим общением со стороны менеджеров, а также нереалистичными ожиданиями менеджеров.

- Рабочая нагрузка. Некоторые сотрудники чувствуют, что их рабочая нагрузка слишком велика, что приводит к тому, что сотрудники распределяются по размеру и не получают удовлетворения от своей работы, и, возможно, в результате отсутствует баланс между работой и личной жизнью.

Обеспечение жизнеспособности и надежности этапа найма — это первый шаг к обеспечению правильного соответствия работы и навыков.

Обеспечение жизнеспособности и надежности этапа найма — это первый шаг к обеспечению правильного соответствия работы и навыков.

Мы знаем, что некоторые люди переедут или, возможно, их семейное положение изменится. Такой оборот нормальный и ожидаемый. На рис. 7.2 «Общие причины текучести кадров» показаны другие примеры того, почему люди уходят из организации.

Рисунок 7.2 Общие причины текучести кадров

Как специалисты по персоналу и менеджеры, мы хотим быть уверены, что у нас есть планы по удержанию наших лучших сотрудников. Одним из таких планов является план удержания, который мы обсудим в разделе 7.2 «Планы хранения».

Отзыв персонала

Считаете ли вы, что ваша нынешняя или прошлая организация хорошо справилась с сокращением текучести кадров? Почему или почему нет?

Основные выводы

- Удержание сотрудников — важный компонент здоровой организации. Потеря сотрудника называется оборота . Оборот может быть очень дорогостоящим для организации, поэтому важно разработать планы удержания для управления текучестью.

- Добровольная текучесть — это текучесть кадров, инициированная сотрудником, в то время как вынужденная текучесть кадров инициируется организацией по различным причинам, например, из-за невыполнения требований.

- Прямые затраты на оборот и Косвенные затраты на оборот могут включать затраты, связанные с заменой сотрудников, падением морального духа сотрудников или потерей клиентов.

- Некоторые из причин, по которым сотрудники увольняются, могут включать несоответствие работы и навыков, отсутствие потенциала роста, неравенство в оплате труда сотрудников, справедливость и стиль общения в управлении, а также большую рабочую нагрузку.

Потеря сотрудника называется оборота . Оборот может быть очень дорогостоящим для организации, поэтому важно разработать планы удержания для управления текучестью.

Потеря сотрудника называется оборота . Оборот может быть очень дорогостоящим для организации, поэтому важно разработать планы удержания для управления текучестью.Упражнение

- Выполните поиск в Интернете средней стоимости текучести кадров и сообщите результаты не менее чем по трем различным отраслям или компаниям.

7.2 Планы хранения

Цели обучения

- Уметь обсудить некоторые теории удовлетворенности и неудовлетворенности работой.

- Объясните компоненты плана удержания.

Эффективные высокопроизводительные рабочие системы (HPWS) Набор систематических методов работы с персоналом, которые создают среду, в которой сотрудник более вовлечен и несет ответственность за успех организации. Это название, данное набору систематических методов управления персоналом, которые создают среду, в которой сотрудник более вовлечен и несет ответственность за успех организации. Высокопроизводительная рабочая система — это стратегический подход ко многим вещам, которые мы делаем в HR, включая удержание.Вообще говоря, HPWS вовлекает сотрудников в разработку, проектирование и внедрение процессов, которые лучше подходят для компании и лучше для сотрудников, что увеличивает удержание. На рис. 7.4 «HR-компоненты HPWS» показан пример участия HR в создании этих систем.

7.4 «HR-компоненты HPWS» показан пример участия HR в создании этих систем.

Рисунок 7.4 Компоненты HR в HPWS

Помня о HPWS, мы можем приступить к разработке планов удержания. Первым шагом в этом процессе является понимание некоторых теорий удовлетворенности и неудовлетворенности работой.Затем мы можем собрать данные об уровне удовлетворенности наших нынешних сотрудников. Затем мы можем приступить к реализации конкретных стратегий удержания сотрудников.

Теории неудовлетворенности работой

Существует ряд теорий, которые пытаются описать, что отличает удовлетворенного работника от неудовлетворенного. Хотя вы, возможно, узнали об этих теориях из другого курса, например, об организационном поведении, их стоит рассмотреть здесь, чтобы помочь нам лучше понять удовлетворенность сотрудников с точки зрения управления персоналом.

Прогресс увольнения с работы

Первым шагом к разработке плана удержания сотрудников является понимание некоторых теорий, касающихся удовлетворенности работой. Одна из основных теорий — теория увольнения с работы, разработанная Дэном Фарреллом и Джеймсом Петерсеном. В нем говорится, что люди последовательно развивают набор поведения, чтобы избежать ситуации на работе. Эти формы поведения включают изменение поведения, физическую и психологическую изоляцию.

Одна из основных теорий — теория увольнения с работы, разработанная Дэном Фарреллом и Джеймсом Петерсеном. В нем говорится, что люди последовательно развивают набор поведения, чтобы избежать ситуации на работе. Эти формы поведения включают изменение поведения, физическую и психологическую изоляцию.

В зоне изменения поведения сотрудник сначала пытается изменить ситуацию, которая вызывает неудовлетворенность. Например, если служащий недоволен стилем управления, он или она может подумать о переводе отдела. На этапе физического увольнения сотрудник выполняет одно из следующих действий:

- Уходит с работы

- Принимает внутренний перевод

- Начинает отсутствовать или опаздывать

Если сотрудник не может уйти с работы, он или она испытают психологическую замкнутость.Они будут отключены и могут проявлять меньшую вовлеченность в работу и приверженность организации, что может привести к большим расходам для организации, таким как недовольство клиентов.

Рисунок 7.5 Процесс отзыва задания

Хоторнские исследования

Между 1927 и 1932 годами Элтон Мэйо провел серию экспериментов в компании Western Electric Hawthorne Works в Иллинойсе.Мэйо разработал эти эксперименты, чтобы увидеть, как физические факторы и факторы окружающей среды на рабочем месте, такие как освещение и время перерыва, влияют на мотивацию сотрудников.

Это было одно из первых исследований мотивации человека в работе. Его результаты были неожиданными, поскольку он обнаружил, что независимо от того, какие эксперименты проводились, производительность труда улучшалась. Его вывод и объяснение этого состояли в том простом факте, что рабочие были счастливы получить внимание исследователей, проявивших к ним интерес.В результате эти эксперименты, рассчитанные на один год, были продлены до пяти лет, чтобы расширить базу знаний о мотивации человека.

Выводы этого исследования применимы к HR и менеджерам даже сегодня. Это говорит нам о том, что наши планы удержания должны включать обучение и другие действия, которые заставляют сотрудника чувствовать себя ценным.

Иерархия потребностей Маслоу

В 1943 году Абрахам Маслоу разработал так называемую теорию мотивации человека.Его теория была разработана в попытке объяснить человеческую мотивацию. Согласно Маслоу, существует иерархия из пяти потребностей, и когда удовлетворяется один уровень потребности, он больше не будет мотиватором. Другими словами, люди начинают с нижней части иерархии и продвигаются вверх. Иерархия Маслоу состоит из следующего:

- Потребности в самоактуализации

- Потребности в уважении

- Социальные потребности

- Потребности в безопасности

- Физиологические потребности

Физиологические потребности — это наши самые основные потребности, включая пищу, воду и кров. Потребности в безопасности на работе могут включать в себя чувство безопасности в реальной физической среде или безопасность работы. Как люди, у нас есть основная потребность проводить время с другими. Потребности в уважении относятся к необходимости чувствовать себя хорошо. Наконец, потребности в самоактуализации — это потребности, которые нам нужны, чтобы стать лучше.

Потребности в безопасности на работе могут включать в себя чувство безопасности в реальной физической среде или безопасность работы. Как люди, у нас есть основная потребность проводить время с другими. Потребности в уважении относятся к необходимости чувствовать себя хорошо. Наконец, потребности в самоактуализации — это потребности, которые нам нужны, чтобы стать лучше.

Выводы его исследования говорят нам, например, что до тех пор, пока удовлетворяются физиологические потребности служащего, повышение заработной платы не может быть мотиватором. Точно так же сотрудники должны быть мотивированы на работе, удовлетворяя все потребности.Потребности могут включать, например, справедливую оплату труда, стандарты безопасности на работе, возможности для общения, комплименты, помогающие поднять нашу репутацию, и возможности обучения для дальнейшего развития.

Двухфакторная теория Герцберга

В 1959 году Фредерик Герцберг опубликовал The Motivation to Work , в котором описал свои исследования с целью определить, какие аспекты рабочей среды вызывают удовлетворение или неудовлетворенность. Он проводил собеседования, в ходе которых сотрудников спрашивали, что им нравится, а что не нравится в их работе.На основе своих исследований он разработал теорию мотивации и гигиены, чтобы объяснить эти результаты.

Он проводил собеседования, в ходе которых сотрудников спрашивали, что им нравится, а что не нравится в их работе.На основе своих исследований он разработал теорию мотивации и гигиены, чтобы объяснить эти результаты.

То, что удовлетворяло сотрудников, было мотиватором, а недовольство — факторами гигиены. Он также сказал, что факторы гигиены не обязательно являются мотивирующими, но, если они не присутствуют в рабочей среде, они фактически вызовут демотивацию. Другими словами, факторы гигиены являются ожидаемыми и предполагаемыми, хотя они не обязательно мотивируют.

Его исследование показало следующие шесть основных факторов мотивации: Часть теории, разработанной Герцбергом, которая утверждает, что некоторые вещи будут мотивировать сотрудника, например, ответственность.:

- Достижение

- Признание

- Сама работа

- Ответственность

- Продвижение

- Рост

Ниже приведены шесть основных гигиенических факторов. Часть теории, разработанной Герцбергом, согласно которой некоторые факторы не обязательно будут мотивировать сотрудников, но вызовут неудовлетворенность, если они отсутствуют:

Часть теории, разработанной Герцбергом, согласно которой некоторые факторы не обязательно будут мотивировать сотрудников, но вызовут неудовлетворенность, если они отсутствуют:

- Политика компании

- Надзор

- Отношения с менеджером

- Условия работы

- Заработная плата

- Отношения с коллегами

Значение этого исследования очевидно.Заработная плата, например, входит в список факторов гигиены. Ожидается справедливая оплата, но на самом деле это не мотивирует кого-то делать свою работу лучше. С другой стороны, программы по дальнейшему развитию сотрудников, такие как программы обучения менеджменту, будут считаться мотиватором. Таким образом, наши планы удержания должны быть сосредоточены на справедливой заработной плате, но если они основаны на мотивационных факторах Герцберга, фактическими мотивами, как правило, являются работа и признание, окружающее выполненную работу.

МакГрегор

Дуглас МакГрегор предложил теорию X-Y в своей книге 1960 года под названием The Human Side of Enterprise . Теория Макгрегора дает нам отправную точку для понимания того, как стиль управления может повлиять на удержание сотрудников. Его теория предлагает два основных подхода к управлению людьми. Менеджеры по теории X Согласно МакГрегору, тип менеджера, который отрицательно относится к мотивации сотрудников, который придерживается авторитарного стиля управления, придерживается следующих фундаментальных управленческих убеждений:

- Обычный человек не любит работу и будет ее избегать.

- Большинству людей нужно угрожать наказанием, чтобы работать над достижением целей компании.

- Обычного человека нужно направлять.

- Большинство рабочих избегают ответственности.

Теория Y менеджеры Согласно МакГрегору, тип менеджера, который положительно относится к мотивации сотрудников, с другой стороны, придерживается следующих убеждений:

- Большинство людей хотят прилагать усилия на работе.

- Люди будут применять самоконтроль и самоуправление для достижения целей компании.

- Приверженность целям зависит от полученного ожидаемого вознаграждения.

- Люди обычно принимают и приветствуют ответственность.

- Большинство рабочих будут использовать воображение и изобретательность при решении проблем компании.

Как видите, эти две системы убеждений сильно различаются, и менеджерам, которые управляют в соответствии с теорией X, может быть труднее удерживать работников и может наблюдаться более высокая текучесть кадров.В результате наша работа в отделе кадров — предоставлять возможности обучения в области управления, чтобы наши менеджеры могли помочь мотивировать сотрудников. Обучение — важная часть плана удержания. Более подробно это будет рассмотрено в Разделе 7.3 «Реализация стратегий удержания».

Отзыв персонала

Каковы недостатки подхода теории X к вашим сотрудникам?

Морковь и кнут

Точно неизвестно, где этот термин впервые был использован, хотя некоторые считают, что он был введен в обращение в 1700-х годах во время Семилетней войны. В современном бизнесе подход палки означает «толкать и подталкивать», чтобы заставить сотрудников что-то сделать. Под пряником подразумевается предложение некоторого вознаграждения или стимула для мотивации сотрудников. Многие компании используют подход палки, как показано в следующих примерах:

В современном бизнесе подход палки означает «толкать и подталкивать», чтобы заставить сотрудников что-то сделать. Под пряником подразумевается предложение некоторого вознаграждения или стимула для мотивации сотрудников. Многие компании используют подход палки, как показано в следующих примерах:

- Если вы не увеличите объем продаж на 10 процентов, вас уволят.

- Всем придется снизить заработную плату, если мы не произведем на 15 процентов больше, чем производим сейчас.

Как видите, подход палки предусматривает карательный подход к удержанию, и мы знаем, что это может мотивировать на короткий период времени, но не в долгосрочной перспективе.

Метод пряника может включать следующее:

- Если вы увеличите продажи на 10 процентов, вы получите бонус.

- Если производство увеличится на 15 процентов, вся команда получит дополнительный выходной в следующем месяце.

Пряниковый подход предполагает гораздо более позитивный подход к мотивации сотрудников, но все же может быть неэффективным.Например, такой подход может фактически демотивировать сотрудников, если они не считают, что цель достижима. Кроме того, если организации используют это как единственный метод мотивации, игнорируя физиологические вознаграждения, такие как карьерный рост, это также может быть вредным. Этот подход используется как метод удержания, обычно как часть плана компенсации.

Все теории удовлетворенности сотрудников, которые мы обсуждали, имеют значение для разработки наших планов удержания и сокращения текучести кадров.Эти теории могут быть вплетены в конкретные стратегии удержания, которые мы будем реализовывать. Это обсуждается в Разделе 7.3.1 «Заработная плата и льготы».

Источники данных об удовлетворенности сотрудников

После того, как мы выясним, почему сотрудники уходят, и теории удовлетворенности сотрудников, исследование станет нашим следующим шагом в разработке плана удержания, который будет работать для вашей организации. Не существует универсального подхода к планированию удержания персонала, поэтому исследовательский компонент необходим для разработки плана, который повлияет на текучесть кадров.

Не существует универсального подхода к планированию удержания персонала, поэтому исследовательский компонент необходим для разработки плана, который повлияет на текучесть кадров.

Исследование можно проводить двумя способами. Во-первых, интервью с увольняющимися из организации сотрудниками могут предоставить важную информацию об удержании. Выходное интервью Интервью, проводимое HR или менеджером, которое ищет информацию о том, что сотруднику нравится в организации и что они видят, должно быть улучшено. — это интервью, проводимое сотрудником отдела кадров или менеджером, целью которого является поиск информации о том, что понравилось сотруднику в организации и что, по его мнению, следует улучшить.Выходные интервью могут быть ценным способом сбора информации об удовлетворенности сотрудников и могут служить отправной точкой для определения любых проблем с удержанием персонала, которые могут существовать в организации. Тем не менее, данные опроса на выходе следует рассматривать в течение более длительных периодов времени с несколькими сотрудниками, чтобы мы могли быть уверены, что не составляем планы удержания на основе отзывов всего нескольких человек.

Примеры вопросов при выходе из интервью

- Какова ваша основная причина ухода?

- Что вам больше всего понравилось в вашей работе?

- Что вам меньше всего понравилось в вашей работе?

- Чувствовали ли вы, что в вашей работе есть куда расти?

- Какие стимулы вы использовали в нашей компании?

- Какие стимулы вы бы изменили и почему?

- Было ли у вас достаточно подготовки для эффективного выполнения своей работы?

Второй способ проведения исследования — опросы об удовлетворенности сотрудников.Стандартизованным и широко используемым показателем удовлетворенности работой является индекс описания работы (JDI). Стандартизированный и широко используемый показатель удовлетворенности работой, измеряющий пять аспектов удовлетворенности работой. опрос. Хотя JDI был первоначально разработан в 1969 году в Государственном университете Боулинг-Грин, он претерпел значительные изменения, последний из которых был внесен в 2009 году. JDI рассматривает пять аспектов удовлетворенности работой, включая текущую работу, текущую оплату, возможности для продвижения по службе, надзор и коллеги. Каждый из пяти аспектов содержит девять или восемнадцать вопросов; опрос может быть целиком или измерять только одну грань.Ценность шкалы заключается в том, что менеджер по персоналу может измерить удовлетворенность работой за определенный период времени и сравнить текущие результаты с прошлыми результатами и даже сравнить удовлетворенность работой в своей компании с отраслью. Это позволяет менеджеру по персоналу учитывать изменения в организации, такие как изменение структуры вознаграждения, и видеть, как это изменение влияет на удовлетворенность работой.

JDI рассматривает пять аспектов удовлетворенности работой, включая текущую работу, текущую оплату, возможности для продвижения по службе, надзор и коллеги. Каждый из пяти аспектов содержит девять или восемнадцать вопросов; опрос может быть целиком или измерять только одну грань.Ценность шкалы заключается в том, что менеджер по персоналу может измерить удовлетворенность работой за определенный период времени и сравнить текущие результаты с прошлыми результатами и даже сравнить удовлетворенность работой в своей компании с отраслью. Это позволяет менеджеру по персоналу учитывать изменения в организации, такие как изменение структуры вознаграждения, и видеть, как это изменение влияет на удовлетворенность работой.

Опрос любого типа может предоставить информацию об удовлетворенности сотрудника своим руководителем, рабочей нагрузке и других вопросах удовлетворенности и мотивации.Пример общего опроса удовлетворенности сотрудников показан на рисунке 7.7 «Образец опроса удовлетворенности сотрудников». Однако при разработке опроса об удовлетворенности сотрудников следует учитывать несколько моментов:

Однако при разработке опроса об удовлетворенности сотрудников следует учитывать несколько моментов:

- Сообщите цель и цель опроса.

- После завершения опроса сообщите, какие изменения были внесены в результате опроса.

- Убедите сотрудников, что их ответы будут анонимными и конфиденциальными.

- Привлечь руководство и руководство к разработке исследования.

- Задавайте четкие и лаконичные вопросы, которые раскрывают корень моральных проблем.

После того, как данные будут собраны и проанализированы, мы можем сформулировать наши планы хранения. Наш план всегда должен быть привязан к стратегическим целям организации и ранее разработанной HPWS, а осведомленность о мотивационных теориях должна сочетаться с планами. Вот компоненты плана удержания:

- Результаты опроса JDI, результаты других опросов и результаты выходного интервью

- Текущие планы удержания, сильные и слабые стороны

- Цели плана удержания (e. г., снизить оборот на 10 процентов)

- Индивидуальные стратегии для достижения целей удержания и сокращения текучести кадров.

- Бюджетирование. Важно понимать, как ваши планы удержания повлияют на бюджет заработной платы. В видеоролике 7.2 показан пример расчета затрат на оборот и их сравнения с затратами, сэкономленными с помощью эффективной стратегии удержания.

г., снизить оборот на 10 процентов)

г., снизить оборот на 10 процентов)В Разделе 7.3 «Реализация стратегий удержания» мы обсудим реализацию конкретных стратегий удержания.

Рисунок 7.7. Пример опроса удовлетворенности сотрудников

Основные выводы

- Высокопроизводительная рабочая система (HPWS) — это набор систематических кадровых практик, которые создают среду, в которой сотрудник имеет большую вовлеченность и ответственность за успех организации. Общая стратегия компании должна повлиять на развитие кадрового потенциала HPWS в отношении удержания персонала.

- Планы удержания разработаны для решения проблемы текучести кадров, что приводит к более эффективной организации.

- Первым шагом в разработке плана удержания является использование выходных интервью и / или опросов для определения уровня удовлетворенности сотрудников. Получив данные, вы можете приступить к написанию плана, убедившись, что он привязан к целям организации.

- Стандартизованным и широко используемым показателем удовлетворенности работой является исследование JDI или индекс описания вакансий .Хотя JDI был первоначально разработан в 1969 году в Государственном университете Боулинг-Грин, он претерпел значительные изменения, последний из которых был внесен в 2009 году. JDI рассматривает пять аспектов удовлетворенности работой, включая текущую работу, текущую оплату, возможности для продвижения по службе, надзор и коллеги.

- План удержания обычно состоит из опроса и анализа собеседований при выходе, любых текущих планов, сильных и слабых сторон этих планов, цели плана удержания и, наконец, конкретных стратегий, которые необходимо реализовать.

- Существует множество теорий мотивации, которые пытаются объяснить мотивацию людей или ее отсутствие на работе.

- Хоторнские исследования представляли собой серию исследований, начавшихся в 1927 году, которые первоначально изучали физическую среду, но обнаружили, что люди, как правило, более мотивированы, когда чувствуют, что о них заботятся. Последствия для удержания очевидны: сотрудники должны чувствовать заботу и развитие внутри организации.

- Теория мотивации Маслоу гласит, что если у кого-то уже есть потребность, предоставление ему чего-то для удовлетворения этой потребности больше не будет мотивировать.Маслоу разделил потребности на физиологические, потребности безопасности, социальные, потребности уважения и самоактуализации. Многие компании мотивируют только низкими потребностями, например, оплатой. Например, развитие возможностей обучения может мотивировать сотрудников на необходимость самореализации высокого уровня.

- Герцберг разработал теории мотивации, основанные на реальных факторах мотивации и факторах гигиены. Факторы гигиены — это те вещи, которые ожидаются на рабочем месте и будут демотивировать сотрудников, когда они отсутствуют, но на самом деле не будут мотивировать, когда они присутствуют.Если менеджеры пытаются мотивировать только на основе гигиенических факторов, текучесть кадров может быть высокой. Мотивация по обоим его факторам — ключ к хорошему плану удержания.

- Теория мотивации Макгрегора рассматривала отношение менеджеров к сотрудникам. Он обнаружил, что менеджеры теории X более негативно относятся к сотрудникам, а менеджеры теории Y — более положительно. Обучение менеджеров в нашей организации может быть ключевой стратегией удержания сотрудников, основанной на теории МакГрегора.

- Подход кнута и пряника означает, что вы можете заставить кого-то что-то сделать, подталкивая или предлагая какой-то стимул, чтобы побудить его выполнять работу. Эта теория подразумевает, что это единственные два метода мотивации, что, конечно же, неверно. Смысл этого в нашем плане удержания таков, что мы должны использовать различные методы для удержания сотрудников.

Эта теория подразумевает, что это единственные два метода мотивации, что, конечно же, неверно. Смысл этого в нашем плане удержания таков, что мы должны использовать различные методы для удержания сотрудников.

Эта теория подразумевает, что это единственные два метода мотивации, что, конечно же, неверно. Смысл этого в нашем плане удержания таков, что мы должны использовать различные методы для удержания сотрудников.Упражнения

- Какие вещи будут мотивировать вас в карьере? Назовите хотя бы пять вещей.Как они будут вписываться в иерархию потребностей Маслоу и двухфакторную теорию Герцберга?

Как вы можете применить каждый из этих методов мотивации к теориям мотивации?

- Обучение

- Программы признания сотрудников

- Бонусов

- Обучение менеджменту для ваших нынешних менеджеров

- Участие в прибыли

7.3 Реализация стратегии удержания

Цель обучения

- Объясните стратегии и соображения при разработке плана удержания.

Как мы уже говорили в этой главе, удержание и сокращение текучести кадров имеют первостепенное значение для здоровой организации. Первые шаги — это проведение исследований, таких как расчет текучести кадров, проведение собеседований при увольнении и оценка удовлетворенности сотрудников. Как только это будет сделано, понимание мотивационных теорий и их применение в плане удержания может помочь снизить текучесть кадров.Затем мы можем применить определенные стратегии удержания, чтобы включить их в наши планы, не забывая при этом о нашем бюджете. Некоторые из обсуждаемых стратегий удержания уже обсуждались или будут обсуждаться в отдельных главах, но они, безусловно, заслуживают упоминания здесь как часть общего плана.

Заработная плата и пособия

Как мы знаем из главы 6 «Компенсация и льготы», комплексный план компенсации, включающий не только оплату, но и такие вещи, как медицинские льготы и оплачиваемый отпуск (PTO), является первой стратегией удержания, которую следует рассмотреть. План компенсации должен не только помогать в найме нужных людей, но и помогать удерживать сотрудников. Использование системы диапазонов оплаты труда, в которой уровни компенсации за работу четко определены, является одним из способов обеспечения справедливости во внутренних структурах оплаты труда.

План компенсации должен не только помогать в найме нужных людей, но и помогать удерживать сотрудников. Использование системы диапазонов оплаты труда, в которой уровни компенсации за работу четко определены, является одним из способов обеспечения справедливости во внутренних структурах оплаты труда.

Как мы знаем из этой главы, компенсация — это еще не все. Сотрудник может получать хорошую зарплату и большие выгоды, но все равно не удовлетворяться организацией. Некоторые из соображений, касающихся оплаты труда как способа удержания сотрудников, включают следующее:

- Введение стандартного процесса. Многие организации не имеют установленных планов оплаты труда, что может привести к несправедливости при приеме на работу (процесс привлечения кого-либо к работе в компании, включая обсуждение и переговоры о компенсации) или предложении повышения заработной платы. Убедитесь, что процесс повышения заработной платы является справедливым и оправданным, чтобы не выглядеть дискриминационным. Это можно решить как в процессе планирования компенсации, так и в плане удержания.

- Стратегия платной коммуникации. Сотрудники заслуживают знать, как определяется их размер оплаты труда. Прозрачность процесса повышения зарплаты и последующее информирование о процессе могут помочь в процессе планирования удержания.

- Оплачиваемый выходной. Предлагает ли ваша организация конкурентоспособную PTO? Рассмотрите возможность внедрения системы PTO, основанной на количестве часов, которые работает сотрудник. Например, вместо того, чтобы разрабатывать политику на основе отработанных часов в компании, рассмотрите возможность пересмотра политики так, чтобы за каждые X отработанных часов начислялся PTO.Это может создать справедливость для наемного сотрудника, особенно для тех сотрудников, которые могут работать больше требуемых сорока часов.

Это можно решить как в процессе планирования компенсации, так и в плане удержания.

Это можно решить как в процессе планирования компенсации, так и в плане удержания. Пожалуйста, обратитесь к Главе 6 «Компенсация и льготы» для получения дополнительной информации о заработной плате и льготах и проанализируйте, как ваши планы компенсации могут отрицательно повлиять на ваше удержание.

Обучение и развитие

Чтобы удовлетворить наши потребности более высокого уровня, людям необходимо саморазвитие. Специалисты по персоналу и менеджеры могут помочь в этом процессе, предлагая учебные программы внутри организации и оплачивая участие сотрудников в семинарах и программах по развитию карьеры.Кроме того, многие компании предлагают программы компенсации за обучение, чтобы помочь сотруднику получить ученую степень. Dick’s Drive-In, местный ресторан быстрого питания в Сиэтле, штат Вашингтон, предлагает стипендии в размере 18 000 долларов на четыре года сотрудникам, работающим двадцать часов в неделю. Срок ожидания составляет шесть месяцев, и работник должен продолжать работать двадцать часов в неделю. В отрасли с высокой текучестью кадров Dick’s Drive-In может похвастаться одним из самых высоких показателей удержания.

Как бы вы с этим справились?

Вы работаете в отделе кадров небольшой организации. Один из ваших веб-разработчиков планирует встречу с вами, и во время встречи она говорит, что не видит для нее карьерного роста в организации. В результате она признается, что планирует покинуть организацию, как только сможет найти другую работу. Она один из лучших ваших разработчиков, и вам было бы неприятно ее потерять.

Один из ваших веб-разработчиков планирует встречу с вами, и во время встречи она говорит, что не видит для нее карьерного роста в организации. В результате она признается, что планирует покинуть организацию, как только сможет найти другую работу. Она один из лучших ваших разработчиков, и вам было бы неприятно ее потерять.

Как бы вы с этим справились?

https://api.wistia.com/v1/medias/1348713/embedАвтор обсуждает, как бы вы справились с этой ситуацией в этой главе по адресу: https: // api.wistia.com/v1/medias/1348713/embed.

Аттестация

Глава 11 «Оценка сотрудников» касается служебной аттестации. Оценка эффективности — метод, с помощью которого измеряется производительность труда. — это формализованный процесс оценки того, насколько хорошо сотрудник выполняет свою работу. Эффективность этого процесса может способствовать удержанию сотрудников, поскольку сотрудники могут получить конструктивную обратную связь о своей работе, и это может быть возможностью для менеджера работать с сотрудником для определения целей в организации. Этот процесс может помочь обеспечить удовлетворение потребностей сотрудника в самоактуализации высшего уровня, но он также может решить некоторые из мотивационных факторов, обсуждаемых Герцбергом, например, достижения, признание и ответственность.

Этот процесс может помочь обеспечить удовлетворение потребностей сотрудника в самоактуализации высшего уровня, но он также может решить некоторые из мотивационных факторов, обсуждаемых Герцбергом, например, достижения, признание и ответственность.

Отзыв персонала

Насколько важен для вас ВОМ? Как, по вашему мнению, количество PTO повлияет на вашу вероятность принятия одной работы над другой?

Планирование преемственности

Планирование преемственности — процесс выявления и развития внутренних людей, которые могут занимать должности.это процесс выявления и развития внутренних людей, у которых есть потенциал для заполнения должностей. Как мы знаем, многие люди уходят из организаций, потому что не видят карьерного роста или потенциала. Один из способов борьбы с этим в нашем плане удержания — это убедиться, что у нас есть четкий процесс планирования преемственности, который доводится до сведения сотрудников. Планирование преемственности иногда называют скамьей талантов, потому что в успешных компаниях всегда есть талантливые люди «на скамейке» или готовые выполнить работу, если ключевая должность станет вакантной.Цели большинства планов преемственности включают следующее:

Планирование преемственности иногда называют скамьей талантов, потому что в успешных компаниях всегда есть талантливые люди «на скамейке» или готовые выполнить работу, если ключевая должность станет вакантной.Цели большинства планов преемственности включают следующее:

- Определите сотрудников с высоким потенциалом, способных продвинуться на более ответственные должности.

- Обеспечьте развитие этих людей, чтобы помочь им быть «готовыми» к продвижению на новую должность.

- Обеспечьте разнообразие кадрового состава путем создания формального процесса планирования преемственности.

Планирование преемственности должно быть просто плановым.Это позволяет четко информировать сотрудников о том, как они могут развиваться в рамках организации, и помогает им увидеть, какими навыками им следует овладеть до того, как придет время. Глава 8 «Обучение и развитие» предоставит дополнительную информацию о том, как разработать и реализовать план преемственности.

Примеры стратегий удержания в Michels Corporation

(нажмите, чтобы посмотреть видео)В этом видео рассматриваются некоторые «реальные» стратегии удержания, используемые в Michels Corporation, компании, предоставляющей коммунальные услуги.

Гибкое время, работа на дому и отпуск

Согласно опросу Salary.com, возможность работать из дома и гибкий график работы — это преимущества, которые могут побудить сотрудника остаться на своей работе. В зависимости от типа бизнеса реализовать этот тип стратегии удержания может быть сложно. Например, розничный торговец может не иметь возможности реализовать это, поскольку торговый представитель должен находиться в магазине, чтобы помогать покупателям. Однако для многих профессий это жизнеспособный вариант, который стоит включить в план удержания и часть баланса между работой и личной жизнью, которую мы обсудим в Разделе 7.3.10 «Баланс между работой и личной жизнью».