Наследование накопительной пенсии.

Могут ли наследники рассчитывать на получение пенсии своего умершего родственника?

Случается так, что человек много и честно работал, и у него сформировалась хорошая пенсия. Причем, как страховая, так и накопительная.

Могут ли наследники рассчитывать на получение пенсии своего умершего родственника?

Разберемся в этом вопросе вместе с НПФ «Эволюция».

Сразу отметим, речь о наследовании самих пенсий, продолжении их получения членами семьи не идет. Право на любую пенсию возникает у конкретного человека и прекращается в связи с его смертью. Возникающие вопросы, как правило, касаются возможности наследования денежных средств, предназначенных для дальнейшей выплаты пенсии умершему, но не полученных им.

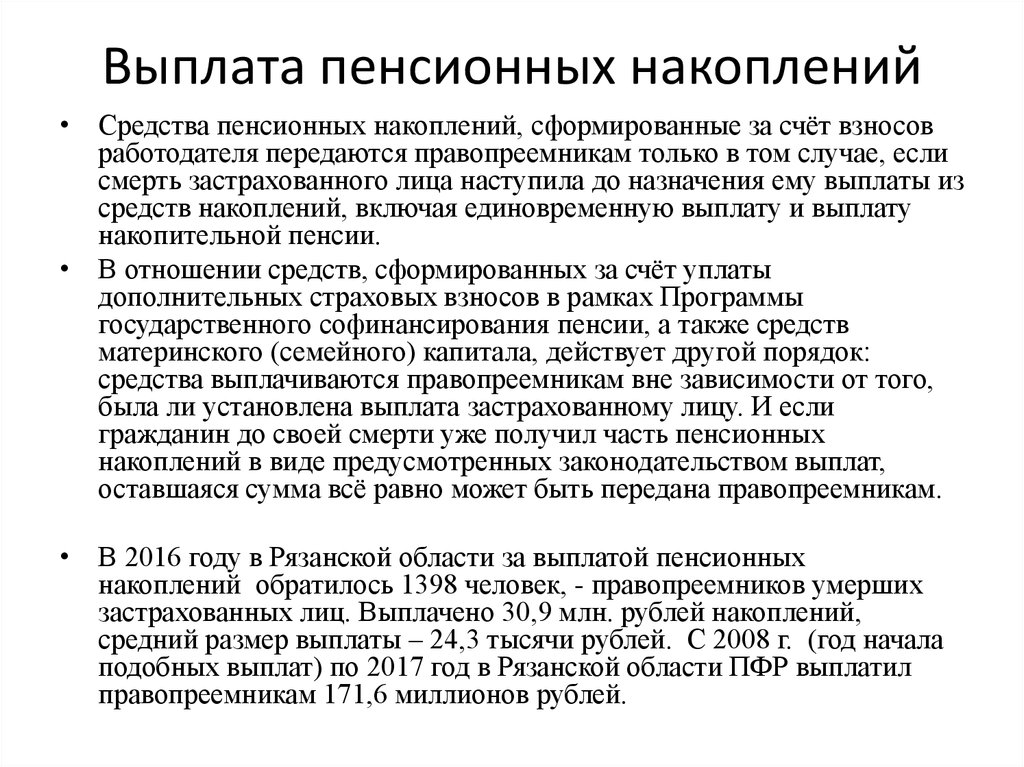

Средства на выплату страховой пенсии не наследуются ни при каких обстоятельствах. А пенсионные накопления, из которых формируется накопительная пенсия? Вот на эти средства наследники могут рассчитывать, но только в случае, если умерший ни разу ее не получал.

Кто имеет право получить средства по наследству? Здесь так же есть свои нюансы.

В первую очередь, в качестве правопреемников (мы будем называть их наследниками) рассматриваются граждане, указанные в договоре об обязательном пенсионном страховании, который заключал умерший с НПФ, или в специальном заявлении, где он мог указать своих наследников. Это могут быть и родственники, и друзья и т.д. Круг этих лиц ограничивается только волей наследодателя.

Если указания на наследников ни в договоре, ни в заявлении нет, то только в этом случае получить пенсионные накопления, которые предназначались для назначения накопительной пенсии, имеют право наследники по закону первой очереди (дети, супруги, родители), а при их отсутствии – наследники второй очереди (братья, сестры, внуки, бабушки и дедушки).

При обращении нескольких наследников по закону одной очереди, денежные средства делятся между ними поровну.

Вопрос-ответ: наследование пенсионных накоплений

Вопрос:Супруг погиб в ДТП.

Кто наследует средства пенсионных накоплений наследодателя

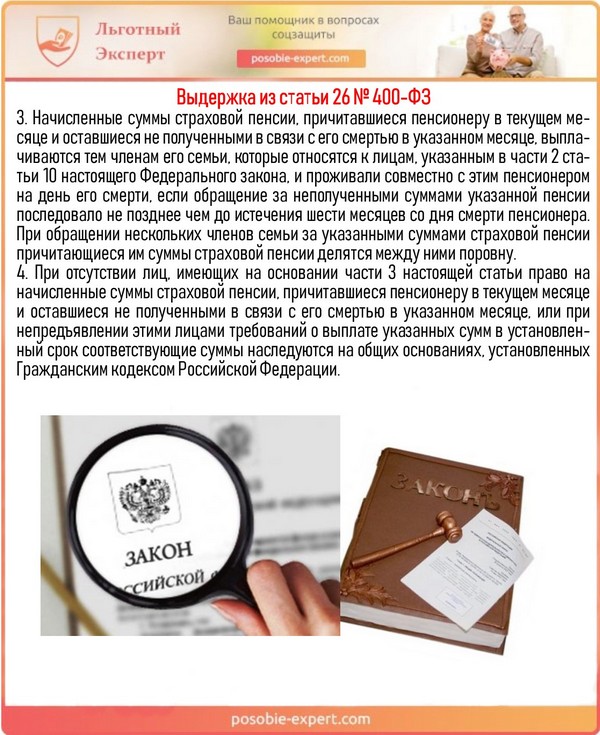

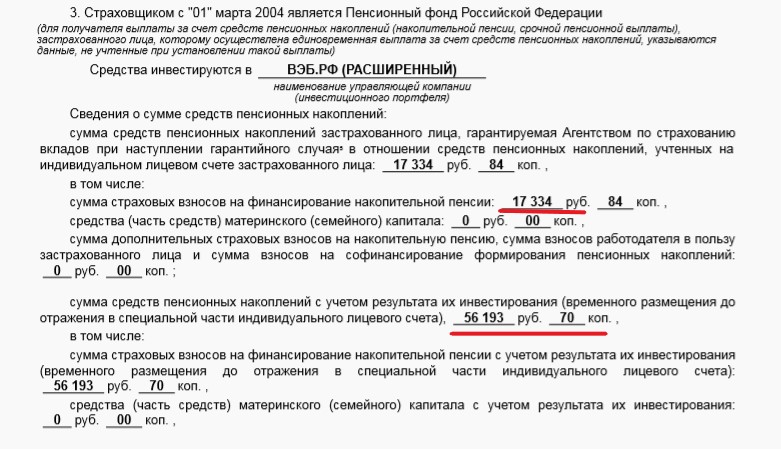

Наследники имеют право на получение средств пенсионных накоплений умершего наследодателя, учтенных в специальной части его индивидуального лицевого счета (далее — ИЛС), если он умер до назначения ему накопительной пенсии или срочной пенсионной выплаты либо до корректировки их размеров с учетом дополнительных пенсионных накоплений. В случае смерти лица после назначения ему срочной пенсионной выплаты остаток средств пенсионных накоплений, учтенных в специальной части его ИЛС, не выплаченный умершему в виде срочной пенсионной выплаты, подлежит выплате его правопреемникам (п. 3 Правил N 710; п. 3 Правил N 711).

При этом исключение составляет остаток средств материнского капитала, направленный на формирование накопительной пенсии, и результата их инвестирования, не выплаченный умершему в виде срочной пенсионной выплаты, который подлежит выплате следующим лицам (п. п. 3, 4 Правил N 710; п. п. 3, 4 Правил N 711):

п. 3, 4 Правил N 710; п. п. 3, 4 Правил N 711):

- отцу (усыновителю) ребенка, в связи с рождением (усыновлением) которого у наследодателя возникло право на дополнительные меры государственной поддержки;

- ребенку (детям), не достигшему совершеннолетия, и (или) совершеннолетнему ребенку (детям), обучающемуся по очной форме в образовательной организации (за исключением организации дополнительного образования), до окончания им такого обучения, но не дольше чем до достижения им возраста 23 лет.

Если гражданин умер после того, как ему была назначена, но еще не выплачена единовременная выплата средств пенсионных накоплений, получить ее могут члены его семьи, совместно проживавшие с ним, или его нетрудоспособные иждивенцы в течение 4 месяцев со дня его смерти. Если указанные лица отсутствуют, сумма единовременной выплаты включается в состав наследства и наследуется на общих основаниях (Информация ПФР «О порядке выплаты средств пенсионных накоплений правопреемникам»).

Ситуация: Как унаследовать средства пенсионных накоплений наследодателя? («Электронный журнал «Азбука права», 2019) {КонсультантПлюс}

Обзор подготовлен специалистами Линии Консультирования ГК «Земля-СЕРВИС»

Наследование пенсионных накоплений — Урай.ру

Государственное учреждение — Управление Пенсионного фонда Российской Федерации в Урае Ханты-Мансийского автономного округа – Югры (межрайонное) напоминает о том, что накопительная пенсия формируется у людей, родившихся в 1967 году и позже, если они до конца 2015-го сделали выбор в ее пользу.

Если человек умер до назначения ему накопительной пенсии, правопреемники могут унаследовать его пенсионные накопления.

Если накопительная пенсия пополнялась также в рамках программы софинансирования или на нее был переведен маткапитал, то стать правопреемником части этих средств можно, даже если умерший человек успел побыть пенсионером и получал срочную пенсионную выплату. Для этого нужно в течение шести месяцев со дня его смерти написать заявление в Пенсионный фонд России или негосударственный пенсионный фонд, где хранились накопления. Если правопреемник пропустил этот срок, он может восстановить его в судебном порядке.

Для этого нужно в течение шести месяцев со дня его смерти написать заявление в Пенсионный фонд России или негосударственный пенсионный фонд, где хранились накопления. Если правопреемник пропустил этот срок, он может восстановить его в судебном порядке.

Решение о выплате принимается в течение седьмого месяца со дня смерти. Выплата денег правопреемникам происходит не позднее 20-го числа месяца, следующего за месяцем, в котором было принято решение, через почтовое отделение или на банковский счет. Способ правопреемник должен указать в заявлении.

Если человек хочет заранее определить правопреемников, он может подать заявление о распределении средств пенсионных накоплений в ПФР или НПФ, в зависимости от того, где он формирует свои накопления. Если оно не было подано, правопреемниками могут стать дети, в том числе усыновлённые, супруг и родители (усыновители). Если их нет — то братья, сёстры, дедушки, бабушки и внуки. Если речь идёт о наследовании накопительной пенсии, сформированной за счёт маткапитала, то наследниками могут стать супруг (отец или усыновитель) и дети.

С 2005 года перечисления страховых взносов на накопительную часть трудовой пенсии лиц 1966 года и старше были прекращены в связи с изменениями в законодательстве, но накопленные средства зафиксированы на индивидуальном лицевом счете в ПФР и учитываются при назначении накопительной пенсии. Есть она и у участников программы государственного софинансирования пенсий (когда отчисления на накопительную пенсию делает и сам человек, и его работодатель, и государство), и у тех, кто направил средства маткапитала на формирование накопительной пенсии.

Взнос за работника составляет 22% от размера его зарплаты, и если человек выбрал для себя накопительную пенсию, то 16% шли в распределительную систему — на страховую пенсию и 6% — на накопительную. Эти деньги уже учитываются не в баллах. Они попадают на счёт выбранного человеком негосударственного пенсионного фонда или в управляющую компанию, а они должны их инвестировать и приумножать.

C 2014 года все отчисления работодателей поступают на формирование страховой пенсии. Ожидается, что к 2021 году будет принят закон об индивидуальном пенсионном капитале, который, по сути, станет «правопреемником» накопительной части пенсии. С той разницей, что отчисления будут делать сами работники, а не их работодатели.

Ожидается, что к 2021 году будет принят закон об индивидуальном пенсионном капитале, который, по сути, станет «правопреемником» накопительной части пенсии. С той разницей, что отчисления будут делать сами работники, а не их работодатели.

Сейчас люди могут распоряжаться той частью накопительной пенсии, которая сформировалась до 2014 года. Она продолжает формироваться и у тех, кто участвует в программе софинансирования пенсий, или у тех, кто перечислил на нее маткапитал. Она пополняется практически у всех за счет инвестиционного дохода, даже у пенсионеров, которые уже получают выплаты, потому что выплаты идут, а невыплаченная часть продолжает инвестироваться.

Наследование пенсии II ступени | SEB

Паи обязательной накопительной пенсии подлежат наследованию в случае смерти владельца паев как в течение периода накопления, так и при наличии фондовой пенсии. Паи может наследовать только частное лицо.

Паи обязательной накопительной пенсии подлежат наследованию в случае смерти владельца паев как в период накопления средств к пенсии, так и при его нахождении на пенсии, если Вы оформили фондовую пенсию.

При пенсионном договоре пенсионные активы в общем случае наследованию не подлежат.

Исключением являются

- совместный пенсионный договор

- пенсионный договор с гарантийным периодом, где платежи выгодоприобретателю(-ям) продолжаются до конца установленного гарантийного периода

Паи фонда II пенсионной ступени может наследовать только частное лицо. Если наследником является юридическое лицо (в том числе местное самоуправление), то паи аннулируются и деньги остаются в фонде II ступени. Для наследования паев следует предоставить заявление о наследовании, которое позднее невозможно изменить или забрать.

Необходимые документы для предоставления в банк

- заявление о наследовании

- свидетельство о наследовании или договор о нотариальном разделе наследуемого имущества

- документ удостоверения личности

- при необходимости согласие суда

При наследовании паев II пенсионной ступени у наследника при приеме наследства существует три возможности

- возврат всех унаследованных паев (фонд выкупает паи, и клиент получает деньги, с которых удерживается подоходный налог в соответствии с законом о подоходном налоге)

- перевод всех унаследованных паев на пенсионный счет наследника в Эстонском центре ценных бумаг

- возврат части унаследованных паев и перевод части унаследованных паев на пенсионный счет наследника в Эстонском центре ценных бумаг

Наследник, присоединившийся ко II пенсионной ступени, может в течение года с момента выдачи свидетельства о наследстве предоставить заявление о наследовании и ходатайствовать о возврате паев (в деньгах на счет). В течение 10 лет с момента смерти завещателя можно ходатайствовать о переводе паев на банковский счет наследника.

В течение 10 лет с момента смерти завещателя можно ходатайствовать о переводе паев на банковский счет наследника.

Наследник, который не присоединился ко II ступени, может ходатайствовать о возврате паев в течение 10 лет с момента смерти завещателя.

Кто наследует пенсионные накопления скончавшегося вкладчика ЕНПФ

Пенсионные накопления ЕНПФ так или иначе являются собственностью вкладчика, поэтому, в случае его смерти, на них могут претендовать наследники. Что об этом говорит законодательство, рассказывает Нурфин.

В тридцать первой статье закона «О пенсионном обеспечении в Республике Казахстан» сказано, что наследники имеют право получить деньги со счета Единого накопительного пенсионного фонда (ИПС) скончавшегося родственника. Но для этого нужно вступить в наследство. Выплата на погребение Для получения этой выплаты не нужно дожидаться унаследования собственности почившего наследодателя.

За ней может обратиться любой родственник, который предоставит соответствующие документы: Удостоверение личности получателя выплаты Свидетельство о смерти вкладчика пенсионного фонда Банковские реквизиты.

Если умерший вкладчик был пенсионером, то его родственники получат однократную выплату, предназначенную для захоранения, в размере 15,7 МРП или 41 621 тенге в 2020 году. Эта сумма не зависит от объема накопленных пенсионных денег. А если умерший вкладчик ЕНПФ еще не достиг нужного возраста, чтобы уйти на заслуженный отдых, хоронящим его родственникам выплачивается сумма размером 52,4 МРП или почти 139 тысяч тенге в 2020 году.

Отмечено, что такая выплата производится, если на ИПС скончавшегося есть достаточная сумма. Если денег на ИПС меньше, чем указанная выше сумма, то перечисляется все, что есть. А если на счете лежит немного больше, и остаток после выплаты погребальных не превышает минимальной пенсии, то эти деньги плюсуются к начисленным 52,4 МРП.

Наследование полной суммы пенсионных начислений Если же после получения однократной погребальной суммы, на ИПС скончавшегося вкладчика еще остались деньги, то их можно унаследовать в полном объеме.

Напомним, что наследники умершего родственника получают не только деньги с его счетов и имущество, а также его кредиты и другие долги. Отказаться от чего-то одного нельзя: или принимаем все или ничего. Справку о сумме, которая находится на пенсионном счете наследодателя, можно получить, если прийти в ЕНПФ с документом, удостоверяющим право на наследство.

Эти данные также может запросить нотариус или судья, занимающийся наследственным делом. Претендовать на получение пенсионных накоплений почившего родственника можно при личном обращении наследника в ЕНПФ. Для этого, помимо удостоверяющих личность документов и банковских реквизитов, нужно предоставить бумаги, подтверждающие право на наследование накоплений. Представители ЕНПФ могут потребовать и другие документы, в зависимости от обстоятельств.

Представители ЕНПФ могут потребовать и другие документы, в зависимости от обстоятельств.

Какую сумму получат наследники?

Деньги с пенсионного счета умершего наследодателя должны быть перечислены полностью в течение десяти рабочих дней после предоставления в компетентные органы всех необходимых бумаг. Если претендентов на пенсионные сбережения несколько, то каждому будут зачислены деньги, согласно доли наследования.

nur.kz

Фото kazlenta. kz

Наследуются ли пенсионные начисления ЕНПФ?

АСТАНА. КАЗИНФОРМ — Всем известно, что согласно статье 25 Закона РК «О пенсионном обеспечении в Республике Казахстан» пенсионные отчисления составляют 10% от зарабатываемого оклада. Это значит, что если гражданин всю свою жизнь работал и отчислял эти взносы, то по достижению преклонного возраста, он может рассчитывать на достойную пенсию. Но что делать, если возникли непредвиденные обстоятельства? Для того, чтобы рассмотреть различные ситуации, связанные с пенсионными деньгами, корреспондент МИА «Казинформ» обратился в Единый Накопительный Пенсионный Фонд (ЕНПФ).

Но что делать, если возникли непредвиденные обстоятельства? Для того, чтобы рассмотреть различные ситуации, связанные с пенсионными деньгами, корреспондент МИА «Казинформ» обратился в Единый Накопительный Пенсионный Фонд (ЕНПФ).

Можно ли досрочно снять пенсионные накопления?

В действующем законодательстве РК досрочное снятие пенсионных накоплений гражданами не предусмотрено, поскольку назначение этих денег — обеспечение жизни на пенсии.

При накоплении на пенсионном счете определенной суммы, которая оговаривается с аннуитетной компанией, возможно заключение пенсионного аннуитета до наступления пенсионного возраста и перевод этих накоплений в страховую компанию. В этом случае гражданин сможет поучать пенсионные выплаты из страховой компании, но не сразу в размере всей накопленной суммы, а поэтапно.

Пенсионные выплаты могут производиться досрочно, помимо достижения пенсионного возраста, инвалидам І и ІІ групп, если инвалидность установлена бессрочно и выехавшим на постоянное место жительства за пределы Республики Казахстан иностранцам и лицам без гражданства.

Наследуются ли пенсионные отчисления?

Однако, бывают случаи, когда гражданин, отчисляющий пенсионные взносы, не дожил до выхода на пенсию, что будет с его деньгами в этом случае? Ответ на официальный запрос корреспондента МИА «Казинформ» прокомментировала начальник отдела коммуникаций со СМИ АО «ЕНПФ» Марина Акмаева.

«Деньги на индивидуальных пенсионных счетах являются собственностью вкладчика и хранятся в ЕНПФ бессрочно, даже в случае его смерти. В соответствии со статьями 31, 32, 33 Закона «О пенсионном обеспечении в Республике Казахстан» в случае смерти лица, имеющего пенсионные накопления в ЕНПФ, они наследуются в полном объеме и в порядке, установленном законодательством», — объяснила М.Акмаева.

В ЕНПФ подчеркнули, что вкладчики не должны бояться, что в случае их преждевременного ухода из жизни накопления уйдут государству или вовсе пропадут.

Там также рассказали, как происходит процедура наследования и между какими родственниками будут делиться пенсионные отчисления.

«Наследование пенсионных отчислений осуществляется по завещанию или по закону. Когда завещание отсутствует либо определяет размер не всего наследства, имеет место наследование по закону. Согласно ГК РК правопреемники делятся на семь очередей. В первую очередь, право на наследование по закону получают в равных долях дети наследователя, в том числе и усыновленные, супруги и родители. Правопреемники второй очереди — братья, сестры, бабушки, дедушки и внуки наследователя. Наследники по закону призываются к наследованию в порядке очередности. Каждая последующая очередь наследников по закону получает право на наследование в случае отсутствия наследников предыдущей очереди, устранения их от наследства, непринятия ими наследства либо отказа от него. Иными словами, если вкладчик (получатель) не состоял в браке, не имеет детей, а родителей уже нет в живых, то право наследования получают родственники из второй очереди, например, брат и/или сестра. Если нет таковых, то подходит третья очередь и т. д. Если же наследников несколько, то пенсионные накопления умершего распределяются между ними в соответствии с долей, определенной свидетельством о праве на наследство, либо соглашением о разделе наследуемого имущества, либо решением суда», — разъяснили в ЕНПФ.

д. Если же наследников несколько, то пенсионные накопления умершего распределяются между ними в соответствии с долей, определенной свидетельством о праве на наследство, либо соглашением о разделе наследуемого имущества, либо решением суда», — разъяснили в ЕНПФ.

Что нужно для наследования пенсионных денег?

Для наследования пенсионных накоплений умершего нужно предоставить в ЕНПФ список определенных документов:

1) заявление по форме, утвержденной внутренним документом ЕНПФ;

2) копия документа, удостоверяющего личность получателя, и оригинал для сверки;

3) нотариально засвидетельствованная копия свидетельства о смерти умершего лица, имеющего пенсионные накопления;

4) оригинал или нотариально засвидетельствованная копия свидетельства о праве на наследство либо оригинал, или нотариально засвидетельствованная копия соглашения о разделе наследуемого имущества, либо решение суда, вступившее в законную силу;

5) сведения о банковском счете получателя

После предоставления документов ЕНПФ осуществляет выплату пенсионных накоплений в течение десяти рабочих дней со дня приема либо поступления документов в ЕНПФ.

Получат ли пенсионные выплаты те, кто уехал из РК?

Еще одной ситуацией для получения выплат является выезд гражданина РК на ПМЖ в другое государство. Существует стереотип, что в таком случае получить свои пенсионные накопления не так просто, и все мы помним, истории, когда многие наши соотечественники, уехав за рубеж, действительно, жаловались на проблемы с получением выплат.

Если бывший гражданин Казахстана, имеющий накопления в ЕНПФ, переехал в другую страну на ПМЖ и оформил иностранное гражданство, либо оформил статус лица без гражданства, получив при этом разрешение на выезд на ПМЖ за пределы РК, то он имеет право на выплату пенсионных накоплений из ЕНПФ.

«В соответствии с положениями Правил осуществления пенсионных выплат из пенсионных накоплений, сформированных за счет обязательных пенсионных взносов, обязательных профессиональных пенсионных взносов из единого накопительного пенсионного фонда, которые утверждены постановлением Правительства Республики Казахстан от 02.10.2013 г. № 1042, ЕНПФ при рассмотрении заявлений о назначении пенсионных выплат, в том числе в связи с выездом на ПМЖ за пределы РК руководствуется сведениями о статусах документов, удостоверяющих личность, ранее выданных уполномоченными органами Республики Казахстан, включая сведения об оформлении выезда на ПМЖ за пределы РК, имеющиеся в Государственной базе данных «Физические лица» Министерства юстиции Республики Казахстан, которая обеспечивает информационные системы государственных органов актуальными сведениями о физических лицах, поставщиком которых в ГБД ФЛ является Министерство внутренних дел Республики Казахстан. Так, если при проверке сведений об обратившемся лице выясняется, что у него, действительно, отсутствует удостоверение личности гражданина РК или вид на жительство иностранца в Республике Казахстан, или удостоверение лица без гражданства, а также имеются сведения об оформлении выезда на ПМЖ за пределы РК, то ЕНПФ осуществляет выплату пенсионный накоплений в течение 10 рабочих дней со дня приема либо поступления документов в ЕНПФ», — рассказали в ЕНПФ.

Если же у вас не возникнет подобных спорных ситуаций, то свои пенсионные накопления вы получите по выходу на пенсию, мужчины в 63 года, женщины в 58 лет (с 2018 года пенсионный возраст женщин будет поэтапно повышаться каждый год на полгода до 63 лет).

Кроме того, выходящие сейчас на заслуженный отдых получают также выплаты из государственного бюджета — базовую пенсию и солидарную, зависящую от трудового стажа до 1998 года. В соответствии с Законом «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам пенсионного обеспечения» с 1 июля 2018 года базовая пенсия, которая пока выплачивается всем в одинаковом размере, будет начисляться в зависимости от трудового стажа пенсионера и стажа участия в пенсионной системе. Граждане, имеющие стаж до 10 лет, получат 54% от прожиточного минимума, за каждый год свыше 10 лет будет добавляться по 2%. Максимальный объем базовой пенсии в размере полного прожиточного минимума будет выплачиваться при стаже 33 года и более.

Как оставить в наследство капитал 2-го пенсионного уровня

C 1 января 2020 года накопленный капитал 2-го пенсионного уровня можно унаследовать и в том случае, если его создатель ушел из жизни до наступления пенсионного возраста.

Ранее унаследовать накопленное можно было только после достижения пенсионного возраста и заключения договора о пожизненном пенсионном страховании.

Почти 10 лет назад банк SEB инициировал публичную дискуссию об улучшении пенсионной системы, предложив в том числе сделать капитал 2-го пенсионного уровня наследуемым. Как и тогда, мы убеждены, что наследование накопленного капитала – один из ключевых элементов формирования доверия к пенсионной системе в целом. Мы рады, что после многолетних дискуссий между законодателями, представителями финансовой отрасли и обществом данный вопрос наконец-то разрешен.

Взносы, направляемые из брутто-зарплаты на 2-й пенсионный уровень, остаются «моими заработанными деньгами на старость» и не будут перенаправлены на другие цели. Возможность передать накопленный капитал по наследству непременно укрепит эту уверенность и может способствовать возникновению желания получать зарплату официально, а не «в конверте».

Что изменилось?

Ранее доступ к накопленному капиталу 2-го пенсионного уровня можно было получить только после достижения пенсионного возраста и сделав при выходе на пенсию выбор: добавить капитал к 1-му пенсионному уровню и получать вместе с государственной пенсией или заключить с какой-либо страховой компанией договор о пожизненном пенсионном страховании, предусматривающий возможность через определенный период оставить накопление в наследство. Этот порядок остается в силе.

Однако со этого года каждый участник 2-го пенсионного уровня перед наступлением пенсионного возраста может выбрать, что будет с накопленным капиталом после его смерти. Новое регулирование предусматривает три возможности на выбор: добавить накопленный капитал в государственный бюджет, присовокупить его к накоплению 2-го пенсионного уровня самостоятельно выбранного лица или оставить в наследство в порядке, предусмотренном Гражданским законом.

Если свой выбор не зарегистрируете, накопленный капитал будет зачислен в специальный бюджет государственной пенсии.

Подробную информацию о возможностях наследования можно получить на домашней странице Государственного агентства социального страхования (ГАСС). Выбор можно сделать в электронной форме – отправив подписанное надежной электронной подписью заявление на портале latvija.lv или ГАСС, – или лично в филиалах ГАСС.

Накопление 2-го пенсионного уровня – это Ваши деньги

Ваше накопление 2-го пенсионного уровня – это деньги, принадлежащие Вам, и возможность передать данное накопление по наследству – еще одна существенная причина, почему стоит интересоваться накопленным. Согласно действующим в настоящий момент нормативным актам, 6 % от брутто-зарплаты автоматически направляются в накопление 2-го пенсионного уровня.

Pазмер накопления зависит не только от размера взносов, но и от выбранного пенсионного управляющего и инвестиционной стратегии – пенсионного плана. Часто менять пенсионные планы не рекомендуется, однако с приближением возраста выхода на пенсию желательно еще раз оценить свою готовность рисковать и, возможно, стать участником пенсионного плана с более низким уровнем риска.

Информацию о размере накопления можно получить на портале latvija.lv.

Забота о накоплении – это забота о своей финансовой стабильности в старости. В свою очередь, новое регулирование наследования накопленного капитала дает возможность каждому позаботиться о финансовой безопасности своих близких. Отрадно, что предложение, которое мы высказали и начали продвигать почти 10 лет назад, превратилось в реальные поправки к закону.

Правила распределения для унаследованных активов пенсионного плана

Если вы недавно унаследовали активы пенсионного плана, возможно, вам не совсем понятно, какие у вас есть варианты. Можете ли вы распределить средства? А как насчет переноса их на ваш личный пенсионный счет (IRA)? На самом деле ситуация сложная, потому что варианты распределения, доступные бенефициару пенсионного плана, определяются несколькими факторами.

К ним относятся: умер ли владелец пенсионного счета (далее именуемый «участник») до требуемой даты начала (RBD), является ли получатель супругом умершего, а также возраст получателя по отношению к возрасту умершего. в момент смерти.Читайте подробности о том, как распределяются унаследованные активы пенсионного плана.

Ключевые выводы

- Если вы унаследуете пенсионный счет любимого человека, вам может потребоваться принимать платежи с него, в зависимости от требуемой даты начала (RBD) и того, кто был получателем на счете.

- Если супруг (а) является единственным бенефициаром пенсионного счета, применяется один набор правил распределения.

- Если супруг (а) входит в число других бенефициаров или если ни один из бенефициаров не является супругом, то применяются другие правила.

- Если бенефициар — не физическое лицо, такое имущество или благотворительная организация, применяются другие правила.

Смерть до требуемой даты начала

Если участник умирает до RBD плана — даты, на которую он должен был бы начать получать выплаты со счета — варианты, доступные бенефициару, зависят от того, кем является бенефициар и являются ли они единственным бенефициаром или одним из нескольких бенефициаров. .

Супруг (а) в качестве единственного основного бенефициара

Супруг (а), который является единственным основным бенефициаром пенсионного счета, может выбрать распределение крупной суммы или даже баланса IRA или может просто получить необходимое минимальное распределение в течение своей продолжительности жизни.Если супруг решает распределять активы в течение своей ожидаемой продолжительности жизни, указанный супруг должен начать получать выплаты после смерти либо в год, следующий за годом смерти участника, либо в год, в котором участник достигнет возраста 72 лет, в зависимости от того, какой год наступит позже.

Ранее минимальный возраст обязательного распределения (RMD) для распределений IRA составлял 70½, но после принятия Закона о повышении пенсионного обеспечения каждого сообщества (SECURE) в декабре 2019 года возраст RMD был повышен до 72.Взаимодействие с другими людьми

Для целей расчета минимальных распределений (RMD) после смерти ожидаемая продолжительность жизни супруга определяется с помощью Таблицы ожидаемой продолжительности жизни одного человека, приведенной в Приложении B к публикации IRS 590-B (копию которой можно загрузить с веб-сайта IRS. ). К этой таблице необходимо обращаться для каждого года, в течение которого супругу необходимо рассчитать RMD после смерти. Например, если супругу необходимо начать раздачу в 2019 году, они будут обращаться к таблице, чтобы определить период ожидаемой продолжительности жизни на 2019 год.В 2020 году они должны использовать таблицу для определения ожидаемой продолжительности жизни на 2020 год.

Супруг также может перенести его в существующий ИРА.

Лицо, не являющееся супругом, и / или супруг (а) среди нескольких бенефициаров

Раньше бенефициар-человек, не являющийся супругом, мог распределять активы в течение продолжительности жизни самого старшего бенефициара. Но после принятия Закона о безопасности все активы должны быть распределены в течение 10 лет между бенефициарами, не являющимися супругами.

Исключением из правила 10 лет являются супруги, инвалиды и несовершеннолетние дети; однако несовершеннолетние дети подпадают под правило 10 лет по достижении совершеннолетия.Взаимодействие с другими людьми

Бенефициар, не являющийся физическим лицом

Физическое лицо может выбрать в качестве бенефициара пенсионного счета другое лицо, такое как его имущество или благотворительная организация. В этом случае бенефициар, не являющийся физическим лицом, должен выплатить полную сумму до 31 декабря пятого года, следующего за годом смерти участника.

Смерть лица, завещавшего пенсионный счет, до или после требуемой даты начала распределения влияет на варианты, доступные бенефициарам.

Смерть после требуемой даты начала

Если участник умирает после RBD, эти варианты доступны для различных типов бенефициаров.

Супруг (а) в качестве единственного основного бенефициара

Бенефициар супруга обязан распределить активы либо на ожидаемую продолжительность жизни супруга, либо на оставшуюся продолжительность жизни умершего, в зависимости от того, что больше. Если средства распределяются в зависимости от продолжительности жизни супруга, его ожидаемая продолжительность жизни пересчитывается каждый год.Если средства распределяются на оставшуюся продолжительность жизни умершего, число ожидаемой продолжительности жизни фиксируется в год смерти, а затем уменьшается на единицу в каждый последующий год.

Например, предположим, что участник умер в возрасте 80 лет, а супругу-бенефициару в следующем году исполнится 75 лет. Согласно Таблице ожидаемой продолжительности жизни одного человека, ожидаемая продолжительность жизни участника будет 10,2, а ожидаемая продолжительность жизни бенефициара — 13,4. Бенефициар супруга будет использовать 13.4, что является более продолжительным из двух значений продолжительности жизни.

Если бы возраст поменяли местами и наибольшая из двух ожидаемых продолжительности жизни была у умершего, супруг (а) вычитал бы единицу каждый последующий год, чтобы определить применимую ожидаемую продолжительность жизни.

Лицо, не являющееся супругом, и / или супруг (а) среди нескольких бенефициаров

Бенефициар, не являющийся супругом (супругой), или несколько бенефициаров должны будут распределить активы в течение 10-летнего периода после смерти первоначального держателя IRA.До принятия Закона SECURE распределение могло быть распределено в течение всей жизни человека, не состоящего в браке.

Бенефициар, не являющийся физическим лицом

Если бенефициар не является физическим лицом, активы должны быть распределены в течение следующих 10 лет.

Варианты бенефициаров Roth IRA

Правила RMD не применяются к владельцу IRA Roth, поэтому для IRA Roth нет RBD. Тем не менее, правила RMD после смерти (варианты бенефициаров) действительно применяются к тем, кто унаследовал IRA Рота.Варианты для бенефициаров Roth IRA такие же, как и для традиционных бенефициаров IRA, если владелец умирает до того, как RBD.

План может иметь собственные положения о распределении ресурсов

Важно отметить, что пенсионные планы не требуются, чтобы разрешать варианты, предусмотренные правилами RMD. Например, как обсуждалось выше, правила RMD предусматривают, что бенефициар, не являющийся супругом (а) участника, который умирает до RBD, может распределять активы в течение ожидаемой продолжительности жизни бенефициара или в течение пяти лет после смерти участника.Взаимодействие с другими людьми

Несмотря на эти положения, соглашение IRA или квалифицированный план может потребовать от бенефициара распределить активы в гораздо более короткие сроки — например, сразу после смерти участника. Если вы унаследовали пенсионные активы, обязательно уточните у поставщика вашего плана доступные варианты.

Пенсии могут стать налоговой ловушкой для некоторых американцев, говорят экономисты (12/96)

НОВОСТНОЙ РЕЛИЗ

02.12.96

КОНТАКТЫ: Кэтлин О’Тул, служба новостей (415) 725-1939;

электронная почта kathleen @ news-service.stanford.edu

КОММЕНТАРИЙ: Джон Шовен, Центр исследований экономической политики (415) 725-1569

Пенсии могут стать налоговой ловушкой для некоторых американцев, считают экономисты

Согласно новому исследованию экономистов Джона Шовена из Стэнфорда и Дэвида Уайза из Гарварда, экономисты среднего класса, а также богатые, сталкиваются с серьезными налоговыми проблемами при выплате своих пенсий в результате изменений в налоговом законодательстве за последние годы.

Когда значительная пенсия передается наследникам, как показывают Шовен и Уайз, налоговые ставки на последние сэкономленные доллары могут достигать уровня от 92 до 99 процентов.Когда пенсионные деньги используются вкладчиком или его или ее супругой при выходе на пенсию, максимальная предельная ставка для жителей Калифорнии составляет 61,5 процента, ставка, которая на 15 процентов выше максимальной предельной ставки государственного и федерального подоходного налога.

По словам Шовена, большинство профессиональных финансовых консультантов, вероятно, не предупредили своих клиентов, которые могут пострадать.

«Хотя люди хорошо осведомлены о том, что пенсии позволяют им экономить доллары до налогообложения и увеличивать свои инвестиционные доходы без текущего налогообложения, у нас сложилось впечатление, что очень немногие люди знают, как облагаются налогом пенсионные активы при выходе или смерти владельца пенсия », — написали он и Уайз.

У людей, которые достаточно взрослые, чтобы получать пенсии в течение следующих трех лет, есть хорошие новости: Конгресс временно приостановил акцизный налог на крупные пенсионные выплаты, начиная с 1 января, однако налог будет восстановлен в 2000 году, поэтому люди тем, кому до этого не исполнилось 59,5 лет, не могут претендовать на перерыв.

Хотя эти налоги негативно влияют на меньшинство американцев, возможно, в диапазоне 1-2 процентов рабочей силы, сказал Шовен, «затронутые домохозяйства, вероятно, составляют значительную часть общих личных сбережений.«Как только эти домохозяйства узнают о налоговых последствиях, они, вероятно, изменят свои сберегательные привычки, — сказал он, — и могут решить потреблять больше своих доходов.

«Лично я считаю, что стране необходимо поощрять сбережения, в значительной степени, как бы это ни происходило».

Исследование, опубликованное Стэнфордским центром исследований экономической политики, показывает, что налоги на относительно крупные пенсионные сбережения могут быть намного выше, чем налоги на прирост капитала, о снижении которых Конгресс часто говорит о снижении с нынешней максимальной ставки в 28 процентов, чтобы стимулировать инвестиции. Генри Аарон, экономист по государственным финансам из Брукингского института.

Аарон и Чарльз МакЛюр, старший научный сотрудник Института Гувера, который был руководителем налоговой политики президента Рейгана, говорят, что они согласны с авторами исследования, что высокие налоги на пенсии — плохая экономическая политика. Они также считают маловероятным, что Конгресс намеревался установить такие высокие налоги, как они есть. По их словам, налоговые комитеты, возможно, никогда не подсчитывали совокупное влияние налоговых изменений за последние годы на пенсии.

«Вероятно, их подняли так высоко по неосторожности.Это не вписывается ни в одно оправданное налоговое положение, о котором я могу думать », — сказал МакЛюр.

«Мне и моему соавтору потребовалось значительное время, чтобы понять, как взаимодействуют эти налоговые законы, и мы просто изучали один узкий аспект» налогового законодательства, — сказал Шовен.

Аарон отметил, что в исследовании использовались примеры людей, которых большинство людей сочли бы средним классом, а не богатыми. «Я думаю, когда члены комитета по путям и средствам осознают это, они изменят это. Как они это изменят — другой вопрос», — сказал он.

Кто пострадал

По словам Шовена, дополнительные налоги на пенсии могут применяться к небогатым людям, если они регулярно откладывают пенсионные накопления. «Если вы не являетесь тем, кто копит 30 или более лет с вкладом от 8 до 10 процентов вашего дохода, вы, вероятно, не пострадали».

«Но тот, кто зарабатывает 40 000 долларов к 50 годам, что примерно соответствует среднему доходу для 50-летних, мог бы накопить достаточные пенсионные фонды, чтобы взимать дополнительные налоги», — сказал он, если бы они или их работодатель постоянно вносили около 10 процентов от дохода. зарплата к пенсии.Пенсия, которая составляет 1,2 миллиона долларов к тому времени, когда человеку исполняется 70 лет, достаточно велика, чтобы взимать акцизный сбор, а это означает, что накоплений в диапазоне от 300000 до 500000 долларов к тому времени, когда человеку исполнится 45 или 50 лет, может быть достаточно для введения акцизных сборов. позже, особенно если человек умирает, не успев потратить большую часть пенсии.

«Главный урок исследования состоит в том, что пенсионное планирование и имущественное планирование — это две разные вещи», — сказал он. «Я думаю, что многие специалисты по финансовому планированию теперь объединяют эти темы и в основном советуют вам больше откладывать на пенсии, если у вас есть возможность.»

По словам Шовена, когда люди умирают со значительными неизрасходованными сбережениями, их наследникам обычно становится лучше и никогда не становится хуже, если на момент смерти эти сбережения хранятся вне пенсионного плана. Это потому, что налоговый закон 1986 года облагал пенсионные фонды дополнительным налогом, который не применяется к другим унаследованным активам.

Под пенсиями понимаются все «квалифицированные» пенсионные накопления, включая пенсионные планы с установленными выплатами, спонсируемые работодателем, 401 (k) s, индивидуальные пенсионные счета и счета Keogh.Это транспортные средства, которые позволяют людям укрывать часть своего текущего дохода от текущих подоходных налогов, одновременно откладывая средства на пенсию. Они стали преобладающим способом спасения американцев.

«Большинство людей считают, что эти пенсии — одно из немногих оставшихся отличных налоговых убежищ, наряду с владением домом и муниципальными облигациями», — сказал Шовен. Откладывая уплату подоходного налога до выхода на пенсию, инвестор пенсии получает проценты по долларам до налогообложения. При обычных сбережениях в банке или корпоративных облигациях у инвестора есть только доллары после уплаты налогов для инвестирования, и он должен платить налоги каждый год с прибыли.

С пенсией люди платят подоходный налог, когда они забирают деньги при выходе на пенсию, или их наследники платят подоходный налог, когда они унаследовали пенсию. Применяемые ставки подоходного налога — это те, которые применяются во время выхода или наследования. В своем исследовании Уайз и Шовен предположили, что существующие ставки подоходного налога сохранятся.

Много налоговых изменений

Однако, чтобы проиллюстрировать, насколько сильно изменилось общее налогообложение пенсий за последние 14 лет, Шовен и Уайз сравнили налоги, причитающиеся с последних 100000 долларов, вложенных в пенсии трех гипотетических 70-летних, которые умерли с 1 долларом.9 миллионов состояний в 1982, 1984 и 1996 годах. Все трое пенсионеров накопили 1,2 миллиона долларов в сегодняшних долларах в своем обычном пенсионном плане к моменту своей смерти. Кроме того, у каждого из них было 600 000 долларов в непенсионных активах, таких как дом, и они накопили 100 000 долларов в качестве дополнительной пенсии. Предполагается, что их наследники проживают в Калифорнии, чтобы можно было рассчитывать налоги конкретного штата, а также федеральные налоги.

Наследники пенсионера, умершего в 1982 году, должны были бы уплатить подоходный налог в размере около 40 000 долларов с дополнительной пенсии в 100 000 долларов, если бы они находились в самой высокой налоговой категории того года — около 40 процентов.Другими словами, они платили только обычные налоги штата и федеральный подоходный налог на пенсии и не платили налог на наследство.

Наследникам человека, умершего в 1984 году, пришлось бы заплатить почти вдвое больше налогов, или около 70 000 долларов из 100 000 долларов. Это потому, что в 1983 году Конгресс решил ограничить исключение пенсий из налогов на наследство только первыми 100 000 долларов пенсионных активов.

В 1984 году Конгресс снова принял меры, чтобы отменить исключение в размере 100 000 долларов для всех, кто умер после этого года, а в 1986 году он решил добавить дополнительный 15-процентный акцизный налог на «чрезмерные» пенсии, налог, с которым не облагались другие активы.В результате наследники третьего лица в примере, которые умерли в этом году, заплатили бы 85 400 долларов в виде налогов из дополнительной пенсии в 100 000 долларов. «У них будет достаточно денег, чтобы купить автомобиль эконом-класса», — сказал Шовен.

В худшем случае, который он подсчитал, Шовен недавно рассказал аудитории университетского городка, что наследник штата Нью-Йорк с самым высоким подоходным налогом в этом штате будет платить более 99 процентов налогов, оставляя только 270 долларов из наследства дополнительной пенсии в размере 100000 долларов.

уязвимых сотрудников университета

«Жители Стэнфорда очень уязвимы для этих налогов, потому что у нас, как правило, долгая карьера и очень щедрый пенсионный план», — сказал Шовен. Сотрудники Стэнфорда и университет вместе обычно вносят 15 процентов годовой зарплаты сотрудника в пенсионный план с установленными взносами. Сотрудник также может выбрать дополнительные средства на дополнительный пенсионный счет на той же основе с отсроченным налогообложением.

Например, в своей собственной ситуации Шовен сказал: «Мне, вероятно, не следовало бы больше откладывать [на пенсию], и все же, если они изменят закон, я, возможно, пожалел бы об этом.«Пенсии, — отметил он, — в любом случае подвержены более высокой степени неопределенности, чем другие инвестиции, просто потому, что все налоги уплачиваются в конце, когда они обналичиваются, а недавняя история показывает, что налоговое законодательство может кардинально измениться за короткое время.

Аарон сказал, что он один из пенсионеров, которые будут платить дополнительные налоги на свою пенсию за то, что по закону накопили слишком много. «Я должен показать, что, одобряя статью Джона, я действую в собственных интересах», — сказал он.

Акцизы фактически представляют собой два отдельных налога: один на так называемые «чрезмерные выплаты» вкладчикам и их супругам, а другой — на «чрезмерные накопления», оставшиеся в пенсии после их смерти.

В дополнение к обычным подоходным налогам сверхнормативный налог на распределение взимает 15-процентный налог с любого ежегодного распределения, полученного пенсионером или супругом, которое превышает 155 000 долларов в сегодняшних долларах. Он индексируется с учетом инфляции, поэтому сумма распределения, которая приводит к уплате налога, со временем будет меняться.

Налог на сверхнормативное накопление выплачивается получателями унаследованных пенсионных активов, которые превышают стоимость единовременного пожизненного аннуитета, выплачивающего 155 000 долларов в год для лица, продолжительность жизни которого равна продолжительности жизни умершего. Другими словами, правительство подсчитало, что человеку в возрасте 85 лет нужно меньше пенсионных накоплений, чем человеку, которому 75 лет, и таким образом снижает размер пенсии, освобожденной от акцизного налога, по мере того, как человек стареет. Налог откладывается, когда активы передаются пережившему супругу.

Временное отстранение от уплаты налогов, инвестиционные стратегии

По словам Шовена, у некоторых людей с крупными пенсионными накоплениями будет возможность полностью или частично снять свои пенсионные фонды в течение следующих трех лет, чтобы избежать чрезмерного налога на распределение.

Конгресс в этом году добавил к законопроекту о минимальной заработной плате положение, предусматривающее трехлетнее окно, начиная с 1997 г., когда люди, имеющие право на получение пенсий, могут снимать пенсионные деньги без уплаты налога на распределение сверх нормы. По словам Шовена, временная приостановка налога была направлена на повышение собираемости государственного подоходного налога в следующие три года, чтобы помочь сбалансировать краткосрочный федеральный бюджет. Планируется, что налог вернется в действие в 2000 году.Наследники тех, кто умирает с большими пенсиями в ближайшие три года, не получают аналогичного окна по налогу на сверхнормативные накопления.

По словам Шовена, люди, которые рассчитывают на относительно высокие накопления в будущем, могут захотеть пересмотреть свои инвестиционные стратегии. По его словам, как можно больше сбережений за счет пенсионных выплат, как правило, является хорошим советом, особенно для бэби-бумеров, которые сталкиваются с неуверенностью в том, будут ли их пособия по социальному обеспечению такими же хорошими, как пособия сегодняшних пенсионеров.

«Но в нашей газете говорится, что в некоторых случаях пенсии можно превзойти. Не всегда правильно откладывать больше в пенсионном плане, особенно если то, что вы пытаетесь сделать, — это в конечном итоге обеспечить своих детей или других получателей помощи».

В целом, по его словам, люди, которые потенциально могут столкнуться с пенсионными акцизными налогами, могут подумать о том, чтобы сначала держать на пенсионном счете те активы, которые будут облагаться наиболее жесткими налогами, если они будут инвестированы вне пенсионного плана. Это позволяет им получить максимальную выгоду от отсрочки налогообложения пенсии.

«Если вы хотите иметь общий портфель, состоящий из акций с нулевым или низким уровнем роста дивидендов, акций коммунальных предприятий с высокими дивидендами и долгосрочных корпоративных облигаций, — сказал Шовен, — имеет смысл разместить все корпоративные облигации и акции коммунальных предприятий внутри плана. прежде чем какие-либо из акций роста, облагаемых сравнительно небольшим налогом, будут помещены внутрь «.

-30-

Кэтлин О’Тул

Исследование пенсионного налога можно получить за 5 долларов в Стэнфордском центре исследований экономической политики (публикация No.476). Для заказа звоните (415) 725-6668 или факс (415) 723-8611.

Использование наследства или непредвиденной прибыли для пенсионного планирования

Раскрытие информации о рекламе Эта статья / сообщение содержит ссылки на продукты или услуги от одного или нескольких наших рекламодателей или партнеров. Мы можем получить компенсацию, когда вы переходите по ссылкам на эти продукты или услуги.Представители нынешнего поколения X и миллениалы станут бенефициарами огромной передачи богатства, поскольку их родители бэби-бума стареют и умирают.По некоторым оценкам, предстоящая передача богатства составит 30 триллионов долларов.

Финансовые непредвиденные доходы могут быть во многих других формах, таких как выигрыш в лотерею (к сожалению, редко), урегулирование дела в случае травмы, получение полиса страхования жизни, выигрыш в азартных играх, единовременное пособие на пенсию или любое количество выплат. другие источники.

Что, если бы вы были получателем наследства или какого-либо другого непредвиденного дохода? Что делать с деньгами? Как лучше всего использовать эти деньги для обеспечения комфортной пенсии?

Сколько?

Влияние наследства или непредвиденной прибыли на ваши финансы начинается с суммы.Случай в размере 50 000 долларов, безусловно, хорош, но один из 5 миллионов долларов окажет гораздо более глубокое влияние на вашу жизнь. Не берите на себя никаких финансовых обязательств, пока не узнаете все подробности.

Какова природа ветровала?

Наследование или непредвиденная прибыль могут принимать различные формы. Деньги — это всегда здорово, и они очень разнообразны в том, как их можно использовать. Вы можете инвестировать его на пенсию или другие долгосрочные цели. Вы можете использовать его, чтобы купить практически все, что угодно, погасить долг и многое другое.

Это могут быть финансовые активы, такие как акции, паевые инвестиционные фонды, ETF или другие рыночные ценные бумаги. Их можно легко продать по мере необходимости.

Пенсионные активы, такие как IRA или 401 (k), обычно можно преобразовать в унаследованную IRA и растянуть, особенно если вы моложе владельца учетной записи, от которого вы наследуете активы.

Крупную единовременную выплату пенсии обычно также следует переводить на счет IRA, чтобы сохранить характер счета с отложенными налогами.

Если вы получите физические активы, такие как недвижимость, искусство или предметы коллекционирования, эти активы будут менее ликвидными и часто требуют оценки. В случае с недвижимостью обычно требуется обслуживание, включая налоги на имущество.

Есть ли ограничения?

Есть ли какие-либо ограничения на наследство или непредвиденную прибыль? Например, если вы получаете акции частной компании, могут быть ограничения относительно того, кому и когда эти акции могут быть проданы.В течение года могут быть определенные окна возможностей или аналогичные ограничения.

Наследство может иметь странные ограничения, например, требование, чтобы вы закончили колледж, вступили в брак до определенного возраста или никогда не продавали акции компании XYZ. Важно, чтобы вы понимали все условия такого рода.

Не забывайте о налогах

Ваши непредвиденные доходы могут иметь налоговые последствия. Налоги на наследство и дарение позволяют каждому человеку передать 5,45 миллиона долларов до того, как вступят в силу федеральные налоги на наследство.Налоги штата на наследство варьируются в зависимости от штата; вы захотите узнать долларовые лимиты и ставки, если вы являетесь получателем наследства.

Выигрыш в лотерею, конечно, повлечет за собой значительные налоговые обязательства, как и выигрыш в азартных играх. Активы, такие как аннуитеты и пенсионные счета, будут облагаться налогами при снятии денег. Акции и другие инвестиции могут подлежать увеличению стоимости при наследовании, что снижает прирост капитала при продаже.

Придумайте план

Одна из лучших вещей, которые нужно сделать заранее, — это оценить свою ситуацию и свои финансовые цели.Не поддавайтесь давлению, чтобы сразу же инвестировать или что-то делать с деньгами. Если возможно, никому не рассказывай о своем вновь обретенном богатстве. Семья и друзья имеют забавную привычку неожиданно появляться в ожидании подачки.

Если вам нужна профессиональная помощь в составлении плана, сейчас хорошее время, чтобы найти платного финансового консультанта, который будет выступать в качестве доверенного лица в работе с вами.

План начинается с рассмотрения вашего финансового положения, финансовых целей и приоритетов.Каково ваше положение с точки зрения накоплений на пенсию? Вы надеетесь, что сможете профинансировать все или большую часть обучения своих детей в колледже? Есть ли что-то, что вы хотите купить, например, новый дом или отпуск своей мечты на всю жизнь?

Любая из этих и других целей теперь может быть достигнута. Главное — это планирование, а затем реализация вашего плана.

Использование непредвиденной прибыли для выхода на пенсию

Существует несколько способов использования наследства или непредвиденной прибыли для финансирования вашей пенсии.

Унаследованные IRA могут быть отличным средством пенсионных сбережений. Если вы унаследуете учетную запись IRA от родителя или бабушки или дедушки, например, в качестве более молодого бенефициара, вы можете взять необходимые минимальные выплаты, основанные на вашей продолжительности жизни, а не на их.

Если владелец учетной записи уже начал получать требуемые минимальные выплаты (RMD), вам нужно будет продолжить это, но опять же, в зависимости от вашей ожидаемой продолжительности жизни, что позволит вам брать меньшие выплаты и продлить рост счета с отложенным налогом.Если они еще не начали принимать свои RMD, то вы можете подождать, пока вам не исполнится 70,5 лет.

Денежные средства и другие налогооблагаемые активы могут помочь по-разному. Инвестиции можно удерживать и позволить им расти до выхода на пенсию, или их можно продать, а вырученные средства использовать для покупки более подходящих активов. Денежные средства также можно использовать, чтобы помочь вам полностью финансировать ваши 401 (k) и IRA каждый год. Денежные средства могут помочь заменить деньги, использованные для этих взносов, что позволит увеличить пенсионные сбережения.

Продажа активов может помочь профинансировать вашу пенсию сейчас или в будущем.Будь то недвижимость или произведения искусства, если эти активы имеют ценность, они могут быть проданы сейчас или позже с выручкой, используемой для финансирования вашей пенсии.

Активы, приносящие доход, такие как аренда недвижимости или процентный счет, могут отбрасывать денежные средства, которые можно было бы использовать для сбережений и инвестирования при выходе на пенсию.

Дополнительная литература: Лучшие инструменты для выхода на пенсию

Резюме

Наследство или непредвиденная финансовая прибыль могут изменить жизнь. При разумном инвестировании он может полностью или частично профинансировать вашу пенсию и помочь вам в достижении других финансовых целей.Для тех, кому не хватает пенсионных сбережений, эта неожиданная удача может стать редкостью. Не взорвите его; использовать деньги с пользой. Выход на пенсию должен быть главным приоритетом, иначе у вас не будет второго шанса.

Пенсии и наследство | unbiased.co.uk

Обновлено 3 декабря 2020 г.

5мин чтения

Обновлено 3 декабря 2020 г.

5мин чтения

Что произойдет с вашей пенсией, когда вы умрете? Это ключевой вопрос, который, к сожалению, стал гораздо более актуальным в последние месяцы из-за кризиса с коронавирусом.В этой статье объясняется, какие части вашей пенсии могут быть унаследованы вашей семьей, а какие нет ..

Хорошая новость заключается в том, что ваша семья может унаследовать любые оставшиеся в вашей пенсионной корзине деньги, которые вы еще не потратили или конвертируется в аннуитет. Это делает вашу пенсию очень эффективным с точки зрения налогообложения способом передачи вашего состояния — и тем, который вы даже можете использовать для снижения налога на наследство (IHT) на остальную часть вашего имущества.

Может ли моя семья унаследовать мою пенсию?

Когда вы умираете, любые неизрасходованные деньги из вашей пенсионной корзины могут быть переданы одному или нескольким получателям по вашему выбору.Это предполагает, что у вас есть пенсионная система с установленными взносами (покупка денег), которая характерна для большинства пенсий по месту работы и всех частных пенсий.

Обратите внимание, что это верно только в том случае, если у вас осталась неизрасходованная пенсионная корзина. Это может быть не так, если вы уже купили аннуитет.

Что произойдет с моей ренту, когда я умру?

Аннуитет — это гарантированный доход на всю жизнь (а не горшок с деньгами) — и, по определению, доход на всю жизнь заканчивается, когда заканчивается ваша жизнь.Это означает, что это не может быть передано как таковое. Однако вы можете сделать так, чтобы ваш партнер продолжал получать доход от вашей ренты после вашей смерти. Для этого вам нужно выбрать «совместную ренту».

Конечно, вы можете потратить на аннуитет только часть своей пенсионной корзины. В этом случае неизрасходованная часть будет унаследована как обычно.

Что произойдет с моей последней пенсией, если я умру?

Если у вас пенсия с установленным размером пособия (последняя заработная плата), то вы не можете передавать пенсионную корзину.Однако условия вашей схемы могут предусматривать положение вашего супруга (-и) и / или других иждивенцев. Спросите своего администратора схемы, что произойдет в случае вашей смерти. В качестве альтернативы, некоторые схемы окончательной заработной платы позволяют вам перейти на пенсию с установленными взносами, которую вы можете передать своей семье. Однако перевод может быть не лучшим вариантом для вас, поэтому обратитесь к своему финансовому консультанту.

Что произойдет с моим SIPP, когда я умру?

Если у вас есть личная пенсия, такая как SIPP или пенсия заинтересованного лица, она может быть передана вашим получателям так же, как пенсия по месту работы (с установленными взносами).Вам просто нужно убедиться, что вы выполнили необходимые шаги, изложенные ниже в разделе «Как мне выбрать, кто унаследует мою пенсию?»

Что произойдет с моей государственной пенсией, когда я умру?

В большинстве случаев выплата государственной пенсии полностью прекращается после вашей смерти и не переходит к вашему супругу. Однако есть несколько обстоятельств, при которых ваш (а) супруг (а) будет продолжать получать часть вашей государственной пенсии после вашей смерти.

Если у вас есть дополнительная государственная пенсия

До нынешней «новой государственной пенсии» государственная пенсия состояла из двух частей: базовой и дополнительной.Если вы достигли государственного пенсионного возраста до 6 апреля 2016 года, возможно, вы накопили дополнительную государственную пенсию. Если вы вступили в брак до 6 апреля 2016 года, ваш супруг (а) может унаследовать его часть после вашей смерти.

Точно так же вы можете унаследовать часть дополнительной государственной пенсии вашего супруга (-и), если они достигли государственного пенсионного возраста до этой даты (или если бы они достигли этого возраста в эту дату или позже, но умерли).

Любая унаследованная дополнительная государственная пенсия выплачивается за счет государственной пенсии пережившего супруга.

Если у вас есть защищенный платеж

У некоторых людей может быть «защищенный платеж», если они накопили больше государственной пенсии, чем максимальная сумма новой государственной пенсии до ее введения (чтобы они не проиграли по новой схеме ). Если ваша базовая государственная пенсия плюс дополнительная государственная пенсия дала бы вам право на получение большего количества денег, чем одна только новая государственная пенсия, то это превышение является вашим «защищенным платежом».

Если вы вступили в брак до 6 апреля 2016 года, ваш супруг (а) унаследует половину вашего защищенного платежа (и наоборот).

Как мне выбрать, кто унаследует мою пенсию?

Ваша пенсия не является юридически частью вашего имущества, поэтому не покрывается вашим завещанием. Вы должны договориться со своим пенсионным фондом, заполнив форму — это можно назвать формой «выражения желания», формой «назначение бенефициаров» или чем-то подобным.

Главное — следить за тем, чтобы эти договоренности постоянно обновлялись. Обычно вы заполняете форму выражения желания, когда присоединяетесь к пенсионной схеме.Если в течение вашей трудовой жизни у вас было несколько пенсионных программ, то назначенные вами получатели могут быть разными в каждом случае — например, бывший супруг или партнер, а не ваш нынешний.

Поэтому вам следует постараться отслеживать свои пенсии и уточнять свои пожелания у каждого поставщика. Возможно, имеет смысл объединить пенсии, однако сначала посоветуйтесь со своим консультантом, чтобы убедиться, что вы не потеряете какие-либо особые льготы, такие как гарантированные ставки аннуитета.

Также обновляйте свое завещание.Хотя он не покрывает напрямую ваши пенсии, он может помочь в разрешении любых споров, которые могут возникнуть.

После вашей смерти выбранные вами бенефициары должны будут связаться с вашим поставщиком (-ами) пенсионного плана, чтобы узнать, как они могут потребовать ваши оставшиеся пенсионные пособия.

Советы по завещанию пенсии

1. Ведите учет своих пенсий и сообщите своей семье, где их найти.

2. Свяжитесь с поставщиками пенсионных услуг, чтобы узнать, кто должен унаследовать вашу пенсию, и при необходимости обновите данные.

3. Сохраняйте копии всех документов.

4. Не забудьте пересмотреть все пенсии, если ваши отношения изменятся.

5. Объедините свои пенсионные накопители, если это рекомендует ваш консультант.

Облагается ли моя пенсия налогом на наследство?

Пенсионные накопители не облагаются налогом на наследство в случае смерти. Если вы умрете в возрасте до 75 лет, лицо (лица), унаследовавшее вашу пенсионную корзину, может использовать деньги по своему усмотрению, не уплачивая при этом никакого подоходного налога. Однако, если на момент вашей смерти вам исполнилось 75 лет или больше, получатель вашей пенсионной корзины должен будет уплатить подоходный налог при любом снятии средств по своей предельной ставке (т.е. самая высокая ставка подоходного налога, которую они платят).

Если ваш бенефициар имеет право продолжать получать выплаты в виде аннуитета или пенсии с установленными выплатами после вашей смерти, то эти выплаты будут облагаться подоходным налогом по предельной ставке.

Могу ли я использовать свою пенсию для уменьшения налога на наследство?

Если ваше имущество достаточно велико, чтобы потенциально облагаться налогом на наследство, вы можете использовать свою пенсию для уменьшения или даже отмены счета по налогу на наследство.

Поскольку пенсионные банки выходят за пределы вашего имущества и не облагаются налогом после вашей смерти, вы потенциально можете переместить сбережения и инвестиции (которые облагаются налогом) в свою пенсионную корзину, сделав дополнительные взносы. Это дает дополнительное преимущество в виде увеличения вашей пенсионной корзины и увеличения ваших сбережений за счет налоговых льгот. Однако в этом случае старайтесь оставаться в пределах своих пенсионных пособий (ваше годовое пособие уменьшается после того, как вы начнете получать пенсию).

Другой вариант — просто сначала потратить другие активы и сохранить свою пенсию как можно дольше или до тех пор, пока ваше имущество не опустится ниже порога IHT.

Чтобы узнать больше о пенсиях или налоге на наследство, поговорите с финансовым консультантом.

Позвольте нам подобрать для вас идеального финансового консультанта

Найдите ближайшего к вам финансового консультанта

Я унаследовал пенсионную корзину от родственника. Что мне делать?

Я унаследовал пенсионную корзину от пожилого родственника. Я не знаю, что с этим делать. Каковы правила?

Эксперт по пенсиям: то, что вы можете сделать с унаследованной пенсионной корзиной, будет зависеть от возраста вашего родственника на момент смерти, так как это будет определять налоговый режим, говорит Дэвид Смит из Tilney Bestinvest

Таня Джеффрис из This is Money, отвечает : Реформы пенсионного обеспечения в прошлом году включали отмену ненавистного 55-процентного «налога на смерть» на аннуитеты и планы сокращения доходов, оставленные родственникам.

Получатели наследства теперь либо не платят налог, если пенсионер умирает до 75 лет, либо их обычная ставка подоходного налога — с полученными деньгами, добавленными к их заработку для расчета этого — если умершему было 75 лет и старше.

Однако изменения не коснутся людей с последней пенсией по заработной плате, которая обычно считается лучшей и самой щедрой схемой. Как правило, по схемам окончательной заработной платы пережившим супругам по-прежнему выплачивается 50% первоначального дохода, но весь доход прекращается после смерти участника и его супруги.

Это означает, что некоторые люди с последней пенсией по заработной плате теперь испытывают искушение переводить из нее деньги, чтобы оставить деньги детям и другим близким.

Таким образом, правила наследования пенсии зависят от ее типа и возраста ее держателя на момент смерти.

Мы попросили специалиста по пенсиям объяснить налоговые и другие последствия того, что нам оставили пенсионную корзину.

Дэвид Смит, директор по финансовому планированию в Tilney Bestinvest, отвечает: Что касается вашего вопроса, я предполагаю, что вы унаследовали пенсию в качестве пенсионной политики, а не унаследовали единовременную выплату из пенсионной корзины вашего родственника.То, что вы получили, называется пенсией по случаю потери кормильца, и обычно она выплачивается через:

ЧТО ТАКОЕ ГОДОВОЙ И ЧТО ТАКОЕ ВЫРАЖЕНИЕ ДОХОДА

Купить аннуитет: это означает покупку страхового продукта, который обеспечивает гарантированный доход до вашей смерти нет шансов, что у вас вообще закончатся деньги.

Аннуитеты раньше были основным способом финансирования пенсий, но теперь они считаются малоэффективными и ограничительными. Подробнее читайте здесь.

Не теряйте инвестирования: схемы сокращения дохода позволяют вам снимать суммы из пенсионной корзины, в то время как остальная часть остается инвестированной в ряд активов — обычно во все акции, корпоративные и государственные облигации, собственность и наличные деньги.

Все, что вы еще не потратили, может продолжать расти, если вы принимаете правильные инвестиционные решения — помните, что вы можете потерять, а также заработать деньги. Подробнее читайте здесь.

* Схема пенсии

* Аннуитет

* Выплата дохода

Если пенсия уже была «кристаллизована», что означает, что ваш родственник начал получать пенсионные пособия, то, что вы получаете, зависит от условий соглашения и от того, что оно дает бенефициары. Вам следует обратиться к соответствующему провайдеру, чтобы узнать правила.

Если он не кристаллизовался, что означает, что ваш родственник еще ничего не сделал со своей пенсионной корзиной или не начал получать выплаты, вы можете приобрести аннуитет или создать схему сокращения дохода на эти деньги.

Вы можете купить аннуитет, который обеспечивает гарантированный пожизненный доход, делая покупки на открытом рынке. Но для большей гибкости вы можете настроить схему снижения дохода, инвестируемую в фондовый рынок, государственные и корпоративные облигации и другие активы, из которых вы могли бы получать специальные или регулярные суммы.

В любом случае то, что вы можете сделать с унаследованной пенсионной корзиной, будет зависеть от возраста вашего родственника на момент смерти, так как от этого будет зависеть налоговый режим полученной вами пенсионной корзины.

Если ваш родственник умер до своего 75-летия

Унаследованная вами пенсия обычно будет доступна в качестве не облагаемой налогом пенсии.

Для того, чтобы иметь право на необлагаемую налогом выплату, любые некристаллизованные пенсионные фонды — другими словами, если ваш родственник еще не начал получать пенсионные пособия — должны быть назначены в течение двух лет с даты смерти.

Обозначенный просто означает, что он выплачивается пенсионным фондом. Вы, как получатель, должны обеспечить назначение пенсии в течение двух лет, но большинство поставщиков действуют довольно быстро после получения свидетельства о смерти и назначают его в течение четырех-шести недель.

Если определение не будет сделано в течение двух лет, любой доход, впоследствии полученный из унаследованной пенсии, будет облагаться вашей ставкой подоходного налога.

Это означает, что изымаемый доход будет добавлен к другому налогооблагаемому доходу, который вы получаете в течение налогового года, в который вы хотите выйти, и затем будет облагаться подоходным налогом по соответствующей ставке.Это 0 процентов, если на ваше личное пособие — 10 600 фунтов стерлингов до 5 апреля 2016 года и 11 000 фунтов стерлингов в следующем налоговом году — 20 процентов, 40 процентов или 45 процентов.

Штаб-квартира HMRC в Лондоне: Пенсионные реформы в прошлом году привели к отмене ненавистного 55-процентного «налога на смерть» на аннуитеты и планы сокращения дохода, оставленные родственникам. общая сумма пенсионных фондов родственника превысила доступное пожизненное пособие — 1 фунт стерлингов.25 миллионов до 5 апреля 2016 года и 1 миллион фунтов стерлингов в следующем налоговом году — тогда налоговые сборы в размере 55 процентов могли быть вычтены из любой суммы сверх этой суммы в унаследованной вами пенсионной корзине.

Если предположить, что пенсия была назначена в течение двухлетнего периода, тогда вы сможете получать не облагаемый налогом доход из унаследованной пенсионной корзины, и вам не нужно будет ждать до своего 55-летия — минимального возраста, с которого начинается пенсия пособия могут быть получены из личных пенсионных схем — чтобы начать получать этот доход.

Кроме того, не существует минимальных или максимальных сумм дохода, которые должны быть получены из этой пенсии, и вы просто выбираете доступ к доходу по мере необходимости. Более того, вы даже можете оставить свою пенсионную корзину до ожидаемого пенсионного возраста и использовать ее для пополнения своих пенсионных накоплений.

Если ваш родственник умер после 75-летия

Ситуация немного иная, так как любой доход, изъятый из пенсионной корзины, будет облагаться налогом как заработанный доход.

Извлеченный доход будет добавлен к вашему другому налогооблагаемому доходу и будет зависеть от вашей ставки подоходного налога, как описано выше.

Опять же, нет никаких минимальных или максимальных сумм дохода, которые могут быть сняты, и вам не нужно ждать своего 55-летия, чтобы получить доход.

Вам доступна полная гибкость.

Таким образом, вам не нужно делать что-либо с пенсионной корзиной, которую вы унаследовали, и вы можете сохранить ее, чтобы пополнить свои собственные пенсионные накопления, когда вы достигнете пенсии.

В качестве альтернативы вы можете использовать пенсионную корзину в качестве сберегательного счета и получать доход или единовременные суммы, когда это необходимо, и вам не потребуется получать гарантированный доход от аннуитета, поскольку вам будет доступна полная гибкость .

Единственное, что вам нужно уточнить, — это возраст вашего родственника на момент его смерти, поскольку от этого будет зависеть, будет ли полученный вами доход облагаться налогом или подоходным налогом.

Последний момент, на который следует обратить внимание, касается пособий по случаю смерти в пенсионной корзине, которую вы унаследовали, и вам следует заполнить форму назначения получателя, чтобы гарантировать, что выбранные вами получатели унаследуют пенсию после вашей смерти.

Некоторые ссылки в этой статье могут быть партнерскими. Если вы нажмете на них, мы можем заработать небольшую комиссию. Это помогает нам финансировать This Is Money и делать их бесплатными. Мы не пишем статьи для продвижения товаров. Мы не позволяем коммерческим отношениям влиять на нашу редакционную независимость.

Что произойдет с вашей пенсией, когда вы умрете?

То, как вы будете получать пенсию, повлияет на то, как вы можете оставить ее своему получателю (лицу, которое ее унаследует) в случае вашей смерти.

Большинство вариантов пенсии позволяют унаследовать вашу пенсию любому — не обязательно быть вашим супругом или гражданским партнером.

Убедитесь, что у вашего пенсионного обеспечения есть актуальные данные о вашем получателе. Если у вас более одной пенсии, сообщите об этом всем вашим поставщикам.

Оставить наличные

Если вы возьмете единовременную не облагаемую налогом сумму, но не потратите ее перед смертью (например, она останется на вашем банковском счете), она станет частью вашего имущества. Затем он становится частью всего, чем вы владеете, и всех ваших денег, когда вы умираете.Возможно, вашему бенефициару придется уплатить с него налог на наследство.

То же самое верно, если вы возьмете весь свой горшок за один раз или по частям, но не используете его до смерти.

Ваш получатель может взять деньги, которые все еще находятся в вашей банке, в виде единовременной выплаты или использовать их для покупки аннуитета или регулируемого дохода.

Оставление пенсии

Есть несколько видов пенсий, которые вы можете оставить кому-то после смерти. Выплаты, которые получает ваш получатель, зависят от таких факторов, как их возраст и состояние здоровья.

Совместная рента

Выплаты продолжаются вашему получателю после вашей смерти. Когда они умрут, они не смогут передать эти выплаты кому-либо еще.

Гарантийный срок

Выплаты аннуитета с гарантированным периодом продолжаются, даже если вы умрете до окончания этого периода. Гарантированный период начинается, когда вы забираете деньги из своего банка.

Пример: Вы получаете гарантированную 10-летнюю ренту и умираете через 8 лет. Ваш супруг (а) получает выплаты еще на 2 года.Если вы умрете по истечении 10-летнего гарантийного срока, ваша супруга не получит никаких выплат.

Аннуитет с защищенным капиталом

Это также известно как аннуитет с «защищенной стоимостью». Ваш бенефициар наследует единовременную выплату — это ваш банк за вычетом всех аннуитетных платежей, которые вы получали до своей смерти.

Регулируемый доход

Вы можете выбрать, кому вы хотите получить деньги, оставшиеся в вашем банке после вашей смерти.

Налог, который платит ваш получатель

| Наследование | Ваш возраст на момент смерти | Налог, который они платят |

|---|---|---|

| Неиспользованные деньги, которые вы вынули из банка | Любой возраст | Налог на наследство в зависимости от размера вашего имущества |

| Деньги еще в вашем банке | Меньше 75 | Ноль, если возьмут в течение 2 лет |

| Деньги еще в вашем банке | 75 и старше | Подоходный налог |

| Регулируемый доход | Меньше 75 | Ноль |

| Регулируемый доход | 75 и старше | Подоходный налог |

| Совместная аннуитета, гарантированного периода или защищенного капитала | Меньше 75 | Ноль |

| Совместная аннуитета, гарантированного периода или защищенного капитала | 75 и старше | Подоходный налог |

Ваш бенефициар может уплатить дополнительный налог, если сумма, которую вы снимаете с банка перед смертью, плюс сумма, которую вы оставляете, превышает 1 073 000 фунтов стерлингов.

Что произойдет с моей пенсией, когда я умру? [Руководство] :: Drewberry ™

С момента введения в 2015 году пенсионных свобод правила, касающиеся того, что происходит с пенсией в случае смерти, изменились.

Ранее существовал «налог на смерть» в размере 55% от пенсионных накоплений с установленными взносами или выкупа денег, которые вы хотели передать близким, если вы уже коснулись (так называемого «кристаллизации») своей пенсионной корзины.

Это было отменено в 2015 году, и теперь вам намного проще передать пенсию с установленными взносами кому угодно, при условии, что она остается вложенной в пенсионную программу или конверт для использования.

Какие пенсии можно получить по наследству?

Как уже упоминалось, изменения в пенсионном законодательстве в основном коснулись наследства пенсионных накоплений с установленными взносами пенсионных накопителей, в частности тех, которые были выделены для получения дохода .

До получения пенсионных свобод вы уже могли передать нетронутую (некристаллизованную) пенсионную корзину с установленными взносами своим близким, свободную от налогов, при условии, что вы умерли до того, как вам исполнилось 75 лет. Если вы были старше 75 лет и / или коснулись своей пенсии pot, однако, тогда вам придется заплатить налог на смерть в размере 55%.

Итак, если у вас есть пенсия с установленными взносами, не имеет значения, коснулись вы своей пенсии или нет. Если вы умрете до достижения 75-летнего возраста, ваши получатели не должны будут платить ни одного налога ни на единовременную сумму, которую они получают, ни на любой доход, который они получают от инвестирования в сокращение дохода или аннуитет.

Кто может унаследовать мою ренту?

Имея аннуитет , вы заключили договор со страховой компанией об обмене своей пенсионной корзины на пенсионный доход на всю жизнь.Таким образом, вы ограничены, когда дело доходит до того, кто может унаследовать вашу ренту, потому что обычно это обязывающий договор между вами и поставщиком, который рассчитан на прекращение действия после вашей смерти.

Есть два основных способа гарантировать, что вы можете передать свой аннуитет своему супругу:

- Совместная пожизненная аннуитета

Большинство аннуитетов составляют единовременных аннуитетов и покрывают только вашу жизнь (аннуитет), но совместная пожизненная рента будет продолжать выплачивать часть вашей ренты определенному иждивенцу после вашей смерти - Аннуитет с гарантийным периодом

Эти аннуитеты будут продолжать выплачиваться в течение определенного количества лет выбранному вами бенефициару после вашей смерти, в зависимости от продолжительности гарантийного периода, который вы выберете (например,грамм. Если у вас есть 10-летний гарантийный период и вы умрете после того, как получите аннуитет только в течение 1 года, аннуитет будет выплачивать вашему бенефициару еще 9 лет).

Помните, что когда вы выбираете аннуитет, который будет продолжать выплачивать назначенному бенефициару после вашей смерти, вы обычно получаете более низкий начальный доход, чтобы компенсировать тот факт, что страховщик ожидает выплаты дольше.

Можно ли получить пенсию по окончании заработной платы?

Как и в случае с аннуитетом, унаследовать пенсию за последнюю зарплату сложнее, чем унаследовать пенсию с установленными взносами.Это потому, что нет большой денежной банки с вашим именем на последней пенсии по заработной плате. Вместо этого это обещание пенсионного плана вашего работодателя выплачивать вам доход до конца вашей жизни.

В результате, если вы умрете вскоре после того, как начнете получать пенсию с установленным пособием , вы не получите такой же доход от нее, как ваш долгоживущий коллега, даже если вы оба, возможно, заплатили одинаковую сумму в схема.

Многие пенсии по последней заработной плате позволяют супругу унаследовать вашу пенсию через так называемую пенсию вдовы или по случаю потери кормильца.Однако обычно выплачивается только уменьшенная пенсия, и выплата прекращается после их смерти.

Перенос пенсии по окончательной заработной плате…

Чтобы обойти трудности, связанные с наследованием последней пенсии по заработной плате и воспользоваться преимуществами новых пенсионных свобод, можно рассмотреть возможность переноса пенсии по окончательной заработной плате