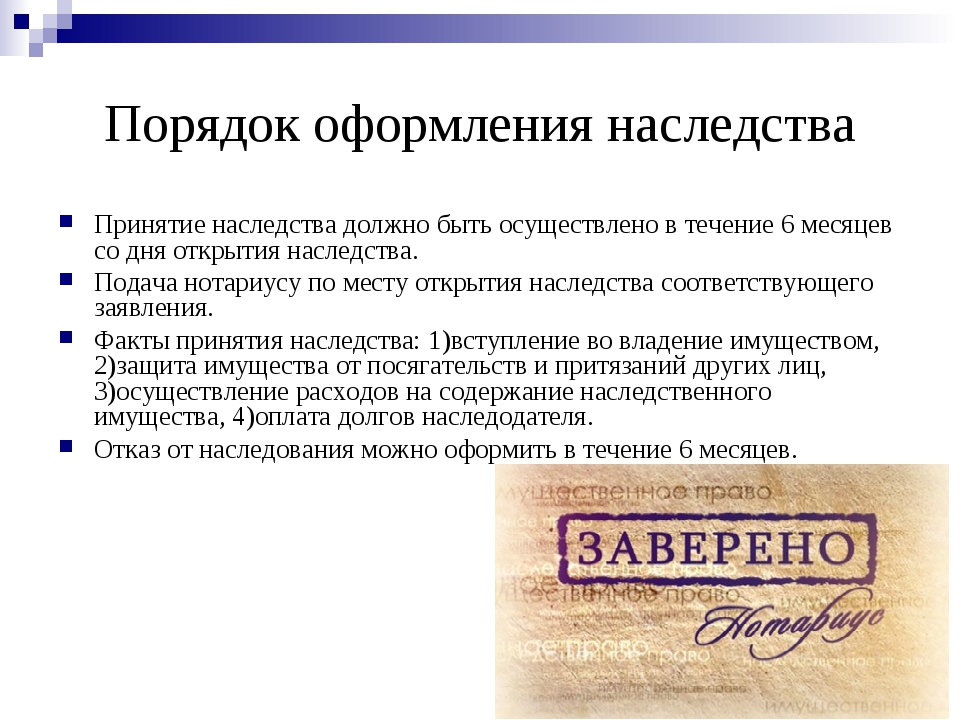

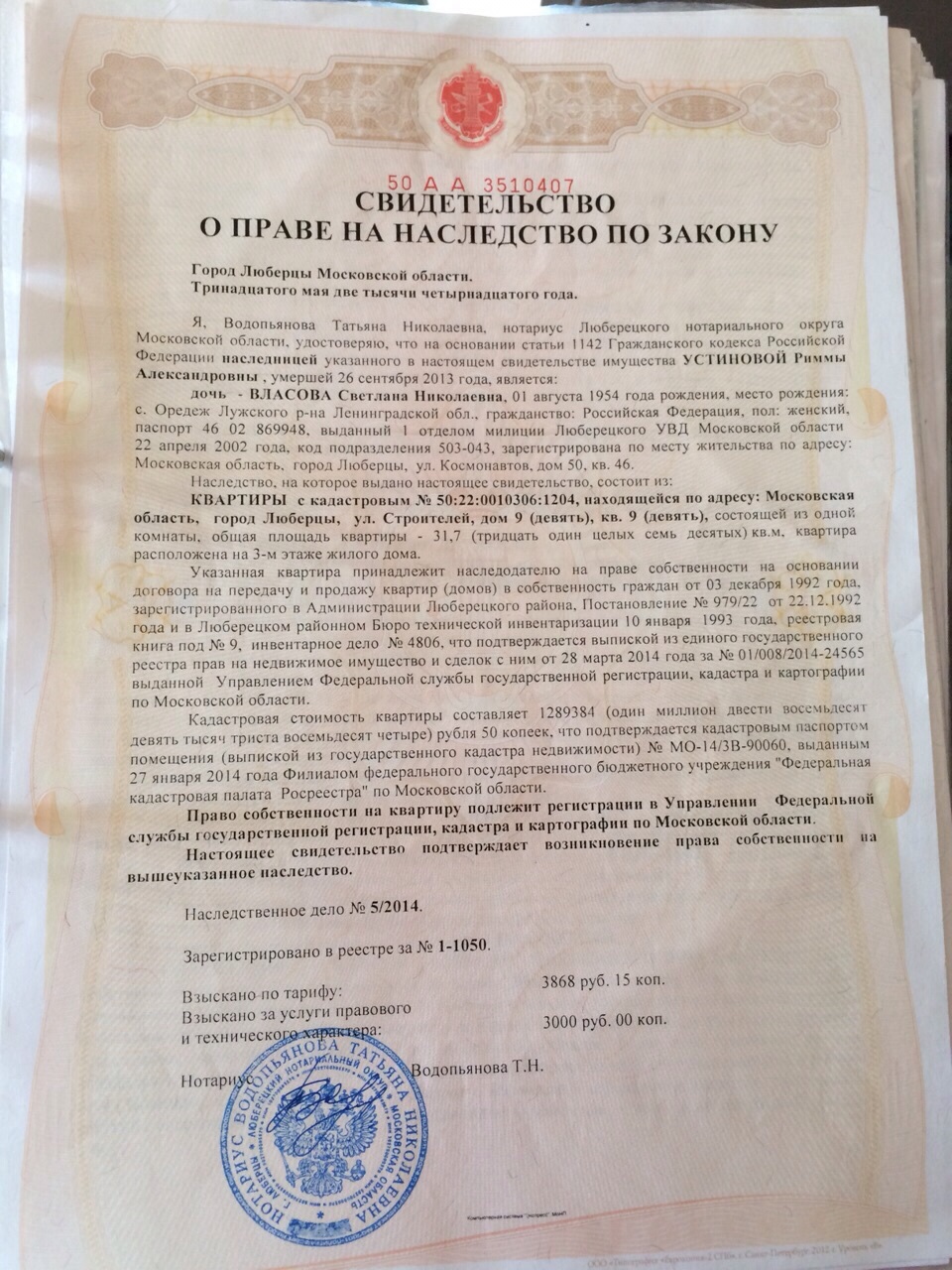

7 способов передать наследство

Что можно оставить в наследство

Для начала нужно понять, что именно вы хотите и можете оставить в наследство. Это может быть любая недвижимость (квартира-студия на Якиманке, гараж в Урюпинске, склад под Владивостоком и так далее), движимое имущество (машина, яхта, велосипед, карета, винтажная мебель, столешница из малахита…), ценные бумаги, документы, драгоценные металлы или деньги.

Можно завещать даже то имущество, которого пока нет. Например, дом, который планируется построить на участке, гонорар за книгу или квартиру, которую вы купили в доме на стадии фундамента.

Кстати, ваши долги тоже достанутся наследникам.

Вот какие способы передачи имущества существуют:

1. Без завещания

Если вы не оставили никаких распоряжений насчёт наследства, то его по закону получат ваши родственники в порядке очерёдности.

Всего по Гражданскому кодексу есть восемь так называемых «очередей» — восемь групп родственников, которые могут получить наследство.

Первая очередь — ваши дети, супруги и родители. Вторая — братья и сёстры, дедушки и бабушки. Затем идут дяди и тёти, а потом — дальние родственники. Пасынки, падчерицы, отчим и мачеха считаются наследниками седьмой очереди. Если никого из них не удалось найти — всё ваше имущество и сбережения перейдут к государству.

Какие здесь существуют риски:

- не исключены конфликты между наследниками, поскольку о правах могут заявить давно забытые всеми родственники, о которых ничего не было известно уже лет двадцать;

- на ваше имущество могут польститься мошенники и попытаться помешать наследникам получить то, что им положено по закону;

- наследство наследники получат в лучшем случае через полгода;

- наследники могут не знать, что у вас есть вклад в банке, и не получить его. А если они не придут — банк не будет искать наследников сам: в каждом их них много «невостребованных» вкладов, так что получается, что люди оставляют свои сбережения «в наследство» банку.

2. Написать завещание

Сколько стоит оформление: от 2600 ₽

Один из самых распространённых способов передачи собственного имущества — пойти к нотариусу и написать завещание. В нём можно и нужно указать, кто и при каких условиях получит то или иное имущество. Например, вы можете оставить квартиру детям при условии, что они будут заботиться о вашем коте и отчислять ежемесячно 1000 ₽ в фонд защиты животных. Поскольку наследство можно принять только полностью, им придётся либо соглашаться и исполнять условия, либо отказываться от квартиры.

Есть наследники, которые получат свою долю в любом случае, что бы ни было написано в завещании. Главное условие — их нетрудоспособность и доказательства того, что вы с ними жили и содержали их не менее года. По закону это несовершеннолетние, пенсионеры и инвалиды I, II или III группы. Причём это могут быть как родственники, так и нет. Подробнее о том, кто именно и как имеет право на обязательную долю наследства, можно прочитать в статье 1149 ГК РФ.

Обычное завещание

Чтобы составить завещание, вам нужен нотариус, который его заверит. Строгой формы завещания нет (можно скачать образец здесь), но лучше всё же составлять его вместе с нотариусом, чтобы избежать двусмысленных трактовок.

Для составления завещания у нотариуса с собой нужно взять паспорт, список наследников (ФИО, место рождения и место проживания), а также документы на имущество и права собственности (на машину, квартиру и так далее).

Закрытое завещание

Если вы не хотите, чтобы ваша семья узнала, что квартиру вы намерены отписать сыну от первого брака, можно составить закрытое завещание, содержание которого не будет знать даже нотариус. В таком случае нужно написать документ от руки, запечатать его в конверт и захватить с собой двух свидетелей, когда будете передавать документ нотариусу. Нотариус запечатает его в конверт, который вскроют только при появлении наследников. Обязательно должны быть подписи свидетелей и нотариуса, иначе оно не будет иметь силы.

В обоих случаях вам придётся заплатить нотариусу за услуги и оплатить госпошлину (100 ₽). Если текст и копии будет делать нотариус, то ему нужно будет за это заплатить дополнительно. Стоимость услуг нотариуса различается в разных регионах и даже районах одного города. Например, в Москве за услуги берут порядка 2500 ₽.

При этом в любой момент можно составить новое завещание или изменить старое. Юридическую силу будет иметь последний вариант. По завещанию срок принятия наследства — шесть месяцев.

Какие здесь существуют риски:

Даже если у вас есть завещание, его могут оспорить в суде. Правда, для этого нужны веские основания, например, придётся доказать, что человек не отдавал отчёта своим действиям.

3. Оформить наследственный договор

Сколько стоит оформление: зависит от стоимости недвижимости и степени родства (исходя из этого рассчитывается пошлина) плюс 2500 ₽ на оформление бумаг и расходы на нотариуса.

С 1 июня 2019 года в России появилась новая форма наследования — наследственный договор. Его отличие от завещания в том, что документ подписывают обе стороны — наследодатель и получатель наследства. Последний при этом соглашается на определённые условия, которые он знает и даже может начать исполнять заранее. Например:

Его отличие от завещания в том, что документ подписывают обе стороны — наследодатель и получатель наследства. Последний при этом соглашается на определённые условия, которые он знает и даже может начать исполнять заранее. Например:

- делать ежемесячные выплаты владельцу имущества до конца его жизни;

- или разрешить его супруге проживать в наследуемой квартире.

Договор должен быть заверен у нотариуса. Если на одно и то же имущество было составлено несколько наследственных договоров, то учитываться будет самый первый вариант.

Какие здесь существуют риски:

Это довольно новая форма договора, поэтому никто не может пока точно прогнозировать, где и в какой момент могут начаться проблемы.

Во всех трёх перечисленных случаях наследникам придётся платить пошлину за то, что получат от вас по наследству. Например, при получении недвижимости для детей, супругов, родителей, полнородных братьев и сестёр наследодателя пошлина составляет 0,3% стоимости наследуемого имущества (но не более 100 000 ₽).

К расходам нужно прибавить услуги нотариуса на открытие наследственного дела, госпошлину (100 ₽), составление заявления на вступление в право наследства (плюс госпошлина за это), а также пошлину на регистрацию прав собственности (2000 ₽).

4. Оформить дарственную на имущество

Сколько стоит оформление: от 2000 ₽ (зависит от того, кто, кому и что именно дарит).

Дарственная очень выгодна для наследников: им не нужно будет делить имущество и платить за него пошлину, ждать полгода до момента вступления в наследство, а также оформлять документы и самим ходить к нотариусу.

Составляют его у нотариуса или у юриста (чьи услуги нужно будет оплатить). Нужны будут паспорта, документы на имущество и согласие совладельцев и супруга/супруги (последнее может не быть обязательным, нужно уточнять у юриста или нотариуса). Дарственную на долю в недвижимости обязательно нужно заверить у нотариуса. А к дарственной, например, на машину нужно приложить акт приёма-передачи.

Дарственную на долю в недвижимости обязательно нужно заверить у нотариуса. А к дарственной, например, на машину нужно приложить акт приёма-передачи.

После этого нужно зарегистрировать новое право собственности (на недвижимость — в Росреестре, на машину — в МВД).

Кроме расходов на юристов и нотариусов (если его услуги требуются), госпошлины за оформление дарственной (от 200 до 50 000 ₽ в зависимости от того, что именно и кто именно дарит), регистрации права на недвижимость (госпошлина 2000 ₽), придётся оплатить налог. Однако это касается только недвижимости, автомобилей и акций (паёв). Размер налога составляет 13%. Его нужно перечислить в следующем году. Ещё 13% вам придётся заплатить, если вы продадите подаренное раньше установленного срока (для недвижимости срок составляет пять лет).

Правда, если квартиру или акции вам дарит мама, муж или другой близкий родственник, 13% за полученный подарок платить не придётся, да и без нотариуса можно обойтись. Так что дополнительные расходы составят всего 2000 ₽ — за регистрацию права собственности.

Какие здесь существуют риски:

Вы лишаетесь права собственности на квартиру ещё при жизни. Так что тут всё зависит от ваших отношений с близкими и уровня доверия к ним.

5. Купить накопительную страховку

Минимальный взнос: от 1500 ₽ в месяц

Если цель — оставить наследникам большую сумму денег и максимально упростить им жизнь, можно заключить договор накопительного страхования жизни (НСЖ).

Его можно купить как в рублях, так и в долларах или евро на три, пять или более лет. После покупки полиса накопительного страхования можно получить налоговый вычет, до 15 600 ₽ в год.

Если с вами что-то случится, ваши наследники получат по страховке деньги максимум через 15 дней. Деньги с депозита или из сейфовой ячейки — через полгода, когда смогут вступить в права наследования.

Для получения выплаты вашем наследникам понадобится свидетельство о смерти, паспорт и заявление получателя. К тому же сейчас многие страховые компании принимают документы через личный кабинет, что сильно упрощает ситуацию.

К тому же сейчас многие страховые компании принимают документы через личный кабинет, что сильно упрощает ситуацию.

Какие здесь существуют риски:

Того, кто получит ваши деньги, если случится непредвиденное событие, вы выбираете сами. И оспорить это будет крайне сложно.

Одно из основных условий договора со страховщиком — это регулярность внесения взносов (например, раз в месяц, минимальная сумма может начинаться уже от 1500 ₽). С одной стороны, это можно рассматривать как плюс: человек развивает финансовую дисциплину, учится планировать бюджет. С другой стороны, система имеет существенный минус. Так, если не внести сумму в установленный срок, компания имеет право расторгнуть договор. В таком случае страхователь получает примерно от 0 до 30% взносов (если расторжение произошло в начале срока действия) или 90% (если ближе к окончанию). Чаще при невозможности платить клиент предпочитает просто перевести полис в статус оплаченного — деньги лежат до конца срока, но страховая сумма уменьшается.

6. Продать квартиру или машину будущему наследнику

Сколько стоит оформление: от 2000 ₽ за перерегистрацию прав в Росреестре

Оформить договор купли-продажи квартиры и машины можно без нотариуса и в любой момент. Право собственности перейдёт сразу после того, как договор зарегистрируют. Если вы владеете недвижимостью больше установленного срока (больше пяти лет), то НДФЛ платить не придётся.

Какие здесь существуют риски:

Права на квартиру вы потеряете, зато у вас останутся деньги.

7. Заключить с наследником договор ренты на квартиру или дом

Сколько стоит оформление: от 2000 ₽ плюс услуги нотариуса

Смысл договора ренты в том, что вы обязуетесь передать недвижимость в собственность наследнику прямо сейчас, а он в ответ либо регулярно платит определённую сумму, либо ухаживает за вами, ходит в магазин за покупками или платит за лечение. Если квартиру передают бесплатно, рента не может быть меньше прожиточного минимума, который установлен в регионе.

Если цель — передать имущество по наследству, нужно оформлять пожизненную ренту (в случае оформления бессрочной вашему наследнику придётся платить ренту другим вашим наследникам по закону).

Договор надо заключать у нотариуса (и оплачивать его услуги), а право на переход собственности регистрировать в Росреестре (это 2000 ₽).

Какие здесь существуют риски:

Как и любой договор, его можно обжаловать или признать недействительным через суд.

Дачная амнистия продлена еще на 10 лет

В конце 2021 года подписан закон о продлении «дачной амнистии» до 1 марта 2031 года. Закон вступит в силу 1 сентября 2022 года.

Напомним, что Закон о «дачной амнистии» стартовал в 2006 году. За это время свое право собственности в упрощенном порядке оформили уже свыше 198 тысяч новосибирцев, 66 процентов из них легализовали земельные участки, 23 процента — индивидуальные жилые дома.

По данным Управления Росреестра по Новосибирской области, только в 2021 году на территории Новосибирской области были оформлены права на 8 тысяч индивидуальных жилых и садовых домов, это рекордное количество регистраций за все годы действия «дачной амнистии» в отношении указанных объектов.

Однако сегодня в регионе еще остаются неоформленные объекты недвижимости. Отсутствие зарегистрированных прав влечет немало проблем – это и невозможность распорядиться объектом недвижимости, оформить наследство.

Закон в новой редакции позволяет легализовать дома, построенные до 14 мая 1998 года, то есть до вступления в силу Градостроительного кодекса России, а также земельные участки, на которых они расположены. Под действие закона подпадают и участки, предоставленные гражданам до вступления в силу Земельного кодекса РФ, то есть до 30 октября 2001 года.

Теперь зарегистрировать право собственности на жилой или садовый дом можно на основании технического плана и правоустанавливающего документа на земельный участок. При этом дом должен быть возведен на участке, предназначенном для ведения садоводства, для индивидуального жилищного строительства или для ведения личного подсобного хозяйства.

Какие преимущества получают граждане с принятием новой редакции закона о «дачной амнистии»?

По словам заместителя руководителя Управления Росреестра по Новосибирской области Натальи Ивчатовой, прежде всего, решатся проблемы новосибирцев – владельцев жилых домов, построенных еще в советское время. Теперь свое право на дом они смогут оформить и при отсутствии правоустанавливающих документов, без обращения в суд, как это было раньше.

Теперь свое право на дом они смогут оформить и при отсутствии правоустанавливающих документов, без обращения в суд, как это было раньше.

Граждане должны будут подать заявление в орган местного самоуправления о предоставлении участка под существующим домом и приложить любой документ, подтверждающий факт владения домом. Это могут быть документы об уплате коммунальных услуг, документ о проведении государственного технического учета или технической инвентаризации.

Дачная амнистия продлена еще на 10 лет

В конце 2021 года подписан закон о продлении «дачной амнистии» до 1 марта 2031 года. Закон вступит в силу 1 сентября 2022 года.

Новеллы законодательства предоставили и новые возможности для оформления жилых домов и земельных участков.

Напомним, что Закон о «дачной амнистии» стартовал в 2006 году. За это время свое право собственности в упрощенном порядке оформили уже свыше 198 тысяч новосибирцев, 66% из них легализовали земельные участки, 23% — индивидуальные жилые дома.

По данным Управления Росреестра по Новосибирской области, только в 2021 году на территории Новосибирской области были оформлены права на более 8 тысяч индивидуальных жилых и садовых домов, это рекордное количество регистраций за все годы действия «дачной амнистии» в отношении указанных объектов.

Однако сегодня в регионе еще остаются неоформленные объекты недвижимости. Отсутствие зарегистрированных прав влечет немало проблем – это и невозможность распорядиться объектом недвижимости, оформить наследство.

Закон в новой редакции позволяет легализовать дома, построенные до 14 мая 1998 года, то есть до вступления в силу Градостроительного кодекса России, а также земельные участки, на которых они расположены. Под действие закона подпадают и участки, предоставленные гражданам до вступления в силу Земельного кодекса РФ, то есть до 30 октября 2001 года. Теперь зарегистрировать право собственности на жилой или садовый дом можно на основании технического плана и правоустанавливающего документа на земельный участок. При этом дом должен быть возведен на участке, предназначенном для ведения садоводства, для индивидуального

При этом дом должен быть возведен на участке, предназначенном для ведения садоводства, для индивидуального

жилищного строительства или для ведения личного подсобного хозяйства.

Какие преимущества получают граждане с принятием новой редакции закона о «дачной амнистии»?

По словам заместителя руководителя Управления Росреестра по Новосибирской области Натальи Ивчатовой, прежде всего, решатся проблемы новосибирцев – владельцев жилых домов, построенных еще в советское время. Теперь свое право на дом они смогут оформить и при отсутствии правоустанавливающих документов, без обращения в суд, как это было раньше.

Граждане должны будут подать заявление в орган местного самоуправления о предоставлении участка под существующим домом и приложить любой документ, подтверждающий факт владения домом. Это могут быть документы об уплате коммунальных услуг, документ о проведении государственного технического учета и (или) технической инвентаризации.

Материал подготовлен Управлением Росреестра по Новосибирской области

Наследование индивидуального пенсионного счета? Вот как избежать налоговой бомбы

Питер Кейд | Getty Images

Хотя наследование денег, как правило, является хорошей вещью, новые правила индивидуального пенсионного счета могут оставить некоторых наследников с меньшим непредвиденным доходом.

Благодаря Закону о безопасности от 2019 года у некоторых наследников теперь меньше времени для снятия средств с IRA. Закон остановил так называемую растянутую IRA, которая позволяла бенефициарам, не являющимся супругами, «растягивать» выплаты на всю свою жизнь.

Новый закон, применимый к IRA, унаследованным 1 января 2020 года или позже, требует, чтобы некоторые наследники истощили счета в течение 10 лет, и они могут платить сборы с распределений, известное как «правило 10 лет».

Еще из раздела «Личные финансы»:

«Инфляция — тихий убийца», как считают многие пенсионеры. Пенсионная система США

По словам финансовых экспертов, эти правила могут стать налоговым бременем для лиц с более высокими доходами или для тех, кто получает большие суммы.

«Я не уверен, что это существует достаточно долго, чтобы даже юристы, занимающиеся планированием недвижимости, действительно поняли сдвиг и последствия», — сказала сертифицированный специалист по финансовому планированию Тереза Бейли, стратег по управлению активами в Waddell & Associates в Нэшвилле, штат Теннесси.

Но есть способы уменьшить налоговые ставки. Вот что должны знать владельцы счетов IRA и бенефициары.

Правило 10 лет

Большинство бенефициаров IRA делятся на две категории: те, кто должен следовать правилу 10 лет, и те, кто может растянуть снятие средств на всю жизнь.

«В зависимости от того, кого вы выберете [в качестве бенефициара], чистая сумма денег, которая пойдет им, может быть разной», — сказал Карл Шварц, CFP и CPA в Team Hewins в Бока-Ратон, Флорида.

Супруги, несовершеннолетние дети, нетрудоспособные или хронически больные наследники и некоторые трасты могут по-прежнему получать выплаты IRA на протяжении всей жизни. Также могут претендовать те, кто моложе владельца аккаунта на 10 лет или меньше.

Однако все остальные, например взрослые дети, должны опустошить свои унаследованные IRA в течение 10 лет.Например, если родитель скончался в июне, его взрослый ребенок должен в этом году плюс еще 10 получить выплаты.

«Это 10-летнее правило, но технически оно может превратиться в 11 лет, в зависимости от того, когда кто-то умрет», — сказал Бейли.

Стратегии для владельцев IRA

Одна из стратегий для владельцев IRA состоит в том, чтобы перевести свой баланс с доналогового на посленалоговый с помощью так называемой конверсии Roth IRA, уплачивая налоги на взносы и доходы.

«Возможно, это имело бы смысл, если бы они находились в более низкой налоговой категории, чем их бенефициары», — сказал Шварц.

Я думаю, применение преобразования Рота может быть просто невероятным.

Тереза Бейли

Стратег по управлению активами в Waddell & Associates

Хотя бенефициар все еще должен забрать средства в течение 10 лет, он не будет платить налоги с унаследованного остатка.

«Я думаю, что применение преобразования Рота может быть довольно невероятным», — добавил Бейли.

Владельцы IRA в более низкой налоговой категории также могут уменьшить нагрузку на бенефициаров, сняв деньги, уплатив сборы и положив средства на брокерский счет для своих наследников.

Однако, по словам Шварца, это не сэкономит так много налогов, как преобразование Рота.

Тактика для бенефициаров

Хотя правило 10 лет обеспечивает меньшую гибкость, существуют и другие способы снижения налогов.

«Как только я открою [унаследованную IRA] сейчас, у меня будет составлен активный план игры», — сказал Бейли.

В некоторых случаях имеет смысл разделить дистрибутивы на 10 или 11 лет. Однако те, у кого переменный доход, например владельцы бизнеса, могут оставить вложенные деньги до тех пор, пока не наступит подходящее время, чтобы их забрать.

«Это одно из самых больших потенциальных применений этого 10-летнего окна», — сказал Бейли. «Вы можете взять один или два очень крупных дистрибутива в подходящий момент».

Кто-то может снять деньги в год с более низким доходом или когда на рынке произойдет «довольно значительное падение» и реинвестировать их в другом месте, сказала она.

Например, лица, имеющие право на получение медицинского сберегательного счета, могут в 2021 году внести до 7 200 долларов США на семейный план. Вычет HSA может помочь компенсировать налог на выплату IRA.Кроме того, они могут инвестировать и приумножать фонды HSA без уплаты налогов.

Вычет HSA может помочь компенсировать налог на выплату IRA.Кроме того, они могут инвестировать и приумножать фонды HSA без уплаты налогов.

«Потенциально это может превратиться для вас в ведро для пенсионного обеспечения», — сказал Бейли.

Я унаследовал IRA. Что теперь?

Вы унаследовали индивидуальный пенсионный счет, или IRA. Что теперь?

К сожалению, вы не можете оставить деньги в оригинальном IRA, открытом умершим человеком. Есть несколько способов, которыми вы можете получить средства после наследования либо традиционной IRA, либо Roth IRA, но ваши варианты будут сужены несколькими факторами.Неправильное обращение с унаследованным IRA может привести к значительному штрафу со стороны IRS.

«Узнайте, к какому типу бенефициаров вы относитесь в соответствии с новым Законом о SECURE, какие варианты вам доступны и как они вписываются в ваш налоговый и инвестиционный профиль», — говорит Марк Стразерс, основатель Sona Wealth Advisors из Сент-Луис-Парка. , Minn.

, Minn.

Вот что вам нужно знать о наследовании IRA.

Получите представление о том, что вы унаследовали

Первый шаг после того, как вы вышли из IRA, — это выяснить ключевые подробности об учетной записи, в том числе узнать, является ли она традиционной IRA или Roth IRA.В отличие от IRA Roth, традиционные IRA требуют, чтобы владелец снимал минимальные суммы, когда ему исполнится 72 года. Из-за этого, если первоначальный владелец счета был старше 72 лет, когда он скончался, убедитесь, что требуемое минимальное распределение было выполнено в течение года. В противном случае вы столкнетесь с потенциально значительным штрафом от IRS.

Кроме того, определите, когда был открыт счет — что может впоследствии освободить вас от налогов, если вы унаследовали IRA Roth, — и определите, являетесь ли вы единственным бенефициаром или IRA делится с другими.

Затем оцените свое финансовое положение, — рекомендует Джеффри Макдермотт, основатель Create Wealth Financial Planning из Сент-Джонса, штат Флорида. Нужно ли вам снимать деньги сейчас или вы можете оставить их там, чтобы увеличить их в будущем? ?

Нужно ли вам снимать деньги сейчас или вы можете оставить их там, чтобы увеличить их в будущем? ?

Натали Чоут, автор книги «Планирование жизни и смерти для пенсионных пособий », призывает бенефициаров также спросить себя, хотят ли они вообще унаследовать деньги.

«Для большинства людей ответ таков: «Да, следующий вопрос, пожалуйста», — говорит Чоут, бывший адвокат по планированию недвижимости из Уэлсли, штат Массачусетс, . «Но иногда наследник хочет «отказаться» или отказаться от наследства и передать его следующему наследнику».

Например, если IRA остается у двух братьев и сестер — один из которых богат, а другой — нет, то богатый может отказаться от наследства, чтобы передать весь счет брату или сестре.

Супружеские наследники могут перевести средства на новый IRA

Посредством так называемого супружеского перевода все наследники супругов имеют возможность перевести активы со счета первоначального владельца на свой существующий или новый IRA. Вы можете оформить супружеский перевод, даже если умерший был старше 72 лет и получал RMD от традиционной IRA; с вашей существующей или новой учетной записью вы можете отложить RMD до тех пор, пока вам не исполнится 72 года. Вы также можете выполнить этот тип перевода с помощью Roth; поскольку для этих учетных записей не требуются RMD, вам не нужно беспокоиться о снятии средств.

Вы можете оформить супружеский перевод, даже если умерший был старше 72 лет и получал RMD от традиционной IRA; с вашей существующей или новой учетной записью вы можете отложить RMD до тех пор, пока вам не исполнится 72 года. Вы также можете выполнить этот тип перевода с помощью Roth; поскольку для этих учетных записей не требуются RMD, вам не нужно беспокоиться о снятии средств.

Этот вариант хорош для бенефициаров, которые моложе своих умерших супругов и еще не нуждаются в доходах, говорит Майкл Келли, президент и специалист по финансовому планированию Switchback Financial в Мэдисоне, штат Коннектикут.Перечисление средств на ваш собственный традиционный IRA позволяет вам отсрочить получение RMD.

Однако, если вы хотите снять средства с нового IRA до того, как вам исполнится 59,5 лет, к вам будет применен штраф в размере 10 % за досрочное снятие средств.

Супружеские наследники могут сделать IRA с растяжкой

Супружеские наследники, которые унаследовали либо традиционную IRA, либо Roth IRA, могут перевести активы в унаследованную IRA . Имейте в виду, что этот вариант отличается от супружеского перевода.

Имейте в виду, что этот вариант отличается от супружеского перевода.

Финансовое учреждение первоначального владельца счета потребует, чтобы вы открыли унаследованную IRA вместе с ним. Но вы также можете перевести средства в новый банк. Чоат рекомендует сначала открыть унаследованную IRA в учреждении первоначального владельца, а затем открыть унаследованную IRA в учреждении, в которое вы хотите переместить учетную запись. Затем запросите прямой перевод IRA-to-IRA из предыдущего банка в тот, который вы предпочитаете.

При названии счета используйте следующий формат: «[Полное имя наследодателя], в пользу [Полное имя бенефициара]» или «[Полное имя бенефициара], в качестве бенефициара [Полное имя наследодателя].”

После того, как ваш унаследованный IRA настроен, вы можете снимать средства двумя способами. Первый — это метод ожидаемой продолжительности жизни , при котором вы берете годовые распределения на основе своей собственной ожидаемой продолжительности жизни, а не первоначального владельца. Этот тип IRA также называется растянутым IRA.

Этот тип IRA также называется растянутым IRA.

В целом, этот вариант лучше всего подходит бенефициарам старше умершего, поскольку он отсрочивает RMD из унаследованных средств до тех пор, пока умершему супругу не исполнится 72 года, полагает Келли. Тем не менее, если вы хотите получить распределение до достижения возраста 59,5 лет, вы не понесете штраф в размере 10%, как при супружеской передаче.Ваши активы могут продолжать расти с отсрочкой налогообложения.

Второй вариант 10-летний метод , при котором вы должны снять все средства в течение десятилетия. По словам Макдермотта, большинство наследников супругов, как правило, не выбирают этот вариант.

Наследники, не являющиеся супругами, имеют более ограниченный выбор

Закон SECURE от 2019 г. отменил натяжной IRA для внебрачных наследников, которые унаследовали счет 1 января 2020 г. или после этой даты. Средства из унаследованного IRA — либо Roth, либо традиционная IRA — должна быть распределена в течение 10 лет после смерти первоначального владельца. Это применимо независимо от того, умер ли умерший до или после года, в котором ему исполнилось 72 года.

Это применимо независимо от того, умер ли умерший до или после года, в котором ему исполнилось 72 года.

Из этого правила есть исключения. Например, если наследник является несовершеннолетним, инвалидом или не более чем на десять лет моложе первоначального владельца счета, он может снять средства, используя метод растянутого IRA.

Если вам необходимо вывести средства в течение 10 лет, вам не нужно каждый год снимать определенную сумму денег с унаследованного IRA. Вместо этого вы можете оставить средства для роста на отложенном налоге на счете на все это время, а затем снять средства в конце.

Но будьте осторожны, чтобы не снять слишком много в течение одного года с традиционной IRA. Это может привести к тому, что вы попадете в более высокую налоговую категорию, предупреждает Марк Тейтельбаум, вице-президент по передовым рынкам Equitable, компании, предоставляющей финансовые услуги в Нью-Йорке.

Вы можете получить деньги единовременно

У всех бенефициаров есть возможность получить средства одним крупным платежом либо из традиционного IRA, либо из Roth IRA. Тем не менее, McDermott, как правило, не рекомендует клиентам с традиционными IRA выбирать этот вариант, поскольку им придется сразу платить подоходный налог с распределения и они могут перейти на более высокую налоговую категорию.

Тем не менее, McDermott, как правило, не рекомендует клиентам с традиционными IRA выбирать этот вариант, поскольку им придется сразу платить подоходный налог с распределения и они могут перейти на более высокую налоговую категорию.

План налогообложения ваших выплат

Лица, унаследовавшие IRA Roth, не должны платить налоги с выплат, если первоначальный счет был открыт не менее пяти лет назад или переход с традиционной IRA на Roth произошел не менее пяти лет назад. тому назад. Посмотрите, когда был открыт первоначальный счет, чтобы определить, будет ли часть распределения облагаться налогом.

Выход из других типов IRA, включая традиционную IRA, SEP IRA и SIMPLE IRA, полностью облагается налогом.

«Каждый раз, когда вы получаете распределение с этого счета, распределение будет вашим доходом, который должен быть указан в вашей налоговой декларации и, конечно же, обложен налогом», — говорит Чоут.

При необходимости обратитесь за помощью

Проконсультируйтесь со специалистом по финансовому планированию, бухгалтером или юристом по планированию имущества, который знаком с правилами IRA, рекомендует Чоут.

Такой простой процесс не должен, но может пойти не так, если вы не будете следовать правилам. IRA может быть переведена на неправильный счет, например, на брокерский счет, не принадлежащий IRA.Неоплаченные RMD за этот год, возможно, не были реализованы. Ваш планировщик должен помочь вам разработать наилучшую стратегию распространения, особенно в случае крупных унаследованных IRA.

Унаследовал ИРА Рота? Вот что теперь делать

Вы можете унаследовать индивидуальный пенсионный счет Roth (IRA) и избежать длительного судебного процесса, известного как завещание, если человек, который скончался, указал вас в качестве бенефициара, а вы все еще живы. Правила распределения для бенефициаров могут быть сложными и зависеть от двух ключевых факторов:

- Ваше родство с первоначальным владельцем счета: IRS позволяет вам рассматривать IRA Roth от супруга, как если бы средства всегда были вашими. Для лиц, не являющихся супругами, применяются другие правила.

- Когда умер первоначальный владелец учетной записи: Закон о создании каждого сообщества для повышения пенсионного возраста (SECURE), вступивший в силу в конце 2019 года, изменил унаследованные правила IRA. Если ваш любимый человек умер до 31 декабря 2019 года, применяются старые правила.

Когда вы наследуете Roth IRA, полученные вами деньги получают те же налоговые льготы, что и первоначальный счет.Поскольку деньги были внесены после вычета налогов, вы можете отозвать взносы в любое время без уплаты налогов или штрафов.

Правило пяти лет гласит, что если счет был открыт не менее пяти лет назад, снятие доходов не облагается налогом. Доходы, выведенные из пенсионных счетов Roth IRA до пяти лет, облагаются подоходным налогом по обычной налоговой ставке плюс штраф.

Принятие Закона SECURE изменило способ определения периода времени распределения для унаследованного IRA. Если ваш любимый человек умер в 2020 году или позже, вам не нужно брать необходимые минимальные выплаты или RMD, но вам нужно снять всю сумму IRA в течение 10 лет.

Если ваш любимый человек умер в 2020 году или позже, вам не нужно брать необходимые минимальные выплаты или RMD, но вам нужно снять всю сумму IRA в течение 10 лет.

Новый закон запрещает вам растягивать выплаты на всю жизнь, что позволяет вам максимизировать безналоговый рост счета. Однако новый закон также создает категорию бенефициаров, называемых «правомочными назначенными бенефициарами», которым по-прежнему разрешено распределять выплаты в течение продолжительности их жизни.Вы соответствуете критериям назначенного бенефициара, если:

- Вы наследуете Roth IRA от своего супруга. Если вы являетесь единственным бенефициаром учетной записи, вы можете обращаться с учетной записью так же, как со своей. У вас нет РДМ. Однако, если вы открываете Roth IRA в качестве новой унаследованной учетной записи, вам необходимо использовать RMD, но вы можете растянуть их на всю жизнь.

- Вы несовершеннолетний ребенок первоначального владельца. Вы можете получать выплаты в зависимости от ожидаемой продолжительности жизни до достижения вами 18-летнего возраста или совершеннолетия, если это не так, в вашем штате. Затем у вас есть 10 лет, чтобы опустошить оставшуюся часть счета. Если вы зачислены в школу, как правило, вы можете отложить начало 10-летнего периода отмены до 26 лет.

- Вы хронически больны или инвалиды.

- Первоначальный владелец Roth IRA был менее чем на 10 лет старше вас.

Затем у вас есть 10 лет, чтобы опустошить оставшуюся часть счета. Если вы зачислены в школу, как правило, вы можете отложить начало 10-летнего периода отмены до 26 лет.

Затем у вас есть 10 лет, чтобы опустошить оставшуюся часть счета. Если вы зачислены в школу, как правило, вы можете отложить начало 10-летнего периода отмены до 26 лет.В соответствии со старыми правилами, которые применяются, если ваш любимый человек скончался в 2019 году или ранее, вы должны получить RMD, если вы наследуете Roth IRA от кого-то, кто не был вашим супругом.Вы можете растянуть распределение на всю жизнь, используя единую таблицу ожидаемой продолжительности жизни IRS, чтобы оценить оставшуюся продолжительность жизни в зависимости от вашего возраста. (Обратите внимание, что все RMD были приостановлены на 2020 год в соответствии с Законом CARES, но они снова возобновились в 2021 году.)

Например, человек, которому в 2019 году исполнилось 40 лет, может рассчитывать прожить еще 43,8 года. Таким образом, 40-летний мужчина с унаследованным Roth IRA на 1 миллион долларов будет иметь RMD в размере 22 835 долларов, что равно 1 миллиону долларов, деленному на 43,8.

Таким образом, 40-летний мужчина с унаследованным Roth IRA на 1 миллион долларов будет иметь RMD в размере 22 835 долларов, что равно 1 миллиону долларов, деленному на 43,8.

Наследование Roth IRA от супруга

Варианты наследования Roth IRA отличаются, если первоначальным владельцем учетной записи был ваш супруг.Вот ваши альтернативы в качестве супружеского бенефициара:

- Назначьте себя владельцем учетной записи или переведите активы учетной записи в свой собственный Roth IRA. Этот вариант доступен только в том случае, если вы являетесь единственным бенефициаром и с активами обращаются так, как если бы они всегда были вашими. В соответствии с этим вариантом вы платите налог по обычной ставке подоходного налога и штраф в размере 10%, если вы снимаете какие-либо доходы до достижения возраста 59,5 лет.

- Откройте унаследованный IRA. Другим вариантом является открытие специального счета, называемого унаследованным IRA или IRA бенефициара. Вы не можете добавлять средства на счет и по-прежнему обязаны получать RMD, но, поскольку супруги считаются правомочными назначенными бенефициарами, вы можете растянуть распределение на всю жизнь. Вы не подвергаетесь наказанию за снятие доходов до достижения возраста 59 1/2 лет, и этот вариант может быть необходим для IRA с несколькими бенефициарами.

- Вы можете получить единовременную выплату. В отличие от традиционной IRA, вы не будете облагаться налогом, если решите получать средства IRA наличными, при условии, что IRA Roth открыта не менее пяти лет.Если счет был открыт менее пяти лет, вы можете облагаться налогом на любой доход после получения распределения. Принимая стоимость фонда наличными, вы теряете возможность продолжать увеличивать стоимость счета без уплаты налогов.

Вы не можете добавлять средства на счет и по-прежнему обязаны получать RMD, но, поскольку супруги считаются правомочными назначенными бенефициарами, вы можете растянуть распределение на всю жизнь. Вы не подвергаетесь наказанию за снятие доходов до достижения возраста 59 1/2 лет, и этот вариант может быть необходим для IRA с несколькими бенефициарами.

Вы не можете добавлять средства на счет и по-прежнему обязаны получать RMD, но, поскольку супруги считаются правомочными назначенными бенефициарами, вы можете растянуть распределение на всю жизнь. Вы не подвергаетесь наказанию за снятие доходов до достижения возраста 59 1/2 лет, и этот вариант может быть необходим для IRA с несколькими бенефициарами. IRA Roth, унаследованная от родителя, рассматривается так же, как IRA Roth, унаследованная от любого другого лица, не являющегося супругом. Ваши возможности относительно ограничены, поскольку вы не можете обращаться с учетной записью так, как если бы она изначально была вашей собственной.

Ваши возможности относительно ограничены, поскольку вы не можете обращаться с учетной записью так, как если бы она изначально была вашей собственной.

Если вы унаследовали Roth IRA от родителя или другого супруга, который умер в 2020 году или позже, вы можете:

- Откройте унаследованную IRA и выведите все средства в течение 10 лет. У вас нет RMD, но максимально допустимый период распространения составляет 10 лет.

- Откройте унаследованный IRA и растяните RMD на всю жизнь. При условии, что вы соответствуете требованиям назначенного бенефициара.

Если вы унаследовали IRA Roth от родителя или другого супруга, который умер в 2019 году или ранее, вы можете:

- Откройте унаследованный IRA и возьмите RMD. Вы можете растянуть RMD на всю жизнь, что является хорошим способом максимизировать безналоговый прирост денег.

- Откройте унаследованную IRA и снимите средства в течение пяти лет. RMD не требуются, если вы снимаете все деньги в течение пяти лет.

RMD не требуются, если вы снимаете все деньги в течение пяти лет.

RMD не требуются, если вы снимаете все деньги в течение пяти лет.Независимо от того, когда умер ваш любимый человек, у вас есть возможность получить единовременную выплату. Вы не платите подоходный налог или штраф независимо от вашего возраста при условии, что IRA была открыта не менее пяти лет.

Что делать, если вы унаследовали Roth IRA?

Унаследовав Roth IRA и оставив активы на счете до тех пор, пока вы можете, вы имеете главное преимущество, позволяя активам продолжать расти без уплаты налогов. Прибыль, хранящаяся в IRA, не облагается налогом независимо от того, насколько растет счет, что является одним из самых больших преимуществ IRA Roth.

Очень важно, чтобы вы понимали и соблюдали все правила. Если вы не сможете ежегодно снимать достаточно денег со счета, как того требует IRS, вы можете заплатить штраф в размере 50% от суммы, которую вы должны были снять за год.

Прежде чем принимать какие-либо важные решения в отношении унаследованного вами Roth IRA, подумайте о том, чтобы проконсультироваться с налоговым консультантом, чтобы убедиться, что вы соблюдаете все правила и максимизируете прирост денег, которые вы получили.

Основы унаследованных IRA для бенефициаров

Обновлено: 11 ноября 2021 г., 16:44.

Что такое унаследованный IRA?

Унаследованный IRA — это инвестиционный счет с налоговыми льготами, который физическое или юридическое лицо открывает для размещения денег, унаследованных от пенсионного плана умершего близкого человека.Лицо, открывающее унаследованную IRA, известное как бенефициар, может быть супругом умершего, ребенком, другим родственником, другом или даже имуществом или трастом. В случае нескольких бенефициаров каждый может открыть отдельный унаследованный IRA.

Открытие унаследованного IRA передает активы умершего новому бенефициару. Вы, как новый бенефициар, можете тратить деньги на все, что захотите, но вы не можете делать какие-либо новые взносы в унаследованную IRA.

Иметь ввиду Вы будете обязаны платить налоги при снятии средств со своего унаследованного IRA, если средства на исходном счете IRA классифицируются как отложенные по налогу. Правила предписывают, что выплаты из унаследованных IRA Roth обычно не увеличивают ваши налоги, при условии, что умерший владел счетом Roth не менее пяти лет. Распределения от Roth IRA не облагаются налогом, поскольку первоначальный бенефициар уже заплатил налоги на взносы в те годы, когда они произошли.

Правила предписывают, что выплаты из унаследованных IRA Roth обычно не увеличивают ваши налоги, при условии, что умерший владел счетом Roth не менее пяти лет. Распределения от Roth IRA не облагаются налогом, поскольку первоначальный бенефициар уже заплатил налоги на взносы в те годы, когда они произошли.

Наследование IRA от супруга

Если первоначальным владельцем IRA был ваш супруг, а вы являетесь бенефициаром, то при наследовании IRA у вас есть следующие варианты.

1. Перевод унаследованных средств в IRA на свое имя

Перевод унаследованных средств в свой собственный IRA позволяет вам не получать обязательные минимальные выплаты (RMD) или платить налоги с унаследованных средств до тех пор, пока вы не заберете их на пенсию. Задержка этих распределений может дать вашим унаследованным активам время значительно увеличиться, но как только вы переведете унаследованные средства на новый счет, вы не сможете снять деньги без уплаты штрафа, пока не достигнете возраста 59 1/2. Вы можете избежать штрафа только в том случае, если деньги находятся на счете Roth и прошло не менее пяти лет с тех пор, как вы завершили переход на свой собственный IRA, или у вас есть квалификационная причина для снятия средств, например, большие медицинские расходы или первая- покупка дома.

Вы можете избежать штрафа только в том случае, если деньги находятся на счете Roth и прошло не менее пяти лет с тех пор, как вы завершили переход на свой собственный IRA, или у вас есть квалификационная причина для снятия средств, например, большие медицинские расходы или первая- покупка дома.

2. Снятие средств единовременно

Вы можете снять все деньги с IRA первоначального владельца единовременно. Это дает вам много денег сейчас, но также приводит к высокому налоговому счету за текущий год, если только вы не снимаете средства с IRA Roth, которые первоначальный владелец удерживал в течение как минимум пяти лет.В этом случае вы не будете платить налоги с этих выводов. Однако, если у владельца не было учетной записи в течение как минимум пяти лет, вы могли бы заплатить подоходный налог с доходов Roth IRA.

3. Используйте пяти- или 10-летний метод вывода средств

Пяти- или 10-летний метод вывода средств позволяет вам снимать деньги так часто, как вы хотите, и с любым шагом, который вы выберете, до тех пор, пока деньги полностью аннулируется в течение пяти-десяти лет. Если вы не сможете вывести все средства вовремя, вы заплатите штраф в размере 50% от того, что осталось на счету.

Если вы не сможете вывести все средства вовремя, вы заплатите штраф в размере 50% от того, что осталось на счету.

У вас есть пять лет, чтобы вывести все деньги из унаследованного IRA, если владелец счета умер в 2019 году или ранее, и 10 лет, если он умер в 2020 году или позже.

4. Используйте метод снятия с ожидаемой продолжительности жизни

Метод списания с ожидаемой продолжительности жизни определяет ваш годовой RMD путем деления стоимости унаследованного IRA на период распределения для вашего возраста, как указано в таблице IRS Single Life Expectancy Table. Вы можете снять больше денег сверх RMD, если хотите, но если вы не снимете хотя бы RMD, это приведет к штрафу в размере 50% от остатка, который вы должны были снять.

В год смерти первоначального владельца IRA, если владелец уже ежегодно получал RMD, вы, как новый бенефициар, должны получить тот же RMD, который применялся бы к первоначальному владельцу, при условии, что первоначальный владелец еще не получил РДМ за год. Вы можете начать принимать RMD в зависимости от ожидаемой продолжительности жизни, начиная со следующего года.

Вы можете начать принимать RMD в зависимости от ожидаемой продолжительности жизни, начиная со следующего года.

Если первоначальный владелец еще не начал получать RMD, вы можете начать принимать RMD в зависимости от ожидаемой продолжительности жизни уже в декабре.31 года, следующего за годом смерти первоначального владельца, или к концу года, в котором первоначальному владельцу исполнилось бы 72 года, в зависимости от того, что наступит позже.

5. Отказаться от унаследованных активов

Вы можете отказаться или отказаться от некоторых или всех унаследованных средств, если они вам не нужны или вы не хотите платить налоги с распределений. Если вы решите отказаться от активов, то средства, которые вы бы получили, перейдут к следующему бенефициару.

Ознакомьтесь с темами, связанными с выходом на пенсию

Пенсионные планыУзнайте обо всех возможностях, чтобы выбрать лучший тарифный план.

ИРА Понимание основ индивидуальных пенсионных счетов.

Изучите основы 401ks.

Рот ИРАУзнайте, подходит ли вам Roth IRA.

Бенефициары, не являющиеся супругами

Варианты, которые есть у бенефициаров, не являющихся супругами, для наследования IRA, в основном такие же, как и варианты, доступные для бенефициаров-супругов, за двумя исключениями.Бенефициары, не являющиеся супругами, не могут конвертировать унаследованные средства IRA в IRA на свое имя, и те бенефициары, не являющиеся супругами, желающие использовать метод ожидаемой продолжительности жизни для расчета своих RMD, должны соответствовать хотя бы одному из следующих критериев:

- Они наследуют средства от кого-то, кто умер в 2019 году или ранее.

- Они хронически больны или инвалиды.

- Они не более чем на 10 лет моложе умершего владельца аккаунта.

- Они являются несовершеннолетними детьми умершего владельца аккаунта, и в этом случае они могут использовать метод ожидаемой продолжительности жизни только до достижения ими 18-летнего возраста.

Для тех, кто не может использовать метод ожидаемой продолжительности жизни, потому что они не соответствуют ни одному из этих критериев, часто следующий лучший вариант — распределить снятие средств на 10 лет, чтобы избежать больших налоговых счетов в любой отдельный год.

Унаследованные IRA могут обеспечить желанный источник дохода, но важно понимать, как они облагаются налогом и когда деньги должны быть сняты, чтобы избежать штрафов. Просмотрите все доступные варианты вывода средств, прежде чем решить, какой из них лучше для вас.

Унаследованные IRA: правила RMD для получателей IRA

Дата смерти первоначального владельца IRA и тип бенефициара определяют, какой метод распределения использовать. Вы должны получить RMD за год смерти владельца IRA, если владелец имел обязательство RMD, которое не было выполнено.

Для унаследованного IRA, полученного от умершего после 31 декабря 2019 г. :

:

Как правило, назначенный бенефициар должен ликвидировать счет к концу 10-го года, следующего за годом смерти владельца IRA (это известно как правило 10 лет).В течение 10-летнего периода бенефициар может получать выплаты на любую сумму с любой периодичностью. Существуют исключения для определенных правомочных назначенных бенефициаров, определенных IRS, как лица, которые:

- Супруга владельцев IRA.

- Несовершеннолетний ребенок владельца IRA.*

- Физическое лицо, которое не более чем на 10 лет моложе владельца ИРА.

- Инвалид (как определено IRS).

- Хронически болен (согласно определению IRS).

*Когда несовершеннолетний ребенок достигает совершеннолетия, на него распространяется правило 10 лет.

Правомочный назначенный бенефициар может выбрать использование либо правила 10-летнего срока, либо правил пожизненного распределения, которые действовали до 2020 года и указаны в «Для унаследованного IRA, полученного от умершего до 1 января 2020 года». раздел ниже.

раздел ниже.

Примечание. Служба RMD компании Vanguard не поддерживает учетные записи, которые распределяются в соответствии с правилом 10 лет.Если вы выбрали или обязаны использовать правило 10 лет для унаследованного счета, вам следует проконсультироваться со своим налоговым консультантом, если у вас есть какие-либо вопросы о получении выплат в соответствии с этим правилом. На неназначенного бенефициара (например, нефизическое лицо, такое как имущество или благотворительная организация) обычно распространяется правило 5 лет, если владелец счета умер до того, как он или она должны были начать принимать RMD (1 апреля года). после года, в котором владелец достиг возраста RMD). Если владелец IRA скончался 1 апреля или позже года, следующего за годом, в котором владелец достиг возраста RMD, на неназначенного бенефициара будет распространяться RMD на основе коэффициента ожидаемой продолжительности жизни первоначального владельца IRA.Для некоторых видов трастов действуют специальные правила.

Для унаследованного IRA, полученного от умершего до 1 января 2020 года:

Когда бенефициар получает право на IRA от владельца счета, который умер до того, как он или она должны были начать принимать RMD (1 апреля года, следующего за годом, в котором владелец достиг возраста RMD), бенефициар может выбрать один из двух способов распределения: в течение жизни или в течение пяти лет («правило пяти лет»).

Пожизненное распределение

Супруга как единственный основной бенефициар. Если супруг(а) владельца решает получить IRA в качестве бенефициара, а не брать на себя учетную запись, он или она может выбрать, когда начать принимать RMD, исходя из своей ожидаемой продолжительности жизни. Супруг(а) должен начать принимать RMD не позднее 31 декабря года после смерти владельца или 31 декабря года, когда владелец должен был достичь возраста RMD. Супружеский бенефициар не должен регистрироваться в нашей Службе RMD до года, когда он или она намеревается начать принимать RMD. Если супруг владельца решает принять IRA, он или она должны начать принимать RMD не позднее 31 декабря года после смерти владельца или 1 апреля года после достижения супругом возраста RMD.

Если супруг владельца решает принять IRA, он или она должны начать принимать RMD не позднее 31 декабря года после смерти владельца или 1 апреля года после достижения супругом возраста RMD.

Лицо, не являющееся супругом, и когда супруг не является единственным основным бенефициаром. Физическое лицо, не являющееся супругом/бенефициаром, должно начать принимать RMD на основании ожидаемой продолжительности жизни до 31 декабря года, следующего за годом смерти владельца. Несколько бенефициаров могут получать RMD на основе своей ожидаемой продолжительности жизни, если все бенефициары открыли отдельные счета до 31 декабря года после смерти владельца и начиная с этого года.Если все несколько бенефициаров не открыли отдельные счета к этой дате 31 декабря, все бенефициары должны получать RMD на основе ожидаемой продолжительности жизни самого старшего бенефициара, начиная с года после смерти владельца.

Пятилетнее правило

Любой индивидуальный бенефициар может принять решение о распределении унаследованных активов IRA в течение пяти лет после смерти владельца. Распределение должно быть завершено к концу года, в котором отмечается пятая годовщина смерти владельца.Любой неиндивидуальный бенефициар (за исключением квалифицированного траста) должен использовать правило пяти лет, если владелец умер до того, как начал принимать RMD.

Распределение должно быть завершено к концу года, в котором отмечается пятая годовщина смерти владельца.Любой неиндивидуальный бенефициар (за исключением квалифицированного траста) должен использовать правило пяти лет, если владелец умер до того, как начал принимать RMD.

Примечание. Служба RMD компании Vanguard не обслуживает учетные записи, которые распределяются в соответствии с правилом пяти лет. Если вы выбрали или обязаны использовать правило пяти лет для унаследованного счета, вам следует проконсультироваться со своим налоговым консультантом, если у вас есть какие-либо вопросы о получении выплат в соответствии с этим правилом.

Что делать с унаследованной IRA? — Планирование поместья Аннаполис и Таусон

Большинству из нас не нужно беспокоиться об уплате федеральных налогов на наследство.В 2021 году федеральный налог на наследство не применяется, если только имущество не превышает 11,7 миллиона долларов. Администрация Байдена предложила снизить размер исключения, но даже это предложение не повлияет на поместья стоимостью менее 6 миллионов долларов. Однако вы должны знать, что в некоторых штатах пороги ниже.

Однако вы должны знать, что в некоторых штатах пороги ниже.

В недавней статье Киплингера , озаглавленной «Минимизация налогов при наследовании денег» , говорится, что если вы унаследуете IRA от родителя, налоги на обязательные изъятия могут оставить вам меньшее наследство, чем вы ожидали.Поскольку IRA становятся все более важным инструментом пенсионных сбережений, есть большая вероятность, что вы унаследуете хотя бы одну учетную запись.

До прошлого года бенефициары унаследованных IRA (или других счетов с отложенным налогом, таких как планы 401 (k)) могли переводить деньги на счет, известный как унаследованный (или «растянутый») IRA, и получать снятие средств через продолжительность их жизни. Затем они могли бы свести к минимуму изъятия средств, которые облагаются налогом по обычным ставкам подоходного налога, и позволить неиспользованным средствам расти.Однако Закон о создании каждого сообщества для повышения пенсионного возраста (SECURE) от 2019 года остановил это. У большинства взрослых детей и других наследников, не состоящих в браке, которые унаследовали IRA 1 января 2020 года или позже, теперь есть два варианта: (i) получить единовременную выплату; или (2) перевести деньги в унаследованную IRA, которая должна быть израсходована в течение 10 лет после смерти первоначального владельца.

У большинства взрослых детей и других наследников, не состоящих в браке, которые унаследовали IRA 1 января 2020 года или позже, теперь есть два варианта: (i) получить единовременную выплату; или (2) перевести деньги в унаследованную IRA, которая должна быть израсходована в течение 10 лет после смерти первоначального владельца.

Обратите внимание, что это 10-летнее правило не распространяется на оставшихся в живых супругов. Им разрешено вкладывать деньги в свой собственный IRA и позволять счету расти с отсрочкой уплаты налогов до тех пор, пока они не должны будут получать требуемые минимальные выплаты (RMD), которые начинаются в возрасте 72 лет.Если это Roth IRA, они не обязаны принимать RMD. Другой вариант для супругов — перевести деньги в унаследованный IRA и получать выплаты в зависимости от ожидаемой продолжительности жизни. Закон SECURE также создал исключения для бенефициаров, не являющихся супругами, которые являются несовершеннолетними, инвалидами или хронически больными или моложе первоначального владельца IRA менее чем на 10 лет. Любые бенефициары IRA, которые не имеют права на исключения, могут столкнуться с большим налоговым счетом, особенно если 10-летний период снятия средств совпадает с годами, когда у них есть много других налогооблагаемых доходов.

Любые бенефициары IRA, которые не имеют права на исключения, могут столкнуться с большим налоговым счетом, особенно если 10-летний период снятия средств совпадает с годами, когда у них есть много других налогооблагаемых доходов.

Обратите внимание, что правило 10-летнего срока также применяется к унаследованным IRA Roth. Однако есть важное отличие. Вы все равно опустошите счет за 10 лет. Однако распределения не облагаются налогом при условии, что Рот был профинансирован как минимум за пять лет до смерти первоначального владельца. Если вам не нужны деньги, ожидание получения выплат до тех пор, пока вам не потребуется опустошить счет, вы получите до 10 лет безналогового роста.

Наследники, которые просто обналичивают IRA своих родителей, могут получить единовременную сумму от традиционной IRA.Однако, если вы это сделаете, вы будете должны платить налоги со всей суммы, что может подтолкнуть вас к более высокой налоговой категории.

Ссылка: Kiplinger (28 октября 2021 г. ) «Минимизация налогов при наследовании денег»

) «Минимизация налогов при наследовании денег»

Sims & Campbell, LLC – Адвокаты по планированию недвижимости в Аннаполисе и Таусоне

3 главных унаследованных правила IRA, которые нужно знать

Никогда не бывает легко кого-то потерять. Наряду с личной утратой часто возникает необходимость решить финансовые вопросы, когда уходит любимый человек.

Некоторые общие финансовые проблемы включают выполнение завещания , а также рассмотрение других аспектов их плана наследства и наследства. Для перечисленных бенефициаров наследование активов, таких как индивидуальные пенсионные счета (IRA), может быть уникальной проблемой из-за сложных правил и потенциальных налоговых последствий.

Что такое унаследованный IRA?

Унаследованный IRA — это счет, который открывается, когда кто-то наследует IRA после смерти первоначального владельца.Бенефициаром может быть кто угодно — супруг, родственник, имущество или траст.

Если вы являетесь бенефициаром унаследованной IRA, вашим первым побуждением может быть просто собрать средства в рамках IRA путем распределения единовременной суммы. Но это может привести к тому, что вы увеличите свой налогооблагаемый доход и, в конечном итоге, пожертвуете потенциальным ростом за счет отложенного налога.

В зависимости от того, кому принадлежала IRA (супругу или не супругу), и если вы наследуете традиционную IRA или Roth, могут применяться разные правила наследования.Всегда полезно обсудить унаследованные IRA с доверительным финансовым консультантом, поскольку каждая ситуация уникальна.

Personal Capital – это поставщик бесплатных финансовых инструментов и платных услуг по управлению состоянием, предлагаемых фидуциарными финансовыми консультантами. Это означает, что мы не взимаем комиссию за сделки, а только одну фиксированную плату, и мы всегда будем действовать в ваших интересах. Чтобы поговорить с финансовым консультантом, сначала зарегистрируйтесь в бесплатных финансовых инструментах Personal Capital.

В этой статье мы обсудим несколько ключевых правил, о которых вам следует знать, если вы наследуете IRA (традиционную или Roth) в качестве бенефициара.

Совет: Узнайте больше о правилах взносов IRA

Унаследованные правила IRA для супругов

Для единственных бенефициаров, которые также являются супругами умершего человека, вы можете вступить во владение IRA путем супружеской передачи. Вы можете обращаться с IRA, как если бы это был ваш собственный пенсионный счет, назвав себя владельцем IRA.

В качестве бенефициара вы также можете преобразовать IRA умершего в квалифицированный план работодателя, квалифицированный аннуитетный план, аннуитетный план с защитой от налогов или план отложенной компенсации штата или местного правительства, такой как 457 (b). Преимущество переноса IRA умершего в ваш собственный квалифицированный пенсионный план заключается в возможности отсрочить требуемые минимальные распределения (RMD) средств в традиционном IRA до достижения вами возраста 72 лет. Если вы действительно переводите средства в квалифицированный пенсионный план план или ваш собственный IRA и получить распределение в возрасте до 59,5 лет, то вы, вероятно, будете подвергаться штрафу в размере 10% досрочного снятия.

Если вы действительно переводите средства в квалифицированный пенсионный план план или ваш собственный IRA и получить распределение в возрасте до 59,5 лет, то вы, вероятно, будете подвергаться штрафу в размере 10% досрочного снятия.

В соответствии с IRS также важно отметить, что если оставшийся в живых супруг получает выплаты от IRA умершего супруга, это распределение может быть перенесено на IRA пережившего супруга в течение 60-дневного срока, если поскольку дистрибутив не является обязательным дистрибутивом. Это применимо, даже если оставшийся в живых супруг не является единственным бенефициаром IRA своего умершего супруга.

Требуемые минимальные распределения (RMD)

Необходимое минимальное распределение важно отслеживать для унаследованных традиционных IRA, чтобы избежать потенциально высоких штрафов.Если первоначальный владелец IRA уже начал получать RMD на момент смерти, бенефициар должен продолжать получать выплаты в соответствии с расчетами или представить новый график, основанный на его собственной ожидаемой продолжительности жизни, который может предоставить счету больше времени для увеличения налогов. отсроченный или не облагаемый налогом, если это счет Roth, который открыт не менее пяти лет.

отсроченный или не облагаемый налогом, если это счет Roth, который открыт не менее пяти лет.

Супруги, унаследовавшие традиционную IRA и получающие выплаты, должны будут платить налоги на снятие средств.

Совет: Как наследующий супруг, вы должны определить, нужен ли вам доступ к средствам до достижения возраста 59,5 лет.Если вам действительно нужен доступ к средствам, вероятно, имеет смысл получить активы в Унаследованной IRA, которая позволяет избежать правила досрочного снятия 10%, но будет подпадать под действие правила распределения в течение 10 лет для Унаследованной IRA. Если вам не понадобится доступ к средствам или вы уже достигли возраста 59,5 лет, может быть более выгодно заявить активы как свои собственные, чтобы избежать требования о распределении в течение 10 лет.

Унаследованные IRA для бенефициаров, не являющихся супругами

В связи с недавно введенным SECURE ACT бенефициары, не являющиеся супругами, должны приспосабливаться к новым правилам, когда дело доходит до наследования. Бенефициары, не являющиеся супругами, могут получить единовременную выплату, но, как отмечалось ранее, это приведет к потенциально более высокому налогооблагаемому доходу. В отличие от супружеских бенефициаров, лица, не являющиеся супругами, должны учредить унаследованную IRA, поскольку IRS не позволяет вам переводить деньги из умершей IRA на свой собственный пенсионный счет или вносить средства в IRA умершего.

Бенефициары, не являющиеся супругами, могут получить единовременную выплату, но, как отмечалось ранее, это приведет к потенциально более высокому налогооблагаемому доходу. В отличие от супружеских бенефициаров, лица, не являющиеся супругами, должны учредить унаследованную IRA, поскольку IRS не позволяет вам переводить деньги из умершей IRA на свой собственный пенсионный счет или вносить средства в IRA умершего.

Для IRA, унаследованных после 31 декабря 2019 г., SECURE ACT требует, чтобы бенефициары, не являющиеся супругами, должны были распределить унаследованную IRA в течение 10 лет после смерти первоначального владельца.Те, кто является инвалидом, хронически больным или в возрасте до 10 лет от умершего человека, могут быть освобождены от этого правила отмены. Кроме того, несовершеннолетние дети, которые являются прямыми потомками умершего, могут быть освобождены от этого правила до тех пор, пока они не будут признаны совершеннолетними в соответствии с их штатом проживания.

Важно понимать, что ежегодные требования к вашим распределениям отсутствуют, если вся сумма средств распределена в течение 10 лет. Если вы не выполните это 10-летнее требование, вы можете быть оштрафованы на 50%.

Если вы не выполните это 10-летнее требование, вы можете быть оштрафованы на 50%.

Совет: В зависимости от того, наследуете ли вы традиционную или Roth IRA, может иметь смысл скорректировать график распределения средств в течение 10 лет. Для традиционной IRA может быть полезно получать выплаты каждый год, чтобы избежать необходимости снимать большую единовременную сумму в один конкретный год. Если вы сразу возьмете крупную сумму, это может привести к тому, что ваш налогооблагаемый доход окажется в более высокой налоговой категории. С другой стороны, если вы наследуете Roth IRA, может иметь смысл оставить средства в рамках унаследованного IRA как можно дольше.Оставив средства в Унаследованном IRA, счет будет продолжать расти без уплаты налогов, поскольку вам не придется платить налоги, когда средства распределяются из Roth IRA.

Неназначенные бенефициары

Наследование IRA не всегда происходит через перечисленных бенефициаров, так как IRA также может передаваться через установленное имущество. Метод распределения, используемый для наследников через поместья, скорее всего, будет следовать старым правилам, существовавшим до принятия Закона о SECURE. Приведенный ниже список действий, которые, вероятно, будут использоваться для распределения активов в IRA:

- Отказаться от унаследованного пенсионного счета и передать его другому лицу

- Принять единовременное распределение

- Распределить активы в течение пяти лет (нет ежегодного требования RMD), если первоначальный владелец учетной записи умер до достижения возраста RMD

Следующие шаги

Если вы являетесь бенефициаром и унаследовали IRA, важно, чтобы вы получили полное представление о своих вариантах и потенциальных результатах каждого доступного варианта для вас и унаследованного IRA.Я бы посоветовал вам подумать о сотрудничестве с фидуциарным финансовым консультантом и/или специалистом по недвижимости, чтобы оценить наилучший план действий. Консультация профессионала поможет вам избежать неприятных сюрпризов в виде штрафов или налогов.

Вот еще несколько шагов, которые вы можете предпринять, чтобы убедиться, что ваши финансы в порядке, когда вы наследуете IRA:

- Подпишитесь на бесплатных финансовых инструментов Personal Capital , которые включают Планировщик выхода на пенсию — сложный пенсионный калькулятор, который позволит вам увидеть, как ваш унаследованный IRA повлияет на вашу готовность к выходу на пенсию.Вы также сможете отслеживать свой собственный капитал, анализировать свой портфель и обнаруживать любые скрытые платежи.

- Если вы еще этого не сделали, найдите фидуциарного финансового консультанта , который поможет вам разобраться в правилах, касающихся вашего унаследованного IRA.

Получите бесплатные инструменты пенсионного планирования

.

Поиск по сайту

Поиск по сайту