Юрист объяснил, какие долги передаются по наследству

МОСКВА, 18 сен — ПРАЙМ. Каждый из нас мечтает получить наследство от «доброго дядюшки» и, в результате свалившегося внезапно на голову счастья, поправить свое материальное положение. Однако на деле все бывает не так просто и безоблачно. Случается и так, что наследство оказывается обременительным. В соответствии с положениями статьи 1112 Гражданского кодекса РФ, в состав наследства входят принадлежавшие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности, то есть, проще говоря, долги. Об этом рассказал агентству «Прайм» заслуженный юрист России Иван Соловьев.

Песков пояснил, почему россияне должны видеть размер своей будущей пенсии

«При возникновении наследственных правоотношений необходимо понимать две основные вещи: на заявление прав на наследственную массу у человека есть шесть месяцев, кроме того, наследство передается целиком, вместе с имеющимися обязательствами. То есть нельзя, например, принять в наследство квартиру и отказаться от платежей за ипотеку по ней, нельзя получить автомобиль и не выплачивать кредит по нему», — объясняет юрист.

То есть нельзя, например, принять в наследство квартиру и отказаться от платежей за ипотеку по ней, нельзя получить автомобиль и не выплачивать кредит по нему», — объясняет юрист.

Важно изучить наличие и размер долговых обязательств у умершего родственника, спокойно и трезво оценить наследственную массу и возможность погашения из нее имеющихся долгов.

Так, например, наследнику придется уплатить долги умершего родственника по кредитам, ипотеке и ЖКХ, если передаваемая по наследству недвижимость была обременена ими.

Взятый и не погашенный потребительский кредит также может быть причиной обращения взыскания на имущество, переходящее в порядке наследования.

«Согласно закону, наследник имеет полное право отказаться от наследства. Но только целиком. Невступление в обремененное долгами наследство — залог спокойной жизни и отсутствия правовых проблем, связанных с взысканием долгов со стороны кредитных организаций и физических лиц», — говорит Соловьев.

Мишустин подписал постановление о досрочной пенсии для ряда работников

Кроме того, наследник отвечает по долгам наследодателя в пределах стоимости перешедшего ему по наследству имущества. Поэтому, если стоимость долгов больше, чем оставленного по наследству имущества, наследник не должен будет гасить разницу.

Поэтому, если стоимость долгов больше, чем оставленного по наследству имущества, наследник не должен будет гасить разницу.

При этом каждый наследник отвечает по имеющимся долгам в пределах своей доли, что означает пропорциональное разделение долга.

По словам юриста, не передаются по наследству долги, непосредственно связанные с личностью наследодателя.

Например, личные финансовые обязательства — деньги, взятые в долг у физических лиц и не оформленные надлежащим образом нотариально или в простой письменной форме, платежи по алиментам, неустойки и штрафные санкции по договорам (кроме кредитных), обязательство по возмещению ущерба, нанесенного здоровью и имуществу другого человека.

«Также важно, что налоговые платежи, взносы и сборы относятся к исключительным индивидуальным обязанностям налогоплательщика. Поэтому в связи со смертью человека обязанность по уплате налога прекращается и по наследству они переданы быть не могут», — заключил эксперт.

Читайте также:

Власти доработают механизм выхода из положения для закредитованных россиян

Переходят ли долги по кредитам от детей к родителям?

г. Новосибирск, ул. Крылова, 36, офис 607

Новосибирск, ул. Крылова, 36, офис 607

(смотреть адрес на сайте Яндекс. Карты)

Список услуг юриста / Стоимость юридических услуг / Образцы заявлений

Заполни завку на консультацию и получи скидку на юридические услуги 10 %

Тогда когда человек принимает для себя решение обратиться в банк за получением кредита, он должен понимать что несет ответственность за взятые им кредитные обязательства. Возникают ситуации, когда человек не выполняет свои обязательства по кредитному договору. Хотелось бы рассмотреть ситуацию, когда долги ребенка по кредитам переходят к его родителям.

Следует обратить внимание на следующие нюансы:

— ребенок жив, но не совершает оплату по кредитному договору;

— долги по кредиту перешли родителям по наследству в связи со смертью ребенка.

В первую очередь стоит отметить, что банковская организация не имеет права выставлять претензию к родителям.

В случае если родители являются поручителями по кредитному договору, им будет необходимо отвечать перед банком по долговым обязательствам своего ребенка, на основании заключенного кредитного договора, и они могут быть лишены части своего имущества.

Необходимо отметить, что действия судебных приставов осуществляются строго по решению суда, согласно исполнительному листу. Судебные приставы имеют право на опись имущества родителей в случае если:

— совершеннолетние дети проживают совместно с родителями;

— должник имеет постоянную регистрацию в квартире родителей, что подразумевает его право на эту жилищную площадь.

Следовательно, приставы делают выводы о том, что на данной жилплощади присутствует имущество должника, которое они имеют право описать.

Чтобы этого избежать родителям должника необходимо доказать принадлежность данного имущества. В качестве доказательства помогут документы, которые подтверждают факт приобретения данного вида имущества.

Тогда когда должник не проживает совместно с родителями, не имеет прописки в родительской жилплощади, основания для наложения ареста родительского имущества нет. Родителям следует получить выписку из домовой книги, в которой указывается дата снятия с регистрации ребенка по данному адресу.

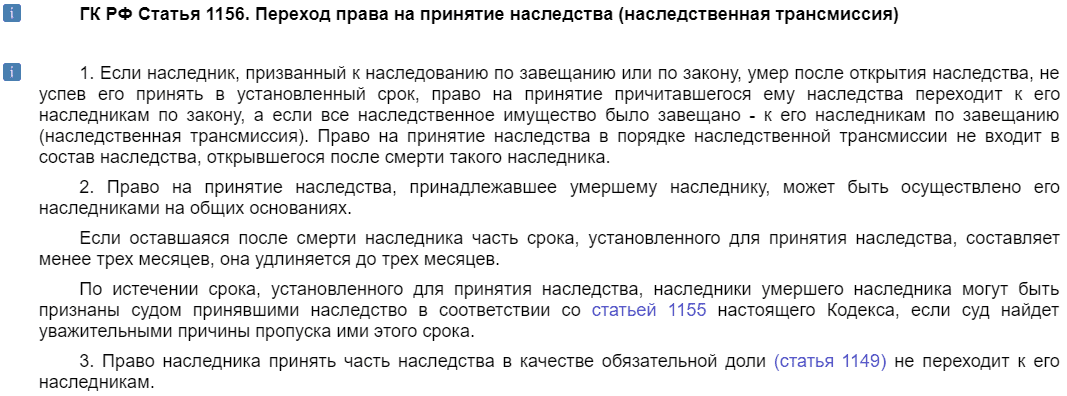

К сожалению, иногда дети уходят из жизни раньше, чем родители. В случае ухода из жизни заемщика происходит рассмотрение о вступлении в наследство. Согласно статье 1175 Гражданского кодекса РФ граждане, получившие права наследования, несут ответственность, в том числе, по долговым обязательствам наследодателя перед кредитными организациями.

Согласно этому:

— наследники получают обременение по долгам исключительно в пределах стоимости имущества, перешедшего к ним по наследству;

— кредиторы могут требовать от наследника полного погашения задолженности наследодателя в пределах исковой давности;

— все наследники несут ответственность за долги наследника в равных долях.

В ситуациях, где сумма долгового обязательства значительно выше стоимости наследуемого имущества, нет смысла принимать наследство. Родители имеют право оформить отказ от наследства и передать его нотариусу. Тогда ни банковская организация, ни коллекторские агентства не имеют права требовать у родственников возврата долга заемщика.

Согласно ст.69 п.4 ГК РФ, судебные приставы описывают имущество должника, если у последнего отсутствуют банковские депозиты, либо денежных средств на них недостаточно для полного погашения долга. Приставы могут описывать исключительно то имущество, которое является собственностью должника, и никакое другое. Не имеет значение кому сейчас принадлежит данное имущество, и кто им пользуется.

Иногда коллекторы открыто угрожают родителям умершего, что не законно, требуя возврата долга. В данном случае родственникам должника следует обратиться в прокуратуру с жалобой на неправомерные действия сотрудников кредитного учреждения.

Могут возникнуть споры, в случае если судебные приставы провели опись имущества ошибочно. Тогда родителям должника необходимо подать исковое заявление в суд по месту жительства. Заявление пишется на имя судьи, с целью того, чтобы снять ограничения с имущества. Согласно статье 119 «Закон об исполнительном производстве», родители должника имеют право подать исковое заявление в суд по отношению к приставам о возмещении ущерба, причиненного их неправомерными деяниями.

В ходе судебных разбирательств необходимо собрать доказательную базу, подтверждающую правоту родителей должника, а также обеспечить показания свидетелей.

В таких сложных судебных спорах требуется квалифицированная помощь юриста, который проведет консультацию, изучит все документы по настоящему делу, и подскажет какие действия предпринять в дальнейшем.

Юридическая Контора Гитерман, оказывает полное юридическое сопровождение по любым спорным вопросам. Мы имеем многолетний опыт работы, и гарантируем профессиональную защиту Ваших прав.

Автокредит по наследству – Газета Коммерсантъ № 111 (6349) от 28.06.2018

Получить в наследство имущество без долгов — желание весьма понятное, но сложно реализуемое при наличии залога. Однако вдове клиента банка «Уралсиб» это почти удалось — суды двух инстанций приняли решение, что она может не наследовать автокредит, но оставить себе заложенный по нему автомобиль.

Ситуация развивалась так. «Уралсиб» выдал автокредит под залог приобретаемого автомобиля Hyundai. Несколько лет спустя заемщик скончался. В подавляющем большинстве случаев в такой ситуации наследники продолжают обслуживать кредит, наследуя заложенное имущество. Однако вдова заемщика Светлана Серова, чтобы не гасить кредит, от принятия наследства отказалась. Тем более что все наследство ее мужа составляли тот самый кредит банку и заложенное по нему авто.

В то же время автомобиль, по мнению госпожи Серовой, являлся совместно нажитым имуществом. Вдова обратилась в банк с требованием расторгнуть договор и снять обременение с машины. Банк предложил ей продолжать обслуживать кредит. Госпожа Серова обратилась в суд. Кредитная организация ответила встречным иском: взыскать с вдовы ½ задолженности по кредиту, вторую же половину банк хотел взыскать с государства.

Банк предложил ей продолжать обслуживать кредит. Госпожа Серова обратилась в суд. Кредитная организация ответила встречным иском: взыскать с вдовы ½ задолженности по кредиту, вторую же половину банк хотел взыскать с государства.

Суд первой инстанции установил, что машина была совместно нажитым имуществом супругов: Светлана Серова наравне с мужем платила по кредиту и потому имеет полное право оформить автомобиль на себя. Апелляция отметила, что вдове принадлежит половина авто, но банк также оставила без денег.

Банк такой подход не устроил, и спор дошел до Верховного суда (ВС). И тут удача отвернулась от Светланы Серовой. ВС отменил решение судов нижестоящих инстанций. Дело в том, что при отказе от наследства по закону имущество и долги отходят в собственность государства. Банк убедил судей ВС, что государство вступает в права наследования автоматически, после отказа от наследства со стороны родственников. Таким образом, половина машины вместе с половиной долга, как совместно нажитое имущество, принадлежит Светлане Серовой, а половина — государству. У залогового автомобиля есть два собственника, которых можно понудить продать машину и вернуть деньги банку. В результате ВС отправил дело на новое рассмотрение, по итогам которого Светлане Серовой, скорее всего, придется расстаться с автомобилем.

А ведь все могло бы быть совсем не так, если бы муж госпожи Серовой воспользовался для покупки машины не автокредитом, а обычной потребительской ссудой без обременения. Тогда бы при отказе от наследства Светлана Серова осталась бы с совместно нажитым автомобилем, а банку пришлось бы списать кредит как безнадежный, поскольку с государства, как известно, взятки гладки.

Кто должен платить кредит скончавшегося родственника

Официальные долги передаются по наследству вместе с имуществом и деньгами ушедшего из жизни родственника. Но кредиторы имеют право требовать с наследников сумму не больше материальной стоимости унаследованного имущества. Какие нормы прописаны в законе, узнали журналисты Нурфин.

Наследование долгов, как и имущества усопшего заемщика, регулируется Гражданским кодексом Республики Казахстан. Если говорить точнее, то статьями с 1038 по 1081. Согласно этим законам, нельзя принять только часть наследства, все наследуется, как единое целое.

Из числа официальных долгов наследникам не передаются обязательства по алиментам и материальные взыскания за правонарушения. А кредит, наоборот, делится между всеми равноправными наследниками.

В статье 1081 законодательного акта, который содержит нормы гражданского права, написано, что займодатели скончавшегося кредитозаемщика имеют все полномочия настаивать, чтобы наследники, которые стали, так называемыми, солидарными должниками, продолжили оплачивать долг своего покойного родственника.

Но объем унаследованных долгов не может быть больше стоимости перешедших преемникам владений.

Получается, если у ушедшего из жизни кредитозаемщика нет материального наследства, то вступать в права наследования никто не будет, и кредит тоже не наследуется.

От такого наследства можно и отказаться. Тогда отказавшийся родственник не будет иметь права претендовать на любое имущество скончавшегося, но и не будет обременен его долгом. Сделать это надо в течение полугода, начиная с кончины ушедшего родственника.

Если же объем неожиданного долга не так велик по сравнению с наследуемым имуществом, то лучше не уклоняться от оплаты своей доли перешедшего в наследство кредита.

Банки при этом, как правило, не требуют незамедлительного погашения всего кредита целиком.

Пресс-служба Jýsan Bank: «Если клиент банка скончался, не погасив кредит, и при этом в условиях кредитного договора не была предусмотрена страховка жизни и здоровья, вовсе не значит, что ближайшие родственники умершего должны будут гасить его долг.

В случае принятия наследства, родственнику скончавшегося заемщика необходимо прийти в банк и подписать соглашение об исполнении обязательств третьим лицом до вступления в права наследования.

При наличии заявления и других необходимых документов со стороны родственника скончавшегося заемщика, банком предоставляется отсрочка платежа сроком до шести месяцев, с сохранением первоначального графика погашения займа.

В случае, если наследство будет принято, но долг по кредиту не будет оплачиваться, то ежемесячная выплата по кредитному займу, согласно закону, будет взыскиваться в судебном порядке».Иллюстративное фото: NUR.KZ/Петр Карандашов: Original

Бахытжан Джексембаев, начальник управления по работе с проблемными активами розничного бизнеса Банка ВТБ (Казахстан): «Согласно Гражданскому Кодексу РК обязательство перед кредитором прекращается смертью должника, но только при условии, если у умершего гражданина нет наследства, которое переходит к другим лицам на условиях универсального правопреемства вместе с его обязательствами.

Родственникам необходимо обратиться в банк со свидетельством о смерти (или заверенной нотариусом копией), также необходимо уведомление об открытии наследственного дела.

/22-%D0%B4%D0%B5%D0%BD%D1%8C%D0%B3%D0%B8-min.jpg) Согласно требованиям международных стандартов финансовой отчётности кредитор должен своевременно классифицировать такой заем.

Согласно требованиям международных стандартов финансовой отчётности кредитор должен своевременно классифицировать такой заем.Своевременное уведомление наследниками сотрудников банка может повлиять на уменьшение суммы кредита, поэтому в подобных ситуациях не следуют откладывать обращение в банк.

Кредит на любые цели от 0,1%

Оригинал статьи: https://www.nur.kz/nurfin/personal/1837457-kto-dolzen-platit-kredit-skoncavsegosa-rodstvennika/

Что произойдет, если я унаследую имущество по ипотеке? | Главная Руководства

Тео Шпенглер Обновлено 22 февраля 2021 г.

Большинство людей берут ипотеку, полностью рассчитывая выплатить ее в течение жизни. Когда должник умирает, существующая ипотека не исчезает одновременно. Вместо этого имущество должно пройти через наследство бенефициарам или ближайшим родственникам, в то время как долг должен быть погашен или принят. Иногда лицо, наследующее имущество, также берет ипотечный кредит, хотя иногда оно получает имущество безвозмездно.Те, кто унаследует ипотеку, захотят подумать о получении кредита, рефинансировании имущества или его продаже.

Иногда лицо, наследующее имущество, также берет ипотечный кредит, хотя иногда оно получает имущество безвозмездно.Те, кто унаследует ипотеку, захотят подумать о получении кредита, рефинансировании имущества или его продаже.

Совет

Когда домовладелец умирает до выплаты ипотечного кредита, долг переживает ее. Он должен быть выплачен за счет имущества, принятого другим лицом, рефинансирован или выплачен лицом, унаследовавшим его.

Активы, долги и смерть

Когда умирает любимый человек, эта смерть может оставить огромную дыру в вашей жизни. Но жизнь продолжается, и имущество и долги умершего человека не исчезают вместе с ним.Если ваш любимый человек владел домом и имел задолженность по ипотеке, вы можете унаследовать один дом или оба. В любом случае, оба должны быть рассмотрены в завещании душеприказчиком и судом.

Завещание — это судебный процесс, связанный с имуществом умерших лиц. Имущество включает в себя все активы и все долги человека, и первая задача ответственного лица, называемого душеприказчиком, состоит в том, чтобы найти активы и идентифицировать долги умершего. Долги должны быть выплачены из наследственного имущества до того, как оставшиеся активы будут переданы бенефициарам, указанным в завещании, или, если умерший умер без завещания, ближайшим родственникам в соответствии с законом штата об отсутствии завещания.

Дом с ипотекой

Если умерший оставил дом с ипотекой, и вы унаследовали дом, вы можете или не можете унаследовать ипотеку, как объясняет Quicken Loans. Если у умершего было много ликвидных активов, таких как наличные деньги или акции, она могла указать в своем завещании, что вы унаследуете дом бесплатно и без залога. В этом случае исполнитель должен использовать ликвидные активы для погашения ипотеки, а затем передать вам право собственности без залогов и обременений.

Иногда у умершего нет другого значительного имущества, кроме заложенного дома. Или она указывает, что вы берете его с ипотекой. В любом из этих двух случаев вы получаете право собственности на дом и должны иметь дело с ипотечным долгом. Если сумма ипотечного долга превышает стоимость имущества, вы можете рассмотреть возможность отказа от завещания. Спросите у исполнителя надлежащие формы.

Если сумма ипотечного долга превышает стоимость имущества, вы можете рассмотреть возможность отказа от завещания. Спросите у исполнителя надлежащие формы.

Оговорка об оплате при продаже

Ссуды часто содержат формулировку о том, что если право собственности передается новому владельцу, остаток ссуды должен быть немедленно погашен.Это называется оговоркой о продаже. Как правило, эти пункты предназначены для применения, когда вы продаете дом новому владельцу. Пункт обычно означает, что кредит не может быть принят, и новый владелец должен получить новое финансирование и погасить старый кредит.

Некоторые кредиторы интерпретируют положение об оплате при продаже как применимое в случае смерти должника и передачи имущества по наследству. Если в ипотечной ссуде умершего есть этот пункт, вы можете получить уведомление о намерении лишить права выкупа, когда вы наследуете имущество.

Получение ипотечного кредита

В 1982 г. этот вопрос рассматривался федеральным законом. Федеральный Garn-St. Закон о депозитных учреждениях Germain был принят для защиты родственника, который наследует от кого-то с ипотечной задолженностью. По словам Ноло, закон предусматривает, что, несмотря на положение об оплате в ипотеке, кредитор должен разрешить наследующему родственнику взять кредит в определенных случаях. Это не простой закон для понимания, и детали применения зависят от штата. Вы, вероятно, захотите обратиться к адвокату, если хотите взять кредит в соответствии с этим законом.

этот вопрос рассматривался федеральным законом. Федеральный Garn-St. Закон о депозитных учреждениях Germain был принят для защиты родственника, который наследует от кого-то с ипотечной задолженностью. По словам Ноло, закон предусматривает, что, несмотря на положение об оплате в ипотеке, кредитор должен разрешить наследующему родственнику взять кредит в определенных случаях. Это не простой закон для понимания, и детали применения зависят от штата. Вы, вероятно, захотите обратиться к адвокату, если хотите взять кредит в соответствии с этим законом.

Еще одно недавнее правило может также помочь вам в получении кредита. В 2018 году Бюро финансовой защиты потребителей приняло правило, защищающее членов семьи, которые унаследовали дом по ипотеке. Кредитные сервисные службы обязаны выявлять и работать с преемниками, которые получают те же федеральные меры защиты, что и первоначальный заемщик. Это включает в себя право на получение полной информации об учетной записи. Это также включает право подать заявку на модификацию кредита в той же степени, в какой это мог сделать первоначальный заемщик.

Другие варианты

Если вы не можете принять основной кредит, вам придется рассмотреть другие варианты. К ним относится получение альтернативного финансирования самостоятельно, если ваш кредит и доход достаточно хороши, или с поручителем. Вы также можете рассмотреть возможность продажи недвижимости, погашения кредита и покупки чего-то более доступного.

Наследование недвижимости и ипотечного кредита: 5 ситуаций, которые нужно знать

Нет ничего тяжелее, чем потерять близкого человека. Душевная боль, пустота, а иногда и финансовый стресс могут изнурять.Проходя этапы горя, у вас также могут быть обязанности по управлению, например, сортировка вещей или получение унаследованной недвижимости. Вы можете или не можете чувствовать себя готовым. Несмотря на это, есть решения, которые нужно принять, и может не быть желания давать рекомендации относительно следующих шагов.

Ваши мысли начинают блуждать. Нужно ли сохранять унаследованную недвижимость? Вы несете ответственность за выплату ипотеки? Что делать, если вы не можете позволить себе дом?

Чтобы помочь вам лучше понять, что дальше, мы предлагаем пять ситуаций, с которыми вы можете столкнуться после наследования недвижимости.

Наследование дома по ипотеке?

При наследовании недвижимости спросите, не идет ли речь об ипотеке. Если есть, нужно понимать, кто за это платит. В этом виновато имущество или вы?

Давайте начнем с предположения, что у поместья есть план выплат по ипотеке. В идеале должна присутствовать воля. Это может потребовать, чтобы вы (наследник) получили дом без ипотеки, а это означает, что душеприказчик должен использовать инвестиции, страхование жизни или другие активы для выплаты ипотеки.Таким образом, вы унаследовали бы дом без ипотеки, чтобы платить! Вы можете не торопиться, чтобы подумать о том, хотите ли вы сохранить его.

Далее, предположим, вам нужно заплатить. Федеральный закон гласит, что ипотека должна оставаться в силе, когда она переходит от одного лица к другому в связи со смертью. Это сводит на нет любой пункт о сроках продажи, а это означает, что банки не могут требовать полной выплаты непогашенного остатка по кредиту до передачи имущества. Итак, вы можете взять на себя ипотеку и взять на себя текущие ежемесячные платежи, а можете рефинансировать ипотеку. Вы можете получить другой срок или более низкий ежемесячный платеж при рассмотрении новых кредитных программ.

Хотя, скорее всего, у вас уже есть ипотечный кредит. В этом случае лучше продать унаследованный дом.

Боитесь, что ипотечный кредитор может не поговорить с вами об ипотеке близкого человека? Не будь. С 19 апреля 2018 года федеральное правило требует, чтобы сервисеры общались с «преемниками в интересах». Правопреемником является тот, кто получает имущество:

в случае смерти родственника или совместного жильца

в результате развода или развода по закону

через определенные трасты или

от супруга или родителя.

Согласно правилу, правопреемники получают такую же защиту, как и первоначальный заемщик.

Наследование дома с обратной ипотекой?

Обратная ипотека распространена среди пожилых людей, которые хотят погасить свою текущую ипотеку и получить доступ к наличным деньгам. Как это работает: домовладелец (владельцы) могут жить в доме и получать льготы по обратной ипотеке, если они платят налоги на недвижимость, страховку и обслуживание дома. Срок погашения кредита наступает, когда домовладелец (владельцы) покидают дом или скончались.

Как это работает: домовладелец (владельцы) могут жить в доме и получать льготы по обратной ипотеке, если они платят налоги на недвижимость, страховку и обслуживание дома. Срок погашения кредита наступает, когда домовладелец (владельцы) покидают дом или скончались.

Как наследник, вы должны оплатить обратную ипотеку, которая требует продажи дома. Поскольку дом застрахован государством, вы никогда не должны больше, чем стоит дом. После продажи дома, если остается капитал, вы получаете его в качестве наследства.

Если вы предпочитаете сохранить дом, вы можете рефинансировать ипотечный кредит на другую кредитную программу, такую как обычный кредит или FHA.

Наследование устаревшего дома?

Обои, ворсистый ковер, потолки из попкорна. Давайте смотреть правде в глаза; некоторые дома устарели.В подобных случаях недвижимость умершего нередко продается, а вырученные средства используются для погашения ипотеки. Однако продажа может занять месяцы или годы, пока платежи по ипотеке и налоги продолжают накапливаться. Может быть, стоит все-таки сохранить дом?

Может быть, стоит все-таки сохранить дом?

Рассмотрим расходы на ремонт дома. В некоторых штатах, в зависимости от масштаба проекта, конечно, ремонт дома может стоить всего 5500 долларов. Опять же, это ремонт дома, а не ремонт комнаты.

Прежде чем списывать устаревший дом, подумайте о его потенциале и общей стоимости.Потратив время на улучшение дома, вы увеличиваете капитал дома, а это означает, что у вас в кармане больше денег.

Унаследовал большой дом, за которым слишком много ухода?

Налоги на недвижимость и страховка дорогие. Не стоит забывать и о расходах на содержание дома. Эти расходы могут увеличиться. Вы должны думать об энергии, HVAC и домашней обстановке. Если вы небольшая семья из трех или четырех человек, есть ли смысл переезжать в большой дом, доставшийся по наследству?

Вместо этого подумайте о том, чтобы продать дом и потратить деньги на что-нибудь другое.Может быть, это семейный отдых или даже покупка нового дома.

Не будем забывать, что большие дома привлекательны для инвестиций. Возможно, вы захотите оставить его в качестве арендной собственности или разместить на Airbnb.

Возможно, вы захотите оставить его в качестве арендной собственности или разместить на Airbnb.

Унаследовать дом с братьями и сестрами?

Если наследников несколько, необходимо согласовать дальнейшие действия. Там кто-то будет жить? Вы будете продавать? Можете ли вы пройти через вещи и активы вместе? Независимо от того, держите ли вы дом или нет, есть много вещей, с которыми нужно разобраться.Эти предметы могут иметь сентиментальную ценность для одного человека, но не для другого.

Давайте не будем упускать возможность того, что вы не можете договориться. Поскольку это совместное наследство, возникают юридические вопросы. Они будут различаться в зависимости от того, было ли имущество унаследовано в качестве «совместных арендаторов с наследством» или «общих арендаторов». Обратитесь за советом к юристу по недвижимости относительно вашего права владения.

Если вы оказались в одной из вышеперечисленных ситуаций, запомните эти варианты и не бойтесь исследовать другие. Проконсультируйтесь с членами семьи, юристами по недвижимости, ипотечными кредиторами и агентами по недвижимости, чтобы помочь вам в процессе принятия решения.

Проконсультируйтесь с членами семьи, юристами по недвижимости, ипотечными кредиторами и агентами по недвижимости, чтобы помочь вам в процессе принятия решения.

Если вы сохраняете за собой дом, начните с налогового юриста, который специализируется на законах о налогах на имущество. Они могут помочь с документами. Если речь идет об ипотеке, время имеет решающее значение, потому что, к сожалению, ипотечные платежи требуются ежемесячно. Нет возможности их заморозить. С другой стороны, если на недвижимость нет ипотеки, вы можете потратить некоторое время, чтобы принять решение.Знайте, что консультанты по ипотеке из American Financing всегда готовы помочь вам с выбором вариантов кредита, помогая выбрать вариант, который идеально подходит для вашей финансовой ситуации.

Что делать, если вы унаследовали денежную неразбериху

Унаследовали денежную неразбериху

Хью Трелфолл | Фотобиблиотека | Getty Images

Когда любимый человек умирает, одно дело пройти через подвал, полный коробок, и совсем другое — застрять с долгами покойного.

От налоговых залогов и счетов по кредитным картам до ипотечных кредитов и студенческих ссуд (долг, который находится на рекордном уровне среди пожилых людей) наследники часто вынуждены бороться с кредиторами, когда они становятся бенефициарами имущества.

«Это происходит постоянно, — сказал Остин Фрай, адвокат по планированию недвижимости и сертифицированный специалист по финансовому планированию финансового центра Фрая в Авентуре, штат Флорида. — Даже с более богатыми поместьями все еще есть долги, с которыми нужно справиться. прилипает к самому активу, а некоторые из них представляют собой просто общий долг по недвижимости, и с ними обращаются по-разному».

Щелкните вперед, чтобы получить советы о том, что делать, если вы унаследовали денежный беспорядок.

— Шелли К. Шварц, специально для CNBC

Опубликовано 8 октября.2013

Всегда ли я несу ответственность?

ДНЙ59 | Е+ | Getty Images

Вообще говоря, сказал Фрай, вы не обязаны оплачивать счета, оставленные потомком. Но вы не сможете унаследовать какую-либо часть имущества, пока кредиторы не будут оправданы.

Но вы не сможете унаследовать какую-либо часть имущества, пока кредиторы не будут оправданы.

Активы поместья инвентаризируются в соответствии с завещанием, ликвидируются по мере необходимости и используются для погашения любых налоговых обязательств, обеспеченных долгов (ипотечные кредиты и автокредиты) и необеспеченных долгов (кредитные карты и личные займы).Оставшееся имущество затем распределяется по воле.

Если активов недостаточно для покрытия обязательств, кредитор обычно берет на себя убытки.

Могу ли я вести переговоры?

Источник изображения: Nminow | Википедия

Как наследник, вы можете либо отказаться от наследства, и долг исчезнет, либо вы можете договориться с кредиторами, чтобы уменьшить баланс — лучший выбор, если вы надеетесь претендовать на тот кабриолет Thunderbird 1955 года, который ваш дедушка оставил на ваше имя. .

«Мой совет наследникам — вести переговоры», — сказал Фрай. «Суды хотят, чтобы все долги были выплачены, прежде чем вы получите то, что осталось».

Когда это моя проблема?

Крис Фертниг | Е+ | Getty Images

Конечно, бывают случаи, когда чужие финансовые проблемы становятся вашей головной болью.

Те, кто совместно подписывает ссуду, например, несут финансовую ответственность за этот долг, если заемщик не выполняет свои обязательства или умирает, сказал Дэвид Менделс, сертифицированный специалист по финансовому планированию из Creative Financial Concepts в Нью-Йорке.

По этой причине взрослые дети особенно должны опасаться связывать свое имя с кредитами на ипотеку, уход в доме престарелых или медицинские процедуры для стареющего родителя, сказал он.

Вдовы и вдовцы, проживающие в так называемых штатах с совместной собственностью, в которых имущество, приобретенное во время брака, считается совместной собственностью, также могут быть привлечены к ответственности за долг умершего супруга.

Эти штаты включают Аризону, Калифорнию, Айдахо, Луизиану, Неваду, Нью-Мексико, Техас, Вашингтон и Висконсин.

Независимо от того, где вы проживаете, крайне важно, чтобы все бенефициары понимали, кто на что имеет право, чтобы они могли вести переговоры с кредиторами по мере необходимости и ставить кредиторов, не имеющих права на их наследство, на их место, когда они угрожают взысканием и испорченные кредитные рейтинги.

Какая налоговая картина?

Андерсен Росс | Смешать изображения | Getty Images

Налоговые обязательства, оставленные родителями, бабушками и дедушками, не переходят к их наследникам, но могут лишить наследства большой кусок.

Если ваш близкий задолжал дяде Сэму налоги, имущество будет использовано для их оплаты.

В зависимости от стоимости активов, они также могут облагаться федеральным налогом и налогом штата, а также налогом штата на наследство, в результате чего у бенефициаров остается гораздо меньше, чем они надеялись.

Исключение федерального налога на недвижимость на 2013 год составляет 5,25 миллиона долларов; любая сумма сверх этого облагается налогом по ставке 40 процентов.

Это звучит как много, и это так, но имейте в виду, что полисы страхования жизни, хотя и не подлежат оплате кредитором, могут подтолкнуть бенефициаров к превышению предела исключения.

«Политики страхования жизни могут быть структурированы таким образом, чтобы они были исключены из налога на наследство», — сказал Мендельс, добавив, что юридическая консультация обязательна. «Это зависит от того, кто на законных основаниях владеет им».

Более дюжины штатов взимают собственный налог на недвижимость в размере до 16 процентов за любые активы, превышающие предел исключения, который часто составляет 1 миллион долларов или меньше.

Нью-Джерси, например, облагает налогом недвижимость стоимостью более 675 000 долларов и облагает отдельным налогом на наследство до 16 процентов на недвижимость стоимостью более 1 миллиона долларов.

Вывод: не спешите покупать пляжный домик, когда получите наследство, пока не узнаете, что останется вам.

Как насчет кредитных карт?

Адам Голт | ОЖО изображения | Getty Images

Поместье оплачивает счета по кредитным картам и персональные кредиты — виды необеспеченных долгов — с кредитором, списывающим любой остаток.

По словам Фрая, именно здесь у вас может быть больше возможностей для работы с кредиторами, если у имущества не хватает активов для покрытия счета.

«Компании, выпускающие кредитные карты, уже списали этот долг, поэтому, если они смогут получить 25 процентов, они опередят игру», — сказал он.

Как и в случае с другими формами долга, если вы подписались на кредитную карту или приложили свое имя к кредиту, вы застрянете.

Мендельс отметил еще один момент, о котором следует быть осторожным: если вы развелись, и ваш бывший согласился погасить совместную кредитную карту в рамках урегулирования и не сделал этого, вы несете ответственность за этот баланс, если он или она умирает.

Как обрабатываются ипотечные кредиты?

Ильбуска | Е+ | Getty Images

Ипотечные кредиты представляют собой обеспеченные кредиты, то есть активы, связанные с кредитом, служат залогом для гарантии баланса. Таким образом, кредитор одним из первых получает деньги, если заемщик не выполняет свои обязательства или умирает.

Таким образом, кредитор одним из первых получает деньги, если заемщик не выполняет свои обязательства или умирает.

Возможны несколько сценариев, когда вы наследуете дом, за который не платят.

Если в поместье достаточно денег, чтобы покрыть его, вы можете погасить ипотечный кредит и претендовать на право собственности на недвижимость.Или вы можете взять на себя ипотеку и продолжать выплаты на свое имя.

Если имущество находится под водой (стоит меньше, чем причитается), вы также можете использовать часть унаследованного имущества, чтобы выплатить достаточную сумму, чтобы оно больше не было обращено. Затем рефинансировать и принять кредит.

Если ни один из этих вариантов не подходит или вам просто не нужна недвижимость, вы можете вернуть ее банку, который продаст ее, чтобы погасить как можно большую часть остатка. Ваш кредит не будет затронут, сказал Мендельс.

Он указывает, что законы штатов различаются в отношении того, проходит ли недвижимость через завещание, и что у большинства кредиторов есть свои собственные правила относительно того, могут ли бенефициары принимать платежи по ипотеке.

Наследник должен решать, как обращаться с унаследованным имуществом в каждом конкретном случае.

Обрабатываются ли студенческие ссуды по-другому?

Питер Дазели | Getty Images

Студенческий долг не то, что большинство людей связывают с пенсионерами.Но они должны.

По данным Федерального резервного банка Нью-Йорка, средний остаток студенческого кредита для тех, кому 60 лет и старше, в прошлом году достиг 19 521 доллара по сравнению с 11 780 долларами в начале 2005 года.

Около 12,5% этих кредитов просрочены более чем на 60 дней в 2012 г., по сравнению с 6% в 2005 г. умирает.

Заемщики Parent PLUS также могут получить прощение по кредиту, если они или учащийся, от имени которого они его получили, умирают.

Но частные студенческие ссуды не прощаются, оставляя поместье оплачивать счета.

Могу ли я отказаться от наследства?

Больше пикселей | Е+ | Getty Images

Справиться с потерей близкого человека становится все труднее, когда бенефициары вынуждены распутывать денежный беспорядок, который они оставили.

Если поместье неплатежеспособно или ипотечный кредит находится под угрозой, вы всегда можете отказаться от наследства, сказал Фрай, но иногда стоит попробовать поработать с кредиторами, чтобы уменьшить баланс.

Ипотека — получение дома по наследству и ссуда

Смерть члена семьи может принести шквал печали, завещание имущества — и ипотеку, которую необходимо выплатить.

«Это как получить подарок с ниткой», — сказала Джудит Д. Гримальди, директор Grimaldi & Yeung, юридической фирмы по планированию недвижимости в Бруклине. По данным Бюро переписи населения, у 31% людей в возрасте 65 лет и старше фактически есть ипотечные кредиты.

«Большинство моих клиентов в конечном итоге просто продают дом», — сказала г-жа.Гримальди сказал: «Возьми выручку и скажи: «Спасибо, мама». »

Но если бенефициар хочет сохранить дом, то, кто несет ответственность за выплату ипотеки до тех пор, пока имущество не будет урегулировано, может попасть в нечто вроде « серая зона», — сказала Дейдра Р. Уитли-Лисс, налоговый юрист в Fein,such,kahn & Shepard в Парсиппани, штат Нью-Джерси

Уитли-Лисс, налоговый юрист в Fein,such,kahn & Shepard в Парсиппани, штат Нью-Джерси

. Согласно федеральному закону, ипотека должна оставаться в силе без изменений, когда она переходит от одного лица. другому в связи со смертью.Это сводит на нет любой пункт о продаже в ипотеке.

Кто платит, как правило, зависит от воли умершего родственника, а также от того, кто из оставшихся в живых имеет возможность сохранить ипотеку, говорят эксперты.

В завещании может быть указано, например, что наследник получает дом бесплатно и чисто, сказала г-жа Уитли-Лисс, что может означать, что душеприказчику будет предписано продать акции, облигации или другие активы в наследстве, чтобы заплатить от ипотеки. (Если завещания нет, вступает в силу закон штата.)

Оставшиеся в живых, тем временем, должны смотреть на наследование имущества с практической, экономической точки зрения. «Вам нужно очень внимательно отнестись к тому, можете ли вы позволить себе поддерживать ипотеку и поддерживать собственность», — сказала г-жа Уитли-Лисс.

Несмотря на некоторую эмоциональную привязанность к дому, его оценка может помочь определить, стоит ли его сохранять. «Вопрос всегда будет таким: «Защищаете ли вы капитал?», — сказал Майкл МакХью, президент и исполнительный директор Continental Home Loans в Мелвилле, штат Северная Каролина.Y.

Юрист по недвижимости или финансовый консультант может предоставить консультацию по налогам на недвижимость и другим расходам, связанным с недвижимостью.

Оставшиеся в живых должны связаться с кредитором как можно раньше, чтобы сообщить ему, что заемщик умер и что они являются наследниками или распорядителем имущества, а также определить статус кредита. Мистер Макхью предлагает отправить кредитору копию свидетельства о смерти и письмо от адвоката поместья.

Также важно определить, уплачивает ли умерший родственник налоги на недвижимость, если они не уплачиваются через кредитора.

Но что, если ипотека просрочена — забыта в последней болезни? Если платежи отстают на 60 дней или около того, их можно наверстать. По словам г-на МакХью, если задержка составляет 90 или более дней, возможно, имущество уже находится в процессе обращения взыскания. В зависимости от законов штата и практики кредитора кредитор может либо потребовать полной выплаты всех просроченных платежей, либо продолжить обращение взыскания.

По словам г-на МакХью, если задержка составляет 90 или более дней, возможно, имущество уже находится в процессе обращения взыскания. В зависимости от законов штата и практики кредитора кредитор может либо потребовать полной выплаты всех просроченных платежей, либо продолжить обращение взыскания.

Некоторые члены семьи спрашивают, могут ли они «уйти» от собственности, если она находится под водой или стоит меньше, чем остаток по ипотеке.Гримальди сказал, отметив, что такие запросы более распространены в этой шаткой экономике. По ее словам, они могут сделать это и позволить изъятию права выкупа проявиться как обязанность и запись имущества. Но необходимо соблюдать осторожность, если в имении есть другие активы, такие как второй дом или инвестиционный портфель, которые кредитор мог бы использовать для погашения долга.

В некоторых случаях переговоры с кредитором о короткой продаже имущества могут быть лучшим решением. При короткой продаже кредитор соглашается принять меньше, чем причитается по ипотеке.

Если у умершего родственника была обратная ипотека на имущество, то есть выплата ему или ей стипендии и начисление остатка, наследники могли полностью погасить остаток по ипотеке; продать недвижимость и погасить любой остаток вырученными средствами; или рефинансировать.

Я только что унаследовал дом, но ипотечная компания не позволяет мне переоформить ссуду на мое имя?

Когда люди получают в наследство дом от умершего друга или родственника, они часто думают, что процесс происходит как в кино.Адвокат читает завещание, дом остается за вами, и вы получаете кредиты, пока вы проводите остаток своей жизни в своем новом доме. К сожалению, реальность может оказаться гораздо более напряженной и разочаровывающей, чем любой фильм, который вы когда-либо видели.

Наследование против продажи недвижимости

В большинстве штатов действуют законы, которые очень четко отделяют процесс наследования собственности от покупки недвижимости. Предусмотрены положения, разрешающие передачу документа и кредита лицу, унаследовавшему имущество. Но кредиторам разрешено иметь свои собственные правила, и многие кредиторы предпочитают настаивать на том, чтобы ссуда на имущество оставалась выписанной на умершего и это не могло измениться.

Но кредиторам разрешено иметь свои собственные правила, и многие кредиторы предпочитают настаивать на том, чтобы ссуда на имущество оставалась выписанной на умершего и это не могло измениться.

В продаже

В большинстве ипотечных кредитов есть пункт «срок продажи», в котором говорится, что ссуда должна быть полностью выплачена, прежде чем недвижимость может быть передана новому владельцу. Один из способов обойти это подписать вексель на собственность, но это включает в себя полную проверку кредитоспособности и утвержденное финансирование. Если у вас плохая или сомнительная кредитная история, вы не сможете подписать записку, и банк может потребовать соблюдения пункта о продаже, прежде чем он разрешит передачу имущества.

Измените дело

Если владелец ипотечного кредита на дом, который вы унаследовали, ведет жесткую политику в отношении кредита, то первый шаг, который вы должны сделать, — это использовать свой статус назначенного владельца собственности, чтобы получить документ на ваше имя. Вы можете сделать это очень просто, воспользовавшись документом об отказе от прав и завещанием умершего.

Вы можете сделать это очень просто, воспользовавшись документом об отказе от прав и завещанием умершего.

Производить платежи

В конце концов, все, что нужно залогодержателю, — это деньги на кредит. Пока вы оформляете акт об отказе от права собственности, все, что вам нужно сделать, чтобы не допустить конфискации имущества, — это вносить ежемесячные платежи по ипотеке.Некоторые кредиторы все еще могут попытаться конфисковать имущество, но если кредитор получает свои деньги, он вряд ли примет меры.

Рефинансируйте, когда сможете

Единственный способ передать кредит от одного человека к другому – это рефинансировать недвижимость на свое имя. Внося платежи по кредиту, вы должны предпринять шаги, чтобы улучшить свой кредит, а затем рефинансировать недвижимость на свое имя, когда придет время.

Получение дома в наследство не означает автоматически, что он принадлежит вам бесплатно и чисто.Если все еще есть кредит под залог имущества, вам придется работать с держателем ипотечного кредита, чтобы определить, что можно сделать, чтобы перевести кредит на ваше имя.

Джим Триболд — писатель из Северной Каролины. Он живет по мантре «Узнавайте 1 новую вещь каждый день»! Джим любит писать, читать, крутить педали на своем электрическом велосипеде и мечтать о больших вещах. Напишите ему, если вам нравится то, что он пишет, он любит слушать своих читателей!

Что нужно знать наследникам об обратной ипотеке

Если у вас есть обратная ипотека, сообщите об этом своим наследникам.Вскоре после вашей смерти ваш кредитор должен быть погашен. Наследникам нужно будет быстро обустроиться. курс действий.

Если один из супругов умер, но оставшийся в живых супруг указан в качестве заемщика по обратной ипотеке, он или она может продолжать жить в доме, и условия кредита не меняются. Однако в случае смерти последнего заемщика взрослые дети и другие наследники, не являющиеся супругами, должны погасить кредит. Они могут сохранить недвижимость, продать ее или передать ключи кредитору, и их решение «обычно зависит от того, остался ли в собственности собственный капитал», — говорит Джозеф ДеМарки, главный член Reverse Mortgage Funding.

Обратная ипотека позволяет пожилым людям в возрасте 62 лет и старше использовать свой собственный капитал. Почти все обратные ипотечные кредиты поддерживаются федеральным правительством. Домовладелец не платит по кредиту, проживая в доме, но срок погашения кредита наступает после смерти последнего заемщика.

Наследникам дается шесть месяцев на погашение кредита. И им выгодно двигаться как можно быстрее. До тех пор, пока кредит не будет погашен, проценты на остаток и ежемесячные страховые взносы будут продолжать съедать любой оставшийся капитал.

Хорошей новостью для наследников является то, что обратная ипотека является ссудой без права регресса. Это означает, что если сумма кредита превышает стоимость дома, кредитор не может требовать оплаты остальной части имущества или других активов наследников. «Поместье никогда не должно быть больше, чем стоимость имущества», — говорит Грегг Смит, президент и главный операционный директор One Reverse Mortgage.

Разница покрывается федеральной ипотечной страховкой, которую заемщик оплачивает, имея HECM. Если после погашения кредита остается собственный капитал, эти деньги переходят в наследство.

Если после погашения кредита остается собственный капитал, эти деньги переходят в наследство.

Когда последний владелец умирает, душеприказчик должен связаться с кредитором. (Кредиторы отслеживают базы данных, в которых регистрируются случаи смерти, и отправляют уведомление наследникам, если в записях указывается, что последний заемщик умер.) Выплата кредитных средств по мере прекращения ежемесячных платежей прекращается. Если заемщик взял кредитную линию, эта линия будет закрыта.

Когда имеет смысл сохранить дом или продать его

В течение 30 дней после получения уведомления кредитор направит утвержденного федеральными властями оценщика для определения рыночной стоимости дома.Сумма, причитающаяся кредитору, составляет меньшее из значений обратного остатка ипотечного кредита или 95% от оценочной рыночной стоимости дома.

Допустим, оценщик определил, что дом стоит 200 000 долларов, а остаток по кредиту составляет 100 000 долларов. Чтобы сохранить дом, наследникам необходимо выплатить остаток по кредиту в размере 100 000 долларов. Если дом продается, наследники получают любой капитал сверх остатка кредита в размере 100 000 долларов.

Но предположим, что дом упал в цене во время жилищного кризиса, и ссуда теперь превышает оценочную стоимость дома — дом оценивается в 100 000 долларов, но остаток по кредиту составляет 200 000 долларов.Чтобы сохранить дом, наследникам нужно будет заплатить 95 000 долларов — 95% от рыночной стоимости в 100 000 долларов. Наследнику не нужно платить полную сумму; государственная страховка покрывает оставшуюся сумму кредита.

Если наследники решат продать этот дом, дом должен быть указан по минимальной оценочной стоимости. (Разница в 5% помогает покрыть расходы на продажу.) Поскольку вся выручка от продажи идет на погашение части кредита и сборов за недвижимость, недвижимость не получает собственного капитала. Государственная страховка покрывает разницу по кредиту.

Но если нет потенциального капитала, наследники могут решить просто передать ключи кредитору и избежать хлопот, связанных с попыткой продать дом. Известный как «дело вместо потери права выкупа», наследники подписывают дело кредитору. «Если имущество находилось под водой, наследники могут быть не заинтересованы в его продаже или сохранении», — говорит Дайан Коутс, старший специалист по операционному надзору Generation Mortgage.

Известный как «дело вместо потери права выкупа», наследники подписывают дело кредитору. «Если имущество находилось под водой, наследники могут быть не заинтересованы в его продаже или сохранении», — говорит Дайан Коутс, старший специалист по операционному надзору Generation Mortgage.

Наследники могут запросить до двух продлений на 90 дней. Чтобы получить этот полный год, они должны представить доказательства того, что они организуют финансирование, чтобы сохранить дом, или они активно пытаются продать дом, например, предоставить листинговый документ или договор купли-продажи.

Еще не подали заявление на социальное обеспечение? Создайте индивидуальную стратегию, чтобы максимизировать свой пожизненный доход от социального обеспечения. Закажите решения социального обеспечения Kiplinger сегодня.

Что происходит с долгами после смерти?

Долги после смерти

Когда ты умрешь, все твои долги должны быть погашены.

из вашего имущества, прежде чем любые другие претензии в отношении имущества могут быть удовлетворены. Это

независимо от того, составили вы завещание или нет.

Это

независимо от того, составили вы завещание или нет.

Ваше «имущество» — это все ваше имущество, товары и деньги, которыми вы владеете. доступны для распространения после вашей смерти.

Если вы умрете и у вас не останется имущества, то ваши долги умрут вместе с вами, так как они не могут быть погашены. Ваши родственники не обязаны выплачивать ваши долги, если только они не предоставил личные гарантии по этим долгам.

Ваши кредиторы могут предъявить иск вашему имуществу за уплату непогашенных долгов.

Семья или общий дом

Если вы и ваш супруг или гражданский партнер являетесь совладельцами (в соответствии с

аренда) семьи

или общий дом, ваш супруг или гражданский партнер становится единственным владельцем на вашем

смерть.Если есть ипотека на дом, то ваш супруг или гражданский партнер

должен оплатить этот ипотечный кредит, но не обязан оплачивать какие-либо другие ваши долги. Если

вы являетесь совместными арендаторами, ваш дом не является частью вашего имущества.

Если вы являетесь единственным владельцем, то ваша семья или общий дом становится частью вашего имущества и доступен для оплаты ваших долгов. Ситуация такова то же самое, если вы являетесь совладельцами в аренде общая, то есть имущество принадлежит двум лицам в определенных долях.

Страховые полисы

Некоторые страховые полисы имеют назначенного бенефициара. В этих случаях доходы от полиса идут непосредственно этому бенефициару и не являются частью ваше поместье. В других случаях поступления по страховому полису составляют часть вашего имущества и доступны для оплаты ваших долгов. Что происходит в каждый конкретный случай зависит от условий полиса.

Депозиты кредитного союза

Если бы вы были членом кредитного союза, вы бы назначили человека

получить право на получение до 23 000 евро ваших сбережений после вашей смерти.Эти деньги

может перейти к назначенному лицу, не проходя обычный процесс для

управление своим имуществом. Денежные средства свыше 23 000 евро должны находиться в ведении

ваш личный представитель.

Совместные банковские счета

Если у вас есть совместный банковский счет с другим лицом или людьми, вопрос того, является ли ваша доля счета частью имущества, зависит от намерения владельцев счета при открытии счета. Если бы это был намерение, чтобы другие владельцы счетов унаследовали вашу долю, то ваша доля не становится частью вашего имущества.Если бы это не было намерением, т. например, если счет был на совместное имя чисто для удобства, то ваш доля, которая может полностью принадлежать учетной записи, становится частью вашей имущество.

Задолженность по кредитной карте, банковские овердрафты, потребительские кредиты

Если у вас есть кредитная карта, банковский овердрафт или личный кредит, они известны как необеспеченные долги . С незащищенным долга, кредитор не имеет права изъять тот или иной предмет имущества, если должник не платит.

Кредиторы имеют право преследовать ваше имущество за эти неоплаченные долги на вашем

смерть. Погашение необеспеченных долгов должно быть отложено до тех пор, пока не будут погашены другие приоритетные долги.

платно – см. «Правила». Ваша семья не покроет ваши долги, если они

предоставили личные гарантии. Если кредит выдан на совместное имя, то совместное

владелец будет нести ответственность за любые долги.

Погашение необеспеченных долгов должно быть отложено до тех пор, пока не будут погашены другие приоритетные долги.

платно – см. «Правила». Ваша семья не покроет ваши долги, если они

предоставили личные гарантии. Если кредит выдан на совместное имя, то совместное

владелец будет нести ответственность за любые долги.

Если ваш кредит выдан кредитному союзу, он, как правило, будет погашен после вашего смерть по собственной схеме страхования кредитного союза.Обычно это только предлагается до 70 лет, но некоторые кредитные союзы покрывают его до возраста из 85.

Прочие необеспеченные долги

Сюда могут входить задолженность по счетам за коммунальные услуги, долг дома престарелых или медицинские расходы. счета.

Ответственность за причитающиеся долги лежит на наследственной массе, и кредиторы обычно подождите, пока недвижимость не будет улажена, прежде чем они будут искать оплату.

Обязанности личного представителя

Когда вы умрете, все ваши активы будут собраны вашим личным

представитель, то есть ваш душеприказчик (если у вас было завещание) или администратор

(если вы умрете, не составив завещания). Первая обязанность личного

представитель должен оплатить ваши похороны и другие расходы, а затем ваши долги.

Несостоятельное имущество

Ваше имущество считается неплатежеспособным, когда ваших активов недостаточно оплатить похороны, завещательные и административные расходы, долги и обязательства наследственного имущества. Это тот случай, если у вас была воля или вы умерли без завещания (без завещания).

Если у вас нет активов, то оплата долгов не возникает.

Любые активы, которые у вас есть, будут использованы для погашения ваших долгов в следующий порядок приоритета:

- 1) Похоронные, завещательные и административные расходы.Завещательный и

административные расходы — это расходы, понесенные в связи с вашим имуществом

2) Кредиторы, имеющие обеспечение, например, поставщики ипотечных кредитов

3) Льготные долги — это в основном налоги и соц страхование взносы

4) Обычные долги, например потребительские кредиты или кредитные карты

В вышеуказанной структуре приоритета есть четыре класса кредиторов. Если, для

например, в имении достаточно активов, чтобы оплатить все расходы,

обеспеченных кредиторов и льготных долгов, но не достаточно, чтобы оплатить все

обычные долги, ваш личный представитель может выбрать, какой обычный долг

сначала заплати.Однако обычно рекомендуется погасить пропорциональную сумму

каждый долг.

Комплекс растворителей

Платежеспособная недвижимость — это недвижимость, в которой имеется достаточно активов для выплаты долгов. и расходы на похороны и завещание. Где активов больше, чем обязательства ваше имущество считается платежеспособным. Однако, если ваши активы не достаточно, после оплаты долгов и расходов, чтобы выполнить все пожелания в ваша воля, вот где ваше состояние платежеспособно, но недостаточно.

Если ваше имущество платежеспособно, ваши похороны и другие расходы, а также ваши долги

должны быть оплачены в первую очередь. Если ты умрешь без завещания

(без составления завещания), остальная часть вашего имущества затем делится в соответствии с

с правилами о завещании.

Если вы составили завещание и после оплаты всех долги и расходы, чтобы дать полный подарок всем, то подарки распределяется в следующем порядке:

- 1) Имущество, которым вы не занимались в завещании (то есть имущество, которое

будут распределены в соответствии с правилами о завещании)

2) Остаток — это сумма, оставшаяся после получения конкретных подарков. разобрался с

3) Имущество, специально предназначенное для выплаты долгов

4) Имущество, привлеченное в счет погашения долгов

5) Денежные наследства — это денежные дары в отличие от имущества или товар

6) Другие подарки

При составлении завещания вы можете указать другой порядок оплаты ваши долги.

Объяснение условий долга в этом документе см. наш глоссарий долговых терминов.

.

Поиск по сайту

Поиск по сайту