Сбербанк снизил ставку рефинансирования ипотеки других банков

2020-07-21T11:11:00+03:00

2020-07-21T11:11:04+03:00

2020-07-21T11:11:00+03:00

2020

https://1prime.ru/finance/20200721/831804806.html

Сбербанк снизил ставку рефинансирования ипотеки других банков

Финансы

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Сбербанк снижает ставки на рефинансирование ипотеки других банков на 0,6 процентного пункта, минимальная ставка теперь составит 7,9% годовых, сообщили в кредитной организации… ПРАЙМ, 21.07.2020

недвижимость, новости, бизнес, финансы

https://1prime.ru/images/83229/80/832298043.jpg

1920

1440

true

https://1prime.ru/images/83229/80/832298043.jpg

https://1prime.ru/images/83229/80/832298040.jpg

1920

1080

true

https://1prime.ru/images/83229/80/832298040.jpg

https://1prime.ru/images/83229/80/832298037.jpg

1920

1920

true

https://1prime.ru/images/83229/80/832298037.jpg

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

МОСКВА, 21 июл — ПРАЙМ. Сбербанк снижает ставки на рефинансирование ипотеки других банков на 0,6 процентного пункта, минимальная ставка теперь составит 7,9% годовых, сообщили в кредитной организации.

Отмечается, что также в рамках программы вместе с ипотечным кредитом можно рефинансировать потребительские кредиты других банков, задолженность по кредитной карте и получить кредит наличными на любые цели по ставке от 8,4% годовых.

При этом Сбербанк пока не рефинансирует собственную ипотеку. Глава банка Герман Греф говорил в декабре прошлого года, что кредитная организация планирует ввести рефинансирование своей ипотеки для клиентов в 2020 году.

Рефинансирование ипотеки в Сбербанке 2021 год — Рамблер/финансы

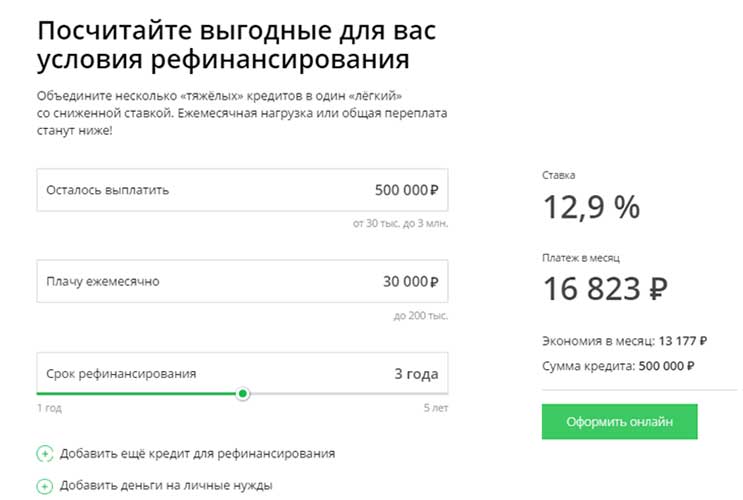

При появлении материальных сложностей банки обычно идут на уступки своим клиентам. Для этого действуют специальные программы. Рефинансирование ипотечного кредита в Сбербанке в 2021 году позволяет снизить ставку, уменьшить переплату.С 14.01.2020 года Сбербанком были изменены условия ипотеки. Это коснулось и ставки:

для первого платежа больше 20% она поднялась на 1 пункт;

платежи до 20% повысились на 1,2%.

Повышение не произошло в льготных программах. Это касается «Военной ипотеки», «Ипотеки с господдержкой для семей с детьми». Изменения не были внесены в программу перекредитования ипотеки.

Ставка назначается в 12,9%. Но предварительно следует просчитать, выгодно ли будет рефинансирование. Для этого учитывают все траты, а не только ориентируются на процентную ставку.

Требования к клиенту

Как оформляется рефинансирование ипотечного кредита в Сбербанке в 2021 году, если ипотека оформлена в Сбербанке? Важно, чтобы клиент соответствовал основным требованиям:

возраст – 21-75 лет на период окончания срока;

стаж – больше 1 года, а на последнем месте – от 6 месяцев;

гражданство РФ;

отсутствие кредитных просрочек;

подтверждение дохода справкой 2-НДФЛ.

Если клиент получает зарплату на карточку банка, то второе требование для него не действует. Все сведения фиксируются при составлении анкеты.

Требования к ипотеке

Рефинансирование выполняется не всегда. Ее оформляют при соответствии нескольким условиям:

По ипотеке нет просрочек на протяжении года.

Договор действует не меньше 6 месяцев, а до его окончания – не меньше 3 месяцев.

Раньше не выполнялось рефинансирование.

Клиент оформит страховку.

Ипотечный договор составлялся на первичку или вторичку, а не на строящийся объект.

Только при соответствии всем требованиям банк одобряет заявку на рефинансирование. Эти нормы действуют для всех клиентов без исключения.

Требования к залогу

Рефинансирование ипотеки в Сбербанке в 2021 году оформляется при соблюдении требований к объекту залога. Они заключаются в следующем:

Купленное жилье должно быть в распоряжении покупателя.

Заемщик должен показать Сбербанку документ о собственности.

Залог должен быть в качестве предмета ипотеки у первичного кредитора.

В Сбербанке нужно переоформить недвижимость под залог после того, как устранено обременение и оплачен первичный займ.

Если залогом служит другое имущество, которое не оформлялось в ипотеку, у него должны отсутствовать какие-либо обременения.

Сначала важно убедиться в соответствии всем требованиям, а после этого можно обращаться в банк. Заявка может быть отклонена даже в том случае, если хоть одно условие не соблюдено.

Выгода рефинансирования

Оформление ипотеки под меньший процент имеет свои нюансы. Клиенту предлагается оформление страхового полиса, или требуются расходы на регистрацию. Поэтому следует предварительно определить свою выгоду от этой процедуры.

Рефинансирование обычно оформляется в следующих случаях:

Крупная сумма кредита. Поскольку ставка уменьшается на 0,5-1%, переплата будет снижена намного из-за крупной суммы остатка.

Долгий срок кредита. Сначала оплачиваются проценты, а затем основная часть. Поэтому лучше выполнить досрочное внесение у первичного займодателя вначале.

Большой процент. Считается, что и 1% сильно снижает переплату.

Некоторые заемщики получают ипотеку в другом банке, не учитывая дополнительные траты. Но именно на них можно сэкономить, оформив рефинансирование.

Порядок процедуры

Если устраивают ставки и условия по ипотеке, то можно оформлять рефинансирование ипотеки в Сбербанке. В 2021 году процедура включает следующие этапы:

Сначала подготавливаются документы и реквизиты ипотеки.

Следует составить заявление и оформить заявку на портале ДомКлик. Рассматривается она 5-10 дней.

Если вынесено положительное решение, документы на объект нужно отправить в банк, а также оформить его оценку. Осуществляется процедура 3-5 дней. На рассмотрение документов и оценку уходит 5 дней.

Выдается кредит под ставку 12,9%. Оформленную ипотеку погашают, полученной суммы для этого будет достаточно.

Важно составить заявление на досрочную оплату ипотеки и перечислить сумму в банк. После этого нужно взять справку, подтверждающую отсутствие обязательств. Ее нужно отправить в Сбербанк за 60 дней с момента оформления займа.

Закладную, которая выдается в банке, следует отнести в Росреестр, чтобы устранить обременения. На это уходит 2-3 дня.Требуется зарегистрировать сделку и подписать ипотечный договор. В этом случае ставка понижается на 2 пункта.

Одобрение заявки

Заявка рассматривается в течение 5-10 дней. Срок определяется на основе нужной суммы, действия льготных программ или кредитной истории. Скорость ответа зависит от периода кредитования, зарплаты, иждивенцев у заемщика.

Залог в рефинансировании считается важным элементом, из-за которого могут отклонить заявку:

«Малосемейки» не используются в качестве залога.

Важно, чтобы перекрытия между этажами были железобетонными или металлическими.

Нестандартные помещения не могут быть залогом

В недвижимости должны быть отдельная кухня и санузел, отопительная система и водоснабжение.

Необходимые документы

Чтобы подать заявление на рефинансирование ипотеки, требуется подготовить документацию. Основной перечень включает:

бумаги о доходах;

договор рефинансируемого кредита;

выписку об остатке долга;

справку об отсутствии долга;

документы по залогу.

Это лишь примерный список, он может дополниться после одобрения заявки. Банк может запросить справки и выписки, которые не включены в основной перечень.

Плюсы рефинансирования

Главные преимущества:

Понижение процентной ставки, следовательно, и уменьшение суммы переплаты. У заемщика уменьшается кредитная нагрузка, что улучшает материальное положение. В этом случае нужно определить личную выгоду, поскольку понижение процента приводит к издержкам.

Можно соединить все кредиты и ипотеку, чтобы вносить платеж 1 раз в месяц.

При уменьшении платежей появляются свободные личные средства.

Можно оплачивать кредит с помощью Сбербанк-Онлайн, где отсутствуют комиссии.

Именно благодаря указанным преимуществам услугу рефинансирования выбирают многие заемщики, у которых ухудшилось материальное положение. Благодаря оформлению такой сделки получится легко решить эту проблему.

Важно учитывать и минусы:

При неверном подходе клиент терпит убытки еще при оформлении. Для рефинансирования нужно оплатить процедуру оценки жилья, приобретение страховки. Еще нужно учитывать и потраченное время.

В некоторых банках нельзя досрочно оплачивать ипотеку до конкретного срока. А оспаривание этих норм ложится на заемщика.

Нельзя оформить услугу юридическим лицам.

Как видно, рефинансирование имеет и отрицательные стороны. Поэтому сначала необходимо взвесить не только плюсы, но и минусы. Это позволит принять верное решение.

При оформлении процедуры могут появиться трудности, особенно с использованием материнского капитала. По закону, дети и родители – равноправные владельцы купленного жилья. Получается, что после оплаты ипотеки у всех должны быть одинаковые доли.

Трудность рефинансирования основана на том, что банки подвергаются большим риском из-за вероятного прекращения выплат родителями. Дети считаются защищенным населением, поэтому при просрочках банк не имеет право конфисковать имущество.

Сложно использовать материнский капитал и после рефинансирования. Связано это с тем, что меняется цель кредитования. А капитал может использоваться для оплаты кредита, оформленного на выплату ранее полученного долга.

Связано это с тем, что меняется цель кредитования. А капитал может использоваться для оплаты кредита, оформленного на выплату ранее полученного долга.

Следовательно, чтобы оформить рефинансирование ипотечного кредита в Сбербанке в 2021 году, сначала необходимо учесть все нюансы, проанализировать плюсы и минусы. А только потом стоит принимать решение.

Подводя итоги

При рефинансировании ипотеки действуют свои условия и требования.

Предварительно нужно понять личную выгоду и определить недостатки.

Процедура оформляется согласно установленным этапам, проходить которые следует обязательно.

При несоответствии каким-либо требованиям банк может отклонить заявку.

Рефинансирование ипотеки по ставке 8,3%

Рефинансирование под залог квартиры, на которую зарегистрировано право собственности:

— предоставление кредитных средств для полного погашения задолженности по ипотечному кредиту по договору, заключенному с иным Кредитором1;

— в размере превышения задолженности по ипотечному кредиту – на потребительские цели, в т.ч. для погашения задолженности по кредиту(-ам), предоставленным на потребительские цели (включая под залог автомобиля), по договорам, заключенным с иными Кредиторами (не более 30% от суммы задолженности по рефинансируемому ипотечному кредиту).

Рефинансирование под залог имущественных прав требования (по договору долевого участия/уступки)2:

— предоставление кредитных средств для полного погашения задолженности по ипотечному кредиту по договору, заключенному с иным кредитором, на приобретение квартир в аккредитованных Банком объектах недвижимости3.

Рефинансирование по программе «Семейная ипотека» по ставке от 4,7% годовых:

Семьи, в которых с 01.01.2018 по 31.12.2022 родился второй и (или) последующий ребенок, а также гражданине Российской Федерации, имеющие ребенка, которому установлена категория «ребенок-инвалид», рожденному не позднее 31.

1 Иной Кредитор – иная кредитная организация, первоначально предоставившая кредит, или иная кредитная организация/ юридическое лицо, которая(-ое) приобрела(-о) права кредитора и является в настоящее время текущим кредитором по рефинансируемому кредиту.

2 Залог прав (требования) по зарегистрированному в установленном законодательством РФ порядке договору участия в долевом строительстве, заключенном в соответствии с ФЗ от 30.12.2004 №214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации».

4 Ставка — от 4,2% годовых — при кредитовании граждан РФ, проживающих на территории Дальневосточного федерального округа и приобретающих жилое помещение на указанной территории в соответствии с условиями Программы.

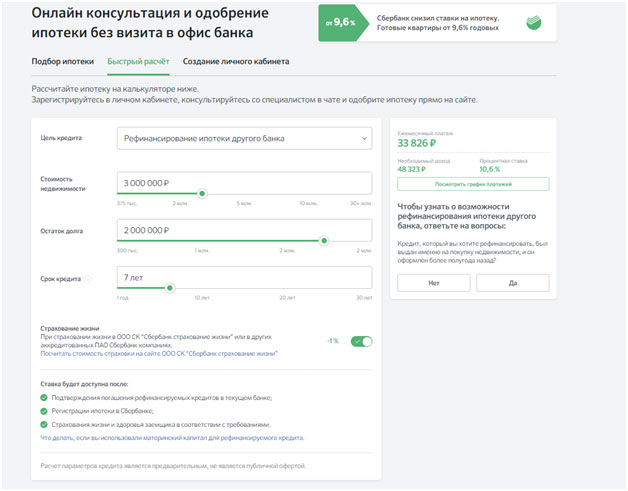

Сбербанк | Калькулятор рефинансирования ипотеки

Сравнение кредитов

Калькулятор рефинансирования ипотеки в Сбербанке – это удобный для потенциального заёмщика инструмент, позволяющий в режиме онлайн вычислить примерную стоимость рефинансирования ипотечного кредита в 2020 году. Сегодня многие граждане нашей страны хотели бы рефинансировать ипотечный кредит с помощью новой ссуды, получаемой на более выгодных условиях. И это понятно – если в 2014 году Сбербанк РФ выдавал ипотечные кредиты под 14%, то в 2017 году можно получить крупный займ под 10-11% годовых отчислений. Очевидно, что при таких послаблениях общая стоимость кредита уменьшается на 10-15%, что в случае ипотеки представляет собой весьма солидную сумму.

Успешное перекредитование предоставляет возможность моментально погасить долг в других банках с открытием новой кредитной линии на более выгодных условиях.

Рассчитать, во сколько обойдётся рефинансирование ипотеки можно с помощью специальной программы – калькулятора онлайн. Это популярное приложение имеет исключительно положительные отзывы потенциальных заёмщиков, желающих увидеть приблизительные цифры для оценки реального положения вещей.

Как пользоваться калькулятором рефинансирования ипотеки

- Введите требуемую сумму, процентную ставку и срок, на который берётся кредит.

- Подождите несколько секунд.

- Получите результат в виде трёх цифр – ежемесячного платежа, размера переплаты и общей стоимости новой кредитной линии.

Полезные сведения для потенциальных заёмщиков

- Чтобы получить новый кредит необходимо заново подготовить документы о доходах, все справки по квартире, сведения из страховых компаний, выписки из государственного реестра, свидетельство о переоформление прав собственности, закладную и т.д.

- Даже если вы соберете все необходимые документы, вам могут оказать в предоставлении ссуды, а в некоторых случаях – уменьшить размер нового кредита без каких-либо пояснений.

- Квартира в большинстве случаев будет оцениваться заново, что может привести как к увеличению, так и снижению оценочной стоимости закладываемого объекта.

Рефинансирования ипотечных кредитов в Сбербанке РФ требует тщательных расчётов и комплексной предварительной оценки всех факторов. Настоятельно рекомендуется плотно работать с сотрудниками вашего отделения, которые предоставят вам необходимые сведения и развёрнутые консультации.

оформить рефинансирование ипотечного кредита других банков

Документы для рефинансирования ипотекиСокращенный пакет документов:

Копия паспорта (все страницы)

Заявление-анкета

Согласие на обработку персональных данных

При получении кредита по одному документу (паспорту) – процентная ставка выше базовой величины на 1%.

Полный пакет документов:

Копия паспорта (все страницы)

Заявление-анкета

Согласие на обработку персональных данных

Документы, подтверждающие доход:

Для наемных сотрудников:

справка с портала Госуслуг, которая формируется всего в один клик и отправляется на электронный адрес банка. В этом случае нет необходимости предоставлять 2-НДФЛ и копию трудовой книжки. Если вы не зарегистрированы на портале Госуслуги – наш менеджер поможет быстро пройти регистрацию. Если в справке указан не полный доход заемщика – для оформления ипотеки дополнительно потребуется предоставить подтверждение дохода по форме банка, или

справка за 12 месяцев: 2-НДФЛ или по форме банка

Для собственников бизнеса и индивидуальных предпринимателей:

- налоговые декларации, в зависимости от системы налогообложения установленные законодательством, и управленческая отчетность

Документы, подтверждающие трудоустройство:

копия трудовой книжки, заверенная работодателем (все заполненные страницы), для военнослужащих — справка по установленной форме

Документы по кредиту:

Документы по действующему кредиту

Справка из банка — залогодержателя об отсутствии просроченной задолженности по действующему кредиту, который будет погашаться за счет средств Банка, а при наличии иных кредитов — и по иным кредитам – предоставляется при отсутствии информации в Бюро кредитных историй;

Справка из банка-залогодержателя об остатке ссудной задолженности по действующему ипотечному кредиту;

При рефинансировании действующего кредита, предоставленного на цели приобретения/строительства иного объекта под залог имеющейся(ихся) квартиры/апартаментов, подтверждением целевого использования кредитных средств по действующему кредиту будут являться полученные Банком сведения из ЕГРН либо свидетельство о праве собственности на недвижимое имущество, приобретенное за счет кредитных средств по действующему кредиту и указанному в первичном КД;

При рефинансировании ранее рефинансированного кредита необходимо предоставление всех кредитных договоров, включая первоначальный

Рефинансирование ипотечных кредитов — Ак Барс Банк

Объект недвижимости в виде отдельно стоящего жилого дома (коттеджа для постоянного проживания)/таунхауса (дома блокированной застройки) должен соответствовать следующим требованиям:

— Расположен в городах нахождения территориальных подразделений ПАО «АК БАРС» БАНК (либо ближайших населенных пунктах, расположенных на расстоянии не более 100 км от них, для Южного Регионального центра — не более 300 км)

— Находиться в населенном пункте, на территории которого располагаются иные дома (индивидуальные, многоквартирные), пригодные для проживания

— Иметь подъездную дорогу, обеспечивающую круглогодичный подъезд к земельному участку, на котором располагается отдельно стоящий жилой дом (коттедж для постоянного проживания)

— Передаваться в залог только одновременно с земельным участком, на котором он расположен

— Каждый блок жилого дома блокированной застройки должен быть расположен на отдельном земельном участке, сформированном непосредственно для его использования.

— Иметь цементный, железобетонный, каменный или кирпичный фундамент

— Быть капитальным (пригодным для круглогодичного проживания) и иметь в удовлетворительном состоянии основные конструктивные элементы (фундамент, стены, перекрытия/крыша), окна, двери и инженерное оборудование, необходимое для нормального функционирования здания

— Процент износа не более 50 % (и не более 40 % в случае, если, стены Объекта недвижимости выполнены с использованием деревянных материалов

— Иметь постоянное электроснабжение от внешнего источника

— Иметь систему канализации (в том числе автономную), а также санузел внутри здания1

— Быть обеспеченным системой газового или электрического отопления (Объекты недвижимости только с печным отоплением в обеспечение по ипотечному кредиту не принимаются, если таковое является основным источником отопления)1

— Иметь систему холодного водоснабжения (в том числе автономную)1

Рефинансирование ипотеки Сбербанк 2020: условия и отзывы

Рефинансирование ипотеки – это получение займа с выгодной процентной ставкой в целях погасить кредит, где процентная ставка является более высокой. Таким образом, перекредитование позволяет погасить ранее взятый долг.

В банке берут к рассмотрению только те доходы, которые подтверждены справкойРефинансирование ипотеки Сбербанк

Перекредитование широко практикуется во многих странах мира, в том числе и России. Операция будет выгодна в том случае, если разница ставок по процентам между двумя займами достигнет, хотя бы 2-3%. В других странах пересмотр условий договора является выгодным и в случае меньшей разницы, но в нашей стране этот процесс сопряжен с различными дополнительными расходами.

Сбербанк является одним из наиболее популярных и доверенных банков в России. Данное финансовое учреждение предлагает оформить перекредитование ипотечного кредита. Благодаря данной процедуре можно закрыть кредит, взятый ранее в другом банковском учреждении. Поскольку банк предлагает выгодные ставки по кредитам, для заявителя процедура перекредитования может принести существенную выгоду.

Поскольку банк предлагает выгодные ставки по кредитам, для заявителя процедура перекредитования может принести существенную выгоду.

Условия рефинансирования в Сбербанке

Стоит отметить, что у банка есть определенные условия, касающиеся пересмотра условий ипотеки:

- Сумма займа не может быть выше, чем 80% от стоимости недвижимости.

- Максимальный срок нового долга составляет 30 лет. Процентные ставки будут зависеть от срока, на который оформляется новый договор. Если срок кредитования составит менее 10 лет, то ставка по процентам составит 9%. В случае оформления договора на период от 10 до 20 лет процентная ставка составит 10,5%. Менее выгодным будет оформление обязательств на срок от 20 до 30 лет, так как в данном случае размер процентной ставки будет достигать 11,5%.

Вышеперечисленные процентные ставки касаются тех лиц, которые получают свой заработок на счет банка. Для других заемщиков процентная ставка будет завышена во всех случаях на 1%.

Для оформления новых условий кредита в банк надо предоставить пакет документовОписание процедуры в 2020 году

Процедура практически ни чем не отличается от обычного оформления ипотечного займа. Также потребуется представить список определенных документов и провести экспертную оценку недвижимости.

Сбербанк выдвигает определенные требования к заявителю. Минимальный возраст заявителя составляет 21 год. Максимальный возраст составляет 60 лет. Это значит, что на момент когда кредит будет полностью погашен, заемщику не должно быть 60 лет. Этот возрастной параметр касается мужчин. Если кредит оформляет женщина, ее максимальный возраст на момент погашения ипотечного долга может составлять 55 лет. Заявитель может подключить к процедуре обновления договора одного или нескольких созаемщиков.

Процедура пересмотра условий кредита не отличается от оформления жилищного договораКак оформить ипотечное рефинансирование

Многие люди задаются вопросом, как оформить ипотечное перекредитование в Сбербанке? Для этого необходимо сделать следующее:

- Подготовить список определенных документов и с ними явиться в отделение банка.

- Далее потребуется подать заявление на рефинансирование ипотеки, и ждать пока банк будет заниматься его рассмотрением. С момента, когда заявитель представит весь пакет документов и напишет заявление должно пройти не более 10 дней. Это максимальный период рассмотрения заявки сотрудниками банка.

- Новый кредитный контракт будет подписан только в том случае, если банк одобрит заявку на пересмотр договора. Полученные деньги будут сразу направлены на досрочное погашение долга, оформленного в предыдущем финансовом учреждении.

Поскольку процедура перекредитования по сути является стандартным ипотечным займом, то заявитель может воспользоваться и различными государственными льготами и субсидиями. Например, перекредитование может оформлено с использованием материнского капитала или с применением различных программ, таких как Ипотека молодому учителю или Молодая семья.

Калькулятор рефинансирования

Многие молодые семьи нередко оказываются в затруднительном финансовом положении. Поскольку жилищным займом является долгосрочным процессом, могут возникнуть различные ситуации, в результате которых заемщик может потерять жилье. Заемщики должны изначально понимать, что долгосрочное кредитование связано с определенной долей риска. До недавнего времени многие люди боялись долгосрочного кредитования, но с тех пор как появилась процедура рефинансирования, этот страх постепенно исчез.

На сайте банка можно воспользоваться ипотечным калькуляторомДля многих заемщиков данная процедура является единственным шансом не потерять жилье. Благодаря тому, что условия перекредитования являются более выгодными, этим могут воспользоваться семьи и с невысоким уровнем дохода. Для того чтобы понять насколько выгодным будет переоформление договора можно воспользоваться калькулятором рефинансирования ипотеки Сбербанка. Данный инструмент поможет определить, какими будут суммы ежемесячных платежей, после того как жилищный займ будет переоформлен. Калькулятор поможет рассчитать платежи даже с учетом применения различных льготных программ.

Калькулятор поможет рассчитать платежи даже с учетом применения различных льготных программ.

Займы, по которым банк предлагает субсидирование являются в последнее время наиболее популярными. Различные льготные программы позволяют существенным образом сократить расходы по обслуживанию ипотечного долга.

Отзывы о рефинансировании ипотеки в Сбербанке

Можно отметить и некоторые неудобства работы с этим банком. Их всего несколько, но каждый заемщик должен знать эти нюансы. Нужно учесть, что банк будет рассматривать только те доходы, которые подтверждены на документальном уровне. Это объясняется тем, что банк не желает брать риски, связанные с невозвратом ипотечного долга. Также стоит учесть, что для оформления изменений условий кредита в Сбербанке, попросят предоставить имущественный залог (Детальнее в нашей статье — Закладная по ипотеке(образец)) или привлечь к оформлению договора поручителей. Эти факторы можно расценивать и как некоторые неудобства, но с другой стороны это говорит о том, что Сбербанк является серьезным финансовым учреждением, которому можно доверять.

- Поделиться

- Нравится

- Твитнуть

- Класс!

- Нравится

Сбербанк России: внедряет инновационное решение для покупки продуктов в кредит офлайн

- Клиенты Сбербанка могут покупать товары в кредит, подав заявку на получение кредита через POS-терминал

Услуга «Покупай в Сбербанке» расширила возможности и теперь предлагает своим клиентам ссуды для совершения покупок в обычных магазинах. Клиенты Сбербанка могут оформить кредит на оплату продуктов на кассах. Весь процесс займет не более пяти минут.Ранее продукты в кредит через «Купить в Сбербанке» были доступны только онлайн.

Как это работает?

- Сообщите продавцу магазина, который является участником программы «Купи у Сбербанка», что вы хотите воспользоваться услугой.

- Вставьте / коснитесь дебетовой карты Сбербанка и введите ПИН-код с помощью стандартного POS-терминала Сбербанка для идентификации, подачи заявки на кредит и подписания кредитного договора с помощью электронной подписи

- После публикации транзакции продавец передает покупку покупателю.

Почему это удобно и безопасно для клиентов?

- Не нужно заполнять форму и подписывать бумажную копию договора

- Не нужно предоставлять никаких документов

- Данные клиентов не передаются продавцам или третьим лицам.

- Весь процесс занимает около пяти минут.

Новому решению нет альтернатив ни в России, ни на мировом рынке POS-кредитования.Он доступен в более чем 1100 магазинах по всей России. Сервис постоянно расширяет партнерскую сеть и подключает новых участников.

Светлана Кирсанова, заместитель Председателя Правления, старший управляющий директор Блока розничного бизнеса, Сбербанк,

«Новая услуга по кредитованию POS-терминалов в розничных магазинах будет популярна как среди покупателей, так и среди предприятий. Для клиентов этот способ кредитования будет простым и понятным, почти как оплата картой, к которой все привыкли.Предприятия смогут сократить расходы, не имея в штате кредитного эксперта. Таким образом, даже предприниматели с небольшими магазинами и небольшим штатом смогут предоставить своим покупателям возможность покупать в кредит ».

Новый способ кредитования внедряется в рамках эволюции сервиса «Покупай со Сбербанком». Раньше он был доступен только онлайн. Покупай в Сбербанке — это сервис кредитования, объединяющий покупателей и магазины при покупке в кредит. Заявка на получение кредита подается онлайн или у розничного партнера, не приходя в банк и не дожидаясь, пока курьер подпишет кредитный договор. На данный момент у сервиса более 2200 офлайн и онлайн-партнеров, в том числе re: Store, Acer, Holodilnik.ru, Lazurit, Asus, Beru и многие другие.

На данный момент у сервиса более 2200 офлайн и онлайн-партнеров, в том числе re: Store, Acer, Holodilnik.ru, Lazurit, Asus, Beru и многие другие.

Заявление об ограничении ответственности

Сбербанк России опубликовал этот контент 15 июля 2020 года и несет полную ответственность за содержащуюся в нем информацию. Распространено Public, без редактирования и без изменений, , 15 июля 2020 г., 14:25:03 UTC

Резервы снизили прибыль Сбербанка в 2020 году, но сокращение расходов помогает

Андрей Остроух, Катя Голубкова

МОСКВА (Рейтер) — Крупнейший банк России Сбербанк не выполнил план по прибыли до пандемии, снизив чистую прибыль на 10% в прошлом году из-за резервов против безнадежных ссуд, но обязалась поддерживать выплату дивидендов, чему способствовали усилия по сдерживанию затрат.

ФОТО ФАЙЛА: Логотип крупнейшего российского кредитора Сбербанка в одном из его офисов в Москве, Россия, 24 декабря 2020 г. REUTERS / Максим Шеметов

Кризис с коронавирусом и резкое падение цен на нефть, ключевой экспорт России, оказали давление на банковский сектор и побудили кредиторов откладывать больше денег на покрытие возможных проблемных ссуд в условиях экономического спада и ослабления рубля.

Сбербанк сообщил в четверг 2020 года чистую прибыль в размере 760,3 млрд руб.29 млрд), так как провизии по безнадежным кредитам выросли до 412 млрд рублей с 92,6 млрд рублей годом ранее.

«Год назад мы с трудом могли представить себе проблемы, с которыми мы столкнемся в 2020 году: пандемия, падение цен на нефть, перебои в работе определенных сегментов экономики», — говорится в заявлении генерального директора Германа Грефа.

Представляя результаты по конференц-связи, Греф сказал, что Сбербанк смирился с рекомендацией выплатить 56,2% чистой прибыли за 2020 год в виде дивидендов.

Сбербанк, цитируемый российскими информационными агентствами ТАСС и РИА, официально исправил заявление Грефа позже в четверг, заявив, что на выплату дивидендов может приходиться 55 человек. 7% чистой прибыли прошлого года.

7% чистой прибыли прошлого года.

Александра Бурико, финансовый директор Сбербанка, сообщила на той же телефонной конференции, что Сбербанк планирует выплатить дивиденды по 18,7 рубля на акцию по итогам прошлого года.

Банк также подтолкнул некоторые из своих прогнозов на 2021 год, ожидая, что рентабельность капитала (ROE) — показатель прибыли, получаемой от денег, вложенных его акционерами, — превысит 18% по сравнению с более ранним прогнозом более 17%.

«Сбер смог быстро восстановить бизнес после снятия ограничений (коронавирус)», — говорится в заявлении Грефа.

«Программа масштабной оптимизации затрат» поддержала прибыльность Сбербанка, добавил Греф, хотя рентабельность собственного капитала снизилась до 16% в 2020 году с 20,5% в 2019 году.

Греф сообщил Рейтер в этом месяце, что у Сбербанка нет другого выбора, кроме как диверсифицироваться в небанковские предприятия поскольку сокращение маржи угрожает выживанию традиционных банков.

Чистый процентный доход Сбербанка в 2020 году вырос на 13,6%. Только в четвертом квартале он вырос на 15% по сравнению с аналогичным периодом прошлого года и составил 426,5 млрд рублей.

Кредитное качество кредитного портфеля Сбербанка за квартал улучшилось, вернувшись к докризисному уровню, говорится в сообщении банка.

Сбербанк также пересмотрел свой прогноз стоимости риска на 2021 год до 120–140 базисных пунктов с 140–160 базисных пунктов, прогнозируемых в конце ноября.

(1 доллар = 73,8600 руб.)

Отчетность Андрея Остроуха и Кати Голубковой. Под редакцией Дэвида Гудмана, Марка Поттера и Чизу Номияма

Эксклюзив: Сбербанк России может списать государственный заем в размере 2 млрд долларов — источники

МОСКВА (Рейтер) — Сбербанку России SBER.MM может быть разрешено списать 150 млрд рублей ( 2 миллиарда долларов) в виде субординированного займа от центрального банка в рамках поддержки государством своего крупнейшего банка во время кризиса COVID-19.

ФОТО ФАЙЛА: Логотип российского банка Сбербанк на экране во время заседания Петербургского международного экономического форума (ПМЭФ), Россия, 6 июня 2019 года. REUTERS / Максим Шеметов / Фото файла

Выступают три источника На условиях анонимности, сообщил Reuters, министерство финансов согласилось с тем, что кредит, который был согласован десять лет назад, может быть увеличен для увеличения капитала Сбербанка и может быть даже списан.

Источники включают банкира, близкого к наблюдательному совету Сбербанка, человека, близкого к правительству, и другого источника, близкого ко всем сторонам, участвующим в обсуждениях — центральному банку, министерству финансов и самому Сбербанку.

В сообщении Reuters Сбербанк подтвердил, что 150 миллиардов рублей могут быть включены в капитал первого уровня и могут быть списаны при определенных условиях.

Сбербанк, который используется для доставки государственных денежных средств, чтобы помочь физическим и юридическим лицам пережить последствия пандемии, не получил прямой финансовой поддержки, но, как и его коллеги, временно ослабил некоторые правила надзора.

Обновление повысит гибкость Сбербанка для покрытия потенциальных убытков после более чем двухмесячной блокировки по всей стране, в результате которой многие россияне и компании потеряли выручку или вовсе не получили ее, сообщили источники.

В апреле министерство финансов купило 50% акций Сбербанка у центрального банка, что означает, что оно имеет право потребовать назад 150 миллиардов рублей, которые были частью более крупного субординированного кредита, предоставленного Центробанком Сбербанку в 2008 году. -09 финансовый кризис.

Согласно этой схеме, ссуда должна быть переведена из менее надежного уровня 2 в капитал Сбербанка уровня 1, что является надежной сеткой, позволяющей банку абсорбировать безнадежные ссуды и продолжать кредитование.

Если у правительства и центрального банка нет возражений, Сбербанк может даже списать ссуду, заявили источники, заменив любую потенциальную потребность в прямом государственном вливании денежных средств для поддержки банка. В противном случае срок погашения кредита наступит после 2060 года.

В противном случае срок погашения кредита наступит после 2060 года.

Центральный банк отказался от комментариев, а министерство финансов не ответило на запрос Reuters о комментариях.

Репортаж Татьяны Вороновой; письмо Кати Голубковой; редактирование Барбары Льюис

Investegate | Объявления Сбербанка | Сбербанк: Сбербанк по РСБУ 8М 2020: Банк заработал 479,7 млрд руб.

Сбербанк публикует основные финансовые показатели за 8 месяцев 2020 года (по РСБУ; неконсолидированные)

Цифры рассчитаны в соответствии с внутренней методикой Сбербанка.

Обращаем ваше внимание, что с 1 января 2020 года во внутреннюю методологию Сбербанка вступили некоторые незначительные изменения. Поэтому цифры за 2019 год были пересчитаны, чтобы сделать их сопоставимыми.

7 сентября 2020

Ключевые показатели за август 2020 года:

- В августе Банк заработал 76,6 млрд руб. Чистой прибыли, ROE за месяц составил 18,4%, ROA — 3,0%;

- Корпоративный кредитный портфель в августе вырос на 2,5% без учета валютной переоценки.Портфель розничных кредитов вырос на 2,4%, что стало самым заметным ежемесячным увеличением за последние два года, в равной степени за счет ипотеки и потребительского кредитования;

- Общий объем кредитного производства в августе составил 1,6 трлн руб. Объем кредитов розничным клиентам превысил 440 млрд рублей;

- Счета клиентов увеличились на 1,3% в августе без учета эффекта валютной переоценки, в то время как счета юридических лиц увеличились на 3,3% без учета эффекта валютной переоценки.

Александра Бурико, финансовый директор, заявила:

«В августе Сбербанк выдал рекордную с начала года выдачу кредитов — 1 рубль.6 трлн, при этом ссудный портфель вырос на 2,9%. Между тем, выдача кредитов розничным клиентам достигла исторического максимума на фоне восстановления потребительской активности, программ субсидирования ипотечных кредитов и благоприятных рыночных ставок. Стоит отметить, что качество кредитного портфеля остается достаточно стабильным. В результате Банк обеспечил рентабельность собственного капитала за 8 месяцев выше 15% ».

Стоит отметить, что качество кредитного портфеля остается достаточно стабильным. В результате Банк обеспечил рентабельность собственного капитала за 8 месяцев выше 15% ».

Комментарии за 8 мес.2020 г.:

Чистый процентный доход увеличился на 13.5% по сравнению с 8 мес.2019 г. и составила 933,0 млрд руб. Увеличение связано с более низкой стоимостью фондирования и эффектом сокращения ассигнований на страхование вкладов с начала года, а также с ростом кредитования.

Чистый комиссионный доход увеличился на 9,1% до 318,9 млрд руб. За счет восстановления транзакционной активности по банковским картам и роста расчетных операций, а также доходов от клиентских операций на финансовых рынках и банковских гарантий.

Операционные расходы составили 386 руб.3 млрд за 8 мес.2020 г., что на 4,2% больше г / г. На динамику расходов положительно повлияла программа повышения эффективности в связи с пандемией и выравнивание базового эффекта от индексации фонда заработной платы в июле 2019 года. Соотношение затрат и доходов улучшилось за 8 месяцев 2020 года: 27,2% против 30,8% годом ранее.

Общая сумма кредитного риска с учетом переоценки по справедливой стоимости в августе составила 32,0 млрд руб. Снижение курса рубля по отношению к основным валютам в течение месяца привело к созданию дополнительных резервов по валютным кредитам в размере 10 млрд руб. Без ухудшения качества.Это было компенсировано соответствующей положительной переоценкой торговой прибыли с нейтральным влиянием на чистую прибыль. За 8 месяцев 2020 года провизии составили 441,4 млрд руб. (Половина из них была выделена в период с марта по май этого года) против 88,7 млрд руб. Годом ранее, что связано с глобальным кризисом, связанным с COVID-19. Коэффициент покрытия ссуд остался неизменным и составил 2,2 раза просроченные ссуды.

Чистая прибыль до налогообложения за 8 месяцев 2020 года составила 593,7 млрд руб. Чистая прибыль составила 479,7 млрд руб.

Общая сумма активов увеличилась на 1.7% до 30,9 трлн руб., В основном за счет роста кредитного портфеля. Положительная переоценка валюты также оказала поддержку. В противном случае активы увеличились на 1,2% с учетом колебаний валютного курса.

Банк выдал корпоративным клиентам 1,2 трлн руб. В августе и 8,3 трлн руб. За 8 месяцев 2020 г., что на четверть больше, чем год назад. Банк продолжает активно участвовать в инициативах по поддержке бизнеса со стороны государства. В рамках запущенной в июне госпрограммы «2% -ный кредит» Банком одобрено кредитование на сумму 230 млрд руб.

Корпоративный кредитный портфель составил 14 руб.9 трлн, увеличившись за месяц на 3,2% или на 2,5% без учета валютной переоценки.

Объем кредитования розничных клиентов в августе достиг рекордного уровня в 441 млрд руб., Что в 1,5 раза превышает среднемесячное кредитное производство до кризиса и пандемии. Рост был в равной степени обусловлен потребительскими кредитами и ипотекой. Розничный портфель увеличился на 2,4% или на 182 млрд руб. По состоянию на 1 сентября непогашенная задолженность по розничным кредитам превышала 7,8 трлн рублей.

Доля просроченной задолженности в общем ссудном портфеле осталась на уровне 3.3%.

Портфель ценных бумаг в августе увеличился на 0,3%, в основном за счет покупки ОФЗ и облигаций Банка России. По состоянию на 1 сентября непогашенный остаток портфеля ценных бумаг составлял 3,9 трлн руб.

Клиентское фондирование увеличилось в августе на 1,3% без учета валютной переоценки: розничное фондирование увеличилось на 0,3%, а корпоративное финансирование — на 3,3%. В целом клиентское финансирование выросло на 3,6% с начала года без учета валютной переоценки.

Основной капитал 1-го и 1-го уровней увеличился в августе на 12 млрд руб. До 4 003 млрд руб.Общий капитал увеличился за месяц на 59 млрд руб. За счет чистой прибыли за период. Негативное влияние на общий капитал оказала переоценка ценных бумаг и уменьшение прибыли, признанной в собственном капитале, в связи с корректировками, предусмотренными Положением Банка России № 646-П «О методологии определения собственного капитала (капитала) кредитных организаций (Базель III)». .

.

Активы, взвешенные с учетом риска, увеличились в августе на 2,8% или 0,8 трлн руб. За счет расширения кредитного портфеля, макроэкономических надстроек, применяемых к вновь выданным розничным кредитам и расчетов с международными платежными системами.

Капитал, млрд руб. | 1 сен’20 * | 1 августа’20 | 1 сен’20 * / 1 августа’20 | 1 января’20 | 1 сен’20 * / 1 января’20 | ||

Основной капитал первого уровня N1.1 | 4 003 | 3,991 | 0,29% | 3 300 | 21,3% | ||

Капитал 1 уровня N1.2 | 4 003 | 3,991 | 0.29% | 3 300 | 21,3% | ||

Общий капитал N1,0 | 4 704 | 4 645 | 1,29% | 4,568 | 3.0% | ||

Показатели достаточности капитала,% | |||||||

Основной капитал первого уровня N1. | 13.07% | 13,40% | -0,32 п. П. | 10,51% | 2,56 п.п. | ||

Капитал 1 уровня N1.2, мин. 6,0% | 13,07% | 13,40% | -0,32 п. П. | 10.51% | 2,56 п.п. | ||

Общий капитал N1,0, мин. 8,0% | 15,34% | 15,57% | -0,22 п. | 14,52% | 0,82 п.п. | ||

Активы, взвешенные с учетом риска, млрд руб. | 30 667 | 29 840 | 2.77% | 31 470 | -2,6% |

1, мин. 4,5%

1, мин. 4,5%* предварительные расчеты

Финансовые показатели Сбербанка за 8 месяцев 2020 года (по РСБУ, неконсолидированные)

Процентные ставки по ссудам и депозитам и структура ссуд и депозитов по срокам погашения

Данные о ссудах в рублях, долларах США, евро

всего по Российской Федерации

Данные о депозитах в рублях, долларах США, евро

Данные о средних процентных ставках по депозитам физических лиц в рублях, долларах США и евро для целей статьи 395 Гражданского кодекса Российской Федерации

Ретроспективная информация

Средневзвешенная процентная ставка

Кредиты

нефинансовым организациям

По вкладам

Физическим и нефинансовым организациям

Процентные ставки по кредитам нефинансовым организациям в рублях и депозитам физических лиц

Средние ставки по краткосрочным кредитам (в иностранной валюте), предоставленным российскими кредитными организациями

Была ли эта страница полезной?Да Нет

Последнее обновление: 17. 03.2021

03.2021

VEON объявляет о новом кредитном соглашении со Сбербанком на 100 млрд рублей | Пресс-релизы | СМИ

Амстердам, 4 июня 2020 г. — VEON Ltd.(NASDAQ: VEON, Euronext Amsterdam: VEON) объявила сегодня, что ее дочерняя компания VEON Holdings B.V. успешно заключила новое двустороннее соглашение о ссуде со Сбербанком на сумму 100 млрд рублей, примерно 1,5 млрд долларов США 1 . Кредит будет использован для рефинансирования и продления срока погашения существующего кредита между Сбербанком и VEON Holdings, а также для предоставления дополнительных средств на общие корпоративные цели.

Главный финансовый директор VEON Group Серкан Окандан прокомментировал: «Это новое кредитное соглашение — еще одна веха в нашем постоянном стремлении улучшить структуру капитала VEON.Мы довольны твердыми обязательствами, которые мы получили от Сбербанка в отношении этого кредита, который усиливает цели Группы в отношении структуры капитала и финансовой гибкости ».

1 Из расчета 68,6540 долл. США / рубль

О компании VEONVEON — глобальный провайдер подключений и интернет-услуг, зарегистрированный на фондовых биржах NASDAQ и Euronext Amsterdam. Для получения дополнительной информации посетите: www.veon.com.

Заявление об ограничении ответственности Этот пресс-релиз содержит «прогнозные заявления», как это выражение определено в Разделе 27A U.S. Закон о ценных бумагах 1933 года с поправками и раздел 21E Закона США о фондовых биржах 1934 года с поправками. Заявления прогнозного характера не являются историческими фактами и включают заявления, касающиеся, среди прочего, ожиданий относительно финансового положения и структуры капитала VEON. Заявления о перспективах по своей природе подвержены рискам и неопределенностям, многие из которых VEON не может предсказать с точностью, а некоторые из которых VEON может даже не предвидеть. Заявления о перспективах, содержащиеся в этом выпуске, действительны только на дату этого выпуска.VEON не обязуется публично обновлять, за исключением случаев, предусмотренных федеральными законами США о ценных бумагах, любые прогнозные заявления для отражения событий или обстоятельств после такой даты или для отражения наступления непредвиденных событий.

Заявления о перспективах, содержащиеся в этом выпуске, действительны только на дату этого выпуска.VEON не обязуется публично обновлять, за исключением случаев, предусмотренных федеральными законами США о ценных бумагах, любые прогнозные заявления для отражения событий или обстоятельств после такой даты или для отражения наступления непредвиденных событий.

Кредитная программа

способствует развитию малого бизнеса и банков

Впервые после финансового кризиса августа 1998 года правительство России в этом году возобновило столь необходимую программу помощи малому бизнесу.В городе Тула местный банк в течение некоторого времени выдавал ссуды сотням скромных предпринимателей и, что, возможно, удивительно, зарабатывал на них деньги. Во второй части серии из двух частей, посвященных малому бизнесу в России, корреспондент Радио Свобода Софи Ламброшини сообщает о необычной кредитной программе.

Тула, 29 июня 2000 г. (RFE / RL). На первый взгляд кредитование малого бизнеса в России может показаться скорее благотворительным, чем коммерческим предприятием. Но с коэффициентом окупаемости, близким к 100 процентам, российские малые предприятия часто оказываются идеальными клиентами для банков.

По крайней мере, так считает Михаил Чачин, руководитель отдела микрофинансирования государственного отделения Сбербанка в Туле, городе в 200 км к югу от Москвы.

Тульский банк — так называется филиал — является банком-партнером лондонского Европейского банка реконструкции и развития (ЕБРР). В рамках программы Фонда малого бизнеса ЕБРР количество клиентов малого бизнеса Тульского банка значительно увеличилось. Сегодня семь кредитных менеджеров Тульского обслуживают от 30 до 80 портфелей каждый.

Чачин говорит, что, поскольку экономические перспективы России выглядят относительно неплохо почти через два года после финансового кризиса 1998 года, Сбербанк теперь планирует продлить свои микрозаймы и ссуды малому бизнесу. Кризис спровоцировал крах одной трети предприятий России и почти вынудил Москву объявить дефолт по всем своим внешним долгам. Но Чачин сказал нашему корреспонденту, что это действительно имело некоторые положительные эффекты:

Кризис спровоцировал крах одной трети предприятий России и почти вынудил Москву объявить дефолт по всем своим внешним долгам. Но Чачин сказал нашему корреспонденту, что это действительно имело некоторые положительные эффекты:

«Было много преимуществ. [Например,] те, кто участвовал в реальном производстве, иногда увеличивали свою прибыль в четыре раза.Но серьезно пострадали те, кто были спекулянтами. Это показало другим предпринимателям, что [чтобы выжить] у вас должен быть настоящий бизнес. С психологической точки зрения, это значительно помогло многим бизнесменам избавиться от иллюзий, которые у них, возможно, были до кризиса ».

Чачин говорит, что клиентский портфель Сбербанка постепенно уходит от импортно-экспортной торговли в сторону производства. говорит, показывает положительную, стабилизирующую тенденцию в экономике, где мелкие предприниматели теперь меньше обеспокоены инфляцией и вкладывают больше:

«Наши клиенты все больше и больше хотят быть настоящими производителями — конечно, всегда в небольших масштабах.У нас есть клиент, который раньше продавал автомобили, но теперь купил небольшую мельницу по производству муки. А компании, которые уже производили товары, теперь осваивают новые отрасли ».

В текстильной промышленности одной из историй успеха Сбербанка является история компании, известной как Ilina, Incorporated. Ее владелица Татьяна Ильина имела многолетний опыт работы. на советских текстильных фабриках, когда ей, как и многим другим, потерявшим работу в начале 1990-х годов, пришлось заняться частным бизнесом, чтобы не умереть с голоду.Шесть лет назад, когда ее брат Александр тоже потерял работу в государственной компании, он стал ее деловым партнером. Александр Ильин вспоминает:

«Первоначальная идея пришла в голову моей сестре. Она начала заниматься тканью. Похоронным бюро всегда нужна ткань, чтобы украшать свои гробы, поэтому мы начали работать с ними. Мы расширились до фабрик, которым тоже нужна ткань».

Вначале брат и сестра покупали гигантские рулоны ткани в Москве и возили их для продажи в Туле. То, что начиналось как средство выживания, постепенно превратилось в настоящий бизнес.Сегодня Ильине приходится кричать сквозь грохот семи электрических швейных машинок в цехе, который она открыла всего несколько недель назад:

То, что начиналось как средство выживания, постепенно превратилось в настоящий бизнес.Сегодня Ильине приходится кричать сквозь грохот семи электрических швейных машинок в цехе, который она открыла всего несколько недель назад:

«В советское время я никогда бы не подумала, что у меня будет свое швейное дело, что я действительно буду нанимать людей и производить что-то помимо постельных принадлежностей «.

Но Ильина поясняет, что расширение производства возможно только при увеличении капитала, за счет гарантированной ссуды. Она говорит, что именно поэтому после нескольких небольших ссуд она наконец взяла семимесячный ссуду в размере 11 000 долларов (300 000 рублей) в Сбербанке — единственном банке, который мог бы ей помочь:

«Только благодаря этим займам я могу расширяться. .Где еще взять деньги? Мы не получаем поддержки, и принимать деньги от кого-то может быть опасно. Теперь я могу спать спокойно, потому что у нас есть контракт, фиксированные условия, фиксированная дата погашения, фиксированные проценты. Я знаю, что никто не скажет мне: «Вы согласились на такую-то процентную ставку, но вы собираетесь расплатиться по другой ставке». У меня стабильность. Пожалуй, нет ничего более ценного в бизнесе, чем стабильность ».

Но на данный момент Тульский банк Сбербанка остается единственным финансовым учреждением в городе, предлагающим малому бизнесу ссуды до 30 000 долларов (до 750 000 рублей), известные как микрокредиты.Оксана Мерзлякова, кредитный эксперт Фонда малого бизнеса ЕБРР в Туле, помогала обучать и контролировать деятельность Сбербанка в области микрофинансирования. Она говорит, что, помимо низких процентных ставок Тульского, кредитные менеджеры быстрее предоставляют ссуды, потому что они не просто сидят за своими столами:

«Они знают, что проверять и как это делать быстро. А другие коммерческие банки это сделают. тратят много времени на административные процедуры, наши специалисты сами выезжают на предприятия и видят их собственными глазами — вместо того, чтобы ждать, пока клиент соберет копии всех [необходимых] документов.

Поиск по сайту

Поиск по сайту