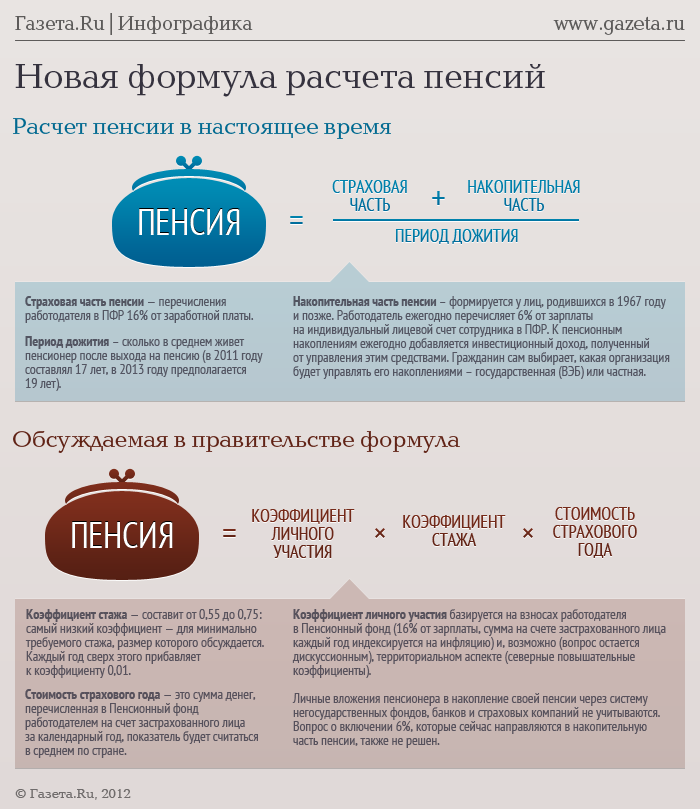

Перерасчет пенсии за детей рожденных до 1990 года

Можно ли увеличить размер пенсии за детей, рожденных до 1990 года? Да, можно! Но только при определенных условиях. Поясним, как это сделать и кому это выгодно.

Время ухода одного из родителей за каждым ребенком до 1,5 лет, но не более шести лет в общей сложности, засчитывается в страховой стаж. Но при условии – такому периоду предшествовали и (или) за ними следовали периоды работы (иной деятельности), за которые уплачивались страховые взносы в ПФР, независимо от их продолжительности (п. 3 ч. 1, ч. 2 ст. 12 Федерального закона от 28.12.2013 № 400-ФЗ <О страховых пенсиях>).

С 1 января 2015 года, любой родитель (как правило женщина) вправе заменить период работы (учтенный при назначении пенсии) периодом ухода за детьми до достижения ими возраста полутора лет, но не более 6 лет в общей сложности (то есть за четырьмя детьми), который будет учтен в баллах.

В чем смысл этого?

Дело в том, что если обычный стаж заменить периодом отпуска по уходу за ребенком до 2015 года, то к этому периоду применяется специальный коэффициент:

- 1,8 – при уходе за первым ребенком;

- 3,6 – при уходе за вторым ребенком;

- 5,4 – при уходе за третьим или четвертым ребенком.

Если названные коэффициенты применить к периодам отпусков по уходу за детьми, то может увеличиться количество пенсионных балов. И, как следствие, может увеличится пенсия, которая была назначена до 1 января 2015 года.

Важно отменить, что не всегда такая замена (периода работы на период ухода) будет выгодна пенсионеру. Она не обязательно приведет к увеличению размера пенсии!

Рекомендация: обратитесь в ПФР с просьбой проверить, какой вариант расчета пенсии более выгоден. Вы ничего не теряете и никто размер вашей пенсии не уменьшит. А увеличение – не исключено!

Более подробную инструкцию о том, как сделать перерасчет пенсии за детей вы найдете в этой статье.

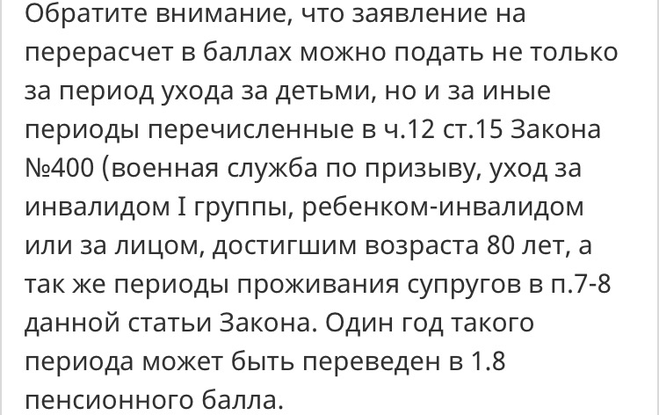

Обратите внимание: перерасчет уже назначенной пенсии возможет не только за детей, рожденных до 1990 года. Могут учитываться и другие периоды ухода за ребенком вплоть до 31 декабря 2014 года. То есть: пересчитать размер пенсии, назначенной до 01.01.2015, можно, в частности, в связи с зачетом времени ухода за ребенком до полутора лет, рожденным не только в советское время, но и позднее.

Выгоден ли перерасчет пенсии за детей, рожденных в СССР?

Начиная с 2015 года в соответствии с новым порядком формирования пенсионных прав в страховой стаж, кроме периодов работы, включаются так называемые «нестраховые» периоды. Это когда гражданин не работает и за него работодатели не отчисляют взносы на обязательное пенсионное страхование, но его пенсионные права при этом формируются.

К «нестраховым» периодам, в частности, относится период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более шести лет в общей сложности.

Получатели пенсий имеют возможность произвести ее перерасчет, заменив период работы периодом ухода за детьми, которые будут учтены в баллах. Но такой перерасчет не всем выгоден.

К примеру, получатели досрочных пенсий в результате замены стажа баллами могут потерять право на досрочную пенсию, потому что этот период будет исключен из специального стажа. Также если у гражданина была стабильная трудовая деятельность и полноценная зарплата, то перерасчет, скорее всего, не повлечет увеличения размера пенсии. Пенсионерам, которые вышли на заслуженный отдых после 2015 года – тоже за перерасчетом обращаться не надо, им уже все учли по новым правилам.

Перерасчет может оказаться выгодным тем пенсионерам, которые имеют двух и более детей, у которых была невысокая заработная плата, а также непродолжительный трудовой стаж.

Из всех обратившихся за перерасчетом, только у 30% вышло повышение пенсии – остальным перерасчет невыгоден.

Перерасчет производится с первого числа месяца, следующего за месяцем, в котором принято заявление пенсионера о перерасчете размера его страховой пенсии.

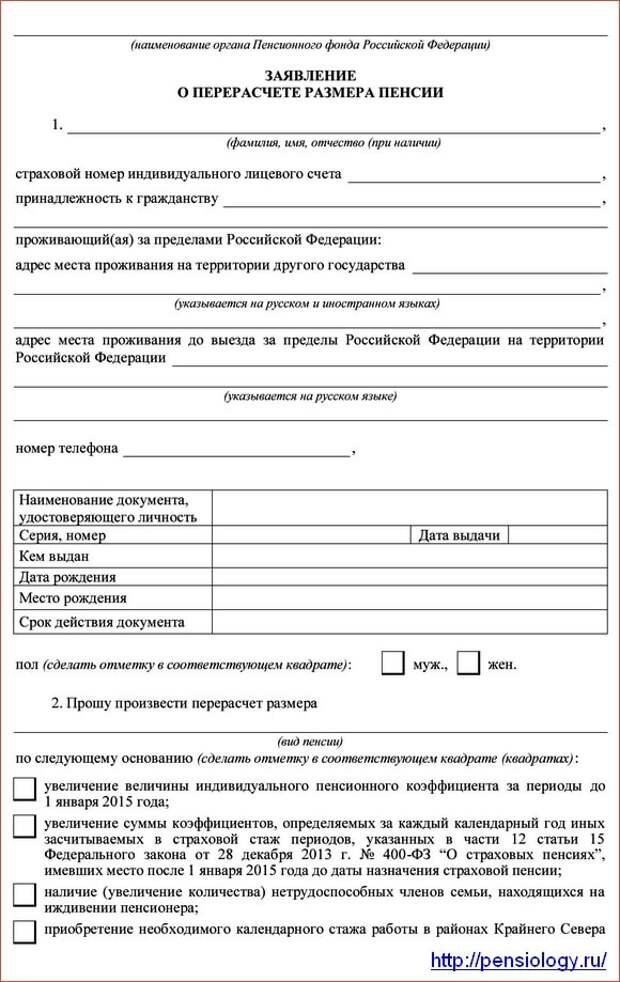

Для перерасчета помимо заявления понадобятся: документ, удостоверяющий личность, свидетельства о рождении детей, паспорта детей.

Как ведется перерасчет пенсий за периоды ухода за детьми?

+ A —

Разъяснения краевого Отделения ПФР

В последнее время в клиентских службах отделениях Пенсионного фонда России по Ставропольскому краю возник ажиотаж, вызванный многочисленными вопросами граждан по поводу финансирования за периоды ухода за детьми до достижения ими полуторалетнего возраста.

Как известно, начиная с 2015 года в страховой стаж, кроме периодов трудовой деятельности, включаются так называемые «нестраховые» периоды. К ним, в том числе, относится и отпуск родителя по уходу за каждым ребенком до полутора лет (но не более шести лет в общей сложности). Если периоды совпадают по времени, учитывается один из них: либо работа, либо уход за детьми – тот, с учетом которого размер пенсии будет выше.

Необходимо отметить, что перерасчет положен не всем пенсионерам, а только тем, кому можно начислить баллы за периоды ухода за детьми: если в это время они не состояли в трудовых отношениях с работодателем или если при замене периода работы «нестраховым» периодом такой вариант будет выгоден для пенсионера. При уходе за первым ребенком за каждый календарный год начисляется 1,8 балла, за вторым ребенком – 3,6, за третьим и четвертым – 5,4. При этом начисленные баллы могут быть не более чем за четырех детей.

Точно определить, выгоден перерасчет в конкретном случае или нет, может только специалист ПФР на основании документов выплатного дела. Как правило, на увеличение размера пенсии могут рассчитывать те, у кого небольшой стаж, низкая зарплата и трое или более детей. При стабильной трудовой деятельности и полноценной зарплате выгоды от перерасчета не будет. Кроме того, уменьшение трудового стажа на временной период ухода за детьми снизит и процент валоризации (т.е. переоценки пенсионных прав), который применяется для увеличения размера пенсии за время работы в «советский период», т.е. до 1991 года. А для получателей досрочных пенсий, не достигших общеустановленного пенсионного возраста (55 лет для женщин, 60 лет для мужчин), замена стажа на баллы приводит к потере права на получение досрочной пенсии.

И еще один важный момент. Обращаясь за перерасчетом в территориальный орган ПФР, заявитель должен предоставить документ, удостоверяющий личность (паспорт РФ), страховой номер индивидуального лицевого счета (СНИЛС), свидетельство о рождении всех детей со штампами о выдаче паспортов. Если этот штамп отсутствует, можно представить другие документы, косвенно подтверждающие достижение полуторагодовалого возраста – к примеру, паспорт, аттестат об образовании, свидетельство о браке ребенка.

Информация, появившаяся ранее на неофициальных сайтах в интернете, о доплатах больших сумм к пенсии и о детях, рожденных в Советском Союзе, не соответствует пенсионному законодательству и является недостоверной.

Опубликован в газете «Московский комсомолец» №34 от 16 августа 2017

Заголовок в газете: Детский вопрос пожилых людей

Перерасчет пенсии за периоды ухода за детьми

В связи с многочисленными вопросами граждан Главное управление Пенсионного фонда России № 7 разъясняет, что речь идет не о дополнительных выплатах, а о перерасчете пенсии за периоды ухода за детьми до достижения ими полуторалетнего возраста.

Как известно, начиная с 2015 года в страховой стаж, кроме периодов трудовой деятельности, включаются так называемые «нестраховые» периоды. К ним, в том числе, относится и отпуск родителя по уходу за каждым ребенком до полутора лет (но не более шести лет в общей сложности). Если периоды совпадают по времени, учитывается один из них: либо работа, либо уход за детьми – тот, с учетом которого размер пенсии будет выше.

Необходимо отметить, что перерасчет положен не всем пенсионерам, а только тем, кому можно начислить баллы за периоды ухода за детьми: если в этот время они не состояли в трудовых отношениях с работодателем или если при замене периода работы «нестраховым» периодом такой вариант будет выгоден для пенсионера. При уходе за первым ребенком за каждый календарный год начисляется 1,8 балла, за вторым ребенком – 3,6, за третьим и четвертым – 5,4. При этом начисленные баллы могут быть не более чем за четырех детей. Дети могут быть рождены как до 1991 года, так и после. И еще один важный момент: перерасчет производится только россиянам, вышедшим на пенсию до 2015 года. При исчислении пенсий, назначаемых по новой пенсионной формуле с 2015 года, наиболее выгодный вариант уже учтен.

При исчислении пенсий, назначаемых по новой пенсионной формуле с 2015 года, наиболее выгодный вариант уже учтен.

Точно определить, выгоден перерасчет в конкретном случае или нет, может только специалист Пенсионного фонда России на основании документов выплатного дела. Как правило, на увеличение размера пенсии могут рассчитывать те, у кого небольшой стаж, низкая зарплата и трое или более детей. При стабильной трудовой деятельности и полноценной зарплате выгоды от перерасчета не будет. Кроме того, уменьшение трудового стажа на временной период ухода за детьми снизит и процент валоризации (т.е. переоценки пенсионных прав), который применяется для увеличения размера пенсии за время работы в «советский период», т.е. до 1991 года. А для получателей досрочных пенсий, не достигших общеустановленного пенсионного возраста (55 лет для женщин, 60 лет для мужчин), замена стажа на баллы приводит к потере права на получение досрочной пенсии.

И еще один важный момент. Обращаясь за перерасчетом в территориальный орган Пенсионного фонда России, заявитель должен предоставить документ, удостоверяющий личность (паспорт РФ), страховой номер индивидуального лицевого счета (СНИЛС), свидетельство о рождении всех детей со штампами о выдаче паспортов. Если этот штамп отсутствует, можно представить другие документы, косвенно подтверждающие достижение полуторагодовалого возраста – к примеру, паспорт, аттестат об образовании, свидетельство о браке ребенка.

Если этот штамп отсутствует, можно представить другие документы, косвенно подтверждающие достижение полуторагодовалого возраста – к примеру, паспорт, аттестат об образовании, свидетельство о браке ребенка.

Информация, появившаяся ранее на неофициальных сайтах в интернете, о доплатах больших сумм к пенсии и о детях, рожденных в советском союзе, не соответствует пенсионному законодательству и является недостоверной.

Главное управление ПФР № 7 по Москве или Московской области

Повышение детства влияет на пенсии | Правительственный монтажный профиль

Одно право может использовать один родитель. Однако разные права могут быть распределены между собой. Например, один родитель может досрочно выйти на пенсию для воспитания детей, а другой может получить надбавку к пенсии.

Определение того, кто будет пользоваться каким правом, согласовывается между родителями в письменной форме, и они направляют соответствующие запросы о подаче заявления на надбавку к пенсии за воспитание ребенка и о ее передаче на адрес электронной почты info @ sotsiaalkindlustusamet. ее. Если соглашение не достигнуто, права распределяются между родителями поровну.

ее. Если соглашение не достигнуто, права распределяются между родителями поровну.

Год зачитываемого для пенсии стажа, а также надбавка к пенсии добавляют к пенсии определенную сумму, и размер этой суммы зависит от годовой ставки, которая меняется каждые 1 апреля.

Например, с 1 апреля 2020 года размер пенсии в год составляет 7,104 евро. Подробнее об индексации пенсий.

Доплата к пенсии добавляется ко всем пенсиям, кроме национальных пенсий, пенсий по выслуге лет и специальных пенсий.В случае, если размер пенсии по старости не был исчислен на основе информации о пенсионном стаже лица, надбавка к пенсии не добавляется.

Пример 1. Пеэтер и Инга женаты. У них трое детей. Первый ребенок родился в 1979 году, второй ребенок — в 1984 году, а третий ребенок — в 1992 году. После выхода Пеэтера на пенсию они вместе решили, что его пенсия будет увеличена в связи с воспитанием детей.

К его пенсии добавлялись два года зачитываемого для пенсии стажа и надбавка к пенсии в размере одной годовой ставки как для первого, так и для второго ребенка. За воспитание третьего ребенка Пеэтер получал надбавку к пенсии в размере трех годовых, поскольку ребенок родился после 1991 года.

За воспитание третьего ребенка Пеэтер получал надбавку к пенсии в размере трех годовых, поскольку ребенок родился после 1991 года.

Пример 2. У Каспара и Лии в 2014 году родился ребенок. Лия присоединилась ко 2-му уровню, а Каспар — нет. Вместе они решили, что с рождения ребенка до достижения им трехлетнего возраста Лия будет получать взносы на воспитание ребенка до накопительной пенсии на свой счет 2-го уровня. Таким образом, Kaspar больше не будет претендовать на надбавку к пенсии на этот раз в будущем.

пособий по случаю смерти и выживания (уровень 2) — пособия по выживанию (уровень 2)

Когда ваша пенсия пережившему супругу переходит в уровень 2

Пенсия для пережившего супруга (супруга) подлежит выплате в первый день месяца после вашей смерти. Если мы не завершим обработку вашего пособия к этой дате, ваш (а) супруг (а) получит ваш первый платеж после этой даты, но он будет включать ретроактивный платеж до даты начала выплаты вашей пенсии.

Ваш оставшийся в живых супруг может получить ваш первый платеж в виде бумажного чека.После вашего первого чека ваш супруг (а) получит форму прямого депозита.

Ваш переживший супруг (а) получит пособие по случаю смерти в размере 1000 долларов вместе с пожизненной пенсией. Обратите внимание, что ваш супруг должен будет предоставить документы, подтверждающие брак.

Пенсия супруге

Вы и ваш супруг должны состоять в законном браке на дату выхода на пенсию и на дату вашей смерти, чтобы получать пенсию в отношении пережившего супруга.

Возврат пенсии

Если вам вернули взносы супруга, то вы не сможете получать пенсию за своего пережившего супруга на момент своей смерти.

Если взносы вашего супруга были ранее возвращены при выходе на пенсию, а затем брак заключался после выхода на пенсию в течение 12 месяцев или более, возвращенные взносы супруга могут быть возвращены, чтобы установить право супруга на ренту. Обратите внимание, что только супруг может восстановить льготы супругу, свяжитесь с нашим офисом для получения подробной информации.

Размер пенсии пережившему супругу

Ваш оставшийся в живых супруг (а) имеет право на получение 66,7% от вашего заработка. Возраст вашего супруга не имеет значения.

Пример: Расчет размера пенсии пережившему супругу

Вы являетесь сотрудником округа и умерли, проработав 8 лет. Ваша окончательная средняя зарплата составляет 3000 долларов в месяц.

- Расчет: 8 (стаж) X 2,4% (норма начисления) X 66,67% (процент пенсии супругу) = 12,80%

- 3000 долларов (итоговая средняя зарплата) X 12,80% (процент соответствующей пенсии супруга) = 384,00 долларов в месяц

- Ваш (а) супруг (а) будет пожизненно получать 384 доллара в месяц

Детский пансионат

Если у вас есть четыре года стажа работы, ваши дети могут иметь право на детскую пенсию.Должны быть выполнены следующие условия:

- Ребенок определяется как внебрачный ребенок или дети работника или законно усыновленный ребенок.

- У вас есть минимум четыре года работы

- Ребенок родился до вашего отказа от службы

- Вы должны были заключить договор или иметь право на получение аннуитета на дату смерти.

Рента на ребенка составляет 10% от вашей последней месячной заработной платы на момент смерти, выплачивается до достижения 18 лет при условии, что:

- Срок службы не менее четырех лет

- Ребенок родился до вашего отказа от службы

- Вы должны были заключить договор или иметь право на получение аннуитета на дату смерти.

В случае наличия у них нескольких детей и пережившего супруга максимальная выплачиваемая рента составляет 60% от вашей последней месячной зарплаты. Если сумма выплат супругам и детям превышает этот максимум, детские аннуитеты сначала уменьшаются до этого максимального аннуитета.

Виды семейных пособий | Правительственный монтажный профиль

Как долго это длится и как его следует планировать?

Дополнительная родительская компенсация для отцов может быть отменена в течение 30 дней; однако эти дни не обязательно должны быть последовательными (т. е. можно брать по частям). Дополнительное родительское пособие для отцов может быть получено как в период, когда мать является получателем родительского пособия или пособия по беременности и родам (за 30 календарных дней до предполагаемой даты рождения ребенка), так и позднее.

Право на получение дополнительной родительской компенсации для отцов сохраняется до достижения ребенком трехлетнего возраста или до тех пор, пока отец не откажется от обычной родительской компенсации. Отцовский отпуск не может быть уменьшен вдвое по сравнению с выплатой по уходу за ребенком. Если отец желает получать обычную родительскую компенсацию без отмены дополнительной родительской компенсации для отцов, но не уведомляет нас об отказе от отпуска по уходу за ребенком, мы автоматически предоставим ему дополнительную родительскую компенсацию для отцов на 30 дней в соответствии с законом. . В этот период применяются правила отпуска по уходу за ребенком, включая обязанность отдыхать, а не получать доход. Чтобы вообще отказаться от права на отпуск по уходу за ребенком, необходимо подать нам заявление.

Чтобы вообще отказаться от права на отпуск по уходу за ребенком, необходимо подать нам заявление.

Работа во время отпуска по уходу за ребенком

Находясь в отпуске по уходу за ребенком, отец должен быть в отпуске от всех своих работодателей. Срок использования отпуска заносится в регистр занятости. Во время отпуска по уходу за ребенком отец не должен работать и получать доход! Принцип регулярной родительской компенсации, т.е.е. Родительское пособие не уменьшается, если заработано не более половины верхнего предела пособия, не применяется.

На основании Закона о трудовом договоре работодатель может отказать в предоставлении отпуска с уведомлением менее чем за 14 дней и на период менее семи календарных дней. Дополнительная родительская компенсация для отцов — это регулярный отпуск по смыслу Закона о трудовом договоре, поэтому пребывание в отпуске для отца не оказывает отрицательного влияния на расчет ежегодного отпуска; вместо этого эти дни считаются рабочими днями при определении ежегодного отпуска.

Безработные отцы (включая самозанятых или представителей свободных профессий (например, нотариусов, судебных приставов, присяжных переводчиков, аудиторов, конкурсных управляющих) и лиц, работающих по разрешительному соглашению и контракту на оказание услуг или другому контракту в соответствии с обязательственным правом или членами органа управления юридического лица) также будет получать дополнительную родительскую компенсацию для отцов на 30 календарных дней. Его можно использовать в подходящее время, начиная с 30 календарных дней до предполагаемой даты рождения ребенка и до трехлетнего возраста.Отец может сам решить, хочет ли он получить пособие в одной части или в нескольких частях.

Как подать заявку?

Перед подачей заявления обязательно обсудите этот вопрос с матерью вашего ребенка и вашим работодателем, если вы работаете. Имейте в виду, что ваш работодатель может отказать вам в предоставлении отпуска с уведомлением менее чем за 14 дней и на период менее 7 календарных дней. Однако с согласия работодателя мы не налагаем никаких ограничений — вы можете уйти в отпуск в тот же день, если хотите.

Однако с согласия работодателя мы не налагаем никаких ограничений — вы можете уйти в отпуск в тот же день, если хотите.

Чтобы подать заявление на получение дополнительной родительской компенсации отцу, воспользуйтесь системой самообслуживания. Если вы хотите уйти в отпуск до рождения ребенка, вы должны ввести личный идентификационный код матери ребенка и предполагаемую дату рождения ребенка. После рождения ребенка вы найдете заранее заполненное предложение в самообслуживании. Если вы не можете воспользоваться самообслуживанием, свяжитесь с нами, отправив электронное письмо на адрес [email protected].

Если у вас есть действующие трудовые отношения в регистре занятости, вы также должны ввести адрес электронной почты вашего работодателя.Также необходимо ввести адрес электронной почты матери вашего ребенка. Самообслуживание отправляет им уведомление о вашем запросе на отпуск и остается в режиме ожидания в течение 5 рабочих дней. Тебе больше нечего делать.

Работодатель и мать ребенка могут сообщить нам в течение 5 рабочих дней, если они не согласны с запросом на отпуск. Если они не представят возражений, система автоматически внесет запись об отпуске в регистр занятости через пять рабочих дней.

Если они не представят возражений, система автоматически внесет запись об отпуске в регистр занятости через пять рабочих дней.

Мы рассчитаем для вас размер пособия, и вы получите его в начале следующего месяца (дата выплаты — восьмой день каждого месяца).

Как рассчитывается отпуск по уходу за ребенком?

Дополнительная родительская компенсация для отцов рассчитывается по тем же правилам, что и обычная родительская компенсация.

Для расчета размера пособия мы сначала вычитаем 9 полных календарных месяцев, предшествующих рождению ребенка (т.е. средняя продолжительность беременности, независимо от того, родился ли ребенок вовремя, раньше или позже ожидаемого), и вычисляем Родительское возмещение основано на доходе за предыдущие 12 календарных месяцев.Если отец берет отпуск в течение нескольких месяцев, средний базовый доход в эти календарные месяцы делится на количество дней в месяце, а затем умножается на количество дней, в течение которых пособие было отменено.

Размер пособия зависит от размера социального налога, уплаченного с полученного дохода. Подробнее о расчете родительского возмещения читайте здесь. Узнайте больше с помощью калькулятора родительского пособия.

Минимальная ставка родительского возмещения — это минимальная ставка заработной платы, действовавшая на 1 января предыдущего календарного года (584 евро в 2021 году).Максимальный размер родительского возмещения в три раза превышает среднюю заработную плату в Эстонии по сравнению с предыдущим годом (3821,55 евро в 2021 году), рассчитанную на основании закона.

Пример 1 : В течение отчетного периода отец зарабатывал в общей сложности 1500 евро в месяц. Он берет отпуск по уходу за ребенком 14 января 2021 года и заканчивает его 13 февраля 2021 года, оставаясь в отпуске для отца в течение 30 дней подряд. Таким образом, он получает 17 дней отпуска по отцовству в январе и 13 дней в феврале.В январе размер дополнительного родительского пособия отцу (1500/31 * 17) составляет 822,58 евро, а в феврале соответствующая сумма (1500/28 * 13) составляет 696,43 евро.

Пример 2 : В течение отчетного периода отец зарабатывал в общей сложности 1200 евро в месяц. В 2021 году он берет отпуск по уходу за ребенком на одну неделю в январе, две недели в феврале и оставшиеся 9 дней в марте. Таким образом, размер дополнительной родительской компенсации для отцов составляет (1200/31 * 7) 270 евро.97 в январе, (1200/28 * 7) 300 евро в феврале и (1200/31 * 9) 348,39 евро в марте.

Другие напоминания:

Если после 1 июля 2020 года в семье с небольшой разницей в возрасте родится несколько детей, можно использовать 30-дневный отпуск по уходу за ребенком и / или дополнительное родительское пособие для отцов в отношении всех детей. Пособие / отпуск для каждого ребенка необходимо использовать в разное время — невозможно получить его одновременно для нескольких детей и, следовательно, получить несколько пособий одновременно.

В случае рождения нескольких детей применяется один период / пособие, независимо от количества рожденных детей.

Если семья требует, чтобы отец получал как обычную родительскую компенсацию, так и дополнительную родительскую компенсацию для отцов, первые 30 дней всегда считаются дополнительным родительским пособием для отцов. Отец может начать получать обычную родительскую компенсацию со дня, когда ребенку исполнится не менее 70 дней и истек срок действия свидетельства матери о декретном отпуске.

Находясь в отпуске по болезни, рекомендуется как можно скорее прервать отпуск по уходу за ребенком, уведомив об этом Государственный совет социального страхования Эстонии. Если отпуск по уходу за ребенком прерывается, дни, не использованные на момент прерывания, все равно сохраняются, и их можно перенести в конце отпуска по болезни.

Детский пенсионный фонд — GEPF

В соответствии с законодательными изменениями Закона о GEP пенсия по сиротам была заменена детской пенсией с 1 июня 2018 года.Чтобы иметь право на получение детской пенсии, только участник или пенсионер должен умереть. Это означает, что переживший супруг (а) и дети могут получать пенсию одновременно.

Это означает, что переживший супруг (а) и дети могут получать пенсию одновременно.

Для получения льготы ребенок должен быть биологическим или усыновленным ребенком умершего члена или пенсионера. Приемные дети или ребенок, находившийся на попечении члена или пенсионера, не имеют права на получение пособия, если только не должно быть доказано, что ребенок был усыновлен на законных основаниях, или биологическим ребенком, или умершим членом семьи, или пенсионером.

Ребенок, имеющий право на получение детской пенсии до 22 лет, независимо от того, учится он или нет. Если ребенок является инвалидом и полностью зависит от умершего члена семьи или пенсионера, ребенок будет иметь право на получение пособия до своей смерти.

Детские пенсии выплачиваются опекуну до достижения 18-летнего возраста, после чего пособие должно выплачиваться непосредственно крупному детскому пенсионеру. По достижении ребенком 18-летнего возраста он должен предоставить банковские реквизиты на свое имя, поскольку GEPF не имеет права выплачивать пособия, причитающиеся старшему ребенку, на счет другого лица. Если GEPF не предоставит банковские реквизиты старшего ребенка, получение пособия будет приостановлено до тех пор, пока банковские реквизиты не будут предоставлены.

Если GEPF не предоставит банковские реквизиты старшего ребенка, получение пособия будет приостановлено до тех пор, пока банковские реквизиты не будут предоставлены.

Детские пенсии облагаются налогом, но большинство детских пенсионеров не подлежат фактическому удержанию налога, поскольку их заработок меньше минимального налогового порога. Дети-пенсионеры также ежегодно проходят Auto Life Verification или получат Life Certificate, если они не пройдут ALV проверку. Это делается для того, чтобы ребенок был жив и имел право на получение пособия.

Для того, чтобы детский пенсионер имел право на получение пособия на похороны в случае его смерти, детский пенсионер должен по-прежнему удовлетворять существующие требования к пособию на погребение, то есть, если ребенок скончался, и ему или ей было от 18 до 22 лет. , ребенок должен был учиться на дневном отделении.

Французская пенсионная система: руководство для экспатов

Некоторые иностранцы имеют право на французскую пенсию, хотя правила французской пенсионной системы могут усложнить ее для некоторых эмигрантов.

Французская пенсия обычно доступна иностранцам, которые живут и работают во Франции в течение определенного количества лет. Система социального обеспечения во Франции ( Securite Sociale ) — это государственный резервный пенсионный фонд, в который все сотрудники во Франции платят, прежде чем они смогут претендовать на французскую пенсию. Следовательно, французская пенсионная система для иностранцев сложна; иностранные работники должны выполнить множество условий, прежде чем получать пенсию ( la retraite).

Узнайте ниже, можете ли вы претендовать на французскую пенсию:

Кто имеет право на французскую пенсию?

Если вы работаете во Франции, вы обычно можете претендовать на французскую государственную пенсию.Как вариант, вы можете перевести часть пенсий из своей страны; это может быть выгодно некоторым иностранцам, удаляющимся во Францию.

Наемные работники во Франции вносят вклад в свою французскую пенсию через систему обязательной распределительной государственной пенсии ( Retraite De Base или минимальная государственная пенсия), взимаемых через отчисления на социальное страхование. Тем не менее, работники также могут вносить взносы в дополнительную пенсию и / или частную пенсионную программу.

Тем не менее, работники также могут вносить взносы в дополнительную пенсию и / или частную пенсионную программу.

Чтобы претендовать на французскую пенсию в любой форме, вы должны проработать не менее 10 лет во Франции, в то время как максимальная сумма пенсии может быть востребована только после проработки во Франции 40–43 лет (в зависимости от того, когда вы родились).

Самый ранний возраст выхода на пенсию во Франции — 62 года (60 лет, если он родился до 1 июля 1951 года). Перед достижением пенсионного возраста во Франции добавляются пять лет, и вы получаете право на получение полной пенсии. Рабочие, родившиеся после 1 января 1955 года, не могут претендовать на получение полной государственной пенсии до достижения 67 лет.

Есть некоторые исключения для досрочного выхода на пенсию. Исключения обычно применяются к тем, кто проработал много лет службы, лицам с ограниченными возможностями или тем, кто работал в стрессовой или нездоровой среде.Эти работники могут выходить на пенсию на два года раньше установленного законом возраста; например, инвалиды могут выходить на пенсию с 55 до 59 лет. Применяются многие условия.

Применяются многие условия.

Работники, выполнившие требования французской пенсионной работы, имеют возможность продолжить работу после достижения пенсионного возраста. Повышение пенсии обычно предлагается за каждый дополнительный квартал, отработанный после пенсионного возраста. Вычет производится за каждый квартал до достижения пенсионного возраста.

Есть много условий, которые могут повлиять на вашу французскую пенсию.Например, низкооплачиваемые работники могут получать 85% минимальной оплаты труда в стране. Узнайте больше о том, как рассчитать свою французскую пенсию.

Трехступенчатая французская пенсионная система

Французская пенсионная система состоит из трех компонентов: государственная пенсия, обязательные дополнительные пенсии и добровольные частные пенсии. Работники, которые хотят повысить свою пенсию, могут делать взносы по всем трем компонентам, с разными условиями для каждого.

Французская государственная пенсия

С 2012 года пенсионеры должны проработать не менее 42 лет, прежде чем претендовать на полную французскую государственную пенсию (или 40 лет, если они родились до 1952 года). К 2035 году этот показатель возрастет до 43 лет для тех, кто родился с 1973 года. В противном случае можно претендовать на пропорциональную французскую пенсию после работы во Франции не менее 10 лет.

К 2035 году этот показатель возрастет до 43 лет для тех, кто родился с 1973 года. В противном случае можно претендовать на пропорциональную французскую пенсию после работы во Франции не менее 10 лет.

Государственная пенсионная система Франции затем дает пенсионерам право получать максимум 50% от их среднего годового заработка, но не более 39 732 евро в год. Для рожденных с 1953 года минимальная пенсия составляет 37,5%.

Обязательная дополнительная пенсия

Рабочие во Франции должны платить дополнительные пенсии, которые устанавливаются в конкретных отраслях.Наиболее распространены AGIRC (для руководителей) и ARRCO (для неисполнительных лиц), которые объединились в 2003 году. Работодатели и сотрудники вносят взносы на распределительной основе.

Размер вашей пенсии рассчитывается на основе баллов, накопленных за вашу трудовую карьеру. Размер вашей пенсии обычно рассчитывается в среднем от всей вашей рабочей зарплаты, а не от лучших 25 лет, как в случае французской государственной пенсии.

Согласно схеме, участники не могут получать полную пенсию до достижения французского пенсионного возраста 65 или 67 лет (в зависимости от года рождения), хотя они могут претендовать на полную пенсию AGRIC / ARRCO с досрочным выходом на пенсию в возрасте 60/62 лет, если они заплатили в социальное обеспечение не менее 40–43 лет.Если вы соответствуете условиям полной государственной пенсии, ваша дополнительная пенсия также будет выплачиваться в полном размере.

Если вы не вносили взносы в течение всего срока, пенсионные ставки рассчитываются исходя из количества лет, в течение которых вы вносили взносы в государственную пенсию; Досрочный выход на пенсию с пониженным размером пенсии может приниматься в возрасте от 55 до 57 лет (в зависимости от рождения).

Французские пенсии по случаю потери кормильца и вдовы также доступны. Выжившие супруги (с маленькими детьми или старше 55–60 лет) могут претендовать на получение до 60% пенсии застрахованного умершего супруга, в то время как дети-сироты (до 21–25 лет) могут требовать от 30 до 50% начисленной пенсии умершего, при этом условия меняются в зависимости от того, в какой схеме они участвовали.

Добровольные частные пенсии

Добровольные частные пенсии также поощряются французским правительством. Как правило, им выплачивается «сберегательный план компании», который является эффективным с точки зрения налогообложения средством планирования выхода на пенсию. У рабочих есть возможность оформить полис на пять или десять лет; с 2004 года последняя схема действует до выхода на пенсию. Взносы могут составлять всего 50 евро в месяц. Инвесторы имеют право на получение налоговых льгот в размере до 10% от общего дохода.

Существуют частные пенсионные планы, оплачиваемые работодателем (корпоративные пенсии), хотя обычно они предназначены для руководящих работников. Вы также можете оформить собственные частные пенсионные планы через банки, пенсионные фонды или страховых брокеров.

Как рассчитать размер пенсии во Франции

Размер вашей пенсии зависит от количества отработанных вами кварталов и размера страховки, которую вы платите. За каждый квартал, в котором вы работаете, вы накапливаете баллы в зависимости от уровня дохода и отрасли, в которой вы работаете.Руководители получают дополнительные баллы в зависимости от дохода.

Размер получаемой вами французской пенсии зависит от трех факторов.

- Базовая зарплата или средний годовой заработок (SAM): рассчитывается на основе вашего среднего заработка, с которого вы платили взносы на социальное страхование. В 2008 году модель среднегодового дохода (SAM) была скорректирована, чтобы учесть 25 лет с наибольшим доходом, а не фиксированное среднее значение.

- Размер пенсии: вы можете получать максимум 50% от вашей базовой заработной платы при минимальном потолке 37.5% для тех, кто родился после 1953 года. На размер вашей пенсии влияет процент, рассчитанный на основе того, сколько условий вы выполняете; например, если вы проработали больше или меньше требуемого количества лет, размер вашей пенсии изменяется на установленный процент.

- Общий период страхования: это подсчет лет, которые соответствуют вашему стажу пенсионного стажа во Франции. Обычно он включает периоды, в которые вы вносили взносы в схему социального обеспечения, но учитываются и другие категории, например, отпуск по уходу за ребенком, производственный риск или тяжелая работа или безработица могут соответствовать вашему французскому пенсионному периоду (или стажу страхования).Каждая категория разделена на кварталы; для получения полной пенсии в размере 50% у вас должно быть 160–172 квартала (в зависимости от вашего возраста) при начислении взноса или 40 кварталов (10 лет) для получения минимальной пенсии. Эта сложная система расчета доступна на веб-сайте правительства Франции (на английском языке).

Обычно он включает периоды, в которые вы вносили взносы в схему социального обеспечения, но учитываются и другие категории, например, отпуск по уходу за ребенком, производственный риск или тяжелая работа или безработица могут соответствовать вашему французскому пенсионному периоду (или стажу страхования).Каждая категория разделена на кварталы; для получения полной пенсии в размере 50% у вас должно быть 160–172 квартала (в зависимости от вашего возраста) при начислении взноса или 40 кварталов (10 лет) для получения минимальной пенсии. Эта сложная система расчета доступна на веб-сайте правительства Франции (на английском языке).

Обычно он включает периоды, в которые вы вносили взносы в схему социального обеспечения, но учитываются и другие категории, например, отпуск по уходу за ребенком, производственный риск или тяжелая работа или безработица могут соответствовать вашему французскому пенсионному периоду (или стажу страхования).Каждая категория разделена на кварталы; для получения полной пенсии в размере 50% у вас должно быть 160–172 квартала (в зависимости от вашего возраста) при начислении взноса или 40 кварталов (10 лет) для получения минимальной пенсии. Эта сложная система расчета доступна на веб-сайте правительства Франции (на английском языке).Женщины, уходящие в декретный отпуск, получают пенсионные пособия. Автоматически добавляется максимум восемь четвертей на каждого ребенка и еще четыре четверти на воспитание ребенка, включая приемных детей.

Условия и льготы

Есть стимулы, чтобы сотрудники продолжали работать во Франции. Как правило, они имеют форму штрафов и вознаграждений за каждый квартал, когда вы выходите на пенсию раньше или работаете после достижения установленного законом французского пенсионного возраста, соответственно. Размер пенсий обычно зависит от года вашего рождения, например, 1,25% будет вычитаться (если вы родились после 1953 года) за каждый квартал до выхода на пенсию по закону, в то время как работники старше минимального пенсионного возраста могут получить дополнительный 1.25% за каждый дополнительный квартал, а те, кто старше французского пенсионного возраста, получат дополнительно 2,5% к своей пенсии.

Размер пенсий обычно зависит от года вашего рождения, например, 1,25% будет вычитаться (если вы родились после 1953 года) за каждый квартал до выхода на пенсию по закону, в то время как работники старше минимального пенсионного возраста могут получить дополнительный 1.25% за каждый дополнительный квартал, а те, кто старше французского пенсионного возраста, получат дополнительно 2,5% к своей пенсии.

Существуют также условия, обеспечивающие минимальные и максимальные размеры пенсий во Франции. Существует дополнительное французское пенсионное пособие ( Allocation de solidarité aux personnes âgées или ASPA), чтобы одинокие пенсионеры получали не менее 833 евро в месяц. Лица с низким доходом, которые имеют право на французскую пенсию, также получают минимальную французскую пенсию в размере около 634 евро.66 в месяц. Это не зависит от их предыдущей зарплаты, а также от любых других дополнительных пенсий в размере до 1136 евро.

В любом случае базовая французская государственная пенсия никогда не может превышать максимальную французскую пенсию в размере 50% от потолка социального обеспечения. В 2016 году эта сумма составляла 655,50 евро в месяц.

В 2016 году эта сумма составляла 655,50 евро в месяц.

Французские пенсии для граждан ЕС

Если вы не соответствуете требованиям по времени для получения французской пенсии (около 40–43 лет), но работали в других европейских странах, в некоторых случаях вы можете объединить общее количество лет, проработанных в Европейском союзе, чтобы претендовать на французскую пенсию или получите более высокие пенсионные ставки.Например, если вы проработали 10 лет во Франции и 32 года в Испании, вы все равно можете претендовать на пропорциональную французскую пенсию; то есть вы будете иметь право, но получите пониженную пенсию за 10 лет работы.

Вы должны проконсультироваться с пенсионным органом страны вашего проживания или того места, где вы ранее работали, чтобы узнать, что применимо в вашей ситуации. В любом случае, если вы работали более чем в одной европейской стране, может быть полезно узнать, какие пенсионные права вы можете требовать в каждой из них.См. Подробное объяснение и расчеты на веб-странице ЕС.

Подробное объяснение и расчеты на веб-странице ЕС.

Налог на пенсии

Экспаты обязаны платить французские налоги на свою пенсию во Франции. Согласно французскому законодательству французская пенсия, полученная в результате работы по найму, облагается налогом так же, как и заработная плата.

Французские государственные пенсии, профессиональные пенсии и частные пенсии подлежат 10% налоговому вычету (от 377 евро до 3 689 евро на семью в год). Налог взимается с домохозяйства, а не с отдельных лиц, и предназначен для пар, в которых один из супругов зарабатывает больше, чем другой.

Налоги во Франции основаны на скользящей шкале от 14 до 45% в зависимости от уровня вашего дохода. В некоторых случаях все формы дохода облагаются французскими налогами. Социальные сборы также применяются по ставке 7,1%. Однако некоторые держатели пенсий освобождены от уплаты налогов.

Если у вас пенсия в другой стране, изучите налоговые правила как во Франции, так и там. Франция имеет налоговые соглашения со многими своими европейскими соседями, а также с несколькими другими странами по всему миру. Как следствие, пенсионеры во Франции могут дважды избежать уплаты налогов.Вы можете найти полный список стран, у которых есть договоры о двойном налогообложении или социальном обеспечении с Францией.

Франция имеет налоговые соглашения со многими своими европейскими соседями, а также с несколькими другими странами по всему миру. Как следствие, пенсионеры во Франции могут дважды избежать уплаты налогов.Вы можете найти полный список стран, у которых есть договоры о двойном налогообложении или социальном обеспечении с Францией.

Пенсия по случаю потери кормильца во Франции

Кормильцы не имеют автоматического права на французскую пенсию супруга или бывшего супруга во Франции. Пенсии по возвращении выплачиваются только пережившим супругам, если они старше 55 лет и имеют определенный общий уровень дохода. В некоторых случаях лица моложе 55 лет с низким доходом могут претендовать на пособие по вдовству; французское пенсионное управление оценивает, применимо ли это.

Выплачиваемая сумма составляет не более 54% французской пенсии умершего, но при условии, что переживший зарабатывает не более максимальной суммы (860,08 евро в месяц в 2018 году), каждый год прибавляется 11,1%. Если умерший состоял в браке более одного раза, пенсия распределяется между бывшими супругами; если были задействованы дети, размер пенсии может быть выше.

Однако в ситуациях, когда переживший супруг (а) вступил в повторный брак, новый доход домохозяйства учитывается для того, чтобы пройти тест на наличие дохода.

Пенсионные реформы во Франции

Французское правительство планирует продолжить французскую пенсионную реформу для решения проблемы дефицита и других проблем. К 2035 году работники 1973 года рождения и старше должны проработать 43 года, прежде чем претендовать на французскую пенсию.

Большинство сотрудников во Франции охвачены обязательными французскими пенсионными планами ARRCO и AGIRC. AGIRC применяется только к кадрам (руководители, менеджеры и белые воротнички), в то время как ARRCO применяется как к кадровому, так и к некадовому персоналу (синих воротничках).Эти французские пенсионные планы финансируются за счет взносов на социальное страхование работодателей и работников на основе установленных процентных ставок заработной платы, которые различаются между планами, как и формулы выплат.

Продолжаются усилия по устранению серьезных финансовых дисбалансов планов путем корректировки выплат, увеличения взносов и объединения операций двух планов в одну для сокращения расходов.

Как подать заявление на французскую пенсию

Когда вы достигнете установленного законом пенсионного возраста, вам нужно будет связаться с Caisse Nationale d’Assurance Vieillesse (CNAV).Вы можете претендовать на французскую пенсию, пропорциональную сумме страховки, уплаченной во французскую социальную систему. Если вы живете за границей, французское пенсионное управление предоставит вам руководство о том, как подать заявление на получение французской международной пенсии по старости.

CNAV: 110 Rue de Flandres, 75951 Париж, CEDEX 19

+33 971 10 3960 | www.retraite.cnav.fr

Варианты пенсионного обеспечения во Франции для экспатов

Прежде чем подавать заявление на получение французской пенсии, взвесьте все «за» и «против» в отношении налоговых последствий для вашей пенсии и имущества.

Эмигранты могут жить во Франции на различные виды пенсий, полученных в их собственной стране:

- Государственная пенсия

- Получение дохода

- Самостоятельные личные пенсии (SIPP)

- Соответствующие признанные зарубежные пенсионные схемы (QROPS)

Государственные пенсии

Государственные пенсии могут облагаться налогами в вашей стране и во Франции, что побуждает пенсионеров платить налоги в обеих странах. Однако граждане стран, заключивших с Францией договоры об избежании двойного налогообложения, могут требовать возврата налога из своей страны.

Просадка дохода

Схема просадки дохода дает вам два варианта; закрытый и гибкий. Наиболее распространены схемы с ограничениями: вы выбираете, сколько денег вы получаете из своей пенсии каждый месяц. Если вы хотите получить единовременную выплату, вы можете получить определенную сумму (обычно около 25%) от общей стоимости пенсионного фонда.

Гибкие схемы использования позволяют получить любую сумму по вашему желанию при условии, что размер пенсионного фонда удовлетворяет требованиям минимального дохода (MIR). Этот вариант позволяет вам снять все свои средства с пенсии на родине и реинвестировать их во французские товары, которые могут быть более выгодными с финансовой точки зрения.

Этот вариант позволяет вам снять все свои средства с пенсии на родине и реинвестировать их во французские товары, которые могут быть более выгодными с финансовой точки зрения.

Самостоятельные индивидуальные пенсии (ИППП)

Как и в большинстве стран, государственные пенсии не накапливают достаточно накоплений, чтобы обеспечить пенсионерам недостаточный доход. Частные пенсии популярны во Франции с 1960-х годов. В 2006 году были введены новые пенсионные правила, позволяющие эмигрантам, выходящим на пенсию во Франции, переводить SIPP из-за границы.Правила несколько сложны, поскольку это зависит от типа средств, к которым осуществляется доступ на оффшорном счете. Оффшорные пенсионные фонды подлежат налогообложению, за исключением случаев, когда эта схема не облагается налогом. Такие фонды могут быть дисквалифицированы в соответствии с правилами QROPS, поскольку они не считаются соответствующими духу французской социальной системы.

QROPS: перевод и консолидация пенсии в Великобритании

Эмигранты, выезжающие за границу из Великобритании, могут иметь возможность перевести свои пенсии в программу квалифицированного признанного зарубежного пенсионного обеспечения (QROPS). QROPS позволяет эмигрантам объединить свои пенсии в один план. Это помогает им легче управлять своими пенсионными фондами и избегать колебаний валютных курсов.

QROPS позволяет эмигрантам объединить свои пенсии в один план. Это помогает им легче управлять своими пенсионными фондами и избегать колебаний валютных курсов.

QROPS имеет много преимуществ. Однако они не подходят и доступны не всем пенсионерам Великобритании. Посоветуйтесь с опытным финансовым консультантом, таким как AES.

Подробнее о пенсиях во ФранцииСлужба финансов и бухгалтерского учета Министерства обороны> Военные на пенсии> предоставить> sbp> изменить

Изменение или прекращение покрытияИзбрание SBP, которое вы делаете при выходе на пенсию, очень трудно изменить.Есть лишь несколько обстоятельств, при которых можно изменить или изменить ранее сделанные выборы. Пожалуйста, внимательно просмотрите список ниже, чтобы узнать, когда вы можете изменить выборы SBP, а когда нет.

Поступление после выхода на пенсию Некоторые военнослужащие предпочитают не регистрироваться в плане SBP, поскольку на момент выхода на пенсию у них нет подходящих бенефициаров. Позже, в результате брака, рождения или приобретения ребенка, они обнаруживают, что у них есть право на получение пособия, и они хотят изменить свое предыдущее избрание.

Позже, в результате брака, рождения или приобретения ребенка, они обнаруживают, что у них есть право на получение пособия, и они хотят изменить свое предыдущее избрание.

Если это произойдет с вами, у вас есть один год с даты первоначального права на участие — даты вступления в брак или даты рождения ребенка — для того, чтобы заявить о своем желании обеспечить страхование бенефициара. Пожалуйста, смотрите дополнительную информацию ниже для более подробной информации.

Чтобы уведомить DFAS, отправьте по почте или факсу следующие документы в DFAS Retired and Annuitant Pay в течение одного года с даты получения права на участие:

- Свидетельство об изменении плана пособия по случаю потери кормильца (DD 2656-6)

- копия любого соответствующего юридического документа (e.г., свидетельство о браке или свидетельство о рождении)

Если на момент выхода на пенсию у вас есть подходящие бенефициары и вы решите не покрывать их, вы не сможете изменить это решение в будущем. Если вы состоите в браке и отказываетесь от страхового покрытия супруга, вы не можете выбрать страховое покрытие для более позднего супруга. Если у вас есть дети, имеющие право на пенсию, и вы отказываетесь от страхового покрытия, вы не можете добавить страховое покрытие для ребенка, родившегося или приобретенного после выхода на пенсию.

Если вы состоите в браке и отказываетесь от страхового покрытия супруга, вы не можете выбрать страховое покрытие для более позднего супруга. Если у вас есть дети, имеющие право на пенсию, и вы отказываетесь от страхового покрытия, вы не можете добавить страховое покрытие для ребенка, родившегося или приобретенного после выхода на пенсию.

Отмена в третий год выхода на пенсию

Вы можете отменить или прекратить свое избрание в SBP, начиная с 25-го месяца по 36-й месяц (или третий год) вашего выхода на пенсию.Обратите внимание, что это окно является только выходом, а не входом, что означает, что оно применяется только к отказу от нежелательных выборов и не позволяет пенсионерам начинать выборы, от которых они ранее отказались. Как и в случае отказа при выходе на пенсию, требуется согласие супруга.

Отмена или прекращение страхового покрытия SBP на третьем году выхода на пенсию отличается от выхода из страхового покрытия SBP из-за инвалидности VA, иногда называемого прекращением покрытия по причине инвалидности (см. Ниже).

Ниже).

Если вы считаете, что имеете право на участие в программе, заполните заявление о прекращении действия плана пособия по случаю потери кормильца (DD 2656-2) и отправьте его по почте или факсу в DFAS Retired and Annuitant Pay.

Правомочные пенсионеры могут выйти из SBP в связи с соответствующей инвалидностью VA

Пенсионер может отказаться от участия в SBP, если:

1. Пенсионер имеет инвалидность, связанную с оказанием услуг, которую VA оценивает как полную нетрудоспособность в течение 10 или более лет подряд; или

2. Пенсионер имел полный рейтинг инвалидности от VA в течение как минимум 5 лет подряд сразу после последней даты активной службы.

Выход разрешен, потому что оставшийся в живых супруг, скорее всего, будет иметь право на получение иждивенческой компенсации и компенсации (DIC) от VA, и смерть пенсионера будет считаться вызванной служебным положением.

Запрос на снятие средств требует письменного согласия бенефициара.

После смерти пенсионера оставшийся в живых супруг будет иметь право на возврат уплаченных страховых взносов SBP.

Дополнительную информацию см. На веб-странице выхода из страхового покрытия SBP в связи с соответствующей инвалидностью VA.

Если вы считаете, что имеете право и хотите отказаться от участия в программе SBP из-за соответствующей инвалидности VA, загрузите «Пакет SBP для выхода из программы VA в связи с инвалидностью» и следуйте инструкциям в письме и в форме.

Прекращение действия страхового покрытия для физического лица со страховым интересом после выхода на пенсию

Лицо с естественным интересом (NIP) является бенефициаром, кроме супруга или ребенка. Например, это может быть родитель или внук, или кто-то, с кем вы не связаны.Покрытие НПИ может быть очень дорогим. Это не менее 10% и может составлять до 40% вашей ежемесячной пенсии по пенсии, в зависимости от вашего возраста и возраста вашего бенефициара на момент избрания.

Если вы выбрали покрытие NIP SBP, вы можете прекратить его в любое время, запросив его в письменной форме. Согласие бенефициара не требуется. Возврат ранее уплаченных премий не производится.

РазводПосле завершения развода, пожалуйста, проинформируйте нас, предоставив нам информацию о дате вступления в силу развода и копию развода и всех связанных распоряжений.Влияние развода на избрание SBP зависит не только от ваших желаний, но и от требований, налагаемых судебным постановлением о разводе.

Если в вашем декрете о разводе не содержится формулировок, обязывающих вас выбрать страховое покрытие для бывшего супруга, то вы имеете полную свободу либо исключить бывшего супруга из плана, либо добровольно продолжить страховое покрытие.

Если вы удалите своего бывшего супруга из плана, любые страховые взносы, удержанные после даты развода, будут возвращены.Если вы решите добровольно застраховать своего бывшего супруга в рамках этого плана, у вас есть на это время до одного года после даты развода.

Если ваш декрет о разводе требует, чтобы вы покрывали вашего бывшего супруга, либо вы, либо ваш бывший супруг должны заявить о своем намерении требовать покрытия SBP бывшего супруга в письменной форме в течение одного года с даты развода. Для этого заполните заявление о выборах SBP для бывшего супруга (DD 2656-1) и отправьте его по почте или факсу в DFAS Retired and Annuitant Pay.

Пожалуйста, сообщите нам о смерти застрахованного супруга, указав дату смерти и копию свидетельства о смерти.

Смерть супруга, охваченного планом, приводит к немедленному прекращению страхового покрытия для этого супруга. Если страховка была застрахована только на одного супруга, расходы прекращаются, и все страховые взносы, уплаченные после даты смерти, будут возвращены. Если супруг (а) был застрахован вместе с детьми, выборы и связанные с ними расходы изменятся, так что будут оплачиваться только дети, имеющие на это право.

Изменения после выхода на пенсиюПовторный брак

Если вы снова вступите в брак после выхода на пенсию, сообщите нам об этом, указав дату брака и копию свидетельства о браке.

Изменения в вашем покрытии SBP в связи с повторным браком будут зависеть от того, состояли ли вы в браке при выходе на пенсию (или после выхода на пенсию) и было ли страхование для бывшего супруга (а) после расторжения вашего первого брака.

Если вы были (а) женаты при выходе на пенсию и (б) выбрали страховое покрытие (в любой сумме) и (в) страховое покрытие для бывшего супруга было , а не , установленным после окончания вашего первого брака, то страховое покрытие супруга, которое вы выбрали для своего предыдущий супруг автоматически возобновляет работу на том же уровне, который был первоначально выбран в первую годовщину повторного брака, если не применяется одно из следующих исключений:

А.Если вы выбрали страховое покрытие по уменьшенной базовой сумме для своего предыдущего супруга, вы можете увеличить уровень страхового покрытия для своего недавно приобретенного супруга до полной базовой суммы включительно. Для этого вы должны выбрать увеличение страхового покрытия в течение одного года после вступления в брак с вашим новоприобретенным супругом. Кроме того, чтобы страховое покрытие было эффективным на повышенном уровне, вам необходимо будет оплатить разницу в страховых взносах между существующим уровнем страхового взноса и уровнем страхового взноса, который был бы понесен, если бы более высокий уровень покрытия был изначально выбран для вашего более раннего супруга, плюс проценты.Этот вариант доступен при повторном браке, но может быть дорогостоящим.

Кроме того, чтобы страховое покрытие было эффективным на повышенном уровне, вам необходимо будет оплатить разницу в страховых взносах между существующим уровнем страхового взноса и уровнем страхового взноса, который был бы понесен, если бы более высокий уровень покрытия был изначально выбран для вашего более раннего супруга, плюс проценты.Этот вариант доступен при повторном браке, но может быть дорогостоящим.

B. Если вы были (а) женаты при выходе на пенсию и (б) выбрали страховое покрытие (на любом уровне базовой суммы), и (в) страховое покрытие для бывшего супруга не было установлено после расторжения вашего первого брака, то при повторном браке вы можете выбрать чтобы страховое покрытие супруга не возобновлялось автоматически для вашего недавно приобретенного супруга. Другими словами, вы можете отказаться от автоматического возобновления покрытия (которое вы выбрали при выходе на пенсию для своего предыдущего супруга) для вашего недавно приобретенного супруга.Чтобы выбрать этот вариант, вы должны уведомить DFAS о своем решении отказаться от страхового покрытия для вашего недавно приобретенного супруга в течение одного года после вступления в брак . Чтобы отказаться от страхового покрытия для недавно приобретенного супруга, согласие супруга не требуется, однако супруг должен быть уведомлен о вашем решении. Если страховое покрытие отклонено для недавно приобретенного супруга, вычеты страховых взносов из вашей пенсии не производятся.

Чтобы отказаться от страхового покрытия для недавно приобретенного супруга, согласие супруга не требуется, однако супруг должен быть уведомлен о вашем решении. Если страховое покрытие отклонено для недавно приобретенного супруга, вычеты страховых взносов из вашей пенсии не производятся.

Обратите внимание: если вы не откажетесь от возобновления страхового покрытия для вашего нового супруга в течение 1 года после вступления в брак, страховое покрытие супруга (и связанные с ним вычеты страховых взносов) автоматически возобновятся в первую годовщину нового брака.

Чтобы внести изменения в выборы супруга, заполните Свидетельство об изменении плана выплаты пособий по потере кормильца (DD 2656-6) и отправьте его по почте или факсу в DFAS R&A Pay.

При рождении ребенка сообщите нам об этом, предоставив копию свидетельства о рождении.

Если у вас не было детей на пенсии, мы добавим ребенка к плану, и к вашему ежемесячному взносу будет добавлена дополнительная сумма. Если новый ребенок является вашим единственным бенефициаром, придется платить новый ежемесячный взнос.

Если новый ребенок является вашим единственным бенефициаром, придется платить новый ежемесячный взнос.

Если у вас были дети на пенсии и вы решили покрыть их по плану, мы добавим этого ребенка и при необходимости пересчитаем ваш страховой взнос.

Если у вас были дети при выходе на пенсию, и вы решили не покрывать их, никакие новые или существующие дети не будут покрываться планом на протяжении всего периода выхода на пенсию.

Только решение Конгресса об инициировании бесплатного периода регистрации, называемого «Сезон открытых дверей», позволит пенсионеру начать новые выборы после выхода на пенсию.Такие периоды редки. Последний открытый сезон был в 2005 году. В течение этого периода от всех, кто воспользовался преимуществом, требовалось внести «бай-ин» в программу, что означает, что они заплатили сумму, равную сумме всех премий, которые они заплатили бы, если бы зарегистрировались, когда они впервые получили право.

Подробнее о SBPПрочтите об этих темах в обзоре SBP

Примечание. Информация на этом веб-сайте предназначена для объяснения типичных ситуаций, связанных с пенсионными и аннуитетными пособиями.Подробные сведения и исключения см. В применимых законах, правилах финансового управления и инструкциях.

Как работает ваша пенсия | PWGA Pension & Health

Когда писатель работает в соответствии с минимальным базовым соглашением WGA (MBA), в дополнение к деньгам, выплачиваемым им за их письменные услуги, работодатель вносит дополнительные 8,5% в пенсию писателя. Итак, если вам заплатили 100 000 долларов за написание сценария, то в пенсионный план PWGA от вашего имени было выплачено еще 8 500 долларов.

Примечание: Не вся ваша компенсация квалифицируется как отчетный доход. Взносы в PWGA выплачиваются вашим работодателем на основе покрытых письменных услуг, также известных как отчетный доход, и выплачиваются в пределах проектного потолка. Более подробную информацию о правилах и исключениях можно найти в разделе пенсий.

Правила расчета пенсий PWGA

Автор получает 48,3 цента за каждый доллар, составляющий 6,5% покрытого дохода автора. Чтобы получить право на участие в пенсионном плане, вы должны зарабатывать не менее 5000 долларов покрываемого дохода за календарный год в течение пяти или более лет. Вы можете выйти на пенсию уже в 52 года (с уменьшением размера пособия) или после 65 лет (с большей выплатой за каждый месяц задержки, но, как правило, с ограничением 70 1⁄2 в качестве максимального возраста, с которого вы можете подождать, чтобы начать пенсию. ). Подробную информацию о том, насколько меньше вы получаете за каждый год досрочного выхода на пенсию или, наоборот, сколько больше вы получаете, если вы выходите на пенсию после 65 лет, можно найти здесь.

Чтобы получить право на участие в пенсионном плане, вы должны зарабатывать не менее 5000 долларов покрываемого дохода за календарный год в течение пяти или более лет. Вы можете выйти на пенсию уже в 52 года (с уменьшением размера пособия) или после 65 лет (с большей выплатой за каждый месяц задержки, но, как правило, с ограничением 70 1⁄2 в качестве максимального возраста, с которого вы можете подождать, чтобы начать пенсию. ). Подробную информацию о том, насколько меньше вы получаете за каждый год досрочного выхода на пенсию или, наоборот, сколько больше вы получаете, если вы выходите на пенсию после 65 лет, можно найти здесь.

Когда вы получаете пенсию, выплачиваемые вам деньги определяются по годовому мультипликатору пособия (в настоящее время 48,3%). Это означает, что (до определенных пределов) за каждый доллар, внесенный в вашу пенсию, если вы выйдете на пенсию в возрасте 65 лет, вы будете получать 48,3 цента ежегодно до конца своей жизни. Что это означает практически? Допустим, вы зарабатывали 100000 долларов в год в течение двадцатилетней карьеры. За каждый из этих двадцати лет в план будет вноситься 8 500 долларов США, а 6 000 долларов будут использоваться для расчета вашей пенсии.Умножьте это на двадцать лет, и общая сумма составит 120 000 долларов. 48,3% от этой суммы — это сумма, которую вы будете получать ежегодно: 57 960 долларов. Деньги выплачиваются ежемесячно. Таким образом, по этому сценарию вы будете получать 4830 долларов в месяц за всю жизнь. Он переходит к вашему бенефициару только в том случае, если вы уйдете из жизни в течение пяти лет после выхода на пенсию и только в течение оставшихся пяти лет, начиная с Даты выхода на пенсию. Если вы состоите в браке, закон требует, чтобы вы выбрали (или не выбрали) вариант, который остается для вашего супруга на всю жизнь.Если вы решите защитить своего супруга таким образом, ваше ежемесячное пособие будет меньше, с учетом того, что пенсия сохраняется на протяжении всей жизни вашего супруга.

За каждый из этих двадцати лет в план будет вноситься 8 500 долларов США, а 6 000 долларов будут использоваться для расчета вашей пенсии.Умножьте это на двадцать лет, и общая сумма составит 120 000 долларов. 48,3% от этой суммы — это сумма, которую вы будете получать ежегодно: 57 960 долларов. Деньги выплачиваются ежемесячно. Таким образом, по этому сценарию вы будете получать 4830 долларов в месяц за всю жизнь. Он переходит к вашему бенефициару только в том случае, если вы уйдете из жизни в течение пяти лет после выхода на пенсию и только в течение оставшихся пяти лет, начиная с Даты выхода на пенсию. Если вы состоите в браке, закон требует, чтобы вы выбрали (или не выбрали) вариант, который остается для вашего супруга на всю жизнь.Если вы решите защитить своего супруга таким образом, ваше ежемесячное пособие будет меньше, с учетом того, что пенсия сохраняется на протяжении всей жизни вашего супруга.

Варианты распределения пенсии

Эти цифры могут варьироваться в зависимости от таких вещей, как форма выплаты вашего пособия. Например, вы можете выбрать форму пособия, в соответствии с которой ваш супруг (а) будет получать пособие в случае его / ее смерти, и в этом случае ваши пожизненные выплаты будут скорректированы. А если вы вернетесь на работу после выхода на пенсию, дополнительные деньги будут добавлены к вашей пенсии.Если вы выйдете на пенсию раньше и не будете работать в первый месяц после выхода на пенсию, а затем вернетесь к работе по программе WGA MBA, вы можете выбрать второй выход на пенсию, когда вам исполнится 65 лет. Вы получите вторую пенсию, размер которой зависит от дополнительные деньги, заработанные после первой даты выхода на пенсию. Вы даже можете выйти на пенсию после 65 лет, поработать еще и получить более крупную выплату. Стоит отметить, что существуют ограничения на размер пенсии. Более подробная информация здесь.

Например, вы можете выбрать форму пособия, в соответствии с которой ваш супруг (а) будет получать пособие в случае его / ее смерти, и в этом случае ваши пожизненные выплаты будут скорректированы. А если вы вернетесь на работу после выхода на пенсию, дополнительные деньги будут добавлены к вашей пенсии.Если вы выйдете на пенсию раньше и не будете работать в первый месяц после выхода на пенсию, а затем вернетесь к работе по программе WGA MBA, вы можете выбрать второй выход на пенсию, когда вам исполнится 65 лет. Вы получите вторую пенсию, размер которой зависит от дополнительные деньги, заработанные после первой даты выхода на пенсию. Вы даже можете выйти на пенсию после 65 лет, поработать еще и получить более крупную выплату. Стоит отметить, что существуют ограничения на размер пенсии. Более подробная информация здесь.

Установленное пособие vs.Планы с установленными взносами

Что такого особенного в пенсионном плане с установленными выплатами? На диаграмме ниже показаны некоторые из основных различий между пенсионным планом с установленными выплатами и планом с установленными взносами. Сегодня компании предпочитают план с установленными взносами, поскольку он освобождает их от многих обязательств. Согласно плану с установленными взносами (например, плану 401 (k)), человек несет ответственность за принятие решения о том, сколько внести вклад, в какие инвестиционные инструменты вложить средства и сколько денег снять или нет.Работодатели предоставляют планы 401 (k) или другие средства, иногда с соответствующими или частично соответствующими взносами.

Сегодня компании предпочитают план с установленными взносами, поскольку он освобождает их от многих обязательств. Согласно плану с установленными взносами (например, плану 401 (k)), человек несет ответственность за принятие решения о том, сколько внести вклад, в какие инвестиционные инструменты вложить средства и сколько денег снять или нет.Работодатели предоставляют планы 401 (k) или другие средства, иногда с соответствующими или частично соответствующими взносами.

Большинство планов 401 (k) не предусматривают пожизненные выплаты. Это важное различие. Представьте, что вы пытаетесь спланировать выход на пенсию. Вы думаете, что накопили достаточно сбережений, чтобы дожить до 75 лет — только вы доживете до 88. В этом примере, согласно плану с установленными взносами, ваша старость, возможно, только что стала намного сложнее. При использовании плана с установленными выплатами выплаты продолжаются до вашей смерти (и в зависимости от выбранной вами формы выплаты, пока не умрет переживший супруг).

Другая проблема планов с установленными взносами заключается в том, что на них могут серьезно повлиять краткосрочные финансовые соображения. Представьте, что вы прилежно копили, сделали адекватные инвестиции, чтобы увидеть себя в старости, только фондовый рынок значительно упал, как в 2008 году (или как в 1987, 1929 и т. Д.). Планы с установленными выплатами могут выдерживать колебания на фондовом рынке — при необходимости, на многие годы. В соответствии с установленным размером пособия вы, как правило, имеете право на уже заработанное пособие независимо от того, были ли на фондовом рынке год или два неудачных.С другой стороны, если вы работаете по плану с установленными взносами, вы уязвимы перед превратностями рынка, в зависимости от того, как вы решили вложить свои деньги.

Как бы ни была важна индивидуальная ответственность для всей нашей жизни, большинство исследований сходятся во мнении, что планы с установленными взносами приводят к гораздо худшим результатам, чем планы с установленными выплатами. В планах с установленными взносами работники забирают деньги раньше, часто когда они меняют работу или когда рынки идут плохо, что приводит к значительным негативным последствиям, когда наступает время выхода на пенсию.Кроме того, они не вносят столько, сколько необходимо для успешного выхода на пенсию; Планы с установленными выплатами вносят взносы постоянно и обычно в гораздо более высоких размерах.

В планах с установленными взносами работники забирают деньги раньше, часто когда они меняют работу или когда рынки идут плохо, что приводит к значительным негативным последствиям, когда наступает время выхода на пенсию.Кроме того, они не вносят столько, сколько необходимо для успешного выхода на пенсию; Планы с установленными выплатами вносят взносы постоянно и обычно в гораздо более высоких размерах.

В дополнение к обычным преимуществам пенсионного плана с установленными выплатами, пенсионный план Гильдии писателей является чрезвычайно щедрым. Он позволяет вам выйти на пенсию уже к 52 годам (с уменьшенными ежемесячными суммами, поскольку вам платят за более длительный период). Он увеличивает пенсионные выплаты, если вы работаете после первого выхода на пенсию (то, что PWGA называет вторым выходом на пенсию).Он предоставляет множество вариантов, чтобы вы могли защитить своего супруга, если вы его / ее раньше умерли.

Сравнение вариантов выхода на пенсию

Чем отличается модель с установленными выплатами от модели с установленными взносами?

| Установленное пособие (DB) | Установленный взнос (DC) | Преимущества DB | |

|---|---|---|---|

| Философия | Для обеспечения участников пожизненным пенсионным доходом. |

| Гарантия регулярного ежемесячного дохода, а не сбережений. |

| Взносы |

|

|

|

| Инвестиционные решения | Специалисты управляют инвестициями на основе общих вложений. | Физические лица решают, как инвестировать свои деньги, обычно на основе ряда доступных вариантов инвестирования. | С планом БД участникам не нужно беспокоиться о принятии инвестиционных решений, диверсификации инвестиций или отслеживании инвестиций, потому что План, используя специалистов по инвестициям, делает это за них. |

| Дополнительные льготы | Дополнительные преимущества, такие как:

| При выходе на пенсию люди могут иметь возможность купить пожизненный аннуитет, который включает некоторые дополнительные льготы, такие как защита от инфляции, но эти дополнения, как правило, дороги, что уменьшает сумму, которую они будут иметь в наличии для обеспечения потока дохода. | В плане DB встроены дополнительные преимущества, и участникам не нужно беспокоиться о дополнительных расходах на приобретение годового дохода, который включает их. |

Несколько последних мыслей о пенсии

Вы можете помочь обеспечить получение всех взносов, причитающихся вашему пенсионному плану работодателем, предоставив PWGA копию вашего контракта всякий раз, когда вы начинаете новую работу. Если деньги причитаются, PWGA будет их от вашего имени добиваться. Вы можете отправить копию вашего контракта на номер:

Электронная почта: 2900 W Alameda Ave, Suite 1100 Burbank, CA 91505

Факс: (818) 526-3190

Электронная почта: Отправьте электронное письмо в Отдел по определению прав на участие по адресу электронной почты @ wgaplans.орг. В строке темы введите БЕЗОПАСНАЯ ССЫЛКА , для типа сообщения — Форма регистрации участника ; мы ответим на ваше письмо защищенным письмом Zix . Вы должны зарегистрироваться, затем вы можете загрузить свою форму и отправить ее обратно в наш офис.

По мере того, как вы приближаетесь к пенсионному возрасту или думаете о досрочном выходе на пенсию, запишитесь на прием к любому сотруднику отдела пенсионных пособий, чтобы лучше понять ваши варианты.

Поиск по сайту

Поиск по сайту