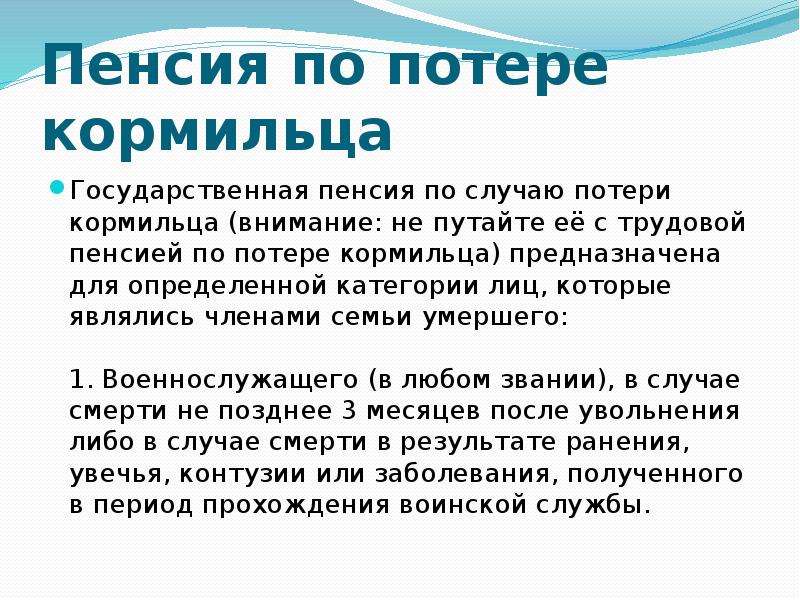

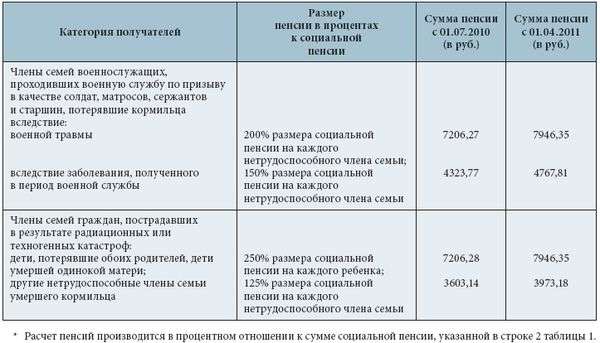

Размер пенсии по потере кормильца

]]>Подборка наиболее важных документов по запросу Размер пенсии по потере кормильца (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Размер пенсии по потере кормильца Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 10 «Условия назначения страховой пенсии по случаю потери кормильца» Федерального закона «О страховых пенсиях»

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Руководствуясь статьей 10 Федерального закона от 28.12.2013 «О страховых пенсиях» N 400-ФЗ и установив, что ответчик являлась получателем страховой пенсии по случаю потери кормильца и федеральной социальной доплаты (ФСД) к пенсии; согласно справке ответчица обучалась на дневном отделении на 2 курсе в колледже; из выписки из протокола об отчислении истцу стало известно о том, что ответчица утратила статус обучающегося в связи с отчислением из колледжа, апелляционный суд отказал во взыскании суммы переплаты пенсии по потере кормильца, принимая во внимание, что ответчица не утратила право на получение пенсии по потере кормильца и ФСД к пенсии, поскольку продолжила обучение в вузе, в связи с чем ее статус обучающегося не был утрачен, а следовательно, произведенные ей выплаты пенсии и ФСД к пенсии не являются безосновательно полученными.

Подборка судебных решений за 2019 год: Статья 15 «Размеры страховых пенсий» Федерального закона «О страховых пенсиях»

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Установив, что решением УПФР со дня смерти супруга истцу была назначена страховая пенсия по случаю потери кормильца и фиксированная выплата к страховой пенсии; исходя из того, что наиболее выгодным вариантом расчета пенсионного капитала для истца является вариант при определении расчетного размера пенсии в соответствии с Федеральным законом от 17.12.2001 N 173-ФЗ, то есть расчет размера страховой пенсии пенсионным органом произведен верно, суд правомерно отказал в производстве перерасчета размера страховой пенсии по случаю потери кормильца и выплате недоначисленных сумм, учитывая, что умерший супруг являлся получателем трудовой пенсии по старости и фиксированной выплаты к страховой пенсии, выплата которых прекращена в связи со смертью; в связи с чем условия, предусмотренные статьей 15 Федерального закона от 28.

Федеральный закон от 15.12.2001 N 166-ФЗ

(ред. от 22.12.2020)

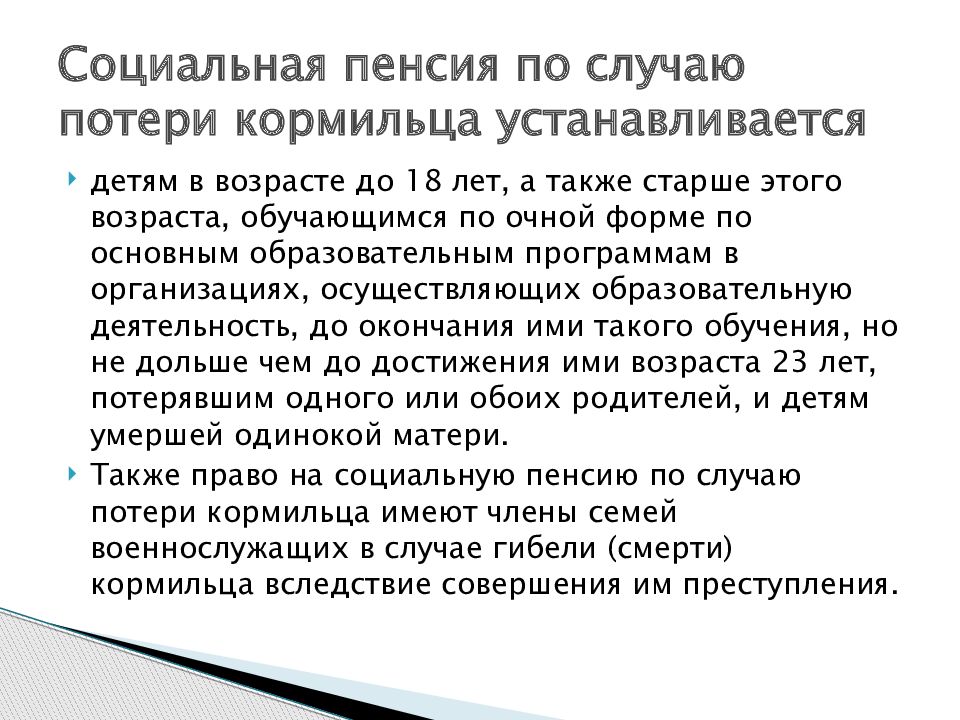

«О государственном пенсионном обеспечении в Российской Федерации»1) гражданам из числа малочисленных народов Севера, достигшим возраста 55 и 50 лет (соответственно мужчины и женщины), гражданам, достигшим возраста 70 и 65 лет (соответственно мужчины и женщины) (с учетом положений, предусмотренных приложением 1 к настоящему Федеральному закону), инвалидам II группы (за исключением инвалидов с детства), детям в возрасте до 18 лет, а также старше этого возраста, обучающимся по очной форме по основным образовательным программам в организациях, осуществляющих образовательную деятельность, до окончания ими такого обучения, но не дольше чем до достижения ими возраста 23 лет, потерявшим одного из родителей, — 5 034 рубля 25 копеек в месяц;

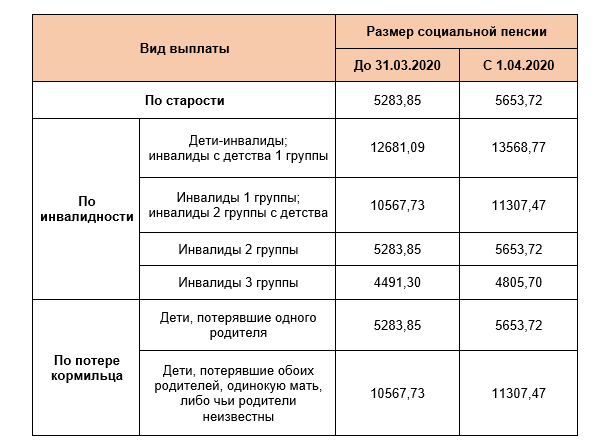

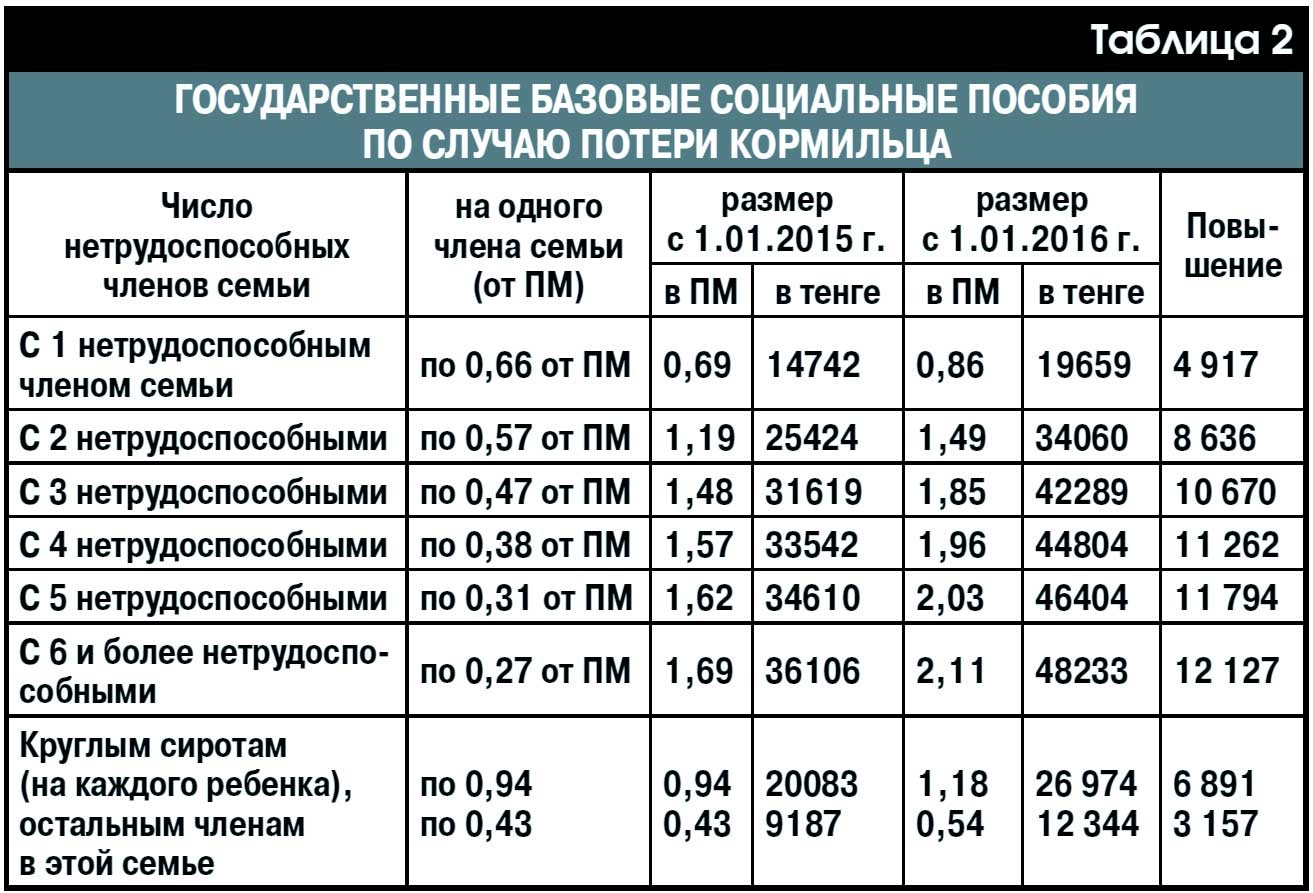

Размер социальной пенсии по потере кормильца

]]>Подборка наиболее важных документов по запросу Размер социальной пенсии по потере кормильца (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

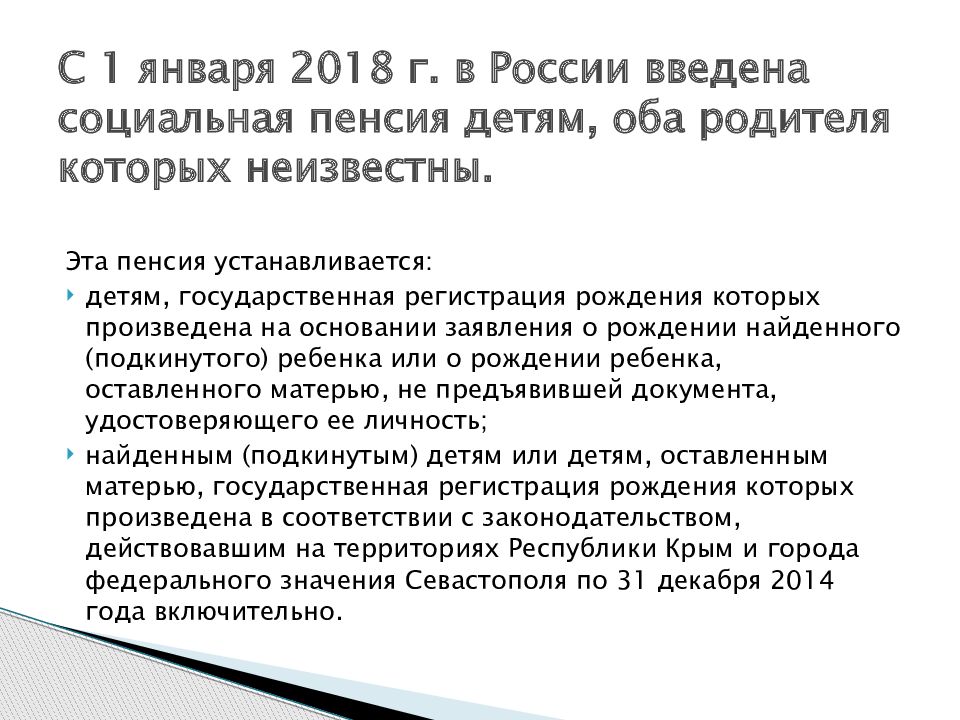

Статья: О новом виде социальной пенсии детям, оба родителя которых неизвестны

(Чирков С.А.)

Федеральный закон от 15.12.2001 N 166-ФЗ

(ред. от 22.12.2020)

«О государственном пенсионном обеспечении в Российской Федерации»1) гражданам из числа малочисленных народов Севера, достигшим возраста 55 и 50 лет (соответственно мужчины и женщины), гражданам, достигшим возраста 70 и 65 лет (соответственно мужчины и женщины) (с учетом положений, предусмотренных приложением 1 к настоящему Федеральному закону), инвалидам II группы (за исключением инвалидов с детства), детям в возрасте до 18 лет, а также старше этого возраста, обучающимся по очной форме по основным образовательным программам в организациях, осуществляющих образовательную деятельность, до окончания ими такого обучения, но не дольше чем до достижения ими возраста 23 лет, потерявшим одного из родителей, — 5 034 рубля 25 копеек в месяц;

ПЕНСИЯ ПО СТАРОСТИ | ||

Категория пенсионера | Базовая часть до 1 октября | Базовая часть после 1 октября |

Обычный | ||

| Без иждивенцев | 1112,72 | 1260 |

| С 1 иждивенцем | 1483,63 | 1680 |

| С 2 иждивенцами | 1854,54 | 2100 |

| С 3 и более иждивенцами | 2225,44 | 2520 |

Престарелый (80 лет и старше) | ||

| Без иждивенцев | 2225,44 | 2520 |

| С 1 иждивенцем | 2596,35 | 2940 |

| С 2 иждивенцами | 2967,26 | 3360 |

| С 3 и более иждивенцами | 3338,17 | 3780 |

По инвалидности 3-й степени | ||

| Без иждивенцев | 2225,44 | 2520 |

| С 1 иждивенцем | 2596,35 | 2940 |

| С 2 иждивенцами | 2967,26 | 3360 |

| С 3 и более иждивенцами | 3338,17 | 3780 |

ПЕНСИЯ ПО ИНВАЛИДНОСТИ | ||

Категория пенсионера | Базовая часть до 1 октября | Базовая часть после 1 октября |

По инвалидности 3-й степени | ||

| Без иждивенцев | 2225,44 | 2520 |

| С 1 иждивенцем | 2596,35 | 2940 |

| С 2 иждивенцами | 2967,26 | 3360 |

| С 3 и более иждивенцами | 3338,17 | 3780 |

По инвалидности 2-й степени | ||

| Без иждивенцев | 1112,72 | 1260 |

| С 1 иждивенцем | 1483,63 | 1680 |

| С 2 иждивенцами | 1854,54 | 2100 |

| С 3 и более иждивенцами | 2225,44 | 2520 |

По инвалидности 1-й степени | ||

| Без иждивенцев | 556,36 | 630 |

| С 1 иждивенцем | 927,27 | 1050 |

| С 2 иждивенцами | 1298,18 | 1470 |

| С 3 и более иждивенцами | 1669,08 | 1890 |

В. Путин подписал Федеральный закон № 223-ФЗ «О внесении изменений в Федеральный закон «О трудовых пенсиях в Российской Федерации» в связи с установлением размеров базовых частей трудовых пенсий». Дополнительные расходы заложены в бюджет Пенсионного фонда РФ.

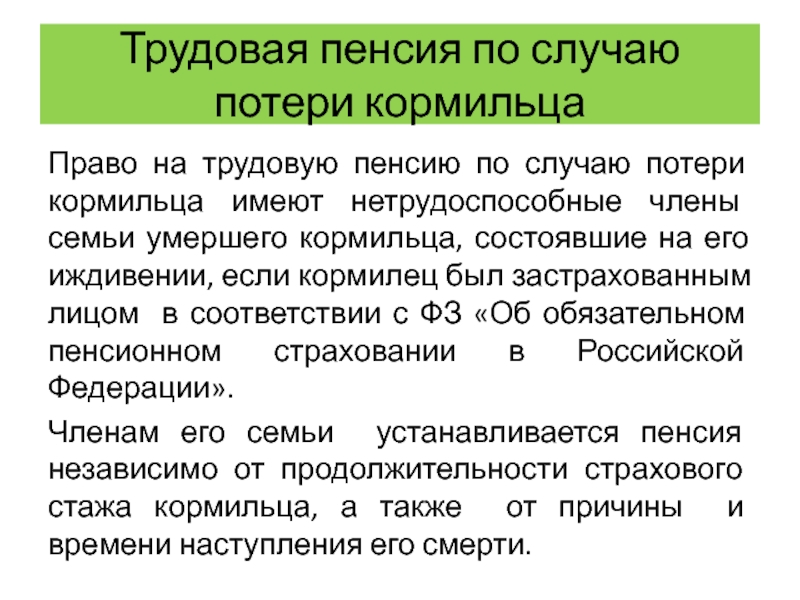

В. Путин подписал Федеральный закон № 223-ФЗ «О внесении изменений в Федеральный закон «О трудовых пенсиях в Российской Федерации» в связи с установлением размеров базовых частей трудовых пенсий». Дополнительные расходы заложены в бюджет Пенсионного фонда РФ.Информация для назначения страховых выплат в случае потери кормильца — Государственное учреждение

Право застрахованных на обеспечение по страхованию возникает со дня

наступления страхового случая.

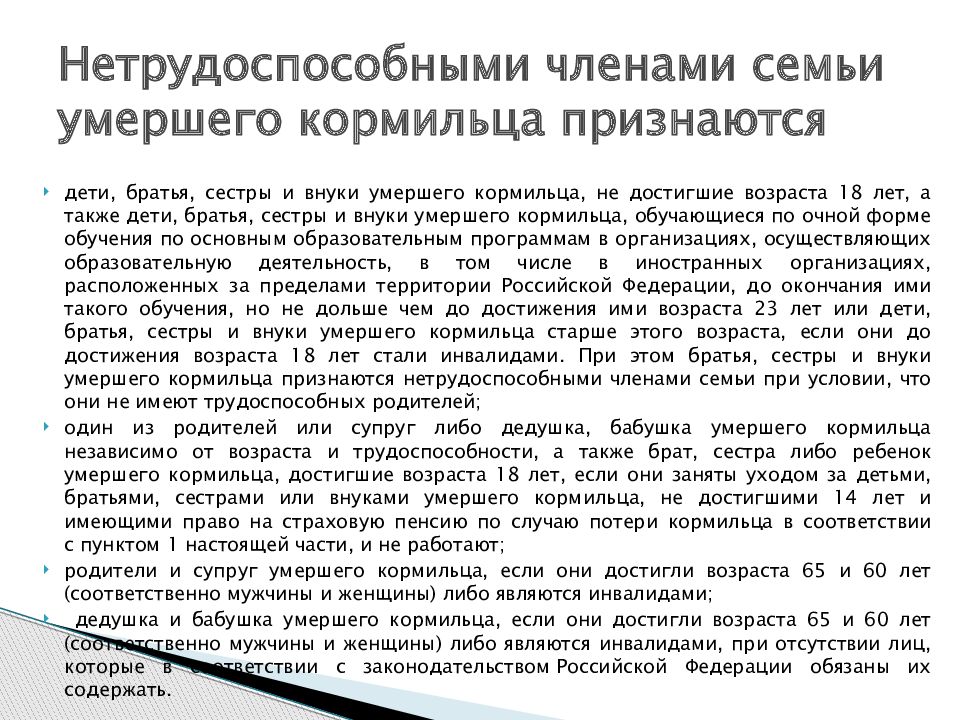

Право на получение страховых выплат в случае смерти застрахованного в результате наступления страхового случая имеют:

— нетрудоспособные лица, состоявшие на иждивении умершего или имевшие ко дню его смерти право на получение от него содержания;

— ребенок умершего, родившийся после его смерти;

— один из родителей, супруг (супруга) либо другой член семьи независимо от его трудоспособности, который не работает и занят уходом за состоявшими на иждивении умершего его детьми, внуками, братьями и сестрами, не достигшими возраста 14 лет либо хотя и достигшими указанного возраста, но по заключению учреждения государственной службы медико-социальной экспертизы (далее - учреждение медико-социальной экспертизы) или лечебно-профилактических учреждений государственной системы здравоохранения признанными нуждающимися по состоянию здоровья в постороннем уходе;

— лица, состоявшие на иждивении умершего, ставшие нетрудоспособными в

течение пяти лет со дня его смерти.

В случае смерти застрахованного один из родителей, супруг (супруга) либо другой член семьи, неработающий и занятый уходом за детьми, внуками, братьями и сестрами умершего и ставший нетрудоспособным в период осуществления ухода, сохраняет право на получение страховых выплат после окончания ухода за этими лицами. Иждивенство несовершеннолетних детей предполагается и не требует доказательств.

Страховые выплаты в случае смерти застрахованного выплачиваются:

— несовершеннолетним — до достижения ими возраста 18 лет;

— учащимся старше 18 лет — до окончания учебы в учебных учреждениях по очной форме обучения, но не более чем до 23 лет;

— женщинам, достигшим возраста 55 лет, и мужчинам, достигшим возраста 60 лет, — пожизненно;

— инвалидам — на срок инвалидности;

— одному из родителей, супругу (супруге) либо другому члену семьи,

неработающему и занятому уходом за находившимися на иждивении умершего его

детьми, внуками, братьями и сестрами, — до достижения ими возраста 14 лет либо

изменения состояния здоровья.

Право на получение страховых выплат в случае смерти застрахованного в результате наступления страхового случая может быть предоставлено по решению суда нетрудоспособным лицам, которые при жизни застрахованного имели заработок, в том случае, когда часть заработка застрахованного являлась их постоянным и основным источником средств к существованию.

Днем обращения за обеспечением по страхованию считается день подачи страховщику лицом, имеющим право на получение страховых выплат, заявления на получение обеспечения по страхованию. При направлении указанного заявления по почте днем обращения за обеспечением по страхованию считается дата его отправления.

Лицо, имеющее право на получение страховых выплат, вправе обратиться к страховщику с заявлением на получение обеспечения по страхованию независимо от срока давности страхового случая.

Лицам, имеющим право на получение страховых выплат в связи со смертью

застрахованного, единовременная страховая выплата и ежемесячные страховые

выплаты назначаются со дня его смерти, но не ранее приобретения права на

получение страховых выплат.

Назначение обеспечения по страхованию осуществляется страховщиком на основании заявления лица, имеющего право на получение страховых выплат, на получение обеспечения по страхованию, и представляемых следующих документов (их заверенных копий):

— акта о несчастном случае на производстве или акта о профессиональном заболевании;

— справки о среднем месячном заработке застрахованного за период, выбранный им для расчета ежемесячных страховых выплат в соответствии с настоящим Федеральным законом;

— свидетельства о смерти застрахованного;

— справки жилищно-эксплуатационного органа, а при его отсутствии органа местного самоуправления о составе семьи умершего застрахованного;

— документа, подтверждающего, что один из родителей, супруг (супруга) либо другой член семьи умершего, занятый уходом за детьми, внуками, братьями и сестрами застрахованного, не достигшими возраста 14 лет либо достигшими указанного возраста, но по заключению учреждения медико-социальной экспертизы или лечебно-профилактического учреждения признанными нуждающимися по состоянию здоровья в постороннем уходе, не работает;

— справки учебного учреждения о том, что имеющий право на получение страховых выплат член семьи умершего застрахованного учится в этом учебном учреждении по очной форме обучения;

— заключения учреждения медико-социальной экспертизы о связи смерти пострадавшего с несчастным случаем на производстве или профессиональным заболеванием;

— документа, подтверждающего факт нахождения на иждивении или установление права на получение содержания;

Факты, имеющие юридическое значение для назначения обеспечения по

страхованию в случае отсутствия документов, удостоверяющих наступление

страхового случая и (или) необходимых для осуществления обеспечения по

страхованию, а также в случае несогласия заинтересованного лица с содержанием

таких документов, устанавливаются судом.

Нетрудоспособные лица считаются состоявшими на иждивении умершего застрахованного и имеющими право на страховое обеспечение, если они находились на его полном содержании или получали от него помощь, которая была для них постоянным и основным источником средств к существованию.

Таким образом, для определения права нетрудоспособного на получение страховой выплаты необходимо подтвердать имевшийся факт нахождения на иждивении умершего. Нахождение на иждивении умершего устанавливается судом.

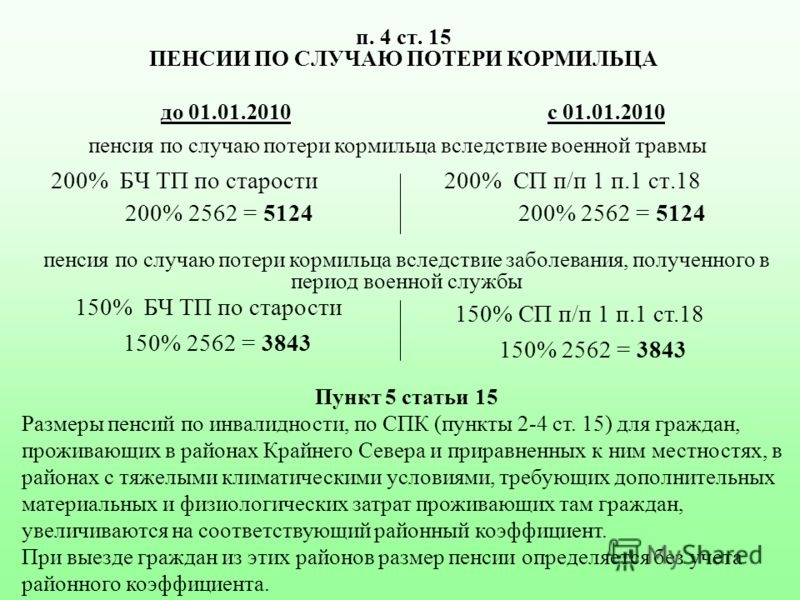

В соответствии с п. 4 ст. 15 Закона для назначения обеспечения по страхованию по случаю потери кормильца необходим документ, подтверждающий факт нахождения на иждивении, а также заключение медико-социальной экспертизы о связи смерти пострадавшего с профессиональным заболеванием.

Нетрудоспособным иждивенцам умерших получателей страховых выплат по

профессиональному заболеванию выплаты по потере кормильца

назначаются на основании решения суда об установлении факта

нахождения на иждивении умершего и при наличии заключения

учреждения медико-социальной экспертизы о связи смерти получателя с

профессиональным заболеванием.

Заявление ознакомление с периодами.

Заявление на согласие обработки персональных данных.

Заявление на назначение выплат по потере кормильца

Смерть кормильца: Как справиться финансово

Внезапная потеря кормильца может стать травмой для вас и вашей семьи. Но есть способы сохранить свои финансы на плаву в это время. Узнайте, что вы можете сделать здесь.

Когда любимый человек уходит, это эмоционально тяжело — тем более, если вы внезапно столкнулись с внезапной потерей основного источника дохода в вашей семье.

К сожалению, вам придется заняться некоторыми финансовыми вопросами, даже если вы скорбите о своей потере.

Что ты должен делать

Вот несколько шагов, которые вы можете предпринять:

1. Скорректируйте свой бюджет и расходы

Пересмотрите свой текущий образ жизни и финансовые цели. Будьте готовы снизить некоторые ожидания и адаптироваться к изменению финансов дома. Сейчас самое время воспользоваться своими сбережениями на случай чрезвычайной ситуации, чтобы пережить этот трудный период.

Сейчас самое время воспользоваться своими сбережениями на случай чрезвычайной ситуации, чтобы пережить этот трудный период.

2. Распределить имущество

Если ваш любимый человек оставил завещание, вы хотели бы обеспечить беспрепятственное распределение имущества между вами и вашей семьей.Вам нужно будет:

- Приказать душеприказчику продолжить.

- Официально перевести любые активы и текущие инвестиции на свое имя.

- Обратитесь в банки, чтобы забрать наличные с его или ее личных или совместных банковских счетов.

Если вы являетесь назначенным кандидатом на его или ее сбережения CPF, Совет CPF (CPFB) свяжется с вами.

Подробнее: Распределение сбережений CPF в случае смерти члена CPF

Однако, если завещания нет, кто-то должен будет обратиться в суд с заявлением о назначении управляющего имуществом — он или она имеет юридические обязательства по распределению активов в соответствии с законами о завещании.

Обсудите с семьей, кто должен взять на себя ответственность. Затем обратитесь к юристу, чтобы начать судебный процесс.

3. Объедините страховые полисы

Просмотрите все страховые полисы и подтвердите, есть ли выплаты в случае смерти, и кто является бенефициарами полисов. Подайте заявление в страховые компании.

Если ваш близкий человек был застрахован в рамках Схемы защиты иждивенцев (DPS), вы можете связаться с его или ее страховой компанией (либо Great Eastern Life, либо NTUC Income), чтобы подать заявление на получение компенсации.Страховые компании проконсультируют вас по процедурам подачи претензий и любой дополнительной информации, которая может им понадобиться.

Записка

Срок подачи заявления о смерти ограничен. Вы должны сообщить о претензии как можно скорее, чтобы предотвратить задержку или усложнение процессов. Если претензия будет одобрена, страховые компании произведут вам единовременную выплату в пределах гарантированной суммы.

Если ваш близкий человек был застрахован по программе Home Protection Scheme (HPS) и у него есть непогашенный жилищный кредит, CPFB свяжется с вами по поводу процедуры подачи претензии.

4. Проверьте непогашенные кредиты

Если есть какие-либо непогашенные кредиты или долги, немедленно свяжитесь с кредиторами и посмотреть, что нужно сделать.

5. Заставьте ваши деньги жить дольше

Если у вас остались какие-то деньги, активы или вы получили какую-то выгоду от страховой выплаты, возможно, вы не знаете, как ими распорядиться.

Это может показаться большой суммой денег, но помните, что она предназначена для оплаты повседневных и долгосрочных потребностей семьи.Возможно, вам придется содержать своих престарелых родителей (вашего супруга и ваши собственные), оплачивать образование ваших детей и погашать непогашенные долги.

Вы играете важную роль в том, чтобы денег хватило на то, чтобы удовлетворить будущие потребности. Так что планируйте заранее и обращайтесь за профессиональной помощью с вашими финансами, если вам это нужно.

Получать помощь

У некоторых из нас может не быть существующих сбережений или активов, на которые можно было бы положиться. Если вам нужна помощь, вы можете обратиться в следующие организации:

Рабочая сила Сингапур

Служба подбора карьеры Workforce Singapore может помочь вам в оценке потребностей, профилировании карьеры, возможностях обучения и подборе работы, чтобы помочь вам найти подходящую работу.

ComCare

ComCare предоставляет социальную помощь лицам и семьям с низким доходом. В зависимости от ваших потребностей и соответствия требованиям вы можете получать краткосрочную или среднесрочную помощь или субсидии на оплату услуг для детей из малообеспеченных семей, которые помещены в детские сады, детские сады или центры по уходу за учащимися.

Если вам нужна помощь, вы можете связаться с ComCare или обратиться в Совет по развитию сообщества (CDC), Гражданский консультативный комитет (CCC) или в ближайший к вам Центр обслуживания семьи (FSC).

Потеря основного кормильца: как подготовиться финансово

Смерть члена семьи может быть разрушительной, особенно если он или она скончался неожиданно. И если этот член семьи был основным источником дохода для вашего непосредственного домохозяйства, финансовые последствия столь же обременительны.

Разговор о смерти может показаться неловким или запретным, но это разговор, который должен состояться. Потерять кого-то никогда не бывает легко; не имеет значения, являетесь ли вы домохозяйством с одним или двумя доходами, или у вас есть иждивенцы и долги.Вы почувствуете себя более непринужденно, зная, что план готов и все согласны с ним. И, если вы столкнулись с планированием похорон в самый разгар горя, беспокойство о вашем финансовом будущем может быть самой далекой вещью, о которой вы думаете.

Начните работу с приведенными ниже советами уже сегодня, чтобы позаботиться о завтрашнем дне.

Создать резервный фонд.

Если у вас его еще нет, разумно оставить средства на проживание за шесть месяцев в резервном фонде. Как правило, это лучшая практика для всех, но если вы оказались в ситуации, когда ваш основной кормилец серьезно заболел, потерял работу или неожиданно скончался, вы будете благодарны за то, что у вас есть безопасный доступ к сбережениям. не беспокойтесь, так что вы можете сосредоточиться на том, что более важно.

Как правило, это лучшая практика для всех, но если вы оказались в ситуации, когда ваш основной кормилец серьезно заболел, потерял работу или неожиданно скончался, вы будете благодарны за то, что у вас есть безопасный доступ к сбережениям. не беспокойтесь, так что вы можете сосредоточиться на том, что более важно.

Обновите или напишите свои завещания.

Если у вас и/или вашего супруга (супруги) в настоящее время нет написанного завещания, сейчас самое время его написать. Это сделано для того, чтобы в случае смерти вас или вашего супруга не возникло сложностей с оформлением вашего имущества (особенно если у вас смешанная семья).Это сложная тема для размышлений, но вы избавите своих близких от головной боли и еще больше спокойствия.

Если вы не знаете, с чего начать, подумайте о том, чтобы обратиться за помощью к адвокату. Или, если вы любите делать все своими руками, начните с создания документа, в котором указаны ваши активы, ваши бенефициары и исполнитель (лицо, отвечающее за выполнение ваших желаний) вашей воли.

Подготовьте альтернативный финансовый план.

Если умрет основной кормилец, вы должны быть готовы изменить свои расходы и траты.Вот несколько вопросов для размышления:

Какова выплата по полису страхования жизни вашего близкого человека?

Смогут ли другие члены семьи работать?

Каковы предполагаемые расходы на похороны? (Средняя стоимость похорон составляет около 10 000 долларов.)

Есть ли у покойного какие-либо долги или кредиты, которые необходимо срочно оплатить?

Каковы некоторые текущие ежемесячные расходы (т.е. ипотека, авто записка) что можно уменьшить или погасить?

Создайте файл информации «на всякий случай».

Мы живем в эпоху паролей и двухфакторной аутентификации, поэтому наличие реального файла, портфолио или папки (а также, возможно, цифровой копии в качестве резервной копии) необходимой информации значительно облегчит непредвиденные ситуации. (Совет: доверьте близкому члену семьи или другу местонахождение полученной вами информации на случай, если вы и ваш супруг оба попали в аварию.) Вот некоторые вещи, которые стоит добавить к вашему:

(Совет: доверьте близкому члену семьи или другу местонахождение полученной вами информации на случай, если вы и ваш супруг оба попали в аварию.) Вот некоторые вещи, которые стоит добавить к вашему:

Свидетельства о рождении, свидетельство о браке (если применимо), карты социального страхования

Завещания и трасты

Копии страховых полисов и номеров полисов, где это применимо, например, медицинского страхования и автострахования

Банковская информация (а также номера счетов и пароли)

Список ежемесячных счетов (а также номера счетов и пароли)

Имена пользователей и пароли для адресов электронной почты, учетных записей социальных сетей, бизнес-сайтов и т. д.

Список контактов членов семьи, финансовых консультантов, деловых партнеров и др.

Заранее подготовленные планы похорон, пожелания на похороны и т. д.

Приобретите полис страхования жизни.

Полисы страхования жизни

Полисы страхования жизнипредназначены для замены вашего дохода в случае непредвиденных потерь, когда семья не может содержать себя. Страхование жизни предназначено не только для 1 из 5 семей с родителем-домохозяином или домохозяйства с одним доходом — оно предназначено для всех типов семей, отдельных лиц и обстоятельств. Если вы одиноки, ваш полис оставит наследство вашему назначенному бенефициару и гарантирует, что вы не оставите никаких студенческих кредитов или других долгов.Если вы являетесь домовладельцем, ваш полис может погасить вашу ипотеку и предоставить приют для тех, кого вы любите, без арендной платы.

Существует два различных вида полисов страхования жизни, которые вы можете приобрести: срочное страхование жизни и постоянное (полное) страхование жизни. Срочные полисы более гибкие по длине, с большим количеством вариантов на выбор по более доступным ценам. Как правило, лучше всего покупать полис, который стоит как минимум в десять раз больше вашей годовой зарплаты. У вас также есть возможность продлить подписку на 10, 15, 20 и 30 лет по вашему выбору, но вы всегда можете переключиться на постоянный план, если предпочитаете более долгосрочное покрытие.Если вы умрете в течение периода покрытия, ваши бенефициары получат необлагаемую налогом единовременную выплату.

У вас также есть возможность продлить подписку на 10, 15, 20 и 30 лет по вашему выбору, но вы всегда можете переключиться на постоянный план, если предпочитаете более долгосрочное покрытие.Если вы умрете в течение периода покрытия, ваши бенефициары получат необлагаемую налогом единовременную выплату.

Постоянный план действует всю вашу жизнь, пока вы продолжаете вносить платежи. Ваши ставки и выплаты пособий заблокированы на этих условиях, и у вас есть возможность занять деньги под свой полис, если вам это нужно, хотя пособие в случае смерти будет уменьшено. Если у вас есть иждивенец-инвалид или вы являетесь высокооплачиваемым работником, исчерпавшим свои варианты 401(k), IRA и Roth IRA, рассмотрите план постоянного страхования жизни.

С помощью Kasasa Care вы можете настроить полис пожизненной страховки, отвечающий всем вашим потребностям. С низкими фиксированными страховыми взносами, которые не меняются в течение первоначального срока, упрощенным процессом утверждения без хлопот и дополнительными вариантами покрытия, которые вы можете добавить к страховому покрытию, предоставляемому вашим работодателем, вы можете дать своим близким больше возможностей на завтра — и жить своей жизнью. жизнь на полную катушку сегодня.

жизнь на полную катушку сегодня.

Это не самый захватывающий разговор, но он будет одним из самых важных.Готовиться к неожиданностям сложно, но вы почувствуете облегчение, когда выполните перечисленные выше задачи. А теперь вперед — радуйся жизни!

Что делать, если умирает кормилец семьи?

4 октября 2018 г. Рита Уильямс Заявление о неправомерной смерти Потеря кормильца семьи – одна из самых тяжелых ситуаций, с которыми мы можем столкнуться в жизни. Горе может сделать вас физически больным, подавленным или тревожным. Вы и ваши друзья и семья можете скучать по умершему человеку каждый день.Болезненный вызов

Вы также можете столкнуться с финансовым принуждением. Кормилец семьи мог нести ответственность за весь или большую часть дохода вашей семьи. После смерти кормильца вам, возможно, придется внести серьезные изменения в свою жизнь, например, переехать из общего дома, если он стал не по карману. Вы можете оказаться не в состоянии оплачивать счета или бояться их роста.

Возможно, вам придется переквалифицироваться для работы или более высокооплачиваемой должности.Вы также можете остаться с медицинскими счетами и расходами на похороны или погребение.

Если кормилец семьи умер по неосторожности

Все это может быть достаточно тяжело, но если кормилец вашей семьи умер из-за халатности другой стороны, это может сделать вашу боль намного хуже.

Однако существует потенциальное решение финансового принуждения. В иске о неправомерной смерти может требоваться финансовая компенсация, связанная со смертью кормильца. Компенсация в результате неправомерной смерти может быть присуждена, чтобы заменить часть или всю поддержку, которую семья получала от кормильца, например, как финансовую, так и эмоциональную.Он может оплачивать медицинские счета, связанные с причиной смерти, а также расходы на похороны и погребение.

В иске о неправомерной смерти также может требоваться финансовая компенсация за потерю товарищества и консорциума, потерю руководства и обучения, а также потерю домашних услуг.

Иск о неправомерной смерти в Калифорнии может быть подан, если смерть наступила в результате противоправного действия или халатности другой стороны. Небрежность означает, что другая сторона знала, что условие или событие небезопасны, несла ответственность за обеспечение его безопасности, имела достаточно времени, чтобы сделать его безопасным, и не сделала этого.

Например, человек, погибший в результате падения с балки на строительной площадке, мог упасть из-за того, что не было предоставлено защитное оборудование или обучение, или оно не было адекватным для предотвращения падения.

Иск о неправомерной смерти — это гражданский иск с требованием финансовой компенсации. Это не уголовный иск с требованием наказать нерадивую сторону. Однако судебные иски о неправомерной смерти также могут служить сдерживающим фактором для нерадивых сторон в их будущих действиях.

В соответствии с законодательством Калифорнии иски о неправомерной смерти могут быть поданы супругом кормильца, сожителем, ближайшим живым потомком или наследником (родителями, братьями и сестрами) или финансовыми иждивенцами, такими как партнеры, дети, приемные дети или родители.

Если вам нужен адвокат по делам о неправомерной смерти в Южной Калифорнии

Если вы считаете, что халатность способствовала смерти вашего близкого человека, позвоните сегодня же опытному адвокату по делам о неправомерных смертях из Лос-Анджелеса Шону Саламати. Se Habla Español. Мы будем бороться за то, чтобы справедливость восторжествовала.

Если вы соглашаетесь работать с командой Salamati Law Firm, вы ничего нам не должны, если мы не выиграем ваше дело, и оплата будет производиться из окончательного решения жюри или суммы урегулирования.

Дополнительные ресурсы:

- Броди, Джейн Л.«Когда умирает супруг, устойчивость может быть неравномерной». New York Times , 26 сентября 2016 г. https://www.nytimes.com/2016/09/27/well/family/when-a-spouse-dies-resilience-can-be-uneven.html

- Мэннинг, Маргарет. «Потеря партнера: как оправиться от потери любимого человека». Huffington Post , 2 октября 2013 г.

html

html

html

htmlПережить смерть кормильца | The Independent

Это может быть современное время, но миллионы семей все еще полагаются на единственного кормильца, чтобы держать свои финансы на плаву.

Кажется, слишком немногие думают о том, что произойдет, если кормилец семьи умрет, согласно новому исследованию страховой компании Friends Provident. Двадцать четыре миллиона человек в Британии не имеют страховки. Более того, исследование показывает, что даже те, кто рассматривал возможность получения страховки, недооценивают потребности своей семьи в доходах в среднем на 14 500 фунтов стерлингов в год.

И даже если близкий человек умер, финансовые обязательства все равно необходимо выполнить. «Как правило, ипотечные и кредитные компании сочувствуют, но это случается не постоянно», — говорит Мэг Ван Ройен, пресс-секретарь National Debtline.«Может быть недопонимание или скорбящий может быть слишком расстроен, чтобы что-то сказать. Кредиторы могут даже продолжать писать письма покойному и могут начать процедуру взыскания долга».

Тем, кто думает о страховании жизни, может быть сложно определить, какую страховую сумму нужно взять. Минимум должен быть достаточным, чтобы погасить любые непогашенные долги и обеспечить единовременную выплату для ваших иждивенцев. Подсчитайте сумму, которая вам потребуется для поддержания текущего уровня жизни в среднем за 12 месяцев, умножив ее на 25 лет.Даже если у вас уже есть спасательный круг, его может оказаться недостаточно, если ваша ситуация изменится.

Вы должны начать с уточнения того, какой уровень защиты у вас уже есть. Узнайте, имеете ли вы право на какие-либо пособия в связи со смертью на службе, которые могут быть связаны с вашей пенсией или программой страхования, установленной вашим работодателем. Если вы умрете до выхода на пенсию, назначенный вами бенефициар может получить не облагаемую налогом единовременную сумму в размере до четырехкратной вашей годовой зарплаты. К сожалению, работодатели сильно урезают такие льготы.«Клиентам по-прежнему следует рассмотреть вопрос о создании собственного страхового покрытия, потому что, если они сменят работу, будут уволены или сокращены, тогда льготы в связи со смертью на службе будут потеряны, и, в зависимости от состояния здоровья клиента в то время, новое страховое покрытие может быть недоступно. быть доступным», — говорит Скотт Галлахер из независимого финансового консультанта (IFA) Роули Тертона.

быть доступным», — говорит Скотт Галлахер из независимого финансового консультанта (IFA) Роули Тертона.

Чем вы моложе и здоровее, тем дешевле. Курильщики, планирующие избавиться от привычки ко Дню отказа от курения 10 марта, также могут сэкономить деньги после года отказа от курения.Цитаты, полученные брокером Lifesearch.co.uk, показывают, что 30-летний курильщик может получить 150 000 фунтов стерлингов в виде гарантийного срока в течение 25 лет с гарантированными ежемесячными премиями от Royal Liver за 14,32 фунтов стерлингов в месяц. Для некурящего эта сумма может упасть до 8,84 фунтов стерлингов, что сэкономит ему 1644 фунта стерлингов за весь срок действия полиса.

Премиумы могут сильно различаться, при этом некоторые провайдеры агрессивно рекламируют себя определенным группам лиц. Брокер защиты Cavendish Online не дает никаких советов, но он будет искать рынок для вас и откажется от своей комиссии в обмен на единовременную комиссию в размере 35 фунтов стерлингов.

Если у вас более сложные обстоятельства — если у вас есть хронические заболевания или вы хотите создать траст — рассмотрите возможность получения помощи от IFA или консультационных брокеров, таких как Lifesearch и Torquil Clark, которые предлагают бесплатные консультации по телефону и расценки. Принятие совета будет стоить больше, чем брокера, который занимается только исполнением, но это предпочтительнее, чем использование неадекватной политики.

Принятие совета будет стоить больше, чем брокера, который занимается только исполнением, но это предпочтительнее, чем использование неадекватной политики.

«Когда вы имеете дело с более сложными вопросами и налогом на наследство, может быть полезно получить совет, чтобы ваши действия были уместными», — говорит Стивен Смит из IFA Davison Smith.«Использование советника с фиксированной оплатой гарантирует, что вы сможете получить нужное покрытие как можно дешевле».

Самый дешевый способ защитить своих иждивенцев — это страховой полис, по которому выплачивается сумма, если вы умрете в течение установленного периода времени, обычно 15, 20 или 25 лет. Премии значительно дороже с пожизненным полисом, который гарантирует выплату гарантированной суммы в случае вашей смерти. Многие люди используют количество лет, оставшихся до ипотеки, в качестве ориентира при определении продолжительности полиса страхования срока, но затем вы можете установить уровень покрытия, чтобы он оставался на одном уровне в течение всего срока, уменьшаясь с течением времени (часто отражая погашение ипотеки). ) или увеличиваться со временем (для защиты от инфляции).

) или увеличиваться со временем (для защиты от инфляции).

Семейное пособие может быть более подходящим и часто дешевле, чем стандартное страхование жизни. Вместо единовременной выплаты выплачивается необлагаемый налогом ежемесячный доход с даты смерти до конца срока действия полиса. Если срок вашего плана составляет 20 лет, а заявление подается через 16 лет, пособия будут выплачиваться в течение оставшихся четырех лет.

Запишите свой полис в доверительное управление, чтобы он не являлся частью вашего имущества и не облагался налогом на наследство. Это также избавит от необходимости ждать утверждения завещания, а пособия по смерти будут выплачиваться намного раньше.

«Нет времени горевать»: на что похожа потеря кормильца из-за COVID-19

Хотя пандемия оставила за собой коллективные потери и травмы, некоторые из них оказались в более невыгодном положении, чем другие, так что те которые потеряли своих основных или только зарабатывающих членов из-за COVID-19.

Аакаш, первокурсник, обучающийся в аспирантуре, сообщает TNM, что ему скоро нужно искать работу. «Мой папа говорил мне, что даже если я не смогу найти работу сразу после получения образования, это нормально… что я должен делать то, что мне нравится», — говорит Аакаш.Но слова его отца теперь являются привилегией, которую он больше не может себе позволить. «Мне интересно, какую работу я должен искать — неполный рабочий день или полный рабочий день. Это будет мешать моей учебе, но мне придется справляться», — говорит он.

26-летнему мужчине пришлось изменить свои планы, потому что ответственность за ведение домашнего хозяйства легла на него и его старшего брата, который также изучает B Tech, после того, как 2 мая они потеряли отца из-за COVID-19. 2021. «Мой брат получил звонок с новостями.В то утро я был на своем онлайн-классе. Он держится сильнее, чем наша мама и я. Он сдерживает слезы, говоря нам, что наш отец с нами. Я не знаю, как он это делает», — говорит Аакаш.

Пандемия COVID-19 унесла более 3,3 миллиона жизней в Индии по состоянию на 3 июня, согласно официальным данным, которые, по мнению многих, весьма занижены. В то время как пандемия оставила после себя коллективные потери и травмы, есть такие, как семья Аакаша, которые оказались в более невыгодном положении, чем другие, после потери единственного кормильца.Хотя известное высказывание гласит, что деньги не решают всего, их наличие, безусловно, облегчает борьбу с потерями. Таким образом, те, кто потерял зарабатывающих членов своих семей и домохозяйств, столкнулись не только с эмоциональной потерей любимого человека.

А пока родственники Аакаша помогают с повседневными расходами. Однако за обучение Аакаша и его брата нужно было платить, для чего им пришлось обратиться к краудфандингу. «Первоначальный ответ был хорошим, и вскоре был собран первый миллион рупий.Но теперь тяга утихла», — говорит он. «Средства, полученные от этого, покроют двухгодичную оплату моего брата и годовую оплату моего курса, и причина, по которой я решил начать этот сбор средств, заключается в том, что я верю, что есть хорошие люди, которые обязательно попытаются помочь нам в наилучшим образом», — написал Аакаш в призыве к сбору средств, с которым можно ознакомиться здесь.

Аакаш и его семья скучают по отцу, но особенно трудным моментом был момент, когда они начали говорить с его матерью о том, что произойдет, когда вновь откроются колледжи и ему придется уйти.«Говоря об этом, мы очень скучали по нему. Он был бы там с моей матерью, в нашем доме, — говорит Аакаш, его голос ломается.

Давление, чтобы свести концы с концамиМногим, как и старшему брату Аакаша, приходилось сдерживать свои эмоции и брать на себя ответственность раньше, чем они ожидали. Амит, сын доктора Сидданы, также оказался в похожей ситуации, когда его отец, который практиковал в Гурматкале в штате Карнатака, скончался от COVID-19 26 июля 2020 года.

«У меня даже не было горевать», — говорит Амит TNM.Не имея возможности платить за квартиру и содержать дом, Амит и его мать переехали в дом его бабушки в селе Камбарахалли Гульбаргинского района. Родовой дом не был модернизирован, в нем нет электрификации и надлежащих туалетов.

«Как-то с большим трудом мы получили мамину пенсию, но она составляет всего около 14 000 рупий. Мы должны справиться с этим сейчас в этом маленьком переполненном месте. Нужно позаботиться о медицинских расходах — моя мать болеет с 2002 года, и мой отец позаботится о ней дома.Теперь, поскольку у нас нет денег, я регулярно езжу в город, чтобы купить лекарства, стою в длинных очередях и получаю скидку около 20% через MedAssist. Мои лекарства стоят около 4000 рупий, мамины 5000-6000 рупий. Некоторое время назад я упал и поранился. Первой мыслью, которая у меня была, было молиться, чтобы это не было чем-то серьезным. Но мне нужно сделать хотя бы один визит к врачу, чтобы проверить это. Теперь мы только готовим и едим, у нас нет денег ни на что другое», — говорит он.

Мы должны справиться с этим сейчас в этом маленьком переполненном месте. Нужно позаботиться о медицинских расходах — моя мать болеет с 2002 года, и мой отец позаботится о ней дома.Теперь, поскольку у нас нет денег, я регулярно езжу в город, чтобы купить лекарства, стою в длинных очередях и получаю скидку около 20% через MedAssist. Мои лекарства стоят около 4000 рупий, мамины 5000-6000 рупий. Некоторое время назад я упал и поранился. Первой мыслью, которая у меня была, было молиться, чтобы это не было чем-то серьезным. Но мне нужно сделать хотя бы один визит к врачу, чтобы проверить это. Теперь мы только готовим и едим, у нас нет денег ни на что другое», — говорит он.

Хотя Амит надеется начать зарабатывать как можно скорее, он знает, что в Гулбаргинском районе его возможности будут ограничены.Он не может поехать в Бангалор, где прожил большую часть своей жизни, потому что его мать нуждается в уходе. «Я возьму все, что попадется мне на пути, у меня действительно нет выбора».

Амит рассказывает, что в Гурмиткале было не так много смертей от COVID-19, поэтому многие люди, включая его семью, не знали, насколько это серьезно. Кроме того, его отец, страдающий диабетом, продолжал ходить на работу, несмотря на советы. Даже 23 июля, за три дня до смерти доктора Сидданны, Амит говорит, что его состояние было стабильным. К тому времени Амит и его мать также дали положительный результат на коронавирус.Но на следующий день доктор Сидданна должен быть доставлен в отделение интенсивной терапии из Центра лечения COVID-19, предназначенного для легких и умеренных случаев COVID-19. Несмотря на то, что доктор Сидданна нашел койку в другой, лучшей больнице, она не дожила до нее. «Он болел раз в много лет. Я дала ему сок перед тем, как 23 июля он ушел из дома в Центр лечения COVID-19. Он так и не вернулся», — вспоминает Амит.

Кроме того, его отец, страдающий диабетом, продолжал ходить на работу, несмотря на советы. Даже 23 июля, за три дня до смерти доктора Сидданны, Амит говорит, что его состояние было стабильным. К тому времени Амит и его мать также дали положительный результат на коронавирус.Но на следующий день доктор Сидданна должен быть доставлен в отделение интенсивной терапии из Центра лечения COVID-19, предназначенного для легких и умеренных случаев COVID-19. Несмотря на то, что доктор Сидданна нашел койку в другой, лучшей больнице, она не дожила до нее. «Он болел раз в много лет. Я дала ему сок перед тем, как 23 июля он ушел из дома в Центр лечения COVID-19. Он так и не вернулся», — вспоминает Амит.

Хотя прошло уже десять месяцев, Амит говорит, что до сих пор не может как следует оплакать кончину своего отца. «Мама меня ругает, а после смерти отца нас здесь никто не уважает.Я думаю, это потому, что он умер от COVID-19. Я давно хотел посидеть в уголке и просто вспомнить своего папу. Но так много нужно сделать и так много давления. Я даже не успела сказать родным, что папы больше нет. Я боюсь, что они не будут уважать меня, если я скажу им», — говорит он.

Я даже не успела сказать родным, что папы больше нет. Я боюсь, что они не будут уважать меня, если я скажу им», — говорит он.

45-летний муж Масуда, работавший водителем в Бангалоре, скончался от COVID-19 в первую неделю мая 2021 года. Потеря кормильца семьи означала, что внезапно стало невозможно платить за образование их троих детей в возрасте 7, 12 и 15 лет.«Я взял кредит в размере 80 000 рупий у одного и 30 000 рупий у другого человека. Я до сих пор не знаю, как я начну возвращать эти кредиты», — говорит Масуда.

Смерть мужа Масуда стала для нее шоком – врачи сказали ей, что муж поправится после двух-трех часов кислородной поддержки. «Они также дали ему телефон, чтобы он мог поговорить с нами. Он даже сказал нам, что чувствует себя хорошо, и попросил сменить рубашку. Но когда я пришел с его рубашкой на следующий день, врачи сказали, что он скончался ночью около часа ночи.В течение следующих двух-трех дней врачи не сообщали нам подробностей о том, что произошло. Они сказали, что дел слишком много и у них нет времени», — сожалеет Масуда.

Они сказали, что дел слишком много и у них нет времени», — сожалеет Масуда.

После некоторой борьбы она наконец получила свидетельство о смерти. Однако она утверждает, что больница еще не вернула серебряную цепочку, на которой умер ее муж. «Они дали одну цепочку, когда я пригрозила подать заявление в полицию, но одна до сих пор у них», — добавляет она.

Для таких людей, как Масуда, которые потеряли единственного кормильца своей семьи, правительство штата не предоставило денежной помощи или добровольной помощи.Однако даже в тех случаях, когда объявляется какая-то финансовая помощь, многие утверждают, что они не получили никакой помощи. Например, правительство Союза одобрило страховое покрытие в размере 50 лакхов для воинов COVID-19, в которое войдет отец Амита, доктор Сиддана. Но помощь семья не получила.

Доктор Шринивас, бывший секретарь Индийской медицинской ассоциации (IMA) в Карнатаке, сообщил TNM, что в прошлом году 60 врачей, которые были членами IMA, погибли от COVID-19. По его словам, по состоянию на первую неделю мая более 10 врачей штата Карнатака умерли за последние два месяца во время второй волны.«Хотя для врачей существует схема страхования на 50 лакхов, нам сказали, что она будет применяться только к тем, кто находится в отделениях COVID-19. Но многие умершие от болезни находились в ОПН (амбулаторно-поликлиническом отделении). Я работаю педиатром, тоже переболела COVID-19 и потратила на лечение более 1,5 миллиона рупий. Очень немногие люди в Карнатаке воспользовались этой системой страхования», — говорит он. Между прочим, страховое покрытие в размере 50 рупий для воинов COVID-19 закончилось 24 марта 2021 года.

По его словам, по состоянию на первую неделю мая более 10 врачей штата Карнатака умерли за последние два месяца во время второй волны.«Хотя для врачей существует схема страхования на 50 лакхов, нам сказали, что она будет применяться только к тем, кто находится в отделениях COVID-19. Но многие умершие от болезни находились в ОПН (амбулаторно-поликлиническом отделении). Я работаю педиатром, тоже переболела COVID-19 и потратила на лечение более 1,5 миллиона рупий. Очень немногие люди в Карнатаке воспользовались этой системой страхования», — говорит он. Между прочим, страховое покрытие в размере 50 рупий для воинов COVID-19 закончилось 24 марта 2021 года.

Имя доктора Сидданны было в списке IMA Karnataka воинов COVID-19, которые скончались.Это было отправлено правительству Союза в надежде получить денежную помощь таким семьям, как доктор Сидданна. Однако помощи они не получили, говорит доктор Шринивас.

Доктор К. Г. Рамеш, ЛОР-хирург, чей отец, доктор Гопал Кришна, скончался от COVID-19 8 апреля 2021 года, вспоминает, как находился в отделении интенсивной терапии, когда его отец боролся за свою жизнь. Вся семья заразилась COVID-19, включая доктора Рамеша. «Мой отец открыл первую клинику современной медицины в Коллегале в районе Чамараджанагар (Карнатака) в 1960-х годах.Мы оба единственные зарабатывающие члены семьи. Пока я был в отделении интенсивной терапии, я пытался организовать ремдесивир для моего отца. Я разговаривал с ним по видеосвязи за пять минут до того, как он скончался», — рассказывает доктор Рамеш TNM.

Вся семья заразилась COVID-19, включая доктора Рамеша. «Мой отец открыл первую клинику современной медицины в Коллегале в районе Чамараджанагар (Карнатака) в 1960-х годах.Мы оба единственные зарабатывающие члены семьи. Пока я был в отделении интенсивной терапии, я пытался организовать ремдесивир для моего отца. Я разговаривал с ним по видеосвязи за пять минут до того, как он скончался», — рассказывает доктор Рамеш TNM.

Семья пережила финансовый кризис, потому что из-за пандемии они не могли постоянно поддерживать работу своей клиники. «Это было действительно страшно, потому что, если я тоже не выживу, кто будет заботиться о семье. Я продолжал думать об этом, пока находился в отделении интенсивной терапии», — говорит доктор Рамеш. «Я не пробовал и не получил никакой поддержки от правительства.Не знаю, стоит ли нам этого ожидать».

(при участии Пуджи Прасанны)

Постоянная нетрудоспособность может иметь финансовые последствия

J. Brendan Ryan Insurance

Я включаю в свои колонки много информации о гибели людей и последствиях, которые остаются для тех, кто остался. Эмоциональная потеря может быть огромной для семьи. А финансовые последствия потери заработанного дохода кормильца могут быть разрушительными.К счастью, многие кормильцы застраховали жизнь, чтобы облегчить финансовые страдания, которые может принести их смерть.

Эмоциональная потеря может быть огромной для семьи. А финансовые последствия потери заработанного дохода кормильца могут быть разрушительными.К счастью, многие кормильцы застраховали жизнь, чтобы облегчить финансовые страдания, которые может принести их смерть.

Другой вид потери может быть еще более катастрофическим с финансовой точки зрения, это полная и постоянная потеря трудоспособности. Это также приводит к потере трудового дохода кормильца. Но это может быть хуже смерти, потому что, честно говоря, кормилец по-прежнему потребляет ресурсы как часть стоимости жизни семьи, и выплаты по страхованию жизни не облегчат бремя.

Какова вероятность серьезного заболевания или несчастного случая?

• Двадцать пять процентов сегодняшних 20-летних станут инвалидами до пенсионного возраста.

• Тридцать семь миллионов из нас считаются инвалидами. Более половины из них в трудоспособном возрасте.

• Типичная 35-летняя некурящая женщина с низкими факторами риска имеет 24-процентный шанс стать инвалидом на три месяца или дольше, при этом треть таких женщин-инвалидов будет инвалидом на пять лет, а средняя продолжительность инвалидности для такого человека почти семь лет.

• 35-летний мужчина с теми же факторами риска имеет 21-процентный шанс получить трехмесячную инвалидность, при этом более трети таких людей имеют инвалидность в течение не менее пяти лет со средней продолжительностью инвалидности. почти семь лет.

• Медицинские проблемы являются причиной почти двух третей личных банкротств и половины случаев потери права выкупа жилья.

Состояния, повышающие вероятность инвалидности, включают, среди прочего, курение, избыточную массу тела, рискованное поведение и увлечения, злоупотребление психоактивными веществами и хронические заболевания, такие как диабет, хронические боли в спине и высокое кровяное давление.

И тем не менее, у большинства работников нет страховки, защищающей от подобных финансовых потерь. Только двадцать семь процентов работающих людей охвачены какой-либо коммерческой страховкой по нетрудоспособности.

Возможно, причина, по которой люди не слишком обеспокоены этим, заключается в том, что они чувствуют, что, в конце концов, если они постигнут болезнь или травму и приведут к полной инвалидности, SSDI (социальное страхование по инвалидности) или компенсация работникам всегда будут приходить к спасение.

Но не так быстро. Компенсация работникам действительно покроет потерянную заработную плату, но только в том случае, если болезнь или травма связаны с работой. И менее пяти процентов болезней и травм связаны с работой.

Что насчет SSDI? Это источник дохода по инвалидности для почти десяти миллионов инвалидов.Но не уверен. В прошлом году две трети обратившихся за пособием получили отказ. Даже если кто-то имеет право на получение пособия SSDI, среднемесячное пособие для мужчин составляет всего 1256 долларов, а для женщин — 993 доллара, чего едва ли достаточно, чтобы заботиться о себе, не говоря уже о семье.

Что делать?

• Уточните у своего работодателя, распространяется ли на вас план групповой нетрудоспособности.

• Узнайте, можете ли вы подписаться на добровольный план получения дохода по инвалидности на работе. Такой план, если он доступен, включает надбавку, которая оплачивается за счет удержания из заработной платы.Чтобы получить это покрытие, нужно быть здоровым. Но, в зависимости от количества зарегистрированных сотрудников, медицинский андеррайтинг может быть менее строгим, чем обычно.

Но, в зависимости от количества зарегистрированных сотрудников, медицинский андеррайтинг может быть менее строгим, чем обычно.

• Найдите агента, который может составить для вас индивидуальную политику инвалидности в соответствии с обычными требованиями страхования.

Дж. Брендан Райан — страховой агент в Цинциннати. Свяжитесь с ним по адресу [email protected] или 513-221-1454.

Финансовый LifeStage — Сколько страхования жизни мне нужно?

Ключевые точки

- Краткий пример расчета потребности

- Заработок на пособии по случаю смерти подлежит налогообложению

- Сколько вам нужно/есть?

Страхование жизни предоставляет деньги взамен денег, которые могут прекратиться, если кормилец умрет.Это помогает семьям сохранить свой уровень жизни, сохранить свой дом, а детям не придется менять школу из-за резкого падения доходов.

Вот простой и быстрый способ оценить, сколько страховки жизни может понадобиться кормильцу семьи.

(Гипотетический пример только для иллюстративных целей.)

Вы можете быть удивлены суммой, которую вы только что подсчитали. Слишком высоко?

Используя приведенный выше пример, если бы вы умерли, а ваша оставшаяся в живых семья (скажем, супруга и двое детей) имели такой же семейный бюджет, как показано выше, какой доход в месяц приносили бы эти 1 500 000 долларов США в виде совокупного страхового покрытия жизни?

Предположим, что каждый год после вычета расходов получается 4% прибыли, тогда .04 х 1 500 000 долл. США = 60 000 долл. США. Несмотря на то, что пособие в случае смерти, выплачиваемое по полису страхования жизни, как правило, не облагается подоходным налогом, доходы от этих денег каждый год не облагаются подоходным налогом. Если бы ваша выжившая семья платила подоходный налог в размере 25%, у вас оставалось бы 45 000 долларов в год. Разделив на двенадцать месяцев, ваша семья будет иметь 3750 долларов, которые можно добавить к месячной зарплате вашего пережившего супруга в размере 5000 долларов без распределения основной суммы (при условии, что оставшийся в живых супруг продолжает работать). Эта сумма в 8 750 долларов меньше месячного бюджета в 10 000 долларов.Но в домохозяйстве на одного потребителя меньше, поэтому и расходы могут быть меньше (на одного рта меньше, на одного меньше оплаты за машину и т. д.).

Эта сумма в 8 750 долларов меньше месячного бюджета в 10 000 долларов.Но в домохозяйстве на одного потребителя меньше, поэтому и расходы могут быть меньше (на одного рта меньше, на одного меньше оплаты за машину и т. д.).

Является ли годовой доход в 4% слишком низким? Предполагая, что деньги необходимо зарабатывать каждый год, чтобы помочь вашей выжившей семье оплачивать ежемесячные расходы, насколько больше вы готовы рискнуть, чтобы получить более высокую прибыль? Мы думаем, что после расходов вы обнаружите, что 4% были бы очень приличной прибылью, если бы ее можно было получать каждый год, потому что ее нужно получать каждый год. Ваша семья будет зависеть от этого.

Похоже, этих денег хватит на вечность. Но подумайте, сколько еще может прожить ваш оставшийся в живых супруг. Ожидаемая продолжительность жизни сегодня больше, чем когда-либо в истории человечества, и она становится больше. Если вашему супругу было сорок лет, он или она могут дожить до девяноста лет. Многое может произойти за пятьдесят лет.

Инфляция может подорвать покупательную способность этой основной суммы. Даже при уровне инфляции 2% в год через 50 лет покупательная способность 1 доллара будет составлять всего 37 центов. Медицинские расходы, расходы на долгосрочный уход, расходы на обучение в колледже и другие финансовые потребности семьи в течение пятидесятилетнего периода также могут потребовать от этих денег.В конце концов, 1 500 000 долларов может быть не такой уж щедрой цифрой.

Щелкните здесь, чтобы получить анализ потребностей в бесплатном страховании жизни.

Представленные гипотетические примеры предназначены только для иллюстративных целей и не отражают фактическую или будущую эффективность какого-либо конкретного продукта или инвестиционной стратегии.

.

Поиск по сайту

Поиск по сайту