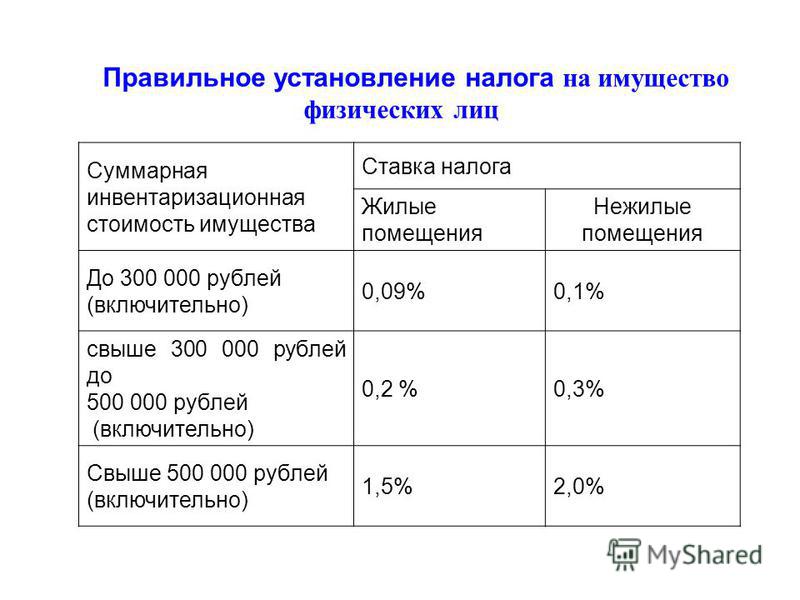

кто и как должен платить, льготы

Начисляются ли налоги на недвижимость на несовершеннолетнего ребенка, кто их оплачивает и кому положены льготы?

Фото: New Africa\shutterstock

По российскому законодательству, собственники жилья облагаются имущественным налогом. Нередко у родителей, которые наделяют своих детей долей в квартире, может возникнуть вопрос: начисляется ли налог ребенку, если он является совладельцем, и кто его оплачивает.

Нередко у родителей, которые наделяют своих детей долей в квартире, может возникнуть вопрос: начисляется ли налог ребенку, если он является совладельцем, и кто его оплачивает.

Юристы рассказали, как регулируется вопрос налогообложения на недвижимость по отношению к несовершеннолетним.

Должны ли дети платить имущественный налог

Налог на квартиру — это налог на имущество физических лиц. Порядок его обложения установлен гл. 32 Налогового кодекса России. Положения о том, что дети — владельцы облагаемого имущества освобождаются от его уплаты, глава не содержит. «В связи с этим дети по налогу на квартиру несут ту же налоговую обязанность, что и взрослые», — пояснил член Ассоциации юристов России Николай Пивоваров.

Ст. 400 НК РФ налогоплательщиками налога на имущество физлиц признаются лица, обладающие правом собственности на имущество независимо от возраста указанных лиц.

Кто платит налог за ребенка

Налоговые инспекции прекрасно понимают, что, по общему правилу, у детей в силу их возраста нет никаких доходов.

Николай Пивоваров, член Ассоциации юристов России:

— Родители и опекуны — это представители детей в силу закона, в том числе и перед налоговыми органами. Поэтому, хотя дети и наделены обязанностью платить налог на квартиру, к ответственности за его неуплату с большой долей вероятности будут привлечены именно их родители или опекуны. За основу взяты положения НК РФ о законном представительстве налогоплательщиков — физических лиц и абз. 4 п. 1 ст. 45 НК РФ, согласно которому налог может быть уплачен иным лицом.

Как оплатить налог за ребенка

Есть ли льготы и на кого они распространяются

Что касается возможных налоговых льгот для детей, то их могут получить дети-инвалиды и дети, получающие пенсии по потере кормильца. Также действующим законодательством установлены льготы для отдельных категорий лиц, таких как многодетные семьи (например, в Москве они могут получить дополнительный вычет — льгота предоставляется из расчета по 5 кв. м на каждого ребенка, зарегистрированного в квартире).

Давид Капианидзе, партнер налоговой практики BMS Law Firm:

— Так как это местный налог, льготы могут устанавливать региональные власти — вплоть до освобождения несовершеннолетних детей от уплаты налогов. Конечно, это открывает возможности для злоупотреблений, например переоформления недвижимости на ребенка.

Читайте также:

Автор

Елена Коннова

ФНС рассказала, когда родители должны платить налоги за детей

Плательщиками налогов на недвижимость являются собственники участков, домов, квартир и комнат, в том числе несовершеннолетние лица. Об этом предупреждает ФНС РФ.

Об этом предупреждает ФНС РФ.

Как отмечается в сообщении ведомства, плательщиками земельного налога признаются физлица любого возраста, обладающие правом собственности, постоянного (бессрочного) пользования или пожизненного наследуемого владения на налогооблагаемые земельные участки.

Налог на имущество физлиц должны платить собственники облагаемой налогом недвижимости (жилой дом, квартира, садовый дом, гараж и т.п.), независимо от возраста плательщика.

При этом несовершеннолетние лица – владельцы налогооблагаемой недвижимости могут участвовать в налоговых отношениях через законного или уполномоченного представителя (родителя, опекуна и т.п.). Так, за несовершеннолетних, не достигших 14 лет, сделки могут совершать от их имени их родители, усыновители или опекуны.

Несовершеннолетние в возрасте от 14 до 18 лет совершают сделки с письменного согласия своих родителей, усыновителей или попечителя, за исключением тех сделок, которые они вправе совершать самостоятельно.

Таким образом, родители (усыновители, опекуны, попечители) как законные представители несовершеннолетних детей, имеющих налогооблагаемое имущество, управляют им, в том числе исполняя обязанности по уплате налогов.

БУХПРОСВЕТ

Уплата имущественных налогов за несовершеннолетних детей имеет ряд особенностей. По закону каждый налогоплательщик должен самостоятельно исполнить обязанность по уплате налога (п.1 ст. 45 НК РФ). Если налог за ребенка без каких-либо оговорок оплачивается со счета его родителя (законного представителя), обязанность по уплате могут посчитать неисполненной.

В связи с этим налоги за несовершеннолетних рекомендуется уплачивать наличными деньгами в отделении банка или почты на основании платежного документа, полученного из ИФНС. Платежка идет со всеми заполненными реквизитами (в том числе и с указанием плательщика налога) и претензий со стороны налоговиков не возникнет.

Если же оплата производится в безналичном порядке, то в поле 24 «Назначение платежа» расчетного документа необходимо будет указать полную информацию о налогоплательщике , чья обязанность исполняется (ФИО, дата рождения, ИНН).

Также понадобиться указать данные документа, подтверждающего право законного представителя ребенка. В противном случае платеж придется уточнять.

Почему с младенцев берут налог на имущество « БНК

Публикуем ответы специалистов управления Федеральной налоговой службы Коми на вопросы читателей БНК. Разберем порядок уплаты имущественного налога за малолетних детей.

Фото Виктора Бобыря из архива БНК

Вопрос

Должен ли родитель оплачивать налог на имущество за своего ребенка, который еще не достиг даже 14-летнего возраста? Каким образом на него выписывается налог, если ребенок не получал ИНН (однако, в уведомлении на оплату данный ИНН уже указан)? Существует ли отмена оплаты налога на имущество при наличии статуса малоимущей семьи?

Ответ

Физические лица – собственники имущества, признаваемого объектом налогообложения, признаются налогоплательщиками имущественных налогов независимо от их возраста, имущественного положения и иных критериев.

За детей, не достигших 14 лет (малолетних), сделки могут совершать от их имени только их родители, усыновители или опекуны. Как законные представители несовершеннолетних, имеющих в собственности имущество, подлежащее налогообложению, они осуществляют полномочия по управлению данным имуществом, в том числе исполняют обязанности несовершеннолетних детей по уплате налогов.

ИНН присваивается физическим лицам автоматически при получении из органов ЗАГС сведений о регистрации факта рождения. Свидетельство об ИНН выдается в заявительном порядке в любой налоговой инспекции или многофункциональном центре (МФЦ).

На федеральном уровне малоимущим семьям льготы по налогу на имущество не предусмотрены. Вопросы, касающиеся установления конкретных налоговых льгот по налогу на имущество, в том числе для малоимущих граждан, относятся к компетенции представительных органов муниципальных образований.

Аналогичным образом в России родители платят за вывоз мусора с учетом проживающих в квартире детей, независимо от их возраста.

В рубрике БНК «Все о налогах» рассказано также, как многодетным родителям уменьшить сумму налога на недвижимость.

Платят ли несовершеннолетние дети налог на имущество: со скольки лет

Платят ли несовершеннолетние дети налог на имущество? Да, возраст владельцев имущественных активов не является фактором для уменьшения платежей. Поэтому не стоит удивляться, что начисления налогов на имущество, транспорт, землю происходит даже по отношению к детям.

Физические лица рассматриваются как налогоплательщики все без исключения. В эту категорию входят граждане РФ, иностранные подданные, владеющие имуществом на территории страны. В некоторых случаях для уменьшения бюджетных платежей можно воспользоваться льготами, которые образуются по ряду причин в зависимости от статуса владельца активов.

Оглавление статьи

Какие налоги начисляются на детей

Несовершеннолетние вне зависимости от своего возраста и платежеспособности могут обладать недвижимостью, земельными участками, прочими активами.

Дети могут стать обладателями дорогостоящих активов по разным причинам. Недвижимость и прочая собственность дарятся родителями, переходят по наследству. В результате, в зависимости от вида собственности, появляется обязанность по уплате налоговых платежей:

- Налог на имущество. Потребуется оплатить, если ребенок рассматривается как собственник дома, квартиры или иного жилья. То же относится и при условии обладания доли в недвижимости. Физическим лицам рассчитываются платежи ежегодно, перечислить средства необходимо до 1 декабря следующего за начислением года.

- Налог на землю также рассчитывается сотрудниками ФНС. Срок его уплаты не должен быть позже 1 декабря последующего года.

- Обладание детьми автомобилями приводит к необходимости уплаты транспортного налога.

Как и прочие имущественные платежи, расчет производится в ФНС, владельцам авто приходит уведомление с суммой платежа по почте или через электронные сервисы. Срок погашения ― 1 декабря года, следующего за истекшим периодом.

Как и прочие имущественные платежи, расчет производится в ФНС, владельцам авто приходит уведомление с суммой платежа по почте или через электронные сервисы. Срок погашения ― 1 декабря года, следующего за истекшим периодом.

Как и прочие имущественные платежи, расчет производится в ФНС, владельцам авто приходит уведомление с суммой платежа по почте или через электронные сервисы. Срок погашения ― 1 декабря года, следующего за истекшим периодом.

Как и прочие имущественные платежи, расчет производится в ФНС, владельцам авто приходит уведомление с суммой платежа по почте или через электронные сервисы. Срок погашения ― 1 декабря года, следующего за истекшим периодом.Таким образом, не стоит забывать погашать долги по начислениям вовремя, даже если обладателями имущества являются несовершеннолетние.

Платежи начисляют на общих основаниях. В силу своего возраста дети не могут быть освобождены от этих обязанностей. Поэтому не стоит полагать, что регистрация активов на лиц, которые не достигли совершеннолетия, поможет сэкономить деньги.

Исчисление НДФЛ по отношению к детям

Со скольки лет платят налоги? Начиная с какого возраста граждане становятся полноправными налогоплательщиками? Законодательная база не предусматривает ограничений в этом вопросе. То же относится и к НДФЛ.

Если несовершеннолетний работает по трудовому договору (в качестве примера можно взять подработку во время каникул), то с его зарплаты на общих основаниях работодателем взимается в пользу бюджета НДФЛ. Кроме того, налоговый сбор необходимо заплатить и в следующих случаях:

Кроме того, налоговый сбор необходимо заплатить и в следующих случаях:

- при продаже имущества;

- при получении дивидендов по ценным бумагам;

- в случае выигрышей, получении призов.

Полученные единоразовые доходы должны быть задекларированы, потребуется расчет и уплата налоговой пошлины. Как правило, занимаются этим уполномоченные представители ребенка, к которым относятся родители, усыновители и прочие лица.

Имеются ли льготы для детей при начислении налогов

Берется ли налог на имущество с детей на общих основаниях, возможно ли наличие каких-либо льгот? Уже было сказано выше, что один лишь несовершеннолетний возраст собственника не дает никаких привилегий. Однако, платежи позволяется уменьшить за счет наличия иных факторов. В данном случае важен статус плательщика: это могут быть пенсионеры, военнослужащие, инвалиды и прочие.

Должны ли дети платить налог на имущество, если они рассматриваются как льготная категория граждан при исчислении платежа? Ребенок-инвалид освобожден от налога на недвижимость согласно положениям ст. 407 НК РФ.

407 НК РФ.

Кроме того, льготы могут быть установлены и местными властями, о чем необходимо дополнительно уточнять. Таким образом, чтобы понять, должен ли ребенок платить налог на квартиру, необходимо знать, имеется ли у него I или II группа инвалидности. Те же привилегии имеются и у инвалидов с детства.

Транспортный налог ребенок-инвалид заплатит в зависимости от условий регионального законодательства, так как виды льгот и их наличие при расчете этого платежа устанавливаются властями субъектов РФ. В большинстве регионов инвалиды I и II группы освобождены от этих уплат полностью.

Льготы по земельному налогу определяются по тем же принципам. Муниципальные власти вправе принимать собственные основания для снижения выплат или освобождения от них.

При расчете НДФЛ следует помнить, что сделки между родственниками (дарение) налогом не облагаются. Поэтому дети, получив от родителей, бабушек, усыновителей в дар имущество, НДФЛ не уплачивают. Однако, это положение не распространяется на отношения между опекунами и их подопечными.

Как платится налог за детей

Платят ли дети налог на имущество и прочие платежи в пользу бюджета, если не имеют собственных доходов? Да, необходимо вовремя погашать задолженность. Но кто платит налоги за несовершеннолетнего ребенка? Все обязательства оплачивают законные представители, к которым относятся родственники и прочие лица.

Начиная с 2017 года ситуация изменилась в лучшую сторону. Теперь совершить налоговое перечисление можно за других лиц беспрепятственно. Погасить обязательства за ребенка-собственника, к примеру, по имущественному налогу, допускается и без подтверждения родства.

Оплату налоговых платежей за несовершеннолетних вправе произвести третьи лица, том числе и родственники. Операции проводятся непосредственно в банковских отделениях даже без документального подтверждения родства или онлайн. Например, чтобы перечислить налог на имущество детям до 18 лет, достаточно зарегистрировать их в личном кабинете налогоплательщика.

Получить коды доступа на интернет-портал придется лично в отделении ФНС, после чего подписантом будет выступать родитель ребенка-собственника имущества. Личный кабинет позволяет оперативно оплачивать начисленные имущественные налоги, погашать прочую задолженность.

Личный кабинет позволяет оперативно оплачивать начисленные имущественные налоги, погашать прочую задолженность.

Если Вам необходима личная консультация или помощь в заполнении налоговой декларации 3-НДФЛ, а также отправке ее в налоговую через сервис «Личный кабинет налогоплательщика», смело переходите на страницу с нашими Услугами.

Если Вы нашли полезную информацию, поделитесь этой статьей со своими знакомыми и в социальных сетях (кнопки находятся чуть ниже). Давайте помогать друг другу! 🙂

|

|

Стоимость объекта налогообложения |

Ставка налога |

|

1. |

до 2 000 000 тенге включительно |

0,05 процента от стоимости объектов налогообложения |

|

2. |

свыше 2 000 000 тенге до 4 000 000 тенге включительно |

1 000 тенге + 0,08 процента с суммы, превышающей 2 000 000 тенге |

|

3. |

свыше 4 000 000 тенге до 6 000 000 тенге включительно |

2 600 тенге + 0,1 процента с суммы, превышающей 4 000 000 тенге |

|

4. |

свыше 6 000 000 тенге до 8 000 000 тенге включительно |

4 600 тенге + 0,15 процента с суммы, превышающей 6 000 000 тенге |

|

5. |

свыше 8 000 000 тенге до 10 000 000 тенге включительно |

7 600 тенге + 0,2 процента с суммы, превышающей 8 000 000 тенге |

|

6. |

свыше 10 000 000 тенге до 12 000 000 тенге включительно |

11 600 тенге + 0,25 процента с суммы, превышающей 10 000 000 тенге |

|

7. |

свыше 12 000 000 тенге до 14 000 000 тенге включительно |

16 600 тенге + 0,3 процента с суммы, превышающей 12 000 000 тенге |

|

8. |

свыше 14 000 000 тенге до 16 000 000 тенге включительно |

22 600 тенге + 0,35 процента с суммы, превышающей 14 000 000 тенге |

|

9. |

свыше 16 000 000 тенге до 18 000 000 тенге включительно |

29 600 тенге + 0,4 процента с суммы, превышающей 16 000 000 тенге |

|

10. |

свыше 18 000 000 тенге до 20 000 000 тенге включительно |

37 600 тенге + 0,45 процента с суммы, превышающей 18 000 000 тенге |

|

11. |

свыше 20 000 000 тенге до 75 000 000 тенге включительно |

46 600 тенге + 0,5 процента с суммы, превышающей 20 000 000 тенге |

|

12. |

свыше 75 000 000 тенге до 100 000 000 тенге включительно |

321 600 тенге + 0,6 процента с суммы, превышающей 75 000 000 тенге |

|

13. |

свыше 100 000 000 тенге до 150 000 000 тенге включительно |

471 600 тенге + 0,65 процента с суммы, превышающей 100 000 000 тенге |

|

14. |

свыше 150 000 000 тенге до 350 000 000 тенге включительно |

796 600 тенге + 0,7 процента с суммы, превышающей 150 000 000 тенге |

|

15. |

свыше 350 000 000 тенге до 450 000 000 тенге включительно |

2 196 600 тенге + 0,75 процента с суммы, превышающей 350 000 000 тенге |

|

16. |

свыше 450 000 000 тенге |

2 946 600 тенге + 2 процента с суммы, превышающей 450 000 000 тенге |

Срок выплаты налогового вычета. Сколько ждать возврата НДФЛ

19 января 2021

56Срок выплаты налогового вычета

Юлиана Полякова

Налоговый консультант

6 минут чтения

773

Сколько ждать налоговый вычет после подачи документов? Таким вопросом о сроках часто задаются те, кто решил получить возврат подоходного налога. В Интернете много противоречивой информации и довольно трудно понять, когда нужно подавать документы на вычет и в какой срок перечислят возврат налога (выплатят деньги). Из этой статьи вы узнаете срок перечисления налогового вычета, сможете понять, как долго ждать выплаты и проверить себя по наличию нужных документов для вычета.

В Интернете много противоречивой информации и довольно трудно понять, когда нужно подавать документы на вычет и в какой срок перечислят возврат налога (выплатят деньги). Из этой статьи вы узнаете срок перечисления налогового вычета, сможете понять, как долго ждать выплаты и проверить себя по наличию нужных документов для вычета.

Бесплатно задайте вопросы

Бесплатный звонок для всей России

Мы работаем с 8:00 до 21:00 по Москве

Поможем получить налоговый вычет

Рассчитаем налоговые вычеты,

на которые вы можете претендовать

Какой срок возврата налогового вычета и сколько ждать выплату денег?

По закону у налоговой инспекции есть определенный срок на то, чтобы проверить ваши документы и вынести решение о предоставлении вам налогового вычета.

Срок возврата налогового вычета складывается из:

- камеральной проверки декларации(й) по форме 3-НДФЛ. Этот срок ограничен 3-мя месяцами;

- вынесения решения по камеральной проверке — срок решения еще 10 дней

А если проверка завершена, то когда перечислят деньги? Срок перечисления денег на банковский счет займет не более 1 месяца.

Какие документы нужны для получения налогового вычета?

Срок подачи документов на налоговый вычет через инспекцию четко определен — после окончания налогового периода (года). Если расходы вы несли в 2020 году, то подавать документы на вычет можете только в 2021 году.

Чтобы возместить НДФЛ и получить возврат 13% по налоговому вычету вам нужно очень внимательно отнестись к сбору всех необходимых документов.

Ниже мы приведем список документов по самым популярным налоговым вычетам. Обязательно сохраните себе эту статью, чтобы не потерять важную информацию.

Для получения имущественного налогового вычета на покупку недвижимости

Подготовьте:

- Декларацию 3-НДФЛ

- Заявление на возврат

- Справку 2-НДФЛ

- Договор о приобретении недвижимости

- Свидетельство о государственной регистрации права собственности (в случае покупки жилья в срок до 15 июля 2016 года), выписка из ЕГРН (в случае покупки жилья в срок с 15 июля 2016 года, включая этот день) или акт приема-передачи квартиры (в случае инвестирования в строящуюся квартиру по договору долевого участия (ДДУ))

- Документы, подтверждающие оплату: кассовые чеки, квитанции, платежные поручения и т. п.

- Заявление о распределении вычета между супругами (если вы хотите распределить налоговый вычет с мужем (женой)).

п.

п.Если покупали недвижимость в ипотеку, то дополнительно возьмите:

- Кредитный (ипотечный) договор

- Справку банка об уплаченных за год процентах

- График погашения кредита и уплаты процентов по кредитному (ипотечному) договору

Для получения налогового вычета за оплату обучения

Вам понадобятся:

- Декларация 3-НДФЛ

- Заявление на возврат

- Справка 2-НДФЛ

- Договор на обучение (и дополнительные соглашения к нему, если ими были оформлены важные изменения договора, например изменение стоимости обучения)

- Документы, подтверждающие оплату (кассовые чеки, квитанции, платежные поручения и т.д.)

- Лицензия учебного заведения.

- Свидетельство о рождении ребенка (если вы оплачивали обучение ребенка).

- Справка о том, что ребенок учится по очной форме (если хотите получить вычет за обучение ребенка)

Документы на налоговый вычет за оплату медуслуг

Документы будут такими:

- Декларация 3-НДФЛ

- Заявление на возврат

- Справка 2-НДФЛ

- Договор с медицинским учреждением

- Документы, подтверждающие оплату (кассовые чеки, квитанции, платежные поручения и пр. )

- Справка об оплате медицинских услуг, выданная медицинским учреждением

- Рецепт от врача (если вы оплачивали лекарства)

- Документы, подтверждающие родство (в случае, если вы оплачивали лечение супруга, родителей, детей)

- Лицензия медицинского учреждения на осуществление медицинской деятельности.

)

)Заполнить декларацию и подать документы на налоговый вычет можно не позднее трех календарных лет с момента возникновения права на вычет. И только за те года, когда вы несли расходы и платили со своего дохода налог по ставке 13%. Это правило не относится к имущественным вычетам, они не имеют срока давности.

Например, если вы платили за обучение в 2018 г., то оформить налоговый вычет сможете не позднее 2021 г.

Как можно получить налоговый вычет быстрее?

Если документы на вычет через налоговую инспекцию нужно подавать только на следующий год после затрат, то вычет через работодателя можно оформлять сразу же.

Далее расскажем как получить вычет через работодателя.

Для начала возьмите все необходимые документы из нужного списка выше (за исключением налоговой декларации, справки 2-НДФЛ и заявления). Следующий шаг — также подать документы в налоговую, но при этом срок проверки документов сократится.

В какой срок перечислит деньги работодатель?

Через месяц после обращения в ФНС вам нужно будет получить у инспектора специальное уведомление о подтверждении права на вычет, затем отнести его бухгалтеру компании, где работаете. В этом же месяце он не будет удерживать из вашей зарплаты подоходный налог (зарплату на руки вы получите в большем размере, постепенно выбирая сумму налогового возврата).

Если захотите получать вычет через работодателя, имейте в виду, что налоговый вычет за прошлые периоды вы можете получить только через инспекцию. Через работодателя уже не получится.

Также через работодателя вычет нужно получать год в год. Например, вы оплачивали лечение в 2021 году, значит до конца 2021 года должны подать документы на вычет через работодателя. Пропустили этот срок, значит, вычет сможете оформить только через налоговую.

Пропустили этот срок, значит, вычет сможете оформить только через налоговую.

Теперь вы знаете срок выплаты налогового возврата после подачи декларации в ИФНС и порядок возврата НДФЛ через работодателя.

Как платить налоги за детей

А разве дети вообще платят налоги?

Представьте себе, да. По действующему Налоговому кодексу налогоплательщиком считается физическое лицо (гражданин РФ, иностранный гражданин или лицо без гражданства), которое обязано уплачивать соответствующие налоги. То есть возможность быть налогоплательщиком не зависит от возраста, совершеннолетия и даже наличия доходов.

Какие налоги платят дети?На практике чаще всего встречается уплата детьми налога на имущество, транспортного налога, если на них оформлено жилье (доля в праве собственности на него) или машина. При нарушении сроков уплаты на сумму налога могут быть начислены пени. Поскольку у детей тоже могут быть доходы, с ребенка могут потребовать и налог на доходы физических лиц (НДФЛ). Но, к счастью, большинство детских доходов (государственные пособия, пенсии, алименты, дарение между близкими родственниками) освобождены от налогообложения.

Есть ли льготы по налогам для детей?Наличие льгот по имущественным налогам конкретно в вашем регионе можно посмотреть на сайте Федеральной налоговой службы в разделе Справочная информация о ставках и льготах по имущественным налогам. Если ваш ребенок имеет право на льготу по налогу, вам нужно будет обратиться для ее подтверждения в налоговую инспекцию по месту жительства.

Выдают ли детям свидетельство ИНН?Да, выдают. Чтобы его получить, родителю нужно обратиться в налоговую инспекцию по месту жительства. Подать заявление о выдаче свидетельства о постановке на учет в налоговом органе (ИНН) можно либо лично, либо через интернет с помощью специального сервиса ФНС. Если ребенку меньше 14 лет, в заявлении надо будет указать данные его свидетельства о рождении. Для получения ИНН на ребенка вам потребуется ваш паспорт и свидетельство о рождении (чтобы доказать, что вы его законный представитель), подтверждение места жительства ребенка (свидетельство о регистрации по месту жительства).

Можно ли заплатить налоги за ребенка со счета родителя?Заодно рекомендуем оформить на ребенка Личный кабинет налогоплательщика, чтобы отслеживать его налоги через интернет. Регистрационная карта для него выдается родителю при предъявлении его паспорта и свидетельства о рождении ребенка.

Можно, но есть нюансы. О них рассказывается в письме ФНС №311-3-1/3895 от 19.10.2015. По общему правилу налогоплательщики обязаны исполнять обязанность по уплате налога самостоятельно. При этом несовершеннолетние налогоплательщики имеют право участвовать в налоговых отношениях через своих законных представителей (родителей). То есть существуют 2 варианта:

- Уплатить налог наличными (через кассу банка, почтовое отделение), указав плательщиком вашего ребенка. Для имущественных налогов уже заполненная квитанция высылается вам вместе с налоговым уведомлением. То есть для оплаты вам достаточно будет дать ее операционисту или работнику почты.

- Перечислить налог по безналу (по карте, через интернет-банк и т.п). В поле «Назначение платежа» обязательно укажите полную информацию о своем несовершеннолетнем ребенке (ФИО, дата рождения, ИНН).

Налоговая инспекция в таком случае из содержания платежного поручения не сможет понять, за кого уплачен налог. Чтобы платеж был зачислен именно за вашего ребенка, вам нужно будет как можно скорее (пока не вышли сроки уплаты соответствующих налогов) обратиться в свою налоговую инспекцию с заявлением. Опишите в нем ситуацию, приложите копию квитанции или платежки, копию вашего паспорта и свидетельства о рождении ребенка. Попросите зачесть уплату налога по этой платежке в пользу вашего ребенка.

Читать также:

Как получить налоговый вычет на сумму процентов по жилищным кредитам

Верховный суд выпустил обзор практики споров по НДФЛ

фото: MIKI Yoshihito, flickr.com, CC BY 2.0

Статья с сайта

«Вести права». Советы юриста.Редактор сайта «Вести Права».

California Proposition 19: Что это означает для передачи и освобождения от налога на имущество? | Best Best & Krieger LLP

Обратите внимание, что авторы не могут давать советы по конкретным вопросам Предложения 19 без соглашения между адвокатом и клиентом. Если вам требуется юридическое представительство, свяжитесь с авторами, и они ответят вам как можно скорее. Если у вас есть вопросы относительно предложения 19, посетите страницу предложения 19 Совета по уравниванию штата Калифорния.

Дети, унаследовавшие родительскую собственность, будут затронуты финансово

Недавно принятое Предложение 19 может иметь потенциально серьезные финансовые последствия для детей, унаследовавших имущество от своих родителей.Предложение 19, одобренное избирателями в Калифорнии на ноябрьских выборах, знаменует собой знаменательное изменение в предложении 13, законе 1978 года, которое направлено на ограничение налогов на собственность.

Правомочные домовладельцы теперь могут переводить свою налоговую базу в любом месте в пределах штата и в собственность более высокой стоимости, тогда как ранее домовладельцы были ограничены переводом в пределах определенных округов и в дома той же или меньшей рыночной стоимости. Предложение 19 увеличивает количество раз, когда определенные люди могут переводить свои налоговые оценки.Если человеку 55 лет или больше, он имеет тяжелую инвалидность или потерял дом в результате стихийного бедствия, он может переводить свои налоговые оценки до трех раз (вместо одного). Новый закон также требует переоценки рыночной стоимости унаследованной собственности, которая не используется в качестве основного места жительства наследника.

Владельцы недвижимости в возрасте 55 лет и старше смогут совместить налогооблагаемую стоимость своего старого дома со стоимостью нового, более дорогого дома, что приведет к положительной экономии на налоге на недвижимость.Например, если пожилая пара продала свой дом с оценочной стоимостью 250 000 долларов за 2 миллиона долларов и купила новый дом за 3 миллиона долларов, оценочная стоимость нового дома будет 1,25 миллиона долларов, что составляет оценочную стоимость 250 000 долларов плюс прибавка на 1 миллион долларов. в стоимости дома.

Но, к сожалению, многие люди испытают негативное влияние Предложение 19, поскольку оно значительно ограничивает доступность исключения родитель-ребенок для целей оценки налога на недвижимость и связанных с этим последствий налога на имущество.

До принятия Предложения 19 родители могли передавать детям основное место жительства без какой-либо новой справедливой рыночной переоценки, независимо от того, как дети решили использовать недвижимость. Фактически, это позволило бы детям воспользоваться той же налоговой базой, что и их родители. Кроме того, любая вторичная собственность, такая как дом для отдыха, арендуемая или коммерческая недвижимость, может быть передана с освобождением до 1 миллиона долларов от оценочной стоимости, освобожденной от увеличения налогов на собственность — опять же, независимо от ее использования детьми.

Начиная с 16 февраля, дети, унаследовавшие недвижимость от родителей, должны будут учитывать повышенные налоги на недвижимость при принятии решения о сохранении или продаже собственности. Если ребенок решит сохранить недвижимость и использовать ее в качестве основного места жительства ребенка, то до 1 миллиона долларов переоцененной стоимости будет исключено из новой базы налога на имущество. (Раньше основное место жительства могло быть передано без ограничения.) Если ребенок решит сохранить собственность в качестве второго дома, дома для отпуска или сдаваемой внаем собственности (что угодно, кроме основного места проживания ребенка), исключение не распространяется на 1 миллион долларов и ребенок столкнется со значительным повышением налога на имущество.

Например, если родители приобрели арендуемую собственность в 1940 году за 50 000 долларов, а стоимость арендуемой собственности превышает 1 миллион долларов, когда она передается ребенку после 16 февраля, налоговая база родителей не переходит к ребенок. Теперь ребенок должен будет платить налог на недвижимость на основе оценочной справедливой рыночной стоимости, что существенно повлияет на решение ребенка сохранить или продать.

[Просмотр исходного кода.]

Что дальше для домовладельцев и их детей? — Press Enterprise

Как обсуждалось в предыдущих столбцах, Предложение 19 появилось как троянский конь.

Когда граждане Калифорнии впустили лошадь Prop.19, они считали, что голосуют за то, чтобы позволить домовладельцам 55 лет и старше, инвалидам или жертвам стихийных бедствий переводить свою базовую стоимость налога на недвижимость из одного дома в другой по всей Калифорнии.

Многие были шокированы, узнав, что в чреве этой деревянной лошади был закон, запрещающий родителям, при любых обстоятельствах, кроме самых узких, передавать свою недвижимость своим детям без переоценки налога на имущество.

Что вы можете сделать до 16 февраля 2021 года, чтобы не пускать лошадь в вашу гостиную?

Любое решение, которое вы принимаете, требует анализа налогов на имущество, подоходного налога и налога на имущество. К сожалению, простых ответов нет.

Вариант 1: Передать собственность сейчас

A) Если передача по документу завершена до 16 февраля, это смена владельца, который будет иметь право на освобождение родителей и детей от переоценки налога на имущество в соответствии с действующим законодательством. (Обратите внимание, что офис эксперта закрыт.12-16, поэтому настоящий крайний срок — 11 февраля.)

Б) Это подарок.

C) Вам нужно будет подать налоговую декларацию на дарение и потребовать часть вашего освобождения от налога на наследство / дарение. Для этого требуется оценка стоимости имущества на дату подарка. Оценка должна быть проведена к моменту подачи налоговой декларации на дарение (15 апреля 2022 г.).

D) Вы не сможете взять с собой налоговую базу по налогу на имущество вашего переданного дома в ваш следующий дом.

Связанное предложение 19 ссылок

Как меняется передача собственности детям фев.16

Государство предлагает руководство по новому закону о передаче налога на имущество

Предложение 19, Калифорния: ключевые моменты, которые дает и отнимает новый закон о налоге на недвижимость

E) Если это ваш дом, вам нужно будет платить арендную плату своим детям, если вы останетесь в доме (хотя могут быть обходные пути). Они могут вас выселить.

F) Если это недвижимость сдается в аренду, доход от аренды теперь идет вашим детям.

G) Имущество принадлежит вашим детям и, следовательно, оно является предметом требований их кредиторов; они также должны иметь страховку и платить налоги на собственность.

H) Ваши дети не получат повышения налоговой базы после вашей смерти. Это может быть значительным.

Последняя часть важна. Вот какая разница:

Предположим, Полли купила свой дом несколько десятилетий назад за 100 000 долларов. Сейчас он стоит 1 миллион долларов. Если Полли передаст свой дом своим трем детям, их база подоходного налога в собственности составит 100 000 долларов.

Мэгги купила соседний дом по той же цене, и он имеет такую же стоимость. Но Мэгги не переводит ее домой до самой смерти.Подоходный налог с ее детей составляет 1 миллион долларов.

Если дети Полли продадут дом Полли немедленно, они получат налогооблагаемую прибыль в размере 900 000 долларов (продажная цена в 1 миллион долларов за вычетом их налога на прибыль в размере 100 000 долларов). Им придется заплатить федеральный подоходный налог в размере около 333 000 долларов.

Если дети Мэгги продадут ее дом, у них не будет налогооблагаемой прибыли (цена продажи 1 миллион долларов минус 1 миллион долларов увеличенной базы подоходного налога). У них будет на 333 тысячи долларов больше, чем у детей Полли.

Дети Полли не будут заботиться о налогах на недвижимость, так как они все равно продадут дом, но они наверняка будут недовольны налогами на прибыль.Если дети не продадут дом, они могут быть более счастливы, если будет перенесена базовая стоимость налога на имущество.

Вариант 2: Продать недвижимость детям

A) Продажа собственности вашему ребенку в обмен на простой вексель — это смена владельца для целей налога на имущество, и текущее освобождение от налога между родителями и детьми применяется во избежание переоценки налога на имущество.

B) Вы можете простить записку со временем (15 000 долларов на одного родителя на ребенка ежегодно) без последствий для налога на дарение.В случае вашей смерти любой оставшийся баланс может быть прощен без последствий для налога на наследство, если ваше имущество освобождено от налога на наследство (в настоящее время 11,7 миллиона долларов на человека).

C) Вы продали недвижимость, поэтому вы должны признать любую налогооблагаемую прибыль для целей налога на прибыль.

D) Повышение стоимости собственности будет происходить за пределами вашего имущества, что хорошо, если у вас есть потенциально облагаемое налогом имущество.

E) Подоходным налогом вашего ребенка будет цена продажи.

F) У вас те же проблемы, что и у D-G в варианте 1.

Вариант 3: Передать имущество в безотзывный траст

A) Передача в безотзывный траст исключительно в интересах ваших детей — это смена владельца, которая позволит использовать текущее исключение родитель-ребенок из переоценки.

B) Ваш отзывный жизненный траст не соответствует требованиям, поскольку передача собственности не произойдет до вашей смерти (предположительно после 16 февраля).

C) Безотзывный траст может быть составлен таким образом, чтобы разрешить применение исключения родителей и детей из переоценки налога на имущество, при несоблюдении требований налога на наследство и дарение для завершенного подарка.Это означает, что для этих целей вы по-прежнему «владеете» имуществом на момент своей смерти, и поэтому оно будет облагаться налогом на наследство, а затем будет увеличена база подоходного налога. Это выигрыш с точки зрения налога на имущество и подоходного налога, но может стать проблемой, если у вас есть налогооблагаемая недвижимость.

D) В качестве альтернативы, если у вас есть облагаемое налогом имущество, можно создать траст, чтобы завершить дарение и вывести имущество из вашего имущества, но ваши наследники не получат повышения в базе подоходного налога. (Если они все равно собираются сохранить собственность, это не беспокоит.)

E) Тот же вопрос об аренде применяется к вашему основному месту жительства, но кредиторы ваших детей не будут проблемой.

F) Вы не сможете перенести сумму налога на имущество за базовый год в свой новый дом, но траст может продать текущий дом, и вы получите исключение из федерального подоходного налога в размере 250 000 долларов на человека при продаже основного места жительства.

Вариант 4: Использование сущностей

Для передачи недвижимого имущества, кроме основного места жительства, следует рассмотреть возможность использования таких организаций, как товарищество с ограниченной ответственностью.В качестве одного примера, родитель может передать детям 51% собственности с оценкой налога на имущество менее 1 миллиона долларов, используя исключение родитель-ребенок. Затем дочерние элементы и родительский объект создают объект, в котором родительский элемент владеет 49%, а дочерний элемент — 51%, без переоценки налога на имущество. В случае смерти родителя перевод 49% -ной доли получит повышенную базу подоходного налога, но не повлечет за собой переоценку налога на имущество.

Решения, решения

Существуют более технические вариации и комбинации опций 2–4, которые могут быть рассмотрены здесь.Кроме того, важно знать, что законы меняются. Освобождение от налога на наследство в настоящее время составляет 11,7 миллиона долларов на человека, но в 2026 году эта сумма упадет до 5 миллионов долларов (с поправкой на инфляцию), а по предложению президента Байдена — до 3,5 миллиона долларов. Кроме того, согласно плану Байдена, увеличение базы будет исключено. Кроме того, в будущем вполне могут быть попытки отправить троянского коня Prop 19 обратно на пастбище.

Владельцы недвижимости в Калифорнии обеспокоены последствиями предложения 19.следует обратиться за юридической консультацией. Эта статья предназначена только для информационных целей и не должна рассматриваться как юридическая консультация или мнение по каким-либо конкретным фактам или обстоятельствам. Вы не должны действовать или воздерживаться от действий на основании этой информации, не обратившись за помощью к профессиональному совету.

Обновление

Государственный совет по уравниванию на своем заседании 14 января заявил, что предлагает закон, чтобы прояснить следующие вопросы:

–Для исключения родителей и детей после 15 февраля при переводе на нескольких детей только одному ребенку необходимо сделать переведенный дом своим основным местом жительства.После того, как этот ребенок переедет, исключение больше не применяется, и будет произведена переоценка, если другой ребенок не сделает дом своим основным местом жительства.

— «Семейной ферме» не обязательно иметь место жительства, чтобы соответствовать критериям, и предел стоимости в 1 миллион долларов установлен на единицу фермы, а не на участок.

–Законодательство предлагается для уточнения Закона 19 об исключении родителей и детей с надеждой, что к концу января будут доступны дополнительные инструкции. Банк Англии не имеет права продлевать дату вступления в силу Положения.19.

Тереза Дж. Райн — поверенный, практикующий в области имущественного планирования и управления трастами в Риверсайде и Пасо Роблес. Вы можете связаться с ней по адресу [email protected]

Исключений из повторной оценки Часто задаваемые вопросы (FAQ)

Предложения 58/193

[Переводы между родителем и ребенком; Дедушка, бабушка и внук]

Важное примечание: Предложение 19 отменило исключения бывших родителей-детей и дедушек и дедушек-внуков, которые были добавлены в предложениях 58 (1986) и 193 (1996).Эти исключения, описанные ниже, теперь не действуют с 16 февраля 2021 года и действуют только в отношении передачи родитель-ребенок или дедушка-дедушка-внук, которая произошла 15 февраля 2021 года или ранее. Пожалуйста, посетите веб-страницу Предложения 19 для получения информации о новом действующем родителе: исключения для детей и дедушек, дедушек и внуков.

Открыть все Закрыть всеПредложение 58, вступившее в силу 6 ноября 1986 г., представляет собой поправку к конституции, одобренную избирателями Калифорнии, которая исключает передачу недвижимого имущества между родителями и детьми при переоценке.Предложение 58 кодифицировано разделом 63.1 Налогового и налогового кодекса.

Предложение 193, вступившее в силу 27 марта 1996 г., представляет собой поправку к конституции, одобренную избирателями Калифорнии, которая исключает из переоценки передачу недвижимости от бабушек и дедушек к внукам, при условии, что все родители внуков, которые квалифицируются как дети бабушек и дедушек, умерли. на дату передачи. Предложение 193 также кодифицировано разделом 63.1 Налогового и налогового кодекса.

В штате Калифорния недвижимость переоценивается по рыночной стоимости, если она продается или передается, и в результате налоги на недвижимость иногда могут резко возрасти. Однако, если продажа или передача осуществляется между родителями и их детьми или от бабушек и дедушек к их внукам, при определенных обстоятельствах, имущество будет переоценено , а не , если соблюдены определенные условия и своевременно подана соответствующая заявка.

Эти предложения позволяют новым владельцам собственности избежать увеличения налога на недвижимость при приобретении собственности у своих родителей или детей или у бабушек и дедушек.Налоги нового владельца рассчитываются на основе установленной факторизованной стоимости базового года в соответствии с Предложением 13 вместо текущей рыночной стоимости на момент приобретения недвижимости.

- Передача основного жилья (без ограничения стоимости)

- Передача первого недвижимого имущества на 1 миллион долларов, кроме основного жилья. Исключение в размере 1 миллиона долларов применяется отдельно к каждому правомочному плательщику.

- Передачи могут быть результатом продажи, подарка или наследования.Перевод через траст также имеет право на это исключение. Для целей налога на имущество мы проверяем доверие к нынешнему бенефициарному владельцу. Когда нынешнее бенефициарное право собственности переходит от родителя к ребенку, это изменение права собственности, имеющее право на исключение родитель-ребенок.

Стоимость по предложению 13 (факторизованная стоимость за базовый год) непосредственно перед датой передачи. Обычно это налогооблагаемая стоимость в ведомости оценки. Если собственность находится в соответствии с контрактом по закону Вильямсона (открытое пространство) или закону Миллса (историческая собственность), то учитывается факторизованная стоимость базового года, а не ограниченная стоимость.

Нет. В случаях, когда переданное имущество оценивалось по его текущей рыночной стоимости согласно Предложению 8 на момент передачи (то есть его рыночная стоимость упала ниже первоначальной факторизованной стоимости передающего имущества в соответствии с Предложением 13 за базовый год), это может быть выгодно новый владелец , а не , будет требовать освобождения от уплаты налогов, а вместо этого принимает новую переоценку за базовый год по Предложению 13. Таким образом, в данном случае переоценка может привести к снижению налогов на имущество с течением времени за счет фиксации более низкой рыночной стоимости в качестве стоимости недвижимости за новый базовый год на дату передачи.

В противном случае более высокая первоначальная стоимость базового года по Предложению 13, установленная в рамках права собственности передающей стороны, когда-нибудь будет восстановлена по мере улучшения рыночных условий с течением времени и на более высоком уровне, чем если бы недвижимость получила новую стоимость базового года по Предложению 13 по состоянию на дата передачи имущества.

В любом случае вы можете проконсультироваться со специалистом по недвижимости или планированию недвижимости, прежде чем требовать этого исключения.

«Дочерний» для целей Предложения 58 включает:

- Любой ребенок, рожденный от одного из родителей.

- Любой пасынок, пока существуют отношения отчима и пасынка.

- Любой зять или невестка родителей.

- Любой усыновленный ребенок, усыновленный до 18 лет.

Супруги детей, имеющих право на получение пособия, также имеют право на развод или, в случае расторжения брака со смертью, до повторного брака оставшегося в живых супруга, отчима или свекрови.

Лицо, усыновленное после достижения 18-летнего возраста, не считается «ребенком» в целях исключения родителей и детей.

Подходящим «внуком» для целей Предложения 193 является любой ребенок родителя (ей), который квалифицируется как ребенок (дети) бабушки и дедушки на дату передачи.

Да. Развод вашей дочери прекратил отношения между вами и вашим зятем. Поскольку ваш бывший зять не считается вашим ребенком для целей этого исключения, ваши внуки имеют право передавать вашу собственность.

№Ваш зять по-прежнему будет считаться вашим «ребенком» до тех пор, пока он не выйдет замуж повторно, в результате чего ваши внуки не будут иметь права на передачу.

Да, при условии соблюдения других условий и подачи надлежащей претензии. Для переводов, происходящих 1 января 2006 г. или после этой даты, нет необходимости, чтобы зять или невестка, являющиеся приемным родителем внука, умерли, чтобы внук мог иметь право на передачу.

№Несмотря на то, что отказ от ответственности означает, что лицо, подавшее заявление об отказе от ответственности, считается умершим, это не означает, что это лицо умерло, как того требует Конституция Калифорнии.

Имущество, переданное первым, по которому был подан иск, будет исключено. После этого другие объекты недвижимости также могут получить исключение, если совокупная факторизованная стоимость исключенных объектов за базовый год не превысит 1 миллион долларов для каждого лица, передающего право собственности.

Управление трастом регулируется трастовым инструментом.Если доверительный управляющий имеет право распределять на непропорциональной основе, это означает, что доверительный управляющий может распределить определенные активы между отдельными бенефициарами. Если один ребенок получает недвижимость, а другие дети — другие активы, тогда один ребенок может получить исключение «родитель-ребенок» до тех пор, пока стоимость недвижимости не превышает долю этого ребенка во всем имуществе. Если стоимость недвижимости превышает долю этой дочерней собственности в имуществе, считается, что избыток принадлежит брату или сестре и, таким образом, подлежит переоценке как передача от одного брата к другому.

Дополнительную информацию о доверительном управлении и распределении завещаний см. В письме к оценщикам № 91/08.

Сертификат доверия не является достаточным доказательством для определения права на исключение родителей и детей, если он не идентифицирует бенефициаров или их интересы в собственности, находящейся в доверительном управлении. Оценщик может потребовать от истца для исключения либо представить трастовый инструмент, либо копии частей инструмента, которые идентифицируют бенефициаров и их интересы, перечисляют полномочия доверительного управляющего и устанавливают другие соответствующие условия, касающиеся распоряжения трастовой собственностью. и активы, как условие обработки и предоставления исключения.

Нет. Передача недвижимого имущества должна осуществляться между правомочными родителями и детьми или бабушками и дедушками внукам, а не юридическим лицам.

Общество с ограниченной ответственностью считается юридическим лицом, так же как товарищества и корпорации. Передача недвижимого имущества должна осуществляться правомочными бабушкой и дедушкой правомочным внукам / внукам. Юридическое лицо, даже если оно полностью принадлежит внукам, не является правомочным получателем.

Нет. Передача доли партнерства не является передачей недвижимого имущества и не подлежит исключению родителей и детей.

Нет. Вы должны выбрать, для какого исключения вы хотите применить значение базового года. Если вы продаете недвижимость своему ребенку и решите перенести стоимость за базовый год с использованием исключения родитель-ребенок, то стоимость за базовый год больше не принадлежит вам, чтобы передать ее на замену собственности.

№Лимит в 1 миллион долларов применяется только в том случае, если собственность не имела права на освобождение домовладельцев или ветеранов-инвалидов до передачи. Если у вас не было льготы для домовладельцев или ветеранов-инвалидов в вашем основном месте жительства до передачи родитель-ребенок, то вам, возможно, придется предоставить оценщику доказательства того, что это имущество было вашим основным местом жительства. Доказательства включают регистрацию избирателей, регистрацию транспортного средства, банковские счета или налоговые декларации.

Для переводов между родителями и детьми (Предложение 58):

Заявление об исключении повторной оценки для передачи между родителем и ребенком, Форма BOE-58-AH

Для переводов от бабушек и дедушек к внукам (Предложение 193):

Заявление об исключении переоценки для передачи между дедушкой и бабушкой, Форма BOE-58-G

Копии этих форм доступны в офисе вашего эксперта, или вы можете проверить их на веб-сайте вашего округа, поскольку некоторые из них предоставляют загружаемые формы.В большинстве округов есть веб-сайты.

Несмотря на то, что формы BOE разработаны и утверждены штатом, формы BOE администрируются округом и НЕ доступны на этом веб-сайте.

Как правило, чтобы получить помощь задним числом до даты передачи, требование должно быть подано в офис окружного асессора не позднее из следующих :

- В течение трех лет после передачи

- До передачи третьему лицу

Если уведомление о дополнительной оценке или побеге отправлено по почте после крайнего срока для любого из этих периодов, то у получателя есть дополнительные шесть месяцев с даты уведомления для подачи иска.Например, если налогоплательщик получил Уведомление о дополнительной оценке для передачи родитель-ребенок от 1 января 2003 года, а затем получил Уведомление о предлагаемой оценке избежания от 1 апреля 2006 года, у налогоплательщика будет шесть месяцев от 1 апреля 2006 г. подать иск оценщику.

Начиная с 1 января 1998 г., если получатель не передал собственность третьей стороне, заявки могут быть поданы в любое время после трехлетнего крайнего срока; однако заявления, поданные через три года, вступят в силу только на дату удержания в том году оценки, в котором они были поданы, и не будут иметь обратной силы для даты передачи.Следовательно, зачисленная стоимость первого года будет стоимостью базового года на год передачи с учетом инфляции плюс любая дополнительная стоимость, которая была зачислена из-за нового строительства.

Если у вас все еще есть вопросы по Предложениям 58/193, вы можете найти ответы в письме для экспертов по оценке № 2008/018 или позвонить в отдел услуг по оценке по телефону 916-274-3350.

Да, Совет по уравниванию ведет базу данных по всему штату для отслеживания исключения на сумму 1 миллион долларов.Однако информация в базе доступна только по письменному запросу. По телефону информация не предоставляется. Если вы хотите узнать, сколько вы израсходовали, отправьте факс в Отдел оцениваемой недвижимости округа по телефону 1-916-285-0134. Пожалуйста, включите: (1) заявление о том, что вы хотите знать, какую часть исключения родителей и детей вы использовали, (2) ваше имя, (3) ваш номер социального страхования и (4) номер обратного факса или адрес. Если у вас нет доступа к факсимильному аппарату, отправьте запрос по следующему адресу:

Государственный совет по уравнениям

Отдел оцениваемой недвижимости округа, MIC: 64

П.О. Box 942879

Сакраменто, Калифорния 94279-0064

Заявления об исключении родителей и детей не являются общедоступными документами и не подлежат общественной проверке. Поскольку общегосударственная база данных Совета по уравнениям составлена на основе информации о претензиях, эта база данных также является конфиденциальной.

Если вы являетесь попечителем траста своих родителей, исполнителем или управляющим имуществом своих родителей или правопреемником в сделке с недвижимостью с вашими родителями, то вы можете запросить информацию об использовании ими исключения.Раздел 63.1 (i) Кодекса доходов и налогообложения предусматривает, что информация об исключении родителей и детей доступна передающей стороне или его / ее супруге, законному представителю передающей стороны, доверительному управляющему доверительного управления передающей стороны или исполнителю или администратору имущества передающей стороны. . Кроме того, информация доступна правопреемнику или его / ее супруге, законному представителю правопреемника, доверительному управляющему траста цессионария или исполнителю или управляющему имуществом цессионария.Ребенок в силу того, что он ребенок, не является лицом, имеющим право получать информацию о своих родителях, если только они не выполняют одну из вышеупомянутых ролей.

Как законный представитель вашего клиента вы можете запросить его информацию без его письменного разрешения. Отправьте факс на своем фирменном бланке в Отдел оцениваемой недвижимости округа по телефону 1-916-285-0134, который включает: (1) заявление, объясняющее ваши отношения с клиентом, (2) имя вашего клиента, (3) социальную информацию вашего клиента. номер безопасности и (4) номер обратного факса, если у вашего офиса несколько адресов.Если вы представляете ребенка умерших родителей, и ребенку необходимо знать, сколько родители использовали для управления своим имуществом, включите дополнительное заявление, в котором объясняется роль ребенка в их имуществе, а также имена родителей и номера социального страхования. .

Поскольку вы не являетесь законным представителем, у вас нет полномочий запрашивать их информацию без их письменного разрешения. Отправьте факс в отдел оцениваемой недвижимости округа по номеру 1-916-285-0134, который включает: (1) письменное разрешение, подписанное вашим клиентом, в котором говорится, что мы можем предоставить вам его информацию, (2) имя вашего клиента, (3) ) номер социального страхования вашего клиента и (4) номер обратного факса, если у вашего офиса несколько адресов.

Исключение переоценки для передачи между родителем и ребенком

ПРЕДУПРЕЖДЕНИЕ: в ноябре 2020 года избиратели Калифорнии приняли Предложение 19, которое вносит изменения в льготы по налогу на имущество для семей (вступает в силу с 16 февраля 2021 года). Пожалуйста, посетите страницу ресурсов Предложения 19 для получения дополнительной информации.

В штате Калифорния недвижимость переоценивается по рыночной стоимости, если она продается или передается, и в результате налоги на недвижимость иногда могут резко возрасти.Однако, если продажа или передача осуществляется между родителями и их детьми, при определенных обстоятельствах, собственность будет переоценена , а не , если соблюдены определенные условия и своевременно подано соответствующее заявление.

Предложение 58 позволяет новым владельцам собственности избежать увеличения налога на имущество при приобретении собственности у своих родителей или детей. Налоги нового владельца рассчитываются на основе установленной факторизованной стоимости базового года в соответствии с Предложением 13 вместо текущей рыночной стоимости на момент приобретения недвижимости.Узнайте больше, прочитав наш информационный бюллетень здесь.

Предложение 58, вступившее в силу 6 ноября 1986 г., представляет собой поправку к конституции, одобренную избирателями Калифорнии, которая исключает передачу недвижимого имущества между родителями и детьми при переоценке. Предложение 58 кодифицировано разделом 63.1 Налогового и налогового кодекса.

Передачи недвижимого имущества, исключенные из переоценки согласно Предложению 58:

- Передача основного места жительства (без ограничения стоимости).

- Передача первого недвижимого имущества на 1 миллион долларов, кроме основного жилья.Исключение в размере 1 миллиона долларов применяется отдельно к каждому правомочному плательщику. 1 миллион долларов — это факторизованная стоимость за базовый год, а не справедливая рыночная стоимость.

Определение и терминология, относящаяся к Предложению 58:

Ребенок: К детям относятся: сыновья и дочери, зятья и невестки, пасынки и дети, усыновленные до 18 лет.

Подарок / покупка: Передачи, такие как подарок или покупка между родителями и детьми, исключаются с заполненным реквизитом.58 форма.

Основное место жительства: Предложение 58 не требует, чтобы родитель или ребенок использовали переданную собственность в качестве своего основного места жительства. Кроме того, лимит в 1 миллион долларов не применяется к основному месту жительства передающей стороны.

Исключение на 1 миллион долларов: Исключение на 1 миллион долларов в отношении другой собственности применяется к каждой передающей стороне. Таким образом, один родитель может передать 1 миллион долларов другой собственности, а другой родитель может также передать 1 миллион долларов другой собственности, что в совокупности составляет 2 миллиона долларов.Эти переводы координируются на уровне штата в рамках лимита в миллион долларов.

Юридические лица: Переводы напрямую между юридическими лицами, принадлежащими родителям и детям, не имеют права на льготы по этой мере.

Трасты: Передача в траст или из траста рассматривается как передача трасту лично или из траста при условии, что траст может быть отозван.

Дата смерти умершего: Датой любой передачи между родителями и их детьми в соответствии с завещанием или наследованием по завещанию является дата смерти умершего, которая должна быть после 6 ноября 1986 г. (дата вступления в силу предложения 58).

Третья сторона: Третья сторона — это любое физическое или юридическое лицо, которое не является правопреемником или правопреемником при передаче прав между родителями и детьми.

Передача недвижимого имущества «третьей стороне»: Для подачи предложений передача недвижимого имущества третьей стороне происходит, когда вся полученная недвижимость передается кому-либо, кроме первоначального правопреемника или правопреемника. Следовательно, передача может иметь право на исключение, если частичная доля в полученном имуществе передается третьей стороне до подачи заявки.

Требования к подаче:Форма претензии должна быть заполнена и подписана передающей стороной и правопреемником и подана Оценщику. Форма претензии подана своевременно, если она подана в течение трех лет после даты покупки или передачи или до передачи недвижимости третьему лицу, в зависимости от того, что наступит раньше.

Если форма претензии не была подана до даты, указанной в предыдущем предложении, она будет своевременной, если будет подана в течение шести месяцев после даты отправки по почте уведомления о дополнительной оценке этого имущества или об отсутствии оценки.

Если претензия не подана своевременно, исключение будет предоставлено, начиная с календарного года, в котором вы подали претензию.

Заполните все разделы A, B и C и ответьте на каждый вопрос, в противном случае ваше заявление может быть отклонено. Может потребоваться подтверждение права, включая копию документа о передаче и / или траста.

сокращений исключения родителей и детей из переоценки налога на имущество в соответствии с предложением 19

С принятием Предложения 19 избиратели из Калифорнии значительно ограничили возможность родителей передавать недвижимость в Калифорнии своим детям без переоценки для целей налога на имущество.Новый закон не вступит в силу до 16 февраля 2021 года, но, учитывая праздничные дни 12 и 15 февраля, все переводы должны регистрироваться не позднее 11 февраля.

Это предупреждение содержит обзор изменений, которые могут повлиять на планирование вашего имущества.

1. Текущие исключения по налогу на имущество между поколениями (до 16 февраля 2021 г.)

В 1978 году избиратели Калифорнии приняли Предложение 13, предусматривающее (среди прочего) новую систему, регулирующую налогообложение недвижимой собственности в Калифорнии.До Предложения 13 стоимость недвижимости переоценивалась ежегодно, и к этой справедливой рыночной стоимости применялась ставка налога для определения подлежащего уплате налога на имущество. Предложение 13 требовало, чтобы недвижимость облагалась налогом по ставке 1% от их с учетом факторинга или скорректированной стоимости за базовый год. [1] Стоимость недвижимости в базовом году равна ее справедливой рыночной стоимости по состоянию на 1975-1976 налоговый год или на момент последующей смены владельца или нового строительства. Фактор или , скорректированная стоимость за базовый год — это стоимость недвижимости за базовый год, увеличенная с учетом инфляции, но только до 2% в год. [2]

Согласно первоначальному закону, собственность подвергалась переоценке, когда она переходила по наследству детям. Учитывая резкий рост стоимости недвижимости в Калифорнии, дети часто не могли позволить себе платить налог на недвижимость по справедливой рыночной стоимости семейных домов. Чтобы бороться с этим, избиратели приняли Предложение 58 в 1986 году, которое устанавливало «исключение родителей и детей» из переоценки для определенных объектов недвижимости, передаваемых между родителями и их детьми. Исключение из переоценки применяется (и продолжает применяться до 16 февраля 2021 г.) только в той мере, в какой соблюдаются определенные процедуры рассмотрения претензий и выполняется одно из следующих требований:

- Переданное имущество является основным местом жительства передающего родителя (это исключение не ограничено по стоимости) [3] ; или

- Если переданная недвижимость не является основным местом проживания передающей материнской компании, то только тогда, когда передающая материнская компания исключила в совокупности факторизованную стоимость (оценочную стоимость) недвижимого имущества, не являющегося основным местом проживания, на сумму не более $ 1 000 000 за базовый год.

Предложение 193 распространило защиту предложения 58 на переводы между бабушками, дедушками и внуками в очень ограниченных обстоятельствах, которые здесь не рассматриваются.

2. Изменения в законе, вступающие в силу 16 февраля 2021 г.

Вместо вышеизложенных правил, согласно Предложению 19, имущество, отличное от семейного дома (основного места жительства), полностью утратит свою защиту от переоценки. Исключение родителей и детей [4] по-прежнему будет защищать семейные дома, но только если ребенок использует дом в качестве основного места жительства (и требует освобождения домовладельца или освобождения ветерана-инвалида).

Семейный дом не подлежит переоценке полностью только в том случае, если справедливая рыночная стоимость собственности не превышает 1 000 000 долларов сверх факторизованной стоимости базового года (при этом 1 000 000 долларов периодически увеличиваются с учетом инфляции). Если семейный дом стоит больше этой суммы, то стоимость дома до 1000000 долларов, превышающая факторизованную стоимость базового года, будет облагаться налогом по старой скорректированной стоимости базового года, а остальная сумма будет переоценена. Фактически это означает, что исключение родителей и детей не будет предоставлять детям более 10 000 долларов США в год налоговой льготы.

Например, если факторизованная стоимость дома родителя за базовый год составляет 500000 долларов, а стоимость дома на момент передачи дома ребенку составляет 1499000 долларов, то переоценка вообще не будет проводиться, если ребенок использует дом как основное место жительства. Если дом стоит 5 000 000 долларов, то первые 1 500 000 долларов будут защищены от переоценки, а остальные 3 500 000 долларов — нет, в результате чего новая факторизованная стоимость базового года составит 4 000 000 долларов.

Таким образом, новый закон значительно ограничивает доступность исключений для разных поколений в отношении недвижимости в Калифорнии.Неосновные резиденции полностью потеряют свою защиту от переоценки, а основные резиденции на любом дорогом рынке потеряют большую часть своей защиты от переоценки.

Предложение 19 дает налогоплательщикам небольшой промежуток времени, чтобы отреагировать на эти изменения: эти сокращения вступают в силу 16 февраля 2021 года, с текущими более благоприятными правилами, действующими до этого времени. Любые переводы, сделанные во избежание переоценки, должны регистрироваться не позднее 11 февраля в связи с праздниками 12 и 15 февраля.

3. Заключение

Предстоящая реализация Предложения 19 знаменует собой значительные изменения в том, как специалисты по планированию благосостояния будут оптимизировать правила переоценки налога на недвижимость Калифорнии с передачей из поколения в поколение. Однако варианты планирования могут быть доступны до даты вступления в силу 16 февраля 2021 г.

Для получения информации о том, как лучше всего создать план недвижимости, который будет работать для вас, с учетом изменений, внесенных в Предложение 19, свяжитесь с любым членом группы планирования семейного благосостояния Shartsis Friese.

[1] Определенная недвижимость может иметь право на особую оценку, например, фермы в соответствии с соглашением по закону Вильямсона. Кроме того, вместо этого будет использоваться справедливая рыночная стоимость недвижимости, если она ниже, чем факторизованная стоимость базового года. См. Предложение 8, ноябрь 1978 г., кодифицированное в RTC §51 (a) (2).

[2] Фактически коэффициент инфляции может опуститься ниже 2%, но не может быть выше. RTC §51 (a) (1).

[3] Исключение также распространяется на переводы от детей родителям.

[4] То же правило применяется и к переводам между бабушками и дедушками и внуками, если предыдущее поколение родителей (включая приемных родителей) умерло.

Предложение 19 Калифорнии, что теперь?

3 ноября 2020 г. избиратели Калифорнии единогласно одобрили Предложение 19 («Предложение 13»). Плохая новость для владельцев недвижимости в Калифорнии заключается в том, что 16 февраля 2021 года вступят в силу значительные изменения налога на недвижимость.Хорошая новость заключается в том, что вы читаете это до этой даты, и у вас еще есть время (хотя и очень мало), чтобы определить, помогает ли вам Предложение 19 или вредит ему, и при необходимости внедрить хорошее решение.

Два основных удара заключаются в следующем:

- Передача собственности между родителями и детьми (а также бабушками, дедушками и внуками в некоторых ограниченных обстоятельствах) позволит избежать переоценки налога на имущество только в очень ограниченных обстоятельствах — большинство переводов после 15 февраля 2021 г. теперь вызовут переоценку налога на имущество и, следовательно, более высокий налоговый счет .

- Домовладельцы в возрасте 55 лет и старше, инвалиды или жертвы лесного пожара или стихийного бедствия, которые необходимо сохранить, смогут перенести оценочную стоимость своего основного места жительства за базовый год в соответствии с предложением 13 на новое основное место жительства.

Как и большинство изменений в законе, Предложение 19 имеет свои плюсы и минусы. Хотя некоторые домовладельцы, которые могут претендовать на это право, получат выгоду от расширяющейся «переносимости» налога на имущество, доступной в определенных ситуациях, это, безусловно, будет вредно для тех родителей или бабушек и дедушек, которые планируют сохранить собственность в семье и передать ее следующим поколениям, например, взрослым детям или даже внуки.Поясним.

Что такое Предложение 13?

Принято избирателями в 1978 году, Предложение 13 («Предложение 13») облагает налогами недвижимость в Калифорнии на основе их оценочной стоимости (также известной как стоимость базового года или налогооблагаемой стоимости), а не их справедливой рыночной стоимости. Оценочная стоимость обычно определяется путем включения покупной цены и стоимости улучшений, плюс увеличение не более чем на 2% в год, если и до тех пор, пока не произойдет смена собственника.

Поскольку недвижимость в Калифорнии в среднем росла в цене более чем на 2% в год, чем дольше недвижимость находится в собственности, тем больше разница между ее оценочной стоимостью и ее справедливой рыночной стоимостью, и, следовательно, тем больше Разница будет между суммой налога на имущество, который платит его владелец, и владельцем вновь приобретенного имущества эквивалентной стоимости.

Вот почему, если недвижимость продается или передается, налоги на недвижимость иногда могут резко возрасти. Однако, как объясняется ниже, если продажа или передача осуществляется между родителями и их детьми или от бабушек и дедушек их внукам, при определенных обстоятельствах, собственность не будет переоценена, если соблюдены определенные условия и своевременно подана соответствующая заявка.

Предложение 13 останется действующим законом даже после того, как Предложение 19 вступит в силу.На них повлияют исключения, называемые «исключение родителей и детей» и «исключение прародителей и внуков», а также значительные налоговые льготы, которые они предоставляют.

Действующий Закон об исключениях из переоценкиСогласно действующему законодательству Калифорнии, новые владельцы собственности избегают увеличения налога на недвижимость при приобретении собственности у своих родителей или детей или у своих бабушек и дедушек. Налоги нового владельца рассчитываются на основе установленной факторинговой стоимости в соответствии с Предложением 13 за базовый год, а не на текущей рыночной стоимости на момент приобретения недвижимости.По этой причине эти исключения создают очень благоприятные налоговые льготы для семей, которые давно владеют недвижимостью в Калифорнии с низкой оценочной стоимостью в соответствии с Правилом 13.

Предложение 58 обычно называют «исключением родителей и детей», поскольку оно исключает из переоценки передачу недвижимого имущества между родителями и детьми лица, передающего право:

(a) Основное место жительства, независимо от стоимости, и

(b) 1 миллион долларов от оценочной стоимости любой другой недвижимости (такой как дома для отдыха, вторые дома, сдаваемая в аренду недвижимость и т. Д.)) на одного владельца недвижимости, что означает, что два родителя вместе могут передать своим детям до 2 миллионов долларов оценочной стоимости.

Предложение 193 обычно упоминается как «исключение бабушек, дедушек и внуков» и действует аналогично предложению 58. Однако для того, чтобы быть применимым, все родители принимающего внука, которые могут быть заявлены как дети бабушки и дедушки, которые передают имущество должно быть умершим. В противном случае перевод от бабушки или дедушки к внуку в настоящее время вызывает начисление налога на имущество.

Например, жилой комплекс из 60 квартир в районе залива Сан-Франциско, приобретенный супружеской парой в 1979 году, может иметь оценочную стоимость чуть менее 2 миллионов долларов, хотя справедливая рыночная стоимость здания составляет 20 миллионов долларов. Согласно Предложению 58 пара могла передать это имущество своим детям без переоценки. (Каждый родитель может передать имущество с оценочной стоимостью 1 миллион долларов, и вместе они могут передать имущество с оценочной стоимостью 2 миллиона долларов.) Кроме того, пара может передать свое основное место жительства своим детям без переоценки, независимо от оценочной стоимости.

Новые правила согласно предложению 19Предложение 19 заменяет Предложение 58 и значительно ограничивает сферу исключений родитель-ребенок и дедушка-дедушка-внук.

С 16 февраля 2021 г. произойдут следующие изменения:

- возможность передачи основного места жительства между родителями / бабушкой и дедушкой и ребенком / внуком (а также бабушкой, дедушкой и внуком) без переоценки больше не будет применяться, если не будут выполнены два условия:

(1) основное место жительства родителя также должно стать основным местом проживания получателя в течение одного года, а

(2) справедливая рыночная стоимость основного места жительства на момент передачи не превышает оценочную стоимость материнской компании более чем на 1 миллион долларов.

- Недвижимость, которая не является основным местом жительства родителей / бабушек или дедушек, будет переоценена при передаче кому-либо, таким образом устраняется прежнее исключение в размере 1 млн. Долл. США для этих типов неосновной жилой недвижимости

Это означает, что любая передача основного места жительства детям / внукам повлечет за собой переоценку налога на имущество, если они не проживают в доме, а справедливая рыночная стоимость на 1 миллион долларов больше, чем текущая оценочная стоимость в соответствии с Правилом 13.

В тех случаях, когда справедливая рыночная стоимость более чем на 1 миллион долларов превышает текущую оценочную стоимость, новой оценочной стоимостью будет справедливая рыночная стоимость менее 1 миллиона долларов.

Однако, если основное место жительства родителя / бабушки или дедушки не становится основным местом проживания ребенка / внука, то имущество будет переоценено по его справедливой рыночной стоимости.

Аналогичным образом, имущество будет переоценено по текущей справедливой рыночной стоимости, если оно не является основным местом проживания родителей / бабушек или дедушек. Это создаст проблемы для родителей / бабушек и дедушек, у которых есть недвижимость, которую они хотят продать, подарить или завещать по своему желанию или доверию, например, дома для отдыха, вторые дома, арендуемая недвижимость и / или коммерческая недвижимость.

Для дополнительного визуального сравнения см. Диаграмму на веб-сайте California Board of Equalization для параллельного сравнения исключения родитель-ребенок до и после Предложения 19: https://www.boe.ca.gov / prop19 /.

Решения

Планирование выполняется до 15 февраля 2021 г., можно заблокировать текущие правила исключения родительского и дочернего элементов. Однако истинный крайний срок — 11 февраля 2021 года, из-за закрытия окружных офисов на День рождения Линкольна и День президента.

Это сложная ситуация, связанная с налоговым, доверительным и имущественным правом, а также законодательством о недвижимости. Не существует универсального средства правовой защиты, а решения очень ситуативны и должны быть адаптированы к уникальным потребностям каждой семьи.

Это особенно важно для:

- родители, бабушки и дедушки, которые ожидают или хотят своих детей или внуков, сохранят, а не продадут свою собственность в Калифорнии.

- любой, кто передал недвижимость в Калифорнии квалифицированному личному трасту проживания (QPRT), который еще не прекратил свое действие, поскольку собственность, находящаяся в QPRT, не защищена предложением 19.

- Любой траст или наследство умершего родителя или бабушки или дедушки, которые передали собственность или завещали собственность, и обновления титула вместе с заполнением надлежащих форм иска об исключении еще не были заполнены.

Поскольку крайний срок для этого планирования приближается, владельцы собственности, которые хотят передать свою недвижимость в Калифорнии своим детям без переоценки налога на имущество, должны как можно скорее связаться с юрисконсультом, чтобы обсудить свои текущие варианты.

Если вы хотите найти подходящие решения и быстро предпринять следующие шаги, свяжитесь с нами, чтобы назначить встречу по стратегии Prop 19, или НАЖМИТЕ ЗДЕСЬ, чтобы запланировать встречу в режиме онлайн.

Если вам понадобится помощь, мы будем рады…

Кевин Снайдер — муж, отец, поверенный по планированию имущества округа Ориндж и старший адвокат в Snyder Law, PC в Ирвине, Калифорния. Он очень любит семью и увлечен имущественным планированием, старшим юриспруденцией и ветеранами.Он основал Snyder Law, чтобы помочь людям подготовиться и обрести душевное спокойствие, которое они защищают свои семьи и стареющих родителей на случай, когда случится жизнь.

Prop 19 — Остерегайтесь переоценки налога на имущество — Калифорнийская ассоциация юристов

Эшли М. Петерсон

Предложение 19 было принято в ноябре 2020 года избирателями из Калифорнии. Это предложение было продано избирателям как способ защитить базу налога на имущество для основного места жительства для пожилых людей старше 55 лет, лиц с тяжелыми формами инвалидности, а также жертв лесных пожаров и стихийных бедствий, но они не сказали вам, что это также по существу устранило исключение родителей / детей, которое защищало семьи от переоценки высоких налогов на имущество.Закон вступит в силу 16 февраля 2021 года.