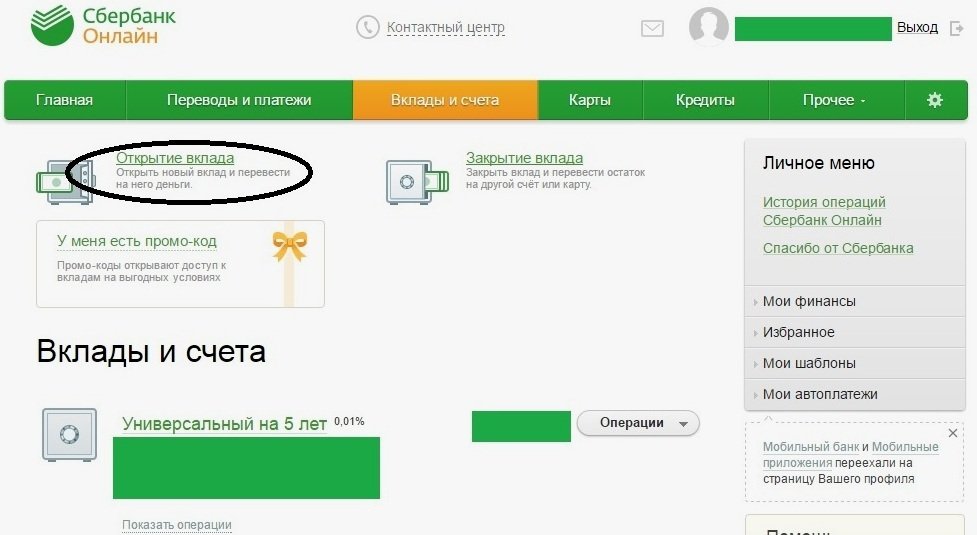

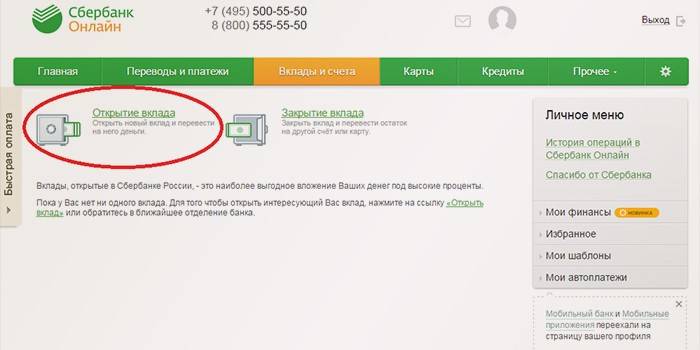

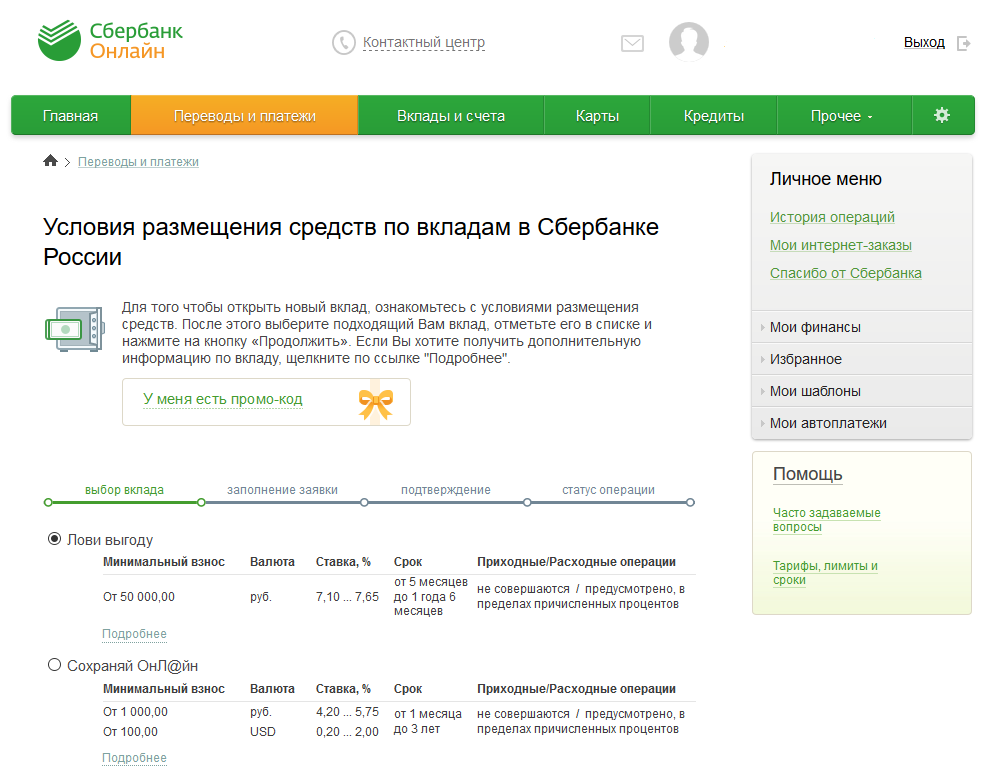

Как быстрее получить завещанный вклад- Яррег

— Михаил Маратович, как трактует новый Гражданский кодекс правила завещания вкладов? Где вкладчик должен оформить завещание вклада — в банке или у нотариуса?

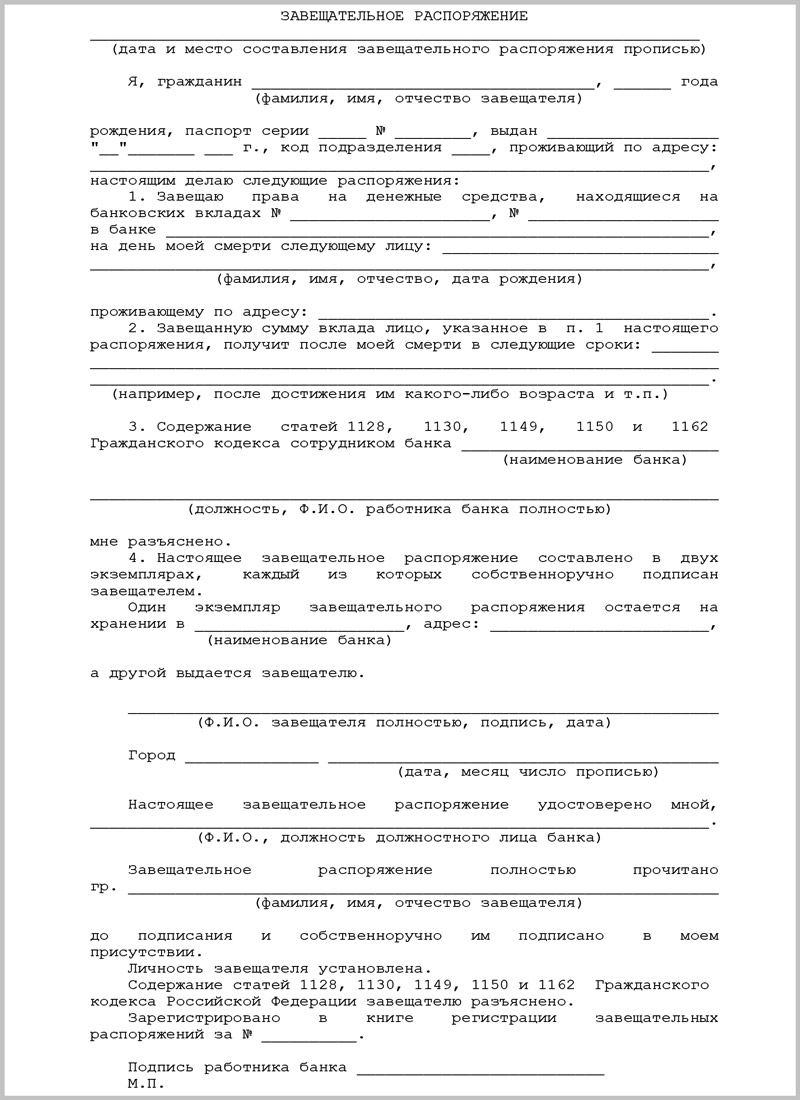

— С 1 марта 2002 года вступила в силу третья часть ГК РФ, в том числе раздел V — Наследственное право. Порядок завещания вкладов определен статьей 1128 «Завещательные распоряжения правами на денежные средства в банках».

В соответствии со статьей 1128 «Завещательные распоряжения правами на денежные средства в банках» вкладчик может завещать вклад, оформив как нотариально удостоверенное завещание либо приравненное к нотариально удостоверенным завещаниям, так и завещательное распоряжение в банке. Права на денежные средства, внесенные гражданином во вклад или находящиеся на любом другом счете в банке, в отношении которых совершено завещательное распоряжение, входят в состав наследства и наследуются на общих основаниях в соответствии с правилами ГК.

С учетом того, что процедура получения завещанных вкладов с 1 марта значительно усложнилась (напомню, главная сложность в том, что если вкладчик умер после

1 марта, то вклад наследник может получить только при предоставлении в банк свидетельства о праве на наследство), я не рекомендовал бы нашим клиентам составлять завещания на вклады непосредственно в филиале Сбербанка. Если у вас есть вклад, лучше сделать это у нотариуса по месту предполагаемого открытия наследства. Кроме того, составление завещания в банке стало более длительной процедурой, чем ранее.

— Как наследники могут получить вклад, завещанный до введения новых правил?

— Здесь возможны несколько случаев. Если смерть вкладчика наступила до 1 марта 2002 года, выплата завещанного вклада производится наследникам по завещанию в порядке, который был установлен и применялся до вступления в силу третьей части ГК РФ, то есть до 1 марта 2002 года. Таким образом, если в банке было оформлено завещательное распоряжение по вкладу и вкладчик умер до 1 марта 2002 года, вклад выплачивается наследнику при предъявлении им свидетельства о смерти вкладчика и сберегательной книжки.

Если же завещание было составлено в структурном подразделении Сбербанка до

1 марта 2002 года, а наследодатель умер после 1 марта 2002 года, то в данном случае выплата наследникам вкладов умершего вкладчика осуществляется только по предъявлении ими в банк свидетельства о праве на наследство, выданного нотариусом по месту открытия наследства (завещанные в банке вклады включаются в состав наследства).

— Разве тот закон, по которому завещали вклады до 1.03.02, имеет обратную силу? И чем вы руководствуетесь, когда отправляете в нотариальную контору людей, завещание которых было оформлено в Сбербанке по 1.03.02?

— Сбербанк России, отказывая в выдаче завещанных вкладов в случае смерти вкладчика после 1 марта, руководствуется статьей 5 федерального закона от 26.11.01 № 147-ФЗ «О введении в действие части третьей Гражданского кодекса Российской Федерации» и статьями 1113 и 1128 ГК РФ. Выдача денежных средств из завещанных вкладов в ранее установленном порядке, то есть без предъявления наследниками свидетельства о праве на наследство, осуществляется, как я уже говорил, только в случае смерти завещателя до

1 марта 2002 года. Для формирования единой позиции у Сбербанка и нотариальных контор на местах данная трактовка положений ГК РФ была доведена до филиалов Сбербанка России и до нотариальных палат субъектов Российской Федерации совместным письмом Сбербанка России и Федеральной нотариальной палаты «О порядке выплаты сумм завещанных вкладов (счетов)» от 27 марта 2002 года № 04-2251 и № 424. Однако если филиалы Сбербанка на территории Ярославской области исполняют рекомендации указанного письма, то, к сожалению, насколько нам известно, нотариусы пока не делают этого.

Мы знаем, что из-за этих разногласий страдают невинные люди, которые, более того, оказались в крайне сложной жизненной ситуации. Они в буквальном смысле мечутся между банком и нотариусом, пытаясь получить наследство. Прямо скажу, в наших филиалах дело не раз доходило до скандала, вызванного законным отказом банка выплатить завещанный вклад. Несколько клиентов-наследников обратились в суды. Но правомерность позиции банка была подтверждена как раз этими самыми судебными разбирательствами. Из известных мне на сегодня четырех рассмотренных судами дел по всем четырем позиция банка признана законной, о чем вынесены соответствующие решения. Наследникам по вкладам я могу дать в связи с этим следующий совет, в том случае, если нотариус отказывается принять к производству дело по завещанному ранее в банке вкладу. Вам следует получить от нотариуса письменный мотивированный отказ. И полученный отказ в течение 10 дней вы можете обжаловать в суде. Учитывая, что до настоящего момента позиция банка признавалась судами правильной, можно надеяться, что суды по искам к нотариусам будут выносить решения, которые обяжут нотариусов выдавать наследникам свидетельства о праве на наследство.

Несколько клиентов-наследников обратились в суды. Но правомерность позиции банка была подтверждена как раз этими самыми судебными разбирательствами. Из известных мне на сегодня четырех рассмотренных судами дел по всем четырем позиция банка признана законной, о чем вынесены соответствующие решения. Наследникам по вкладам я могу дать в связи с этим следующий совет, в том случае, если нотариус отказывается принять к производству дело по завещанному ранее в банке вкладу. Вам следует получить от нотариуса письменный мотивированный отказ. И полученный отказ в течение 10 дней вы можете обжаловать в суде. Учитывая, что до настоящего момента позиция банка признавалась судами правильной, можно надеяться, что суды по искам к нотариусам будут выносить решения, которые обяжут нотариусов выдавать наследникам свидетельства о праве на наследство.

— По новому закону вы должны оформлять завещание бесплатно, однако есть жалобы на то, что Сбербанк не выполняет это положение закона.

— Постановлением от 27 мая 2002 года № 351 Правительство Российской Федерации утвердило правила совершения завещательных распоряжений правами на денежные средства в банках. В соответствии с этими правилами с

8 июня 2002 года совершение гражданами завещательных распоряжений по вкладам в структурных подразделениях Сбербанка России осуществляется в новом порядке, и плата за оформление завещания взиматься не должна. Обо всех фактах нарушения работниками Сбербанка на территории области указанных правил мы просим вас сообщать по телефону в Ярославле 32-91-06.

— Оформляя завещание вклада до 1.03.02, Сбербанк взимал определенную сумму за эту процедуру, и если вы отказываете наследникам выдавать вклады по ранее оформленным завещаниям, вы, по логике вещей, должны возвратить эти деньги?

— При оформлении вкладчиком завещательного распоряжения по вкладу в банке плата в соответствии с установленным тарифом взималась именно за оформление указанного документа, а не за сам факт выдачи завещанного вклада, который связан со смертью вкладчика. Эти вещи нужно четко различать. Таким образом, отсутствуют основания для возврата платы за данную услугу наследникам вкладчика, к тому же наследственное законодательство было изменено не по инициативе банка.

Эти вещи нужно четко различать. Таким образом, отсутствуют основания для возврата платы за данную услугу наследникам вкладчика, к тому же наследственное законодательство было изменено не по инициативе банка.

Кроме того, банк не отказывал и не отказывает в выплате вкладов наследникам на основании оформленных до 1 марта 2002 года завещательных распоряжений и при условии смерти вкладчика до 1 марта 2002 года. Но по вкладчикам, умершим после 1 марта, то есть после введения в действие третьей части ГК РФ, порядок выплаты вкладов на основании завещательных распоряжений наследникам вкладчиков изменился. Теперь выплата таких вкладов производится на основании документов от нотариуса, который предварительно делает запрос в банк о наличии завещательного распоряжения по вкладу, и банк несет расходы по составлению ответа и высылке его в адрес нотариуса. Эти расходы отдельно наследниками не оплачиваются.

О наследовании вклада в банке — PRAVO.UA

Порядок наследования права на вклад (депозит) в банках регулируется нормами статьи 1228 Гражданского кодекса Украины (ГК) и пунктом 10.15 Инструкции о порядке открытия, использования и закрытия счетов в национальной и иностранной валютах (Инструкция), утвержденной постановлением Правления Национального банка Украины (НБУ) № 492 от 12 ноября 2003 года.

В соответствии с пунктом 1.8 указанной Инструкции банки открывают своим клиентам по договору банковского вклада вкладные (депозитные) счета. Вкладной (депозитный) счет — счет, который открывается банком клиенту на договорной основе для хранения денег, которые передаются клиентом в управление на установленный срок или без указания такого срока под определенный процент (доход) и подлежат возврату клиенту в соответствии с законодательством Украины и условиями договора.

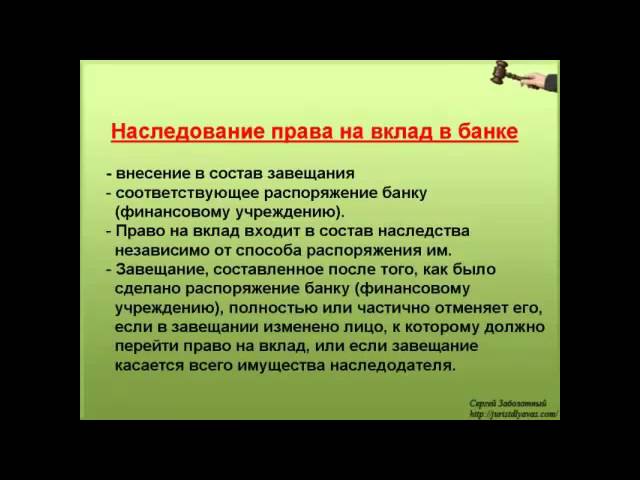

Согласно статье 1228 ГК, вкладчик имеет право распорядиться правом на вклад в банке (финансовом учреждении) на случай своей смерти, составив завещание или сделав соответствующее распоряжение банку (финансовому учреждению).

Пунктом 10.15 Инструкции установлено, что физическое лицо может сделать соответствующее распоряжение банку относительно принадлежащих ему средств на случай своей смерти (распоряжение). Если распоряжение клиента составляется в форме отдельного документа, то в нем должна быть отмечена дата его составления. Этот документ удостоверяется подписью уполномоченного работника банка и сохраняется в деле по юридическому оформлению счета.

Действие распоряжения может быть полностью или частично отменено завещанием, составленным после того, как было сделано распоряжение банку, если в завещании изменено лицо, к которому должно перейти право на средства физического лица — владельца счета, или если завещание касается всего имущества наследодателя.

Таким образом, независимо от того, осуществляется ли наследование вклада согласно закону, завещанию либо распоряжению, банк осуществляет выплату вклада (части вклада) наследнику владельца счета на основании соответствующего свидетельства о праве на наследство или разрешения нотариуса на получение наследником части вклада наследодателя либо по решению суда.

Информацию о наличии у наследодателя вклада в банке необходимо подтвердить и уточнить.

Ситуация усложняется тем, что, согласно статье 60 Закона Украины «О банках и банковской деятельности», информация о деятельности и финансовом состоянии клиента, в частности, сведения о банковских счетах клиента и его операциях, является банковской тайной с соответствующим жестким ограничительным режимом ее распространения.

Согласно статье 62 Закона Украины «О банках и банковской деятельности», информация о физическом лице, содержащая банковскую тайну, может быть раскрыта банком по письменному запросу или с письменного согласия собственника такой информации, по письменному требованию суда или по решению суда. Справки по счетам (вкладам) в случае смерти их владельцев предоставляются также банком лицам, указанным владельцем счета (вклада) в завещательном распоряжении банку, государственным нотариальным конторам или частным нотариусам, иностранным консульским учреждениям по делам наследования по счетам (вкладам) умерших владельцев счетов (вкладов).

Согласно пункту 3.4 Правил хранения, защиты, использования и раскрытия банковской тайны, утвержденных постановлением Правления НБУ № 267 от 14 июля 2006 года, для предоставления справок по счетам (вкладам) в случае смерти их владельцев государственным нотариальным конторам или частным нотариусам, иностранным консульским учреждениям по делам наследования по счетам (вкладам) умерших владельцев счетов (вкладов) в банк подается заявление произвольной формы. Справка составляется банком в произвольной форме и должна содержать информацию о наличии счета и остатке средств на нем.

В соответствии со статьей 46 Закона Украины «О нотариате» нотариусы или должностное лицо, совершающее нотариальные действия, имеет право истребовать от физических и юридических лиц сведения и документы, необходимые для совершения нотариального действия. Сведения и документы, необходимые для совершения нотариальных действий, должны быть поданы в срок, определенный нотариусом. Этот срок не может превышать одного месяца.

Пунктом 222 раздела 22 главы III Инструкции о порядке совершения нотариальных действий нотариусами Украины, утвержденной приказом Министерства юстиции Украины № 20/5 от 3 марта 2004 года, предусмотрено, что нотариус по просьбе наследников умершего вправе сделать запрос банкам (финансовым учреждениям), о наличии вкладов на имя умершего.

Решением научно-экспертного совета по вопросам нотариата при Министерстве юстиции Украины от 29 января 2009 года одобрены Методические рекомендации по совершению нотариальных действий, связанных с применением мер по охране наследственного имущества, выдачей свидетельств о праве на наследство и свидетельств о праве собственности на часть в общем имуществе супругов. Так, согласно пункту 2.1.2 раздела 2 части II Рекомендаций, чтобы выдать свидетельство о праве на наследство, состоящее из вклада, нотариусу необходимо сделать запрос в соответствующий банк (финансовое учреждение). Основанием для такого запроса может быть как соответствующая отметка в сберегательной книжке о наличии распоряжения, так и утверждение лица, обратившегося к нотариусу, что на его имя наследодатель составил соответствующее распоряжение.

Таким образом, банки на соответствующий запрос нотариуса обязаны подать соответствующие сведения в срок, указанный нотариусом.

Исходя из изложенного, самостоятельно наследники не могут получить от банка нужной информации. Соответственно, наследнику до истечения 6 месяцев со дня смерти наследодателя необходимо обратиться в государственную нотариальную контору либо к частному нотариусу по месту жительства умершего для открытия наследственного дела и с просьбой сделать соответствующий запрос банку о вкладах наследодателя.

Название банка сообщают сами наследники, исходя из имеющихся у них информации и документов (сберегательных книжек, договоров с банком, пластиковых карт, переписки с банком и иных документов, позволяющих допустить наличие счетов, открытых на имя покойного), а при отсутствии таких документов — из предположений о наличии у наследодателя счета в каком-то конкретном банке.

Сложность иногда заключается в отсутствии у наследников какой-либо информации о возможных вкладах наследодателя и, уж тем более, о том, в каких банках они находятся. Не трудно себе представить, что, например, у умершего человека было открыто несколько вкладных (депозитных) счетов в разных учреждениях банков и при этом по тем или иным причинам наследникам о них ничего неизвестно. Что делать в таком случае наследникам?

Никаких единых обобщенных баз данных о вкладных (депозитных) счетах, открытых на конкретное имя во всех банках Украины, в настоящее время не существует. В соответствии со статьями 68, 69 Закона нотариус при выдаче свидетельства о праве на наследство (как по закону, так и по завещанию) проверяет в том числе и состав наследственного имущества.

Если наследник уверен, что вклады у покойного были, но не знает, в каком конкретно банке, у него есть только один выход: попросить нотариуса сделать соответствующие запросы в банки. Попросить-то легко, но что делать нотариусу? Подготовить и разослать запросы во все банки Украины?!

Приказом Министерства юстиции Украины № 51/5 от 17 октября 2000 года (в редакции приказа № 33/5 от 7 апреля 2005 года) утверждено Положение о Наследственном реестре — электронной базе данных, содержащей сведения о завещаниях, наследственных договорах, наследственных делах и выданных свидетельствах о праве на наследство.

Кроме того, акты гражданского состояния подлежат обязательному внесению в Государственный реестр актов гражданского состояния граждан в органах юстиции в порядке, определенном Кабинетом Министров Украины. Постановлением Кабинета Министров Украины № 1064 от 22 августа 2007 года утвержден Порядок ведения Государственного реестра актов гражданского состояния граждан. Держателем обоих реестров является Министерство юстиции Украины (администратор Реестра — государственное предприятие «Информационный центр» Минюста).

Информацию о гражданах, которые умерли, для снятия с учета в Государственном реестре физических лиц — плательщиков налогов и других обязательных платежей, обязаны предоставлять отделы регистрации актов гражданского состояния государственным налоговым органам согласно соответствующему Порядку, утвержденному приказом Государственной налоговой администрации Украины (ГНАУ) и Министерства юстиции Украины № 462/83/5 от 22 декабря 1997 года.

В свою очередь банки являются абонентами системы электронной почты НБУ, функционирующей на основании Положения о системе электронной почты НБУ, утвержденного постановлением Правления НБУ № 689 от 29 декабря 2004 года. Система ЭП обеспечивает информационное взаимодействие между ее абонентами. Положение предполагает, что абонентами системы ЭП могут быть не только банковские, но и другие учреждения и организации Украины, подключенные к этой системе (пункт 1.2).

Приказом ГНАУ № 993 от 23 декабря 2010 года утвержден Порядок предоставления уведомлений об открытии/закрытии счетов налогоплательщиков в банках и других финансовых учреждениях органам государственной налоговой службы. Согласно данному Порядку, такое уведомление производится в электронном виде средствами электронной почты НБУ. В настоящее время обмен информацией производится также при активном использовании интернет-технологий.

Таким образом, наличие указанных государственных реестров, технологических возможностей и практических примеров по обмену информацией позволяет сделать вывод о реальной возможности установления оптимального порядка получения нотариусом по месту открытия наследства информации о наличии у покойного вкладов в банках Украины. Причем происходить это должно даже без специальных запросов наследников. Открытие наследственного дела должно влечь проведение нотариусом проверки наличия вкладов в банках Украины, например, путем автоматического формирования запроса в Наследственном реестре и рассылки его через систему электронной почты всем банкам. От банков, где вклады имеются, в Реестр поступает соответствующая информация. После этого нотариус может направить официальный запрос в конкретный банк для получения более точной информации о вкладе.

На основании полученной от банка информации нотариус по истечении 6 месяцев с момента смерти владельца счета выдает наследникам свидетельство о праве на наследство, с которым они обращаются в банк для получения денег.

ЛИПОВ Сергей — юрист, г. Луганск

Особенности наследования денежных вкладов Сбербанка

Принципы получения наследства и оформления завещанияВсе финансовые сбережения, хранимые в каких-либо банковских системах, после смерти их законного владельца становятся наследством, которое должно быть передано его наследникам.

Наследование вкладов регламентируется в первую очередь правовым статусом наследника. Наследником является лицо, которое вступает в юридические отношения, связанные с процессом наследования после оформления на него завещательного документа. Для его регистрации необходимо передать нотариально заверенное заявление в филиал Сбербанка. Вкладчик может оставить завещание любому постороннему лицу, которое не является его родственником. Наследство оформляется исходя из личных пожеланий вкладчика, он волен самостоятельно выбирать передаваемую часть своих сбережений для одного или нескольких наследников. Он также не обременен обязательством уведомлять об изменениях в завещании кого-либо, а при лишении им наследника права на обретение денежных средств — указывать причину своего решения.

Он также не обременен обязательством уведомлять об изменениях в завещании кого-либо, а при лишении им наследника права на обретение денежных средств — указывать причину своего решения.

Иногда возникают такие ситуации, когда умерший не составил соответствующий распорядительный документ. Тогда его сбережения наследуются в порядке очереди ближайшими людьми, имеющими родственную связь или проживавшими в одном жилище с ним длительное время. Во втором случае завещание вовсе не требуется, так как сожители владельца вклада становятся наследниками фактически. Также на обретение финансового вклада может рассчитывать лицо, взявшее на себя расходы по поводу похоронного процесса вкладчика. Если близкие родственники не проживали с наследователем, то они имеют возможность оформить наследство в течение полугода с момента смерти покойного вкладчика. В этом деле потребуется помощь нотариуса для соблюдения юридической правомерности решения вопроса.

В случае отсутствия претендентов на состояние бывшего клиента банка, его накопления направляются к доходной части государственного бюджета. Для выполнения этой операции необходим засвидетельствованный нотариусом запрос со стороны финансовой организации, подразумевающий отправку оставшейся суммы в государственную казну.

Регламент и особенности составления завещательного распоряжения

Регистрация завещания в письменной форме определяет судьбу наследуемых денежных средств их владельца по отношению к одному или нескольким лицам, указанных в нем. Для того чтобы иметь юридическую силу, такой документ должен быть обязательно заверен нотариально. В некоторых случаях происходит оформление завещательного распоряжения, которое приравнивается к завещанию. В этой ситуации завещателями могут быть такие физические лица:

1. Пациенты, проходящие лечение в стационаре.

2. Деятели науки, пребывающие в экспедициях.

3. Лица, проживающие в социальных заведениях.

4. Военнослужащие, проходящие службу.

5. Осужденные, которые отбывают срок в местах лишения свободы.

Вкладчик имеет право составить завещательное распоряжение в отделении Сбербанка, где открыт его счет. В том случае, если таких счетов больше одного, распоряжение оформляется на всю сумму финансовых сбережений. Таким образом, по прошествии полугода со дня окончания жизни завещателя наследнику передается специальный документ, который дает ему право на принятие наследства в качестве денежного вклада.

Порядок вступления в наследство с помощью завещательного распоряжения поддерживается законодательно и не должен иметь усложненный характер. Завещатель обладает широким спектром возможностей при его составлении. Он может назначить наследником любое лицо по собственному усмотрению. При этом вкладчик имеет право не указывать на то количество средств, которое он передает каждому своему наследнику, в том случае, если их несколько. Распоряжение возможно изменять, удаляя или добавляя в него лиц, которые получат финансовую выплату. После каждой редакции в документе нотариальный орган обязан передавать результаты этого вмешательства в Сбербанк для уточнения новой версии распоряжения. После того, как проходит полгода с момента смерти владельца денежного вклада, все наследники получают специальное письменное свидетельство, подтверждающее их право на наследство по завещанию.

Наследование финансовых вкладов Сбербанка на законном основании

Последовательность регистрации наследства

Стоит заметить, что процесс унаследования банковского вклада возможен через вступление в наследство по закону. Такая процедура предусматривается и регулируется Гражданским кодексом. В законодательстве Российской Федерации предусмотрены специальные институты, регулирующие вопросы, связанные с получением наследства. К этой законодательной базе прилагается специальная инструкция, определяющая требуемое поведение учреждений Сбербанка при проведении операций касательно получения наследства. Эта инструкция была принята 30 июня 1992 года, при этом подвергалась редакции 27 декабря 1995 года, и является действующей на основании завещания вкладчика по сей день.

Эта инструкция была принята 30 июня 1992 года, при этом подвергалась редакции 27 декабря 1995 года, и является действующей на основании завещания вкладчика по сей день.

В каждом письменном распоряжении вкладчика должна иметь место отчетность о том, каким именно лицам предназначается выплата в случае его смерти. Стоит заметить, что передача Сбербанком денежных средств наследникам происходит независимо от времени их обращения. Право на получение финансового вклада физическое лицо, указанное в завещании, приобретает только по истечении должного срока со дня окончания жизни вкладчика, который составляет полгода. Через данный промежуток времени Сбербанк имеет право осуществить порядок выплат, выдав необходимую сумму и реализовав тем самым получение наследства законным путем. В той ситуации, когда вкладчик не распределил состояние между наследниками, вся сумма вклада после его смерти переходит к ним в виде общей собственности, что позволяет им позднее разделить ее по своему усмотрению, определив тем самым ее дальнейшую судьбу.

Для законного осуществления выплаты денежных средств наследователя, структурное подразделение банка должно использовать следующие документы, которые предусмотрены инструкцией:

1. Сберегательная книжка или договор про вклад.

2. Нотариально заверенный документ, подтверждающий факт смерти вкладчика.

3. Удостоверение личности лица, претендующего на наследство.

4. Копия завещания, содержащая информацию о возможных изменениях в нем.

5. Официальное подтверждение кровного родства между наследником и наследователем.

Имея первые три документа, наследнику следует навестить нотариальный орган, где проходило оформление соответствующего завещания. Может возникнуть ситуация, когда сберегательная книжка отсутствует у лица, претендующего на наследство. В таком случае необходимо выяснить информацию о вкладе в отделении Сбербанка. При имении наследником договора об оформлении банковского вклада, появляется возможность составления завещания на его основании. Таким образом возможно получение выплаты банковского вклада по доверенности.

Таким образом возможно получение выплаты банковского вклада по доверенности.

Необходимые документы для получения компенсации по вкладу

В том случае, когда банковский вкладчик не составил перед смертью завещание, определяющее дальнейшую судьбу его вклада, получить это самое наследство возможно с помощью законов, которые регламентируют этот вопрос. Для осуществления такой процедуры стоит предоставить отделению Сбербанка следующие документы:

1. Подтверждающий право наследования юридический документ.

2. Официальное свидетельство российского гражданства вкладчика.

3. Сберегательная книжка покойного вкладчика.

4. Паспорт лица, которое претендует на вступление в наследство.

5. Оформленное заявление на получение денежной компенсации.

Стоит понимать, что при утверждении документов, представленных выше, имеют место некоторые трудности, связанные с первым и вторым пунктами. Дело в том, что во время оформления документа о подтверждении права наследования в обычном порядке должен обязательно присутствовать нотариус, гарантирующий юридическую правомерность проведения процедуры.

В этом случае срок, в течение которого возможно обретение наследственных прав, подошел к концу, а его продление не является частью компетенции нотариального органа. Выход из такого положения стоит искать с помощью суда. Ввиду особых условий данной ситуации такие дела обязательно принимаются для рассмотрения с целью скорейшего решения вопроса о наследовании.

Также для подтверждения того факта, что умерший вкладчик был гражданином Российской Федерации, необходимо предоставить письменное свидетельство, которым могут стать такие документы:

1. Заверенная нотариусом копия паспорта владельца вклада.

2. Документ, подтверждающий прописку.

3. Справка, полученная после смерти вкладчика.

4. Приложение паспорта СССР, которое информирует о российском гражданстве.

5. Отчет домовой книги, в котором имеется информация про место жительства покойного.

Сегодня заинтересованные лица могут законным путем обретать вклады своих умерших наследователей, учрежденные ими по состоянию на 20 июня 1991 года. Только особы с российским гражданством имеют право на вступление в наследство.Также стоит заметить, что физические лица, рожденные во временном промежутке до 1945 года, могут рассчитывать на получение остатка накоплений в трехкратном размере, а для появившихся на свет с 1946 по 1991 год предусмотрен двукратный размер финансовых выплат.

Получение вклада в наследство — Российская газета

Этого документа ждали очень долго многие люди, которым был отписан банковский вклад по распоряжению. Дело в том, что вкладчик может распорядиться своими сбережениями двумя способами: завещать свой вклад кому-либо или оформить так называемое «распоряжение на случай смерти». В первом случае — много хлопот, надо идти к нотариусу, без которого завещание недействительно. Во втором случае все проще: достаточно в отделении банка, где лежит ваш вклад, сделать соответствующую запись. В прежние времена люди чаще шли по второму пути — делали завещательное распоряжение. Принципиальной разницы нет: кому отдано распоряжение или завещание, тот и получит деньги. Полностью их, как и любое наследство, можно получить через шесть месяцев после смерти вкладчика, но на похороны деньги нужны сразу.

Пока действовал старый Гражданский кодекс, проблем не возникало. Вклад, относительно которого было сделано распоряжение на случай смерти, не входил в состав наследственного имущества, поэтому для получения предварительной компенсации или всего вклада не требовалось оформлять у нотариуса свидетельство о праве на наследство. Достаточно было свидетельства о смерти вкладчика и паспорта получателя. Проблемы появились 1 марта 2002 года, когда вступила в силу третья часть нового Гражданского кодекса РФ. Согласно ему такие вклады (с распоряжением на случай смерти) уже входят в состав наследства. Вполне логично, что Сбербанк стал требовать от получателей нотариально оформленного свидетельства о праве на наследство даже для получения предварительной компенсации, и, естественно, остальной части вклада тоже. Но нотариусы отказывались выдавать такое свидетельство: дескать, закон обратной силы не имеет, и если вклад и распоряжение сделаны до 1 марта 2002 года, то на него распространяется старый ГК. В результате наследник оказывался в ловушке: и Сбербанк прав, и нотариусы, а деньги получить невозможно. Некоторые наследники отправились искать правду в суды, но различные суды принимали прямо противоположные решения.

Вполне логично, что Сбербанк стал требовать от получателей нотариально оформленного свидетельства о праве на наследство даже для получения предварительной компенсации, и, естественно, остальной части вклада тоже. Но нотариусы отказывались выдавать такое свидетельство: дескать, закон обратной силы не имеет, и если вклад и распоряжение сделаны до 1 марта 2002 года, то на него распространяется старый ГК. В результате наследник оказывался в ловушке: и Сбербанк прав, и нотариусы, а деньги получить невозможно. Некоторые наследники отправились искать правду в суды, но различные суды принимали прямо противоположные решения.

Об этой правовой коллизии «РГ» написала 14 марта в статье «Последняя воля не отходя от кассы». Здесь же мы рассказали о том, что Госдума направила обращение председателю Правительства с просьбой внести поправки в Правила совершения завещательных распоряжений. Полгода нас атаковали читатели: вы написали, а Сбербанк деньги все равно не дает. Увы, статья в газете это не статья в законе. Но вот теперь спешим сообщить: с сегодняшнего дня, с момента опубликования в «РГ», вступает в силу вышеназванный Закон о дополнении. В нем четко сказано: если вклад и распоряжение по нему на случай смерти сделаны до введения в действие части третьей Кодекса, то деньги на нем не входят в состав наследственного имущества и на них не распространяются нормы раздела V «Наследственное право» части третьей Кодекса. Банк выдает деньги лицу, указанному в распоряжении, на основании документов, удостоверяющих факт смерти вкладчика. Все. Никаких нотариусов и свидетельств о праве на наследство! Правда, если наследник, указанный в распоряжении, умер до или в один день с вкладчиком, то деньги с вклада уже входят в состав наследственного имущества и на них распространяются нормы раздела «Наследственное право».

Как получить вклад умершего родственника?

Весьма распространенная ситуация: человек ушел из жизни, оставив на личных или депозитных счетах в банке финансовые сбережения.

В таких случаях у родственников покойного возникает проблема получения денежного вклада или компенсации, которая по нему полагается. Каким же образом можно получить деньги после смерти родственника? Иначе говоря, какие действия следует предпринять для получения финансового наследства?

В этой непростой ситуации необходимо четко следовать установленным правовым нормам. Действующее российское законодательство предусматривает определенный порядок действий, которые должны совершить наследники для получения вклада умершего человека. Независимо от того, в каком банке хранились деньги, процедура получения будет происходить в едином порядке, установленном законом. А именно:

Шаг первый — обращение наследников в банкБанковский вклад является частью имущества покойного и наследуется по тем же правилам, как и любое другое имущество. Наследники должны обратиться в банк, в котором оформлен депозит покойного. При этом необходимо предоставление документов, подтверждающих право на наследство.

Шаг второй — проверка законности притязанийНепосредственно после обращения наследников банковская структура приступает к проверке законности притязаний. Эта процедура включает не только подтверждение прав предъявителя, но и проверку наличия других претендентов на наследство. Если при жизни покойный не оформил завещания в отношении банковских вкладов на конкретное лицо, то возможен юридический раздел наследства между несколькими претендентами.

Шаг третий — передача данных в нотариальную конторуКонфиденциальная информация, касающаяся состояния банковских счетов умершего, наличия и размера сбережений передается в нотариальную контору. С этого момента вопросами наследования денежных средств занимается нотариус. В случае отсутствия у родственников информации о конкретном банке, в котором на имя покойного открыт депозит, нотариус делает запрос. Эта процедура распространяется как на российские, так и на зарубежные банковские структуры.

Сбережения вкладчиков, обесценившиеся в девяностые годы, наследуются по особым принципам. В отношении таких депозитов установлена денежная компенсация, размеры которой определяются согласно постановлению 2010 года. Компенсацию могут получить родственники покойного вкладчика, имевшего банковский депозитный счет в Сбербанке РФ. При этом размер полученной суммы зависит от даты рождения вкладчика:

Год рождения покойного владельца депозита — в период до 1945 г.

В этом случае сумма средств, находившихся на счету в 1991 году, будет умножена на 3.

Год рождения умершего вкладчика – в период с 1946 по 1991 г.

В этом случае сумма депозита умножается на 2.

Таким образом, получение вклада покойного родственника или компенсации не является чересчур сложной и проблемной процедурой. Главное условие – своевременное обращение в банк и к нотариусу, вступление в права наследства, наличие всех необходимых документов. После окончания банковской проверки можно получить причитающееся денежное наследство.

Как получить вклад умершего родственника в Сбербанке

Программы депозитов в банках позволяют сохранить, а главное, преумножить денежные накопления клиентов. К сожалению, никто не застрахован от случаев, приводящих к смерти, и в таких ситуациях вкладчики и их родственники интересуются, как получить вклад по завещанию или иными способами в Сбербанке.

Вклады – это такое же материальное имущество, как и квартира или автомобиль, следовательно, применяются общие законодательные принципы и порядок наследования.

Еще при жизни владелец денег, открывший депозитный счет, может подготовить завещательное распоряжение в Сбербанке. В документе указывается одно или несколько лиц, которые смогут получить наследство после смерти вкладчика.

Наличие распорядительного документа значительно упрощает процедуру наследования, что исключает необходимость обращаться к нотариусу.

Особенности получения вклада умершего родственника в Сбербанке

Не всегда собственник банковского вклада составляет завещание, а в большинстве случаев вовсе не желает подготавливать такой документ. Следовательно, унаследовать имущество умершего могут ближайшие родственники в рамках процедуры наследования по закону.

Завещательное распоряжение по вкладу позволяет вступать в наследство и получить денежные средства, размещенные на депозитном счете, не только родственникам, но и третьим лицам, не имеющим отношения к семье завещателя.

Лица, проживавшие с владельцем вклада до его смерти, могут получить наследство и без завещания. Отдельно проживающим родственникам отводится срок в 6 месяцев для обращения к нотариусу с соответствующим заявлением по месту жительства умершего.

Завещание – юридических документ, устанавливающий перечень лиц и имущества, которые будут переданы в собственность наследникам по такой процедуре после смерти завещателя.

Таким образом, приходим к выводу, что наследоваться может:

- движимое и недвижимое имущество – транспортные средства, квартиры и дома, нежилые помещения, предметы быта;

- вклады – денежные средства, размещенные на депозитном счете в Сбербанке.

Составитель завещания при жизни имеет право корректировать содержание завещательного распоряжения, без обязанности уведомлять лиц, упомянутых в документе, о сути вносимых изменений.

Распоряжение, оформленное в Сбербанке, не оспаривается, за исключением случаев, когда составитель в последующие периоды самостоятельно изъявил желание внести поправки.

Важно! При утере оригинала завещательного распоряжения владелец вклада может обратиться в банк для получения заверенной копии. Дубликат не выдается.

Восстановить утраченный документ можно безвозмездно с помощью нотариального органа, который направляет по заявлению собственника вклада заявление в банк на предоставление документальной информации. Срок предоставления услуги составляет 1 месяц.

Получение вклада по завещательному распоряжению

Перед тем как получить в наследство вклад умершего родственника по завещательному распоряжению, следует выяснить, в какой период был составлен документ. Указанный нюанс принципиально важен. Если умершее лицо подготовило распоряжение до 01 марта 2002 г., то в банковскую организацию потребуется предоставить распорядительный документ и личный паспорт. Если событие произошло позже, то в дополнение к вышеуказанной документации необходимо приложить:

- свидетельство о смерти: в первом случае предоставляется в банк, а во втором – к нотариусу;

- нотариально заверенное свидетельство о праве на наследование.

Важно понимать, что вклад, оформленный одним из супругов при жизни, является совместной собственностью, и второй супруг также имеет право на его часть при определении потенциальных наследников.

Наличие распорядительного завещания не позволит второму супруг претендовать на часть умершего как наследнику первой очереди.

Дополнительно представляется возможность получить консультацию о перечне необходимых документов и процедуре наследования таким образом.

Помимо вышеуказанной документации, необходимо официально подтвердить наличие открытого вклада в Сбербанке. Примером такого документа является:

- договор на открытие депозита;

- сберкнижка;

- иной документ, выданный банковской организацией, – пластиковая карта.

Рекомендуется перед вступлением в права наследования уточнить, какой именно пакет документов требуется для получения того или иного вклада умершего. Иногда достаточно минимального количества документации.

Получение вклада согласно завещанию

В РФ недостаточно развит наследственный институт получения имущества по завещанию или распоряжению, однако некоторые граждане все же принимают решение завещать вклад, предварительно подготовив соответствующий юридический документ.

Особенно пожилая категория вкладчиков предпочитает исключать возможные споры между наследниками.

Вступление в наследство по завещанию не имеет особых отличий от предыдущего способа, с единственной лишь разницей, что по такому документу может наследоваться не только вклад, но и любое другое имущество умершего.

Завещание составляется в присутствии нотариуса, и в нем указывается:

- полное наименование сторон, участвующих в наследственном правоотношении;

- имущество, которое будет передано в собственность указанным лицам с распределением долей;

- указание нотариуса, заверяющего сделку;

- отображение реквизитов и дополнительных данных: где и когда составляется завещание, подписи сторон.

Если наследодатель по состоянию здоровья не имеет возможности самостоятельно подписать завещание, за него может сделать это доверенное лицо и в дальнейшем действовать от имени собственника и в его интересах на основании доверенности.

Завещание оформляется в письменном виде при обязательном участии нотариуса. Наличие на руках у наследников такого документа позволяет наследовать имущество в упрощенном режиме. Для этого достаточно обратиться с завещанием к нотариусу после смерти наследодателя и получить свидетельство о праве собственности на имущество.

Срок вступления в наследство составляет полгода. Выданное нотариусом свидетельство подается в финансовую организацию с приложением сберкнижки и депозитного договора. Получить вклад можно только по истечении срока вступления в наследство, поскольку могут выявиться дополнительные наследники, имеющие обязательную долю.

Наследование вклада по закону

Если при жизни вкладчик не составлял и не заверял каких-либо распорядительных документов, касающихся имущества или депозитов, то можно получить вклад в собственность по наследству в порядке процедуры наследования по закону.

Такой способ считается наиболее проблематичным, поскольку требует длительного времени сбора подтверждающей документации и последующей проверки. Потенциальному наследнику следует объективно взвесить целесообразность прохождения всей процедуры, поскольку небольшой вклад не всегда стоит понесенных финансовых затрат.

Законодательством выделяется 8 очередей в порядке убывания по степени родства с умершим.

Не любой родственник, даже относящийся к первой очереди, может претендовать на наследство в виде вклада, если он:

- совершил противоправные действия, приведшие к гибели наследодателя;

- лица, лишенные родительских прав, в случае, если наследодателем выступает их ребенок.

Рекомендуется внимательно изучить статьи 1142-1145 ГК РФ, в которых четко регламентируется очередность родственников, имеющих право на получение наследства.

Необходимые документы

Первое, с чего следует начинать процедуру наследования, – сбор документов для получения вклада умершего. Для начала потребуется обратиться к нотариусу, заявив о своем намерении вступить в права наследования.

Рекомендуем ознакомиться с ориентировочным пакетом документов, который понадобится для получения вклада наследодателя:

- удостоверение личности – внутренний паспорт гражданина;

- виза или заграничный паспорт, если родственник является гражданином другого государства;

- документальное подтверждение смерти наследодателя;

- документ, свидетельствующий о праве на наследство: завещание, завещательное распоряжение, официальное подтверждение родства;

- банковская документация, свидетельствующая о нахождении умершего в депозитных правоотношениях с банком.

Независимо от способа наследования, следует обратиться к нотариусу и в банковское учреждение, в котором находится вклад, для уточнения требуемого перечня документов. Наличие завещательного распоряжения существенно упростит процедуру, но многие граждане даже не догадываются о возможности таким образом передать наследство.

Завершение

Получение наследства в виде транспорта, вещей, недвижимости или вклада требует прохождения установленной законодательством РФ процедуры. Самое главное – не упустить срок вступления в наследство. В противном случае придется через суд восстанавливать пропущенный период и только при наличии уважительной причины.

Самое главное – не упустить срок вступления в наследство. В противном случае придется через суд восстанавливать пропущенный период и только при наличии уважительной причины.

Важно понимать, что другие родственники уже могли успеть вступить в наследство, что усложняет процедуру оспаривания, так как потребуется дополнительно отменять действующие правоустанавливающие документы на имущество, в том числе и вклад.

Если все выполнить верно, то получение наследства не отберет много сил и времени, тем более, что иногда размер депозита стоит того, чтобы им заняться.

Не стоит упускать из внимания, что, помимо прав на имущество наследодателя, наследник принимает и его финансовые обязательства. Поэтому при наличии кредитной задолженности в Сбербанке стоит подумать о целесообразности получения вклада.

Наследникам станет проще искать вклады в Сбербанке

Сбербанк и Федеральная нотариальная палата (ФНП) запускают пилотный проект, который позволит нотариусам, ведущим наследственные дела, более оперативно получать информацию о вкладах наследодателей. 30 августа Сбербанк и ФНП подпишут соглашение о взаимном электронном документообороте: обмен данными о вкладах наследодателей и остатках денежных средств на счетах и депозитах пойдет между нотариусами и отделениями банка через интернет. Для этого будет использована электронно-цифровая подпись (ЭЦП), выданная Удостоверяющим центром российского нотариата. Возможность использовать ЭЦП появится у всех нотариусов до конца 2011 года, а каналы электронной связи будут защищены от незаконного использования.

Советник президента ФНП Эдуард Махноносов рассказал Закон.Ру, что сейчас поиск вкладов наследодателя происходит с помощью запросов нотариуса. «Если наследник знает, что вклад или счет открыт в определенном банке, то нотариус оформляет в этот банк запрос, а наследник сам его доставляет. Процесс оформления запроса и получения ответа может занимать несколько месяцев»,- говорит Эдуард Махноносов. По его словам, число запросов в Сбербанк достигает в целом по стране до 1 – 1,5 тыс. в день, а ситуация с другими банками зависит от специфики региона.

По его словам, число запросов в Сбербанк достигает в целом по стране до 1 – 1,5 тыс. в день, а ситуация с другими банками зависит от специфики региона.

Электронный документооборот существенно сократит время на сбор информации. Старший вице-президент Сбербанка Ольга Канович считает, что «срок с момента отправки запроса в банк до получения ответа не будет превышать двух-трех дней». Правда, отмечает Эдуард Махноносов, срок выдачи самого свидетельства о праве на наследство не изменится – согласно ГК, свидетельство выдается через полгода после открытия наследства.

Пилотный проект коснется только вкладов в Сбербанке и в нынешнем году будет реализовываться только в Москве, Пермском и Ставропольском краях. Но в дальнейшем, заявила президент ФНП Мария Сазонова, «договор между ФНП и Сбербанком России должен стать модельным и для других кредитных организаций».

Какую налоговую форму мне заполнять, если я унаследую сберегательный счет? | Финансы

Какую налоговую форму мне заполнять, если я унаследую сберегательный счет? | Финансы — Zacks- Home

- Акции Акции +

- Фонды Фонды +

- Прибыль Прибыль +

- Скрининг Скрининг +

- Портфель

- Образование Образование +

- Услуги Услуги +

Почему Zacks? Научитесь быть лучшим инвестором.

- Финансы

- Налоговая информация

- Налоговая декларация

- Какую налоговую форму мне нужно заполнять, если я унаследую сберегательный счет?

Автор: Мари Хантингтон

Укажите процентный доход в форме 1040.

Creatas / Creatas / Getty Images

Когда вы наследуете сберегательный счет, стоимость самого сберегательного счета не облагается налогом. Вы не обязаны сообщать номинальную стоимость сберегательного счета.Однако о любых процентах, которые начисляются на унаследованный сберегательный счет с даты распределения до конца налогового года, необходимо сообщать в налоговую службу.

Унаследованный счет

Получатель может унаследовать сберегательный счет, если владелец счета открывает счет с оплатой в случае смерти. Бенефициар автоматически становится владельцем счета после того, как банк получит свидетельство о смерти. Бенефициар также может унаследовать сберегательный счет по завещанию или в соответствии с законами штата о наследовании.Однако счет должен будет пройти процесс завещания, прежде чем бенефициар получит право собственности на сберегательный счет.

Годовой налоговый отчет

В начале года финансовое учреждение, в котором открыт сберегательный счет, отправит форму 1099-INT, если вы заработали на счете процентный доход в размере 10 долларов США или выше. Это ежегодный налоговый отчет, который предоставляется всеми финансовыми учреждениями лицам, владеющим процентными счетами. Информация из этой формы должна использоваться для отчета о процентном доходе.

Налогооблагаемый процентный доход

Налогооблагаемый процентный доход, который включен в поле 1 формы 1099-INT, следует указывать в ваших налоговых декларациях. Он включается в ваш обычный доход и облагается налогом в соответствии с вашей индивидуальной налоговой категорией. Сюда входит процентный доход, полученный вами после того, как вы приобрели право собственности на сберегательный счет. Например, если вы унаследовали сберегательный счет в июле, вы должны сообщить о процентном доходе, полученном в период с июля до конца года.Налогооблагаемый процентный доход следует указывать в строке налогооблагаемых процентов, которая представляет собой строку 8a форм 1040 и 1040A и строку 2 формы 1040EZ.

Проценты, не облагаемые налогом

Проценты, не облагаемые налогом, включены в поле 8 формы 1040-INT. Эта сумма не облагается федеральным налогом. Тем не менее, общая сумма не облагаемого налогом процентного дохода также должна быть указана в ваших налоговых декларациях. В формах 1040 и 1040A не облагаемые налогом проценты должны быть указаны в строке 8b и строке 2 формы 1040EZ.

Досрочное снятие средств

Поле 2 формы 1099-INT включает штрафы по процентам, которые были начислены вам, если вы сняли средства со своего сберегательного счета до наступления срока погашения.Это могло быть так, если бы сберегательный счет был депозитным сертификатом. В строке 30 формы 1040 вы можете вычесть всю сумму штрафных санкций.

Ссылки

Писатель Биография

Мари Хантингтон занимается юридическим и коммерческим писательством с 2002 года, ее статьи появляются на различных веб-сайтах. Она также предоставляет онлайн-контент, связанный с путешествиями, и имеет степень доктора юридических наук юридической школы Томаса Кули.

Деньги на наследство: что нужно знать

Итак, вы получили немного денег на наследство.Возможно, бабушка или дедушка, родитель или давно потерянный дядя запомнили вас в своем завещании. Прежде чем выделить неожиданную удачу, убедитесь, что вы сделали свою домашнюю работу.

Давайте углубимся в небольшое наследство 101.

Во-первых, что такое наследование?

Короче говоря, это практика передачи собственности, титулов, долгов, прав и денег в случае смерти человека. Как правило, наследство само по себе не считается доходом, поэтому вам не нужно указывать свое наследство в декларации о доходах штата или федеральной налоговой декларации.Однако собственность, которую вы унаследуете, может иметь встроенные налоговые последствия, поэтому планируйте соответственно.

Как вы будете получать наследство?

Многие люди создают в своих трастах или завещаниях конкретные инструкции относительно того, как они хотели бы распределять средства. Вы можете получить все средства за один раз, или некоторые люди решат выплатить средства в течение нескольких лет в рассрочку. Иногда распределение производится в зависимости от возраста бенефициара или после того, как он достиг определенных этапов — например, окончания колледжа или вступления в брак.Разберитесь в условиях, и тогда вы сможете лучше понять график и правила наследования.

Вы можете получить все средства за один раз, или некоторые люди решат выплатить средства в течение нескольких лет в рассрочку. Иногда распределение производится в зависимости от возраста бенефициара или после того, как он достиг определенных этапов — например, окончания колледжа или вступления в брак.Разберитесь в условиях, и тогда вы сможете лучше понять график и правила наследования.

Найдите минутку, чтобы оценить свое финансовое положение.

Если вы обнаружите, что деньги появляются сейчас, не спешите сразу же использовать каждую копейку денег. Вполне нормально отправить чек на наследство в кредитный союз или банковский счет с федеральной страховкой и оценить свое текущее финансовое положение.

У вас есть непогашенный долг? Какой у вас долг? У вас есть резервный фонд? Вы откладываете достаточно денег для выхода на пенсию? Есть ли у вас дети школьного возраста, которым может быть полезен сберегательный счет в колледже? Подумайте о встрече со специалистом по финансовому планированию, который поможет вам проанализировать свои финансовые сильные и слабые стороны.Найдите время, чтобы подумать о даре наследства и посмотреть, где он может принести вам наибольшую пользу.

Проблема с совместными банковскими счетами на всякий случай

Я часто получаю от родителей просьбу: «Я хочу добавить своего ребенка на свой банковский счет на случай, если со мной что-то случится».

Цель большинства родителей, когда они спрашивают об этом, — предоставить своим детям доступ к своим деньгам во время чрезвычайной ситуации. Похоже, это тоже должен быть легкий процесс, и при правильном планировании это может быть.Но родители должны знать, что простое превращение ребенка в совладельца банковского счета (или инвестиционного счета, или банковского сейфа) может иметь непредвиденные последствия — и часто это не лучшее решение во время семейного кризиса.

Проблема с совместными счетами

Подавляющее большинство банков открывают все свои совместные счета как «Совместные с правом выживания» (JWROS). Этот тип владения учетной записью обычно гласит, что после смерти любого из владельцев активы автоматически переходят к оставшемуся владельцу.Это может создать несколько неожиданных проблем.

Этот тип владения учетной записью обычно гласит, что после смерти любого из владельцев активы автоматически переходят к оставшемуся владельцу.Это может создать несколько неожиданных проблем.

- Если намерение состояло в том, чтобы оставшиеся активы, не потраченные во время семейного кризиса, были распределены по завещанию — этого не произойдет. Как указывалось ранее, активы автоматически переходят к оставшемуся владельцу, независимо от того, что сказано в вашей воле.

- Добавление кого-либо, кроме супруга, может вызвать проблему с федеральным налогом на дарение, в зависимости от размера учетной записи. Любой гражданин США может подарить до 15000 долларов в год без уплаты налогов кому угодно, но если подарок превышает 15000 долларов и получатель не является супругом, это может вызвать необходимость подачи налоговой декларации на дарение.Например, если у родителя есть учетная запись на 500 000 долларов, и они делают ее учетной записью JWROS, называя своего ребенка совладельцем, они фактически сделали подарок, намного превышающий лимит в 15 000 долларов.

- Если родитель добавляет ребенка на свой сберегательный счет в размере 500 000 долларов, и ребенок умирает раньше родителя, половина стоимости счета может быть включена в наследство ребенка для целей налога на наследство штата. В этом сценарии активы будут возвращены родителю, и, в зависимости от штата проживания умершего, государственный налог на наследство может уплачиваться в размере 50% от стоимости счета.В Пенсильвании, где находится мой офис, налог составит 4,5%, что соответствует счету государственного налога на наследство в размере 11 250 долларов!

Переводы в случае смерти

Если цель добавления совладельца к вашей учетной записи (-ам) состоит в том, чтобы предоставить им доступ к вашим активам после вашей смерти, есть лучший способ сделать это. Большинство финансовых учреждений позволят вам создать учетную запись «Перевод при смерти» или TOD. Это просто добавление одного или нескольких бенефициаров к вашей учетной записи. У этого типа учетной записи есть несколько преимуществ перед учетной записью JWROS.

У этого типа учетной записи есть несколько преимуществ перед учетной записью JWROS.

- Если получатель проходит перед владельцем (ами) счета, ничего не происходит. В предыдущем примере 4,5% государственного налога на наследство на 50% от стоимости счета можно было бы полностью избежать.

- Когда владелец счета умирает, бенефициар просто должен предоставить свидетельство о смерти в финансовое учреждение, и активы будут переданы. Поскольку активы передаются названному бенефициару, исключается время и стоимость проверки завещания, поскольку указание названного бенефициара всегда заменяет ваше завещание.Это относится не только к счетам TOD, но и к пенсионным планам, аннуитетам и страхованию жизни — действительно, к любой учетной записи, в которую вы добавляете указанного бенефициара.

- Настройка учетной записи как TOD не дает бенефициару доступ к учетной записи до тех пор, пока владелец (-а) счета не перейдет. Таким образом, изменение титула никоим образом не считается подарком со стороны IRS, что устраняет потенциальную проблему с федеральным налогом на дарение.

Финансовая доверенность

Как уже говорилось, если родитель должен создать учетную запись как «Передача при смерти» (TOD), бенефициары не имеют доступа к учетной записи, пока владелец (и) еще жив.Итак, как спланировать случай потери трудоспособности?

Финансовая доверенность — это мощный документ, который, по сути, позволяет одному или нескольким лицам выполнять финансовые операции от вашего имени. Часто этот документ составляется квалифицированным юристом, и именно такой подход я рекомендую своим клиентам. Многие финансовые учреждения имеют внутренние формы финансовой доверенности, которые позволят вам выдать кому-либо финансовую доверенность на ваши счета в этом конкретном учреждении без необходимости нанимать поверенного.Независимо от того, как вы его настроили, есть много причин, по которым предоставление кому-либо финансовой доверенности является лучшим подходом, чем добавление его в качестве совладельца к вашим счетам.

- Совместного пенсионного счета не существует. IRA, 401 (k) s, аннуитеты и т. Д. Могут иметь только одного владельца, поэтому невозможно даже сделать кого-то совладельцем. Если родитель становится недееспособным, он часто хочет, чтобы его ребенок имел доступ ко всем их активам, а не только к их банковским счетам.

- Вы можете назначить преемника на случай, если назначенное вами лицо не сможет служить.Всегда хорошо иметь запасной план, и у вас есть возможность указать преемника, когда вы оформляете документы по доверенности, или вы можете изменить его позже.

- Вы можете предоставить своей финансовой доверенности право совершать сделки с недвижимостью от вашего имени. Я сталкивался с ситуациями, когда один из родителей находится в доме престарелых с деменцией, ни у кого нет финансовой доверенности, а детям приходится пытаться понять, как продать дом родителей, чтобы они могли оплатить счет дома престарелых.Если в этом примере родитель дал финансовую доверенность одному или нескольким своим детям (пока родитель был здоров), они, скорее всего, могли бы продать дом.

Стоит отметить, что большинству финансовых учреждений требуется процедура проверки финансовой доверенности. Как правило, юридический отдел учреждения желает проверить документ, прежде чем разрешить назначенному лицу (лицам) проводить транзакции. Этот процесс может занять несколько недель, поэтому, если семья столкнется с чрезвычайной ситуацией, у них может не быть немедленного доступа к деньгам.Я бы порекомендовал убедиться, что все финансовые учреждения, в которых у вас есть счета, имеют копию вашей оформленной финансовой доверенности, чтобы она была на месте до того, как она понадобится.

Лучшее из обоих миров

В целях финансовой безопасности, «на случай, если что-то случится», родителям, как правило, не следует добавлять дополнительных владельцев к своим счетам. Скорее всего, лучшим подходом будет присвоение учетной записи статуса «Перевод при смерти» и оформление финансовой доверенности. И то, и другое может предотвратить непредвиденные налоги и предоставить ребенку более широкий доступ к финансам родителей, когда это наиболее важно.

И то, и другое может предотвратить непредвиденные налоги и предоставить ребенку более широкий доступ к финансам родителей, когда это наиболее важно.

В идеале, до того, как «что-то случится», пройдет много времени, но мы все должны проявлять инициативу при планировании этих непредвиденных событий. Как вы, возможно, догадались, правила принятия этих решений сложны, поэтому не принимайте их в одиночку. Поговорите со своим поверенным по имущественному планированию или специалистом по финансовому планированию о том, чего вы пытаетесь достичь, и позвольте им направлять вас. Если что-то случится, заблаговременное планирование упростит жизнь вашим близким.

Эта статья написана и представляет точку зрения нашего советника, а не редакции Киплингера.Вы можете проверить записи консультантов в SEC или FINRA.Управляющий директор по планированию благосостояния, Waldron Private Wealth

Кейси Робинсон — управляющий директор по планированию благосостояния в Waldron Private Wealth, фирме по управлению частным капиталом, расположенной недалеко от Питтсбурга. Он сосредотачивается на упрощении сложностей богатства для избранной группы людей, семей и семейных офисов. Робинсон имеет обширный опыт оказания помощи семьям из нескольких поколений в стратегиях имущественного планирования, интеграции трастов, налогового планирования и управления рисками.

Как ответственно обращаться с наследством

Существует множество ужасных историй о значительных наследствах, растраченных на быстрые машины и блестящие вечеринки. Но тщательное планирование и дельный совет могут помочь людям использовать свое счастье таким образом, чтобы создать непреходящую ценность.

Рассмотрите эти шаги, чтобы убедиться, что деньги, которые вы получаете после смерти любимого человека, используются с максимальной пользой.

Держите своего адвоката

«Никому не говорите», — говорит Джоанна Фокс Тернер, сертифицированный специалист по финансовому планированию из Milestone Financial Planning в Мейфилде, Кентукки. «Люди просто выходили из дома, желая, чтобы вы инвестировали в их хорошие идеи».

Тернер советует поговорить с доверенным членом семьи или другом, который не ожидает получения доли денег. Она также предпочитает платных специалистов по финансовому планированию, которым платят фиксированную почасовую ставку за то, что они дают вам советы, а не взимают комиссию с инвестиций, которые они вам продают, что может привести к конфликту интересов.

Не торопитесь

«Сделайте глубокий вдох, — говорит Тернер.«Поговорите с советниками. Получите некоторую перспективу ».

Она видела много людей, которые беспокоятся о том, чтобы позволить значительной сумме денег находиться на сберегательном счете, принося очень мало процентов, а затем спешат принимать инвестиционные решения и в результате совершают ошибки. Она говорит, что потенциальные выгоды от быстрых действий перевешиваются рисками неправильного выбора.

Когда Джейми Швезер (который позже сменил фамилию на Швеснедль после женитьбы) получил 1 миллион долларов в возрасте 26 лет за то, что его родители продали свой бизнес, он провел много времени, разговаривая с другими молодыми людьми, которые были в аналогичных ситуациях.Швезер нашел их через Resource Generation, некоммерческую организацию, которая помогает младшим наследникам узнавать о благотворительных пожертвованиях. Его родители побуждали его хорошенько подумать о том, как он распоряжается деньгами, но не отговаривали его принимать собственные решения.

«Мы доверяем вашему суждению, но прежде чем что-либо делать, подумайте об этом», — вспоминает Швезер, которые говорили ему родители.

Составьте финансовый план

Прежде чем вы решите, использовать ли часть денег для выплаты долга, инвестировать в свое будущее или пожертвовать на благотворительность, лучше всего составить долгосрочный финансовый план.Тогда станет легче заставить деньги работать.

Для многих наследство не входит в пятерку. А другим может повезти больше. Согласно данным Федеральной резервной системы за 2014 год, среди семей, входящих в 5% самых богатых семей, средний размер наследства составил 1,1 миллиона долларов.

А другим может повезти больше. Согласно данным Федеральной резервной системы за 2014 год, среди семей, входящих в 5% самых богатых семей, средний размер наследства составил 1,1 миллиона долларов.

Однако неважно, сколько вы унаследуете, — хорошая идея — иметь план, что с этим делать.

«Люди думают, что специалисты по финансовому планированию предназначены для богатых», — говорит Тернер. «Они действительно больше подходят людям со средним доходом.

По ее оценкам, квалифицированный специалист по планированию может разработать комплексную финансовую дорожную карту примерно за 5 часов, чтобы помочь вам в разработке, и в результате вы получите четкий набор приоритетов, который позволит вам эффективно распределять ресурсы для достижения ваших целей.

Учитывайте налоги

В большинстве случаев наследство не облагается налогом, если только вы не проживаете в штате, где действует налог на наследство. На федеральном уровне налог на наследство вступает в силу, когда общая стоимость превысит 5 490 000 долларов на одного человека в этом году.Когда дело доходит до подарков членам семьи, налоги взимаются после того, как вы получите 14000 долларов в год от того же человека.

В конечном итоге, по словам Швезера, он отдал 75% — 750 000 долларов — подарка своих родителей. Он сохранил достаточно денег, чтобы купить дом и пополнить фонд на черный день, чтобы служить защитой от чрезвычайных ситуаций. Позже он некоторое время работал в Resource Generation. Сейчас ему 44 года, он вместе с женой владеет книжным магазином в Миннеаполисе и получает доход от сдачи в аренду нескольких объектов недвижимости.

Но даже если чрезмерное пожертвование не является вашим приоритетом, скромные благотворительные пожертвования могут быть беспроигрышными как с эмоциональной, так и с налоговой точки зрения.Тернер говорит, что некоторые из ее клиентов чувствуют себя виноватыми из-за налоговых вычетов на благотворительные взносы, но она не согласна.

«Если у вас есть мотивация жертвовать, почему бы не воспользоваться тем, что позволяет закон?» она говорит.

Наслаждайтесь

В зависимости от размера наследства неплохо немного повеселиться. После того, как вы составили финансовый план и соответствующим образом распределили деньги, вам есть что сказать о себе.

Для небольших наследств Тернер рекомендует использовать 10% в качестве развлекательных денег.Если это большая сумма, она думает, что 10 000 долларов — неплохая круглая цифра, которую можно было бы потратить на что-нибудь приятное. Но она подчеркивает, что финансовый план имеет решающее значение, прежде чем это решение будет принято. В противном случае купить хорошую машину будет слишком просто. А через три года — еще один. А потом еще один.

«Если вы представите себя через пять или 10 лет и оглянетесь назад, — говорит Тернер, — вы хотите иметь много подержанных автомобилей?»

Независимо от того, как вы тратите деньги, вы должны жить со своим решением.

«Сделайте что-нибудь, что будет историей, которую вам нравится рассказывать», — говорит Швезер, который все еще доволен своим решением отдать большую часть своей неожиданной прибыли. «Что бы вы ни делали, вы в конечном итоге будете рассказывать эту историю себе снова и снова или другим людям, так что сделайте хорошую историю».

Тернер рекомендует подумать о человеке, который оставил вам часть своего состояния.

«Это их кровно заработанные деньги», — говорит она. «Это в их памяти. Вы хотите чтить эту память и быть хорошим управляющим.”

Как выглядит хорошее управление? Это зависит от вас.

Правила бенефициара CD — Облагаются ли CD налогом?

Q: Наша мать недавно скончалась. У нее было несколько компакт-дисков (депозитных сертификатов) с нашими именами, которые являются частью нашего наследства. Будем ли мы платить налоги с этих денег?

1 A: Прежде всего, прошу прощения за вашу потерю. Одна из проблем при решении вопросов, связанных с имуществом, заключается в том, что они могут поднимать сложные и незнакомые проблемы в то время, когда человек наименее подготовлен к их решению.

Одна из проблем при решении вопросов, связанных с имуществом, заключается в том, что они могут поднимать сложные и незнакомые проблемы в то время, когда человек наименее подготовлен к их решению.

Что касается вашего вопроса, специфика любой налоговой ситуации обычно требует индивидуального внимания квалифицированного налогового эксперта, чтобы дать исчерпывающий ответ на любой вопрос. Однако есть некоторые общие принципы, которые могут дать вам представление о том, чего ожидать. Вам следует сосредоточиться на этих трех концепциях при определении наличия потенциального налогового обязательства по наследству:

Владение: кто являются основными владельцами?

Вы упоминаете, что ваши имена были на компакт-дисках до смерти вашей матери, поэтому важно понимать, считались ли вы уже основными владельцами этих учетных записей или просто имели общие привилегии.

Что вы действительно пытаетесь сделать, так это убедиться, что у вас еще нет ответственности за уплату налогов с процентных доходов этих счетов CD.

Вы можете проверить прошлые налоговые декларации вашей матери, чтобы определить, платила ли ваша мать налоги с процентов по CD в предыдущие годы. Если это так — и если она все еще была основным владельцем этих счетов, — то прошлые проценты не вызывают беспокойства, и вам следует сосредоточить внимание на федеральном налоге на недвижимость.Вот где размер может стать ключевым вопросом.

Размер: Что такое освобождение от федерального налога на недвижимость?

Помимо вопроса о налогах на проценты по CD, существует вероятность того, что федеральные налоги на наследство будут уплачиваться с общей суммы, оставшейся вам и другим наследникам.

Хотя поместья могут облагаться налогами, существует довольно значительное освобождение, в результате чего у большинства имений нет никаких налоговых обязательств. В описании налога на наследство IRS указано, что это освобождение составляет 11 180 000 долларов США на 2018 год, что более чем вдвое превышает сумму освобождения от уплаты налога на имущество в размере 5 490 000 долларов в 2017 году.

Любая неиспользованная часть освобождения может быть передана пережившему супругу, если в налоговой декларации по наследству выбрано решение о смерти первого супруга. Это означает, что освобождение для второго супруга в случае смерти могло бы вдвое превысить предел в 11 180 000 долларов, если бы такой выбор был сделан.

Все это означает, что если имущество вашей матери было меньше применимой суммы освобождения от уплаты налогов, вам не следует беспокоиться о каком-либо федеральном налоге на имущество.

Время: Когда компакт-диск перешел в собственность?

Если срок CD все еще продолжался, когда владение CD перешло к вам и другим наследникам, вы будете подлежать подоходному налогу с любых процентов, полученных с этого момента.Согласуйте с банком, чтобы убедиться, что их налоговые формы точно отражают время, когда владение формально перешло к вам.

Опять же, проконсультируйтесь с налоговым консультантом, чтобы узнать, как эти концепции владения, размера и времени применимы к вашей ситуации. Также обратите внимание, что эти концепции применимы к федеральным налогам, поэтому вам следует проверить, есть ли какие-либо налоговые последствия для штата в месте вашего проживания.

Наконец, помимо вопроса о том, подлежит ли уплате налог на компакт-диск при наследовании компакт-диска, целесообразно проверить дату погашения, чтобы вы могли решить, переводить ли средства на сберегательные счета, новые компакт-диски или другие инвестиции.Например, не переворачивайте компакт-диск автоматически в старом банке вашей матери, потому что вы можете найти более высокие ставки в другом месте.

Комментарий: Рассматривали ли вы возможность использования унаследованных компакт-дисков в других инвестициях?

Подробнее с MoneyRates.com:

Страхование FDIC может защитить более 250 тысяч долларов

5 шагов для оптимизации ваших инвестиций в лестницу CD

Лучшие ставки Америки: 10 банков постоянно повышают ставки

Текущие счета и бенефициары

Имя бенефициара — обычная практика при открытии большинства инвестиционных счетов. Но как насчет проверки счетов? Бенефициаром учетной записи, конечно же, является человек, которому вы хотите получить выгоду после своей смерти. Бенефициары могут быть названы для индивидуальных пенсионных счетов (IRA), паевых инвестиционных фондов, аннуитетов и полисов страхования жизни.

Но как насчет проверки счетов? Бенефициаром учетной записи, конечно же, является человек, которому вы хотите получить выгоду после своей смерти. Бенефициары могут быть названы для индивидуальных пенсионных счетов (IRA), паевых инвестиционных фондов, аннуитетов и полисов страхования жизни.

Большинство людей используют свои текущие счета для внесения своих зарплат и других пособий, а также для выполнения повседневных финансовых операций, таких как оплата счетов, аренда, ипотека и другие обязательства. Не так часто называть получателя текущего счета, но может помочь сгладить сложный процесс передачи ваших активов после вашей смерти.Вот как вы можете добавить получателя на текущий счет.

Ключевые выводы

- Для проверки счетов владельцы счетов не требуют называть получателя.

- Многие банки предлагают счета с выплатой в случае смерти (POD) как часть своих стандартных предложений.

- Счет POD предписывает банку передать активы клиента бенефициару, что означает, что деньги на счете POD не попадают в суд по наследству в случае смерти владельца счета.

- После того, как получатель выбран, банк предоставляет соответствующую форму, называемую «Totten trust», которую необходимо заполнить, что позволит средствам перейти непосредственно к получателю после вашей смерти.

Нужны ли бенефициары для банковских счетов?

В отличие от некоторых других счетов, на текущих счетах не требуется указывать получателей. Даже если они не нужны, вы можете рассмотреть возможность назначения получателей для ваших банковских счетов, чтобы защитить свои активы.

Из-за растущего интереса многие банки предлагают своим клиентам счета с выплатой по смерти (POD) как часть своих стандартных предложений. Существующий текущий счет может быть преобразован в счет POD, который дает банку указание передать все активы клиента названному бенефициару.

Счета POD для бенефициаров

Вы можете преобразовать свою текущую учетную запись в учетную запись POD, если хотите, чтобы кто-то конкретный получил на нее деньги. Чтобы выполнить преобразование текущего счета в счет POD, вы выбираете получателя и уведомляете банк о своих пожеланиях. Банк, в свою очередь, предоставляет вам, как владельцу счета, форму назначения получателя, называемую «Totten trust», для заполнения. Заполненная форма дает банку разрешение на преобразование учетной записи в POD, что позволяет переводить средства со счета непосредственно получателю после вашей смерти.

Чтобы выполнить преобразование текущего счета в счет POD, вы выбираете получателя и уведомляете банк о своих пожеланиях. Банк, в свою очередь, предоставляет вам, как владельцу счета, форму назначения получателя, называемую «Totten trust», для заполнения. Заполненная форма дает банку разрешение на преобразование учетной записи в POD, что позволяет переводить средства со счета непосредственно получателю после вашей смерти.

В обычных обстоятельствах, когда вы умираете, деньги на ваших банковских счетах становятся частью вашего имущества. Однако учетные записи POD обходят процесс наследства и завещания. Чтобы потребовать деньги, бенефициар просто должен явиться в банк, подтвердить свою личность и предоставить заверенную копию свидетельства о смерти владельца счета.

Деньги на счете POD хранятся вне суда по наследству в случае смерти владельца счета.

Что будет, если вы женаты?

В штатах с общинной собственностью состоящие в браке владельцы счетов POD должны знать, что их супруги автоматически получают половину денег со счета после смерти супруга.Исключение составляют только активы, приобретенные до брака, или унаследованные средства. Если вы хотите оставить деньги на счете бенефициару, кроме вашего супруга, обязательно получите согласие супруга в письменной форме. В противном случае ваши пожелания могут не исполниться.

Если ваш штат не признает общественную собственность в браке, ваш супруг имеет право оспорить распределение средств в суде.

Другие опции

В качестве альтернативы учетной записи POD вы можете рассмотреть возможность назначения совместного владельца учетной записи на своем текущем счете.Это может быть супруг или ребенок. Просто зайдите в отделение банка и попросите ввести другое имя на счету. Убедитесь, что этот человек находится с вами, потому что он должен будет подписать все документы.

Преимущество совместного банковского счета состоит в том, что он устраняет необходимость указывать бенефициара, предполагая, что лицо, имя которого указано на вашем счете, является вашим желаемым бенефициаром. Этот человек будет иметь доступ к балансу и полностью контролировать его. Конечно, недостатком является то, что вы должны поделиться учетной записью с этим человеком, который может быть финансово безответственным или стать объектом судебного процесса.

Этот человек будет иметь доступ к балансу и полностью контролировать его. Конечно, недостатком является то, что вы должны поделиться учетной записью с этим человеком, который может быть финансово безответственным или стать объектом судебного процесса.

Даже если вы можете указать бенефициара или совместного владельца счета, помните, что у вас также должно быть завещание, в котором четко сформулировано распределение всех ваших активов и имущества. Наличие завещания полностью позаботится о ваших делах, независимо от того, есть ли у ваших счетов бенефициары.

Покупка дома на деньги по наследству

Это наиболее полное руководство по использованию наследства в качестве залога.