Наследник вклад \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Наследник вклад (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Наследник вкладСудебная практика: Наследник вклад Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2019 год: Статья 263 «Порядок рассмотрения и разрешения дел, рассматриваемых судом в порядке особого производства» ГПК РФ

(ООО юридическая фирма «ЮРИНФОРМ ВМ»)Руководствуясь статьей 263 ГПК РФ и учитывая, что в представленном материале имеется заявление, в котором указано, что иных наследников не имеется, спора о праве нет, в состав наследственного имущества входит лишь вклад до востребования по счету, открытому в ПАО Сбербанк; также к заявлению приложен отказ нотариуса в совершении нотариального действия, апелляционный суд отменил определение суда первой инстанции о возвращении заявления об установлении факта принятия наследства и направил материал в тот же суд для рассмотрения со стадии принятия, отметив, что суд не вправе указывать в определении об оставлении заявления об установлении юридического факта без движения на наличие спора о праве, поскольку при установлении таких обстоятельств суд выносит определение об оставлении заявления без рассмотрения.

Подборка судебных решений за 2020 год: Статья 34 «Совместная собственность супругов» СК РФ

(Р.Б. Касенов)Суд частично удовлетворил требования истца к Территориальному управлению Росимущества в субъекте РФ, ответчикам о восстановлении срока для принятия наследства после смерти супруги, признании наследником, принявшим наследство после смерти супруги, признании права собственности на наследственное имущество в виде денежных вкладов. При этом суд согласился с доводами истца о том, что в силу ст. 34 Семейного кодекса РФ вклады, внесенные в кредитные учреждения, относятся к имуществу, нажитому супругами во время брака. Как указал суд, согласно правовой позиции, изложенной в п. 33 Постановления Пленума ВС РФ N 9 «О судебной практике по делам о наследовании», в состав наследства, открывшегося со смертью наследодателя, состоявшего в браке, включается его имущество, а также его доля в имуществе супругов, нажитом ими во время брака, независимо от того, на имя кого из супругов оно приобретено либо на имя кого или кем из супругов внесены денежные средства, если брачным договором не установлено иное.

Статья: Невостребованные вклады: правовые аспекты проблемы

(Сюбарева И.Ф.)

(«Банковское право», 2020, N 1)Следующий аспект проблемы связан с отсутствием субъектов права, обязанностью которых являлся бы розыск владельцев (или их наследников) невостребованных вкладов. Дискуссионным становится вопрос о необходимости такого розыска в случаях, когда денежная сумма очень мала, а финансовые затраты на поиск вкладчика или его наследников будут ее превышать.

(ред. от 03.08.2018)

«О выплатах Банка России по вкладам физических лиц в признанных банкротами банках, не участвующих в системе обязательного страхования вкладов в банках Российской Федерации»3. Лицо, которое приобрело у вкладчика право требования по вкладу (вкладам) после отзыва у банка, не участвующего в системе страхования вкладов, лицензии Банка России на осуществление банковских операций, не имеет права на получение выплаты Банка России, за исключением приобретения в порядке наследования права требования по вкладу, по которому выплата Банка России не производилась. При переходе в порядке наследования после отзыва у банка, не участвующего в системе страхования вкладов, лицензии Банка России на осуществление банковских операций прав требования вкладчика по вкладу (вкладам) нескольким наследникам каждый из них приобретает право на часть не полученной вкладчиком выплаты Банка России в размере, пропорциональном размеру приобретенного им права требования по указанному вкладу (вкладам).

Получение вклада в наследство — Российская газета

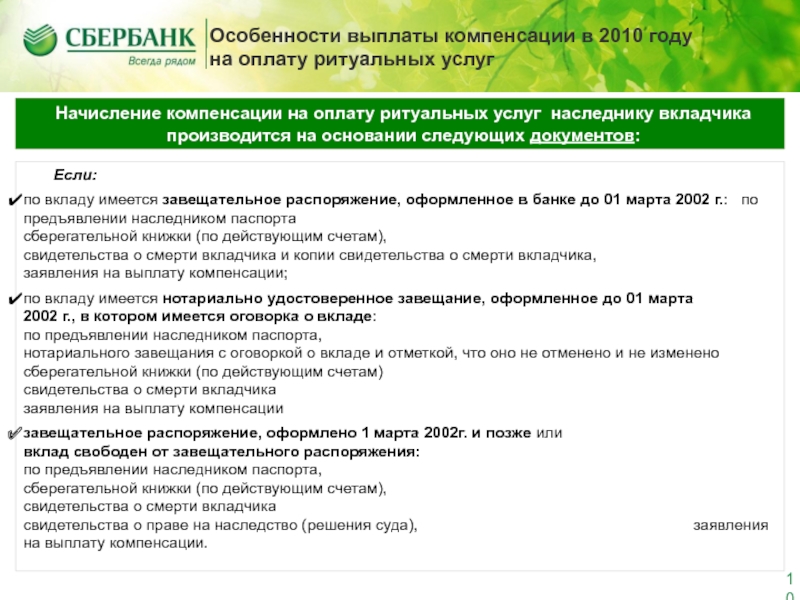

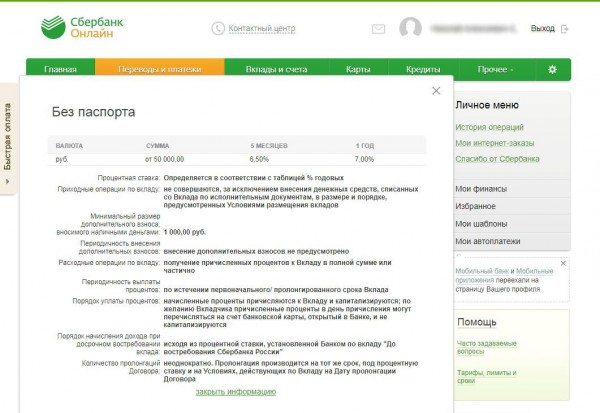

Этого документа ждали очень долго многие люди, которым был отписан банковский вклад по распоряжению. Дело в том, что вкладчик может распорядиться своими сбережениями двумя способами: завещать свой вклад кому-либо или оформить так называемое «распоряжение на случай смерти». В первом случае — много хлопот, надо идти к нотариусу, без которого завещание недействительно. Во втором случае все проще: достаточно в отделении банка, где лежит ваш вклад, сделать соответствующую запись. В прежние времена люди чаще шли по второму пути — делали завещательное распоряжение. Принципиальной разницы нет: кому отдано распоряжение или завещание, тот и получит деньги. Полностью их, как и любое наследство, можно получить через шесть месяцев после смерти вкладчика, но на похороны деньги нужны сразу.

Пока действовал старый Гражданский кодекс, проблем не возникало. Вклад, относительно которого было сделано распоряжение на случай смерти, не входил в состав наследственного имущества, поэтому для получения предварительной компенсации или всего вклада не требовалось оформлять у нотариуса свидетельство о праве на наследство. Достаточно было свидетельства о смерти вкладчика и паспорта получателя. Проблемы появились 1 марта 2002 года, когда вступила в силу третья часть нового Гражданского кодекса РФ. Согласно ему такие вклады (с распоряжением на случай смерти) уже входят в состав наследства. Вполне логично, что Сбербанк стал требовать от получателей нотариально оформленного свидетельства о праве на наследство даже для получения предварительной компенсации, и, естественно, остальной части вклада тоже. Но нотариусы отказывались выдавать такое свидетельство: дескать, закон обратной силы не имеет, и если вклад и распоряжение сделаны до 1 марта 2002 года, то на него распространяется старый ГК.

Об этой правовой коллизии «РГ» написала 14 марта в статье «Последняя воля не отходя от кассы». Здесь же мы рассказали о том, что Госдума направила обращение председателю Правительства с просьбой внести поправки в Правила совершения завещательных распоряжений. Полгода нас атаковали читатели: вы написали, а Сбербанк деньги все равно не дает. Увы, статья в газете это не статья в законе. Но вот теперь спешим сообщить: с сегодняшнего дня, с момента опубликования в «РГ», вступает в силу вышеназванный Закон о дополнении. В нем четко сказано: если вклад и распоряжение по нему на случай смерти сделаны до введения в действие части третьей Кодекса, то деньги на нем не входят в состав наследственного имущества и на них не распространяются нормы раздела V «Наследственное право» части третьей Кодекса.

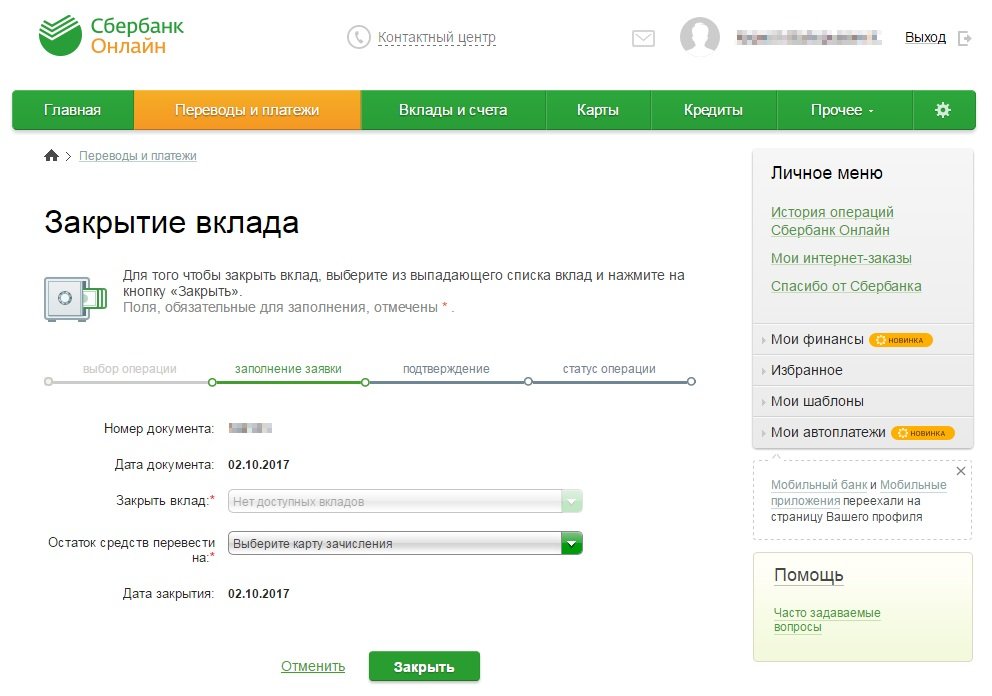

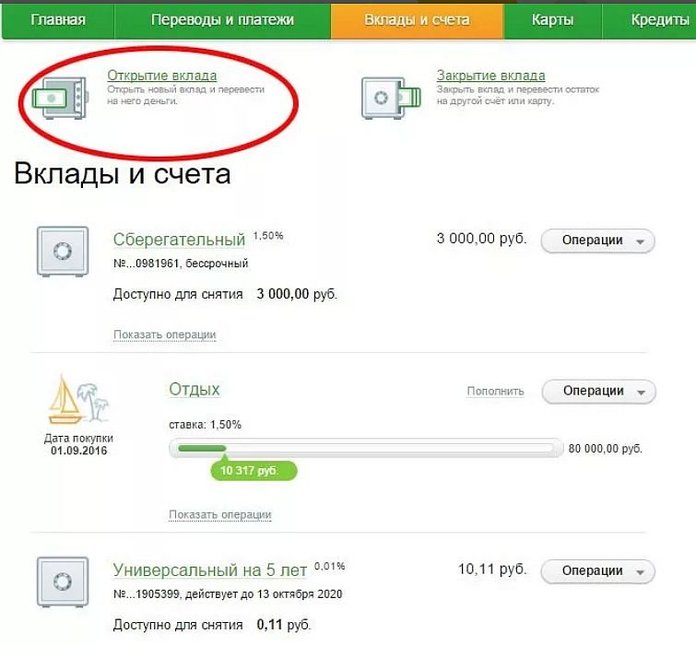

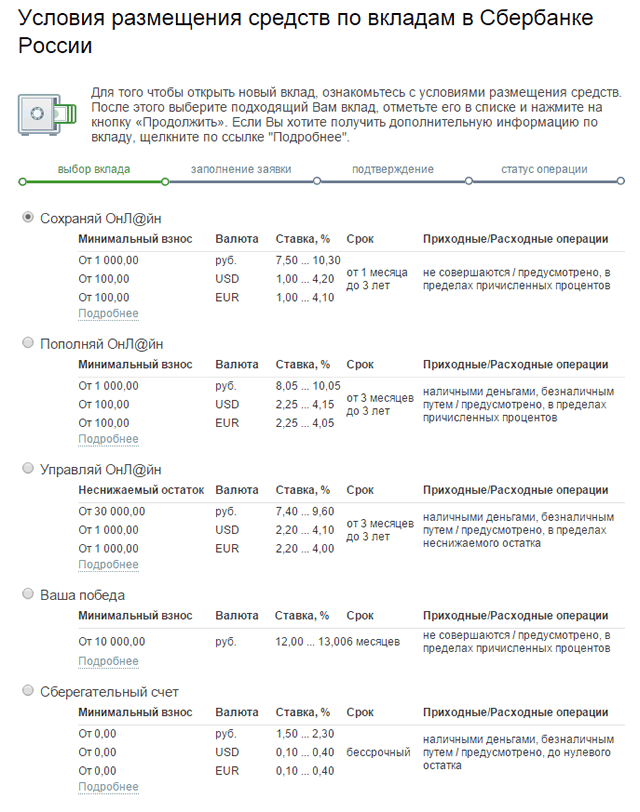

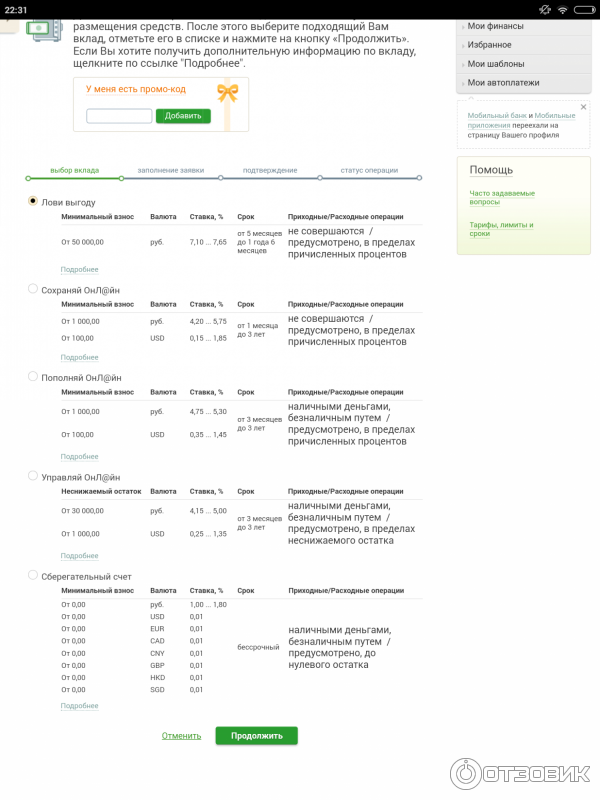

Особенности наследования денежных вкладов Сбербанка

Принципы получения наследства и оформления завещанияВсе финансовые сбережения, хранимые в каких-либо банковских системах, после смерти их законного владельца становятся наследством, которое должно быть передано его наследникам.

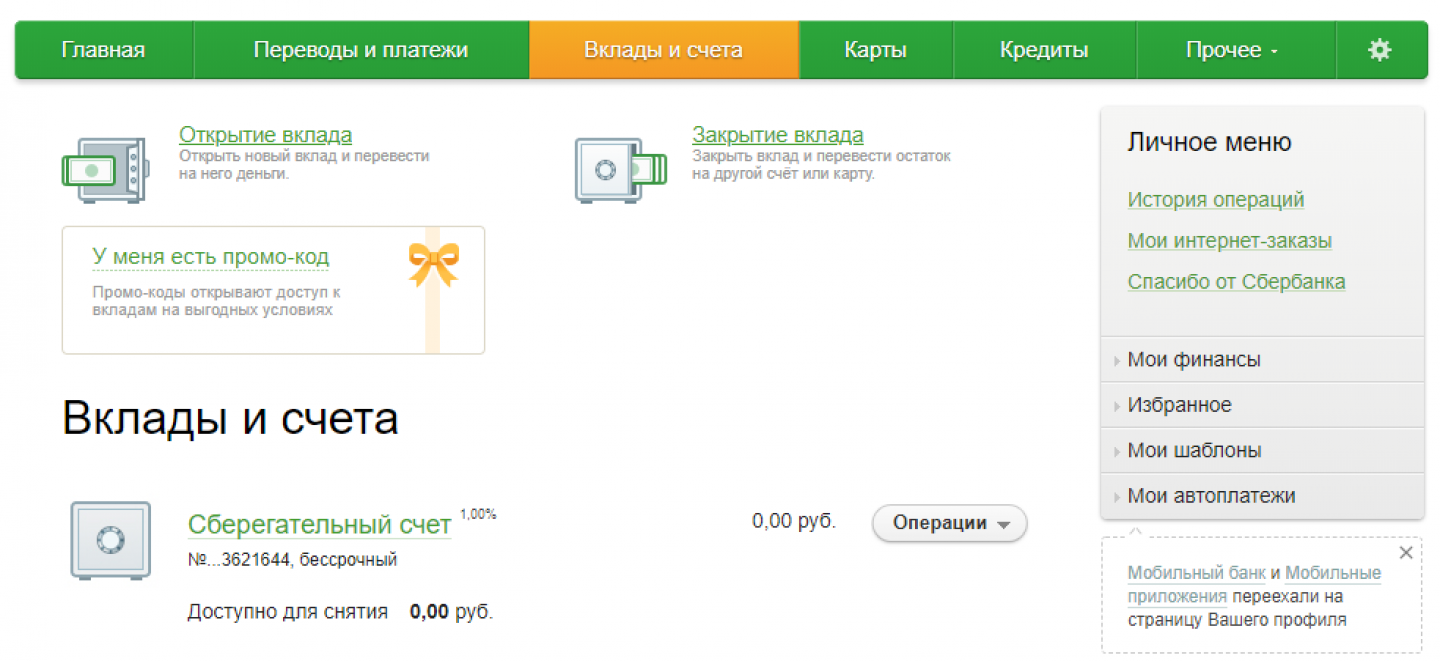

Наследование вкладов регламентируется в первую очередь правовым статусом наследника. Наследником является лицо, которое вступает в юридические отношения, связанные с процессом наследования после оформления на него завещательного документа. Для его регистрации необходимо передать нотариально заверенное заявление в филиал Сбербанка.

Иногда возникают такие ситуации, когда умерший не составил соответствующий распорядительный документ. Тогда его сбережения наследуются в порядке очереди ближайшими людьми, имеющими родственную связь или проживавшими в одном жилище с ним длительное время. Во втором случае завещание вовсе не требуется, так как сожители владельца вклада становятся наследниками фактически. Также на обретение финансового вклада может рассчитывать лицо, взявшее на себя расходы по поводу похоронного процесса вкладчика. Если близкие родственники не проживали с наследователем, то они имеют возможность оформить наследство в течение полугода с момента смерти покойного вкладчика. В этом деле потребуется помощь нотариуса для соблюдения юридической правомерности решения вопроса.

В этом деле потребуется помощь нотариуса для соблюдения юридической правомерности решения вопроса.

В случае отсутствия претендентов на состояние бывшего клиента банка, его накопления направляются к доходной части государственного бюджета. Для выполнения этой операции необходим засвидетельствованный нотариусом запрос со стороны финансовой организации, подразумевающий отправку оставшейся суммы в государственную казну.

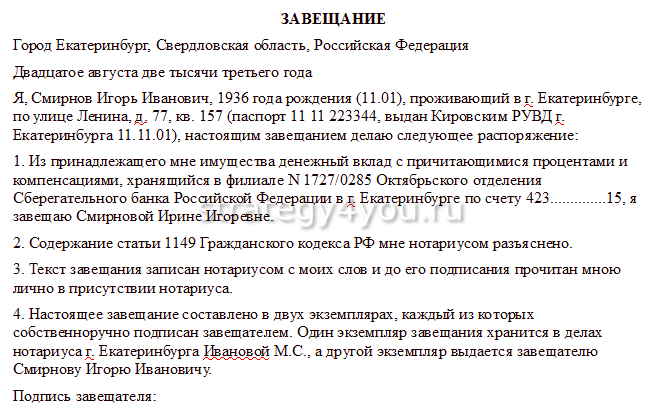

Регламент и особенности составления завещательного распоряжения

Регистрация завещания в письменной форме определяет судьбу наследуемых денежных средств их владельца по отношению к одному или нескольким лицам, указанных в нем. Для того чтобы иметь юридическую силу, такой документ должен быть обязательно заверен нотариально. В некоторых случаях происходит оформление завещательного распоряжения, которое приравнивается к завещанию. В этой ситуации завещателями могут быть такие физические лица:

1. Пациенты, проходящие лечение в стационаре.

2. Деятели науки, пребывающие в экспедициях.

3. Лица, проживающие в социальных заведениях.

4. Военнослужащие, проходящие службу.

5. Осужденные, которые отбывают срок в местах лишения свободы.

Вкладчик имеет право составить завещательное распоряжение в отделении Сбербанка, где открыт его счет. В том случае, если таких счетов больше одного, распоряжение оформляется на всю сумму финансовых сбережений. Таким образом, по прошествии полугода со дня окончания жизни завещателя наследнику передается специальный документ, который дает ему право на принятие наследства в качестве денежного вклада.

Порядок вступления в наследство с помощью завещательного распоряжения поддерживается законодательно и не должен иметь усложненный характер. Завещатель обладает широким спектром возможностей при его составлении. Он может назначить наследником любое лицо по собственному усмотрению. При этом вкладчик имеет право не указывать на то количество средств, которое он передает каждому своему наследнику, в том случае, если их несколько. Распоряжение возможно изменять, удаляя или добавляя в него лиц, которые получат финансовую выплату. После каждой редакции в документе нотариальный орган обязан передавать результаты этого вмешательства в Сбербанк для уточнения новой версии распоряжения. После того, как проходит полгода с момента смерти владельца денежного вклада, все наследники получают специальное письменное свидетельство, подтверждающее их право на наследство по завещанию.

Распоряжение возможно изменять, удаляя или добавляя в него лиц, которые получат финансовую выплату. После каждой редакции в документе нотариальный орган обязан передавать результаты этого вмешательства в Сбербанк для уточнения новой версии распоряжения. После того, как проходит полгода с момента смерти владельца денежного вклада, все наследники получают специальное письменное свидетельство, подтверждающее их право на наследство по завещанию.

Наследование финансовых вкладов Сбербанка на законном основании

Последовательность регистрации наследства

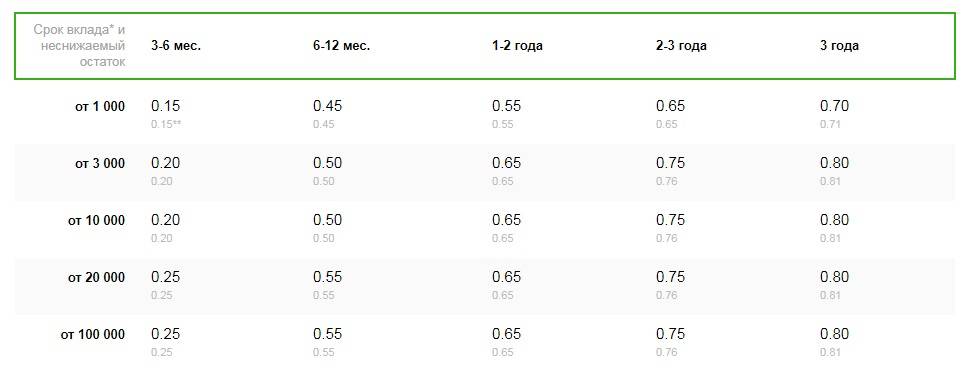

Стоит заметить, что процесс унаследования банковского вклада возможен через вступление в наследство по закону. Такая процедура предусматривается и регулируется Гражданским кодексом. В законодательстве Российской Федерации предусмотрены специальные институты, регулирующие вопросы, связанные с получением наследства. К этой законодательной базе прилагается специальная инструкция, определяющая требуемое поведение учреждений Сбербанка при проведении операций касательно получения наследства. Эта инструкция была принята 30 июня 1992 года, при этом подвергалась редакции 27 декабря 1995 года, и является действующей на основании завещания вкладчика по сей день.

Эта инструкция была принята 30 июня 1992 года, при этом подвергалась редакции 27 декабря 1995 года, и является действующей на основании завещания вкладчика по сей день.

В каждом письменном распоряжении вкладчика должна иметь место отчетность о том, каким именно лицам предназначается выплата в случае его смерти. Стоит заметить, что передача Сбербанком денежных средств наследникам происходит независимо от времени их обращения. Право на получение финансового вклада физическое лицо, указанное в завещании, приобретает только по истечении должного срока со дня окончания жизни вкладчика, который составляет полгода. Через данный промежуток времени Сбербанк имеет право осуществить порядок выплат, выдав необходимую сумму и реализовав тем самым получение наследства законным путем. В той ситуации, когда вкладчик не распределил состояние между наследниками, вся сумма вклада после его смерти переходит к ним в виде общей собственности, что позволяет им позднее разделить ее по своему усмотрению, определив тем самым ее дальнейшую судьбу.

Для законного осуществления выплаты денежных средств наследователя, структурное подразделение банка должно использовать следующие документы, которые предусмотрены инструкцией:

1. Сберегательная книжка или договор про вклад.

2. Нотариально заверенный документ, подтверждающий факт смерти вкладчика.

3. Удостоверение личности лица, претендующего на наследство.

4. Копия завещания, содержащая информацию о возможных изменениях в нем.

5. Официальное подтверждение кровного родства между наследником и наследователем.

Имея первые три документа, наследнику следует навестить нотариальный орган, где проходило оформление соответствующего завещания. Может возникнуть ситуация, когда сберегательная книжка отсутствует у лица, претендующего на наследство. В таком случае необходимо выяснить информацию о вкладе в отделении Сбербанка. При имении наследником договора об оформлении банковского вклада, появляется возможность составления завещания на его основании. Таким образом возможно получение выплаты банковского вклада по доверенности.

Таким образом возможно получение выплаты банковского вклада по доверенности.

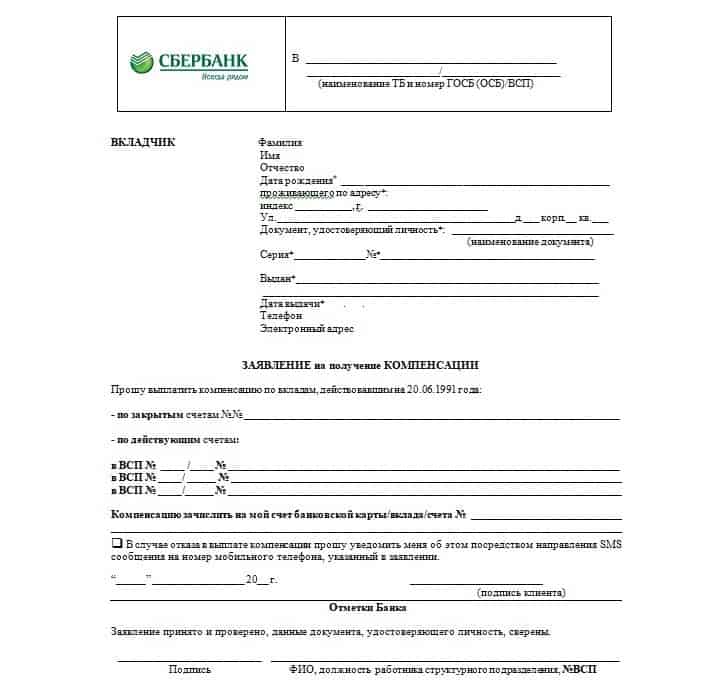

Необходимые документы для получения компенсации по вкладу

В том случае, когда банковский вкладчик не составил перед смертью завещание, определяющее дальнейшую судьбу его вклада, получить это самое наследство возможно с помощью законов, которые регламентируют этот вопрос. Для осуществления такой процедуры стоит предоставить отделению Сбербанка следующие документы:

1. Подтверждающий право наследования юридический документ.

2. Официальное свидетельство российского гражданства вкладчика.

3. Сберегательная книжка покойного вкладчика.

4. Паспорт лица, которое претендует на вступление в наследство.

5. Оформленное заявление на получение денежной компенсации.

Стоит понимать, что при утверждении документов, представленных выше, имеют место некоторые трудности, связанные с первым и вторым пунктами. Дело в том, что во время оформления документа о подтверждении права наследования в обычном порядке должен обязательно присутствовать нотариус, гарантирующий юридическую правомерность проведения процедуры.

В этом случае срок, в течение которого возможно обретение наследственных прав, подошел к концу, а его продление не является частью компетенции нотариального органа. Выход из такого положения стоит искать с помощью суда. Ввиду особых условий данной ситуации такие дела обязательно принимаются для рассмотрения с целью скорейшего решения вопроса о наследовании.

Также для подтверждения того факта, что умерший вкладчик был гражданином Российской Федерации, необходимо предоставить письменное свидетельство, которым могут стать такие документы:

1. Заверенная нотариусом копия паспорта владельца вклада.

2. Документ, подтверждающий прописку.

3. Справка, полученная после смерти вкладчика.

4. Приложение паспорта СССР, которое информирует о российском гражданстве.

5. Отчет домовой книги, в котором имеется информация про место жительства покойного.

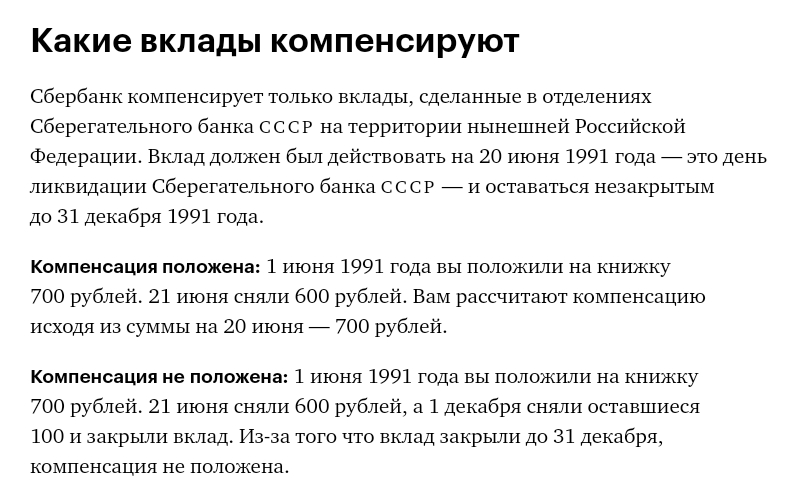

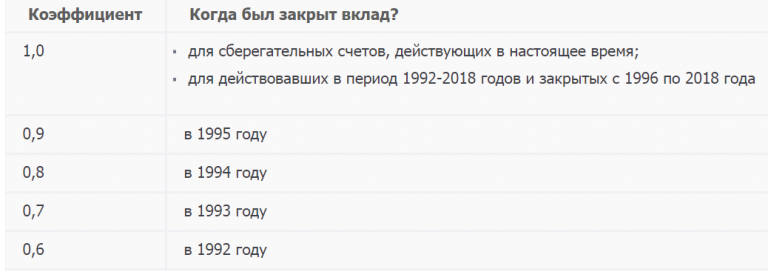

Сегодня заинтересованные лица могут законным путем обретать вклады своих умерших наследователей, учрежденные ими по состоянию на 20 июня 1991 года. Только особы с российским гражданством имеют право на вступление в наследство.Также стоит заметить, что физические лица, рожденные во временном промежутке до 1945 года, могут рассчитывать на получение остатка накоплений в трехкратном размере, а для появившихся на свет с 1946 по 1991 год предусмотрен двукратный размер финансовых выплат.

Только особы с российским гражданством имеют право на вступление в наследство.Также стоит заметить, что физические лица, рожденные во временном промежутке до 1945 года, могут рассчитывать на получение остатка накоплений в трехкратном размере, а для появившихся на свет с 1946 по 1991 год предусмотрен двукратный размер финансовых выплат.

как правильно передать активы наследникам — РБК

Гендиректор компании «Персональный советник» Наталья Смирнова считает, что нужно обязательно рассказать близким, где находятся документы, дать контакты всех ключевых лиц. «Если, например, это брокерский счет, надо рассказать, в какой компании он открыт, как зовут менеджера, — рассказывает Смирнова. — Если это банковские счета, то надо передать контакты и договоры». Смирнова также советует рассказать будущим наследникам о долгах, чтобы они, принимая наследство, знали, с чем столкнутся.

Банковский и брокерский счета

Если при жизни гражданин оформил доверенность на одного из своих близких, любое использование денег с его счетов после смерти и до вступления преемников в наследство будет считаться незаконным. «Необходимо понимать, что выданная физическим лицом доверенность прекращает свое действие в связи с его смертью», — говорит вице-президент СМП Банка Полина Меркулова.

«Необходимо понимать, что выданная физическим лицом доверенность прекращает свое действие в связи с его смертью», — говорит вице-президент СМП Банка Полина Меркулова.

Читайте на РБК Pro

С брокерскими счетами ситуация похожая. По закону родственники должны сообщить брокеру о том, что человек умер. «Если после смерти с его счета будут совершаться сделки, то они будут являться недействительными», — рассказывает руководитель юридического департамента Ланта Банка Дмитрий Шевченко. Основанием для переоформления брокерского счета является только свидетельство о наследстве, выдаваемое нотариусом. После этого брокер переоформляет счета на наследника.

Ипотека и автокредиты

Долги умершего, как и имущество, переходят к наследникам. «Принявшие наследство отвечают по долгам наследодателя солидарно», — рассказывает руководитель юридического отдела инвесткомпании «Алор» Надежда Подкорытова. А обязанности по выплате долгов определяются пропорционально полученному наследству.

По словам Меркуловой из СМП Банка, наследники не могут отказаться от долгов и при этом вступить в права наследования имущества, обремененного кредитными обязательствами. Поэтому, принимая решение о вступлении в наследство, следует оценить размер переходящих обязательств, советует Меркулова.

Обычно ипотеку берут супруги. Они, как правило, являются созаемщиками и солидарно отвечают перед банком. Поэтому в случае смерти одного из них кредитная организация получает все со второго супруга. По словам ассоциированного партнера адвокатского бюро «Дмитрий Матвеев и партнеры» Юрия Поспеева, если жизнь была застрахована, то часть его долга банку выплатит страховая компания. «Однако, исходя из судебной практики, страховые компании стремятся как можно реже выплачивать возмещение, — отмечает Поспеев. — Если, например, у человека было хроническое заболевание, о котором он не сообщил, то в выплате страховки они могут отказать».

Подкорытова также обращает внимание на то, что страховые компании чаще всего исключают из страховки случаи самоубийства заемщика, что, соответственно, заранее прописывается в договоре. С автокредитами и другими залоговыми потребительскими кредитами ситуация аналогичная.

С автокредитами и другими залоговыми потребительскими кредитами ситуация аналогичная.

Проценты, штрафы и банкротство

По словам партнера юридической фирмы «Бейкер и Макензи» Антона Мальцева, после смерти заемщика проценты за пользование кредитом продолжают начисляться в обычном порядке, как они начислялись ранее. Банк вправе их требовать с граждан, принявших наследство, со дня его открытия. Однако если банк, осведомленный о смерти заемщика, без уважительных причин длительное время не предъявляет наследникам требования о погашении долга по кредиту, а наследникам о наличии указанного кредита неизвестно, то суд, по словам Мальцева, чаще всего отказывает во взыскании процентов.

Что касается пени и штрафов, то после смерти заемщика они начисляются лишь после истечения времени, необходимого для принятия наследства, отмечает Мальцев.

«Здесь есть два варианта, — рассуждает Поспеев. — Если обязательства по уплате пени и штрафов возникли еще до смерти заемщика, то они входят в состав наследства. Если после — пеня не должна начисляться. Тем не менее лучше сразу после смерти заемщика начать общаться с банком. Такие ситуации рассматриваются индивидуально».

Если после — пеня не должна начисляться. Тем не менее лучше сразу после смерти заемщика начать общаться с банком. Такие ситуации рассматриваются индивидуально».

В случае смерти заемщика производство по делу о его банкротстве осуществляется по особым правилам, которые прописаны в 4-м параграфе 10-й главы Закона о банкротстве. «Наследники привлекаются судом к участию в деле о банкротстве в качестве заинтересованных лиц», — рассказывает Мальцев из «Бейкер и Макензи». По его словам, после расчетов с кредиторами они получают оставшуюся часть наследства.

Автор

Екатерина Аликина

Как найти вклады умершего родственника

Иногда смерть человека оказывается полной внезапностью для его родных. Подчас бывает так, что человек не успевает оставить ни завещания, ни даже сообщить какие-то сведения своей семье о том имуществе и сбережениях, что у него есть, из-за чего его родственники могут иногда так и не узнать, что у него были, например, банковские вклады и т.д. Наш материал посвящен именно этому вопросу: как обнаружить и унаследовать банковские вклады покойного родственника?

Подчас бывает так, что человек не успевает оставить ни завещания, ни даже сообщить какие-то сведения своей семье о том имуществе и сбережениях, что у него есть, из-за чего его родственники могут иногда так и не узнать, что у него были, например, банковские вклады и т.д. Наш материал посвящен именно этому вопросу: как обнаружить и унаследовать банковские вклады покойного родственника?

Если есть завещание

Допустим, что худшего не случилось, и завещание все же было написано и доступно родственникам покойного. В завещании, помимо прочего, должна также содержаться информация и о банковских вкладах. Если это так, то наследник или наследники смогут получить к ним доступ без особых проблем: достаточно вступить в наследство согласно стандартной процедуре, и вклады будут переписаны на наследников так же, как и все остальное имущество. Но что, если завещания все же не было? Есть ли какая-то возможность узнать о наличии о покойного человека вкладов?

Если завещания нет

Законодательство РФ и многих других стран включает в себя защиту так называемой банковской тайны. Коротко говоря, защита банковской тайны подразумевает, что просто так частное лицо не может получить информацию о чужих банковских вкладах, даже если это вклады родственника. Для доступа к информации такого рода вам необходимо посредничество нотариуса: нотариусы уполномочены делать такие запросы. Если вы точно знаете, в каких банках у покойного были, то просто сообщите об этом нотариусу, и он сделает все необходимое. Если у вас нет точной информации, то попытайтесь предположить, где у покойного могли быть вклады – банков много, послать запросы во все не удастся, так что в любом случае круг поисков нужно хоть как-то ограничить. Постарайтесь вспомнить, о каких банках в разговорах упоминал покойный, также проверьте его личные вещи на предмет документов. Проверьте мобильный телефон на предмет SMS-сообщений от банков.

Коротко говоря, защита банковской тайны подразумевает, что просто так частное лицо не может получить информацию о чужих банковских вкладах, даже если это вклады родственника. Для доступа к информации такого рода вам необходимо посредничество нотариуса: нотариусы уполномочены делать такие запросы. Если вы точно знаете, в каких банках у покойного были, то просто сообщите об этом нотариусу, и он сделает все необходимое. Если у вас нет точной информации, то попытайтесь предположить, где у покойного могли быть вклады – банков много, послать запросы во все не удастся, так что в любом случае круг поисков нужно хоть как-то ограничить. Постарайтесь вспомнить, о каких банках в разговорах упоминал покойный, также проверьте его личные вещи на предмет документов. Проверьте мобильный телефон на предмет SMS-сообщений от банков.

Если таким образом найти необходимую информацию у вас не выходит, то попробуйте обратиться к другим родственникам и друзьям умершего: они могли что-то от него слышать и знать о его вкладах и тех банках, с которыми он имел дело по жизни. Не в последнюю очередь стоит выяснить, карты какого банка открывал для умершего его работодатель.

Не в последнюю очередь стоит выяснить, карты какого банка открывал для умершего его работодатель.

Если результатов нет, но нотариус должен будет подать запрос в Федеральную налоговую службу: они должны располагать информацией обо всех открытых счетах граждан в банках и иных кредитно-финансовых учреждениях.

Если же случилось так, что вклад покойного оказался в банке, лишенном лицензии ЦБ, то ваш нотариус должен подать запрос в Агентство по страхованию вкладов. Нет гарантий, что это поможет заполучить вклад, то шанс есть.

Как наследнику получить вклад умершего?

Если у покойного не было завещания, то наследство будет распределено согласно законодательству РФ через полгода после того, как процедура наследования будут запущена через посредство нотариуса. Здесь следует иметь в виду, что другие родственники тоже могут заявить о своих правах на наследство. В конечном итоге всё имущество покойного, включая вклады, будет распределено между претендующими на наследство согласно решению органов власти.

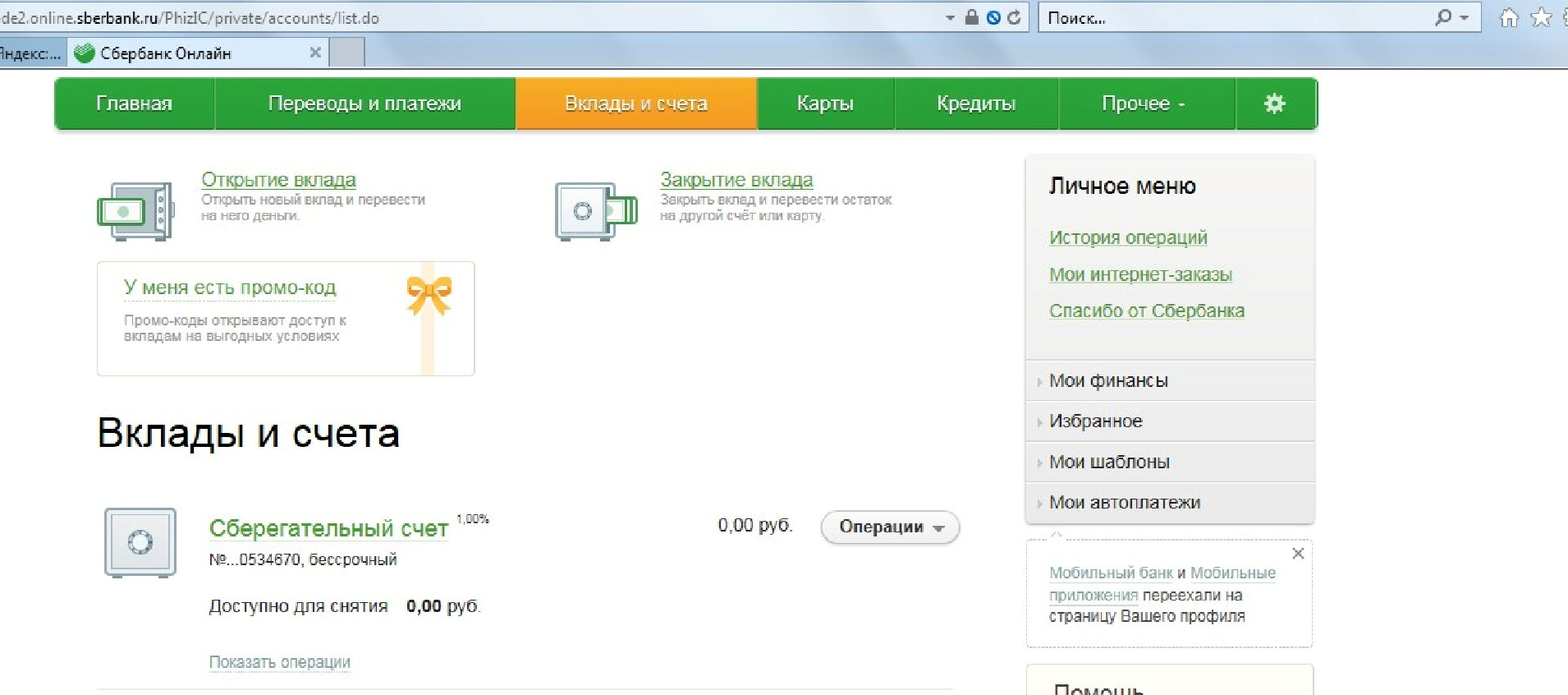

Получить вклад умершего в банке

Если нотариусу удается получить информацию о банковских вкладах покойного, то нотариус выдает наследнику свидетельства о праве наследования. Эти свидетельства, а также паспорт, справки о родстве и копию свидетельства о смерти вкладчика, договора с банками и т.д. наследнику следует взять с собой в банк, чтобы востребовать вклады покойного. Важно помнить, что банки могут потребовать и какие-либо еще документы, кроме вышеперечисленных, чтобы доказать родство между вами и покойным. Сама же процедура проверки документов длится около трех-пяти рабочих дней. Как правило, претендующим на наследство родственникам причитаются одинаковые по размерам доли от вкладов покойного.

Возможно, вам будет интересно:

3 июля 2020

КОДЕКС ИМУЩЕСТВА ГЛАВА 113. МНОГОСТОРОННИЕ СЧЕТА

КОД НЕДВИЖИМОСТИ

РАЗДЕЛ 2. ИМУЩЕСТВО НАСЛЕДНИКОВ; ДОЛГОСРОЧНЫЕ ПОЛНОМОЧИЯ ДОВЕРЕННОСТИ

ПОДЗАГОЛОВОК C. ПЕРЕХОД ПРАВА И РАСПРЕДЕЛЕНИЕ ИМУЩЕСТВА ПОСЛЕДОВАТЕЛЕЙ В ОБЩЕМ

ПЕРЕХОД ПРАВА И РАСПРЕДЕЛЕНИЕ ИМУЩЕСТВА ПОСЛЕДОВАТЕЛЕЙ В ОБЩЕМ

ГЛАВА 113. МНОГОСТОРОННИЕ СЧЕТА

ПОДГЛАВА A. ОБЩИЕ ПОЛОЖЕНИЯ

113.001. ОБЩИЕ ОПРЕДЕЛЕНИЯ. В этой главе:

(1) «Счет» означает договор о депонировании денежных средств между вкладчиком и финансовым учреждением.Термин включает текущий счет, сберегательный счет, депозитный сертификат, счет акций или другое подобное соглашение.

(2) «Бенефициар» означает лицо или доверительного управляющего прямо выраженного траста, подтвержденного в письменной форме, которое указано в трастовом счете как лицо, для которого сторона счета указана в качестве доверительного управляющего.

(2-a) «Благотворительная организация» означает любую корпорацию, общественный фонд, фонд или фонд, которые освобождены от федерального подоходного налога в соответствии с разделом 501(a) Налогового кодекса 1986 г., будучи перечисленными в качестве освобожденных организаций в Раздел 501(c)(3) этого кодекса.

(2-b) «Экспресс-траст» имеет значение, установленное Разделом 111. 004 Кодекса собственности.

004 Кодекса собственности.

(3) «Финансовое учреждение» означает организацию, уполномоченную вести бизнес в соответствии с законами штата или федеральными законами, касающимися финансовых учреждений. Термин включает банк или трастовую компанию, сберегательный банк, строительно-ссудную ассоциацию, сберегательно-ссудную компанию или ассоциацию, кредитный союз и брокерскую фирму, которая занимается продажей и покупкой акций, облигаций и других видов ценных бумаг.

(4) «Выплата» сумм на депозите включает снятие средств, платеж по чеку или иному распоряжению стороны, а также залог сумм на депозите стороной и любой зачет, сокращение или иное распоряжение весь или часть счета под залог.

(5) «Получатель платежа P.O.D.» означает лицо, доверительного управляющего прямо выраженного траста, подтвержденного в письменной форме, или благотворительную организацию, указанную в P.O.D. счет как лицо, которому счет подлежит оплате по требованию после смерти одного или нескольких лиц.

(6) «Доказательство смерти» включает:

(A) заверенную копию свидетельства о смерти; или

(B) решение или постановление суда в рамках судебного разбирательства, в котором смерть человека доказана удовлетворительным для суда косвенным доказательством в соответствии с Главой 454.

(7) «Запрос» означает надлежащий запрос на снятие средств, чек или платежное поручение, которые соответствуют всем условиям счета, включая особые требования, касающиеся необходимых подписей и правил финансового учреждения. Если финансовое учреждение обусловливает снятие средств или платеж предварительным уведомлением, для целей настоящей главы запрос на снятие средств или платеж считается вступившим в силу немедленно, а уведомление о намерении снять средства рассматривается как запрос на снятие средств.

(8) «Суммы на депозите» означает остаток, подлежащий оплате на многостороннем счете, включая проценты, дивиденды и любые депозитные поступления по страхованию жизни, добавленные на счет по причине смерти стороны.

(9) «Снятие средств» включает платеж третьему лицу в соответствии с чеком или иным распоряжением стороны.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

Внесены изменения:

Законы 2011 г., 82-й закон, Р.С., Ч. 1338 (SB 1198), гл. 2.07, эфф. 1 января 2014 г.

Акты 2015 г., 84-й лег., Р.С., гл. 255 (SB 1020), гл. 1, эфф. 29 мая 2015 г.

сек. 113.002. ОПРЕДЕЛЕНИЕ ПАРТИИ. (a) В этой главе «сторона» означает лицо, которое в соответствии с условиями многостороннего счета имеет право, по запросу, на получение платежа со счета. Если иное не требуется по контексту, этот термин включает опекуна, личного представителя или правопреемника, включая присоединяющегося кредитора стороны.Этот термин также включает лицо, указанное в качестве доверительного управляющего счетом другого лица, независимо от того, назван ли бенефициар. Термин не включает поименованного бенефициара, если бенефициар не имеет права на отзыв в настоящее время.

(b) A P.O.D. получатель платежа, в том числе благотворительная организация, или бенефициар трастового счета, становится стороной только после того, как счет становится подлежащим оплате P.O.D. получатель платежа или бенефициар по причине P.O.D. получатель платежа или бенефициар после первоначального получателя платежа или доверенного лица.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

Внесены изменения:

Акты 2011 г., 82-я лег., Р.С., гл. 1338 (SB 1198), гл. 2.08, эфф. 1 января 2014 г.

сек. 113.003. ОПРЕДЕЛЕНИЕ ЧИСТОГО ВЗНОСА. (a) В настоящей главе «чистый вклад» стороны на совместный счет в любое время представляет собой сумму всех депозитов, сделанных на этот счет стороной или для стороны, за вычетом всех снятий средств, сделанных стороной или для стороны, которые не были выплачены или использованы для использования любой другой стороной, плюс пропорциональная доля любых процентов или дивидендов, включенных в текущий баланс счета. Этот термин также включает в себя любые поступления по страхованию жизни от депозита, добавленные на счет по причине смерти стороны, чей чистый вклад находится под вопросом.

Этот термин также включает в себя любые поступления по страхованию жизни от депозита, добавленные на счет по причине смерти стороны, чей чистый вклад находится под вопросом.

(b) Финансовое учреждение не может быть обязано запрашивать для целей установления чистых взносов:

(1) источник средств, полученных для внесения на многосторонний счет; или

(2) предлагаемое применение суммы, снятой с многостороннего счета.

Добавлено Acts 2009, 81-й этап., Р.С., гл. 680, сек. 1, эфф. 1 января 2014 г.

сек. 113.004. ТИПЫ СЧЕТОВ. В этой главе:

(1) «Удобный счет» означает счет, который:

(A) открыт в финансовом учреждении одной или несколькими сторонами на имя сторон и одной или несколькими лицами, подписавшими договор; и

(B) имеет условия, которые предусматривают, что суммы на депозите выплачиваются или доставляются сторонам или лицам, подписавшим договор, «для удобства» сторон.

(2) «Совместный счет» означает счет, подлежащий выплате по требованию одной или нескольким из двух или более сторон, независимо от наличия права наследования.

(3) «Многосторонний счет» означает совместный счет, удобный счет, P.O.D. счет или доверительный счет. Термин не включает счет, открытый для размещения средств товарищества, совместного предприятия или другой ассоциации в деловых целях, или счет, контролируемый одним или несколькими лицами в качестве уполномоченного агента или доверительного управляющего для корпорации, некорпоративной ассоциации, благотворительной организации. или общественная организация, или обычный фидуциарный или трастовый счет, в котором отношения устанавливаются иначе, чем депозитным соглашением.

(4) «Счет P.O.D.», включая счет, предназначенный для перевода в случае смерти или T.O.D. счет означает счет, подлежащий оплате по запросу:

(A) одному лицу в течение жизни лица и, в случае смерти лица, одному или нескольким P.O.D. получатели; или

(B) одному или нескольким лицам при их жизни, а в случае смерти всех этих лиц одному или нескольким P.O.D. получатели.

(5) «Доверительный счет» означает счет, открытый на имя одной или нескольких сторон в качестве доверительного управляющего для одного или нескольких бенефициаров, в котором отношения устанавливаются формой счета и депозитным договором с финансовым учреждением и в котором нет предмета доверительного управления, кроме сумм, находящихся на счете. Депозитный договор не обязан адресовать платеж бенефициару. Термин не включает:

(A) обычный трастовый счет в соответствии с завещательным трастом или договором о доверительном управлении, который имеет значение помимо счета; или

(B) доверительный счет, возникающий в результате доверительных отношений, таких как отношения между адвокатом и клиентом.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

Изменено:

Законы 2015 г., 84-я ветвь., Р.С., гл. 949 (SB 995), гл. 1, эфф. 1 сентября 2015 г.

сек. 113.005. ПОЛНОМОЧИЯ ФИНАНСОВЫХ УЧРЕЖДЕНИЙ ОТКРЫВАТЬ ОПРЕДЕЛЕННЫЕ СЧЕТА. Финансовое учреждение может открывать многосторонние счета в той же степени, в какой это учреждение может открывать односторонние счета.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

ПОДРАЗДЕЛ B. ЕДИНАЯ УЧЕТНАЯ ФОРМА

Разд. 113.051. УСТАНОВЛЕНИЕ ТИПА СЧЕТА; ПРИМЕНИМОСТЬ ОТДЕЛЬНОГО ЗАКОНА. (a) Депозитный договор, который содержит положения, практически такие же, как и в форме, предусмотренной Разделом 113.052, устанавливает тип счета, выбранный стороной. Эта глава регулирует учетную запись, выбранную в форме.

(a) Депозитный договор, который содержит положения, практически такие же, как и в форме, предусмотренной Разделом 113.052, устанавливает тип счета, выбранный стороной. Эта глава регулирует учетную запись, выбранную в форме.

(b) Депозитный договор, который не содержит положений, по существу таких же, как в форме, предусмотренной Разделом 113.052, регулируется положениями настоящей главы, применимыми к типу счета, который наиболее точно соответствует намерениям вкладчика.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

Внесены изменения:

Акты 2011 г., 82-я лег., Р.С., гл. 91 (SB 1303), гл. 8.004, эфф. 1 января 2014 г.

сек. 113.052. ФОРМА. Финансовое учреждение может использовать следующую форму для определения типа счета, выбранного стороной:

УНИВЕРСАЛЬНАЯ ФОРМА ВЫБОРА СЧЕТА ДЛЯ ОДНОГО ИЛИ МНОГОСТОРОННЕГО УЧАСТКА УВЕДОМЛЕНИЕ: Тип выбранного вами счета может определить, как имущество переходит после вашей смерти. Ваше завещание может не контролировать распоряжение средствами, хранящимися на некоторых из следующих счетов. Вы можете назначить одного или нескольких лиц, подписывающих для удобства, в учетной записи, даже если эта учетная запись не является учетной записью для удобства. Назначенный удобный подписывающий может совершать транзакции от вашего имени в течение вашей жизни, но не владеет учетной записью в течение вашей жизни. Уполномоченная подписывающая сторона будет владеть учетной записью после вашей смерти только в том случае, если она также назначена P.O.D. получатель платежа или бенефициар трастового счета.

Ваше завещание может не контролировать распоряжение средствами, хранящимися на некоторых из следующих счетов. Вы можете назначить одного или нескольких лиц, подписывающих для удобства, в учетной записи, даже если эта учетная запись не является учетной записью для удобства. Назначенный удобный подписывающий может совершать транзакции от вашего имени в течение вашей жизни, но не владеет учетной записью в течение вашей жизни. Уполномоченная подписывающая сторона будет владеть учетной записью после вашей смерти только в том случае, если она также назначена P.O.D. получатель платежа или бенефициар трастового счета.

Выберите одну из следующих учетных записей, поставив свои инициалы рядом с выбранной учетной записью:

___ (1) ОДНА УЧЕТНАЯ ЗАПИСЬ БЕЗ «P.O.D.» (ОПЛАЧИВАЕТСЯ ПРИ СМЕРТИ) НАЗНАЧЕНИЕ. Сторона счета владеет счетом. После смерти стороны право собственности на счет переходит как часть имущества стороны по завещанию стороны или по завещанию.

Введите имя стороны:

________________________________________________________________

Введите имя (имена) лица, подписывающего документы, если вы хотите иметь одного или нескольких лиц, подписывающих документы для этой учетной записи: 2) ЕДИНЫЙ СЧЕТ С «П. НАЗНАЧЕНИЕ «OD» (ПЛАЧАЕТСЯ ПРИ СМЕРТИ). Сторона счета владеет счетом. В случае смерти стороны право собственности на счет переходит к бенефициарам счета POD. Счет не является частью имущества стороны.

НАЗНАЧЕНИЕ «OD» (ПЛАЧАЕТСЯ ПРИ СМЕРТИ). Сторона счета владеет счетом. В случае смерти стороны право собственности на счет переходит к бенефициарам счета POD. Счет не является частью имущества стороны.

Введите имя стороны:

________________________________________________________________

Введите имя или имена получателей POD:

________________________________________________________________

________________________________________________________________

Больше удобства подписантов на этом счете:________________________________________________________________

________________________________________________________________

___ (3) МНОГОСТОРОННИЙ СЧЕТ БЕЗ ПРАВА ВЫЖИВАНИЯ.Стороны счета владеют счетом пропорционально чистым взносам сторон на счет. Финансовое учреждение может выплатить любую сумму на счете стороне в любое время. В случае смерти стороны право собственности на счет переходит как часть имущества стороны по завещанию стороны или по завещанию.

Введите имена сторон:

________________________________________________________________

________________________________________________________________

________________________________________________________________

Введите имя (имена) подписывающего лица (лиц), если вы хотите, чтобы в этом аккаунте было одно или несколько подписывающих лиц:

________________________________________________________________

________________________________________________________________

___ (4) МНОГОСТОРОННИЙ СЧЕТ С ПРАВОМ ПЕРЕДВИЖЕНИЯ.Стороны счета владеют счетом пропорционально чистым взносам сторон на счет. Финансовое учреждение может выплатить любую сумму на счете стороне в любое время. В случае смерти стороны право собственности на учетную запись переходит к выжившим сторонам.

Введите имена сторон:

________________________________________________________________

________________________________________________________________

Введите имя (имена) лица, подписывающего документы, если вы хотите, чтобы в этом аккаунте было одно или несколько лиц, подписывающих документы:

________________________________________________________________

0________________0________________3

___ (5) МНОГОСТОРОННИЙ СЧЕТ С ПРАВОМ ПЕРЕДВИЖЕНИЯ И П. О.Д. (ОПЛАЧИВАЕТСЯ ПРИ СМЕРТИ) НАЗНАЧЕНИЕ. Стороны счета владеют счетом пропорционально чистым взносам сторон на счет. Финансовое учреждение может выплатить любую сумму на счете стороне в любое время. После смерти последнего выжившего право собственности на учетную запись переходит к P.O.D. бенефициары.

О.Д. (ОПЛАЧИВАЕТСЯ ПРИ СМЕРТИ) НАЗНАЧЕНИЕ. Стороны счета владеют счетом пропорционально чистым взносам сторон на счет. Финансовое учреждение может выплатить любую сумму на счете стороне в любое время. После смерти последнего выжившего право собственности на учетную запись переходит к P.O.D. бенефициары.

Введите имена сторон:

________________________________________________________________

________________________________________________________________

Введите имя или имена P.О.Д. бенефициары:

________________________________________________________________

________________________________________________________________

Введите имя (имена) удобного подписывающего лица (ов), если вы хотите, чтобы один или несколько удобных подписывающих лиц на этой учетной записи:

________________________________________________________________

________________________________________________________________

___ ___ ___ . Стороны счета владеют счетом.Одна или несколько сторон, подписавших учетную запись для удобства, могут совершать транзакции по счету для стороны. Пользователь, подписывающий для удобства, не владеет учетной записью. После смерти последнего пережившего лицо право собственности на счет переходит как часть имущества последнего оставшегося в живых лица по завещанию последнего оставшегося в живых или по завещанию. Финансовое учреждение может перечислить средства на счет лицу, подписавшему договор, до того, как финансовое учреждение получит уведомление о смерти последнего оставшегося в живых лица. Платеж в пользу удобной подписки не влияет на право собственности сторон на учетную запись.

Стороны счета владеют счетом.Одна или несколько сторон, подписавших учетную запись для удобства, могут совершать транзакции по счету для стороны. Пользователь, подписывающий для удобства, не владеет учетной записью. После смерти последнего пережившего лицо право собственности на счет переходит как часть имущества последнего оставшегося в живых лица по завещанию последнего оставшегося в живых или по завещанию. Финансовое учреждение может перечислить средства на счет лицу, подписавшему договор, до того, как финансовое учреждение получит уведомление о смерти последнего оставшегося в живых лица. Платеж в пользу удобной подписки не влияет на право собственности сторон на учетную запись.

Введите имена сторон:

________________________________________________________________

________________________________________________________________

Введите имя (имена) удобного подписывающего лица (лиц):

________________________________________________________________

________________________________________________________________

___ Стороны, названные попечителями счета, владеют счетом пропорционально чистым взносам сторон на счет. Доверенное лицо может снимать средства со счета. Бенефициар не может снимать средства со счета до смерти всех доверенных лиц. После смерти последнего выжившего доверенного лица право собственности на счет переходит к бенефициару. Трастовый счет не является частью имущества доверительного управляющего и не переходит по завещанию доверительного управляющего или по завещанию, если только доверительный управляющий не переживает всех бенефициаров и всех других доверительных управляющих.

Доверенное лицо может снимать средства со счета. Бенефициар не может снимать средства со счета до смерти всех доверенных лиц. После смерти последнего выжившего доверенного лица право собственности на счет переходит к бенефициару. Трастовый счет не является частью имущества доверительного управляющего и не переходит по завещанию доверительного управляющего или по завещанию, если только доверительный управляющий не переживает всех бенефициаров и всех других доверительных управляющих.

Введите имя или имена доверенных лиц:

________________________________________________________________

________________________________________________________________

Введите имя или имена бенефициаров:

________________________________________________________________

________________________________________________________________

если вы хотите, чтобы в этой учетной записи была одна или несколько подписывающих лиц:

________________________________________________________________

________________________________________________________________

ПОДТВЕРЖДЕНИЕ: Я подтверждаю, что прочитал каждый абзац этой формы и получил информацию о правах собственности на учетные записи, перечисленные выше. Я поставил свои инициалы рядом с типом учетной записи, который я хочу.

Я поставил свои инициалы рядом с типом учетной записи, который я хочу.

_______________________

Подпись

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

Внесены изменения:

Акты 2011 г., 82-я лег., Р.С., гл. 91 (SB 1303), гл. 8.005, эфф. 1 января 2014 г.

Акты 2017 г., 85-й лег., Р.С., гл. 304 (SB 714), гл. 1, эфф. 1 сентября 2017 г.

сек. 113.053. ТРЕБУЕМОЕ РАСКРЫТИЕ; ИСПОЛЬЗОВАНИЕ ФОРМЫ.(a) За исключением случаев, предусмотренных Подразделом (d), финансовое учреждение должно раскрывать информацию, представленную в этом подразделе, клиенту до того, как клиент выберет или изменит счет.

(a-1) Считается, что финансовое учреждение раскрыло информацию, представленную в данном подразделе, если:

(1) финансовое учреждение использует форму, предусмотренную Разделом 113.052; и

(2) клиент подписывает подтверждение, представленное в конце формы.

(b) Если финансовое учреждение меняет формат формы, предусмотренной Разделом 113. 052, финансовое учреждение должно раскрывать информацию, представленную в этом подразделе, отдельно от другой информации по счету, за исключением того, что финансовое учреждение может раскрыть эту информацию как часть другой документации по счету, если раскрытие информации является первым пунктом документации.

052, финансовое учреждение должно раскрывать информацию, представленную в этом подразделе, отдельно от другой информации по счету, за исключением того, что финансовое учреждение может раскрыть эту информацию как часть другой документации по счету, если раскрытие информации является первым пунктом документации.

(c) Финансовое учреждение должно уведомить клиента о типе счета, выбранном клиентом. Это требование выполняется путем предоставления клиенту копии документа об открытии или изменении счета, в зависимости от обстоятельств, в бумажном или электронном формате.

(d) Если тип многостороннего счета недоступен в финансовом учреждении, финансовое учреждение не обязано раскрывать информацию об этом типе счета.

(e) Этот раздел не применяется к:

(1) кредитному союзу; или

(2) счет, открытый или измененный клиентом, который:

(A) является юридическим лицом, в том числе государственным; или

(B) выступает в качестве законного представителя другого лица.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

Внесены изменения:

Акты 2015 г., 84-я лег., Р.С., гл. 85 (SB 1791), гл. 1, эфф. 1 сентября 2015 г.

Деяния 2017 г., 85 лег., Р.С., гл. 304 (SB 714), гл. 2, эфф. 1 сентября 2017 г.

сек. 113.0531. ИСПОЛЬЗОВАНИЕ ФОРМЫ И РАСКРЫТИЕ ИНФОРМАЦИИ КРЕДИТНЫМИ СОЮЗАМИ. (a) Считается, что кредитный союз раскрыл информацию, представленную в настоящем подразделе, если кредитный союз использует форму, предусмотренную Разделом 113.052.

(b) Если кредитный союз изменяет формат формы, предусмотренной Разделом 113.052, кредитный союз может раскрывать информацию в соглашении о счете или в любой другой форме, которая раскрывает информацию, предусмотренную настоящей подглавой.

(c) Если клиент получает информацию о правах собственности на счет и указаны имена сторон, кредитный союз может комбинировать любые положения и изменять формат формы и уведомлений, описанных в Разделе 113. 052 в:

052 в:

(1) универсальная форма учетной записи с перечисленными вариантами для выбора и дополнительной информацией, предусмотренной в соглашении об учетной записи; или

(2) любым другим способом, который надлежащим образом раскрывает информацию, представленную в этом подразделе.

Добавлено Деяниями 2015 г., 84 лег., Р.С., гл. 85 (SB 1791), гл. 2, эфф. 1 сентября 2015 г.

ПОДРАЗДЕЛ C. ВЛАДЕНИЕ И РАБОТА С СЧЕТАМИ

Разд. 113.101. ВЛИЯНИЕ НЕКОТОРЫХ ПОЛОЖЕНИЙ, КАСАЮЩИХСЯ СОБСТВЕННОСТИ МЕЖДУ СТОРОНАМИ И ДРУГИМИ ЛИЦАМИ.Положения этой подглавы и подглав B и D, которые касаются бенефициарной собственности между сторонами или между сторонами и P.O.D. получатели или бенефициары многосторонних счетов:

(1) имеют отношение только к разногласиям между этими лицами и их кредиторами и другими правопреемниками; и

(2) не влияют на право снятия средств этих лиц в соответствии с условиями договора об открытии счета.

Добавлено Acts 2009, 81st Leg. , R.S., Ch. 680, сек.1, эфф. 1 января 2014 г.

, R.S., Ch. 680, сек.1, эфф. 1 января 2014 г.

сек. 113.102. ВЛАДЕНИЕ СОВМЕСТНЫМ СЧЕТОМ ПРИ ЖИЗНИ СТОРОН. В течение срока действия всех сторон совместного счета счет принадлежит сторонам пропорционально чистым вкладам каждой стороны в суммы на депозите, если нет четких и убедительных доказательств иного намерения.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

сек. 113.103. СОБСТВЕННОСТЬ П.О.Д. СЧЕТ ВО ВРЕМЯ СРОК СРОК СРЕДСТВА ИСХОДНОГО ПОЛУЧАТЕЛЯ. (a) В течение жизни первоначального получателя платежа P.O.D. учетная запись, учетная запись принадлежит первоначальному получателю платежа и не принадлежит P.O.D. получатель платежа или получатели платежа.

(b) Если две или более сторон указаны в качестве первоначальных получателей платежа по P.O.D. учетной записи, при жизни сторон права между сторонами регулируются разделом 113.102.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

сек.113.104. ВЛАДЕНИЕ ДОВЕРИТЕЛЬНЫМ СЧЕТОМ В ТЕЧЕНИЕ ЖИЗНИ ДОВЕРИТЕЛЬНОГО УЧАСТНИКА. (a) Доверительный счет принадлежит доверительному собственнику в течение всего срока его действия, если:

(1) условия счета или депозитного соглашения не указывают на противоположное намерение; или

(2) существуют другие четкие и убедительные доказательства существования безотзывного траста.

(b) Если две или более сторон указаны в качестве доверительных управляющих на трастовом счете, в течение всего срока действия сторон бенефициарные права между сторонами регулируются Разделом 113.102.

(c) Счет, который является безотзывным трастом, принадлежит бенефициару.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

сек. 113.105. ВЛАДЕНИЕ УДОБНЫМ СЧЕТОМ; ДОПОЛНЕНИЯ И НАЧИСЛЕНИЯ. (a) Внесение депозита на удобный счет не влияет на право собственности на депозит.

(b) Сторона расчетного счета не считается дарителем депозита или каких-либо дополнений или начислений к депозиту лицу, подписавшему договор.

(c) Пополнение счета для удобства кем-либо, кроме стороны, и начисления к пополнению считаются произведенными стороной.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

сек. 113.106. ВЛАДЕНИЕ И УПРАВЛЕНИЕ ДРУГОЙ УЧЕТНОЙ ЗАПИСЬЮ С УДОБНЫМ ПОДПИСЧИКОМ. (a) Счет, открытый одним или несколькими лицами в финансовом учреждении, который не определен как удобный счет, а вместо этого определен как односторонний счет или другой тип многостороннего счета, может предусматривать, что суммы на депозите могут быть оплачены или доставлены сторонам или одному или нескольким подписывающим сторонам «для удобства сторон».»

(b) За исключением случаев, предусмотренных Разделом 113.1541:

(1) положения Разделов 113.105, 113.206 и 113.208 применяются к счету, указанному в Подразделе (a), включая положения, касающиеся владения счетом в течение при жизни и в случае смерти сторон, а также положения, касающиеся полномочий и обязанностей финансового учреждения, в котором открыт счет; и

(2) любой другой закон, касающийся удобного подписывающего лица, применяется к удобному подписывающему лицу, указанному в соответствии с этот раздел в той мере, в какой закон применяется к лицу, подписывающему для удобства, на удобном счете.

Добавлено Acts 2011, 82nd Leg., R.S., Ch. 91 (SB 1303), гл. 8.006(а), эфф. 1 января 2014 г.

ПОДРАЗДЕЛ D. ПРАВА ВЫЖИВАНИЯ В СЧЕТАХ

Разд. 113.151. УСТАНОВЛЕНИЕ ПРАВА ВЫЖИВАНИЯ НА СОВМЕСТНОМ СЧЕТЕ; ВЛАДЕНИЕ НА СМЕРТЬ СТОРОНЫ. (a) Суммы, остающиеся на депозите после смерти стороны на совместном счете, принадлежат пережившей стороне или сторонам в счет имущества умершей стороны, если интересы умершей стороны переданы пережившей стороне или сторонам в результате письменное соглашение, подписанное стороной, которая умирает.

(b) Невзирая на любой другой закон, соглашения в соответствии с настоящим разделом достаточно для предоставления абсолютного права на получение наследства сторонам совместного счета, если соглашение содержит заявление, по существу аналогичное следующему: «В случае смерти одной из сторон совместный счет, все суммы на счете на дату смерти принадлежат пережившему лицу как его или ее отдельное имущество и имущество».

(c) Соглашение о наследовании не может быть выведено из простого факта, что учетная запись является совместной или что учетная запись обозначена как JT TEN, Совместная аренда или совместная, или с другими подобными формулировками.

(d) При наличии двух или более оставшихся сторон в совместном счете, на который распространяется соглашение о праве наследования:

(1) в течение жизни сторон соответствующие права собственности пропорциональны прежним долям собственности сторон по Разделы 113.102, 113.103 и 113.104, в зависимости от обстоятельств, дополнены равной долей для каждого оставшегося в живых любого интереса, которым умершая сторона владела на счете непосредственно перед смертью этой стороны; и

(2) право наследования сохраняется между пережившими сторонами, если письменное соглашение, подписанное умирающей стороной, предусматривает такое продолжение.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

Внесены изменения:

Акты 2011 г., 82-я лег., Р.С., гл. 1338 (SB 1198), гл. 2.09, эфф. 1 января 2014 г.

сек. 113.152. СОБСТВЕННОСТЬ P.O.D. СЧЕТ НА СМЕРТЬ ПАРТИИ. (a) Если учетная запись является P.O.D. счете и имеется письменное соглашение, подписанное первоначальным получателем или получателями, в случае смерти первоначального получателя или после смерти двух или более первоначальных получателей, любые суммы, оставшиеся на депозите, принадлежат:

(1) П. О.Д. получатель платежа или получатели платежа в случае выживания; или

О.Д. получатель платежа или получатели платежа в случае выживания; или

(2) выживший в P.O.D. получатели платежа, если один или несколько P.O.D. получатель платежа умирает раньше, чем первоначальный получатель платежа.

(b) Если два или более P.O.D. получатели платежей выживают, между выжившими P.O.D. получателей платежа, если только условия счета или депозитного соглашения прямо не предусматривают сохранение права собственности между этими получателями платежа.

(c) Опекун имущества, фактический поверенный или агент первоначального получателя платежа может подписать письменное соглашение, описанное в подразделе (а), от имени первоначального получателя платежа.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

Внесены изменения:

Акты 2015 г., 84-я лег., Р.С., гл. 949 (SB 995), гл. 2, эфф. 1 сентября 2015 г.

сек. 113.153. ВЛАДЕНИЕ ДОВЕРИТЕЛЬНЫМ СЧЕТОМ ПОСЛЕ СМЕРТИ ДОВЕРИТЕЛЬНОГО СОБСТВЕННИКА. (a) Если счет является трастовым и имеется письменное соглашение, подписанное доверительным собственником или доверительными управляющими, в случае смерти доверительного управляющего или оставшихся в живых двух или более доверительных управляющих любые суммы, оставшиеся на депозите, принадлежат:

(1) лицо или лица, названные бенефициарами, если они выжили; или

(2) оставшийся в живых лиц, указанных в качестве бенефициаров, если один или несколько бенефициаров умирают до доверительного управляющего.

(b) Если два или более бенефициаров выживают, между выжившими бенефициарами не существует права наследования, за исключением случаев, когда условия счета или депозитного соглашения прямо предусматривают сохранение наследства между этими бенефициарами.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

сек. 113.154. ВЛАДЕНИЕ УДОБНЫМ СЧЕТОМ НА СМЕРТЬ ПАРТИИ. В случае смерти последнего оставшегося в живых лица на расчетном счете:

(1) лицо, подписавшее расчет, не имеет права на сохранение счета; и

(2) право собственности на счет остается в наследстве последней выжившей стороны.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

сек. 113.1541. ВЛАДЕНИЕ ДРУГОЙ УЧЕТНОЙ ЗАПИСЬЮ С УДОБНЫМ ПОДПИСАНИЕМ ПОСЛЕ СМЕРТИ ПОСЛЕДНЕГО ВЫЖИВШЕГО СТОРОНЫ. В случае смерти последней оставшейся стороны в отношении счета, для которого назначена удобная подписывающая сторона в соответствии с Разделом 113. 106, удобная подписывающая сторона не имеет права наследования в отношении учетной записи, и имущество последней оставшейся стороны принадлежит учетной записи, за исключением случаев, когда удобство подписывающая сторона также обозначается как P.О.Д. плательщиком или в качестве бенефициара.

106, удобная подписывающая сторона не имеет права наследования в отношении учетной записи, и имущество последней оставшейся стороны принадлежит учетной записи, за исключением случаев, когда удобство подписывающая сторона также обозначается как P.О.Д. плательщиком или в качестве бенефициара.

Добавлено Acts 2011, 82nd Leg., R.S., Ch. 91 (SB 1303), гл. 8.006(б), эфф. 1 января 2014 г.

сек. 113.155. ВЛИЯНИЕ СМЕРТИ СТОРОНЫ НА ОПРЕДЕЛЕННЫЕ СЧЕТА БЕЗ ПРАВ ВЫЖИВАНИЯ. Смерть стороны многостороннего счета, к которому не применяются Разделы 113.151, 113.152 и 113.153, не влияет на бенефициарное владение счетом, за исключением передачи прав умершей стороны как части права умершей стороны. имущество.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

сек. 113.156. ПРИМЕНИМОСТЬ НЕКОТОРЫХ ПОЛОЖЕНИЙ НА СМЕРТЬ СТОРОНЫ. Разделы 113.151, 113.152, 113.153 и 113.155 в отношении прав на наследство определяются формой счета на момент смерти стороны.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

сек. 113.157. ПИСЬМЕННОЕ УВЕДОМЛЕНИЕ ФИНАНСОВЫМ УЧРЕЖДЕНИЯМ О ФОРМЕ СЧЕТА.Несмотря на любой другой закон, форма счета может быть изменена письменным распоряжением, отданным стороной финансовому учреждению об изменении формы счета или прекращении или изменении платежа в соответствии с условиями счета. Приказ или запрос должны быть подписаны стороной, получены финансовым учреждением при жизни стороны и не отменены другим письменным распоряжением той же стороны при жизни стороны.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек.1, эфф. 1 января 2014 г.

сек. 113.158. НЕЗАКОННЫЙ ХАРАКТЕР НЕКОТОРЫХ ПЕРЕДАЧ. Передачи, возникающие в результате применения Разделов 113.151, 113.152, 113.153 и 113.155, имеют силу на основании соответствующих договоров о счетах и настоящей главы и не должны считаться передачей по завещанию или подпадать под действие завещательных положений этого раздела.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

ПОДРАЗДЕЛ Е.ЗАЩИТА ФИНАНСОВЫХ УЧРЕЖДЕНИЙ

Разд. 113.201. ПРИМЕНЕНИЕ ПОДРАЗДЕЛА. Эта подглава и Раздел 113.003(b) регулируют:

(1) ответственность финансовых учреждений, осуществляющих платежи в соответствии с настоящей подглавой; и

(2) права зачета этих учреждений.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

сек. 113.202. ОПЛАТА МНОГОСТОРОННЕГО СЧЕТА. Многосторонний счет может быть оплачен по запросу любой одной или нескольким сторонам.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

сек. 113.203. ОПЛАТА СОВМЕСТНОГО СЧЕТА. (a) В соответствии с подразделом (b), суммы на совместном счете могут быть выплачены по запросу любой стороне, независимо от того, является ли какая-либо другая сторона недееспособной или умершей на момент требования платежа.

(b) Оплата не может быть произведена личному представителю или наследнику умершего лица, если:

(1) в финансовое учреждение не представлены доказательства смерти, показывающие, что умерший был последним выжившим; или

(2) в соответствии с Разделами 113 отсутствует право на наследство. 151, 113,152, 113,153 и 113,155.

151, 113,152, 113,153 и 113,155.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

сек. 113.204. ОПЛАТА P.O.D. СЧЕТ. (а) P.O.D. счет может быть оплачен по запросу любому первоначальному получателю средств по счету.

(b) Оплата может быть произведена по запросу в P.O.D. получателю платежа или личному представителю или наследникам умершего P.O.D. получатель платежа о представлении финансовому учреждению доказательства смерти, свидетельствующего о том, что П.О.Д. получатель платежа пережил каждого человека, названного первоначальным получателем платежа.

(c) Платеж может быть произведен личному представителю или наследникам умершего первоначального получателя платежа, если финансовому учреждению будет представлено доказательство смерти, показывающее, что умерший первоначальный получатель платежа был пережившим каждого другого лица, указанного в счете в качестве первоначального получатель платежа или POD получатель.

Добавлено Acts 2009, 81st Leg. , R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

, R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

сек. 113.205. ОПЛАТА ДОВЕРИТЕЛЬНОГО СЧЕТА.(a) Трастовый счет может быть оплачен по запросу любому доверенному лицу.

(b) Если финансовое учреждение не получило письменного уведомления о том, что бенефициар имеет личную заинтересованность, не зависящую от того, переживет ли бенефициар доверительного управляющего, платеж может быть произведен личному представителю или наследникам умершего доверительного управляющего, если доказательство смерти будет представлено финансовое учреждение, показывающее, что умерший доверительный управляющий был пережившим каждого другого лица, указанного в счете в качестве доверительного управляющего или бенефициара.

(c) Платеж может быть произведен по запросу бенефициару, если финансовому учреждению будет представлено доказательство смерти, показывающее, что бенефициар или бенефициары пережили всех лиц, названных доверенными лицами.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

680, сек. 1, эфф. 1 января 2014 г.

сек. 113.206. ОПЛАТА УДОБНОГО СЧЕТА. Депозиты на удобный счет, а также дополнения и начисления к депозитам могут быть выплачены стороне или лицу, подписавшему договор.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

сек. 113.207. ОТВЕТСТВЕННОСТЬ ЗА ВЫПЛАТУ С ОБЩЕГО СЧЕТА ПОСЛЕ СМЕРТИ. Финансовое учреждение, которое выплачивает сумму с совместного счета пережившей стороне на этот счет в соответствии с письменным соглашением в соответствии с Разделом 113.151, не несет ответственности перед наследником, завещателем или бенефициаром имущества умершей стороны.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек.1, эфф. 1 января 2014 г.

сек. 113.208. ОТВЕТСТВЕННОСТЬ ЗА ОПЛАТУ СО СЧЕТА УДОБСТВА. (a) Финансовое учреждение полностью освобождается от ответственности за платеж, произведенный с удобного счета, до того, как финансовое учреждение получит письменное уведомление, подписанное одной из сторон, о невыполнении платежа в соответствии с условиями счета. После получения уведомления от стороны финансовое учреждение может потребовать от стороны утвердить любые дальнейшие платежи со счета.

После получения уведомления от стороны финансовое учреждение может потребовать от стороны утвердить любые дальнейшие платежи со счета.

(b) Финансовое учреждение, осуществляющее выплату сумм, депонированных на расчетный счет, лицу, подписывающему документы, после смерти последнего пережившего лица, но до того, как финансовое учреждение получит письменное уведомление о смерти последнего оставшегося в живых лица, считается полностью освобождается от ответственности за платеж.

(c) Финансовое учреждение, осуществляющее выплату сумм, депонированных на расчетный счет, личному представителю умершего последнего оставшегося в живых лица после смерти последнего, но до вручения судебного приказа, запрещающего платеж в финансовом учреждении, в пределах платежа освобождается от ответственности перед любым лицом, претендующим на право на средства.Получение средств личным представителем является полным освобождением и освобождением финансовой организации.

Добавлено Acts 2009, 81st Leg. , R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

, R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

сек. 113.209. ОТКАЗ ОТ ПРЕТЕНЗИЙ. (a) Платеж, произведенный в соответствии с Разделом 113.202, 113.203, 113.204, 113.205 или 113.207, освобождает финансовое учреждение от всех требований в отношении этих выплаченных сумм независимо от того, соответствует ли платеж фактическому владению счетом между сторонами, P.О.Д. получатели, или бенефициары, или их правопреемники.

(b) Защита, предусмотренная Подразделом (a), не распространяется на платежи, осуществленные после того, как финансовое учреждение получило от любой стороны, способной потребовать настоящего платежа, письменное уведомление о том, что снятие средств в соответствии с условиями счета должно не допускать. Если уведомление не отозвано лицом, направившим уведомление, правопреемник умершей стороны должен согласиться с требованием об отзыве, чтобы финансовое учреждение было защищено в соответствии с Подразделом (а).

(c) Никакое уведомление, кроме уведомления, описанного в Подразделе (b), или любая другая информация, доступная финансовому учреждению, не влияет на право учреждения на защиту, предусмотренную Подразделом (a).

(d) Защита, предусмотренная Подразделом (a), не затрагивает прав сторон в спорах между сторонами или правопреемниками сторон относительно бенефициарного владения средствами на многосторонних счетах или снятыми с них.

Добавлено Acts 2009, 81-й этап., Р.С., гл. 680, сек. 1, эфф. 1 января 2014 г.

сек. 113.210. ЗАЧЕТ В ФИНАНСОВОЕ УЧРЕЖДЕНИЕ. (a) Без определения какого-либо другого установленного законом права на зачет или залог и с учетом каких-либо договорных положений, если сторона многостороннего счета имеет задолженность перед финансовым учреждением, финансовое учреждение имеет право на зачет против счет, на котором сторона имеет или имела непосредственно перед смертью стороны настоящее право на отзыв.

(b) Сумма счета, подлежащая взаимозачету в соответствии с настоящим разделом, представляет собой ту долю, на которую должник имеет или имел право непосредственно перед смертью должника, и при отсутствии доказательств чистых взносов, равной доле со всеми сторонами, имеющими настоящее право на выход.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

ПОДРАЗДЕЛ F. ПРАВА КРЕДИТОРОВ; ЗАЛОГ СЧЕТА

Разд. 113.251. ЗАЛОГ СЧЕТА. (a) Сторона многосторонней учетной записи может заложить учетную запись или иным образом создать обеспечительный интерес в учетной записи без присоединения, если это применимо, P.O.D. получатель платежа, бенефициар, лицо, подписавшее договор, или любая другая сторона совместного счета, независимо от того, существует ли право на наследство.

(b) Лицо, подписывающее для удобства, не может закладывать или иным образом создавать обеспечительный интерес в счете.

(c) Не позднее, чем на 30-й день после даты оформления обеспечительного права по многостороннему счету, обеспеченный кредитор, являющийся финансовым учреждением, счета которого застрахованы Федеральной корпорацией страхования депозитов, должен предоставить письменное уведомление о залоге учетной записи любой другой стороне учетной записи, которая не создавала обеспечительный интерес. Уведомление должно быть отправлено заказным письмом каждой другой стороне по последнему адресу, предоставленному стороной банку-депозитарию.

Уведомление должно быть отправлено заказным письмом каждой другой стороне по последнему адресу, предоставленному стороной банку-депозитарию.

(d) Финансовое учреждение не обязано направлять уведомление, описанное в подразделе (c), P.O.D. получатель платежа, бенефициар или подписывающее лицо.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

сек. 113.252. ПРАВА КРЕДИТОРОВ. (a) Многосторонняя учетная запись не действует в отношении:

(1) имущества умершей стороны, подлежащего передаче оставшемуся в живых:

(A) сумм, равных суммам налогов на наследство и расходов, взимаемых в соответствии с Подглавой A, Глава 124, умершей стороне, П.О.Д. получатель платежа или бенефициар счета; или

(B), если другие активы имущества недостаточны, суммы, необходимые для оплаты долгов, других налогов и административных расходов, включая установленные законом пособия пережившему супругу и несовершеннолетним детям; или

(2) требование обеспеченного кредитора, который имеет право удержания на счете.

(b) Вечеринка, P.O.D. получатель платежа или бенефициар, который получает платеж с многостороннего счета или обеспечивает осуществление платежа другому лицу с многостороннего счета после смерти умершей стороны, обязан отчитываться перед личным представителем умершей стороны за суммы, умершие сторона находилась в бенефициарной собственности непосредственно перед смертью стороны в объеме, необходимом для погашения требований, расходов и сборов, описанных в подразделе (а).Вечеринка, P.O.D. получатель платежа или бенефициар не несет ответственности в размере, превышающем сумму, которую сторона, P.O.D. получатель платежа или бенефициар, получивший или обеспечивший выплату другому лицу с многостороннего счета после смерти умершего лица.

(c) Любое судебное разбирательство со стороны личного представителя умершей стороны для привлечения к ответственности в соответствии с подразделом (b):

(1) может быть начато только в том случае, если личный представитель получит письменное требование пережившего супруга, кредитора или лицо, действовавшее от имени несовершеннолетнего ребенка умершего; и

(2) должны быть начаты не позднее второй годовщины смерти умершего лица.

(d) Суммы, взысканные личным представителем в соответствии с настоящим разделом, должны управляться как часть имущества умершего.

Добавлено Acts 2009, 81st Leg., R.S., Ch. 680, сек. 1, эфф. 1 января 2014 г.

Внесены изменения:

Акты 2017 г., 85-я лег., Р.С., гл. 844 (HB 2271), гл. 4, эфф. 1 сентября 2017.

Акты 2019, 86 лег., Р.С., гл. 1141 (HB 2782), гл. 3, эфф. 1 сентября 2019 г.

сек. 113.253. НЕ ВЛИЯЕТ НА ОПРЕДЕЛЕННЫЕ ПРАВА И ОБЯЗАННОСТИ ФИНАНСОВЫХ УЧРЕЖДЕНИЙ.Настоящий подраздел не затрагивает:

(1) право финансового учреждения производить платежи по многосторонним счетам в соответствии с условиями счета; или

(2) возложить на финансовое учреждение ответственность перед имуществом умершего лица, если только до платежа учреждение не получило письменное уведомление от личного представителя с указанием сумм, необходимых для оплаты долгов, налогов, претензий и административных расходов.

Добавлено Acts 2009, 81st Leg. , R.С., Ч. 680, сек. 1, эфф. 1 января 2014 г.

, R.С., Ч. 680, сек. 1, эфф. 1 января 2014 г.

: могут ли члены вашей семьи получить доступ к вашему банковскому счету во время кризиса? Вот что вам нужно знать и делать

Начиная с инвестиций в паевые инвестиционные фонды и заканчивая акциями, страховыми выплатами, зарплатой, доходом от аренды, коммунальными платежами, равными ежемесячными платежами и т. д., все, что вы зарабатываете и тратите, поступает и уходит с вашего сберегательного банковского счета. . Поэтому неудивительно, что банки установили строгие нормы ведения сберегательных счетов.Хотя хорошо, что такие ограничения есть, иногда они оказываются довольно болезненными и жесткими. Вот пример: недавно 63-летней женщине пришлось бежать от столба до почты, чтобы получить доступ к банковскому счету своего мужа, находящегося в коме, для финансирования его лечения и ухода. В конце концов ей пришлось обратиться в высокий суд Бомбея с просьбой назначить себя его опекуном в отсутствие каких-либо конкретных юридических положений, регулирующих права таких пациентов.

Это то, через что никто не хочет проходить.Поэтому читайте дальше, чтобы узнать, как работает счет в сберегательном банке и как вы можете обеспечить беспрепятственную оплату вашего счета для своей семьи.

Не забудьте подать номинацию и обновить ее при необходимости

Всегда рекомендуется подавать заявку при открытии депозитного счета. Это средство, которое доступно для всех владельцев счетов. Это упрощает процедуру урегулирования претензий умершего владельца счета к номинальному держателю в момент смерти или в любое время после нее.К. А. Бабу, глава отдела цифрового банкинга в Федеральном банке, говорит: «Номинальное лицо по сути не является законным наследником. Номинальное лицо и законный наследник могут быть разными лицами. Если номинальное лицо отсутствует, право на получение денег и окончательного расчета получают законные наследники».

Преимущество номинации заключается в том, что в случае смерти владельца счета или ячейки банк может передать деньги на счете или содержимое ячейки назначенному лицу и не будет настаивать на других документах, таких как свидетельство о праве на наследство или свидетельство о праве на наследство. документ о праве наследника.Кроме того, вы можете изменить номинального держателя в любой момент времени, пока ваш депозитный счет или ячейка работают.

документ о праве наследника.Кроме того, вы можете изменить номинального держателя в любой момент времени, пока ваш депозитный счет или ячейка работают.

Тем не менее, следует отметить, что банк передаст номинальному гонорару за судебные разбирательства или деньги только в случае смерти владельца счета. Если владелец счета находится, скажем, на аппарате жизнеобеспечения или в коме, банк не выдаст комиссию номинальному держателю.

Чтобы выйти из таких ситуаций, лучше открыть совместный сберегательный счет.

Совместный сберегательный счет

Совместный сберегательный счет имеет оговорку о потере кормильца и может быть разделен на следующие категории:

а) Либо, либо оставшийся в живых:

В этом типе мандата оба владельца счета могут управлять депозитным счетом и будут нести полную ответственность.При этом подписи обоих вкладчиков не требуются. Например, если у мужа и жены есть учетная запись «Либо, либо оставшийся в живых», любой из них может полностью управлять ею в отсутствие другого.

б) Бывший или оставшийся в живых:

В этом случае «Бывший», т.е. первый держатель, может управлять счетом один, когда оба вкладчика живы. Подписи обоих вкладчиков должны быть получены, если депозит должен быть оплачен досрочно. В случае смерти первого владельца, «Выживший» или второй владелец получит заряд счета.Однако, прежде чем взять на себя ответственность за учетную запись, оставшийся в живых должен будет предоставить необходимые документальные доказательства, такие как доказательство смерти первого владельца.

«Здесь второй держатель получает плату за счет при двух обстоятельствах: если первый держатель скончался или оба держателя подают совместное заявление об изменении мандата. Если основной держатель жив, банк не имеет законных полномочий для передать ответственность второму держателю. В таких случаях только в случае получения решения суда банк может действовать соответствующим образом», — говорит Бабу.

Стоит ли открывать совместный счет?

Как и все, совместный счет тоже имеет свои преимущества и недостатки. Самым большим преимуществом является то, что он предоставляет доступ к деньгам обоим держателям, когда они в них нуждаются, и особенно для пар, совместный счет упрощает отслеживание их финансов.

Самым большим преимуществом является то, что он предоставляет доступ к деньгам обоим держателям, когда они в них нуждаются, и особенно для пар, совместный счет упрощает отслеживание их финансов.

Еще одним преимуществом является то, что в совместном счете, даже если вы подали заявку и выбрали пункт «Потерпевший», банк возложит расходы на счет на оставшегося в живых, а не на номинального.Номинант будет иметь право на участие в разбирательстве только после того, как оба держателя умрут, а оставшийся в живых заменит кандидата для урегулирования в этом мандате.

Большим недостатком совместного счета является то, что он не дает вам ощущения свободы в отношении ваших финансов.

Операции по банковским счетам со старыми/больными/недееспособными клиентами

Согласно правилам Резервного банка Индии (RBI), владелец счета, который слишком болен, чтобы подписать чек, или не может физически присутствовать в банке, чтобы снять деньги, может использовать отпечаток своего большого пальца на чеке или форме снятия средств. Это должно быть установлено двумя независимыми свидетелями, известными банку, один из которых должен быть сотрудником банка.

Это должно быть установлено двумя независимыми свидетелями, известными банку, один из которых должен быть сотрудником банка.