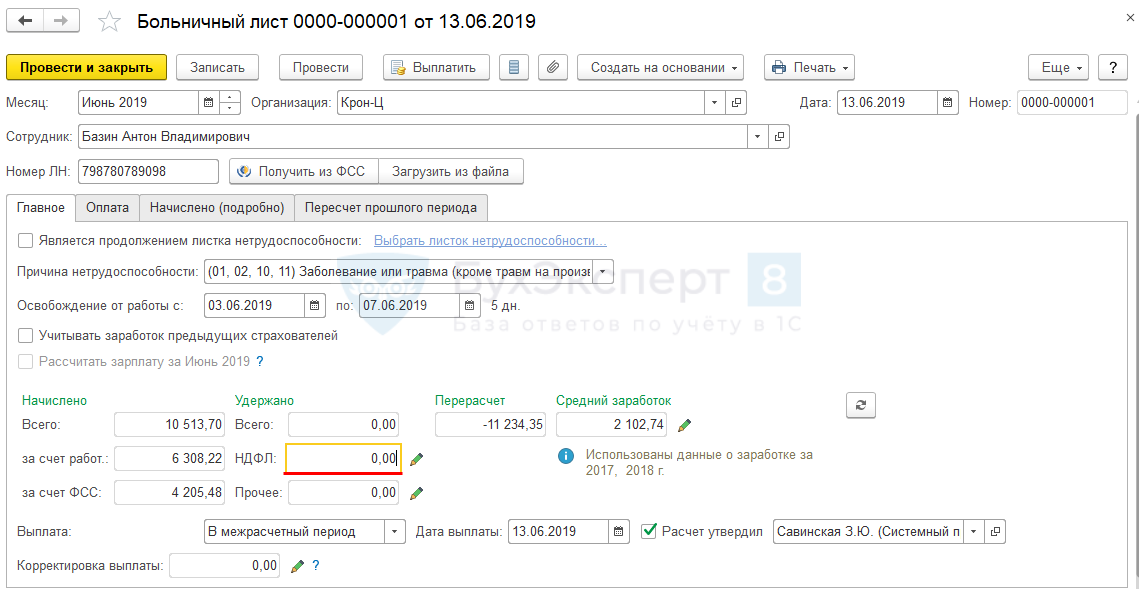

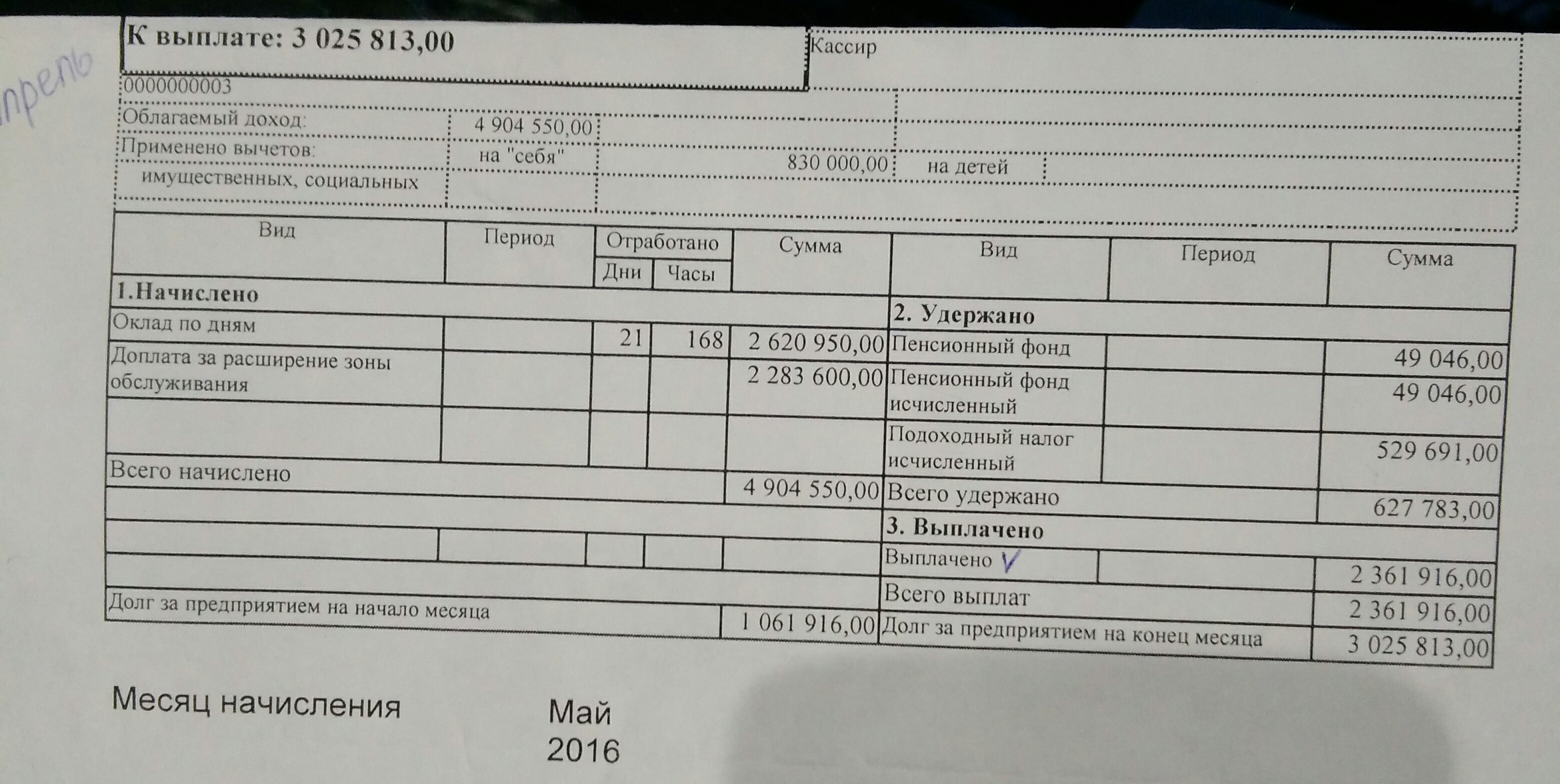

НДФЛ пособие по беременности и родам

]]>Подборка наиболее важных документов по запросу НДФЛ пособие по беременности и родам (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Статьи, комментарии, ответы на вопросы: НДФЛ пособие по беременности и родамНормативные акты: НДФЛ пособие по беременности и родам «Гражданский кодекс Российской Федерации (часть вторая)» от 26.01.1996 N 14-ФЗ(ред. от 01.07.2021, с изм. от 08.07.2021)2. В состав утраченного заработка (дохода) потерпевшего включаются все виды оплаты его труда по трудовым и гражданско-правовым договорам как по месту основной работы, так и по совместительству, облагаемые подоходным налогом. Не учитываются выплаты единовременного характера, в частности компенсация за неиспользованный отпуск и выходное пособие при увольнении.

За период временной нетрудоспособности или отпуска по беременности и родам учитывается выплаченное пособие. Доходы от предпринимательской деятельности, а также авторский гонорар включаются в состав утраченного заработка, при этом доходы от предпринимательской деятельности включаются на основании данных налоговой инспекции.

Постановление Конституционного Суда РФ от 05.06.2012 N 13-П

За период временной нетрудоспособности или отпуска по беременности и родам учитывается выплаченное пособие. Доходы от предпринимательской деятельности, а также авторский гонорар включаются в состав утраченного заработка, при этом доходы от предпринимательской деятельности включаются на основании данных налоговой инспекции.

Постановление Конституционного Суда РФ от 05.06.2012 N 13-П

Льгота по подоходному налогу

Работница одновременно работает в двух организациях – по основному месту работы и по совместительству на 0,25 штатной единицы. Данная работница представила листок нетрудоспособности по беременности и родам, который выдан на период с 10 апреля по 11 августа 2021 г.

Облагается ли в данном случае подоходным налогом пособие по беременности и родам?

Пособие по беременности и родам назначается женщинам:

- работницам, за которых уплачиваются обязательные страховые взносы в ФСЗН;

- военнослужащим;

- женщинам, находящимся в отпуске по уходу за ребенком до 3 лет;

- прочим категориям женщин, предусмотренным законодательством (п. 2 ст. 7 Закона

Данное пособие выплачивается за счет средств бюджета государственного внебюджетного фонда социальной защиты населения РБ (ФСЗН) (п. 5 Положения2).

Освобождаются от подоходного налога пособия по государственному социальному страхованию и государственному социальному обеспечению и надбавки к ним, кроме пособий по временной нетрудоспособности (в т. ч. пособий по уходу за больным ребенком), пособия по безработице, субсидии для компенсации расходов безработных в связи с организацией предпринимательской деятельности, выплачиваемые из средств ФСЗН, пособия, выплачиваемые из средств республиканского и местных бюджетов (п. 1 ст. 208 НК).

ч. пособий по уходу за больным ребенком), пособия по безработице, субсидии для компенсации расходов безработных в связи с организацией предпринимательской деятельности, выплачиваемые из средств ФСЗН, пособия, выплачиваемые из средств республиканского и местных бюджетов (п. 1 ст. 208 НК).

С учетом того, что пособие по беременности и родам выплачивается за счет средств бюджета ФСЗН, оно освобождается от подоходного налога независимо от факта получения заработной платы от другой организации за работу по совместительству.

Ответ: Нет….

Автор публикации:

Елена МОРОЗОВА, экономистМетодические указания о порядке предоставления пособия по временной нетрудоспособности и пособия по беременности и родам (утверждены приказом Министерства труда и соцразвития КР от 28 ноября 2019 года №145)

|

Приложение 1 и социального развития Кыргызской

Республики |

МЕТОДИЧЕСКИЕ

УКАЗАНИЯ

о порядке предоставления пособия по временной нетрудоспособности и

пособия по беременности и родам

Глава 1. Общие положения

Общие положения

1. Настоящие Методические указания «О порядке предоставления пособия по временной нетрудоспособности и пособия по беременности и родам» разработаны в целях реализации постановлений Правительства Кыргызской Республики:

— «О делегировании отдельных нормотворческих полномочий Правительства Кыргызской Республики государственным органам и исполнительным органам местного самоуправления» от 15 сентября 2014 года № 530;

— «Об утверждении Положения о порядке предоставления пособия по временной нетрудоспособности и пособия по беременности и родам и Положения о порядке предоставления ритуального пособия (на погребение)» от 18 сентября 2018 года № 434.

2. Пособия по временной нетрудоспособности и пособия по

беременности и родам, предоставляются в соответствии с Трудовым кодексом Кыргызской Республики, Законом Кыргызской Республики «О государственных гарантиях и

компенсациях для лиц, проживающих и работающих в условиях высокогорья и

отдаленных труднодоступных зонах», Положением о порядке

предоставления пособия по временной нетрудоспособности и пособия по беременности

и родам, утвержденного постановлением Правительства

Кыргызской Республики «Об утверждении Положения о

порядке предоставления пособия по временной нетрудоспособности и пособия по

беременности и родам и Положения о порядке

предоставления ритуального пособия (на погребение)» от 18 сентября 2018 года №

434 (далее — Положение) и настоящими Методическими указаниями.

3. Методические указания представляют собой практическое руководство для использования в работе территориальными управлениями труда и социального развития (далее — УТСР) и предприятиями, организациями, учреждениями независимо от форм собственности.

4. В рамках Договора о Евразийском экономическом союзе от 29 мая 2014 года право на пособие по временной нетрудоспособности и пособие по беременности и родам имеют граждане нижеследующих государств, являющиеся участниками Договора, работающие на территории Кыргызской Республики:

— Российская Федерация;

— Республика Казахстан;

— Республика Беларусь;

— Республика Армения.

Гражданам вышеуказанных государств, пособие по временной

нетрудоспособности и пособие по беременности и родам назначается в соответствии

с Трудовым кодексом Кыргызской Республики, Законом Кыргызской Республики «О государственных гарантиях и

компенсациях для лиц, проживающих и работающих в условиях высокогорья и

отдаленных труднодоступных зонах», Положением и

настоящими методическими указаниями на общих основаниях.

5. После подписания и вступления в силу соответствующих Соглашений о межведомственном электронном взаимодействии с государственными органами, необходимые сведения для назначения пособий по беременности и родам запрашиваются у соответствующих государственных органов в электронном формате.

Если Соглашения с государственными органами подписаны, но не оцифрованы некоторые данные, в том числе и внутриведомственный электронный взаимообмен через Информационную систему рынка труда (ИСРТ), то назначение пособий по беременности и родам будет производиться на основании документов, представленных на бумажном носителе, в том числе сканированных и полученных через ведомственную электронную почту.

Если Соглашения о межведомственном электронном взаимодействии

с государственными и муниципальными органами не заключены, то подтверждающие

документы для назначения пособий по беременности и родам требуются на бумажном

носителе и вводятся в базу данных Корпоративной информационной системы

социальной помощи (далее — КИССП).

В случае технического сбоя в работе КИССП формируется дело на бумажном носителе с последующим внесением данных в КИССП и формированием журналов регистрации.

Глава 2. Исчисление среднего дневного заработка для определения размера пособия по временной нетрудоспособности и пособия по беременности и родам

6. В соответствии с пунктом 6 Положения для определения размера пособия по временной нетрудоспособности и размера пособия по беременности и родам используется средний дневной заработок работника.

При расчете среднего дневного заработка учитываются выплаты, которые включены в Перечень вознаграждений, относящихся к оплате труда, утвержденный постановлением Правительства Кыргызской Республики от 26 июля 1999 года № 408 (далее — Перечень) (пункт 7 Положения).

Для исчисления среднего дневного заработка работника сумма

начисленной заработной платы за три месяца, предшествующих временной

нетрудоспособности/отпуску по беременности и родам, делится на количество

рабочих дней в этом периоде (за исключением выходных и нерабочих праздничных

дней.

Пример 1, листок нетрудоспособности выдан с 5 июня 2018 года. Для исчисления среднего дневного заработка берется период с марта по май, при этом из календарных дней вычитаются выходные дни и праздничные дни согласно производственному календарю.

При определении размера пособий по временной нетрудоспособности и по беременности и родам количество рабочих дней определяется согласно производственному календарю и норме рабочего времени.

Производственный календарь и норма рабочего времени, ежегодно утверждаются приказом Министерства труда и социального развития Кыргызской Республики и размещается на сайте Министерства (www.mlsp.gov.kg) и Информационно-правовой системе «Токтом мамлекет Про».

Пример 2, листок нетрудоспособности выдан с 17 сентября 2018 года.

Рассчитаем средний дневной заработок.

Начисленная заработная плата с учетом должностного оклада и других надбавок в соответствии с Перечнем:

— в июне — 9460 сомов за 21 рабочих дня,

— в июле — 9460 сомов за 22 рабочих дня,

— в августе — 9460 сомов за 22 рабочий день.

Заработная плата за три месяца составит:

9460 + 9460 + 9460 = 28380 сомов.

Средний дневной заработок составит:

28380 сом : 65 рабочих дней = 436,62 сом

7. В случае, если работник перед наступлением временной нетрудоспособности или отпуска по беременности и родам находился в ежегодном основном или дополнительном оплачиваемом отпуске, то учитывается заработная плата за три месяца предшествующих данным отпускам (пункт 10 Положения).

Пример 3, работник с 5 июня по 10 июля 2018 года находился в

ежегодном трудовом оплачиваемом отпуске и должен был приступить к работе 11

июля. Однако, к работе не приступил, т.к. заболел/вышел в отпуск по беременности

и родам, вследствие чего, за весь период болезни/отпуска по беременности и родам

представил работодателю листок нетрудоспособности. В данном случае для расчета

среднего дневного заработка учитывается заработная плата работника, за три

месяца предшествующих данному отпуску, т. е. полученная им в марте, апреле и

мае.

е. полученная им в марте, апреле и

мае.

8. Если работник получал неполную заработную плату в течение трех месяцев или отработал менее трех месяцев перед наступлением временной нетрудоспособности/отпуска по беременности и родам, то средний дневной заработок исчисляется из фактически начисленной заработной платы за фактически отработанные рабочие дни (пункт 14 Положения).

Пример 4, работник устроился на работу 17 сентября 2018 г., а с 29 октября заболел/вышел в отпуск по беременности и родам. Для исчисления среднего дневного заработка берется фактически полученная заработная плата за отработанные рабочие дни в сентябре-октябре и делится на эти рабочие дни.

Если за отработанные дни в сентябре заработная плата работника составила — 5400 сом, а в октябре — 9000 сом, то фактически начисленная заработная плата за этот период составит:

5400 сом + 9000 сом = 14400 сом.

Количество рабочих дней в сентябре — 10 дней;

Количество рабочих дней в октябре — 20 дней;

Общее количество рабочих дней за фактически отработанный

период — 30 дня.

Размер средней дневной заработной платы:

14400 сом : 30 рабочих дня = 480 сом.

9. В том случае, если у работника временная нетрудоспособность/отпуск по беременности и родам наступили в период до начисленного и выданного квартального/годового вознаграждения, эти вознаграждения включаются в расчет фактической заработной платы для определения среднего дневного заработка за соответствующий период (квартал/год) (пункт 17 Положения).

В связи с этим средний дневной заработок для расчета пособий за первые десять рабочих дней, рассчитанный ранее без учета квартального/годового вознаграждения, подлежит перерасчету.

Пример 5, у работника наступила временная

нетрудоспособность/отпуск по беременности и родам 26 ноября 2018 года, а 28

декабря 2018 года всем сотрудникам организации была начислена премия в размере

одной заработной платы. Если работнику еще не начислено пособие по временной

нетрудоспособности/беременности и родам, то его начисление должно быть

произведено с учетом изменения среднего дневного заработка с включением в него

премии. Если работнику пособие уже начислено и выплачено, то ему производится

перерасчет суммы пособия с учетом необходимой доплаты.

Если работнику пособие уже начислено и выплачено, то ему производится

перерасчет суммы пособия с учетом необходимой доплаты.

Размеры пособий по беременности и родам не облагаются подоходным налогом и с них не удерживаются страховые взносы.

Глава 3. Порядок определения права и назначения пособия по временной нетрудоспособности

§ 3.1. Право на пособия по временной нетрудоспособности

10. Право на получение пособия по временной нетрудоспособности имеет работник, состоящий в трудовых отношениях с работодателем (далее — работник), со дня возникновения трудовых отношений и прекращается со дня окончания трудовых отношений (пункт 21 Положения).

Пример 6, работник состоял в трудовых отношениях с

работодателем до 31 марта. С 1 апреля был уволен по собственному желанию. Приказ

об увольнении работника был подписан 29 марта, а 30 марта работник заболел и в

апреле представил листок нетрудоспособности. В этом случае пособие по временной

нетрудоспособности работнику назначается и выплачивается за два рабочих дня,

т.е. за 30 и 31 марта, т.к. работник еще состоял в трудовых отношениях с

работодателем. За остальные дни болезни работника пособие по временной

нетрудоспособности не назначается, поскольку с 1 апреля трудовые отношения

работника с работодателем расторгнуты.

В этом случае пособие по временной

нетрудоспособности работнику назначается и выплачивается за два рабочих дня,

т.е. за 30 и 31 марта, т.к. работник еще состоял в трудовых отношениях с

работодателем. За остальные дни болезни работника пособие по временной

нетрудоспособности не назначается, поскольку с 1 апреля трудовые отношения

работника с работодателем расторгнуты.

11. Индивидуальные предприниматели, члены крестьянских (фермерских) хозяйств (далее — КФХ) осуществляющие свою деятельность без образования юридического лица, право на пособие по временной нетрудоспособности не имеют.

12. Официальные безработные право на пособие по временной нетрудоспособности не имеют.

§ 3.2. Документы, необходимые для назначения пособия по временной нетрудоспособности

13. Основным документом для назначения пособия по временной

нетрудоспособности, является листок нетрудоспособности. Однако, в некоторых

случаях у работника могут быть востребованы дополнительные документы. Эти

документы необходимы, если работник относится к определенной категории (имеет

особые заслуги — например является воином-интернационалистом, ликвидатором

последствий аварии на Чернобыльской АЭС, имеет государственные награды, а также

если работник имеет злокачественной образование, перенес лучевую болезнь и

т.д.). Перечень категорий работников и дополнительных документов оговорен в

пункте 23 Положения. Дополнительные документы необходимы

для произведения расчета размера пособия по временной нетрудоспособности,

поскольку для отдельных работников размер пособия будет выше.

Однако, в некоторых

случаях у работника могут быть востребованы дополнительные документы. Эти

документы необходимы, если работник относится к определенной категории (имеет

особые заслуги — например является воином-интернационалистом, ликвидатором

последствий аварии на Чернобыльской АЭС, имеет государственные награды, а также

если работник имеет злокачественной образование, перенес лучевую болезнь и

т.д.). Перечень категорий работников и дополнительных документов оговорен в

пункте 23 Положения. Дополнительные документы необходимы

для произведения расчета размера пособия по временной нетрудоспособности,

поскольку для отдельных работников размер пособия будет выше.

Пример 7, у работника общий стаж составляет семь лет (он

проходил военную службу в Афганистане или принимал участие в боевых действиях на

других государствах, т.е. является участником Афганской войны, имеет

инвалидность 2 группы), если он предоставит копию удостоверения инвалида войны

или удостоверения о праве на льготы установленного образца, то размер пособия по

временной нетрудоспособности исчисляется из расчета 100% средней дневной

заработной платы за все рабочие дни.

§ 3.3. Порядок назначения пособия по временной нетрудоспособности

14. Работодатель самостоятельно для учета назначенных пособий по временной нетрудоспособности заводит журнал регистрации. Журнал регистрации должен быть прошнурован, а его страницы должны быть пронумерованы.

15. Пособие по временной нетрудоспособности назначается работнику по месту основной работы, где заключен трудовой договор с работодателем, у которого находится трудовая книжка (пункт 27 Положения).

Пример 8, работник состоит в трудовых отношениях в Академии наук, там же находится его трудовая книжка. Несколько раз в неделю работник читает лекции в одном из ВУЗов. В случае болезни работника пособие по временной нетрудоспособности должно быть назначено в Академии наук, т.е. по месту основной работы, где находится трудовая книжка работника.

16. Если работник предоставляет два листка нетрудоспособности

(первичный листок нетрудоспособности и продолжение листка нетрудоспособности),

то пособие по временной нетрудоспособности назначается по одному основанию как

продолжение (пункт 31 Положения).

Пример 9, в соответствии с пунктом 25 Инструкции по экспертизе временной нетрудоспособности в лечебно-профилактических организациях, утвержденной постановлением Правительства Кыргызской Республики от 28.02.2012 г. № 152, если у работника продолжительная болезнь и ко времени очередной выплаты заработной платы нетрудоспособность еще продолжается, лечащий врач выдает «продолжение» листка нетрудоспособности, а на первичном листке в графе «приступить к работе» делает отметку о выдаче «продолжения».

В этом случае пособие может быть назначено по предъявлению первичного листка нетрудоспособности, но при этом необходимо помнить, что при предъявлении работником продолжения листка нетрудоспособности пособие ему будет «доназначено» как в продолжение уже назначенного пособия.

Пример 10, работник, продолжающий болеть, представил

первичный листок нетрудоспособности ко времени выдачи очередной заработной платы

с указанием продолжительности болезни (временной нетрудоспособности) с 16 по 30

апреля 2018 года.

Средний дневной заработок работника — 400 сом;

Стаж работы — 9 лет.

Размер пособия за первые десять рабочих дней, т.е. с 16 по 27 апреля (с учетом того, что 21, 22, 28, 29 апреля приходятся на выходные дни) включительно составит: 400 сом * 10 рабочих дней = 4000 сом.

Размер пособия с 11 рабочего дня, т.е. за 30 апреля определяется из расчета 50 расчетных показателей в месяц, т.е. 5000 сомов и составит:

5000 сом : 20 рабочей дней (7 апреля праздничный день) = 250,0 сом.

Общий размер пособия за 11 рабочих дней болезни:

4000 сом + 250,0 сом = 4250,0 сом.

В мае работник представил продолжение листка нетрудоспособности с 1 мая по 10 мая с указанием приступить к работе 11 мая.

Пособие по временной нетрудоспособности за оставшиеся рабочие дни назначается из расчета 50 расчетных показателей в месяц, т.е. как продолжение: 250,0 сом * 6 рабочих дня = 1500,0 сомов.

17. В случае, когда работник, после закрытия листка

нетрудоспособности, приступил к работе, а на следующий день снова заболел и на

него был открыт новый листок нетрудоспособности, то пособие по временной

нетрудоспособности назначается как по вновь наступившим обстоятельствам. Аналогично назначается пособие, в случае, если работник сначала сам был временно

нетрудоспособен, а после окончания лечения (закрытия листка нетрудоспособности),

не успев приступить к работе, открывает листок временной нетрудоспособности по

уходу за больным членом семьи (пункт 30 Положения).

Аналогично назначается пособие, в случае, если работник сначала сам был временно

нетрудоспособен, а после окончания лечения (закрытия листка нетрудоспособности),

не успев приступить к работе, открывает листок временной нетрудоспособности по

уходу за больным членом семьи (пункт 30 Положения).

Пример 11, работник вышел на работу 16 апреля 2018 года после болезни, которая продолжалась со 2-го по 13 апреля 2018 года, а с 17 по 27 апреля он вновь заболел и открыл новый листок нетрудоспособности. В этом случае, в отличие от пункта 16 настоящих Методических указаний, пособие по временной нетрудоспособности работнику должно быть назначено не как продолжение, а два раза:

Средний дневной заработок работника — 400 сом;

Стаж работы — 9 лет.

Размер пособия по первому листку нетрудоспособности:

За первые десять рабочих дней, т.е. со 2-го по 13 апреля (с учетом того, что 7, 8, 14, 15 апреля приходятся на праздничные и выходные дни) включительно составит:

400 сом * 10 рабочих дней = 4000 сом.

Размер пособия по второму листку нетрудоспособности:

За первые девять рабочих дней, т.е. с 17 по 27 апреля (с учетом того, что 21, 22, 28, 29 апреля приходятся на выходные дни) включительно составит:

400 сом * 9 рабочих дней = 3600 сом.

Общий размер пособия по временной нетрудоспособности составит:

4000 сом + 3600 сом = 7600 сом.

18. Если работник был уволен или заключен под стражу, но в процессе расследования, проведенного в рамках Трудового кодекса Кыргызской Республики было установлено, что работник уволен или заключен под стражу неправомерно и работник полностью восстанавливается в своих правах, то в этом случае, при предъявлении работником листка нетрудоспособности, выданного в период его нахождения в неправомерном увольнении или под стражей пособие по временной нетрудоспособности должно быть назначено на общих основаниях (пункт 34 Положения).

Пример 12, работник с ограниченными возможностями здоровья с

10 марта 2018 г был уволен работодателем по причине долгосрочного отсутствия на

рабочем месте. В последствии было установлено, что работник проходил медицинскую

реабилитацию, что было подтверждено соответствующими документами.

В последствии было установлено, что работник проходил медицинскую

реабилитацию, что было подтверждено соответствующими документами.

Дата фактического восстановления на работу 3 мая 2018 года.

Листок нетрудоспособности выдан на период с 1 марта по 20 апреля 2018 года.

В данном случае, пособие по временной нетрудоспособности с 1 марта по 20 апреля работнику назначается на общих основаниях.

19. Пособия по временной нетрудоспособности выплачивается по месту основной работы за все рабочие дни за счет собственных средств работодателя (§ 4 Положения).

20. Лицам, осужденным к лишению свободы, занятым трудом, а также лицам, осужденным к исправительным работам, состоящим в трудовых отношениях с работодателем, пособие по временной нетрудоспособности и пособие по беременности и родам назначается на общих основаниях (пункт 5 Положения).

Если они не состоят в трудовых отношениях с работодателем, то

указанные пособия им не назначаются.

21. Пособие по временной нетрудоспособности и пособие по беременности и родам назначаются и выплачиваются если обращение за ними последовало не позднее шести месяцев со дня закрытия листка нетрудоспособности (пункт 4 Положения).

Пример 13, работнику выдан листок временной нетрудоспособности с 7 февраля по 9 февраля 2018 года, в листке временной нетрудоспособности выход на работу указан с 10 февраля 2018 года, однако по не известным причинам, работник предоставил листок нетрудоспособности работодателю 9 августа 2018 года. В данном случае работник имеет право получить пособие по временной нетрудоспособности за указанные рабочие дни.

Если листок временной нетрудоспособности будет предоставлен после истечении шести месяцев, т.е. после 9 августа 2018 года, то работник не имеет право на получение пособия по временной нетрудоспособности.

22. Пособие по временной нетрудоспособности, не назначенное

и/или не выплаченное своевременно по вине работодателя выплачивается за прошлое

время, без ограничения каким-либо сроком, в полном объеме, за счет средств

работодателя (пункт 93 Положения).

Глава 4. Порядок определения права и документы для назначения пособия по беременности и родам

§ 4.1. Право на пособие по беременности и родам

23. Право на пособие по беременности и родам определяется в соответствии с пунктами 50-52 Положения.

24. За назначением пособия по беременности и родам обращаются:

— работник по месту основной работы;

— индивидуальный предприниматель, в том числе работающие по патенту в УТСР по месту постоянного проживания/фактического проживания/по месту осуществления экономической деятельности;

— член КФХ в УТСР по месту постоянного проживания/фактического проживания/ по месту регистрации земельного надела;

— официальный безработный в УТСР по месту постоянного

проживания (после вступления в силу внутриведомственного электронного

информационного взаимообмена данными между УТСР и Информационной системой рынка

труда назначение может производиться по месту фактического проживания).

Пример 14, индивидуальный предприниматель зарегистрирован в Сокулукском районе по месту прописки, фактически проживает в Октябрьском районе города Бишкек, а экономическую деятельность осуществляет в Ленинском районе города Бишкек. В случае беременности, она может обратиться с заявлением в Ленинское УТСР/Октябрьское УТСР либо в Сокулукское УТСР за назначением пособия по беременности и родам.

Пример 15, женщина имеет земельный надел в Ак-Талинском районе Нарынской области, а проживает в Ленинском районе города Бишкек. За назначением пособия по беременности и родам, она может обратиться с в Ленинское УТСР по месту проживания либо в Ак-Талинское УТСР по месту регистрации земельного надела.

При этом, если пособие по беременности и родам назначено

Ленинским УТСР, то размер пособия определяется без учета районного коэффициента,

а в случае обращения по месту регистрации земельного надела в Ак-Талинское УТСР,

то пособие по беременности и родам назначается с учетом районного

коэффициента.

Пример 16, Официальный безработный, с правом на пособие по безработице зарегистрирована по месту постоянного проживания в Ат-Башинском районе, фактически проживает в Тонском районе.

За назначением пособия по беременности и родам заявитель должен обратиться по месту фактического жительства, т.е. в Ат-Башинское УТСР.

После вступления в силу внутриведомственного электронного информационного взаимообмена данными между КИССП и Информационной системой рынка труда заявитель может обратиться как по месту постоянного проживания, так и по месту фактического жительства, т.е. в данном примере в Тонское УТСР. При этом наличие справки о подтверждении статуса безработного и его права на пособие по безработице Тонский УТСР получает посредством базы данных КИССП из Ат-Башинского УТСР.

При постановке заявителя на учет в качестве безработного,

данные заявителя, вносятся в Информационную систему рынка труда, которые в

автоматическом режиме транспортируются в КИССП.

В соответствии со ст.10 Закона Кыргызской Республики «О содействии занятости населения» женщины, признанные в установленном порядке официальными безработными и имеющие право на получение пособия по безработице, в период беременности имеют право на получение пособия по беременности и родам из средств республиканского бюджета в случаях и порядке, которые установлены Правительством Кыргызской Республики.

В связи с чем, официальным безработным право на пособие по беременности и родам определяется после установления их права на пособие по безработице и не зависит от выплаты пособия по безработице.

Если официальный безработный не имеет права на пособие по безработице, то пособие по беременности и родам не назначается.

25. В соответствии со ст.2 Закона Кыргызской Республики «О крестьянском (фермерском)

хозяйстве» крестьянское хозяйство подлежит государственной регистрации в

соответствующем регистрирующем органе в случае, если осуществляет свою

деятельность без образования юридического лица, по правилам, предусмотренным

законодательством Кыргызской Республики для индивидуального предпринимателя.

На основании вышеуказанного Закона граждане, имеющие свидетельство на право пользования/аренды земельной(го) долей/участком(а), но не имеющие свидетельства о государственной регистрации индивидуального предпринимателя, право на пособие по беременности и родам не имеют.

Члены КФХ прошедшие регистрацию в налоговых органах после выдачи листка временной нетрудоспособности органами здравоохранения право на пособие по беременности и родам не имеют.

Пример 17, Беременной женщине, имеющей долю земельного надела, но не являющейся членом КФХ, т.е. не имеющей Свидетельство о государственной регистрации индивидуального предпринимателя, 9 ноября 2018 года выдан листок временной нетрудоспособности, а 12 ноября 2018 года КФХ проходит регистрацию в налоговом органе и получает свидетельство о государственной регистрации индивидуального предпринимателя.

В данном случае, в связи с тем, что КФХ зарегистрировано в

налоговом органе после получения листка временной нетрудоспособности женщина

право на пособие по беременности и родам не имеет.

В случае обращения беременных этнических кыргызок, имеющих удостоверение подтверждающее статус «кайрылмана», пособие по беременности и родам назначается на общих основаниях.

Для назначения пособия по беременности и родам в базу данных КИССП требуется ввод персонального идентификационного номера (ПИН) заявителя.

Если гражданин государства участников Договора ЕАЭС состоит в трудовых отношениях с работодателем в Кыргызской Республике, то для присвоения ПИН работник должен обратиться в любой территориальный отдел уполномоченного государственного органа, осуществляющего присвоение и изменение персонального идентификационного номера.

§ 4.2. Документы для назначения пособия по беременности и родам

26. Основанием для назначения пособия по беременности и родам

работникам, индивидуальным предпринимателям, членам КФХ и официальным

безработным, имеющим право на пособие по безработице являются подтверждающие

документы, указанные в пунктах 53-56 Положения о порядке

предоставления пособия по временной нетрудоспособности, пособия по беременности

и родам.

Свидетельства о государственной регистрации индивидуального предпринимателя, выданные территориальными государственными органами статистики до 1 января 2016 года, являются действительными при наличии регистрационных сведений о налогоплательщике (FORM STI-024).

Глава 5. Порядок назначения и определения размера пособия по беременности и родам

§ 5.1. Порядок назначения пособия по беременности и родам

27. Работник для назначения пособия по беременности и родам представляет работодателю листок временной нетрудоспособности.

Работодатель на основании листка нетрудоспособности за все рабочие дни отпуска по беременности и родам назначает и выплачивает пособие по беременности и родам за счет собственных средств.

Выплаченное пособие по беременности и родам с одиннадцатого

рабочего дня возмещается работодателю за счет средств республиканского бюджета

после представления заявки в УТСР в соответствии с пунктами 81-83 Положения.

Работодатель вправе выплатить пособие по беременности и родам в полном размере за счет собственных средств, не представляя заявку в территориальное подразделение для возмещения суммы пособия из средств республиканского бюджета.

28. Для учета назначенных и выплаченных пособий по беременности и родам работодатель самостоятельно заводит журнал регистрации. Журнал регистрации должен быть прошнурован, а его страницы должны быть пронумерованы.

29. Индивидуальные предприниматели, члены КФХ, официальные безработные для назначения пособия по беременности и родам обращаются в УТСР с заявлением установленной формы (Приложение 2) к настоящим Методическим указаниям.

Заявление (электронное) на назначение пособия по беременности и родам, заполняется только при наличии полного пакета документов, указанных в пунктах 53-56 Положения.

После заполнения заявления (электронное), заявитель

ознакамливается с условиями предоставления пособия по беременности и родам и

подписывает заявление. Заявителю выдается Расписка — уведомление о приеме

заявления с указанием даты и регистрационного номера.

Заявителю выдается Расписка — уведомление о приеме

заявления с указанием даты и регистрационного номера.

Специалист УТСР данные заявителя вносит в базу данных КИССП. Заполняет посредством КИССП Журнал регистрации (электронный) Заявки юридических лиц на возмещение расходов на выплате пособий по беременности и родам (Приложение 4) и Журнал регистрации (электронный) Заявлений физических лиц на выплату пособий по беременности и родам (Приложению 5). Зарегистрированные Заявки и Заявления в Журналах, по итогам месяца, ежемесячно распечатываются и подшиваются в соответствующие папки.

30. В случае, когда индивидуальный предприниматель

использующий труд наемных работников обращается в УТСР за возмещением выплаты

пособий по беременности и родам нанятому работнику, то индивидуальный

предприниматель к Заявке должен приложить заработную плату нанятого работника за

предыдущие три месяца перед назначением пособия по беременности и родам,

трудовое соглашение с нанятым работником, подтверждающий документ о начислении и

выплате заработной платы наемному работнику, а также копии отчетности по

подоходному налогу и страховым взносам, предоставляемых налоговым органам по

месту налоговой и/или учетной регистрации.

В случае отсутствия вышеуказанных документов, УТСР не производит индивидуальному предпринимателю возмещение выплаченной суммы работнику с 11-го рабочего дня.

31. Право на пособие по беременности и родам у индивидуальных предпринимателей наступает со дня, следующего за днем государственной регистрации/перерегистрации индивидуального предпринимателя и заканчивается в день прекращения предпринимательской деятельности (пункт 50 Положения).

Индивидуальному предпринимателю, работающему по патенту, размер пособия по беременности и родам определяется с учетом срока действия патента, т.е. за предыдущие три месяца перед получением листка временной нетрудоспособности у индивидуального предпринимателя должен быть действующий патент.

Пример 18, Индивидуальному предпринимателю выдан листок

временной нетрудоспособности в связи беременностью с 12 июня 2018 года по 15

октября 2018 года, т.е. на 126 календарных дней. Срок патента с 16 марта 2018

года по 16 апреля 2018 года.

Срок патента с 16 марта 2018

года по 16 апреля 2018 года.

В данном случае индивидуальный предприниматель имеет право на пособие по беременности и родам.

Рабочие дни, на которые начисляются пособие по беременности и родам определяются в следующем порядке:

|

Месяцы |

Календарные дни |

Выходные дни |

Праздничные дни |

Рабочие дни |

|

Июнь |

19 |

0 |

0 |

4 |

|

Июль |

31 |

9 |

0 |

21 |

|

Август |

31 |

8 |

1 |

22 |

|

Сентябрь |

30 |

10 |

0 |

20 |

|

Октябрь |

15 |

4 |

0 |

11 |

|

Всего: |

126 |

31 |

1 |

78 |

Рабочие дни для определения размера пособия по беременности и

родам с одиннадцатого рабочего дня, т. е. с 26 июня 2018 года составили — 78

дней.

е. с 26 июня 2018 года составили — 78

дней.

Размер пособия определяется в следующем порядке в:

— июне — 19 рабочих дня = 1000/19 = 52,63 сом в месяц * 4 рабочих дня = 210,52 сом;

— июле — 22 рабочих дня = 1000 сом в месяц;

— август — 22 рабочих дня = 1000 сом в месяц;

— сентябре — 20 рабочих дня = 1000 сом в месяц;

— октябре — 11 рабочих дня = 1000/15 рабочих дня = 66,66 сом в день * 11 рабочих дня = 733,26 сом в месяц.

Размер пособия по беременности и родам с одиннадцатого рабочего дня, т.е. с 26 июня 2018 года по 15 октября 2018 года составит: (210,52 + 1000 + 1000 + 1000 + 733,26) = 3943,78 сом.

§ 5.2. Порядок определения размера пособия по беременности и родам

32. Пособие по беременности и родам назначается за все рабочие дни отпуска по беременности и родам.

Период отпуска по беременности и родам определен в пункте 61 Положения.

33. Работодатель на основании листка нетрудоспособности

определяет количество рабочих дней за период отпуска по беременности и родам и

размер пособия по беременности и родам за все рабочие дни:

Работодатель на основании листка нетрудоспособности

определяет количество рабочих дней за период отпуска по беременности и родам и

размер пособия по беременности и родам за все рабочие дни:

— за первые десять рабочих дней — путем умножения среднего дневного заработка за три месяца, предшествующих отпуску по беременности и родам, на десять рабочих дней из собственных средств работодателя;

— с одиннадцатого рабочего дня из расчета 10 расчетных показателей за счет средств республиканского бюджета.

В сумму фактической заработной платы работника, из которой исчисляется пособие по беременности и родам, включаются все виды вознаграждений, относящихся к оплате труда, указанные в Перечне.

Исчисление среднего дневного заработка для определения размера пособия по беременности и родам производится в соответствии с главой 2 Положения.

Пример 19, Работнику, работающему в режиме пятидневной

рабочей недели, выдан листок нетрудоспособности по беременности и родам на 126

календарных дней — с 1 февраля 2019 года по 6 июня 2019 года.

Пособие по беременности и родам за первые десять рабочих дней, т.е. с 1 февраля по 14 февраля 2019 года назначается из собственных средств работодателя.

Рабочие дни, на которые начисляются пособие по беременности и родам с одиннадцатого рабочего дня определяются в следующем порядке:

|

Месяцы |

Календарные дни |

Выходные дни |

Праздничные дни |

Рабочие дни |

|

Февраль |

14 |

4 |

1 |

9 |

|

Март |

31 |

10 |

2 |

19 |

|

Апрель |

30 |

8 |

1 |

21 |

|

Май |

31 |

8 |

3 |

20 |

|

Июнь |

6 |

2 |

0 |

4 |

|

Всего: |

112 |

32 |

7 |

73 |

Размер пособия по беременности и родам с одиннадцатого рабочего дня, из расчета 10 расчетных показателей в месяц (1000 сом) с 15 февраля по 6 июня 2019 года определяется в следующем порядке:

— феврале — 1000/19 рабочих дня = 52,63 * 9 рабочих дней = 473,67 сом в месяц;

— марте — за 19 рабочих дня = 1000 сом в месяц;

— апреле — за 21 рабочих дня = 1000 сом в месяц;

— мае — за 20 рабочих дня = 1000 сом в месяц;

— июне — 1000/20 рабочих дня = 50 сом в день * 4 рабочих дня

= 200 сом в месяц.

Размер пособия по беременности и родам составляет: (473,67 + 1000 + 1000 + 1000 + 200) = 3673,67 сом, которое возмещается работодателю из средств республиканского бюджета.

Пример 20, Работнику, работающему в режиме пятидневной рабочей недели, выдан листок нетрудоспособности по беременности и родам с 17 сентября 2018 года по 20 января 2019 года на 126 календарных дней. Но в июле 2018 года она находилась в отпуске без сохранения заработной платы, предоставленном по инициативе работодателя.

В данном случае согласно пункту 70 Положения, рабочие дни, когда работник находилась в отпуске без сохранения заработной платы, предоставленном по инициативе работодателя не исключаются.

Размер пособия по беременности и родам определяется:

Заработная плата работника, с учетом всех вознаграждений, указанных в Перечне за предыдущие три месяца перед оформлением отпуска по беременности и родам составляет в июне — 6500 сомов за 21 рабочих дня, июле — 0 сомов за 22 рабочих дня, в августе — 6500 сомов за 22 рабочих дня:

— заработная плата (6500 + 0 + 6500) = 13000 сомов;

— количество рабочих дней за (21 + 22 + 22) = 65 дней.

Среднедневная заработная плата работника составила (13000/65) = 200 сомов.

Пособие по беременности и родам за первые десять рабочих дней, назначается из собственных средств работодателя.

Рабочие дни, на которые начисляются пособие по беременности и родам с одиннадцатого рабочего дня определяются в следующем порядке:

|

Месяцы |

Календарные дни |

Выходные дни |

Праздничные дни |

Рабочие дни |

|

Сентябрь |

14 |

4 |

0 |

10 |

|

Октябрь |

31 |

8 |

0 |

23 |

|

Ноябрь |

30 |

8 |

2 |

20 |

|

Декабрь |

31 |

10 |

0 |

21 |

|

Январь |

20 |

6 |

2 |

9 |

|

Всего: |

126 |

36 |

4 |

83 |

Размер пособия по беременности и родам за первые десять

рабочих дней, т. е. с 17 по 28 сентября 2018 года: 200,00 сом * 10 рабочих дня =

2000 сом.

е. с 17 по 28 сентября 2018 года: 200,00 сом * 10 рабочих дня =

2000 сом.

Размер пособия по беременности и родам с одиннадцатого рабочего дня, т.е. с 29 сентября 2018 года по 20 января 2019 года из расчета 10 расчетных показателей в месяц (1000 сом) определяется в следующем порядке в:

— октябре — за 23 рабочих дня = 1000 сом в месяц;

— ноябре — за 20 рабочих дня = 1000 сом в месяц;

— декабре — за 21 рабочих дня = 1000 сом в месяц;

— январе — за 9 рабочих дня = 1000/18 рабочих дня = 55,55 сом в день * 9 рабочих дня = 499,95 сом в месяц.

Размер пособия по беременности и родам с одиннадцатого рабочего дня, составит: (1000 + 1000 + 1000 + 499,95) = 3499,95 сом.

Общий размер единовременного пособия по беременности и родам: (2000 + 3499,95 сом) = 5499,95 сом.

В таком же порядке определяется размер пособия по беременности и родам в других случаях, указанных в пункте 70.

Пример 21, Работнику, работающему в режиме пятидневной

рабочей недели выдан листок нетрудоспособности по беременности и родам с 17

сентября 2018 года по 20 января 2019 года на 126 календарных дней.

С 12 по 23 июня 2018 года она находилась в отпуске без сохранения заработной платы, по письменному заявлению работника.

В данном случае согласно пункту 71 Положения, рабочие дни, когда работник находилась в отпуске без сохранения заработной платы, по письменному заявлению работника, исключаются.

Таким образом, заработная плата, со всеми надбавками, за предыдущие три месяца, начислена в июне 3545 сомов за 12 рабочих дней, июле — 6500 сомов за 21 рабочих дней, в августе — 6500 сомов за 22 рабочих дня:

заработная плата (3545 + 6500 + 6500) = 16545 сомов;

количество рабочих дней за (12 +22 + 22) = 56 рабочих дней.

Среднедневная заработная плата работника составила (16545/56) = 295,44 сом.

Рабочие дни, на которые начисляются пособие по беременности и родам с одиннадцатого рабочего дня определяются в следующем порядке:

|

Месяцы |

Календарные дни |

Выходные дни |

Праздничные дни |

Рабочие дни |

|

Сентябрь |

14 |

4 |

0 |

10 |

|

Октябрь |

31 |

8 |

0 |

23 |

|

Ноябрь |

30 |

8 |

2 |

20 |

|

Декабрь |

31 |

10 |

0 |

21 |

|

Январь |

20 |

6 |

2 |

9 |

|

Всего: |

126 |

36 |

4 |

83 |

Размер пособия по беременности и родам за первые десять

рабочих дней, т. е. с 17 по 28 сентября 2018 года 295,44 сом * 10 рабочих дней =

2954,40 сом.

е. с 17 по 28 сентября 2018 года 295,44 сом * 10 рабочих дней =

2954,40 сом.

Размер пособия по беременности и родам с одиннадцатого рабочего дня, т.е. с 29 сентября 2018 года по 20 января 2019 года из расчета 10 расчетных показателей в месяц (1000 сом) определяется в следующем порядке в:

— октябре — за 23 рабочих дня. = 1000 сом в месяц;

— ноябре — за 20 рабочих дня = 1000 сом в месяц;

— декабре — за 21 рабочих дня = 1000 сом в месяц;

— январе — за 9 рабочих дня = 1000/18 рабочих дня = 55,55 сом в день * 9 рабочих дней = 499,95 сом в месяц.

Размер пособия по беременности и родам с одиннадцатого рабочего дня, составит: (1000 + 1000 + 1000 + 499,95) = 3499,95 сом.

Общий размер пособия по беременности и родам: (2954,40 + 3499,95 сом) = 6454,35 сом.

В таком же порядке определяется пособие по беременности и родам в других случаях, указанных в пункте 71.

Пример 22, Работнику, работающему и проживающему в условиях

высокогорья, где районный коэффициент = 1,15 в режиме пятидневной рабочей

недели, выдан листок нетрудоспособности по беременности и родам на 140

календарных дней, т. е. с 5 ноября 2018 года по 24 марта 2019 года.

е. с 5 ноября 2018 года по 24 марта 2019 года.

Заработная плата работника без учета районного коэффициента за предыдущие три месяца перед оформлением отпуска по беременности и родам составила в июле — 6000 сомов за 22 рабочих дня, сентябре — 6000 сомов за 20 рабочих дней, октябре — 6000 сомов за 23 рабочих дня.

В августе 2018 года работник находилась в очередном трудовом отпуске.

В соответствии с пунктом 10 Положения в случае если работник перед наступлением временной нетрудоспособности или отпуска по беременности и родам находился в ежегодном основном или дополнительном оплачиваемом отпуске, то учитывается заработная плата за три месяца, предшествующих данным отпускам.

Средний дневной заработок за три месяца составил: (18000/65) * 1,15 = 318,46 сомов.

Таким образом, размер пособия по беременности и родам за

первые десять рабочих дней, т.е. с 5 по 20 ноября 2018 года составил 318,46 * 10

рабочих дней = 3184,60 сомов, которое выплачивается из собственных средств

работодателя.

Рабочие дни, на которые начисляется пособие по беременности и родам с одиннадцатого рабочего дня, определяются в следующем порядке:

|

Месяцы |

Календарные дни |

Выходные дни |

Праздничные дни |

Рабочие дни |

|

Ноябрь |

10 |

2 |

0 |

8 |

|

Декабрь |

31 |

10 |

0 |

21 |

|

Январь |

31 |

8 |

2 |

21 |

|

Февраль |

28 |

8 |

1 |

19 |

|

Март |

24 |

8 |

2 |

14 |

|

Всего: |

124 |

36 |

5 |

83 |

Размер пособия по беременности и родам с одиннадцатого

рабочего дня, т. е. с 21 ноября 2018 года по 24 марта 2019 года определяется из

расчета среднемесячной заработной платы (318,46 сом) в следующем порядке:

е. с 21 ноября 2018 года по 24 марта 2019 года определяется из

расчета среднемесячной заработной платы (318,46 сом) в следующем порядке:

— ноябре — за 8 рабочих дня = 318,46 * 8 рабочих дня = 2547,68 сом в месяц;

— декабре — за 21 рабочих дня = 6687,66 сом в месяц;

— январе — за 21 рабочих дня = 6687,66 сом в месяц;

— феврале — за 19 рабочих дня = 6050,74 сом в месяц;

— марте — за 14 рабочих дня = 4458,44 сом в месяц.

Размер пособия по беременности и родам с одиннадцатого рабочего дня: (2547,68 + 6687,66 + 6687,66 + 6050,74 + 4458,44) = 26432,18 сомов возмещается работодателю из средств республиканского бюджета.

Пример 23, Работнику, работающему и проживающему в условиях высокогорья, где районный коэффициент = 1,20 в режиме пятидневной рабочей недели, выдан листок нетрудоспособности по беременности и родам на 140 календарных дней — с 1 декабря 2018 года по 19 апреля 2019 года.

Заработная плата работника, с учетом надбавок и районного

коэффициента, а также с учетом всех вознаграждений, указанных в Перечне за

предыдущие три месяца перед оформлением отпуска по беременности и родам

составляет в сентябре — 28278,35 сомов за 20 рабочих дня, октябре — 27042,83

сомов за 23 рабочих дня, в ноябре — 27267,47 сомов за 20 рабочих дней.

Средний дневной заработок за три месяца составил 82588,65/63 = 1310,93 сомов.

Таким образом, размер пособия по беременности и родам за первые десять рабочих дней, т.е. с 1 по 14 декабря 2018 года составила — 1310,93 * 10 рабочих дней = 13109,93 сомов, которое выплачивается из собственных средств работодателя.

Рабочие дни, на которые начисляется пособие по беременности и родам с одиннадцатого рабочего дня, определяются в следующем порядке:

|

Месяцы |

Календарные дни |

Выходные дни |

Праздничные дни |

Рабочие дни |

|

Декабрь |

15 |

4 |

0 |

11 |

|

Январь |

31 |

8 |

2 |

21 |

|

Февраль |

28 |

8 |

1 |

19 |

|

Март |

31 |

10 |

2 |

19 |

|

Апрель |

19 |

4 |

1 |

14 |

|

Всего: |

124 |

34 |

6 |

84 |

Размер пособия по беременности и родам с одиннадцатого

рабочего дня, т. е. с 17 декабря 2018 года по 19 апреля 2019 года определяется из

расчета среднемесячной заработной платы (1310,93 сомов) в следующем порядке:

— декабре — за 11 рабочих дня = 1310,93 * 11 рабочих дня = 14420,23 сом в месяц;

— январе — за 21 рабочих дня = 27529,53 сом в месяц;

— феврале — за 19 рабочих дня = 24907,67 сом в месяц;

— марте — за 19 рабочих дня = 24907,67 сом в месяц;

— апреле — за 14 рабочих дня = 18353,02 сом в месяц.

Размер пособия по беременности и родам с одиннадцатого рабочего дня (14420,23 + 27529,53 + 24907,67 + 24907,67 + 18353,02) = 110118,12 сомов возмещается работодателю из средств республиканского бюджета.

Пример 24, Работнику, работающему и проживающему в условиях высокогорья, где районный коэффициент = 1,50 в режиме пятидневной рабочей недели, выдан листок нетрудоспособности по беременности и родам на 140 календарных дней, с 17 сентября 2018 года по 3 февраля 2019 года.

На момент выдачи листка нетрудоспособности по беременности и

родам, работник находилась в отпуске по уходу за ребенком до 3-х лет.

Рабочие дни, на которые начисляются пособие по беременности и родам с одиннадцатого рабочего дня определяются в следующем порядке:

|

Месяцы |

Календарные дни |

Выходные дни |

Праздничные дни |

Рабочие дни |

|

Сентябрь |

14 |

4 |

0 |

10 |

|

Октябрь |

31 |

8 |

0 |

23 |

|

Ноябрь |

30 |

8 |

2 |

20 |

|

Декабрь |

31 |

10 |

0 |

21 |

|

Январь |

31 |

8 |

2 |

18 |

|

Февраль |

3 |

2 |

0 |

1 |

|

Всего: |

140 |

40 |

4 |

93 |

В данном случае работник в отпуск по беременности и родам

уходит повторно, в связи с чем размер пособия по беременности и родам

определяется в соответствии с пунктом 65, т. е. берется должностной оклад

(ставка), установленный штатным расписанием или трудовым договором на момент

выхода работника в отпуск по уходу за ребенком.

е. берется должностной оклад

(ставка), установленный штатным расписанием или трудовым договором на момент

выхода работника в отпуск по уходу за ребенком.

Должностной оклад работника, без учета надбавок и районного коэффициента на момент выхода в отпуск по уходу за ребенком составляет — 7500 сом в месяц.

Рабочие дни в:

— июне — 21 рабочих дня;

— июле — 22 рабочих дней;

— августе — 22 рабочих дня.

Должностной оклад за три предыдущих месяца (7500 * 3 месяца) = 22500 сом. Количество рабочих дней за (21 + 22 + 22) = 65 рабочих дней.

Определяем среднедневной заработок — 22500/65 = 346,15 сом в день.

Размер пособия по беременности и родам за первые десять рабочих дней, т.е. с 17 по 27 сентября 2018 года (346,15 сом * 10 рабочих дней) = 3461,50 сом выплачивается за счет средств работодателя.

Размер пособия по беременности и родам с одиннадцатого рабочего дня, т.е. с 28 сентября 2018 года по 3 февраля 2019 года определяется из расчета 10 расчетных показателей (1000 сомов в месяц) определяется в следующем порядке в:

— сентябре — за 10 рабочих дня = 1000/20 рабочих дня = 50,00 сом в день * 10 рабочих дней = 500,00 сом в месяц;

— октябре — за 23 рабочих дня = 1000 сом в месяц;

— ноябре — за 20 рабочих дня = 1000 сом в месяц;

— декабре — за 18 рабочих дня = 1000 сом в месяц;

— январе — за 21 рабочих дня = 1000 сом в месяц;

— феврале — за 1 рабочих дня = 1000/20 рабочих дня = 50,00 *

1 рабочий день = 50,00 сом в месяц.

Размер пособия по беременности и родам с одиннадцатого рабочего дня: (500,00 + 1000 + 1000 + 1000 + 1000 + 50,00) = 4550,00 сом, выплачивается за счет средств республиканского бюджета.

В случае выхода женщины на работу преждевременно, т.е. до достижения ребенком 3-х лет и повторного оформления отпуска по беременности и родам, размер пособия исчисляется в соответствии с пунктом 65 Положения, т.е. согласно примеру 24.

Пример 25, Ребенок родился 25 апреля 2018 года, работник, работающий с пятидневным рабочим днем, усыновил его 25 июня 2018 года в возрасте двух месяцев. Работник на основании листка нетрудоспособности имеет право на пособие по беременности и родам со дня усыновления ребенка, т.е. с 25 июня 2018 года по 4 июля 2018 года, т.е. до истечения 70 календарных дней со дня рождения ребенка на 7 рабочих дней.

Среднемесячная заработная плата работника, с учетом всех вознаграждений, указанных в Перечне за предыдущие три месяца перед оформлением отпуска по беременности и родам составила в:

— марте за 21 рабочих дней — 8600 сом;

— апреле за 20 рабочих дней — 8600 сом;

— мае за 20 рабочих дней — 8600 сом.

Определяем среднедневную заработную плату работника, за 61 рабочих дней: (8600 * 3) = 25800 сом/61 рабочих дней = 423 сом в день.

Рабочие дни, на которые начисляются пособие по беременности и родам с одиннадцатого рабочего дня определяются в следующем порядке:

|

Месяцы |

Календарные дни |

Выходные дни |

Праздничные дни |

Рабочие дни |

|

Апрель |

6 |

0 |

0 |

0 |

|

Май |

31 |

0 |

0 |

0 |

|

Июнь |

30 |

0 |

0 |

5 |

|

Июль |

3 |

2 |

0 |

3 |

|

Всего: |

70 |

2 |

0 |

8 |

Размер пособия по беременности и родам за первые десять

рабочих дней: 423,00 сом * 8 рабочих дней = 3384,00 сом, который выплачивается

за счет средств работодателя.

Размер пособия с одиннадцатого рабочего дня — 0 сом, поскольку отпуск по беременности и родам составляет всего 6 рабочих дней.

В данном случае, работодатель с заявкой на возмещение выплаченной суммы в территориальное подразделение не обращается, поскольку пособие по беременности и родам из средств республиканского бюджета не выплачен.

В таком же порядке определяется порядок назначения пособия по беременности и родам при одновременном усыновлении двух и более детей на 110 календарных дней со дня их рождения.

34. УТСР на основании листка нетрудоспособности определяет количество рабочих дней за период отпуска по беременности и родам и размер пособия по беременности и родам с одиннадцатого рабочего дня.

Пример 26, Члену КФХ, проживающей в городе Бишкек, имеющей

земельный надел в другом регионе выдан листок нетрудоспособности по беременности

и родам на 126 календарных дней — с 18 февраля по 23 июня 2019 года.

Рабочие дни, на которые начисляется пособие по беременности и родам с одиннадцатого рабочего дня, определяются в следующем порядке:

|

Месяцы |

Календарные дни |

Выходные дни |

Праздничные дни |

Рабочие дни |

|

Март |

27 |

8 |

2 |

17 |

|

Апрель |

30 |

8 |

1 |

21 |

|

Май |

31 |

8 |

3 |

20 |

|

Июнь |

23 |

8 |

0 |

15 |

|

Всего: |

111 |

32 |

6 |

73 |

Размер пособия по беременности и родам с одиннадцатого

рабочего дня, т. е. с 5 марта по 23 июня 2019 года определяется в следующем

порядке:

е. с 5 марта по 23 июня 2019 года определяется в следующем

порядке:

— марте за 17 рабочих дней — 1000/19 рабочих дней = 52,63 сом * 17 рабочих дней = 894,73 сом;

— апреле 21 рабочих дней — 1000 сом;

— мае 20 рабочих дней — 1000 сом;

— июне — 1000/20 рабочих дней = 50 сом * 15 рабочих дней = 750 сом.

Размер пособия по беременности и родам с одиннадцатого рабочего дня составит: (894,73 + 1000 + 1000 + 750) = 3644,73 сом, которое возмещается работодателю из средств республиканского бюджета.

В случае проживания и работы члена КФХ в высокогорных, отдаленных и труднодоступных районах, размер пособия по беременности и родам исчисляется с учетом районного коэффициента.

Например: размер пособия 3644,73 сом * 1,20 (районный коэффициент — 1,20) = 4373,68 сом.

В таком же порядке определяются размеры пособия по

беременности и родам индивидуальным предпринимателям и официальным безработным,

имеющим право на пособие по безработице.

35. Работникам, работающим вахтовым методом, рабочие дни для определения размера пособий по беременности определяются согласно графикам сменности, утверждаемым работодателем по согласованию с представительным органом работников.

Пример 27, Работнику, работающей вахтовым методом, выдан листок нетрудоспособности по беременности и родам с 28 февраля 2019 года по 3 июля 2019 года на 126 календарных дней.

График сменности, утверждается работодателем по согласованию с представительным органом работников в соответствии со статьей 94 Трудового кодекса Кыргызской Республики.

Согласно графику сменности, утвержденному работодателем работник работал в:

— марте — 8 дней;

— апреле — 15 дней;

— мае — 16 дней;

— июне — 14 дней;

— июле — 2 дня.

Пособие по беременности и родам за первые десять рабочих

дней, т.е. с 28 февраля по 14 марта 2019 года назначается из собственных средств

работодателя.

Рабочие дни, на которые начисляются пособие по беременности и родам с одиннадцатого рабочего дня определяются в следующем порядке:

|

Месяцы |

Календарные дни |

Выходные и праздничные дни |

Рабочие дни |

|

Март |

16 |

8 |

8 |

|

Апрель |

30 |

15 |

15 |

|

Май |

31 |

16 |

15 |

|

Июнь |

30 |

14 |

16 |

|

Июль |

3 |

2 |

1 |

|

Всего: |

110 |

55 |

55 |

Размер пособия по беременности и родам с одиннадцатого

рабочего дня, т. е. с 15 марта по 3 июля 2019 года определяется из расчета 10

расчетных показателей в месяц (1000 сом) в следующем порядке в:

е. с 15 марта по 3 июля 2019 года определяется из расчета 10

расчетных показателей в месяц (1000 сом) в следующем порядке в:

— марте — 1000/16 рабочих дней = 62,50 сом * 8 рабочих дней = 500 сом в месяц;

— апреле — за 15 рабочих дней = 1000 сом в месяц;

— мае — за 15 рабочих дней = 1000 сом в месяц;

— июне — за 16 рабочих дней = 1000 сом в месяц;

— июле 1000/15 рабочих дней = 66,66 сом в день * 1 рабочий день = 66,66 сом в месяц.

Размер пособия по беременности и родам с одиннадцатого рабочего дня составляет: (500 + 1000 + 1000 + 1000 + 66,66) = 3566,66 сом, которое возмещается работодателю из средств республиканского бюджета.

В случае проживания и работы работника в высокогорных, отдаленных и труднодоступных районах, размер пособия по беременности и родам исчисляется с учетом районного коэффициента.

Например: размер пособия 3566,66 сом * 1,50 (районный коэффициент — 1,50) = 5350 сом.

Пример 28, Работнику, работающему вахтовым методом выдан

листок нетрудоспособности по беременности и родам на 126 календарных дней — с 4

марта 2019 года по 7 июля 2019 года.

График сменности, утверждается работодателем по согласованию с представительным органом работников в соответствии со статьей 94 Трудового кодекса КР.

Согласно графику сменности, утвержденному работодателем работник работал в:

— марте — 3 дня;

— апреле — 15 дней;

— мае — 15 дней;

— июне — 15 дней;

— июле — 4 дня.

Пособие по беременности и родам за первые десять рабочих дней, т.е. с 4 по 25 марта 2019 года назначается из собственных средств работодателя.

Рабочие дни, на которые начисляются пособие по беременности и родам с одиннадцатого рабочего дня определяются в следующем порядке:

|

Месяцы |

Календарные дни |

Выходные и праздничные дни |

Рабочие дни |

|

Март |

6 |

3 |

3 |

|

Апрель |

30 |

15 |

15 |

|

Май |

31 |

16 |

15 |

|

Июнь |

30 |

15 |

15 |

|

Июль |

7 |

3 |

4 |

|

Всего: |

104 |

52 |

52 |

Размер пособия по беременности и родам с одиннадцатого

рабочего дня, т. е. с 26 марта по 7 июля 2019 года из расчета 10 расчетных

показателей в месяц (1000 сом) определяется в следующем порядке в:

е. с 26 марта по 7 июля 2019 года из расчета 10 расчетных

показателей в месяц (1000 сом) определяется в следующем порядке в:

— марте — 1000/16 рабочих дней = 62,50 сом * 3 рабочих дня = 187,50 сом в месяц;

— апреле — за 15 рабочих дней = 1000 сом в месяц;

— мае — за 14 рабочих дней = 1000 сом в месяц;

— июне — за 14 рабочих дней = 1000 сом в месяц;

— июле — 1000/16 рабочих дней = 62,50 сом в день * 4 рабочих дней = 250 сом в месяц.

Размер пособия по беременности и родам составляет: (187,50 + 1000 + 1000 + 1000 + 250) = 3437,50 сом, которое возмещается работодателю из средств республиканского бюджета.

В случае проживания и работы работника в высокогорных, отдаленных и труднодоступных районах, размер пособия по беременности и родам исчисляется с учетом районного коэффициента.

Например: размер пособия 3437,50 сом * 1,20 (районный коэффициент = 1,20) = 4125 сомов.

36. Работникам, работающим посменно, рабочие дни для

исчисления размера пособий по беременности определяются согласно графикам

сменности, утверждаемым работодателем по согласованию с представительным органом

работников (ст. 94 Трудового кодекса Кыргызской Республики).

94 Трудового кодекса Кыргызской Республики).

Пример 29. Работнику, работающему при сменной рабочей неделе, согласно графику, утвержденному работодателем, выдан листок нетрудоспособности на 126 календарных дней, т.е. с 18 февраля по 23 июня 2019 года.

Пособие по беременности и родам за первые десять рабочих дней, т.е. с 18 февраля по 1 марта 2019 года назначается из собственных средств работодателя.

Рабочие дни, на которые начисляется пособие по беременности и родам с одиннадцатого рабочего дня определяются в следующем порядке в соответствии со статьей 94 Трудового кодекса КР:

|

Месяцы |

Календарные дни |

Выходные дни |

Праздничные дни |

Рабочие дни |

|

Март |

30 |

5 |

2 |

23 |

|

Апрель |

30 |

4 |

1 |

25 |

|

Май |

31 |

4 |

3 |

24 |

|

Июнь |

23 |

4 |

0 |

19 |

|

Всего: |

114 |

17 |

6 |

91 |

Размер пособия по беременности и родам с одиннадцатого

рабочего дня, т. е. со 2 марта по 23 июня 2019 года определяется из расчета 10

расчетных показателей в месяц (1000 сом) в следующем порядке:

е. со 2 марта по 23 июня 2019 года определяется из расчета 10

расчетных показателей в месяц (1000 сом) в следующем порядке:

— марте — 1000/24 рабочих дня = 41,66 сом * 23 рабочих дня = 958,33 сом в месяц;

— апреле — за 25 рабочих дня = 1000 сом в месяц;

— мае — за 24 рабочих дня = 1000 сом в месяц;

— июне — за 1000/24 рабочих дня = 41,66 сом * 19 рабочих дней = 791,66 сом в месяц.

Размер пособия по беременности и родам с одиннадцатого рабочего дня составит: (958,33 + 1000 + 1000 + 791,66) = 3749,99 сомов, которое возмещается работодателю из средств республиканского бюджета.

Пример 30, Работнику, работающей при сменной рабочей неделе, согласно графику, утвержденному работодателем в режиме шестидневной рабочей недели, выдан листок нетрудоспособности на 126 календарных дней с 7 февраля по 12 июня 2019 года.

Пособие по беременности и родам за первые десять рабочих дней

с 7 по 18 февраля 2019 года назначается из собственных средств работодателя.

Рабочие дни, на которые начисляется пособие по беременности и родам с одиннадцатого рабочего дня года определяются в следующем порядке в соответствии со статьей 94 Трудового кодекса КР:

|

Месяцы |

Календарные дни |

Выходные дни |

Праздничные дни |

Рабочие дни |

|

Февраль |

10 |

1 |

1 |

8 |

|

Март |

31 |

5 |

2 |

24 |

|

Апрель |

30 |

4 |

1 |

25 |

|

Май |

31 |

4 |

3 |

24 |

|

Июнь |

12 |

2 |

0 |

10 |

|

Всего: |

114 |

16 |

7 |

91 |

Размер пособия по беременности и родам с одиннадцатого

рабочего дня, т. е. с 19 февраля по 12 июня 2019 из расчета 10 расчетных

показателей в месяц (1000 сом) определяется в следующем порядке:

е. с 19 февраля по 12 июня 2019 из расчета 10 расчетных

показателей в месяц (1000 сом) определяется в следующем порядке:

— февраль — 1000/23 рабочих дня = 43,48 сом * 8 рабочих дней = 347,82 сом в месяц;

— марте — за 24 рабочих дня = 1000 сом в месяц;

— апреле — за 25 рабочих дня = 1000 сом в месяц;

— мае — за 24 рабочих дня = 1000 сом в месяц;

— июнь — 1000/25 рабочих дня = 40 сом в день * 10 рабочих дня = 400 сом в месяц.

Размер пособия по беременности и родам с одиннадцатого рабочего дня составит: (347,82 + 1000 + 1000 + 1000 + 400) = 3747,82 сомов, которое возмещается работодателю из средств республиканского бюджета.

Получателю семейных компенсаций | Sotsiaalkindlustusamet

Во время получения родительского компенсация можно продолжать работать и получать доход.

От размера получаемого брутто-дохода (т.е. суммы до удержания налогов) зависит, будете ли Вы получать родительское возмещение дальше в полном объёме, или мы уменьшим сумму компенсация.

Если доход за один месяц меньше половины верхнего предела родительского компенсация, родительское возмещение не уменьшается. Если же доход больше половины верхнего предела родительского компенсация, мы уменьшаем родительское возмещение. В 2022 году половина верхнего предела компенсация составляет 2021,54 евро. (В 2021 году 1910,77 евро.)

Если Вам известно, что будете получать заработную плату выше 2021,54 евро (сумма до удержания налогов), пожалуйста, сообщите нам в свободной форме о размере своей заработной платы (брутто) по эл. почте ([email protected]). В этом случае мы будем дальше учитывать, что Вы получаете ежемесячно эту сумму, и уменьшим размер выплачиваемого родительского компенсация (см. ход вычислений). Если случится так, что в каком-либо месяце Вы получите меньший доход, после получения данных из Налогово-таможенного департамента мы доплатим Вам родительское возмещение.

Также сообщите нам об единовременном получении большего дохода и обязательно уточните, в каком месяце Вам была выплачена большая сумма.

Обратите внимание: при вычислении учитывается тот месяц, в котором Вам был выплачен доход, а не тот месяц, за который Вы его получили.

Для оповещения о ежемесячной заработной плате можно также попросить бухгалтера Вашего учреждения заполнять и подписывать соответствующий бланк (PDF).

Деньги, которые вы забираете из обязательной накопительной пенсии, то есть из II пенсионной ступени, не облагаются социальным налогом. При назначении и выплате родительской компенсации мы не учитываем это за доход, поэтому ваши накопления II пенсионной ступени не влияют на размер родительской компенсации.

Как осуществляется перерасчёт родительского компенсация?

Формула: родительское возмещение — [(брутто-доход – 1910,77 евро) : 2] = уменьшенное родительское возмещение.

Из Вашего ежемесячного брутто-дохода мы вычитаем половину верхнего предела родительского компенсация, затем делим полученную разницу на два. Полученное число вычитаем из суммы назначенного Вам родительского компенсация. Получаем новую сумму уменьшенного родительского компенсация.

Полученное число вычитаем из суммы назначенного Вам родительского компенсация. Получаем новую сумму уменьшенного родительского компенсация.

Обратите внимание: если размер уменьшенного родительского компенсация меньше ставки компенсация, мы всё же платим Вам возмещение в размере ставки родительского компенсация. В 2021 году ставка компенсация составляет 584 евро.

Пример 1. Вам назначено родительское возмещение в размере 1500 евро, в текущем месяце Вы получаете брутто-доход в размере 2000 евро. Мы уменьшаем родительское возмещение по формуле: 1500 — [(2000 – 1910,77) : 2] = 1500 – 44,615= 1455,385 евро.

Пример 2. Вам назначено родительское возмещение в размере 584 евро, в текущем месяце Вы получаете премию в размере 2000 евро. Мы должны были бы единовременно уменьшить родительское возмещение по формуле: 584 — [(2000 – 1910,77) : 2] = 584 – 44,615= 539,385 евро. Поскольку сумма уменьшенного родительского компенсация в данном случае меньше ставки родительского компенсация, мы всё же платим Вам родительское возмещение в размере ставки родительского компенсация, которая в 2021 году составляет 584 евро.

Мы должны были бы единовременно уменьшить родительское возмещение по формуле: 584 — [(2000 – 1910,77) : 2] = 584 – 44,615= 539,385 евро. Поскольку сумма уменьшенного родительского компенсация в данном случае меньше ставки родительского компенсация, мы всё же платим Вам родительское возмещение в размере ставки родительского компенсация, которая в 2021 году составляет 584 евро.

Если во время получения родительского компенсация работодатель выплачивает Вам заработную плату за несколько месяцев одновременно, мы учитываем эту выплату так, будто Вы получали доход несколько месяцев. В этом случае мы не уменьшаем родительское возмещение, если сумма за один месяц не превышает верхнего предела половины компенсация.

В этом случае просим представить нам письменную справку от работодателя, в которой указано, когда Вы фактически должны были получить заработную плату.

Пример 3. Работодатель должен был заплатить Вам заработную плату в размере 800 евро в октябре и 800 евро в ноябре, но заплатил 2400 в декабре. Если Вы представите нам справку от работодателя, подтверждающую, что выплаченная в декабре заработная плата была за три месяца, мы учитываем, что Вы получили за три месяца подряд по 800 евро в месяц. В этом случае в декабре мы не уменьшим размер родительского компенсация.

Работодатель должен был заплатить Вам заработную плату в размере 800 евро в октябре и 800 евро в ноябре, но заплатил 2400 в декабре. Если Вы представите нам справку от работодателя, подтверждающую, что выплаченная в декабре заработная плата была за три месяца, мы учитываем, что Вы получили за три месяца подряд по 800 евро в месяц. В этом случае в декабре мы не уменьшим размер родительского компенсация.

Есть некоторые исключения, в случае которых мы не уменьшаем размер родительского компенсация:

- Полученный Вами доход выше, поскольку в первый месяц выплаты родительского компенсация Вам был выплачен также доход, заработанный до начала выплаты родительского компенсация. Месяцем выплаты родительского компенсация мы считаем календарный месяц, за который выплачивается возмещение.

- Полученный Вами доход выше, поскольку в последний месяц выплаты родительского компенсация Вам был выплачен также доход, заработанный после окончания выплаты родительского компенсация.

- Касса по безработице выплатила Вам возмещение в случае неплатежеспособности работодателя.

- По вине работодателя Вам не был своевременно выплачен доход, заработанный до назначения родительского компенсация.

Материнские и родительские пособия для новых родителей

Чтобы помочь молодым родителям, Service Canada предлагает пособия по беременности и родам и родительские пособия. Эти выплаты считаются особым видом пособия по страхованию занятости (EI) и обычно предназначены для работников, которые платят страховые взносы EI.

Страхование занятости Материнские и родительские пособия

Материнские и родительские пособия считаются выплатами EI. Чтобы соответствовать требованиям, вы должны иметь не менее 600 часов работы по страхованию в течение 52 недель, предшествующих подаче заявления.

Кроме того, чтобы иметь право на пособие по беременности и родам, вы должны быть беременны или недавно родили ребенка. Если вы соответствуете требованиям, вы можете претендовать на пособие в течение максимум 15 недель. Вы можете начать получать пособия не позднее, чем за восемь недель до установленного срока, и можете получать их в течение 17 недель после даты рождения.

Вы можете начать получать пособия не позднее, чем за восемь недель до установленного срока, и можете получать их в течение 17 недель после даты рождения.

Если вы являетесь суррогатной матерью или матерью, планирующей отдать своего ребенка на усыновление, вы по-прежнему имеете право на эти льготы.

Чтобы иметь право на получение родительского пособия, вы должны ухаживать за новорожденным или недавно усыновленным ребенком.Соответствующие требованиям лица могут получать до 35 недель льгот. Если вы биологическая мать, которая уже подала заявку на пособие по беременности и родам в течение 15 недель, вы все равно можете подать заявление на получение пособия по уходу за ребенком в течение 35 недель.

Семьи с двумя родителями могут разделить родительские пособия так, как им удобно. Например, оба родителя могут брать по 17,5 недель каждый, один родитель может брать все 35 недель, а другой ничего не брать, или они могут договориться о другом разделении. У всех нас есть уникальные налоговые ситуации, и нам требуется небольшое руководство, когда в нашей жизни происходят большие перемены, если вы хотите поговорить с экспертом или попросить экспертов TurboTax Live с полным спектром услуг подготовить для вас декларацию, что даст вам больше времени для себя или себя. Вы можете сделать это самостоятельно с помощью нашей команды экспертов LIVE Assist & Review. Нажмите здесь, чтобы узнать больше.

Вы можете сделать это самостоятельно с помощью нашей команды экспертов LIVE Assist & Review. Нажмите здесь, чтобы узнать больше.

Подача заявления на получение материнского или родительского пособия

Чтобы получить пособие EI по беременности и родам и уходу за ребенком, вы должны подать заявление на их получение. Вы можете подать заявку онлайн, указав свой номер социального страхования, адрес и девичью фамилию матери. Вам также потребуется указать дату выплаты пособия по беременности и родам или дату рождения или усыновления для получения родительского пособия. Если вы хотите, чтобы Служба Канады переводила ваши пособия непосредственно на ваш банковский счет, подготовьте свою банковскую информацию. Наконец, вам нужны сведения о любых работодателях, которые у вас были за последние 52 недели.

Если вы работаете не по найму, вы можете подать заявление на получение специальных пособий EI, если вы зарегистрировались для доступа к программе EI.

Подача налогов на материнские или родительские пособия

Пособия EI облагаются налогом, и Служба Канады автоматически вычитает ваш федеральный, провинциальный или территориальный налог из ваших пособий. Если вы получали пособие по беременности и родам или родительское пособие в течение прошлого налогового года, вы получите квитанцию T4E с подробным описанием полученных пособий и уплаченных налогов. Если вы специально не запросите бумажный T4E, ваша информация будет доступна вам только через вашу онлайн-учетную запись Service Canada или вашу учетную запись CRA My Account.

Если вы получали пособие по беременности и родам или родительское пособие в течение прошлого налогового года, вы получите квитанцию T4E с подробным описанием полученных пособий и уплаченных налогов. Если вы специально не запросите бумажный T4E, ваша информация будет доступна вам только через вашу онлайн-учетную запись Service Canada или вашу учетную запись CRA My Account.

Возьмите сумму из графы 14 – выплаченные пособия – и перенесите ее в строку 119 вашей декларации о подоходном налоге. Эта сумма добавляется к остальной части вашего дохода, а ваши вычеты вычитаются для расчета вашего чистого или налогооблагаемого дохода.