Члены семьи умершего вправе требовать от работодателя выплаты его заработной платы и компенсацию за неиспользованный отпуск.

В соответствии со ст. 141 Трудового кодекса РФ заработная плата, не полученная ко дню смерти работника, выдается членам его семьи или лицу, находившемуся на иждивении умершего, на день его смерти. Выдача заработной платы производится не позднее недельного срока со дня подачи работодателю соответствующих документов.

В частности, заявителю необходимо обратиться к руководителю соответствующего предприятия (организации) с письменным заявлением о выплате причитающихся умершему члену семьи денежных средств, к которому следует приложить свидетельство о смерти работника; документ, удостоверяющий личность; а также документ, подтверждающий факт родства с работником (если документ, удостоверяющий личность, не содержит необходимой информации).

При этом нужно иметь в виду, что в соответствии с ч. 2 ст. 1183 Гражданского кодекса РФ требование о выплате неполученной умершим заработной платы должно быть предъявлено в течение четырех месяцев.

Социальное пособие на погребение выплачивается супругу, близким родственникам, иным родственникам, законному представителю или иному лицу, взявшему на себя обязанность осуществить погребение умершего. Социальное пособие на погребение выплачивается, если обращение за ним последовало не позднее шести месяцев со дня смерти. Выплата социального пособия на погребение производится организацией, в которой работал умерший, в том числе работающий пенсионер, либо работает один из родителей или другой член семьи умершего несовершеннолетнего в день обращения на основании справки о смерти.

В данном случае, родственникам умершего работника необходимо, предъявить справку о его смерти (свидетельство о смерти), обратившись к работодателю умершего супруга с заявлением о выплате социального пособия на погребение, которое должно быть выплачено, в день обращения.

До тех пор, пока заявитель самостоятельно с предъявлением соответствующих документов не обратится к руководителю предприятия (организации), работодатель освобожден от ответственности за невыплату причитающихся умершему работнику денежных средств.

28 июня 2018 г.

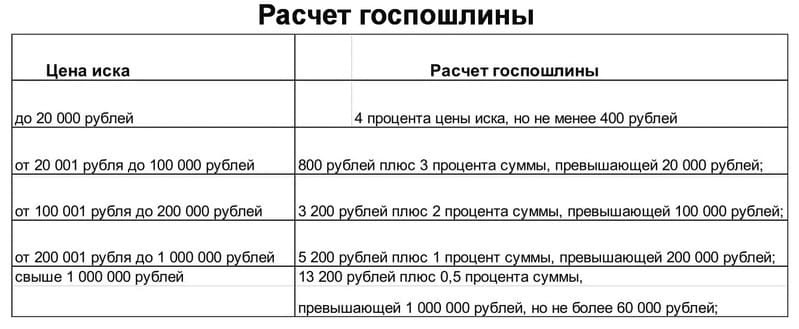

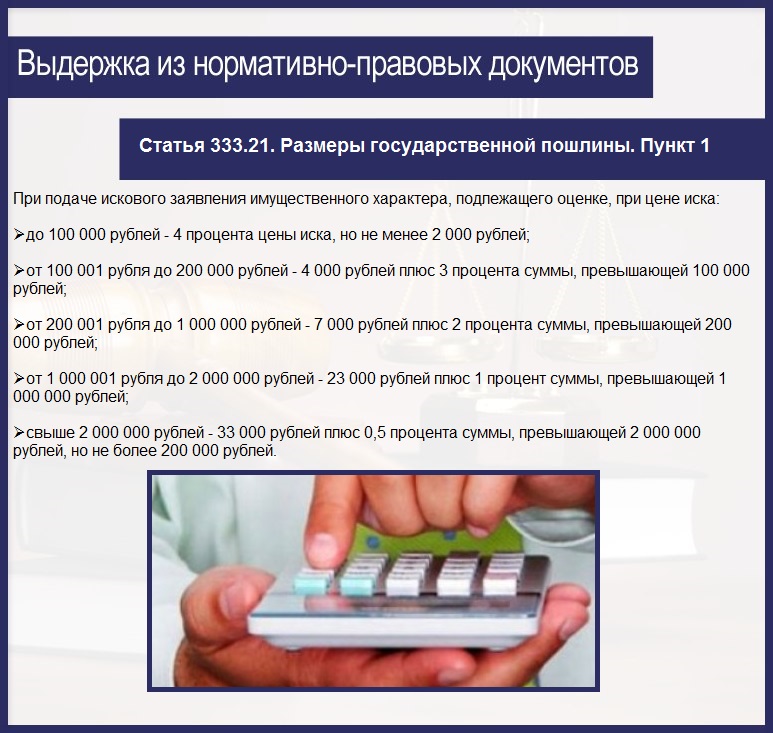

Как рассчитать госпошлину в арбитражный суд 2020 и 2021 — онлайн калькулятор

Введите сумму иска.

Корпоративные споры

Споры, связанные с деятельностью хозяйственных товариществ и обществ

Неисполнение обязательств по договору

Невыполнение стороной договора любого из своих обязательств, включая ненадлежащее исполнение или просрочку исполнения договора

Обеспечение иска

Принятие мер, обеспечивающих реальность исполнения будущего судебного или арбитражного решения

Оспаривание ненормативных правовых актов, решений и действий

Оспаривание принятых и опубликованных в установленном порядке ненормативных правовых актов органом государственной власти, при нарушении прав и свобод истца

Установление юридически значимых фактов

Под фактами, имеющими значение для возникновения, изменения или прекращения прав юридических лиц и граждан-предпринимателей, подразумеваются обстоятельства, определенным образом влияющие на динамику правоотношений, но не сами правоотношения

Выдача исполнительных листов

Выдача документа на основании решений, приговоров и иных судебных актов, в котором приводится резолютивная часть решения, указывается наименование суда и дело, по которому выдан лист, даты вынесения решения и вступления в законную силу, дата выдачи самого листа

Отмена решения третейского суда

Отмена решения третейского суда в связи с нарушениями, допущенными при рассмотрении дела

Заявление о признании должника несостоятельным (банкротом)

Признание должника банкротом по обращению самого должника, кредитора и иных заинтересованных лиц

Заявление о признании и приведении в исполнение решения иностранного суда, иностранного арбитражного решения

Иные заявления неимущественного характера, в том числе заявления о признании права, заявления о присуждении к исполнению обязанности в натуре

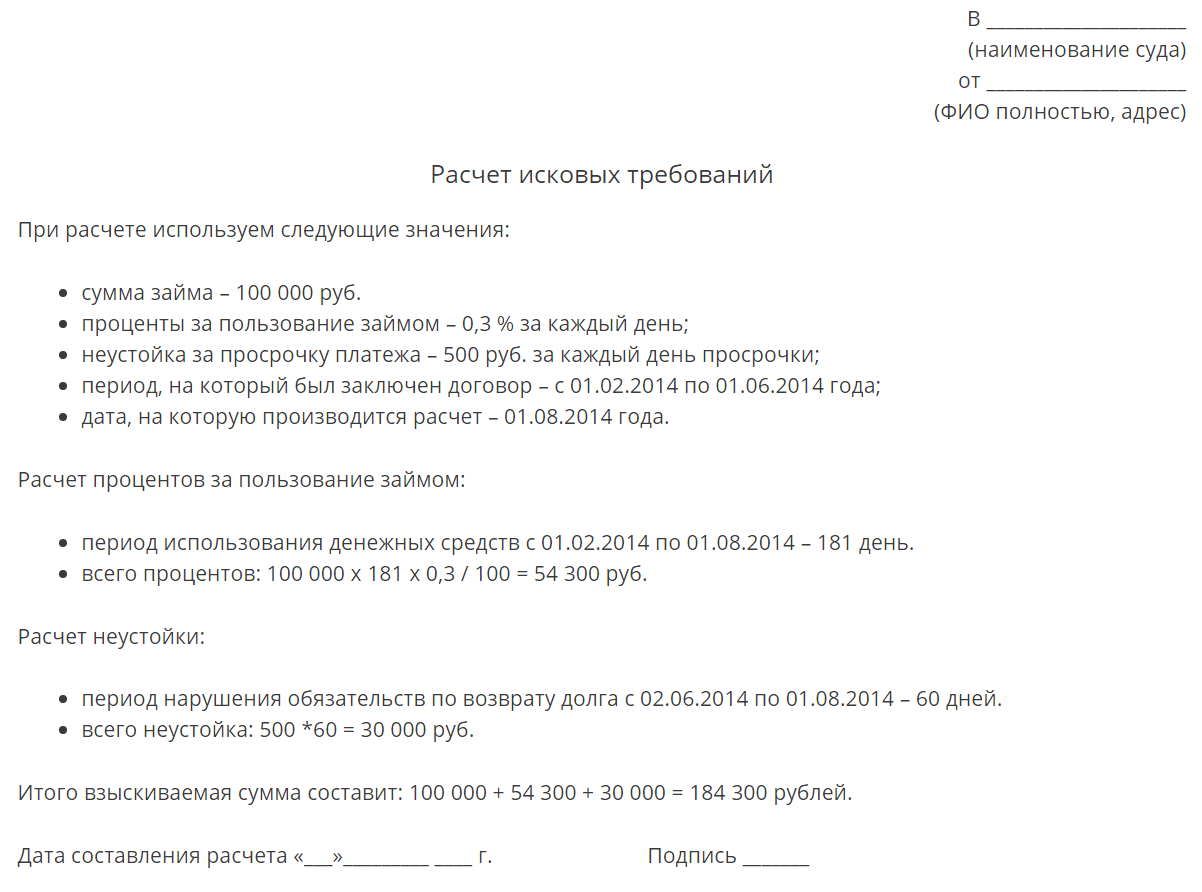

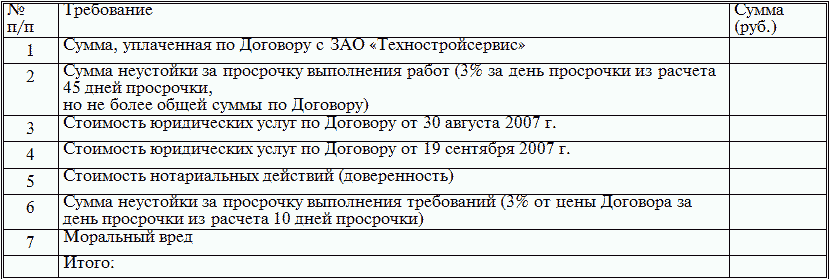

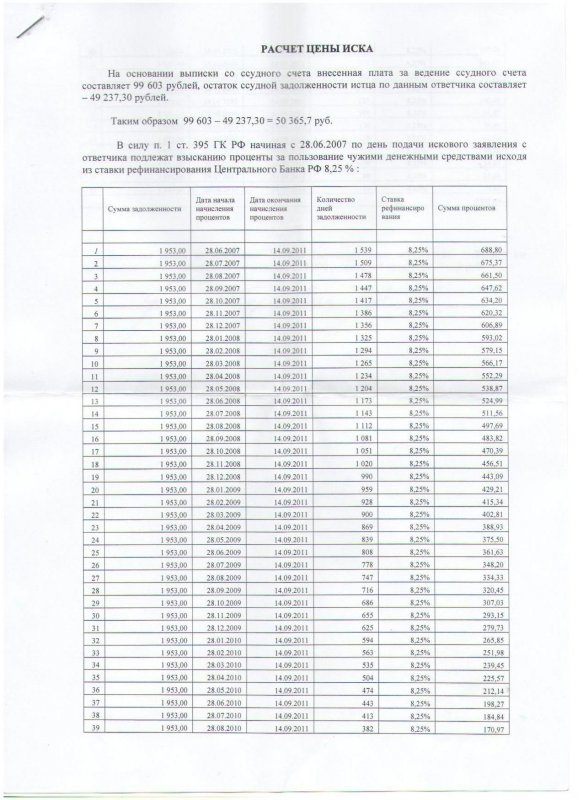

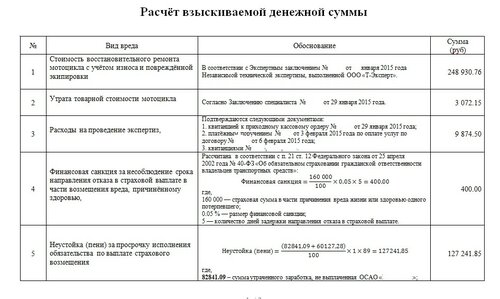

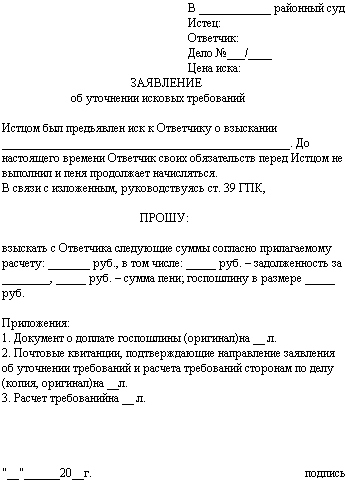

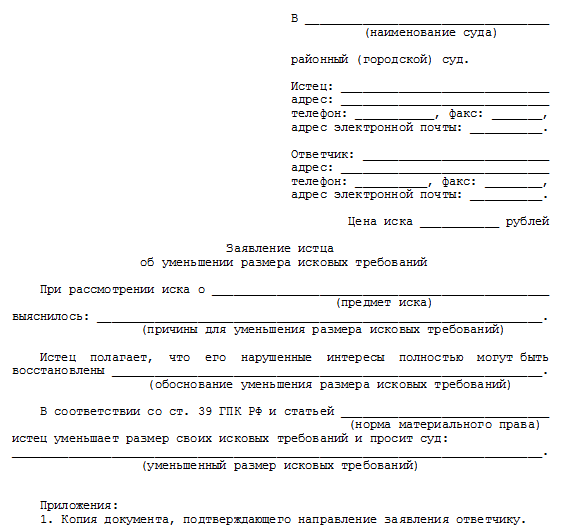

ПРИМЕР (ОБРАЗЕЦ) РАСЧЕТА ИСКА (ИСКОВЫХ ТРЕБОВАНИЙ) В СУД

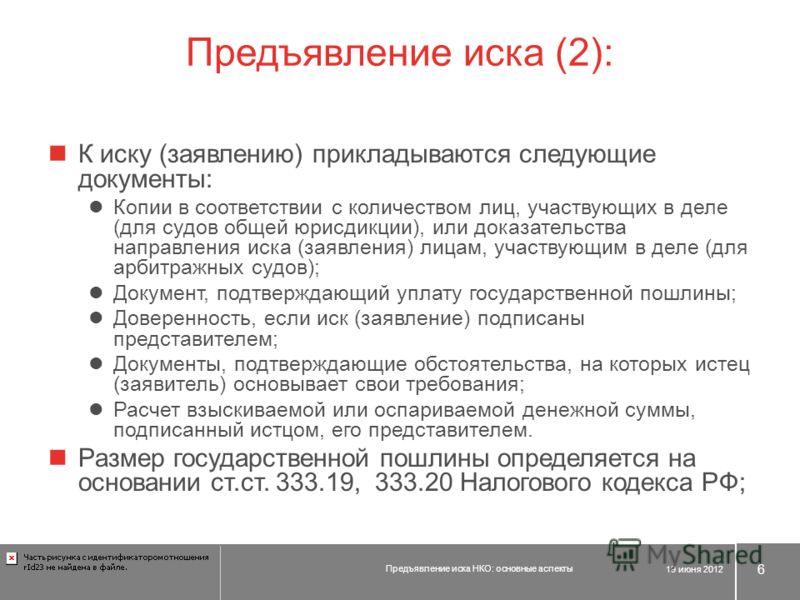

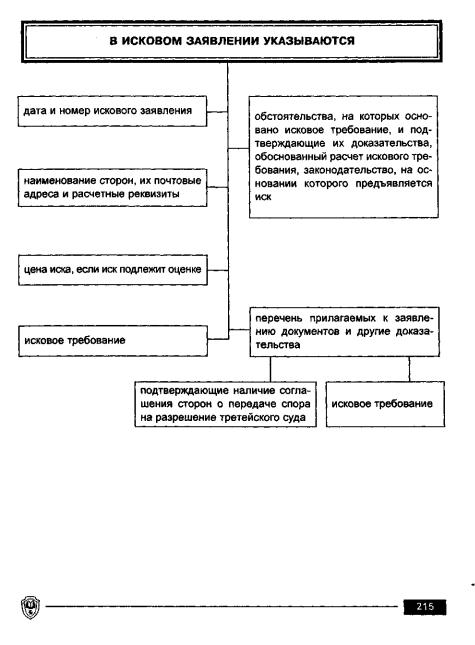

При обращении в суд с исковым заявлением, содержащим требования о взыскании денежных сумм, в качестве приложения к исковому заявлению необходимо составить расчет взыскиваемой денежной суммы. Это требование специально закреплено встатье 132 ГПК РФ. Отсутствие расчета исковых требований (расчет цены иска) приведет к оставлению искового заявления без движения (статья 136 ГПК РФ).

Это требование специально закреплено встатье 132 ГПК РФ. Отсутствие расчета исковых требований (расчет цены иска) приведет к оставлению искового заявления без движения (статья 136 ГПК РФ).

Исковое заявление о возврате сумм, удержанных из заработной платы для возмещения аванса, выданного в счет зарплаты

Исковое заявление о возврате сумм, удержанных из заработной платы для возмещения аванса, выданного в счет зарплаты

Исковое заявление о взыскании денежных средств в возмещение ущерба, причиненного заливом квартиры при тушении пожара

Исковое заявление о взыскании денежных средств в возмещение ущерба, причиненного заливом квартиры при тушении пожара

ИСКОВОЕ ЗАЯВЛЕНИЕ о взыскании денежных средств по договору займа между физическими лицами (физлицами)

ИСКОВОЕ ЗАЯВЛЕНИЕ о взыскании денежных средств по договору займа между физическими лицами (физлицами)

ИСКОВОЕ ЗАЯВЛЕНИЕ об установлении отцовства и взыскании алиментов

ИСКОВОЕ ЗАЯВЛЕНИЕ об установлении отцовства и взыскании алиментов

Исковое заявление о признании брака недействительным

Исковое заявление о признании брака недействительным

Исковое заявление о признании недействительным отказа в государственной регистрации права собственности на земельный участок, предназначенный для индивидуального жилищного строительства (на приусадебный земельный участок)

Исковое заявление о признании недействительным отказа в государственной регистрации права собственности на земельный участок, предназначенный для индивидуального жилищного строительства (на приусадебный земельный участок)

ИСКОВОЕ ЗАЯВЛЕНИЕ об обмене недоброкачественного товара на товар надлежащего качества

ИСКОВОЕ ЗАЯВЛЕНИЕ об обмене недоброкачественного товара на товар надлежащего качества

ПОНЯТИЕ ИСКОВОГО ЗАЯВЛЕНИЯ

ПОНЯТИЕ ИСКОВОГО ЗАЯВЛЕНИЯ

ВСТРЕЧНОЕ ИСКОВОЕ ЗАЯВЛЕНИЕ о расторжении договора

ВСТРЕЧНОЕ ИСКОВОЕ ЗАЯВЛЕНИЕ о расторжении договора

Заявление о признании недействительным отказа в присвоении адреса жилому дому, обязании принять решение о присвоении адреса жилому дому

Заявление о признании недействительным отказа в присвоении адреса жилому дому, обязании принять решение о присвоении адреса жилому дому

ИСКОВОЕ ЗАЯВЛЕНИЕ о признании авторских прав

ИСКОВОЕ ЗАЯВЛЕНИЕ о признании авторских прав

ИСКОВОЕ ЗАЯВЛЕНИЕ о взыскании возмещения расходов на переезд работника и его семьи, провоз имущества в другую местность, а также расходов по обустройству на новом месте жительства в размере, предусмотренном трудовым договором

ИСКОВОЕ ЗАЯВЛЕНИЕ о взыскании возмещения расходов на переезд работника и его семьи, провоз имущества в другую местность, а также расходов по обустройству на новом месте жительства в размере, предусмотренном трудовым договором

СОГЛАШЕНИЕ МЕЖДУ СУПРУГАМИ об уплате алиментов

СОГЛАШЕНИЕ МЕЖДУ СУПРУГАМИ об уплате алиментов

ИСКОВОЕ ЗАЯВЛЕНИЕ о расторжении договора купли-продажи

ИСКОВОЕ ЗАЯВЛЕНИЕ о расторжении договора купли-продажи

ИСКОВОЕ ЗАЯВЛЕНИЕ о возврате сумм, незаконно удержанных работодателем из заработной платы со ссылкой на счетную ошибку

ИСКОВОЕ ЗАЯВЛЕНИЕ о возврате сумм, незаконно удержанных работодателем из заработной платы со ссылкой на счетную ошибку

РАСЧЕТ ВЗЫСКИВАЕМЫХ СУММ.

ЦЕНА ИСКА РАСЧЕТ ВЗЫСКИВАЕМЫХ СУММ. ЦЕНА ИСКА

ЦЕНА ИСКА РАСЧЕТ ВЗЫСКИВАЕМЫХ СУММ. ЦЕНА ИСКА

Советы бизнесу

Договоры оказания услуг

Советы работникам

Кредиты и займы

Права водителей

Строительство квартиры

Семейные споры

- ИЗМЕНЕНИЕ И РАСТОРЖЕНИЕ БРАЧНОГО ДОГОВОРА

- КАК СОСТАВИТЬ БРАЧНЫЙ ДОГОВОР

- ПРИЗНАНИЕ БРАЧНОГО ДОГОВОРА НЕДЕЙСТВИТЕЛЬНЫМ

- ЧТО НЕ МОЖЕТ БЫТЬ УКАЗАНО В БРАЧНОМ ДОГОВОРЕ

- ЕСЛИ БРАК ФИКТИВНЫЙ

- КАК МОЖНО ДОКАЗАТЬ ФИКТИВНОСТЬ БРАКА

- ФИКТИВНЫЙ БРАК

- ПОСЛЕДСТВИЯ ПРИЗНАНИЯ БРАКА НЕДЕЙСТВИТЕЛЬНЫМ

- ОСНОВАНИЯ ПРИЗНАНИЯ БРАКА НЕДЕЙСТВИТЕЛЬНЫМ

- ДВОЙНАЯ ФАМИЛИЯ

- СРОК ЗАКЛЮЧЕНИЯ БРАКА С МОМЕНТА ПОДАЧИ ЗАЯВЛЕНИЯ

- ЗАКЛЮЧЕНИЕ БРАКА

- ОБЯЗАННОСТИ СУПРУГОВ ПО ВЗАИМНОМУ СОДЕРЖАНИЮ

- АЛИМЕНТНЫЕ ОБЯЗАТЕЛЬСТВА БЫВШИХ СУПРУГОВ

- СРОКИ ОБРАЩЕНИЯ ЗА АЛИМЕНТАМИ

- ФОРМА СОГЛАШЕНИЯ ОБ УПЛАТЕ АЛИМЕНТОВ

- ЗАКЛЮЧЕНИЕ СОГЛАШЕНИЯ ОБ УПЛАТЕ АЛИМЕНТОВ

- РАЗМЕР АЛИМЕНТОВ, ВЗЫСКИВАЕМЫХ НА СУПРУГОВ И БЫВШИХ СУПРУГОВ В СУДЕБНОМ ПОРЯДКЕ

- ПРАВО БЫВШЕГО СУПРУГА НА ПОЛУЧЕНИЕ АЛИМЕНТОВ ПОСЛЕ РАСТОРЖЕНИЯ БРАКА

- УЧАСТИЕ СОВЕРШЕННОЛЕТНИХ ДЕТЕЙ В ДОПОЛНИТЕЛЬНЫХ РАСХОДАХ НА РОДИТЕЛЕЙ

- ОБЯЗАННОСТИ СОВЕРШЕННОЛЕТНИХ ДЕТЕЙ ПО СОДЕРЖАНИЮ РОДИТЕЛЕЙ

- УЧАСТИЕ РОДИТЕЛЕЙ В ДОПОЛНИТЕЛЬНЫХ РАСХОДАХ НА ДЕТЕЙ

- ВЗЫСКАНИЕ АЛИМЕНТОВ В ТВЕРДОЙ ДЕНЕЖНОЙ СУММЕ

- РАЗМЕР АЛИМЕНТОВ, ВЗЫСКИВАЕМЫХ В СУДЕБНОМ ПОРЯДКЕ

- ОТ ЧЕГО ЗАВИСИТ РАЗМЕР АЛИМЕНТОВ

- КАК ПОДАТЬ ИСК О ВЗЫСКАНИИ АЛИМЕНТОВ

- ЛИЧНЫЕ ПРАВА И ОБЯЗАННОСТИ СУПРУГОВ

- ОТВЕТСТВЕННОСТЬ СУПРУГОВ ПО ОБЩИМ ДОЛГАМ

- РАЗДЕЛ ИПОТЕЧНОЙ КВАРТИРЫ

- ЧТО ТАКОЕ ОБЩИЕ ДОЛГИ СУПРУГОВ

- ЧТО ТАКОЕ ЛИЧНЫЕ ДОЛГИ СУПРУГА

- ОТВЕТСТВЕННОСТЬ СУПРУГОВ ПО ЛИЧНЫМ ДОЛГАМ

- КАК ЗАЩИТИТЬ СВОЮ ДОЛЮ В ИПОТЕЧНОЙ КВАРТИРЕ

- КВАРТИРА И РАЗВОД

- КОГДА СУД МОЖЕТ ПРИСУДИТЬ НЕРАВНЫЕ ДОЛИ СУПРУГАМ

- ЕСЛИ РАЗДЕЛ ИМУЩЕСТВА СУПРУГОВ ПРОИСХОДИТ ПО СОГЛАШЕНИЮ

- КАК ПРОИЗВОДИТСЯ РАЗДЕЛ ИМУЩЕСТВА

- ПРИНУДИТЕЛЬНЫЙ РАЗДЕЛ ИМУЩЕСТВА: ОСНОВАНИЯ, ПОРЯДОК, ВОЗМОЖНЫЕ ТРУДНОСТИ

- КОГДА СДЕЛКА МОЖЕТ БЫТЬ ПРИЗНАНА НЕДЕЙСТВИТЕЛЬНОЙ

- ИМУЩЕСТВО ОДНОГО ИЗ СУПРУГОВ МОЖЕТ БЫТЬ ПРИЗНАНО ИХ СОВМЕСТНОЙ СОБСТВЕННОСТЬЮ

- ВЛАДЕНИЕ, ПОЛЬЗОВАНИЕ И РАСПОРЯЖЕНИЕ ОБЩИМ ИМУЩЕСТВОМ СУПРУГОВ

- ЧТО ОТНОСИТСЯ К ЛИЧНОМУ ИМУЩЕСТВУ КАЖДОГО ИЗ СУПРУГОВ

- ЧТО ОТНОСИТСЯ К ОБЩЕМУ ИМУЩЕСТВУ СУПРУГОВ

- ПРАВА И ОБЯЗАННОСТИ ДЕТЕЙ, РОДИТЕЛИ КОТОРЫХ НЕ СОСТОЯТ В БРАКЕ

- КАК УСТАНОВИТЬ МЕСТО ЖИТЕЛЬСТВА РЕБЁНКА С СОБОЙ

- УСТАНОВЛЕНИЕ ПРОИСХОЖДЕНИЯ ДЕТЕЙ

- КАК ПОДАТЬ ИСК О ЛИШЕНИИ РОДИТЕЛЬСКИХ ПРАВ

- ОГРАНИЧЕНИЕ РОДИТЕЛЬСКИХ ПРАВ

- ПОСЛЕДСТВИЯ ЛИШЕНИЯ РОДИТЕЛЬСКИХ ПРАВ

- ЛИШЕНИЕ РОДИТЕЛЬСКИХ ПРАВ

- ИЗМЕНЕНИЕ ИМЕНИ И ФАМИЛИИ РЕБЕНКА

- ПРАВО РЕБЕНКА НА ОБЩЕНИЕ С РОДИТЕЛЯМИ И ДРУГИМИ РОДСТВЕННИКАМИ

- ПРАВА ДЕТЕЙ

- ПОРЯДОК ВСТРЕЧ С ДЕТЬМИ, АЛИМЕНТЫ — РЕШАЕТСЯ ПРИ РАСТОРЖЕНИИ БРАКА

- УСТАНОВЛЕНИЕ ОТЦОВСТВА В СУДЕБНОМ ПОРЯДКЕ

- СОГЛАШЕНИЕ О ДЕТЯХ

- ПРАВО НА ОБЩЕНИЕ С РЕБЕНКОМ ДЕДУШКИ, БАБУШКИ

- ОСУЩЕСТВЛЕНИЕ РОДИТЕЛЬСКИХ ПРАВ РОДИТЕЛЕМ, ПРОЖИВАЮЩИМ ОТДЕЛЬНО ОТ РЕБЕНКА

- ПОРЯДОК ОТНОШЕНИЙ РОДИТЕЛЕЙ, ПРОЖИВАЮЩИХ ОТДЕЛЬНО ОТ РЕБЁНКА

Калькулятор цен на окна ПВХ в Ярославле

Калькулятор расчета стоимости

пластиковых окон в Ярославле

Данный интерфейс предполагает формирование заявки, на основании которой расчет будет выполнять менеджер.

Курс

Подставочный профиль

Колпачок влагоотведения, подкладки, вкладыши, саморезы

Roto NT

Axor

Кирпичный дом

Блочный дом

Профиль Veka EurolineVeka SoftlineVeka Softline82WHS Halo 60WHS Halo 72

Как выбратьФурнитура Roto NTAxor

Стеклопакет ОднокамерныйДвухкамерныйОднокамерный энергосберегающийДвухкамерный энергосберегающий

Москитная сетка Да Нет

Монтаж Блочный домКирпичный дом

1234567891011121314151617181920212223

Вид

Заявка на замер

При заказе пластиковых окон важно правильно оценить их стоимость. Прежде чем сделать окончательный выбор нередко приходится просчитать несколько разных вариантов. Упростить расчеты помогает предлагаемый нашей компанией онлайн-калькулятор цен в Ярославле на окна ПВХ. С его помощью на сайте можно узнать стоимость окна, а при необходимости быстро пересчитать ее для другой конфигурации, профиля, типа стеклопакета или фурнитуры.

Прежде чем сделать окончательный выбор нередко приходится просчитать несколько разных вариантов. Упростить расчеты помогает предлагаемый нашей компанией онлайн-калькулятор цен в Ярославле на окна ПВХ. С его помощью на сайте можно узнать стоимость окна, а при необходимости быстро пересчитать ее для другой конфигурации, профиля, типа стеклопакета или фурнитуры.

Как рассчитать цену оконной конструкции?

Итоговая сумма высчитывается калькулятором на основании данных, занесенных в форму верхней части этой страницы. Одни из них заполняются путем нажатия одного из предложенных вариантов (москитная сетка, вид), другие – выбираются из раскрывающегося списка рядом с наименованием параметра (профиль, фурнитура, стеклопакет, монтаж). Геометрические размеры (ширина, высота) печатаются на клавиатуре вместо указанных по умолчанию цифр.

Порядок действий по заполнению формы расчета стоимости

Внести требуемые размеры в сантиметрах. Ширина – расстояние между краями боковых откосов.

Высота – расстояние от нижней поверхности подоконника до края верхнего откоса, уменьшенное на 30 мм.

Высота – расстояние от нижней поверхности подоконника до края верхнего откоса, уменьшенное на 30 мм.Выбрать профиль. Ознакомиться с подробными характеристиками каждого вида можно, нажав фразу «Как выбрать», расположенную ниже заполняемой строки.

Определиться с фурнитурой. Отличаясь компанией-производителем, все предложенные механизмы обеспечивают плотное прилегание створок, долгий срок эксплуатации конструкций.

Подобрать стеклопакет. Указанные в списке разновидности (одно-, двухкамерный) отличаются количеством воздушных камер. Чем их больше, тем теплее окно. Энергосберегающий вариант предполагает использование теплоотражающего стекла.

Отметить необходимость москитной сетки. Да или нет.

Определить условия монтажа. В зависимости от того, блочный дом или кирпичный, будет выбран способ установки пластиковой конструкции.

Указать вид. Необходимая конфигурация и способ открывания створок выбираются нажатием соответствующего значка. Здесь предусмотрены любые варианты – узкое или широкое оконное полотно, балкон, лоджия, глухие, распашные и поворотно-откидные створки.

Нажать кнопку «Посчитать».

Высота – расстояние от нижней поверхности подоконника до края верхнего откоса, уменьшенное на 30 мм.

Высота – расстояние от нижней поверхности подоконника до края верхнего откоса, уменьшенное на 30 мм.

Факторы, влияющие на ценообразование

Чтобы купить в компании ЯРОПЛАСТ окно оптимальной стоимости, стоит учесть влияние ряда показателей на окончательную цену:

Параметр | Стоимость | |

снижают | повышают | |

Размер и вид | небольшие размеры, простая форма, отсутствие створок | сложность конфигурации, увеличение высоты, ширины, количества створок |

Тип профиля | варианты эконом-класса (WHS) | выбор в пользу максимальной защиты от холода и шума (Softline) |

Фурнитура | модели AXOR украинского производства | продукция известного германского бренда Roto |

Вид остекления | однокамерные стеклопакеты | большее число воздушных камер, функции сбережения тепла |

Расценки также незначительно варьируются в зависимости от типа строения, где предстоит установка, вида откосов, подоконников, наличия дополнительных элементов. Монтаж окон в кирпичных зданиях обычно сложнее, чем в блочных, а значит немного дороже. Приобретение защитной сетки от насекомых, практичность материалов откосов и подоконника немного увеличат стоимость окна, но и добавят комфорта, удобства в использовании.

Монтаж окон в кирпичных зданиях обычно сложнее, чем в блочных, а значит немного дороже. Приобретение защитной сетки от насекомых, практичность материалов откосов и подоконника немного увеличат стоимость окна, но и добавят комфорта, удобства в использовании.

Польза калькулятора

Главное преимущество онлайн-расчетов – экономия времени, избавление от лишних поездок в офис. За короткое время можно оценить разные конструкции остекления, которые предлагает наш каталог, выбрать удобный и доступный вариант. При наличии затруднений стоит воспользоваться помощью наших менеджеров в выборе профиля или типа стеклопакета, а также расчете стоимости пластиковых окон по размерам в Ярославле. Также обратившись в компанию ЯРОПЛАСТ по телефону +7 (4852) 58-40-38 или заказав обратный звонок, можно бесплатно заказать выезд замерщика.

Как рассчитать стоимость привлечения клиента – пошаговая инструкция

Содержание статьи

На старте многие предприниматели готовы на все, чтобы привлечь новых клиентов. Но не все понимают, какие нужно сделать маркетинговые ходы, чтобы не выбросить деньги на ветер и получить максимальную выгоду от рекламы.Каждый владелец бизнеса должен знать стоимость привлечения клиента или САС. Если научиться правильно его рассчитывать, то можно достичь максимальной эффективности от рекламных кампаний, а также прогнозировать бюджет по маркетингу на будущее. Понимание значения этого показателя поможет вам найти лучшие каналы привлечения новых покупателей с минимально возможными затратами.

Но не все понимают, какие нужно сделать маркетинговые ходы, чтобы не выбросить деньги на ветер и получить максимальную выгоду от рекламы.Каждый владелец бизнеса должен знать стоимость привлечения клиента или САС. Если научиться правильно его рассчитывать, то можно достичь максимальной эффективности от рекламных кампаний, а также прогнозировать бюджет по маркетингу на будущее. Понимание значения этого показателя поможет вам найти лучшие каналы привлечения новых покупателей с минимально возможными затратами.

Все успешные бренды тщательно просчитывают САС, анализируют и используют эту информацию для оптимизации маркетинговой воронки.

Что такое Customer Acquisition Cost (CAC)?

САС – показатель, который определяет, сколько стоит один новый клиент. Иногда используют термин User Acquisition Cost – стоимость нового пользователя.

От чего зависит САС:

- От затрат на рекламу и продажи. Сюда входит и зарплата всех сотрудников маркетинга и продаж, непроизводственные затраты на их содержание, затраты на инструменты маркетинга;

- От привлеченных новых клиентов.

При ведении любого бизнеса необходимо знать, какую прибыль можно получить от вложений в рекламу. Осуществляя инвестиции в рекламу в целях раскрутки бизнеса (на разработку сайта, e-mail рассылку, рекламу на радио, TV, социальные медиа, баннеры), каждый хочет знать, что и когда получит взамен.

Если просчитать отдачу от нового платящего клиента в перспективе (по отношению к жизненному циклу клиента), то можно увидеть, окупаются ли вложенные деньги и какие рекламные ходы наиболее действенны для получения новых клиентов.

Рассчитать эффективность push для сайта

Многие путают САС с термином СPA (cost per action). СРА – плата в интернете за определенное действие (например, плата за регистрацию, скачивание, покупку). Компания платит всем, как новым, так и имеющимся клиентам. Это по сути своей абсолютно разные термины, которые не имеют между собой ничего общего, так как CAC ссылается на все затраты, связанные с продажами и маркетингом.

Более понятным языком, САС – количество потраченных средств на рекламу для привлечения новых клиентов. Это основной фактор, который показывает, насколько компания имеет успешную модель бизнеса.

Это основной фактор, который показывает, насколько компания имеет успешную модель бизнеса.

Тщательный и правильный расчет САС показывает, какие каналы привлечения клиентов работают наиболее эффективно и в какие маркетинговые ходы лучше всего инвестировать свои средства.

Понимание САС очень важно для любой компании, так как оно является отражением успешности бизнеса в будущем. Поначалу необходимо вложить много средств и финансов для привлечения клиентов, но с каждым последующим месяцем затраты будут уменьшаться, а прибыль расти, если правильно проанализировать формулу расчета САС.

Есть четыре причины, по которым необходим показатель САС:

- Расчет САС необходим для понимания того, через какое время можно получить прибыль после проведения рекламной кампании и сколько денег будет потрачено на привлечение клиента.

- Показатель САС помогает рассчитать и повысить коэффициент LTV/CAC.

- Необходимо каждый месяц пересматривать эффективность маркетинговых кампаний и анализировать их результативность.

- Цель любого бизнеса – не только генерация дохода, а и повышение маржинальности. САС покажет отношение валовой прибыли к затратам на привлечение новых клиентов.

Как рассчитать стоимость привлечения клиента?

Существует простая формула расчёта САС. Необходимо поделить сумму абсолютно всех средств, потраченных на привлечение клиентов за определенный период времени на количество привлеченных за это время клиентов.

Например, если компания потратила на рекламу $200 за месяц, и привлекла 20 новых клиентов, то стоимость привлечения клиента составит $10.00.

Привлечь клиентов бесплатно

Но нужно понимать, что эта формула имеет исключения, и конечная цифра САС будет не совсем соответствовать реальности. В каких случаях и почему простая формула эффективно не работает?

- Если компания сделала инвестиции в рекламу в новом регионе.

- По статистике, нужно 60 дней, чтобы потенциальный покупатель стал вашим новым клиентом.

- Многие покупатели считаются возвратными, а не новыми.

- Дополнительно существуют затраты, связанные с поддержкой пользователей. Многие пользуются демо версией продукта бесплатно очень долго, прежде чем сделают первую покупку.

Использовать простую формулу можно тогда, когда все используемые маркетинговые каналы дополняют и усиливают эффективность друг друга.

Прежде, чем приняться за расчет САС, нужно ответить на такие важные вопросы:

- Сколько времени проходит между рекламной кампанией и появлением новых клиентов?

- Какие расходы необходимо включать в формулу расчета САС?

Чтобы понять, сколько нужно времени, чтобы вернуть вложенные средства, необходимо рассчитать срок окупаемости клиента. Нужно доход от одного клиента в месяц разделить на стоимость его привлечения.

Чтобы понять, какая цифра САС будет оптимальной именно для вашего бизнеса, нужно ориентироваться на соотношение двух метрик: LTV и САС.

LTV – это прибыль от привлеченного клиента за всё время, пока он остаётся с вами (Customer Lifetime Value), а CAC – стоимость его привлечения.

Есть шкала, которая позволяет выявить оптимальное соотношение LTV и CAC:

Стоимость привлечения клиента и ее значение для бизнеса

| Соотношение LTV к CAC | Значение |

| 1:1 | Ваш бизнес обречен на провал, если вы не предпримете никаких действий по улучшению ситуации |

| 2:1 | Затраты на привлечение клиентов практически не окупаются |

| 3:1 | Бизнес-модель работает продуктивно: именно такое соотношение модно назвать оптимальнымк нему нужно стремиться |

| 4:1 | Ваш бизнес еще более эффективный и имеет все шансы стать лучше, если вы задействуете агрессывные маркетинговые кампании |

Чтобы приблизиться к соотношению 3:1, нужно искать новые каналы привлечения клиентов.

Протестировать push-уведомления бесплатно

Полная формула расчета САС выглядит так:

MCC — общая сумма средств, потраченная на рекламу;

W — зарплата маркетинг – специалистов;

S — затраты на программное обеспечение и онлайн-сервисы;

PS — затраты на услуги профессионалов;

О— накладные расходы;

CA — количество клиентов, привлеченных при помощи затраченной суммы средств.

Чтобы получить достоверный результат, нужно САС рассчитывать по каждому использованному рекламному направлению раздельно. Тогда вы будете понимать, какой именно маркетинг ход наиболее эффективен и в каком направлении необходимо увеличить инвестиции.

Намного больше можно привлечь клиентов, если больше денег вкладывать в каналы с низкой стоимостью привлечения. При этом общая сумма средств на маркетинг не увеличится.

Рассчитываем САС на примерах

Вашим клиентам безразличны ваши затраты, они хотят знать, как ваша услуга может решить их проблемы. Поэтому стратегию ценообразования компании не стоит строить на затратах на маркетинг, но рассчитывать САС необходимо. Давайте рассмотрим примеры расчета стоимости клиента на различных компаниях.

Компания SaaSНапример, компания SaaS осуществляет внутренние продажи. Кто-то покупает сразу, а кто-то превратится из потенциального покупателя (лида) в реального покупателя лишь спустя 60 дней.

Например, компания попробовала в июне несколько новых каналов, затраты на маркетинг составили 5000 долларов. В этом месяце было привлечено 50 новых клиентов. Значит САС равен 100 долларам. Но нужно учитывать то, что благодаря рекламной компании в июне месяце, спустя 60 дней вероятность появление большего числа покупателей существенно увеличится.

В этом месяце было привлечено 50 новых клиентов. Значит САС равен 100 долларам. Но нужно учитывать то, что благодаря рекламной компании в июне месяце, спустя 60 дней вероятность появление большего числа покупателей существенно увеличится.

Тарифы на push-уведомления

Поэтому стоит проанализировать эффективность июньской рекламной кампании через два месяца. В августе, к примеру, число покупателей выросло до 100 человек. Таким образом, САС составит 50 долларов. Поэтому, при расчетах, не стоит забывать о промежутке времени между маркетинговыми затратами и превращением пользователя в реального покупателя.

Тогда уравнение для расчета CAC будет вот таким:

CAC = (Расходы на маркетинг (n-60) + 1/2 Торговые издержки (n-30) + 1⁄2 Торговые издержки (n)) / Новые покупатели (n)

n = Текущий месяц

eCommerce-компанияНапример, компания по производству натуральных сладостей инвестировала $200,000 на рекламу и привлекла 20 000 новых клиентов. Значит САС равен $10.

Средний чек покупателя $25, а наценка на товар 100%. Тогда чистая прибыль составляет $12,5, из них $2,5 уходит на зарплаты, офисы и т.п.

Нужно понимать, что некоторые клиенты перейдут полностью на этот бренд, многие станут постоянными покупателями, то есть необходимо учитывать метрику жизненного цикла клиента (CLV, customer lifetime value). О том, как рассчитать CLV поговорим ниже.

Если большинство клиентов покупает сладости 1 раз в неделю на 25$ в течение 20 лет, то САС 10$ при среднем чеке 25$ — довольно неплохой результат для такой компании.

Онлайн-казиноПолучают прибыль в случае проигрыша игроков. Соответственно, чем их больше, тем прибыль выше.

Например, компания потратила $1 000 000 на маркетинговую кампанию покер-рума.

Каждый игрок сыграет около 60 комбинаций в час. Если в казино играет 20 игроков единовременно, то прибыль казино получит от $1000 как минимум. Если количество участников составит 100 человек, то прибыль с одного будет около 50 долларов, а со 100 человек — 5000. Это только в первые месяцы, далее процент прибыли будет увеличиваться за счет возвратности игроков и прибавления новых клиентов.

Это только в первые месяцы, далее процент прибыли будет увеличиваться за счет возвратности игроков и прибавления новых клиентов.

Расчет LTV (метрики жизненного цикла клиента)

LTV =(средняя стоимость продажи) х (среднее число продаж в месяц) х (среднее время удержания клиента в месяцах)

Например, человек оплачивает абонемент на занятия по йоге 20 $ в месяц на протяжении 2 лет, тогда $ 20 х 12 месяцев х 2 года = $ 480, но не все клиенты будут ходить на йогу в течение 2 лет. Поэтому есть более точная формула расчета пожизненной ценности клиентов.

LTV = (среднее количество заказов в месяц) х (средний чек) х (средняя продолжительность взаимодействия клиента с компанией) х (доля прибыли в выручке).

Распространенные ошибки при расчете САС

- Многие в расчет САС забывают добавить заработную плату маркетологов и продавцов или тех специалистов, которые оказывают помощь в проведении маркетинговых кампаний.

- В расчет необходимо включить расходы за аренду оборудования для этих сотрудников.

- В расчет САС нужно не забывать включать расходы на инструменты для маркетинга.

- На сайте необходимо вести аналитику, сколько заказов пришло с того или иного блога. Также необходима сквозная аналитика – связь между источником посетителя и его первой покупкой.

- В расчете не нужно учитывать количество старых клиентов.

Как уменьшить CAC?

Есть несколько методов, как оптимизировать САС:

- Можно улучшить лендинг за счет повышения скорости ресурса, оптимизации мобильной версии и общей производительности ваших площадок.

- Усовершенствовать качество продукции или услуги в целях заинтересовать клиентов. А также внедрить реферальную программу для привлечения новых клиентов уже существующими. Появление таких клиентов будет стоить очень дешево.

- Можно укрепить отношения компании и покупателей за счет различных программ лояльности и автоматизации подписной базы клиентов.

- Маркетологами был проведен опрос среди населения, какая реклама по их мнению срабатывает лучше всего. Смотрите результаты опроса на картинке.

- По подсчетам САС вашей компании вы можете понять, какие методы помогут вам снизить САС и привлечь максимальное количество клиентов.

- Снизить САС поможет e-mail и sms рассылка, а также push-нотификации как эффективный и дешевый способ удержания и возврата клиента.

- Также нужно использовать подход Up sell – это допродажа более дорогих, собственных или партнерских продуктов своей базе – без привлечения новых клиентов.

- Cross-sell — это мотивация купить сопутствующие товары или товары из другой категории. В E-commerce для этого используются сообщения вроде: «Вам также могут понравиться», «С этим товаром часто покупают», «Товар недели» и т.д. Методы понижения САС достаточно просты и понятны, практически все из них можно воплотить в жизнь без привлечения специалистов. Понимание САС, а также правильный расчет и анализ этого показателя поможет эффективному распределению бюджета на привлечение новых клиентов, а также процветанию бизнеса.

Смотрите результаты опроса на картинке.

Смотрите результаты опроса на картинке.

Вас также может заинтересовать

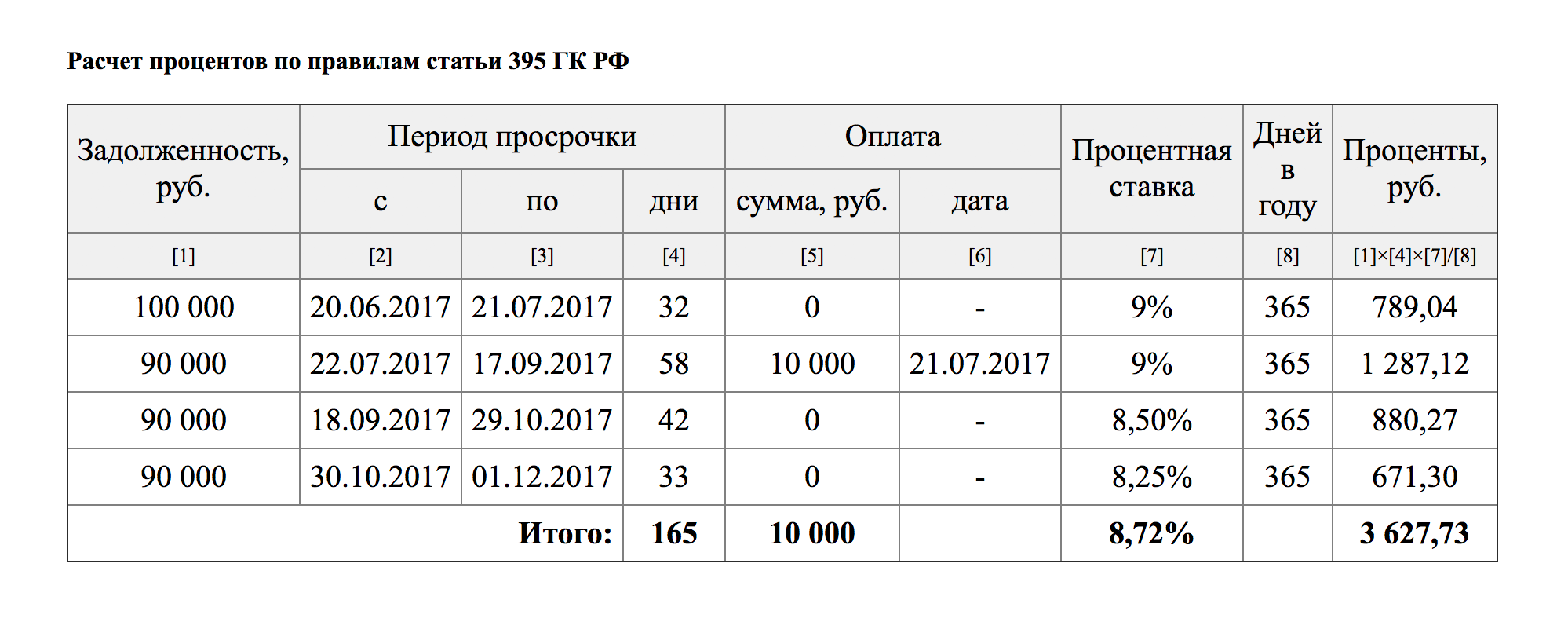

как рассчитать проценты, если задолженность и обязательства в иностранной валюте — Дайджесты новостей

Вопрос: Как рассчитываются проценты по 395 ГК РФ, если задолженность в евро, обязательства в евро. Расчет производится по общим правилам взыскания неустойки?

Сообщаю Вам следующее:

В случае просрочки исполнения валютного денежного обязательства проценты по ст. 395 ГК РФ следует начислять в иностранной валюте.

Размер таких процентов нужно рассчитывать исходя из средних процентных ставок по краткосрочным кредитам в иностранной валюте.

Согласно пункту 16 Информационного письма Президиума Высшего Арбитражного Суда Российской Федерации от 04.11.2002 N 70 «О применении арбитражными судами статей 140 и 317 Гражданского кодекса Российской Федерации» при взыскании долга, который выражен и подлежит уплате в иностранной валюте, так и при взыскании долга, а равно начисленных неустойки, выраженных в валюте, но подлежащего уплате в эквивалентной сумме в рублях, цена иска рассчитывается истцом в рублях по официальному курсу иностранной валюты на день подачи искового заявления в суд, если иной курс не установлен законом или соглашением сторон.

Подборка документов из Систем КонсультантПлюс:

ВС РФ разъяснил, как рассчитывать проценты по ст. 395 ГК РФ при просрочке валютного обязательства

Рекомендации приведены в первом в 2017 году обзоре судебной практики Верховного суда.

По мнению ВС РФ, в случае просрочки исполнения валютного денежного обязательства проценты по ст. 395 ГК РФ следует начислять в иностранной валюте.

Размер таких процентов нужно рассчитывать исходя из средних процентных ставок по краткосрочным кредитам в иностранной валюте. Узнать значения этих ставок можно на сайте ЦБ РФ (https://www.cbr.ru/statistics/?PrtId=int_rat) и в «Вестнике Банка России» (http://www.cbr.ru/publ/?PrtId=vestnik).

Если в этих источниках средняя ставка в иностранной валюте за конкретный период не опубликована, размер подлежащих взысканию процентов определяется по-другому. Нужно учитывать самую позднюю из опубликованных ставок по каждому из периодов просрочки.

Когда отсутствуют и такие публикации, проценты по ст. 395 ГК РФ нужно рассчитывать на основании справки. Имеется в виду справка одного из ведущих банков в месте нахождения кредитора. Этот документ должен подтверждать, какую среднюю ставку по краткосрочным валютным кредитам применяет банк.

Разъяснения касаются также денежных обязательств, которые должны оплачиваться в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или у.е.

По вопросу определения процентов по ст. 395 ГК РФ за просрочку исполнения валютных обязательств ВС РФ уже высказывался. Он отметил: если просрочка возникла с 1 июня 2015 года по 31 июля 2016 года включительно, для расчета процентов нужно исходить из ставок банковского процента по краткосрочным вкладам физлиц в соответствующей валюте. Однако тогда ВС РФ не пояснил, чем следует руководствоваться, если просрочка возникла с 1 августа 2016 года. Теперь неопределенность в этом вопросе устранена.

Напомним, рассмотренный расчет процентов по ст. 395 ГК РФ надо использовать, если иной размер процентов не установлен законом или договором.

Документ: Обзор судебной практики ВС РФ N 1 (2017), утвержденный Президиумом ВС РФ 16.02.2017 (размещен на сайте ВС РФ 17 февраля 2017 года)

«КонсультантПлюс: Новости для юриста с 20 по 22 февраля 2017 года» {КонсультантПлюс}

В случаях, когда денежное обязательство подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, а равно когда в соответствии с законодательством о валютном регулировании и валютном контроле при осуществлении расчетов по обязательствам допускается использование иностранной валюты и денежное обязательство выражено в ней (пункты 2, 3 статьи 317 ГК РФ), расчет процентов, начисляемых за периоды просрочки, имевшие место с 1 июня 2015 года по 31 июля 2016 года включительно, производится на основании опубликованных на официальном сайте Банка России или в «Вестнике Банка России» ставок банковского процента по краткосрочным вкладам физических лиц в соответствующей валюте.

Если средняя ставка в рублях или иностранной валюте за определенный период не опубликована, размер подлежащих взысканию процентов устанавливается исходя из самой поздней из опубликованных ставок по каждому из периодов просрочки.

Когда отсутствуют и такие публикации, сумма подлежащих взысканию процентов рассчитывается на основании справки одного из ведущих банков в месте нахождения кредитора, подтверждающей применяемую им среднюю ставку по краткосрочным вкладам физических лиц.

Постановление Пленума Верховного Суда РФ от 24.03.2016 N 7 (ред. от 07.02.2017) «О применении судами некоторых положений Гражданского кодекса Российской Федерации об ответственности за нарушение обязательств» {КонсультантПлюс}

Гражданским кодексом Российской Федерации установлено, что рубль является законным платежным средством и случаи, порядок и условия использования иностранной валюты на территории Российской Федерации определяются законом или в установленном им порядке (ст. 140). В разделе ГК РФ, определяющем общие положения об обязательствах, предусмотрено (ст.317), что денежные обязательства должны быть выражены в рублях, однако в денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах. В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

140). В разделе ГК РФ, определяющем общие положения об обязательствах, предусмотрено (ст.317), что денежные обязательства должны быть выражены в рублях, однако в денежном обязательстве может быть предусмотрено, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах. В этом случае подлежащая уплате в рублях сумма определяется по официальному курсу соответствующей валюты или условных денежных единиц на день платежа, если иной курс или иная дата его определения не установлены законом или соглашением сторон.

Вопросам применения арбитражными судами указанных статей ГК РФ посвящено Информационное письмо Президиума Высшего Арбитражного Суда Российской Федерации от 04.11.2002 N 70.

В п.1 Письма отмечается, что при разрешении вопроса о том, в какой валюте должны быть указаны в судебном акте подлежащие взысканию денежные суммы, арбитражным судам на основании ст.ст.140 и 317 ГК РФ необходимо определять валюту, в которой денежное обязательство выражено (валюту долга), и валюту, в которой это денежное обязательство должно быть оплачено (валюту платежа).

Президиум ВАС РФ в п. 9 Информационного письма от 04.11.2002 N 70 отметил, что законные или договорные проценты на сумму денежного обязательства, выраженного в соответствии с п. 2 ст. 317 ГК РФ, начисляются на сумму в иностранной валюте (условных денежных единицах), выражаются в этой валюте (единицах) и взыскиваются в рублях по правилам п. 2 ст. 317 ГК РФ.

При определении цены иска согласно п.16 Информационного письма от 04.11.2002 N 70 следует руководствоваться следующим.

При взыскании в судебном порядке долга в иностранной валюте либо выраженного в иностранной валюте или условных денежных единицах по правилам п.2 ст.317 ГК РФ, а равно начисленных неустойки и (или) процентов цена иска определяется судом в рублях с соответствии с п.2 ст.317 ГК РФ на день подачи искового заявления.

Таким образом, положения п. 2 ст. 317 ГК РФ позволяют сторонам установить в договоре дату определения курса. В то же время, если законом или соглашением сторон курс и дата пересчета не установлены, пересчет осуществляется по официальному курсу на дату фактического платежа. Данный вывод следует из разъяснений ФАС, а также судебной практики по данному вопросу (п. 13 Информационного письма Президиума ВАС РФ от 04.11.2002 N 70 «О применении арбитражными судами статей 140 и 317 Гражданского кодекса Российской Федерации», Постановления ФАС Волго-Вятского округа от 21.08.2009 N А17-7752/2008, ФАС Дальневосточного округа от 13.03.2007 N Ф03-А51/06-1/4967).

В то же время, если законом или соглашением сторон курс и дата пересчета не установлены, пересчет осуществляется по официальному курсу на дату фактического платежа. Данный вывод следует из разъяснений ФАС, а также судебной практики по данному вопросу (п. 13 Информационного письма Президиума ВАС РФ от 04.11.2002 N 70 «О применении арбитражными судами статей 140 и 317 Гражданского кодекса Российской Федерации», Постановления ФАС Волго-Вятского округа от 21.08.2009 N А17-7752/2008, ФАС Дальневосточного округа от 13.03.2007 N Ф03-А51/06-1/4967).

Как указано ранее, согласно п. 1 Информационного письма от 04.11.2002 N 70, вынося решение о взыскании долга, суд должен определить валюту, в которой денежное обязательство выражено (валюту долга), и валюту, в которой это денежное обязательство должно быть оплачено (валюту платежа). При этом следует различать две ситуации.

В случаях, когда взыскиваемый долг подлежит уплате в иностранной валюте (и это допустимо согласно валютному законодательству), суд должен указать в резолютивной части решения взыскиваемую сумму в иностранной валюте (п. 4 письма N 70).

4 письма N 70).

Если же речь идет о взыскании денежных сумм, которые просто выражены в иностранной валюте, но подлежат оплате в эквивалентной сумме в рублях, то суд должен указать взыскиваемую сумму в иностранной валюте, к которой «привязана» рублевая сумма, но одновременно включить в резолютивную часть решения довольно много дополнительной информации.

Во-первых, суд должен прямо сформулировать, что взыскиваемая сумма подлежит оплате в рублях.

Во-вторых, он должен назвать точное наименование органа (или юридического лица), устанавливающего курс, на основании которого должен осуществляться пересчет иностранной валюты в рубли.

В третьих, суд обязан указать момент, на который должен определяться курс для пересчета иностранной валюты в рубли (п. 11 письма N 70).

Из этого правила есть одно исключение: если по закону или соглашению сторон в конкретном случае курс для пересчета иностранной валюты в рубли должен определяться на дату вынесения решения или на более раннюю дату (т. е. этот курс к моменту вынесения решения уже известен), суд самостоятельно осуществляет пересчет иностранной валюты в рубли и указывает в резолютивной части решения сумму основного долга в рублях (п. 10 письма N 70).

е. этот курс к моменту вынесения решения уже известен), суд самостоятельно осуществляет пересчет иностранной валюты в рубли и указывает в резолютивной части решения сумму основного долга в рублях (п. 10 письма N 70).

Дата, на которую определяется курс для пересчета в рубли.

Определяя курс для пересчета иностранной валюты в рубли, суд должен руководствоваться положениями закона (если закон прямо называет для соответствующих случаев дату, на которую должен быть определен курс пересчета) или соглашением сторон (когда условие о порядке определения курса или даже конкретном размере курса есть в договоре, из которого возник долг). Это указано в п. 12 письма N 70. Например, если в договоре установлено, что курс определяется на день выставления счета должнику, суд обязан руководствоваться именно этой датой.

Правда, учитывая, что такая дата к моменту взыскания долга уже наступила, а значит, курс валюты известен, суд должен указать в решении уже пересчитанный рублевый эквивалент долга на дату выставления счета (Постановление Тринадцатого арбитражного апелляционного суда от 01. 03.2012 по делу N А56-45837/2011).

03.2012 по делу N А56-45837/2011).

В иных случаях (когда момент определения курса не установлен ни в законе, ни в договоре) пересчет осуществляется по официальному курсу на дату фактического платежа (п. 13 письма N 70).

Суду даже не потребуется считать эквивалент в рублях, т.к. дата платежа будет после вынесения судебного решения (п. 10 письма N 70).

Хотя вопросы формулировки судебных решений о взыскании долга, выраженного в иностранной валюте, Президиум ВАС РФ разъяснил еще в 2002 г., суды до сих пор иногда допускают ошибки. Например, бывает, что суд, не имея к этому никаких оснований, самостоятельно пересчитывает иностранную валюту в рубли и указывает окончательную сумму подлежащей взысканию задолженности в рублевом эквиваленте (см., например, Постановление ФАС Северо-Западного округа от 09.04.2010 по делу N А56-24698/2009). Поэтому сторонам спора при получении текста решения суда важно сразу перепроверять в нем детали, касающиеся валюты платежа и порядка определения курса. А в идеале истцу для предотвращения ошибок суда лучше сослаться на соответствующие пункты письма N 70 еще в исковом заявлении.

А в идеале истцу для предотвращения ошибок суда лучше сослаться на соответствующие пункты письма N 70 еще в исковом заявлении.

«Актуальные проблемы судебной практики в сфере корпоративного и предпринимательского права» (Добрачев Д.В.) («Инфотропик Медиа», 2018) {КонсультантПлюс}

{Статья: Денежные обязательства в иностранной валюте (Титова Г.) («Финансовая газета. Региональный выпуск», 2003, N 24) {КонсультантПлюс}}

{Вопрос: Как следует указывать цену иска в исковом заявлении, поданном в российский арбитражный суд, о взыскании задолженности по договору, если цена договора определена как сумма, эквивалентная 100 долл. США на момент оплаты? (Консультация эксперта, 2011) {КонсультантПлюс}}

{Вопрос: Между двумя российскими организациями заключен договор займа в иностранной валюте, согласно которому денежное обязательство подлежит оплате в рублях в сумме, эквивалентной сумме в иностранной валюте. Как согласно законодательству определяется в рублях сумма предусмотренных договором процентов, если сумма займа в договоре указана в иностранной валюте? (Консультация эксперта, 2012) {КонсультантПлюс}}

Как согласно законодательству определяется в рублях сумма предусмотренных договором процентов, если сумма займа в договоре указана в иностранной валюте? (Консультация эксперта, 2012) {КонсультантПлюс}}

Ответ подготовил эксперт Систем КонсультантПлюс Кожина Снежана Римовна

Ответ актуален на 11.03.2019 г.

Расчет фактической суммы претензии

Формула расчета действительной суммы иска!

В случае недостаточного страхования Страховая компания применяет оговорку о возмещении убытков. Недострахование означает страхование меньшей стоимости акций. Дело в том, что бизнесмены думают, что в случае возникновения пожара весь товарный запас не сгорит. Таким образом, они берут страховой полис для частичного запаса, конечно, с меньшей премией.

Чтобы воспрепятствовать заниженному страхованию, как правило, страховая компания вставляет оговорку о возмещении убытков.Если страховая стоимость акций меньше, чем их общая стоимость, то может применяться пункт о среднем значении, то есть убыток будет ограничен той долей убытков, которая составляет страховую стоимость от общей стоимости.

Фактическая сумма иска определяется по формуле:

Претензия= понесенный убыток x страховая стоимость / общая стоимость. Целью такой статьи является ограничение ответственности Страховой компании.Тогда и страховщик, и застрахованный несут убытки пропорционально покрытой и непокрытой сумме. Например, если для акций в размере 1,50 000 рупий берется полис в размере 100 000 рупий, то недострахование будет составлять 50 000 рупий.

Здесь страховщик и застрахованный будут состраховщиками на сумму 1 00 000 и 50 000 рупий соответственно. Когда в таком случае теряется акция в размере 30 000 рупий, Страховая компания возмещает только 20 000 рупий, т.е. сам.

Таким образом, недостаточное страхование освобождает страховщика и наказывает застрахованного за недостаточное страхование. Независимо от включения такого пункта, страховая сумма полиса полностью, а затем страховая компания выплачивает только страховую сумму. Если убыток превышает страховую сумму, застрахованный может вернуть всю сумму, несмотря на оговорку о среднем размере.

Если убыток превышает страховую сумму, застрахованный может вернуть всю сумму, несмотря на оговорку о среднем размере.

Malcom владеет розничным магазином канцелярских товаров, частично разрушенным пожаром 27 июня 2005 года.Акция была застрахована на 13 000 рупий.

Бухгалтерский баланс на 31 декабря 2004 г. включал, в частности, следующие статьи:

Физическая проверка запасов после пожара показала, что неповрежденные предметы стоили 7000 рупий. Обычная норма валовой прибыли по закупкам составляет 25%, но запасы на 31 декабря 2004 г. включали элементы прекращенных линий на общую сумму 3 800 рупий, которые были проданы в течение следующих двух месяцев по себестоимости.

Вы должны рассчитать сумму претензии к страховщику.В полисе был средний пункт.

Решение :

Покупка с 1.1.2005 по 27.6.2005 в этой задаче не давалась.

Это можно узнать, подготовив счет разным кредиторам, как показано ниже:

Иллюстрация 2:

Из следующих сведений в отношении Рам Прасада выясните страховое возмещение в связи с потерей товарных запасов в результате пожара 11 мая 2005 года:

1. В Компании была практика оценки акций по стоимости менее 5%.

2. Стоимость страховки от пожара составила 2 15 000 рупий.

3. Полис подпадал под оговорку о средней цене.

4. Наличие на 01.01.2004. 2 85 000 рупий.

5. Запасы на 31 декабря 2004 года 3 80 000 рупий.

6. Сделанные покупки в течение года. 5, 20 000 рупий.

7. Продажи за 2004 год 6 00 000 рупий.

8. Закупки с 1.1.2005 до даты пожара 2 19 000 рупий.

9. Продажи с 01.01.2005 до даты пожара 2 70 000 рупий.

10. Стоимость утилизированных запасов 30 000 рупий.

Расчет стоимости вашего иска о возмещении вреда

После несчастного случая вы можете задаться вопросом, сколько стоит ваше исковое заявление о возмещении вреда

Хотя трудно предсказать точную сумму иска без встречи с опытным адвокатом по травмам, чтобы обсудить специфику вашего дела, есть некоторые вещи, которые вы можете сделать, чтобы приблизительно определить сумму вашего иска.

Общая сумма вашего иска зависит от серьезности материального ущерба, медицинских расходов, потери работы и других важных факторов, перечисленных ниже.

Формула иска о личных травмах

Медицинские повреждения

Оценка вашего иска начинается с расчета вашего медицинского ущерба. Это ваши реальные медицинские расходы на лечение вашей травмы.

Помимо лечения в отделении неотложной помощи, важно учитывать последующие визиты к врачу, поездки на физиотерапевтические процедуры и стоимость устройств, которые помогут вам передвигаться, например, инвалидных кресел и скоб.Если вы получаете лечение психического здоровья, вы также можете включить эти расходы.

Множитель боли и страданий

После того, как вы подсчитаете свои общие медицинские расходы, вы можете использовать это число для расчета своей боли и страданий. Эта сумма обычно рассчитывается путем применения суммы ваших медицинских расходов к множителю, который в большинстве случаев составляет приблизительно 1,5.

В тяжелых случаях, связанных с пожизненными страданиями или стойкими уродливыми травмами, вы можете использовать более высокий множитель.Наивысшие множители в самых тяжелых случаях обычно составляют около 5.

.Потеря заработной платы и другой экономический ущерб

Затем вы добавляете другие экономические убытки. Это может включать потерю заработной платы, если вы не могли работать из-за полученных травм. Это также может включать материальный ущерб.

Штрафные убытки

В редких случаях вы можете получить штрафные убытки. Штрафные убытки существуют для наказания стороны за крайне небрежное поведение. Например, если виновное лицо или компания предприняли определенные действия, зная, что это может привести к травмам, вам может быть назначено наказание.

Назначение штрафных санкций — наказать злоумышленников, а также побудить людей и компании дважды подумать, прежде чем предпринять действия, которые могут причинить вред другим.

Штрафные убытки, однако, редки. Если вы считаете, что они могут применяться в вашем случае, вам следует поговорить со знающим адвокатом о том, как расследовать ваше требование и подать этот запрос.

Если вы считаете, что они могут применяться в вашем случае, вам следует поговорить со знающим адвокатом о том, как расследовать ваше требование и подать этот запрос.

Сбор доказательств

Чтобы улучшить ваше дело для получения полной суммы вашего иска о возмещении вреда, вам следует начать с документирования ваших расходов.Даже если что-то ясно в вашей голове сегодня, через несколько месяцев это может быть трудно вспомнить.

По мере того, как накапливаются медицинские счета, они могут начать ошеломлять вас. Использование рабочего листа — хороший способ хранить всю необходимую информацию в одном месте. Вы можете использовать этот рабочий лист как отправную точку для своих расчетов.

Сравнительная халатность

Сравнительная небрежность может уменьшить взыскиваемую сумму. Согласно закону Флориды, прямая формула для расчета вашего ущерба применяется только в том случае, если другая сторона несет 100% ответственность за аварию.

Если вы частично виноваты в своей травме, вы все равно сможете выздороветь, но ваше выздоровление может быть уменьшено на процент, который будет признан виновным в случившемся. Например, если вы виноваты на 20 процентов, только 80 процентов от общей стоимости вашего ущерба подлежат возмещению.

Например, если вы виноваты на 20 процентов, только 80 процентов от общей стоимости вашего ущерба подлежат возмещению.

Получение персонализированной стоимости для вашей претензии

Нет двух абсолютно одинаковых случаев. В вашем случае могут быть тонкие нюансы, которые могут сильно повлиять на общую стоимость вашего требования.Онлайн-калькуляторы — отличное начало, но только опытный адвокат Tampa по травмам знает, как задать правильные вопросы, чтобы помочь вам получить истинное представление о стоимости вашего иска.

В Lorenzo & Lorenzo мы можем помочь вам понять, как законы Флориды применимы к вашему делу. Мы можем помочь вам избежать любых препятствий, которые могут снизить ваши шансы на успех. Наши адвокаты могут помочь вам максимально увеличить ваше потенциальное выздоровление и сформировать реалистичные ожидания относительно того, чего ожидать в вашем случае.

Как страховщики рассчитывают убытки и компенсацию при иске о катастрофических травмах

Если вы или кто-то, кого вы любите, попали в серьезную аварию и столкнулись с реальностью катастрофической травмы, последнее, о чем вы хотите беспокоиться, — это то, как вы собираетесь платить за лечение, физиотерапию и другие необходимые услуги.

К сожалению, независимо от того, нужен ли вам краткосрочный или долгосрочный уход, стоимость критической травмы может быстро возрасти, и для многих жертв беспокойство по поводу этих расходов не позволяет им полностью сосредоточиться на своем физическом и психическом благополучии.

Хотя страховая компания другой заинтересованной стороны может оплачивать некоторые из ваших услуг, она вряд ли покроет все ваши расходы. Это потому, что страховые компании рассчитывают компенсацию жертвам катастрофических травм способом, который имеет серьезные ограничения и основан на интересах страховой компании, а не ваших.

В этой статье мы расскажем, как страховые оценщики определяют суммы компенсации по искам о катастрофических травмах, и поговорим о том, как определить, может ли предложение страховой компании об урегулировании быть достаточным для оплаты общей стоимости лечения и восстановления в вашем случае.

Какие виды ущерба предусмотрены Законом о личных травмах?

Чтобы принять обоснованное решение о предложении страховой компании о возмещении ущерба, вам необходимо знать типы убытков, которые закон устанавливает для потерпевших. Обычно ответственная сторона в случае телесного повреждения (и, в более широком смысле, страховая компания этой стороны) должна заплатить потерпевшему:

Обычно ответственная сторона в случае телесного повреждения (и, в более широком смысле, страховая компания этой стороны) должна заплатить потерпевшему:

- Медицинское обслуживание и сопутствующие расходы

- Потерянный доход (либо из-за нетрудоспособности жертвы, либо из-за пропущенного рабочего времени, потраченного на лечение)

- Отсутствие семейной, социальной и образовательной деятельности

- Постоянная физическая инвалидность или уродство

- Боль и страдание, как физические, так и эмоциональные

- Материальный ущерб

Зная типичные виды компенсации, легче понять, как страховые компании пытаются обработать первоначальное предложение урегулирования и почему это предложение редко отвечает реальным финансовым потребностям жертв.

Формулы возмещения убытков и другие факторы, которые учитываются страховщиками

Страховые консультанты используют математический инструмент, называемый «формулой возмещения ущерба», чтобы начать процесс определения суммы, которую они должны заплатить потерпевшему за травму. (Может показаться резким оценивать чьи-то травмы и боль на основе формулы, но такова реальность страхового бизнеса.)

Во-первых, страховой агент складывает общие медицинские расходы жертвы. Затем, чтобы учесть ущерб, который сложно определить в долларах (например, боль, страдания или пропущенные действия), они умножают общие медицинские расходы жертвы на число, которое обычно находится в диапазоне от 1.5 и 5. Точное значение зависит от того, насколько сильно пострадавший ранен; если пострадавший получил только легкие травмы, число множителя может быть только 1,5 или 2, а если травмы особенно болезненны и имеют долгосрочные последствия, число может быть 5 или даже больше.

Наконец, определив множитель и применив его к медицинским расходам жертвы, страховой оценщик добавляет потерянную заработную плату. Число, которое придумывает оценщик в этот момент, является базовой цифрой, которую страховая компания обычно использует для определения своего первоначального предложения по урегулированию.

Число, которое придумывает оценщик в этот момент, является базовой цифрой, которую страховая компания обычно использует для определения своего первоначального предложения по урегулированию.

Почему предложение страховой компании об урегулировании обычно слишком мало

Хотя возможно, что первое предложение страховой компании даст вам достаточно денег, чтобы покрыть все расходы, связанные с вашей травмой, не беспокоясь о вашем финансовом положении, важно помнить, что главная цель страховой компании — и работа страхового консультанта — состоит в том, чтобы ваше дело уйдет, а вам заплатят как можно меньше денег. Их предложение о поселении не имеет ничего общего с вашим физическим, эмоциональным или финансовым благополучием — только их собственная прибыль.

Учтите тот факт, что, согласно отчету Национального управления автомобильных дорог за 2010 год, почти 25% расходов, связанных с автомобильными авариями (один из наиболее распространенных источников исков о травмах), оплачиваются отдельными лицами, а не страховщиками или государством. . Оплата 25% от общих затрат может быть мучительной для отдельных лиц и семей, когда эти затраты достигают сотен тысяч долларов, как это часто бывает в случаях катастрофических травм.

. Оплата 25% от общих затрат может быть мучительной для отдельных лиц и семей, когда эти затраты достигают сотен тысяч долларов, как это часто бывает в случаях катастрофических травм.

Не только это, но и катастрофические травмы имеют тенденцию быть сложными, и они часто имеют множество непредвиденных последствий с течением времени.Расчет страховой компанией ваших прошлых медицинских счетов может быть точным, но оценка ваших будущих медицинских счетов на требует обоснованного предположения — и вы можете держать пари, что предположение страхового оценщика будет основано на экономии денег для их компании.

Кроме того, страховая компания другой заинтересованной стороны, вероятно, не будет очень прозрачна в отношении конкретной формулы, которую они используют для определения вашей компенсации, или того факта, что она вообще использует формулу.

И помните, вы не обязаны сообщать страховой компании, сколько именно, по вашему мнению, вам потребуется в качестве компенсации, прежде чем они сделают вам предложение.

Сколько вам потребуется для полного ухода после серьезной травмы?

Итак, если формула страховой компании приводит к слишком низкому предложению, то какой является лучшим способом определения убытков в случае катастрофической травмы?

К сожалению, не существует идеального уравнения, которое можно было бы использовать, чтобы выяснить, сколько стоит ваш футляр. Нет двух случаев катастрофических травм, двух жертв и двух одинаковых выздоровлений. Вот почему расчет ущерба в случае катастрофической травмы — очень сложный процесс, который требует много времени и усилий во время переговоров и судебных разбирательств.

Однако есть несколько общих рекомендаций, которые вы можете использовать при оценке предложения урегулирования. При ведении переговоров со страховой компанией — особенно когда вы обсуждаете менее ощутимые виды ущерба, такие как боль, страдания и упущенный опыт, — не забывайте думать о долгосрочной перспективе. Из-за травм вы пропустите не один отпуск? А как насчет того семестра в школе, который должен был повысить вашу зарплату? Каких занятий вы избегали из-за боли, беспокойства или физического увечья?

Даже несмотря на то, что в вашем случае сложно оценить ущерб без помощи эксперта, вы можете повысить свои шансы на получение адекватной компенсации, подойдя к предложению страховой компании об урегулировании со здоровой долей скептицизма. Страховая компания не будет учитывать ваши интересы при расчете убытков, а это значит, что вам — желательно с помощью опытного адвоката по травмам — необходимо это сделать.

Страховая компания не будет учитывать ваши интересы при расчете убытков, а это значит, что вам — желательно с помощью опытного адвоката по травмам — необходимо это сделать.

Перри Чарнофф: Адвокаты жертв катастрофических травм в Вирджинии, Мэриленде и Вашингтоне, округ Колумбия.

Если вы или кто-то, кого вы любите, получили серьезную травму в результате халатности другого человека, юристы Perry Charnoff PLLC всегда готовы помочь. Лица, проживающие в Вирджинии, Вашингтоне, округ Колумбия.C. или Мэриленд могут обратиться к нам за советом и защитой на протяжении всего сложного процесса подачи иска о возмещении вреда, включая трудоемкую работу по сбору и систематизации доказательств по вашему делу.

Мы используем наш многолетний опыт судебных разбирательств и нашу обширную сеть медицинских экспертов, чтобы защищать интересы потерпевших и привлекать к ответственности лиц, виновных в халатности, которые причинили им травмы. Позвоните нам сегодня по телефону (703) 291-6650 или заполните нашу онлайн-форму для связи, чтобы мы могли запланировать вашу бесплатную первичную консультацию и выслушать детали вашей истории.

Список литературы

Блинко, Л. Дж., Миллер, Т. Р., Залошня, Э., и Лоуренс, Б. А. (2015, май). Экономические и социальные последствия дорожно-транспортных происшествий, 2010 г. (пересмотренная). (Отчет № DOT HS 812 013). Вашингтон, округ Колумбия: Национальное управление безопасности дорожного движения. Получено с https://crashstats.nhtsa.dot.gov/Api/Public/ViewPublication/812013

.Con палатка предоставляется здесь isf или только в информационных целях и не должна рассматриваться как юридическая консультация по какому-либо вопросу.

Как оценить страхование восстановительной стоимости для вашего дома

Одна из самых важных вещей, которую нужно знать при покупке страхования жилья, — это знать страхование восстановительной стоимости.

Джеймс Брэндон, владелец Hometown Roofing ATX в Остине, штат Техас, говорит, что определение стоимости замены дома может сбивать с толку. Домовладельцы могут ошибочно думать, что стоимость замены дома равна рыночной стоимости дома. Вместо этого это стоимость восстановления дома.

Домовладельцы могут ошибочно думать, что стоимость замены дома равна рыночной стоимости дома. Вместо этого это стоимость восстановления дома.

«Стоимость замены покрывает только затраты на восстановление вашего дома.Он не учитывает ипотеку, рыночную стоимость дома или землю, на которой построен ваш дом. Для многих домовладельцев это шок, потому что они видят стоимость замены, которая намного ниже рыночной стоимости их дома, — говорит Брэндон.

Вы не хотите, чтобы в вашей страховке была указана неточная стоимость замены дома. Это может лишить вас страховки. Это обычная ошибка, поскольку примерно два из каждых трех домов в Америке имеют недостаточное страхование.

По данным Nationwide, средняя сумма недостаточного страхования составляет около 22%, хотя некоторые дома имеют недостаточное страхование на 60% и более.Аналитическая компания CoreLogic обнаружила, что почти три из пяти американских домов имеют страховку в среднем на 20% меньше полной стоимости.

С другой стороны, вы не хотите платить страховой компании больше, чем вам нужно. Использование стоимости недвижимости вашего дома может привести к тому, что вы заплатите больше за страхование жилья, которое вам не понадобится.

Использование стоимости недвижимости вашего дома может привести к тому, что вы заплатите больше за страхование жилья, которое вам не понадобится.

Давайте посмотрим, как рассчитать стоимость замены дома для страхования жилья.

Какова стоимость замены?

Стоимость замены дома — это то, сколько потребуется для восстановления вашего дома из аналогичных материалов, если он поврежден или разрушен.Стоимость замены привязана к выбранной вами сумме страхового покрытия и сумме, которую ваша страховая компания выплатит вам, если вы подадите иск.

Вам нужно будет выбрать сумму «жилищного покрытия», когда вы покупаете полис. Вы даже можете думать об этом как о страховании восстановительной стоимости.

Вы должны выбрать сумму покрытия жилья, которая покрывает расходы на ремонт поврежденного дома или полностью перестроить его с таким же качеством — по текущим ценам.

Вы также можете добавить расширенное покрытие восстановительной стоимости к своему страховому покрытию жилья. Увеличенная стоимость замены увеличивает лимиты вашего страхового покрытия. Подтверждение полиса страхования жилья застраховывает ваш дом сверх стоимости замены. Вместо этого он обеспечивает от 125% до 150% стоимости замены дома.

Увеличенная стоимость замены увеличивает лимиты вашего страхового покрытия. Подтверждение полиса страхования жилья застраховывает ваш дом сверх стоимости замены. Вместо этого он обеспечивает от 125% до 150% стоимости замены дома.

Зачем нужна расширенная политика восстановительной стоимости? Инфляция может сделать недостаточными стандартные полисы страхования восстановительной стоимости.

Другой тип покрытия замены — это политика гарантированной стоимости замены. Страхование гарантированной восстановительной стоимости оплачивает полную стоимость дома — даже если вы превысите лимиты на жилье.

Стоимость замены или стоимость по сравнению с фактической денежной стоимостью

Вам следует застраховать свой дом на основе стоимости замены.

Вот разница между фактической денежной стоимостью и восстановительной стоимостью. (Прочтите наше руководство по различным типам стоимости дома для получения дополнительной информации о том, сколько стоит ваш дом и как эти другие оценки влияют на страховые ставки. )

)

Фактическая денежная стоимость (ACV)

Политика фактической денежной стоимости учитывает амортизацию, когда расчет вашей выплаты.Амортизация может иметь огромное значение для крупного иска.

Хотя каждая страховая компания использует свою формулу для расчета амортизации, стандартный метод состоит в том, чтобы определить ожидаемый срок службы продукта и вычесть определенный процент за каждый год с момента его покупки.

Например, если вашей крыше было 15 лет на момент подачи претензии, а срок службы — 20 лет, вы будете покрывать большую часть стоимости новой крыши.

То же самое и с вашим имуществом.

«Если вы заплатили 1000 долларов за телевизор шесть лет назад, а срок его службы составляет 10 лет, вы рассчитываете, что амортизация будет составлять 100 долларов за каждый год владения им, или 600 долларов, что означает, что ваш чек будет составлять 400 долларов», — объясняет Кристофер. Кирхен, президент Advanced Insurance Managers. «Теперь примените ту же идею ко всему, что у вас есть, что было уничтожено».

Стоимость замены или фактическая стоимость

Стоимость замены, с другой стороны, покроет затраты на восстановление, независимо от амортизации.

Например, если пожар уничтожил ваш дом и имущество, ваш страховой полис домовладельца будет платить за восстановление вашего дома по текущим рыночным ценам, даже если затраты на восстановление, вероятно, выросли с годами.

То же самое и с вашим имуществом. Если бы вы повысили свой страховой полис домовладельцев до стоимости замещения вашего личного имущества, вы бы получили телевизор аналогичного размера и качества, независимо от стоимости.

В то время как большинство стандартных политик домовладельцев покрывают физическую структуру вашего дома по восстановительной стоимости, многие покрывают фактическую денежную стоимость вашей личной собственности.

Одним из важных пунктов политики восстановительной стоимости является правило 80/20.

«Ваше основное место жительства на одну семью должно быть застраховано не менее чем на 80% от восстановительной стоимости собственности», — говорит Патти Клемент, старший вице-президент отдела обслуживания частных клиентов HUB International.

В противном случае страховые компании могут не покрыть всю стоимость вашего дома.

«Хотя 80% является минимальным требованием для восстановительной стоимости, нашим клиентам всегда настоятельно рекомендуется застраховать свои дома на полную стоимость», — говорит Клемент.

Претензии по возмещению стоимости могут быть оплачены двумя частями, при этом страховые компании сначала выплачивают фактическую денежную стоимость, а затем возмещают вам разницу после ремонта или покупки заменяемого предмета.

Многие страховые компании постепенно отказываются от страхования реальной денежной стоимости, когда речь идет о страховании домовладельцев, по крайней мере, для структуры.

«Структурное покрытие по стоимости замещения становится все более популярным среди крупных операторов связи; однако собственность может идти в любом направлении, в зависимости от компании », — говорит Люк Кинтон, страховой агент из Мэдисона, штат Алабама.

Хотя по-прежнему можно купить страховой полис, покрывающий структуру вашего дома, по фактической денежной стоимости, это может привести к некоторым серьезным расходам для вас. Если катастрофическое событие разрушит ваш дом и ваше имущество, ваша доля в счете может легко составить десятки тысяч долларов.

Цены будут зависеть от нескольких факторов, но, как правило, вам придется заплатить примерно на 10% больше, чтобы повысить уровень вашей страховки до восстановительной стоимости.

Стоимость замены и рыночная стоимость

Рыночная стоимость — это то, сколько стоит ваш дом на рынке недвижимости.

Это обычно намного выше стоимости замены. Политика стоимости замены учитывает только структуру. При этом не учитываются затраты на землю и недвижимость, например на угловой участок или на главной улице.

Вот почему вы не должны учитывать рыночную стоимость при оценке размера страхового покрытия жилья. На самом деле вы можете получить гораздо больше страхового покрытия, чем вам нужно, если будете использовать стоимость недвижимости своего дома.

Вам также не нужна страховка стоимости недвижимости для вашего дома.Возможно, вы заплатили на сотни тысяч больше, чем стоимость замены. Так что избегайте страховки стоимости вашего дома.

Так что избегайте страховки стоимости вашего дома.

Вместо этого используйте стоимость замены.

Факторы, влияющие на страхование восстановительной стоимости

Справиться с последствиями пожара или торнадо достаточно сложно, не беспокоясь о затратах на восстановление вашего дома. Вот почему так важно иметь правильную сумму страхования жилья.

Одна из наиболее распространенных ошибок домовладельцев — основание восстановительной стоимости на текущей рыночной стоимости.

«Стоимость восстановления не является рыночной стоимостью, и покупатели с трудом с этим соглашаются», — говорит Кинтон. «Дом можно продать за 250 000 долларов, но стоимость перестройки может составить 120 000 долларов, и андеррайтинг покрывает последнюю сумму».

Стоимость недвижимости включает стоимость земли. Стоимость восстановления вашего дома часто намного меньше, чем текущая рыночная стоимость. Однако затраты на перестройку также могут превышать рыночную стоимость вашего дома, особенно если он старый.

Вот несколько факторов, которые могут повлиять на стоимость ремонта:

Возраст

Если ваш дом старый и имеет особенности, которые сложно или дорого воспроизвести, такие как штукатурка и нестандартная лепка, или если он заполнен устаревшей сантехникой и электричеством. , стоимость восстановления может быть больше, чем текущая рыночная стоимость дома.

Строительные нормы и правила

В основном это касается старых домов. Хотя домовладельцы обычно не обязаны обновлять свои дома каждый раз, когда меняются строительные нормы и правила, если ваш дом разрушен и требует восстановления, будут применяться действующие строительные нормы.

Уровень вашего страхового покрытия также влияет на ваше имущество, поскольку покрытие личного имущества составляет процент от лимитов вашего страхового полиса.

«Страхование вашей личной собственности составляет от 50 до 70% от того, что вы застраховываете в своей структуре», — поясняет Кэрол Уокер из Ассоциации страховой информации Rocky Mountain.

Вывод здесь заключается в том, что ваше личное имущество может быть недостаточно застраховано, если у вас нет достаточной страховки домовладельцев в вашей структуре.

Счетчик затрат на замену дома

Калькулятор стоимости восстановления дома может быть определен самостоятельно, но для этого потребуется немного времени, в том числе вычисление затрат на квадратные метры в вашем районе.

Чтобы рассчитать затраты на замену, обратитесь к местным строителям и страховым агентам, чтобы определить стоимость строительства квадратного фута в вашем районе, а затем умножьте это на квадратные метры вашего дома, чтобы получить возмещение стоимости страховки.

Национальная ассоциация строителей жилья оценила среднюю стоимость строительства от 100 до 155 долларов за квадратный фут. Средняя стоимость строительства нового дома высотой 2 000 футов составляет от 201 000 до 310 000 долларов США в зависимости от вашего местоположения. На северо-востоке самая высокая средняя стоимость квадратных метров (155 долларов), а на юге самая низкая (100 долларов).

Итак, как вы рассчитаете восстановительную стоимость дома? Брэндон говорит, что домовладельцы должны рассчитать эти факторы при использовании калькулятора стоимости замены:

- Кровельные материалы — Местный специалист по кровле может дать вам такую оценку.

- Тип полов — Обратитесь к местному подрядчику для оценки.

- Внешний вид — Сюда входят патио, открытые кухни, террасы и бассейны.

- Элементы интерьера — Сюда входят сантехника, бытовая техника и шкафы для ванных комнат и кухонь. Вы можете получить расходы на установку, чтобы заменить эти внутренние элементы, если они будут повреждены.

- Личные вещи — Вы должны отметить свои личные вещи, чтобы выяснить, что вам нужно заменить.

Как найти замену стоимости страхования жилья

В большинстве случаев ваш агент по страхованию домовладельцев будет использовать калькулятор восстановительной стоимости. «Как правило, оценка стоимости жилья должна выполняться агентом», — говорит Кирхен.

«Как правило, оценка стоимости жилья должна выполняться агентом», — говорит Кирхен.

Если номер вас не устраивает или вы просто хотите проверить его правильность, вы можете сделать это самостоятельно. Варианты варьируются от самостоятельной работы до найма специалиста по оценке.

Независимый оценщик, вероятно, является наиболее точным методом определения восстановительной стоимости дома.

«Независимый оценщик действительно и точно проверит ваш дом и точно знает все затраты, которые идут на восстановление вашего дома. Кроме того, они знают строительные нормы и правила, которые связаны с восстановлением вашего дома в вашем районе », — говорит Брэндон.

Что использует независимый оценщик для создания калькулятора восстановительной стоимости

Независимый оценщик приедет к вам домой и проведет тщательный осмотр, сделав фотографии и видео вашего дома. В большинстве случаев он или она проверит следующее:

- Фундамент и опоры

- Конструкционный каркас и материалы

- Состояние кровли и материалы

- Потолок

- Наружные стены

- Внутренние стены

- Сантехника и электрические приборы, проводка и трубопроводные системы

- Отопительное / охлаждающее оборудование и системы

- Внутренняя отделка, включая стены, двери, шкафы, а также встроенные элементы и другие элементы, выполненные по индивидуальному заказу

Оценщик также изучит расценки местного рынка на стоимость строительства, материалы и рабочую силу для производства отчет о восстановительной стоимости вашего дома.

Цена на аттестацию может сильно различаться в зависимости от местоположения, но вы можете потратить как минимум несколько сотен долларов. Также ознакомьтесь с калькулятором стоимости страхования жилья на сайте Insurance.com.

Воспользуйтесь онлайн-калькулятором восстановительной стоимости страховки.

Хотя онлайн-калькуляторы не так точны, как модель «сделай сам», они могут помочь определить восстановительную стоимость вашего дома для страховки. Некоторые варианты бесплатны, а другие платные.

«Лучше, если вы сделаете расчеты самостоятельно или наймете независимого оценщика, просто потому, что ваш домашний страховщик определит вашу восстановительную стоимость на основе своего собственного программного обеспечения, не проводя должного осмотра вашего дома, чтобы дать точную оценку.Компания по страхованию жилья может быть не в ваших интересах, — говорит Брэндон.

Вот несколько оценщиков стоимости замены:

- Калькулятор стоимости строительства для мастеров : Этот инструмент требует от вас ввода информации о вашем доме, а затем он предоставляет отчет о стоимости замены.

- My Bluebook : На этом сайте содержится общедоступная информация о вашем доме. Введите несколько дополнительных сведений, и сайт предоставит вам цифру стоимости замены. Кроме того, вы можете составить обширный домашний инвентарь.

- Стоимость жилья : Вы должны ввести основную информацию о своем доме и адрес, чтобы получить достаточно подробный отчет.

Проверьте каждый из калькуляторов стоимости замены дома, чтобы выбрать, какой из них лучше всего подойдет вам.

Последние советы по покрытию затрат на замену

Разница в цене между политикой фактической стоимости и политикой стоимости замены обычно вполне доступна. Если вы понесете серьезный убыток, это может стать вам финансовым спасением.

Вот несколько заключительных советов по страхованию восстановительной стоимости:

- Инвентаризация : Подробная инвентаризация дома очень важна. Документируйте все свои вещи, включая серийные номера, дату покупки и уплаченную цену.

- Пересматривайте ежегодно : Ежегодно сверяйте свой страховой полис с местными затратами на строительство, поскольку затраты на строительство могут резко возрастать из года в год. Проконсультируйтесь со своим страховщиком об оговорке о защите от инфляции. Пункт автоматически корректирует ваши жилищные ограничения с учетом последних затрат на строительство.

- Сделайте видео : Задокументируйте интерьер и экстерьер вашего дома. Включите в вашу собственность такие предметы, как бытовая техника, механическое оборудование, полы, шкафы, кровля и любые другие конструкции.

- Дорогие предметы : «Стандартная политика домовладельцев предусматривает минимальное покрытие для ювелирных изделий, меха, серебра и других ценных предметов коллекционирования», — советует Клемент. Для полного покрытия этих предметов может потребоваться наездник.