Раздел кредита через суд при расторжении брака

Статья на тему: Развод, Раздел имущества

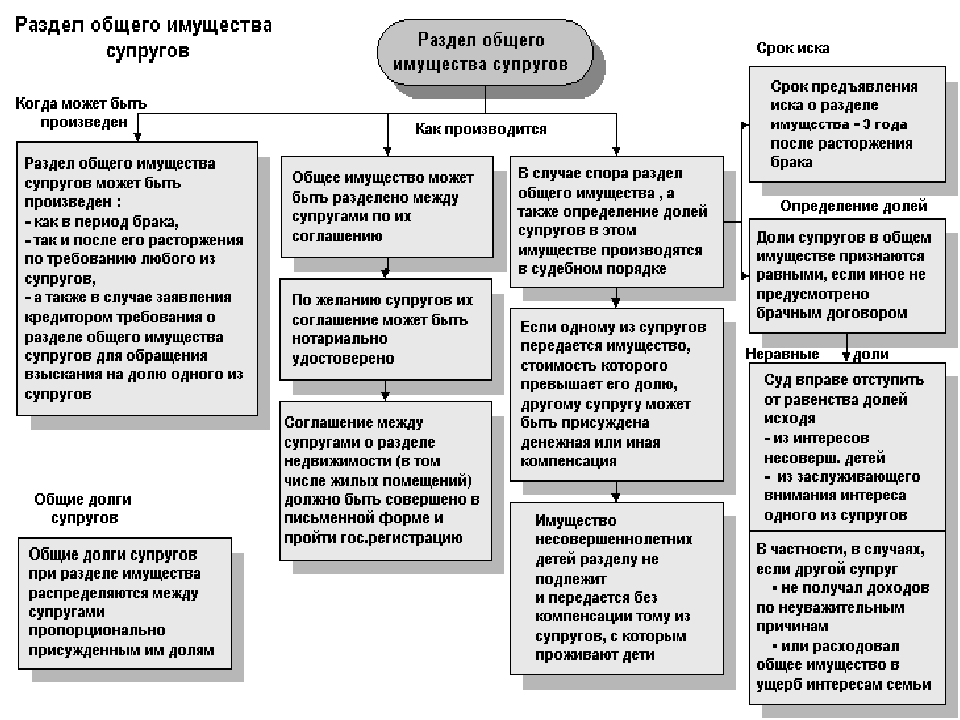

В соответствии с Семейным кодексом РФ, существуют общие правила распределения кредитных обязательств супругов при разводе или после развода.

Регулируются они главой 7 СК РФ «Законный режим имущества супругов», а также Федеральным законом «Об ипотеке (залоге недвижимости)».

Согласно этим правилам, долги супругов при разделе общего имущества распределяются между мужем и женой пропорционально долям, которые присуждены каждому из них при разводе.

По обязательствам одного из супругов, взыскание долгов по кредиту может быть обращено лишь на имущество этого супруга.

Если этого недостаточно, кредитор вправе требовать выдела доли супруга-должника, которая причитается должнику при разделе общего имущества, с целью обращения на неё взыскания.

Взыскание обращается на общее имущество мужа и жены по общим обязательствам супругов.

Например

Если один из супругов пользуется кредитной картой, то, когда будет происходить раздел кредита через суд, задолженность по этой кредитной карте, вероятнее всего будет признана его личным обязательством. Чтобы разделить данный кредит на обоих супругов, придется доказать, что деньги с кредитной карты были потрачены на нужды семьи.

Задолженность по ипотечному кредиту, который супруги оформили в период брака, является совместно нажитым имуществом.

Если это квартира или дом, где проживали оба супруга, она делится между супругами пропорционально долям, которые выделил суд каждому из супругов при разделе имущества.

Однако

Требование о разделе ипотечного обязательства по частям на каждого супруга, в сущности, представляет собой требование о таком изменении условий договора с банком, при котором ответственность должника превращается из солидарной в долевую.

В этом и заключается вся сложность раздела ипотечных квартир, и даже судебная практика по данному вопросу противоречива.

Аналогично делятся обязательства по кредитам на авто или дорогую бытовую технику, купленную в период брака.

Раздел кредита в суде при расторжении брака – довольно сложное дело с юридической точки зрения. Каждая ситуация индивидуальна, поэтому конкретные рекомендации относительно вашего дела Вам даст адвокат по разводам.

Если хотите, чтобы кредитные обязательства были разделены справедливо и не желаете выплачивать кредит, которым Вы не пользовались, запишитесь на консультацию к специалисту, расскажите ему о своей ситуации, особенно если речь идет о крупной сумме. Иногда следует позаботиться о серьёзной доказательной базе.

Изучите кредитный договор до обращения в суд

Адвокат сможет дать вам рекомендации после того, как изучит и проанализирует документы по кредитам. Но есть общие рекомендации, которые касаются часто возникающих вопросов.

Если супруги являются созаемщиками по кредиту, ситуацию можно разрешить несколькими способами.

Во-первых, супруги, согласовав с банком, могут осуществить раздел кредита после развода. Для этого необходимо внести необходимые изменения в кредитные договоры, чтобы изменить солидарную ответственность на ответственность одного из них или на обязанность каждого супруга по своей части долга.

Обратите внимание

Но банки идут на такой шаг крайне неохотно, ведь они лишаются преимуществ солидарной обязанности супругов по выплате кредита. Если супруги — созаемщики, банк может требовать долг с каждого из них, самостоятельно выбирая с кого именно, а также обращаться сразу к обоим.

При разделении кредитных обязательств банк имеет право взыскания с каждого супруга только его части долга. Ситуация осложняется тем, что с банком можно только договариваться – ни сами заемщики, ни суд не вправе обязать банк разделить один кредит на два.

Если заёмщиком является один из супругов, имеет значение дата оформления кредита. Если он был взят до брака, то суд может признать его обязательством супруга, который заключил кредитный договор. Если же кредит был оформлен в период брака, независимо от того, кто по кредитному договору является заемщиком, долг признается общей собственностью и подлежит разделу в судебном порядке.

Имеет значение и тот факт, является ли второй супруг поручителем по кредиту. Ведь в этом случае возникает солидарная ответственность по кредиту.

Возможные сложности раздела кредитов в суде

Бывают ситуации, когда кредит взят одним из супругов до брака, но второй супруг требует часть платежей, и эти требования признаются правомерными – ведь выплаты производились из общего семейного бюджета.

Ещё одна распространенная ситуация:

супруг хочет оставаться единственным заёмщиком и владельцем автомобиля или недвижимости, которые были приобретены в кредит в период брака. А вторая сторона требует часть платежей или раздела имущества, взятого в кредит. И она тоже имеет на это право. Самое грамотное решение – брачный контракт, о составлении которого следует позаботиться до заключения брака.

Если этот документ не был составлен, обратитесь к опытному адвокату, который поможет составить юридически грамотное соглашение о разделе имущества, которое устроит обоих супругов.

Другие статьи на тему: Развод, Раздел имущества

Раздел долгов финансовых обязательство между супругами

В соответствии с Семейным кодексом Российской Федерации у супругов, проживающих в официальном браке общим оказывается не только имущество, но и долговые обязательства. Активы и пассивы считаются нажитыми совместно, поэтому делить приходится и то, и другое.

Как происходит раздел долгов при разводе

Совместная жизнь требует постоянных финансовых вливаний, поэтому многие супружеские пары прибегают к обращению в финансовые организации.

Также в России высоким остается процент так называемых свадебных кредитов, которые берутся для покупки или обустройства квартиры, для обеспечения будущего ребенка или старта бизнеса супругов. Кредит оформляется не на семью, а на одного человека. Как правило, в банк обращается тот, у кого больше шансов получить кредит, хотя деньги и планируется потратить на общие нужды.

Раздел финансовых обязательств происходит с учетом этой кредитной особенности, ведь не даром в банках требуют согласие второго супруга на получение займа или хотя бы доказательств его информированности.

Наиболее простой сценарий разделения пассивов заключается в том, что каждому супругу отходит по 50% и того, и другого. Но не часто судебные тяжбы заканчиваются таким образом хотя бы потому, что иногда активы просто нереально поделить между ними. Например, есть квартира, в которой муж и жена вместе проживать не хотят. Тогда муж может присудить по согласию участников процесса квартиру одному супругу, а второму – компенсацию в размере половины стоимости недвижимости.

В данном разделе мы подробно расскажем, как происходит раздел долгов по кредитным картам, ипотекам, потребительским кредитам и так далее.

Раздел финансовых обязательств личного характера

Раздел долгов, признанных личными, на суде не поднимается. Задолженность и супруга, и супруги остается их личным пассивом, о чем можно детальнее прочесть тут https://razdel-imushhestva.org/finansy/, чтобы понять какие средства будут считаться личными. Давайте определим несколько критериев, по которым определяются личные долги при разводе:

Задолженность и супруга, и супруги остается их личным пассивом, о чем можно детальнее прочесть тут https://razdel-imushhestva.org/finansy/, чтобы понять какие средства будут считаться личными. Давайте определим несколько критериев, по которым определяются личные долги при разводе:

1. Кредит был взят до заключения брака, но выплачивался и в браке.

2. Кредит оформлен без согласия/уведомления второй стороны при условии, что партнер никак не влиял на то, как были потрачены деньги этого кредита.

3. Кредит был взят в браке с уведомлением супруга, одно потрачен на личные нужды партнеры (например, на кредитные средства был приобретен музыкальный инструмент, на котором играет супруг). Но здесь есть небольшой нюанс, если музыкальный инструмент понадобился ему для обеспечения семьи, иными словами, для работы, то кредит могут признать общим.

Заключение

Пассивы делятся в суде, как и активы. Супруги могут прийти к мировой или переложить бремя раздела имущества на судебные инстанции. В любом случае в судебном порядке будет определено, можно ли считать кредит общим, на какие нужды были потрачены деньги, знал ли супруг о взятии займа. Если долг будет признан общим, его разделят аналогично и имуществу.

В любом случае в судебном порядке будет определено, можно ли считать кредит общим, на какие нужды были потрачены деньги, знал ли супруг о взятии займа. Если долг будет признан общим, его разделят аналогично и имуществу.

Как делятся кредиты при разводе?

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящим выражаю свое согласие на то, что ООО «Бинкор» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор» письменного уведомления, полученного ООО «Бинкор».

Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор» письменного уведомления, полученного ООО «Бинкор».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до выполнения услуги от лица компании «Бинкор» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

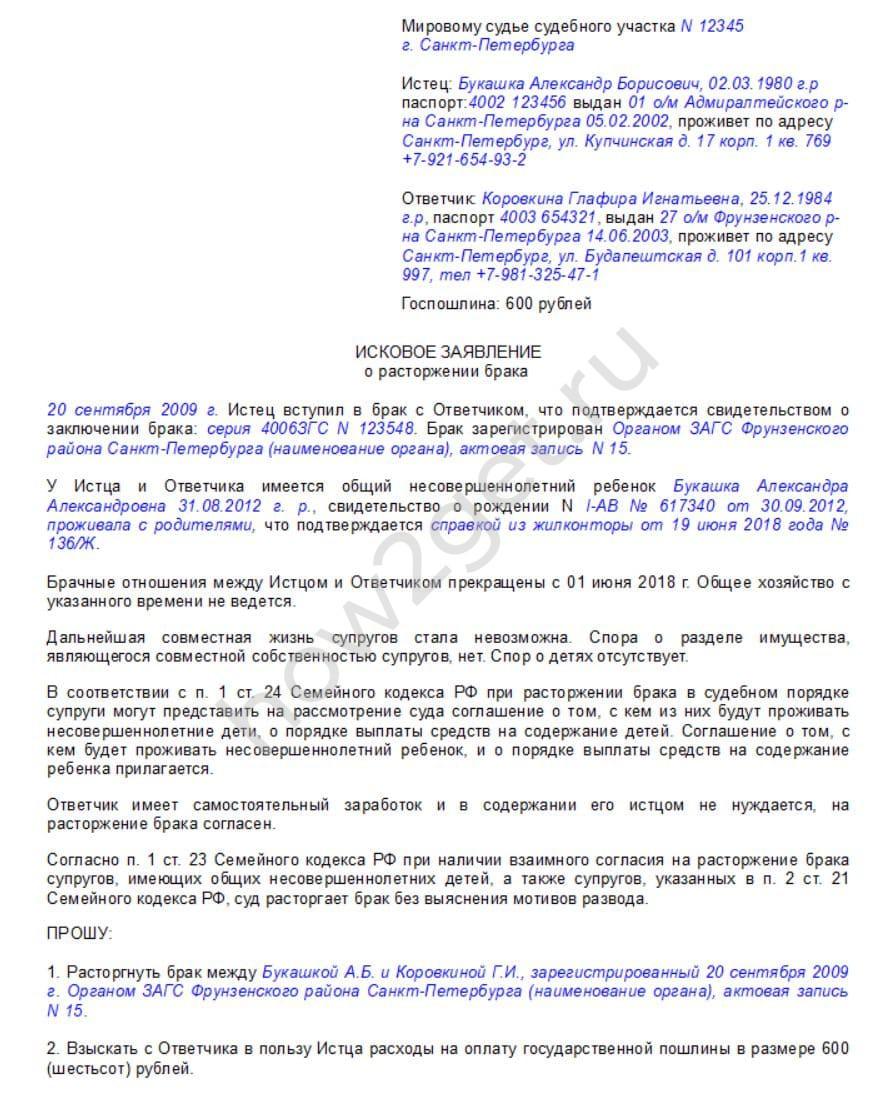

Раздел кредита при разводе — кто платит за кредит оформленный в браке, как делятся долги супругов и кредитные обязательства

После заключения брака молодожены берутся за обустраивание своего жилья. Вступают в ипотеку и берут потребительские кредиты. По статистике, 2 из 3 семей разводятся в первые три года. В бракоразводном процессе приходится делить не только имущество, но и долги. Тема раздела кредита при разводе достаточно неоднозначна. Кто же платит за кредит, оформленный в браке, рассмотрим далее.

По статистике, 2 из 3 семей разводятся в первые три года. В бракоразводном процессе приходится делить не только имущество, но и долги. Тема раздела кредита при разводе достаточно неоднозначна. Кто же платит за кредит, оформленный в браке, рассмотрим далее.

Как в процессе развода происходит раздел долга по кредиту, оформленного в браке

По Семейному кодексу РФ, все приобретенное в браке делится пополам. Задолженность по всем займам будет разделена в тех же долях, что и имущество. Если бывшие супруги на это согласны.

Однако судья может отступать от этого правила, если муж или жена против. Тогда в судебном порядке необходимо определить, что считать общим долгом, а что личным.

Ответственность супругов по общим и личным обязательствам

Общая задолженность может возникать тогда, когда вы получаете кредит совместно и являетесь поручителями. А также если кредитный займ потрачен в пользу семьи.

Так, двуспальная кровать и стенка в прихожую — это общий долг. А если супруг оформляет потребительский кредит на плазму и игровую приставку, то в таком случае суд однозначен не будет. Задолженность может разделяться не поровну или вовсе полностью выплачиваться супругом. Для семейного пользования эта вещь не нужна.

А если супруг оформляет потребительский кредит на плазму и игровую приставку, то в таком случае суд однозначен не будет. Задолженность может разделяться не поровну или вовсе полностью выплачиваться супругом. Для семейного пользования эта вещь не нужна.

Если муж берет жене шубу и оплачивает ее в кредит, то после развода это обязательство может перейти супруге. Это личные обязательства, потому что жена пользовалась шубой сама.

Предоставленные платежные доказательства могут подтверждаться свидетельскими показаниями, семейными фотографиями, видео- и аудиозаписями, смс сообщениями и перепиской в социальных сетях — всё, что можно найти в письменной или печатной форме.

Личные кредитные обязательства переходят на плечи одного супруга, а общие делятся между ними. Но выплата общих долгов не обязательно будет равной. Судья может уменьшать долю выплат супруга, с которым остаются несовершеннолетние дети. Если один из супругов имеет на попечении недееспособного родственника — это также основание для смещения доли выплат.

Отвечает ли жена за долги мужа

Личный долг возникает в том случае, когда один из супругов оформляет кредит в собственных целях, не учитывая при этом потребности других членов семьи. При этом, не имеет значения, знал об этом второй супруг или нет. Кредитный долг останется личным, даже если бывший супруг будет поручителем. Однако, если такая задолженность просрочена, то ответственность по ней несут оба.

У мужа и жены бывают «секретные» средства, которые один может утаить от другого. Например, те, что потрачены с кредитной карты. Один может не подозревать о наличии задолженности у другого. Данный факт всплывает при бракоразводном процессе. Как доказать свою непричастность?

Соберите доказательства, что кредитные деньги с карты не были потрачены на семейные нужды. Если у супруги есть доступ к интернет-банкингу мужа, то можно взять выписку по картам. Чеки на покупку товаров, которые приобретались не на нужды семьи и супруг никогда их не видел, показания соседей, фотографии — всё, что сможете найти.

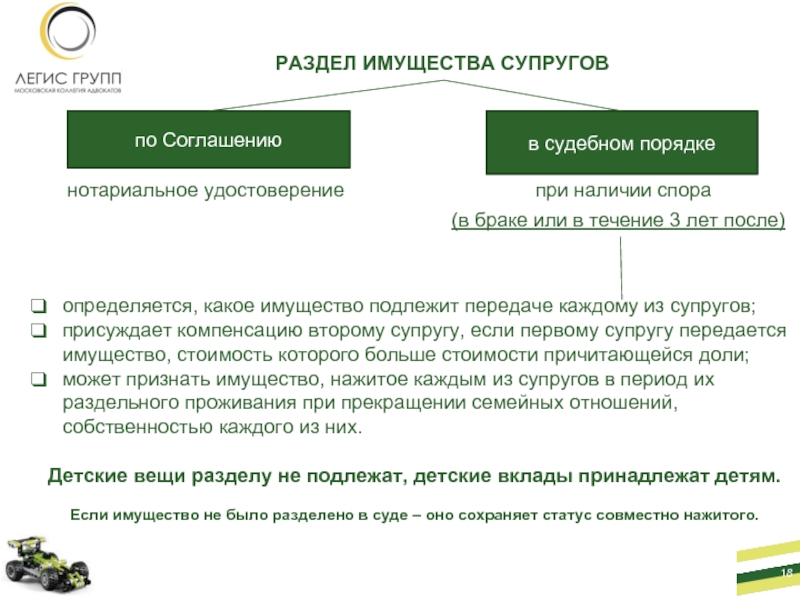

Раздел кредитов при помощи мирного соглашения

Между мирным соглашением и супружеским соглашением о разделе имущества существует отличие. Супружеское письменное соглашение является альтернативой судебному процессу о разделении общих долговых обязательств. Мирное соглашение же формируется уже в судебном процессе, после того, как дело было рассмотрено судьей.

В мирном соглашении содержатся добровольные договоренности между мужем и женой относительно спорных долговых обязательств. Если оно не нарушает прав граждан и не противоречит закону, суд утверждает его и соглашение приобретает юридическую силу судебного решения.

Мирное соглашение может заключаться между бывшими супругами в течение 3-х лет после расторжения брака.

Обратите внимание!

Чтобы мирно разрешить спор о разделе имущества и кредитов, перед началом бракоразводного процесса можно заключить с супругом самостоятельное соглашение о разделе имущества.

В нём содержится перечень имущества и долгов, которые распределяются между ними. Супруги должны самостоятельно определить размер долей каждого пункта. Документ заверяется у нотариуса.

Супруги должны самостоятельно определить размер долей каждого пункта. Документ заверяется у нотариуса.

Письменное соглашение позволяет избежать затрат на судебные процедуры и сэкономить время. В соглашение включаются все существенные положения:

- условия дальнейшего погашения долгов;

- порядок выплат;

- размеры платежей.

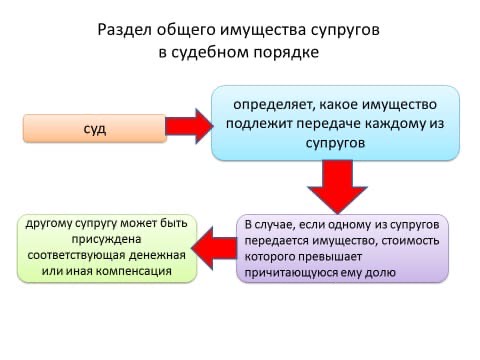

Особенности раздела ипотечного кредита при разводе

Существует несколько вариантов выплаты ипотечного долга после развода:

- Закрытие ипотечного кредита. Супругам необходимо найти сумму оставшегося долга и в полном объеме погасить его. Или осуществить продажу квартиры. Вырученными средствами гасится долг, а остаток делится пополам.

- Получение согласие банка на изменение условий погашения. После этого каждый из супругов оплачивает свою долю задолженности. К сожалению, банк редко соглашается на данную операцию. В соответствии с законом «Об ипотеке», доля в доме не может быть предметом залога. Чтобы исключить споры на этой почве после развода, банковские договора содержат пункт о том, что в случае развода погашение долга обязано происходить в том же порядке, что и ранее.

- Один супруг переоформляет ипотеку на себя. В этом случае все долговые обязательства, но и право пользования, переходят к нему. Для этого необходимо соглашение и второй стороны. Чтобы банк одобрил этот шаг, супруг должен быть кредитоспособным. Но это не значит, что банк обязан дать согласие. Это, согласно статья 391 ГК РФ, остается на его усмотрение. Если банк даст отказ, то изменить условия будет невозможно даже через суд.

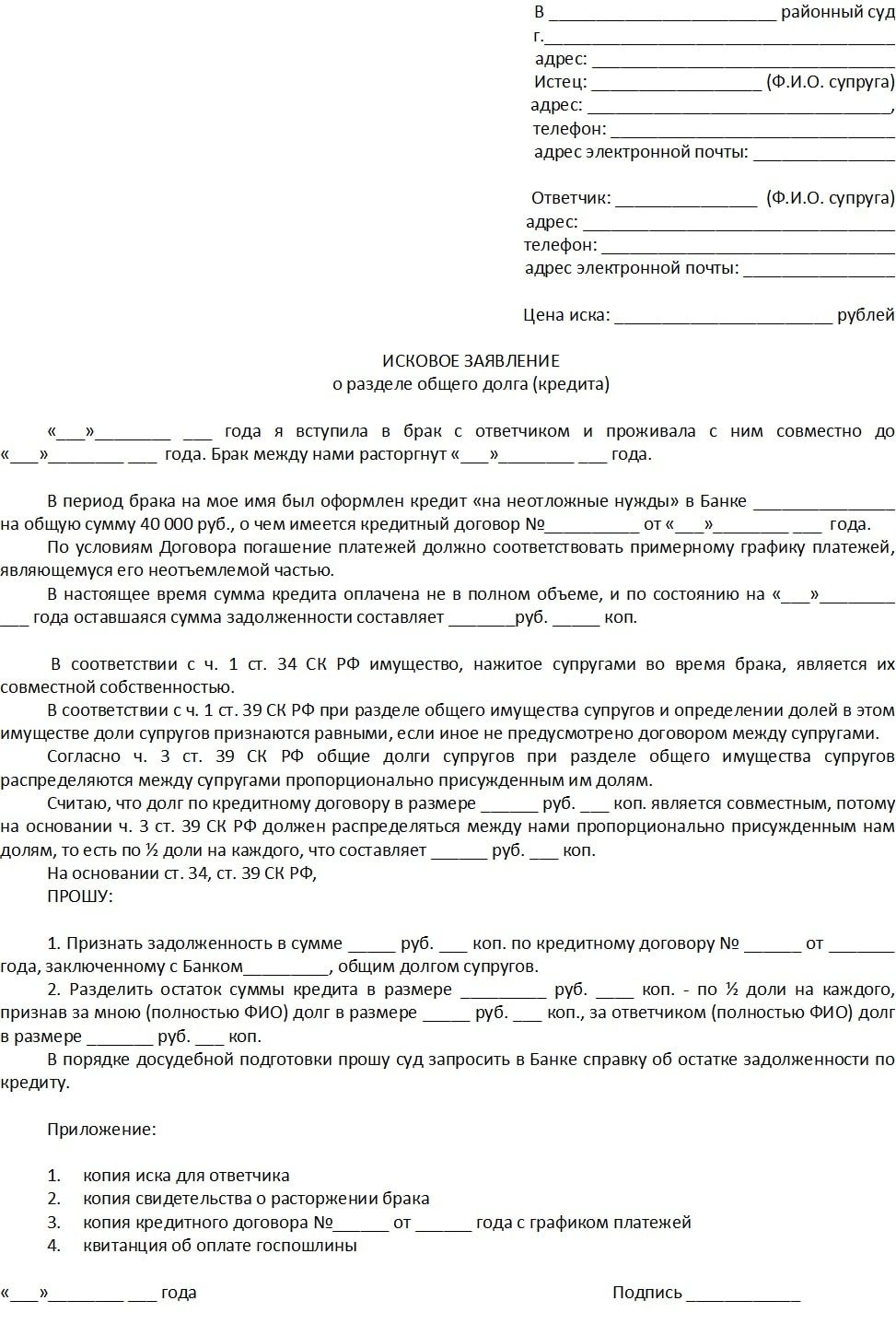

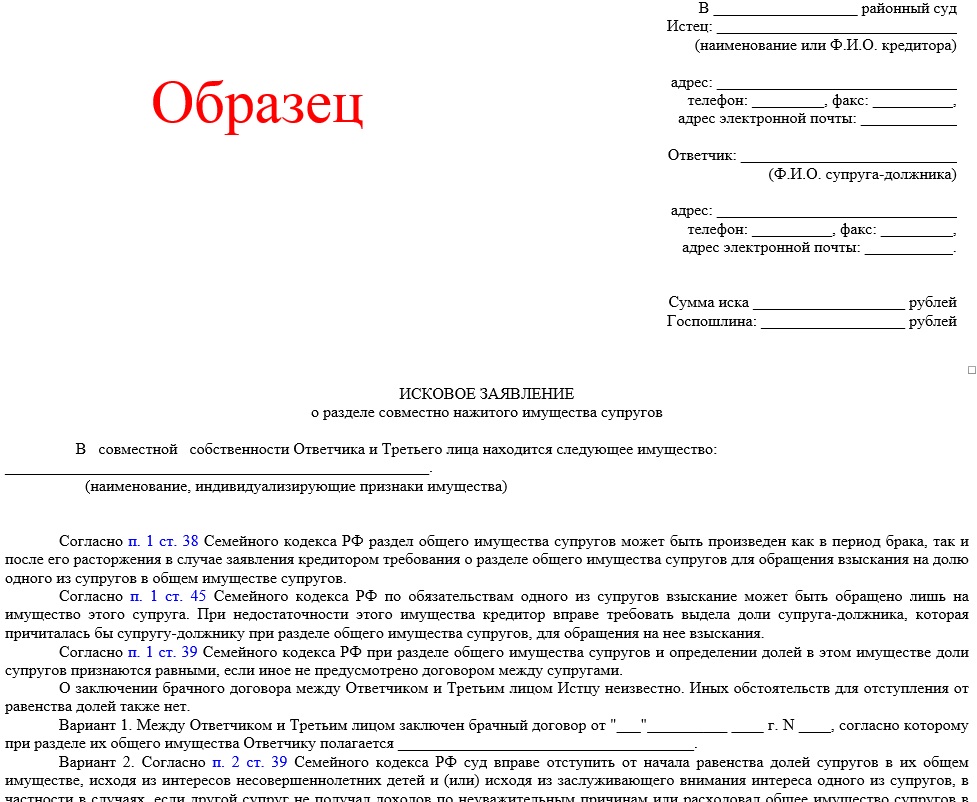

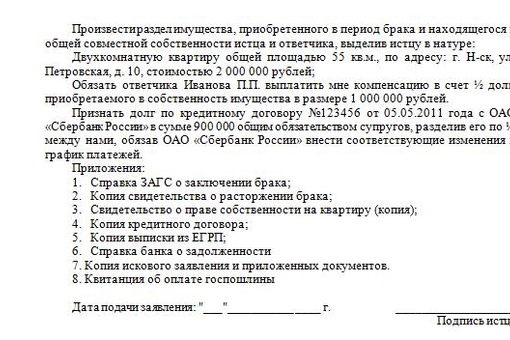

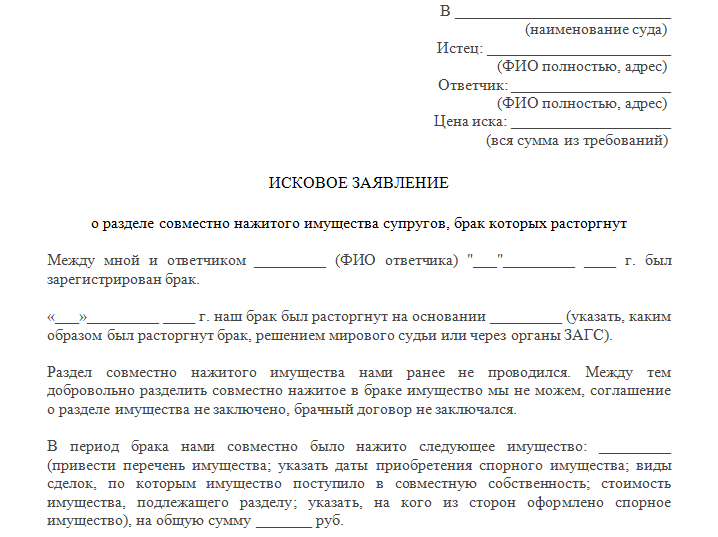

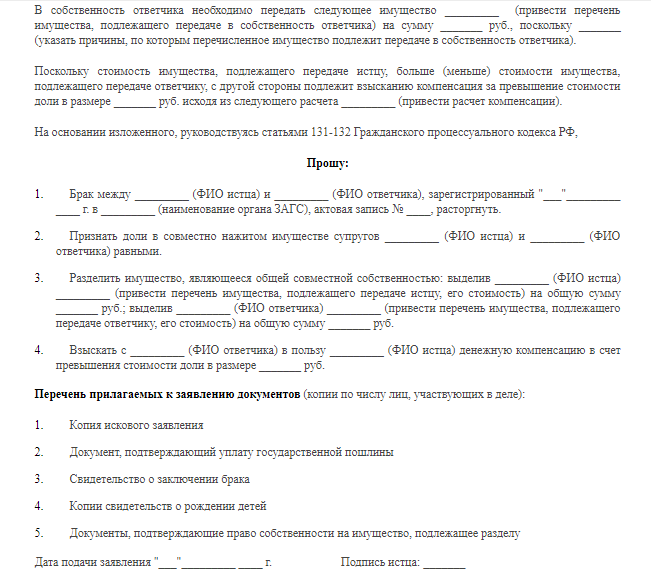

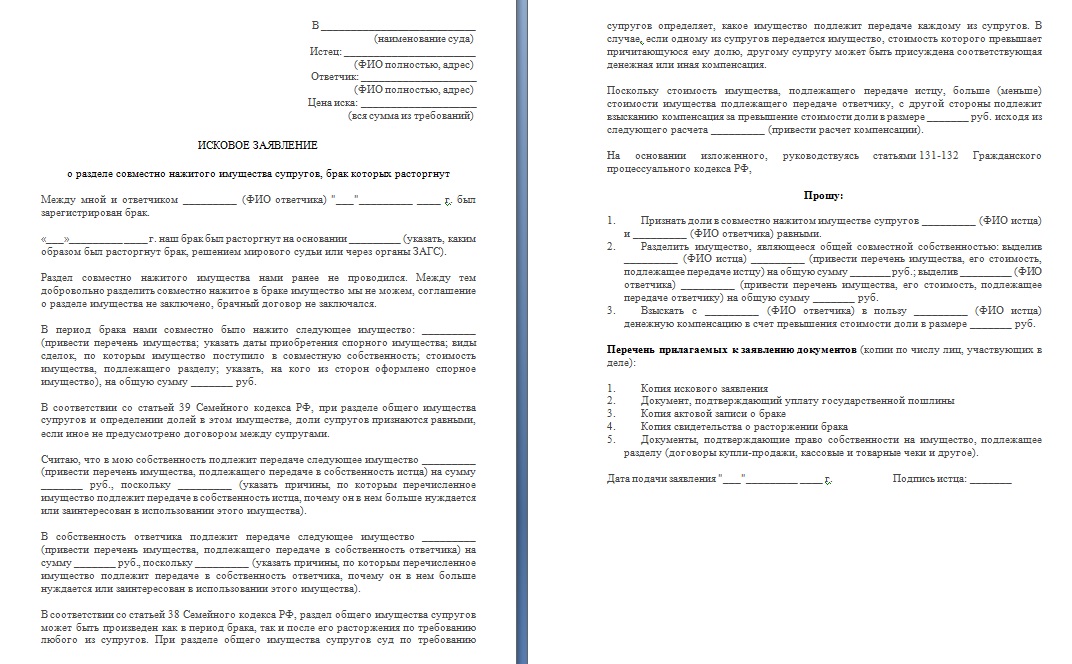

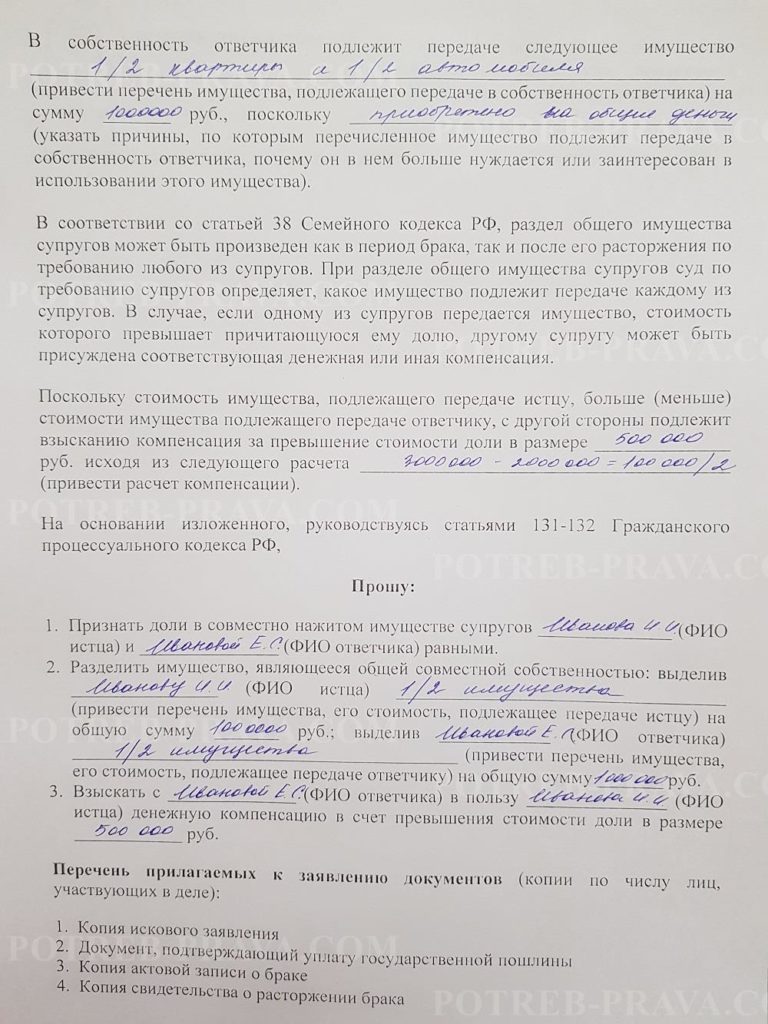

Иск о разделе кредита после развода образец

Если супруги не смогли прийти к единому мнению по разделению обязательств при выплате кредитной задолженности, то проблема решается в судебном порядке.

Для этого один из супругов должен написать исковое заявление, в котором описываются все условия получения займа: кем был получен кредит, на какие цели, как средства были использованы.

Исковое заявление оформляется следующим образом:

В каких случаях одному из супругов придется платить по кредиту другого

Чтобы не возникало споров по кредитам, взятым в браке, банки ставят условия — устное или письменное согласие мужа или жены на заем. В некоторых случаях необходимо оформлять поручительство. Тогда кредиторы получают гарантию солидарной равной ответственности супругов в погашении кредитной задолженности, независимо от возможного изменения их семейного положения.

В некоторых случаях необходимо оформлять поручительство. Тогда кредиторы получают гарантию солидарной равной ответственности супругов в погашении кредитной задолженности, независимо от возможного изменения их семейного положения.

В соответствии со статьей 34 СК РФ, с момента заключения брака вся недвижимость, вещи, бытовая техника, а также иные мелочи принадлежат семейной паре на правах совместной собственности. Естественно все доходы, что были получены в период семейной жизни, а также взятые кредиты также считаются общими, независимо от источников поступления. Поэтому во всех нижеперечисленных случаях одному из супругов все же придется платить по кредиту:

- если жена подтвердила банку согласие на оформление кредитной карты или дала письменное разрешение на потребительский кредит;

- если муж доказал, что потраченные деньги с кредитной карты, заведенной самостоятельно, пошли на семейные нужды;

- если кредитная шуба жены была подарком от мужа;

- если игровой приставкой, купленной мужем, пользовался и пользуется общий ребенок.

Обратите внимание!

При бракоразводном процессе, судья принимает во внимание все подробности дела. Поэтому, если у вас есть даже незначительные доказательства вашей не причастности к кредитам супруга, стоит их предъявить.

Раздел долгов супругов: кредитов, ипотечных долговых обязательств

Совместное проживание в законном браке предполагает такое же совместное ведение хозяйства. За время супружеской жизни люди заводят детей и приобретают материальные ценности. Половина имущества, как показывает статистика, покупается с привлечением кредитных средств, а это означает, что в случае развода придется делить не только нажитое «непосильным трудом». Предстоит и раздел долговых обязательств супругов. О тонкостях процесса рассказывают профессиональные юристы.

В каких случаях долги делятся, а когда долговое бремя ложится на одного супруга

Кредитами пользуется большинство россиян, ведь для многих это порой единственный шанс воплотить мечту в реальность. Улучшая условия жизни, супруги приобретают, в том числе, в кредит, автомобили, бытовую технику и недвижимость. Поэтому при расторжении брака актуальным является раздел совместно нажитого имущества и долговых обязательств. Свое отношение к разделу имущества между супругами в 2016 высказал Верховный суд. По закону долги экс-супругов делятся, но только при определенных обстоятельствах:

Улучшая условия жизни, супруги приобретают, в том числе, в кредит, автомобили, бытовую технику и недвижимость. Поэтому при расторжении брака актуальным является раздел совместно нажитого имущества и долговых обязательств. Свое отношение к разделу имущества между супругами в 2016 высказал Верховный суд. По закону долги экс-супругов делятся, но только при определенных обстоятельствах:

- кредит брал один из супругов, но потрачены заемные средства были совместно, во время пребывания в браке

- ипотека, потребительский кредит или денежный заем были оформлены на обоих супругов, при условии, что и тратились заемные средства совместно

- кредит оформлен на одного или обоих супругов, а тратил деньги один из них – такой долг не делится

- кредит был оформлен до вступления в брак – в этом случае долги также не делятся, но при условии, что все средства были потрачены до заключения акта гражданского состояния

Раздел долговых обязательств супругов предполагает два варианта развития событий: в первом случае экс-супруги договариваются «полюбовно» или этот пункт прописан в брачном договоре, во втором случае в ситуацию вмешиваются судебные органы. Перед судьями стоит сложная задача, им предстоит доказать факт наличия совместно нажитых долгов и определить, в каких соотношениях заемные средства использовались каждым супругом. Это важно при вынесении решения относительно доли в общих долговых обязательствах.

Перед судьями стоит сложная задача, им предстоит доказать факт наличия совместно нажитых долгов и определить, в каких соотношениях заемные средства использовались каждым супругом. Это важно при вынесении решения относительно доли в общих долговых обязательствах.

Какие кредиты бывают, и как они делятся между супругами

Финансовые организации с целью увеличения своих прибылей предлагают различные кредитные программы, позволяющие сделать жизнь человека более комфортным. В некоторых случаях предложения банков кажутся очень заманчивыми. От них сложно отказаться, но не забывайте, что среди банкиров сложно найти мецената. Каждый кредит надо выплатить, причем своевременно. О каких же кредитах приходится говорить.

Целевой кредит на приобретение дорогостоящего имущества (квартиры, машины и т.д.)

Если в процессе развода речь заходит о разделе крупного движимого или недвижимого имущества, рассматриваются два варианта выхода из ситуации. В первом случае супруги, спросив предварительно разрешения у кредитора, продают недвижимость или движимое имущество, гасят долгосрочно долг перед финучреждением, а оставшуюся после продажи сумму делят пополам или в определенных долях. Нередко долговые обязательства добровольно или через суд накладываются на одного из супругов. В этом случае он выплачивает оставшуюся задолженность самостоятельно, при этом объект переходит в его собственность. Что касается второй стороны, то владелец собственности должен выплатить половину от суммы уже выплаченной кредитной организации за годы совместного проживания. Такая схема не редко используется, если речь идет о разделе долга по ипотечному кредиту.

Нередко долговые обязательства добровольно или через суд накладываются на одного из супругов. В этом случае он выплачивает оставшуюся задолженность самостоятельно, при этом объект переходит в его собственность. Что касается второй стороны, то владелец собственности должен выплатить половину от суммы уже выплаченной кредитной организации за годы совместного проживания. Такая схема не редко используется, если речь идет о разделе долга по ипотечному кредиту.

Кредит деньгами

Для решения бытовых вопросов или при необходимости развития бизнеса супруги часто берут кредит деньгами. Своим решением суд чаще всего обязует супругов выплачивать долг поровну. В некоторых случаях происходит неравноценное погашение задолженности – если один из супругов потратил большую часть занятой суммы, и платить он будет больше, и наоборот.Для равноценного раздела долга истец должен представить суду доказательства того, что деньги были потрачены совместно и в полном объеме. Не стоит забывать, что ответчик с выдвинутыми требованиями может не согласиться, а свои требования он выразит в возражении, на что имеет законное право. Поэтому доказательная база имеет большую роль, если вы не хотите, чтобы долг в полном объеме лег на ваши плечи.

Поэтому доказательная база имеет большую роль, если вы не хотите, чтобы долг в полном объеме лег на ваши плечи.

Как разделить кредит, взятый на удовлетворение собственных нужд

Некоторые сложности могут возникнуть в суде, если раздел касается средств, занятых для удовлетворения потребностей одним из супругов. Такие кредиты, как правило, оформляются на одного супруга, а для того, чтобы доказать факт совместных трат, надо сильно постараться. Помочь в этом может любой документ, подтверждающий факт совместного расходования средств.

Как делятся обязательства по потребительскому кредиту

Потребительские кредиты прочно вошли в нашу жизнь. Становятся они «камнем преткновения» и в случае раздела долговых обязательств супругов при разводе. Суду предстоит доказать, каким образом и кто пользовался имуществом, купленным в кредит. Если бытовой прибор или мебель были куплены для совместного использования, то и платить экс-супруги будут поровну. Доказывать это должен инициатор судебного разбирательства.

Можно ли разделить долги по кредитке

Особую сложность в суде вызывает раздел долговых обязательств, если речь идет о средствах, которые находятся на карточном счету. Обладателю карты также придется изрядно потрудиться, чтобы доказать факт совместного расходования средств. Если кредитная карта оформлялась без ведома второго супруга, никакого разговора о разделе в этом случае не может быть, если же средства расходовались совместно, а вторая половина не была против получения кредита, средства делятся пополам.Суду придется доказать, что карта получена в годы совместного проживания. Если отсутствует соглашение о разделе долгов супругов, сделать это достаточно сложно. Важно, чтобы второй супруг не был против этого, а средства в полной мере были израсходованы совместно. Сложностей с крупными покупками возникнуть не должно, а если по карте совершались многочисленные мелкие покупки, долги вряд ли не будут делиться.

Как происходит раздел долгов между супругами

Люди, прожившие долгое время под одной крышей, не редко превращаются во врагов, особенно когда речь заходит о разделе имущества и долговых обязательств. Каким же образом это обычно происходит:

Каким же образом это обычно происходит:

- по взаимной договоренности, когда супруги еще не разучились договариваться и могут решить спорные вопросы раздела самостоятельно

- в соответствии с положениями брачного договора, где, в числе прочих пунктов, описываются все нюансы возможного развода

- через суд, подав иск о разделе долгов супругов, если договориться не получается

В юридической практике немало случаев, когда при разделе совместно нажитого имущества совмещается два метода. К примеру, в брачном договоре не прописаны моменты раздела долгов, не получается договорится и «полюбовно», поэтому решать этот вопрос приходится через суд.В завершении повествования хотелось бы сказать, что раздел имущества может происходить еще до развода, сразу после окончания бракоразводного процесса или отложен на некоторое время. Суд, принимая такое решение, рассматривает все обстоятельства дела, тщательно изучает доказательную базу. Если в суде будет доказан факт совместного использования кредитных средств, платить придется поровну, но с учетом наличия детей и места их проживания. На этот факт суд также обратит внимание, ведь при любом исходе дела интересы наследников не должны страдать.

На этот факт суд также обратит внимание, ведь при любом исходе дела интересы наследников не должны страдать.

Консультация юристов по разделу долговых обязательств супругов

Как правильно происходит раздел долговых обязательств и чего можно избежать при разводе можно уточнить с помощью формы ниже. Напишите нам и получите право на бесплатную консультацию.

Получение кредита в браке – вполне привычная процедура, так как все потенциальные заемщики уже дошли до того возраста, когда закон разрешает официально заключить брак в ЗАГСе. Банковские организации вполне спокойно относятся к тому, что потенциальный заемщик находится в браке, а потому проблем с оформлением и погашением кредита у такого человека не возникает, по крайней мере до того момента, пока дело не доходит до развода. Развод между супругами может по разным причинам, будь то обоюдное согласие обеих сторон на расторжение официальных уз, или же нежелание одного из супругов продолжать свою жизнь с этим человеком. Раздел потребительского кредита между супругамиНаиболее простым кредитом при разделе имущества является потребительский кредит, так как такие кредиты банки заключают вполне обдуманно, а супруги, зачастую, самостоятельно решают проблему с выплатами по кредитному договору, ведь для банковской организации самое главное – вернуть свои деньги, а кто их вернет, ему не важно. В том случае, если развод будет происходить в суде, именно судья будет решать проблему с разделением выплат по договору. По данным сервиса Мир Кредитов, в последнее время банковские организации проводят некоторые действия, которые позволяют им избежать проблем с погашением долга в случае развода. Например, в последнее время многие кредиты в банковской организации выдаются только на имя одного из супругов, в то время как второй может быть вообще не причастен к кредитному договору, или же он может является созаемщиком. Ипотечное кредитованиеВ случае с ипотекой все намного сложнее, так как при разводе необходимо будет учесть не только остаточную стоимость долга, но также понадобиться расчет квадратных метров на каждого супруга, при этом такие места как санузел и кухня будут считаться местами совместного пользования. Вряд ли люди после развода хотят проживать в одном доме, а потому в такой ситуации лучшим решением будет продажа дома или же отказ от дальнейших выплат кредитного договора и возврата денег заемщикам. В обоих случаях необходимо будет подать заявку в банковскую или микрофинансовую организацию на возврат денежных средств по определенной форме. Monday, 11 March, 2019 — 18:29. Возрастное ограничение 18+ |

Основная проблема при разводе заключается в разделе кредита между обоими супругами, так как по закону все, что нажито между супругами в браке делится между ними пополам.

Основная проблема при разводе заключается в разделе кредита между обоими супругами, так как по закону все, что нажито между супругами в браке делится между ними пополам. Во второй ситуации после развода супругов выплаты по договору продолжаются с обеих сторон, при этом остаточная сумма долга делиться между обеими сторонами поровну.

Во второй ситуации после развода супругов выплаты по договору продолжаются с обеих сторон, при этом остаточная сумма долга делиться между обеими сторонами поровну.Раздел кредита при разводе супругов: специфические особенности процесса

Проконсультируйтесь с финансовым специалистом

Раздел долгов по кредитам при разводе – один из тонких нюансов общения бывших супругов. Если жизнь не сложилась, люди вынуждены бороться со сложностями эмоционального и психологического плана. Как правило, бракоразводному процессу предшествуют неприятные, конфликтные ситуации, а у некоторых – даже нервные срывы. Последнее, чего хочется людям, оказавшимся в непростой жизненной ситуации – делить долги. Да только вот если таковые есть, сделать это придется, причем следуя закону.

Если жизнь не сложилась, люди вынуждены бороться со сложностями эмоционального и психологического плана. Как правило, бракоразводному процессу предшествуют неприятные, конфликтные ситуации, а у некоторых – даже нервные срывы. Последнее, чего хочется людям, оказавшимся в непростой жизненной ситуации – делить долги. Да только вот если таковые есть, сделать это придется, причем следуя закону.

Актуальность вопроса

Что удивительно, многих удивляет сама необходимость работать не только с имуществом. Раздел кредита при разводе некоторым кажется совершенно немыслимой вещью. И то верно, все знают, что расходящаяся пара делит только то, что нажила, будучи вместе. Но ведь и долговые обязательства, оформленные в период нахождения в браке – это тоже совместное владение. Если пришла пора разводиться, придется их основательно разделить. После развода один из двух может отказаться платить по обязательствам, и это рождает дополнительное недопонимание. Иные в принципе не понимают (или делают вид, что не понимают), о чем идет речь.

Раздел кредита между супругами после развода необходим, если в период брака было заключено такое соглашение с банком, согласно которому должниками оказываются оба человека. Есть вероятность быть созаемщиками не только по кредитной программе, но и при оформлении займа у физлица. В некоторых случаях соглашение оформляют таким образом, что заемщиком выступает только один из двоих, а второй является поручителем. Перечисленные обстоятельства требуют от супругов в равной степени поучаствовать в уплате долгов – по закону полагается взыскание ровно половины суммы с каждого.

Нюансы случая

Согласно судебной практике, раздел кредита при разводе необходим, если в качестве должника выступает только один из бывших супругов, при этом есть доказательства, свидетельствующие, что финансовые средства были потрачены на благо и нужды семьи. На практике именно такая ситуация встречается чаще всего. Один из семьи берет в кредит технику, получает в банке средства для покупки жилья, машины, для отпускной поездки. Хотя второй может вовсе не фигурировать в договоренности, долг в суде все равно признают общим. Судебная практика свидетельствует, что как раз такие ситуации чаще всего становятся конфликтными.

Хотя второй может вовсе не фигурировать в договоренности, долг в суде все равно признают общим. Судебная практика свидетельствует, что как раз такие ситуации чаще всего становятся конфликтными.

Формулировка закона предлагает расценивать ту или иную трату, как пущенную на нужды семьи, при этом само понимание этого словосочетания у разных людей несколько отличается. Чтобы было возможным доказать, что полученные по кредитной программе средства израсходованы именно таким образом, в законы записали определение и расшифровку термина. Раздел кредита при разводе супругов происходит, если средства были потрачены на материальные, духовные нужды, удовлетворяемые возмездно. В суде любой долг рассматривается как потраченный именно на нужды такого рода, и обычно инстанция делит все обязательства в тех же пропорциях, как и доли нажитого вместе имущества.

А я тут не причем!

Во время раздела кредита при разводе супругов одной из сторон, наиболее заинтересованных в результатах, выступает кредитор. Кроме того, безусловно, соблюдение действующего законодательства и правильная оценка расходования полученных по кредитной программе средств в интересах того, на чье имя долговые обязательства оформлены. А вот человек, состоявший ранее в браке, при этом в договоренности никак не отмеченный, обычно доказывает, что деньги не были потрачены на семейные нужды, а значит, никто не имеет никакого права чего-либо с него требовать.

Кроме того, безусловно, соблюдение действующего законодательства и правильная оценка расходования полученных по кредитной программе средств в интересах того, на чье имя долговые обязательства оформлены. А вот человек, состоявший ранее в браке, при этом в договоренности никак не отмеченный, обычно доказывает, что деньги не были потрачены на семейные нужды, а значит, никто не имеет никакого права чего-либо с него требовать.

В общем случае в судебной практике раздел кредита после развода редко представляет собой серьезную проблему, поскольку довольно легко доказать, что средства ушли на семью и дом. Зачастую для решения судебной инстанции достаточно официальной цели кредитной программы – например, если семья получила деньги на отпуск. Поскольку долговые обязательства всегда сопровождаются оформлением дополнительной документации, к которой у судебной инстанции тоже есть доступ, не составляет труда проверить и уточнить, как именно средства были израсходованы в реальности. К примеру, если за оформлением отпускного кредита были приобретены билеты или путевки на обоих супругов, можно смело говорить, что средства пошли на семейные нужды. Альтернативный вариант – появление некоторого имущества, которое прежде супруги не могли себе позволить, но купили после заключения одним из них договоренности с банком. Чем больше стоит объект, чем меньше был совокупный доход, тем проще будет выяснить ситуацию. Чтобы упростить разбирательство, разумно сразу затребовать справки о доходах на рабочих местах обоих участников процесса. На помощь могут прийти свидетели, хорошо знавшие финансовое положение семьи.

Альтернативный вариант – появление некоторого имущества, которое прежде супруги не могли себе позволить, но купили после заключения одним из них договоренности с банком. Чем больше стоит объект, чем меньше был совокупный доход, тем проще будет выяснить ситуацию. Чтобы упростить разбирательство, разумно сразу затребовать справки о доходах на рабочих местах обоих участников процесса. На помощь могут прийти свидетели, хорошо знавшие финансовое положение семьи.

Обратная сторона медали

Намного проблематичнее положение того, кому выгодно доказать при разделе имущества после развода: кредит не был потрачен на нужды семьи. В такой ситуации заинтересованная сторона должна дать достаточно внушительное обоснование того, что у супругов не было необходимости в полученной от банка сумме, и финансовые возможности были потрачены куда угодно, но только не на совместную жизнь в разных ее аспектах. Для доказательства своей позиции заинтересованный участник судебного процесса может принести доходную справку, при наличии счета в банке – выписку с него. Если есть другие документы и возможности подтвердить свое стабильное финансовое положение, разумно прибегнуть к ним.

Если есть другие документы и возможности подтвердить свое стабильное финансовое положение, разумно прибегнуть к ним.

Такого рода заявление о разделе кредита после развода зачастую оформляют, если в период брака один из супругов в тайне от другого оформил долговые обязательства в банке, а полученные средства потратил на свои нужды. Например, человек мог на занятые деньги отправиться в путешествие – в одиночку или с другом, приятельницей. Если удается доказать именно такие обстоятельства, судебная инстанция признает долговые обязательства личными, и второму участнику процесса не придется ничего платить.

Жизнь и ее перипетии

Очень часто в суд бывшие супруги обращаются, поскольку на приобретение недвижимости ранее был оформлен (еще в браке) кредит. Раздел при разводе предполагает справедливое разделение всех обязательств и нажитого имущества. В большинстве случаев в такой ситуации один из двоих продолжает уплачивать деньги, следуя долговой программе, поэтому у банковской структуры нет необходимости обращаться в правоохранительную инстанцию. Второй человек, ранее состоявший в браке, законами обязан уплачивать свою долю. Супруг, единолично рассчитывающийся с финансовой компанией, имеет право получить часть потраченных по программе денег обратно.

Второй человек, ранее состоявший в браке, законами обязан уплачивать свою долю. Супруг, единолично рассчитывающийся с финансовой компанией, имеет право получить часть потраченных по программе денег обратно.

Если долговые обязательства в банке были оформлены на покупку квартиры, она автоматически превращается в общее материальное достояние состоящих в браке (или бывших в таких отношениях). Обычно при разделе ипотечного кредита при разводе суд исходит из того, что каждому полагается половина жилища. Если его еще не делили, сперва оформляется заявление в суд, в котором просят разделить совместно нажитое. Следующий этап желающего добиться справедливости – обращение с целью исключения необоснованного обогащения бывшего избранника. Если удается доказать свое право, частично ипотечные платежи, уже сделанные после развода, можно получить обратно. Для этого придется предоставить документацию, подтверждающую, кто именно уплачивал по обязательствам. Если все официальные бумаги по каждому внесению средств сохранились, особенных проблем не возникает.

Отношения закончились

При подаче заявления на развод с разделом кредитов необходимо учитывать несколько тонкостей, деталей законодательства, регламентирующего супружеские отношения на территории нашей страны. Законами оговорены отдельные ситуации, в которых один из двоих имеет право не уплачивать по долговым обязательствам, полученным еще в период нахождения в браке. Если отношения между парой фактически уже были прекращены, только после этого все еще остающийся по бумагам супругом человек оформил кредит, второй считается непричастным к этому и не несет ответственности.

Если удается доказать, что кредит был оформлен, при этом совместной жизни у супругов не было, если они не вели общего хозяйства, значит, обязательства по уплате возлагаются только на того, кто оформил долг. Этот нюанс раздела кредита после развода упомянут в 38-й статье СК, а если быть точнее, то в ее четвертой части. Признать долг раздельным вправе исключительно судебная инстанция. Человек, который не получал кредитов, обязан доказать в суде, что к моменту оформления долга никакие семейные отношения уже не существовали. Для доказательства своей позиции обычно прибегают к свидетельским показаниям, хотя в отдельных случаях полезными могут быть иные доказательства – их может порекомендовать ведущий дело адвокат.

Для доказательства своей позиции обычно прибегают к свидетельским показаниям, хотя в отдельных случаях полезными могут быть иные доказательства – их может порекомендовать ведущий дело адвокат.

А нужно ли мне в этом разбираться?

Хотя иным кажется, что их такие вопросы никогда не затронут, на практике получается так, что с разделом кредита после развода сталкиваются многие. Далеко не каждый способен приобрести имущество полностью за свой счет, и на этапе покупки изделия, продукта, услуги многие еще даже не предполагают, что вскоре семейные отношения могут потерпеть крах. Из судебной практики известно, что чаще люди берут в долг крупные суммы, что делает вопрос компенсации исключительно важным и значимым для обоих участников процесса. Чтобы заранее оценить свои права, обязанности и возможности, разумно ознакомиться со сборниками законов, регламентирующих гражданские и семейные правовые взаимоотношения. В этих документах максимально детально разъяснено, что и как должен и обязан выполнять законопослушный гражданин нашей державы.

Изучая 39-ю статью кодекса, регламентирующего отношения между супругами, можно узнать, что раздел кредита при разводе (потребительского, ипотечного и любого другого) обусловлен тем фактом, что долговое обязательство – это также имущество человека. По умолчанию при разделе нажитого между супругами судебная инстанция все делит поровну. У правоохранительной структуры есть право отступления от этого стандарта, регламентированное 45-й статьей того же сборника законов об отношениях в семье. Во многом выбор долей зависит от того, были ли истрачены деньги, взятые в долг, на покупку недвижимости, ушли ли они на движимое. При этом учитывается, в какой степени имущественная доля супруга может покрыть обязательства. Если есть возможность покрытия, считается, что обязанности по долговому соглашению человеком исполнены.

Тонкости и условия

Как можно узнать, изучая разнообразные дела, практики, документы о проведенных слушаниях (а также представленные в материале образцы), раздел кредита после развода в большинстве случаев происходит равными долями. Суд принимает такое решение, если люди поддерживали официальные отношения. Обычно не играет роли, есть ли в семье несовершеннолетний ребенок, хотя изредка возможны исключительные ситуации. Вторая часть 45-й статьи, вошедшей в сборник регулирующих семейные отношения законов, обязывает делить долговые обязательства между супругами пополам. При этом необходимо иметь подтверждение того факта, что деньги были использованы на семейные нужды, что купленное на них имущество пошло на благо всем.

Суд принимает такое решение, если люди поддерживали официальные отношения. Обычно не играет роли, есть ли в семье несовершеннолетний ребенок, хотя изредка возможны исключительные ситуации. Вторая часть 45-й статьи, вошедшей в сборник регулирующих семейные отношения законов, обязывает делить долговые обязательства между супругами пополам. При этом необходимо иметь подтверждение того факта, что деньги были использованы на семейные нужды, что купленное на них имущество пошло на благо всем.

В классическом варианте оформление развода происходит в загсе, но могут быть исключительные ситуации, при которых оформляют в суде раздел кредита после развода. Исковое заявление может направить один из супругов. Чаще к такой инстанции обращаются, если в семье есть ребенок, не достигший восемнадцатилетнего возраста, если имущество спровоцировало ссоры между супругами. Кроме того, на помощь суд приходит в случае, если один из супругов отказывается согласиться на бракоразводный процесс. За судебной инстанцией в оговоренных условиях сохраняется право определения, какие доли кредита кому из бывших членов семьи нужно уплатить. Например, по итогам процесса один может получить 40% имущества, вместе с ним – 40% долгов, второму достанется 60% и того, и другого.

Например, по итогам процесса один может получить 40% имущества, вместе с ним – 40% долгов, второму достанется 60% и того, и другого.

Точность – залог справедливости

Изучая посвященные разделу кредита при разводе образцы документов, приведенные ранее, дела, связанные с такими проблемами, опыт участников заседаний, рассказы адвокатов, можно заключить, что обычно судебная инстанция довольно ответственно относится к анализу всех документов. Лишь изучив доступные факты, принимают решение в пользу конкретного человека, удовлетворяют его ходатайство либо отказывают в таковом. Суд обязан проанализировать доказательства, предоставленные обеими сторонами, показания свидетелей, сведения, извлеченные из официальной документации. Одна из сторон может не согласиться с принятым судебной инстанцией окончательным решением. У нее остается право оформления апелляционного заявления. Чтобы его рассмотрели, нужно оформить документ правильно, в оговоренные законом сроки. Многие рекомендуют в такой ситуации прибегнуть к помощи адвоката – это повысит шансы пересмотра дела в пользу несогласного.

Далеко не всегда есть необходимость длительных и утомительных, тяжелых психологически судебных заседаний – можно заключить мировое соглашение. Раздел кредитов при разводе не у всех вызывает проблемы и конфликты, зачастую бывшие члены семьи без труда приходят к взаимопониманию, которое фиксируют в письменном соглашении. В этом документе прописывают условия раздела всего накопленного имущества. Можно вписать деление на равные доли, можно остановиться на другом формате, если он устраивает обе стороны. В действующем законодательстве нет требований к обязательствам, которые берут на себя супруги, не оговорены конкретные доли: если взрослые люди решают своими силами договориться, если каждый из них согласен с содержанием документа, таковой считается действительным. Чтобы подтвердить согласие с условиями, необходимо подписать официальную бумагу.

О тонкостях

Если раздел кредита при разводе оформляется в виде подписанного сторонами соглашения, при это судебного процесса не инициировано, на обе стороны возлагается обязательство уведомления заинтересованного лица, предоставившего кредит, о том, что брак завершен. Кредитор, получив такие сведения, вносит поправки в договоренность с заемщиком. Обычно их оформляют в виде дополнительного соглашения. В некоторых случаях могут предложить составить новую договоренность, в которой детально фиксируют обязательства, права каждого заинтересованного лица, участвующего в сделке.

Кредитор, получив такие сведения, вносит поправки в договоренность с заемщиком. Обычно их оформляют в виде дополнительного соглашения. В некоторых случаях могут предложить составить новую договоренность, в которой детально фиксируют обязательства, права каждого заинтересованного лица, участвующего в сделке.

Брачный контракт

Иногда раздел кредита при разводе производится в условиях заранее заключенного брачного контракта. Пункты этого документа являются основными правилами деления нажитого супругами, включая долговые обязательства. В настоящее время брачный контракт, оформленный в соответствии с законом, признается абсолютной правомочной документацией, поэтому его положения становятся официальным требованием к бракоразводному процессу.

Уже на этапе заключения договоренности следует предусмотреть все возможные конфликтные и проблемные ситуации, которые могут возникнуть в будущем – это поможет исключить разногласия на этапе расторжения брака. Следует прописать в документации, в каком формате будет делиться имущество, как при разводе следует разделить обязательства по кредитам, каков формат уплаты алиментов. Все пункты необходимо согласовать с обоими вступающими в брак. Закон обязывает использовать строго фразы с однозначными трактовками, чтобы в случае развода не возникло сложностей с определением прав и обязанностей, возможностей каждого заинтересованного лица.

Все пункты необходимо согласовать с обоими вступающими в брак. Закон обязывает использовать строго фразы с однозначными трактовками, чтобы в случае развода не возникло сложностей с определением прав и обязанностей, возможностей каждого заинтересованного лица.

Важно понимать

Вне зависимости от того, каковы стартовые условия, раздел кредита при разводе – индивидуальный процесс, требующий специфического подхода с учетом конкретных особенностей текущего случая. Судебная инстанция, ежели было решено обратиться к ней, обязана именно так отнестись к своим клиентам, учтя при выявлении справедливости все факторы ситуации, обстоятельства, в которых сложилось дело.

Многие считают, что при необходимости раздела кредита при разводе следует воспользоваться услугами опытного юриста. Это позволяет повысить вероятность успешной защиты всех своих прав. Консультант, хорошо разбирающийся в тонкостях закона, посоветует, порекомендует оптимальную линию поведения в суде, подскажет удачные формулировки для оформления документации, проследит за тем, чтобы все официальные бумаги были заполнены корректно и вовремя. Обращение к адвокату гарантирует учет все обстоятельств случая, причем специалист подскажет, как их можно применить ради своего блага.

Обращение к адвокату гарантирует учет все обстоятельств случая, причем специалист подскажет, как их можно применить ради своего блага.

Мой дом – моя крепость

Очень часто необходимо правильно оформить при разводе раздел ипотечного кредита. Основная проблема этого вопроса – большие суммы по долговым обязательствам, а это потенциально связано с серьезными конфликтами. На этапе заключения договоренности с финансовой организации плательщик подписывает официальные бумаги, регламентирующие сотрудничество. В них прописывается факт того, что недвижимость принадлежит банку до тех пор, пока не будут завершены все выплаты. Заключение сделок, объектом которых выступает купленное по программе ипотеки жилье, возможно, если банк дает согласие. Если супруги разводятся, при этом недвижимость была приобретена по ипотечной программе, обычно кредит делится между обеими сторонами поровну. По факту ситуация намного сложнее, так как банк – заинтересованная третья сторона, которая также может принять участие в бракоразводном процессе, причем наверняка постарается повернуть его в свою пользу.

Если уже заключена договоренность по ипотечному кредитованию, банковской структуре невыгодно и неудобно вносить в нее корректировки. По этой причине иногда у суда нет никакой реальной возможности разделить купленное в ипотеку жилище между разводящимися. Переоформление кредитной программы на одного человека также сопровождается существенными трудностями. Юристы в такой ситуации рекомендуют еще до развода рассчитаться по обязательствам перед банком. Оптимальный вариант – продажа имущества.

Продать – вариант ли

Если банковская структура дает на это официальное разрешение, у супругов есть возможность реализовать недвижимость по текущей рыночной цене. Полученные при этом средства должны пойти на расчет по ипотечной программе. Если финансов окажется слишком мало, кредит уплатить полностью не получится, обязательства по его погашению перед финансовой организацией делятся между супругами пополам. Если денег, полученных при реализации недвижимости, оказалось больше, нежели требовалось уплатить банку, остаток необходимо поделить между сторонами. Разделяют, как правило, в равных соотношениях.

Разделяют, как правило, в равных соотношениях.

Альтернативный подход

Один из разводящихся может выкупить долю второго человека в недвижимом объекте. При этом он превращается в единовластного хозяина, полностью ответственного за расчет с банком. Если было решено остановиться именно на этом варианте закрытия обязательств по ипотеке, следует сперва детально уточнить, как много по ипотечной программе уже было выплачено. При заключении договора один человек отказывается от доли, второй становится единоличным арендатором, вместе с этим на него возлагается обязательство уплатить половину от тех финансовых величин, что были перечислены супругами банку по программе ипотеки.

Зачастую разводящиеся хотели бы оформить сделку именно в таком формате, но ни одна из сторон не располагает достаточными средствами, чтобы приобрести долю второго человека. На помощь может прийти банк. Финансовая структура позволяет использовать квартиру как залоговый объект, что дает возможность заинтересованному разводящемуся получить кредит. Из него человек уплачивает бывшему спутнику жизни необходимые суммы, превращаясь в единственного заемщика. Впрочем, в реальности такой подход применяется не слишком часто. Многие банковские структуры, выдающие кредиты, не соглашаются на дополнительные обязательства в комплексе с ипотечными, особенно если залогом должно выступить находящееся пока в их распоряжении имущество. Если есть основания считать, что человек не справится с долговыми обязательствами, не сможет рассчитаться в оговоренные заранее сроки, кредитные менеджеры наверняка откажут.

Из него человек уплачивает бывшему спутнику жизни необходимые суммы, превращаясь в единственного заемщика. Впрочем, в реальности такой подход применяется не слишком часто. Многие банковские структуры, выдающие кредиты, не соглашаются на дополнительные обязательства в комплексе с ипотечными, особенно если залогом должно выступить находящееся пока в их распоряжении имущество. Если есть основания считать, что человек не справится с долговыми обязательствами, не сможет рассчитаться в оговоренные заранее сроки, кредитные менеджеры наверняка откажут.

Вместе и рядом: уж раз начали, так и продолжим

Один из вариантов расчета по ипотечной программе в случае развода – совместная уплата средств. Если нет специальных условий, имущество и долговые обязательства делятся между бывшими супругами на равные доли. При этом супруги могут быть в достаточно хороших отношениях, чтобы некоторое время жить в пределах одного дома. В определенных условиях отношения между ними хуже, при этом оба все еще готовы исполнять обязательства по кредитной программе, в которую они вступили, еще будучи семьей. Оба этих варианта допускают расчет по ипотечному долгу в таком же режиме, как во время брака – никаких специальных изменений и корректировок вносить не нужно. Каждый из бывших членов семьи раз в месяц перечисляет банку положенные суммы, следуя положениям кредитной договоренности. Это продолжается, пока обязательства не будут покрыты полностью. После завершения расчетов каждый из бывших супругов будет владеть половиной жилища.

Оба этих варианта допускают расчет по ипотечному долгу в таком же режиме, как во время брака – никаких специальных изменений и корректировок вносить не нужно. Каждый из бывших членов семьи раз в месяц перечисляет банку положенные суммы, следуя положениям кредитной договоренности. Это продолжается, пока обязательства не будут покрыты полностью. После завершения расчетов каждый из бывших супругов будет владеть половиной жилища.

Возможности и решения

Если из бывших членов семьи один готов платить свою долю кредита, а у второго таких возможностей нет, можно заключить договоренность, согласно которой обязательства по расчету с банком ложатся на одного человека. У него также появляется право взыскать со второго человека половину средств, которые он будет перечислять финансовой организации. Закончив рассчитываться по долгам, этот человек будет вправе приобрести у бывшего спутника жизни его долю. Альтернатива – возврат долга тому, кто рассчитывался с банком. В первом случае у жилища будет один владелец, во втором – два собственника, располагающих равными долями.

На чем остановиться

Как говорят специалисты, планируя бракоразводный процесс и судебные разбирательства либо заключение мирового соглашения, следует сперва ознакомиться с законами, судебной практикой, документами (включая образцы). Раздел кредита после развода подчиняется общепринятым правилам, при этом учитываются нюансы случая. Если проблема довольно сложная, рекомендовано обратиться за помощью к квалифицированному юристу.

«Люди не копят на развод». Как получить «кредит на развод»

MarketWatch выделил эти продукты и услуги, потому что мы думаем, что читатели сочтут их полезными. Мы можем получать комиссию, если вы покупаете товары по нашим ссылкам, но наши рекомендации не зависят от какой-либо компенсации, которую мы можем получить.

Развод может быть неудачным решением. Сначала приходит эмоциональная боль, связанная с расторжением брака, а затем финансовые затраты.В то время как неоспоримый развод, в котором все стороны согласны, может стоить всего несколько тысяч долларов, согласно опросу Nolo. com, стоимость может резко возрасти, когда пары не могут прийти к согласию. (См. ставки по потребительским кредитам, которые вы можете использовать для оплаты развода, здесь.)

com, стоимость может резко возрасти, когда пары не могут прийти к согласию. (См. ставки по потребительским кредитам, которые вы можете использовать для оплаты развода, здесь.)

В зависимости от ситуации, бракоразводный процесс может потребовать крупную сумму денег в виде гонорара адвокату, гонорара, судебных издержек и, при необходимости, финансового консультанта и даже судебно-бухгалтерской экспертизы и консультирования по вопросам психического здоровья.Споры по поводу опеки над детьми, алиментов, алиментов и раздела их имущества и долгов могут продлить процесс и добавить дополнительные расходы. Это может легко составить до десятков тысяч долларов.

Не имея наличных денег или системы финансовой поддержки, человеку может понадобиться взять личный кредит, чтобы пройти через процесс развода. Большинство кредитов на развод — это персональные кредиты, которые являются необеспеченными кредитами, то есть они не требуют залога, а вместо этого выдаются в зависимости от вашей кредитоспособности, того, сколько денег у вас есть на сбережениях и вашей общей финансовой истории. Как правило, вы будете возвращать кредит ежемесячными платежами.

В зависимости от вашей ситуации личный кредит может составлять от 1500 до 100 000 долларов США. Согласно последним данным Lending Tree, средний новый личный кредит составляет 6092 долларов. В дополнение к использованию их для оплаты расходов, связанных с разводом, личные кредиты обычно используются для консолидации долга или рефинансирования кредитных карт. Процентные ставки могут сильно различаться в зависимости от вашего кредитного рейтинга и кредитной истории, начиная с 3% и до 36%. Вы можете ознакомиться с последними ставками по личным кредитам, которые вы можете использовать для оплаты развода, здесь.

Для людей, которые хотят своевременно оплачивать свои юридические счета, личный кредит может быть лучшим вариантом, чем возложение всех расходов на кредитную карту с высокой процентной ставкой, которая может начинаться с 16% годовых. Как и в случае с большинством кредитов, выгодно использовать автоплатеж, чтобы погасить их, а не взимать плату за просрочку платежа. Некоторые персональные кредиты имеют комиссию за выдачу, дополнительную плату за обработку кредита.Просрочка по кредиту негативно скажется на вашей кредитной истории.

Некоторые персональные кредиты имеют комиссию за выдачу, дополнительную плату за обработку кредита.Просрочка по кредиту негативно скажется на вашей кредитной истории.

Люди могут решить, что они хотят взять ссуду при разводе, если их деньги связаны с активами, такими как дом, или если в паре есть один человек, который держит кошелек. И хотя нет конкретных данных о количестве мужчин и женщин, которые берут кредиты на личные нужды или оплачивают юридические услуги на своих кредитных картах, эксперты часто видят закономерность в тех, кто не имеет доступа к 5000–50 000 долларов и более наличными.

«Обычно те, кто не имеет дела с деньгами в браке, оказываются без доступа к деньгам, как только начинается бракоразводный процесс», — сказал Авани Рамнани, управляющий директор Francis Financial, фирмы по управлению активами и финансового консультирования, которая специализируется на оказании помощи. женщины, многие из которых разведены, распоряжаются своими деньгами. «Мы имели дело со многими случаями, когда состояние супругов исчислялось миллионами долларов, но женщина должна была зависеть от доброты других даже в таких повседневных потребностях, как еда. ”

”

Еще до начала бракоразводного процесса необходимо учесть расходы на проживание. «Вы действительно собираетесь провести черту посреди дома: «Вы просто принимаете эту сторону, вы принимаете ту сторону?» Нет, это не работает», — сказала Николь Нунан, адвокат по семейным делам и специалист по финансированию разводов в Новая Глава Столица. «Не всегда возможно, чтобы кто-то действительно мог съехать сразу. Поэтому вы должны составить план, как позволить себе это сделать».

Несмотря на то, что она имеет дело с более состоятельными клиентами (ее компания выдает кредиты в зависимости от прогнозируемого результата урегулирования), она говорит, что любой может оказаться в затруднительном финансовом положении, особенно если развод становится резким и затяжным.«Люди будут ссориться из-за бесполезных вещей, вместо того чтобы сесть за ужин и обсудить десять не подлежащих обсуждению вещей, которые им нужны, чтобы уйти», — сказала она. «Это горькая правда».

Как финансово подготовиться к разводу перед расторжением брака

«Самое главное — понять размер ипотеки на дом. Какому банку она принадлежит, чье имя на ней написано», — сказал Нунан. «Убедитесь, что у вас есть свидетельство о браке, право собственности на дом и паспорт.Чем больше у вас документов, тем лучше вы будете подготовлены».

Какому банку она принадлежит, чье имя на ней написано», — сказал Нунан. «Убедитесь, что у вас есть свидетельство о браке, право собственности на дом и паспорт.Чем больше у вас документов, тем лучше вы будете подготовлены».

Если один из супругов оплачивает счета и владеет всеми финансами, сейчас самое время начать садиться каждые пару месяцев и получать реальное представление о том, сколько тратится на ежемесячные счета, электричество, страховку, все, что делает работа по дому.

Тем, кто беспокоится о доступе к наличным деньгам или кредитам, Нунан и Рамнани рекомендуют открывать счета кредитных карт на свое имя и открывать банковские счета для хранения наличных денег отдельно.

«Люди откладывают на свадьбу, но не откладывают на развод, и это нормально», — сказала она. «Начните откладывать немного денег тут и там, сократите лишнее. У каждого должна быть небольшая заначка на черный день».

Подарочные ссуды от членов семьи подлежат погашению при разводе?

Продолжаем серию горячих тем в

семейное право в условиях COVID-19. Управляющий партнер Manders Law, Мэри-Энн Райт

беседует с барристером Шарлоттой Джуэлл из The 36 Group об отношении к семье

займы при разводе, проблема, которая беспокоит клиентов семейного права в

текущий кризис.Если вы в настоящее время участвуете в судебном разбирательстве или

созерцая разбирательство в это непростое время, и семейный кредит

информация и практические рекомендации, приведенные ниже, будут иметь отношение к

ты.

Управляющий партнер Manders Law, Мэри-Энн Райт

беседует с барристером Шарлоттой Джуэлл из The 36 Group об отношении к семье

займы при разводе, проблема, которая беспокоит клиентов семейного права в

текущий кризис.Если вы в настоящее время участвуете в судебном разбирательстве или

созерцая разбирательство в это непростое время, и семейный кредит

информация и практические рекомендации, приведенные ниже, будут иметь отношение к

ты.

Об интервьюируемом

Шарлотта занимается семейным правом с 1999 года. Она специализируется исключительно на вопросах финансовой защиты и имеет значительный опыт работы в судах первой и апелляционной инстанций. Она отлично разбирается в таких сложных делах, как иностранные элементы, кажущиеся неразрешимыми споры, интересы третьих лиц, отслеживание активов, судебная бухгалтерия и взаимосвязанные структуры компаний.Шарлотта является членом Коллегии адвокатов по семейному праву и Резолюции.

Вопрос

Мы все видели

случаи, когда одна из сторон развода утверждает, что член семьи звонит в существенную

обязательство, сделав либо финансовый вклад, либо «ссуду». Они могут

также говорить, что им должны деньги, поскольку у них есть «выгодный интерес» в

имущество или актив (т. е. денежная стоимость актива, несмотря на то, что он

зарегистрирован на официальное имя другого супруга).Это часто вызывает подозрение

и беспокойство. В связи с экономическими вызовами, поставленными

пандемии, во многих случаях это, вероятно, будет обычным явлением. Что такое суд

полномочия в этом отношении?

Они могут

также говорить, что им должны деньги, поскольку у них есть «выгодный интерес» в

имущество или актив (т. е. денежная стоимость актива, несмотря на то, что он

зарегистрирован на официальное имя другого супруга).Это часто вызывает подозрение

и беспокойство. В связи с экономическими вызовами, поставленными

пандемии, во многих случаях это, вероятно, будет обычным явлением. Что такое суд

полномочия в этом отношении?

Клиентам важно понимать, что в соответствии с Законом о семейных делах 1973 г., которым суд руководствуется при определении большинства

финансовые претензии в делах о разводе, суд не имеет полномочий по корректировке сумму долга или возложить бремя долга.Есть каждый

вероятность того, что суд не предусмотрит погашение «льготных» кредитов,

в рамках любого урегулирования или заказа. Следствием этого является то, что такие «льготные» кредиты могут

затем будет трудно вернуть деньги, что тем самым увеличивает стресс, который клиент, который

естественно чувствует моральный долг отплатить, проходит. Заявление о том, что деньги должны

вам в имуществе или активе означает, что вы должны будете доказать, что

деньги взаймы должны были дать вам интерес к активу. Процесс

доказать это часто бывает сложно и дорого.

Заявление о том, что деньги должны

вам в имуществе или активе означает, что вы должны будете доказать, что

деньги взаймы должны были дать вам интерес к активу. Процесс

доказать это часто бывает сложно и дорого.

Вопрос

Клиенты часто считают, что все «кредиты» обрабатываются так же при разводе. Мы знаем, что это не так. Не могли бы вы объясните нашим читателям разницу между «жесткими» кредитами и «мягкими» кредитами?

Они точно не лечатся в

так же через суд. Прецедентное право помогло прояснить позицию и «мягкие»

кредиты вряд ли будут приняты во внимание, если они не обеспечены

законным намерением вернуть кредит.Хороший пример «жесткого»

кредит/долг – это задолженность перед банком или кредитной картой, где кредитор возьмет

судебный иск в гражданском суде, если выплаты не выполняются. Напротив, «мягкий»

кредит/долг – это, например, займы у близкого члена семьи или друга, где

маловероятно, что заемщик поссорится с кредитором, который, скорее всего,

ждать возврата денег.

Вопрос

Итак, что делать клиентам когда член семьи или друг хочет одолжить деньги одному/обоим супругам во время брак, но беспокоятся о том, что произойдет при любом разрыве брака. брак?

- Сделать договорным: это означает, что есть должен быть документ между супругом и предполагаемым кредитором, который должен продемонстрировать все элементы действующего контракта, а именно: предложение/акцепт/«рассмотрение» (объяснение см. ниже) и намерение создать правоотношения

- Для того, чтобы договор был действительным в этих случаях, должны

принимать во внимание (что-то за что-то в

return) переход от заемщика к кредитору в обмен на кредит.А

платеж по обещанию погашения кредита, возможно, является действительным «возмещением».

Однако можно утверждать, что если проценты по кредиту не начисляются, то

каким-то образом, который сводит на нет элемент истинного рассмотрения, поскольку кредитор

не получить никакой прибыли по своему кредиту.

- Кому заставить его «кусать» кредит должен быть оформлен как дело. Если это относится к Собственность должна быть зарегистрирована в Земельном кадастре. Если кредит договор оформляется как договор, это «специальный» договор, который не требуют рассмотрения, а также применяются различные сроки исковой давности (12 лет под с.8 Закона об исковой давности 1980 г.). При этом сроки исковой давности срок, в течение которого кредитор вправе предъявить иск о нарушении договора в гражданский суд.

- Убедитесь, что кредит оформлен надлежащим образом регистрируемый долг и поощрять заемщика к заключению предварительного или послебрачное соглашение или декларация о доверии, которая к нему относится.

- Сделать договор займа «погашаемым при разводе» разбирательство» или «урегулирование разбирательства по финансовым средствам правовой защиты»

- Подробно опишите ежемесячный график погашения кредита документ

- Подробная информация о дате окончательного погашения кредита document

- Подробная информация о процентах, подлежащих уплате, в кредитном документе

(см. выше в отношении элемента «рассмотрение»)

выше в отношении элемента «рассмотрение»)

выше в отношении элемента «рассмотрение»)Вопрос

Что могут сделать клиенты, если они не предпримите шаги, описанные выше, прежде чем принимать «льготный» кредит, но хотите утверждать, что «льготный» кредит должен ли быть погашен и учитываться при разводе?

- Получить выписку от кредитора, которая объясняет причину и ожидания, которые у них были, когда они давали деньги взаймы супруг.В заявлении также должны быть объяснены финансовые последствия для кредитора в случае, если деньги не возвращаются (часто, например, родительские кредиты делаются из сбережений, предназначенных для выхода на пенсию). К заявлению следует также приложить доказательства, которые ясно показывают, что деньги уходят с их счета, и детализируют любые выплаты, сделанные супругом — выплаты, сделанные до развода сторон показывает искреннее намерение вернуть кредит.

- Если стороны участвуют в судебном разбирательстве,

они должны получить разрешение суда на заявление от кредитора, чтобы быть

представлены в качестве доказательств по делу. Это также означало бы, что

кредитор должен быть готов к перекрестному допросу.

- Если суд установит, что долг (а) подлинный, (b) последствия неуплаты нанесут ущерб кредитору и (c) что потребности обоих супругов все еще могут быть удовлетворены, если долг будет выплачен, тогда вероятно, что деньги будут присуждены супругу, который говорит, что они нужно погасить кредит. От них часто требуется дать обязательство (a обязывающее обещание суду), что деньги будут использованы для погашения кредита.

Это также означало бы, что

кредитор должен быть готов к перекрестному допросу.

Это также означало бы, что

кредитор должен быть готов к перекрестному допросу.Вопрос

В В некоторых случаях клиенты могут подозревать, что кредитный документ, подготовленный в разбирательства по доказательству долга, который необходимо принять во внимание, является , а не в на самом деле кредит, а просто притворство, чтобы убедить суд, что одна сторона должна деньги, что на самом деле не придется возмещать. Каковы ваши главные советы о том, что искать?

Опять же,

прецедентное право помогает нам здесь. По сути, определение фиктивного кредитного документа таково:

документ, в котором стороны фиктивного дела намерены предоставить суду (или третьему

стороны) видимость того, что они заключили документ, предназначенный для

создавать юридические права и обязанности, отличные от фактических юридические права и обязанности (при наличии), которые стороны намеревались создать, если

ведь они вообще собирались создать любую!

Чтобы суд установил, что кредитный документ является притворство, необходимо удостовериться, что все стороны этого притворства имели общее намерение, что документ или действия на самом деле не предназначались для создания юридические права и обязанности.Следует также отметить, что «безрассудная безразличие» будет считаться намерением. Обстоятельства могут даже включать траст, который был создан как фиктивный. Такой траст в принципе может потерять его характер как доверие.

Клиенты должны знать, что если они хотят

утверждать, что кредитный документ является подделкой, доказательная проверка высока, и такие

утверждения не должны быть легкомысленными. Каждый случай конкретен по факту.

Каждый случай конкретен по факту.

Вопрос

Мы часто встречаются случаи, когда одна сторона говорит, что другая была поддержана серии кредитов или поддержки со стороны семьи, и они считают, что это финансовое поддержка будет продолжаться или, вероятно, продолжится после развода, несмотря на другие заявления партии об обратном.Как к этому относится суд?

В

начале судебного разбирательства, где одна из сторон может сказать: «Мне не нужно платить вам деньги, чтобы жить на каждую

месяц, потому что твоя семья дает тебе столько денег», вполне может быть, что суд

соглашается с этой точкой зрения, по крайней мере, до окончательного слушания, когда будут поставлены трудные вопросы.

надо ответить! Если супруг исторически находился на постоянной

основе таким образом, но вдруг говорит, что их семейная помощь прекратится

или уменьшить, то для подтверждения этого потребуется высокий уровень доказательств.

утверждение. Суд вправе предположить, что предложение денег будет

Продолжать.

Суд вправе предположить, что предложение денег будет

Продолжать.

Однако, потребуется много времени, чтобы убедить суд прийти к безопасному заключению что поддержка, ранее оказанная третьей стороной, будет продолжаться бесконечно вне окончательного слушания, в той мере, в какой на него можно положиться в суде Процесс принятия решения. Ожидается, что экономически более сильный супруг поддерживать более слабого супруга, и обычно ему приказывают это делать, а не быть в состоянии утверждать, что другой супруг должен содержаться семьей.Суд должны быть удовлетворены тем, что помощь кредита/денежные подарки будут продолжаться.

Вкл.

обратная сторона медали, где более слабый экономический супруг нуждается в награде, чтобы

удовлетворения потребностей, которые может финансировать только семья другого супруга, то суд мог бы , если бы это было справедливо, получить эту награду. Если же все же ясно

что член(ы) семьи нет t придет на помощь супруге тогда

мало что может сделать суд.

Там разница между супругом, получающим деньги под траст, который является юридическое обязательство и время от времени получать деньги по усмотрению член семьи.Было бы неуместно оказывать ненадлежащее давление на третья сторона.

Вопрос

Как насчет случаев, когда одна сторона заявляет, что семейный кредит был использован для покупки, увеличения или улучшения супружеского актива, такого как собственности и теперь пытается вернуть этот кредит при разводе?

В семейном праве есть принципиальное отличие

между «подарком», сделанным супругу третьим лицом, без каких-либо условий или

ожидание платежа, и «заем», когда строгое ожидание с самого начала

заключается в том, что деньги будут возвращены.Суд решит, является ли

деньги были ссудой или подарком (при отсутствии четких документов) на основании

описательные доказательства, т. е. версия фактов, предоставленная одной стороной

по сравнению с версией фактов, представленной другой стороной. История

деньги, переданные супругу этим человеком, также будут рассмотрены.

История