Верховный суд разъяснил, как делить кредиты после развода — Российская газета

В обзоре Верховного суда появилось очень показательное решение Судебной коллегии по гражданским делам. Верховный суд пересмотрел дело о дележе при разводе совместно нажитого имущества. Речь идет о кредитах супругов. Делятся ли они после развода?

Это интересное решение на самом деле было принято несколько месяцев назад и опубликовано «Российской газетой» 16 февраля 2016 года.

Деталей и нюансов при любом разводе такое множество, что каждый раз подобные дела требуют от судей самого серьезного внимания. Вот и на этот раз главной проблемой оказались взятые до развода одним из супругов кредиты.

Трудно сейчас найти семью, в которой нет хотя бы одного кредита, поэтому вопрос дележа занятых сумм волнует многих. Тем более что некоторые браки живут меньше, чем тянутся сроки выплат по кредитам.

Итак, некий гражданин обратился в волгоградский суд с иском к своей уже бывшей жене. Просил разделить совместно нажитое имущество, включая долги по кредитам.

Брак между ними просуществовал 13 лет. Кредитов было два: один взят в 2011 году, второй — через год. Истец просил все пополам: и нажитое добро, и долги по кредитам.

Экс-супруга ответила встречным иском, где написала о том, что часть добра, включая автомобиль, бывший скрыл, а делить надо все, что есть.

Но главное то, что гражданка была против деления двух кредитов, заявляя, что она в период брака о них ничего не знала и не давала согласия на заключение этих кредитных договоров. Районный суд первый кредит признал общим. Областной суд не согласился и признал общими оба кредита. Бывшая жена обратилась в Верховный суд, не соглашаясь с таким разделом незнакомых ей кредитов. Судебная коллегия по гражданским делам Верховного суда стала разбираться в этом деле.

Выяснилось следующее: кредит 2011 года был получен на неотложные нужды, и поручителем там выступил некий мужчина. Он же и еще один гражданин стали поручителями и по кредиту следующего года. Семейная лодка разбилась о быт, и отношения между супругами прекратились в 2012 году.

Районный суд, рассматривая это дело, сказал, что по Семейному и Гражданскому процессуальному кодексам бывший муж не смог доказать, что деньги от одного из кредитов были использованы на нужды семьи. Апелляция, руководствуясь теми же статьями, объявила, что «возникновение денежных обязательств в период брака в интересах семьи» должна доказывать жена. А она это сделать не смогла. Значит, долг — общее обязательство супругов.

Верховный суд в своем заключении подчеркнул: общие долги супругов при разделе общего имущества распределяются между ними пропорционально присужденным им долям.

А кроме этого, Семейным и Гражданским кодексами (статьи 35 и 253) установлена презумпция согласия супруга на действия другого по распоряжению общим имуществом. Но положение о том, что такое согласие предполагается и в том случае, если у одного из супругов появились долговые обязательства перед третьими лицами, наше действующее законодательство не содержит.

Следовательно, делает вывод Верховный суд, в случае заключения одним из супругов договора займа или какой-либо другой сделки, связанной с появлением долга, такой долг можно признать общим при некоторых условиях.

Эти условия, точнее, обстоятельства, перечислены в статье 45 Семейного кодекса. Судя по этой статье, бремя доказывания, что деньги ушли исключительно на нужды семьи, лежит на стороне, которая претендует на распределение долга.

По статье 39 того же Семейного кодекса обязательство мужа и жены будет общим, если возникло по инициативе обоих супругов или действительно было обязательством одного из них, но все полученное было потрачено на нужды семьи.

Как сказал Верховный суд, юридически значимым в этом деле является выяснение вопроса, были ли потрачены полученные мужем деньги на нужды семьи. А в нашем случае апелляционная инстанция выяснением этого вопроса даже заморачиваться не стала. Учитывая, что бывший муж является заемщиком, — сказала Судебная коллегия по гражданским делам ВС, именно он должен доказывать, что все полученные им деньги ушли на нужды семьи. А заявление апелляции, что это должна доказывать жена, сказал Верховный суд, противоречит требованиям нашего законодательства. В итоге Верховный суд отменил и решение второй инстанции в полном объеме, и решение районного суда, который присудил выплачивать жене половину долгов бывшего только по первому кредиту. Так что кредиты, взятые еще законным мужем, останутся его проблемой, если он не докажет, что деньги ушли на семью.

Кредит при разводе \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Кредит при разводе (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2019 год: Статья 34 «Совместная собственность супругов» СК РФ

(Р.Б. Касенов)Как указал суд, в силу п. 3 ст. 34 СК РФ право на общее имущество супругов принадлежит также супругу, который в период брака по уважительным причинам не имел самостоятельного дохода. Истица осуществляла уход за общим ребенком. Более того, материалы дела, вопреки доводам жалобы, подтверждают постоянный доход истицы в спорный период времени. Доказательств тому, что доход семьи состоял исключительно из доходов ответчика, последним представлено не было. Вопреки утверждениям в жалобе квитанции на имя ответчика по погашению кредита, отсутствие просрочек по его оплате и факт получения иного кредита после расторжения брака с целью погашения предыдущих кредитных обязательств таковыми признаны быть не могут, поскольку факта того, что в погашение кредита в период брака использованы личные денежные средства ответчика, не подтверждают.

Подборка судебных решений за 2019 год: Статья 39 «Определение долей при разделе общего имущества супругов» СК РФ

(Р.Б. Касенов)Суд частично удовлетворил требования истца к ответчику о взыскании компенсации за суммы, внесенные в счет погашения обязательства по кредитам. Суд согласился с доводами истца, основанными на положениях ч. 3 ст. 39 Семейного кодекса РФ, о взыскании с ответчика 1/2 стоимости сумм, внесенных на погашение заключенных истцом в период брака кредитов, которые истец продолжал самостоятельно погашать после расторжения брака. При этом суд признал неверными выводы нижестоящего суда относительно определения периода выплаты денежных средств.

Ситуация: Как разделить долги супругов при разводе?

(«Электронный журнал «Азбука права», 2021)При разделении, например, долгов по кредиту, взятому супругами во время брака, но не погашенному к моменту его расторжения, необходимо учитывать следующее. Допустим, супруги приобрели квартиру в совместную собственность на средства, полученные в банке по кредитному договору одним из супругов. При разделе пополам квартиры между супругами также может быть разделен пополам оставшийся по кредитному договору долг, поскольку заемные денежные средства были направлены на приобретение квартиры, подлежащей разделу (п. 3 ст. 39 СК РФ).Нормативные акты: Кредит при разводе

Раздел долгов при разводе: как правильно это сделать

В большинстве случаев при разводе нужно разобраться с миллионом дел: кто и где живет, с кем остаются дети, какие и у кого есть права на имущество и т.

д. Но вместе с тем, помимо имеющихся активов, часто в семьях есть и пассивы — долги, которые также предстоит поделить. Какими они бывают, кто их должен платить и что делать с ипотекой после расторжения брака, Domofond.ru спросил у юристов и адвокатов.SeventyFour/Depositphotos

д. Но вместе с тем, помимо имеющихся активов, часто в семьях есть и пассивы — долги, которые также предстоит поделить. Какими они бывают, кто их должен платить и что делать с ипотекой после расторжения брака, Domofond.ru спросил у юристов и адвокатов.SeventyFour/Depositphotos

Общие правила

В статье «Недвижимость и отношения» мы писали, что все нажитое в официальном браке после развода делится пополам (если нет брачного договора или другого соглашения). Примерно тот же принцип действует и в сфере долгов. Как отмечает руководитель юридической компании «Владислав Фролов и партнеры» Владислав Фролов, общие долги супругов при разделе совместно нажитого имущества распределяются между ними пропорционально присужденным им долям. Другими словами, если доли супругов равны, то и долги делятся поровну.

Могу ли я забрать свою долю из квартиры?

Помимо алиментов: что ещё можно требовать от бывших супругов по новым поправкам в законе

Однако есть нюанс. Согласно ст. 45 СК РФ, долги супругов всегда предполагаются раздельными. Поэтому, если, к примеру, муж захочет их поделить после развода, ему нужно заявить об общности пассивов и доказать, что они сформировались из-за нужд семьи, а не его личных потребностей.

Согласно ст. 45 СК РФ, долги супругов всегда предполагаются раздельными. Поэтому, если, к примеру, муж захочет их поделить после развода, ему нужно заявить об общности пассивов и доказать, что они сформировались из-за нужд семьи, а не его личных потребностей.

Как признать долги общими

Универсальных доказательств признания долгов общими нет. Можно использовать чеки, расписки, выписки с банковских счетов. И лучше, если траты, например, с кредитной карты осуществлялись безналичными переводами непосредственно конечному получателю — строительному магазину, туристическому агентству и т. д. «Менее полезны, но допустимы показания свидетелей, фотографии. Если доказать ничего не удастся, долг полностью сохраняется за тем из супругов, который его создал: тот же кредит, потраченный на индивидуальную туристическую поездку, останется на супруге-путешественнике», — рассказывает кандидат юридических наук Елена Усачева.

Ипотечный долг

Часто при разводе делится долг по ипотечному кредиту. Здесь нужно помнить, что он — в отличие от долгов по потребительским кредитам — всегда совместный. «Как правило, банки привлекают второго супруга в качестве созаемщика. Однако это не имеет принципиального значения, потому что ипотечный кредит априори считается потраченным на семейные нужды, ведь в результате его использования супруги приобрели общее имущество — недвижимость. И здесь проблема доказывания необходимости раздела долга снимается», — комментирует Елена Усачева.

Здесь нужно помнить, что он — в отличие от долгов по потребительским кредитам — всегда совместный. «Как правило, банки привлекают второго супруга в качестве созаемщика. Однако это не имеет принципиального значения, потому что ипотечный кредит априори считается потраченным на семейные нужды, ведь в результате его использования супруги приобрели общее имущество — недвижимость. И здесь проблема доказывания необходимости раздела долга снимается», — комментирует Елена Усачева.

Как вывести бывшего мужа из кредитного договора?

Нужно ли согласие бывшего мужа на продажу квартиры?

В ситуации с ипотекой можно поступить следующим образом:

- продать недвижимость и погасить кредит;

- разделить в долях право собственности на недвижимость и сам кредит;

- оставить права на недвижимость и долг за одним из супругов.

Любой из указанных способов требует обращения в банк, который должен дать согласие на ту или иную операцию.

Важно! Если кто-то один перестанет платить по кредиту, выплачивать этот долг будет второй супруг (как созаемщик или поручитель). Тем не менее оплачивающий ипотеку супруг может отсудить у неплательщика или квартиру, или денежную компенсацию в размере выплаченной им части кредита.

Военная ипотека

В ситуации с военной ипотекой при разводе тоже возникает вопрос, кому принадлежат долги по этому кредиту. Вроде бы ответ на поверхности — конечно же, военнослужащему. Он является участником накопительно-ипотечной системы, первый взнос и выплаты по ипотеке за него осуществляет государство. Однако все не так просто. «На квартиру, купленную по военной ипотеке, распространяются все правила совместно нажитого имущества. Решение суда будет точно таким же, как и при разделе квартиры и долга по обычной ипотеке», — рассказывает Владислав Фролов.

Раздел имущества в разводе: сложные случаи

Как делить ипотечную квартиру при разводе?

Долги по ЖКХ

Есть еще один вид долгов, которые могут накопиться в семейных отношениях, — задолженности за жилищно-коммунальные услуги. Их нельзя взыскать за период брака, поскольку оплата ЖКХ производится из общего бюджета. Однако, если бывшие супруги после развода продолжают проживать в одном месте и один не платит за коммунальные услуги, у второго есть право обратиться в суд за взысканием половины долга. Но, как утверждает Владислав Фролов, есть вариант проще: одновременно с разделом совместно нажитого имущества лучше заявить требование о выделении доли в оплате ЖКХ. Сделать это можно как через МФЦ (если супруги договорились), так и через суд.

Их нельзя взыскать за период брака, поскольку оплата ЖКХ производится из общего бюджета. Однако, если бывшие супруги после развода продолжают проживать в одном месте и один не платит за коммунальные услуги, у второго есть право обратиться в суд за взысканием половины долга. Но, как утверждает Владислав Фролов, есть вариант проще: одновременно с разделом совместно нажитого имущества лучше заявить требование о выделении доли в оплате ЖКХ. Сделать это можно как через МФЦ (если супруги договорились), так и через суд.

Впрочем, распределение подобных долгов зависит от того, кому принадлежала обслуживаемая недвижимость и для чего она использовалась. Исходя из опыта, Елена Усачева выделяет три классических ситуации.

Вариант 1: недвижимость принадлежала одному из супругов (например, приобретена до брака) и совместно супругами не использовалась (допустим, квартира сдавалась в аренду). Долги по оплате ЖКХ в этом случае являются личными долгами супруга-собственника.

Вариант 2: недвижимость принадлежала обоим супругам (приобретена в браке). В этом случае долг является общим долгом супругов и подлежит разделу, поскольку обязанность содержания имущества лежит на сособственниках. Если недвижимость изначально приобреталась супругами в долях (например, 1/3 супругу, 2/3 супруге), долг распределяется между ними в соответствии с этими долями.

В этом случае долг является общим долгом супругов и подлежит разделу, поскольку обязанность содержания имущества лежит на сособственниках. Если недвижимость изначально приобреталась супругами в долях (например, 1/3 супругу, 2/3 супруге), долг распределяется между ними в соответствии с этими долями.

Вариант 3: недвижимость принадлежала одному из супругов, но использовалась для проживания семьи. В этом случае ответственность по долгам в части платы за содержание жилого помещения и взносов на капитальный ремонт несет супруг-собственник, по остальным жилищно-коммунальным услугам — собственник и все совершеннолетние дееспособные члены семьи вместе (в том числе супруг собственника).

Можно ли продать квартиру без разрешения бывшего супруга?

Как оформить на себя квартиру, чтобы не делить ее при разводе?

Какие долги не подлежат разделу?

Есть ряд долговых обязательств, которые не подлежат разделу при расторжении брака. В первую очередь, это личные задолженности, а также пассивы, возникшие до вступления в брак. При этом обязательно нужно затронуть и тему фиктивных долгов. Они также не делятся.

При этом обязательно нужно затронуть и тему фиктивных долгов. Они также не делятся.

«Нередко встречаются случаи составления фиктивных долговых расписок одним из супругов для того, чтобы за счет общего долга уменьшить часть имущества другого супруга и, соответственно, привлечь его к выплатам. Для доказательства притворности такой сделки в судебном процессе приходится прибегать к различного рода экспертизам: почерковедческой и психологической, проверке давности составления документа, анализу финансового состояния супругов и кредитора и т. д.», — комментирует адвокат Инна Белякова.

Кредит на свадьбу

Многие молодые россияне берут так называемый «кредит на свадьбу»: хочется ведь и справить пышное торжество, и устроить незабываемый медовый месяц где-нибудь в теплых странах. Однако частая история — кредит еще не погашен, а молодожены уже разводятся. Кто должен выплачивать этот долг? «Это потребительский кредит, который брался до заключения брака и был оформлен на одного человека: либо на одного из будущих супругов, либо на кого-то из родителей. И даже если эти деньги были рассчитаны на пару, такой долг не является совместным. Ибо общее имущество и общие долги возникают только после регистрации брака», — объясняет Владислав Фролов.

И даже если эти деньги были рассчитаны на пару, такой долг не является совместным. Ибо общее имущество и общие долги возникают только после регистрации брака», — объясняет Владислав Фролов.

Несмотря на общие правила, каждая ситуация индивидуальна, и, как говорят эксперты, даже маленькая деталь может изменить ход дела. Поэтому не следует пренебрегать обращением к грамотному специалисту как при вступлении в долговое обязательство, так и при его разделе.

Не пропустите:

Должна ли я выделить долю в квартире бывшему мужу?

Во сколько обойдётся срочная продажа недвижимости

Покупать квартиру с долгами – это опасно?

Инструкция: как узнать, есть ли у вас долги за ЖКУ?

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Как разделить кредит при разводе супругов?

Кстати: Знаете о нашей услуге «Развод без стресса»? Подробнее Ни для кого не секрет, что данный процесс требует довольно серьезных финансовых вложений. И очень редко какая из молодых пар набирается терпения для сбора необходимой суммы. Чаще всего молодожены предпочитают обратиться в банк за получением кредита. Очень мало кто-то из них задумывается в этот момент, как будет происходить раздел кредита в случае возможного развода.

Ни для кого не секрет, что данный процесс требует довольно серьезных финансовых вложений. И очень редко какая из молодых пар набирается терпения для сбора необходимой суммы. Чаще всего молодожены предпочитают обратиться в банк за получением кредита. Очень мало кто-то из них задумывается в этот момент, как будет происходить раздел кредита в случае возможного развода.

К огромному сожалению, далеко не каждой молодой семье в силу самых разных причин удается надолго сохранить брачные отношения. Параллельно с процедурой развода перед некогда счастливыми супругами встает не самый приятный вопрос о разделе имущества, совместно нажитого за время семейной жизни, а вместе с ним и деление кредитных обязательств супругов перед банками и прочими финансовыми организациями.

В соответствии со статьей 38 СК РФ, самый простой способ раздела любых долговых обязательств при разводе – это полюбовно договориться с бывшим супругом о том, как будут разделены долги после расторжения брака.

Увы, если супруги добровольно не достигли соглашения о том, как разделить долговые обязательства, то решать данный вопрос в обязательном порядке будет только суд. По положениям ст. 39 СК РФ, общие долги супругов подлежат делению в тех же пропорциях, что и имущество.

Если у вас нет моральных сил, желания, времени — мы возьмем вашу проблему на себя и решим спор о разделе кредита. Ваше участие будет минимальным. Звоните + 7 (495) 722-99-33 или пишите в WhatsApp.

Как делится кредит при разводе?

Несмотря на то, что в кредитных документах может быть указано имя только одного супруга, это не означает, что выплачивать такой кредит после расторжения брака он будет единолично.

Ответ на данный вопрос подробно указывается в статье 45 СК РФ. Считается, что денежные средства, взятые в кредит, одним из супругов во время совместного проживания в браке идут на нужды всей семьи. Именно поэтому обоим супругам часто приходится выплачивать кредит после развода, а в случае просрочки банк будет иметь право наложить взыскание на совместное имущество.

Как уже говорилось выше, долги будут разделены не пополам, а исходя из той части собственности, которую каждая из сторон получит после развода. Но и здесь не все так просто! На практике возникает довольно большое количество спорных моментов, относящихся к долговым обязательствам супругов, которые далеко не всегда можно решить только соответствующими статьями семейного кодекса.

Можно очертить примерный круг случаев, в которых долг считается общим:

- получение денежных средств в кредит по взаимному согласию партнеров;

- использование кредитных средств на удовлетворение общих семейных нужд;

- осведомленность одного супруга о наличии кредитных обязательств перед третьими лицами у его партнера по браку.

Примечание: в ряде случаев долг не может быть признан общим. Например, если муж взял кредит на покупку дорогостоящего ружья, при этом охота являлась для него лишь развлечением, но никак не источником дохода или иного промысла.Кредитные обязательства в этой части останутся за супругом, приобретавшем в кредит указанное имущество.

Кредитные обязательства в этой части останутся за супругом, приобретавшем в кредит указанное имущество.

Кредитные обязательства в этой части останутся за супругом, приобретавшем в кредит указанное имущество.

Таким образом, суд, при разделе долговых обязательств выясняет:

- В какой период были оформлены обязательства;

- Знал ли второй супруг о кредите;

- На какие нужды были потрачены кредитные денежные средства, подтверждается ли это какими-либо документами;

- Относятся ли траты заемных средств к нуждам семьи.

Признав долг истраченным на нужды семьи, суд присуждает его погашение в тех же долях, в которых было распределено фактически нажитое имущество супругов.

При разделе долговых обязательств между супругами суд не учитывает займы, которые были оформлены одним из партнеров до вступления им в законный брак. Кроме того, если супруги еще при совместной семейной жизни хотят разделить имеющиеся у них долговые обязательства, то они вправе заключить брачный договор или соглашение о разделе имущества, в которых будет все четко оговорено, кто и за какие обязательства будет нести ответственность в случае возможного расторжения брака. Именно любой из этих вариантов опытные юристы всегда советуют партнерам, которые допускают возникновение сложностей в семейной жизни.

Именно любой из этих вариантов опытные юристы всегда советуют партнерам, которые допускают возникновение сложностей в семейной жизни.

Указанный документ целесообразно оформить еще до вступления в брак или же в любой день до начала бракоразводного процесса. Следует принять во внимание тот факт, что при выдаче ипотеки большинство банков сами предлагают супругам подписать брачный договор, в котором будут прописаны все их права и обязанности в случае развода.

Даже если весь объем кредитных обязательств в ходе бракоразводного процесса по каким либо причинам был возложен судом на одного из супругов, то в этом есть и определенные положительные моменты для него, так как он автоматически становится единоличным и полноправным собственником имущества, за которое он выплачивает кредит.

«Тайные» долги по кредитам

Если вы думаете, что никогда с ними не столкнетесь, то ошибаетесь. Кредитные карты есть почти у всех — кто-то их оформляет на всякий случай, а кто-то – чтобы активно пользоваться. При этом второй супруг даже не подозревает о тратах и узнает о них только при разводе.

При этом второй супруг даже не подозревает о тратах и узнает о них только при разводе.

Есть и откровенно мошеннические схемы, использующиеся непорядочными супругами для получения преимущества в долях. Суть таких схем состоит в заключении фиктивного договора займа, якобы направленного на нужды семьи. Конечно, чтобы вывести на чистую воду мошенников, потребуется и юридическая подкованность, и умение донести до судей свои аргументы.

Даже если люди живут вместе, у каждого из них могут быть свои тайныЮридическая помощь при делении кредита

Разделение долгов – специфическая процедура, сложная для обычных людей и требующая познаний не только в юриспруденции, но и в финансовом и налоговом праве.

Не пускайте ситуацию на самотек, чтобы не пришлось погашать чужие долги. Наиболее грамотным шагом будет обращение в ходе бракоразводного процесса за помощью к нашему профессиональному юристу.

Опытные специалисты МЦПИ «Планета Закона» готовы оказать комплексную правовую поддержку и рады предложить специальную программу «Расторжение брака без присутствия супруга», включающую как помощь по непосредственно разводу, так и по сопутствующим вопросам – например, по разделу имущества.

Звоните – консультация поможет разобраться в ситуации + 7 (495) 722-99-33 или напишите нам в WhatsApp.

Звоните – консультация поможет разобраться в ситуации + 7 (495) 722-99-33 или напишите нам в WhatsApp.

Неважно, кто из супругов заключил кредитный договор в период брака. Если средства тратились на потребности семьи, он считается совместным, для чего кредит должен удовлетворять таким условиям:

Если кто-то из супругов взял кредит на какие-то личные нужды и не поставил об этом в известность второго супруга, то такой кредит считается личным и выплачивать его обязан только тот человек, кто занимал деньги. Каким образом делят кредиты при разводе?Раздел кредитных обязательств обычно требуется при разводе или после него, когда раздел имущества бывших супругов производится в суде. Долги при разводе делятся, как и нажитое супругами имущество, и не важно, на мужа или жену оформлялся договор о займе. Договоренность о том, как делятся долги, может быть обозначена заранее в брачном договоре или после развода. В последнем случае мирное соглашение о кредитах является частью соглашения о досудебном разделе всего нажитого супругами в браке. Если супруги не сумели достигнуть согласия о том, каким образом разделить имущество и задолженности, то раздел кредитных обязательств будет произведен в суде. В процессе разбирательства суд устанавливает, для каких целей были взяты кредитные средства, установит, какие из кредитов нужно считать общими, а какие – личными. Если же один из супругов не хочет выплачивать часть кредита, который фактически брал для себя лично, то другой супруг наоборот, должен предоставить суду доказательства того, что эти средства были использованы на личные, а не семейные нужды. Также следует подтвердить тот факт, что вас об этом кредите супруг в известность не ставил, или предоставить доказательства того, что вы были против этого займа. В такой ситуации часто оказываются супруги предпринимателей и бизнесменов, которые оформляли бизнес кредиты как личные в период брака, а при разводе имеют большое желание разделить кредит на обоих супругов. Независимо от вашей позиции (хотите ли вы разделить ваш кредит или отказываетесь от выплаты), очень важно в иске подробным образом рассказать обо всех обстоятельствах получения займа, на что тратились деньги, постараться собрать максимум доказательств, подтверждающих вашу позицию. Эта категория дел относится к сложным гражданским судебным разбирательствам, которые особенно сложны в части сбора доказательств. Также в таких делах обычно учувствуют банки или другие кредитные учреждения. А потому для успешной защиты ваших интересов лучше всего обратиться к опытным специалистам. Наша компания готова предоставить помощь опытного юриста, который готов оказать грамотную консультацию и обеспечить вам полное сопровождение судебного процесса по разделу кредита в период и после развода, начиная со сбора доказательств и необходимых документов и оканчивая представления ваших интересов в суде на всех этапах. |

Это могут быть выписки с банковских счетов, товарные чеки, показания свидетелей и т.д.

Это могут быть выписки с банковских счетов, товарные чеки, показания свидетелей и т.д.Раздел кредита при разводе, раздел имуществаАдвокат Жмурко Светлана Евгеньевна

При расторжении брака, супруги делят не только имущество, которые они совместно нажили, но и кредиты.

Ипотечный кредит, потребительский кредит, займы и долги, которые супруги получали в браке, будут разделены между ними судом.

По кредитному договору банк или иная кредитная организация (кредитор) обязуются предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты на нее.

Раздел кредита при разводе происходит, как правило, по тем же принципам, что и раздел нажитого имущества – поровну. Оговорка «как правило» указана потому, что в исключительных случаях, когда один из супругов злоупотребил своим правом на получение кредита, не получив на это согласия второго супруга, потратил его не на общие цели, а на свои личные интересы. В этом случае, суд может отступить от принципа равенства при разделе кредита при разводе, присудив его выплату тому супругу, который такой кредит получал. Большая часть кредита может быть также присуждена тому из супругов, который получает большую часть совместного имущества.

Общие долги супругов при разделе общего имущества супругов распределяются между супругами пропорционально присужденным им долям.

Общие правила раздела кредита при разводе супругов

Кредиты, также как и совместное имущество супругов может быть разделено как в период брака, так и после его расторжения. Разделить имущество и кредиты супруги могут, заключив между собой соглашение, а в случае, если договоренности не достигнуты, то через суд.

Очень популярным и необходимым документом при заключении брака в других странах является брачный договор. Однако, в России, заключение брачного договора не столь распространено, к сожалению. Заключение брачного договора, в котором оговаривается не только раздел имущества в случае развода, но и раздел долгов и раздел кредитов, избавило бы многие пары от траты времени, денежных средств и нервов на доказывание свой правоты в суде.

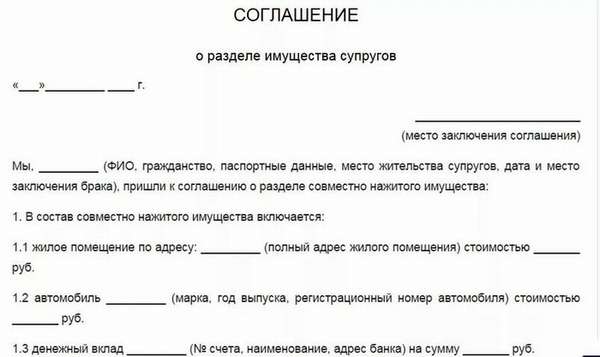

Но даже если брачный договор заключен не был, можно решить вопрос о разделе имущества без суда, мирным путем. Для этого нужно составить соглашение о разделе имущества.

Для этого нужно составить соглашение о разделе имущества.

Соглашение о разделе имущество оговаривает добровольное согласие супругов на раздел имущества после развода, а также определяет судьбу кредитов и долгов. Соглашение определяет, кто и какое имущество получает при разводе, и кто будет выплачивать долги и другие обязательства.

Соглашение о разделе имущества может содержать условие, по которому выплата ипотечного кредита становится обязанностью лишь одного из супругов. Однако, на такой перевод кредита необходимо получить согласие банка, который выдал ипотечный кредит, поскольку придется вносить изменения в кредитный договор.

Раздел ипотечного кредита при разводе возможен и в судебном порядке, в данном случае в качестве третьего лица по гражданскому делу будет выступать банк, выдавший кредит.

Если соглашение заключить не получается из-за разногласий между супругами, то для раздела имущества и кредитных обязательств, надо обращаться в суд. Обращаясь в суд с иском о расторжении брака и разделе имущества, не стоит действовать самостоятельно, обращайтесь за помощью к адвокату.

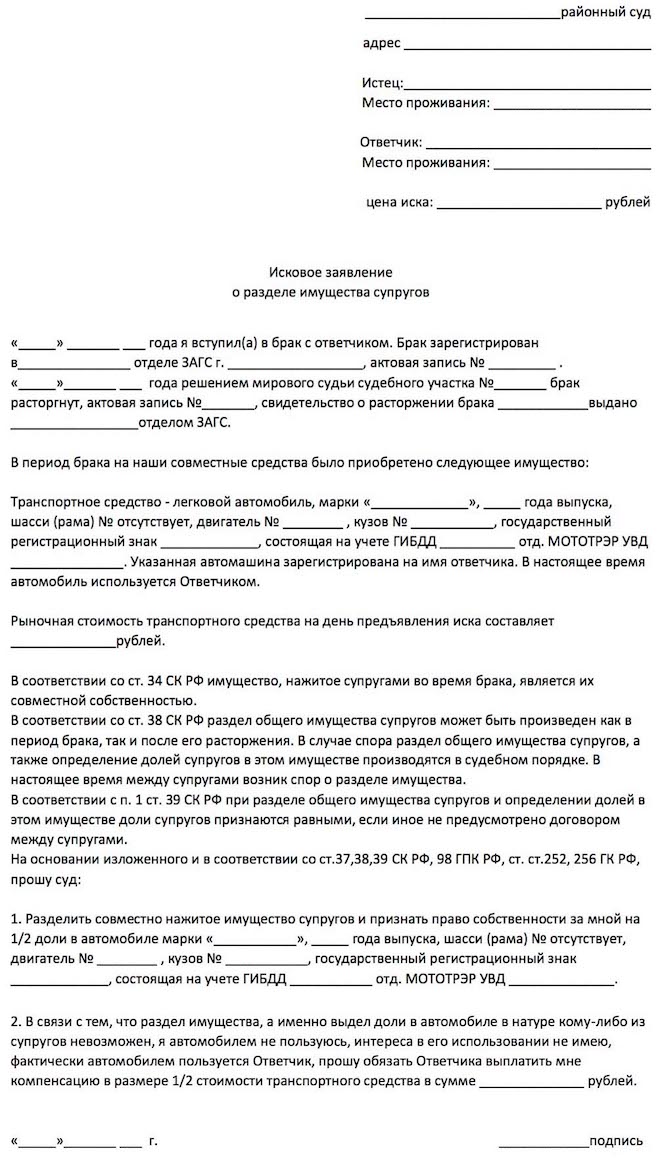

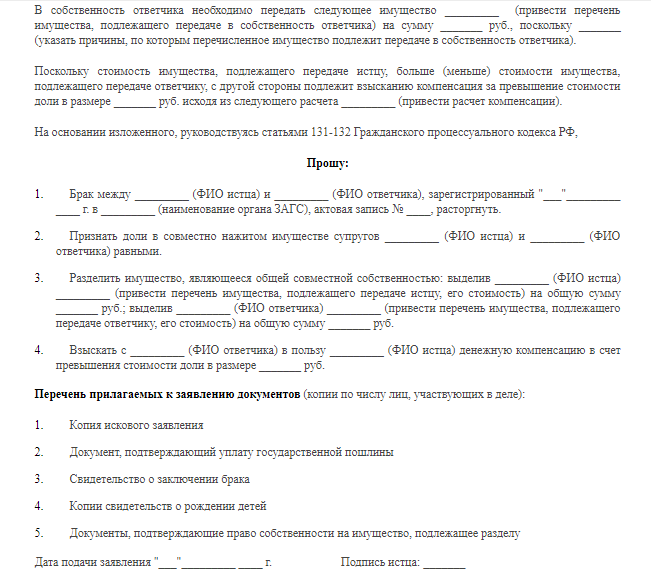

Раздел имущества супругов и раздел долгов в суде

В суд следует обращаться с исковым заявлением о разделе имущества и кредитных обязательств в том случае, если не достигнуто согласие между супругами и не получается заключить соглашение о разделе имущества.

Исковое заявление подает один из супругов, при этом, второй супруг, если он не согласен с вариантом раздела имущества, предложенном в первоначальном иске, вправе подать встречный иск о разделе совместного имущества.

Обращаясь в суд с исковым заявлением о разделе совместного имущества, оплачивается госпошлина, которая рассчитывается от стоимости доли, на которую претендует супруг – истец.

По общему правилу, суд делит совместное имущество между супругами поровну. Точно также – поровну делятся и долги супругов. О некоторых исключениях из данного правила, мы упоминали выше:

– злоупотребление супругом при получении и расходовании кредита,

– присуждение большей доли общего имущества влечет и большие обязательства по кредитам.

В других случаях раздел кредита при разводе происходит в равных долях.

Семейный адвокат, помощь адвоката при разводе и разделе имущества, развод без присутствия.

Запись на консультацию к адвокату по телефону: 8(985)998-58-08

Семейное право

Последние публикации в прессе (Все публикации)

Раздел долгов и ипотечной квартиры при разводе: нюансы от эксперта :: Мнения :: РБК Недвижимость

Мнения , 07 сен 2020, 09:120

Юрий Паршиков

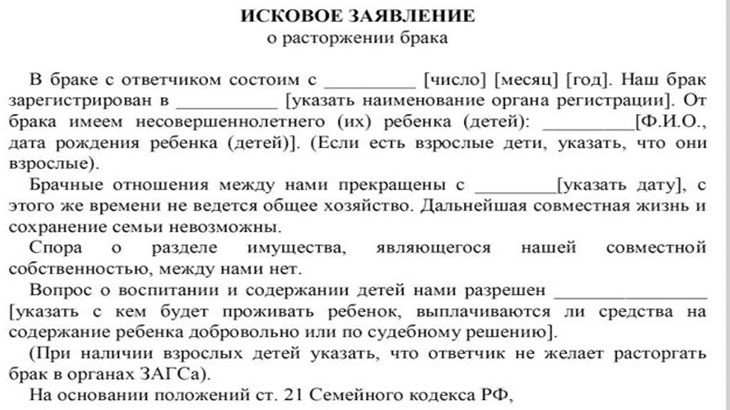

В случае развода нажитое в совместном браке имущество подлежит разделу. Урегулировать возникающие вопросы возможно как во время брака, так и после его официального расторжения.

Урегулировать возникающие вопросы возможно как во время брака, так и после его официального расторжения.

Помимо приобретенного в браке имущества, бывшие супруги по закону обязаны делить и накопленные долговые обязательства.

Раздел ипотечной квартиры при разводе

Согласно законодательству России, имущество, приобретенное в браке, независимо от того, на кого оно оформлено, считается совместно нажитым. Ипотечная квартира не исключение.

Многие заблуждаются и думают, что если ипотечный договор оформлен на супруга и он выплачивает кредит, а жена нигде не работает, то в случае развода квартира достанется ему. Это ошибочно. При разводе такой супруг имеет право претендовать на половину квартиры, при этом разделу подлежит не только общее имущество, но и общие долги, а следовательно, и ипотечный кредит.

Исключение составляют случаи, когда имеется заключенный брачный договор, который также можно оспорить в судебном порядке.

Существуют два способа раздела ипотечной квартиры:

- Если такая квартира оформлена, например, на мужа, который и вносил в браке ипотечные платежи, то после погашения кредита он и станет единственным владельцем жилья. В таком случае жена имеет право на получение денежной компенсации за половину квартиры. Ее размер определяется на основе рыночной стоимости жилья. Сориентироваться по рыночной стоимости можно, заказав в МФЦ справку о кадастровой стоимости, поскольку сегодня кадастровая стоимость недвижимости в большинстве случаев приближена к рыночной.

- Ипотечный договор можно переоформить на супругов. В этом случае собственниками квартиры станут и муж, и жена. А в кредитном договоре должно быть четко определено, какую ответственность несет каждый заемщик по оплате кредита. При этом один заемщик не должен отвечать за второго.

В таком случае жена имеет право на получение денежной компенсации за половину квартиры. Ее размер определяется на основе рыночной стоимости жилья. Сориентироваться по рыночной стоимости можно, заказав в МФЦ справку о кадастровой стоимости, поскольку сегодня кадастровая стоимость недвижимости в большинстве случаев приближена к рыночной.

В таком случае жена имеет право на получение денежной компенсации за половину квартиры. Ее размер определяется на основе рыночной стоимости жилья. Сориентироваться по рыночной стоимости можно, заказав в МФЦ справку о кадастровой стоимости, поскольку сегодня кадастровая стоимость недвижимости в большинстве случаев приближена к рыночной.Ипотечная квартира находится в залоге у банка. Для того чтобы каким-то образом распорядиться этой квартирой (разделить, продать и т. д.), потребуется согласие банка.

Роль банка при разделе ипотечной квартиры в случае развода супругов

Участие банка в судебном разбирательстве по поводу раздела ипотечной квартиры обязательно. Поэтому поддержкой банка лучше заручиться до суда, хотя это довольно сложно сделать на практике. Нужно отметить, что банки в таких случаях очень редко и неохотно идут на изменение договора об ипотечном кредитовании. Если банк не соглашается с предложением о разделе ипотеки, суд обычно становится на позицию банка. В результате одна из сторон получает свою долю в праве собственности, но ипотеку платит тот, на кого она оформлялась. Тогда плательщик ипотеки имеет право требовать половину от уплаченных денег по ипотеке с бывшего супруга.

Раздел долгов жены и мужа

Общие долги супругов при разводе делятся наряду с совместно нажитым имуществом. Причем в соответствии со ст. 38 СК РФ раздел долгов может быть произведен как при разводе, так и после него.

Соглашение по долгам разводящихся или бывших супругов может быть заключено в добровольном порядке или в суде. Добровольное соглашение о разделе долгов лучше всего заверить в нотариальном порядке — как показывает практика, это надежнее. При этом все долги должны быть рассчитаны на момент такого соглашения и подтверждены документально. В качестве доказательств могут выступать кредитные договоры, расписки, договоры предоставления займа.

В качестве доказательств могут выступать кредитные договоры, расписки, договоры предоставления займа.

Какие долги признаются совместными

Важный момент! Разделу подлежат не все имеющиеся долги, а только совместные. В законе нет четкого указания, какие именно долги можно считать совместными. Но правоприменительная практика относит к ним следующие виды долговых обязательств:

- те, в которых оба супруга выступают созаемщиками (например, ипотечный кредит или договор займа), или о которых оба супруга знали и второй давал свое согласие на такую сделку;

- те долги, которые были оформлены на одного из супругов, но денежные средства при этом пошли на приобретение общего имущества (автомобиля, квартиры и т. д.).

Сложилась такая практика, при которой долг супруга, оформленный на него, считается его личным, пока он не докажет обратное. При этом важно подтвердить соответствующими документами, что деньги, полученные в долг, действительно пошли на общие расходы.

Итак, подведем итоги. То, как делятся общие долговые обязательства, напрямую зависит от следующих факторов:

- как эти долги были оформлены;

- на какие цели были направлены полученные в долг денежные средства или имущество;

- можно ли отнести имеющиеся долги к совместным.

Читайте также

Об авторах

Юрий Паршиков, генеральный директор агентства недвижимости «Полезные люди»Точка зрения авторов, статьи которых публикуются в разделе «Мнения», может не совпадать с мнением редакции.

Кредитная карта, ипотека, авто и медицина

Знакомое обещание, которое встречается на большинстве свадебных церемоний — до тех пор, пока долг не разлучит нас со смертью, — может вызвать волну осложнений при разводе.

Разделение общих активов является приоритетом, но что происходит с долгами при разводе? Счета, которые обычно оплачиваются во время брака, могут стать предметом споров, когда дела распадутся.

В рамках решения о разводе суд делит долги и активы пары, решая, кто несет ответственность за оплату конкретных счетов.Равенство — это цель, но разделение активов может изменить это соотношение. Если, например, супругу предоставляется больше имущества, это решение может сопровождаться увеличением долговых обязательств для этого супруга.

В каждом штате есть свои законы о разделе долгов и активов. В некоторых штатах учитываются активы и долги, которые каждый из супругов привел в брак. Другие государства считают, что все принадлежит в равной степени. И, конечно же, на любое решение повлияет брачный договор.

И, конечно же, на любое решение повлияет брачный договор.

В вашем декрете о разводе прописано, как будет делиться долг.Давайте рассмотрим категории долгов, на которые повлиял развод:

- Задолженность по кредитной карте

- Ипотечная задолженность

- Задолженность по автокредиту

- Медицинская задолженность

Задолженность по кредитной карте

Задолженность по кредитной карте только на ваше имя

Скорее всего, вы не будете нести ответственность за задолженность вашего супруга по кредитной карте, если она удерживается не на ваше имя.

Совместная задолженность по кредитной карте

Ответственность по совместному долгу по кредитной карте может варьироваться, но в большинстве штатов семейным долгом считается любой долг, накопленный во время партнерства, независимо от того, чье имя указано на счете.Скорее всего, обе стороны будут нести ответственность за задолженность по кредитной карте при разводе, независимо от того, кто производил платеж.

Ипотечный долг

Лучший вариант: продать дом и поделить деньги

Если обе стороны находятся в ипотеке, самое чистое решение — продать дом и разделить деньги. Даже если вам советуют сохранить это на благо детей, продажа и разделение, как правило, является лучшей стратегией, потому что это позволяет избежать проблем.

Пока вы ждете, когда дом будет продан, вам нужно выработать соглашение со своим бывшим.«На временной основе вам следует попытаться достичь соглашения о том, сколько каждый человек будет платить в счет ипотеки, чтобы защитить кредит обеих сторон», — говорит адвокат по разводам Регина А. ДеМео.

Выкуп вашего супруга или наоборот

Обычно ипотечный долг передается супругу, который зарабатывает значительно больше, чем другой супруг. Или он переходит к супругу, которому предоставляется полная опека над детьми. В таких случаях одна сторона должна будет выкупить долю другой в доме.

«Если одна сторона хочет сохранить дом — а другая сторона соглашается — обратитесь в ипотечную компанию, чтобы имя незаинтересованной стороны было удалено из кредитного соглашения», — сказал Крис Скотт, основатель чикагской компании Opulent Credit Builders, представляющей интересы меньшинства. Предприятие кредитно-ремонтная компания. «Если ипотечная компания не хочет снимать его, вы можете рефинансировать дом, не указав другое имя».

Предприятие кредитно-ремонтная компания. «Если ипотечная компания не хочет снимать его, вы можете рефинансировать дом, не указав другое имя».

Задолженность по автокредиту

Оба имени в автокредите могут стать настоящей проблемой при разводе.

«Это сложно», — сказал Скотт.

Он сказал, что лучшая стратегия — это обратиться к держателю залога и попросить рефинансировать автомобиль без вашего супруга. Или настаивайте на автоматическом переводе средств со счета другой стороны.

«На самом деле вы обычно видите, что другая сторона не платит, и кто-то застревает», — сказал Скотт. «На самом деле, если они откажутся платить, кредиты каждого испортятся».

Уродливая правда заключается в том, что если один из супругов несет ответственность за выплату долга после развода — включая совместные долги, такие как автокредиты, — платежи могут быть проигнорированы.И если другой супруг участвует в ссуде — как заемщик или соавтор, — он несет ответственность за любые невыполнение обязательств, штрафы за просрочку платежа или сборы.

«Если вы не можете продолжать выплачивать ежемесячный автокредит, и у вас нет сбережений, чтобы просто погасить долг, то развод — это часто время, когда людям нужно обменять дорогие автомобили на что-то более управляемое, учитывая их новый бюджет», — сказал ДеМео.

Медицинская задолженность

В штатах, принадлежащих сообществу (Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин), вы должны будете оплатить медицинский долг вашего партнера.

В государствах, относящихся к равному разделу собственности, суд рассматривает вопрос о том, проживала ли пара вместе (или имело ли место юридическое раздельное проживание), когда был приобретен долг за медицинское обслуживание, а также возможные последствия этого долга для детей.

Также важно знать, что соглашение о разводе не отменяет условия соглашения о ссуде.

Если ваш бывший банкротство

Если бывший супруг подает заявление о банкротстве из-за того, что он не может справиться с выплатой долга или другими финансовыми обязательствами, это может повлиять на вас.

Как? Банкротство не защитит вас, если вы сами не подадите иск.

Когда физическое лицо подает заявление о банкротстве для погашения совместного долга, долг не аннулируется в суде по делам о банкротстве. Это снимает с этого человека ответственность по долгам. Затем кредитор может преследовать оставшегося должника — того, кто не подавал в суд дело о банкротстве — на полную сумму.

О банкротстве может ошибочно отразиться в вашем кредитном отчете, даже если вы его не подавали, так что будьте осторожны.

Вы также должны тщательно закрывать все кредитные карты и кредитные линии.Бывший супруг может переводить остатки со своих счетов на совместные счета. Или они могут увеличить баланс, оставив вам ответственность за покупки.

Еще одно предостережение: бракоразводные процессы создают благоприятную среду для кражи личных данных. Будьте осторожны, чтобы защитить информацию, такую как ваш номер социального страхования, иначе вы можете однажды выбраться из еще более глубокой финансовой дыры.

Что делать, если мой бывший не платит по разводу?

Даже если один из супругов несет ответственность за выплату долга после развода, и даже если это совместный долг, например автокредит, они могут игнорировать эти выплаты.Если другой супруг участвует в ссуде — в качестве заемщика или соавтора — он несет ответственность за любые невыполнение обязательств, штрафы за просрочку платежа или сборы.

Если ваше имя указано в ссуде, вы несете ответственность — точка. Кредиторы, скорее всего, не подозревают о разводе и не будут сочувствовать ничему, кроме выплаты ссуды. Всегда лучше включать в соглашение о разводе положение о возмещении убытков. Вы можете подать прошение в суд и потребовать соблюдения условий развода, что может привести к штрафу или тюремному заключению супруга.

Выплата долга до завершения развода

Лучшая стратегия — выплатить долг до завершения развода. Однако часто это невозможно, поэтому обязательства разделяются. Например, женщина оплачивает машину. Мужчина отвечает за выплаты по ипотеке.

Мужчина отвечает за выплаты по ипотеке.

Проблемы начинаются, когда они либо не могут, либо не хотят платить. Ипотечные компании, кредитные карты и другие кредиторы не являются участниками указа о разводе. Им все равно, кто потратил 4392 доллара на круиз на Косумель после развода.Им просто нужны деньги. Если ваше имя указано в аккаунте, вы на крючке, независимо от того, что написано в вашем декрете о разводе.

Простое решение: не иметь общих счетов.

Попытайтесь закрыть их все и рефинансировать дом, машину и другие ссуды на имя одного человека. Отмените общие кредитные карты и перенесите задолженность на карты на имя каждого человека.

Вот тут-то и пригодится поддержание гражданских отношений с бывшим. Образно говоря, гораздо легче привести дом в новый финансовый порядок, когда другой житель не ненавидит вас.

Другие статьи о браке, разводе и долгах

Кто оплачивает задолженность по кредитной карте при разводе?

Несу ли я задолженность жены по кредитной карте?

Как восстановить кредит после развода

Должны ли мы делать рефинансирование с выплатой наличных средств до развода?

Источники

(NA), (ND). Вытрите долги, оставьте то, что у вас есть. Получено с http://www.divorcesource.com/ds/encyclopedia/creditor-s-rights-1937.shtml

(NA), (ND).Развод и кредит. Получено с http://www.experian.com/blogs/ask-experian/credit-education/life-events/divorce-and-credit/

.(Ландерс, Дж.) (27 ноября 2012 г.). Три типа финансовых ошибок, совершаемых женщинами при разводе (и как их избежать). Получено с http://www.forbes.com/sites/jefflanders/2012/11/27/three-types-of-financial-mistakes-divorcing-women-make-and-how-to-avoid-them/#dba4e0637129.

Макдональд, А., (Северная Дакота), Как семейные суды разделяют задолженность при разводе. Получено с: https: // www.legalzoom.com/articles/how-do-family-courts-split-up-debt-upon-divorce

Причард, Дж. (29 июня 2016 г.), Что происходит с долгами после завершения вашего развода. Получено с: https://www.thebalance.com/debt-and-divorce-315507

Тайн, Л., (23 июня 2015 г.), Что произойдет с моей задолженностью, если я разведусь. Получено с: http://blog.credit.com/2015/06/what-happens-to-my-debt-if-i-get-a-divorce-119250/

Получено с: http://blog.credit.com/2015/06/what-happens-to-my-debt-if-i-get-a-divorce-119250/

NA, (19 июля 2011 г.), Развод и долг: 6 советов, как избежать финансового краха.Источник: http://www.credit.org/2011/07/19/divorce-and-debt-6-tips-for-avoiding-financial-ruin/

.Мейер, К. (2014 г., 2 марта), Что ваш адвокат по разводам не скажет вам о семейном долге. Получено с: http://www.huffingtonpost.com/2014/03/02/marital-debt_n_4861960.html

Харелик Дж. (23 октября 2012 г.), «Оплатить долг при банкротстве бывших сотрудников после развода?» Получено с: http://www.bankrate.com/finance/debt/ex-files-bankruptcy-after-divorce.aspx

Баттелл, А., (ND), Разделение долга по кредитной карте при разводе. Получено с: http://www.creditcards.com/credit-card-news/help/dividing-credit-card-debt-divorce-6000.php

NA, (17 октября 2013 г.), Руководство по выживанию при разводе: 3 совета, которые помогут вам справиться с долгом во время развода. Получено с: https://www. credit.com/personal-finance/divorce-survival-guide/

credit.com/personal-finance/divorce-survival-guide/

Для просмотра PDF-файла вам понадобится Adobe Reader. Скачать Adobe Reader

.Как управлять своим кредитом во время развода

Изменение семейного положения не влияет на размер кредита.Но большие изменения в ваших личных финансах, которые часто происходят с разводом, могут иметь огромное влияние. Во время и после развода ваш кредит может пострадать, потому что это повлияет на ваш семейный доход, нарушится ваша обычная оплата счетов, а ваши финансы и долг могут быть неясными. Заблаговременно предпримите активные действия, чтобы сохранить кредитоспособность в нужном русле, и установите курс на дальнейшую финансовую независимость.

Как развод повлияет на ваш кредит?

В вашем кредитном отчете не указано ваше семейное положение, поэтому развод нигде не отображается в вашей кредитной истории.Это также не фактор, который влияет на ваш кредитный рейтинг. Но это не значит, что развод не может косвенно повлиять на ваш кредит, если он, например, заставляет вас задерживать выплату долга.

Первое, что нужно знать, это то, что развод не приводит к автоматическому разделению кредита, который вы и ваш бывший супруг создали вместе. Даже если ваши долги (и ответственность за их уплату) назначены в рамках вашего указа о разводе, кредиторы все равно возлагают на вас ответственность по выплате долга. Это также означает, что информация об учетной записи, включая отрицательные элементы, такие как просроченные платежи и высокая степень использования кредита, может быть отправлена в кредитные бюро и добавлена в ваш кредитный отчет, если вы все еще связаны с учетной записью.Так что, если ваш бывший соглашается производить платежи на совместный счет, а затем не делает, эти просроченные или пропущенные платежи могут отображаться в вашем кредитном отчете, а также в их. В случае дефолта вы несете солидарную ответственность по их долгу.

Как вы управляете долгом при разводе?

Даже если сам развод не имеет отношения к вашему кредитному статусу, то, как вы решаете и управляете своими совместными долгами и кредитными счетами, может иметь значение. Ваш хороший кредит может пережить развод. Ради вашего финансового — и эмоционального — равновесия помогает предпринять ранние шаги для управления и защиты вашего кредита.

Ваш хороший кредит может пережить развод. Ради вашего финансового — и эмоционального — равновесия помогает предпринять ранние шаги для управления и защиты вашего кредита.

- Создайте план. Как можно скорее — даже до того, как вы разойдетесь, если вы можете — постарайтесь вместе провести инвентаризацию ваших совместных кредитных счетов, ссуд и других счетов и решить, кто будет оплачивать каждую из них. Если сберегательные счета взаимосвязаны, найдите способ разделить активы, возможно, определив, сколько каждый человек внес на счет.

- Закройте или отделите свои счета. Чтобы упростить задачу, по возможности расплачивайтесь и закрывайте совместные счета.Если это невозможно, поговорите со своим кредитором или эмитентом карты о преобразовании в индивидуальную учетную запись, удалив бывшего супруга в качестве владельца учетной записи или авторизованного пользователя. Вы также хотите удалить свое имя из всех открытых учетных записей, которые ваш бывший планирует продолжать использовать.

- Будьте ответственны. До тех пор, пока ваши счета не будут полностью разделены, вы и ваш бывший можете накопить совместный долг и / или нанести ущерб кредиту друг друга. Ваш бракоразводный процесс будет проходить гораздо более гладко, и ваша репутация имеет гораздо больше шансов остаться нетронутой, если вы сейчас будете действовать ответственно.Пока разбираетесь, вносите вовремя хотя бы свои минимальные платежи. И не накапливайте долги, которые вы не собираетесь возвращать самостоятельно.

Контроль вашего кредита также является хорошей практикой в это время. Это не только поможет вам проверить статус ваших учетных записей (закрыли ли вы их или конвертировали), но также позволит вам увидеть любые пропущенные платежи или другую отрицательную информацию, а также любые запросы или новые учетные записи.

Можно ли снять ипотеку после развода?

Если и вы, и ваш бывший указаны в ипотеке, кредитные бюро не могут удалить учетную запись из вашего кредитного отчета. Вы по-прежнему несете ответственность за ссуду, даже если в вашем декрете о разводе ответственность за выплату возлагается на вашего бывшего.

Вы по-прежнему несете ответственность за ссуду, даже если в вашем декрете о разводе ответственность за выплату возлагается на вашего бывшего.

Продолжать держать ипотеку с бывшим супругом — не лучший вариант. Заем будет по-прежнему отображаться в вашем кредитном отчете, а также в их отчетах, что может ограничить возможность любой из сторон получить новый жилищный заем в будущем. Если ваш бывший совершит просроченные платежи или, что еще хуже, не выполняет свои обязательства, ваш кредит также будет поврежден. Совместная ипотека — это постоянная обязанность, которую вы можете не разделять или которая может усложнить ситуацию в будущем.

Но не всегда просто отстранить одного из супругов от ипотеки. Если вы вместе имеете право на получение ссуды, ваш кредитор, вероятно, не захочет просто исключить одну сторону из ссуды. Вместо этого вам, возможно, придется рефинансировать, продать свой дом или выплатить ссуду, чтобы получить полный перерыв.

Как восстановить и создать свой кредит самостоятельно

Если вы установили кредит до того, как вступили в брак и сохранили солидную кредитную историю и баллы на протяжении всего брака, вы можете выйти из него с сохранением хорошей кредитной истории. Но если ваш кредит был привязан к вашему супругу — наряду с вашим доходом и имуществом — восстановление или создание кредита может стать ключевой проблемой после развода.

Но если ваш кредит был привязан к вашему супругу — наряду с вашим доходом и имуществом — восстановление или создание кредита может стать ключевой проблемой после развода.

- Начните с малого и создавайте. Улучшение кредитного рейтинга требует времени. Возможно, вам придется начать с небольшого кредитного лимита или даже с обеспеченной кредитной карты. Используйте свою карту для нескольких покупок и всегда оплачивайте счета вовремя. Через шесть месяцев вы можете получить одобрение на использование незащищенной карты или эмитент вашей карты может преобразовать вашу учетную запись и вернуть вам гарантийный депозит.Если нет, продолжайте относиться к своей карте ответственно и попробуйте еще раз через шесть месяцев.

- Найдите помощника. Если вам нужна помощь в получении разрешения на получение ссуды, подумайте о том, чтобы попросить друга или члена семьи с установленным кредитом подписать ее. Если ваш кредит улучшится, вы сможете рефинансировать самостоятельно позже.

- Поддерживайте положительную историю платежей. Ваша история платежей — самый важный фактор в определении вашего кредитного рейтинга; на него приходится 35% вашей оценки FICO.Даже одна просроченная оплата может обойтись вам обратно, поэтому оплачивайте каждый счет вовремя.

Помощь может быть предоставлена, если вам трудно оплачивать счета. Некоммерческий Национальный фонд кредитного консультирования (NFCC) может помочь вам составить бюджет и погасить задолженность кредиторам. Или поищите другие некоммерческие организации, которые предоставляют недорогие или бесплатные консультации по кредитованию и обучение финансовому менеджменту. Только будьте осторожны с коммерческими компаниями, которые взимают значительную плату в обмен на «быстрое решение» ваших кредитных проблем.

Двигаясь вперед

Развод — это тяжелое время в финансовом отношении. Но если вы предпримете шаги для защиты своего кредита, отсортируете свои ссуды и кредитные счета, отслеживаете свою кредитную активность и баллы и будете работать над созданием или восстановлением своего индивидуального кредита, вы можете сохранить свои возможности открытыми, минимизируя риск и ущерб. Выдержите этот шторм и продолжайте свою финансовую жизнь.

Выдержите этот шторм и продолжайте свою финансовую жизнь.

Узнайте больше о кредите и долге во время развода

Разделение долга по кредитной карте при разводе

Автор: Эми Э.Buttell

Нужна помощь? Ознакомьтесь с этими ресурсами, чтобы освоить основы работы с кредитными картами.

См. Другие справочные статьи по кредитным картамСоветы в этом справочном материале по кредитным картам

Вы можете развестись со своим супругом, но если вы не предпримете дополнительных мер для защиты себя, избавиться от долгов по совместно используемым картам будет труднее. Компании, выпускающие кредитные карты, не связаны декретами о разводе, поэтому они могут преследовать вас по поводу совместно возникших долгов, если ваш бывший супруг не заплатит.

Вот почему адвокаты по разводам, специалисты по финансовому планированию и кредитные консультанты рекомендуют вам разорвать брак без совместной задолженности. Выплачивая совместные карты вместе или разделив долг на совместные карты и переведя его на карты на имя каждого партнера, цель состоит в том, чтобы снять с вас ответственность по долгам вашего партнера. Также важно провести инвентаризацию своего кошелька и убедиться, что все совместные кредитные карты аннулированы во время бракоразводного процесса.

Также важно провести инвентаризацию своего кошелька и убедиться, что все совместные кредитные карты аннулированы во время бракоразводного процесса.

Последствия вступления в вашу новую холостую жизнь с совместно удерживаемым долгом потенциально болезненны: если ваш бывший подает заявление о банкротстве или просто не заплатит то, что он или она должен заплатить, ваши кредиторы могут потребовать от вас всю сумму долг, плюс проценты и штрафы.Вы можете включить в соглашение о разводе положения, чтобы заставить вашего бывшего расплатиться, но возвращение в суд стоит дорого и требует много времени.

«Для многих пар это становится эмоциональной игрой:« Если он — или она — может тратить деньги, я тоже могу », и каждая из них использует кредитные карты», — говорит Тина Тессина, автор книги «Деньги». , Секс и дети: прекратите спорить о трех вещах, которые могут разрушить ваш брак . »« В конечном счете, вы можете сэкономить огромную сумму денег, если сможете выработать соглашение о том, кто будет расплачиваться по картам вместе. Если нет, обратитесь за помощью к посреднику или специалисту по финансовому планированию, что дешевле, чем адвокат ».

Если нет, обратитесь за помощью к посреднику или специалисту по финансовому планированию, что дешевле, чем адвокат ».

Основы

Долги, возникшие во время брака, как правило, являются совместной ответственностью обеих сторон, если оба являются соавторами кредитных карт, говорит Билл Гласснер, специалист по финансовому планированию из Glassner Carlton Financial Planning в Cedar Knolls. NJ «Однако, если кредитная карта выдана на имя одного из супругов, а другой является просто дополнительным держателем карты, этот супруг не несет ответственности.”

Единственным исключением являются штаты с общественной собственностью, в которых оба несут ответственность даже по долгам, взятым на себя одним партнером. К штатам с законами о сообществе относятся Аризона, Калифорния, Айдахо, Луизиана, Невада, Нью-Мексико, Техас, Вашингтон и Висконсин. Аляска — это государство с общинной собственностью, в котором супруги могут согласиться нести солидарную ответственность по всем долгам.

| Развод и долги, что можно и чего нельзя |

|---|

|

После разделения сторон за задолженность по кредитным картам несет ответственность супруга, совершившая покупки, списанные с карты. «После этой даты вам необходимо вести подробный учет своих собственных обвинений, чтобы вы могли доказать, что ваше, а что нет», — говорит Бретт Сембер, адвокат и автор книги «Организатор и планировщик развода.Момент «разлуки» зависит от государства. В некоторых штатах нет юридического разделения; вы разделены в тот день, когда начинаете жить отдельно. В других вам необходимо юридически отделиться.

Ваши возможности

Существует несколько вариантов обработки совместной задолженности по кредитной карте. Какой из них вы выберете, зависит от состояния ваших отношений с супругом. По словам Линн Голд-Бикин, председателя отдела семейного права в WolfBlock, Норристаун, Пенсильвания, один из способов убедиться, что совместный долг больше не накапливается, — это аннулировать все совместные карты. , юридическая фирма, специализирующаяся на семейных вопросах.

, юридическая фирма, специализирующаяся на семейных вопросах.

«Отмените все известные вам карточки и поместите их на свое имя», — говорит она. «Таким образом, вы защитите себя от увеличения долгов. Вы можете решить вопрос о том, сколько ваш супруг (а) несет ответственность за справедливое распределение ». Справедливое распределение — один из последних этапов бракоразводного процесса, на котором завершается распределение семейного имущества и долгов каждому партнеру.

Gold-Bikin рекомендует подавать в суд документацию о совместных кредитных картах и задолженностях по ним на раннем этапе разделения, чтобы зарегистрировать их, что является еще одним способом предотвратить накопление у вашего супруга долгов, которые в конечном итоге могут возникнуть у вас. платить.Эллен Крейн, юрист и социальный работник, руководящая Craine Mediation в Фармингтон-Хиллз, штат Мичиган, рекомендует вам вместе со своим супругом установить дату, после которой согласованные части совместной задолженности должны быть переведены на новые карты на имя каждого человека. и совместные карты аннулированы.

и совместные карты аннулированы.

Другие варианты погашения совместно возникшего долга включают использование совместных сбережений или получение кредитной линии под собственный капитал в совместно принадлежащем доме. Если у вас возникли финансовые проблемы, обратитесь в аккредитованное кредитное консультационное агентство за помощью в выборе вариантов.

Если вы тонете в долгах и не можете выбраться, даже с помощью кредитного консультанта, вам может потребоваться подать заявление о банкротстве, чтобы выйти из-под своей кредитной карты и других долгов. Если это так, а вы все еще женаты, вам следует подавать документы одновременно, чтобы ни у кого из вас не возник совместный долг, — говорит Крейн.

В случае, если вам не удастся избежать накопления совместного долга в вашей жизни после развода, вы можете составить свое соглашение о разводе, чтобы защитить себя. «Если карты написаны на оба имени, и декрет о разводе предписывает одному человеку выплатить их, это лицо несет ответственность за задолженность в глазах суда по разводам», — говорит адвокат Сембер. «Если кредитор придет после другого человека, он или она может вернуться в суд по бракоразводным делам и потребовать от ответственного лица возместить ему или ей».

«Если кредитор придет после другого человека, он или она может вернуться в суд по бракоразводным делам и потребовать от ответственного лица возместить ему или ей».

См. По теме: 9 шагов к защите вашей кредитной истории при разводе, Банкротство предлагает новый старт по высокой цене, Выбор кредитного консультационного агентства

Отказ от ответственности редакции

Редакционные материалы на этой странице основаны исключительно на объективной оценке наших писателей и не движется рекламными долларами.Он не был предоставлен или заказан эмитентами кредитных карт. Однако мы можем получить компенсацию, если вы переходите по ссылкам на продукты наших партнеров.

Урегулирование разводов и разделение долга

По данным Американской психологической ассоциации, от 40% до 50% браков в США заканчиваются разводом. Независимо от того, насколько завышена эта статистика, правда в том, что многие браки действительно заканчиваются. Часть разлуки с супругом означает погашение долга, возникшего во время развода. В идеальном мире оба человека уходят ответственными за долги, которые они создали, и с этими долгами от своего имени. К сожалению, это идеальное состояние может быть недостижимым.

В идеальном мире оба человека уходят ответственными за долги, которые они создали, и с этими долгами от своего имени. К сожалению, это идеальное состояние может быть недостижимым.

Юридическая ответственность по долгам

В государстве общественной собственности долг, возникший во время брака, не обязательно делится в зависимости от того, какой из супругов взял на себя долг. Вместо этого вы оба можете в равной степени нести ответственность за долги, которые создал только один супруг, даже без ведома другого супруга.

В других штатах, государствах со справедливым распределением, суд назначит ответственность по долгу в зависимости от лица, принявшего на себя долг. Обычно долг принадлежит бывшему супругу, чье имя на нем. Это оставило бы вас на крючке за свой долг и вашего супруга на крючке за их.

Независимо от того, как суд делит долг, банки все равно ожидают, что вы заплатите долги на свое имя. Первоначальный договор кредитной карты или кредитный договор заменяет указ о разводе, по крайней мере, в глазах банка. Разделение долгов может создать проблему, если супругу (а) было приказано произвести платежи по долгу, который принадлежит не на их имя или который находится в совместном владении.

Допустим, ваш бывший отвечает за оплату кредитной картой, зарегистрированной на ваше имя. Ваш кредит ухудшается, если ваш бывший супруг не хранит платежи на счетах на ваше имя, даже на совместных счетах. Вы можете подать в суд на супруга, который не выполняет постановление суда о внесении платежей по счету. Однако к тому времени, когда вы дойдете до суда, ваш кредит, возможно, уже испорчен.

Урегулирование долговых обязательств эмитентов до развода

Постарайтесь получить долг на имя супруга, который несет ответственность, до того, как он будет погашен. Это будет нелегко и потребует от вас обоих работать вместе, но потребуется тяжелая работа, чтобы избавиться от долга, который вам не принадлежит. Для долга по кредитной карте это может означать перевод остатков на другие кредитные карты или объединение остатков с другим займом.

Крупные ссуды, такие как ипотека и автокредиты, сложнее и часто требуют рефинансирования ссуды на имя одного человека, т.е.е. человек, который хранит актив. Если развод уже завершен, кредитор может разрешить вам исключить ваше имя из ссуды и заменить его именем вашего бывшего супруга. Возможно, вам придется показать им решение о разводе, в котором указано, что ваш бывший супруг несет ответственность за выплаты по ипотеке. Если это не сработает, поговорите со своим юристом о продаже актива и о выручке, которая будет использована для выплаты ссуды, чтобы предотвратить дефолт.

Банкротство бывшего супруга может повлиять на вас

Ваш бывший супруг может подать заявление о банкротстве, если он не может справиться с выплатой долга и другими финансовыми обязательствами.Однако их банкротство не защитит вас, если вы также не подадите заявление. На самом деле, для вас может стать хуже, если ваш бывший подаст на банкротство.

Когда один из бывших супругов заявляет о банкротстве для погашения своих общих долгов, эти долги не аннулируются в суде по делам о банкротстве. Вместо этого банкротство аннулирует обязательства этого человека по долгу. Кредитор будет преследовать оставшегося должника, не подавшего заявление о банкротстве, на полную сумму долга. Иногда банкротство могло ошибочно отразиться на вашем кредитном отчете, даже если вы не подавали заявление о банкротстве.

Вместо этого банкротство аннулирует обязательства этого человека по долгу. Кредитор будет преследовать оставшегося должника, не подавшего заявление о банкротстве, на полную сумму долга. Иногда банкротство могло ошибочно отразиться на вашем кредитном отчете, даже если вы не подавали заявление о банкротстве.

Защитите себя от будущих долгов

Будьте осторожны, не оставляя совместных счетов открытыми после развода или даже до его развода. Оставшаяся открытой кредитной карты или кредитной линии опасна. Ваш бывший супруг может переводить остатки со своих счетов на счета, которые вы ведете совместно. Или они могут увеличить баланс, оставив вам оплачивать покупки.

В случае учетных записей авторизованных пользователей кредитор возлагает ответственность за задолженность только на основного владельца учетной записи.Однако неплатеж по счету может повлиять на кредитную историю авторизованного пользователя, поскольку счет также указан в его кредитном отчете. Простой телефонный звонок может решить проблемы авторизованных пользователей.

Простой телефонный звонок может решить проблемы авторизованных пользователей.

Чтобы защитить свой кредит, вы можете оплатить долги самостоятельно и снова обратиться в суд, чтобы ваш бывший супруг выплатил вам долг. Это может быть дорого, но это альтернатива потере хорошей кредитной истории. Поймите, что, если вы выплатите эти долги, вы никогда не получите обратно деньги от бывшего супруга, даже если это будет постановление суда.В качестве альтернативы вы можете подать заявление о банкротстве, но внимательно рассмотрите это, поскольку банкротство остается в вашем кредитном отчете в течение 10 лет.

Что происходит с долгами при разводе?

Развод может оказаться долгим и сложным процессом. Вам нужно принимать решения обо всем, от повседневных мелочей до острых тем. Это включает в себя долг, который вы взяли на себя вместе со своим супругом. Не думайте, что в соответствии с вашим указом о разводе ссуды будут разделены так, как вы ожидаете. Крайне важно принять меры, чтобы защитить себя от будущих финансовых проблем (и стресса).

Соглашение о разводе и соглашение о ссуде

Во-первых, имейте в виду, что ваши кредиторы могут не признать все, на что вы соглашаетесь во время бракоразводного процесса. Один из супругов может нести ответственность за погашение определенных ссуд после развода (даже совместного долга, такого как автокредит, на который поданы оба партнера). Но это просто означает, что они должны позаботиться о долгах — они могут не выполнить платежи.

Кто подписал кредитный договор? Если ваше имя указано в ссуде — как заемщик или со-подписант — вы несете 100% ответственность по долгу с точки зрения кредитора.Даже если вы в разводе и ваш бывший супруг (а) согласился обработать долг, ваш кредит будет поставлен на карту, если ваш бывший дефолт не выполнит своих обязательств, и вы также несете ответственность за любые штрафы за просрочку платежа и сборы.

Кредиторы заключили соглашение с вами обоими совместно, и, к сожалению, ваше решение о разводе обычно не меняет этот договор.

Ваши кредитные отчеты: Кредиторы, вероятно, даже не знают, когда вы разводитесь, и, к сожалению, они не сочувствуют личной борьбе.Изменение адреса, имени и уведомление кредиторов о разводе (с указанием деталей вашего соглашения) не избавят вас от ответственности за получение ссуды. Кредиторы будут продолжать сообщать о кредитной деятельности в кредитные бюро, что повлияет на ваши кредитные отчеты. Любые пропущенные платежи приведут к снижению вашего кредитного рейтинга.

Другими словами, ваш бывший может нести юридическую ответственность за долг, но вы по-прежнему отвечаете за «ссуду» или счет до тех пор, пока о нем не позаботятся.

Защитите свой кредит

Есть два способа сохранить свой кредит после развода. Обсудите эти стратегии со своим адвокатом, прежде чем предпринимать какие-либо действия:

- Получите свое имя из ссуды (путем рефинансирования или удаления вашего имени).

- Организовать выплату кредитору в полном объеме.

Отказ от ссуд

Лучше всего отделиться от общих займов, которые ваш бывший должен выплатить. Даже если вы полностью доверяете другому человеку, он может умереть или временно стать инвалидом, возложив долг на ваши плечи (хотя страхование жизни и инвалидности, которым вы владеете, может решить эту проблему).

Большинство кредиторов не откажутся от вашего имени в ссуде после развода. Это возможно, и никогда не повредит спросить, но не надейтесь. Кредит был одобрен с учетом ваших доходов и анализа ваших кредитных историй. Фактически, это могло быть вашего кредита , который ускорил одобрение ссуды, что сделало бы кредиторов еще менее склонными позволить вам сорваться с крючка. Если кредитор все же рассмотрит эту возможность, ему, вероятно, потребуется проверить оставшуюся сумму кредита и дохода заемщика, прежде чем удалять ваше имя.

Получите новый заем

Самый простой подход — погасить все ссуды на ваше имя и заменить их ссудами на одного человека. Обычно это означает рефинансирование существующих кредитов. Например, вы получите новый автокредит или ипотеку и используете средства от этой ссуды для погашения старой ссуды.

К сожалению, лицо, ответственное за выплату долга, должно подать заявление — и получить одобрение — самостоятельно. Если у них нет достаточного дохода и кредита, в заявке будет отказано.В таких случаях заемщик может предоставить дополнительное обеспечение (например, используя собственный капитал дома для погашения автокредита).

Для крупных ссуд, таких как жилищные ссуды, финансирование особенно затруднено, потому что для покрытия платежей часто требуются два дохода.

Ликвидировать активы

Другой вариант — продать все, за что вы задолжали, например дом или автомобили (конечно, с согласия и одобрения вашего поверенного). Разделите выручку на части.Возможно, это не идеальное время для продажи, это может быть разрушительным для детей, и, возможно, это не ваш первый выбор, но это делает побег в чистоте.

Если ваши активы снизились в цене, вас могут заставить продать дешевле, чем вы должны. Перевернутые жилищные ссуды и автокредиты могут потребовать от вас денег (вместо того, чтобы собирать деньги во время продажи), но вы сможете оставить прошлое позади. Принятие убытка сегодня может помочь вам избежать головной боли и финансового бремени в будущем.Или это может быть просто цена, которую вам придется заплатить, чтобы двигаться дальше.

Ничего не предполагай

Самое важное, что нужно сделать во время развода, — это проактивно управлять своими долгами и никогда не предполагать, что они выплачиваются. Вы должны следить за кредитами, пока ваше имя будет прикреплено к ним, понимая, что кредиты могут существовать в течение многих лет после вашего развода.

Обязательно придумайте способ тщательно отслеживать ссуды после развода. Получите онлайн-доступ к счетам и убедитесь, что у кредиторов есть актуальная контактная информация, чтобы они могли отправлять вам важную почту (будь то ваше новое место жительства, почтовый ящик или другое место).

Судебный иск

При необходимости вы можете возбудить судебный иск против бывшего супруга, не выплачивающего зарплату, но приведенные выше альтернативы, вероятно, лучше. Во-первых, вы не хотите тратить больше времени или денег на решение юридических вопросов, а если вы платите долги, это часто происходит потому, что ваш бывший не может себе этого позволить. В таком случае судебный иск в любом случае не принесет вам большой пользы. Кроме того, большинство из нас предпочло бы избежать судебного разбирательства, если есть какой-либо другой способ достичь приемлемого решения.

Развод и долг: разделение долга при разделении

Иметь долги, и разводиться — трудные ситуации. Пройти и то и другое одновременно может показаться почти невозможным. Есть так много вопросов, которые терзают ваш ум: кто несет ответственность за задолженность по кредитной карте в случае развода? Кто какие активы контролирует? Как теперь IRS видит вашу налоговую задолженность? Ответьте на эти и другие вопросы с помощью этого руководства.

Содержание

У вас может быть задолженность по вашему указу о разводе

4 из 10 человек, которые разводятся, покидают суд с задолженностью более 5000 долларов

И это не включая расходы на развод, которые в среднем составляют 12 900 долларов

Развод также может стоить вам ваших хороший кредитный рейтинг

У трети (38%) разведенных наблюдается снижение своих баллов на 50 или более пунктов

Долг.com знает, насколько серьезными могут быть проблемы с разводом и кредитными проблемами

Вот почему мы создали руководство, которое поможет вам обрести стабильность после развода

Отделение мифов от фактов

Когда вы расскажете друзьям и семье о своем разводе, вы, скорее всего, заметите слышать множество мифов о разводе, замаскированных под добродушные советы. В стрессовом эмоциональном состоянии вы с большей вероятностью поверите им. Не дайте себя обмануть, особенно когда речь идет о финансовых мифах.

«Многие люди не понимают, что долги тоже нужно делить.Долги по кредитным картам, ипотека, автокредиты — все, что нужно разделить ». — Лия Борн, The Money Manual Click To TweetМиф № 1 о разводе. Вы не несете ответственности за какие-либо долги бывшего супруга после развода.

Реальность: Вы можете нести ответственность в зависимости от ситуации, штата, в котором вы подаете на развод, и условий долга.

Миф № 2 о разводе. Совместные счета автоматически закрываются после развода.

Реальность: Кредиторы не могут закрывать счет из-за изменения семейного положения.Совместные счета могут быть закрыты только одним из владельцев индивидуальных счетов, но у них должен быть нулевой баланс, прежде чем счет может быть закрыт.

Миф № 3 о разводе. Если в соглашении о разводе один из супругов несет ответственность за совместные выплаты по счету, другой супруг не может нести ответственности.

Реальность: Если имена в учетной записи не изменятся для удаления одного из владельцев счета, оба супруга по-прежнему несут ответственность за платежи.

Насколько вероятно, что одно лицо возьмет на себя единоличную ответственность по долгу?

В 2020 г., Долг.com спросил разведенных американцев, несут ли они единоличную ответственность по общим долгам после развода. Ответы были почти разделены посередине. Более половины (57%) ответили, что нет, а 43% ответили.

Для тех, кто не нес единоличную ответственность, долг не ушел просто так. Если они не удалят свои имена из аккаунта, они все равно будут нести ответственность, если долг не будет оплачен их бывшим.