Зачем менять аккредитив на эскроу

20.07.2019

Примерное время чтения: 4 мин.

Юристы работают с эскроу больше года и уже успели убедиться в том, что этот договор лучше аккредитива. Например, из-за того, что эскроу-агентом может быть не только банк, но и юридическая фирма или другая компания. Они проверят документы по существу, а не только сверят их названия с перечнем, который указан в договоре на открытие аккредитива. Основная особенность договора условного депонирования — повышенный уровень защиты имущества. Эскроу-агент обособит депонированное имущество и учтет его на отдельном балансе. Он не вправе распоряжаться им или использовать депонированное имущество. В договоре можно предусмотреть иные правила. Также они могут вытекать из существа обязательства. В статье руководителя группы по слияниям и поглощениям «Пепеляев Групп» Сергея Шорина и юриста «Пепеляев Групп» Юлии Лабуревой – плюсы эскроу по результатам его использования за последний год.

Эскроу защитит имущество от взыскания и ареста

Основная особенность договора условного депонирования — повышенный уровень защиты имущества. Эскроу-агент обособит депонированное имущество и учтет его на отдельном балансе. Он не вправе распоряжаться им или использовать депонированное имущество. В договоре можно предусмотреть иные правила. Также они могут вытекать из существа обязательства.

На депонированное имущество не получится обратить взыскание по долгам эскроу-агента, депонента или бенефициара.229 Имущество защищено от ареста и обеспечительных мер. Таких правил для аккредитива нет. Подобные способы защиты для денежных средств плательщика, которые передали в аккредитив банку, закон не предусматривает. Поэтому по отношению к данным денежным средствам могут применить ограничения.

По долгам депонента229–1 или бенефициара взыскание можно обратить только на его право — требование к эскроу-агенту. Кредиторы депонента могут также приобрести право требования к бенефициару или эскроу-агенту. Это возможно, если договор прекращен или обязательства по нему нарушили. Например, имущество не возвратили депоненту по истечении срока депонирования. Другой вариант — эскроу-агент передал имущество бенефициару без оснований.

Это возможно, если договор прекращен или обязательства по нему нарушили. Например, имущество не возвратили депоненту по истечении срока депонирования. Другой вариант — эскроу-агент передал имущество бенефициару без оснований.

Можно договориться об особых условиях проверки документов

Депонированное имущество по договору эскроу передают при наступлении определенных договором событий. Например, бенефициар предоставит согласованные сторонами документы, совершит определенные действия. Другой вариант — должен пройти определенный срок или наступить событие.

Стороны вправе дополнительно установить в договоре условного депонирования правила проверки документов. Например, можно добавить условие, что эскроу-агент смотрит не только на внешние признаки документов, но еще проводит их полную, в том числе юридическую, проверку. Это может быть особенно эффективно в случаях, когда эскроу-агентом выступает юридическая компания, адвокат или нотариус.

Не обязательно обращаться в банк

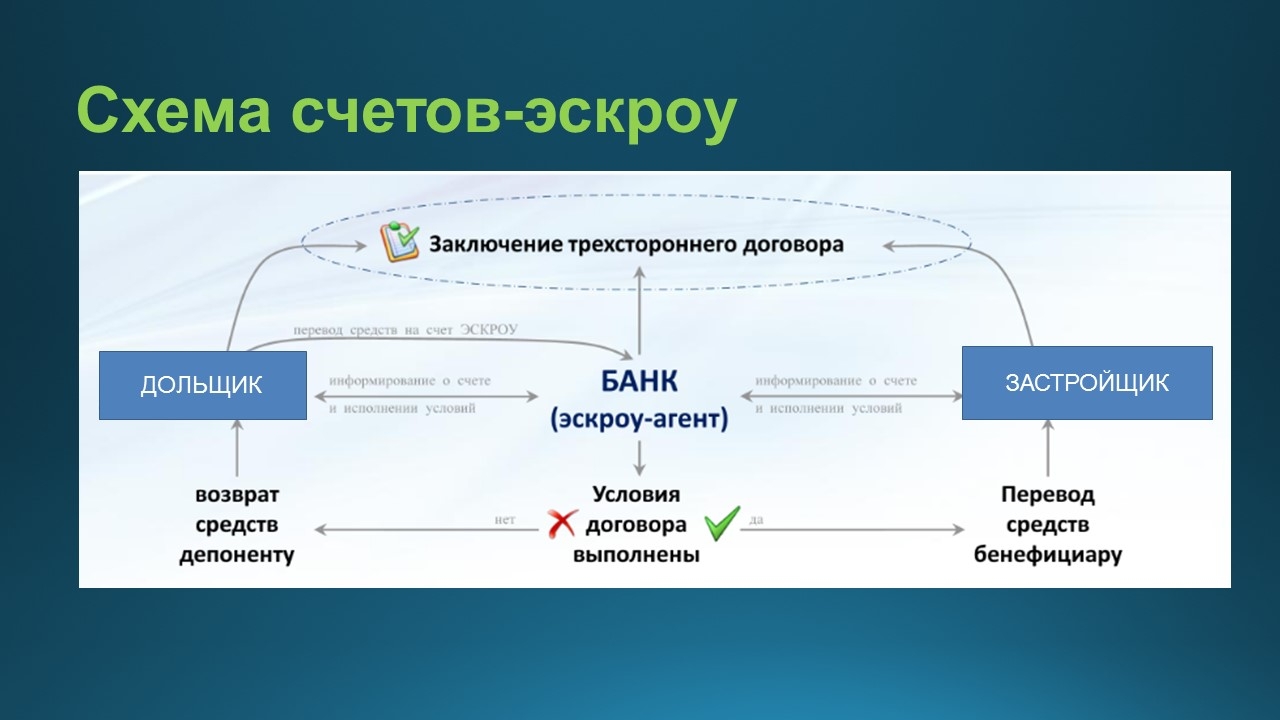

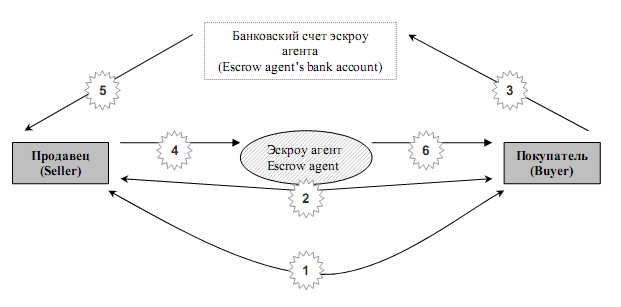

Договор эскроу — трехсторонний. В нем три участника: депонент, бенефициар и эскроу-агент. И компании, и физлица в пределах своей право- и дееспособности могут выступить эскроу-агентами. Например, это могут быть нотариусы, адвокаты, банки, в то время как расчеты по аккредитиву осуществляют только через банк.

В нем три участника: депонент, бенефициар и эскроу-агент. И компании, и физлица в пределах своей право- и дееспособности могут выступить эскроу-агентами. Например, это могут быть нотариусы, адвокаты, банки, в то время как расчеты по аккредитиву осуществляют только через банк.

Эскроу-агент выполняет две основные функции. Первая — принимает от депонента и передает бенефициару депонированное имущество. Вторая — обеспечивает его надлежащую сохранность.

Аккредитив отличается от эскроу тем, что представляет собой двусторонние отношения между плательщиком и банком, между банком и получателем средств. То есть возникают отдельные двусторонние сделки, которые заключают в рамках аккредитива.

Стороны вправе согласовать взаимную передачу имущества

Компании вправе оформить взаимное эскроу. В этом случае эскроу-агент берет на хранение имущество, которое стороны двустороннего договора должны передать друг другу. Это сделки с взаимными обязательствами по передаче имущества.

Пример: в M&A сделке одна сторона может депонировать у эскроу-агента бездокументарные ценные бумаги, другая сторона — безналичные денежные средства. Стороны вправе договориться: чтобы получить имущество, каждая должна совершить определенные действия. В таком случае каждая из сторон в договоре эскроу — это одновременно и депонент, и бенефициар. Аккредитив такие функции выполнять не может.

В целом договор эскроу — более гибкий инструмент при расчетах: его условия стороны вправе установить сами. Механизм расчетов по аккредитиву — устоявшийся и сформированный инструмент, который не позволяет менять условия так, как это удобно сторонам.

Депонированное имущество исключат из конкурсной массы

Лица, которые заключили договор условного депонирования, защищены от кредиторов депонента, эскроу-агента или бенефициара. Помимо этого законодатель установил дополнительные гарантии при наступлении процедуры банкротства.

Помимо этого законодатель установил дополнительные гарантии при наступлении процедуры банкротства.

Внешний либо конкурсный управляющий не вправе распоряжаться депонированным имуществом должника — депонента. Даже если депонента признают банкротом, это не помешает эскроу-агенту передать депонированное имущество бенефициару. Но если указанные в договоре эскроу основания передачи имущества в течение шести месяцев с момента введения конкурсного производства не возникают, имущество включат в конкурсную массу.

Что такое аккредитив и как он мешает обману в недвижимости

Представьте, что вы хотите купить квартиру у незнакомого человека. Это рядовая ситуация, мы редко приобретаем недвижимости у знакомых. И покупатель, и продавец не доверяют друг другу на 100%.

Чтобы никто не был обманут, они заключают сделку через посредника — агентство недвижимости. Покупатель приносит деньги, а продавец получит их только при выполнении обязательства по договору.

Обычно это происходит, когда покупатель становится собственником. Для него это гарантия, что продавец не сбежит с деньгами, а продавец уверен, что его не обманут с оплатой. Такая операция называется аккредитивом.

В чём отличия аккредитива от банковской ячейки и эскроу-счёта

Банковская ячейка нужна для расчетов наличными, аккредитив же переводят по безналу.

В отличие от аккредитива, банк не несет ответственности за сами деньги в ячейке — только за ограничение доступа к ней. Поэтому если продавец вскроет ячейку, а внутри ничего не окажется, кражу доказать не получится. Отметим, что кражи из банка — это нечто из области фантастики.

На счете эскроу, как и на аккредитиве, деньги блокируются, пока продавец не представит покупателю подтверждающие сделку документы, например выписку из ЕГРН.

Плюсы и минусы аккредитива

Основное преимущество аккредитива — полная гарантия надежности сделки. Покупатель не рискует деньгами, а продавец уверен, что точно получит средства.

Покупатель не рискует деньгами, а продавец уверен, что точно получит средства.

Если проводить сделку через банк, то стороны ждёт сложный документооборот. А ещё банк возьмёт комиссию, которая в разных банках составляет в среднем 0,5% от суммы платежа.

Не все агентства недвижимости проводят сделки по аккредитиву. Только крупные и опытные агентства могут позволить себе такие операции. Например, Центральное агентство недвижимости старается проводить все расчёты исключительно в форме аккредитива. Это безопасно и просто для клиента.

Поделиться записью:

как без риска отдать деньги за новостройку

Вариант 1-й: по старинке

Это самый простой, дешевый, но не самый безопасный способ рассчитаться с продавцом. Покупатель просто передает деньги застройщику — переводит со своего счета на его.

Важно: закон разрешает это делать только после подписания ДДУ и прохождения процедуры его регистрации в Росреестре.

Так законодательство защищает покупателя квартиры в новостройке от множественных продаж застройщиком одной и той же квартиры — такая проблема была актуальна для рынка 2000-х. Теперь оплачивать покупку надо только после регистрации вашего ДДУ Росреестром — это гарантия, что застройщик не продаст эту квартиру кому-то еще.

Совсем неудачный способ — рассчитываться с застройщиком наличными. Во-первых, потому что носить с собой такую сумму небезопасно: до сих пор популярный вид грабежа — отследить человека, только что снявшего в банке крупную сумму. Во-вторых, эти деньги все равно придется положить на счет в банк, чтобы перевести застройщику.

«Нет застройщиков, которые бы принимали оплату за квартиры или машино-места наличкой. Чтобы принимать наличные деньги, нужно открыть у себя кассовый узел какого-либо банка — это не будет выгодно ни для одного банка, а нести застройщику такие расходы — глупо. Все застройщики так или иначе принимают оплату после регистрации путем перевода с расчетного счета клиента на расчетный счет компании».

Роман Строилов,директор по развитию, партнер маркетплейса недвижимости «М2Маркет»

Разновидностью перевода со счета на счет является покупка квартиры с одновременным оформлением ипотеки. В этом случае забот у покупателя меньше: банк переводит средства застройщику только после регистрации договора.

Вариант 2-й: безопасный

Безопасный вариант оплаты при покупке жилья в новостройке — это банковский аккредитив. В этом случае посредником между продавцом (застройщиком) и покупателем выступает банк. Он является гарантом того, что покупатель заплатит, а продавец передаст права на квартиру.

Покупателю необходимо открыть счет в банке и перевести на него всю сумму, которую он должен заплатить за покупку жилья.

Эти деньги предназначены для застройщика, и он получит их при предоставлении зарегистрированного Росреестром ДДУ. Если что-то пойдет не так, покупатель сможет забрать свои средства обратно.

Аккредитив выгоден и самому застройщику, поскольку защищает и его права. «Большинство застройщиков принимают деньги на аккредитив, потому что это снижает риски неоплаты договора после его регистрации, — отмечает Роман Строилов из «М2Маркет». — История с тем, что клиент подписал ДДУ, подал пакет документов на регистрацию, а после этого отказался оплачивать квартиру — к сожалению, не редкость».

«Большинство застройщиков принимают деньги на аккредитив, потому что это снижает риски неоплаты договора после его регистрации, — отмечает Роман Строилов из «М2Маркет». — История с тем, что клиент подписал ДДУ, подал пакет документов на регистрацию, а после этого отказался оплачивать квартиру — к сожалению, не редкость».

Единственным недостатком такого способа расчетов для покупателя остается комиссия посредника — банка — за открытие счета.

Вариант 3-й: передовой

Это так называемые СБР — сервисы безопасных расчетов. Покупатель кладет свои средства на специальный счет в банке, предоставляющем такой сервис, и ждет регистрации договора. Сразу после регистрации его деньги автоматически переводятся на счет продавца.

«Принципиальное отличие СБР от аккредитивов — автоматизация. Сторонам не нужно никуда ходить, получать и предоставлять документы о регистрации ДДУ, все происходит онлайн, быстро и надежно. К примеру, сервис СБР от нашего партнера Сбербанка идеален в связке с сервисом электронной регистрации этого же банка. Клиент вносит деньги на счет в рамках услуги СБР, в течение трех-пяти рабочих дней регистрируется ДДУ, система электронной регистрации отправляет информацию в СБР, который автоматически в течение считаных минут переводит деньги на расчетный счет застройщика. Абсолютная автоматизация, без участия покупателя и продавца».

Клиент вносит деньги на счет в рамках услуги СБР, в течение трех-пяти рабочих дней регистрируется ДДУ, система электронной регистрации отправляет информацию в СБР, который автоматически в течение считаных минут переводит деньги на расчетный счет застройщика. Абсолютная автоматизация, без участия покупателя и продавца».Роман Строилов,директор по развитию, партнер маркетплейса недвижимости «М2Маркет»

Что изменилось с переходом на эскроу

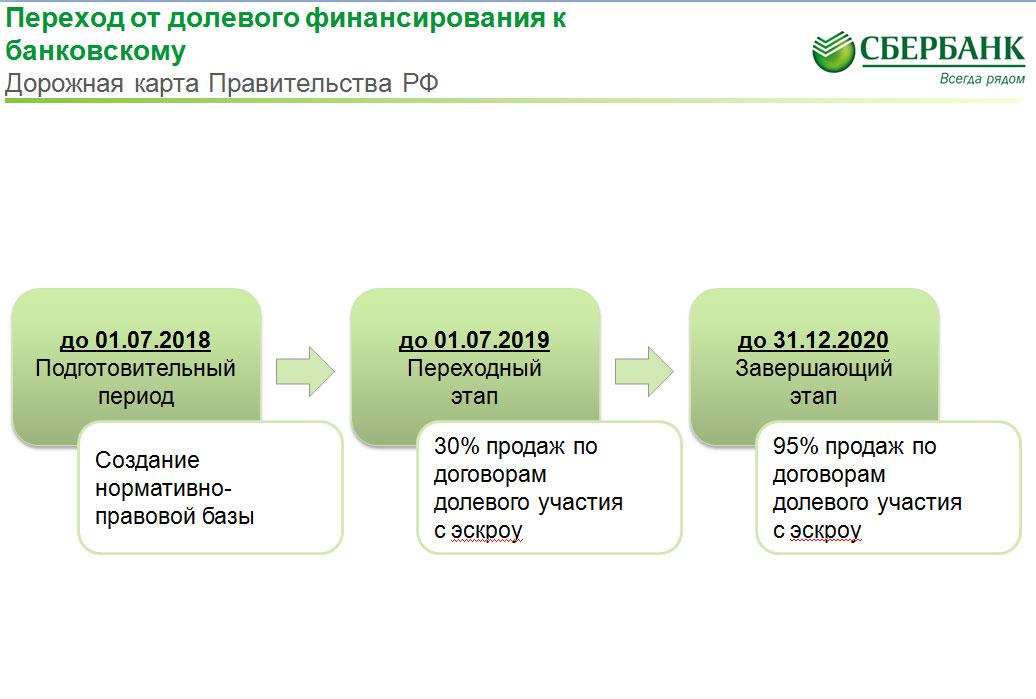

До сих пор мы рассматривали покупку жилья по так называемой старой схеме, работающей по 214-ФЗ. Новая схема покупки жилья в новостройках, на которую рынок перешел с июля прошлого года, не сильно изменила процедуру оплаты. Пока на такие сделки приходится очень небольшая часть покупок жилья в России, но постепенно их доля будет расти, а через несколько лет рынок новостроек перейдет на нее полностью.

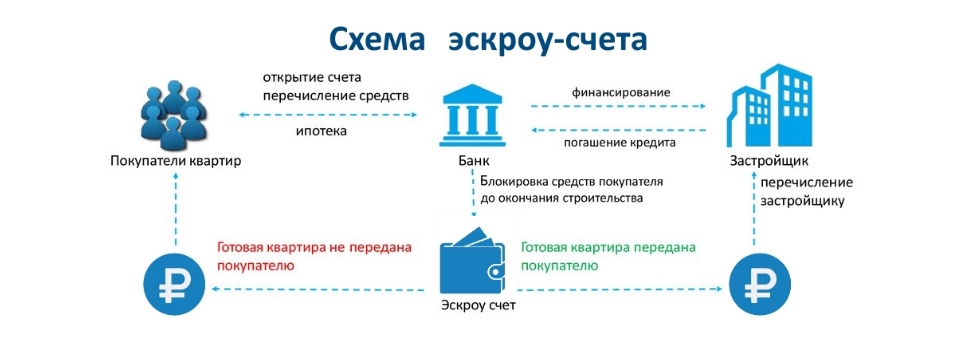

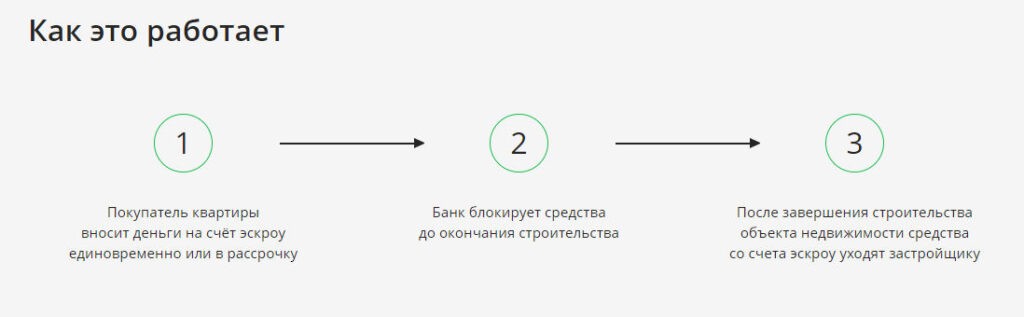

По новым правилам, все деньги покупателя замораживаются на банковском эскроу-счете, и застройщик получит их, лишь достроив дом. Эта схема делает покупателя еще более защищенным. Теперь он не просто может, а должен открыть в банке счет, который после регистрации ДДУ в Росреестре станет эскроу-счетом.

Эта схема делает покупателя еще более защищенным. Теперь он не просто может, а должен открыть в банке счет, который после регистрации ДДУ в Росреестре станет эскроу-счетом.

Роман Строилов,директор по развитию, партнер маркетплейса недвижимости «М2Маркет»

Подводные камни: просрочка платежа

Согласно условиям ДДУ, обязанности берет на себя не только застройщик, но и покупатель жилья. Одно из таких обязательств — оплатить покупку квартиры в оговоренный срок.

Одно из таких обязательств — оплатить покупку квартиры в оговоренный срок.

По словам эксперта «М2Маркет», в ДДУ прописаны штрафные санкции за несвоевременное перечисление денег. К сожалению, люди не всегда внимательно читают договор и иногда упускают важные моменты. «Своих клиентов мы всегда предупреждаем о пене за просрочку оплаты, — подчеркивает Роман Строилов. — Это важно, поскольку раньше застройщики редко прибегали к штрафным санкциям в адрес покупателя, но сейчас такая практика стала очень популярной».

Способы расчёта при сделке с недвижимостью

Передача денег от покупателя продавцу – важнейший этап процесса купли-продажи недвижимости. Обе стороны сделки заинтересованы в том, чтобы найти наиболее удобную и безопасную форму взаиморасчетов. Для этого необходимо знать все возможные варианты передачи денежных средств и выбрать оптимальный.

Способы расчёта и их краткое описание

На сегодняшний день чаще всего используются следующие способы передачи денег:

- наличными из рук в руки;

- через банковскую ячейку;

- безналичным расчётом с помощью аккредитива или перевода на расчетный счет/банковскую карту продавца.

Передача «живых» денег – самый ненадежный и небезопасный способ. Его часто выбирают люди с консервативными взглядами или те, кто хотел бы, к примеру, уйти от уплаты налогов. Еще это излюбленный вид расчета людей, совершающих притворную сделку, а также тех, кто планирует обмануть продавца. Именно при таком способе передачи чаще всего используют фальшивые деньги. Поэтому от наличного расчета из рук в руки рекомендуем отказаться сразу. Конечно, на продавца можно подать в суд и выиграть дело, но в каком размере и как долго он будет выплачивать долг – неизвестно. Расчёт наличными в такой форме не удовлетворяет элементарным требованиям безопасности и поэтому постепенно уходит в прошлое. То же самое можно сказать о безналичном расчёте, когда покупатель перечисляет деньги на карту или счёт продавца до регистрации перехода права собственности. Намного надёжнее другие способы расчёта:

- помещение денег в банковскую ячейку с последующей выдачей продавцу в случае удачного завершения сделки;

- открытие аккредитива для перечисления денег безналичным способом;

- депозит нотариуса;

- расчеты с использованием банковского счета эскроу.

Аренда депозитарной ячейки

В столичном регионе банковские ячейки фигурируют примерно в 90% сделок.

Аренда ячейки – это помещение денег покупателя в сейф банковской организации в присутствии участников сделки и представителя банка. Процедура сопровождается подписанием трехстороннего соглашения с указанием всех нюансов хранения и выдачи денег. Соглашение регламентирует такие вопросы, как срок нахождения денег в банке и условия доступа к ячейке в зависимости от разных обстоятельств. Заранее оговариваются нюансы передачи прав на недвижимость и оплаты услуг банка. После этого деньги проверяют и пересчитывают, а затем помещают в ячейку вплоть до выполнения условий соглашения (как правило, до регистрации права собственности на объект купли-продажи). Если сделка по каким—либо причинам не состоялась, деньги возвращаются покупателю.

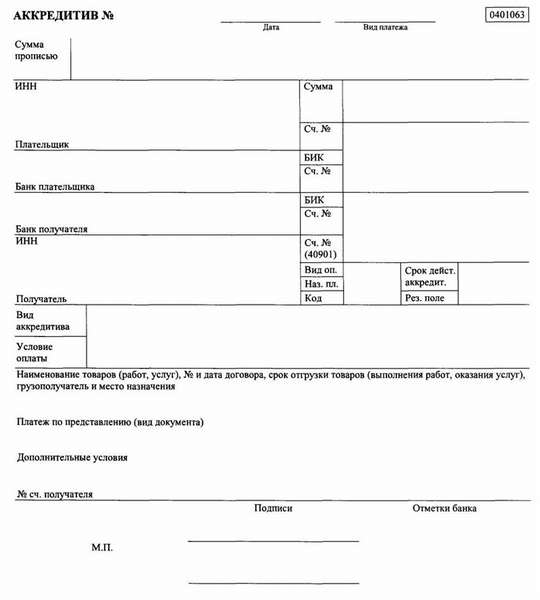

Аккредитив

Открытие аккредитива отличается от аренды ячейки тем, что расчет проводится безналичным способом. Покупатель открывает счет и перечисляет на него необходимую для покупки сумму. В свою очередь банковская организация берёт на себя обязательства передать деньги продавцу после регистрации сделки в Росреестре. При этом банк гарантирует сохранность денег и несет ответственность перед участниками сделки в случае необоснованной выдачи денежных средств. Этот способ расчёта потребует расходов на банковские комиссии, однако ради своей безопасности можно пойти на дополнительные затраты.

Покупатель открывает счет и перечисляет на него необходимую для покупки сумму. В свою очередь банковская организация берёт на себя обязательства передать деньги продавцу после регистрации сделки в Росреестре. При этом банк гарантирует сохранность денег и несет ответственность перед участниками сделки в случае необоснованной выдачи денежных средств. Этот способ расчёта потребует расходов на банковские комиссии, однако ради своей безопасности можно пойти на дополнительные затраты.

Депозит нотариуса

Передавать деньги при покупке жилья можно через депозит нотариуса. Изначально депозит нотариуса – это принятие нотариусом денежных средств и/или ценных бумаг от должника для последующей передачи их кредитору. Однако с 1 января 2015 года появилась возможность использования депозита нотариуса не только как способа расчетов между кредитором и должником, но и при сделках с недвижимостью. Работает схема расчетов через депозит так: покупатель переводит деньги на специальный депозитный счет нотариуса. Затем нотариус, который удостоверяет сделку, сам переведет средства продавцу, как только ее условия будут исполнены, то есть, как только право собственности покупателя будет зарегистрировано в Росреестре. Как мы видим, механизм цивилизованный, предельно простой и надежный.

Затем нотариус, который удостоверяет сделку, сам переведет средства продавцу, как только ее условия будут исполнены, то есть, как только право собственности покупателя будет зарегистрировано в Росреестре. Как мы видим, механизм цивилизованный, предельно простой и надежный.

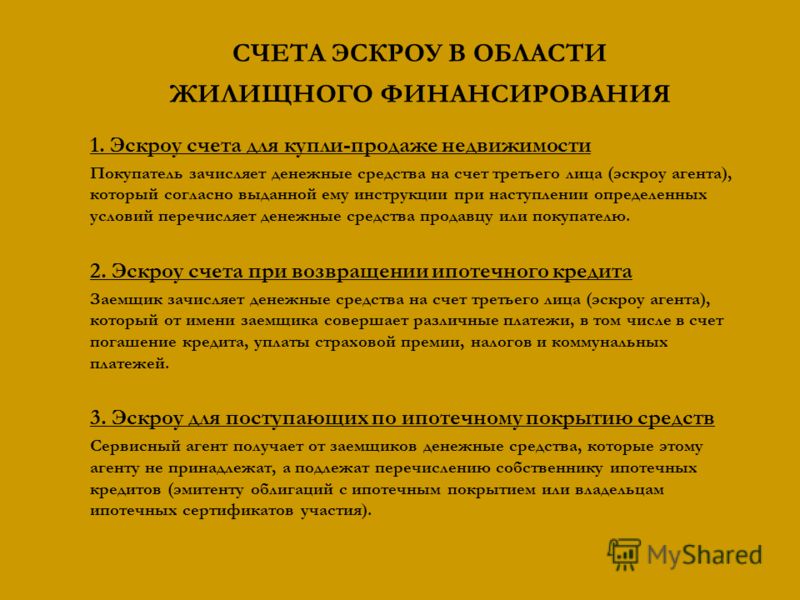

Расчеты с использованием банковского счета эскроу

Этот относительно новый способ заключается в том, что покупатель квартиры открывает в банке так называемый счет эскроу для расчетов по договору купли-продажи квартиры. Для этого покупателем квартиры на счет эскроу вносится сумма, равная стоимости квартиры. Банк блокирует денежные средства до выполнения обязательств по договору купли-продажи квартиры, в счет которого размещены денежные средства. При предъявлении продавцом в банк соответствующих документов, как правило, свидетельствующих о переходе права собственности на квартиру к покупателю, банк выдает ему полагающуюся сумму со счета эскроу (п. 1 ст. 860.7 ГК РФ).

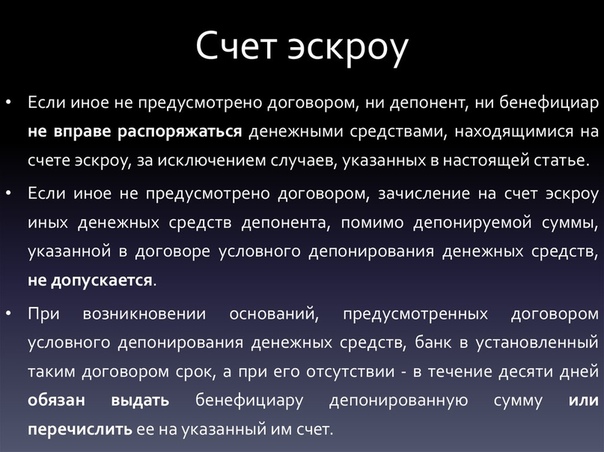

Примечание. Приостановление операций по счету эскроу, арест или списание с данного счета денежных средств по обязательствам покупателя перед третьими лицами либо по обязательствам продавца не допускается (п.

Владелец счета эскроу не может распоряжаться денежными средствами, находящимися на счете. По сути, такой счет предназначен только для хранения денежных средств покупателя и передачи их продавцу при наступлении определенных договором купли-продажи квартиры обстоятельств. Если сделка не состоялась, то по истечении срока действия договора счета эскроу счет закрывается, а денежные средства возвращаются покупателю, если иное не предусмотрено договором эскроу (ст. 860.10 ГК РФ).

4 ст. 860.8 ГК РФ).

4 ст. 860.8 ГК РФ).Какое же отличие эскроу от аккредитива, ведь по своему функциональному назначению эти два инструмента очень похожи – они предназначены для снижения риска при торговых сделках. Но все же между ними есть существенная разница, и заключаются она в следующем:

- В отличие от аккредитива, счета эскроу закрываются только при личном присутствии всех участников сделки. Аккредитив же может быть отозван в любой момент покупателем, а отзывной – самим банком без предварительного уведомления сторон. В международной практике отзывные аккредитивы с 2007 года запрещены.

- Аккредитивная форма расчета строго регламентируется законодательством, а договор с использованием счетов эскроу носит более гибкий характер. В последнем стороны могут указать только те условия, которые им нужны для осуществления сделки. А вот что необходимо для аккредитива, строго прописано в законодательных актах Центробанка. Другими словами пакет документов, набор условий по счетам эскроу формируется сторонами, а при аккредитивных формах расчетов он предусмотрен законодательством.

В международной практике отзывные аккредитивы с 2007 года запрещены.

В международной практике отзывные аккредитивы с 2007 года запрещены.При аккредитиве ответственность за выполнение условий сделки ложится полностью на покупателя и продавца, по счетам эскроу – на банк. Имеется в виду, что выплата денег при аккредитивной форме расчетов осуществляется при наличии всех документов, предусмотренных договором, независимо от их содержания и соответствия договорным обязательствам сторон.

Специалисты Safe-Estate возьмут на себя обязанности по сопровождению сделки купли-продажи, обеспечив тем самым безопасность ваших средств и недвижимости от мошенничества.

Договор условного депонирования (эскроу) как основание нового сложного обязательства | Захаркина

1. Батин В. В. Договор условного депонирования (эскроу) и договор счета эскроу: соотношение обязательств и перспективы сосуществования // Юридическая наука. — 2014. — № 2. — С. 67—69.

2. Бондарчук Д. С 1 июня деньги можно передать нотариусу не только на депозит, но и на депонирование // ЭЖ-Юрист. — 2018. — № 21.

3. Бондарчук Д. Финансовые сделки. Что поменялось в Гражданском кодексе с 1 июня? // ЭЖ-Юрист. — 2018. — № 22. — С. 1—2.

4. Витрянский В. Новеллы о договорах в сфере банковской и иной финансовой деятельности // Хозяйство и право. — 2017. — № 11. — С. 3—29 ; № 12. — С. 3—28.

3—29 ; № 12. — С. 3—28.

5. Витрянский В. В. Очередной этап реформы гражданского законодательства: потери и достижения // Хозяйство и право. — 2017. — № 10. — С. 3—9.

6. Демкина А. В. Договор условного депонирования и участие в нем нотариуса в качестве эскроу-агента // Нотариус. — 2018. — № 4. — С. 18—21.

7. Долинская В. В. Новеллы Гражданского кодекса РФ о финансовых сделках: обзор основных положений // Законы России: опыт, анализ, практика. — 2018. — № 6. — С. 3—8.

8. Ефимова Л. Г. Договоры банковского вклада и банковского счета : монография. — М. : Проспект, 2018. — 432 с.

9. Маковский А. Л. Об уроках реформирования Гражданского кодекса России // Вестник гражданского права. — 2013. — № 5. — С. 157—172.

Об уроках реформирования Гражданского кодекса России // Вестник гражданского права. — 2013. — № 5. — С. 157—172.

10. Новые имущественные иммунитеты в российском праве / О. Кречетова, Н. Рассказова, М. Шварц [и др.] // Закон. — 2018. — № 6. — С. 17—30.

11. Рузакова О. А., Степкин С. П. Некоторые проблемы правового регулирования договорных отношений условного депонирования (эскроу) // Банковское право. — 2018. — № 2. — С. 29—36.

12. Ручкина Г. Ф. Курсовая политика Банка России: к вопросу о влиянии изменений на договорные отношения // Предпринимательское право. — 2016. — № 2. — С. 3—8.

13. Хаустов Д. В. Обзор нового законодательства и судебной практики // Экологическое право. — 2017. — № 5. — С. 38—46.

— 2017. — № 5. — С. 38—46.

14. Шиткина И. С., Филиппова С. Ю. Реализация принципа свободы договора при формировании условий договора купли-продажи акций // Законы России: опыт, анализ, практика. — 2018. — № 4. — С. 3—12.

15. Щенникова Л. В. О новом договоре, подлежащем обязательному нотариальному удостоверению, с загадочным названием «эскроу» // Нотариус. — 2018. — № 2. — С. 3—5.

Что такое номинальный счёт и счёт эскроу (изменения в Гражданский кодекс 2014)

Что такое номинальный счёт и счёт эскроу (изменения в Гражданский кодекс 2014)

Федеральный закон от 21 декабря 2013 г. № 379-ФЗ дополнил Гражданский кодекс Российской Федерации двумя новыми договорами — номинального счёта и счёта эскроу. Что это за конструкции, для чего они нужны, какое значение могут иметь для налогообложения?

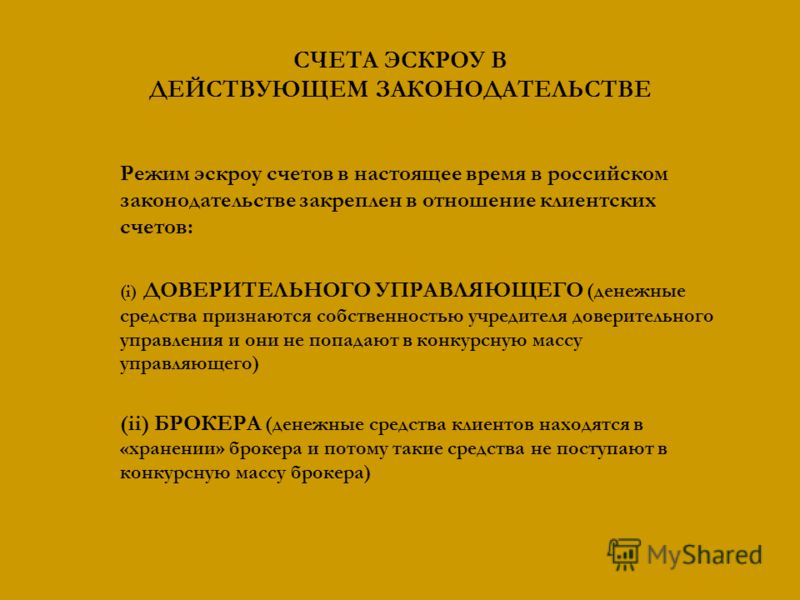

Договоры номинального счета и и счета эскроу являются разновидностью обязательств о банковском счете.

Номинальный счет может открываться владельцу счета для совершения операций с денежными средствами, права на которые принадлежат другому лицу — бенефициару. Права на денежные средства, поступающие на номинальный счет, в том числе в результате их внесения владельцем счета, принадлежат бенефициару.

Социальное значение договора номинального счета заключается в необходимости закрепить коммерческую практику финансовых, торговых и иных операций, при которых денежные средства зачисляются на банковские счета лиц, которым эти денежные средства в экономическом смысле не принадлежат (например, доверительный управляющий, брокер, сервисный агент по ипотечным ценным бумагам, номинальный держатель ценных бумаг, нотариус, агент, комиссионер, поверенный и прочие).

Для налоговых отношений скорее всего значение будут иметь такие обстоятельства, как взыскание налогов с владельца номинального счета и бенефициара. В случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется в принудительном порядке путем обращения взыскания на денежные средства на счетах налогоплательщика (налогового агента) — организации или индивидуального предпринимателя в банках и его электронные денежные средства.

В случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется в принудительном порядке путем обращения взыскания на денежные средства на счетах налогоплательщика (налогового агента) — организации или индивидуального предпринимателя в банках и его электронные денежные средства.

Статьей 860.5 новой редакции Гражданского кодекса РФ установлено, что приостановление операций по номинальному счету, арест или списание денежных средств, находящихся на номинальном счете, по обязательствам владельца счета, за исключением обязательств, предусмотренных статьями 850 и 851 Гражданского кодекса РФ, не допускается. Арест или списание денежных средств с номинального счета по обязательствам бенефициара допускается по решению суда, списание денежных средств допускается также в случаях, предусмотренных законом или договором номинального счета. Однако данная норма вступает в противоречие с положениями Налогового кодекса РФ о взыскании налога. В силу п. 1 ст. 11 Налогового кодекса РФ нормы Налогового кодекса имеют приоритет перед нормами неналоговых законов. Гражданский кодекс не является специальным налоговым законом. Поэтому противоречие будет разрешаться в пользу Налогового кодекса. Следовательно, у инспекции отсутствуют препятствия для взыскания задолженности по налогам и сборам с владельца банковского счета, а у банка нет оснований отказать в исполнении поручения о взыскании. Денежные средства на номинальном счете принадлежат бенефициару. Таким образом, для полноценной защиты бенефициара необходимо изменить нормы Налогового кодекса РФ о взыскании налогов и сборов.

Имеется и позитивный момент. Несмотря на то, что Гражданский кодекс предусматривает возможность обращения взыскания на денежные средства бенефициара-налогоплательщика на номинальном счете, по аналогичным причинам это будет противоречить Налоговому кодексу, который позволяет производить взыскание только с налогоплательщика.

Договор счета эскроу представляет собой обязательство, по которому эскроу банк (эскроу-агент) открывает специальный счет эскроу для учета и блокирования денежных средств, полученных им от владельца счета (депонента) в целях их передачи другому лицу (бенефициару) при возникновении оснований, предусмотренных договором между банком, депонентом и бенефициаром (ст. 860.7 Гражданского кодекса РФ). Данная разновидность договоров имеет давнее применение в англо-американском праве. Эскроу-счета также иногда называют счетами «условного депонирования», «залогового депозита». Эскроу-счета применяются в разных отраслях: при сделках с недвижимостью, в торговых сделках вместо аккредитива, при выплате по судебным делам; соглашения при разделе имущества по семейным делам; при оптовой продаже бизнес-активов, эскроу обеспечивают должную уплату налогов и долгов. В США принято использовать эскроу в случае ипотеки. Залогодатель (собственник заложенного объекта) депонирует денежную сумму (в размере налога на имущество и страховой премии, относящихся к заложенному объекту). Если залогодатель не исполняет свою обязанность по уплате налога на имущество и страховой премии, относящихся к заложенному объекту, заложенная сумма передаётся залогодержателю.

860.7 Гражданского кодекса РФ). Данная разновидность договоров имеет давнее применение в англо-американском праве. Эскроу-счета также иногда называют счетами «условного депонирования», «залогового депозита». Эскроу-счета применяются в разных отраслях: при сделках с недвижимостью, в торговых сделках вместо аккредитива, при выплате по судебным делам; соглашения при разделе имущества по семейным делам; при оптовой продаже бизнес-активов, эскроу обеспечивают должную уплату налогов и долгов. В США принято использовать эскроу в случае ипотеки. Залогодатель (собственник заложенного объекта) депонирует денежную сумму (в размере налога на имущество и страховой премии, относящихся к заложенному объекту). Если залогодатель не исполняет свою обязанность по уплате налога на имущество и страховой премии, относящихся к заложенному объекту, заложенная сумма передаётся залогодержателю.

Эскроу в том виде, в котором он закреплен Федеральным законом от 21 декабря 2013 г. № 379-ФЗ, до смешения, очень похож на аккредитив. Автору не удалось обнаружить существенных различий между этими обязательствами. В англо-американском праве условное депонирование (эскроу) используются за пределами банковской практики, что и определяет отличие от аккредитива. Во-первых, Круг эскроу-агентов не ограничен какими-либо специальными субъектами (банками, нотариусами) и не предусматривает какого-либо специального разрешения на деятельность эскроу-агентов. Таким образом, функции эскроу-агентов могут выполнять любые лица (правоспособные и дееспособные). Во-вторых, регулирование эскроу в значительной степени диспозитивно. Основания для передачи имущества бенефициару могут быть определены достаточно свободно. Такими основаниями могут быть – совершение бенефициаром или третьим лицом предусмотренных договором действий; наступление установленного договором срока или события. В-третьих, задепонированы могут быть не только денежные средства, но и любое другое имущество, а также имущественные права. Так, используется эскроу программного исходного кода в тех случаях, когда лицензиар (правообладатель программы и владелец исходного кода программы) передаёт исключительное право на программу другому лицу, сохраняя у себя исходный код программы.

Автору не удалось обнаружить существенных различий между этими обязательствами. В англо-американском праве условное депонирование (эскроу) используются за пределами банковской практики, что и определяет отличие от аккредитива. Во-первых, Круг эскроу-агентов не ограничен какими-либо специальными субъектами (банками, нотариусами) и не предусматривает какого-либо специального разрешения на деятельность эскроу-агентов. Таким образом, функции эскроу-агентов могут выполнять любые лица (правоспособные и дееспособные). Во-вторых, регулирование эскроу в значительной степени диспозитивно. Основания для передачи имущества бенефициару могут быть определены достаточно свободно. Такими основаниями могут быть – совершение бенефициаром или третьим лицом предусмотренных договором действий; наступление установленного договором срока или события. В-третьих, задепонированы могут быть не только денежные средства, но и любое другое имущество, а также имущественные права. Так, используется эскроу программного исходного кода в тех случаях, когда лицензиар (правообладатель программы и владелец исходного кода программы) передаёт исключительное право на программу другому лицу, сохраняя у себя исходный код программы. Предположим, правообладатель обанкротился или умер. У покупателя исключительного права на программу исходный код отсутствует. Обновление и модификация программы в этом случае крайне затруднены (или затратны). При использовании эскроу, депонируется исходный код программы. В случае банкротства, смерти автора программы, неисполнения автором обязательств, исходный код передаётся покупателю исключительного права на программу. Что позволяет ему избежать сложностей с модификацией программы[1]. Примечательно, что подобные условия эскроу были в проекте N 47538-6 Гражданского кодекса: предлагалось дополнить его главой 47.1 «Условное депонирование (эскроу)». Однако в законе отражение нашла только часть, посвященная договору банковского счета.

Предположим, правообладатель обанкротился или умер. У покупателя исключительного права на программу исходный код отсутствует. Обновление и модификация программы в этом случае крайне затруднены (или затратны). При использовании эскроу, депонируется исходный код программы. В случае банкротства, смерти автора программы, неисполнения автором обязательств, исходный код передаётся покупателю исключительного права на программу. Что позволяет ему избежать сложностей с модификацией программы[1]. Примечательно, что подобные условия эскроу были в проекте N 47538-6 Гражданского кодекса: предлагалось дополнить его главой 47.1 «Условное депонирование (эскроу)». Однако в законе отражение нашла только часть, посвященная договору банковского счета.

Использование банковского счета в предусмотренных Налоговым кодексом РФ случаях возлагает на банк и налогоплательщика дополнительные обязанности. В соответствии с п. 2 ст. 23 Налогового кодекса РФ налогоплательщики — организации и индивидуальные предприниматели обязаны сообщать в налоговый орган соответственно по месту нахождения организации, месту жительства индивидуального предпринимателя об открытии или о закрытии счетов (лицевых счетов) — в течение семи дней со дня открытия (закрытия) таких счетов. В соответствии с п. 1 ст. 86 Налогового кодекса РФ банк обязан сообщить об открытии или о закрытии счета, об изменении реквизитов счета организации, индивидуального предпринимателя. С 1 июля 2014 года банк также должен будет сообщить об открытии или о закрытии счета физического лица, не являющегося индивидуальным предпринимателем. Указанные обязанности в полной мере должны исполняться банком в отношении номинального счета и счета эскроу.

В соответствии с п. 1 ст. 86 Налогового кодекса РФ банк обязан сообщить об открытии или о закрытии счета, об изменении реквизитов счета организации, индивидуального предпринимателя. С 1 июля 2014 года банк также должен будет сообщить об открытии или о закрытии счета физического лица, не являющегося индивидуальным предпринимателем. Указанные обязанности в полной мере должны исполняться банком в отношении номинального счета и счета эскроу.

Однако распространение указанных обязанностей на налогоплательщика – организацию или индивидуального предпринимателя вызывает сомнение. Непосредственно налогоплательщик номинальный счет или счет эскроу не открывает. Это делает владелец номинального счета или эскроу-агент. Оба лица не являются налогоплательщиками. Таким образом, возложение обязанностей по сообщению об открытии или закрытии номинального счета или счета эскроу на владельца номинального счета, эскроу-агента, равно как и на бенефициара, не допустимо.

[1] См. Способы использования эскроу в гражданском обороте // www.zakon.ru

Способы использования эскроу в гражданском обороте // www.zakon.ru

Маралин Ру — Эскроу-счет – банковский инструмент XXI века

Добавлена: 24.07.2020 Количество просмотров: 340

Эскроу-счет, еще называемый условным, широко используется в мировой практике при торговых сделках. Родиной этого инструмента считается США, большинство операций, связанных с покупкой и продажей недвижимости, проходят с использованием именно эксроу-счета. Его назначение – безопасный расчет между покупателем и продавцом. Участниками выступают три стороны. Покупатель кладет на счет определенную сумму, которая выплачивается продавцу только при выполнении условий, указанных в договоре. Банк, как независимый посредник, следит за выполнением этих условий и перечисляет деньги на счет продавца только после получения подтверждающих документов.

В случае невыполнения условий договора или истечения его срока действия банк закрывает счет и возвращает полную сумму покупателю.

Аккредитив или эскроу-счет – что выбрать?

Эскроу-счет часто путают с аккредитивом, у них действительно много общего. Но существуют ключевые отличия этих двух банковских инструментов: Закрытие эскроу-счета возможно только при участии трех сторон, в отличие от аккредитива, который может быть отозван покупателем или самим банком. Эскроу-счет дает больше гарантий покупателю и снижает риск мошеннических действий. Открытие аккредитива регулируется нормативно-законодательной базой, в которой установлены четкие правила использования. Эскроу-счет гибче и во многих случаях более удобен. В случае открытия эскроу-счета на банке лежит ответственность за выполнение условий договора, в то время как при открытии аккредитива банк является всего лишь денежным посредником.

Эскроу-счет – гарантия безопасной сделки

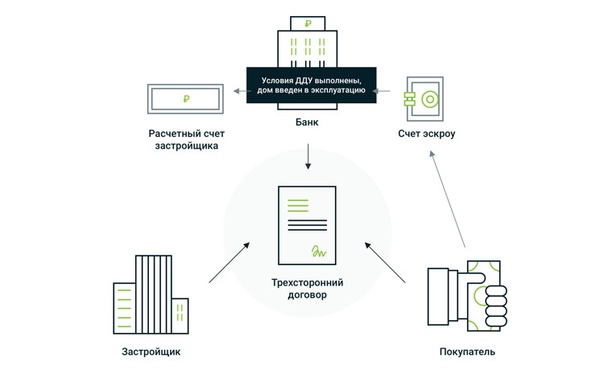

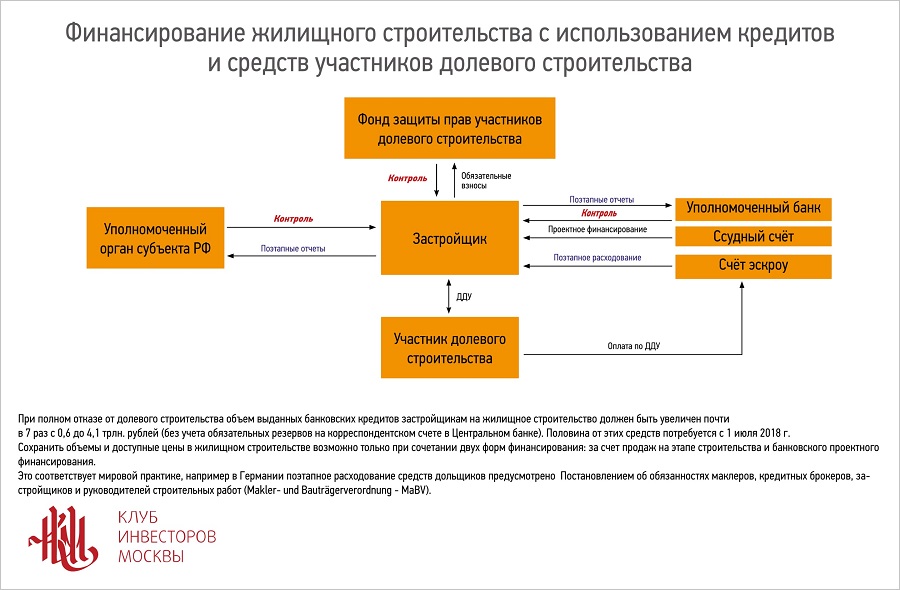

Основная сфера применения эскроу-счета – операции с недвижимостью. Приобрести недвижимость при долевом строительстве с 1 июля 2019 года в России можно только при помощи этого банковского инструмента. Покупатель открывает счет в банке, заключает договор долевого участия и вносит определенную сумму на счет. Застройщик получает эти деньги только после сдачи недвижимости в эксплуатацию и оформления покупателем права собственности.

Сделка купли-продажи происходит с условием обязательного страхования денег, срок страховки истекает через 3 дня после перехода права собственности.

При долевом строительстве застройщик может получить средства только с эскроу-счета. Если строительство было по какой-то причине прекращено, дольщики получат свои средства в полном объеме. При смене застройщика покупатель может подождать назначения нового застройщика и получить свою недвижимость.

Полностью финансируемый документарный аккредитив (FFDLC) Определение

Что такое полностью финансируемый документарный аккредитив (FFDLC)?

Полностью финансируемый документарный аккредитив (FFDLC) — это документально подтвержденный аккредитив, который служит письменным обещанием платежа, предоставленным покупателем продавцу. При полностью финансируемом аккредитиве средства покупателя для требуемого платежа хранятся на отдельном счете для использования при необходимости, аналогично процессу условного депонирования. Продавец получает оплату после выполнения всех условий договора.

При полностью финансируемом аккредитиве средства покупателя для требуемого платежа хранятся на отдельном счете для использования при необходимости, аналогично процессу условного депонирования. Продавец получает оплату после выполнения всех условий договора.

Понимание FFDLC

Аккредитивы обычно используются в коммерческих международных сделках. Они позволяют покупателю управлять рисками международных деловых операций, а также получать поддержку в виде обещания заемных средств. Аккредитив документируется банком, который выступает в качестве третьей стороны в транзакции.

У продавца могут быть определенные требования к финансовым учреждениям, от которых он будет принимать аккредитивы. Аккредитив служит обязательным и юридическим документом, который продавец может принять и юридически оспорить, если платеж не будет произведен в соответствии с подробными условиями.

Аккредитивы могут быть финансируемыми или нефинансируемыми.

Полностью финансируемый документарный аккредитив — это аккредитив, в котором необходимые средства хранятся на отдельном счете, который служит своего рода счетом условного депонирования. Покупатели, использующие FFDLC, могут внести часть своих собственных средств и потребовать от финансового учреждения финансирование для оставшейся части средств. Обычно в случае FFDLC покупатель должен будет начать выплачивать проценты по заемным средствам, как только они будут помещены на отдельный счет.

Покупатели, использующие FFDLC, могут внести часть своих собственных средств и потребовать от финансового учреждения финансирование для оставшейся части средств. Обычно в случае FFDLC покупатель должен будет начать выплачивать проценты по заемным средствам, как только они будут помещены на отдельный счет.

Покупатели и продавцы обычно работают с третьими сторонами для полного завершения транзакций с использованием всех типов аккредитивов и, в частности, FFDLC. Продавец может иметь документарные аккредитивы в собственном банке, который затем выступает в качестве их агента. Банк-агент продавца может управлять документированным процессом инкассо, когда это необходимо, и может помочь продавцу упростить получение платежа на его счет.

Другие операционные процедуры также могут быть включены в документальный сборник.Некоторые документарные аккредитивы могут включать положение по предъявлении, которое требует, чтобы покупатель инициировал транзакцию, как только он получит указанные товары и сопроводительные документы.

В целом, FFDLC дает продавцу уверенность в том, что у покупателя есть необходимые средства для транзакции, поскольку это доказывает, что покупатель перевел наличные на отдельный счет. С FFDLC покупатель не должен рисковать отправкой платежа продавцу, не зная, действительно ли товар был отправлен.

Полностью финансируемые документарные аккредитивы включают исчерпывающие положения, подробно описывающие все необходимые деловые и операционные положения. Такие условия могут включать пункты, подтверждающие отгрузку, например, коносамент, проштампованный таможней. Условия, при которых средства могут быть возвращены покупателю, такие как непредоставление продавцом коносамента в установленный срок, также изложены в FFDLC.

С финансированием и без финансирования

Аккредитивы могут быть финансируемыми или нефинансируемыми.Полностью финансируемый документарный аккредитив обеспечит гарантию того, что денежные средства в размере, необходимом для оплаты, были переведены на отдельный счет для оплаты, когда это необходимо. В необеспеченных аккредитивах средства не зарезервированы специально через отдельный счет условного депонирования.

В необеспеченных аккредитивах средства не зарезервированы специально через отдельный счет условного депонирования.

В случае необеспеченного аккредитива банк, поддерживающий аккредитив, обещает произвести оплату, если покупатель не сможет сделать это в то время, когда требуется оплата. По необеспеченному аккредитиву банк может выплатить полную или частичную сумму в зависимости от средств, имеющихся у покупателя.Если банк должен выпустить средства для необеспеченного аккредитива, тогда проценты по средствам, заимствованным у банка, обычно не начнутся до их перевода.

Ключевые выводы

- FFDLC — это аккредитив, обеспеченный средствами на условном депонировании.

- Компании могут использовать FFDLC для получения некоторых или всех средств, переведенных на счет условного депонирования для окончательного платежа.

- Аккредитивы бывают разных видов и могут быть как накопительными, так и нефинансируемыми.

Виды аккредитивов

Типов аккредитивов может быть множество. Каждый может получать или не получать финансирование. Некоторые из наиболее распространенных типов аккредитивов включают следующее:

Каждый может получать или не получать финансирование. Некоторые из наиболее распространенных типов аккредитивов включают следующее:

Финансовый учет аккредитивов

Компаниям может потребоваться особое внимание к учету аккредитивов. Эти соображения могут зависеть от того, финансируется аккредитив или нет. Аккредитивы служат доступом к заемным средствам.Финансируемые аккредитивы могут включать некоторые сборы или накопительные проценты, в зависимости от соглашения.

Как правило, финансируемый аккредитив может нуждаться в отражении в балансе как обязательства, если средства переводятся на отдельный счет и начинают накапливаться проценты. Необеспеченный аккредитив не обязательно должен отражаться как обязательство в балансе до тех пор, пока аккредитив не будет использован в обмен на заемные средства.

Обычно финансируемые и нефинансированные аккредитивы связаны с кредитной линией.Крупные учреждения, использующие фондированные аккредитивы, обычно имеют специальный счет кредитной линии, привязанный к их потребностям в аккредитиве.

или аккредитив: в чем разница?

Банковская гарантия и аккредитив — это обещания финансового учреждения о том, что заемщик сможет выплатить долг другой стороне, независимо от финансового положения должника. Хотя и разные банковские гарантии, и аккредитивы гарантируют третьей стороне, что, если заемщик не может погасить свою задолженность, финансовое учреждение вмешается от имени заемщика.

Предоставляя финансовую поддержку заемщику (часто по запросу другой стороны), эти обещания служат для снижения факторов риска, стимулируя продолжение транзакции. Но они работают немного по-разному и в разных ситуациях.

Аккредитивы особенно важны в международной торговле из-за большого расстояния, потенциально различающихся законов в странах, в которых участвуют предприятия, и трудностей, связанных с личной встречей сторон.В то время как аккредитивы в основном используются для глобальных транзакций, банковские гарантии часто используются в контрактах с недвижимостью и инфраструктурных проектах.

Ключевые выводы

- Банковская гарантия — это обещание кредитного учреждения, которое гарантирует, что банк сделает шаг вперед, если должник не сможет покрыть долг.

- Аккредитивы также представляют собой финансовые обещания от имени одной из сторон сделки и имеют особое значение в международной торговле.

- Банковские гарантии часто используются в контрактах с недвижимостью и инфраструктурных проектах, тогда как аккредитивы в основном используются в глобальных транзакциях.

Банковская гарантия

Банковские гарантии представляют собой более серьезные договорные обязательства для банков, чем аккредитивы. Банковская гарантия, как и аккредитив, гарантирует получателю денежную сумму. Банк выплачивает эту сумму только в том случае, если противная сторона не выполняет обязательства, указанные в контракте. Гарантия может быть использована для существенного застрахования покупателя или продавца от убытков или повреждений в результате неисполнения другой стороной контракта.

Банковские гарантии защищают обе стороны договорного соглашения от кредитного риска. Например, строительная компания и ее поставщик цемента могут заключить договор на строительство торгового центра. Обе стороны могут быть вынуждены предоставить банковские гарантии, чтобы доказать свою финансовую добросовестность и возможности. В случае, если поставщик не может поставить цемент в установленные сроки, строительная компания уведомит банк, который затем выплачивает компании сумму, указанную в банковской гарантии.

Виды банковских гарантий

Банковские гарантии подобны любым другим финансовым инструментам — они могут принимать самые разные формы.Например, прямые гарантии выдаются банками как для внутреннего, так и для иностранного бизнеса. Косвенные гарантии обычно выдаются, когда предметом гарантии является государственное учреждение или другое государственное учреждение.

К наиболее распространенным видам гарантий относятся:

- Гарантии доставки: Этот вид гарантии предоставляется перевозчику для посылки, которая прибывает до получения каких-либо документов.

- Кредитные гарантии: Организация, которая выдает кредитную гарантию, берет на себя финансовые обязательства в случае дефолта заемщика.

- Гарантии авансовой оплаты: Эта гарантия служит для подтверждения выполнения контракта. По сути, эта гарантия является формой обеспечения для возмещения авансового платежа, если продавец не поставит товары, указанные в контракте.

- Подтвержденные платежные гарантии: С этим безотзывным обязательством банк выплачивает определенную сумму бенефициару от имени клиента к определенной дате.

Банковские гарантии обычно используются подрядчиками, в то время как аккредитивы выдаются компаниям-импортерам и экспортерам.

Аккредитив

Аккредитив, который иногда называют документарным аккредитивом, действует как простой вексель финансового учреждения — обычно банка или кредитного союза. Он гарантирует, что платеж покупателя продавцу или платеж заемщика кредитору будет получен вовремя и в полной сумме. В нем также указано, что, если покупатель не может произвести оплату покупки, банк покроет всю или оставшуюся сумму задолженности.

В нем также указано, что, если покупатель не может произвести оплату покупки, банк покроет всю или оставшуюся сумму задолженности.

Аккредитив представляет собой обязательство банка произвести платеж при соблюдении определенных критериев.После того, как эти условия будут выполнены и подтверждены, банк переведет средства. Аккредитив гарантирует, что оплата будет произведена до тех пор, пока предоставляются услуги. Аккредитив в основном заменяет кредит банка на кредит его клиента, обеспечивая правильную и своевременную оплату.

Например, предположим, что оптовый торговец из США получает заказ от нового клиента, канадской компании. Поскольку оптовый торговец не имеет возможности узнать, сможет ли этот новый клиент выполнить свои платежные обязательства, он запрашивает аккредитив, предусмотренный в контракте на закупку.

Компания-покупатель подает заявку на открытие аккредитива в банке, где у нее уже есть средства, или кредитной линии (LOC). Банк, выпустивший аккредитив, задерживает платеж от имени покупателя до тех пор, пока не получит подтверждение того, что товары по транзакции были отгружены. После того, как товары были отгружены, банк будет платить оптовику причитающуюся ему сумму при соблюдении условий договора купли-продажи, таких как доставка до определенного времени или подтверждение от покупателя, что товары были получены неповрежденными.

После того, как товары были отгружены, банк будет платить оптовику причитающуюся ему сумму при соблюдении условий договора купли-продажи, таких как доставка до определенного времени или подтверждение от покупателя, что товары были получены неповрежденными.

Виды аккредитивов

Как и банковские гарантии, аккредитивы также различаются в зависимости от необходимости. Ниже приведены некоторые из наиболее часто используемых аккредитивов:

- Безотзывный аккредитив гарантирует, что покупатель обязан продавцу.

- Подтвержденный аккредитив поступает от второго банка, который гарантирует письмо, если у первого есть сомнительный кредит. Подтверждающий банк гарантирует платеж в случае невыполнения компанией или банком-эмитентом своих обязательств.

- Импортный аккредитив позволяет импортерам производить платежи немедленно, предоставляя им краткосрочный аванс наличными.

- Экспортный аккредитив дает банку покупателя понять, что он должен произвести платеж продавцу при соблюдении всех условий контракта.

- Возобновляемый аккредитив позволяет клиентам снимать деньги — в пределах лимита — в течение определенного периода времени.

Особые соображения

И банковские гарантии, и аккредитивы снижают риск делового соглашения или сделки.Стороны с большей вероятностью согласятся на сделку, потому что они несут меньшую ответственность, когда активен аккредитив или банковская гарантия. Эти соглашения особенно важны и полезны в сделках, которые в противном случае были бы рискованными, таких как определенные контракты с недвижимостью и международные торговые контракты.

Банки тщательно проверяют клиентов, заинтересованных в одном из этих документов. После того как банк определит, что заявитель кредитоспособен и имеет разумный риск, в соглашении устанавливается денежный лимит.Банк соглашается взять на себя обязательства до установленного лимита, но не превышая его. Это защищает банк, обеспечивая определенный порог риска.

Еще одно ключевое различие между банковскими гарантиями и аккредитивами заключается в сторонах, которые их используют. Банковские гарантии обычно используются подрядчиками, участвующими в торгах по крупным проектам. Предоставляя банковскую гарантию, подрядчик подтверждает свою финансовую надежность. По сути, гарантия гарантирует, что организация, стоящая за проектом, достаточно финансово стабильна, чтобы вести его от начала до конца.С другой стороны, аккредитивы обычно используются компаниями, которые регулярно импортируют и экспортируют товары.

Банковские гарантии обычно используются подрядчиками, участвующими в торгах по крупным проектам. Предоставляя банковскую гарантию, подрядчик подтверждает свою финансовую надежность. По сути, гарантия гарантирует, что организация, стоящая за проектом, достаточно финансово стабильна, чтобы вести его от начала до конца.С другой стороны, аккредитивы обычно используются компаниями, которые регулярно импортируют и экспортируют товары.

международных способов оплаты | Сравнение Escrow, L / C, D / A, D / A и других способов оплаты

Условное депонирование

Escrow используется, когда две стороны должны завершить транзакцию, но есть некоторые опасения, что одна сторона не выполнит свое обязательство. Нейтральная третья сторона вмешивается, чтобы забрать деньги у одного поставщика, удерживать их до завершения транзакции, а затем передать деньги второму поставщику.

Escrow Пример: Компания A в Америке хочет продать ткань компании B в Канаде. Компания B помещает средства на условное депонирование. Как только компания А узнает, что средства находятся на депонировании, она отправляет товар. Компания B проверяет товар и довольна полученным заказом и высоким качеством. Компания B поручает агенту передать средства компании A.

Как только компания А узнает, что средства находятся на депонировании, она отправляет товар. Компания B проверяет товар и довольна полученным заказом и высоким качеством. Компания B поручает агенту передать средства компании A.

Плюсы: Условное депонирование — это проявление добросовестности. Продавец не обязан отправлять товар до тех пор, пока он не будет уведомлен о средствах на счете условного депонирования, и покупатель может отказаться высвобождать средства, если товар не был доставлен или отличается от обещанного.

Минусы: Этот метод зависит от покупателя, честно говоря, что товар был получен в хорошем состоянии. Покупатель также должен потребовать своевременного освобождения средств. Если покупатель нечестен или откладывает дела на потом, продавец может вступить в посредничество или обратиться в суд, и это замедлит процесс получения оплаты. Эскроу также не самый быстрый способ — получение оплаты может занять до месяца и более.

Комиссии: Комиссии за услуги условного депонирования сильно различаются. Например, популярный сайт-агрегатор фрилансеров UpWork начинается с 2,75% комиссии продавца и увеличивается с этого момента, в то время как комиссия Escrow.com зависит от товара и способа оплаты.

Например, популярный сайт-агрегатор фрилансеров UpWork начинается с 2,75% комиссии продавца и увеличивается с этого момента, в то время как комиссия Escrow.com зависит от товара и способа оплаты.

Аккредитив

Аккредитив, или аккредитив, обычно используется в международной торговле, поскольку он гарантирует, что покупатель получит платеж от продавца вовремя и на оговоренную сумму. Если покупатель не выполняет свои обязательства, банк переводит платеж продавцу. Аккредитив также может быть переводным, что дает большую гибкость, если обстоятельства покупателя или продавца изменятся (например, выкуп компании) до завершения транзакции.

Есть несколько типов аккредитивов.

- Коммерческий: прямой платеж между банком и покупателем.

- Возобновляемая: аналогична кредитной линии, по которой можно сделать несколько розыгрышей в течение определенного периода времени.

- Подтверждено: включает аккредитив, гарантированный не банком-эмитентом, а второстепенным банком. В большинстве случаев второй банк — это собственный банк продавца, что делает транзакцию еще более безопасной.

- Отзывный: банк может изменить или полностью отменить аккредитив по любой причине.

- Безотзывно: аккредитив не может быть изменен или аннулирован без согласия обеих сторон.

- Standby: не совсем аккредитив — документ, выданный банком, подтверждающий платежеспособность покупателя.

В большинстве случаев второй банк — это собственный банк продавца, что делает транзакцию еще более безопасной.

В большинстве случаев второй банк — это собственный банк продавца, что делает транзакцию еще более безопасной.Пример аккредитива: Timely Corp из Нигерии хочет продавать товары небольшой стране на Ближнем Востоке с нестабильной экономикой. Используя аккредитив международного банка, ближневосточная компания может гарантировать, что продавец получит платеж.Обе компании могут уверенно вести бизнес.

Плюсы: Это быстрый способ — аккредитивы можно оформить в течение двух рабочих дней. Риск очень низкий, так как оплата гарантирована банком. Аккредитивы очень полезны для стран с нестабильной экономической или политической средой.

Минусы: аккредитивы обычно привлекают высокие комиссии за обслуживание от участвующих банков, в дополнение к большому количеству документов и медленной транзакции.

Сборы: Банки взимают комиссию за каждый аккредитив, и, если аккредитив подлежит ежегодному продлению, комиссия также обновляется.Комиссии варьируются от банка к банку и учитывают риск неисполнения обязательств покупателем. Банковские сборы составляют от 0,25 до 4 процентов от общей суммы, и большинство финансовых консультантов по импорту / экспорту согласны с тем, что аккредитив, хотя и очень безопасен, является одним из самых дорогих способов оплаты.

Ищете дополнительную информацию по аккредитиву? Посетите эту страницу.

PayPal

PayPal — это онлайн-сервис, который связывает покупателей и продавцов без необходимости раскрывать друг другу свою финансовую информацию.Владельцы счетов PayPal могут производить платежи со своих банковских счетов или с помощью кредитной карты. Покупатели получают средства на банковский счет. PayPal используют более 179 миллионов человек в более чем 200 странах.

PayPal Пример: Американский свадебный магазин заметил, что канадский мастер на Etsy делает очень красивые вуали в стиле стимпанк. Они заказывают 100 вуалей. Мастер отправляет счет от PayPal, и свадебный магазин может оплатить его с помощью кредитной карты, если у них нет учетной записи PayPal, или может выбрать оплату со своей кредитной карты или банковского счета, если у них есть учетная запись PayPal. .PayPal записывает транзакции для финансовых отчетов продавца и конвертирует валюту. Продавец принимает оплату в канадских долларах.

Они заказывают 100 вуалей. Мастер отправляет счет от PayPal, и свадебный магазин может оплатить его с помощью кредитной карты, если у них нет учетной записи PayPal, или может выбрать оплату со своей кредитной карты или банковского счета, если у них есть учетная запись PayPal. .PayPal записывает транзакции для финансовых отчетов продавца и конвертирует валюту. Продавец принимает оплату в канадских долларах.

Плюсы: Очень надежная, хорошо зарекомендовавшая себя компания, очень удобная, а PayPal документирует транзакции для бухгалтерского учета и отчетности. Доступны услуги по разрешению споров.

Минусы: Зачисление платежа на банковский счет продавца занимает несколько дней. При создании счета продавец должен учитывать обменные курсы и указывать валюту, в которой он желает получить оплату.Мошенники используют поддельные электронные письма PayPal для фишинговых атак.

Комиссии: Услуги PayPal для бизнеса являются стандартными (0 долларов США в месяц) или профессиональными (35 долларов США в месяц). Стандартные услуги не имеют ежемесячной платы и включают: оплату с помощью кредитных карт и PayPal, оплату на eBay, отправку счетов через Интернет и прием платежей с мобильных устройств. Pro включает в себя: все, начиная со стандартного, а также контроль всего процесса оплаты с использованием кредитных карт, телефона, факса или почтовых переводов. Оба уровня имеют комиссию в размере 2,9% + 0 долларов США.30 за транзакцию.

Стандартные услуги не имеют ежемесячной платы и включают: оплату с помощью кредитных карт и PayPal, оплату на eBay, отправку счетов через Интернет и прием платежей с мобильных устройств. Pro включает в себя: все, начиная со стандартного, а также контроль всего процесса оплаты с использованием кредитных карт, телефона, факса или почтовых переводов. Оба уровня имеют комиссию в размере 2,9% + 0 долларов США.30 за транзакцию.

Документы против платежа (D / P)

Документы против платежа (D / P) также называют наличными против документов или траттой до предъявления обвинения.

Когда используется D / P, экспортер сохраняет документы, подтверждающие, что он сохраняет право собственности на товары. После того, как покупатель оплатил товары, экспортер выпускает или дает указание клиринговому банку выдать документы покупателю.

D / P Пример: MegaCorp в Австралии отправляет партию товаров воздушным транспортом в Канаду и документы, подтверждающие права владения товарами, в клиринговый банк. После того, как покупатель в Канаде оплачивает товар, банк передает покупателю документы о праве собственности, и сделка завершается.

После того, как покупатель в Канаде оплачивает товар, банк передает покупателю документы о праве собственности, и сделка завершается.

Плюсы: Этот метод очень безопасен и эффективен, так как экспортер может перепродать товар, если покупатель отказывается платить. Покупатель не может получить товар без оплаты.

Минусы: Поскольку метод D / P обычно используется для товаров, отправляемых по воздуху или по морю, для экспортера слишком дорого отправлять товары домой, если покупатель отказывается от них.Эта система в значительной степени зависит от наличия у обеих сторон надлежащей деловой практики, от доставки товаров ожидаемого покупателем качества и от уверенности в том, что покупатель потребует отгрузку. D / P также означает, что товары хранятся на клиринговом месте, а не отправляются напрямую покупателю.

Комиссионные: Ожидайте комиссий и / или дополнительных сборов от банка-отправителя и / или представляющего банка. Сборы будут варьироваться в зависимости от учреждения. Однако обязательно используйте международный банк, который привык иметь дело с транзакциями D / P.Менее крупные региональные банки могут не иметь опыта или ресурсов для обработки этих транзакций.

Однако обязательно используйте международный банк, который привык иметь дело с транзакциями D / P.Менее крупные региональные банки могут не иметь опыта или ресурсов для обработки этих транзакций.

Документы против принятия (D / A)

Документы против акцепта или D / A — это не то же самое, что D / P. С помощью D / A импортеру предоставляется кредит через временную тратту (которая выдается банком). Временная тратта — это аккредитив, который покупатель не должен платить до тех пор, пока покупатель или импортер не примет товар. Как только товары прибывают, у импортера есть установленное время для оплаты временной тратты.Банк связывается с импортером для оплаты.

D / A Пример: Giant Corp в Канаде продает товары ABC Corp в Китае. Giant Crop просит Международный банк выдать ABC Corp вексель, требующий оплаты в течение 15 дней с момента приема товара. Giant Corp принимает, проверяет и принимает посылку. Затем Giant Corp обязана выплатить временную тратту банку-эмитенту в течение 15 дней.

Плюсы: Присутствие банков обеспечивает большую легитимность транзакции, а D / A менее затратны, чем традиционные кредитные линии.

Минусы: Банк не гарантирует оплату. Если импортер не выполняет свои обязательства, ответственность за отслеживание и сбор платежей лежит на экспортере. Это делает метод D / A рискованным маневром, поскольку импортер владеет товарами до того, как будет произведена оплата.

Комиссии: Как и в случае метода D / P, ожидайте комиссий и / или дополнительных сборов от банка-отправителя и / или представляющего банка. Сборы будут варьироваться в зависимости от учреждения. Опять же, обязательно используйте международный банк, который занимается операциями по сбору документов.

Д / А против Д / П:

D / A = Оплата при приемке товара.

D / P = Оплата при приеме документов на товар.

Телеграфный или банковский перевод (T / T)

Благодаря чудесам цифровой эпохи телеграфный перевод, также известный как T / T, банковский перевод или электронный перевод денежных средств, может перемещать деньги по всему миру без передачи какой-либо валюты или монет. Транзакция полностью проходит в цифровой сфере.

T / T Пример: К счастью для Джона Смита, его канадская инновационная конструкция болта привлекла внимание компании Big Toy Company в Америке. Они хотят купить 10 000 болтов для предстоящего проекта. Джон Смит просит Big Toy Company оплатить его банковским переводом. Бухгалтер Big Toy поручает своему банкиру перевести средства на счет Джона Смита. Джон Смит получает деньги на свой счет примерно через два дня.

Плюсы: Т / Ц — быстрые, недорогие, безопасные, не требуют большого количества документов.

Минусы: Реальные переводы / переводы любого вида должны проходить процедуру автоматической клиринговой палаты. Если правильный способ отправки электронного перевода не используется (например, через станцию розничных переводов, такую как Western Union в торговом комплексе, вместо перевода из банка в банк), отправитель может позволить вам увидеть уведомление о том, что перевод инициирован , затем отмените транзакцию и скройте свои товары. T / Ts безопасны, если они необратимы, должным образом очищены и между покупателем и продавцом существует высокий уровень доверия.

T / Ts безопасны, если они необратимы, должным образом очищены и между покупателем и продавцом существует высокий уровень доверия.

Комиссии: Электронные переводы относительно недороги: комиссия составляет около 25 долларов за перевод для внутренней транзакции и более 30 долларов — для международной. Комиссионные сборы варьируются в зависимости от банка, и некоторые банки могут даже включать услуги по переводу в ежемесячную плату за обслуживание.

Черновик до востребования (D / D)

A D / D не следует путать с чеком. Хотя чек добросовестно выписывается на банковский счет, D / D выдается непосредственно в самом банке. D / D переводит деньги из одного банка в другой.Никаких подписей не требуется. Этот способ оплаты не пользуется популярностью в международной торговле товарами.

Пример проекта до востребования: В Investopedia есть отличный пример того, когда можно использовать D / D, ссылаясь на июль 2016 года, когда серия суверенных золотых облигаций в Индии позволила открывать инвестиции в свои облигации. Д / Д были одним из способов приемлемой оплаты.

Д / Д были одним из способов приемлемой оплаты.

Плюсы: Поскольку D / D выдается банком банку, нет опасности недостатка средств, как в случае с чеками.

Минусы: Недобросовестные сотрудники банка могут легко вмешиваться в работу D / D, забирая деньги себе и заметая следы.Поскольку D / D обычно связано с международным денежным переводом, на раскрытие этого типа мошенничества могут уйти месяцы. Существуют также случаи подделки документов D / D.

Комиссия: Комиссия за D / D варьируется в зависимости от банка. Например, Royal Bank взимает фиксированную комиссию в размере 7,50 канадских долларов за тратту в любой валюте, если тратта не является частью банковского пакета владельца счета. В Индии плата составляет от 1,5 до 4 индийских рупий за тысячу, а также может взиматься дополнительная плата за обслуживание.

Чек / Чек

Чек (американская орфография) или чек (британская орфография) — это документ, который предписывает банку снять средства со счета покупателя и перевести деньги на счет продавца. Это наименее популярный или почти никогда не используемый способ оплаты в международной торговле.

Это наименее популярный или почти никогда не используемый способ оплаты в международной торговле.

Пример чека: Global Corp. в Индии хочет приобрести партии бумаги у продавца бумаги в Америке. Global Corp отправляет чек продавцу.

Плюсы: Существует определенная степень уверенности, поскольку чек выписан на банковский счет и, как правило, от известного финансового учреждения.

Минусы: Чеки легко подделать, а поскольку доставка чека до места назначения занимает много времени, у продавца есть время, чтобы очистить счет и отозвать платеж.Недобросовестные покупатели готовы заплатить комиссию NSF или просто закрыть счет, так как это может стоить им меньше, чем оплата. Если чек плохой, у продавца очень мало средств. Если чек «потеряется по почте», финансовая информация продавца окажется под угрозой. Кроме того, весь процесс отправки чека очень медленный, и банк обычно удерживает международный чек или средства в течение нескольких дней (для проверки), прежде чем выпустить платеж покупателю.

Сборы: Деньги обмениваются через банки по международному курсу на тот день.Чтобы совершить справедливую сделку, продавец и покупатель должны учитывать международный обмен. Некоторые банки взимают дополнительную плату за обработку международных чеков.

Western Union / MoneyGram

Western Union и MoneyGram являются типами T / Ts, но платежи не проходят через банк. Вместо этого деньги переходят с одного терминала Western Union или MoneyGram на другой. Это верно для большинства киосков или станций денежных переводов в виде приложений.

Western Union / MoneyGram Пример: Umbrella Corp в Азии хотела бы, чтобы поставщик услуг в Америке сделал логотип для их компании.Платеж отправляется Western Union, и продавец предъявляет удостоверение личности в ближайшем киоске Western Union для получения платежа.

Плюсы: Быстро и просто.

Минусы: Мошенники в значительной степени полагаются на этот метод и имеют тенденцию скрываться с деньгами, никогда не доставляя продукт.

Комиссия: Western Union и MoneyGram можно использовать через приложение, онлайн или лично. Размер комиссии зависит от суммы, которую вы отправляете. Например, за отправку 800 канадских долларов в Индию взимается комиссия в размере 16 канадских долларов через Western Union.При отправке платежей через MoneyGram взимается разная плата за отправку денег с банковского счета, кредитной карты или наличных в киоске.

3 способа, которыми экспортеры могут помочь максимизировать гибкость международных платежей

Когда вы продаете товары по всему миру, вам необходимо максимально увеличить количество вариантов оплаты, защищая себя от риска невыполнения обязательств. Три проверенных инструмента, которые помогают упростить международные транзакции, — это аккредитивы, документарные инкассо и услуги условного депонирования.

Аккредитив (LC) — это обязательство банка о том, что вы получите платеж после того, как ваш банк проверит условия, указанные в аккредитиве. Аккредитивы считаются одним из самых безопасных способов обеспечения оплаты, поскольку финансирование организуется вашим покупателем через его банк, а ваш банк обычно действует для подтверждения и гарантии ваших платежей.

Аккредитивы считаются одним из самых безопасных способов обеспечения оплаты, поскольку финансирование организуется вашим покупателем через его банк, а ваш банк обычно действует для подтверждения и гарантии ваших платежей.

Менее дорогой альтернативой аккредитивам являются документарные инкассо (DC). DC — это транзакция, в которой вы, как экспортер, полагаетесь на свой банк для сбора глобальных платежей.Ваш банк, известный как банк-отправитель, отправляет документы в банк-инкассатор вместе с инструкциями по оплате. Инкассирующий банк переводит средства от вашего покупателя в ваш банк, как только условия продажи будут выполнены. Но в отличие от аккредитива, DC не дает вам гарантии банковского платежа.

Третьим способом для экспортеров упростить международные платежи является служба условного депонирования, которая принимает и удерживает платежи от вашего покупателя до тех пор, пока товары, которые вы экспортировали, не будут доставлены.

Если вас интересуют учебные пособия по экспортному финансированию, хорошей отправной точкой будет руководство правительства США по торговому финансированию .

Получение заработной платы на мировом рынке — это последний шаг в процессе глобальной цепочки поставок, в котором ваш экспорт должен преодолевать ряд препятствий, от транспортировки до таможни.

Наличие быстрой, надежной и недорогой кредитной отчетности на многих зарубежных рынках поможет вам определить, может ли продажа продолжаться на открытом счете […] или по соглашению LC или DC.

— Джон Ф. Долан, эксперт по торговому финансированию

Когда вы ведете бизнес в других странах, вам нужны международные банковские механизмы для передачи платежей и документов, и вы должны быть уверены, что соблюдаете юридические требования стран, в которых вы ведете бизнес, говорит Джон Ф. Долан , эксперт по торговому финансированию, автор и заслуженный профессор юридического факультета Университета Уэйна в Детройте.

1. Аккредитивы Долан говорит, что аккредитивы предоставляют быстрый и надежный способ защитить себя от дефолта покупателя. Они поддерживаются проверенным временем набором международных правил, регулирующих как банк покупателя, так и банк продавца. Хотя аккредитивы относительно недороги, они сопряжены с расходами, и для их надлежащего выполнения требуются определенные знания.

Но прелесть аккредитивов в том, что их можно эффективно использовать для всего, от транзакций на несколько тысяч долларов до сделок на миллиард долларов.По словам Долана, с аккредитивом вы должны предоставить своему покупателю кредитные условия, такие как чистая 30, и понимать, что вы не получите платеж, если аккредитив, выданный банком вашего покупателя, не будет подтвержден вашим банком.

2. Документальные коллекцииDC имеют то преимущество, что они дешевле, но при этом регулируются международными банковскими правилами. Их также можно быстро установить. Но, отмечает Долан, компромисс — это «существенно меньшая защита продавцов от дефолта покупателя.«

Долан говорит, что вам следует рассматривать DC только с покупателями, имеющими хорошую кредитоспособность. Он добавляет, что с DC вы отправляете товар по транспортному документу, например по коносаменту, и средства высвобождаются, когда ваш покупатель получает документы и знает, что он получит груз. Это работает так: вы представляете документы через свой банк, который передает их в банк вашего покупателя. Как только покупатель принимает документы, иностранный банк переводит средства в ваш банк. Хотя ваш банк способствует транзакции, он не гарантирует ее.

Он добавляет, что с DC вы отправляете товар по транспортному документу, например по коносаменту, и средства высвобождаются, когда ваш покупатель получает документы и знает, что он получит груз. Это работает так: вы представляете документы через свой банк, который передает их в банк вашего покупателя. Как только покупатель принимает документы, иностранный банк переводит средства в ваш банк. Хотя ваш банк способствует транзакции, он не гарантирует ее.

стоит подумать, когда вы имеете дело с покупателем с повышенным риском неплатежа. Это вариант с предоплатой, при котором вы и ваш покупатель полагаетесь на стороннюю организацию для сбора, хранения и выплаты средств. Это может снизить риск мошенничества и помочь обеспечить соблюдение покупателем и продавцом условий договора купли-продажи.

По соглашению условного депонирования покупатель переводит согласованные средства для покупки на счет условного депонирования. Вы не отправляете свой товар до тех пор, пока оплата не будет подтверждена. Как только посылка будет получена, у вашего покупателя будет заранее определенное время для осмотра товара. После того, как покупатель принимает посылку, средства депонирования переводятся вам.

Вы не отправляете свой товар до тех пор, пока оплата не будет подтверждена. Как только посылка будет получена, у вашего покупателя будет заранее определенное время для осмотра товара. После того, как покупатель принимает посылку, средства депонирования переводятся вам.

Долан предупреждает, что услуги условного депонирования могут быть непростыми. «Если основные вопросы договора купли-продажи не будут абсолютно ясны, это приглашение к судебному разбирательству», — говорит он. «Несмотря на наличие уважаемых коммерческих банков и онлайн-эскроу-сервисов, найти надежных агентов по продажам может быть сложно, а затраты обычно выше. чем с LC или DC.«

Технологии и отношения Technology превратила когда-то бумажный процесс финансирования международной торговли в гораздо более быструю и оптимизированную систему. В частности, говорит Долан, возможность для вас или вашего банка проводить комплексную проверку покупателей является более эффективной и менее дорогой, чем когда-либо прежде. «Доступность быстрой, надежной и недорогой кредитной отчетности на многих зарубежных рынках поможет вам определить, может ли продажа проходить на открытом счете — всегда в первую очередь — или на условиях аккредитива или постоянного тока», — говорит Долан.

«Доступность быстрой, надежной и недорогой кредитной отчетности на многих зарубежных рынках поможет вам определить, может ли продажа проходить на открытом счете — всегда в первую очередь — или на условиях аккредитива или постоянного тока», — говорит Долан.

Более того, использование электронных документов на мировом рынке, таких как коносаменты, оборотные документы и подтверждения аккредитивов, упрощает отслеживание поставок и проверку того, когда ваш покупатель получил вашу посылку. Чем более оптимизирован процесс цепочки поставок, тем быстрее вам будут платить.

В то время как технологии улучшают процесс торгового финансирования, Долан говорит, что нет альтернативы работе с опытным коммерческим банкиром.Он советует вам работать с банкиром, который имеет опыт международных продаж и инкассо и может предложить широкий спектр международных финансовых услуг.