Как снизить ставку по ипотеке в ВТБ

На протяжении 2014-2018 годов Центробанк постоянно уменьшал ключевую ставку. Логичным следствием этого стало постепенное снижение отечественными банками ставок по различным видам кредитования, в том числе по ипотеке. Естественно, ВТБ не стал исключением из этого правила, предлагая все более выгодные условия своим клиентам. В результате, многие заемщики, которые оформляли ипотечные кредиты ранее, оказались в малоприятным положении, так как вынуждены платить намного больший процент, чем те, кто получает займы сегодня. Вполне естественным желанием клиентов ВТБ в подобной ситуации выступает стремление снизить ставку по оформленной ипотеке.

Содержание

Скрыть- Подробнее о снижении действующей ставки по ипотеке в ВТБ

- Как снизить ставку по ипотеке в ВТБ?

- Что потребуется?

- Пошаговые действия для снижения ставки по ипотеке в ВТБ

- Заявление о снижении ставки в ВТБ

- Образец

- Нюансы заполнения

- Как банк рассматривает подобные заявки?

- Как повысить вероятность одобрения?

- Плюсы и минусы снижения ставки в ВТБ

Подробнее о снижении действующей ставки по ипотеке в ВТБ

Практически все российские банки крайне неохотно идут на снижение процентной ставки по ранее выданной им ипотеке. Например, на официальном сайте ВТБ, размещенном в интернете по адресу vtb.ru, подобная возможность попросту не предусмотрена.

Например, на официальном сайте ВТБ, размещенном в интернете по адресу vtb.ru, подобная возможность попросту не предусмотрена.

Вместе с тем, растущая конкуренция на банковском рынке сделала популярной услугу рефинансирования, по которой заемщик имеет право даже без согласия банка перейти в другое финансовое учреждение, закрыв за счет полученных средств существующие обязательства по ипотеке. В частности, на уже упомянутом портале ВТБ этой услуге посвящена отдельная интернет-страница, расположенная на vtb.ru.

В результате, банки вынуждены серьезно относится к заявлениям клиентом, предлагающих снизить процентную ставку, то есть произвести реструктуризацию займа. В противном случае, заемщик попросту сменит кредитную организацию.

Тем более, что такая возможность предоставляется действующим российским законодательством, разрешающим досрочное погашение всех видов кредита, включая ипотечный.

Как снизить ставку по ипотеке в ВТБ?

Снижение ставки по кредиту, в соответствии с требованиями ст. 450 ГК РФ, может происходит по соглашению сторон. Поэтому для реализации подобного мероприятия требуется не только желание заемщика, но и согласие банка.

450 ГК РФ, может происходит по соглашению сторон. Поэтому для реализации подобного мероприятия требуется не только желание заемщика, но и согласие банка.

Что потребуется?

Для запуска процедуры рассмотрения банком предложения снизить процентную ставку по ипотеке клиент должен направить в кредитную организацию заявление об этом. К нему обычно прилагаются другие документы, обосновывающие позицию заявителя, в частности:

- справка о процентной ставке по вновь оформляемым в ВТБ кредитам;

- возможность использования средств материнского капитала;

- участие заемщика в зарплатных проектах ВТБ или осуществляемых государством льготных программах кредитования;

- привлечение поручителей или предоставление дополнительного залога и т.д.

Нередко основанием для реструктуризации кредита, которая может заключаться и в снижении процентной ставки, становится ухудшение материального положения заемщика.

Оно может быть связано с объективными причинами, например, временной потерей трудоспособности из-за болезни, увольнением с работы и другими подобными обстоятельствами.

Пошаговые действия для снижения ставки по ипотеке в ВТБ

Действия заемщика, направленные на снижение ставки по ипотеке в ВТБ, заключатся в следующем:

- составление и подача в ВТБ заявления о снижении процента;

- обоснование стремления изменить условия ипотечного кредитования;

- назначение встречи с сотрудниками банка и последующее собеседование с ними;

- принятие решения о реструктуризации ипотеки или отказ в снижении процента.

Заявление о снижении ставки в ВТБ

Указанное заявление составляется в произвольной форме, но обязательно содержит ряд сведений, в частности:

- данные о заемщике, включая ФИО, реквизиты паспорта и другие подобные сведения, позволяющие идентифицировать заявителя;

- реквизиты заключенного с ВТБ, а также работавшими до слияния в одну структуру самостоятельно ВТБ 24 или ВТБ Банк Москвы ипотечного договора;

- действующую ставку по займу и желательный для клиента процент по кредиту;

- возможные средства связи с заемщиком, включая мобильный телефон, адрес электронной почты и т.

д.

д.

д.

д.Образец

Стандартной формой заявления выступает следующая.

Основной текст документа может содержать любую информацию, целью предоставления которой выступает обоснование позиции заемщика о необходимости изменения действующих условий ипотеки в лучшую сторону. При этом в качестве возможных вариантов решения проблемы могут рассматриваться такие:

- снижение процентной ставки по ипотеке;

- увеличение срока кредитования и, как следствие, снижение размера регулярных выплат;

- объявление кредитных каникул, в течение которых клиент либо платит только проценты, либо вообще приостанавливает все текущие платежи по согласованию с банком;

- комбинирование описанных выше вариантов.

Нюансы заполнения

В качестве аргумента в пользу одобрения предложения заемщика могут быть указаны варианты рефинансирования ипотеки, которые реально предлагаются другими серьезными банковскими организациями страны. Важно отметить, что такая услуга сегодня представляется абсолютно всеми заметными участниками рынка, включая Сбербанк, Газпромбанк, Альфа-Банк и т. д.

д.

В конечном итоге, именно это часто становится решающим доводом для сотрудников ВТБ в пользу снижения ипотечной ставки.

Как банк рассматривает подобные заявки?

Рассмотрение заявки со стороны клиента осуществляется специалистами ВТБ в индивидуальном порядке. При этом часто проводится одно или даже два собеседования, на которых заемщик обосновывает собственную позицию. Чем четче и понятнее она будет сформулирована, тем выше вероятность одобрения предложения клиента со стороны банка.

Как повысить вероятность одобрения?

Как ни странно, для увеличения шансов на снижение процентной ставки могут быть использованы две совершенно противоположные стратегии. Первая предполагает обоснование выгодности сотрудничества с клиентом для банка. В качестве аргументов в этом случае могут выступать:

- участие в зарплатных проектах ВТБ;

- получение других видов банковских услуг в этой организации;

- предоставление дополнительного обеспечения по займу в виде материнского капитала, поручительства или ликвидного залога и т. д.

д.

д.Вторая стратегия, напротив, должна убедить сотрудников банка в том, что финансовое положение клиента ухудшилось, но он искренне пытается совместными усилиями решить возникшие проблемы. В подобной ситуации кредитной организации намного проще пойти на уступки, чем запускать длительную и малоперспективную процедуру взыскания долга в судебном порядке.

Важно понимать, что сегодняшнее состояние жилищного рынка далеко не всегда позволяет компенсировать потери банка даже при продаже заложенного имущества.

Плюсы и минусы снижения ставки в ВТБ

Единственным серьезным минусом снижения ипотечной ставки выступает необходимость серьезных трудозатрат для успешной реализации этого мероприятия. В остальном изменение условий кредитования в лучшую сторону, несомненно, является достоинством. Естественно, если при этом не требуется осуществлять дополнительных расходов, например, на новую оценку недвижимости или заключение дополнительного договора страхования.

Ипотечные тренды, которые столкнутся в этом году

Вглядимся пристальней в ипотечные тренды, которыми 2019 год «заразил» 2020-й. Будет нам от них ни холодно, ни жарко? Или кому-то лучше, а кому-то — армагеддец? Надежных ипотечных заемщиков банки уже расхватали. Теперь от ворот поворот получает не каждый четвертый, а каждый третий претендент на ипотеку. И за наступающий год условия кредитования только ужесточатся.

Илья Питалев / РИА Новости

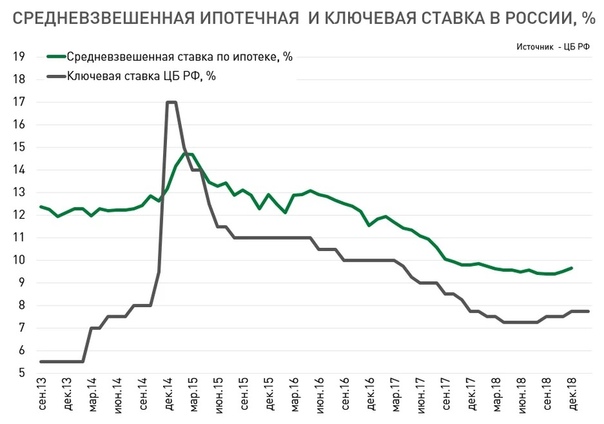

Ланнистеры всегда платятТренды приходят и уходят, в том числе на ипотечном рынке. Однако часть тенденций ипотеки-2019 закономерно перекочует в ипотеку-2020. Так, например, какой бы сейчас ни была средневзвешенная ставка по ипотеке, когда читатель начнет знакомиться с этим текстом, она окажется ниже. Причем если высшие силы уберегут нас от макропотрясений, это утверждение останется справедливым на протяжении всего 2020 года. Для справки — по оценкам ЦБ на 1 ноября 2019 года, средняя ставка выданных жилищных кредитов составляла 9,4% годовых, а на 30 ноября — 9,2%.

«За уходящий год наш банк снижал ипотечные ставки четыре раза. И все знают, что если ключевая ставка продолжит снижаться, банки продолжат снижать ставки по ипотеке», — говорил в ноябре вице-президент ВТБ Сергей Кульпин.

Впрочем, есть одно «но». Точнее, два «но». В данной плоскости столкнутся две разнонаправленных угрозы. Первая: банкирам буквально страшно снижать кредитные ставки. И далеко не только потому что теряется часть прибыли. Ведь, допустим, миллионы заемщиков возьмут ипотеку по низким ставкам, а потом инфляция рванет вверх, взвинтив стоимость фондирования. И банковское обслуживание ранее выданных кредитов станет убыточным.

«Нужно понимать, что ключевая ставка является для банков неким индикатором, но все же не единственным аспектом в ценообразовании», — подсказывает заместитель генерального директора «Национальной фабрики ипотеки» Игорь Жигунов.

Вторая: Сбербанк подобных убытков особо не боится и сам решает, когда снижать ипотечные ставки, хотя и без того выдает плюс-минус около половины всех ипотечных кредитов в стране. Если другие кредиторы не хотят потерять последних клиентов, они также вынуждены играть на снижение вслед за Сбербанком. Столкновение угроз неизбежно приведет к компромиссу. Чем дальше, тем все более снижение ипотечных ставок начнет отставать от снижения ключевой ставки. Конечно, всего лишь на десятые доли процентного пункта.

Зима близко…«Ждать резкого снижения не приходится, на мой взгляд, сейчас уже достигнута определенная стабильность. В разы ставка точно не упадет», — со своей стороны уточнял Сергей Кульпин.

«В следующем году и в последующие годы мы можем столкнуться с падением темпов ипотечного кредитования, поскольку исчерпывается та прослойка людей, которая могла внести первоначальный взнос», — рассуждает глава комитета Госдумы по финансовым рынкам

Анатолий Аксаков.

Уже в 2019 году в каждом втором ипотечном обзоре поднимался вопрос, продолжится ли рост ипотечного рынка или вот-вот остановится. Естественно, в первой половине года преобладали оптимистические прогнозы, а во второй — пессимистические. Следующий год начинается также. Так, глава Сбербанка Герман Греф лишний раз прославился недавним прогнозом, что в 2020 году выдачи ипотеки вырастут по отношению к объемам уходящего года на 7–9%. В реальности же аналитики, допускающие, что через год кто-то поднимет их старые предсказания, таких вольностей себе не позволяют.

Ну а тем временем «кредитное качество» заемщиков продолжает блекнуть. Что, например, нашло отражение в таком тренде, как снижение доли одобряемых заявок.

«Пробанковские» силы всеми неправдами будут проталкивать различные послабления для потенциальных заемщиков. Это и возврат части стоимости страховки при досрочном гашении кредита, и упрощение процедур оплаты ипотеки маткапиталом, и дотации первоначального взноса, и… Банк России продолжит стращать рынок макропруденциальными мерами.

Пока не окончится мой дозор«Банк России не располагает полномочиями по использованию количественных ограничений, поэтому применяет надбавки к коэффициентам риска, которые воздействуют на достаточность капитала кредитной организации, — провозглашается в недавнем докладе регулятора. — Чем больше надбавка к коэффициенту риска, тем больше капитала необходимо резервировать банку на предоставление кредита и тем менее рентабельным становится такое кредитование для акционеров».

Ну и самый очевидный тренд — уход всех банковских сервисов в онлайн.

«За последние полгода-год все банки так или иначе обзавелись цифровыми инструментами. Вопрос конкуренции из исключительно соревнования на скорость перешел в плоскость качества обслуживания», — констатирует управляющий филиалом «Абсолют Банка» в Санкт-Петербурге Мария Батталова.

При этом, по ее словам, сегодня интернет-банк не столько эволюционирует, сколько становится более простым и удобным. Если прежде граждане зачастую опускали руки, путаясь в алгоритме действий, сейчас весь процесс получения услуги сводится к нескольким кликам.

«Логично, что число пользующихся интернет-сервисами клиентов растет, и растет обратная связь», —

отмечает эксперт. «В фокусе внимания всех банков сейчас мобильные предложения», — добавляет директор по развитию диджитал-департамента банка «Санкт-Петербург» Игорь Бутенко.

Но на ипотечных просторах интернета тоже присутствует своя интрига. Понятно, что будущим ипотечным заемщикам неинтересно перепрыгивать с ресурса одного банка на ресурс другого в поисках лучшей судьбы. Надоедает. Вперед выходят аккумулирующие пару десятков чужих предложений и как бы предоставляющие возможность объективного выбора платформы. Гламурно говоря, маркетплейсы.

Сейчас между этими платформами, платформой одного банка «ДомКлик» и проектом «Маркетплейс» Банка России начинается борьба не на жизнь. Из последних сводок с места событий: сервис «ДомКлик» от Сбербанка усовершенствовал поиск на «вторичке», чтобы объявления от разных продавцов по продаже одной квартиры группировались в единой точке. А к «Маркетплейсу» ЦБ присоединилась «Жилищная экосистема ВТБ», то есть ипотечная платформа второго в стране банка с участием госкапитала.

И, кстати, не нужно думать, будто в вопросе освоения онлайна Сбербанк и ЦБ солидарны. Пару лет назад на Петербургском финансовом форуме, когда «Маркетплейс» только анонсировался, Герман Греф не раз с трибун заявлял, что сие — пустая трата госденег.

В общем, у «независимых» платформ есть фора и ловкость в принятии решений. Стоит пару раз загуглить слово «ипотека», и посыплется бодрый спам. У «ДомКлика» и Банка России в арсеналах копится мощь госфондирования. И эти два «монстра» поступательно берут онлайн в клещи.

Автор: Игорь Чубаха

Подписывайтесь на канал «Инвест-Форсайта» в «Яндекс.Дзене»

В Подмосковье снижена ставка по ипотеке для семей с детьми

По инициативе Губернатора МО Андрея Юрьевича Воробьева, начиная с января 2020 года при рождении и регистрации первенца (или последующего ребенка) в Московской области и при покупке квартиры в Подмосковье, семья получит право на снижение ставки по ипотеке на 3 процентных пункта.

ВО ВТОРОМ КВАРТАЛЕ 2020 ГОДА В МОСКОВСКОЙ ОБЛАСТИ НАЧНЕТ РАБОТУ «СЕМЕЙНАЯ ИПОТЕКА».

УСЛОВИЯ УЧАСТИЯ:

1. Граждане РФ

2. Один из родителей имеет регистрацию по месту жительства в МО

3. Рождение первого или последующих детей с 01.01.2020

4. Место рождения ребенка и место регистрации рождения ребенка в Московской области

5. Приобретение жилого помещения в новостройке Московской области.

ПЕРЕЧЕНЬ ДОКУМЕНТОВ:

1. Копии паспортов членов семьи

2. Копия свидетельства о рождении ребенка

3. Копии страховых свидетельств обязательного пенсионного страхования или копии справок о регистрации в системе персонифицированного учета (СНИЛС) всех членов семьи.

Документы на участие в «Семейной ипотеке» можно будет подать через сайт Министерства жилищной политики Московской области.

МЕРЫ ПОДДЕРЖКИ:

Снижение процентной ставки на 3 процентных пункта в случае:

1. Получения ипотечного жилищного кредита в целях приобретения жилья в новостройке в Московской области

2. Заключения договора рефинансирования (перекредитования) ипотечного жилищного кредита, ранее полученного в целях приобретения жилья в новостройке в Московской области.

По возникшим вопросам обращайтесь к сотрудникам Министерства

по телефонам: 8-498-602-16-00, доб. 47-716, 47-648.

ЧАСТО ЗАДАВАЕМЫЕ ВОПРОСЫ:

1. Оба ли родителя должны быть прописаны в Московской области?

Ответ: Достаточно одного родителя.

2. Распространится ли ипотека на тех, кто родился с января по апрель?

Ответ: Распространится.

3. Если у семьи уже есть ипотека, они могут стать участниками программы?

Ответ: Да. Семья сможет рефинансировать ранее взятый кредит, при условии, что этот кредит был взят на приобретение жилья в новостройке Московской области.

4. В программе смогут участвовать семьи, родившие ребенка в Москве?

Ответ: Нет. Программа предусмотрена для семей, родивших ребенка на территории Московской области и зарегистрировавших его в органах ЗАГС по Московской области.

5. Если у семьи есть в собственности жилье, может и она участвовать в программе?

Ответ: Могут, если в собственности не более 18 кв.м. жилья на человека.

6. Можно ли использовать материнский капитал по этой программе?

Ответ: Да, в качестве первоначального взноса.

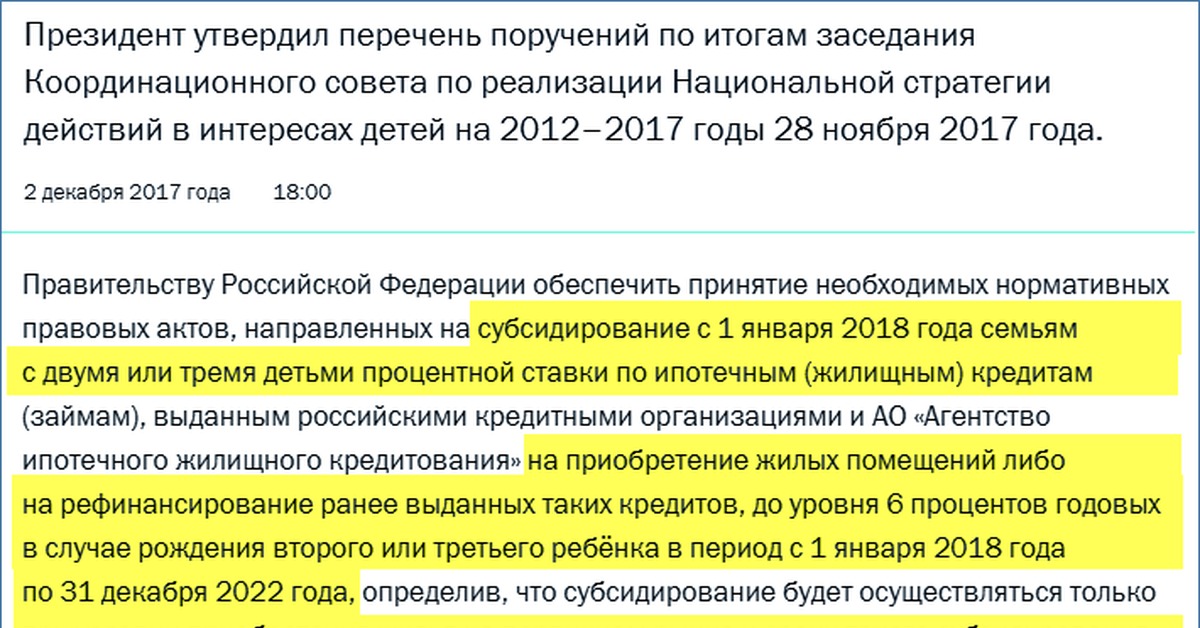

Владимир Путин предложил субсидировать ипотеку до 6% для семей, у которых родится второй и третий ребенок

Об этом глава государства заявил 28 ноября во время заседания Координационного совета по реализации Национальной стратегии действий в интересах детей. Субсидирование коснется только ипотеки для покупки строящегося жилья и рефинансирования ранее выданных кредитов. Предложенние должно привести к значительному росту продаж девелоперов.

Фото: www.chstt.com

Застройщики давно ждали этого решения. Набранные ими высокие темпы жилищного строительства не соответствуют объему спроса, который существенно снизился из-за непрекращающегося три года падения реальных доходов населения. Ставка ипотеки в 6% кардинально меняет ситуацию, т.к. в этом случае размер ежемесячных платежей по ипотеке становится меньше, чем плата за аренду такой же квартиры, что должно существенно расширить категорию покупателей строящегося жилья.

«Предлагаю запустить специальную программу ипотечного кредитования. Ее возможностями смогут воспользоваться те семьи, в которых с 1 января 2018 года рождается второй или третий ребенок, — заявил Владимир Путин на заседании Координационного совета при Президенте по реализации национальной стратегии в интересах детей на 2012—2017 гг. — Покупая жилье на первичном рынке или рефинансируя ранее полученные ипотечные кредиты, семьи смогут рассчитывать на субсидирование государством процентной ставки сверх 6% годовых», — пояснил глава государства.

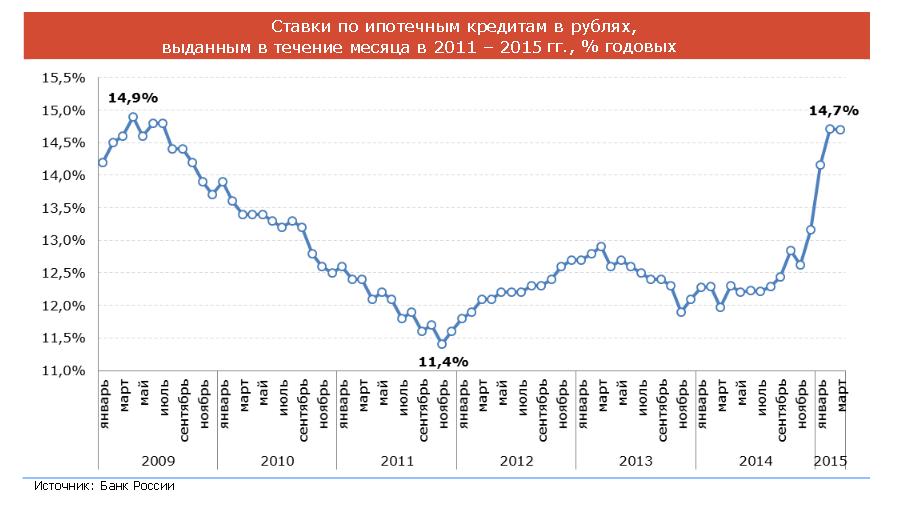

При этом Президент напомнил, что средневзвешенная ставка по ипотеке, по данным Банка России, в настоящее время составляет 10,05%. Если семья со вторым или третьим ребенком возьмет ипотеку по этой ставке, то с оплатой доли в 4,5% поможет государство, а семье останутся 6%, резюмировал Владимир Путин. «То есть в таком случае государство берет на себя более 4% стоимости кредита, — заключил он и добавил: — По оценке Минстроя, в предстоящие пять лет эта программа может охватить свыше 500 тыс. семей».

семей».

По словам руководителя страны, данная программа ипотечного кредитования будет носить срочный характер. Он также отметил, что она предусматривает «субсидирование процентной ставки государством сверх 6% при рождении второго ребенка и в течение трех лет с даты выдачи кредита». При этом в случае рождения третьего ребенка срок субсидирования процентной ставки составит пять лет с даты выдачи кредита, отметил Владимир Путин.

Отвечая на вопрос, как будет действовать программа, если ее действие будет подходить к концу, а ребенок только родился, Президент пояснил: «В случае рождения третьего ребенка в течение срока предоставления субсидии, но не позднее 31 декабря 2022 года включительно, срок предоставления субсидии будет продлеваться на пять лет с даты окончания срока субсидии по кредиту, полученному в связи с рождением второго ребенка».

А в случае, если третий ребенок родился после окончания срока предоставления субсидии по кредиту, выданному в связи с рождением второго ребенка, но это произошло не позднее 31 декабря 2022 года включительно, предоставление субсидии возобновляется с даты рождения третьего ребенка, подчеркнул глава государства.

Помимо этого Президент предложил продлить программу материнского капитала до 31 декабря 2021 года и ввести дополнительные возможности его использования.

«Вы знаете, что действие этой программы должно было завершиться в конце следующего года, — напомнил он на заседании совета. — Люди постоянно обращались с вопросом о том, что будет дальше. Предлагаю продлить действие программы материнского капитала до 31 декабря 2021 года, а также ввести дополнительные возможности его использования», — заявил Владимир Путин.

Он пояснил, что «средства материнского капитала можно будет получать в виде ежемесячных выплат тем семьям, которые особо нуждаются».

Фото: www. materinskiy-semeyniy-kapital.ru

Другие публикации по теме:

Электронная ипотечная закладная начнет действовать с 1 июля 2018 года

Дмитрий Медведев: Ставка по ипотеке продолжит падение

Владимир Путин: Когда-то мечтали о 12% по ипотеке

Что будет с ипотекой в 2020 году? Официальные прогнозы и мнения экспертов

Прошлый год был рекордным для банков, ипотечный кредит был выдан фактически каждому 100-му жителю России. Текущий год принес изменения как на строительный рынок, так и в сферу кредитования. Мы расспросили экспертов о том, как эти изменения повлияют на ипотечное кредитование в следующем году.

Текущий год принес изменения как на строительный рынок, так и в сферу кредитования. Мы расспросили экспертов о том, как эти изменения повлияют на ипотечное кредитование в следующем году.

Ипотека уже считается своего рода локомотивом банковской системы. Это кредиты, которые выдаются под залог и на длительный срок по ставкам выше ставок по вкладам. То есть, для банков это неплохая возможность «играть по долгому», получая практически гарантированный доход в течение 20-30 лет с каждого заемщика.

Центробанк поддерживает эту идею, поддерживая развитие ипотечного кредитования в России. Результаты уже есть: 2018 год стал рекордным для этого сегмента.

Ипотечное кредитование в 2018 году показало впечатляющие результаты:

То есть, за год банки смогли выдать столько ипотечных кредитов, что практически удвоили общую сумму задолженности заемщиков. Другая примечательная цифра – это ставка, она впервые за все годы стала ниже 10% годовых.

Другая примечательная цифра – это ставка, она впервые за все годы стала ниже 10% годовых.

Причин, по которым банковский сектор в прошлом году показал такой небывалый рост ипотеки, было несколько.

Во-первых, это стабильные цены на жилье. Застройщики, зная, что с 1 июля 2019 года придется переходить на проектное финансирование, они нарастили предложение. И даже увеличившийся спрос не способствовал росту цен – они выросли на 4%, примерно, как инфляция.

Во-вторых, это низкая процентная ставка. Здесь, кроме прочего, есть заслуга Банка России, который до осени активно снижал ключевую ставку.

В-третьих, свою роль сыграл запуск льготных программ кредитования для семей с детьми. Но куда больший объем кредитования по программам пришелся на 2019 год.

Текущий, 2019 год начался с мрачных прогнозов касательно ипотеки: Центробанк с сентября 2018-го начал повышать ключевую ставку, а в обратном направлении процесс был запущен лишь к осени.

Но еще больше скепсиса у представителей отрасли было из-за вступления в силу с 1 июля 2019-го нового порядка финансирования долевого строительства. Напомним, теперь застройщики при долевом строительстве обязаны открывать специальный эскроу-счет, на котором деньги дольщиков замораживаются до окончания строительства. Финансировать расходы по строительству компаниям приходится за счет кредитов.

Уже сейчас можно утверждать, что большая часть негативных прогнозов оказались не очень точными:

- Банк России начал снижать ключевую ставку с июня 2019 года, сейчас она составляет 6,5% – что соответствует «докризисным» цифрам;

- переход на эскроу-счета не был резким – все дома, которые построены минимум на 30%, и в которых продано минимум 10% квартир, можно достраивать по старым правилам;

- в 2019 году была расширена программа льготной ипотеки – процентная ставка в 6% теперь гарантируется на весь срок кредитования для любой семьи, которая имеет право на такой кредит.

Кстати, банки конкурируют за таких клиентов – на данный момент самую низкую ставку предлагает Промсвязьбанк, это 4,5% годовых. Сбербанк, ВТБ и многие другие предлагают от 5 до 6% годовых.

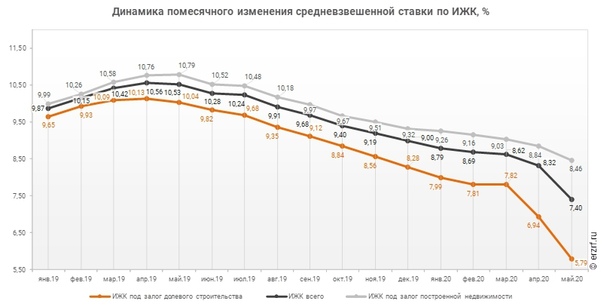

Но ставки упали и для «обычных» клиентов. Так, по данным за сентябрь средневзвешенная ставка упала до 9,68% годовых – это практически уровень 2018 года.

Если учесть, что Центробанк снизил ключевую ставку до 6,5% годовых и намерен провести еще некоторое снижение, 2019-й по объему выданных кредитов вполне может догнать прошлый год.

Ипотечное кредитование вписано в национальный проект «Жилье и городская среда» – это один из ключевых элементов проекта, наряду с планами увеличить ввод жилья и обеспечить им максимум семей.

Основными целями в рамках национальных проектов стали уровень процентной ставки и количество выданных кредитов:

- ставка должна будет составить в 2020 году значения в 8,7% годовых – с дальнейшим снижением до 7,9% к 2024 году;

- количество выданных кредитов должно составить в 2020 году 1,57 миллиона, а к 2024 году – 2,26 миллионов.

Кроме прочего, власти намерены переориентировать значительную часть ипотечного кредитования в сторону первичного жилья (цифра по таким кредитам даже вынесена в отдельный план).

В «Единой России» уверены, что это позволит развиваться жилищному строительству. Как говорит ответственный за общественный контроль над этим нацпроектом внутри партии, член Высшего совета Партии «Единая Россия» Антон Мороз, кроме прочего, нужно развивать и индивидуальное строительство:

Что касается процентной ставки по ипотеке, за 2019 год согласно паспорту нацпроекта, она должна составить 8,9% годовых. Год уже заканчивается, но цифры в статистике Центробанка далеки от этого – ставка пока составляет 9,68% годовых, а в первой половине года доходила до 10,5%.

Очевидно, что план на текущий год выполнен не будет, но чего ждать от 2020-го? Антон Мороз считает, что рынку поможет дальнейшее снижение ключевой ставки:

Ипотечный кредит – это долгосрочный инструмент для банка, но в этом кроются серьезные риски. Ни банк, ни сам заемщик не могут быть уверены, что в ближайшие 15-20-30 лет у него будет работа с доходами, которые позволят выплачивать кредит.

Аналитики уже неоднократно предупреждают о «новом ипотечном пузыре», который надувается уже в России. Цифра в полтора миллиона кредитов за год означает, что банки максимально снижают свои требования к заемщикам – иначе их просто некому будет брать.

Но, как считает Мороз, рынок уже достаточно сузился, чтобы отбросить потенциальных заемщиков с низкими доходами:

Кстати, в «Единой России» тоже понимают, что планы 2019 года уже не реализовать. Антон Мороз говорит, что строительный комплекс должен обеспечить 88 миллионов квадратных метров жилья в текущем году, и, чтобы это жилье было кому покупать, ставка по ипотеке должна снижаться.

Вопреки пессимистическим прогнозам, что озвучивались в начале года, к настоящему моменту ипотечное кредитование в стране снова растет, о чем отчитывается Центробанк:

Можно заметить, как ипотечное кредитование начало расти с июля 2019-го, когда банки положительно оценили первый сигнал – снижение ключевой ставки. Кроме того, появилось понимание, что большая часть жилья в новостройках все еще продается по старым правилам (и, соответственно, по старым ценам).

Кроме того, появилось понимание, что большая часть жилья в новостройках все еще продается по старым правилам (и, соответственно, по старым ценам).

Основную роль в дальнейшем изменении ставок будет играть политика Центробанка, уверены эксперты. Так, Елена Балашова, директор, направление «Аналитика недвижимости и информационные технологии» ГК SRG, говорит, что очередная волна снижения ставок приведет, скорее, к росту числа обращений за рефинансированием ипотеки:

Действительно, на рефинансирование приходится достаточно большая доля из всех выданных кредитов. Эти кредиты не меняют статистику по общей сумме задолженности – долг просто переходит из одного банка в другой.

Кстати, большинство банков не выдают рефинансирование на выданные у них же кредиты, их предлагают только клиентам других банков. «Своим» же клиентам обычно предлагают специальные программы по снижению ставки (но без заключения нового ипотечного договора).

Что же касается возможного роста числа просроченных кредитов, то такие риски остаются достаточно серьезными. Так, в России уже несколько лет подряд не растут реальные доходы населения – при этом резко возрос объем выданных кредитов. В результате заемщики все большую часть доходов вынуждены отдавать на обслуживание долгов.

По ипотечным кредитам риски, конечно, ниже, чем по потребительским благодаря залогу недвижимости, но массовые дефолты заемщиков банкам точно не помогут. Эксперты видят угрозу, если государство будет бездействовать дальше. Ведущий аналитик QBF Олег Богданов говорит, что продолжение падения реальных доходов населения ставит под удар весь кредитный рынок:

Однако позиция Банка России пока неизменна, и она соответствует целям в национальных проектах – ипотечное кредитование должно и дальше расти.

Оправдаются ли опасения по поводу «ипотечного пузыря», покажет время, но на ближайший год эксперты не делают настолько мрачных прогнозов.

Средняя процентная ставка по ипотечным кредитам, как сказано выше, в октябре опустилась до 9,68% годовых. Это не рекорд – в прошлом году ставки были еще ниже, но у отдельных банков можно найти весьма интересные предложения.

После того, как Центробанк опустил ключевую ставку с 7 до 6,5%, достаточно быстро банки пересмотрели свои кредитные предложения, снизив ставки по кредитам (и заодно по вкладам).

Например, ВТБ теперь предлагает базовую ставку по ипотеке 8,6% годовых, а ставка по рефинансированию составляет 9% годовых. Эта ставка доступна лишь при оформлении комплексного страхования (объект недвижимости, права на него, жизнь и здоровье заемщика). Без страховки ставка будет больше на 1%.

Другие банки не отстают – базовые ставки составляют от 8,2% годовых (это Россельхозбанк). Но все дополнительные условия остаются, это первоначальный взнос от 20%, оформление страховки и т. д.

д.

Целевой уровень ставки – 8% годовых, такой ориентир озвучивал президент России. Примерно то же следует и из национального проекта до 2024 года (там ставка будет 7,9%).

То есть, если заемщик сможет найти ставку около 8% годовых, то такой кредит стоит оформлять – меньше ставка уже не будет, если он не попадает под льготную программу.

По программе условия еще более интересные: самая низкая ставка составляет всего 4,5% годовых – ее предлагают Промсвязьбанк и банк «Возрождение». Другие банки установили ставку чуть выше, но у них надбавка на отсутствие страховки будет меньше.

Поскольку федеральные субсидии банкам на компенсацию разницы по процентам рассчитываются, исходя из ключевой ставки Банка России, еще ниже ставка вряд ли будет – и таким заемщикам стоит оформлять кредит уже сейчас.

Что касается цен на жилье, оно постепенно дорожает – по мере того, как застройщики завершают старые проекты и начинают новые, уже по новым правилам. По оценкам экспертов, «запаса» уже начатых домов хватит на 2-3 года, это и будет своего рода переходный период.

По оценкам экспертов, «запаса» уже начатых домов хватит на 2-3 года, это и будет своего рода переходный период.

Резюмируя, можно сделать такой вывод:

- тем, кто попадает под семейную ипотеку – кредит можно брать уже сейчас, дешевле 4,5% годовых он вряд ли станет;

- тем, кто рассматривает обычную ипотеку, стоит ориентироваться на цифру в 8% годовых. Такую ставку можно получить, например, по совместным проектам банков и застройщиков;

- непосредственно цены на жилье будут расти – пусть не очень быстро, но поводов для снижения у них точно нет.

В Чувашии депутата из Новочебоксарска через суд могут лишить дипломов ВУЗов

В Чувашии депутат городского собрания Новочебоксарска Виктор Воробьев может лишиться двух дипломов о высшем образовании. Иск, поданный республиканской прокуратурой, рассмотрит Калининский районный суд Чебоксар.

Калининский районный суд столицы Чувашии может лишить депутата городского собрания Новочебоксарска Виктора Воробьева сразу двух дипломов о высшем образовании. По некоторым сведениям, исковое заявление, поданное прокуратурой, уже принято к рассмотрению.

По поступившей информации, в 2016 году в доме народного избранника прошел обыск. Депутата подозревали к причастности в организации подпольного казино. Во время следственных действий сотрудники правоохранительных органов обнаружили диплом московского университета машиностроения. Ранее учебное заведение носило название «Всесоюзный заочный политехнический институт». По внешним признакам следователи определили, что документ о высшем образовании поддельный, и выводы экспертов подтвердили их гипотезу. Бланк был изготовлен методом цветной электрографии, тогда как подлинные «корочки» печатаются на фабрике «Госзнак». Во время допроса Виктор Воробьев не стал отрицать очевидное и признался, что диплом — фальшивка.

Благодаря липовому документу он по ускоренной программе закончил Чувашский государственный университет по специальности «Финансы и кредит». Получив на руки диплом о высшем образовании Воробьев тут же подал его в кооперативный институт. Позже он перевелся в более престижное, на его взгляд, учебное заведение — нижегородскую академию МВД, которую и закончил по специальности «юриспруденция».

Сведения об афере СУ СКР по Чувашии передало в прокуратуру сразу после выяснения деталей, то есть, еще четыре года назад. Но, видимо, дело где-то «затерялось» под сукном. Но теперь прокуратура республики требует лишить Виктора Воробьева дипломов ЧГУ и Нижегородской академии МВД.

Стоит отметить, что информация о махинациях новочебоксарского народного избранника появилась и в интернет-издании «Правда ПФО», но по неизвестным причинам довольно быстро исчезла. Впрочем, в особо близких отношениях с Воробьевым издание, вроде бы, замечено не было.

Стало известно, за какую перепланировку в Самаре грозит штраф

Даже государственная поддержка в виде материнского капитала не сильно облегчает ипотечное бремя россиян. Больше половины нуждающихся в жилье граждан нашей страны не готовы брать заём с действующей ставкой. Однако, каждый пятый согласился бы на оформление ипотеки под 6% годовых, а десятая часть опрошенных — под 7–8%.

Больше половины нуждающихся в жилье граждан нашей страны не готовы брать заём с действующей ставкой. Однако, каждый пятый согласился бы на оформление ипотеки под 6% годовых, а десятая часть опрошенных — под 7–8%.Помните видеоролик, где мужчина показал плакат чешского отделения Сбербанка с ипотечной ставкой 0.8%? В 2019 году он был очень популярен. Хотя, на сайте содержалась информация об ипотеке от 2.29% годовых. Но все же, мы видим, что зарубежное отделение банка предлагает более выгодные условия для займа, нежели на родине.

Как оказалось, ничего удивительного в этом нет, по словам первого зампреда Сбербанка Льва Хасиса, низкий процент по ипотеке в стране обусловлен ключевой ставкой Центробанка, в Чехии – 2%, а в России – 6.25%, так же влияние на процент оказывает инфляция и низкие ставки по вкладам.

Как обстоят дела с ипотекой в других странах

65%, а японский банк Sumitomo Mitsui Trust предлагает ставку в 0.53%. Ипотеку на десять лет в 2019 году в Германии можно взять под 1%, но первоначальный взнос должен быть не меньше 50% от стоимости жилья. А ежемесячные платежи не могут превышать 35% от дохода кредитуемого. Но даже такой низкий процент не сильно подкупает немцев, только 46% населения являются владельцами собственной недвижимости, что ниже среднего показателя по ЕС в 69%. По данным центрального банка страны в среднем на 2019 год ставка по ипотеке во Франции 1.23%. Большая конкуренция вынуждает банки привлекать клиентов выгодными предложениями.- В Великобритании

В стране существуют 2 вида займа: с плавающей процентной ставкой и с фиксированной на определённое количество лет, как правило, от двух до пяти, но могут достигать и десятилетнего срока.

Только в 2016 году срок выплаты по ипотеке под 2. 5-3.2% годовых сократили до 105 лет. Столь растянутые во времени платежи позволяют гражданам ежемесячно расставаться с небольшой суммой денег, но спустя время наследники чаще всего продают дома, чтобы погасить долг. В Греции наблюдается рост ипотечного процента из-за большого количества просроченных кредитов. В июне 2019 года средняя плавающая ставка по ипотеке составила 3.08%. В Америке в 2019 году средняя ставка зависела от срока ипотечного кредитования так: при пятнадцатилетнем займе − составляет 3.12% , а при займе длительностью до 30 лет – 3.6%. Ослабление правил кредитования и неожиданное переизбрание правоцентристского правительства привело к Снижению процентов по ипотечным займам. Этот факт вызвал оживление на рынке жилья в стране. Средняя ставка по ипотеке у четырёх крупнейших банков Австралии составляет 4.94%. Из-за высокой инфляции, Нигерия бьет рекорд по ипотечной ставке среди других стран – 30%. Однако, граждане, которые вносят небольшой процент своего дохода в государственный банк, получают ставку в 9% от Национального жилищного фонда.

5-3.2% годовых сократили до 105 лет. Столь растянутые во времени платежи позволяют гражданам ежемесячно расставаться с небольшой суммой денег, но спустя время наследники чаще всего продают дома, чтобы погасить долг. В Греции наблюдается рост ипотечного процента из-за большого количества просроченных кредитов. В июне 2019 года средняя плавающая ставка по ипотеке составила 3.08%. В Америке в 2019 году средняя ставка зависела от срока ипотечного кредитования так: при пятнадцатилетнем займе − составляет 3.12% , а при займе длительностью до 30 лет – 3.6%. Ослабление правил кредитования и неожиданное переизбрание правоцентристского правительства привело к Снижению процентов по ипотечным займам. Этот факт вызвал оживление на рынке жилья в стране. Средняя ставка по ипотеке у четырёх крупнейших банков Австралии составляет 4.94%. Из-за высокой инфляции, Нигерия бьет рекорд по ипотечной ставке среди других стран – 30%. Однако, граждане, которые вносят небольшой процент своего дохода в государственный банк, получают ставку в 9% от Национального жилищного фонда.

Когда тебе еще и должны

В 2019 году лидирующий датских банк Jyske Bank заявил, что готов выдавать ипотеку под минус 0.5% годовых на 10 лет.

Россиянам сложно представить, но в некоторых банках действительно существует отрицательная ставка по ипотеке. Каждый месяц остаток по кредиту уменьшается на сумму большую, чем ежемесячный платёж. То есть заемщик выплачивает банку меньшую сумму, чем брал.

Бывает и так, что банк возвращает клиентам часть выплат. В чем подвох? Так вот − банки не выплачивают своим клиентам проценты по вкладам, а порой дополнительно вводят еще и сервисные сборы за хранение ваших денежных средств.

Отрицательная ставка по ипотечному кредиту возникала ранее в случаях с нефиксированной ставкой. Так как она зависит от ключевых банковских показателей, которые порой опускаются ниже нуля. Ситуация может поменяться в момент, при росте показателей − увеличивается и сумма платежа.

Условия для иностранцев по ипотечным кредитам

Конечно, материнский капитал нельзя потратить на недвижимость за границей, но все же ради любопытства обратим внимание на европейские страны, где процентная ставка значительно ниже отечественной. Посмотрим, где нерезиденты страны могут позволить себе приобрести жильё на привлекательных условиях.

Посмотрим, где нерезиденты страны могут позволить себе приобрести жильё на привлекательных условиях.

000 евро. Средняя ставка по ипотеке составит от 1.7% до 3.6%. Минимальная сумма займа в этой стране составляет более 500.000 евро, с помощью ипотеки вы можете оплатить до 50% от стоимости жилья на протяжении 10 лет. Ипотечный кредит для граждан других государств составит – 1.8-3% годовых с плавающей ставкой, а с фиксированной – 2.4-5%.

000 евро. Средняя ставка по ипотеке составит от 1.7% до 3.6%. Минимальная сумма займа в этой стране составляет более 500.000 евро, с помощью ипотеки вы можете оплатить до 50% от стоимости жилья на протяжении 10 лет. Ипотечный кредит для граждан других государств составит – 1.8-3% годовых с плавающей ставкой, а с фиксированной – 2.4-5%.- Великобритания

А не так уж плохо дома

В итоге, что же мы видим. Нерезидент страны может взять ипотеку, даже на довольно привлекательных условиях. По старинке можно прийти в родной СберБанк, правда заграничный. Взять там ипотеку под процент ниже, чем в России. Но стоит учесть, что стоимость недвижимости во многих странах на порядок выше отечественных, а банк не должен подвергаться сомнению о стабильности вашего заработка, так как сумма платежа не должна превышать в среднем 30% от вашего ежемесячного дохода.

По старинке можно прийти в родной СберБанк, правда заграничный. Взять там ипотеку под процент ниже, чем в России. Но стоит учесть, что стоимость недвижимости во многих странах на порядок выше отечественных, а банк не должен подвергаться сомнению о стабильности вашего заработка, так как сумма платежа не должна превышать в среднем 30% от вашего ежемесячного дохода.

Быть может не такой уж плохой вариант − отечественная ипотека на квартиру в новостройке.

трендов и прогнозов ставок по ипотеке на 11-17 февраля 2020 г. | Банковская ставка — Bankrate.com

В Bankrate мы стремимся помочь вам принимать более разумные финансовые решения. Пока мы придерживаемся строгих редакционная честность, этот пост может содержать ссылки на продукты наших партнеров. Вот объяснение как мы зарабатываем деньги.

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что мы ставим ваши интересы на первое место. Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения.

Ключевые принципы

Мы дорожим вашим доверием. Наша миссия — предоставлять читателям точную и непредвзятую информацию, и у нас есть редакционные стандарты, которые гарантируют, что это произойдет. Наши редакторы и репортеры тщательно проверяют редакционные материалы, чтобы гарантировать точность информации, которую вы читаете. Мы поддерживаем брандмауэр между нашими рекламодателями и нашей редакционной командой. Наша редакция не получает прямого вознаграждения от рекламодателей.

Редакционная независимость

Редакция Bankrate пишет от имени ВАС — читателя.Наша цель — дать вам лучший совет, который поможет вам принимать правильные решения в отношении личных финансов. Мы соблюдаем строгие правила, чтобы рекламодатели не влияли на наши редакционные материалы. Наша редакционная группа не получает прямого вознаграждения от рекламодателей, а наш контент тщательно проверяется на предмет достоверности. Итак, читаете ли вы статью или обзор, вы можете быть уверены, что получаете достоверную и достоверную информацию.

У вас есть денежные вопросы. У Bankrate есть ответы.Наши специалисты помогают вам управлять своими деньгами более четырех десятилетий. Мы постоянно стремимся предоставить потребителям советы экспертов и инструменты, необходимые для достижения успеха на протяжении всего жизненного пути.

Bankrate следует строгой редакционной политике, поэтому вы можете быть уверены, что наш контент является честным и точным. Наши отмеченные наградами редакторы и репортеры создают честные и точные материалы, которые помогут вам принять правильные финансовые решения. Контент, созданный нашей редакцией, является объективным, основанным на фактах и не подвержен влиянию наших рекламодателей.

Мы открыто рассказываем о том, как мы можем предоставить вам качественный контент, конкурентоспособные цены и полезные инструменты, объясняя, как мы зарабатываем деньги.

Bankrate.com — это независимый издатель и сервис сравнения, поддерживаемый рекламой. Мы получаем компенсацию в обмен на размещение спонсируемых продуктов и услуг, или если вы переходите по определенным ссылкам, размещенным на нашем сайте. Следовательно, эта компенсация может повлиять на то, как, где и в каком порядке продукты появляются в категориях листинга.Другие факторы, такие как наши собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут повлиять на то, как и где продукты появляются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Следовательно, эта компенсация может повлиять на то, как, где и в каком порядке продукты появляются в категориях листинга.Другие факторы, такие как наши собственные правила веб-сайта и то, предлагается ли продукт в вашем регионе или в выбранном вами диапазоне кредитного рейтинга, также могут повлиять на то, как и где продукты появляются на этом сайте. Хотя мы стремимся предоставлять широкий спектр предложений, Bankrate не включает информацию о каждом финансовом или кредитном продукте или услуге.

Рассчитайте ежемесячный платеж с помощью ипотечного калькулятора Bankrate.

Рассчитайте ежемесячный платеж с помощью ипотечного калькулятора Bankrate.Ставки будут меняться только в том случае, если слова Джея Пауэлла их заставят. Не ставь на это.

— Грег Макбрайд, Банкрейт

Ставки по ипотеке упали до очередного исторического минимума

Средняя фиксированная процентная ставка за 15 лет снизилась до 2,33 процента с 2,35 процента при среднем значении 0,6 пункта. Пятилетнее среднее значение регулируемой ставки составляет 2,87 процента, при среднем значении 0.3 пункта ниже 2,90% на предыдущей неделе. 15-летняя ставка составляла 3,18 процента, а пятилетняя — 3,40 процента год назад.

«Мы ожидали, что ставки по ипотечным кредитам немного вырастут на этой неделе, но я не совсем удивлен, что они снова упали», — сказал Джордж Ратиу, старший экономист Realtor.com. «Когда экономические новости не столь радужны, инвесторы обращаются к безопасности облигаций. Рынок жилья по-прежнему силен, поэтому инвесторы, ищущие куда вложить деньги, с большей вероятностью вложат деньги в ипотечные облигации, что приведет к снижению доходности и процентных ставок. «

«

Восстановление экономики все еще идет медленно, — сказал Ратиу.

«Даже несмотря на то, что количество новых заявлений о безработице упало ниже 800 000 в сегодняшнем утреннем отчете, это все еще примерно в четыре раза выше типичного уровня», — сказал Ратиу. «Кроме того, обсуждение новых бюджетных стимулов все еще затягивается. Инвесторы ожидали более радужной картины через семь месяцев после начала пандемии ».

По данным НАР, средняя цена продажи домов на вторичном рынке жилья в сентябре выросла до 311 800 долларов, что почти на 15 процентов выше, чем в сентябре 2019 года.Дома тоже продаются быстро: 71 процент из них был продан менее чем за месяц в сентябре. Поскольку дома раскупаются так быстро, количество выставленных на продажу домов рекордно мало. По данным НАР, если темпы продаж сохранятся, 1,47 миллиона домов на рынке исчезнут через 2,7 месяца.

Строительство новых домов ускоряется в ответ на спрос покупателей: по данным Бюро переписи населения, количество вводов в эксплуатацию одноквартирных домов в сентябре выросло на 22,3 процента по сравнению с сентябрем 2019 года. Старты относятся к началу строительства. Ассортимент домов на одну семью продолжает расти: количество разрешений на строительство домов выросло на 24,3% по сравнению с прошлым годом.

Еще одна ключевая метрика, показывающая, что потребители досрочно выплачивают ипотечные кредиты, потому что они либо продают дом, чтобы купить другой, либо рефинансируют свою ипотеку, поднялась до самого высокого уровня за 16 лет. По данным Black Knight, аналитической фирмы по ипотечным данным, предоплата составила 3,04% от всех ипотечных кредитов, увеличившись с августа по сентябрь на 12,7%. Впервые с 2004 года предоплата превысила 3%.Кроме того, в сентябре предоплата подскочила на 95,96% по сравнению с аналогичным периодом прошлого года.

Ставки по ипотеке с весны упали более чем на три четверти процента до исторически низкого уровня, во многом благодаря вмешательству Федеральной резервной системы по стабилизации рынка жилья. ФРС покупает ценные бумаги с ипотечным покрытием (MBS) — пакетные ипотечные кредиты, продаваемые инвесторам, — чтобы предоставить больше кредитов на рынке. ФРС заявила, что планирует придерживаться этой политики как минимум до 2023 года, а это означает, что ставки должны оставаться низкими в долгосрочной перспективе.

ФРС заявила, что планирует придерживаться этой политики как минимум до 2023 года, а это означает, что ставки должны оставаться низкими в долгосрочной перспективе.

Freddie Mac рассчитывает средние значения из своего первичного исследования ипотечного рынка, которое каждую неделю с понедельника по среду опрашивает около 80 кредиторов по всей стране о ставках, которые они предлагают заемщикам. Опрос фокусируется только на заемщиках, которые ищут обычные ипотечные ссуды с отличной кредитной историей с 20-процентным первоначальным взносом.

В дополнение к политике ФРС, ставки также определяются инвесторами в ипотечные облигации в ответ на состояние фондового рынка, доходность 10-летних казначейских облигаций, коронавирус и другие экономические и политические факторы.

Кредиторы будут предоставлять только те ссуды, которые, как они знают, могут продать Fannie Mae, Freddie Mac или Ginnie Mae, говорят эксперты. В хорошие времена инвесторы требуют более высокой доходности по ипотечным облигациям, вынуждая кредиторов повышать ставки по ипотечным кредитам. В менее определенные времена, как сейчас, ставки имеют тенденцию падать, поскольку инвесторы более склонны учитывать более низкую доходность.

В менее определенные времена, как сейчас, ставки имеют тенденцию падать, поскольку инвесторы более склонны учитывать более низкую доходность.

Кредиторы также корректируют расходы для заемщиков в зависимости от объема заявок, которые они получают за данную неделю, и комиссий, взимаемых Freddie Mac и Fannie Mae.

«Ставки по ипотеке остаются очень низкими, предоставляя домовладельцам, которые еще не воспользовались этой средой, широкие возможности для этого», — говорится в заявлении главного экономиста Freddie Mac Сэма Хатера. «Сегодняшние ставки по ипотеке в среднем более чем на полный процентный пункт ниже, чем ставки за последние пять лет. Это означает, что большинство заемщиков с низким и средним доходом, совершивших покупки в течение последних нескольких лет, получат выгоду, изучив возможность рефинансирования для снижения своих ежемесячных платежей.”

Низкие ставки по ипотеке делают финансирование покупки дома менее затратным, но более высокие цены опережают рост заработной платы.

Хотя более низкая ставка на этой неделе позволяет сэкономить около 150 долларов в месяц по ипотеке в среднем по сравнению со ставкой год назад, эта экономия компенсируется ростом цен на жилье.

«Прямо сейчас, учитывая 11-процентный рост цен на жилье [по сравнению с прошлым годом] и более низкую ставку по ипотеке, покупатели действительно экономят всего около 5 долларов в месяц на своих расходах по ипотеке, чем год назад», — сказал Ратиу.«Мы очень близки к переломному моменту, когда рост цен полностью уничтожит экономию от более низких ставок».

Составной рыночный индекс, измеряющий общее количество заявок, снизился на 0,6 процента. Индекс покупок упал на 2 процента, но вырос на 26 процентов по сравнению с прошлым годом. Индекс рефинансирования вырос на 0,2 процента по сравнению с неделей ранее, но на 74 процента по сравнению с годом ранее.

«Количество заявок на покупку дома немного уменьшилось на прошлой неделе, но тенденция роста в годовом исчислении остается неизменной», — говорится в заявлении президента и главного исполнительного директора ассоциации Боба Брэксмита.

Он добавил, что покупательная активность росла ежегодно в течение 22 недель подряд.

Спрос на рефинансирование подскакивает на 105% ежегодно, так как ставки по ипотеке достигли рекордно низкого уровня

В эту пятницу, 21 сентября 2012 года, фото, дом продается в Оклахома-Сити. Средние ставки по фиксированным ипотечным кредитам в США снова упали до новых рекордных минимумов. Снижение указывает на то, что меры стимулирования Федеральной резервной системы могут иметь влияние на ставки по ипотечным кредитам. Покупатель ипотеки Фредди Мак заявил в четверг, 27 сентября 2012 г., ставка по 30-летнему кредиту упала до 3.40 процентов. Это ниже показателя на прошлой неделе в 3,49 процента, который был самым низким с начала выдачи долгосрочной ипотеки в 1950-х годах. (AP Photo / Sue Ogrocki)

Sue Ogrocki

Ставки по ипотечным кредитам установили еще один рекордный минимум на прошлой неделе — 15-й в этом году и второй рекорд за столько недель.

Падение, однако, не вызвало каких-либо существенных изменений в еженедельных заявках на ипотеку, но спрос значительно выше, чем год назад.

Общий объем заявок на ипотеку увеличился 1.1% еженедельно согласно сезонно скорректированному индексу Ассоциации ипотечных банкиров.

Средняя процентная ставка по контракту для 30-летних ипотечных кредитов с фиксированной ставкой и соответствующими остатками по ссуде (510 400 долларов США или меньше) снизилась до 2,85% с 2,90%, при этом процентная ставка снизилась до 0,33 с 0,35 (включая комиссию за оформление) для ссуд с 20 % авансовый платеж.

«Ставки казначейства США оставались низкими на прошлой неделе, отчасти из-за неопределенности относительно перспектив дополнительных правительственных мер стимулирования, связанных с пандемией, а также из-за опасений по поводу продолжающегося роста случаев заболевания Covid-19 по всей стране», — сказал Джоэл Кан, MBA заместитель вице-президента по экономическому и отраслевому прогнозированию.

Заявки на рефинансирование жилищного кредита, которые наиболее чувствительны к колебаниям ипотечных ставок, выросли на 1% за неделю, но были на 105% выше, чем на той же неделе год назад. В прошлом году в это время ставки по ипотеке были на 113 базисных пунктов выше. Рефинансирование сейчас даст любому, кто рефинансировал в прошлом году существенную экономию на своих ежемесячных платежах.

В прошлом году в это время ставки по ипотеке были на 113 базисных пунктов выше. Рефинансирование сейчас даст любому, кто рефинансировал в прошлом году существенную экономию на своих ежемесячных платежах.

Количество заявок на ипотеку на покупку дома выросло на 2% за неделю и на 26% за год. Декабрь обычно не является сильным месяцем для продаж жилья, но спрос продолжает расти, поскольку американцы продолжают работать из дома.Им нужно больше места, а некоторые теперь могут работать откуда угодно, что дает им гораздо больше возможностей для переезда.

«Количество заявок на покупку дома увеличилось в четвертый раз за пять недель, так как как традиционный, так и государственный сегменты рынка показали рост», — сказал Кан. «Количество заявок на покупку дома выросло шестую неделю подряд до самого высокого уровня с июня. возможно, это признак того, что на рынок выходит больше новых покупателей «.

Покупатели впервые столкнулись с сильной конкуренцией за очень низкое предложение на начальном уровне рынка. Инвесторы с большими деньгами продолжают накапливаться, а застройщики не строят достаточно дешевых домов, чтобы удовлетворить спрос. Цены на жилье на низком уровне растут быстрее всего, оставляя некоторых потенциальных покупателей в стороне.

Инвесторы с большими деньгами продолжают накапливаться, а застройщики не строят достаточно дешевых домов, чтобы удовлетворить спрос. Цены на жилье на низком уровне растут быстрее всего, оставляя некоторых потенциальных покупателей в стороне.

Ставки по ипотечным кредитам установили 14-й рекордный минимум года

Ставки по ипотечным кредитам снова упали, упав до рекордно низкого уровня в 14-й раз в этом году, бросая вызов их обычной корреляции с доходностью казначейских облигаций, которая недавно повышалась. И это отправляет к своим кредиторам все больше заемщиков, желающих рефинансировать свои жилищные ссуды.

Количество заявок на ипотеку для рефинансирования выросло на 2% на прошлой неделе по сравнению с предыдущей неделей, и на 89% выше, чем год назад, согласно сезонно скорректированному индексу Ассоциации ипотечных банкиров. Поскольку ставки продолжают снижаться, миллионы заемщиков могут сэкономить на своих ежемесячных платежах, даже те, кто рефинансировал их менее года назад.

Средняя процентная ставка по договору для 30-летних ипотечных кредитов с фиксированной ставкой и соответствующими остатками по ссуде (510 400 долларов США или меньше) снизилась с 2 до 2,90%.92% — это самый низкий показатель за 30-летнюю историю опроса MBA. Баллы увеличились до 0,35 с 0,31 (включая комиссию за выдачу кредита) для кредитов с 20% первоначальным взносом. На той же неделе год назад этот показатель был на 108 базисных пунктов выше.

«Увеличение числа заявок на рефинансирование было вызвано рефинансированием FHA и VA, в то время как обычная активность несколько снизилась, — сказал Джоэл Кан, экономист с MBA.

Количество заявок на ипотеку для покупки жилья за неделю упало на 5%, но за год выросло на 22%. Покупатели жилья могут столкнуться с проблемой доступности, поскольку цены растут на фоне высокого спроса и скудного предложения.Это проявилось в виде закладных на покупку, на которые подавали заявки покупатели.

«Рынок закупок также готов закончить 2020 год на сильной ноте. Количество заявок немного снизилось на прошлой неделе, но было примерно на 3% выше, чем за две недели, предшествовавшие Дню Благодарения. Обращая вспять недавнюю тенденцию, произошел сдвиг в составе заявок, с увеличением государственных займов, что привело к снижению среднего остатка по займу », — сказал Кан.

Количество заявок немного снизилось на прошлой неделе, но было примерно на 3% выше, чем за две недели, предшествовавшие Дню Благодарения. Обращая вспять недавнюю тенденцию, произошел сдвиг в составе заявок, с увеличением государственных займов, что привело к снижению среднего остатка по займу », — сказал Кан.

Ставки по ипотечным кредитам в начале этой недели изменились в боковом направлении, несмотря на падение доходности соответствующих облигаций.Возможно, у кредиторов настолько большой спрос, что они больше не привязаны к общей картине рынка облигаций.

«Они нарушают все старые правила и создают свои собственные», — написал Мэтью Грэм, главный операционный директор Mortgage News Daily, отметив, что ставки берут на себя большую часть их повседневных сигналов, а не возможности кредитора. «Другими словами, кредиторы повышают ставки (или просто воздерживаются от снижения ставок), когда они настолько заняты, насколько они хотят, и они снижают ставки очень постепенно, когда они готовы заниматься большим объемом бизнеса. «

«

Ставки по ипотечным кредитам упали до нового рекордно низкого уровня — но не все американцы смогут получить к ним доступ

Ставки по ипотечным кредитам упали до рекордных минимумов в девятый раз в 2020 году. Но чернокожие американцы могут столкнуться с тяжелой битвой за доступ к этому исторически дешевому жилищному финансированию.

30-летняя ипотека с фиксированной ставкой составила в среднем 2,86% за неделю, закончившуюся 10 сентября, что на 13 базисных пунктов ниже, чем неделей ранее, Фредди Мак FMCC, сообщил в четверг.Предыдущий рекордный минимум был установлен в начале августа на уровне 2,88%. Для сравнения, год назад по этим кредитам средняя ставка составляла 3,56%.

15-летняя ипотека с фиксированной процентной ставкой снизилась на пять базисных пунктов в среднем до 2,37%, в то время как гибридная ипотека с плавающей процентной ставкой, индексируемая казначейством на 5 лет, подскочила на 18 базисных пунктов в среднем до 3,11%.

Снижение ориентировочной 30-летней ипотеки было отражением «замедления экономического восстановления в конце лета», — сказал Сэм Хатер, главный экономист Freddie Mac.Более бурная неделя на фондовом рынке также повлияла на ставки, предлагаемые кредиторами.

«30-летняя фиксированная ставка по ипотеке снизилась из-за того, что инвесторы отошли от резкого падения на фондовых рынках в сторону относительной безопасности облигаций», — сказал Джордж Ратиу, старший экономист Realtor.com.

См. Также: Арендаторы в США не могут быть выселены до конца года из-за коронавируса, приказ CDC гласит:

Но многим американцам такие минимальные ставки не предложат, особенно темнокожим людям.Недавнее исследование LendingTree показало, что чернокожие покупатели дома с большей вероятностью получат дорогостоящую ипотеку для покупки дома, чем все население.

Дорогостоящие ипотечные кредиты — это кредиты с годовой процентной ставкой (APR), превышающей контрольную среднюю ставку основного предложения, определяемую экзаменационным советом федеральных финансовых учреждений. Доля чернокожих покупателей, получающих дорогостоящие жилищные ссуды, была почти на девять процентных пунктов выше, чем в общей численности населения, LendingTree

ДЕРЕВО,

+2.91%

найдено на основе анализа данных Закона о раскрытии информации о жилищной ипотеке.

Доля чернокожих покупателей, получающих дорогостоящие жилищные ссуды, была почти на девять процентных пунктов выше, чем в общей численности населения, LendingTree

ДЕРЕВО,

+2.91%

найдено на основе анализа данных Закона о раскрытии информации о жилищной ипотеке.

Однако вся недвижимость является местной, и в некоторых частях страны чернокожие американцы с гораздо большей вероятностью получат дорогостоящую ссуду. В Кливленде более одного из четырех (26,6%) чернокожих покупателей жилья брали дорогостоящую ипотеку, в то время как общая доля покупателей с высокими кредитами составляла всего 9,5%. Это представляет собой разницу в 17 процентных пунктов.

Выводы LendingTree совпадают с сообщениями других исследователей о несоответствиях, с которыми сталкиваются цветные люди при получении жилищных кредитов.Агентство Realtor.com недавно сообщило, что покупателям жилья в преимущественно чернокожих общинах выдаются ипотечные кредиты с процентной ставкой на 13 базисных пунктов выше, чем в белых кварталах. И недавний анализ данных Zillow о раскрытии информации о жилищной ипотеке.

ZG,

+ 1,17%

обнаружили, что темнокожим соискателям ипотечной ссуды отказывали в ссуде на 80% выше, чем белым.

И недавний анализ данных Zillow о раскрытии информации о жилищной ипотеке.

ZG,

+ 1,17%

обнаружили, что темнокожим соискателям ипотечной ссуды отказывали в ссуде на 80% выше, чем белым.

Подробнее: Большой ход: я устал снимать жилье на Манхэттене, но люблю жить в Нью-Йорке.Не пора ли покупать, если город якобы мертв?

Безусловно, эти расхождения не обязательно указывают на явную расовую предвзятость со стороны кредитных служащих и банков. Скорее, это отражение того, что цветные люди в США часто находятся в невыгодном экономическом положении.

Чернокожие американцы с большей вероятностью будут иметь более низкие кредитные рейтинги или тонкие кредитные файлы, чем их белые сверстники, что может способствовать тому, что ипотечная компания предложит более высокую ставку или полностью откажет им в ссуде.Кроме того, расовый разрыв в доходах затрудняет для цветных людей накопление сбережений, необходимых для внесения более крупного первоначального взноса, что может снизить назначенную им процентную ставку.

«Не все потребители могут воспользоваться низкими ставками», — написал Тендаи Капфидзе, главный экономист LendingTree, в отчете сайта сравнения кредитоспособности. «В зависимости от таких факторов, как их доход, история занятости и кредитный рейтинг, ставки, которые получают некоторые заемщики, могут быть значительно выше рекордно низких.”

Ставки по ипотеке упали до нового рекордного минимума — вот почему некоторым соискателям кредита не предлагают

.Ставки по ипотечным кредитам упали до рекордно низкого уровня во второй раз за много месяцев на фоне глобальной вспышки коронавируса.

30-летняя ипотека с фиксированной процентной ставкой упала в среднем до 3,23% за неделю, закончившуюся 30 апреля, что на 10 базисных пунктов меньше, чем на предыдущей неделе, Фредди Мак

FMCC,

сообщил на этой неделе. Это самый низкий уровень с тех пор, как Фредди Мак начал отслеживать эти данные с 1971 года.Год назад 30-летняя ипотека с фиксированной ставкой в среднем составляла 4,14%.

Ранее 30-летняя ипотека с фиксированной ставкой достигла исторического минимума еще в начале марта, когда она упала до 3,29%. До этого самые низкие ставки были зафиксированы еще в ноябре 2012 года после рецессии, когда средняя ставка по 30-летнему жилищному кредиту с фиксированной ставкой упала до 3,31%.

Между тем, 15-летняя ипотека с фиксированной ставкой упала на девять базисных пунктов в среднем до 2,77%. Пятилетняя гибридная ипотека с регулируемой процентной ставкой, индексируемая казначейством, в среднем составила 3.14%, что на 14 базисных пунктов ниже, чем неделю назад.

Подробнее: Только 50% американцев считают, что сейчас хорошее время для покупки дома, рекордный минимум, согласно опросу Gallup.

Отчет Freddie Mac основан на опросе кредиторов и отражает объем в долларах. обычных кредитов, то есть кредитов, которые могут быть приобретены Freddie Mac или Fannie Mae

ФНМА,

-1,05%.

Таким образом, исследование не отражает изменения ставок по кредитам, предоставленным другими агентствами, такими как Федеральное жилищное управление или Департамент по делам ветеранов. Он также не включает ставки по крупным займам.

Он также не включает ставки по крупным займам.

Но получат ли заемщики ссуду по рекордно низкой ставке, будет зависеть от ряда факторов. «В то время как некоторым заемщикам могут быть предложены ставки, близкие к самым низким из тех, которые они когда-либо были, другим либо с невысоким кредитным рейтингом, либо ищущим нетипичный тип кредита — например, крупный кредит или кредит FHA — может быть предложена гораздо более высокая ставка, — сказал Мэтью Спикмен, экономист фирмы Zillow, занимающейся недвижимостью. ZG, + 1,17% .

В последние недели некоторые банки начали ужесточать стандарты, которым должны соответствовать потенциальные заемщики, чтобы получить жилищный кредит.Ипотечные компании стали более скупыми с точки зрения того, кому они будут давать ссуды, из-за риска, создаваемого текущей экономической средой.

Существует повышенная вероятность того, что заемщик может потерять работу вскоре после получения ипотеки, что значительно усложнит им выплату ежемесячных платежей. Кредиторы стремятся избежать этого в то время, когда около 3,5 миллиона домовладельцев уже обратились за освобождением от ежемесячных выплат по ипотеке.

См. Также: Более половины арендаторов говорят, что они потеряли работу из-за коронавируса: «Они могут столкнуться с жилищными ситуациями, которые выходят из-под контроля»

Тем не менее, несмотря на проблемы, с которыми люди могут столкнуться при получении низкой процентной ставки ипотечный кредит, американцы продолжают массово обращаться за новыми жилищными кредитами.«Эти низкие ставки способствуют повышению активности рефинансирования и незначительно помогли улучшить покупательский спрос по сравнению с чрезвычайно низким уровнем в середине апреля», — сказал Сэм Хатер, главный экономист Freddie Mac.

На прошлой неделе количество заявок на рефинансирование было более чем в три раза больше, чем год назад, что отражает привлекательность низких ставок, согласно данным Ассоциации ипотечных банкиров. Число американцев, подающих заявки на ссуды на покупку домов, снизившись на 20% по сравнению с прошлым годом, тем не менее улучшилось после пятилетнего минимума.

Число американцев, подающих заявки на ссуды на покупку домов, снизившись на 20% по сравнению с прошлым годом, тем не менее улучшилось после пятилетнего минимума.

Но низких ставок будет недостаточно, чтобы изменить ситуацию на рынке жилья, считают эксперты. Количество выставленных на продажу домов продолжает уменьшаться, поскольку покупатели и продавцы домов по всей Америке стали опасаться совершать такие крупные сделки, учитывая состояние экономики.

«Многие покупатели, застрявшие дома и обеспокоенные своей работой, нажали кнопку« пауза », — сказал Джордж Ратиу, старший экономист Realtor.com. «При сокращении финансирования и исчезновении запасов мы увидим резкое сокращение продаж в следующие два месяца.”

Ставки по ипотечным кредитам впервые упали ниже 3%, заманчивые покупатели жилья

Жилищные ссуды никогда не были дешевле, если вы можете найти кредитора, готового к оплате.

Средняя ставка по 30-летним фиксированным ипотечным кредитам впервые упала ниже 3 процентов, поскольку недавние усилия Федеральной резервной системы по закачке триллионов долларов на финансовые рынки для поддержки экономики во время пандемии привели к снижению потребительских затрат по займам.

Общенациональный опрос Freddie Mac по ипотечным ставкам, опубликованный в четверг, показал, что средний показатель по 30-летней ипотеке составляет 2.98 процентов, это первый раз, когда эта ключевая ставка упала ниже 3 процентов с тех пор, как финансируемая государством ипотечная компания начала публиковать данные в 1971 году.

Это было последнее из ряда рекордно низких значений стоимости жилищных кредитов. и редкое светлое пятно для экономики США. После пандемии коронавируса в марте исчезли почти 15 миллионов рабочих мест. Ожидается, что во втором квартале валовой внутренний продукт сократится больше, чем когда-либо ранее.

Но для тех, кто все еще получает зарплату, падение ставок по ипотеке внезапно сделало домовладение более доступным, говорят аналитики и экономисты.

«Если у вас есть работа, ваш финансовый дом в порядке — черт возьми, это прекрасное время, чтобы пойти и купить дом, потому что ипотечные ставки очень низкие», — сказал Фрэнк Нотафт, главный экономист CoreLogic. исследовательская фирма по недвижимости.

исследовательская фирма по недвижимости.

Общественность заметила. Количество заявок на ипотеку, которое упало в начале пандемии, вернулось к одному из самых высоких уровней с момента взрыва пузыря на рынке жилья в 2008 году.

Подавляющее большинство из них приходилось на рефинансирование, которое позволяет владельцам сокращать ежемесячные платежи за жилье, высвобождая наличные деньги для других расходов.Но рекордно низкие ставки стимулируют рост активности и у тех, кто впервые покупает жилье.

«Люди пользуются этими низкими ставками не только для рефинансирования, но и для покупки домов», — сказала Лори Гудман, содиректор центра политики жилищного финансирования в Urban Institute. «В очереди много новичков, которые видят в этом возможность».

Экономия реальна. Для ипотеки в размере средней национальной цены дома, примерно 285 000 долларов, снижение ставок в прошлом году позволило бы сэкономить более 100 долларов в месяц на выплатах и примерно 50 000 долларов в течение срока кредита. В более дорогих прибрежных районах экономия может быть гораздо более существенной.

В более дорогих прибрежных районах экономия может быть гораздо более существенной.

В среду в анекдотическом отчете ФРС об экономических условиях в его 12 округах постоянно подчеркивался спрос, связанный с низкими ставками по ипотечным кредитам, как одно из немногих ярких пятен в деловой среде Америки.

«Низкие процентные ставки по ипотечным кредитам побудили нерешительных покупателей« слезть с забора »», — говорится в разделе отчета ФРС, подготовленного ее филиалом в Кливленде. «Риэлторы предположили, что спрос на существующие объекты недвижимости также был высоким, но нехватка предложений ограничивала продажи.

Такая реакция потребителей является именно тем способом, которым денежно-кредитная политика — в данном случае разработка ФРС более низких процентных ставок — должна работать, стимулируя активность в чувствительных к ставкам секторах экономики, чтобы компенсировать слабость в других местах.

Бум рефинансирования снижает расходы домовладельцев, высвобождая деньги для других покупок. Увеличение спроса со стороны покупателей нового жилья может стимулировать активность в жилищном строительстве, увеличивая занятость в строительстве.

Увеличение спроса со стороны покупателей нового жилья может стимулировать активность в жилищном строительстве, увеличивая занятость в строительстве.

Аналитики и экономисты говорят, что еще рано говорить о появлении такого устойчивого цикла. Но, по крайней мере, усилия ФРС по поддержке экономики дают эффект.

«Было бы неприятно, если бы ФРС снизила процентные ставки до нуля, а мы не увидели бы большего спроса на потребление, чувствительное к процентным ставкам», — сказал Эрни Тедески, экономист Evercore ISI, макроэкономической консультационной фирмы. «Так что тот факт, что мы действуем, является обнадеживающим признаком того, что по крайней мере часть денежно-кредитной политики работает так, как задумано.

Тем не менее, рынок жилья далеко не застрахован от экономических потрясений в стране. Данные CoreLogic показывают, что рекордно высокий уровень ипотечных кредитов — 3,4 процента — просрочен в апреле, что выше, чем во время наихудшего периода кризиса 2008 года.

Такие цифры побудили некоторых кредиторов ужесточить свои стандарты для новых жилищных кредитов, а это означает, что, хотя средние ставки находятся на рекордно низком уровне, некоторые потенциальные заемщики, вероятно, заплатят больше или окажутся неспособными соответствовать требованиям.![]()

Поиск по сайту

Поиск по сайту