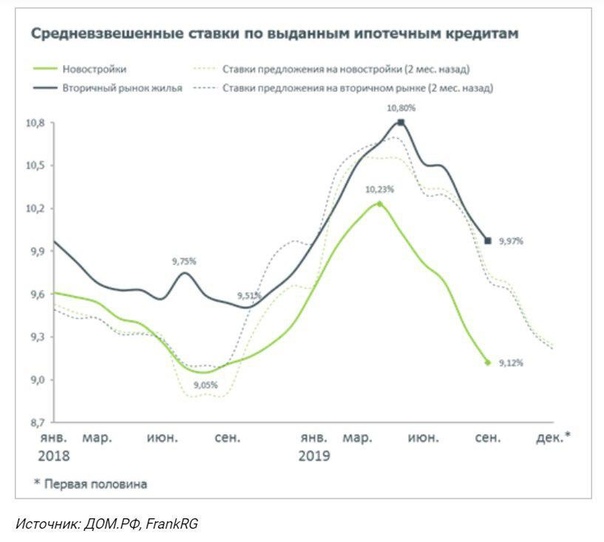

Ставки по ипотеке будут снижаться медленно в начале 2020 года. СИБДОМ

Значительного снижения ставок в ближайшее время ждать не стоит. По оценке госкомпании «ДОМ.РФ», в первом полугодии 2020 года ставка по ипотеке достигнет уровня 8,7%. При этом сейчас банки кредитуют заемщиков по ставке порядка 9%.

В банке «Открытие» уверены, что ставки по базовым ипотечным программам, по которым банки кредитуют большинство заемщиков, останутся на нынешнем уровне. А снизиться могут только ставки по программам, рассчитанным на отдельные категории заемщиков.

«В настоящий момент ставки по кредитам находятся на рекордно низком уровне за долгий период наблюдения, и при отсутствии негативных факторов игроки рынка сохранят их на этом уровне, — объясняет вице-президент, заместитель директора департамента кредитного бизнеса банка «Открытие» Нина Крючкова. — При этом для определенных категорий клиентов возможны изменения ставок как в сторону увеличения, так и уменьшения».

Крупные игроки ипотечного рынка не стали снижать процентные ставки по ипотеке после последней коррекции ключевой ставки Центробанком. Именно с тем, что ставки по ипотеке перестали снижаться, эксперты рынка недвижимости связывают рост числа покупателей, которые сейчас выходят на рынок. Заемщики поняли, что ставка в ближайшее время существенно не снизится, и решили получить кредит на действующих условиях.

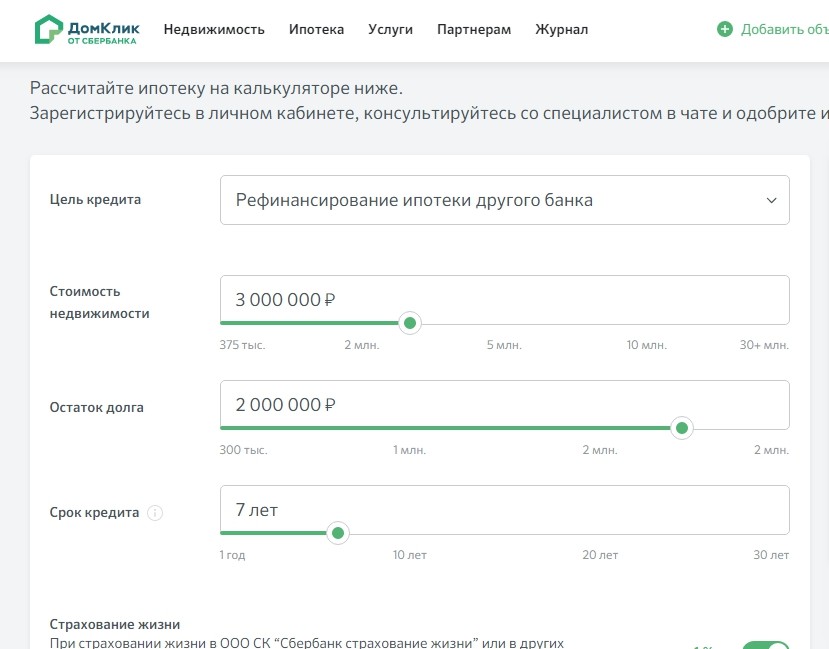

Ипотечные программы банков, ипотечный калькулятор

Снижение ставок сейчас в основном происходит в рамках акций, которые действуют короткий период и касаются не всех заемщиков. Для того чтобы получить низкую ставку, как правило, требуется большой первоначальный взнос при покупке квартиры. Так, сейчас можно получить кредит под 8,4%. Но действует это предложение в банке «ВТБ» для тех, у кого есть половина стоимости объекта для первого взноса. Программа «ВТБ» оказалась востребована, так что банк продлил ее до марта 2020 года.

«Ипотечная программа со ставкой 8,4 процента при первоначальном взносе более 50 процентов была запущена в «ВТБ» в конце 2019 года. За декабрь в Красноярском крае по программе «ВТБ» выдал 94 кредита, что составило порядка 8 процентов от общего количества выдач ипотеки в регионе за месяц. По нашим оценкам, комфортные условия программы будут и дальше способствовать росту спроса», — прокомментировали в пресс-службе «ВТБ».

За декабрь в Красноярском крае по программе «ВТБ» выдал 94 кредита, что составило порядка 8 процентов от общего количества выдач ипотеки в регионе за месяц. По нашим оценкам, комфортные условия программы будут и дальше способствовать росту спроса», — прокомментировали в пресс-службе «ВТБ».

Самая выгодная ипотека в 2020 году

Условия и требования к заемщикам, предложения от банков. Заявка на ипотеку онлайн.

Что будет со ставками по ипотеке? СИБДОМ

Продавцы и покупатели на рынке жилья ждут реакции Центробанка на ситуацию в экономике. Многое будет зависеть от того, повысит регулятор ключевую ставку или нет.

Если ключевая ставка вырастет и вместе с ней увеличатся ставки по ипотеке, упадет спрос на рынке жилья.

Казалось бы, 12 марта ответ на него был дан. Сначала генеральный директор госкомпании «ДОМ.РФ» Виталий Мутко заявил, что банки уже выдают ипотечные кредиты «себе в убыток». Затем первым повысил ставку по ипотеке «Юникредит банк». Кредиты подорожали на 1,5% не только для новых заемщиков, повышенная ставка распространяется и на тех, кто на тот момент уже имел одобрение на получение кредита. Заемщикам, которым первоначально согласовали выдачу ипотеки по ставке 8,4% (минимальная ставка, по которой банк кредитовал клиентов компаний — партнеров), стали предлагать кредиты под 9,9%.

Объявил о повышении ставок с 31 марта «Транскапиталбанк» («ТКБ»). Новый размер ставки будет распространяться на заемщиков, которые обратятся в банк за кредитом после 31 марта. Собираются повысить ставку «Абсолют банк», «Райффайзенбанк», пишут «Ведомости».

Действующие ставки по ипотеке у лидеров рынка не изменились

Все это, казалось бы, говорит о том, что процентные ставки по ипотеке будут расти. Однако нужно смотреть, кто именно повысил ставки. Крупные игроки, на которых приходится 70% выдачи ипотеки, о повышении ставки пока не объявили. Из более чем десятка банков, которые предоставляют заемщикам кредиты на покупку жилья, об изменении ипотечных программ заявили единицы.

Что касается того, что банки уже выдают ипотеку себе в убыток, то для ряда кредитных организаций предоставление ипотеки по действующим низким ставкам и раньше было почти убыточным. Стоимость денег у разных банков разная, она одна для крупного банка — лидера на рынке ипотеки и совершенно другая для коммерческих банков. Соответственно, и доходность при выдаче жилищных кредитов у них различается.

До сих пор часть банков вынуждена была снижать ставки, давать дополнительные дисконты, работая практически себе в убыток, потому что им нужно было конкурировать за заемщиков с главными игроками на ипотечном рынке.

Повышение ставок по ипотеке ударит по рынку недвижимости

И это уж точно не означает, что Центробанк повысит ключевую ставку 20 марта. Наоборот, ряд экспертов уверен, что этого не произойдет. Слишком многое от нее зависит. Значительная доля жилья сейчас приобретается в кредит. Заемщики привыкли к низким ставкам и на повышение процентов по ипотеке отреагируют тем, что на время откажутся от получения кредита. Как это происходит, мы все видели в прошлом году. Повышение ставок всего на 1–2% в начале 2019 года привело к падению спроса на рынке недвижимости.

К примеру, в Красноярске количество покупателей на рынке недвижимости тогда сократилось примерно на 30%. Все, у кого была потребность в улучшении жилищных условий, постарались взять кредит по низким ставкам в конце 2018 года и купили квартиры.

Повторится этот сценарий сейчас или нет, станет понятно в конце этой недели. Следующее заседание Центробанка, на котором будет обсуждаться ключевая ставка, состоится 20 марта. Его и ждут банки.

Ставка по льготной ипотеке в 2020 году не изменится

Пока же нельзя однозначно утверждать, вырастет ставка по ипотеке или останется на прежнем уровне. Единственное, в чем есть уверенность, — что не изменятся ставки по госпрограмме, по которой банки кредитуют семьи с детьми. Как бы ни менялись ставки в банках, проценты по ипотеке для льготников останутся прежними. Потому что разницу между существующей на этот момент рыночной ставкой и льготной им субсидирует государство.

С остальными программами такой определенности нет. В 2014 году, после того как банки повысили ставки по кредитам до 15–16%, на первичном рынке запустили субсидированную государством ипотеку. Покупателей квартир в строящихся домах стали кредитовать под льготный процент не выше 12% годовых.

Покупателей квартир в строящихся домах стали кредитовать под льготный процент не выше 12% годовых.

Вполне вероятно, что к такому решению, чтобы поддержать застройщиков в переходный период, могут вернуться и сегодня. В 2019 году строительная отрасль начала работать по новым правилам. Для того чтобы обеспечить спрос на квартиры в строящихся домах, на рынок могут вернуть госипотеку.

Россельхозбанк снизил ставки по ипотечным кредитам

09 июля 2020

РСХБ с 9 июля 2020 года объявляет о масштабном снижении ставок по всем основным программам ипотечного кредитования. Максимальное снижение составит 1,95 п.п.

Теперь получить кредит на покупку жилья на вторичном рынке можно по ставке от 7,65%, для покупки жилья на первичном рынке действует программа кредитования «Ипотека с господдержкой 2020» с привлекательными условиями 5,90% годовых. Для клиентов, получающих кредит на первичном рынке и условиях, не соответствующих программе «Ипотека с господдержкой 2020», РСХБ предоставляет ставки от 7,50% с первоначальным взносом от 20%.

Также РСХБ предлагает своим клиентам рефинансировать свои действующие ипотечные кредиты на привлекательных условиях по ставке от 8,00% годовых.

Существенное снижение произошло и по специальным ипотечным программам для военнослужащих. С 9 июля 2020 минимальная ставка по программе «Военная ипотека» составит 7,50% годовых. Условия действуют для покупки жилья и рефинансирования кредитов, ранее полученных в других банках.

Снижение коснулось и ряда программ с господдержкой. Так, граждане РФ, имеющие детей, по льготной процентной ставке 4,60% годовых могут получить в РСХБ кредит на покупку жилья на вторичном и первичном рынках либо рефинансировать ранее полученные ипотечные кредиты.

«Россельхозбанк как один из лидеров на рынке ипотечного кредитования всегда стремится предлагать лучшие решения для своих клиентов. Сейчас мы снизили процентные ставки практически по всей линейке ипотечных продуктов. Воспользоваться нашими предложениями и улучшить жилищные условия смогут самые различные категории клиентов Банка», — отметила руководитель Блока развития розничного бизнеса и дистанционного обслуживания АО «Россельхозбанк» Юлия Деменюк.

РСХБ по объему выданных средств на приобретение жилья в мае текущего года вошел в ТОП-3 банков. Получить подробную информацию и ознакомиться с полными условиями получения ипотечных кредитов можно в отделениях Банка, по номеру телефона Контакт-центра 8-800-100-0-100, а также на сайте АО «Россельхозбанк».

Банк ДОМ.РФ продлевает Новогоднюю акцию по ипотеке до конца февраля — ставки снижены на 0,5 процентного пункта

Банк ДОМ.РФ продлевает Новогоднюю акцию по ипотеке до 28 февраля — процентные ставки снижены на 0,5 процентного пункта по наиболее востребованным ипотечным программам, действующим на покупку строящихся и готовых квартир, а также на рефинансирование взятых в других банках кредитов.

По условиям Новогодней акции ипотека на покупку квартиры в новостройке вне льготной программы

с господдержкой

оформляется по ставке от 7,3%, на готовое жилье — от 7,9%, рефинансирование взятого

в другом банке кредита — от

7,1%.![]() Минимальные ставки действуют при первоначальном взносе от 30% от стоимости приобретаемой

недвижимости.

Минимальные ставки действуют при первоначальном взносе от 30% от стоимости приобретаемой

недвижимости.

Кредит на индивидуальное жилищное строительство вне льготной ипотеки на ИЖС можно получить по ставке от 8,1%, на покупку жилого дома — от 9,1%, под залог имеющейся квартиры — от 8,6%. Минимальные ставки доступны при первоначальном взносе — от 50% от стоимости жилья.

Новогодняя акция также распространяется на социальные программы банка. Среди них «Дальневосточная ипотека» на покупку жилья в Дальневосточном федеральном округе по ставке от 0,7% при первоначальном взносе от 15% без дополнительных платежей и комиссий, а также «Медицинская ипотека» для врачей и работников медицинских организаций по минимальной ставке от 6,9% при первоначальном взносе от 30%.

Все указанные ставки действуют при дистанционном подтверждении доходов и занятости с помощью выписки

из Пенсионного

фонда РФ, она не только избавляет от необходимости предоставления справок, но и позволяет

снизить процентную ставку

на 0,4 п. п. Для получения выписки клиенты не обращаются в отделение банка или в Пенсионный

фонд РФ, заказать ее

можно через сотрудника банка.

п. Для получения выписки клиенты не обращаются в отделение банка или в Пенсионный

фонд РФ, заказать ее

можно через сотрудника банка.

«Мы запустили Новогоднюю акцию в начале декабря 2020 года — снижение ставок распространилось почти на все ипотечные программы и продукты, то есть улучшение условий кредитования коснулось практически всех наших клиентов вне зависимости от вида покупаемой недвижимости. Акция оказалась востребованной, в декабре выдачи кредитов выросли на 35% по сравнению с ноябрем», — прокомментировал Игорь Ларин, директор Ипотечного бизнеса Банка ДОМ.РФ.

Подать заявку на ипотеку в Банк ДОМ.РФ можно в режиме онлайн по ссылке,

около 80% решений

принимается почти

мгновенно. Платежи по кредиту вносятся также без посещения офиса и без комиссии — через

цифровую платформу с помощью

дебетовой карты, по которой предусмотрены разнообразные бонусы, а также кэшбэк в размере 10% при

бронировании

отелей, 5% на развлечения, транспорт, услуги в салонах красоты и SPA-салонах, ремонт

и обустройство квартиры, дома

или дачи, а также 0,5% при покупках в остальных категориях.

Снижение ипотечных ставок приведет к буму рефинансирования — Ипотека и финансы

К концу нынешнего года, если не изменятся тренды, рефинансировать ипотеку станет выгодно миллионам российских заемщиков. Страна стоит перед таким бумом рефинансирования, которого еще не видала.

А старушки всё падали

Ставки по ипотеке напрямую зависят от кредитно-денежной политики Банка России, а точнее – от уровня ключевой ставки. Очередная ее коррекция в сторону уменьшения в начале февраля (с 6,25 до 6,00% годовых) уже мало кого удивила. Напомним, это шестое снижение подряд с июня минувшего года. И, скорее всего, не последнее в этом году.

Как подсказывает главный аналитик Промсвязьбанка Денис Попов, в январе уровень инфляции опустился до 2,4% годовых. То есть фактически ниже ожидаемой самим ЦБ (3% в I квартале 2020 года). А кроме того, «с высокой вероятностью уровень инфляции останется ниже 3% до августа-сентября 2020 года», говорит аналитик.

Таким образом, можно ожидать и дальнейшего уменьшения ключевой ставки. Это крайне важно как для будущих, так и для нынешних ипотечных заемщиков.

Для будущих из-за прямой выгоды – поскольку ипотечные ставки получают свежий толчок к снижению. Для нынешних – эта динамика увеличивает целесообразность рефинансирования ранее взятого кредита.

Чтобы хвастаться своей силой воли

Сейчас жилищный рынок подошел к порогу бума рефинансирования невиданных размеров. В стране поднакопилось более миллиона жилищных займов, плательщикам которых уже выгодно рефинансироваться сейчас или станет выгодно через несколько месяцев.

Так, например, в 2017 году ипотеку взяли почти 1,1 миллиона россиян. А средняя ставка за весь год составляла 10,64%. Причем тренд роста ставок сохранялся в первые месяцы 2018 года. Да и ставка в 9% на конец 2019 года постепенно начинает выглядеть завышенной, считает глава «Росбанк Дом» Денис Ковалев.

Сами банкиры признают, что рефинансирование целесообразно, когда возможно перекредитование по ставке на 2 п. п. ниже, чем брался прежний кредит.

п. ниже, чем брался прежний кредит.

Впрочем, банкирам можно не верить на слово, а самостоятельно просчитать версии на каком-нибудь независимом ипотечном калькуляторе в сети. Конечно, с учетом того, что первое время преимущественная часть платежей гасит не тело кредита, а банковские проценты.

Большинство аналитиков, видя сегодняшнее снижение инфляции, ожидают к концу 2020 года средневзвешенную ипотечную ставку по рынку в 8,0-8,5%. А то и 7,5%.

К этому времени рефинансирование неизбежно приобретет массовый характер. «У населения появляются экономические стимулы для улучшения условий и по ранее взятым кредитам, поэтому 2020 год будет годом рефинансирования», – подчеркивает заместитель президента-председателя правления ВТБ Анатолий Печатников.

Более того, отмечает глава «Первого ипотечного агентства» Максим Ельцов, те, кто берет ипотеку именно сейчас, уже почти обязательно учитывают вероятность будущего рефинансирования в планировании семейных бюджетов.

Я такой же, как и вы все, только лучше

Итак, заблаговременно готовимся к рефинансированию. Алгоритм не особо сложен.

Алгоритм не особо сложен.

Сначала, конечно, всё проверяем на ипотечном калькуляторе. Потом собираем документы – как и при первоначальном оформлении ипотеки плюс бумаги по собственно рефинансируемому кредиту: кредитный договор, график платежей, уведомление о полной стоимости кредита… В общем, лучше спросить в каждом конкретном банке.

При этом заявку на рефинансирование целесообразно подавать не только в свой банк, но и в несколько других. Ведь есть серьезная вероятность, что свой банк начнет тянуть время. Некоторые банки даже открыто заявляют, что им проще отпустить клиента на сторону, чем одобрить рефинансирование. Но, конечно, сначала помучить.

Не бойтесь того, что вы «испачкаете» кредитную историю: если вам выдали ипотеку первый раз, история у вас хорошая.

Дополнительно – но уже после одобрения заявки – в банки отправляется пакет документов по залогу недвижимости. И снова ждем одобрения.

И, допустим, «родной» банк перестает вести себя лояльно. Что ж, за вас заступятся другие. «После подписания нового кредитного договора вы получите сумму, которой хватит на погашение „старой“ ипотеки», – говорится, например, в шпаргалке Сбербанка.

«Вам предстоит написать заявление на досрочное погашение ипотеки в другом банке, погасить всю оставшуюся сумму, забрать закладную, и обязательно взять справку о том, что вы больше не должны денег тому банку, – продолжаем цитировать. – Справку надо будет принести в Сбербанк не позже, чем через два месяца после получения кредита».

После погашения старого кредита с имущества снимается обременение (для этого нужно отнести закладную в Росреестр), затем оно снова становится залоговым – уже у нового банка.

Попробуй сохранить равнодушие, когда кончатся деньги

В последнее время хитрые банковские маркетологи чуть ли не в каждом банке первой ипотечной десятки запустили по собственной «антирефинансовой» программе. То есть заемщику предлагается ставка ощутимо ниже среднерыночной, но за скидку взимается тоже немаленькая комиссия. Например, ипотечная ставка 6,49% годовых и комиссия в 4,50% от суммы кредита.

Например, ипотечная ставка 6,49% годовых и комиссия в 4,50% от суммы кредита.

И при рефинансировании комиссия не возвращается. Но это только усложняет расчеты на калькуляторе, ведь все равно остаются моменты, когда рефинансирование выгодно.

Также заемщикам может прийти помощь с неожиданной стороны.

«Я тоже являюсь заемщиком, и с точки зрения остатка долга идти в рефинансирование мне неинтересно из-за 1,0-1,5 п.п. Отпугивают всякие трудности с оформлением, – делится руководитель Росвоенипотеки Константин Ярославцев. – Но сейчас посмотрел, какими низкими стали ставки по потребкредитам…» В общем, вскоре потребкредиты – без всяких обременений и с простотой оформления – могут составить конкуренцию ставкам по рефинансированию.

Таблица 1. Еженедельный индекс Русипотеки. Средняя ставка предложения

| Дата | На вторичном рынке | На первичном рынке | По рефинансированию кредитов сторонних банков |

18. 01.2019 01.2019 | 10,38 | 10,23 | 10,26 |

| 20.03.2019 | 10,86 | 10,75 | 10,72 |

| 27.03.2019 | 10,85 | 10,75 | 10,74 |

| 17.04.2019 | 10,82 | 10,73 | 10,70 |

| 24.04.2019 | 10,82 | 10,70 | 10,70 |

| 22.05.2019 | 10,82 | 10,70 | 10,70 |

| 19.06.2019 | 10,53 | 10,48 | 10,54 |

| 17. 07.2019 | 10,41 | 10,37 | 10,30 |

| 24.07.2019 | 10,41 | 10,37 | 10,30 |

| 31.07.2019 | 10,41 | 10,35 | 10,30 |

| 07.08.2019 | 10,21 | 10,20 | 10,17 |

| 15.08.2019 | 10,10 | 10,12 | 10,08 |

| 28.08.2019 | 9,97 | 9,86 | 9,92 |

| 04.09.2019 | 9,94 | 9,83 | 9,89 |

11. 09.2019 09.2019 | 9,92 | 9,91 | 9,85 |

| 18.09.2019 | 9,90 | 9,81 | 9,85 |

| 25.09.2019 | 9,85 | 9,73 | 9,81 |

| 02.10.2019 | 9,79 | 9,63 | 9,70 |

| 09.10.2019 | 9,70 | 9,54 | 9,60 |

| 23.10.2019 | 9,61 | 9,45 | 9,51 |

| 31.10.2019 | 9,56 | 9,39 | 9,44 |

| 06.11.2019 | 9,53 | 9,37 | 9,42 |

13. 11.2019 11.2019 | 9,42 | 9,28 | 9,76 |

| 20.11.2019 | 9,35 | 9,27 | 9,75 |

| 27.11.2019 | 9,27 | 9,18 | 9,65 |

| 04.12.2019 | 9,27 | 9,16 | 9,07 |

| 11.12.2019 | 9,27 | 9,13 | 9,07 |

| 18.12.2019 | 9,20 | 9,08 | 8,95 |

| 25.12.2019 | 9,13 | 9,01 | 8,90 |

Источник: КА «Русипотека»

Таблица 2. Доля рефинансирования чужих клиентов. Результаты 2019 года

| Банк | Доля в объеме выдачи, % |

Сбербанк | 0,71 |

ВТБ | 12,72 |

Газпромбанк | 7,89 |

ФК Открытие | 6,16 |

Альфа-Банк | 9,72 |

Россельхозбанк | 5,70 |

Росбанк | 6,13 |

Дом.рф | 2,47 |

Промсвязьбанк | 35,47 |

Райффайзенбанк | 16,43 |

Абсолют Банк | 0,66 |

ЮниКредит Банк | 23,90 |

Уралсиб | 4,62 |

Совкомбанк | 0,05 |

Возрождение | 9,14 |

Санкт-Петербург | 0,86 |

Ак Барс | 1,75 |

Транскапиталбанк | 11,01 |

Связь-Банк | 0,24 |

Суммарно Дом. | 2,77 |

рф с учетом дочернего банка

рф с учетом дочернего банкаИсточник: КА «Русипотека»

Текст: Игорь Чубаха Фото: kjpargeter — ru.freepik.com

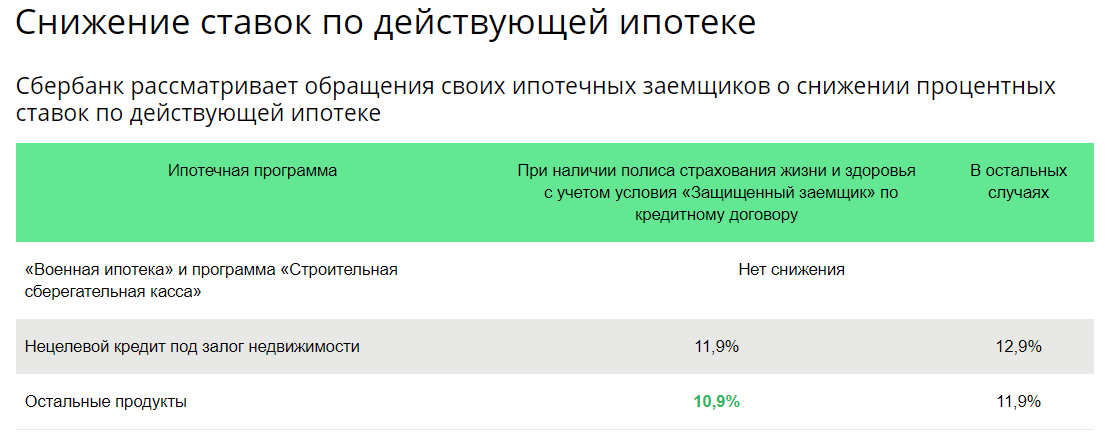

Могу ли я требовать у Сбербанка снизить мою ставку по ипотеке?

– В сентябре 2015 года между мной и Сбербанком России был заключен договор ипотечного кредитования под 11,9% с условием обязательного страхования жизни, полная стоимость кредита 12,147% годовых. Вправе ли я требовать уменьшения процентной ставки в случае снижения Сбербанком процентной ставки по ипотечным кредитам в 2017 году?

victoriashuba/Fotolia

Отвечает адвокат Иван Кадочников:

Вы не вправе требовать уменьшения процентной ставки. Это связано с тем, что между Вами и кредитной организацией заключен отдельный договор, содержащий все существенные условия. И снижение процентной ставки кредитной организации в целом по отдельным кредитным продуктам не является существенным условием Вашего договора. В данном случае у кредитной организации, а не у Вас, есть право снизить процентную ставку.

Это связано с тем, что между Вами и кредитной организацией заключен отдельный договор, содержащий все существенные условия. И снижение процентной ставки кредитной организации в целом по отдельным кредитным продуктам не является существенным условием Вашего договора. В данном случае у кредитной организации, а не у Вас, есть право снизить процентную ставку.

Рефинансирование ипотеки

Не могу вовремя платить по ипотеке – что делать?

Отвечает партнер, директор «S.A. Ricci жилая недвижимость» Сергей Егоров:

Требовать уменьшения ставки по ипотеке Вы не можете, однако можно попытаться договориться с банком об изменении условий действующего кредита. Для этого необходимо написать заявление с просьбой о реструктуризации займа. Поскольку Вы уже больше года являетесь добросовестным плательщиком, то теоретически банк может пойти Вам навстречу, хотя на практике это встречается редко.

При отрицательном решении у Вас есть возможность рефинансировать свой кредит в другом банке, предлагающем более выгодные условия (такую услугу сегодня предлагают все ведущие банки). В рефинансировании банки отказывают редко, поскольку таким образом они получают новых клиентов. Возможно, кстати, что после того, как Вы уведомите свой банк о решении рефинансировать ипотеку, он пересмотрит свое решение об отказе в реструктуризации.

При этом нужно понимать, что рефинансирование ипотеки не всегда может быть выгодным для Вас, поскольку дополнительные расходы на оформление нового пакета документов могут оказаться достаточно значительными. К тому же, как известно, в первые годы заемщик в основном выплачивает банку проценты по кредиту, а основное тело кредита не уменьшается. Тем не менее, если разница в ипотечных ставках составляет более 2%, вариант с рефинансированием имеет смысл просчитать.

Кроме того, поинтересуйтесь, не попадаете ли Вы под действие программы государственной реструктуризации ипотеки, которая начала действовать в 2015 году (постановление Правительства № 373). В рамках этой программы государство реструктурирует часть кредита ипотечных заемщиков, попадающих в льготные категории, из федерального бюджета через Агентство по ипотечному жилищному кредитованию.

Отвечает руководитель межрегиональной жилищной программы «Переезжаем в Петербург», генеральный директор ГК «Недвижимость в Петербурге» Николай Лавров:

Требовать уменьшения процентной ставки Вы не вправе. Заключенный Вами договор не подлежит одностороннему изменению ни с одной из сторон. Точно также банк с течением времени не может повысить Вашу процентную ставку, даже если ключевая ставка повысится в два раза. Если Вы хотите пересмотреть условия кредита, Вы можете воспользоваться такой услугой, как рефинансирование. Данная услуга предоставляется массой банков, заключается она в том, что Вы либо у того же банка, либо у другого берете кредит на новых условиях и гасите им старый. Проблема в том, что Вам придется полностью заново переоформляться как заемщик и одобрять предмет ипотеки. На данный момент разница между процентной ставкой по тому кредиту, что у Вас есть сейчас и той процентной ставкой, что Вы сможете получить при рефинансировании, будет незначительной. Вам необходимо пересчитать расходы, которую несет в себе рефинансирование, и понять, выгодно для Вас это или нет. Также эта услуга применяется для пересмотра сроков кредита и ежемесячных платежей, если заемщик испытывает трудности с выплатой.

Также эта услуга применяется для пересмотра сроков кредита и ежемесячных платежей, если заемщик испытывает трудности с выплатой.

Кому банки дают ипотеку на квартиру, а кому отказывают?

Как выбрать банк и ипотечную программу?

Отвечает юрист консалтинговой группы «Дивиус» Юрий Афанасьев:

В данном случае необходимо смотреть договор. Если это прямо предусмотрено договором, то да, лицо может требовать изменения условий по процентам. Однако вряд ли банк включит в договор такое условие. Насколько мне известно, Сбербанк не принимал решений о снижении ставок по действующим кредитам. Тем не менее законодательством предусмотрено, что изменение условий договора возможно по согласованию сторон. Из этого следует, что должник вправе обратиться в банк с просьбой снижения процентов, но у банка такой обязанности нет.

Существуют и другие способы снижения процентов. Первый – рефинансирование, то есть погашение кредита за счет привлечения другого кредита с более выгодной процентной ставкой. Второй способ – реструктуризация займа, то есть изменение условий действующего договора, что приведет к снижению процентной ставки. Например, досрочное частичное погашение, изменение сроков погашения кредита, предоставление дополнительных гарантий и др. Таким образом, для снижения процентной ставки необходимо обратиться в банк, где Вам выдан кредит, и обсудить, какой способ будет приемлем именно для Вас. Также рекомендуется найти банк, который готов предоставить рефинансирование.

Второй способ – реструктуризация займа, то есть изменение условий действующего договора, что приведет к снижению процентной ставки. Например, досрочное частичное погашение, изменение сроков погашения кредита, предоставление дополнительных гарантий и др. Таким образом, для снижения процентной ставки необходимо обратиться в банк, где Вам выдан кредит, и обсудить, какой способ будет приемлем именно для Вас. Также рекомендуется найти банк, который готов предоставить рефинансирование.

Отвечает коммерческий директор SDI Group, девелопера ЖК «Аккорд. Smart-квартал» Максим Каварьянц:

На сайте Сбербанка в разделе «Часто задаваемые вопросы» говорится, что рефинансирование ипотечных кредитов возможно. Однако на практике решения по заявкам на рефинансирование принимаются в индивидуальном порядке. В связи с этим трудно дать какую-либо гарантию, что вопрос будет решен в пользу заемщика. Клиенту следует помнить и о том, что рефинансированию подлежат только займы, которые обслуживаются клиентами банка без просрочек. Кроме того, необходимо учитывать, насколько экономически целесообразно рефинансирование кредита для самого банка. Пока разница между старой и новой ставками не будет составлять хотя бы 2%, финансовой организации невыгодно заниматься этим вопросом.

Кроме того, необходимо учитывать, насколько экономически целесообразно рефинансирование кредита для самого банка. Пока разница между старой и новой ставками не будет составлять хотя бы 2%, финансовой организации невыгодно заниматься этим вопросом.

В настоящее время для клиента разница между ставками составляет 1,24%. Для того чтобы было проведено рефинансирование, ставки должны упасть еще минимум на 1%. Скорее всего, это может произойти через год или два, поскольку в течение последних трех лет ключевая ставка активно снижалась и сейчас нет предпосылок для ее дальнейшего падения.

Текст подготовила Мария Гуреева

Не пропустите:

Все материалы рубрики «Хороший вопрос»

6 шагов для рефинансирования кредита на квартиру

Как купить вторичную квартиру через Сбербанк?

Существует ли рассрочка между частными лицами?

Статьи не являются юридической консультацией. Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

Любые рекомендации являются частным мнением авторов и приглашенных экспертов.

РСХБ в Башкирии предлагает ипотеку по сниженным ставкам

РСХБ с 9 июля 2020 года объявляет о масштабном снижении ставок по всем основным программам ипотечного кредитования. Максимальное снижение составит 1,95 п.п.

Теперь получить кредит на покупку жилья на вторичном рынке можно по ставке от 7,65%, для покупки жилья на первичном рынке действует программа кредитования «Ипотека с господдержкой 2020» с привлекательными условиями 5,90% годовых. Для клиентов, получающих кредит на первичном рынке и условиях, не соответствующих программе «Ипотека с господдержкой 2020», РСХБ предоставляет ставки от 7,50% с первоначальным взносом от 20%.

Также РСХБ предлагает своим клиентам рефинансировать свои действующие ипотечные кредиты на привлекательных условиях по ставке от 8,00% годовых.

Существенное снижение произошло и по специальным ипотечным программам для военнослужащих. С 9 июля 2020 минимальная ставка по программе «Военная ипотека» составит 7,50% годовых. Условия действуют для покупки жилья и рефинансирования кредитов, ранее полученных в других банках.

С 9 июля 2020 минимальная ставка по программе «Военная ипотека» составит 7,50% годовых. Условия действуют для покупки жилья и рефинансирования кредитов, ранее полученных в других банках.

Снижение коснулось и ряда программ с господдержкой. Так, граждане РФ, имеющие детей, по льготной процентной ставке 4,60% годовых могут получить в РСХБ кредит на покупку жилья на вторичном и первичном рынках либо рефинансировать ранее полученные ипотечные кредиты.

«Россельхозбанк как один из лидеров на рынке ипотечного кредитования всегда стремится предлагать лучшие решения для своих клиентов. Сейчас мы снизили процентные ставки практически по всей линейке ипотечных продуктов. Воспользоваться нашими предложениями и улучшить жилищные условия смогут самые различные категории клиентов Банка», — отметила руководитель блока развития розничного бизнеса и дистанционного обслуживания АО «Россельхозбанк» Юлия Деменюк.

РСХБ по объему выданных средств на приобретение жилья в мае текущего года вошел в ТОП-3 банков. Получить подробную информацию и ознакомиться с полными условиями получения ипотечных кредитов можно в отделениях Банка, по номеру телефона Контакт-центра 8-800-100-0-100, а также на сайте АО «Россельхозбанк».

Получить подробную информацию и ознакомиться с полными условиями получения ипотечных кредитов можно в отделениях Банка, по номеру телефона Контакт-центра 8-800-100-0-100, а также на сайте АО «Россельхозбанк».

Текущие процентные ставки по ипотеке — февраль 2021 г.

Средняя процентная ставка по ипотеке увеличилась по трем основным типам ссуд: 30-летняя фиксированная пониженная (2,72% до 2,73%), 15-летняя фиксированная повышенная (2,21% до 2,19%) и 5/1 ARM уменьшенная (2,78% до 2,79%).

Еженедельный обзор показателей

Ставки по ипотеке сегодня

Заявки на ипотеку сократились на прошлой неделе из-за роста процентных ставок на прошлой неделе, как сообщила Ассоциация ипотечных банкиров.«Ставки по ипотечным кредитам выросли в течение четырех из первых шести недель 2021 года, при этом гигантские ставки были единственным типом кредитов, которые снизились на прошлой неделе. Несмотря на некоторую недельную волатильность, ставки казначейства были увеличены из-за ожиданий более быстрого экономического роста по мере продолжения внедрения вакцины против COVID-19 », — сказал Джоэл Кан, младший вице-президент MBA по экономическому и отраслевому прогнозированию.

Несмотря на некоторую недельную волатильность, ставки казначейства были увеличены из-за ожиданий более быстрого экономического роста по мере продолжения внедрения вакцины против COVID-19 », — сказал Джоэл Кан, младший вице-президент MBA по экономическому и отраслевому прогнозированию.

Приведенные ниже процентные ставки взяты из еженедельного опроса более 100 кредиторов, проведенного Freddie Mac PMMS. Эти средние ставки предназначены для того, чтобы дать вам представление об общих рыночных тенденциях и могут не отражать конкретные ставки, доступные для вас.

Делайте покупки и сравнивайте индивидуальные ставки от нескольких кредиторов.

| Еженедельная динамика ставок | фиксированный на 30 лет | Фиксированный на 15 лет | 5/1 рычаг |

11. 02.2021 02.2021 | 2,73% ↑ | 2,19% ↑ | 2.79% ↑ |

| 04.02.2021 | 2,72% | 2,21% | 2,78% |

| 28.01.2021 | 2,73% | 2,2% | 2,8% |

| 21.01.2021 | 2,77% | 2,21% | 2,8% |

| 14.01.2021 | 2,79% | 2,23% | 3,12% |

| 07.01.2020 | 2,65% | 2,16% | 2,75% |

| 31.12.2020 | 2.67% | 2,17% | 2,71% |

| 24.12.2020 | 2,66% | 2,19% | 2,79% |

| 17.12.2020 | 2,67% | 2,21% | 2,79% |

| 10.12.2020 | 2,71% | 2,26% | 2,79% |

03. 12.2020 12.2020 | 2,71% | 2,26% | 2,86% |

| 26.11.2020 | 2,72% | 2.28% | 3,16% |

| 19.11.2020 | 2,72% | 2,28% | 2,85% |

| 12.11.2020 | 2,84% | 2,34% | 3,11% |

Авторские права 2020 Freddie Mac . Средние значения основаны на соответствующих ипотечных кредитах с понижением на 20%.

Как мне получить лучшую ставку по ипотеке?

Чтобы получить лучшую процентную ставку по ипотеке для вашей ситуации, лучше всего обратиться к нескольким кредиторам.Согласно исследованию Бюро финансовой защиты потребителей (CFPB), почти половина потребителей не сравнивают расценки при покупке жилищного кредита, что означает потерю значительной экономии. Процентные ставки помогают определить размер ежемесячного платежа по ипотеке, а также общую сумму процентов, которые вы будете платить в течение срока действия кредита. Хотя может показаться, что это не так уж много, даже снижение на половину процентного пункта может привести к значительной сумме денег.

Хотя может показаться, что это не так уж много, даже снижение на половину процентного пункта может привести к значительной сумме денег.

Сравнение предложений трех-четырех кредиторов гарантирует, что вы получите наиболее конкурентоспособную для вас ставку по ипотеке.И, если кредиторы знают, что вы делаете покупки, они могут даже с большей готовностью отказаться от определенных сборов или предложить более выгодные условия для некоторых покупателей. В любом случае вы пожинаете плоды.

Что определяет мою процентную ставку по ипотеке?

Есть семь вещей, которые кредиторы учитывают при определении процентных ставок по ипотеке. Любое изменение одного из этих параметров может напрямую повлиять на конкретную процентную ставку, на которую вы имеете право.

Кредитный рейтинг Ваш кредитный рейтинг имеет самое большое влияние на вашу ставку по ипотеке, поскольку он является мерой того, насколько вероятно, что вы вернете ссуду вовремя. Чем выше ваш балл, тем ниже ваши ставки. Если вы не оценили свой кредитный рейтинг и не решили какие-либо проблемы, начните с этого, прежде чем обращаться к кредиторам.

Чем выше ваш балл, тем ниже ваши ставки. Если вы не оценили свой кредитный рейтинг и не решили какие-либо проблемы, начните с этого, прежде чем обращаться к кредиторам.

В целом, чем выше ваш первоначальный взнос, тем ниже ваша процентная ставка, потому что вас рассматривают как менее рискованного заемщика, чем того, кто финансирует всю покупку. Если вы не можете вкладывать хотя бы 20 процентов, то большинство кредиторов требует частное ипотечное страхование (PMI), которое будет добавлено к стоимости вашего общего ежемесячного платежа по ипотеке.

Тип кредитаНа рынке представлены разные типы ипотечных ссуд с разными критериями приемлемости. Не все кредиторы предлагают все типы ссуд, и ставки могут значительно различаться в зависимости от выбранного вами типа ссуды. Некоторые распространенные продукты ипотечного кредитования — это обычные кредиты, ссуды FHA, USDA и VA.

Условия кредита Срок вашей ссуды указывает на то, как долго вы должны ее погашать. Краткосрочные ссуды, как правило, имеют более низкие процентные ставки, но более высокие ежемесячные платежи.Насколько ниже ваша процентная ставка и насколько выше ежемесячный платеж, будет во многом зависеть от конкретного срока кредита и выбранного вами типа процентной ставки.

Краткосрочные ссуды, как правило, имеют более низкие процентные ставки, но более высокие ежемесячные платежи.Насколько ниже ваша процентная ставка и насколько выше ежемесячный платеж, будет во многом зависеть от конкретного срока кредита и выбранного вами типа процентной ставки.

Существует два основных типа процентных ставок: фиксированная и регулируемая. Фиксированные процентные ставки остаются неизменными на весь срок кредита. Регулируемые ставки имеют начальный фиксированный период (обычно пять или семь лет), но будут колебаться после этого периода в зависимости от текущих рыночных ставок для оставшейся части кредита.

Сумма кредита Сумма вашей ссуды — это не только стоимость дома, но и общая сумма, которую вам нужно будет занять. Эта сумма рассчитывается как цена дома плюс стоимость закрытия минус ваш первоначальный взнос. Если вы включите в ссуду затраты на закрытие сделки и другие комиссии по займам, вы можете заплатить более высокую процентную ставку, чем тот, кто платит эти комиссии авансом. По ссудам, размер которых меньше или превышает лимиты соответствующих ссуд, также могут быть выплачены более высокие процентные ставки.

По ссудам, размер которых меньше или превышает лимиты соответствующих ссуд, также могут быть выплачены более высокие процентные ставки.

Процентные ставки незначительно различаются в зависимости от штата, в котором вы живете, а также от того, собираетесь ли вы совершить покупку в сельской или городской местности.Некоторые кредитные продукты, такие как ссуды USDA, обычно предлагают более низкие ставки, чем обычные варианты ипотеки для подходящих заемщиков.

Почему моя процентная ставка по ипотеке имеет значение?

Процентная ставка по ипотеке влияет на сумму, которую вы будете платить ежемесячно, а также на общие процентные расходы, которые вы будете платить в течение срока действия кредита. Хотя это может показаться не очень большим, более низкая процентная ставка даже на полпроцента может дать вам значительную экономию.

Например, заемщик с хорошим кредитным рейтингом и 20-процентным первоначальным взносом берет 30-летний ссуду с фиксированной ставкой на сумму 200 000 долларов и процентной ставкой 4. 25% вместо 4,75% означает экономию почти 60 долларов в месяц — в первые пять лет это экономия в размере 3500 долларов. Не менее важно посмотреть на общие процентные расходы. В том же сценарии снижение процентной ставки на полпроцента означает сбережение почти 21 400 долларов в общей сумме процентов в течение срока действия кредита.

25% вместо 4,75% означает экономию почти 60 долларов в месяц — в первые пять лет это экономия в размере 3500 долларов. Не менее важно посмотреть на общие процентные расходы. В том же сценарии снижение процентной ставки на полпроцента означает сбережение почти 21 400 долларов в общей сумме процентов в течение срока действия кредита.

Экономия затрат за счет различных процентных ставок по 30-летнему фиксированному займу в размере 200 тыс. Долларов США

| Процентная ставка * | Ежемесячный платеж по ипотеке ** | Итого процентные расходы |

| 4.25% | $ 984 | $ 154 200 |

| 4,75% | $ 1 043 | 175 592 долл. США |

* Процентные ставки предполагают хороший кредитный рейтинг и 20% первоначальный взнос.

** Сумма не включает налоги на недвижимость, страховку домовладельцев или сборы ТСЖ (если применимо).

Текущие процентные ставки по ипотеке

Еженедельный отчетFreddie Mac охватывает ипотечные ставки с предыдущей недели, но процентные ставки меняются ежедневно — ипотечные ставки сегодня могут отличаться от заявленных.Чтобы узнать, какие ставки доступны в настоящее время, сравните предложения разных кредиторов.

Текущие ставки рефинансирования — Сравните ставки сегодня

Как использовать нашу таблицу ставок рефинансирования

Эта таблица покажет вам приблизительные ставки рефинансирования ипотечного кредита от различных кредиторов, адаптированные для вас. Заполните поля выше как можно точнее, чтобы мы могли понять, где вы живете, чем собираетесь заниматься и какое финансовое положение.Вы получите расценки на основе этой информации, и вы будете на пути к получению новой ипотеки. Это оценка; ваша фактическая ставка будет зависеть от ряда факторов.

Как работают ставки рефинансирования ипотеки

Процентная ставка по ипотеке — это просто сумма, которую вы платите банку, чтобы занять его деньги. Если вы берете ипотеку на сумму 100 000 долларов, вы со временем вернете более 100 000 долларов за эту привилегию. Процентные ставки по краткосрочным кредитам ниже, чем по долгосрочным. При такой более низкой процентной ставке и более быстрой окупаемости 15-летняя ипотека, например, будет в целом намного дешевле, чем 30-летняя.Обратной стороной является то, что более короткие ссуды означают более высокие ежемесячные платежи, поэтому, даже если они экономят вам деньги в целом, они могут сократить ваш ежемесячный бюджет. Благодаря продолжающейся тенденции к низким процентным ставкам краткосрочные займы стали более доступными для многих заемщиков и стали особенно популярными среди домовладельцев, желающих получить рефинансирование.

Если вы берете ипотеку на сумму 100 000 долларов, вы со временем вернете более 100 000 долларов за эту привилегию. Процентные ставки по краткосрочным кредитам ниже, чем по долгосрочным. При такой более низкой процентной ставке и более быстрой окупаемости 15-летняя ипотека, например, будет в целом намного дешевле, чем 30-летняя.Обратной стороной является то, что более короткие ссуды означают более высокие ежемесячные платежи, поэтому, даже если они экономят вам деньги в целом, они могут сократить ваш ежемесячный бюджет. Благодаря продолжающейся тенденции к низким процентным ставкам краткосрочные займы стали более доступными для многих заемщиков и стали особенно популярными среди домовладельцев, желающих получить рефинансирование.

Зачем нужно несколько котировок?

Поиск предложений от нескольких кредиторов является ключевым для каждого заявителя на ипотеку. Делая покупки, учитывайте не только предлагаемую вами процентную ставку, но и все остальные условия кредита.Обязательно сравните годовые процентные ставки, которые включают многие дополнительные расходы по ипотеке, не указанные в процентной ставке. В некоторых учреждениях стоимость закрытия и комиссии могут быть ниже, чем в других, либо ваш текущий банк или кредитный союз может предложить вам специальное предложение. Не бойтесь уйти от своего текущего кредитора, когда вы рефинансируете. Если вы можете найти более выгодную сделку в другом месте, сделайте это. Посмотрите котировки онлайн и традиционных банков. Рассмотрите возможность использования ипотечного брокера, который сможет предоставить ставки от оптовых кредиторов.

В некоторых учреждениях стоимость закрытия и комиссии могут быть ниже, чем в других, либо ваш текущий банк или кредитный союз может предложить вам специальное предложение. Не бойтесь уйти от своего текущего кредитора, когда вы рефинансируете. Если вы можете найти более выгодную сделку в другом месте, сделайте это. Посмотрите котировки онлайн и традиционных банков. Рассмотрите возможность использования ипотечного брокера, который сможет предоставить ставки от оптовых кредиторов.

Какие сегодня ставки рефинансирования?

В субботу, 13 февраля 2021 г., согласно последнему исследованию крупнейших кредиторов страны, занимающемуся рефинансированием, Bankrate установил, что базовая 30-летняя фиксированная ставка рефинансирования составит 2,890% с годовой ставкой 3,100%. Средняя фиксированная ставка рефинансирования на 15 лет составляет 2.360% годовых при 2.590% годовых. Ставка рефинансирования с регулируемой ставкой (ARM) 5/1 составляет 2,990% с годовой процентной ставкой 4,040%.

Текущие ставки рефинансирования ипотечных кредитов

Ставки по ипотечным кредитам постоянно меняются под влиянием таких факторов, как экономика, ставки по казначейским облигациям и спрос.Кредиторы по всей стране предоставляют ставки по ипотечным кредитам в будние дни для нашего всестороннего национального обзора самых последних доступных ставок. Приведенная ниже таблица процентных ставок обновляется ежедневно. Используйте их как ориентир для того, что доступно, но имейте в виду, что ваша ставка может варьироваться в зависимости от вашей квалификации и выбранного вами кредитора.

Цены по состоянию на 13 февраля 2021 г., 6:30

Почему стоит доверять Bankrate?

Bankrate является авторитетом в области личных финансов с момента его основания в 1976 году как «Bank Rate Monitor», печатного издания для банковской отрасли.Bankrate занимается опросом и сбором информации по ставкам по ипотеке и рефинансированию от крупнейших кредиторов страны более 30 лет. Лучшие издания, такие как The New York Times, Wall Street Journal, CNBC и другие, полагаются на Bankrate как на надежный источник финансовой информации, поэтому вы знаете, что получаете информацию, которой можно доверять.

Лучшие издания, такие как The New York Times, Wall Street Journal, CNBC и другие, полагаются на Bankrate как на надежный источник финансовой информации, поэтому вы знаете, что получаете информацию, которой можно доверять.

Как рассчитываются ставки по ипотеке и рефинансированию Bankrate

Здесь вы можете увидеть последние средние рыночные ставки по широкому спектру кредитов рефинансирования.Приведенная выше таблица процентных ставок обновляется ежедневно, чтобы предоставить вам самые актуальные ставки рефинансирования при выборе жилищного кредита. Годовая процентная ставка и ставки основаны на отсутствии существующих отношений или автоматических платежей. Для этих средних значений профиль клиента включает 740 баллов FICO и проживание на одну семью. Чтобы узнать больше, ознакомьтесь с разделом «Средние банковские ставки».

Сейчас хорошее время для рефинансирования?

Короткий ответ — да, сейчас лучшее время для рефинансирования ипотеки.

Ставки по ипотечным кредитам близки к рекордным минимумам в начале 2021 года. Остается только догадываться, останутся ли ставки на таком низком уровне, но Федеральная резервная система пообещала поддерживать ставку по федеральным фондам близкой к нулю в течение следующего года или двух, поскольку экономика оправится от пандемии.

Остается только догадываться, останутся ли ставки на таком низком уровне, но Федеральная резервная система пообещала поддерживать ставку по федеральным фондам близкой к нулю в течение следующего года или двух, поскольку экономика оправится от пандемии.

Математика для рефинансирующих организаций довольно проста: если вы можете окупить затраты на закрытие через год или максимум два года, и вы планируете оставаться дома дольше (желательно намного дольше), рефинансирование выгодно. Вы сократите ежемесячные расходы на выплату процентов и быстрее выплатите основную сумму кредита.Это один из немногих надежных финансовых шагов в мире неопределенности.

Почему домовладельцы не рефинансировали?

Месяцы рекордно низких процентных ставок по ипотеке привели к буму рефинансирования, но многие домовладельцы до сих пор не воспользовались потенциальной экономией. По некоторым оценкам, около 20 миллионов нынешних ипотечных держателей имеют процентную ставку от 4 процентов и более и не рассматривают возможность получения новой ссуды со ставкой, которая может быть на целый процентный пункт ниже.

В общенациональном опросе Bankrate причины отказа от рефинансирования были разными, но чуть более половины респондентов заявили, что они даже не рассматривали возможность рефинансирования, а 27% признали, что не знают, какова их текущая ставка по ипотеке.

Многие опрошенные нами домовладельцы заявили, что рефинансирование не сэкономит им достаточно денег, чтобы оно окупилось, что часто верно для заемщиков, срок выплаты ипотеки которых приближается к концу. С этой целью миллениалы были более склонны к рефинансированию в 2020 году, чем бэби-бумеры.

Вот несколько советов, если вы надеетесь рефинансировать, пока ставки все еще низкие:

- Выработка хороших привычек сбережений и их соблюдение поможет вам покрыть заключительные расходы, когда вы будете готовы рефинансировать.Имея достаточно наличных денег в банке, вы даже можете позволить себе более высокие ежемесячные платежи по краткосрочной ссуде, что сэкономит вам много денег в виде процентов в долгосрочной перспективе.

- Ищите варианты закрытия без затрат. Многие респонденты опроса заявили, что первоначальные затраты на рефинансирование являются сдерживающим фактором, но многие кредиторы предлагают закрытие сделок на безвозмездной основе. Имейте в виду, что эти варианты обычно оказываются более дорогими со временем, потому что комиссионные, которые вы заплатите единовременно при закрытии, включаются в остаток по кредиту или вместо этого повышаются ставки, что означает, что вы в конечном итоге платите проценты по эти затраты тоже.

- Организуйте документы заранее. Когда вы подаете заявку на новую ипотеку, ваш кредитор потребует много документов, и привести все в порядок может быть нелегко. Составьте такие вещи, как налоговые декларации, квитанции о выплатах, W-2, текущие ипотечные отчеты и банковские выписки, чтобы уменьшить стресс.

- Если у вас плохая кредитоспособность, изучите государственные программы или попытайтесь повысить свой балл. Есть много вариантов, доступных заемщикам с низким уровнем кредита, например, ссуды FHA. И хотя вы можете рассчитывать на более высокие процентные ставки, чем люди со звездным кредитом, вы все же можете снизить ставку по текущему кредиту.

И хотя вы можете рассчитывать на более высокие процентные ставки, чем люди со звездным кредитом, вы все же можете снизить ставку по текущему кредиту.

И хотя вы можете рассчитывать на более высокие процентные ставки, чем люди со звездным кредитом, вы все же можете снизить ставку по текущему кредиту.Как найти лучшую ставку рефинансирования

Лучший способ получить самую низкую ставку — это присмотреться к магазинам. Для начала ознакомьтесь с нашей таблицей ставок выше, чтобы узнать, что предлагают кредиторы. Обязательно узнайте, какие предложения вы можете получить от банков или кредитных союзов, с которыми вы уже работаете, потому что некоторые кредиторы откажутся от определенных сборов или предоставят более выгодные условия существующим клиентам.

Процентные ставки по ипотеке против годовых?

Обязательно сравнивайте годовые процентные ставки, а не только процентные ставки. Годовая процентная ставка (APR) — это общая стоимость кредита, включая все, от процентной ставки до административных сборов.Вот сколько вы на самом деле заплатите; процентная ставка — это лишь часть ваших общих затрат. Таким образом, хотя некоторые кредиторы могут иметь более высокие процентные ставки, их комиссионные могут быть ниже, что делает годовой доход ниже, чем у тех, у кого более низкая процентная ставка, или наоборот.

Что вам нужно знать о рефинансировании ипотеки

Джефф Островски

Что такое рефинансирование ипотеки?

Рефинансирование позволяет выплатить старую ссуду и заменить ее новой ипотечной ссудой с новым сроком и новой ставкой.Вам нужно будет предоставить небольшую гору документов, включая налоговые декларации и банковские выписки.

Чем ставки рефинансирования отличаются от ставок покупки ипотеки?

Ссуды рефинансирования и покупки обычно имеют одинаковую ставку. Заемщики могут заметить несколько более высокие ставки рефинансирования, когда на них есть спрос. Эксперты не рекомендуют рассчитывать время для рынка — иными словами, ждать, пока ставки упадут, — поскольку существует множество переменных, которые могут повлиять на ставки, что затрудняет точное прогнозирование их роста или падения.

Если вы найдете тариф, который сэкономит вам деньги, то рекомендуется зафиксировать его, чтобы не рисковать пропустить, если ставки подскочат.

Типы рефинансирования

Ставка и срок рефинансирования : Рефинансирование по ставке и сроку позволяет вам заменить существующую ипотеку на новую с другой ставкой, условиями или обоими условиями. Если вы не сделаете единовременный платеж в счет основного долга, это не повлияет на размер вашей задолженности.

Используя ставку и срок рефинансирования, заемщики могут снизить процентную ставку, снизить ежемесячные платежи (путем продления ссуды) или сократить срок (что увеличивает ежемесячные платежи), чтобы погасить ссуду быстрее.

Это может быть полезным вариантом для людей, которые имеют высокие процентные ставки и имеют право на более низкую ставку, тем самым экономя деньги каждый месяц и в течение срока кредита.

Ставки и сроки рефинансирования также являются полезными продуктами для тех, кто хочет изменить условия своего кредита. Например, если вам нужно уменьшить ежемесячные платежи, вы можете продлить ссуду, чтобы ваши ежемесячные платежи были меньше, но вы выплачивали ссуду в течение более длительного периода времени.

Верно и обратное: если вы хотите погасить кредит быстрее, вы можете сократить срок и платить более высокие ежемесячные платежи.Конечно, вы можете комбинировать изменение ставки (предположительно, фиксирование более низкой ставки) с изменением срока (более длительным или более коротким).Вы не можете получить наличные из собственного капитала с помощью рефинансирования по ставке и сроку, для этого вам потребуется рефинансирование с выплатой наличных.

Рефинансирование с выплатой наличных : Рефинансирование с выплатой наличных позволяет вам увеличить свой капитал путем рефинансирования ипотечного кредита. Поскольку вы снимаете наличные со стоимости своего дома, новая ипотека будет выше. Кредиторы обычно ограничивают рефинансирование при выплате наличными не более чем 80% от стоимости вашего дома, чтобы у вас все еще оставалась часть капитала в вашем доме.

Иногда кредиторы также взимают более высокие процентные ставки из-за увеличения суммы кредита.

Между более крупной ипотекой и более высокой процентной ставкой убедитесь, что вы вычислили цифры, прежде чем идти по этому пути.Оптимизация рефинансирования : Оптимизация рефинансирования — это продукт, специально предназначенный для ипотечных кредитов, застрахованных FHA. Преимущество рационализации рефинансирования заключается в том, что требования к кредитам минимальны, а обработка ссуд обычно выполняется быстро (поскольку не требуется оценка и меньше требований к проверке активов и доходов).Оптимизированное рефинансирование также может быть менее затратным, чем обычное рефинансирование. Некоторые кредиторы предлагают оптимизировать рефинансирование без предварительных затрат, при этом кредитор оплатит часть или все затраты на закрытие сделки в обмен на более высокую процентную ставку.

Основные требования для упрощенного рефинансирования включают следующее:

- Должна быть ипотека FHA

- Все выплаты по ипотеке должны быть актуальными

- Рефинансирование принесет пользу заемщику (т. е. сэкономит деньги заемщика)

- Заемщики могут ‘ не получить более 500 долларов из ипотечной ссуды, которая будет рефинансирована

Средняя стоимость рефинансирования ипотеки

Затраты на завершение рефинансирования ипотеки могут составлять тысячи долларов, обычно от 2 до 5 процентов от суммы ссуды.Эти расходы также зависят от того, где вы живете, поскольку сборы за оформление, сторонние сборы и налоги различаются в зависимости от города и штата.

При средней цене дома в США 320 000 долларов в октябре 2020 года ожидайте, что придется заплатить от 6400 до 16 000 долларов в качестве затрат на закрытие рефинансирования. Но эти цифры сильно различаются по странам.

Средняя сумма затрат на закрытие домов на одну семью в США в 2019 году составила 5749 долларов США, включая налоги, по данным ClosingCorp, фирмы, занимающейся данными по недвижимости. Однако эта цифра для округа Колумбия составила 25 800 долларов, в то время как штат Нью-Йорк — 12 847 долларов.

С другой стороны, заключительные расходы в Индиане составили 1909 долларов, в Миссури — 2063 доллара и в Айове — 2194 доллара.

С другой стороны, заключительные расходы в Индиане составили 1909 долларов, в Миссури — 2063 доллара и в Айове — 2194 доллара.

С другой стороны, заключительные расходы в Индиане составили 1909 долларов, в Миссури — 2063 доллара и в Айове — 2194 доллара.Стоит ли рефинансировать?

Стоит ли рефинансировать, полностью зависит от цифр, без догадок. Все зависит от того, когда экономия перевешивает затраты.

Калькулятор рефинансирования ипотеки Bankrate вычислит числа для вашей конкретной ставки и срока ипотеки и даст вам точное количество месяцев, которое потребуется для достижения безубыточности и начала откладывания.

Если вы пока не хотите проводить подсчеты, вы можете быть уверены, что сэкономите деньги за счет рефинансирования ипотечного кредита, если вы снизите свою текущую ставку по ипотеке на 1 процентный пункт или более. Также примите во внимание, что для получения наилучшей ставки вам необходимо иметь кредитный рейтинг 740 или выше и иметь достаточно капитала в вашем доме (не менее 20 процентов), чтобы избежать расходов на частное страхование ипотеки.

Вот краткий обзор того, почему люди рефинансируют свою ипотеку:

- Экономия денег на процентных расходах за счет снижения ежемесячного платежа и / или срока (количество лет) выплаты кредита.

- Избавление от ссуды с регулируемой процентной ставкой. Эти ссуды с ежегодным возвратом процентных ставок вышли из употребления и не без оснований. Зачем рисковать при колебаниях ставок, если вы можете зафиксировать надежную и низкую ставку на весь срок действия кредита?

- Сбор денег. Если вам нужны деньги для оплаты ремонта дома или для финансирования обучения в колледже для ваших детей, то домашний капитал может быть получен с помощью возврата денег, при котором вы получите часть своего капитала в качестве чека при закрытии сделки. Более низкая процентная ставка может означать, что у вас будут деньги, и ваши выплаты тоже не увеличатся.

- Воспользуйтесь улучшенным кредитом. Если ваш кредит был запятнан, когда вы впервые взяли ипотечный кредит, и с тех пор его состояние улучшилось, возможно, вы сможете сэкономить еще больше. Ваша новая ставка будет отражать ваш улучшенный кредит и преобладающие минимальные процентные ставки.

Подготовка к рефинансированию

Что вам потребуется для рефинансирования

Для рефинансирования вам нужно будет подать заявление на новую ипотеку.

Кредиторы обычно проверяют занятость и проводят проверку кредитоспособности.Необходимые документы:

- Идентификация

- Налоговые декларации

- Подтверждение активов, включая банковские выписки и выписки с брокерских счетов.

Требования кредитора различаются, поэтому поговорите со своим кредитором о том, какую документацию вам необходимо предоставить.

Как рефинансировать за 5 шагов

- Проверьте свой кредитный рейтинг

- С помощью этого калькулятора выясните, сколько времени вам понадобится, чтобы окупиться по рефинансированию.

- Сравните кредиторов с самой низкой годовой процентной ставкой. Вы захотите найти кредиторов с лучшими ставками и условиями. Ознакомьтесь с обзорами кредиторов Bankrate, чтобы принять решение.

- После того, как вы определите своего кредитора, выясните, какие документы вам нужны. Чем быстрее вы соберете все необходимые документы, тем быстрее кредитор сможет обработать ваш кредит.

- Не делайте ничего со своим кредитом, пока не закроется новая ипотека. Открытие новых учетных записей или использование кредитной карты может сорвать вашу заявку.

Сколько капитала мне нужно для рефинансирования?

Для рефинансирования с выплатой наличных большинство кредиторов требуют, чтобы у вас было как минимум 20 процентов собственного капитала в вашем доме. Для рефинансирования по ставке и сроку требования к собственному капиталу зависят от кредитора.

Кредиторы обычно проверяют занятость и проводят проверку кредитоспособности.

Кредиторы обычно проверяют занятость и проводят проверку кредитоспособности.

Сегодняшние ставки по ипотечным кредитам: сравните текущие ставки

AmeriSave Mortgage Corporation

AmeriSave Mortgage Corporation утверждает, что является одним из крупнейших и наиболее быстрорастущих ипотечных кредиторов, предоставляющих прямые услуги потребителям в США.S. Цифровой кредитор насчитывает около 800 лицензированных создателей ипотечных кредитов, и их число продолжает расти по всей стране, предлагая внутренние услуги андеррайтинга, обработки, финансирования и закрытия.

- Strengths : Доступно во всех штатах США (кроме Нью-Йорка) и Вашингтона, округ Колумбия; предлагает предварительный квалификационный отбор и индивидуальное ценовое предложение менее чем за три минуты и без жесткого кредитного запроса (в большинстве случаев; время закрытия в среднем 25 дней

- Слабые стороны : не предлагает программу для первого покупателя жилья

Wells Fargo Home Mortgage

Wells Fargo Home Mortgage — это подразделение Wells Fargo, основанное в 1952 году со штаб-квартирой в Сан-Франциско, Калифорния.Хотя Wells Fargo Home Mortgage является одним из ведущих ипотечных кредиторов в США, он имеет относительно базовое присутствие в Интернете. Тем не менее, поскольку филиалы широко доступны, заемщики могут лично встретиться с кредитным консультантом, чтобы обсудить варианты ипотеки.

- Сильные стороны : Более 7 200 филиалов; участвует в программах с низким и средним доходом, которые помогают заемщикам с первоначальными платежами и / или затратами на закрытие сделки; гибкий процесс подачи заявок

- Слабые стороны : не работает в U. Территории S.

LoanDepot

LoanDepot является одновременно онлайн и обычным кредитором с более чем 200 филиалами по всей стране. Для заемщиков, которые хотят полностью работать в режиме онлайн, CreditDepot создал «мелло смартлоан». По словам кредитора, от подачи заявки до закрытия эта сквозная цифровая услуга помогает ускорить процесс получения кредита. Такие функции, как цифровой доход и занятость, а также технология проверки активов устраняют необходимость отправки документов по факсу или почте. По словам кредитора, mello smartloan может обеспечить закрытие всего за восемь дней, а закрытие в целом происходит до 50 процентов быстрее, чем в среднем по отрасли.

- Сильные стороны : Доступны онлайн, телефонные и личные услуги; сквозной mello smartloan дает заемщикам возможность получить кредит полностью онлайн; программы модификации ссуды доступны для правомочных заемщиков

- Слабые стороны : Информация о комиссиях кредитора недоступна в Интернете

Quicken Loans / Rocket Mortgage

Rocket Mortgage от Quicken Loans — ведущий онлайн-ипотечный кредитор. Кредитор предлагает широкий выбор вариантов ссуды на покупку и рефинансирование, а также продукт с гибкими сроками под названием «ВАША ипотека», который позволяет заемщикам устанавливать сроки ссуды от восьми до 29 лет.Компания приобрела известность в последние несколько лет, создав технологию, которая позволяет заемщикам подавать заявки на получение ссуд полностью онлайн через Rocket Mortgage. Rocket Mortgage предлагает обычное меню вариантов ссуды, и заемщики могут подавать заявки на ипотеку и фиксировать ставки полностью онлайн.

Кредитор предлагает широкий выбор вариантов ссуды на покупку и рефинансирование, а также продукт с гибкими сроками под названием «ВАША ипотека», который позволяет заемщикам устанавливать сроки ссуды от восьми до 29 лет.Компания приобрела известность в последние несколько лет, создав технологию, которая позволяет заемщикам подавать заявки на получение ссуд полностью онлайн через Rocket Mortgage. Rocket Mortgage предлагает обычное меню вариантов ссуды, и заемщики могут подавать заявки на ипотеку и фиксировать ставки полностью онлайн.

- Сильные стороны : Доступно обслуживание клиентов онлайн и по телефону; варианты ссуд включают фиксированную ставку, регулируемую ставку (ARM), VA, FHA, гибкие ссуды и большие ссуды; низкие требования к первоначальному взносу (всего на 3 процента)

- Слабые стороны : Отсутствие обычных зданий; ограниченная информация о комиссиях кредиторов доступна в Интернете

Better Mortgage

Better Mortgage, также известная как Better. com — это онлайн-кредитор, основанный в 2016 году. Better Mortgage обеспечивает полностью онлайн-процесс, при котором ставки, предварительное одобрение кредита и ресурсы доступны круглосуточно и без выходных.

com — это онлайн-кредитор, основанный в 2016 году. Better Mortgage обеспечивает полностью онлайн-процесс, при котором ставки, предварительное одобрение кредита и ресурсы доступны круглосуточно и без выходных.

- Сильные стороны : Идеально подходит для технически подкованных заемщиков, которые предпочитают работу в Интернете, с возможностью поддержки клиентов при необходимости; никаких комиссий или сборов; автоматизированный процесс дает котировки в секундах, предварительное одобрение — в течение трех минут и закрытие в течение 21 дня

- Слабые стороны : Отсутствие обычных мест; Ссуды VA и USDA недоступны

Bank of America Mortgage

Bank of America — это обычный банк, который предлагает ипотечные кредиты, рефинансирование и кредитные линии под залог собственного капитала, на которые можно подать заявку через Интернет, по телефону или в филиале .Банк, второй по величине в США по размеру активов, расположен в Шарлотте, Северная Каролина, и имеет 4300 отделений.

- Сильные стороны : Предоставляет процентные ставки онлайн; может пройти предварительную квалификацию и подать заявку на кредит онлайн и подать документы в цифровом виде; доступны варианты оплаты с низким первоначальным взносом могут быть доступны скидки при автоматической оплате и другие факторы.

- Слабые стороны : Комиссия за кредитор не указана на веб-сайте

PennyMac Mortgage

PennyMac является публичным прямым национальным кредитором, который также предлагает широкий спектр вариантов ссуды. как программа для впервые покупателя жилья с низким первоначальным взносом (всего 3 процента).PennyMac также имеет варианты рефинансирования, а также ссуды под залог собственного капитала, кредитные линии под залог собственного капитала (HELOC) и оптимизацию рефинансирования. Хотя есть офисы продаж, заемщики должны подать заявку онлайн или по телефону. Предложения PennyMac удовлетворяют различные потребности в займах, включая людей с отличным и средним кредитным рейтингом, инвесторов, ветеранов, существующих домовладельцев и новых покупателей.

- Сильные стороны : Доступно обслуживание клиентов онлайн и по телефону; Программа для первого покупателя жилья с низким требованием к первоначальному взносу (всего 3 процента; предлагает гарантию того, что они закроются вовремя или заемщик получит подарочную карту Visa на 500 долларов (при условии, что позднее закрытие произошло по вине PennyMac)

- Слабые стороны : Нет обычных магазинов; время работы колл-центра ограничено

Mr.Cooper Mortgage

Г-н Купер — небанковский ипотечный кредитор и обслуживающий персонал в США, предлагающий широкий спектр услуг, включая специальные и неспециализированные ссуды и ручное андеррайтинг для клиентов с особыми обстоятельствами.

- Сильные стороны : Доступно во всех штатах, округе Колумбия, Пуэрто-Рико и Виргинских островах США; электронная подача кредитных документов; простое в использовании приложение, которое позволяет заемщикам проверять статус заявки и производить платежи

- Слабые стороны : сборы за услуги, включая выдачу кредита, блокировку ставки и андеррайтинг; нет филиалов

Низкие процентные ставки снижают стоимость ипотечных кредитов

Поскольку паника из-за коронавируса подтолкнула десятилетнюю казначейскую облигацию до рекордно низкого уровня, а ФРС снизила ставку по федеральным фондам, процентные ставки по ипотеке также упали, создавая тем самым возможности экономии денег для потенциальных домовладельцев и нынешних домовладельцев, желающих получить рефинансирование.

В начале марта 30-летняя ипотека с фиксированной ставкой составляла 3,36%, а 15-летняя ипотека с фиксированной ставкой в среднем составляла 2,8%. Это самые низкие ставки, когда-либо зафиксированные в исследовании Фредди Мака, которое датируется 1971 годом. Но ставки росли, поскольку ипотечные брокеры изо всех сил пытались удовлетворить спрос на рефинансирование, и многие кредиторы предпочли сохранить ставки выше, чем они обычно были бы основаны на уровне 10-летнего казначейства. Спрэд между доходностью 10-летних казначейских облигаций и 30-летней фиксированной ставкой по ипотеке близок к самому большому с 2009 года.

Если ваша ставка по ипотеке более чем на один процентный пункт выше текущих ставок, обычно это признак того, что рефинансирование имеет смысл. Но вы можете получить выгоду от рефи, даже если ваша новая ставка будет меньше, чем на полный пункт. Это зависит от того, как долго вы планируете оставаться в своем доме и сколько времени потребуется, чтобы окупить затраты на закрытие.

Имейте в виду, что заключительные затраты на рефинансирование обычно составляют от 3% до 6% от вашей новой суммы кредита, поэтому важно знать, когда вы планируете продать свой дом.Предположим, у вас есть 30-летний кредит с фиксированной ставкой в размере 300 000 долларов США и процентной ставкой 4,4%, который вы взяли в 2014 году, и вы вносите ежемесячный платеж в размере 1688 долларов США в счет основной суммы и процентов. Если вы рефинансируете 30-летний кредит с процентной ставкой 3,0% и затратами на закрытие 3% и профинансируете затраты на закрытие, вы снизите свой платеж по ипотеке до 1303 долларов, сэкономив 385 долларов в месяц. Вы можете выйти на уровень безубыточности и начать экономить чуть больше трех лет. Если вы продадите свой дом через 10 лет, вы сэкономите в общей сложности 17 457 долларов.

Чтобы получить помощь в подсчете цифр, воспользуйтесь калькулятором рефинансирования The Mortgage Professor (www.mtgprofessor.com), чтобы ввести данные как по вашей текущей ипотеке, так и по новой ссуде, чтобы узнать, как долго вам придется оставаться в своем доме, чтобы начать экономить деньги на рефи.

Если вы кандидат на должность судьи, подумайте о том, чтобы подождать, пока не уляжется спешка. Потенциальные покупатели жилья, которых не допустили на рынке из-за роста цен, выиграют от более низких ставок и более низких ежемесячных платежей.Но это может привести к скачку цен на жилье, потому что запасы остаются ограниченными, особенно на горячих рынках Юга и Запада.

Сравнить текущие ставки по ипотеке | Interest.com

Тенденции текущих ставок по ипотечным кредитам

Обновлено 11 февраля 2021 г.

- 30-летняя фиксированная ставка 2,830%; Годовая ставка 3.120%.

- Фиксированная ставка на 15 лет 2,340%; Годовая ставка 2,660%.

- Ипотечная ставка с регулируемой процентной ставкой 5/1 2,950%; Годовая процентная ставка от 3.980%.

Объявления, представленные на этой странице, принадлежат компаниям, от которых этот веб-сайт получает компенсацию, что может повлиять на то, как, где и в каком порядке появляются продукты. Эта таблица не включает все компании или все доступные продукты. Компания Interest не поддерживает и не рекомендует какие-либо компании.

Эта таблица не включает все компании или все доступные продукты. Компания Interest не поддерживает и не рекомендует какие-либо компании.

Interest.com придерживается строгих редакционных политик, которые обеспечивают независимость и честность наших авторов и редакторов. Мы полагаемся на основанные на доказательствах редакционные правила, регулярно проверяем достоверность нашего контента и полностью ограждаем редакцию от наших рекламодателей.Мы прилагаем все усилия, чтобы наши рекомендации и советы были беспристрастными, эмпирическими и основанными на тщательных исследованиях.

Текущие ставки по ипотечным кредитам

Согласно последнему опросу крупнейших ипотечных кредиторов страны, это текущие средние ставки для 30-летней, 15-летней фиксированной ипотечной ставки и ставки по ипотеке с регулируемой процентной ставкой 5/1 (ARM). среди прочего.

| Продукт | Процентная ставка | Годовая процентная ставка |

| Фиксированная ставка на 30 лет | 2. 830% 830% | 3,120% |

| 30-летняя ставка FHA | 2,660% | 3,540% |

| 30-летняя ставка VA | 2,720% | 3,070% |

| 30-летняя фиксированная Jumbo ставка | 2,860% | 2,970% |

| Фиксированная ставка на 20 лет | 2,750% | 3,040% |

| Фиксированная ставка на 15 лет | 2,340% | 2,660% |

| Фиксированная ставка на 15 лет Jumbo Rate | 2.350% | 2,410% |

| 5/1 Скорость ARM | 2,950% | 3,980% |

| Скорость Jumbo 5/1 ARM | 2,940% | 3,940% |

| Скорость ARM 7/1 | 2,860% | 3,860% |

| 7/1 Скорость ARM Jumbo | 2,980% | 3,910% |

| 10/1 Скорость ARM | 2,990% | 3.900% |

Ставки данные на 2/11/2021

Как коронавирус влияет на ставки по ипотечным кредитам

Пандемия COVID-19 серьезно сказалась на экономике — потеря работы и другие трудности вызвали финансовую нестабильность для многих людей. Коронавирус также сильно повлиял на ставки по ипотеке по всей стране. Однако в отличие от пандемии, нанесенной экономике, пандемия положительно повлияла на процентные ставки для потребителей. В начале июля ставки по ипотечным кредитам в стране достигли нового рекордно низкого уровня, и экономисты предполагают, что 30-летние ставки могут упасть ниже 3% в конце этого года.

Коронавирус также сильно повлиял на ставки по ипотеке по всей стране. Однако в отличие от пандемии, нанесенной экономике, пандемия положительно повлияла на процентные ставки для потребителей. В начале июля ставки по ипотечным кредитам в стране достигли нового рекордно низкого уровня, и экономисты предполагают, что 30-летние ставки могут упасть ниже 3% в конце этого года.

По состоянию на 2 июля несколько ключевых ставок по ипотечным кредитам упали, а средняя ставка по фиксированным 30-летним ипотечным кредитам составила 3,07%, что на шесть базисных пунктов ниже, чем неделей ранее.Однако по мере того, как ставки снизились, некоторые кредиторы повысили требования к кредитному рейтингу в попытке снизить свой риск, что может немного усложнить ситуацию для заемщиков с менее чем отличной кредитной историей.

Эксперты ожидают, что ставки продолжат сдвигаться и в 2021 году, и они ожидают, что лучшие ставки по ипотеке, которые мы наблюдаем в настоящее время, со временем будут расти, поскольку мир медленно приспосабливается к новой норме. Колеблющийся рынок и возможность повышения процентных ставок в ближайшем будущем означают, что вы, возможно, захотите воспользоваться преимуществами ставок по ипотеке сегодня, если вы задумывались, стоит ли инвестировать в недвижимость.В качестве дополнительного бонуса по мере того, как страна медленно открывается, добавляется больше жилищного фонда, и новый приток должен постепенно способствовать созданию спроса, который отсутствовал в течение последних нескольких месяцев. В ответ ставки по ипотечным кредитам продолжат отражать экономическую активность.

Колеблющийся рынок и возможность повышения процентных ставок в ближайшем будущем означают, что вы, возможно, захотите воспользоваться преимуществами ставок по ипотеке сегодня, если вы задумывались, стоит ли инвестировать в недвижимость.В качестве дополнительного бонуса по мере того, как страна медленно открывается, добавляется больше жилищного фонда, и новый приток должен постепенно способствовать созданию спроса, который отсутствовал в течение последних нескольких месяцев. В ответ ставки по ипотечным кредитам продолжат отражать экономическую активность.

Тенденции ставок по ипотечным кредитам

На этом графике:

На, годовая процентная ставка была для 30-летней фиксированной ставки, для 15-летней фиксированной ставки и для ипотечной ставки с регулируемой ставкой 5/1. Эти ставки обновляются почти каждый день на основе национального опроса ипотечных кредиторов, проводимого Bankrate.Переключайтесь между тремя ставками на графике и сравнивайте сегодняшние ставки с тем, как они выглядели в прошлые дни.

* 3%, если вы имеете право на доступное кредитное решение, но в противном случае 5%.

Методология исследования

Interest.com выделяет ипотечных кредиторов, которые предлагают заемщикам лучший общий опыт. Чтобы определить лучших ипотечных кредиторов, мы сравниваем многие факторы, включая годовую процентную ставку, минимальный кредитный рейтинг, требования заемщика и общую доступность.

Кредиторы, представленные на нашем сайте, предлагают конкурентоспособные процентные ставки и линейку продуктов для широкого круга заемщиков. Каждый из них обслуживает различные штаты США с возможностью кредитования на региональном или национальном уровне. Это авторитетные ипотечные кредиторы, предлагающие сложные онлайн-ресурсы и удобное обслуживание клиентов.

Наша цель — предоставлять надежную и своевременную информацию, чтобы вы могли принимать оптимальные финансовые решения в соответствии с вашим стилем жизни и кошельком. Мы придерживаемся строгих стандартов, чтобы наша работа всегда была точной, а наши авторы не получали прямого вознаграждения или влияния от рекламодателей.

Руководство по подбору ипотечного кредита для вас

Ипотека — это ссуда, предоставляемая покупателю жилья для покупки нового дома или рефинансирования существующей жилищной ссуды. Покупатели жилья должны подать заявку на ипотеку в банк или правительственную организацию, а годовая процентная ставка (APR), которую они получают, зависит от индивидуальных факторов, таких как их кредитный рейтинг. Если покупатель жилья не может выплатить ипотечный кредит до того, как будет урегулирован баланс, кредитор вернет дом в собственность. Платежи по ипотеке обычно производятся один раз в месяц в течение ряда лет, известного как срок ссуды, до тех пор, пока остаток по кредиту и начисленные проценты не будут выплачены полностью или пока дом не будет перепродан.

Типы ипотеки

Три основных типа ипотечных кредитов — это обычные, застрахованные государством и несоответствующие жилищные ссуды.

Обычная ипотека

Обычная ипотека включает любую жилищную ссуду, не обеспеченную государственной организацией. Эти ссуды, как правило, требуют более высоких кредитных рейтингов и больших первоначальных платежей, поскольку кредитор рискует потерять деньги, если покупатель не выплатит ссуду.

Эти ссуды, как правило, требуют более высоких кредитных рейтингов и больших первоначальных платежей, поскольку кредитор рискует потерять деньги, если покупатель не выплатит ссуду.