Распорядиться маткапиталом с 31 мая 2020: новые правила

С 31 мая 2020 года для обладателей маткапитала меняются правила подачи заявлений на распоряжение средствами. Процедура стала проще и родителям, которые не потратили материнский капитал, быстрее смогут реализовать свои планы.

Минтруд в своем приказе устанавливает новые правила для родителей, банков и пенсионного фонда. Подать заявление на получение средств на образование, улучшение жилищных условий и медицинские услуги можно разными способами.

С чего начать?

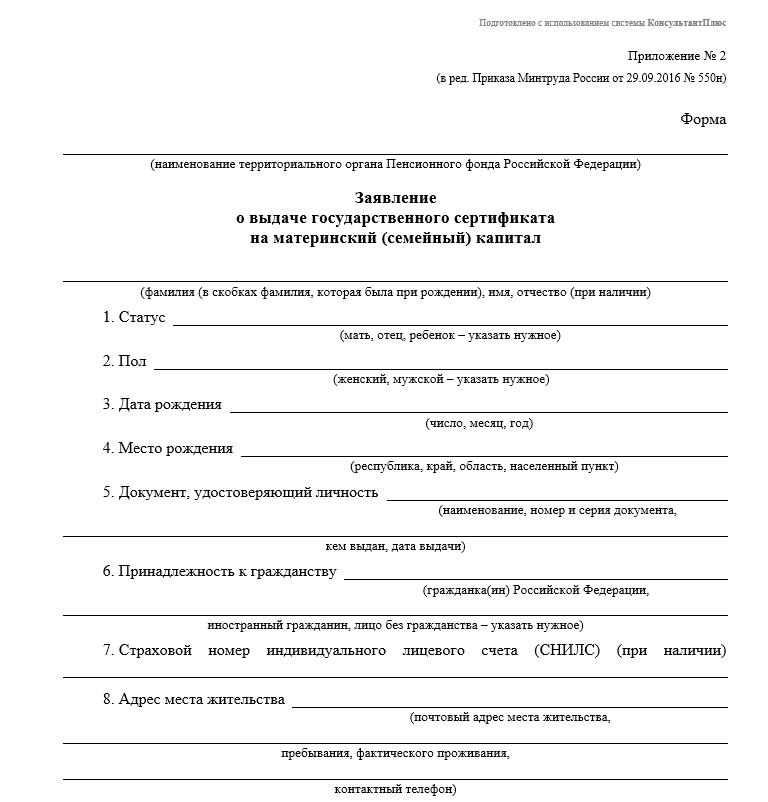

Право на материнский капитал подтверждает сертификат. Это бумажный или электронный документ, в котором указан получатель. Им может быть и отец, и мать. В сертификате обозначена точная сумма, которую выделят из бюджета РФ для данной семьи.

На руки деньги не выдаются, чтобы получить господдержку необходимо подать заявление.

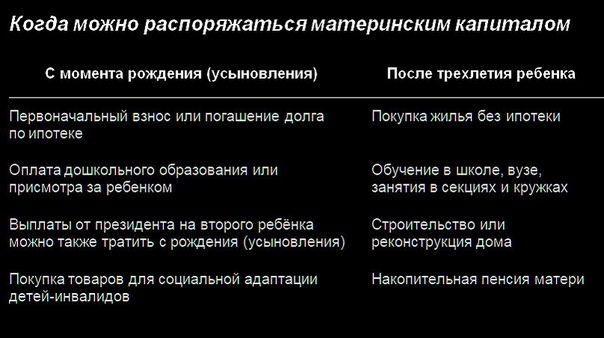

Распорядиться материнским капиталом можно через три года после рождения ребёнка, но государство выделило

Деньги из материнского капитала можно тратить на одну цель, одновременно на несколько и использовать по частям.

Способы подачи заявления на распоряжение маткапиталом:

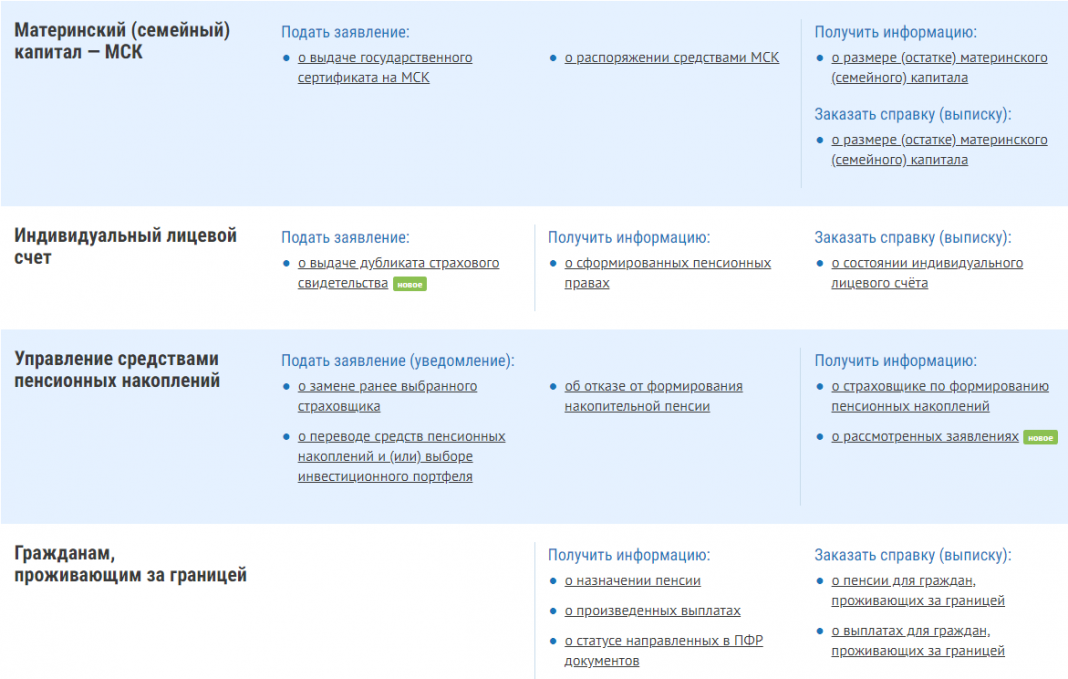

- На портале Госуслуг. Доступны не все цели.

- В личном кабинете на сайте ПФР. Доступны не все цели.

- В отделении ПФР.

- Через МФЦ.

- Пересылка заявления по почте.

- В банке, где оформляется ипотека.

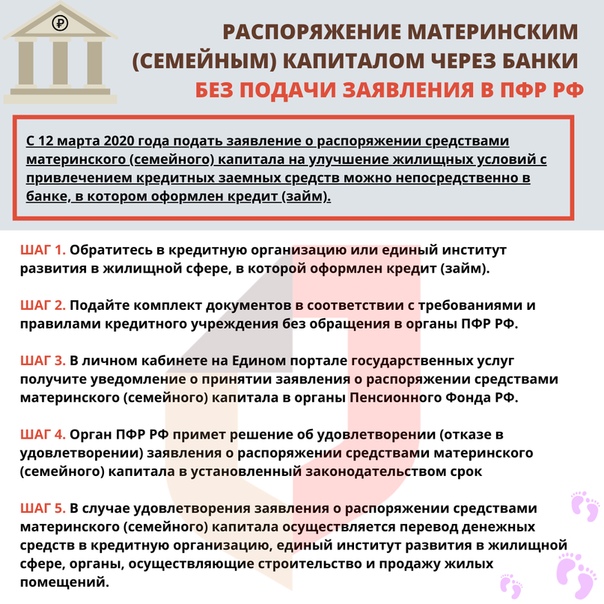

Заявление в банке – новый способ распоряжения маткапиталом без визита в отделение ПФР или МФЦ.

Заявление через ПФР. Можно выбрать любое отделение — независимо от места регистрации или фактического проживания.

Если у владельца сертификата нет регистрации в России — например, он выехал на ПМЖ за границу, — то заявление нужно подавать непосредственно в Пенсионный фонд России.

Кто имеет право подать заявление.

— владелец сертификата

— представитель по нотариальной доверенности

Супруг или отец ребенка не может прийти только с паспортом и распорядиться маткапиталом, если в сертификате указано имя матери. Он считается представителем — понадобится нотариальная доверенность. Кроме того, электронное заявление для представителей не предусмотрено. Нужно прийти лично.

Заявление по почте.

Если отправлять заявление почтой, личность отправителя и копии всех документов должен удостоверить нотариус. Для тех, кто живет за границей, это сотрудник консульства. Оригиналы документов отправлять не нужно.

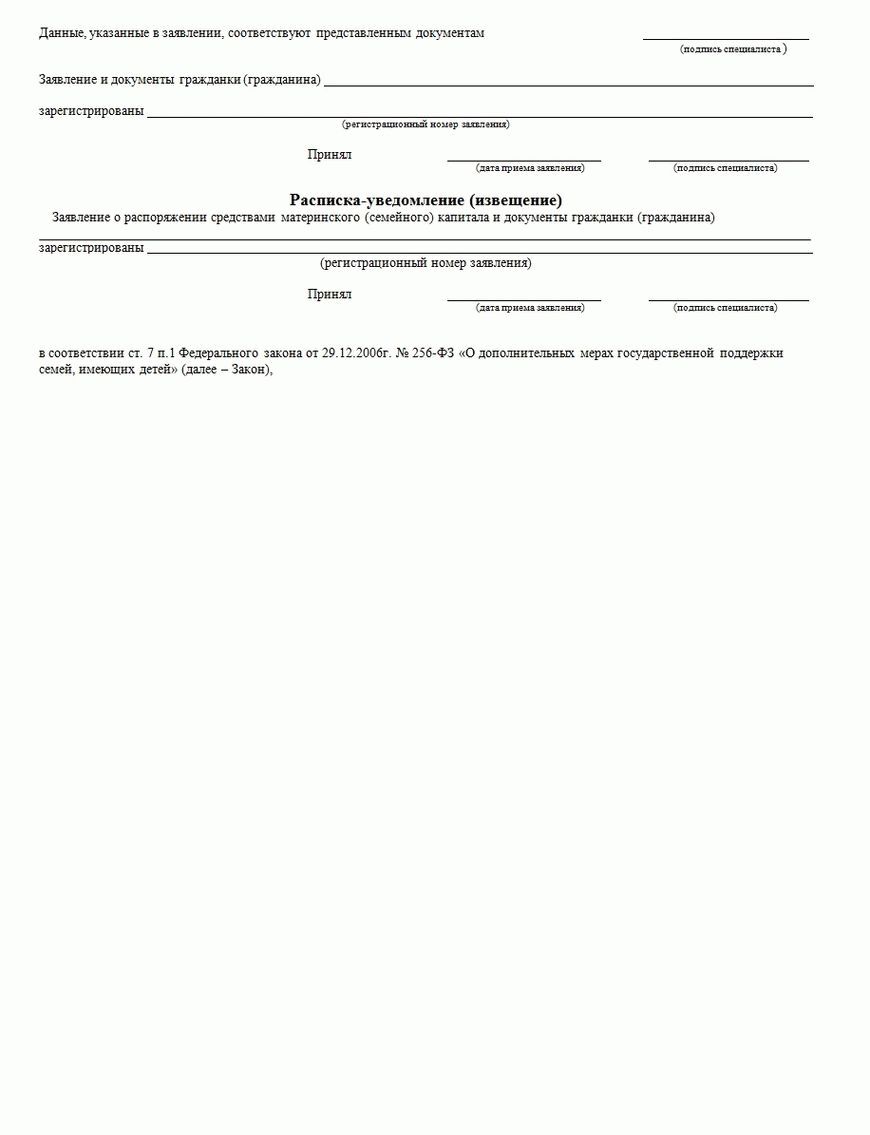

Заявление зарегистрируют не позднее следующего рабочего дня после получения — и отправят извещение о регистрации.

При нехватке каких-либо документов, заявление отправят обратно в течение 3 дней. В этом случае возможна только повторная подача, дослать документы невозможно.

Заявление через интернет.

Возможно двумя способами: через Госуслуги или сайт ПФР. Доступны только три цели использования денег.

— Улучшение жилищных условий

— Образование

— Накопительная пенсия матери

Если семья решила потратить маткапитал на ежемесячные выплаты, нужно лично обращаться в ПФР или МФЦ.

Электронные заявления регистрируются автоматически. В ответ приходит уведомление и список документов, которые нужно принести в отделение ПФР. Их нужно предоставить в течение 3 рабочих дней. Раньше давали 5 рабочих дней. Через три дня заявление аннулируется и приходит отказ.

Заявление подается в банке.

После подачи заявления в банке, кредитная организация сама отправляет в ПФР сведения о сделке. Отдельного посещения Пенсионного фонда не требуется.

Список банков, принимающих такие заявления ограничен. Эту информацию нужно уточнять заранее.

Аннулировать заявление и поменять цель.

Если семья решила потратить маткапитал на ипотеку, а потом поменяла решение, то в течение 10 рабочих дней со дня регистрации заявления, можно его отменить.

Подтверждение об отмене придёт в течение 3 дней.

Отменить заявление не получится, если аннулировать заявление позже, чем через 10 дней. Пенсионный фонд уже отправит деньги на заявленную владельцем сертификата цель.

Но если цель — ежемесячные выплаты, от них можно отказаться в следующем месяце. Если использовали на накопительную пенсию, отказаться можно в любое время. В других случаях изменить решение не получится.

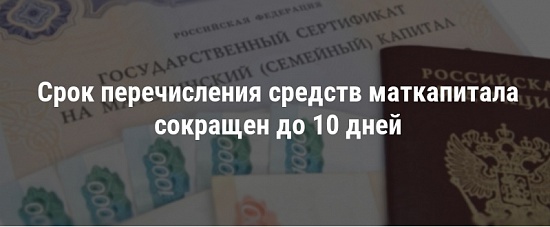

Срок перечисления денег.

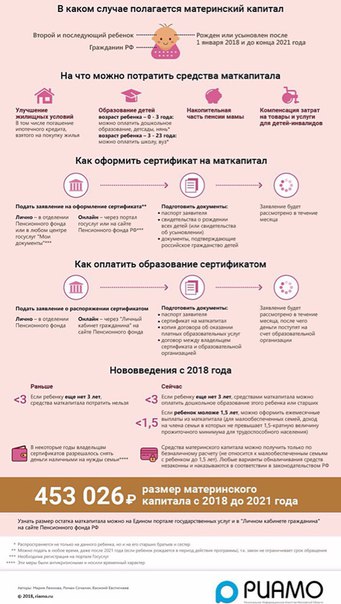

В 2020 году заявление о распоряжении маткапиталом рассматривают до 30 дней. С 2021 года этот срок сократится до 10 рабочих дней.

Сначала ПФР присылает уведомление о решении, затем переводит деньги.

Срок перевода зависит от цели использования. На улучшение жилищных условий в 2020 году перечислят средства в течение 5 рабочих дней.

С 11 апреля 2020 года срок перечисления денег — именно 5 рабочих дней.

На оплату образования первый платеж ПФР делает в течение 5 рабочих дней и далее по графику. Если плата за обучение изменилась, необходимо подать заявление с уточнением суммы. Тогда на первый платеж уйдет 10 рабочих дней.

В случае получения от сотрудника ПФР информации о других сроках перечисления средств из материнского капитала, нужно требовать ссылки на нормативные документы.

Источник: Приказ Минтруда от 24.03.2020 № 149н

Ещё: Налоговый вычет после покупки жилья: инструкция

Сокращены сроки предоставления средств материнского капитала

В соответствии с постановлением* Правительства РФ сокращены сроки выплаты средств материнского капитала. Если ранее на рассмотрение заявления о распоряжении средствами материнского капитала закон отводил месяц и еще месяц на перечисление средств, то теперь срок перечисления средств сокращен с месяца до десяти дней.

Таким образом, получение средств материнского капитала теперь не будет превышать месяца и десяти дней с даты подачи заявления на распоряжение сертификатом.

Постановление Правительства также вносит изменения в перечень документов для распоряжения материнским капиталом. Теперь, если семья приняла решение направить его средства на улучшение жилищных условий, в качестве документа, который подтверждает право собственности на жилое помещение или земельный участок, органы ПФР принимают копию выписки из Единого государственного реестра прав (ЕГРП), а не свидетельство о государственной регистрации права собственности, как это было раньше.

Это нововведение связано с изменениями в федеральном законодательстве, по которым государственная регистрация возникновения и перехода прав на недвижимое имущество удостоверяется не свидетельством о государственной регистрации права собственности, а выпиской из ЕГРП. Выдача свидетельств о государственной регистрации прав прекращена.

Напомним, средствами материнского капитала можно распорядиться по четырем направлениям: улучшение жилищных условий, оплата образовательных услуг для детей, формирование будущей пенсии мамы и оплата товаров и услуг для социальной адаптации и интеграции в общество детей-инвалидов.

Для вступления в программу материнского капитала у россиян есть еще два года: для получения права на материнский капитал необходимо, чтобы ребенок, который дает право на сертификат, родился или был усыновлен до 31 декабря 2018 года. При этом, как и раньше, само получение сертификата и распоряжение его средствами временем не ограничены.

Подготовила

Заместитель начальника Управления

Наталья Красильникова

Использование средств материнского капитала при покупке недвижимости: будет ли объект находиться в залоге до момента окончательного расчета

Общеизвестно, что одной из мер государственной поддержки семей с детьми является возможность улучшения жилищных условий, которая может быть реализована, в том числе, путем направления средств материнского (семейного) капитала в счет оплаты приобретаемого объекта недвижимости.

Возможностью направлять средства материнского капитала на улучшение жилищных условий в настоящее время пользуется большой процент покупателей недвижимости. При этом у продавцов квартир часто и совершенно справедливо возникают вопросы: когда же они получат свои деньги и насколько это безопасно?

Прежде всего, договор купли-продажи по сделке с использованием средств материнского капитала обязательно должен быть составлен таким образом, чтобы в нем содержалась вся необходимая информация о порядке расчета. Это сумма, перечисляемая на основании сертификата на материнский капитал с указанием реквизитов сертификата, сведения о счете продавца, на который поступят денежные средства, а также сроки перечисления суммы материнского капитала. Законом установлено, что владелец сертификата (покупатель) либо его уполномоченный представитель может обратиться в Пенсионный фонд с заявлением о перечислении средств материнского капитала только после регистрации права на приобретенное жилое помещение. Такое заявление рассматривается Пенсионным фондом в месячный срок. После принятия Пенсионным фондом положительного решения денежные средства перечисляются продавцу в течение пяти рабочих дней.

Законом установлено, что владелец сертификата (покупатель) либо его уполномоченный представитель может обратиться в Пенсионный фонд с заявлением о перечислении средств материнского капитала только после регистрации права на приобретенное жилое помещение. Такое заявление рассматривается Пенсионным фондом в месячный срок. После принятия Пенсионным фондом положительного решения денежные средства перечисляются продавцу в течение пяти рабочих дней.

И так как все это время продавец ожидает окончательной оплаты за продаваемое помещение, то здесь применяются общие нормы гражданского права о продаже «товара» в кредит. А именно, статья 488 Гражданского кодекса РФ, в силу которой с момента передачи «товара» покупателю и до его полной оплаты «товар», проданный в кредит, признается находящимся в залоге у продавца, если иное не предусмотрено договором купли-продажи. Таким способом закон позволяет обеспечить исполнение покупателем его обязанности по оплате «товара» (в нашем случае – жилого помещения). Иными словами, если стороны договора не предусмотрели иное, то при покупке квартиры с использованием средств материнского капитала возникает ипотека в силу закона, залогодержатель по которой – это продавец жилого помещения, а залогодатель – покупатель, который на момент совершения сделки полностью не произвел оплату. После поступления денежных средств на основании сертификата на материнский капитал на счет продавца, он должен подать заявление о прекращении ипотеки в силу закона, так как обязательство по оплате перед ним будет считаться полностью исполненным.

Иными словами, если стороны договора не предусмотрели иное, то при покупке квартиры с использованием средств материнского капитала возникает ипотека в силу закона, залогодержатель по которой – это продавец жилого помещения, а залогодатель – покупатель, который на момент совершения сделки полностью не произвел оплату. После поступления денежных средств на основании сертификата на материнский капитал на счет продавца, он должен подать заявление о прекращении ипотеки в силу закона, так как обязательство по оплате перед ним будет считаться полностью исполненным.

Как известно, одним из принципов гражданского законодательства является свобода договора. Поэтому и в рассматриваемом случае, если стороны по какой-либо причине не пожелают, чтобы возникло обременение – ипотека в силу закона, то они вправе предусмотреть и обозначить в договоре купли-продажи, что жилое помещение не будет находиться в залоге у продавца до момента полной оплаты. При отсутствии в договоре купли-продажи договоренностей по данному вопросу ипотека в силу закона на приобретаемое с использованием средств материнского капитала помещение будет считаться возникшей.

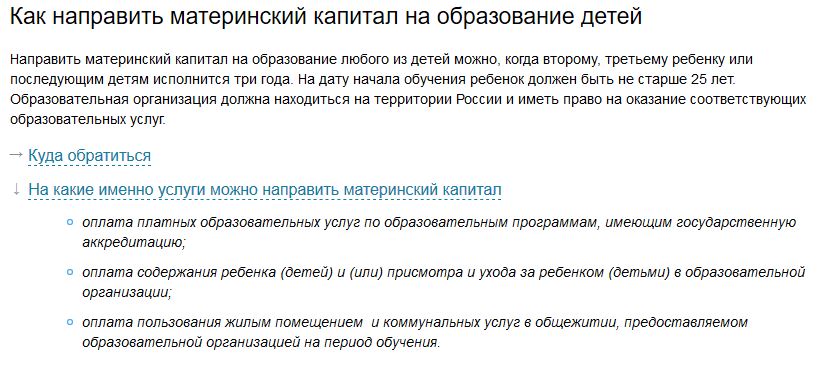

Использование материнского (семейного) капитала для оплаты стоимости обучения

Использование материнского (семейного) капитала для оплаты стоимости обучения

Если вы относитесь к лицам, имеющим право на использование средств (части средств) материнского (семейного) капитала на получение образования ребенком (детьми), и хотите данным правом воспользоваться, необходимо:

- Получить государственный сертификат на материнский (семейный) капитал в территориальном органе Пенсионного фонда Российской Федерации по месту жительства (пребывания) или фактического проживания.

- Убедиться в том, что ребенок, обучение которого Вы собираетесь оплачивать средствами материнского (семейного) капитала, рекомендован Приемной комиссией СПбГУ для зачисления на договорную (платную) основу обучения. Списки рекомендованных к зачислению на договорную (платную) основу обучения объявляются на официальном портале СПбГУ на странице Приемной комиссии в сроки, установленные Правилами приема в Санкт-Петербургский государственный университет на обучение по основным образовательным программам высшего образования.

- Обратиться в комиссию по приему документов по соответствующему направлению для заключения договора на обучение. При заключении договора на обучение необходимо предъявить государственный сертификат на материнский (семейный) капитал или его копию. Договор заключается с лицом, получившим сертификат.

- При заключении договора на обучение получить в комиссии по приему документов заверенную копию

- Лицензии на право ведения образовательной деятельности СПбГУ

- Свидетельства о государственной аккредитации СПбГУ

- Подать в территориальный орган Пенсионного фонда Российской Федерации заявление о распоряжении средствами материнского капитала, приложив к заявлению заверенную копию договора, лицензии на право ведения образовательной деятельности и свидетельства о государственной аккредитации СПбГУ.

Просим обратить внимание на следующие обстоятельства:

- В случае внесения в договор на обучение изменений, касающихся размеров оплаты и сроков перечисления средств, лицо, получившее сертификат, вправе обратиться в территориальный орган Пенсионного фонда Российской Федерации с заявлением об уточнении размера и (или) сроков направления средств на оплату обучения, к которому прилагается дополнительное соглашение к соответствующему договору.

- Перечисление территориальным органом Пенсионного фонда Российской Федерации средств, направляемых на получение образования ребенком (детьми), на счет (лицевой счет) образовательного учреждения приостанавливается в связи с предоставлением студенту академического отпуска.

- В случае прекращения получения ребенком (детьми) образовательных услуг до истечения срока действия договора об оказании платных образовательных услуг в связи с отчислением из образовательной организации по инициативе обучающегося или родителей (законных представителей) несовершеннолетнего обучающегося, в том числе в случае перевода обучающегося для продолжения освоения образовательной программы в другую организацию, осуществляющую образовательную деятельность, по инициативе организации, осуществляющей образовательную деятельность, в случае применения к обучающемуся отчисления как меры дисциплинарного взыскания, в случае невыполнения обучающимся по профессиональной образовательной программе обязанностей по добросовестному освоению такой образовательной программы и выполнению учебного плана, а также в случае установления нарушения порядка приема в образовательную организацию, повлекшего по вине обучающегося его незаконное зачисление в образовательную организацию, а также по обстоятельствам, не зависящим от воли обучающегося или родителей (законных представителей) несовершеннолетнего обучающегося и организации, осуществляющей образовательную деятельность, в том числе в случае ликвидации организации, осуществляющей образовательную деятельность, а также в связи со смертью ребенка (детей) (объявлением его умершим (признанием безвестно отсутствующим), лицо, получившее сертификат, представляет в территориальный орган Пенсионного фонда Российской Федерации заявление об отказе в направлении средств (с указанием причины отказа), к которому прилагает распорядительный акт (его заверенную копию) об отчислении из образовательной организации или свидетельство о смерти ребенка (детей) (решение суда об объявлении его умершим (признании безвестно отсутствующим).

В этом случае, если сумма средств, перечисленная на счет образовательной организации в соответствии с договором об оказании платных образовательных услуг, превышает сумму фактических расходов на указанные цели, неиспользованные средства подлежат возврату образовательной организацией в территориальный орган Пенсионного фонда Российской Федерации.

Минтруд подготовил проект о сокращении срока перечисления маткапитала

https://ria.ru/20200310/1568375117.html

Минтруд подготовил проект о сокращении срока перечисления маткапитала

Минтруд подготовил проект о сокращении срока перечисления маткапитала

Распорядиться материнским капиталом можно будет полностью в электронном виде, срок рассмотрения заявления о распоряжении маткапиталом сократится в три раз, а… РИА Новости, 10.03.2020

2020-03-10T12:39

2020-03-10T12:39

2020-03-10T15:12

«дом.рф»

министерство строительства и жилищно-коммунального хозяйства рф (минстрой россии)

пенсионный фонд рф

россия

министерство труда и социальной защиты рф (минтруд россии)

правительство рф

общество

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn24. img.ria.ru/images/156377/85/1563778570_0:174:3023:1874_1920x0_80_0_0_6c03a518f5092733cec7b39ecc60226f.jpg

img.ria.ru/images/156377/85/1563778570_0:174:3023:1874_1920x0_80_0_0_6c03a518f5092733cec7b39ecc60226f.jpg

МОСКВА, 10 мар — РИА Новости. Распорядиться материнским капиталом можно будет полностью в электронном виде, срок рассмотрения заявления о распоряжении маткапиталом сократится в три раз, а срок перечисления средств — в два, следует из проекта Минтруда, размещенного на федеральном портале проектов нормативных правовых актов.Согласно пояснительной записке к проекту постановления правительства РФ, предусматривается сокращение сроков рассмотрения заявлений о распоряжении материнским капиталом с 30 до 10 дней, а также сокращение сроков перечисления средств с 10 до 5 дней.Проектом также расширяется виды земельных участков, на которых возможно строительство или реконструкция жилого дома с использованием средств маткапитала, обеспечивается возможность распорядиться маткапиталом полностью в электронном виде, а также совершенствуется порядок межведомственного информационного взаимодействия при предоставлении государственных услуг. Уточняется, что благодаря совершенствованию обмена информацией между крупными кредитными организациями и АО «ДОМ.РФ» в электронном виде, не нужно будет дублировать документы на бумаге.В проекте добавляется, что Минстрой должен обеспечить ПФР доступ к информации о застройщиках. Это необходимо для принятия решения о перечислении средств маткапитала организации, которая строит приобретаемое жилье, а также при участии в долевом строительстве.

Уточняется, что благодаря совершенствованию обмена информацией между крупными кредитными организациями и АО «ДОМ.РФ» в электронном виде, не нужно будет дублировать документы на бумаге.В проекте добавляется, что Минстрой должен обеспечить ПФР доступ к информации о застройщиках. Это необходимо для принятия решения о перечислении средств маткапитала организации, которая строит приобретаемое жилье, а также при участии в долевом строительстве.

https://ria.ru/20200306/1568258160.html

https://realty.ria.ru/20200306/1568260837.html

россия

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og. xn--p1ai/

xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn21.img.ria.ru/images/156377/85/1563778570_147:0:2878:2048_1920x0_80_0_0_af86c17f69e1e0351a171c7f574dd777.jpgРИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

«дом.рф», министерство строительства и жилищно-коммунального хозяйства рф (минстрой россии), пенсионный фонд рф, россия, министерство труда и социальной защиты рф (минтруд россии), правительство рф, общество

МОСКВА, 10 мар — РИА Новости. Распорядиться материнским капиталом можно будет полностью в электронном виде, срок рассмотрения заявления о распоряжении маткапиталом сократится в три раз, а срок перечисления средств — в два, следует из проекта Минтруда, размещенного на федеральном портале проектов нормативных правовых актов.

Согласно пояснительной записке к проекту постановления правительства РФ, предусматривается сокращение сроков рассмотрения заявлений о распоряжении материнским капиталом с 30 до 10 дней, а также сокращение сроков перечисления средств с 10 до 5 дней.

6 марта 2020, 16:48

Путин призвал создать программу поддержки для многодетных семейПроектом также расширяется виды земельных участков, на которых возможно строительство или реконструкция жилого дома с использованием средств маткапитала, обеспечивается возможность распорядиться маткапиталом полностью в электронном виде, а также совершенствуется порядок межведомственного информационного взаимодействия при предоставлении государственных услуг.

Уточняется, что благодаря совершенствованию обмена информацией между крупными кредитными организациями и АО «ДОМ.РФ» в электронном виде, не нужно будет дублировать документы на бумаге.

6 марта 2020, 17:24

Путин: надо обсудить использование маткапитала для инфраструктурыВ проекте добавляется, что Минстрой должен обеспечить ПФР доступ к информации о застройщиках. Это необходимо для принятия решения о перечислении средств маткапитала организации, которая строит приобретаемое жилье, а также при участии в долевом строительстве.

Это необходимо для принятия решения о перечислении средств маткапитала организации, которая строит приобретаемое жилье, а также при участии в долевом строительстве.

Материнский капитал — САИЖК: ипотека и ипотечные кредиты по низким процентным ставкам

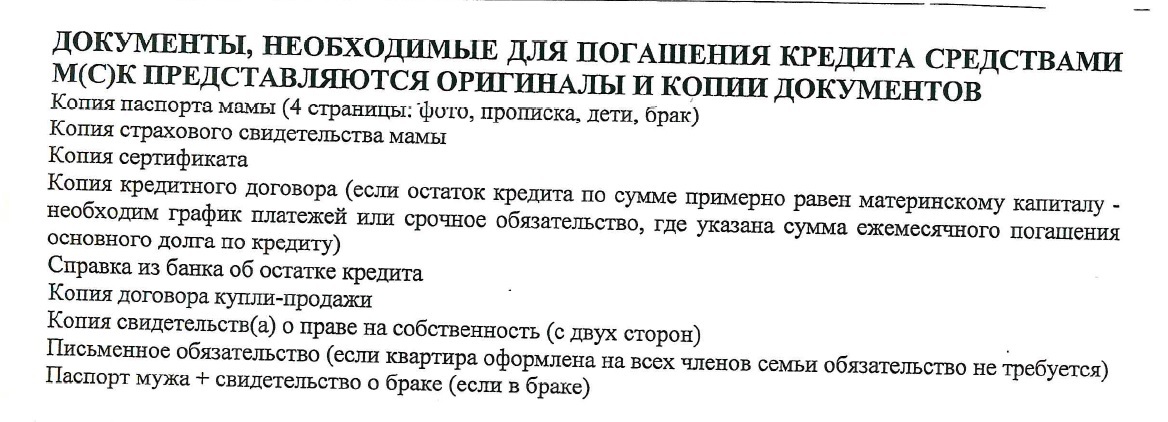

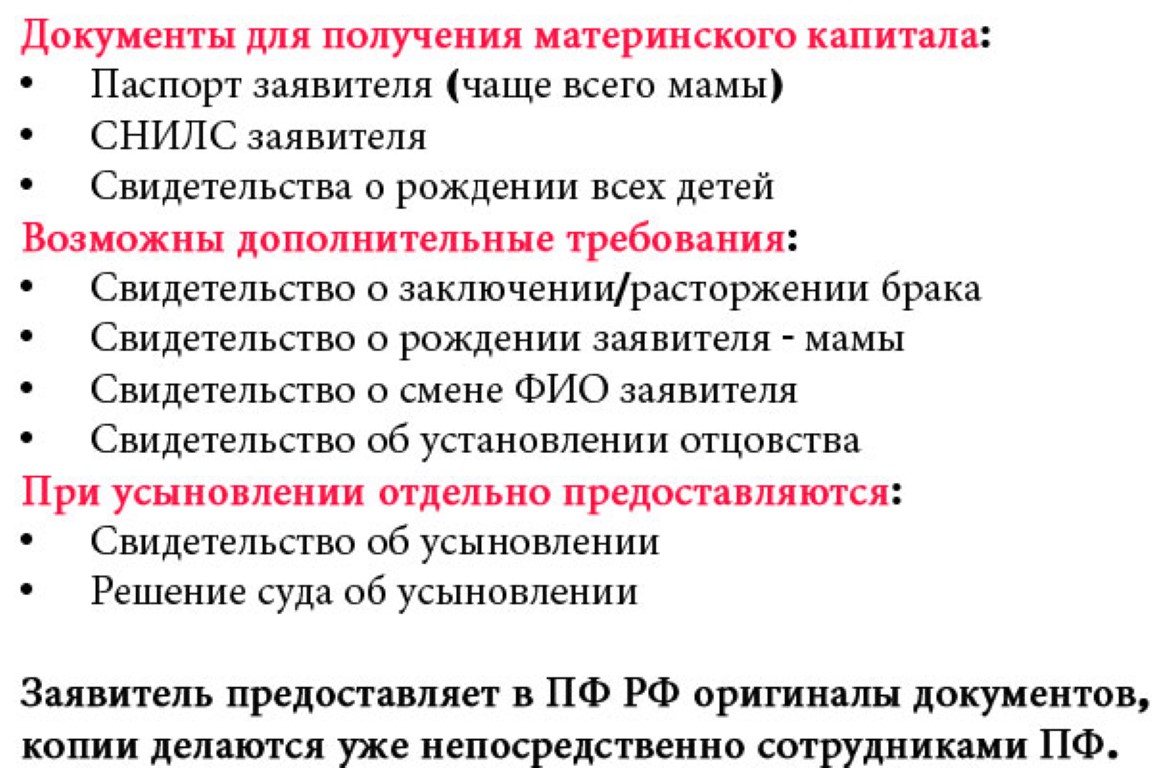

Материнский капитал можно использовать на улучшение жилищных условий и на погашение ипотечного кредита/займа. Для погашения ипотечного кредита/займа Вам необходимо обратиться в Пенсионный фонд заявление о распоряжении материнским капиталом, оригиналы и копии документов:

- паспорта родителей;

- сертификат материнского (семейного) капитала;

- страховое свидетельство обязательного пенсионного страхования лица, получившего сертификат;

- свидетельство о рождении всех детей;

- свидетельство о заключении брака;

- договор участия в долевом строительстве / договор уступки прав требования по договору участия в долевом строительстве — если объект жилищного строительства не введен в эксплуатацию.

- выписку из Единого государственного реестра недвижимости — в случае приобретения жилого помещения или ввода в эксплуатацию объекта жилищного строительства;

- кредитный договор/договор займа;

- договор об ипотеке, если его заключение предусмотрено кредитным договором/договором займа;

- документ, подтверждающий получение займа путем безналичного перечисления на счет в банке, открытый лицом, получившим сертификат, или его супругом.

- справку кредитора (заимодавца) о размерах остатка основного долга и задолженности по выплате процентов за пользование кредитом/займом;

Для получения справки кредитора (займодавца) о размерах остатка основного долга и задолженности по выплате процентов за пользование кредитом/займом Вам необходимо обратиться в один из офисов АО «САИЖК», при себе необходимо иметь оригиналы документы: паспорт, сертификат материнского (семейного) капитала, свидетельства о рождении на детей.

Заявление о распоряжении материнским капиталом подается в ПФР по месту жительства или фактического проживания или через Личный кабинет на сайте ПФР.

По истечении 1 месяца с даты принятия заявления территориальным органом ПФ РФ выносится решение об удовлетворении или отказе в удовлетворении заявления о распоряжении средствами МСК.

Территориальный орган ПФ РФ не позднее, чем через пять дней с даты вынесения соответствующего решения направляет лицу, подавшему заявление о распоряжении, уведомление об удовлетворении или мотивированный отказ в удовлетворении его заявления.

При положительном решении срок перечисления средств материнского капитала не превышает двух месяцев со дня подачи заявления.

Важно: Сумма средств МСК, направляемых в погашение кредита/займа, не может превышать остатка основного долга по кредиту/займу и начисленных, но не уплаченных процентов. Средства МСК не могут быть направлены на погашение штрафов и пеней, возникших в связи с ненадлежащим исполнением обязательств по кредитному договору/договору займа.

Взаимодействие с кредитором (АО «САИЖК») после получения уведомления о положительном решении по заявлению на распоряжение средствами МСК.

Материнский капитал можно использовать в качестве средств направляемых на досрочное погашение действующего кредита/займа:

Вам необходимо проинформировать АО «САИЖК» о сроках и размере средств, направляемых за счет средств МСК в погашение остатка основного долга и процентов по ипотечному кредиту/займу. Данная процедура не предусмотрена Законом, но во избежание непредвиденных ситуаций и в соответствии с условиями кредитного договора/договора займа Вам необходимо:

- Обратиться в АО «САИЖК» и заполнить заявление о частичном или полном погашении обязательств по ипотечному кредиту/займу за счет средств МСК.

- В случае частичного погашения ипотечного кредита/займа в заявлении необходимо указать выбранный способ изменения графика платежей: сокращение срока кредита/займа с сохранением размера ежемесячных платежей или сохранение текущего срока исполнения обязательств со снижением размера ежемесячных платежей.

- Необходимо иметь в виду, что средства МСК могут быть перечислены на счет АО «САИЖК» в течение двух месяцев. В связи с чем, в случае частичного (полного) погашения кредита/займа до получения подтверждения поступления средств на счет АО «САИЖК» Вам необходимо будет продолжать вносить ежемесячные платежи в соответствии с условиями кредитного договора/договора займа.

- После поступления средств МСК на счет АО «САИЖК», и если кредит/займ погашен не полностью, график платежей будет скорректирован. Для получения нового графика платежей Вам необходимо обратиться в АО «САИЖК».

В связи с чем, в случае частичного (полного) погашения кредита/займа до получения подтверждения поступления средств на счет АО «САИЖК» Вам необходимо будет продолжать вносить ежемесячные платежи в соответствии с условиями кредитного договора/договора займа.

В связи с чем, в случае частичного (полного) погашения кредита/займа до получения подтверждения поступления средств на счет АО «САИЖК» Вам необходимо будет продолжать вносить ежемесячные платежи в соответствии с условиями кредитного договора/договора займа.

Подробно ознакомиться с нормативными и законодательными актами можно на сайте Пенсионного Фонда РФ по адресу www.pfrf.ru в разделе «Материнский капитал».

Получить дополнительную информацию по вопросам использования средств МСК можно в АО «САИЖК»

Путин оценил сроки задействования средств маткапитала в ипотеке

Путин оценил сроки задействования средств маткапитала в ипотеке

Владимир Путин заявил, что нужно сокращать сроки для задействования средств материнского капитала в ипотеке. На ежегодной пресс-конференции журналистка из Магаданской области рассказала, что на Дальнем Востоке для молодых семей запущена программа льготной ипотеки под 2%, и задала вопрос, не начнут ли банки ужесточать условия по льготным кредитам. Она также сообщила, что есть проблемы при использовании средств материнского капитала для уплаты взносов по ипотеке.

На ежегодной пресс-конференции журналистка из Магаданской области рассказала, что на Дальнем Востоке для молодых семей запущена программа льготной ипотеки под 2%, и задала вопрос, не начнут ли банки ужесточать условия по льготным кредитам. Она также сообщила, что есть проблемы при использовании средств материнского капитала для уплаты взносов по ипотеке.

«Банки не отказывают использовать материнский капитал для решения вопросов, связанных с ипотекой. Просто процедуры получения этих средств чрезмерно усложнены и создают проблемы для людей. Здесь вы абсолютно правы. Вне всяких сомнений, нужно эту ситуацию менять, нужно уменьшать количество дней, которые требуются сегодня для того, чтобы внести средства материнского капитала в качестве первичного вклада в ипотеку или погашения ипотеки», – ответил Путин.

Накануне Минтруд предложил сократить срок рассмотрения заявления о распоряжении средствами материнского капитала с месяца до 12 дней, а срок перечисления средств – с десяти дней до трех. В настоящее время заявление на маткапитал может рассматриваться в течение месяца с даты приема.

В настоящее время заявление на маткапитал может рассматриваться в течение месяца с даты приема.

Ранее в Госдуму внесли законопроект о второй выплате маткапитала за четвертого ребенка. Член парламентского комитета по государственному строительству и законодательству Сергей Иванов подчеркнул, что право на маткапитал предоставляется однократно и не повторяется, если женщина родила еще больше детей. Депутат назвал такое ограничение несправедливым.

В конце октября Владимир Путин поручил правительству расширить возможности использования материнского капитала. Денежную выплату можно будет направить на оплату услуг по подключению домов к коммуникациям.

Читайте также

Перевод кредита MAT в случае слияния и разделения

Перевод кредита MAT в случае слияния и разделения

Минимальный альтернативный налог (« MAT ») — это налог, взимаемый с компании в соответствии с разделом 115JB Закона о подоходном налоге 1961 года («Закон IT »), если сумма подоходного налога, подлежащего уплате в соответствии с общими положениями согласно Закону об ИТ составляет менее 15% [1] его «балансовой прибыли» (т. е. прибыль, как показано в отчете о прибылях и убытках, подготовленном в соответствии с Приложением III к Закону о компаниях, 2013 г. или в соответствии с законодательством, регулирующим такие компании, в зависимости от обстоятельств, и в каждом случае с учетом корректировок, предусмотренных Разделом 115JB Закона об ИТ).В таком случае рассчитанная таким образом «балансовая прибыль» считается общим доходом компании, и с нее взимается подоходный налог по ставке 15% (с увеличением на применимые надбавки и сборы). Тем не менее, превышение суммы уплаченного ВСУ над обычными налоговыми обязательствами за год разрешается переносить на будущие периоды в соответствии с положениями Раздела 115JAA Закона об ИТ для зачета в будущие годы, в которых обычное налоговое обязательство превышает обязательство по ВСУ (« MAT Кредит »).

е. прибыль, как показано в отчете о прибылях и убытках, подготовленном в соответствии с Приложением III к Закону о компаниях, 2013 г. или в соответствии с законодательством, регулирующим такие компании, в зависимости от обстоятельств, и в каждом случае с учетом корректировок, предусмотренных Разделом 115JB Закона об ИТ).В таком случае рассчитанная таким образом «балансовая прибыль» считается общим доходом компании, и с нее взимается подоходный налог по ставке 15% (с увеличением на применимые надбавки и сборы). Тем не менее, превышение суммы уплаченного ВСУ над обычными налоговыми обязательствами за год разрешается переносить на будущие периоды в соответствии с положениями Раздела 115JAA Закона об ИТ для зачета в будущие годы, в которых обычное налоговое обязательство превышает обязательство по ВСУ (« MAT Кредит »).

В соответствии с разделом 115JAA (3A) Закона об ИТ компании разрешается переносить кредит MAT на период 15 лет с финансового года, к которому он относится. Однако правительство пояснило, что преимущества переноса и зачета кредита MAT недоступны компаниям, которые выбирают уплату налогов по пониженной ставке корпоративного налога в соответствии с разделом 115BAA Закона об ИТ [2].

Однако правительство пояснило, что преимущества переноса и зачета кредита MAT недоступны компаниям, которые выбирают уплату налогов по пониженной ставке корпоративного налога в соответствии с разделом 115BAA Закона об ИТ [2].

В этом контексте нередко можно увидеть компании, проводящие корпоративную реорганизацию, включая схемы договоренностей, включающие слияние и разделение, которые содержат положения, касающиеся передачи кредита MAT от объединенной / выделенной компании к объединенной / образовавшейся компании.Уместно отметить, что хотя Закон об ИТ не содержит каких-либо явных положений, касающихся передачи кредита MAT в случае слияния или разделения, суды время от времени занимались этим вопросом и, в некоторых случаях, разрешали передачу MAT Кредит объединенной / создаваемой компании.

Перевод кредита MAT при объединении

Простое прочтение Раздела 115JAA Закона об ИТ предполагает, что только компания, уплатившая налог в соответствии с Разделом 115JB, имеет право на перенос и зачет кредита MAT. В Разделе 115JAA нет явного положения, которое позволяет объединенной компании переносить и требовать Кредит MAT, который был доступен объединенной компании. Уместно отметить, что Закон об ИТ содержит конкретное положение в некоторых других разделах, дающее право объединенной компании требовать вычеты, на которые объединяющаяся компания имела право, например, разделы 35AB (3), 35D (5), 35DDA. (2), 72A (1), 80-IAB (3) / 80-IAC (4) / 80-IC (7) / 80-ID (5) / 80-IE (6) читать вместе с разделом 80-IA ( 12), 10AA (5) и т. Д.Таким образом, одно из мнений может заключаться в том, что в отсутствие конкретного положения в разделе 115JAA Закона об ИТ объединенная компания не имеет права использовать кредит MAT объединенной компании.

В Разделе 115JAA нет явного положения, которое позволяет объединенной компании переносить и требовать Кредит MAT, который был доступен объединенной компании. Уместно отметить, что Закон об ИТ содержит конкретное положение в некоторых других разделах, дающее право объединенной компании требовать вычеты, на которые объединяющаяся компания имела право, например, разделы 35AB (3), 35D (5), 35DDA. (2), 72A (1), 80-IAB (3) / 80-IAC (4) / 80-IC (7) / 80-ID (5) / 80-IE (6) читать вместе с разделом 80-IA ( 12), 10AA (5) и т. Д.Таким образом, одно из мнений может заключаться в том, что в отсутствие конкретного положения в разделе 115JAA Закона об ИТ объединенная компания не имеет права использовать кредит MAT объединенной компании.

Однако другая точка зрения, которая, по мнению автора, может быть лучшей, может заключаться в том, что, поскольку в соответствии с «объединением» все активы и обязательства объединенной компании становятся активами и обязательствами объединенной компании, объединение Компания прекращает свое существование и объединенная компания становится правопреемником объединяющейся компании, объединенная компания должна иметь право перенести и зачесть неиспользованный кредит MAT объединенной компании. Это предложение подтверждается тем фактом, что сам Закон об ИТ требует, см. Раздел 2 (1B), что при объединении «все активы и обязательства» объединенной компании должны стать «активами и обязательствами объединенной компании». В этом контексте уместно отметить, что «Руководство по учету кредита, доступного в отношении минимального альтернативного налога в соответствии с Законом о подоходном налоге 1961 года», выпущенное Институтом дипломированных бухгалтеров Индии, признает MAT Credit как «актив». и устанавливает условия и порядок, в котором он должен быть признан в финансовой отчетности объединенной компании.Кроме того, как правило, MAT Credit включается в определение «активов» по схеме слияния. Следовательно, поскольку неиспользованный MAT Credit является активом объединяющейся компании, он также должен перейти в объединенную компанию при объединении.

Это предложение подтверждается тем фактом, что сам Закон об ИТ требует, см. Раздел 2 (1B), что при объединении «все активы и обязательства» объединенной компании должны стать «активами и обязательствами объединенной компании». В этом контексте уместно отметить, что «Руководство по учету кредита, доступного в отношении минимального альтернативного налога в соответствии с Законом о подоходном налоге 1961 года», выпущенное Институтом дипломированных бухгалтеров Индии, признает MAT Credit как «актив». и устанавливает условия и порядок, в котором он должен быть признан в финансовой отчетности объединенной компании.Кроме того, как правило, MAT Credit включается в определение «активов» по схеме слияния. Следовательно, поскольку неиспользованный MAT Credit является активом объединяющейся компании, он также должен перейти в объединенную компанию при объединении.

Кроме того, как обсуждалось выше, хотя MAT Credit явно квалифицируется как «актив», отсутствие какого-либо конкретного положения в Разделе 115JAA, по мнению автора, не сопоставимо с разделами 35AB (3), 35D (5), 35DDA. (2), 72A (1), 80-IAB (3) / 80-IAC (4) / 80-IC (7) / 80-ID (5) / 80-IE (6) читать вместе с разделом 80-IA ( 12), 10AA (5) и т. Д., В которых содержится конкретное положение, дающее право объединенной компании требовать определенных вычетов, на которые объединяющаяся компания имела право; в этих разделах рассматривается только «право» требовать вычета, а не «актив» как таковой, который признается как актив в финансовой отчетности (в отличие от вышеупомянутых вычетов, в отношении которых то, что признается как актив, только отложенный налоговый актив, то есть экономия на налогах в будущем, которая будет результатом такого права требовать удержания и т. д.).

(2), 72A (1), 80-IAB (3) / 80-IAC (4) / 80-IC (7) / 80-ID (5) / 80-IE (6) читать вместе с разделом 80-IA ( 12), 10AA (5) и т. Д., В которых содержится конкретное положение, дающее право объединенной компании требовать определенных вычетов, на которые объединяющаяся компания имела право; в этих разделах рассматривается только «право» требовать вычета, а не «актив» как таковой, который признается как актив в финансовой отчетности (в отличие от вышеупомянутых вычетов, в отношении которых то, что признается как актив, только отложенный налоговый актив, то есть экономия на налогах в будущем, которая будет результатом такого права требовать удержания и т. д.).

Эту позицию также поддержал Апелляционный суд по подоходному налогу (« ITAT ») в нескольких делах, таких как M / s. Caplin Point Laboratories Ltd. против помощника комиссара по подоходному налогу [3] и Ambuja Cements Ltd. против заместителя комиссара по подоходному налогу [4] и т. Д. Интересно, что еще один аспект, отмеченный судами при разрешении передачи кредита MAT для объединенной компании состоит в том, что, поскольку объединяющаяся компания прекращает свое существование, разрешение переноса кредита MAT в случае объединения не приведет к какой-либо двойной выгоде, поскольку отсутствует возможность требования такого кредита объединяющейся компанией, которая ликвидируется без завершение.

Передача кредита MAT при разделении

С другой стороны, разделители стоят несколько иначе, и рассуждения, приведенные выше в случае слияния, могут не полностью применяться. Хотя, несомненно, MAT Credit следует рассматривать как «актив», главный вопрос, который возникает при рассмотрении, заключается в том, является ли MAT, или, если на то пошло, подоходный налог как таковой , налогом на уровне предприятия? Учитывая схему Закона об ИТ, поскольку обязанность платить подоходный налог осуществляется на уровне предприятия, а не на уровне подразделения, нельзя не согласиться с тем, что подоходный налог или ВСУ является налогом на уровне предприятия (хотя, без сомнения, можно распределять подоходный налог или МАТП между различными подразделениями на некоторой рациональной основе).

Таким образом, следующий вопрос в этом отношении, который возникает для рассмотрения в случае разделения, при котором выделенная компания (то есть организация, которая имеет неиспользованный кредит MAT), остается в силе, заключается в том, можно ли считать какую-либо часть кредита MAT в качестве актива, относящегося к отделившемуся предприятию, и может быть передан результирующей компании (ам) при отсутствии какого-либо конкретного положения в Законе об ИТ? Уместно отметить, что, хотя Раздел 2 (19AA) предусматривает механизм передачи общих или многоцелевых займов отделенной компании образовавшейся компании в отношении «активов», в Разделе 2 нет такого положения и единственного мандата. (19AA) заключается в том, что все имущество отделенного предприятия должно быть передано образовавшейся компании / компаниям.

(19AA) заключается в том, что все имущество отделенного предприятия должно быть передано образовавшейся компании / компаниям.

Следует отметить, что в случае разделения также существуют определенные положения в Законе об ИТ, которые дают право образовавшейся компании (-ам) требовать определенных вычетов, на которые разделенная компания имела право, например, Разделы 35AB (3 ), 35D (5A), 35DDA (3), 72A (4), 80-IAB (3) / 80-IAC (4) / 80-IC (7) / 80-ID (5) / 80-IE (6 ) читать с Разделом 80-IA (12), 10AA (5) и т. д.

Кроме того, не исключено, что в отношении положений о налоговых каникулах CBDT выпустил циркулярное письмо F.№ 15/5/63-IT (AI) от 13 декабря 1963 г. (в контексте статей 80J и 84 Закона об информационных технологиях), который предусматривал, что налоговые каникулы распространяются на предприятие, а не на собственника. из них. Соответственно, правопреемник будет иметь право на получение пособия за неистекший период налоговых каникул при условии, что предприятие будет передано в собственность как действующее предприятие. Однако, что касается существующих положений, касающихся налоговых каникул в соответствии с Законом об ИТ, законодательный орган принял конкретные положения, касающиеся передачи льгот по налоговым каникулам.Отражает ли это намерение законодательства разрешать, даже в отношении вычетов, налоговых каникул и т. Д., Только те вычеты и налоговые каникулы для полученной компании, которые конкретно предусмотрены в Законе об ИТ?

Исходя из вышеизложенного, можно ли сказать, что, несмотря на то, что MAT Credit является активом, никакая его часть не может перейти в полученную компанию (-и) при отсутствии какого-либо конкретного положения в Законе об ИТ, а точнее, отсутствии чего-либо в соответствии с разделом 72A (4), который не только предусматривает перенос убытков по разделу «Прибыль и прибыль от бизнеса или профессии» и непогашенную амортизацию в случае разделения, но также предусматривает способ, которым убытки и т. д.будет определено.

Тем не менее, позиция может быть иной в отношении передачи авансового налога и кредитов TDS, которые должны быть переведены отделенной компанией в результирующую компанию на период между Датой назначения и Датой вступления в силу (где Дата назначения предшествует Дате вступления в силу. ), поскольку считается, что отделенная компания ведет бизнес выделенной компании для и от имени образовавшейся компании.

), поскольку считается, что отделенная компания ведет бизнес выделенной компании для и от имени образовавшейся компании.

Между прочим, было несколько судебных прецедентов, например, постановление ITAT по делу Adani Gas Ltd [5], в котором передача кредита MAT была разрешена образовавшейся компании.В случае Adani Gas Ltd, в частности, ITAT, опираясь на решение Верховного суда в деле Marshall Sons & Company India Ltd [6], соблюдено в соответствии с:

– 11. Мы опираемся на вышеизложенный судебный прецедент, согласно которому, как только отделенное предприятие больше не существует постфактум, назначенная дата наступает 01.01.2007, и оцениваемым лицом является результирующая компания, ВСУ бывшего, TDS и авансовый налоговый кредит очень вправе рассматриваться в случае последнего оцениваемого предприятия, поскольку первое, разделенное предприятие, как считается, вело свой бизнес, если таковое имелось, только от имени объекта оценки.Единственное, что может подтолкнуть наше вышеупомянутое обсуждение, — это то, что право на все эти льготы будет ограничено только пропорциональной основой, то есть как те, которые относятся к отделенному предприятию. “

“

В этом деле, подойдя к своему заключению, ITAT также проанализировал другое решение Высокого суда Гуджарата по делу Torrent (P) Ltd [7]. Это дело также имело место в контексте слияния, когда в связи с слиянием компании-заявителя с ее холдинговой компанией требовалось возмещение налога на распределение дивидендов, уплаченного компанией-заявителем объединенной холдинговой компании.Высокий суд, снова ссылаясь на решение Верховного суда в деле Marshall Sons & Company, постановил, что, поскольку объединение вступило в силу с Даты назначения, объявление и выплата дивидендов компанией-заявителем ее объединенной холдинговой компании аннулированы. закон, следовательно, разрешающий требование о возврате дивидендов. ITAT, проанализировав решение Высокого суда Гуджарата, отметил следующее:

“ 13. Налоговое управление не указывает на какие-либо различия в фактах или законах.Соответственно, мы делаем вывод, что после того, как разделенное газораспределительное предприятие больше не существует, w. e.f. 01-01-2007, когда наступает назначенный день, компания, получившая оценку, имеет право на все пропорциональные корректировки TDS, авансового налога и кредитов MAT в соответствии с законом; для использования на счету бывшего. Конечным результатом нашего вышеупомянутого обсуждения является то, что аргументы assessee в принципе принимаются с учетом положений вышеупомянутой схемы разделения, разделов 391–394 Закона о компаниях, Раздела 2 (19AA) Закона о подоходном налоге и обсуждаемой судебной практики. выше.Мы поручаем сотруднику по оценке произвести пропорциональную количественную оценку выделенного предприятия MAT, TDS и авансовых налоговых вычетов в соответствии с законом после предоставления адекватной возможности услышать… .. «

e.f. 01-01-2007, когда наступает назначенный день, компания, получившая оценку, имеет право на все пропорциональные корректировки TDS, авансового налога и кредитов MAT в соответствии с законом; для использования на счету бывшего. Конечным результатом нашего вышеупомянутого обсуждения является то, что аргументы assessee в принципе принимаются с учетом положений вышеупомянутой схемы разделения, разделов 391–394 Закона о компаниях, Раздела 2 (19AA) Закона о подоходном налоге и обсуждаемой судебной практики. выше.Мы поручаем сотруднику по оценке произвести пропорциональную количественную оценку выделенного предприятия MAT, TDS и авансовых налоговых вычетов в соответствии с законом после предоставления адекватной возможности услышать… .. «

Важно отметить, что ITAT в деле Adani Gas Ltd основывался на решениях Верховного суда и Высокого суда Гуджарата, которые были в контексте слияния и в которых объединенные организации прекратили свое существование в результате слияния, в отличие от случай разделения, когда, в то время как отделившееся предприятие передается образовавшейся компании, отделенная компания продолжает существовать. Кроме того, как указывает сам ITAT, Revenue не указала на какие-либо различия в фактических или юридических положениях в решениях, на которые опирался ITAT. Кроме того, как следует из судебного решения, в ITAT не было выдвинуто никаких аргументов относительно характера MAT Credit как налога на уровне организации и т. Д.

Кроме того, как указывает сам ITAT, Revenue не указала на какие-либо различия в фактических или юридических положениях в решениях, на которые опирался ITAT. Кроме того, как следует из судебного решения, в ITAT не было выдвинуто никаких аргументов относительно характера MAT Credit как налога на уровне организации и т. Д.

Отдельно стоит отметить, что на практике нередки случаи, когда можно увидеть схемы разделения, которые прямо предусматривают выделение кредита MAT от выделенной компании для образовавшейся компании.Обычно используется аргумент, что если такая схема будет санкционирована судом (теперь суд по законам о национальных компаниях), она будет иметь преимущественную силу. В этом контексте можно сослаться на дело «Заместитель комиссара по подоходному налогу» против TCS E-serve International Limited . [8] Факты в этом деле немного отличались, поскольку схема разделения не содержала никаких определение термина «актив» (включая MAT Credit) и не включало MAT Credit как часть выделенной компании. Тем не менее, схема действительно содержала пункт о налогообложении, который гласил:

Тем не менее, схема действительно содержала пункт о налогообложении, который гласил:

– 25. Налоги

Все налоги, включая подоходный налог, центральный налог с продаж, таможенные пошлины, налог на услуги, НДС и т.п., уплачиваемые или уплачиваемые TEIL (выделенной компанией) в отношении деятельности и / или прибыли предприятия TEIL SEZ (выделенное предприятие) ) до Даты назначения, должны поступать на счет TEIL и в части уплаты налогов (включая, помимо прочего, подоходный налог, налог с продаж, таможенную пошлину, налог на услуги, НДС и т. д.)) будь то путем вычета у источника, авансового налога или иным образом, TEIL в отношении Предприятия TEIL SEZ после Даты назначения, то же самое должно быть на счет TCS (результирующей компании) и считаться соответствующей статьей оплачивается TCS и будет действовать соответствующим образом. “

В свете вышеупомянутого положения схемы, ITAT держал как под:

« 8. …… Кроме того, Высокий суд Бомбея в своем постановлении об утверждении схемы разделения категорически постановил, что все налоги, включая подоходный налог, уплаченные или подлежащие уплате ответчиком, должны быть зачислены на счет электронной службы TCS. International Ltd до назначенной даты i.e 01.04.2013 и после даты назначения он будет переведен на счет TCS Ltd. Согласно установленному закону любой приказ, вынесенный Высоким судом, включая схему организации, утвержденную Hon’ble Высокий суд получил официальное признание в случае, если в Законе не предусмотрено специального положения в отношении переноса и зачета кредита MAT. В случае разделения закон, установленный Высоким судом Достопочтения в схеме разделения, будет применяться как действие закона.Таким образом, мы придерживаемся продуманной точки зрения, что даже несмотря на то, что в Законе нет специального положения в отношении переноса и зачета кредита MAT, в отношении разделения, но с учетом конкретных указаний Hon ‘ Bombay High Court, что до назначенной даты, то есть до 01.04.2013, все налоги, включая уплаченный или подлежащий уплате подоходный налог, будут зачисляться на счет TCS e-serve International Ltd, мы придерживаемся обоснованного мнения, что в любом случае, MAT кредит, доступный для оцениваемого до этой даты, даже несмотря на то, что то же самое возникает в отношении единиц СЭЗ, кредит для такого кредита MAT должен быть предоставлен объекту оценки, но не разделенным единицам СЭЗ.

International Ltd до назначенной даты i.e 01.04.2013 и после даты назначения он будет переведен на счет TCS Ltd. Согласно установленному закону любой приказ, вынесенный Высоким судом, включая схему организации, утвержденную Hon’ble Высокий суд получил официальное признание в случае, если в Законе не предусмотрено специального положения в отношении переноса и зачета кредита MAT. В случае разделения закон, установленный Высоким судом Достопочтения в схеме разделения, будет применяться как действие закона.Таким образом, мы придерживаемся продуманной точки зрения, что даже несмотря на то, что в Законе нет специального положения в отношении переноса и зачета кредита MAT, в отношении разделения, но с учетом конкретных указаний Hon ‘ Bombay High Court, что до назначенной даты, то есть до 01.04.2013, все налоги, включая уплаченный или подлежащий уплате подоходный налог, будут зачисляться на счет TCS e-serve International Ltd, мы придерживаемся обоснованного мнения, что в любом случае, MAT кредит, доступный для оцениваемого до этой даты, даже несмотря на то, что то же самое возникает в отношении единиц СЭЗ, кредит для такого кредита MAT должен быть предоставлен объекту оценки, но не разделенным единицам СЭЗ. Мы также отметили, что TCS Ltd не претендовала на получение кредита MAT в своей декларации о доходе, что очевидно из того факта, что АО TCS Ltd в своей оценке категорически заявило, что кредит MAT для TCS e-serve International Ltd будет доступен. только для TCS e-serve International Ltd. Мы также заявили, что кредит MAT должен передаваться юридическому лицу, а не результирующей компании. Таким образом, мы придерживаемся обоснованного мнения о том, что Ld.CIT (A) правильно рассмотрел этот вопрос в свете положения Закона, а также схемы разделения, одобренной Высоким судом Бомбея, при этом указав AO разрешить перенос и зачет кредита MAT .”

Мы также отметили, что TCS Ltd не претендовала на получение кредита MAT в своей декларации о доходе, что очевидно из того факта, что АО TCS Ltd в своей оценке категорически заявило, что кредит MAT для TCS e-serve International Ltd будет доступен. только для TCS e-serve International Ltd. Мы также заявили, что кредит MAT должен передаваться юридическому лицу, а не результирующей компании. Таким образом, мы придерживаемся обоснованного мнения о том, что Ld.CIT (A) правильно рассмотрел этот вопрос в свете положения Закона, а также схемы разделения, одобренной Высоким судом Бомбея, при этом указав AO разрешить перенос и зачет кредита MAT .”

[выделено]

Другими словами, ITAT действовал на основании того, что схема разделения, которая была санкционирована Судом, получила статутное признание, и, соответственно, с учетом санкции Высокого суда Бомбея в отношении данной схемы, постановил, что кредит MAT на период до Даты назначения должны быть доступны отделившейся компании. В любом случае, в наши дни, как правило, постановления Трибунала по делам национальных компаний включают явное замечание о том, что санкции схемы не ущемляют права налоговых органов на взыскание причитающихся налогов в соответствии с законом.

В любом случае, в наши дни, как правило, постановления Трибунала по делам национальных компаний включают явное замечание о том, что санкции схемы не ущемляют права налоговых органов на взыскание причитающихся налогов в соответствии с законом.

В свете вышеприведенного обсуждения представляется, что, хотя существуют определенные судебные прецеденты, разрешающие выделение кредита MAT полученной в результате разделения компании, существуют судебные решения, подобные решению TCS E-serve, в которых принимается иное мнение на основе рецепт в схеме разборки.

Поскольку определенность является одним из важнейших столпов эффективной налоговой системы, можно надеяться, что Правительство выпустит соответствующие разъяснения, чтобы положить конец этому и обеспечить единообразие и определенность в отношении того, что неиспользованный кредит MAT будет доступен. как при слиянии, так и при разделении, и обеспечивая основу для распределения кредита MAT в случае разделения.

Автор:

Абхинав Ашвин, Партнер

Сноски:

[1] В соответствии с Указом о налоговых законах (поправка), 2019 г.

[2] Циркуляр CBDT № 29/2019 от 2 октября 2019 г. Приказ

[3] от 31 января 2014 г. в ITA № 667 / Mds / 2013 (ITAT Ченнаи).

[4] Приказ от 5 сентября 2019 г. в ITA № 3643 / Mum. / 2018 (ITAT Mumbai).

[5] 2016 (1) TMI 940 — ITAT Ahmedabad.

[6] [1996] 89 Taxman 619 (SC).

[7] [2013] 35 taxmann.com 300 (Гуджарат).

[8] TS-516-ITAT-2019 (мама).

Опубликовано в: Taxsutra

Дата: 28 ноября, 2019

Анализ применимости налога на МТП на поступления капитала

Конституция Индии является отцом всех законов, и право взимать налог вытекает из Конституции. Он предоставляет право взимать различные налоги между Центром и государством. Важное ограничение на это право содержится в статье 265 Конституции, которая гласит, что « Никакие налоги не взимаются и не взимаются, кроме как в соответствии с законом ».Следовательно, каждый взимаемый или собранный налог должен быть подтвержден соответствующим законом.

Когда мы имеем дело с предметом подоходного налога, право взимать и собирать налоги возлагается на Центр на основании Статьи 82 седьмого приложения к Конституции, которое гласит: « Налоги на дохода кроме дохода от сельского хозяйства » . В соответствии с указанной статьей Парламентом был принят Закон о подоходном налоге 1961 года («Закон»).

В соответствии с указанной статьей Парламентом был принят Закон о подоходном налоге 1961 года («Закон»).

Основное положение Закона о взимании платы

Основная зарядная секция i.е. В разделе 4 Закона говорится, что подоходный налог взимается за год оценки в соответствии с положениями Закона в отношении общего дохода за предыдущий год каждого лица. Таким образом, в соответствии с разделом 4, налог взимается с общего дохода каждого человека. Кроме того, общий доход определен в разделе 2 (45), чтобы означать общую сумму дохода, упомянутую в статье 5, , рассчитанную в порядке, установленном в этом Законе. Принимая во внимание, что в разделе 5, среди прочего, говорится, что не соответствует положениям настоящего Закона , общий доход за любой предыдущий год лица, являющегося резидентом, включает весь доход из любого источника, полученного или полученного в Индии или не . Наконец, , доход был определен u / s 2 (24) включительно.

Таким образом, налог уплачивается с общего дохода за предыдущий год каждого лица, что в соответствии с разделом 2 (45) означает общую сумму дохода, указанную в разделе 5 и рассчитанную в порядке, установленном в Законе.

Положения раздела 115JB (ранее — 115J и 115JA)

Раздел 115JB Закона, заголовок которого гласит: « Специальное положение об уплате налога определенными компаниями, » предоставляет альтернативный механизм для налоговых компаний, которые фактически получают доход в виде чистой прибыли в соответствии с его бухгалтерскими книгами. счет, но чей налогооблагаемый доход равен нулю или меньше из-за различных выгодных положений Закона.В просторечии это называется минимальным альтернативным налогом («МАТ»). Если следовать формулировкам устава, то можно сделать вывод, что компания должна сначала рассчитать свой общий доход в соответствии с обычными положениями Закона и налог на него, и если налог на такой доход составляет менее 18,5% от бухгалтерской книги прибыль, то балансовая прибыль считается совокупным доходом компании, и с такой балансовой прибыли взимается налог в размере 18,5%. Таким образом, раздел 115JB представляет собой фиктивную фикцию, в которой балансовая прибыль рассматривается как общий доход компании.

Таким образом, раздел 115JB представляет собой фиктивную фикцию, в которой балансовая прибыль рассматривается как общий доход компании.

Если вышеуказанный раздел читать в сопоставлении с положениями раздела 5, то можно обнаружить, что раздел 5 открывается фразой « с учетом положений настоящего Закона» , которая, среди прочего, включает раздел 115JB и, следовательно, если условия, предписанные для u / s 115JB, выполнены, то балансовая прибыль будет считаться общим доходом, что дает возможность расчету в соответствии с обычными условиями.

Балансовая прибыль для вышеуказанных целей должна быть рассчитана в соответствии с положениями Приложения III к Закону о компаниях от 2013 года с использованием тех же учетных политик и стандартов бухгалтерского учета, которые приняты для подготовки отчета о прибылях и убытках, представляемого компании на ее годовом Общем собрании.Кроме того, указанная бухгалтерская прибыль подлежит определенным корректировкам, как предусмотрено в Разъяснении 1 раздела 115JB (2) и подразделе (2A) раздела 115JB.

Налогообложение доходов капитала согласно нормам

Верховный суд этой страны неоднократно устанавливал фундаментальный принцип, согласно которому все поступления не могут считаться доходами и, следовательно, не могут облагаться налогом в соответствии с Законом. Только те поступления, которые в просторечии понимаются как доход, могут облагаться налогом в соответствии с Законом.В результате различных проигранных битв правительство сделало шаг в этой области путем введения специальных положений для налоговых поступлений капитала, таких как прирост капитала, выигрыш в лотерее и т. Д. Таким образом, правительство может облагать налогом поступления капитала при условии, что на этот счет включены необходимые положения. в Законе. Высокий суд Бомбея в деле Cadell Weaving Mills Co. Ltd. против CIT [TS-4-HC-2001 (BOM) -O] постановил, что доходы от капитала не облагаются налогом, если это специально не сделано путем включения их в определение дохода. .

Таким образом, поступления капитала не подлежат налогообложению, если в Закон не включены особые положения. Могут ли эти предметы подпадать под действие MAT u / s 115JB?

Могут ли эти предметы подпадать под действие MAT u / s 115JB?

Могут ли поступления капитала подпадать под действие MAT u / s 115JB?

Все поступления и все расходы должны направляться через счет прибылей и убытков в соответствии с Приложением III Закона о компаниях 2013 года. Соответственно, даже поступления капитала, которые в противном случае не подлежат налогообложению в соответствии с обычными положениями Закона, составляют часть балансовой прибыли. и при отсутствии каких-либо конкретных корректировок в Разъяснении 1 к разделу 115JB (2) они подлежат обложению налогом @ 18.5%. Вышеупомянутый подход поднимает важный вопрос о том, должны ли поступления капитала, которые в противном случае не подлежат налогообложению, не являются доходом и, следовательно, выходят за рамки юрисдикции правительства, облагаться налогом с помощью альтернативного маршрута, называемого MAT?

Существует несколько аргументов против и в пользу указанного режима доходов капитала, которые анализируются ниже.

Главный аргумент, который можно выдвинуть, заключается в том, является ли налогообложение доходов капитала u / s 115JB конституционно действительным, если сама Конституция разрешает Центру облагать налогом доходы, а не поступления капитала.Даже в Конституции Индии используется термин « налог на доход» , а термин « доход» в нем должен толковаться таким же образом, как тот, который определен в Законе о подоходном налоге, и, следовательно, налогообложение доходов от капитала недопустимо. даже в режиме ВСУ. Приведенный выше аргумент на первый взгляд кажется привлекательным и приятным, однако он теряется, если взглянуть на некоторые важные суждения. Hon’ble Apex в суде в решении по делу Навинчандра Мафатлала [TS-6-SC-1961-O], за которым последовало решение по делу Бхагвана Даса Джайна [TS-5000-SC-1981-O], постановил, что термин «доход «в соответствии с Конституцией нельзя понимать в узком смысле, и что его следует толковать как можно более широко, даже шире, чем определение термина« доход », данное в Законе о подоходном налоге. В вышеупомянутых постановлениях Суд подтвердил право правительства облагать налогом доходы с капитала, не являющиеся доходом. Таким образом, становится ясно, что правительство может облагать налогом любую квитанцию в соответствии с Конституцией, однако упомянутое право не является нерегулируемым, поскольку оно должно проходить через оковы, поставленные статьей 265 соответствующего закона.

В вышеупомянутых постановлениях Суд подтвердил право правительства облагать налогом доходы с капитала, не являющиеся доходом. Таким образом, становится ясно, что правительство может облагать налогом любую квитанцию в соответствии с Конституцией, однако упомянутое право не является нерегулируемым, поскольку оно должно проходить через оковы, поставленные статьей 265 соответствующего закона.

Логически расширяя вышеприведенный аргумент, после признания того факта, что правительство может законно облагать налогом доходы капитала в соответствии с Конституцией, возникает следующий аргумент: может ли правительство в соответствии с Законом о подоходном налоге, который является единственным законом облагать налогом прибыль Получение налогового капитала без какого-либо специального положения о налогообложении по обычному механизму? У этого аргумента есть два аспекта.Во-первых, секция основной зарядки т.е. секция 4r.w.s. 2 (24) предусматривает взимание налога только в отношении доходов объекта оценки. Если предмет не считается доходом лица, поскольку он представляет собой доход от капитала, он не подлежит налогообложению в соответствии с настоящим Законом. Как обсуждалось ранее, квитанция о капитале может облагаться налогом, только если она специально включена в определение дохода. Поскольку капитальные поступления не включены в определение дохода, они не могут облагаться налогом в соответствии с обычным положением.Таким образом, положение MAT может иметь приоритет над положением раздела основной зарядки 4 r.w.s. 2 (24) (т. Е. Определение термина «доход») и налоговых доходов от капитала, особенно если они разработаны только в качестве альтернативного механизма налогообложения прибыльных компаний, в противном случае не облагаемых налогом. Даже если мы взглянем на цель введения раздела 115J (предшественника раздела 115JB), Циркуляр № 495 от 22.09.1987, параграф 36 гласит, что в силу различных налоговых льгот и льгот некоторые компании, получающие огромную прибыль и также декларирующие значительные дивиденды, управляют своими делами таким образом, чтобы избежать уплаты подоходного налога и такие лазейки, раздел 115J был введен. Таким образом, никогда не было намерения облагать налогом то, что иначе не облагалось бы налогом.

Таким образом, никогда не было намерения облагать налогом то, что иначе не облагалось бы налогом.

Единственным пробелом в этом аргументе является тот факт, что, как мы думали, основание для MAT отличается, однако формулировки закона способны аннулировать этот аргумент. Раздел 115JB рассматривает балансовую прибыль как общий доход компании. Таким образом, существует фиктивная фикция, которая считает определенную статью общим доходом, и, следовательно, правительство может утверждать, что из-за фикции нет необходимости придерживаться определения термина «доход», как дано. в разделе 2 (24).Кроме того, несколько судов постановили, что положения о ВСУ сами по себе являются отдельным кодексом, и поэтому нельзя толковать термин «балансовая прибыль» в соответствии с определением термина «доход». Однако затем следует задуматься о том, как интерпретировать выдумку, введенную правительством. Можно ли расширить толкование предполагаемого вымысла до такой степени, чтобы оно перевешивало основной раздел Закона о взимании платы и цель, стоящую за добавлением такой условной вымысла?

Второй аспект аргумента; можно ли считать балансовую прибыль как таковую совокупным доходом без включения ее в определение термина «доход» u / s 2 (24). Этот аргумент ставит под угрозу всю концепцию ВСУ. Указанный аргумент ранее не проверялся. Хотя существуют судебные решения, которые подтвердили конституционную силу статьи 115J (предшествующей статьи 115JB), то же самое было подтверждено по некоторым другим основаниям и причинам. Если положение раздела 115JB считает, что балансовая прибыль, рассчитанная в порядке, изложенном в следующей части этого раздела, является общим доходом, то, по крайней мере, определение термина «доход» должно быть изменено, чтобы включить то же самое.Без такой поправки законодательный орган не имеет права облагать налогом бухгалтерскую прибыль как общий доход, особенно когда раздел 115JB имеет характер раздела о начислении сборов, а не просто положения о механизме. Даже если это рассматривается как простое предоставление оборудования, то оно не может превышать положение о начислении платы и поступление налогового капитала, которое не считается доходом 2 (24) [Cadell Weaving Mills Co. Раздел 115JB взимает плату за то, что не упоминается в определении термина «доход».

Этот аргумент ставит под угрозу всю концепцию ВСУ. Указанный аргумент ранее не проверялся. Хотя существуют судебные решения, которые подтвердили конституционную силу статьи 115J (предшествующей статьи 115JB), то же самое было подтверждено по некоторым другим основаниям и причинам. Если положение раздела 115JB считает, что балансовая прибыль, рассчитанная в порядке, изложенном в следующей части этого раздела, является общим доходом, то, по крайней мере, определение термина «доход» должно быть изменено, чтобы включить то же самое.Без такой поправки законодательный орган не имеет права облагать налогом бухгалтерскую прибыль как общий доход, особенно когда раздел 115JB имеет характер раздела о начислении сборов, а не просто положения о механизме. Даже если это рассматривается как простое предоставление оборудования, то оно не может превышать положение о начислении платы и поступление налогового капитала, которое не считается доходом 2 (24) [Cadell Weaving Mills Co. Раздел 115JB взимает плату за то, что не упоминается в определении термина «доход». Если то же самое допустимо, правительство может ввести столько альтернативных кодов для статей налогообложения без их составления, как доход u / s 2 (24), что тогда подвергнет опасности всю концепцию дохода по сравнению с получением капитала. Однако этот аргумент может быть аннулирован правительством, просто изменив определение термина «доход u / s 2» (24), включив в него балансовую прибыль.

Если то же самое допустимо, правительство может ввести столько альтернативных кодов для статей налогообложения без их составления, как доход u / s 2 (24), что тогда подвергнет опасности всю концепцию дохода по сравнению с получением капитала. Однако этот аргумент может быть аннулирован правительством, просто изменив определение термина «доход u / s 2» (24), включив в него балансовую прибыль.

Третий аргумент основан на пункте (ii) Пояснения (1) к разделу 115JB, который предусматривает корректировку балансовой прибыли компании.Указанный пункт требует, чтобы компания исключила те доходы, которые не составляют часть общего дохода u / s 10, 11 и 12, за исключением 10 (38). Таким образом, те статьи дохода, которые не облагаются налогом u / s 10, специально исключаются из балансовой прибыли. Если это так, то в первую очередь следует исключить те статьи доходов, которые вообще не являются доходом. Поскольку поступления капитала не рассматриваются как доход, они не упоминаются в разделе 10, в связи с чем исключение, предусмотренное в пункте (ii), не применяется.

В этом контексте целесообразно обсудить важное решение Верховного суда благородства по делу Apollo Tyres Ltd. [TS-3-SC-2002-O], в котором Суд постановил, что

‘ оценщик при расчете дохода в соответствии с разделом 115-J имеет право только проверять, сертифицированы ли бухгалтерские книги властями в соответствии с Законом о компаниях как надлежащим образом веденные в соответствии с Законом о компаниях. После этого эксперт по оценке имеет ограниченные полномочия по увеличению и уменьшению расходов, как это предусмотрено в Разъяснении к указанному разделу.Другими словами, специалист по оценке не имеет полномочий проверять чистую прибыль, указанную в отчете о прибылях и убытках, за исключением случаев, предусмотренных в Разъяснении к Разделу 115-J ’

Таким образом, Суд постановил, что за исключением корректировок, указанных в Разъяснении, балансовая прибыль не может быть затронута. Вышеупомянутое решение было принято тем же судом в деле HCL Comnet Systems and Services Ltd. [TS-53-SC-2008-O] и несколькими другими судебными органами.

[TS-53-SC-2008-O] и несколькими другими судебными органами.

Вышеупомянутый вывод суда является серьезным препятствием в иске компании-объекта оценки о том, что выручка от капитала, включенная в балансовую прибыль, должна быть уменьшена при расчете MAT. Однако вышеуказанное решение следует рассматривать в контексте, в котором оно было вынесено. Это касалось вопроса о том, может ли АО изменить балансовую прибыль, полученную из бухгалтерских книг компании, подготовленных в соответствии с положениями Закона о компаниях. В нем никогда не рассматривался вопрос, могут ли капитальные поступления сами по себе облагаться налогом в соответствии с режимом ВСУ, особенно когда они не облагаются налогом в соответствии с обычным положением.

Чтобы смягчить себя, многие оцениваемые принимают отклонение, не направляя поступление капитала через счет прибылей и убытков и напрямую переводя его в некоторый резерв, такой как резервы капитала и т. Д., Тем самым снижая балансовую прибыль до самого порогового значения. Применимость вышеуказанного режима в контексте подготовки бухгалтерских книг в соответствии с Законом о компаниях может быть сомнительной. Высокий суд Hon’ble Bombay по делу Veekaylal Investment Co. P. Ltd. [TS-12-HC-2001 (BOM) -O] постановил, что прямой перевод объекта на счет резерва капитала не будет соответствовать требования Закона о компаниях, и поэтому АО имеет право рассчитывать балансовую прибыль в соответствии с Законом о компаниях.Однако указанное решение было вынесено до решения Верховного суда Hon’ble по делу Apollo Tyres и HCL Conmet и, следовательно, в настоящее время не имеет обязательной силы. Фактически, последующие решения Высокого суда Бомбея отклоняются от соотношения, установленного в указанном решении. Таким образом, устоявшаяся позиция заключается в том, что такие поступления капитала, не являющиеся частью счета прибылей и убытков, не могут облагаться налогом путем включения их в балансовую прибыль. Недавно Высокий суд Достопочтенного штата Карнатака в деле Sri Hariram Hotels (P.

Применимость вышеуказанного режима в контексте подготовки бухгалтерских книг в соответствии с Законом о компаниях может быть сомнительной. Высокий суд Hon’ble Bombay по делу Veekaylal Investment Co. P. Ltd. [TS-12-HC-2001 (BOM) -O] постановил, что прямой перевод объекта на счет резерва капитала не будет соответствовать требования Закона о компаниях, и поэтому АО имеет право рассчитывать балансовую прибыль в соответствии с Законом о компаниях.Однако указанное решение было вынесено до решения Верховного суда Hon’ble по делу Apollo Tyres и HCL Conmet и, следовательно, в настоящее время не имеет обязательной силы. Фактически, последующие решения Высокого суда Бомбея отклоняются от соотношения, установленного в указанном решении. Таким образом, устоявшаяся позиция заключается в том, что такие поступления капитала, не являющиеся частью счета прибылей и убытков, не могут облагаться налогом путем включения их в балансовую прибыль. Недавно Высокий суд Достопочтенного штата Карнатака в деле Sri Hariram Hotels (P. ) Ltd. [TS-5584-HC-2015 (KARNATAKA) -O] постановил, что даже если обработка не соответствует положениям Закона о компаниях и соответствующего стандарта бухгалтерского учета и аудитор квалифицировал счета, тем не менее, если счета утверждены Советом директоров и поданы в ROC, то АО не может работать с такой балансовой прибылью, за исключением случаев, предусмотренных Разъяснением 1 к разделу 115JB (2). Это до сих пор кажется самым безопасным способом избежать налогообложения доходов капитала в соответствии с режимом ВСУ.

) Ltd. [TS-5584-HC-2015 (KARNATAKA) -O] постановил, что даже если обработка не соответствует положениям Закона о компаниях и соответствующего стандарта бухгалтерского учета и аудитор квалифицировал счета, тем не менее, если счета утверждены Советом директоров и поданы в ROC, то АО не может работать с такой балансовой прибылью, за исключением случаев, предусмотренных Разъяснением 1 к разделу 115JB (2). Это до сих пор кажется самым безопасным способом избежать налогообложения доходов капитала в соответствии с режимом ВСУ.

Решения, относящиеся к разногласиям

Противоречие, о котором идет речь в данной статье, является предметом споров на некоторых форумах. Давайте разберемся в соотношении, устанавливаемом различными форумами.

Первое и главное решение в этом контексте — это решение Специальной коллегии ITAT по делу Rain Commodities Ltd [TS-5941-ITAT-2010 (HYDERABAD) -O]. В данном случае суд интересовался вопросом о том, облагается ли налогом на прирост капитала в результате передачи, которая не рассматривается как передача u / s 47 (iv) (передача активов дочерней компании) u / s 115JB, или быть исключенным при расчете книжной прибыли? Трибунал в этом деле постановил, что балансовая прибыль, полученная по счетам, подготовленным в соответствии с положениями Закона о компаниях и утвержденным Советом директоров, должна быть рассмотрена, и могут быть внесены только корректировки, указанные в Разъяснении 1. Таким образом, они постановили, что никакие другие корректировки не могут быть выполнены, кроме тех, которые специально перечислены в Пояснении 1 к разделу 115JB (2). Что касается прироста капитала, Трибунал постановил, что нет никакого освобождения, а есть только отсрочка уплаты налога и специально для налоговых компаний, имеющих значительную балансовую прибыль, но очень скудную налогооблагаемую прибыль в силу различных предоставленных освобождений, был введен раздел 115JB. Хотя соотношение судебного решения может препятствовать иску оцениваемой компании в том, что касается исключения доходов от капитала из балансовой прибыли, тем не менее, судебное решение можно отличить на единственном основании, что оно никогда не касалось случая получение капитала, которое само по себе не рассматривается как доход и, следовательно, не облагается налогом в соответствии с самим Законом; Напротив, в нем рассматривался случай дохода, который освобожден от налога на основании специального положения статьи 47.

Таким образом, они постановили, что никакие другие корректировки не могут быть выполнены, кроме тех, которые специально перечислены в Пояснении 1 к разделу 115JB (2). Что касается прироста капитала, Трибунал постановил, что нет никакого освобождения, а есть только отсрочка уплаты налога и специально для налоговых компаний, имеющих значительную балансовую прибыль, но очень скудную налогооблагаемую прибыль в силу различных предоставленных освобождений, был введен раздел 115JB. Хотя соотношение судебного решения может препятствовать иску оцениваемой компании в том, что касается исключения доходов от капитала из балансовой прибыли, тем не менее, судебное решение можно отличить на единственном основании, что оно никогда не касалось случая получение капитала, которое само по себе не рассматривается как доход и, следовательно, не облагается налогом в соответствии с самим Законом; Напротив, в нем рассматривался случай дохода, который освобожден от налога на основании специального положения статьи 47.