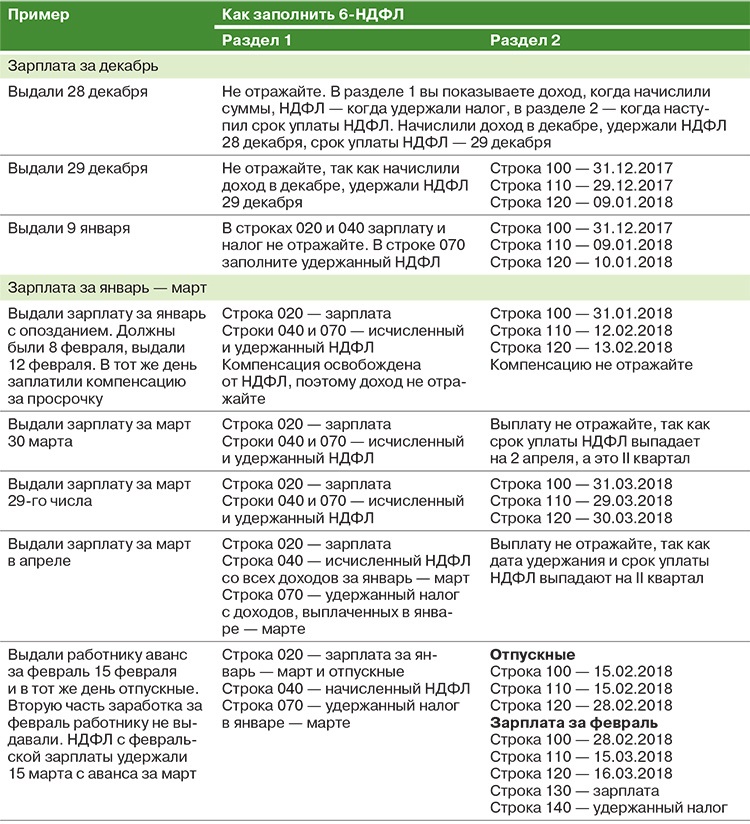

как выплатить, определить размер и отразить в 6-НДФЛ.

Выбрать журналАктуальные вопросы бухгалтерского учета и налогообложенияАктуальные вопросы бухгалтерского учета и налогообложения: учет в сельском хозяйствеБухгалтер Крыма: учет в унитарных предприятияхБухгалтер Крыма: учет в сельском хозяйствеБухгалтер КрымаАптека: бухгалтерский учет и налогообложениеЖилищно-коммунальное хозяйство: бухгалтерский учет и налогообложениеНалог на прибыльНДС: проблемы и решенияОплата труда: бухгалтерский учет и налогообложениеСтроительство: акты и комментарии для бухгалтераСтроительство: бухгалтерский учет и налогообложениеТуристические и гостиничные услуги: бухгалтерский учет и налогообложениеУпрощенная система налогообложения: бухгалтерский учет и налогообложениеУслуги связи: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: бухгалтерский учет и налогообложениеАвтономные учреждения: акты и комментарии для бухгалтераАвтономные учреждения: бухгалтерский учет и налогообложениеБюджетные организации: акты и комментарии для бухгалтераБюджетные организации: бухгалтерский учет и налогообложениеКазенные учреждения: акты и комментарии для бухгалтераКазенные учреждения: бухгалтерский учет и налогообложениеОплата труда в государственном (муниципальном) учреждении: акты и комментарии для бухгалтераОтдел кадров государственного (муниципального) учрежденияРазъяснения органов исполнительной власти по ведению финансово-хозяйственной деятельности в бюджетной сфереРевизии и проверки финансово-хозяйственной деятельности государственных (муниципальных) учрежденийРуководитель автономного учрежденияРуководитель бюджетной организацииСиловые министерства и ведомства: бухгалтерский учет и налогообложениеУчреждения здравоохранения: бухгалтерский учет и налогообложениеУчреждения культуры и искусства: бухгалтерский учет и налогообложениеУчреждения образования: бухгалтерский учет и налогообложениеУчреждения физической культуры и спорта: бухгалтерский учет и налогообложение

20192020

НомерЛюбой

Электронная версия

Выпуск от 9 декабря 2020 года

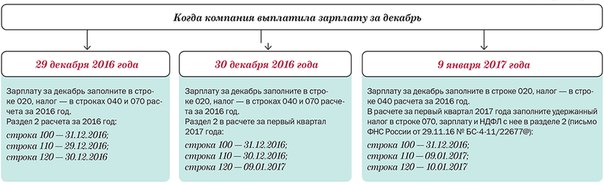

Но и у тех, у кого дата выплаты декабрьской зарплаты совпадает с рабочими днями января, а выдать деньги директор распорядился до праздников. Разберемся, как тем и другим при выдаче декабрьской зарплаты в декабре обойтись без нарушений трудового законодательства.

Но и у тех, у кого дата выплаты декабрьской зарплаты совпадает с рабочими днями января, а выдать деньги директор распорядился до праздников. Разберемся, как тем и другим при выдаче декабрьской зарплаты в декабре обойтись без нарушений трудового законодательства.

Нужен ли аванс за декабрь

Даже если директор принял решение выплатить декабрьскую зарплату 31 декабря, нельзя в этом случае отказываться от аванса .

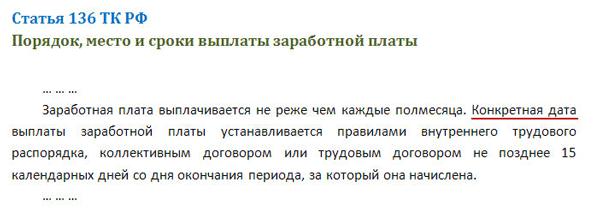

Статьей 136 ТК РФ установлено, что между датами выплат за 1 и 2 половины месяца должно быть не меньше 15 дней. Выплачивать чаще, хоть каждую неделю, – можно, реже — нет. Если всю сумму за декабрь выдать 31 декабря, без аванса, это правило будет нарушено. Поэтому придется начислять и компенсацию каждому работнику за просрочку аванса – в размере не ниже 1/150 ключевой ставки за каждый день задержки, как того требует статья 236 ТК РФ.

⚠Аванс в декабре нужно выплатить в установленный день. А дальше уже решать вопрос, что делать со 2 частью зарплаты.

Дата выплаты выпадает на январские каникулы

Напомним, в январе 2021 года официально установлены праздничные дни с 1 по 10 число.

Если вы выплачиваете зарплату за 2 половину отработанного месяца во временном промежутке с 1 по 10 число следующего месяца, то вы обязаны будете перечислить зарплату за декабрь 31 декабря. Основание – статья 136 ТК РФ: если день выплаты совпадает с нерабочим праздничным днем, работодатель обязан выдать деньги работникам накануне этого дня.

Не забудьте подготовить и выдать работникам расчетные листки .

И пусть вас не смущает, что получается большой временной разрыв выплаты денег с перечислением НДФЛ. Его разрешается перечислить в ближайший после праздничных дней рабочий день (п. 7 ст. 6.1 НК РФ).

В случае с переносом декабрьской зарплаты это будет 11 января 2021 года.

Дата выплаты выпадает на рабочие дни января

Если дата выплаты декабрьской зарплаты совпадает с рабочими днями января, оснований переносить срок не имеется.

Однако многие и в этом случае по желанию работников выплачивают деньги за декабрь до нового года. Это прямо не ухудшает положения сотрудников. Но при этом нарушается временной интервал между выплатами денег в январе.

Поэтому лучше всего не подвергать компанию штрафу. А выйти из положения – не обидеть сотрудников и не нарушить ТК – можно следующим образом.

⚠Зарплату за декабрь выплачивайте двумя частями: например, 70 — 90 процентов – 31 декабря, а оставшуюся часть – в день выплаты зарплаты после новогодних каникул. Таким образом, в декабре у вас будет 3 выплаты, что разрешено, и в январе – 2, как и положено.

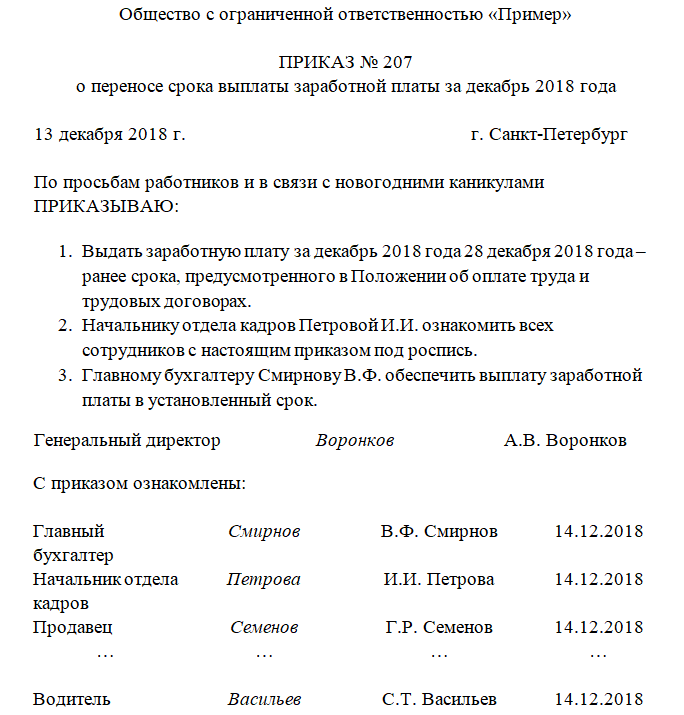

Только не забудьте выпустить приказ «О переносе срока выплаты зарплаты за декабрь 2020 года», где прописать, какая часть выплачивается заранее и что перенос производится по просьбе работников и в связи с новогодними каникулами. С приказом ознакомьте всех работников под подпись.

С досрочной части зарплаты за декабрь НДФЛ нужно будет перечислить 11 января, а с суммы, выплаченной в срок – не позднее следующего дня после выплаты.

⚠А вот страховые взносы дробить не нужно. Их нужно будет заплатить в установленный срок – не позднее 15 января со всей декабрьской зарплаты.

☆ При выплате зарплаты не забывайте об ответственности за нарушения:

Сроки выплаты зарплаты и других доходов

Компенсация и возмещение морального вреда работникам

Административная ответственность за нарушение сроков выплаты заработной платы

Уголовная ответственность за нарушение сроков выплаты заработной платы

Административная ответственность за досрочную выплату заработной платы

Аванс и зарплата: секреты правильного расчета. Бухгалтер 911, № 11, Март, 2020

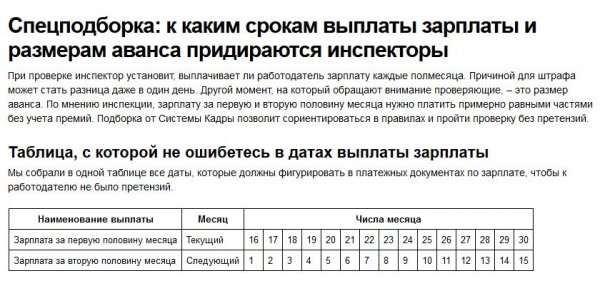

Определяемся со сроками

Проверьте себя. Порядок выплаты зарплаты (периоды, сроки, размер и т. д.) должен быть прописан:

д.) должен быть прописан:

— в колдоговоре, заключенном на предприятии;

или

— в нормативном акте работодателя (например, в Положении об оплате труда), согласованном с профкомом, действующим на предприятии (представителями, избранными и уполномоченными трудовым коллективом), — если колдоговор не заключен.

Если работодатель — ФЛП, порядок выплаты заплаты логично прописать в трудовом договоре с работником.

Выплачивайте заработную плату работникам:

1) не реже двух раз в месяц через промежуток времени, не превышающий 16 календарных дней;

2) не позднее 7 дней после окончания периода, за который производится выплата;

8741841″>То есть зарплата за первую половину месяца (аванс) должна выплачиваться не позднее 22-го числа текущего месяца (15* + 7), а зарплата за месяц — не позднее 7-го числа месяца, следующего за месяцем ее начисления.

8741841″>То есть зарплата за первую половину месяца (аванс) должна выплачиваться не позднее 22-го числа текущего месяца (15* + 7), а зарплата за месяц — не позднее 7-го числа месяца, следующего за месяцем ее начисления.3) в рабочие дни. Если день выплаты зарплаты совпал с праздничным, нерабочим или выходным днем, зарплату выплачивайте накануне.*

Выплата зарплаты минимум два раза в месяц — это обязанность, а не право работодателя. Она подлежит безусловному выполнению независимо от согласия работника получать зарплату один раз в месяц. И даже на основании заявления работника выплачивать зарплату один раз в месяц нельзя.

А вот выплачивать зарплату работникам в отдельные месяцы раньше установленных в колдоговоре (Положении об оплате труда, трудовом договоре) сроков можно. И это не будет расценено как нарушение трудового законодательства. Главное здесь — правильно оформить такое решение документально: издайте соответствующий приказ (распоряжение), в котором укажите дату выплаты зарплаты и период, за который она выплачивается. Ознакомьте с приказом (распоряжением) работников.

И это не будет расценено как нарушение трудового законодательства. Главное здесь — правильно оформить такое решение документально: издайте соответствующий приказ (распоряжение), в котором укажите дату выплаты зарплаты и период, за который она выплачивается. Ознакомьте с приказом (распоряжением) работников.

А нужно ли соблюдать требование о промежутке времени между авансом и зарплатой за вторую половину месяца (не больше 16 календарных дней), если аванс был выдан раньше срока по решению работодателя? Минсоцполитики в письме от 19.11.2019 г. № 1680/0/206-19 разъясняет, что срок выплаты зарплаты за вторую половину месяца остается прежним независимо от причины, по которой перенесен срок выплаты аванса.

А если работник уходит в отпуск в промежуток времени, который выпадает на срок выплаты аванса? Например, работник уходит в отпуск с 16.03.2020 г. по 29.03.2020 г. Сроки выплаты зарплаты на предприятии: 7-го и 22-го числа каждого месяца. Обязательно ли вместе с отпускными выплачивать работнику аванс за март или можно выплатить сразу всю мартовскую зарплату в апреле? Можно ли выплатить аванс в установленный срок, если этот день для работника не является рабочим (он будет в отпуске)?

Обязательно ли вместе с отпускными выплачивать работнику аванс за март или можно выплатить сразу всю мартовскую зарплату в апреле? Можно ли выплатить аванс в установленный срок, если этот день для работника не является рабочим (он будет в отпуске)?

Работодатель не обязан выплачивать аванс раньше установленного срока вместе с отпускными. Зарплату за первую половину месяца (аванс) предприятие может выплатить работнику либо перед отпуском (вместе с отпускными), либо в срок, установленный для выплаты зарплаты. Все зависит от того, как это прописано в колдоговоре.

Нюансы возникают в ситуации, когда зарплата выплачивается наличными из кассы. В таком случае если нет желания выплачивать аванс вместе с отпускными, есть и другой путь. Включить работника в «авансовую» зарплатную ведомость, а по истечении предельного срока выплаты зарплаты по ней — неполученные работником средства депонировать и выплатить тогда, когда работник за ними обратится.

Вопросы по выплате аванса также часто возникают в случае, когда режим работы для той или иной категории работников не является традиционным. Например, работник трудится вахтовым методом. График работы — «15 на 15» (15 дней работники трудятся, а 15 дней отдыхают). Обязано ли предприятие выплачивать зарплату за 1-ю половину месяца таким работникам, если дни отдыха приходятся на период с 1 по 15 календарные дни месяца?

Если согласно графику работы работник-вахтовик трудился с 1-го по 15-е число месяца, а с 16-го по 30-е отдыхал, то за первую половину месяца ему должна быть выплачена зарплата в размере не менее оплаты за фактически отработанное время из тарифной ставки (оклада) работника, т. е. по сути вся сумма основной зарплаты.

При этом в сроки, установленные для выплаты зарплаты за вторую половину месяца, работнику должны быть выплачены другие составляющие его фонда оплаты труда: премии, доплаты и т. д.

д.

Если работник-вахтовик с 1-го по 15-е число месяца отдыхал (не отработал ни одного дня), а с 16-го по 30-е трудился на вахте, то с целью выполнения требования о выплате зарплаты не реже двух раз в месяц работодатель вправе самостоятельно определить сумму аванса, но аванс в любом случае должен быть выплачен. Далее в срок, установленный для выплаты зарплаты за вторую половину месяца, работнику будет выплачена общая сумма зарплаты за месяц, уменьшенная на сумму аванса.

Разбираемся с суммой аванса

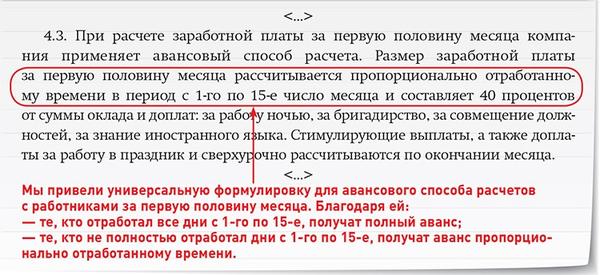

Размер заработной платы за первую половину месяца (аванса) должен быть не менее оплаты за фактически отработанное время из расчета тарифной ставки (оклада) работника (ст. 115 КЗоТ и ст. 24 Закона об оплате труда). Обратите внимание на два важных момента.

Первый — при расчете аванса премии, доплаты (в том числе и «трудовую» доплату до минзарплаты), надбавки и другие поощрительные и компенсационные выплаты не учитывают. То есть работаем с «голым» «грязным» окладом (тарифной ставкой) работника. А вот премии, доплаты надбавки и т. д. вы начислите работнику в конце месяца и выплатите в составе зарплаты за вторую половину месяца.

Второй — сумма аванса зависит от фактически отработанного работником времени в периоде, за который его выплачиваете.

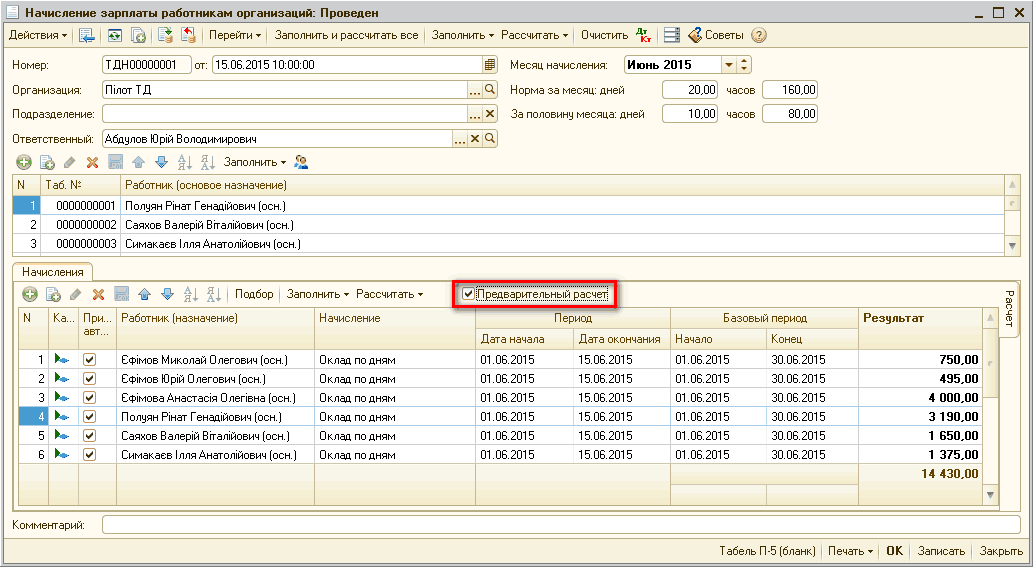

Пример. На предприятии (пятидневная рабочая неделя с двумя выходными днями — суббота и воскресенье) зарплата выплачивается два раза в месяц (5-го и 20-го числа). Определим сумму аванса, которую должен получить работник в марте 2020 года, если:

87412563″>1 вариант — рабочие дни с 1 по 15 марта были отработаны им полностью;

87412563″>1 вариант — рабочие дни с 1 по 15 марта были отработаны им полностью;2 вариант — он со 2 по 11 марта находился в ежегодном отпуске.

Оклад работника — 8350,00 грн.

1 вариант. Сумма аванса за март 2020 года составит:

8350,00 грн : 21 раб. дн. х 10 раб. дн. = 3976,19 грн,

где 21 — количество рабочих дней в марте 2020 года; 10 — количество рабочих дней, фактически отработанных работником за первую половину марта.

2 вариант. Сумма аванса за март 2020 года составит:

8350,00 грн : 21 раб. дн. х 2 раб. дн. = 795,24 грн,

где 2 — количество рабочих дней, фактически отработанных работником за первую половину марта (12 и 13 марта).

Теперь давайте пройдемся по вопросам, которые могут возникнуть при расчете сумм аванса в тех или иных ситуациях.

А можно ли установить аванс в % от оклада? Да, можно.

Рекомендуем его устанавливать на уровне 55 — 60 % от оклада (месячной ставки), дабы учесть колебание количества рабочих дней (часов) в первой и второй половине конкретного месяца.

Вообще, на сегодняшний день широко применяются два способа расчета суммы аванса.

1 способ: аванс рассчитывают в «грязной» сумме и выплачивают за вычетом НДФЛ и военсбора (ВС). При таком подходе размер аванса будет меняться из месяца в месяц в зависимости от количества рабочих дней (часов), приходящихся на первую половину месяца.

87423936″>Допустим, при окладе 6300,00 грн «грязная» сумма аванса за март, рассчитанная исходя из оклада, — 3000,00 грн (6300,00 грн : 21 раб. дн. х 10 раб. дн.). Сумма НДФЛ — 540,00 грн (3000,00 грн х 18 % : 100 %). Сумма ВС — 45,00 грн (3000,00 грн х 1,5 % : 100 %). На руки работник получит аванс в сумме 2415,00 грн (3000,00 грн — 540,00 грн — 45,00 грн).

87423936″>Допустим, при окладе 6300,00 грн «грязная» сумма аванса за март, рассчитанная исходя из оклада, — 3000,00 грн (6300,00 грн : 21 раб. дн. х 10 раб. дн.). Сумма НДФЛ — 540,00 грн (3000,00 грн х 18 % : 100 %). Сумма ВС — 45,00 грн (3000,00 грн х 1,5 % : 100 %). На руки работник получит аванс в сумме 2415,00 грн (3000,00 грн — 540,00 грн — 45,00 грн).2 способ: аванс выплачивается в фиксированной сумме, например 60 % от оклада, которую работник получает «чистыми» на руки. В этом случае «чистая» сумма пересчитывается в «грязную» (путем умножения на коэффициент 1,242236) и от «грязной» суммы производят расчет обязательств по НДФЛ и ВС.

Например, фиксированная сумма аванса работника (60 % от оклада) — 3000,00 грн. «Грязная» сумма аванса — 3726,71 грн (3000,00 грн х 1,242236). Сумма НДФЛ — 670,81 грн (3726,71 грн х 18 % : 100 %). Сумма ВС — 55,90 грн (3726,71 грн х 1,5 % : 100 %).

На руки работник получит аванс в сумме 3000,00 грн (3726,71 грн. — 670,81 грн — 55,90 грн).

Оба эти способа являются правильными и не противоречат действующему трудовому законодательству.

Как рассчитать сумму аванса сдельщику? Аванс сдельщику рассчитываем исходя из фактического объема произведенной им продукции (работ, услуг) за первую половину месяца и сдельных расценок (см. письмо Минтруда от 22.11.2010 г. № 964/13/84-10).

А если оклад работника — 4000,00 грн, исходя из какой суммы рассчитывать ему аванс — из 4000 грн или 4723 грн (с учетом «трудовой доплаты»)?

Рассчитываем исходя из оклада 4000 грн. Поясним. В расчете суммы аванса участвует только оклад (тарифная ставка). «Трудовую» доплату до уровня минзарплаты определяем по итогам работы за месяц (т. е. в конце месяца), когда будет известна вся сумма начисленной зарплаты за отработанное время.

е. в конце месяца), когда будет известна вся сумма начисленной зарплаты за отработанное время.

Ведь только тогда можно точно определить, достигла зарплата работника установленного минимального размера или нет, надо ли начислять доплату до минзарплаты и в каком размере.

Можно ли к сумме аванса применять налоговую социальную льготу (НСЛ)? Нет, уменьшать сумму аванса на НСЛ (если работник имеет право на ее применение) нельзя. Налоговики настаивают на том, что НСЛ применяется к общей сумме зарплаты, начисленной за месяц, а не к ее части (авансу).

Можно ли из суммы аванса удержать алименты (их часть)? Да, сумму алиментов из аванса удерживать можно**.

Аванс для работника-новичка. А на какую сумму аванса может рассчитывать работник-новичок? В ст. 115 КЗоТ определено, что размер зарплаты за первую половину месяца определяется коллективным договором или нормативным актом работодателя, но не меньше оплаты за фактически отработанное время из расчета тарифной ставки (должностного оклада) работника.

115 КЗоТ определено, что размер зарплаты за первую половину месяца определяется коллективным договором или нормативным актом работодателя, но не меньше оплаты за фактически отработанное время из расчета тарифной ставки (должностного оклада) работника.

Поскольку первой половиной месяца считаются 15 календарных дней с 1-го по 15-е число, значит, работник-новичок имеет право получить сумму аванса исходя из его должностного оклада и количества отработанных им рабочих дней с 1-го по 15-е число месяца.

Соответственно если работник принят с 16-го числа или позже, то нет оснований выплачивать ему зарплату за первую половину месяца.

Тот факт, что аванс выплачивается, например, 22-го числа, роли не играет.

В случае если работник принят 15-го числа или ранее, то он имеет полное право на получение аванса исходя из количества отработанных им рабочих дней в первой половине месяца.

Размер зарплаты за месяц

Размер зарплаты за полностью выполненную месячную (часовую) норму труда не может быть ниже размера минзарплаты. Если эта сумма оказалась ниже, надо рассчитать работнику «трудовую» доплату до уровня минзарплаты. Это требование ст. 31 Закона об оплате труда.

В 2020 году размер минзарплаты в месячном размере — 4723,00 грн, в почасовом — 28,31 грн/ч.

Если работник не выполнил месячную (часовую) норму труда, например, в связи с работой в условиях неполного рабочего времени (по совместительству), болезнью, отпуском, прогулом, простоем и т. д., начисленную ему зарплату за фактически отработанное время сравниваем с минзарплатой, определенной пропорционально выполненной норме труда. Фактическая зарплата работника оказалась выше «минималки»? «Да» — начисляем ему фактическую зарплату. «Нет» — дополнительно рассчитываем и начисляем работнику «трудовую» доплату. Ее величина равна разнице между минимальной зарплатой, определенной пропорционально выполненной норме труда (отработанному времени), и фактической зарплатой работника***.

«Нет» — дополнительно рассчитываем и начисляем работнику «трудовую» доплату. Ее величина равна разнице между минимальной зарплатой, определенной пропорционально выполненной норме труда (отработанному времени), и фактической зарплатой работника***.

Зарплата раз в месяц | Как часто выплачивать зарплату? — Эльба

Ещё расскажем, как трудовая инспекция узнает о нарушениях и что делать, если заключили с сотрудником договор, противоречащий трудовому кодексу.

Платить два раза в месяц

Выплачивать зарплату один раз в месяц нельзя. Без исключений, оговорок и условий.

Можно платить два раза в месяц, три раза, хоть каждый день. Главное — не реже, чем каждые полмесяца. Такой порядок зафиксирован в ст. 136 Трудового кодекса.

Кроме того, есть временные рамки: зарплату за отработанный месяц платят в течение 15 календарных дней. Это значит, что зарплату за сентябрь нужно выдать не позднее 15 октября, а первую часть вознаграждения за октябрь — до 30 октября включительно. Иначе получится реже, чем каждые полмесяца.

Иначе получится реже, чем каждые полмесяца.

Даты могут быть другими: например, 10 и 25 или 5 и 20. Конкретные числа работодатель выбирает сам, важно прописать их в трудовом договоре.

Слово «аванс» здесь намеренно не используем: в трудовом кодексе оно не встречается. В обыденной речи под авансом подразумевают зарплату за отработанную часть месяца.

Если дата выплаты приходится на праздничный или выходной день, зарплату выплачивают накануне.

Сдавайте отчётность без бухгалтерских знаний

Эльба подходит для ИП и ООО с сотрудниками. Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы и сформирует платёжки.

Административная ответственность

Работодатели, которые выплачивают зарплату раз в месяц, нарушают трудовое законодательство и привлекают внимание трудовой инспекции.

Если придёт проверка, работодатель получит штраф и предписание исправить нарушение.

Ответственность по ст. 5.27 КоАП:

- для ИП — от 1000 до 5000 ₽;

- должностных лиц — предупреждение или штраф от 10 000 до 20 000 ₽;

- юридических лиц — от 30 000 до 50 000 ₽;

Можно не согласиться с результатами проверки, но тогда свою правоту придётся отстаивать в суде.

Как трудовая инспекция узнает о нарушении

Пожалуется сотрудник. Для этого ему необязательно покидать рабочее место и занимать очередь на приём к инспектору. На сайте Роструда жалобу можно отправить в пару кликов, достаточно иметь учётную запись на Госуслугах.

Пожалуется конкурент, недоброжелатель, журналист, сердобольная бабушка уволенного сотрудника — кто угодно может сообщить о нарушении прав сотрудников. Такая жалоба будет основанием для внеплановой проверки. Об этом — в ст. 360 ТК РФ.

Плановые проверки малому бизнесу не грозят до начала 2021 года. Мы писали об этом в статье «Проверки Роспотребнадзора».

Можно ли в трудовом договоре прописать выплату раз в месяц

Бывают ситуации, когда одна выплата в месяц устраивает и работодателя, и сотрудника. Тут рождается мысль прописать в трудовом договоре: зарплата выдаётся раз в месяц. Кажется, что подписанный с обеих сторон договор — надёжная защита в споре с трудовой инспекцией.

На самом деле, это не так. Договор не должен ухудшать условия работы по сравнению с теми, которые гарантирует Трудовой кодекс. Об этом написано в ст. 9 ТК РФ.

Если уже прописали условие об одной выплате в месяц — заключите дополнительное соглашение к трудовому договору, чтобы изменить пункт о сроках выплаты зарплаты.

Сотрудник сам просит платить раз в месяц

Иногда сотрудники сами настаивают на одной выплате: «У меня ипотека, мне удобно вносить платёж, когда всю зарплату выдают сразу!» Увы, желание сотрудника бессильно перед Трудовым кодексом. Платить раз в месяц нельзя, даже если сотрудник пишет заявление, умоляет или угрожает объявить голодовку. Платить не реже, чем каждые полмесяца — не право, а обязанность работодателя. Исключений нет.

Платить не реже, чем каждые полмесяца — не право, а обязанность работодателя. Исключений нет.

Можно ли выплатить символический аванс, а оставшуюся сумму позже

Так тоже нельзя. Логика такая: заработная плата — это вознаграждение за труд в зависимости от количества, качества и условий выполняемой работы; зарплата выплачивается не реже, чем каждые полмесяца. Следовательно, платить нужно с учётом фактически отработанного времени и объёма выполненной работы. Если сотрудник полностью отработал половину месяца, ему нужно выплатить половину оклада, а не 1000 ₽, чтобы формально выполнить требования закона.

Развёрнутый ответ на этот вопрос читайте на сайте Роструда.

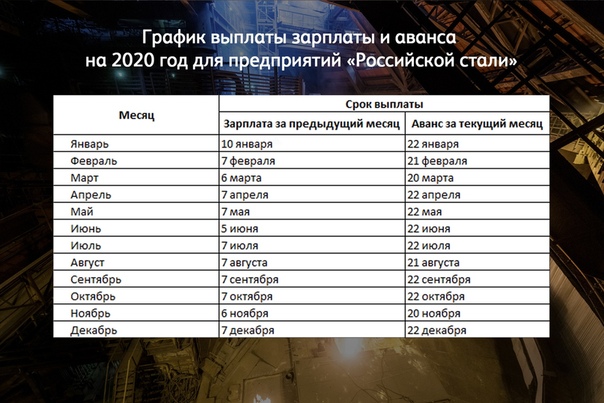

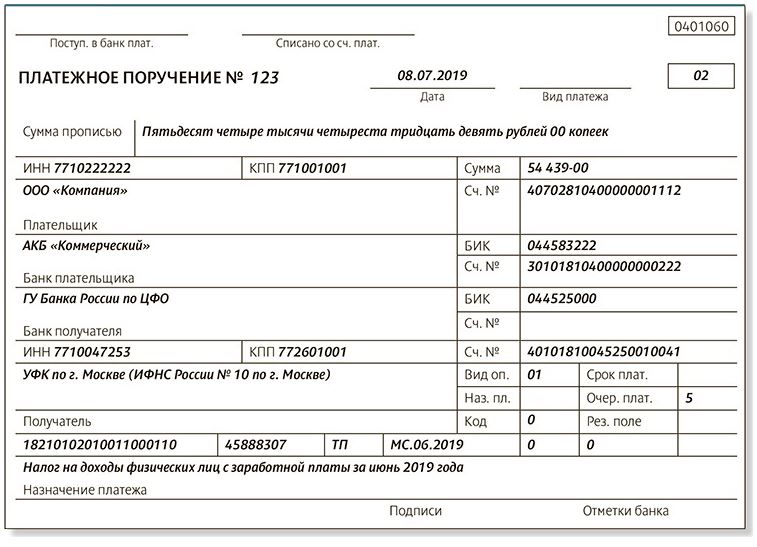

Выплата зарплаты за декабрь 2020 года. Когда выплачивать? Как отразить в 6-НДФЛ?

Когда выплачивать зарплату за декабрь 2020

Для организаций, которые в качестве дня выплаты зарплаты установили дату в период с 1 по 10 число следующего месяца, возникает сложность с выплатой зарплаты за декабрь 2020 года. Период с 1 по 10 января нерабочий по общероссийскому производственному календарю, поэтому возникает вопрос: когда выплачивать зарплату за декабрь 2020 года?

Период с 1 по 10 января нерабочий по общероссийскому производственному календарю, поэтому возникает вопрос: когда выплачивать зарплату за декабрь 2020 года?

Кроме того, необходимо учитывать, что в ряде регионов по распоряжению местных властей 31 декабря 2020 года объявлен выходным днем для госслужащих и дана рекомендация коммерческим работникам также сделать этот день выходным.

Для организаций, в которых 31.12.2020 г. объявлен выходным, оптимальным сроком выплаты зарплаты является 30 декабря 2020 г. В организациях, где 31.12.2020 г. не стали делать выходным, логично выплатить зарплату именно 31 декабря 2020 года.

Если в организации срок выплаты установлен датой после 10 января, то выплачивать зарплату за декабрь в декабре не следует.

Если произвести выплату позже 10-го января (для организаций, где срок выплаты установлен с 1 по 10), то будут нарушены:

- Нормы сроков выплаты зарплаты, установленные в организации;

- Ст.

136 ТК РФ: «…При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня…»

136 ТК РФ: «…При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня…»

136 ТК РФ: «…При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня…»

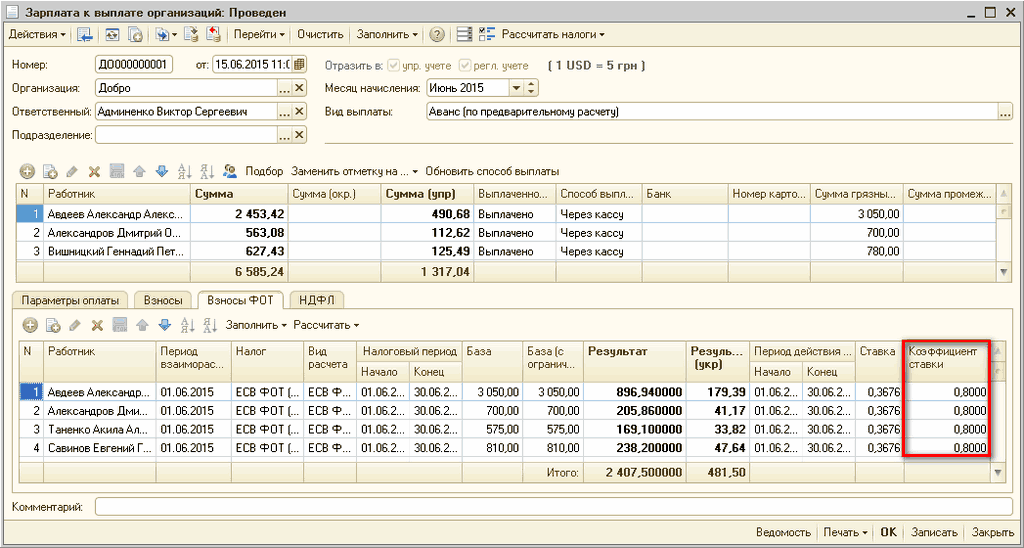

136 ТК РФ: «…При совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня…»Выплата зарплаты в 1С ЗУП 3

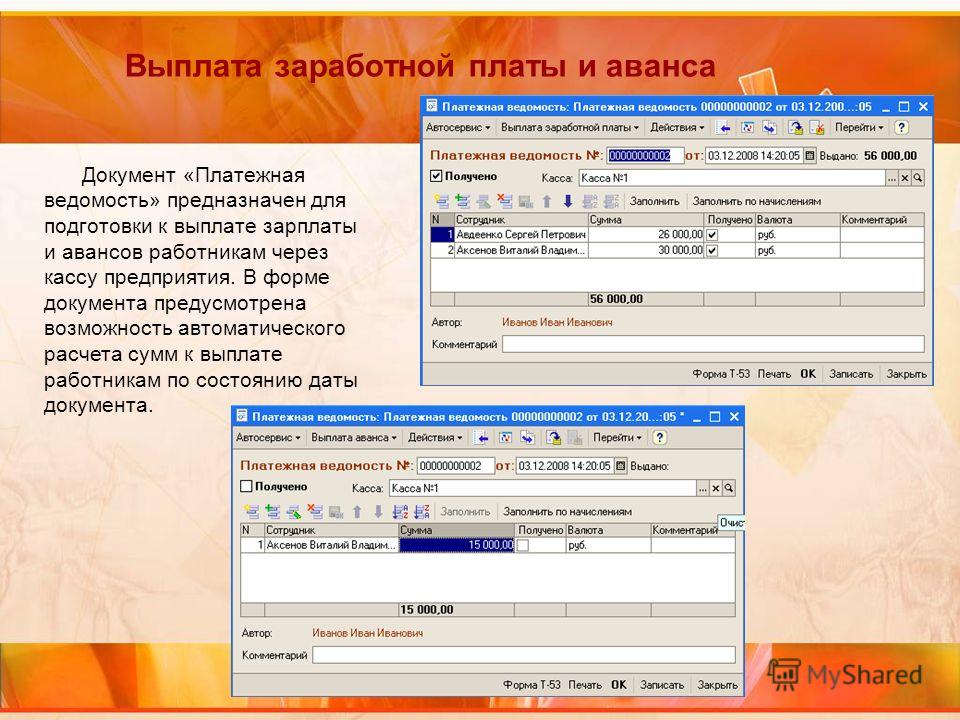

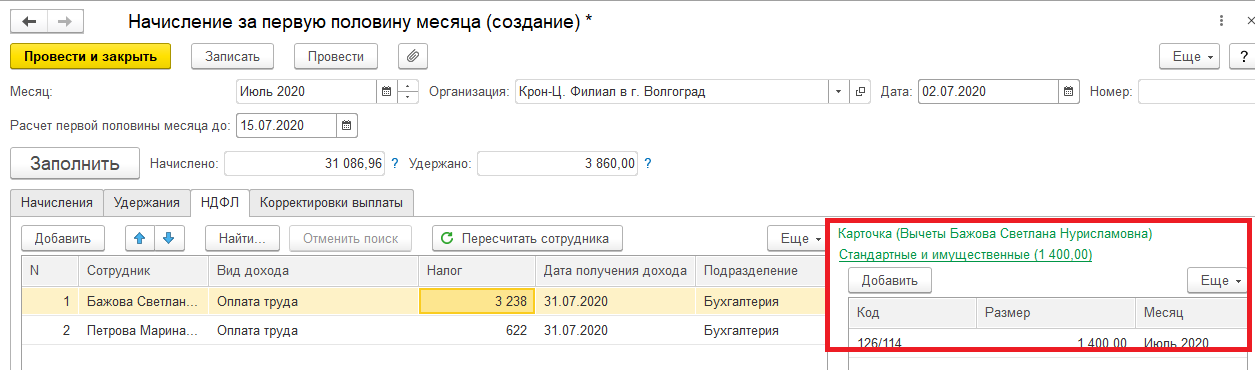

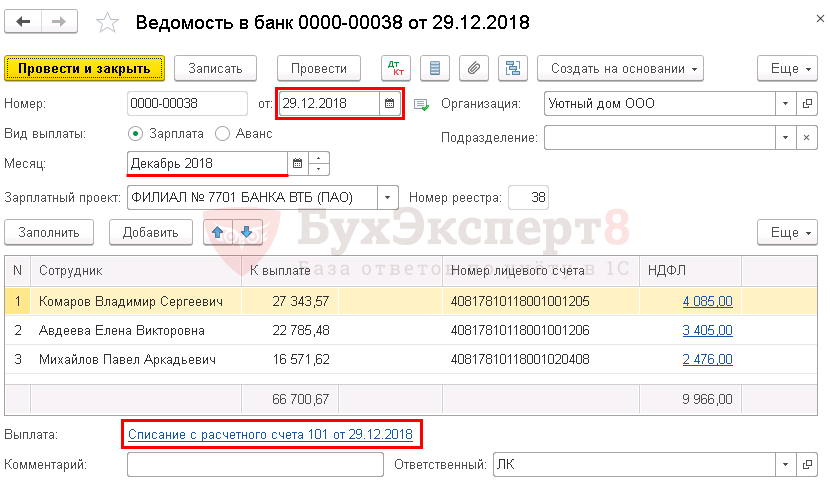

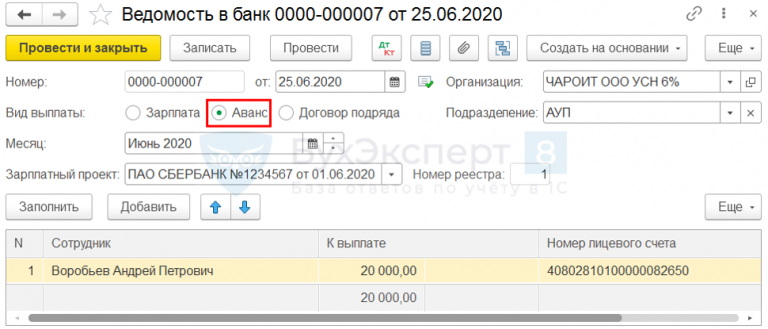

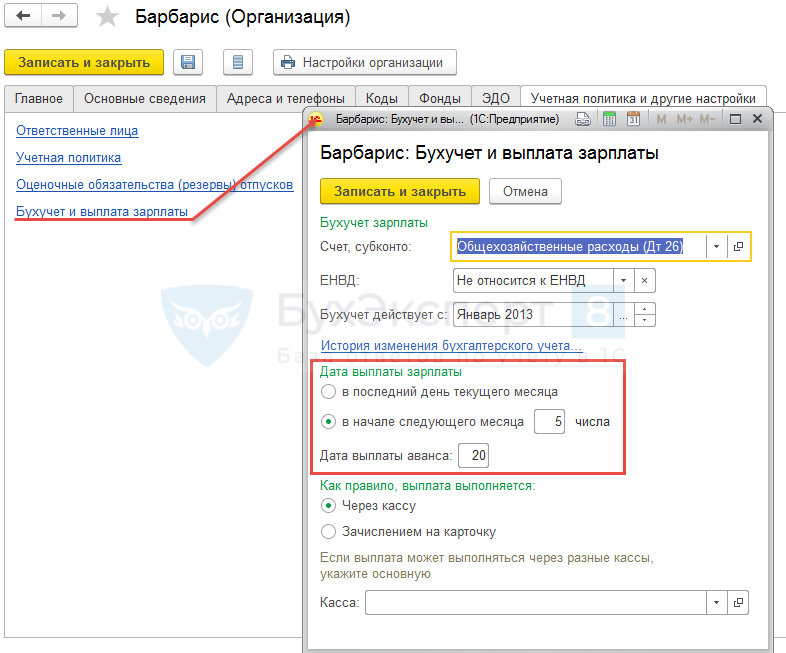

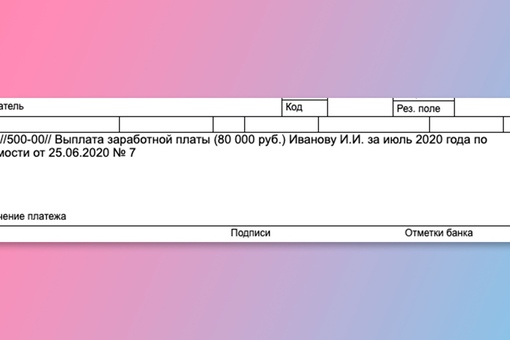

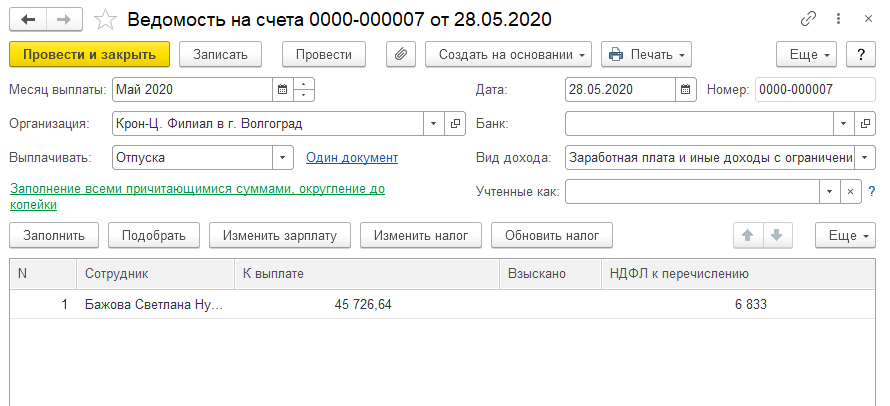

Если принято решение выплатить зарплату за декабрь 31.12.2020 г., то в 1С ЗУП 3 необходимо указать именно эту дату для документа Ведомость…

Если же 31.12.2020 г. в организации объявлен выходным и выплата производится 30.12.2020 г., то в Ведомости… устанавливается дата 30.12.2020 г.

Если выплата зарплаты будет произведена 30-го или 31-го декабря 2020 г., то читайте статью — Безопасный вариант выплаты аванса за январь. Регистрация двух авансов в 1С ЗУП 3

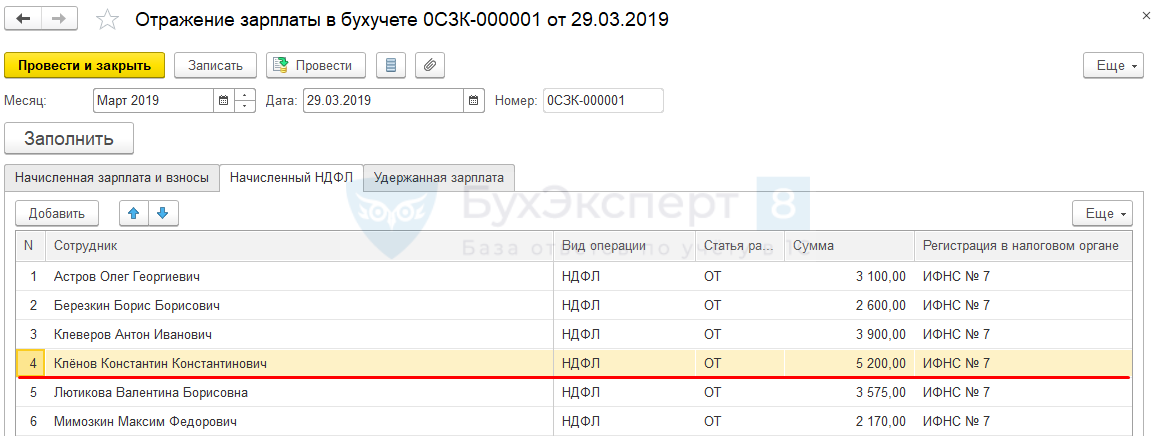

Отражение в 6-НДФЛ

Раздел 2 отчета за 2020 г. и Раздел 1 отчета за 1 кв. 2021 г.

Для тех, кто выплатил 31.12.2020 г.

Поскольку Раздел 2 отчета 6-НДФЛ (по форме до 2021 года) заполняется по крайнему сроку перечисления НДФЛ, то факт удержания НДФЛ с зарплаты за декабрь, которая выплачена 31. 12.2020 г., в ЗУП 3 автоматически не попадет во 2-й раздел 6-НДФЛ, т.к. крайний срок уплаты в этом случае будет относится к 2021 году — 11.01.2021 г.

12.2020 г., в ЗУП 3 автоматически не попадет во 2-й раздел 6-НДФЛ, т.к. крайний срок уплаты в этом случае будет относится к 2021 году — 11.01.2021 г.

Однако, пока не совсем понятно, как будут заполняться сведения о сумме удержанного НДФЛ в новой форме 6-НДФЛ, которая появится с отчета за 1 квартал 2021 года. Удержанный НДФЛ и крайний срок уплаты в новой форме предполагается показывать в Разделе 1. Если его заполнение реализуют по такому же принципу, как Раздел 2 текущей 6-НДФЛ, то удержанный НДФЛ с зарплаты за декабрь отразить в отчете 6-НДФЛ за 1 квартал 2021 года.

Для тех, кто выплатил 30.12.2020 г.

В данном случае, поскольку выплата дохода и удержание НДФЛ произошло 30.12.2020 г., а 31.12.2020 г. не является выходным днем по Производственному календарю, то программа в качестве крайнего срока уплаты НДФЛ укажет следующий после выплаты день – это 31. 12.2020 г. Поэтому сведения об удержанном НДФЛ попадут в Раздел 2 отчета 6-НДФЛ за 2020 год.

12.2020 г. Поэтому сведения об удержанном НДФЛ попадут в Раздел 2 отчета 6-НДФЛ за 2020 год.

Раздел 1 отчета 6-НДФЛ за 2020 год

Сведения о декабрьской зарплате (020 строка), вычетах (030 строка), НДФЛ исчисленном (040 строка) и удержанном с выплаченного дохода (070 строка), попадут в Раздел 1 отчета 6-НДФЛ за 2020 год и в случае выплаты 30-го, и в случае выплаты 31-го декабря. Это обусловлено тем, что строки 020 — 050 заполняются по дате получения дохода, которая в данном случае равна 31.12.2020 г. а строка 070 заполняется по дате удержания – в данном случае это 30 или 31 декабря 2020 г.

Перечисление НДФЛ в бюджет

Если зарплата выплачена 31.12.2020 г., то перечислить НДФЛ с нее необходимо не позднее следующего рабочего дня. С учетом выходных и праздников это 11.01.2020 г.

Если же зарплата выплачена 30.12.2020 г. , то ЗУП 3 следующим рабочим днем будет считать 31.12.2020 г., поскольку в Производственном календаре (Настройка – Производственные календари) он не отмечен, как выходной. Однако, оставлять уплату НДФЛ на 31.12.2020 г. может быть опасно, поскольку неизвестно, как будут работать банки в этот день. Наиболее безопасный вариант перечислить НДФЛ в бюджет сразу при выплате зарплаты 30.12.2020 г.

Если перечисление НДФЛ в бюджет выполняется в день выплаты зарплаты 30-го или 31-го декабря, то в документе Ведомость… следует оставить установленный по умолчанию флажок Налог перечислен вместе с зарплатой и НДФЛ будет считаться перечисленным именно в день выплаты зарплаты.

Если же перечисление выполняется позже даты выплаты зарплаты, то для достоверности регистрации даты перечисления (она показывается только в отчете Регистр налогового учета по НДФЛ) можно снять флажок Налог перечислен вместе с зарплатой в документе Ведомость… и отразить факт перечисления документом Перечисление НДФЛ в бюджет (Налоги и взносы – Все документы перечисления в бюджет НДФЛ — Перечисление НДФЛ в бюджет).

Дата фактического перечисления НДФЛ учитывается только при заполнении отчета Регистр налогового учета по НДФЛ (Налоги и взносы – Отчеты по налогам и взносам — Регистр налогового учета по НДФЛ) и не влияет на заполнение 6-НДФЛ и 2-НДФЛ. Если не критично, что в этом отчете дата перечисления не совсем будет соответствовать реальной дате перечисления, то можно не вводить документ Перечисление НДФЛ в бюджет и оставить флажок в документе Ведомость…, чтобы именно он отразил факт перечисления НДФЛ.

Если Вы еще не подписаны:

Активировать демо-доступ бесплатно →

или

Оформить подписку на Рубрикатор →

После оформления подписки вам станут доступны все материалы по 1С:ЗУП, записи поддерживающих эфиров и вы сможете задавать любые вопросы по 1С.

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Сроки выплаты (выдачи) зарплаты | Про профессии.

ру

ру

Сроки выплаты (выдачи) зарплаты

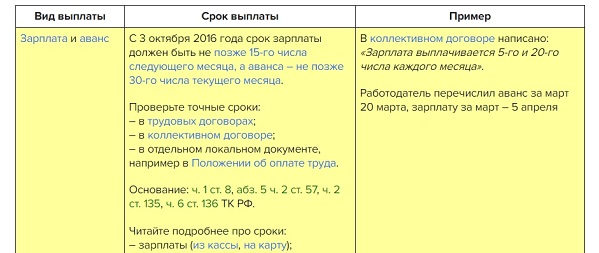

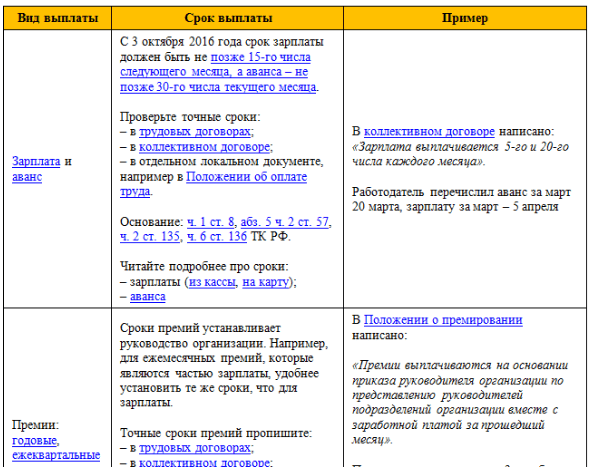

С третьего октября 2016 года в РФ изменились сроки выплаты зарплаты. Российские законодатели ввели новшество — решили установить срок выплаты зарплаты должен быть не позже 15 числа. Помимо этого стали жестче меры ответственности работодателей, возросли штрафные санкции за нарушения ТЗ и суммы компенсаций за пренебрежения сроками выдачи заработанных сумм.

Законодатели не установили точных дат выплаты заработка, всего лишь обязав работодателей выдавать зарплаты не реже, чем раз в две недели. Кроме этого уточнения новая редакция статьи в ТЗ указывает, как уже говорилось, что срок выплаты зарплаты 15 числа. Конкретные даты выплат начиная с октября должны быть, внесены в текст правил внутреннего распорядка, колл или трудовом соглашении (договоре).

Сроки выплаты зарплаты с октября 2016 года

Новые требования ТЗ гласят, что конкретное число выплаты денежного вознаграждения должно быть зафиксировано :

- либо в правилах трудового распорядка;

- либо в коллективном трудовом договоре;

- или в индивидуальном трудовом соглашении с наемным работником.

Исходя из этого, начиная с третьего октября 2016 года в любом из выше приведенных нормативных актов предприятия (учреждения) работодатель должен указать конкретные даты, будет выдаваться аванс и зарплата ( и причитающиеся премии, которые являются частью денежного вознаграждения). Это означает, что теперь работодатель не вправе выплачивать премии раз в квартал, как это было до октября – это будет нарушением ТЗ. Работодатель до третьего октября должен был определиться, когда платить заработки работникам по новому законодательству и должным образом оформить нормативные документы, внеся корректировки или подписав приказ о сроках выплаты зарплаты.

Аванс и зарплата — сроки выплаты

Абсолютное большинство работодателей фактически выдают заработную плату в первой части месяца. Тем самым на практике они уже давно выполняют требования по срокам выплат заработков. Тем не менее, специалистам бухгалтерских служб следует обратить особое внимание на требование ТЗ, где указаны сроки выплаты аванса и зарплаты 2016 , которые не должны превышать 15 дней. Например, если работодатель выдает наемным работникам аванс 25–го числа, то основной заработок должен быть выплачен в следующем месяце не позже 10–го числа и при этом будет соблюдено законодательство. Если будут нарушены по тем или иным причинам сроки выплаты зарплаты — штрафы не заставят себя долго ждать, размер которых прописан в новом ТЗ.

Например, если работодатель выдает наемным работникам аванс 25–го числа, то основной заработок должен быть выплачен в следующем месяце не позже 10–го числа и при этом будет соблюдено законодательство. Если будут нарушены по тем или иным причинам сроки выплаты зарплаты — штрафы не заставят себя долго ждать, размер которых прописан в новом ТЗ.

Еще одно уточнение по поводу сроков выплат — если срок выплаты зарплаты выходной день, то денежное вознаграждение должно быть выдано перед этим днем.

Выплата зарплаты при увольнении, сроки

ТЗ не предусмотрено назначение конкретных периодов и сроков выплаты зарплаты, когда работник увольняется. Вне зависимости от формулировки причины его увольнения – основное требование при этом одно: полный расчет с увольняющимся должен быть осуществлен в день его непосредственного увольнения. Должны быть правильно начислены все ему причитающиеся выплаты и выданы. Если работодатель не использует наличные формы расчета, то выплаты должны быть переведены на счет сотрудника в банке или банковскую карточку. Выплата зарплаты позже срока увольнения допускается, если работник болеет либо в отпуске, то все начисленные выплаты работодатель должен перечислить работнику на следующий день с момента его увольнения.

Выплата зарплаты позже срока увольнения допускается, если работник болеет либо в отпуске, то все начисленные выплаты работодатель должен перечислить работнику на следующий день с момента его увольнения.

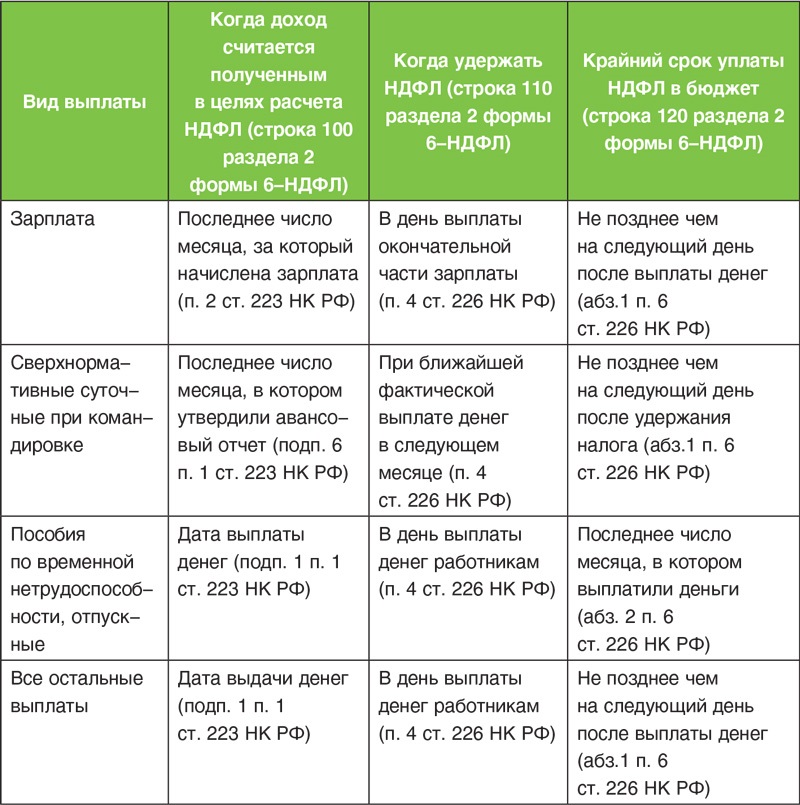

Срок выплаты НДФЛ с зарплаты

Общими правилами (разъясненными письмом ФНС) установлено, что с аванса работников НДФЛ не может удерживаться, что допустимо в том случае, когда начисление аванса происходит до конца месяца. Теперь же с аванса, выданного в день окончания месяца, необходимо удерживать НДФЛ.

Поэтому работодателю необходимо учесть:

- что установив дату зарплаты 15–ое число, тогда дата аванса припадает на 30–ое последнее число месяца, что означает — НДФЛ придется удерживать как с аванса, так и с зарплаты;

- если месяц високосный, т.е. имеет 31 день, то НДФЛ удерживается только с заработной платы.

Из-за чего не рекомендуется «зарплатный» день назначать на 15–ое число, иначе придется несколько раз в году удерживать налог как с аванса, так и с зарплаты.

Нарушение сроков выплаты зарплаты

Новые требования ТЗ в этом плане ужесточили меры наказания для тех, кто не соблюдает сроки выдачи зарплат наемным работникам. Теперь за такой вид нарушения руководитель предприятия может подвергнуться штрафу или получить предупреждение. При вторичном нарушении руководитель может быть оштрафован и даже дисквалифицирован от одного до трех лет.

Возможно Вас заинтересуют:

Срок выплаты зарплаты за май 2020

Все основные правила, касающиеся выплаты заработка, регламентирует ст. 136 ТК, в 2020 году она была откорректирована. Последние изменения вступили в действие 03.10.16.

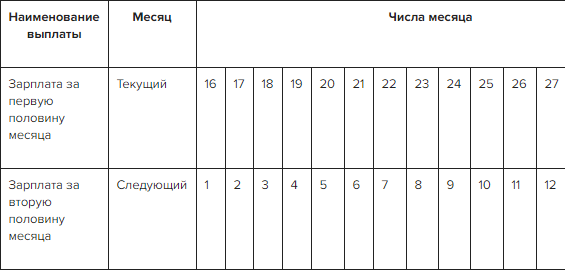

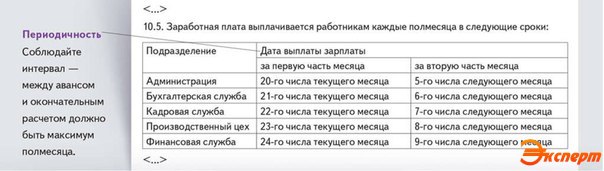

Место, сроки и порядок выдачи вознаграждения за труд работодатель должен внести в локальный акт: колдоговор, Правила распорядка труда, соответствующее Положение, трудовые соглашения с персоналом.

По новым требованиям заработок должен выплачиваться в конкретные дни месяца. Для аванса — это последнее число периода, для окончательного расчета — 15-й день месяца, следующего за тем, за который платят.

Что изменилось в нормативных актах

Согласно ст. 136 ТК в каждой организации должны устанавливаться определенные даты выплаты заработка. Закон обязывает работодателей вознаграждать персонал за труд минимум дважды в месяц.

С октября 2020 заработок необходимо выдавать до 15-го дня месяца, идущего за периодом начисления. Предельный срок выдачи аванса не установлен, однако, между ним и заработком должно пройти не более полумесяца (ч. 6 ст. 136 ТК).

Статья 136. Порядок, место и сроки выплаты заработной платы

Если в компании заработок выдается позднее, необходимо изменить срок. Для этого нужно оформить допсоглашения к договорам сотрудников или составить единое уведомление об изменении трудовых условий по организации в целом, внести коррективы в локальные акты.

Законодательство о труде не содержит понятие «половина месяца». Положения ст. 136 ТК означают, что оплачивать труд нужно минимум дважды в месяц. Сроки выплат необходимо закрепить в Колдоговоре, трудовых соглашениях или Правилах режима труда на предприятии.

Серединой месяца может быть 14,15 или 16-е число в зависимости от количества дней в нем. Главное — определить конкретные даты выплат. Например, в компании заработок выдается 5 и 20 числа, следовательно, норма ст. 136 выполняется. Выдавать заработок можно раньше установленных дней.

Если предельный срок выдачи выпадает на праздник и выходной, следует заплатить людям накануне (ч. 8 ст. 136 ТК). Это правило действительно и для работников в отпуске.

Если деньги выдаются через кассу, сотрудник может не прийти за ними. При этом его сумму нужно депонировать в последний день выплаты заработка. По закону это пятый рабочий день, включая день получения налички в банке. Такой порядок закреплен п. 6.5 Указаний ЦБ РФ № 3210-У от 11.03.14.

Нельзя устанавливать вместо конкретных дней предельные сроки или периоды выплаты заработка. Это идет вразрез с требованиями законодательства о труде. Данные правила установлены с 03.10.16, до этого момента подобные разъяснения содержало письмо Минтруда № 14 от 28. 11.13.

11.13.

Срок выплаты заработной платы за май 2020

До октября 2020 конкретных сроков выдачи вознаграждения за труд законодательство не содержало.

Правительство не ввело конкретные даты выплат. Документ о единых днях выдачи заработка был опубликован на сайте Правительства РФ. В соответствии с проектом закона работодателей планировали обязать выдавать персоналу вознаграждение за труд в виде аванса до 25 числа текущего периода, а окончательный расчет производить до десятого числа месяца, идущего за периодом начисления.

Минтруд по поручению Президента разработал данный законопроект о нововведении и опубликовал его на regulation.gov.ru.

На сегодняшний день срок выплаты заработка установлен Законом № 272-ФЗ от 03.07.16, который внес изменения в ст. 136 ТК РФ. Для полного расчета это 15 число идущего за расчетным месяца, аванс должен выдавать не позднее чем за полмесяца до зарплаты.

Таким образом, зарплата за май должна выплачиваться до пятнадцатого июня, а аванс — за 15 дней до нее. Организация вправе самостоятельно утвердить даты расчетов по оплате труда. Например, если зарплата по Колдоговору выдается пятого числа следующего месяца, то аванс — двадцатого; если заработок — 15-го, то аванс — до конца текущего периода.

Организация вправе самостоятельно утвердить даты расчетов по оплате труда. Например, если зарплата по Колдоговору выдается пятого числа следующего месяца, то аванс — двадцатого; если заработок — 15-го, то аванс — до конца текущего периода.

В таблице ниже приведены возможные сроки выплаты зарплаты за май 2020:

| Аванс за май | Окончательная выплата за май |

| 20 мая 2020 | 05 июня 2020 |

| 25 мая 2020 | 10 июня 2020 |

| 30 мая 2020 | 15 июня 2020 |

Ошибки не будет, если бухгалтер перечислит сотрудникам на карты зарплату досрочно, например, второго июня, вместо пятого числа, как положено по Колдоговору.

Если в организации установлены более поздние даты выплат (например, зарплата выдается 18-го числа), их нужно изменить, откорректировав тексты соответствующих локальных актов. Это касается случаев, когда интервал между авансом и полным расчетов превышает 15 дней.

Если данные о сроках выплаты заработка в трудовых соглашениях противоречат последним изменениям в законодательстве, их необходимо скорректировать, оформив дополнительные вкладки к ним для каждого сотрудника.

Сотрудников информировать об этом заранее не нужно, т. к. поправки вносятся на основании закона, а не по желанию работодателя.

Когда начислять отпускные

В соответствии с заключительной частью ст. 136 ТК отпускные необходимо выплатить сотруднику за 3 календарных дня, предшествующих его уходу на отдых. Например, работник уходит в отпуск 10 мая, деньги он должен получить до второго числа, т. к. 3, 4, 5 – это три дня работы до отдыха, с 6 по 9 – праздники.

Закон не обязывает работодателя выплачивать отпускные одновременно с зарплатой. Например, зарплату компания выдает 10 и 25 числа, труженик идет в отпуск 10 мая. Отпускные он получит 2 мая, а заработок за апрель в установленный в организации день – 10 мая.

Извещение работника

Часть 1 ст. 136 ТК требует информировать сотрудника в письменной форме о сумме начисленного ему за отработанный месяц заработка. Работодатель должен подготовить и выдать каждому труженику расчетный листок по заранее утвержденной форме. Его бланк предварительно должен согласовываться с профсоюзной организацией и быть ею одобрен.

136 ТК требует информировать сотрудника в письменной форме о сумме начисленного ему за отработанный месяц заработка. Работодатель должен подготовить и выдать каждому труженику расчетный листок по заранее утвержденной форме. Его бланк предварительно должен согласовываться с профсоюзной организацией и быть ею одобрен.

Документ включает следующие данные:

- составляющие заработка за период;

- прочие начисления, например, компенсация за задержку оплаты отпуска;

- суммы и основания удержаний;

- заработок к выдаче.

Работодателю следует известить сотрудников о том, в каком порядке решаются все спорные вопросы по начислению оплаты труда, когда и к кому можно обратиться за разъяснениями по возникшим вопросам.

Место выплаты

Заработок выплачивается персоналу по месту работы, т. е. в кассе предприятия. Сейчас многие организации перешли на безналичные расчеты. Деньги труженик получает на пластиковую карту, которую работодатель оформляет ему при трудоустройстве.

При наличии у нового работника готовой карты он должен сообщить реквизиты своего счета при приеме на работу или как минимум за пять дней до первой причитающейся ему выплаты (ст. 136 ТК). Так же ему следует поступить при смене кредитной организации, т. е. при получении новых реквизитов для получения дохода.

При безналичном способе расчетов необходимые средства перечисляются в банк, в котором у сотрудника открыт счет. Место и сроки получения заработка в натуральной форме прописываются в Колдоговоре или трудовых соглашениях.

Компенсация за задержку

Срок выплаты зарплаты за май 2020 может быть любой датой до 15-го июня. Работодатель материально ответственен перед персоналом за нарушение сроков выдачи заработка сотрудникам (ст. 236 ТК). С 03.10.16 увеличен размер компенсационных выплат за задержку зарплаты.

Компенсация определяется как процент от не выданной вовремя суммы. Она составит 1/150 учетной ставки Центробанка от не выданной суммы за день просрочки.

Статья 236. Материальная ответственность работодателя за задержку выплаты заработной платы и других выплат, причитающихся работнику

Период просрочки на компенсацию не влияет. Изначальные планы ввести прогрессивную шкалу, 180 дней -1/300, более – 1/150, не реализованы.

Период просрочки на компенсацию не влияет. Изначальные планы ввести прогрессивную шкалу, 180 дней -1/300, более – 1/150, не реализованы.Сумма для расчета берется за минусом всех удержаний, т. е. та, которую труженик не получил на руки.

Выплата компенсации — это обязанность руководителя. Она считается с первого дня задержки выплаты до даты полного расчета включительно. Работодатель вправе на свое усмотрение увеличить компенсацию, закрепив ее размер в локальном документе компании.

По ст. 22 ТК работодатель обязан всегда соблюдать срок расчетов по оплате труда с персоналом. Статьей 5.27 КоАП предусмотрены административные наказания за несоблюдение сроков выплат заработка.

Их перечень приведен в таблице:

| К кому применяется | Штраф за нарушение, тыс. р. р. | |

| первичное | повторное | |

| Директор | 10-20 или предупреждение | 20-30, отстранение на 1-3 года |

| Предприниматель | 1-5 | 10-30 |

| Компания | 30-50 | 50-100 |

При оплате труда ниже МРОТ работодатель также несет административную ответственность, на компанию при этом налагается штраф от 30 тыс. р. до 50 тыс. р.

Расчет суммы

Пример определения компенсации. Действующая ключевая ставка ЦБ равна 10,5%, работодатель должен пяти сотрудникам 500 тыс. р. За день он должен выплатить им компенсацию по 70 р. (500 000 * 10,5% * 1/150 / 5).

Если задолженность не погашена на 20-й день после ее возникновения, то дополнительно руководитель обязан выплатить 7 тыс. р. (350 * 20), каждый работник получит по 1 400 р.

Правила выплаты заработка, установленные ст. 136 ТК, распространяются и на премии, которые являются одной из составляющих вознаграждения за труд. Если срок ее выплаты прописан в локальном акте компании, то требования ТК можно не исполнять.

Если срок ее выплаты прописан в локальном акте компании, то требования ТК можно не исполнять.

Например, колдоговор содержит пункт о том, что квартальная премия начисляется в следующем за кварталом месяце. Так, работодатель законно начисляет премию за первый квартал в апреле, а выплачивает ее в мае вместе с зарплатой за апрель.

Исковая давность

При невыплате либо задержке заработка или иных положенных сотрудникам сумм они вправе обратиться в суд.

Труженики могут подать в суд на компанию в течение года с начала образования долга. Об этом сообщает действующая с 03.10.16 статья 392 ТК. Раньше этот интервал составлял 3 месяца. Именно из-за пропуска данного периода работники часто проигрывали судебные споры.

Итак, последние изменения, касающиеся расчетов с персоналом по зарплате, вступили в действие с 03.10.16. По установленным требованиям работодатель должен вознаграждать сотрудников за труд дважды в месяц с одинаковым интервалом между выплатами. Главное — полный расчет нужно производить до 15-числа месяца, идущего за расчетным. Конкретные даты выплат необходимо установить и закрепить в локальной документации.

Главное — полный расчет нужно производить до 15-числа месяца, идущего за расчетным. Конкретные даты выплат необходимо установить и закрепить в локальной документации.

Как оформляется выплата зарплаты при увольнении и в какие сроки — смотрите тут.

Срок выплаты зарплаты за март 2020 года указан тут.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Как выплачивать сотруднику аванс

Иногда сотрудник может попасть в тяжелое финансовое положение. Может случиться что-то непредвиденное, например, неотложная медицинская помощь, для чего потребуется больше денег, чем накопил сотрудник.

Если это произойдет, сотрудник может попросить у вас аванс к зарплате, чтобы помочь ему свести концы с концами. Прежде чем вы начнете выплачивать авансы на заработную плату, вам необходимо знать, что вы должны делать, и заключить соглашение об авансе на заработную плату.

Что такое аванс для заработной платы?

Аванс заработной платы — это, по сути, ссуда, которую вы можете дать сотруднику.Аванс поступает из заработной платы, которую вы будете платить сотруднику в будущем.

Аванс из заработной платы сотрудника — это не то, что дать взаймы другу несколько долларов. Ваш друг может вернуть вам деньги когда-нибудь в будущем, когда у него будут средства, но нет гарантированного времени, когда вы получите обратно взятые деньги. Заработная плата — это реальный заем с условиями погашения.

Заработная плата — это реальный заем с условиями погашения.

Чтобы произвести выплаты, вы вычитаете заработную плату из будущей заработной платы работника. Вы можете вычесть полную сумму погашения из одной зарплаты или вычесть меньшую сумму из нескольких будущих зарплат.

Ваш бизнес не обязан выплачивать сотрудникам авансы по заработной плате. Однако, если вы предоставляете аванс заработной платы одному сотруднику, вы должны на справедливой основе предоставлять авансы и другим сотрудникам. Вы не можете проводить дискриминацию по признаку расы, религии, инвалидности и т. Д.

Создание политики аванса заработной платы

Если вы разрешаете авансы, рекомендуется иметь политику авансовых выплат по заработной плате. Наличие установленной политики поможет вам справедливо решить, когда выплачивать аванс на заработную плату, сколько авансировать и каковы условия выплаты.

В вашей политике аванса к заработной плате должно быть указано, кто имеет право на получение аванса. Вы можете потребовать, чтобы сотрудники работали на вас в течение определенного времени, не подвергались дисциплинарным взысканиям или соответствовали другим требованиям. Вы можете выбирать, кто имеет право на участие, если не допускаете дискриминации.

Вы можете потребовать, чтобы сотрудники работали на вас в течение определенного времени, не подвергались дисциплинарным взысканиям или соответствовали другим требованиям. Вы можете выбирать, кто имеет право на участие, если не допускаете дискриминации.

Определите, сколько денег могут запросить сотрудники. Вы можете установить ограничение на определенную сумму в долларах или процент от заработной платы сотрудника. Вы также должны определить, как часто сотрудники могут просить аванс, например, один раз в год.

В своей политике предоплаты вы также можете указать предпочитаемый метод удержания из заработной платы для погашения. Конкретный план выплат сотруднику должен быть подробно описан в соглашении об авансе на заработную плату.

Создание плана погашения может быть непростой задачей. Отчисления из погашения не могут снизить заработную плату работника ниже действующей минимальной заработной платы. Это означает, что вам может потребоваться распределить удержания из заработной платы на большее количество зарплат, особенно если работник получает более низкую заработную плату.

Вы также можете создать политику на случай увольнения сотрудника, имеющего невыплаченный аванс.Объясните, как вы ожидаете вернуть оставшиеся деньги, например, вычтите их из последней зарплаты.

Вы можете взимать комиссию или проценты для покрытия ваших обязанностей по оформлению документов и ведению документации. Федеральные законы не устанавливают максимальную комиссию или процентную ставку. Однако вы не можете получить прибыль от аванса, поэтому держите комиссию или процентную ставку на низком уровне.

Убедитесь, что вы проверили законы своего штата при создании политики авансового платежа. В законах штата могут быть более строгие правила, чем в федеральном.

Договор об авансе заработной платы

Перед тем как дать аванс сотруднику, вы должны согласиться и подписать договор об авансе.Соглашение позволяет вам обоим знать свои обязательства, помогая защитить вас от возможных юридических проблем в будущем.

Соглашение об авансе на заработную плату должно включать имя сотрудника, общую сумму аванса и дату распределения средств. Он должен объяснять график окупаемости и включать явное соглашение, которое позволяет вам снимать средства с будущих зарплат. Вы также должны включить раздел о том, как вы ожидаете получить причитающиеся средства в случае увольнения сотрудника.Когда вы и сотрудник заполняете договор, добавьте дату договора и свои подписи.

Он должен объяснять график окупаемости и включать явное соглашение, которое позволяет вам снимать средства с будущих зарплат. Вы также должны включить раздел о том, как вы ожидаете получить причитающиеся средства в случае увольнения сотрудника.Когда вы и сотрудник заполняете договор, добавьте дату договора и свои подписи.

Сохраните копию соглашения в ведомости заработной платы сотрудника.

Что делать, если сотрудник просит аванс

Когда сотрудник просит у вас аванс, не пытайтесь разобраться в его ситуации. Вы, вероятно, хотите быть уверены, что деньги будут потрачены на то, что вы считаете уважительной причиной, но сопротивляйтесь.

Сообщите сотруднику о своей политике повышения заработной платы. Убедитесь, что они понимают условия.Если сотрудник имеет право на получение аванса из заработной платы, уведомите его.

Создайте предварительное соглашение с сотрудником. Вы и ваш сотрудник должны согласиться и подписать его. После подписания соглашения распределите аванс в назначенный срок.

Внесение аванса в платежную ведомость

Когда вы платите аванс, вы должны сначала создать необлагаемый налогом вид денег, который будет добавлен к вашей заработной плате. Вы можете назвать этот вид денег «Аванс» или что-то подобное, чтобы вы и ваш сотрудник могли легко его идентифицировать.

После создания денежного вида используйте его для выплаты аванса при выполнении расчета заработной платы. Просто добавьте вид денег к заработной плате сотрудника и установите общую сумму аванса. Если вы решите выплачивать аванс вне регулярного расчета заработной платы, обязательно пропустите любые добровольные вычеты из авансового платежа.

После выплаты аванса необходимо создать вычет для будущих прогонов зарплаты. Этот вычет позволит вам вернуть аванс. Назовите вычет как-то вроде «Авансовый платеж», чтобы его можно было легко идентифицировать.Установите параметры удержания таким образом, чтобы оно соответствовало условиям погашения, а удержание прекращалось после возмещения аванса. Добавьте удержание в ведомость заработной платы сотрудника, чтобы она вычитала заработную плату из следующих расчетных чеков.

Добавьте удержание в ведомость заработной платы сотрудника, чтобы она вычитала заработную плату из следующих расчетных чеков.

Как обращаться с налогами на авансы заработной платы

Поскольку аванс к заработной плате — это деньги, которые обычно являются частью заработной платы работника, вы должны удерживать и платить налоги на заработную плату с этой суммы.

Не удерживайте и не платите налоги с аванса при его распределении. Расчет налогов при распределении денег может привести к удержанию неправильной суммы. Например, если вы выплачиваете аванс текущей зарплатой, дополнительные деньги могут переместить сотрудника в более высокую налоговую категорию для удержания федерального подоходного налога.

Вместо этого рассчитывайте налоги, когда вы вычитаете суммы погашения из заработной платы работника. Вы должны рассчитать налоги на основе общей суммы заработной платы, а затем вычесть сумму выплаты.Сумма авансового платежа по сути является вычетом после уплаты налогов.

Вы должны рассчитать налоги на основе общей суммы заработной платы, а затем вычесть сумму выплаты.Сумма авансового платежа по сути является вычетом после уплаты налогов.

Допустим, у вас есть сотрудник, который зарабатывал 1000 долларов в виде еженедельной зарплаты. Вам нужно вычесть 100 долларов при погашении аванса.

Сначала необходимо удержать налоги.

1000 долларов США X 7,65% (для налога FICA) = 76,50 долларов США

Предположим, сотрудник холостяк и получает одно федеральное пособие. Это означает, что вы должны удержать 139 долларов в качестве федерального подоходного налога.

1000 — 76,50 — 139 = 784 доллара.50

После удержания налогов у сотрудника будет 784,50 доллара. В этом примере мы предположим, что нет никаких государственных или местных налогов.

Теперь нужно вычесть аванс.

784,50 — 100 = 684,50

Чистая заработная плата сотрудника составляет 684,50 долларов США. Поскольку вы вычитаете сумму погашения после уплаты налогов, вы и ваш сотрудник по-прежнему платите налоги на аванс.

Вы можете запускать авансы и выплаты в программе расчета заработной платы для малого бизнеса Patriot.Простое в использовании программное обеспечение позволяет быстро добавлять и удалять вычеты. Получите бесплатную пробную версию!

Эта статья обновлена с даты ее первоначальной публикации 30.05.2012.

Это не является юридической консультацией; Для большей информации, пожалуйста нажмите сюда.

Политика предоплаты по заработной плате | Работоспособный

Краткое изложение политики и цель

В нашей политике авансовых выплат по заработной плате наши условия выплаты аванса нашим сотрудникам описаны как экстренный краткосрочный кредит.

Область применения

Эта политика распространяется на всех наших постоянных сотрудников, работающих полный или неполный рабочий день, независимо от должности. Временные сотрудники, имеющие контракты на срок более [ один год ], также могут быть включены в эту политику.

Элементы политики

«Аванс из заработной платы» относится к сотрудникам, получающим часть своей заработной платы до следующего обычного дня зарплаты. Сюда не входят деньги, выплаченные сотруднику в связи с переездом или рабочими расходами.

Наша компания не обязана выплачивать сотрудникам предоплату.Мы можем сделать это, если у сотрудников есть уважительные причины.

Условия запроса аванса по заработной плате

Сотрудники могут запросить аванс к заработной плате, если они:

- Прошли испытательный срок.

- Не брали никаких других займов, спонсируемых компанией.

- Раньше не просили аванс по заработной плате [ шесть месяцев .]

Эти условия распространяются на всех правомочных сотрудников без дискриминации по защищаемым характеристикам, рангу или должности.

У сотрудников должна быть законная причина для запроса аванса, как правило, в неожиданном или неизбежном случае. Примеры таких причин, по которым нужно платить:

- [ Чрезвычайные ситуации в семье или личные (например, жертва ограбления или пожара, необходимость оплаты похорон) ]

- [ Больничные счета, не покрываемые медицинской страховкой ]

- [ Ремонт автомобилей не застрахованный ]

Наша компания может производить платежи от имени сотрудника, когда это применимо (например,грамм. счет за коммунальные услуги, кредитную карту или ипотечный кредит) вместо того, чтобы напрямую платить им аванс.

счет за коммунальные услуги, кредитную карту или ипотечный кредит) вместо того, чтобы напрямую платить им аванс.

Примеры незаконных причин:

- [ В отпуске ]

- [ Расходы на развлечения ]

- [ Азартные игры ]

- [ Штрафы ]

Условия выплаты заработной платы

Минимальная предоплата составляет [ половина ежемесячной чистой заработной платы сотрудников ] и не может превышать [ 80% чистой ежемесячной заработной платы сотрудников .] Если сотрудники нуждаются в более частых или более крупных авансах, чем им разрешено, им следует обсудить ситуацию со своим [отделом и директором по персоналу ]. Руководство может принять решение о внесении исключений в каждом конкретном случае.

Мы вычтем сумму аванса из будущей зарплаты сотрудника. Это может означать:

- Вычитаем полную сумму из следующей зарплаты.

- Выплата суммы небольшими частями из ряда будущих зарплат.

Условия выплаты должны быть составлены в письменной форме и подписаны сотрудниками. Условия погашения будут соответствовать закону, если он налагает ограничения на вычитаемую сумму или вообще запрещает удержания из зарплаты.

Мы не берем никаких административных сборов или процентов.

Если сотрудник увольняется или увольняется до выплаты аванса по заработной плате, HR несет ответственность за заключение нового соглашения с сотрудником или вычет всей оставшейся суммы из окончательной зарплаты.Необходимо соблюдать все соответствующие юридические требования (национальные или местные).

Авансовые платежи по заработной плате

Сотрудникам, которые хотят запросить аванс для заработной платы, следует запросить официальную форму в отделе кадров. Они должны:

- Укажите причины заполнения формы.

- Укажите сумму денег, которую они хотят получить заранее.

- Войдите, чтобы принять условия этой политики.

Необходимо соблюдать эту процедуру:

- Сотрудники должны отправить форму руководителю своего отдела (или в отдел кадров, если руководитель их отдела недоступен. )

- Начальник отдела должен сначала просмотреть форму. Если они одобряют, они должны подписать форму и отправить ее в отдел кадров и [ Финансовый директор .]

- HR и [ Финансовый директор ] должны также просмотреть форму и решить, удовлетворять ли запрос сотрудника в течение [ двух дней, ] с момента получения формы. В случае одобрения HR должен создать форму соглашения об условиях аванса и погашения с учетом всех применимых налогов. Это соглашение должно быть подписано HR, [ Финансовым директором ] и сотрудником и содержать соответствующие даты.

- HR должен передать подписанный договор в бухгалтерию. Бухгалтерия должна выплачивать сотрудникам предоплату чеком, наличными или банковским переводом в течение [двух дней] с момента получения формы.

)

)Если запрос отклонен, [ менеджер / HR ] должен проинформировать этого сотрудника в течение одного рабочего дня.

Отказ от ответственности: этот шаблон политики предназначен для предоставления общих рекомендаций и должен использоваться в качестве справочного материала. Он может не принимать во внимание все соответствующие местные, государственные или федеральные законы и не является юридическим документом. Ни автор, ни Workable не несут никакой юридической ответственности, которая может возникнуть в результате использования этой политики. Он может не принимать во внимание все соответствующие местные, государственные или федеральные законы и не является юридическим документом. Ни автор, ни Workable не несут никакой юридической ответственности, которая может возникнуть в результате использования этой политики. |

Дополнительная литература

Определение авансового платежа

Что такое авансовый платеж?

Авансовый платеж — это тип платежа, который производится с опережением обычного графика, например, оплата товара или услуги до того, как вы их фактически получите.Авансовые платежи иногда требуются продавцами в качестве защиты от неплатежей или для покрытия личных расходов продавца на предоставление услуги или продукта.

Есть много случаев, когда требуется предоплата. Потребители с плохой кредитной историей могут быть обязаны платить компаниям авансом, а страховые компании обычно требуют предоплаты, чтобы распространить покрытие на застрахованную сторону.

Ключевые выводы

- Авансовые платежи производятся до получения товара или услуги.

- Во многих случаях авансовые платежи защищают продавца от неплатежей в случае, если покупатель не придет и не оплатит во время доставки.

- Компании отражают авансовые платежи как активы на своих балансах.

- Сотовый телефон с предоплатой — это пример предоплаты.

Общие сведения об авансовых платежах

Авансовые платежи — это суммы, выплачиваемые до фактического получения товара или услуги. Причитающийся остаток, если таковой имеется, выплачивается после доставки.Эти виды платежей отличаются от отсроченных платежей или просроченных платежей. В этих случаях товары или услуги сначала доставляются, а потом оплачиваются. Например, сотрудник, которому в конце каждого месяца платят за работу в этом месяце, будет получать отсроченный платеж.

Авансовые платежи отражаются как активы на балансе компании. По мере использования эти активы расходуются и отражаются в отчете о прибылях и убытках за период, в котором они возникли.

Авансовые платежи обычно производятся в двух случаях.Они могут применяться к денежной сумме, предоставленной до согласованного в договоре срока платежа, или могут потребоваться до получения запрошенных товаров или услуг.

Гарантии авансового платежа

Гарантия авансового платежа служит формой страхования, гарантируя покупателю, что в случае невыполнения продавцом согласованных обязательств по товарам или услугам сумма авансового платежа будет возвращена покупателю. Эта защита позволяет покупателю считать контракт недействительным, если продавец не выполняет его, подтверждая права покупателя на первоначальные уплаченные средства.

Правительства также выплачивают авансовые платежи налогоплательщикам, таким как социальное страхование.

Особенности: авансовые платежи поставщикам

В корпоративном мире компаниям часто приходится вносить авансовые платежи поставщикам, когда их заказы достаточно велики, чтобы обременить производителя. Это особенно актуально, если покупатель решает отказаться от сделки до доставки.

Это особенно актуально, если покупатель решает отказаться от сделки до доставки.

Авансовые платежи могут помочь производителям, у которых нет достаточного капитала для покупки материалов, для выполнения крупного заказа, поскольку они могут использовать часть денег для оплаты продукта, который они будут создавать.Его также можно использовать как гарантию того, что определенная сумма дохода будет получена в результате выполнения крупного заказа. Если от корпорации требуется произвести авансовый платеж, он отражается в балансе как предоплата по методу начисления.

Примеры авансовых платежей

В реальном мире существует множество примеров авансовых платежей. Возьмем, к примеру, мобильные телефоны с предоплатой. Поставщики услуг требуют оплаты услуг сотовой связи, которые будут использоваться клиентом за месяц вперед.Если предоплата не поступит, услуга не будет оказана. То же самое относится к платежам за предстоящую аренду или коммунальные услуги до наступления срока их погашения.

Другой пример относится к правомочным налогоплательщикам США, которые получили авансовые платежи через премиальный налоговый кредит (PTC), предлагаемый в рамках Закона о доступном медицинском обслуживании (ACA). Финансовая помощь помогает гражданам, отвечающим требованиям семейного дохода, оплачивать медицинское страхование. Причитающиеся налогоплательщику деньги выплачиваются страховой компании до фактического срока погашения кредита.

От потребителей с плохой кредитной историей также могут потребовать предоставить кредиторам авансовые платежи, прежде чем они смогут приобрести товары или услуги.

авансовых платежей Medicare — предполагаемый доход в 2020 году?

Как сообщалось в блоге HMA ранее в этом году, некоторые клиенты HMA получали платежи по Программе расширенных и ускоренных платежей Medicare. (НАЖМИТЕ ЗДЕСЬ)

В соответствии с первоначальными условиями этого Advance , в конце 120-дневного периода начнется процесс возмещения, и каждая претензия, представленная поставщиком или поставщиком, будет компенсирована новыми претензиями для погашения ускоренная / предоплата. Сроки процесса выплаты были в конечном итоге изменены, в результате чего срок выплаты кредита APP был увеличен до 29 месяцев. В течение 29-месячного периода не будет производиться зачет требований в течение первых 12 месяцев, компенсация выплат в размере 25% в течение следующих 11 месяцев и компенсация в размере 50% в течение последних шести месяцев. Таким образом, клиенты HMA и другие лица, получившие этот аванс, получат на МЕНЬШЕ дохода от Medicare в 2021 и 2022 годах, чем они могли бы получить, если бы им не заплатили эти деньги заранее.Законодательство также снизило процентную ставку, применяемую к любым средствам, непогашенным после первоначального 29-месячного периода, до 4% (НАЖМИТЕ ЗДЕСЬ)

Сроки процесса выплаты были в конечном итоге изменены, в результате чего срок выплаты кредита APP был увеличен до 29 месяцев. В течение 29-месячного периода не будет производиться зачет требований в течение первых 12 месяцев, компенсация выплат в размере 25% в течение следующих 11 месяцев и компенсация в размере 50% в течение последних шести месяцев. Таким образом, клиенты HMA и другие лица, получившие этот аванс, получат на МЕНЬШЕ дохода от Medicare в 2021 и 2022 годах, чем они могли бы получить, если бы им не заплатили эти деньги заранее.Законодательство также снизило процентную ставку, применяемую к любым средствам, непогашенным после первоначального 29-месячного периода, до 4% (НАЖМИТЕ ЗДЕСЬ)

До недавнего времени эти деньги считались «займами или авансами» группам врачей, которые их получали. Однако недавние рекомендации многочисленных бухгалтеров, представляющих клиентскую практику HMA, изменили этот совет, заявив, что эти деньги должны быть включены в выручку практики за 2020 год. По словам одного из бухгалтеров:

По словам одного из бухгалтеров:

На данный момент без каких-либо дополнительных рекомендаций , похоже, что это аванс выручки, который будет облагаться налогом в том году, когда он был получен.Прецедентное право требует, чтобы авансы с доходов включались в доход, когда «право налогоплательщика удерживать деньги зависит исключительно от соблюдения налогоплательщиком своих договорных обязательств». Таким образом, пока группа врачей выполняет свои договорные обязательства по предоставлению услуг, она имеет право удерживать платежи, и, следовательно, деньги, полученные для плательщиков налога на кассовой основе, включаются. Это ускорение роста доходов в 2020 году.

Таким образом, на сегодняшний день и до тех пор, пока мы не получим другие указания, этот «Аванс / заем» Medicare будет реклассифицирован в Доходы Medicare и должен рассматриваться в течение года конец налогового планирования.

Как запросить аванс заработной платы (на примере)

Авансы заработной платы могут быть полезны тем, кто сталкивается с финансовыми трудностями. Аванс на заработную плату может помочь им преодолеть кратковременную неудачу без необходимости брать ссуду в банке. Если вы думаете о том, чтобы попросить о повышении заработной платы, вам нужно понимать, как лучше всего подавать такой запрос. В этой статье мы обсудим, что такое аванс к зарплате, когда вы можете спросить, и какие шаги следует предпринять при его запросе.

Аванс на заработную плату может помочь им преодолеть кратковременную неудачу без необходимости брать ссуду в банке. Если вы думаете о том, чтобы попросить о повышении заработной платы, вам нужно понимать, как лучше всего подавать такой запрос. В этой статье мы обсудим, что такое аванс к зарплате, когда вы можете спросить, и какие шаги следует предпринять при его запросе.

Связано: Как просить о повышении (с примерами)

Что такое аванс к зарплате?

Аванс к зарплате — это когда ваш работодатель соглашается выплатить вам часть или всю будущую зарплату до вашего обычного дня зарплаты. Авансы заработной платы связаны с частным кредитным соглашением, которое существует между вами и вашим работодателем. Политика обработки авансов заработной платы зависит от работодателя. К повышению заработной платы нельзя относиться легкомысленно, а процесс получения аванса требует обдумывания и такта.

Когда просить аванс к заработной плате

Авансы к заработной плате предоставляются только в том случае, если сотрудник испытывает неожиданные финансовые трудности, такие как чрезвычайная ситуация в семье, расходы на утрату близких или медицинские счета, которые не покрываются страховкой. Авансы заработной платы обычно являются допустимым вариантом только в том случае, если вы уже исчерпали другие ресурсы, например, заимствование у члена семьи или продажу некоторых из ваших ценностей. Вам также следует запросить аванс к вашей зарплате только один раз, если это возможно.Щедрый работодатель может быть готов предложить аванс к зарплате, но лучше не делать этого привычкой.

Авансы заработной платы обычно являются допустимым вариантом только в том случае, если вы уже исчерпали другие ресурсы, например, заимствование у члена семьи или продажу некоторых из ваших ценностей. Вам также следует запросить аванс к вашей зарплате только один раз, если это возможно.Щедрый работодатель может быть готов предложить аванс к зарплате, но лучше не делать этого привычкой.

Как попросить аванс к заработной плате

Ваша цель — уважительно запросить аванс заработной платы, сохраняя при этом хорошие рабочие отношения с вашим работодателем, поэтому подумайте о том, как вы к этому подходите. Вот несколько шагов, которые следует предпринять при запросе аванса к зарплате:

- Обдумайте возможные варианты.

- Изучите политику своего работодателя.

- Подготовьте запрос.

- Получите в письменной форме.

- Занимайтесь своими делами.

1. Обдумайте возможные варианты.

Перед тем, как начать процесс запроса аванса к зарплате, уделите время тому, чтобы тщательно обдумать свою ситуацию в целом. Обдумайте свои отношения с работодателем, причину, по которой вы просите аванс, и то, как вы ожидаете, что сможете выплатить ссуду в будущем. Если вы не уверены в каком-либо из этих элементов, изучите другие варианты получения необходимых средств.Если вы обдумали ситуацию и по-прежнему уверены, что вам нужен аванс, вы можете переходить к следующему шагу.

Обдумайте свои отношения с работодателем, причину, по которой вы просите аванс, и то, как вы ожидаете, что сможете выплатить ссуду в будущем. Если вы не уверены в каком-либо из этих элементов, изучите другие варианты получения необходимых средств.Если вы обдумали ситуацию и по-прежнему уверены, что вам нужен аванс, вы можете переходить к следующему шагу.

2. Изучите политику своего работодателя.

Если ваш работодатель и раньше предлагал авансы заработной платы, скорее всего, существует документ, в котором подробно описывается политика компании. Найдите эту информацию в своем справочнике для сотрудников, в отделе кадров или напрямую спросив у своего работодателя. Убедитесь, что причина подачи запроса признана вашим работодателем действительной, и следуйте всем конкретным инструкциям о том, как начать процесс.

Подробнее: Полное руководство по исследованию компании

3. Подготовьте свой запрос.

Чтобы начать процесс повышения заработной платы, напишите подробный запрос в письме или назначьте встречу со своим руководителем. Эту просьбу не следует поднимать в обычном разговоре, к ней следует подходить профессионально и с некоторой формальностью. В вашем запросе должна быть указана конкретная причина, по которой вам нужен аванс, сколько именно вам нужно и как вы собираетесь его вернуть.Вы также должны объяснить свой план подачи одноразового запроса.

Эту просьбу не следует поднимать в обычном разговоре, к ней следует подходить профессионально и с некоторой формальностью. В вашем запросе должна быть указана конкретная причина, по которой вам нужен аванс, сколько именно вам нужно и как вы собираетесь его вернуть.Вы также должны объяснить свой план подачи одноразового запроса.

Будьте готовы к тому, что ваш работодатель отклонит ваш запрос или попросит внести некоторые изменения в ваши условия. Будьте готовы к переговорам, но будьте честны, если они предложат план погашения, который вы не можете выполнить. Помните, что если вы берете взаймы из будущей зарплаты, ваша следующая зарплата будет меньше, чем обычно. Учитывайте все эти факторы при выборе сроков.

Связано: Как запросить рекомендательное письмо от работодателя

4.Получите это письменно.

После того, как вы и ваш работодатель определитесь с условиями кредитного соглашения, вам нужно будет составить простой документ, в котором будет указана сумма аванса и план погашения. Ваш работодатель может вычесть всю сумму из вашей следующей зарплаты или может согласиться взять меньшие части из нескольких предстоящих зарплат. После того, как документ будет написан, вы и ваш работодатель должны подписать его, чтобы обе стороны были защищены законом.

Ваш работодатель может вычесть всю сумму из вашей следующей зарплаты или может согласиться взять меньшие части из нескольких предстоящих зарплат. После того, как документ будет написан, вы и ваш работодатель должны подписать его, чтобы обе стороны были защищены законом.

В дополнение к договору следует также написать искреннюю благодарственную записку.Ваш руководитель не обязан выплачивать вам аванс к зарплате, поэтому вы должны выразить признательность за его сочувствие и гибкость. Отдельно поблагодарите их за уделенное время и внимательность.

5. Занимайтесь своими делами.

После того, как вы использовали аванс для восстановления контроля над своим финансовым положением, вам нужно будет начать работу по выплате ссуды. Возможно, вы также сможете использовать эту возможность для переоценки своего финансового состояния. Если у вас их еще нет, подумайте о создании фонда на случай чрезвычайных ситуаций, открытии сберегательного счета или составлении плана действий в чрезвычайных обстоятельствах. Если вы начнете готовиться сейчас, вам вряд ли понадобится еще один аванс к зарплате в будущем.

Если вы начнете готовиться сейчас, вам вряд ли понадобится еще один аванс к зарплате в будущем.

Пример письма с запросом на аванс заработной платы

Вот пример письма с запросом на аванс заработной платы, которое вы можете использовать, чтобы помочь вам написать свое собственное:

Уважаемый г-н Грант,

Я пишу, чтобы запросить Аванс в 750 долларов в мою зарплату от 15 ноября, пожалуйста. Моя невестка скончалась вчера, и мне нужны средства, чтобы купить в последнюю минуту билеты на самолет по пересеченной местности.Это совершенно неожиданные расходы, и я с сожалением вынужден сообщить, что не могу оплатить поездку из моих текущих сбережений. Я связался с отделом кадров и осведомлен о политике компании в отношении авансовых выплат заработной платы. Я готов согласиться на обычные условия 6-месячного окна выплаты и 2% процентной ставки.

Прошу прощения за поспешный характер моего запроса и за неудобства, которые, я уверен, вам это доставит.

Большое спасибо за ваше время и понимание.

Линда Вуд

Ассистент по маркетингу

С уважением прошу вашего терпения и понимания. Я готов встретиться с вами, чтобы обсудить этот запрос лично в любое время сегодня или до 10:00 завтра утром.