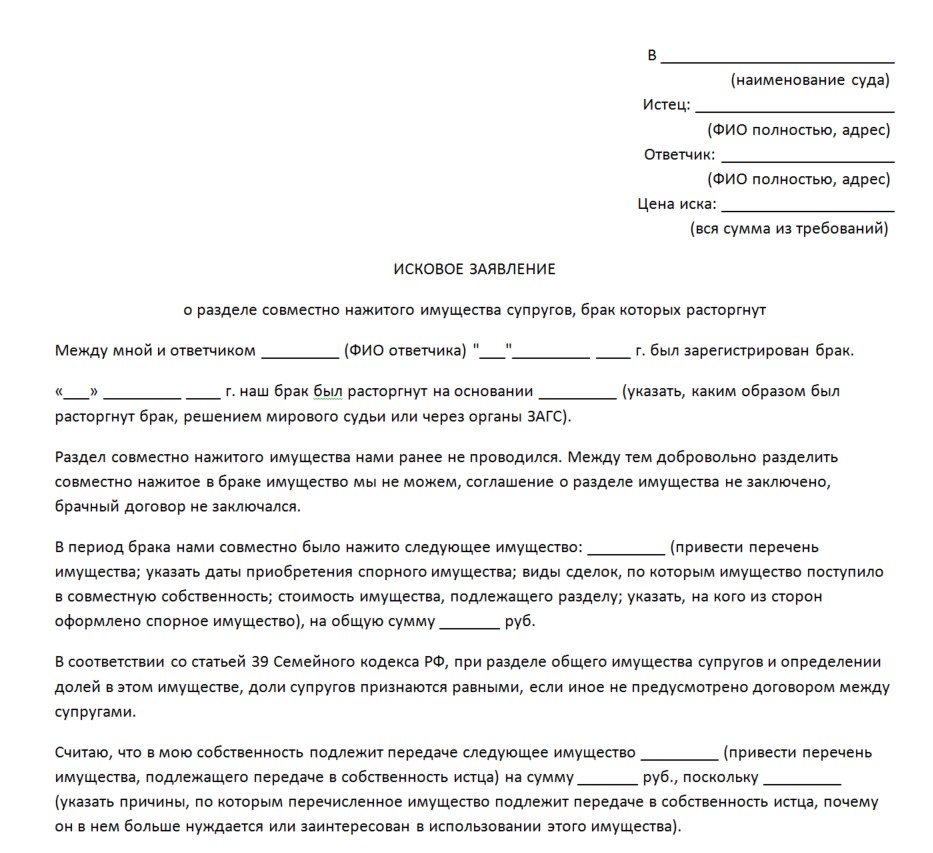

Раздел имущества квартира военная ипотека

]]>Подборка наиболее важных документов по запросу Раздел имущества квартира военная ипотека (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Раздел имущества квартира военная ипотека Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 34 «Совместная собственность супругов» СК РФ

(Р.Б. Касенов)Суд пришел к выводу о том, что приобретенная сторонами в период брака квартира за счет участия одного из супругов в накопительно-ипотечной системе жилищного обеспечения военнослужащих является их совместной собственностью, и произвел раздел совместно нажитого имущества между сторонами исходя из равенства их долей (ст. 38 Семейного кодекса РФ). Как указал суд, государство гарантирует военнослужащим обеспечение их жилыми помещениями за счет средств федерального бюджета, в том числе предоставление денежных средств на приобретение или строительство жилых помещений.

Подборка судебных решений за 2019 год: Статья 39 «Определение долей при разделе общего имущества супругов» СК РФ

(Р.

Б. Касенов)Как указал суд, спорное имущество было приобретено в период брака, за счет совместных средств супругов, в связи с чем оно подлежит разделу в равных долях (ст. 39 СК РФ). Приобретение военнослужащим жилья за счет участия в накопительно-ипотечной системе является одной из форм его жилищного обеспечения, реализуемого за счет средств федерального бюджета, и квартира, приобретенная сторонами в период брака за счет участия одного из супругов в накопительно-ипотечной системе жилищного обеспечения военнослужащих, является их совместной собственностью. В связи с указанным не является юридически значимым обстоятельством для разрешения спора ссылка истца по встречному иску на приобретение им статуса участника накопительно-ипотечной системы до вступления в брак. Таким образом, суд удовлетворил требование истца по встречному иску о разделе совместно нажитого имущества.Статьи, комментарии, ответы на вопросы: Раздел имущества квартира военная ипотека

Б. Касенов)Как указал суд, спорное имущество было приобретено в период брака, за счет совместных средств супругов, в связи с чем оно подлежит разделу в равных долях (ст. 39 СК РФ). Приобретение военнослужащим жилья за счет участия в накопительно-ипотечной системе является одной из форм его жилищного обеспечения, реализуемого за счет средств федерального бюджета, и квартира, приобретенная сторонами в период брака за счет участия одного из супругов в накопительно-ипотечной системе жилищного обеспечения военнослужащих, является их совместной собственностью. В связи с указанным не является юридически значимым обстоятельством для разрешения спора ссылка истца по встречному иску на приобретение им статуса участника накопительно-ипотечной системы до вступления в брак. Таким образом, суд удовлетворил требование истца по встречному иску о разделе совместно нажитого имущества.Статьи, комментарии, ответы на вопросы: Раздел имущества квартира военная ипотека Статья: Как делить квартиру военнослужащего?

(Князева Е.

)

)(«ЭЖ-Юрист», 2017, N 24)Судебная практика по разделу имущества, находящегося в военной ипотеке, преимущественно сводится к тому, что суд признает квартиру совместно нажитым имуществом. Вместе с тем существует позиция, что квартира, полученная супругом-военнослужащим, не считается совместно нажитым имуществом и разделу не подлежит. Открыть документ в вашей системе КонсультантПлюс:

Статья: Проблемные вопросы реализации прав и обязанностей при участии военнослужащих в накопительно-ипотечной системе жилищного обеспечения

(Куспанова О.В.)

(«Право в Вооруженных Силах», 2019, N 5)Так, Видновский городской суд указал, что истец в период брака приобрел имущество с использованием средств, предоставленных ФГКУ «Росвоенипотека» в рамках договора целевого жилищного займа, как участник накопительно-ипотечной системы жилищного обеспечения военнослужащих, раздел в долях повлечет нарушение прав третьего лица, а именно ФГКУ «Федеральное управление накопительно-ипотечной системы жилищного обеспечения военнослужащих».

«Методические рекомендации по организации в системе МЧС России представления сведений о доходах, расходах, об имуществе и обязательствах имущественного характера и заполнению должностными лицами соответствующей формы справки»

(утв. МЧС России 01.04.2017 N 2-4-71-43-4)Использование для приобретения объекта недвижимого имущества средств, предоставленных государством (например, единовременная субсидия на приобретение жилого помещения, денежные средства, полученные участником накопительно-ипотечной системы жилищного обеспечения военнослужащих), не освобождает служащего (работника), его супругу (супруга) от обязанности представить сведения о расходах (при условии, что сделка совершена в отчетном периоде и сумма сделки или общая сумма совершенных сделок превышает доход служащего (работника) и его супруги (супруга) за три последних года, предшествующих совершению сделки).

Адвокат по разделу ипотечного имущества супругов

Квалифицированная помощь адвоката Кретова!

Молодожены всегда хотят жить отдельно от родителей – в собственной, а не снятой «на время» квартире. Накопленных до свадьбы денег редко хватает на покупку жилья, поэтому многие молодые семьи оформляют ипотеку. Увы, половина браков по статистике распадаются (причем 25% — в течение 5-9 лет), а при разводе остро встает вопрос раздела ипотечного имущества бывших супругов.

Согласно уложениям Семейного кодекса России, при расторжении брака между сторонами распределяется не только имущество, но и долговые обязательства. Даже если супруги без спора достигли договоренности, какой долей в квартире каждый из них будет владеть – банк, выдавший ипотеку, может отказать в переводе долга. С полным на то правом: согласно п. 1 ст. 391 ГК РФ, для пересмотра кредитного договора в обязательном порядке требуется согласие кредитора.

В судебной практике известны многочисленные случаи, когда бывшие муж и жена подают исковое заявление о соразмерном разделении суммы основного долга и процентов по ипотеке, а суд отказывает в иске. Почему? Потому что отсутствует согласие организации-кредитора; раздел долговых обязательств потребует внесения изменений в кредитный договор, но, согласно тому же Гражданскому кодексу, банк может предпринять такой шаг только добровольно, а не по принуждению.

Положительные решения суда по распределению кредитной задолженности между созаемщиками без одобрения банка (либо иной финансовой организации, выдавшей ипотечный кредит) встречаются реже, и только в тех случаях, когда истца поддерживает опытный профессиональный юрист.

Адвокат Л.Н. Кретов поможет вам разобраться в правовой ситуации, достичь договоренности или добиться нужного исхода судебного дела.

Важно: любой алгоритм действий начинается с того, что стороны договариваются о порядке исполнений кредитных обязательств после развода! Очень часто помощь адвоката требуется уже на этом этапе и значительно упрощает дальнейший процесс.

Если супруги не могут найти компромисс по разделу ипотечного имущества и долга, остается продать жилье в ипотеке и вести раздел уже не недвижимости, а вырученных денег. Но это крайне рискованный вариант: есть большой шанс остаться и без жилья, и без средств, которые были в него вложены.

К моменту развода ваша квартира находится в ипотеке? Обращайтесь к адвокату Л.Н. Кретову, чтобы совершить раздел жилья по закону, без рисков и с полным сохранением своих прав!

Отзывы доверителей

С моей супругой прожили около десяти лет вместе. Но в последнее время, так получилось что просто не стали понимать друг-друга. Единственный выход оставался подать на развод. Вроде как и нечего страшного, но единственное беспокоило, то что у нас есть общая квартирная ипотека, которую никак не могли самостоятельно разделить. По совету нашего знакомого, сразу же обратились к профессиональному адвокату Леониду Николаевичу Кретову, который очень быстро, главное все по честному разделил. Спасибо за помощь!!!

Спасибо за помощь!!!Виктор Паньков

Недавно супруг подал на развод, но у нас была по совместной ипотеки квартира. Случайно узнала о таком адвокате как Леонид Николаевич. Как только к нему обратилась, он рассказал как быть в данной ситуации. В конечном итоге наша квартира была поделена по честно, никто не остался обиженным. Леонид Николаевич, огромная вам благодарность.Алина

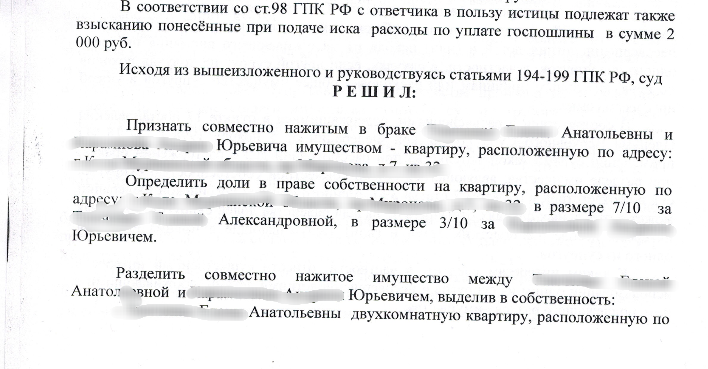

Раздел совместно нажитого имущества (раздел военной ипотеки)

Процессуальное положение: Истец по первоначальному иску / Ответчик по встречному иску

Гражданское дело № 02-24/2020

Производство в суде первой инстанции: Щелковский городской суд Московской области

Требование: раздел совместно нажитого имущества

Удовлетворено частично

Стоимость услуг составила 85 000 Р

В стоимость входило:

- изучение материалов дела;

- подготовка и подача искового заявления;

- подготовка и подача возражения на исковое заявление;

- сбор доказательств;

- участие при рассмотрении дела в Щелковском городском суде Московской области;

- участие при рассмотрении дела в Московском областном суде.

Данная категория дел отличается большей эмоциональной нагрузкой для Сторон спора, поскольку решается судьба недвижимого и движимого имущества, денежных средств, долговых обязательств нажитых в браке, которые распределяются между бывшими супругами. Особый интерес в данном случае представлял раздел квартиры, приобретенной в период брака по военной ипотеке. Судебная практика по данному вопросу сложилась не в пользу военнослужащих, но имеет дальнейшею перспективу по уменьшению доли второго супруга, в случае расторжения брака.

Позиция Истца:

Позиция, занимаемая нами в рамках рассматриваемого дела сводилась к тому, что квартира, приобретенная с использованием военной ипотеки, хоть и должна входить в состав имущества, подлежащего разделу, но не в равных долях.

Позиция Ответчика:

В данном деле, позиция была очевидна и сводилась к тому, что приобретенное жилое помещение с использованием средств военной ипотеки, должно быть разделено в равных долях.![]()

Решение Щелковского городского суда Московской области:

Исковые требования Сторон были удовлетворены частично.

Определение Московского областного суда:

Решение Щелковского городского суда Московской области было оставлено без изменения.

Примененные нормы права:

СК РФ, ГПК РФ.

Записаться на прием в юридическую компанию «Nobele» можно по телефону: +7 (495) 741-84-78 или по e-mail: [email protected]

С уважение, Юридическая компания «Nobele».

| Решение Щелковского городского суда МО, стр.1 | Решение Щелковского городского суда МО, стр.2 | Решение Щелковского городского суда МО, стр.3 |

| Решение Щелковского городского суда МО, стр.4 | Решение Щелковского городского суда МО, стр.5 | Решение Щелковского городского суда МО, стр.6 |

| Решение Щелковского городского суда МО, стр.7 | ||

Определение Московского областного суда, стр. 1 1 |

Определение Московского областного суда, стр.2 | Определение Московского областного суда, стр.3 |

| Определение Московского областного суда, стр.4 | Определение Московского областного суда, стр.5 | Определение Московского областного суда, стр.6 |

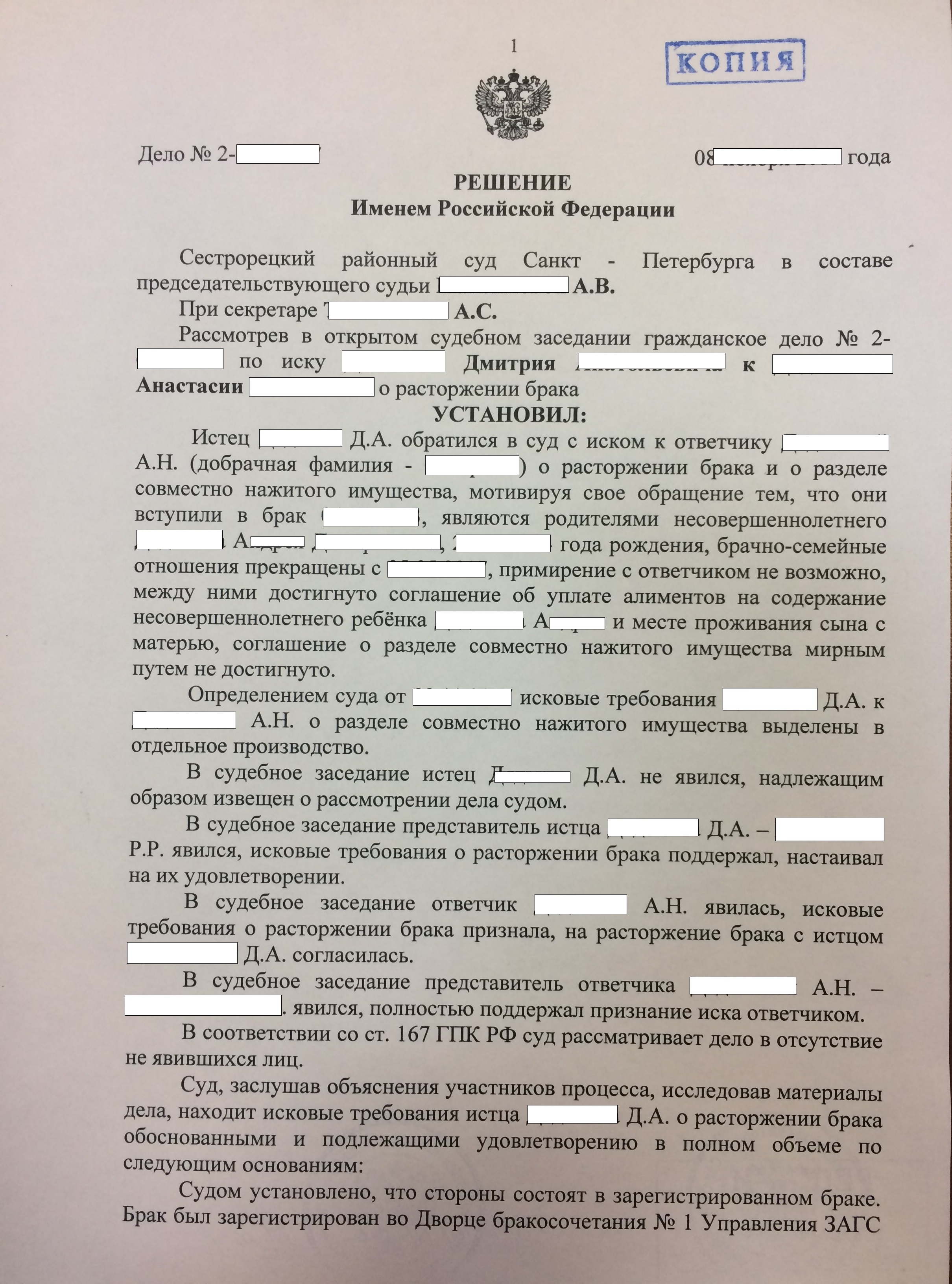

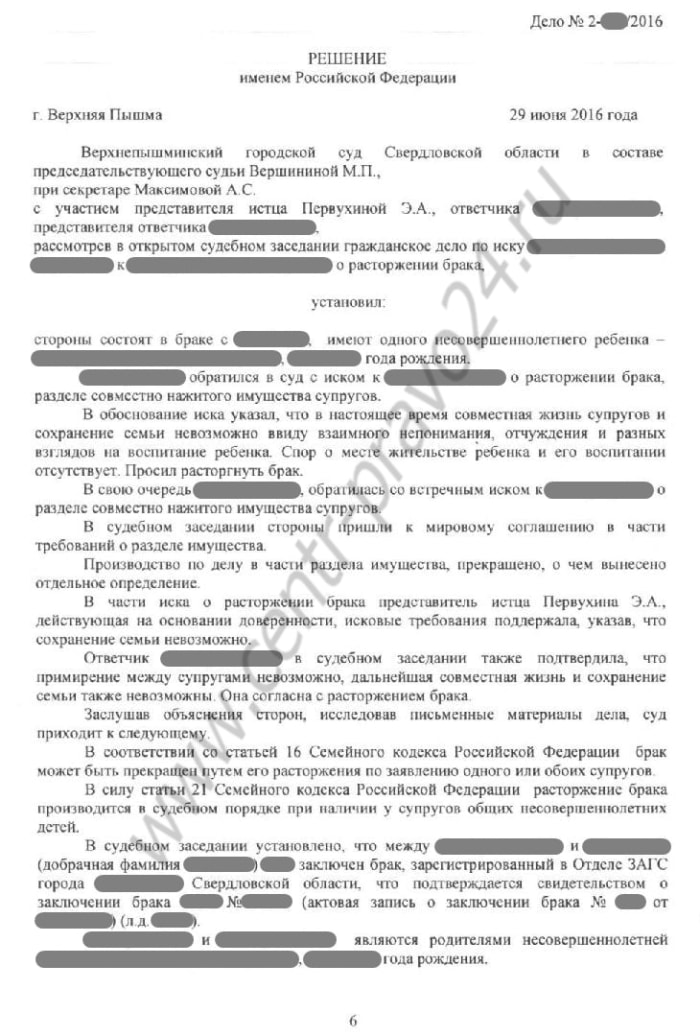

Раздел ипотечного имущества при расторжении брака

Большая часть современного населения, а особенно молодых семей, приобретает жилье в ипотеку, с использованием заемных средств. Ипотека является видом залога, при котором недвижимое имущество остается в собственности должника, при этом последний вправе владеть и пользоваться таким имуществом, а кредитор, в случае неисполнения должником своих обязанностей, вправе получить удовлетворение своих требований за счет реализации данного имущества.

В рамках современных реалий такой способ приобретения жилья становится все более популярным, так как несмотря на переплаты по процентам, граждане могут позволить себе в кратчайшие сроки обзавестись собственным, хоть и обремененным, жильем, тогда как оплата всей стоимости квартиры представляется возможной лишь единицам, к которым редко относятся молодые семьи.

Однако статистика неутешительна – большинство браков расторгается. И, соответственно, возникает вопрос, как делить приобретенное в браке имущество.

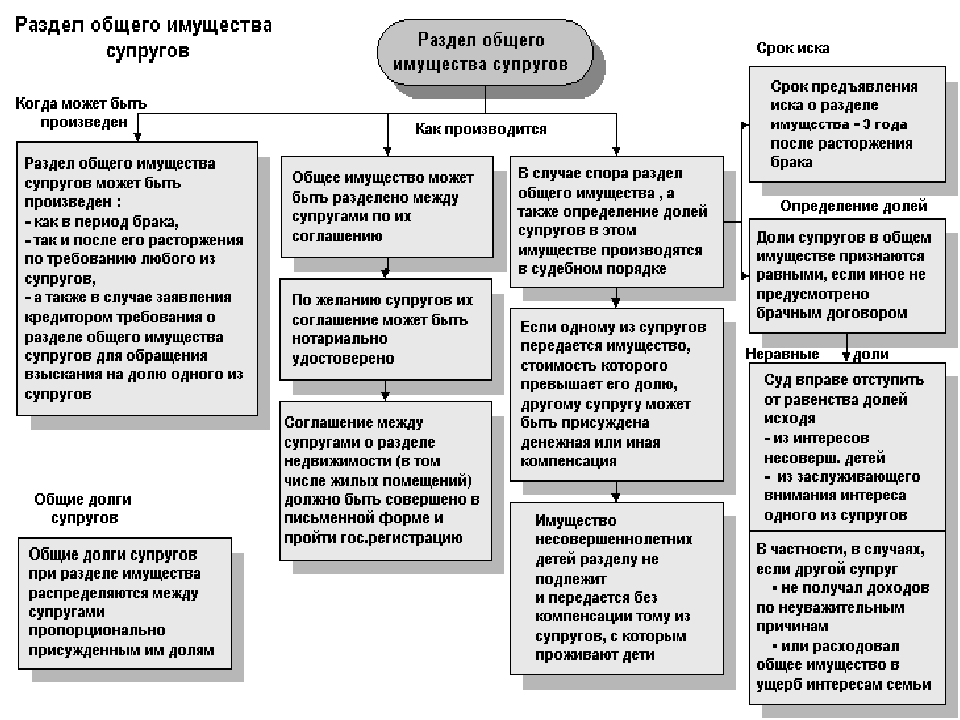

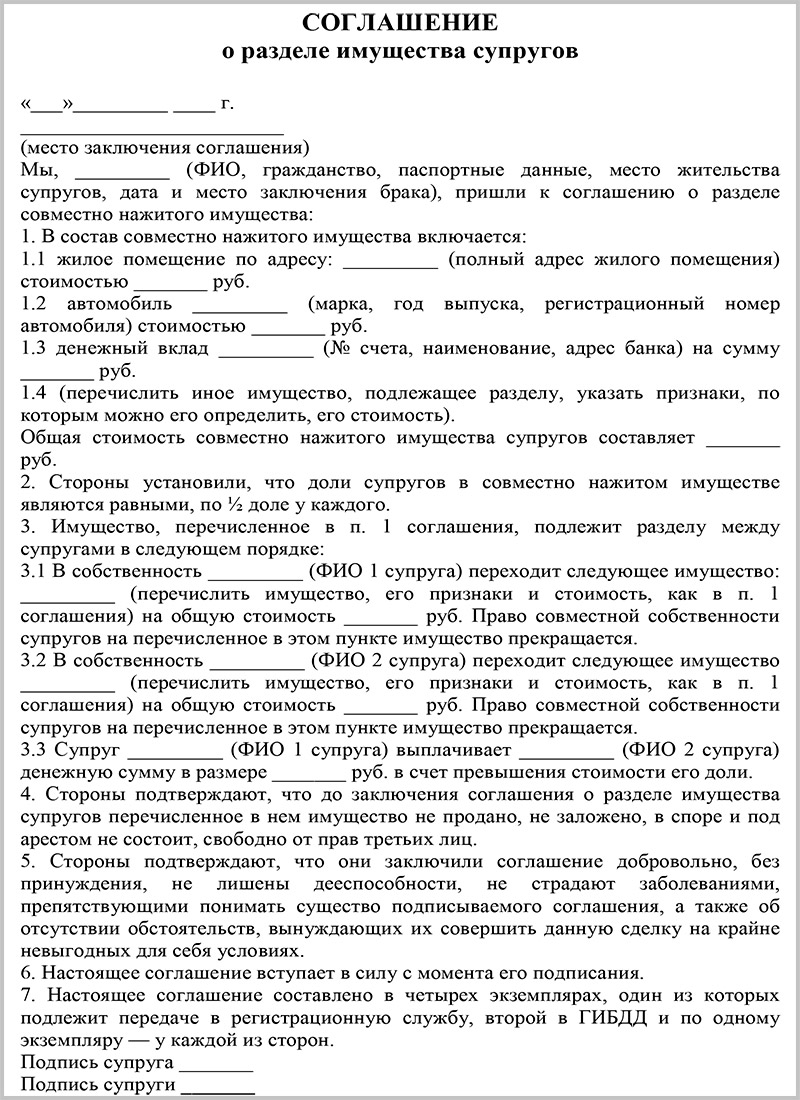

В силу статьи 256 Гражданского кодекса РФ имущество, нажитое супругами во время брака, является их совместной собственностью, если договором не установлен иной режим данного имущества. Часть 1 статьи 33 Семейного кодекса РФ также содержит положение о том, что законным режимом имущества супругов является режим их совместной собственности. Законный режим действует, если брачным договором не установлено иное.

В соответствии с пунктом 1 статьи 39 Семейного кодекса РФ при разделе общего имущества супругов и определении долей в этом имуществе доли супругов признаются равными, если иное не предусмотрено договором между супругами. Согласно пункту 2 статьи 38 Семейного кодекса РФ общее имущество супругов может быть разделено между супругами по их соглашению.

Таким образом, при отсутствии обременений на имущество и наличии договоренностей между супругами, вопрос решается просто — планирующие развод или разведенные супруги подписывают соглашение о разделе имущества, с которым (при разделе недвижимого имущества) обращаются в орган, осуществляющий регистрацию прав на недвижимое имущество для внесения изменений в сведения, содержащиеся в Едином государственном реестре прав.

При наличии спора между супругами вопрос решается в судебном порядке и внесение изменений в Единый государственный реестр прав осуществляется уже на основании вступившего в силу судебного акта.

Однако как быть, если разделу подлежит недвижимое имущество, обремененное ипотекой? Ведь в данном случае, в соответствии с пунктом 1 статьи 34 Семейного кодекса РФ разделу подлежит не только совместное имущество, но и совместные долги супругов. В соответствии с пунктом 1 статьи 391 Гражданского кодекса РФ перевод долга допускается лишь с согласия кредитора, в случае с ипотекой – банка или иной кредитной организации. Но большинство заемщиков, направляя согласованные между собой заявления о разделе имущества и переводе долга, часто получают отказ кредитора по такому заявлению в разделе имущества и изменении кредитного договора. Попытки произвести раздел имущества с одновременным разделом долга в судебном порядке при отсутствии согласия кредитора также не приводят к успеху.

Так, в Апелляционном определении от 28.06.2012 по делу № 11-10925/12 Московский городской суд отказал ответчику в удовлетворении встречного иска в отношении перевода части долга по ипотечному кредиту на него и выделении доли в жилом помещении, поскольку раздел совместно нажитого имущества бывшими супругами путем перевода части долга по ипотечному кредиту без согласия кредитора (представитель которого в судебном заседании не давал своего согласия) нарушает требования закона.

Позиция банков сводится к следующему: банк вправе требовать исполнения обязательств как от всех должников по договору, так и от любого из них в отдельности, полностью либо в части долга. Раздел долгового обязательства по возврату кредита и уплате процентов по нему между созаемщиками нарушает права банка, может привести к существенному изменению условий кредитного договора, а потому требования о разделе долга по кредитному договору без согласия кредитора нарушают статьи 322, 391 Гражданского кодекса РФ, ведут к существенному изменению условий кредитного договора. Наличие спора между бывшими супругами о разделе совместно нажитого имущества в браке не является основанием для внесения изменений в кредитный договор и не препятствует надлежащему исполнению одним или обоими солидарными должниками своих обязательств по кредитному договору. В связи с этим, требование о разделе ипотечного обязательства по частям на каждого супруга в сущности представляет собой требование об изменении условий договора с банком, при котором ответственность должника превращается из солидарной в долевую, что может привести к нарушению интересов банка как кредитора.

Наличие спора между бывшими супругами о разделе совместно нажитого имущества в браке не является основанием для внесения изменений в кредитный договор и не препятствует надлежащему исполнению одним или обоими солидарными должниками своих обязательств по кредитному договору. В связи с этим, требование о разделе ипотечного обязательства по частям на каждого супруга в сущности представляет собой требование об изменении условий договора с банком, при котором ответственность должника превращается из солидарной в долевую, что может привести к нарушению интересов банка как кредитора.

Данный вывод подтверждается судебной практикой – в Кассационном определении от 20.10.2011 по делу № 33-3429/11 Брянский областной суд отменил решение суда предыдущей инстанции, которым было установлено, что определение долей в ссудной задолженности не прекращает обязанности по солидарной ответственности созаемщиков перед банком, установив, что установление долей в ссудной задолженности созаемщиков фактически меняет условия кредитного договора и прекращает солидарную ответственность созаемщиков перед банком, так как в силу пункта 1 статьи 323 Гражданского кодекса РФ при солидарной обязанности должников кредитор вправе требовать исполнения как от всех должников совместно, так и от любого из них в отдельности, притом как полностью, так и в части долга.

Встречается, однако, и положительная практика, в которой суды приходят к выводу о том, что определение размера кредитной задолженности для каждого созаемщика в равных долях является регулированием имущественно-семейных правоотношений между супругами и поэтому не касается кредитора; определение долей в ссудной задолженности не прекращает обязанности должников по солидарной ответственности (Апелляционное определение Архангельского областного суда от 28.08.2013. по делу № 33-4986/2013; Кассационное определение Верховного суда республики Татарстан по делу № 2-6389).

Таким образом, представляются возможными несколько выходов из ситуации:

1. Бывшие супруги продолжают исполнять обязательства по кредитному договору. При этом производится оформление на каждого строго по 1/2 доли в праве общей собственности на жилое помещение и дальнейшие выплаты осуществляются в размере пропорционально своей доле. Для надлежащего оформления данного решения бывшие супруги должны обратиться в суд с исковым заявлением о разделе суммы задолженности и процентов по кредитному договору.

Однако, как указано выше, практика по такому выбору противоречива и есть вероятность отказа в удовлетворении требований о разделе долга подобным образом.

2. Если супруги хотят разделить собственность не на равные доли, или один из супругов не желает больше быть стороной в кредитном договоре, но также и не претендует на жилое помещение, поступить можно следующим образом:

Один из супругов обращается в суд с заявлением о разделе имущества, в котором просит прекратить право общей совместной собственности. При этом в иске заявляются только требования о разделе имущества, тогда как требования о разделе долга по кредитному договору не выдвигаются. В связи с этим, суд рассматривает и разрешает спор только в рамках заявленного иска (пункт 3 статьи 196 Гражданского процессуального кодекса РФ).

Так, со ссылкой на указанную выше норму, отклонен довод ответчика о том, что раздел квартиры возможен лишь с одновременным разделом солидарных обязательств по кредитному договору, при этом ни истец, ни ответчик требований о разделе таких долгов не выдвигали (Определение Кемеровского областного суда от 09. 11.2011 по делу № 33-12603).

11.2011 по делу № 33-12603).

При выдвижении требований только о разделе имущества привлеченный в качестве третьего лица кредитор обычно не имеет возражений.

Выработана практика, подтверждающая удовлетворение исков о разделе ипотечного имущества супругов без получения согласия кредитора (например, решение Центрального районного суда города Хабаровска от 14.01.2013 по делу № 2-566/13).

При удовлетворении подобных исков суды руководствуются следующим:

В силу статьи 334 Гражданского кодекса РФ залогодержатель имеет преимущественное право на полное получение удовлетворения из стоимости заложенного имущества преимущественно перед другими кредиторами лица, которому принадлежит это имущество (залогодателя).

В соответствии со статьей 353 Гражданского кодекса РФ и статьей 38 Федерального закона № 102-ФЗ от 16.07.1998 «Об ипотеке (залоге недвижимости)» права, принадлежащие залогодержателю в силу ипотеки, в полном объеме сохраняются при переходе прав на заложенное имущество к другому лицу.

Раздел имущества супругов никак не влияет на обязанности каждого из них по обязательствам, возникшим у обоих супругов или у каждого из супругов в отдельности во время брака.

Исходя из положений статьи 39 Федерального закона «Об ипотеке (залоге недвижимости)», при отчуждении заложенного имущества без согласия кредитора, приобретатель такого имущества несет в пределах стоимости этого имущества ответственность за неисполнение обеспеченного ипотекой обязательства солидарно с должником по этому обязательству, то есть при разделе имущества супругов каждый из супругов будет нести вытекающую из отношений ипотеки ответственность за неисполнение обеспеченного ипотекой обязательства в полном объеме

Следовательно, права кредитора в случае раздела ипотечного имущества между супругами, являющимися созаемщиками (заемщиком и поручителем) по кредитному договору, не нарушаются, так как объект залога не выбывает из залога, а залогодержатель по-прежнему может осуществлять принадлежащее ему залоговое право.

Изменения кредитного договора, а именно перевода долга, не происходит, поэтому в получении согласия, предусмотренного статьей 391 Гражданского кодекса РФ нет необходимости.

Таким образом, суды удовлетворяют иски о разделе имущества и, соответственно, выводе одного из супругов из состава залогодержателей. При этом оба супруга продолжают оставаться солидарными должниками по кредитному договору.

Для вывода супруга из состава заемщиков необходимо предпринять следующие действия:

После вступления решения суда в силу необходимо обратиться в орган, осуществляющий государственную регистрацию прав на недвижимое имущество для внесения изменений в сведения Единый государственный реестр прав и получения нового свидетельства.

С указанным свидетельством, решением суда и заявлениями от обоих супругов, содержащих просьбу о переводе долга, следует обратиться к кредитору. Обычно данных документов бывает достаточно для получения согласия кредитора на перевод долга и внесение изменений в кредитный договор (например, Агентство по ипотечному жилищному кредитованию заверяет о выдаче согласия на перевод долга при наличии документов, перечисленных выше).

В любом случае, для решения вопроса о разделе ипотечной задолженности супругам необходимо прийти к соглашению о порядке исполнения кредитного обязательства. В случае невозможности найти компромиссное решение спора жилое помещение можно продать и разделить вырученные после уплаты долга средства. Обращение взыскания на ипотечное имущество в случае, когда супруги перестали исполнять свою обязанность по внесению ежемесячных ипотечных платежей, является наименее выгодным решением проблемы, которое приводит не только к утрате жилья, но и к утрате права на возврат уже внесенных за него денежных средств.

Прецедентное право в отношении имущественных последствий развода

Судебная практика

ВНИМАНИЕ!!!

Перевод был сделан автоматически

Судебная практика в отношении имущественных последствий развода:

Постановление Верховного суда от 21 июня 2001 г. №

№.

(III ЧЗП 16/01, ОСНЦ 2002/1/4)

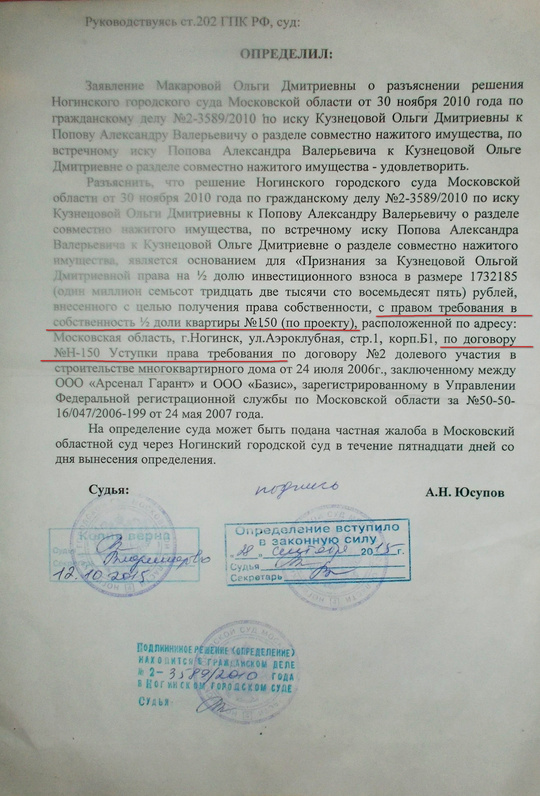

Окончательное решение о расторжении брака может быть основанием для внесения в земельно-ипотечную книгу о совместной собственности в дробных частях в пользу бывших супругов.

Председатель Верховного суда Судья Станислав Домбровский (докладчик).

Судья С.Н. Хенрик Петржковски, судья С.А. Ян Кремер.

Верховный суд по делу Кристины Г. и Славомира Г. о внесении записи в земельно-ипотечную книгу после решения Гражданской палаты на открытом слушании 21 июня 2001 г. с участием прокурора г. Государственная прокуратура Ивона Кащишин, юридический вопрос, представленный Окружным судом в Ломже, постановлением от 27 февраля 2001 г.:

«Нужно ли в регистрационном производстве вносить бывших супругов в качестве совладельцев в дробных долях с долями, равными подаче в качестве основания для записи рядом с копией решения о расторжении брака также копия решения или соглашения о разделе имущества или иной документ, определяющий размер долей бывших супругов в общей совместной собственности на имущество по форме, предусмотренной статьей 31 Закона о земельных и ипотечных книгах и ипотеке?» принято постановление:

Окончательное решение о расторжении брака может быть основанием для внесения в земельно-ипотечную книгу о совместной собственности в дробных частях в пользу бывших супругов.

Представленный правовой вопрос возник на фоне следующих фактов.

В земельно-ипотечной книге, ведущейся в отношении недвижимого имущества, расположенного в ЗП, во втором разделе в качестве совладельцев супруги Кристина и Тадеуш вступают в брак. Их брак был расторгнут путем развода приговором Окружного суда в Варшаве от 18 ноября 1999 года. После того, как приговор стал окончательным, Кристина Г., которая развелась без раздела имущества, передала ей право на долю в 1/. 2 часть вышеуказанной недвижимости с сыном Славомиром Г.Обе стороны договора дарения подали заявление о включении в земельно-ипотечную книгу в качестве совладельца в долевой части, Кристина Г.

Районный суд в Замбруве решением от 8 ноября 2000 г. на основании ст. 48 пар. 2 Закона от 6 июля 1982 г. о земельных и ипотечных регистрах (Вестник законов № 19 ст. 147 с изменениями — в дальнейшем «ukwh») назначил Кристине Г. семидневный срок для устранения препятствия для записи путем представления копии решения суда о разделе совместного имущества заявителя и Тадеуша Г.

В обоснование решения районный суд указал, что в соответствии со ст. 31 абз. 2 ед.кв.ч. внесение записи, необходимой для устранения несоответствия содержания земельно-ипотечной книги действительному правовому положению, может произойти в случае доказывания этого судебным постановлением или иными соответствующими документами. В ходе земельно-ипотечного дела суд исследует только содержание и форму приложенных документов, которые должны бесспорно свидетельствовать о наличии определенного правового положения имущества.

По мнению районного суда, это требование не соответствует решению о расторжении брака в конкретном случае. Это лишь доказывает, что правовое положение, вытекающее из поземельной и ипотечной книги, не соответствует действительности, поскольку развод прекратился в результате развода, перешедшего в совместное владение в долевых долях. Искусство. 43 к.р.о. создает лишь презумпцию равных долей супругов в этом имуществе. Однако без документа, подтверждающего соответствие этой презумпции фактическому правовому положению, с указанием конкретно размера этих долей не обойтись.

Выражая вышеуказанное мнение, районный суд сослался на определение Верховного суда от 14 января 1998 г. II СКН 177/97 (ОСП 1998 г., № 10, ст. 168). Признавая жалобу заявителя на решение районного суда, районный суд выразил серьезные сомнения относительно правового аспекта постановления, процитированного вначале.

Верховный суд взвесил следующее:

Многолетняя практика, сложившаяся в судебной практике, допускала внесение в земельно-ипотечную книгу записей о совместной собственности в долях в пользу бывших супругов на основании действительного решения о расторжении брака в качестве документа, подтверждающего прекращение совместной собственности супругов .Указанная практика была оспорена в решении районного суда Верховного суда от 14 января 1998 г.

В этом решении Верховный Суд, предварительно проанализировав положения ст. 31 и 32 Соединенных Штатов Америки, указано, что документ, являющийся основанием для внесения записи в земельно-ипотечную книгу, должен быть составлен в письменной форме и являться доказательством, а также наличие правового статуса недвижимого имущества, которое должно быть раскрывается на его основе. Далее он заявил, что этим требованиям не отвечает судебное решение о расторжении брака супругов, внесенных в земельно-ипотечную книгу в качестве совладельцев с установленными законом общими правами, поскольку оно не приводит к раскрытию правового статуса недвижимого имущества в книгу, а только то, что правовой статус, вытекающий из нее, стал несовместимым с фактическим правовым статусом в отношении прекращения статутного единства.Это создает только обязанность суда при поступлении предупреждения в соответствии со ст. 57 зл.в.ч. и принять меры по устранению несоответствий. Правда, в порядке исключения из предусмотренного статьей 31 п. 2 ед.кв.ч. принцип, согласно которому запись может производиться только на основании документа, это основание может быть прямо предусмотрено законом, однако это только в том случае, если в положении указано, что приобретение ex lege права, подлежащего раскрытию в земельно-ипотечной книге, не не требует установленного законом удостоверения приобретения.При этом положение ст.

Далее он заявил, что этим требованиям не отвечает судебное решение о расторжении брака супругов, внесенных в земельно-ипотечную книгу в качестве совладельцев с установленными законом общими правами, поскольку оно не приводит к раскрытию правового статуса недвижимого имущества в книгу, а только то, что правовой статус, вытекающий из нее, стал несовместимым с фактическим правовым статусом в отношении прекращения статутного единства.Это создает только обязанность суда при поступлении предупреждения в соответствии со ст. 57 зл.в.ч. и принять меры по устранению несоответствий. Правда, в порядке исключения из предусмотренного статьей 31 п. 2 ед.кв.ч. принцип, согласно которому запись может производиться только на основании документа, это основание может быть прямо предусмотрено законом, однако это только в том случае, если в положении указано, что приобретение ex lege права, подлежащего раскрытию в земельно-ипотечной книге, не не требует установленного законом удостоверения приобретения.При этом положение ст. 43 к.р.о. он создает только презумпцию равных долей, а не определенный правовой статус недвижимости.

43 к.р.о. он создает только презумпцию равных долей, а не определенный правовой статус недвижимости.

Не подвергая сомнению принцип законности как основу для системы записей в земельных и ипотечных реестрах, Верховный суд в своей коллегии не разделяет оценку последствий окончательного судебного решения о разводе, сделанную в обоснование обсуждаемого решения от 14 Январь 1998 г.

Утверждение о том, что правовой статус имущества не возникает из постановления о разводе, верно в том смысле, что решение суда является расторжением брака, но, с другой стороны, прямым следствием этого решения является то, что вытекает из искусство.42 и ст. 43 § 1 к.р.о. трансформация правового положения объектов, охватываемых до сих пор bezudziałową собственностью сообщества, состоящая в том, что эти объекты становятся совместной собственностью разведенных супругов в равных долях долей.

Упрощением является тезис о том, что положение ст. 43 § 1 к.р.о. вводит только презумпцию равенства долей, оставляя неопределенное правовое состояние после окончания общности. Положения Закона указывают на существование презумпции.Например, в искусстве. 1025 § 2 к.с., который предусматривает презумпцию того, что лицо, получившее заявление о приобретении наследства, является наследником. Между тем ст. 43 § 1 к.р.о. прямо указано, что оба супруга имеют равные доли в совместно нажитом имуществе. Это означает, что справедливость равна по самому закону. Дело в том, что в случаях, указанных в ст. 43 § 2 к.р.о. права супругов могут быть решением суда ex tunc в иной форме.

Положения Закона указывают на существование презумпции.Например, в искусстве. 1025 § 2 к.с., который предусматривает презумпцию того, что лицо, получившее заявление о приобретении наследства, является наследником. Между тем ст. 43 § 1 к.р.о. прямо указано, что оба супруга имеют равные доли в совместно нажитом имуществе. Это означает, что справедливость равна по самому закону. Дело в том, что в случаях, указанных в ст. 43 § 2 к.р.о. права супругов могут быть решением суда ex tunc в иной форме.

Верно, что возможность судебного оформления долей бывших супругов в совместном имуществе ослабляет определенность правового статуса в соответствии со статьей 43 § 1 k.р.о. результат решения о разводе. Однако это не является достаточным аргументом для того, чтобы отклонить постановление о расторжении брака как документ, который может быть основанием для внесения в земельно-ипотечную книгу права совместной собственности в пользу разведенных супругов.

Абсолютная правовая определенность часто не достигается. Предполагая, что основанием для записи могут быть только документы, устанавливающие юридический статус имущества в абсолютно определенном порядке, можно было бы получить абсурдные результаты. Можно было бы, например, оспорить положения о приобретении наследства, ведь доли и даже наследники могут измениться в порядке ст.679 кп.с. и потребовать, чтобы наследники произвели раздел наследства.

Предполагая, что основанием для записи могут быть только документы, устанавливающие юридический статус имущества в абсолютно определенном порядке, можно было бы получить абсурдные результаты. Можно было бы, например, оспорить положения о приобретении наследства, ведь доли и даже наследники могут измениться в порядке ст.679 кп.с. и потребовать, чтобы наследники произвели раздел наследства.

Предполагая, что постановление о разводе вносит неопределенность в отношении правового статуса недвижимого имущества, включенного в брак, и несоответствия существующему правовому статусу, обоснование решения от 14 января 1998 г. указывало на обязанность бессрочного суда принять меры для устранения несоответствия. Принимая эту точку зрения, следовало бы признать недопустимость пребывания бывших супругов в неделимости и обязанность бессрочного суда призвать их к выходу из неделимости посредством штрафов (статья 35 пункт 1 Закона о зарубежных доходах).Выдержка из положений о поземельной и ипотечной книгах об обязанности выхода из неделимости видится несанкционированным вмешательством в имущественные отношения между бывшими супругами. По этим причинам уместно вернуться к практике, которая не оспаривалась до 1998 года. Эта практика, предполагающая, что действительный декрет о разводе может быть основанием для записи в земельно-ипотечную книгу, не ущемляет прав ни одного из бывших супругов. или безопасность торговли.

По этим причинам уместно вернуться к практике, которая не оспаривалась до 1998 года. Эта практика, предполагающая, что действительный декрет о разводе может быть основанием для записи в земельно-ипотечную книгу, не ущемляет прав ни одного из бывших супругов. или безопасность торговли.

Из действующего Семейного кодекса постановления состава семи судей Верховного Суда от 15 октября 1962 г., I СО 22/62 (ОСНКП 1964 г.1, пункт 2), внесенный в книгу правовых принципов, представляется, что продажа бывшим супругом после прекращения уставной общности недействительна, поскольку нарушает права другого супруга, вытекающие из положений о разделе общего имущества супругов. Для неэффективности такого регулирования не имеет значения, были ли на момент внесения регулирования в земельно-ипотечной книге бывшие супруги собственниками на основании общего права, или дробные доли уже были внесены .Покупатель доли, приходящейся на одного из супругов в результате прекращения общности, не может полагаться на государственную гарантию достоверности земельных и ипотечных реестров. Статья 5 Закона о земельном кадастре и ипотеке защищает интересы лица, заключающего договор с неуполномоченным лицом, информация о котором раскрывается в земельном и ипотечном регистре. Покупатель доли, приходящейся на бывшего супруга, заключает договор с уполномоченным лицом, однако он должен знать, что также относится и к последующим покупателям, что существует возможность в соответствии со ст.43 § 2 к.р.о. решение о формировании долей бывших супругов иначе, чем это вытекает из принципа равенства, определенного в § 1 настоящего положения. Безопасность торговли в достаточной степени обеспечивается тем фактом, что решение о расторжении брака указано в земельно-ипотечной книге как основание для записи. Незнание содержания ст. 43 к.р.о. он не защищен.

Статья 5 Закона о земельном кадастре и ипотеке защищает интересы лица, заключающего договор с неуполномоченным лицом, информация о котором раскрывается в земельном и ипотечном регистре. Покупатель доли, приходящейся на бывшего супруга, заключает договор с уполномоченным лицом, однако он должен знать, что также относится и к последующим покупателям, что существует возможность в соответствии со ст.43 § 2 к.р.о. решение о формировании долей бывших супругов иначе, чем это вытекает из принципа равенства, определенного в § 1 настоящего положения. Безопасность торговли в достаточной степени обеспечивается тем фактом, что решение о расторжении брака указано в земельно-ипотечной книге как основание для записи. Незнание содержания ст. 43 к.р.о. он не защищен.

По вышеуказанным основаниям Верховный Суд постановил, как в постановлении.

Ипотечная Дискриминация | Информация для потребителей FTC

Дискриминация при ипотечном кредитовании является нарушением закона.Это важно знать, если вы думаете о подаче заявки на ипотеку для покупки, рефинансирования или улучшения вашего дома.

Если вы ищете ипотечный кредит, Федеральная торговая комиссия рекомендует вам изучить различные типы ипотечных кредитов и доступные ставки, а также законы, защищающие вас от дискриминации. Вот некоторая информация, которая поможет вам начать работу.

Федеральная защита на ипотечном рынкеДва федеральных закона, Закон о равных кредитных возможностях (ECOA) и Закон о справедливом жилищном обеспечении (FHA), обеспечивают защиту от дискриминации.

ECOA запрещает кредитную дискриминацию по признаку расы, цвета кожи, религии, национального происхождения, пола, семейного положения, возраста или того, получаете ли вы доход от программы государственной помощи. Кредиторы могут запросить у вас большую часть этой информации в определенных ситуациях, но они не могут использовать ее в качестве причины для отказа в кредите или для установления условий вашего кредита. Им никогда не разрешается спрашивать о вашей религии. Все, кто участвует в принятии решения о предоставлении кредита или в установлении условий этого кредита, включая брокеров по недвижимости, которые организуют финансирование, должны соблюдать ECOA.

FHA запрещает дискриминацию во всех аспектах сделок с жилой недвижимостью, в том числе:

- выдача ссуд на покупку, строительство, ремонт или улучшение жилья;

- продажа, посредничество или оценка жилой недвижимости; и

- продажа или аренда жилья

FHA также запрещает дискриминацию по признаку расы, цвета кожи, религии, пола, национального происхождения, инвалидности или семейного положения. Это дети до 18 лет, проживающие с родителем или законным опекуном, беременные женщины и лица, обеспечивающие опеку над детьми до 18 лет.

Что нужно и чего нельзя делать кредиторуЕсли вы хотите получить ипотечный кредит, кредиторы должны :

- считают надежный доход государственной помощи таким же образом, как и другие доходы.

- считают надежным доходом от частичной занятости, социального обеспечения, пенсий и аннуитетов.

- рассмотрите надежные алименты, алименты или отдельные выплаты на содержание, если вы решите предоставить эту информацию. Кредитор может запросить доказательства того, что вы постоянно получаете этот доход.

- принять кого-либо, кроме вашего супруга, в качестве поручителя, если требуется поручитель. Если вы владеете недвижимостью вместе со своим супругом, его или ее могут попросить подписать документы, разрешающие вам заложить недвижимость.

Кредитор может запросить доказательства того, что вы постоянно получаете этот доход.

Кредитор может запросить доказательства того, что вы постоянно получаете этот доход.И нельзя :

- отговорить вас от подачи заявки на ипотеку или отклонить вашу заявку из-за вашей расы, цвета кожи, религии, национального происхождения, пола, семейного положения или возраста или потому, что вы получаете государственную помощь.

- учитывать ваш пол, расу или национальность, хотя вас попросят раскрыть эту информацию добровольно, чтобы помочь федеральным агентствам обеспечить соблюдение законов о борьбе с дискриминацией.Однако кредитор может принять во внимание ваш иммиграционный статус и право на пребывание в стране достаточно долго, чтобы погасить долг.

- налагает различные условия по кредиту — например, более высокую процентную ставку или больший первоначальный взнос — в зависимости от вашего пола, расы или других запрещенных факторов.

- отговаривают вас от покупки из-за расового состава района, в котором вы хотите жить, или интересуются вашими планами создания семьи, хотя они могут задавать вопросы о расходах, связанных с вашими иждивенцами.

- требуется поручитель, если вы соответствуете требованиям кредитора.

Не каждый, кто подает заявку на ипотеку, получит ее. Потенциальные кредиторы имеют право использовать такие факторы, как ваши доходы, расходы, долги и кредитная история, для оценки вашей заявки на ипотеку. Вы можете усилить свою заявку, предприняв несколько основных шагов, чтобы обеспечить ее полное рассмотрение.

1. Прежде чем подать заявку на получение ипотечного кредита, получите копию своего кредитного отчета. Кредитный отчет включает информацию о том, где вы живете, как вы оплачиваете свои счета, а также о том, подвергались ли вы судебному преследованию, аресту или банкротству. Национальные компании, предоставляющие отчеты о потребителях, продают информацию, содержащуюся в вашем отчете, кредиторам, страховым компаниям, работодателям и другим предприятиям, которые, в свою очередь, используют ее для оценки ваших заявок на кредит, страхование, трудоустройство или аренду жилья. Закон о справедливой кредитной отчетности (FCRA) требует, чтобы каждая из трех общенациональных компаний, предоставляющих отчеты о потребительских кредитах — Equifax, Experian и TransUnion — предоставляла вам бесплатную копию вашего кредитного отчета по вашему запросу один раз в 12 месяцев.Чтобы заказать отчет, посетите сайт Annualcreditreport.com или позвоните по телефону 1-877-322-8228.

Закон о справедливой кредитной отчетности (FCRA) требует, чтобы каждая из трех общенациональных компаний, предоставляющих отчеты о потребительских кредитах — Equifax, Experian и TransUnion — предоставляла вам бесплатную копию вашего кредитного отчета по вашему запросу один раз в 12 месяцев.Чтобы заказать отчет, посетите сайт Annualcreditreport.com или позвоните по телефону 1-877-322-8228.

2. Прочтите свой отчет, чтобы убедиться, что информация в нем точна и актуальна. Кредитные отчеты иногда содержат неточную информацию: например, учетные записи, которые не принадлежат вам, или оплаченные учетные записи, которые могут быть ошибочно указаны как неоплаченные. Если вы обнаружите ошибки, обсудите их с заинтересованной компанией, предоставляющей отчеты о потребителях, и сообщите кредитору о споре.

3. Предоставьте кредитору любую информацию, подтверждающую ваше заявление. Например, для многих кредиторов важна постоянная занятость. Если вы недавно сменили работу, но постоянно работаете в одной и той же области в течение нескольких лет, включите эту информацию в свое заявление. Если у вас были проблемы с оплатой счетов в прошлом из-за увольнения или высоких медицинских расходов, напишите письмо кредитору с объяснением причин ваших прошлых проблем с кредитом. Если вы попросите кредиторов рассмотреть эту информацию, они должны это сделать.

Если у вас были проблемы с оплатой счетов в прошлом из-за увольнения или высоких медицинских расходов, напишите письмо кредитору с объяснением причин ваших прошлых проблем с кредитом. Если вы попросите кредиторов рассмотреть эту информацию, они должны это сделать.

Подумайте о том, чтобы сделать покупки у нескольких кредиторов, чтобы сравнить комиссии, которые они взимают.При сравнении затрат не забудьте посмотреть на все сборы, взимаемые по вашему кредиту, а также процентную ставку.

Некоторые кредиторы могут попытаться взимать с одних людей более высокую плату, чем с других, за один и тот же кредитный продукт, предлагаемый в одно и то же время. Сборы могут включать более высокие процентные ставки, более высокие комиссионные сборы и баллы кредитора и/или более высокие комиссионные сборы и баллы брокера.

Спросите у кредитного специалиста или брокера, с которым вы имеете дело, является ли предлагаемая вам ставка самой низкой в этот день. Кредитный инспектор или брокер, вероятно, основывает свое предложение на списке ипотечных ставок, выдаваемом кредитором. Попросите просмотреть список; это называется прейскурант. Независимо от того, разрешено ли вам просматривать этот внутренний документ компании, если вы подозреваете, что вам не предлагают самые низкие доступные ставки, подумайте о том, чтобы договориться о более низкой ставке или обратиться к другому кредитору или брокеру.

Кредитный инспектор или брокер, вероятно, основывает свое предложение на списке ипотечных ставок, выдаваемом кредитором. Попросите просмотреть список; это называется прейскурант. Независимо от того, разрешено ли вам просматривать этот внутренний документ компании, если вы подозреваете, что вам не предлагают самые низкие доступные ставки, подумайте о том, чтобы договориться о более низкой ставке или обратиться к другому кредитору или брокеру.

Переговоры приемлемы и являются частью процесса. Многие сборы за ваш кредит, такие как сборы за выдачу, подачу заявки и обработку, могут быть предметом переговоров.Попросите своего кредитного специалиста или брокера объяснить каждую комиссию по вашему кредиту и указать, существует ли гибкость в отношении сумм.

Если ваша заявка на получение кредита отклоненаЕсли ваша заявка отклонена, кредитор должен указать вам конкретные причины — или сказать вам, что вы имеете право запросить причины. Вы имеете право:

- Узнайте, одобрен ли ваш кредит в течение 30 дней после подачи заполненной заявки. Если ваше заявление отклонено, кредитор должен сообщить вам об этом в письменной форме.

- конкретных причин, по которым ваша заявка была отклонена. Кредитор должен сообщить вам конкретную причину отказа или сообщить вам, что вы имеете право узнать причину, если вы попросите об этом в течение 60 дней. Приемлемой причиной может быть «ваш доход был слишком низким» или «вы не работали достаточно долго». Неприемлемой причиной может быть «вы не соответствуете нашим минимальным стандартам». Это недостаточно конкретная информация.

- узнайте конкретную причину, по которой вам были предложены менее выгодные условия, чем вы просили, но только в том случае, если вы отклоняете эти условия.Например, если кредитор предлагает вам меньшую ипотеку или более высокую процентную ставку, вы имеете право знать, почему — если вы не принимаете встречное предложение кредитора.

- просмотр оценки имущества от кредитора. Заявки на ипотеку могут быть отклонены из-за низкой оценки. Убедитесь, что оценка содержит точную информацию, и определите, учел ли оценщик незаконные факторы, такие как расовый состав района.

Если ваше заявление отклонено, кредитор должен сообщить вам об этом в письменной форме.

Если ваше заявление отклонено, кредитор должен сообщить вам об этом в письменной форме.

Кредитор мог отклонить вашу заявку из-за отрицательной информации в вашем кредитном отчете.Если это так, кредитор должен сообщить вам об этом и дать вам имя, адрес и номер телефона компании, предоставляющей информацию о потребителях, которая предоставила информацию. Вы можете получить бесплатную копию этого отчета в компании, предоставляющей отчеты о потребителях, если запросите ее в течение 60 дней. Если в вашем кредитном отчете содержится неточная информация, компания, предоставляющая отчеты о потребителях, обязана расследовать вопросы, которые вы оспариваете. Компании, предоставляющие неверную информацию в компанию, предоставляющую отчеты о потребителях, также должны повторно расследовать спорные вопросы.Если вы оспариваете отчет компании, предоставляющей отчеты о потребителях, даже после повторного расследования, убедитесь, что ваш кредитный отчет включает краткое изложение проблемы.

Если вы подозреваете дискриминацию Если вы считаете, что подверглись дискриминации, примите меры.

- Пожаловаться кредитору. Иногда вы можете убедить кредитора пересмотреть ваше заявление.

- Обратитесь в Генеральную прокуратуру вашего штата, чтобы узнать, не нарушил ли кредитор законы штата: во многих штатах действуют собственные законы о равных возможностях кредитования.

- Рассмотрите возможность подачи иска против кредитора в федеральный окружной суд. Если вы выиграете, вы можете возместить фактический ущерб и получить штрафные санкции, если суд установит, что поведение кредитора было умышленным. Вы также можете возместить разумные гонорары адвокатов и судебные издержки. Или вы можете подумать о том, чтобы найти других людей с таким же заявлением и собраться вместе, чтобы подать коллективный иск.

- Сообщайте о любых нарушениях в соответствующий государственный орган. Если ваша заявка на ипотеку отклонена, кредитор должен сообщить вам имя и адрес агентства, чтобы связаться с ним.

Вы можете подать жалобу о нарушении ECOA в Бюро финансовой защиты прав потребителей. Вы можете подать жалобу о нарушении FHA в Департамент жилищного строительства и городского развития США (HUD).

Вы можете подать жалобу о нарушении FHA в Департамент жилищного строительства и городского развития США (HUD).

Для нарушений ECOA:

Бюро финансовой защиты прав потребителей

www.consumerfinance.gov

855-411-2372

Для нарушений FHA:

Департамент жилищного строительства и городского развития США (HUD)

www.hud.gov/жалобы

1-800-669-9777; Телефонный номер: 1-800-927-9275

Для получения подробной информации о Законе о справедливом жилищном обеспечении обращайтесь в Управление по вопросам справедливого жилищного обеспечения и равных возможностей.

У вас есть один год, чтобы подать жалобу в HUD, но вы должны подать ее как можно скорее. Ваша жалоба в HUD должна включать ваше имя и адрес, имя и адрес лица или компании, на которую вы жалуетесь; адрес или иной способ идентификации соответствующего жилья; краткое описание фактов, которые заставляют вас думать, что ваши права были нарушены; и даты нарушения, о котором вы заявляете. HUD сообщит вам, когда получит вашу жалобу. HUD также обычно уведомляет предполагаемого нарушителя о вашей жалобе и позволяет ему представить ответ; предлагает вам и предполагаемому нарушителю возможность добровольно разрешить вашу жалобу посредством процесса примирения; расследует вашу жалобу и определяет, есть ли основания полагать, что FHA было нарушено; и сообщает вам, если не может завершить расследование в течение 100 дней с момента получения вашей жалобы.

HUD сообщит вам, когда получит вашу жалобу. HUD также обычно уведомляет предполагаемого нарушителя о вашей жалобе и позволяет ему представить ответ; предлагает вам и предполагаемому нарушителю возможность добровольно разрешить вашу жалобу посредством процесса примирения; расследует вашу жалобу и определяет, есть ли основания полагать, что FHA было нарушено; и сообщает вам, если не может завершить расследование в течение 100 дней с момента получения вашей жалобы.

Отдел финансового регулирования: Лицензирование ипотечных кредитов: Ипотечная отрасль: Штат Орегон

Кредиторы должны иметь индивидуальную лицензию, и ипотечная компания должна спонсировать лицензию.Компании, которые хотят предлагать ипотечные кредиты в Орегоне, должны получить лицензию через подразделение.

Как подать заявку

Все новые ипотечные кредиторы должны подать заявку на получение лицензии через Национальную систему лицензирования ипотечных кредитов (NMLS). На сайте NMLS есть

инструкции о том, как подать заявление в Орегон или любой другой штат. NMLS имеет

ресурсы и раздел поддержки, которые могут быть полезны, особенно для начинающих пользователей.

NMLS имеет

ресурсы и раздел поддержки, которые могут быть полезны, особенно для начинающих пользователей.

Обратите внимание, что вы не имеете права на получение лицензии ипотечного кредита, если:

- Вы были осуждены за тяжкое преступление в течение последних семи лет или когда-либо были осуждены за тяжкое преступление, связанное с мошенничеством, нечестностью, нарушением доверие или отмывание денег.

- У вас была отозвана ипотечная лицензия в любом штате.

- Вы не продемонстрировали финансовую ответственность. Подразделение рассмотрит заявления о банкротстве, неоплаченные судебные решения, неоплаченные залоговые права, заявления о лишении права выкупа и любые три или более счетов, просроченных не менее чем на 90 дней.

Если вы являетесь супругой военнослужащего вооруженных сил Соединенных Штатов, дислоцированного в Орегоне, и у вас есть действующая лицензия ипотечного кредитора в другом штате, штат Орегон может выдать вам временную лицензию для штата Орегон. Пожалуйста, свяжитесь с отделом по телефону (503) 378-4140 для получения более подробной информации.

Пожалуйста, свяжитесь с отделом по телефону (503) 378-4140 для получения более подробной информации.

Если у вас нет номера социального страхования, вы можете вместо этого использовать свой индивидуальный идентификационный номер налогоплательщика (ITIN) при создании учетной записи NMLS. Пожалуйста, свяжитесь с NMLS по телефону 855-665-7123, если вам нужна помощь в настройке вашей учетной записи NMLS.

Если вы не соответствуете требованиям федерального Временного органа управления, прежде чем вы сможете начать свою деятельность, ваша лицензия штата Орегон должна быть одобрена, а подразделение должно принять спонсорство вашей лицензии вашим работодателем.Дополнительную информацию о временном разрешении на эксплуатацию см. информационная страница в Ресурсном центре NMLS.

Требования к заявителю

Заявитель должен:

- Пройти 20 часов предлицензионного обучения, в том числе четыре часа специального образования штата Орегон

- Пройти национальный тест с единым содержанием штата

- Иметь поручительство или быть застрахованным поручительства компании по шкале, предусмотренной законом штата Орегон

- . Подать заявку через NMLS (форма MU4).В рамках этого процесса заявитель должен:

- Разрешить и предоставить отпечатки пальцев, если они еще не зарегистрированы в NMLS, для проверки биографических данных ФБР

- Разрешить NMLS получить кредитный отчет

- Оплатить невозмещаемый сбор за подачу заявки сбор за пользование NMLS в размере 80 и 30 долларов США (всего 110 долларов США), а также любые сборы за проверку биографических данных или сборы за отчет о кредитных операциях, взимаемые NMLS

Подать заявку через NMLS (форма MU4).В рамках этого процесса заявитель должен:

Подать заявку через NMLS (форма MU4).В рамках этого процесса заявитель должен:Вопросы, требующие раскрытия информации

В рамках заявки на получение ипотечной лицензии в NMLS вы должны ответить вопросы раскрытия.Если вы ответите «да» на любой вопрос о раскрытии информации, вы должны предоставить объяснение. Этот диаграмма детализирует информацию, которую вы должны предоставить в ответ на утвердительный ответ.

Часто задаваемые вопросы

Где я могу подать заявление на получение лицензии кредитора?

Орегон использует Национальную систему лицензирования ипотечных кредитов (NMLS) как часть лицензирования компаний и кредиторов. Инструкции о том, как подать заявление в Орегон или любой другой штат, доступны на веб-сайте

сайте НМЛС.В NMLS есть раздел ресурсов и поддержки, который может быть полезен, особенно для начинающих пользователей.

Инструкции о том, как подать заявление в Орегон или любой другой штат, доступны на веб-сайте

сайте НМЛС.В NMLS есть раздел ресурсов и поддержки, который может быть полезен, особенно для начинающих пользователей.

Каковы лицензионные требования?

Заявитель должен:

- Предоставить отпечатки пальцев для проверки биографических данных ФБР

- Не быть судимым за тяжкое преступление в течение последних семи лет или когда-либо судимым за тяжкое преступление, связанное с мошенничеством, нечестностью или нарушением траста или отмывания денег

- Уполномочить NMLS на получение кредитного отчета

- Продемонстрировать финансовую ответственность

- Пройти 20 часов предлицензионного обучения, включая четыре часа специального обучения штата Орегон

- Пройти национальный тест с единым содержанием штата

- Подать заявку через NMLS (форма MU4)

- Иметь поручительство или быть покрытым поручительством компании с использованием шкалы, предусмотренной законодательством штата Орегон инициатор кредита для лицензированной ипотечной компании. Нужен ли залог?

Если вы работаете в ипотечной компании, имеющей лицензию штата Орегон, на вас распространяется поручительство компании. Вам не нужно предоставлять индивидуальный залог.

Могу ли я работать MLO одновременно в нескольких компаниях?

ORS 86A.178(2) запрещает MLO одновременно работать более чем с одним ипотечным банкиром, ипотечным брокером или другим ипотечным кредитором или независимым ипотечным агентством.

Я подал заявку через NMLS. Нужно ли мне отправлять что-либо напрямую в Орегон?

№Когда экзаменатор рассматривает вашу заявку, он отметит все недостающие элементы в виде недостатков и требований, предъявляемых к заявке. Когда экзаменатор установит недостаток или требование, вы получите электронное письмо от NMLS, чтобы сообщить вам об этом. Вам необходимо войти в NMLS, чтобы просмотреть конкретный недостаток или требование и соответствующие инструкции.

Кто может ответить на мои вопросы о лицензировании кредитора?

По вопросам, касающимся экранов NMLS, включая вопросы, связанные с навигацией по форме MU4, можно обращаться в колл-центр NMLS по телефону 855-NMLS-123 (855-665-7123).

Вопросы о требованиях к лицензии штата Орегон, таких как тестирование и обучение, следует направлять в Отдел финансового регулирования по телефону 503-378-4140.

Я заполнил заявку. Когда я могу ожидать получения лицензии?

Подождите от двух до четырех недель, пока ваше заявление будет рассмотрено. Вы узнаете, что ваша заявка находится на рассмотрении, как только ваш статус изменится с «ожидает рассмотрения» на «ожидает рассмотрения» или другой статус. В полученном приказе эксперт рассмотрит заявку и установит любые недостатки в NMLS для отсутствующих элементов или выдаст лицензию, если заявка заполнена и удовлетворительна.Вы получите электронное письмо от NMLS, когда экзаменатор изменит статус вашей лицензии.

Если не применяются исключения, существует ли определенное количество кредитов, которые лицо может выдать без лицензии?

Нет. Лицензия требуется даже для одного кредита, если только вам не предоставлены временные полномочия на деятельность в соответствии с федеральным законом.

Дополнительную информацию о временном разрешении на эксплуатацию см.

информационная страница в Ресурсном центре NMLS.Что произойдет, если кредитор подаст заявку без спонсорства?

Чтобы получить полное заявление и получить одобрение на получение действующей лицензии, штат Орегон требует, чтобы компания спонсировала лицензии своих кредиторов.Если у кредитора нет компании, спонсирующей лицензию, лицензия кредитора будет переведена в неактивный статус, как только заявка будет завершена и принята.

Инициатор займа не может выдавать займы, когда лицензия находится в неактивном состоянии. Как только мы получим приемлемый запрос на спонсорство, мы одобрим спонсорство и изменим статус на «активный».

Как компания спонсирует лицензию кредитора?

Спонсорство осуществляется в NMLS.Сначала создайте отношения компании с кредитором, а затем спонсируйте лицензию. Eсть краткое руководство с информацией о том, как это сделать.

После того, как инициатор кредита получил лицензию на выдачу кредита, если физическое лицо решит выйти из ипотечной компании, истекает ли срок действия лицензии для физического лица в любое время или она остается в силе до тех пор, пока они продолжают обучение?

Если кредитополучатель прекращает работу в ипотечной компании, статус лицензии кредитополучателя становится неактивным.

Как только кредитор начинает работать на другую компанию, эта компания подает запрос на спонсорство. Как только этот запрос будет принят, мы изменим неактивную лицензию кредитора обратно на активную. Лицензия может оставаться в неактивном состоянии неограниченное время, пока инициатор кредита продлевает лицензию каждый год и поддерживает лицензию в актуальном состоянии.Я владелец и брокер компании. Должен ли я иметь лицензию кредитора?

Если вы будете предоставлять ссуды в штате Орегон для компании в дополнение к вашей управленческой роли, вы должны иметь лицензию на выдачу ссуд в штате Орегон.Это применимо независимо от того, являетесь ли вы владельцем, брокером, опытным лицом или занимаете любую другую должность в компании. Если вы индивидуально выдаете займы в штате Орегон, у вас должна быть лицензия выдающего займа в штате Орегон. Если вы не выдаете ссуды в штате Орегон, вам не нужно иметь лицензию на выдачу ссуд в штате Орегон.

Должен ли руководитель филиала иметь лицензию кредитора в штате Орегон?

Руководители филиалов не обязаны выдавать кредиты и не обязаны иметь лицензии кредитора, чтобы быть управляющим филиалом.

Однако, если менеджер филиала выдает ссуды в дополнение к управленческим обязанностям, то он должен иметь лицензию кредитора.Нужно ли мне отправлять «специфический документ юрисдикции» при подаче заявления на получение лицензии?

Документ, относящийся к конкретной юрисдикции, также называется контрольным списком заявок ипотечного кредита. Вам необходимо отправить этот документ только в том случае, если вы работаете в компании, освобожденной от лицензирования ипотечного кредитора (компании), например, в некоммерческом или государственном учреждении.Если вам необходимо отправить форму, сделайте это по адресу, указанному в форме, по факсу 503-947-7862 или по электронной почте на адрес [email protected].

Я получил электронное письмо от NMLS, в котором говорилось, что моя заявка «ожидает рассмотрения с дефектом», но мне не сообщалось, что с ней не так. Что я делаю?

Электронное письмо предназначено только для того, чтобы предупредить вас о том, что что-то изменилось, но оно не говорит вам, что вам нужно делать.

Вы должны войти в NMLS, чтобы найти недостатки.Для получения информации об управлении этими задачами см. Руководство по навигации.

У меня не хватает NMLS для проверки судимостей, но я предоставил свои отпечатки пальцев и разрешил проверку. Что еще мне нужно сделать, чтобы получить это ясно?

Требуется проверка федерального судимости. Новая лицензия является недостатком, установленным NMLS, поскольку проверка вашей судимости все еще находится на рассмотрении в ФБР. Недостаток будет автоматически устранен, когда NMLS получит справку о судимости. Государство получает отчет каждый день о проверках, которые были завершены в предыдущий день.Вам не нужно уведомлять нас о получении отчета.

Я лицензированный MLO, который хочет сменить компанию. Что мне нужно сделать?

Чтобы покинуть одну компанию и перейти на работу в качестве кредитора в другую компанию, вам необходимо выполнить несколько шагов. Во-первых, вам нужно прекратить отношения в NMLS с первой компанией.

Затем вам необходимо обновить свою запись в NMLS, заполнив исправленную форму MU4. При внесении изменений в MU4 вам следует проверить правильность вашей идентификационной информации, такой как номер телефона, номер факса и адрес электронной почты.Вам также необходимо обновить свою трудовую книжку, указав дату увольнения из старой компании и новую трудовую книжку для новой компании, а также внести любые другие изменения в информацию, которая могла измениться с момента подачи вашей последней заявки. Последний шаг — убедиться, что вы предоставили новой компании доступ к вашей записи. NMLS подготовил

Краткое руководство с пошаговой информацией для всего этого процесса.Я получил электронное письмо, в котором говорится, что в моей лицензии имеется недостаток, но в нем мне не сообщается, что именно.Что я делаю?

Электронная почта не скажет вам, в чем недостаток. Это просто для того, чтобы предупредить вас о том, что в вашей лицензии обнаружен недостаток. Не звоните в наш офис, чтобы спросить, в чем недостаток.

Вместо этого войдите в NMLS, чтобы узнать, в чем заключается недостаток. Есть

инструкции, как это сделать.У меня нет возможности отреагировать на отказ, приостановку действия или отзыв моей лицензии в другом штате, но теперь моя лицензия полностью утверждена в другом штате. Должен ли я все еще реагировать на недостаток?

Да.Если другое государство не предоставило внешние примечания в NMLS, указывающие на то, что отказ, аннулирование или приостановка действия были ошибочными, вы должны предоставить в NMLS либо:

- Письменное подтверждение от другого штата о том, что действие было ошибочным

- Письмо объяснения относительно лицензионного действия и копию письма, приказа или другого уведомления от штата относительно лицензионного действия

твоя точка зрения.Если другое государство предоставило внешние примечания в NMLS, указывающие на то, что отказ, аннулирование или приостановка действия были ошибочными, проинформируйте лицо, заявившее о недостатке, о том, что вопрос решен и в NMLS есть примечания.

Таким образом, мы можем проверить, потому что мы не получаем уведомления о размещении этих заметок.Как скоро я должен уведомить штат об изменении имени, адреса, адреса электронной почты и т. д.?

Кредиторы должны уведомить отдел в течение 30 дней после любого изменения информации, содержащейся в заявке.

Я подал в NMLS поправку об изменении моей информации. Нужно ли письменно уведомлять штат о любых изменениях?

Подача поправки в NMLS считается уведомлением об изменении в подразделении. Вам не нужно направлять уведомление за пределы NMLS в подразделение, если только мы специально не дадим вам на это указание.

Могу ли я узнать, не помешает ли моя криминальная или отрицательная кредитная история получить лицензию, прежде чем я подам заявление на получение лицензии?

Нет. Мы не просматриваем информацию о криминальной или кредитной истории до получения полной заявки.

Если я подал заявление о банкротстве, мне откажут в лицензии?

Это зависит.

Все заявления рассматриваются по совокупности обстоятельств. Вам придется сообщить, что вы подали заявление о банкротстве. Вы должны будете предоставить письменное заявление, объясняющее причину, по которой вы подали заявление о банкротстве. Вам также необходимо предоставить копию заявления о банкротстве или полную петицию со всеми приложениями. Если вы подали заявление о банкротстве более одного раза, вам, скорее всего, откажут или предложат условную лицензию.Я подал заявление о банкротстве. Что мне нужно предоставить?

В дополнение к положительному ответу на вопрос о раскрытии информации в NMLS вы также должны предоставить письменное заявление, объясняющее, почему вы подали заявление о банкротстве, а также копию заявления о выписке или полную петицию со всеми приложениями.

У меня есть неоплаченное судебное решение. Что мне нужно предоставить?

Помимо ответа «да» на вопрос о раскрытии информации в NMLS, вы также должны предоставить письменное заявление, объясняющее, для чего предназначено судебное решение и почему вы не заплатили его ранее, а также копию судебного решения и ваш текущий план платежей.

У меня есть неоплаченный налоговый залог. Что мне нужно предоставить?

В дополнение к положительному ответу на вопрос о раскрытии информации в NMLS вы также должны предоставить письменное заявление, объясняющее, почему вы не смогли заплатить налоги, а также копию залога и ваш текущий план платежей.

Что считается текущим планом платежей?

Текущий план платежей — это план, в котором вы активно производите платежи для погашения долга. Плана платить в какой-то момент в будущем, например, когда у вас будет работа или когда будет продан дом, недостаточно.

Мой дом был арестован. Что мне нужно предоставить?

По указанию отдела вы должны предоставить письменное заявление о лишении права выкупа. Заявление должно включать информацию о характере имущества, о том, почему имущество находится в процессе обращения взыскания, и о том, завершен ли процесс обращения взыскания. Если это не так, предоставьте информацию о своем плане в отношении обращения взыскания (короткая продажа, модификация, документ вместо и т.

д.).Я осужден за уголовное преступление.Что мне нужно предоставить?

Если судимость за уголовное преступление была вынесена менее семи лет назад или если вы были осуждены за преступление, связанное с мошенничеством, нечестностью, злоупотреблением доверием или отмыванием денег, вы не имеете права на получение лицензии ипотечного кредита в штате Орегон. Не подавайте заявку на лицензию, поскольку мы отклоним заявку и не возместим лицензионные сборы, уплаченные вами при подаче заявки.

Если судимость за уголовное преступление была вынесена более семи лет назад и не является приговором за преступление, связанное с мошенничеством, нечестностью, злоупотреблением доверием или отмыванием денег, в дополнение к ответу «да» на вопрос о раскрытии информации в NMLS, вы также должны предоставить через NMLS письменное объяснение обстоятельств вынесения обвинительного приговора, а также копию судебных протоколов или письмо из суда, указывающее, что протоколы больше не доступны.

У меня есть судимость за правонарушение. Что мне нужно предоставить?

Если проступок предполагает следующее:

- Финансовые услуги или финансовые услуги, связанные с бизнесом

- Мошенничество

- Ложные заявления или упущения

- кража или противодействие имуществу

- взяточничество

- Perjury

- подделку

- Подделка документов

- Вымогательство

В дополнение к утвердительному ответу на вопрос о раскрытии информации в NMLS, вы также должны предоставить через NMLS письменное объяснение обстоятельств осуждения, а также копию судебных протоколов или письмо из суд с указанием, что записи больше не доступны.

Если проступок не связан с этими предметами, то ничего предоставлять не нужно.

Другой штат принял меры в отношении моей лицензии. Что мне нужно предоставить?

Помимо ответа «да» на соответствующие вопросы о раскрытии информации в NMLS, вы также должны предоставить через NMLS письменное объяснение обстоятельств, а также копию письма, приказа или другого уведомления о действиях регулирующего органа другого штата.

У меня раньше снимали отпечатки пальцев; мне нужно сделать их снова?

Возможно.Если ваши отпечатки пальцев были сняты поставщиком, утвержденным NMLS, и использовались для предыдущей проверки судимости, отпечатки архивируются в NMLS и могут использоваться на срок до трех лет. Вы можете использовать архивные отпечатки. Если вы не выберете эту опцию, вам будет предложено предоставить новые отпечатки. Если у вас не были сняты отпечатки пальцев поставщиком, утвержденным NMLS, они не были пригодны для использования или срок их действия истек в NMLS, вам необходимо снова сдать отпечатки пальцев. Информация об этом процессе есть в Ресурсный центр.

Можно ли как-то использовать проверку судимости более чем в одном штате?

Если вы правильно рассчитаете время. Чтобы ваша проверка судимости в другом штате работала и в Орегоне, вам необходимо разрешить проверку судимости и одновременно сдать отпечатки пальцев. Например, вы одновременно разрешаете проверку криминального прошлого для Орегона и Вашингтона.

Затем, когда отчет возвращается, его можно использовать для обоих состояний. Ключ в том, как вы выбираете время для авторизации.Разрешение должно быть действительным для обоих штатов, прежде чем будет возвращена проверка судимости. Если вы санкционируете проверку для штата Вашингтон, отчет предоставляется в Вашингтон, а затем вы санкционируете проверку судимости для штата Орегон, для штата Орегон будет слишком поздно использовать отчет, который уже был возвращен.Мой работодатель отозвал мой кредит, прежде чем нанять меня. Нужно ли снова тянуть?

Да. Вам нужно будет разрешить NMLS получить ваш кредитный отчет и сделать его доступным для штатов, в которых вы подаете заявку на лицензию.

Повлияет ли запрос кредитного отчета на мой счет?

Предполагается, что это будет «мягкое» нажатие, которое не повлияет на ваш счет.

Существует ли минимальный кредитный рейтинг для получения лицензии?

№

Что такое «финансовая ответственность»? Как это решается?

Орегон рассмотрит вопрос о раскрытии информации в заявлении, а затем и кредитный отчет, чтобы определить, продемонстрировал ли заявитель финансовую ответственность.

Мы будем искать любые факты банкротства или схемы банкротств, обращения взыскания заложенного имущества в течение последних трех лет, любые неоплаченные судебные решения, налоговые или иные государственные залоговые обязательства, а также случаи несвоевременной выплаты кредиторам.Если в вашем заявлении или кредитном отчете указан один из этих пунктов, мы свяжемся с вами через NMLS и попросим вас предоставить дополнительную информацию. Если товар ошибочен, например, он не был вашим, мы попросим вас предоставить информацию, подтверждающую это. Если вещь действительно ваша, мы попросим вас объяснить, как она появилась и что вы с ней сделали. Затем мы рассмотрим эту информацию, чтобы определить, действительно ли этот вопрос свидетельствует об отсутствии ответственности. Например, вопросы, возникающие из-за проблем со здоровьем, не будут основанием для отказа.

Безопасна ли информация моего приложения?

Да. NMLS использует меры безопасности для защиты конфиденциальных данных.

Только уполномоченные лица в отделе имеют доступ к информации. Сотрудники, принимаемые на работу подразделением, обязаны проходить проверку биографических данных.Какое требуется предварительное обучение?

Каждый заявитель должен пройти 20 часов предлицензионного обучения, утвержденного NMLS, в том числе четыре часа предлицензионного обучения в штате Орегон. Ты можешь найти утвержденные курсы в Ресурсном центре NMLS.

Какое предварительное обучение необходимо для получения полной лицензии?

Каждый заявитель должен пройти 20 часов одобренного NMLS предлицензионного обучения. Каждый заявитель должен пройти не менее четырех часов предлицензионного обучения, характерного для штата Орегон. Ты можешь найти утвержденные курсы в Ресурсном центре NMLS.

Какие тесты я должен сдать, чтобы получить лицензию кредитора в штате Орегон?

Орегон в настоящее время требует сдачи национального теста с единым содержанием штата. Мы также примем, если вы ранее прошли национальный тест и:

- получили проходной балл по компоненту штата Орегон;

- Сертифицированы ли ваши требования к тестированию штата Орегон; или

- Получил проходной балл по отдельному ЕГПО. .

Что, если я не сдам тест?

Вы должны подождать 30 дней, чтобы пройти тест еще раз. Если вы провалите тест четыре раза, вам придется подождать шесть месяцев, прежде чем сдавать тест снова.

Существуют ли требования к образованию после получения лицензии?

Да. Вы должны пройти 10 часов непрерывного обучения, утвержденного NMLS, включая два часа непрерывного обучения в штате Орегон перед продлением каждый год. Тем не менее, вы не обязаны проходить дополнительное обучение в том же году, когда вы завершили обучение до получения лицензии, включая четыре часа обучения до получения лицензии в штате Орегон.Мы рекомендуем вам выполнить требования к непрерывному образованию до периода продления в ноябре каждого года. Вы не получите обновленную лицензию, если вы не завершили непрерывное обучение в течение этого календарного года.

Могу ли я продолжить обучение досрочно? Например, могу ли я прямо сейчас пройти обучение как на этот, так и на следующий год?

Нет. Непрерывное обучение необходимо проходить с 1 января по 31 декабря каждого года. Переноса кредитов нет. В то время как дополнительное образование необходимо пройти до декабря.31, мы рекомендуем вам продолжить обучение до открытия периода продления 1 ноября.

Должен ли я посещать какие-либо специальные занятия в течение дополнительных двух часов, которые требуются в штате Орегон?

Нет. Вы можете выбрать любой класс, одобренный NMLS для зачета в штате Орегон.

Как использовать обратную ипотеку при разводе

Возможно, вы слышали о том, как обратная ипотека может помочь улучшить ваше финансовое положение, позволив вам со временем снять долю в вашем доме.

Для тех людей, которые соответствуют требованиям по возрасту в 62 года и имеют значительную долю в своих домах, это может быть средством увеличения ежемесячного денежного потока или устранения ипотечных платежей путем погашения существующей ипотеки через ссуду с федеральной страховкой.

Однако есть еще один важный момент, когда обратная ипотека может оказаться полезным инструментом: при разводе.

Принимая во внимание, какой из супругов будет владеть активами, обратная ипотека может облегчить часть финансового бремени каждого из супругов, позволяя им жить отдельно.

Обратная ипотека и отдельное проживание.

Многие пары, которые расстаются в более позднем возрасте, обнаруживают, что не могут покрыть расходы на дом, который когда-то содержали два партнера, теперь, когда они несут независимую ответственность.

Здесь может вступить в игру обратная ипотека…

Кредит позволяет вам выбирать, как вы снимаете капитал в доме, будь то единовременная сумма, серия текущих платежей или комбинация.

Если один из супругов предпочитает остаться в доме, но не может оплачивать ежемесячные платежи по ипотеке, для погашения ипотеки может быть использована обратная ипотека, при этом любые оставшиеся средства переходят к переезжающему супругу.

Например:

Допустим, у вас есть дом за 300 000 долларов с балансом по ипотеке в размере 80 000 долларов в возрасте 72 лет.

Возможно, вы сможете занять чуть больше 200 000 долларов, из которых 80 000 долларов пойдут на погашение существующей ипотеки, а оставшиеся 120 000 долларов вы сможете использовать по своему усмотрению.

Вы даже можете перевести средства переезжающей супруге при заключении сделки.

Вам придется удалить переезд супруга из дома, что может произойти во время кредита.

Это позволит одному из супругов сохранить дом без оплаты, в то время как другой может оставить себе оставшиеся деньги.