Что делать, если забыли удержать НДФЛ из зарплаты работника

Работодатель выступает в качестве налогового агента и оплачивает НДФЛ за сотрудника. Это нужно делать в день перечисления зарплаты или не позднее следующего дня, согласно ст. 226 НК РФ. Но ошибки могут случатся везде. За неудержание, неперечисление или неполное перечисление суммы налога, согласно ст. 123 НК РФ, работодателю может быть начислен штраф в размере 20 % от суммы налога. Если самостоятельно заметить ошибку, сообщить об этом ФНС и выполнить условия из указанной статьи, то последует освобождение от штрафа. А что делать, если не удержали НДФЛ, а заметили это не сразу? Рассмотрим несколько ситуаций.

Не удержали НДФЛ и заметили ошибку в текущем налоговом периоде

По налогу на доходы физических лиц налоговый период составляет один год. Как исправить ситуацию, если, например, в июле 2021 года не удержали НДФЛ, а в сентябре этого же года заметили, при этом сотрудник работает и продолжает получать заработную плату?

Решение: пересчитать НДФЛ за прошедшее время и удержать из будущих доходов сотрудника. При этом необходимо предупредить сотрудника о том, что он получит меньше денег, и при необходимости предоставить ему расчёты. Тут компания успевает доначислить и удержать налог в текущем налоговом периоде (до 1 марта 2022 года).

При этом необходимо предупредить сотрудника о том, что он получит меньше денег, и при необходимости предоставить ему расчёты. Тут компания успевает доначислить и удержать налог в текущем налоговом периоде (до 1 марта 2022 года).

В данном случае (если не удержан с работника НДФЛ в июле, а нашли ошибку в сентябре) необходимо пересчитать налог за квартал и перечислить недостающую сумму до конца квартала. Также необходимо исправить форму 6-НДФЛ за этот квартал и 2-НДФЛ по сотруднику. В ФНС надо отправить корректирующий отчёт по форме 6-НДФЛ с указанием номера корректировки и верной суммы.

Что делать если не удержан НДФЛ за несколько месяцев? Бывает и такое. Например, у ИП был бухгалтер, который начислял зарплату и уплачивал налоги. Бухгалтер уволился, а ИП несколько месяцев по незнанию не начислял НДФЛ, а просто платил зарплату. В этом случае, скорее всего, придется удерживать из зарплаты сотрудника несколько раз, так как по закону нельзя забирать у работника более 50 % дохода.

Не удержан НДФЛ за прошлый год

Например, о неудержанном НДФЛ в сентябре 2021 года узнали только после 1 марта 2022 года. В этом случае штрафа компании не избежать, а обязанность по уплате налога ложится на сотрудника. По закону работодатель может удерживать НДФЛ только в текущем налоговом периоде.

В таких случаях чаще всего работодатель узнаёт о том, что не удержал НДФЛ, когда ему приходит штраф. Тогда нужно пересчитать НДФЛ, проверить, верна ли сумма штрафа, оплатить штраф. Пени в таких ситуациях часто не начисляют (только когда НДФЛ начислен, но не уплачен). Также необходимо исправить формы 2-НДФЛ и 6-НДФЛ и направить их в ФНС.

НДФЛ не удержали, а сотрудник уже уволился

Согласно п. 5 ст. 226 НК РФ, при невозможности в течение налогового периода удержать с дохода налогоплательщика исчисленную сумму налога работодатель обязан до 1 марта следующего года письменно известить об этом ФНС и налогоплательщика.

Бывшего сотрудника компании налоговики сами уведомят о том, что необходимо доплатить налог.

Переживать из-за ошибок не стоит, ведь всё можно исправить. Конечно, компания может заплатить штраф за свои погрешности, но на ошибках учатся.

В бухгалтерском учёте часто ошибаются, в том числе могут опоздать со сдачей отчётности. Чтобы максимально снизить риски, необходимо правильно выстроить процесс подготовки и отправки отчётности. Сервис СФЕРА Отчётность — удобное решение для любой компании. С его помощью можно отправлять отчёты в ФНС, ПФР, ФСС и Росстат в электронном виде, не пропуская сроки.

Бухгалтерия предприятия 8 – Учет без забот

- Опубликовано 03.10.2016 12:07

- Автор: Administrator

- Просмотров: 109891

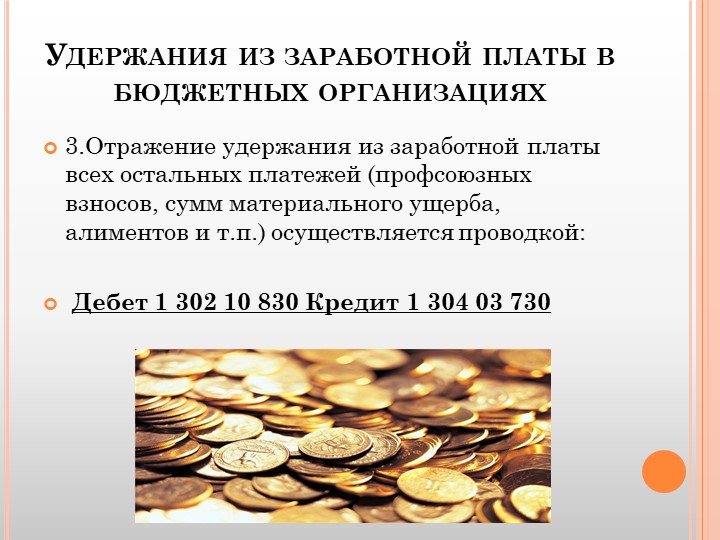

Иногда происходят ситуации, при которых необходимо удержать некоторые суммы из заработной платы сотрудника. В одной из прошлых статей мы уже рассматривали Удержание по исполнительному листу в 1С: Бухгалтерии предприятия 8 редакции 3.0. В этой статье мы рассмотрим, как работать с иными видами удержаний: задолженность по подотчетным суммам, членские профсоюзные взносы и стоимость испорченных материальных ценностей (брак при изготовлении продукции).

В одной из прошлых статей мы уже рассматривали Удержание по исполнительному листу в 1С: Бухгалтерии предприятия 8 редакции 3.0. В этой статье мы рассмотрим, как работать с иными видами удержаний: задолженность по подотчетным суммам, членские профсоюзные взносы и стоимость испорченных материальных ценностей (брак при изготовлении продукции).

Чем же эти удержания принципиально отличаются от удержаний по исполнительному листу, рассмотренных ранее? Дело в том, что учет таких операций не автоматизирован в программе 1С: Бухгалтерия предприятия 8 и поэтому вызывает достаточно много вопросов у пользователей.

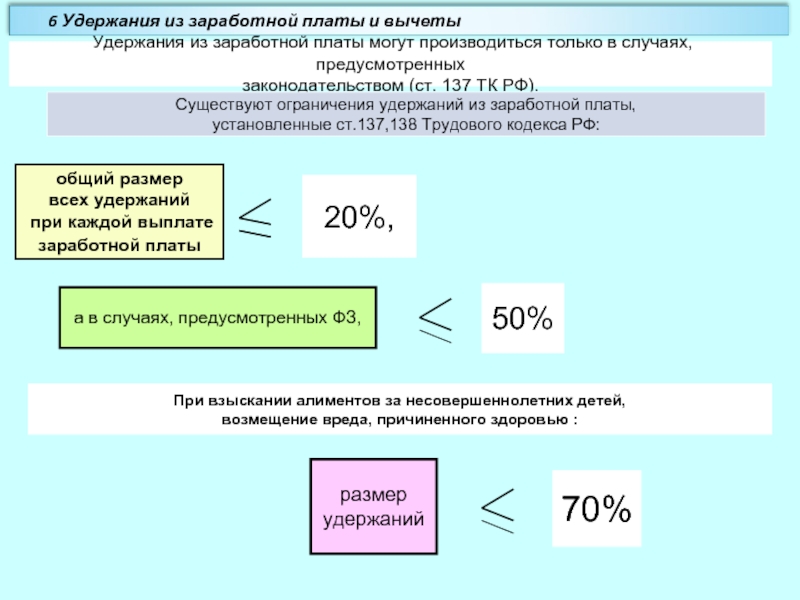

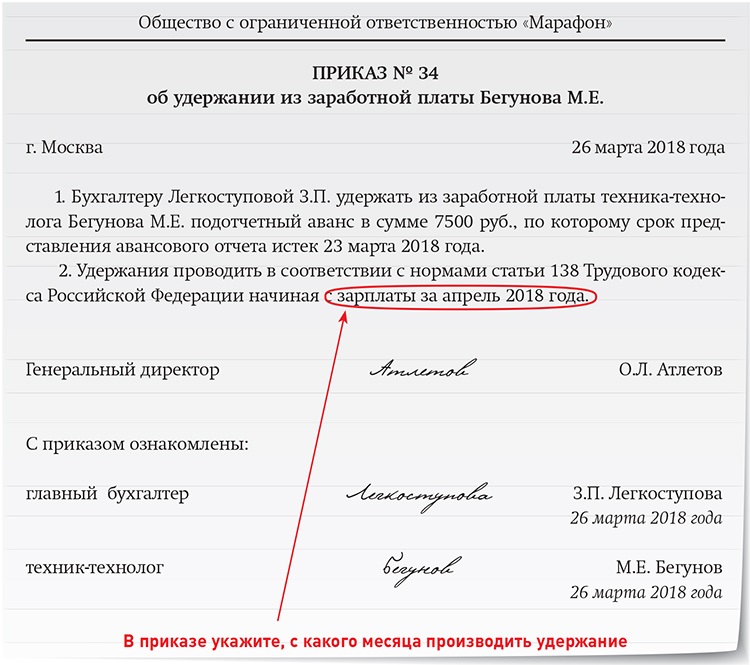

Но прежде, чем мы начнем разбираться с отражением данных ситуаций в программе, хочу вам напомнить, что согласно статье 138 Трудового Кодекса РФ размер удержаний по инициативе работодателя не должен превышать 20 % от суммы заработной платы работника. Поэтому если сумма удержаний превышает максимально возможную, то остаток удерживается в следующем месяце.

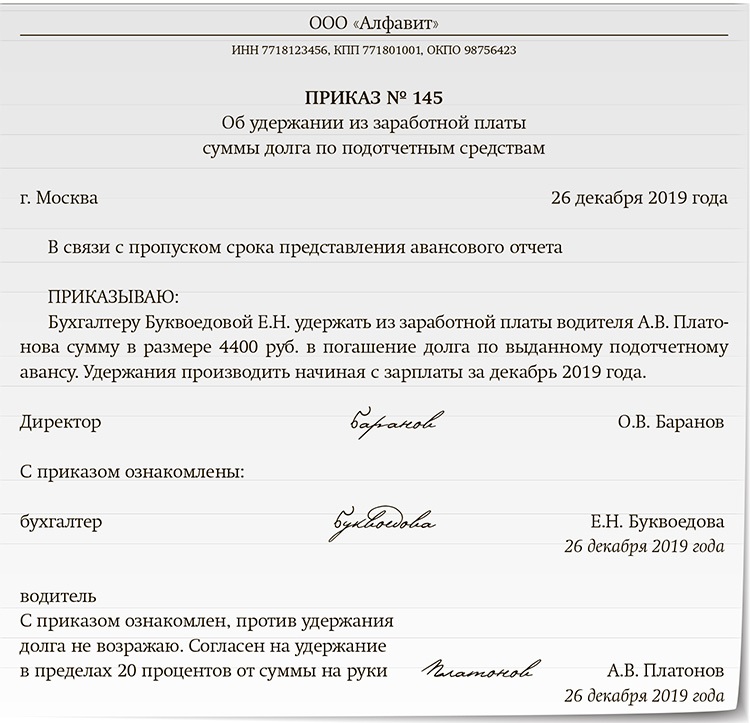

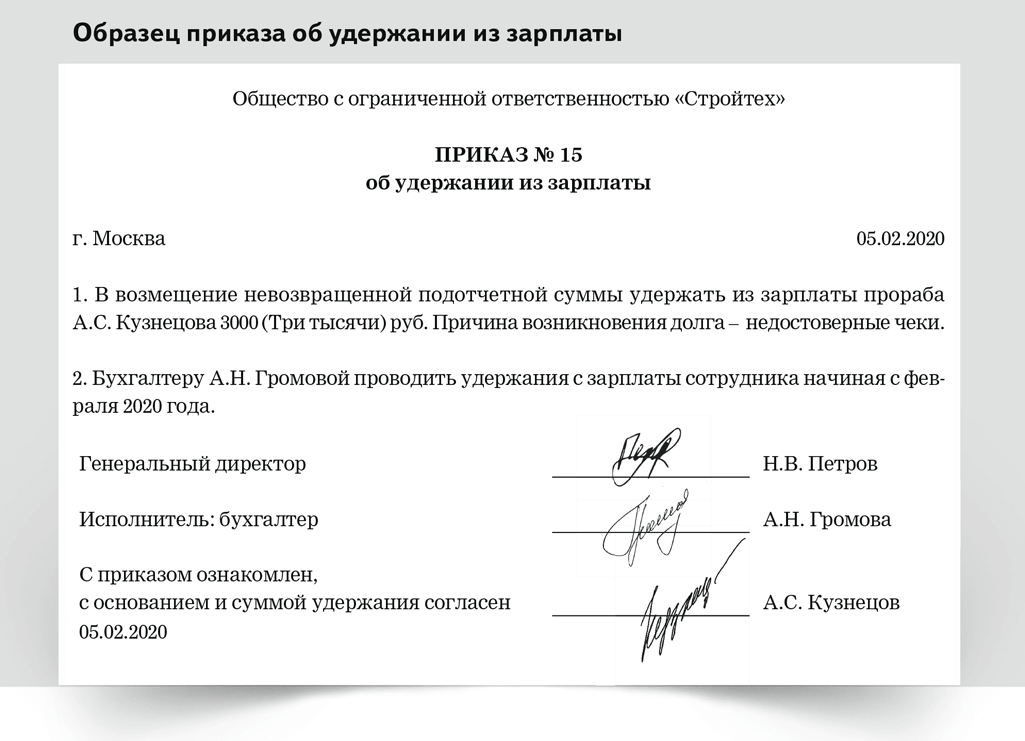

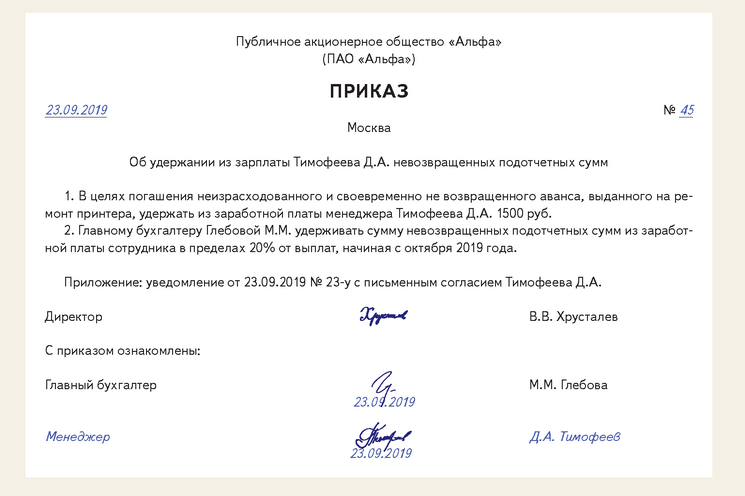

1. Удержание задолженности по подотчётным суммам

Допустим, сотрудник не отчитался полностью по суммам, выданным под отчет и не вернул остаток задолженности. Принято решение удержать указанную сумму из его заработной платы.

В первую очередь, нам необходимо добавить новый Вид расчета. Для этого открываем раздел «Зарплата и кадры», «Справочники и настройки», «Удержания»

Щелкаем по кнопке «Создать» и заполняем:

— наименование

— код вида расчета, который должен быть уникальным, то есть не должен повторяться.

Поле «Категория удержания» в нашем случае не заполняется, так как для вида расчета «Удержание подотчетных сумм» в списке отсутствует подходящая категория.

Записываем и закрываем.

Далее создаём документ «Начисление зарплаты». Открываем раздел «Зарплата и кадры», «Зарплата», «Все начисления». После автоматического заполнения данного документа, переходим на закладку «Удержания», нажимаем кнопку «Добавить» и заполняем:

— вид расчета

— сумму удержания

— получателя удержаний

Но если мы проведем документ, то заметим такую особенность: проводки для данного удержания документ автоматически не сформировал. Для регистрации данного факта в бухгалтерском учете необходимо дополнительно воспользоваться документом «Операция» (раздел «Операции», «Бухгалтерский учет», «Операции, введенные вручную»).

Для регистрации данного факта в бухгалтерском учете необходимо дополнительно воспользоваться документом «Операция» (раздел «Операции», «Бухгалтерский учет», «Операции, введенные вручную»).

Добавляем проводку Дт счета 70 Кт счета 71.01 «Расчеты с подотчетными лицами»

Для чего же тогда нужно было добавлять данное удержание в документ начисления заработной платы, если проводки все равно приходится формировать вручную? А делать это нужно для того, чтобы данная сумма была отражена в расчетной ведомости и расчетном листке, а также учитывалась при определении суммы к выплате. Сформируем расчетный листок (раздел «Зарплата и кадры», «Зарплата», «Отчеты по зарплате», «Расчетный листок») и проверим удержанную сумму.

2. Удержание членских профсоюзных взносов

Снова начинаем с настройки вида расчета. Как и в первом случае, заполняем наименование и код вида расчета. Только теперь выбираем категорию удержания «Профсоюзные взносы», т.

Записываем и закрываем.

Создаём документ «Начисление зарплаты», заполняем и по кнопке «Добавить» на вкладке «Удержания» вводим необходимую информацию, выбирая созданный вид расчета.

Далее регистрируем сумму удержания в бухгалтерском учете при помощи документа «Операции, введенные вручную». Создаём проводку по Дт счета 70 Кт счета 76.49 «Расчеты по прочим удержаниям из зарплаты работников»

Для проверки сформируем расчетный листок, сумма удержания должна быть отражена в разделе Удержано.

3. Удержание за брак.

Рассмотрим пример, когда сотрудник организации ООО «Максима» изготовил деталь с дефектом, исправить который нет возможности, и мы должны удержать из его зарплаты стоимость испорченных материальных ценностей.

Так же, как и в предыдущих случаях, начинаем с настройки вида расчета. Категорию удержания не заполняем.

Категорию удержания не заполняем.

Теперь заполняем документ «Начисление зарплаты», добавляем информацию о нашем удержании на соответствующую вкладку.

По ссылке в нижнем левом углу можем посмотреть и распечатать Расчетный листок

Регистрируем сумму удержания в бухучете, заполняя документ «Операции, введенные вручную». Создаем проводку Дт 70 Кт 73.02 «Расчеты по возмещению материального ущерба».

Как вы могли заметить, отражение всех трех ситуаций в программе примерно одинаково, отличаются лишь проводки, которые необходимо сформировать вручную. Этим же алгоритмом действий вы можете воспользоваться и при создании каких-то других удержаний, необходимость в которых есть в вашей организации.

Автор статьи: Светлана Губина

Понравилась статья? Подпишитесь на рассылку новых материалов

Добавить комментарий

Имеет ли право работодатель удержать зарплату?

Незаконные удержания из заработной платы – распространенная практика последних лет на рынке труда России. Имеет ли право работодатель удержать зарплату?

Имеет ли право работодатель удержать зарплату?

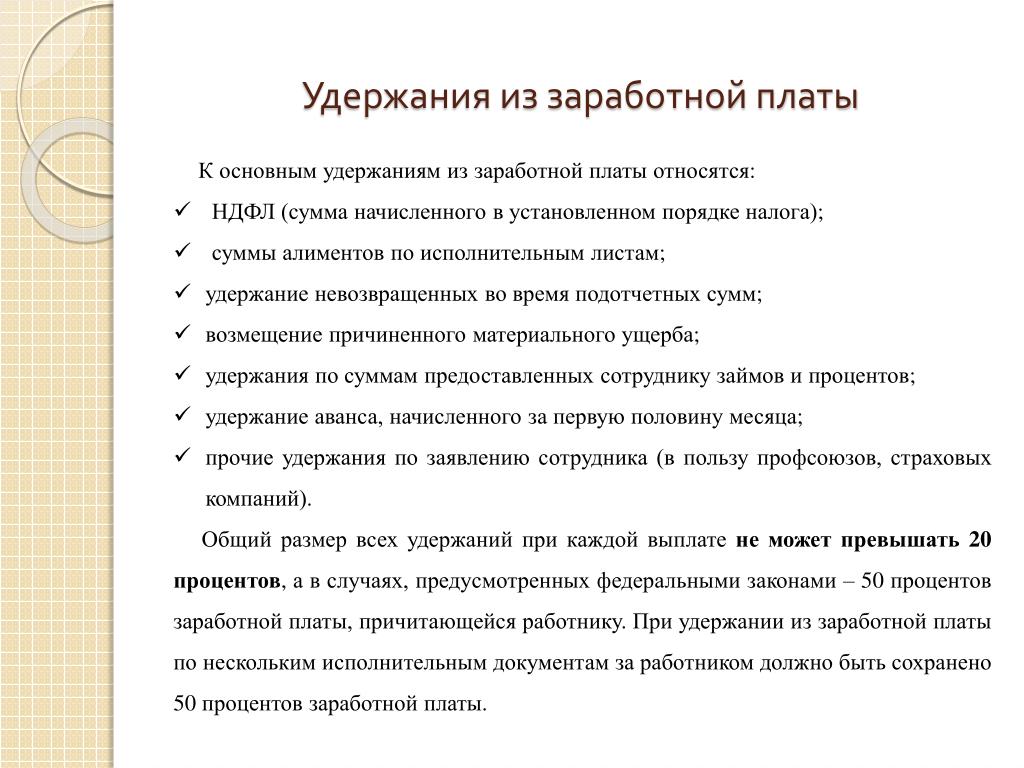

Законодательство разрешает удерживать работодателю из заработной платы сотрудника различные суммы, некоторые из них идут в государственный бюджет, некоторые в пользу работодателя или сторонним лицам. Но, самое главное, все они должны удерживаться строго в рамках закона, и не превышать установленный им размер.

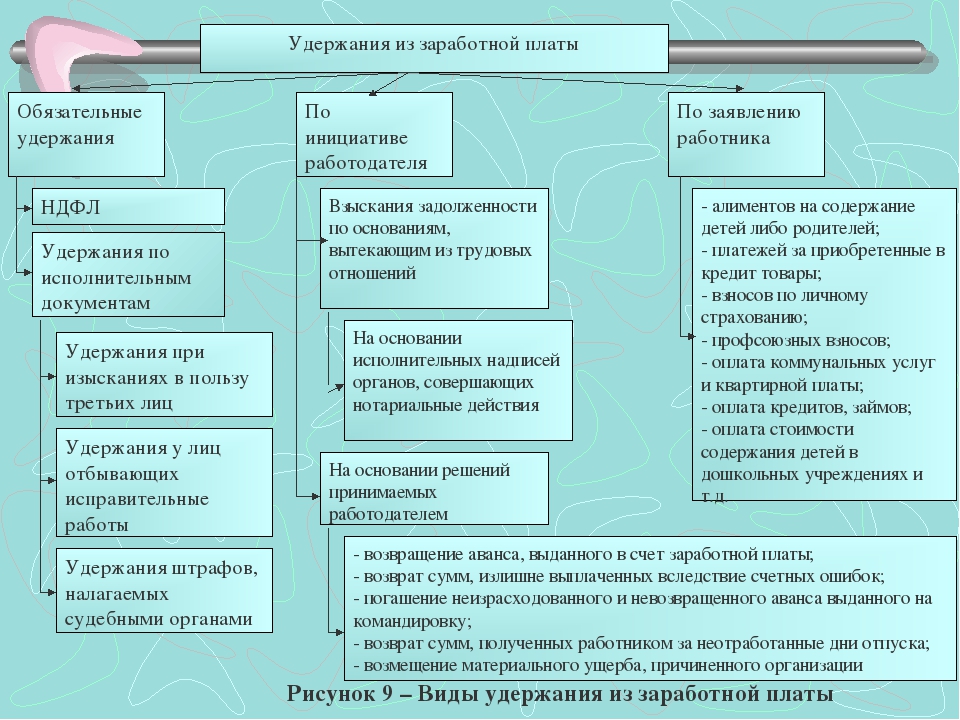

Какие суммы можно удержать законно

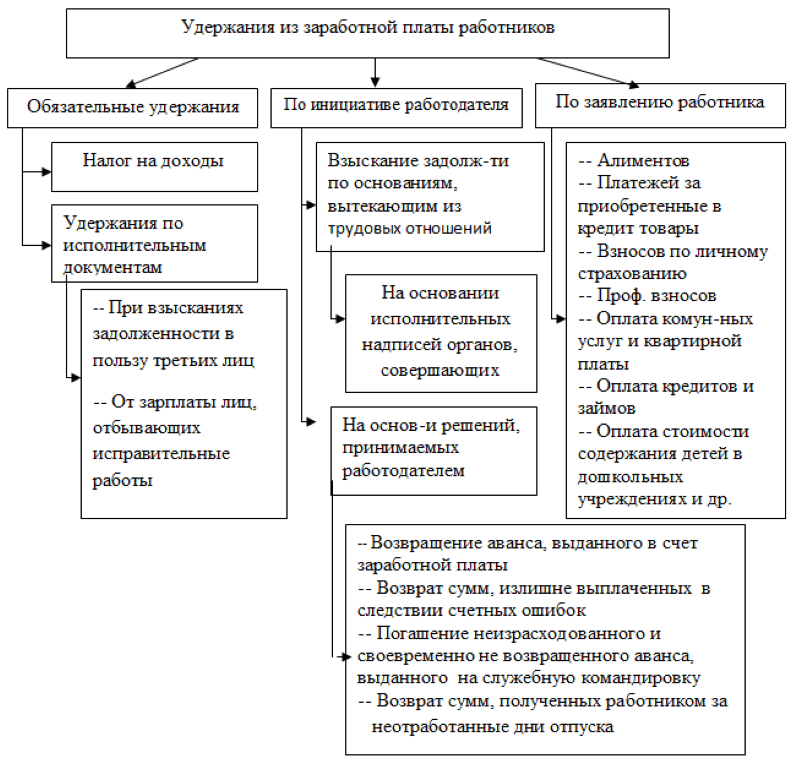

Суммы, которые можно удержать с зарплаты работника на законных основаниях условно можно разделить на три группы.

Удержания, которые производятся независимо от желания сторон

К данному виду удержаний главным образом относятся налоги, в первую очередь НДФЛ. Удержание этих сумм с зарплаты работника прописывается в Налоговом Кодексе РФ и производится независимо от согласия работника и желания работодателя.

Сюда также относятся удержания, производимые на основании исполнительных листов и судебных решений, вступивших в законную силу. Также сюда можно отнести выплаты по алиментам, возмещение материального ущерба в пользу третьих лиц.

Удержания, которые работодатель производит по своему решению

Решение о проведении данного вида удержания работодатель может принять только в том случае, если удержанные суммы будут отчисляться в его пользу.

Перечень ситуаций, в которых возможно законное удержание из зарплаты прописан в законодательстве:

- удержание ранее выплаченного аванса, при условии, что он не отработан;

- возмещение выплат, начисленных работнику вследствие ошибки в расчетах;

- удержание отпускных в случае расторжения трудового договора при условии, что ранее сотрудник отгулял положенный ему отпуск авансом;

- возмещение материального ущерба для материально-ответственных лиц, в объеме, указанном в законодательстве.

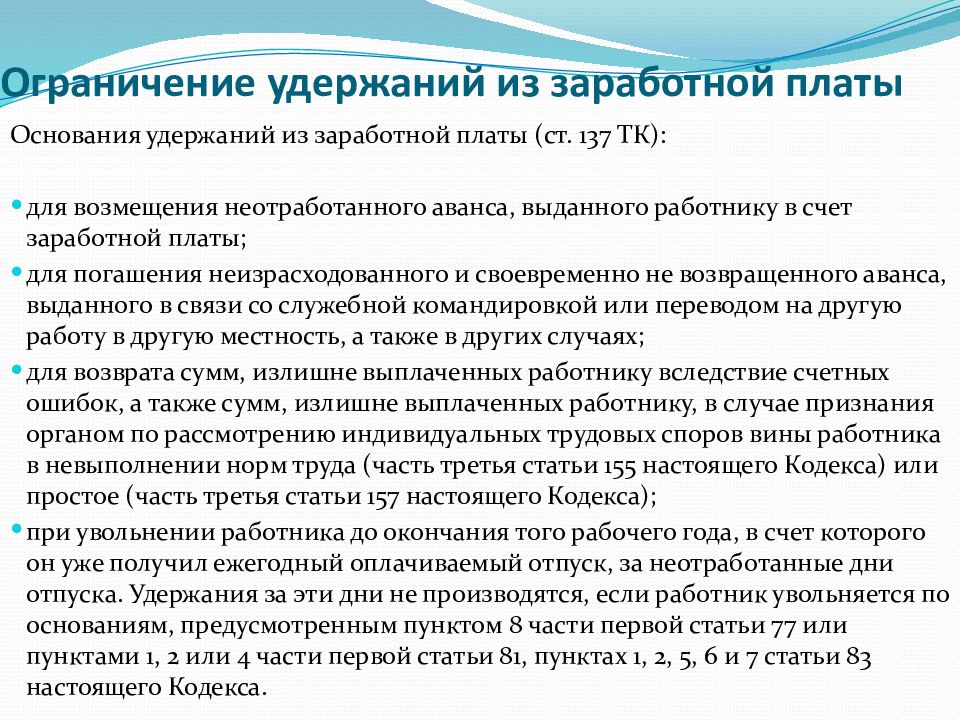

Все причины, по которым работодатель может производить удержание из заработной платы на законных основаниях, прописаны в 137 статье ТК РФ.

Обратите внимание! Все вышеперечисленные удержания можно производить не позднее месяца со дня возникновения основания для их осуществления.

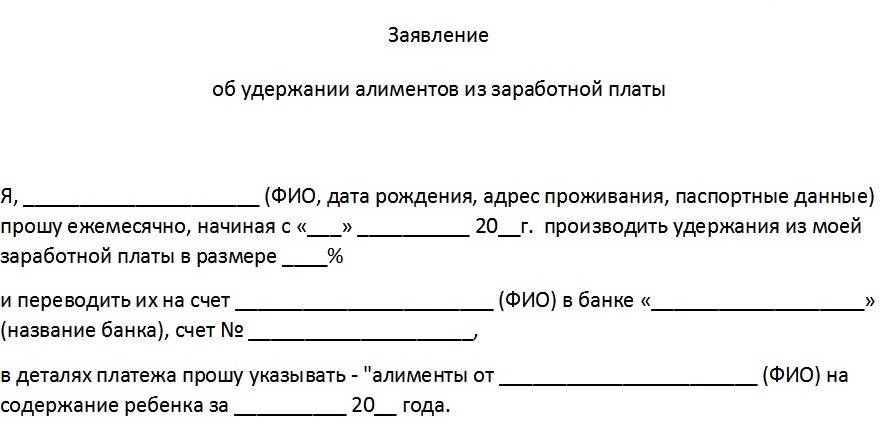

Удержания, которые производятся по заявлению работника

Работник может самостоятельно изъявить желание, чтобы из его зарплаты производили определенные удержания, и он пишет заявление, где указывает причину и сумму удержания.

Это могут быть следующие виды удержаний:

- алименты на ребенка в случае, когда супруги пришли к соглашению без суда;

- взносы в различные фонды, например, профсоюзный или дополнительного пенсионного страхования;

- любые другие выплаты, по которым работник пришел к соглашению с другой стороной, в том числе и работодателем.

В этом случае удержания из зарплаты производятся только в случае наличия заявления от работника.

Максимальный размер ежемесячных удержаний

Для того чтобы работник не остался совсем без зарплаты, в случае когда сумма подлежащая удержанию превышает его месячный доход, законодательно установлено, сколько процентов зарплаты можно удерживать в различных случаях.

В 138 статье ТК РФ прописаны три процентные величины, которые являются максимальными для определенных случаев:

- 20% стандартный предельный размер ежемесячного вычета, он взимается во всех случаях, за исключением нижеперечисленных;

- 50% ежемесячного дохода может удерживаться с сотрудника в случае выплаты алиментов, при условии, что работник не имеет по ним задолженности;

- 70% удерживают в случае нанесения вреда здоровью или имуществу другого лица в результате правонарушения, а также в случае возмещения утраты по утере кормильца.

Обратите внимание! Нельзя удерживать больше приведенного процентного соотношения, но при этом процент удержания может быть ниже установленного максимума.

Какие суммы нельзя удерживать из зарплаты

Далее разберем самые распространенные случаи незаконных удержаний из заработной платы.

Штрафы

Трудовой Кодекс запрещает удерживать с зарплаты работника различные штрафы, независимо, за что они начисляются. Единственный законный способ лишить работника части зарплаты, это случай, когда нарушение его должностной инструкции повлекло за собой наложение дисциплинарного взыскания.

Удержание премиальных выплат

Если на предприятии установлены премиальные выплаты, метод их начисления должен быть подробно прописан в локально-нормативных документах организации. И начислять премию нужно строго в соответствии с этими документами.

Любое лишение премии, противоречащее прописанному порядку, является незаконным удержанием из заработной платы. Например, нельзя лишить работника премии только на том основании, что он принял решение уволиться по собственному желанию.

Удержание налогов

Если работнику положены различные налоговые льготы, а бухгалтерия предприятия при начислении заработной платы все равно удерживает налоги в полном объеме, то такие удержания незаконны.

Что делать если работодатель удерживает часть зарплаты

Если работник считает, что его зарплату незаконно урезали, то у него есть несколько вариантов это оспорить.

Мирное урегулирование вопроса

В первую очередь необходимо попытаться решить вопрос напрямую с работодателем. Для этого лучше всего написать претензию в письменном виде, где подробно описать возникшие разногласия и сослаться на нормативные акты и законы, которым противоречит данное удержание. Претензия делается в 2 экземплярах, один их которых остается у работника, и на который проставляется входящий номер и дата приемки.

В претензии также нужно указать, что в случае, если разногласия будут не разрешены, работник оставляет за собой право обратиться в суд. В некоторых случаях работодатель идет на мирное решение вопроса и возмещает работнику удержанные суммы.

Помощь в составлении претензии >>

Согласно законодательству даже в случае отказа работодатель должен дать письменный ответ.

Обращение в суд

Если мирного соглашения с работодателем достигнуть не удалось, то один из вариантов обжаловать незаконные удержания из заработной платы, это обратиться с иском в суд.

Исковое заявление отправляется в суд по месту нахождения работодателя. В нем нужно подробно расписать создавшуюся ситуацию и приложить расчет и прочие документы, доказывающие правоту работника, сюда же можно приложить и претензию к работодателю и его ответ, либо указать на отсутствие ответа в указанный срок.

Помощь в подготовке искового заявления >>

Обратите внимание! Незаконным удержанием также могут считаться удержания, которые можно делать по закону, при условии, что они превысят установленный процент.

Обращение в ГИТ

Еще один способ решить создавшуюся ситуацию, это обратиться с заявлением в трудовую инспекцию. Она также может проверить законность удержания из зарплаты, и в случае если они действительно неправомерны, дать предписание их устранить.

В ГИТ можно обратиться до того как подавать иск в суд, и затем приложить эти документы к исковому заявлению.

Исходя из вышеуказанного, можно сделать выводы, что работодатель может производить удержания из заработной платы, только в строго ограниченных случаях, прописанных в законодательстве. В противном случае работник может обжаловать решение работодателя, обратившись в соответствующие органы.

По всем возникшим вопросам вас готов проконсультировать наш дежурный юрист онлайн.

Удерживаемый налог на заработную плату | Mass.gov

Как работодатель, вы должны удерживать подоходный налог штата из заработной платы или выплат, произведенных работникам, которые живут или работают в штате Массачусетс, и вы должны своевременно направить их вместе с соответствующей формой или электронной декларацией.

Если вы являетесь работодателем из Массачусетса, у которого есть сотрудник-нерезидент , вам все равно необходимо удерживать заработную плату, выплаченную нерезиденту за услуги, оказанные в Массачусетсе. Однако, если сотрудник-нерезидент не работает в Массачусетсе, даже если ему платят из офиса в Массачусетсе, вам не нужно удерживать.

Однако, если сотрудник-нерезидент не работает в Массачусетсе, даже если ему платят из офиса в Массачусетсе, вам не нужно удерживать.

Работодатели за пределами Массачусетса

Если вы не являетесь работодателем из штата Массачусетс, который ведет бизнес или имеет офис в штате Массачусетс, вы должны удержать сумму, определенную для целей подоходного налога штата Массачусетс, за вычетом суммы, вычтенной и удержанной для вашего штата. Если штат, в котором находится ваша компания, не удерживает налог, вы должны удержать и отправить нам полную сумму, определенную для целей штата Массачусетс.Независимо от того, работает ли сотрудник в дороге, дома или в офисе, которым владеете вы, работодатель, это не влияет на ваше обязательство по удержанию налога.

Вам не нужно отказывать, если ваша единственная связь с Массачусетсом связана с трудоустройством жителя Массачусетса за пределами Массачусетса. Однако вы можете отказать для удобства сотрудника, если вы и сотрудник согласны. Сотрудник будет платить подоходный налог штата Массачусетс, если вы не удержите подоходный налог штата.

Сотрудник будет платить подоходный налог штата Массачусетс, если вы не удержите подоходный налог штата.

Федеральное удержание не требуется

Если нет требования удерживать федеральный подоходный налог из-за типа дохода, то вам не нужно удерживать подоходный налог штата Массачусетс.

Как правило, домашние хозяйства/домашние работодатели не требуют удержания. Однако такие работодатели по-прежнему должны удерживать налог на социальное обеспечение со своих сотрудников. Для получения дополнительной информации об этих требованиях свяжитесь с IRS по телефону (800) 829-1040. Семейные/домашние работодатели также должны обращаться в Департамент помощи безработным по телефону (617) 626-5075 для получения информации об их обязательствах по уплате государственных налогов по безработице.

Домашние/домашние работодатели имеют возможность удерживать федеральный подоходный налог и налог штата из заработной платы, что может освободить сотрудников от обязанности платить расчетные налоги. Руководство по налогу на трудоустройство домашних хозяйств предоставляет работодателям, работающим в домашнем хозяйстве, информацию, необходимую им для полного понимания своих обязательств при найме помощников по дому.

Руководство по налогу на трудоустройство домашних хозяйств предоставляет работодателям, работающим в домашнем хозяйстве, информацию, необходимую им для полного понимания своих обязательств при найме помощников по дому.

Пенсия, аннуитет и другие подобные выплаты

Выплаты пенсий, аннуитетов и/или других подобных платежей, осуществляемых жителям штата Массачусетс, которые не приняли решение об освобождении от удержания подоходного налога в США, подпадают под действие требований штата Массачусетс об удержании подоходного налога. Как правило, единовременные выплаты и приемлемые пролонгации из квалифицированных пенсионных и аннуитетных планов также подлежат удержанию в штате Массачусетс, если только они не относятся к типу, который никогда не будет облагаться налогом на доходы физических лиц в штате Массачусетс.См. Изменения в налогообложении, содержащиеся в «Законе о повышении государственных доходов» и связанных с ним законах, или в разделе «Удержание подоходного налога в штате Массачусетс с правомочных распределений пролонгации».

Чтобы сообщать и перечислять пенсионные и аннуитетные удержания, доверительный управляющий или администратор пенсионного или аннуитетного плана должен зарегистрироваться у нас, указав федеральный налоговый идентификационный номер плана (обычно требуется) и отметив соответствующее поле.

Получатели платежей должны подать доверительному управляющему или администратору плана Массачусетский сертификат об освобождении от удержания налога на пенсионные, аннуитетные и другие периодические и непериодические платежи (форма M-4P).Возвраты должны производиться ежегодно, а платежи следуют тому же графику , что и удержание заработной платы. Любой, кто зарегистрирован для удержания, должен подавать годовой отчет независимо от того, удержали ли они налоги штата Массачусетс в течение календарного года или нет.

Возвраты и платежи должны осуществляться в электронном виде. Требования к оплате см. в разделе «Подача и уплата удержания».

Работодатели автомобильных и железнодорожных перевозчиков между штатами

Работодатели железнодорожных и автомобильных перевозчиков между штатами обязаны удерживать подоходный налог штата Массачусетс со своих работников, являющихся резидентами штата Массачусетс, и со своих работников, не являющихся резидентами штата Массачусетс, но выполняющих все свои обычные обязанности в штате Массачусетс. Дополнительную информацию см. в разделе Сотрудники межгосударственных автомобильных и железнодорожных перевозчиков .

Дополнительную информацию см. в разделе Сотрудники межгосударственных автомобильных и железнодорожных перевозчиков .

Другие виды обязательных удержаний

- Площадки, промоутеры и другие лица, выплачивающие компенсацию исполнителям или организациям-исполнителям, должны удерживать выплаты спортсменам и артистам, выступающим в Массачусетсе.

- Лотерейные выигрыши в размере 600 долларов США и более также подлежат удержанию, даже если это не требуется в соответствии с правилами IRS.

- Выигрыши в казино подлежат удержанию, если это требуется в соответствии с правилами IRS.

- От сквозных организаций может потребоваться удержание доли их участников. Дополнительную информацию см. в Руководстве по налогообложению для транзитных юридических лиц.

Юридические последствия удержания заработной платы

Мнения, выраженные участниками Entrepreneur , являются их собственными.

Q: Помимо отчислений, предусмотренных законом (налоги, льготы, наложение ареста на заработную плату и т. п.), может ли работодатель удерживать деньги из заработной платы работника? Если да, то при каких обстоятельствах?

п.), может ли работодатель удерживать деньги из заработной платы работника? Если да, то при каких обстоятельствах?

A: Работодатели часто спрашивают, разрешено ли им удерживать или вычитать деньги из заработной платы сотрудника при определенных обстоятельствах, например, когда сотрудник уничтожает имущество компании или когда уволенный сотрудник не возвращает имущество компании или не чтобы погасить кредит.Короткий ответ заключается в том, что обычно существует или обстоятельств, при которых работодатели могут удерживать заработную плату работникам. Однако, может ли работодатель надлежащим образом удерживать заработную плату в данной ситуации, будет зависеть от конкретного законодательства штата.

Например, в Аризоне работодатель не может удерживать какую-либо часть заработной платы работника, за исключением случаев, когда работодатель получил письменное разрешение от работника на удержание или если существует разумный и добросовестный спор относительно суммы причитающейся заработной платы. В качестве примера того, что представляет собой допустимое удержание, работодатель может удержать стоимость любого имущества компании, которое не возвращается из последней зарплаты уволенного сотрудника, при условии, что такой вычет не снижает заработную плату работника ниже минимальной заработной платы за эту рабочую неделю, если этот сотрудник не является освобожденным.

В качестве примера того, что представляет собой допустимое удержание, работодатель может удержать стоимость любого имущества компании, которое не возвращается из последней зарплаты уволенного сотрудника, при условии, что такой вычет не снижает заработную плату работника ниже минимальной заработной платы за эту рабочую неделю, если этот сотрудник не является освобожденным.

Калифорнийский закон еще строже. Общее правило заключается в том, что работодатель может удерживать заработную плату только после получения предварительного письменного разрешения от работника. Даже при наличии письменного разрешения заработная плата может быть удержана только по определенным статьям, как это определено законом.Одним из примеров допустимого удержания, когда работник дает письменное разрешение, является стоимость инструментов или других предметов, предоставленных работодателем, которые не возвращены работником. В разрешении на такое удержание должна быть указана стоимость инструментов и должно быть указано, что работник согласен вернуть инструменты, и что, если он не вернет их, работодатель имеет право вычесть амортизированную стоимость из заработной платы работника.

В Нью-Йорке работодатель может производить отчисления только «в пользу работника», которые, помимо тех, которые требуются по закону, ограничиваются теми, которые прямо разрешены работником в письменной форме.Даже при наличии разрешения допустимые отчисления очень ограничены и конкретно определены, и эти отчисления могут составлять в совокупности не более 10 процентов от брутто-зарплаты, причитающейся работнику за конкретный расчетный период. Примеры конкретно запрещенных вычетов в соответствии с законодательством штата Нью-Йорк включают вычеты за порчу или поломку, недостачу или потерю наличности, а также штрафы или пени за опоздание, неправомерное поведение или уход без уведомления.

Работодатели также должны учитывать законы штата относительно своевременной выплаты заработной платы.Если заработная плата не выплачивается вовремя, это тоже можно считать неправомерным удержанием.

Таким образом, обстоятельства, при которых работодатель может надлежащим образом удерживать заработную плату, варьируются от штата к штату. Поэтому, прежде чем удерживать какую-либо заработную плату, обязательно ознакомьтесь с применимыми законами штата, чтобы обеспечить их соблюдение, поскольку ненадлежащее удержание может привести к суровым наказаниям, включая, в некоторых случаях, вынесение судебного решения против работодателя за удвоение или утроение суммы неправомерно удержанной суммы. заработная плата, а также оплата судебных издержек и судебных издержек работника.

Поэтому, прежде чем удерживать какую-либо заработную плату, обязательно ознакомьтесь с применимыми законами штата, чтобы обеспечить их соблюдение, поскольку ненадлежащее удержание может привести к суровым наказаниям, включая, в некоторых случаях, вынесение судебного решения против работодателя за удвоение или утроение суммы неправомерно удержанной суммы. заработная плата, а также оплата судебных издержек и судебных издержек работника.

Примечание. Информация в этом столбце предоставлена автором, а не Entrepreneur.com. Все ответы носят общий характер, не являются юридической консультацией и не гарантируются. Читателей предупреждают, чтобы они не полагались на эту информацию. Поскольку законы меняются со временем и в разных юрисдикциях, обязательно проконсультируйтесь с юристом в вашем регионе по юридическим вопросам и с бухгалтером по налоговым вопросам.

Ларри Розенфельд является сопредседателем национальной практики труда и занятости юридической фирмы Greenberg Traurig LLP. Частый писатель и лектор по вопросам трудового права, Розенфельд имеет опыт в области федеральных законов, касающихся вопросов занятости, EEOC, ADA, вопросов увольнения, ответственности за трудоустройство и Закона о справедливых трудовых стандартах.

Частый писатель и лектор по вопросам трудового права, Розенфельд имеет опыт в области федеральных законов, касающихся вопросов занятости, EEOC, ADA, вопросов увольнения, ответственности за трудоустройство и Закона о справедливых трудовых стандартах.

Работодатели получают рекомендации по удержанию подоходного налога с заработной платы

В четверг IRS выпустила руководство для работодателей относительно суммы федерального подоходного налога, удерживаемой из заработной платы сотрудников. Руководство содержится в окончательных правилах (T.D. 9924) Налоговое управление США разместило на своем веб-сайте информацию об изменениях, внесенных в закон, известный как Закон о сокращении налогов и занятости (TCJA), P.L. 115-97, и отражает переработанную Форму W-4, Свидетельство об удержании налогов работником , Налоговое управление США уже выпустило и обновило руководство в других публикациях Налогового управления США.

Помимо прочих изменений, TCJA изменил правила удержания заработной платы, указанные в гл. 3402(a)(2) и заменил прежнюю концепцию «удержания льгот» на «удержание пособия, пропорционально периоду выплаты заработной платы.Удерживаемый резерв определяется исходя из факторов, перечисленных в гл. 3402(ф)(1).

3402(a)(2) и заменил прежнюю концепцию «удержания льгот» на «удержание пособия, пропорционально периоду выплаты заработной платы.Удерживаемый резерв определяется исходя из факторов, перечисленных в гл. 3402(ф)(1).

Налоговое управление США обратилось к TCJA с просьбой об удержании изменений в более ранних субнормативных указаниях, в том числе в пересмотренных формах W-4, начиная с 2018 года, в Уведомлении 2018-92 и в публикации IRS 15-T, Методы удержания федерального подоходного налога , а также в предлагаемых правилах (РЕГ-132741-17), выпущенных в феврале 2020 года. Предлагаемые правила доработаны с некоторыми изменениями в ТД 9924.

Правила предусматривают два метода удержания: процентный метод и метод заработной платы.Работодатель применяет применимый процентный метод или метод таблицы удержания заработной платы, соответствующие семейному положению или статусу подачи документов, которые работник выбирает в действующей форме W-4. Сотрудник будет считаться холостым, если только он не выберет статус главы семьи или женат-подает-совместную подачу документов в действующей форме W-4.

Входы вычислительного моста

Одним из вопросов, поднятых комментаторами, было то, что TCJA не требует от сотрудников предоставления новых форм W-4 для соответствия изменениям TCJA в правилах удержания, поэтому в некоторых случаях работодатели должны продолжать удерживать удержания в соответствии с устаревшими формами W-4.Чтобы решить эту проблему, окончательные правила содержат необязательные промежуточные записи, позволяющие работодателям продолжать действие форм W-4 2019 года или более ранних версий, как если бы сотрудники предоставили измененные формы W-4. Начиная с 2021 года Публикация 15-T будет содержать эти необязательные записи о вычислительных мостах.

Чтобы упростить использование расчетных промежуточных записей, начиная с 2021 года IRS больше не будет индексировать пособие по удержанию, чтобы отразить корректировки стоимости жизни к тому, что было бы значением личного или иждивенческого освобождения в гл.151(b) до вступления в силу TCJA. В 2021 году удержанная надбавка будет установлена на уровне 4300 долларов США.

Письма с замком

Окончательные правила следуют предложенным правилам и не требуют от IRS переиздания писем о блокировке или уведомлений об изменениях исключительно из-за изменения формы формы W-4. Письма о блокировке информируют работодателя в письменной форме о том, что работник не имеет права требовать освобождения от удержания или не имеет права на удержание пособия, указанное в форме работника W-4, и предписывает удержание удержания, которое работодатель должен использовать для расчета удержания.

В соответствии с окончательными положениями, если работник не предоставит работодателю форму W-4, которая приводит к большему удержанию, чем в письме о блокировке или уведомлении об изменении, работодатель должен продолжать следовать любому письму о блокировке или уведомлению об изменении до тех пор, пока IRS не опубликует Сотрудник из программы.

Окончательные правила вступают в силу с даты их публикации в Федеральном реестре .

— Алистер М. Невиус , Дж.Д. ( [email protected] ) — главный редактор JofA , налоговая служба.

Невиус , Дж.Д. ( [email protected] ) — главный редактор JofA , налоговая служба.

Управление подоходным налогом

Управление подоходным налогом

Удержание — это деньги, которые работодатель удерживает из заработной платы каждого работника для предоплаты государственного подоходного налога с работника. Работодатель должен удерживать налог Коннектикута, если работник является резидентом Коннектикута и оказывает услуги в штате. Заработная плата нерезидента подлежит удержанию подоходного налога в Коннектикуте, если заработная плата выплачивается за услуги, оказанные в Коннектикуте.Работодатель перечисляет удержанный налог штату и выдает работнику заявление W-2 с указанием суммы подоходного налога штата, удержанного для работника.

- Как подать налоговую декларацию

- Какие формы нужно подавать и когда они должны быть представлены?

- Штраф и проценты по удержанному налогу

- Варианты оплаты подоходного налога

- Распространенные ошибки при подаче документов, которых следует избегать

- Подача измененной налоговой декларации

- Связанные публикации об удержании налогов

- Общее Сокрытие информации

- Сокрытие информации для спортсменов и артистов

- Сокрытие информации для нерезидентов, работающих в Коннектикуте

- Сокрытие информации для жителей Коннектикута, которые работают в другом штате

- Формы подоходного налога

- Закрытие счета удержания

Как подать налоговую декларацию

- Онлайн с помощью myconneCT

- W-2 и 1099 Спецификации электронной подачи документов

- Программа федеральных налогов/налогов штата (FSET)

Какие формы нужно подавать и когда они должны быть представлены?

Работодатели и плательщики, не начисляющие заработную плату, обязаны заполнять все формы удержания и переводить все платежи удержаний в электронном виде.

Работодатели Еженедельные, ежемесячные и ежеквартальные сроки платежа

| Форма CT-WH. Необходимо оплатить электронным способом. | Если день выплаты жалованья выпадает на субботу, воскресенье, понедельник или вторник, срок выплаты — вторая среда после дня выплаты жалованья. (См. раздел «День выплаты заработной платы еженедельному плательщику денежных средств» выпадает на субботу, воскресенье, понедельник или вторник ниже.) Если день выплаты заработной платы приходится на среду, четверг или пятницу, сроком выплаты является среда, следующая за днем выплаты заработной платы.(См. раздел «День выплаты заработной платы еженедельному плательщику денежных средств» выпадает на среду, четверг или пятницу ниже). | Пятнадцатый день следующего месяца. Пример: для дней выплаты жалованья, приходящихся на февраль, срок оплаты — 15 марта. | Последний день месяца, следующего за календарным кварталом.

|

Тот же срок, что и для формы CT-941.

Тот же срок, что и для формы CT-941.Еженедельный плательщик: Если день выплаты жалованья приходится на субботу, воскресенье, понедельник или вторник, срок оплаты — вторая среда после дня выплаты жалованья.

Пример: Если день выплаты жалованья приходится на понедельник, 8-го числа, срок выплаты — среда, 17-е число.

Вс | Пн | Вт | Ср | Чт | Пт | Сб |

1 | 2 | 3 | 4 | 5 | 6 | |

7 | 8 | 9 | 10 | 11 | 12 | 13 |

14 | 15 | 16 | 17 | 18 | 19 | 20 |

21 | 22 | 23 | 24 | 25 | 26 | 27 |

28 | 29 | 30 | 31 |

Еженедельный плательщик: Если день выплаты выпадает на среду, четверг или пятницу, срок оплаты — среда, следующая за днем выплаты.

Пример: Если день выплаты жалованья выпадает на четверг, 4-го числа, срок выплаты — среда, 10-е число.

Вс | Пн | Вт | Ср | Чт | Пт | Сб |

1 | 2 | 3 | 4 | 5 | 6 | |

7 | 8 | 9 | 10 | 11 | 12 | 13 |

14 | 15 | 16 | 17 | 18 | 19 | 20 |

21 | 22 | 23 | 24 | 25 | 26 | 27 |

28 | 29 | 30 | 31 |

Квартальные и годовые формы сверки

Форма Назначение | Работодатели | Домашние работодатели | Сезонный* | Сельское хозяйство* | |

Еженедельно и ежемесячно | Ежеквартально | ||||

Для осуществления платежей по удержанному налогу: все платежи должны производиться в электронном виде | Форма CT-WH , Коннектикут Форма оплаты подоходного налога | Форма CT-WH или | Форма CT-941 HHE, Коннектикут Согласование удержаний для домашних работодателей | Форма CT-WH или Форма CT-941 | Форма CT-WH или Форма CT-941 , Коннектикут Ежеквартальная сверка удержания налогов |

Для подачи ежеквартальных сверок : необходимо подавать в электронном виде | Форма СТ-941 | Форма СТ-941 | Н/Д | Форма СТ-941 | Форма СТ-941 |

Чтобы подать ежегодную сверку с формами W-2: необходимо подать в электронном виде | Форма CT-W3 , Коннектикут Ежегодная сверка удержания налогов | Форма CT-W3 , Коннектикут Ежегодная сверка удержания налогов | Форма CT-W3 HHE, | Форма CT-W3 , Коннектикут Ежегодная сверка удержания налогов | Форма CT-W3 , Коннектикут Ежегодная сверка удержания налогов |

* Вы должны запросить и получить разрешение от DRS на подачу сезонной или сельскохозяйственной заявки.

Сроки ежеквартальной и годовой выверки работодателем

Форма | Ежеквартальные регистраторы |

|

|

Форма CT-941 | Последний день месяца, следующего за кварталом.Пример: первый квартал — с 1 января по 31 марта, срок оплаты — 30 апреля. | ||

Форма CT-W3 | Подайте в DRS форму CT-W3 вместе с федеральными формами W-2 до 31 января . | ||

Сроки оплаты работодателем домохозяйства

Форма | Ежегодный плательщик и регистратор |

Форма CT-941HHE | 15 апреля |

Форма CT-W3HHE | Подайте в DRS форму CT-W3HHE вместе с федеральными формами W-2 до 31 января . |

Сезонные* сроки выполнения

Форма | Четверти, утвержденные DRS |

Форма CT-941 | За каждый активный квартал – Последний день месяца, следующего за кварталом. |

Форма CT-W3 | Подайте в DRS форму CT-W3 вместе с федеральными формами W-2 до 31 января . |

Пример: первый квартал — с 1 января по 31 марта, срок оплаты — 30 апреля.

Пример: первый квартал — с 1 января по 31 марта, срок оплаты — 30 апреля.Сельское хозяйство* Сроки сдачи

Форма | Годовой отчет |

Форма CT-941 | 31 января |

Форма CT-W3 | Подайте в DRS форму CT-W3 вместе с федеральными формами W-2 до 31 января . |

*Вы должны запросить у DRS разрешение на регистрацию в качестве сезонного или сельскохозяйственного регистратора.

Плательщики, не начисляющие заработную плату

Еженедельные, ежемесячные и ежеквартальные сроки платежа

Форма | Еженедельный отправитель | Плательщик ежемесячных платежей | Ежеквартальный плательщик |

Форма CT-8109. | Суммы, не относящиеся к заработной плате, выплаченные в субботу, воскресенье, понедельник или вторник, подлежат уплате во вторую среду после выплаты. Суммы, не относящиеся к заработной плате, выплаченные в среду, четверг или пятницу, подлежат уплате в среду, следующую за выплатой. (См. раздел «Еженедельный перевод денежных средств, не выплачиваемых по заработной плате в среду, четверг или пятницу» ниже) | Пятнадцатый день следующего месяца.Пример: для сумм, не относящихся к заработной плате, выплаченных в феврале, срок оплаты — 15 марта. | Последний день месяца, следующего за календарным кварталом. 1 st (январь-март) до 30 апреля. 2 nd (апрель-июнь) до 31 июля 3 rd (июль-сентябрь) до 31 октября 4 th (октябрь-декабрь) до 31 января |

(См. раздел «Еженедельные денежные переводы без заработной платы, выплачиваемые по субботам, воскресеньям, понедельникам или вторникам» ниже.)

(См. раздел «Еженедельные денежные переводы без заработной платы, выплачиваемые по субботам, воскресеньям, понедельникам или вторникам» ниже.)

Еженедельный плательщик: удержание сумм, не связанных с заработной платой, выплаченных в субботу, воскресенье, понедельник или вторник, производится во вторую среду после платежа.

Пример: Удержание сумм, не связанных с заработной платой, выплаченных в понедельник, 8-го числа, должно быть произведено в среду, 17-го числа.

Вс | Пн | Вт | Ср | Чт | Пт | Сб |

1 | 2 | 3 | 4 | 5 | 6 | |

7 | 8 | 9 | 10 | 11 | 12 | 13 |

14 | 15 | 16 | 17 | 18 | 19 | 20 |

21 | 22 | 23 | 24 | 25 | 26 | 27 |

28 | 29 | 30 | 31 |

Еженедельный плательщик: удержание сумм, не связанных с выплатой заработной платы, выплаченных в среду, четверг или пятницу, производится в среду, следующую за платежом.

Пример: Удержание сумм, не связанных с заработной платой, выплаченных в четверг 4-го числа, должно быть произведено в среду 10-го числа.

Вс | Пн | Вт | Ср | Чт | Пт | Сб |

1 | 2 | 3 | 4 | 5 | 6 | |

7 | 8 | 9 | 10 | 11 | 12 | 13 |

14 | 15 | 16 | 17 | 18 | 19 | 20 |

21 | 22 | 23 | 24 | 25 | 26 | 27 |

28 | 29 | 30 | 31 |

Формы годовой сверки, не относящиеся к заработной плате, и сроки оплаты

Форма Назначение | Плательщики, не начисляющие заработную плату | Плательщики спортсменов и артистов |

Чтобы подать годовую сверку : | Форма CT-945, Коннектикут Ежегодная сверка удержаний на суммы, не относящиеся к заработной плате. Подлежит оплате 31 января . | Форма CT-945 АФИНЫ, Коннектикут Ежегодная сверка удержания сумм, не связанных с заработной платой. Срок 31 января |

Для подачи 1099MISC, 1099R или W-2G: необходимо подать в электронном виде. | Форма CT-1096, Коннектикут, Ежегодная сводка и передача информации. Срок: 31 января. | Форма CT-1096 АФИНЫ, Коннектикут Ежегодная сводка и передача информации. Срок: 31 января. |

Сроки родов для спортсменов и артистов

Форма | Еженедельный отправитель | Плательщик ежемесячных платежей | Ежеквартальный плательщик |

Форма CT-8109. | Суммы, не относящиеся к заработной плате, выплачиваемые в субботу, воскресенье, понедельник или вторник, срок оплаты — вторая среда после выплаты. (См. Суммы, выплачиваемые за неделю в субботу, воскресенье, понедельник или вторник выше.) Если суммы, не относящиеся к заработной плате, выплачиваются в среду, четверг или пятницу, сроком оплаты является среда, следующая за выплатой. (См. Суммы, выплачиваемые за неделю в среду, четверг или пятницу выше) | Пятнадцатый день следующего месяца.Пример: для сумм, не относящихся к заработной плате, выплаченных в феврале, срок оплаты — 15 марта. | Последний день месяца, следующего за календарным кварталом. 1 st (январь-март) до 30 апреля. 2 nd (апрель-июнь) до 31 июля 3 rd (июль-сентябрь) до 31 октября 4 th (октябрь-декабрь) до 31 января |

Форма CT-945 АФИНЫ.Должен подать в электронном виде. | 31 января | ||

Форма CT-1096 АФИНЫ. Необходимо подать в электронном виде | 31 января | ||

Все платежи должны производиться в электронном виде.

Все платежи должны производиться в электронном виде.

Штраф и проценты по удержанному налогу

Штраф за просрочку платежа

Штраф за несвоевременную уплату или недоплату налога составляет 10% от суммы, подлежащей уплате по всем декларациям.

Штраф за неуплату электронными средствами

Если вы не будете переводить платежи в электронном виде, будут применяться следующие градуированные суммы штрафов:

Первое нарушение – штраф в размере 10% от суммы необходимого налогового платежа, но не более 2500 долларов США;

Второе нарушение – штраф 10%, но не более 10 000 долларов США;

Третье и последующие нарушения – штраф 10%.

Штраф за несвоевременную подачу

В случае, если налог не уплачивается, Комиссар налоговой службы может наложить штраф в размере 50 долларов США за непредставление какой-либо декларации или отчета, который требуется подавать по закону.

Проценты

Если вы подаете налоговую декларацию с опозданием или с внесенными поправками, на недоплату начисляются проценты по ставке 1% в месяц или часть месяца с даты платежа до даты платежа.

Требуемая информация возвращает

Штраф в размере 5 долларов США за выписку (в общей сложности до 2000 долларов США за календарный год) налагается за непредоставление федеральной формы W-2 каждому сотруднику и копии в DRS, за исключением случаев, когда такое непредставление вызвано уважительной причиной.

Распространенные ошибки при подаче документов, которых следует избегать

- Отсутствие подачи и оплаты в электронном виде.Работодатели и плательщики обязаны заполнять все формы удержания и переводить удержанные платежи в электронном виде.

- Не подача декларации. Не пропускайте подачу декларации, потому что вам не нужно сообщать об удержании. Вы ДОЛЖНЫ подать НУЛЕВУЮ декларацию.

- Регистрация на удержание до найма сотрудников. Не регистрируйтесь для удержания, потому что вы ожидаете найма сотрудников в будущем. Вы должны будете начать подавать декларации после того, как вы зарегистрируетесь, поэтому не регистрируйтесь для удержания до тех пор, пока вы не будете абсолютно уверены, что готовы нанять сотрудников.

Подача измененной налоговой декларации

ФОРМЫ CT-941, CT-945 : Все формы удержания, включая измененные формы, должны быть заполнены и оплачены в электронном виде. Внесите изменения в формы CT-941 или CT-945 с помощью myconneCT, войдя в свою учетную запись. Вы должны вносить поправки в форму CT-941 за каждый квартал, который был подан по ошибке. Чтобы потребовать возмещения, декларация должна быть подана в течение 3 лет с первоначальной даты подачи декларации. Однако возврат налога, вычтенного и удержанного из заработной платы работников, работодателю производиться не будет.Если вы подаете измененную федеральную форму 941 или 945 или если ваша налоговая декларация изменена или исправлена Налоговым управлением США, вы должны подать форму CT-941X в течение 90 дней.

Однако возврат налога, вычтенного и удержанного из заработной платы работников, работодателю производиться не будет.Если вы подаете измененную федеральную форму 941 или 945 или если ваша налоговая декларация изменена или исправлена Налоговым управлением США, вы должны подать форму CT-941X в течение 90 дней.

FORMS CT-W3, CT-1096: информация об исправлении или дополнении возвращается через myconneCT. только исправленные и дополнительные документы можно подавать с использованием входа в систему единого работодателя или в качестве массовой подачи с использованием параметра «Единый клиент — ключ и отправка».

Связанные публикации об удержании налогов

- AN 2017(7) – Информация для лиц, состоящих в браке, которые одновременно работают и подают совместную декларацию о подоходном налоге в штате Коннектикут

- IP 2022(1) — Коннектикут Циркуляр CT Налоговый справочник работодателя

- IP 2022(8) — Налоговое руководство Коннектикута для плательщиков сумм, не связанных с заработной платой

- IP 2021(15) — Формы 1099-R, 1099-MISC, 1099-K и W-2G Электронные требования к подаче документов за 2019 налоговый год

- IP 2021(16) — Форма W-2 Электронные требования к подаче документов

- IP 2021(14) — Справочник по электронной регистрации документов на уровне штата/федерального уровня

Удержание работника

Работодатели, на которых распространяются положения Закона штата Пенсильвания о Калифорнийском университете, несут ответственность за удержание взносов сотрудников на основе общей валовой заработной платы, полученной в рамках покрываемой занятости, как это определено в соответствии с Законом.

Заработная плата включает в себя не только заработную плату, комиссионные, премии и чаевые, но также выплаты по болезни или несчастному случаю (кроме компенсационных выплат работникам), производимые работодателем или третьей стороной (страховой компанией), а также некоторые дополнительные льготы. Кроме того, заработная плата также считается денежной стоимостью платежей, произведенных не наличными средствами, такими как проживание и питание.

Для периодов, в которых действуют взносы работников, все работодатели обязаны удерживать взносы работников в момент выплаты заработной платы, независимо от метода, используемого для финансирования затрат на UC.Эти деньги являются обязательством целевого фонда и должны быть переведены в Министерство труда и промышленности с подачей квартальной информации о заработной плате и налогах. Неудержание взносов сотрудников и несвоевременное перечисление в фонд таких взносов, удерживаемых в доверительном управлении, может привести к гражданским штрафам и/или уголовному преследованию работодателя и/или личной ответственности; включая регистрацию залогов против работодателя и должностных лиц и агентов работодателя.

Взносы работников основаны на общей (валовой) заработной плате физического лица и не ограничиваются налогооблагаемой базой заработной платы, действующей для взносов работодателей.Взносы работников не зачисляются на резервный счет работодателя и не считаются «взносами» для целей федеральной сертификации в соответствии с Федеральным законом о налоге на безработицу [FUTA].

Цель удержания работника

Удержание сотрудников было включено в Закон как средство вливания дополнительных доходов в систему UC Пенсильвании. Он связан с положением Закона о «пусковом механизме» и призван не допустить, чтобы уровень фонда UC стал опасно низким или чрезмерно высоким при колебаниях экономических условий.

Спусковой механизм

Поправки 1988 г. к Закону добавили положение о «пусковом механизме», которое сравнивает остаток в Фонде UC со средними затратами на пособия за последние три финансовых года, что определяет процент платежеспособности. Процент платежеспособности фонда рассчитывается каждый июль, чтобы определить, какой триггерный уровень будет применяться в следующем календарном году.

Удержание

работника вычислительной техникиВзносы работников удерживаются из заработной платы при их выплате работникам на основании установленного работодателем периода выплаты заработной платы.См. «Расчет взносов, штрафов и процентов» для получения дополнительной информации, включая применимые годовые ставки удержания UC.

Процедуры округления

Все расчеты по удержанию взносов работников должны производиться за каждый расчетный период с точностью до трех (3) знаков после запятой, отбрасывая излишек и округляя до ближайшего целого цента. Например, удержание работником суммы от 1,235 до 1,239 долл. США будет округлено до 1,24 долл. США, а удержание работником суммы в размере 1 долл. США.230 до 1,234 доллара будут округлены до 1,23 доллара.

26 CFR § 31.3402(h)(3)-1 — Удержание на основе совокупной заработной платы. | CFR | Закон США

(а) В целом. В случае работника, который действительно требует, чтобы сумма налога, подлежащая удержанию из его заработной платы, исчислялась на основе его совокупной заработной платы, и чья заработная плата с начала текущего календарного года была выплачена в отношении той же категории расчетного периода (например, еженедельно или раз в полгода), работодатель может определить сумму налога, подлежащую вычету и удержанию при выплате заработной платы работнику после 31 декабря 1969 г. , предприняв следующие шаги:

, предприняв следующие шаги:

Пример.

1 июля 1970 г. Y Co. наняла B, единственного человека, претендующего на одно освобождение. Y Co. выплачивает B следующие суммы заработной платы на основе двухнедельного периода выплаты заработной платы в следующие дни выплаты:

| 20 июля | 1000 долларов США |

|---|---|

| 3 августа | 300 |

| 17 августа | 300 |

| 31 августа | 300 |

| 14 сентября | 300 |

| 28 сентября | 300 |

5 октября B просит Y Co.удерживать на основе его совокупной заработной платы в отношении его заработной платы, подлежащей выплате 12 октября и после этого. Y Co. прибавляет 300 долларов заработной платы, которые должны быть выплачены В 12 октября, к выплатам заработной платы, уже сделанным В в течение календарного года, и определяет, что общая сумма заработной платы составляет 2800 долларов. Средняя сумма заработной платы за 7 двухнедельных периодов начисления заработной платы составляет 400 долларов. Общая сумма налога, которую необходимо вычесть и удержать для выплат в размере 400 долларов США за каждый из 7 двухнедельных периодов начисления заработной платы, составляет 485 долларов США.87 в соответствии с разделом 3402 (а). Поскольку общая сумма налога, которая была вычтена и удержана Y Co. до 28 сентября, составляет 484,86 доллара США, Y Co. может, по своему усмотрению, вычесть и удержать 1,01 доллар США (сумма, на которую 485,87 доллара США превышает общую сумму, уже удержанную Y Co. .) от выплаты заработной платы B 12 октября, а не суммы, указанной в статье 3402 (a) или (c).

Средняя сумма заработной платы за 7 двухнедельных периодов начисления заработной платы составляет 400 долларов. Общая сумма налога, которую необходимо вычесть и удержать для выплат в размере 400 долларов США за каждый из 7 двухнедельных периодов начисления заработной платы, составляет 485 долларов США.87 в соответствии с разделом 3402 (а). Поскольку общая сумма налога, которая была вычтена и удержана Y Co. до 28 сентября, составляет 484,86 доллара США, Y Co. может, по своему усмотрению, вычесть и удержать 1,01 доллар США (сумма, на которую 485,87 доллара США превышает общую сумму, уже удержанную Y Co. .) от выплаты заработной платы B 12 октября, а не суммы, указанной в статье 3402 (a) или (c).

(b) Запрос сотрудника и отзыв запроса. Требование работника, чтобы его работодатель удержал на основании его совокупной заработной платы, и уведомление об отзыве такого требования должны быть в письменной форме и в такой форме, которую может предписать работодатель.Запрос работника, направленный его работодателю в соответствии с настоящим разделом, вступает в силу, и его работодатель может принять меры после подачи такого запроса и до вступления в силу его отзыва. Отзыв такой просьбы может быть сделан в любое время работником, направившим своему работодателю уведомление об отзыве. Работодатель может немедленно отменить отзыв, но в любом случае отзыв имеет силу в отношении выплат заработной платы, произведенных в первую «дату определения статуса» или после нее (см. раздел 3402(f)(3)(B). )) которое происходит не менее чем через 30 дней после даты подачи такого уведомления.

Отзыв такой просьбы может быть сделан в любое время работником, направившим своему работодателю уведомление об отзыве. Работодатель может немедленно отменить отзыв, но в любом случае отзыв имеет силу в отношении выплат заработной платы, произведенных в первую «дату определения статуса» или после нее (см. раздел 3402(f)(3)(B). )) которое происходит не менее чем через 30 дней после даты подачи такого уведомления.

(c) Запросы в связи с увеличением или уменьшением надбавок. В соответствии с этим разделом работник может потребовать, чтобы его работодатель удерживал на основе совокупной заработной платы работника, когда работник имеет право требовать увеличения или уменьшения количества удерживаемых пособий в соответствии с § 31.3402(m)-1 в течение расчетного года (как определено в § 31.3402(m)-1(c)(1)).

Налоги, удерживаемые с заработной платы: правительства

Работодатели должны удерживать часть заработной платы работника для уплаты подоходного налога.

Штат Нью-Мексико основывает свой налог у источника на оценке обязательств штата по подоходному налогу наемного работника. Штат засчитывает удержанные налоги в счет фактического подоходного налога работника в налоговой декларации штата Нью-Мексико. Удерживаемый налог штата аналогичен федеральному подоходному налогу.

Штат засчитывает удержанные налоги в счет фактического подоходного налога работника в налоговой декларации штата Нью-Мексико. Удерживаемый налог штата аналогичен федеральному подоходному налогу.

Кто должен удерживать

Работодатель, который удерживает часть заработной платы работника для уплаты федерального подоходного налога, должен удерживать подоходный налог штата. Сюда входят работодатели некоторых сельскохозяйственных рабочих.Существует ограниченное исключение для некоторых сотрудников-нерезидентов.

Кроме того, от налога у источника освобождается доход, полностью полученный коренным американцем, принадлежащим к признанной на федеральном уровне индейской нации, племени или пуэбло штата Нью-Мексико, на землях нации, племени или пуэбло, где он зарегистрирован и проживает.

Доход, полученный от действительной военной службы, также освобождается от удержания налогов.

«Работодатель» определен в Разделе 7-3-3 NMSA 1978. В общем, «работодатель» означает лицо, ведущее бизнес в штате или получающее доход из государственных источников, которое выплачивает заработную плату работнику за оказанные услуги.

«Работник» определен в Разделе 7-3-3 NMSA 1978. В общем, «сотрудник» означает жителя Нью-Мексико, который оказывает услуги работодателю в штате или за его пределами. Сюда также входят нерезиденты, оказывающие услуги на территории государства для работодателя.

«Заработная плата» определена в Разделе 7-3-3 NMSA 1978. В общем, «заработная плата» означает оплату наличными или в другой форме за услуги, оказанные работником работодателю.

Сумма удержания

Сумма удержанного налога может варьироваться в зависимости от того, сколько надбавок работник требует в федеральной форме W-4 и как часто выплачивается заработная плата.Работодатели должны обратиться к таблицам удержания заработной платы штата Нью-Мексико, расположенным в FYI-104, чтобы определить надлежащую сумму удержания.

Ссылки

FYI-104: Удерживаемый налог в штате Нью-Мексико

FYI-107: Руководство по удержанию у источника для физических лиц

Общая информация для сотрудников

Ставки удержанного налога

Удерживаемый налог на доходы от нефти и газа

Удерживаемый налог для юридических лиц

Электронный файл

Управляйте своей учетной записью в Интернете

Формы и документы

.

Поиск по сайту

Поиск по сайту