Заявление об установлении факта принятия наследства госпошлина

]]>Подборка наиболее важных документов по запросу Заявление об установлении факта принятия наследства госпошлина (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Заявление об установлении факта принятия наследства госпошлина Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 36 «Имущество каждого из супругов» СК РФ

(Р.Б. Касенов)Суд отказал в удовлетворении требований банка к ответчику об установлении факта принятия ответчиком наследства после смерти наследодателя, расторжении кредитного договора, заключенного между банком и наследодателем, взыскании с ответчика в пользу банка задолженности по кредитному договору, расходов по оплате государственной пошлины. При этом суд признал неверным вывод нижестоящего суда о том, что при подаче заявления-анкеты на получение кредита наследодателем было указано на наличие в его собственности квартиры, ответчиком фактически принято наследство в виде указанной квартиры.

Установление факта принятия наследства госпошлина

]]>Подборка наиболее важных документов по запросу Установление факта принятия наследства госпошлина (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Подборка судебных решений за 2018 год: Статья 36 «Имущество каждого из супругов» СК РФ

(Р.Б. Касенов)Суд отказал в удовлетворении требований банка к ответчику об установлении факта принятия ответчиком наследства после смерти наследодателя, расторжении кредитного договора, заключенного между банком и наследодателем, взыскании с ответчика в пользу банка задолженности по кредитному договору, расходов по оплате государственной пошлины. При этом суд признал неверным вывод нижестоящего суда о том, что при подаче заявления-анкеты на получение кредита наследодателем было указано на наличие в его собственности квартиры, ответчиком фактически принято наследство в виде указанной квартиры. Как указал суд, согласно ч. 1 ст. 36 Семейного кодекса РФ имущество, принадлежавшее каждому из супругов до вступления в брак, а также имущество, полученное одним из супругов во время брака в дар, в порядке наследования или по иным безвозмездным сделкам (имущество каждого из супругов), является его собственностью.

Госпошлина | Карагандинский областной суд

1 МРП /месячный расчетный показатель/ — 2917 тенге

В соответствии со статьей 610 Кодекса «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)» ставки госпошлины в судах:

1. С подаваемых в суд исковых заявлений, заявлений особого искового производства, заявлений (жалоб) по делам особого производства, заявлений о вынесении судебного приказа, заявлений о выдаче дубликата исполнительного листа, заявлений о выдаче исполнительных листов на принудительное исполнение решений арбитража и иностранных судов, заявлений о повторной выдаче копий судебных актов, исполнительных листов и иных документов государственная пошлина взимается в следующих размерах:

С подаваемых в суд исковых заявлений, заявлений особого искового производства, заявлений (жалоб) по делам особого производства, заявлений о вынесении судебного приказа, заявлений о выдаче дубликата исполнительного листа, заявлений о выдаче исполнительных листов на принудительное исполнение решений арбитража и иностранных судов, заявлений о повторной выдаче копий судебных актов, исполнительных листов и иных документов государственная пошлина взимается в следующих размерах:

1) если иное не установлено настоящим пунктом, с исковых заявлений имущественного характера:

для физических лиц – 1 процент от суммы иска;

для юридических лиц – 3 процента от суммы иска;

2) с жалоб на неправомерные действия (бездействие) и решения государственных органов и их должностных лиц, ущемляющие права физических лиц, – 0,3 МРП;

3) с жалоб на неправомерные действия (бездействие) и решения государственных органов и их должностных лиц, ущемляющие права юридических лиц, – 5 МРП;

Примечание РЦПИ!

Данная редакция абзаца первого подпункта 4) действует до 01.

4) с заявлений об оспаривании уведомлений по актам проверок:

для индивидуальных предпринимателей и крестьянских или фермерских хозяйств – 0,1 процента от оспариваемой суммы налогов, таможенных платежей и платежей в бюджет (включая пени), указанных в уведомлении, но не более 500 МРП;

для юридических лиц – 1 процент от оспариваемой суммы налогов, таможенных платежей и платежей в бюджет (включая пени), указанных в уведомлении, но не более 20 тысяч МРП;

5) с исковых заявлений о расторжении брака – 0,3 МРП.

В случаях раздела имущества при расторжении брака пошлина определяется от цены иска согласно подпункту 1) настоящего пункта;

6) с исковых заявлений о разделе имущества при расторжении брака с лицами, признанными в установленном порядке безвестно отсутствующими или недееспособными вследствие душевной болезни или слабоумия, либо с лицами, осужденными к лишению свободы на срок свыше трех лет, – согласно подпункту 1) настоящего пункта;

7) с исковых заявлений об изменении или расторжении договора найма жилища, о продлении срока принятия наследства, об освобождении имущества от ареста и с других исковых заявлений неимущественного характера или не подлежащих оценке, – 0,5 МРП;

8) с заявлений особого искового производства, заявлений (жалоб) по делам особого производства, за исключением указанных в подпунктах 2), 3), 4) и 13) настоящего пункта, – 0,5 МРП;

9) с ходатайств об отмене решений арбитража – 50 процентов от размера государственной пошлины, взимаемой при подаче искового заявления неимущественного характера в суд Республики Казахстан, а по спорам имущественного характера – 50 процентов от размера государственной пошлины, взимаемой при подаче искового заявления имущественного характера в суд Республики Казахстан и исчисленной исходя из оспариваемой заявителем суммы;

10) с заявлений о вынесении судебного приказа – 50 процентов от ставок государственной пошлины, указанных в подпункте 1) настоящего пункта;

11) с заявлений о выдаче дубликата исполнительного листа, заявлений о выдаче исполнительных листов на принудительное исполнение решений арбитража и иностранных судов – 5 МРП;

12) с заявлений о повторной выдаче копий (дубликатов) судебных решений, приговоров, определений, прочих постановлений судов, а также копий других документов из дела, выдаваемых судами по просьбе сторон и других лиц, участвующих в деле, – 0,1 МРП за каждый документ, а также 0,03 МРП за каждую изготовленную страницу;

13) с заявлений о признании юридических лиц банкротами, применении реабилитационной процедуры, применении ускоренной реабилитационной процедуры – 0,5 МРП;

14) с исковых заявлений физических лиц о взыскании в денежном выражении компенсации морального вреда, причиненного распространением сведений, порочащих честь, достоинство и деловую репутацию, – 1 процент от суммы иска;

15) с исковых заявлений юридических лиц о взыскании убытков, причиненных распространением сведений, порочащих деловую репутацию, – 3 процента от суммы иска.

2. С ходатайств о пересмотре судебных актов в кассационном порядке на определения по вопросам отмены решений арбитража и выдачи исполнительных листов на принудительное исполнение решений арбитража и иностранных судов, решения и постановления судов по спорам неимущественного и имущественного характера государственная пошлина взимается в размере 50 процентов от соответствующей ставки государственной пошлины, установленной в пункте 1 настоящей статьи при подаче искового заявления (заявления) по таким спорам.

3. За исковые заявления, содержащие одновременно требования имущественного и неимущественного характера, взимается одновременно государственная пошлина, установленная для исковых заявлений имущественного характера и для исковых заявлений неимущественного характера.

Кто освобождается от уплаты госпошлины в судах:

Согласно ст.616 Кодекса «О налогах и других обязательных платежах в бюджет» от уплаты госпошлины освобождаются:

1) истцы – по искам о взыскании сумм оплаты труда и другим требованиям, связанным с трудовой деятельностью;

2) истцы – авторы, исполнители и организации, управляющие их имущественными правами на коллективной основе, – по искам, вытекающим из авторского права и смежных прав;

3) истцы – авторы объектов промышленной собственности – по искам, вытекающим из права на изобретение, полезные модели и промышленные образцы;

4) истцы – по искам о взыскании алиментов;

5) истцы – по искам о возмещении вреда, причиненного увечьем или иным повреждением здоровья, а также смертью кормильца;

6) истцы – по искам о возмещении материального ущерба, причиненного уголовным правонарушением;

7) физические и юридические лица, кроме лиц, не имеющих отношения к делу, – за выдачу им документов в связи с уголовными делами и делами по алиментам;

8) истцы – по искам о взыскании в доход государства средств в счет возмещения ущерба, причиненного государству нарушением природоохранного законодательства Республики Казахстан;

9) заявители – по заявлениям о нарушениях избирательных прав граждан и общественных объединений, прав граждан и общественных объединений участвовать в республиканском референдуме;

10) профессиональные школы и профессиональные лицеи, обеспечивающие подготовку работников квалифицированного труда и рабочих кадров повышенного уровня квалификации, – по искам о взыскании понесенных государством расходов на содержание учащихся, самовольно оставивших учебные заведения или исключенных из них;

11) физические и юридические лица, обратившиеся в случаях, предусмотренных законодательством Республики Казахстан, в суд с заявлением в защиту прав и охраняемых законом интересов других лиц или государства;

12) поверенный (агент), обратившийся в суд с иском по возврату бюджетных кредитов, а также государственных и гарантированных государством займов в соответствии с бюджетным законодательством Республики Казахстан;

13) истцы – участники и инвалиды Великой Отечественной войны и лица, приравненные к ним по льготам и гарантиям, лица, награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, лица, проработавшие (прослужившие) не менее шести месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, инвалиды, а также один из родителей инвалида с детства, ребенка-инвалида – по всем делам и документам;

14) истцы-оралманы – по всем делам и документам, связанным с приобретением гражданства Республики Казахстан;

15) физические и юридические лица – за подачу в суд заявлений:

об отмене определения суда о прекращении производства по делу или оставлении заявления без рассмотрения;

об отсрочке или рассрочке исполнения решения;

об изменении способа и порядка исполнения решения;

об обеспечении исков или замене одного вида обеспечения другим;

о пересмотре решений, определений или постановлений суда по вновь открывшимся обстоятельствам;

о сложении или уменьшении штрафов, наложенных определениями суда;

о повороте исполнения решений суда о восстановлении пропущенных сроков;

об отмене заочного решения суда;

о помещении в специальные организации образования и организации образования с особым режимом содержания;

а также жалоб:

на действия судебных исполнителей;

частных жалоб на определения судов об отказе в сложении или уменьшении штрафов;

других частных жалоб на определения суда;

жалоб на постановления по делам об административных правонарушениях;

16) органы прокуратуры – по всем искам;

17) государственные учреждения и государственные учебные заведения среднего образования – при предъявлении исков и обжаловании решений судов, за исключением случаев защиты интересов третьих лиц;

18) общественные объединения инвалидов и (или) созданные ими организации, в которых работают не менее 35 процентов инвалидов по потере слуха, речи, а также зрения, – при подаче исков в своих интересах;

19) страхователи и страховщики – по искам, возникающим из договоров обязательного страхования;

20) истцы и ответчики – по спорам, связанным с возмещением ущерба, причиненного гражданину незаконным осуждением, незаконным применением меры пресечения в виде заключения под стражу либо незаконным наложением административного взыскания в виде ареста;

21) Национальный Банк Республики Казахстан, его филиалы, представительства и ведомства – при подаче исков по вопросам, входящим в их компетенцию;

22) ликвидационные комиссии принудительно ликвидируемых финансовых организаций – по искам, заявлениям, жалобам, поданным в интересах ликвидационного производства;

23) временные администрации принудительно ликвидируемых финансовых организаций – по искам, заявлениям, жалобам, поданным в интересах временной администрации;

24) банки, уполномоченные в соответствии с законом Республики Казахстан на реализацию государственной инвестиционной политики, – при подаче исков:

о взыскании задолженности по кредитам, выданным на возвратной основе за счет бюджетных средств;

об обращении взыскания на имущество;

о банкротстве должников в связи с неисполнением ими обязательств по внешним государственным и гарантированным государством займам, а также займам, выданным за счет бюджетных средств;

25) представители держателей облигаций – при подаче исков от имени держателей облигаций по вопросам неисполнения эмитентами обязательств, установленных проспектом выпуска облигаций;

26) банкротные и реабилитационные управляющие – при подаче исков в интересах процедуры банкротства, реабилитационной процедуры в пределах своих полномочий, предусмотренных законодательством Республики Казахстан о реабилитации и банкротстве;

27) органы внутренних дел – при подаче заявлений по вопросам, связанным с выдворением иностранцев и лиц без гражданства за пределы Республики Казахстан за нарушение законодательства Республики Казахстан;

28) истцы (заявители) – по искам (заявлениям) о защите прав, свобод и законных интересов физических и юридических лиц, в том числе в интересах неопределенного круга лиц, по вопросам охраны окружающей среды и использования природных ресурсов;

Примечание РЦПИ!

Подпункт 29) действует до 01. 01.2027 в соответствии с Законом РК от 25.12.2017№ 121-VI.

01.2027 в соответствии с Законом РК от 25.12.2017№ 121-VI.

29) организация, специализирующаяся на улучшении качества кредитных портфелей банков второго уровня, единственным акционером которой является Правительство Республики Казахстан, – при предъявлении исков и обжаловании решений судов.

Лица, указанные в части первой настоящей статьи, освобождаются от уплаты государственной пошлины в судах также при обжаловании судебных актов.

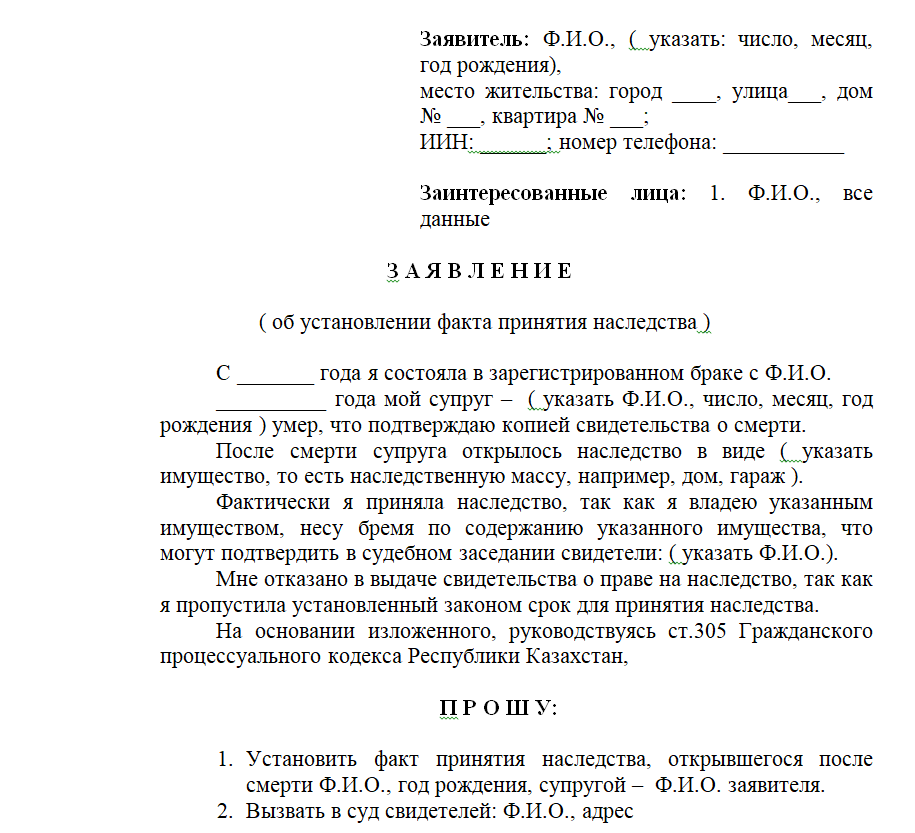

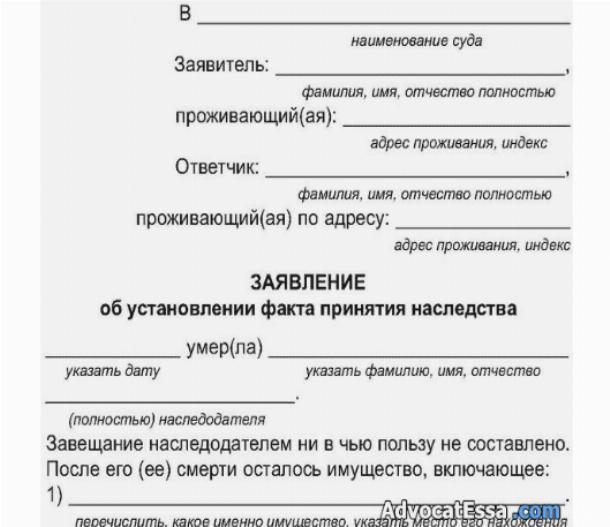

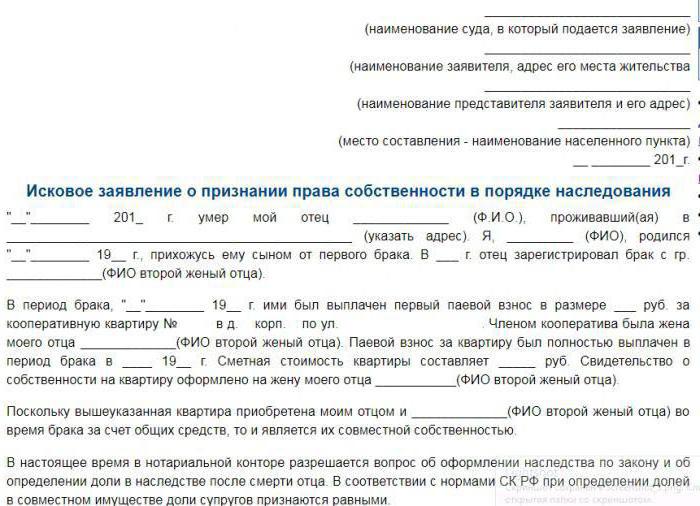

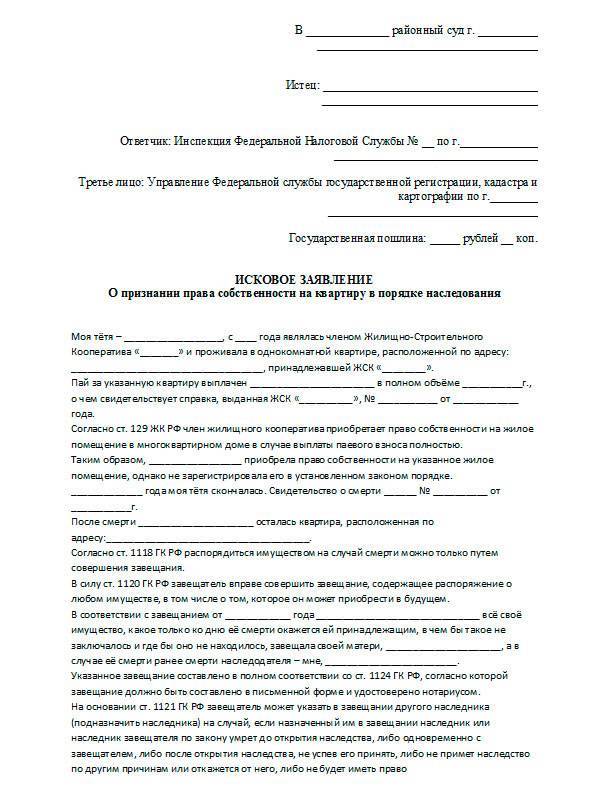

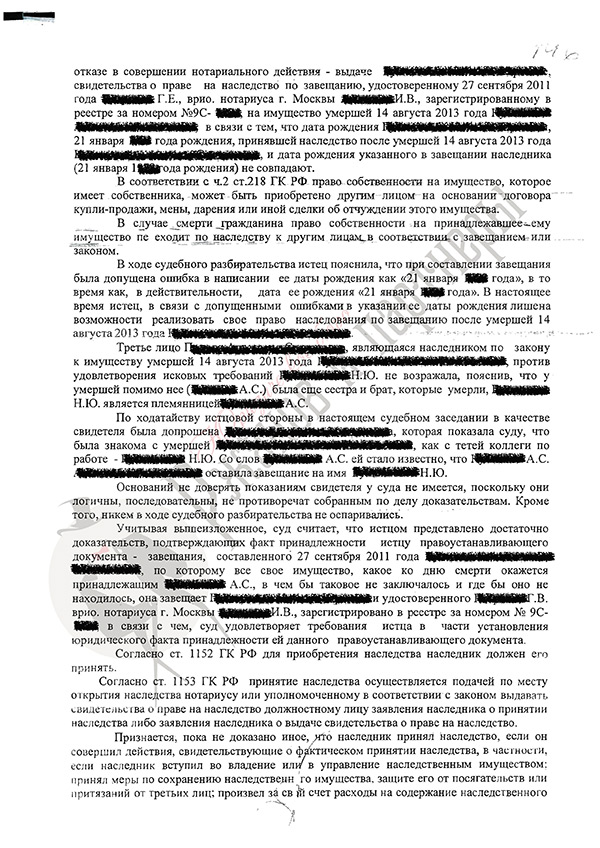

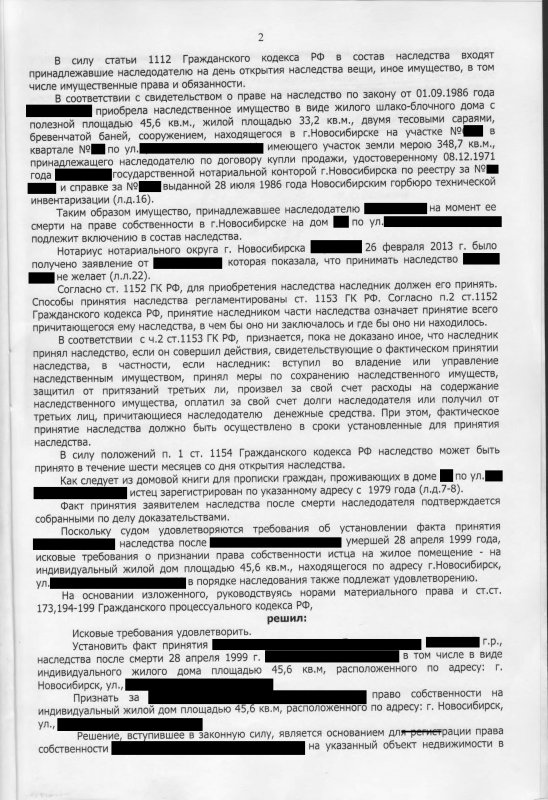

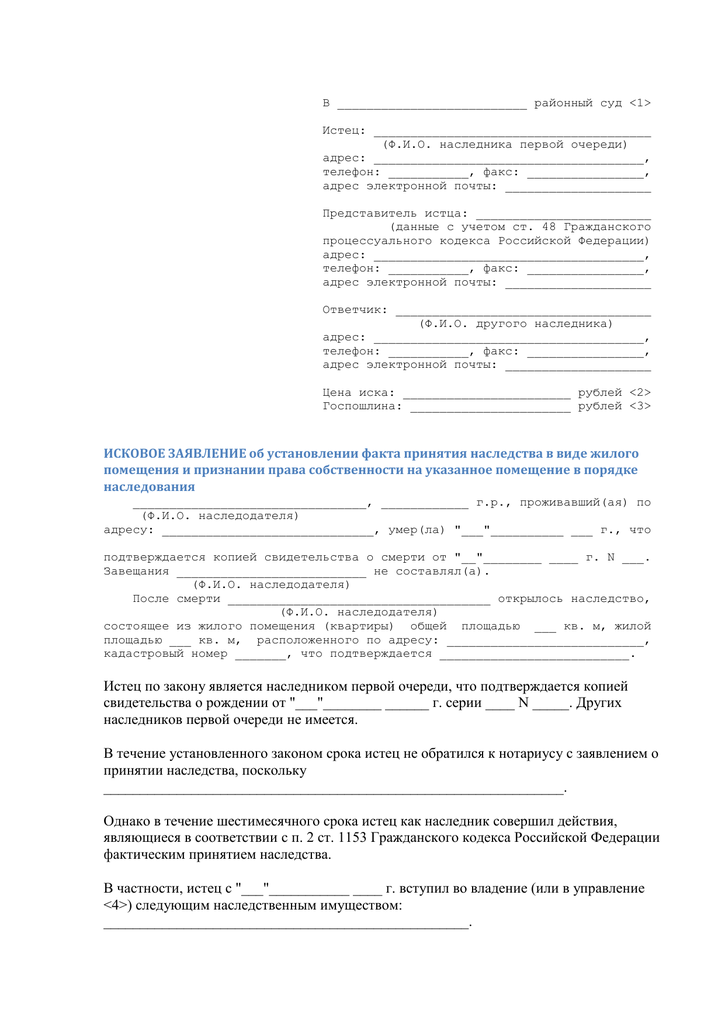

Исковое заявление об установлении факта принятия наследства и признания права собственности на имущество в порядке наследования по закону

В _____________________ районный суд г. Москвы

Истец: ФИО, адрес, телефон

Ответчик: ФИО, адрес, телефон

цена иска: __________ р.

госпошлина: ____________ р.

Исковое заявление

«_______» _______________ _________ г. умер ФИО, который (ая) приходится мне _________ «матерью» (указать родственную связь). После смерти матери осталось имущество в виде 1/2 доли квартиры № ________, по адресу: _________________________________. Указанная квартира была привтаизирована мною совместно с матерью, 1/2 доля квартиры принадлежит мне на основании договора передачи (приватизации) от «_____» ___________ ______ г.

Указанная квартира была привтаизирована мною совместно с матерью, 1/2 доля квартиры принадлежит мне на основании договора передачи (приватизации) от «_____» ___________ ______ г.

После смерти матери я не обращался к нотариусу с заявлением о вступлении в наследство. Считаю, что в соответствии со ст. 1153 ГК РФ я фактически принял наследственное имущество матери, поскольку проживаю в квартире, оплачиваю расходы связанные с ее содержанием.

Согласно ст. 1142 ГК РФ являюсь наследником первой очереди, что подтверждается свидетельством о рождении.

Право собственности на квартиру подтверждается договором передачи (приватизации) от «____» ______________ ______ г. № ___________, свидетельством о праве собственности сер._______ № ________________, выдано «______» ________________ ___________ г.

Как видно из справки из ТБТИ г. Москвы № ___________ от «______» _________ _____ г. инветаризационная стоимость квартиры составляет ______________ р., соответственно спорная стоимость 1/2 квартиры составляет ______________ р. , в соответствии со ст. 333.19 НК РФ размер государственной пошлины ровняется ______________ р.

, в соответствии со ст. 333.19 НК РФ размер государственной пошлины ровняется ______________ р.

Других родственников у меня нет, (поэтому в качестве ответчика должен быть указан Департамент жилищной политики и жилищного фонда г. Москвы)

На основании изложенного и в соответствии с ГК РФ, ГПК РФ

ПРОШУ:

Установить факт вступления в наследство ФИО, после смерти ФИО, умершего (ей) «______» ______________ _____ г.

Признать за мной, ФИО, право собственности на квартиру по адресу: ____________________________________, впорядке наследования по закону.

Приложение:

Копия искового заявления (с приложение для ответчика)

Свидетельство о смерти, о рождении.

Выписка из домовой книги.

Свидетельство о праве собственности на квартиру.

Договор приватизации.

Справка из ТБТИ о стоимости квартиры.

Квитанция об уплате госпошлины в размере _______________ р.

«_______» _____________________ ___________г. подпись ____________________

подпись ____________________

Образцы заявлений по делам особого производства

Установление факта родственных отношений

скачать образец в формате DOC, PDF

Установление факта нахождения на иждивении

скачать образец в формате DOC, PDF

Установление факта регистрации рождения, усыновления (удочерения), брака, расторжении брака, смерти

скачать образец в формате DOC, PDF

Установление факта признания отцовства

скачать образец в формате DOC, PDF

Установление факта принадлежности правоустанавливающих документов (за исключением воинских документов, паспорта и выдаваемых органами записи актов гражданского состояния свидетельств) лицу, имя, отчество или фамилия которого, указанные в документе, не совпадают с именем, отчеством или фамилией этого лица, указанными в паспорте или свидетельстве о рождении

скачать образец в формате DOC, PDF

Установление факта владения и пользования недвижимым имуществом

скачать образец в формате DOC, PDF

Установление факта несчастного случая

скачать образец в формате DOC, PDF

Установление факта смерти в определенное время и при определенных обстоятельствах в случае отказа органов записи актов гражданского состояния в регистрации смерти

скачать образец в формате DOC, PDF

Установление факта принятия наследства и места открытия наследства

скачать образец в формате DOC, PDF

Усыновление (удочерение) ребенка

скачать образец в формате DOC, PDF

Признание гражданина безвестно отсутствующим или об объявлении гражданина умершим

скачать образец в формате DOC, PDF

Ограничение дееспособности гражданина, о признании гражданина недееспособным, ограничение или лишение несовершеннолетнего в возрасте от четырнадцати до восемнадцати лет права самостоятельно распоряжаться своими доходами

скачать образец в формате DOC, PDF

Объявление несовершеннолетнего полностью дееспособным (эмансипация)

скачать образец в формате DOC, PDF

Признание движимой вещи бесхозяйной и признание права муниципальной собственности на бесхозяйную недвижимую вещь

скачать образец в формате DOC, PDF

Восстановление прав по утраченным ценным бумагам на предъявителя или ордерным ценным бумагам (вызывное производство)

скачать образец в формате DOC, PDF

Госпитализация гражданина в медицинскую организацию, оказывающую психиатрическую помощь в стационарных условиях, в недобровольном порядке или продление срока госпитализации в недобровольном порядке

скачать образец в формате DOC, PDF

Внесение исправлений или изменений в записи актов гражданского состояния

скачать образец в формате DOC, PDF

Признание совершенных нотариальных действиях или отказа в их совершении

скачать образец в формате DOC, PDF

Восстановление утраченного судебного производства

скачать образец в формате DOC, PDF

Отмена ограничения дееспособности

скачать образец в формате DOC, PDF

Признание гражданина дееспособным

скачать образец в формате DOC, PDF

Признание недействительной утраченной ценной бумаги на предъявителя или ордерной ценной бумаги

скачать образец в формате DOC, PDF

Верховный суд не позволил выдать особое производство за исковое

Смена фамилии

После смерти Фаины Почуевской* ее дочь Нина* обратилась с заявлением о принятии наследства, а сын Аркадий* – с бумагой об отказе от наследства. Оказалось, в свидетельствах об их рождении матерью указана Фаина Кареева*, а других документов, бесспорно подтверждающих факт родства, нет. Поэтому нотариус отказался выдавать Нине свидетельство о праве на наследство по закону. Тогда Аркадий и Нина обратились в суд с заявлением об установлении факта родственных отношений между ними и умершей.

Оказалось, в свидетельствах об их рождении матерью указана Фаина Кареева*, а других документов, бесспорно подтверждающих факт родства, нет. Поэтому нотариус отказался выдавать Нине свидетельство о праве на наследство по закону. Тогда Аркадий и Нина обратились в суд с заявлением об установлении факта родственных отношений между ними и умершей.

ЗАЯВИТЕЛИ: Нина и Аркадий Почуевские*

СУТЬ СПОРА: Заявлением об установлении факта родственных отношений

РЕШЕНИЕ: Апелляционное определение отменить, оставить в силе решение суда первой инстанции

Измайловский районный суд г. Москвы установил, что мать заявителей после регистрации брака фамилию не сменила, но сделала это позже и в 1951 году встала на учет по месту жительства как Почуевская. Согласно объяснениям, заявители приходятся друг другу родными братом и сестрой, а Фаина Почуевская, указанная в их свидетельствах о рождении как Кареева*, – матерью. Поэтому суд первой инстанции удовлетворил заявление.

Поэтому суд первой инстанции удовлетворил заявление.

Московский городской суд прислушался к возражениям Департамента городского имущества г. Москвы, который настаивал, что между заявителями имеется спор о праве на наследство в виде квартиры. Суд пришел к выводу, что дело подлежит рассмотрению и разрешению в порядке искового производства. Поэтому апелляция отменила решение суда первой инстанции и оставила без рассмотрения заявление об установлении факта родственных отношений.

Верховный суд изучил представленные заявителями документы, из которых видно, что умершая никогда не владела спорным жильем: после приватизации 1/3 квартиры досталась Нине, 1/3 – Аркадию, 1/3 – их родственнику. Какой-либо спор о праве на наследственное имущество в виде квартиры отсутствует. Поэтому, по мнению ВС, оснований для отмены решения суда первой инстанции нет. ВС отменил апелляционное определение судебной коллегии по гражданским делам и оставил в силе решение суда первой инстанции (№ 5-КГ19-8).

Мнение экспертов: помешало смешение терминов

Член Совета по взаимодействию с институтами гражданского общества при председателе Совета Федерации Евгений Корчаго рассказал: к документам, бесспорно устанавливающим родство, можно отнести свидетельство о рождении с указанием в качестве родителей наследодателя либо решение суда, устанавливающее отцовство (материнство) в отношении наследника и наследодателя. При отсутствии документов, бесспорно подтверждающих родство, нотариус отказывает в выдаче свидетельства о наследстве по закону. Отказ нотариуса может быть обжалован в суде. При этом установить наличие родственных связей можно даже после смерти гражданина, но только если отсутствует спор о праве и при этом иным способом родство подтвердить нельзя.

При отсутствии документов, бесспорно подтверждающих родство, нотариус отказывает в выдаче свидетельства о наследстве по закону. Отказ нотариуса может быть обжалован в суде. При этом установить наличие родственных связей можно даже после смерти гражданина, но только если отсутствует спор о праве и при этом иным способом родство подтвердить нельзя.

Смешение понятий «установление факта, от которого зависит установление, изменение или прекращение имущественных прав», и «спор о праве» привело к существенному нарушению норм материального права, на что и обратил внимание ВС.

Наталья Бокова, адвокат, партнёр АБ Федеральный рейтинг. группа Антимонопольное право (включая споры) группа Банкротство (включая споры) группа Природные ресурсы/Энергетика группа Уголовное право 22место По выручке на юриста (более 30 юристов) 22место По количеству юристов 37место По выручке Профайл компании ×

Старший юрист отдела коммерческой практики ЮБ

Федеральный рейтинг. 29место

По количеству юристов

×

Маргарита Сидорова отметила, что в рассмотренном деле установление факта родственных отношений с наследодателем не связано со спором о включении имущества в наследственную массу. «Удивляет позиция апелляции, которая, видимо, сводилась к бездоказательной вере утверждениям Департамента городского имущества. Заявители из-за ошибки суда апелляционной инстанции фактически лишились права на рассмотрение дела. Остается только сожалеть, что подобная ошибка не была исправлена нижестоящим судом», – считает юрист АБ

Федеральный рейтинг.

группа

Антимонопольное право (включая споры)

группа

Банкротство (включая споры)

группа

Природные ресурсы/Энергетика

группа

Уголовное право

22место

По выручке на юриста (более 30 юристов)

22место

По количеству юристов

37место

По выручке

Профайл компании

×

Елена Муратова.

29место

По количеству юристов

×

Маргарита Сидорова отметила, что в рассмотренном деле установление факта родственных отношений с наследодателем не связано со спором о включении имущества в наследственную массу. «Удивляет позиция апелляции, которая, видимо, сводилась к бездоказательной вере утверждениям Департамента городского имущества. Заявители из-за ошибки суда апелляционной инстанции фактически лишились права на рассмотрение дела. Остается только сожалеть, что подобная ошибка не была исправлена нижестоящим судом», – считает юрист АБ

Федеральный рейтинг.

группа

Антимонопольное право (включая споры)

группа

Банкротство (включая споры)

группа

Природные ресурсы/Энергетика

группа

Уголовное право

22место

По выручке на юриста (более 30 юристов)

22место

По количеству юристов

37место

По выручке

Профайл компании

×

Елена Муратова.

«На практике такие заявления встречаются довольно часто, но особых проблем они не вызывают: факт родственных отношений подтверждается документами и свидетельскими показаниями», – сообщил юрист компании Федеральный рейтинг. × Владимир Шалаев. Противоположное мнение высказал директор департамента частного обслуживания «3В Консалтинг» Рустам Исмайлов: «В таких делах судьи часто заявляют, что имеется спор о праве собственности, чтобы изменить территориальную подсудность или увеличить размер госпошлины, хотя такого требования вообще не заявляется. В результате приходится либо обжаловать определение суда, либо доплачивать госпошлину».

А доцент департамента правового регулирования экономической деятельности Финуниверситета при Правительстве, к. ю. н. Наталья Залюбовская считает, что дела об установлении фактов, имеющих юридическое значение, являются наиболее распространенными из дел особого производства. Если установление родственных отношений непосредственно затрагивает права города Москвы, который претендует на недвижимость как на выморочное имущество, суды отказывают в рассмотрении дел, заявила Залюбовская.

Если установление родственных отношений непосредственно затрагивает права города Москвы, который претендует на недвижимость как на выморочное имущество, суды отказывают в рассмотрении дел, заявила Залюбовская.

* – имя и фамилия изменены редакцией.

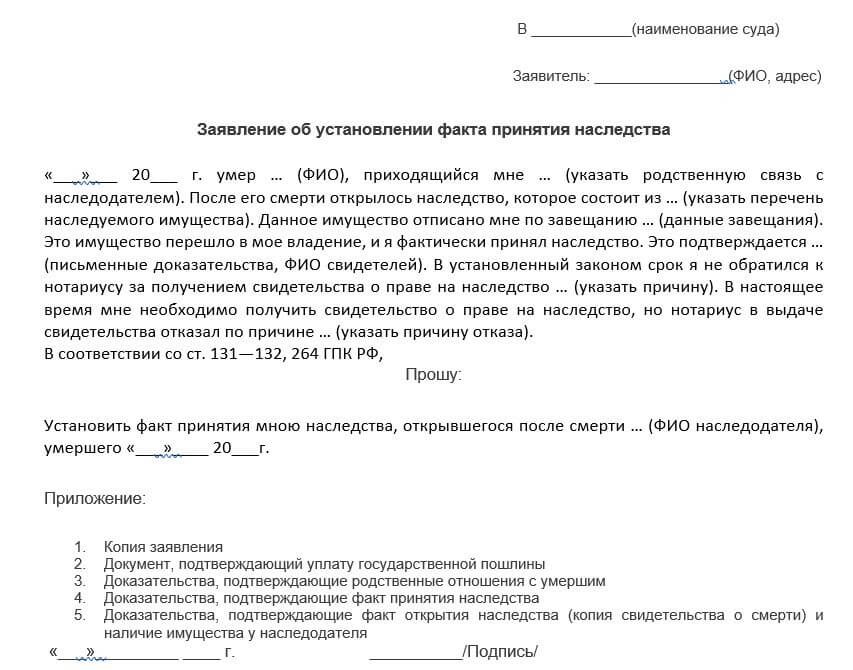

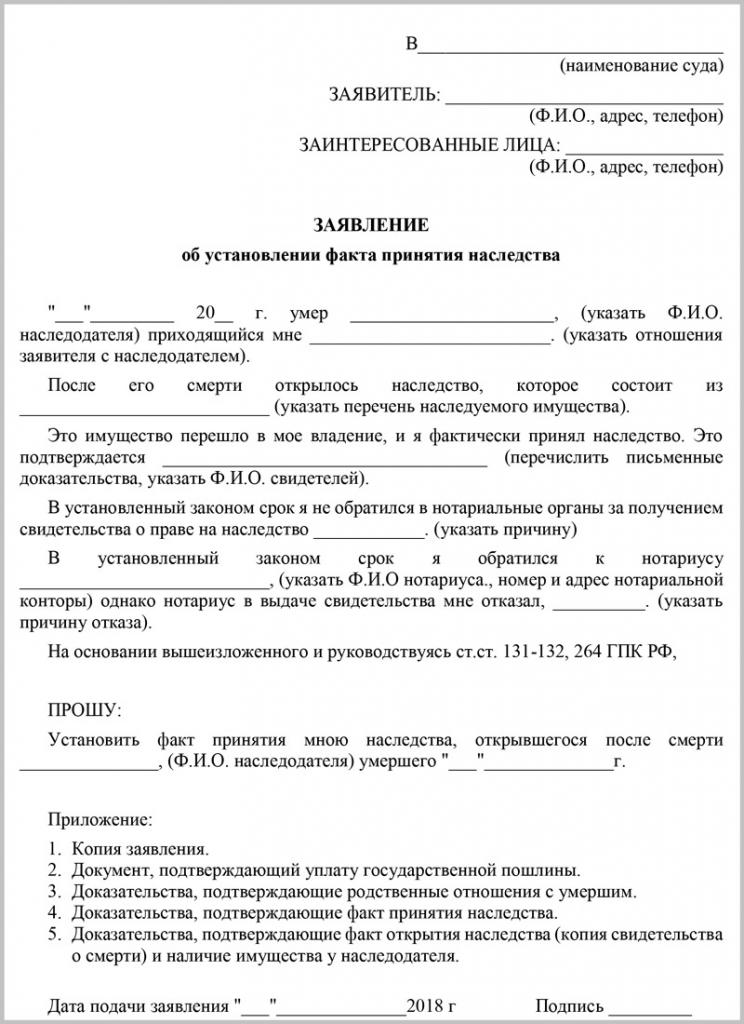

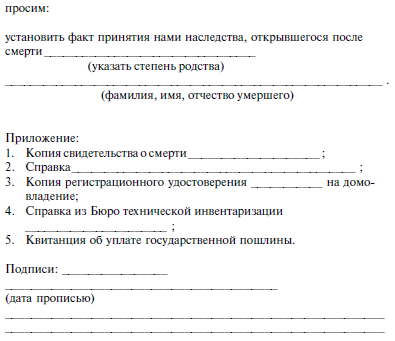

Установление факта принятия наследства

Что делать, если 6-ти месячный срок обращения за принятием наследства пропущен?

Большинство граждан рано или поздно сталкиваются с вопросами, касающимися оформления наследства. Многие люди ошибочно полагают, что обращаться к нотариусу нужно не в шестимесячный срок, а по его истечению.

Согласно статье 1069 ГК Республики Беларусь, для приобретения наследства наследник должен его принять.

По общему правилу, наследство может быть принято в течении шести месяцев со дня открытия наследства, путем подачи нотариусу по месту открытия наследства заявления наследника о его принятии либо его заявления о выдаче свидетельства о праве на наследство, а также путем фактического принятия наследуемого имущества.

Согласно п.2 ст. 1070 ГК Республики Беларусь, признается, если не доказано иное, что наследник принял наследство, когда он фактически вступил во владение или управление наследственным имуществом, в частности, когда наследник:

1) принял меры к сохранению имущества, к защите его от посягательств или притязаний третьих лиц;

2) произвел за свой счет расходы на содержание имущества;

3) оплатил за свой счет долги наследодателя или получил от третьих лиц причитавшиеся ему суммы.

Так, установление факта принятия наследства оформляется путем подачи в суд заявления об установлении факта принятия наследства в рамках особого производства, которое подразумевает отсутствие спора между наследниками. При этом важно отметить, что размер государственной пошлины в особом производстве установлен в размере двух базовых величин, в то же время, при наличие спора о праве и разрешении его в исковом порядке, истцу придется уплатить государственную пошлину в размере 5% процентов от стоимости наследуемого имущества.

При этом важно отметить, что размер государственной пошлины в особом производстве установлен в размере двух базовых величин, в то же время, при наличие спора о праве и разрешении его в исковом порядке, истцу придется уплатить государственную пошлину в размере 5% процентов от стоимости наследуемого имущества.

Если у Вас остались вопросы, Вы можете обратиться ко мне за более подробной консультацией:

+375 29 602-20-74

наследства | Определение, история, проблемы и факты

Наследование и индивидуальное владение собственностью

Наследование собственности не может происходить, если товары не считаются принадлежащими отдельным лицам, а не группам, и если товары не имеют такой постоянства, что они продолжают существовать и быть полезными после смерти владельца. Среди примитивных собирателей еды и охотников нередки случаи, когда такие личные вещи, как оружие или миски, уничтожались после смерти владельца, чтобы защитить оставшихся в живых от домогательств его духа. У Папуа Новой Гвинеи и Дамара (Бергдама) в Намибии хижина покойника была заброшена или сожжена, чтобы запретить магию болезни, от которой умер владелец. Среди гереро на юго-западе Африки коз убитого человека закалывали и ели; этот обычай, по-видимому, был связан со страхом, что они были затронуты его магией, а также с верой в то, что духи забитых козлов последуют за мертвым хозяином в царство духов, где они ему понадобятся.Вера в обеспечение нужд умерших, по-видимому, была корнем широко распространенного обычая хоронить вместе с телом или сжигать пищу, утварь, сокровища, рабов или жен. Гробницы дали множество свидетельств такой практики в культурах каменного и бронзового веков, а также в высоких цивилизациях древнего Египта и доколумбовой Мексики. Другой способ избавиться от вещей умершего — распределить их среди отдаленных родственников и друзей, как в случае с такими племенами американских индейцев, как делавэры и ирокезы; Такое распространение при отсутствии правил наследования могло легко привести к ссорам и насилию, как это часто случалось среди индейцев команчи.

У Папуа Новой Гвинеи и Дамара (Бергдама) в Намибии хижина покойника была заброшена или сожжена, чтобы запретить магию болезни, от которой умер владелец. Среди гереро на юго-западе Африки коз убитого человека закалывали и ели; этот обычай, по-видимому, был связан со страхом, что они были затронуты его магией, а также с верой в то, что духи забитых козлов последуют за мертвым хозяином в царство духов, где они ему понадобятся.Вера в обеспечение нужд умерших, по-видимому, была корнем широко распространенного обычая хоронить вместе с телом или сжигать пищу, утварь, сокровища, рабов или жен. Гробницы дали множество свидетельств такой практики в культурах каменного и бронзового веков, а также в высоких цивилизациях древнего Египта и доколумбовой Мексики. Другой способ избавиться от вещей умершего — распределить их среди отдаленных родственников и друзей, как в случае с такими племенами американских индейцев, как делавэры и ирокезы; Такое распространение при отсутствии правил наследования могло легко привести к ссорам и насилию, как это часто случалось среди индейцев команчи.

Мнение некоторых марксистских авторов о том, что общая собственность на все товары или, по крайней мере, на землю когда-то была универсальной для человечества, нельзя ни доказать, ни опровергнуть. Групповая собственность была широко распространена, но отнюдь не универсальна среди примитивных и архаичных земледельцев. Он действительно сохранился до наших дней в Индии и некоторых частях Африки и Азии и сыграл значительную роль в развитии тевтонских и славянских народов Европы. В Сербии владение землей задругой годов, то есть большими группами потомков одного общего предка, продолжалось и в 20 веке.В Западной Европе общая собственность на пастбища и леса, выросшая из прежней системы общей собственности на землю деревни, все еще существует, особенно в альпийских регионах Швейцарии и Австрии. В то время как в прежние времена колонизация новых земель, как правило, проводилась группами — например, немецкие поселения в регионах к востоку от Эльбы в 10-13 веках — европейцы, которые поселились в Северной Америке, Австралии, Южной Африке и в других частях света в 18-19 веках индивидуальная собственность на землю считалась наиболее благоприятной для эффективного использования. В 20-м веке социалистические идеи в сочетании с крупномасштабной механизацией привели к появлению новых общих форм собственности на землю: колхозов бывшего Советского Союза, коммуны Китайской Народной Республики и кибуцев г. Израиль. Везде, где земля находится в общем владении, смерть члена группы приводит не к наследованию, а, скорее, к перераспределению обязанностей и прав на участие в производстве земли или прав временного использования самой земли.

В 20-м веке социалистические идеи в сочетании с крупномасштабной механизацией привели к появлению новых общих форм собственности на землю: колхозов бывшего Советского Союза, коммуны Китайской Народной Республики и кибуцев г. Израиль. Везде, где земля находится в общем владении, смерть члена группы приводит не к наследованию, а, скорее, к перераспределению обязанностей и прав на участие в производстве земли или прав временного использования самой земли.

Члены кибуца плетут рыболовные сети, 1937 год.

Золтан Клугер / © Пресс-служба правительства Государства ИзраильКак действуют государственные налоги на имущество и наследство?

Государственные и местные органы власти собрали 5 миллиардов долларов от налогов на наследство и наследство в 2017 году, что значительно меньше 1 процента совокупных доходов из собственных источников штата и местного самоуправления. В 2000 году, в прошлом году, когда все штаты взимали налог на недвижимость, эти налоги по-прежнему обеспечивали менее 1 процента совокупных общих доходов штата и местных источников из собственных источников.

НАЛОГ НА НЕДВИЖИМОСТЬ

Налог на наследство уплачивается самим имуществом при передаче собственности в момент смерти человека. Государства должны распределять активы по юрисдикциям, если умерший жил или владел собственностью в нескольких юрисдикциях.

До 2001 года во всех 50 штатах и округе Колумбия был налог на недвижимость, поскольку федеральный налог на недвижимость предоставлял налоговый кредит штата в размере 16 процентов от налогооблагаемой стоимости недвижимости. Таким образом, штаты могли получать доход, не увеличивая чистую налоговую нагрузку на своих резидентов, напрямую подключаясь к федеральному кредиту, и все штаты сделали это, установив свою ставку налога на имущество равной максимальной сумме кредита.Однако изменения федерального налога в 2001 году заменили кредит менее значимым вычетом, и многие штаты отменили свои налоги.

В настоящее время только 12 штатов и округ Колумбия взимают налог на недвижимость. Делавэр и Нью-Джерси отменили свои налоги на имущество 1 января 2018 года. Канзас, Северная Каролина, Огайо, Оклахома и Теннесси также недавно отменили свои налоги на имущество.

Канзас, Северная Каролина, Огайо, Оклахома и Теннесси также недавно отменили свои налоги на имущество.

Каждый штат освобождает общую сумму от налога (диаграмма 1). Эти льготы варьируются от 1 миллиона долларов в Массачусетсе и Орегоне до 5 долларов.85 миллионов в Нью-Йорке. Некоторые штаты ранее связывали свое освобождение с федеральной суммой, но после того, как Закон о сокращении налогов и занятости повысил федеральное освобождение с 5,49 млн долларов до 11,2 млн долларов, начиная с 2018 года, округ Колумбия, Гавайи, Мэриленд и Мэн разъединились и установили свои собственные суммы освобождения. Коннектикут планировал обеспечить соответствие федеральной суммы в 2020 году, но недавнее законодательство перенесло дату соответствия на 2023 год.

В большинстве штатов максимальная ставка налога на имущество составляет 16 процентов, что является пережитком предыдущей федеральной системы налоговых льгот по налогу на имущество (см. Ниже).Однако Коннектикут (12 процентов), Гавайи (20 процентов), Мэн (12 процентов) и Вашингтон (20 процентов) имеют разные максимальные показатели.

НАЛОГ НА НАСЛЕДСТВО

Налог на наследство аналогичен налогу на наследство, но уплачивается наследниками, а не имуществом. Налог взимается с недвижимости резидента или государственной собственности нерезидента на момент смерти. Размер налога зависит от отношения наследника к умершему. Выжившие супруги освобождены от налогов на наследство во всех штатах; в некоторых штатах также освобождаются прямые потомки.В Айове, Кентукки, Мэриленде, Небраске, Нью-Джерси и Пенсильвании действуют налоги на наследство. Индиана недавно отменила налог на наследство.

ИСТОРИЯ

С 1924 по 2005 год федеральное правительство делило доходы от налога на имущество со штатами, разрешая зачет налогов на имущество штата и налогов на наследство. С 1924 по 1954 год кредит составлял 25 процентов федерального налога на недвижимость. После 1954 г. поместья могло претендовать на получение кредита на уплату государственного налога на имущество и наследство в соответствии с прогрессивным графиком с максимальной ставкой в 16 процентов от налогооблагаемой стоимости имущества. Как следствие, вместо того, чтобы устанавливать единые налоги, штаты ввели налоги на наследство, равные максимальной сумме кредита. В 2000 году, когда был предоставлен полный кредит, сумма государственных налоговых льгот составила 6,4 миллиарда долларов.

Как следствие, вместо того, чтобы устанавливать единые налоги, штаты ввели налоги на наследство, равные максимальной сумме кредита. В 2000 году, когда был предоставлен полный кредит, сумма государственных налоговых льгот составила 6,4 миллиарда долларов.

Закон об экономическом росте и налоговых льготах от 2001 года (EGTRRA) отказался от кредита, заменив его менее щедрым вычетом. Многие штаты напрямую увязывают налог на наследство с суммой кредита, и налоги на наследство упадут до нуля, если они не будут «отделены» от федерального закона.Фактически, 30 штатов упускают свои налоги, ничего не делая. Пятнадцать штатов и округ Колумбия разделились, установив отдельные налоги на наследство; пять штатов прямо отменили свои налоги.

Срок действия всех положений EGTRRA должен был истечь в 2010 году, но был продлен до 2012 года. В 2012 году Конгресс не рассматривал EGTRRA до самого конца года, что создало фискальный барьер для большинства федеральных налогов и возможность того, что федеральный кредит для штата налоги на смерть вернутся. В конце концов, Конгресс навсегда заменил государственный кредит вычетом налога на наследство, уплаченного штатам.

В конце концов, Конгресс навсегда заменил государственный кредит вычетом налога на наследство, уплаченного штатам.

Обновлено май 2020 г.

личных представителей и доверенных лиц: исполнители, администраторы и попечители и их обязанности: White and Williams LLP

Налоговое и имущественное оповещение

Автор: William C. Hussey, II

Смерть любимого человека или близкого друга является травмирующим событием. Помимо эмоциональных страданий, тем, кому поручено заниматься личными и финансовыми делами умершего после смерти, часто остается гораздо больше вопросов, чем ответов относительно их обязанностей и ответственности.В этой статье исследуются некоторые из основных аспектов управления имуществом и описываются общие обязанности личного представителя, будь то исполнитель, администратор или попечитель, после смерти.

После смерти человека его или ее активы будут собраны, деловые отношения урегулированы, долги выплачены, необходимые налоговые декларации поданы, а активы распределены по указанию умершего человека (обычно называемого «умершим»). Эти действия, как правило, будут осуществляться от имени умершего лицом, действующим в доверительном управлении, либо в качестве исполнителя (в некоторых штатах называемого личным представителем), администратора (если человек умирает без завещания) или в качестве попечителя, в зависимости от как умерший владел своим имуществом.

Эти действия, как правило, будут осуществляться от имени умершего лицом, действующим в доверительном управлении, либо в качестве исполнителя (в некоторых штатах называемого личным представителем), администратора (если человек умирает без завещания) или в качестве попечителя, в зависимости от как умерший владел своим имуществом.

В большинстве случаев, когда человек умирает, владея имуществом более чем минимальной стоимости, необходимо назначить кого-то для управления имуществом. Это лицо (это может быть одно или несколько физических лиц, банк, трастовая компания или и то и другое), которое действует от имени умершего или «стоит на его месте», обычно называется личным представителем. В случае смерти умершего «по завещанию», то есть по завещанию, личным представителем назначается Исполнитель. Если умерший умер без завещания — i.е., без завещания — личным представителем назначается Администратор. Обязанности и ответственность личного представителя и даже титул личного представителя могут меняться в зависимости от законов штата и соответствующих обстоятельств, но потребность в таком человеке (или лицах) разделяется всеми.

У личного представителя могут быть и другие вопросы, помимо финансовых. Например, умерший мог иметь ребенка от предыдущего брака, которому он выплачивал алименты.Могло существовать невыполненное соглашение, в соответствии с которым умерший или умерший и его жена должны были приобрести недвижимость, с датой урегулирования или закрытия после даты смерти умершего. Даже если дела умершего были в полном порядке и не было непогашенных личных или деловых долгов, может потребоваться личный представитель для распределения активов умершего между его супругой и детьми. На самом деле существует немного ситуаций, в которых имущество умершего может быть передано в случае смерти без назначения личного представителя.

В качестве первого шага полезно узнать значение нескольких общих терминов:

«Администратор» — (женщину иногда называют «администратором»). Физическое лицо (или иногда трастовая компания), которое занимается управлением имуществом. умершего, который умер без завещания в соответствии с законами штата о завещании.

«Доверительный управляющий» — частное лицо или трастовая компания, действующая в интересах другого лица. Попечители, исполнители, администраторы и другие типы личных представителей являются фидуциарами.

«Праводатель» — (также называемый «учредителем» или «доверителем») физическое лицо, которое передает имущество через траст; лицо, чьи пожелания выражены в трасте.

«Завещатель» — лицо, составившее действительное завещание (женщину иногда называют «завещателем»).

«Бенефициар» — лицо, в пользу которого было составлено завещание или доверие; лицо, которое должно получить собственность, напрямую или в доверительное управление, в настоящее время или в будущем.

«Доверительный управляющий» — физическое лицо или трастовая компания, владеющая юридическим титулом на собственность в пользу другого лица и действующая в соответствии с условиями траста.

«Исполнитель» — (также именуемый «личным представителем»; женщину иногда называют «исполнителем»). Физическое лицо или трастовая компания, которая осуществляет расчет имущества наследодателя в соответствии с условиями завещания.

Физическое лицо или трастовая компания, которая осуществляет расчет имущества наследодателя в соответствии с условиями завещания.

«Основная сумма и доход» — соответственно, собственность или капитал имущественного фонда или траста и доходы от собственности, такие как проценты, дивиденды, арендная плата и т. Д. В некоторых случаях прибыль от повышения стоимости также может быть доходом. .

Исполнитель или Executrix

Должность личного представителя зависит от метода, которым он или она (или она, в случае банка или трастовой компании) был выбран или назначен.Если умерший конкретно называет лицо или учреждение, которое будет действовать от его имени в его или ее завещании, и если завещание принимается как действительное, указанный личный представитель известен как исполнитель (мужчина) или исполнитель (женщина). В случаях, когда для действий назначаются несколько человек или физическое лицо и учреждение, совместным назначением обычно являются исполнители. Юридические лица (банки и трастовые компании) также называют исполнителями.

Администратор или администратор

Если умерший не оставил действующего завещания и, следовательно, не назначил своего личного представителя, личный представитель (называемый администратором) назначается Управлением по наследству или Управлением реестра завещаний, имеющим юрисдикцию по имуществу умершего.Обычно это происходит в штате и округе по месту жительства умершего. В большинстве случаев законы штатов определяют лицо, имеющее право быть администратором.

Обычно порядок предпочтения аналогичен порядку, в котором имущество переходит к семье человека, который умер без завещания. Другими словами, администратором обычно называют супруга или взрослых детей. Однако возможно, что может быть назван более дальний член семьи или даже кредиторы или другие посторонние лица в имении и умершем.Если умерший не воспользовался своим правом назначить личного представителя и если нет лиц, состоящих в близких отношениях, суд по своему усмотрению может назначить кого-либо, неизвестного умершему и незнакомого с его делами. Это часто имеет место, когда суд обеспокоен возможными конфликтами интересов или правами кредиторов или других бенефициаров.

Это часто имеет место, когда суд обеспокоен возможными конфликтами интересов или правами кредиторов или других бенефициаров.

Обязанности и ответственность

В случае смерти человека его или ее имущество должно быть забрано личным представителем.После выплаты долгов, налогов и расходов оставшиеся активы распределяются между бенефициарами наследника. Распределение определяется волей человека или законами о завещании (законами, которые регулируют распределение вашего имущества в случае смерти без действующего завещания) штата, в котором умерший жил на момент смерти. В обязанности исполнителя или администратора входит сбор и распределение активов, а также уплата любых налогов и расходов в связи с смертью умершего.

Хотя многие исполнители и администраторы выполняют эти назначенные задачи оперативно и осмотрительно, это не всегда так.Более того, закон штата обычно требует от личного представителя уровня заботы «разумного, благоразумного человека» при любых обстоятельствах. Однако то, что является разумным и осмотрительным для личного представителя при выполнении его задач, не всегда так для бенефициаров, особенно ретроспективно.

Однако то, что является разумным и осмотрительным для личного представителя при выполнении его задач, не всегда так для бенефициаров, особенно ретроспективно.

Различные решения, которые принимает личный представитель, часто могут вызывать жалобы со стороны бенефициаров. Иногда жалобы перерастают в иски против личного представителя (ей).Если суд сочтет, что личный представитель не действовал разумно и в интересах наследства и бенефициаров, с личного представителя может взиматься дополнительная плата, что означает, что личный представитель несет личную ответственность за неправомерные ошибки, допущенные при управлении имуществом умершего. .

Как правило, управление имуществом или трастом после смерти человека требует от личного представителя решения определенных рутинных вопросов и выполнения нескольких стандартных шагов для распределения активов умершего в соответствии с его или ее желаниями.Эти руководящие принципы сосредоточены на действиях, которые происходят в имении или трасте сразу после смерти человека.

Понимание завещания

Очень важно прочитать и понять завещание или доверие, чтобы ваш личный представитель знал:

- Кто бенефициары

- Что они должны получить и даты распределения

- Как много лет траст, если таковой существует, будет существовать

- Кто такие со-фидуциары

- Отдаст ли он все сразу или создает новые трасты, которые могут существовать в течение нескольких лет? Обязан ли траст определенное распределение («Весь доход, полученный каждый год, должен выплачиваться моей жене, Нэнси»), или он оставляет это на усмотрение попечителя («Мой попечитель должен распределять такой доход, который, по ее мнению, необходим для образования и поддержка моего сына Алана до 25 лет »)? В документе часто содержатся важные указания фидуциару, например, какие активы следует использовать для уплаты налогов и расходов; и в документе обычно довольно подробно перечисляются полномочия фидуциара.

Большинство фидуциаров нанимают поверенного, который специализируется в области трастов и имений, чтобы помочь им в надлежащем выполнении своих обязанностей. Совет юриста очень полезен для обеспечения того, чтобы фидуциар понимал, что предусматривает завещание или доверие и применимое законодательство штата.

Совет юриста очень полезен для обеспечения того, чтобы фидуциар понимал, что предусматривает завещание или доверие и применимое законодательство штата.

Требуется ли завещание?

Завещание — это формальный юридический процесс, который признает завещание и назначает исполнителя или личного представителя, который будет управлять имуществом и распределять активы между предполагаемыми бенефициарами.Законы каждого штата различаются, поэтому рекомендуется проконсультироваться с юристом, чтобы определить, необходима ли процедура завещания, должен ли доверительный управляющий быть связан (требование, которое часто отменяется в завещании) и какие отчеты должны быть подготовлены. Большинство процедур завещания не являются дорогостоящими и длительными.

Управление активами недвижимого имущества

Доверительный управляющий несет ответственность за получение контроля над всеми активами, составляющими имение или траст. Особенно, когда доверительный управляющий вступает в должность после смерти лица, предоставившего право или наследодателя, крайне важно как можно скорее обезопасить и оценить все активы. К некоторым активам, например, к брокерским счетам, можно получить доступ немедленно; другие, такие как страхование, могут потребоваться путем подачи иска. Обычной практикой является привлечение профессионального оценщика для оценки материального имущества умершего, такого как домашняя мебель, автомобили, ювелирные изделия, произведения искусства и предметы коллекционирования. В зависимости от характера и стоимости собственности, это может быть обычная деятельность, но вам могут потребоваться услуги специалиста-оценщика, если, например, у умершего были редкие или необычные предметы или он был серьезным коллекционером.Недвижимость, будь то жилая или коммерческая недвижимость, а также любые деловые интересы также должны быть оценены. Помимо предоставления оценки активов, которые могут быть включены в инвентаризацию по требованию суда или в налоговую декларацию штата или федерального правительства, оценка может помочь доверительному управляющему определить, достаточна ли страховая защита активов умершего.

К некоторым активам, например, к брокерским счетам, можно получить доступ немедленно; другие, такие как страхование, могут потребоваться путем подачи иска. Обычной практикой является привлечение профессионального оценщика для оценки материального имущества умершего, такого как домашняя мебель, автомобили, ювелирные изделия, произведения искусства и предметы коллекционирования. В зависимости от характера и стоимости собственности, это может быть обычная деятельность, но вам могут потребоваться услуги специалиста-оценщика, если, например, у умершего были редкие или необычные предметы или он был серьезным коллекционером.Недвижимость, будь то жилая или коммерческая недвижимость, а также любые деловые интересы также должны быть оценены. Помимо предоставления оценки активов, которые могут быть включены в инвентаризацию по требованию суда или в налоговую декларацию штата или федерального правительства, оценка может помочь доверительному управляющему определить, достаточна ли страховая защита активов умершего. Соответствующее страхование должно поддерживаться на протяжении всего срока пребывания доверительного управляющего. Доверительный управляющий также должен оценивать финансовые активы, включая банковские счета и счета ценных бумаг.

Соответствующее страхование должно поддерживаться на протяжении всего срока пребывания доверительного управляющего. Доверительный управляющий также должен оценивать финансовые активы, включая банковские счета и счета ценных бумаг.

Работа с долгами и расходами

Доверительный управляющий обязан определить, когда должны быть оплачены неоплаченные в случае смерти счета, а затем оплатить их или уведомить кредиторов о временной задержке. В некоторых случаях, таких как счета за страхование имущества или от несчастных случаев или налоги на недвижимость, может быть нанесен ущерб имуществу, если счета не будут оплачены своевременно. В большинстве штатов требуется письменное уведомление любым известным или обоснованно установленным кредиторам. Хотя большинство счетов не представляет проблем, в необычных обстоятельствах целесообразно проконсультироваться с юристом, поскольку доверительный управляющий может нести личную ответственность за ненадлежащее расходование имущества или трастовых активов.

Доверенное лицо отвечает за подачу ряда налоговых деклараций. Во-первых, это личные отчеты умершего: окончательная налоговая декларация за год смерти умершего; подарочная или пропускная налоговая декларация за текущий год, если необходимо; и отчеты за предыдущие годы, которые могут продлеваться, все, возможно, потребуется подать. Кроме того, если стоимость имущества (по завещанию или доверию) до вычетов превышает сумму, защищенную «применимой суммой исключения», которая составляет 2 000 000 долларов в 2008 году и должна увеличиться до 3 500 000 долларов в 2009 году с дальнейшими изменениями, возможными впоследствии. .

Поскольку имущество или траст также является налогоплательщиком по своему собственному праву, необходимо получить новый идентификационный номер налогоплательщика и подать фидуциарную налоговую декларацию по наследству или трасту. При планировании важно отметить, что имущество или траст и бенефициары могут находиться в разных налоговых категориях. Таким образом, выбор времени для определенных рассылок может сэкономить деньги для всех заинтересованных сторон. Некоторые юридические фирмы (такие как White and Williams LLP) и другие составители налоговой отчетности и бухгалтеры специализируются на подготовке таких фидуциарных налоговых деклараций и могут быть очень полезны.Они знакомы со сроками подачи документов и смогут определить, должно ли имущество или траст ежеквартально платить расчетные налоги.

Некоторые юридические фирмы (такие как White and Williams LLP) и другие составители налоговой отчетности и бухгалтеры специализируются на подготовке таких фидуциарных налоговых деклараций и могут быть очень полезны.Они знакомы со сроками подачи документов и смогут определить, должно ли имущество или траст ежеквартально платить расчетные налоги.

Большинство расходов, которые фидуциар несет при управлении имуществом или трастом, должным образом оплачивается из активов умершего. Сюда входят расходы на похороны, оценочные сборы, гонорары адвокату и бухгалтера, страховые взносы и т. Д. Следует вести тщательный учет и всегда получать квитанции, поскольку большинство таких расходов также подлежат вычету либо в счет дохода, либо в случае смерти (федеральное и государственное наследство и наследство) налоговые цели.

Финансирование наследства

Завещания и трасты часто предусматривают особые подарки наличными («Я отдаю своей племяннице 50 000 долларов, если она переживет меня») или другой личной или недвижимой собственности («Мои дедушкины часы моей внучке Нине») до баланса или остаток имущества распределяется. Остаток может быть распределен напрямую или в дальнейшем доверительном управлении, например, в доверительном управлении для пережившего супруга или несовершеннолетних детей. Убедитесь, что все долги, налоги и расходы оплачены или предусмотрены, прежде чем передавать какую-либо собственность бенефициарам.Хотя обычно от бенефициара получают соглашение о получении, выдаче и возмещении, в котором говорится, что он или она соглашается возместить любое излишнее распределение, произведенное по ошибке фидуциаром, на практике часто бывает трудно получить такие средства. В некоторых штатах доверительному управляющему потребуется одобрение суда, прежде чем может быть произведено какое-либо распределение. Если выплаты производятся текущим трастам или в соответствии с формулой, описанной в завещании или трасте, лучше всего проконсультироваться с юристом, чтобы убедиться, что финансирование завершено должным образом.Налоговые последствия распределения иногда могут быть неожиданными, поэтому важно тщательное планирование.

Остаток может быть распределен напрямую или в дальнейшем доверительном управлении, например, в доверительном управлении для пережившего супруга или несовершеннолетних детей. Убедитесь, что все долги, налоги и расходы оплачены или предусмотрены, прежде чем передавать какую-либо собственность бенефициарам.Хотя обычно от бенефициара получают соглашение о получении, выдаче и возмещении, в котором говорится, что он или она соглашается возместить любое излишнее распределение, произведенное по ошибке фидуциаром, на практике часто бывает трудно получить такие средства. В некоторых штатах доверительному управляющему потребуется одобрение суда, прежде чем может быть произведено какое-либо распределение. Если выплаты производятся текущим трастам или в соответствии с формулой, описанной в завещании или трасте, лучше всего проконсультироваться с юристом, чтобы убедиться, что финансирование завершено должным образом.Налоговые последствия распределения иногда могут быть неожиданными, поэтому важно тщательное планирование.

Поместье закрывается, когда исполнитель уплатил все долги, расходы и налоги; получил налоговые льготы от IRS и государственных налоговых органов; и все имеющиеся активы были распределены. Трасты прекращают свое действие, когда наступает дата или событие, описанное в документе, например, смерть бенефициара или дата достижения бенефициаром указанного возраста.В некоторых штатах требуется, чтобы ходатайство было подано в суд до того, как активы будут распределены и имущество или траст могут быть закрыты. Когда такая формальная процедура не требуется, тем не менее, хорошей практикой является требование, чтобы все бенефициары подписали документ, подготовленный поверенным, в котором они одобряют действия в качестве фидуциарных и подтверждают получение причитающихся им активов. Это защищает доверенного лица от последующих требований бенефициара. Должна быть подана окончательная налоговая декларация, и должен быть сохранен резерв для любых налогов, которые могут причитаться.

Часто возникает вопрос относительно гонораров или комиссионных, на которые имеет право личный представитель за услуги, оказываемые в имуществе. Первое, что нужно проверить, — это статутное право государства, в котором наследство проверяется. В некоторых штатах есть стандартные фиксированные сборы. Существуют также местные правила и обычаи округа, которые регулируют размер платы, взимаемой личным представителем.

Профессиональные исполнители, такие как банковские и трастовые учреждения, рекламируют графики с фиксированной оплатой.Однако с имуществом на сумму более 1 миллиона долларов можно будет договориться о более низком гонораре. Эти переговоры происходят между предполагаемым исполнителем и лицом, делающим первоначальное назначение (лицо, желающее указать учреждение в качестве личного представителя в своем завещании). Адвокат, специализирующийся на управлении имуществом, может помочь в переговорах о более низком гонораре за большое имение.

Во всех случаях исполнитель или администратор имеет право на разумную компенсацию за услуги.Сборы не должны определяться исключительно на основе активов умершего; они также должны учитывать характер выполняемой работы, затраченное время, сложность проблем, профессиональный опыт и компетентность исполнителя, а также конечные результаты и преимущества, передаваемые наследникам.

Вознаграждение за услуги должно разумно зависеть от затраченного времени, а также от качества работы и достигнутых результатов. Личный представитель должен вести подробный учет затраченного времени, выполненных услуг и расходов, оплаченных от имени наследственного имущества.Кроме того, личный представитель должен составлять периодические письменные отчеты о проделанной работе перед бенефициарами и, если позволяет ситуация, периодически выставлять счета за оказанные услуги. В любом случае, прежде чем любая работа будет начата, обсудите и урегулируйте (в письменной форме) вопрос о гонорарах на основе оценки сложности и других вопросов.

Психологически у многих бенефициаров акции «потрачены» до того, как они их получат. Последующее объявление о том, что личный представитель рассчитывает получить значительную часть этой суммы за оказанные услуги, несомненно, встретит серьезное сопротивление.Это особенно верно, если бенефициары не были периодически уведомлены о выполняемой работе и не имели предварительной информации об ожидаемой сумме гонорара личного представителя. Гораздо проще откровенно обсудить размер гонорара на раннем этапе, когда получатели помощи осознают сложность обязанностей личного представителя и хотят, чтобы эту ответственность взял на себя кто-то другой.

Когда личный представитель является ближайшим членом семьи, проблемы с оплатой возникают с меньшей вероятностью.Например, если вдова является исполнителем и единственным бенефициаром, для нее может быть гораздо выгоднее получить чистую выручку от наследства в качестве наследства, чем взимать с исполнителя гонорар, который в конечном итоге будет выплачиваться из ее собственного кармана. Комиссионные или гонорары исполнителя облагаются подоходным налогом, и часто по более высокой ставке, чем если бы единственным задействованным налогом был налог штата на наследство или даже, в некоторых случаях, федеральный налог на недвижимость.

Комиссионные или гонорары исполнителя облагаются подоходным налогом, и часто по более высокой ставке, чем если бы единственным задействованным налогом был налог штата на наследство или даже, в некоторых случаях, федеральный налог на недвижимость.

Наконец, возникает вопрос о разделении гонорара, когда два или более физических лица выступают в качестве соисполнителей или соадминистраторов.Когда они являются физическими лицами, гонорар обычно делится поровну (хотя в некоторых штатах каждый исполнитель может получить полную комиссию). Но когда корпоративный исполнитель работает с индивидуальным соисполнителем, суды часто присуждают корпоративному исполнителю (банку или трастовой компании) более высокий процент. Например, в Пенсильвании банк получит свою обычную комиссию, а индивидуальный исполнитель получит половину комиссии банка. Конечно, если умерший в завещании специально предусмотрел уплату гонорара, суды в большинстве случаев руководствуются пожеланиями умершего.

Трасты предназначены для разграничения дохода и основной суммы, поскольку многие из них, особенно старые трасты, предусматривают, что доход распределяется между одним лицом и основной капитал либо тому же лицу в разное время, либо полностью другому лицу. Например, многие трасты для пережившего супруга предусматривают, что весь доход должен выплачиваться этому супругу, но выплачивают основную сумму супругу только в ограниченных обстоятельствах, таких как неотложная медицинская помощь. После смерти супруга оставшаяся сумма основного долга может быть выплачена детям умершего, на благотворительность или другим бенефициарам.Выплата дохода и распределение основной суммы могут производиться чеком или по усмотрению доверительного управляющего путем распределения ценных бумаг, а также наличных денег.

Например, многие трасты для пережившего супруга предусматривают, что весь доход должен выплачиваться этому супругу, но выплачивают основную сумму супругу только в ограниченных обстоятельствах, таких как неотложная медицинская помощь. После смерти супруга оставшаяся сумма основного долга может быть выплачена детям умершего, на благотворительность или другим бенефициарам.Выплата дохода и распределение основной суммы могут производиться чеком или по усмотрению доверительного управляющего путем распределения ценных бумаг, а также наличных денег.

Если фидуциар не имеет опыта в этой области, рекомендуется, чтобы он или она обратились за профессиональным советом относительно инвестирования трастовых активов. Помимо хороших инвестиционных результатов, доверительный управляющий должен инвестировать в рамках применимого правила осмотрительного инвестора, которое регулирует траст или имущество. Квалифицированный консультант по инвестициям может помочь доверительному управляющему решить, как инвестировать, какие активы продать, чтобы покрыть расходы, налоги или прямые выплаты, а также как минимизировать налоги на прибыль и прирост капитала.

В течение периода администрирования фидуциар должен предоставить годовой отчет о подоходном налоге (называемый Графикой K-1) каждому бенефициару, который облагается налогом на любой доход, полученный трастом. Доверительный управляющий может нести личную ответственность за проценты и штрафы, если налоговая декларация не подана и налог уплачен в установленный срок, как правило, 15 апреля следующего года, как в случае с декларациями о доходах физических лиц.

Как я могу управлять титульными счетами? У каждого банка или инвестиционной компании может быть свой собственный формат, но обычно вы можете использовать для траста «Элис Кэрролл, Доверительный управляющий, Льюис Кэрролл Траст от 19 января 1998 г.» или, сокращенно, «Элис Кэрролл, Доверительный управляющий согласно соглашение от 19 января 1998 г.Для поместья «Элис Кэрролл, исполнитель, поместье Льюиса Кэрролла, умерла».

Как мне поставить свою подпись в доверительном управлении? Исполнитель подписывает: «Алиса Кэрролл, исполнитель (или личный представитель) поместья Льюиса Кэрролла, умерла». Доверенное лицо подписывает: «Алиса Кэрролл, Доверительный управляющий».

Доверенное лицо подписывает: «Алиса Кэрролл, Доверительный управляющий».

Где я могу держать имущество или трастовые активы? Если вы привлечете трастовую компанию, они откроют счет на имя имения или траста и будут регулярно предоставлять отчеты, показывающие все доходы и выплаты.Вы можете открыть инвестиционный счет в банке или брокерской компании на имя имения или траста. Все расходы и выплаты должны производиться с этих счетов, и вы должны регулярно получать отчеты.

Как (и сколько) мне будут платить? Фидуциарная работа требует много времени и может быть трудной; уместно добиваться оплаты ваших услуг. В завещании или в доверительном соглашении может быть указана компенсация. Если они этого не делают, многие штаты предоставляют либо фиксированный график, которого вы должны придерживаться, либо разрешают «разумную» компенсацию, которая обычно учитывает размер наследства, сложность и время, затраченное фидуциаром.Гонорары исполнителя или доверительного управляющего подлежат налогообложению. Как указано выше, несколько штатов не разрешают доверительному управляющему выплачивать ему или ей компенсацию без постановления суда; посоветуйтесь со своим адвокатом, прежде чем выписывать себе чек.

Как указано выше, несколько штатов не разрешают доверительному управляющему выплачивать ему или ей компенсацию без постановления суда; посоветуйтесь со своим адвокатом, прежде чем выписывать себе чек.

Что делать, если получатель жалуется? Даже профессиональные доверенные лица, такие как трастовые компании, время от времени получают жалобы. Лучший способ справиться с ними — это сделать все возможное, чтобы их избежать, следуя этим рекомендациям и проконсультировавшись с юристом, имеющим опыт управления имуществом.Многие жалобы возникают из-за того, что бенефициары не получают последнюю информацию об управлении трастом или имуществом. Обязательно частое общение с бенефициарами. По возможности проконсультируйтесь с юристом, который специализируется на вопросах доверительного управления и имущественного права, если жалоба касается не только обычных вопросов.

Могу ли я быть привлечен к судебной или личной ответственности? Ваши ошибки или неправильное управление трастом или имуществом действительно могут повлечь за собой личную ответственность. Распространенные ошибки включают неуплату налогов или своевременную подачу отчетности, неправильный инвестиционный выбор (слишком консервативный, слишком спекулятивный или предпочтение одного бенефициара по сравнению с другим), самодействие (покупка активов для себя или своей семьи из имения или траста, будь то не по рыночной цене), либо прекращение действия страховки на имущество или страхование от несчастных случаев, что приводит к потере счета.Лучшая защита — получить хороший профессиональный совет и полностью задокументировать свои действия и решения.

Распространенные ошибки включают неуплату налогов или своевременную подачу отчетности, неправильный инвестиционный выбор (слишком консервативный, слишком спекулятивный или предпочтение одного бенефициара по сравнению с другим), самодействие (покупка активов для себя или своей семьи из имения или траста, будь то не по рыночной цене), либо прекращение действия страховки на имущество или страхование от несчастных случаев, что приводит к потере счета.Лучшая защита — получить хороший профессиональный совет и полностью задокументировать свои действия и решения.

Как я буду освобожден от ответственности по окончании администрирования? Что, если я хочу уйти в отставку? Независимо от того, прекращаете ли вы действовать в связи с прекращением действия наследства или траста, или желаете уйти в отставку до завершения вашей администрации, вы должны быть уволены либо местным судом, либо бенефициарами. В некоторых штатах это формальный процесс, включающий подготовку отчетности.В других случаях можно использовать относительно простой документ, подписанный бенефициарами. Если вы уходите в отставку до завершения работы вашей администрации, проверьте документ, чтобы узнать, кто станет вашим доверенным лицом. Если преемник не назван, вам может потребоваться судебное разбирательство, чтобы назначить преемника, прежде чем вы сможете уволиться.

Если вы уходите в отставку до завершения работы вашей администрации, проверьте документ, чтобы узнать, кто станет вашим доверенным лицом. Если преемник не назван, вам может потребоваться судебное разбирательство, чтобы назначить преемника, прежде чем вы сможете уволиться.

Управление имуществом или трастом может быть сложной задачей для некоторых доверенных лиц. В то время как другие доверенные лица сочтут этот процесс более рутинным. Приведенный выше обзор предназначен исключительно для того, чтобы выделить общие задачи, которые должен будет выполнить фидуциар.Тем не менее, при надлежащем руководстве со стороны поверенного или другого специалиста в области управления доверительным фондом и имуществом, основные задачи управления имуществом и доверительным фондом, а также любые более сложные вопросы, которые могут возникнуть в процессе, обычно могут быть решены относительно легко.

Если вы хотите обсудить какой-либо аспект управления имуществом или трастом, или ваши обязанности в качестве доверительного управляющего, или у вас есть какие-либо другие вопросы по налоговому или имущественному планированию, пожалуйста, свяжитесь с Биллом Хасси (215. 864.6257; husseyw @ whiteandwilliams.com). Обратите внимание, что в настоящее время г-н Хасси имеет лицензию на практику только в штатах Пенсильвания и Нью-Джерси. White and Williams LLP также имеет адвокатов, имеющих лицензию на практику в Делавэре, Флориде, Массачусетсе и Нью-Йорке. Вопросы, касающиеся этого имущества, траста и фидуциарных вопросов в других штатах, следует направлять опытным юристам в этих странах.

864.6257; husseyw @ whiteandwilliams.com). Обратите внимание, что в настоящее время г-н Хасси имеет лицензию на практику только в штатах Пенсильвания и Нью-Джерси. White and Williams LLP также имеет адвокатов, имеющих лицензию на практику в Делавэре, Флориде, Массачусетсе и Нью-Йорке. Вопросы, касающиеся этого имущества, траста и фидуциарных вопросов в других штатах, следует направлять опытным юристам в этих странах.

Уведомление IRS в циркуляре 230: Чтобы обеспечить соблюдение определенных правил, опубликованных Налоговой службой США, мы сообщаем вам, что любые рекомендации по федеральному налогу, содержащиеся в этом сообщении, не предназначены или написаны для использования и не могут быть использованы кем-либо налогоплательщик с целью (1) уклонения от уплаты налоговых штрафов согласно U.S. Налоговый кодекс или (2) продвижение, маркетинг или рекомендация другой стороне любых связанных с налогообложением вопросов, рассматриваемых в настоящем документе, если прямо не указано иное.

Эта переписка не должна рассматриваться как юридическая консультация или юридическая мнение по каким-либо конкретным фактам или обстоятельствам. Содержание предназначено только для общих информационных целей, и вам настоятельно рекомендуется проконсультироваться с юристом по поводу вашей собственной ситуации и юридических вопросов.

Должен ли я принимать наследство? — Закон Рании Комбс, PLLC

Я писал о непослушном отце, который потребовал часть имущества своего покойного сына, хотя он не был частью жизни своего сына более тридцати лет.Возможность наследования денег часто заставляет дальних и отчужденных родственников отказываться от работы по дереву, требуя как можно больше активов поместья.

Но не всегда.

Однажды я получил записку от человека, чей отчужденный отец умер без завещания. Покойный отец был холост, а это означало, что его дети унаследуют все поместье. Но они не хотели иметь ничего общего со своим отцом или чем-либо, что у него было. «Мы должны это принять?» — спросил писатель.

«Мы должны это принять?» — спросил писатель.

Не существует закона, требующего от лица принятия наследства.Если кому-то подарок не нужен, можно отказаться от него. Хотя большинство людей не могут представить себе отказ от наследства, иногда для этого есть веские причины.

Часто отказ от ответственности делается по налоговым причинам. Например, богатый выживший супруг, который полностью наследует все имущество своего мужа, может отказаться от активов в пределах суммы освобождения. Это позволит передать эти активы детям пары без налога на наследство, вместо того, чтобы включать их в ее имущество и облагать налогом после ее смерти.

Или кто-то, унаследовавший ветхую недвижимость, может отказаться от подарка, чтобы избежать расходов, связанных с ремонтом и обслуживанием собственности.

Отказаться от наследства не так просто, как просто сказать, что вы этого не хотите. Чтобы быть действительным, отказ от ответственности, возникший на основании закона о завещании или завещания, должен:

- Быть письменно;

- Заявить об отказе в принятии доли или власти в отношении собственности;

- Опишите отказ от интереса или власти;

- быть подписанным лицом, делающим отказ от ответственности;

- И должны быть доставлены личному представителю имущества умершего, или, если личный представитель не работает, быть внесены в официальные государственные записи любого округа, в котором умерший проживал на дату смерти или находился в собственности недвижимого имущества.

До 1 сентября 2015 г. отказ от ответственности должен был быть сделан в течение девяти месяцев после смерти умершего или в течение девяти месяцев после того, как отзывная передача стала безотзывной. Это по-прежнему необходимо, если отказ от ответственности мотивирован уклонением от уплаты налогов на дарение.

В соответствии с новым уставом отказ от ответственности может быть сделан в любое время до принятия интереса в собственности. Отказ от ответственности в отношении собственности запрещается, если до того, как отказ от ответственности вступит в силу, произойдет одно из следующих событий:

- Лицо, стремящееся отказаться от прав, вступает во владение интересом или осуществляет доминирование и контроль над интересом

- Лицо, желающее отказаться от прав добровольно, уступает, передает, обременяет, закладывает или передает интерес, от которого требуется отказаться, или заключает договор на это; или

- проценты, от которых требуется отказ, проданы в рамках судебной продажи.

Эффект отказа от ответственности заключается в том, что собственность перейдет, как если бы лицо, отказывающееся от собственности, умерло раньше умершего. Лицо, делающее заявление об отказе от ответственности, не может указывать, как будет распространяться отказ от ответственности.

Передача налога в случае смерти