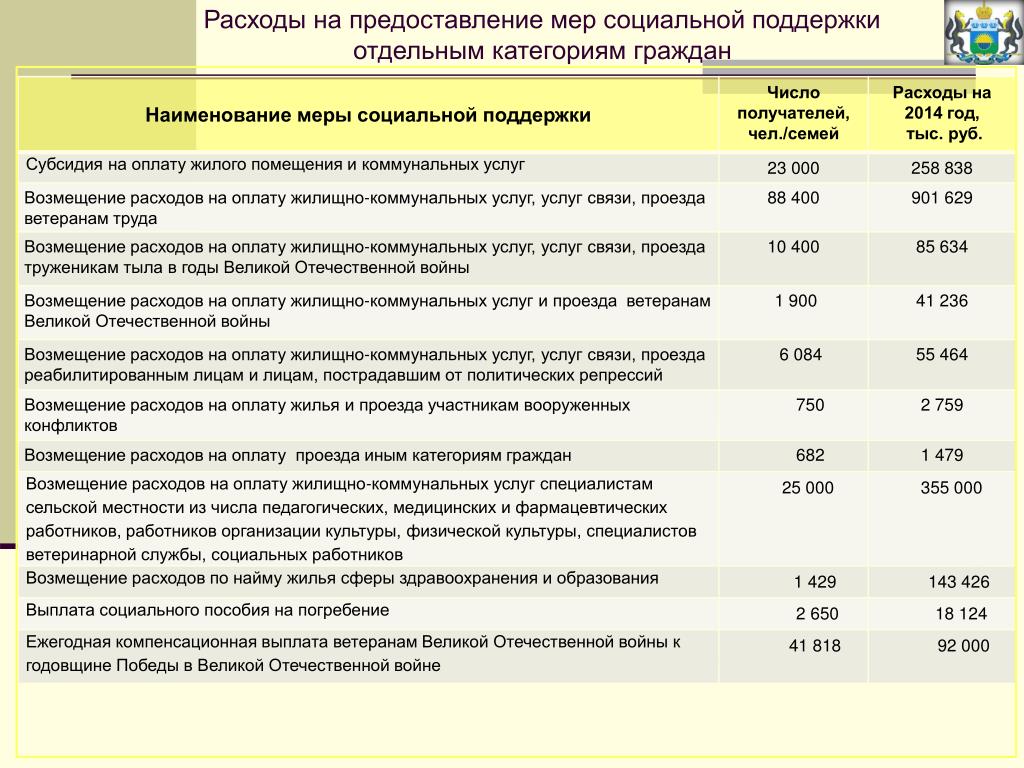

Коммунальные расходы в селе — Инвестиционный портал Чукотского АО

Субсидии на финансовую поддержку субъектов предпринимательской деятельности, осуществляющих деятельность в сельской местности (КОММУНАЛЬНЫЕ РАСХОДЫ В СЕЛЕ) *

– субсидия предоставляется субъектам предпринимательской деятельности, осуществляющих деятельность в сельской местности, на возмещение части расходов по оплате коммунальных услуг до уровня тарифов, установленных для населения. Реализация мероприятия осуществляется через Администрации муниципальных образований

СУММА СУБСИДИИ | возмещение коммунальных расходов до уровня тарифов, установленных для населения |

ВОЗМОЖНЫЕ НАПРАВЛЕНИЯ РАСХОДОВАНИЯ СУБСИДИИ

| на возмещение части расходов предпринимателей, осуществляющих деятельность в сельской местности (за исключением с.Тавайваам), по оплате коммунальных услуг

|

ОСНОВНЫЕ ТРЕБОВАНИЯ К ЗАЯВИТЕЛЯМ | — наличие помещения для ведения (собственность, иное право пользования) предпринимательской деятельности в сельской местности; — возмещение расходов осуществляется по факту оплаты услуг; — не осуществляют генерацию и транспортировку коммунальных ресурсов

|

ОБЩИЕ ТРЕБОВАНИЯ К ЗАЯВИТЕЛЯМ | — зарегистрированы на территории Чукотского АО; — являются индивидуальными предпринимателями или юридическими лицами (за исключением государственных или муниципальных унитарных предприятий, хозяйственных товариществ и обществ, доля участия Российской Федерации, субъекта Российской Федерации либо муниципального образования в уставных (складочных) капиталах которых превышает 25 процентов), включая сельскохозяйственные потребительские (перерабатывающие и сбытовые) кооперативы; — не находятся в стадии ликвидации, реорганизации или проведения процедур банкротства; — не являются получателями аналогичной поддержки

|

* — полная информация об условиях и требованиях содержится в муниципальных порядках предоставления поддержки

Для получения субсидии по данному мероприятию необходимо обратиться в Администрации муниципальных образований Чукотского автономного округа

Контактная информация:

Анадырский муниципальный район

Адрес: 689000 Чукотский автономный округ, г. Анадырь, ул. Южная, 15

Анадырь, ул. Южная, 15

Тел/факс: (42722) 6-49-01 (секретарь руководителя), ф.2-83-08

E-mail: [email protected]

Сайт: www.anadyr-mr.ru

Глава: Савченко Сергей Леонидович

Билибинский муниципальный район

Адрес: 689450 Чукотский автономный округ, г. Билибино, ул. Курчатова, 6

Тел/факс: (42738) 2-62-57

E-mail: [email protected], [email protected]

Сайт: www.bilchao.ru

Глава: Зобов Андрей Александрович

Городской округ Эгвекинот

Адрес: 689202, Чукотский автономный округ, п. Эгвекинот, ул. Ленина, д. 9

Тел/факс: (42734) 2-31-14

E-mail: [email protected], [email protected]

Cайт: эгвекинот.рф

Глава: Коркишко Роман Викторович

Провиденский городской округ

Адрес: 689250 Чукотский автономный округ, п. Провидения, наб. Дежнева, 8а

Телефон: (42735) 2-23-72, 2-23-86, 2-21-38

Факс: 2-22-32

E-mail: [email protected]

Cайт: www.provadm.ru

Глава: Шестопалов Сергей Александрович

Городской округ Певек

Адрес: 689400 Чукотский автономный округ, г. Певек, ул. Обручева, 29

Певек, ул. Обручева, 29

Телефон: (42737) 4-18-75, 4-25-69, 4-21-42

Факс: 2-21-53

E-mail: [email protected]

Сайт: www.go-pevek.ru

Глава: Леванов Николай Юрьевич

Чукотский муниципальный район

Адрес: 689300 Чукотский автономный округ, с. Лаврентия, ул. Советская, 15

Тел/факс: (42736) 2-28-56

E-mail:[email protected]

Сайт: www.chukotraion.ru

Глава: Юрочко Лариса Петровна

Поделиться

Предыдущая статьяСледующая статьяВозмещение коммуналки в учете арендодателя. Налоги & бухучет, № 33, Апрель, 2019

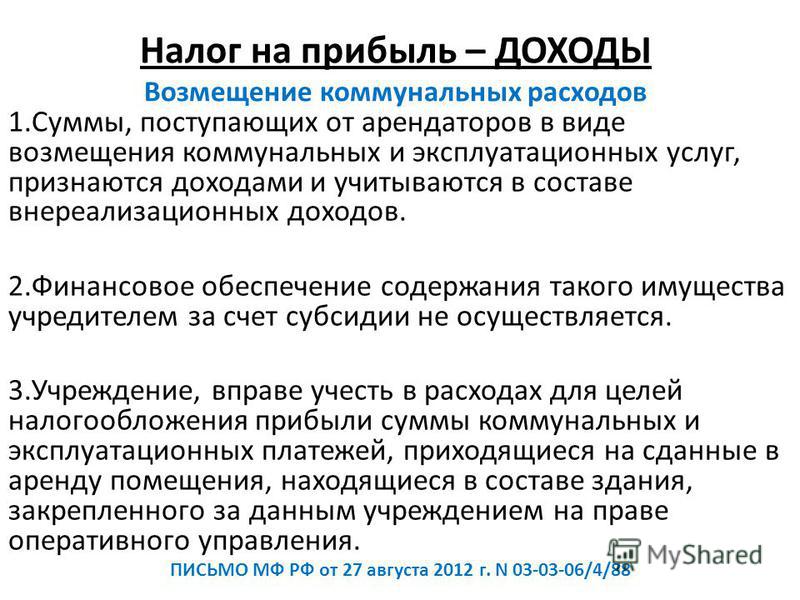

По своей сути все компенсационные выплаты (стоимость коммунальных и прочих эксплуатационных услуг) при аренде являются возмещением (компенсацией) отдельных элементов расходов, из которых состоит стоимость услуг аренды имущества (см. письмо ГФСУ от 18.05.2017 г. № 272/6/99-99-15-03-02-15/ИНК, 101.04 БЗ). При этом все существенные условия и порядок такой компенсации должны быть четко прописаны в договоре. Прописать обязанность возмещения можно как в самом договоре аренды, так и заключив отдельный договор на возмещение эксплуатационных расходов. Причем компенсационные платежи могут уплачиваться:

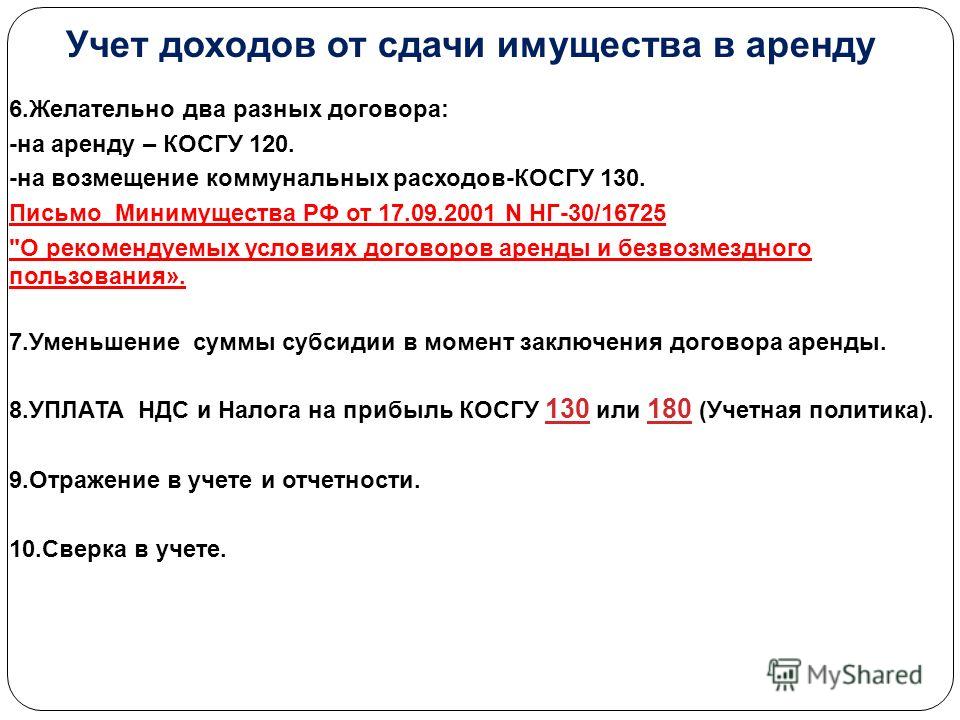

Прописать обязанность возмещения можно как в самом договоре аренды, так и заключив отдельный договор на возмещение эксплуатационных расходов. Причем компенсационные платежи могут уплачиваться:

(1) как в составе арендной платы и отдельно из нее не выделяться;

(2) так и отдельными платежами (как на основании арендного договора, так и согласно отдельному договору).

«Как вы яхту назовете, так она и поплывет…»*

Перефразировав некогда популярный мультфильм, скажем: как вы пропишите в договоре операцию по возмещению коммунальных расходов, так ее и придется отражать в учете…

(1). Так, в первом случае, когда компенсационные платежи включены в состав арендной платы, учет таких операций существенно упростится. Ведь на сумму коммунальных расходов попросту увеличивается общая сумма арендной платы за объект недвижимости. Соответственно, возмещение коммуналки в учете отражается в составе операций аренды и отдельно никак не выделяется. То есть бухгалтерские и налоговые правила здесь работают такие же как, в целом, в отношении арендных платежей. Кроме того, сокращается документооборот, поскольку оформление документов и все расчеты происходят только за аренду имущества.

Ведь на сумму коммунальных расходов попросту увеличивается общая сумма арендной платы за объект недвижимости. Соответственно, возмещение коммуналки в учете отражается в составе операций аренды и отдельно никак не выделяется. То есть бухгалтерские и налоговые правила здесь работают такие же как, в целом, в отношении арендных платежей. Кроме того, сокращается документооборот, поскольку оформление документов и все расчеты происходят только за аренду имущества.

(2). Иначе обстоят дела, если стоимость коммунальных и прочих услуг, связанных с обслуживанием объекта аренды, возмещается на основании отдельных счетов, выставленных арендодателем арендатору/отдельных актов согласования согласно условиям договора аренды/отдельного договора. Причем не имеет значения — прописана обязанность компенсировать коммуналку в отдельном договоре или же об этом сказано в основном договоре аренды.

4878773″>Если в первом случае дополнительно никакой первички оформлять не требуется (достаточно акта услуг аренды), то в случае с отдельным учетом коммуналки придется с документами чуть больше попыхтеть.

4878773″>Если в первом случае дополнительно никакой первички оформлять не требуется (достаточно акта услуг аренды), то в случае с отдельным учетом коммуналки придется с документами чуть больше попыхтеть.Документируем

Бесспорно, основанием для отражения в бухучете хозопераций являются первичные документы (ч. 1 ст. 9 Закона о бухучете). Значит, факт потребления коммунальных услуг арендатором должен быть подтвержден первичным документом. Под первичным документом понимают документ, который содержит сведения о хозяйственной операции (ст. 1 Закона о бухучете), при условии наличия в нем всех обязательных реквизитов, указанных в ст. 9 Закона о бухучете.

Как правило, оформляется стандартный акт, который подписывается должностными лицами арендодателя и арендатора. В то же время условиями договора может быть предусмотрен и другой документ. Например, акт-расчет или акт согласования компенсационных платежей. В общем, не важно, как такой документ будет назван, важно, чтобы он соответствовал всем признакам первичного документа и сути хозоперации.

Например, акт-расчет или акт согласования компенсационных платежей. В общем, не важно, как такой документ будет назван, важно, чтобы он соответствовал всем признакам первичного документа и сути хозоперации.

В частности, чтобы акт/документ подтверждал факт потребления коммунальных услуг, он должен содержать объем услуг, их стоимость и период потребления.

На конец каждого отчетного периода арендатор и арендодатель должны между собой оформлять акт/документ в качестве основания для возмещения компенсационных платежей. Но учтите: если указанный первичный документ на конец отчетного периода оформлен не будет, оценить и показать доходы/расходы в учете сторонам все равно придется.

Ведь признание доходов/расходов не зависит от периода оформления первичных документов (ч. 5 ст. 9 Закона о бухучете). В таком случае руководствуемся алгоритмом, прописанным для ситуации с запоздавшей первичкой (см. «Налоги и бухгалтерский учет», 2017, № 62, с. 29, 2018, № 55, с. 11).

«Налоги и бухгалтерский учет», 2017, № 62, с. 29, 2018, № 55, с. 11).

Теперь перейдем к налогообложению операции по возмещению коммунальных расходов.

Единый налог

Сразу скажем, что арендодатель-упрощенец руководствуется общими «единоналожными» правилами. У него объектом обложения единым налогом (ЕН) является доход, определенный по правилам ст. 292 НКУ. При этом отражается такой доход на дату поступления денежных средств (п. 292.1 НКУ). Другими словами, сумма коммунальных платежей, возмещаемая арендатором, полностью включается в доход арендодателя-единоналожника на дату фактического ее получения (см. 108.01.02 БЗ).

Общая система налогообложения

В налоге на прибыль полностью рулит бухучет. Никаких налоговых разниц по операциям возмещения «коммуналки» НКУ не предусматривает. А раз так, то доходы/расходы относительно таких услуг отражаем в четком соответствии с правилами бухучета.

А раз так, то доходы/расходы относительно таких услуг отражаем в четком соответствии с правилами бухучета.

В бухучете порядок признания доходов/расходов регулируется П(С)БУ 15 и П(С)БУ 16. Причем важно: хозоперации в учете должны отражаться в том отчетном периоде, в котором они осуществлены (ч. 4 ст. 9 Закона о бухучете).

По общему правилу доход следует признавать на дату баланса (п. 10 (П(С)БУ 15). Для этого его оценивают исходя из степени завершенности услуг, если может быть достоверно определен результат операции. При этом расходы признают расходами периода одновременно с признанием дохода, для получения которого они осуществлены (п. 7 П(С)БУ 16). Что отвечает принципу бухучета — начисления и соответствия доходов и расходов (ст. 4 Закона о бухучете). Вот и выходит: периодичность признания доходов/расходов в части компенсационных платежей зависит от бухучетного периода составления финотчетности (т. е. от даты баланса).

е. от даты баланса).

Таким образом, составлять акт/документ на возмещение коммунальных расходов, подтверждающий факт их потребления, можно:

— предприятиям с отчетным периодом квартал — на последний день квартала;

— а микро-малодоходникам (у которых отчетный период год) — последним днем отчетного года.

Между тем ничто не мешает установить обязанность осуществлять начисление потребляемых коммунальных услуг за меньший период, согласовав в договоре обязанность оформлять акт/документ ежемесячно. Так что период отражения доходов/расходов по операциям возмещения расходов на коммуналку можно растянуть. Хотя для арендодателя — плательщика НДС все не так однозначно.

Полученную от арендатора сумму возмещения коммунальных затрат арендодатель показывает в составе прочего дохода от операционной деятельности (Кт 719 «Прочие доходы от операционной деятельности»). При включении стоимости коммунальных услуг в состав арендной платы доход отражается:

При включении стоимости коммунальных услуг в состав арендной платы доход отражается:

— на субсчете 713 «Доход от операционной аренды активов»— если не основной вид деятельности;

— на субсчете 703 «Доход от реализации работ и услуг» — в случае инвестиционной недвижимости или когда аренда — основной вид деятельности арендодателя.

Теперь о расходах. В общем случае стоимость коммунальных затрат арендодатель включает в состав прочих операционных расходов (Дт 949). Если возмещение коммунальных затрат заложено в стоимость арендной платы и при этом речь идет об инвестнедвижимости либо аренда является основным видом деятельности арендодателя, то такие расходы учитывают в составе себестоимости арендной услуги (Дт 23).

Что касается авансовых платежей, то арендодатель учитывает их в составе доходов будущих периодов (кредит счета 69). При этом доходы признает (Дт 69 — Кт 703, 713, 719) в тех периодах, на которые приходится потребление арендатором коммунальных услуг.

При этом доходы признает (Дт 69 — Кт 703, 713, 719) в тех периодах, на которые приходится потребление арендатором коммунальных услуг.

Тонкости НДС-учета

НО, НК. Если арендодатель является плательщиком НДС, то все компенсационные платежи попадают у него под обложение НДС в общем порядке (п. 188.1 НКУ). Исключение составляет компенсация коммунальных услуг и электроэнергии арендодателю — бюджетной организации, но это отдельная тема.

Соответственно, суммы входного НДС, уплаченные в составе коммунальных и прочих услуг, связанных с содержанием объекта аренды, арендодатель имеет право в общем порядке включить в состав налогового кредита (НК).

Естественно, НК должен быть подтвержден налоговыми накладными (НН), зарегистрированными в ЕРНН, или документами, предусмотренными п. 201.11 НКУ. В частности, его можно подтвердить счетами за услуги, стоимость которых определяется по показаниям приборов учета, если они содержат общую сумму платежа, сумму НДС и налоговый номер продавца.

201.11 НКУ. В частности, его можно подтвердить счетами за услуги, стоимость которых определяется по показаниям приборов учета, если они содержат общую сумму платежа, сумму НДС и налоговый номер продавца.

При этом порядок возникновения налоговых обязательств (НО) по НДС зависит от того, включена такая компенсация в сумму арендной платы или уплачивается отдельными суммами.

Дата составления НН. В случае, когда возмещение коммунальных расходов в арендную плату не включено и оформляется отдельными первичными документами, фискалы их рассматривают как услугу, предоставляемую непрерывно. На этом основании, подтягивая правила п. 201.4 НКУ, они настаивают на составлении налоговой накладной ежемесячно (не позднее последнего дня этого месяца) с составлением сводной НН (см. письма ГФСУ от 06.07.2017 г. № 1025/6/99-99-15-03-02-15/ІПК, ГУ ГФС в Полтавской обл. от 23.05.2017 г. № 302/ІПК/16-31-12-01-34, категория 101.06 БЗ).

№ 302/ІПК/16-31-12-01-34, категория 101.06 БЗ).

Впрочем, думаем, не будет ошибкой составление одной обычной НН не позже последнего дня отчетного месяца. Учтите: в таком случае

даже при оформления акта самой аренды по итогам квартала (года) начислять НО по коммунальным платежам придется ежемесячно

Избежать этого можно, заложив сумму компенсационных выплат в состав арендной платы (подробнее см. «Налоги и бухгалтерский учет» 2018, № 55, с. 11). В таком случае НН составляем в общем порядке по дате первого события: оплата или подписание акта по аренде (или другого заменяющего его документа), т. е. правило п. 201.4 НКУ здесь не работает (см. 101.16 БЗ).

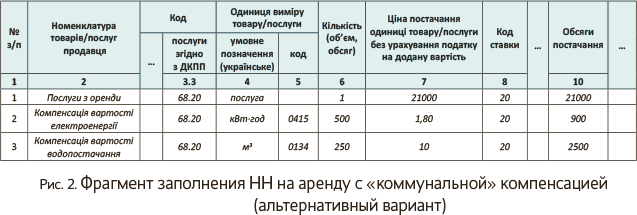

Налоговая накладная. Поскольку «компенсация» коммунальных услуг связана с предоставлением услуг аренды, то их возмещение следует кодировать в гр. 3.3 всегда под тем же кодом услуг, что и услуги аренды, т. е. «68.20» (см. письмо ГФСУ от 04.08.2016 г. № 26595/7/99-99-15-03-02-17, письмо ГФСУ от 18.05.2017 г. № 272/6/99-99-15-03-02-15/ІПК). Причем независимо от выбранного сторонами способа компенсации коммунальных расходов (подробно об отражении «коммунальной» компенсации в «арендной» НН читайте в «Налоги и бухгалтерский учет», № 96, 2018, с. 23).

3.3 всегда под тем же кодом услуг, что и услуги аренды, т. е. «68.20» (см. письмо ГФСУ от 04.08.2016 г. № 26595/7/99-99-15-03-02-17, письмо ГФСУ от 18.05.2017 г. № 272/6/99-99-15-03-02-15/ІПК). Причем независимо от выбранного сторонами способа компенсации коммунальных расходов (подробно об отражении «коммунальной» компенсации в «арендной» НН читайте в «Налоги и бухгалтерский учет», № 96, 2018, с. 23).

Правда, в связи с этим возникают свои подводные камни. Так, вполне возможно при попадании под рисковые операции, во избежание блокировки такой НН придется подавать «разблокировочную» таблицу (т. е. Таблицу данных плательщика НДС, подробнее о заполнении которой см. «Налоги и бухгалтерский учет», 2018, № 48, с. 21 и № 31, с. 4). Ведь на входе у арендодателя — разные виды коммунальных услуг со своими кодами, указанными в НН непосредственных поставщиков коммунальных услуг. А вот на выходе появляется арендная операция под кодом услуг «68. 20» (о подобных расхождениях см. «Налоги и бухгалтерский учет», 2018, № 79, с. 23). В общем, все эти учетные особенности следует согласовать еще на переговорном этапе в процессе заключения договора аренды.

20» (о подобных расхождениях см. «Налоги и бухгалтерский учет», 2018, № 79, с. 23). В общем, все эти учетные особенности следует согласовать еще на переговорном этапе в процессе заключения договора аренды.

Что касается непосредственно порядка заполнения НН, то большинство ее реквизитов заполняются без каких-либо существенных особенностей. При этом стоит отметить, что существует два варианта заполнения граф 2 и 4 «арендно-коммунальной» НН: один от фискалов, а второй — альтернативный (см. табл. 1).

Причем, на наш взгляд, последний вариант в некоторых случаях даже ближе к Порядку № 1307.

И не забудьте в случае составления «сводно-ритмичной» НН в левой ее верхней части в поле «Зведена податкова накладна» указать код признака «сводности» «4».

Таблица 1. Особенности заполнения некоторых граф «арендно-коммунальной» НН

48794178″>Графа НН 48794178″>Графа НН | Комментарий |

Вариант от фискалов | |

2 «Опис (номенклатура) товарів/послуг продавця» | «Послуги з оренди»* |

4 «Одиниця виміру товару/послуги: умовне позначення (українське)» | «послуга» |

* По мнению налоговиков (см. 101.17 БЗ), «послугами оренди» следует именовать любую компенсацию по договору аренды: за коммунальные услуги, уборку помещения, компенсацию налогов и т. д. | |

48794996″>Альтернативный вариант 48794996″>Альтернативный вариант | |

2 «Опис (номенклатура) товарів/послуг продавця» | «Відшкодування вартості електроенергії», «Відшкодування…» и т. п. |

4 «Одиниця виміру товару/послуги: умовне позначення (українське)» | В зависимости от вида компенсируемых услуг например, кВт, м2, м3, послуга, гривня* (письмо ГФСУ от 29.06.2017 г. № 861/ІПК/24-13-12-01/ИНК) |

* Ориентир — первичный документ. Если в нем обозначена каждая услуга (водоснабжение, водоотведение и т. д.) с объемом потребления, ед. изм., стоимостью, то эти данные заносим в НН, если такой детализации нет, заносим сумму компенсации одной строкой с ед. | |

изм. «послуга» у гр. 4.

изм. «послуга» у гр. 4.И в завершение приведем пример учета компенсационных платежей, связанных с арендой помещения.

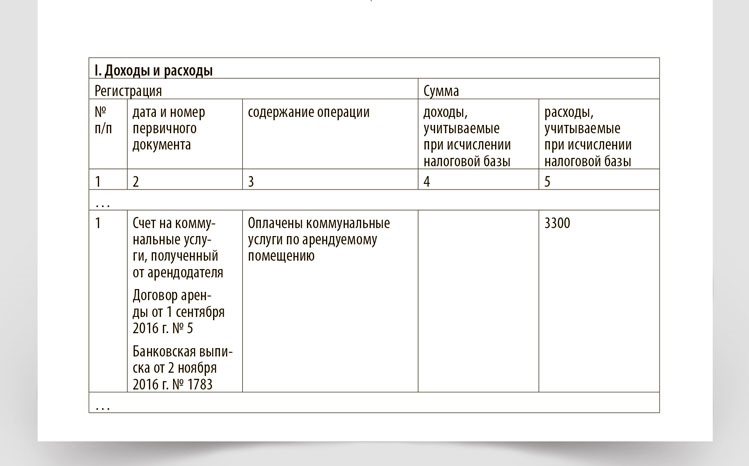

Пример. Предприятие сдает в аренду помещение (не инвестнедвижимость). Причем предоставление недвижимости в аренду не является основным видом деятельности такого арендодателя. По договоренности сторон арендодатель самостоятельно несет расходы на оплату коммунальных услуг по объекту аренды. А договором аренды предусмотрена отдельная компенсация коммунальных расходов на основании счетов (актов согласования), выставляемых арендодателем.

За текущий месяц составлен и подписан сторонами акт согласования коммунальных расходов, подлежащих возмещению, на общую сумму 24000 грн. (в том числе НДС — 4000 грн.). Арендатор возместил расходы арендодателю.

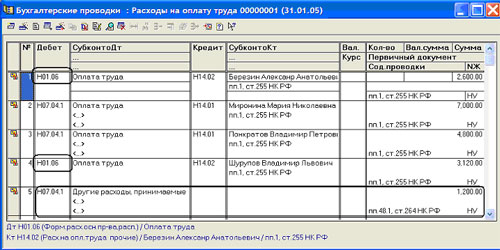

4885872″>Таблица 2. Учет операции по возмещению коммунальных платежей у арендодателя

4885872″>Таблица 2. Учет операции по возмещению коммунальных платежей у арендодателя№ п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

Дт | Кт | |||

1 | Включена в расходы стоимость коммунальных услуг склада, предоставленного в аренду | 949 |  4886838″>685 4886838″>685 | 20000 |

2 | Отражена сумма НДС (до регистрации НН в ЕРНН) | 644/1 | 685 | 4000 |

3 | Отражен налоговый кредит по НДС от стоимости коммунальных услуг (при наличии НН, зарегистрированной в ЕРНН) | 641/НДС | 644/1 | 4000 |

Осуществлены расчеты с поставщиками коммунальных услуг | 685 | 311 | 24000 | |

5 | Отражена сумма, возмещаемая арендатором (выставлены счета, составлены акты) | 377 | 719* | 24000 |

6 | Отражены налоговые обязательства по НДС с сумм, возмещаемых арендатором |  48819213″>719 48819213″>719 | 641/НДС | 4000 |

7 | Возмещены расходы арендатором | 311 | 377 | 24000 |

Возмещение затрат на коммунальные услуги по 44-ФЗ

Вопрос о возмещении коммуслуг возникает, когда основной балансодержатель производит закупку коммуслуг по 44-ФЗ, а другая организация, пользующаяся нежилыми помещениями на основании договора безвозмездного пользования, возмещает стоимость полученных ею коммунальных услуг. Однозначного решения этого вопроса в настоящее время. Часть заказчиков проводит коммунальные услуги по 44-ФЗ, часть – нет.

Часть заказчиков проводит коммунальные услуги по 44-ФЗ, часть – нет.

Первый вариант, в частности, поддерживает Минэкономразвития (см. письмо от 06.12.2016 № Д28и-3339). Министерство обосновывает свое мнением тем, что госконтракта по п. 23 ч. 1 ст. 93 может быть заключен в любой форме на основании ч. 15 ст. 34. Поэтому заказчики могут компенсировать расходы на коммуналку основного балансодержателя на основании выставленного счета в соответствии с п. 23 ч. 1 ст. 93.

Сторонники второй точки зрения ссылаются на то, что в п. 23 ч. 1 ст. 93 речь идет о заключении контракта с лицом, оказывающим услуги. Основной балансодержатель такие услуги не оказывает и не имеет права их оказывать. Ссудополучатель должен нести расходы на содержание помещений (ст. 695 ГК), потому заключение договора на возмещение коммуслуг регулируется исключительно ГК и под Закон № 44-ФЗ не подпадает.

Вне зависимости от точки зрения соглашение о возмещение затрат должно включать в себя: список помещений, находящихся в безвозмездном пользовании, реквизиты договоров на коммуналку, заключенных основным балансодержателем, расчет суммы возмещения.

Источник: ПРО-ГОСЗАКАЗ.РУ

Бухгалтерский учет коммунальных услуг и их налогообложение

«Мой адрес не дом и не улица» — к сожалению, эта крылатая фраза совершенно не применима к организации. У каждой приличной фирмы есть вполне официальный адрес, по которому она располагается. А раз есть «место жительства», значит есть и сопутствующие расходы — коммунальные.

Давайте сразу определимся, что под статьей расходов «Коммунальные услуги» будем понимать расходы на электричество, воду, газ и т.п. На все то, что делает помещение пригодным для работы организации или ИП.

Содержание статьи:

1. Статья расходов «Коммунальные услуги»: с кем может быть заключен договор?

2. Правила учета коммунальных услуг при прямых расчетах с ресурсоснабжающей организацией

3. Правила учета коммунальных услуг

4. Правила учета коммунальных услуг при компенсации их стоимости арендатором

5. Вычет по НДС у арендатора при компенсации коммунальных услуг

6. Агентский договор − возможность избежать рисков по НДС

7. Бухгалтерский учет коммунальных услуг в случае их компенсации арендатором

8. Оформление и учет расчетов по коммунальным услугам

9. Налоговый учет коммунальных услуг в расходах при ОСН

10. Расходы на коммунальные услуги при УСН

Расходы на коммунальные услуги при УСН

Итак, идем по порядку. Если у вас нет времени читать длинную статью, посмотрите короткое видео ниже, из которого вы узнаете все самое важное по теме статьи.

(если видео видно нечетко, внизу видео есть шестеренка, нажмите ее и выберите Качество 720р)

Более подробно, чем в видео, разберем тему дальше в статье.

1. Статья расходов «Коммунальные услуги»: с кем может быть заключен договор?

В каких случаях и кому организация или ИП платит за коммунальные услуги изображено на схеме.

Из схемы видно, что за коммунальные услуги собственник помещения платит ресурсоснабжающей организации.

А арендатор может платить как арендодателю, так и заключить прямой договор с поставщиками коммунальных услуг.

2.

Правила учета коммунальных услуг при прямых расчетах с ресурсоснабжающей организацией

Правила учета коммунальных услуг при прямых расчетах с ресурсоснабжающей организациейПрямой договор с поставщиком на коммунальные услуги может быть заключен как собственником помещения, так и арендатором.

Учет в обоих случаях будет одинаковым.

При получении акта выполненных работ и счета-фактуры, потребитель делает такие же проводки в учете, как и по другим работам (услугам):

При ОСН

Дебет 20, 23, 25, 26, 44 − Кт 60 на стоимость услуг без НДС

Дебет 19 − Кт 60 на сумму НДС

Дебет 68 − Кт 19 вычет НДС

При УСН

Дебет 20, 23, 25, 26, 44 − Кредит 60 на стоимость услуг с НДС (пп.3 п.2 ст.170 НК РФ)

3. Правила учета коммунальных услуг при включении их стоимости в арендную плату

В этом случае в договоре должно быть прописано, что платежи являются частью арендной платы. Возможны два варианта включения затрат на коммунальные платежи в арендную плату.

Вариант 1

Арендодатель определяет объем коммунальных услуг расчетным способом на основе фактических данных за предыдущие периоды.

Фиксированная сумма платежей за месяц прибавляется к арендной плате.

Таким образом, арендатор ежемесячно платит фиксированную арендную плату, в которую уже включена плата за коммуналку.

Вариант 2

Арендодатель получает от ресурсоснабжающих организаций документы за коммунальные услуги. Определяет объем, который потратил арендатор и выставляет арендную плату с учетом этих сумм.

Это значит, что коммунальные платежи составляют переменную часть арендной платы.

Независимо от выбранного варианта, бухгалтерский учет коммунальных услуг у арендодателя будет одинаковым:

Для ОСН:

Дебет 20, 23, 91 − Кредит 60 — на стоимость услуг без НДС

Дебет 19 − Кт 60 — на сумму НДС (для ОСНО)

Дебет 68 − Кредит 19 — вычет НДС (для ОСНО)

Для УСН

Дебет 20, 23, 91 − Кредит 60 — на стоимость услуг с НДС

Это значит, что арендодатель в себестоимость услуг по аренде или прочие расходы включает всю коммуналку.

А выставление услуг по аренде происходит обычным порядком, выписывается:

- счет-фактура (в организациях на ОСН)

- счет (в организациях на УСН)

Дебет 62 – Кредит 90-1 – выручка по аренде

Дебет 90-3 – Кредит 68 – начислен НДС на всю сумму арендной платы (ОСНО)

Бухгалтерский учет коммунальных услуг в программе 1С: Бухгалтерия 8 ред. 3.0 смотрите в видео:

Далее обсудим подробнее, как обстоит дело при аренде со «входным» НДС от поставщиков коммунальных услуг.

4. Правила учета коммунальных услуг при компенсации их стоимости арендатором

Особенность такой ситуации − возмещение арендатором коммунальных расходов отдельно от арендной платы. А самый спорный вопрос − вычет входящего НДС, причем как у арендодателя, так и у арендатора. Как такие условия могут быть сформулированы в договоре?

Например: «Арендодатель компенсирует

Важно понимать разницу между тем, когда коммунальные расходы входят в арендную плату в виде переменной составляющей и тем, когда они компенсируются.

Рассмотрим вычет по НДС у арендодателя при покупке коммунальных услуг, которые будут компенсироваться арендатором.

Вариант 1

Арендодатель является абонентом ресурсоснабжающей организации, он не производит коммунальные услуги, а закупает их. Передача части расходов арендатору в виде компенсации − не реализация услуг, а, следовательно, такая операция не является объектом налогообложения по НДС.

Из этого исходят контролирующие органы, которые считают, что:

— арендодатель не может взять сумму НДС на вычет по тем коммунальным услугам, которые были «переданы» арендатору, а должен включить сумму НДС в их стоимость

— при «передаче» услуг арендодатель не должен выписывать счет-фактуру

Нормативные документы, в которых высказана такая позиция:

- письма Минфина от 31.

- Постановление ФАС Восточно-Сибирского округа от 30.10.2008 № А10-845/08-Ф02-5264/08, № А10-845/08-Ф02-5607/08

Вариант 2

Есть еще одно мнение о том, что делать арендодателю с вычетом НДС в случае перевыставления расходов. Оно было высказано в некоторых Постановлениях ФАС, например, в Постановление ФАС Волго-Вятского округа от 23.11.2009 № А17-7511/2008.

Суды признали право арендодателя на вычет НДС по коммунальным услугам в полном объеме, в том числе и по той доле, которую использовал арендатор.

Суды исходили из того, что арендодатель обязан предоставить помещение в рабочем состоянии (ст.611 ГК), а, следовательно, в помещении должны быть свет, тепло и вода. Сдача помещения в аренду − операция, которая облагается НДС. Значит, покупка коммунальных услуг для такого помещения используется в налогооблагаемой операции по НДС.

Поэтому арендодатель может получить вычет по коммунальным услугам в полном размере. А арендатору «передать» коммуналку без НДС и выставления счета-фактуры.

А арендатору «передать» коммуналку без НДС и выставления счета-фактуры.

5. Вычет по НДС у арендатора при компенсации коммунальных услуг

Если арендодатель прислушается к мнению Минфина, ФНС и судов, то он не будет выставлять счет-фактуру на коммунальные услуги, которые подлежат возмещению. При этом стоимость переданных услуг может включать в себя НДС, а может и не включать. Это зависит от того, какой вариант (1 или 2) использования вычета НДС выберет арендодатель.

Если от арендодателя нет счета-фактуры, то у арендатора нет права на вычет. И вся сумма перевыставленных расходов будет в полном объеме отнесена на расходы арендатора.

Но может быть и такая ситуация, когда арендодатель все-таки выставит счет-фактуру при «передаче» коммуналки. И даже заплатит НДС в бюджет. Со стороны налоговой к нему претензий не будет.

А если арендатор по полученному счету-фактуре попробует принять НДС к вычету, то это сразу вызовет вопросы со стороны контролирующих органов.

Это связано с тем, что существуют две противоположные точки зрения на эту ситуацию:

- арендатор не имеет права на вычет (например, Постановление ФАС Восточно-Сибирского округа от 30.10.2008 № А10-845/08-Ф02-5264/08)

- арендатор может использовать свое право на вычет на основании счета-фактуры от арендодателя (например, Постановление Президиума ВАС РФ от 25.02.2009 № 12664/08)

6. Агентский договор − возможность избежать рисков по НДС

Агентский договор или договор комиссии между арендодателем и арендатором может стать хорошим и законным способом использовать право на вычет по НДС. Причем обеим сторонам.

В таком договоре должна быть прописана обязанность арендодателя выступать агентом (комиссионером) в части закупки коммунальных услуг по поручению арендатора (принципала или комитента).

В этом случае, арендодатель может перевыставить счет-фактуру от имени ресурсоснабжающей организации, где в качестве агента укажет себя.

При этом обязательно должен быть отчет агента, к которому приложены подтверждающие документы от организации − поставщика коммунальных услуг.

Арендодатель в части «переданных» расходов не берет НДС к вычету, а арендатор может на основании полученных документов спокойно воспользоваться своим правом.

Еще одна тонкость заключается в том, что в рамках такого договора арендодатель будет получать агентское (комиссионное) вознаграждение. На которое должен выставляться отдельный счет-фактура. Это уже будет считаться реализацией и попадет в налогооблагаемую базу по НДС.

7. Бухгалтерский учет коммунальных услуг в случае их компенсации арендатором

Здесь важно запомнить, что в учете арендодателя та доля расходов, которая будет компенсирована, не должна попадать на затратные счета 20, 23, 25, 26, 44.

И это не зависит от того, происходит это в рамках агентского договора или нет:

Дт 76 − Кт 60 на сумму коммунальных платежей, которые будут возмещены арендатором. Сумма зависит от нескольких факторов:

Сумма зависит от нескольких факторов:

- если в рамках «обычного» договора арендодатель не ставит НДС к вычету или есть агентский договор, то сумма операции должна быть вместе с НДС

- если арендатор берет НДС к вычету, то сумма должна быть без НДС

Дт 19 − Кт 60 − на сумму НДС, если арендодатель решит взять НДС к вычету

В случае использования УСН, вопрос с НДС не стоит. Потому что организация на УСН не является плательщиком НДС.

В учете арендатора коммунальные услуги будут отнесены на затратные счета:

Дт 20, 23, 25, 26, 44 − Кт 60 на стоимость услуг:

- в рамках агентского договора − без НДС

- в рамках «обычного» договора, если арендодатель не выставляет счет-фактуру, на всю сумму, которая указана в первичном документе

- если арендодатель выставляет счет-фактуру, то арендатор решает сам отражать коммуналку с НДС или без него

Дт 19 − Кт 68 − на сумму НДС

8. Оформление и учет расчетов по коммунальным услугам

Основная особенность коммунальных услуг − наличие счетчиков, на основании которых определяется объем потребленных за месяц воды, тепла, электроэнергии, газа.

Если нет счетчиков или они по каким-то причинам вышли из строя, то ресурсоснабжающие организации посчитают объем услуг по правилам, которые установлены законами. Например, Федеральным законом от 27.07.2010 N 190-ФЗ «О теплоснабжении».

Что все это значит для потребителя коммунальных услуг? Это значит, что подписала организация или ИП акт выполненных работ в отчетном периоде, или нет, факт оказания услуги все равно есть.

Счетчики выступают, своего рода, независимой стороной, подтверждающей, что услуги были использованы. Поэтому потребитель получит в свой адрес и акт выполненных работ и счет-фактуру.

Когда потребитель не согласен с выставленными объемами коммунальных услуг, то он может обратиться в ресурсоснабжающую организацию. Если ресурсоснабжающая организация согласится с данными потребителя, то она составит документ об изменении объемов, который должен подписать потребитель.

И на основании этого документа выставит корректировочный счет-фактуру. Но все это будет уже в другом отчетном периоде.

Но все это будет уже в другом отчетном периоде.

Для учета расчетов с поставщиками коммунальных услуг используется счет 60.

Перечисление оплаты отражается проводкой:

Дт 60 − Кт 51 на сумму оплаты

Если в договоре есть условие о предварительной оплате, то:

- при перечисление аванса нужно сделать проводку

Дт 60 субсчет «авансы» − Кт 51 на сумму аванса

- после того, как поступят документы об оказании услуг задолженность нужно «перекрыть» ранее выплаченным авансом

Дт 60 − Кт 60 субсчет «авансы»

9. Налоговый учет коммунальных услуг в расходах при ОСН

Самое главное правило для признания любых расходов в – их экономическая обоснованность и наличие первичных документов, которые должны подтверждать, что расход был понесен (ст.252 НК).

Что такое экономическая обоснованность?

Если расход был нужен для того, чтобы получить доход, то он экномически обоснован.

Например, если организация покупает коммунальные услуги для своих производственных нужд – это обоснованный расход.

А если оплачивает коммунальные услуги соседнего детского сада, то такой расход нельзя признать экономически обоснованным, он не будет участвовать в расчете налоговой базы по налогу на прибыль.

В рамках налога на прибыль расходы на коммунальные услуги могут признаваться как в прямых, так и в косвенных расходах.

На что нужно обратить внимание для того, чтобы правильно классифицировать расходы на коммуналку? Если организация напрямую заключила договор с ресурсоснабжающей организацией, то согласно пп. 5 п. 1 ст. 254 НК это материальные расходы. А материальные расходы, согласно п.1 ст.318 НК могут быть отнесены к прямым.

Еще важно помнить, что прямые расходы должны быть правильно распределены между незавершенным производством и реализованной продукцией, услугами.

Если коммунальные услуги оплачиваются арендодателю в качестве компенсации, то на основании пп. 49 п. 1 ст. 264 НК их можно признать их прочими расходами, связанными с производством и реализацией. Прочие расходы относятся к косвенным. И могут уменьшать налоговую базу по налогу на прибыль в текущем периоде в полном объеме. Это значит, что в отличие от прямых расходов, их не нужно оставлять в незавершенном производстве.

И могут уменьшать налоговую базу по налогу на прибыль в текущем периоде в полном объеме. Это значит, что в отличие от прямых расходов, их не нужно оставлять в незавершенном производстве.

Еще один из вариантов — коммунальные платежи, оплачиваемые арендодателю как часть арендной платы. Втаком случае они учитываются в расходах по налогу на прибыль на основании п.10 ст.264 НК.

Для того, чтобы четко понимать к прямым или косвенным расходам отнести коммунальные услуги в каждом конкретном случае, лучше всего прописать порядок отнесения в учетной политике.

Право на самостоятельное установление порядка дает п.4 ст.252.

Период отнесения коммунальных услуг к расходам определяется на основании первичного документа от поставщика: за какой период документ, в такой период и надо отнести расходы.

При ОСН важен именно период документа от поставщика, а не период оплаты.

10. Расходы на коммунальные услуги при УСН

В перечне расходов, которые могут уменьшить доходы организации на УСН с объектом налогообложения «доходы минус расходы» нет такой статьи, как «коммунальные расходы».

Весь перечень расходов перечислен в ст.346.16 НК, он закрытый. Это значит, что в нем нет такой статьи, как «другие или прочие расходы».

Поэтому, в организации, которая находится на УСН, расходы на коммунальные услуги можно учесть как в материальных расходах (пп.5 п.1 ст.346.16 НК), так и в арендных платежах (пп.4 п.1 ст.346.16 НК).

Свой выбор лучше всего определить в учетной политике, это позволит снять многие вопросы налоговой.

Кроме записей в учетной политике, для признания расходов нужны первичные документы:

- от поставщиков коммунальных услуг в случае прямого договора с такими организациями

- от арендодателя в случае аренды помещения

- платежные документы, которые подтверждают оплату

Последние нужны для того, чтобы подтвердить период признания расходов. Это связано с тем, что согласно ст.346.17 НК, понесенные расходы при УСН признаются на дату оплаты.

Например, документы от поставщика или арендодателя были получены в марте, а оплачены в апреле. В расходы коммунальные услуги можно включить только в апреле.

Как и в случае с ОСН, нельзя забывать про экономическую обоснованность затрат. Ст.252 НК действует и для тех организаций, которые находятся на УСН.

В конце еще раз обратим внимание на те моменты, которые важны для правильного бухгалтерского и налогового учета коммунальных расходов:

- с кем заключен договор на коммунальные услуги − с поставщиком или арендодателем?

- включены ли коммунальные расходы в арендную плату или они возмещаются арендодателю отдельно? Есть ли агентский договор между арендодателем и арендатором?

- факт использования коммунальных расходов подтверждается приборами учета, даже если потребитель не подписал акт выполненных работ, услуги будут считаться оказанными

- система налогообложения, правила признания расходов при УСН и ОСН отличаются

В комментариях ждем ваших вопросов и историй из практики.

Компенсация коммунальных расходов: руководство для арендодателя

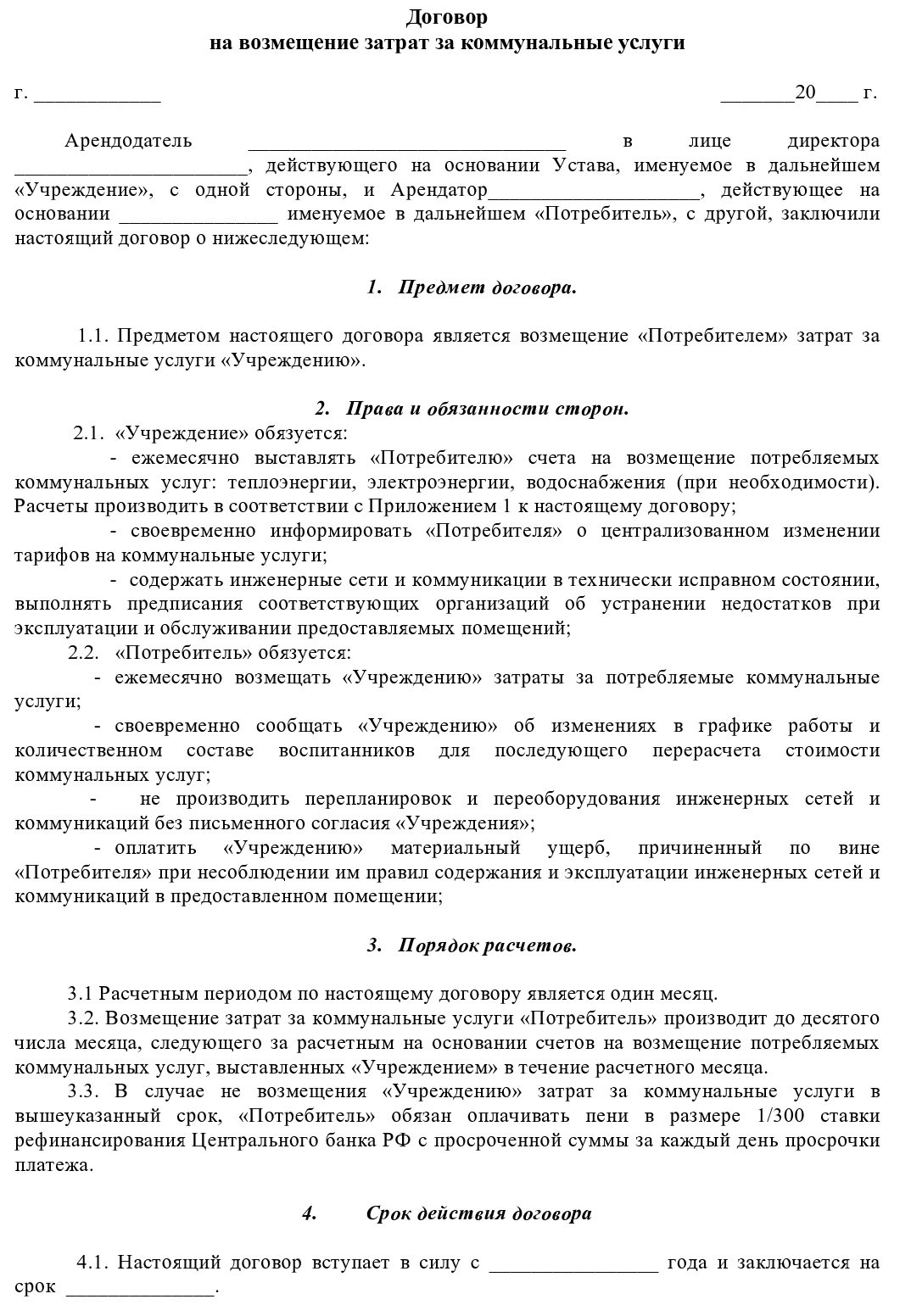

В условиях, когда организация сдает в аренду часть своих площадей, она же (вместо арендатора) производит расчеты с поставщиками коммунальных и других услуг, необходимых для обеспечения деятельности учреждения. Как правило, порядок возмещения арендаторами части коммунальных платежей оговаривают отдельно. О том, как арендодателю правильно оформить, учесть суммы возмещения коммунальных платежей и какие налоги заплатить, читайте далее.

Компенсацию арендатором коммунальных платежей, платы за услуги связи можно оформить одним из следующих способов:

1. Установить в договоре аренды арендную плату, состоящую из фиксированной и переменной частей, что соответствует положениям ст. 614 ГК РФ. Переменная часть арендной платы может включать платежи, величина которых основывается на расходах, понесенных арендодателем в связи с имуществом, сданным в аренду. В такой форме стороны договора согласовывают компенсацию арендатором, например, налога на имущество, земельного, транспортного налогов, коммунальных платежей по арендованному имуществу. Условия договора аренды могут включать компенсацию таких услуг, как горячее и холодное водоснабжение, отопление, энергоснабжение, плату за телефон и за пользование Интернетом.

В такой форме стороны договора согласовывают компенсацию арендатором, например, налога на имущество, земельного, транспортного налогов, коммунальных платежей по арендованному имуществу. Условия договора аренды могут включать компенсацию таких услуг, как горячее и холодное водоснабжение, отопление, энергоснабжение, плату за телефон и за пользование Интернетом.

2. Предусмотреть компенсацию в отдельном договоре сверх фиксированной суммы арендной платы, установленной договором аренды.

Важно запомнить

Коммунальные платежи могут входить в фиксированную сумму арендной платы. В этом случае арендодатель производит предварительные расчеты среднемесячной стоимости расходов на коммунальные услуги, на которую следует увеличить ежемесячные арендные платежи. Порядок отражения операций в бухгалтерском учете идентичен порядку учета арендной платы у арендодателя.

Арендодатель определяет порядок расчета коммунальных платежей, подлежащих оплате арендатором. Расчет может осуществляться:

Расчет может осуществляться:

·на основании показаний отдельно установленных счетчиков;

·пропорционально занимаемым арендатором площадям;

·пропорционально мощности приборов, установленных на арендованных площадях.

Арендодатель перечисляет поставщикам услуг плату за коммунальные услуги, арендатор, в свою очередь, возмещает арендодателю расходы после предоставления документов, подтверждающих действительную стоимость коммунальных услуг и их фактическую оплату.

Порядок отражения в бухгалтерском учете арендодателя хозяйственных операций по возмещению платы за коммунальные услуги и услуги связи приведен в журнале.

Операции по передаче электроэнергии, воды, газа арендодателем арендатору не относятся к операциям по реализации услуг для целей налогообложения НДС, поскольку арендодатель сам не оказывает (не производит) услуги.

На основании п. 1 ст. 539 ГК РФ абонентом энергоснабжающей организации является арендодатель, с которым заключен договор энергоснабжения. Аналогичный вывод содержится в постановлении Президиума ВАС РФ от 08.12.1998 № 5905/98, где сказано, что абонентом является лицо, на балансе которого числится объект, потребляющий энергию. Кроме того, согласно постановлению Президиума ВАС РФ от 06.04.2000 № 7349/99 арендодатель не может являться энерго-снабжающей организацией для арендатора, поскольку сам в качестве абонента получает электроэнергию для снабжения здания у этой организации.

Аналогичный вывод содержится в постановлении Президиума ВАС РФ от 08.12.1998 № 5905/98, где сказано, что абонентом является лицо, на балансе которого числится объект, потребляющий энергию. Кроме того, согласно постановлению Президиума ВАС РФ от 06.04.2000 № 7349/99 арендодатель не может являться энерго-снабжающей организацией для арендатора, поскольку сам в качестве абонента получает электроэнергию для снабжения здания у этой организации.

Важно запомнить

Поскольку правила договора энергоснабжения применяются к отношениям, связанным со снабжением через присоединенную сеть газом, тепловой энергией, водой и другими товарами, если иное не установлено законом, иными правовыми актами или не вытекает из существа обязательства (ст. 548 ГК РФ), то и в этих случаях арендодатель не является снабжающей организацией. Поэтому операции по поставке (отпуску) любых коммунальных услуг, совершаемые в рамках договора аренды, не являются операциями по реализации товаров (работ, услуг) и, как следствие, объектом налогообложения НДС.

Таким образом, арендодатель фактически осуществляет функции по сбору коммунальных платежей от арендатора и перечислению их организациям, оказывающим коммунальные услуги, т. е. является посредником. Речь идет не о перепродаже коммунальных услуг арендаторам, а о компенсации затрат арендодателя по их оплате.

Следовательно, арендодатель не должен выставлять арендатору счета-фактуры на суммы потребляемых им коммунальных услуг. Арендатор компенсирует стоимость потребленных услуг с учетом НДС. При получении счетов-фактур от поставщиков коммунальных услуг арендодатель может принять к вычету только ту сумму НДС, которая будет приходиться на услуги, потребленные непосредственно арендодателем для облагаемой НДС деятельности. Аналогичные разъяснения даны в письме Минфина России от 03.03.2006 № 03-04-15/52.

Порядок налогообложения налогом на прибыль сумм компенсации коммунальных платежей, поступивших арендодателю от арендатора, является неоднозначным.

По мнению Минфина России, такие суммы должны учитываться в составе внереализационных доходов в соответствии с положениями ст. 250 НК РФ (письма Минфина России от 24.03.2009

№ 03-03-05/47, от 27.12.2007 № 03-0306/4/158). Расходы учреждения по оплате коммунальных услуг при соблюдении условий, предусмотренных ст. 252 НК РФ, также учитываются в целях налогообложения прибыли.

Анализ арбитражной практики позволяет сделать вывод о том, что позиция Минфина России не является бесспорной (см. постановление ФАС Восточно-Сибирского округа от 21.03.2007 № А74-3165/06-Ф02-1481/07).

ВАС РФ в своем Определении от 29.01.2008 № 18186/07 также указал, что суммы возмещения по оплате коммунальных платежей, полученные от арендатора, не являются доходом арендодателя. В данном случае компенсируются расходы по содержанию и использованию сданного в аренду помещения, а затраты на оплату коммунальных услуг, связанные с эксплуатацией сданного в аренду помещения, не являются расходами собственника — они не приводят к уменьшению его экономических выгод, т. к. компенсируются арендатором.

к. компенсируются арендатором.

По мнению автора, полученная от арендатора компенсация расходов по оплате коммунальных услуг не приводит к увеличению доходов арендодателя, соответственно, не учитывается при исчислении налога на прибыль ввиду отсутствия объекта налогообложения (ст. 247 НК РФ). В таком случае и оплата коммунальных услуг, перечисленная учреждением с лицевого счета снабжающим организациям, не учитывается для целей исчисления налога на прибыль, т. к. фактически является расходами арендатора.

Однако если учреждение примет решение не включать в состав внереализационных доходов суммы компенсации коммунальных платежей, полученные от арендаторов, нельзя полностью исключить возможность возникновения споров с налоговым органом.

Для компенсации расходов на электроэнергию можно разом предъявить счета за предыдущий квартал | Эстония

В четверг на тему возмешения расходов на электроэнергю Таллинн провел онлайн-семинар для квартирных товариществ, поскольку вопросов возникает больше, чем ответов.

По словам вице-мэра Таллинна Бетины Бешкиной, курирующей социальные вопросы, возникшая с внедрением этой системы дополнительная нагрузка на местные самоуправления колоссальная.

«Нужно понимать, что у нас есть и другая социальная работа на постоянной основе. Даже несмотря на дополнительный персонал, рук нам сейчас не хватает, и людей придется набирать еще, — пояснила Бешкина в интервью «Кофе+». — Возникает вопрос: сколько нужно ресурсов, чтобы обработать одно заявление, и не было бы разумным сделать такое пособие универсальным?»

Иными словами, возмещение обходится дорого за счет того, что приходится оплачивать дополнительных работников, которые должны обрабатывать ходатайства. При этом, как отметила вице-мэр, дело не только в деньгах: «Любой ресурс, в том числе и человеческий, конечный. Люди, отвечающие на вопросы по специальному справочному телефону на двух языках, работают без перерывов, и мы сейчас ищем дополнительных работников, потому что шквал звонков просто бесконечен — как от простых граждан, так и от представителей квартирных товариществ».

Возмещению подлежат 80% возросшей суммы счета

При исчислении компенсации расходов на электроэнергию берется за основу доход семьи, который связали с медианной заработной платой (1126 евро). Из дохода можно будет вычесть обязательства по алиментам и обязательства на основании требований судебных исполнителей.

Например, минимальный доход семьи с двумя детьми младше 14 лет для получения компенсации должен составлять 2365 евро. «Если же такая семья получает общий доход в размере 2366 евро, она уже не имеет права на получение компенсации, даже если счет за электроэнергию достигает 1000 евро за один месяц. К сожалению, кризис ударил и по тем людям, которые до него жили достаточно неплохо», — добавила Бешкина.

Она также отметила, что некоторые ошибочно ожидают, что им возместят 80% всей суммы счета.

«Возмещению подлежат 80% от возросшей суммы счета, начиная с определенных пределов, указанных в постановлении министра, — пояснила Бешкина. — Например, в отношении электричества компенсации подлежит та сумма, которая превышает 12 центов за киловатт-час. То есть, если человек платит 11 центов за киловатт-час, ему компенсация не положена, вне зависимости от его доходов».

По словам вице-мэра, заявления можно подавать задним числом, уже начиная со счетов за сентябрь: «Лучше подавать сразу за все предыдущие четыре месяца. Счета за энергию начиная с сентября мы будет принимать до конца февраля».

Компенсация распространяется за счета, выставленные за потребление электроэнергии с сентября до конца марта, а сам процесс принятия ходатайств продлится до конца мая текущего года.

На вопрос о том, когда людям начнут поступать первые суммы, Бешкина ответила: «Официально можно обрабатывать завления до 35 дней, но мы постараемся делать это как можно быстрее. Иногда процесс может затягиваться из-за дополнительных документов, которые нужно запрашивать у человека».

Что касается данных о доходах, которые люди будут предъявлять местному самоуправлению, то для подтверждения достоверности информацию всегда могут проверить через Налогово-таможенный департамент.

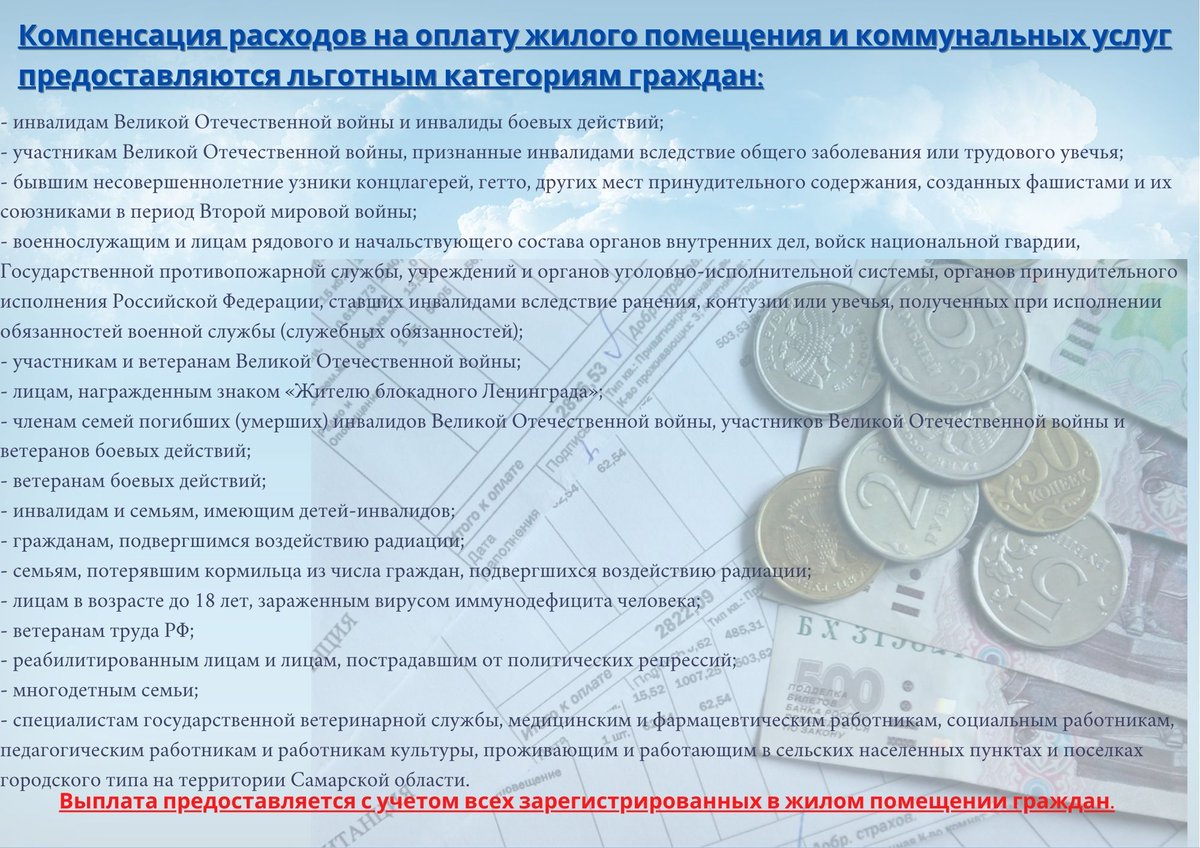

Перечень отдельных мер социальной поддержки, которые осуществляются органами Пенсионного фонда Российской Федерации с 1 января 2022 года

18 янв. 2022 г., 7:07

ГУ – Главное управление ПФР № 7 по г. Москве и Московской области напоминает, что с 1 января 2022 года ПФР предоставляет ряд выплат, компенсаций и пособий, которые прежде назначали и выплачивали органы социальной защиты и Роструд.

Перечень отдельных мер социальной поддержки, которые осуществляются органами ПФР:

Семьи с детьми:

- Единовременное пособие по беременности и родам;

- Единовременное пособие при рождении ребенка;

- Единовременное пособие при усыновлении ребенка;

- Ежемесячное пособие по уходу за ребенком до 1,5 лет;

- Единовременное пособие беременной жене военнослужащего по призыву;

- Ежемесячное пособие на ребенка военнослужащего по призыву.

Военные и их семьи:

- Компенсация коммунальных платежей;

- Единовременная компенсация на ремонт дома;

- Ежегодная выплата на летний оздоровительный отдых ребенка;

- Ежемесячное пособие на ребенка;

- Ежемесячная компенсация инвалидам по военной травме.

Граждане, подвергшиеся воздействию радиации:

- Компенсации пострадавшим вследствие аварии на Чернобыльской АЭС;

- Ежемесячная компенсация за проживание или работу в зонах радиоактивного загрязнения;

- Ежегодное вознаграждение за работу в зонах радиоактивного загрязнения;

- Ежемесячная компенсация в возмещение вреда здоровью инвалидам;

- Ежемесячная компенсация в возмещение вреда здоровью нетрудоспособным;

- Единовременная выплата к дополнительному отпуску и компенсация оздоровительных процедур;

- Ежемесячное пособие по безработице;

- Сохранение среднего заработка;

- Ежемесячное пособие на детей до 3 лет;

- Ежемесячная компенсация расходов на продукты питания;

- Ежемесячная компенсация на питание детей;

- Ежемесячная компенсация на молочное питание детей до 3 лет;

- Единовременная выплата и компенсация расходов при переселении из радиоактивных зон;

- Единовременная компенсация утраченного имущества;

- Ежемесячная компенсация по потере кормильца;

- Пособие на погребение;

- Единовременная выплата по потере кормильца.

Реабилитированным жертвам политических репрессий:

- Денежная компенсация реабилитированным жертвам политических репрессий СССР за время, проведенное в местах лишения свободы или психиатрических учреждениях, а также компенсация конфискованного имущества.

Инвалидам, имеющим транспорт:

- Компенсация ОСАГО.

Источник: http://inelstal.ru/novosti/socialnoe-obsluzhivanie-i-zashchita/perechen-otdelnyh-mer-socialnoy-podderzhki-kotorye-osushchestvlyayutsya-organami-pensionnogo-fonda-rossiyskoy-federacii-s-1-yanvarya-2022-goda

Определение компенсации за коммунальные услуги | Law Insider

Относится к

Компенсация за коммунальные услугиВозмещение расходов имеет значение, указанное в Разделе 3.3(a).

Сумма возмещения расходов означает совокупную сумму, равную разумным и документально подтвержденным фактическим затратам, вознаграждениям и расходам Покупателя, в отношении которых Покупатель предоставил Продавцу разумную подтверждающую документацию (включая юридические, бухгалтерские и другие консультационные услуги и расходы, кроме любых вознаграждений за успех или аналогичные вознаграждения, подлежащие уплате любым финансовым консультантам, консультантам или другим Лицам), понесенные в связи с транзакциями, предусмотренными настоящим Соглашением, включая, помимо прочего, (а) переговоры и исполнение настоящего Соглашения и (б) выполнение своих обязательств по настоящему Соглашению до Закрытия; при условии, однако, что такая Сумма возмещения расходов не должна превышать 500 000 долларов США.

Коммунальные расходы означает стоимость всех электроэнергии, воды, газа, канализации, масла, мусора, телефона, телекоммуникаций и других коммунальных услуг (совместно именуемых «Коммунальные услуги»), включая любые надбавки, налагаемые на обслуживание Помещений, Здания и Проект или любая его часть, а также любые суммы, налоги, сборы, надбавки, оценки или сборы, взимаемые, оцениваемые или налагаемые на Помещения, Здания или Проект или любую их часть, или при использовании и занятии Арендатором, в результате любого нормирования коммунальных услуг или ограничений на использование коммунальных услуг, затрагивающих Помещения, Здания и/или Проект.

Расходы на страхование означает суммы, указанные в пункте 1.1 Части 5 Приложения;

Задолженность по возмещению со стороны заемщика Любые расходы дополнительного целевого фонда и возмещение авансов, которые соответствующий Залогодатель должен, в соответствии с письменным соглашением об изменении, выплатить в будущем Доверительному фонду в его качестве владельца соответствующего Ипотечного кредита.

Программы медицинского возмещения означает коллективную ссылку на программы Medicare, Medicaid и TRICARE, а также на любые другие программы медицинского обслуживания, управляемые или финансируемые полностью или частично иностранными или местными федеральными, государственными или местными органами власти и любыми другими не- финансируемые государством сторонние платные программы.

Невозмещаемые суммы возмещения за отсроченные тренировки Любые суммы возмещения за отсроченные тренировки, когда Лицо принимает такое решение в соответствии с процедурами, установленными для невозмещаемых авансов за обслуживание или невозмещаемых авансов P&I, в зависимости от обстоятельств, и с учетом таких факторов, как все другие невыплаченные Advances либо (а) определила, что такие Суммы возмещения, отложенные на тренировку, в конечном итоге не подлежат возмещению за счет просроченных платежей или любого другого возмещения по или в отношении соответствующей Ипотечной ссуды, Обслуживаемой полной ссуды или Ссуд REO, или (b) определила что такие Суммы возмещения, отложенные на время тренировок, в конечном счете, не подлежат возмещению, наряду с любыми другими Суммами возмещения, отложенными на время тренировок, и невозмещаемыми авансами из основной части будущих сборов по всем Ипотечным кредитам и Имуществу REO, а также из общих основных сборов в Аккаунт коллекции.

Сумма авансового возмещения Как определено в Разделе 5.01(b)(ii).

Суммы авансового возмещения Как определено в Разделе 3.29 настоящего документа.

Расходы на страхование означает любые Страховые поступления, (i) использованные для ремонта соответствующего Арендованного транспортного средства, (ii) переданные соответствующему Арендатору в соответствии с применимым законодательством или Общепринятой практикой обслуживания, или (iii) представляющие другие понесенные сопутствующие расходы. Обслуживающей стороной, которые иным образом не включены в Расходы на ликвидацию или Расходы на ликвидацию и подлежат возмещению Обслуживающей стороной в соответствии с любыми применимыми Базовыми документами Обслуживающей стороны.

Сумма возмещения за отсрочку тренировки имеет значение, указанное в подразделе (II)(i) Раздела 5.2(a).

Компенсационный платеж означает платеж, осуществляемый Оператору-участнику в отношении Общего возмещения, причитающегося в отношении всех Включенных услуг, которые он предоставляет;

Возмещаемые расходы Компании означает фактические затраты и расходы, понесенные Компанией и/или ее Аффилированными лицами в связи с выполнением Работ Компании или иным образом понесенные Компанией и/или ее Аффилированными лицами в связи с настоящим Соглашением, включая, помимо прочего, , любые такие расходы, которые могли быть понесены Компанией и/или ее Аффилированными лицами в связи с Работой Компании или настоящим Соглашением до Даты вступления в силу. Эти Возмещаемые расходы Компании включают, помимо прочего, фактические затраты на оплату труда (включая, помимо прочего, внутренний труд), услуги, материалы, субподряды, оборудование или другие расходы, понесенные при выполнении Работ Компании, все применимые накладные расходы, расходы на сверхурочные. , все понесенные федеральные, государственные и местные налоги (включая, помимо прочего, все налоги, возникающие в связи с суммами, уплаченными Компании, которые считаются вкладами в строительство), все расходы на внешних экспертов, консультантов, советников и подрядчиков, все другие третьи — сторонние сборы и расходы, а также все расходы на получение любых необходимых разрешений, прав, согласий, разрешений, утверждений или разрешений, полученных Компанией или от ее имени, включая, помимо прочего, Требуемые разрешения.

Эти Возмещаемые расходы Компании включают, помимо прочего, фактические затраты на оплату труда (включая, помимо прочего, внутренний труд), услуги, материалы, субподряды, оборудование или другие расходы, понесенные при выполнении Работ Компании, все применимые накладные расходы, расходы на сверхурочные. , все понесенные федеральные, государственные и местные налоги (включая, помимо прочего, все налоги, возникающие в связи с суммами, уплаченными Компании, которые считаются вкладами в строительство), все расходы на внешних экспертов, консультантов, советников и подрядчиков, все другие третьи — сторонние сборы и расходы, а также все расходы на получение любых необходимых разрешений, прав, согласий, разрешений, утверждений или разрешений, полученных Компанией или от ее имени, включая, помимо прочего, Требуемые разрешения.

Суммы возмещения, отложенные на тренировку измененных условиях, тогда будет представлять собой) Исправленную ссуду вместе с (в пределах начисленных и невыплаченных) процентов по таким Авансам, в той мере, в какой (i) такой Аванс (и начисленные и невыплаченные проценты по нему) не возмещаются Лицу, которое сделал такой Аванс не позднее даты, когда Ипотечный кредит становится Исправленным кредитом, и (ii) сумма такого Аванса (а также начисленные и невыплаченные проценты по нему) становится обязательством соответствующего Залогодателя выплатить такую сумму в соответствии с условия измененных кредитных документов. То, что любая сумма составляет всю или часть любой Суммы возмещения за отложенную тренировку, никоим образом не ограничивает право любого Лица по настоящему Соглашению определять в будущем, что такая сумма вместо этого представляет собой Невозмещаемый аванс.

То, что любая сумма составляет всю или часть любой Суммы возмещения за отложенную тренировку, никоим образом не ограничивает право любого Лица по настоящему Соглашению определять в будущем, что такая сумма вместо этого представляет собой Невозмещаемый аванс.

Расходы на рекультивацию означает стоимость любых действий, предпринятых для снижения концентрации загрязняющих веществ на, внутри или под Соответствующим критериям имуществом, чтобы можно было зарегистрировать состояние объекта в Реестре экологических объектов в соответствии с разделом 168.4 Закона об охране окружающей среды, а также стоимость соблюдения любого свидетельства об использовании собственности, выданного в соответствии с разделом 168.6 Закона об охране окружающей среды, как дополнительно указано в CIP.

Эксплуатационные расходы здания означает часть «Эксплуатационных расходов», согласно определению этого термина в Разделе 4.2.7 ниже, распределяемую между арендаторами Здания в соответствии с условиями Раздела 4. 3.1 ниже.

3.1 ниже.

Сумма доверительного возмещения Как определено в Разделе 3.06А(а) настоящего Соглашения.

Расходы на жилье означает компенсацию или сборы, выплачиваемые или взимаемые, как правило, периодически, за использование любого имущества. земли, зданий или оборудования. Для целей настоящей главы расходы на жилье включают в себя базовую арендную плату и любые периодические или ежемесячные платежи за другие услуги, уплачиваемые арендатором арендодателю, но не включают коммунальные платежи, которые основаны на использовании и которые арендатор согласовал в арендной плате. соглашение об оплате, за исключением случаев, когда обязательство по уплате этих сборов само по себе является изменением условий договора аренды.

Расходы на защиту имущества В отношении любой Ипотечной ссуды (кроме Необслуживаемой ипотечной ссуды) или Комбинации обслуживаемой ссуды любые затраты и расходы, понесенные Главным обслуживающим персоналом или Специальным обслуживающим персоналом в соответствии с Разделом 3. 04, Разделом 3.08(a) ), Раздел 3.10, Раздел 3.11, Раздел 3.15(a), Раздел 3.15(b), Раздел 3.15(c), Раздел 3.16(c) или Раздел 3.24(a) настоящего Соглашения или указанный в настоящем документе как подлежащий выплате в качестве Авансового платежа за недвижимость или как затраты или расходы Трастового фонда (и, в случае Комбинаций обслуживаемых займов, Держателей обслуживаемых сопутствующих займов, но с учетом положений Раздела 1.02(e)) или REMIC нижнего уровня или REMIC верхнего уровня, которые должны быть выплачены со Счета для сбора.

04, Разделом 3.08(a) ), Раздел 3.10, Раздел 3.11, Раздел 3.15(a), Раздел 3.15(b), Раздел 3.15(c), Раздел 3.16(c) или Раздел 3.24(a) настоящего Соглашения или указанный в настоящем документе как подлежащий выплате в качестве Авансового платежа за недвижимость или как затраты или расходы Трастового фонда (и, в случае Комбинаций обслуживаемых займов, Держателей обслуживаемых сопутствующих займов, но с учетом положений Раздела 1.02(e)) или REMIC нижнего уровня или REMIC верхнего уровня, которые должны быть выплачены со Счета для сбора.

Затраты на эксплуатацию и техническое обслуживание означает в течение любого финансового года или другого периода разумные и необходимые затраты и расходы на эксплуатацию мест общего пользования Проекта, а также на управление и ремонт и другие расходы, необходимые для обслуживания и сохранения мест общего пользования Объект в хорошем ремонте и рабочем состоянии, рассчитанный в соответствии с Общепринятыми принципами бухгалтерского учета, включая, помимо прочего, (a) коммунальные услуги, поставляемые в места общего пользования Проекта, которые могут включать, помимо прочего, услуги дворника, охрану, электроснабжение , газ, телефон, свет, отопление, вода и все другие коммунальные услуги, (b) компенсация агенту по управлению, заработная плата и заработная плата сотрудников, выплаты в пенсионные системы сотрудников, гонорары аудиторов, бухгалтеров, адвокатов или инженеров, (c) ежемесячные взносы в Фонд ремонта и замены в соответствии с Разделом 5. 7(g) Договора, и (d) все другие разумные и необходимые расходы Заемщика или сборы, которые он обязан оплатить в связи с эксплуатацией и обслуживанием мест общего пользования Проекта, включая, помимо прочего, затраты на страхование и налоги на имущество, если таковые имеются, но исключая во всех случаях (i) амортизацию, замену и устаревание или резервы для них, (ii) амортизацию нематериальных активов или другие бухгалтерские проводки аналогичного характера, (iii) затраты на прирост капитала , замены, усовершенствования, расширения или усовершенствования общих частей Проекта, которые в соответствии с Общепринятыми принципами бухгалтерского учета относятся на счет операций с капиталом или в резерв под обесценение, (iv) обслуживание долга по Займу, (v) сумма депонирования в Административном фонде, и (vi) расходы, оплачиваемые из Фонда ремонта и замены, Резервного фонда или других резервов Проекта.

7(g) Договора, и (d) все другие разумные и необходимые расходы Заемщика или сборы, которые он обязан оплатить в связи с эксплуатацией и обслуживанием мест общего пользования Проекта, включая, помимо прочего, затраты на страхование и налоги на имущество, если таковые имеются, но исключая во всех случаях (i) амортизацию, замену и устаревание или резервы для них, (ii) амортизацию нематериальных активов или другие бухгалтерские проводки аналогичного характера, (iii) затраты на прирост капитала , замены, усовершенствования, расширения или усовершенствования общих частей Проекта, которые в соответствии с Общепринятыми принципами бухгалтерского учета относятся на счет операций с капиталом или в резерв под обесценение, (iv) обслуживание долга по Займу, (v) сумма депонирования в Административном фонде, и (vi) расходы, оплачиваемые из Фонда ремонта и замены, Резервного фонда или других резервов Проекта.

Операционные расходы означает заработную плату, расходы на техническое обслуживание и эксплуатацию, материалы, расходные материалы, страхование и все другие статьи, обычно включаемые в соответствии с общепризнанной практикой бухгалтерского учета, но не включают амортизационные отчисления в стоимость физического имущества.

Расходы на места общего пользования Пункт , используемый в настоящем Договоре аренды, означает все затраты и расходы, понесенные Арендодателем в связи с эксплуатацией, управлением, охраной, страхованием, заменой, ремонтом и обслуживанием Мест общего пользования и, если применимо, офисов безопасности и офисов управления, время от времени располагаться во Целых помещениях («Общие объекты»), а также эксплуатировать, страховать, ремонтировать, заменять и обслуживать Общие объекты общего пользования.«Коммунальные объекты общего пользования» включают, помимо прочего, линии и системы санитарной канализации, линии и системы газоснабжения, линии и системы водоснабжения, линии и системы противопожарной защиты, линии и системы электроснабжения, телефонной связи и связи, а также ливневую канализацию. и помещения для хранения, не обслуживающие исключительно помещения любого арендатора или магазина, расположенного на Целых Помещениях. Расходы на места общего пользования включают, помимо прочего, следующее: расходы на техническое обслуживание, благоустройство, погашение задолженности, обновление покрытия, ремонт, замену, покраску, освещение, уборку, вывоз мусора, охрану, противопожарную защиту и аналогичные расходы; стоимость, установка и демонтаж сезонных украшений; невозмещаемые взносы в один или несколько резервов для замены оборудования, кроме оборудования; аренда оборудования; сборы, надбавки и другие сборы, связанные с требованиями любого федерального, государственного или местного государственного органа; затраты на любые улучшения, сделанные Арендодателем во всем Помещении с целью сокращения текущих расходов или расходов на коммунальные услуги, от которых Арендатор может ожидать разумную выгоду, или которые требуются в соответствии с любым государственным законом, постановлением, постановлением или распоряжением после первоначального строительства Все Помещения; расходы, связанные с объектами общего пользования; налоги на недвижимое и движимое имущество и оценки улучшений и земли, включающей общую зону и объекты общего пользования; Страхование арендодателя (определено в Разделе 16. 02) и любое дополнительное покрытие, полученное Арендодателем в отношении всего помещения; и сумма, подлежащая уплате Арендодателю за административные и накладные расходы в размере десяти процентов (10%) от Расходов на Места общего пользования за соответствующий год.

02) и любое дополнительное покрытие, полученное Арендодателем в отношении всего помещения; и сумма, подлежащая уплате Арендодателю за административные и накладные расходы в размере десяти процентов (10%) от Расходов на Места общего пользования за соответствующий год.

Коммунальные платежи платежи или сборы в отношении потребления Коммунальных услуг, используемых в Phalaborwa Safari Lodge, как предусмотрено SANParks, Соответствующим органом или любым другим поставщиком; 2.1.98 «Переменное вознаграждение PPP» — та часть вознаграждения PPP, которая представляет собой процент от валового дохода частного лица, указанный в пункте 19 и в Приложении 6; 2.1.99 «НДС» — налог на добавленную стоимость, как он определен в Законе о НДС, или любой аналогичный налог, который взимается вместо или в дополнение к такому налогу; и

Расходы на эксплуатацию и техническое обслуживание или «Расходы на эксплуатацию и техническое обслуживание» означают расходы, понесенные в связи с эксплуатацией и обслуживанием проекта или его части, и включают расходы на рабочую силу, ремонт, запасные части, расходные материалы, страхование и накладные расходы;

Ставка возмещения Годовая ставка, применимая к начислению процентов по Авансам за обслуживание в соответствии с Разделом 3. 03(d) и Авансовые платежи P&I в соответствии с Разделом 4.03(d), годовая ставка которых должна равняться Основной ставке.

03(d) и Авансовые платежи P&I в соответствии с Разделом 4.03(d), годовая ставка которых должна равняться Основной ставке.

Расходы на коммунальные услуги означает расходы на коммунальные услуги и домашнюю энергию, связанные с использованием арендованного имущества (например, электричество, газ, вода и канализация, вывоз мусора и затраты на энергию (например, мазут)), которые указываются отдельно. Коммунальные расходы не включают телекоммуникационные услуги (например, телефон, кабельное и интернет-услуги).

Счета за электроэнергию удаленных работников растут.Должны ли работодатели их возмещать?

Переход на удаленную работу во время пандемии привел к увеличению счетов за коммунальные услуги для работников , чьи дома стали вдвое больше офисов с тех пор, как началось распространение COVID-19, и американцы были вынуждены изолироваться дома.

Теперь, в дополнение к питанию своих сотовых телефонов, компьютеров и других рабочих инструментов в период с 9 до 17, домашние работники включают свои кондиционеры, поскольку температура в США повышается

«Когда люди дома, вы открывать холодильник, варить кофе, готовить еду, которую вы в противном случае съели бы в столовой или вне дома. Таким образом, в целом пребывание дома означает использование гораздо большего количества электроэнергии в жилых помещениях», — сказал Стив Цикала, профессор экономики Университета Тафтса, который специализируется на экономике энергетики и окружающей среды. «Отопление, охлаждение и погода также являются частью этого. По мере того, как становится жарче, вы охлаждаете целые дома, а не бизнес, а это означает, что вы используете больше энергии».

Таким образом, в целом пребывание дома означает использование гораздо большего количества электроэнергии в жилых помещениях», — сказал Стив Цикала, профессор экономики Университета Тафтса, который специализируется на экономике энергетики и окружающей среды. «Отопление, охлаждение и погода также являются частью этого. По мере того, как становится жарче, вы охлаждаете целые дома, а не бизнес, а это означает, что вы используете больше энергии».

Действительно, в течение прошлого года работники, которые могут выполнять работу виртуально, полагались на домовое электричество для питания освещения, компьютеров и устройств, которые позволяют им выполнять свою работу, и, следовательно, платили за энергию, которую они могли бы получить. обычно подключается в офисе.

«Значительный рост потребления электроэнергии»

С апреля по декабрь 2020 года потребление электроэнергии в жилых домах выросло почти на 8%, а коммерческое потребление упало почти на 7%, согласно отчету Чикалы, основанному на его анализе Управления энергетической информации (EIA). данные.

данные.

За этот период американцы потратили на бытовую электроэнергию дополнительно 12 миллиардов долларов по сравнению с периодом до COVID, в то время как коммерческие предприятия сэкономили 9 миллиардов долларов, обнаружил Чикала.

«Был довольно значительный рост потребления электроэнергии и природного газа дома, и он был еще больше в жарких местах, где больше людей работали из дома», — сказал он CBS MoneyWatch.

Например, согласно анализу Cicala, в Калифорнии счета за коммунальные услуги увеличились в среднем на 240 долларов.

Рост счетов за коммунальные услуги может быть не таким резким этим летом, так как все больше офисов начинают снова принимать людей на условиях гибридной работы. Но удаленные работники, занятые неполный рабочий день, по-прежнему будут платить больше за коммунальные услуги дома, чем если бы они проводили всю рабочую неделю в офисе.

В конечном счете, гибридные модели работы могут привести к увеличению общего энергопотребления как для жилых домов, так и для коммерческих организаций.

«Единственная проблема заключается в том, что многие офисы стремятся открыться одновременно, поэтому, если мы получим более смешанный формат, где, с одной стороны, значительное количество людей проводит некоторую часть времени дома, в то время как офисы в основном после повторного открытия общее потребление энергии возрастет», — сказал Чикала.

Виджай Моди, профессор машиностроения в Колумбийском университете, изучавший энергопотребление жилых домов в Нью-Йорке во время пандемии, подсчитал, что рабочие, которые этим летом остаются дома в течение восьми часов, которые они обычно проводят в офисе, потребляют еще один час. киловатт энергии в сутки.

Это означает дополнительные 20 центов в день, или в среднем четыре доллара в месяц, по словам Моди, исходя из среднего размера квартиры на Манхэттене и ожидаемой заполняемости этим летом.

Должен ли ваш работодатель возмещать вам расходы?

В то время как работодатели относительно часто хотя бы частично возмещают работникам счета за интернет и мобильные телефоны, компании реже оплачивают счета за коммунальные услуги, отчасти потому, что трудно определить, сколько энергии используется для работы по сравнению с другими целями. .

.

И хотя Интернет может быть необходим для выполнения работы, кондиционирование воздуха или другие способы охлаждения обычно не так важны.

«Для возмещения расходов на кондиционер сотрудникам будет трудно сказать: «Мне нужен кондиционер или мой холодильник». Было бы довольно изобретательно утверждать, что это то, что им нужно для работы», — сказал Аарон Гольдштейн, юрист по трудоустройству в международной юридической фирме Dorsey and Whitney.

Генеральный директор Morgan Stanley ищет сотрудников в офисах 01:05 Некоторые штаты и юрисдикции, такие как Калифорния и Вашингтон, округ Колумбия.C., требуют от работодателей покрытия расходов на все, что нужно работникам для выполнения их работы. «Но ключ в том, что это должно быть необходимостью. Например, если ваш работодатель предоставляет беспроводную точку доступа с плохой пропускной способностью, но этого достаточно для выполнения вашей работы, вы не имеете права на компенсацию за более высокоскоростной доступ в Интернет», — пояснил Гольдштейн. .

.

Хотя это и не требуется по закону, работодатели могут принять решение о возмещении сотрудникам определенных расходов на удаленную работу и представить это как привилегию.

«Я думаю, что выбор работодателем возмещения расходов будет зависеть от того, считают ли компании, что им нужно это делать, чтобы сохранить свою рабочую силу в качестве привилегии.Сейчас это рынок, благоприятный для рабочей силы — многие работодатели стремятся привлечь таланты. Таким образом, вы можете увидеть творческие планы возмещения расходов в попытке склонить людей к рынку труда», — сказал Гольдштейн. «Не стимулируйте их идти в офис», — сказал Адам Галински, профессор лидерства и этики в бизнес-школе Колумбийского университета. -офис, и вас бы устраивало, если бы люди оставались дома, вы могли бы возместить им расходы», — добавил Галинский.

БолееЗагрузите наше бесплатное приложение

Для последних новостей и анализа Загрузите бесплатное приложение CBS News

Коммунальные услуги: забытая часть стоимости жизни

Карен А. Сайгал

Сайгал

Стоимость жилья, как может подтвердить любой менеджер-экспатриант, является ключевым компонентом пакета международных командировок, как краткосрочных, так и долгосрочных.Существует ряд различных переменных, которые влияют на стоимость жилья, а также альтернативные политики, которые могут быть реализованы, чтобы сбалансировать потребности экспатрианта с бюджетом работодателя. Часть жилья, которую работодатели иногда упускают из виду, связана с коммунальными расходами – электричество/газ/мазут для приготовления пищи, отопление, горячая вода, кондиционирование воздуха и бытовая техника; вода; вывоз мусора; борьба с вредителями; и так далее.

То, как работодатель сегодня относится к этому жилищному компоненту, различается. Некоторые возмещают фактическую сумму или предпочитают возмещать среднюю сумму с вычетом или без вычета нормы полезности.В то время как некоторые предоставляют пособие на коммунальные услуги, другие предполагают, что счет за коммунальные услуги является обязанностью правопреемника. В этой статье будет более подробно рассмотрено, как работодатели обычно обращаются с коммунальной частью жилья как с точки зрения дома, так и с точки зрения принимающей стороны.