Алименты с командировочных расходов \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Алименты с командировочных расходов (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Алименты с командировочных расходов Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2018 год: Статья 129 «Основные понятия и определения» главы 20 «Общие положения» раздела VI «Оплата и нормирование труда» Трудового кодекса РФ

(В.Н. Трофимов)По мнению суда, сославшегося на ст. ст. 129 и 164 ТК РФ, ч. 1 ст. 112, п. п. 3 и 4 ст. 113 СК РФ, ст. ст. 101 и 102 ФЗ «Об исполнительном производстве», пп. «а» п. 1, подп. «п» п. 2 Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей (утв. Постановлением Правительства РФ от 18.

07.1996 N 841), из системного толкования приведенных норм права следует, что доходы работника, получаемые в качестве возмещения затрат, связанных с выполнением трудовых обязанностей, в частности при направлении в служебные командировки и при переезде на работу в другую местность, носят компенсационный, а не стимулирующий характер, а потому не могут быть отнесены к личному доходу работника, из которого производится удержание алиментов на несовершеннолетних детей. При этом, как подчеркнул суд, компенсации в смысле ст. 129 ТК РФ являются элементами оплаты труда и не призваны возместить физическим лицам конкретные затраты, связанные с непосредственным выполнением трудовых обязанностей.Статьи, комментарии, ответы на вопросы: Алименты с командировочных расходов

07.1996 N 841), из системного толкования приведенных норм права следует, что доходы работника, получаемые в качестве возмещения затрат, связанных с выполнением трудовых обязанностей, в частности при направлении в служебные командировки и при переезде на работу в другую местность, носят компенсационный, а не стимулирующий характер, а потому не могут быть отнесены к личному доходу работника, из которого производится удержание алиментов на несовершеннолетних детей. При этом, как подчеркнул суд, компенсации в смысле ст. 129 ТК РФ являются элементами оплаты труда и не призваны возместить физическим лицам конкретные затраты, связанные с непосредственным выполнением трудовых обязанностей.Статьи, комментарии, ответы на вопросы: Алименты с командировочных расходов Типовая ситуация: Как удержать алименты

(Издательство «Главная книга», 2021)Удерживайте алименты из зарплаты, больничных, отпускных, матпомощи, выходного пособия и других доходов работника.

Нельзя удерживать алименты с командировочных расходов, компенсации за использование личного имущества, матпомощи при рождении ребенка и других сумм из ст. 101 Закона N 229-ФЗ.Нормативные акты: Алименты с командировочных расходов Постановление Конституционного Суда РФ от 01.02.2019 N 7-П

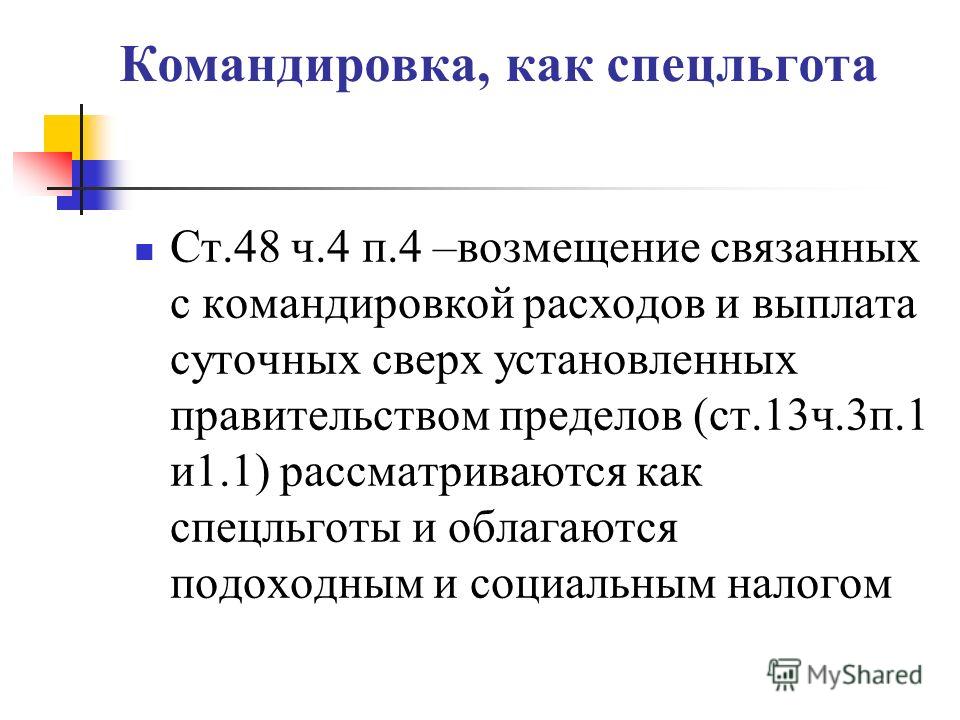

Нельзя удерживать алименты с командировочных расходов, компенсации за использование личного имущества, матпомощи при рождении ребенка и других сумм из ст. 101 Закона N 229-ФЗ.Нормативные акты: Алименты с командировочных расходов Постановление Конституционного Суда РФ от 01.02.2019 N 7-П«По делу о проверке конституционности подпункта «п» пункта 2 Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, в связи с жалобой гражданина Г.А. Белоскова»1. Согласно подпункту «п» пункта 2 Перечня видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей (утвержден постановлением Правительства Российской Федерации от 18 июля 1996 года N 841), удержание алиментов производится с суммы, равной стоимости выдаваемого (оплачиваемого) питания, за исключением лечебно-профилактического питания, а также иных выплат, осуществляемых работодателем в соответствии с законодательством о труде, за исключением денежных сумм, выплачиваемых в связи с рождением ребенка, со смертью родных, с регистрацией брака, а также компенсационных выплат в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность, с изнашиванием инструмента, принадлежащего работнику.

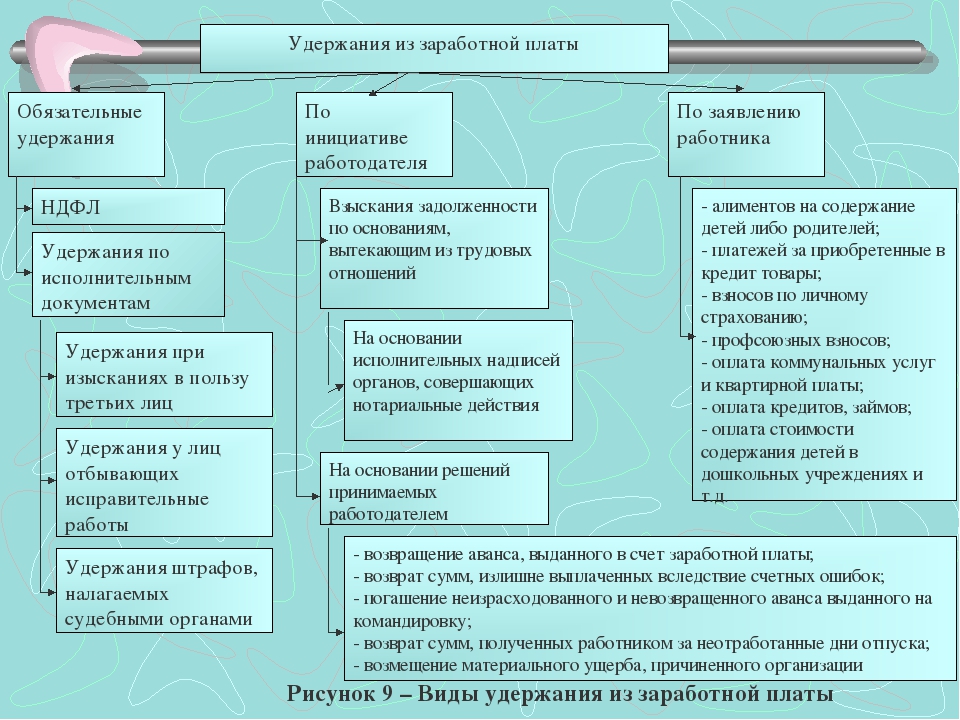

Удерживаются ли алименты с командировочных расходов

Удерживаются ли алименты с командировочных – вопрос достаточно интересный и редко встречающийся.

Люди, создавая семейные ячейки и официально удостоверяя свое решение, начинают совместное проживание. В процесс жизни вместе они проявляют заботу друг о друге, совместно решают бытовые проблемы, обустраивают жизненное пространство. Со временем у них появляются общие отпрыски.

Малыши нуждаются в заботе и внимании своих родителей. В силу своего возраста, они не могут самостоятельно обеспечивать себя, в том числе и финансово. Такие обязательства, действующими правилами и нормами, возложены на их родителей.

Но от семейных разногласий никто не застрахован. Случаются ситуации, когда люди утрачивают желание совместно проживать и начинают расторгать отношения.

Распад семейной ячейки – тяжелый момент для каждого. Одной из главных является материальная сторона дальнейшей раздельной жизни каждого.

Первое, что следует урегулировать – обеспечение малышей. Об этом, так или иначе, взрослые договариваются. Пары выбирают различные пути решения. Кто-то, обсуждая все мирно и спокойно, достигает взаимовыгодного согласия. Некоторые обращаются с официальные госбюджетные инстанции, для обсуждения объемов выплат на содержание малышей.

После окончания всех официальных процедур, соответствующие бумаги передаются квалифицированным специалистам для реализации всех необходимых мероприятий. Это могут быть специалисты по месту осуществления профессиональной деятельности платящего, а могут быть и судебные профессионалы. Все зависит от места и способа обретения финансовых доходов родителя, который осуществляет выплаты алиментов.

По общим правилам и в связи с установившейся практикой вычеты берутся практически со всех финансовых вливаний в личный бюджет платящего. Это понятно практически всем, даже людям, которые не являются профессионалами в области назначения и осуществления обязательных выплат. Общее мнение таково – что бы и каких объемах человек не обрел по результатам своей деятельности, вычеты произведут из всего полученного им.

Общее мнение таково – что бы и каких объемах человек не обрел по результатам своей деятельности, вычеты произведут из всего полученного им.

Но даже в такой, казалось бы, довольно понятной ситуации не все так просто. Мало кто знает, но есть определенные ограничения на выплаты в пользу малышей. Эти ограничения установлены не только на объем удерживаемых сумм, но и на виды финансовых вливаний. Когда заинтересованный человек начинает разбираться в сомнительном для него случае, выясняется, что не из всех доходов производились вычеты.

К таким суммам относятся и финансы, полученные платящим в связи с отъездом в другую местность, для выполнения поставленных корпоративных задач. Для человека непосвященного в тонкости правового поля сразу возникает несколько вполне закономерных и логичных вопросов:

- взимаются ли алименты из командировочных расходов;

- возможны ли в принципе удержания из суточных выплат.

Такие вопросы вызваны, прежде всего, тем, что большинство не знает, что такое выплаты в связи с рабочим отъездом, как они формируются, рассчитываются и передаются человеку.

Прежде чем давать официальный ход обсуждению своей проблемы в какой-либо официальной инстанции, следует во всем скрупулезно и детально разобраться. Такой взвешенный подход к решению проблемы и поступательные, грамотные действия, позволят заинтересованному инициатору избежать лишних временных, эмоциональных и финансовых затрат в последующем.

Что такое командировочные расходы?

В процессе своей жизни любой человек осуществляет какую-либо деятельность. В большинстве, случае это вызвано одной естественной необходимостью. Любой индивидуум хочет обеспечить себя финансово, то есть получить определенный денежный доход. Это необходимо, чтобы не только создать себе нормальный бытовой комфорт, но и повысить уровень качества своего существования. Иметь возможность посещать различные курортные места, путешествовать, посмотреть мир, обрести новые знакомства и связи, обзавестись личным не только автомобильным, а также водным и воздушным личным транспортом, завести домашних питомцев.

Такое стремление вполне естественно для каждого живущего. Нормально питаться и одеваться, благоустраивать свое личное жизненное пространство, повышать качественность проживания, обретать что-то новое – обыденная потребность каждого.

В процесс выполнения своих обязательных функций, человек не сидит на месте. Зачастую наемщик направляет трудящегося в другие населенные пункты, для решения служебных вопросов и задач в интересах компании. Для командирования, нанятому специалисту платятся, определенные установленными действующими правилами, денежные средства. Такие объемы платятся для того, чтобы, специалист, находясь в отъезде, вдали от своего фактического места проживания, мог полноценно и качественно питаться, а также обеспечил себя необходимым личным жилым пространством, на все время нахождения в командировке.

Зачисление и передача необходимых финансовых средств отъезжающему происходит по установленному порядку.

В начале наемщик выдает свое, документально оформленное, распоряжение соответствующим финансовым специалистам. Те, в свою очередь, получив такую бумагу, выполняют ряд простых, но очень важных и обязательных действий, без выполнения которых обретение денежной суммы человеком невозможно.

Те, в свою очередь, получив такую бумагу, выполняют ряд простых, но очень важных и обязательных действий, без выполнения которых обретение денежной суммы человеком невозможно.

Во-первых, человека информируют о таком распоряжении наемщика. Дают возможность лично прочитать текст составленной бумаги. После прочтения отъезжающий ставит свою линую роспись на документе.

Во-вторых, специалисты готовят все необходимые документальные сведения для банковской инстанции, которая, в свою очередь, передает заинтересованному наемщику необходимую финансовую сумму.

После этого, этот объем средств передается отъезжающему под личную роспись или переводится на его личную финансовую карточку.

По правилам это должно произойти в день отъезда специалиста.По возвращении, человек, который получал деньги, должен составить соответствующую финансовую бумагу, в тексте которой отражается все расходование выданных денежных объемов.

По установленным нормам, не потраченные средства должны быть возвращены наемщику.

В принципе человек может потратить и больше, но это он может сделать только за счет расходования объемов своего личного бюджета.

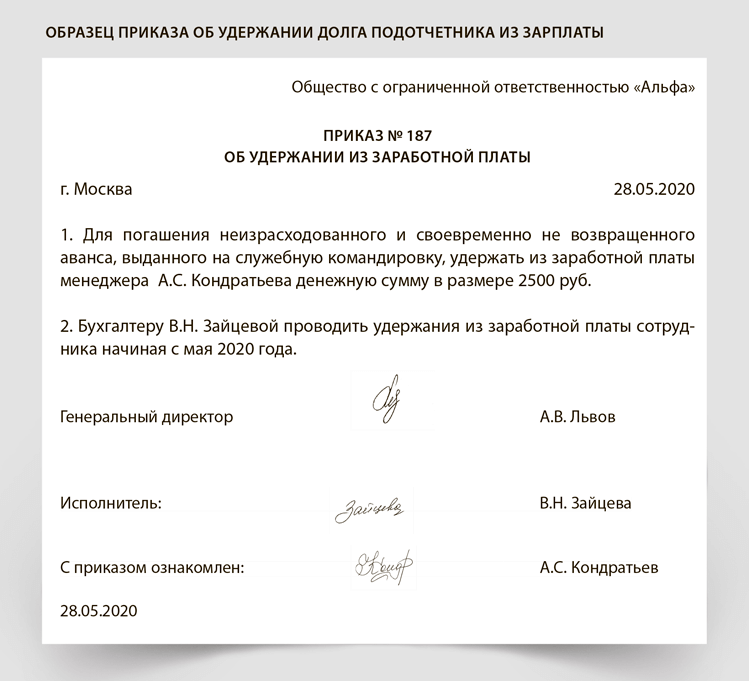

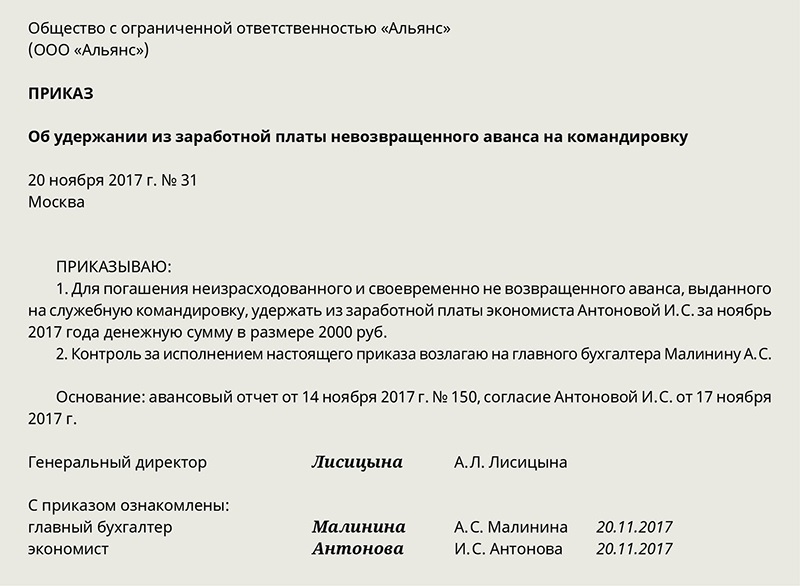

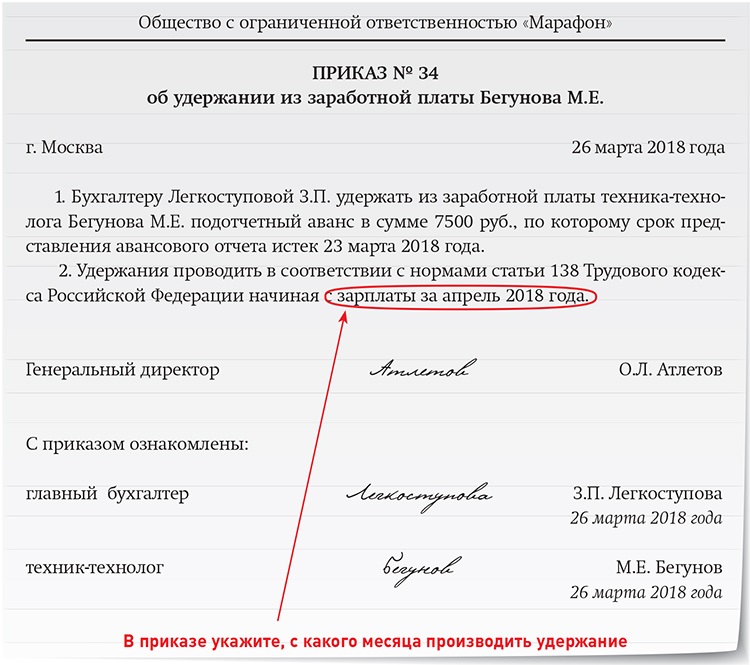

Бывают случаи, когда командированный специалист растратил финансы не по корпоративному назначению. Тогда наемщик обязан провести внутреннюю проверку и истребовать с человека неправильно потраченные суммы принудительно. Он может оформить это личным решением либо направить ходатайство соответствующего содержания в официальную госбюджетную судебную инстанцию. Также провинившийся человек имеет возможность погасить допущенную растрату добровольно.

Возможно ли удержание алиментов с командировочных?

Когда заинтересованный человек выясняет для себя, а правильно ли выплачивались обязательные финансовые объемы на содержание малышей, он хочет выяснить прежде всего, высчитывают ли необходимые суммы из всего выданного второму родителю или нет.

Большинство людей, получающих средства от своей второй половины, считают, что все необходимое должно удерживаться из всего выданного. Но такое мнение ошибочно и некомпетентно.

Но такое мнение ошибочно и некомпетентно.

Для начала следует разобраться, из каких финансовых вливаний могут производиться вычеты в пользу отпрысков.

Действующими нормами и правилами виды таких доходов четко определены:

- получаемый денежный объем, за профессиональное осуществление деятельности;

- корпоративный оклад;

- выплаты по сдельному труду;

- пособия, вознаграждения, премии;

- содержание госбюджетных тружеников;

- гонорары за интеллектуальную, печатную собственность;

- выплаты за увеличение уровня профессиональной квалификации;

- госбюджетное премирование;

- первоначальная материальная помощь госбюджетным специалистам, начинающим свою деятельность;

- объем среднего дохода;

- поощрительные выплаты;

- студенческое финансовое обеспечение;

- научный грант;

- выплаты специалистам, которые уходят из компании в связи с сокращением;

- доходы от реализации ценных бумаг;

- арендные выплаты, получаемые за сдачу жизненного пространства другим индивидуумам;

- компенсация растрат на восстановление самочувствия;

- обеспечение специалистов силовых структур.

Указанные виды доходов, наиболее часто встречаются в практике обсуждения обращений по установлению обязательных выплат на содержание малышей, их мамы или родителей. Прежде всего, источником таких выплат являются финансовые поступления с официального места корпоративной деятельности.

Но есть еще несколько видов личного дохода, с которых выплаты также производятся:

- пенсионные выплаты, исключение составляет финансовая поддержка, в связи с уходом из жизни человека, который обеспечивал своих близких, то есть был единственным кормильцем;

- доходы от мероприятий образовательного характера;

- денежная поддержка, в связи с невозможностью полноценно трудиться или по поводу утраты рабочего места;

- результаты предпринимательства корпорации;

- реализация материальных благ;

- выгоды, полученные в связи с авторским правом на что-либо;

- имущественная помощь из госбюджета.

Как видно перечень источников доходов достаточно объемный и охватывает практически все виды деятельности людей.

Но есть несколько видов финансовых вливаний в личный бюджет, из которых осуществление вычетов, на обеспечение отпрысков, невозможно:

- компенсации и имущественная поддержка специалисту от наемщика;

- расходование в связи с отъездом по выполнению корпоративных задач, например, водителям-дальнобойщикам;

- выплаты на питание;

- имущественная помощь в связи с появлением на свет малыша или официальным созданием новой семейной ячейки;

- поддержка, в связи с перемещением места профессиональной деятельности в другой населенный пункт;

- компенсация утрат, вызванных природными катаклизмами и техногенными катастрофами;

- уход из жизни человека, который состоял в родственной связи с получающим деньги;

- погашение расходов за использование личных материальных благ в решении корпоративных задач;

- одноразовые поощрительные суммы;

- компенсационные выплаты за служебную командировку.

То есть вычесть выплаты на обеспечение малышей из командировочных запрещено действующими правилами. Такой подход вполне обоснован. Все дело в том, что человек все полученное расходует не на свои личные нужды, а в корпоративных целях. Не растраченные суммы он возвращает наемщику их выдавшему.

Такой подход вполне обоснован. Все дело в том, что человек все полученное расходует не на свои личные нужды, а в корпоративных целях. Не растраченные суммы он возвращает наемщику их выдавшему.

Как получить алименты, если родитель в командировке?

Заинтересованные люди часто задаются вопросом – как получить необходимые выплаты, если платящий в отъезде.

В действующих нормах и правилах четко оговорены составные части образующие общий объем дохода, облагающиеся вычетами:

- фиксированный стабильный корпоративный оклад за определенный период деятельности;

- установленный повременной тариф;

- личный авторский грант;

- дополнение к утвержденной ставке.

Но человек не находится все время на одном месте, его могут направлять в продолжительные и кратковременные отъезды.

В таких случаях получающие малыши могут рассчитывать на выплаты из усредненного заработанного дохода, который сохраняется за платящим родителем.Вычеты из разъездных расходов производить нельзя, но можно получить их из средней зарплаты, полученной родителем за последний месяц и поощрительных выплат, стимулирующего характера за разъездной вид профессиональной деятельности. Исключение составляют поддерживающие выплаты от наемщика за месяц, когда была совершена корпоративная поездка.

То есть, по сути дела, компенсация затрат на отъезд не является единственным финансовым выливанием в личный бюджет платящего родителя за месяц, а потому заинтересованные индивидуумы получат необходимые денежные средства в полном и исчерпывающем объеме.

Алиментные вычеты с разъездных не удерживаются, такт как по сути, не являются доходом платящего, но выплаты на потомков, обязательны к переводу на имя получающего.

Удержанные суммы будут переданы только с непосредственного дохода и выплат поощрительного характера за месяц.

Выплаты будут начислены только после удержания налоговых отчислений.

Получающему родителю не нужно совершать дополнительные действия, алиментные выплаты за время отсутствия рассчитает и передаст финансовый специалист наемщика.

Перечень источников для взыскания алиментных выплат составлен логично и понятно, и он основан не только на правовой теории, но и обычных житейских знаниях. Командировочные суммы выдаются и проверяются строго по чекам и квитанциям на расходы, необходимые в командировочной жизни работника, а потому они строго компенсируют уже потраченные средства, то есть платящий человек дохода не получил.

Командировочные суммы выдаются и проверяются строго по чекам и квитанциям на расходы, необходимые в командировочной жизни работника, а потому они строго компенсируют уже потраченные средства, то есть платящий человек дохода не получил.

Кроме того, именно постановление о доходах защищает платящего от сверхнормативного удержания алиментных выплат, лишающих его денег к своему личному жизнеобеспечению.

Удерживаются ли алименты из командировочных выплат?

11 октября, 2016

3057

ТОО, общеустановленный режим, плательщик НДС. Сотрудник является плательщиком алиментов. По одному постановлению необходимо взыскивать 1/3 от заработка и (или) иного дохода ежемесячно. По второму постановлению 5МРП из всех видов заработка и (или) иного дохода ежемесячно. Сотрудник за июль месяц получит на руки 40 000 тенге — заработную плату, а также будут выплачены командировочные в размере 50 000 тенге. Проезд будет осуществлен на автомобиле, проживание оплатит фирма напрямую по счету на оплату. Удерживаются алименты из командировочных выплат или нет?

Проезд будет осуществлен на автомобиле, проживание оплатит фирма напрямую по счету на оплату. Удерживаются алименты из командировочных выплат или нет?

Ответ:

Согласно утверждённому приказу Министра юстиции Республики Казахстан от 24 декабря 2014 года № 372 вступил в силу с 01.01.2015г.

Перечень видов заработной платы и (или) иного дохода, из которых производится удержание алиментов на содержание несовершеннолетних детей

1. Удержание алиментов на содержание несовершеннолетних детей производится со всех видов заработной платы…

Пожалуйста, авторизуйтесь:

Документ показан не полностью! Для продолжения просмотра Вы должны быть авторизованы с действующей подпиской по тарифам: ЭКСПЕРТ, МАСТЕР, ПРОФ, ЭКОНОМ, ДЕМО ДОСТУП. Информация о тарифах

Информация о тарифахА так же Вы можете оформить подписку (или перейти на тариф выше) сейчас или запросить Демо-доступ.

Автор: 95673Видео материал:

Правительство обновило перечень доходов, из которых удерживаются алименты на содержание детей

Дата: 15.11.2021По новому Постановлению Правительства РФ от 02.11.2021 № 1908, перечень доходов для взыскания алиментов расширяется.

Теперь к доходам, с которых удерживаются алименты относятся, в частности:

– доходы от реализации недвижимости в связи с ведением экономической деятельности и от сдачи в аренду;

–доходы самозанятых;

– доходы в виде процентов, полученных по вкладам (остаткам на счете) в банках;

– суммы возвращенного НДФЛ в связи с получением права на налоговый вычет, а также средства, возвращенные в виде вычетов по окончании налогового периода;

– компенсационные и стимулирующие выплаты, предусмотренные системой оплаты труда;

– проценты и иные доходы, полученные в связи с экономической деятельностью, доходы по операциям с ценными бумагами, производными финансовыми инструментами и иными инструментами за вычетом понесенных расходов.

Кроме того, теперь предусмотрено и взыскание алиментов с больничных и пособий по безработице, тогда как ранее их можно было взыскать только по решению суда и судебному приказу либо нотариально удостоверенному соглашению.

Помимо перечня статей доходов, с которых должны взиматься алиментные выплаты автоматически, в постановлении указано, когда удержания производиться не могут. В этот перечень вошли: единоразовые выплаты по случаю рождения ребёнка, смерти родных, регистрации брака; начисления в виде командировочных расходов; целевые «подъёмные» выплаты на переезд в другую местность либо за провоз багажа к месту отпуска и обратно, а также амортизационные средства за использование своего имущества и транспорта при выполнении трудовых обязанностей и т. д.

В новом списке также нет упоминания об алиментах с сумм дополнительного вознаграждения работникам.

Новый перечень вступает в силу 11 ноября.

Эта функция не доступна в Google Chrome.

Нажмите на звездочку (символ в конце адрес-бара) или нажмите Ctrl-D, чтобы создать закладку.

Нажмите на звездочку (символ в конце адрес-бара) или нажмите Ctrl-D, чтобы создать закладку.Алименты на ребёнка в Беларуси. Что важно знать?

Законодательство Беларуси устанавливает, что каждый родитель, помимо обязанности воспитания несовершеннолетних детей, должен обеспечить их материальное содержание. Но далеко не все родители добросовестно выполняют свои обязанности. В таком случае, к ним может быть применен судебный порядок взыскания алиментов.

Владислав Пехота, адвокат:

Обращаю внимание, что родители, вправе заключить соглашение об уплате алиментов, но такое соглашение может быть заключено только до вынесения судом постановления о взыскании алиментов и также, если алименты не уплачиваются по брачному договору или по иным основаниям.

Родитель, который желает уплачивать алименты в фиксированной сумме, может обратиться к своему нанимателю с заявлением об удержании определенного размера алиментов.

Владислав Пехота:

Размер алиментов устанавливается в судебном постановлении и, как правило, они взыскиваются в процентах от дохода. Законодательством установлены следующие размеры: 25% на одного ребенка, 33% на двух детей и 50% на трех и более детей.

Кроме того, алименты могут быть взысканы как в твердой денежной сумме, так и в сумме, приравненной к размеру базовой величины. Например, когда один из родителей получает нерегулярный заработок, либо часть заработка получают в натуральной форме.

Владислав Пехота:

Алименты удерживаются из всех видов заработка, а также из других выплат.

Например, сдачи имущества в аренду или дивидендов. В то же время важно отметить, что алименты не взыскиваются с компенсационных выплат. Например, компенсации при увольнении, выходных пособий, также командировочных расходов и так далее.

При наличии у должника нескольких исполнительных документов, алименты взыскиваются в первую очередь.

А если дети остаются при каждом из родителей, то от одного из супругов, в пользу менее обеспеченного могут быть взысканы алименты в твердой денежной сумме.

Владислав Пехота:

Важно помнить, что законодательством Республики Беларусь предусмотрена уголовная ответственность за уклонение от уплаты алиментов.

Могу ли я представить командировочные расходы, чтобы предотвратить увеличение алиментов?

Вопрос:

Мне сообщили, что мой бывший супруг пытается увеличить алименты. Могу ли я представить командировочные расходы, чтобы предотвратить увеличение алиментов? Я проезжаю более 100 миль в одну сторону, чтобы забрать своего ребенка.

Ответ:

Адвокат из Арканзаса Джиана М. Мессор Меня не наняли в качестве вашего адвоката, поэтому я не могу дать вам юридический совет. Тем не менее, я могу предложить некоторую общую информацию, которая может вам помочь.

Тем не менее, я могу предложить некоторую общую информацию, которая может вам помочь.

В штате Арканзас, где я практикую, суды определяют, сколько родитель, не являющийся опекуном (родитель, с которым дети не проживают в основном), должен платить родителю-опекуну, изучая «таблицу поддержки семьи».

В таблице будет указано суду, сколько должен платить родитель, не являющийся опекуном, исходя из ежемесячного дохода родителя, не являющегося опекуном, и количества общих детей сторон. Как правило, суды не разрешают дарить ребенку подарки вместо денежной выплаты алиментов и требуют, чтобы алименты выплачивались по решению суда.

Судья может строго использовать руководящие принципы для установления поддержки или она может отклоняться от них в зависимости от определенных обстоятельств лица, не находящегося под стражей, и/или стороны, находящейся под стражей. Как и во многих делах по семейному праву, исход этого дела будет сильно зависеть от фактов и останется на усмотрение суда.

Вы должны изложить свои доводы судье. Было бы также полезно, если бы вы могли предоставить судье какие-либо квитанции о пробеге или бензине, показывающие, сколько вы тратите на посещение.

В качестве альтернативы, если судья не уменьшит ваши обязательства по алиментам, вы можете изменить соглашение о посещении, чтобы места посадки и высадки находились на более равном расстоянии между вами и другим родителем или были более удобными для вас.

Чтобы организовать первичную консультацию для обсуждения прав на развод для мужчин с адвокатом Cordell & Cordell, включая Arkansas развод адвокат Giana M. Messore, , свяжитесь с Cordell & Cordell12

2 .

Дэн Пирс — онлайн-редактор Lexicon, специализирующийся на вопросах, связанных с юридическими услугами клиентов, Cordell & Cordell и Cordell Planning Partners. Он написал бесчисленное количество статей о MensDivorce.com, подробно описывая тяжелое положение мужчин и отцов, переживающих развод, а также проблемы, с которыми сталкиваются пожилые люди и их семьи на протяжении всего путешествия по планированию имущества на ElderCareLaw. com. Г-н Пирс управлял веб-сайтами и помогал создавать контент, такой как информационный бюллетень о мужских разводах и сериал YouTube «Обратный отсчет мужских разводов». Он также участвовал в подкасте Men’s Divorce Podcast и ElderTalk с TuckerAllen.

com. Г-н Пирс управлял веб-сайтами и помогал создавать контент, такой как информационный бюллетень о мужских разводах и сериал YouTube «Обратный отсчет мужских разводов». Он также участвовал в подкасте Men’s Divorce Podcast и ElderTalk с TuckerAllen.

Г-н Пирс помог в создании области практики Cordell Planning Partners, специально предназначенной для ветеранов, поскольку они разбираются со сложностями своих льгот при планировании на будущее.Он также помог создать Руководство по ресурсам для партнеров по планированию Cordell и Руководство для партнеров по планированию Cordell по альтернативным вариантам проживания, специально предназначенные для пожилых людей, у которых есть вопросы относительно их потребностей и условий проживания.

Связанные статьиФедеральное руководство по алиментам на детей

Примечание на полях: Расходы на оплату труда

1 Если супруг является наемным работником, вычитаются применимые расходы супруга на трудоустройство, описанные в следующих положениях Закона о подоходном налоге :

- ( а) [Отменено, SOR/2000-337, с. 8]

(b) пункт 8(1)(d) относительно расходов взноса в фонд обмена учителями;

(c) пункт 8(1)(e) о расходах железнодорожных служащих;

(d) пункт 8(1)(f) относительно расходов на продажу;

(e) пункт 8(1)(g) о расходах на транспортных работников;

(f) пункт 8(1)(h) относительно командировочных расходов;

(f.1) пункт 8(1)(h.1) относительно транспортных расходов;

(g) пункт 8(1)(i) относительно сборов и других расходов на выполнение обязанностей;

(h) пункт 8(l)(j), касающийся расходов на автомобили и самолеты;

(i) пункт 8(1)(l.1) в отношении взносов Канадского пенсионного плана и взносов Закона о страховании занятости , выплачиваемых в отношении другого работника, который действует в качестве помощника или заместителя супруга;

(j) пункт 8(1)(n) о возмещении заработной платы;

(k) пункт 8(1)(o) о конфискованных суммах;

(l) пункт 8(1)(p) относительно стоимости музыкальных инструментов; и

(m) пункт 8(1)(q) относительно расходов на оплату труда артистов.

8]

8]

Примечание на полях: Алименты

2 Вычтите любые полученные алименты, которые включены для определения общего дохода в общей форме T1, выпущенной Налоговым управлением Канады.

Примечание на полях: Алименты супруга и универсальное пособие по уходу за ребенком ; и

(b) любое универсальное пособие по уходу за ребенком, которое включено для определения общего дохода супруга в общую форму T1, выпущенную Налоговым управлением Канады.

Примечание на полях: Специальные или чрезвычайные расходы

3.1 Для расчета дохода с целью определения суммы в соответствии с разделом 7 настоящих Руководящих принципов вычтите супружескую поддержку, выплачиваемую другому супругу, и, если применимо, сделайте следующую корректировку в отношении универсальных пособий по уходу за ребенком:

(a) вычесть пособия, которые включены для определения общего дохода супруга в форму T1 General, выданную Налоговым управлением Канады, и которые предназначены для ребенка, для которого особые или чрезвычайные расходы не запрашиваются; или

(b) включают пособия, которые не включены для определения общего дохода супруга в общую форму T1, выданную Налоговым управлением Канады, и которые получает супруг(а) на ребенка, на которого запрашиваются особые или чрезвычайные расходы .

Примечание на полях: Социальная помощь

4 Вычтите любую сумму дохода социальной помощи, которая не относится к супругу.

Примечание на полях: Дивиденды от налогооблагаемых канадских корпораций

5 Замените налогооблагаемую сумму дивидендов от налогооблагаемых канадских корпораций, полученных супругом, на фактическую сумму этих дивидендов, полученных супругом.

Примечание на полях: прирост капитала и убытки от прироста капитала

6 Замените налогооблагаемый прирост капитала, полученный супругом за год, фактической суммой прироста капитала, полученного супругом, сверх фактических потерь капитала супруга в этом году. год.

Примечание на полях: убытки от инвестиций в бизнес

7 Вычтите фактическую сумму убытков от инвестиций в бизнес, понесенных супругом в течение года.

Примечание на полях: Текущие расходы

8 Вычтите текущие расходы супруга и процентные расходы, которые оплачиваются супругом и которые подлежат вычету в соответствии с Законом о подоходном налоге .

Примечание на полях: Чистый доход от самостоятельной занятости

9 Если чистый доход от самостоятельной занятости супруга определяется путем вычета суммы заработной платы, пособий, вознаграждения за управление или других выплат, выплачиваемых в пользу или от имени лиц, с которыми супруг не ведет деловые отношения, включают эту сумму, если только супруг не докажет, что платежи были необходимы для получения дохода от самостоятельной занятости и были разумными при данных обстоятельствах.

Примечание на полях: дополнительная сумма

10 Если супруг(а) сообщает о доходах от самозанятости, которые в соответствии с разделами 34.1 и 34.2 Закона о подоходном налоге включают дополнительную сумму, полученную в предыдущем периоде, вычесть сумму, полученную в предыдущем периоде, за вычетом резервов.

Примечание на полях: надбавка на капитальные затраты на недвижимость

11 Включите вычет супруга на допустимую надбавку на капитальные затраты в отношении недвижимого имущества.

Примечание на полях: Доход от товарищества или индивидуального предпринимателя

12 Если супруг получает доход через товарищество или единоличное владение, вычтите любую сумму, включенную в доход, которая надлежащим образом требуется товариществу или индивидуальному предприятию для целей капитализации.

Примечание на полях: Опционы на акции для сотрудников частной корпорации, контролируемой Канадой или публично торгуемой корпорации, которая подлежит такому же налоговому режиму в отношении опционов на акции, что и частная корпорация, контролируемая Канадой, и реализовала эти опционы в течение года, добавьте разницу между стоимостью акций на момент опционов. исполненных, и суммы, уплаченной супругом за акции, и любой суммы, уплаченной супругом за приобретение опционов на покупку акций, к доходу за год, в котором опционы были реализованы.

Примечание на полях: Продажа акций

(2) Если супруг(а) продал акции в течение года, вычтите из дохода за этот год разницу, определенную в соответствии с подразделом (1).

Примечание на полях: Сумма разделенной пенсии

14 Если считается, что супруг(а) получил разделенную сумму пенсии в соответствии с параграфом 60.03(2)(b) Закона о подоходном налоге , который включен из общего дохода этого супруга в общей форме T1, выпущенной Агентством по доходам Канады, вычтите эту сумму.

Доход от бизнеса и поддержка семьи в штате Колорадо

Доход от бизнеса учитывается для алиментов и содержания детей

Если родитель или супруг владеет бизнесом, доход от этого учитывается для целей содержания и содержания ребенка. Это имеет смысл — дивиденды от владения акциями считаются доходом, так почему бы не получить доход от меньшего бизнеса, который не торгуется на бирже? Но в то время как общий принцип прост, применение его к реальным делам является более сложным, и это привело к изменениям в законах за эти годы, пытающимся закрыть «лазейки».

Компенсация коммерческих расходов

Первое положение устава касается использования коммерческих средств для оплаты личных расходов путем включения в доход:

Любые денежные средства, привлеченные самозанятым лицом для личного использования, которые вычитаются как коммерческие расходы , какие деньги должны считаться доходом от индивидуальной занятости

CRS 14-10-115(5)(a)(I)(O) (помощь детям) или C. R.S. 14-10-114(8)(c)(I)(O) (Техническое обслуживание).

R.S. 14-10-114(8)(c)(I)(O) (Техническое обслуживание).

Это положение примерно аналогично положению в законе, которое считается возмещением доходов и расходов, что снижает личные расходы на проживание.Однако это другое положение направлено на обычного работника, которому работодатель возмещает некоторые расходы, тем самым сокращая личные расходы работника. Это положение касается практики, нередко встречающейся в закрытом бизнесе, когда владелец «размывает» различие между деловыми и личными расходами — например, используя кредитную или дебетовую карту компании для покупки продуктов или (личного) газа, возможно, сверяя эти покупки как рисует позже, а может и нет.

Graham.Law видел несколько случаев, когда частный владелец бизнеса использовал средства бизнеса для оплаты судебных издержек во время развода — эти платежи на личные расходы, безусловно, включаются в доход.

Обратите внимание, что есть серые зоны — деловая поездка на конференцию на пляжный курорт может иметь законную цель, но она также явно приносит удовольствие, поэтому в зависимости от соотношения работы и развлечений некоторые из этих командировочных расходов могут быть добавлены обратно. как доход. Хороший CPA может работать со сторонами, чтобы помочь понять это.

как доход. Хороший CPA может работать со сторонами, чтобы помочь понять это.

И, как и в случае любого возмещения компании, в той мере, в какой компенсация бизнеса уменьшает личные расходы на проживание, эти платежи также будут считаться доходом. Примерами этого может быть оплата домашнего офиса, предоставление мобильного телефона, предоставление служебного автомобиля и т.д.

Что такое доход от бизнеса

В то время как оплата личных расходов является чем-то, что большинство людей может легко определить как законный доход, следующее положение труднее принять владельцу малого бизнеса — доход может включать в себя средства, которые он / она никогда даже не видел. Доход включает:

Доход от полных товариществ, товариществ с ограниченной ответственностью, закрытых корпораций или компаний с ограниченной ответственностью. Однако, если материнская компания является пассивным инвестором, имеет миноритарную долю в компании и не имеет каких-либо управленческих обязанностей или вклада, то признаваемый доход может быть ограничен фактически полученными денежными выплатами.

К.Р.С. 14-10-115(5)(a)(I)(W) (помощь детям) или C.R.S. 14-10-114(8)(c)(I)(W) (Техническое обслуживание)

Пассивный инвестор – доходом являются только распределенные средства

Устав, процитированный выше, на самом деле представляет собой два разных пункта в одном – во-первых, общий Правило состоит в том, что учитывается доход от партнерства или закрытого бизнеса. Однако сторона, которая не имеет права голоса или контроля над бизнесом и похожа на того, кто владеет акциями публично торгуемой компании, может рассматривать только фактические распределения, включенные в доход.

Как и в случае владения акциями Apple, доходом для вас являются только ваши фактические дивиденды, а не миллиарды, которые Apple зарабатывает в качестве прибыли за год, но предпочитает не распределять.

Наконец, обратите внимание, что это не происходит автоматически — суд по своему усмотрению («может») исключить заработанный, но нераспределенный доход от бизнеса из дохода стороны, но не обязан это делать.

Активный участник — нераспределенные средства являются доходом

В то время как пассивный, независимый инвестор увидит только распределенную прибыль, включенную в доход, то же самое не верно для мажоритарного акционера или стороны, которая активно участвует в бизнесе.В этом случае доход стороны означает все, что бизнес сообщает в качестве дохода в форме K-1.

Пример из реальной жизни (предшествующий внесению самых последних изменений в закон, разъясняющий этот момент) иллюстрирует, что это означает. Муж, который был единственным владельцем корпорации S, платил себе заработную плату и доходы в размере около 10 000 долларов в месяц. Однако, когда его заработок K-1 был объединен с его зарплатой, у него фактически было около 20 000 долларов в месяц.

Муж утверждал, что у него был скудный бюджет, и благоразумие подсказывало, что он создал резерв на несколько месяцев на своем бизнес-счете, поэтому он не мог снять средства. Хотя суд согласился с тем, что это, вероятно, разумно, доход есть доход, и тот факт, что муж решил не получать заработок, на который он имел законное право, не должен уменьшать поддержку, доступную жене. К большому шоку мужа, содержание и алименты основывались на всех 20 000 долларов заработка. На самом деле, поскольку он платил налоги с 20 тысяч долларов дохода, такой результат не должен был его удивить.

Хотя суд согласился с тем, что это, вероятно, разумно, доход есть доход, и тот факт, что муж решил не получать заработок, на который он имел законное право, не должен уменьшать поддержку, доступную жене. К большому шоку мужа, содержание и алименты основывались на всех 20 000 долларов заработка. На самом деле, поскольку он платил налоги с 20 тысяч долларов дохода, такой результат не должен был его удивить.

Если вы посмотрите на отчет о прибылях и убытках или налоговую декларацию, прибыль включает прибыль, которая была использована для погашения основного долга по кредиту.И так доход. Другой пример: компания выплачивает ипотечный кредит в размере 5000 долларов США в месяц за принадлежащее ему имущество, из которых 2000 долларов США — это проценты, а 3000 долларов США — выплата основного долга. Только проценты в размере 2000 долларов США являются деловыми расходами. Оставшиеся 3000 долларов США в месяц в счет погашения основного долга увеличивают собственный капитал владельца, поэтому учитываются как доход как в его налоговой декларации, так и в целях поддержки семьи. Вынужденное вложение по-прежнему является доходом.

Вынужденное вложение по-прежнему является доходом.

В В отношении: Женитьба Карстен (Colo.App. 2020) (неопубликованное решение) муж контролировал бизнес и имел право решать, сколько платить работникам и сколько получать заработков.Тем не менее суд первой инстанции включил в его доход только те суммы, которые он решил выплатить сам, а не полную прибыль от бизнеса, установив, что муж разумно решил реинвестировать прибыль в материалы, транспортные средства, недвижимость и т. д. Это имело эффект уменьшения его дохода и содержания на 50%. Жена подала апелляцию, и Апелляционный суд Колорадо отменил:

Поскольку муж работает не по найму и его доход получен от его бизнеса, единственным владельцем которого он является, его доход не ограничивается автоматически размером заработной платы, которую он выбирает. платить самому.Скорее, суд должен был рассчитать доход мужа от самозанятости, используя «валовую выручку его бизнеса за вычетом обычных и необходимых расходов… Эта формула признает тот факт, что самозанятый супруг может манипулировать своей компенсацией, чтобы не платить алименты.

.

.Карстен, ¶¶ 16-17.

Вычитание коммерческих расходов из валового дохода

В то время как обычный наемный работник будет учитывать свой полный валовой доход для целей выплаты алиментов и алиментов, у бизнеса есть расходы, связанные с получением денег.Если магазин продает виджет за 100 долларов, затраты магазина включают его собственную стоимость виджета, заработную плату персонала, арендную плату за магазин, рекламу и т. д. В конце концов, эти 100 долларов дохода обеспечивают лишь небольшую часть фактической прибыли. .

Все эти деловые расходы вычитаются из налогов владельца бизнеса, а также исключаются из определения дохода в соответствии с законами штата Колорадо о поддержке семьи: совместное владение товариществом или закрытой корпорацией, «валовой доход» равен валовому доходу за вычетом обычных и необходимых расходов, как определено в подпункте (B) настоящего подпункта (III), необходимых для получения такого дохода.

К.Р.С. 14-10-115(5)(a)(III)(A) (помощь детям) или [sv slug=»crs-14-10-114″](8)(c)(III)(A) (техобслуживание ).

И хотя IRS может разрешать определенные вычеты, такие как ускоренная амортизация, штат Колорадо не связан тем, что IRS считает доходом, и не будет вычитать из дохода некоторые законные расходы:

«Обычные и необходимые расходы» не включают суммы, разрешенные налоговой службой для ускоренного компонента амортизационных отчислений или инвестиционных налоговых кредитов или любых других коммерческих расходов, признанных судом неприемлемыми для определения валового дохода для целей расчета алиментов.

К.Р.С. 14-10-115(5)(a)(III)(B) (помощь детям) или C.R.S. 14-10-114(8)(c)(III)(B) (Техническое обслуживание).

Коммерческие расходы не могут быть использованы в качестве дохода для выплаты алиментов

В деле о неуважении к суду суд первой инстанции установил, что владелец бизнеса, который оплачивал свои бизнес-расходы из своих валовых доходов от бизнеса, имел ресурсы для выплаты алиментов, поскольку алименты имели приоритет над коммерческими расходами. Владелец бизнеса подал апелляцию, и Апелляционный суд отменил решение, разъяснив, что бизнес-расходы стоят на первом месте, иначе вы убьете курицу, несущую золотое яйцо:

Владелец бизнеса подал апелляцию, и Апелляционный суд отменил решение, разъяснив, что бизнес-расходы стоят на первом месте, иначе вы убьете курицу, несущую золотое яйцо:

Мы не можем найти поддержки такому правилу.Наоборот, можно сказать, что в отношении способности родителя платить алименты чистый доход после разумных и оправданных деловых расходов должен быть главным соображением.

Принятие такого правила, как объявленное судом первой инстанции, может создать неприемлемую ситуацию, при которой расходы, связанные с получением дохода, будут приостановлены до тех пор, пока не будут выплачены алименты. Неизбежным результатом такого распределения ресурсов в обстоятельствах, которые присутствуют здесь, была бы возможная потеря всех доходов, когда бизнес достиг точки, когда он больше не был жизнеспособным, действующим предприятием.

Хотя мы отказываемся принять правило, позволяющее оплачивать все деловые расходы до выплаты алиментов, мы считаем, что обязательства, касающиеся разумных и необходимых расходов, связанных с поддержанием структуры и платежеспособности бизнеса или получением дохода, могут быть удовлетворены до выплаты алиментов.

В отношении: Женитьба Кроули , 663 P.2d 267, 268-69 (Colo.App. 1983) (очищено).

Однако это правило не является абсолютным — возможно, что некоторые деловые расходы не были действительно необходимы и могут иметь более низкий приоритет, чем алименты:

Это не означает, что все деловые расходы, заявленные обязанным родителем, разумны. или необходимо.Это должно быть для определения суда первой инстанции, и вопрос о том, должны ли и могли ли быть выплачены алименты до несущественных деловых расходов, находится на усмотрении суда первой инстанции.

Кроули на стр. 269.

Налог на самозанятость как коммерческий расход?

Самозанятое лицо должно платить как свои личные налоги FICA (Social Security & Medicaid), так и взнос работодателя в качестве «налога на самозанятость» — налога, которого нет у наемного работника. Обычно в соответствии с законодательством Колорадо используется валовой доход, а не доход после уплаты налогов (CRS 14-10-115(3)(c)), однако налог на самозанятость, возможно, является затратами на ведение бизнеса, а не личным налогом.

Обычно в соответствии с законодательством Колорадо используется валовой доход, а не доход после уплаты налогов (CRS 14-10-115(3)(c)), однако налог на самозанятость, возможно, является затратами на ведение бизнеса, а не личным налогом.

Некоторые правила штата разрешают вычитать налог на самозанятость из валового дохода самозанятого лица в качестве коммерческих расходов, но в правилах штата Колорадо ничего не сказано. Точно так же по этому вопросу нет дела в Колорадо, и в США в целом мало авторитета. Есть многочисленные дела из других штатов, когда апелляционные суды утверждали расчет алиментов в суде первой инстанции, который включал вычет налога на самозанятость (например,г. In re: Marriage of Sims , 309 P.3d 974 (Kan.App. 2013) и A.L.B. против А.Л.Б. , 18 N.Y.S.3d 508 (Sup. Ct. N.Y. 2015)), но поскольку в этих случаях не обсуждается проблема и не цитируются рекомендации, неясно, аналогичны ли их рекомендации колорадским.

Деловой доход от второй работы считается доходом

Обычно в Колорадо доход от дополнительной работы или добровольной сверхурочной работы, которая заставляет сторону работать более 40 часов в неделю, исключается из валового дохода этой стороны::

«Валовой доход ” не включает… Доход от дополнительной работы, в результате которой должник занят более сорока часов в неделю или больше, чем то, что в противном случае считалось бы полной занятостью

C. Р.С. 14-10-115(5)(a)(II)(C) (помощь детям) или C.R.S. 14-10-114(8)(c)(II)(C) (Обслуживание)

Р.С. 14-10-115(5)(a)(II)(C) (помощь детям) или C.R.S. 14-10-114(8)(c)(II)(C) (Обслуживание)

Однако это исключение не относится к , а не , к доходу от второй работы. In In re: Marriage of Upson , 991 P.2d 341 (Colo.App. 1999). у мужа было три источника дохода: (1) зарплата от полной занятости, 40 часов в неделю, (2) зарплата от работы 10-15 часов в неделю в закрытой S Corporation, которой он владел, и (3) заработок от бизнеса. Апелляционный суд постановил, что, хотя заработная плата мужа на его второй работе должна быть исключена из дохода, доходы от владения той же самой корпорацией S, в которой он работал неполный рабочий день, все же учитывались.

Двойной анализ — доход от бизнеса как собственность и как доход

Распространенным методом оценки бизнеса является капитализация доходов за определенный период времени после нормализации дохода супруга. Это привело к жалобам на двойное погружение — владелец бизнеса не только должен выкупить свою супругу на основе доходов от бизнеса, но и выплачивает алименты на основе тех же самых доходов.

Чтобы проиллюстрировать этот пример, предположим, что адвокат владеет небольшой фирмой и получает зарплату в размере 100 000 долларов в год.Но тот же адвокат также хорошо известен в сообществе, и благодаря этой доброй репутации фактически зарабатывает 150 000 долларов в год — дополнительные 50 000 долларов дохода основаны исключительно на том, что она владеет бизнесом. Эти 50 000 долларов прибыли используются для расчета стоимости бизнеса, и при условии капитализации в размере 33 % эти 50 000 долларов приведут к оценке бизнеса в 150 000 долларов США (разделите 50 000 долларов США на 0,33). А в штате с семейной собственностью, таком как Колорадо, это приводит к тому, что жене приходится платить мужу 75 000 долларов, чтобы «выкупить» его половину бизнеса.Все идет нормально.

Проблема для жены в том, что те же 50 тысяч долларов дохода, использованные для выкупа бизнеса, также считаются доходом для целей содержания. И если суд применит рекомендации Колорадо по консультативному содержанию, эти 50 000 долларов дохода от бизнеса добавляют около 16 000 долларов в год в виде не облагаемого налогом содержания к ее обязательствам по содержанию (32% x 50 тысяч долларов). Таким образом, за 3-летний период жена платит на содержание на 48 000 долларов больше, чем она заплатила бы без дохода от бизнеса.

Таким образом, за 3-летний период жена платит на содержание на 48 000 долларов больше, чем она заплатила бы без дохода от бизнеса.

Добавьте 75 000 долларов выкупа бизнеса к 48 000 долларов на дополнительное содержание, и за 3-летний период эти 150 000 долларов дохода от бизнеса обойдутся жене в 123 000 долларов в виде выплат мужу. Короче говоря, благодаря тому, что одни и те же деньги используются как для собственности, так и для содержания, муж получает 82% от 150 000 долларов, а жена получает только 18%.

В то время как некоторые штаты защищают владельцев бизнеса от этого «двойного удара», Колорадо не входит в их число. In In re: Брак Хаффа , 834 стр.2d 244 (Col. 1992), муж столкнулся именно с этой дилеммой и утверждал, что требовать от него выплаты жене как содержания, так и имущественных выплат на основе того же пула будущих доходов было бы «двойной махинацией».

Верховный суд штата Колорадо отклонил его довод, потому что метод избыточных доходов, использованный судом первой инстанции (отличный от капитализированных доходов), использовал его прошлых доходов для оценки бизнеса, а не его будущих доходов:

Муж также утверждает, что использование окружным судом метода избыточного заработка приводит к тому, что жена «двойным образом использует» доход мужа.

Как указывалось выше, подход на основе избыточных доходов представляет собой метод оценки, при котором избыточные доходы капитализируются на основе сравнения прошлых заработков мужа с прошлыми заработками адвоката в той же области с таким же образованием, опытом и способностями.Основываясь на этих прошлых доходах, этот метод обеспечивает оценку, которая представляет текущую стоимость доли участия мужа в партнерстве. Подход, основанный на избыточном доходе, не превращает будущий доход мужа в собственность; напротив, он избегает оценки бизнеса или партнерства на основе доходов и прибыли после развода.

Муж утверждает, что метод избыточных доходов превращает его будущие доходы в имущество, которое затем делится между супругами. Он утверждает, что «двойное погружение» происходит потому, что тот же будущий доход является источником, из которого выплачивается содержание жены. Муж утверждает, что жена получает двойную выгоду из одного и того же источника: будущего дохода мужа. Мы не согласны.

Муж утверждает, что метод избыточных доходов превращает его будущие доходы в имущество, которое затем делится между супругами. Он утверждает, что «двойное погружение» происходит потому, что тот же будущий доход является источником, из которого выплачивается содержание жены. Муж утверждает, что жена получает двойную выгоду из одного и того же источника: будущего дохода мужа. Мы не согласны.Хафф на стр. 257.

Налоговый закон отменяет вычет алиментов после 2018 года

Просмотреть все | Информационный бюллетень, январь 2018 г., выпуск

В случае развода бывший супруг может быть юридически обязан производить платежи другой стороне.Поскольку платежи часто бывают значительными, фиксация налоговых вычетов для плательщика часто имеет важное значение и требует значительных денежных сумм.

До принятия Закона о сокращении налогов и занятости (TCJA) платежи, которые соответствовали определению алиментов в налоговом законодательстве, всегда могли быть вычтены плательщиком для целей федерального подоходного налога. Получатель должен был указать деньги как налогооблагаемый доход.

Этот режим сохраняется в соответствии с новым законом для выплаты алиментов по соглашениям о разводе, заключенным до 2019 года.А вот для платежей по договорам после 2018 года все кардинально изменится. Вот что вам нужно знать.

Вот что вам нужно знать.

Алиментные удержания после 2018 года

Для выплат, требуемых по документам о разводе или раздельном проживании, заключенным после 31 декабря 2018 г., налоговый вычет на алименты отменяется. Получатели алиментов больше не будут включать выплаты в налогооблагаемый доход. Для людей с высоким доходом это может быть дорогостоящим изменением, поскольку экономия на налогах за счет вычета алиментов может быть значительной.

Этот новый порядок алиментов также будет применяться к выплатам по документам о разводе или раздельном проживании, которые были изменены после 31 декабря 2018 года, если в изменении конкретно указано, что применяется новый режим TCJA.

До 2019 г. — обычный бизнес

Чтобы алименты до 2019 года не облагались налогом, плательщики должны соответствовать списку конкретных требований. Если эти требования соблюдены, алименты могут быть списаны «над чертой» в федеральной налоговой декларации плательщика. Другими словами, плательщику не нужно детализировать выгоду.

Другими словами, плательщику не нужно детализировать выгоду.

Когда платежи не соответствуют определению алиментов в налоговом законодательстве, они обычно рассматриваются либо как выплаты алиментов, либо как платежи для раздела совместно нажитого имущества. Такие платежи представляют собой невычитаемые личные расходы для плательщика и необлагаемый налогом доход для получателя.

Требования к вычитаемым алиментам

Квалифицируются ли платежи как не облагаемые налогом алименты или нет, определяется путем строгого соблюдения требований, перечисленных в Налоговом кодексе и соответствующих нормативных актах.В общем, что может быть сказано в решении о разводе и что может иметь в виду разводящаяся пара, не имеет значения. Для того чтобы конкретный платеж квалифицировался как вычитаемые алименты для целей федерального подоходного налога, он должен соответствовать следующим восьми требованиям:

- Оплата должна быть произведена на основании письменного решения о разводе, раздельном содержании или раздельном проживании.

- Платеж должен быть произведен в пользу или от имени супруга супруга или бывшего супруга. Платежи третьим лицам, таким как адвокаты и ипотечные кредиторы, разрешены, если они производятся в соответствии с соглашением о разводе или раздельном проживании или по письменному запросу супруга или бывшего супруга.

- В документе о разводе или раздельном проживании не может быть указано или фактически оговорено, что выплата не является алиментами, поскольку она не подлежит вычету плательщиком или не будет включена в валовой доход получателя.

- После развода или раздельного проживания бывшие супруги не могут жить в одном доме или подавать совместную налоговую декларацию.

- Платежи должны производиться наличными или их эквивалентом.

- Выплаты не могут классифицироваться как фиксированные или считаться алиментами. Правила относительно того, что представляет собой алименты на ребенка — особенно то, что составляет условное алименты — для этой цели сложны и представляют собой неприятную ловушку для неосторожных налогоплательщиков. Свяжитесь со своим налоговым специалистом, если предлагаемое соглашение о разводе включает платежи, предназначенные для выплаты алиментов или поддержки ребенка.

- В налоговой декларации плательщика должен быть указан номер социального страхования получателя.

- Обязательство по осуществлению платежей (кроме выплаты просроченных сумм) должно прекратиться в случае смерти получателя. Закон штата контролирует, если в документах о разводе неясно, должны ли продолжаться платежи (в наследство и, в конечном итоге, бенефициарам наследства). Если в соответствии с законодательством штата плательщик должен продолжать производить платежи после смерти получателя, платежи не могут быть алиментами.Несоблюдение этого требования, вероятно, является наиболее распространенной причиной потери алиментных вычетов.

Свяжитесь со своим налоговым специалистом, если предлагаемое соглашение о разводе включает платежи, предназначенные для выплаты алиментов или поддержки ребенка.

Свяжитесь со своим налоговым специалистом, если предлагаемое соглашение о разводе включает платежи, предназначенные для выплаты алиментов или поддержки ребенка.Время решает все

Если вы находитесь в бракоразводном процессе и хотите получить вычитаемые алименты для некоторых или всех ваших алиментных платежей, TCJA дает вам огромный стимул для того, чтобы ваше соглашение о разводе было подписано, скреплено печатью и доставлено до 31 декабря 2018 года.

С другой стороны, если вы будете получать алименты, у вас будет большой стимул отложить заключение договора на следующий год.

В любом случае вам следует связаться со своим консультантом как можно скорее, чтобы получить наилучшие налоговые результаты для себя. Слишком долгое ожидание может оказаться дорогостоящей налоговой ошибкой, с которой вам, возможно, придется жить годами.

Copyright 2018

Департамент налогообложения штата Нью-Джерси — подоходный налог

- Дом

- Физические лица

- Ресурсный центр по подоходному налогу

- Заполнение и подача декларации

- Освобождения и вычеты

Освобождения и вычеты

Закон штата Нью-Джерси предусматривает несколько вычетов по валовому подоходному налогу, которые могут быть включены в декларацию о подоходном налоге штата Нью-Джерси.Нью-Джерси , а не , разрешает федеральные вычеты, такие как проценты по ипотечным кредитам, деловые расходы сотрудников и взносы IRA и Keogh Plan.

Полногодичные резиденты могут вычитать только суммы, выплаченные в течение налогового года. Жители, проживающие неполный год, могут вычесть только те суммы, которые были выплачены, когда они были резидентами Нью-Джерси.

Персональные льготы

Обычные исключенияВы можете подать заявление на освобождение в размере 1000 долларов США для себя и своего супруга/партнера по ТС (если вы подаете совместную декларацию) или вашего домашнего партнера.

Старшие 65+ Исключения

Вы можете потребовать освобождения в размере 1000 долларов США, если в последний день налогового года вам было 65 лет или больше. Если вы подаете совместную декларацию, ваш супруг (супруга) может получить освобождение в размере 1000 долларов США, если в последний день налогового года ему исполнилось 65 лет или больше. Вы не можете претендовать на это освобождение для вашего домашнего партнера или иждивенцев.

Исключения для слепых или инвалидов

Вы можете претендовать на освобождение в размере 1000 долларов, если в последний день налогового года вы были слепы или нетрудоспособны. Если вы подаете декларацию совместно, ваш супруг (супруга) может получить освобождение в размере 1000 долларов США, если он был слепым или инвалидом в последний день налогового года. Вы не можете претендовать на это освобождение для своего домашнего партнера или иждивенцев.

Если вы подаете декларацию совместно, ваш супруг (супруга) может получить освобождение в размере 1000 долларов США, если он был слепым или инвалидом в последний день налогового года. Вы не можете претендовать на это освобождение для своего домашнего партнера или иждивенцев.

Освобождение для ветеранов

Вы можете претендовать на освобождение в размере 6000 долларов США, если вы являетесь ветераном вооруженных сил, который был уволен с честью или уволен при почетных обстоятельствах с действительной военной службы в любое время до последнего дня налогового года. Если вы подаете заявление совместно, ваш супруг (супруга) также может воспользоваться этим исключением, если он является ветераном вооруженных сил и соответствует требованиям.Вы не можете претендовать на это освобождение для своего домашнего партнера или иждивенцев.

Зависимые исключения

Вы можете претендовать на освобождение в размере 1500 долларов США за каждого ребенка или иждивенца, который соответствует требованиям. как ваш иждивенец для целей федерального налогообложения.

как ваш иждивенец для целей федерального налогообложения.

Освобождение от обучения в колледже для иждивенцев

Вы можете запросить дополнительную скидку в размере 1000 долларов США за каждого учащегося-иждивенца, если соблюдены все приведенные ниже требования. Вы не можете претендовать на это освобождение для себя, своего супруга или вашего сожителя.

- Студент должен быть заявлен как иждивенец в налоговой декларации.

- Студенту должно быть меньше 22 лет на последний день налогового года.

- Студент должен посещать полный рабочий день. Полный рабочий день определяется школой.

- Учащийся должен проводить в школе хотя бы часть каждого из пяти календарных месяцев налогового года.

- Учебное заведение должно быть аккредитованным колледжем или высшим учебным заведением, иметь постоянный преподавательский состав и учебную программу, а также иметь группу учащихся.

- Вы должны оплатить половину или более стоимости обучения и содержания студента. Финансовая помощь, полученная студентом, не засчитывается в ваши расходы при суммировании половины стоимости обучения и содержания вашего иждивенца. Тем не менее, деньги, заработанные студентами на программах обучения в колледже, являются доходом и учитываются.

Дополнительные вычеты

Медицинские расходы

Вы можете вычесть из своего валового дохода определенные медицинские расходы, которые вы заплатили в течение года за себя, своего супруга или сожителя, а также за своих иждивенцев.Однако вы не можете вычесть расходы, которые вам возместили. Вычитаются только расходы, которые превышают 2% от вашего дохода.

Некоторыми примерами разрешенных медицинских расходов являются: оплата визитов к врачу, стоматологических услуг, стационарного лечения, осмотра глаз, очков, лекарств и рентгена или других диагностических услуг, назначенных вашим врачом или стоматологом. Страховые взносы, в том числе суммы, уплачиваемые в рамках программы Social Security for Medicare, могут использоваться в качестве медицинских отчислений. Вы также можете вычесть допустимые транспортные расходы из федеральной налоговой декларации.Если вы вычитаете медицинские расходы в течение одного года и получаете возмещение в следующем году, вы должны включить возмещение в качестве дохода в том году, когда вы получили платеж.

Страховые взносы, в том числе суммы, уплачиваемые в рамках программы Social Security for Medicare, могут использоваться в качестве медицинских отчислений. Вы также можете вычесть допустимые транспортные расходы из федеральной налоговой декларации.Если вы вычитаете медицинские расходы в течение одного года и получаете возмещение в следующем году, вы должны включить возмещение в качестве дохода в том году, когда вы получили платеж.

Часть ваших медицинских расходов может включать взносы Archer MSA или отчисления по медицинскому страхованию самозанятых.

Взносы Archer MSA

В штате Нью-Джерси действуют федеральные правила вычета квалифицированных взносов Archer MSA. Ваш взнос не может превышать 75% франшизы вашего годового плана медицинского страхования (65%, если у вас есть индивидуальный план).Избыточные взносы, которые вы снимаете до даты подачи налоговой декларации, не облагаются налогом. Тем не менее, вы должны указать доходы, связанные с избыточными взносами, которые вы снимаете, в качестве заработной платы в строке «Заработная плата, оклады, чаевые и другие компенсации работникам» вашей налоговой декларации.

Вычет по медицинскому страхованию самозанятых

Если вы считаетесь самозанятым для целей федерального налогообложения или вы получали заработную плату в 2021 году от корпорации S, в которой вы были акционером более 2%, вы можете вычесть сумму, которую вы заплатили в течение года за медицинское страхование для себя. , ваш супруг/партнер по гражданскому союзу или сожитель, а также ваши иждивенцы.Ваш вычет не может превышать сумму вашего заработанного дохода, определенного для целей федерального налогообложения, от бизнеса, в рамках которого был создан план страхования.

Примечание: В федеральных целях вы можете вычесть суммы, уплаченные за медицинское страхование для любого вашего ребенка, которому на конец 2021 года не исполнилось 27 лет. Однако в целях штата Нью-Джерси вы можете вычесть только эти суммы. если ребенок был на вашем иждивении. Для получения дополнительной информации см. Технический рекомендательный меморандум TAM 2011–2014.

Алименты и отдельные выплаты на содержание

Вы можете вычесть из валового дохода назначенные судом алименты или отдельные выплаты на содержание, которые вы произвели. Не вычитать выплаты на алименты.

Квалифицированные взносы на охрану природы

Вы можете вычесть из валового дохода квалифицированные природоохранные взносы, которые вы сделали, как определено в IRC Sec. 170(h) об ограниченном праве на недвижимое имущество, расположенном в Нью-Джерси.Вычет — это сумма взноса, разрешенная в качестве вычета при расчете вашего налогооблагаемого дохода для федеральных целей.

Вычет зоны медицинского предприятия

Если вы оказываете первичную медико-санитарную помощь в принадлежащей вам квалифицированной медицинской или стоматологической практике, расположенной в пределах пяти миль от обозначенной зоны медицинских предприятий (HEZ), вы можете иметь право вычесть процент от чистого дохода от этой практики. Партнеры и акционеры корпорации S, имеющие квалифицированную практику, вводят сумму вычета HEZ, указанную в Приложении NJK-1, Форме NJ-1065 или Приложении NJ-K-1, Форме CBT-100S.Индивидуальные предприниматели должны рассчитать сумму своего вычета HEZ. См. Технический бюллетень TB-56 , Зоны медицинских предприятий, для получения информации о правах на участие и о том, как рассчитать вычет HEZ.

Партнеры и акционеры корпорации S, имеющие квалифицированную практику, вводят сумму вычета HEZ, указанную в Приложении NJK-1, Форме NJ-1065 или Приложении NJ-K-1, Форме CBT-100S.Индивидуальные предприниматели должны рассчитать сумму своего вычета HEZ. См. Технический бюллетень TB-56 , Зоны медицинских предприятий, для получения информации о правах на участие и о том, как рассчитать вычет HEZ.

Корректировка альтернативного коммерческого расчета

Если у вас есть убытки в определенных категориях доходов, связанных с бизнесом, вы можете использовать эти убытки для расчета корректировки вашего валового дохода. Кроме того, вы можете перенести неиспользованные убытки в этих категориях на срок до 20 лет для расчета будущих корректировок.Категории доходов, которые включаются в расчет корректировки: чистая прибыль от бизнеса; чистая прибыль или чистый доход от арендной платы, роялти, патентов и авторских прав; распределяемая доля дохода товарищества; и чистая пропорциональная доля дохода корпорации S. Заполните таблицы NJ-BUS-1 и NJ-BUS-2, чтобы рассчитать сумму корректировки или переноса убытков на будущее.

Заполните таблицы NJ-BUS-1 и NJ-BUS-2, чтобы рассчитать сумму корректировки или переноса убытков на будущее.

Вычет за донорство органов/костного мозга

Если вы пожертвовали орган или костный мозг другому человеку для трансплантации, вы можете вычесть до 10 000 долларов США из невозмещенных расходов на проезд, проживание и потерянную заработную плату, связанные с донорством.Этот вычет также доступен вашему супругу (если вы подаете заявление совместно) или любым иждивенцам, на которых вы претендуете по возвращении. Вы должны вычесть год, в котором происходит трансплантация. Если у вас были невозмещенные расходы в течение года до или в течение года после трансплантации, они должны быть заявлены в том же году, когда они были понесены. Общая сумма вычета не может превышать 10 000 долларов США.

Вычет/кредит по налогу на имущество

Если вы были домовладельцем или арендатором в штате Нью-Джерси, вы можете претендовать либо на налоговый вычет на имущество, либо на возмещаемый налоговый кредит на имущество. Более подробная информация доступна по кредиту / вычету.

Более подробная информация доступна по кредиту / вычету.

Новое для 2022 налогового года

Закон о доступности колледжей Нью-Джерси ввел три новых налоговых вычета для налогоплательщиков с валовым доходом менее 200 000 долларов США:

- Взносы в New Jersey Better Educational Savings Trust (NJBEST) до 10 000 долларов США;

- Сумма основного долга и процентов, выплаченных по студенческим ссудам в рамках Ссуды колледжа Нью-Джерси для помощи студентам штата (NJCLASS) , до 2500 долларов США;

- Плата за обучение в государственном высшем учебном заведении за зачисление или посещение, до 10 000 долларов США.

Португалия – Налогообложение международных руководителей

Как для целей налогообложения физическое лицо определяется как резидент Португалии?

Физическое лицо считается резидентом Португалии для целей налогообложения при соблюдении одного из следующих условий:

- Они проводят более 183 дней — непрерывно или нет — в стране/юрисдикции в течение 12-месячного периода, начинающегося или заканчивающегося в соответствующем году, или

- В случае, если они провели здесь менее 183 дней, они имеют в любое время упомянутого 12-месячного периода доступное жилье в Португалии на условиях, когда можно предположить, что они намерены использовать его в качестве места обычного жительства. или обитель.

или обитель.

или обитель.В случае соответствия вышеуказанным критериям физическое лицо будет считаться резидентом с первого дня его пребывания в Португалии до момента отъезда. Однако предусмотрены некоторые ситуации, когда статус налогового резидента применяется в течение всего налогового года.

Также предусматривается, что любой день — полный или неполный — который включает сон в Португалии, считается днем пребывания на португальской территории.

Кроме того, в течение 2009 г. правительство ввело налоговый режим для непривычных налоговых резидентов, которые обычно квалифицируются как налоговые резиденты Португалии в соответствии с внутренним законодательством.Этот режим будет напоминать режим, предусмотренный для физических лиц-нерезидентов в Португалии (например, налогообложение доходов от занятости в Португалии по специальной 20-процентной ставке).

Целью данного режима является привлечение специализированных иностранных специалистов. Чтобы подать заявку, должны быть выполнены определенные условия:

.

- Физическое лицо не может считаться налоговым резидентом Португалии в течение предыдущих 5 лет.

- Физическое лицо должно будет зарегистрироваться в налоговых органах Португалии в качестве лица, не являющегося постоянным резидентом, и этот вариант будет действовать в течение 10 лет подряд.

Физическое лицо должно будет квалифицироваться — в соответствии с внутренними правилами — как резидент Португалии для целей налогообложения в каждый год указанного выше 10-летнего периода, чтобы получать выгоду от налогообложения, применимого к непривычным налоговым резидентам.

В случае, если деятельность, осуществляемая физическим лицом, считается связанной с высокой добавленной стоимостью (определена Приказом Министра № 12/2010 от 7 января и Приказом Министра № 230/2019 от 23 июля), доход, полученный от этой деятельности будет облагаться налогом по специальной ставке 20 процентов.

Этот режим также позволяет применять освобождение от налога к доходу из иностранных источников, полученному физическим лицом, при соблюдении определенных условий (а именно, если указанный доход подлежит или может быть (в зависимости от вида дохода) налога в стране/юрисдикции источника в соответствии с правилами применимого СИДН).

Заявка на регистрацию в качестве непостоянного резидента должна быть подана до 31 марта года, следующего за годом, в котором налогоплательщик стал налоговым резидентом Португалии.

Для «бывших налоговых резидентов» также предусмотрен особый режим. Этот режим распространяется на лиц, которые:

- были признаны налоговыми резидентами Португалии до 31 декабря 2015 года;

- вернулись в Португалию в 2019 или 2020 и соответствуют критериям, чтобы квалифицироваться как налоговые резиденты в соответствии с применимыми правилами налогового резидентства

- не считались резидентами в течение предыдущих 3 лет;

- не подали заявку на налоговый статус непостоянного резидента (NHR).

Предполагается, что этот режим будет продлен (было дано законодательное разрешение на продление режима для прибывающих до 2023 года), однако на данный момент соответствующее законодательство еще не опубликовано.

В соответствии с налоговым режимом для бывших резидентов освобождение от налогов применяется к более чем 50 процентам дохода от работы по найму и самозанятости, полученного в Португалии, в течение 5 лет.

Существует ли правило минимального количества дней, когда речь идет о дате начала и окончания проживания? Например, налогоплательщик не может вернуться в принимающую страну/юрисдикцию в течение более 10 дней после завершения его командировки и репатриации.

№

Что делать, если правопреемник въезжает в страну/юрисдикцию до начала своего назначения?

Если правопреемник въезжает в страну/юрисдикцию до начала уступки, в этой ситуации не возникает никаких налоговых последствий. Правопреемник должен зарегистрировать себя и свою семью (если семья сопровождает физическое лицо в командировке) в налоговых органах Португалии (в соответствии с налоговым резидентством), чтобы получить идентификационный номер налогоплательщика.

26 Кодекс США § 62 — Определение скорректированного валового дохода | Кодекс США | Закон США

Статьи с поправкой на инфляцию за определенные годы Для корректировки на инфляцию некоторых статей в этом разделе см. Процедуры получения доходов, указанные в таблице в разделе 1 данного раздела.

Редакционные примечания

Ссылки в текстеРаздел 208 Закона об ответственности Конгресса от 1995 г., упомянутый в подразд. (e)(2) ранее был разделом 207 Закона до изменения нумерации Pub.L. 116–92 и относится к разделу 1317 раздела 2 Конгресса. Новый раздел 207 Закона был принят Pub. L. 116–92 и относится к разделу 1316b раздела 2. Pub. Законом № 116–92 внесены изменения в перечень разделов Закона в пп. (e)(2) данного раздела без соответствующей поправки к цитатам из Кодекса, см. примечание к поправке 2019 г. ниже.

Закон о национальных трудовых отношениях, упомянутый в подразд. (e)(3), акт от 5 июля 1935 г., гл. 372, 49 стат. 449 с поправками, которая в целом относится к подглаве II (§151 и след.) главы 7 раздела 29, Труд. Полную классификацию настоящего Закона и Кодекса см. в разделе 167 раздела 29 и в таблицах.

Закон о справедливых трудовых стандартах 1938 г. , упомянутый в подразд. (e)(4), акт от 25 июня 1938 г., гл. 676, 52 стат. 1060 с поправками, который в целом относится к главе 8 (§ 201 и далее) раздела 29, Труд. Полную классификацию настоящего Закона и Кодекса см. в разделе 201 раздела 29 и в таблицах.

, упомянутый в подразд. (e)(4), акт от 25 июня 1938 г., гл. 676, 52 стат. 1060 с поправками, который в целом относится к главе 8 (§ 201 и далее) раздела 29, Труд. Полную классификацию настоящего Закона и Кодекса см. в разделе 201 раздела 29 и в таблицах.

Поправки об образовании 1972 г., упомянутые в подразд.(e)(8), является Pub. Л. 92–318, 23 июня 1972 г., 86 стат. 235 с поправками. Раздел IX Закона, известный как Закон Пэтси Такемото Минк о равных возможностях в сфере образования, в основном относится к главе 38 (§1681 и далее) Раздела 20 «Образование». Полную классификацию раздела IX к Кодексу см. в примечании к краткому названию в разделе 1681 раздела 20 и в таблицах.

Закон о защите сотрудников с помощью детектора лжи от 1988 г., упомянутый в подразд. (e)(9), является Pub. Л. 100–347, 27 июня 1988 г., 102 стат.646 с поправками, который в целом классифицируется как глава 22 (§2001 и последующие) Раздела 29, Труд. Для полной классификации этого Закона по Кодексу см. Краткое примечание к названию в разделе 2001 Раздела 29 и Таблицы.

Краткое примечание к названию в разделе 2001 Раздела 29 и Таблицы.

Закон об уведомлении об адаптации и переподготовке работников, упомянутый в пп. (e)(10), является Pub. L. 100–379, 4 августа 1988 г., 102 Stat. 890 с поправками, который в целом относится к главе 23 (§2101 и далее) раздела 29, Труд. Для полной классификации этого Закона по Кодексу см. Краткое примечание к названию в разделе 2101 Раздела 29 и Таблицы.

Поправки2020 — Подразд. (а)(18). Паб. L. 116–260, §104(b)(2)(A), вычеркнут абз. (18). Текст гласил: «Вычет разрешен статьей 222».

Подразд. (а)(22). Паб. L. 116–260, §212(c)(1), вычеркнут абз. (22). Текст гласил: «В случае налоговых лет, начинающихся в 2020 году, сумма (не превышающая 300 долларов США) квалифицированных благотворительных взносов, сделанных правомочным лицом в течение налогового года».

Паб. L. 116–136, §2204 (a), добавлен пар. (22).

Подразд. (е). Паб. L. 116–260, §212(c)(2), исключен пп. (f) в котором определены условия, относящиеся к квалифицированным благотворительным взносам.

Паб. L. 116–136, §2204(b), добавлен пп. (е).

2019 — Подразд. (е)(2). Паб. L. 116–92 заменил «207 или 208» на «или 207».

2018 — Подразд. (а). Паб. L. 115–141, §101 (a) (2) (B), заменено «Любой вычет» на «Вычет» в заключительных положениях.

Подразд. (а)(20). Паб. L. 115–141, §401(a)(31), вставлена запятая после «Кодекса Соединенных Штатов».

Подразд. (а)(21). Паб. L. 115–123 с поправками в абз. (21) в общем. До внесения поправок текст гласил следующее: «Любой вычет, допустимый в соответствии с настоящей главой, в отношении гонораров адвокатов и судебных издержек, уплаченных налогоплательщиком или от его имени в связи с любым решением в соответствии с разделом 7623(b) (в отношении вознаграждения заявителей) . Предыдущее предложение не применяется к любому вычету, превышающему сумму, включаемую в валовой доход налогоплательщика за налоговый год, в связи с таким вознаграждением».