Возможна ли безвозмездная передача доли в уставном капитале третьему лицу?

Вопрос от читательницы Клерк.Ру Елены (г. Березники)

Возможна ли безвозмездная передача доли в уставном капитале третьему лицу? И как это правильно оформить?

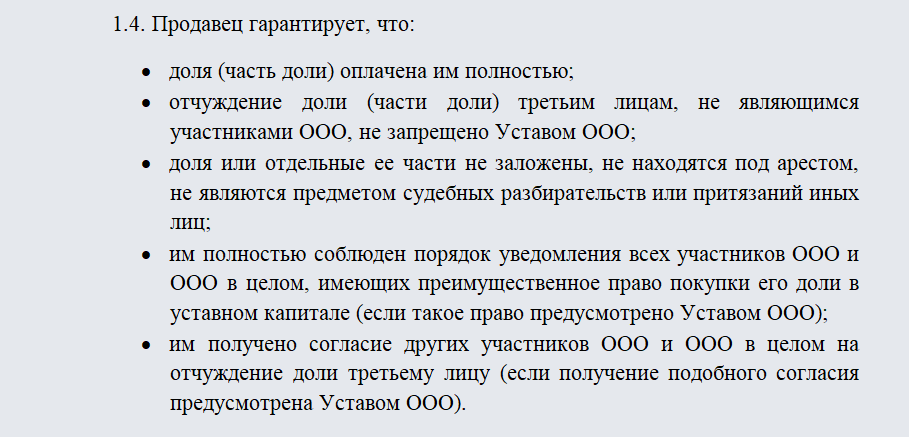

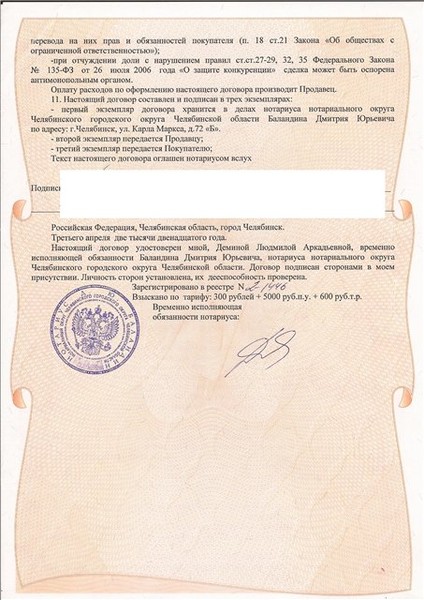

Безвозмездная передача доли в уставном капитале Общества возможна. Согласно п. 1 ст. 21 Федерального закона «Об обществах с ограниченной ответственностью» от 08.02.1998 №14-ФЗ «переход доли или части доли в уставном капитале общества к одному или нескольким участникам данного общества либо к третьим лицам осуществляется на основании сделки, в порядке правопреемства или на ином законном основании».

Законодатель довольно четко основания перехода доли, это:

- сделка;

- правопреемство;

- иное законное основание.

Сделками признаются действия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст.

Договор – это двусторонняя или многосторонняя сделка (п. 2 ст. 429 ГК РФ). Согласно ст. 423 ГК РФ договоры бывают возмездные и безвозмездные (ст. 423 ГК РФ).

Какими видами договоров можно оформить безвозмездную «передачу» доли? Гражданский кодекс предусматривает только один вид безвозмездного «договора» — договор дарения. Соответственно для безвозмездной передачи доли в уставном капитале Общества Вам разумно заключить именно его.

Данный переход доли должен быть засвидетельствован нотариально (п. 11 ст. 21 Федерального закона «Об обществах с ограниченной ответственностью» от 08.02.1998 №14-ФЗ). Есть только одно «но» — учредительными документами Общества на такой вид перехода доли может быть наложен запрет, и тогда такой переход будет являться ничтожным.

Есть еще один вид договора, по которому вы можете передать долю, не уплатив за долю деньги, — это договор мены. По данному виду договора Вы можете обменять долю в Обществе на сопоставимую вещь или право имеющее денежную оценку. Так же, как и с дарением, и по тем же основаниям, сделку необходимо свидетельствовать у нотариуса.

Получить персональную консультацию по регистрации и перерегистрации фирм в режиме онлайн очень просто — нужно заполнить специальную форму. Ежедневно будут выбираться несколько наиболее интересных вопросов, ответы на которые вы сможете прочесть в консультациях специалиста.

Переход доли в уставном капитале без налоговых последствий

Бывают случаи, когда собственников бизнеса необходимо отстранить от операционной деятельности. Это во многом обусловлено необходимостью сосредоточить их силы на решении стратегических для компании вопросов.

При реализации данных изменений важным будет не только достичь конечного результата, т.е. сменить состав участников компании, не менее значимым будет добиться данной цели наименее затратным методом, включая и возможные налоговые последствия.

Возможные ситуации перехода доли в УК

Когда от одного лица к другому (от физического к юридическому) идет передача долей в уставном капитале компании, разные законные конструкции такого приобретения могут нести и разные последствия, как для лица, приобретающего долю, так и для отчуждающего.

1. Первая из ситуаций – это переход доли посредством купли-продажи.

Чтобы собственник имел возможность не платить такой большой НДФЛ в бюджет, можно продать долю по номинальной цене. Но в таком случае (только лишь до 01.01.2012г.) существует риск, что налоговые органы могут провести проверку касательно цены сделки и выявить факт занижения цены, относительно рыночной стоимости. Это может грозить тем, что долю признают безвозмездно полученной, а на оставшуюся часть суммы (где номинальная стоимость не компенсирует рыночную) приобретателю доли будет доначислен налог на прибыль 20% или единый налог (6% или 15%, в зависимости от налогооблагаемого объекта).

2. Второй вариант предусматривает отчуждение доли в результате ее дарения.

В такой ситуации налоговые последствия однозначны. И, если у дарителя не возникает необходимости платить налоги в бюджет, то получатель дара будет обязан его оплатить, так как расценивается поступление доли как внереализационный доход.

Почему такая схема кажется предпочтительной? В НК (п.п.11, п.1, ст.251) установлена льгота, которая не учитывает доходы в виде имущества, когда определяется налоговая база, если получающая долю сторона имеет уставный капитал на 50% и более состоящий из доли физического лица.

Однако в нашем случае данная льгота применена быть не может. Потому как от налогообложения освобождается передача имущества, но никак не имущественных прав. В п. 2 ст 38 НК дается определение понятию имущественных прав, где четко сказано, что к имуществу причисляются объекты гражданского права, за исключением имущественных прав.

——————————————————————————————————————————————

Из представленных ситуаций видно, что переходы доли как в следствии сделки купли-продажи, так и посредством дарения являются нерациональными.

3. Есть еще способы, которые можно применить, перераспределяя доли участия в холдинге.

Для того чтобы понять, какими методами воспользоваться, рассмотрим налоговые льготы, предоставляемые Налоговым Кодексом в отношении данной ситуации.

1) В п. 1, ст. 251 НК, 28.12.2010 включен подпункт 3.4 – в нем предусматривается определение налоговой базы, не учитывающей доходы в виде имущества, имущественных (неимущественных) прав, которые передаются обществу или товариществу с целью увеличения его чистых активов. К этой цели также относится формирование добавочного капитала или фонда за счет личных средств акционеров или участников.

Это нововведение примечательно тем, что:

- не несет ограничений в определении принадлежности передаваемого объекта к какой-либо категории имущества. Здесь уже передача доли в УК также льготируется, хоть и относится к имущественным правам;

- нет необходимости предъявлять требования к размеру доли участия в получающей организации от передающей стороны;

-

допускается воз можность оценивать передаваемое имущество (имущественные права) без привязки к ее рыночной стоимости.

Теперь, зная как благоприятно произвести переход доли в УК от одного лица к другому (от физического к юридическому), необходимо только найти существующую в гражданском праве форму, соответствующую такой сделке.

Изначально может показаться, что такая льготируемая сделка, предоставляемая на основании подп. 3.4 п. 1 ст. 251 НК – это не что иное, как договор дарения. Однако выявляется, что если происходит передача имущества с целью увеличения чистых активов общества (а это является главным условием для применения льготы), то такая сделка не может быть признана безвозмездной. Ведь собственники, при передаче имущества компании, увеличивают тем самым действительную стоимость своих долей в УК этой компании.

2) Еще один вариант – это сделка, прописанная в ст. 27 ФЗ «Об ООО», где предусматривается возможность внесения участниками долей в имущество общества. Такая сделка может показаться более предпочтительной, но нужно помнить, что она применима только для ООО.

Благодаря тому, что гражданское законодательство позволяет заключать договора, по как предусмотренным, так и не предусмотренным законом формам (п. 2 ст. 421 ГК РФ), предоставляется возможным так и назвать сделку внесения вкладов в имущество АО, которая заключается между АО и его акционером, соглашением о передаче имущества, имущественных или неимущественных прав с целью увеличения чистых активов АО. Подобная трактовка формы сделки позволит избежать притязаний со стороны налоговых органов.

В качестве заключения стоит добавить, что определившись с формой безналоговой исполнения передачи долей в уставном капитале и соблюдая все формальности сделки (проведение общего собрания участников по теме внесения вкладов в имущество, получение согласия участников общества на отчуждение долей в УК третьему лицу и другие) будет еще недостаточным для того, чтобы переход состоялся на законном уровне. Заключительным этапом такой операции будет нотариальное засвидетельствование данной сделки (процедура прописана в п. 11, ст. 21 ФЗ «Об ООО»), а также будет необходимо зарегистрировать вносимые в ЕГРЮЛ изменения (п. 14 ФЗ «Об ООО») относительно участников ООО.

Заключительным этапом такой операции будет нотариальное засвидетельствование данной сделки (процедура прописана в п. 11, ст. 21 ФЗ «Об ООО»), а также будет необходимо зарегистрировать вносимые в ЕГРЮЛ изменения (п. 14 ФЗ «Об ООО») относительно участников ООО.

См. также:

Понравилась статья? Расскажите о ней своим друзьям

Функции органов управления

Общее собрание акционеров

Общее собрание акционеров является высшим органом управления Общества. В соответствии с Уставом Общества к компетенции Общего собрания акционеров относятся следующие вопросы:

Утверждение Устава, внесение изменений в Устав

1.1. Внесение изменений в Устав Общества или утверждение Устава Общества в новой редакции

Реорганизация и ликвидация Общества

1.2. Реорганизация Общества (решение принимается по предложению Совета директоров)

1. 3. Ликвидация Общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов (решение принимается по предложению Совета директоров)

3. Ликвидация Общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов (решение принимается по предложению Совета директоров)

Вопросы, связанные с образованием органов управления и контроля Общества

1.4. Избрание членов Совета директоров

1.5. Досрочное прекращение полномочий членов Совета директоров

1.6. Выплата членам Совета директоров вознаграждений и (или) компенсаций расходов, связанных с исполнением ими своих обязанностей, определение размеров таких вознаграждений и компенсаций

1.7. Избрание членов Ревизионной комиссии и досрочное прекращение их полномочий

1.8. Выплата членам Ревизионной комиссии вознаграждений и (или) компенсаций расходов, связанных с исполнением ими своих обязанностей, определение размеров таких вознаграждений и компенсаций (решение принимается по предложению Совета директоров)

1.9. Передача полномочий единоличного исполнительного органа Общества по договору коммерческой организации (управляющей организации) или индивидуальному предпринимателю (управляющему) (решение принимается по предложению Совета директоров)

1. 10. Досрочное прекращение полномочий управляющей организации или управляющего

10. Досрочное прекращение полномочий управляющей организации или управляющего

Вопросы финансово-хозяйственной деятельности Общества

1.11. Утверждение аудитора Общества

1.12. Утверждение годового отчета, годовой бухгалтерской (финансовой) отчетности Общества (решение принимается по предложению Совета директоров)

1.13. Распределение прибыли (в том числе выплата (объявление) дивидендов) и убытков Общества по результатам отчетного года, выплата (объявление) дивидендов по результатам первого квартала, полугодия, девяти месяцев отчетного года (решение принимается по предложению Совета директоров)

Вопросы, связанные с согласием на совершение сделок

1.14. Согласие на совершение или последующее одобрение крупной сделки (нескольких взаимосвязанных сделок), если предметом такой сделки является имущество, стоимость которого составляет 50 (Пятьдесят) и более процентов балансовой стоимости активов Общества (решение принимается по предложению Совета директоров)

1. 15. Согласие на совершение или последующее одобрение крупной сделки (нескольких взаимосвязанных сделок), предметом которой является имущество, стоимость которого составляет от 25 (Двадцати пяти) до 50 (Пятидесяти) процентов балансовой стоимости активов Общества (решение принимается по предложению Совета директоров в случае, если единогласие Совета директоров по вопросу о согласии на совершение или последующем одобрении крупной сделки не было достигнуто)

15. Согласие на совершение или последующее одобрение крупной сделки (нескольких взаимосвязанных сделок), предметом которой является имущество, стоимость которого составляет от 25 (Двадцати пяти) до 50 (Пятидесяти) процентов балансовой стоимости активов Общества (решение принимается по предложению Совета директоров в случае, если единогласие Совета директоров по вопросу о согласии на совершение или последующем одобрении крупной сделки не было достигнуто)

1.16. Согласие на совершение или последующее одобрение сделки (нескольких взаимосвязанных сделок), в совершении которой имеется заинтересованность, в случаях, предусмотренных ФЗ «Об акционерных обществах» (решение принимается по предложению Совета директоров)

Вопросы, связанные с уменьшением и увеличением уставного капитала Общества

1.17. Определение количества, номинальной стоимости, категории (типа) объявленных акций и прав, предоставляемых этими акциями

1.18. Увеличение уставного капитала путем размещения посредством открытой подписки обыкновенных акций Общества, составляющих более 25 (Двадцати пяти) процентов ранее размещенных обыкновенных акций Общества (решение принимается по предложению Совета директоров)

1. 19. Увеличение уставного капитала путем увеличения номинальной стоимости акций (решение принимается по предложению Совета директоров)

19. Увеличение уставного капитала путем увеличения номинальной стоимости акций (решение принимается по предложению Совета директоров)

1.20. Увеличение уставного капитала путем распределения дополнительных акций только среди акционеров Общества, в случае увеличения уставного капитала Общества за счет его имущества (решение принимается по предложению Совета директоров)

1.21. Увеличение уставного капитала путем размещения дополнительных акций Общества посредством закрытой подписки (решение принимается по предложению Совета директоров)

1.22. Размещение эмиссионных ценных бумаг, конвертируемых в обыкновенные акции Общества, посредством закрытой подписки (решение принимается по предложению Совета директоров)

1.23. Размещение эмиссионных ценных бумаг, конвертируемых в обыкновенные акции Общества, посредством открытой подписки в случае размещения эмиссионных ценных бумаг, конвертируемых в обыкновенные акции Общества, составляющие более 25 (Двадцати пяти) процентов ранее размещенных обыкновенных акций Общества (решение принимается по предложению Совета директоров)

1. 24. Уменьшение уставного капитала путем уменьшения номинальной стоимости акций (решение принимается по предложению Совета директоров)

24. Уменьшение уставного капитала путем уменьшения номинальной стоимости акций (решение принимается по предложению Совета директоров)

1.25. Уменьшение уставного капитала путем приобретения Обществом части акций в целях сокращения их общего количества, а также путем погашения приобретенных или выкупленных Обществом акций

1.26. Дробление и консолидация акций (решение принимается по предложению Совета директоров)

Иные вопросы

1.27. Утверждение внутренних документов Общества, регулирующих деятельность органов управления и контроля (решение принимается по предложению Совета директоров)

1.28. Участие Общества в финансово-промышленных группах, ассоциациях и иных объединениях коммерческих организаций (решение принимается по предложению Совета директоров)

1.29. Обращение с заявлением о делистинге акций Общества и (или) эмиссионных ценных бумаг Общества, конвертируемых в акции (решение принимается по предложению Совета директоров)

1. 30. Обращение в Банк России с заявлением об освобождении Общества от обязанности осуществлять раскрытие или предоставление информации, предусмотренной законодательством РФ о ценных бумагах

30. Обращение в Банк России с заявлением об освобождении Общества от обязанности осуществлять раскрытие или предоставление информации, предусмотренной законодательством РФ о ценных бумагах

1.31. Иные вопросы, отнесенные законодательством РФ к компетенции Общего собрания акционеров

Общее собрание акционеров не вправе рассматривать и принимать решения по вопросам, не отнесенным к его компетенции ФЗ «Об акционерных обществах» и Уставом Общества. Вопросы, отнесенные к компетенции Общего собрания акционеров, не могут быть переданы на решение Совета директоров и Генерального директора.

Совет директоров

Совет директоров осуществляет общее руководство деятельностью Общества, за исключением решения вопросов, отнесенных ГК РФ, ФЗ «Об акционерных обществах» и Уставом к компетенции Общего собрания акционеров.

В соответствии с Уставом Общества к компетенции Совета директоров Общества относятся следующие вопросы:

Вопросы финансово-хозяйственной деятельности Общества

2. 1. Определение приоритетных направлений деятельности Общества, утверждение программ развития Общества

1. Определение приоритетных направлений деятельности Общества, утверждение программ развития Общества

2.2. Предварительное утверждение годового отчета, годовой бухгалтерской (финансовой) отчетности, рекомендации по распределению прибыли Общества

2.3. Определение размера оплаты услуг аудитора

2.4. Решение о создании фондов и об использовании резервного фонда и иных фондов Общества, утверждение внутренних документов, определяющих порядок формирования и использования фондов

2.5. Создание филиалов и открытие представительств Общества, их ликвидация

2.6. Определение цены (денежной оценки) имущества, цены размещения или порядка их определения и цены выкупа эмиссионных ценных бумаг в случаях, предусмотренных ФЗ «Об акционерных обществах» и пунктом 2.33

2.7. Утверждение регистратора Общества и условий договора с ним, а также расторжение договора с ним

2.8. Утверждение (корректировка) бизнес-плана, в том числе, утверждение (корректировка) инвестиционной программы Общества в составе бизнес-плана Общества, и отчета об исполнении бизнес-плана

2. 9. О предварительном одобрении проекта (изменений) инвестиционной программы в целях раскрытия информации субъектами оптового и розничных рынков электрической энергии в соответствии с постановлением Правительства РФ

9. О предварительном одобрении проекта (изменений) инвестиционной программы в целях раскрытия информации субъектами оптового и розничных рынков электрической энергии в соответствии с постановлением Правительства РФ

2.10. Утверждение (корректировка) движения потоков наличности субъектов инвестиций Общества (ДПНСИ) и отчетов об их исполнении

2.11. Утверждение перечня и целевых значений (скорректированных значений) ключевых показателей эффективности (КПЭ) Общества и отчетов об их выполнении

2.12. Определение кредитной политики Общества в части заключения Обществом договоров займа, кредитных договоров, договоров лизинга, договоров о выдаче банковских гарантий, договоров поручительства, договоров залога, принятия обязательств по векселю (выдача векселя, акцепт переводного векселя (в том числе в порядке посредничества)), индоссамент векселя, аваль векселя, а также принятие решений о совершении Обществом указанных сделок в случаях, определенных кредитной политикой Общества, либо если порядок принятия решений о совершении Обществом указанных сделок не определен кредитной политикой, а также принятие решений по всем вышеуказанным вопросам, если кредитная политика Общества Советом директоров не определена

2. 13. Определение финансовой политики Общества в части открытия Обществом счетов, покрытых (депонированных) аккредитивов в кредитных организациях, заключения договоров банковского счета, договоров банковского вклада (депозита) с кредитными организациями, приобретения ценных бумаг кредитных организаций в рублях и иностранной валюте и принятие решений о совершении Обществом указанных сделок, за исключением случаев, определенных финансовой политикой Общества

13. Определение финансовой политики Общества в части открытия Обществом счетов, покрытых (депонированных) аккредитивов в кредитных организациях, заключения договоров банковского счета, договоров банковского вклада (депозита) с кредитными организациями, приобретения ценных бумаг кредитных организаций в рублях и иностранной валюте и принятие решений о совершении Обществом указанных сделок, за исключением случаев, определенных финансовой политикой Общества

2.14. Рассмотрение отчетов Генерального директора о деятельности Общества, о выполнении решений Общего собрания акционеров и Совета директоров

2.15. Рекомендации Общему собранию акционеров по размеру дивиденда по акциям, порядку его выплаты, дате, на которую определяются лица, имеющие право на получение дивидендов

Вопросы, связанные с Генеральным директором Общества

2.16. Избрание Генерального директора, продление и прекращение его полномочий, в том числе принятие решения о досрочном прекращении трудового договора с ним, привлечение к дисциплинарной ответственности и поощрение в соответствии с трудовым законодательством РФ, выдвижение Генерального директора для представления к государственным наградам, определение условий участия Генерального директора в программе негосударственного пенсионного обеспечения, действующей в Обществе

2. 17. Приостановление полномочий управляющей организации (управляющего) и назначение временно исполняющего обязанности Генерального директора в случаях, предусмотренных законодательством РФ, а также привлечение к дисциплинарной ответственности временно исполняющего обязанности Генерального директора

17. Приостановление полномочий управляющей организации (управляющего) и назначение временно исполняющего обязанности Генерального директора в случаях, предусмотренных законодательством РФ, а также привлечение к дисциплинарной ответственности временно исполняющего обязанности Генерального директора

2.18. Согласие на совмещение Генеральным директором должностей в органах управления других организаций, а также иных оплачиваемых должностей в других организациях

2.19. Определение условий трудового договора Генерального директора (временно исполняющего обязанности Генерального директора), определение лица, уполномоченного определять условия трудового договора Генерального директора (временно исполняющего обязанности Генерального директора) и подписывать от имени Общества трудовой договор, дополнительные соглашения к трудовому договору, связанные с изменением условий трудового договора, и необходимые документы, связанные с прекращением (расторжением) трудового договора

Вопросы, связанные с подготовкой и проведением Общего собрания акционеров

2. 20. Созыв годового и внеочередного Общих собраний акционеров, а также принятие решений по вопросам, связанным с созывом, подготовкой и проведением Общих собраний акционеров

20. Созыв годового и внеочередного Общих собраний акционеров, а также принятие решений по вопросам, связанным с созывом, подготовкой и проведением Общих собраний акционеров

2.21. Утверждение отчета о заключенных Обществом в отчетном году сделках, в совершении которых имеется заинтересованность

Согласие на совершение сделок Общества

2.22. Согласие на совершение или последующее одобрение крупных сделок (нескольких взаимосвязанных сделок), предметом которых является имущество, стоимость которого составляет от 25 (Двадцати пяти) до 50 (Пятидесяти) процентов балансовой стоимости активов Общества

2.23. Согласие на совершение или последующее одобрение сделок (нескольких взаимосвязанных сделок), в совершении которых имеется заинтересованность, в случаях, предусмотренных ФЗ «Об акционерных обществах»

2.24. Утверждение заключения о крупной сделке в случае, предусмотренном ФЗ «Об акционерных обществах»

2.25. Принятие решений о совершении Обществом:

а) сделок, цена которых превышает 1 (один) процент балансовой стоимости активов Общества, за исключением случаев, определенных отдельным решением Совета директоров. Отдельным решением Совета директоров также может быть предусмотрено изменение порогового значения для принятия решения о совершении сделок, предусмотренного настоящим подпунктом

Отдельным решением Совета директоров также может быть предусмотрено изменение порогового значения для принятия решения о совершении сделок, предусмотренного настоящим подпунктом

б) сделок, в соответствии с которыми третьи лица получают права владения, пользования или распоряжения недвижимым имуществом Общества (в том числе, отчуждение, аренда, залог) либо получают принадлежащие Обществу права требования передачи вновь создаваемого недвижимого имущества (из договоров подряда на создание объекта недвижимости, участия в долевом строительстве объекта недвижимости, о совместной деятельности в целях создания (реконструкции) объекта недвижимости и других), за исключением случаев, определенных отдельными решениями Совета директоров

в) сделок, в соответствии с которыми Общество получает права владения, пользования или распоряжения недвижимым имуществом третьих лиц либо получает права требования передачи Обществу вновь создаваемого недвижимого имущества (подряд на создание объекта недвижимости, участие в долевом строительстве объекта недвижимости, совместная деятельность в целях создания (реконструкции) объекта недвижимости и других), за исключением случаев, определенных отдельными решениями Совета директоров

г) сделок (включая несколько взаимосвязанных сделок), предметом которых является имущество, составляющее основные средства, нематериальные активы, объекты незавершенного строительства, целью использования которых является производство, передача и / или распределение электрической энергии и / или мощности, осуществление оперативно-технологического управления, а также производство и передача тепловой энергии, за исключением случаев, определенных отдельным решением Совета директоров

д) сделок (включая несколько взаимосвязанных сделок), связанных с отчуждением или возможностью отчуждения имущества, составляющего основные средства, нематериальные активы, объекты незавершенного строительства, целью использования которых не является производство, передача и / или распределение электрической энергии и / или мощности, осуществление оперативно-технологического управления, а также производство и передача тепловой энергии, за исключением случаев, определенных отдельным решением Совета директоров, или если совершение указанных сделок предусмотрено реестром соответствующего имущества, утвержденного решением Совета директоров, и такие сделки совершаются в порядке, предусмотренном внутренним документом Общества, регламентирующим порядок распоряжения непрофильными активами Общества

2. 26. Принятие решений о совершении Обществом сделок, которые могут повлечь возникновение обязательств, выраженных в иностранной валюте (либо обязательств, величина которых привязывается к иностранной валюте), за исключением случаев, определенных отдельным решением Совета директоров

26. Принятие решений о совершении Обществом сделок, которые могут повлечь возникновение обязательств, выраженных в иностранной валюте (либо обязательств, величина которых привязывается к иностранной валюте), за исключением случаев, определенных отдельным решением Совета директоров

2.27. Принятие решений о совершении Обществом сделок, связанных с безвозмездной передачей имущества Общества или имущественных прав (требований) к себе или к третьему лицу, сделок, связанных с безвозмездным освобождением от имущественной обязанности перед собой или перед третьим лицом, сделок, связанных с безвозмездным оказанием Обществом услуг (выполнением работ) третьим лицам, за исключением случаев, определенных отдельным решением Совета директоров

2.28. Принятие решений, за исключением случаев, определенных отдельным решением Совета директоров:

а) о заключении Обществом концессионных соглашений

б) о заключении Обществом договоров о развитии застроенных территорий.

Вопросы, связанные с ценными бумагами Общества

2. 29. Увеличение уставного капитала Общества путем размещения посредством открытой подписки дополнительных обыкновенных акций Общества, составляющих 25 (Двадцать пять) и менее процентов ранее размещенных обыкновенных акций

29. Увеличение уставного капитала Общества путем размещения посредством открытой подписки дополнительных обыкновенных акций Общества, составляющих 25 (Двадцать пять) и менее процентов ранее размещенных обыкновенных акций

2.30. Размещение посредством открытой подписки конвертируемых в обыкновенные акции Общества эмиссионных ценных бумаг, составляющих 25 (Двадцать пять) и менее процентов ранее размещенных обыкновенных акций Общества

2.31. Утверждение:

- отчета об итогах приобретения акций у акционеров Общества

- отчета об итогах погашения акций

- отчета об итогах предъявления акционерами Общества требований о выкупе принадлежащих им акций

- отчета об итогах выкупа акций у акционеров Общества

2.32. Утверждение решения о выпуске (дополнительном выпуске) ценных бумаг, проспекта ценных бумаг

2.33. Отчуждение (реализация) акций Общества, поступивших в распоряжение Общества в результате их приобретения или выкупа у акционеров Общества, а также в иных случаях, предусмотренных законодательством РФ

2. 34. Размещение Обществом облигаций и иных эмиссионных ценных бумаг, за исключением акций

34. Размещение Обществом облигаций и иных эмиссионных ценных бумаг, за исключением акций

2.35. Приобретение размещенных Обществом акций, облигаций и иных ценных бумаг в случаях, предусмотренных ФЗ «Об акционерных обществах» или иными федеральными законами

Утверждение внутренних документов Общества

2.36. Утверждение внутренних документов Общества, регулирующих деятельность Общества в области внутреннего контроля и управления рисками, а также принятие решений в рамках таких внутренних документов

2.37. Утверждение внутренних документов, определяющих политику Общества в области организации и осуществления внутреннего аудита

2.38. Утверждение внутреннего документа, регулирующего деятельность Общества в области закупок товаров, работ и услуг, и принятие решений в соответствии с утвержденным внутренним документом

2.39. Утверждение внутренних документов, за исключением внутренних документов, утверждение которых отнесено ФЗ «Об акционерных обществах» к компетенции Общего собрания акционеров, а также иных внутренних документов, утверждение которых отнесено к компетенции Генерального директора

2. 40. Определение политики по вознаграждениям и компенсациям отдельных категорий руководящих работников Общества, утверждение документов и принятие решений в рамках указанной политики; утверждение перечня должностей отдельных категорий руководящих работников Общества

40. Определение политики по вознаграждениям и компенсациям отдельных категорий руководящих работников Общества, утверждение документов и принятие решений в рамках указанной политики; утверждение перечня должностей отдельных категорий руководящих работников Общества

2.41. Предварительное одобрение коллективного договора, а также соглашений, заключаемых Обществом по вопросам регулирования социально-трудовых отношений, изменений и дополнений к коллективному договору и указанным соглашениям.

2.42. Утверждение Положения о негосударственном пенсионном обеспечении работников Общества

2.43. Утверждение внутреннего документа, определяющего жилищную политику Общества, принятие решения о предоставлении Обществом корпоративной поддержки в улучшении жилищных условий в случаях, когда жилищная политика Общества не утверждена

Обеспечение деятельности Совета директоров

2.44. Избрание Председателя Совета директоров и заместителя Председателя Совета директоров, досрочное прекращение их полномочий

2. 45. Избрание секретаря Совета директоров и досрочное прекращение его полномочий

45. Избрание секретаря Совета директоров и досрочное прекращение его полномочий

2.46. Назначение Корпоративного секретаря и досрочное прекращение его полномочий

Вопросы, связанные с участием Общества в иных организациях

2.47. Определение позиции Общества (представителей Общества), в том числе поручение принимать или не принимать участие в голосовании по вопросам повестки дня, голосовать по проектам решений «за», «против» или «воздержался», по следующим вопросам повесток дня общих собраний акционеров (участников) дочерних обществ (далее – ДО) и заседаний Советов директоров ДО (за исключением случаев, когда функции общих собраний акционеров ДО выполняет Совет директоров Общества):

а) об определении повестки дня Общего собрания акционеров (участников) ДО (за исключением случаев, когда обсуждение вопросов является обязательным в соответствии с пунктом 1 статьи 47, статей 53, 55 ФЗ «Об акционерных обществах»)

б) о реорганизации, ликвидации ДО

в) об определении количества, номинальной стоимости, категории (типа) объявленных акций ДО и прав, предоставляемых этими акциями

г) об увеличении уставного капитала ДО

д) о размещении ценных бумаг ДО, конвертируемых в обыкновенные акции

е) о дроблении, консолидации акций ДО

ж) о согласии на совершение ДО или о последующем одобрении крупных сделок, совершаемых ДО

з) об участии ДО в других организациях (о вступлении в действующую организацию или создании новой организации), а также о приобретении, отчуждении и обременении акций и долей в уставных капиталах организаций, в которых участвует ДО, изменении доли участия в уставном капитале соответствующей организации, о прекращении участия ДО в других организациях

и) о совершении ДО сделок (включая несколько взаимосвязанных сделок), связанных с отчуждением или возможностью отчуждения имущества, составляющего основные средства, нематериальные активы, объекты незавершенного строительства, целью использования которых является производство, передача и / или распределение электрической энергии и / или мощности, осуществление оперативно-технологического управления, а также производство и передача тепловой энергии

к) о внесении изменений в Устав ДО или утверждение Устава ДО в новой редакции

л) об определении порядка выплаты вознаграждений членам Совета директоров и Ревизионной комиссии ДО

м) об утверждении перечня и целевых значений (скорректированных значений) ключевых показателей эффективности (КПЭ) ДО и отчетов об их выполнении

н) об утверждении бизнес-плана (скорректированного бизнес-плана) ДО и утверждении (рассмотрении) отчета об исполнении бизнес-плана ДО

о) о передаче полномочий единоличного исполнительного органа ДО управляющей организации (управляющему), определении кандидатуры управляющей организации (управляющего), определении размера и порядка выплаты вознаграждения и компенсаций управляющей организации (управляющему), о прекращении и приостановлении полномочий управляющей организации (управляющего)

2. 48. Утверждение перечня ДО, в отношении которых применяются все или часть положений об определении позиции Общества (представителей Общества) в соответствии с пунктом 2.47

48. Утверждение перечня ДО, в отношении которых применяются все или часть положений об определении позиции Общества (представителей Общества) в соответствии с пунктом 2.47

2.49. Принятие решений по вопросам, отнесенным к компетенции высших органов управления дочерних обществ, в которых Общество осуществляет права единственного акционера (участника)

2.50. Принятие решений об участии Общества в других организациях (о вступлении в действующую организацию или создании новой организации), а также о приобретении, отчуждении и обременении акций и долей в уставных капиталах организаций, в которых участвует Общество, изменении доли участия в уставном капитале соответствующей организации (за исключением организаций, указанных в подпункте 1.28 Устава Общества), а также о прекращении участия Общества в других организациях

2.51. Утверждение порядка взаимодействия Общества с организациями, в которых участвует Общество

Иные вопросы

2.52. Утверждение организационной структуры Общества и внесение изменений в организационную структуру Общества

2. 53. Определение направлений обеспечения страховой защиты Общества и принятие иных решений в случаях, определенных внутренними документами Общества, регламентирующими организацию страховой защиты Общества (в том числе, утверждение страховщика Общества)

53. Определение направлений обеспечения страховой защиты Общества и принятие иных решений в случаях, определенных внутренними документами Общества, регламентирующими организацию страховой защиты Общества (в том числе, утверждение страховщика Общества)

2.54. Создание комитетов Совета директоров, избрание членов комитетов и досрочное прекращение их полномочий, избрание и досрочное прекращение полномочий председателей комитетов Совета директоров, а также утверждение положений о комитетах Совета директоров

2.55. Обращение с заявлением о листинге акций Общества и (или) эмиссионных ценных бумаг, конвертируемых в акции Общества

2.56. Назначение на должность и освобождение от должности должностного лица, ответственного за организацию и осуществление внутреннего аудита Общества, а также утверждение условий трудового договора с ним, либо определение юридического лица, осуществляющего внутренний аудит Общества, а также условий договора с ним, в том числе размера его вознаграждения, в случае, предусмотренном ФЗ «Об акционерных обществах»

2. 57. Внесение изменений в ранее принятое решение Совета директоров и (или) отмена ранее принятого им решения

57. Внесение изменений в ранее принятое решение Совета директоров и (или) отмена ранее принятого им решения

2.58. Иные вопросы, отнесенные к компетенции Совета директоров законодательством РФ или Уставом Общества

2.59. В целях применения пунктов 2.25 –2.28:

- в случае если требуется получение согласия на совершение сделки в соответствии с Уставом, а также в соответствии с законодательством РФ, согласие на совершение сделки, предусмотренной Уставом, не требуется, если на совершение такой сделки получено согласие органа управления Общества в соответствии с законодательством РФ

- в случае если требуется получение согласия на совершение сделки в соответствии с Уставом Общества по нескольким основаниям (кроме предусмотренных законодательством РФ), надлежащим одобрением будет являться получение согласия на совершение такой сделки только по основанию, предусматривающему необходимость большего количества голосов или более высокого кворума для принятия решения о предоставлении согласия

- в случае если требуется получение согласия на совершение сделки в соответствии с Уставом Общества по нескольким основаниям (кроме предусмотренных законодательством РФ), при одинаковом количестве голосов и одинаковом кворуме для принятия решения по данным основаниям надлежащим одобрением будет являться согласие по одному (любому) из указанных оснований

2. 60. Вопросы, отнесенные к компетенции Совета директоров, не могут быть переданы на решение Генерального директора.

60. Вопросы, отнесенные к компетенции Совета директоров, не могут быть переданы на решение Генерального директора.

Генеральный директор

Руководство текущей деятельностью Общества осуществляется единоличным исполнительным органом – Генеральным директором.

В соответствии с Уставом Общества к компетенции Генерального директора относятся все вопросы руководства текущей деятельностью Общества, за исключением вопросов, отнесенных к компетенции Общего собрания акционеров и Совета директоров.

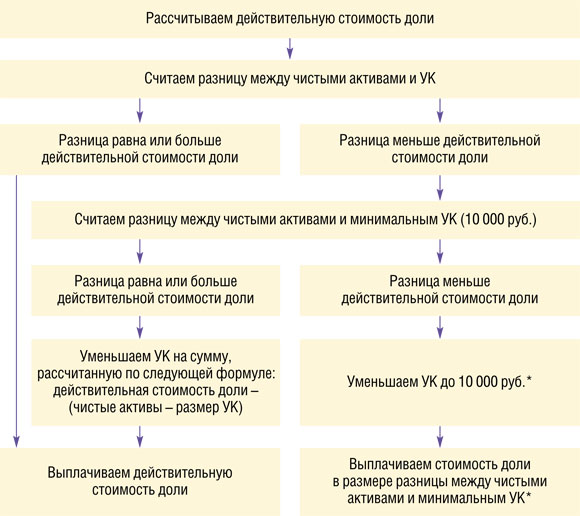

Вопрос Ответ Бухгалтерский учет Налог на доходы физических лиц (НДФЛ) Отчетность и уплата НДФЛ. |

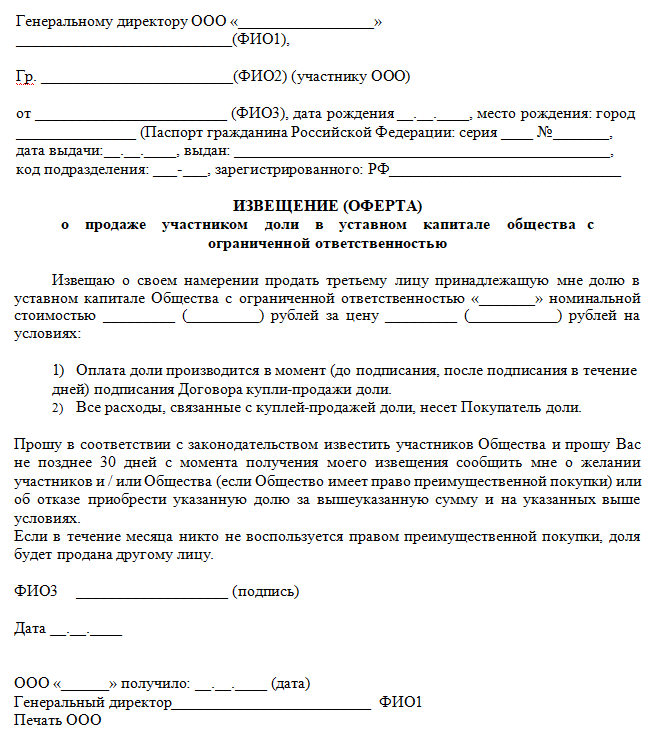

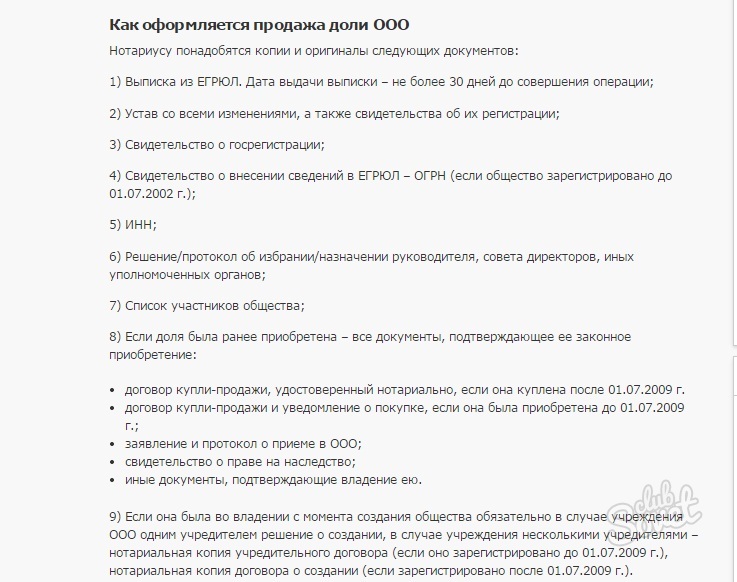

Несоблюдение формы сделки по уступке доли в уставном капитале общества влечет ее недействительность. Общество должно быть письменно уведомлено о состоявшейся уступке доли в уставном капитале общества с представлением доказательств такой уступки. Приобретатель доли в уставном капитале общества осуществляет права и несет обязанности участника общества с момента уведомления общества об указанной уступке (абз. 2 п. 2 ст. 574 ГК РФ, п. 6 ст. 21 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»). Доля участника общества может быть отчуждена до полной ее оплаты только в той части, в которой она уже оплачена (п. 3 ст. 21 Федерального закона N 14-ФЗ).

Несоблюдение формы сделки по уступке доли в уставном капитале общества влечет ее недействительность. Общество должно быть письменно уведомлено о состоявшейся уступке доли в уставном капитале общества с представлением доказательств такой уступки. Приобретатель доли в уставном капитале общества осуществляет права и несет обязанности участника общества с момента уведомления общества об указанной уступке (абз. 2 п. 2 ст. 574 ГК РФ, п. 6 ст. 21 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»). Доля участника общества может быть отчуждена до полной ее оплаты только в той части, в которой она уже оплачена (п. 3 ст. 21 Федерального закона N 14-ФЗ).

Положения о передаче в договорах ООО

Члены большинства компаний с ограниченной ответственностью (ООО) заключают соглашения с ООО, также называемые операционными соглашениями, для документирования частных соглашений между собой, а также для дополнения или изменения правил по умолчанию, изложенных в применимых законах об ООО. Соглашения с ООО часто включают положения о передаче, которые могут:

- Ограничение возможности участника продавать или иным образом передавать всю или часть своей доли в ООО без:

- Получения согласия ООО

- Предоставление ООО или другим участникам возможности купить доли передающего участника в ООО

- Требовать или разрешать участникам продавать свои доли в LLC третьей стороне

- Требовать от членов покупать или продавать свои доли в ООО друг у друга

В этой статье обсуждаются различные типы положений о передаче, обычно встречающиеся в соглашениях с ООО, включая ограничения на передачу, право первого отказа (ROFR), право первого предложения (ROFO), право перетаскивания, право сопровождения и право покупки. продавать провизию.

продавать провизию.

Ограничения на передачу

В большинстве соглашений с ООО есть правило, согласно которому участники не могут продавать или иным образом передавать свои доли в ООО, если это не одобрено заранее (обычно менеджером или некоторым процентом участников) или не разрешено в соответствии с другим положением раздела о передаче, например, ROFR или ROFO.

Соглашения с ограниченной ответственностьюс общим запретом обычно разрешают определенные передачи близким людям, таким как ближайшие члены семьи, аффилированные лица и контролируемые организации (например, семейные трасты).Переводы, осуществляемые в связи с первичным публичным предложением ценных бумаг LLC, также обычно разрешены.

Несмотря на любую разрешенную передачу или другое положение соглашения с ООО, если ООО рассматривается как товарищество для целей федерального подоходного налога США, любая передача или выход, который приведет к тому, что ООО будет рассматриваться как корпорация для целей федерального подоходного налога США. целей вообще запрещено.

целей вообще запрещено.

Право преимущественной покупки

ROFR требует, чтобы участник, получивший добросовестное предложение третьей стороны о продаже своих долей в ООО, сначала предложил эти доли другим участникам, прежде чем завершить продажу третьей стороне.В некоторых соглашениях предложение также делается ООО, которое может быть одновременно с предложением участникам, или компания может иметь право преимущественной покупки до того, как другие участники смогут реализовать свои права.

Любое предложение компании, членам или обоим, как правило, должно быть сделано практически на тех же условиях, которые предлагает третья сторона. Затем заинтересованные участники могут покупать предлагаемые доли пропорционально своим текущим активам. Соглашение может включать положения, которые распределяют все предложенные доли между участниками, так что, если какой-либо участник отказывается использовать свой ROFR, остальные участники могут приобрести отклоненные доли.

Право первого предложения

Подобно ROFR, ROFO требует, чтобы участник предложил свои доли LLC другим членам или LLC, прежде чем предлагать продажу третьим сторонам. Однако с ROFO участнику-продавцу не нужно идентифицировать стороннего покупателя, прежде чем предлагать свои доли LLC другим участникам или LLC.

Однако с ROFO участнику-продавцу не нужно идентифицировать стороннего покупателя, прежде чем предлагать свои доли LLC другим участникам или LLC.

Если соглашение LLC включает ROFO, соглашение LLC не должно также включать ROFR. Несмотря на отсутствие юридических ограничений против включения обоих положений, процедуры, которые необходимо соблюдать в обоих случаях, могут быть длительными и в конечном итоге достигать одной и той же цели, что делает нецелесообразным включение обоих положений.

Право на перетаскивание

Право на перетаскивание защищает мажоритарного члена LLC, позволяя ему требовать от миноритарных участников продать свои доли в компании, если это поможет в продаже всей или значительной части компании третьей стороне. Положения о перетаскивании обычно включаются в соглашения с ООО, когда один из участников владеет большей частью доли компании в ООО (например, спонсор в сделке по выкупу).

Они также иногда включаются в миноритарные инвестиции с несколькими раундами финансирования, когда ни один инвестор не владеет контрольным пакетом самостоятельно. Когда участники владеют равным процентом долей LLC — как в совместном предприятии 50/50 — участники обычно не имеют права перетаскивания.

Когда участники владеют равным процентом долей LLC — как в совместном предприятии 50/50 — участники обычно не имеют права перетаскивания.

Права на использование тегов

Права на использование тегов являются оборотной стороной прав на перетаскивание и защищают миноритарных членов LLC. Эти права обычно предусматривают, что если контролирующие участники продают все или часть своих долей LLC, они должны позволить другим участникам участвовать в продаже и продавать свои доли пропорционально на тех же условиях, что и контролирующий участник.

Условия купли-продажи

Положения о купле-продаже описывают события и связанные с ними процедуры, когда членам разрешается или требуется покупать или продавать доли LLC друг у друга. Эти положения часто используются для планирования определенных ситуаций, таких как:

- Умерший участник, потеря дееспособности, развод, банкротство или смена контроля (в случае, если участник является юридическим лицом).

- Разногласия между участниками по поводу ведения бизнеса, которые они не могут разрешить.

- Участник, являющийся сотрудником ООО, увольняется или прекращает свое существование.

- Участник, выходящий из ООО (если разрешено, но редко).

Оценка переданных долей LLC является важной частью любого положения о покупке-продаже. Важно включить четкую процедуру оценки переданных долей ООО, когда стороны впервые заключают договор ООО (или договор купли-продажи, если он является отдельным), поскольку в этот момент интересы сторон, скорее всего, будут согласованы.

Если процедуры оценки неоднозначны (или в соглашении ничего не сказано по этому вопросу), сторонам необходимо будет провести переговоры об оценке доли ООО в то время, когда у них могут быть противоположные интересы. Это может привести к длительным и дорогостоящим переговорам.

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Чтобы ознакомиться с рекомендациями по эффективной загрузке информации с SEC.gov, включая последние документы EDGAR, посетите сайт sec.gov/developer. Вы также можете подписаться на получение по электронной почте обновлений программы открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу opendata@sec.правительство

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.67fd733e.1641782134.cc991dc0

Дополнительная информация

Политика безопасности Интернета

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 г. и Законом о защите национальной информационной инфраструктуры от 1996 г. (см. Раздел 18 USC §§ 1001 и 1030).

Чтобы обеспечить хорошую работу нашего веб-сайта для всех пользователей, SEC отслеживает частоту запросов на контент SEC. gov, чтобы гарантировать, что автоматический поиск не повлияет на возможность других получить доступ к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

gov, чтобы гарантировать, что автоматический поиск не повлияет на возможность других получить доступ к SEC.содержание правительства. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса(ов) могут быть ограничены на короткий период. Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту в SEC.правительство Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Как передать право собственности на ООО

Одним из преимуществ наличия компании с ограниченной ответственностью (ООО) является то, что даже после продажи бизнес может продолжаться, как и прежде, путем простой передачи права собственности.

Как передать право собственности на ООО — это тема, которая обычно широко освещается в операционном соглашении с ООО. При создании ООО вы, вероятно, подписали соглашение, в котором описывалось, как будет функционировать бизнес. Хотя этот документ не требуется по закону, он есть у большинства ООО, и в них вы найдете точный процесс, которому необходимо следовать при передаче права собственности на ваше ООО.

Обратите внимание, что процесс зависит от того, продается ли весь бизнес или меняются только имена владельцев и доли собственности.

Что такое договор купли-продажи?

Соглашение о купле-продаже — это соглашение, задокументированное в операционном соглашении, в котором излагаются инструкции по выкупу члена ООО. Некоторые конкретные затронутые вопросы включают, кто может стать участником LLC, должен ли бизнес выкупить акции у покидающего члена, распределение оставшихся акций и процесс утверждения передачи.

Некоторые конкретные затронутые вопросы включают, кто может стать участником LLC, должен ли бизнес выкупить акции у покидающего члена, распределение оставшихся акций и процесс утверждения передачи.

В соглашении также должно быть указано, как будут оцениваться деловые и членские интересы в случае передачи процентов.Необходимо следовать этому методу оценки, иначе LLC может столкнуться с судебным иском со стороны уходящего члена и суровыми штрафами за нарушение своего собственного операционного соглашения.

Выкуп члена ООО

Хотя конкретные положения различаются, если ООО выкупает долю участника, передача права собственности влечет за собой оценку бизнеса и акций участников, чтобы определить, сколько стоит доля выбывшего участника. Обычно доля этого выбывающего участника затем выкупается ООО, и часто передача также должна быть одобрена другими участниками ООО.

Если в вашем операционном соглашении не указан процесс смены владельца, вы должны обратиться за помощью к закону вашего штата. В некоторых штатах требуется полный роспуск LLC, если операционное соглашение не предусматривает процесс передачи права собственности. Поскольку этот процесс может нанести ущерб вашему бизнесу, вы должны учитывать этот фактор при создании ООО, чтобы лучше проложить путь в будущем, даже если вы не ожидаете передачи процентов.

В некоторых штатах требуется полный роспуск LLC, если операционное соглашение не предусматривает процесс передачи права собственности. Поскольку этот процесс может нанести ущерб вашему бизнесу, вы должны учитывать этот фактор при создании ООО, чтобы лучше проложить путь в будущем, даже если вы не ожидаете передачи процентов.

Продажа ООО

В отличие от оценки бизнеса для выкупа члена LLC, ваше операционное соглашение не требует конкретного метода оценки бизнеса или процесса продажи LLC.В этом смысле вы сами должны найти покупателя и договориться о цене. Ваш покупатель может захотеть приобрести весь бизнес или только его активы.

После того, как вы достигли условий продажи, вы можете зафиксировать их в предварительном меморандуме или письме о смене владельца. Когда обе стороны удовлетворены, вы можете приступить к официальному соглашению о передаче права собственности, которое оформляется так же, как и любой другой тип контракта, в соответствии с законодательством вашего штата.

Поскольку передача прав собственности на ООО может иметь далеко идущие и долгосрочные последствия для бизнеса, рекомендуется максимально четко задокументировать процесс в рамках операционного соглашения при создании ООО.Убедившись, что у вас есть положения о передаче права собственности LLC с самого начала, вы можете избавить вас от головной боли позже, что делает разумную юридическую консультацию LLC разумной идеей с самого начала.

Эта страница недоступна.

Поиск адвоката

Поиск по фамилии

А Б С Д Е Ф г ЧАС я Дж К л М Н О п Вопрос р С Т U В Вт Икс Д ZПрактикаАдминистративное и нормативно-правовое регулированиеАнтимонопольное и торговое регулированиеАпелляционное правоУправление цепочками поставокДеловое и корпоративное правоСудебные разбирательства и споры — Судебные разбирательства в отношении доверительного управления и недвижимости — Страховая защита ПредприятиеФранчайзинг и дистрибуцияГосударственные расследования и преступления белых воротничковОтветственность правительстваГосударственные дела и право публичной политикиЗдравоохранениеИммиграцияРегулятивное регулирование страхованияИнтеллектуальная собственностьПосредничество/разрешение споровСлияния и поглощенияИндейское правоНефть, газ и полезные ископаемыеOSHAКонфиденциальность и безопасность данныхЧастный капитал и венчурный капиталОтветственность за продукциюПрофессиональные злоупотребления служебным положениемНедвижимостьЦенные бумаги и корпоративные финансыДолгосрочное обслуживание Коммерческие организацииНалогообложениеКоммерческая тайна и споры о неконкуренцииПрава на водуВетровая и солнечная энергияБанковские и финансовые услуги vicesERISA LitigationTitleAssociateOf CoofPartnerНедавно вышел на пенсиюСтарший партнерСпециальный советник

Просмотреть всех адвокатов | Расширенный поиск

Сохранение буквы «S» в «S Corp.

«- Предотвращение прекращения выборов S в планировании наследства и наследования 01.03.2018

«- Предотвращение прекращения выборов S в планировании наследства и наследования 01.03.2018 Сквозные организации (за исключением организаций, облагаемых налогом как индивидуальные предприниматели) являются наиболее распространенной формой коммерческого предприятия, причем корпорации типа S являются наиболее продуктивными. В 2014 году было подано почти на 1 миллион налоговых деклараций по налогу на прибыль корпораций больше, чем деклараций по налогу на прибыль партнерств, при этом общее количество поданных деклараций корпораций S превысило 4,6 миллиона. Кроме того, в S-корпорациях занят больший процент рабочей силы частного сектора, чем в товариществах и индивидуальных предприятиях.Учитывая популярность S-корпораций и сквозной режим подоходного налога для целей федерального подоходного налога и налога на прибыль штата, которым пользуются S-корпорации, планирование наследства и правопреемства бизнеса для многих инвесторов и владельцев бизнеса неизбежно будут включать S-корпорацию.

Основы корпорации S

Чтобы квалифицироваться как «корпорация S» и облагаться налогом в соответствии с Подглавой S Кодекса, юридическое лицо штата должно быть корпорацией или компанией с ограниченной ответственностью, которая решила рассматриваться как корпорация для целей налогообложения прибыли.Кроме того, выбор S должен быть подан в IRS (форма 2553) в течение двух месяцев и 15 дней с начала налогового года организации, чтобы выбор относился к началу такого года. В противном случае выборы вступают в силу в первый день следующего налогового года.

Помимо требований к юридическому лицу и выборам, корпорации S имеют ограничения на количество и тип владельцев. Во-первых, корпорации типа S могут иметь только 100 акционеров. Во-вторых, эти акционеры должны быть либо физическими лицами (которыми являются У.S. граждане или резиденты), некоторые пенсионные планы (такие как ESOP или планы участия в прибылях), благотворительные организации, освобожденные в соответствии со статьей 501(c)(3), или определенные трасты. В-третьих, корпорация S может иметь акции только одного класса; однако различия в голосовании сами по себе (например, акции без права голоса) не создают второй класс. Эти правила необходимо учитывать для любого плана наследования имущества или бизнеса с участием S-корпораций.

В-третьих, корпорация S может иметь акции только одного класса; однако различия в голосовании сами по себе (например, акции без права голоса) не создают второй класс. Эти правила необходимо учитывать для любого плана наследования имущества или бизнеса с участием S-корпораций.

Последствия невыполнения требований S Corporation

Если S-корпорация не соответствует описанным выше требованиям владения, статус S-корпорации прекращается за день до завершающего события.Например, если право собственности на корпорацию S переходит к не отвечающему требованиям владельцу, статус S прекращается. В этот момент корпорация станет корпорацией C, что означает, что будет применяться режим двойного налогообложения (как правило, доход корпорации C облагается федеральным подоходным налогом в размере 21%, а дивиденды корпораций C облагаются федеральными налоговыми ставками в диапазоне от 15% до 23,8%). Кроме того, после увольнения выборы S не могут быть сделаны снова в течение 5 лет. В некоторых случаях IRS может предоставить освобождение от непреднамеренного прекращения выборов S.

В некоторых случаях IRS может предоставить освобождение от непреднамеренного прекращения выборов S.

Трасты и поместья

Большинство планов по недвижимости и планов передачи богатства включают один или несколько трастов. Трасты имеют первостепенное значение для инвесторов и владельцев бизнеса, которые обеспокоены защитой своих деловых интересов от ненужных обязательств, снижением налогов на передачу богатства и обеспечением того, чтобы их деловые интересы перешли в смерть без ненужных затрат, таких как завещание. Более того, когда богатство передается детям и/или благотворительным организациям, траст является отличным средством ограничения доступа к богатству и обеспечения полного достижения конечных целей владельца бизнеса.

Доверительные фонды

Первым и наиболее распространенным типом траста, который может владеть акциями корпорации S, является траст доверителя. Проще говоря, траст доверителя — это траст, который игнорируется для целей подоходного налога, а это означает, что доверитель сообщает обо всем доходе, полученном трастом доверителя, в декларации о подоходном налоге с физических лиц. «Доверитель» — это лицо, которое осуществляет безвозмездную передачу в доверительное управление. Если «доверитель» или непротивная сторона (кто-то, кто не имеет существенного бенефициарного интереса в доверительном управлении) сохраняет определенные полномочия или права в отношении траста, то праводатель остается налогоплательщиком для целей подоходного налога, а траст соответствует требованиям. в качестве доверителя.Чтобы иметь право владеть акциями S-корпорации, траст доверителя должен иметь только одного доверителя (или мужа и жену), и в остальном доверитель должен иметь право владеть акциями S-корпорации (например, физическое лицо-гражданин США).

«Доверитель» — это лицо, которое осуществляет безвозмездную передачу в доверительное управление. Если «доверитель» или непротивная сторона (кто-то, кто не имеет существенного бенефициарного интереса в доверительном управлении) сохраняет определенные полномочия или права в отношении траста, то праводатель остается налогоплательщиком для целей подоходного налога, а траст соответствует требованиям. в качестве доверителя.Чтобы иметь право владеть акциями S-корпорации, траст доверителя должен иметь только одного доверителя (или мужа и жену), и в остальном доверитель должен иметь право владеть акциями S-корпорации (например, физическое лицо-гражданин США).

Общие полномочия, которыми обладает доверитель, которые делают траст трастом доверителя, включают право аннулировать, право распоряжаться доходом или корпусом траста, способность заменять активы в траст на активы за пределами траста, которые эквивалентную стоимость или право занимать у траста без надлежащего процента или обеспечения. Отзывной траст является распространенным инструментом планирования имущества, позволяющим избежать завещания после смерти, и такой траст, как правило, является трастом доверителя. Кроме того, трасты, которые используются для планирования передачи богатства, такие как трасты с сохранением аннуитета доверителя (GRAT) и умышленно дефектные трасты доверителя (IDGT), могут быть должным образом структурированы как трасты доверителя. Конечно, эти трасты также должны быть составлены с учетом того, что после смерти доверителя или определенных изменений (например, истечения срока ренты GRAT) траст должен иметь адекватные положения, чтобы избежать дисквалификации в качестве акционера S-корпорации.Кроме того, S-корпорации часто рекапитализируются в доли с правом голоса и без права голоса, чтобы облегчить переводы в GRAT и IDGT, и, если все сделано правильно, существование долей без права голоса не должно угрожать S-статусу корпорации.

Отзывной траст является распространенным инструментом планирования имущества, позволяющим избежать завещания после смерти, и такой траст, как правило, является трастом доверителя. Кроме того, трасты, которые используются для планирования передачи богатства, такие как трасты с сохранением аннуитета доверителя (GRAT) и умышленно дефектные трасты доверителя (IDGT), могут быть должным образом структурированы как трасты доверителя. Конечно, эти трасты также должны быть составлены с учетом того, что после смерти доверителя или определенных изменений (например, истечения срока ренты GRAT) траст должен иметь адекватные положения, чтобы избежать дисквалификации в качестве акционера S-корпорации.Кроме того, S-корпорации часто рекапитализируются в доли с правом голоса и без права голоса, чтобы облегчить переводы в GRAT и IDGT, и, если все сделано правильно, существование долей без права голоса не должно угрожать S-статусу корпорации.

Поместья, безотзывные и завещательные трасты

Если владелец акций корпорации S умирает, происходит немедленная смена владельца. Налоговое законодательство обычно предоставляет льготные периоды для владения корпорацией S в случае смерти.Например, поместье может владеть акциями корпорации S в течение разумного периода управления. Завещательные трасты (созданные по завещанию) могут владеть долями корпорации S в течение двух (2) лет с момента получения акций из имущества. Аналогичным образом, бывшие трасты доверителя, чей статус доверительного фонда был прекращен по причине смерти доверителя, могут владеть акциями корпорации S в течение двух (2) лет. По истечении льготного периода акции должны перейти к другому правомочному владельцу корпорации S, что подчеркивает необходимость правильно составленных планов собственности.

Налоговое законодательство обычно предоставляет льготные периоды для владения корпорацией S в случае смерти.Например, поместье может владеть акциями корпорации S в течение разумного периода управления. Завещательные трасты (созданные по завещанию) могут владеть долями корпорации S в течение двух (2) лет с момента получения акций из имущества. Аналогичным образом, бывшие трасты доверителя, чей статус доверительного фонда был прекращен по причине смерти доверителя, могут владеть акциями корпорации S в течение двух (2) лет. По истечении льготного периода акции должны перейти к другому правомочному владельцу корпорации S, что подчеркивает необходимость правильно составленных планов собственности.

Квалифицированные трасты по подразделу S

Квалифицированный траст подразделения S или «QSST» может владеть акциями корпорации S. Чтобы соответствовать требованиям, QSST должен иметь только одного получателя дохода, который является гражданином или резидентом США. Весь доход траста должен распределяться между получателем дохода каждый год, и если основная сумма может быть распределена, она может быть распределена только единственному получателю дохода. Кроме того, проценты получателя дохода должны прекратить свое действие в первую очередь в связи со смертью получателя дохода или прекращением действия траста.Если траст прекращает свое существование в течение жизни бенефициара, все активы траста должны быть распределены получателю дохода.

Кроме того, проценты получателя дохода должны прекратить свое действие в первую очередь в связи со смертью получателя дохода или прекращением действия траста.Если траст прекращает свое существование в течение жизни бенефициара, все активы траста должны быть распределены получателю дохода.

В дополнение к требованиям самого траста получатель дохода должен сделать выбор в пользу того, чтобы траст рассматривался как QSST. Выборы должны быть поданы в сервисный центр IRS, куда корпорация S подает форму 1120-S, и должны соответствовать определенным требованиям, таким как указание даты выборов (которая не может быть ранее, чем за 2 месяца и 15 дней до подачи).Выборы не могут быть отменены без согласия IRS. Важно, чтобы акции не передавались в траст, который должен быть QSST, до тех пор, пока не вступят в силу выборы.

Преимущество QSST с налоговой точки зрения заключается в том, что получатель дохода рассматривается как предполагаемый владелец той части траста, которая состоит из акций корпорации S. Это означает, что бенефициар сообщает о подлежащей распределению части дохода корпорации S.Сам траст должен подать форму 1041, но будет сообщать о доходах корпорации S в отдельном отчете, который предоставляется получателю дохода и указывается в декларации по индивидуальному подоходному налогу получателя (форма 1040).

Это означает, что бенефициар сообщает о подлежащей распределению части дохода корпорации S.Сам траст должен подать форму 1041, но будет сообщать о доходах корпорации S в отдельном отчете, который предоставляется получателю дохода и указывается в декларации по индивидуальному подоходному налогу получателя (форма 1040).

Из-за высокой ставки подоходного налога, применимой к ESBT (см. ниже), QSST обычно является лучшим вариантом для минимизации подоходного налога для траста, не являющегося доверителем, владеющего акциями корпорации S. Действительно, бенефициар не будет платить самую высокую предельную ставку федерального подоходного налога, пока налогооблагаемый доход не достигнет 500 000 долларов для налогоплательщиков-одиночек и 600 000 долларов для налогоплательщиков, состоящих в браке.Однако из-за требования об обязательном распределении дохода QSST менее рекомендуется для несовершеннолетних бенефициаров или других бенефициаров, которые не должны иметь доступа к доходу.

Избрание фонда малого бизнеса

Избранный траст малого бизнеса или «ESBT» может также владеть акциями корпорации S. Чтобы соответствовать требованиям, бенефициарами ESBT должны быть физические лица, поместья или благотворительные организации. Для этой цели «бенефициар» означает лицо, имеющее настоящий, остаточный или возвратный интерес в доверительном управлении.Кроме того, существуют ограничения на то, кто может быть «потенциальным текущим бенефициаром» или ПХБ. PCB — это лицо, которому должны или могут производиться выплаты из траста в то время, когда ESBT должен владеть акциями корпорации S и квалифицироваться как ESBT. PCB могут включать только отдельных лиц, соответствующие благотворительные организации и другие соответствующие фонды. До принятия Закона о снижении налогов и занятости от 2017 года ПХД могли быть только граждане или резиденты США. Однако новый закон разрешает иностранцам-нерезидентам быть ПХД ESBT.

Чтобы соответствовать требованиям, бенефициарами ESBT должны быть физические лица, поместья или благотворительные организации. Для этой цели «бенефициар» означает лицо, имеющее настоящий, остаточный или возвратный интерес в доверительном управлении.Кроме того, существуют ограничения на то, кто может быть «потенциальным текущим бенефициаром» или ПХБ. PCB — это лицо, которому должны или могут производиться выплаты из траста в то время, когда ESBT должен владеть акциями корпорации S и квалифицироваться как ESBT. PCB могут включать только отдельных лиц, соответствующие благотворительные организации и другие соответствующие фонды. До принятия Закона о снижении налогов и занятости от 2017 года ПХД могли быть только граждане или резиденты США. Однако новый закон разрешает иностранцам-нерезидентам быть ПХД ESBT.

Подобно QSST, ESBT требуют выборов.Выбор должен быть сделан Доверительным собственником и отправлен в сервисный центр, куда корпорация S подает форму 1120-S. Выборы не могут вступить в силу ранее, чем через 2 месяца и 15 дней со дня выборов.

Как правило, налогооблагаемый доход той части ESBT, которая владеет долями в корпорации S, определяется с учетом пропорциональной доли ESBT в доходах и убытках от корпорации S, любой прибыли или убытка от продажи акций корпорации S. , а также государственные и местные налоги и административные расходы, относящиеся к корпорации S.После определения налогооблагаемого дохода применяется самая высокая ставка федерального подоходного налога, применимая к трастам, или 37% в соответствии с действующим законодательством. Эта ставка будет применяться независимо от того, производятся ли какие-либо распределения из траста бенефициарам.

Благотворительность

Как отмечалось выше, клиент может передать акции корпорации S непосредственно благотворительной организации, освобожденной от налогов в соответствии со статьей 501(c)(3) при жизни или после смерти. Один вопрос, который возникает для благотворительности; тем не менее, это введение несвязанного налога на прибыль предприятий. Согласно действующему законодательству, сквозные статьи корпорации S, включая пассивные статьи (такие как проценты и дивиденды), включаются в налогооблагаемый доход благотворительной деятельности, не связанный с предпринимательской деятельностью (UBTI). Для благотворительных организаций, являющихся корпорациями, ставка налога на UBTI составляет 21%, а для благотворительных организаций, являющихся трастами, ставка варьируется от 10% до 37%, но максимальная ставка составляет 12 500 долларов дохода. Что касается благотворительных трастов, необходимо позаботиться о том, чтобы траст мог квалифицироваться как владелец корпорации S. Например, благотворительные остаточные трасты не могут владеть акциями корпорации S.

Согласно действующему законодательству, сквозные статьи корпорации S, включая пассивные статьи (такие как проценты и дивиденды), включаются в налогооблагаемый доход благотворительной деятельности, не связанный с предпринимательской деятельностью (UBTI). Для благотворительных организаций, являющихся корпорациями, ставка налога на UBTI составляет 21%, а для благотворительных организаций, являющихся трастами, ставка варьируется от 10% до 37%, но максимальная ставка составляет 12 500 долларов дохода. Что касается благотворительных трастов, необходимо позаботиться о том, чтобы траст мог квалифицироваться как владелец корпорации S. Например, благотворительные остаточные трасты не могут владеть акциями корпорации S.

В дополнение к проблемам UBTI, определенные ограничения применяются к частным фондам, фондам, рекомендованным донорами, и благотворительным ведущим фондам, которые владеют интересами в бизнесе, включая S-корпорации. Эти организации облагаются 10-процентным акцизным налогом на «избыточное участие в бизнесе», который определяется как более 20 % голосующих акций корпорации , уменьшенных на голосующие акции, принадлежащие определенным дисквалифицированным лицам (например, благотворительный фонд и его семья). Порог в 20 % может быть увеличен до 35 % в определенных случаях, когда третьи стороны имеют эффективный контроль над бизнесом, а неголосующие акции могут владеть в любом количестве при условии, что лишенные права голоса лица не владеют более 20 % голосующих акций. (или 35%, если фактический контроль принадлежит третьим сторонам).

Порог в 20 % может быть увеличен до 35 % в определенных случаях, когда третьи стороны имеют эффективный контроль над бизнесом, а неголосующие акции могут владеть в любом количестве при условии, что лишенные права голоса лица не владеют более 20 % голосующих акций. (или 35%, если фактический контроль принадлежит третьим сторонам).

Принимая во внимание эти правила, необходимо соблюдать осторожность при наследовании бизнеса и наследственных планах, связанных с благотворительными целями и акциями S-корпорации.

Деловые выходы

Еще одно соображение при планировании для владельцев корпораций S заключается в том, предусматривает ли план преемственности владельца бизнеса полный или частичный выход из бизнеса.Полный обзор структур выхода из бизнеса выходит за рамки этой статьи; однако стоит упомянуть несколько моментов.

Если владелец бизнеса желает продать акции корпорации S третьей стороне, покупатель должен быть квалифицированным акционером корпорации S, если покупатель желает сохранить сквозное налогообложение. В ситуациях, когда покупатель готов купить акции, но желает приобрести «предполагаемый» актив для целей налогообложения, обычно делается выбор в соответствии с разделами 336 или 338 Кодекса, или S-корпорация может пройти предпродажную реорганизацию, такую как преобразование в полностью принадлежащее неучтенное ООО под недавно созданной корпорацией S.В этих ситуациях легитимность выбора корпорации S и сохранение статуса S в течение существования корпорации станет предметом должной осмотрительности, поскольку покупатель оценивает налоговые риски, связанные с покупкой. Если выяснится, что выбор S был ошибочным или были осуществлены переводы не отвечающим требованиям акционерам, покупатель может не захотеть продолжать или может потребовать значительных компенсаций и депозитов условного депонирования. Как отмечалось выше, если выборы S были непреднамеренно прекращены, корпорация S становится корпорацией C, и любой покупатель сталкивается с обложением подоходным налогом корпорации C за открытые налоговые годы.

В ситуациях, когда покупатель готов купить акции, но желает приобрести «предполагаемый» актив для целей налогообложения, обычно делается выбор в соответствии с разделами 336 или 338 Кодекса, или S-корпорация может пройти предпродажную реорганизацию, такую как преобразование в полностью принадлежащее неучтенное ООО под недавно созданной корпорацией S.В этих ситуациях легитимность выбора корпорации S и сохранение статуса S в течение существования корпорации станет предметом должной осмотрительности, поскольку покупатель оценивает налоговые риски, связанные с покупкой. Если выяснится, что выбор S был ошибочным или были осуществлены переводы не отвечающим требованиям акционерам, покупатель может не захотеть продолжать или может потребовать значительных компенсаций и депозитов условного депонирования. Как отмечалось выше, если выборы S были непреднамеренно прекращены, корпорация S становится корпорацией C, и любой покупатель сталкивается с обложением подоходным налогом корпорации C за открытые налоговые годы.

Надлежащее планирование необходимо

Учитывая сложность правил, касающихся владения корпорацией S, инвесторы и владельцы бизнеса должны тщательно проанализировать свое имущество и планы преемственности бизнеса, чтобы сохранить выборы S и избежать ненужных налоговых обязательств или создания проблем до выхода из бизнеса.

IRS одобряет инвестиции частного фонда в LLC

л. Рул. 201329028

Полный текст:

Контактное лицо: * * *

Идентификационный номер: * * *

Номер телефона: * * *

УИЛ: 512.04-00, 4943.01-00, 4944.01-00

Дата выпуска: 23 апреля 2013 г.

Дата: * * *

Идентификационный номер работодателя: * * *

ЛЕГЕНДА:

ООО = * * *

Государство = * * *

Донор = * * *

Инвестиционный консультант = * * *

Уважаемый * * *:

Это ответ на ваше письмо от 28 марта 2012 г., в котором вы просили принять определенные решения в отношении I. R.C. §§ 512, 4943 и 4944.

R.C. §§ 512, 4943 и 4944.

ФОН