Что лучше: подарить недвижимость или её завещать?

Часто вологжане не могут решить, что лучше — завещать либо подарить свое недвижимое имущество. Выбирать из данных сделок нужно то, что соответствует действительным намерениям сторон.

Интересы лица, передающего имущество, лучше отражает завещание. При этом до момента смерти наследодателя имущество остается в его собственности, и он может распорядиться им по своему усмотрению. В практике встречаются ситуации, когда даже близкие родственники, получив квартиру в дар, забывали о данных ими обещаниях по уходу за пожилым человеком. Признать договор дарения недействительным в судебном порядке в данном случае гораздо труднее, чем просто отменить завещание.

И наоборот, лицу, собирающемуся приобрести имущество, конечно, выгоднее принять его в дар. Он становится полноправным собственником имущества и может им распоряжаться. Бывают случаи, когда пожилой человек, завещав квартиру в обмен на обещание ухаживать за ним, впоследствии меняет свое решение в пользу третьих лиц, а люди, ухаживающие за ним несколько лет, узнавали об этом только после его смерти.

Итак, юридические отличия завещания от дарения заключаются в следующем.

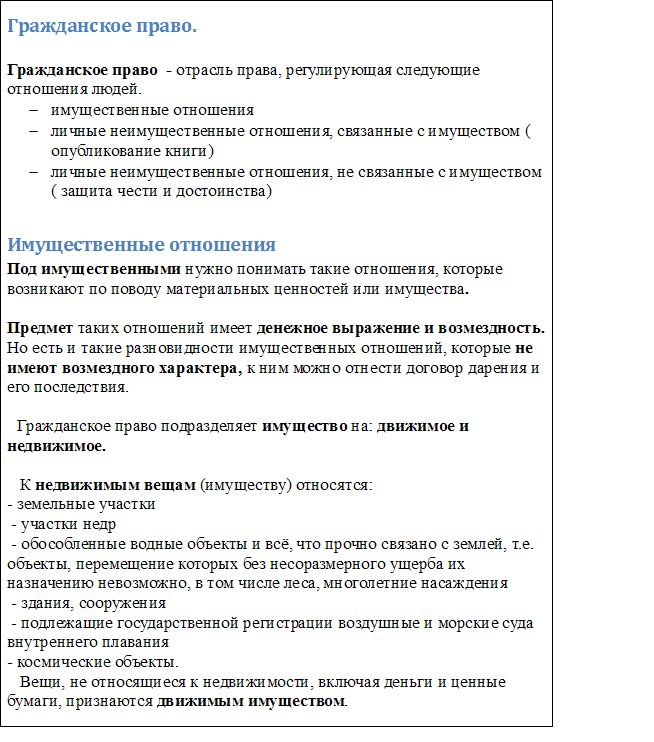

В соответствии со статьей 572 Гражданского кодекса Российской Федерации (далее — ГК РФ) по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу, либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом. При наличии встречной передачи вещи или права либо встречного обязательства договор не признается дарением. Двухсторонний характер сделки означает, что для ее совершения необходимо волеизъявление двух сторон.

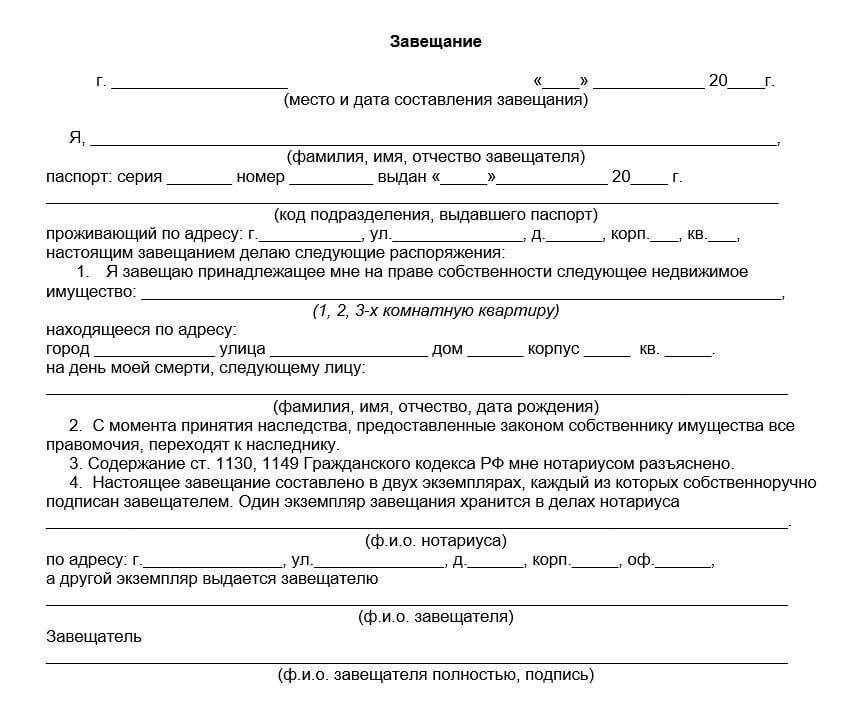

Статьей 1118 ГК РФ определено, что завещание — это волеизъявление гражданина по распоряжению принадлежащим ему имуществом на случай смерти. Завещание — сделка односторонняя. Для ее совершения достаточно волеизъявления только одного лица — завещателя (он же наследодатель). Гражданин может, не объясняя никому побудивших его на это причин, завещать все свое имущество или его часть одному или нескольким гражданам (как входящему, так и не входящему в состав наследников по закону), любой организации или государству, а также лишить наследства кого-нибудь из наследников.

Причем завещать можно все имущество или только конкретное. В отношении дарения всего имущества закон содержит запрет, то есть в договоре недопустимо указывать, что дарится, например, «все принадлежащее мне имущество», поэтому должно быть указано конкретное имущество, передаваемое в дар (квартира, комната, земельный участок). Обращаем внимание, что договор дарения, предусматривающий передачу дара одаряемому после смерти дарителя, ничтожен.

«Переход права собственности по договору дарения недвижимого имущества подлежит государственной регистрации, а завещание согласно статье 1124 ГК РФ должно быть по общему правилу удостоверено нотариусом, в особых случаях завещание может быть удостоверено лицами, перечисленными в статье 1127 ГК РФ. Оформление прав наследников на недвижимое имущество осуществляется на основании свидетельства о праве на наследство по завещанию», — отмечает начальник отдела правового обеспечения Управления Росреестра по Вологодской области Елена Шаронова.

Следует заметить, что альтернативой как завещанию, так и дарению является рента на условиях пожизненного содержания с иждивением.

Так, на основании статьи 583 ГК по договору ренты одна сторона (получатель ренты) передает другой стороне (плательщику ренты) в собственность имущество, а плательщик ренты обязуется в обмен на полученное имущество периодически выплачивать получателю ренту в виде определенной денежной суммы либо предоставления средств на его содержание в иной форме. Допускается установление обязанности выплачивать ренту бессрочно (постоянная рента) или на срок жизни получателя ренты (пожизненная рента). При этом пожизненная рента может быть установлена на условиях пожизненного содержания гражданина с иждивением.

Заключая договор ренты на условиях пожизненного содержания гражданина с иждивением, лицо передающее недвижимость находится в более защищенном положении нежели даритель, обладая юридическими гарантиями соблюдения его жизненных (законных) интересов в части получения материальной и нематериальной выгоды от лица, приобретающего недвижимость. В то же время, плательщик ренты сразу, а не после смерти завещателя, получает в собственность недвижимость, правда распоряжаться таким имуществом может только с предварительного согласия получателя ренты, и обязан соблюдать все условия договора до конца жизни получателя ренты.

Отличия дарения от завещания — АН «Удачный выбор» г. Муром

Рассматривая вопрос о передаче имущества в безвозмездном порядке, собственнику в первую очередь необходимо определиться с характером предстоящей сделки, то есть оформлять дарение или же составить завещание на принадлежащее ему имущество. В данной статье мы подробно расскажем об этих понятиях, выясним плюсы и минусы оформления той или иной бумаги, а также определим существующие при этом риски для сторон.

В чем непосредственно разница

Главным отличием в данном вопросе является то, что в случае с дарением недвижимости одаряемый становится собственником моментально. В случае же, когда недвижимость завещана, наследник вступит в свои права владения только после смерти наследодателя.

Кроме того, различаются эти процедуры и по способу их оформления. Так, договор дарения необязательно должен быть удостоверен нотариально, его можно составить и в так называемой простой письменной форме. В свою очередь, наследодатель, желающий составить завещание, похода к нотариусу никаким образом не избежит.

Так, договор дарения необязательно должен быть удостоверен нотариально, его можно составить и в так называемой простой письменной форме. В свою очередь, наследодатель, желающий составить завещание, похода к нотариусу никаким образом не избежит.

Отличие состоит также и в возможности расторгнуть или оспорить такие сделки. В частности, отменить дарение всегда крайне сложно, для этого должны быть очень веские причины. В свою очередь содержание завещательного документа легко изменяется как при жизни наследодателя (он всегда может переписать завещание), так и после его смерти, поскольку законом предусмотрен ряд категорий родственников, которые обладают правом на обязательную долю в наследственном имуществе.

Таким образом, очевидно, что различия в данных видах сделок довольно существенны, поэтому в каждой конкретной ситуации необходимо выбирать индивидуальный подход.

Дарение

К бесспорным преимуществам данной процедуры относятся:

- имущество сразу же переходит в собственность получателя;

- отменить или оспорить договор дарения всегда крайне сложно;

- прочие наследники уже не смогут претендовать на подаренное имущество;

- быстрое и достаточно простое оформление.

Но существуют и недостатки, заключающиеся в следующем:

- оформляя дарственную, одаряемый получает имущество в собственность сразу же в момент заключения договора. Таким образом, предыдущий владелец теряет совершенно все права на подаренное, а одаряемый, приобретший имущество, имеет право распоряжаться им по своему усмотрению, абсолютно не принимая во внимание мнение подарившего;

- после свершения сделки бывший собственник жилья уже не может внести какие – либо изменения в договор дарения, а также не может передумать или отказаться от своей обязанности передать дар;

- законом предусмотрена обязанность уплаты одаряемым налога в размере 13% от кадастровой стоимости жилплощади, в тех случаях, когда он не близкий родственник дарителю.

Завещание

К преимуществам относится:

- наследодатель остается собственником недвижимости вплоть до своей смерти, поэтому полностью защищен в этом вопросе нотариально и юридически;

- завещатель всегда может внести какие – либо изменения в документ или же полностью его переписать;

- в момент вступления в наследство для наследника по завещанию снижен размер госпошлины, а для лиц, проживающих совместно с умершим, она вообще отсутствует;

- в документах на завещание имущества можно указать даже то, что может быть приобретено завещателем в будущем;

- в завещании может быть дополнительно указано иное лицо, к которому перейдет наследство в том случае, если наследодатель переживет наследника по завещанию;

- суть и содержание завещания при жизни наследодателя наследникам неизвестны.

Имеются следующие недостатки:

- тот, кому недвижимость завещана, сможет ей в полной мере распоряжаться только после процедуры вступления в наследство;

- законом предусмотрены некоторые категории граждан, обязательно имеющих право на долю в наследственном имуществе, к которым, в частности, относятся несовершеннолетние дети, инвалиды и недееспособные родственники, а также пенсионеры;

- дополнительные расходы, поскольку документ подлежит обязательному нотариальному удостоверению;

- завещатель самостоятельно несет бремя содержания своего имущества и обязан лично платить за него налоги, а также именно на нем лежат риски порчи или уничтожения имущества и ответственность за это.

Обобщая выше сказанное, можно сделать вывод о том, что плюсы и минусы данных видов сделок зависят от конкретной ситуации и должны определяться индивидуально для лиц, участвующих в сделке.

Изменение или расторжение, а также возможность оспорить документ

Несмотря на безвозмездный характер, дарение, тем не менее, является финансовой сделкой, поэтому отменить его или внести изменения в договор практически невозможно. Такое право возникает при доказанности незаконности совершенной сделки и реализуется оно путем обращения с соответствующим заявлением в суд.

Такое право возникает при доказанности незаконности совершенной сделки и реализуется оно путем обращения с соответствующим заявлением в суд.

Так, основанием для расторжения и отмены дарения может являться следующее:

- одаряемым совершены мошеннические действия в отношении дарителя;

- одаряемый совершил акт насилия либо иное преступление в отношении дарителя;

- лицо, подарившее имущество, в момент подписания бумаг являлось недееспособным, либо не понимало значения своих действий;

- безвозмездная передача имущества владельцем происходила под давлением на него со стороны;

- не представлено согласие супруга дарителя на совершение безвозмездной сделки в случаях с дарением совместно нажитого имущества;

- в оформлении договора допущены существенные нарушения;

- право собственности одариваемого не было зарегистрировано.

В свою очередь аннулировать завещание можно просто написав новое, так как по закону именно последнее волеизъявление умершего является истинным, а предыдущие, соответственно, утрачивают силу.

Однако завещание также может быть оспорено в судебном порядке близкими родственниками наследодателя. Кроме того, как было замечено ранее, законодательно установлен перечень лиц, имеющих право на наследственное имущество независимо от воли завещателя.

Также наследника по завещанию в некоторых случаях можно признать недостойным, а именно когда:

- доказан факт совершения им насильственных или преступных действий в отношении завещателя;

- наследники – родители лишены родительских прав в отношении ребенка – наследодателя.

Подведем итоги

Изначальный обладатель имущества будет меньше защищен при оформлении дарственной, поскольку в этом случае право на распоряжение недвижимостью переходит к одаряемому сразу же, а последний, в свою очередь, может кардинально поменять свое отношение к дарителю после совершения сделки. Вот поэтому главная опасность дарения заключается в том, что отменить его потом будет крайне затруднительно.

С этой стороны, конечно, более надежным выглядит завещание, так как воля владельца имущества оглашается и начинает работать только после его смерти. Однако наименьшую защиту при таком варианте развития событий получит наследующий гражданин, поскольку завещание гораздо проще, чем дарение, оспорить в судебном порядке. К тому же, повторим, часть родственников может претендовать на обязательную долю в наследстве. При таком варианте тот факт, что жилье переходит к одаряемому сразу, является уже не недостатком, а основным преимуществом. Также, в случае, когда наследником является несовершеннолетний ребенок, серьезным минусом будет то, что полноценно владеть и распоряжаться имуществом он сможет лишь по достижении совершеннолетия.

Однако наименьшую защиту при таком варианте развития событий получит наследующий гражданин, поскольку завещание гораздо проще, чем дарение, оспорить в судебном порядке. К тому же, повторим, часть родственников может претендовать на обязательную долю в наследстве. При таком варианте тот факт, что жилье переходит к одаряемому сразу, является уже не недостатком, а основным преимуществом. Также, в случае, когда наследником является несовершеннолетний ребенок, серьезным минусом будет то, что полноценно владеть и распоряжаться имуществом он сможет лишь по достижении совершеннолетия.

Учитывая все вышесказанное, очевидно, что дарственная максимально защищает одаряемого имуществом, в то время как завещание максимально защитит наследодателя. При этом дарение оставляет уязвленным дарителя, а завещание – наследника. Именно в этом заключается основное различие в двух, рассмотренных нами видах сделок.

Таким образом, однозначно ответить, что будет надежнее – завещание или договор дарения, просто невозможно. Поэтому решать, что является более уместным в Вашей ситуации необходимо исходя из конкретных обстоятельств. Главное, что нужно понять и определить – это то, кто же все таки нуждается в большей безопасности при безвозмездной передаче имущества.

Поэтому решать, что является более уместным в Вашей ситуации необходимо исходя из конкретных обстоятельств. Главное, что нужно понять и определить – это то, кто же все таки нуждается в большей безопасности при безвозмездной передаче имущества.

Советы юриста: завещание или дарение

Часто к нам приходят родители и бабушки/дедушки, которые хотели бы передать свою квартиру ребенку или внуку, но озадачиваются вопросом, какой из документов оформить: завещание или договор дарения. С помощью завещания человек распоряжается своим имуществом на случай смерти. Наследник, указанный в завещании, становится собственником квартиры только после смерти наследодателя. В этом главное отличие от договора дарения. Дарение-это безвозмездная передача в собственность своей квартиры в сроки, указанные в договоре. Необходимо понимать, что при дарении после регистрации перехода права собственности в Росреестре, Даритель перестает быть собственником.

С этого времени Одаряемый вправе сам распоряжаться подаренной ему квартирой. В практике был случай, когда мать подарила квартиру своему сыну, надеясь, что сможет проживать в ней. Условие о том, что за ней сохраняется пожизненное право пользования, в договоре предусмотрено не было. Вскоре сын женился и по сути выгнал мать на улицу. Защитить свои права в судебном порядке мать не смогла.

Отдавая в дар свою квартиру, люди обычно полностью доверяют второму человеку. Однако следует помнить, что если отношения изменились и появилось желание вернуть квартиру себе, это будет очень непросто сделать и для этого должны быть основания. В Гражданском кодексе РФ содержится исчерпывающий перечень ситуаций, когда можно отменить совершенную сделку по дарению, основные из которых: 1) если одаряемый совершил покушение на его жизнь, жизнь кого-либо из членов его семьи или близких родственников либо умышленно причинил дарителю телесные повреждения, 2) если обращение одаряемого с подаренной вещью, представляющей для дарителя большую неимущественную ценность, создает угрозу ее безвозвратной утраты (ст.

С этого времени Одаряемый вправе сам распоряжаться подаренной ему квартирой. В практике был случай, когда мать подарила квартиру своему сыну, надеясь, что сможет проживать в ней. Условие о том, что за ней сохраняется пожизненное право пользования, в договоре предусмотрено не было. Вскоре сын женился и по сути выгнал мать на улицу. Защитить свои права в судебном порядке мать не смогла.

Отдавая в дар свою квартиру, люди обычно полностью доверяют второму человеку. Однако следует помнить, что если отношения изменились и появилось желание вернуть квартиру себе, это будет очень непросто сделать и для этого должны быть основания. В Гражданском кодексе РФ содержится исчерпывающий перечень ситуаций, когда можно отменить совершенную сделку по дарению, основные из которых: 1) если одаряемый совершил покушение на его жизнь, жизнь кого-либо из членов его семьи или близких родственников либо умышленно причинил дарителю телесные повреждения, 2) если обращение одаряемого с подаренной вещью, представляющей для дарителя большую неимущественную ценность, создает угрозу ее безвозвратной утраты (ст. 578 ГК РФ). В договоре дарения может быть предусмотрено право дарителя отменить дарение в случае, если он переживет одаряемого.

Что же касается завещания, то его можно отменить и изменить в любой момент и по любой причине без согласия кого бы то ни было.

При составлении завещания необязательно уведомлять наследника о его совершении.

Получить наследство по общему правилу наследник сможет не ранее, чем через 6 месяцев после смерти наследодателя.

Но стоит помнить, что часть имущества может перейти к родственникам умершего, которые не были указаны в завещании, но которые по закону имеют право на обязательную долю в наследстве. Это несовершеннолетние или нетрудоспособные (женщины — старшее 55 лет, мужчины — старше 60 лет), дети наследодателя, его нетрудоспособные супруг и родители, а также нетрудоспособные иждивенцы наследодателя. Чтобы избежать получение указанными людьми своего имущества заключается договор дарения.

В каждой конкретной ситуации необходимо разбираться.

578 ГК РФ). В договоре дарения может быть предусмотрено право дарителя отменить дарение в случае, если он переживет одаряемого.

Что же касается завещания, то его можно отменить и изменить в любой момент и по любой причине без согласия кого бы то ни было.

При составлении завещания необязательно уведомлять наследника о его совершении.

Получить наследство по общему правилу наследник сможет не ранее, чем через 6 месяцев после смерти наследодателя.

Но стоит помнить, что часть имущества может перейти к родственникам умершего, которые не были указаны в завещании, но которые по закону имеют право на обязательную долю в наследстве. Это несовершеннолетние или нетрудоспособные (женщины — старшее 55 лет, мужчины — старше 60 лет), дети наследодателя, его нетрудоспособные супруг и родители, а также нетрудоспособные иждивенцы наследодателя. Чтобы избежать получение указанными людьми своего имущества заключается договор дарения.

В каждой конкретной ситуации необходимо разбираться.Реализовано дарение недвижимости: прямые пожертвования и завещания

Функция CCIMМэри Старк Худ, JD, CFP |

Эта секунда Статья из серии статей о дарении недвижимости посвящена прямым пожертвованиям, различные требования, чтобы пожертвование не облагалось налогом, и завещания.

Коммерческая недвижимость

специалисты и их клиенты должны рассмотреть все варианты при обсуждении

благотворительное пожертвование недвижимого имущества. Реализовано дарение недвижимости, новое

программа, запущенная Фондом CCIM, облегчает пожертвование реальных

имущество благотворительным организациям. Пожертвование может быть сделано непосредственно в CCIM

Фонд или Фонд может содействовать пожертвованию в выбранную благотворительную организацию.

Пожертвования

Прямое пожертвование является немедленным и происходит, когда физическое или юридическое лицо передает недвижимое имущество на благотворительность. прямо или в доверительном управлении.Согласно Постановлениям о доходах, нет «никакой обязательной соглашение» на дату подарка, поэтому транзакция чистая, не активировать налог на прирост капитала для донора и приводит к благотворительному налогу вычет.

Дарители, рассматривающие недвижимость

подарки не только ориентированы на филантропические намерения, но и заинтересованы в

налоговые льготы, применимые к благотворительным пожертвованиям и отчислениям. Следовательно, чтобы

определить стоимость пожертвования, опытный оценщик должен быть привлечен для

недвижимость. Форма Службы внутренних доходов 8283 должна быть приложена к

налоговая декларация и оценщик должен подписать, что он или она не связаны с донором

и отвечает другим требованиям, предъявляемым к квалифицированным оценщикам. Оценка должна быть

производится не ранее, чем за 60 дней до донорства. Наконец, одаряемый

организация должна подтвердить получение имущества по форме, если

пожертвование превышает 5000 долларов. Даже с оценкой на руках есть ограничения на

отчисления дарителю.Потолки вычетов применяются к пожертвованиям в размере

собственности, удерживаемой в течение длительного времени, потолок вычетов обычно составляет 30 процентов от

скорректированный валовой доход для физических лиц и 10 процентов от чистой прибыли для

корпорации.

Если пожертвование делается просто

чтобы избежать определенных обязательств или получить выгоду на основе услуги за услугу, это может быть

запрещено. Поэтому важно, чтобы донор обратился за советом к адвокату,

CPA или финансовый консультант. Понимание налоговых последствий и прогнозируемого дохода

в течение по крайней мере пяти лет является первым шагом в этом процессе.это необходимо

потому что с существенным пожертвованием, которое превышает годовой потолок для

пожертвований, как это может быть в случае с недвижимостью, возможно, что полный

пожертвование не может быть полностью принято в течение года, когда оно было сделано. Доноры должны

доход от проекта, чтобы обеспечить полное использование вычета, потому что, когда ежегодный

пожертвования превышают лимит, превышение может быть перенесено на следующие пять

годы. Были случаи, когда вычеты были потеряны, потому что

прогноз будущих доходов не рассматривался во время пожертвования.

В дополнение к вопросам федерального налогообложения,

советники донора также должны быть осведомлены о налоговых вопросах штата. С уважением к

благотворительные отчисления, есть состояния соответствия, состояния ограниченного отчисления,

и никаких дедуктивных состояний. Соблюдающие государства разрешают налогоплательщикам брать то же самое

отчисления на благотворительные пожертвования, которые берутся из их федерального налогооблагаемого

доход. Состояния ограниченной дедукции — это состояния, которые либо позволяют дедукцию,

это меньше, чем разрешено федеральными властями, или использовать совершенно другой

Метод определения благотворительного отчисления.Бездедуктивные состояния не позволяют

жертвователи вычитают стоимость благотворительного подарка.

Состояния ограниченной дедукции — это состояния, которые либо позволяют дедукцию,

это меньше, чем разрешено федеральными властями, или использовать совершенно другой

Метод определения благотворительного отчисления.Бездедуктивные состояния не позволяют

жертвователи вычитают стоимость благотворительного подарка.

Завещания

Завещание отличается от прямого

пожертвование в том, что оно не является немедленным, а происходит в завещании, где благотворительность

становится выгодоприобретателем после смерти дарителя. Завещание может быть

конкретный, называя конкретный объект недвижимости для благотворительной

бенефициара, или оно может быть условным или остаточным и становится доступным только для

благотворительная организация после удовлетворения других завещаний.Например,

условное завещание может направить имущество благотворительной организации, если все

детей донора умерли раньше него. Остаточное завещание может быть

все, что осталось в имении после долгов, расходов, налогов и других завещаний

были выплачены. В случае завещания конкретного объекта недвижимого имущества

благотворительные организации могут не знать о пожертвовании и могут столкнуться с необходимостью немедленно

оценить его определить жизнеспособность

перепродажа имущества и может принять решение об отказе от завещания недвижимого имущества

если они выявляют такие проблемы, как опасность для окружающей среды или неисправность.Поэтому для дарителя разумно поделиться информацией об этом типе завещания.

с благотворительностью заранее. Применяются налоговые вычеты, и это завещание

подлежат вычету для целей налога на имущество.

В случае завещания конкретного объекта недвижимого имущества

благотворительные организации могут не знать о пожертвовании и могут столкнуться с необходимостью немедленно

оценить его определить жизнеспособность

перепродажа имущества и может принять решение об отказе от завещания недвижимого имущества

если они выявляют такие проблемы, как опасность для окружающей среды или неисправность.Поэтому для дарителя разумно поделиться информацией об этом типе завещания.

с благотворительностью заранее. Применяются налоговые вычеты, и это завещание

подлежат вычету для целей налога на имущество.

Дарение недвижимости может быть сложна, поэтому крайне важно, чтобы консультанты донора участвовали при работа с благотворительной организацией и ее консультантами. Правила на благотворительные отчисления квалифицированным благотворительным организациям очень подробны и требуют рассмотреть в то время, когда предполагается благотворительное пожертвование.

Мэри Старк Худ , JD, CFP, президент

компании Hood Group, оказывающей консультационные услуги бизнес-организациям. и фундаменты. В настоящее время она работает консультантом Фонда CCIM.

Реализована программа дарения недвижимости. Свяжитесь с ней по адресу [email protected]. Учиться

больше о программе подарков фонда на www.realestategifting.org.

и фундаменты. В настоящее время она работает консультантом Фонда CCIM.

Реализована программа дарения недвижимости. Свяжитесь с ней по адресу [email protected]. Учиться

больше о программе подарков фонда на www.realestategifting.org.

Недвижимость и предметы искусства или личная собственность — передача Риду

Недвижимость и искусство или личное имущество

Ассортимент подарков, которые Рид может принять, может вас удивить. Вы можете напрямую подарить недвижимость, произведения искусства, рукописи, предметы коллекционирования или другое материальное личное имущество, чтобы обогатить сообщество Reed. Вы даже можете пожертвовать эти активы для финансирования подарка, который принесет пользу вам или вашим близким.

Дарение материального личного имущества

Подарки в виде материального личного имущества, такого как произведения искусства, книги и рукописи, урожай, антиквариат и предметы коллекционирования, могут быть переданы Риду в дар при жизни или по завещанию. Налоговые и финансовые выгоды будут зависеть от подаренного актива, а также от структуры и цели подарка.

В налоговых целях и для того, чтобы убедиться, что колледж может принять и использовать вашу личную собственность в дар, пожалуйста, свяжитесь с нашей командой по планированию подарков напрямую. Вы можете связаться с консультантом по продвижению и старшим директором по планированию подарков Кэти Сайтас по телефону 503-777-7759 или по адресу giftplanning@reed. edu. Мы предоставим вам информацию, необходимую для того, чтобы ваш подарок был передан колледжу как можно более гладко.

Дары искусства

Художественное произведение является подарком в виде личного имущества, но при подарке произведения искусства необходимо учитывать некоторые дополнительные налоги и правила обращения.Мы рекомендуем вам связаться с Кэти Сайтас, чтобы обсудить ваши намерения пожертвовать произведения искусства либо при жизни, либо в рамках планирования вашего наследия.

Дарение недвижимости

Дарение недвижимости может быть взаимовыгодным способом поддержать Рида. Вы можете отдать Риду всю собственность или ее неразделенную долю. Ваш подарок может быть сделан сразу или как часть средства дарения, такого как благотворительный траст, который обеспечивает выплаты дохода вам или вашим близким.Компания Reed принимает жилую, коммерческую и сельскохозяйственную недвижимость и может работать с вами и вашими профессиональными консультантами над вашим подарком.

Подарки в виде недвижимости могут претендовать на налоговые льготы, такие как вычет подоходного налога на благотворительность, а также снижение или отмена налога на прирост капитала. Каждый предлагаемый дар недвижимости оценивается в каждом конкретном случае. Владелец должен владеть недвижимостью не менее 12 месяцев до дарения, и владелец должен получить квалифицированную оценку для целей налогообложения.

Чтобы узнать больше и обсудить творческие варианты благотворительных пожертвований с использованием недвижимости, свяжитесь с Кэти Сайтас, консультантом по продвижению и старшим директором по планированию подарков, по телефону 503-777-7759 или по адресу giftplanning@reed.образование

Информация на этом сайте не предназначена для предоставления конкретных советов по поводу вашего плана недвижимости или рекомендации определенного плана действий. Мы рекомендуем вам проконсультироваться со своими профессиональными консультантами, прежде чем предпринимать какие-либо действия, а затем связаться с отделом планирования подарков Reed по телефону 503-777-7573 или по адресу giftplanning@reed. edu, чтобы узнать больше об этих стратегиях подарков.

edu, чтобы узнать больше об этих стратегиях подарков.

Предоставление недвижимости для консультантов

Вклад в виде недвижимости представляет собой одну из самых сложных, но полезных возможностей в планировании благотворительных подарков.

Сумма благотворительного взноса донора

Для определения налоговых льгот дарителя учитываются некоторые характеристики передаваемого имущества. Продолжительность времени, в течение которого имущество находилось в собственности, и то, увеличилась или уменьшилась его стоимость, являются двумя ключевыми факторами.

Недвижимость, находящаяся в долгосрочной собственности: Если физическое лицо жертвует недвижимость, находящуюся в долгосрочной собственности (, т.е. , дольше года) на «государственную» благотворительность, сумма, которую он или она обычно может требовать в качестве благотворительного взноса. для целей федерального подоходного налога – это справедливая рыночная стоимость имущества на дату дарения. См. раздел 170(b)(1)(A) Налогового кодекса США.

См. раздел 170(b)(1)(A) Налогового кодекса США.

Амортизируемая недвижимость: Если в дар передается улучшенное имущество, в отношении которого заявлена амортизация, благотворительный взнос жертвователя уменьшается на сумму амортизации, которая была бы возвращена в качестве обычного дохода, если бы имущество было продано. См. раздел 170(e)(1)(A) IRC.

Иными словами, если заявленная амортизация была прямолинейной, благотворительный взнос жертвователя, как правило, не уменьшается (поскольку прямолинейная амортизация обычно восстанавливается в соответствии с разделом 1250 IRC как прирост капитала, а не обычный доход).Это может сделать дарение амортизированного имущества, для которого заявлена линейная амортизация, особенно привлекательным. Согласно действующему законодательству сумма прямолинейной амортизации может облагаться налогом по ставке 25 процентов, если имущество было продано.

Справедливая рыночная стоимость: Для целей определения суммы благотворительного пожертвования дарителя справедливая рыночная стоимость недвижимости обычно представляет собой цену, по которой она будет передана между желающим покупателем и желающим продавцом, каждый из которых полностью осведомлен обо всех факты, относящиеся к стоимости имущества. См. раздел правил 1.170A-1(c)(2).

См. раздел правил 1.170A-1(c)(2).

Если заявленная стоимость имущества превышает 5000 долларов США, даритель должен получить квалифицированную оценку, чтобы подтвердить свое требование о вычете подоходного налога на благотворительность в отношении подарка. См. часть B формы IRS 8283, а также инструкции и рег. раздел 1.170A-13(е). Если требуется вычет в размере более 500 000 долларов США, квалифицированная оценка должна быть приложена к декларации при ее подаче. См. раздел 170(f)11(C) и (D) Кодекса.

Лимиты благотворительного вычета подоходного налога

Благотворительный вычет по федеральному подоходному налогу подлежит различным процентным ограничениям.

Общий потолок вычета составляет 50 процентов от скорректированного валового дохода (AGI). Подарки «общественным» благотворительным организациям в виде наличных денег, личного имущества и краткосрочной собственности на прирост капитала всех типов, как правило, подлежат вычету до этого 50-процентного предела. См. раздел 170(b)(1)(A) IRC.

См. раздел 170(b)(1)(A) IRC.

Подарки «государственным» благотворительным организациям ценной недвижимости, удерживаемой в течение длительного времени (вместе с некоторыми другими видами других долгосрочных вкладов в недвижимость), как правило, облагаются вычетом до 30 процентов от AGI.См. раздел 170(b)(1)(C) IRC.

Избыточные взносы могут быть перенесены на срок до пяти последующих налоговых лет. См. раздел 170(b)(1)(D) IRC.

Взаимодействие 50-процентных и 30-процентных лимитов и правил переноса устанавливает иерархию для вычета различных типов подарков. Иерархия (в том, что касается подарков общественным благотворительным организациям) выглядит следующим образом:

- Текущие подарки с 50-процентным лимитом учитываются в первую очередь.

- Текущие подарки с учетом 30-процентного лимита учитываются вторыми.

- Перенесенные подарки с учетом 50-процентного лимита учитываются третьими.

- Перенесенные подарки с учетом 30-процентного лимита учитываются четвертым. См. разделы IRC 170(b)(1)(A), (b)(1)(C), (b)(1)(D).

См. разделы IRC 170(b)(1)(A), (b)(1)(C), (b)(1)(D).

См. разделы IRC 170(b)(1)(A), (b)(1)(C), (b)(1)(D).Внеочередные выборы

Даритель ценной недвижимости или других ценных активов, на которые распространяется 30-процентное ограничение, может счесть 30-процентное ограничение слишком жестким и пожелать, чтобы к подарку применялось более высокое 50-процентное ограничение.

Например, подаренный актив может быть оценен незначительно. Или пожертвование может быть довольно большим по сравнению с доходом дарителя, в результате чего большую часть дара придется перенести на годы, когда из-за выхода на пенсию или других обстоятельств жертвователь не сможет сделать все возможное. использование вычетов.

Донор в этих обстоятельствах может пожелать воспользоваться внеочередными выборами в соответствии с разделом IRC 170 (b) (1) (C) (iii). Выборы позволяют донору вычесть все «30-процентные подарки» по себестоимости, но принять уменьшенные подарки в качестве благотворительного вычета с учетом 50-процентного ограничения.

Если благотворительный взнос в дар ценной недвижимости уменьшается до скорректированной базы дарителя в собственности, потому что в отношении собственности заявлена амортизация, превышающая линейную, это решение позволяет дарителю вычесть скорректированную сумму. стоимостной основе имущества в размере до 50 процентов ЕГИ, как если бы это было даром другого имущества. См. раздел 170(b)(1)(A) IRC.

Выборы могут быть полезны в некоторых ситуациях.Тем не менее, его необходимо тщательно рассмотреть, поскольку он применяется ко всем подаркам, на которые в противном случае распространяется 30-процентный лимит (включая перенесенные взносы). Выбор не может быть сделан в отношении одних 30-процентных даров, но не в отношении других.

Обоснование стоимости подарка

Квалифицированная оценка — как этот термин определен в Рег. раздел 1.170A-13(c) — обычно требуется для обоснования требования о вычете подоходного налога на благотворительность в отношении пожертвования недвижимости, если заявленная стоимость имущества (или совокупная заявленная стоимость всех подарков в виде недвижимости, сделанных в течение в год) превышает 5000 долларов.

В дополнение к получению квалифицированной оценки даритель должен подать сводку оценки — форму IRS 8283 — вместе с федеральной налоговой декларацией, в которой впервые заявлено о подарке или о нем сообщается. См. Рег. раздел 1.170A-13(c)(2). Заключение об оценке должно быть подтверждено (подписано) одаряемой организацией. В случае неденежных взносов на сумму более 500 000 долларов США, к декларации должна быть приложена копия квалифицированной оценки.

Если организация одаряемого в течение трех лет с даты дарения продает или иным образом распоряжается подаренным имуществом, в отношении которого она подписала форму IRS 8283, она должна сообщить о продаже как IRS, так и дарителю в форме IRS 8282.См. Рег. раздел 1.170A-13(c)(4)(iii).

Требования к квалифицированной оценке: Полная информация о требованиях, которым должна соответствовать оценка, чтобы быть квалифицированной оценкой, выходит за рамки этого обсуждения. Тем не менее, стоит отметить некоторые элементы информации, которые по определению должны быть включены в квалифицированную оценку:

- Дата или ожидаемая дата подарка.

- Оценочная справедливая рыночная стоимость на дату или ожидаемую дату дарения.

- ИНН оценщика.

- Заявление о том, что оценка была подготовлена для целей федерального подоходного налога.

- Описание происхождения, образования, опыта и членства оценщика (если таковое имеется) в профессиональных ассоциациях оценщиков.

- Описание соглашения о вознаграждении между дарителем и оценщиком. См. Рег. раздел 1.170A-13(c)(3)(ii).

Для того чтобы оценка была квалифицированной оценкой, она должна быть получена не ранее, чем за 60 дней до даты дарения и не позднее, чем за день до даты подачи декларации о подоходном налоге, на которую впервые заявлен подарок или сообщил.Срок оплаты включает в себя продление срока подачи декларации. См. Рег. раздел 1.170A-13(c)(3)(i)(A).

Правила обоснования: В настоящее время требуются специальные квитанции для подарков в виде наличных денег или имущества на сумму 250 долларов США и более. Это требование не влияет на правила квалифицированной оценки, описанные выше. Доноры должны сохранять все квитанции и письма-подтверждения, чтобы обосновать свои выводы. См. публикации IRS № 526 и 1771.

Это требование не влияет на правила квалифицированной оценки, описанные выше. Доноры должны сохранять все квитанции и письма-подтверждения, чтобы обосновать свои выводы. См. публикации IRS № 526 и 1771.

Специальная возможность подарка с личным жильем и фермой

В соответствии с разделом 170(f)(3)(B)(i) IRC, благотворительный вычет по текущему подоходному налогу разрешен для пожертвования остатка доли в личном доме или ферме.

Термин «личное место жительства» не ограничивается основным местом жительства дарителя, но включает в себя дополнительные места жительства, такие как дома для отдыха (при условии, что дополнительное место жительства не попадает в категорию сдаваемой в аренду недвижимости).

Термин «ферма» также имеет широкое определение. Сюда входит, например, сельскохозяйственная собственность, сданная в аренду арендатору.

Эта подарочная композиция может быть идеальным способом для человека или пары, которые планируют в конечном итоге оставить ферму или личную резиденцию в благотворительных целях, чтобы сделать это, одновременно получая немедленные налоговые льготы.

Дарение недвижимости с нераспределенным доходом

Существует несколько способов пожертвования недвижимости для благотворительных целей таким образом, что даритель сохраняет доход на всю жизнь или на другой период времени для себя и/или других по своему выбору. Возможно, самый популярный способ добиться этого результата — использовать благотворительные фонды. См. раздел 664& IRC и соответствующие положения о правилах, регулирующих налоговые аспекты таких трастов.

Существует несколько типов фондов благотворительных фондов.Трасты с фиксированными платежами, которые выплачивают фиксированную сумму каждый год независимо от доходов и / или стоимости базовых трастовых активов, известны как благотворительные остаточные аннуитетные трасты. Доход от благотворительных остаточных юнитрастов меняется со временем в зависимости от инвестиционной эффективности траста. Так называемый прямой унитраст выплачивает заранее определенный процент от стоимости трастовых активов по ежегодной оценке. Унитраст с чистым доходом выплачивает требуемый процент от годовой стоимости активов траста или фактической прибыли траста, в зависимости от того, какая сумма меньше.Унитраст с чистой прибылью может быть создан для компенсации в будущие годы любой суммы, на которую доходы меньше суммы процентных платежей в один или несколько предыдущих лет, за счет доходов, которые превышают сумму процентных платежей унитраста, которая должна быть выплачена в такой будущий год.

Унитраст с чистым доходом выплачивает требуемый процент от годовой стоимости активов траста или фактической прибыли траста, в зависимости от того, какая сумма меньше.Унитраст с чистой прибылью может быть создан для компенсации в будущие годы любой суммы, на которую доходы меньше суммы процентных платежей в один или несколько предыдущих лет, за счет доходов, которые превышают сумму процентных платежей унитраста, которая должна быть выплачена в такой будущий год.

Поскольку для ликвидации недвижимости через продажу иногда может потребоваться длительное время, а чистая выручка от продажи может быть трудно предсказуема на момент финансирования траста, благотворительные трасты с аннуитетом на остаток редко, если вообще когда-либо, финансируются за счет недвижимости.Средством выбора традиционно был унитраст с чистым доходом с компенсационным положением или без него, по выбору донора. Окончательные правила IRS, выпущенные в декабре 1998 года, содержат рекомендации для другого варианта, известного как флип-унитраст. В соответствии с условиями такого траста активы, такие как недвижимость, которые не могут быть легко проданы, могут быть помещены в юнитраст, который функционирует как траст с чистым доходом, до тех пор, пока имущество не будет продано, или при наступлении другого «триггерного» события. . В такое время траст «переворачивается» и становится простым унитрастом, который выплачивает установленный процент от активов траста каждый год, начиная с первого года после возникновения триггерного события.Дополнительную информацию об этой альтернативе см. в правилах раздела 664 IRC.

Иногда можно финансировать другие планы подарков с пожизненным доходом, такие как фонды объединенного дохода и подарочные аннуитеты, используя дары недвижимости в качестве источника финансирования в зависимости от государственного регулирования, ликвидности имущества и других факторов.

Заложенное имущество

Как правило, если оцениваемый актив передается благотворительной организации, жертвователь не реализует прирост стоимости в качестве прироста капитала для целей федерального подоходного налога. Причина в том, что прибыль обычно реализуется только в том случае, если ценный актив продается или обменивается; благотворительный взнос — это просто пожертвование.

Если оцениваемое имущество, являющееся предметом ипотеки, отдается на благотворительность, сделка считается выгодной продажей в соответствии с ;Рег. раздел 1.1011-2, и донор реализует часть прироста стоимости в виде прироста капитала.

Формула продажи со скидкой: Величина прибыли (G), полученная при прямой передаче заложенного имущества благотворительной организации, может быть определена по следующей формуле:

G = (FMV — B) x (M/FMV), где:

- «FMV» – справедливая рыночная стоимость подаренного имущества.

- «Б» — скорректированная база имущества в руках дарителя.

- «М» — сумма ипотечного долга. См. Рег. раздел 1.1011-2(б).

Например, если имущество стоимостью 100 000 долларов США, имеющее скорректированную основу в размере 40 000 долларов США в руках дарителя и подлежащее ипотеке в размере 20 000 долларов США, передается благотворительной организации напрямую, жертвователь получает прибыль в размере (100 000 долларов США — 40 000 долларов США) x (20 000 долларов США/100 000 долларов США). ), или 12000 долларов.

), или 12000 долларов.

Даритель также имеет право потребовать благотворительный вычет в размере 80 000 долларов — его или ее доли в пожертвованном имуществе.

Обратите внимание, что в случае имущества, подвергшегося ускоренной амортизации, часть прибыли, полученной дарителем, может быть обычным доходом, представляющим собой возврат заявленной амортизации сверх прямой линии.

Передача заложенного имущества в благотворительный доверительный фонд: передача заложенного имущества в благотворительный доверительный фонд (как определено в разделе 664 IRC) может включать несколько сложных налоговых вопросов.

Наиболее важным, однако, является правило, согласно которому никакие доходы благотворительного фонда не могут быть использованы для оплаты ипотечного долга, по которому несет личную ответственность даритель.Для этой цели «доход» включает реализованный прирост капитала, а также обычный доход, такой как дивиденды и проценты. См. Рег. раздел 1.671-2(б).

Причина для этого правила заключается в том, что оплата личных обязательств дарителя трастом приведет к тому, что траст станет «трастом доверителя» в соответствии с разделом 677 IRC; по определению траст доверителя не может быть благотворительным остаточным трастом. См. Рег. раздел 1.664-1(а)(4).

Особые соображения в отношении имущества, стоимость которого превышает сумму исключения

После принятия Закона о льготах для налогоплательщиков от 1997 г. может быть целесообразным рассмотреть возможность дарения имущества стоимостью свыше 250 000 долларов США на человека, освобожденного от налога на прибыль от продажи основного жилья.Такое имущество может особенно хорошо подходить для финансирования подарков на пожизненный доход, поскольку больше невозможно перевести прибыль на новые дома равной или большей стоимости.

Дарение доли товарищества с ограниченной ответственностью в сфере недвижимости

Дарение доли товарищества с ограниченной ответственностью в товариществе, владеющем недвижимостью, может ввести в действие различные уже рассмотренные правила, включая правила квалифицированной оценки и правила продажи по выгодной цене (т. е. если имущество товарищества является предметом ипотечного долга).

е. если имущество товарищества является предметом ипотечного долга).

Широкое обсуждение налоговых последствий дарения долей товарищества с ограниченной ответственностью выходит за рамки данной публикации. Однако стоит отметить, что, поскольку партнер с ограниченной ответственностью, как правило, не несет личной ответственности за долг товарищества, иногда возможно использовать долю товарищества с ограниченной ответственностью для создания благотворительного остатка траста (что, как указано выше, обычно невозможно в случае имущества, являющегося предметом ипотеки, по которой даритель несет личную ответственность).

Разные аспекты планирования

Покупатель на лету: Распространенная проблема, возникающая при планировании дарения недвижимости, заключается в том, что перед дарением даритель ведет переговоры с потенциальным покупателем недвижимости. Если организация одаряемого (или доверительный управляющий в случае благотворительного остатка) продает имущество этому покупателю, существует риск (степень которого варьируется от ситуации к ситуации), что даритель будет считаться получающим прибыль от продажа в соответствии с общим представлением о том, что одаряемый (или доверительный управляющий) является простым каналом для осуществления заранее оговоренной продажи.

Для защиты дарителя организация одаряемого (или доверенное лицо) должна вступить в независимые переговоры с покупателем после дарения. Однако в каждом случае собственный адвокат жертвователя должен вынести независимое профессиональное суждение о том, как лучше всего защитить налоговую позицию клиента.

Опасные отходы : С точки зрения организации одаряемого, подарки в виде недвижимости могут представлять особый риск из-за потенциальной ответственности за очистку в соответствии с Законом о очистке «Суперфонда» (42 U.S.C., раздел 9601 и далее). По этой причине перед тем, как принять недвижимость в дар, часто проводится экологический аудит (т. н. этап 1, или аудит 1 этапа) объекта недвижимости.

Заключение

Благотворительные дарения недвижимости обычно сопряжены с большими налоговыми и другими юридическими сложностями, чем другие виды пожертвований.

Однако за прошедшие годы такие дары принесли существенную пользу как донорам, так и организациям одаряемых.

Если мы можем помочь в планировании дарения недвижимости, пожалуйста, не стесняйтесь обращаться к нам.

Дополнительную информацию см. также в Центре планирования благотворительных пожертвований:

Технические отчеты:

- Недвижимость

- Соглашения о пожизненном имуществе

Артикул:

- Дарение недвижимости

- Что делать с пустым гнездом?

- Принятие и сохранение сельскохозяйственных угодий в дар

Дары недвижимости | Фонд АГУ

Как имущество вашего клиента принесет пользу ASU?

Мы работаем с вашим клиентом, чтобы определить, как доходы от подарка будут использованы для любой из программ ASU, или ваш клиент может оставить это на усмотрение ASU в отношении того, как будут использоваться доходы.

Должен ли я сделать какой-либо ремонт, прежде чем передать имущество в дар? А если ему нужна новая крыша?

Нет, мы часто готовы принять собственность как есть, если наш процесс должной осмотрительности одобряет ее приобретение.

Что делать, если на недвижимость есть долг или ипотека?

Долговая часть может считаться денежным компонентом выгодной продажи с квитанцией об уплате налога на дарение на разницу между причитающимся долгом и оценочной стоимостью.Обратите внимание, что любой прирост капитала будет распределяться пропорционально продаже.

Какое имущество вы примете?

Мы оцениваем все виды коммерческой и жилой недвижимости в различных условиях. Мы проводим обширную комплексную проверку, чтобы проверить осуществимость и любые потенциальные обязательства до принятия.

Недвижимость должна быть рядом с ВРУ или в метро Феникс?

Нет, мы приняли имущество по всей стране.

Могу ли я пожертвовать имущество, находящееся в доверительном управлении?

Да, если даритель имеет право передавать собственность или траст от одного субъекта к другому.

В чем преимущество дарения или выгодной продажи?

Есть много преимуществ: потенциальное сокращение прироста капитала, вычитаемая налоговая квитанция, которую можно использовать в течение пяти лет плюс год, в котором был сделан подарок, выполнение залога средств, освобождение от бремени содержания и налогов на имущество.

Какое имущество вы не возьмете?

Временные доли, собственность без права доступа, собственность без доступа к воде или права на воду, готовые дома, потенциальные объекты недвижимости в заброшенном состоянии, но не ограничиваясь только этими вариантами.

Есть ли какие-нибудь ловушки или подводные камни?

Правила IRS для получения вычетов очень точны. IRS требует, чтобы точное имущество было оценено. Например, если ваш клиент дает 50% доли в участке земли, ваш клиент должен получить оценку этих 50% доли, ваш клиент не может получить оценку полной суммы и разделить ее пополам. Волшебные слова используют руководство IRS для получения квалифицированной оценки от квалифицированного оценщика. Несоблюдение руководящих принципов IRS может привести к запрету благотворительного вычета, что означает увеличение налогов.

Как имущество вашего клиента принесет пользу ASU?

Мы работаем с вашим клиентом, чтобы определить, как доходы от подарка будут использованы для любой из программ ASU, или вы можете оставить это на усмотрение ASU в отношении того, как будут использоваться доходы.

Налоги на наследство, пожертвования и цены на жилье

Предыдущая версия статьи была распространена под заголовком «Цены на недвижимость и важность налогообложения наследства.«Мы очень благодарны Nomisma за обширный набор данных о ценах на недвижимость, Министерству экономики и государственных финансов Италии за данные о завещании и пожертвованиях, а также Банку Италии и Альберто Фелеттигу за данные об инфляции и ставках по ипотечным кредитам. Мы благодарим за полезные обсуждения Орацио Аттанасио, Альберто Беннардо, Микеле Болдрина, Джона Дональдсона, Даниэле Фаббри, Пьетро Гарибальди, Кристин Хаузер, Андреа Ичино, Эстебана Джаймовича, Кьяру Монфардини, Джованни Мастробуони, Марио Пальеро и Гульельмо Вебера.Мы также благодарны анонимному рецензенту за очень полезные комментарии. Джованни Прароло, Якопо Биццотто и Франческо Шервини оказали прекрасную помощь в исследованиях. Таддей благодарит CIBER из Колумбийского и Болонского университетов за финансовую поддержку, а также Studio Trombetti за поддержку и гостеприимство.

Мы благодарим за полезные обсуждения Орацио Аттанасио, Альберто Беннардо, Микеле Болдрина, Джона Дональдсона, Даниэле Фаббри, Пьетро Гарибальди, Кристин Хаузер, Андреа Ичино, Эстебана Джаймовича, Кьяру Монфардини, Джованни Мастробуони, Марио Пальеро и Гульельмо Вебера.Мы также благодарны анонимному рецензенту за очень полезные комментарии. Джованни Прароло, Якопо Биццотто и Франческо Шервини оказали прекрасную помощь в исследованиях. Таддей благодарит CIBER из Колумбийского и Болонского университетов за финансовую поддержку, а также Studio Trombetti за поддержку и гостеприимство.

Ссылки

Абрахам, М. Дж. и П. Х. Хендершотт. 1996. «Пузыри на городских рынках жилья». Journal of Housing Research 7 (2): 191–207. Поиск в Google Scholar

Bernheim, D., Дж. Р. Лемке и Дж. К. Шольц. 2004. «Влияют ли налоги на наследство и дарение на сроки частных переводов?» Journal of Public Economics 88 (12): 2617–2634. Поиск в Google Scholar

Bertocchi, G. 2011. «Исчезающий налог на наследство: сравнительная эволюция налогообложения наследства в исторической перспективе». Экономика и политика 23: 107–131. Поиск в Google Scholar

2011. «Исчезающий налог на наследство: сравнительная эволюция налогообложения наследства в исторической перспективе». Экономика и политика 23: 107–131. Поиск в Google Scholar

Брюс Д. и Д. Хольц-Икин. 1999. «Фундаментальная налоговая реформа и жилищное строительство». Журнал жилищного хозяйства 8: 249–271.Найдите в Google Scholar

Кагетти М. и М. Де Нарди. 2009. «Налогообложение недвижимости, предпринимательство и богатство». American Economic Review 99 (1): 85–111. Поиск в Google Scholar

Кейс, Э. К. и Р. Дж. Шиллер. 2003. «Есть ли пузырь на рынке жилья?» Brookings Papers on Economic Activity 2: 299–342. Поиск в Google Scholar

Константинидес М. Г., Б. Дж. Дональдсон и М. Райниш. 2007. «Младший богат: наследство как потребление». Экономическая теория 32 (1): 125–155.Поиск в Google Scholar

Farhi, E., and I. Werning. 2007. «Неравенство и социальное дисконтирование». Журнал политической экономии 115 (3): 365–402. Поиск в Google Scholar

Поиск в Google Scholar

Фархи, Э. и И. Вернинг. 2010. «Прогрессивное налогообложение недвижимости». Quarterly Journal of Economics 125 (2): 635–673. Поиск в Google Scholar

Fugazza, C., M. Guidolin, and G. Nicodano. 2007. «Долгосрочное инвестирование в европейскую недвижимость». Журнал финансов и экономики недвижимости 34 (1): 35–80.Поиск в Google Scholar

Жируар, Н., М. Кеннеди, П. Дж. ван ден Ноорд и К. Андре. 2006. «Недавние изменения цен на жилье: роль основных принципов». Рабочие документы Департамента экономики ОЭСР, №. 475. Поиск в Google Scholar

Glaeser, L.E., J. Gyourko, and R.E. Saks. 2005а. «Почему Манхэттен такой дорогой? Регулирование и рост цен на жилье». Journal of Law and Economics 48: 331–369. Поиск в Google Scholar

Glaeser, L. E., J. Gyourko, and R.Э. Сакс. 2005б. «Почему выросли цены на жилье?» American Economic Review 95 (2): 329–333. Поиск в Google Scholar

Goodhart, C., and B. Hofmann. 2008. «Цены на жилье, деньги, кредит и макроэкономика». Oxford Review of Economic Policy 24 (1): 180–205. Поиск в Google Scholar

Hofmann. 2008. «Цены на жилье, деньги, кредит и макроэкономика». Oxford Review of Economic Policy 24 (1): 180–205. Поиск в Google Scholar

Гроссманн, В. и П. Поутваара. 2009. «Парето-улучшающее налогообложение завещания». International Tax and Public Finance 16: 647–669. Поиск в Google Scholar

Hendershott, H.П. и Г. Прайс. 2006. «Чувствительность кредитного плеча домовладельца к вычету процентов по ипотечному кредиту». Journal of Urban Economics 60 (1): 50–68. Поиск в Google Scholar

Химмельберг, К., К. Майер и Т. Синай. 2005. «Оценка высоких цен на жилье: пузыри, основы и заблуждения». Journal of Economic Perspectives 19 (4): 67–92. Поиск в Google Scholar

Jappelli, T., M. Padula, and G. Pica. 2010. «Налогообложение недвижимости и передача между поколениями.Рабочий документ CSEF 243. Поиск в Google Scholar

Joulfaian, D. 2004. «Налоги и пожизненные трансферты: доказательства временных рядов». Journal of Public Economics 88(9–10): 1917–1929. Поиск в Google Scholar

Копчук, В. 2009. «Экономика налогообложения недвижимости: краткий обзор теории и доказательств». Tax Law Review 63 (1): 139–157. Поиск в Google Scholar

McCarthy, J., and R. W. Peach. 2004. «Являются ли цены на жилье следующим пузырем?» Обзор экономической политики Федерального резервного банка Нью-Йорка , 1–17 декабря.Поиск в Google Scholar

Пелицзон, Л., и Г. Вебер. 2008. «Эффективны ли портфели домохозяйств? Анализ, зависящий от жилья». Journal of Financial and Quantitative Analysis 43 (2): 401–431. Поиск в Google Scholar

Poterba, MJ 1984. «Налоговые субсидии на жилье, занимаемое владельцем: подход на рынке активов». Quarterly Journal of Economics 99 (4): 729–752. Поиск в Google Scholar

Poterba, MJ 1991. «Динамика цен на жилье: роль налоговой политики и демографии. Brookings Papers on Economic Activity 2: 143–183. Поиск в Google Scholar

Smith, HS, and G. Smith. 2006. «Пузырь, пузырь, где жилищный пузырь». Brookings Papers on Economic Activity 1: 1–50. Поиск в Google Scholar

2006. «Пузырь, пузырь, где жилищный пузырь». Brookings Papers on Economic Activity 1: 1–50. Поиск в Google Scholar

Terrones, M. 2004. «Глобальный бум цен на жилье». В «Перспективы мировой экономики: глобальный демографический переход» , глава 2, стр. 71–89. Международный Валютный Фонд (МВФ).Поиск в Google Scholar

Недвижимость Подарки | Университет Южной Калифорнии

Прямой дар недвижимости

Преобразование реальности в реальность подарка

Хотите сделать большой подарок Университету Южной Калифорнии, не касаясь своего банковского счета? Подарите нам недвижимость.Такой щедрый подарок помогает нам продолжать нашу работу на долгие годы. И подарок недвижимости также помогает вам. Когда вы передаете нам ценное имущество, которым владеете более одного года, вы имеете право на получение благотворительного вычета из федерального подоходного налога. Это устраняет налог на прирост капитала. И вам больше не нужно иметь дело с расходами на содержание этого имущества, налогами на имущество или страхованием.

Еще одно преимущество: Вам не нужно возиться с продажей недвижимости. Вы можете передать имущество непосредственно USC или попросить своего адвоката добавить несколько предложений в ваше завещание или договор о доверительном управлении.

способов подарить недвижимость

Вы можете передать недвижимость ОСК следующими способами:

Прямой подарок+

Если вы дарите сегодня недвижимость, которой владеете более одного года, вы имеете право на получение благотворительного вычета из федерального подоходного налога, равного полной справедливой рыночной стоимости имущества. Этот вычет позволяет снизить стоимость изготовления подарка и высвобождает наличные деньги, которые в противном случае пошли бы на уплату налогов. Пожертвовав недвижимость нам, вы также избавитесь от налога на прирост капитала при ее оценке.

Посмотреть мои льготы

Подарок по вашему завещанию или живому доверенному лицу+

Дарение недвижимости по вашему завещанию или живому доверительному управлению дает вам возможность передумать и возможность поддержать нашу работу более крупным подарком, чем вы могли бы сделать при жизни./signature-172887272-575f10af5f9b58f22ee456b9.jpg) Всего одним или двумя предложениями вы можете гарантировать, что ваша поддержка USC продолжится и после вашей жизни.

Всего одним или двумя предложениями вы можете гарантировать, что ваша поддержка USC продолжится и после вашей жизни.

Пожизненное поместье+

Возможно, вам нравятся налоговые льготы, которые дает наша организация в виде дара недвижимости, но вы хотите продолжать жить в своем личном доме на всю жизнь.Вы можете передать свой личный дом или ферму USC, но сохранить за собой право занимать (или сдавать в аренду) дом до конца своей жизни. Вы продолжаете платить налоги на недвижимость, сборы за обслуживание и страхование имущества. Несмотря на то, что USC фактически не вступит во владение резиденцией до конца вашей жизни, поскольку ваш подарок не может быть отозван, вы имеете право на благотворительный вычет из федерального подоходного налога на часть стоимости вашего дома.

Посмотреть мои льготы

Отложенный благотворительный аннуитет +

Вы устали от хлопот по содержанию вашей собственности, таких как оплата налогов, коммунальных услуг и счетов за ремонт? Подумайте о том, чтобы пожертвовать собственность USC в обмен на надежные пожизненные выплаты для вас (и кого-то еще, если вы выберете). Когда вы организуете благотворительный аннуитет в виде дара, вы получаете благотворительный вычет из федерального подоходного налога в том году, когда вы установили аннуитет в виде дара, когда вы перечисляете свои налоги. Если вы используете ценную недвижимость для подарка, вы обычно можете исключить налог на прирост капитала на часть подарка и распределить оставшуюся часть дохода на всю ожидаемую продолжительность жизни. Дар незаложенного имущества для финансирования отсроченного дарственного аннуитета предпочтительнее и дает наибольшую налоговую выгоду.

Когда вы организуете благотворительный аннуитет в виде дара, вы получаете благотворительный вычет из федерального подоходного налога в том году, когда вы установили аннуитет в виде дара, когда вы перечисляете свои налоги. Если вы используете ценную недвижимость для подарка, вы обычно можете исключить налог на прирост капитала на часть подарка и распределить оставшуюся часть дохода на всю ожидаемую продолжительность жизни. Дар незаложенного имущества для финансирования отсроченного дарственного аннуитета предпочтительнее и дает наибольшую налоговую выгоду.

Посмотреть мои льготы

Выгодная распродажа+

Хотите продать нам свою недвижимость по цене ниже рыночной? Ответом может быть «выгодная распродажа».Когда вы совершаете выгодную продажу, вы продаете свою собственность нашей организации дешевле, чем она стоит. Разница между фактической стоимостью и продажной ценой считается подарком для нас. Выгодная продажа может быть эффективным способом избавиться от имущества, стоимость которого увеличилась, и это единственный способ дарения, который может дать вам единовременную сумму наличными и благотворительный вычет (при перечислении) одновременно.![]()

Посмотреть мои льготы

Благотворительный остаток unitrust+

Вы можете внести любой вид ценной недвижимости, которой вы владели более одного года, при условии, что она не заложена, в обмен на поток дохода на всю жизнь или на срок до 20 лет.Подаренная недвижимость может быть резиденцией (личная резиденция должна быть свободна на момент внесения вклада), незастроенной землей, фермой или коммерческой недвижимостью. Недвижимость хорошо работает только с некоторыми вариантами благотворительных фондов. Ваш поверенный по планированию имущества, который составит проект вашего траста, может предоставить вам более подробную информацию.

Посмотреть мои льготы

Донор посоветовал фонд+

Когда вы передаете недвижимость вашему фонду, рекомендованному донором, вы избегаете уплаты налога на прирост капитала и имеете право на вычет федерального подоходного налога на основе справедливой рыночной стоимости имущества при перечислении налогов.

Как это работает

Несколько лет назад Джанет купила сдаваемую в аренду недвижимость и наблюдала, как ее стоимость неуклонно растет. Все еще активная в своей карьере и часто путешествующая, она начинает находить управление имуществом все более и более хлопотным. На этом этапе своей жизни Джанет решила переехать в кондоминиум 55+, где обеспечивается все внешнее обслуживание, и ей не нужно беспокоиться о проблемах безопасности.Джанет видит в этом возможность отдать сдаваемое в аренду имущество благотворительной организации, которая важна для нее, при этом получая ценные налоговые льготы.

Все еще активная в своей карьере и часто путешествующая, она начинает находить управление имуществом все более и более хлопотным. На этом этапе своей жизни Джанет решила переехать в кондоминиум 55+, где обеспечивается все внешнее обслуживание, и ей не нужно беспокоиться о проблемах безопасности.Джанет видит в этом возможность отдать сдаваемое в аренду имущество благотворительной организации, которая важна для нее, при этом получая ценные налоговые льготы.

Джанет уклоняется от уплаты налога на прирост капитала за счет прироста стоимости и имеет право на получение благотворительного вычета по федеральному подоходному налогу в размере 250 000 долларов США, что на сегодняшний день является справедливой рыночной стоимостью недвижимости. Она может претендовать на 30 процентов своего скорректированного валового дохода в размере 200 000 долларов, или 60 000 долларов, в год подарка. В течение следующих пяти лет она может продолжать использовать оставшиеся отчисления в размере 190 000 долларов. Джанет счастлива в своей новой квартире и любит знать, что подарок ее собственности будет иметь большое значение для поддержки USC.

Джанет счастлива в своей новой квартире и любит знать, что подарок ее собственности будет иметь большое значение для поддержки USC.

Сделайте подарок сегодня

Узнайте больше о различных способах использования недвижимости для поддержки Университета Южной Калифорнии из бесплатного руководства 7 способов пожертвовать недвижимость .

Подарки, которые платят

Ваши платежи зависят от вашего возраста на момент получения подарка.Если вам меньше 60 лет, мы рекомендуем вам узнать больше о ваших возможностях и загрузить этот файл .

Следующие шаги

- Свяжитесь с отделом планирования подарков по телефону (213) 740-2682 или напишите на почту [email protected], чтобы обсудить возможность передачи недвижимости USC.

- Обратитесь за советом к своему финансовому или юридическому консультанту, чтобы убедиться, что этот подарок соответствует вашим целям.

- Если вы включаете USC в свои планы, используйте наше официальное имя и идентификационный номер федерального налогоплательщика.

Юридическое название: Университет Южной Калифорнии, Калифорнийская некоммерческая корпорация, основное место деятельности которой находится в Лос-Анджелесе, Калифорния.

Адрес: University Park Campus, ALM 2nd Floor, MC 0461, Los Angeles, California

Идентификационный номер федерального налогоплательщика: 95-1642394

Раздача – Пожертвование собственности Актуальный вопрос для некоммерческих организаций

Три года назад некоммерческие общественные фонды тепло приветствовали перегретые акции и акции IPO, поскольку богатые доноры отдавали часть своего капитала в обмен на ценные налоговые вычеты.

Затем пузырь на Уолл-Стрит лопнул. Сегодня мир филантропов рассчитывает на источник капитала: недвижимость.

«Недвижимость — это последнее высоко ценимое имущество, которое даритель выделяет для крупного дарителя», — сказал Чейз Магнусон, президент Real Estate for Charities, консалтинговой фирмы в Карлсбаде (округ Сан-Диего).

Эта тенденция находится на подъеме в районе залива, где недвижимость, в частности жилая, со временем не потеряла своей стоимости. За последние три года Фонд сообщества Ист-Бэй получил 10 объектов недвижимости, в том числе четыре подарка в 2002 году, что увеличило общий объем пожертвований фонда на 2 доллара.67 миллионов.

Один из объектов недвижимости, кондоминиум по адресу 300 Beale St. в районе SoMa в Сан-Франциско, был передан в дар в декабре прошлого года и теперь управляется фондом. Сдаваемая в аренду единица обеспечивает поток доходов для фонда, рекомендованного донорами, который поддерживает несколько агентств, таких как Управление жилищного строительства Окленда, Калифорнийский университет в Беркли, Фонд Института городских земель, Фонд Колизея округа Окленд-Аламеда и Фонд образования Пьемонта.

«Сейчас мы зажжем несколько свечей», — сказал Джон Рейнольдс, жертвователь.

В 1998 году фонд создал EBCF Properties, Inc., отдельную некоммерческую организацию, которая занимается приобретением, ликвидацией или управлением переданной в дар недвижимостью. Каждый год с момента его создания количество даров недвижимости увеличивалось.

Каждый год с момента его создания количество даров недвижимости увеличивалось.

В районе залива четыре из пяти крупнейших общественных фондов предприняли аналогичные шаги.

«Это хорошая идея, которая привлекает внимание потенциальных доноров к тому, что недвижимость является вариантом», — сказал Крис Николсон, вице-президент Фонда сообщества Ист-Бэй.Как правило, более девяти десятых из 90 003 90 002 благотворительных пожертвований в фонды местных сообществ поступают в виде акций и наличных средств, находящихся в открытом обращении.

«Это горячая тема среди фондов местных сообществ по всей стране», — сказал Томас Питерс, президент и главный исполнительный директор фонда Marin Community Foundation, базирующегося в Новато, который в 1997 году создал вспомогательную организацию MCF Property Holdings Inc..

Фонд Сообщества Пенинсула провел в мае в Пало-Альто презентацию своего нового Благотворительного Фонда Недвижимости.В мероприятии приняли участие около 100 специалистов по финансовому планированию, бухгалтеров и юристов по планированию недвижимости, которые все больше узнают о сложных квалификационных требованиях и налоговых льготах при дарении жилой и коммерческой недвижимости, а также земли.

Общественный фонд Силиконовой долины собирается представить и вывести на рынок вспомогательную организацию позднее этим летом.

Фонды местных сообществ могут принимать дары в виде недвижимости без создания отдельных поддерживающих организаций. Но поддерживающие организации, владеющие собственностью, служат щитами ответственности за имущество, содержащее опасность для окружающей среды, и транспортные средства, которые могут быстро ликвидировать собственность.

Имея отдельный совет директоров, аффилированные лица, владеющие недвижимостью, могут также реализовывать свои собственные инвестиционные стратегии, такие как управление недвижимостью с потоком дохода или сдача в аренду помещений со скидкой некоммерческим организациям, как это делает фонд Marin с двумя 50 000 квадратных футов здания в Сан-Рафаэле.

Перед тем, как открыть благотворительный фонд недвижимости, Пенинсула получил четыре дара в виде недвижимости на сумму 3,2 миллиона долларов. Эта стоимость перевешивает пожертвования фонда за текущий год наличными и акциями.

Даже когда цены на акции отскочат, большая часть богатства Соединенных Штатов по-прежнему будет связана с недвижимостью, особенно жилой, и особенно в Силиконовой долине. Данные Федеральной резервной системы за четвертый квартал показывают, что собственный капитал, оцениваемый в 7,6 трлн долларов, превышает корпоративный капитал (4,2 трлн долларов) и депозиты (5,1 трлн долларов).

«Я думаю, что это может быть двигателем передачи богатства между поколениями в нашем сообществе в течение следующих 20-30 лет», — сказал Теренс Маллиган, директор по связям с общественностью фонда Peninsula.Маллиган считает, что в ближайшие годы пожертвования в виде недвижимости составят в среднем не менее 10 процентов от общего объема пожертвований в фонд.

Общественные фонды с поддерживающими организациями также существуют в Лос-Анджелесе; Сан Диего; Бостон; Канзас-Сити; Портленд, штат Орегон; Колумбус, Огайо; Кливленд и Мемфис. Другие фонды занимаются этим вопросом.

«Мы получили запросы на создание фондов поддержки от по меньшей мере дюжины других общественных фондов по всей стране», — сказал Джордж Биттнер, глава Благотворительного фонда недвижимости Канзас-Сити.

По словам Магнусона, без поддерживающей организации донор должен предоставить исследование воздействия на окружающую среду, а также собрать команду, включающую юриста по планированию недвижимости, сертифицированного бухгалтера и оценщика. Фонду по-прежнему необходимо координировать свои дары с помощью другой группы экспертов по недвижимости, юридическим, финансовым и инженерным вопросам. Тем не менее, остаются вопросы ответственности в масштабах всего фонда.

Крупнейший в стране общественный фонд New York Community Trust не имеет отдельной поддерживающей организации, но уже два десятилетия обрабатывает дары в виде недвижимости.

«Это сложно. Вы действительно должны знать, что делаете», — сказала Лори Слуцки, президент нью-йоркского треста. «Мы сделали это, когда это имело смысл», — сказала она, назвав принятие виллы в Италии одной из наиболее сложных сделок фонда.

По словам Сандры Эрнандес, президента Фонда Сан-Франциско, дарение жилой недвижимости фонду ежегодно составляет около двух третей даров или завещаний; часто это вторые дома или загородные дома.

«Мы не занимаемся управлением недвижимостью, — сказала она.

В 2002 году Фонд Сан-Франциско принял три пожертвования и завещания недвижимости — все жилые — на общую сумму 7,4 миллиона долларов, или 14 процентов его пожертвований.

«Лучший результат для благотворительной организации — продать недвижимость в течение короткого периода времени и использовать вырученные средства для финансирования благотворительных программ», — сказала Джилл С. Додд, юрист из Сан-Франциско, , специализирующаяся на запланированных благотворительных пожертвованиях.

Так было с домом по адресу Вашингтон-стрит, 1266, который Фонд Сан-Франциско получил по завещанию Национального фонда охраны исторического наследия после смерти владельца.

«Любой крупный благотворительный подарок сложен, с организацией поддержки или без нее», сказал Додд. «Но когда это работает, это работает прекрасно».

«Если доноры могут получить налоговый вычет за дело, которое им небезразлично, это суть того, что мы делаем», — сказал Питерс.

Дарение недвижимости открывает двери для налоговых вычетов

Три распространенных метода дарения недвижимости: прямой дар, продажа по выгодной цене и благотворительный фонд.

После завершения дарения и в зависимости от того, продано ли имущество, жертвователь может создать фонд и указать, какие некоммерческие организации получат выгоду.

— Пожертвование недвижимого имущества «прямым даром» обычно позволяет жертвователю получить вычет подоходного налога в размере полной стоимости пожертвованного недвижимого имущества.Этот вычет ограничивается долей донора в собственности, которая может быть уменьшена за счет ипотечного долга или обязательств, и обычно ограничивается 30 процентами скорректированного валового дохода донора.

В дополнение к благотворительному вычету подоходного налога, жертвователь имеет возможность избежать налога на прирост капитала.

— «Выгодная распродажа» — это частичная передача имущества в дар, частичная продажа в пользу благотворительной организации.

Поиск по сайту

Поиск по сайту