Договор дарения учредителя \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Договор дарения учредителя (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Формы документов: Договор дарения учредителяСудебная практика: Договор дарения учредителя Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 40 «Брачный договор» СК РФ»Разрешая требования истца о признании недействительным брачного договора от 17 декабря 2018 года, заключенного между Г.Н.Б. и Г.Н.В., в части распоряжения правом собственности на 283/341 доли в праве общей долевой собственности на спорный объект, суд не усмотрел оснований для удовлетворения данных исковых требований, указав, что ссылка истца на то, что брачный договор ставит Г.

Н.Б. в крайне неблагоприятное положение, поскольку он лишается почти всего имущества, не влечет за собой признание недействительным брачного договора, так как в силу пункта 2 статьи 44 Семейного кодекса Российской Федерации по указанному основанию брачный договор может быть оспорен только супругом, каковым истец не является. Суд пришел к выводу, что при заключении брачного договора ответчики реализовали принадлежащие им права, установленные статьей 40 Семейного кодекса Российской Федерации, а воля их была направлена на урегулирование материальных прав каждого из супругов, на приобретенное каждым из них имущества и сохранение законных прав и интересов обоих сторон брачного договора, право собственности на имущество, переданное Г.Н.В., зарегистрировано в установленном законом порядке. Истец же в порядке статей 12, 56, 57 Гражданского процессуального кодекса Российской Федерации не представил доказательства, с безусловностью свидетельствующие о том, что при заключении брачного договора у супругов Г-вых отсутствовала направленность на установление, изменение или прекращение гражданских прав и обязанностей, свойственных данной сделке, преследовалась иная цель, в том числе, избегание Г.

Н.Б. в крайне неблагоприятное положение, поскольку он лишается почти всего имущества, не влечет за собой признание недействительным брачного договора, так как в силу пункта 2 статьи 44 Семейного кодекса Российской Федерации по указанному основанию брачный договор может быть оспорен только супругом, каковым истец не является. Суд пришел к выводу, что при заключении брачного договора ответчики реализовали принадлежащие им права, установленные статьей 40 Семейного кодекса Российской Федерации, а воля их была направлена на урегулирование материальных прав каждого из супругов, на приобретенное каждым из них имущества и сохранение законных прав и интересов обоих сторон брачного договора, право собственности на имущество, переданное Г.Н.В., зарегистрировано в установленном законом порядке. Истец же в порядке статей 12, 56, 57 Гражданского процессуального кодекса Российской Федерации не представил доказательства, с безусловностью свидетельствующие о том, что при заключении брачного договора у супругов Г-вых отсутствовала направленность на установление, изменение или прекращение гражданских прав и обязанностей, свойственных данной сделке, преследовалась иная цель, в том числе, избегание Г.

Типовая ситуация: Как учесть безвозмездно полученное имущество

(Издательство «Главная книга», 2022)В налоговом учете дохода не будет, если вы получили имущество от учредителя с долей не менее 50% или от неофшорной компании, где ваша доля не менее 50%.

Но и в расходах стоимость этого имущества учесть нельзя. Также его нельзя продать или отдать бесплатно в течение года со дня получения — иначе придется доначислить доход (ст. 251 НК РФ, Письмо Минфина от 30.08.2017 N 03-07-08/55630).

Но и в расходах стоимость этого имущества учесть нельзя. Также его нельзя продать или отдать бесплатно в течение года со дня получения — иначе придется доначислить доход (ст. 251 НК РФ, Письмо Минфина от 30.08.2017 N 03-07-08/55630). Вопрос Ответ  Бухгалтерский учет Налог на доходы физических лиц (НДФЛ) В отношении указанных доходов установлена ставка 13% для физических лиц, являющихся налоговыми резидентами РФ (ст. 224 НК РФ). Для доходов, в отношении которых предусмотрена налоговая ставка 13%, налоговая база, в соответствии с п. 3 ст. 210 НК РФ, определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных, в ст. 220 НК РФ. Согласно пп. 1 п. 1 ст. 220 НК РФ при реализации доли (ее части) в уставном капитале организации налогоплательщик вправе уменьшить сумму облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов. К расходам, непосредственно связанным с осуществлением сделки купли-продажи доли в уставном капитале организации, могут быть отнесены, в частности, расходы по приобретению указанной доли (при возмездном ее приобретении). Кроме вышеуказанного, надо обязательно учитывать п. 18.1 ст. 217 НК РФ, согласно которому не подлежат обложению НДФЛ доходы физических лиц, полученные ими от физических лиц в порядке дарения долей участия в уставном капитале организаций, в случае когда даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии сСемейный Кодекс РФ (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами).  Отчетность и уплата НДФЛ. |

40 Налогового кодекса РФ, признается доходом физического лица в натуральной форме и облагается НДФЛ по налоговой ставке 13% (п. 1 ст. 210, п. 1 ст. 211, п. 1 ст. 224 НК РФ). Доля в уставном капитале ООО не является имуществом в целях Налогового Кодекса РФ, поскольку относится к имущественным правам (п. 2 ст. 38 НК РФ), тем не менее в пп. 1 п. 2 ст. 211 НК РФ в качестве дохода, полученного в натуральной форме, упоминаются в том числе имущественные права. В силу п. 1 ст. 210 Налогового кодекса РФ при определении налоговой базы учитываются все доходы налогоплательщика (физического лица), полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ. Доходы, полученные физическим лицом при безвозмездной передаче ему долей участия в уставном капитале организаций, а также доходы, полученные им от реализации долей участия в уставном капитале организаций, являются объектом налогообложения по НДФЛ.

40 Налогового кодекса РФ, признается доходом физического лица в натуральной форме и облагается НДФЛ по налоговой ставке 13% (п. 1 ст. 210, п. 1 ст. 211, п. 1 ст. 224 НК РФ). Доля в уставном капитале ООО не является имуществом в целях Налогового Кодекса РФ, поскольку относится к имущественным правам (п. 2 ст. 38 НК РФ), тем не менее в пп. 1 п. 2 ст. 211 НК РФ в качестве дохода, полученного в натуральной форме, упоминаются в том числе имущественные права. В силу п. 1 ст. 210 Налогового кодекса РФ при определении налоговой базы учитываются все доходы налогоплательщика (физического лица), полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ. Доходы, полученные физическим лицом при безвозмездной передаче ему долей участия в уставном капитале организаций, а также доходы, полученные им от реализации долей участия в уставном капитале организаций, являются объектом налогообложения по НДФЛ.

Как внести деньги на счёт ООО

Пополнение расчётного счёта ООО – обычное дело для любого бизнеса, когда денег не хватает на совершение необходимых операций. Причём организационно-правовая форма накладывают свои особенности на зачисление средств участниками общества. Разберёмся, как внести деньги на расчётный счёт ООО.

Как пополнить расчётный счёт ООО

Общество с ограниченной ответственностью представляет собой самую распространённую форму регистрации юридических лиц для ведения хозяйственной деятельности. К основным особенностям ООО относится разделение капитала на доли и ограниченная ответственность: учредители не отвечают по обязательствам организации, и наоборот.

К основным особенностям ООО относится разделение капитала на доли и ограниченная ответственность: учредители не отвечают по обязательствам организации, и наоборот.

Расчётный счёт является инструментом для совершения финансовых операций. ООО не обязано открывать р/с, но вести полноценную деятельность без счёта в банке фактически невозможно. Свои продукты по расчётно-кассовому обслуживанию предлагают почти все банки (например, Открытие и Альфа-Банк).

Основаниями для внесения денег учредителем на расчётный счёт ООО выступают:

- договор займа;

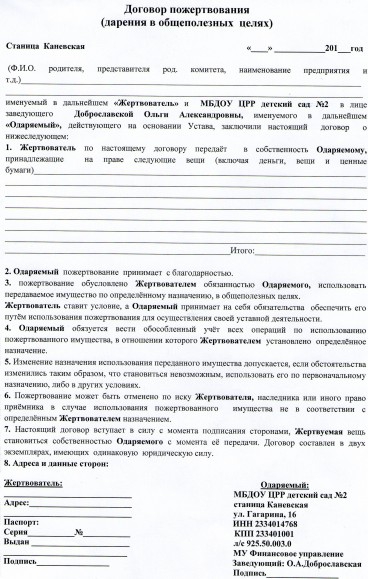

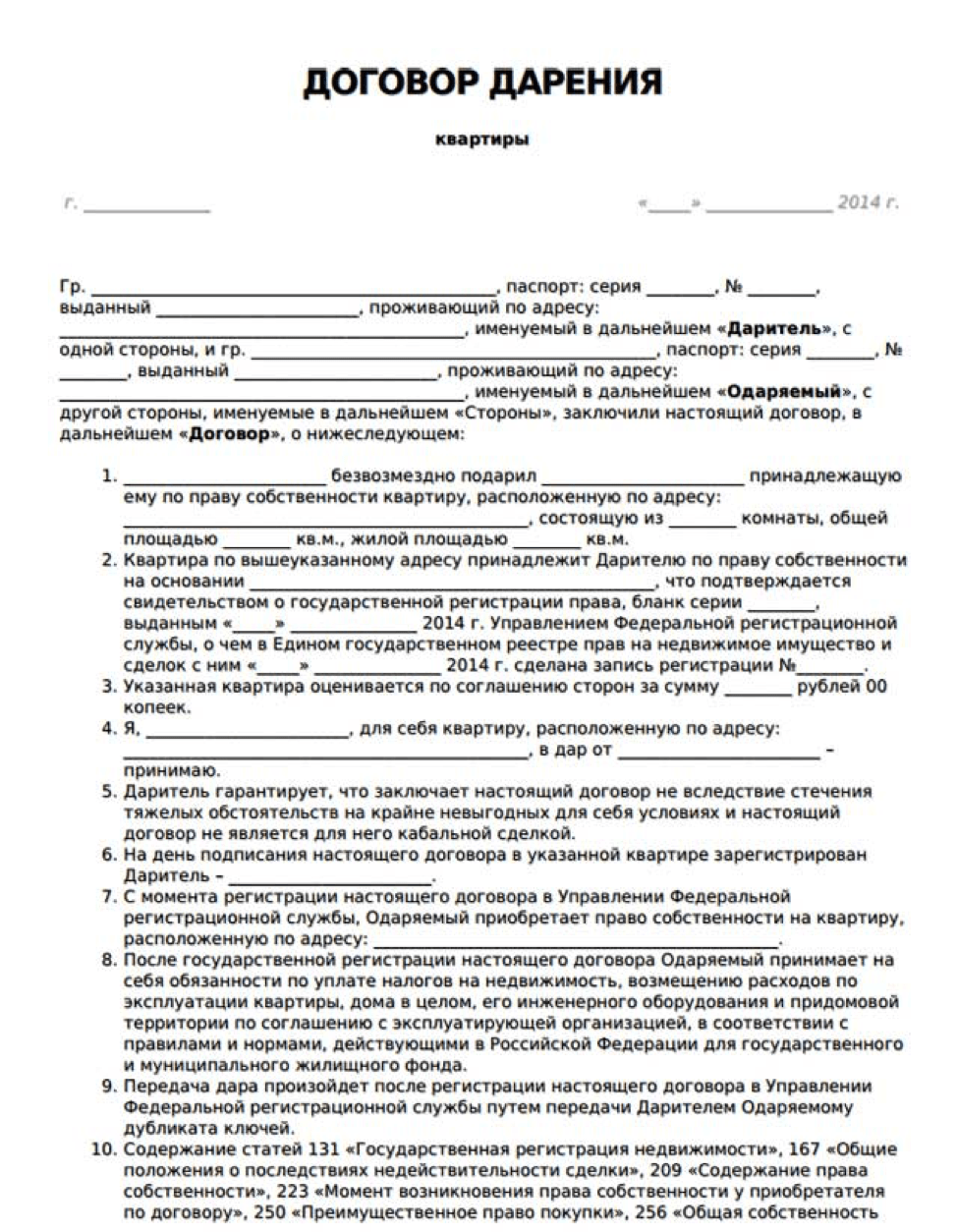

- договор дарения;

- увеличение уставного капитала;

- вклад в имущество компании и др.

Необходимость уплачивать налог с таких средств зависит от того, кто их вносит. Например, если договор беспроцентного займа заключается между взаимозависимыми юридическими лицами и признаётся контролируемой сделкой, то деньги будут считаться налогооблагаемым доходом. Если организация заключает процентный заём с физическим лицом-заимодавцем, то она становится налоговым агентом и должна удержать и уплатить НДФЛ с полученных этим лицом процентов.

Действующее законодательство не содержит запрета на пополнение расчётного счёта ООО учредителем, но такие операции должны быть правильно оформлены, иначе они привлекут внимание ФНС со всеми вытекающими последствиями (проверки, доначисление налогов, штрафы). Значение будет иметь выбранный способ внесения денег, доли учредителей, а также положения устава общества.

Внесение средств на счёт ООО учредителем

Самые популярные основания для пополнения расчётного счёта ООО учредителями – договоры займа и дарения. Обычно речь идёт о беспроцентном займе, так как полученные таким образом средства не относятся к налогооблагаемой базе. Главное условие – деньги должны быть возвращены в том порядке и в тот срок, которые прописаны в соглашении. Дарение не предполагает возврата средств, и в этом плане может быть удобнее, чем заём.

Важный нюанс – при финансовой помощи от учредителя (дарение или соглашение о помощи) деньги не входят в налогооблагаемую базу только в том случае, если его доля в уставном капитале превышает 50%.

Также учредитель может внести деньги либо в виде увеличения уставного капитала, либо как вклад в имущество фирмы. Второй вариант считается более простым, так как он не меняет ни долю учредителя, ни уставной капитал, а также не требует сложного оформления и редакции устава. Причём такие доходы не учитываются для целей налогообложения независимо от доли учредителя. Но факт внесения средств в таком качестве обязательно должен подтверждаться документально, иначе есть риск доначисления налога ФНС. Увеличение уставного капитала на практике встречается редко, так как в этом случае должны быть внесены соответствующие изменения в ЕГРЮЛ. Платить налоги с этих денег тоже не нужно.

Как внести выручку на расчётный счёт ООО

Внесение наличной выручки на счёт ООО возможно двумя способами:

- через кассу банка;

- посредством самоинкассации.

Самоинкассация – это пополнение счёта доходами от коммерческой деятельности через банкоматы cash-in с помощью специальных карт.

Воспользоваться первым способом может любой работник организации, у которого есть соответствующие полномочия (надлежащим образом оформленная доверенность). Сначала он должен получить деньги из кассы юридического лица по расходному кассовому ордеру. В качестве основания выдачи средств должно быть указано «для зачисления на расчётный счёт в банке». Затем оформляется объявление на взнос, в котором указываются реквизиты и сумма.

ПЕРЕДАЧА ФИНАНСОВОЙ ПОМОЩИ ООО ОТ УЧРЕДИТЕЛЯ

ПЕРЕДАЧА ФИНАНСОВОЙ ПОМОЩИ ООО ОТ УЧРЕДИТЕЛЯ

Советы бизнесу

Договоры оказания услуг

Советы работникам

Кредиты и займы

Права водителей

Строительство квартиры

Семейные споры

- ИЗМЕНЕНИЕ И РАСТОРЖЕНИЕ БРАЧНОГО ДОГОВОРА

- КАК СОСТАВИТЬ БРАЧНЫЙ ДОГОВОР

- ПРИЗНАНИЕ БРАЧНОГО ДОГОВОРА НЕДЕЙСТВИТЕЛЬНЫМ

- ЧТО НЕ МОЖЕТ БЫТЬ УКАЗАНО В БРАЧНОМ ДОГОВОРЕ

- ЕСЛИ БРАК ФИКТИВНЫЙ

- КАК МОЖНО ДОКАЗАТЬ ФИКТИВНОСТЬ БРАКА

- ФИКТИВНЫЙ БРАК

- ПОСЛЕДСТВИЯ ПРИЗНАНИЯ БРАКА НЕДЕЙСТВИТЕЛЬНЫМ

- ОСНОВАНИЯ ПРИЗНАНИЯ БРАКА НЕДЕЙСТВИТЕЛЬНЫМ

- ДВОЙНАЯ ФАМИЛИЯ

- СРОК ЗАКЛЮЧЕНИЯ БРАКА С МОМЕНТА ПОДАЧИ ЗАЯВЛЕНИЯ

- ЗАКЛЮЧЕНИЕ БРАКА

- ОБЯЗАННОСТИ СУПРУГОВ ПО ВЗАИМНОМУ СОДЕРЖАНИЮ

- АЛИМЕНТНЫЕ ОБЯЗАТЕЛЬСТВА БЫВШИХ СУПРУГОВ

- СРОКИ ОБРАЩЕНИЯ ЗА АЛИМЕНТАМИ

- ФОРМА СОГЛАШЕНИЯ ОБ УПЛАТЕ АЛИМЕНТОВ

- ЗАКЛЮЧЕНИЕ СОГЛАШЕНИЯ ОБ УПЛАТЕ АЛИМЕНТОВ

- РАЗМЕР АЛИМЕНТОВ, ВЗЫСКИВАЕМЫХ НА СУПРУГОВ И БЫВШИХ СУПРУГОВ В СУДЕБНОМ ПОРЯДКЕ

- ПРАВО БЫВШЕГО СУПРУГА НА ПОЛУЧЕНИЕ АЛИМЕНТОВ ПОСЛЕ РАСТОРЖЕНИЯ БРАКА

- УЧАСТИЕ СОВЕРШЕННОЛЕТНИХ ДЕТЕЙ В ДОПОЛНИТЕЛЬНЫХ РАСХОДАХ НА РОДИТЕЛЕЙ

- ОБЯЗАННОСТИ СОВЕРШЕННОЛЕТНИХ ДЕТЕЙ ПО СОДЕРЖАНИЮ РОДИТЕЛЕЙ

- УЧАСТИЕ РОДИТЕЛЕЙ В ДОПОЛНИТЕЛЬНЫХ РАСХОДАХ НА ДЕТЕЙ

- ВЗЫСКАНИЕ АЛИМЕНТОВ В ТВЕРДОЙ ДЕНЕЖНОЙ СУММЕ

- РАЗМЕР АЛИМЕНТОВ, ВЗЫСКИВАЕМЫХ В СУДЕБНОМ ПОРЯДКЕ

- МОЖНО ЛИ ТРЕБОВАТЬ АЛИМЕНТЫ С БЕЗРАБОТНОГО

- ОТ ЧЕГО ЗАВИСИТ РАЗМЕР АЛИМЕНТОВ

- КАК ПОДАТЬ ИСК О ВЗЫСКАНИИ АЛИМЕНТОВ

- ЛИЧНЫЕ ПРАВА И ОБЯЗАННОСТИ СУПРУГОВ

- ОТВЕТСТВЕННОСТЬ СУПРУГОВ ПО ОБЩИМ ДОЛГАМ

- РАЗДЕЛ ИПОТЕЧНОЙ КВАРТИРЫ

- ЧТО ТАКОЕ ОБЩИЕ ДОЛГИ СУПРУГОВ

- ЧТО ТАКОЕ ЛИЧНЫЕ ДОЛГИ СУПРУГА

- ОТВЕТСТВЕННОСТЬ СУПРУГОВ ПО ЛИЧНЫМ ДОЛГАМ

- КАК ЗАЩИТИТЬ СВОЮ ДОЛЮ В ИПОТЕЧНОЙ КВАРТИРЕ

- КВАРТИРА И РАЗВОД

- КОГДА СУД МОЖЕТ ПРИСУДИТЬ НЕРАВНЫЕ ДОЛИ СУПРУГАМ

- ЕСЛИ РАЗДЕЛ ИМУЩЕСТВА СУПРУГОВ ПРОИСХОДИТ ПО СОГЛАШЕНИЮ

- КАК ПРОИЗВОДИТСЯ РАЗДЕЛ ИМУЩЕСТВА

- ПРИНУДИТЕЛЬНЫЙ РАЗДЕЛ ИМУЩЕСТВА: ОСНОВАНИЯ, ПОРЯДОК, ВОЗМОЖНЫЕ ТРУДНОСТИ

- КОГДА СДЕЛКА МОЖЕТ БЫТЬ ПРИЗНАНА НЕДЕЙСТВИТЕЛЬНОЙ

- ИМУЩЕСТВО ОДНОГО ИЗ СУПРУГОВ МОЖЕТ БЫТЬ ПРИЗНАНО ИХ СОВМЕСТНОЙ СОБСТВЕННОСТЬЮ

- ВЛАДЕНИЕ, ПОЛЬЗОВАНИЕ И РАСПОРЯЖЕНИЕ ОБЩИМ ИМУЩЕСТВОМ СУПРУГОВ

- ЧТО ОТНОСИТСЯ К ЛИЧНОМУ ИМУЩЕСТВУ КАЖДОГО ИЗ СУПРУГОВ

- ЧТО ОТНОСИТСЯ К ОБЩЕМУ ИМУЩЕСТВУ СУПРУГОВ

- ПРАВА И ОБЯЗАННОСТИ ДЕТЕЙ, РОДИТЕЛИ КОТОРЫХ НЕ СОСТОЯТ В БРАКЕ

- КАК УСТАНОВИТЬ МЕСТО ЖИТЕЛЬСТВА РЕБЁНКА С СОБОЙ

- УСТАНОВЛЕНИЕ ПРОИСХОЖДЕНИЯ ДЕТЕЙ

- КАК ПОДАТЬ ИСК О ЛИШЕНИИ РОДИТЕЛЬСКИХ ПРАВ

- ОГРАНИЧЕНИЕ РОДИТЕЛЬСКИХ ПРАВ

- ПОСЛЕДСТВИЯ ЛИШЕНИЯ РОДИТЕЛЬСКИХ ПРАВ

- ЛИШЕНИЕ РОДИТЕЛЬСКИХ ПРАВ

- ИЗМЕНЕНИЕ ИМЕНИ И ФАМИЛИИ РЕБЕНКА

- ПРАВО РЕБЕНКА НА ОБЩЕНИЕ С РОДИТЕЛЯМИ И ДРУГИМИ РОДСТВЕННИКАМИ

- ПРАВА ДЕТЕЙ

- ПОРЯДОК ВСТРЕЧ С ДЕТЬМИ, АЛИМЕНТЫ — РЕШАЕТСЯ ПРИ РАСТОРЖЕНИИ БРАКА

- УСТАНОВЛЕНИЕ ОТЦОВСТВА В СУДЕБНОМ ПОРЯДКЕ

- СОГЛАШЕНИЕ О ДЕТЯХ

- ПРАВО НА ОБЩЕНИЕ С РЕБЕНКОМ ДЕДУШКИ, БАБУШКИ

- ОСУЩЕСТВЛЕНИЕ РОДИТЕЛЬСКИХ ПРАВ РОДИТЕЛЕМ, ПРОЖИВАЮЩИМ ОТДЕЛЬНО ОТ РЕБЕНКА

- ПОРЯДОК ОТНОШЕНИЙ РОДИТЕЛЕЙ, ПРОЖИВАЮЩИХ ОТДЕЛЬНО ОТ РЕБЁНКА

Как внести наличные на счет ООО: только законные способы

Рассказываем, кто и на каком основании может произвести пополнение расчетного счета ООО, чтобы у контролирующих органов не было поводов для претензий и проверок.

Содержание:

Сейчас вы узнаете, как внести деньги на расчетный счет ООО. Вопрос их снятия также актуален?

Процедура внесения денег на расчетный счет ООО

Существует несколько способов положить деньги на расчетный счет организации. Общая процедура выглядит следующим образом:

- учредитель дает поручение с указанием реквизитов платежа банку, обслуживающему ООО или расчетный счет плательщика. Обязательно указываются название и ИНН юридического лица, номер расчетного счета, название и БИК банка-получателя;

- банк осуществляет платеж и уведомляет обе стороны о внесении денежных средств. На проведение операции отводится два рабочих дня.

Основания для пополнения расчетного счета ООО

Чтобы внесение денег на счет ООО учредителем было законным и не вызвало нареканий со стороны контролирующих органов, необходимо правильно отражать их приход в бухучете и указывать основания:

- финансовая помощь или дар;

- вклад средств в имущество организации;

- оплата товаров, работ или услуг фирмы;

- заем средств;

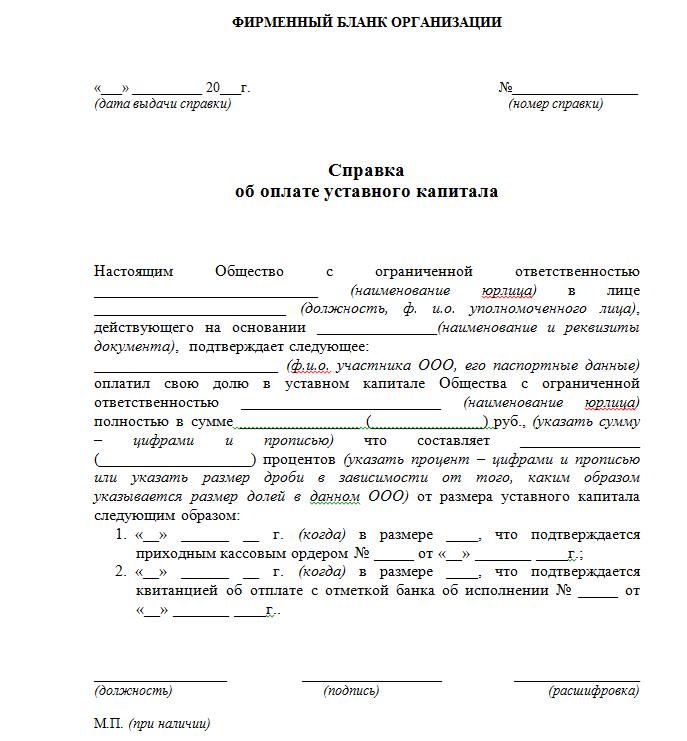

- оплата доли в уставном капитале.

Каждое основание имеет свои особенности и требует документального подтверждения.

Внесение налогооблагаемых денежных средств

Статус учредителя не дает права свободно внести деньги на счет организации через кассу банка, как это делается, например, с лицевыми счетами физ. лиц. Тем не менее, для пополнения расчетного счета ООО учредителем есть три основания.

В качестве материальной помощи

Этот вариант пополнения расчетного счета ООО собственными средствами должен оформляться документально: подойдет договор дарения или соглашение о финансовой поддержке со стороны учредителя. В них нужно указать цель оказания помощи: погашение убытков либо увлечение оборотного капитала.

Внесение материальной помощи осуществляется путем перевода с банковской карты или через кассу банка. Возможно, придется заплатить комиссию за операцию, а также налог с суммы полученных средств (если учредителю принадлежит менее 50% в доле компании).

Организация может вернуть учредителю внесенную им сумму путем выплаты дивидендов в будущем. Обязательными условиями при этом являются решение об операции на общем собрании учредителей компании и оплата НДФЛ по ставке 13%.

В качестве оплаты товаров, работ или услуг

Учредитель может также пополнить счет юридического лица переведя средства в качестве оплаты его товаров или услуг. Осуществляется эта операция наличными или платежным поручением в счет будущих поставок товара или оказанных услуг. Ключевым моментом является наличие договора, который подтверждает сделку и выступает в качестве обоснования внесения денег. Если его нет, появление средств на расчетном счете считается незаконным.

Как внести деньги, не подлежащие налогообложению, на счет организации

Оставшиеся три способа внесения денежных средств на счета юридического лица не облагаются налогом.

Передача средств в качества займа

Этот метод наиболее распространен среди бизнесменов, поскольку деньги по нему очень просто внести и со временем их можно вернуть. Учредители могут предоставить фирме займ, по которому средства можно внести как безвозмездно, так и с начислением процентов. Решение о виде займа принимается учредителями компании.

Учредители могут предоставить фирме займ, по которому средства можно внести как безвозмездно, так и с начислением процентов. Решение о виде займа принимается учредителями компании.

Деньги займом могут вноситься наличными через кассу компании или банковским переводом. Займ может быть краткосрочным и долгосрочным. Также законодательством предусмотрена возможность поэтапного предоставления заемных средств (например, когда предоставляется крупная сумма). Для этого заключается один договор, который устанавливает порядок и сроки внесения денег на расчетный счет.

В случае займа под проценты все операции по его обслуживанию (начисление процентов, просрочки и прочее) обязательно должны отражаться в бухучете. В отличие от дара (или матпомощи), займ подлежит обязательному возврату. Он осуществляется аналогично внесению средств.

Еще один нюанс. Договор займа является единственным способом пополнения расчетного счета ООО собственными средствами, если учредитель компании одновременно является директором юр. лица.

лица.

Скачать образец договора займа между ООО и учредителем

Вклад в имущество

Еще один вариант пополнения расчетного счета ООО учредителем. Им можно воспользоваться, если в Уставе организации прописан такой пункт. Если его нет, то положить деньги можно после изменения и регистрации обновленного документа в регистрирующем органе ФНС. Впрочем, существует способ как положить деньги на счет ООО, не внося изменения в Устав. Для этого взнос нужно направить на пополнение добавочного капитала организации.

Еще один нюанс касается количества учредителей. Если у организации один учредитель, то наличные на расчетный счет ООО вносятся по его решению, подкрепленному письменным распоряжением. Когда учредителей несколько, деньги должен внести каждый. Сумма прямо пропорциональна доле конкретного учредителя.

Чтобы не нужно было платить налог, в качестве цели пополнения средств в решении указывается «увеличение чистых активов».

Пополнение уставного капитала

И последний способ как внести наличные на расчетный счет ООО — пополнить уставной капитал организации. Для этого созывается и проводится собрание учредителей, составляется протокол, вносятся изменения в Устав. После этого новую редакцию документа необходимо зарегистрировать в налоговой инспекции, предварительно оплатив государственную пошлину.

Увеличение уставного капитала повлечет за собой перераспределение долей (в отличие от внесения средств в целях увеличения добавочного капитала). Эта информация отражается в протоколе собрания учредителей.

Скачать образец протокола собрания учредителей

При пополнении расчетного счета ООО этим способом вернуть внесенные средства не получится, так как уставной капитал должен быть полностью оплаченным. Вносятся средства через кассу компании и банковским переводом непосредственно на расчетный счет ООО. Для совершения этой операции законом отводится полгода. Срок исчисляется со дня принятия решения о пополнении УК организации.

Для совершения этой операции законом отводится полгода. Срок исчисляется со дня принятия решения о пополнении УК организации.

Финансовая помощь от учредителя. Как выбрать наименее рискованное основание получения денег

При острой нехватке денежных средств и трудностях в получении банковского кредита компанию может выручить собственный учредитель (участник), если его финансовое состояние это позволяет. Перед юристом компании, получающей такую поддержку, встает вопрос, как оформить передачу денег. Существует несколько способов: безвозмездная передача (целевое финансирование), беспроцентный заем, дополнительный вклад в уставный капитал, вклад в имущество общества с ограниченной ответственностью.

Эффективность любого из этих способов зависит не только от простоты оформления, но и от возможных гражданско-правовых рисков и налоговых последствий. А те, в свою очередь, связаны с особенностями каждой конкретной ситуации – кем является участник, предоставляющий финансовую помощь (физическим или юридическим лицом), какова доля его участия в уставном капитале получающей компании, в какой организационно-правовой форме создана компания, принимающая помощь (общество с ограниченной ответственностью или акционерное общество). Выбрать конкретное основание передачи денежных средств поможет анализ всех возможных аспектов.

А те, в свою очередь, связаны с особенностями каждой конкретной ситуации – кем является участник, предоставляющий финансовую помощь (физическим или юридическим лицом), какова доля его участия в уставном капитале получающей компании, в какой организационно-правовой форме создана компания, принимающая помощь (общество с ограниченной ответственностью или акционерное общество). Выбрать конкретное основание передачи денежных средств поможет анализ всех возможных аспектов.

Самый простой в части оформления способ предоставления финансовой помощи – это обычная безвозмездная передача денежных средств ее участником в собственность компании. Его безопасно использовать, только когда помогающий компании участник – физическое лицо.

Порядок оформленияНа практике безвозмездную помощь учредителя чаще всего оформляют договором целевого финансирования. Хотя такой вид договора не поименован в Гражданском кодексе, он допустим в силу пункта 2 статьи 421 Гражданского кодекса. Также практикуется финансовая помощь на основании совместного решения органов управления материнской и дочерней компаний, после которого материнская компания перечисляет деньги на счет «дочки». Однако в арбитражной практике до сих пор нет однозначного мнения о том, является ли финансовая помощь учредителя дарением, запрещенным между коммерческими организациями. Поэтому в данном варианте есть гражданско-правовой риск признания сделки недействительной, если участник, передающий компании деньги, тоже является юридическим лицом.

Также практикуется финансовая помощь на основании совместного решения органов управления материнской и дочерней компаний, после которого материнская компания перечисляет деньги на счет «дочки». Однако в арбитражной практике до сих пор нет однозначного мнения о том, является ли финансовая помощь учредителя дарением, запрещенным между коммерческими организациями. Поэтому в данном варианте есть гражданско-правовой риск признания сделки недействительной, если участник, передающий компании деньги, тоже является юридическим лицом.

Безвозмездно полученные денежные средства не облагаются налогом на прибыль, если доля участия передающей стороны в уставном капитале получающей компании больше 50 процентов (подп. 11 п. 1 ст. 251 НК РФ). Это правило применяется независимо от статуса участника, предоставившего безвозмездную помощь (юридическое или физическое лицо). Если же доля участия компании, предоставляющей денежные средства, в уставном капитале получающей стороны меньше или равна 50 процентам, то безвозмездная помощь в полном размере облагается налогом на прибыль (п. 8 ст. 250 НК РФ).

8 ст. 250 НК РФ).

Получение денежных средств в виде финансовой помощи не облагается НДС ( подп. 1 п.3 ст. 39, п. 1 ст. 146 НК РФ).

Когда компания, получающая финансовую помощь, — общество с ограниченной ответственностью, получение денежных средств от участника можно оформить путем увеличения вклада в уставный капитал (п. 2 ст. 17 Федерального закона от 08.02.98 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Правда, есть ограничение по сумме вклада. Если по окончании финансового года стоимость чистых активов общества окажется меньше увеличенного уставного капитала, то его придется снижать (п. 3 ст. 20 закона № 14-ФЗ). Иначе налоговая инспекция вправе потребовать ликвидации компании (например, постановление Федерального арбитражного суда Волго-Вятского округа от 23.01.09 по делу № А43-6947/2008-19-203). Поэтому если размер ожидаемой финансовой помощи больше размера чистых активов, лучше выбрать другое основание для передачи средств.

В акционерном обществе финансовая помощь акционера в форме увеличения уставного капитала тоже возможна. Но только путем размещения дополнительных акций (ст. 28 Федерального закона от 26.12.95 № 208-ФЗ «Об акционерных обществах»). Из-за того, что оформление получения средств от акционера осложняется процессом эмиссии, для акционерного общества увеличение уставного капитала — не самый удачный вариант основания для передачи денег.

Процедура увеличения уставного капитала общества с ограниченной ответственностью установлена в статье 19 закона № 14-ФЗ. Она зависит от того, сколько участников общества будут вносить дополнительные вклады – все (тогда применяется п. 1 ст. 19 закона № 14-ФЗ) или только некоторые из них (тогда действует п. 2 ст. 19 закона № 14-ФЗ).

Если профинансировать общество согласны все участники, то процедура начинается с созыва общего собрания. На нем нужно принять решение об увеличении уставного капитала путем внесения дополнительного вклада. В течение двух месяцев со дня принятия такого решения (если уставом общества не установлен другой срок) участники перечисляют денежные средства на счет общества.

В течение двух месяцев со дня принятия такого решения (если уставом общества не установлен другой срок) участники перечисляют денежные средства на счет общества.

Не позднее одного месяца со дня окончания сроков внесения дополнительных вкладов потребуется еще одно общее собрание участников. Оно должно принять решение об утверждении итогов внесения дополнительных вкладов участников (п. 1 ст. 19 закона № 14-ФЗ). В течение месяца после принятия этого решения необходимо подать документы для государственной регистрации изменений в уставе (о размере уставного капитала и увеличении номинальной стоимости доли участника, внесшего дополнительный вклад).

Если финансовые поступления ожидаются не от всех участников, то процедура внесения дополнительных вкладов немного упрощается. Участники, желающие внести эти вклады, представляют в общество соответствующие заявления. Затем созывается общее собрание, которое принимает решение об увеличении уставного капитала и о внесении соответствующих изменений в устав. Оно же устанавливает срок для внесения дополнительных вкладов. Документы для госрегистрации изменений в уставе подаются в течение месяца после передачи обществу дополнительных вкладов всеми участниками, подавшими заявление, но не позднее полугода со дня принятия решения общего собрания об увеличении уставного капитала.

Оно же устанавливает срок для внесения дополнительных вкладов. Документы для госрегистрации изменений в уставе подаются в течение месяца после передачи обществу дополнительных вкладов всеми участниками, подавшими заявление, но не позднее полугода со дня принятия решения общего собрания об увеличении уставного капитала.

В случае опоздания с принятием решения об утверждении итогов внесения дополнительного вклада и о внесении изменений в устав увеличение уставного капитала признается несостоявшимся. Такие же последствия у просрочки подачи документов для государственной регистрации изменений в устав (п. 1 и 2 ст. 19 закона № 14-ФЗ). В этой ситуации общество обязано вернуть дополнительные вклады участникам (п. 3 ст. 19 закона № 14-ФЗ). Но на самом деле распоряжаться полученными средствами компания может практически сразу после их получения, никаких запретов на это нет. Даже если из-за нарушения процедуры оформления увеличение уставного капитала будет признано несостоявшимся, можно переквалифицировать передачу денежных средств в целевое финансирование или заем. Для этого нужно просто подписать соответствующее соглашение.

Для этого нужно просто подписать соответствующее соглашение.

Вариант с увеличением уставного капитала практически не имеет налоговых рисков для принимающей компании. Получение денежных средств в качестве дополнительного вклада не облагается НДС (подп. 4 п. 3 ст. 39, подп. 1 п. 2 ст. 146 НК РФ) и не учитывается в качестве доходов при налогообложении прибыли (подп. 3 п. 1 ст. 251 НК РФ).

Вклад в имущество общества с ограниченной ответственностьюАльтернативный вариант финансовой помощи компании от ее участников — внесение вкладов в имущество. Это возможно только в обществах с ограниченной ответственностью (ст. 27 закона № 14-ФЗ), так как в законе «Об акционерных обществах» аналогичного положения нет. Полученный вклад общество может использовать на любые цели, никаких ограничений в законодательстве нет. Каких-либо встречных обязательств по отношению к участнику, внесшему вклад, у общества не возникает. Этот способ применим, только если у общества один участник либо когда финансовую помощь согласны оказать все участники. Статья 27 закона № 14-ФЗ не предусматривает возможности внесения вкладов в имущества отдельными участниками общества.

Этот способ применим, только если у общества один участник либо когда финансовую помощь согласны оказать все участники. Статья 27 закона № 14-ФЗ не предусматривает возможности внесения вкладов в имущества отдельными участниками общества.

Для внесения вклада в имущество необходимо решение общего собрания участников общества (п. 1 ст. 27 закона № 14-ФЗ). А если участник у общества один, достаточно его решения (ст. 39 закона № 14-ФЗ). Но поскольку такой вклад не затрагивает размер уставного капитала и долей участников (п. 4 ст. 27 закона № 14-ФЗ), нет необходимости вносить изменения в устав и регистрировать их в налоговых органах. Поэтому данный вариант по срокам и способу оформления проще, чем увеличение уставного капитала. Но только в том случае, когда в уставе общества уже закреплена обязанность участников по внесению дополнительных вкладов. Иначе необходимо сначала внести такое положение в устав (для чего требуется созвать общее собрание участников), зарегистрировать это изменение, и только потом созывать новое собрание участников для решения о внесении вкладов в имущество.

Как было отмечено ранее, получение денежных средств не признается объектом налогообложения НДС. Поэтому оснований для уплаты налога у получающей компании нет. В целях налогообложения прибыли вклад в имущество общества рассматривается как безвозмездно полученное имущество (п. 2 ст. 248 НК РФ). Следовательно, дохода не возникает только при условии, что доля участника, вносящего вклад, в уставном капитале получающей компании, больше 50 процентов (п. 8 ст. 250 НК РФ). Вклады остальных участников облагаются налогом на прибыль. Поэтому полностью избежать налогообложения можно лишь в ситуации, когда вклад вносит единственный участник общества.

Беспроцентный заемМежду компаниями и их участниками часто практикуется финансовая помощь в виде беспроцентных займов. Займы возможны в любой ситуации, независимо от правового статуса займодавца и организационно-правовой формы компании-заемщика.

При таком варианте, в отличие от предыдущих, компания получает деньги на возвратной основе, но из-за отсутствия обязанности по уплате процентов это все равно ощутимая поддержка. Учитывая взаимовыгодные отношения между компанией-заемщиком и ее участником-займодавцем, можно сразу установить большой срок возврата займа или увеличить его отдельным соглашением сторон, если к моменту окончания первоначального срока финансовое состояние заемщика не улучшается.

Учитывая взаимовыгодные отношения между компанией-заемщиком и ее участником-займодавцем, можно сразу установить большой срок возврата займа или увеличить его отдельным соглашением сторон, если к моменту окончания первоначального срока финансовое состояние заемщика не улучшается.

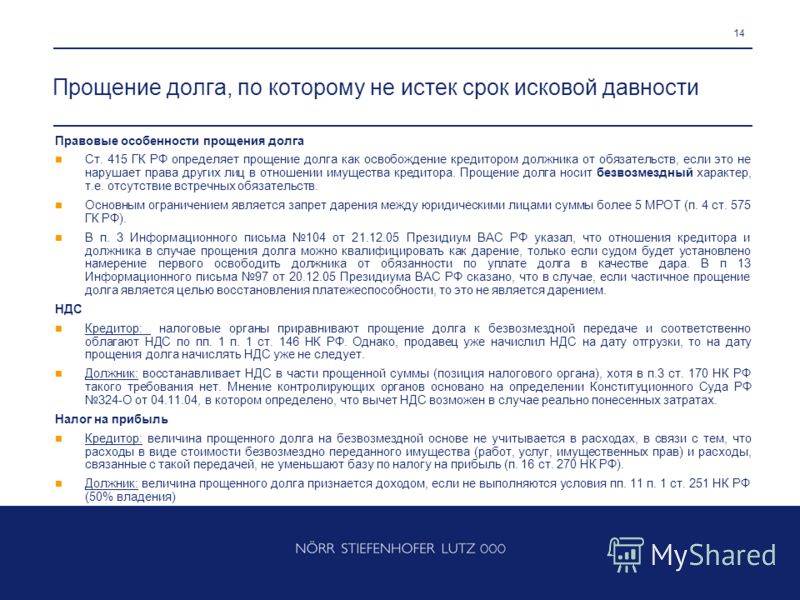

Бывает, что вариант с беспроцентным займом используют, когда возврат денег не предполагается – фактически лишь для того, чтобы «прикрыть» безвозмездную передачу средств. По окончании срока займа материнская компания прощает долг. Но этот вариант тоже может быть расценен судом как запрещенное между коммерческими организациями дарение, если займодавец – юридическое лицо. Пользуясь этим, займодавец может потребовать вернуть сумму займа, ссылаясь на недействительность соглашения о прощении долга (например, если спустя какое-то время отношения между материнской и дочерней компанией ухудшатся).

Отношения кредитора и должника по прощению долга квалифицируется как дарение, если судом установлено намерение кредитора освободить должника от обязанности по уплате долга в качестве дара. Тогда прощение долга подчиняется запрету, установленному в подпункте 4 пункта 1 статьи 575 Гражданского кодекса. А об отсутствии намерения кредитора одарить должника может свидетельствовать, в частности, взаимосвязь между прощением долга и получением кредитором имущественной выгоды по какому-либо обязательству между теми же лицами (п.3 информационного письма ВАС РФ от 21.12.05 №104).

Тогда прощение долга подчиняется запрету, установленному в подпункте 4 пункта 1 статьи 575 Гражданского кодекса. А об отсутствии намерения кредитора одарить должника может свидетельствовать, в частности, взаимосвязь между прощением долга и получением кредитором имущественной выгоды по какому-либо обязательству между теми же лицами (п.3 информационного письма ВАС РФ от 21.12.05 №104).

Можно предположить, что, прощая долг дочерней компании, материнская компания получает имущественную выгоду в силу личной заинтересованности в экономическом положении «дочки». Однако арбитражной практики, которая подтвердила бы этот вывод, нет. Суды не признают прощение долга дарением, если займодавец простил только часть долга в обмен на добровольную уплату оставшейся части (постановление Федерального арбитражного суда Северо-Западного округа от 09.10.08 по делу № А21-3512/2007) или когда долг прощен в счет погашения другой задолженности (постановление Федерального арбитражного суда Западно-Сибирского округа от 22. 01.09 № Ф04-248/2009(19774-А46-13). Ничем не обусловленное прощение долга в полной сумме суды, как правило, признают ничтожным (постановление Федерального арбитражного суда Московского округа от 25.11.08 по делу № КГ-А40/10973-08).

01.09 № Ф04-248/2009(19774-А46-13). Ничем не обусловленное прощение долга в полной сумме суды, как правило, признают ничтожным (постановление Федерального арбитражного суда Московского округа от 25.11.08 по делу № КГ-А40/10973-08).

Операции по предоставлению займов не облагаются НДС (подп. 15 п. 2 ст. 149 НК РФ). Поэтому ни компания, предоставляющая заем, ни компания, его получающая, НДС с этой операции не платят.

Заемщик не включает сумму полученного займа в налоговую базу по налогу на прибыль, и займодавец тоже не платит этот налог с суммы возвращенного долга (подп. 10 п. 1 ст. 251 НК РФ).

Больше всего в связи с налогообложением заемщика интересует вопрос: должен ли он платить налог на прибыль в связи с тем, что заем беспроцентный? Понятие экономической выгоды в виде экономии на процентах существует только для налога на доходы физических лиц (то есть для заемщиков – физических лиц). У налога на прибыль такого объекта налогообложения нет, поэтому налог платить не нужно. Официально ФНС России признает эту позицию (письмо от 13.01.05 № 02-1-08/5@). Тем не менее, на практике территориальные инспекции иногда пытаются доначислить заемщикам налог на прибыль с неуплаченных процентов, считая заем «безвозмездно полученной услугой». Однако суды эту практику признают незаконной (постановление Президиума Высшего арбитражного суда от 03.08.04 № 3009/04, постановление Федерального арбитражного суда Московского округа от 19.06.07 по делу № КА-А40/5440-07).

Официально ФНС России признает эту позицию (письмо от 13.01.05 № 02-1-08/5@). Тем не менее, на практике территориальные инспекции иногда пытаются доначислить заемщикам налог на прибыль с неуплаченных процентов, считая заем «безвозмездно полученной услугой». Однако суды эту практику признают незаконной (постановление Президиума Высшего арбитражного суда от 03.08.04 № 3009/04, постановление Федерального арбитражного суда Московского округа от 19.06.07 по делу № КА-А40/5440-07).

В случае прощения долга компания-заемщик включает сумму займа, которую ей не нужно возвращать, в налоговую базу по налогу на прибыль как безвозмездно полученное имущество. Но если доля компании-займодавца в уставном капитале заемщика превышает 50 процентов, то сумма прощенного долга не облагается налогом на основании подпункта 11 пункта 1 статьи 251 Налогового кодекса. Такого же мнения придерживается Минфин России (письма от 03.03.09 № 03-03-06/1/106, от 06.03.09 № 03-03-06/1/112), а значит, вероятность спора с инспекцией по этому вопросу минимальна.

Когда в обществе только один участник, он принимает решение об увеличении уставного капитала, размере вклада, порядке и сроке его внесения (п. 1 ст. 19, ст. 39 закона № 14-ФЗ). Не позднее месяца со дня окончания срока внесения дополнительного вклад участник перечисляет денежные средства на счет общества, а потом принимает решение о внесении изменений в устав. Изменения регистрируются на основании вышеуказанных решений единственного участника и документа, подтверждающего внесение вклада.

Возможные претензии налоговиков к участнику общества, передавшему деньги. Что можно возразить инспекцииБезвозмездная помощь

Передачу денежных средств инспекция может приравнять к реализации товаров, облагаемой НДС. Дело в том, что «товарами» в целях налогообложения признается любое имущество, реализуемое либо предназначенное для реализации (п. 3 ст. 38 НК РФ). А под «имуществом» понимаются виды объектов гражданских прав, относящихся к имуществу в соответствии с Гражданским кодексом (п. 2 ст. 38 НК РФ), в том числе и деньги (ст. 128 ГК РФ). При этом «реализацией товаров» считается передача права собственности на товары как на возмездной, так и безвозмездной основе (п. 1 ст. 39 НК РФ).

3 ст. 38 НК РФ). А под «имуществом» понимаются виды объектов гражданских прав, относящихся к имуществу в соответствии с Гражданским кодексом (п. 2 ст. 38 НК РФ), в том числе и деньги (ст. 128 ГК РФ). При этом «реализацией товаров» считается передача права собственности на товары как на возмездной, так и безвозмездной основе (п. 1 ст. 39 НК РФ).

Эта точка зрения не соответствует Налоговому кодексу. Передача денежных средств, если она не связана с оплатой товаров, работ услуг или имущественных прав, сама по себе не считается реализацией в силу подпункта 1 пункта 3 статьи 39 Налогового кодекса.

Вклад в имущество ОООЭту операцию налоговики тоже иногда приравнивают к безвозмездной передаче товаров и требуют заплатить НДС.

Что возразитьСогласно подпункту 4 пункта 3 статьи 39 Налогового кодекса не признается реализацией (а значит, и объектом налогообложения НДС) передача имущества, которая носит инвестиционный характер. Перечень возможных инвестиционных операций в данной статье открытый. Под инвестициями понимаются, в частности, денежные средства, вкладываемые в объекты предпринимательской или иной деятельности в целях получения прибыли или достижения иного полезного эффекта (ст. 1 Федерального закона от 25.02.99 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»). Вклад в имущество хозяйственного общества увеличивает размер его чистых активов. А этот показатель влияет на распределение прибыли общества между участниками (ст. 29 закона № 14-ФЗ). Поэтому вклад участника в имущество общества, в конечном счете, нацелен на получение прибыли, а следовательно, носит инвестиционный характер и не облагается НДС. Такого же мнения придерживаются и суды (постановление Федерального арбитражного суда Центрального округа от 20.02.07 по делу № А-62-3799/2006).

Перечень возможных инвестиционных операций в данной статье открытый. Под инвестициями понимаются, в частности, денежные средства, вкладываемые в объекты предпринимательской или иной деятельности в целях получения прибыли или достижения иного полезного эффекта (ст. 1 Федерального закона от 25.02.99 № 39-ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений»). Вклад в имущество хозяйственного общества увеличивает размер его чистых активов. А этот показатель влияет на распределение прибыли общества между участниками (ст. 29 закона № 14-ФЗ). Поэтому вклад участника в имущество общества, в конечном счете, нацелен на получение прибыли, а следовательно, носит инвестиционный характер и не облагается НДС. Такого же мнения придерживаются и суды (постановление Федерального арбитражного суда Центрального округа от 20.02.07 по делу № А-62-3799/2006).

Наиболее эффективные способы оформления безвозмездной помощи для конкретных ситуаций

Безвозмездная передача (целевое финансирование)

Идеально для случая, когда финансовую помощь передает участник, являющийся физическим лицом, и доля его участия в компании больше 50 процентов. Нет риска недействительности сделки (запрет на дарение не действует), нет налоговых последствий.

Нет риска недействительности сделки (запрет на дарение не действует), нет налоговых последствий.

Подходит, когда в уставе ООО уже предусмотрена обязанность учредителя вносить вклад в имущество и при условии, что у общества только один участник. Простой способ оформления (не надо вносить изменения в устав) и нет налоговых последствий.

Вклад в уставный капиталМожно применять в остальных случаях приема финансовой помощи обществом с ограниченной ответственностью. Сложный способ оформления, но минимальны риски признания сделки недействительной и нет налоговых последствий.

SEC.gov | Порог частоты запросов превысил

Чтобы обеспечить равный доступ для всех пользователей, SEC оставляет за собой право ограничивать запросы, исходящие от необъявленных автоматических инструментов. Ваш запрос был идентифицирован как часть сети автоматизированных инструментов, выходящих за рамки приемлемой политики, и будет управляться до тех пор, пока не будут предприняты действия по объявлению вашего трафика.

Пожалуйста, заявите о своем трафике, обновив свой пользовательский агент, включив в него информацию о компании.

Для получения рекомендаций по эффективной загрузке информации из SEC.gov, включая последние документы EDGAR, посетите страницу sec.gov/developer. Вы также можете подписаться на получение по электронной почте обновлений программы открытых данных SEC, включая передовые методы, которые делают загрузку данных более эффективной, и улучшения SEC.gov, которые могут повлиять на процессы загрузки по сценарию. Для получения дополнительной информации обращайтесь по адресу [email protected].

Для получения дополнительной информации см. Политику конфиденциальности и безопасности веб-сайта SEC. Благодарим вас за интерес, проявленный к Комиссии по ценным бумагам и биржам США.

Идентификатор ссылки: 0.71edef50.1645268347.2c7877f

Дополнительная информация

Политика интернет-безопасности

Используя этот сайт, вы соглашаетесь на мониторинг и аудит безопасности. В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

В целях безопасности и для обеспечения того, чтобы общедоступные услуги оставались доступными для пользователей, эта правительственная компьютерная система использует программы для мониторинга сетевого трафика для выявления несанкционированных попыток загрузить или изменить информацию или иным образом нанести ущерб, включая попытки отказать в обслуживании пользователям.

Несанкционированные попытки загрузки информации и/или изменения информации в любой части этого сайта строго запрещены и подлежат судебному преследованию в соответствии с Законом о компьютерном мошенничестве и злоупотреблениях от 1986 года и Законом о защите национальной информационной инфраструктуры от 1996 года (см.S.C. §§ 1001 и 1030).

Чтобы гарантировать, что наш веб-сайт хорошо работает для всех пользователей, SEC отслеживает частоту запросов контента SEC.gov, чтобы гарантировать, что автоматический поиск не повлияет на способность других получать доступ к контенту SEC.gov. Мы оставляем за собой право блокировать IP-адреса, отправляющие чрезмерные запросы. Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Текущие правила ограничивают количество пользователей до 10 запросов в секунду, независимо от количества компьютеров, используемых для отправки запросов.

Если пользователь или приложение отправляет более 10 запросов в секунду, дальнейшие запросы с IP-адреса(ов) могут быть ограничены на короткий период.Как только количество запросов упадет ниже порогового значения на 10 минут, пользователь может возобновить доступ к контенту на SEC.gov. Эта практика SEC предназначена для ограничения чрезмерных автоматических поисков на SEC.gov и не предназначена и не ожидается, что она повлияет на отдельных лиц, просматривающих веб-сайт SEC.gov.

Обратите внимание, что эта политика может измениться, поскольку SEC управляет SEC.gov, чтобы обеспечить эффективную работу веб-сайта и его доступность для всех пользователей.

Примечание: Мы не предлагаем техническую поддержку для разработки или отладки процессов загрузки по сценарию.

Некоммерческие корпорации – Форма и образцы документов

Что здесь

Этот веб-сайт содержит набор форм и прецедентных юридических документов, касающихся некоммерческих организаций. Несколько заметок о материалах:

Несколько заметок о материалах:

- Документы касаются различных вопросов, включая корпоративное управление; программы; деятельность по получению дохода; и финансовое спонсорство, сбор средств и другие отношения, характерные для некоммерческих организаций.

- Материалы включают руководящие документы, программные документы, контракты, практические инструменты, такие как контрольные списки и календари, а также несколько примеров сообщений с рекомендациями.

- Материалы управления включают уставы, уставы комитетов совета директоров, конфликты и другие политики, а также документы для использования при ориентации совета директоров и планировании повестки дня.

- Материалы о заработанном доходе включают различные поставки программ, обслуживание, консультации, лицензирование, аренду помещений и другие контракты.

- Материалы некоммерческих отношений включают в себя членство, финансовое спонсорство, совместное использование ресурсов, коммерческое совместное предприятие, корпоративное спонсорство, коммерческий сбор средств, коалицию, сотрудничество, отделение, слияние и соглашения о передаче активов.

- Программные материалы относятся к продовольствию и сельскому хозяйству, изобразительному и исполнительскому искусству (особенно танцевальному), поддержке артистов, инкубации малого бизнеса и другим областям.

- Контракты включают «повседневные» документы, такие как соглашения с независимыми подрядчиками и субподрядчиками, добровольные соглашения, отказ от ответственности, а также условия лицензии на использование веб-сайта и товарного знака.

- Все документы являются либо формами, либо отредактированными версиями реальных рабочих продуктов.

- Чего здесь нет: документы, касающиеся запланированных пожертвований, фондов, рекомендованных донорами, поддерживающих организаций, лоббистской и политической деятельности, международной деятельности, программных инвестиций, частных фондов и других налоговых, высокотехнологичных вопросов, а также документы, касающиеся вопросы труда, занятости или выгоды.Эти области не входят в сферу компетенции клиники.

На веб-сайте также кратко обсуждается наш подход к разработке и оформлению юридических документов и общению с клиентами.

Для кого это

Нашей целевой аудиторией сайта являются юристы и юридические клиники, работающие с некоммерческими организациями на платной или безвозмездной основе; юристы, которые иначе ищут прецеденты; юридические педагоги; и лица, которые заинтересованы в разработке юридических документов.

Кто создал эти материалы

Студенты и преподаватели Клиники организаций и транзакций, входящей в юридическую клинику Миллса Юридической школы Стэнфорда, подготовили все документы и комментарии для сайта.

Зачем мы это сделали

Мы создали этот сайт по двум причинам.

Во-первых, часто трудно найти типовые юридические документы для некоммерческих организаций. Некоторые организации, такие как Public Counsel, предлагают отличные модели корпоративного управления, и можно найти финансовую поддержку и другие документы с помощью поиска в Интернете.Но может быть трудно найти примеры других документов, особенно материалов, касающихся благотворительных программ и другой деятельности, характерной для некоммерческих организаций. Мы хотели начать восполнять этот пробел в ресурсной базе.

Во-вторых, мы пытаемся признать, что люди действительно должны читать и использовать эти вещи. Мы считаем поучительным рассматривать юридические рабочие продукты как продукты и пытаться учиться у дизайнерского сообщества тому, как мы подходим, разрабатываем и оформляем юридические документы. Мы думали, что этот сайт был способом поделиться этой точкой зрения практическим и конкретным образом.

Что это не

Как указано в Условиях использования, мы не даем юридических или налоговых консультаций, не предлагаем рекомендации по самопомощи и не предоставляем существенную юридическую информацию на этом сайте. Пользователи сайта также должны понимать, что мы работаем в Калифорнии и создали документы для использования калифорнийскими некоммерческими организациями, которые являются нашими клиентами. Мы не гарантируем, что они отражают действующее законодательство или иным образом являются полными, тем более что они подходят для использования в какой-либо конкретной ситуации.

Пользователи также должны понимать, что просмотр и использование этих моделей не создает отношений адвокат-клиент между вами и Клиникой или любым из ее юристов или студентов.Мы призываем некоммерческие организации и другие организации, не являющиеся юристами, проконсультироваться с юристом, прежде чем использовать какие-либо материалы, размещенные на сайте.

Мы приветствуем отзывы о сайте, но, пожалуйста, поймите, что у нас нет возможности отвечать на вопросы ни по одному из документов. Мы также не будем предоставлять Word-версии каких-либо документов в соответствии с ограничениями объема и принципом, что эти материалы являются образцами и источниками идей для юристов, а не готовыми к использованию формами.

О нас — Клятва дарения

В августе 2010 года 40 самых богатых людей Америки взяли на себя обязательство отдать большую часть своего состояния на решение некоторых из самых насущных проблем общества.Проект Giving Pledge, созданный Уорреном Баффетом, Мелиндой Френч Гейтс и Биллом Гейтсом, появился после серии бесед с филантропами о том, как они могут установить новый стандарт щедрости среди сверхбогатых. Первоначально ориентированная на Соединенные Штаты, Giving Pledge быстро вызвала интерес со стороны филантропов по всему миру.

Первоначально ориентированная на Соединенные Штаты, Giving Pledge быстро вызвала интерес со стороны филантропов по всему миру.

«Речь идет о развитии замечательной традиции благотворительности, которая в конечном итоге поможет миру стать намного лучше.

– Билл Гейтс

Клятва дарения — это простая концепция: открытое приглашение миллиардерам или тем, кто мог бы им стать, если бы не их пожертвования, публично взять на себя обязательство отдать большую часть своего состояния на благотворительность либо при жизни, либо по своему завещанию. Он вдохновлен примером миллионов людей с любым уровнем дохода, которые щедро жертвуют — и часто жертвуя собой — чтобы сделать мир лучше. Giving Pledge, задуманный как инициатива нескольких поколений, призван со временем помочь изменить социальные нормы благотворительности среди самых богатых людей мира и вдохновить людей жертвовать больше, быстрее составлять свои планы пожертвований и жертвовать более разумно. Подписанты финансируют широкий спектр вопросов по своему выбору. Тем, кто присоединится к Giving Pledge, рекомендуется написать письмо, объясняющее их решение активно и публично заниматься благотворительностью и описывающее причины, которые их мотивируют.

Подписанты финансируют широкий спектр вопросов по своему выбору. Тем, кто присоединится к Giving Pledge, рекомендуется написать письмо, объясняющее их решение активно и публично заниматься благотворительностью и описывающее причины, которые их мотивируют.

Присоединение к Giving Pledge — это больше, чем разовое мероприятие. Это означает стать частью энергичного сообщества самых активных филантропов мира, чтобы обсуждать проблемы, успехи и неудачи, а также делиться идеями о том, как стать умнее в благотворительности.Подписавшихся объединяет общая приверженность обучению и благотворительности. Команда Giving Pledge предоставляет возможности — как специально подписантам, так и семьям и сотрудникам — собираться в течение года, чтобы учиться у экспертов и друг у друга тому, как наилучшим образом использовать их благотворительность для решения некоторых из самых серьезных мировых проблем.

Прочитайте учредительные письма 2010 года, написанные Уорреном Баффетом и Мелиндой Френч Гейтс и Биллом Гейтсом .

Философия донорства органов: обзор этических аспектов

World J Transplant.2015 24 июня; 5(2): 44–51.

Апарна Р. Далал, Медицинская школа Икана на горе Синай, NY 10029, США

Участие авторов: Далал А.Р. является автором статьи.Адрес для переписки: Апарна Р. Далал, доктор медицинских наук, доцент кафедры анестезиологии Медицинской школы Икана на горе Синай, 1428 Мэдисон-авеню, Нью-Йорк 10029, США. [email protected]

Телефон: +1-216-2722545 Факс: +1-206-4864610

Поступила в редакцию 21 августа 2014 г.; Пересмотрено 6 февраля 2015 г.; Принято 16 марта 2015 г.

Copyright © Автор(ы), 2015 г. Опубликовано Baishideng Publishing Group Inc. Все права защищены. Эта статья цитировалась в других статьях PMC.Abstract

Этика трансплантации — это философия, которая включает в себя систематизацию, защиту и защиту концепций правильного и неправильного поведения, связанного с донорством органов. По мере увеличения спроса на органы важно обеспечить, чтобы новые и инновационные законы, политика и стратегии увеличения предложения органов были биоэтическими и основывались на принципах альтруизма и утилитаризма. В области трансплантации органов роль альтруизма и ценности медицинской этики имеют большое значение для благосостояния общества. В этой статье рассматриваются несколько фундаментальных этических принципов, преобладающие законы о согласии на донорство органов, стимулы и политика, связанные с трансплантацией. Этические и политические соображения при донорстве органов после определения смерти по кровообращению определяют критерии смерти и извлечения органов. Законы о предполагаемом согласии, распространенные в основном в европейских странах, утверждают, что выбор человека по умолчанию будет заключаться в донорстве органов, если он не выберет иное.Законы о прямом согласии требуют, чтобы донорство органов было предварительно подтверждено государственными реестрами. В Стамбульской декларации изложены принципы борьбы с незаконным оборотом органов и трансплантационным туризмом. Руководящие принципы Всемирной организации здравоохранения по трансплантации клеток, тканей и органов человека направлены на обеспечение прозрачности при закупке и распределении органов.

В области трансплантации органов роль альтруизма и ценности медицинской этики имеют большое значение для благосостояния общества. В этой статье рассматриваются несколько фундаментальных этических принципов, преобладающие законы о согласии на донорство органов, стимулы и политика, связанные с трансплантацией. Этические и политические соображения при донорстве органов после определения смерти по кровообращению определяют критерии смерти и извлечения органов. Законы о предполагаемом согласии, распространенные в основном в европейских странах, утверждают, что выбор человека по умолчанию будет заключаться в донорстве органов, если он не выберет иное.Законы о прямом согласии требуют, чтобы донорство органов было предварительно подтверждено государственными реестрами. В Стамбульской декларации изложены принципы борьбы с незаконным оборотом органов и трансплантационным туризмом. Руководящие принципы Всемирной организации здравоохранения по трансплантации клеток, тканей и органов человека направлены на обеспечение прозрачности при закупке и распределении органов. Этика финансовых стимулов и нефинансовых стимулов, таких как включение немедицинских критериев в приоритетное распределение органов, также была подробно рассмотрена.

Этика финансовых стимулов и нефинансовых стимулов, таких как включение немедицинских критериев в приоритетное распределение органов, также была подробно рассмотрена.

Ключевые слова: Трансплантация, Этика, Донорство органов, Поощрение за донорство, Торговля органами, Предполагаемое и явное согласие донорство органов. По мере увеличения спроса на органы обществу необходимо обеспечить, чтобы новые и инновационные законы, политика и стратегии увеличения предложения органов были биоэтическими.В области трансплантации органов роль альтруизма и ценности медицинской этики имеют большое значение для благосостояния общества. В этой статье рассматриваются фундаментальные этические принципы действующих законов, стимулов и политики в отношении согласия на донорство органов.

АЛЬТРИЗМ

Донорство органов основано на принципах альтруизма. Когда нравственная ценность действий индивида ориентирована преимущественно на благотворное воздействие на других индивидов, без учета последствий для самого индивида, действия индивида расцениваются как «альтруистические». Огюст Конт [1] придумал слово «альтруизм» (французское, altruisme, от autrui: «другие люди», а также производное от латинского alter: «другой»). Он был французским основателем позитивизма и описал свои взгляды в «Катехизисе позитивизма»[2], где жизнь для других была «альтруизмом». Альтруизм можно разделить на два типа: обязательный и дополнительный. Обязательный альтруизм определяется как моральный долг помогать другим. Сверхобязательный альтруизм определяется как нравственно благое, но не обязательное с точки зрения нравственности — выход «сверх и за пределы» своего долга.Действие, максимизирующее хорошие последствия для всего общества, известно как утилитаризм[3].

Огюст Конт [1] придумал слово «альтруизм» (французское, altruisme, от autrui: «другие люди», а также производное от латинского alter: «другой»). Он был французским основателем позитивизма и описал свои взгляды в «Катехизисе позитивизма»[2], где жизнь для других была «альтруизмом». Альтруизм можно разделить на два типа: обязательный и дополнительный. Обязательный альтруизм определяется как моральный долг помогать другим. Сверхобязательный альтруизм определяется как нравственно благое, но не обязательное с точки зрения нравственности — выход «сверх и за пределы» своего долга.Действие, максимизирующее хорошие последствия для всего общества, известно как утилитаризм[3].

Альтруистическое поведение и счастье взаимны по своей природе. На самом деле нейробиологи нашли нейронные основы альтруизма[4]. С помощью функциональной магнитно-резонансной томографии было показано, что субгенуальная кора/перегородочная область, тесно связанная с социальными связями и привязанностью, активируется, когда добровольцы делают альтруистические благотворительные пожертвования [4].

Противоположностью альтруизма является эгоизм[5].Эгоизм – это чувство собственной важности. Психологические эгоисты утверждают, что у каждого человека в приоритете собственное благополучие. Некоторая форма личного интереса, такая как внутреннее удовлетворение, в конечном итоге мотивирует все акты обмена, помощи или жертвы. Другими мотивирующими критериями являются ожидание взаимности и/или желание завоевать уважение или репутацию, или представление о награде в жизни после смерти.

МОРАЛЬНЫЕ ОБЯЗАТЕЛЬСТВА

С точки зрения этики врачи несут профессиональную ответственность за соблюдение уникальных моральных обязательств медицины.Традиция Гиппократа является источником нескольких принципов медицинской этики. Одним из них является приверженность непредвзятому отношению. Медицинские работники несут профессиональную ответственность за оказание помощи пациентам, не подвергаясь никакому суждению о достоинстве пациента[6].

Еще один принцип медицинской этики — Primum non nocere или «во-первых, не навреди». Этот принцип четко воплощен в клятве Гиппократа для врачей. Этот принцип непричинения вреда является наиболее серьезной этической проблемой при трансплантации живых доноров из-за потенциального причинения донору медицинского вреда.Многие доноры испытывают сильную боль и кратковременную потерю трудоспособности. Риск хирургических осложнений при операции на живом доноре составляет от 5% до 10%, а риск смерти — от 0,5% до 1% [7].

Этот принцип четко воплощен в клятве Гиппократа для врачей. Этот принцип непричинения вреда является наиболее серьезной этической проблемой при трансплантации живых доноров из-за потенциального причинения донору медицинского вреда.Многие доноры испытывают сильную боль и кратковременную потерю трудоспособности. Риск хирургических осложнений при операции на живом доноре составляет от 5% до 10%, а риск смерти — от 0,5% до 1% [7].

Обязанность врача милосердия представляет собой профессиональное обязательство приносить пользу пациентам, ставя их благо выше своего собственного. Фидуциарная ответственность включает в себя использование знаний, полномочий и привилегий на благо пациентов[6]. В этом суть фидуциарной ответственности и приверженности медицины делу милосердия.

СМЕРТЬ И ИЗВЛЕЧЕНИЕ ОРГАНОВ

До установления критериев смерти головного мозга в 1968 г. основным источником трансплантатов было донорство после сердечной смерти (DCD)[8]. После этого донорство после смерти мозга (DBD) вскоре стало ведущим источником органов, в основном из-за улучшенного качества трансплантата и возможности для нескольких органов. Однако из-за нехватки органов возобновился интерес к смерти от сердечно-сосудистых заболеваний. Потенциал программ донорства после установления смерти по системе кровообращения огромен.Это очень эффективный способ увеличения пула трансплантатов как у взрослых, так и у детей [9]. В 2011 году был разработан критический путь для умершего донорства, как DBD, так и DCD [10].

Однако из-за нехватки органов возобновился интерес к смерти от сердечно-сосудистых заболеваний. Потенциал программ донорства после установления смерти по системе кровообращения огромен.Это очень эффективный способ увеличения пула трансплантатов как у взрослых, так и у детей [9]. В 2011 году был разработан критический путь для умершего донорства, как DBD, так и DCD [10].

В 2012 г. было составлено заявление об этических и политических аспектах донорства органов после определения смерти по кровообращению[11]. Определение смерти можно производить после прекращения кровообращения и функции дыхания на 2 мин. Были рассмотрены следующие основополагающие этические принципы: (1) действия, способствующие возможности донорства жизнеспособных органов, учитывают потенциальную заинтересованность пациента в том, чтобы стать донором органов; (2) легитимность суррогатного принятия решений для пациентов в критическом состоянии, пожелания которых неизвестны, распространяется на решения относительно донорства органов; (3) если возникают реальные или мнимые противоречия между целями обеспечения оптимальной помощи в конце жизни и целями получения органов, оказание качественной помощи в конце жизни должно иметь приоритет. Правило мертвого донора подчеркивает, что извлечение донорских органов не должно приводить к смерти донора.

Правило мертвого донора подчеркивает, что извлечение донорских органов не должно приводить к смерти донора.

ПРЕДПОЛАГАЕМОЕ СОГЛАСИЕ

Всемирная организация здравоохранения (ВОЗ) определяет предполагаемое согласие как систему, позволяющую брать материал из тела умершего человека для трансплантации и, в некоторых странах, для анатомического исследования или исследования, если лицо не выразило его или ее противодействие перед смертью путем подачи возражения в указанное учреждение или информированная сторона сообщает, что умерший определенно высказал возражение против пожертвования[12].

Неявное согласие[13] — это согласие без какого-либо конкретного движения, обозначающего согласие, а бездействие само по себе является признаком согласия. Примером может быть, когда председатель собрания совета объявляет о предложении, если нет возражений. Важно подчеркнуть, что неявное согласие по-прежнему является реальным или действительным. Присутствующие на собрании осознают, что их молчание будет расцениваться как согласие, если только они не возражают[14].

Многие специалисты по этике считают, что фактическое согласие не обязательно для донорства органов[15].Позиция по умолчанию должна заключаться в том, что кто-то хотел бы пожертвовать органы, поскольку это на благо общества[16]. Они также считают, что отказ человека от донорства его или ее органов аморален[13].

Презумпция согласия была впервые введена законом в Испании в 1979 г. В Испании самый высокий уровень донорства от умерших на миллион населения (35,3 п.м.н. в 2011 г.)[17]. Тем не менее, Organizacion Nacional de Trasplantes (ONT), руководящая трансплантологическая организация Испании, приписывает этот успех своей «испанской модели», а не своему законодательству[18,19].Факторы успеха Испанской модели включают ее юридический подход и комплексную программу обучения, коммуникации, связей с общественностью, возмещения больничных расходов и повышения качества[20,21]. Врачи отделения интенсивной терапии или анестезиологи работают неполный рабочий день в качестве внутрибольничных координаторов по трансплантации[22]. Больница выплачивает им надбавки за донорство органов[23]. Испанское ONT прямо отрицает, что только этот фактор является причиной успеха, наблюдаемого в Испании[24,25]. Эта модель значительно отличается от той, что используется в Соединенных Штатах, где координаторы по трансплантации входят в состав Организаций по закупке органов (OPO).

Больница выплачивает им надбавки за донорство органов[23]. Испанское ONT прямо отрицает, что только этот фактор является причиной успеха, наблюдаемого в Испании[24,25]. Эта модель значительно отличается от той, что используется в Соединенных Штатах, где координаторы по трансплантации входят в состав Организаций по закупке органов (OPO).

В Испании нет национального реестра недоноров[21]. Приблизительно в девятнадцати из двадцати пяти стран с законами о презюмируемом согласии есть положения, позволяющие отдельным лицам выражать свое желание стать донорами органов[22]. Однако медицинские работники только в четырех из этих стран (Бельгия, Франция, Польша и Швеция) признали, что они не отвергают выраженное желание умершего, если его семья возражает[22]. Семейное вето де-факто имеет большое значение для выбора между процессами получения согласия в тех случаях, когда схемы согласия и отказа имеют разные последствия для семей, которые впоследствии накладывают вето на изъятие органов[26,27]. Если семья накладывает вето, то возможность отказа становится намного слабее.

Если семья накладывает вето, то возможность отказа становится намного слабее.

Некоторые специалисты по этике считают, что обязанность пожертвовать или чувство долга перед обществом способствует переходу от предполагаемого согласия к призыву на военную службу для донорства органов[28]. В модели призыва на военную службу каждого человека принуждают к донорству органов[29]. Тело и органы человека принадлежат государству. Однако такая модель может быть несовместима с демократией, так как является рецептом тоталитаризма[30]. Тоталитаризм обычно изображается как совпадение авторитаризма, i.e ., принятие государственных решений и идеология не формируются обычными гражданами, т. е. ., всепроникающая схема ценностей провозглашается и продвигается институциональными средствами для контроля и управления всеми аспектами жизни[31].

Хотя законы о предполагаемом согласии были приняты в Испании и других европейских странах, они постоянно отвергались в Соединенных Штатах. Предполагаемое согласие рассматривалось в Соединенных Штатах, но не выходило за рамки первоначальных соображений. Комитет по этике Объединенной сети обмена органами (UNOS) разработал технический документ о предполагаемом согласии в 1993 году[32] и повторил эти выводы в 2005 году.Он отметил, что нет ясности в отношении того, была ли большая часть населения настроена на систему такого типа. По крайней мере, три штата, Делавэр, Колорадо и Нью-Йорк, рассматривали возможность изменения своих законов в сторону позиции предполагаемого согласия (Nytimes.com 2010), но эти усилия быстро сошли на нет.

Предполагаемое согласие рассматривалось в Соединенных Штатах, но не выходило за рамки первоначальных соображений. Комитет по этике Объединенной сети обмена органами (UNOS) разработал технический документ о предполагаемом согласии в 1993 году[32] и повторил эти выводы в 2005 году.Он отметил, что нет ясности в отношении того, была ли большая часть населения настроена на систему такого типа. По крайней мере, три штата, Делавэр, Колорадо и Нью-Йорк, рассматривали возможность изменения своих законов в сторону позиции предполагаемого согласия (Nytimes.com 2010), но эти усилия быстро сошли на нет.

ЯВНОЕ СОГЛАСИЕ

ВОЗ определяет явное согласие как систему, в которой «клетки, ткани или органы могут быть удалены у умершего человека, если человек прямо дал согласие на такое изъятие в течение своей жизни»[12].

Политика явного согласия требует, чтобы человек «согласился», заранее заявив о своем желании стать донором, например, подписав карточку донора или четко приняв статус донора в водительских правах. Любое лицо в возрасте 16 лет и старше может дать согласие в письменной форме с подписью в любое время. Допускается также устное согласие в присутствии не менее двух свидетелей во время последней болезни лица. В согласии должно быть указано, что органы человека могут быть использованы посмертно для терапевтических целей, медицинского и научного образования или исследований[33].

Любое лицо в возрасте 16 лет и старше может дать согласие в письменной форме с подписью в любое время. Допускается также устное согласие в присутствии не менее двух свидетелей во время последней болезни лица. В согласии должно быть указано, что органы человека могут быть использованы посмертно для терапевтических целей, медицинского и научного образования или исследований[33].

Явное согласие регистрируется в виде предварительных указаний в государственных реестрах, при выдаче донорских карт и в водительских правах. Если кто-то не дает явного согласия на пожертвование в форме, настройка по умолчанию такова, что он вообще не давал согласия. Однако многие люди не регистрируют свое решение стать донором. К сожалению, многие органы скорее закапывают, чем жертвуют. Это связано с тем, что потенциальные доноры и их семьи считают, что система распределения органов несправедлива, и потенциальные доноры могут получать менее агрессивную медицинскую помощь[34].В Соединенных Штатах афроамериканцы, католики и выходцы из Латинской Америки реже регистрируются в качестве доноров органов[35].

Проблемы с регистрацией явного согласия в Департаменте транспортных средств (DMV) включают в себя инерцию и предсказуемый уклон людей в сторону выбора вариантов, требующих наименьших усилий, когда они просто пытаются завершить процесс подачи заявки на лицензию[36]. Большинство людей считают DMV либо стрессовым, либо просто неприятным местом. После долгого ожидания, чтобы быть увиденным, легко устать, страстно желать уйти, встревожиться, расстроиться и даже разозлиться[37].Некоторые, разумно или нет, могут опасаться, что они могут стать причиной собственной смерти в автокатастрофе, решив сделать пожертвование в DMV. Люди изолированы от связей с членами семьи и другими доверенными и любимыми людьми, присутствие которых они хотели бы иметь при принятии важного решения относительно своей смерти[38]. Даже когда люди соглашаются, отмечая «донор» в своих водительских правах, OPO часто следуют негативным пожеланиям семьи умершего, отменяя записанное решение о пожертвовании[36,39].

Тем не менее, к концу 2013 г. , благодаря повышению осведомленности и уровня образования, 117,1 млн человек в США были зарегистрированы в государственных реестрах доноров. Это составляет 48% всех жителей США в возрасте 18 лет и старше[40].

, благодаря повышению осведомленности и уровня образования, 117,1 млн человек в США были зарегистрированы в государственных реестрах доноров. Это составляет 48% всех жителей США в возрасте 18 лет и старше[40].

Donate Life Статистика утверждает, что 76% австралийцев указали, что они готовы стать донорами органов и тканей[41]. В 2013 г. доля доноров в Австралии составляла 16,9 доноров на миллион человек[41]. Результат донорства органов в Австралии в 2013 г. был на 10% выше, чем в 2012 г.[42].Если семья знает, что умерший, вероятно, согласился на донорство органов, то они с большей вероятностью пожертвуют. Девяносто три процента австралийцев заявили, что они, безусловно, поддержали бы желания своих близких, если бы знали, в чем заключаются эти желания[41].

ТОРГОВЛЯ ОРГАНАМИ

В Соединенных Штатах Закон об анатомическом дарении и Национальный закон о трансплантации органов от 1984 г. запрещают покупку и продажу органов[43,44]. К сожалению, незаконная торговля органами и трансплантационный туризм все еще существуют во многих других странах, несмотря на множество законов, принятых и применяемых против этого[45]. Продавцам органов обещают мизерные суммы денег, и их часто обманывают в части платы за закупки. Операции по извлечению органов и посттрансплантационному уходу часто не отвечают стандартам[46,47]. Платные продавцы испытывают социальную стигматизацию за продажу части своего тела, а также эмоциональный и физический ущерб[46,47].

Продавцам органов обещают мизерные суммы денег, и их часто обманывают в части платы за закупки. Операции по извлечению органов и посттрансплантационному уходу часто не отвечают стандартам[46,47]. Платные продавцы испытывают социальную стигматизацию за продажу части своего тела, а также эмоциональный и физический ущерб[46,47].

Если человек владеет своим телом, то он имеет право на автономию, т.е. ., продавать части своего тела. Ограничения автономии устанавливаются для защиты людей от самих себя.Хорошим примером может быть то, что мы не позволяем людям быть рабами, чтобы сохранить моральное достоинство личности[48]. Кроме того, возможно, что человек действует недобровольно или подвергается принуждению из-за несправедливых обстоятельств[49]. Уважение автономии[50] позволяет поставить под сомнение решение человека, если оно противоречит его интересам. Лицо может принять решение, противоречащее его собственным интересам, вследствие просчета, принуждения, неправомерного влияния или просто дезинформации. Хотя продавец органов причиняет вред себе, и этот вред не причиняется другим, мы, как человеческое общество, ставим себя в нестандартное положение, если мы позволяем уязвимым лицам продавать органы своего тела на основании товаризации[49].

Хотя продавец органов причиняет вред себе, и этот вред не причиняется другим, мы, как человеческое общество, ставим себя в нестандартное положение, если мы позволяем уязвимым лицам продавать органы своего тела на основании товаризации[49].

Трансплантационный туризм приводит к коррупции, принуждению и вытеснению[51]. Он усиливает коррупцию, позволяя продавать органы, поскольку это может «дегуманизировать общество, рассматривая людей и их части как простые товары»[52]. Вытеснение происходит путем разрешения продажи органов, что заставит людей, которые должны были бы пожертвовать органы, вместо этого продать их, тем самым уменьшив количество донорских органов, или заставит людей вообще отказаться от донорства, что приведет к общему сокращению закупаемых органов. органы[53].Брокеры или получатели органов часто принуждают бедных продавцов, у которых нет другой разумной экономической альтернативы, продавать свои органы[54].