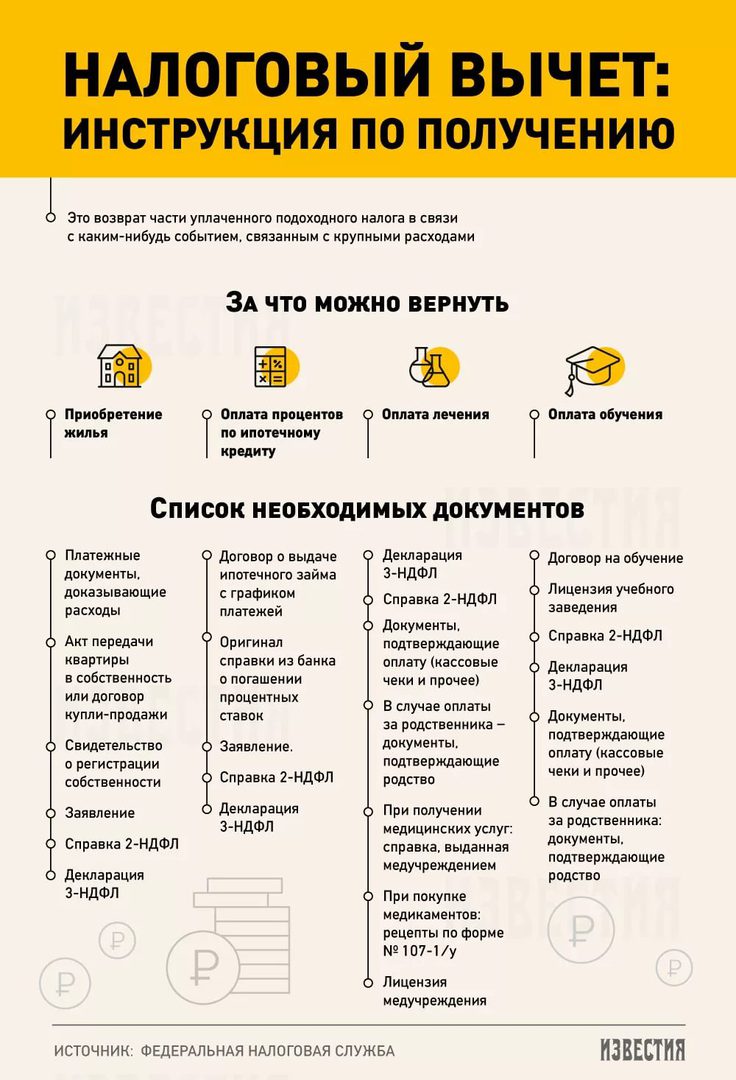

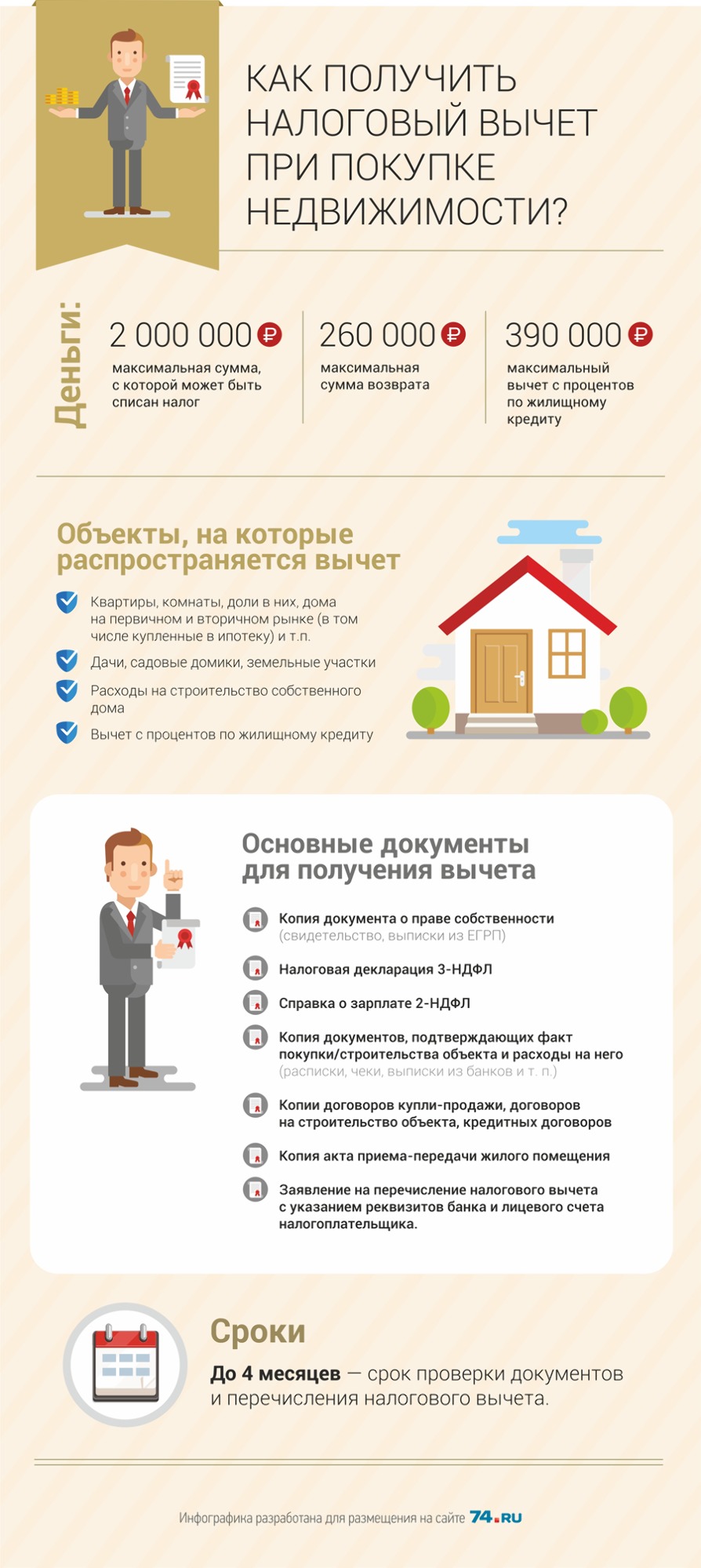

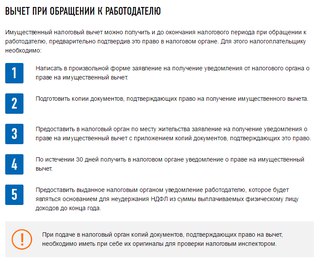

Документы для оформления налогового вычета по ипотеке в 2021 году

Наша цель — сделать для вас процесс получения вычета при покупке квартиры в ипотеку еще более прозрачным. Для этого мы создали видео-инструкцию, в которой максимально просто рассказываем о возврате налога за ипотечные проценты — с картинками и примерами.

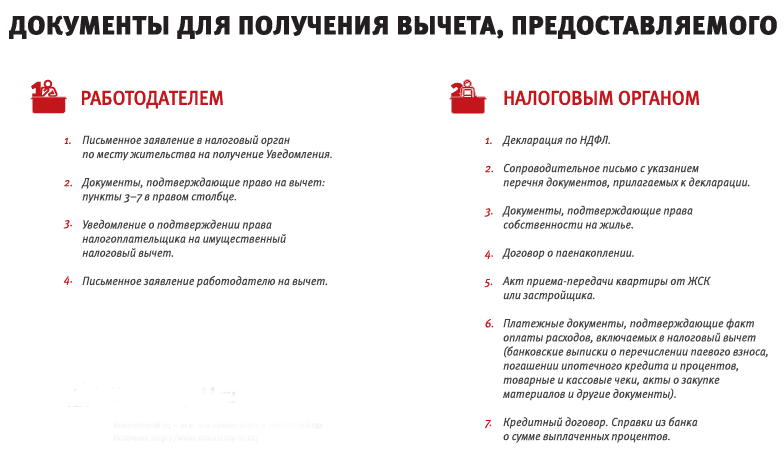

Чтобы оформить налоговый вычет при покупке квартиры в ипотеку или по жилищному займу, в ИФНС по месту жительства необходимо представить следующие документы:

Договор с организацией, которая выдала кредит. Такой организацией может быть банк или компания-работодатель. Не забудьте – в тексте договора должно быть упоминание о целевом назначении кредита на покупку или строительство определенной недвижимости. Подготовьте заверенную копию.

Справка о выплаченных за год процентах. Справку

запрашиваете там, где вы получили кредит – в банке или в

бухгалтерии с места работы. Предоставляется оригинал.

Документ, удостоверяющий личность. Это может быть паспорт или другой заменяющий его документ. Подготовьте копии первой страницы и прописку. Несмотря на то, что копия паспорта не включена в список необходимых документов, мы рекомендуем иметь ее на руках.

Справка 2-НДФЛ. Это справка о ваших доходах за год. Выдается бухгалтерией организации, где вы работаете.

Справка должна быть за тот год, за который вы оформляете возврат подоходного налога. Если в 2021 году вы готовите вычет за 2018 год, 2-НДФЛ должна быть за 2018 год. Нести справку 2-НДФЛ за неполный 2021 год не нужно.

Если в течение года вы были трудоустроены в нескольких организациях, необходимо собрать справки со всех рабочих мест. Предоставляется оригинал.

Узнайте, какие документы необходимо подать в вашем случае!

Заявление на возврат налога. В заявлении

установленного образца указываются реквизиты, на которые будут

перечислены деньги из бюджета. Предоставляется оригинал.

Предоставляется оригинал.

Договор долевого участия или договор купли-продажи. Подготовьте заверенную копию.

Документы по оплате сделки. Квитанциями, платежными поручениями или расписками вы подтверждаете факт и сумму покупки жилья. Инспекция принимает заверенные копии.

Акт приема-передачи, если вы купили жилье по договору долевого участия. Заверенная копия.

Выписка из ЕГРН, если вы приобрели жилье по договору купли-продажи. Заверенная копия.

Налоговая декларация 3-НДФЛ. Предоставляется оригинал.

Будьте готовы к тому, что ряд налоговых инспекций требует копии платежных документов по уплате основной суммы долга. Это могут быть платежные поручения, выписки, чеки и другое. Кроме того инспектор может запросить копии документов по оплате кредитных процентов.

Вы не обязаны их представлять, поэтому действуйте на свое

усмотрение – либо подготовьте запрошенные документы, либо укажите

на письмо ФНС РФ от 22.

Супервычет: оплата наших услуг только после получения вычета!

Как заверить документы

Копии не обязательно заверять у нотариуса. На каждой странице напишите «копия верна», поставьте подпись с расшифровкой и текущую дату. Как правило, налоговая инспекция не отказывается принимать такие документы.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру

Какие документы нужны для налогового вычета по ипотеке: список и расширенный перечень

Заемщики, пользующиеся ипотечным кредитом, имеют право на получение налоговых льгот в виде возмещения части расходов по погашению и обслуживанию задолженности. Список документов для налогового вычета, порядок подачи является стандартным, независимо от кредитора и заемщика.

Содержание

Скрыть- Какие документы нужны для налогового вычета за ипотеку?

- Полный список документов для налогового вычета

- Требования к документам

- Порядок подачи документов

Заявление на вычет оформляется по единой форме. В 2018 году она не изменилась.

Какие документы нужны для налогового вычета за ипотеку?

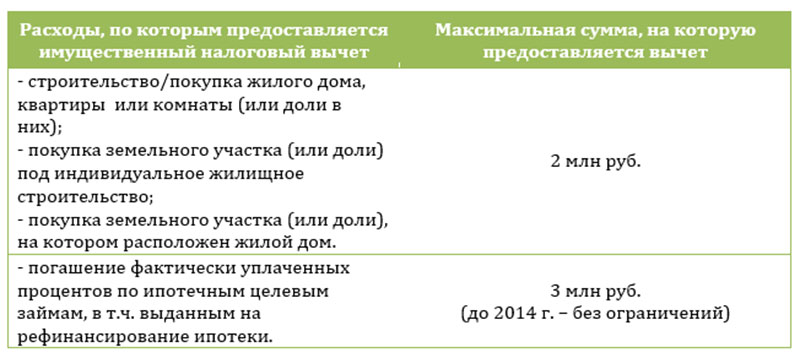

Имущественный налоговый вычет включает в себя возмещение части расходов на покупку недвижимости и на уплату части процентов. Возмещение процентов производится после выплаты средств для возмещения расходов на покупку объекта недвижимости. Список документов для данных операций немного разный.

Полный список документов для налогового вычета

Список для возмещения расходов на покупку недвижимости:

- Паспорт.

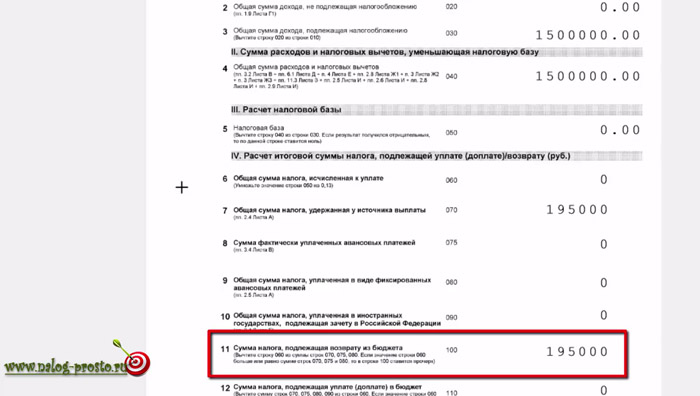

- Для возмещения налогового вычета заемщик подает в налоговую инспекцию декларацию по ф. 3-НДФЛ. Форму документа можно скачать через интернет. Заемщик вводит Ф.И.О.

, паспортные данные, рассчитывает сумму налога, подлежащую к возврату, заполняет сведения о доходах и уплаченных налогах, вводит сведения для расчета вычетов: сумму расходов, вид собственности, сведения об объекте и т. д. Чтобы не оформлять декларацию, заемщик может обратиться за возмещением к своему работодателю. Потребуется только собрать необходимые документы и написать заявление.

, паспортные данные, рассчитывает сумму налога, подлежащую к возврату, заполняет сведения о доходах и уплаченных налогах, вводит сведения для расчета вычетов: сумму расходов, вид собственности, сведения об объекте и т. д. Чтобы не оформлять декларацию, заемщик может обратиться за возмещением к своему работодателю. Потребуется только собрать необходимые документы и написать заявление. - Заявитель должен подтвердить сумму дохода справкой по ф. 2 НДФЛ за период, в котором оформляется вычет. Она оформляется через бухгалтерию предприятия-работодателя.

- Документ, подтверждающий совершение сделки. Им могут являться договор купли-продажи, долевого участия, переуступки.

- Выписка из Единого Государственного Реестра Недвижимости (ЕГРН), подтверждающая приобретение имущества. Если приобретался земельный участок, на него также предоставляется выписка из Реестра. Исключение составляет оформление вычета при участии в долевом строительстве, когда собственность на объект не оформлена. В этом случае необходим Акт приема-передачи объекта.

- Документы, подтверждающие факт совершения расчетов с продавцом. Если средства были перечислены на счет продавца, как это делается при ипотеке, то фактом совершения сделки будет являться заверенная банком выписка по счету. Когда у объекта несколько собственников, но оплата за жилье перечисляется со счета титульного заемщика, созаемщики, для возможности оформления вычета, должны написать доверенность плательщику на перечисление их части взноса. Если расчет был произведен наличными, то доказательством совершения сделки будет служить расписка продавца о получении денег.

- Когда собственником части недвижимости является ребенок до 18 лет, вычет с его доли может быть переоформлен на одного (или обоих) родителей. В этом случае потребуется предоставить свидетельство о рождении детей и заявление о распределении части вычета. Ребенок, когда начнет работать, сможет дополнительно оформить вычет на свою долю приобретенного жилья.

- При приобретении собственности в браке, потребуется свидетельство о браке, соглашение супругов о разделении долей для распределения имущественного вычета.

В этом случае необходим Акт приема-передачи объекта.

В этом случае необходим Акт приема-передачи объекта.

Если заемщик получил выплату по возмещению расходов на приобретение объекта недвижимости, он может оформлять документы на возмещение процентов. Для этого потребуется собрать дополнительно к основным, следующий пакет документов:

- Документ, подтверждающий сумму фактически уплаченных процентов. Он формируется в банке-кредиторе. Обычно банки предоставляют справку в течение дня бесплатно. Дополнительно заемщик предоставляет фактическое подтверждение ежемесячных взносов по уплате процентов: квитанции, чеки, выписки. При обращении за вычетом впервые, следует подтвердить уплату первоначального взноса.

- Оригинал кредитного договора с графиком погашения.

Требования к документам

Все документы подаются в оригинале с приложением копий. После проверки документов, оригиналы будут возвращены заявителю, кроме декларации и справок 2–НДФЛ.

Форма заявления является стандартной. В ней заявитель должен указать год возмещения, его сумму, наименование работодателей, опись прилагаемых документов.

Дополнительно в заявлении указываются реквизиты для перечисления средств. Это может быть счет заемщика в банке, карточный счет, ссудный счет (для направления денег в погашение задолженности).

Порядок подачи документов

Документы подаются ежегодно, если у недвижимости несколько собственников, то каждый собирает отдельный пакет документов и самостоятельно подает его.

Документы подаются с января месяца за предыдущие налоговые периоды, максимально за 3 года.

Пример заполнения декларации 3 НДФЛ по ипотечным процентам:

Налоговый вычет по процентам по ипотеке за несколько лет — justice pro…

Как правило, проценты по ипотеке выплачивается не один год. У оформляющих возврат налога в связи с этим возникает вопрос о возможности получить налоговый вычет по процентам по ипотеке за несколько лет. Далее расскажем, можно ли «копить» проценты и указать их сумму за несколько лет в одной декларации 3-НДФЛ.

Рассматриваемый вычет предоставляется в размере фактически произведенных налогоплательщиком расходов на погашение процентов по ипотеке (в том числе при рефинансировании), но не более установленного в законе лимита. Дожидаться полного погашения ипотеки нет необходимости. Налогоплательщик может пожелать получить вычет по процентам по ипотеке за несколько лет сразу, т.к.:

- вычет по процентам предоставляется после получения основного вычета (на покупку квартиры или другой недвижимости),

- до возникновения права на вычет может пройти несколько лет, на протяжении которых налогоплательщик уплачивал проценты по ипотечному кредиту,

- налогоплательщик не сразу узнал о возможности возврата 13 % по ипотечным процентам и уже выплачивал проценты банку на протяжении нескольких лет.

Можно ли получить налоговый вычет за проценты по ипотеке за несколько лет

Как известно, Налоговым кодексом не установлено ограничение по времени, в течение которого налогоплательщику предоставляется имущественный налоговый вычет на покупку квартиру и за проценты по ипотеке (фактически срока давности вычета по процентам ипотеки не существует). Однако срок обращения за возвратом суммы излишне уплаченного в соответствующем году налога ограничен тремя годами. Таким образом, за возвратом налога по процентам ипотеки можно обратиться как сразу после возникновения права на вычет, так и через несколько (или другое количество) лет.

Однако срок обращения за возвратом суммы излишне уплаченного в соответствующем году налога ограничен тремя годами. Таким образом, за возвратом налога по процентам ипотеки можно обратиться как сразу после возникновения права на вычет, так и через несколько (или другое количество) лет.

При этом налогоплательщик в составе имущественного налогового вычета вправе учесть все фактически произведенные расходы по уплате процентов в соответствии с договором займа (кредита) за все время действия договора (Письмо Минфина от 13.02.2015 № 03-04-05/6535, Письмо Минфина от 07.04.14 № 03-04-05/15495).

Таким образом, Вы можете осуществить возврат процентов по ипотеке за несколько лет (а также за любое другое количество лет, на протяжении которых Вы уплачивали проценты по ипотеке). Например, в декларации 3-НДФЛ можно указать проценты, выплаченные до получения акта приема-передачи квартиры по ДДУ.

Возврат налога с процентов по ипотеке за несколько лет сразу

Итак, Вы можете вернуть проценты по ипотеке за несколько лет, т. е. в составе имущественного налогового вычета Вы можете учесть сумму фактически уплаченных процентов независимо от налогового периода, в котором они уплачивались. Начать получать вычет можно по доходам того года, в котором Вы:

е. в составе имущественного налогового вычета Вы можете учесть сумму фактически уплаченных процентов независимо от налогового периода, в котором они уплачивались. Начать получать вычет можно по доходам того года, в котором Вы:

- получили акт приема-передачи по договору долевого участия (ДДУ),

- оформили право собственности по договору купли-продажи (ДКП) согласно выписке из ЕГРП.

Налоговый вычет по процентам ипотеки может быть предоставлен и в последующие налоговые периоды.

Если в налоговом периоде (году) налоговый вычет по процентам ипотеки, не может быть использован полностью, его остаток может быть перенесен на последующие налоговые периоды (годы) до полного его использования (пенсионеры имеют возможность перенести вычет по ипотеке на предыдущие годы).

При этом Вы имеете возможность указать в декларации 3-НДФЛ за год:

- фактические расходы по погашению процентов за этот год (указывать уплаченные проценты ежегодно),

- фактические расходы на погашение процентов за несколько лет сразу (указывать проценты по ипотеке не каждый год).

Получить вычет по процентам по ипотеке за несколько лет сразу можно, например, в том случае, когда Вы хотите получить вычет по расходам на покупку квартиры (в них могут включаться расходы на ремонт квартиры) и вычет по процентам ипотеки (вернуть налог по процентам можно будет после возврата 13 % по расходам на покупку квартиры). Пока Вы получаете вычет по расходам на покупку квартиры (в том числе и в случае приобретения квартиры (или ее доли) ребенку), Вы можете, например, не указывать ежегодно расходы на погашение процентов, а указать расходы за несколько лет сразу, т.к. налогоплательщик имеет право получить вычет по процентам, уплаченным банку по кредитному договору, независимо от того, в каком году они были уплачены (Письмо УФНС по г. Москве от 23.04.2012 № 20-14/035800@).

Однако следует учитывать, что при получении имущественного налогового вычета в его состав включаются все расходы, произведенные налогоплательщиком в налоговом периоде, за который предоставляется данный налоговый вычет, и в предшествующие налоговые периоды.

Напомним, что имущественный вычет предоставляется при новом строительстве либо приобретении жилых домов, квартир, комнат, при покупке земельных участков.

Вы можете получить вычет за проценты по ипотеке за несколько лет – в сумме фактически уплаченных процентов независимо от налогового периода, в котором они уплачивались

Как получить налоговый вычет за проценты по ипотеке за несколько лет

Вы имеете возможность оформить налоговый вычет по процентам по ипотеке:

- по окончании налогового периода (года) – через налоговую инспекцию,

- в текущем налоговом периоде – через работодателя.

Возврат НДФЛ по процентам по ипотеке за несколько лет осуществляется путем подачи в ИФНС необходимых документов, которые можно

- отнести в налоговую инспекцию, МФЦ,

- подать через личный кабинет налогоплательщика,

- отправить по почте.

При получении вычета через налоговую инспекцию после подачи документов начинается камеральная проверка, после которой при подтверждении права на вычет сумма возвращаемого налога перечисляется на расчетный счет (подробнее о сроках возврата можно прочитать здесь).

Вычет по процентам по ипотеке за несколько лет и вычет за лечение и обучение

Социальный налоговый вычет на обучение, лечение (лекарства), страхование жизни предоставляется налогоплательщику по доходам того года, в котором налогоплательщик оплатил лечение и обучение. На последующие годы вычет на лечение (обучение) не переносится. То есть возврат процентов по ипотеке за несколько лет в одной декларации возможен — в отличие от вычета по расходам на медицинские услуги и обучение

Налоговый вычет по процентам по ипотеке за несколько лет: документы

Список документов для возврата налога по процентам по ипотеке за несколько лет следующий:

- налоговая декларация по форме 3-НДФЛ (оригинал),

- заявление о возврате суммы излишне уплаченного налога (оригинал). С 2020 года налогоплательщики вправе представить заявление о зачете (возврате) суммы излишне уплаченного налога в составе налоговой декларации ,

- кредитный договор с приложениями и дополнительными соглашениями к нему (в случае заключения) (копия),

- документы, подтверждающие уплату процентов по целевому займу (кредиту) (копия),

- документы, подтверждающие право на получение «основного» имущественного налогового вычета,

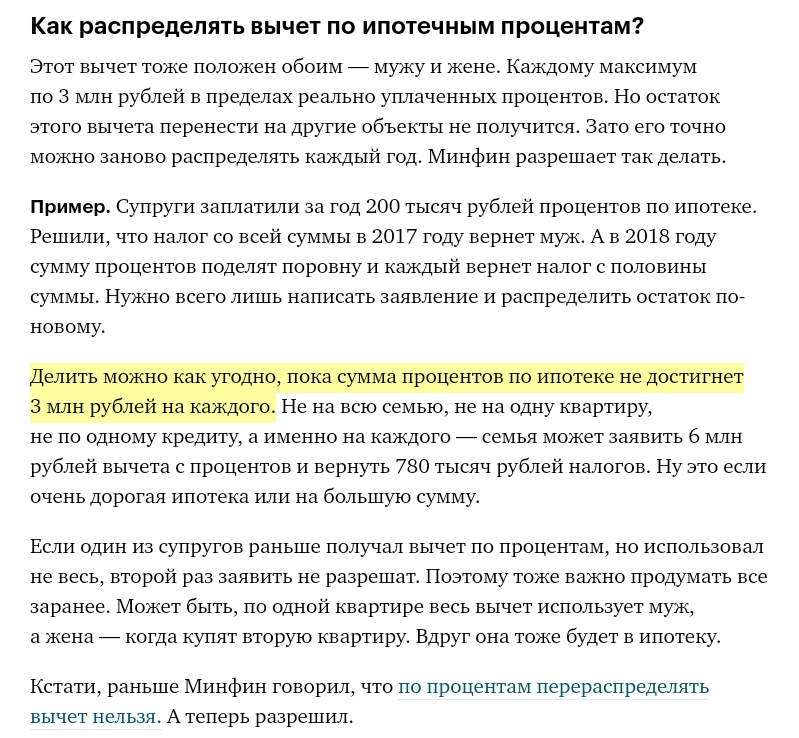

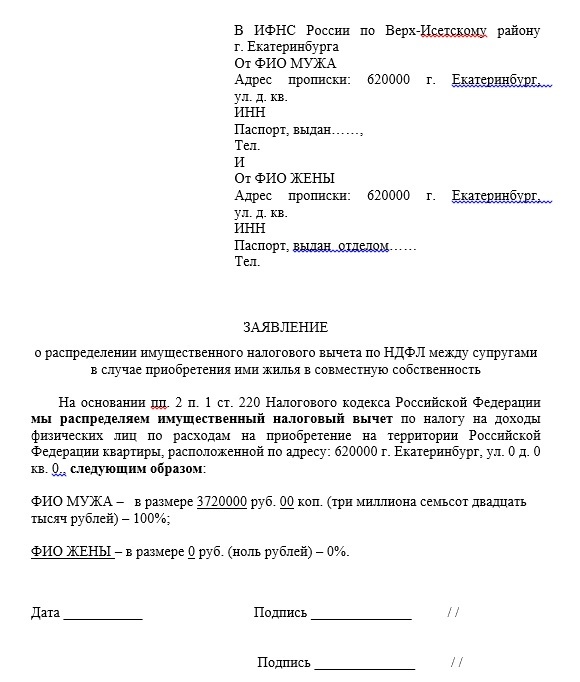

- заявление о распределении расходов между супругами, копия свидетельства о браке (в случае желания супругов распределить расходы на погашение процентов),

- справка 2-НДФЛ (оригинал).

Таким образом, Вы можете получить налоговый вычет по процентам по ипотеке за несколько лет. Указывать каждый год в декларации 3-НДФЛ фактические расходы по погашению процентов необязательно – в одной декларации Вы можете оформить возврат налога с процентов по ипотеке за несколько лет сразу.

Опубликовал:

Раленко Антон Андреевич

Москва 2019

на Ваш сайт.

Форма 1098: Определение процентной ставки по ипотеке

Что такое форма 1098: Заявление о процентах по ипотеке?

Форма 1098: Отчет о процентах по ипотеке — это форма Службы внутренних доходов (IRS), которая используется налогоплательщиками для отчета о сумме процентов и связанных с этим расходов, уплаченных по ипотеке в течение налогового года, когда сумма составляет 600 долларов США или более. Связанные расходы включают баллы, уплаченные при покупке недвижимости. Баллы относятся к предоплаченным процентам по жилищному кредиту для повышения ставки по ипотеке, предлагаемой кредитным учреждением.

Форма 1098 служит двум целям. Во-первых, кредиторы должны сообщать о выплатах процентов, превышающих 600 долларов США, которые они получили за год. IRS использует эту информацию для обеспечения надлежащей финансовой отчетности кредиторов и других организаций, получающих процентные платежи. Во-вторых, он используется домовладельцами, чтобы определить, сколько процентов они заплатили за год, при расчете вычета процентов по ипотеке.

Ключевые выводы:

- Форма 1098 используется для отчета о выплате процентов по ипотеке за год.

- Эта форма должна быть выдана кредиторами, если выплаченные проценты домовладельца по ипотеке составляют 600 долларов или более.

- Вам понадобится форма 1098 при подаче налоговой декларации, если вы планируете требовать вычета процентов по ипотеке.

Кто может подавать форму 1098: Заявление о процентах по ипотеке?

Если вы заплатили 600 долларов или более за предыдущий год в виде процентов и баллов по ипотеке, ваш кредитор должен отправить вам форму 1098. Если вы заплатили менее 600 долларов, вы не получите форму 1098.Эти расходы могут быть использованы в качестве вычетов в форме подоходного налога США (Таблица А), которая уменьшает налогооблагаемый доход и общую сумму, причитающуюся IRS. Форма 1098 выдается и отправляется по почте кредитором или другим лицом, получающим проценты, вам как заемщику.

Если вы заплатили менее 600 долларов, вы не получите форму 1098.Эти расходы могут быть использованы в качестве вычетов в форме подоходного налога США (Таблица А), которая уменьшает налогооблагаемый доход и общую сумму, причитающуюся IRS. Форма 1098 выдается и отправляется по почте кредитором или другим лицом, получающим проценты, вам как заемщику.

IRS требует от ипотечного кредитора предоставить вам форму 1098, если ваша собственность считается недвижимой. Недвижимость — это земля и все, что построено, выращено или прикреплено к земле. Имущество, за которое выплачиваются проценты по ипотеке, должны соответствовать стандартам IRS, которые определяют дом как пространство, в котором есть основные жизненные удобства: кухня и санузел и спальная зона.Дома, кондоминиумы, мобильные дома, лодки, кооперативы и жилые трейлеры — все это квалифицируется как дом в соответствии с IRS.

Также должна быть квалифицирована и сама ипотека. Согласно IRS, квалифицированная ипотека включает первую и вторую ипотечные ссуды, ссуды под залог недвижимости и рефинансированные ипотечные ссуды.

Нужна ли вам форма 1098, зависит от того, планируете ли вы указывать свои удержания в форме Приложения А. Требование вычета уплаченных процентов по ипотеке, когда это может уменьшить ваш общий налогооблагаемый доход.Однако есть несколько правил, которые следует знать о вычете процентов по ипотеке.

- Вы должны быть основным заемщиком и производить платежи по ссуде.

- Вы можете вычесть проценты по общей ипотечной задолженности в размере 750 000 долларов или меньше, если задолженность возникла 16 декабря 2017 г. или после этой даты (предел для более старой ипотечной задолженности составляет 1 миллион долларов).

Если все это применимо к вам, то вам потребуется форма 1098 для вычета процентов по ипотеке, которые вы уплатили по жилищной ссуде за текущий налоговый год.Если у вас более одной подходящей ипотеки, вы получите отдельную форму 1098 для каждой из них.

Все копии формы 1098 доступны на веб-сайте IRS.

Как заполнять форму 1098: Удержание процентов по ипотеке

Налогоплательщикам не нужно заполнять форму 1098, потому что информация, включенная в форму, уже была предоставлена в IRS. Скорее, налогоплательщики используют информацию, представленную в форме 1098, если они планируют вычесть свои платежи по ипотеке. Если вы планируете подавать налоговую декларацию в электронном виде, введите информацию из формы в соответствующие поля своей налоговой декларации, чтобы записать информацию о вычете процентов.Взаимодействие с другими людьми

Скорее, налогоплательщики используют информацию, представленную в форме 1098, если они планируют вычесть свои платежи по ипотеке. Если вы планируете подавать налоговую декларацию в электронном виде, введите информацию из формы в соответствующие поля своей налоговой декларации, чтобы записать информацию о вычете процентов.Взаимодействие с другими людьми

Если вы впервые получаете форму 1098, возможно, вы задаетесь вопросом, как ее понять. При рассмотрении вашего заявления следует обратить внимание на 11 полей.

- Графа 1: Полученные от заемщика проценты по ипотеке. В этом поле показано, сколько процентов вы заплатили своему кредитору за год.

- Вставка 2: Непогашенная основная сумма залога. В этом поле отображается сумма задолженности по основной сумме ссуды.

- Графа 3: Дата выдачи ипотеки. Это показывает дату возникновения вашей ипотеки.

- Графа 4: Возврат переплаченных процентов. Если вы переплатили проценты по ипотеке, которые были возвращены, они будут указаны здесь.

- Вставка 5: Взносы по ипотечному страхованию. Если вы оплачиваете частную ипотечную страховку или взносы по ипотечному страхованию по ссуде, эти суммы указываются здесь.

- Графа 6: Баллы, выплачиваемые при покупке основного жилья. В этом поле показаны ипотечные баллы, которые вы можете вычесть.

- Графы с 7 по 11. В них содержится информация об ипотеке и самой собственности.

При просмотре формы 1098 важно убедиться, что вся ваша личная информация, включая ваше имя, адрес и налоговый идентификационный номер, верна.

Прочие соответствующие формы

Форма 1098: Удержание процентов по ипотеке — это одна из четырех форм, включающая число 1098. Все формы 1098 относятся к вычетам. Три другие версии формы 1098 — это форма 1098-C, форма 1098-E и форма 1098-T.

Форма 1098-C

Форма 1098-C содержит подробную информацию о пожертвованиях автомобилей, лодок и самолетов благотворительным организациям, которые передают автомобили нуждающимся или продают их по ценам ниже рыночных. Он регистрируется и сообщается организацией-получателем и включает дату дарения, тип транспортного средства, идентификационный номер транспортного средства (VIN) и стоимость транспортного средства.

Он регистрируется и сообщается организацией-получателем и включает дату дарения, тип транспортного средства, идентификационный номер транспортного средства (VIN) и стоимость транспортного средства.

Форма 1098-E

В форме 1098-E указываются проценты, уплаченные по квалифицированным студенческим кредитам в течение налогового года. Уплаченные проценты могут быть вычтены налогоплательщиком, который получит форму с подробной информацией о том, сколько процентов было выплачено в этом году. Он отправляется кредитным учреждением, если в качестве процентов было выплачено не менее 600 долларов США, хотя налогоплательщик может получить форму на суммы менее 600 долларов США.Взаимодействие с другими людьми

Форма 1098-Т

Форма 1098-T предоставляет информацию о послесреднем обучении и связанных с ним платах в течение года. Он подается образовательным учреждением и может использоваться для расчета налоговых вычетов и кредитов, связанных с образованием, таких как американский налоговый кредит (AOTC) и пожизненный кредит на обучение (LLC). В форме также указываются любые стипендии и гранты, полученные через школу, которые могут уменьшить допустимые вычеты или кредиты налогоплательщика.

В форме также указываются любые стипендии и гранты, полученные через школу, которые могут уменьшить допустимые вычеты или кредиты налогоплательщика.

936 (2019), Удержание процентов по жилищной ипотеке

Рисунок A.Полностью ли вычитается мой процент по ипотеке?Рисунок A. Полностью ли вычитается мой процент по ипотеке?

Резюме: Эта блок-схема используется для определения того, полностью ли вычитаются проценты по ипотеке налогоплательщика.

Начать здесь

Это начало блок-схемы.

Решение (1)

Выполняете ли вы условия (сноску 1) для вычета процентов по ипотеке?

Сноска 1: Вы должны указать вычеты в Приложении A (Форма 1040).Ссуда должна быть обеспеченным долгом на квалифицированный дом. См. Ранее часть I «Проценты по жилищной ипотеке».

Если нет, вы не можете вычесть процентные платежи как проценты по жилищной ипотеке (сноска 2). Сноска 2: См. Таблицу 2 в Части II данной публикации, где указаны другие виды процентных платежей. Остановитесь здесь Сноска 2: См. Таблицу 2 в Части II данной публикации, где указаны другие виды процентных платежей. Остановитесь здесь |

| Если да, переходите к Решению (2) |

Решение (2)

Были ли все ваши ипотечные жилищные кредиты выданы 13 октября 1987 г. или ранее?

| Если да, то проценты по ипотеке полностью вычитаются.Вам не нужно читать часть II этой публикации. Остановись здесь. |

| Если нет, переходите к Решению (3) |

Решение (3)

Были ли все ваши жилищные ипотечные кредиты, взятые после 13 октября 1987 года, использовались для покупки, строительства или существенного улучшения основного дома, обеспеченного этой основной жилищной ипотекой, или были ли использованы для покупки, строительства или улучшения второго дома, обеспеченного этой второй жилищной ипотекой, или оба?

Если нет, перейдите к части II этой публикации, чтобы определить лимиты на вычитаемые проценты по ипотеке. |

| Если да, переходите к Решению (4) |

Решение (4)

Были ли у вас (или вашего (а) супруга (а), если состоят в браке, подающие совместную декларацию) остаток по ипотеке 750 000 долларов США или меньше (375 000 долларов США или меньше, если подача документов, состоящих в браке отдельно) (или 1 миллион долларов США или менее (500 000 долларов США при подаче заявки в браке отдельно), если вся задолженность была понесена до декабря 16, 2017) в любое время в течение года (сноска 3)?

Сноска 3: Налогоплательщик, который заключает письменный обязательный договор до 15 декабря 2017 г. о завершении покупки основного жилого помещения до 1 января 2018 г., и который приобретает такое жилое здание до 1 апреля 2018 г., считается понесшим задолженность по приобретению дома до 16 декабря 2017 г. и может использовать пороговые суммы 2017 г. в размере 1000000 долларов США (500000 долларов США при раздельной регистрации в браке).

| Если да, то проценты по ипотеке полностью вычитаются. Вам не нужно читать часть II этой публикации. Остановись здесь. |

| Если нет, переходите к Решению (5) |

Решение (5)

Был ли ваш (или ваш (а) супруг (а), если состоят в браке, подали совместную декларацию) задолженность по наследству плюс задолженность по приобретению дома, составляет 750 000 долларов или меньше (сноска 4) (375 000 долларов или меньше, если женатая подача отдельно) (или 1 миллион долларов или меньше (500 000 долларов, если женатая подача отдельно) если вся задолженность возникла до 16 декабря 2017 г.) в любое время в течение года (сноска 3)?

Сноска 4: См. Часть II этой публикации для получения дополнительной информации о долге, выплачиваемом ранее, и о долге на приобретение жилья.

Сноска 3: Налогоплательщик, который заключает письменный обязательный договор до 15 декабря 2017 г. о завершении покупки основного жилого помещения до 1 января 2018 г., и который приобретает такое жилое здание до 1 апреля 2018 г., считается понесшим задолженность по приобретению дома до 16 декабря 2017 г. и может использовать пороговые суммы 2017 г. в размере 1000000 долларов США (500000 долларов США при отдельной регистрации в браке).

о завершении покупки основного жилого помещения до 1 января 2018 г., и который приобретает такое жилое здание до 1 апреля 2018 г., считается понесшим задолженность по приобретению дома до 16 декабря 2017 г. и может использовать пороговые суммы 2017 г. в размере 1000000 долларов США (500000 долларов США при отдельной регистрации в браке).

| Если да, то проценты по ипотеке полностью вычитаются.Вам не нужно читать часть II этой публикации. Остановись здесь. |

| Если нет, перейдите к части II данной публикации, чтобы определить лимиты на вычитаемый процент по ипотеке. |

Это конец блок-схемы.

Полное руководство по получению вычета процентов по ипотеке

Наша цель — дать вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы получаем компенсацию от наших кредиторов-партнеров, которых мы всегда будем указывать, все мнения принадлежат нам. Credible Operations, Inc. NMLS # 1681276 упоминается здесь как «Надежный».

Credible Operations, Inc. NMLS # 1681276 упоминается здесь как «Надежный».

Налоговый вычет по ипотечным процентам IRS может уменьшить ваш налогооблагаемый доход, позволяя вам списать проценты, которые вы выплачиваете по жилищному кредиту в течение налогового года:

- Если вы оформили ипотеку до 16 декабря 2017 г. и использовали ее для покупки, строительства или улучшения своего дома , вы можете вычесть уплаченные вами проценты по ипотеке на первый миллион долларов вашей ипотеки (500 000 долларов США). в браке подача отдельно).

- Если вы взяли ипотечный кредит после 15 декабря 2017 г. и использовали его для покупки, строительства или улучшения своего дома , вы можете вычесть проценты, уплаченные с первых 750 000 долларов вашей ипотечной ссуды (375 000 долларов США при раздельной регистрации брака). ).

Вот что вам следует знать о праве на вычет процентов по ипотеке и о том, как их вычесть:

Как работает вычет процентов по ипотеке

Удержание процентов по ипотеке снижает ваш налогооблагаемый доход, а также снижает ваши налоговые обязательства, что делает вычет важным преимуществом владения домом.

4000 долларов (баллы) + 8400 долларов (процентные платежи) = 12 400 долларов (общие проценты)

Общая сумма выплаченных вами процентов составляет 12 400 долларов.Эта сумма превышает стандартный вычет в размере 12 200 долларов США даже без добавления других детализированных вычетов, на которые вы, возможно, имеете право, поэтому вам, возможно, будет лучше перечислить детали, но всегда консультируйтесь с налоговым специалистом о вашей конкретной ситуации.

Если вы не знаете, сколько процентов вы заплатили по ипотеке, не волнуйтесь. Ваш ипотечный обслуживающий персонал отслеживает, сколько процентов и ипотечного страхования вы платите в течение года.

Если вы заплатили более 600 долларов в виде процентов, баллов и взносов по ипотечному страхованию, ваш обслуживающий персонал отправит вам форму IRS 1098, Отчет о процентах по ипотеке, с указанием суммы, которую вы заплатили.Держите эту форму под рукой при работе с налоговой декларацией.

Узнать: Сколько стоит купить дом?

Что дает право на вычет процентов по ипотеке?

Не все виды ипотечных кредитов имеют право на вычет процентов по ипотеке. Чтобы определить, на что и если вы можете претендовать, вам сначала необходимо определить, имеете ли вы право.

Во-первых, вы должны убедиться:

- Ипотечный долг обеспечен домом — это означает, что ваш дом служит залогом по ссуде.

- Дом должен быть вашим основным или вторым домом. Если ипотека обеспечивается вторым домом, который вы сдаете в аренду, вы все равно сможете вычесть проценты, но только если вы используете дом достаточно дней в году, согласно IRS. Если вы не сдаете его в аренду, вам не обязательно останавливаться здесь, чтобы требовать вычет.

Если вы не сдаете его в аренду, вам не обязательно останавливаться здесь, чтобы требовать вычет.

Если вы не сдаете его в аренду, вам не обязательно останавливаться здесь, чтобы требовать вычет.В дополнение к вышесказанному, для того, чтобы ваш кредит имел право на вычет процентов по ипотеке, должно быть выполнено одно из следующих условий:

- Вы взяли ипотечный кредит до 16 декабря 2017 г. , чтобы купить, построить или существенно улучшить свой дом, и общая сумма ипотечного долга, по которому вы вычитаете проценты, составила менее 1 миллиона долларов до 2019 года — 500 000 долларов или меньше для состоящих в браке налогоплательщиков, подающих индивидуально.

- Вы взяли его после 15 декабря 2017 г. , чтобы купить, построить или существенно улучшить свой дом, и ваша общая сумма ипотечного долга, по которому вы вычитаете проценты, в течение 2019 года составила 750 000 долларов США или меньше — 375 000 долларов США или меньше для регистрации женатых налогоплательщиков индивидуально.

Если ваша ипотечная задолженность превышает указанные выше ограничения, не беспокойтесь — вы все равно сможете вычесть часть своих процентов, но расчет будет более сложным.

Продолжайте читать: Налоговые последствия рефинансирования при выплате наличных

Вот что вы можете вычесть

Вот что вам разрешено вычесть в рамках вычета процентов IRS по ипотеке:

- Комиссия за просрочку платежа по ипотеке: Вы можете вычесть комиссию за просрочку платежа, если она не связана с конкретными услугами, предоставленными в связи с вашим кредитом.

- Штраф за досрочное погашение ипотеки: Некоторые кредиторы взимают штраф за досрочное погашение кредита. Возможно, вы сможете потребовать эту плату при вычете процентов по ипотеке.

- Проценты по ипотеке в связи с продажей дома: Вы можете вычесть проценты, уплаченные вами за день до закрытия включительно.

- Взносы по ипотечному страхованию: Взносы по ипотечному страхованию подлежат вычету, если ваш договор страхования был подписан после 2006 года. Если ваш скорректированный валовой доход составляет 100 000 долларов (50 000 долларов при раздельной регистрации в браке) или более, вычет, который вы можете получить, значительно уменьшится или не уметь вообще вычитать.

- Баллы: Вы вычитаете баллы, которые вы платите при закрытии основного дома в том году, в котором вы их платите. Вы вычитаете большинство баллов, выплаченных по ссудам на вторичное жилье, и некоторые подходящие ссуды для рефинансирования в течение срока ссуды.

Вот что не подлежит вычету

Следующие расходы не считаются процентами, поэтому вы не можете включать их в вычет процентов по ипотеке:

- Большая часть арендной платы за землю: Арендная плата за землю или арендная плата, выплачиваемая конкретно за землю, на которой находится недвижимость, может быть востребована в качестве процентов по ипотеке только при очень специфических и необычных обстоятельствах.

- Проценты по обратной ипотеке: IRS считает проценты, начисляемые по обратной ипотеке, как долг собственного капитала, который не подлежит вычету.

- Арендные платежи за дом, который вы покупаете: Арендные платежи, которые вы вносите, например, при аренде с возможностью выкупа, не считаются процентами, поэтому они не подлежат вычету в качестве процентов.

- Плата за услуги: Плата за закрытие услуг, которые кредитор предоставляет в процессе финансирования покупки дома, например, оценка и нотариальная работа, не подлежит вычету.

- Комиссия за размещение ссуды: Вы не можете вычесть комиссию за размещение, которую продавец уплачивает для организации вашего финансирования.

Подробнее: Сколько первоначального взноса необходимо для покупки дома

Как подать заявку на вычет процентов по ипотеке

Сесть, чтобы заполнить налоговую декларацию и потребовать удержания, может оказаться непростой задачей. Но подготовка — это ключ к успеху. Если у вас есть все необходимые документы, достаточно просто следовать инструкциям в буклетах налоговых форм или в Интернете.

Вот шаги, которые вы должны предпринять, чтобы подготовиться к подаче иска:

- Соберите документацию: Соберите форму 1098 и документацию по уплаченным вами процентам по ипотеке, которые не были указаны в форме 1098. Также соберите документы для любых других детализированных вычетов, которые вы делаете.

- Получите Приложение A (Форма 1040 или 1040-SR): Вы можете получить Приложение A в местной налоговой инспекции или загрузить его с веб-сайта IRS.

- Заполните раздел «Выплаченные проценты» в Приложении A: В этом разделе вы указываете все проценты, которые вы заработали.Строка 8 конкретно касается процентов по ипотеке. Вы будете переводить суммы из формы 1098 в таблицу A.

- Сложите свои вычеты: После того, как вы закончили вводить информацию для всех детализированных вычетов и добавили суммы из строк, указанных в форме, введите общую сумму ваших детализированных вычетов в Строке 17.

- Заполните сумму вычета в форме 1040: Вы возьмете сумму, указанную в строке 17, и введите ее в строку 9 вашего 1040 или 1040-SR.

Также соберите документы для любых других детализированных вычетов, которые вы делаете.

Также соберите документы для любых других детализированных вычетов, которые вы делаете. Это хорошие шаги, которым следует следовать, но, пожалуйста, не забывайте всегда консультироваться с налоговым специалистом по налоговым вопросам.

Эта статья представляет собой резюме общедоступных материалов Налоговой службы США. Credible Operations, Inc. не является налоговым консультантом, и вам не следует рассматривать содержание этой статьи как налоговый совет или полагаться на содержание этой статьи при принятии финансовых решений. Поговорите с налоговым консультантом или обратитесь к публикации 936 Налоговой службы для получения дополнительной информации о удержании налога на проценты по ипотеке.

Об авторе

Дарья Улиг

Дарья Улиг — спонсор Credible, занимающийся ипотекой и недвижимостью. Ее работы публиковались в таких изданиях, как The Motley Fool, USA Today, MSN Money, CNBC и Yahoo! Финансы.

Прочитайте большеHome »Все» Ипотека » Полное руководство по получению вычета процентов по ипотечному кредиту

Выплаты процентов по ипотечному жилищному ссуде и вычет налоговых баллов

Проценты по ипотеке

Удержание налога

Налог на процентную ставку по жилищной ипотеке — это детализированный вычет, который вы можете требовать в своей налоговой декларации для процентов по жилищной ипотеке, уплаченных в течение налогового года. Проценты по жилищной ипотеке — это проценты, которые вы платите по квалифицированному жилищному кредиту для основного или второго дома. Квалифицированный жилищный кредит — это ипотека, которую вы используете для покупки дома, второй ипотеки, кредитной линии, ссуды под залог собственного капитала или кредитной линии под залог собственного капитала. Вы можете перечислить свои вычеты при возврате, если они превышают ваш стандартный вычет. В противном случае это не выгодно для вас с точки зрения налогообложения.

Проценты по жилищной ипотеке — это проценты, которые вы платите по квалифицированному жилищному кредиту для основного или второго дома. Квалифицированный жилищный кредит — это ипотека, которую вы используете для покупки дома, второй ипотеки, кредитной линии, ссуды под залог собственного капитала или кредитной линии под залог собственного капитала. Вы можете перечислить свои вычеты при возврате, если они превышают ваш стандартный вычет. В противном случае это не выгодно для вас с точки зрения налогообложения.

Самый простой и точный способ узнать, можете ли вы вычесть уплату налога с процентов по ипотеке, — это начать бесплатную налоговую декларацию в eFile.com. Вы предоставите информацию о своих процентных ставках по ипотеке из формы 1098-T, и мы определим, лучше ли вам перечислить свои вычеты и потребовать налоговый вычет по выплате процентов по жилищной ипотеке.

Вы можете вычесть процентные платежи по жилищной ипотеке на основе следующих факторов:

- Дата ипотеки

- Сумма ипотеки и

- Как использовать сумму ипотеки

- Сравните ипотеку: 15-летняя и 30-летняя ипотека

Требования к налоговому вычету

Удержание налога на процентную ставку по жилищной ипотеке может быть востребовано только в том случае, если вы указали детали в своей налоговой декларации, то есть когда ваши детализированные вычеты больше, чем ваш стандартный вычет, и вы подали Приложение A. Стандартный вычет — это фиксированная сумма, которую вы можете удержать в зависимости от статуса подачи налоговой декларации. Детализированные вычеты не являются фиксированной суммой — это общие вычеты, указанные в вашем Приложении A.

Стандартный вычет — это фиксированная сумма, которую вы можете удержать в зависимости от статуса подачи налоговой декларации. Детализированные вычеты не являются фиксированной суммой — это общие вычеты, указанные в вашем Приложении A.

Поскольку стандартный вычет для налоговых деклараций за 2018 год и последующие годы почти удвоился из-за налоговой реформы и Закона о сокращении налогов и занятости (см. Таблицу ниже), большинству налогоплательщиков будет невыгодно указывать свои декларации и изменения в жилищной ипотеке. Удержание процентного налога на них не повлияет.Узнайте, когда вы готовите свой отчет на eFile.com, вам будет предложено определить, лучше ли вам перечислить или использовать стандартный вычет!

Квалифицированный лимит суммы жилищного кредита

Вы можете вычесть уплаченные вами проценты по ипотечному кредиту до определенной суммы из общей суммы вашего кредита на проживание. Сумма зависит от вашего статуса регистрации и года приобретения ипотеки. Вы можете рефинансировать существующую ипотеку и продолжать удерживать проценты до суммы, зависящей от вашего статуса регистрации, до тех пор, пока вы не увеличите сумму своей задолженности в результате рефинансирования.

Вы можете рефинансировать существующую ипотеку и продолжать удерживать проценты до суммы, зависящей от вашего статуса регистрации, до тех пор, пока вы не увеличите сумму своей задолженности в результате рефинансирования.

Ниже приведены суммы по ипотечным кредитам, приобретенным в период 2018-2025 гг .:

Вдова, состоящая в браке / имеющая право на регистрацию

750 000 долл. США

Глава семьи

750 000 долл. США

Семейное положение подает раздельно

375 000 долл. США

Вот предварительные суммы по ипотечным кредитам, приобретенным до 2018 года (вы можете требовать эти суммы в налоговых декларациях за 2018-2025 годы, если вы приобрели ипотечный кредит до 2018 года).

Вдова, состоящая в браке / имеющая право на регистрацию

1 миллион долларов

Глава семьи

1 миллион долларов

Семейное положение подает раздельно

500 000

Ссуды под залог собственного капитала и кредитные линии

Для кредитов под залог собственного капитала, полученных после 15 декабря 2017 года, вы не можете вычитать проценты по долгу, если они не используются для покупки, строительства или улучшения вашего дома, обеспечивающего долг. Ваш процентный вычет ограничен долгами до 750 000 долларов США (состоящие в браке совместно подающие документы) или 375 000 долларов США (поданные в браке отдельно). Ссуды под залог жилого фонда, полученные до 15 декабря 2017 года или ранее, покрываются старым лимитом долга в размере 100 000 долларов США, и вычет процентов может применяться к платежам, не связанным с домом (обучение в колледже, задолженность по кредитной карте и т. Д.). Пожалуйста, сравните 15-летнюю ипотеку с 30-летней ипотекой, а также их влияние на эффективную цену дома с течением времени.

Ваш процентный вычет ограничен долгами до 750 000 долларов США (состоящие в браке совместно подающие документы) или 375 000 долларов США (поданные в браке отдельно). Ссуды под залог жилого фонда, полученные до 15 декабря 2017 года или ранее, покрываются старым лимитом долга в размере 100 000 долларов США, и вычет процентов может применяться к платежам, не связанным с домом (обучение в колледже, задолженность по кредитной карте и т. Д.). Пожалуйста, сравните 15-летнюю ипотеку с 30-летней ипотекой, а также их влияние на эффективную цену дома с течением времени.

Томаш Малик, Unsplash

@malcoo

Взносы по ипотечному страхованию

Налоговый вычет по выплатам взносов по ипотечному страхованию был продлен на 2018 год и будущие налоговые декларации 20 декабря 2019 года.Вы можете указать взносы по ипотечному страхованию на общую сумму 600 долларов США и более в своей налоговой декларации за 2020 год. Когда вы подготовите и подадите в электронном виде свою налоговую декларацию за 2020 год на eFile. com, мы укажем размер страховых взносов в правильной строке на основе информации, введенной вами в процессе электронной подачи.

com, мы укажем размер страховых взносов в правильной строке на основе информации, введенной вами в процессе электронной подачи.

Если вы подали налоговую декларацию за 2019 год и хотите потребовать выплаты по ипотечному страхованию, вам необходимо подготовить и подать исправленную налоговую декларацию. Найдите налоговые формы за 2019 год и другие налоговые формы за предыдущий год.

Ипотечные пункты

Ипотечные баллы — это комиссии, которые вы платите кредитору ипотечного кредита по сниженной процентной ставке во время закрытия обмена.Вы можете вычесть все свои баллы в качестве процентов по ипотеке в том году, в котором вы их выплачиваете, если вы соответствуете всем из следующих требований:

- Вы используете ссуду для строительства или покупки основного дома.

- Ваш основной дом — залог вашего кредита.

- Платежные точки — это устоявшаяся практика ведения бизнеса в том регионе, где оформляется кредит.

- Выплаченные вами баллы не превышали сумму кредита, обычно взимаемую в этом районе.

- Вы указываете доход в том году, в котором вы его получили. и вычитают расходы в том году, в котором вы их выплатили.

- Очки, которые вы заплатили, не относились к позициям, которые обычно указываются отдельно в листе расчетов (например, плата за оценку, сборы за проверку и налоги на имущество).

- Денежные средства, которые вы предоставили до или при закрытии (включая баллы, оплаченные продавцом), были как минимум равны начисленным баллам. Имейте в виду, что вы не могли занимать средства у своего ипотечного брокера или кредитора для выплаты баллов.

- Баллы начислены как процент от основной суммы ипотеки.

- Сумма четко указана в баллах в выписке по расчету.

Существует два типа ипотечных баллов: дисконтная и первоначальная.

Пункты скидок

Дисконтные баллы — это сборы, которые вы можете внести заранее, чтобы снизить процентную ставку по ипотечному кредиту. Каждый балл равен одному проценту от суммы кредита (один балл равен 1000 долларов на каждые 100000 долларов суммы кредита, поэтому один балл по ссуде в 250 000 долларов составляет 2500 долларов). Следовательно, чем больше баллов вы платите, тем меньше вы платите по процентной ставке (обычно на 0.25%) и ежемесячный платеж по кредиту.

Следовательно, чем больше баллов вы платите, тем меньше вы платите по процентной ставке (обычно на 0.25%) и ежемесячный платеж по кредиту.

Ваши дисконтные баллы вычитаются при сдаче в аренду основного или второго дома, если:

- Ипотека получена для строительства, покупки или улучшения дома (дом является залогом по ссуде) и

- Деньги, которые вы используете для покупки баллов, выплачиваются непосредственно кредитору (не занимают).

Например, Джордж берет ипотечный кредит в размере 100 000 долларов с процентной ставкой 5%, делая свой ежемесячный платеж 537 долларов.Когда он покупает три дисконтных пункта, его процентная ставка снижается до 4,25%, в результате чего его новый ежемесячный платеж составляет 492 доллара.

Однако первоначальные затраты на получение ипотеки могут увеличиться при покупке баллов. Поэтому, если вы планируете продать или рефинансировать свой дом до точки безубыточности, вам может быть не лучше покупать баллы. В случае Джорджа три купленных им дисконтных очка обойдутся ему в 3000 долларов в обмен на экономию 45 долларов в месяц, поэтому ему нужно будет содержать свой дом в течение 66 месяцев (или 5 с половиной лет), чтобы окупить свою покупку.

В случае Джорджа три купленных им дисконтных очка обойдутся ему в 3000 долларов в обмен на экономию 45 долларов в месяц, поэтому ему нужно будет содержать свой дом в течение 66 месяцев (или 5 с половиной лет), чтобы окупить свою покупку.

очков происхождения

пунктов выдачи — это обязательные комиссионные, которые вы платите руководителю ссуды (авансом или в течение всего срока действия ссуды) для покрытия расходов кредитора на создание и обработку ссуды (т. Е. Комиссионные, взимаемые кредитным специалистом или брокером, а также другими лицами, работающими над исполнением ссуды). кредит). Каждая точка выдачи составляет 1 процент от общей суммы кредита.

Ваши исходные баллы могут быть востребованы в качестве расходов на амортизацию в том году, в котором вы взяли ссуду, или в течение срока ссуды, в зависимости от того, как выплачиваются баллы.Имейте в виду, что баллы не вычитаются за недвижимость, не сдаваемую внаем.

Примеры франшизы и невычисления

Выплаты процентов по жилищной ипотеке

- В феврале 2020 года Джек и Джилл берут ипотечный кредит в размере 500 000 долларов, чтобы купить основной дом по справедливой рыночной стоимости в 800 000 долларов. В марте 2020 года они берут ссуду на покупку дома в размере 250 000 долларов, чтобы включить пристройку к основному дому. Поскольку общая сумма обоих домов не превышает 750 000 долларов, и , они не превышают стоимости дома, все проценты, уплаченные ими по ссудам, подлежат вычету.Однако, если они используют ссуду под залог собственного капитала для оплаты личных расходов (т. Е. Для погашения долга по кредитной карте и / или студенческой ссуды), тогда проценты по ссуде под залог жилья не вычитаются.

- В январе 2020 года Мэри и Билл берут 400 000 долларов на покупку основного дома. В июле 2020 года они берут ссуду в размере 150 тысяч долларов на покупку дома для отдыха. Поскольку общая сумма обеих ипотечных кредитов не превышает 750 000 долларов, все проценты, уплаченные по обеим ипотечным кредитам, могут быть востребованы в качестве налогового вычета.

- В июле 2020 года Джош занимает 50 000 долларов на ремонт своей кухни и ванной комнаты.В ноябре 2020 года он берет ссуду в размере 100000 долларов на модернизацию своей гостиной. Он может вычесть общую сумму процентов, которые он уплатил по ссудам на улучшение жилья в течение года.

В марте 2020 года они берут ссуду на покупку дома в размере 250 000 долларов, чтобы включить пристройку к основному дому. Поскольку общая сумма обоих домов не превышает 750 000 долларов, и , они не превышают стоимости дома, все проценты, уплаченные ими по ссудам, подлежат вычету.Однако, если они используют ссуду под залог собственного капитала для оплаты личных расходов (т. Е. Для погашения долга по кредитной карте и / или студенческой ссуды), тогда проценты по ссуде под залог жилья не вычитаются.

В марте 2020 года они берут ссуду на покупку дома в размере 250 000 долларов, чтобы включить пристройку к основному дому. Поскольку общая сумма обоих домов не превышает 750 000 долларов, и , они не превышают стоимости дома, все проценты, уплаченные ими по ссудам, подлежат вычету.Однако, если они используют ссуду под залог собственного капитала для оплаты личных расходов (т. Е. Для погашения долга по кредитной карте и / или студенческой ссуды), тогда проценты по ссуде под залог жилья не вычитаются.Ипотечные пункты

- Сара выплачивает 4000 долларов баллами и будет делать 360 ежемесячных платежей по 30-летнему кредиту. Это дает ей допустимый вычет в размере 11,11 доллара за платеж (или 133,33 доллара за 12 платежей).

- Джереми покупает 3600 долларов в кредит на 30 лет, чтобы купить дом для отдыха.Он вычел в общей сложности 540 долларов в налоговых декларациях за предыдущий год, а затем продал дом. Это означает, что он может потребовать вычет 3060 долларов в баллах в своей налоговой декларации за 2020 год (3600 долларов минус 540 долларов, которые он ранее вычел) .

- Белла и Эдвард рефинансировали свою ссуду на 200 000 долларов с помощью новой 30-летней ипотеки на 250 000 долларов. В 2020 году они заплатили 2000 долларов баллами и использовали дополнительные 50 000 долларов на ремонт дома. Они могут потребовать вычет 20% баллов в размере 400 долларов США (50 000 долларов США / 250 000 x 2 000) в своей налоговой декларации за 2020 год. Они должны вычесть оставшиеся баллы после 360 ежемесячных платежей или 53,28 доллара (1500 долларов / 360 x 12) в год.

Они должны вычесть оставшиеся баллы после 360 ежемесячных платежей или 53,28 доллара (1500 долларов / 360 x 12) в год.

Они должны вычесть оставшиеся баллы после 360 ежемесячных платежей или 53,28 доллара (1500 долларов / 360 x 12) в год.Как получить налоговый вычет

Когда вы готовите налоговую декларацию на eFile.com, вы можете ввести вычет налога с процентов по ипотечному кредиту на экране «Проценты по ипотеке — форма 1098». Мы рассчитаем сумму удержания для вас и укажем ее в Графике А вашего возврата. График А будет автоматически создан на основе информации, которую вы вводите на экране «Проценты по ипотеке — Форма 1098».

Дополнительные домашние страницы и документы

Сравнение 15-летней ипотеки и 30-летней ипотеки

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Требование вычета налога с процентов по жилищной ипотеке

Владение собственным домом дает некоторые приятные налоговые льготы, одна из которых — удержание процентов по ипотеке.

Закон о сокращении налогов и занятости (TCJA) несколько повлиял на этот вычет, когда он вступил в силу в 2018 году, но закон , а не , полностью исключил вычет из налогового кодекса. Он просто устанавливает некоторые ограничения. Узнайте о том, как подать заявку на вычет процентов по ипотеке и чего ожидать в этом процессе.

Как получить проценты по ипотеке

Вы должны указать свои вычеты в форме 1040, Приложение A, чтобы требовать проценты по ипотеке.Это означает отказ от стандартного вычета для вашего статуса подачи. Таким образом, вы можете перечислить или потребовать стандартный вычет, но вы не можете сделать и то, и другое.

Укажите расходы на проценты по ипотеке в строках с 8 по 8c Приложения A, затем перенесите общую сумму из Приложения A в строку 9 формы 1040 2019 года. Эта сумма 1040 отличается от той, которая использовалась в 2018 налоговом году, поэтому линии не будут такими же.

Определение того, сколько процентов вы заплатили

В начале каждого налогового года вы должны получать от своего ипотечного кредитора форму 1098 «Отчет о процентах по ипотеке». В этой форме указывается общая сумма процентов, уплаченных вами в течение предыдущего года, если она превышает 600 долларов США. Вам не нужно прикреплять форму к своей налоговой декларации, потому что финансовое учреждение также должно отправить копию формы 1098 непосредственно в IRS, так что IRS уже имеет это.

В этой форме указывается общая сумма процентов, уплаченных вами в течение предыдущего года, если она превышает 600 долларов США. Вам не нужно прикреплять форму к своей налоговой декларации, потому что финансовое учреждение также должно отправить копию формы 1098 непосредственно в IRS, так что IRS уже имеет это.

Убедитесь, что сумма вычета процентов по ипотеке, которую вы запрашиваете в Приложении A, соответствует сумме, указанной в форме 1098. Сумма, которую вы можете удержать, может быть меньше общей суммы, указанной в форме, в зависимости от определенных ограничений.

Сохраняйте форму 1098 с копией поданной налоговой декларации не менее четырех лет. Хранение копий поданных вами налоговых деклараций поможет в подготовке будущих налоговых деклараций.

Стоит ли требовать удержания?

Таблица А также покрывает многие другие вычитаемые расходы, включая налоги на недвижимость, медицинские расходы и благотворительные взносы. Иногда все это в сумме превышает стандартный вычет для вашего статуса подачи, поэтому стоит потратить время и усилия, затраченные на перечисление ваших вычетов, а иногда это не так. Взаимодействие с другими людьми

Взаимодействие с другими людьми

Вы сэкономите больше налоговых долларов, пропустив вычет процентов по жилищной ипотеке и вместо этого потребовав стандартный вычет, если сумма всех ваших детализированных вычетов не превышает сумму стандартного вычета, на которое вы имеете право.

Начиная с 2020 налогового года, стандартный вычет составляет:

- 12 400 долларов США для налогоплательщиков единого налога и состоящих в браке налогоплательщиков, подающих отдельные налоговые декларации, по сравнению с 12 200 долларов США в налоговом году 2019

- 24 800 долларов США для состоящих в браке налогоплательщиков, которые подают документы совместно, и для соответствующих требованиям вдов (вдов), по сравнению с 24 400 долларов США в 2019 году

- 18 650 долларов США для тех, кто квалифицируется как глава семьи, по сравнению с 18 350 долларов США в 2019 году

Эти цифры примерно вдвое превышают стандартные вычеты, которые применялись в 2017 налоговом году. В результате у вас может не хватить детализированных вычетов в целом, чтобы превзойти стандартные вычеты, на которые вы имеете право в соответствии с вашим статусом подачи.

В результате у вас может не хватить детализированных вычетов в целом, чтобы превзойти стандартные вычеты, на которые вы имеете право в соответствии с вашим статусом подачи.

Обычно рекомендуется заполнить Таблицу А и сравнить сумму ваших детализированных вычетов со стандартным вычетом, чтобы определить, какой метод лучше всего подходит для вас.

Какие дома покрываются?

Предполагая, что вы все же решите детализировать, вычет процентов по ипотечному жилищному кредитованию имеет несколько квалификационных правил.

Во-первых, вычет процентов по ипотеке включает в себя то, что вы заплатили по ссудам на покупку дома, по кредитным линиям собственного капитала и по ссудам на строительство. Но TCJA наложил существенные ограничения на долговые обязательства по собственному капиталу, начиная с 2018 налогового года. Вы не можете претендовать на вычет по ссуде этого типа, если не докажете, что она была взята для «покупки, строительства или существенного улучшения» дома, обеспечивающего ссуду.

Другими словами, вам не повезет, если вы перефинансируете обучение вашего ребенка в колледже или медовый месяц.До 2018 года этого не было.

Вычет также ограничивается процентами, уплаченными вами за ваш основной или второй дом. Проценты, уплаченные за третий или четвертый дом, не подлежат вычету.

Ваш дом может быть домом на одну семью, кондоминиумом, передвижным домом, кооперативом или даже лодкой — практически любой недвижимостью, где есть «спальные места, кухня и туалет», согласно IRS. несколько других квалификационных правил для вычета.

Вы должны быть должником

Вы также должны быть на крючке по ссуде по закону — долг не может быть записан на чье-то имя, если это не ваш супруг (а), и вы подаете совместную декларацию.Это должна быть добросовестная ссуда, поскольку у вас есть договорное обязательство по ее выплате. Ваш дом должен служить обеспечением ссуды, и в ваших ипотечных документах это должно быть четко указано.

Когда дело доходит до подачи совместной декларации, вы имеете право вычесть только те проценты, которые вы заплатили лично, независимо от того, кто из вас получил форму 1098 от кредитора.

долларов

Ссуды, используемые для покупки или строительства жилья, называются «задолженностью по приобретению жилья».«Термин относится к любой ссуде, которую вы берете с целью« приобретения, строительства или существенного улучшения »подходящего дома.

Раньше вы могли вычесть проценты по долгам за приобретение дома на сумму до 1 миллиона долларов для вашего основного дома и / или вашего второго места жительства еще в 2017 году, но TCJA снизил их до 750 000 долларов, начиная с 2018 налогового года. Лимит снижается еще больше. до 375 000 долларов, если вы женаты и подаете отдельную декларацию.

Допустим, вы взяли взаймы 800 000 долларов под свое основное место жительства и 400 000 долларов под свое дополнительное место жительства.Оба займа были использованы исключительно для приобретения или существенного улучшения свойств. Вместе ссуды в сумме составляют 1,2 миллиона долларов, что превышает лимит в 750 000 долларов по условиям TCJA.

Вы можете претендовать на вычет процентов по ипотеке только в размере процентов, относящихся к первым взятым вами в долг 750 000 долларов. Проценты, связанные с этими 450 000 долларов, — это просто деньги, которые вы потратили. Вы не получаете за это налоговых льгот.

Исключения из правила 750 000 долларов

IRS признает два исключения из лимита долга в 750 000 долларов по состоянию на 2019 год.Вы можете использовать старый лимит в 1 миллион долларов в двух случаях:

- Вы оформили ипотеку до 16 декабря 2017 г. , если общая сумма долга по этой ипотеке, плюс любой унаследованный долг составляет 1 миллион долларов или меньше

- Вы взяли ипотеку 13 октября 1987 г. или ранее, что означает погашает задолженность

Ссуды на жилищное строительство

Вы можете вычесть проценты по ипотеке, использованной для оплаты расходов на строительство, если вырученные средства используются исключительно для приобретения земли и строительства дома. Расходы, понесенные в течение 24 месяцев до завершения строительства, засчитываются в лимит в размере 750 000 долларов на задолженность по приобретению жилья.

Расходы, понесенные в течение 24 месяцев до завершения строительства, засчитываются в лимит в размере 750 000 долларов на задолженность по приобретению жилья.

Но есть загвоздка. Если вы вычитаете проценты по ссуде на строительство на два года, а затем решаете продать недвижимость, а не въезжать и использовать ее в качестве места жительства, вам, возможно, придется изменить свои налоговые декларации за те годы, когда вы вычли проценты, чтобы характеризовать ее как инвестицию вместо этого проценты. Это может ограничить его возможность вычета, так как IRS может потребовать вернуть часть денег.

очков, которые вы заплатили

Баллы, выплаченные по долгу за приобретение первичного и вторичного домов, полностью вычитаются в год выплаты. Баллы не всегда указываются в форме 1098, но вы можете найти их в выписке по расчету. В противном случае обратитесь к своему кредитору.

Когда следует обращаться за помощью к налоговому специалисту

Определить размер вычета процентов по ипотеке для дома несложно для одних налогоплательщиков, но не для других. Сложите проценты, указанные в вашей Форме 1098, и введите сумму в Таблицу A. Вы можете использовать рабочий лист в Публикации 936 для расчета вашего допустимого вычета.

Сложите проценты, указанные в вашей Форме 1098, и введите сумму в Таблицу A. Вы можете использовать рабочий лист в Публикации 936 для расчета вашего допустимого вычета.

Однако вы можете узнать у налогового специалиста, купили ли вы или продали недвижимость в течение налогового года, или если ваш долг за приобретение дома превышает лимит в 750 000 долларов. Фактически, имеет смысл обратиться за советом к налоговому профессионалу еще до того, как вы купите или продадите недвижимость, хотя бы для того, чтобы справиться с налоговыми последствиями вашего решения.

документов, необходимых для востребования процентов по ипотеке в качестве вычета налога для дома, финансируемого собственником | Finance

Документация, необходимая для получения процентов по ипотеке в качестве налогового вычета для дома, финансируемого собственником | Финансы — Zacks- Home

- Акции Акции +

- Фонды Фонды +

- Прибыль Прибыль +

- Скрининг Скрининг +

- Финансы Финансы +

- Портфель 6

- Образование Образование +

- Услуги Услуги +

Почему Zacks? Научитесь быть лучшим инвестором.

- Финансы

- Недвижимость

- Финансирование дома

- Документация, необходимая для истребования процентов по ипотеке в качестве налогового вычета для дома, финансируемого собственником

Автор: Синтия Майерс

Вы можете вычесть проценты по ипотеке, выплаченные через собственника- финансируемая ипотека.

Для продажи владельцем изображение подписи Эдварда Стивенса с Fotolia.com

Вычет процентов по ипотеке является одним из крупнейших налоговых вычетов для большинства американских граждан.С. налогоплательщики. По данным Национальной ассоциации строителей жилья, 80 процентов процентов по ипотеке, выплачиваемых налогоплательщиками США с 2000 года, было заявлено в качестве вычета налогов. IRS позволяет вам вычитать проценты по ссуде, обеспеченной вашим первым или вторым домом, в качестве вычета процентов по ипотеке, независимо от того, финансируется ли эта ссуда банком или через ипотеку, финансируемую владельцем.

IRS позволяет вам вычитать проценты по ссуде, обеспеченной вашим первым или вторым домом, в качестве вычета процентов по ипотеке, независимо от того, финансируется ли эта ссуда банком или через ипотеку, финансируемую владельцем.

Вычитание процентов по ипотеке

Укажите общую сумму процентов по ипотеке, уплаченную вами физическому лицу, в строке 11 Приложения А вашей Формы 1040.Укажите имя, адрес и идентификационный номер налогоплательщика лица, которому вы выплачивали ипотечный платеж. Закон требует, чтобы продавцы предоставляли вам свой идентификационный номер налогоплательщика, которым может быть номер социального страхования или идентификационный номер налогоплательщика, присвоенный IRS.

Документация от продавца

Если вы финансируете ипотеку через банк или другое финансовое учреждение, финансовое учреждение должно в конце года отправить вам выписку, в которой будет указано, сколько процентов вы ему заплатили.Ваш продавец может предоставить или не предоставить вам выписку с указанием общей суммы процентов, уплаченных вами в течение года. Закон не требует, чтобы продавцы делали это, хотя вы должны предоставить им свой налоговый идентификатор или номер социального страхования, чтобы они могли сообщить о процентах, которые они получают от вас по своим подоходным налогам.

Закон не требует, чтобы продавцы делали это, хотя вы должны предоставить им свой налоговый идентификатор или номер социального страхования, чтобы они могли сообщить о процентах, которые они получают от вас по своим подоходным налогам.

Ведение учета

Если у вас есть ипотечный кредит, финансируемый собственником, вы должны отслеживать проценты, которые вы платите в течение года. Самый простой способ сделать это — составить график амортизации.Этот график показывает, какая часть каждого платежа идет на основную сумму кредита, а какая — на проценты. В первые дни получения кредита большая часть платежа — это проценты. Со временем больший процент от каждого платежа пойдет на выплату основной суммы. С графиком погашения вы можете отслеживать свои платежи и легко вычислять, сколько процентов вы заплатили за год.

Отсутствует информация

Если вам не хватает информации от вашего продавца, такой как его идентификационный номер налогоплательщика, вам следует отправить продавцу форму W-9, запрос на идентификационный номер налогоплательщика и подтверждение. Закон требует, чтобы продавец предоставил вам эту информацию. Если вы не укажете номер, IRS может оштрафовать вас на 50 долларов. Если вы подошли к концу года и не отслеживали выплаты процентов, вы все равно можете рассчитать сумму выплаченных процентов, используя график погашения, если вы знаете, сколько платежей вы сделали по ссуде. .

Закон требует, чтобы продавец предоставил вам эту информацию. Если вы не укажете номер, IRS может оштрафовать вас на 50 долларов. Если вы подошли к концу года и не отслеживали выплаты процентов, вы все равно можете рассчитать сумму выплаченных процентов, используя график погашения, если вы знаете, сколько платежей вы сделали по ссуде. .

Ссылки

Ресурсы

Биография писателя

Синтия Майерс — автор множества романов, и ее научно-популярные работы появлялись в публикациях от «Исторического путешественника» до «Техасских шоссе» и «Управление медицинской практикой».»Она имеет степень по экономике в Государственном университете Сэма Хьюстона.

Налоговые документы, которые необходимо подать

.l i g h t p o e t / Shutterstock.com

К настоящему времени вы должны получать выписки от работодателей, банков, биржевых маклеров и других организаций или агентств, которые участвовали в ваших финансах в прошлом году.

Большинство этих групп должны по закону до 31 января (или следующего рабочего дня, когда этот день приходится на праздничный или выходной день) получать свои годовые налоговые отчеты по почте. Брокеры получают немного больше свободы действий от IRS. Если вы ожидаете консолидированный 1099, вы можете получить его не раньше середины февраля.

Брокеры получают немного больше свободы действий от IRS. Если вы ожидаете консолидированный 1099, вы можете получить его не раньше середины февраля.

Многие налогоплательщики теперь получают эти документы в электронном виде. Поэтому не забудьте дважды проверить свою электронную почту, а не только почтовый ящик у обочины, на наличие этих заявлений.

ПОИСК СТАВКИ: Ищете высокодоходный сберегательный счет? Сравните ставки на Bankrate.com сегодня!

Дополнительные медицинские справки

Если вы или кто-либо из членов вашей семьи имели медицинское страхование в 2016 году, вы получите форму 1095.Есть три версии.

Форма 1095-A — Если вы, ваша супруга или иждивенец зарегистрированы в системе медицинского страхования через государственную или федеральную биржу, также называемую торговой площадкой, вы должны получить форму 1095-A «Заявление на рынке медицинского страхования». Информация в этой новой форме необходима для заполнения формы 8962 и расчета правильной суммы налогового кредита.

Только те лица, которые приобрели медицинскую страховку на торговой площадке, получат эту новую форму.Если вы не получили форму 1095-A, обратитесь в магазин, на котором вы приобрели страховое покрытие.

Форма 1095-B — Эта форма подтверждает, что вы, ваш супруг (если вы подаете совместную декларацию) и ваши иждивенцы имели как минимум минимальное соответствующее требованиям медицинское страхование в течение некоторых или всех месяцев предыдущего налогового года. Форма 1095-B отправляется вашей медицинской страховой компанией и / или вашим работодателем, если в компании работает менее 50 штатных сотрудников. Лицам, не имеющим минимального необходимого покрытия, возможно, придется внести индивидуальный платеж в рамках совместной ответственности.

Форма 1095-C — эта форма используется крупными работодателями для уведомления сотрудников о том, что они, их супруги (при совместной подаче) и иждивенцы имели минимальное необходимое страховое покрытие за весь или часть предыдущего налогового года. Эта проверка поможет налогоплательщикам избежать штрафа за отсутствие страхового покрытия, известного как оплата совместной ответственности.

Эта проверка поможет налогоплательщикам избежать штрафа за отсутствие страхового покрытия, известного как оплата совместной ответственности.

Общие доходы, отчеты о вычетах

Большинство налогоплательщиков полагаются на одни и те же базовые данные при подаче деклараций. Если вы работаете на кого-то еще, IRS ожидает, что вы и агентство получите отчет с подробным описанием этого дохода.Данные немного различаются в зависимости от того, получаете ли вы зарплату или выполняете контрактную работу, но для любого случая есть форма.

W-2 — это ключевая форма, и вам потребуется по одной от каждого работодателя, на которого вы работали в течение прошлого года. Ваш W-2 показывает, сколько денег вы заработали, сколько подоходного налога было удержано, уплачено налогов на социальное обеспечение и медицинскую помощь, а также любые взносы на пособия — пенсионные планы, медицинские счета и планы возмещения расходов на уход за детьми.

1098 — Для большинства домовладельцев проценты по ипотеке не облагаются налогом, и в этом документе будет указано, сколько вы заплатили в прошлом году. Ваш кредитор должен отправить вам одну из этих форм, если вы заплатили не менее 600 долларов США. На самом деле ваша ипотечная компания, вероятно, отправит вам не официальную форму IRS, а документ собственной разработки, содержащий те же данные. Помимо процентов по ипотеке, другая информация, часто встречающаяся в этом отчете, включает суммы, уплаченные в счет баллов для получения ссуды, выплаты условного депонирования по налогам на недвижимость (также вычитаемым) и страхованию имущества (без вычета).

Ваш кредитор должен отправить вам одну из этих форм, если вы заплатили не менее 600 долларов США. На самом деле ваша ипотечная компания, вероятно, отправит вам не официальную форму IRS, а документ собственной разработки, содержащий те же данные. Помимо процентов по ипотеке, другая информация, часто встречающаяся в этом отчете, включает суммы, уплаченные в счет баллов для получения ссуды, выплаты условного депонирования по налогам на недвижимость (также вычитаемым) и страхованию имущества (без вычета).

ПОИСК ПО СТАВКЕ: Покупаете ипотеку? Сравните ставки по ипотеке сегодня с Bankrate.ком!

1098-E — Выплачиваете ли вы студенческую ссуду? В этой форме указаны проценты по вашей задолженности по образованию; ваш кредитор должен прислать вам один, если сумма процентов составляет не менее 600 долларов. Вы можете вычесть проценты по студенческому кредиту и, возможно, другие суммы, связанные с ссудой, такие как сборы за оформление и капитализированные проценты. Чтобы рассчитать вычитаемую часть суммы процентов, указанной здесь, используйте рабочий лист в инструкциях к форме 1040 или форме 1040A.

1099-INT — Если вы заработали более 10 долларов в виде процентов по банковскому счету или депозитному сертификату, вы получите по одной из этих форм для каждого счета.Не отклоняйте это утверждение, если вы реинвестировали проценты. Налоговое законодательство гласит, что вы получали доход, даже если фактически не держали его в руках, а реинвестированные доходы по-прежнему являются налогооблагаемым доходом. Выписки 1099-INT также выдаются людям, обналичившим сберегательные облигации.

ПОИСК ПО СТАВКЕ: Увеличьте свой пенсионный доход с помощью лестницы компакт-дисков. Сравните цены на компакт-диски сегодня.

1099-DIV — Доходы от индивидуальных акций и паевых инвестиционных фондов указываются в форме 1099-DIV. Это покажет дивиденды и прирост капитала, распределенные на сумму более 10 долларов США.Как и в случае реинвестированных процентов, если вы использовали дивиденды или выплаты для покупки дополнительных акций или паевого инвестиционного фонда, вам все равно придется платить налоги. Однако выплаты и определенные квалифицированные дивиденды облагаются налогом по более низким ставкам прироста капитала.

Однако выплаты и определенные квалифицированные дивиденды облагаются налогом по более низким ставкам прироста капитала.

1099-B — Если вы продавали акции, облигации или паевые инвестиционные фонды, вы получите 1099-B от вашего брокера или компании паевого инвестиционного фонда. Это сообщит вам количество проданных акций, когда они были проданы, и сумму, которую вы получили за продажу.Вам понадобится эта информация, а также дата покупки акций и сумма, которую вы заплатили за них, чтобы рассчитать ваши налоги. С 2011 года брокеры предоставляют информацию на основе (стоимость актива плюс некоторые корректировки) проданных акций.

1099-G — Налогоплательщики, получившие возмещение государственных или местных налогов в прошлом году, получат эту форму. Если вы использовали эти налоги как вычет из федеральной налоговой декларации за предыдущий год, вам нужно будет указать сумму 1099-G в декларации за этот год.Однако вам не нужно беспокоиться о том, чтобы отразить этот возврат как доход, если вы использовали стандартный федеральный вычет вместо разбивки по статьям.

1099-K — Если вы получили платежи с помощью кредитных или дебетовых карт или от сторонних платежных систем, таких как PayPal, Amazon и eBay, вы можете получить 1099-K с указанием этих сумм. Есть триггеры для сумм (20 000 долларов) и количества транзакций (200), поэтому не каждый человек, получающий такие платежи, получит 1099-K. Этот доход, однако, подлежит налогообложению и должен указываться даже без выдачи 1099-K.Новое заявление — это попытка получить больше информации о таких платежах в IRS.

1099-R — Если вы получали пенсию или выплаты с индивидуального пенсионного счета или пенсионного плана, 1099-R предоставляет подробную информацию об этих транзакциях. Форма выдается вашим брокером, менеджером пенсионного плана или паевым инвестиционным фондом. Вы также получите 1099-R, если перенесете деньги в пенсионный план, обычно 401 (k), на IRA, или если вы преобразовали традиционный IRA в IRA Рота.Ролловер обычно не облагается налогом, но выплата пенсии может быть.

1099-MISC — Частные предприниматели, заработавшие 600 долларов и более, должны получить 1099-MISC от каждой компании, с которой они вели дела. Вы должны получить отдельный 1099-MISC для каждой независимой работы, которую вы выполняли в течение предыдущего налогового года.

ПОИСК СТАВКИ: Ищете высокодоходный сберегательный счет? Сравните ставки на Bankrate.com сегодня!

Формы, поступающие с опозданием

Есть несколько отчетов, которые могут вам понадобиться для вашей налоговой отчетности, но из-за сложности финансовых договоренностей, которые они охватывают, документы не всегда приходят до крайнего срока подачи в апреле.Но если у вас есть расширение для файла, проблем возникнуть не должно.

Форма 5498 — Любые взносы, сделанные в течение календарного года на какие-либо индивидуальные пенсионные счета, указываются в этой форме. 5498 показывает традиционные взносы IRA, которые могут быть вычтены из вашей налоговой декларации, а также любые пролонгации, включая прямое продление на традиционную IRA, сделанную в течение последнего налогового года. Он также сообщает о суммах, переквалифицированных с одного типа IRA на другой. Он отмечает любые суммы, конвертированные из традиционного IRA, упрощенного пенсионного плана или плана стимулирования сбережений для сотрудников в IRA Roth.