Обязаны ли дети платить налог на имущество физических лиц? | ФНС России

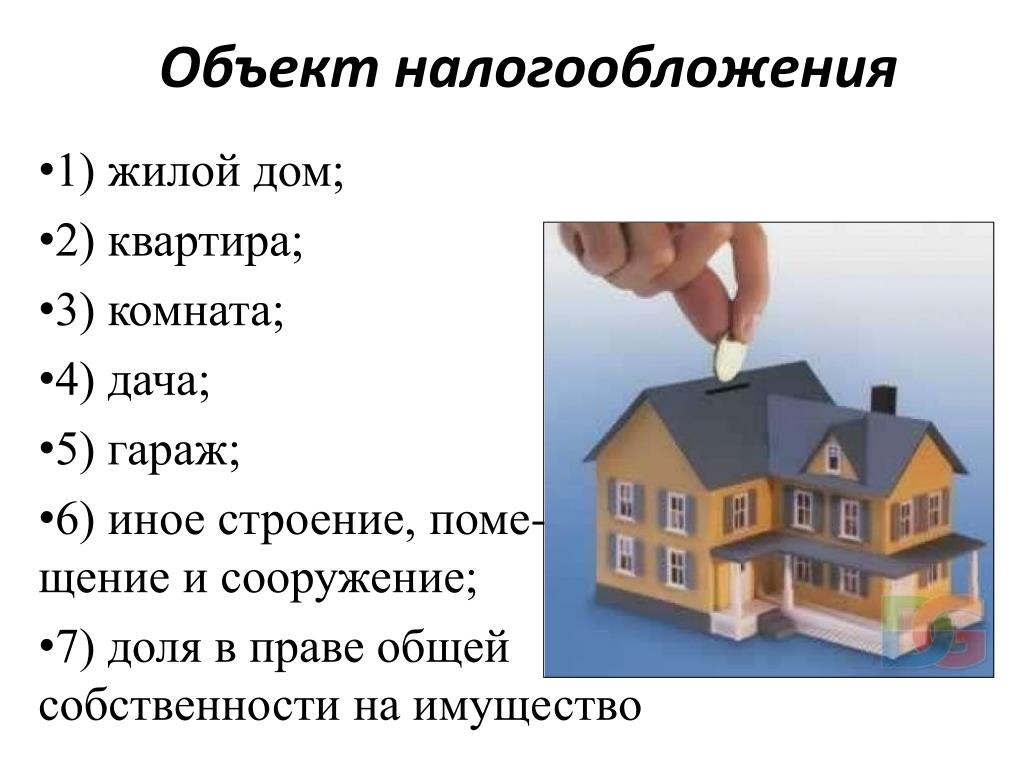

Статьей 4 Закона Российской Федерации от 09.12.1991 N 2003-1 «О налогах на имущество физических лиц» установлен перечень категорий налогоплательщиков, освобождаемых от уплаты налога на имущество физических лиц. Такая категория налогоплательщиков, как дети, в данный перечень не включена. Соответственно, если ребенок стал обладателем прав на какую-то собственность в виде объекта недвижимости (жилого дома, квартиры, комнаты, дачи, гаража, иного строения, помещения и сооружения, а также доли в праве общей собственности на указанное имущество), то у него появляется обязанность по уплате налога на имущество физических лиц.Данная обязанность наступает с месяца, в котором возникло право собственности, а в случае перехода объекта недвижимости по наследству — с момента открытия наследства, то есть дня смерти наследодателя.

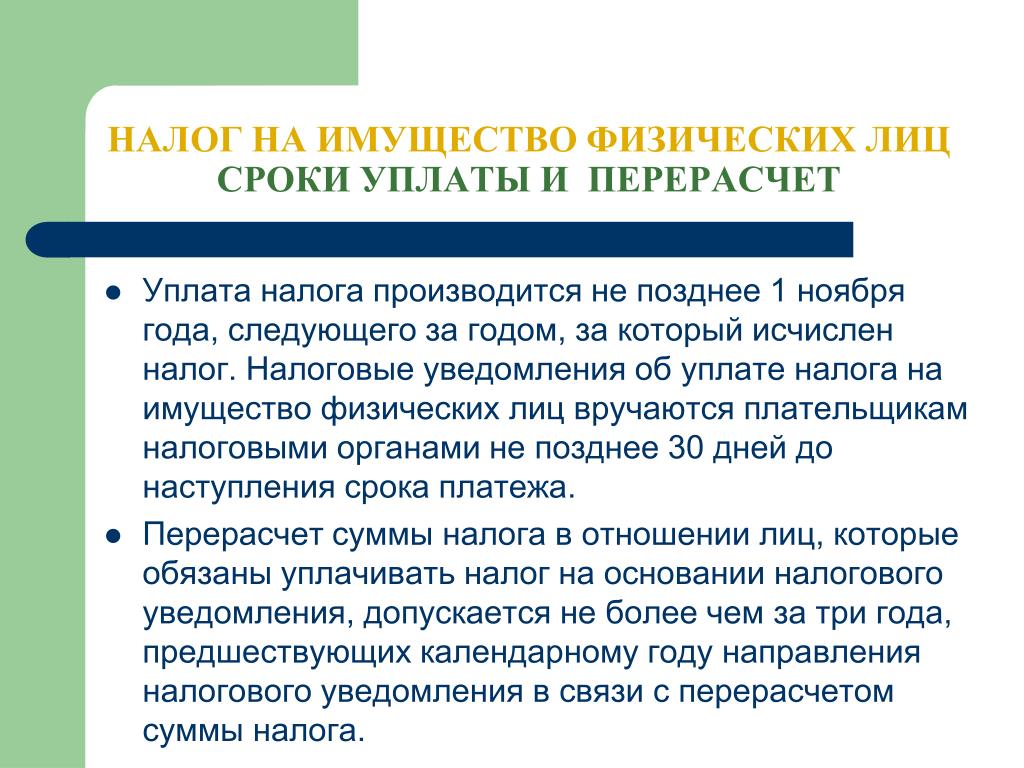

Нормами вышеуказанного Закона и части первой Налогового кодекса Российской Федерации определено, что исчисление налога производится налоговым органом, а его уплата осуществляется налогоплательщиком на основании налогового уведомления, которое должно быть передано ему налоговым органом не позднее 30 дней до наступления срока уплаты налога..jpg)

Из положений части первой Налогового кодекса Российской Федерации и Гражданского кодекса Российской Федерации следует, что обязанности по уплате налога на имущество за несовершеннолетних детей, имеющих в собственности имущество, подлежащее налогообложению, исполняют их родители (усыновители, опекуны, попечители) как законные представители.

Следует иметь в виду, что перечень категорий налогоплательщиков, освобождаемых от уплаты налога на имущество физических лиц в соответствии с федеральным законодательством, может быть расширен, так как правом установления льгот для отдельных категорий налогоплательщиков в части местных налогов наделены представительные органы муниципальных образований. К примеру, в городе Новосибирске с 2010 года от уплаты налога на имущество освобождаются:

• несовершеннолетние дети, находящиеся на иждивении граждан, имеющих на своем иждивении трех и более несовершеннолетних детей;

• дети-сироты и дети, оставшиеся без попечения родителей;

• лица из числа детей-сирот и детей, оставшихся без попечения родителей, в возрасте от 18 до 23 лет.

Льгота им предоставляется в отношении одного объекта налогообложения с наибольшей инвентаризационной стоимостью.

Полную информацию о категориях налогоплательщиков, которым на территории конкретного муниципального образования Новосибирской области установлены льготы, можно получить с помощью интерактивного сервиса Федеральной налоговой службы «Имущественные налоги: ставки и льготы».

Необходимо помнить, что исчисление налоговым органом суммы налога, подлежащей уплате в бюджет, прекратится с месяца, в котором у налогоплательщика возникло право на льготу, но для этого в налоговый орган должно быть подано соответствующее заявление и представлены необходимые документы. В случае несвоевременного обращения за предоставлением льготы перерасчет суммы налога производится не более чем за три года.

Должны ли уплачивать налог на имущество физических лиц несовершеннолетние дети за квартиру, находящуюся в общей долевой собственности?

Порядок налогообложения имущества физических лиц установлен Законом Российской Федерации от 09. 12.1991 года № 2003-1 «О налогах на имущество физических лиц» с учетом последующих изменений и дополнений. Согласно ст.1 указанного Закона налогоплательщиками налога на имущество являются физические лица — собственники имущества, признаваемого объектом налогообложения. Каких-либо ограничений по возрасту с целью отнесения граждан к налогоплательщикам законодательство не содержит. Соответственно требования законодательства о налогах и сборах относятся ко всем физическим лицам независимо от возраста.

12.1991 года № 2003-1 «О налогах на имущество физических лиц» с учетом последующих изменений и дополнений. Согласно ст.1 указанного Закона налогоплательщиками налога на имущество являются физические лица — собственники имущества, признаваемого объектом налогообложения. Каких-либо ограничений по возрасту с целью отнесения граждан к налогоплательщикам законодательство не содержит. Соответственно требования законодательства о налогах и сборах относятся ко всем физическим лицам независимо от возраста.

Кроме того, в соответствии со ст.26 Налогового кодекса налогоплательщик может участвовать в отношениях, регулируемых законодательством о налогах и сборах, через законного или уполномоченного представителя. Законными представителями налогоплательщика — физического лица признаются лица, выступающие в качестве его представителей в соответствии с гражданским законодательством. Согласно ст.26 и ст.28 Гражданского кодекса Российской Федерации законными представителями несовершеннолетних граждан являются их родители, усыновители, опекуны, попечители, которые осуществляют правомочия по управлению имуществом несовершеннолетних, в том числе и исполняют обязанности по уплате налогов.

Следует также учитывать, что федеральным законодательством установлены льготы для отдельных категории граждан-плательщиков налога на имущество, а также предоставлено право органам местного самоуправления устанавливать дополнительные льготы для отдельных категорий населения. Так, к примеру, на территории г. Воронежа от уплаты налога на имущество освобождены дети-сироты в возрасте до 18 лет, а также дети, оставшиеся без попечения родителей, в возрасте до 18 лет. Для других категорий несовершеннолетних граждан льгот по налогу на имущество не предусмотрено.

Счастливчики: кто в России может не платить налоги на недвижимость

https://realty.ria.ru/20201126/nalogi-1586431946.html

Счастливчики: кто в России может не платить налоги на недвижимость

Счастливчики: кто в России может не платить налоги на недвижимость

Большинство из тех, кто владеет недвижимым имуществом, обязаны платить налоги, хотя ужасно не любят это делать. Поэтому, едва попав в какую-либо льготную. .. Недвижимость РИА Новости, 26.11.2020

.. Недвижимость РИА Новости, 26.11.2020

2020-11-26T14:05

2020-11-26T14:05

2020-11-26T14:05

недвижимость

многодетные семьи

земельные участки

жилье

федеральная налоговая служба (фнс россии)

f.a.q. — полезное

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn22.img.ria.ru/images/149967/24/1499672461_0:0:5760:3240_1920x0_80_0_0_7bf92bfba76bfcbbc9f074e3600a051c.jpg

Большинство из тех, кто владеет недвижимым имуществом, обязаны платить налоги, хотя ужасно не любят это делать. Поэтому, едва попав в какую-либо льготную категорию, люди интересуются, не освобождает ли это их от уплаты налогов. Сайт «РИА Недвижимость» попросил юристов рассказать, кто в действительности имеет право не платить налоги.Материал подготовлен при участии адвоката, партнера адвокатского бюро CTL Павла Астапенко, юриста фирмы «Юст» Виктории Санниковой и адвоката адвокатского бюро CTL Ксении Гордеевой.

https://realty.ria.ru/20200706/1573959593.html

https://realty.ria.ru/20200730/1575119872.html

https://realty.ria.ru/20181019/1531049710.html

https://realty.ria.ru/20190326/1552117042.html

https://realty.ria.ru/20191002/1559355032.html

https://realty.ria.ru/20201124/nalogi-1585947488.html

https://realty.ria.ru/20170825/408875641.html

https://realty.ria.ru/20200120/1563626679.html

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

недвижимость, многодетные семьи, земельные участки, жилье, федеральная налоговая служба (фнс россии), f.a.q. — полезное

Мой ребенок делает бизнес. Кто и как должен платить за него налоги?

Наши дети все чаще становятся участниками различных сделок, в том числе в социальных сетях, некоторые реализуют даже свои полноценные бизнес-проекты. В результате у них возникает доход, а у родителей — закономерные вопросы: должен ли кто-то платить налоги, а если должен, то кто и как? Юлия Майфет, адвокат (специализация – налоговые споры) и кандидат юридических наук, в колонке отвечает на частые вопросы.

Мой ребенок делает бизнес. Кто и как должен платить за него налоги?

Полина КонстантиноваВы узнаете:

- Должен ли ребенок платить налоги

- Кто платит налоги за ребенка

- Какие налоги обязаны платить дети

- За счет чьих средств надо платить налог

- Как рассчитать и заплатить налог

- Если не заплатить налоги, кто несет ответственность

А должен ли?

В силу положений ст.57 Конституции РФ каждый обязан платить законно установленные налоги и сборы. В случае, если у несовершеннолетнего (до 18 лет) возникает доход, и он не зарегистрирован в качестве индивидуального предпринимателя (что возможно при эмансипации), то возникает налог на доходы физических лиц.

Обязанность по уплате налога может возникнуть и у младенца, если он получит какой-либо налогооблагаемый доход или имущество.

В этом случае закон предполагает обязанность родителей совершать от имени детей все необходимые юридические действия в отношении, например, принадлежащего детям имущества и сделок с ним, в том числе и применительно к обязанности по уплате налогов.

Фото: Unsplash

В частности, в определении КС РФ от 27 января 2011 года № 25-О-О разъяснено, что нормы гл. 23 НК РФ («Налог на доходы физических лиц») в равной мере применяются ко всем физическим лицам независимо от их возраста.

Кроме того, если ранее Налоговый кодекс предписывал только личную оплату налога (что вызывало немало споров, в том числе и в отношении несовершеннолетних), то с 2017 года уплата налога может быть осуществлена за налогоплательщика любым иным лицом.

Кто платит налоги за ребенка?

Возможны два варианта уплаты налогов за несовершеннолетнего.

- Первый вариант

Это уплата налогов законным представителем: на основании общих положений Налогового кодекса РФ лицо может участвовать в налоговых отношениях либо лично, либо через законного или уполномоченного представителя. В силу требований гражданского законодательства законными представителями несовершеннолетнего являются его родители, усыновители (опекуны/попечители).

- Второй вариант

Это уплата налогов налоговым агентом. В большинстве случаев налог с дохода несовершеннолетнего лица удерживается и перечисляется в бюджет организацией источником выплаты.

Например, когда школьник с согласия родителей работает по трудовому договору во время летних каникул. Или малолетний ребенок получает дивиденды по унаследованным ценным бумагам. В таких случаях организация выступает в роли налогового агента и самостоятельно рассчитывает и выплачивает доход получателю за минусом удержанного налога.

Какое значение имеет возраст ребенка?

Гражданское законодательство делит детей на малолетних (до 14 лет) и несовершеннолетних (14-18 лет). С 18 лет все лица становятся полностью дееспособными, то есть обладают всеми правами и несут обязанности, предусмотренные законом.

Малолетние вправе совершать только мелкие бытовые сделки, а вот несовершеннолетний может ранее 18 лет стать полностью правоспособным:

- 14/16 лет – при вступлении в брак ребенок становится полностью дееспособным (например, может регистрировать ИП для своего бизнес-проекта и быть самостоятельным субъектом налоговых правоотношений).

- 16 лет – при эмансипации ребенок также становится полностью дееспособным.

Какие налоги обязаны платить дети?

Понятно, что наиболее распространенным является налог на доходы физических лиц. Возникает всегда, если у ребенка есть доход.

Но дети также могут быть собственниками автомобилей, земельных участков, квартир и прочего имущества. Поэтому в зависимости от объекта налогообложения, которым владеют дети, это могут быть: и налог на имущество, и транспортный налог, и земельный налог.

Фото: Unsplash

Разве никакие льготы детям по налогам не предоставляются? По общему правилу – нет. Дети являются обычными налогоплательщиками.

Однако вопрос наличия или отсутствия льгот по этим налогам – это предмет отдельного рассмотрения и исследования, поскольку необходимо учитывать особенности регионального и местного законодательства.

За счет чьих средств надо платить налог?

Многие родители считают, что налоги оплачиваются за счет личных средств плательщика налогов. А раз у несовершеннолетнего нет своих средств, соответственно, ребенок не может оплатить налоги, а потому – и родители не должны платить за него.

Однако налоговые органы постоянно убеждают, что налоговая обязанность не связана ни с возрастом, ни с имущественным положением или какими-либо иными критериями.

Несовершеннолетние могут участвовать в налоговых отношениях через своих законных представителей, а потому последние осуществляют полномочия по управлению имуществом, в том числе и исполняют обязанность по уплате налогов.

Как рассчитать и заплатить налог?

Все имущественные налоги ребенок платит на основании расчетов, произведенных налоговыми органами и на основании соответствующего уведомления (либо с помощью электронных сервисов).

При получении какого-либо дохода, подлежащего обложению налогом на доходы физических лиц, необходимо самостоятельно исчислить налог и подать налоговую декларацию по форме 3-НДФЛ.

В этом случае от имени ребенка в возрасте до 16 лет налоговую декларацию заполняют его родители, а ребенок в возрасте от 16 до 18 лет может подать налоговую декларацию самостоятельно.

Если не заплатить налоги, кто несет ответственность?

Согласно п. 2 ст. 107 НК РФ, физическое лицо может быть привлечено к ответственности за совершение налоговых правонарушений с 16-летнего возраста. Ранее этого возраста лицо невозможно привлечь к ответственности, поэтому, по мнению налоговых органов, ответственность за неуплату налогов несет законный представитель несовершеннолетнего ребенка.

Однако возможность привлечения к ответственности законных представителей ребенка налоговым законодательством не предусмотрена.

Налоговые органы будут использовать все возможности и любые обоснования для привлечения к налоговой ответственности родителей (законных представителей несовершеннолетнего), поэтому рекомендуем не злоупотреблять.

! Родители и законные представители несовершеннолетних обязаны правильно рассчитать и своевременно оплатить за своих детей как любые имущественные налоги, так и налог на доходы физических лиц в случае получения какого-либо дохода.

Материалы по теме:

Налоги и льготы: какие законы о недвижимости вступают в силу в 2020 году :: Жилье :: РБК Недвижимость

Рассказываем о нововведениях, касающихся налогообложения, покупки и продажи недвижимости, а также установки приборов учета

Фото: Антон Новодережкин/ТАСС

С 1 января 2020 года вступают в силу несколько законов о недвижимости, которые существенно изменят жизнь россиян. Они касаются налогообложения, льгот при продаже квартир, изъятия жилья и нового порядка установки счетчиков.

Они касаются налогообложения, льгот при продаже квартир, изъятия жилья и нового порядка установки счетчиков.

Рассказываем, как изменится рынок недвижимости в 2020 году.

Налоговая льгота при продаже жилья

С 1 января 2020 года вступает в силу закон, согласно которому граждане смогут не платить подоходный налог с продажи единственного жилья, если оно было в их собственности более трех лет. Ранее эта льгота действовала для жилой недвижимости, которая находится в собственности более пяти лет.

Для того чтобы подпасть под действие нового закона, у собственника не должно быть никакого другого жилого помещения или доли в праве собственности на жилье.

Льгота также действует, если россиянин продал один объект недвижимости и купил другой. При этом должно выполняться условие, что новое жилье приобрели в течение 90 дней до того, как по старому объекту зарегистрировали переход права собственности к покупателю.

Изменение расчета налога на имущество

С Нового года налог на имущество физических лиц во всех регионах, кроме Севастополя, продолжит рассчитываться по кадастровой стоимости объектов. Для всех жилых домов, квартир и комнат действует не облагаемый налогом вычет в размере кадастровой стоимости для 50 кв. м, 20 кв. м и 10 кв. м соответственно. Данный закон был принят в 2018 году.

Для всех жилых домов, квартир и комнат действует не облагаемый налогом вычет в размере кадастровой стоимости для 50 кв. м, 20 кв. м и 10 кв. м соответственно. Данный закон был принят в 2018 году.

В первые три года после вступления документа в силу при расчете налога применяются понижающие коэффициенты: в первый — 0,2, во второй — 0,4 и в третий — 0,6. Начиная с третьего года применения в регионе кадастровой стоимости сумма налога не может вырасти более чем на 10%. Исключение составляют объекты торгово-офисного назначения.

С 2020 года также вступает в силу закон, согласно которому для граждан, имеющих троих и более несовершеннолетних детей, налоговые вычеты увеличены на 7 кв. м по жилому дому и 5 кв. м по квартире или комнате на каждого несовершеннолетнего ребенка.

Запрет на изъятие жилья

С нового года также вступает в силу закон, который исключает возможность истребования у добросовестных приобретателей жилья со стороны органов публичной власти в случае, если покупатели полагались на сведения из Единого государственного реестра недвижимости.

Согласно закону, механизм правовой защиты распространяется в том числе на добросовестных приобретателей, которые получили жилое помещение безвозмездно, например в порядке дарения или наследования. В документе уточняется, что добросовестными приобретателями предусмотрена возможность получения компенсации за утраченную недвижимость в размере кадастровой стоимости или причиненного в связи с этим реального ущерба.

Обязательная установка умных счетчиков

С июля 2020 года вступает в силу закон о необходимости устанавливать интеллектуальные приборы учета электроэнергии при новых подключениях или замене старых счетчиков. С июля 2020 года обязанности по учету электричества в многоэтажках будут возлагаться на гарантирующих поставщиков (ими являются основные энергосбытовые компании регионов), а для остальных потребителей — на электросетевые компании.

Организации, которые не смогут обеспечить учет с помощью умных счетчиков к 2023 году, будут оштрафованы. Расходы на обслуживание систем учета нового типа будут включены в тариф за электроэнергию.

Автор

Вера ЛуньковаЮристы разъясняют, должен ли подросток платить налог на имущество | НОВОСТИ ПАРТНЕРОВ

Право владения недвижимостью подразумевает и обязанность платить в казну соответствующие налоги, размер и форма которых определяется законодательством о налогах и сборах.

Жители Воронежской области нередко обращаются в Региональную общественную приемную «Единой России» с просьбой дать разъяснения по тому или иному случаю, связанному с практическим применением законов, регулирующих уплату налогов. Сегодня мы предлагаем вашему вниманию юридическую консультацию на эту тему.

«На несовершеннолетнего оформлена часть недвижимого имущества (квартиры) в собственность. Налоговой службой выслано уведомление об оплате несовершеннолетним налога на имущество. Насколько это законно?»

Насколько это законно?»

«Бремя уплаты налога за несовершеннолетнего налогоплательщика лежит на законных представителях ребенка (родителях, опекунах и др.). Разъяснения данного вопроса приведены в письме ФНС от 23.04.2009 года: обязанность по уплате налога на доходы физических лиц и представлению налоговой декларации обусловлена фактом получения доходов, облагаемых налогом на доходы физических лиц, и не зависит от возраста налогоплательщика.

Пунктом 1 ст. 26 и п. 2 ст. 27 Налогового Кодекса Российской Федерации установлено, что несовершеннолетние налогоплательщики участвуют в отношениях, регулируемых законодательством о налогах и сборах, через законных представителей, в качестве которых в соответствии с Гражданским кодексом Российской Федерации признаются их родители, усыновители, опекуны и попечители.

На основании п. 4 ст. 80 Кодекса налогоплательщик вправе представить налоговую декларацию через своего представителя. Обязанность же по уплате конкретного налога возлагается на налогоплательщика в соответствии со ст. 44 Кодекса. Следовательно, от имени несовершеннолетнего ребенка в возрасте до 18 лет, получившего доход, подлежащий обложению налогом на доходы физических лиц, налоговую декларацию заполняет его родитель (опекун, попечитель) как законный представитель ребенка.

44 Кодекса. Следовательно, от имени несовершеннолетнего ребенка в возрасте до 18 лет, получившего доход, подлежащий обложению налогом на доходы физических лиц, налоговую декларацию заполняет его родитель (опекун, попечитель) как законный представитель ребенка.

Уплату налога от имени ребенка осуществляет также его родитель как законный представитель. Ответственность за неуплату налогов несет также его законный представитель».

Напоминаем, что в связи со сложной эпидемиологической обстановкой в Воронежской области приемы граждан сотрудниками общественных приемных партии «Единая Россия» и депутатами всех уровней проводятся в дистанционном формате.

Заявления и обращения можно направлять:

— на адрес электронной почты региональной общественной приемной «Единой России» [email protected],

— оставить обращение на сайте voronezh.er.ru в разделе «Приемная» – «Форма обратной связи»,

— по телефону 8 (473) 239-93-39,

— через социальные сети регионального отделения партии: ВКонтакте, Одноклассники, Facebook, Instagram,

— почтой по адресу: 394000, г. Воронеж, пр-т Революции, д.33 (простым письмом),

Воронеж, пр-т Революции, д.33 (простым письмом),

— оставить письменное обращение в специальном почтовом ящике, который установлен в самом здании приемной (пр-т Революции, д. 33, холл 1 этажа).

Платят ли несовершеннолетние дети налог на имущество

Родителей интересует, платят ли в России несовершеннолетние дети налог на имущество. Граждане, которые обладают собственностью, подвергаются налогообложению. Исключение составляют льготные категории, которым нет необходимости отдавать средства. По поводу взрослых людей не возникает сомнений – они обязаны платить налоги, но распространяется ли налогообложение на ребенка? Рассмотрим, нужно ли ему платить налог на имущество.

Нужно ли платить

Налог на имущество – ежегодный платеж, который обязателен для обладателей недвижимой собственности. Речь идет о квартирах, частных домах, дачах, комнатах и долях в объектах. Если у человека есть подобное имущество, то один раз в год на него начисляется налог.

Неважно, в каком возрасте находится человек, обладающий недвижимостью. Налог на имущество физических лиц не зависит от того, является владельцем собственности взрослый или дети. Придется заплатить налогообложение, а исключение составляют только граждане, у которых имеются льготы. Детский возраст не наделяет возможностью избежать платежей, как и имущественный статус.

Но есть разница, на ребенка начислены платежи или на взрослого. Дети платить налог самостоятельно не могут, поэтому обязательство возлагается на родителя или опекуна, который должен осуществлять юридические процедуры вместо несовершеннолетнего ребенка.

Важно! Облагается налогом не только недвижимость малолетних граждан. Платеж может прийти на квартиру, транспортное средство, за доходы.

В последнем случае важно определить, благодаря чему ребенок получает деньги. Чаще всего малыши имеют доход с алиментов, пенсий и государственных пособий. Также речь может идти о наследстве или процедуре дарения. Большая часть детских средств не облагается налогом.

Большая часть детских средств не облагается налогом.

С какого возраста платят налог на имущество? С того момента, как несовершеннолетний становится собственником, и неважно, находится гражданин в младенческом возрасте или в подростковом. Представители детей обязаны погашать налоговые платежи, которые начислены на имущество, до их совершеннолетия. С 18 лет человек сам обязан заботиться о том, чтобы налог был оплачен.

Говоря о том, должен ли ребенок платить налог, следует учесть льготы, которые не связаны с возрастом. При этом ребенок по другим условиям может ими воспользоваться. Тогда получится освободить малыша от налогообложения.

О льготах

Налог на имущество, начисляемый для несовершеннолетних детей, не может быть отменен в силу возраста. Малыши и не должны думать о том, как его погасить, так как обязанность лежит на родителях до совершеннолетия ребенка. Отменить ее раньше можно только в том случае, если для малыша предусмотрены льготы.

Отменить ее раньше можно только в том случае, если для малыша предусмотрены льготы.

Чтобы уточнить подробности, следует обратиться в местный отдел ФНС или найти ответ на его сайте. Принцип начисления льгот одинаков как для детей, так и для взрослых. Важно вовремя обратиться в налоговую службу, иначе придется платить средства за владение имуществом.

Достаточно подать запрос по поводу предоставления льготных условий. После ФНС рассмотрит заявку и примет решение по поводу того, должны ли граждане подвергаться налогообложению. Чтобы увеличить шансы на положительный ответ, потребуется посмотреть, у каких категорий есть возможность не беспокоиться о платеже за квартиру.

Если ребенок растет в семье военных, потерявших кормильца, то он может пользоваться льготными условиями. Однако предварительно придется признать данный статус. Также можно не отдавать средства за имущество, если дом или другое строение, возведенное на земле для садоводства, ИЖС или ЛПХ, не превышает 50 м2. Тогда на него налогообложение не может начисляться. О других категориях следует узнавать отдельно, потому что они определяются на уровне местного законодательства.

Тогда на него налогообложение не может начисляться. О других категориях следует узнавать отдельно, потому что они определяются на уровне местного законодательства.

Рассмотрим, как нужно действовать, чтобы несовершеннолетний получил льготы.

- Понадобится, чтобы родитель пришел в местное отделение налоговой службы. Чем раньше это сделать, тем лучше для семьи. Действия, связанные с процедурой, будет осуществлять представитель – мать, отец, опекун или усыновитель.

- Нужно принести документы, чтобы подать обращение в ФНС: удостоверение личности и бумаги, на основании которых личность может выступать представителем, свидетельство о рождении малыша или его паспорт (если возраст больше 14-ти лет). Обязательно нужна справка, которая позволяет отнести ребенка к льготной категории.

- Следует подать заявление, приложив к нему документы. После этого останется дождаться ответа от государственного органа.

Льготы выдаются только на один объект каждой разновидности имущества. Если у несовершеннолетнего две дачи, можно не уплачивать налог только за одну из них. По усмотрению представителем определяется объект, который попадает под льготные условия. Но если родитель своевременно не уведомит ФНС о своем решении, то государственный орган сам выберет постройку. После начисления льготы можно не уплачивать налогообложение. Однако при наличии веских и законных причин на заявление налоговой службой может быть дан отказ.

Как передать свой дом детям без налогов

Предоставление дома детям может иметь налоговые последствия, но есть способы сделать это без уплаты налогов. Лучший метод использования будет зависеть от ваших индивидуальных обстоятельств и потребностей.

Оставьте дом по своему желанию

Самый простой способ отдать свой дом детям — это оставить его им по своему желанию. Пока общая сумма вашего имущества не превышает 11 долларов. 7 миллионов (в 2021 году), ваше имущество не будет платить налоги на наследство. Кроме того, когда ваши дети наследуют собственность, это снижает сумму налога на прирост капитала, который им придется платить, если они продадут собственность. Налоги на прирост капитала — это налоги, уплачиваемые с разницы между «базой» собственности и ее продажной ценой. Если дети наследуют собственность, налоговая база собственности «повышается», что означает, что в качестве основы будет использоваться стоимость имущества на момент смерти, а не первоначальная стоимость имущества.

7 миллионов (в 2021 году), ваше имущество не будет платить налоги на наследство. Кроме того, когда ваши дети наследуют собственность, это снижает сумму налога на прирост капитала, который им придется платить, если они продадут собственность. Налоги на прирост капитала — это налоги, уплачиваемые с разницы между «базой» собственности и ее продажной ценой. Если дети наследуют собственность, налоговая база собственности «повышается», что означает, что в качестве основы будет использоваться стоимость имущества на момент смерти, а не первоначальная стоимость имущества.

У этого плана есть некоторые недостатки. В некоторых штатах освобождение от налога на наследство меньше, чем освобождение от федерального налога, поэтому оставление собственности в вашем имении может привести к тому, что ваше имущество будет платить налоги штата. Кроме того, если вам понадобится Medicaid в любое время до вашей смерти, Medicaid может наложить арест на имущество, и его, возможно, придется продать после вашей смерти для выплаты Medicaid.

Подарить дом

Если вы дарите кому-либо, кроме супруга (-и), имущество стоимостью более 15 000 долларов (30 000 долларов на пару) в течение одного года, вы должны заполнить налоговую форму на дарение.Но вы можете подарить в общей сложности 11,7 миллиона долларов (в 2021 году) в течение всей жизни без налога на дарение. Если ваша резиденция стоит менее 11,7 миллиона долларов и вы отдаете ее своим детям, вам, вероятно, не придется платить налоги на дарение, но вам все равно придется подавать налоговую форму на дарение.

Обратной стороной дарения собственности является то, что это может иметь последствия для налогов на прирост капитала для ваших детей. Если ваши дети планируют продать дом, они, вероятно, столкнутся с высокими налогами на прирост капитала. Когда собственность передается в дар, она не получает повышения в основе, как когда она передается по наследству.Когда вы отдаете свою собственность, налоговая база (или первоначальная стоимость) собственности для дарителя становится налоговой базой для получателя.

Кроме того, дарение дома вашим детям может иметь последствия, если вы подадите заявку на участие в программе Medicaid в течение пяти лет после подарка. Согласно федеральному закону о программе Medicaid, если вы переводите активы в течение пяти лет до подачи заявления на участие в программе Medicaid, вы лишаетесь права на участие в программе Medicaid в течение определенного периода времени (так называемого штрафа за передачу), в зависимости от стоимости активов.

Продам дом

Вы также можете продать свой дом своим детям. Если вы продаете дом по цене ниже справедливой рыночной, разница в цене между полной рыночной стоимостью и продажной ценой будет считаться подарком. Как обсуждалось выше, вы можете использовать ежегодное освобождение от налога на дарение в размере 15000 долларов США, а также пожизненное освобождение от налога на дарение в размере 11,7 млн долларов США (в 2021 году) для этого подарка. К этому подарку применимы те же проблемы, что и с подарками, описанные выше.

Другой вариант — продать дом по полной рыночной стоимости, но при этом оставить отметку о собственности.Примечание должно быть в письменной форме и включать проценты. Затем вы можете использовать ежегодное исключение из налога на дарение в размере 15 000 долларов США, чтобы ежегодно дарить своему ребенку 15 000 долларов США, чтобы помочь произвести платежи по банкноте. Это может быть сложно, и вам следует проконсультироваться со своим юристом, чтобы убедиться, что это не вызовет проблем с налогами.

Передать дом в траст

Другой способ передачи собственности — передача в траст. Если вы поместите его в безотзывный траст, в котором ваши дети указаны в качестве бенефициаров, он больше не будет частью вашего имущества после вашей смерти, поэтому ваше имущество не будет платить налоги на наследство при передаче.Дом также не подлежит возмещению по программе Medicaid.

Обратной стороной является то, что после того, как дом перешел в безотзывное доверие, его нельзя снова вывести. Хотя он может быть продан, выручка должна оставаться в трасте. Как и в случае с подарком, если вы подаете заявление на участие в программе Medicaid в течение пяти лет после передачи дома, на вас может быть наложен штрафной период Medicaid.

Хотя он может быть продан, выручка должна оставаться в трасте. Как и в случае с подарком, если вы подаете заявление на участие в программе Medicaid в течение пяти лет после передачи дома, на вас может быть наложен штрафной период Medicaid.

Выбор наилучшего способа передачи собственности вашим детям будет зависеть от ваших индивидуальных обстоятельств.Поговорите со своим старшим адвокатом, чтобы решить, какой метод лучше всего подойдет вашей семье.

Последнее изменение: 29.01.2021

РЕКЛАМА

Предоставление дома вашим детям может иметь налоговые последствия

Многие люди задаются вопросом, стоит ли отдавать свой дом своим детям.Хотя это возможно, передача дома может иметь серьезные налоговые последствия, среди прочего.

Когда вы дарите кому-либо недвижимость стоимостью более 15 000 долларов в течение одного года, вы должны заполнить налоговую форму на дарение. Кроме того, в соответствии с действующим законодательством (2020 г.) вы можете подарить в общей сложности 11,58 миллиона долларов в течение всей жизни без уплаты налога на дарение. Если ваша резиденция стоит менее 11,58 миллионов долларов, вам, скорее всего, не придется платить налоги на дарение, но вам все равно придется подавать налоговую форму на дарение.

Хотя вам, возможно, не придется платить налог на дарение, если ваши дети продадут дом сразу же, они могут столкнуться с высокими налогами.Причина в том, что когда вы отдаете свою собственность, налоговая база (или первоначальная стоимость) собственности для дарителя становится налоговой базой для получателя. Например, предположим, что вы купили дом несколько лет назад за 150 000 долларов, а сейчас он стоит 350 000 долларов. Если вы отдадите дом своим детям, налоговая база составит 150 000 долларов. Если дети продадут дом, им придется заплатить налог на прирост капитала с разницы между 150 000 долларов и продажной ценой. Единственный способ избежать уплаты налогов для ваших детей — это прожить в доме не менее двух лет, прежде чем продать его.В этом случае они могут исключить из налогов до 250 000 долларов США (500 000 долларов США на пару) своего прироста капитала.

Если дети продадут дом, им придется заплатить налог на прирост капитала с разницы между 150 000 долларов и продажной ценой. Единственный способ избежать уплаты налогов для ваших детей — это прожить в доме не менее двух лет, прежде чем продать его.В этом случае они могут исключить из налогов до 250 000 долларов США (500 000 долларов США на пару) своего прироста капитала.

Унаследованное имущество не облагается такими же налогами, как подаренное имущество. Если бы дети унаследовали собственность, налоговая база собственности была бы «усилена», что означает, что в качестве основы будет использоваться текущая стоимость собственности. Однако дом останется в вашем имении, что может иметь последствия для налога на наследство.

Помимо налоговых последствий, дарение дома детям может повлиять на ваше право на участие в программе Medicaid в связи с долгосрочным уходом.Есть и другие варианты передачи дома детям, в том числе передать его в доверительное управление или продать им. Прежде чем отдать дом, посоветуйтесь со своим старшим адвокатом, который посоветует вам лучший способ передачи дома.

Последнее изменение: 23.06.2020

РЕКЛАМА

3 вещи, которые следует учитывать при передаче собственности несовершеннолетнему

Поверенных по недвижимости часто просят подготовить акт о передаче собственности от одного из родителей своему ребенку или детям или даже добавить своих детей в документ с родителями.Есть несколько причин, по которым кто-то захочет сделать это: некоторые хотят получить собственность от своего имени для целей налогового планирования и планирования наследства, некоторые хотят дать своим детям аванс на наследство, а некоторые просто хотят убедиться, что их дети позаботятся, если с ними что-то случится. В большинстве случаев перевозки по этим причинам хороши и обычно довольно просты. Однако все может усложниться, если дети еще не достигли совершеннолетия. Если дети еще несовершеннолетние, передача все же может быть осуществлена, но есть три вещи, которые следует учитывать перед подписанием и записью акта.

Однако все может усложниться, если дети еще не достигли совершеннолетия. Если дети еще несовершеннолетние, передача все же может быть осуществлена, но есть три вещи, которые следует учитывать перед подписанием и записью акта.

Во-первых, в то время как недвижимость может быть передана непосредственно несовершеннолетнему, собственность, принадлежащая несовершеннолетнему, не может быть продана, заложена или иным образом обременена без назначения опекуна через канцелярию суда в округе, где находится эта собственность. Это означает, что если вам необходимо продать или рефинансировать недвижимость, секретарь суда должен будет назначить кого-то опекуном для имущества несовершеннолетнего, даже если это родитель, для того, чтобы действовать от имени несовершеннолетнего для продажи или ипотеки. .Даже если это родитель, он должен быть назначен опекуном над имуществом несовершеннолетнего ребенка, что требует судебного разбирательства и, вероятно, будет означать, что будут понесены гонорары адвокату и судебные издержки. Кроме того, если собственность продана, вырученные средства будут храниться у опекуна в пользу несовершеннолетнего до тех пор, пока ему или ей не исполнится 18 лет, и каждый год опекун должен сообщать секретарю суда о том, что они все еще владеют деньгами. Если какие-либо деньги используются, это должно быть сделано в пользу несовершеннолетнего, и у вас должно быть специальное разрешение суда на их использование.

Кроме того, если собственность продана, вырученные средства будут храниться у опекуна в пользу несовершеннолетнего до тех пор, пока ему или ей не исполнится 18 лет, и каждый год опекун должен сообщать секретарю суда о том, что они все еще владеют деньгами. Если какие-либо деньги используются, это должно быть сделано в пользу несовершеннолетнего, и у вас должно быть специальное разрешение суда на их использование.

Во-вторых, как только несовершеннолетнему исполнится 18 лет, он не обязан выполнять ваши инструкции в отношении собственности. Например, вы можете передать своему ребенку инвестиционную недвижимость с намерением, чтобы он получал доход от сдачи в аренду на долгие годы. Когда им исполнится 18 лет, они могут захотеть продать его, а вырученные средства использовать в своих целях. Они не обязаны следовать вашим намерениям. В том же отношении, если они не следуют вашим пожеланиям, вы можете потребовать, чтобы они вернули вам собственность.Даже если вы передали им собственность, они не обязаны выполнять вашу просьбу, чтобы вернуть ее вам. Они могут продать свою долю без вашего разрешения и на своих условиях после 18 лет.

Они могут продать свою долю без вашего разрешения и на своих условиях после 18 лет.

В-третьих, и, наконец, существуют практические аспекты проживания или управления имуществом, принадлежащим несовершеннолетним. Несовершеннолетние обычно не могут самостоятельно ухаживать за имуществом. Скорее всего, они не смогут содержать недвижимость без посторонней помощи, и им понадобится взрослый, чтобы помочь с текущим ремонтом, уплатой налогов и общим содержанием.Представьте себе такую простую вещь, как включение утилит. Коммунальные компании чаще требуют подтверждения права собственности и составления кредитных отчетов для начала оказания услуг, поэтому родителям или другим взрослым может быть сложно создать коммунальные услуги в собственности, принадлежащей несовершеннолетнему ребенку. Чтобы оплатить коммунальные услуги на его имя, вам потребуется постановление суда через имущество несовершеннолетнего ребенка.

Важно помнить, что существуют альтернативы передаче собственности несовершеннолетнему. К ним относятся трасты и опекунство, и то и другое может позволить вам сохранить некоторый контроль над собственностью. Поэтому, прежде чем передать Джуниору собственность, чтобы получить ее от вашего имени, вам следует обратиться к юристу, чтобы обсудить ваши варианты.

К ним относятся трасты и опекунство, и то и другое может позволить вам сохранить некоторый контроль над собственностью. Поэтому, прежде чем передать Джуниору собственность, чтобы получить ее от вашего имени, вам следует обратиться к юристу, чтобы обсудить ваши варианты.

Можете ли вы перестать платить налог на недвижимость?

Осенние классы начинаются на этой неделе. (Getty Images)

Налог на недвижимость в штате Вашингтон является ключевым средством финансирования государственных школ.Крис Рейкдал, руководитель государственных школ и пропагандист школьных программ, которые рассматривают детей как сексуальных существ с рождения, предложил, чтобы районы, занимающиеся проблемами коронавируса, не обучали детей даже в Интернете, потому что: «справедливость».

Итак, можете ли вы перестать платить налоги на собственность, поскольку Рейкдал заставил школы прекратить обучение? Возможно, у Рейкдала есть веские основания для своего официального мнения.

Крис Рейкдал считает, что до тех пор, пока у одного ребенка нет смартфона, компьютера и / или доступа в Интернет, ни один ребенок не получит онлайн-образование.С одной стороны, это очень серьезно, дети пропускают почти целый год в школе. С другой стороны, это почти год, когда детей не учат школьными учителями групповой мастурбации. Но действительно ли это проблема невозможности помочь детям, которым нужны технические инструменты? Нет, это жестокий трюк, направленный против тебя.

Это фактическое утверждение: любой школьный округ, в котором действительно есть дети, которым нужны эти инструменты, может получить их с помощью простого GoFundMe или запроса в Microsoft, Apple или Amazon в течение недели или около того.Более того, многие округа могли бы финансировать это самостоятельно, переместив свои бюджеты, что должно быть легко, учитывая тот факт, что они не открыты. Школьный округ Сиэтла, например, с его годовым бюджетом в 1 миллиард долларов, примерно 45% которого расходуется на не учителей в административных офисах, мог бы легко найти деньги, уволив администраторов, которые совсем не важны для класса, и на данный момент администрировать нечего.

Школьный округ Сиэтла, например, с его годовым бюджетом в 1 миллиард долларов, примерно 45% которого расходуется на не учителей в административных офисах, мог бы легко найти деньги, уволив администраторов, которые совсем не важны для класса, и на данный момент администрировать нечего.

Речь идет не о помощи учащимся, которые в ней нуждаются, детям, чьи родители пережили тяжелые финансовые трудности, или семьям, столкнувшимся с тяжелыми финансовыми трудностями, или детям, родители которых приняли плохие финансовые решения.Речь идет о том, чтобы потереть свой нос, , а — успех ; это о наказании вас за вашу тяжелую работу. Рейкдал причиняет боль вам и вашим детям за те жертвы, которые вы делаете для своих детей. Речь идет о , причиняющих вред каждому , чтобы преподать обществу больший урок: вы подлый — и расист, но только если вы «белый» — потому что у некоторых людей были другие результаты в жизни, чем у вас.

Поскольку школы отказываются оказывать помощь нуждающимся в ней учащимся, поскольку они активно хотят причинить вред вашим детям, можете ли вы перестать платить налоги на недвижимость? Только если вы хотите, чтобы правительство взамен украло ваш дом. Да, это тоже факт: Крис Рейкдал может решить отказаться от услуги, за которую ему платят, и вы должны сесть и принять ее. Вы всего лишь источник средств для шокирующе сексуализированного видения Рейкдала ваших детей и его потребности быть участником сиэтлского просвещения.

Да, это тоже факт: Крис Рейкдал может решить отказаться от услуги, за которую ему платят, и вы должны сесть и принять ее. Вы всего лишь источник средств для шокирующе сексуализированного видения Рейкдала ваших детей и его потребности быть участником сиэтлского просвещения.

Ой, подождите … вы можете сделать одно: проголосовать! Крис Рейкдал готовится к переизбранию. Ваш самый большой и лучший шанс вернуть контроль над вашей государственной школьной системой, над тем, сексуализируются ли ваши маленькие дети в государственных школах, — это проголосовать за своего оппонента, учителя, мать, лидера сообщества, Майю Эспинозу.Это самый эффективный способ сказать Рейкдалу и любому другому активисту, который выдает себя за педагога, что вы злитесь из-за того, что они проделывают этот трюк с образованием ваших детей.

Как подарить свой дом взрослому ребенку без уплаты налогов

До того, как появились налоги на прибыль и наследство, взрослые дети часто просто переезжали в семейный дом после смерти родителей. К сожалению, это уже не так просто.

К сожалению, это уже не так просто.

Есть несколько способов подарить дом вашему ребенку. А некоторые не облагаются налогом. Но чтобы добиться наилучших налоговых результатов, нужно планировать заранее. Вот краткое изложение ваших вариантов.

Оставайтесь на месте

Если вы планируете жить в своем доме до самой смерти, а ваше состояние ниже единой федеральной суммы даров на наследство и суммы освобождения от налога на имущество (11,4 миллиона долларов на 2019 год), это ваша лучшая стратегия. Когда вы умрете, налоговая база вашего дома будет увеличена до справедливой рыночной стоимости на дату смерти.Таким образом, вы и ваши наследники избежите налога на прирост капитала за все приросты, которые произошли до этой даты. А поскольку стоимость вашего имущества ниже освобождения от налога на наследство, ваши наследники не будут платить федеральный налог на имущество. Они могут свободно переехать в дом или продать его, сохранив при этом наличные, при этом они не должны платить или должны платить ФРС небольшой налог (благодаря базовому правилу повышения). Если они действительно переедут в дом, их налоговой базой для расчета прибыли или убытка от последующих продаж будет справедливая рыночная стоимость дома на момент вашей смерти.

Если они действительно переедут в дом, их налоговой базой для расчета прибыли или убытка от последующих продаж будет справедливая рыночная стоимость дома на момент вашей смерти.

Это намного лучшая стратегия, чем подарить свой дом наследникам, пока вы продолжаете в нем жить. Зачем? Даже если вы платите своему ребенку ренту по рыночной ставке, IRS может заявить, что полная стоимость дома на дату смерти по-прежнему входит в состав вашего налогооблагаемого имущества. Единственный верный способ обойти эту проблему — обратиться к квалифицированному личному трасту по месту жительства, о чем будет рассказано далее в этой истории.

См. Также: Поскольку расходы на жилье остаются высокими, родители покупают дома, чтобы помочь своим детям

Полный подарок

Если вы переезжаете из дома, вы можете передать это имущество своему ребенку сегодня.Однако вам, вероятно, придется окунуться в единое федеральное освобождение от налога на дарение и наследство (11,4 миллиона долларов на 2019 год). Вот как это работает.

Во-первых, компенсируйте сумму подарка, используя исключение из годового налога на дарение в размере 15 000 долларов. Помните, что это 15 000 долларов на одного дарителя на каждого одаряемого (получателя подарка). Таким образом, если вы и ваш супруг делаете совместный подарок своему ребенку и его супруге, вы можете компенсировать 60 000 долларов из стоимости дома (4 x 15 000 долларов) для целей налога на дарение. Тогда, пока чистая цифра меньше 11 долларов.4 миллиона или 22,8 миллиона долларов для супружеской пары на 2019 год, вы не должны платить текущий налог на дарение (если только вы не сделали очень существенные подарки ранее, израсходовав часть вашего освобождения).

У этой стратегии есть два недостатка. Во-первых, налоговой базой вашего ребенка на дом будет ваша предположительно низкая стоимость собственности, что увеличивает шансы, что он или она будет должен платить налог на прирост капитала при последующей продаже. Во-вторых, вы сократили единое федеральное освобождение от уплаты налога на дарение и наследство (освобождение от уплаты налога на каждый доллар уменьшается в случае подарков, превышающих сумму исключения в размере 15 000 долларов в год).

С другой стороны, вы, по крайней мере, в будущем получите повышение стоимости дома за счет налогооблагаемого имущества.

Продажа по выгодной цене

Если вы продаете дом совершенно незнакомому человеку по цене ниже справедливой рыночной (FMV), вы просто заключили плохую сделку. Налоговому управлению наплевать. Однако когда вы продаете родственнику, это совсем другая история. Вы будете считаться подарком, равным разнице между FMV и продажной ценой.

Например, если ваш дом стоит 700 000 долларов, и вы продаете его своему ребенку за 350 000 долларов, вы только что сделали подарок в размере 350 000 долларов.Конечно, вы можете использовать свое исключение из ежегодных подарков в размере 15000 долларов, чтобы сократить это. Таким образом, чистая сумма подарка идет в счет вашего единого федерального освобождения от налога на дарение и наследство (11,4 миллиона долларов на 2019 год). Однако это нормально, если ожидается, что недвижимость вырастет в цене, потому что продажа успешно снимает все будущие приросты с вашего налогооблагаемого имущества.

Для целей налогообложения доходов вы вычитаете свою налоговую базу в доме из продажной цены в 350 000 долларов, чтобы рассчитать свою прибыль или убыток. Любые убытки не подлежат вычету.Если у вас есть прибыль, она, вероятно, имеет право на исключение прибыли от продажи дома в размере 250 000 долларов (для одиноких) или 500 000 долларов (для супружеских пар). Однако налоговая база вашего ребенка в доме будет составлять всего 350 000 долларов, что увеличивает вероятность того, что он будет должен платить налог на прирост капитала при последующей продаже.

Продажа по полной цене с финансированием продавца

Вместо продажи по выгодной цене рассмотрите возможность продажи в рассрочку по полной рыночной стоимости. Как вы увидите, это по-прежнему может соответствовать вашей основной цели — передать дом вашему ребенку так, как он или она может себе позволить — возможно, с лучшими налоговыми последствиями.

Вот сделка. Вы продаете недвижимость своему сыну или дочери за относительно небольшой первоначальный взнос и несете при себе записку для остатка покупной цены. Давайте снова скажем, что дом стоит 700 000 долларов, и ваш ребенок может позволить себе заплатить 70 000 долларов. Итак, вы забираете записку на 630 000 долларов. Убедитесь, что это письменная записка. Кроме того, в вашем случае определенно поможет, если у ребенка есть средства для ежемесячных выплат.

Давайте снова скажем, что дом стоит 700 000 долларов, и ваш ребенок может позволить себе заплатить 70 000 долларов. Итак, вы забираете записку на 630 000 долларов. Убедитесь, что это письменная записка. Кроме того, в вашем случае определенно поможет, если у ребенка есть средства для ежемесячных выплат.

Кстати о платежах. Вы должны взимать по ссуде как минимум действующую федеральную ставку (или AFR).Эта ставка, которая меняется ежемесячно и почти всегда намного ниже средней ставки по коммерческой ипотеке, доступна в ежемесячных бюллетенях внутренних доходов. Вы можете найти их на сайте www.irs.gov. Обязательно пройдите юридический процесс по закреплению записки с домом. Таким образом, ваш ребенок может вычесть выплаченные вам проценты как соответствующие проценты по ипотеке. Если вы не сделаете этого шага, ваш ребенок не сможет удерживать процентные платежи.

Если вы хотите, вы можете облегчить финансовое бремя вашего ребенка, сделав подарки в соответствии с правилом исключения налога на дарение в размере 15 000 долларов в год. Просто убедитесь, что ваш ребенок действительно вносит все платежи, указанные в примечании. Затем выпишите чеки на любые подарки, которые вы решите сделать. Это разделяет продажу, записку и подарки. Если вы просто простите некоторые платежи, IRS может преобразовать всю договоренность в сделку по выгодной сделке (с менее желательными налоговыми последствиями, описанными ранее).

Просто убедитесь, что ваш ребенок действительно вносит все платежи, указанные в примечании. Затем выпишите чеки на любые подарки, которые вы решите сделать. Это разделяет продажу, записку и подарки. Если вы просто простите некоторые платежи, IRS может преобразовать всю договоренность в сделку по выгодной сделке (с менее желательными налоговыми последствиями, описанными ранее).

С точки зрения налога на прибыль вы совершаете продажу за 700 000 долларов. Предполагая, что вы имеете право на исключение в размере 250 000/500 000 долларов, вы, надеюсь, сможете избежать любого федерального налога на прирост капитала.Однако вы должны будете уплатить подоходный налог с вашего процентного дохода по векселю. Но помните, что ваш ребенок получит равный вычет по ипотечным кредитам, и вся идея заключалась в том, чтобы помочь ребенку. Налоговая база вашего ребенка на недвижимость теперь составляет полную покупную цену в размере 700 000 долларов, что снижает вероятность того, что он или она будет иметь какой-либо налог на прирост капитала, когда дом в конечном итоге будет снова продан.

Что касается налога на дарение, то вам ничего не известно. С точки зрения налога на имущество, продажа исключает из вашего налогооблагаемого имущества любое повышение стоимости дома в будущем.

Через несколько лет после продажи ваш ребенок сможет рефинансировать и погасить вексель. Если это так, ваша щедрость заканчивается без каких-либо дополнительных налоговых последствий. Тем не менее, если на момент вашей смерти будет оставлен баланс, ваш ребенок будет считаться получившим наследство, если в этот момент записка будет прощена. Конечно, это использует часть вашего освобождения от налога на наследство, но это нормально из-за других налоговых льгот.

Что делать, если вы хотите жить в своем доме?

К сожалению, IRS раздражается, когда вы переводите свой дом родственнику, а затем продолжаете там жить.Так что действуйте осторожно, если это ваше намерение. Одна из стратегий состоит в том, чтобы продать вашему ребенку полную рыночную стоимость, финансируемую продавцом, как описано выше, а затем сдать недвижимость обратно по рыночной цене.

В идеальном мире это уберет будущую стоимость дома из вашего налогооблагаемого имущества, и вы могли бы укрыть всю или часть своей прибыли за счет исключения продажи дома в размере 250 000 долларов (для одиноких) или 500 000 долларов (для супружеских пар). Фактически, арендные платежи вашему ребенку могут покрыть хотя бы часть стоимости покупки дома.Выплаты не будут вычитаться для вас, а налогооблагаемый доход — для вашего ребенка. Но он или она могли требовать списания амортизации арендуемой собственности, что открывало возможность ежегодно вычитаемых безналичных убытков.

Фактически, все эти приятные налоговые результаты должны быть возможны — если вы продадите дом за FMV, а затем заплатите рыночную арендную плату. Если вы продаете дешевле или платите арендную плату ниже рыночной, неясное положение налогового кодекса может включать полную стоимость дома на дату смерти в вашем налогооблагаемом имуществе.Зачем? Потому что считается, что вы все еще являетесь владельцем дома, поскольку вы никогда полностью не отказывались от «владения и пользования» имуществом. Кроме того, оплата арендной платы ниже рыночной предотвратит вычитаемые арендные убытки для вашего ребенка.

Кроме того, оплата арендной платы ниже рыночной предотвратит вычитаемые арендные убытки для вашего ребенка.

Итог: если вы хотите передать право собственности своему ребенку, но оставаться на месте, убедитесь, что вы совершаете продажу FMV (в отличие от любых подарков или договоренностей о продаже по выгодной цене). Затем обязательно платите своему ребенку арендную плату на рыночном уровне. Вы все еще можете делать ежегодные не облагаемые налогом подарки на сумму 15 000 долларов, чтобы помочь своему ребенку.Тем не менее, держите эти акты щедрости отдельно от ваших сделок по продаже или аренде дома. Другими словами, не прощайте платежи по векселю, финансируемому продавцом, и не включайте подарки в чеки арендной платы.

Квалифицированные личные трасты для резиденций

Есть один способ подарить дом с одобрения IRS, еще живя в нем. То есть с квалифицированным персональным трастом по месту жительства (или QPRT). Использование QPRT потенциально позволяет вам получить место жительства из вашего налогооблагаемого имущества без выезда — даже если вы не совершили полную продажу FMV своему ребенку. Но здесь есть серьезные риски.

Но здесь есть серьезные риски.

Вот как работает QPRT. Допустим, врач на пенсии из Флориды хочет отдать свой прибрежный дом за 1 миллион долларов своим двум дочерям. Эта стратегия потребует от врача передать свой дом в безвозвратное доверие на несколько лет, пока он продолжает в нем жить. Путем сложного расчета IRS, основанного на процентных ставках, продолжительности траста и его возрасте, IRS оценивает его право на проживание в доме, скажем, в 600 000 долларов.

Для целей его налогооблагаемого имущества это снижает стоимость его дома до 400 000 долларов — независимо от того, насколько дом тем временем дорожает.(Эти 400000 долларов, однако, являются результатом единого федерального подарка врача и освобождения от уплаты налога на наследство.) Когда доверительный фонд будет открыт по истечении установленного количества лет, если он решит продолжать жить там, он может платить арендную плату своей дочери, дополнительно сокращая размер его налогооблагаемого имущества.

Конечно, если у вас плохие отношения со своими детьми, вы можете оказаться на улице. И у такого рода траста есть налоговая загвоздка: вы должны его пережить. Если вы умрете до истечения срока доверительного управления, полная стоимость дома на дату смерти включается в ваше налогооблагаемое имущество, и ваши наследники не получают налоговой льготы на наследство.

И у такого рода траста есть налоговая загвоздка: вы должны его пережить. Если вы умрете до истечения срока доверительного управления, полная стоимость дома на дату смерти включается в ваше налогооблагаемое имущество, и ваши наследники не получают налоговой льготы на наследство.

Эта история обновлена 21 февраля 2019 г.

Покупка дома для ребенка

Цель данного руководства

Это руководство было создано для того, чтобы рассказать родителям о доступных им вариантах помощи детям в приобретении дома.

После ознакомления с этим руководством читатели лучше поймут:

- Ссудить ребенку деньги на покупку дома.

- Плюсы и минусы ссуды ребенку на покупку дома.

- Стратегии дарения детям денег на покупку дома.

- Как работать с максимальной суммой подарков, чтобы не облагаться налогом на дарение.

- Соглашения о долевом финансировании.

- Опасности получения кредита для вашего ребенка.

- Стратегии прямой покупки недвижимости для ребенка

- Помогает направить вашего ребенка в процессе покупки дома и личных финансов.

- Как обезопасить себя, помогая ребенку купить дом.

Введение

У родителей есть много веских причин помочь ребенку в покупке дома. Родительская помощь может помочь ребенку «успокоиться быстрее, чем он или она могут сделать самостоятельно», — объясняет Дэвид Веливер, издатель MoneyUnder30.com. «Кроме того, если родители помогают ребенку внести 20% первый взнос по ссуде, это означает, что ребенку не придется платить частную ипотечную страховку и он может получить более высокую процентную ставку, что означает большую экономию в долгосрочной перспективе.«

Хотя некоторые родители могут беспокоиться о том, что помощь ребенку в покупке дома только сделает ребенка более зависимым, на самом деле может быть наоборот. В такие тяжелые экономические времена помощь действительно может помочь ребенку вырваться из цикла аренды и начать наращивать капитал, а также начать взрослую жизнь, которую в противном случае он не смог бы достичь. А в то время, когда процентные ставки находятся на исторически низком уровне, а рынок жилья полон сделок, имеет смысл помочь ребенку воспользоваться ситуацией, которая может не повториться еще какое-то время.

А в то время, когда процентные ставки находятся на исторически низком уровне, а рынок жилья полон сделок, имеет смысл помочь ребенку воспользоваться ситуацией, которая может не повториться еще какое-то время.

В зависимости от финансового положения родителей, уровня ответственности и зрелости ребенка, а также отношений между родителем и ребенком, существуют различные стратегии, которые могут быть применены, чтобы помочь ребенку купить дом.

Родитель может:

- Приобретите дом, чтобы подарить ребенку.

- Заключите с ребенком договор о долевом участии.

- Дайте ребенку финансовый совет и рекомендации, чтобы получить ссуду самостоятельно.

- Помогите убедиться, что ребенок не станет жертвой неудачных сделок или хищнического кредитования.

Не существует «правильного» способа помочь вашему ребенку в покупке дома. Однако есть более разумные способы сделать это. Получив надлежащие юридические и финансовые консультации, вы можете воспользоваться преимуществами налогового законодательства и работать с законодательством о собственности, чтобы быть уверенным, что вы и ваши инвестиции защищены. Конечно, это требует здравой меры несентиментального, расчетливого финансового планирования, которое дается нелегко большинству людей.

Конечно, это требует здравой меры несентиментального, расчетливого финансового планирования, которое дается нелегко большинству людей.

В этом руководстве мы обсудим различные стратегии, которые родители могут использовать, помогая ребенку приобрести дом.В целом, каждый подход дает возможность получения выгод как для родителя, так и для ребенка, если каждая из сторон придерживается четко определенных ожиданий. В конечном итоге реальная выгода носит эмоциональный характер: удовлетворение родителей тем, что они помогают своему ребенку достичь важной вехи — владения домом.

Поговорите с юристом

Это руководство поможет родителям лучше понять проблемы, связанные с приобретением дома для ребенка. Это также поможет читателям задать правильные вопросы при разговоре с профессиональным юристом.Это руководство НЕ заменяет конкретных рекомендаций лицензированного юриста или специалиста по финансовому планированию. Как сказал нам один адвокат, устранять юридический беспорядок постфактум намного дороже.

Часть 1: Примеры типичных проблем для родителей, покупающих дом для детей

Задача : Стивен недавно закончил школу и думает, что готов иметь собственный дом. Он бесцеремонно просит у родителей достаточно денег для первоначального взноса. Они хотят помочь Стивену, но опасаются, что он недостаточно зрел, чтобы серьезно относиться к ссуде.

Решение : Родители Стивена вместе со своими юристами составляют проект кредитного соглашения. Они ссужают ему полную сумму под 20% первоначального взноса, но имеют план и график выплат. На самом деле они не собираются подавать на него в суд, если он пропускает платежи, но они рады, что ссуда официально закреплена в юридическом документе.

Задача : Лесли находится в той точке своей жизни, когда она готова купить дом, и она нашла идеальный.К сожалению, у нее нет полной 20% суммы первоначального взноса. Ее родители предлагают просто дать ей деньги, чтобы компенсировать разницу, но она боится, что в конечном итоге они воспользуются подарком как эмоциональным рычагом.

Решение : Она соглашается позволить своим родителям одолжить ей разницу, но только в том случае, если они составят соглашение, в котором четко указаны ожидания по ссуде и установлен график погашения.

Задача : Шари и Джефф женятся в декабре и хотят купить дом.Родители Джеффа обеспечены и хотели бы дать им деньги в качестве значительного первоначального взноса. Однако они хотят делать это стратегически, чтобы не увеличивать свою возможную подверженность налогам на наследство. У родителей Джеффа также есть другие дети, и они не хотят уменьшать свою возможную долю или сумму, которую они могут поместить в безналоговый траст.

Решение : Действующий закон (2017 г.) позволяет физическому лицу дарить любому другому лицу до 14000 долларов в год без учета пожизненного лимита в 5,45 миллиона долларов, который можно передать или завещать другим лицам без взимания налога на дарение или наследство.Таким образом, мать и отец Джеффа могут подарить ему по 14 000 долларов за штуку в этом году и еще по 14 000 долларов каждый после 1 января, в сумме 56 000 долларов, что не будет учитываться в их пожизненный лимит. Они могут сделать то же самое для Шари: в общей сложности 112000 долларов они могут подарить паре в течение двух лет без взимания ежегодных налогов на дарение или сокращения их совокупного пожизненного освобождения в размере 10,9 миллиона долларов, которые можно подарить / завещать без взимания налогов на дарение или наследство.

Они могут сделать то же самое для Шари: в общей сложности 112000 долларов они могут подарить паре в течение двух лет без взимания ежегодных налогов на дарение или сокращения их совокупного пожизненного освобождения в размере 10,9 миллиона долларов, которые можно подарить / завещать без взимания налогов на дарение или наследство.

Задача : У Дженн и Скотта достаточно денег, чтобы купить очень маленький дом.Они взволнованы, но этого недостаточно, чтобы создать семью. Родители Дженн хотели бы помочь им внести первоначальный взнос за более просторный дом, но у них нет достаточно денег, чтобы просто отдать им наличные.

Решение : родители Дженн и пара заключают соглашение о долевом финансировании, по которому они разделяют расходы на покупку дома. Дженн и Скотт в конечном итоге получают гораздо больший дом с арендуемой квартирой. Дженн, Скотт и родители Дженн разделили расходы пополам, а затем Дженн и Скотт сдают в аренду половину дома ее родителей вместе с квартирой и оплачивают разницу. Родители могут вычесть свои расходы, а также проценты по ипотеке, налоги на имущество, страховку, техническое обслуживание и коммунальные услуги из деклараций по подоходному налогу. Кроме того, они могут вернуть свои деньги, когда Дженн и Скотт продадут дом и, надеюсь, получат прибыль от инвестиций.

Родители могут вычесть свои расходы, а также проценты по ипотеке, налоги на имущество, страховку, техническое обслуживание и коммунальные услуги из деклараций по подоходному налогу. Кроме того, они могут вернуть свои деньги, когда Дженн и Скотт продадут дом и, надеюсь, получат прибыль от инвестиций.

Проблема : Йонас хотел бы купить квартиру, но не может самостоятельно претендовать на достаточно крупную ссуду из-за некоторых финансовых трудностей в прошлом. Его родители хотели бы помочь, но у них нет на это денег.

Решение : Его родители сочувствуют и видят, что он все растет и, наконец, отвечает за свои финансы. У них нет дополнительных денег, чтобы просто заплатить ему или дать ему взаймы, поэтому они соглашаются на ссуду, чтобы он имел право на сумму, достаточно большую, чтобы заплатить за новую квартиру … и держат пальцы скрещенными, чтобы он не дефолт в кредит.

Задача : Жюстин учится в медицинской школе и планирует в конечном итоге заниматься медицинской практикой в том же городе. Она хотела бы иметь дом и начать свою жизнь, но не может себе этого позволить, пока учится в школе. Ее родители платят ей за квартиру и считают, что деньги потрачены зря. Они хотели бы просто купить ей дом и подарить его ей, но при этом хотят избежать налоговых последствий для подарка / наследства.

Она хотела бы иметь дом и начать свою жизнь, но не может себе этого позволить, пока учится в школе. Ее родители платят ей за квартиру и считают, что деньги потрачены зря. Они хотели бы просто купить ей дом и подарить его ей, но при этом хотят избежать налоговых последствий для подарка / наследства.

Решение : родители Жюстин в конечном итоге покупают дом в городе, где она живет, с дополнительной спальней, в которой они могут оставаться, когда они приезжают. Каждый год они дают ей процент владения домом в размере 28000 долларов (14000 долларов на одного родителя), пока Жюстин в конечном итоге не станет владельцем всего дома.Поскольку каждый из них находится под годовым освобождением от налога на дарение в размере 14000 долларов, их постепенная передача дома ей не уменьшает пожизненное освобождение от 10,9 млн долларов (5,45 млн долларов для физических лиц), которые им разрешено дарить / завещать без взимания налогов на дарение или наследство.

Задача : Кевину уже за двадцать, и он собирается купить дом. Он изучил некоторые из своих возможностей и считает, что лучший способ для него — получить ипотеку с регулируемой процентной ставкой на дом, а затем перевернуть ее, прежде чем ставка вырастет, и использовать свою прибыль, чтобы купить дом, который он действительно хочет.Единственный дом, который он может себе позволить, находится в плохом районе, но его это устраивает. Его родители хотят помочь ему, но не хотят финансировать плохое решение. В любом случае, у них на самом деле не так много денег.

Он изучил некоторые из своих возможностей и считает, что лучший способ для него — получить ипотеку с регулируемой процентной ставкой на дом, а затем перевернуть ее, прежде чем ставка вырастет, и использовать свою прибыль, чтобы купить дом, который он действительно хочет.Единственный дом, который он может себе позволить, находится в плохом районе, но его это устраивает. Его родители хотят помочь ему, но не хотят финансировать плохое решение. В любом случае, у них на самом деле не так много денег.

Решение : Родители Кевина решили, что лучший подарок, который они могут ему сделать, — это дар знания. Они садятся, исследуют его варианты и знакомят его со специалистом по недвижимости, который объективно анализирует его план. Специалист по недвижимости объясняет, что маловероятно, что он сможет перевернуть дом в плохом районе до того, как вступят в силу более высокие ставки.Кроме того, маловероятно, что в этот момент у Кевина будет достаточно капитала в доме, особенно если его стоимость снизится, чтобы его рефинансировать. Вместо этого Кевин покупает крошечный стартовый дом в хорошем районе и планирует произвести ремонт, который повысит его стоимость.

Вместо этого Кевин покупает крошечный стартовый дом в хорошем районе и планирует произвести ремонт, который повысит его стоимость.

Часть 2: Ссуда денег вашим детям для покупки

Ссуда денег для первоначального взноса за дом — это, вероятно, первое, что приходит на ум, когда вы думаете о помощи ребенку с домом.В таких ситуациях термин «ссуда» используется довольно свободно, не задумываясь о том, что на самом деле означает ссуда. Самая большая проблема, с которой сталкиваются родители, — это заставить своих детей выплатить ссуды и, как следствие, негодование, которое накапливается из-за невозврата ссуд.

Если вы действительно ожидаете возврата денег, или, по крайней мере, формализовать акт о ссуде, или просто защитить свои отношения с ребенком, вам нужно будет создать юридический документ, который устанавливает условия ссуды и платежа. график.Делая это, вы не только гарантируете, что вам вернут деньги, но и сможете создать стабильный поток дохода с процентной ставкой, которая ниже, чем взимает банк, но выше, чем вы могли бы получить от инвестиций.

Преимущества:

- Удовольствие от того, что ваш ребенок поселился в доме.

- Хорошая стратегия, если вам нужно вернуть свои инвестиции при выходе на пенсию.

- Подходит для ребенка, который чувствует, что большой подарок даст его или ее родителям решающий фактор в его или ее жизни, находится под слишком большим давлением или просто не хочет чувствовать себя в долгу перед родителями.

- При предоставлении ссуды проценты могут быть больше, чем родитель получил бы по вложению, но меньше, чем ребенок будет платить по ипотеке. Конечно, это следует обсудить с налоговым инспектором.

Минусы:

- Родитель не может просто вытащить деньги из дома, как если бы они вкладывали деньги в паевой инвестиционный фонд.

- Создание ситуации, когда ребенок должен деньги, может усугубить отношения родитель / ребенок.

- Если ребенок не вернет деньги или пропустит платеж, он вряд ли добьется права удержания, таким образом сделав залог пустым.

Гарантии:

Само собой разумеется, что юридический документ нужно оформить с юристом и все прописать. Это не только укрепляет соглашение между родителем и ребенком, но также проясняет ситуацию с юридической точки зрения и предотвращает будущие споры, если у вас есть другие дети или вы скончались и вам нужно выяснить свое имущество.

Вы также хотите создать юридический документ, в котором указывается, что эта сумма является ссудой, чтобы предотвратить конфликты по наследству в будущем. Например, если вы умрете до того, как ссуда будет выплачена, другие братья и сестры могут посчитать ссуду подарком и потребовать вычитать ее из части наследства, принадлежащей этому брату или сестре. Лучше всего определить вещи как можно подробнее сейчас, чтобы предотвратить проблемы позже.

Родитель всегда должен взимать проценты по ссуде, даже если они намереваются в конечном итоге простить ссуду.Это не только поможет преподнести вашему ребенку финансовый урок, но и защитит вас от IRS, если сумма ссуды превышает 13 000 долларов и вы прошли аудит.

Если вы в конце концов решите дать ссуду, не подвергайте опасности свое будущее. Некоторые специалисты по финансовому планированию рекомендуют не связывать более 3-5% своих активов в детском доме.

Вниз по дороге:

У людей есть много причин для того, чтобы одолжить ребенку деньги, а не подарить им. Для некоторых это дать ребенку чувство ответственности за себя и свои финансы.Если это так и вы уверены, что ваш ребенок несет ответственность, вы можете простить оставшуюся часть кредита и подарить ее ребенку.

С другой стороны, ссуда могла обострить отношения до такой степени, что родитель просто предпочел бы уйти от нее. После безуспешных попыток изменить график платежей или распределить платежи или снизить их, вы также можете просто назвать это подарком и уйти.

Конечно, если ваш ребенок не может или не хочет погасить ссуду, вы можете списать убыток по налогам как безнадежный долг и подать на ребенка в суд и, возможно, лишить его права взыскания.Если ты действительно хочешь пойти этим путем! Подобная ситуация лишь подчеркивает опасность одалживания денег ребенку, который может вести себя как ребенок.

Часть 3: Дарение денег за первоначальный взнос

Если у вас есть деньги и вы хотите помочь своему ребенку купить дом, многие эксперты рекомендуют просто отдать его своему ребенку, без каких-либо условий. «Я думаю, что это личное решение, которое будет сильно отличаться от семьи к семье», — говорит Дэвид Веливер. «Причина, по которой я рекомендую подарок, а не ссуду, состоит в том, что проще говоря, он чище.Друзья и семья должны быть друзьями и семьей. Банки должны ссужать деньги ».

Хотя выгода от предоставления ребенку денег в качестве первоначального взноса очевидна, одна из наиболее веских причин — помочь им внести полную 20% -ную оплату. Это позволит вашему ребенку получить более высокую ставку по ссуде и избежать оплаты частной ипотечной страховки или PMI.

Если вы не можете позволить себе помочь им в размере полных 20%, но все же хотите помочь своему ребенку избежать PMI, вы можете помочь им получить ссуду 80-10-10.В этом виде кредита заемщик закладывает 10%, банк дает кредит на 80%, а затем заемщик берет еще 10-15%. Один из способов, которым могут помочь родители, — это дать своим детям вторые 10-15%. Также ребенок должен внести не менее 5% первоначального взноса, хотя это тоже может быть подарок.

Хотя может показаться, что просто отдать деньги должно быть легко, большие подарки могут сами по себе создать проблемы для состоятельных людей. Согласно действующему (2017 г.) закону, физическое лицо может подарить или завещать другим до 5 долларов.45 миллионов в течение всей жизни без введения федеральных требований по налогу на дарение или наследство. Для пары эта цифра увеличена вдвое — до 10,9 миллиона долларов. Таким образом, деньги, отданные вашим детям в качестве первоначального взноса или помощи по ипотеке, могут уменьшить сумму, которую вы могли бы вложить в траст, или они могли унаследовать без налогов.

Однако существует исключение, которое позволяет вам дарить до 14 000 долларов в год (28 000 долларов для пары) любому количеству лиц, не считая пожизненного освобождения.Поэтому, если вы хотите подарить своему потомству деньги в качестве первоначального взноса и не хотите сокращать свою пожизненную льготу на сумму 5,45 долларов / 10,9 миллиона долларов, вы можете распределить подарок на несколько лет.

Налоги на дарение обычно несет даритель. Денежные подарки не считаются частью дохода получателя для целей федерального подоходного налога.

Льготы по налогу на дарение со временем увеличиваются с инфляцией. Вышеуказанные цифры верны для 2017 года.

Одно из преимуществ предоставления денег заключается в том, что они позволяют родителям отдать часть своего имущества, пока они живы.Это может снизить налоги на наследство (за счет уменьшения количества передаваемого имущества), когда они в конечном итоге уйдут.

Преимущества:

- Дарить деньги вместо того, чтобы давать взаймы, позволяет родителям избежать возможных напряжений в отношениях с детьми.

- Материнская компания не обязана требовать погашения кредита.

- Если родитель может внести первоначальный взнос в размере 20% или помочь ребенку собрать эту сумму, ребенок получит более высокую ставку и сможет избежать уплаты PMI.

- Денежный подарок может быть авансом на наследство ребенка, что поможет ему избежать уплаты налогов на наследство.

Минусы:

- Сделать крупный денежный подарок некоторым детям может дать чувство права. Если вы думаете, что подарок развратит чувство финансовой ответственности вашего ребенка, вам нужно установить твердые ограничения.