Как и когда будут оформлять пенсию многодетные мамы — Российская газета

Здравствуйте, мне 15 февраля 2019 года исполняется 55 лет, я мама троих детей. Когда могу оформить пенсию? Спасибо.

Нина Москвичева

Федеральным законом от 3 октября 2018 г. № 350-ФЗ внесены изменения в действующее пенсионное законодательство, в том числе и в части повышения нормативного пенсионного возраста мужчинам и женщинам. Так, с 1 января 2019 года повышение общеустановленного пенсионного возраста затронет женщин начиная с 1964 года рождения и моложе.

С учетом переходных положений, женщины следующих годов рождения получат право выхода на пенсию:

• Родившиеся в I полугодии 1964 года — в 55 лет и 6 месяцев во II полугодии 2019 года;

• Родившиеся во II полугодии 1964 года — в 55 лет и 6 месяцев в I полугодии 2020 года;

• Родившиеся в I полугодии 1965 года — в 56 лет и 6 месяцев во II полугодии 2021 года;

• Родившиеся во II полугодии 1965 года — в 56 лет и 6 месяцев в I полугодии 2022 года;

• Родившиеся в 1966 году — в 58 лет — в 2024 году;

• Родившиеся в 1967 году — в 59 лет — в 2026 году;

• Родившиеся в 1968 году — в 60 лет — в 2028 году.

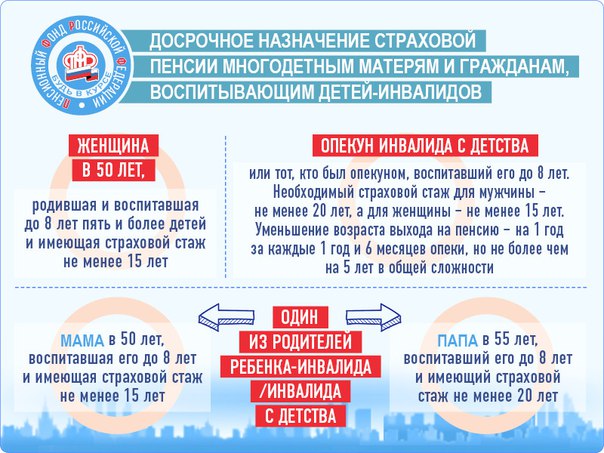

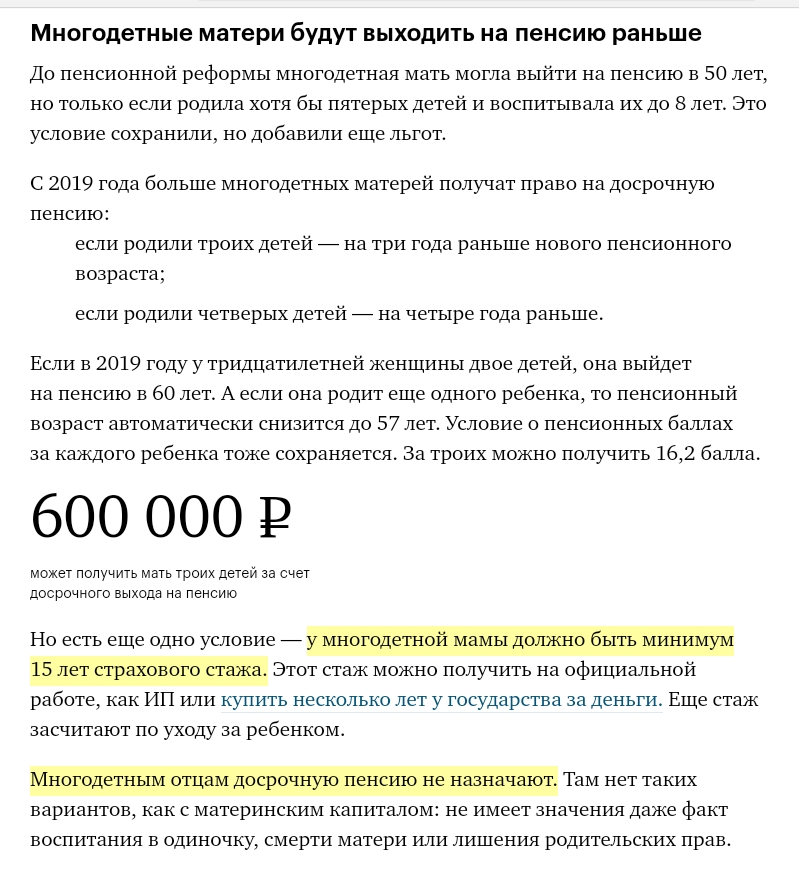

При этом сохраняется право на досрочную пенсию женщинам, родившим и воспитавшим до восьмилетнего возраста пятерых и более детей. Они по-прежнему будут выходить на пенсию в 50 лет.

Вместе с тем появились новые категории женщин, которые имеют право оформить пенсию ранее общеустановленного пенсионного возраста:

1) женщины, родившие троих детей и воспитавшие их до 8-летнего возраста, будут выходить на пенсию в 57 лет. Например, женщины 1966 г.р. смогут в указанном возрасте выйти на досрочную пенсию, начиная с 2024 года, в то время как с учетом переходных положений общеустановленный возраст выхода на пенсию в 2024 году будет составлять 58 лет;

2) женщины, родившие четверых детей и воспитавшие их до 8-летнего возраста, будут выходить на пенсию в 56 лет. Например, женщины 1965 г.р. смогут в указанном возрасте выйти на досрочную пенсию, начиная с 2022 года, в то время как с учетом переходных положений общий возраст выхода на пенсию будет составлять 56,5 года.

Что касается женщин 1964 года рождения, то они, с учетом переходных положений повышения общеустановленного пенсионного возраста, смогут выйти на пенсию в 2019-2020 годах в 55,5 года.

Если говорить о конкретном случае автора вопроса, вам исполняется 55 лет в первом полугодии 2019 года — 15 февраля, поэтому вы имеете право выйти на пенсию (независимо от количества детей) во втором полугодии 2019 года в 55,5 года — с 15 августа. Подать заявление в ПФР с пакетом необходимых документов можно за месяц до даты назначения пенсии.

Инфографика «РГ»/Антон Переплетчиков/Ирина Невинная

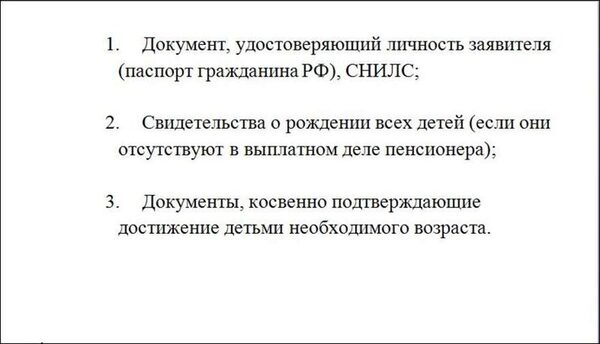

1. Ежемесячная денежная компенсация на приобретение продовольственных товаров (пункт 13 части первой статьи 14 Закона) | |

2. Ежемесячная денежная компенсация на приобретение продовольственных товаров (пункт 3 части первой статьи 15 Закона) | |

3. | |

с 26 апреля 1986 г. | |

со 2 декабря 1995 г. | |

5. Ежемесячная денежная компенсация работающим в организациях зоны проживания с правом на отселение в зависимости от времени проживания, работы (пункт 3 части первой статьи 18 Закона): | |

с 26 апреля 1986 г. | |

со 2 декабря 1995 г. | |

6. Дополнительное пособие зарегистрированным в установленном порядке безработным в зоне проживания с правом на отселение (пункт 4 части первой статьи 18 Закона) | |

7. Ежемесячная денежная компенсация при условии постоянного проживания до 2 декабря 1995 г. на территории зоны проживания с льготным социально-экономическим статусом (пункт 1 части второй статьи 19 Закона) | |

8. | |

9. Дополнительное пособие зарегистрированным в установленном порядке безработным при условии постоянного проживания до 2 декабря 1995 г. в зоне проживания с льготным социально-экономическим статусом (пункт 3 части второй статьи 19 Закона) | |

10. Ежемесячная денежная компенсация в зависимости от времени проживания в зоне отселения до переселения в другие районы (пункт 1 части второй статьи 20 Закона): | |

| |

со 2 декабря 1995 г. | |

12. Ежемесячная денежная компенсация работающим в организациях зоны отселения до их переселения в другие районы в зависимости от времени проживания, работы (пункт 3 части второй статьи 20 Закона): | |

с 26 апреля 1986 г. | |

со 2 декабря 1995 г. | |

13. Дополнительное пособие зарегистрированным в установленном порядке безработным в зоне отселения до их переселения в другие районы (пункт 4 части второй статьи 20 Закона) | |

14. Ежемесячная денежная компенсация в возмещение вреда, причиненного здоровью в связи с радиационным воздействием вследствие чернобыльской катастрофы либо с выполнением работ по ликвидации последствий катастрофы на Чернобыльской АЭС (пункт 15 части первой статьи 14 Закона): | |

инвалидам I группы | |

инвалидам II группы | |

инвалидам III группы | |

15. | |

16. Ежемесячная денежная выплата в повышенном размере пенсий и пособий неработающим пенсионерам и инвалидам, детям-инвалидам в зависимости от времени проживания на территории зоны проживания с правом на отселение (пункт 4 части первой статьи 18 Закона): | |

с 26 апреля 1986 г. | |

со 2 декабря 1995 г. | |

17. Ежемесячная денежная выплата в повышенном размере пенсий и пособий неработающим пенсионерам и инвалидам, детям-инвалидам при условии постоянного проживания до 2 декабря 1995 г. на территории зоны проживания с льготным социально-экономическим статусом (пункт 3 части второй статьи 19 Закона) | |

19. Ежемесячная денежная компенсация на питание ребенка в дошкольных образовательных организациях, специализированных детских учреждениях лечебного и санаторного типа (пункт 12 части первой статьи 14 Закона) | |

20. | |

детям первого года жизни | |

детям второго и третьего года жизни | |

21. Ежемесячная компенсация на питание детей в дошкольных образовательных организациях, а также в случае, если ребенок с 3-летнего возраста не посещает дошкольную образовательную организацию по медицинским показаниям (пункт 9 части первой статьи 18 Закона) | |

22. | |

23. Ежемесячная компенсация на питание с молочной кухни для детей до 3 лет (пункт 6 части второй статьи 19 Закона): | |

детям первого года жизни | |

детям второго и третьего года жизни | |

24. | |

25. Ежемесячная компенсация на питание обучающихся по образовательным программам начального общего, основного общего или среднего общего образования, если они не посещают организацию, осуществляющую образовательную деятельность, по медицинским показаниям (пункт 3 части первой статьи 25 Закона) | |

26. Ежемесячная компенсация на питание обучающихся по образовательным программам дошкольного образования, если они не посещают организацию, осуществляющую образовательную деятельность, по медицинским показаниям (пункт 3 части первой статьи 25 Закона) | |

27. | |

28. Ежегодная компенсация на оздоровление (пункт 13 статьи 17 Закона) | |

29. Ежегодная компенсация за вред здоровью вследствие чернобыльской катастрофы (часть первая статьи 39 Закона): | |

инвалидам I и II групп | |

инвалидам III группы и лицам (в том числе детям и подросткам), перенесшим лучевую болезнь и другие заболевания вследствие чернобыльской катастрофы | |

30. | |

гражданам, указанным в пункте 3 части первой статьи 13 Закона | |

гражданам, указанным в пункте 4 части первой статьи 13 Закона, принимавшим участие в ликвидации последствий катастрофы на Чернобыльской АЭС в 1988 году | |

гражданам, указанным в пункте 4 части первой статьи 13 Закона, принимавшим участие в ликвидации последствий катастрофы на Чернобыльской АЭС в 1989 — 1990 годах | |

31. | |

32. Единовременное пособие в связи с переездом на новое место жительства на каждого переселяющегося члена семьи (пункт 5 статьи 17 Закона) | |

33. Единовременное пособие беременным женщинам, вставшим на учет в женской консультации в ранние сроки беременности (до 12 недель) (пункт 6 части первой статьи 18 Закона) | |

34. Единовременная компенсация за вред здоровью (часть вторая статьи 39 Закона): | |

инвалидам I группы | |

инвалидам II группы | |

инвалидам III группы |

Ежемесячная денежная компенсация в зависимости от времени проживания на территории зоны проживания с правом на отселение (пункт 1 части первой статьи 18 Закона):

Ежемесячная денежная компенсация в зависимости от времени проживания на территории зоны проживания с правом на отселение (пункт 1 части первой статьи 18 Закона):

Ежемесячная денежная компенсация работающим в организациях зоны проживания с льготным социально-экономическим статусом при условии постоянного проживания (работы) до 2 декабря 1995 г. (пункт 2 части второй статьи 19 Закона)

Ежемесячная денежная компенсация работающим в организациях зоны проживания с льготным социально-экономическим статусом при условии постоянного проживания (работы) до 2 декабря 1995 г. (пункт 2 части второй статьи 19 Закона)

Ежемесячная компенсация на питание с молочной кухни для детей до 3 лет (пункт 8 части первой статьи 18 Закона):

Ежемесячная компенсация на питание с молочной кухни для детей до 3 лет (пункт 8 части первой статьи 18 Закона): Ежемесячная компенсация на питание лиц, обучающихся в государственных и муниципальных организациях, осуществляющих образовательную деятельность по имеющим государственную аккредитацию основным общеобразовательным программам, программам подготовки квалифицированных рабочих, служащих, а также лиц, обучающихся за счет средств соответствующих бюджетов бюджетной системы Российской Федерации в порядке, установленном Федеральным законом «Об образовании в Российской Федерации», по имеющим государственную аккредитацию основным общеобразовательным программам, образовательным программам среднего профессионального образования в период освоения указанных образовательных программ (пункт 10 части первой статьи 18 Закона)

Ежемесячная компенсация на питание лиц, обучающихся в государственных и муниципальных организациях, осуществляющих образовательную деятельность по имеющим государственную аккредитацию основным общеобразовательным программам, программам подготовки квалифицированных рабочих, служащих, а также лиц, обучающихся за счет средств соответствующих бюджетов бюджетной системы Российской Федерации в порядке, установленном Федеральным законом «Об образовании в Российской Федерации», по имеющим государственную аккредитацию основным общеобразовательным программам, образовательным программам среднего профессионального образования в период освоения указанных образовательных программ (пункт 10 части первой статьи 18 Закона) Ежегодная компенсация детям, потерявшим кормильца (часть третья статьи 41 Закона)

Ежегодная компенсация детям, потерявшим кормильца (часть третья статьи 41 Закона)Выплаты и пособия

1. Инвалиды вследствие аварии на п/о «Маяк» и сбросов радиоактивных отходов в реку Теча, а так же приравненные к ним категории граждан.

Инвалиды вследствие аварии на п/о «Маяк» и сбросов радиоактивных отходов в реку Теча, а так же приравненные к ним категории граждан.1.1. Компенсационные выплаты

Форма заявления (скачать) ⇑

Форма заявления на компенсацию (скачать) ⇑

1.2.Меры социальной поддержки на оплату жилого помещения и коммунальных услуг

Форма заявления (скачать) ⇑

2. Граждане, принимавшие в 1957-1958 г.г. участие в ликвидации последствий аварии на п/о «Маяк», а также в проведении защитных мероприятий вдоль реки Теча в 1949 — 1956 годах.

2.1. Компенсационные выплаты

Форма заявления (скачать) ⇑

2.2. Меры социальной поддержки на оплату жилого помещения и коммунальных услуг

Форма заявления (скачать) ⇑

3. Граждане, принимавшие в 1959-1961 г.г. участие в ликвидации последствий аварии на п/о «Маяк», а также в проведении защитных мероприятий вдоль реки Теча в 1957 — 1962 годах.

3.1 Компенсационные выплаты

Форма заявления (скачать) ⇑

4. Граждане, эвакуированные (переселенные), а также добровольно выехавшие из населенных пунктов, подвергшиеся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча.

4.1. Компенсационные выплаты

Форма заявления (скачать) ⇑

4.2. Меры социальной поддержки на оплату жилого помещения и коммунальных услуг

Форма заявления (скачать) ⇑

5. Граждане, добровольно выехавшие на новое место жительства из населенных пунктов, подвергшихся радиоактивному загрязнению вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча, где средняя годовая эффективная доза облучения составляет в настоящее время свыше 1 мЗв (0,1 бэр).

5.1. Компенсационные выплаты

Форма заявления (скачать) ⇑

6. Граждане, проживавшие в 1949-1956 годах в населенных пунктах, подвергшихся радиоактивному загрязнению вследствие сбросов радиоактивных отходов в реку Теча, и получившие накопленную эффективную дозу облучения свыше 35 сЗв (бэр).

6.1. Компенсационные выплаты

Форма заявления (скачать) ⇑

7. Граждане, проживавшие в 1949-1956 годах в населенных пунктах, подвергшихся радиоактивному загрязнению вследствие сбросов радиоактивных отходов в реку Теча, и получившие накопленную эффективную дозу облучения свыше 7 сЗв (бэр), но не более 35 сЗв (бэр).

7.1. Компенсационные выплаты

Форма заявления (скачать) ⇑

8. Члены семьи, бывшие на иждивении граждан, принимавших участие в ликвидации последствий аварии на п/о «Маяк», а также в защитных мероприятиях вдоль реки Теча, в случае их смерти.

8.1. Компенсационные выплаты

Форма заявления (скачать) ⇑

9. Нетрудоспособные члены семьи, бывшие на иждивении инвалида вследствие аварии в 1957 г. на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча, в случае его смерти.

9.1. Компенсационные выплаты

Форма заявления (скачать) ⇑

Форма заявления на компенсацию (скачать) ⇑

9.2. Меры социальной поддержки на оплату жилого помещения и коммунальных услуг

Форма заявления (скачать) ⇑

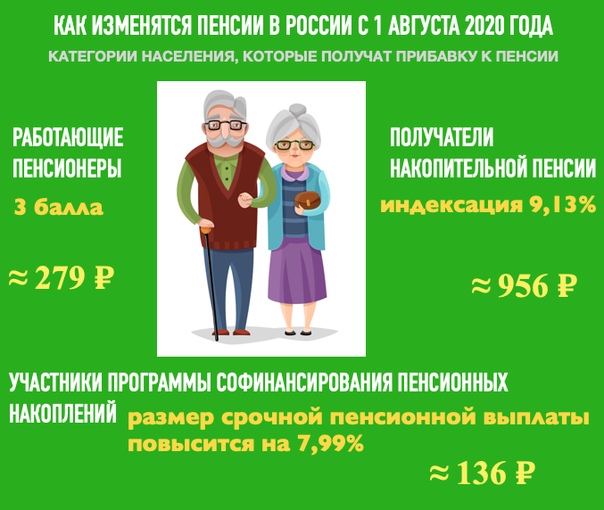

Изменения в индексации материнского капитала в 2018 году – ПФР

[expert]Материнский капитал в 2018 году изменения свежие новости 250 тысяч – именно этим заголовком были украшены все порталы в Интернете. Но правдивость этой информации не была подтверждена правительством. В вопросе нужно детальней разобраться, чтобы понимать, кому и какие выплаты положены законом.[/expert]

Последние новости об индексации материнского капитала в 2018 году

Программа по выплатам за второго ребенка начала свою деятельность в 2007 году. Она предполагала ежегодную индексацию, которая зависит от инфляции. Но в 2016 году из-за кризисной ситуации это положение перестало действовать.

[box type=»blue»]Важно! Согласно принятым законам 2018 года индексации не будет как минимум до 1 января 2020 года.[/box]

Информация о доплате 250 тысяч к сертификату в 2018 году

Индексацию придется ждать до 2020 года, поэтому народ интересуется на счет доплат в размере 250 тысяч к материнскому капиталу. Именно такая сумма предлагается дополнительно к сертификату тем семьям, где был рожден второй или последующий малыш. Но такая надбавка к материнскому капиталу в 2018 году является мифом, который распустили в интернете. Этот слух никак не подтвержден правительством.

[box type=»green»]Доплата к материнскому капиталу в 2018 не соответствуют целям денежного поощрения, ведь на показатель рождаемости они не влияют. Рождение второго ребенка у женщин является осознанным решением, они согласны на это без дополнительных финансовых поощрений. [/box]

Продление материнского капитала

Сертификат получают единожды в качестве поощрения при рождении второго ребенка. Программа начала свое существование в 2007 году. Ее планировали закончить в 2016 году. Но государство продлило действие поощрения, правда неизвестно будет ли продление в 2018 году. Свежие новости про материнский капитал на сегодня 25000 тысяч оказались неправдой. Дополнительных выплат не будет, зато программу могут продлить.

В законе от 2015 года было решено продлить программу до 31 декабря 2018 года. Те, кто успеет родить к этому периоду, получат единовременные выплаты.

Возможности развития программы:

- Продление на несколько лет. Хоть рождаемость и повысилась, но демографическую проблему это не решило, ведь увеличился процент женщин, которые не могут родить. Единовременная выплата – отличный стимул для семей завести второго ребенка.

- Закрытие программы. Причин такого развития событий может быть несколько. Так у государства просто не окажется средств для реализации выплат.

- Изменения программы. Финансовая помощь будет обеспечена только для определенных категорий населения.

Доплата к пенсии многодетным матерям

На размер доплаты влияет несколько факторов. В любом случае такое поощрение действительно только для женщин, которые родили 4 и больше детей.

Факторы, определяющие размер доплаты:

- Количество детей;

- Размер зарплаты;

- Трудовой стаж.

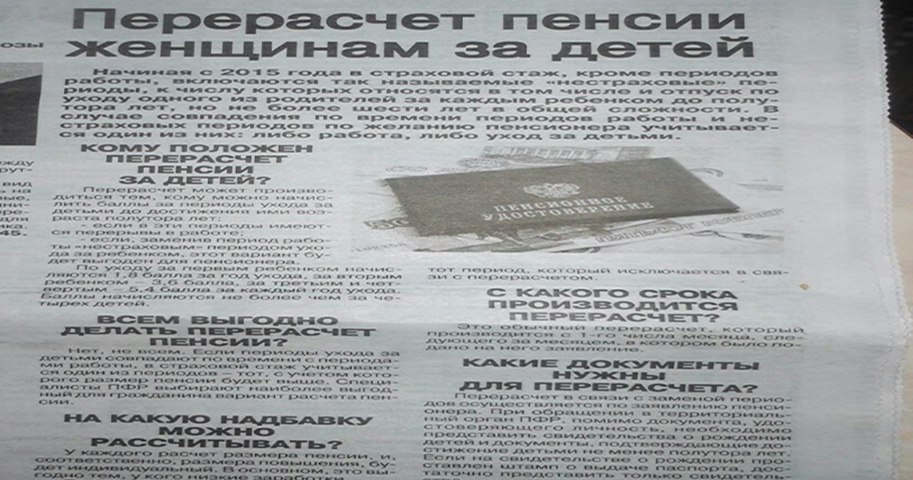

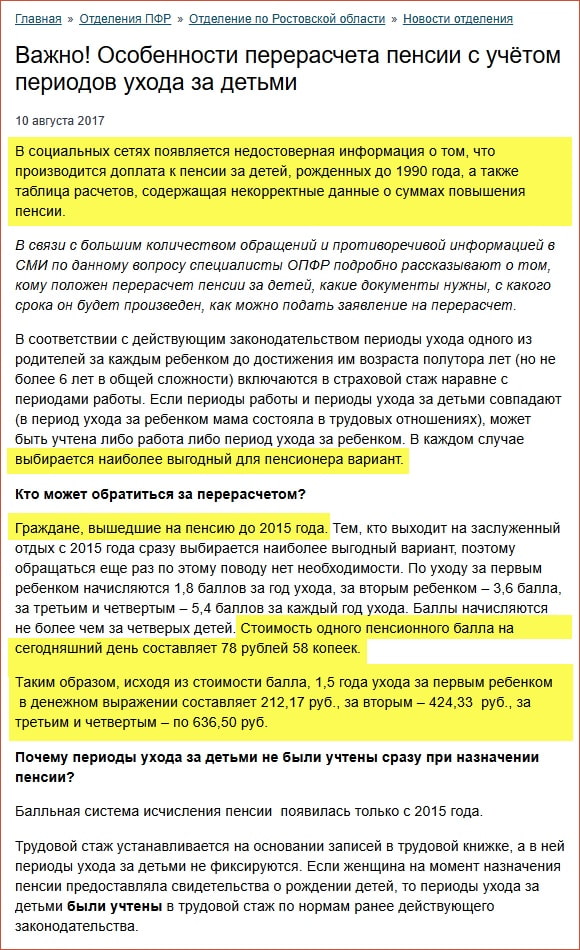

Доплата к пенсии за детей, рожденных до 1990 года

В 2017 году был принят закон, который предоставлял доплату к пенсии многодетным матерям. Добавки к пенсии матерям родившим 2 детей до 1990 года и больше выполняется по системе баллов. Их количество зависит от количества детей. На поощрения также могут рассчитывать дети войны, ветераны и работники Севера. Многие женщин успели обратиться в Пенсионный фонд и получают обещанную доплату к основной части пенсии.

Сертификат еще будет действовать до 31 января 2018 года. Дальнейшая его судьба неизвестная. Выплаты в размере 250 тысяч к материнскому капиталу в 2018 году не будет. Это ложь, которая быстро распространилась в сети, но не имеет никаких законных подтверждений. Льготные доплаты проводятся к пенсии многодетных мам и за детей, рожденных до 1990 года.

Выплаты в размере 250 тысяч к материнскому капиталу в 2018 году не будет. Это ложь, которая быстро распространилась в сети, но не имеет никаких законных подтверждений. Льготные доплаты проводятся к пенсии многодетных мам и за детей, рожденных до 1990 года.

Видео о новых мерах поддержки российских семей от Владимира Путина

Пенсия по старости: год рождения определяет пенсионный возраст

Вы можете выйти на пенсию по старости в определенном возрасте. Пенсия по старости выплачивается как в виде пенсии в зависимости от заработка, так и в качестве народной пенсии.

Пенсия по старости — это пенсия, связанная с заработком, которую вы накопили в течение вашей трудовой жизни. Чем старше вы выйдете на пенсию, тем выше будет ваша пенсия.

Вы можете выйти на пенсию по старости по достижении пенсионного возраста в год вашего рождения. Другими словами, от года вашего рождения зависит, когда вы можете выйти на пенсию по старости.

Другими словами, от года вашего рождения зависит, когда вы можете выйти на пенсию по старости.

Проверьте свой пенсионный возраст

Выберите год и месяц рождения. Калькулятор подскажет, когда вы сможете выйти на пенсию.

Выберите год своего рождения Год рожденияВыбрать array (52) { [0] => строка (4) «1952» [1] => строка (4) «1953» [2] => строка (4) «1954» [3] => строка (4) «1955» [4] => строка (4) «1956» [5] => строка (4) «1957» [6] => строка (4) «1958» [7] => строка (4) «1959» [8] => строка (4) «1960» [9] => строка (4) «1961» [10] => строка (4) «1962» [11] => строка (4) «1963» [12] => строка (4) «1964» [13] => строка (4) «1965» [14] => строка (4) «1966» [15] => строка (4) «1967» [16] => строка (4) «1968» [17] => строка (4) «1969» [18] => строка (4) «1970» [19] => строка (4) «1971» [20] => строка (4) «1972» [21] => строка (4) «1973» [22] => строка (4) «1974» [23] => строка (4) «1975» [24] => строка (4) «1976» [25] => строка (4) «1977» [26] => строка (4) «1978» [27] => строка (4) «1979» [28] => строка (4) «1980» [29] => строка (4) «1981» [30] => строка (4) «1982» [31] => строка (4) «1983» [32] => строка (4) «1984» [33] => строка (4) «1985» [34] => строка (4) «1986» [35] => строка (4) «1987» [36] => строка (4) «1988» [37] => строка (4) «1989» [38] => строка (4) «1990» [39] => строка (4) «1991» [40] => строка (4) «1992» [41] => строка (4) «1993» [42] => строка (4) «1994» [43] => строка (4) «1995» [44] => строка (4) «1996» [45] => строка (4) «1997» [46] => строка (4) «1998» [47] => строка (4) «1999» [48] => строка (4) «2000» [49] => строка (4) «2001» [50] => строка (4) «2002» [51] => строка (4) «2003» } 195219531953 Выберите месяц своего рождения Месяц рождения

ЯнварьФевральМартАпрельМайИюньИюльАвгустСентябрьОктябрьНоябрьДекабрь

Пенсионный возраст ? Открыть дополнительную информацию о пенсионном возрасте Ваш пенсионный возраст — это первый возможный возраст, в котором вы можете выйти на пенсию по старости. Пенсионный возраст является ориентировочным для лиц, родившихся в 1965 году и позже.

Пенсионный возраст является ориентировочным для лиц, родившихся в 1965 году и позже.

Ожидаемая продолжительность жизни — это среднее количество лет, которое, как ожидается, проживет человек определенного возраста, если уровень смертности не изменится.

— Ваш целевой пенсионный возраст ? Откройте дополнительную информацию о вашем целевом пенсионном возрасте Поскольку люди живут дольше, был введен коэффициент продолжительности жизни. Это уменьшает получаемую вами ежемесячную пенсию. Чтобы компенсировать влияние коэффициента продолжительности жизни, вам нужно работать дополнительное время. Этот более поздний пенсионный возраст называется вашим целевым пенсионным возрастом.

Ожидаемая продолжительность жизни — это среднее количество лет, которое, как ожидается, проживет человек определенного возраста, если уровень смертности не изменится.

— Целевой пенсионный возраст не рассчитывается для лиц, родившихся позже.

Ваш возраст для выхода на пенсию по частичной пенсии по старости — Вы можете получить частичную пенсию по старости не ранее —

Пенсионный возраст постепенно повышается

| Пенсионный возраст для лиц, родившихся до 1965 года (пенсия по старости) | ||

|---|---|---|

| Год рождения | Пенсионный возраст | Возраст окончания действия страховой ответственности |

| 1954 или ранее | 63 | 68 |

| 1955 | 63 года и 3 месяца | 68 |

| 1956 | 63 года и 6 месяцев | 68 |

| 1957 | 63 года и 9 месяцев | 68 |

| 1958 | 64 | 69 |

| 1959 | 64 года и 3 месяца | 69 |

| 1960 | 64 года и 6 месяцев | 69 |

| 1961 | 64 года и 9 месяцев | 69 |

| 1962-1964 | 65 | 70 |

| 1965 и позже | Пока не решено, но это будет связано с продолжительностью жизни. Начиная с 2030 года возрастной предел будет повышаться не более чем на два месяца на год рождения. Возраст, по истечении которого наступает срок действия страховых обязательств, будет на пять лет выше пенсионного возраста. Начиная с 2030 года возрастной предел будет повышаться не более чем на два месяца на год рождения. Возраст, по истечении которого наступает срок действия страховых обязательств, будет на пять лет выше пенсионного возраста. | 70 |

Вы можете получать пенсию до того возраста, когда закончится ваше страховое обязательство. Этот «верхний» возрастной предел составляет пять лет выше вашего пенсионного возраста.

Вы можете продолжать работать после того, как достигли возраста, когда закончится действие вашего страхового обязательства, но вы не начисляете дополнительную пенсию за эту работу.

Обязательство по обязательному страхованию распространяется как на работников, так и на самозанятых лиц.

Получение пенсии по старости

Вы должны подать заявление на получение пенсии по старости.

Если вы являетесь сотрудником, вы должны уволиться с работы, прежде чем начнете получать пенсию по старости. Если вы хотите поработать, получая пенсию по старости, ваш работодатель должен застраховать вас на эту работу. Вы можете обратиться к своему пенсионному фонду с просьбой о выплате этой новой пенсии, когда вы достигнете возраста, когда ваши страховые обязательства истекут (см. Таблицу выше).Нет предела тому, сколько вы можете заработать за работу, которую вы выполняете на пенсии.

Если вы работаете не по найму, вы можете подать заявление на получение пенсии по старости и продолжить самостоятельную трудовую деятельность. В этом случае вы не сможете продолжать платить обязательное пенсионное страхование. При желании вы можете, но не обязаны, застраховать свою дальнейшую работу с помощью добровольного пенсионного страхования.

Пенсия по старости для бюджетников

Если вы работаете в государственном секторе и выходите на пенсию по старости, у вас может быть так называемый профессиональный или индивидуальный пенсионный возраст.

Индивидуальный пенсионный возраст обычно составляет от 63 до 65 лет. В результате пенсионной реформы 2017 года он не изменился. Квалификационный возраст выхода на пенсию повышается постепенно: на 3 месяца для тех, кто достиг профессионального пенсионного возраста в 2018 году, на 6 месяцев для тех, кто достиг профессионального пенсионного возраста в 2019 году, и на 12 месяцев для тех, кто достигнет профессионального пенсионного возраста. в 2020 году.

Для лиц, родившихся до 1960 года, пенсионный возраст составляет 65 лет для работы в государственном секторе, которая закончилась.Если вы выберете пенсию до того, как вам исполнится 65 лет, размер пенсии, которую вы заработали до 1995 года, уменьшится.

Преобразование других пенсий в пенсию по старости

Ваша пенсия по инвалидности будет автоматически преобразована в пенсию по старости

- когда вы достигнете пенсионного возраста вашей возрастной группы, если ваша инвалидность наступит в 2017 году или позже;

- в возрасте 63 лет, если ваша инвалидность возникла в период с 2006 по 2016 год;

- в возрасте 65 лет, если ваша инвалидность наступила в 2005 году или ранее.

Вы заработали новую пенсию с 2005 года за работу, выполненную при получении пенсии по инвалидности. Вы должны подать заявление на получение этой пенсии, поскольку она не выплачивается автоматически. Вы можете подать заявление только после того, как ваша пенсия по инвалидности станет пенсией по старости, при условии, что вы перестали работать. Если вы продолжите работать, вы можете подать заявление на получение пенсии после прекращения работы.

Если вы продолжите работать, вы можете подать заявление на получение пенсии после прекращения работы.

Если вы получаете частичную пенсию по старости , вы можете выйти на пенсию с полной пенсией по возрасту по достижении пенсионного возраста вашей возрастной группы.Вы также должны уволиться с основной работы. Если вы заберете пенсию по старости поздно, то есть по достижении пенсионного возраста, то часть вашей пенсии, которую вы не получили, будет увеличена.

Если вы получаете частичную пенсию , вы должны подавать заявление на получение пенсии по старости отдельно между вашим пенсионным возрастом или возрастом, в котором ваши страховые обязательства заканчиваются.

Пенсионный возраст народной пенсии

Пенсионный возраст по национальной пенсионной системе составляет 65 лет.Если вы имеете право на получение национальной пенсии, вы можете выбрать ее досрочно, начиная с 63-летнего возраста. Однако, если вы родились между 1958 и 1961 годами, вы можете получить досрочную национальную пенсию по старости по достижении 64-летнего возраста.

Если вы досрочно выберете национальную пенсию по старости, она будет постоянно уменьшаться на 0,4% за каждый месяц с момента начала выплаты пенсии до месяца после того, как вам исполнится 65 лет. Если вы подождете, чтобы вывести национальную пенсию по старости пенсия в 65 лет не будет снижена.

В будущем, когда пенсионный возраст пенсии по старости системы пенсионного обеспечения, зависящей от заработка, будет увязан с ожидаемой продолжительностью жизни тех, кто родился в 1965 году, пенсионный возраст национальной пенсии по старости будет соответствовать возрасту пенсии по возрасту. пенсия по старости, зависящая от заработка.

Microsoft Word — Пенсионные системы по старости в Северных странах_final.doc

% PDF-1.4

%

2 0 obj>

endobj

3 0 obj>

endobj

4 0 obj>

endobj

19 0 obj>

endobj

5 0 obj>

endobj

21 0 объект>

endobj

6 0 obj>

endobj

23 0 obj>

endobj

7 0 obj>

endobj

25 0 obj>

endobj

8 0 obj>

endobj

27 0 obj>

endobj

9 0 obj>

endobj

29 0 obj>

endobj

10 0 obj>

endobj

31 0 объект>

endobj

11 0 obj>

endobj

33 0 obj>

endobj

12 0 obj>

endobj

35 0 obj>

endobj

13 0 obj>

endobj

37 0 obj>

endobj

38 0 obj>

endobj

39 0 obj>

endobj

40 0 obj>

endobj

41 0 obj>

endobj

42 0 obj>

endobj

14 0 obj>

endobj

15 0 obj>

endobj

1 0 obj>

endobj

50 0 объект

> поток

Акробат Дистиллятор 7. 0.5 (Windows) PScript5.dll Версия 5.2.22009-01-23T12: 57: 01 + 01: 002009-01-23T12: 57: 01 + 01: 00application / pdf

0.5 (Windows) PScript5.dll Версия 5.2.22009-01-23T12: 57: 01 + 01: 002009-01-23T12: 57: 01 + 01: 00application / pdf

0.5 (Windows) PScript5.dll Версия 5.2.22009-01-23T12: 57: 01 + 01: 002009-01-23T12: 57: 01 + 01: 00application / pdf

0.5 (Windows) PScript5.dll Версия 5.2.22009-01-23T12: 57: 01 + 01: 002009-01-23T12: 57: 01 + 01: 00application / pdf MZ5 \ ~ ɛGwg8eqE * PybvhрZ. [Y !! q

MZ5 \ ~ ɛGwg8eqE * PybvhрZ. [Y !! qПовышение возраста для получения пенсии по социальному обеспечению

Резюме

Социальное обеспечение сталкивается с проблемой долгосрочного финансирования. Многие молодые работники считают, что проблема настолько серьезна, что могут никогда не получить чек социального обеспечения. Наиболее логичным решением проблемы финансирования социального обеспечения является урезание обещанных пособий и умеренное повышение налогов на заработную плату. Разумный способ уменьшить размер будущих пособий — это повысить ранний возраст и нормальный возраст выхода на пенсию для получения пенсии.Эта реформа оправдана значительным увеличением продолжительности жизни, которое произошло с момента создания системы социального обеспечения в 1930-х годах. Увеличение продолжительности жизни при неизменном обычном пенсионном возрасте эквивалентно значительному увеличению пожизненных пособий по социальному обеспечению.

Повышение пенсионного возраста непопулярно среди избирателей. К сожалению, так обстоят дела со всеми другими реформами, которые восстановят платежеспособность Социального обеспечения, включая повышение налогов и сокращение формулы расчета полной пенсии.

К сожалению, так обстоят дела со всеми другими реформами, которые восстановят платежеспособность Социального обеспечения, включая повышение налогов и сокращение формулы расчета полной пенсии.

Многие политики обеспокоены тем, что, хотя продолжительность жизни американцев увеличилась, их трудоспособность после 60 лет не улучшилась, а, возможно, даже снизилась. Хотя это может быть правдой для меньшинства рабочих, наиболее достоверные данные свидетельствуют о том, что это неверно для большей части населения в возрасте от 60 до 70 лет. В среднем состояние здоровья и работоспособность американцев в возрасте 60 лет улучшились вместе с увеличением их продолжительности жизни. Снижение уровня занятости среди американцев в возрасте от 60 до 70 лет было вызвано не снижением трудоспособности, а ростом социального обеспечения и частных пенсий, ростом благосостояния, более широкой доступностью дохода по инвалидности и изменением предпочтений к пенсионному образу жизни.Тем не менее, при любом повышении возраста для получения права на получение льгот или значительном сокращении льгот, доступных 62-летним работникам, следует предусмотреть специальные меры для работников с ослабленным здоровьем. Пособия по страхованию нетрудоспособности могут быть предоставлены в соответствии с либерализованными правилами отбора для работников, имеющих стабильную карьеру в физически сложных профессиях.

Пособия по страхованию нетрудоспособности могут быть предоставлены в соответствии с либерализованными правилами отбора для работников, имеющих стабильную карьеру в физически сложных профессиях.

Если бы нормальный возраст выхода на пенсию был увеличен, мы, вероятно, увидели бы обратную долгосрочную тенденцию к более раннему выходу на пенсию, которая резко замедлилась с конца 1980-х годов.Однако самые последние исследования показывают, что влияние повышения нормального пенсионного возраста на участие в рабочей силе, вероятно, будет небольшим. Увеличение доли участия в рабочей силе пожилых работников почти наверняка было бы больше, если бы повышение обычного пенсионного возраста сочеталось с повышением раннего возраста для получения права на пенсию (в настоящее время 62 года). В конечном итоге у американских работодателей не возникнет серьезных проблем с удовлетворением пожеланий пожилых американцев оставаться на работе дольше.Поскольку в следующем столетии рост рабочей силы резко замедлится, работодатели могут фактически столкнуться с давлением с целью сделать занятость более привлекательной для пожилых работников.

Конгрессу придется увеличить взносы или сократить пособия, чтобы социальное обеспечение оставалось платежеспособным. Повышение нормального и раннего пенсионного возраста является важным элементом любого справедливого плана, который решает проблему долгосрочного финансирования.

Фон

Платежеспособность каждой пенсионной программы зависит от четырех важнейших элементов: (1) размер взносов, взимаемых с работников и их работодателей; (2) доходность пенсионного фонда по его инвестициям; (3) возраст выхода на пенсию; и (4) среднемесячная пенсия, выплачиваемая пенсионерам.Первые два элемента определяют годовой объем средств, поступающих в систему; последние два определяют годовой объем, истекающий из системы. Каждый из четырех элементов должен быть тщательно откалиброван, чтобы гарантировать, что обещанные выгоды совпадают с ожидаемыми будущими доходами. Если пенсионная программа является точно платежеспособной и один из четырех элементов меняется, может потребоваться некоторая корректировка трех других элементов для восстановления платежеспособности программы. Например, если доходность инвестиций пенсионного фонда упадет, необходимо будет увеличить размер взносов, отсрочить возраст выхода на пенсию или снизить ежемесячные пенсии, чтобы восстановить платежеспособность пенсионной программы.

Увеличение продолжительности жизни увеличивает потребность в финансировании пенсионного плана. Если вкладчики проживают на пенсии еще один год, план должен найти дополнительные ресурсы для оплаты дополнительных выплат. Для сохранения платежеспособности пенсионной системы необходимы более высокие взносы в программу, более высокая норма прибыли на инвестиции, отсрочка пенсионного возраста или сокращение ежемесячных пособий. Стоит подчеркнуть, что это верно для любого типа пенсионного плана, будь то государственный или частный.Если бы социальное обеспечение никогда не было создано, увеличение продолжительности жизни в Америке за последние полвека потребовало бы увеличения пенсионных планов частных пенсионных планов, поиска инвестиций, которые приносили бы более высокие нормы прибыли, отсрочки наступления возраста права на пенсию или снижения ежемесячных выплат. пенсионные выплаты.

пенсионные выплаты.

Текущие дебаты о реформировании системы социального обеспечения часто игнорируют эту простую реальность. Большая часть проблем с долгосрочным финансированием социального обеспечения возникает из-за хороших новостей о долголетии.Американцы сейчас живут дольше, чем их родители, бабушки и дедушки. Можно ожидать, что их дети и внуки будут жить дольше нас. Увеличение продолжительности жизни означает, что живущие американцы проживут намного дольше после 65 лет, чем это было во времена Великой депрессии, когда была создана система социального обеспечения. Увеличение продолжительности жизни эквивалентно увеличению пособия получателям социального обеспечения. Чтобы система оставалась платежеспособной, необходимо платить за повышение пособия.

В таблице 1 ниже приведены оценки актуария социального обеспечения средней продолжительности жизни в возрасте 65, 70 и 75 лет для отдельных лет между 1940 и 2070 годами.Эти оценки отражают средний уровень смертности как мужчин, так и женщин. Оценки за период до 1990 г. основаны на наблюдаемых показателях смертности в прошлые годы. Оценки на 2000 и последующие годы основаны на прогнозах актуария в отчете попечителей OASDI за 1995 год. Оценки в таблице 1 показывают, что средняя продолжительность жизни в возрасте 65 лет выросла примерно на 5 лет, или примерно на 40%, с момента создания системы социального обеспечения. Согласно промежуточным предположениям Попечителей, к 2070 году ожидается рост еще на 3 года.

Оценки за период до 1990 г. основаны на наблюдаемых показателях смертности в прошлые годы. Оценки на 2000 и последующие годы основаны на прогнозах актуария в отчете попечителей OASDI за 1995 год. Оценки в таблице 1 показывают, что средняя продолжительность жизни в возрасте 65 лет выросла примерно на 5 лет, или примерно на 40%, с момента создания системы социального обеспечения. Согласно промежуточным предположениям Попечителей, к 2070 году ожидается рост еще на 3 года.

Резкое улучшение продолжительности жизни после 65 лет означает, что пенсионеры могут рассчитывать на получение гораздо большей ежемесячной пенсии, чем это было в прошлом. Ежемесячные пенсионные выплаты не были сокращены с учетом этого увеличения (ежемесячные выплаты фактически увеличились). Платежеспособность Социального обеспечения поддерживается за счет повышения ставки взносов, взимаемых с работников и их работодателей.

Таблица 1. Ожидаемая продолжительность жизни у мужчин и женщин,Ожидаемая продолжительность жизни, лет Избранные века, 1940-2070

| Год | Возраст | ||

| 65 | 70 | 75 | |

| 1940 | 12. 71 71 | 9,92 | 7,56 |

| 1960 | 14,52 | 11,53 | 8,88 |

| 1980 | 16,33 | 13,19 | 10,38 |

| 1990 | 17,09 | 13,85 | 10,90 |

| 2000 | 17,49 | 14,15 | 11,11 |

| 2010 | 17. 83 | 14,43 | 11,34 |

| 2020 | 18,25 | 14,82 | 11,69 |

| 2030 | 18,68 | 15,21 | 12,04 |

| 2040 | 19,10 | 15,59 | 12,38 |

| 2050 | 19,51 | 15,97 | 12,72 |

| 2060 | 19. 90 90 | 16,33 | 13,05 |

| 2070 | 20,29 | 16,69 | 13,38 |

Источник: Управление актуария, Управление социального обеспечения (1997).

Конгресс не предпринимал никаких шагов для повышения возраста для получения пенсии по социальному обеспечению до 1983 года, когда он поднял нормальный возраст выхода на пенсию с 65 (для лиц, родившихся в 1937 г. и ранее) до 67 (для лиц, родившихся в 1960 г. и позже).Нормальный пенсионный возраст (NRA) — это самый ранний возраст, в котором работник может получить полную пенсию по социальному обеспечению. Работники могут требовать уменьшения пенсии в НРО. Ранний возраст для получения права на получение пенсии (EEA) — это самый молодой возраст, в котором работник может получить пенсию по старости Социального обеспечения. (Досрочная пенсия постоянно снижается примерно на половину процентного пункта за каждый месяц до NRA, за который работник претендует на пенсию.) Когда в 1983 году был повышен NRA, Конгресс не изменил EEA, которое было оставлено на 62. Конечно, рабочие, которые потребуют досрочную пенсию в следующем столетии, заплатят больший штраф, чем рабочие сегодня.Вместо того чтобы получать 80% полной пенсии в возрасте 62 лет, работники 1960 года рождения и старше будут получать только 70% полной пенсии.

(Досрочная пенсия постоянно снижается примерно на половину процентного пункта за каждый месяц до NRA, за который работник претендует на пенсию.) Когда в 1983 году был повышен NRA, Конгресс не изменил EEA, которое было оставлено на 62. Конечно, рабочие, которые потребуют досрочную пенсию в следующем столетии, заплатят больший штраф, чем рабочие сегодня.Вместо того чтобы получать 80% полной пенсии в возрасте 62 лет, работники 1960 года рождения и старше будут получать только 70% полной пенсии.

С момента последнего пересмотра программы Конгрессом в 1983 году образовался серьезный дефицит финансирования в системе социального обеспечения. Рост производительности и заработной платы оставался медленным, а ожидаемое в будущем соотношение получателей и плательщиков продолжает расти. Чтобы восстановить долгосрочную платежеспособность социального обеспечения, страна должна увеличить взносы в программу, уменьшить будущие пособия или найти какой-либо другой источник финансирования.Сочетание увеличенных взносов, уменьшения пособий или внешнего финансирования должно составить около 2,2% прогнозируемой налогооблагаемой прибыли в течение следующих 75 лет.

Простой способ закрыть дефицит долгосрочного финансирования — это повысить налоги на заработную плату и уменьшить обещанные льготы. Реформа должна произойти до 2010 года, когда поколение бэби-бума начнет уходить на пенсию. Желательно как можно скорее принять решение о будущих налогах и льготах. Промежуточные предположения попечителей OASDI предполагают, что трастовые фонды будут исчерпаны вскоре после 2030 года.Когда наступит этот год, самым молодым работникам бэби-бума будет около 60 лет. Если работники должны разумно планировать свой выход на пенсию, желательно проинформировать их, с каким сочетанием более высоких налогов или уменьшенных льгот им придется столкнуться в течение своей карьеры.

Повышение пенсионного возраста

Поскольку возраст для получения пенсии является одной из основных характеристик пенсионного плана, влияющих на его платежеспособность, Конгрессу следует рассмотреть возможность изменения возраста для получения права на получение пенсии, чтобы помочь восстановить платежеспособность социального обеспечения.

Нормальный пенсионный возраст. Одна из возможностей заключается в ускорении увеличения NRA, которое уже запланировано в соответствии с действующим законом. Вместо постепенного увеличения в течение 23 лет для работников, достигших 62-летнего возраста в период с 2000 по 2022 год, Конгресс может поэтапно внести изменения в NRA всего за 12 лет. Это будет означать, что более высокий NRA будет полностью реализован для работников, достигших 62-летнего возраста в 2011 году.

Вторая возможность — автоматически повышать NRA в соответствии с увеличением продолжительности жизни после 65 лет.Большинство членов Консультативного совета по социальному обеспечению 1994-96 гг. Предложили увеличить НОР по мере необходимости после 2011 г., чтобы поддерживать постоянное соотношение пенсионных лет к потенциальным годам работы. «Пенсионные годы» определяются как ожидаемая продолжительность жизни в НРО, а «потенциальные годы работы» — как количество лет от 20 лет до НРО. Согласно промежуточным предположениям попечителей социального обеспечения, это предложение повысит NRA до 70 лет примерно к 2080 году. Актуарий социального обеспечения оценивает, что сочетание ускорения увеличения NRA и последующего увеличения NRA в соответствии с улучшением продолжительности жизни устраняет почти одно — четверть долгосрочного дефицита финансирования социального обеспечения.

Актуарий социального обеспечения оценивает, что сочетание ускорения увеличения NRA и последующего увеличения NRA в соответствии с улучшением продолжительности жизни устраняет почти одно — четверть долгосрочного дефицита финансирования социального обеспечения.

Отмена NRA при оставлении ЕЭЗ без изменений оказывает почти такой же эффект на пособия по социальному обеспечению пенсионеров, как и пропорциональное уменьшение полной пенсии (обычно называемой «суммой первичного страхования» или PIA).

Несмотря на то, что большинство людей описывает повышение нормального пенсионного возраста как «задержку» пенсионного возраста, на самом деле это ближе к снижению ежемесячных пенсий. Рабочие по-прежнему могут получать пенсию в том же возрасте, что и раньше, но их ежемесячная пенсия меньше.

Однако есть некоторые важные неэкономические различия между повышением NRA и сокращением полной пенсии по социальному обеспечению. Во-первых, увеличение NRA сигнализирует работникам о том, что такое же ежемесячное пособие можно получить путем отсрочки выхода на пенсию, что может побудить некоторых работников отложить выход на пенсию, а не соглашаться на более низкую пенсию. Спонсоров пенсионных планов работодателей также можно убедить изменить свои планы, чтобы поощрять отсрочку принятия пенсий, если НРО социального обеспечения будет увеличено.Во-вторых, в свете хорошо известного увеличения продолжительности жизни американские рабочие могут посчитать повышение пенсионного возраста более понятным и более справедливым, чем эквивалентное сокращение полной пенсии. Увеличивая пенсионный возраст, а не сокращая размер пенсии в полном размере, Конгресс дает понять, что размер пособия является приемлемым, но работникам следует отложить выход на пенсию.

Спонсоров пенсионных планов работодателей также можно убедить изменить свои планы, чтобы поощрять отсрочку принятия пенсий, если НРО социального обеспечения будет увеличено.Во-вторых, в свете хорошо известного увеличения продолжительности жизни американские рабочие могут посчитать повышение пенсионного возраста более понятным и более справедливым, чем эквивалентное сокращение полной пенсии. Увеличивая пенсионный возраст, а не сокращая размер пенсии в полном размере, Конгресс дает понять, что размер пособия является приемлемым, но работникам следует отложить выход на пенсию.

Возраст раннего отбора. Ничто не мешает Конгрессу повышать возраст досрочного получения права на участие в программе одновременно и с той же скоростью, что и НОР.Однако увеличение EEA принципиально отличается от увеличения NRA. Если ЕЭЗ будет увеличен после 62 лет, 62-летние работники не смогут получать пенсию по старости. В соответствии с действующим законодательством они могут получить уменьшенную пенсию по старости или попытаться получить пенсию по страхованию инвалидности (DI). Когда возможность получения пенсии по старости исключена, некоторые 62-летние люди, которые в противном случае получали бы пенсию по старости, будут подавать заявление на получение пособия по программе DI. Это увеличит административные расходы Социального обеспечения, потому что определение права на участие в DI обходится гораздо дороже.Это также может создать серьезные трудности для работников, которым было отказано в заявлении на DI.

Эти последствия повышения возраста раннего получения права на участие в выборах вынудили Конгресс отказаться от его вмешательства. Многих политиков больше беспокоит реформа, которая полностью лишает выгоды определенный класс людей, чем реформу, которая незначительно сокращает льготы для гораздо более широкого населения.

Тем не менее, важно понимать, почему Social Security имеет ранний возраст для получения права на получение помощи.Если бы работники могли подавать заявление на получение пособий, как только они накопили достаточный заработок, у некоторых работников с низкими доходами возникло бы искушение подать заявление на получение пособия в возрасте от 50 до 40 лет. Но их ежемесячные пособия будут очень низкими, потому что досрочные пенсии уменьшаются до уровня ниже полной пенсии пропорционально количеству месяцев между возрастом, в котором работник претендует на пособие, и НРО. Низкий уровень ежемесячной пенсии может не представлять проблемы для работника в возрасте 50 или 60 лет и может дополнять ежемесячную пенсию скромной заработной платой.Но это может вызвать серьезные трудности, когда работник достигнет возраста 68 или 70 лет и обнаружит, что он или она больше не может работать. ЕЭЗ не позволяет недальновидным работникам подавать заявления на получение пенсии, которая будет слишком мала, чтобы поддержать их в течение длительного срока выхода на пенсию.

Но их ежемесячные пособия будут очень низкими, потому что досрочные пенсии уменьшаются до уровня ниже полной пенсии пропорционально количеству месяцев между возрастом, в котором работник претендует на пособие, и НРО. Низкий уровень ежемесячной пенсии может не представлять проблемы для работника в возрасте 50 или 60 лет и может дополнять ежемесячную пенсию скромной заработной платой.Но это может вызвать серьезные трудности, когда работник достигнет возраста 68 или 70 лет и обнаружит, что он или она больше не может работать. ЕЭЗ не позволяет недальновидным работникам подавать заявления на получение пенсии, которая будет слишком мала, чтобы поддержать их в течение длительного срока выхода на пенсию.

Когда НРО достигнет 67 лет, работники, претендующие на досрочную пенсию в возрасте 62 лет, получат 70% полной пенсии. Если NRA в конечном итоге будет увеличено до 70, а возраст для получения права на получение пенсии останется неизменным, работники, претендующие на пенсию в возрасте 62 лет, могут получать ежемесячное пособие всего в 52% от полной пенсии — вероятно, слишком мало для того, чтобы прожить работнику, имеющему несколько других источников дохода. доход.Если NRA будет выше 67, представляется разумным увеличить возраст раннего отбора. Я не считаю разумным позволять работникам требовать пособия так рано, чтобы их ежемесячное пособие упало ниже 70% от полной пенсии. Это означает, что возраст для раннего получения права на получение пенсии должен в конечном итоге быть повышен до уровня выше 62 лет. Чтобы осуществить эту реформу гуманным образом, Конгрессу следует либерализовать требования к получению пособий по страхованию инвалидности, начиная с 62-летнего возраста. инвалидам необходимо предоставить доступ к пособиям, которые позволят им выйти на пенсию с достойным уровнем жизни.

доход.Если NRA будет выше 67, представляется разумным увеличить возраст раннего отбора. Я не считаю разумным позволять работникам требовать пособия так рано, чтобы их ежемесячное пособие упало ниже 70% от полной пенсии. Это означает, что возраст для раннего получения права на получение пенсии должен в конечном итоге быть повышен до уровня выше 62 лет. Чтобы осуществить эту реформу гуманным образом, Конгрессу следует либерализовать требования к получению пособий по страхованию инвалидности, начиная с 62-летнего возраста. инвалидам необходимо предоставить доступ к пособиям, которые позволят им выйти на пенсию с достойным уровнем жизни.

Состояние здоровья и возраст соответствия

Критики повышения пенсионного возраста иногда утверждают, что, хотя продолжительность жизни увеличилась, состояние здоровья многих пожилых работников — и их способность продолжать работать — не улучшилось. Это правда? Или увеличение продолжительности жизни совпало с улучшением состояния здоровья пожилых американцев? Ключевой вопрос заключается в том, привело ли увеличение продолжительности жизни к увеличению продуктивной жизни или просто к более длительным периодам ухудшения здоровья.

Хотя почти все исследования работы в более старшем возрасте показывают, что здоровье играет важную роль в выборе времени выхода на пенсию, я не вижу убедительных доказательств того, что среднее состояние здоровья американцев в возрасте 60 лет ухудшилось. Снижение показателей смертности, а также недавние данные о тенденции к инвалидности позволяют предположить, что здоровье улучшается, по крайней мере, в раннем пожилом возрасте. Более того, анализ роста числа различных профессий и их физических требований показывает, что физические требования к работе теперь легче удовлетворить, чем в прошлом.Гораздо меньшая часть рабочих мест требует больших физических усилий; больший процент требует умеренных или легких физических нагрузок.

В 1970-х и начале 1980-х годов некоторые наблюдатели полагали, что здоровье пожилых американцев ухудшается. Рост ожидаемой продолжительности жизни в 1970-е годы сопровождался увеличением распространенности проблем со здоровьем, о которых сообщают сами люди, среди пожилых людей и людей близкого возраста. Исследователи разделились во мнениях о значении этого направления. Некоторые пришли к выводу, что увеличение продолжительности жизни было вызвано снижением уровня смертности от хронических заболеваний, в результате чего среди пожилого населения увеличивается процент людей с хроническими проблемами со здоровьем.Другие исследователи полагали, что, хотя первоначальным эффектом снижения смертности от хронических заболеваний было увеличение распространенности проблем со здоровьем, эти уровни будут снижены, поскольку медицинская наука обратила свое внимание на увеличение возраста начала хронических заболеваний.

Исследователи разделились во мнениях о значении этого направления. Некоторые пришли к выводу, что увеличение продолжительности жизни было вызвано снижением уровня смертности от хронических заболеваний, в результате чего среди пожилого населения увеличивается процент людей с хроническими проблемами со здоровьем.Другие исследователи полагали, что, хотя первоначальным эффектом снижения смертности от хронических заболеваний было увеличение распространенности проблем со здоровьем, эти уровни будут снижены, поскольку медицинская наука обратила свое внимание на увеличение возраста начала хронических заболеваний.

Совсем недавно исследователи обнаружили доказательства того, что тенденция к ухудшению состояния здоровья людей среднего и старшего возраста, о котором они сообщают сами, в 1980-х годах изменилась.

Ряд исследователей теперь находят доказательства снижения распространенности хронических проблем со здоровьем среди пожилых людей.Экономисты предполагают, что увеличение количества проблем со здоровьем, о которых сообщают сами респонденты, в более ранние периоды, вероятно, было результатом сочетания социальных сил, влияющих на то, как люди воспринимают свое здоровье и описывают его интервьюерам. Более щедрые пособия по инвалидности и более легкий доступ к ним увеличили процент американцев, которые подают заявления на получение пособия по инвалидности и получают его. Соответственно, увеличилась доля людей, считающих себя инвалидами. Медицинский прогресс в профилактике заболеваний и ранней диагностике также резко увеличился после 1970 года, что привело к более широкой осведомленности о проблемах со здоровьем среди пожилых людей.Повышенная осведомленность и более ранняя диагностика проблем со здоровьем, а не абсолютное увеличение случаев таких проблем, вероятно, частично объясняют рост самооценок здоровья в 1970-х годах. Проблемы со здоровьем, о которых сообщают сами люди в возрасте от 60 до 70 лет, уменьшились с начала 1980-х годов.

Конечно, увеличение продолжительности жизни и состояния здоровья людей в возрасте 60 лет не является универсальным. Некоторые исследователи обнаруживают растущий разрыв между уровнем смертности американцев с низким и высоким уровнем образования. Люди с высшим образованием или с высокими доходами на протяжении всей жизни могли иметь непропорционально большую долю общего улучшения продолжительности жизни и состояния здоровья, в то время как люди с более низким образованием и меньшим доходом, даже если они добились небольшого абсолютного прироста, отставали еще больше.

Люди с высшим образованием или с высокими доходами на протяжении всей жизни могли иметь непропорционально большую долю общего улучшения продолжительности жизни и состояния здоровья, в то время как люди с более низким образованием и меньшим доходом, даже если они добились небольшого абсолютного прироста, отставали еще больше.

Если эта модель продолжится, увеличение возраста, необходимого для получения пособий по социальному обеспечению, создаст особые трудности для американцев с более низким уровнем образования и дохода, населения, которое не в полной мере участвовало в общем улучшении продолжительности жизни и здоровья.Как отмечалось ранее, я считаю, что мы должны обеспечить гуманные условия для трудящихся, занимающихся физически тяжелыми работами, у которых есть проблемы со здоровьем, если мы увеличим возраст для получения права на получение раннего доступа выше 62 лет.

В целом, наилучшие имеющиеся данные свидетельствуют о том, что здоровье людей среднего и пожилого возраста улучшилось в течение 1980-х и 1990-х годов, хотя улучшение, вероятно, было более значительным среди людей с более высокими доходами и образованием. Улучшение здоровья, похоже, продолжится. Это приведет к сокращению той части времени, которую мы проводим в зависимости и нездоровье, по крайней мере, когда нам за 60.Постоянный рост уровня образования должен усилить тенденцию к улучшению здоровья с учетом наблюдаемой взаимосвязи между хорошим здоровьем и образованием.

Улучшение здоровья, похоже, продолжится. Это приведет к сокращению той части времени, которую мы проводим в зависимости и нездоровье, по крайней мере, когда нам за 60.Постоянный рост уровня образования должен усилить тенденцию к улучшению здоровья с учетом наблюдаемой взаимосвязи между хорошим здоровьем и образованием.

Влияние на тенденции в сфере занятости

Прежде чем оценивать влияние более высокого пенсионного возраста на работников и работодателей, стоит рассмотреть долгосрочную тенденцию в работе в более старшем возрасте.

Исторические тенденции. На рубеже веков выход на пенсию был относительно редким, но не неизвестным.Двое из трех мужчин старше 65 лет были трудоустроены, а одна треть — нет.

К середине века выход на пенсию был гораздо более распространенным явлением. В 1950 году работало менее половины мужчин 65 лет и старше. В 1990 году доля работающих еще больше упала. Лишь 16 процентов мужчин старше 65 лет были трудоустроены или активно искали работу. Восемьдесят четыре процента были вне активной рабочей силы. Доля работающих женщин старше 65 лет также снизилась в течение столетия, но это сокращение было гораздо меньшим, чем среди мужчин, поскольку процент пожилых женщин на оплачиваемой работе всегда был довольно низким.

Восемьдесят четыре процента были вне активной рабочей силы. Доля работающих женщин старше 65 лет также снизилась в течение столетия, но это сокращение было гораздо меньшим, чем среди мужчин, поскольку процент пожилых женщин на оплачиваемой работе всегда был довольно низким.

Характер сокращения занятости среди пожилых мужчин четко прослеживается на диаграмме 1. Каждая линия на диаграмме отражает уровень экономической активности пожилых американских мужчин по возрасту в разные годы прошлого века. В верхней строке показаны возрастные коэффициенты участия пожилых мужчин в 1910 году. Доля рабочей силы снижается с возрастом. Однако даже в возрасте 74 лет коэффициент участия мужчин в 1910 году был лишь немногим ниже 50 процентов. Коэффициенты участия в 1940, 1970 и 1995-96 годах показаны в трех нижних строках.Каждая из этих линий показывает характерный образец ухода с рынка труда по мере взросления мужчин. Принципиальное различие между моделью 1995–1996 годов и более ранними годами состоит в том, что сокращение участия в рабочей силе начинается в более раннем возрасте и происходит более быстрыми темпами. Следует подчеркнуть, что снижение уровня занятости и экономической активности среди пожилых мужчин резко замедлилось во второй половине 1980-х годов. Уровень занятости и участия пожилых мужчин стабилизировался, а уровень занятости и участия женщин в возрасте от 55 до 65 лет начал расти.

Безусловно, наибольшее снижение участия произошло среди мужчин старше 65 лет. В 1996 году, например, коэффициент участия среди 74-летних был почти на 80 процентов ниже, чем в 1910 году. был меньше в более молодом возрасте. В целом, в начале века среди самых старших возрастных групп произошло значительное снижение участия; значительное снижение произошло в последнее время среди молодых возрастных групп, особенно среди мужчин до 65 лет. Наибольшее снижение среди мужчин до 65 лет произошло только после 1960 года.Такая модель ухода с рынка труда согласуется с мнением о том, что введение и либерализация социального обеспечения сыграли важную роль в снижении уровня экономической активности. Тем не менее, данные на диаграмме 1 показывают, что тенденция к более раннему выходу на пенсию уже наблюдалась в течение первых десятилетий столетия, задолго до того, как социальное обеспечение могло повлиять на поведение рабочей силы.

Диаграмма 2 показывает тенденцию к «среднему» пенсионному возрасту, если мы определим этот возраст как самый молодой возраст, когда менее половины мужчин в этой возрастной группе остаются в составе рабочей силы.Согласно этому определению, средний возраст выхода на пенсию мужчин упал с 74 до 62 лет в период с 1910 по 1996 год, то есть примерно на 1,4 года за десятилетие.

Снижение среднего пенсионного возраста произошло в условиях роста ожидаемой продолжительности жизни среди пожилых американцев, особенно в период с 1940 г. (см. Таблицу 1). Снижение показателей смертности среди пожилых людей увеличило ожидаемую продолжительность жизни 65-летнего мужчины более чем на 3 года (и на 5,5 года к продолжительности жизни 65-летней женщины) после 1940 года.Поскольку ожидаемая продолжительность жизни мужчин увеличивалась примерно на 0,6 года за десятилетие в течение периода, когда пенсионный возраст снижался на 1,4 года за десятилетие, средняя продолжительность жизни мужчин, посвященная выходу на пенсию, увеличивалась примерно на 2 года за десятилетие..jpg) Выход на пенсию сейчас составляет значительную часть жизни типичного рабочего. Для многих работников пенсия теперь может длиться дольше, чем количество лет от рождения до полного выхода на рынок труда.

Выход на пенсию сейчас составляет значительную часть жизни типичного рабочего. Для многих работников пенсия теперь может длиться дольше, чем количество лет от рождения до полного выхода на рынок труда.

Последствия повышения раннего возраста получения права на получение льгот и нормального пенсионного возраста.Естественно задать вопрос, будет ли повышение раннего и нормального пенсионного возраста иметь большое влияние на время выхода работников на пенсию. Почти все исследователи, изучавшие этот вопрос, согласны с тем, что такие реформы будут иметь тенденцию к увеличению среднего возраста выхода на пенсию, хотя эффект может быть небольшим. Этот вывод был сделан в подавляющем большинстве исследований экономистов, проведенных в 1980-х и начале 1990-х годов. Большинство исследований показали, что даже большие изменения в системе социального обеспечения вызовут лишь небольшие изменения в среднем пенсионном возрасте.В исследовании с Робертом Моффиттом, например, я подсчитал, что увеличение обычного возраста выхода на пенсию в системе социального обеспечения с 65 до 68 добавило бы лишь немногим более 4 месяцев к полной занятости мужчин, не имеющих инвалидности.

Одним из способов оценки воздействия реформ социального обеспечения является изучение различий в схемах выхода на пенсию среди людей, которые сталкиваются с разными стимулами, потому что программа была изменена непредвиденным образом. В 1969 и 1972 годах пособия по социальному обеспечению увеличивались намного быстрее по сравнению с заработной платой, чем когда-либо в недавнем прошлом.К 1973 г. размер пособий был на 20% выше, чем было бы, если бы пенсии росли вместе с заработной платой, как это было в 1950-х и 1960-х годах. В 1977 году Конгресс принял поправки к Закону о социальном обеспечении, резко сократившие выплаты работникам, родившимся в 1917 году и более поздние годы (поколение «с надрезом»), по сравнению с выплатами, доступными работникам, родившимся до 1917 года. Я рассмотрел первый эпизод, а Алан Крюгер и Дж. Пишке осмотрел второй.

Оба исследования пришли к одинаковому выводу: значительные изменения в щедрости социального обеспечения мало повлияли на пенсионное поведение и участие пожилых мужчин в рабочей силе. Я обнаружил, например, что 20-процентное повышение пособий между 1969 и 1973 годами привело только к 2-месячному снижению среднего пенсионного возраста для мужчин, которые были полностью покрыты более щедрой формулой. Это эквивалентно сокращению экономической активности 62-летних и 65-летних мужчин менее чем на 2 процентных пункта. Эффект от поправок 1977 года, обнаруженных Крюгером и Пишке, был еще меньше.

Я обнаружил, например, что 20-процентное повышение пособий между 1969 и 1973 годами привело только к 2-месячному снижению среднего пенсионного возраста для мужчин, которые были полностью покрыты более щедрой формулой. Это эквивалентно сокращению экономической активности 62-летних и 65-летних мужчин менее чем на 2 процентных пункта. Эффект от поправок 1977 года, обнаруженных Крюгером и Пишке, был еще меньше.

Эти данные свидетельствуют о том, что повышение нормального пенсионного возраста, вероятно, окажет лишь небольшое влияние на возраст, в котором мужчины-работники уходят с работы.Труднее предсказать последствия повышения возраста раннего выхода на пенсию, поскольку у нас нет достаточно достоверных исторических данных, чтобы оценить влияние такого рода изменений. Вполне возможно, что отмена пенсий за досрочный выход на пенсию сделает невозможным досрочный выход на пенсию для низкооплачиваемых работников, у которых нет других источников пенсионного дохода, кроме социального обеспечения. В этом случае повышение раннего возраста для получения права на участие в программе может привести к увеличению экономической активности и уровня занятости в возрасте 62 лет на 5 процентных пунктов или более.

Отзывы работодателей. Многие люди задаются вопросом, как работодатели отреагируют на изменения раннего и нормального пенсионного возраста в системе социального обеспечения. Если работники захотят отложить выход на пенсию, чтобы получить право на более щедрые пенсии по социальному обеспечению, смогут ли работодатели создать достаточно дополнительных рабочих мест для их трудоустройства? Или работодатели будут дискриминировать соискателей пожилого возраста, затрудняя им поиск и сохранение работы?

Исторические свидетельства возможностей создания рабочих мест в США.рынок обнадеживает в этом отношении. В долгосрочной перспективе рынок труда США, похоже, способен принять большое количество дополнительных работников без значительного роста безработицы. С 1964 по 1989 год, когда поколение бэби-бума достигло зрелости и вышло на рынок труда, рабочая сила росла на 50,4 миллиона человек, или чуть более чем на 2 миллиона в год. Большая часть этого скачка была вызвана скачком рождаемости в США в период с 1946 по 1964 год, но отчасти это было также связано с растущим спросом на трудоустройство со стороны женщин, которые в рекордном количестве вошли в состав рабочей силы.С 1964 по 1989 год количество работающих американцев выросло на 47,7 миллиона человек, или чуть более 1,9 миллиона человек в год. Другими словами, около 95 процентов новых соискателей работы в этот период смогли найти работу, хотя количество людей, доступных для работы, увеличилось на две трети. Уровень безработицы вырос лишь незначительно, с 5,0 до 5,2 процента.

Многих удивляет, что на рынке труда может быть поглощено так много дополнительных соискателей. Они упускают из виду базовую реальность гибких рынков труда: в долгосрочной перспективе работодатели могут свободно изменять свои производственные линии и методы производства, чтобы использовать доступность вновь обильного вида рабочей силы.Более того, они игнорируют возможность того, что заработная плата может расти или падать в связи с приходом и уходом большого числа потенциальных работников.

Например, в 1970-х годах заработная плата молодых рабочих упала по сравнению с заработной платой пожилых рабочих, в значительной степени потому, что молодых рабочих стало намного больше. Столкнувшись с огромным увеличением числа рабочих с ограниченным опытом работы, работодатели приняли производственные методы, в которых использовались менее опытные рабочие.Блюда в ресторане готовили и подавали ученики одиннадцатых классов и бросившие школу, а не опытные повара или официанты. Садоводство и уборка дома выполнялись неквалифицированными и полуквалифицированными работниками, а не самими домовладельцами. В конце концов, 95 процентам новых соискателей удалось найти работу. Конечно, многие из новых рабочих мест не особо хорошо оплачивались. Огромное увеличение количества менее опытных работников — одна из причин падения оплаты труда на многих работах.

Если бы пожилые работники были вынуждены ждать два или три дополнительных года для начала выплаты полных пенсионных пособий по социальному обеспечению, многие предпочли бы остаться на своей карьерной работе на несколько месяцев или лет дольше, чем работники в настоящее время. Пожилые работники, потерявшие работу, будут упорнее и настойчивее пытаться найти новую работу. На рабочих местах, которые найдутся многие, будет выплачиваться более низкая заработная плата, чем на прежних. Фактически, наличие большего числа пожилых работников почти наверняка снизит относительную заработную плату пожилых людей, ищущих работу.Но низкая рождаемость в США означает, что будущая рабочая сила будет расти медленно, что окажет определенное давление на работодателей, чтобы они удерживали пожилых работников и делали рабочие места привлекательными для пожилых соискателей.

Хотя некоторые наблюдатели пессимистично оценивают готовность работодателей учитывать особые потребности пожилой рабочей силы, я нет. Работодатели создали миллионы рабочих мест с неполной занятостью, чтобы удовлетворить потребности студентов и матерей, которые могут работать только короткие часы в неделю. Люди, которые работают по графику неполный рабочий день, расплачиваются за короткий рабочий день в виде низкого еженедельного заработка и потери дополнительных льгот, но подавляющее большинство охотно принимает эту цену. Я предполагаю, что сопоставимое жилье будет создано для особых нужд пожилых работников. Большинство пожилых работников, которые хотят, чтобы их поддерживала работа в период между окончанием их карьеры и правом на получение полной пенсии по социальному обеспечению, смогут найти подходящую работу.

Я предполагаю, что сопоставимое жилье будет создано для особых нужд пожилых работников. Большинство пожилых работников, которые хотят, чтобы их поддерживала работа в период между окончанием их карьеры и правом на получение полной пенсии по социальному обеспечению, смогут найти подходящую работу.

Французская система социального обеспечения

Во Франции базовая пенсия работников частного сектора пополняется в рамках обязательной дополнительной пенсионной схемы ARRCO-AGIRC, которая также финансируется на распределительной основе.

А — Принципиальная схема

Базовые пенсии по общей схеме назначают:

- (региональные) фонды пенсионного обеспечения и гигиены труда (caisses d’assurance retraite et de santé au travail / CARSAT),

- Национальный фонд страхования по старости Иль-де-Франс (caisse nationale d’assurance vieillesse d’le-de-France) для региона Париж,

- общие фонды социального обеспечения (caisses générales de sécurité sociale / CGSS) для зарубежных департаментов,

- CSS в Майотте.

1 — Требования к участникам

а) Пенсионный возраст

- Установленный пенсионный возраст: 62

Работники не обязаны требовать пенсию в 62 года. Действительно, они могут получить более высокую пенсию (повышение ставки) , продолжая работать сверх установленного законом минимального пенсионного возраста и выплачивая взносы дольше, чем квалификационный период для пенсии полная пенсия .

- Полноценный пенсионный возраст: 67 * (установленный законом возраст + 5 лет)

Досрочный выход на пенсию возможен для лиц с ограниченными возможностями, продолжительной карьерой или тяжелой работой.

b) Как рассчитываются пенсии (карьера с участием только в общей схеме)

Размер пенсии определяется тремя факторами:

- Базовая зарплата или Средний годовой заработок (SAM): средний годовой заработок — это скорректированный заработок, с которого были уплачены взносы. SAM рассчитывается на основе 25 лет с наибольшим доходом застрахованного лица.

- Ставка выплат : максимальная ставка 50% уменьшается на процент, определяемый разницей между количеством зачисленных кварталов и количеством кварталов, необходимых для получения максимальной ставки, с учетом возраста человека и общего периода страхования.Используется наиболее выгодный для человека расчет. Минимальная ставка 37,5%.

- Общий стаж , , включая периоды, засчитываемые как периоды страхования , используется для определения размера выплаты пенсий между установленным законом минимальным пенсионным возрастом и возрастом автоматического получения права на полную пенсию (от 62 до 67 лет). для лиц, родившихся после 1 января 1955 г.). Полная ставка 50% выплачивается лицам, имеющим общий страховой стаж от 166 до 172 кварталов (в зависимости от года рождения), старше 67 лет (для лиц, родившихся после 1955 года) или принадлежащих к определенным категориям (нетрудоспособные, бывшие ветераны). или военнопленные и работницы, воспитавшие не менее трех детей).

или военнопленные и работницы, воспитавшие не менее трех детей).

или военнопленные и работницы, воспитавшие не менее трех детей).Общий период страхования, который используется для определения размера пенсии, включает как периоды уплаты взносов в различные базовые схемы (см. Статью L. 351-1 Кодекса социального обеспечения Франции), так и периоды, рассматриваемые как таковые, т.е. периоды прекращения работы в случае болезни, материнства, инвалидности, производственной травмы, военной службы, безработицы и т. д.

Периоды работы за границей в государстве, с которым Франция имеет соглашение о социальном обеспечении, могут в определенных условиях учитываться при определении размера пенсионных выплат.

По французскому законодательству периоды работы за границей, завершившиеся до 1 апреля 1983 года, за которые можно или могли сделать обратные взносы, засчитываются как кредитные периоды страхования при определении размера пенсионных выплат после того, как соответствующее лицо достигнет установленного законом минимального пенсионного возраста. возраст (статья R. 351-4 Кодекса социального обеспечения Франции).

возраст (статья R. 351-4 Кодекса социального обеспечения Франции).

Общий страховой период участника — это фактическая продолжительность страхования (периоды взносов и периоды, рассматриваемые как таковые) по схеме страхования.В результате различных реформ страховой период, необходимый для получения полной пенсии, постепенно увеличивался на 166 кварталов для лиц, родившихся с 1955 по 1957 год. Необходимый страховой стаж затем увеличивается на четверть за каждые 3 года рождения, достигая 172 кварталов. для тех, кто родился в 1973 году или позже.

Таким образом, для физического лица 1957 года рождения формула расчета пенсии выглядит следующим образом:

- Средняя годовая зарплата (25 лучших лет) X ставка (от 37,5 до 50%) X общий срок страхования по общей схеме / 166 кварталов (максимальный срок страхования учитывается в зависимости от года рождения)

Досрочная пенсия

При определенных обстоятельствах можно досрочно выйти на пенсию без снижения размера пенсии:

- Выход на пенсию в связи с тяжелой работой: это позволяет работникам выходить на пенсию до 2 лет до установленного законом пенсионного возраста (или в возрасте 60, а не 62). Действительно, 8 кварталов страхования могут быть начислены застрахованному лицу, которое приобрело баллы счета предотвращения производственных рисков (C2P) за подверженность одному или нескольким факторам промышленного риска в течение определенного периода.

Действительно, 8 кварталов страхования могут быть начислены застрахованному лицу, которое приобрело баллы счета предотвращения производственных рисков (C2P) за подверженность одному или нескольким факторам промышленного риска в течение определенного периода.

Действительно, 8 кварталов страхования могут быть начислены застрахованному лицу, которое приобрело баллы счета предотвращения производственных рисков (C2P) за подверженность одному или нескольким факторам промышленного риска в течение определенного периода.Счет предотвращения производственных рисков ( compte Professionalnel de prévention ) учитывает 6 факторов воздействия:

- Работа в гипербарических условиях,

- Экстремальные температуры,

- шум,

- Работа в ночное время,

- Посменная работа по очереди

- Серийная работа

- Люди с многолетним стажем работы могут выйти на пенсию в возрасте 60 лет или раньше, если они смогут продемонстрировать минимальный стаж страхования и взносов и начать работать в очень молодом возрасте.Требуемый минимальный страховой стаж варьируется в зависимости от года рождения, пенсионного возраста и возраста, с которого пенсионер начал работать.

- Люди с инвалидностью могут выходить на пенсию в возрасте от 55 до 59 лет при условии, что они имеют постоянный процент инвалидности не менее 50% или имеют официальный статус инвалида до 31 декабря 2015 года. У них также должен быть определенный период страхования (включая минимальный срок выплаты взносов, связанных с занятостью) в период, когда они были инвалидами.Требуемый минимальный срок страхования зависит от года рождения и ожидаемого возраста выхода на пенсию.

Подробнее о досрочном выходе на пенсию по инвалидности: lassuranceretraite.fr

Льготная пенсия (снижение ставки)

Лица, желающие получать пенсию, но не имеющие квалификационного периода страхования для получения полной пенсии, будут получать пенсию по сниженной ставке. Процентное снижение определяется количеством недостающих кварталов и поколением, к которому принадлежит застрахованный: 1.625% для лиц, родившихся в 1950 году, 1,5% для лиц, родившихся в 1951 году, 1,375% для тех, кто родился в 1952 году и 1,25% для лиц, родившихся в 1953 году (т. е. уменьшение на 0,625 на каждую недостающую четверть). С этого момента пенсия будет выплачиваться по пониженной ставке.

е. уменьшение на 0,625 на каждую недостающую четверть). С этого момента пенсия будет выплачиваться по пониженной ставке.

Повышенная пенсия (для продолжающих работать после 62 лет)

Лица, имеющие необходимый стаж страхования для получения полной пенсии и продолжающие работать после установленного законом минимального пенсионного возраста, имеют право на повышение пенсии.Применимые ставки различаются в зависимости от того, когда были начислены эти периоды занятости. Для кварталов, завершившихся после 1 января 2009 г., темп увеличения составляет 1,25% за каждый дополнительный квартал.

c) Увеличение срока страхования

Повышение, связанное с детьми

Родителю может быть предоставлено увеличение страхового стажа до 8 четвертей на ребенка:

- 4 квартала декретного отпуска (90 дней ежедневных пособий начисляются за квартал) или усыновление ,

- 4 квартала из воспитывающих детей в течение 4 лет после рождения или усыновления ребенка.

Для детей, родившихся после 1 января 2010 года, дополнительные помещения для усыновления и воспитания ребенка могут быть разделены между родителями. Действительно, они могут определить, кому будут начислены дополнительные кварталы или как эти дополнительные кварталы будут распределены в течение 6-месячного периода после 4-й годовщины рождения или усыновления ребенка.

Пополнение баланса детской инвалидности