Эскроу-сделки: кто, что, кому и когда должен

Как работает эскроу?

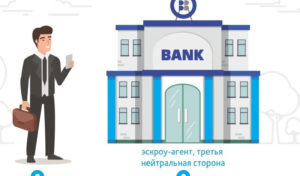

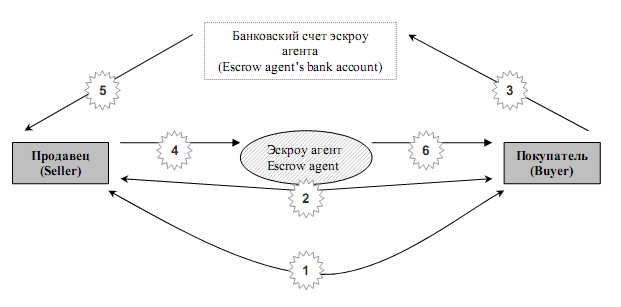

Для начала стоит разобраться в том, как работают подобные сделки. По сути своей, это договор посреднического типа, в котором участвуют три стороны. Во-первых, это «должник» (или, говоря юридическим языком, депонент), во-вторых, – «кредитор» (или бенефициар). Между ними появляется посредник – эскроу-агент, в роли которого может выступать не только банк, но и в принципе любое физическое лицо, которому вы доверяете.

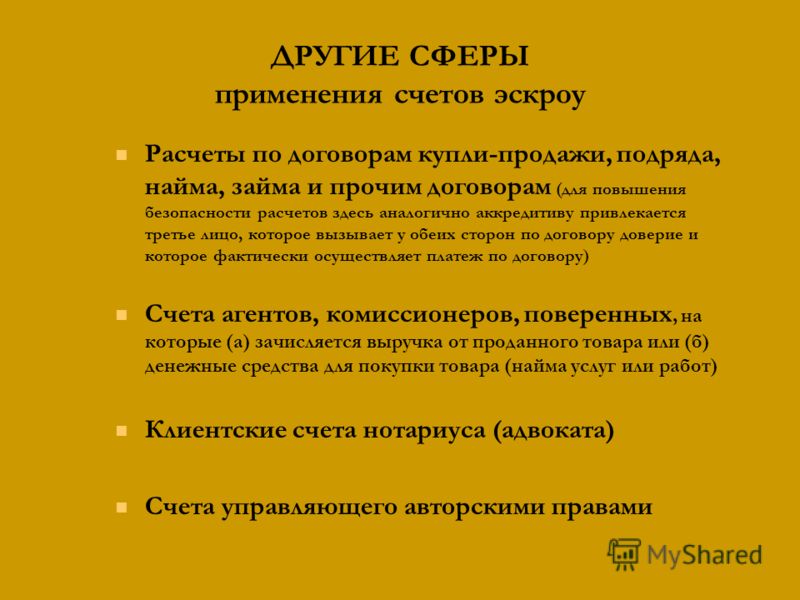

Имущество (то есть деньги, ценные бумаги и т.д.), хранящееся у эскроу-агента, находится в «замороженном» состоянии: оно ждет своего часа, когда бенефициар исполнит свои обязательства перед депонентом. Существуют альтернативные способы оплаты товара или услуги со своеобразным «ограничителем»: например, можно перевести деньги на банковский счет с условием снятия их лишь в случае наступления каких-либо обстоятельств (проще говоря, деньгами получатель сможет воспользоваться только после того, как сделает обещанную работу).

«В судебной практике активно применяется такая позиция, что вы только законом можете ограничить владельца счета в распоряжении денежными средствами. И, безусловно, продолжает действовать норма Гражданского кодекса, согласно которой кредитор – он же является владельцем счета – всегда может закрыть его. А значит, вне зависимости от того, какие там были ограничения, он получит денежные средства в свое распоряжение», – объясняет Максим Башкатов.

Принципы работы эскроу-договоров

Существует несколько механизмов работы подобных договоров:

- Пожалуй, самой простой является следующая схема: сначала депонент передает средства эскроу-агенту (и этот момент считается моментом исполнения обязательства), затем бенефициар выполняет свою часть сделки и после того, как эскроу-агент удостоверился, что обязательство «кредитора» выполнено, передает ему имущество – тогда и осуществляется переход права собственности. Однако всегда остаются некоторые риски: например, девальвации валюты.

- Более характерным для континентального права является другой принцип: момент исполнения обязательства депонентом наступает только тогда, когда его имущество попадет «в руки» бенефициару. Такие сделки заключаются в основном по «продавливанию» именно второго из них: получается, что средства, переданные эксроу-агенту, уже не находятся во владении «должника», однако требовать в случае отказа посредника от выплат будут все равно с него.

- Третий вариант развития событий – более сложный, но при этом минимизирующий возможные риски, связанные, в частности, с действиями эскроу-агента. Он во многом похож на первую схему с одним нюансом: как только бенефициар исполняет встречное обязательство, к нему автоматически переходит право собственности на имущество. Зачем это нужно? В случае, если выясняется, что у посредника более нет средств, которые по праву уже принадлежат «кредитору», он сможет их требовать как собственник, чего не гарантируют два предыдущих варианта.

Роль эксроу-агента

По сути своей, подобные договоры всегда подразумевают два ключевых обязательства по передаче имущества: от депонента к посреднику и от посредника к бенефициару. Часто в договорах прописываются дополнительные условия – что эскроу-агент может делать с этим имуществом, в частности, есть ли у него право распоряжаться им. Эксперты находят этот вопрос весьма неоднозначным – скажем, если по своему усмотрению посредник обменял акции компании «А» на акции «Б» – будет ли это устраивать другие стороны сделки? Впрочем, такие проблемы не возникают с эскроу-счетами в банках, на которых лежат исключительно денежные средства, а касаются только людей-посредников.

К слову, в качестве таких посредников исследователи и практики предлагают привлекать специалистов из самых разных областей – не обязательно это должны быть юристы. «У нас сложился стереотип, что эскроу-агент – это нотариус или уважаемый адвокат, который будет ждать «отмашку» о перечислении денежных средств, например, по договору купли-продажи квартиры. Это неправильно. Очень часто на Западе, например, эскроу используется для того, чтобы сторона в обязательстве сняла с себя риски оценки качества встречного исполнения. О чем идет речь? Скажем, я покупаю какое-то большое оборудование, чтобы его перепродать. И, хоть убейте, я не могу оценить, все ли винтики работают, правильно ли припаяли одну деталь к другой. Но у меня есть посредник, который фактически оказывает мне услугу по оценке качества исполнения, который может проконтролировать передачу», – объясняет Максим Башкатов.

Особенности эскроу-счетов

Отдельно стоит сказать об эскроу-счетах в банках: несмотря на кажущуюся прозрачность и простоту, и здесь могут возникать свои сложности. Речь в этом случае идет исключительно о деньгах: ценные бумаги на счетах не хранятся. Первый вопрос, возникающий в отношении банков – это их ответственность. Так, юристы полагают, что в случае, например, задержек выплат, на посредников должен налагаться штраф, что далеко не всегда прописывается в договорах.

Речь в этом случае идет исключительно о деньгах: ценные бумаги на счетах не хранятся. Первый вопрос, возникающий в отношении банков – это их ответственность. Так, юристы полагают, что в случае, например, задержек выплат, на посредников должен налагаться штраф, что далеко не всегда прописывается в договорах.

Чаще всего в то время, пока деньги на счете ждут своего «звездного часа», их количество может расти – депонент может зачислять дополнительные суммы. Однако здесь важно согласовывать такой «рост» с основным обязательством – увеличение ли это цены за товар или услугу или что-либо еще, соглашением не предусмотренное.

Наконец, неприятный, но важный вопрос: что делать при банкротстве кого-либо из сторон? В случае краха банка в целом все понятно – деньги на счете с места «сдвигаться» не должны, следовательно, они в таком случае должны сохраниться в целости. Однако если такая ситуация настигла одного из других участников соглашения – можно ли взыскать эту сумму в счет списания долга? Пока встречные обязательства не исполнены, средства «заморожены», и взыскание можно обратить только на право требования.

Больше о договорах эскроу – в тематической лекции Максима Башкатова.

Эскроу счета что это простыми словами

Бинариум

1 место — лидер рейтинга! 100% надежность и честность брокера. Лучший выбор для новичков!

ФинМакс

Хороший брокер с большим количеством торговых инструментов!

Это трудное слово «эскроу»

Впервые увидев в законопроекте слово «эскроу», я пытался запомнить его недели три. Не давалось. Упорно путалось с эсквайром. А когда перестало путаться, стало ясно: это — судьба. Наглядное проявление той трудной доли, которая уготована в нашей правовой действительности двум недавним пришельцам из чуждых правопорядков – счёту эскроу и примкнувшему к нему номинальному счёту.

А когда перестало путаться, стало ясно: это — судьба. Наглядное проявление той трудной доли, которая уготована в нашей правовой действительности двум недавним пришельцам из чуждых правопорядков – счёту эскроу и примкнувшему к нему номинальному счёту.

Про сущность этой парочки уже писали коллеги на Регфоруме, так что повторяться и давать характеристики не стану. Мне больше интересно другое: проследить, как приживаются на нашей почве такие иноземные саженцы. Среди них ведь разные попадаются: то полезные, то ядовитые (может быть, читали мою статью о трасте).

Эскроу – явление преимущественно англо-американское, хотя происхождение самого слова, скорее всего, старофранцузское (от «escroue» — сверток). Англо-американское — потому что идеально вписывается в «их» систему и в ней эффективно работает. В Европе схему эскроу в своё время скопировали как достаточно удобную, но общепринятой она не стала. В США же посредством эскроу осуществляется, наверное, большинство сделок с недвижимостью.

Самое интересное: работать потихонечку начинает. Так же медленно и через… ну, допустим, пень-колоду… как разрабатывалось, принималось и вводилось в действие.

Идея адаптировать в России номинальный счёт и условное депонирование восходит ещё к тому времени, когда формировалась Концепция развития гражданского законодательства Российской Федерации, утверждённая в 2009 году. Были споры: внедрять – не внедрять, насколько обширно заимствовать, как назвать (особенно раздражал, разумеется, сам термин «эскроу»). К компромиссу пришлось идти несколько лет, отбросив многое из изначально заявленного. И то – обратите внимание – нормы о счёте эскроу и номинальном счёте не были включены ни в один из принятых больших «реформаторских» пакетов поправок к ГК РФ. В кодекс они буквально прокрались чёрным ходом, практически замаскировавшись, так что даже многие вполне искушённые цивилисты этот момент пропустили и узнали о состоявшемся факте позднее. Некоторые — от меня, бубнящего под нос никак не дающееся трудное иностранное слово с чисто русскими комментариями.

Были споры: внедрять – не внедрять, насколько обширно заимствовать, как назвать (особенно раздражал, разумеется, сам термин «эскроу»). К компромиссу пришлось идти несколько лет, отбросив многое из изначально заявленного. И то – обратите внимание – нормы о счёте эскроу и номинальном счёте не были включены ни в один из принятых больших «реформаторских» пакетов поправок к ГК РФ. В кодекс они буквально прокрались чёрным ходом, практически замаскировавшись, так что даже многие вполне искушённые цивилисты этот момент пропустили и узнали о состоявшемся факте позднее. Некоторые — от меня, бубнящего под нос никак не дающееся трудное иностранное слово с чисто русскими комментариями.

Закон № 379-ФЗ от 21 декабря 2020 года с невинным названием «О внесении изменений в отдельные законодательные акты Российской Федерации», в котором среди вопросов нотариата были аккуратно запрятаны статьи о введении в ГК РФ норм о номинальном счёте и счёте эскроу, вступил в силу, как известно, с 1 июля 2020 года. Им же были внесены нужные поправки в Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности».

Им же были внесены нужные поправки в Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности».

Только не думайте, что «вступил в силу» и «заработало» в данном случае – синонимы. Ничего подобного! Ведь субъектами, которые были назначены законом осуществлять функции эскроу-агента, оказались банки. С одной стороны, это хорошо. Больше доверия, меньше рисков – поскольку банки относятся к организациям не только лицензируемым, но ещё и жёстко контролируемым со стороны регулятора. С другой – то же самое достоинство обернулось существенным недостатком. Даже двумя.

Начнём с меньшего. Каждому здравомыслящему юристу ясно, что банки, в действительности, руководствуются в своей деятельности отнюдь не законом. Сколько бы ни принималось законов, ни один пребывающий в своём уме банк не начнёт их реальное исполнение без соответствующих инструкций Банка России.

И Банк России не подкачал. Инструкция Банка России от 30.05.2020 N 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам)» тоже вступила в силу с 1 июля 2020 года. И счёт эскроу, и номинальный счёт там присутствуют. Всё, работаем? Предлагаем клиентам?

Бинариум

1 место — лидер рейтинга! 100% надежность и честность брокера. Лучший выбор для новичков!

ФинМакс

Хороший брокер с большим количеством торговых инструментов!

Ага, разбежались! Банк – это деньги. А деньги, они учёта требуют. Как насчёт Положения 385-П? Положение о правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации (утв. Банком России 16.07.2020 № 385-П, далее для краткости — «ПБУ») никаких счетов эскроу и номинальных счетов в 2020 году не предусматривало! И в 2020 году не предусматривало – вплоть до 24.07.2020 г., когда вступило в силу Указание Банка России от 22.06.2020 № 3685-У, добавившее в ПБУ две нужные строчки:

Банком России 16.07.2020 № 385-П, далее для краткости — «ПБУ») никаких счетов эскроу и номинальных счетов в 2020 году не предусматривало! И в 2020 году не предусматривало – вплоть до 24.07.2020 г., когда вступило в силу Указание Банка России от 22.06.2020 № 3685-У, добавившее в ПБУ две нужные строчки:

Номинальные счета опекунов или попечителей, бенефициарами по которым являются подопечные.

Счета эскроу физических лиц (депонентов) по сделкам купли-продажи недвижимого имущества.

Ура? Теперь-то – точно работаем?

Точно. Но – в рамках. Равнение на ПБУ! Не просто номинальные счета – а опекунов или попечителей, бенефициарами по которым являются подопечные. Не просто счета эскроу – а физических лиц по сделкам купли-продажи недвижимого имущества. Другого — не предусмотрено.

А остальное? Я, может быть, хочу эскроу в бизнесе использовать! Для расчётов между юридическими лицами.

Остальное – можно. По закону. А по ПБУ – не получится. Следовательно, банки предлагать такую услугу не будут. Они и так за новшества взялись крайне неохотно, вводя их очень осторожно, в статусе пилотных проектов. (Да и то — из федерального уровня банков пока только один отметился. Прочие – помельче, всё больше региональные.) Банк России даже ножкою топнуть изволил (см. письмо Центрального Банка Российской Федерации от 01.06.2020 № 04-31-2/4745 «Об отдельном номинальном счете, открываемом опекуну или попечителю для зачисления денежных средств, выплачиваемых на содержание подопечного») – вяло, мол, внедряете. Только банкам номинальные счета под сиротские деньги не интересны, поскольку – не прибыльны. Значит, перспектива ровно одна: рано или поздно открывать такие счета обяжут Сбербанк. Что он и будет делать в качестве социально значимой функции. Сам по себе инструмент номинального счёта для опекунов и попечителей, кстати, удачный.

Они и так за новшества взялись крайне неохотно, вводя их очень осторожно, в статусе пилотных проектов. (Да и то — из федерального уровня банков пока только один отметился. Прочие – помельче, всё больше региональные.) Банк России даже ножкою топнуть изволил (см. письмо Центрального Банка Российской Федерации от 01.06.2020 № 04-31-2/4745 «Об отдельном номинальном счете, открываемом опекуну или попечителю для зачисления денежных средств, выплачиваемых на содержание подопечного») – вяло, мол, внедряете. Только банкам номинальные счета под сиротские деньги не интересны, поскольку – не прибыльны. Значит, перспектива ровно одна: рано или поздно открывать такие счета обяжут Сбербанк. Что он и будет делать в качестве социально значимой функции. Сам по себе инструмент номинального счёта для опекунов и попечителей, кстати, удачный.

А эскроу? Пусть только для физических лиц, только за недвижимость рассчитываться – уже ведь что-то.

И вот тут – второй недостаток. Большой и, вероятно, фатальный.

Большой и, вероятно, фатальный.

Дело в том, что в отечественном праве эскроу из сервиса превратилось в счёт. Эскроу как счёт, в исполнении банков – всего лишь средство осуществления расчётов. Не более. Сомнительно, чтобы банки приняли на себя дополнительный функционал (да и ЦБ не позволит). А как же проверка контрагента, чистоты сделки? Оформление? Страхование? Избавление от хлопот? Да всё так же – обращайтесь к риэлторам, нотариусам, страховым компаниям.

И что же, в итоге, представляет собой такое эскроу — без дополнительных функций и с банком в роли эскроу-агента? Да просто клон безотзывного покрытого аккредитива! Ещё одно трудное для рядового обывателя слово. И такое же, с точки зрения массового потребителя, ненужное.

Возможно, эскроу распробуют граждане, оценят риэлторы и научатся выговаривать юристы. Может быть, придёт популярность. Возможно, даже ЦБ осторожно расширит сферу применения, вновь подкорректировав ПБУ. Глядишь, и расцветёт на нашей почве этот чужой хиленький саженец…

Аккредитив

Опасаетесь рисков, связанных с предоплатой по сделке? Желаете подстраховаться как клиент, впервые сотрудничающий с новым поставщиком? Воспользуйтесь преимуществами аккредитива – одного из самых надёжных и выгодных банковских инструментов, используемых при заключении контрактов.

Аккредитивная форма расчётов выгодна как продавцу, так и покупателю. Может с одинаковым успехом использоваться не только при внутрироссийских сделках, но и во внешнеторговых операциях. Сегодня услуги проведения расчётов в форме документарных аккредитивов предоставляются большинством крупных российских банков.

Аккредитив: что это простым языком?

Говоря простыми словами, аккредитивом называется открываемый в банке специальный счёт, на котором можно зарезервировать денежные средства при проведении сделок по продаже товаров или предоставлении услуг (выполнении работ). При полном соблюдении обеими сторонами оговоренных в контракте условий, банк выплачивает необходимую сумму на счёт получателя (бенефициара).

Таким образом, банк выступает в роли гаранта и берёт на себя ответственность за совершение выплат. Поставщик на 100% уверен, что товар/услуга будут оплачены, а покупатель знает, что сможет оплатить их вовремя и без задолженности.

youtube.com/embed/rfuos6-BE3U» frameborder=»0″ allow=»autoplay; encrypted-media» allowfullscreen=»»/>

Аккредитивная форма

Действует по следующей схеме.

- Стороны заключают контракт, в котором оговариваются условия аккредитивного расчёта.

- Покупатель подаёт в свой банк (эмитент) заявление на открытие аккредитивного счёта и вносит на него необходимую для покрытия сделки сумму (бронирует средства).

- После успешного открытия аккредитива банк-эмитент извещает об этом банк продавца (авизующий банк).

- Авизующий банк уведомляет продавца об открытии аккредитива. Продавец отгружает товар и предоставляет подтверждающие документы в свой банк.

- После проверки документов оплата перечисляется на счёт продавца банком-эмитентом или авизующим банком (в зависимости от условий договора).

Безотзывный аккредитив

Один из основных и часто используемых видов документарных расчётов. В отличие от отзывного аккредитива, подтверждённый или неподтверждённый безотзывный не отзывается и не изменяется ни одной из сторон (включая банк) без предварительного согласия продавца/поставщика. Считается самой надёжной формой аккредитивных расчётов, так как полностью освобождает торгово-денежную сделку от всех возможных рисков, в первую очередь финансовых.

Считается самой надёжной формой аккредитивных расчётов, так как полностью освобождает торгово-денежную сделку от всех возможных рисков, в первую очередь финансовых.

Если в процессе проведения сделки поставщик и покупатель придут к взаимному соглашению, условия безотзывного аккредитива могут быть изменены.

Договор аккредитива

В договоре о проведении сделки, предусматривающей такую форму расчётов, оговаривается и строго фиксируется любая информация, которая впоследствии может быть использована при совершении торгово-денежной операции и оплате по ней:

- наименования поставщика и получателя,

- вид используемой аккредитивной формы (безотзывная/отзывная, покрытая/непокрытая),

- сумма, бронируемая на счету для оплаты сделки,

- сроки действия обязательства,

- размер комиссии,

- порядок оплаты,

- порядок действий в случае не погашения задолженности по аккредитиву,

- права и обязанности всех сторон.

Оплата аккредитивом

Расчёты аккредитивами предусматривают перечисление средств на счёт продавца только в том случае, если все оговоренные контрактом условия были выполнены. В частности, перечисление денег на счёт продавца производится после полной отгрузки товара и предоставления в банк всех требуемых документов. В том случае, если условия договора по аккредитиву были нарушены, плательщик (покупатель) имеет право отказаться от оплаты и вернуть товар поставщику.

В частности, перечисление денег на счёт продавца производится после полной отгрузки товара и предоставления в банк всех требуемых документов. В том случае, если условия договора по аккредитиву были нарушены, плательщик (покупатель) имеет право отказаться от оплаты и вернуть товар поставщику.

Нюанс: аккредитивный счёт открывается покупателем за собственные деньги или с привлечением кредитных средств банка (при наличии права на кредитование).

Открытие аккредитива

Для открытия аккредитивного счёта в банковскую организацию подаётся письменное заявление в соответствующей форме. В заявлении обозначается:

- номер договора, по которому открывается аккредитив,

- наименование и данные поставщика,

- вид, сроки действия, денежная сумма аккредитива,

- способ его реализации,

- список отгружаемых (предоставляемых) товаров/услуг,

- наименование банка-исполнителя по аккредитивному обязательству,

- перечень документов, которые будут использоваться в качестве основания для выплаты средств поставщику.

Совет Сравни.ру: используйте аккредитивную форму расчётов при необходимости проведения безопасных торгово-денежных сделок с новыми и «проблемными» деловыми партнёрами.

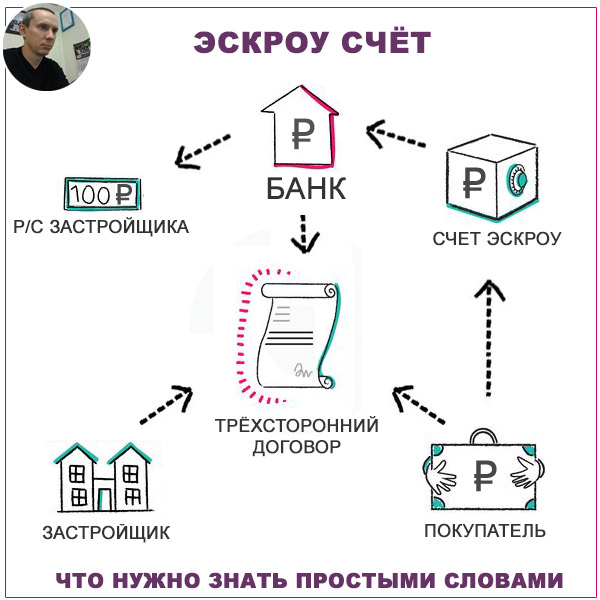

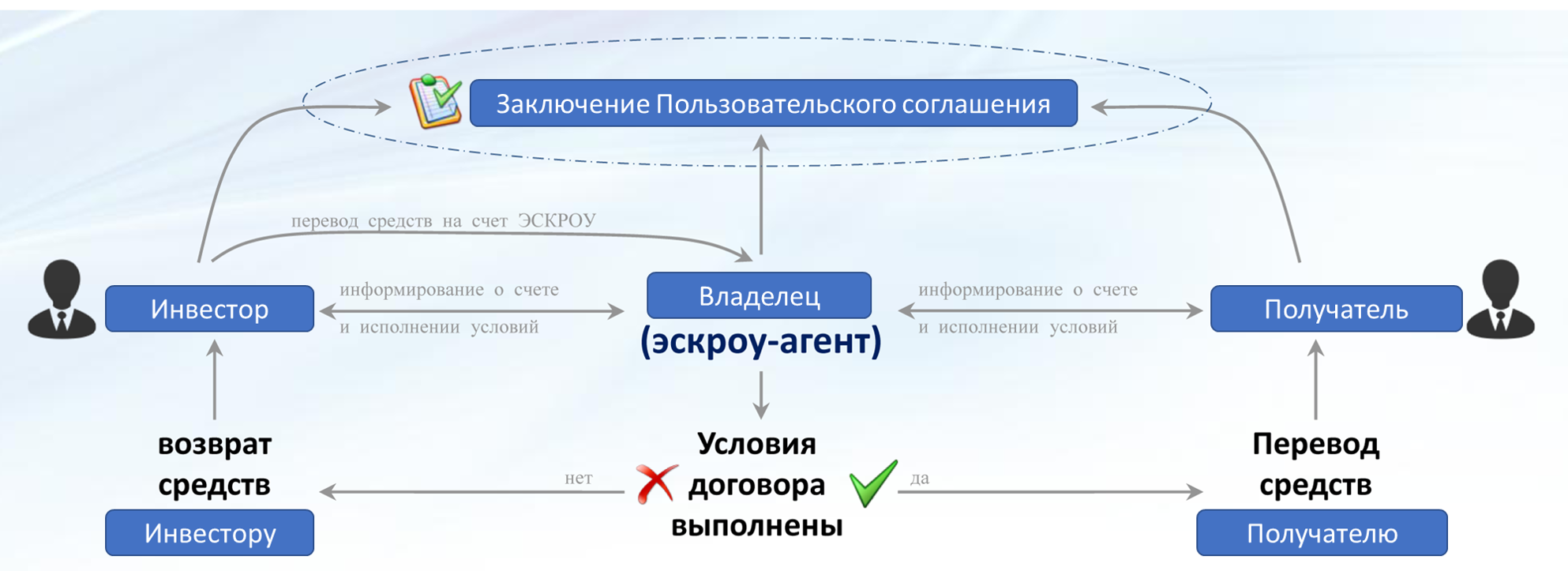

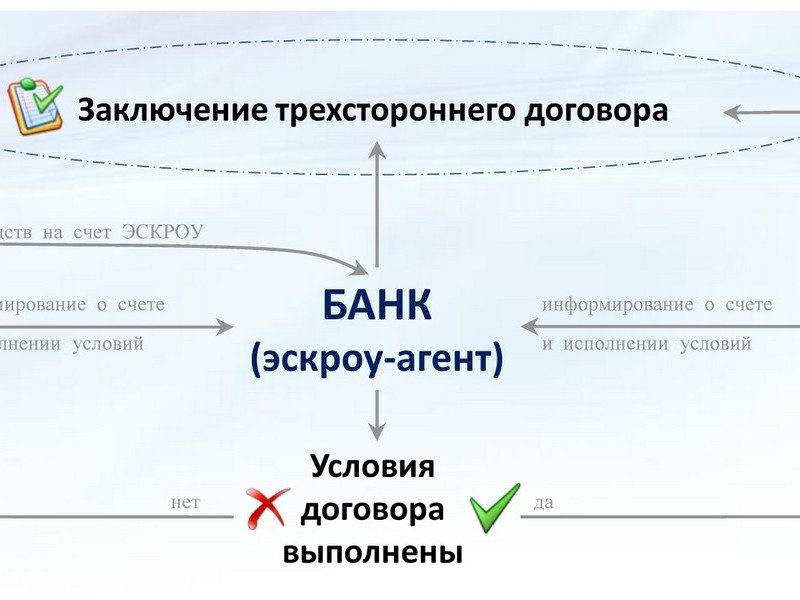

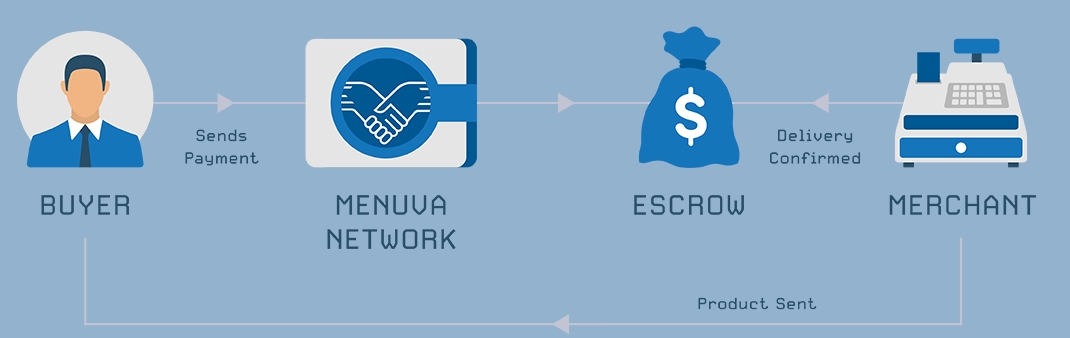

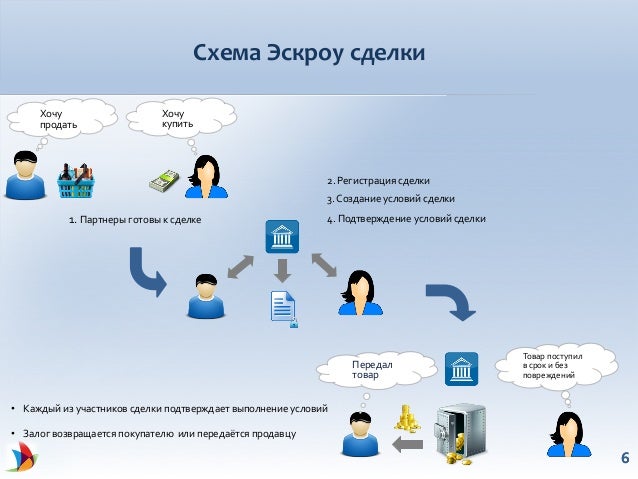

Эскроу-счет

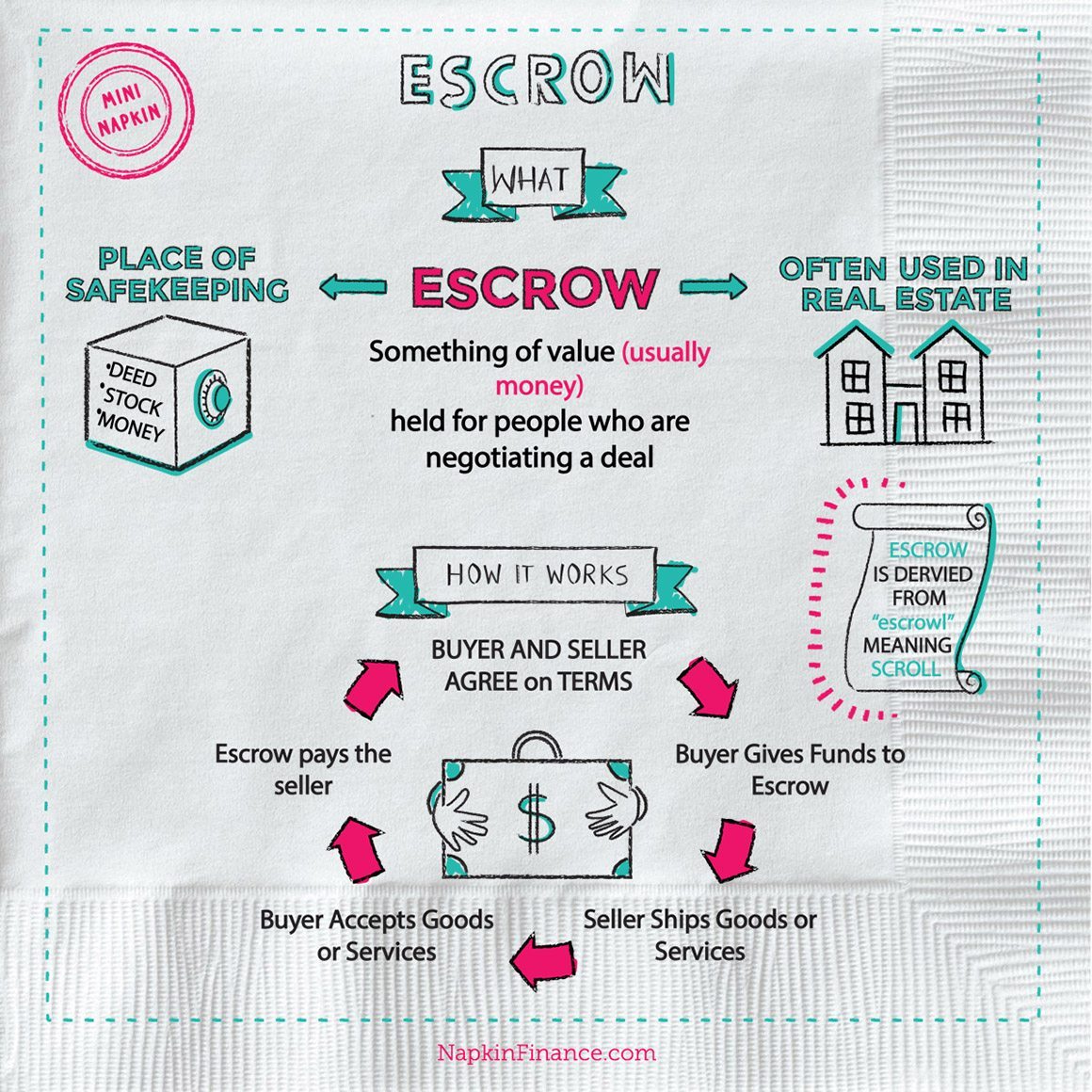

Эскроу-счет (англ. escrow) – специальный условный счет, на котором учитываются имущество, документы или денежные средства до наступления определенных обстоятельств или выполнения определенных обязательств. Услуги по открытию эскроу-счетов в мировой практике могут оказывать банки, юридические компании, специализированные фирмы или другие эскроу-агенты.

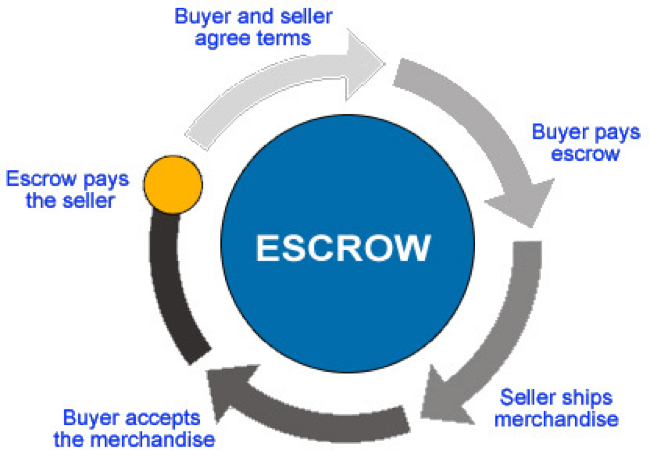

Чаще всего такие счета применяются в торговых операциях. В США, например, эскроу-счета широко используются в сделках с недвижимостью. В такой сделке участвуют три стороны: покупатель, продавец и эскроу-агент. Последний следит за ходом сделки купли-продажи недвижимости и выдает деньги с эскроу-счета продавцу в момент подписания всех необходимых документов.

Сущность расчетов через такие счета заключается в том, что все ценности с него передаются эскроу-агентом в пользу одной из сторон сделки только в том случае, если она выполнила свои обязательства по сделке перед другой стороной.

В мировой практике эскроу-счета используются наравне с такими инструментами, как инкассо, аккредитив, вексель.

Использование эскроу-счета позволяет продавцу и покупателю обеспечить исполнение обязательств и минимизировать свои риски по срыву сделки или возможности мошенничества одной из ее сторон.

В России на начало 2020 года разработан проект федерального закона «О внесении изменений в части первую, вторую, третью и четвертую Гражданского кодекса РФ, а также в отдельные законодательные акты РФ». Этот документ предусматривает новый вид соглашения — договор условного депонирования (эскроу) и вводит новую разновидность банковского счета – эскроу-счета.

Смотреть что такое «Эскроу-счет» в других словарях:

Что делать, если у вашего банка отозвали лицензию — Порядок и размер получения возмещения по вкладам в соответствии с федеральным законом О страховании вкладов физических лиц в банках Российской Федерации . Вклады, подлежащие страхованию В соответствии с Федеральным законом О страховании вкладов… … Энциклопедия ньюсмейкеров

Бинариум

1 место — лидер рейтинга! 100% надежность и честность брокера.

Лучший выбор для новичков!ФинМакс

Хороший брокер с большим количеством торговых инструментов!

Лучший выбор для новичков!

Лучший выбор для новичков!Эскроу-счета при покупке квартиры. Что об этом нужно знать?

Наша статья будет полезна для тех, кто решил разобраться с тем, что такое эскроу-счет и как его применение в сделках с недвижимостью скажется на покупателях.

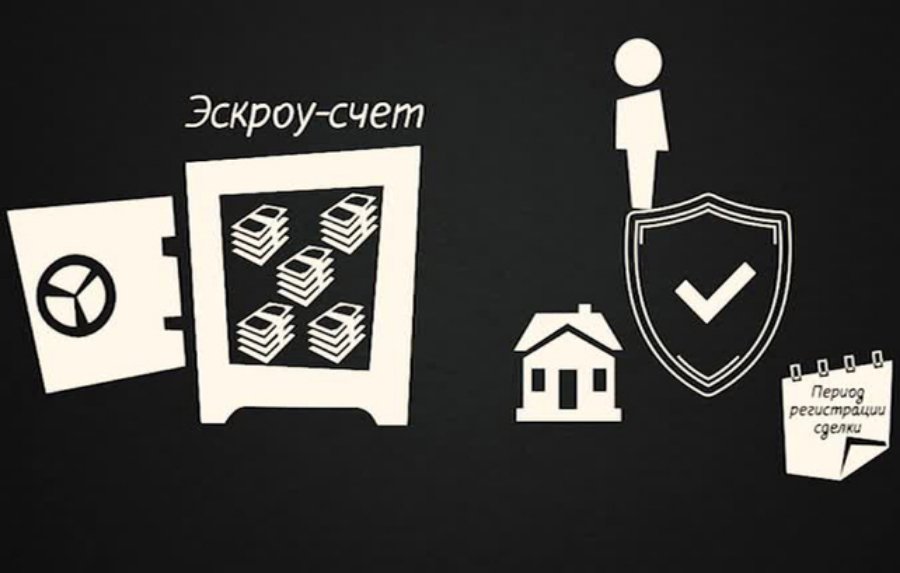

Эскроу-счет — это банковский счет, используемый для проведения безопасных расчетов между покупателем и продавцом. Банк, в свою очередь выступает гарантом того, что продавец исполнит свои обязательства согласно договору, и лишь после этого получит деньги.

В условиях рынка недвижимости это работает так — деньги клиентов, после регистрации договора участия в долевом строительстве, не передаются застройщикам, а отправляются на специальные счета в банках. Там деньги хранятся, а другими словами – «замораживаются», до завершения строительства, точнее момента, когда будет зарегистрирован первый документ, устанавливающий право собственности на квартиру в уже введенном в эксплуатацию доме.

Там деньги хранятся, а другими словами – «замораживаются», до завершения строительства, точнее момента, когда будет зарегистрирован первый документ, устанавливающий право собственности на квартиру в уже введенном в эксплуатацию доме.

Новый механизм с одной стороны достаточно прост, понятен и прозрачен, с другой – имеет ряд нюансов, о которых необходимо знать и понимать их принципы.

При покупке жилья с привлечением ипотечных средств, клиент может оформить кредит как в банке, обеспечившим проектное финансирование проекта, так и в другой финансовой организации. Во втором случае эскроу-агентом и кредитором выступят разные организации, и это не будет противоречить механизмам сделки. Однако, важно понимать, что за перевод суммы ипотечного кредита из одного банка в другой, скорее всего, будет установлена комиссия.

Договоры долевого участия останутся, несмотря на большое количество слухов о том, что они будут отменены. Согласно новым условиям, покупатель квартиры в строящемся доме будет все так же заключать с застройщиком договор долевого участия, только оплата в обязательном порядке будет происходить через эскроу-счет. Если застройщик нарушил обязательства по сдаче дома в срок, покупатель квартиры сможет вернуть свои деньги.

Согласно новым условиям, покупатель квартиры в строящемся доме будет все так же заключать с застройщиком договор долевого участия, только оплата в обязательном порядке будет происходить через эскроу-счет. Если застройщик нарушил обязательства по сдаче дома в срок, покупатель квартиры сможет вернуть свои деньги.

Пока строится дом, условия кредитования на рынке недвижимости могут измениться. А механизм проектного финансирования не исключает возможности рефинансирования кредитов покупателей. На сумму, хранящуюся на эскроу-счете, смена кредитора никак не повлияет.

Эскроу-счет гарантирует номинальный возврат денег, но не компенсирует издержки. То есть, это не депозит и проценты на средства дольщика начисляться не будут. При расторжении ДДУ, клиенту будет возвращена изначальная сумма.

По мнению экспертов, система эскроу-счетов в будущем поможет сделать строительную отрасль максимально прозрачной и даст серьезный заряд для ее развития. Уже сейчас на рынке недвижимости появляются дополнительные возможности для клиентов. Прежде, приобрести квартиру в ипотеку с привлечением сертификата государственной поддержки молодых семей, можно было только в доме, построенном минимум на 70%. Теперь же, при проведении сделки через счет эскроу, воспользоваться программой «Молодая семья» можно при покупке жилья на любой стадии строительства.

Уже сейчас на рынке недвижимости появляются дополнительные возможности для клиентов. Прежде, приобрести квартиру в ипотеку с привлечением сертификата государственной поддержки молодых семей, можно было только в доме, построенном минимум на 70%. Теперь же, при проведении сделки через счет эскроу, воспользоваться программой «Молодая семья» можно при покупке жилья на любой стадии строительства.

Последние изменения в ФЗ-214 от 25.12.2018 года предусматривают исключения для строительных компаний, которые смогут временно продолжить работу по прежней схеме ДДУ — принимать деньги дольщиков на расчетный счет и сразу тратить их на строительство. Во-первых, степень строительной готовности реализуемого объекта должна составлять не менее 30%, а договоры долевого участия должны быть заключены не менее, чем на 10% площадей новостройки.

Первым правильным шагом для покупателя квартиры станет тщательный выбор надежного застройщика, который ведет свою работу открыто и соблюдает все необходимые законы.

Мы подробно консультируем наших клиентов и сопровождаем на всех этапах заключения договора. Нововведения могут показаться сложными, но на самом деле они призваны обезопасить покупателей квартир и отрасль в целом.

Выбирайте квартиру на сайте enco72.ru, и оставляйте заявку на консультацию. Мы ответим на все ваши возникшие вопросы.

Как и куда Тюменцам инвестировать свои финансы в 2019 году? Узнайте, куда лучше вложить свой капитал!

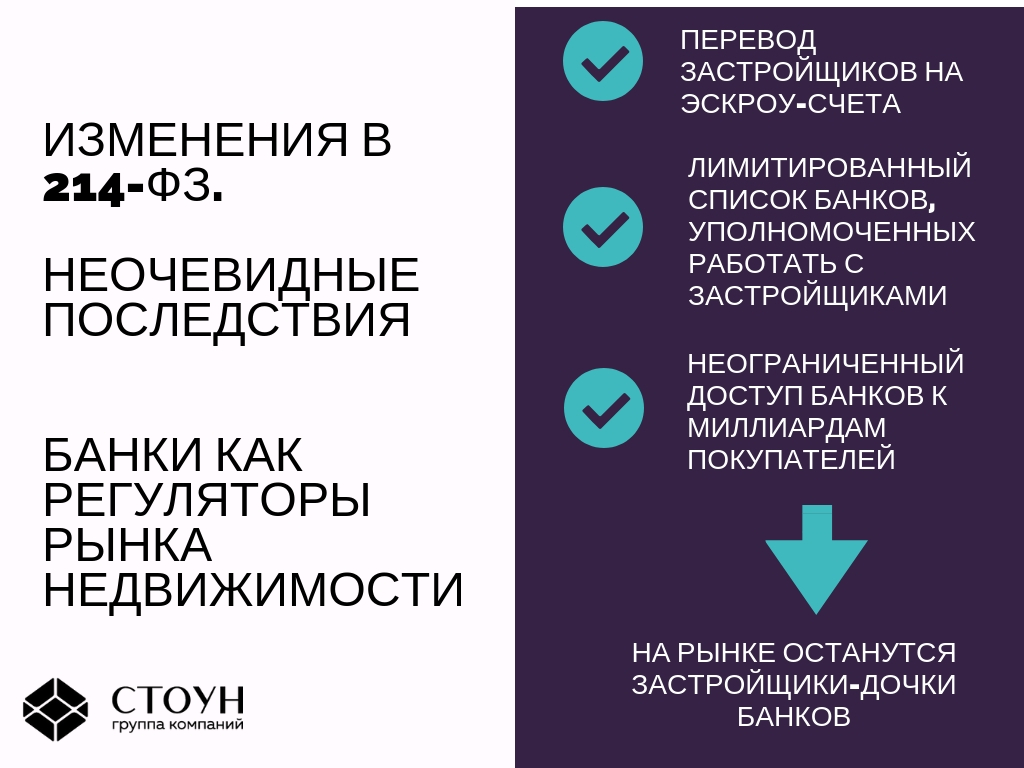

Девелоперы в ловушке: почему эскроу-счета ставят рынок застройщиков в сложное положение?

Недавно, в ходе масштабной реформы гражданского законодательства, в Гражданский кодекс РФ было введено понятие эскроу счета — это счет, по которому любые операции необходимо согласовывать с банком, контролирующим целевое использование средств. Особенно сильно изменились правила игры для рынка недвижимости – на первый взгляд, не в пользу застройщиков. Почему эскроу-счета выгодны банкам и покупателям? Как работает страховой механизм для дольщиков? Какие права и преимущества все же обеспечены застройщикам? В деталях обо всех тонкостях рассказывают руководитель группы юридического дивизиона RBS Павел Русецкий и юрист Алексей Карасов.

Механизм и матчасть

«Страховка» — одно из первых слов, приходящих на ум при упоминании счетов эскроу. Такой ассоциативный ряд весьма оправдан: главная цель открытия эскроу-счета – обеспечение безопасности проведения расчетов между покупателем и продавцом.

С точки зрения закона, договор эскроу счета представлен и регулируется двумя нормами закона:

- ст. 860.7-860.10 Гражданского кодекса;

- ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации».

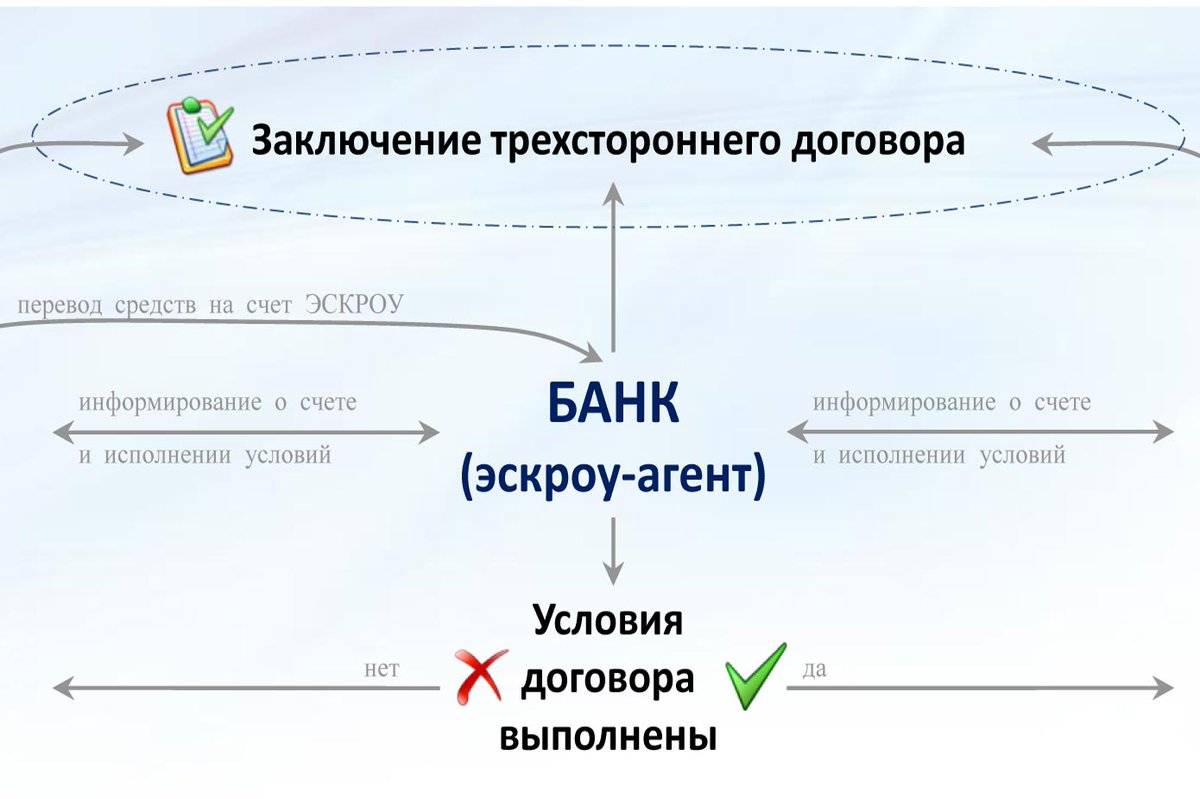

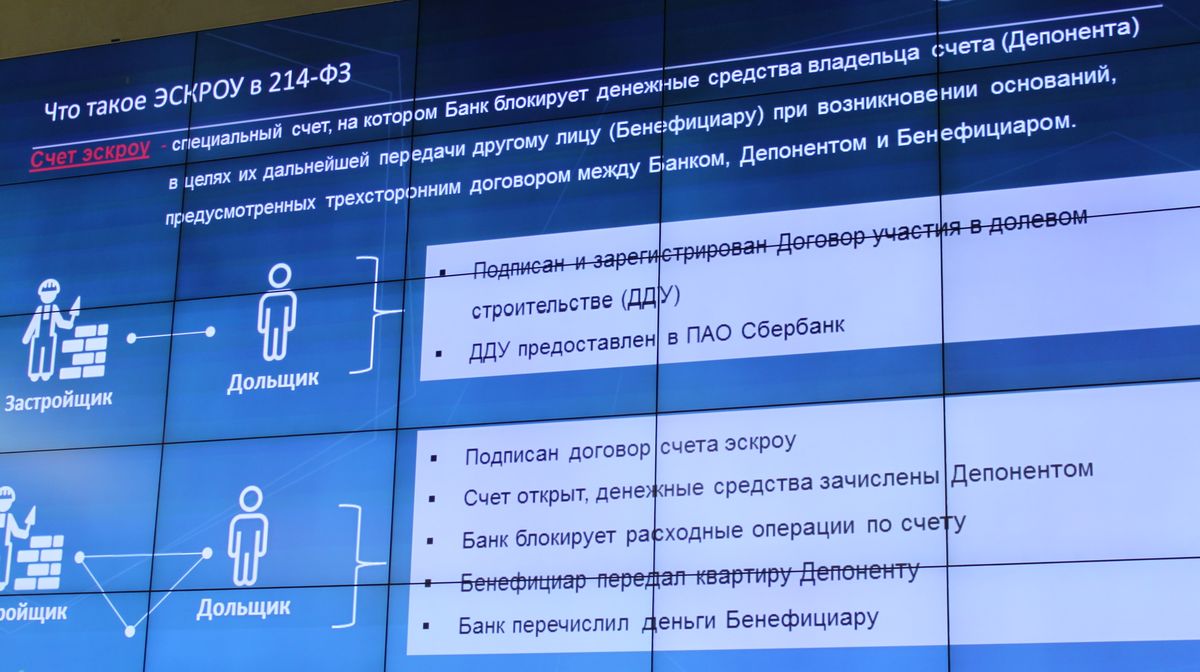

Согласно ст. 860.7 ГК РФ, «по договору счета эскроу банк (эскроу-агент) открывает специальный счет эскроу для учета и блокирования денежных средств, полученных им от владельца счета (депонента) в целях их передачи другому лицу (бенефициару) при возникновении оснований, предусмотренных договором счета эскроу». Простым языком — банк контролирует любые операции по счету и выдает разрешение на использование средств в соответствии с целями. Получается такое надежное доверительное управление средствами застройщика.

При этом права на денежные средства принадлежат застройщику (депоненту). Если застройщик решает закупить стройматериалы или оплатить работу подрядных организаций — появляются основания для передачи прав. Как только подрядчик оказывает услугу, выполняет условия поставки стройматериалов или любые другие ранее установленные условия, права переходят ему как прямому получателю платежа (бенефициару). Банк в данном случае выступает как эскроу-агент и наблюдает за реализаций всех условий договора, осуществляет передачу прав и контролирует каждую следующую сделку застройщика.

Дополняет условия статей ГК РФ статья ФЗ 15.4. В соответствии с положениями статьи, застройщик должен создавать эскроу-счета для внесения средств участников долевого строительства. Это закономерно в тех случаях, когда речь идет о желании застройщика привлечь дополнительные средства с целью строительства объекта недвижимости.

Обратимся к истории

Отталкиваясь от этимологии понятия эскроу-счета (escrow – «условное депонирование»), можно заключить, что счет эскроу возник в странах англо-американской правовой семьи. В США и Великобритании эскроу-счета применяются в совершенно разнообразных сферах: начиная с вопросов купли-продажи недвижимости и заканчивая вопросами проведения пари и ставок.

Чем объясняется столь широкий охват и популярность института счета эскроу? Данный институт – весьма удобный и надежный способ обеспечения обязательства. Эскроу-счет гарантирует максимальное исполнение обязательства со стороны контрагента, тем самым стимулируя развитие экономических отношений в обществе в целом. Речь идет не только об уменьшении количества мошеннических операций, но и о развитии сферы банковской деятельности. При этом важно понимать, что выгоду имеет и сам эскроу-агент, получая вознаграждение за оказание услуг.

В США регулирование эскроу-отношений, в отличие от России, не ограничивается лишь несколькими статьями в законе. Так, в Соединённых Штатах действует Real Estate Settlement Procedures Act (Закон о разрешении споров по делам о недвижимости). В рамках этого закона есть целая глава, посвященная отношениям, возникающим между тремя сторонами в процессе управления эскроу-счетом.

Обширное регулирование отношений в системе эскроу отражено и в правоприменительной практике. Так, например, некоторые прецеденты охарактеризовали понятие эскроу с точки зрения агентских отношений между депонентом и эскроу-агентом. Речь идет о таких случаях, как дело Hudgins vs. Krawets: в решении по делу эскроу-агент представляет собой нейтральное, беспристрастное третье лицо. Оно осуществляет депонирование документов или иного имущества до момента наступления определенного обстоятельства. После осуществления обстоятельства оно обязуется уплатить или передать имущество в соответствии с поручениями и инструкциями, которые были даны сторонами соглашения.

Ловушка ли?

Принимая во внимание положения ст. 15.4, может показаться, что эскроу-схема невыгодна в первую очередь для застройщика. Однако есть несколько пунктов, по которым можно поспорить.

Использование счетов-эскроу в сфере долевого строительства направлено не только на обеспечение интересов участников долевого строительства или на минимизацию рисков возникновения «обманутых дольщиков». Эскроу-счета учитывают и интересы застройщика в том числе. Так, благодаря созданию счетов эскроу появляется ликвидная денежная масса, средства которой идут на выдачу целевого кредита застройщику по пониженной ставке.

По сути, данный механизм – более выгодный способ привлечь средства на строительство объектов недвижимости. Схема проста: процентная ставка понижена, а после введения объекта в эксплуатацию средства, размещенные на счетах эскроу, идут на погашение целевого кредита. В некоторых случаях они переходят банку в зачет заемных обязательств застройщика перед банком.

Важно понимать, что речь идет и о стремлении оптимизировать контроль за расходованием средств со стороны застройщика. Так, «дольщики» a priori имеют меньше ресурсов для осуществления контроля за застройщиком в отличие от банков, спектр мер контроля которых гораздо шире.

Резюмируя, можно сделать вывод, что использование института счетов эскроу в сфере долевого строительства имеет хорошие перспективы. Именно такая схема взаимодействия застройщика и покупателя, участника долевого строительства, является выгодным вариантом регулирования отношений. Банк в этом случае предоставляет застройщику заемные средства на выгодных условиях по заниженной процентной ставке. А покупатель в результате без лишней нервотрепки получает гарантии сохранения своих денежных средств от неисполнения обязательств со стороны контрагента.

Банк в этом случае предоставляет застройщику заемные средства на выгодных условиях по заниженной процентной ставке. А покупатель в результате без лишней нервотрепки получает гарантии сохранения своих денежных средств от неисполнения обязательств со стороны контрагента.

Аккредитив, что это простым языком, аккредитивная форма, открытие и оплата, договор безотзывного аккредитива

Опасаетесь рисков, связанных с предоплатой по сделке? Желаете подстраховаться как клиент, впервые сотрудничающий с новым поставщиком? Воспользуйтесь преимуществами аккредитива – одного из самых надёжных и выгодных банковских инструментов, используемых при заключении контрактов.

Содержание

Скрыть- Аккредитив: что это простым языком?

- Аккредитивная форма

- Безотзывный аккредитив

- Договор аккредитива

- Оплата аккредитивом

- Открытие аккредитива

Аккредитивная форма расчётов выгодна как продавцу, так и покупателю. Может с одинаковым успехом использоваться не только при внутрироссийских сделках, но и во внешнеторговых операциях. Сегодня услуги проведения расчётов в форме документарных аккредитивов предоставляются большинством крупных российских банков.

Может с одинаковым успехом использоваться не только при внутрироссийских сделках, но и во внешнеторговых операциях. Сегодня услуги проведения расчётов в форме документарных аккредитивов предоставляются большинством крупных российских банков.

Аккредитив: что это простым языком?

Говоря простыми словами, аккредитивом называется открываемый в банке специальный счёт, на котором можно зарезервировать денежные средства при проведении сделок по продаже товаров или предоставлении услуг (выполнении работ). При полном соблюдении обеими сторонами оговоренных в контракте условий, банк выплачивает необходимую сумму на счёт получателя (бенефициара).

Таким образом, банк выступает в роли гаранта и берёт на себя ответственность за совершение выплат. Поставщик на 100% уверен, что товар/услуга будут оплачены, а покупатель знает, что сможет оплатить их вовремя и без задолженности.

Аккредитивная форма

Действует по следующей схеме.

- Стороны заключают контракт, в котором оговариваются условия аккредитивного расчёта.

- Покупатель подаёт в свой банк (эмитент) заявление на открытие аккредитивного счёта и вносит на него необходимую для покрытия сделки сумму (бронирует средства).

- После успешного открытия аккредитива банк-эмитент извещает об этом банк продавца (авизующий банк).

- Авизующий банк уведомляет продавца об открытии аккредитива. Продавец отгружает товар и предоставляет подтверждающие документы в свой банк.

- После проверки документов оплата перечисляется на счёт продавца банком-эмитентом или авизующим банком (в зависимости от условий договора).

Безотзывный аккредитив

Один из основных и часто используемых видов документарных расчётов. В отличие от отзывного аккредитива, подтверждённый или неподтверждённый безотзывный не отзывается и не изменяется ни одной из сторон (включая банк) без предварительного согласия продавца/поставщика. Считается самой надёжной формой аккредитивных расчётов, так как полностью освобождает торгово-денежную сделку от всех возможных рисков, в первую очередь финансовых.

Если в процессе проведения сделки поставщик и покупатель придут к взаимному соглашению, условия безотзывного аккредитива могут быть изменены.

Договор аккредитива

В договоре о проведении сделки, предусматривающей такую форму расчётов, оговаривается и строго фиксируется любая информация, которая впоследствии может быть использована при совершении торгово-денежной операции и оплате по ней:

- наименования поставщика и получателя,

- вид используемой аккредитивной формы (безотзывная/отзывная, покрытая/непокрытая),

- сумма, бронируемая на счету для оплаты сделки,

- сроки действия обязательства,

- размер комиссии,

- порядок оплаты,

- порядок действий в случае не погашения задолженности по аккредитиву,

- права и обязанности всех сторон.

Оплата аккредитивом

Расчёты аккредитивами предусматривают перечисление средств на счёт продавца только в том случае, если все оговоренные контрактом условия были выполнены. В частности, перечисление денег на счёт продавца производится после полной отгрузки товара и предоставления в банк всех требуемых документов. В том случае, если условия договора по аккредитиву были нарушены, плательщик (покупатель) имеет право отказаться от оплаты и вернуть товар поставщику.

Нюанс: аккредитивный счёт открывается покупателем за собственные деньги или с привлечением кредитных средств банка (при наличии права на кредитование).

Открытие аккредитива

Для открытия аккредитивного счёта в банковскую организацию подаётся письменное заявление в соответствующей форме. В заявлении обозначается:

- номер договора, по которому открывается аккредитив,

- наименование и данные поставщика,

- вид, сроки действия, денежная сумма аккредитива,

- способ его реализации,

- список отгружаемых (предоставляемых) товаров/услуг,

- наименование банка-исполнителя по аккредитивному обязательству,

- перечень документов, которые будут использоваться в качестве основания для выплаты средств поставщику.

Совет Сравни.ру: используйте аккредитивную форму расчётов при необходимости проведения безопасных торгово-денежных сделок с новыми и «проблемными» деловыми партнёрами.

Имя отлагательное — PRAVO.UA

Уже прошло больше года с тех пор, как в украинском законодательстве появилось новшество в виде счетов условного хранения — эскроу. При этом в большинстве стран механизм эскроу функционирует давно и достаточно успешно. Для украинских юристов такой механизм также не стал новинкой, поскольку большинство крупных сделок слияния и поглощения (M&A) проводились с участием иностранных элементов, и, соответственно, была возможность использовать этот механизм в других юрисдикциях. В данной статье мы хотели бы более детально рассмотреть, как же эскроу проявил себя в Украине.

Прежде всего необходимо обозначить, что понятие «эскроу» означает в Украине и как этот механизм появился. Так, появлению эскроу предшествовали другие инициативы, способствующие повышению уровня корпоративного управления акционерных обществ, а именно — процедур squeeze out.

В Гражданском кодексе (ГК) Украины определено, что по договору условного хранения (эскроу) банк обязуется зачислить денежные средства на счет эскроу и перечислить такие средства лицам, указанным владельцем счета, или вернуть их владельцу при наступлении оснований, предусмотренных договором счета эскроу.

Говоря более простым языком, фактически это счет, на котором одна сторона размещает деньги, и банк перечисляет их другой стороне в случае выполнения условий, предусмотренных договором (к примеру, при условии предоставления документов или осуществления определенных действий). Если такие условия не выполняются, банк возвращает деньги собственнику счета.

В западных странах эскроу-агентами могут выступать, например, адвокаты или нотариусы. Здесь важно обратить внимание на то, что в Украине это может быть только банк. В какой-то степени данное ограничение в отношении круга эскроу-агентов способно привести к проблемам.

Несмотря на то что параграф 2 главы 72 ГК Украины оставляет достаточно высокую степень свободы для сторон договора эскроу, в наших реалиях существует ряд проблем, которые связаны в первую очередь с разной трактовкой законодательства и сравнительно небольшим периодом применения таких норм (поскольку Национальный банк Украины (НБУ) урегулировал вопросы, связанные с эскроу-счетами, только под конец 2017 года). При этом стоит отметить, что ряд прогрессивных банков начали открывать счета эскроу достаточно давно, без ожидания специального регулирования. Ниже мы постараемся проанализировать ключевые вопросы эскроу-счетов в Украине.

При этом стоит отметить, что ряд прогрессивных банков начали открывать счета эскроу достаточно давно, без ожидания специального регулирования. Ниже мы постараемся проанализировать ключевые вопросы эскроу-счетов в Украине.

Ограниченность

Законодательством установлен исключительный перечень видов операций, которые могут проводиться с использованием эскроу-счета. Стоит отметить, что нормы ГК Украины в полной мере покрывают правовую природу эскроу, и фактически такой счет может быть использован для разных целей, таких как приобретение акций, корпоративных прав, недвижимости и т.д. Сначала НБУ считал, что использование эскроу-счета возможно только в процедуре squeeze out, но на данный момент регулятор уже более лоялен к таким счетам, и они могут быть использованы для других операций (например, для покупки недвижимости или автомобилей).

Но поскольку банковская деятельность в Украине серьезно зарегулирована, можно говорить о том, что сегодня не все банки готовы открывать эскроу-счета для целей, не связанных с процедурой squeeze out, что, безусловно, влияет на рынок и ценообразование относительно таких услуг.

Отдельно стоит упомянуть применение эскроу-счета при продаже акций. В Украине существует принцип «поставка ценных бумаг против оплаты». Данный принцип позволяет надлежащим образом гарантировать исполнение сторонами обязательств по классическому договору купли-продажи акций, поскольку все расчеты производятся в рамках клиринга третьим лицом независимо от воли сторон договора.

При этом следует отметить, что эскроу-договор дает возможность реализации более сложных сделок с акциями, предусматривающих отлагательные условия, необходимость предоставления документов или выполнения каких-либо других действий по договоренности сторон. В таком случае механизм эскроу позволяет надлежащим образом гарантировать исполнение обязательств сторонами, а следовательно, не стоит пренебрегать возможностью использования такого механизма в сделках с акциями.

Арестовать нельзя отпустить

С арестом средств на таких счетах ситуация достаточно интересная. Законодательством предусмотрен запрет на наложение ареста на денежные средства, размещенные на эскроу-счете. Данная норма является достаточно логичной, ведь она фактически защищает стороны и гарантирует исполнение обязательств. Но на практике все может быть несколько иначе. Так, счет эскроу, по международной классификации, на данный момент открывается как «текущий» с кодом 2600, а это значит, что следователь, подав запрос в налоговую о текущих счетах компании, получит общий перечень счетов, среди которых будет указан и эскроу-счет. После этого следователь подаст соответствующее ходатайство в суд и получит решение, которое после предоставит в банк. А вот банк окажется в сложной ситуации, ведь ему нужно будет сделать выбор: или выполнить нормы законодательства в отношении недопущения наложения ареста на эскроу-счет, или не исполнить решение суда. Ряд банков на словах заверяют, что они не будут исполнять такое решение суда, однако судить о том, что произойдет в такой ситуации на практике, сложно.

Данная норма является достаточно логичной, ведь она фактически защищает стороны и гарантирует исполнение обязательств. Но на практике все может быть несколько иначе. Так, счет эскроу, по международной классификации, на данный момент открывается как «текущий» с кодом 2600, а это значит, что следователь, подав запрос в налоговую о текущих счетах компании, получит общий перечень счетов, среди которых будет указан и эскроу-счет. После этого следователь подаст соответствующее ходатайство в суд и получит решение, которое после предоставит в банк. А вот банк окажется в сложной ситуации, ведь ему нужно будет сделать выбор: или выполнить нормы законодательства в отношении недопущения наложения ареста на эскроу-счет, или не исполнить решение суда. Ряд банков на словах заверяют, что они не будут исполнять такое решение суда, однако судить о том, что произойдет в такой ситуации на практике, сложно.

Стоимость

Еще одним важным моментом является стоимость эскроу. Банки сегодня не готовы открывать такие счета для обслуживания небольших сделок (например, покупки квартиры), а если и открывают, то стоимость оказывается слишком высокой. При этом, согласно законодательству, эскроу-агентом может выступать только банк, следовательно, для мелких сделок такой инструмент реализовать достаточно сложно и придется искать альтернативы для обеспечения интересов сторон.

Банки сегодня не готовы открывать такие счета для обслуживания небольших сделок (например, покупки квартиры), а если и открывают, то стоимость оказывается слишком высокой. При этом, согласно законодательству, эскроу-агентом может выступать только банк, следовательно, для мелких сделок такой инструмент реализовать достаточно сложно и придется искать альтернативы для обеспечения интересов сторон.

В заключение стоит сказать, что, несмотря на все существующие проблемы, данный механизм очень необходим и, очевидно, будет востребован. Со временем на практике будут отработаны механизмы, способные сделать применение эскроу-счетов в Украине более эффективным, а конкурентный рынок банковских услуг позволит расширить сферу их использования.

КУЗЬМЕНКО Артем — старший юрист Eterna Law, г. Киев

Комментарии

Изменить статус

Анастасия ДОБРОЧИНСКАЯ, старший партнер ЮК «Право Гарант»

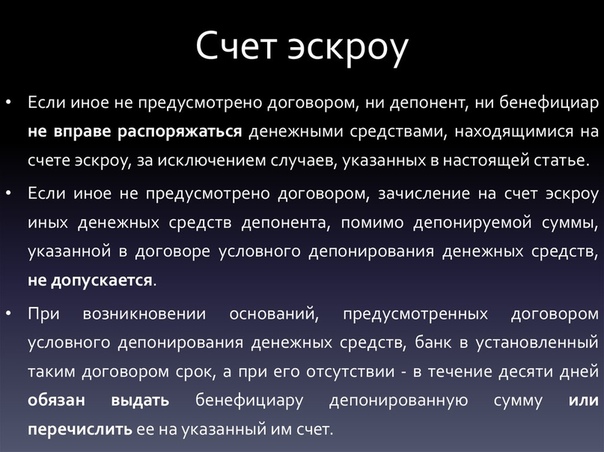

Ни владелец счета условного хранения, ни бенефициар не имеют права распоряжаться денежными средствами на эскроу-счете, а потому не являются их собственниками до наступления юридических фактов, предусмотренных договором. Возможность использования средств, находящихся на таком счете, для исполнения других обязательств владельца счета, бенефициара или банка, в том числе и в порядке ареста, фактически отсутствует.

Возможность использования средств, находящихся на таком счете, для исполнения других обязательств владельца счета, бенефициара или банка, в том числе и в порядке ареста, фактически отсутствует.

Наложение судами, следственными судьями ареста на счет условного хранения противоречит закону, однако такие случаи встречаются на практике.

Считаю, что предоставление эскроу-счетам особого статуса, присвоение отдельной категории и номера (вместо текущего — 2600) сделают невозможным допущение ошибки при определении целевого назначения счета судом, следственным судьей в рамках рассмотрения ходатайства о наложении ареста. А пока рекомендую тщательно прорабатывать условия эскроу-договора при его заключении. Это обеспечит возможность доказать категорию счета при решении вопроса об отмене ареста.

Рискованный счет

Вероника КУРИЛКО, юрист KPMG Law Ukraine

До конца прошлого года возможность открытия и использования эскроу-счетов в Украине не была предусмотрена законодательно, хотя наличие такого механизма, безусловно, положительно влияет на инвестиционный климат в стране. Однако на данный момент существует ряд сложностей его полноценного функционирования.

Однако на данный момент существует ряд сложностей его полноценного функционирования.

Несмотря на прямой запрет наложения ареста на средства эскроу-счетов, установленный Гражданским кодексом Украины, специальное банковское законодательство не предусматривает процедуры, условий и особенностей реализации такого запрета на практике. Поэтому существует риск, что в случае вынесения решения суда об аресте средств эскроу-счетов положения Гражданского кодекса учитываться не будут.

Кроме того, могут возникнуть проблемы возврата средств на счет бенефициара, открытый за границей, в связи с ограничениями валютного контроля. В этом случае, вероятнее всего, нерезиденту необходимо будет открывать инвестиционный счет в Украине. Однако в каждом отдельном случае стоит предварительно обратиться в Национальный банк Украины за получением разъяснений для понимания его позиции в данном вопросе.

Первый шаг сделан

Евгений ПОРАДА, управляющий партнер OSTIN LAW FIRM

С 21 декабря 2017 года НБУ легализовал возможность банкам открывать эскроу-счета (счета условного хранения). До этой даты лишь несколько украинских банков на свой страх и риск предлагали подобного рода услуги при проведении сделок слияния и поглощения. Однако такую услугу украинских банков в M&A-сделках нельзя назвать востребованной. Причин несколько: валютные ограничения, формальность банков, дороговизна их услуг, а также длительность переговорного процесса с банками.

До этой даты лишь несколько украинских банков на свой страх и риск предлагали подобного рода услуги при проведении сделок слияния и поглощения. Однако такую услугу украинских банков в M&A-сделках нельзя назвать востребованной. Причин несколько: валютные ограничения, формальность банков, дороговизна их услуг, а также длительность переговорного процесса с банками.

Для исключения первой причины законодатель уже сделал первый важный шаг, приняв Закон Украины «О валюте и валютных операциях» (вводится в действие 7 февраля 2019 года). Второго, последнего шага ожидаем от Национального банка Украины, который должен либерализовать свои нормативные акты в связи с новым законом и своим внутренним убеждением относительно того, какие валютные ограничение должны уйти, а какие остаться или

видоизмениться.

Для улучшения ситуации со вторым блоком причин должно пройти время. Когда банки создадут выверенную документальную базу для эскроу-операций и протестируют ее на практике, процесс упростится и удешевится.

Покупка квартиры в новостройке нюансы

Расскажем о том, что нужно знать перед покупкой квартиры в новостройке, чтобы не стать жертвой обмана. Изучите как можно больше информации о строительных компаниях, которые являются вашими фаворитами. Такая процедура необходима для проверки агентов рынка недвижимости. Большинство застройщиков предоставляют всю необходимую информацию на интернет-портале своей компании. Если вы не найдете необходимых данных, то лучше самостоятельно посетить офис строительной организации и задать интересующие вас вопросы.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

Это быстро и бесплатно!

Акция: Приемка квартиры с юристом в подарок!

Покупаю квартиру у застройщика в сданном доме, как оформить документы?

В году в процесс покупки новостройки были внесены существенные изменения, так как действовавшая 15 лет система долевого строительства в результате реформы полностью изменилась.

Многим покупателям до сих пор непонятна новая схема покупки с применением счетов эскроу. Поэтому здесь мы рассмотрим пошагово процесс покупки с использованием счетов эскроу, потенциальные риски для покупателей при покупке и приемке квартиры, особенности выбора застройщика и покупки на ипотечные деньги.

Принцип работы счетов эскроу содержится в статье Специфика применения таких счетов в долевом строительстве регламентируется в статье Страхование депонированной суммы на эскроу-счете производится Агентством по страхованию вкладов в сумме не более 10 млн р. Финансирование застройки многоквартирных домов с прямого сменилось проектным. Что это означает на практике? Долевое строительство в старой форме просуществовало более 15 лет. Формально преимущества получали обе стороны: застройщикам предоставляли доступ к беспроцентным деньгам от дольщиков, дольщики могли приобрести жилье с существенным дисконтом, если покупали квартиру на стадии котлована.

Финансирование застройки многоквартирных домов с прямого сменилось проектным. Что это означает на практике? Долевое строительство в старой форме просуществовало более 15 лет. Формально преимущества получали обе стороны: застройщикам предоставляли доступ к беспроцентным деньгам от дольщиков, дольщики могли приобрести жилье с существенным дисконтом, если покупали квартиру на стадии котлована.

Но на практике такая схема привела не к одному долгострою и тысячам обманутых дольщиков. Созданному в году компенсационному фонду не удалось принципиально решить проблему с недостроенной недвижимостью. Теперь дольщики так же могут купить квартиру на котловане, но застройщик увидит эти деньги только после того, как достроит квартиру и отдаст ключи. При этом договоры долевого участия ДДУ сохранили свое значение и не исчезли с рынка, поменялась только схема расчетов.

Деньги, которые теперь покупатели платят за недвижимость, не поступают напрямую застройщику, а направляются в банк на специальный счет эскроу.

Счет эскроу — это специальный вид счетов в банке. На данный счет дольщики должны перевести деньги за квартиру в новостройке по договору участия в долевом строительстве.

Данная сумма будет храниться в банке до тех пор, пока застройщик не сдаст квартиру. До того момента, пока дом не достроен, получить доступ к деньгам застройщик не сможет: ему придется использовать собственные или внешние источники финансирования проекта. Такие счета застройщики могли использовать на добровольных началах с июля года, а с июля года — это обязанность застройщиков, а не их право. В результате снижаются риски для покупателей недвижимости , что застройщик соберет деньги с дольщиков и не закончит объект.

Даже если со стройкой возникнут какие-либо проблемы, покупатели смогут забрать свои деньги, получив компенсацию из специального фонда. При возникновении проблем у банка поводов для беспокойства у дольщиков так же нет: средства на счетах эскроу застрахованы на сумму до 10 млн р. Но из-за введения счетов эксроу разница между ценой квартиры на этапе котлована и на финальной стадии будет практически одинаковой, поэтому более логично покупать недвижимость с высокой степенью готовности.

В первоначальной версии закона предполагалось распространить требование о применении счетов эскроу на всех застройщиков, но затем были сделаны послабления. Ряд застройщиков сможет получить деньги напрямую даже после 1 июля года и начать ими распоряжаться.

Применение счетов эскроу для застройщиков становится обязательным, если первый договор долевого участия был зарегистрирован после июля года. Правительство ввело критерии, кто и когда вправе работать без счета эскроу. Такие условия важно знать покупателям, чтобы понимать, что их не привлекают к участию в серой схеме. Итак, застройщик вправе работать без счета эскроу в следующих случаях:.

Такие послабления были введены по той причине, что банки нередко отказывали в открытие счетов эскроу застройщикам, а продолжение строительства без них стало невозможным.

Таким образом, используются два критерия для расчетов напрямую: это объем проданных площадей и степень готовности объекта. Такие схемы покупки квартиры, как переуступка прав требования по договору долевого участия, сохранят свое значение. Если дольщик решит продать квартиру через уступку права требования по договору долевого участия, то все права и обязанности по счету эксроу в связи с этим перейдут к новому дольщику.

Если дольщик решит продать квартиру через уступку права требования по договору долевого участия, то все права и обязанности по счету эксроу в связи с этим перейдут к новому дольщику.

Что касается рассрочки на квартиру от застройщика, которой нередко пользовались покупатели, то они так же не будут запрещены. Но ожидается уменьшение численности таких акций из-за незаинтересованности застройщиков денег они все равно не увидят до сдачи квартиры. В отличие от вторичного рынка , на котором квартиры покупаются только по договору купли-продажи, квартиры в новостройке допускается купить по разным документам.

Основная полностью законная схема — договор долевого участия. Такие схемы покупки новостроек, как участие в жилищно-строительных кооперативах, которые часто создавались для обхода договора долевого участия применялись застройщиками для освобождения от обязанности внесения средств в компенсационный фонд , были запрещены с июля года.

Под запрет подпала и покупка квартиры через жилищный сертификат застройщика, или вексельная схема покупки недвижимости. В процессе выбора компании-застройщика стоит обратить внимание на такие его характеристики, как надежность деловая репутация, опыт застройки , финансовая устойчивость, отзывы о компании.

В процессе выбора компании-застройщика стоит обратить внимание на такие его характеристики, как надежность деловая репутация, опыт застройки , финансовая устойчивость, отзывы о компании.

Для анализа репутации компании можно использовать рейтинги, публикации в СМИ , данные с форумов и пр. При покупке квартиры, которая строится с использованием счетов эскроу, вопрос проверки надежности застройщика не имеет столь принципиальное значение. Если застройщик предлагает оплатить новостройку напрямую, то покупателю стоит произвести комплексную проверку:. Перейти на сайт наш. Покупателям следует помнить, что квартиру они оплачивают только после регистрации договора долевого участия в Росреестре.

Даже при финансировании без счетов эскроу необходимо использовать для оплаты исключительно безналичные расчеты. При нехватке собственных средств недвижимость можно приобрести в ипотеку. Хотя покупка жилья в строящемся доме в кредит сопряжена с дополнительными рисками, для многих этот способ приобретения недвижимости является единственно приемлемым.

Некоторые банки готовы принимать в качестве первого взноса материнский капитал , но использовать его таким способом можно только после достижения ребенком возраста 3 лет. Документы для приобретения квартиру в ипотеку на первичном рынке можно разделить на несколько групп. Группа документов для покупки новостройки Вид запрашиваемых документов Документы для одобрения заявки на ипотеку заявление-анкета на получение кредита; паспорт; справка 2-НДФЛ или справка по форме банка; заверенная копия трудовой оформляется в отделе кадров компании-работодателя Документы, подтверждающие внесение первого взноса выписка с банковского счета, на который были перечислены деньги; платежное поручение на оплату первого взноса Документы по приобретаемой недвижимости договор долевого участия; договор переуступки права требования по объекту недвижимости Документы по статусу заявителя От заявителя могут потребовать дополнительные документы, если он претендует на льготную ипотеку.

Например, документы на материнский капитал, свидетельство о рождении детей и пр. Обременение залогом: что это значит При оформлении ипотеки на покупаемую квартиру налагается обременение в виде залога.

Это определенные ограничения на право собственности, которые накладываются в силу договора. Подобные ограничения определяются Гражданским кодексом и условиям по соглашениям с банком.

Что означает такое обременение для заемщика? Он вправе жить в квартире под залогом. Но такую недвижимость недопустимо обменивать, дарить, продавать и сдавать в аренду без получения предварительного согласия от банка.

Обременение накладывается на весь период уплаты клиентом задолженности по ипотеке, пока заемщик не исполнит полностью свои финансовые обязательства. Сведения о том, что квартира находится под залогом, вносятся в ЕГРН. Регистрация ипотеки обычно происходит в день подписания заключения с финансовым учреждением. Снимается обременение, только если банк не имеет финансовых претензий к заемщику, то есть после возврата кредита с начисленными процентами в полном объеме. Причем погашение ипотеки может происходить и досрочно.

Причем погашение ипотеки может происходить и досрочно.

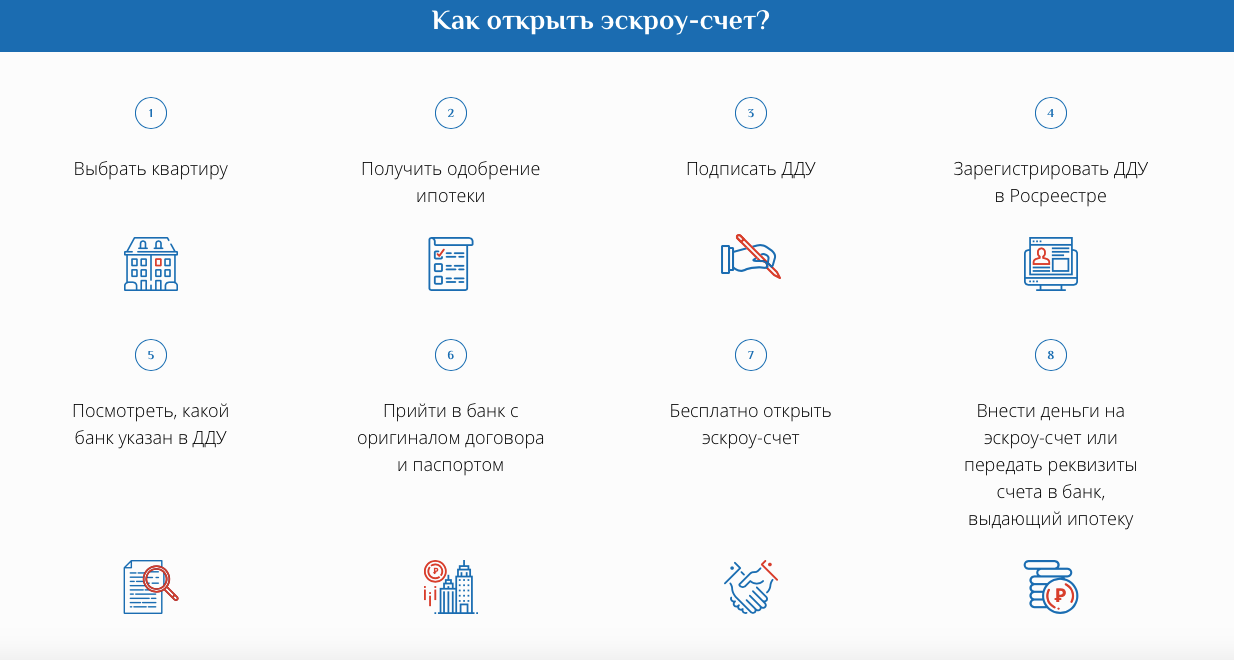

После погашения ипотеки заемщик обращается в банк за справкой о полном погашении ипотеки, а затем — в Росреестр с заявлением о снятии обременения с ипотечной недвижимости. Счет эскроу открывается в отношении каждого зарегистрированного договора долевого участия. Банк подписывает отдельный договор на открытие счета эскроу с каждым дольщиком и застройщиком по отдельности. При этом в договоре долевого участия необходимо указать, что расчеты по нему происходят через перечисление денег на счета эскроу.

Открытие счета эскроу для перечисления на него денег за квартиру — зона ответственности покупателя. Может ли он выбрать банк для открытия счета и как это сделать? Покупатель может открыть эскроу-счет только в том банке, который указал застройщик. Так как строительные компании строят дома на кредитные деньги, то банк-кредитор и становится держателем счета эскроу.

Поэтому у покупателей нет права выбора банка и если они не хотят открывать счет в банке, указанном застройщиком, то единственным вариантом для них станет выбор иного объекта новостройки. Центробанк также составил свой перечень банков, которые он считает достаточно надежными для финансирования строительства и открытия спецсчетов. В данный перечень вошли 96 банков. Что касается ипотеки для покупки недвижимости с использованием эскроу-счета, то ее можно оформить абсолютно в любом банке необязательно в том, который открывает эскроу-счета.

Центробанк также составил свой перечень банков, которые он считает достаточно надежными для финансирования строительства и открытия спецсчетов. В данный перечень вошли 96 банков. Что касается ипотеки для покупки недвижимости с использованием эскроу-счета, то ее можно оформить абсолютно в любом банке необязательно в том, который открывает эскроу-счета.

В этом случае после получения одобрения по ипотечному договору покупатель перечисляет средства в аккредитованный банк, а после регистрации ДДУ кредитор переводит средства на эскроу-счет в банк-агент. Правила депонирования средств дольщиков на счете эскроу отображаются в договоре долевого участия. Это, в частности, сумма она совпадает с ценой договора , срок депонирования, основания для прекращения депонирования. Когда средства поступают на экскроу-счет, дольщик считается выполнившим свои обязанности по оплате договора долевого участия.

Сроки депонирования денег на счете эскроу превышают сроки по передаче квартиры дольщику, но не более, чем на полгода эти сроки могут потребоваться застройщику на завершение строительства при возникновении непредвиденных ситуаций. Перечень случаев, когда дольщик может забрать назад свои деньги, законодательно ограничен. В перечень этих случаев входят окончание сроков депонирования, расторжение договора долевого участия, односторонний отказ застройщика от исполнения договора, расторжение договора долевого участия дольщиком в одностороннем порядке из-за существенного нарушения условий договора застройщиком.

Перечень случаев, когда дольщик может забрать назад свои деньги, законодательно ограничен. В перечень этих случаев входят окончание сроков депонирования, расторжение договора долевого участия, односторонний отказ застройщика от исполнения договора, расторжение договора долевого участия дольщиком в одностороннем порядке из-за существенного нарушения условий договора застройщиком.

Покупатели обычно стремятся оформить квартиру в собственность как можно быстрее, так как без прописки у них есть сложности с получением некоторых важных социальных услуг. Проценты по кредиту за неоформленное в собственность жилье так же могут быть повышенными, что актуально для ипотечных заемщиков. Но от самих покупателей сроки оформления квартиры в собственность мало зависят.

Для начала процесса оформления в собственность застройщик должен получить:. Затем застройщик формирует протокол распределения площадей: какие квартиры и кому переходят, и подписываются акты-приема передачи квартир в доме. Комплект документов, который потребуется в процессе регистрации, зависит от того, кто будет заниматься оформлением права собственности. Возможно три варианта:. Если покупатель решил положиться на застройщика, то ему необходимо выдать застройщику доверенность на регистрацию права собственности.

Возможно три варианта:. Если покупатель решил положиться на застройщика, то ему необходимо выдать застройщику доверенность на регистрацию права собственности.

На практике с момента заселения получения ключей на квартиру до регистрации может пройти до месяцев. В случае если покупатель решил взять процедуру регистрации под свой контроль, чтобы сэкономить время и деньги, то ему нужно собрать следующие документы :. Обязательства застройщика считаются исполненными после подписания акта приема-передачи и ввода объекта в эксплуатацию. По новым правилам застройщик не должен ставить дом на кадастровый учет : это обязанность органов исполнительной власти, которые выдавали разрешение на ввод в эксплуатацию.

Поэтому, если дом не стоит на кадастровом учете, необходимо пожаловаться в этот орган исполнительной власти или в прокуратуру. Можно также обратиться в специализированную организацию для оформления права собственности, а также обратиться в суд.

После того как дом был сдан в эксплуатацию , а квартиры были переданы покупателю по актам приема-передачи, застройщик получает средства на счетах эскроу. Если застройщик не исполнил свои обязательства, то банк возвращает деньги дольщику.

Если застройщик не исполнил свои обязательства, то банк возвращает деньги дольщику.

Покупка квартиры в новостройке. Пошаговая инструкция 2020 г.

Акция: Приемка квартиры с юристом в подарок! Только до 15 сентября года! Оставьте заявку и получите консультацию юриста. Оставить заявку. Силкин и Партнеры. Юридическая компания. Изучайте инвестиционный контракт! Этот риск нужно также оценить. Необходимо проверить условия предоставленной страховки. В настоящее время строительные лицензии были заменены допуском СРО.

Проверка заключения экспертизы проектной документации. Иначе лень победит профессиональную этику. В настоящей статье речь пойдет об уловках и ухищрениях застройщиков. Согласитесь, важно знать, что вас ждет на пути к получению квартиры в строящемся доме. Что не договаривает вам Застройщик. С какими проблемами вам придется столкнутся на пути оформления собственности.

Особенности покупки квартиры в новостройке, и прочие подводные камни. Очень подробно все расписали, спасибо. Даже тот, кто никогда не сталкивался, разберется. Мы вот тоже покупали в новостройке, уже живем. Сейчас еще появилась возможность оформить документы на покупку в электронном режиме, жаль раньше так нельзя было.

Очень подробно все расписали, спасибо. Даже тот, кто никогда не сталкивался, разберется. Мы вот тоже покупали в новостройке, уже живем. Сейчас еще появилась возможность оформить документы на покупку в электронном режиме, жаль раньше так нельзя было.

По полочкам разложили, спасибо! У меня все более-менее сошлось с покупкой квартир, но раньше я не встречала подобного, практически пошагового алгоритма общения с застройщиком.

Вторичку покупала через домофонд, а детям в новострое решила. Единственное, когда проверили шумность, лифты еще не работали.

Оказалось, что их очнь слышно. Это неудобно, потому как в доме маленький ребенок. Здравствуйте,подскажите стоимость юр. Добрый день! Сохранить моё имя, email и адрес сайта в этом браузере для последующих моих комментариев. Получать новые комментарии по электронной почте. Вы можете подписаться без комментирования. Цена Отзывы О нас Контакты Меню.

Услуги Взыскание неустойки с Застройщика Взыскание компенсации за недостатки с Застройщика Юридическое сопровождение сделок с недвижимостью Приемка квартиры Выкуп неустойки Проверка Застройщика Новостройки Взыскание задолженности по договору поставки Взыскание задолженности по договору подряда Практика Судебные дела — гг. Судебные дела — гг. Судебные дела по выкупу — гг. Получить бесплатную консультацию. Пошаговая инструкция г.

Судебные дела — гг. Судебные дела по выкупу — гг. Получить бесплатную консультацию. Пошаговая инструкция г.

Покупка квартиры в новостройке. Категория: Статьи. Закажите отчет о проверки новостройки в нашей компании стоимость отчета можно посмотреть здесь. Степень готовности дома. Многие новостройки ждут коммуникации годами. Репутация дорогого стоит. Строительные лицензии, допуск СРО. Проектная декларация. Как обманывают при покупке новостройки.

На что обратить внимания покупая квартиру в новом доме. Опубликовано: 21 декабря в Силкин Алексей пишет:. Опубликовано: 31 декабря в Виктория пишет:. Опубликовано: 12 сентября в Василий пишет:. Опубликовано: 12 сентября в Силкин Алексей пишет:. Как самостоятельно проверить застройщика или контрагента г. Взыскание неустойки с застройщика. Как выгодно купить квартиру. Как самостоятельно купить квартиру. На что обратить внимание при покупке новостройки ч. Безопасное проведение сделки по покупке квартиры через банковскую ячейку ч.

Проверка новостройки застройщика на надежность. Покупка квартиры год. Сопровождение сделок с недвижимостью. Следующая статья Раздел совместно-нажитого имущества, приобретённого на личные денежные средства одного из супругов.

Покупка квартиры год. Сопровождение сделок с недвижимостью. Следующая статья Раздел совместно-нажитого имущества, приобретённого на личные денежные средства одного из супругов.

Раздел квартиры. Если у вас остались вопросы. Юридическая компания Силкин и Партнеры.

Как купить квартиру в новостройке в 2020 году

Купить квартиру в новостройке, в которой до вас никто не жил, мечтают многие. Однако далеко не все знают, какие нюансы могут быть при покупке квартиры в новостройках и что нужно знать, перед тем как купить квартиру от застройщика в строящемся или уже сданном доме. Именно поэтому сегодняшнюю публикацию мы решили посвятить данной теме.

Также в статье вы найдёте советы профессионалов для тех, кто хочет купить квартиру в новостройке, и ответы на вопросы, которые чаще всего при этом возникают. Представленная публикация будет полезна не только тем, кто уже собрался купить жильё в новом доме.

Мы советуем изучить её всем, кто стремится повысить свою финансовую грамотность. Многие мечтают купить квартиру в новом доме. Однако прежде чем решиться на такое приобретение, стоит внимательно изучить, каковы преимущества и недостатки покупки жилья в новостройках. Специалисты уверяют, что ценность квартир в новостройках вдвое выше, чем вторичного жилья. Это объясняется большим количеством их преимуществ. Именно благодаря названным преимуществам квартиры в новостройках неизменно пользуются огромной популярностью.

Несмотря на большое количество явных преимуществ, можно выделить целый ряд недостатков покупки квартиры в новостройке. Если принято решение приобрести квартиру в новостройке, огромное значение имеет выбор дома.

Так как ранее в нём никто не жил, достоверных отзывов найти не удастся. Чтобы выбор оказался удачным, придётся ориентироваться на большое количество параметров:. Важно, чтобы оно было качественным и подходило именно вам по всем параметрам. На что обратить внимание при покупке квартиры в новостройке у застройщика.

Приобретая квартиру в новостройке, важно учесть несколько моментов. Это поможет избежать большого количества проблем. Ниже подробно рассказано, на что обратить внимание в первую очередь при покупке квартиры в новостройке от застройщика. Явным преимуществом является оформление договора долевого участия между застройщиком и покупателем.

Важно, чтобы такое соглашение регистрировалось в Регпалате. Согласно федеральному закону -ФЗ именно договоры долевого участия имеют приоритет перед иными соглашениями. В соответствии с законодательством в случае банкротства застройщика при заключении названного договора требования клиента считаются обеспеченными залогом.

Договор долевого участия помогает обезопаситься от двойной продажи квартиры. Более того, заключение таких соглашений автоматически означает, что застройщик имеет разрешение на строительство, документы на землю и другая документация у него тоже в порядке. Зачастую застройщики на начальном этапе реализации квартир в новостройках заключают предварительные договора.

По окончании оформления разрешающей документации такие соглашения переоформляются на договора долевого участия. Только покупатели квартир могут принять окончательное решение, соглашаться ли им на оформление сделки по схемам, отличным от подписания договора долевого участия. Таким образом, договор долевого участия, вне всяких сомнений, является серьёзным преимуществом. Однако он не может быть единственным критерием оценки надёжности застройщика.

Прежде чем оплатить квартиру в недостроенном доме, стоит узнать, какова репутация компании, возводящей его. Этот показатель имеет огромное значение. Даже если документы у застройщика в порядке, а репутация — идеальна, существует риск, что дом ещё долго не будет сдан в эксплуатацию. Помимо внешней готовности стоит оценить и уровень подведения коммуникаций. Даже если представитель застройщика утверждает, что электричество и водоснабжение в доме уже есть, стоит попросить продемонстрировать этот факт, чтобы убедиться в нём лично.

Если вам откажут по каким-либо причинам, есть смысл посетить стройку без сопровождения и поговорить со строителями.

Их обычно не инструктируют по поводу общения с клиентами. Поэтому у строителей зачастую можно узнать достоверную информацию о подведении коммуникаций. Там обычно обсуждают вопросы подведения коммуникаций. Кроме того, из общения с дольщиками можно узнать и о других проблемах строительства. Некоторые новостройки ждут подведения коммуникаций годами. Прежде чем вступить в долевое строительство, стоит поинтересоваться, аккредитован ли выбранный дом в банках.

Важно также убедиться, что аккредитация является достаточно свежей и действующей. Стоит узнать, сколько крупных известных кредитных организаций доверяют застройщику:. Проводя аккредитацию, банки с хорошей репутацией в обязательном порядке проводят проверку всей разрешительной документации на строительство.

Но не стоит наличие такого одобрения считать стопроцентной гарантией. Известны случаи, когда даже аккредитованные дома так и оставались недостроенными. Дело в том, что некоторые банки ради спасения средств, ранее вложенных в застройщика, вынуждены выдавать одобрение на их дома.

Именно поэтому данный параметр также нельзя рассматривать отдельно от всех других характеристик. Далеко не все понимают, какая связь существует между инвестиционной привлекательностью и степенью риска покупки в новостройке. На самом деле участие в долевом строительстве можно сравнить с финансовой пирамидой.

Её построение во многом зависит от того, найдутся ли покупатели на квартиры в рассматриваемом доме. Однако инвестиционно-привлекательные дома обычно не имеют проблем с покупателями. Чтобы оценить этот показатель, следует обратить внимание на следующие параметры новостройки:. Также специалисты рекомендуют сравнить выбранную новостройку с другими домами микрорайона. Когда дом в целом будет оценён, можно перейти к анализу непосредственно квартиры. При оценке инвестиционной привлекательности самой квартиры следует обратить внимание на следующие показатели:.

Также следует учесть тип постройки. Панельные дома возводятся достаточно быстро, поэтому достаточно редко с ними бывают задержки сроков сдачи. В отличие от них при монолитном строительстве могут возникать проблемы из-за особенностей возведения.

В отличие от них при монолитном строительстве могут возникать проблемы из-за особенностей возведения.

На нашем сайте есть отдельная статья про инвестиции в недвижимость , где мы рассказываем обо всех нюансах вложения средств в объекты недвижимости. Рассматривать их по отдельности не имеет никакого смысла. Достоверный результат анализа можно получить только при рассмотрении всех факторов в совокупности.

Пошаговое руководство, как правильно купить квартиру в новостройке 4 простых шага. Прежде чем стать собственником жилья, расположенного в новостройке, придётся выбрать район , в котором оно будет находиться.

Также необходимо определиться с различными характеристиками квартиры. Чаще всего жильё в новостройках приобретают на этапе строительства, то есть до того, как дом будет введён в эксплуатацию. Делая такую покупку, важно морально подготовиться к тому, что реальные сроки заселения могут быть сдвинуты. Чтобы выбор был правильный, а проблем возникло как можно меньше, следует воспользоваться приведённой ниже инструкцией.

Дешевле всего купить квартиру в новостройке можно на стадии котлована. На этом же этапе имеется возможность обсудить с застройщиком планировку и размер будущей квартиры. Однако этот вариант самый рискованный, ведь нет никакой гарантии, что дом будет сдан:. Кроме того, проблемы с документами могут возникнуть, даже когда построено несколько этажей. Результатом может стать замораживание строительства.