Что сегодня могут забрать у граждан за долги — Российская газета

Корреспонденты «СОЮЗа» выяснили, что сегодня могут забрать у граждан за долги

Пандемия коронавируса ощутимо ударила по кошельку многих россиян и белорусов. У кого-то кредиты, кто-то остался без работы и вынужден влезать в долги… А это реальная причина прихода коллекторов или судебных приставов.

Взыскивать долги всегда было делом непростым. Но творческим! В России, например, стали забирать у должников котов, собак, попугаев… В итоге депутаты Госдумы вынуждены были разработать закон, который запретил бы забирать домашних питомцев. Что же сегодня могут забрать у граждан за долги, выясняли репортеры «СОЮЗа».

Как в России

На сегодняшний день сложилась такая странная ситуация, когда не только судебные приставы, но и микрофинансовые организации стали забирать у должников их домашних питомцев. И это не могло не вызывать недоумение у многих граждан.

— Такие случаи есть, мы сами были потрясены, — рассказала «СОЮЗу» президент центра защиты прав животных «Вита» Ирина Новожилова. — Были даже примеры, когда приставы опечатывали квартиру и имущество вместе с животными. Нам звонили соседи и говорили: квартира опечатана, но там остались кошка и собака. Обращались хозяева животных и просили: помогите, у меня забрали кота! Дело в том, что у нас животные до недавнего времени находились в статусе «имущество». В отличие от других стран…

— Были даже примеры, когда приставы опечатывали квартиру и имущество вместе с животными. Нам звонили соседи и говорили: квартира опечатана, но там остались кошка и собака. Обращались хозяева животных и просили: помогите, у меня забрали кота! Дело в том, что у нас животные до недавнего времени находились в статусе «имущество». В отличие от других стран…

По словам эксперта, в 2018 году в России принят закон, по которому домашнее животное определено как живое существо, а не вещь. Однако закон требует поправок в другие законодательные акты.

— Приставы этим пользуются, они прекрасно знают, какой сильный козырь в их руках. Ведь для многих кошка или собачка — это член семьи, — отметила Ирина Новожилова.

Как рассказал юрист Глеб Дигалов, действия судебных приставов направлены в первую очередь на изъятие денежных средств должника, а в случае их отсутствия — на имущество. Однако здесь есть свои тонкости. Например, если у должника есть официальная работа, зарплату нельзя забирать полностью, только до 50 процентов. Нельзя накладывать арест на социальные выплаты — по случаю потери кормильца, вследствие причинения вреда здоровью и т.д. Также нельзя забирать у должника жилье, в котором круглый год проживает он сам и его семейство. Также приставы не могут арестовать земельный участок, на котором располагается дом, являющийся единственным местом проживания человека. Исключение — например, квартира в ипотеке.

Нельзя накладывать арест на социальные выплаты — по случаю потери кормильца, вследствие причинения вреда здоровью и т.д. Также нельзя забирать у должника жилье, в котором круглый год проживает он сам и его семейство. Также приставы не могут арестовать земельный участок, на котором располагается дом, являющийся единственным местом проживания человека. Исключение — например, квартира в ипотеке.

Нельзя изымать предметы домашнего обихода и продукты питания

По словам эксперта, у должника нельзя изымать одежду и обувь, а вот брендовая кожаная сумочка уже проходит по разряду предметов роскоши и попадает под арест. Драгоценности — также предмет роскоши. Автомобиль заберут, но здесь тоже есть исключения. Единственное транспортное средство по инвалидности конфискации не подлежит.

Нельзя изымать предметы домашнего обихода и продукты питания.

— Здесь тоже есть свои тонкости, — говорит Глеб Дигалов. — Без кофемашины можно прожить, а вот без плиты и холодильника вряд ли. Однако если холодильников в доме два, то один заберут. Посуда — предмет домашнего обихода, а вот сервиз из Венеции уже предмет роскоши. Не подлежат аресту вещи и предметы, используемые для профессиональной деятельности, например, компьютер, если вы докажете, что он для работы. Нельзя забирать технику, которая используется для обучения ребенка в школе, призы и награды должника.

Посуда — предмет домашнего обихода, а вот сервиз из Венеции уже предмет роскоши. Не подлежат аресту вещи и предметы, используемые для профессиональной деятельности, например, компьютер, если вы докажете, что он для работы. Нельзя забирать технику, которая используется для обучения ребенка в школе, призы и награды должника.

Эксперт назвал еще один нюанс — сразу имущество не изымают, сначала на него накладывается арест и даются сроки на погашение долга в денежном эквиваленте…

Беря деньги в долг, надо рассчитывать свои силы — иные тратят на погашение кредитов до 70% своей зарплаты. Фото: Сергей Михеев

А как в Беларуси?

Все о долгах знает замначальника управления принудительного исполнения Главного управления юстиции Мингорисполкома Марина Добровольская. Она сама начинала работу с должности судебного исполнителя:

— Если сумма долга до десяти базовых величин и должник работает или у него на счетах есть деньги, долг можно взыскать удаленно. Если денег нет, государственный служащий начнет описывать имущество. В акт описи и ареста попадет то, что можно быстро реализовать: бытовая техника, современная мебель, предметы интерьера… Затем их выставят на продажу.

В акт описи и ареста попадет то, что можно быстро реализовать: бытовая техника, современная мебель, предметы интерьера… Затем их выставят на продажу.

— Неужели могут оставить голые стены?

— Нет, конечно. Например, в квартире, где зарегистрированы два человека (даже если номинально проживающих больше), должно остаться два спальных места, два стула, стол. На кухне не будут описывать плиту для приготовления пищи и по одной вилке, ложке, тарелке. Последнюю рубашку тоже не отберут. Но если на человека в шкафу по две зимние вещи, одна может быть изъята…

Если взыскатель в Беларуси, а должник в России и наоборот, это не помешает работе судебных исполнителей

Не подлежат описи и аресту детские вещи. Правда, на «детские» мобильные телефоны, компьютеры и планшеты это правило не распространяется. Музыкальные инструменты также считаются предметом интерьера, если только не будет подтверждения, что они принадлежат ребенку, который занимается в музыкальной школе.

Если квартира единственная, за долги ее не заберут. А вот вторую квартиру, автомобиль, садовый домик, земельный участок — запросто. Марина Юрьевна вспоминает случай, когда судебный исполнитель в акт описи и ареста включил даже межкомнатные двери в богато обставленном жилом помещении, один из умывальников и ванну. А однажды туда же попал и… кот. Должник не пожелал расставаться с питомцем и быстро нашел недостающие средства. Марина Добровольская отмечает:

А вот вторую квартиру, автомобиль, садовый домик, земельный участок — запросто. Марина Юрьевна вспоминает случай, когда судебный исполнитель в акт описи и ареста включил даже межкомнатные двери в богато обставленном жилом помещении, один из умывальников и ванну. А однажды туда же попал и… кот. Должник не пожелал расставаться с питомцем и быстро нашел недостающие средства. Марина Добровольская отмечает:

— Бывает, что, найдя болевые точки, удается смотивировать должника на погашение задолженности.

Интересуюсь, а если должник проживает в квартире родственников, друзей и настаивает, что никакого имущества не имеет?

— Для судебного исполнителя это неважно. Он будет описывать то, что видит в жилом помещении. Если только владельцы не смогут подтвердить, что это их имущество. А бывает, на прием приходят должники, мол, платить нечем. При этом кладут рядом с собой на стол дорогой телефон… Судебный исполнитель тут же составляет акт описи и ареста.

Реализация арестованного имущества может занять до трех месяцев. Если покупатель не найдется, имущество предложат забрать взыскателю в счет долга. Откажется — вернут должнику. Но это не значит, что взыскатель останется при своих интересах. Законом предусмотрено, что еще в течение трех лет он может предъявить исполнительный лист с частичным погашением повторно.

Если покупатель не найдется, имущество предложат забрать взыскателю в счет долга. Откажется — вернут должнику. Но это не значит, что взыскатель останется при своих интересах. Законом предусмотрено, что еще в течение трех лет он может предъявить исполнительный лист с частичным погашением повторно.

Кстати, если взыскатель в Беларуси, а должник или его имущество в России и наоборот, это не помешает работе судебных исполнителей — есть ряд двусторонних договоренностей. В том числе это касается и взыскания задолженности по алиментам.

Хотите знать больше о Союзном государстве? Подписывайтесь на наши новости в социальных сетях.

Как родственникам должника защитить своё имущество от приставов?

Заёмщику, прежде чем брать кредит, нужно подумать об ответственности перед кредитными организациями в случае невозврата денежных средств, а также перед иными лицами, с которыми он проживает на одной жилой площади. Это могут быть и бывшие супруги, и родственники. И все они могут попасть в неприятную ситуацию из-за несознательных действий заёмщика. Если вернуть деньги по каким-то причинам невозможно, а кредитор обратится с исковыми требованиями в суд и получит положительное решение, то на основании этого решения приставы накладывают арест на всё имущество должника, при необходимости производят оценку и далее вправе обратить взыскание на это имущество и реализовать его. Причём все эти действия производятся за счёт должника.

Если вернуть деньги по каким-то причинам невозможно, а кредитор обратится с исковыми требованиями в суд и получит положительное решение, то на основании этого решения приставы накладывают арест на всё имущество должника, при необходимости производят оценку и далее вправе обратить взыскание на это имущество и реализовать его. Причём все эти действия производятся за счёт должника.

В первую очередь приставы проверяют наличие денежных средств на счетах должника, вклады. Далее может быть взыскана часть заработной платы. Если денег нет или их не хватает на полное погашение долга, то приставы могут обратить взыскание на имущество или имущественные права. Существует мнение, что единственное жильё за долги взыскать нельзя. На самом деле такое мнение необоснованно, и потерять можно гораздо больше, чем кажется на первый взгляд. Взыскать могут только ту квартиру, которая находится в собственности у должника, но если квартира принадлежит не только ему, но и иным лицам, то взыскать могут только долю, принадлежащую должнику.

Учитывая возможности приставов по лишению доли должника в квартире и имущества, находящегося в квартире, в которой должник проживает совместно с иными лицами, то здесь может возникнуть проблема для этих лиц. Ведь приставы приходят в жилое помещение и даже не вникают, где и чьё это имущество, а будут изымать все ценные вещи, подлежащие взысканию.

Как же защитить свое имущество родственникам, проживающим совместно с должником?

Во-первых, не переходить грань закона и не действовать откровенно мошенническими схемами.

Чтобы защитить своё имущество от ареста, можно прибегнуть к более эффективным и законным схемам, а именно: должник может осуществить раздел имущества по договору или через суд, можно заключить договора найма, дарения, купли-продажи.

Во-вторых, если должник не проживает в настоящее время в квартире и не имеет личных вещей, то написать об этом заявления приставу и кредитору; далее найти все документы, подтверждающие, что имущество, находящееся в квартире, принадлежит не должнику.

В-третьих, при описи имущества приставами — написать заявление в суд с требованием исключить из описи имущество и подтвердить доказательствами, позволяющими с достоверностью подтвердить, что вещи не принадлежат должнику.

Но самым эффективным и действенным способом будет способ возврата денежных средств должником. При недостаточности средств не бегать от судебных приставов и от кредиторов, тем самым подвергая своих родственников излишним волнениям и проблемам, а написать заявление кредитору и приставу или в суд о рассрочке платежа и готовности платить поэтапно.

Погашение задолженности

14 янв. 2022 г., 16:20

Большинство граждан нашей страны, хотя бы один раз в жизни имели долги. При этом человек испытывает состояние дискомфорта. А вовремя не выплаченная задолженность грозит наложением запрета на выезд из страны, арестом имущества и другими неприятностями, согласно Федеральному закону «Об исполнительном производстве» №229-ФЗ от 02. 10.2007. На сайте https://rosdolgi.ru/ можно быстро узнать задолженность и произвести ее оплату.

10.2007. На сайте https://rosdolgi.ru/ можно быстро узнать задолженность и произвести ее оплату.

Откуда появляются долги?

Большая доля задолженностей у людей возникает при просрочке по кредитам. Банки и финансовые учреждения сначала предлагают решить вопрос в добровольном порядке. Если должник не может или не желает этого делать, то они подают в суд. Кроме кредитов могут быть долги:

- По коммунальным платежам;

- Алименты;

- Налоги.

Узнать долги у судебных приставов можно на сайте rosdolgi. Здесь есть возможность задать вопрос специалисту и произвести оплату задолженности.

Последствия

Если должник не решит вопрос с оплатой, то к нему могут быть применены меры. После решения суда, к должнику применят следующие санкции:

- Запрет на выезд из страны. Как правило, должник узнает об этом в аэропорту, собираясь лететь на отдых.

- Арест на имущество. Должника могут навестить приставы для изъятия личного имущества.

Оно может быть продано для последующего погашения долга. Бывают случаи остановки должника инспекторами ДПС и изъятия авто после проверки.

Оно может быть продано для последующего погашения долга. Бывают случаи остановки должника инспекторами ДПС и изъятия авто после проверки. - Списание средств со счета должника в счет погашения задолженности.

Оно может быть продано для последующего погашения долга. Бывают случаи остановки должника инспекторами ДПС и изъятия авто после проверки.

Оно может быть продано для последующего погашения долга. Бывают случаи остановки должника инспекторами ДПС и изъятия авто после проверки.Таких последствий можно не дожидаться, узнав задолженность самостоятельно на сайте Росдолги. Для самостоятельного получения такой информации, нужно перейти на сайт rosdolgi.ru, войти в раздел «Узнать задолженность». Пользователь заполняет форму с данными и нажимает кнопку «Узнать задолженность». Вся информация, которая проходила через судебных приставов будет доступна.

Кроме поиска задолженности, на сайте можно воспользоваться и другими возможностями. Пользователи могут проверять паспорт, узнавать о запрете на въезд в Россию, посмотреть свой ИНН, проверять долги по налогам. Поиск задолженности не требует внесения каких-либо оплат. При необходимости, можно задать вопрос дежурному юристу в онлайн чате или по указанному в шапке номеру телефона. Многие должники продолжительное время не знают о своем долге.

На правах рекламы

Источник: http://instupino.ru/novosti/socialnaya_sfera/pogashenie-zadolzhennosti

Если должник погасил списанный долг (по истечении срока давности). Налоги & бухучет, № 23, Март, 2018

Начнем с правовых основ.

Погашение долга по истечении срока давностиНапомним, что исковая давность — это срок, в рамках которого лицо может обратиться в суд (подать иск) с требованием о защите своего граж-данского права или интереса (ст. 256 ГКУ). В частности, продавец — с требованием к покупателю погасить долг; покупатель — с требованием к продавцу отгрузить товар и т. п. При этом общий срок исковой давности установлен продолжительностью в 3 года (ст. 257 ГКУ). Хотя для отдельных видов требований действует специальная исковая давность — сокращенная либо более продолжительная (ч. 1 ст. 258 ГКУ). К тому же более длительный срок исковой давности, превышающий «стандартные» 3 года, стороны вправе самостоятельно устанавливать в договоре/допсоглашении (ст. 259 ГКУ). Подробнее об исковой давности см. «Налоги и бухгалтерский учет», 2016, № 78; 2017, № 58, с. 92.

257 ГКУ). Хотя для отдельных видов требований действует специальная исковая давность — сокращенная либо более продолжительная (ч. 1 ст. 258 ГКУ). К тому же более длительный срок исковой давности, превышающий «стандартные» 3 года, стороны вправе самостоятельно устанавливать в договоре/допсоглашении (ст. 259 ГКУ). Подробнее об исковой давности см. «Налоги и бухгалтерский учет», 2016, № 78; 2017, № 58, с. 92.

Впрочем, обратиться в суд можно и после истечения срока исковой давности (ч. 2 ст. 267 ГКУ). То есть со временем такое право не утрачивается. Ведь

по истечении срока давности договор «не отменяется» и стороны продолжают оставаться кредитором и должником

Однако знайте: если при судебном разбирательстве всплывет вся правда и об истечении срока исковой давности будет заявлено стороной в споре, то суд откажет в удовлетворении иска (ч. 4 ст. 267 ГКУ). Правда, даже такое решение суда — не препятствие тому, чтобы должник добровольно вне рамок судебного процесса исполнил обязательства и погасил свой долг (не важно, что требовать погашения долга через суд кредитор уже не может). А вот если сторона не заявит об истечении срока исковой давности или истец докажет уважительность причин пропуска такого срока (ч. 5 ст. 267 ГКУ), то суд рассмотрит спор. В общем, возьмите на заметку, что

даже после истечения срока давности должнику не запрещается исполнить обязательство и погасить свой долг

И, кстати, подтверждение тому, что даже по учетным правилам списанный по истечении срока давности (по безнадежности) долг в учете все еще продолжает (!) оставаться «на контроле» (на предмет его возможного дальнейшего взыскания), встречаем и в бухучетной нормативке — в Инструкции № 291. Ведь ею предусмотрено, что сумму безнадежной дебиторской задолженности, списанной (!) с баланса, продолжают учитывать на забалансовом субсчете 071 «Списанная дебиторская задолженность» в течение не менее 3 лет с даты списания для наблюдения за возможностью ее взыскания в случае изменения (улучшения) имущественного состояния должника.

Теперь представим, что продавец поставил покупателю товар, но покупатель его так и не оплатил. Истек 3-летний срок, и было принято решение списать «зависший» долг как безнадежный. Однако через время должник-покупатель все-таки нашел финансы и погасил свой долг. Рассмотрим поэтапно, как такие события (списание/погашение задолженности) отразятся на учете.

Списание долгаУчет у продавца. У продавца, отгрузившего товар, долг покупателя формирует дебиторскую задолженность. В бухгалтерском учете продавец сумму дебиторской задолженности, ставшей безнадежной, обычно списывает за счет сформированного резерва сомнительных долгов (РСД). Напомним, что создание последнего необязательно для бюджетников, предприятий, ведущих учет по МСФО, микропредприятий и юрлиц-единоналожников группы 3 (подробнее о резерве см. «Налоги и бухгалтерский учет», 2017, № 23, с. 18, № 21, с. 15, № 19, с. 15). Для остальных предприятий «резервирование» денежной дебиторки (финактива) — обязательно, если существует неуверенность (сомнение) в погашении такой задолженности должником. Поэтому как только дебиторка становится «сомнительной», то под нее создается РСД. В дальнейшем, если сомнительная задолженность признается безнадежной, ее списывают за счет сформированного РСД (п. 11 П(С)БУ 10 «Дебиторская задолженность»).

Ввиду этого в бухучете «резервируемая» задолженность (с учетом НДС) попадает на расходы. Причем заметьте: «бухучетные» расходы появляются «досрочно» — уже в периоде формирования (!) под задолженность резерва сомнительных долгов записью Дт 944 «Сомнительные и безнадежные долги» — Кт 38 «РСД» (п. 10 П(С)БУ 10, п. 20 П(С)БУ 16 «Расходы»). А вот списание задолженности за счет резерва (Дт 38 — Кт 36) на расходы не влияет. Впрочем, если РСД оказалось недостаточно, то при списании безнадежной задолженности напрямую на расходы относится «вершок» записью Дт 944 — Кт 36 (п. 11 П(С)БУ 10).

Впрочем, если РСД оказалось недостаточно, то при списании безнадежной задолженности напрямую на расходы относится «вершок» записью Дт 944 — Кт 36 (п. 11 П(С)БУ 10).

«Налоговоприбыльный» учет во многом ориентирован на бухучет. Правда, при этом важно, кем выступает продавец — малодоходником или высокодоходником, поскольку:

— у малодоходников (не рассчитывающих разницы) объектом обложения является финрезультат, определенный в бухучете. Поэтому бухучетные расходы, возникшие еще в момент создания РСД, сразу в таком периоде у малодоходников и уменьшат объект налогообложения (финрезультат). Ну а последующее списание долга за счет РСД на налоговый учет уже никак не повлияет;

— у высокодоходников (а также малодоходников-добровольцев, рассчитывающих разницы) влияние безнадежной задолженности на налоговый учет (т. е. уменьшение объекта налогообложения), наоборот, отодвигается к моменту ее списания за счет РСД (посредством проведения корректировок по п. 139.2 НКУ, подробнее см. «Налоги и бухгалтерский учет», 2017, № 52, с. 18).

139.2 НКУ, подробнее см. «Налоги и бухгалтерский учет», 2017, № 52, с. 18).

Таким образом,

и малодоходники, и высокодоходники могут учесть безнадежные долги в налоговом учете

Различие — в моменте отражения. У первых — уже в периоде формирования РСД, а у вторых — только в периоде списания долгов за счет РСД. Однако и те, и те вправе отразить расходы (уменьшить финрезультат) на сумму безнадеги, списываемой «сверх» РСД в периоде списания.

Правда, налоговики здесь выдвигают допусловие: соглашаются с возможностью отражения в налоговом учете только той безнадежной задолженности с истекшим сроком исковой давности (п.п. «а» п.п. 14.1.11 НКУ), по которой принимались меры по взысканию, не давшие результатов (письма ГФСУ от 21.04. 2017 г. № 8490/6/99-99-15-02-02-15 и от 06.04.2017 г. № 7207/6/99-99-15-02-02-15). Хотя на самом деле это придумка контролеров — такого условия «безнадежности» в НКУ нет. Впрочем, на крайний случай подстраховкой «насчет мер» может стать «проигнорированное» покупателем письмо (претензия) с требованием погасить долг.

2017 г. № 8490/6/99-99-15-02-02-15 и от 06.04.2017 г. № 7207/6/99-99-15-02-02-15). Хотя на самом деле это придумка контролеров — такого условия «безнадежности» в НКУ нет. Впрочем, на крайний случай подстраховкой «насчет мер» может стать «проигнорированное» покупателем письмо (претензия) с требованием погасить долг.

В НДС-учете по первому событию (отгрузке товаров) продавец начислил налоговые обязательства (НО) по НДС. Если денег за товар продавец так и не дождался и по истечении срока исковой давности долг признан безнадежным, то списание задолженности никак не повлияет у продавца на НДС-учет. То есть корректировать (уменьшать) НО продавцу не нужно. Ведь операция поставки состоялась, объект налогообложения не исчезает — сохраняется. Поэтому оснований для НО-корректировки нет (БЗ 101.06).

Учет у покупателя. В бухгалтерском учете покупатель на сумму списанной по истечении срока исковой давности безнадежной задолженности (с учетом НДС) увеличивает доход записью Дт 631 — Кт 717 «Доход от списания кредиторской задолженности» (п. 15 П(С)БУ 15 «Доход», п. 5 П(С)БУ 11 «Обязательства»).

В «налоговоприбыльном» учете такой бухдоход на общих основаниях поучаствует в формировании бухфинрезультата (объекта обложения).

В НДС-учете покупатель по первому событию (получению товара) отразил налоговый кредит (НК). На наш взгляд, при признании долга безнадежным покупателю корректировать НК не нужно, поскольку поставка состоялась, условие оплатности по договору купли-продажи никуда не исчезает, сумма компенсации не изменяется и стороны остаются кредитором и должником. Однако

налоговики в таком случае настойчиво требуют корректировать НК на основании бухсправки

58223″>По мнению контролеров, товары/услуги, полученные, но не оплаченные в течение срока исковой давности, становятся безвозмездно полученными, стало быть, факт их приобретения отсутствует, по ним меняется (на 100 % уменьшается) сумма компенсации, поэтому покупатель должен уменьшить НК по НДС (письма ГФСУ от 05.10.2015 г. № 21062/6/99-99-19-03-02-15, от 29.06.2016 г. № 14038/6/99-99-15-03-02-15, письмо ГУ ГФС в г. Киеве от 19.01.2016 г. № 701/10/26-15-11-02-13). Причем расстраивает то, что налоговиков недавно поддержал «сам» Верховный Суд (подробнее см. «Налоги и бухгалтерский учет», 2018, № 19-20, с. 37). Хотя возможно, что судебная практика еще изменится и развернется в сторону плательщиков.

58223″>По мнению контролеров, товары/услуги, полученные, но не оплаченные в течение срока исковой давности, становятся безвозмездно полученными, стало быть, факт их приобретения отсутствует, по ним меняется (на 100 % уменьшается) сумма компенсации, поэтому покупатель должен уменьшить НК по НДС (письма ГФСУ от 05.10.2015 г. № 21062/6/99-99-19-03-02-15, от 29.06.2016 г. № 14038/6/99-99-15-03-02-15, письмо ГУ ГФС в г. Киеве от 19.01.2016 г. № 701/10/26-15-11-02-13). Причем расстраивает то, что налоговиков недавно поддержал «сам» Верховный Суд (подробнее см. «Налоги и бухгалтерский учет», 2018, № 19-20, с. 37). Хотя возможно, что судебная практика еще изменится и развернется в сторону плательщиков.Учет списания безнадежного долга рассмотрим на примере.

Пример 1. Продавец отгрузил покупателю товар стоимостью 120000 грн. (в том числе НДС — 20000 грн.). Покупатель не смог рассчитаться с продавцом из-за финансовых проблем. По истечении срока исковой давности задолженность списана как безнадежная.

В учете сделаны следующие записи:

Таблица 1. Списание безнадежного долга по истечении срока давности (товары получены, но не оплачены)

№ п/п | Содержание хозяйственной операции | Бухгалтерский учет | Сумма, грн. | |

583320″>Дт 583320″>Дт | Кт | |||

У продавца | ||||

1 | Отгружены товары покупателю | 361 | 702 | 120000 |

2 | Начислены НО по НДС | 702 | 641/НДС | 20000 |

3 |  584753″>Списана себестоимость отгруженных товаров 584753″>Списана себестоимость отгруженных товаров | 902 | 28 | 70000 |

4 | Создан резерв сомнительных долгов (в периоде превращения задолженности в сомнительную) | 944 | 38 | 120000 |

5 | Списана задолженность за счет резерва сомнительных долгов (по истечении срока давности и признании ее безнадежной) | 38 |  586016″>361 586016″>361 | 120000 |

6 | Отражена сумма списанной задолженности в забалансовом учете (с момента списания учитывается не менее 3 лет) | 071 | — | 120000 |

У покупателя | ||||

1 | Получены товары от продавца | 28* | 631 | 100000 |

587374″>2 587374″>2 | Отражен НК по НДС (НН продавцом зарегистрирована) | 644/1 | 631 | 20000 |

641/НДС | 644/1 | 20000 | ||

* Если товар потом, к примеру, покупатель реализовал, то «реализационные» доходы и расходы по нему возникают в общем порядке (и сохраняются и в бухучете, и в налоговом учете). | ||||

3 | Списана задолженность по истечении срока давности и признании ее безнадежной | 717 | 120000 | |

Если покупатели по требованию налоговиков решатся корректировать НК на основании бухсправки, добавятся еще такие записи: Дт 641/НДС — Кт 644/1 — 20000 (методом «сторно») и Дт 949 — Кт 644/1 — 20000. А утешением послужит то, что сумма откорректированного «входного» НДС попадет в расходы. | ||||

Учет у продавца. Если после списания безнадежной дебиторской задолженности покупатель- должник ее все-таки погасит, то продавец поступившую сумму отнесет в доход. При этом согласно п. 11 П(С)БУ 10 сумма возмещения ранее списанной безнадежной дебиторской задолженности включается в состав прочих операционных доходов (Дт 311 — Кт 716 «Возмещение ранее списанных активов»). Одновременно, как предусмотрено Инструкцией № 291, продавец спишет сумму долга с забалансового учета (Кт 071).

Такой бухдоход на общих основаниях у продавца поучаствует в формировании бухфинрезультата — объекта обложения в «налоговоприбыльном» учете.

При этом погашение долга покупателем никак не скажется у продавца на НДС-учете (не повлечет за собой никаких последствий, так как НО по первому событию — отгрузке — уже отражены).

Учет у покупателя. Сумму, уплаченную продавцу, покупатель в бухучете отнесет в расходы (Дт 949 — Кт 311). В «налоговоприбыльном» учете такие бухрасходы в общем порядке уменьшат объект налогообложения (бухфинрезультат). И пару слов — в отношении покупателей, откорректировавших НК по НДС при списании задолженности по требованиям налоговиков. Восстановить НК в таком случае вряд ли получится. Поэтому погашение долга никак не повлияет у покупателя на НДС-учет.

И пару слов — в отношении покупателей, откорректировавших НК по НДС при списании задолженности по требованиям налоговиков. Восстановить НК в таком случае вряд ли получится. Поэтому погашение долга никак не повлияет у покупателя на НДС-учет.

Пример 2. Представим, что по условиям примера 1 по истечении срока давности покупатель погасил списанный долг перед продавцом.

В учете сторон операции отразятся записями:

Таблица 2. Погашение списанного долга по истечении срока давности

№ п/п | Содержание хозяйственной операции | Бухгалтерский учет |  581002″>Сумма, грн. 581002″>Сумма, грн. | |

Дт | Кт | |||

У продавца | ||||

1 | Погашен покупателем долг, списанный по истечении срока давности | 311 | 716 | 120000 |

2 | Сумма долга списана с забалансового учета | — | 071 |  581137″>120000 581137″>120000 |

У покупателя | ||||

1 | Погашен долг перед продавцом | 949 | 311 | 120000 |

выводы

- Погасить долг должник может и после истечения срока давности — это не запрещено.

- Списание безнадежной задолженности за товар у продавца отражается в расходах (через РСД), а у покупателя — в доходах. При погашении списанного долга у сторон возникают «зеркальные» последствия: у продавца — доходы, а у покупателя — расходы.

58248″>При списании безнадежной кредиторки по полученным и неоплаченным товарам налоговики требуют от покупателей корректировать НК на основании бухсправки. В случае последующего погашения долга покупателем по истечении срока давности восстановить НК вряд ли получится.

58248″>При списании безнадежной кредиторки по полученным и неоплаченным товарам налоговики требуют от покупателей корректировать НК на основании бухсправки. В случае последующего погашения долга покупателем по истечении срока давности восстановить НК вряд ли получится.Судебный исполнитель: одной рукой государство дает, а второй отнимает | Эстония

Один из судебных исполнителей недавно направил в Министерство юстиции запрос о том, как он и его коллеги должны вести себя с деньгами, которые будут поступать на счета людей в виде компенсации расходов на электроэнергию. Министр юстиции ответила, что должна тщательнее проанализиовать этот вопрос.

Между тем, по словам судебного исполнителя Татьяны Афанасьевой, компенсация классифицируется как доход, подлежащий аресту на основании Кодекса об исполнительном производсте. «Здесь человеческие качества судебный исполнитель должен немного отодвинуть и действовать строго в рамках закона», — сказала она в передаче «Кофе+».

Таким образом, судебные исполнители будут призводить аресты со счетов должников, и компенсация пойдет на покрытие задолженностей. По словам Афанасьевой, сомнений у судебных исполнителях в том, можно или нельзя арестовывать эти поступления, не возникало, а вопрос встал из-за того, что изначально у компенсации очень благая цель: возместить рост затрат семьи на электричество, газ и отопление.

«К сожалению, юридически эта благая цель не достигается. Получается, что одной рукой государство благородно дает, а второй тут же отнимает», — добавила Афанасьева.

По действующим правилам, судебный исполнитель не видит и не знает, откуда именно поступают деньги на счет должника: идет ли речь, к примеру, о зарплате или пенсии, ему неизвестно.

«У нас до сих пор нет прямого доступа к счетам должников, — подтвердила Афанасьева. — Поэтому арестовывается та сумма денег, которая приходит в течение месяца на счет должника. Если же на счет поступают доходы, которые абсолютно не подлежат аресту, и суммарно они превышают неарестовываемый прожиточный минимум, то должник обязан представить судебному исполнителю документы, показывающие, какие именно доходы и на какой счет приходят, а также сообщить, есть ли у него иждивенцы».

По словам судебного исполителя, согласно закону, у должника на счете обязательно должен оставаться прожиточный минимум. «Но зачастую мы не можем добиться от должников ответа, в каком банке им оставлять этот прожиточный минимум. Если человек не реагирует на письма судебного исполнителя, то последний порой сам должен «угадывать» банк».

Во избежание трудностей Афанасьева посоветовала заниматься своими долгами до привлечения к решению проблемы судебного исполнителя, и начала судебного процесса. Если же дело до этого все-таки дошло, то смягчить ситуацию можно путем переговоров.

«Можно договориться со взыскателем, чтобы он либо оставил должнику какую-то часть от удержанной суммы, либо составить график, условием которого будет снятие ареста со счета. Однако взыскатели идут на это в редких случаях», — сказала судебный исполнитель.

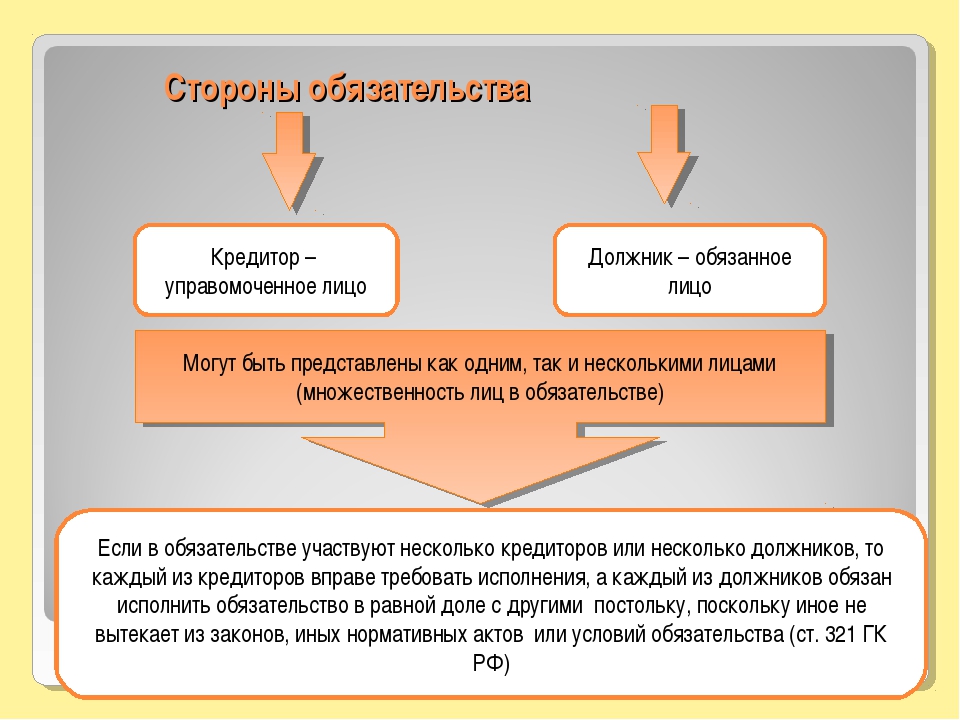

Должник и Кредитор | Векс | Закон США

о должниках и кредиторах: обзор

Закон о должниках и кредиторах регулирует ситуации, когда одна сторона не может выплатить денежный долг другой стороне. Есть три типа кредиторов. Во-первых, это те, у кого есть залоговое удержание в отношении конкретной части собственности. Это имущество (или выручка от его продажи) должно быть использовано для погашения долга перед залоговым кредитором, прежде чем оно может быть использовано для погашения долгов перед другими кредиторами. Залог может возникнуть на основании закона, соглашения между сторонами или судебного разбирательства. См., например, Обеспеченные сделки и ипотечные кредиты. Во-вторых, кредитор может иметь приоритетный интерес. Приоритет возникает на основании статутного права. Если кредитор имеет приоритет, его долг должен быть выплачен, когда должник становится неплатежеспособным перед другими долгами. Например, Конгресс предоставил приоритет долгам федерального правительства. См. Федеральный закон об удержании налогов. Последний тип кредитора — это тот, кто не имеет залогового права на имущество должника и не является предметом установленного законом приоритета.

Есть три типа кредиторов. Во-первых, это те, у кого есть залоговое удержание в отношении конкретной части собственности. Это имущество (или выручка от его продажи) должно быть использовано для погашения долга перед залоговым кредитором, прежде чем оно может быть использовано для погашения долгов перед другими кредиторами. Залог может возникнуть на основании закона, соглашения между сторонами или судебного разбирательства. См., например, Обеспеченные сделки и ипотечные кредиты. Во-вторых, кредитор может иметь приоритетный интерес. Приоритет возникает на основании статутного права. Если кредитор имеет приоритет, его долг должен быть выплачен, когда должник становится неплатежеспособным перед другими долгами. Например, Конгресс предоставил приоритет долгам федерального правительства. См. Федеральный закон об удержании налогов. Последний тип кредитора — это тот, кто не имеет залогового права на имущество должника и не является предметом установленного законом приоритета.

Закон о должниках-кредиторах, не являющихся банкротами, вытекает в основном из государственного статутного и общего права. Деликтное право, такое как диффамация, предоставляет судам штатов средства для ограничения частных способов взыскания долгов. Государства также регулируют взыскание долгов посредством закона. Конгресс принял Закон о добросовестной практике взыскания долгов, регулирующий работу некоторых коллекторов.

Кредиторы используют судебные и установленные законом процессы для погашения долгов. Арест — это ограниченное предусмотренное законом средство правовой защиты, в соответствии с которым кредитор имеет имущество должника, арестованное для погашения долга.Наложение ареста позволяет кредитору взыскать часть долга (например, заработную плату) для погашения обязательства. Реплевин позволяет кредитору конфисковать товары, такие как обеспечительный интерес, в котором он или она имеет имущественный интерес, для погашения долга. Конкурсное производство предполагает назначение судом третьего лица для распоряжения имуществом должника с целью погашения долга. Кредиторы обычно стремятся наложить залог на имущество должника в судебном порядке, который регулируется законодательством штата.После того, как залоговое удержание было создано, статутное право штата регулирует порядок исполнения залогового удержания в отношении имущества должника. Продажа имущества, находящегося под залогом для погашения долга, также регулируется статутным законодательством штата. Федеральные законы и законы штатов, а также Федеральный закон о защите потребительских кредитов также ограничивают тип имущества, которое может быть использовано для погашения долга.

Кредиторы обычно стремятся наложить залог на имущество должника в судебном порядке, который регулируется законодательством штата.После того, как залоговое удержание было создано, статутное право штата регулирует порядок исполнения залогового удержания в отношении имущества должника. Продажа имущества, находящегося под залогом для погашения долга, также регулируется статутным законодательством штата. Федеральные законы и законы штатов, а также Федеральный закон о защите потребительских кредитов также ограничивают тип имущества, которое может быть использовано для погашения долга.

Должник может попытаться обманным путем передать имущество, чтобы избежать ареста. Законы штатов направлены на предотвращение такого рода передачи собственности.Многие штаты приняли Единый закон о мошеннических перевозках или его преемник, Единый закон о мошеннических передачах.

Банкротство регулируется федеральным законом, который заменяет закон штата о должниках и кредиторах в обстоятельствах, когда он применяется. См. Банкротство

См. Банкротство

Должники и кредиторы

Модуль 1: Должники и кредиторы

Ситуация между должниками и кредиторами

Долг является очень важной частью нашей экономики. Почти каждый американец в долгу перед кем-то.Эти долги бывают самых разных форм и размеров — ипотечные кредиты, кредитные карты, автомобильные ссуды или лизинг, аренда квартир, медицинские счета, студенческие ссуды и налоги — это все примеры.

Потребительский долг первичный двигатель экономики США. По состоянию на 2019 год общий долг в США Государства добавили почти 4 триллиона долларов в годовой экономике около 20 триллионов долларов. Только кредитная карта и прочее возобновляемый долг превысил 1 триллион долларов. В 2018 году американцы занял около 88 миллиардов долларов, чтобы заплатить только за здравоохранение.

Самый большой процент долга

приходится на ипотечные кредиты (около трети всего долга), за которыми следуют студенческие

кредиты, кредитные карты, автомобильные кредиты и лизинг и медицинские долги.

Этот курс представляет обзор правоотношений между должниками и кредиторами. Конкретно, речь идет о том, что происходит, когда отношения должник-кредитор устанавливаются сторон, а затем прерывается одной из них. Курс не о том, как эти устанавливаются отношения — это предмет договорного права и некоторых других законы, такие как деликты и налогообложение. Курс, в основном, посвящен необеспеченные долговые обязательства. Обеспеченные обязательства рассматриваются в нашем видеокурсе по обеспеченным сделкам.

В этом модуле мы рассмотрим

многие из законов, которые затрагивают эту область, в том числе те, которые исходят из общего права,

закон штата и федеральный закон.

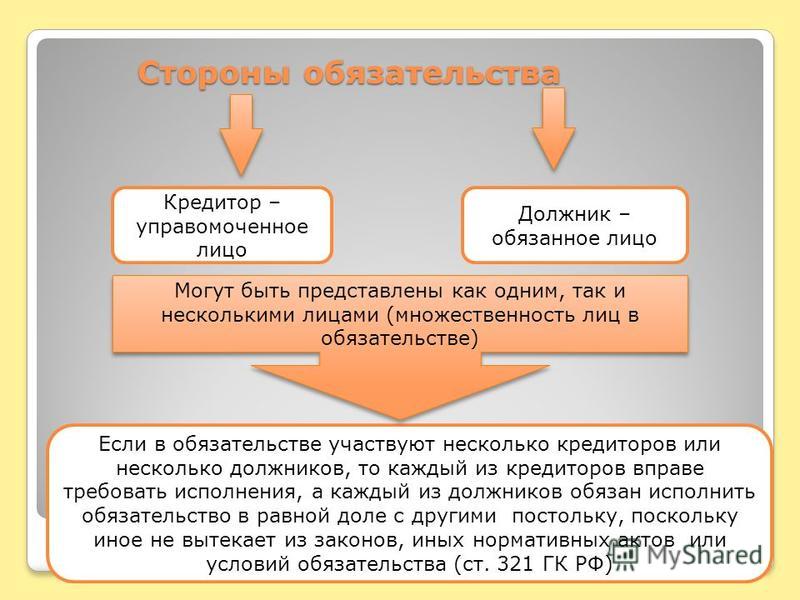

Должник — физическое или юридическое лицо, которое должно деньги или услуги другому лицу или компании. Эта сторона, перед которой задолженность, называется кредитор . Деньги или услуги, которые должник перед кредитором называется долгом

Обязательство должника может

возникают из-за различных обстоятельств, включая кредиты, предоставление кредита, налоги,

арендная плата, медицинские счета и гражданские иски о возмещении ущерба. Долги могут быть письменными или устными,

и соглашения могут быть прямо выраженными или подразумеваемыми , в соответствии с договором

законы. Долги также могут быть созданы по закону, например, при налогообложении или когда ответчик

проигрывает судебное дело.

Долги могут быть обеспечены залогом,

например, дом или автомобиль, или они могут быть незащищенными. Необеспеченные долги, такие как кредит

карточные долги, личные налоги и необеспеченные кредиты, могут начинаться как необеспеченные и

быть обеспечены действиями закона, например, когда исполнение судебного решения

иск подан, и залоговое удержание прилагается, или имущество конфисковано для удовлетворения судебного решения

долг.

Закон о должнике-кредиторе

Должник-кредитор отношение состоит как из прав , так и из обязанности . «Права» описывают то, что перед кредитором, например, право на погашение ссуды или право арендодатель может войти в собственность, если арендная плата не уплачена. «Обязанности» описывают необходимые действия должника, такие как обязанность платить налоги или возвращать кредиты. Однако эти роли могут быть расширены в соответствии с некоторыми законами штата и федеральными законами. За Например, в соответствии с федеральным законом кредитор имеет право на взыскание долга, но обязан сообщать точную информацию агентствам кредитной информации.Точно так же должник обязан вернуть долг, но имеет право жить на свободе. от телефонных преследований в усилиях по взысканию этого долга.

Существуют многочисленные федеральные и

Законы штатов, регулирующие права и обязанности должников и кредиторов.

Эти законы восходят практически к зарождению денег и торговли, но

современные законы стали в первую очередь касаться защиты прав потребителей. Они

коснуться и других областей права, таких как налогообложение и право арендодателя-арендатора.

Они

коснуться и других областей права, таких как налогообложение и право арендодателя-арендатора.

Право должника-кредитора является гражданским в характер, хотя уголовные законы могут быть задействованы в делах, связанных с определенными видами мошенничества. Неспособность выплатить долг не является уголовным преступлением, хотя деньги правительству в виде неуплаченных штрафов или налогов могут вызвать обвинение в неуважении к суду, за которое человек может попасть в тюрьму. Все-таки «долговые тюрьмы» эпохи Чарльза Диккенса и Даниэля Дефо являются реликвиями прошлого. Диккенс написал три книги, в которых главные герои попали в тюрьму, потому что не смогли оплатить их долги.Эта правовая эпоха породила такие фразы, как «богадельня». Одна известная долговая тюрьма называлась «Clink» и породила фразу «быть брошенным в щелчок».

Тюрьмы должников возникли в

Англии в средние века и действовали до тех пор, пока страна не перешла

Закон о должниках 1869 г. Другие страны

мир последовал их примеру, и Соединенные Штаты никогда не позволяли формальным должникам

тюрьма.

В отличие от деликтного и договорного права, большинство законов о должниках и кредиторах являются статутными, государственными или федеральными.Это особенно верно, когда речь идет о защите должников от недобросовестной практики взыскания, как в в случае Закона о справедливой практике взыскания долгов. Однако есть несколько причины иска по общему праву, которые могут ограничить процесс взыскания, даже если они редко используются или успешны. Обычно они действуют там, где должник и кредитное право пересекается с договорным и деликтным правом.

Применимые деликты

До защиты прав потребителей и

были созданы законы о защите должника, должнику было трудно ответить

против плохого поведения кредитора, такого как настойчивые телефонные звонки, визиты на дом и

как.Должники на протяжении многих лет реагировали на такое поведение, подавая

судебные иски против неприятных кредиторов по нескольким деликтным теориям, включая диффамацию,

вторжение в частную жизнь и умышленное причинение эмоционального стресса.

Клевета является правонарушение, означающее предоставление ложных сведений о другом, которые наносят ущерб репутации. Если клеветническое заявление напечатано или транслируется по средствам массовой информации, это называется клеветой. Иначе это называется клеветой.

Пример этого правонарушения в Процесс взыскания долга может заключаться в публикации в газете объявления о том, что лицо имеет долг, когда на самом деле долга нет, или когда сумма долг указан неверно.Истина является защитой от этого правонарушения, поэтому нет причин действие, например, для публикации настоящего долга. Кроме того, элемент это правонарушение является возмещением убытков, поэтому истец должен будет доказать, что ложное информация причинила какой-то ущерб, чтобы добиться успеха.

Вторжение в частную жизнь имеет несколько

приложений, включая публичное раскрытие личных фактов, неправомерное вторжение,

неправомерное присвоение имени или изображения лица и выставление лица в ложном

светлый. Это правонарушение может быть использовано, если

методы взыскания вопиющие.В отличие от клеветы,

вторжение в частную жизнь может применяться в случае раскрытия достоверной информации. Действительный

Этот деликт также требует возмещения убытков, таких как потеря бизнеса.

Это правонарушение может быть использовано, если

методы взыскания вопиющие.В отличие от клеветы,

вторжение в частную жизнь может применяться в случае раскрытия достоверной информации. Действительный

Этот деликт также требует возмещения убытков, таких как потеря бизнеса.

Вторжение в частную жизнь иногда утверждается, когда кредитор связался с должником по месту нахождения трудоустройство и сообщил работодателю о задолженности. Хотя кредитор может обратиться работодатель должника в законных целях, таких как получение заработной платы ареста и для подтверждения сведений, предоставленных должником, суды обнаружили, что вопиющее поведение, такое как многократные беспокоящие контакты, может составлять к вторжению в частную жизнь.

Суды также признали должник в делах о вторжении в частную жизнь, когда кредитор связался с соседи должника, опубликовали информацию о долге в местной газете или разместили уведомление долга по месту работы должника.

Вторжение в частную жизнь

вмешательство в личную жизнь должника может применяться при взыскании долга

подняться до уровня агрессии. Например, кредитор или коллектор может

не разбивать лагерь перед домом должника, постоянно стучать в дверь,

постоянно звонить, следить за должником, беспокоить семью должника и т.д.

на.Должники, столкнувшиеся с такого рода домогательствами, могут добиваться

приказ.

Например, кредитор или коллектор может

не разбивать лагерь перед домом должника, постоянно стучать в дверь,

постоянно звонить, следить за должником, беспокоить семью должника и т.д.

на.Должники, столкнувшиеся с такого рода домогательствами, могут добиваться

приказ.

Помимо вторжения в частную жизнь, экстремальный

преследование может составлять умышленное причинение эмоционального стресса ,

которые могут принести компенсационные и штрафные убытки. Это означает, что истец действует возмутительно с намерением

причинение ответчику серьезных эмоциональных переживаний . Этот

может включать, например, угрозу коллектора физической расправой

истец или угрозы финансового ущерба, которые являются диковинными или нереалистичными.За

Например, угроза подать в суд, если должник не выплатит долг, является законной, но

угрожая «сделать так, чтобы вы никогда не получили кредит или работу в этом городе

снова» может представлять собой умышленное причинение эмоционального стресса. То

поведение должно быть настолько серьезным, чтобы «можно было ожидать, что оно неблагоприятно повлияет на

душевное здоровье.» Оно также может принимать форму поведения, которое кажется

направленный на то, чтобы разрушить жизнь должника, а не на то, чтобы реально попытаться

взыскать долг.

То

поведение должно быть настолько серьезным, чтобы «можно было ожидать, что оно неблагоприятно повлияет на

душевное здоровье.» Оно также может принимать форму поведения, которое кажется

направленный на то, чтобы разрушить жизнь должника, а не на то, чтобы реально попытаться

взыскать долг.

Основанием для иска является трудно доказать во многих юрисдикциях, часто требуя «фактического ущерба» в качестве элемент деликта.Эти убытки могут быть подтверждены медицинскими счетами от психотерапевт, который мог бы засвидетельствовать, что домогательства заставили должника искать терапия.

Хотя эти причины общего права действия остаются доступными для преследуемых должников, многих государственных и федеральных потребителей законы о защите также предусматривают свои собственные гражданские иски против кредиторов и долговых обязательств. коллекторы, с некоторыми законами, упреждающими или делающими ненужными эти деликты по общему праву.

Уступка в пользу кредиторов

Иногда должники могут договориться

дать что-то кредиторам в обмен на некоторое ослабление сбора

усилия. Например, должник может предоставить необеспеченному кредитору ценную бумагу.

интерес к его машине в обмен на согласие кредитора прекратить взыскание

действия на три месяца.

Об общем виде передачи имущественных интересов в пользу кредиторов является «уступка в пользу кредиторов». Должник уступает право собственности на имущество доверительному управляющему для ликвидационной продажи за пользу должников.

Например, предположим, что Боб —

должник, которому принадлежит здание.Боб должен деньги нескольким кредиторам и имеет

проблемы с оплатой всех из них по графику. Боб мог назначить или передать право собственности

здания в соответствии с этими законами Нэнси, которая затем подвергается судебному преследованию.

должность доверенного лица. Затем Нэнси будет поручено продать здание и

распределение выручки от продажи между кредиторами. При этом она

обязан следовать тем же государственным фидуциарным законам, что и любой другой доверительный управляющий. То

процесс очень похож на создание траста и часто регулируется

законы штата о трастах.

Концепция работает аналогично процедура банкротства, но более простая, распространяется только на здание и не не требуют судебного надзора. Конечно, в отличие от заявления о банкротстве, это маневр ничего не делает, чтобы остановить другие усилия по сбору. Тем не менее задание может использоваться как способ избежать банкротства, если финансовая жизнь должника может быть помог с этими более простыми транзакциями.

После продажи собственности, доверительный управляющий должен распределить выручку от продажи в порядке, установленном законом. приоритет.Обычно это происходит в том порядке, в котором были созданы долги. Если доверительный управляющий отдает предпочтение одним кредиторам перед другими таким образом, к которому они не законно, это может представлять собой мошенническую передачу, и это может быть разоблачен судом.

При недостатке

что не все долги выплачены полностью, оставшиеся долги по-прежнему причитаются

различных кредиторов. В отличие от процедуры банкротства, обычно не существует

погашение оставшейся задолженности после ликвидации имущества. Любая попытка

должник или доверительный управляющий для погашения неоплаченного долга по общему праву

может быть расценено как мошенническая передача.

Любая попытка

должник или доверительный управляющий для погашения неоплаченного долга по общему праву

может быть расценено как мошенническая передача.

Государства, разрешающие такого рода действия обычно не требуют одобрения кредиторами уступки, продажи и распространение. С другой стороны, весь процесс иногда рассматривается ненужным, так как должник может просто продать имущество и распределить финансирует себя. Тем не менее, это решение доступно для должников, которые могут обеспечить некоторую организацию и процесс для удовлетворения множества долгов.

Поручения в пользу кредиторы в настоящее время регулируются в большинстве штатов, в то время как в других они регулируются исключительно по нормам общего права.В некоторых штатах должники может выбирать между уступками «общего права» и уступками «статута».

Различия между «общим юридические» задания и «статутные» задания включают:

— Большинство

законы штатов не позволяют доверительному управляющему определять предпочтения среди

кредиторами, в то время как общее право позволяет это. Это означает, что при большинстве

законы штата, доверительный управляющий практически не контролирует, какие кредиторы получают деньги

когда. Законодательство штата регулирует порядок оплаты. Задолженность обеспеченных кредиторов и сотрудников не выплачена

сначала выплачивается заработная плата, а затем распределяются выплаты необеспеченным кредиторам

пропорционально.

— Практически все законы штата требуют записи назначения, подачи списков активов и обязательства, облигации, которые должны быть обеспечены доверительными управляющими, и уведомление кредиторы.

— Некоторые

законы штатов разрешают погашение долга в случае дефицита. Немного

комментаторы считают, что такой закон является неконституционным, потому что кажется

узурпировать законы о банкротстве. Закон о банкротстве распространяется исключительно на США.

Конгресс по Конституции. Тем не менее, Верховный

Суд постановил, что списание долга может быть разрешено без вмешательства в

федеральные полномочия закона о банкротстве.

Однако у кредиторов есть способ убедиться, что выручка от продажи распределяется справедливо: они могут попробовать принуждать должника к принудительному банкротству или угрожать сделать это, если они недобросовестное поведение должника или доверительного управляющего. Из-за этой возможности, любой должник, решивший уступить имущество, должен убедиться, что процесс справедливо по отношению ко всем сторонам.

Тренировки

Должники и кредиторы

всегда свободны изменить свои условия долга по соглашению.В случае одного должника

с несколькими кредиторами, существует несколько типов соглашений, которые могут быть

переговоры, все с прицелом на избежание банкротства. Они называются тренировки . Тренировка – это письменное

договор между должником и несколькими кредиторами. Тренировки, допустимые при

обычное и государственное законодательство о должниках-кредиторах регулируются договорным правом. Они

требуют участия двух или более кредиторов в силу договора

требования к рассмотрению.

Первый вид тренировки между должником и несколькими кредиторами называется мировым соглашением .Это соглашение между должником и двумя или более кредиторы, что каждый кредитор возьмет меньше, чем полная сумма, причитающаяся в погашение долга. Второй тип отработки — это продление , где время выплаты долгов продлевается на некоторое время. указанный период.

Одна проблема, которая может возникнуть с урегулированием споров, особенно по общему праву, участвуют не все кредиторы в процессе. Это равносильно тайному соглашению или «предпочтению», которое не допускается в соответствии с законодательством о должниках и кредиторах.В этом случае кредитор, являющийся не участник тренировки может аннулировать соглашение. Опять какие-то недовольные кредиторы может принудить должника к принудительному банкротству, так что это в интересах всех интересы, чтобы сохранить все соглашения выше совета.

В следующем модуле мы будем работать

через перечень концепций государственного права, которые определяют закон должника-кредитора.

Налогообложение перевода долгов между дебиторами и кредиторами

| ИСПОЛНИТЕЛЬНЫЙ |

|

|

дочерняя компания не признает прибыль или

убыток от передачи своих активов

при ликвидации своей 80% материнской компании,

в том числе распределения в оплате

задолженности перед материнской

корпорация.

дочерняя компания не признает прибыль или

убыток от передачи своих активов

при ликвидации своей 80% материнской компании,

в том числе распределения в оплате

задолженности перед материнской

корпорация.

частые переводы наличных между тесно связанными предприятиями и их владельцев очень часто. Если хозяин работает в бизнеса, передача, вероятно, будет либо заработная плата акционеру/сотруднику, либо сек. 707(c) гарантированный платеж партнеру.В качестве альтернативы переводом может быть кредит. В виде пока истинное содержание сделки это кредит, он будет учитываться для налогообложения целей. 1

Денежный поток

не только от бизнеса к

владелец. Многие собственники предпочитают капитализировать свои

закрытый бизнес с сочетанием

собственного капитала и долга. Опять же, эти кредиты будут

учитываться и не реклассифицироваться как собственный капитал, если

они добросовестные кредиты.

Опять же, эти кредиты будут

учитываться и не реклассифицироваться как собственный капитал, если

они добросовестные кредиты.

В обычном режиме

в ходе бизнеса эти кредиты погашаются.

Квитанция о погашении не облагается налогом

за исключением случаев, когда это представляет интерес. Тем не мение,

в сложных экономических условиях многие из

эти кредиты не погашены.До такой степени, что

кредитор отказывается от обязательства,

должник имеет доход от списания долга (COD)

согласно гл. 61(а)(12). Этот доход облагается налогом

если налогоплательщик не имеет права на исключение

согласно гл. 108. В иных случаях долг

передается между сторонами в качестве

самостоятельная сделка или часть более крупной

один. В этой статье рассматриваются эти

транзакции.

В этой статье рассматриваются эти

транзакции.

Два основных типа

переводы создали серьезные налоговые проблемы.

В первом случае должник переводит долг на

кредитор. Если должник является собственником

бизнес, а бизнес является кредитором,

передача выглядит как вклад. Если

бизнес является должником, а собственник является

кредитор, передача может быть распределением,

ликвидации или реорганизации.Другой тип

передача осуществляется от кредитора к

должник. Опять же, транзакция может занять

форма вклада, если кредитором является

владельца, или он может принимать форму

распределение, ликвидация или реорганизация

если кредитором является бизнес.

От должника к кредитору Переводы

Корпорации

Два

основополагающие дела, заложившие основу

для анализа перевода долга

обязательство должника перед кредитором

Книффен

2 и Эдвардс Мотор

Транзит Ко.3 Артур Ниффен бежал

Индивидуальный предприниматель и владел корпорацией.

ИП занял деньги

от корпорации. Для действующего бизнеса

причинам, Книффен передал активы

и обязательства

право собственности на корпорацию в обмен

на акции корпорации, тем самым

перевод долга с должника на

кредитор.Сделка соответствует требованиям

сек. 351.

351.

Правительство утверждало, что перевод долга кредитору был фактически увольнение или аннулирование долг (один шаг), который должен был быть рассматривается как получение загрузки в соответствии с гл. 351(b) и облагаются налогом в настоящее время. налогоплательщик утверждал, что передача была предположением задолженности и, на основании гл.357(а), не следует рассматриваться как загрузочный.

Налоговый суд

признал, что задолженность была списана

действие закона. Однако не принял

аргумент правительства относительно структуры

сделки. Вместо этого он определил

что произошли два отдельных шага. Во-первых,

корпорация взяла на себя долг. Это предположение

был охвачен гл. 357 (а). После

предположение, интересы должника и

кредитор объединился, и долг был погашен.

Поскольку передача не была направлена на уклонение от уплаты налогов

целей, гл. 357(b) не применялся. То

Результатом стала не облагаемая налогом сек. 351 транзакция,

за исключением случаев, когда предполагаемый долг

превысили базы переданных активов,

в результате прибыль в соответствии с гл.357 (с). Этот

постановление установило разделение

перевод долга с момента его погашения.

Это предположение

был охвачен гл. 357 (а). После

предположение, интересы должника и

кредитор объединился, и долг был погашен.

Поскольку передача не была направлена на уклонение от уплаты налогов

целей, гл. 357(b) не применялся. То

Результатом стала не облагаемая налогом сек. 351 транзакция,

за исключением случаев, когда предполагаемый долг

превысили базы переданных активов,

в результате прибыль в соответствии с гл.357 (с). Этот

постановление установило разделение

перевод долга с момента его погашения.

Эдвардс

Motor Transit Co. цитирует и

считается принятым, подход в

Книффен.

По уважительным деловым причинам владельцы

Эдвардс создал холдинг The Susquehanna Co. компании и передал ей акции Эдвардса

согласно гл.351. Саскуэханна занял деньги

от Эдвардса, чтобы удовлетворить определенные финансовые

обязательства. Для устранения возникших проблем

от наличия холдинговой компании, владеющей акциями

операционной компании, владельцы объединились

Саскуэханна в Эдвардс в соответствии с сек.

368(а)(1)(А). Правительство признало, что

основной сделкой было необлагаемое налогом слияние.Однако правительство хотело, чтобы компания

признать доход в результате

списание или прощение долга. То

Налоговый суд вынес решение в пользу налогоплательщика

оснований того, что перевод долга (от должника к

кредитор) не было списанием долга.

компании и передал ей акции Эдвардса

согласно гл.351. Саскуэханна занял деньги

от Эдвардса, чтобы удовлетворить определенные финансовые

обязательства. Для устранения возникших проблем

от наличия холдинговой компании, владеющей акциями

операционной компании, владельцы объединились

Саскуэханна в Эдвардс в соответствии с сек.

368(а)(1)(А). Правительство признало, что

основной сделкой было необлагаемое налогом слияние.Однако правительство хотело, чтобы компания

признать доход в результате

списание или прощение долга. То

Налоговый суд вынес решение в пользу налогоплательщика

оснований того, что перевод долга (от должника к

кредитор) не было списанием долга. В постановлении Книффен упоминается как

авторитет для этого заключения.

В постановлении Книффен упоминается как

авторитет для этого заключения.

На своем

поверхность, Эдвардс Мотор

Транзит подтвердил решение и

рассуждения по Книффену.

Налоговый суд заявил: «Передача

материнская корпорация своих активов Эдвардсу

[его дочерняя компания] . . . представляет собой оплату

непогашенные обязательства. . . как только

конечно, как если бы Саскуэханна заплатил в

денежные средства.Это заявление опиралось как на Книффена, так и на

Поместье Гилмор.

4 В Гилморе

ликвидируемая корпорация передала

дебиторской задолженности перед своим акционером, который

быть должником. В таком случае суд постановил

сделка была передачей активов, а не

прощение долга. Суд основывал свое

вывод в значительной степени о том, что нет

произошло фактическое списание долга.

В таком случае суд постановил

сделка была передачей активов, а не

прощение долга. Суд основывал свое

вывод в значительной степени о том, что нет

произошло фактическое списание долга.

Заявление в Эдвардс Мотор

Тем не менее, упомянутый выше транзит

неуместно заключение в Книффене. А

платеж не является передачей и принятием

обязанность. Поскольку Саскуэханна считался

использовали активы для погашения долга, налоговая

Суд должен был потребовать, чтобы Саскуэханна

признавать прибыль в той мере, в какой стоимость

активы, использованные для погашения долга, превысили

их базы.Выводы по Книффену и

Эдвардс

последовательны только в своих владениях, что эти

перевод долга не был аннулированием долга

что приведет к доходу наложенным платежом. В Книффене,

суд постановил, что долг был принят на себя и

потом погас. В Эдвардсе,

суд постановил, что аннулирование

долг представляет собой погашение.

В Книффене,

суд постановил, что долг был принят на себя и

потом погас. В Эдвардсе,

суд постановил, что аннулирование

долг представляет собой погашение.

Это

возможно, налоговый суд достиг

правильный результат в Эдвардсе

Мотор Транзит но

по неправильной причине. В Rev. Rul 72-464,

5 должник

корпорация слилась с кредитором

корпорация в безналоговой реорганизации

согласно гл. 368(а)(1)(А). Постановление завершилось

что корпорация-должник не признала

любая прибыль или убыток от погашения

задолженность перед приобретающей корпорацией.Общий

Меморандум юрисконсульта (GCM) 34902

6 при условии

подробный анализ, стоящий за выводом.

GCM цитирует как Kniffen, так и Эдвардс 7 и приняли их лежащее в основе обоснование. В частности, это пришел к выводу, что основная сделка (т. реорганизация) приводит к передаче задолженность перед приобретающей корпорацией.Это после передача долга в счет погашения установленное законом слияние интересов. То передача – это принятие долга, т. не облагается налогом в соответствии с п. 357 (а). Следовательно передающее лицо (корпорация-должник) не признает выигрыш или убыток.

Именно это и произошло в

Эд

палаты.То

долг принят, а не погашен. Следовательно

Налоговый суд должен был прийти к выводу

что сделка не подлежит налогообложению в соответствии со ст.

357(а) и не опирались на сомнительные

власть поместья Гилмор

8 или пришли к выводу, что

долг был погашен.

Следовательно

Налоговый суд должен был прийти к выводу

что сделка не подлежит налогообложению в соответствии со ст.

357(а) и не опирались на сомнительные

власть поместья Гилмор

8 или пришли к выводу, что

долг был погашен.

Ликвидация

транзакции, обсуждавшиеся до этого момента, были либо не облагаемыми налогом корпоративными образованиями (разд.351) или безналоговые реорганизации (ст. 361). В другой транзакции, которая вероятно, кредитор/акционер ликвидирует компанию-должника.

Если

сделка не между родителем и

его дочерняя компания, налогообложение определяется

сек. 331 и 336. До 1986 г. исход

могли быть определены Книффеном и

Эдвардс.С отменой в том же году Общего коммунального обслуживания

9 доктрина (безналоговая

распределения корпоративной собственности) и

введение в действие действующей гл. 336, результат

простой. Согласно гл. 336, должник

ликвидируемая корпорация признает свою

прибыли и убытки. Ликвидированные

корпорация рассматривается как использующая активы для

погасить долг, требующий признания

прибыль или рассматривается как распределение активов в

налогооблагаемая операция согласно п.336, все

признаются прибыли и убытки.

331 и 336. До 1986 г. исход

могли быть определены Книффеном и

Эдвардс.С отменой в том же году Общего коммунального обслуживания

9 доктрина (безналоговая

распределения корпоративной собственности) и

введение в действие действующей гл. 336, результат

простой. Согласно гл. 336, должник

ликвидируемая корпорация признает свою

прибыли и убытки. Ликвидированные

корпорация рассматривается как использующая активы для

погасить долг, требующий признания

прибыль или рассматривается как распределение активов в

налогооблагаемая операция согласно п.336, все

признаются прибыли и убытки.

налогообложение акционера немного больше

сложный. Во-первых, акционер должен определить

сколько он получил в обмен на

склад. Наиболее разумный ответ состоит в том, что

акционер получил стоимость активов

минус любой принятый долг и минус лицо

сумма долга перед ним

ликвидированная корпорация.Эта сумма используется для

определить прибыль или убыток, возникающие в результате

гипотетическая продажа акций в соответствии с гл. 331.

Во-вторых, акционер должен определить, что

было получено за долг, будь то активы или

сам долг. Сумма, полученная в

погашение долга ликвидируемой корпорации

является необлагаемым доходом капитала.Если

считается, что акционер получил

самого долга, то долг сливается из

существование.

Во-первых, акционер должен определить

сколько он получил в обмен на

склад. Наиболее разумный ответ состоит в том, что

акционер получил стоимость активов

минус любой принятый долг и минус лицо

сумма долга перед ним

ликвидированная корпорация.Эта сумма используется для

определить прибыль или убыток, возникающие в результате

гипотетическая продажа акций в соответствии с гл. 331.

Во-вторых, акционер должен определить, что

было получено за долг, будь то активы или

сам долг. Сумма, полученная в

погашение долга ликвидируемой корпорации

является необлагаемым доходом капитала.Если

считается, что акционер получил

самого долга, то долг сливается из

существование. Основа всех активов

полученной должна быть их справедливая рыночная стоимость

(FMV) в соответствии с гл. 334 (а) или общий

базовые правила.

Основа всех активов

полученной должна быть их справедливая рыночная стоимость

(FMV) в соответствии с гл. 334 (а) или общий

базовые правила.

В случае ликвидации корпорация является дочерней компанией кредитор/акционер, результаты меняются.Согласно гл. 337, дочерняя компания признает ни прибыли, ни убытка от передачи его ликвидируемые активы распределяются на 80% (родитель). сек. 337(b) расширяет это правило до включать выплаты в счет погашения задолженности в материнскую корпорацию. Следовательно дочерняя компания/должник не признает никакой прибыли или потери.

Материнская корпорация

(кредитор) не признает прибыли или убытка по

ликвидация дочерней компании в соответствии с п. 332.

Основание переданного имущества в

руки родителя. перенос основы.

10 Этот перенос

Базисное правило также применяется к имуществу, полученному

в качестве оплаты долга, если дочерняя компания не

признать прибыль или убыток от погашения.11 Другими словами,

прибыль или убыток откладывается до тех пор, пока активы

отчуждаются материнской корпорацией.

332.

Основание переданного имущества в

руки родителя. перенос основы.

10 Этот перенос

Базисное правило также применяется к имуществу, полученному

в качестве оплаты долга, если дочерняя компания не

признать прибыль или убыток от погашения.11 Другими словами,

прибыль или убыток откладывается до тех пор, пока активы

отчуждаются материнской корпорацией.

Одно важное исключение из

правило непризнания применяется к родителю

корпорация. Под рег. сек. 1.332-7, если

материнская база долга отличается от

номинальная сумма долга, материнская

признает реализованную прибыль или убыток (лицо

сумма минус базис), которая является результатом

погашение. Поскольку данный регламент не

упомянуть любое исключение из правил гл.

334(b)(1), требуется материнская корпорация

использовать метод переходящего остатка для всех активов

полученные без поправки на какую-либо выгоду или

признан убыток по долгу.

Это

обсуждение ликвидации предполагает, что

ликвидируемое предприятие является платежеспособным.Если это

неплатежеспособным, ответ меняется. Перевод

не может квалифицироваться в соответствии с пп. 332 и 337.

акционер не рассматривается как получающий какие-либо

имущество в обмен на акции; следовательно,

убыток допускается в соответствии с п. 165(г). То

налогообложение долга зависит от суммы, если

любые, полученные акционером в результате

долга.

Товарищества

Налогообложение долговых переводов с участием товариществ определяется, в значительной степени, пп. 731, 752, и 707(а)(2)(В). В частности, налогообложение перечислений партнерами-должниками кредитор/товарищество определяется правила скрытой продажи гл. 707(а)(2)(Б), тогда как переводы товариществ-должников в кредитор/партнер подпадает под действие пп.731 и 752.

Сек. 707(a)(2)(B) предусматривает, что

передача имущества партнером

товарищество и связанная с этим передача денежных средств или

имущество партнеру рассматривается как продажа

собственности. В регламенте указывается

степень, в которой предположение товарищества

обязательств от партнера рассматривается как

распределение продажной цены.

рег. сек. Предполагается 1,707-5 делений обязательства в квалифицированные обязательства или неквалифицированные обязательства. Квалифицированный обязанность 12 это тот что:

- Было понесено более двух лет перед предположением;

- Был понесенные в течение двух лет после допущения, но не было понесено в ожидании предположение;

- Был отнесен к капитальные затраты, связанные с недвижимостью передан в товарищество под временн.Рег. сек. 1,163-8Т; или

- Был

понесенные в ходе обычной деятельности

в котором он использовался, но только если все

материальные активы этой торговли или бизнеса

передаются товариществу.

Сумма квалифицированного регресса обязательства ограничены FMV переданное имущество, уменьшенное на старшего обязательства.Любые дополнительные средства обязательства рассматриваются как неквалифицированные долг.

Если передача имущества не

иначе рассматривается как часть продажи,

предположение партнерства о квалифицированном

ответственность в связи с передачей

имущество не рассматривается как часть продажи.

Допущение неквалифицированных обязательств

рассматривается как выручка от продажи в той мере, в какой

что предполагаемая ответственность превышает

передача доли партнера в этом

ответственности (как определено в п. 752)

сразу после принятия партнерства

ответственность. Если нет денег или других

вознаграждение передается партнеру

товариществом по сделке,

принятие квалифицированных обязательств в

сделка, рассматриваемая как продажа, также

рассматривается как выручка от реализации в размере

доля передающего партнера в этом

ответственность сразу после партнерства

принимает на себя ответственность.13

Следуя предположению о

ответственность, интересы должника и

кредиторы сливаются, тем самым прекращая

долг. В результате, как правило, полный

сумма этих принятых обязательств является частью

выручки от продажи.

752)

сразу после принятия партнерства

ответственность. Если нет денег или других

вознаграждение передается партнеру

товариществом по сделке,

принятие квалифицированных обязательств в

сделка, рассматриваемая как продажа, также

рассматривается как выручка от реализации в размере

доля передающего партнера в этом

ответственность сразу после партнерства

принимает на себя ответственность.13

Следуя предположению о

ответственность, интересы должника и

кредиторы сливаются, тем самым прекращая

долг. В результате, как правило, полный

сумма этих принятых обязательств является частью

выручки от продажи. 14

14

Принятые обязательства

которые еще не рассматриваются как выручка от продажи

подпадают под гл.752. С момента совершения сделки

приводит к уменьшению доли передающего

личные обязательства, налогоплательщик считается

получить денежную выплату, равную

сумма долга по ст.

752 (б). Учитывая, что долг немедленно

погашен, никакая сумма не выделена никому

партнер. В итоге получатель

должны признать прибыль, если обязательство

переданное превышает внешнее

основе перед сделкой, увеличенной на

основе любого актива, переданного

партнерство в рамках сделки.

Товарищество, возможно, заняло деньги у партнер, а затем участвует в сделке который переводит долг на кредитор/партнер. Первый вопрос является ли первоначальная сделка кредитом или основной вклад. сек. 707 (а) разрешения кредиты партнеров товариществам. То оценка сделки аналогична один, чтобы определить, имеет ли акционер ссудил деньги корпорации или сделал основной вклад.Факторы, изложенные в сек. 385 и Уведомление 94-47 15 должно быть рассмотрены в этом анализе.

Предположим

долг реален и только он передается

кредитору/партнеру, результат

простой. Партнер рассматривается как

сделав денежный взнос в

товарищество согласно гл.752(а) в той мере, в какой

что сумма долга превышает сумму

выделенный партнеру в соответствии с гл. 752

нормативные документы. Если часть долга распределена

другим партнерам, эти другие партнеры

рассматривается как получение предполагаемых денежных средств

распределение.

Партнер рассматривается как

сделав денежный взнос в

товарищество согласно гл.752(а) в той мере, в какой

что сумма долга превышает сумму

выделенный партнеру в соответствии с гл. 752

нормативные документы. Если часть долга распределена

другим партнерам, эти другие партнеры

рассматривается как получение предполагаемых денежных средств

распределение.

Если перевод является частью

более крупная сделка, то анализ представляет собой

немного сложнее.Передача другого

активов регулируется пп. 737, 731 и 751.

сек. 737 требует, чтобы партнер признал прибыль

если в течение предыдущих семи лет партнер

внес имущество с заложенной прибылью в

партнерство и текущий FMV

распределяемое имущество превышает имущество партнера

вне основы. Партнер рассматривается как

признание прибыли в размере, равном

меньшее из (1) превышение (если есть) FMV

имущества (кроме денег), полученного в

распределение по скорректированной основе таких

заинтересованность партнера в партнерстве

непосредственно перед сокращением распределения