Что делать, если арестован счет, на который поступают пособия в связи с материнством? — Государственное учреждение

В последнее время участились вопросы застрахованных граждан по телефонам «горячей линии» о том, имеют ли право судебные приставы арестовать суммы пособий и что делать, если счет уже арестован, а пособие снять не успели?

В соответствии с нормами подпункта 12 пункта 1 статьи 101 Федерального закона «Об исполнительном производстве» от 2 октября 2007 года № 229-ФЗ на пособия гражданам, имеющим детей, начисление которых производится из средств федерального или регионального бюджета (в том числе внебюджетных фондов — ФСС, ПФР) не может быть обращено взыскание по исполнительным документам.

20 марта 2015 года вступили в силу изменения в федеральный закон «Об исполнительном производстве» от 8.03.2015 № 57-ФЗ, в соответствии с которыми теперь граждане обязаны самостоятельно уведомлять

пункт 14.1 статьи 30).

пункт 14.1 статьи 30).Что делать, если при попытке получить пособие выяснилось, что счет арестован? Необходимо предпринять следующие действия:

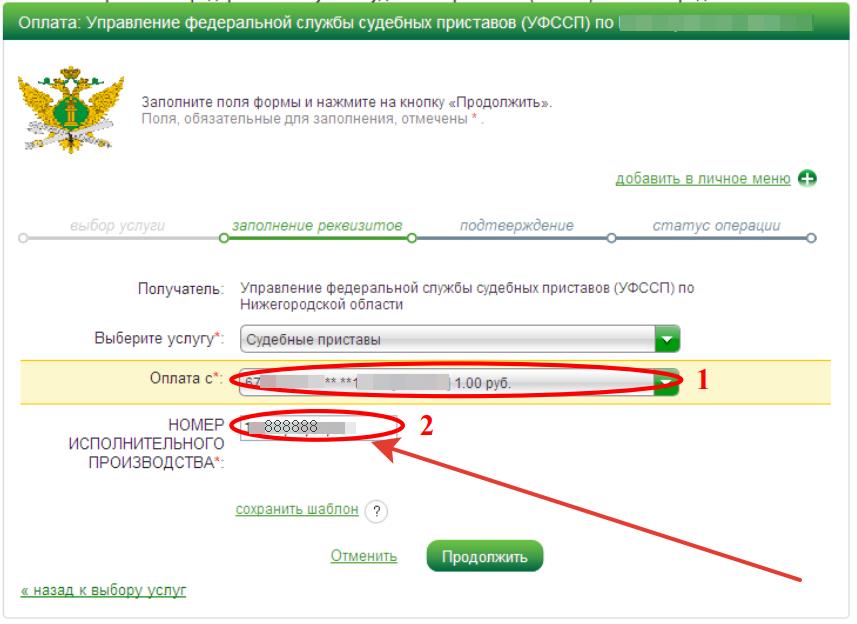

1. Обратиться в банк, в котором открыт счет для получения пособий и запросить копию постановления об аресте счета.

2. Обратиться в филиал ГУ-Ростовского РО ФСС РФ, по месту выплаты пособий (адреса филиалов отделения Вы можете найти в разделе «Контакты») с запросом о выдаче справки о суммах начисленных пособий и датах начисления пособий на банковский счет застрахованного лица; с обязательным указанием расчетного счета, на который производились перечисление.

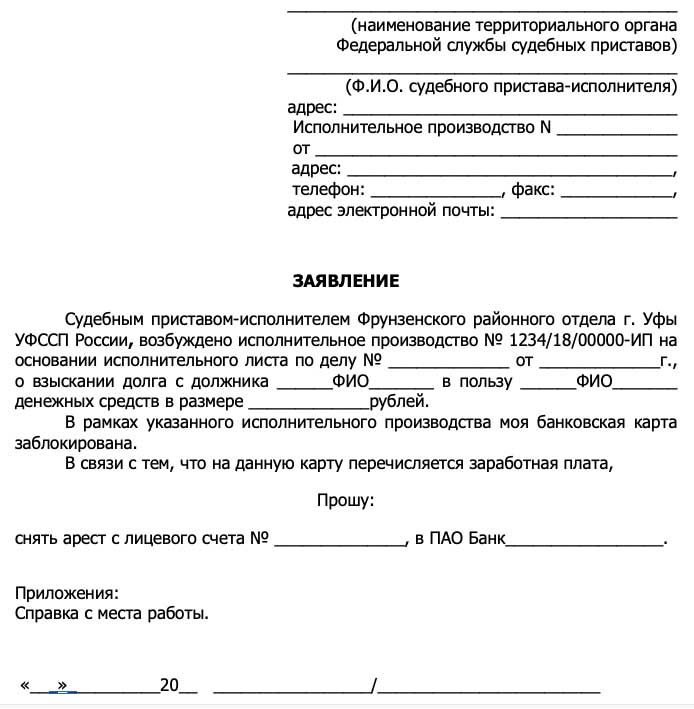

3. Изучить копию

постановления о наложении ареста и выяснить фамилию пристава, который

накладывает арест. Обратиться к указанному в постановлении судебному приставу с

пакетом документов и письменным заявлением о снятии ареста. Если пособие уже

было переведено банком на счет ФССП, необходимо составить заявление старшему

судебному приставу с требованием о возврате пособия.

Если пособие уже

было переведено банком на счет ФССП, необходимо составить заявление старшему

судебному приставу с требованием о возврате пособия.

Информируем Вас, что списанные службой судебных приставов суммы пособий территориальным органом Фонда повторно не перечисляются. В интересах застрахованного лица предпринять все, установленные законом меры, для снятия ареста со своего счета. В случае, если Вы решите открыть другой расчетный счет, службой судебных приставов будет наложен арест и на вновь открытые счета, вплоть до полного погашения суммы долга.

При этом Вы вправе изменить способ получения пособия, написав соответствующее заявление и получать денежные средства через организацию федеральной почтовой связи.

Более подробную информацию об изменении способа

получения пособий читайте на нашем сайте, в статье “О порядке смены способа

получения пособий и смене реквизитов банка получателя пособий”.

Ссылка на статью - http://r61.fss.ru/advertisements/182832.shtml

Закон защитил социальные выплаты от случайного ареста за долги — Российская газета

1 июня вступил в силу закон, который защищает от печальных недоразумений социальные выплаты. Приставы больше не будут по ошибке арестовывать счета, трогать которые не имеют права.

Закон запрещает накладывать взыскание на некоторые выплаты. Речь о различных социальных пособиях. Эти деньги предназначаются исключительно для поддержки человека в трудной ситуации.

Но до сих пор часто возникали недоразумения, и гражданин вдруг замечал, что его пенсию вдруг арестовали, а социальную выплату сильно урезали в счет какого-нибудь долга.

Приставы так поступали не со зла. Как поясняли эксперты, проблема в том, что все рубли похожи друг на друга и не было никакого способа отличить социальные деньги на банковском счете от любых других.

Крайним в этой ситуации оказывался человек, чьи пособия арестовали. Конечно, деньги ему возвращали, но для этого приходилось побегать и понервничать. Что при этом думал гражданин, попавший в подобную ситуацию, дословно написать невозможно: подобные выражение запрещено публиковать.

Конечно, деньги ему возвращали, но для этого приходилось побегать и понервничать. Что при этом думал гражданин, попавший в подобную ситуацию, дословно написать невозможно: подобные выражение запрещено публиковать.

Но теперь, к счастью, у граждан исчезает повод думать нехорошо о существующей в стране системе взыскания долгов. Закон изменил ситуацию: теперь в расчетных банковских документах будет указываться соответствующий код вида дохода.

Как подчеркивают эксперты, так называемый механизм окрашивания обеспечит иммунитет от взыскания социально уязвимым категориям граждан.

Вместе с законом вступает в силу и приказ министерства юстиции России, прописывающий порядок взыскания средств с банковских счетов должников.

В расчетных банковских документах будет указываться соответствующий код вида дохода. Так что приставы смогут ясно увидеть, на какие средства распространяется иммунитет, на какие нет.

Например, защищены компенсационные выплаты гражданам в связи с уходом за нетрудоспособными людьми. Запрещено забирать алименты, пенсии по случаю потери кормильца, средства материнского капитала и т.п.

Запрещено забирать алименты, пенсии по случаю потери кормильца, средства материнского капитала и т.п.

При этом, как обращают внимание эксперты, арифметикой будут заниматься не сами приставы, а банкиры. Именно они, получив постановление из службы судебных приставов, должны будут рассчитать, какую сумму необходимо забрать в счет долга, а какая часть неприкосновенна.

Приказом предусмотрено, что при наличии нескольких счетов гражданина расчет должен осуществляться отдельно по каждому счету. Если же счет является совместным, то есть открыт несколькими лицами, то расчет должен производиться отдельно по каждому лицу. То есть надо будет разобраться, какова доля должника и сколько можно взыскать.

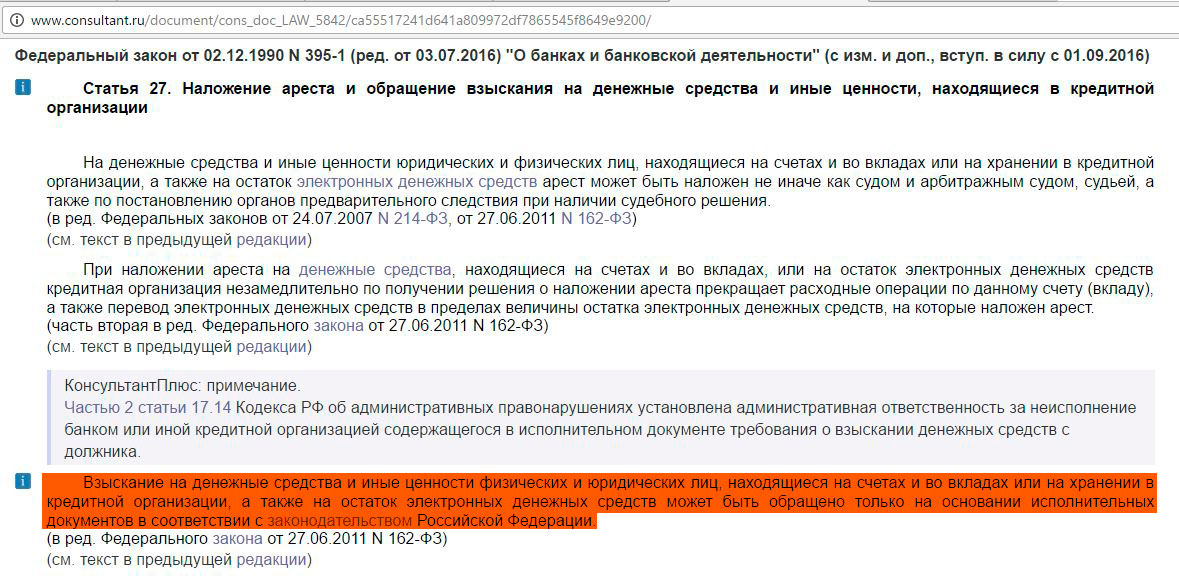

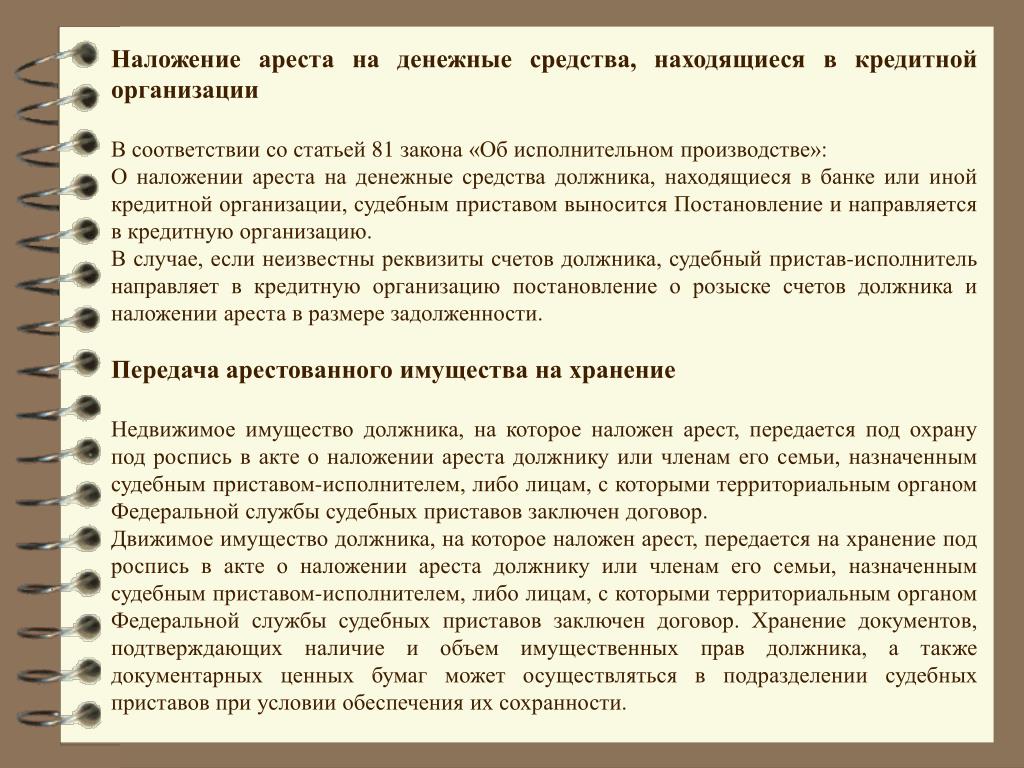

Статья 81. Наложение ареста на денежные средства и драгоценные металлы, находящиеся в банке или иной кредитной организации / КонсультантПлюс

Статья 81. Наложение ареста на денежные средства и драгоценные металлы, находящиеся в банке или иной кредитной организации

(в ред.

Перспективы и риски арбитражных споров и споров в суде общей юрисдикции. Ситуации, связанные со ст. 81

1. Постановление о наложении ареста на денежные средства и драгоценные металлы должника, находящиеся в банке или иной кредитной организации, судебный пристав-исполнитель направляет в банк или иную кредитную организацию.

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

2. В случае, когда неизвестны реквизиты счетов должника, судебный пристав-исполнитель направляет в банк или иную кредитную организацию постановление о розыске счетов должника и наложении ареста на денежные средства и драгоценные металлы, находящиеся на счетах должника, в размере задолженности, определяемом в соответствии с частью 2 статьи 69 настоящего Федерального закона.

(в ред. Федеральных законов от 03.12.2011 N 389-ФЗ, от 26.07.2017 N 212-ФЗ)

КонсультантПлюс: примечание.

Ч. 3 ст. 81 в части направления сообщения в форме электронного документа применяется по истечении 6 месяцев после дня вступления в силу требований к формату такого сообщения — с 31. 12.2020 (ФЗ от 02.08.2019 N 287-ФЗ).

12.2020 (ФЗ от 02.08.2019 N 287-ФЗ).

3. Банк или иная кредитная организация незамедлительно исполняет постановление о наложении ареста на денежные средства и драгоценные металлы должника с учетом требований, предусмотренных статьями 99 и 101 настоящего Федерального закона, и сообщает судебному приставу-исполнителю в письменной форме или в форме электронного документа, подписанного соответствующим должностным лицом усиленной квалифицированной электронной подписью и направляемого с использованием единой системы межведомственного электронного взаимодействия, реквизиты счетов должника и размер денежных средств и драгоценных металлов должника, арестованных по каждому счету. Требования к сообщению на бумажном носителе, направляемому банком или иной кредитной организацией, утверждаются Федеральной службой судебных приставов по согласованию с Банком России. Требования к формату сообщения в форме электронного документа, направляемого банком или иной кредитной организацией, утверждаются Федеральной службой судебных приставов по согласованию с Банком России и федеральным органом исполнительной власти, осуществляющим функции по выработке и реализации государственной политики и нормативно-правовому регулированию в сфере информационных технологий.

(в ред. Федеральных законов от 02.08.2019 N 287-ФЗ, от 21.02.2019 N 12-ФЗ)

КонсультантПлюс: примечание.

С 01.02.2022 ч. 3.1 ст. 81 излагается в новой редакции (ФЗ от 29.06.2021 N 234-ФЗ). См. будущую редакцию.

3.1. Если должник является получателем денежных средств, в отношении которых статьей 99 настоящего Федерального закона установлены ограничения и (или) на которые в соответствии со статьей 101 настоящего Федерального закона не может быть обращено взыскание, банк или иная кредитная организация, осуществляющие обслуживание счетов должника, осуществляет расчет суммы денежных средств, на которую может быть наложен арест, с учетом требований, предусмотренных статьями 99 и 101 настоящего Федерального закона. Порядок расчета суммы денежных средств на счете, на которую может быть наложен арест, с учетом требований, предусмотренных статьями 99 и 101 настоящего Федерального закона, устанавливается федеральным органом исполнительной власти, осуществляющим функции по нормативно-правовому регулированию в сфере юстиции, по согласованию с Банком России.

(часть 3.1 введена Федеральным законом от 21.02.2019 N 12-ФЗ)

4. Судебный пристав-исполнитель незамедлительно принимает меры по снятию ареста с излишне арестованных банком или иной кредитной организацией денежных средств и драгоценных металлов должника.

(в ред. Федерального закона от 26.07.2017 N 212-ФЗ)

5. Положения настоящей статьи применяются также в отношении денежных средств должника, находящихся на специальном счете профессионального участника рынка ценных бумаг или на номинальном банковском счете, владельцем которого является иное лицо.

(в ред. Федерального закона от 21.12.2013 N 379-ФЗ)

6. Если денежные средства и драгоценные металлы отсутствуют либо их недостаточно, банк или иная кредитная организация приостанавливает операции с имеющимися денежными средствами и драгоценными металлами на счетах должника и (или) продолжает дальнейшее исполнение постановления о наложении ареста по мере поступления денежных средств и драгоценных металлов на счета должника с учетом требований, предусмотренных статьями 99 и 101 настоящего Федерального закона, до исполнения в полном объеме указанного постановления или до снятия ареста судебным приставом-исполнителем.

(часть 6 в ред. Федерального закона от 21.02.2019 N 12-ФЗ)

7. Со дня отзыва у банка или иной кредитной организации лицензии на осуществление банковских операций исполнительные документы о наложении ареста на денежные средства должника, находящиеся на его счетах в таком банке или такой кредитной организации, подлежат исполнению с учетом положений Федерального закона «О банках и банковской деятельности» и Федерального закона от 26 октября 2002 года N 127-ФЗ «О несостоятельности (банкротстве)».

(часть 7 введена Федеральным законом от 28.07.2012 N 144-ФЗ, в ред. Федерального закона от 22.12.2014 N 432-ФЗ)

8. Положения настоящей статьи не распространяются на средства, находящиеся на специальных избирательных счетах, специальных счетах фондов референдума.

(часть 8 введена Федеральным законом от 09.03.2016 N 66-ФЗ)

9. Положения настоящей статьи не распространяются на денежные средства, заблокированные в соответствии с Федеральным законом от 18 июля 2011 года N 223-ФЗ «О закупках товаров, работ, услуг отдельными видами юридических лиц», Федеральным законом от 5 апреля 2013 года N 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» на специальном банковском (специальном) счете участника закупки.

(часть 9 введена Федеральным законом от 02.07.2021 N 360-ФЗ)

Открыть полный текст документа

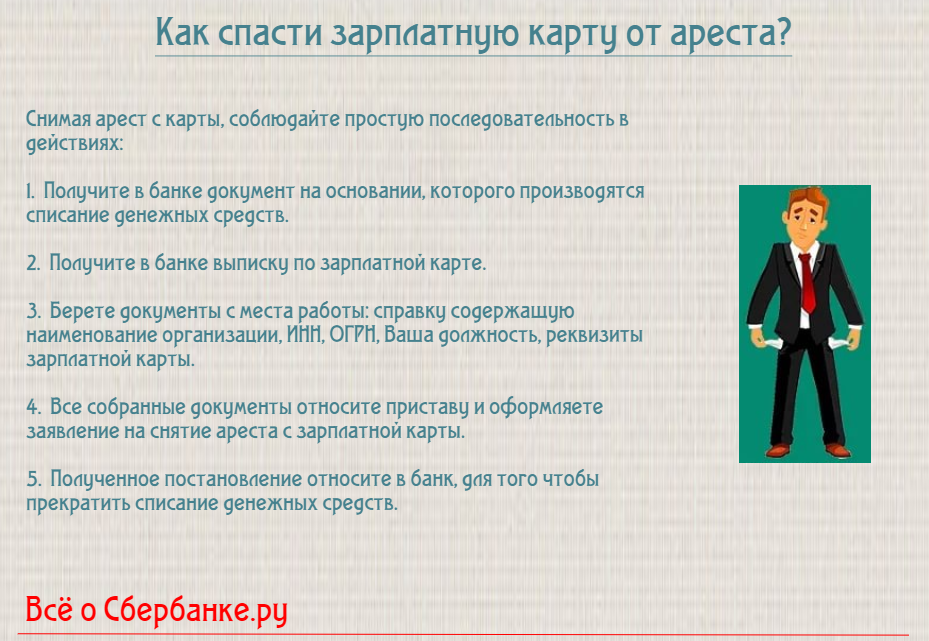

Как снять арест с карты Сбербанка

Арест карты Сбербанка – это один из распространенных способов взыскания задолженности с проблемных заемщиков или других должников страны. Он накладывается судебными приставами при наличии соответствующего решения суда и последующем возбуждении исполнительного производства. Поэтому нет ничего удивительного в актуальности вопроса о том, как снять арест с карты Сбербанка и узнать, законно ли он наложен.

Содержание

Скрыть- Причины ареста банковской карты Сбербанка

- Как снять санкции с карты?

- Сколько времени ждать разблокировки?

- Часто задаваемые вопросы

Причины ареста банковской карты Сбербанка

Под арестом понимается блокировка денег на лицевом счете, привязанном к определенной карте клиента. Величина заблокированных средств определяется суммой, указанной в исполнительном документе, или доступным остатком. Блокировка означает невозможность использования денежных средств клиента для каких-либо операций, включая оплату покупок или обналичивание в банкомате. Вместе с тем, деньги сверх заблокированного лимита клиент Сбербанка по-прежнему может использовать.

Блокировка означает невозможность использования денежных средств клиента для каких-либо операций, включая оплату покупок или обналичивание в банкомате. Вместе с тем, деньги сверх заблокированного лимита клиент Сбербанка по-прежнему может использовать.

Банк в обязательном порядке извещает клиента о наложенных санкциях путем отправки СМС-сообщения. Наиболее частые причины ареста, которые получены на основании статистики Сбербанка, указаны на официальном сайте финансового учреждения.

Арест на карте или счете клиента означает, что у судебных приставов имеется решение суда и они возбудили исполнительное производство. Причиной таких действий выступает обращение кредиторов физического лица с исковым заявлением о взыскании задолженности с клиента.

Важно отметить, что обычно к подобным мероприятиям приступают через несколько месяцев после того, как у клиента появился просроченный долг. Другими словами, заемщику предоставляется достаточно много времени, чтобы погасить задолженность и не допустить ареста карточки.

Как снять санкции с карты?

Стандартная процедура снятия ареста с карты или привязанного к ней лицевого счета всегда начинается с получения информации об исполнительном документе, на основании которого действуют судебные приставы. Сделать это можно несколькими способами. Самый простой — в личном кабинете Сбербанк Онлайн. Для этого достаточно:

- авторизоваться в ЛК;

- перейти к нужной карточке, рядом с названием которой будет указан значок ареста;

- нажать на него для перехода по ссылке, после чего откроется другой значок – «Исп. документы»;

- снова нажать на ссылку, что позволит перейти к странице с реквизитами исполнительного документа с подробными сведениями о причинах блокировки и величине арестованной суммы.

Для клиентов Сбербанка использование дистанционного сервиса является самым простым способом получения информации о причинах ареста. Однако, существуют и другие возможности, включая интернет-сервисы.

После выяснения причины ареста необходимо принять решение о дальнейших действиях. Возможны два варианта. При согласии с задолженностью – пополнить баланс карты любым доступным клиенту Сбербанка способом. Это позволит:

- погасить долг, так как деньги будут автоматически списаны. После закрытия исполнительного производства банк разблокирует карточку и снимет маркер ареста;

- получить средства сверх заблокированного лимита, которыми можно будет пользоваться, не дожидаясь снятия ареста.

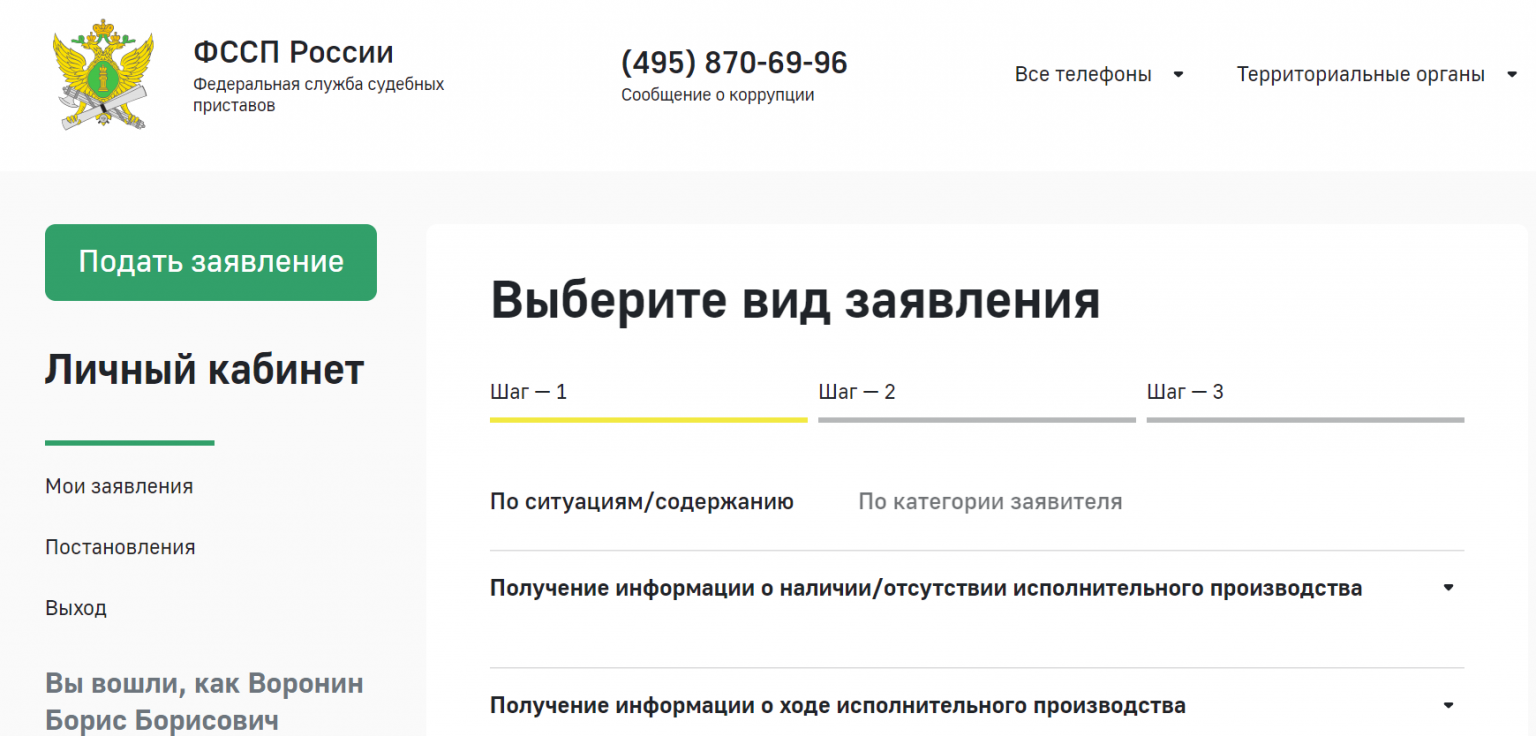

При несогласии с наложенными судебными приставами санкциями следует обратиться в ФССП. Это можно сделать:

- при личном посещении подразделения службы, возбудившего исполнительное производство;

- непосредственно на сайте федерального ведомства;

- обратившись в ФССП по горячей линии.

Сколько времени ждать разблокировки?

Время разблокировки карточки складывается из нескольких составляющих, необходимых на следующие действия:

- зачисление средств на счета ФССП;

- принятие решения о закрытии исполнительного производства;

- извещение банка о принятом решении.

После получения официальных документов из ФССП Сбербанк снимает наложенные ограничения в течение 3 дней. Обычно эта процедура занимает 1-2 дня. Если арест в течение этого времени не снят, необходимо обращаться в ФССП, так как банк наверняка не получил от них соответствующих документов.

Часто задаваемые вопросы

Что делать, если карта была привязана к кредиту?

Средства, размещенные на карте, направляются сначала на погашение исполнительного листа и только после этого – для оплаты кредита. Таковы требования действующего сегодня №229-ФЗ, регламентирующего правила исполнительного производства в России.

Поэтому единственным выходом для заемщика банка становится внесение на карточку суммы, достаточной для совершения обоих платежей – на погашение исполнительного листа и на выплату по кредиту.

Какие счета приставы не имеют право арестовывать?

Действующее законодательство допускает наложение ареста на следующие финансовые ресурсы должника:

- заработную плату и, как следствие, средства на зарплатной или любой другой карте, поступившие от работодателя. Альтернативный вариант – обращение непосредственно по месту работы для удержания дохода;

- пенсию;

- прибыль от деятельности в качестве самозанятого или индивидуального предпринимателя.

В первых двух случаях арест накладывается не более, чем на половину ЗП или пенсии. Кроме того, судебные приставы могут арестовывать в полном объеме вклады и ценные бумаги, включая инвестиционные финансовые инструменты. По закону не допускается принимать санкции по отношению к следующим видам поступлений:

- детские пособия;

- выплаты по инвалидности;

- другие подобные социальные и приравненные к ним выплаты.

Как узнать арестована ли карта?

Существует несколько способов узнать об аресте карты. Наиболее часто клиенты Сбербанка используют следующие из них:

- при помощи Сбербанк Онлайн. Для получения необходимой информации достаточно авторизоваться в личном кабинете, после чего перейти к нужной карточке. При наличии ареста рядом с ее названием появится соответствующий значок. Перейдя по ссылке, можно получить исчерпывающую информацию о причинах ареста;

- обращение в службу поддержки Сбербанка;

- использование сервиса обратной связи;

- личное посещение клиентом одного из офисов Сбербанка для получения консультации от специалиста финансовой организации. Информацию о ближайшем подразделении банка можно найти на его сайте;

- с применением онлайн-чата на официальном сайте финансовой организации.

Перейдя по ссылке, можно получить исчерпывающую информацию о причинах ареста;

Перейдя по ссылке, можно получить исчерпывающую информацию о причинах ареста;Можно ли открыть новую карту?

Наложение ареста на карточку Сбербанка не препятствует возможности оформления другого пластика. При этом необходимо учитывать следующий весьма важный момент. Все карты клиента привязываются к одному лицевому счету. Как следствие – воспользоваться средствами на новой карте попросту не получится.

В качестве альтернативного варианта можно оформить карту в другом банке. Однако, в большинстве случаев подобная информация достаточно быстро оказывается у судебного пристава, который наложит арест и на новый пластик. С высокой долей вероятности доступное для его использования время вряд ли превысит несколько дней.

С высокой долей вероятности доступное для его использования время вряд ли превысит несколько дней.

Самый простой способ быстро получить возможность использовать уже имеющуюся карту – пополнить ее баланс на сумму, превышающую размер блокировки. Этой разницей клиент распоряжается по своему усмотрению.

Что делать, если долг погашен, а карта все равно заблокирована?

Стандартная процедура снятия ареста с карты Сбербанка включает несколько временных промежутков. Она необходимы для следующих мероприятий и действий ответственных работников:

- перевод средств с карты должника и их зачисление на счета ФССП;

- принятие судебным приставом, возбудившим производство по делу, решения о его прекращении;

- отправка официальных документов о прекращении исполнительного производства и снятии наложенного ранее ареста.

Только после получения официальных документов Сбербанк получает право снять блокировки с карточки клиента. По правилам банка это занимает не более 3-х, а на практике – 1-2 дня.

В случае, если по истечение указанного времени блокировка с карты не снята, следует обращаться в ФССП для уточнения ситуации. Учитывая проблемы в работе этой Федеральной службы, с высокой степенью вероятности произошла путаница или задержка при подготовке необходимых документов. Это вполне логично, так как случаев подобных проблем в Сбербанке на практике не зафиксировано.

2 мая 2021 09:10 Ивановские приставы разъяснили порядок списания денег с банковских карт должников

Кристина Максимова пришла на прием в службу судебных приставов по записи. Сейчас она выплачивает долг. Вот только карта у матери двоих детей заблокирована. Такое сообщение пришло ей от банка. И как быть с социальными выплатами, Кристина не понимает. Неужели их тоже спишут в счет погашения задолженности? Исполнители ответили на этот вопрос.

«Объяснили, что можно снимать деньги, социальные выплаты не будут списываться в счет ареста. Я могу снимать только социальные выплаты. Все остальные деньги, полученные на данный счет, не могу получать», – рассказала Кристина Максимова.

В похожей ситуации оказались многие должники, которые получают социальные выплаты. Конечно, когда ошибка становилась очевидна, человеку деньги возвращали. Но для этого приходилось побегать и понервничать. Проблема была в том, что все деньги на счетах никак не классифицировались, и зарплата или накопления ничем не отличались от социальных выплат. Но в прошлом году вступил в силу закон, обязывающий банки маркировать защищенные рубли.

«Если статьей 90 предусмотрен порядок и размер удержаний заработной платы и дохода, то работодатель в обязательном порядке указывает код соответствующий, что это заработная плата. Кроме того, это указывает информацию о произведенных удержаниях из данной заработной платы. В свою очередь банки обязаны принять во внимание этот код и не перечислять данные денежные средства в счет списания долга», – пояснила Мария Кукунчикова, заместитель руководителя управления ФССП по Ивановской области.

До принятия нового закона получалось, что у должника нередко долг списывался дважды. Первый раз отчисления делал работодатель, а второй – банк, причем сразу при поступлении уже скорректированной зарплаты. Также закон запрещает накладывать взыскание на некоторые выплаты. К ним относятся алименты, единовременные пособия, различные компенсации и многое другое. Эти деньги предназначаются исключительно для поддержки человека в трудной ситуации. Теперь эти выплаты тоже закодированы.

Первый раз отчисления делал работодатель, а второй – банк, причем сразу при поступлении уже скорректированной зарплаты. Также закон запрещает накладывать взыскание на некоторые выплаты. К ним относятся алименты, единовременные пособия, различные компенсации и многое другое. Эти деньги предназначаются исключительно для поддержки человека в трудной ситуации. Теперь эти выплаты тоже закодированы.

«В данном случае к ним применяется код 2. Банки также не имеют права производить списание этих денежных средств в счет оплаты долга по постановлению судебных приставов», – уточнила Мария Кукунчикова, заместитель руководителя управления ФССП по Ивановской области.

Согласно закону судебные приставы не имеют права снимать арест с банковских счетов. Работодатель и кредитная организация должны кодифицировать денежные средства, обладающие иммунитетом. Банки теперь перечисляют судебным приставам только разрешенные средства.

«Если раньше взыскатель предоставлял информацию, что у него на этот счет поступают денежные средства, выплаты какие-то социальные, либо заработная плата, то судебный пристав выносил постановление о снятии обращения взыскания данного счета. А сейчас этим вопросом занимается работодатель и банк», – сообщила Мария Кукунчикова, заместитель руководителя управления ФССП по Ивановской области.

А сейчас этим вопросом занимается работодатель и банк», – сообщила Мария Кукунчикова, заместитель руководителя управления ФССП по Ивановской области.

Кристине Максимовой не о чем волноваться. Детские пособия не будут списаны с ее счета в качестве долга. СМС о блокировке карты будут приходить должникам. Но это не означает, что нельзя снять деньги, перечисленные в качестве социальных выплат. Все это касается ситуаций, если средств на карте не хватает для погашения долга. Если на счету достаточно средств, то и недопонимания вообще не возникнет.

Кредитор снимает деньги с вашего банковского счета

Если ваш кредитор подал на вас в суд в связи с задолженностью, возможно, он получил решение окружного суда (CCJ) или другое постановление суда против вас. Постановление суда означает, что вы должны вернуть деньги в рассрочку или полностью к определенной дате.

Если вы не соблюдаете условия судебного постановления, у вашего кредитора есть несколько различных вариантов, чтобы попытаться вернуть свои деньги.

Если ваш кредитор считает, что у вас есть деньги, чтобы заплатить им, и удерживает их, или вам должны выплатить некоторую сумму, которая покроет долг, они могут обратиться в суд за другим постановлением.Это называется приказом о долге третьей стороны . Распоряжение о долге третьей стороны позволяет вашему кредитору забрать деньги, которые вы им должны, непосредственно у того, у кого есть деньги.

Обычно ваши деньги хранит ваш банк или строительная компания. Однако, если вы должны получить единовременную выплату, такую как урегулирование увольнения, выплата наследства или страхового полиса, ваш кредитор может заставить вашего работодателя, адвоката или страховую компанию выплатить деньги им вместо вас. Они могут только взять достаточно денег, чтобы погасить долг.

На этой странице рассказывается, что делать, если ваш кредитор пытается добиться от вас судебного приказа о погашении долга третьей стороной, в том числе о том, как попытаться остановить судебный приказ и что делать, если ваш банковский счет заморожен, а вы остались без денег.

Виды долгов, которые могут привести к тому, что ваш кредитор попытается получить распоряжение о долге третьей стороны, включают деньги, причитающиеся по личным кредитам, кредитным картам, овердрафтам или соглашениям о покупке в рассрочку.

Служба алиментов также может снять деньги с вашего банковского счета в счет погашения задолженности по алиментам.Это называется приказом о вычете . Им не нужно обращаться в суд, чтобы получить ордер на вычет.

Подробнее о приказах о вычете задолженности по алиментам.

Распоряжение о долге третьей стороны отличается от приложения к распоряжению о доходах , когда ваш кредитор получает постановление суда об изъятии денег из вашей заработной платы.

Для получения дополнительной информации о том, когда ваш кредитор может подать заявление на наложение ареста на прибыль, см. раздел Кредитор забирает деньги из вашей заработной платы.

Для получения дополнительной информации о других действиях, которые ваш кредитор может предпринять, чтобы вернуть свои деньги, см. раздел Дополнительная помощь.

раздел Дополнительная помощь.

Оглавление

Как ваш кредитор подает заявку на распоряжение долга третьей стороны

Чтобы узнать, есть ли у вас сбережения или ожидаете ли вы выплату, ваш кредитор может получить информацию о ваших банковских счетах и других финансовых обстоятельствах. Для этого они могут обратиться в суд за постановлением о получении информации . Вам придется обратиться в суд, чтобы предоставить эту информацию под присягой.

Если вы работаете, ваш кредитор может также захотеть узнать, когда у вас день выплаты жалованья.Это делается для того, чтобы они могли рассчитать время доставки стороннего заказа в банк в тот день, когда выплачивается ваша заработная плата, и у вас, вероятно, будет больше денег, чтобы заплатить им.

Ничто не мешает вам снимать деньги со своего банковского или сберегательного счета, если вы считаете, что кредитор собирается подать заявку на распоряжение долга третьей стороны. Но вы можете не знать о заказе до тех пор, пока он не будет сделан.

Дополнительные сведения о том, как ваш кредитор может получить сведения о ваших финансах, см. в разделе Как кредитор может получить информацию о ваших финансах.

Блокировка вашего банковского счета

Если ваш кредитор хочет получить распоряжение о долге третьей стороны, он сначала подаст заявление на получение временного приказа, называемого промежуточным распоряжением о долге третьей стороны . Этот приказ говорит вашему банку или строительной компании заморозить ваш счет. На этом этапе ваш счет будет заморожен, но деньги не будут выплачены вашему кредитору до тех пор, пока судья не решит, что делать на последнем слушании. Окончательное слушание должно состояться не позднее чем через 28 дней после вынесения временного постановления.

Ваш кредитор не обязан предоставлять конкретные реквизиты банковского счета, чтобы подать заявку на выдачу временного долгового распоряжения третьей стороне, но у него должны быть веские основания полагать, что у вас есть счет в этом банке.

Если вы уже выписали чеки или получили постоянное поручение или прямой дебет, выплаченный вашему кредитору, этого может быть достаточно для того, чтобы подать заявку на распоряжение.

После вынесения временного постановления суд направит его копию вашему кредитору и вашему банку или строительному обществу.Они получают копию за семь дней до отправки вам. Это делается для того, чтобы вы не снимали деньги со счета заранее.

После этого банк заморозит ваш счет до суммы, которую вы должны кредитору. Они могут взимать с вас плату за это

Временное распоряжение о выплате долга третьему лицу может вызвать у вас много проблем. Как только это будет сделано, вы не сможете получить деньги на свой счет. Это может означать, что вы не можете оплачивать основные счета, другие долги или даже управлять повседневными расходами на проживание.

Если приказ оставит вас без денег и это причинит вам трудности, вы можете обратиться в суд за помощью.

Если вы получили уведомление о временном судебном приказе, выданном третьим лицом, вы можете позвонить в нашу службу поддержки по долговым обязательствам по телефону 0300 330 1313. Обычно мы можем помочь с 9:00 до 20:00 с понедельника по пятницу. Стоимость звонков такая же, как и на городские номера.

Обычно мы можем помочь с 9:00 до 20:00 с понедельника по пятницу. Стоимость звонков такая же, как и на городские номера.

Вы также можете получить помощь, связавшись с ближайшим центром Citizens Advice.

Если замораживание ваших денег причиняет вам трудности

Если ваши деньги были заморожены, это может вызвать у вас затруднения, поскольку вы не можете покрывать повседневные расходы на проживание.Если вы находитесь в такой ситуации, вы можете обратиться в суд с заявлением о выдаче платежного поручения в связи с трудностями .

Подать заявление в суд по форме N244. Вы можете загрузить форму с веб-сайта Министерства юстиции по адресу: www.justice.gov.uk.

Когда вы заполните его, возьмите форму, чтобы обратиться к себе с письменным доказательством ваших трудностей. Эти доказательства могут включать:

- копии платежных ведомостей

- банковские выписки

- реквизиты ипотечного счета

- ваша арендная книжка

- любые другие документы, свидетельствующие о вашем финансовом положении.

Если другие члены вашей семьи пострадают из-за того, что ваши деньги заморожены, например, дети или пожилой человек, проживающий с вами, объясните в форме, как это повлияет на них. Это поможет суду принять справедливое решение по вашей ситуации.

Обычно за это приложение нужно платить. Однако, возможно, вам вообще не придется платить комиссию или она может быть уменьшена, поскольку ваши деньги были заморожены. Спросите об этом в суде, когда будете брать форму.

Судья рассмотрит ваше дело в тот же день, когда вы подадите заявление.Они могут сделать платежное поручение , которое предписывает банку выплатить определенную сумму денег вам или кому-то еще, например, вашему партнеру. Заказ будет отправлен по факсу в банк, а копии будут отправлены вашему кредитору.

Ваши деньги фактически не будут изъяты, если суд вынесет временное распоряжение. Для этого должен быть окончательный заказ . Для превращения временного постановления в окончательный порядок будет проведено судебное слушание. Вам сообщат, когда состоится слушание.

Вам сообщат, когда состоится слушание.

Можете ли вы остановить выдачу окончательного долгового распоряжения третьей стороне

Временное распоряжение о долге третьей стороны будет считаться окончательным, если вы не сможете доказать наличие веских причин для его невынесения.

У вас могут быть веские причины утверждать, что приказ не должен быть окончательным. Например, вы можете утверждать, что:

- ваши деньги находятся на совместном счете, а другой владелец счета не имеет долга

- долг на небольшую сумму. Вы можете возразить, что заказ третьей стороны — это слишком серьезный шаг, и долг можно быстро погасить в рассрочку.Судья может отказать в принятии решения о долге третьей стороны, если он считает, что причитающаяся сумма слишком мала, чтобы оправдать ее .

- выполнение заказа доставит много хлопот вам или вашей семье

- ваш счет превышен

- деньги на вашем счету принадлежат кому-то другому

- ваши деньги находятся на счете строительного общества или кредитного союза, и если бы долг был выплачен, у вас осталось бы менее 1 фунта стерлингов. Это не относится к другим банковским счетам.

Существуют и другие юридические причины, которые вы можете использовать, чтобы оспорить принятие временного постановления окончательным.Всегда полезно обратиться за помощью к опытному консультанту, если ваш кредитор подает заявку на выдачу долгового распоряжения третьей стороне.

Вы можете получить помощь в оспаривании окончательного долгового распоряжения третьей стороны, позвонив в нашу службу поддержки долгов по телефону 0300 330 1313. Обычно мы можем помочь с 9:00 до 20:00 с понедельника по пятницу. Стоимость звонков такая же, как и на городские номера.

Вы также можете получить помощь, связавшись с ближайшим центром Citizens Advice.

Что произойдет, если распоряжение о долге третьей стороны станет окончательным

Если распоряжение о долге третьего лица окончательно оформлено и деньги списываются с вашего банковского счета, банк должен заплатить вашему кредитору либо:

- сумма на вашем банковском счете на дату временного распоряжения или

- достаточно для оплаты остатка, причитающегося по решению окружного суда или другому судебному распоряжению.

Распоряжение о долге третьей стороны может касаться денег, фактически находящихся на вашем банковском счете на дату, когда ваш банк получил копию временного распоряжения. Он не замораживает деньги, выплаченные позже.

Если ваш счет перерасходуется в день отправки ордера третьей стороной в ваш банк, ваш кредитор не получит свои деньги, так как не будет достаточно средств для оплаты долга. Если деньги поступят на ваш счет после этой даты, они не могут быть использованы для погашения вашего долга.

Дополнительная помощь

Могут ли коллекторы сообщать о моем долге другим людям, например членам семьи, друзьям или моему работодателю?

Общие ограничения на контакты

Существуют строгие ограничения на то, что коллекторы могут говорить или спрашивать о вас.Как правило, сборщик долгов может связываться с другими людьми только для того, чтобы узнать: Не говорите, что они пытаются взыскать долг. Как правило, коллектор не имеет права обсуждать ваш долг ни с кем, кроме:

Как правило, коллектор не имеет права обсуждать ваш долг ни с кем, кроме:

- Вы

- Ваш супруг(а)

- Ваши родители (если вы несовершеннолетний)

- Ваш опекун, душеприказчик или администратор

0 Ваш адвокат, если вас представляют в отношении долга

Если сборщик долгов знает, что адвокат представляет вас по поводу долга, коллектор должен связаться с адвокатом вместо вас.Коллектор может связаться с вами, если ваш адвокат не ответит коллектору в течение разумного периода времени или ваш адвокат согласится с тем, что коллектор может связаться с вами.

Совет: CFPB подготовил образцы писем, которые потребитель может использовать, чтобы ответить коллектору, пытающемуся взыскать долг. В письмах есть советы по их использованию. Образцы писем могут помочь вам получить информацию, установить ограничения или прекратить дальнейшее общение, а также воспользоваться некоторыми своими правами.

Контактное лицо по месту работы

- Сборщики долгов могут запросить у вашего работодателя ваш адрес или номер телефона.

- Если ваш работодатель не разрешает вам принимать личные звонки на работе, вы должны сообщить об этом коллектору.

- Если сборщик долгов знает, что вам не разрешено принимать звонки коллектора на работе, то коллектор не имеет права звонить вам туда.

- Если коллектор звонит вашему работодателю, вы можете поговорить с человеком, ответившим на звонок, чтобы узнать, что сказал коллектор.Коллектор не имеет права сообщать вашему работодателю о том, что у вас есть задолженность. Если коллектор сообщил вашему работодателю, что у вас есть долг, вы можете поговорить с адвокатом о своих правах.

Если у вас возникли проблемы со взысканием задолженности, вы можете подать жалобу в CFPB онлайн или по телефону (855) 411-CFPB (2372).

Как открыть банковский счет, который не может коснуться кредитор? Дом долга

Этот пост может содержать партнерские ссылки.Это означает, что мы можем получить комиссию, если вы решите совершить покупку по нашим ссылкам. Пожалуйста, прочитайте наше раскрытие для получения дополнительной информации.

Вам интересно, как открыть банковский счет, к которому не сможет прикоснуться ни один кредитор? Это вообще возможно? Вы, вероятно, хотите знать, выполнимо ли это, если вы столкнулись с банковским сбором или конфискацией заработной платы раньше, и вы не хотите, чтобы это повторилось в будущем, если вы снова влезете в долги. Или, возможно, вы слышали страшные истории от людей, чьи банковские счета были заморожены, и вы хотите, чтобы это не случилось и с вами.

Хотя на самом деле нет 100% гарантии того, что кредиторы не смогут обнаружить и забрать ваши деньги, существует ряд доступных вариантов, которые могут помочь вам защитить ваши средства.

Открытие банковского счета, к которому не могут прикасаться кредиторы

Если вы пытаетесь узнать, как открыть банковский счет, к которому не может прикоснуться ни один кредитор, вы можете рассмотреть следующие варианты:

1. Откройте банковский счет исключительно для государственных пособий

Этот вариант доступен для людей, которые получают средства, освобожденные от ареста.По закону кредиторы не могут получить доступ к этим средствам в течение определенного периода ретроспективного анализа, который обычно составляет 2 месяца.

Некоторые примеры освобожденных фондов:

- Пособия по социальному обеспечению

- Пособие по безработице

- Пенсионные пособия

- Алименты/супружеские выплаты

- Пособия для ветеранов

- Пособия по страхованию жизни

- Пособия по нетрудоспособности

Чтобы эти средства считались освобожденными, они должны быть переведены непосредственно на ваш банковский счет. Если вы снимете их и переведете на другой банковский счет или внесете средства самостоятельно, они больше не будут освобождены от налога, и на вас будет бремя доказывания того, что эти средства действительно поступили из освобожденных источников.

Если вы снимете их и переведете на другой банковский счет или внесете средства самостоятельно, они больше не будут освобождены от налога, и на вас будет бремя доказывания того, что эти средства действительно поступили из освобожденных источников.

Несмотря на то, что банк по закону обязан держать эти освобожденные средства доступными для вас даже при наличии банковского сбора, вы не хотите рисковать тем, что сборщик долгов заберет ваши платежи по социальному обеспечению или ваш банк заморозит выплаты алиментов. Чтобы избежать этих ошибок, лучше всего открыть отдельный банковский счет, на котором будут храниться только непосредственно депонированные освобожденные средства.

2. Откройте банковский счет в штате со 100% защитой заработной платы от ареста и благоприятными законами о банковских сборах.

При наложении банковского сбора кредитор по решению суда может потребовать от банка заморозить ваш банковский счет и забрать все средства с вашего счета, за исключением случаев, когда имеются освобожденные средства. При наложении ареста на заработную плату кредитор берет часть вашей месячной зарплаты до тех пор, пока долг не будет погашен.

В штатах действуют разные законы о банковских сборах. Есть штаты с благоприятными законами о банковских сборах, что означает, что часть ваших средств может быть защищена от полного сбора, даже если они не подпадают под классификацию освобожденных средств.

Например, в Нью-Йорке банки не могут заблокировать первые 1716 долларов США на любом банковском счете, на который не поступают прямые депозиты, освобожденные от налогообложения; в то время как эта сумма увеличивается до 2500 долларов США, если на счет поступают освобожденные платежи.

Другими штатами с большим объемом средств, освобожденных от банковского сбора, являются Южная Каролина (5 000 долларов США), Мэриленд (6 000 долларов США), Северная Дакота (7 500 долларов США) и Нью-Гэмпшир (8 000 долларов США). В то время как некоторые штаты, включая Флориду, Гавайи и Техас, не предлагают никакой дополнительной защиты, когда речь идет о банковском сборе, если только источники средств не освобождены по закону.

Когда дело доходит до ареста заработной платы, большинство штатов защищает 75% вашего дохода. Это означает, что кредитор может взять максимум 25% от того, что вы зарабатываете. Тем не менее, есть штаты, которые защищают 100% вашей зарплаты от ареста, включая Северную Каролину, Южную Каролину, Флориду, Техас и Пенсильванию.

Открытие банковского счета в штате с благоприятными законами о банковских сборах и защите заработной платы может помочь вам, если ваш банковский счет ранее был заморожен, и вы хотите открыть новый банковский счет.Это связано с тем, что кредитор может взимать с вашего счета более одного раза, пока долг не будет погашен.

Как уже упоминалось, законы в разных штатах различаются, поэтому первым шагом является проверка законов в вашем штате проживания. Если в вашем штате нет благоприятных законов, ищите местный банк в благоприятном штате. Это должен быть не филиал вашего существующего банка, в котором ранее был заморожен ваш счет, а совершенно новый банк.

Конечно, даже если вы откроете банковский счет, например, в Южной Каролине, если ваши средства превышают сумму в размере 5000 долларов США, освобожденных от налогообложения, деньги, превышающие лимит, не будут защищены от банковского сбора.Если вы открываете банковский счет в Техасе, существует 100% защита заработной платы от ареста, но нет защиты, когда речь идет о средствах, не подлежащих освобождению от уплаты банковского сбора.

Проверьте требования, так как некоторые банки могут не разрешить вам открыть счет, если вы не являетесь резидентом этого штата. Обычно вы можете проверить в Интернете процесс открытия нового банковского счета или, в качестве альтернативы, позвонить в службу поддержки клиентов банка, чтобы получить точную информацию.

3. Открыть банковский счет LLC Business Bank

Этот вариант доступен, если у вас есть бизнес или вы планируете начать бизнес.Большинство индивидуальных предпринимателей используют свои личные банковские счета даже для деловых целей, потому что считают, что иметь один банковский счет удобнее.

Однако, если на вашем личном банковском счете есть средства, связанные с вашим бизнесом, вы не хотите, чтобы эти средства были обложены или заморожены из-за ваших личных долгов.

Преимущество открытия коммерческого банковского счета для Общества с ограниченной ответственностью (ООО) заключается в том, что суды будут рассматривать компанию как отдельную организацию от индивидуального владельца.Это означает, что если ваш долг носит личный характер, кредиторы не смогут арестовать банковский счет LLC .

Однако вы должны соблюдать осторожность и хранить свои личные и деловые средства отдельно, то есть избегать смешивания средств, поскольку это может лишить вас защиты с ограниченной ответственностью LLC. Когда это произойдет, кредиторы могут обратиться в суд с требованием наложить арест на средства вашего коммерческого банковского счета.

Если вы только начинаете открывать новый бизнес, каким бы небольшим он ни был, подумайте об открытии компании с ограниченной ответственностью. Государственные пошлины за подачу заявок варьируются от 40 до 500 долларов . После того, как ваше ООО будет создано, свяжитесь с банком, чтобы проверить, каковы требования для открытия коммерческого банковского счета ООО.

Государственные пошлины за подачу заявок варьируются от 40 до 500 долларов . После того, как ваше ООО будет создано, свяжитесь с банком, чтобы проверить, каковы требования для открытия коммерческого банковского счета ООО.

4. Открытие оффшорного банковского счета через иностранное ООО и траст

Этот процесс не так прост, как открытие счета в оффшорном банке на ваше имя, потому что таким образом кредиторы все еще могут получить доступ к этим средствам по решению суда, и судья может приказать вам расплатиться с кредиторами этими средствами.

Многие компании по защите активов рекомендуют открыть оффшорный траст в сочетании с ООО, которому затем будет принадлежать банковский счет ООО. Эти инструменты якобы затрудняют доступ кредиторов к деньгам.

Чтобы сделать этот процесс законным и точным, вам придется проконсультироваться с заслуживающими доверия юристами и специалистами по финансовому планированию, что, очевидно, будет стоить вам денег. Если вы пытаетесь защитить только пару тысяч, этот процесс может не стоить хлопот.

Если вы пытаетесь защитить только пару тысяч, этот процесс может не стоить хлопот.

Часто рекомендуется людям с большими деньгами, которые хотят диверсифицировать свои активы и защитить свои средства в отдаленном будущем, а не сразу. Если у вас уже есть судебное решение против вас, и вы планируете перевести крупную сумму денег в офшор, чтобы не платить кредиторам, это может считаться мошеннической передачей прав.

Является ли незаконным снятие денег с моего банковского счета, чтобы их не забрали кредиторы?

Если вы переводите крупную сумму денег со своего банковского счета с единственной целью, чтобы кредиторы не забрали ваши деньги, это может рассматриваться как мошенничество.Это называется Мошенническая передача , которая является преднамеренной передачей или продажей ваших активов, чтобы избежать выплаты кредиторам. Есть разные способы, которыми вы можете быть виновны в мошеннической передаче.

Вот несколько примеров ситуаций, которые могут быть сочтены мошенническими:

- Вы перевели все свои деньги или значительную сумму другому лицу, например, супругу, члену семьи или коллеге по бизнесу, чтобы избежать судебного разбирательства

- Незадолго до подачи заявления о банкротстве вы перевели крупную сумму денег на оффшорный счет.

- Вы продали свои активы по цене ниже разумной эквивалентной стоимости, например, продали новый автомобиль за 30 000 долларов всего за 3 000 долларов своему брату или сестре, а затем продолжали использовать этот автомобиль даже после предполагаемой продажи.

Вы можете быть удивлены, узнав, что период оглядывания назад для мошеннической передачи обычно составляет один год, поэтому, если вы планируете намеренно скрыть свои деньги, зная, что есть потенциальное или текущее требование от кредитора, вы можете совершить что-то незаконно.

Однако, если вы просто снимаете разумные суммы в течение определенного периода времени, чтобы оплачивать свои счета или поддерживать свои расходы на проживание, то это, скорее всего, не будет рассматриваться как мошенничество по сравнению с снятием крупной отдельной суммы за один раз. Если вы продаете свой автомобиль или свое имущество по разумной рыночной цене третьей стороне, не связанной с вами, то это не должно рассматриваться как мошенничество, если это был честный обмен. Кредиторы должны доказать, что передача активов была преднамеренной, чтобы избежать оплаты, чтобы ее можно было считать мошеннической.

Кредиторы должны доказать, что передача активов была преднамеренной, чтобы избежать оплаты, чтобы ее можно было считать мошеннической.

Если мой банковский счет облагается налогом, могу ли я открыть новый счет?

Да. Если вы соответствуете требованиям банка, в котором хотите открыть счет, проблем с открытием нового банковского счета возникнуть не должно. Однако только потому, что это новый банковский счет, не гарантирует, что кредиторы не найдут его, попросите суд раскрыть вашу новую банковскую информацию и снова взыскать ее.

Могу ли я скрыть свой новый банковский счет от кредиторов?

Большинство людей, которые задают вопрос «Как мне скрыть свой банковский счет от кредиторов? » — это те, кто уже сталкивался с банковским сбором в прошлом или столкнулся с судебным иском о взыскании долга.

Если кредиторы выиграли судебное решение против вас, реальность такова, что вы не можете скрыть от них свой банковский счет, потому что они могут получить судебный ордер на то, чтобы вы задекларировали свои банковские счета и финансовую информацию под присягой. Да, под присягой! Это означает, что вы должны правдиво предоставлять эту информацию, потому что, если вы солжете, вы совершите лжесвидетельство.

Однако имейте в виду, что кредитор по решению суда должен выиграть судебный процесс против вас, чтобы получить доступ к вашему банковскому счету.

Например, если вы получили повестку о задолженности по кредитной карте, важно, чтобы вы не проигнорировали этот иск, потому что его игнорирование, скорее всего, приведет к тому, что кредитор получит заочное решение, а это означает, что кредитор выиграет судебный процесс независимо от того, было ли требование точным. или нет.

Альтернатива открытию банковского счета Кредиторы не могут коснуться

Открытие банковского счета, к которому не может прикоснуться кредитор, не всегда простой процесс. Если вы не объявите себя банкротом и законно не погасите свой долг, коллекторы могут продолжать преследовать вас бесконечно. Однако открытие нового банковского счета — не единственный способ управлять своими деньгами.

Если с вашего банковского счета уже были взысканы средства ранее, вы, очевидно, не хотите использовать тот же счет для внесения дополнительных средств.Поскольку открытие нового счета не может полностью защитить вас от повторного взыскания, гораздо лучше хранить дополнительные деньги, которые вы сэкономили, или свою заработную плату на банковском счете.

Вы всегда можете расплачиваться наличными, но если вам неудобно носить с собой наличные или хранить наличные в доме, вы можете использовать предоплаченную карту для хранения денег и оплаты расходов. В настоящее время существуют перезагружаемые предоплаченные карты, которые вы можете пополнить, а некоторые карты даже допускают прямой депозит зарплаты.

Хотя кредиторы могут отслеживать предоплаченные карты, гораздо сложнее отслеживать эти карты, особенно если вы используете одноразовую предоплаченную подарочную карту.

Защита вашего банковского счета от кредиторов

Чтобы защитить свой банковский счет от банковского сбора, вы должны избегать судебного иска или заочного судебного решения против вас. Если вам пришла повестка в суд о взыскании долга, не игнорируйте ее. У вас есть возможность ответить на вызов и оспорить его в суде, что даст вам больше возможностей для переговоров по урегулированию долга. Простое игнорирование этого повысит вероятность того, что кредиторы выиграют судебный процесс, и даст им законное право наложить арест на ваш банковский счет.

Если вам пришла повестка в суд о взыскании долга, не игнорируйте ее. У вас есть возможность ответить на вызов и оспорить его в суде, что даст вам больше возможностей для переговоров по урегулированию долга. Простое игнорирование этого повысит вероятность того, что кредиторы выиграют судебный процесс, и даст им законное право наложить арест на ваш банковский счет.

Предупреждаем о грязных махинациях судебных приставов | The Independent

Это то, о чем большинство из нас никогда бы не подумало. Ранний утренний стук в дверь или юридическое письмо, шлепнувшееся о половик, — и то, и другое знаменует собой первое появление страшного судебного пристава.

И в эти финансово стесненные времена все больше и больше британцев влезают в свои долги и впервые вступают в контакт со сборщиками долгов.

Согласно новой кампании, запущенной общенациональной благотворительной организацией по долговым обязательствам Money Advice Trust, тактика, используемая некоторыми судебными приставами — от проникновения в дома до простой лжи и запугивания — оставляет потребителей в замешательстве и в крайне невыгодном положении. Он добавляет, что многие потребители не знают своих прав, когда судебные приставы стучат в дверь, и часто впускают их, когда в этом нет необходимости.

Ситуация стала настолько серьезной, что в пятницу Министерство юстиции (МЮ) объявило о рассмотрении нового положения о судебных приставах. Теперь он будет консультировать, как будет выглядеть вероятный закон, ограничивающий действия судебных приставов. «Слишком много людей испытали навязчивые, дорогостоящие и стрессовые действия судебных приставов, и чаще всего общественность не высоко ценит судебных приставов», — сказал Джонатан Джаногли, член парламента, государственный секретарь Министерства юстиции.

Для непосвященных судебный пристав — это человек, чья работа заключается в том, чтобы забирать вещи, принадлежащие людям, которые должны деньги. Затем вещи продаются, а деньги используются для погашения долга.

Чтобы воспользоваться услугами судебного пристава, кредиторы должны получить «ордер на исполнение» в окружном суде. Получив ордер, они обладают определенными полномочиями (в отличие от сборщиков долгов) и могут войти в дом должника и конфисковать имущество. Хотя судебные приставы могут быть использованы для взыскания непогашенных кредитов и долгов по кредитным картам, они чаще используются для взыскания неуплаченных налогов и штрафов.

Получив ордер, они обладают определенными полномочиями (в отличие от сборщиков долгов) и могут войти в дом должника и конфисковать имущество. Хотя судебные приставы могут быть использованы для взыскания непогашенных кредитов и долгов по кредитным картам, они чаще используются для взыскания неуплаченных налогов и штрафов.

«В Англии и Уэльсе судебные приставы широко используются для взыскания государственного долга — штрафов, подоходного налога, муниципального налога и комиссионных сборов, штрафов за неправильную парковку, НДС и алиментов», — говорит Джон Круз, автор книги «Судебные приставы: закон и ваши права». . «Кроме того, решения окружного суда и Высокого суда исполняются, и таким образом коммерческие арендодатели взыскивают задолженность по арендной плате».

Существуют строгие правила в отношении того, как судебные приставы могут получить доступ к собственности, и именно этот вопрос был изучен на прошлой неделе фондом Money Advice Trust.

Даже если у них есть ордер, вы не обязаны пускать судебных приставов в свой дом. Они могут войти, только если вы их пригласите или они войдут через открытую дверь или окно. Им не разрешено пробиваться мимо вас или ставить ногу в дверь. Единственным исключением являются судебные приставы, нанятые налоговой службой, которые могут получить ордер на принудительный въезд.

Они могут войти, только если вы их пригласите или они войдут через открытую дверь или окно. Им не разрешено пробиваться мимо вас или ставить ногу в дверь. Единственным исключением являются судебные приставы, нанятые налоговой службой, которые могут получить ордер на принудительный въезд.

Получение беспрепятственного доступа к собственности является ключевым вопросом при первом посещении судебных приставов. Как только они побывали в вашем доме один раз, у них есть определенные права.Они могут конфисковать товар сразу или вернуться в другой раз, взломать, если нужно, и потом конфисковать товар.

The Money Advice Trust обнаружил, что многие судебные приставы прокладывают себе путь к собственности при первом посещении. Часть благотворительной кампании включала создание хэштега #bailiffblag в Твиттере и поощрение людей делиться в Твиттере своим опытом лжи судебных приставов, чтобы получить доступ.

Было обнаружено, что часто повторяемый трюк заключался в том, чтобы попросить войти и воспользоваться туалетом или заявить, что наличие ордера означает, что домовладелец должен их впустить.

«Наиболее распространенной жалобой были судебные приставы, угрожающие вернуться со слесарем», — говорит представитель Money Advice Trust Пол Крейстон. «Следующая самая большая жалоба была на отсутствие защиты со стороны полиции. Между тем, одна из самых неприятных жалоб, которые мы получаем, звучит так: «Вы хотите, чтобы ваши дети смотрели, как вас увозят в наручниках?» Очевидно, что это глубоко огорчает людей, не уверенных в своих правах».

Другие судебные приставы притворялись, что ремонтируют систему внутренней связи в многоквартирном доме, а другие изображали из себя муниципальных работников, желающих выполнить ремонтные работы.Некоторые судебные приставы говорили должникам, что с них будет взиматься плата за каждую минуту простоя на улице, но это неправда.

Прибыв в ваш дом, судебные приставы могут войти во все комнаты и взломать любые запертые двери или шкафы. Они могут либо забрать товар тут же, либо ясно заявить о намерении забрать его позже либо в устной форме, либо путем наложения на него отметки.

Если они не уберут предметы, они, скорее всего, попросят вас подписать «соглашение о временном владении». Это означает, что они могут вернуться и забрать определенные перечисленные товары, если вы не будете придерживаться согласованного плана погашения соответствующего долга.

Однако существуют правила относительно того, что могут забрать судебные приставы. Они не могут забрать вещи, взятые напрокат или взятые напрокат, или принадлежащие кому-то другому (но доказать это должен должник), а также инструменты, оборудование, книги или транспортные средства, используемые для бизнеса или работы. Они не могут забрать вашу одежду, постельное белье или необходимые предметы домашнего обихода, такие как холодильник.

Однако судебные приставы могут конфисковать вашу машину, если вы не докажете, что она находится в договоре купли-продажи в рассрочку.

Но хотя судебных приставов часто изображают плохими парнями, инсайдеры отрасли утверждают, что их работа имеет решающее значение для общества и не особенно приятна.

«Широкая общественность не осознает, что более половины долгов, с которыми имеют дело частные судебные приставы, связаны с уголовными наказаниями, такими как наркотики, проституция, нападение и хранение оружия», — объясняет Джейми Уоллер, исполнительный директор группы судебных приставов JBW.

Г-н Уоллер говорит, что большинство жалоб возникает из-за того, что общественность не понимает средств, с помощью которых судебный пристав-исполнитель может войти, например. через открытое окно или незапертую дверь. Однако он признает, что иногда некоторые судебные приставы испытывают удачу при получении доступа.

«Хотя я лично не одобряю это, я поддерживаю то, что они выполняют сложную работу и в некоторых случаях допускают ошибки», — говорит он. «Получение доступа к собственности для вывоза товаров — сложная задача. Менее одного процента из четырех миллионов дел, которые судебные приставы рассматривают каждый год, приводят к жалобам».

Визит судебных приставов — верный признак того, что ваша долговая ситуация вышла из-под контроля. Однако еще не поздно договориться с кредиторами о плане платежей. Такие организации, как National Debtline, Консультационная служба по потребительскому кредиту (CCCS) и Citizens’ Advice, могут помочь вам в этом и даже могут поговорить с вами по телефону, пока судебный пристав находится на пороге.

Имейте в виду, что если к вам придут судебные приставы, вам придется заплатить дополнительные сборы. Судебный пристав добавит к вашему долгу свои собственные сборы, и сумма, которую они взимают, будет варьироваться в зависимости от типа долга и суммы, которую вы должны.

«Самый распространенный тип сбора — это покрытие расходов на вывоз, хранение и продажу ваших товаров с аукциона, но судебные приставы могут также налагать другие сборы, в том числе за время и усилия, затраченные на посещение вашего дома», — говорит представитель CCCS Мэтт Хартли.

«Всегда запрашивайте разбивку сборов, чтобы убедиться, что вас не обдирают.»

Ваши права

*Если судебные приставы не проникали в ваш дом раньше, основное правило заключается в том, что они не могут войти, если вы или другой взрослый не впустите их. без вашего разрешения, если они могут сделать это без применения силы, например, проникнуть через незапертую дверь или открытое окно.Это называется «мирным проникновением»

без вашего разрешения, если они могут сделать это без применения силы, например, проникнуть через незапертую дверь или открытое окно.Это называется «мирным проникновением»

ситуации (т.г. за неуплаченные штрафы или взимание налога на прибыль или НДС). Если они делают это, когда не должны, вы можете пожаловаться в полицию или организацию, которая проинструктировала приставов.

*Если судебный пристав-исполнитель исполняет решение окружного суда (CCJ) и нарушает правила, вы можете подать жалобу в соответствующий суд. Если они являются членами торговой ассоциации, вы можете обратиться к ним с жалобой.

Замороженный банковский счет. Ваши права и что делать дальше.

Замороженный банковский счет — это одно из средств правовой защиты, доступных кредиторам для взыскания непогашенного долга, если вы просрочили платежи.Если ваша учетная запись заморожена, вы не сможете снимать или переводить деньги с этой учетной записи до тех пор, пока блокировка не будет снята. Это может вызвать дополнительные финансовые трудности в дополнение к вашим текущим проблемам с долгами, поскольку теперь вам трудно платить за аренду, покупать продукты и оплачивать повседневные расходы.

Это может вызвать дополнительные финансовые трудности в дополнение к вашим текущим проблемам с долгами, поскольку теперь вам трудно платить за аренду, покупать продукты и оплачивать повседневные расходы.

Кто может заморозить ваш банковский счет?

Для большинства людей три основных типа кредиторов могут заморозить ваши счета:

- Общие кредиторы могут заморозить ваш банковский счет за невыплаченные долги, включая долги по кредитным картам, банковские кредиты, финансовые кредиты и даже кредиты до зарплаты.Ваш кредитор должен сначала обратиться в суд, чтобы получить судебное решение против вас, которое представляет собой лист бумаги, подтверждающий, что вы должны ему деньги. После вынесения решения они могут обратиться в суд с требованием о замораживании вашего банковского счета или наложении ареста на заработную плату.

- Налоговая служба Канады может заморозить ваши счета без получения постановления суда. Если вы должны CRA налоговые деньги и не разработали план платежей, или подали потребительское предложение или банкротство, они часто замораживают ваш банковский счет, чтобы заставить вас иметь дело с вашим непогашенным налоговым обязательством.

- Если в отношении вас вынесено судебное решение в связи с судебным процессом или другими судебными процедурами, эти кредиторы также могут потребовать выплаты, заблокировав ваш банковский счет.

Помимо замораживания вашего счета, некоторые кредиторы могут также конфисковать деньги с вашего счета посредством так называемого «права на зачет». Если вы должны деньги, скажем, Банку А, и у вас есть счет в Банке А, то этот банк может снять платеж с вашего банковского счета, чтобы компенсировать любые просроченные платежи без вашего согласия.Хотя вы можете продолжать пользоваться своим банковским счетом, любые новые деньги, которые вы вносите, также подпадают под действие этого права конфискации.

Как очистить замороженный банковский счет

Кредиторы, в том числе CRA, не предпринимают действий по замораживанию вашего банковского счета до тех пор, пока они не отправят повторные запросы на взыскание. Это будет включать вежливые письма, телефонные звонки и официальные юридические уведомления.

Ваша первая линия защиты, если вы просрочили свои платежи, состоит в том, чтобы работать с вашими кредиторами, чтобы прийти к той или иной форме программы погашения или поговорить с Лицензированным управляющим по делу о несостоятельности о подаче потребительского предложения или о банкротстве.

Пока ваш счет заморожен, мы рекомендуем вам открыть счет в другом банке. Если ваша зарплата хранится в электронном виде, немедленно сообщите своему работодателю о смене учетной записи.

Далее вы можете рассмотреть возможность подачи потребительского предложения или банкротства, если вы не в состоянии самостоятельно оплатить основной долг. Лицензированный управляющий по делу о несостоятельности имеет инструменты для очистки замороженного банковского счета. Когда вы подаете потребительское предложение или банкротство, вам предоставляется приостановление разбирательства.Это останавливает все судебные иски, включая арест заработной платы или замораживание банковского счета.

Другие распространенные вопросы

Могут ли кредиторы или коллекторы видеть баланс вашего банковского счета? За одним исключением, коллекторы не могут запрашивать у банка или финансового учреждения, сколько денег у вас на счету. Если, однако, вы обслуживаетесь в том же банке, что и вы должны деньги, то да, они смогут перекрестно ссылаться и знать, что есть средства, которые они могут конфисковать через право взаимозачета.

Могут ли кредиторы до зарплаты заморозить мой банковский счет? Кредиторы Payday, как и любые другие кредиторы, должны сначала получить судебное решение, прежде чем им будет выдан приказ о блокировании вашего счета.

Могут ли кредиторы забрать все деньги на вашем счету? Кредиторы могут забрать всю причитающуюся сумму, что означает, что они могут забрать все деньги на вашем счету для погашения долга. Они могут продолжать принимать любые дополнительные средства, депонированные, пока счет все еще заморожен, и вы все еще должны деньги.

Может ли банк игнорировать приказ о замораживании моего банковского счета? Нет. После получения юридического уведомления банк должен немедленно заблокировать ваш счет и перевести любую необходимую сумму вашему кредитору, в противном случае он будет подвергнут юридическим санкциям. Они могут прекратиться только тогда, когда замораживание будет снято вашим кредитором или потому что они получили уведомление о том, что вы подали заявление о банкротстве или предложение.

Похожие сообщения:

- Что такое право на компенсацию и что вы можете с этим поделать?

- Зачем мне менять банки? Я люблю свой банк.

- Наложение ареста на заработную плату: знай свои права

- Какую защиту от банкротства обеспечивает Закон о банкротстве и несостоятельности?

- CRA может заморозить ваш банковский счет. Вот что с этим делать.

Как управлять сборщиками долгов

Преследования сборщиков долгов огорчают, но у вас есть права, и есть вещи, которые вы можете сделать, если они переступают черту. Вот краткое изложение того, какими полномочиями обладают и не обладают коллекторы, а также советы о том, как лучше всего с ними справиться.

Вот краткое изложение того, какими полномочиями обладают и не обладают коллекторы, а также советы о том, как лучше всего с ними справиться.

Что такое сборщики долгов?

Если вы должны деньги кредитору и не выполнили свои обязательства по выплате долга, они могут продать его сторонней компании по взысканию долгов, которая затем может более агрессивно преследовать вас для выплаты.

Но коллекторам нечего бояться, и у них нет никакой юридической власти над кредитором, у которого вы изначально брали взаймы.

Что могут сделать сборщики долгов

- Свяжитесь с вами по почте, электронной почте, телефону или текстовым сообщением.

- Звонок на работу.

- В гости к вам домой (но это маловероятно.)

- В суд. (Этого можно избежать, если вы предложите им план платежей или частичное погашение.)

- Продолжайте добавлять проценты и сборы. (Хотя на практике дополнительные сборы обычно прекращаются после того, как первоначальный кредитор не выполнил свои обязательства. )

)

)Что не могут сделать сборщики долгов

- Посетить вас на работе.

- Отправить тебя в тюрьму. (Вы не попадете в тюрьму за невыплату неприоритетных долгов, таких как кредитные карты, необеспеченные кредиты или карты магазина.)

- Изымать деньги из своей заработной платы без решения окружного суда.

- Ворваться в ваш дом и убрать вещи.

- Преследовать вас или угрожать вам (например, звонить вам несколько раз в день, в нерабочее время, угрожать, что вы можете потерять свой дом, заставлять вас платить больше, чем вы можете себе позволить, лгать о своих законных полномочиях или рассказывать кому-то другому о своих долгах). Если они это сделают, вы можете сообщить об этом в Службу финансового омбудсмена.

А судебные приставы?

Судебные приставы, или судебные приставы, отличаются от обычных сборщиков долгов тем, что они имеют законное право прийти к вам домой, чтобы попытаться изъять товары, равные стоимости вашего долга. Это может включать в себя ваш автомобиль, бытовую мебель и электронику.

Это может включать в себя ваш автомобиль, бытовую мебель и электронику.

Обычно вас заранее уведомляют о визите судебного пристава, и визиты могут иметь место в любое время с 6:00 до 21:00.

Судебные приставы могут войти в ваш дом, если двери не заперты, поэтому рекомендуется держать все двери и окна запертыми. Благотворительная организация StepChange рекомендует установить дверную цепочку и убедиться, что все в доме знают, что нельзя открывать дверь незнакомцам.

Когда они придут, не открывай дверь.Вы можете поговорить с ними через почтовый ящик или из окна наверху. Кроме того, вы можете попросить их вернуться в свою машину, чтобы вы могли поговорить с ними там, позаботившись о том, чтобы запереть за собой входную дверь. Всегда спрашивайте удостоверение личности перед началом любого разговора.

Так как они припаркованы снаружи, судебные приставы легко могут до них добраться. Если у вас есть машина и вы ожидаете визита судебного пристава, подумайте о том, чтобы припарковать машину подальше от дома или в запертом гараже.

Вы также можете спрятать другие вещи, которые судебные приставы могут забрать или вынести из вашего дома перед визитом.Однако, если вы сделаете это после того, как судебный пристав-исполнитель посетил и принял к сведению вещи, это уголовное преступление.

Во-первых, зарывшись головой в песок, проблема не исчезнет. Но если вы не можете столкнуться со сборщиками долгов самостоятельно, поговорите с долговой благотворительной организацией, и вам дадут советника по долгам, который сможет защитить вас.

Сборщики долгов часто покупают долги дешевле, чем они стоят, зная, что заемщик уже не выполнил свои обязательства и есть вероятность, что они не получат ни одной из денег, выплаченных.По этой причине они часто принимают меньшую сумму или план погашения, а также могут заморозить проценты, чтобы дать вам возможность погасить долг. Вы можете попросить их принять «полное и окончательное» предложение об урегулировании, что означает, что вы предлагаете выплатить процент от долга, если остальная часть будет списана. Отправьте копию вашего семейного бюджета и любые доказательства того, что другие кредиторы приняли ваши предложения об урегулировании, чтобы помочь вашему делу.

Отправьте копию вашего семейного бюджета и любые доказательства того, что другие кредиторы приняли ваши предложения об урегулировании, чтобы помочь вашему делу.

Существует срок исковой давности по долгу, что означает, что если вы не признали долг или не выплатили его в течение шести лет, он становится неисполнимым.Если вас преследуют за долг, который, по вашему мнению, не является вашим, или он слишком стар, чтобы его можно было взыскать, бремя доказывания вашего долга лежит на коллекторе.

Если общение с коллекторами по телефону вызывает у вас стресс, вы можете потребовать, чтобы все контакты осуществлялись в письменной форме. Существует множество бесплатных шаблонов писем, доступных для загрузки, в которых коллекторам предлагается доказать право собственности на долг, принять предложение об урегулировании или заморозить проценты, а некоторые могут помочь, если вам нужно подать жалобу.

Источник изображения : Getty Images

Заберет ли мой автомобиль кредитор по решению суда?

В двух словах Краткий ответ на вопрос «Может ли кредитор по решению суда забрать мою машину?» это «Возможно. «Как правило, кредиторы возьмут транспортное средство только в том случае, если оно имеет ценность.

«Как правило, кредиторы возьмут транспортное средство только в том случае, если оно имеет ценность.

Если вы просрочили свои необеспеченные долги, счета по кредитным картам или личные займы, а кредиторы или коллекторы получили судебное решение против вас, вам может быть интересно, смогут ли эти кредиторы забрать вашу машину и продать ее погасить долги, которые вы должны. В этой статье будет обсуждаться, как обращаются с автомобилем, когда кредитор получает судебное решение против вас, и как определить, существует ли риск продажи вашего автомобиля кредитором по судебному решению.

Как кредитор получает судебное решение?

Как правило, когда вы просрочиваете задолженность по кредитной карте, ваш кредитор продает ваш необеспеченный долг или обеспеченный долг коллекторскому агентству. Как правило, агентство по взысканию долгов звонит вам и отправляет письма по почте, чтобы заставить вас выплатить долг. Если вы продолжите игнорировать эти письма о взыскании долгов и телефонные звонки, коллекторская компания, вероятно, наймет адвоката для возбуждения судебного дела против вас в отношении долга, который причитается.

Судебный процесс по взысканию задолженности начинается с повестки и жалобы. Как правило, в повестке содержится информация о том, где был подан иск и сколько дней у вас есть, чтобы ответить на иск. Если вы не ответите на жалобу, ваш кредитор получит заочное решение против вас. Заочное решение — это приказ, вынесенный судом в связи с тем, что вы не явились или не ответили на иск. Если против вас выносится заочное решение, это означает, что истец получает приказ о взыскании суммы, которую он требовал в своей жалобе, с учетом определенных ограничений.

Если вы ответите на жалобу и проиграете дело, кредитор или коллектор по взысканию долгов получит против вас судебное решение. Как в сценарии решения по умолчанию, так и в сценарии решения суда, ваш кредитор или сборщик долгов станет так называемым кредитором по решению суда. Кредитор по решению суда — это кредитор или покупатель долга, который получил судебное решение после того, как в судебном порядке доказал, что ему причитаются деньги за непогашенный долг, и что он имеет право на возмещение причитающегося ему непогашенного долга.

Что происходит после получения решения кредитора?

Как только сборщик долгов вынесет судебное решение против вас, вы получите уведомление о судебном решении по почте. Затем кредитор по решению суда может использовать решение суда для взыскания причитающегося долга. Как правило, судебные решения позволяют кредиторам налагать арест на вашу заработную плату, налагать залог на ваше личное имущество, недвижимость и налагать арест на ваши банковские счета:

Конфискация заработной платы: Приказ о наложении ареста на заработную плату позволяет кредитору вычитать определенную сумму денег из вашей зарплаты до ваш долг погашен.Федеральный закон устанавливает ограничение на сумму, которую кредиторы могут вычесть из вашей зарплаты. Федеральный закон предусматривает, что кредиторы могут конфисковать только 25% вашего располагаемого заработка или сумму, на которую ваша недельная зарплата превышает 30-кратную минимальную заработную плату, в зависимости от того, что меньше. Кроме того, Министерство образования США может удержать до 15% вашей зарплаты, если вы не выплатите студенческий кредит. Имейте в виду, что если у вас есть задолженность, связанная с налогами, IRS не обязана получать постановление суда, прежде чем наложить арест на вашу заработную плату. Кроме того, компенсационные выплаты работникам не могут быть конфискованы коллекторами, однако существует исключение из этого правила, если распоряжение об аресте было получено для принудительной выплаты просроченных алиментов или алиментов, в зависимости от законодательства штата.

Кроме того, Министерство образования США может удержать до 15% вашей зарплаты, если вы не выплатите студенческий кредит. Имейте в виду, что если у вас есть задолженность, связанная с налогами, IRS не обязана получать постановление суда, прежде чем наложить арест на вашу заработную плату. Кроме того, компенсационные выплаты работникам не могут быть конфискованы коллекторами, однако существует исключение из этого правила, если распоряжение об аресте было получено для принудительной выплаты просроченных алиментов или алиментов, в зависимости от законодательства штата.

Банковский сбор: Банковский сбор позволяет кредиторам снимать деньги с вашего банковского счета. Как правило, кредитор замораживает ваш банковский счет, чтобы вы могли положить на него деньги, но не могли их снять. Кредиторы будут использовать эти деньги, чтобы погасить долг.