Индексация задолженности по алиментам \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Индексация задолженности по алиментам (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Индексация задолженности по алиментам Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 117 «Индексация алиментов» СК РФ»Также суд первой инстанции отметил, что поскольку в решении мирового судьи и в исполнительном документе предусмотрена индексация взысканных алиментов пропорционально увеличению установленного законом минимального размера оплаты труда, то расчет индексации пропорционально величине прожиточного минимума (пункт 1 статьи 117 Семейного кодекса Российской Федерации) произведен быть не может. В случае несогласия административного истца с размером задолженности по алиментам и ее индексацией, он не лишен возможности обратиться в суд в порядке искового производства с иском об определении размера задолженности по алиментам либо размера алиментов.

Подборка судебных решений за 2020 год: Статья 117 «Индексация алиментов» СК РФ

(Р.Б. Касенов)Суд отказал в удовлетворении требований истца о признании незаконным постановления судебного пристава-исполнителя о расчете задолженности по алиментам. При этом суд указал, что на основании ст. 117 Семейного кодекса РФ судебный пристав-исполнитель производит индексацию алиментов, взыскиваемых по решению суда в твердой денежной сумме, пропорционально росту величины прожиточного минимума для соответствующей социально-демографической группы населения, установленной в соответствующем субъекте РФ по месту жительства лица, получающего алименты. Размер алиментов, взыскиваемых по решению суда в твердой денежной сумме, в целях их индексации устанавливается судом кратным величине прожиточного минимума, в том числе размер алиментов может быть установлен в виде доли величины прожиточного минимума.

Правила расчета индексации по ст.208 ГПК РФ

1.Вина должника в неисполнении судебного акта не имеет правового значения.

В Определении Конституционного Суда РФ от 20.03.2008 N 244-О-П указано, что «…закон не ставит возможность индексации присужденных денежных сумм… в зависимость от вины должника в длительном неисполнении судебного решения, поскольку индексация является не мерой гражданско-правовой ответственности должника за ненадлежащее исполнение денежного обязательства, а механизмом, позволяющим полностью возместить потери взыскателя от длительного неисполнения судебного решения в условиях инфляционных процессов в государстве».

Указанная правовая позиция подтверждена в Определении Верховного Суда РФ от 16.07.2009 N 5н-221/09, Обзоре законодательства и судебной практики Верховного Суда Российской Федерации за первый квартал 2008 года.

На уровне Свердловской области позиция подтверждена в «Бюллетене судебной практики по гражданским делам Свердловского областного суда (первый квартал 2005 г. )» (утв. постановлением президиума Свердловского областного суда от 23.03.2005).

)» (утв. постановлением президиума Свердловского областного суда от 23.03.2005).

Определение Верховного Суда РФ от 07.12.2004 N 41-Г04-21

«Предусмотренный упомянутой нормой Кодекса порядок индексации взысканных судом сумм применяется не только при задержке исполнения решения суда, но и когда решение было исполнено, но до его исполнения возникли основания для применения индексации. В этом случае суд производит индексацию в порядке ст. 208 ГПК РФ уже после исполнения решения, но с учетом индексов, определяемых на момент исполнения решения».

Определение Верховного Суда РФ от 02.07.2004 N 85-ГО4-3

«В соответствии со ст. 208 ГПК РФ по заявлению взыскателя или должника суд, рассмотревший дело, может произвести индексацию взысканных судом денежных сумм на день исполнения решения суда.

Согласно разъяснениям, данный в

В «Бюллетене судебной практики по гражданским делам Свердловского областного суда (четвертый квартал 2005 г.)» (утв. постановлением президиума Свердловского областного суда от 15. 02.2006) указано: «Согласно ст. 208 Гражданского процессуального кодекса Российской Федерации по заявлению взыскателя или должника индексация взысканных денежных сумм производится не только после исполнения должником решения суда, но и при наличии обстоятельств, затрудняющих исполнение судебного постановления. Поэтому доводы суда о том, что индексация взысканных сумм может быть произведена только на день исполнения решения суда, и, следовательно, обращение взыскателя К. с заявлением об индексации является преждевременным, необоснованны».

02.2006) указано: «Согласно ст. 208 Гражданского процессуального кодекса Российской Федерации по заявлению взыскателя или должника индексация взысканных денежных сумм производится не только после исполнения должником решения суда, но и при наличии обстоятельств, затрудняющих исполнение судебного постановления. Поэтому доводы суда о том, что индексация взысканных сумм может быть произведена только на день исполнения решения суда, и, следовательно, обращение взыскателя К. с заявлением об индексации является преждевременным, необоснованны».

Сомнительная формулировка в целях доказывания обратного: см. Определение Конституционного Суда РФ от 27.01.2011 N 77-О-О.

3.Возможна неоднократная индексация, при которой к сумме долга по решению прибавляется сумма уже проведенной ранее индексации. Индексация на будущее время невозможна.

Определение Верховного Суда РФ от 10.02.2012 N 10-В11-17

«… судебное постановление о взыскании с Российской Федерации в лице Министерства финансов Российской Федерации каких-либо денежных сумм до рассмотрения данного спора отсутствует, в связи с чем статья 208 Гражданского процессуального кодекса Российской Федерации при разрешении возникшего спора применению не подлежит. Также суд произвел индексацию платежей на будущее время …Однако не учел, что взыскание задолженности на будущее время не предусмотрено действующим законодательством, а коэффициент индексации изменяется ежегодно в соответствии с федеральными законами об установлении коэффициента индексации на очередной финансовый год. В этой связи применение судом указанного коэффициента до 2024 года неправомерно».

Также суд произвел индексацию платежей на будущее время …Однако не учел, что взыскание задолженности на будущее время не предусмотрено действующим законодательством, а коэффициент индексации изменяется ежегодно в соответствии с федеральными законами об установлении коэффициента индексации на очередной финансовый год. В этой связи применение судом указанного коэффициента до 2024 года неправомерно».

Определение Верховного Суда РФ от 30.06.2009 N 74-Г09-12: «длительное неисполнение судебного постановления ответчиком по выплате указанной присужденной суммы привело к утрате денежными средствами покупательской способности в результате инфляции, в связи с чем данная сумма подлежала индексации в порядке статьи 208 ГПК РФ. С учетом изложенного вывод суда о том, что в данном случае имеет место повторная индексация взысканных по решению суда сумм, является ошибочным, основанным на неправильном применении указанной нормы процессуального права. Вина должника не является условием, при котором производится индексация присужденной денежной суммы, поскольку применение индексов роста цен направлено не на усиление экономических санкций в отношении должника, а на правильное определение размера реального и полного возмещения вреда при рассмотрении спора в суде».

Определение Верховного Суда РФ от 05.02.2009 N 14-В08-16: «Именно с момента присуждения судом денежных сумм до дня фактического исполнения решения производится индексация указанных сумм.С учетом изложенного вывод суда надзорной инстанции о том, что в данном случае имеет место повторная индексация взысканных по решению суда сумм, является ошибочным, основанным на неправильном применении указанной нормы процессуального права».

На уровне Свердловской области пример расчет указан в «Бюллетене судебной практики по гражданским делам Свердловского областного суда (третий квартал 2008 г.)» (утв. постановлением президиума Свердловского областного суда от 05.11.2008).

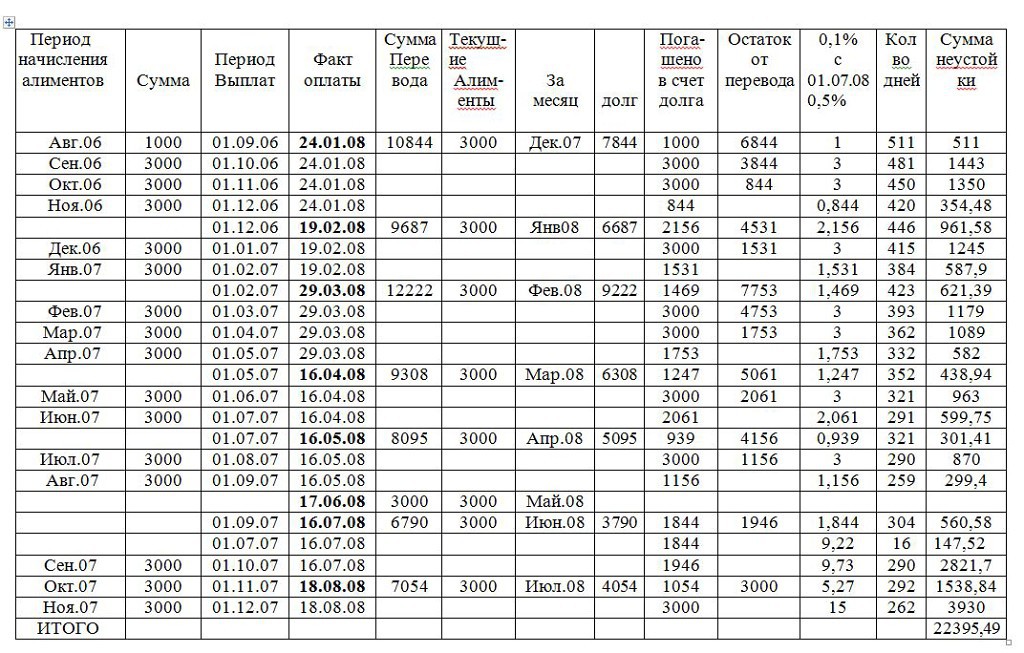

В указанном примере расчета видно, что при индексации за текущий месяц учитывается сумма невыплаченного по судебному акту долга с учетом индексации за предыдущие месяцы.

В «Бюллетене судебной практики по гражданским делам Свердловского областного суда (первый квартал 2007 г. )» (утв. постановлением президиума Свердловского областного суда от 18.04.2007г.) прямо указано, что при определении индексации учитывается сумма предыдущей индексации.

)» (утв. постановлением президиума Свердловского областного суда от 18.04.2007г.) прямо указано, что при определении индексации учитывается сумма предыдущей индексации.

См. также Определение Конституционного Суда РФ от 24.10.2013 N 1682-О.

4.Индексация производится по индексу потребительских цен.

В Определении Верховного Суда РФ от 29.12.2009 N 80-Г09-9 и Определении Верховного Суда РФ от 18.03.2008 N 74-Г08-11 была выработана правовая позиция, в соответствии с которой «суд производил индексацию по росту индекса потребительских цен, поскольку индексы роста потребительских цен, являясь экономическим показателем роста цен, объективно отражают уровень инфляции по месту проживания взыскателя».

Правомерность применения ежемесячного индекса потребительских цен Росстата подтверждена в Апелляционном определении Свердловского областного суда от 21. 01.2014 по делу N 33-319/2014.

01.2014 по делу N 33-319/2014.

Имеется неопределенность в вопросе, какие индексы потребительских цен применять: федеральные (http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/tariffs/#) или региональные (например, http://sverdl.gks.ru/wps/wcm/connect/rosstat_ts/sverdl/ru/statistics/indicators/).

На практике можно встретить оба подхода.

Представляется, что более правильный подход расчета по индексу потребительских цен в регионе местонахождения взыскателя.

В Определении Верховного Суда РФ от 29.12.2009 N 80-Г09-9 применены региональные индексы.

В Определении Верховного Суда РФ от 25.12.2008 N 35-О08-48 указано: «по смыслу закона индексация подлежащих выплате в возмещение вреда денежных сумм с учетом индекса потребительских цен в соответствующем субъекте Российской Федерации позволяет обеспечить более реальную защиту прав взыскателя в условиях инфляции, а определение размера индексации с учетом роста потребительских цен в целом по Российской Федерации производится при отсутствии таких данных по субъекту Российской Федерации. При таких обстоятельствах, судебная коллегия считает, что примененный судом порядок индексации с учетом индекса потребительских цен, рассчитанного Федеральной службой государственной статистики по Тверской области, не противоречит требованиям закона и является правильным».

При таких обстоятельствах, судебная коллегия считает, что примененный судом порядок индексации с учетом индекса потребительских цен, рассчитанного Федеральной службой государственной статистики по Тверской области, не противоречит требованиям закона и является правильным».

5.Индексация производится с момента вступления в силу решения суда о взыскании денежных средств.

В Определении Верховного Суда РФ от 04.02.2011 N 57-В10-5 указано: «Поскольку целью индексации присужденных денежных сумм является поддержание их покупательной способности в условиях инфляции, индексация взысканных по решению суда денежных сумм должна производиться с момента вступления решения суда в законную силу. Ссылка суда кассационной инстанции на то, что период неисполнения судебного решения следует исчислять по истечении предусмотренного статьей 242.2 Бюджетного кодекса Российской Федерации трехмесячного срока, является несостоятельной, поскольку указанная норма бюджетного законодательства носит пресекательный характер, направлена за защиту интересов взыскателя и не освобождает должника от обязанности выплатить присужденные денежные суммы с учетом индексации за весь период неисполнения решения суда. Изложенное свидетельствует о том, что выводы суда кассационной инстанции о возникновении права у заявителя на индексацию присужденных денежных сумм по истечении трехмесячного срока, предусмотренного статьей 242.2 Бюджетного кодекса Российской Федерации, нельзя признать соответствующими регулирующим спорные правоотношения нормам закона».

Изложенное свидетельствует о том, что выводы суда кассационной инстанции о возникновении права у заявителя на индексацию присужденных денежных сумм по истечении трехмесячного срока, предусмотренного статьей 242.2 Бюджетного кодекса Российской Федерации, нельзя признать соответствующими регулирующим спорные правоотношения нормам закона».

См. также п.17 Обзора судебной практики Верховного Суда РФ от 03.06.2009 «Обзор законодательства и судебной практики Верховного Суда Российской Федерации за первый квартал 2009 года».

Иное мнение в п. 5 Обобщения Московского областного суда «Обобщение судебной практики рассмотрения споров о порядке индексации сумм возмещения вреда здоровью, присужденных денежных сумм и о порядке исчисления процентов за несвоевременную выплату заработной платы и иных выплат компенсационного характера»: «Поскольку целью индексации присужденных денежных сумм является поддержание их покупательной способности в условиях инфляции, индексация взысканных по решению суда денежных сумм должна производиться с момента вынесения судебного решения. Указанная правовая позиция высказана Верховным Судом РФ в п. 5 Обзора законодательства и судебной практики за третий квартал 2003г., утвержденного Постановлениями Президиума Верховного Суда РФ от 3 и 24 декабря 2003г.».

Указанная правовая позиция высказана Верховным Судом РФ в п. 5 Обзора законодательства и судебной практики за третий квартал 2003г., утвержденного Постановлениями Президиума Верховного Суда РФ от 3 и 24 декабря 2003г.».

Определение Верховного Суда РФ от 31.07.2003 N 13-Г03-9, Обзор судебной практики Верховного Суда РФ от 03.12.2003, 24.12.2003 за третий квартал 2003 года: «приведенная норма обеспечивает защиту прав взыскателя в условиях инфляции, когда от момента вынесения решения до его исполнения взысканные суммы обесцениваются. Между тем суд исчислил суммы индексации начиная с 1 января 2001 года, то есть с момента, когда у истцов возникло право на получение спорных сумм. Данное требование могло быть рассмотрено в порядке искового производства, однако никто из истцов при предъявлении исков об этом не просил. Таким образом, суд вышел за пределы полномочий, предоставленных ему ст. 208 ГПК РФ».

Эта позиция противоречит более поздним разъяснениям ВС РФ, поэтому должна применяться именно позиция ВС РФ: индексация производится с момента вступления решения суда в законную силу.

Хотя другой подход — с момента вынесения решения — более справедлив для взыскателя.

6.Суд должен выяснить ситуацию в исполнительном производстве.

В Определении Верховного Суда РФ от 24.01.2012 N 78-В11-36 указано: «С учетом того, что закон связывает возможность индексации с исполнением судебного решения, то суду при разрешении заявления следовало установить, исполнялись ли решение, на какой стадии находится исполнительное производство, завершено оно или нет, что судом сделано не было».

Определение Верховного Суда РФ от 24.01.2012 N 78-В11-36: «В силу того, что закон связывает индексацию присужденных решением суда денежных сумм с возможностью в дальнейшем взыскать проиндексированные суммы в процессе исполнительного производства, то при прекращении исполнительного производства по смыслу закона индексация денежных средств, взысканных по судебному постановлению, производиться не может».

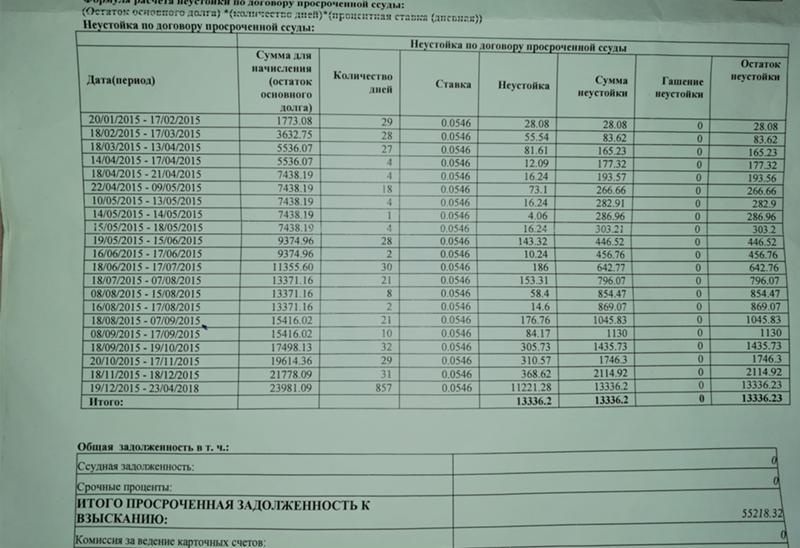

7.Расчет индексации производится в два этапа: до момента первой выплаты на всю сумму и на сумму оставшегося долга от момента первой выплаты до дня индексации.

Пример расчета указан в Определении Свердловского областного суда от 09 сентября 2008 года, дело N 33-7133/2008, которое приводится в Бюллетене Свердловского областного суда за третий квартал 2008 г.

Вариант расчета также указан в п.5 Обобщения Московского областного суда «Обобщение судебной практики рассмотрения споров о порядке индексации сумм возмещения вреда здоровью, присужденных денежных сумм и о порядке исчисления процентов за несвоевременную выплату заработной платы и иных выплат компенсационного характера».

8.Индексация производится по заявлению истца или представлению судебного пристава-исполнителя, а не путем подачи самостоятельного иска.

Определение Ленинградского областного суда от 09. 08.2012 N 33-3811/2012: «судебная коллегия соглашается с выводами судьи Гатчинского городского суда Ленинградской области о том, что вопрос об индексации взысканных судом денежных средств может быть решен путем подачи заявления в рамках гражданского дела о взысканных денежных суммах, а не в порядке самостоятельного иска».

08.2012 N 33-3811/2012: «судебная коллегия соглашается с выводами судьи Гатчинского городского суда Ленинградской области о том, что вопрос об индексации взысканных судом денежных средств может быть решен путем подачи заявления в рамках гражданского дела о взысканных денежных суммах, а не в порядке самостоятельного иска».

Определение Верховного Суда РФ от 06.05.2014 N 5-КГ14-36: «Согласно ст. 434 ГПК Российской Федерации при наличии обстоятельств, затрудняющих исполнение судебного постановления или постановлений иных органов, взыскатель, должник, судебный пристав-исполнитель вправе поставить перед судом, рассмотревшим дело, или перед судом по месту исполнения судебного постановления вопрос об отсрочке или о рассрочке исполнения, об изменении способа и порядка исполнения, а также об индексации присужденных денежных сумм. Такие заявление сторон и представление судебного пристава-исполнителя рассматриваются в порядке, предусмотренном ст. 203 и 208 настоящего Кодекса».

И обратите внимание: предварительного судебного заседания по заявлению о проведении индексации не проводится!

9.Определение об индексации не может изменять решение по существу.

Определение Верховного Суда РФ от 05.07.2013 N 18-КГ13-63

«Индексация присужденных судом денежных сумм обеспечивает реальную защиту прав взыскателя в условиях инфляции. При этом, судебное постановление об индексации взысканных судом сумм не может изменять содержание вынесенного решения…Однако суд, удовлетворяя заявление об индексации взысканных сумм, фактически установил иной порядок индексации ежемесячной выплаты — пропорционально росту цен на товары и услуги в Российской Федерации, изменив, тем самым, содержание резолютивной части решения суда».

См. также Определение Конституционного Суда РФ от 22.03.2012 N 542-О-О.

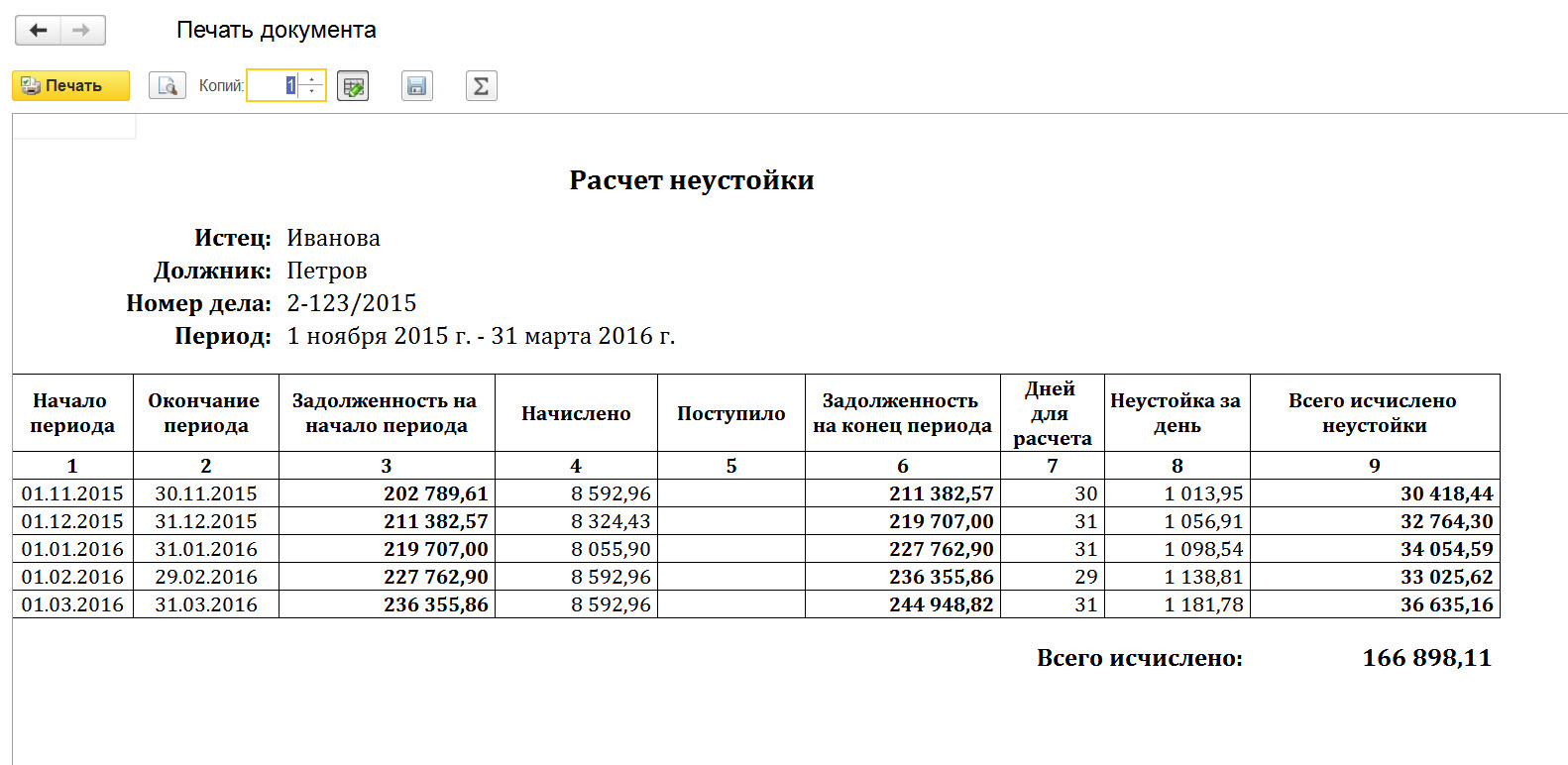

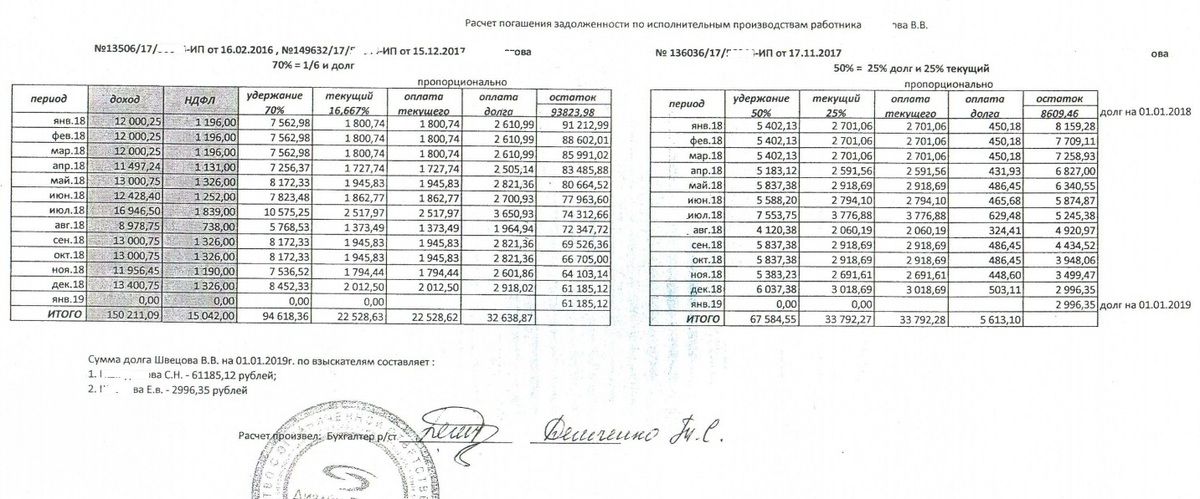

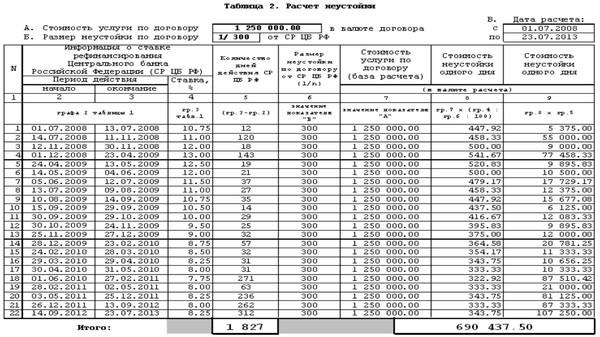

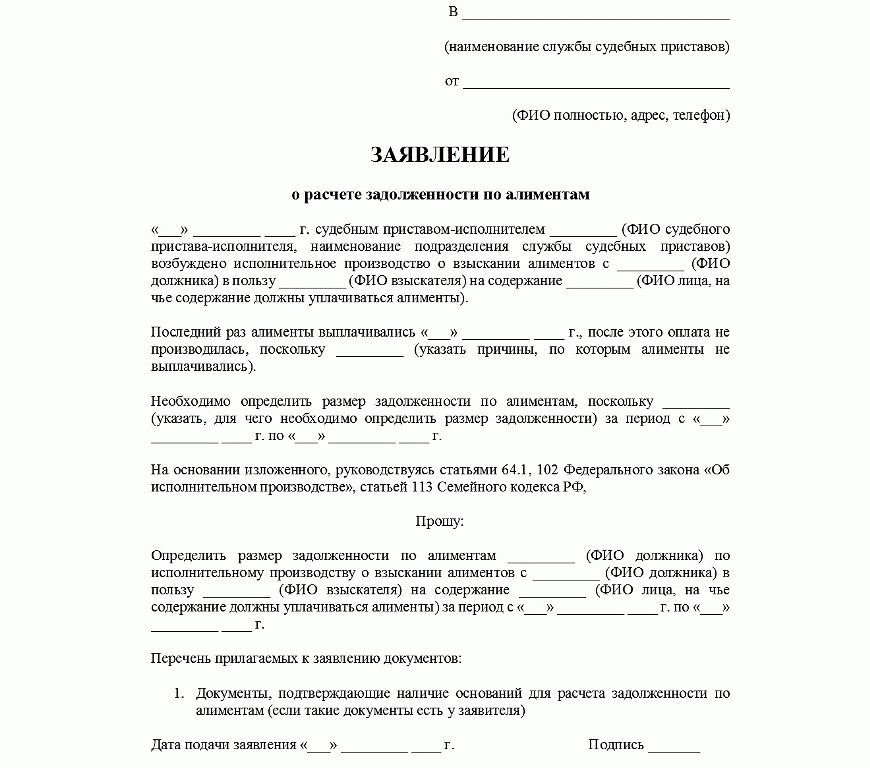

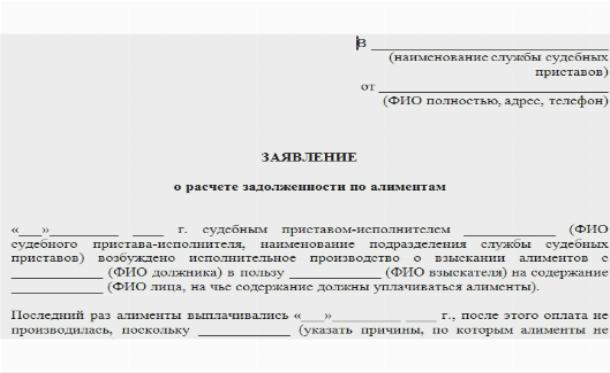

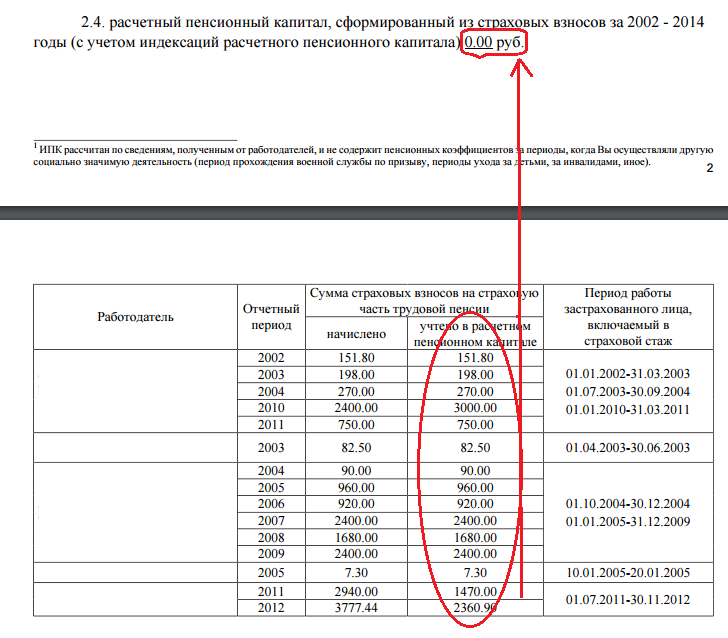

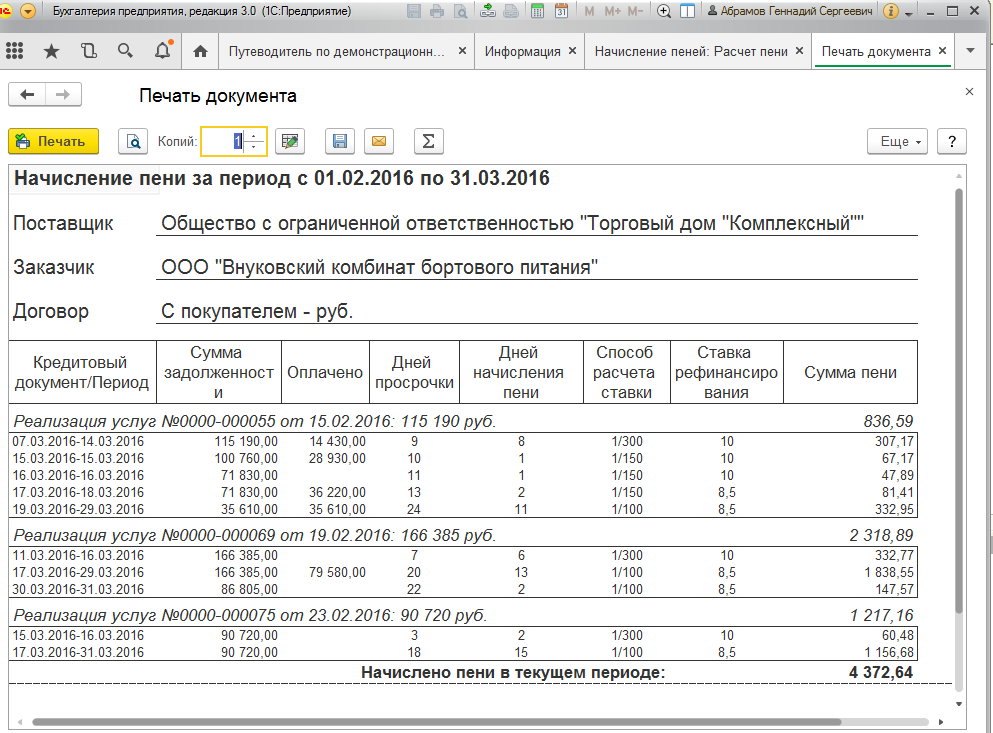

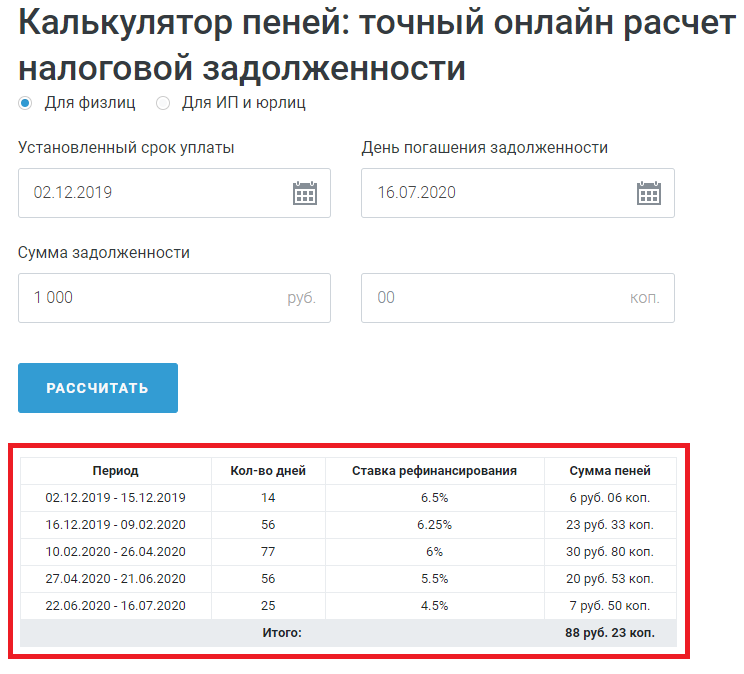

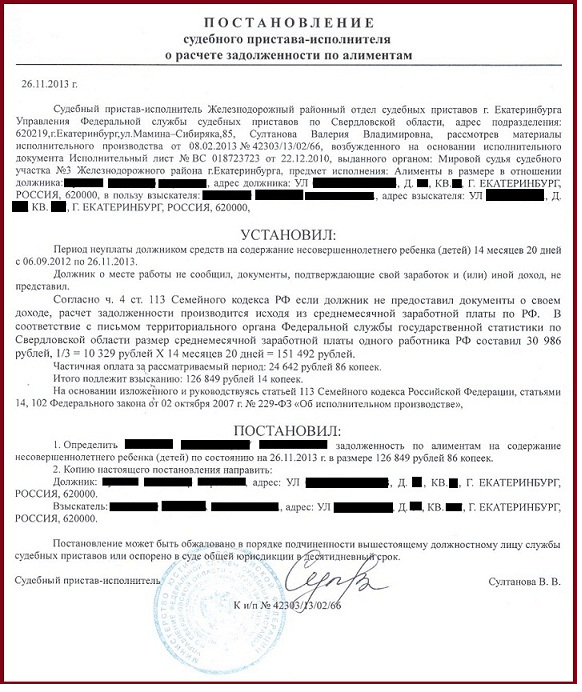

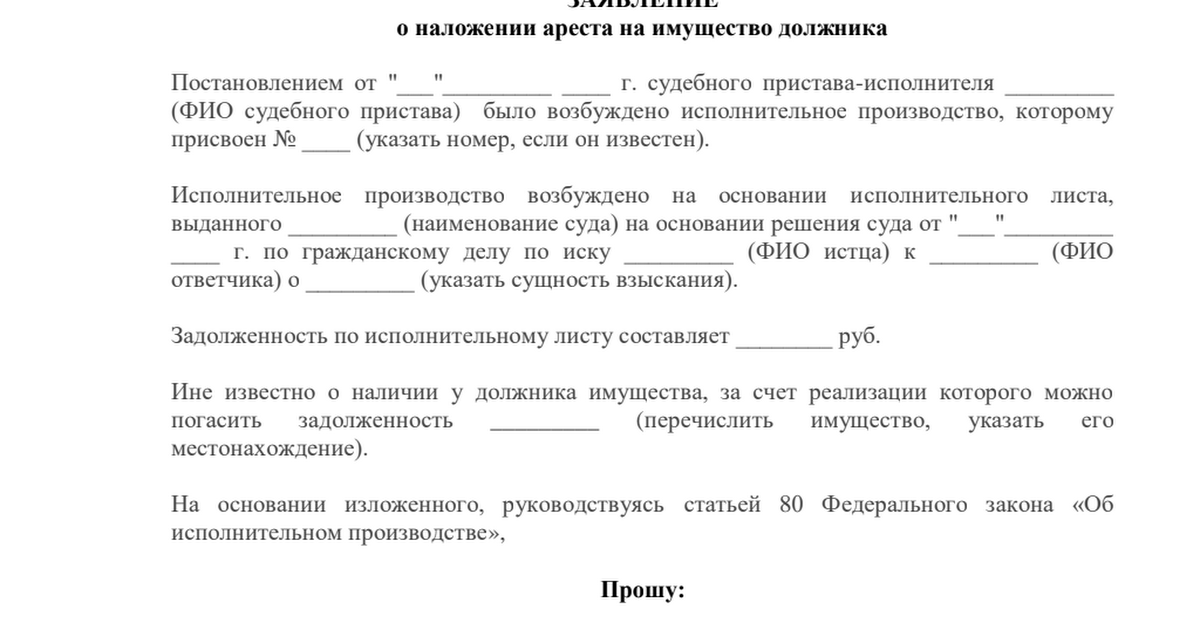

расчет индексации задолженности за прошедший период

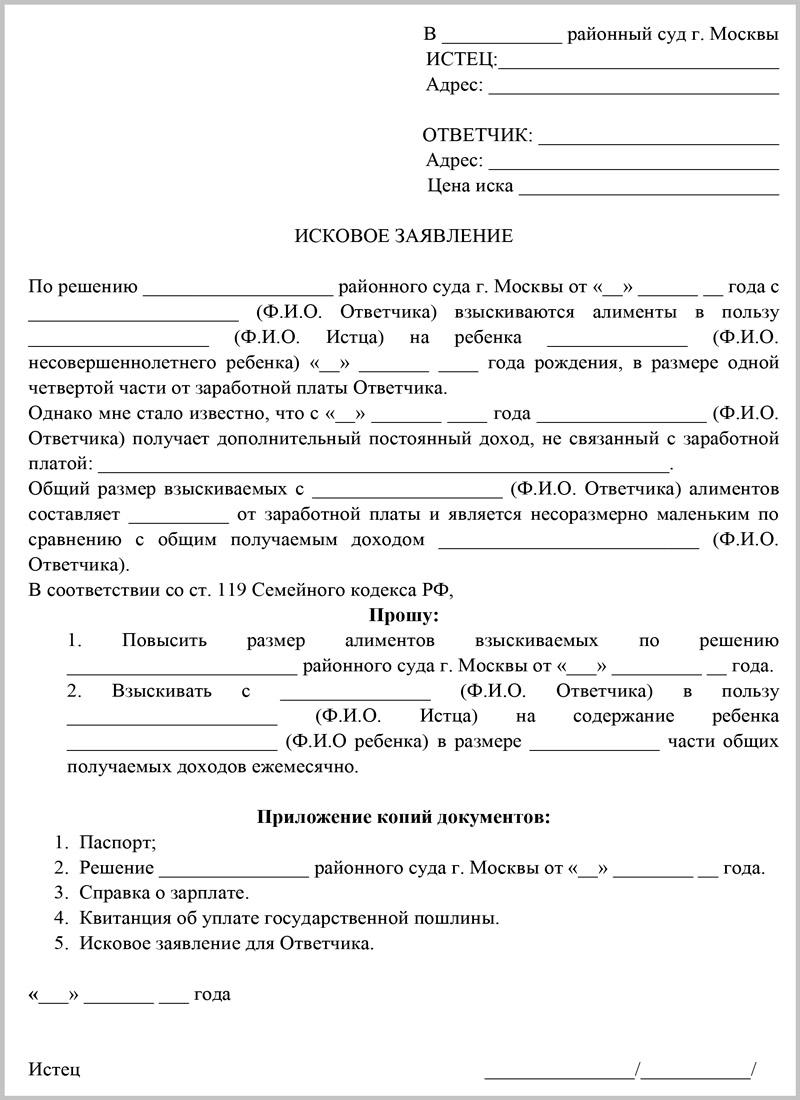

Индексация алиментов в фиксированном денежном размере это необходимая процедура для долгосрочных обязательств, позволяющая корректировать величину выплат для достойного материального обеспечения получателя. Законодательство разработало правила ее проведения, дающие возможность избежать обращения в судебные органы.

Законодательство разработало правила ее проведения, дающие возможность избежать обращения в судебные органы.

Важно! Если вы сами разбираете свой случай индексации алиментов, то вам следует помнить, что:

|

В каких случаях нужна индексация?

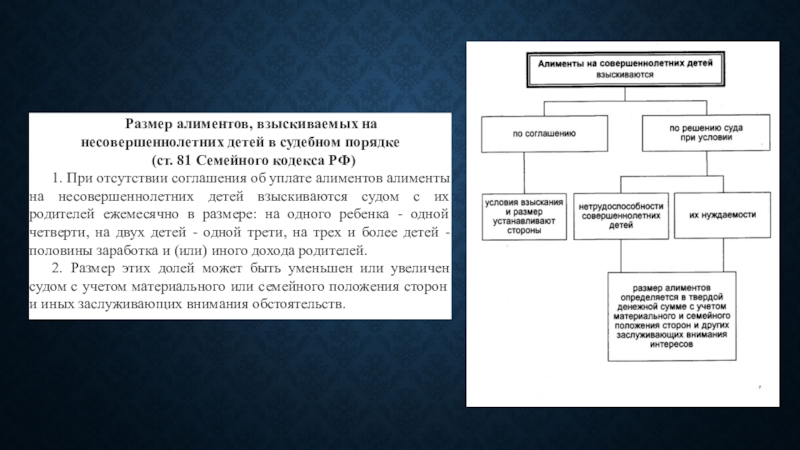

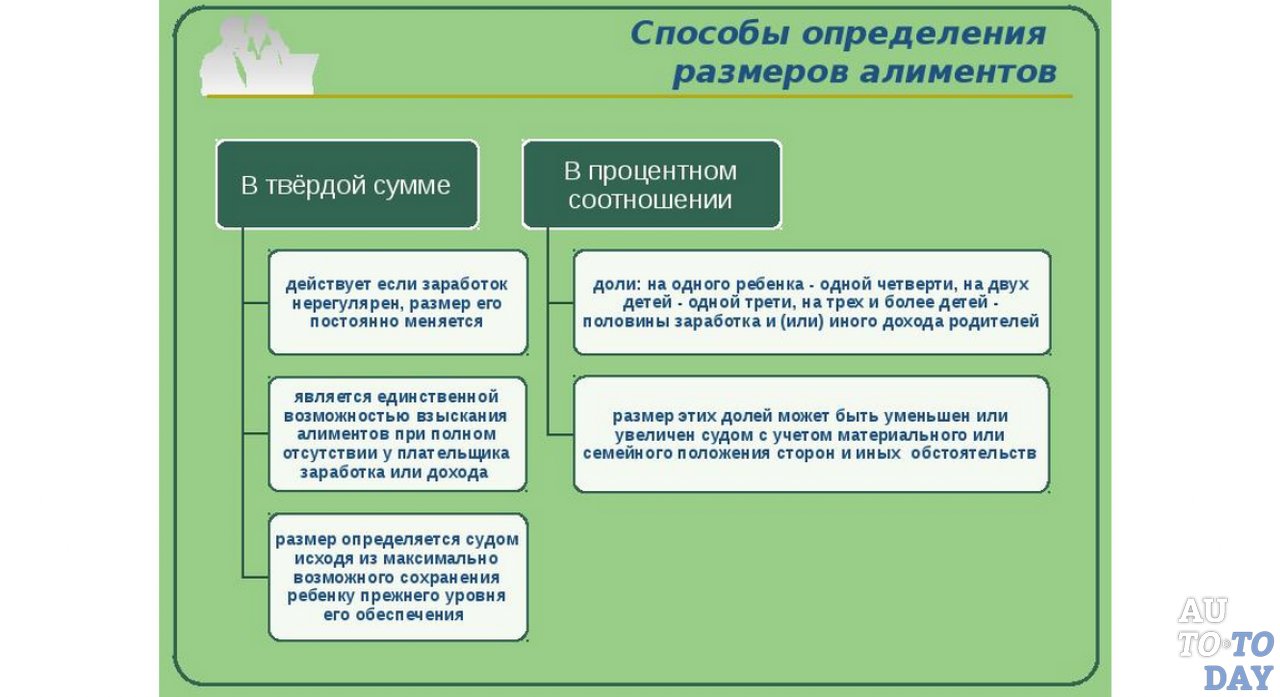

СК РФ установлено, что перерасчет проводится только тех алиментов, которые установлены в твердой денежной сумме. Это обозначает, что если выплаты в виде алиментов назначены судьей, либо договоренностью в долях от доходов родителей, они не подлежат повышению, поскольку привязаны к величине доходов, получаемых родителем. То есть подразумевают, что или доходы уже проиндексированы, или соответствуют экономической ситуации в стране.

В соответствии со ст.102 Федерального закона об исполнительном производстве индексация задолженности по алиментам в фиксированной денежной сумме осуществляется при изменении прожиточного минимума, который установлен для несовершеннолетних детей, или иных групп граждан в соответствующем районе. Причем если региональное значение не установлено, то за основу берут прожиточный уровень, определенный федеральным правительством.

Причем если региональное значение не установлено, то за основу берут прожиточный уровень, определенный федеральным правительством.

Кто производит индексацию?

Помимо непосредственно службы судебных приставов, в производстве у которых располагается конкретный исполнительный лист, нотариальная надпись и судебный приказ, индексацию осуществляет также учреждение, в котором учится, или работает должник.

Важно! Бухгалтерия организации, в случае изменения прожиточного минимума в конкретном районе или регионе, определяет самостоятельно, касаются ли эти изменения категории лиц, в пользу которых осуществляется удержания. И если имеется необходимость, выполняет индексацию размеров алиментов.

Формула переиндексации

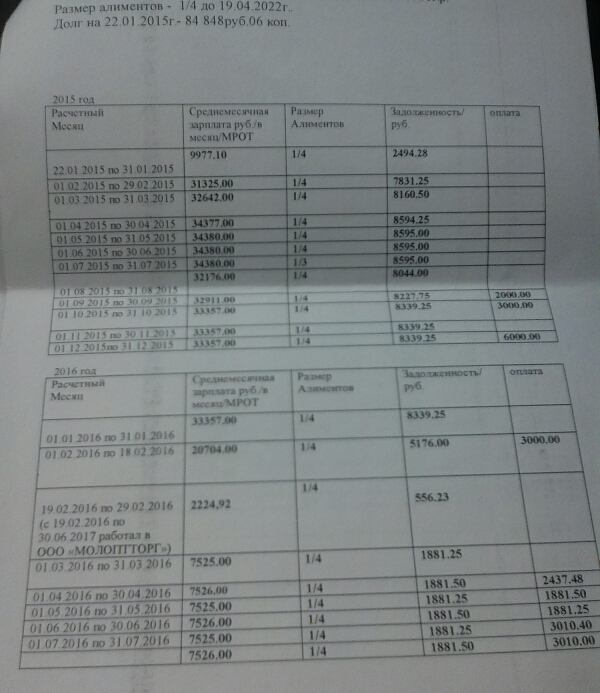

Изменение величины алиментных выплат производится в соответствии с изменением прожиточного минимума. Чтобы вычислить коэффициент, на который нужно индексировать, надо рассчитать отношение утратившего силу показания к новому, и получившийся коэффициент использовать к размеру алиментных выплат, установленных в фиксированном денежном выражении.

Важно! Таким образом, для переиндексации, нужно знать точную формулировку судебного решения, а также новое и старое значение социального показателя и дату, с которой постановление вступает в силу.

Исходя из всего вышеуказанного, при индексации алиментов расчет выплат осуществляется по следующей формуле:

АИ = ПМН / ПМС Х А,

где:

АИ величина алиментных средств после индексирования;

ПМН новое значение прожиточного минимума, вступившего в силу;

ПМС старый показатель прожиточного минимума, действовавший до проведения перерасчета;

А – размер отчислений до индексации.

Индексация за прошедший период

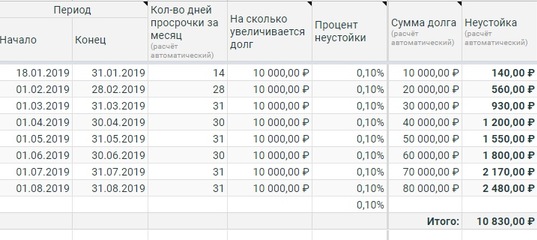

По общим правилам СК РФ установлен 3-х летний срок взыскания алиментных платежей. Причем индексация алиментов за прошедший период, то есть все взыскания, удерживаемые за прошедшие периоды, подлежат перерасчету, в порядке, который описан выше. Помимо этого, если установлено, что алименты не взыскивались по вине алиментщика, на всю задолженность может быть удержана неустойка в размере 0,5 % от неуплаты за каждодневную просрочку.

Важно!Причем индексирование выплат, которые начислены к удержанию, выполняется отдельно по каждому периоду, в зависимости от изменения показателя прожиточного минимума в конкретное время.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите в форме ниже.

Задать вопрос юристу

Оценщик погашения — YouCanDealWithIt

Для этой страницы требуется JavaScript.

Вы можете включить JavaScript в настройках вашего браузера.

Введите следующую информацию, чтобы мы могли предоставить вам ориентировочные ежемесячные платежи, чтобы помочь вам определить, какой план погашения лучше всего подходит для вашего

потребности. Предоставление точной информации позволит получить более точную оценку.

Ваш скорректированный валовой доход

Включите весь налогооблагаемый доход, который вы получаете в настоящее время, например:

- Доход от занятости

- Доход по безработице

- Дивидендный доход

- Процентный доход

- Советы

- Алименты

Не включайте не облагаемый налогом доход, такой как Дополнительный социальный доход, алименты или федеральная или государственная государственная помощь.

Если вы состоите в браке и подаете совместную декларацию, включите налогооблагаемый доход вашего супруга, как определено выше.

Количество месяцев погашения

Введите количество месяцев, в течение которых вы выплачивали долг.

Пример:

Если у вас есть 120 месяцев для погашения кредита, и вы уже сделали 10 ежемесячных платежей, вы должны ввести 10 в качестве Месяцев погашения.

Стандартное погашение

Это самый быстрый и экономичный план погашения.Ваш предполагаемый ежемесячный платеж основан на 10 годах, оставшихся от стандартных 10 лет до погашения, или до 30 лет погашения, если у вас есть ссуда на консолидацию.

Постепенное погашение

Этот план позволяет начать более низкие платежи, которые постепенно увеличиваются с течением времени. Ваш предполагаемый ежемесячный платеж основан на 10 годах, оставшихся от стандартных 10 лет до погашения, или 30 лет погашения, если у вас есть Консолидационный кредит.

Расширенный фиксированный платеж

Чтобы претендовать на этот план погашения, у вас должно быть более 30 000 долларов непогашенных кредитов FDLP (Федеральная программа прямого кредитования) или FFEL (Федеральная программа семейного образования), соответственно. Этот план позволяет продлить срок погашения до 25 лет, при этом сумма платежа остается неизменной на протяжении всего погашения.

Этот план позволяет продлить срок погашения до 25 лет, при этом сумма платежа остается неизменной на протяжении всего погашения.

Расширенное постепенное погашение

Чтобы претендовать на этот план погашения, у вас должно быть более 30 000 долларов непогашенных кредитов FDLP (Федеральная программа прямого кредитования) или FFEL (Федеральная программа семейного образования), соответственно. Этот план позволяет продлить срок погашения до 25 лет, при этом сумма платежа изначально ниже, а затем увеличивается при погашении.

Оплата по мере заработка

Только для прямых займов: Предполагаемый ежемесячный платеж рассчитан на один год и рассчитывается на основе вашего скорректированного валового дохода (и дохода вашего супруга, если вы состоите в браке) и размера семьи. Вы должны ежегодно повторно подавать заявление с обновленной информацией о доходах.

Погашение на основе дохода

В соответствии с этим планом ваши ежемесячные платежи основаны на вашем скорректированном валовом доходе и размере семьи.Если вы состоите в браке и подаете совместную декларацию о подоходном налоге, скорректированный валовой доход вашего супруга также принимается во внимание.

Выплата в зависимости от дохода

Только для прямых кредитов: Ваш предполагаемый ежемесячный платеж рассчитан на один год и рассчитывается на основе вашего скорректированного валового дохода (и дохода вашего супруга, если вы состоите в браке), размера семьи и общей суммы вашего приемлемого кредита. долг. Вы должны ежегодно повторно подавать заявление с обновленной информацией о доходах.

Погашение с учетом дохода

Для FFEL Только займы: В соответствии с этим планом ваши ежемесячные платежи рассчитываются на основе вашего общего ежемесячного валового дохода и должны покрывать как минимум проценты, причитающиеся каждый месяц. Вы должны ежегодно повторно подавать заявку с обновленной информацией о доходах, так как этот план назначается только на 12 месяцев за раз.

Вы должны ежегодно повторно подавать заявку с обновленной информацией о доходах, так как этот план назначается только на 12 месяцев за раз.

Скорректированный валовой доход супруга

Если вы состоите в браке и подаете отдельную декларацию, включите налогооблагаемый доход вашего супруга, например:

- Доход от занятости

- Доход по безработице

- Дивидендный доход

- Процентный доход

- Советы

- Алименты

Не включайте не облагаемый налогом доход, такой как Дополнительный социальный доход, алименты или федеральная или государственная государственная помощь.

Семейное положение

Если вы не состоите в браке, выберите Холост.

Если вы состоите в браке и подаете налоги совместно, выберите «Женаты — подавали налоги совместно». Если вы разлучены со своим супругом,

выберите вариант «Отдельно».

Если вы разлучены со своим супругом,

выберите вариант «Отдельно».

Если вы состоите в браке и подаете налоги отдельно, выберите «Женаты — подаете налоги отдельно». Если вы разлучены со своим супругом,

выберите вариант «Отдельно».

Если вы разлучены со своим супругом, выберите Разлучены.

Если вы разведены, выберите Разведен.

Пересмотренный вариант оплаты по мере заработка

Сумма вашего ежемесячного платежа может быть выше, если вы когда-либо меняли планы погашения с пересмотренной выплаты по мере заработка или не проходили повторную сертификацию ежегодно, а затем повторно подавали заявку впоследствии.

Расскажите нам о себе

Неверные данные — Семейное положение: Вы должны выбрать семейное положение.

Неверные данные — Ваш скорректированный валовой доход: Введите целое числовое значение скорректированного валового дохода в формате 12 345,67 долларов США.

Неверные данные — скорректированный валовой доход супруга: Пожалуйста, введите целое числовое значение скорректированного валового дохода в формате $12 345,67.

Неверные данные — Размер семьи: Пожалуйста, введите целое число для размера семьи.

Неверные данные — количество месяцев погашения: Пожалуйста, введите целое число для количества месяцев погашения.

Неверные данные — штат проживания: Пожалуйста, введите действительное название или аббревиатуру штата.

Ваш скорректированный валовой доход

Скорректированный валовой доход супруга

Семейный размер (включая себя)

Штат проживания

Местопребывание АХИОДругое

Расскажите нам о своих кредитах

Укажите ваши кредиты или любые совместные кредиты, которые вы можете иметь с вашим супругом (например, ссуда на консолидацию супругов).

Неверные данные о кредите: Пожалуйста, введите правильный остаток основного долга и процентную ставку по крайней мере для одного кредита.

Неверный основной баланс: Пожалуйста, введите действительный основной баланс.

Неверная процентная ставка: Введите действительную процентную ставку.

Текущий основной баланс

Добавить кредит Вычислить оценки › Информационное сообщение: Замужние, подающие вместе или по отдельностиПри заполнении заявки в StudentLoans.gov, вам также нужно будет указать кредиты вашего супруга, если это применимо.

Эти планы погашения доступны не для всех кредитов, поэтому вы можете уточнить у своего кредитного специалиста детали плана или информацию о правах на него.

Оплата за 12 месяцев*

$XXX.XX

Оплата за 12 месяцев*

$ХХХ.ХХ

Оплата за 12 месяцев*

$XXX.XX

Выплата в зависимости от дохода

Оплата за 12 месяцев*

$ХХХ.ХХ

Погашение с учетом дохода

Оплата за 12 месяцев*

$XXX. XX

XX

Общая основная сумма

$Х,ХХХ.ХХ

Оплата за 24 месяца*

$XXX.XX

Общая основная сумма

$Х,ХХХ.ХХ

Общая основная сумма

$Х,ХХХ. ХХ

ХХ

Расширенное поэтапное погашение

Оплата за 24 месяца*

$XXX.XX

Общая основная сумма

$Х,ХХХ.ХХ

‹ Назад*Это начальная сумма, которую вы можете заплатить по этому плану. Ежемесячные суммы могут увеличиваться со временем.

ПРИМЕЧАНИЕ. Показанные результаты основаны на предоставленной вами информации и являются приблизительными. Некоторые ограничения

подать заявку на определенные планы погашения. Не все кредиты имеют право на определенные планы погашения. Подробные сведения о каждом варианте см.

на следующей странице для конкретной информации о плане.

Подробные сведения о каждом варианте см.

на следующей странице для конкретной информации о плане.

Полезные советы

FHWA — Центр инновационной финансовой поддержки

« ПредыдущийСледующий »

5 Расчеты

В этой главе кратко обсуждаются различные расчеты выполняется в P3-VALUE 2.2. Глава содержит следующие разделы:

- Основные расчеты

- Оценка риска

- Расчет доходов

- Расчеты PSC для VfM

- Расчеты P3 для VfM

- Вычисления выходных данных VfM

- Расчет командировочных расходов для PDBCA

- Расчет пособий

5.1 Основные расчеты

В следующем разделе представлены основные расчеты, которые включают

сроки и эскалация, стоимость строительства и эксплуатации и обслуживания, а также расчеты трафика.

Основные расчеты используются как в анализе VfM, так и в PDBCA. В

Для того, чтобы иметь возможность просматривать листы, описанные в этом разделе, пожалуйста,

убедитесь, что вы включили подробный вид в Model Navigator. На рис. 4 показана панель детального просмотра Model Navigator с

перечислены различные расчетные листы.

На рис. 4 показана панель детального просмотра Model Navigator с

перечислены различные расчетные листы.

Рисунок 4: Подробный уровень Model Navigator Панель просмотра со списком основных расчетных листов

Просмотрите увеличенную версию рисунка 4.Текстовое описание рисунка 4.

Основные расчеты

На этом снимке экрана показан список основных расчетов, в том числе: Время и эскалация, расчет стоимости строительства, операции расчеты затрат на техническое обслуживание и расчеты трафика.

5.1.1 Time&Esc: Расчеты времени и эскалации

На этом листе рассчитываются временные рамки различных моделей доставки, которые

показаны в верхней части каждого листа. Лист также содержит флаги и

счетчики, которые используются для упрощения сложных вычислений. Например,

флаг может указывать на окончание периода строительства и может использоваться

при расчете субсидии, чтобы убедиться, что субсидия выплачивается в правильном

год. Лист Time&Esc содержит следующие расчеты:

Лист Time&Esc содержит следующие расчеты:

- Model Period : Определяет общую модель временная шкала с использованием входных данных из листа InpTiming&Cost.

- Временная шкала модели PSC : Определяет временные рамки для различных этапов проекта PSC с использованием входных данных модели Период и лист InpTimes&Cost.

- Временная шкала модели PSC с задержкой : определяет сроки для различных фаз проекта отложенного PSC с использованием входных данных из Модельного периода и листа InpTimes&Cost.

- Временная шкала модели P3 : Определяет временные рамки для различных этапов проекта P3 с использованием входных данных модели Период и лист InpTimes&Cost.

- Затраты на обслуживание : Использование флагов, созданных

три графика модели доставки и входные данные от InpTiming&Cost

лист, флаги основных затрат на обслуживание создаются для каждого из

три модели доставки, которые указывают, когда основные расходы на техническое обслуживание

применяются в проекте.

- PSC — Финансирование : Использование временной шкалы модели PSC и входы из листа InpFin, создаются флаги, которые позволят модель для определения того, когда начнется и закончится погашение долга.

- P3 — Амортизация : Использование временной шкалы модели P3 и входы из листа InpFin, создаются флаги, которые позволят модель для определения момента начала применения амортизации.

- P3 — Финансирование : Использование временной шкалы модели P3 и входы из листа InpFin, создаются флаги, которые позволят модель для определения того, когда начнется и закончится погашение долга.

- Traffic : Использование входов трафика, различные флаги создаются, которые будут использоваться в расчетах трафика.

- Транзит : Использование входов для транзитных пассажиров, различные создаются флаги, которые будут использоваться при подсчете транзитных пассажиров.

- Совместное использование автомобилей : Использование данных пассажиров,

создаются различные флаги, которые будут использоваться при совместном использовании пассажиров

расчеты.

- BCA : Используя различные сроки поставки модели, создаются различные флаги, которые будут использоваться в модуле PDBCA.

- Коэффициенты индексации : Коэффициенты индексации и ставки из листа InpTimes&Cost используются для определения коэффициент индексации для каждого года модельного графика.

- Коэффициент скидки : Ставки скидки из InpTimes&Cost используются для определения коэффициентов дисконтирования для каждого из модельный график лет.

- Плата за проезд : Использование входных данных из InpTraffic&Toll, ставки сборов для No Build, ML/TL и GPL определяются для каждого лет модельного ряда.

- Разгон : Использование входных данных из InpTraffic&Toll, профиль нарастания разработан для PSC, Delayed PSC и P3 модели доставки.

5.1.2 Строительство: расчет стоимости строительства

В этом листе рассчитываются предварительные и строительные затраты. для каждой модели поставки.Элементы затрат импортируются из InpTiming&Cost.

лист и равномерно наносится на предварительную и строительную

периоды соответственно. Кроме того, коэффициенты индексации импортируются

из листа Time&Esc. Комбинируя различные входные данные и расчеты,

Создаются денежные потоки для затрат на строительство и подготовку к строительству.

Исходя из рассчитанных номинальных затрат на подготовку к строительству и строительство,

рассчитываются реальные затраты на расчеты BCA.

для каждой модели поставки.Элементы затрат импортируются из InpTiming&Cost.

лист и равномерно наносится на предварительную и строительную

периоды соответственно. Кроме того, коэффициенты индексации импортируются

из листа Time&Esc. Комбинируя различные входные данные и расчеты,

Создаются денежные потоки для затрат на строительство и подготовку к строительству.

Исходя из рассчитанных номинальных затрат на подготовку к строительству и строительство,

рассчитываются реальные затраты на расчеты BCA.

5.1.3 ЭиТО: Эксплуатация и затраты на техническое обслуживание Расчеты

В этом листе рассчитываются затраты на эксплуатацию и техническое обслуживание и капитальный ремонт

каждой модели поставки. Элементы затрат импортируются из InpTiming&Cost.

листе, тогда как коэффициенты индексации импортируются из Time&Esc

лист. Комбинируя различные входные данные и расчеты, денежные потоки для

создаются затраты на эксплуатацию и техническое обслуживание и основные затраты на техническое обслуживание. На основании рассчитанного

номинальные затраты на эксплуатацию и техническое обслуживание и капитальный ремонт, реальные затраты на BCA

вычисляются расчеты.

На основании рассчитанного

номинальные затраты на эксплуатацию и техническое обслуживание и капитальный ремонт, реальные затраты на BCA

вычисляются расчеты.

На листе также рассчитывается экономия средств без сборки для каждой поставки. модель. Для этого ежегодные затраты на эксплуатацию и техническое обслуживание без строительства импортируются из Таблица InpTimes&Cost. Денежные потоки экономии затрат создаются с использованием ввод затрат на эксплуатацию и техническое обслуживание без сборки и операции каждой модели доставки флаг фазового индекса из листа Time&Esc.

5.1.4 Трафик: расчет трафика

Этот лист вычисляет объемы трафика для каждого года в анализе

период как для No Build, так и для Build.Лист различает

Трафик P50 (используется в анализе VfM в сочетании с неопределенностью доходов

при необходимости) и трафик с поправкой на чувствительность (используется

в модуле PDBCA). Рассчитанные объемы трафика используются для расчета

доходы, скорость, транспортные расходы, задержки из-за инцидентов, поездки, связанные с O&M

задержки, задержки в пути, связанные со строительством, расходы, не связанные с топливом, расходы на топливо,

затраты на аварии и затраты на выбросы. В листе используются входные данные из InpTraffic&Toll,

InpSeries и Time&Esc и содержит следующие расчеты трафика.

В листе используются входные данные из InpTraffic&Toll,

InpSeries и Time&Esc и содержит следующие расчеты трафика.

- Трафик до ограничения пропускной способности

- Трафик после ограничения пропускной способности

- Пиковое, непиковое и выходное движение, разделенное на 2 оси и 4+ осевое движение

- Существующий и индуцированный трафик ML/TL и GPL до запуска

- Трафик ML/TL и GPL после рассмотрения возможности расширения

- ML/TL и GPL существующий трафик для расчета командировочных расходов

- Пиковое, непиковое и выходное движение для расчета скорости

- Общий годовой трафик ML/TL и GPL в будние и выходные дни

- Годовой существующий трафик ML/TL и GPL в будние и выходные дни

- Годовой индуцированный трафик ML/TL и GPL в будние и выходные дни

- Ежегодный трафик без сборки в будние и выходные дни

Более подробное обсуждение прогнозов трафика см. к Части II.

5.

2 Оценка риска

2 Оценка рискаВ этом разделе представлены различные расчеты, включенные в риск оценка. Для того, чтобы иметь возможность просматривать листы, описанные в этом раздел, пожалуйста, убедитесь, что вы включили подробное представление уровня в Модельный навигатор. На рис. 5 показан подробный уровень Model Navigator. панель просмотра с перечислением различных расчетных листов.

Рисунок 5: Подробный уровень Model Navigator Панель просмотра со списком расчетных листов для оценки рисков

Просмотрите увеличенную версию рисунка 5.Текстовое описание рисунка 5.

Риски

На этом снимке экрана показан список расчетов рисков, в том числе: расчеты чистых рисков, расчеты базовой изменчивости, жизненный цикл риски производительности и корректировки на неопределенность доходов, риск выходные данные, относящиеся к VfM, и выходные данные по рискам, связанные с PDBCA.

5.2.1 Чистые риски: Расчеты чистых рисков

Этот рабочий лист вычисляет денежные потоки чистого риска для каждой поставки

модель. Риски подразделяются на риски периода строительства и операционные.

риски периода. Входные данные риска, включая наиболее вероятные значения риска

и другие входные данные вероятностного риска импортируются из листа InpRisk.

Факторы индексации и флаги импортируются из листа Time&Esc.

Используя минимальные, максимальные и средние значения, а также распределение

каждого отдельного риска модель определяет дисперсию каждого риска

для расчета вероятностного комбинированного значения риска в заданном

год на основе желаемого входного P-уровня.Для P3 значения чистого риска

делятся на сохраняемые и передаваемые риски, используя

проценты из листа InpRisk. Для более подробного обсуждения

чистые риски, см. Часть II.

Риски подразделяются на риски периода строительства и операционные.

риски периода. Входные данные риска, включая наиболее вероятные значения риска

и другие входные данные вероятностного риска импортируются из листа InpRisk.

Факторы индексации и флаги импортируются из листа Time&Esc.

Используя минимальные, максимальные и средние значения, а также распределение

каждого отдельного риска модель определяет дисперсию каждого риска

для расчета вероятностного комбинированного значения риска в заданном

год на основе желаемого входного P-уровня.Для P3 значения чистого риска

делятся на сохраняемые и передаваемые риски, используя

проценты из листа InpRisk. Для более подробного обсуждения

чистые риски, см. Часть II.

Обратите внимание, что при использовании упрощенного варианта ввода чистые риски не считаются. Вместо этого все затраты должны быть скорректированы с учетом риска и неопределенности.

5.2.2 Базовая изменчивость: Расчеты базовой изменчивости

Базовая изменчивость рассчитывается для каждой модели доставки, чтобы создать

денежные потоки базовой изменчивости. Базовая изменчивость рассчитывается путем импорта

исходные данные базовой изменчивости для каждой фазы проекта (предварительный этап строительства,

строительства и эксплуатации) из листа InpRisk, а затраты из

InpВремя и стоимость. Для P3 базовая изменчивость делится на оставшуюся

и переданная базовая изменчивость, используя проценты переноса затрат

из листа InpTimes&Cost. Для более подробного обсуждения

базовая изменчивость, пожалуйста, обратитесь к Части II.

Базовая изменчивость рассчитывается путем импорта

исходные данные базовой изменчивости для каждой фазы проекта (предварительный этап строительства,

строительства и эксплуатации) из листа InpRisk, а затраты из

InpВремя и стоимость. Для P3 базовая изменчивость делится на оставшуюся

и переданная базовая изменчивость, используя проценты переноса затрат

из листа InpTimes&Cost. Для более подробного обсуждения

базовая изменчивость, пожалуйста, обратитесь к Части II.

Обратите внимание, что при использовании упрощенного варианта ввода базовая изменчивость не считается.Вместо этого все затраты должны быть скорректированы с учетом риска и неопределенности.

5.2.3 Риск производительности жизненного цикла: производительность жизненного цикла Поправка на неопределенность рисков и доходов

Риск производительности жизненного цикла рассчитывается для каждой модели поставки

для создания денежных потоков, связанных с риском производительности жизненного цикла. Расчетный жизненный цикл

премия за риск исполнения (вариант 1) генерируется на этом листе с использованием

стоимость финансирования P3 (WACC) для уступки платежа за доступность

тогда как указанная пользователем надбавка за риск производительности жизненного цикла (опция

2) импортируется из листа InpRisk. Переключатель, определяющий, какой

используемый метод расчета также импортируется из листа InpRisk. С использованием

коэффициенты индексации и фазовые флаги из листа Time&Esc,

рассчитывается ежегодный денежный поток премии за риск производительности в течение жизненного цикла. За

более подробное обсуждение риска производительности жизненного цикла см.

к Части II.

Переключатель, определяющий, какой

используемый метод расчета также импортируется из листа InpRisk. С использованием

коэффициенты индексации и фазовые флаги из листа Time&Esc,

рассчитывается ежегодный денежный поток премии за риск производительности в течение жизненного цикла. За

более подробное обсуждение риска производительности жизненного цикла см.

к Части II.

На листе также рассчитывается денежный поток с поправкой на неопределенность выручки.

для учета неопределенности в доходах, поступающих в государственное агентство.Расчетная поправка на неопределенность выручки (вариант 1) создается

на этом листе с использованием стоимости финансирования P3 (WACC) для концессии на дорожные сборы

в то время как указанная пользователем премия за риск (вариант 2) импортируется

из листа InpRisk. Переключатель, определяющий, какой расчет

метод также импортируется из листа InpRisk. Использование коэффициентов индексации

и фазовые флаги из таблицы Time&Esc, неопределенность годового дохода

рассчитывается корректирующий денежный поток. Для более подробного обсуждения

поправка на неопределенность доходов, см. Часть II.

Для более подробного обсуждения

поправка на неопределенность доходов, см. Часть II.

5.2.4 Выходные данные риска для VfM: Выходные данные риска для VfM

На этом листе представлена выходная таблица риска для использования в анализе VfM.

5.2.5 Выходные данные риска для PDBCA: Выходные данные риска для PDBCA

На этом листе представлена выходная таблица рисков для использования в PDBCA.

5.3 Доходы

В этом разделе представлены расчеты доходов, которые используются в анализ VfM.Чтобы иметь возможность просматривать листы, описанные в этот раздел, пожалуйста, убедитесь, что вы включили подробное представление уровня в Навигаторе моделей. На рис. 6 показан уровень детализации Model Navigator. панель просмотра с листом расчета в списке.

Рис. 6: Подробное представление Model Navigator Панель со списком листов расчета доходов

Просмотрите увеличенную версию рисунка 6.5.3.1 Доходы: расчет доходов

Доходы рассчитываются для платных опций PSC и платных P3. Доходы

для неплатных объектов не рассчитываются. Кроме того, доходы не

рассчитывается для задержанного PSC, так как доходы от платы за проезд не имеют отношения к

модуль PDBCA (отложенный PSC не используется в VfM). Лист доходов

рассчитывает три потока денежных средств от доходов: доходы от платы за проезд, утечка доходов,

и резюме сбора платы за проезд. Сводная информация о взимании платы за проезд объединяет

первых двух и вычитает расчетную поправку на неопределенность дохода

в оценке рисков.

Доходы

для неплатных объектов не рассчитываются. Кроме того, доходы не

рассчитывается для задержанного PSC, так как доходы от платы за проезд не имеют отношения к

модуль PDBCA (отложенный PSC не используется в VfM). Лист доходов

рассчитывает три потока денежных средств от доходов: доходы от платы за проезд, утечка доходов,

и резюме сбора платы за проезд. Сводная информация о взимании платы за проезд объединяет

первых двух и вычитает расчетную поправку на неопределенность дохода

в оценке рисков.

Доходы от дорожных сборов генерируются 2-осными и 4-осными транспортными средствами. Их соответствующие годовые ставки дорожных сборов импортируются из Time&Esc, тогда как трафик импортируется из таблицы трафика. Сочетание обоих дает доходы от платы за проезд до утечки. Процент утечки платы за проезд импортируется из листа InpTraffic&Toll и применяется к общему доходу от дорожных сборов определить утечку доходов.

Вычитание утечки доходов и поправки на неопределенность доходов

от доходов от платы за проезд дает денежный поток от сбора платы за проезд, который

используется в анализе VfM.

5.4 Расчеты PSC для VfM

В этом разделе представлены различные расчеты PSC для анализа VfM. Для того, чтобы иметь возможность просматривать листы, описанные в этом разделе, пожалуйста, убедитесь, что вы включили подробный вид в Model Navigator. На рис. 7 показана панель детального просмотра Model Navigator с перечислены различные расчетные листы.

Рисунок 7: Подробный уровень Model Navigator Просмотр со списком листов расчета PSC для анализа VfM

Просмотрите увеличенную версию рисунка 7.Текстовое описание рисунка 7.

PSC

На этом снимке экрана перечислены расчеты PSC, в том числе: PSC финансовые расчеты, расчеты резервов PSC и денежные средства PSC водопад.

5.4.1 Финансирование PSC: расчет финансирования PSC

Данный лист содержит следующие основные разделы расчетов:

Требования к финансированию, финансирование со стороны государства, задолженность PSC,

и Коэффициент покрытия обслуживания долга (DSCR). Обратите внимание, что оптимизатор модели

изменит некоторые значения на этом листе, так как макрос будет искать

оптимизировать необходимую субсидию.

Обратите внимание, что оптимизатор модели

изменит некоторые значения на этом листе, так как макрос будет искать

оптимизировать необходимую субсидию.

Требования к финансированию и финансированию

В этом разделе определяется общее финансирование и потребность в финансировании. Для этого импортируются данные из нескольких листов, в том числе предстроительных. затраты на строительство, изменчивость базы и чистые риски. Более того, эмиссионные сборы и проценты во время строительства вносятся из дальнейшего расчеты на листе финансирования PSC.Наконец, субсидии считаются для определения общего объема финансирования, необходимого в период строительства. Потребность в финансировании рассчитывается с помощью макроса копирования и вставки для сокращения округлость.

Финансовый взнос со стороны общественности

В этом разделе определяется размер финансирования со стороны государства.

В частности, он определяет, нужно ли Агентству предварительно финансировать какие-либо

субсидия, которую он может получить позже.

Долг PSC

В этом разделе рассчитывается просадка долга, комиссии, проценты и погашение.

Для полностью оформленного кредита погашение зависит от денежных потоков доступны для обслуживания долга (CFADS) в течение всего периода погашения, непогашенный остаток на начало операций и проценты ставка. Исходя из этого, целевой коэффициент покрытия долга (DSCR) которые будут применяться в течение всего периода погашения кредита. В любой данный год CFADS делятся на целевой DSCR, чтобы определить сколько процентов и основного долга можно выплатить.Если имеющаяся сумма для обслуживания долга не хватает суммы, необходимой для выплаты процентов по в любой данный год проценты капитализируются. В результате обслуживание долга профиль точно соответствует профилю CFADS.

Если выбрано погашение в виде аннуитета, погашение основного долга

определяется непогашенной задолженностью в данном году, количеством

оставшиеся сроки погашения и процентная ставка. Выплата процентов

рассчитывается исходя из суммы непогашенного остатка на начало периода.

В обоих решениях по долгу PSC оптимизатор модели итеративно ищет для требуемой субсидии или платежа за доступность, что приводит к наименьшему приемлемый минимальный DSCR. Для более подробного обсуждения модели Оптимизатор, см. Часть I 2.4.

ДСКР

Раздел DSCR вычисляет годовой DSCR и минимальный DSCR. Для этого годовой денежный поток, доступный для обслуживания долга (CFADS), равен разделить на денежный поток обслуживания долга, чтобы получить годовые значения DSCR.Рассчитанное минимальное значение DSCR является наименьшим наблюдаемым значением во время период обслуживания долга и будет сравниваться с требуемым минимумом DSCR, который предоставляется пользователем в качестве входных данных.

5.4.2 Запасы PSC: расчет запасов PSC

Лист PSC Reserves отслеживает два резервных счета: основной Резервный счет обслуживания долга и Резервный счет обслуживания долга.

Резервный счет капитального ремонта

Ежегодно вносятся депозиты в Резерв капитального ремонта. Счет (MMRA) для обеспечения наличия достаточных средств для оплаты

капитальный ремонт.Сумма вклада рассчитывается таким образом, чтобы

время требуется капитальный ремонт, сумма в MMRA равна

к сумме снятия. Предполагаемая сумма рассчитывается

путем объединения входных данных из листа O&M и листа базовой изменчивости.

Модель также учитывает ежегодные проценты, полученные на остаток в

ММРА.

Счет (MMRA) для обеспечения наличия достаточных средств для оплаты

капитальный ремонт.Сумма вклада рассчитывается таким образом, чтобы

время требуется капитальный ремонт, сумма в MMRA равна

к сумме снятия. Предполагаемая сумма рассчитывается

путем объединения входных данных из листа O&M и листа базовой изменчивости.

Модель также учитывает ежегодные проценты, полученные на остаток в

ММРА.

Резервный счет обслуживания долга

Платежи по обслуживанию долга импортируются из листа финансирования PSC.Депозиты и денежные средства, доступные для платежей по обслуживанию долга, импортируются из лист PSC CWF. Предыдущий баланс, добавленные депозиты и вычтенные снятие средств приводит к годовому балансу DSRA. Любой остаток на счете начисляются проценты.

5.4.3 PSC CWF: PSC Cash Waterfall

PSC CWF содержит высокоуровневые данные водопада денежных средств. На этом

лист, пользователь может видеть доходы, расходы, обслуживание долга, депозиты и

снятие средств с резервных счетов и чистые денежные потоки. Расчеты

поток сверху вниз и подача непосредственно в следующий набор наличных денег

расчеты расхода. Денежные потоки импортируются из следующих листов:

- Доходы

- ЭиТО

- Строительство

- Базовая вариативность

- Чистые риски

- Субсидия и предложение

- PSC Финансирование

- PSC Резервы

Вместе эти потоки денежных средств участвуют в расчете:

- Операционный денежный поток

- Денежный поток после прочих затрат

- Денежный поток предварительного финансирования

- Денежный поток, доступный для MMRA

- Денежный поток, доступный для обслуживания долга

- Денежный поток доступен для DSRA

- Чистый денежный поток

- Нераспределенный остаток денежных средств

5.5 Расчеты P3 для VfM

В этом разделе представлены различные расчеты P3 для анализа VfM.

Для того, чтобы иметь возможность просматривать листы, описанные в этом разделе, пожалуйста,

убедитесь, что вы включили подробный вид в Model Navigator. На рис. 8 показана панель детального просмотра Model Navigator с

перечислены различные расчетные листы.

На рис. 8 показана панель детального просмотра Model Navigator с

перечислены различные расчетные листы.

Рис. 8: Подробное представление Model Navigator Панель со списком листов расчета P3 для анализа VfM

Просмотрите увеличенную версию рисунка 8.Текстовое описание рисунка 8.

Р3

На этом снимке экрана показан список расчетов P3, в том числе: Финансирование P3, резервы P3, CWF P3, амортизация P3, финансовые P3 отчеты и поток денежных средств в государственном секторе P3.

5.5.1 Финансирование P3: Расчеты финансирования P3

Данный лист содержит следующие основные разделы расчетов:

Потребность в финансировании, Собственный капитал, Промежуточный заем с капиталом, Долг P3, Налог, Конкурентоспособный

Корректировка нейтральности, коэффициент покрытия обслуживания долга (DSCR) и взвешенный

Расчет средней стоимости капитала (WACC).Обратите внимание, что Модель

Оптимизатор изменит некоторые значения на этом листе, так как макрос

будет стремиться оптимизировать ставку P3.

Требования к финансированию и финансированию

В этом разделе определяется общее финансирование и потребность в финансировании. Для этого импортируются данные из нескольких листов, в том числе предстроительных. затраты на строительство, изменчивость базы и чистые риски. Более того, эмиссионные сборы и проценты во время строительства вносятся из дальнейшего расчеты на листе финансирования P3.Наконец, субсидии считаются для определения общего объема финансирования, необходимого в период строительства. Потребность в финансировании рассчитывается с помощью макроса копирования и вставки для сокращения округлость.

Капитал

В этом разделе определяется сумма вливания собственного капитала. То рассчитанная потребность в финансировании используется в сочетании с заемным капиталом отношение, чтобы определить, сколько собственного капитала требуется.

Ссуда под залог акций

В этом разделе показано использование и погашение промежуточной ссуды собственного капитала. вычислено.Ссуда моста капитала используется для предоставления краткосрочного финансирования

которые будут вывезены за счет государственных субсидий и не включены в

долговая часть соотношения собственных и заемных средств.

вычислено.Ссуда моста капитала используется для предоставления краткосрочного финансирования

которые будут вывезены за счет государственных субсидий и не включены в

долговая часть соотношения собственных и заемных средств.

Долг P3

В этом разделе рассчитывается просадка долга, сборы, проценты и погашение.

Для полностью оформленного кредита погашение зависит от денежных потоков

доступны для обслуживания долга (CFADS) в течение всего периода погашения,

непогашенный остаток на начало операций и проценты

ставка.Исходя из этого, целевой коэффициент покрытия долга (DSCR)

которые будут применяться в течение всего периода погашения кредита.

В любой данный год CFADS делятся на целевой DSCR, чтобы определить

сколько процентов и основного долга можно выплатить. Если имеющаяся сумма

для обслуживания долга не хватает суммы, необходимой для выплаты процентов по

в любой данный год проценты капитализируются. В результате обслуживание долга

профиль точно соответствует профилю CFADS.

Если выбрано погашение в виде аннуитета, погашение основного долга определяется непогашенной задолженностью в данном году, количеством оставшиеся сроки погашения и процентная ставка. Выплата процентов рассчитывается исходя из суммы непогашенного остатка на начало периода.

В обоих решениях по долгу P3 оптимизатор моделей итеративно ищет для требуемой субсидии или платежа за доступность, что приводит к наименьшему приемлемый минимальный DSCR, при этом удовлетворяя требованию о доходности собственного капитала.Более подробное обсуждение оптимизатора модели см. к части I 2.4.

Налоги

Чтобы определить, сколько налогов должен заплатить концессионер P3 в данном году отслеживаются доходы, прибыли и убытки. Этот лист отслеживает все прибыли, убытки и убытки, перенесенные на будущее, для определения годовой налогооблагаемая прибыль. Затем федеральные налоги и налоги штата рассчитываются на основе налогооблагаемая прибыль.

Регулировка конкурентного нейтралитета

На основе федеральных и государственных налоговых обязательств, взносов самострахования,

и кредитных субсидий, модель рассчитывает конкурентную нейтральность

корректировка по каждому из этих пунктов.

ДСКР

Раздел DSCR вычисляет годовой DSCR и минимальный DSCR. Для этого годовой денежный поток, доступный для обслуживания долга (CFADS), равен разделить на денежный поток обслуживания долга, чтобы получить годовые значения DSCR. Рассчитанное минимальное значение DSCR является наименьшим наблюдаемым значением во время период обслуживания долга и будет сравниваться с требуемым минимумом DSCR, который предоставляется пользователем в качестве входных данных.

Расчет WACC для определения премии за риск производительности жизненного цикла

Расчет премии за риск производительности жизненного цикла и неопределенность дохода Для корректировки требуется средневзвешенная стоимость капитала P3 (WACC).В этом разделе собраны все соответствующие финансовые денежные потоки для определения эффективный WACC проекта.

5.5.2 Резервы P3: расчеты резервов P3

Лист P3 Reserves отслеживает два резервных счета: The Major

Резервный счет обслуживания долга и Резервный счет обслуживания долга.

Резервный счет капитального ремонта

Ежегодно вносятся депозиты в Резерв капитального ремонта. Счет (MMRA) для обеспечения наличия достаточных средств для оплаты капитальный ремонт.Сумма вклада рассчитывается таким образом, чтобы время требуется капитальный ремонт, сумма в MMRA равна к сумме снятия. Предполагаемая сумма рассчитывается путем объединения входных данных из листа O&M и листа базовой изменчивости. Модель также учитывает ежегодные проценты, полученные на остаток в ММРА.

Резервный счет обслуживания долга

Платежи по обслуживанию долга импортируются из листа Финансирование P3.Депозиты и денежные средства, доступные для платежей по обслуживанию долга, импортируются из P3 лист ВВФ. Предыдущий баланс, добавленные депозиты и снятие средств привести к годовому балансу DSRA. Любой остаток на счете накапливается интерес.

5.5.3 P3 CWF: P3 Денежный водопад

CWF P3 содержит высокоуровневые данные водопада денежных средств. На этом листе

пользователь может видеть доходы, расходы, обслуживание долга, движения в резерве

счета и чистые денежные потоки.Расчеты идут сверху вниз

и подавать непосредственно в следующий набор расчетов денежных потоков. Денежные средства

потоки импортируются из следующих листов:

На этом листе

пользователь может видеть доходы, расходы, обслуживание долга, движения в резерве

счета и чистые денежные потоки.Расчеты идут сверху вниз

и подавать непосредственно в следующий набор расчетов денежных потоков. Денежные средства

потоки импортируются из следующих листов:

- Доходы

- ЭиТО

- Строительство

- Базовая вариативность

- Чистые риски

- Субсидия и предложение

- P3 Финансирование

- P3 Резервы

Вместе эти потоки денежных средств участвуют в расчете:

- Операционный денежный поток

- Денежный поток после прочих затрат

- Денежный поток до налогообложения до финансирования

- Денежный поток до финансирования после уплаты налогов

- Денежный поток, доступный для MMRA

- Денежный поток, доступный для обслуживания долга

- Денежный поток доступен для DSRA

- Чистый денежный поток в собственный капитал

- P3 нераспределенный остаток денежных средств

5.

5.4 Амортизация P3: расчет амортизации P3

5.4 Амортизация P3: расчет амортизации P3В ведомости амортизации P3 отслеживаются два основных актива: основные средства и активы. Основной объект технического обслуживания.

Модель добавляет затраты на строительство, чистые риски строительства, базовые затраты на изменчивость, капитализированные проценты и долговые сборы в течение этапа строительства на баланс основных средств. Амортизация рассчитывается исходя из оставшегося периода амортизации и вычитается из баланса.

Расходы на капитальный ремонт добавляются к капитальному ремонту Баланс активов. Амортизация рассчитывается с использованием капитального ремонта. Норма амортизации основных средств, основанная на периодичности капитального ремонта.

5.5.5 P3 FinStat: финансовые отчеты P3

Этот лист содержит два финансовых отчета: Отчет о прибылях и убытках

и бухгалтерский баланс. В отчете о прибылях и убытках рассчитывается годовая операционная

прибыль, прибыль до уплаты процентов и налогов, прибыль до налогообложения, прибыль после

налог / чистый денежный поток и нераспределенная прибыль. Бухгалтерский баланс рассчитывает

за каждый год активов и пассивов проекта.

Бухгалтерский баланс рассчитывает

за каждый год активов и пассивов проекта.

5.5.6 P3 (Pub) CWF: P3 (общественный сектор) денежный поток

Этот лист отслеживает денежный поток с точки зрения государственного агентства. зрения. Доходы от платы за проезд для государственной стороны импортируются из Доходов. лист. Любые сделанные платежи за доступность импортируются из Субсидии и Заявочный лист. Нераспределенные затраты на эксплуатацию и техническое обслуживание, а также базовая изменчивость этих затрат импортируется из листа O&M и лист базовой изменчивости.Нераспределенные затраты на строительство импортируются из Строительного листа. Вместе эти денежные потоки используются для создать чистые денежные потоки P3 (общедоступные) и нераспределенный остаток денежных средств.

5.6 Расчет выходного сигнала VfM

В этом разделе представлены расчеты VfM, выполненные для сравнения P3

и реализация проекта PSC. Для того, чтобы иметь возможность просматривать описанные листы

в этом разделе убедитесь, что вы включили подробное представление уровня

в Навигаторе моделей. На рис. 9 показан уровень детализации Model Navigator.

панель просмотра с перечислением различных расчетных листов.

На рис. 9 показан уровень детализации Model Navigator.

панель просмотра с перечислением различных расчетных листов.

Рисунок 9: Подробный уровень Model Navigator Панель просмотра со списком листов расчета VfM

Просмотрите увеличенную версию рисунка 9.Текстовое описание рисунка 9.

Выходы VfM

На этом снимке экрана показан список выходных данных VfM, включая: Субсидия и предложение, графические данные VfM, упрощенный вывод VfM, VfM сводка выходных данных, график сравнения VfM, график VfM PSC, VfM P3 открытый график, частный график VfM и результаты финансирования.

5.6.1 Субсидия и тендер: субсидия, концессионный сбор и Оптимизация оплаты доступности

Этот лист рассчитывает требуемую субсидию PSC и требуемую P3 субсидия или плата за доступность. Лист использует макросы для определения самая низкая приемлемая плата за субсидию/доступность. Лист содержит следующие элементы:

- PSC — Инициирование субсидий: расчет для определения начального

значение субсидии PSC для процесса макрооптимизации.

- PSC — Расчетная субсидия: расчет субсидии PSC на основе макросов.

- PSC — Расчет субсидий/промежуточных платежей: расчет входная субсидия / промежуточный платеж.

- PSC — NPV проекта: Расчет NPV проекта в соответствии с PSC.

- P3 — инициирование платежа за доступность: расчет для определения начальное значение платы за доступность P3 для макрооптимизации процесс.

- P3 — Расчет платежа за доступность: доступность P3 на основе макросов расчет оплаты.

- P3 — Субсидия / (концессионная плата) инициирование: Расчет для определения начальное значение платы за субсидию/концессию P3 для макро процесс оптимизации.

- P3 — Расчет субсидии / (концессионной платы): P3 на основе макроэкономических показателей расчет платы за субсидию/концессию.

- P3 — Расчет субсидии/промежуточного платежа: расчет затрат субсидия/промежуточный платеж.

- P3 — Расчет чистой приведенной стоимости от движения денежных средств к собственному капиталу: Расчет чистой приведенной стоимости

денежного потока к собственному капиталу.

- P3 — IRR собственного капитала: Расчет внутренней нормы доходности (IRR) денежного потока к собственному капиталу.

5.6.2 Данные графика VfM: данные, используемые для выходных графиков VfM

В этом листе рассчитывается чистая приведенная стоимость затрат и доходов. и содержит данные, используемые в различных выходных таблицах и графиках.

5.6.3 Упрощенный вывод VfM: Упрощенный вывод VfM Таблица и график

На этом листе представлена упрощенная сводная таблица и график выходных данных VfM.

5.6.4 Сводка выходных данных VfM: сводные таблицы выходных данных VfM и графики

На этом листе представлены сводные таблицы и графики выходных данных VfM.

5.6.5 График сравнения VfM: График сравнения PSC и Р3

На этом листе представлен график VfM, сравнивающий PSC и P3.

5.6.6 VfM PSC Graph: Графики затрат и доходов Агентству согласно PSC

На этом листе представлены графики расходов и доходов Агентства. под ЧОП.

под ЧОП.

5.6.7 VfM P3 (общедоступный) график: графики с затратами и Доходы агентства по P3

На этом листе представлены графики расходов и доходов агентства под Р3.

5.6.8 VfM P3 (частный) График: Графики с затратами и Доходы разработчика по P3

На этом листе представлены графики затрат и доходов для разработчика (т.е. концессионер) под P3

5.6.9 Финансовые результаты: обслуживание долга и финансовые Выходы

На этом листе представлены обслуживание долга и финансовые результаты.

5.7 Расчет командировочных расходов

В этом разделе представлены расчеты транспортных расходов. Для того, чтобы быть возможность просматривать листы, описанные в этом разделе, пожалуйста, убедитесь, что вы включили подробный вид в навигаторе моделей. Фигура 10 показана панель детального просмотра Model Navigator с различными перечислены расчетные листы.

Рисунок 10: Подробный уровень Model Navigator Панель просмотра со списком листов расчета командировочных расходов

Просмотрите увеличенную версию рисунка 10.

Текстовое описание рисунка 10.

Командировочные расходы

На этом снимке экрана показан список расчетов транспортных расходов, в том числе: скорость, стоимость времени в пути, задержки строительства, O&M задержки, задержки инцидентов, не связанные с топливом затраты, затраты на топливо, несчастные случаи, и выбросы.

5.7.1 Скорость: расчет скорости движения

Этот лист вычисляет скорости для каждого года в периоде анализа для различных моделей доставки.Эти скорости используются для расчета перемещения временные затраты, задержки в связи с инцидентами, задержки в пути, связанные с эксплуатацией и техническим обслуживанием, связанные со строительством задержки в пути, расходы, не связанные с топливом, расходы на топливо и затраты на выбросы. То ниже представлен порядок расчетов на этом листе.

- Объемы без сборки и сборки (ML/TL и GPL) для пиковых, непиковых,

а выходные рассчитываются с использованием входных данных InpTraffic&Toll.

- No Build и Build (ML/TL и GPL) Отношения V/C для пиковых, внепиковых, и выходные рассчитываются с использованием объемов трафика из Traffic лист и емкости, рассчитанные на предыдущем шаге.

- Скорости No Build и Build (ML/TL и GPL) для пиковых, непиковых, а выходные рассчитываются с использованием параметров функции громкости/задержки (VDF), скорость свободного потока из листа InpTraffic&Toll и V/C коэффициенты, рассчитанные выше.

5.7.2 Стоимость времени в пути: Стоимость времени в пути на транспортное средство Расчеты

На этом листе вычисляются затраты времени в пути для каждого года анализа. период для различных моделей поставки.Эти затраты времени в пути составляют также используется для расчета задержек в пути, связанных со строительством и эксплуатацией и техническим обслуживанием. и задержки инцидентов.

Стоимость проезда без сборки и сборки (ML/TL и GPL) в часы пик, внепиковое время,

а выходные рассчитываются с использованием длины сегмента из InpTraffic&Toll. лист, загруженность транспортного средства и стоимость времени, введенные из листа InpBCA,

флаги операций из листа InpSeries, а перегруженные скорости из

лист скорости. Расчеты затрат времени в пути в условиях загруженности

выполняется отдельно для 2-осных и 4+ осных транспортных средств.Для более подробного

обсуждение расчета затрат времени на поездку см. в части

II.

лист, загруженность транспортного средства и стоимость времени, введенные из листа InpBCA,

флаги операций из листа InpSeries, а перегруженные скорости из

лист скорости. Расчеты затрат времени в пути в условиях загруженности

выполняется отдельно для 2-осных и 4+ осных транспортных средств.Для более подробного

обсуждение расчета затрат времени на поездку см. в части

II.

5.7.3 Задержки строительства: Задержки строительства на Расчеты транспортных средств

В этом листе рассчитываются затраты на задержки в пути, связанные со строительными работами, для

каждый год в период анализа для различных моделей доставки. Нет

Build and Build (ML/TL и GPL), связанные со строительством затраты на задержки в пути

для пиковых, непиковых и выходных дней для 2-х и 4-х осных транспортных средств рассчитываются

используя входные параметры из различных входных листов и время в пути

затраты из листа «Расходы на время в пути».Для более подробного обсуждения

по расчету задержек, связанных со строительством, см. часть

II.

часть

II.

5.7.4 Задержки ЭиТО: Задержки ЭиТО на транспортное средство Расчеты

На этом листе рассчитываются затраты на задержку поездки, связанные с ЭиТО, для каждого год в период анализа для различных моделей поставки. Нет сборки и Создайте (ML / TL и GPL) затраты на задержку поездки, связанные с O&M, для пиковых, внепиковые часы и выходные дни для автомобилей с 2 и 4+ осями рассчитываются с использованием входные параметры из различных входных листов и стоимость времени в пути из листа «Стоимость времени в пути».Этот лист заимствует расчеты, выполненные в листе «Задержки строительства», чтобы не повторять некоторые расчеты. Для более подробного обсуждения расчета командировок, связанных с ЭиТО, см. задержки, см. Часть II.

5.7.5 Задержки инцидентов: Задержки инцидентов на транспортное средство Расчеты

На этом листе рассчитываются затраты на задержку инцидента для каждого года анализа.

период для различных моделей поставки. Без сборки и сборки (ML/TL и

GPL) затраты на задержку инцидента в часы пик, непиковое время и выходные в течение 2 и

Транспортные средства с 4 и более осями рассчитываются с использованием поправочных коэффициентов скорости из

входные листы BCA и стоимость времени в пути из таблицы «Время в пути»

лист. Более подробное обсуждение расчета задержек инцидентов см.

пожалуйста, обратитесь к части II.

Более подробное обсуждение расчета задержек инцидентов см.

пожалуйста, обратитесь к части II.

5.7.6 Нетопливные затраты: Расчет нетопливных затрат на транспортное средство

На этом листе рассчитываются нетопливные расходы для каждого года анализа. период для различных моделей поставки. Без сборки и сборки (ML/TL и GPL) расходы без учета топлива в часы пик, внепиковые периоды и выходные дни для 2 и 4+ осей транспортные средства рассчитываются с использованием входных параметров из различных входных листы.Эти расчеты включают корректировку качества дорожного покрытия. Для более подробного обсуждения расчета нетопливных расходов, пожалуйста, обратитесь к Части II.

5.7.7 Стоимость топлива: расчет стоимости топлива на транспортное средство

В этом листе рассчитываются затраты на топливо для каждого года в периоде анализа.

для различных моделей доставки. Без сборки и сборки (ML/TL и GPL)

расходы на топливо в часы пик, внепиковые часы и выходные дни для автомобилей с 2 и 4+ осями

рассчитываются с использованием входных параметров из различных входных листов. Эти расчеты включают корректировку качества дорожного покрытия. Для более

подробное обсуждение расчета затрат на топливо см. в части

II.

Эти расчеты включают корректировку качества дорожного покрытия. Для более

подробное обсуждение расчета затрат на топливо см. в части

II.

5.7.8 Аварии: Расчет стоимости несчастных случаев на транспортное средство

В этом листе рассчитывается стоимость несчастных случаев за каждый год в анализе. период для различных моделей поставки. Без сборки и сборки (ML/TL и GPL) стоимость несчастных случаев в часы пик, внепиковые периоды и выходные дни для 2-х и 4-х осей транспортные средства рассчитываются с использованием входных параметров из различных входных листы.Для более подробного обсуждения расчета стоимости несчастных случаев см. пожалуйста, обратитесь к части II.

5.7.9 Выбросы: расчет стоимости выбросов

В этом листе рассчитывается стоимость выбросов за каждый год анализа.

период для различных моделей поставки. Без сборки и сборки (ML/TL и

GPL) затраты на выбросы в часы пик, внепиковые периоды и выходные дни для осей 2 и 4+.

транспортные средства рассчитываются с использованием входных параметров из различных входных

листы, а также прогнозы трафика из листа трафика. Для

более подробное обсуждение расчета затрат на выбросы см.

к Части II.

Для

более подробное обсуждение расчета затрат на выбросы см.

к Части II.

5.7.10 Транзит: расчет транзитных пассажиров

В этом листе рассчитывается количество транзитных пассажиров за каждый год в период анализа как для No Build, так и для Build. Лист эффективно отражает большие разделы рабочего листа «Пробки», используя идентичная структура ввода и в значительной степени следующий тот же расчет логика.

5.7.11 Совместное использование автомобилей: Расчеты пассажиров при совместном использовании автомобилей

В этом листе подсчитываются пассажиропотоки по совместному использованию автомобилей за каждый год. в период анализа как для No Build, так и для Build. Лист эффективно отражает большие разделы рабочего листа «Пробки», используя идентичная структура ввода и в значительной степени следующий тот же расчет логика.

5.8 Преимущества

В этом разделе представлены расчеты пособий. Чтобы иметь возможность

для просмотра листов, описанных в этом разделе, убедитесь, что у вас есть

включил подробное представление в Model Navigator. На рис. 11 показано