Отзывы о страховой компании «Сбербанк страхование жизни», мнения пользователей и клиентов страховой компании

В 2020 мой друг Николай принес свои сбережения в отделение Сбер Премьер по адресу г. Воронеж, Ленинский пр., 39. Его консультировала Ирина Раз…ева, которая и убедила в том, что вкладывать деньги нужно в программу «Страхование жизни «Семейный актив»», сразу отметив, что не смотрите на слово «страхование», это не страховка, это подобно вкладу, на 1 год, с доходностью 12%, а через год свои средства с полученными… Читать далее

В 2020 мой друг Николай принес свои сбережения в отделение Сбер Премьер по адресу г. Воронеж, Ленинский пр., 39. Его консультировала Ирина Раз…ева, которая и убедила в том, что вкладывать деньги нужно в программу «Страхование жизни «Семейный актив»», сразу отметив, что не смотрите на слово «страхование», это не страховка, это подобно вкладу, на 1 год, с доходностью 12%, а через год свои средства с полученными процентами можно забрать.

У Николая была инвалидность (III группа) ввиду перенесенного инфаркта, как следствие, проблемы с сердцем, сопровождающиеся приемом лекарств, а также в 2011 г. было перенесено онкозаболевание, о чем Николай предупредил Ирину.

На это Ирина ответила, что указывать это в договоре не нужно: мы же расцениваем это как вклад, не более. И Николай поверил сотруднику банка.

Дальнейшие события развивались стремительно. Ирина получила повышение по службе. Думаю, «за виртуозный обман». А вот у Николая была обнаружена онкология. К большой радости близких, он ее победил, приобретя, увы, II группу инвалидности. И Сбер решил отомстить.

Николаю позвонили и попросили внести крупную сумму по договорам «не страхования». Он был озадачен: ему не говорили, что необходимы какие-то регулярные платежи. В банке он объяснил менеджеру, занявшему место Ирины, что таких денег нет. Тем более, лечение было затратным. Услышав о лечении и о приобретенной II группе, менеджер предложила принести подтверждающие документы.

Николай не требовал выплат по страховке, это важно. И как он мог: он до последнего не подозревал, что это все-таки страховка.

Устав от беготни с документами, Николай попросил просто вернуть ему тело вклада, тем более, что Ирина рассказывала именно о вкладе на год, а не о страховании на несколько лет. Ответа на эту просьбу от банка не было.

А потом получил повестку в суд: Сбер требовал расторжения договора без возврата средств, так как в договоре не было указано про имеющуюся на момент подписания III группу из-за перенесенного ранее инфаркта, а также информации о перенесенном в 2011 г. онкологическом заболевании.

Николай обратился к своему менеджеру, которая и сейчас, в феврале 2022, сказала, что не нужно указывать болезни в анкете договора «Семейный актив». Цитата: «Потому что риск вы никакой не подключали.

Персональные менеджеры вводят в заблуждение, которое стоит клиентам ВСЕХ их денег!

Я попытался пережить ту же самую ситуацию в том же самом отделении Сбера, что и Николай. И мне это удалось. У меня есть диктофонные записи моего разговора с менеджерами Сбера, а также разговора Николая и его клиентского менеджера. И я буду готов распространять эти записи по всем каналам связи, чтобы добиться справедливости. Ссылки на аудио — в комментах для банка, а вот часть расшифровок для предостережения людей:

https://zhurnalus.ru/1.png

https://zhurnalus.ru/2.png

https://zhurnalus.ru/3.png

https://zhurnalus.ru/4.png

https://zhurnalus.ru/5.png

https://zhurnalus.ru/6.png

Почему Сбер подает в суд за то, что клиенты верят его же менеджерам?

ПРОШУ:

а) отзовите иск с требованием отобрать деньги Николая

б) верните Николаю полученное вами мошенническим способом по всем договорам «Семейный актив» на его расчетный счет в полном объеме.

|

|

500 тыс. ₽ |

|

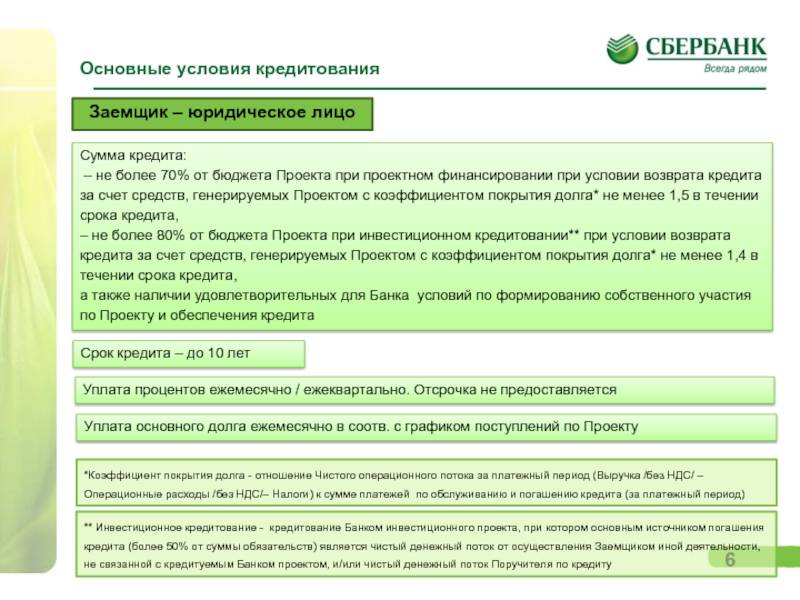

Максимальная сумма кредита |

3 млн ₽ |

|

Срок кредита |

от 36 до 360 месяцев |

|

Процентная ставка, годовых |

5,85% |

|

|

от 15% до 80% от стоимости приобретаемой квартиры |

|

Способы расчетов с продавцом |

— безналично на счет — аккредитив |

|

Погашение кредита |

ежемесячно, равными платежами |

|

Надбавки к процентной ставке |

+1% — при отказе от страхования жизни и здоровья заемщика, а также страхование имущества в соответствии с требованиями Банка |

|

Комиссии |

отсутствуют |

|

Срок действия программы |

до 01. |

07.2022

07.2022стоимость страховки по ипотеке в Росгосстрахе

Для расчета размера страховой премии нашему специалисту необходимо получить следующую информацию:

- В каком банке берется ипотечный кредит.

- Какой объект недвижимости приобретается за счет ипотечного кредита (квартира, комната, дом, земельный участок, нежилое помещение), либо закладывается имеющийся объект недвижимости (квартира, комната, дом, земельный участок, нежилое помещение).

- На каком рынке жилья приобретается объект недвижимости — на первичном (строящееся жилье) или вторичном рынке (уже находящееся в собственности).

- Размер и валюта кредита.

- Годовая процентная ставка по кредиту.

- Срок кредита.

- Пол и дата рождения заемщика.

- Пол и дата рождения созаемщика/поручителя (если в соответствии с кредитными условиями требуется страхование созаемщика/поручителя, информация предоставляется кредитным менеджером банка, либо содержится в Уведомлении банка об одобрении кредита).

- Доли, в которых необходимо застраховать жизнь и здоровье заемщика и созаемщика/поручителя (если в соответствии с кредитными условиями требуется страхование созаемщика/поручителя, информация предоставляется кредитным менеджером банка, либо содержится в Уведомлении банка об одобрении кредита).

Величина ежегодного страхового платежа по договору комплексного ипотечного страхования зависит от пола, возраста и состояния здоровья заемщика (созаемщика/поручителя), технического состояния объекта недвижимости, юридической чистоты сделок по объекту недвижимости.

Личное страхование (страхование от несчастных случаев и болезней)

| Базовый тариф* | |

|---|---|

| Мужчины | 0.09 – 7.72 |

| Женщины | 0.06 – 6.68 |

Страхование имущества

| Базовый тариф* | |

|---|---|

| Помещения: жилые/нежилые |

0. 12-0.24 12-0.24

|

| Строения: жилые/нежилые | 0.34-0.86 |

| Земельные участки | 0.1 – 0.13 |

Титульное страхование

| Базовый тариф* | |

|---|---|

| Помещения: жилые/нежилые | 0.15-0.40 |

* После проверки всех документов окончательный размер страхового тарифа устанавливается в договоре страхования, исходя из объема обязательств по согласованным условиям страхования, срока страхования, порядка уплаты страховой премии, вида объекта страхования, возраста застрахованного лица и иных факторов, оказывающих влияние на степень страхового риска.

Можно ли вывести созаемщика из ипотеки и как это сделать правильно

В 2017 году мы с женой купили квартиру в ипотеку. Спустя три года после свадьбы разошлись. Развод оформили официально летом 2020 года. Детей у нас нет.

Спустя три года после свадьбы разошлись. Развод оформили официально летом 2020 года. Детей у нас нет.

С самого начала за кредит платил я. После развода жена уехала из города и на квартиру не претендует. Выплачивать вместе со мной кредит она не собирается.

Как вывести ее из ипотеки?

Чтобы вывести бывшую жену-созаемщика из ипотеки, вам необходимо обратиться с заявлением в банк, в котором вы заключали кредитный договор. Но не факт, что банк согласится: ему выгоднее иметь двух созаемщиков, ведь если вдруг вы перестанете платить, то он может обратиться ко второму заемщику. Если банк откажется вывести заемщика, вы можете рефинансировать кредит в другом банке и таким образом попытаться остаться единоличным заемщиком по ипотеке.

Вашей супруге тоже невыгодно оставаться созаемщиком. Если вы, как собственник квартиры, перестанете платить, то банк обратится за долгом к ней. Но квартира ей не нужна, поэтому получится, что она будет вынуждена выплачивать чужой долг и не за свое жилье.

Отказ супруги от квартиры нужно подтвердить документально

Из вашего письма следует, что супруга отказалась от квартиры только на словах. Вы же собираетесь в одиночку платить кредит и уже думаете, как вывести бывшую жену из ипотеки.

Но может случиться так, что вы самостоятельно погасите кредит, а спустя какое-то время супруга потребует долю в квартире.

Чтобы не оказаться в такой ситуации, вам прежде всего нужно документально подтвердить отказ бывшей жены от квартиры. Для этого заключите соглашение о разделе совместно нажитого имущества. Это нотариально заверенный документ, в котором указано, о чем договорились стороны по поводу имущества. Брачный договор вы заключить уже не можете, потому что развелись.

Куча полезного о семейном праве

Дважды в неделю в вашей почте: как составить брачный договор, поделить имущество и не потерять деньги при разводе

Для чего банку нужны созаемщики

У созаемщика есть такие же права и обязанности по кредиту, что и у основного заемщика. Если в договоре не прописано иное, то созаемщик обязан погашать кредит наравне с основным заемщиком. Такая ответственность созаемщика называется солидарной.

Если в договоре не прописано иное, то созаемщик обязан погашать кредит наравне с основным заемщиком. Такая ответственность созаемщика называется солидарной.

Банк вводит созаемщиков, чтобы минимизировать свои риски. Например, у заемщика небольшой доход, и банк не готов дать ему кредит. Но в паре с созаемщиком совокупный доход гораздо больше, поэтому банк может их кредитовать. Если основной заемщик потеряет работу или станет нетрудоспособным, банк всегда может спросить с созаемщика.

Еще бывает, что кредитная история основного, или титульного, заемщика недостаточно хороша, чтобы ему можно было предоставить кредит на запрашиваемую сумму. В этом случае наличие созаемщика с чистой кредитной историей компенсирует недостатки.

Супруги становятся созаемщиками автоматически. Причем не имеет значения, работают оба супруга или один и кто конкретно платит за кредит, поскольку все нажитое в браке имущество — это совместная собственность. Даже если квартира по документам оформлена только на одного, она на самом деле принадлежит обоим супругам. Если супруги решат развестись, то имущество будет делиться пополам, за исключением случаев, когда между сторонами был заключен брачный договор.

Если супруги решат развестись, то имущество будет делиться пополам, за исключением случаев, когда между сторонами был заключен брачный договор.

Как вывести созаемщика из ипотеки

Чтобы вывести созаемщика из ипотеки, необходимо обратиться в банк и написать заявление. В нем укажите причину, по которой хотите вывести супругу из созаемщиков. В некоторых банках используют специальные бланки заявлений, поэтому позвоните своему кредитному менеджеру и попросите прислать образец.

Кроме того, понадобятся документы. У каждого банка их перечень свой. Но обычно все кредитные организации в таких случаях просят представить свидетельство о расторжении брака и паспорта обоих заемщиков.

Чтобы у банка не возникло сомнений в том, что ваша жена отказалась от доли в квартире, предъявите соглашение о разделе совместно нажитого имущества.

Возможно, банк захочет заново убедиться в вашей платежеспособности. Он может снова запросить у вас, как у остающегося заемщика, трудовую книжку и справку о доходах.

Вы пишете, что все платежи по кредиту в период брака и после развода вносили единолично. Если доказательства у вас на руках, представьте их банку. Это поможет ему принять положительное решение.

Будьте готовы, что некоторые банки, когда получают подобные заявления, требуют, чтобы к ним явились оба заемщика. И если один заемщик не придет, то это может повлиять на решение. Поэтому, возможно, супруге придется приехать к вам и подтвердить банку, что она не против выйти из ипотеки.

Банк выносит решение об удовлетворении заявления или отказе после того, как изучит все документы. Если он примет положительное решение, вам предложат либо заключить дополнительное соглашение к кредитному договору, либо подписать новый договор.

Все изменения нужно будет зарегистрировать в ЕГРН. Если будете подписывать новый договор, государственная пошлина составит 1000 Р. Если дополнительное соглашение, то госпошлина за внесение изменений и дополнений в регистрационную запись об ипотеке будет всего 200 Р.

пп. 28 и 28.1 ч. 1 ст. 333.33 НК РФ

Что делать, если банк откажет

Как правило, развод — веская причина для банков, чтобы изменить договор и вывести созаемщика. Но не все идут на это. Если банк видит для себя риски, то может и отказать.

В этом случае можно пойти в суд. Но судебная практика показывает, что суды обычно занимают сторону банков. Положительные решения в пользу заемщиков, к сожалению, мне найти не удалось.

Например, в Красноярском крае супруги взяли ипотеку. Основным заемщиком по договору выступала жена, а муж был созаемщиком. Фактически все платежи вносил муж. Жена обязательства по договору не исполняла и после развода полностью отказалась погашать кредит. Супруг обратился в банк с просьбой исключить бывшую супругу из договора и сделать его основным заемщиком. Ответа из банка он не получил и обратился в суд.

Суд указал, что изменить или расторгнуть договор можно только по соглашению сторон. Если одна из сторон требует расторгнуть его в суде, то это можно сделать, только если одна из сторон существенно нарушила условия договора или есть иные предусмотренные законодательством или договором случаи. Поскольку банк условия договора не нарушал, то и оснований для изменения кредитного договора в судебном порядке нет.

Поскольку банк условия договора не нарушал, то и оснований для изменения кредитного договора в судебном порядке нет.

Расторжение брака — не то существенное обстоятельство, после которого необходимо изменить договор.

Что делать? 06.08.20Развожусь с мужем и хочу перевести кредит и квартиру на себя, но банк против

Причем суды отказывают, даже если созаемщик уже не собственник жилья и сам просит вывести его из состава заемщиков.

Так, в Самарской области супруги заключили кредитный договор и купили земельный участок с домом. В тот же день они заключили брачный договор: если разведутся, земля и дом перейдут в собственность мужа. Спустя четыре года они развелись, и жена обратилась в суд. Она просила вывести ее из состава заемщиков по кредиту, поскольку участок и дом, согласно брачному договору, остались в собственности мужа.

Суд ей отказал. Он указал, что они с мужем — солидарные должники и обязаны исполнить условия кредитного договора полностью. Тот факт, что они заключили брачный договор и разделили имущество, а также развелись, — это не основание, чтобы изменять кредитный договор. Перевести целиком весь долг по кредиту на одного можно только с согласия банка. А банк на это согласия не давал.

Перевести целиком весь долг по кредиту на одного можно только с согласия банка. А банк на это согласия не давал.

Апелляционное определение Самарского областного суда от 28.09.2017 № 33-11890/2017PDF, 91 КБ

Как рефинансировать кредит

Если с банком договориться не удастся, а обращаться в суд не хочется или суд тоже отказал в иске, есть еще один способ вывести бывшую жену из ипотеки — рефинансировать кредит.

Чтобы обратить в другой банк, необходимо соглашение о разделе совместно нажитого имущества. Именно из него будет понятно, почему перекредитование делаете вы один, без супруги. Также надо будет собрать и другие документы, которые потребует банк.

Если новый банк примет положительное решение, вам на счет поступит сумма рефинансирования. Дальше вы вместе с созаемщиком должны подписать заявление на досрочное погашение в старом банке. После этого бывшая жена — созаемщик освободится от своих обязательств, а вы станете единоличным заемщиком по кредиту в новом банке.

VEON объявляет о новом пятилетнем срочном кредите в рублях на сумму 110 млрд руб. в Сбербанке | Пресс-релизы | СМИ

Амстердам (22 мая 2017 г.) – Компания VEON Ltd. (NASDAQ: VEON, Euronext Amsterdam: VEON) объявила сегодня об успешном заключении со Сбербанком нового пятилетнего кредитного соглашения на сумму 110 млрд рублей со Сбербанком, принадлежащего ее дочерней компании VimpelCom Holdings B.V. Срочный кредит позволит рефинансировать существующие кредиты между Сбербанком и ПАО «ВымпелКом», а также предоставит дополнительные средства на общекорпоративные цели.

Финансовый директор VEON Эндрю Дэвис прокомментировал: «Соглашение о заключении нового срочного кредита является важным дальнейшим шагом в продолжении стратегии VEON по централизации долга на уровне холдинга, тем самым улучшая структуру капитала Группы. Мы довольны твердым обязательством, которое мы получили от Сбербанка по этому кредиту, который поддерживает профиль ликвидности Группы и обеспечивает большую финансовую гибкость».

О компании ВЕОН

VEON, глобальный поставщик услуг связи, зарегистрированный на бирже NASDAQ, ранее известный как «ВымпелКом», стремится возглавить революцию в области персонального интернета для более чем 235 миллионов клиентов, которых он обслуживает сегодня, и многих других в ближайшие годы.

Следите за нами в Twitter @veondigital, посетите наш блог @blog.veon.com или посетите наш веб-сайт @http://www.veon.com.

Отказ от ответственности

Этот выпуск содержит «прогнозные заявления» в соответствии с определением этой фразы в Разделе 27A Закона США о ценных бумагах от 1933 г. с поправками и в Разделе 21E Закона США о ценных бумагах и биржах от 1934 г. с поправками. Прогнозные заявления не являются историческими фактами и включают заявления, касающиеся, среди прочего, структуры капитала VEON, профиля ликвидности VEON и ожидаемой большей финансовой гибкости, которую обеспечит новый срочный кредит.Заявления прогнозного характера, включенные в этот выпуск, основаны на наилучшей оценке руководством стратегического и финансового положения VEON, а также будущих рыночных условий, тенденций и других потенциальных событий. Прогнозные заявления связаны с рисками и неопределенностями. Фактический результат может существенно отличаться от этих заявлений в результате: сохраняющейся нестабильности экономики на рынках, где работают компании; непредвиденные события в результате конкуренции; государственное регулирование телекоммуникаций или цифровых отраслей; общая политическая неопределенность на рынках, где работают компании; а также правительственные расследования или другие действия регулирующих органов и/или судебные разбирательства с третьими сторонами.Некоторые другие факторы, которые могут привести к существенному отличию фактических результатов от тех, которые обсуждались в любых прогнозных заявлениях, включают факторы риска, описанные в годовом отчете VEON по форме 20-F за год, закончившийся 31 декабря 2016 г., поданном в Комиссию по ценным бумагам и биржам США. («SEC») и другие публичные документы, поданные VEON в SEC. Прогнозные заявления действительны только на дату настоящего документа, и VEON не может гарантировать вам, что какие-либо прогнозируемые результаты или события будут достигнуты.

Прогнозные заявления связаны с рисками и неопределенностями. Фактический результат может существенно отличаться от этих заявлений в результате: сохраняющейся нестабильности экономики на рынках, где работают компании; непредвиденные события в результате конкуренции; государственное регулирование телекоммуникаций или цифровых отраслей; общая политическая неопределенность на рынках, где работают компании; а также правительственные расследования или другие действия регулирующих органов и/или судебные разбирательства с третьими сторонами.Некоторые другие факторы, которые могут привести к существенному отличию фактических результатов от тех, которые обсуждались в любых прогнозных заявлениях, включают факторы риска, описанные в годовом отчете VEON по форме 20-F за год, закончившийся 31 декабря 2016 г., поданном в Комиссию по ценным бумагам и биржам США. («SEC») и другие публичные документы, поданные VEON в SEC. Прогнозные заявления действительны только на дату настоящего документа, и VEON не может гарантировать вам, что какие-либо прогнозируемые результаты или события будут достигнуты. За исключением случаев, предусмотренных законодательством, VEON прямо отказывается от каких-либо обязательств по обновлению или пересмотру любого из этих прогнозных заявлений, будь то в результате получения новой информации, будущих событий или иным образом, после даты, когда были сделаны заявления, или для отражать возникновение непредвиденных событий. Этот пресс-релиз содержит внутреннюю информацию, как это определено в Регламенте (ЕС) № 596/2014.

За исключением случаев, предусмотренных законодательством, VEON прямо отказывается от каких-либо обязательств по обновлению или пересмотру любого из этих прогнозных заявлений, будь то в результате получения новой информации, будущих событий или иным образом, после даты, когда были сделаны заявления, или для отражать возникновение непредвиденных событий. Этот пресс-релиз содержит внутреннюю информацию, как это определено в Регламенте (ЕС) № 596/2014.

Контактная информация

Связи с инвесторами

Массимилиано Коминелли

[email protected]

Тел.: +31 20 79 77 200

СМИ и связи с общественностью

Бен Новик

[email protected]

Тел.: +44 207 487 25 83

ГЛОБАЛЬНЫЙ/ЕВРОПЕЙСКИЙ

BBVA, известный лидер в области цифрового банкинга, получил награду 2020 года как самый инновационный банк в мире и Европе. Успех стратегии цифровой трансформации испанского кредитора демонстрируется ее результатами, запусками и ключевыми показателями эффективности.

«Цифровая трансформация BBVA заключается в том, чтобы дать людям возможность осуществлять банковские операции, где, когда и как они хотят, а также гарантировать, что мы помогаем им понимать свои финансы и данные таким образом, чтобы повысить реальную ценность их жизни», — говорит Дэвид Пуэнте, глобальный директор BBVA. руководитель отдела клиентских решений. «Однако все это было бы невозможно без невероятной командной работы, использования технологий, а также платформ и систем, которые мы создавали и которые теперь позволяют нам достичь этой цели.

В течение отчетного периода BBVA объявила о наборе приоритетов, направленных на продолжение процесса трансформации. Эти приоритеты подкреплены цифровыми технологиями и стратегическим, разрешенным и контролируемым риском использованием данных и включают улучшение финансового состояния клиентов и помощь в их переходе к устойчивому будущему.

Одна из основных цифровых стратегий, на которой сосредоточилась BBVA, — продолжение разработки своей глобальной операционной модели. Три области, на которые следует обратить внимание в прошлом году, связаны с запуском и развитием глобальных платформ.

Три области, на которые следует обратить внимание в прошлом году, связаны с запуском и развитием глобальных платформ.

Во-первых, это запуск глобальной облачной платформы BBVA Ether, развернутой в августе 2019 года. Ether поддерживает сообщество банка, состоящее из 12 000 разработчиков, для более быстрого предоставления комплексных бизнес-решений и совместной работы в глобальной команде. Он предоставляет им общую инфраструктуру, архитектуру, стек безопасности и автоматизации, чтобы помочь им быстро создавать передние и задние компоненты или компоненты данных.

За последние пять лет объемы транзакций BBVA выросли в два-два с половиной раза в разных регионах. Эфир не только смог удовлетворить этот новый спрос, но и сохранил затраты на прежнем уровне на протяжении всей трансформации.

Платформа работает как в частных центрах обработки данных BBVA в Испании и Мексике, так и в общедоступных облачных сервисах, таких как Amazon Web Services и Google Cloud Platform. Перестроив некоторые основные приложения в эфире, банку удалось перенести ряд критически важных рабочих нагрузок с мэйнфреймов в облако.

Перестроив некоторые основные приложения в эфире, банку удалось перенести ряд критически важных рабочих нагрузок с мэйнфреймов в облако.

Ether предоставляет разработчикам новые возможности, отсутствующие в устаревших стеках, в том числе: большие данные и вычислительные мощности искусственного интеллекта; предоставление глобальных архитектур для быстрого создания таких каналов, как Интернет, мобильные устройства, контакт-центры и даже филиалы; обеспечение сквозной модели безопасности на нескольких платформах и в разных странах, а также новых методов, таких как биометрия и онлайн-регистрация; и предоставление комплексного стека автоматизации от управления процессами, централизованного управления документами и цифровых подписей.

Платформа также помогла банку запустить две инициативы по развитию талантов в прошлом году: Технический университет, который переквалифицировал более 3000 сотрудников, и Академия ниндзя, платформа самообслуживания для обучения, где инженеры могут решить, какое обучение лучше всего дополнит их основную деятельность. навыки и умения.

навыки и умения.

Еще одна область, в которой BBVA возглавила банковскую трансформацию в последние годы, особенно в Европе, связана с открытым банкингом и предоставлением доступа к банковским программным интерфейсам (API) третьим сторонам с 2017 года.В прошлом году банк унифицировал свои предложения API, что позволило установить глобальное и местное партнерство через единую глобальную платформу — BBVA API_Market.

BBVA стала лидером среди своих конкурентов в запуске продуктов в стороннем приложении, когда в июле 2019 года она начала партнерство с Uber. Водители-партнеры Uber и их семьи могут открыть новый банковский счет BBVA непосредственно через приложение Uber и воспользоваться преимуществами Кредитная карта Uber Driver Partner, которая дает им скидки на топливо и другие скидки, которые Uber наносит от их имени.Используя API мгновенной оплаты BBVA, водители также получают свои доходы в течение нескольких минут на свой банковский счет.

В Европе BBVA также начала предлагать финансирование торговых точек (POS) для розничных продавцов в Испании. Предоставив POS-устройствам возможность подключаться к банку через API-интерфейсы, розничные продавцы могут мгновенно предлагать клиентам доступ к кредиту до 1500 евро — при условии проверки кредитоспособности — на месте, с использованием биометрии и двухфакторной аутентификации для подтверждения личности клиента.Банк также смог поддержать клиентов Alipay в Испании (Alipay), что позволило предприятиям в стране предлагать эту платежную систему китайским туристам.

Используя биометрические технологии, в августе 2019 года BBVA стал первым банком в Испании, предложившим потенциальным клиентам полностью цифровую регистрацию. С октября прошлого года более 650 000 компаний, использующих выданный правительством Испании сертификат цифрового администратора, также смогли таким же образом зарегистрироваться, чтобы стать клиентами BBVA Spain.

Благодаря гибкой доставке и более высокому уровню автоматизации BBVA сообщает о 70-процентном сокращении времени доставки новых продуктов. А благодаря распределенной облачной платформе и новым возможностям тестирования количество ошибок сократилось на 80%.

АФРИКА

«Мы в Standard Bank считаем, что настало время переосмыслить транзакционный банкинг, еще больше усугубленный текущим экономическим кризисом, — говорит Хасан Хан, глава отдела транзакционных банковских услуг Standard Bank Group.«И мы считаем, что, используя оцифровку, используя данные, улучшая опыт нашей команды, мы поможем нашим корпоративным клиентам реализовать свой потенциал».

Решение южноафриканского кредитора изменить себя с помощью своей программы «Квантовый скачок» принесло ему награду «Лучший банк в Африке» за инновации в цифровом банкинге.

В 2019 году была создана небольшая команда в инновационной лаборатории, расположенной отдельно от корпоративных помещений банка.Члены команды должны были мыслить как новички, не обремененные какими-либо существующими ограничениями, использовать достижения в области технических архитектур и сотрудничать с клиентами, чтобы понять их стремления.

Чтобы освободиться от своей устаревшей технологической архитектуры, первым предприятием Program Quantum Leap было проектирование и создание платформы с использованием первопринципного подхода и переосмысления архитектуры на основе микросервисов, облачных вычислений, интерфейсов прикладного программирования и с открытым исходным кодом, а также с привлечением сторонних поставщиков услуг.

Этот подход позволил существенно ускорить и снизить стоимость создания клиентского опыта. Команда собрала и развернула как платформу Quantum Leap, так и ее первое предложение, QuantumTrade, в течение 14 недель с момента создания предприятия — это намного меньше времени, которое потребовалось бы для типичного банка в устаревшей среде.

QuantumTrade — это онлайн-платформа, на которой клиенты могут инструктировать банк о выпуске внутренних гарантий и импорте аккредитивов с использованием процесса, оцифрованного от подачи заявки до выдачи.Время сквозной обработки сократилось с нескольких дней до в среднем всего 25 минут.

Профилактическая комплексная проверка проводится до подачи заявки, что позволяет банку лучше понимать своих клиентов и их цепочки поставок. Кроме того, онлайн-трекер статуса в режиме реального времени позволяет клиентам видеть статус своего приложения.

С момента своего запуска Standard Bank выпускает дополнительные функции каждые две недели, обеспечивая учет отзывов клиентов в решении.

Банк предоставил несколько отзывов от своих клиентов, в том числе от CMC Motors: «Это был очень хороший опыт, так как банк сотрудничал с нами в его создании. [Standard Bank] произвел революцию в том, как мы работаем. Это сослужило нам хорошую службу, особенно в период карантина из-за Covid-19».

Это сослужило нам хорошую службу, особенно в период карантина из-за Covid-19».

АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

HSBC превзошел несколько инновационных региональных конкурентов и получил награду «Инновации в цифровом банкинге» для Азиатско-Тихоокеанского региона благодаря своей цифровой стратегии, ориентированной на мобильные устройства, единой технологической платформе и глобальному кодовому подходу.Всеобъемлющее видение банка в отношении цифрового банкинга позволило ему быстро реагировать на потребности клиентов в связи с Covid-19.

«Наше видение простое: мы хотим, чтобы в карманах наших клиентов было больше денег, объединенных с силой наших людей, чтобы мы могли поддерживать наших клиентов наилучшим образом», — говорит Чарльз Аллен, глобальный руководитель отдела мобильных и смарт-каналов, а также региональный руководитель цифрового бизнеса Азиатско-Тихоокеанского региона. «Мы уверены, что работа, которую мы делаем сегодня с цифровыми технологиями, обеспечит более высокую степень удовлетворенности клиентов и более быстрый рост при меньших затратах на обслуживание.

«Мы уверены, что работа, которую мы делаем сегодня с цифровыми технологиями, обеспечит более высокую степень удовлетворенности клиентов и более быстрый рост при меньших затратах на обслуживание.

В 2019–2020 годах HSBC приступил к реализации второго этапа своей многолетней стратегии цифрового банкинга. После создания надежной базовой кодовой базы банк запустил новые мобильные приложения для конкретных стран, чтобы оптимизировать и обеспечить согласованность взаимодействия с пользователем, учитывая размер и разнообразие своей клиентской базы в Азиатско-Тихоокеанском регионе, при этом эффективно предоставляя местные варианты, чтобы гарантировать их соответствие потребности клиентов. Благодаря подходу «один стек, несколько приложений» банк максимизировал повторное использование кода, а также сократил время разработки и доставки.

В Азии HSBC запустил мобильные приложения на шести рынках — в Австралии, Индии, Малайзии, Сингапуре, Тайване и Вьетнаме — и улучшил более 20 основных функций и эффективно доставил их на рынки за счет повторного использования глобальных компонентов. К ним относятся биометрический вход в систему с необязательным вводом PIN-кода, активация цифровой карты, оплата в рассрочку, настроенная в цифровом виде, цифровая регистрация нового продукта с предварительно заполненными формами и многое другое.

К ним относятся биометрический вход в систему с необязательным вводом PIN-кода, активация цифровой карты, оплата в рассрочку, настроенная в цифровом виде, цифровая регистрация нового продукта с предварительно заполненными формами и многое другое.

Получить преимущество перед крупными китайскими банками непросто, но HSBC стал первым иностранным банком, предоставившим интеллектуальную мобильную адаптацию основного счета в материковом Китае.Новым розничным клиентам нужно потратить всего 10 минут, чтобы зарегистрироваться в HSBC China Mobile Banking или WeChat Banking. Банк сообщает о сокращении на 30%-50% открытия счетов в филиалах, что помогает ускорить переход на цифровые платформы в текущей ситуации с Covid-19.

HSBC также усовершенствовал и обновил свою модель доставки, чтобы воспользоваться преимуществами эффекта масштаба. Филиппины и Шри-Ланка являются первыми двумя рынками, на которых Amazon Web Services запустили работу с клиентами для адаптации/утверждения. Банк использует Jumio, решение для идентификации и проверки на базе искусственного интеллекта, а также интеграцию кредитных данных, что в принципе позволяет принимать мгновенное решение.

Банк использует Jumio, решение для идентификации и проверки на базе искусственного интеллекта, а также интеграцию кредитных данных, что в принципе позволяет принимать мгновенное решение.

ЦЕНТРАЛЬНАЯ И ВОСТОЧНАЯ ЕВРОПА

Сбербанк, получивший региональную награду в Центральной и Восточной Европе, продолжает процесс преобразования своего стека технологий и разработки инновационных решений, объединяющих искусственный интеллект (ИИ) и робототехнику, машинное обучение, блокчейн, интерфейсы прикладного программирования (API) и другие технологии. .Российский кредитор также инвестирует в развитие и популяризацию новых технологий в масштабах всей страны.

В 2019/20 2020 году Сбербанк продолжил фокусироваться на клиентском опыте, расширив спектр банковских и небанковских услуг. Компания разработала бесшовную навигацию между сервисами в своей цифровой бизнес-экосистеме «Экосистема Сбербанка». Связанный с разработанным внутри банка «Fintech API», он интегрировал в экосистему более 40 партнеров, деятельность и интересы которых охватывают доставку еды, услуги такси, цифровое здравоохранение, неврологию и многое другое.

Банк повторно запустил API в середине 2019 года, включил его в свой онлайн-банк «Сбербанк Бизнес Онлайн» и сделал его доступным для всех корпоративных клиентов, которые могут использовать эту технологию для повышения качества обслуживания пользователей. Клиент может подать заявку на API в интернет-банке, не посещая отделение, подписав все необходимые бумаги электронной подписью.

Клиенты могут использовать тестовые и производственные зоны, такие как песочница Сбербанка, развернутая с помощью Swagger.С помощью этой отладочной среды разработчики могут смоделировать бизнес-процесс и получить результат без написания кода. После интеграции с банковским API клиент может просматривать подробную информацию об услуге и статистику использования, например способы сбора платежей за подписки.

Банк также запустил функционал персонализации в Сбербанк Онлайн, приложении банка для розничных клиентов, чтобы помочь им находить необходимые услуги в три-пять раз быстрее. Приложение адаптирует интерфейс для каждого из 57 миллионов клиентов банка с помощью алгоритмов искусственного интеллекта, которые анализируют предпочтения клиентов на основе 1000 параметров и предлагают виджеты с наиболее релевантными действиями поверх главного экрана приложения.

Приложение адаптирует интерфейс для каждого из 57 миллионов клиентов банка с помощью алгоритмов искусственного интеллекта, которые анализируют предпочтения клиентов на основе 1000 параметров и предлагают виджеты с наиболее релевантными действиями поверх главного экрана приложения.

Например, если клиент оплачивает счета за коммунальные услуги в начале месяца, в это время появится соответствующий виджет.

Кроме того, в начале 2020 года Сбербанк выпустил Платформу «Навигатор», которая представляет собой дашборд, инструмент визуализации и анализа данных.Разработанная собственными силами омниканальная платформа основана на решениях с открытым исходным кодом, лучших практиках и имеет удобный интерфейс. Высшее руководство, руководство среднего звена и аналитики могут отслеживать аналитические данные от агрегированного уровня до подробного представления каждого клиента, транзакции и операции всего за несколько кликов.

Судьи также были впечатлены развертыванием банком алгоритмического исполнения в Sberbank Markets, облачной биллинговой платформы BRIS и биометрической аутентификации в банкоматах. Александр Ведяхин, первый заместитель председателя правления Сбербанка, отмечает: «Сбербанк стремится обеспечить уникальный пользовательский опыт, активно внедряя современные информационные технологии в свою деятельность. Наша цель – сделать так, чтобы клиенты, пользующиеся нашими услугами, могли сделать то, что им нужно, быстро и остались довольны результатом. Именно для этого и нужны биометрические сканеры в банкоматах, платформа BRIS Utilities и алгоритмические заказы внутри Sberbank Markets. И нам приятно, что преимущества этих услуг признаны как нашими клиентами, так и признанными мировыми экспертами.

Александр Ведяхин, первый заместитель председателя правления Сбербанка, отмечает: «Сбербанк стремится обеспечить уникальный пользовательский опыт, активно внедряя современные информационные технологии в свою деятельность. Наша цель – сделать так, чтобы клиенты, пользующиеся нашими услугами, могли сделать то, что им нужно, быстро и остались довольны результатом. Именно для этого и нужны биометрические сканеры в банкоматах, платформа BRIS Utilities и алгоритмические заказы внутри Sberbank Markets. И нам приятно, что преимущества этих услуг признаны как нашими клиентами, так и признанными мировыми экспертами.

ЛАТИНСКАЯ АМЕРИКА

Banco Bradesco считает, что постоянные инновации в его повседневных решениях и операциях гарантируют, что банк останется актуальным для финансовой системы и для общества в целом, удовлетворяя различные профили клиентов.

«Наша цель — сделать Bradesco первым банком для наших клиентов, предлагающим лучшие услуги по физическим и цифровым каналам и обеспечивающим упрощенный, практичный и безопасный путь», — говорит Валкирия Ширрмейстер Маркетти, исполнительный управляющий директор, Банко Брадеско.

Стратегия цифрового банкинга бразильского кредитора сосредоточена на трех областях. Во-первых, его инновации связаны с созданием новых продуктов, услуг и технологий, которые упрощают жизнь клиентов, доступных на его цифровых каналах. В 2019 году 96% транзакций клиентов проходили через цифровые каналы.

Инновационный центр Bradesco, Inovabra, способствует сотрудничеству с сотрудниками, бизнес-подразделениями, клиентами, компаниями, стартапами, технологическими партнерами, инвесторами и наставниками.Inovabra работает с 1800 зарегистрированными стартапами, более чем 190 стартапами жителей и 92 крупными корпорациями в своем физическом пространстве под названием Habitat и имеет фонд прямых инвестиций в размере 400 млн реалов (70 млн долларов).

В течение периода рассмотрения наград банк улучшил своего многоплатформенного цифрового помощника Bradesco Artificial Intelligence (BIA), запустив голосовые банковские переводы между счетами Bradesco с помощью приложения, что способствует беспрепятственному пути клиентов. Банк также внедрил контекстное кредитное предложение, которое учитывает требования клиентов во время определенных жизненных событий.

Банк также внедрил контекстное кредитное предложение, которое учитывает требования клиентов во время определенных жизненных событий.

Во-вторых, он сосредоточен на своем родном цифровом банке, который называется «следующий», который применяет дизайн взаимодействия с пользователем, интеллектуальные пути клиентов и алгоритмы прогнозирования для лучшего взаимодействия, предвосхищая действия пользователя и предлагая финансовые решения. Он разработан как концентратор для связи с другими цифровыми платформами.

В 2019 году Bradesco расширила центр связей Next, включая недавнюю сделку с крупной косметической компанией, которая создала новую бизнес-модель, предлагающую ряд преимуществ консультантам по красоте, включая доступ к бесплатному цифровому банковскому счету и мобильной кредитной карте. машина.

Третьим направлением является открытый банкинг. Хотя нормативно-правовая база в Бразилии все еще находится в стадии разработки, Bradesco рассматривает открытый банкинг как возможность установить внешнее партнерство для предложения новых продуктов и обслуживания новых нишевых рынков. Его предложение «банк как услуга» создает центр связей и новых направлений бизнеса/сегментов. Банк уже реализовал две инициативы, соответствующие этой модели: следующая, которая распространяет нефинансовые продукты (привилегии) среди клиентов; и Portal MEI, который предоставляет бизнес-решения для индивидуальных микропредпринимателей.

Его предложение «банк как услуга» создает центр связей и новых направлений бизнеса/сегментов. Банк уже реализовал две инициативы, соответствующие этой модели: следующая, которая распространяет нефинансовые продукты (привилегии) среди клиентов; и Portal MEI, который предоставляет бизнес-решения для индивидуальных микропредпринимателей.

СЕВЕРНАЯ АМЕРИКА

«Несколько лет назад мы взяли на себя обязательство стать лидером в области цифрового банкинга и сделали значительные и целенаправленные инвестиции для достижения нашей цели, — говорит Брайан Портер, президент и главный исполнительный директор Scotiabank. «Это признание самым инновационным банком в Северной Америке свидетельствует о том, что наши инвестиции и усилия были правильными для нашего банка, наших клиентов, наших акционеров и наших сотрудников.

Scotiabank реализует единую цифровую стратегию на своих пяти ключевых рынках (Канада, Мексика, Чили, Перу и Колумбия), которая направлена на использование данных и аналитики для предложения нужных продуктов в нужное время, финансового укрепления банка и предоставления клиентам беспрецедентный цифровой опыт. Заложив технологическую основу, в 2019–2020 годах банк решил ускорить цифровую трансформацию.

Заложив технологическую основу, в 2019–2020 годах банк решил ускорить цифровую трансформацию.

Это означает, что его команды по проектированию, анализу данных, продуктам и инженерам могли активизироваться во время пандемии Covid-19, предоставляя решения — часто трансграничные — которые улучшали качество обслуживания клиентов, приносили облегчение, приносили новые доходы и трансформировали то, как банк работает, что также привело к экономии средств за счет перехода транзакций в цифровые каналы.Впечатляет, что онлайн-транзакции выросли всего за несколько недель, конкурируя с уровнями, которые ранее наблюдались в течение целых лет.

Стратегия канадского банка по созданию цифровых фабрик на каждом из основных рынков оказалась особенно эффективной. Каждый центр, обладающий опытом, начиная от дизайна взаимодействия с пользователем и анализа данных и заканчивая разработкой мобильных приложений и инжинирингом DevOps, быстро разрабатывал региональные решения, а затем делился и повторно использовал шаблоны проектирования и код из-за границы. Через несколько недель Scotiabank выпустил целых четыре новых клиентских решения.

Через несколько недель Scotiabank выпустил целых четыре новых клиентских решения.

Например, чтобы лучше понять финансовую уязвимость клиентов во время Covid-19, аналитические группы Scotiabank создали модель для расчета «показателя уязвимости» для розничных клиентов. Используя эту метрику, банк разработал программы помощи, чтобы активно обращаться к наиболее уязвимым клиентам и предоставлять индивидуальные финансовые консультации. Эта концепция была реализована на канадском и международном банковских рынках, а также в цифровом банке Tangerine Bank.

Благодаря розничному бизнесу и бизнесу Tangerine Scotiabank оказал финансовую помощь более чем 315 000 клиентов, причем большая часть этих усилий была направлена через цифровые каналы. В странах Тихоокеанского альянса банк в рекордно короткие сроки обработал 2,5 млн заявок на участие в программах поддержки клиентов, 80% из них — в цифровом виде.

БЛИЖНИЙ ВОСТОК

Коммерческий банк Катара стал первопроходцем в области цифровых инноваций в регионе, эффективно используя свои технологические команды и ведущие финтех-компании.

Чтобы еще больше ускорить цифровую трансформацию, банк создал независимую научно-исследовательскую компанию Commercial Bank Innovation Services (CBIS). Собрав операционные, технологические и клиентские возможности под одной крышей, CBIS разработала модель, которая позволит экспоненциально увеличить объем цифровых транзакций и создать новые предложения.

Коммерческий банк

провел модернизацию розничного банковского бизнеса с упором на предоставление клиентам быстрых, безопасных и привлекательных транзакционных предложений.Эти услуги приобрели дополнительное значение в свете нынешней пандемии Covid-19.

Например, банк запустил услугу «60-секундный перевод», которая позволяет клиентам переводить средства на международном уровне в более чем 30 стран. Используя сеть банков-корреспондентов и финтех, средства поступают бенефициарам от 60 секунд до одного рабочего дня. В 2019 году банк обработал 1,5 млн международных денежных переводов по сравнению с 200 000 в 2016 году.

В январе 2020 года Коммерческий банк запустил CB Pay, цифровой кошелек, основанный на банковской функции бесконтактных платежей Tap N Pay и дистанционных платежей в электронной коммерции с использованием кассы Masterpass. CB Pay позволяет держателям карт оплачивать товары в магазинах быстро и безопасно с помощью токенизации с помощью мобильных телефонов. Они также могут использовать CB Pay при совершении покупок в Интернете и управлять своими картами с помощью приложения CBQ Mobile. Кроме того, в октябре 2019 года Коммерческий банк запустил программу CB Fawri, которая предоставила держателям карт мгновенные скидки в самых разных торговых точках-партнерах.

Совсем недавно Коммерческий банк отреагировал на потребность иностранных рабочих перевести деньги за границу во время пандемии Covid-19, особенно когда обменные пункты закрылись, чтобы остановить распространение вируса. В течение 72 часов банк запустил цифровой продукт под названием CB Household Worker PayCard, который позволяет работодателям создавать учетные записи PayCard для домашних работников в домашнем хозяйстве, на ферме или в личном офисе. Затем на карту зачисляется ежемесячная заработная плата сотрудника, и, при желании, денежные переводы могут быть настроены от его имени с помощью банковского сервиса 60-секундных денежных переводов.

Затем на карту зачисляется ежемесячная заработная плата сотрудника, и, при желании, денежные переводы могут быть настроены от его имени с помощью банковского сервиса 60-секундных денежных переводов.

«Коммерческий банк стремится к цифровым инновациям для повышения качества обслуживания наших клиентов. Эта награда отражает силу и широту наших лучших в своем классе цифровых продуктов и нашу стратегию инвестирования в инновационные технологии. Мы продолжим внедрять новые цифровые инновации, которые сделают банковские операции простыми, удобными и безопасными», — говорит Джозеф Абрахам, генеральный директор группы Commercial Bank.

ИИ И РОБОТОТЕХНИКА

В ответ на несколько глобальных инициатив, которые изменили традиционную обработку маржи, Credit Suisse создала новую платформу обработки маржи, используя обработку естественного языка (NLP), машинное обучение (ML) и роботизированную автоматизацию процессов (RPA). Банк осознал, что усиление автоматизации — единственный способ справиться с ожидаемым экспоненциальным ростом количества ежедневных требований о внесении маржи из-за новых правил. Кроме того, банк хотел устранить ошибки, связанные с человеческим фактором, и потребность в нескольких дополнительных контрольных точках для снижения операционного риска.

Банк осознал, что усиление автоматизации — единственный способ справиться с ожидаемым экспоненциальным ростом количества ежедневных требований о внесении маржи из-за новых правил. Кроме того, банк хотел устранить ошибки, связанные с человеческим фактором, и потребность в нескольких дополнительных контрольных точках для снижения операционного риска.

«Зная, что правила необработанной маржи увеличат объем и сложность управления внебиржевым обеспечением, мы хотели внедрить интеллектуальную и устойчивую автоматизацию, чтобы обеспечить масштаб, точность и скорость», — говорит Карен Ньютон, глобальный руководитель отдела маржи, кредитные операции и региональные офисы EMEA в Credit Suisse.

Используя NLP и ML, платформа обрабатывает и классифицирует электронные письма, определяя намерения контрагента и извлекая ключевые элементы данных. Затем RPA вводит маржин-колл в системы управления обеспечением, в то время как процесс исключения обрабатывает сложные случаи. В отличие от традиционных технологий, основанных на правилах, механизм машинного обучения постоянно учится на собственном опыте, используя встроенную петлю обратной связи.

В отличие от традиционных технологий, основанных на правилах, механизм машинного обучения постоянно учится на собственном опыте, используя встроенную петлю обратной связи.

По состоянию на декабрь 2019 года швейцарский банк полностью автоматизировал 77 % ежедневной обработки маржи и ожидает дальнейшего увеличения до 90 % сквозной обработки (STP) за счет машинного обучения и внедрения нейронных сетей.Впечатляет то, что, несмотря на двукратное увеличение ежедневных требований о внесении маржи из-за волатильности рынка в марте 2020 года, платформа масштабировалась для удовлетворения этих объемов в течение длительного периода без ручного вмешательства или изменений процессов, что позволило Credit Suisse эффективно управлять кредитным риском и риском ликвидности. связано с рыночной конъюнктурой того времени. Кроме того, он создал возможности внутри команды для предоставления дополнительных возможностей как внутренним, так и внешним клиентам.

Независимый характер решения делает его легко переносимым и выходит далеко за рамки финансовой отрасли. В Credit Suisse базовое технологическое решение уже применяется к кредитному репо для обработки событий жизненного цикла транзакций, инициированных клиентскими электронными запросами.

В Credit Suisse базовое технологическое решение уже применяется к кредитному репо для обработки событий жизненного цикла транзакций, инициированных клиентскими электронными запросами.

Как заметил один из судей: «Это новшество, несомненно, носит преобразующий характер и представляет собой портативное служебное решение, которое можно использовать в других подразделениях банка. Поскольку 77 % STP уже достигнуты, их следующий рубеж в 90 % выглядит достижимым, а полная автоматизация процесса впечатляет.

КИБЕРБЕЗОПАСНОСТЬ

Четко осознавая риски, связанные с киберпространством для его бизнеса, репутации и клиентов, Banco Bradesco решил укрепить свои стратегии киберзащиты не только в области ИТ и безопасности, но и в отношении всей организации и заинтересованных сторон. Бразильский кредитор учредил Программу киберустойчивости (CRP) в качестве более широкой стратегической инициативы по управлению чрезвычайными ситуациями и кризисами, которая объединила все области организации.

«Реализация этой инициативы должна изменить менталитет и продолжать информировать всех сотрудников о том, что кибербезопасность — это не компьютерная проблема, а общая проблема организации, партнеров и цепочки создания стоимости», — говорит Андре Родригес Кано, исполнительный вице-президент. , Банко Брадеско.

Запущенный в 2019 году CRP направлен на «согласование возможностей предотвращения, обнаружения и реагирования, смягчение последствий кибератак и устранение последствий, обеспечение устойчивости бизнеса организации для сохранения ее основной цели и целостности, защиты ее данных, приложений и ИТ-инфраструктуры.

Объем программы включал: анализ текущего состояния; создание стратегии управления и коммуникации; проектирование модели будущего государства; и сценарии тестирования в ходе ряда киберсеансов на объектах IBM в Кембридже, Массачусетс.

К концу проекта пять сценариев кибератак были определены и протестированы в командном центре IBM X-Force, что позволило Bradesco быстро внести улучшения в собственную модель управления кризисными ситуациями кибербезопасности. Это был первый банк в Латинской Америке, который использовал командный центр IBM для имитации реальной кибератаки.

Это был первый банк в Латинской Америке, который использовал командный центр IBM для имитации реальной кибератаки.

Кроме того, Bradesco смогла внедрить наилучшие доступные практики на рынке, предоставленные консультантами IBM, используя опыт программы IBM X-Force Threat Intelligence среди других сред, что помогло создать действующую эталонную модель и сценарии киберкризисов, применимые к Bradesco. реальность.

Bradesco использует искусственный/когнитивный интеллект для картирования глобальных угроз и уязвимостей, поиска в Интернете, глубокой сети и даркнете, а также использует бизнес-аналитику для лучшего понимания рыночных тенденций, связанных с киберпространством, и корректировки своего стратегического направления в киберпространстве. помогло уменьшить количество приступов.

Инновационная платформа банка Inovabra использовалась для работы с финтех-компаниями и стартапами для поиска новых решений в области безопасности, от технических до поведенческих. Банк также работает вместе с бразильским центральным банком и отраслевой ассоциацией Febraban для реализации программы кибербезопасности и передового опыта с другими компаниями и банками.

Банк также работает вместе с бразильским центральным банком и отраслевой ассоциацией Febraban для реализации программы кибербезопасности и передового опыта с другими компаниями и банками.

«[CRP] получает высокие оценки за внутреннюю согласованность и более широкое отраслевое сотрудничество и влияние», — говорит один из судей.«[Банк] явно выиграл от улучшенной внутренней архитектуры и подключаемых модулей финтех-решений».

ДАННЫЕ

CTBC Bank столкнулся со значительным увеличением сумм онлайн-транзакций по кредитным картам, эффективно оседлав волну растущих цифровых платежей благодаря процветающей электронной коммерции и правительственным акциям. Тем не менее, банк также столкнулся с повышенным риском мошенничества из-за транзакций без предъявления карты и развития мошеннических методов работы.

Тайваньский кредитор улучшил управление рисками мошенничества, чтобы сохранить свое конкурентное преимущество, запустив в апреле 2020 года проект интеллектуального управления рисками мошенничества (FRIM) после двух лет разработки. Теперь банк может автоматически проверять подозрительные транзакции более эффективным и удобным для пользователя способом. Это не только упростило процесс обнаружения мошенничества, но и уменьшило потенциальные потери от мошенничества.

Теперь банк может автоматически проверять подозрительные транзакции более эффективным и удобным для пользователя способом. Это не только упростило процесс обнаружения мошенничества, но и уменьшило потенциальные потери от мошенничества.

FRIM использует внутренние данные, внешние данные и передовые технологии анализа для создания всестороннего обзора моделей транзакций клиентов.Таким образом, банк смог создать индивидуальные стратегии риска мошенничества для каждого клиента, что помогло ему повысить точность предотвращения мошенничества и уменьшить трения при проведении транзакций. Он может определить уровень риска для каждого платежа и выбрать соответствующую стратегию для его обработки.

Как заметил один из судей: «Это решение по борьбе с мошенничеством, безусловно, является ведущим подходом на этом рынке. Я ценю то, как банк совместил необходимость борьбы с мошенничеством в режиме реального времени с удобством для своих клиентов.

При разработке FRIM компания CTBC сотрудничала с SAS Institute для получения динамической платежной информации о жизненном цикле клиента, чтобы перевести управление рисками с уровня транзакций на уровень, ориентированный на клиента.

Банк не только собирал данные о платежах, но и изучал информацию об устройстве клиента. Сотрудничая с Cherri Tech, банк может отслеживать отпечатки пальцев устройств каждого клиента, то есть взаимодействие между клиентом и устройством.Отпечаток пальца устройства можно рассматривать как аутентификацию личности клиента.

CTBC также использовал акустическую модель для расчета распределения вероятностей голоса и языка клиента, чтобы определить наиболее релевантную лексику. Банк сотрудничал с Grandsys для внедрения глубоких нейронных сетей для распознавания особенностей голоса и определения истинного значения выражения лица клиента.

«Проект FRIM не только значительно улучшил качество мошеннических активов для CTBC, но также упростил процесс подтверждения транзакций для клиентов», — говорит представитель банка. «CTBC будет продолжать двигаться вперед, чтобы использовать больше источников данных для разработки механизмов прогнозирования мошенничества на основе моделей, чтобы постоянно повышать точность и эффективность борьбы с мошенничеством».

«CTBC будет продолжать двигаться вперед, чтобы использовать больше источников данных для разработки механизмов прогнозирования мошенничества на основе моделей, чтобы постоянно повышать точность и эффективность борьбы с мошенничеством».

МОБИЛЬНЫЙ

Цифровизация и инновации в банковском обслуживании малых и средних предприятий (МСП) отставали от розничного банковского обслуживания – до сих пор. Türk Ekonomi Bankası (TEB) получил награду мобильного канала в 2020 году за комплексное мобильное приложение для бизнес-банкинга, предназначенное для микропредприятий, МСП и корпораций, которое было запущено в январе 2020 года.

«Наша цифровая банковская платформа для малого и среднего бизнеса, CEPTETEB ISTE, предназначена для бизнес-клиентов, чтобы облегчить, помочь и ускорить их деловую жизнь, — говорит Али Гёкхан Ченгиз, помощник генерального директора банковской группы для малого и среднего бизнеса, TEB. «Мы начали с глубокого анализа потребностей, а затем вовлекли клиентов в производственный процесс, чтобы вместе разработать решение, которое эффективно удовлетворяло бы их потребности».

Приложение, которое имеет информационную панель, финансовый календарь и страницы активов и пассивов, позволяет клиентам отслеживать свое финансовое состояние в режиме реального времени.Панель инструментов предоставляет консолидированные данные для всех типов счетов, валютных/золотых/серебряных счетов, кредитных карт, фондов, чеков и кредитов, а финансовый календарь регистрирует прошлые и будущие платежи.

Турецкий банк сообщает, что МСП могут сэкономить время благодаря более чем 200 пользовательским функциям, таким как глобальная поисковая система для поиска любого товара. Они могут легко выполнять действия, воспроизводить предыдущие платежи, получать доступ к наиболее частым/последним транзакциям, экспортировать файлы, управлять получателями/поставщиками для простого перевода средств, отслеживать устройства в точках продаж (POS) с такими функциями продавца, как оборот в реальном времени, ежедневный и ежемесячный оборот. тенденции, запрос POS-материалов и онлайн-сервисы обслуживания клиентов.

По данным TEB, около 90% доступных банковских транзакций могут быть совершены через платформу. Клиенты предпочитают цифровые каналы для транзакций личным встречам с менеджером по работе с клиентами, особенно во время пандемии Covid-19. Удобство и скорость меняют ожидания клиентов, и теперь они запрашивают больше услуг в приложении.

По словам одного из судей: «Особое внимание к потребностям бизнес-клиентов, процесс совместного творчества и результат, позволяющий бизнес-клиентам выполнять 90% своих банковских потребностей через приложение, действительно преображает и отражается на показателях использования.

Г-н Гекхан Ченгиз добавляет: «Бизнес-клиентам нужны скорость, удобство и понимание, а также более широкий спектр услуг, чем основные банковские функции. Наши клиенты получают выгоду от богатого набора функций, управляя своими деньгами и бизнесом на ходу, экономят время благодаря расширенному пользовательскому интерфейсу и могут отслеживать свое финансовое состояние в режиме реального времени. Мы добавим новые интегрированные услуги, чтобы обеспечить дополнительную ценность и удовлетворить больше потребностей этих предприятий».

Мы добавим новые интегрированные услуги, чтобы обеспечить дополнительную ценность и удовлетворить больше потребностей этих предприятий».

ОТКРЫТАЯ БАНКОВСКАЯ

ПредставлениеDBS об открытом банковском обслуживании получило много одобрений со стороны судей, многие из которых приветствовали его концепцию «невидимого банка».«Мы разрабатывали наши торговые площадки с упором на удобство, простоту и персонализацию, чтобы эффективно сделать банковские услуги невидимыми для клиентов», — говорит Це Кун Ши, глава DBS Singapore.

«Это было достигнуто за счет использования наших мощных возможностей анализа данных и передовых методов моделирования для облегчения гиперперсонализации. Наша политика открытого интерфейса прикладного программирования (API) обеспечивает бесперебойную связь с нашими партнерами и платформами, позволяя создать надежную экосистему с несколькими партнерами на каждом этапе взаимодействия с клиентом, чтобы обеспечить масштабируемость и гибкость.

С 2017 года DBS запустила четыре торговых площадки — путешествия, недвижимость, автомобили и электроэнергия — для беспрепятственной интеграции банковских услуг в повседневную жизнь клиентов. В прошлом году компания значительно расширила свою открытую банковскую экосистему на этих торговых площадках.

Например, банк в экспериментальном порядке предлагает клиентам эксклюзивные предложения только для участников, когда они бронируют на DBS Travel Marketplace от Singapore Airlines до отелей Expedia, чему способствует собственный открытый банковский API для платежей.В декабре 2019 года компания предоставила клиентам возможность разбивать платежи по бронированию на части через Мой предпочтительный план платежей (MP3), поддерживаемый открытыми API. В январе 2020 года DBS присоединилась к Sabre, связавшись с более чем 40 другими авиакомпаниями-партнерами.

Банк также адаптирует контент, предложения и другую полезную информацию к предстоящей поездке клиента. Искусственный интеллект на основе моделей гарантирует, что клиенты будут получать только релевантные сообщения и услуги. Через DBS Travel Marketplace проникновение банковских продуктов, связанных с путешествиями, — мультипликаторный счет, общее страхование, карта DBS Altitude — от бронирования на платформе выросло более чем на 15%.

Искусственный интеллект на основе моделей гарантирует, что клиенты будут получать только релевантные сообщения и услуги. Через DBS Travel Marketplace проникновение банковских продуктов, связанных с путешествиями, — мультипликаторный счет, общее страхование, карта DBS Altitude — от бронирования на платформе выросло более чем на 15%.

В январе 2020 года на рынке недвижимости компания DBS усовершенствовала свой инструмент планирования MyHome, улучшив взаимодействие с пользователем и используя API для логических вычислений. Например, используя API-интерфейсы партнеров Urbanzoom и Edgeprop, банк может предоставить оценку стоимости существующей собственности клиента для покрытия его домашнего бюджета. Клиенты также получают выгоду от контекстных советов на своевременных этапах пути к покупке.

Как сказал один судья: «Создание экосистемы, основанной на различных партнерствах, функционирующей на основе интеллектуальных данных и открытых API, является очень интересной моделью. Он явно ставит клиента в центр и использует данные и технологии API, чтобы обеспечить широкое открытое банковское предложение — то, что должно вдохновить европейский рынок».

Он явно ставит клиента в центр и использует данные и технологии API, чтобы обеспечить широкое открытое банковское предложение — то, что должно вдохновить европейский рынок».

ПЛАТЕЖИ

Инновационный дух Standard Chartered Bank проявился в разработке SCPay, его глобальной платежной платформы. Платформа обеспечивает круглосуточные платежи в режиме реального времени, которые являются масштабируемыми, надежными и безопасными. Он построен на современной облачной платформе с открытым исходным кодом на основе микросервисов, которая является гибкой, чтобы идти в ногу с быстро меняющимся ландшафтом, чтобы соответствовать требованиям времени выхода на рынок клиентов и регулирующих органов.

«SCPay был разработан с нуля, разработан для облака и построен на современной архитектуре, основанной на микросервисах и интерфейсе прикладного программирования. Он сочетает в себе функциональный опыт Standard Chartered Bank с современными технологиями в совершенно новом опыте», — говорит д-р Майкл Горриз, директор по информационным технологиям группы Standard Chartered.

Усовершенствования платформы были инициированы престижным клиентом в Гонконге, которому требовалось масштабируемое решение для платежей в реальном времени, которое могло бы обрабатывать огромные объемы транзакций с круглосуточной доступностью.Требовалось масштабировать SCPay, чтобы обрабатывать до 50 раз большую скорость транзакций.

Проведя 220 спринтов с 12 командами, охватив 1000 пользовательских историй и серию исчерпывающих тестов производительности, банк обнаружил, что платформа SCPay может обрабатывать огромные объемы транзакций до 14 000 транзакций в секунду и более в будущем.

Как комментирует один из судей: «Эта глобальная платежная платформа использует последние достижения в области цифровых технологий и была разработана с учетом интересов клиента.Очень впечатляющая работа, которая может изменить клиентскую базу Standard Chartered».

Платформа построена на сине-зеленой основе развертывания, которая обеспечивает нулевое время простоя для клиента. Он предлагает полностью автоматизированную сквозную обработку транзакций без ручного вмешательства. У него есть самовосстанавливающиеся боты, которые могут автоматически обнаруживать и автоматически восстанавливаться после любых исключений. Банк также может установить приоритетные полосы и магистрали для обработки платежей на основе профиля клиента.

Он предлагает полностью автоматизированную сквозную обработку транзакций без ручного вмешательства. У него есть самовосстанавливающиеся боты, которые могут автоматически обнаруживать и автоматически восстанавливаться после любых исключений. Банк также может установить приоритетные полосы и магистрали для обработки платежей на основе профиля клиента.

«SCPay — это наш ответ на быстро развивающуюся экосистему цифровых платежей в соответствии с меняющимися потребностями клиентов и нормативными требованиями, — говорит Натараджан Шрирам, глобальный руководитель направления денежных технологий Standard Chartered.

«Предоставляя клиентоориентированные и инновационные решения с максимальной скоростью, SCPay призван произвести революцию в банковском опыте для наших клиентов и партнеров, объединив скорость, масштаб, доступность и удобство для обработки экспоненциального роста объема [транзакций], который определяет цифровую экономику. .

Платежная платформа была развернута в Гонконге и Сингапуре для более быстрых платежей и прямого дебетования, а на вторую половину 2020 года запланировано открытие большего числа рынков.

ТЕХНОЛОГИЧЕСКОЕ СОВМЕСТНОЕ ПРЕДПРИЯТИЕ

Spunta Banca DLT — это решение на основе технологии распределенного реестра (DLT) с частным доступом для итальянского процесса межбанковской сверки, называемое «spunta», в котором участвует весь итальянский банковский сектор, Associazione Bancaria Italiana (ABI), его исследовательский и инновационный центр. ABI Lab, а также технологические фирмы R3, SIA и NTT Data.Его трансформационный потенциал обеспечил этому проекту награду за самое инновационное технологическое совместное предприятие.

Исторически сложилось так, что задача выявления и устранения несоответствий с многочисленными сторонами, участвующими в процессе spunta, затруднялась отсутствием стандартизации, использованием разрозненных и фрагментарных методов коммуникации и отсутствием единой версии правды.

В марте 2020 года Spunta Banca DLT запустила работу с 32 итальянскими банками для реализации сквозной обработки межбанковских выверок.

Поддерживаемое платформой R3 Corda Enterprise DLT, приложение улучшает управление всем процессом spunta и переходит от длительных расчетов, подверженных ошибкам, к управлению процессом согласования в реальном времени.

Транзакции сверяются ежедневно, а не ежемесячно, как раньше. Кроме того, банки получают полную видимость счета через панель инструментов. К другим преимуществам относятся надежное совместно используемое автоматическое сопоставление, обеспечиваемое решением, и канал связи, интегрированный в приложение.Технология смарт-контрактов решения также предоставляет банкам автоматизированную обратную связь по их транзакциям. Результаты включают в себя более низкий операционный риск и более быстрые и прозрачные процессы, которые реализуются через удобный интерфейс.

«Традиционный процесс согласования межбанковских транзакций в Италии, ранее управляемый процессом «spunta», общеизвестно сложен. Объединение такой большой и разнообразной группы банков в реальной среде для решения общей проблемы является важной вехой цифровой трансформации в финансовом секторе, позволяя заглянуть в более светлое, более эффективное и взаимосвязанное будущее для всех финансовых рынков», — говорит Катерина. Кутулаки, заместитель директора по взаимодействию с клиентами в R3.

Кутулаки, заместитель директора по взаимодействию с клиентами в R3.

Еще 23 банка, часть второй волны, также успешно запущены в эксплуатацию с начала мая 2020 года. И третья волна запланирована на октябрь 2020 года, когда будут запущены более 150 итальянских банков, представляющих всю итальянскую банковскую систему. сектор.

Марио Костантини, генеральный директор и генеральный директор Neva Finventures, Intesa Sanpaolo, объясняет потенциал Spunta Banca для трансформации рынка: «Мы можем распространить экосистему в Италии и использовать эту платформу для самых разных целей, от синдицированных кредитов до борьбы с отмыванием денег и знать своего клиента и так далее.Мы все будем продолжать работать вместе, чтобы максимально использовать потенциал этой технологии».

ФИНТЕХ ПАРТНЕРСТВО

Технологическая модернизация Santander UK — отличный пример того, что можно сделать в партнерстве с финтех-компаниями, такими как поставщик облачных банковских услуг nCino. Коммерческий бизнес британского кредитора теперь основан на современном стеке, который можно быстро настроить, протестировать и запустить для конечных пользователей.

Коммерческий бизнес британского кредитора теперь основан на современном стеке, который можно быстро настроить, протестировать и запустить для конечных пользователей.

В 2019 году компания Santander UK приступила к реализации проекта трансформации, чтобы предоставить своим клиентам из числа малых и средних (МСП) передовой опыт.Он работал с nCino и другими технологическими партнерами, чтобы заменить 13 устаревших систем и более 60 вычислительных систем конечных пользователей облачным решением, модернизировав свои подразделения малого и среднего бизнеса, коммерческих и корпоративных банковских услуг. Банк специально отобрал технологические фирмы с инновационными предложениями и дорожными картами, которые соответствуют его стремлениям, как для удовлетворения ожиданий клиентов, так и для противодействия разрушительным угрозам.

С помощью платформы nCino компания Santander UK смогла предоставить своим коммерческим клиентам более быструю и прозрачную адаптацию, большую эффективность и более быстрые процессы принятия решений и выполнения кредитов. Проект трансформации работает по методологиям дизайн-мышления и agile.

Проект трансформации работает по методологиям дизайн-мышления и agile.

«Цифровая трансформация Santander UK оказала невероятное влияние на ее бизнес. Благодаря операционной системе nCino Bank [банк] улучшил управление портфелем, оптимизировал рабочие процессы и повысил прозрачность, что позволило им сосредоточиться на том, чтобы быть отличным банком для своих клиентов», — говорит Пуллен Дэниел, исполнительный вице-президент и управляющий директор, Европа. Ближний Восток и Африка, nCino.

Открытие проекта Santander UK началось в начале 2019 года, а в мае 2019 года началось проектирование, создание и тестирование пользователями. К концу августа банк завершил первую фазу внедрения, в результате чего Santander UK официально начал работать с рабочими процессами адаптации на nCino. Платформа. Банк продолжил развертывание дополнительных этапов с оцифрованным производством и исполнением кредитных договоров / залоговых документов, которые будут запущены в ноябре 2019 года. Несмотря на недавний беспрецедентный кризис в области здравоохранения и экономики, вызванный пандемией Covid-19, банк начал работу с восемью дополнительными интеграциями и полная миграция кредитной книги в апреле 2020 года.

Несмотря на недавний беспрецедентный кризис в области здравоохранения и экономики, вызванный пандемией Covid-19, банк начал работу с восемью дополнительными интеграциями и полная миграция кредитной книги в апреле 2020 года.

Банк хотел перейти к облачным решениям, используя, где это возможно, готовые инструменты и интеграции. Банковская операционная система nCino построена на платформе Salesforce, которая представляет собой масштабируемое, гибкое и безопасное решение. Использование nCino и его различных партнеров по интеграции помогло банку оптимизировать процессы и сократить цикл операций и время принятия кредитных решений более чем наполовину в результате повышения прозрачности рабочих процессов адаптации и кредитования.

Сбербанк России (SBRCY) по результатам первого квартала 2020 г. — расшифровка отчета о прибылях и убытках

Сбербанк России (OTCPK:SBRCY) Телефонная конференция о прибылях и убытках за 1 квартал 2020 г. 30 апреля 2020 г., 10:00 по восточноевропейскому времени

Участники компании

Анастасия Белянина — Руководитель, ИК

Александр Морозов — финансовый директор

Олег Замулин — Руководитель и старший врач, Центр макроэкономических исследований

Джангир Джангиров — Старший вице-президент и руководитель Службы управления рисками

Александра Бурико — старший вице-президент и руководитель финансового отдела

Участники конференц-связи

Андрей Павлов-Русинов — Goldman Sachs Group

Габор Кемени — Автономное исследование

Михаил Шлемов — ВТБ Капитал

Эндрю Кили — Сбербанк

Елена Царева — Финансовая группа БКС

Оператор

Уважаемые дамы и господа, благодарим вас за внимание и добро пожаловать на конференцию Группы Сбербанк по результатам первого квартала 2020 года по МСФО, организованную руководством Сбербанка.[Инструкции оператора]. Я должен сообщить вам, что эта конференция записывается сегодня, 30 апреля 2020 года. Сейчас я хотел бы передать слово г-же Анастасии Беляниной, руководителю отдела по связям с инвесторами. Пожалуйста продолжай.

Я должен сообщить вам, что эта конференция записывается сегодня, 30 апреля 2020 года. Сейчас я хотел бы передать слово г-же Анастасии Беляниной, руководителю отдела по связям с инвесторами. Пожалуйста продолжай.

Анастасия Белянина

Большое спасибо. Всем добрый день. Спасибо, что присоединились к нам на этой регулярной телеконференции, посвященной нашим первым результатам за квартал 2020 года. Надеюсь, вы все в безопасности. Мы пытаемся сделать для вас интересный звонок с группой спикеров в лице нашего заместителя председателя Александра Морозова; нашим директором по управлению рисками Джангиром Джангировым.С нами директор Центра макроэкономических исследований Олег Замулин. И у нас есть старший вице-президент, финансовый директор Александра Бурико. Прежде чем я перейду к нашему спикеру, пожалуйста, извините меня, я вкратце расскажу вам о хозяйственных делах, в ходе которых я должен обратить ваше внимание на то, что некоторая информация о телеконференции может содержать прогнозные заявления относительно будущих событий. и производительность, а фактические результаты могут существенно отличаться от выраженных или подразумеваемых в заявлениях, сделанных во время телеконференции, из-за известных и неизвестных рисков и неопределенностей.Для получения дополнительной информации, пожалуйста, обратитесь ко второй странице нашей презентации, где вы можете найти много интересного. Спасибо за это. А я передам Александру Морозову.

и производительность, а фактические результаты могут существенно отличаться от выраженных или подразумеваемых в заявлениях, сделанных во время телеконференции, из-за известных и неизвестных рисков и неопределенностей.Для получения дополнительной информации, пожалуйста, обратитесь ко второй странице нашей презентации, где вы можете найти много интересного. Спасибо за это. А я передам Александру Морозову.

Александр Морозов

Добрый день всем. Сегодня хорошее время. И большое спасибо, что присоединились к нам. Мы более чем рады представить вам результаты первого квартала. Я должен сказать, что у нас было большое и тщательное обсуждение, должны ли мы немного отложить этот выпуск наших данных из-за потрясений на рынках и, скажем, этот вирус в мире, или просто идти в соответствии с нашим первоначальным графиком.После некоторого размышления мы решили идти в рамках нашего первоначального графика. Неважно, что происходит вокруг нас, мы продолжаем делать все возможное. Мы продолжаем работать в обычном режиме. Но тем не менее коронавирус очень важный, одно из событий, в какой-то мере совершенно неожиданное для всех нас. И прежде чем я перейду к цифрам, я хотел бы вкратце рассказать вам о том, на каком этапе мы находимся в отношении нашей борьбы с коронавирусом.

Мы продолжаем работать в обычном режиме. Но тем не менее коронавирус очень важный, одно из событий, в какой-то мере совершенно неожиданное для всех нас. И прежде чем я перейду к цифрам, я хотел бы вкратце рассказать вам о том, на каком этапе мы находимся в отношении нашей борьбы с коронавирусом.

Я почти уверен, что вы знаете, что у нас более 106 000 случаев — подтвержденных случаев COVID-19 в России с более чем 1000 смертей.В настоящее время, за последние сутки, у нас более 5840 случаев в стране. И в этой связи первый вопрос, который я ожидаю от вас, и я хотел бы предвидеть, сколько дел у нас внутри Сбербанка.