Как получить вклад умершего родственника в Сбербанке

Получение вклада после смерти родственника интересует многих. Российское законодательство позволяет сделать это, а наличие завещания значительно упрощает процедуру. Наша статья во всех подробностях расскажет о том, как можно получить вклад умершего родственника в Сбербанке.

Как получить вклад в Сбербанке по завещанию?

Современная юриспруденция разработала полную инструкцию, как снять деньги со сберкнижки умершего родственника, если эти сбережения завещаны.

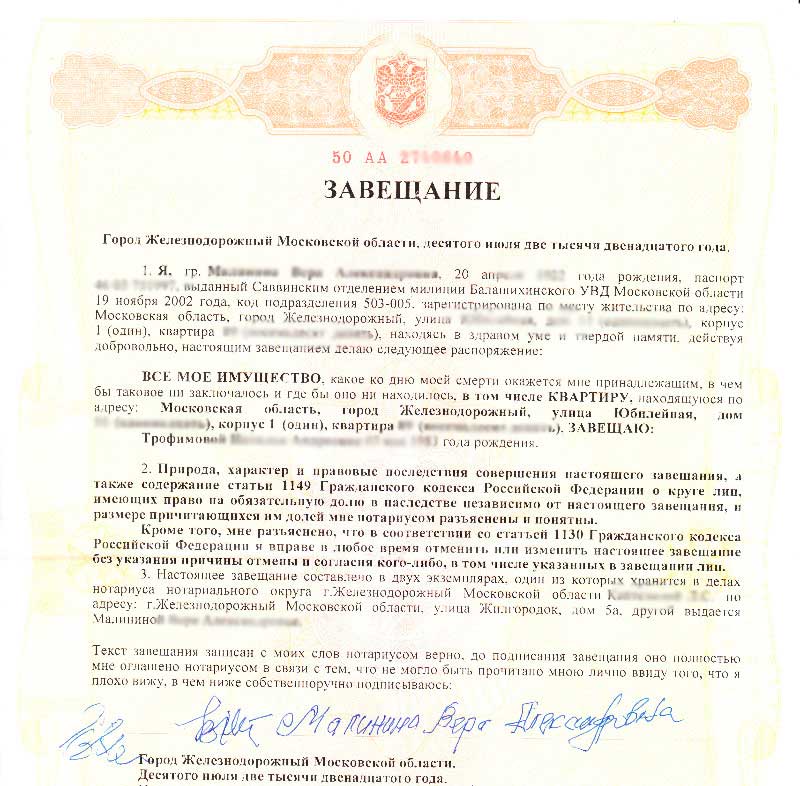

Прежде всего необходимо выяснить, существует ли завещание, которое дает наследникам право забрать находящиеся на хранении средства и распорядиться ими. Завещание представляет собой нотариально заверенное волеизъявление лица, являющегося дееспособным владельцем недвижимости или денежных вложений, относительно перехода права собственности в случае его смерти.

Завещание чаще всего пишут, хотя в исключительных случаях закон допускает устное волеизъявление в присутствии свидетелей и нотариуса.

Объектом последнего волеизъявления может быть любое имущество, в т.ч. денежные средства, хранящиеся на банковском счете. Главное правовое условие для написания завещания одно — составлять документ может только дееспособный гражданин России. Дееспособность подтверждается:

- совершеннолетием завещателя;

- отсутствием наложенных в судебном порядке ограничений дееспособности;

- отсутствием патологий и заболеваний, влекущих полную или частичную утрату дееспособности.

Документ составляют по стандартному образцу. При этом обязательно указывают дату, данные паспорта и номер банковского счета, полные имена наследников и причитающиеся им части. Счета с депозитами в завещании либо описывают целиком, либо перечисляют подробно, по желанию составителя. Нотариус заверяет заполненный документ.

Хранящиеся на счете денежные средства завещатель вправе оставить кому угодно, даже третьим лицам.

Если составитель завещания состоит в браке, он не может распоряжаться всем вкладом, потому что банковские вложения закон рассматривает как совместно нажитое имущество: сумма депозита делится на равные части между супругами.

Список документов для получения завещанного вклада

Чтобы забрать завещанный вклад, нужно предъявить документ, удостоверяющий личность. К рассмотрению банк принимает только подлинники: копии, пусть даже и заверенные нотариально, использовать нельзя. Также понадобится заверенное подтверждение права на наследование.

Если завещатель распределил доли имущества среди нескольких наследников, все получатели, упомянутые в завещании, должны заключить соглашение и заверить его у нотариуса. В случае, когда наследники высказывают несогласие с завещанием, решение по спорному вопросу принимает суд. Копию вынесенного судебного решения тоже надо приложить к документам для банка. Если завещание было написано до 1 марта 2002 г., свидетельство нотариуса предоставлять нет необходимости.

По результатам проверки всех собранных данных банк отдает сбережения завещателя наследникам. Дальше каждый получатель распоряжается долей по собственному усмотрению: выводит депозит или оставляет на счете.

Порядок действий наследников

Претендент сначала посещает нотариальную фирму, чтобы открыть дело, касающееся наследства. Закон предусматривает полугодовой период, в течение которого получатель имущества может подать обращение. Если время упущено по какой-либо причине, наследнику потребуется доказывать обоснованность требований в суде.

Нотариусу отдают документ, удостоверяющий личность, свидетельство о смерти, завещание, банковский договор, который подтверждает наличие счета и денежных средств, а также документ, удостоверяющий родство.

У банка нет обязательств уведомлять о существовании депозита, поэтому наводить справки о вкладе родственнику придется самостоятельно.Открытое дело по наследству завершается спустя полгода, потом получателям долей выдают свидетельства, удостоверяющие право на часть капитала.

Обращение в банк

Вступив в наследственные права, получатель пишет в банк заявление, к которому прилагает собранные данные. После проверки организация выдает денежные средства, хранящиеся на счету сообразно части, оговоренной в завещании.

Если наследник посещает то отделение Сбербанка, где хранится вклад, свою часть он получает прямо в день обращения. Когда получатель обращается в другое отделение, долевую выплату перечисляют в течение 3-х банковских дня.

Как получить вклад в Сбербанке по завещательному распоряжению?

Распоряжение проще, чем стандартное завещание, по форме. Бумагу оформляют и заверяют уже в банке. В соответствии с Гражданским кодексом, распоряжение тоже обладает юридической силой, однако касается лишь сбережений, хранящихся на депозите. В распоряжении оговорено, кому будут переданы деньги после смерти вкладчика.

Для составления такого распоряжения нужно посетить отделение банка; лучше уведомить об этом сотрудников заранее по телефону. С собой надо взять документ, удостоверяющий личность.

Как получить вклад в Сбербанке за умершего родителя по закону?

Если покойный родитель не оставил никаких распоряжений, права на капитал переходят в порядке очереди, оговоренной в законодательстве. Таких очередей, согласно Гражданскому кодексу, восемь. В число наследников с преимущественным правом входит супруг(а) и дети вкладчика.

Чтобы вступить во владение имуществом, получатели оформляют притязания на денежные средства у нотариуса. Для этого тоже собирают пакет документов, куда входит любое удостоверение личности и формальные подтверждения смерти и родственной связи с умершим.

Через полгода нотариус подтверждает права претендентов на банковские вложения и определяет части, которые причитаются каждому получателю. Супругу (супруге) умершего достается половина имущества. Российское законодательство отдает детям, не достигшим совершеннолетия, которые находятся на иждивении, обязательную часть в состоянии умершего. Стоит учесть, что наследуются не только деньги со сберкнижки, но и непогашенные займы умершего.

Стоит учесть, что наследуются не только деньги со сберкнижки, но и непогашенные займы умершего.

Предъявив нотариально заверенное свидетельство в банке, наследники забирают свои части вклада.

Случается, что родственники слишком поздно узнают о смерти или опаздывают с приездом. Как получить деньги со сберкнижки умершего родственника: установленные законом полгода для вступления в права пропущены, поэтому придется отстаивать притязания в судебном порядке. Это отработанная процедура, не занимающая много времени.

Иногда у наследников нет банковского договора на руках, но они уверены, что у умершего были средства на депозите. Подтверждением этого предположения тоже занимается нотариус, который запрашивает сведения из банка.

Получение наследства по суду

Если возникли разногласия, касающиеся очередности и размеров долей в наследстве, претенденты разрешают спор в суде. В процессе расследования судебные органы устанавливают все обстоятельства дела и выносят решение.

Судебное постановление удостоверяет право претендента истребовать свою часть депозита в банке. Решение суда можно обжаловать в вышестоящих инстанциях.

Как получить деньги на достойные похороны вкладчика?

Обращение в банк за возмещением расходов на погребение — право родственников. Выплату производят из средств на счете покойного.

Для оформления компенсации у нотариуса понадобятся бумаги, удостоверяющие личность получателя и смерть вкладчика, чеки, подтверждающие расходы на ритуальные услуги, банковский договор или данные по счету. С выданным постановлением отправляются в банк за выплатой. Никаких других бумаг предъявлять там уже не нужно.

Компенсацию похоронных расходов перечисляют быстро, ждать полгода необязательно. Деньги выдают независимо от того, принято ли наследство. Зато забрать положенную сумму до похорон практически нереально. Поскольку нет бумаг, подтверждающих ритуальные издержки, нотариус не выдаст постановление.

youtube.com/v/HabwsJDtu-4&rel=0″>

Наследование зарубежных вкладов

Общая схема наследования зарубежных вкладов отличается от российской юридической практики и зависит от законодательства каждой отдельной страны.

Во-первых, потенциальному наследнику предстоит самостоятельно выяснить, был ли этот вклад. Особенно тяжело, когда среди вещей покойного банковского договора не обнаружено.

В некоторых странах по истечении срока действия договора банк сам ищет контакт с вкладчиком. Для наследника это хорошая возможность узнать о существовании зарубежного депозита.

В мире действуют международные организации, занимающиеся розыском вкладов и т.н. «спящих» счетов для родственников. Услуга эта платная и недешевая. К помощи таких компаний имеет смысл обращаться, только если родственник полностью уверен в наличии вклада в зарубежном банке.

Во-вторых, даже если нужный банк и вклад найдены, возникают препятствия юридического характера, касающиеся норм международного финансового права. Получателю придется подтвердить свою личность и родство с умершим, а в иных случаях понадобится обратиться в иностранный суд. Так что без помощи квалифицированного юриста тут не обойтись.

Забрать вклад покойного преемник может после того, как подаст нотариусу все необходимые данные и удостоверит свое право наследования. Процедура передачи унаследованного капитала занимает полгода, однако компенсация расходов на похороны выплачивается быстрее.

Как получить банковский вклад умершего родственника по наследству?

Главная страница → Как получить вклад умершего родственника по наследству?Содержание статьи:

Наследство, принимаемое от умершего родственника, может состоять не только из его движимого и недвижимого имущества. Наследники также могут получить денежные средства, размещенные на счетах и вкладах умершего человека.

По закону родственники и/или близкие умершего могут вступить в права наследования вкладом по завещанию, завещательному распоряжению или по закону.

Кто претендует на наследство в первую очередь?

Помимо лиц, указанных в завещании, на наследство могут претендовать и другие родственники умершего — от самых близких до внучатых племянников, пасынков и нетрудоспособных иждивенцев.

На определение точного круга всех предполагаемых наследников потребуется время, поэтому законом на это отводится 6 месяцев. В течение этого времени после смерти родственника наследники должны заявить о своих правах.

Это означает, что только через полгода наследство может быть передано законному владельцу.

Законом также предусмотрена процедура восстановления срока наследования. Это когда потенциальный наследник не знает о существовании имущества для наследства, например, того же банковского вклада, и узнает об этом, когда сроки наследования вышли. Аналогичные действия предусмотрены для наследников, которые знали о наследстве, но не могли вступить в права наследника по уважительной причине.

Как получить банковский вклад по наследству без завещания?

Процедура вступления в наследство банковскими вкладами мало чем отличается от порядка наследования иного имущества. Правда, тут все же есть свои нюансы. Все зависит от того, было ли вкладчиком заранее оформлено завещательное распоряжение в банке.

Если речь идет о наследовании вклада супругов, то при подготовке документов на вступление в наследство следует помнить, на основании чего возникает такое право: по завещанию или по закону. Так, банковский депозит, оформленный от имени одного из супругов во время их совместного проживания, по закону является их общей совместной собственностью, поэтому делится между вторым супругом и другими наследниками.

Если у претендента на наследование вклада нет на руках удостоверенного банком завещательного распоряжения, то сначала необходимо обратиться к нотариусу, который подготовит необходимое для банка свидетельство и определит список документов, требуемых в разных конкретных случаях.

В банке нужно будет также подтвердить существование вклада умершего родственника. Для этого нужно предоставить сберкнижку, договор вклада или пластиковую карту.

Как получить вклад умершего родственника по завещанию?

Когда на руках наследников уже имеется завещательный документ, в котором четко определена доля наследства каждого из них, решение вопроса получения вклада по наследству существенно упрощается. Родственникам-наследникам необходимо в течение 6 месяцев обратиться к нотариусу и написать заявление о принятии наследства.

Нотариально заверенное свидетельство о праве на наследство «по завещанию» передается в банк вместе со сберегательной книжкой или договором вклада. Как правило, банк проверяет бумаги в течение нескольких дней, однако воспользоваться денежными средствами наследники смогут не раньше, чем через полгода после открытия наследства.

Дело в том, что согласно статье 1128 ГК РФ, права на денежные средства, в отношении которых в банке совершено завещательное распоряжение, входят в состав наследства и наследуются на общих основаниях. То есть банковские вклады и имущество наследуются одинаково.

Поделитесь информацией в соцсетях:

автор: Дмитрий Хватков

При полной или частичной перепечатке материала «Как получить вклад умершего родственника по наследству?» ссылка на open-deposit.ru обязательна.

Выбрать банк для открытия вклада

Как получить деньги со сберкнижки умершего родственника. Жми!

Как получить деньги со сберкнижки умершего родственника? Что делать, чтобы получить так называемое финансовое наследство, не нарушив при этом действующего законодательства?

На все вопросы по получению денежных средств, находящихся на сберегательной книжке, ответит наша статья.

Буква закона

В настоящее время порядок получения средств со счета умершего регламентируется третьей частью Гражданского Кодекса России, где описаны все законные способы получения доступа к деньгам усопшего родственника.

Всего таких способа три:

- основанием для получения денег является завещание, составленное и оформленное у нотариуса;

- при наличии завещательного распоряжения, составленного по форме банка;

- в соответствии с законодательством (автоматически).

Законодательством определено восемь категорий родственников, имеющих право на получение наследства спустя полгода со дня смерти человека.

Однако существуют наследники, имеющие право на получение денег независимо от упоминания в завещании. Речь идет о несовершеннолетних детях (в том числе усыновленных), отце и матери, законных супругах.

Важно знать: вместе с денежными средствами к наследникам переходят и долговые обязательства вкладчика перед банком, если таковые имеются.

Наследование средств по завещанию

Когда завещание составляется у нотариуса, в нем чаще всего упоминаются и реквизиты сберегательной книжки.

Тогда счета умершего автоматически считаются частью наследства и переходят к наследнику.

Порядок действий в этом случае должен быть таков:

- Получение на руки завещания, составленного согласно действующему законодательством и нотариально заверенного.

- Визит к нотариусу, подача заявления о принятии наследства.

- Проверка всех документов на подлинность (свидетельство о смерти, о праве собственности на долю, непосредственно завещание).

- В случае отсутствия нарушения производится выдача документа, подтверждающего право на наследство согласно завещанию. Данный документ в обязательном порядке заверяется нотариально.

- Отправка документации в банк. К документам необходимо приложить оригинал сберкнижки умершего.

- По прошествии шести календарных месяцев со дня смерти деньги будут доступны для снятия и других операций.

Получение денег с помощью завещательного распоряжения

Как правило, при оформлении сберкнижки владелец может составить акт, по которому в случае смерти денежные средства перейдут наследнику.

Данный документ не заверяется у нотариуса, тем не менее, является полноценным правоустанавливающим документом. Согласно действующему законодательству, данная услуга предоставляется бесплатно.

Тем не менее, такой способ завещания денег не пользуется популярностью, хотя существенно облегчает жизнь наследникам. Завещательное распоряжение можно оформить не только в день открытия вклада, но и в любое удобное время. Кроме этого, осталась возможность изменить данные, указав другого наследника или же завещать свои деньги юридическому лицу.

Получить деньги достаточно просто, работнику банка нужно предъявить завещательное распоряжение, свидетельство о смерти, собственный паспорт и нотариально заверенное свидетельство на право наследования. Обращаться в банк следует по прошествии полугода со дня смерти владельца сберкнижки.

Автоматическое получение финансового наследства

Случается так, что никакие завещательные документы оформлены не были (несчастный случай, скоропостижная смерть). В этом случае получение денег со сберкнижки осуществляется согласно действующему законодательству.

Право на получение средств со сберкнижки автоматически получают наследники первой очереди. Средства со счета в этом случае делятся между ними поровну, право наследования при этом должно быть заверено нотариально.

Процедура снятия денег со сберкнижки выглядит следующим образом:

- Обращение к нотариусу, подготовка необходимой документации (набор документов такой же, как и при наличии завещания). Дополнительно необходимо подтверждение родственных связей — например, брачный договор.

- Нотариус проверяет подлинность документов и выдает свидетельство установленного образца о праве наследования.

- Документы передаются банковскому работнику для проверки. Если проблем с документами нет, деньги со сберкнижки можно будет получить через шесть месяцев со дня смерти.

Льготы и налогообложение

Согласно российскому законодательству, все имущество, полученное в наследство (в том числе и сбережения) не облагается налогом.

Вклад умершего поступает в полное распоряжение наследника, он может получить деньги и закрыть депозит, либо продлить его на желаемый срок.

Что касается сберегательных счетов, обесценившиеся в начале 90-х, то в 2010 году правительством было принято постановление, согласно которому владельцы обесценившихся депозитов имеют право на компенсацию.

- сберкнижка была оформлена в Сбербанке;

- владелец счета родился ранее 1945 года, сумма накоплений, имевшаяся на книжке в 1991 году, будет увеличена в три раза;

- если дата рождения владельца приходится на период с 1946 по 1991 года, сумма сбережений увеличивается вдвое.

Каждый случай индивидуален и имеет множество нюансов. При возникновении спорных ситуаций лучше всего обратиться за консультацией к компетентному юристу или работнику нотариальной конторы.

Смотрите видео, в котором специалист разъясняет, как получить в наследство деньги с банка:

Можно снять деньги со сберкнижки умершего человека по доверенности? | REGURS24.ru

При жизни, некоторые люди делают доверенность на получение своих денег со сберкнижки. В основном такое право на снятие наличных средств вторым лицам приходит из-за того, что данный гражданин не в состоянии это сделать сам (самый распространенный фактор-это болезнь и немощность).

И конечно же в случае смерти данного человека, очень часто возникает вопрос: может ли доверенное лицо после утраты доверителя снять деньги со сберкнижки?

Ответ будет конечно не однозначный и может, кстати иметь в себе несколько логических ответов.

Первый. Да, вполне может, если это произойдет в течение нескольких дней после смерти. При этом они ни в коем случае не должны будут пойти на личные нужды человека, который их снял. Ведь это деньги покойного и в юридическом плане на наследство могут претендовать в будущем близкие родственники.

Ведь это деньги покойного и в юридическом плане на наследство могут претендовать в будущем близкие родственники.

Именно поэтому, чтобы в дальнейшем не произошло такого казуса, что вы воспользовались данными средствами не по закону-вы в случае чего должны будете доказать, что данные сбережения пошли на организацию похорон. При этом должны будут быть сохранены все чеки, которые докажут вашу правоту. Если их же не будет, то родственники вправе будут в судебном порядке запросить возврат денег. И кстати, скорее всего решение будет не в вашу пользу.

Второй вариант. Вы решили снять деньги после смерти человека, спустя какое-то время.

В таком случае, ничего не получится. Теперь данный счет будет доступен только через пол года в качестве наследства (которое поделится меж ближайшими родственниками). При этом никакие аргументы, что деньги очень нужны и прочее-никак не помогут.

Третий вариант.

Рассмотрим еще один случай. Если к примеру, был скрыт тот факт, что произошла утрата человека, и в течение нескольких месяцев за него получались средства по доверенности (редко, но бывают и такие случаи, когда даже годами утаивается данный факт и все из-за того, чтобы получать денежные средства за покойного), то в таком случае данному лицу грозит не только судебное разбирательство с банальным возвратом средств, но и уголовная ответственность вплоть до лишения свободы в несколько лет. Ведь данный случай точно не будет считаться хулиганством, а будет приравниваться к мошенничеству.

Ну и на последок, хочется отметить, что если произошла утрата человека и если все же есть возможность обойтись без данных средств умершего, то лучше тогда не снимать данные деньги со сберкнижки, а подождать пол года. Ведь так вы себя сможете оградить в случае чего от неприятностей и не нарваться на судебные тяжбы, которые могут привести к негативным последствиям, вплоть до определенной уголовной статьи.

Наследство. Зачем необходимо оформлять наследство и ждать 6 месяцев для получения наследства

Частная собственность – это показатель благосостояния и стабильности наших граждан. Право частной собственности охраняется законом. Право наследования гарантируется государством, при этом все граждане Российской Федерации имеют равные права в области наследственного права независимо от пола, расы, национальности, языка, происхождения, имущественного и должностного положения, места жительства, отношения к религии, убеждений, принадлежности к общественным объединениям, а так же других обстоятельств. Человек стремится к лучшей жизни не только для себя, но и для своих потомков. Государство защищает права, интересы и волю гражданина, в том числе волю завещать своё имущество после своей смерти кому-либо, а нотариус гарантирует их юридическое исполнение, т.е. выполняет волю завещателя в соответствии с законодательством РФ. В настоящее время существенно возросла роль нотариуса, как гаранта законности при оформлении наследственных прав. Часто на приеме у нотариуса клиентом задается вопрос: Зачем нужно оформлять наследство? Это же и так всё моё и мне это всё достанется. К сожалению, этот вопрос становиться все чаще и чаще камнем преткновения в беседе с наследником. Нотариусу приходиться объяснять, что когда человек умирает, то все документы оформленные на имя умершего собственника остаются без движения до тех пор, пока должный наследник — потомок умершего собственника( по закону или по завещанию) не захочет обратиться к нотариусу за оформлением своих наследственных прав. Наследники пытаются понять, почему в банке не хотят отдавать деньги, которые лежали на Сберкнижке у погибшего родственника? Ведь порой даже похоронить родственника становится обузой для наследников. Почему в жилищных органах не хотят прописывать на жилплощади у умершего родственника? Почему в коммунальных службах не хотят оформлять льготу по уплате необходимых платежей за содержание и пользование жилым помещением? Ответ всегда один. Наследство открывается с момента смерти гражданина. Днем открытия наследства является день смерти гражданина или день вступления в законную силу решения суда об объявлении гражданина умершим. Принять наследство можно только после его открытия. Принятие наследства- это право наследника, который также вправе не принимать наследство или отказаться от него. Наследование осуществляется по завещанию и по закону. Наследование по закону имеет место, когда и поскольку оно не изменено завещанием, а также в иных случаях, установленных Законодательством РФ. Не стоит забывать, что для оформления наследства, наследник должен явиться в нотариальную контору до 6-ти месяцев со дня смерти умершего родственника (ч.1 ст. 1154 ГК РФ) для подачи заявления на наследство, так как в дальнейшем, если будет пропущен срок для принятия наследства, необходимо будет обращаться в суд за восстановление пропущенного срока на принятие наследства, а это судебные расходы, которых можно избежать. При обращении наследника в нотариальную контору, нотариус проводит с наследником беседу, разъясняет ему права и обязанности, а также выясняет необходимые сведения. В частности, нотариус устанавливает постоянное место жительство наследодателя для определения нотариальной конторы, которая будет вести наследственное дело и в последствии будет выдавать свидетельство о праве на наследство, выясняет дату смерти наследодателя и своевременность обращения наследника по вопросу получения наследства, а также круг наследников. Нотариус выясняет, имеется ли завещание, а также состав и место нахождения наследственного имущества, необходимость в принятии мер к его охране (производство описи и др.), разъясняет порядок подачи заявления об отказе от наследства и его последствия, получения пережившим супругом свидетельства о праве собственности на половину общего имущества, нажитого во время брака с наследодателем и т. В состав наследства входят принадлежавшие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности. Не входят в состав наследства права и обязанности, неразрывно связанные с личностью наследодателя, в частности право на алименты, право на возмещение вреда, причиненного жизни или здоровью гражданина, а также права и обязанности, переход которых в порядке наследования не допускается Гражданским законодательством. Не входят в состав наследства личные неимущественные права и другие нематериальные блага. Шестимесячный срок для принятия наследства установлен законодательство императивно и необходим для того, чтобы наследники, имеющие право на получение своей доли в наследстве, могли обратиться в нотариальную контору за получение Свидетельства о праве на наследство. Согласно ст. 1163 ГК РФ, свидетельство о праве на наследство выдается наследникам в любое время по истечении шести месяцев со дня открытия наследства. При наследовании, как по закону, так и по завещанию, свидетельство о праве на наследство может быть выдано до истечения шести месяцев со дня открытия наследства, если имеются достоверные данные о том, что кроме лиц, обратившихся за выдачей свидетельства, иных наследников, имеющих право на наследство или его соответствующую часть, не имеется. Этот факт встречается довольно редко. В большинстве случаев, встречаются факты, когда наследники умышленно не сообщают ФИО и адреса наследников, которые знали или могли узнать и сообщить нотариусу (для того, чтобы нотариус их уведомил об оформлении наследства), тем самым возникают судебные споры в отношении круга лиц, которые хотели бы получить свою долю в наследстве. По истечению 6-ти месячного срока для принятия наследства и после сбора всех необходимых документов для оформления наследства, нотариусом выдается Свидетельство о праве на наследство (по закону или по завещанию), после чего у наследника появляется возможность на получение всех денежных средств, которые были внесены на вклад в любом банке, а также на получение денежных средств, которые причитались умершему в виде пенсии, пособий и других выплат. Поэтому, при оформлении наследства гражданину необходима помощь квалифицированного юриста, в данном случае нотариуса, который поможет решить все вопросы по оформлению наследства и реализацию своих наследственных прав.

Л.В.Ишутина Нотариус Каменского нотариального округа Тульской области

|

В. «Наследство»

В. «Наследство» п..

п.. После получения наследником свидетельства о праве на наследство на недвижимое имущество, а также автотранспорт и после регистрации этих документов в компетентных органах регистрации, наследник получает возможность на получение льгот по уплате платежей и налогов, на реализацию (продажу, мену или дарение) этого имущества.

После получения наследником свидетельства о праве на наследство на недвижимое имущество, а также автотранспорт и после регистрации этих документов в компетентных органах регистрации, наследник получает возможность на получение льгот по уплате платежей и налогов, на реализацию (продажу, мену или дарение) этого имущества.Наследство. Как его получить

Многие наши соотечественники прожили в Германии довольно долго и имеют что оставить родственникам в наследство. Но, похоже, отличительной чертой «наших» является то, что они не хотят думать о смерти заранее и не беспокоятся особенно о наследстве и наследниках. Эта довольно-таки характерная черта наших соотечественников имеет плохую перспективу. В Германии вопросы наследства принято продумывать заранее и это не так уж плохо, ведь тогда у родственников меньше стресса и меньше проблем.

Завещание — лучший способ позаботиться о наследстве

Лучший способ позаботиться о наследстве – это составить завещание и заверить его у нотариуса или зарегистрировать завещание в суде.

Тогда наследникам достаточно будет получить завещание и распорядиться наследством в соответствии с волей усопшего. Есть особые исключения, когда вопреки распоряжению умершего некоторые родственники (дети и супруги) имеют право на, так называемую, «положенную часть» наследства (Pflichtanteil). Но об этом нужно консультироваться у немецких адвокатов и нотариусов, как тем, кто пишет завещание, так и тем, кто его получает или хочет получить.

В таких случаях существует обычно две проблемы. Первая — это доказать, что у умершего нет больше наследников, кроме тех, кто заявил о наследстве. Поэтому существует возможность оформить клятвенное заверение (eidesstaatliche Versicherung). Вторая проблема — это определить сумму наследства, так как долги тоже переходят по наследству. Поэтому, прежде чем вступать в наследство, надо хорошо подумать и постараться выяснить, нет ли у умершего долгов! В Германии наследники автоматически вступают в наследство, если они в течение 6 недель после смерти, на отказались от наследства. В странах СССР наоборот о вступлении в наследство надо заявить самому и сделать это необходимо в течение 6 месяцев.

Если умерший имеет в России, Украине, Казахстане или в других странах постсоветского пространства (или где-либо ещё) недвижимость или деньги на счетах, то после отказа от наследства в Германии, получить это наследство в других странах будет невозможно. В России при оформлении наследства требуют предъявить подтверждение, что наследники в Германии от наследства не отказались. При оформлении недвижимого наследства (дома, квартиры, участки) оформление происходит по месту нахождение недвижимого имущества. Хуже обстоит дело с денежными вкладами на российских счетах. Это является движимым имуществом и оформить наследство на вклады можно только в Германии, т.е. по месту смерти владельца денег (счёта). В связи с тем, что речь идёт о правовой системе двух различных государств, то это не так просто…

Когда и для чего наследникам нужно свидетельство о праве на наследство (Erbschein)

Свидетельство о праве на наследство (Erbschein) стоит денег. Наследникам, перед тем как обратиться в суд по наследственным делам, не лишне проверить, действительно ли оно им нужно — ведь наличие такого свидетельства требуется не всегда.

Наследникам, перед тем как обратиться в суд по наследственным делам, не лишне проверить, действительно ли оно им нужно — ведь наличие такого свидетельства требуется не всегда.

После смерти близкого человека, думать и действовать рационально, несмотря на горе — для многих родственников это совсем не просто, особенно поначалу. Но все же придет время заняться наследством. Родственникам приходится закрывать счета в банке, отменять аренду квартиры и другие договора покойного. Это разрешено делать только наследникам. (Даже опекун, как правило после смерти опекаемого лишается своих полномочий. Чтобы идентифицировать себя в качестве наследника часто требуется свидетельство о праве на наследство (Erbschein). В этом официальном документе указано, кто является наследником и насколько велика его доля в наследстве. Часто свидетельство о праве на наследство требуется предъявлять в банках, если на счету остались деньги.

Наследство — случай из жизни

В нашей практике есть один случай, когда пожилая женщина, проживавшая в Германии накопила около 20.000,- евро и держала их, как принято у многих людей старшего поколения, на сберкнижке в немецком банке. У женщины было 6 детей, часть из которых проживала в Германии, другая часть в России.

После смерти, родственники, проживающие в Германии, оплатили расходы на похороны, а наши соотечественники на похоронах особо не экономят, решили снять деньги со сберкнижки, чтобы компенсировать свои затраты. Но… не тут то было. Банк справедливо затребовал документ о вступлении в наследство и, выяснив, что наследников много и часть из них проживает за пределами Германии, потребовал соответствующие документы о праве на наследство от всех детей умершей. Около года пытались родственники предоставить нужные и правильно оформленные документы о праве на наследство, но у них это не получалось.

В конечном итоге им помогла адвокат Светлана Панковски (https://pankovski.de/). Проанализировав ситуацию и связавшись с банком, она предложила эффективное решение проблемы. После предварительной договорённости все наследники отказались от своей доли наследства в пользу одной сестры (такое действие требует нотариальной заверки, помощь в этом оказала фирма ISCR GmbH — https://iscr-gmbh.de/ru/uslugi/notarial-nyj-servis), затем одна из наследниц оформила Erbschein, получила деньги из банка, которые после компенсации затрат на похороны разделила между братьями и сёстрами. Таким образом была решена проблема получения наследства.

В каждом отдельном случае необходимо проанализировать все возможности и найти оптимальное решение. Для этого необходимо обратиться к адвокату или нотариусу, которому Вы доверяете. В случае наследственных вопросов по праву Российской Федерации можно обратиться в Сервисный Центр, где работают российские юристы, которые консультируют в Германии по многим вопросам российского права: https://iscr-gmbh.de/ru/uslugi/yuridicheskie-konsul-tatsii-po-pravu-rf.

Подать заявление на получение свидетельства о праве на наследство можно письменно или устно

Наследники могут подать заявление на получение свидетельства о праве на наследство у нотариуса или в местном суде (отделение суда — Nachlassgericht) по последнему месту жительства умершего. Это возможно в письменной форме или в суде лично.

Помимо самого заявления, претенденты на наследство также должны предоставить удостоверение личности, свидетельство о смерти умершего и свидетельства о рождении и смерти всех наследников — в оригинале или в виде заверенной копии. Это сразу является проблемой, если часть наследников (например, детей, проживают за пределами Германии) и особенно, если кто-то из детей умер в странах бывшего СССР и документы не сохранились.

В обоих случаях, в суде и у нотариуса, наследники должны подтвердить под присягой (eidesstaatliche Versicherung), что предоставленные ими данные правдивы. Суд по наследственным делам проверяет эти данные, на сколько это возможно.

Процедура получения свидетельства о наследовании занимает в среднем 4-5 недель, если нет каких-либо препятствующих этому обстоятельств.

Вступить в наследство стоит денег

Свидетельство о праве на наследство стоит денег. Размер пошлины зависит от стоимости наследства. Найти подробную информацию об этом можно в Таблице Gebührentabelle zum Gerichts- und Notarkostengesetz (https://www.gesetze-im-internet.de/gnotkg/anlage_2.html). Например, при стоимости недвижимости в 50.000 евро сбор за выдачу свидетельства о праве на наследство составляет 165 евро. Кроме того, есть еще 165 евро за письменные показания, что в сумме составляет 330 евро. Если стоимость наследства составляет 200.000 евро, то платить придётся около 900 евро за свидетельство о праве на наследство. При наследстве в миллион евро — стоимость свидетельства о праве на наследство составляет около 3.500 евро.

В случае сдачи в аренду недвижимости наследники должны указать размер дохода с неё при подаче заявления на получение свидетельства о праве на наследство.

Наследникам, которые обращаются за свидетельством о праве на наследство через нотариуса, приходится нести дополнительные расходы на нотариальные услуги, но это облегчает процедуру получения Erbschein, так как нотариус поможет и проконсультирует по этому вопросу и оформит заявку и поможет получить необходимый документ.

Альтернативы свидетельству о праве на наследство

Свидетельство о праве на наследство требуется не всегда. Например, как сказано выше, родственники могут доказать своё право на наследство посредством нотариального завещания.

Например, как сказано выше, родственники могут доказать своё право на наследство посредством нотариального завещания.

Федеральный суд постановил, что даже заверенной копии завещания, зарегистрированного в суде, может быть достаточно для признания человека наследником перед третьими лицами (Дело XI ZR 440/15).

Суд по наследственным делам может отозвать выданные свидетельства о праве на наследство

Суд по наследственным делам может отозвать уже выданное свидетельство о праве на наследство. Это может произойти, если позже выяснится, что действительным наследником является другое лицо. Если это произошло не в результате криминальных действий, то это ни в коем случае не влечет последствий для тех, кто вступил в наследство не подозревая о том, что, например, существует завещание, которое нашлось позже.

В некоторых случаях наследники также могут подать заявление на получение европейского свидетельства о наследовании. Это необходимо, если наследство находится не только в Германии, а и в других европейских странах (например, квартира в Испании или дом в Голландии, Греции).

Это позволяет наследникам узаконить себя в качестве наследника за границей. Европейское свидетельство о правопреемстве действительно во всех странах Европы, за исключением Великобритании, Ирландии и Дании.

Наследство в России. На что обратить внимание!

Совсем непросто, если наследство находится в-третьих странах, особенно в странах бывшего Советского Союза. Юрист РФ Ирина Сапончик, сотрудник «Интернационального Сервисного Центра для русскоговорящих» ISCR GmbH рекомендует переоформить все имущество при жизни, чтобы избавить наследников от стресса, проблем и больших материальных расходов. Консультацию по вопросам наследства по праву РФ можно получить, обратившись по Email: [email protected] или предварительно обратившись по телефону: 0209 – 88 2 88.

Консультацию по вопросам наследства по праву РФ можно получить, обратившись по Email: [email protected] или предварительно обратившись по телефону: 0209 – 88 2 88.

В.Осмоловский

Управляющий компанией

ISCR GmbH

Как снять деньги с книжки умершего родственника

Когда в семье случается несчастье, и умирает близкий человек, то родственники готовятся к похоронам и собирают на это средства. Иногда снять деньги с книжки умершего родственника необходимо именно для захоронения усопшего. В других случаях средства, хранящиеся на счете в банке, входят в завещательную массу. В любом случае получить эти деньги смогут только наследники, как по закону, так и по завещанию.

Как получить деньги со сберкнижки умершего родственника

Регламентация права получения денежных средств с расчетного счета умершего осуществлена в части 3 ГК РФ. Эта часть посвящена наследственному праву. В зависимости от наличия или отсутствия завещания выделяют три различных варианта получения средств:

- По истечении шести месяцев после смерти родственников производится открытие завещания. Денежные средства передаются тому члену семьи, который указан в завещании.

Важно! Наследодатель может оформить имущество на третье лицо, не связанное с ним родственными отношениями. Но, по практике ГК РФ, завещание признается оспоримой сделкой, и родственники могут восстановить справедливость и в судебном порядке вернуть деньги, которые хранятся на сберкнижке в семью.

- После предъявления свидетельства о смерти в банке, где заблаговременно усопший составил завещательный акт.

- По истечении шести месяцев, но без нотариально оформленного завещания при подтверждении родства.

Обычно претендентами на наследства являются близкие родственники (в ч. 3 ГК РФ – они определены очередями). Общее количество очередей указано на уровне 8 очередей.

3 ГК РФ – они определены очередями). Общее количество очередей указано на уровне 8 очередей.

Когда на момент смерти у покойного остается недееспособный ребенок, то он автоматически становится наследником денежных средств.

Получение средств по доверенности можно осуществить опекуну несовершеннолетнего ребенка погибшего.

Наследование средств по завещанию

Оформление завещания производится у нотариуса по месту жительства. Он оформляет наследственное дело. Ранее такая процедура заключалась в распределении между нотариусами района или города первых букв фамилий. При составлении наследства упоминается все имущество, которое принадлежало на праве собственности умершему при предъявлении соответствующих оснований (свидетельств или выписок). В отношении счетов предъявляется их номера и реквизиты банка, в котором они расположены.

Когда наследство открывается, осуществляется следующий алгоритм действий:

- У нотариуса наследник пишет заявление о принятии наследства.

- К заявлению подкладывается свидетельство о смерти (копия), сам нотариус удостоверяет его подлинность, также предоставляется для ознакомления оригинал сберегательной книжки.

- Если подлинность документов подтверждена, то нотариус оформляет право на получение наследства.

- После этих действий можно отправляться в банк вместе с самой сберегательной книжкой.

Если отделение банка закрыто или перенесено, можно обратиться в головное подразделение банка или банка-преемника.

К нотариусу можно обратиться сразу после смерти, а снимать деньги можно только через полгода.

Получение денег с помощью распоряжения

Завещательное распоряжение не имеет ничего общего с нотариальным оформлением права получения денег. Этот документ оформляется в отделении банка и действует только в отношении денежных средств того банка, где имеется вклад или счет.

Этот документ оформляется в отделении банка и действует только в отношении денежных средств того банка, где имеется вклад или счет.

Таким образом, если сберегательные книжки находятся в нескольких банках, то оформлять распоряжение нужно в каждом финансовом учреждении отдельно.

Привязки оформления распоряжения к моменту открытия счета нет. А значит, это можно совершать в любое время и любое количество раз.

Получить средства на похороны незамедлительно, по факту обращения также нельзя, так как такая процедура связана с общим завещанием.

Помимо документов от нотариуса для снятия средств, необходимо предоставить:

- Паспорт человека, на которого было оформлено распоряжение.

- Свидетельство о смерти.

- Оригинал распоряжения.

Автоматическое финансовое наследство

Наследование по закону предусматривает разделение всего имущества пополам. Не исключение и финансы умершего родственника. Дети, супруг или родители усопшего приобретают это право в первоочередном порядке. Все претенденты обращаются к нотариусу и оформляют принятие или отказ от доли в наследстве. То есть, деньги на книжке априори должны быть поделены в равных частях, если сами наследники не установят иное.

Подтверждению подлежат все родственные связи для определения очередей.

Оформление сберкнижек производилось на территории СССР. После распада Союза в странах, где существует Сбербанк, можно претендовать и на получение денег с этого счета. В Украине, например, Сбербанк не присутствует.

Льготы и налогообложение

Любое имущество, в том числе и деньги, не облагается налогом, если оно получено в наследство. В отношении счета может быть принято два решения:

- Снять деньги и закрыть счет.

- Переоформить на свое имя и продолжить получать проценты накопления.

Таким образом, по общему правилу получить деньги умершего можно по истечении полугода с момента смерти. Однако ГК РФ предусматривает возможность получения «погребальных денег» на похороны. Для этого также следует обратиться к нотариусу. Он выдаст распоряжение на экстренную выдачу денег.

Как найти банковские счета умершего родителя

Q: Моя мать скончалась в 2004 году. Еще в 2000 году у нее было два компакт-диска и текущий счет в Фермерском банке Линчбурга с остатками 50 000 и 21 000 долларов. Банк обанкротился в 2012 году. Как я могу найти пропавшие депозиты? Я попытался связаться с банком и Министерством финансов, но безуспешно.

1A: Это сложная ситуация, и не только потому, что банк, в котором, по вашему мнению, были депозиты вашей матери, обанкротился.Что еще больше усложняет ситуацию, так это разрывы во времени: время между смертью вашей матери и банкротством банка, а если вернуться еще дальше, четырехлетний разрыв между последней суммой остатка на вашем банковском счете (2000 г.) и суммой остатка вашей матери Проходящий (2004).

Эти пробелы затрудняют установление того, действительно ли на этих счетах оставались деньги к моменту банкротства Фермерского банка, и если да, то сколько. Так что, возможно, неплохо было бы начать с попытки вовремя восполнить эти пробелы.

Как найти банковские счета умершего родителя

Если вам интересно, как получить доступ к банковскому счету умершего родственника, вы можете предпринять четыре шага.

1. Поговорите с исполнителем завещания вашего родственника

Что происходит с вашим банковским счетом, когда вы умираете? Как правило, исполнитель умершего выплачивает непогашенные долги и распределяет оставшийся остаток, как указано в завещании. Поговорите с тем, кто был исполнителем воли вашей матери. Этот человек, возможно, уже исследовал все активы вашей матери на момент смерти и должен быть в состоянии объяснить, как они были утилизированы после того, как она скончалась.

2. Просмотрите предыдущие записи о банковских счетах

Если этот путь ни к чему не приведет, попробуйте просмотреть любые старые финансовые записи и корреспонденцию вашей матери, если они все еще доступны. Целью этого было бы попытаться найти более свежие записи о ее банковских счетах, чем за четыре года до ее смерти.

Имейте в виду, что люди часто тратят свои сбережения в последние годы своей жизни. Между счетами за медицинские услуги и другими расходами, связанными с уходом, наряду с ограничениями социального обеспечения и другим пенсионным доходом, во многих случаях истощение активов неизбежно.

Вполне возможно, что вашей матери пришлось потратить деньги на эти банковские счета в период с 2000 года до своей смерти. Если вы не найдете больше непрерывных бумажных следов, демонстрирующих, что на момент ее смерти еще остались деньги, вам может быть трудно сделать вывод, что это не так.

3. Свяжитесь с FDIC: как получить доступ к банковскому счету умершего

Лучшее место для исследования старых банковских счетов — это не министерство финансов, а Федеральная корпорация страхования депозитов (FDIC).По данным FDIC, после банкротства Farmers Bank of Lynchburg активы были переданы Clayton Bank и Trust of Knoxville, так что вы можете попытаться связаться с ними.

4. Как банки узнают, что кто-то умер? Используйте инструмент поиска FDIC

. Кроме того, у FDIC есть инструмент поиска, который может помочь вам найти любые невостребованные средства, которые могут быть записаны на имя вашей матери.

Удачи в поиске. Для других читателей это хорошее напоминание, чтобы побудить ваших старших родственников вести упорядоченный финансовый учет, который можно легко найти, если с ними что-то случится.Это могло бы избежать дилеммы о том, как получить доступ к банковскому счету умерших членов семьи. Если подумать, это хорошая политика для всех, от мала до велика.

Что происходит после смерти владельца банковского счета?

Что происходит с сиротским банковским счетом после смерти владельца счета?

Вы когда-нибудь задумывались, как члены вашей семьи смогут получить доступ и потребовать деньги в банке, если с вами что-то случится? Сегодня мы обсудим этот аспект и посмотрим, что именно происходит, когда владелец банковского счета умирает, и какие шаги должны быть предприняты членами семьи.![]()

Каждый раз, когда в чьей-либо семье внезапно умирает, возникает паническая атака. В течение нескольких недель в семье царит траур по потере близких и хаос, но в конечном итоге жизнь приходит в норму позже.

Через несколько месяцев член семьи начинает собирать все финансовые данные, такие как полисы страхования жизни, ключи от шкафчиков, данные об инвестициях, ссуды и т. Д. И т. Д. Но самое главное — это банковский счет. Банковский счет является ключом к чьей-либо финансовой жизни, и получение доступа к нему имеет решающее значение.

Вот шаги, чтобы потребовать деньги на банковский счет.

Снятие с карты банкомата

Прежде чем перейти к собственному процессу, мы должны сначала взглянуть на очевидную вещь. Узнайте, есть ли у вас доступ к банкомату / дебетовой карте и знаете ли вы PIN-код. Просто сходите и снимите деньги в банкомате, если возможно, в течение следующих нескольких дней.

Если по какой-либо причине вы не можете получить доступ к банкомату / карте, пора продолжить процесс.

Шаг № 1 — Подойдите к банку и познакомьтесь с представителями банка

Вам следует подойти к банку, встретиться с менеджером банка и рассказать о смерти владельца счета.Спросите его / ее, как требовать все активы из банка. Если возможно, покажите им доказательство того, что владелец счета скончался (например, свидетельство о смерти)

Затем банк с немедленным вступлением в силу переведет умерший счет в неактивное состояние (состояние, при котором снятие средств невозможно). Тем не менее, депозиты по-прежнему возможны, потому что может случиться так, что в ближайшие дни будет зачислено небольшое количество выплат / дивидендов

Шаг №2 — Отправьте документы

Дело № 1 — Владелец единственного счета

Если банковский счет был открыт на одно имя, то кандидат обращается в банк со свидетельством о смерти владельца счета, включая его собственное доказательство подлинности. Затем начинается процедура перевода денег номинальному держателю, и счет остается в неактивном состоянии от 6 месяцев до 12 месяцев (отличается от банка к банку).

Затем начинается процедура перевода денег номинальному держателю, и счет остается в неактивном состоянии от 6 месяцев до 12 месяцев (отличается от банка к банку).

Вот необходимые документы:

- Заявление о том, что владелец счета скончался,

- Нотариально засвидетельствованное свидетельство о смерти

- Копия РПИ (если умерший попал в ДТП и тело какое-то время отсутствует)

- Подлинное удостоверение личности с фотографией (например, карта Adhaar, карта Pan, водительские права и т. Д.)

- Связь с умершим с доказательством,

- Номинальные документы KYC (фотография, карта Pan и карта Adhaar)

Некоторые дополнительные документы, если на банковском счете нет номинального держателя

Если номинальный держатель не указан, банку необходимо выяснить, кто является законным владельцем денег.Для этого им может потребоваться письменное завещание, в котором будет четко указано о владельце денег на банковском счете.

Если WILL отсутствует, в этом случае банк может попросить вас принести свидетельство о правопреемстве из суда, которое будет юридическим документом, удостоверяющим, кто является фактическим владельцем денег.

Случай № 2 — Владелец совместного счета — Если владелец 1-го счета скончался, то владелец 2-го счета может проинформировать банк с заявлением о том, что 1-й владелец счета скончался, а также сделать 2-го владельца 1-м держателем, чтобы что он / она может иметь доступ к деньгам

Необходимые документы —

- Заявление о смерти 1-го владельца

- Свидетельство о смерти 1-го владельца, нотариально засвидетельствованное

- Копия РПИ (если 1-й владелец попал в ДТП и тело какое-то время отсутствует)

- Подлинное удостоверение личности с фотографией второго держателя (например, карта Adhaar, карта Pan, водительские права и т. Д.).

Что делать, если между членами семьи возник спор?

Может случиться так, что в семье есть много людей, претендующих на то, чтобы быть законными наследниками умершего. Даже если в аккаунте указан номинальный держатель, законные наследники могут отличаться от номинального.

Даже если в аккаунте указан номинальный держатель, законные наследники могут отличаться от номинального.

В этом случае нужно обратиться в суд и ходатайствовать о свидетельстве о праве наследования, о котором мы говорили ранее. Это документ, удостоверяющий законных наследников.

Убедитесь, что ваша семья не сталкивается с проблемами

Как сделать так, чтобы члены вашей семьи не столкнулись с проблемами при возврате банковского счета? Вот несколько вещей, которые вы можете сделать

- Убедитесь, что ваша семья знает PIN-код банкомата и данные интернет-банка.

- Преобразуйте банковский счет на совместное имя, чтобы любой мог получить доступ к счету

- Не забудьте упомянуть кандидата среди одного из законных наследников

- Напишите ЗАЯВЛЕНИЕ и очень четко укажите о получателях

Сообщите нам, понравилась ли вам статья? Оставляйте свои вопросы, если есть, в разделе комментариев, и я постараюсь ответить на все комментарии и сомнения.

Определение умершего счета

Что такое умерший аккаунт?

Умерший счет — это банковский счет, например сберегательный или текущий счет, принадлежащий умершему человеку. Когда банк получает уведомление о смерти клиента, он блокирует счет (-а), ожидая указаний уполномоченного суда относительно выплаты наследникам и кредиторам.

Ключевые выводы

- Счет умершего — это банковский счет, принадлежащий умершему человеку.

- Банки блокируют доступ к умершим счетам, таким как сберегательные или текущие счета, в ожидании решения уполномоченного суда.

- Как правило, банки не могут закрыть счет умершего до тех пор, пока имущество человека не пройдет процедуру завещания.

- Совместные счета, которые ведутся совместно с оставшимся владельцем, не считаются умершими счетами; право собственности на эти счета переходит к выжившему владельцу.

- Если счет является счетом с выплатой при смерти, банк не блокирует счет; вместо этого банк вернет средства названному бенефициару, когда ему будет предоставлено свидетельство о смерти умершего.

Понимание умерших счетов

Когда владелец счета умирает, ближайшие родственники должны уведомить свои банки о смерти. Обычно это делается путем доставки заверенной копии свидетельства о смерти в банк вместе с именем умершего и номером социального страхования, а также номерами банковских счетов и другой информацией. Банк может потребовать другие документы, в том числе выданные судом завещательные письма или административные письма с указанием исполнителя или управляющего имуществом умершего.

Совместные счета и счета с выплатой при смерти

Учетные записи, которые умерший владел совместно с оставшимся в живых наследником, не считаются счетами умершего. Право собственности на эти учетные записи переходит к оставшемуся владельцу, который может закрыть учетную запись или продолжить ее использование. Если счет является счетом с оплатой при смерти, банк должен передать деньги названному бенефициару, если ему будет предоставлена заверенная копия свидетельства о смерти умершего и когда названный бенефициар представит надлежащую идентификацию.

Доверенности на умершие счета

Доверенность заканчивается после смерти человека. Это означает, что выживший мог иметь доверенность, которая позволяла им получить доступ к учетной записи, когда владелец учетной записи был еще жив, но у них больше не будет доступа, как только банк будет уведомлен о смерти владельца счета.

Попечители умерших счетов

Попечители, названные до смерти владельца учетной записи, должны иметь доступ к умершей учетной записи.Доверительный управляющий несет ответственность за управление активами умершего лица и несет фидуциарную ответственность действовать в наилучших интересах бенефициаров. Чтобы получить доступ к умершей учетной записи, доверительным управляющим потребуется соответствующая документация, включая идентификацию и копию положения о доверительном управляющем.

Закрытие умерших счетов

Обычно банк не может закрыть счет умершего до тех пор, пока имущество человека не пройдет процедуру завещания. Суд по наследственным делам назначит исполнителя или администратора, если он не указан в завещании умершего.Это лицо будет иметь право закрыть умершие счета и распределить средства на них наследникам и кредиторам.

Суд по наследственным делам назначит исполнителя или администратора, если он не указан в завещании умершего.Это лицо будет иметь право закрыть умершие счета и распределить средства на них наследникам и кредиторам.

Оповещение о смерти

Предупреждение о смерти уведомляет компании, выпускающие кредитные карты, о смерти владельца счета. Агентства кредитной информации, такие как Equifax, Experian и TransUnion, выдают предупреждение, которое появляется в кредитном отчете человека. Предупреждение информирует компании, выпускающие кредитные карты, об отказе в совершении кредитных операций лицу, которое будет продвигаться. Семья умершего человека или исполнитель должны связаться с кредитными бюро, чтобы убедиться, что в его кредитном отчете есть уведомление о смерти.

Важно разместить предупреждение в кредитном отчете умершего человека, чтобы предотвратить использование похитителями личных данных личности этого человека для получения финансовой выгоды.

Особые соображения

Банковский персонал обычно не может давать наследникам много практических советов относительно того, как вести дела со счетом умершего клиента, хотя в некоторых банках есть имущественные единицы. Желательно получить юридическую помощь или обратиться в соответствующий суд за указаниями относительно того, как вести дела с банковскими счетами умершего человека.

Является ли снятие денег со счета умершего лица незаконным?

Незаконно снимать деньги с открытого счета умершего лица, если только вы не были указаны на счете до того, как вы проинформировали банк о смерти и не получили постановление о наследстве от суда соответствующей юрисдикции. Обычно, когда кто-то умирает, банки и строительные общества замораживают их счета до тех пор, пока лицо, имеющее дело с их имуществом, не подаст заявку на официальный документ, известный как Grant of Probate.Исполнитель указан в завещании и является лицом, имеющим право ходатайствовать о завещании. Если умерший умер, не оставив завещания, то по закону он имеет право подать заявление на завещание, известный как администратор. Ответственность за распоряжение имуществом берет на себя исполнитель или администратор, также называемые личными представителями.

Если умерший умер, не оставив завещания, то по закону он имеет право подать заявление на завещание, известный как администратор. Ответственность за распоряжение имуществом берет на себя исполнитель или администратор, также называемые личными представителями.

Это может стать облегчением для семей, потерявших близких, которые считают, что это облегчает работу с имуществом любимого человека, однако это, безусловно, поднимает множество проблем, некоторые из которых подробно описаны ниже:

• Человек, который представляет себя в банке со свидетельством о смерти может быть личный представитель, но возможно, он не является лицом, имеющим право на получение наследства.

• Было много случаев, когда лицо, предоставляющее свидетельство о смерти банку, не было личным представителем и не имело права на получение доли в имуществе. Затем личные представители должны рассчитывать на то, что это лицо внесет эту сумму в собственность, чтобы ее можно было правильно распределить. Это может привести к возникновению споров, если отношения между вовлеченными сторонами не будут гармоничными.

• Когда личный представитель регистрирует счет налога на наследство, он может полагать, что, поскольку банк уже предоставил средства без завещания, они не должны быть включены.Таким образом, личные представители не предоставляют подлинный счет и потенциально не платят правильный налог на наследство.

Свяжитесь с банками, коммунальными предприятиями и страховщиками

Теперь у вас есть официальное завещание, свидетельство о смерти и выдача завещания (или административные письма, если завещания не было), вы можете сообщить любым банкам, строительным обществам, коммунальным компаниям и страховщикам смерть.

Текущие и сберегательные счета

Банковские счета остаются открытыми до тех пор, пока не будут получены все деньги и пока счет не будет официально закрыт. Однако прямое дебетование и постоянные поручения будут отменены. Помните, что снятие денег с открытого счета умершего лица является незаконным, если только вы не являетесь другим лицом, указанным на совместном счете, до того, как вы сообщили банку о смерти и получили завещание. Это так, даже если вам нужно получить доступ к некоторым деньгам для оплаты похорон.

Как исполнитель, вы должны снять любые деньги и распределить их среди получателей согласно завещанию. Адвокат сможет помочь вам в этом процессе.Если кто-то умер, не оставив завещания, применяются правила завещания. Конечно, существует реальная вероятность того, что вы не знаете подробностей всех банковских счетов умершего или что некоторые данные были утеряны. В этом случае есть онлайн-инструменты, которые могут помочь вам обнаружить потерянные учетные записи.

Долги

Долги, такие как ипотека, ссуды или кредитные карты, не передаются наследникам, но должны быть погашены до того, как остальная часть имущества будет распределена в соответствии с инструкциями, изложенными в завещании.Если вы не уверены в том, что и сколько денег вам причитается, вам нужно будет разместить уведомление в официальном публичном реестре умершего имения. Если вы этого не сделаете, и кредитор позже предъявит иск в отношении имущества, вы можете лично нести ответственность за неустановленный долг. Через два месяца и один день после публикации уведомления и при условии, что другие кредиторы не представили свои предложения, вы можете распределить оставшееся имущество между бенефициарами. Любые долги, взятые на совместное имя, становятся исключительной ответственностью оставшегося в живых после смерти одного из вас.

Если вы владеете учетной записью на свое имя и не назначаете получателя выплаты в случае смерти, тогда счет, вероятно, придется пройти через завещание, прежде чем деньги могут быть переведены людям, которые ее унаследуют. Если, однако, общая стоимость ваших активов, связанных с завещанием, достаточно мала, чтобы их можно было квалифицировать как небольшое имущество в соответствии с законодательством вашего штата, то у людей, унаследовавших от вас, будут более простые и менее дорогие варианты. В зависимости от законодательства вашего штата они могут использовать упрощенную процедуру завещания или просто подготовить аффидевит (заявление под присягой), в котором говорится, что они имеют право на получение денег, и представить его в банк.Не все штаты предлагают оба варианта.

После смерти получатель может потребовать деньги, обратившись в банк со свидетельством о смерти и удостоверением личности. Ваша форма с указанием получателя будет храниться в файле в банке, поэтому банк будет знать, что он имеет законные полномочия передавать средства.

Совместные счета

Если вы владеете учетной записью совместно с кем-то еще, то после смерти одного из вас в большинстве случаев оставшийся совладелец автоматически становится единственным владельцем учетной записи.Аккаунту не нужно будет проходить процедуру завещания, прежде чем его можно будет передать пережившему.

Счета с правом на выживание

Большинство банковских счетов, открытых на имена двух человек, имеют с собой так называемое право на наследство. Это означает, что после смерти одного совладельца оставшийся в живых владелец автоматически становится единственным владельцем всех средств. Иногда совершенно очевидно, что учетная запись имеет право на выживание. Если в документе о регистрации вашего счета в банке просто указаны ваши имена и не упоминается совместная аренда или право на наследство, это может быть счет совместной аренды, но может и не быть.Если вы сомневаетесь, обратитесь в банк и убедитесь, что право на выживание прописано, если вы этого хотите. Если вы и ваш супруг (а) откроете совместный банковский счет, маловероятно, что кто-то станет утверждать, что вы двое не намеревались, чтобы пережившая насилие владела средствами на этом счете. Но если у вас есть личная учетная запись и вы добавили кого-то еще в качестве совладельца, может быть не так ясно, что вы хотите, чтобы произошло со средствами на счете после вашей смерти.

Но если у вас есть личная учетная запись и вы добавили кого-то еще в качестве совладельца, может быть не так ясно, что вы хотите, чтобы произошло со средствами на счете после вашей смерти.

Некоторые люди добавляют имя другого человека в учетную запись только для удобства. Например, вы хотите, чтобы ваша подросшая дочь могла выписывать чек на счету, чтобы помогать вам, когда вы заняты, путешествуете или плохо себя чувствуете.или вы можете захотеть предоставить члену семьи легкий доступ к средствам на счете после вашей смерти, при этом понимая, что деньги будут использованы для ваших похорон или других целей, которые вы указали.

Однако по закону лицо, имя которого вы добавляете в учетную запись, станет полноправным владельцем средств после вашей смерти. Если нет письменной информации, невозможно узнать или обеспечить соблюдение условий какого-либо понимания, достигнутого вами обоими относительно того, как будут использоваться деньги.Новый владелец волен тратить деньги без ограничений. Если другие родственники думают, что вы имели в виду что-то еще, они могут обидеться или рассердиться, если выживший владелец использует деньги в личных целях вместо того, чтобы оплачивать расходы или делиться деньгами с другими членами семьи.

Если вы хотите, чтобы кто-то имел доступ к вашим средствам только для того, чтобы использовать их от вашего имени, есть способы сделать это лучше. Подумайте о том, чтобы дать доверенность доверенному лицу (это дает ему полномочия в течение вашей жизни) или оставьте небольшой банковский счет и инструкции по его использованию после вашей смерти.Не делайте кого-то совладельцем существующей учетной записи, если вы не хотите, чтобы он унаследовал деньги без каких-либо условий.

Банковские счета в доверительном управлении

Если вы создали живой траст, чтобы избежать судебного разбирательства по делу о завещании после вашей смерти, вы можете открыть банковский счет на имя траста. После вашей смерти, когда человек, которого вы выбрали в качестве своего преемника, вступает во владение, средства будут переведены бенефициару, указанному вами в трастовом документе. Никакого завещания не потребуется.Чтобы передать счет в доверительное управление, сообщите банку, что вы хотите сделать. Возможно, вам придется заполнить несколько форм. Затем банк должен скорректировать свои записи, и выписки по вашему счету покажут, что счет находится в доверительном управлении.

Никакого завещания не потребуется.Чтобы передать счет в доверительное управление, сообщите банку, что вы хотите сделать. Возможно, вам придется заполнить несколько форм. Затем банк должен скорректировать свои записи, и выписки по вашему счету покажут, что счет находится в доверительном управлении.

Владельцы многих банковских счетов, особенно сберегательных счетов и депозитных сертификатов (CD), называют получателей счетов с выплатой в случае смерти (POD). Это означает, что, когда владелец счета (или последний выживший владелец, в случае совместного счета) умирает, получатель выплаты по смерти (POD) может просто потребовать деньги в банке.Воля умершего не играет роли, и нет необходимости в каком-либо участии суда по наследственным делам.

Роль исполнителя

Когда деньги оставляются бенефициару, подлежащему выплате в случае смерти, они не проходят по условиям завещания умершего. Это означает, что деньги не являются частью наследственного имущества умершего и не находятся под контролем исполнителя. Поэтому, если вы являетесь исполнителем (или администратором, назначенным судом), в действительности не ваша задача — помогать переводить средства получателю выплаты по смерти {POD), который их наследует.

Вы также можете быть тем, кто уведомит получателей пособий по смерти (POD), что они действительно имеют право на получение некоторой суммы денег. В противном случае, если умерший не сказал им об этом, получатели могут не знать. Вы сможете увидеть, что есть получатель выплаты в случае смерти, когда посмотрите на банковские выписки умершего человека; просто поищите в названии счета термин «к оплате в случае смерти».

Как получить средства

Чтобы получить средства на банковский счет, подлежащий выплате при смерти (POD), все, что нужно сделать получателю, — это пойти в банк и предъявить удостоверение личности и заверенную копию свидетельства о смерти (если у банка его еще нет в файле).![]() У банка будут документы, подписанные умершим владельцем, которые уполномочивают бенефициара унаследовать средства. Получатель может снять деньги или открыть новый счет.

У банка будут документы, подписанные умершим владельцем, которые уполномочивают бенефициара унаследовать средства. Получатель может снять деньги или открыть новый счет.

В случае срочного депозита, такого как депозитный сертификат (CD), у получателя есть несколько вариантов:

• Оставить средства в депозитном сертификате до даты его погашения. Это имело бы смысл, если бенефициар не нуждался в деньгах прямо сейчас, а процентная ставка, получаемая за счет этих денег, выше, чем у других инвестиций.

• Вывести средства. Обычно существует штраф за снятие денег с депозитного сертификата до даты его погашения, но когда депозитный сертификат передается по наследству, новый владелец, как правило, не должен платить комиссию за досрочное снятие.

• Переименовать депозитный сертификат на имя получателя. Если получатель хочет перевести средства на свое имя, банку, вероятно, потребуется переписать депозитный сертификат с любой процентной ставкой, которая предлагается в настоящее время.Так что, если ставки выросли с момента покупки первоначального депозитного сертификата, это могло иметь смысл.

Возможные осложнения

Обозначения с выплатой в случае смерти широко используются, поскольку они просты как для лица, создавшего их, так и для бенефициаров, которые наследуют. Однако иногда обстоятельства могут привести к осложнениям. Если есть разногласия по поводу того, кто унаследует средства на счете, проконсультируйтесь с местным юристом, знакомым с законодательством штата о наследстве.

Развод

Если кто-то называет своего супруга (-ой) в качестве бенефициара, подлежащего выплате в случае смерти, а затем пара разводится, определение, подлежащее выплате в случае смерти, может или не может быть автоматически отменено.Так же, как влияние на волю, это зависит от закона штата. Любой бывший супруг, который хочет потребовать счет, подлежащий выплате в случае смерти, должен проверить закон, чтобы убедиться, что указание остается в силе.

Несколько бенефициаров

Это не должно быть проблемой, если в качестве бенефициаров, подлежащих выплате в случае смерти, обычно указано несколько человек, бенефициары просто делят деньги поровну. Проблемы возникают только в том случае, если бенефициары не могут договориться о том, что делать с деньгами, привязанными к депозитному сертификату, или если они унаследовали актив, который нелегко разделить.Как всегда, компромисс — лучшее решение как для кошелька каждого, так и для долговременных семейных отношений.

Неправомочные бенефициары

Это редкость, но законы некоторых штатов по-прежнему ограничивают круг лиц, которые могут называться бенефициарами, подлежащими выплате в случае смерти. Никогда не проблема назвать физическое лицо, но могут быть запреты на указание благотворительной или другой организации для наследования таким образом.

Противоречивые положения о завещании

Практически всегда указание на выплату в случае смерти побеждает, это договор с банком и не может быть изменен по завещанию.Однако есть исключения. В некоторых штатах разрешается отменять в завещании указание на выплату в случае смерти, если в завещании конкретно указывается счет.

Бесплатная первичная консультация с юристом по наследству

Если вам нужна юридическая помощь в управлении имуществом, наследством или трастом, позвоните в Ascent Law для получения бесплатной консультации (801) 676-5506. Мы хотим помочь вам.

Ascent Law LLC8833 S. Redwood Road, Suite C

West Jordan, Utah

84088 United States

Телефон: (801) 676-5506

Об авторе

Люди, которые хотят много Bull, идут на мясник.Люди, которым нужны результаты в сложной правовой сфере, обращаются к юристу, которому они могут доверять. Вот где я и вступаю. Я Майкл Андерсон, прокурор в районе Солт-Лейк-Сити, сосредоточенный на потребностях обычного Джо, желающего лучшей жизни для него и его семьи. Я юрист, которому можно доверять. Я вырос в Юте, и мне здесь нравится. Я отец троих, муж одному и предприниматель. Я понимаю чувство радости, которое приносит каждая из этих ролей, и я понимаю чувство разочарования, страха и сожаления, когда что-то идет не так.Я учился в Университете штата Юта, где получил степень бакалавра искусств. степень в 2010 году и докторскую степень в 2014. Я сосредоточил свою практику на завещаниях, трастах, недвижимости и коммерческом праве. Мне нравится помогать клиентам обеспечивать свое будущее, оставляя своим детям настоящее наследие. К сожалению, когда возникают проблемы с семьями. Я также практикую семейное право, уделяя особое внимание поддержанию отношений между будущими бывшими гражданами на благо своих детей и позволяя обоим быстро уйти с высоко поднятой головой.Прежде чем вы будете слишком беспокоиться о потере всего, над чем вы работали, прежде чем вы позволите себе подвергнуться издевательствам со стороны вашего будущего бывшего, прежде чем пролить еще одну слезу в тишине, позвоните мне. Я юрист, которому можно доверять.FDIC: FDIC Consumer News Summer 2011

Лето 2011

Аудио (MP3 14,4 мб)

Бюро находок или В целости и сохранности: как разгадывать тайны старых банковских счетов

Вы когда-нибудь находили старую выписку из банка, сберегательную книжку, депозитный сертификат или квитанцию от сейфа и задавались вопросом, есть ли «потерянные» деньги или другие активы, ожидающие вас или близкого человека? Это особенно обычное явление для людей, которые служат в качестве распорядителя имущества умершего человека или финансового попечителя для больного или престарелого друга или родственника.Чтобы помочь вам исследовать старые банковские счета и, возможно, найти что-нибудь ценное, FDIC Consumer News предлагает эти советы.

Сначала определите, открыт ли банк (возможно, под другим названием), закрыт или слился с другим банком. The FDIC’s Bank Find, онлайновая база данных, которая позволяет вам отслеживать историю любого учреждения, застрахованного FDIC, находится по адресу research. fdic.gov/bankfind/. На этом веб-сайте также есть контактная информация открытых учреждений.

fdic.gov/bankfind/. На этом веб-сайте также есть контактная информация открытых учреждений.

Если банк все еще открыт , «спросите, есть ли в нем еще счет или сейф на ваше имя или имя вашего любимого человека», — сказала Деби Ходс, специалист FDIC по делам потребителей. Примечание: если вы спросите о чьем-либо депозитном счете или сейфовой ячейке, банк, скорее всего, потребует от вас предоставить документацию, такую как свидетельство о смерти и назначение в суд в качестве исполнителя, если человек мертв, или доверенность или аналогичные директивы у вас есть законное право решать эти вопросы для живого человека.

Банк может сообщить вам, что случилось с деньгами или имуществом. Владелец, возможно, уже закрыл счет (что, по словам представителей FDIC, часто бывает). Активы могут все еще находиться в банке. Или учетная запись могла быть классифицирована как заброшенная по истечении периода времени, установленного законодательством штата. В последнем случае банк перевел бы любые деньги или ценные вещи в офис невостребованного имущества по последнему известному адресу владельца.

Однако будьте готовы к тому, что в банке не будет записи о счете.«Это может произойти, когда счет был закрыт или передан государству так давно, что он был удален из компьютерной системы банка и бумажных документов», — отметила Эвелин Мэнли, старший специалист по работе с потребителями в FDIC.

Чтобы определить, находятся ли какие-либо деньги или имущество в собственности правительства штата, вы можете выполнить бесплатный поиск на сайте www.unclaimed.org, на веб-сайте Национальной ассоциации администраторов невостребованного имущества, или на сайте www.missingmoney.com, в базе данных. записей о невостребованном имуществе в большинстве штатов.

Если банк обанкротился относительно недавно , FDIC или другое финансовое учреждение, предполагающее бизнес обанкротившегося банка, может владеть депозитами или ценностями (если владелец счета еще не удалил их).

Но после определенного периода бездействия FDIC или другой банк передаст невостребованное имущество штату — через 18 месяцев в случае депозитных счетов (согласно федеральному закону) и через один или несколько лет для содержимого сейфовых ячеек. (в соответствии с законодательством штата).Для получения дополнительной помощи или информации от FDIC о несостоятельных банках и невостребованном имуществе, начните с https://closedbanks.fdic.gov/funds/. Если вам нужна дополнительная помощь, вы можете поговорить со специалистом FDIC по вопросам несостоятельного банка по бесплатному телефону 1-888-206-4662 или заполнить форму поддержки клиентов на сайте www2.fdic.gov/starsmail/index.asp.

Но после определенного периода бездействия FDIC или другой банк передаст невостребованное имущество штату — через 18 месяцев в случае депозитных счетов (согласно федеральному закону) и через один или несколько лет для содержимого сейфовых ячеек. (в соответствии с законодательством штата).