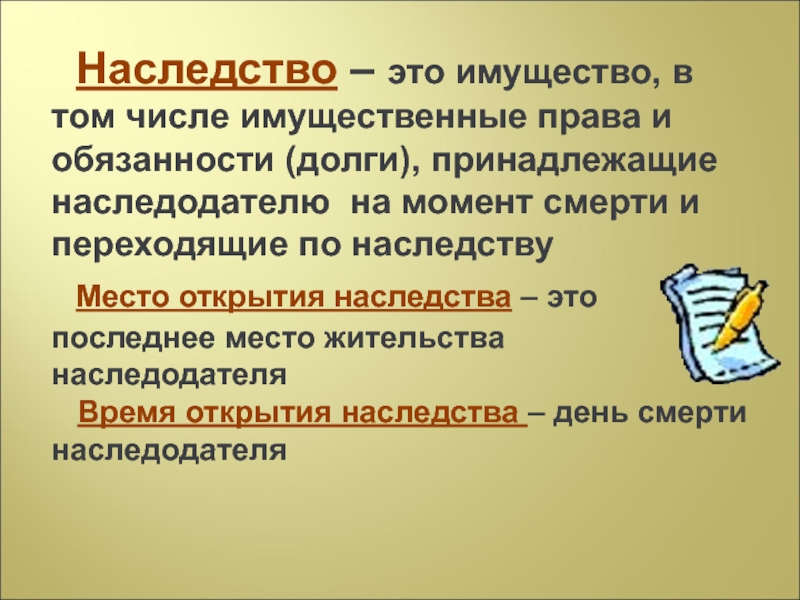

Завещаю тебе кредит: передаются ли долги по наследству?

– Слышал, что в наследство можно получить не только имущество, но и долги. Расскажите, какие именно обязательства передаются и можно ли их избежать?

Олег ЕВДОКИМОВ

Как поясняет единый портал финансовой грамотности, по наследству передаются долги по кредитам и микрозаймам, перед страховыми компаниями и частными лицами (в случае если был оформлен договор займа – иначе доказать наличие такого долгового обязательства будет невозможно). Чтобы взыскать долг умершего должника, кредитор обращается в суд, а тот в свою очередь – в нотариат, где запрашивает наследственное дело. Нередко бывает так, что наследник узнаёт о перешедших к нему долгах только у нотариуса.

Если наследник знает про долговое обязательство умершего, например, про наличие кредита в банке, ему стоит самостоятельно обратиться к кредитору, проинформировать его о сложившейся ситуации и обсудить дальнейшие действия.

В качестве наследства не переходят права и обязанности, неразрывно связанные с личностью умершего. Например, если у умершего было право на получение алиментов – наследники такого права не получат. И наоборот, если у умершего было обязательство выплачивать алименты, к наследникам оно тоже не перейдёт. То же самое касается, например, права на получение пенсий и пособий либо обязательства по возмещению вреда, причинённому другому человеку.

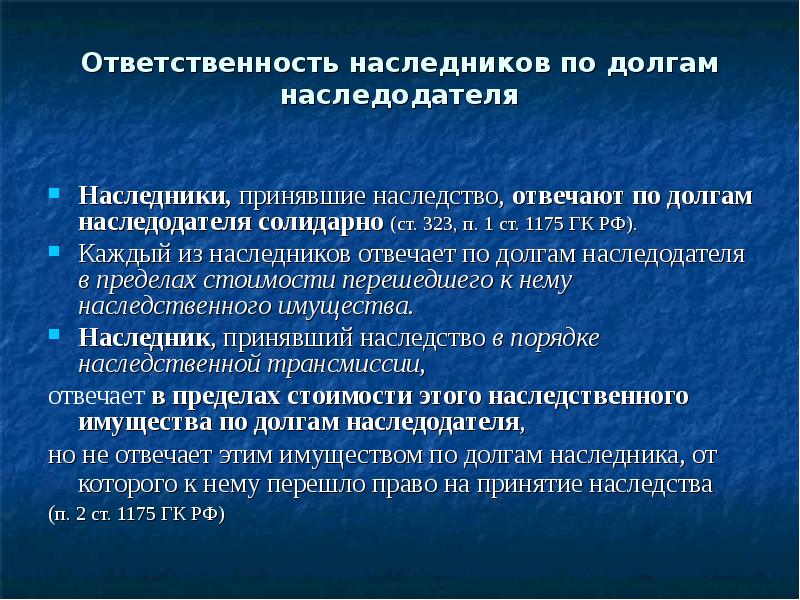

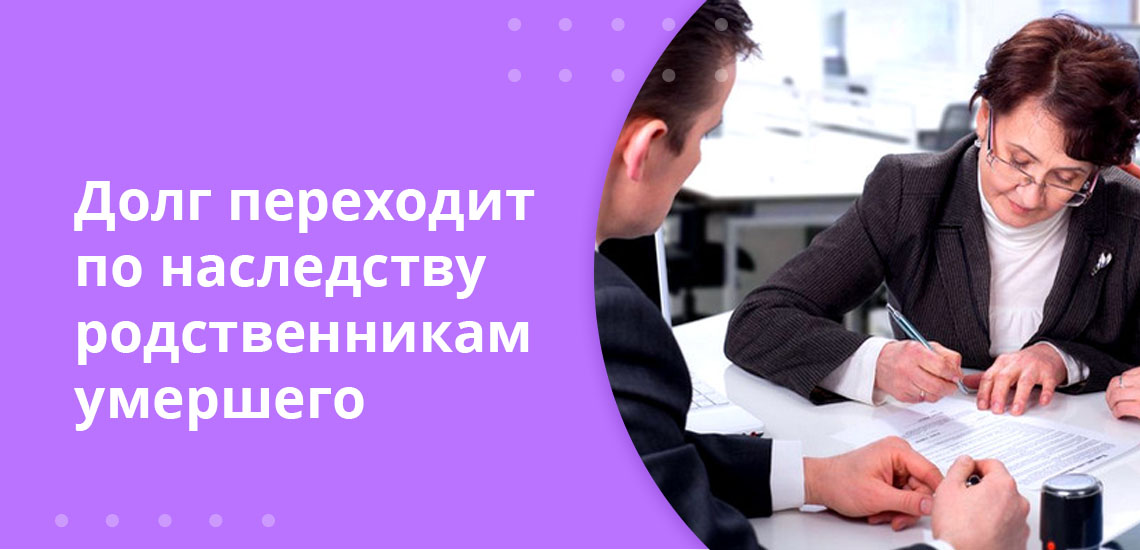

В момент наследования права и обязанности умершего переходят к наследникам как единое целое. Поэтому невозможно, к примеру, принять в наследство только собственность и при этом оказаться от долгов. Если наследников несколько – все они будут нести ответственность по долгам наследодателя. При этом будет учтена и стоимость перешедшего к наследникам имущества: кто получит больше прав и ценностей – тому перейдёт и больше обязательств по долгам.

При этом будет учтена и стоимость перешедшего к наследникам имущества: кто получит больше прав и ценностей – тому перейдёт и больше обязательств по долгам.

Нашли ошибку в тексте? Выделите ее, и нажмите Ctrl+Enter

Обсудить новость в соцсетяхПереходят ли долги индивидуального предпринимателя (налоговая задолженность, долги по договорам с контрагентами) по наследству?

Долги умершего индивидуального предпринимателя по договорам с контрагентами переходят к наследникам в порядке универсального правопреемства.

Обоснование: В соответствии со ст. 1113 Гражданского кодекса РФ наследство открывается со смертью гражданина. Днем открытия наследства является день смерти гражданина (п. 1 ст. 1114 ГК РФ). В силу п. 1 ст. 1154 ГК РФ наследство может быть принято

В соответствии со ст. 1110 ГК РФ при наследовании имущество умершего переходит к другим лицам в порядке универсального правопреемства. Согласно ст. 1112 ГК РФ в состав наследства входят принадлежавшие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности. Не входят в состав наследства права и обязанности, неразрывно связанные с личностью наследодателя, в частности право на алименты, право на возмещение вреда, причиненного жизни или здоровью гражданина, а также права и обязанности, переход которых в порядке наследования не допускается ГК РФ или другими законами. Наследники, совершившие действия, свидетельствующие о фактическом принятии наследства, отвечают по долгам наследодателя в пределах стоимости всего причитающегося им наследственного имущества.

Не входят в состав наследства права и обязанности, неразрывно связанные с личностью наследодателя, в частности право на алименты, право на возмещение вреда, причиненного жизни или здоровью гражданина, а также права и обязанности, переход которых в порядке наследования не допускается ГК РФ или другими законами. Наследники, совершившие действия, свидетельствующие о фактическом принятии наследства, отвечают по долгам наследодателя в пределах стоимости всего причитающегося им наследственного имущества.

Под долгами наследодателя, по которым отвечают наследники, следует понимать все имевшиеся у наследодателя к моменту открытия наследства обязательства, не прекращающиеся смертью должника (статья 418 ГК РФ), независимо от наступления срока их исполнения, а равно от времени их выявления и осведомленности о них наследников при принятии наследства.

Рассматривая вопрос относительно налоговой задолженности, отмечаем, что согласно ст. 19 НК РФ налогоплательщиками и плательщиками сборов признаются физические лица, на которых Налоговым кодексом РФ возложена обязанность уплачивать соответственно налоги и (или) сборы. В силу п. 1, 2 ст. 44 НК РФ указано, что налогоплательщик должен самостоятельно исполнить обязанность по уплате налога.

Другая ситуация обстоит с долгами по договорам с контрагентами. По наследству переходят все долги, вытекающие из различных гражданско-правовых договоров (кредитного договора, договора займа, купли-продажи и т. д.), поскольку они могут быть произведены без личного участия индивидуального предпринимателя.

Долг в наследство — PRAVO.UA

В состав наследства, как следует из статей 1216, 1218 Гражданского кодекса Украины (ГК), входят не только права, но и обязанности наследодателя.

Согласно статье 557 ГК УССР, кредиторы наследодателя на протяжении установленного законом шестимесячного срока со дня открытия наследства и до момента принятия его хотя бы одним из наследников независимо от срока наступления права требования имели право заявить о своих претензиях исполнителю завещания, а при его отсутствии — государственной нотариальной конторе по месту открытия наследства.

Шестимесячный срок для предъявления претензий кредиторами, установленный статьей 557 ГК УССР, был, безусловно, слишком непродолжительным. Кредиторам иногда было трудно узнать о смерти должника, ведь законодательством не предусматривались никакие мероприятия, направленные на уведомление их о факте открытия наследства. Пропуск же кредиторами этого срока, независимо от наступления срока требования, приводил к потере принадлежащих им прав (часть 3 статьи 557).

Новеллы, заложенные в ГК для регулирования отношений относительно порядка заявления требований кредиторами, состоят в следующем:

1) закрепляется обязанность наследников уведомить кредиторов об открытии наследства в том случае, если им известно о долгах наследодателя;

2) устанавливаются разные сроки для заявления кредиторами своих требований в зависимости от того, знали ли они об открытии наследства. Кредиторы вправе предъявить претензии к наследникам на протяжении шести месяцев с того момента, когда они узнали об открытии наследства, независимо от наступления срока требования. Те кредиторы, которые не знали и не могли знать об открытии наследства, могут предъявить свои претензии на протяжении одного года с момента наступления срока требования. Вместе с тем с целью стимулирования кредиторов к своевременному предъявлению требований сохранено правило о том, что несоблюдение кредиторами указанных сроков влечет за собой погашение принадлежащих им прав требования.

Установленные законом сроки для предъявления претензий кредиторами не являются сроками исковой давности. На эти сроки не распространяются нормы статей 259, 263, 264 ГК, регулирующие вопросы изменения, остановки или прерывания сроков исковой давности. Непредъявление кредиторами в установленные статьей 1281 ГК сроки претензий погашает принадлежащие им права требования, в то время как истечение срока исковой давности является основанием лишь для отказа в принятии иска (часть 4 статьи 267 ГК), но не лишает лицо самого материального права.

На эти сроки не распространяются нормы статей 259, 263, 264 ГК, регулирующие вопросы изменения, остановки или прерывания сроков исковой давности. Непредъявление кредиторами в установленные статьей 1281 ГК сроки претензий погашает принадлежащие им права требования, в то время как истечение срока исковой давности является основанием лишь для отказа в принятии иска (часть 4 статьи 267 ГК), но не лишает лицо самого материального права.

Ссылка в комментируемой статье о необходимости предъявления кредиторами претензий к наследникам не означает, что кредиторы обязаны уведомлять наследников о наличии требований к наследству непосредственно. Такое уведомление может быть сделано через нотариальную контору, ведь Инструкция о порядке совершения нотариальных действий нотариусами Украины позволяет принимать претензии от кредиторов наследодателя нотариусу по месту открытия наследства в срок, установленный данной статьей. Претензии должны быть заявлены в письменной форме и приняты независимо от срока наступления права требования (абзац 1 пункта 189 Инструкции).

Важным является ответ на вопрос о соотношении требований кредиторов и требований отказополучателей, которые также подлежат выполнению за счет наследства. Из содержания нормы части 3 статьи 1238 ГК следует, что наследник, на которого завещателем возложен завещательный отказ, обязан выполнить его лишь в пределах реальной стоимости перешедшего к нему имущества, с вычитанием доли долгов наследодателя, которые приходятся на это имущество. Из этой нормы можно сделать вывод о том, что в случаях, когда на наследника по завещанию возложена обязанность относительно выполнения завещательного отказа (статьи 1237, 1238 ГК), требования кредиторов наследодателя подлежат удовлетворению прежде обязательств перед отказополучателем.

В случае, если по тем или иным причинам наследник не знал о наличии требований кредиторов наследства (например, наследник не был уведомлен нотариусом о наличии таких требований; кредиторы предъявили свои требования по истечении значительного периода времени с момента открытия наследства, поскольку срок возникновения права требования наступил значительно позже открытия наследства, а о факте смерти должника-наследодателя они не знали) и сперва выполнил обязательство перед отказополучателем, с целью проведения полного расчета с кредиторами наследник имеет право требования к отказополучателю о возвращении выполненного.

Оформляется перевод долга наследникам довольно долго. В день смерти заемщика происходит так называемое открытие наследства и на протяжении шести месяцев наследники могут подавать заявления о вступлении в права наследования. По истечении этого срока они вступают в права наследования, и только после этого у них возникает обязательство платить по долгам предка.

Некоторые представители банков часто советуют наследникам платить по кредиту с первых дней после смерти заемщика, якобы чтобы не было просрочки и штрафов. Но такой совет прямо противоречит действующему законодательству: «Наследники не обязаны погашать задолженность заемщика с первых дней после его смерти, а только с момента вступления в права наследования, то есть через шесть месяцев» (статья 1270 ГК).

Если наследники принимают наследство и соглашаются платить, банки предлагают им переоформить кредитные соглашения. В большинстве случаев для этого оформляется дополнительное соглашение к действующему кредитному договору о переводе долга на наследника. Дальше погашение кредита происходит по графику, утвержденному банком и новыми должниками.

Дальше погашение кредита происходит по графику, утвержденному банком и новыми должниками.

Поскольку аналогичной нормы не содержится в отношении других лиц, обязательство в пользу которых может быть возложено на наследника в форме совершения общественно полезных действий за счет наследственного имущества (часть 2 статьи 1240 ГК), кредиторы наследства не вправе требовать выполнения обязательства в свою пользу преимущественно перед этими лицами.

Еще более сложной является проблема отнесения к наследственному имуществу налогов, сборов и других обязательных платежей, не погашенных наследодателем. Анализ действующего гражданского законодательства, в частности, норм о предмете правового регулирования (часть 2 статьи 1 ГК) свидетельствует о том, что обязанности относительно погашения налоговых обязательств не могут входить в состав наследства. Наследственным правом регулируются отношения гражданского правопреемства, то есть преемственности наследника в гражданских правах и обязанностях наследодателя. Налоговые обязательства не являются предметом гражданско-правового регулирования, так как основываются на властном подчинении одной стороны (налогоплательщика) второй стороне (государству в лице уполномоченных органов).

Налоговые обязательства не являются предметом гражданско-правового регулирования, так как основываются на властном подчинении одной стороны (налогоплательщика) второй стороне (государству в лице уполномоченных органов).

Поэтому налоговые обязательства не входят в состав наследства, они не считаются наследственным пассивом, на государство в лице налоговой администрации не распространяются нормы статей 1281, 1282 ГК, определяющих порядок предъявления требований кредиторами наследодателя к его наследникам и порядок их удовлетворения.

Иной подход заложен в налоговом законодательстве. Из содержания актов о налогообложении доходов физических лиц следует, что если налогоплательщик умер, не успев уплатить налоги, они взимаются из его имущества на момент открытия наследства.

Согласно пункту 2.3 Закона Украины «О налоге на доходы физических лиц», если налогоплательщик умирает или признается судом умершим или безвестно отсутствующим, то налог за последний налоговый период взыскивается из активов такого налогоплательщика (начисленных в его пользу доходов) при открытии наследства, с учетом ограничений, установленных Законом.

Таким образом, если у наследодателя на момент смерти существовали непогашенные налоговые обязательства, они подлежат немедленному выполнению за счет активов такого лица, что приводит к соответствующему уменьшению объема наследственного актива (имущества).

Вывод о сохранении налоговых обязательств в случае смерти плательщика можно сделать также из содержания абзаца 3 пункта 12.3 Закона Украины «О порядке погашения обязательств налогоплательщиков перед бюджетами и государственными целевыми фондами».

ГУМЕНЮК Александра — юрист ЧП «Консультация по юридическим и коммерческим вопросам», г. Киев

Долги после наследства — Разбираемся вместе

Порядок признания и погашения преемниками долгов наследодателя после вступления в наследство

На основании закона наследники получают имущество, права и долговые обязательства покойного, включая штрафы, проценты и пени по имеющимся задолженностям. Их начисление не прекращается после смерти наследодателя.

К долгам покойного относятся:

- налоги и сборы;

- взносы по кредитам;

- платежи за коммунальное обслуживание объектов недвижимости;

- займы, полученные у третьих лиц.

Однако обязательства, которые неразрывно связаны с личностью умершего, не переходят по наследству. К таковым относятся:

- выплаты работодателя по факту причинения физического или морального ущерба подчиненному;

- займы без расписок и неустойки по договорам.

Не имеющие письменных подтверждений долги погашаются по добровольному желанию правопреемников. Если при жизни покойный накопил большую сумму задолженностей по алиментарным выплатам, они признаются обычными обязательствами наследников.

Порядок перехода долгов после принятия наследства

Все преемники, в том числе несовершеннолетние граждане, погашают задолженности в пределах полученного ими имущества в солидарном порядке. При несогласии с обязанностями ими оформляются заявления о полном отказе от своей наследственной доли. Ответственность по долгам за детей, не достигших 18 лет, несут родители, попечители или опекуны. Они также могут отказаться от наследства, а значит и от выплат задолженностей. Преемники и их представители подают заявления в нотариальную контору или в органы опеки.

Уведомление об отказе можно оформить на протяжении 6 месяцев с момента открытия нотариусом дела о наследстве. Решение является целесообразным и оправданным, если размер долгов равняется стоимости наследственной доли.

Кредиторы вправе предъявить требования о взыскании задолженностей в течение 3 лет с момента смерти должника к следующему кругу лиц:

- преемникам, вступившим в наследство по закону или завещанию;

- гражданам, фактически принявшим наследство;

- поручителям по займам в банковских и других учреждениях.

По истечении срока исковой давности, который не может приостанавливаться и продлеваться, кредиторы списывают долги.

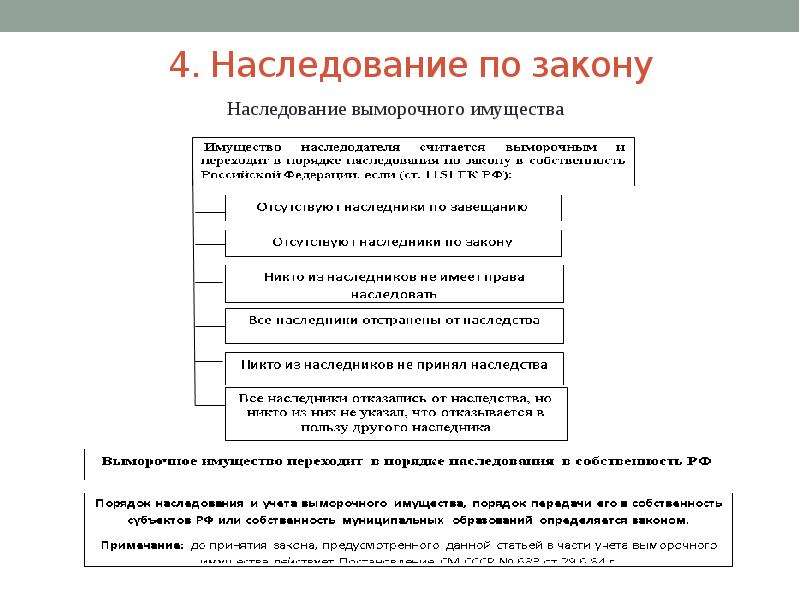

Государство погашает долговые обязательства умершего, если все правопреемники отказались от принятия наследства. Поручители отвечают по долгам умершего, если еще при жизни наследодателя суд вынес решение о принудительной выплате отчислений по займам. Если платежи погашались покойным вовремя, то долговые кредитные обязательства переходят к наследникам.

Государство погашает долговые обязательства умершего, если все правопреемники отказались от принятия наследства. Поручители отвечают по долгам умершего, если еще при жизни наследодателя суд вынес решение о принудительной выплате отчислений по займам. Если платежи погашались покойным вовремя, то долговые кредитные обязательства переходят к наследникам.Частные случаи наследования долгов

К некоторым финансовым обязательствам, имевшимся у покойного, общий порядок перехода задолженностей неприменим. В отношении кредита, полученного в банке или другом учреждении, принимается во внимание его целевой характер. В ходе перехода прав собственности на жилье с обременением, к примеру ипотечные займы, при принятии наследства долги наследодателя передаются преемникам. Недвижимое имущество остается в залоге у банка до полного погашения положенных выплат.

При наличии автокредита задолженность может взыскиваться с наследников и других лиц:

- поручителей;

- созаемщиков;

- страховых компаний при наличии договора страхования рисков кредитования.

После смерти наследодателя и уведомления банка об этом, преемники вправе продолжить погашать долг умершего после переоформления прав на имущество с обременением или продать его, а из вырученной суммы выплатить задолженность кредитному учреждению.

При предоставлении беззалоговых займов банки часто заключают с клиентами договора страхования жизни. Страхователь вместо наследников выплачивает кредиторам долги умершего, если были доказаны определенные обстоятельства:

- уход из жизни в результате несчастного случая;

- наличие повлекшей смерть болезни;

- неудачно проведенное хирургическое вмешательство, ставшее причиной гибели.

Страхователь не отвечает по кредитным обязательствам должника, умершего во время занятий экстремальными видами спорта.

В обязанности нотариуса входит соблюдение положений закона при открытии наследственного дела — принятие претензий от кредиторов, уведомление наследников о наличии у покойного задолженностей и порядке их погашений.

Квартира с долгами ЖКХ в наследство

В век потребительских кредитов и ипотек многие люди понимают, что такие задолженности наследуются в случае принятия наследства. Но как быть с прочими просрочками по платежам за ЖКХ? Этот текст посвящен ситуации, когда квартира с долгами получена в наследство, а также той помощи юриста в Москве, которая, возможно, потребуется наследникам.

Почему долг за ЖКХ наследуется

Наследуются любые долговые обязательства, отделимые от личности умершего. Это правило непреложное и закреплено в положениях ст. 1175 ГК РФ и ст. 1112 ГК РФ. Поскольку платежи за коммунальные услуги отделимы от личности человека, то их преемниками становятся наследники, которые приняли имущество после умершего.

Следовательно, образовавшаяся задолженность по квартплате должна быть погашена. Однако законодательство ограничивает объем ответственности и сроки предъявления требований.

- Наследник отвечает по долгу только в пределах стоимости наследства. При этом в случае, если оказался оплачен другой долг наследодателя, то долги по коммуналке должны быть списаны без каких-либо последствий для наследника.

- При делении наследства на доли каждый наследник отвечает по долгу пропорционально полученной доле. Если квартира с долгами делится на нескольких наследников, то каждый из них не обязан выплачивать долг больше, чем стоит его доля.

- Оплачивается просроченная задолженность только за 3 последних года. Срок исковой давности не прерывается, не приостанавливается и не может быть восстановлен.

Исходя из этого, легко понять, что придется выплачивать долги по ЖКХ. Наследство, в данном случае, является поводом к изменению должника с наследодателя на его наследника. Но не всегда наследники согласны с положением вещей и потому стремятся сократить сумму долга, а то и вовсе не платить. Но возможно ли это?

Но возможно ли это?

Удастся ли уйти от ответственности?

На самом деле вариантов уклонения от долга наследодателя в принципе не много. Все может упереться в просрочку исковой давности. То есть наследники своевременно оплачивают текущие счета, а вот то, что просрочил наследодатель не оплачивают. Если управляющая компания умудрится в течение 3 лет не обращаться за взысканием, то долг окажется списан.

Но на практике это сделать сложно, ведь у УК есть определенные методы воздействия на должников. В частности – отключение электроснабжения и некоторых других коммуникаций. Однако если квартирой не пользуются (т.е. отключение электричества не критично), при этом успешно скрываются от УК, а та, в свою очередь, не обращается в суд, то по истечении 3 лет предъявить что-то будет сложно. И максимум, что придется сделать наследникам – оплатить свои собственные долги. Суммы окажутся ниже за счет исключения оплаты электроэнергии. Но как показывают расчеты, «овчинка выделки не стоит». И потому лучше каким-то образом погасить задолженность по ЖКХ.

Как расплатиться по долгу

В принципе, управляющие компании при смене собственника не имеют ничего против заключения мирового соглашения с новым «клиентом». Поэтому вполне вероятно, что дело до суда не дойдет и стороны смогут урегулировать самостоятельно:

- график платежей – срок, в течение которого будет погашен основной долг;

- объем платежей – сколько именно денег в месяц надо будет платить, если в наследство досталась квартира с долгами.

Такое соглашение будет иметь юридическую силу и станет поводом к оспариванию избыточных требований. Также, при заключении мирового соглашения, может быть не предусмотрено какого-либо обеспечения.

При этом не следует забывать, что право на имущество (а значит и обязательства по долгам) переходят не в момент оформления наследства, а в момент открытия наследства. Следовательно, вопрос со своевременной оплатой ЖКХ следует решать сразу после смерти наследодателя. Даже если конкретный состав наследников не определен, платежи совершать стоит, чтобы не увеличить сумму долга еще больше. Впоследствии лицо, которое осуществляло платежи из своих средств, может истребовать с остальных наследников средства соразмерно той доле, которую те получат при наследовании.

Следовательно, вопрос со своевременной оплатой ЖКХ следует решать сразу после смерти наследодателя. Даже если конкретный состав наследников не определен, платежи совершать стоит, чтобы не увеличить сумму долга еще больше. Впоследствии лицо, которое осуществляло платежи из своих средств, может истребовать с остальных наследников средства соразмерно той доле, которую те получат при наследовании.

Мировое соглашение должны подписать все наследники или один из них, но наделенный соответствующими полномочиями. Для заключения мирового соглашения наследник должен быть законным собственником жилья.

Как оформить наследство с долгом по ЖКХ

Наличие или отсутствие задолженности по «коммуналке» не является поводом к отказу нотариуса к оформлению наследства. Однако люди иногда считают иначе.

Софье Д. досталась квартира отца в наследство. Как выяснилось, у него был огромный долг по ЖКХ – мужчина злоупотреблял спиртным. Также у отца девушка обнаружила требование к оплате долгов ЖКХ от управляющей компании. Софья связалась с УК, где ей в грубой форме предложили сначала оплатить долг, а уж потом оформлять наследство. Девушка отправилась за помощью к адвокату. Юрист сообщил, что УК не в состоянии чинить препятствий ни в оформлении наследства, ни в регистрации права собственности на недвижимость. Что касается долга, то взыскать с нее могут не более суммы, образовавшейся за последние 3 года.

Также у отца девушка обнаружила требование к оплате долгов ЖКХ от управляющей компании. Софья связалась с УК, где ей в грубой форме предложили сначала оплатить долг, а уж потом оформлять наследство. Девушка отправилась за помощью к адвокату. Юрист сообщил, что УК не в состоянии чинить препятствий ни в оформлении наследства, ни в регистрации права собственности на недвижимость. Что касается долга, то взыскать с нее могут не более суммы, образовавшейся за последние 3 года.

Следовательно, чтобы наследовать квартиру, пусть и с долгом по ЖКХ, достаточно:

- обратиться к нотариусу с заявлением о принятии наследства в течение установленного срока – 6 месяцев с момента смерти наследодателя;

- по истечении срока получить у нотариуса свидетельство на наследство;

- с правоустанавливающим документом зарегистрировать квартиру;

-

обратиться в УК для заключения мирового соглашения.

Если наследство квартиры с долгами окажется слишком обременительным для наследника, он может продать квартиру. Часть вырученных средств должна быть направлена на погашение задолженности по ЖКХ. Если наследников несколько, то каждый из них должен оплатить свою часть сообразно полученной доле.

В связи с частым обновлением законодательства и юридической уникальностью каждой ситуации,

мы рекомендуем получить бесплатную телефонную консультацию юриста. Свой вопрос Вы

можете задать по номеру горячей линии 8 (800) 555-40-36 или написать его в форме ниже.

Наследство с долгами — отказаться или принять наследство?

В связи с переходом к системе отказа часто пропагандируется возможность отказаться от наследства в случае, если наследник не желает платить долг завещателя за счёт своего имущества. Такая возможность кажется предлагающей скорое решение. Правомочное наследовать лицо должно в этом случае в течение трёх месяцев со дня смерти завещателя и получения известия о своём праве наследования возбудить у нотариуса производство по наследованию и представить заявление об отказе от наследства, и таким образом оно будет избавлено от уплаты долгов завещателя и связанного с этим делопроизводства. В случае если в период представления заявления об отказе от наследства ни у одного нотариуса не было открыто производство о наследовании, то представляющему заявление об отказе это следует сделать

В случае если в период представления заявления об отказе от наследства ни у одного нотариуса не было открыто производство о наследовании, то представляющему заявление об отказе это следует сделать

Заявление о возбуждении производства по наследованию и отказу от наследства иногда приходят подавать дети или родители завещателя. Что будет дальше в такой ситуации? При отказе от наследства возникает право наследования у детей отказавшегося, в случае их отказа – далее у родственников следующей очереди круга, которые, в свою очередь, имеют право принять наследство или отказаться от него. Так может возникнуть ситуация, когда из-за отказов от наследства право наследования перейдёт к родственникам, которые только от нотариуса узнают об умершем родственнике, о котором во время его жизни и понятия не имели и наследником которого себя не считали.

Встречаются также ситуации, когда очередь на принятие наследства или отказ от него доходит до дальнего родственника, который тяжело болен, или дееспособность которого ограничена, и для которого связанное с наследством или долгами делопроизводство ещё более обременительно. Заявление об отказе от наследства нужно подавать у нотариуса, и, следовательно, каждый отказывающийся должен платить нотариальную плату. Почти в каждом фамильном роде есть убывшие далеко за пределы Эстонии люди, которые могут оказаться наследниками. Заверка заявления об отказе от наследства в иностранном государстве может оказаться из-за разной культуры делопроизводства трудной или практически невозможной.

Заявление об отказе от наследства нужно подавать у нотариуса, и, следовательно, каждый отказывающийся должен платить нотариальную плату. Почти в каждом фамильном роде есть убывшие далеко за пределы Эстонии люди, которые могут оказаться наследниками. Заверка заявления об отказе от наследства в иностранном государстве может оказаться из-за разной культуры делопроизводства трудной или практически невозможной.

Учитывая вышеприведённое, можно в случае смерти близкого родственника, даже если у этого близкого родственника были долги, и долги в его наследстве превышают т. н. позитивное имущество, взвесить приём наследства. Можно подумать о том, что, если откажетесь Вы, то кто наследует? Ваша больная мать или 90-летняя двоюродная бабушка? Наследник же обязан выполнить все обязательства завещателя, однако в случае недостаточности наследуемого имущества наследник не должен выполнять эти обязательства за счёт своего имущества, если он после производства инвентаризации выполнил обязанности в установленном в законе порядке (например, закон устанавливает, что наследник несёт расходы по погребению завещателя, учитывая обычаи и размер наследства, а также, если наследуемого имущества недостаточно для покрытия расходов по погребению завещателя, то наследник несёт эти расходы за свой счёт), если объявлено банкротство наследственного имущества, или если банкротное производство прекращается без объявления банкрота вследствие угасания производства. Следовательно, можно избежать получаемого с наследством долгового обременения не только путём отказа от наследства, но и объявлением банкротства наследственного имущества.

Следовательно, можно избежать получаемого с наследством долгового обременения не только путём отказа от наследства, но и объявлением банкротства наследственного имущества.

Закон о банкротстве устанавливает, что в случае смерти должника заявление о банкротстве его имущества может представить также наследник должника, исполнитель завещания или администратор наследства. В этом случае к заявлению о банкротстве применяются положения, как к заявлению о банкротстве должника. Согласно Закону о банкротстве должник должен в заявлении о банкротстве обосновать свою несостоятельность. Для обоснования несостоятельности должник прикладывает к заявлению о банкротстве пояснение о причине несостоятельности и перечень долгов. В перечне долгов указываются имена кредиторов должника и их места жительства или нахождения, а также их требования, и данные об имуществе должника. Пояснение и перечень долгов подписываются должником.

Производство дела о банкротстве входит в компетенцию уездного суда. Заявление о банкротстве подаётся в суд согласно общей подсудности должника.

Заявление о банкротстве подаётся в суд согласно общей подсудности должника.

Какие долги не переходят по наследству? | REGURS24.ru

Если наследник принял наследство, то он в пределах доли полученного наследства, при наличии долга наследодателя, обязан его выплачивать.

Принятие наследства может подтверждаться как нотариальными действиями, так и фактическим вступлением в него: не отказался от него, распоряжается им, принимает меры к сохранности, содержит, уплачивает долги умершего, принимает возврат долгов от лиц, которым занимал умерший человек. Такие действия наследника будут основанием считать его обязанным выплачивать долг, доставшийся ему в наследство, независимо от того, как перешло наследство, по закону или по завещанию.

Лица, принявшие наследство отвечают по кредитным долгам, займам, долгам различных сделок. Долги могут состоять из основного долга и процентов, штрафов, пени.

Передающимися являются долги:

* по коммунальным услугам;

* по газу, электричеству, телефонным услугам;

* долги по кредитным карточкам;

* некоторые долги по налогам;

* по причинённому ущербу путём растрат или недостач, причинённых наследодателем в период работы.

При уклонении наследников от выплаты долгов, суд наложит взыскание на наследованное имущество. При невыплате долга с момента открытия наследства, кредитор имеет право начислять проценты. Если кредитор несвоевременно обратится с исковыми требованиями, то суд может отказать во взыскании процентов за время с открытия наследства и до обращения кредитора, так как наследник мог не знать, да, и не обязан был, знать о долгах наследодателя. Сумма долга будет накапливаться с момента вынесения соответствующего решения суда после подачи кредитором искового заявления о взыскании с принявшего наследство наследника. Если кредит брался под залог, то долг передаётся вместе с предметом залога. Кредитор имеет право за счёт залога погасить долг.

Наследниками будет нелишним знать о том, что есть долги, которые по наследству не передаются. Они не могут быть взысканы, если даже будут подаваться по ним исковые заявления. К таким долгам относятся:

* долги по обязательствам, которые прямо связаны с личностью умершего наследодателя. Как пример можно назвать, например, алименты. Но если судом, невыплаченная должником вовремя установленная сумма алиментов, признана задолженностью, то она передаётся по наследству;

Как пример можно назвать, например, алименты. Но если судом, невыплаченная должником вовремя установленная сумма алиментов, признана задолженностью, то она передаётся по наследству;

* долги, связанные с действиями наследодателя, причинившими вред жизни, состоянию здоровья, имуществу граждан;

* если был причинён материальный или моральный вред;

* долги, связанные с страховыми компенсациями.

Если, в установленном законом порядке, последовал отказ от принятия наследства, то долг наследнику не передаётся.

Когда ваши родители умрут: можете ли вы унаследовать долг?

Можете ли вы унаследовать долг от родителей? Обычно ответ отрицательный, но вам все равно придется иметь дело с настойчивыми сборщиками долгов, и вам, вероятно, захочется проконсультироваться с адвокатом, чтобы разобраться с финансовым беспорядком, который оставляют ваши родители.

Когда умер отец блоггера Джона Шмолля, он оставил дом, который стоил намного меньше, чем ипотечный кредит, счета по кредитным картам превышали 20 000 долларов, а сборщики долгов настаивали на том, что сын был юридически обязан выплатить то, что должен его отец.

К счастью, Шмоль знал лучше.

«Я работаю в сфере финансовых услуг в течение двух десятилетий», — говорит Шмолл, житель Омахи, штат Небраска, который был биржевым маклером до открытия своего сайта Frugal Rules. «Я знал, что не виноват».

Ожидается, что бэби-бумеры передадут своим наследникам триллионы в ближайшие годы. Но многие люди унаследуют немногим больше, чем пачку счетов.

Согласно исследованию, проведенному в 2012 году Национальным бюро экономических исследований, почти половина пожилых людей умирает, владея финансовыми активами на сумму менее 10 000 долларов.Между тем долги пожилых американцев стремительно растут. Раньше было относительно необычно иметь долг по ипотеке или кредитной карте на пенсии. Сейчас 23% людей старше 75 лет имеют ипотечные кредиты, что в четыре раза больше, чем в 1989 году, а 26% имеют задолженность по кредитным картам, что на 159% больше, согласно последним данным Федеральной резервной системы из Обзора потребительских финансов 2016 года.

Бесплатные инструменты для решения проблемы долга

NerdWallet поможет вам быть в курсе предстоящих платежей и понимать структуру долга.

Если ваши родители могут умереть в долгах, вот что вам нужно знать.

Вы (вероятно) не несете ответственности по их долгам

У некоторых поместий недостаточно активов (собственности, инвестиций и наличных денег) для оплаты всех счетов, поэтому некоторые из этих счетов просто не оплачиваются . Супруги могут нести ответственность по определенным долгам в зависимости от законодательства штата, но оставшиеся в живых, которые не являются супругами, обычно не должны платить причитающуюся сумму, если только они не подписали договор о погашении долга или не обратились за кредитом вместе с умершим человеком.

Более того, активы, которые переходят непосредственно к наследникам, часто не нужно использовать для оплаты долгов наследственного имущества.Эти активы могут включать банковские счета с выплатой в случае смерти, полисы страхования жизни, пенсионные планы и другие счета с указанием бенефициаров, если бенефициар не является имуществом.

«Возьми и отправляйся домой», — говорит Дженнифер Содей, поверенный по планированию недвижимости в Лонг-Бич, Калифорния.

Вам нужен мирянин

Некоторые родители надеются избежать кредиторов или затрат на завещание, которое обычно следует за смертью, путем добавления имени ребенка в документ на жилище или полной передачи собственности.Любой из этих шагов может привести к юридическим и налоговым последствиям и должен быть сначала обсужден с юристом.

После смерти одного из родителей исполнитель должен следовать законам штата при определении того, как распределяются ограниченные средства, и может нести личную ответственность за ошибки. Это делает консультацию юриста разумной идеей — и, как правило, расходы оплачиваются имуществом. (Затраты на управление имуществом считаются первоочередными долгами, которые оплачиваются до других счетов, таких как кредитные карты.)

По совету своего адвоката Шмоль отправил письма кредиторам своего отца, объясняя, что имение неплатежеспособно, а затем официально закрыл его. имущество согласно законам о наследстве штата Монтана, где жил его отец.

имущество согласно законам о наследстве штата Монтана, где жил его отец.

Юрист также может посоветовать вам, что делать, если родитель не только неплатежеспособен, но и вообще не имеет никаких активов. В этой ситуации может не быть причин для открытия дела о наследстве и работы с коллекторами, говорит Содей.

«Иногда я советую клиентам просто уложить человека и ничего не делать», — говорит Содей. «Пусть этим займется кредитор».

Вам нужно вести подробные записи

Финансовая жизнь людей в долгах часто бывает хаотичной, и на то, чтобы разобраться со всем этим, может потребоваться время.

Как распорядитель имущества своего отца, Шмоль имел дело с более чем дюжиной коллекторских агентств, коммунальных предприятий и кредиторов, часто разговаривая с несколькими людьми об одном счете. У него был документ, в котором он отслеживал такие детали, как имена людей, с которыми он разговаривал, даты и время разговоров, то, что было сказано и требующие последующих действий, а также ссылочные номера для различных аккаунтов.

Вы не должны верить тому, что говорят вам коллекторы.

Некоторые коллекторы сказали Шмоллю, что у него есть моральное обязательство выплатить долги отца, поскольку заемные деньги могли быть потрачены на семью.

Шмоль знал, что они пытались использовать его желание поступать правильно, и советует другим в подобных ситуациях не позволять сборщикам долгов играть на их эмоциях.

«Только не принимайте поспешных решений, потому что очень легко сказать:« Знаете что? Мне нужно обдумать это. Позвольте мне перезвонить вам », — говорит Шмоль.

Эта статья была написана NerdWallet, а изначально была опубликована Associated Press.

Могу ли я унаследовать долг? | SmartAsset.com

Когда кто-то уходит из жизни, оставив долги, вам может быть интересно, есть ли у вас какие-либо личные обязательства по их выплате.Например, если у вас есть пожилые родители, вы можете беспокоиться о том, что им придется брать на себя ответственность за их выплаты по ипотеке, кредитные карты или другие долги. Если вы спросили себя: «Могу ли я унаследовать долг?» обычно ответ отрицательный, даже если эти долги не исчезают автоматически. Но бывают ситуации, в которых вам, возможно, придется иметь дело с кредиторами любимого человека после того, как они ушли.

Если вы спросили себя: «Могу ли я унаследовать долг?» обычно ответ отрицательный, даже если эти долги не исчезают автоматически. Но бывают ситуации, в которых вам, возможно, придется иметь дело с кредиторами любимого человека после того, как они ушли.

Долги, как и активы, считаются частью имущества человека.Когда этот человек умирает, его имущество отвечает за выплату всех оставшихся долгов. Деньги для выплаты этих долгов поступают от активов недвижимости.

Что касается того, кто несет ответственность за выплату долгов по наследству, это обычно делает исполнитель. Исполнитель выполняет ряд обязанностей по уничтожению имущества человека после смерти, в том числе:

- Получение копии завещания умершего, если она у него была, и ее подача в суд по наследственным делам

- Уведомление кредиторов и других лиц о смерти человека (например, необходимо уведомить Администрацию социального обеспечения, чтобы можно было прекратить выплату пособий по социальному обеспечению)

- Завершение инвентаризации имущества умершего и его стоимости

- Ликвидация этих активов по мере необходимости для погашения любых долгов перед недвижимостью

- Распределение оставшихся активов между людьми или организациями, указанными в завещании умершего человека, если они у них были, или в соответствии с законами о наследовании, если они этого не сделали.

Что касается погашения долга, исполнители обязаны уведомить кредиторов, которые могут предъявить претензию к наследству.Затем кредиторы дают определенное окно времени, согласно законам штата, в течение которого они могут предъявить финансовые претензии к активам недвижимости для погашения долгов.

Если кредитор не соблюдает правила штата по подаче иска, то эти долги не будут выплачиваться из активов недвижимости. Но если кредиторы не имеют хорошей репутации, они могут попытаться выследить супруга, детей или других членов семьи умершего, чтобы получить причитающуюся ему задолженность.

Не все активы в наследстве могут быть использованы для погашения долгов умершего человека.Любые активы, у которых уже есть названный бенефициар, такие как полис страхования жизни, 401 (k), индивидуальный пенсионный счет, кредиторская задолженность по счетам смерти или аннуитет, будут автоматически переданы этому бенефициару.

Могу ли я унаследовать долг от родителей? Это важный вопрос, который следует задать, если у ваших родителей большие долги, и вы беспокоитесь о том, что им придется оплачивать эти счета после их смерти. Опять же, краткий ответ обычно отрицательный.Как правило, вы не наследуете долги, принадлежащие кому-то другому, так, как вы могли бы унаследовать от них собственность или другое имущество. Таким образом, даже если сборщик долгов попытается потребовать от вас платеж, юридического обязательства платить не будет.

Опять же, краткий ответ обычно отрицательный.Как правило, вы не наследуете долги, принадлежащие кому-то другому, так, как вы могли бы унаследовать от них собственность или другое имущество. Таким образом, даже если сборщик долгов попытается потребовать от вас платеж, юридического обязательства платить не будет.

Загвоздка в том, что любые оставшиеся долги будут вычтены из активов поместья. Если на момент смерти ваши родители оказались в долгах, выплата им наследства может привести к тому, что у вас будет мало или совсем не останется имущества.

Но вы должны знать, что вы можете унаследовать долг, за который вы уже несли юридическую ответственность при жизни ваших родителей.Например, если вы подписали с ними ссуду или открыли совместный счет кредитной карты или кредитную линию, эти долги юридически принадлежат вам в той же мере, в какой они являются вашими родителями. Итак, как только они уйдут, вы будете полностью ответственны за их выплату.

И также важно понимать, какую ответственность вы можете нести за покрытие расходов по долгосрочному уходу, понесенных вашими родителями при их жизни. Во многих штатах действуют законы о сыновней ответственности, которые требуют, чтобы дети оплачивали счета домов престарелых, хотя они не всегда соблюдаются.Разговор с родителями о планировании долгосрочного ухода поможет вам избежать ситуаций, в которых у вас может возникнуть неожиданная задолженность.

Во многих штатах действуют законы о сыновней ответственности, которые требуют, чтобы дети оплачивали счета домов престарелых, хотя они не всегда соблюдаются.Разговор с родителями о планировании долгосрочного ухода поможет вам избежать ситуаций, в которых у вас может возникнуть неожиданная задолженность.

Те же правила, которые применяются к наследованию долга от родителей, обычно применяются к наследованию долга от детей. Любые оставшиеся долги будут выплачены за счет активов их государства.

В противном случае, если вы не подписали контракт о выплате долга, вы не будете обязаны платить. С другой стороны, если вы подписали частные студенческие ссуды, автокредиты или ипотечные ссуды для вашего взрослого ребенка, который затем скончался, вы как соавторник формально несете юридическую ответственность по их выплате.Федеральные студенческие ссуды являются исключением.

Если ваши родители взяли ссуду PLUS для оплаты ваших расходов на высшее образование и с вами что-то случится, Департамент образования может погасить этот долг в связи со смертью. И наоборот, если ваши родители скончались, любые ссуды PLUS, которые они взяли от вашего имени, также могут быть погашены.

Когда брак и деньги смешиваются, границы унаследованного долга могут немного размыться.Здесь применяется то же основное правило, которое применяется к другим ситуациям: если вы совместно подписали или взяли совместный заем или кредитную линию, то вы оба в равной степени ответственны по долгу. Если один из вас умрет, оставшийся в живых супруг все равно должен будет заплатить.

А как насчет долгов только на одного супруга? Вот где важно понять, как проживание в государственной собственности может повлиять на вашу ответственность по семейным долгам. Если вы живете в государстве с общественной собственностью, долги, возникшие после брака у одного из супругов, могут рассматриваться как совместное финансовое обязательство.Таким образом, если ваш супруг открыл кредитную карту или взял бизнес-ссуду, то скончался, вы все равно можете нести ответственность за ее выплату. С другой стороны, долги, понесенные любой из сторон до брака, не будут считаться общественным долгом.

С другой стороны, долги, понесенные любой из сторон до брака, не будут считаться общественным долгом.

Если скончался родитель, супруг (а), брат или сестра или другой член семьи, может быть полезно поговорить с адвокатом, если коллекторы вынуждают вас заплатить. Адвокат, разбирающийся в законах о взыскании долгов и планировании наследственного имущества, может помочь вам определить, каковы ваши обязанности по выплате долгов и как обращаться с кредиторами.

Итог Унаследуете ли вы долг от своих родителей, ребенка, супруга или кого-либо еще, в значительной степени зависит от того, подписали ли вы этот долг или проживаете в государственной собственности в случае супружеских пар. Если вас беспокоит наследование долгов, подумайте о том, чтобы поговорить со своими родителями, детьми или супругом о том, как эти финансовые обязательства будут выполнены, если они уйдут из жизни. Точно так же вы также можете обсудить, какие системы финансовой безопасности у вас есть для погашения любых долгов, которые вы можете оставить, например, страхование жизни.

Точно так же вы также можете обсудить, какие системы финансовой безопасности у вас есть для погашения любых долгов, которые вы можете оставить, например, страхование жизни.

- Подумайте о том, чтобы поговорить с финансовым консультантом о том, как управлять и выплачивать долги, которые вы должны, или любые долги, которые вы можете унаследовать от кого-то другого. Если у вас еще нет финансового консультанта, найти его не составит труда. Инструмент подбора финансового консультанта SmartAsset может помочь вам связаться с консультантом в вашем районе. Чтобы получить персональные рекомендации консультанта в Интернете, потребуется всего несколько минут. Если вы готовы, начните прямо сейчас.

- Закон о добросовестной практике взыскания долгов ограничивает срок давности для взыскания невыплаченной задолженности максимум шестью годами, хотя в большинстве штатов устанавливаются гораздо более короткие временные рамки. Однако некоторые сборщики долгов покупают так называемые зомби-долги за гроши на доллар, а затем — бессовестно — пытаются взыскать с них. Вот как поступить с такими операторами.

Однако некоторые сборщики долгов покупают так называемые зомби-долги за гроши на доллар, а затем — бессовестно — пытаются взыскать с них. Вот как поступить с такими операторами.

Однако некоторые сборщики долгов покупают так называемые зомби-долги за гроши на доллар, а затем — бессовестно — пытаются взыскать с них. Вот как поступить с такими операторами.Фото: © iStock.com / NiseriN, © iStock.com / AndreyPopov, © iStock.com / FatCamera

Ребекка Лейк Ребекка Лейк — эксперт по пенсиям, инвестициям и планированию недвижимости, которая уже десять лет пишет о личных финансах.Ее опыт в финансовой нише также распространяется на покупку жилья, кредитные карты, банковское дело и малый бизнес. Она работала напрямую с несколькими крупными финансовыми и страховыми брендами, включая Citibank, Discover и AIG, и ее статьи были опубликованы в Интернете на сайтах U.S. News and World Report, CreditCards.com и Investopedia. Ребекка — выпускница Университета Южной Каролины, а также училась в Чарльстонском Южном университете в качестве аспиранта. Родом из центральной Вирджинии, сейчас она живет на побережье Северной Каролины вместе со своими двумя детьми.

Можете ли вы унаследовать долг?

Беспокоитесь, сможете ли вы унаследовать долг? Вот что вам нужно знать.

Это достаточно неприятно, когда у вас есть собственный долг. Последнее, что кто-то хочет, — это обнаружить, что они тоже несут ответственность за чужие долги.

Возможно, вы слышали, что когда вы женаты, вы попадаете на крючок из-за долга своего супруга или что вы можете унаследовать долг от своих родителей, когда они умрут. Ни то, ни другое не является полностью точным, и существует довольно много дезинформации о подобных ситуациях.

Если вам интересно, можете ли вы унаследовать долг, здесь вы найдете ответы на все вопросы.

Можете ли вы унаследовать долг от родителей?

В большинстве случаев вы не унаследуете долг от своих родителей, когда они умрут. Однако, если у вас был совместный счет с одним из родителей или вы подписали с ним ссуду, то вы будете нести ответственность за любую задолженность, остающуюся на этом конкретном счете.

Когда родитель умирает, его имущество отвечает за выплату его долгов.Это происходит во время процесса завещания. Завещание — это когда поверенный или исполнитель наследства выплачивает свои долги, используя активы наследства, и распределяет то, что осталось, наследникам этого умершего. Кредиторы должны подать свое требование о выплате поверенному или исполнителю в течение определенного периода времени, который определяется законодательством штата.

Только определенные активы, известные как активы завещания, используются для погашения долгов наследственного имущества. Есть также активы, не связанные с наследством, которые переходят непосредственно наследникам умершего и не используются для выплаты долгов.Вы можете узнать больше об этом в разделе «Завещательные и другие активы» ниже.

Взрослые дети могут унаследовать медицинский долг родителей, но только в определенных юрисдикциях. В нескольких штатах действуют законы о сыновней ответственности, которые декларируют, что взрослые дети должны заботиться о родителях, у которых нет средств для оплаты собственного ухода, или оказывать им финансовую поддержку. Однако эти законы не всегда соблюдаются, поэтому, даже если вы живете в одном из этих штатов, вполне возможно, что вам не нужно будет оплачивать медицинский долг родителей.Если вы живете в штате, где действуют законы о сыновней ответственности, и вас беспокоит наследование медицинских счетов родителей, вы можете поговорить с юристом, который может дать вам реалистичное представление о том, несете ли вы ответственность по этому долгу.

Однако эти законы не всегда соблюдаются, поэтому, даже если вы живете в одном из этих штатов, вполне возможно, что вам не нужно будет оплачивать медицинский долг родителей.Если вы живете в штате, где действуют законы о сыновней ответственности, и вас беспокоит наследование медицинских счетов родителей, вы можете поговорить с юристом, который может дать вам реалистичное представление о том, несете ли вы ответственность по этому долгу.

Завещательные активы и активы, не связанные с завещанием

Завещательные активы — это активы, которые ведутся только на имя умершего, например, банковский счет, автомобиль или личное имущество умершего. Эти активы должны пройти процесс завещания, где они могут быть использованы для оплаты долгов.

Законы, касающиеся того, что считается активами, не являющимися активами завещания, различаются в зависимости от штата, но наиболее распространенными примерами являются:

- Совместные брокерские счета или банковские счета

- Банковские счета или брокерские счета с выплатой в случае смерти или переводом в случае смерти назначенный бенефициар

- Пенсионные счета

- Счета страхования жизни

- Активы, находящиеся в доверительном управлении

Поскольку активы, не являющиеся наследниками, не проходят процедуру завещания, они обычно не используются для выплаты долгов.

Это приводит к очевидному вопросу — что, если тот, кто умирает с долгом, оставляет после себя только активы, не связанные с наследством? В этой ситуации кредиторы могут подать иск о погашении долга за счет активов, не связанных с наследством. Потратят ли они время на это во многом зависит от суммы долга.

Что происходит, когда имущество человека не может выплатить свой долг?

Когда у недвижимости недостаточно активов для погашения всего долга умершего человека, то это имущество считается неплатежеспособным.Любые завещательные активы неплатежеспособного имущества должны использоваться для погашения как можно большей суммы долга, а оставшаяся часть долга обычно списывается.

Следует отметить одну важную вещь: если обеспеченный долг, такой как ипотека или автокредит, не погашен, кредитор может арестовать актив, привязанный к долгу. Если наследники имущества хотят сохранить этот актив, они должны продолжать производить выплаты по нему.

Как определяется, какие долги выплачивать, если активов недостаточно для покрытия всего? Порядок оплаты определяется законом штата. Вот стандартное платежное поручение:

Вот стандартное платежное поручение:

- Сборы, включая оплату исполнителю или поверенному и налоги на наследство, идут в первую очередь.

- Затраты на погребение и похороны оплачиваются вторыми.

- Члены семьи, которые зависели от умершего в расходах на жизнь, получат пособие.

- Следующие уплачиваются федеральные налоги.

- После федеральных налогов поместье оплачивает налоги на имущество и медицинские счета, не покрытые страховкой.

- Необеспеченный личный долг, такой как кредитные карты и личные ссуды, обычно занимает последнее место по приоритетности платежей.

Несете ли вы ответственность по долгам супруга?

Если вы проживаете в муниципальной собственности, вы можете нести ответственность за долг супруга (-и). В этих штатах супруги разделяют любые долги, возникшие во время брака, даже если подписал его только один из супругов. В штатах действуют следующие законы об общественной собственности:

- Аризона

- Калифорния

- Айдахо

- Луизиана

- Невада

- Нью-Мексико

- Техас

- Вашингтон

- Висконсин

Аляска позволяет супружеским парам подписывать договор об общественной собственности. , но если они этого не сделают, то будут применяться правила общего права собственности.Согласно этим правилам, когда один из супругов берет на себя долг, другой супруг не несет ответственности за него.

Независимо от того, в каком штате вы живете, вы несете ответственность за все совместные долги, которые вы разделили как пара, в случае смерти вашего супруга. Один из распространенных примеров — ипотека. Пары обычно обращаются за ипотечной ссудой вместе, и если один из супругов умирает, другой все равно должен будет произвести выплаты по нему.

Приведенная выше информация относится только к долгам, возникшим во время брака. Вы не несете ответственности по долгам вашего супруга до свадьбы.

Что делать со сборщиками долгов

Когда вы потеряли кого-то из близких, получать звонки от сборщиков долгов с требованием выплатить долг умершего — все равно что втирать соль в рану. Конечно, коллекторы попытаются убедить вас, что вы должны заплатить им, но нужно ли это?

Обычно ответ отрицательный. Если долг принадлежал вашим родителям, то он должен был заплатить их, а не ваши. Если он принадлежал вашему супругу и не был совместной учетной записью, вы несете ответственность только в том случае, если живете в государстве, являющемся общественной собственностью.

Если долг принадлежал вашим родителям, то он должен был заплатить их, а не ваши. Если он принадлежал вашему супругу и не был совместной учетной записью, вы несете ответственность только в том случае, если живете в государстве, являющемся общественной собственностью.

Чтобы узнать, нужно ли вам платить долг в этой ситуации, запросите подтверждение долга в письменной форме. Как только вы его получите, вы можете проконсультироваться с исполнителем или поверенным, отвечавшим за наследство.

Предполагая, что это долг, который вы не обязаны платить, лучший способ справиться со сборщиками долгов — это отправить им заказное письмо с просьбой больше не связываться с вами. Как только вы это сделаете, они смогут связаться с вами на законных основаниях только по следующим причинам:

- Чтобы подтвердить, что они больше не будут связываться с вами

- Чтобы проинформировать вас, что они принимают меры в отношении долга, такие как подача иска

Наследование долга случается нечасто

Несмотря на опасения людей по поводу наследования долга, это редкое явление. Долг родителей может уменьшить ваше наследство, поскольку активы из наследственного имущества могут быть использованы для выплаты кредиторам. Но вам почти никогда не придется самостоятельно разбирать чековую книжку, чтобы погасить долг после смерти одного из родителей.

Долг родителей может уменьшить ваше наследство, поскольку активы из наследственного имущества могут быть использованы для выплаты кредиторам. Но вам почти никогда не придется самостоятельно разбирать чековую книжку, чтобы погасить долг после смерти одного из родителей.

Вы можете нести ответственность по выплате долга после смерти вашего супруга, хотя это может произойти только в отношении совместных долгов или в государствах, принадлежащих сообществу.

И если вы беспокоитесь о том, что случится с вашим долгом, когда вы умрете, вы можете быть уверены, что он будет выплачиваться из вашего имущества, при условии, что ваши долги не перевешивают ваши активы.Вы также можете облегчить эту задачу для своей семьи, назначив человека, которому вы доверяете, для управления своими счетами.

Что происходит с долгами, когда вы умираете

Управление своими финансами — это одно, но понимание того, что делать с долгом близкого человека после того, как он миновал, — другое дело.

Может быть, вы беспокоитесь о том, чтобы свалить долги на своих близких после смерти.

В этой статье мы обсудим долг после смерти.

Долги умирают вместе с тобой?

Распространенный миф — что долги человека умирают вместе с ними. Фактически, долг не списывается автоматически, если не приняты меры для его покрытия.

Работа с чужими счетами может быть сложной, поэтому мы разбили ключевые моменты, которые вам нужно знать.

Информация в этой статье применима конкретно к Англии и Уэльсу, поскольку некоторые различия применимы к Шотландии и Северной Ирландии.

Можете ли вы унаследовать долг?

Когда кто-то умирает в Великобритании, никто не «наследует» его индивидуальные долги.Вместо этого происходит то, что любые причитающиеся деньги выплачиваются из имущества человека.

Имущество — это сумма их имущества, денег, имущества и активов. Если в имении недостаточно денег для выплаты всей причитающейся суммы, оно становится известным как «неплатежеспособное имущество». Это значит, что долги нужно будет оплатить в следующем порядке:

Это значит, что долги нужно будет оплатить в следующем порядке:

1. Ипотека и кредиты под залог

Они будут взысканы из стоимости имущества или актива, обеспечивающего долг. Если это не покрывает всю сумму, остаток попадает в категорию необеспеченных кредиторов.Необеспеченные кредиторы — это в основном любой кредитор или юридическое лицо, которому причитаются деньги.

2. Ритуальные расходы

Пока у человека нет плана похорон, расходы могут быть списаны из его имущества. Однако их нужно будет считать пропорционально разумными. Таким образом, вы не могли бы потратить 3000 фунтов стерлингов на похороны, например, если бы имение составляло 4000 фунтов стерлингов и у покойного также было несколько тысяч фунтов стерлингов. Однако вы могли бы потратить столько же, если бы имение стоило 40 000 фунтов стерлингов.

Также стоит знать, что надгробия или другие памятные памятники не будут включены в расходы на похороны.Если вы оплачиваете похороны из собственного кармана и в этом участвуют другие кредиторы, может быть сложно потребовать их обратно позже.

Рост стоимости похорон тоже может вас зацепить. Воспользуйтесь нашим калькулятором стоимости похорон, чтобы узнать, сколько могут стоить похороны в вашем районе.

3. Завещательные расходы

Имеется множество скрытых затрат, которые могут возникнуть при работе с чьим-то имуществом. Вы должны иметь в виду, что такие вещи, как общение с агентами по недвижимости и адвокатами, написание писем и отправка свидетельств о смерти, повлекут за собой расходы.Такие расходы будут вычтены из имущества до выплаты любых долгов.

4. Привилегированные / льготные долги

Это в основном относится к любой заработной плате или взносам в национальное страхование. Таким образом, это применимо, если умерший владел компанией, нанимал кого-то в частном порядке или получал прямые выплаты за наем опекунов.

5. Необеспеченные кредиторы

Когда дело доходит до сортировки платежей кредиторам, их необходимо производить в следующем порядке:

- Долги перед местными и центральными органами власти. Сюда входят любые налоговые обязательства, счета за коммунальные услуги, банковские ссуды, долги по кредитным / магазинным картам, проценты по необеспеченным кредитам и отсроченные долги. Например, это может быть неформальная ссуда между членами семьи.

- Исполнитель усадьбы. Обычно они являются солиситором, но иногда их супругом или родственником, и они несут ответственность за обеспечение выплаты этих долгов. В случае неплатежеспособности имущественной массы Исполнитель должен будет сообщить кредиторам, что денег для оплаты счета не хватит.

- Исполнитель не несет личной ответственности по самим долгам. Они несут ответственность за то, чтобы деньги поступали из имущества и земли в руках нужных людей. Это может означать продажу собственности и активов для обеспечения осуществления платежей или размещение уведомления о неплатежеспособности недвижимости в The London Gazette. Он функционирует как официальный журнал для британского правительства и проверяется кредиторами, чтобы убедиться, что они получат причитающиеся им деньги.

Сюда входят любые налоговые обязательства, счета за коммунальные услуги, банковские ссуды, долги по кредитным / магазинным картам, проценты по необеспеченным кредитам и отсроченные долги. Например, это может быть неформальная ссуда между членами семьи.

Сюда входят любые налоговые обязательства, счета за коммунальные услуги, банковские ссуды, долги по кредитным / магазинным картам, проценты по необеспеченным кредитам и отсроченные долги. Например, это может быть неформальная ссуда между членами семьи.

Если правильная процедура не выполнена, исполнитель может быть привлечен к ответственности кредиторами, людьми или организациями, которым причитаются деньги.Если вы столкнулись с этой ответственностью и не знаете, что нужно делать, на всякий случай стоит обратиться за юридической консультацией.

Когда вы можете пострадать

Есть несколько долгов, которые могут быть автоматически переведены, когда человек умирает. Любой, кто все еще живет в доме умершего, может нести ответственность за любую задолженность по счетам за домохозяйство, даже если его имя фактически не указано в счете.

Кроме того, если у вас есть совместный финансовый продукт с кем-либо или вы являетесь гарантом одного из его финансовых продуктов, вы будете нести ответственность за него в случае его смерти.Таким образом, если у вас есть совместный кредит или ипотека с вашим партнером, этот долг перейдет исключительно к вам, поскольку ваше имя указано в кредитном соглашении, даже если вы не производили никаких платежей до этого.

Если вы вместе владеете домом

Если вы совместно владеете собственностью с кем-то, кто скончался, и в его имуществе недостаточно денег из других источников для оплаты его индивидуальных долгов, есть вероятность, что вам, возможно, придется продать дом для выплаты кредиторам — даже если там нет ипотеки на это.Это зависит от того, владеете ли вы домом как «общие арендаторы», что означает, что вы оба владеете заявленной долей собственности или «совместные арендаторы» — это когда вы владеете всей собственностью вместе.

Если собственность находится в совместном владении, доля умершего перейдет к их имуществу — и, в свою очередь, к кредиторам — и вам, возможно, придется продать ее, чтобы заплатить им, если вы не договорились об ином. Однако, если вы были совместными арендаторами, доля умершего никогда не переходит в его имущество, а вместо этого переходит прямо к вам.

Где есть желание, есть способ?

Легко предположить, что, если вы оставите собственность или имущество своей семье и друзьям по завещанию, это гарантирует, что они будут переданы им и будут защищены от кредиторов. Однако на самом деле это требование закона о погашении любых долгов до передачи активов бенефициарам. В некоторых случаях это может означать продажу дома, в котором кто-то уже живет, или расставание с чем-то, имеющим сентиментальную ценность, которое долгое время было в семье.

Когда страхование может помочь

Некоторые ипотечные кредиты могут быть защищены страховым полисом, который защитит вас от унаследования доли совместного держателя долга в случае его смерти. Кредитные карты и ссуды также могут включать план защиты платежей, который может помочь очистить баланс. А если бы умерший все еще работал, их работодатель мог бы предложить выплату «смерть на службе», которая могла бы помочь выплатить долги.

Может быть неприятно осознавать, что наши семьи не смогут в полной мере воспользоваться нашими активами, когда мы уйдем, поэтому, если у вас есть долги, но вы все еще хотите оставить деньги близким родственникам, вы можете поискать полис страхования жизни, который дает возможность выплаты конкретному получателю, чтобы вы знали, что деньги обязательно пойдут тому, кому вы хотите, и не будут поглощены. Страхование жизни старше 50 лет — это один из видов полиса страхования жизни, который может это предложить.

Страхование жизни старше 50 лет — это один из видов полиса страхования жизни, который может это предложить.

Примечание: Мы заботимся о том, чтобы содержание Talking Finance было точным на момент публикации. Индивидуальные обстоятельства различаются, поэтому, пожалуйста, не полагайтесь на них при принятии финансовых решений.

Могу ли я получить в наследство долг после чьей-либо смерти?

Можете ли вы унаследовать долг? Это то, о чем многие из нас думали в какой-то момент своей жизни, особенно если мы знаем, что любимый человек увеличивает счета.Итак, если вы когда-нибудь задавались вопросом: «Могу ли я унаследовать долг своих родителей, долг моего партнера или долг моего ребенка?» ты не одинок! В конце концов, может быть достаточно сложно управлять своим долгом, не беря на себя бремя чужого долга после смерти. Вот 411 о том, что происходит с долгами, когда вы умираете в Канаде.

Ответ прост: нет — долги ваших родителей, партнера или детей не переходят в ваши, если они уйдут, и ваши долги не будут переданы кому-то другому в случае вашей смерти. Однако кредиторы могут попытаться заявить права на имущество вашего близкого, если они докажут, что им причитаются деньги. Это означает, что долги лица должны быть выплачены до того, как доходы от наследства будут выплачены их бенефициарам. Это относится и к ипотечной задолженности; он не будет просто передан или «назначен» бенефициару.

Однако кредиторы могут попытаться заявить права на имущество вашего близкого, если они докажут, что им причитаются деньги. Это означает, что долги лица должны быть выплачены до того, как доходы от наследства будут выплачены их бенефициарам. Это относится и к ипотечной задолженности; он не будет просто передан или «назначен» бенефициару.

Но, как и все в жизни, есть, конечно, исключения из правил. Например, долги или деньги, причитающиеся через совместные и совместно подписанные счета, становятся вашей ответственностью в случае смерти другого соавтора.Если у вас есть совместные долги или вы совместно подписали ссуду для кого-то еще, если они уйдут, кредиторы свяжутся с вами для оплаты и возложат на вас ответственность за выплату долга в полном объеме. Подумайте об этом так: если вы несете юридическую ответственность по долгу, пока заемщик был жив, то вы останетесь ответственным за него, особенно если он уйдет.

Что происходит с задолженностью по кредитной карте после смерти в Канаде

Большинство людей не покидают эту Землю полностью без долгов. Если ваш любимый человек умирает из-за долга по кредитной карте, его имущество, такое как дом или его сбережения, должны сначала пойти на погашение кредитной карты, прежде чем вы, как бенефициар, получите выплату. Это означает, что имущество умершего обязано выплатить долги по кредитной карте, а не вам или другим членам семьи (если, как уже упоминалось, у вас не была совместная кредитная карта).

Если ваш любимый человек умирает из-за долга по кредитной карте, его имущество, такое как дом или его сбережения, должны сначала пойти на погашение кредитной карты, прежде чем вы, как бенефициар, получите выплату. Это означает, что имущество умершего обязано выплатить долги по кредитной карте, а не вам или другим членам семьи (если, как уже упоминалось, у вас не была совместная кредитная карта).

Конечно, это также означает, что если у покойного нет активов, долги по кредитной карте просто становятся «пуф», потому что, как говорится, нельзя пролить кровь из камня.Хотя вы не обязаны оплачивать эти кредитные карты своими деньгами, и кредиторы знают, что это безнадежные долги, они могут попытаться убедить вас в обратном и даже пригрозить привлечь вас в суд, чтобы возместить свои убытки, особенно если это много денег. Если вы чувствуете, что вас беспокоят требования о взыскании долга умершего близкого, который у вас нет, вы можете подать жалобу в соответствующий отдел защиты прав потребителей.

Перенести потерю любимого человека достаточно сложно.Но тогда необходимость иметь дело со всеми документами и юридическими вопросами, связанными с их вещами и долгами, может быть совершенно непосильной. Вы также не хотите оставлять своих ближайших родственников в Канаде с долгами, когда вы уйдете. Вот несколько советов, которые помогут вам управлять тем, что находится под вашим контролем, и избежать наследования долга.

1. Не подписывайте и не принимайте совместные долги.

В идеальном мире вы не должны совместно подписывать ссуду или долг, который не принадлежит вам, потому что вы будете нести ответственность не только перед смертью, но и за выплату этого долга.Совместно подписанный долг означает, что если заемщик перестанет платить по какой-либо причине (включая смерть), вы будете нести полную ответственность за остаток. Соответствующее страхование жизни могло бы решить эту проблему, поскольку долг будет полностью выплачен после смерти заемщика.

2. Остерегайтесь дополнительных кредитных карт.

Иногда мы даем члену семьи дополнительную кредитную карту для удобства. Но некоторые компании могут возложить на держателя дополнительной карты равную ответственность за выплату всего баланса.Если вы являетесь дополнительным держателем карты, и основной держатель карты скончался, но вы решили не производить платежи по счету после его смерти, вы можете найти отрицательные записи в своем кредитном отчете. Вы, конечно, можете попытаться оспорить это и попросить компанию, выпускающую кредитную карту, доказать свою правоту, поставив свою подпись на соглашении с держателем карты, но это может привести к путанице. По возможности избегайте дополнительных кредитных карт со счетов, которые вам не принадлежат.

3. Рассмотрите полис срочного страхования жизни.

Если вас беспокоит, что ваши близкие унаследуют ваш долг, вы можете предпринять определенные шаги прямо сейчас. Многие люди с совместными долгами или ссуды, подписанные совместно с любимым человеком, берут полис срочного страхования жизни для выплаты этих долгов. При этом долги не «живут» для совладельца или созаемщика.

При этом долги не «живут» для совладельца или созаемщика.

4. Поговорите с родителями о долгах.

Говорить о смерти может быть очень неудобно, поэтому лучше поговорите открыто о долге в целом.Вы можете обнаружить, что они не меньше вас беспокоятся о том, чтобы передать вам свой долг. Этот разговор может помочь развеять мифы и привести к пониманию ситуации с долгами каждого.

5. Остерегайтесь коллекторских агентств, которые охотятся на выживших.

Часто сборщики долгов заставляют потерпевшего почувствовать, что это их обязанность выплатить долг любимого человека, заявляя, что это их юридическая ответственность. Это просто неправда. Долг супруга не передается другому супругу после смерти, если долг не был совместным или подписанным совместно.Важно знать свои права, поэтому обязательно ознакомьтесь с нашим блогом «Что на самом деле могут делать агентства по взысканию долгов в Канаде?»

6. Создайте желание предотвратить завещание.

Всегда полезно составить собственное завещание, чтобы вы могли точно указать, как вы хотите, чтобы ваше имущество было распределено, гарантируя, что выбранные вами бенефициары получат желаемую выручку. Вы не хотите стать жертвой законов вашей провинции о наследстве (когда вы умираете без завещания).

7.Передать наследство до смерти

В Канаде становится все более популярной дарить наследство перед смертью. Часто это делается просто потому, что даритель чувствует, что он настроен на остаток своей жизни, и хотел бы, чтобы его дети или другие близкие могли наслаждаться деньгами, пока они моложе. (К счастью, канадского налога на наследство нет, но есть и другие соображения и последствия, которые более подробно рассматриваются в этой истории Globe and Mail.) Это также способ для людей увидеть, как их близкие пожинают плоды. своего наследства, пока они еще живы, независимо от того, используют ли они его для выплаты долга, в качестве первоначального взноса за дом или для своего образования.

8. Составьте план погашения, чтобы выбраться из долгов.

Если у вас есть задолженность, важно решить ее как можно скорее и узнать, какие у вас есть возможности и что произойдет, если вы не погасите ее. Существуют различные варианты и стратегии выплаты долга, которые вы можете использовать для выплаты долга. Если ваш план не освободит вас от долгов в разумные сроки, вы можете рассмотреть возможность получения бесплатной профессиональной консультации в некоммерческом консультационном агентстве по кредитованию, например Credit Canada, и поговорить с одним из наших сертифицированных кредитных консультантов.

Существуют различные варианты и стратегии выплаты долга, которые вы можете использовать для выплаты долга. Если ваш план не освободит вас от долгов в разумные сроки, вы можете рассмотреть возможность получения бесплатной профессиональной консультации в некоммерческом консультационном агентстве по кредитованию, например Credit Canada, и поговорить с одним из наших сертифицированных кредитных консультантов.

Потеря любимого человека — тяжелое время, но важно помнить три вещи:

1. Отправить свидетельство о смерти кредиторам.

Если есть задолженность и нет активов, просто отправьте копию свидетельства о смерти каждому кредитору, чтобы можно было списать задолженность с их бухгалтерских книг.

2. Отложите деньги получателя для оплаты непогашенных счетов.

Если остается задолженность и есть активы в наследственной массе, кредитор может подать иск против нее, чтобы возместить причитающуюся сумму. Следовательно, лучше всего отложить достаточно денег получателя для покрытия этих счетов — по крайней мере, временно — чтобы вы не копались в собственных финансах, если кредитору удастся потребовать деньги.

3. Получите профессиональную юридическую консультацию.

В сложных финансовых ситуациях лучше всего справляться с помощью профессиональных и / или юридических консультаций, чтобы обеспечить надлежащую защиту. Недавние исследования показывают, что 77% канадцев планируют частично профинансировать свою пенсию за счет наследства, поэтому планирование недвижимости стоит потраченного времени и усилий!

Беспокоитесь о собственном долге? Получите бесплатную помощь!

Хотя важно получить ответы на свои вопросы о долгах других людей, еще важнее иметь контроль над своими собственными.Хотя может быть правда, что большая часть вашего долга может умереть вместе с вами, жить в долг тоже не так уж и весело! Убедитесь, что вы находитесь на пути к освобождению от долгов в установленные сроки. Пройдите нашу викторину по оценке долга, чтобы узнать, где вы находитесь, а затем позвольте нашему калькулятору долга вычислить для вас некоторые цифры, чтобы определить, какой план погашения лучше всего подходит вашей личности, чтобы привести план в действие. Наш бесплатный онлайн-планировщик бюджета + отслеживание расходов также может помочь вам на пути к финансовой свободе.

Остались вопросы по поводу долга? Свяжитесь с нами для бесплатной индивидуальной оценки долга по телефону 1.800.267.2272. Мы покажем вам все доступные маршруты, которые помогут вам избавиться от долгов в кратчайшие сроки. Освобождение от долгов — это прекрасное чувство как для вас самих, так и для ваших бенефициаров — это настоящая победа / победа для всех!

Что делать, если ваше наследство окажется просто грудой счетов?

Отец блогера Джона Шмолля после смерти оставил после себя финансовую неразбериху: дом, который стоил гораздо меньше ипотеки, счета по кредитным картам на сумму более 20 000 долларов — и сборщики долгов, которые настаивали на том, что сын по закону обязан выплатить то, что должен его отец.

К счастью, Шмоль знал лучше.