Изменения в налоговых вычетах по НДФЛ в 2020 году | 161.ru

Сделки между родственниками

Если налоговые органы докажут, что стороны сделки являлись «взаимозависимыми лицами», примененный в ней налоговый вычет может быть квалифицирован как неосновательное обогащение.

— На практике происходило такое, что к концу года приходила претензия от ФНС: «Мы провели по вашему факту камеральную проверку и выяснили, что купля-продажа состоялась с близким родственником», хотя у вас даже фамилии разные. Этот факт на самом деле легко выяснить, — объясняет Андрей Конышев. — При подаче документов в форме нигде нет графы о том, что купля-продажа происходит между близкими родственниками. Если бы там такая графа была и там можно было бы поставить галочку, ФНС бы сразу отказала. Законодательство не позволяет такие налоговые вычеты, потому что видит в них мошеннические действия и неосновательное обогащение. Хотя семьи разные.

Когда вы покупаете недвижимость у родственника, то лучше, чтобы он был максимально далеким — седьмая вода на киселе. Если налоговая установит вашу близкую связь, она может предъявить иск за неосновательное обогащение, а вам придется через суд доказывать свою правоту.

Если же налоговая не найдет нарушений, то в течение трех дней после проверки примет решение о предоставлении вычета, в течение десяти дней направит поручение на возврат в казначейство, которое в течение пяти дней переведет вычет.

Банальная ошибка

— В моей практике несколько раз было такое, что после предоставления вычета налоговый орган во время камеральной проверки переводов допускал, что совершил ошибку, — говорит адвокат, специалист по налоговым делам Андрей Конышев. — После этого налоговая присылала официальное письмо, своего рода претензию. Допустим, на лекарства: «Вами были приобщены такие-то чеки, мы считаем, что они не подходят под налоговый вычет, потому что их не было в рецепте от врача». Даже такое было. Как будто вы по собственной инициативе купили эти лекарства, а потом захотели за них получить от государства налоговый вычет. И вообще неизвестно, вы себе или не себе покупали эти лекарства — даже такого плана бывают претензии от налоговой. Тем не менее мы выходили в судебный процесс с ФНС и доказывали, что налоговая не права.

И вообще неизвестно, вы себе или не себе покупали эти лекарства — даже такого плана бывают претензии от налоговой. Тем не менее мы выходили в судебный процесс с ФНС и доказывали, что налоговая не права.

Получили подобное заявление от налоговой — разберитесь в ситуации и не торопитесь возвращать вычет. Во-первых, налоговики уже удовлетворили ваши заявления, во-вторых, квитанции за лекарства — это строгая отчетность. Все суммы выстраиваются четко из квитанций и чеков. Так же и с учебой: прикладывается договор на обучение, заявление от того, с кем заключен договор (в большинстве это родители студентов), чеки от учебного заведения, в кассу которого вносятся деньги и в которых указана сумма. Вся эта сумма на взыскание указывается в форме и в заявлении.

— На практике ни разу не помню, чтобы налоговая отказывала в вычете за обучение. В основном она сначала удовлетворяет в заявлении, а потом, проведя проверку, могут эту сумму взыскать с гражданина. И в основном это происходит в отношении покупки недвижимости и лекарств, — говорит Андрей Конышев.

Важное для всех! Налоговый вычет: кто, где и как может его получить

Государственная Дума РФ приняла в третьем чтении закон, по которому граждане с 2022 года смогут получать налоговый вычет за физкультурно-оздоровительные услуги. А можно всех посмотреть? Нужно! Разбор — ниже.

Что такое налоговый вычет?

Это сумма, которая уменьшает размер дохода, с которого уплачивается налог, — так называемую налогооблагаемую базу. Иногда это возврат части ранее уплаченного налога на доходы физлица, например в связи с покупкой квартиры, расходами на лечение, обучение и т. д. По новому закону такой вычет в связи с занятиями фитнесом будет предоставляться с января 2022 года.

Кто может получить налоговый вычет?

Любой гражданин РФ, который платит НДФЛ. Налоговые вычеты касаются тех, кто купил квартиру, потратил деньги на своё обучение, обучение своих детей или лечение.

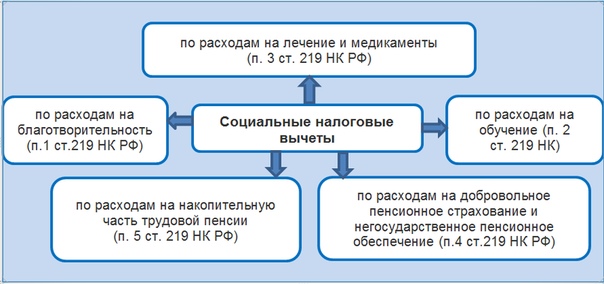

Налоговые вычеты бывают: стандартные — их дают льготным категориям граждан или родителям; социальные — это налоговые вычеты в размере расходов на благотворительность, обучение, лечение, пенсионное и медстрахование; имущественные — при покупке недвижимости можно вернуть 13 % от ее стоимости в пределах установленного лимита; профессиональные — эти вычеты уменьшают налогооблагаемый доход от бизнеса или по гражданско-правовым договорам; инвестиционные — это вычеты для владельцев индивидуальных инвестиционных счетов.

Подробнее о вычете за спорт

Его можно будет получить на услуги организаций и индивидуальных предпринимателей, включенных в соответствующий список Минспорта РФ, сформированный на основании данных, которые предоставят регионы. Порядок ведения такого перечня и критерии включения в него организаций и ИП определит правительство страны.

Для получения вычета налогоплательщик должен будет предоставить документы, подтверждающие фактические расходы на оплату физкультурно-оздоровительных услуг. Это копия договора и кассовый чек. «Спортивный» вычет можно будет получить не только на себя, но и на детей. Также получить вычет можно следующим образом: подать заявление о вычете работодателю, и тогда он может временно перестать удерживать 13 % от вашего дохода, пока не будет исчерпана сумма вычета, или ежемесячно уменьшать налогооблагаемую базу на сумму вычета (если речь, например, идёт о стандартных налоговых вычетах).

Вам подходит вклад Нет подходящих вкладов. СТАВКА 0,00% СУММА ДОХОД | Расчет по сумме По доходу Я зарплатный клиент ? Опция действует для сотрудников компаний, являющихся зарплатными клиентами Есть справка 2-НДФЛ Предоставление Заемщиком / Созаемщиком Справки о заработной плате по форме 2-НДФЛ и/или налоговой декларации Добровольное страхование ? Присоединение Заемщика к договору страхования жизни, здоровья и потери дохода заемщиков кредитов Сумма кредита Ежемесячный доходПРИ МИНИМАЛЬНОМ ДОХОДЕ |

Детский налоговый кредит 2021 квалификация: предел дохода и другие детали

Узнайте, имеет ли ваша семья право на получение налоговой скидки на ребенка в 2021 году.

Многие семьи, имеющие право на участие в программе, получат новую налоговую льготу на ребенка в 2021 году в размере до 3600 долларов на ребенка в рамках серии выплат до конца года.Это более чем вдвое превышает сумму третьей стимулирующей проверки, которая составляет до 1400 долларов на человека и была разослана 127 миллионам человек. Но, как и все остальное в новом законопроекте о стимулах, детали могут сбивать с толку относительно того, кто имеет право на получение CTC и сколько денег они могут рассчитывать получить после того, как в конце этого года начнутся выплаты льгот.

Для этого раунда выплат CTC суммы на каждого ребенка выше в результате воздействия пандемии на рабочие места, семьи и экономику.Для ребенка в возрасте 5 лет и младше родители и опекуны могут получить до 3600 долларов на ребенка в этом году. Таким образом, если в вашей семье двое маленьких детей, вы можете получить в общей сложности до 7200 долларов. За каждого ребенка в возрасте от 6 до 17 лет родители и опекуны могут получить до 3000 долларов, что составляет 6000 долларов на двоих детей в этом возрастном диапазоне.

Вам необходимо знать другие требования и подробности, о которых мы поговорим ниже. Вот некоторая дополнительная информация о потенциальной четвертой проверке стимула: что делать, если вы не получили свою третью проверку стимула, когда она может произойти, как ее отследить и как узнать, что может вызвать задержку выплаты стимула.Вот шесть других налоговых льгот, которые также позволят вам заработать больше денег в этом году. Эта история недавно была обновлена.

Родители детей в возрасте 6 лет и старше имеют право на получение 3000 долларов на ребенка

Если у вас есть иждивенцы в возрасте от шести лет и старше, вы имеете право на получение до 3000 долларов на ребенка при условии, что вы соответствуете требованиям к доходу (см. Ниже). Сюда входят 17-летние иждивенцы — изначально родители могли требовать не более 2000 долларов на каждого иждивенца в возрасте 16 лет и младше.

Ниже). Сюда входят 17-летние иждивенцы — изначально родители могли требовать не более 2000 долларов на каждого иждивенца в возрасте 16 лет и младше.

Вы также можете получить деньги для своих старших детей, но это не так много.Вы можете потребовать до 500 долларов для 18-летнего человека, а также для студентов очного отделения колледжа в возрасте от 19 до 24 лет.

Налоговый кредит на ребенка, квалификация 2021

| Кто соответствует требованиям | Что говорит закон |

|---|---|

| Одиночный фильтр | AGI в размере 75000 долларов или меньше, чтобы претендовать на полную сумму |

| Глава семьи | AGI на сумму 112 500 долларов или меньше, чтобы претендовать на полную сумму |

| Пара, подающая совместно | AGI в размере 150 000 долларов или меньше, чтобы претендовать на полную сумму |

| Детский возраст 5 лет и младше | Кредит на 3600 долларов на каждого, если родитель / опекун соответствует вышеуказанным требованиям. |

| Возраст детей 6-17 лет | Кредит в размере 3000 долларов США каждому, если родитель / опекун соответствует вышеуказанным требованиям. |

| Не наполняющий | Для получения платежа необходимо будет подать налоговую декларацию за 2020 год. |

Родители детей в возрасте 5 лет и младше могут претендовать на получение 3600 долларов на ребенка

Если ваши иждивенцы моложе шести лет, вы можете требовать до 3600 долларов на ребенка при условии, что вы соответствуете приведенным ниже требованиям к доходу.Это на 1600 долларов больше, чем 2000 долларов, которые родители могли потребовать в своих налоговых декларациях за 2020 год.

Сюда входят новорожденные, даже если они родятся позже в 2021 году. Податель родительской заявки, вероятно, сможет обновить портал IRS с новой информацией о своем иждивении, чтобы начать получать авансовые платежи в этом году, сказал Гарретт Уотсон, старший политик. аналитик Налогового фонда. В противном случае родители могут подать иск по своей налоговой декларации за 2021 год в следующем году. Однако с этого момента все может измениться, пока IRS не предоставит нам дополнительную информацию и не запустит портал — IRS еще не установил для этого конкретные сроки.

Индивидуальные подающие с AGI 75 000 долларов или меньше могут получить полную сумму

Пока ваш скорректированный валовой доход (также известный как AGI) составляет 75 000 долларов или меньше, родители-единственные налогоплательщики будут иметь право на получение полной суммы налогового кредита на ребенка. После 75000 долларов сумма начинает постепенно сокращаться.

По словам Джоанны Пауэлл, управляющего директора CBIZ, кредит постепенно сокращается на 50 долларов на каждые 1000 долларов дохода сверх пороговой суммы для всех подателей заявок.

Сейчас играет: Смотри: Проверка стимула 3: сколько денег вы получите

2:32

Главы домохозяйств, у которых есть AGI на 112 500 долларов

Как глава семьи, ваш AGI должен быть не более 112 500 долларов, чтобы иметь право на получение полной суммы CTC. Сумма, которую вы можете получить, начинает постепенно сокращаться, если ваш доход превышает 112 500 долларов.

Сумма, которую вы можете получить, начинает постепенно сокращаться, если ваш доход превышает 112 500 долларов.

Супружеские пары, подающие совместно документы, не могут превосходить этот AGI

Если вы состоите в браке и подаете вместе со своим супругом, ваш AGI должен составлять не более 150 000 долларов, чтобы иметь право на получение полной суммы CTC.

Если вы не подадите налоговую декларацию, имеете ли вы право на новую налоговую льготу на ребенка?

Даже если вы обычно не подаете налоговую декларацию (считается, что вы не подаете налоговую декларацию), вам необходимо подать декларацию, чтобы иметь право на получение налоговой льготы на ребенка в 2021 году.Комиссар IRS Чарльз Реттиг сказал, что платежи будут производиться автоматически для тех, кто подаст свои налоговые декларации за 2020 год до 17 мая, поэтому, если вы не отправите налоговую декларацию к этому времени, IRS не узнает, чтобы отправить вам платеж.

Также важно подать декларацию, если с момента последней подачи у вас появились новые иждивенцы. Таким образом вы сможете получить всю причитающуюся сумму CTC.

Сейчас играет: Смотри: Ответы на ваши налоговые вопросы за 3 минуты

3:26

Другие требования CTC, которым вы должны соответствовать

- Ребенок, на которого вы претендуете, должен проживать с вами не менее шести месяцев в году.

- Вы и ваш ребенок должны быть гражданами США, в отличие от семей со смешанным статусом.

- Для супружеских пар, подающих совместно, по крайней мере, один из супругов должен иметь номер социального страхования или ITIN, сказал Пауэлл. У ребенка также должен быть номер социального страхования — ребенок только с ATIN не будет иметь права (включая приемных детей).

Важно: результаты здесь основаны на наших текущих знаниях закона, но должны быть рассматриваются только как общие оценки. Проконсультируйтесь со специалистом по финансовому планированию для более точной оценки.

Чтобы получить дополнительную информацию, вот все, что вам нужно знать о налоговой льготе на детей в 2021 году и о том, когда могут начаться ваши платежи.

Как дети влияют на ваши налоги

Дети — это благо. Даже когда они вас проверят (глядя на вас, троих и подростков), вы не променяете их ни на что.

Вы знаете, какие еще дети? Дорого . От покупки тысяч подгузников до накопления на учебу — все складывается. И быстро.

Даже дядя Сэм знает, как дорого обходится воспитание детей. Вот почему родители имеют право на множество налоговых льгот. Но вы должны обратить пристальное внимание — законопроект о налоговой реформе 2017 года внес некоторые изменения в то, как ваши иждивенцы влияют на ваши налоги. Давайте взглянем.

1. Налоговая скидка на ребенка

В новом мире налоговой реформы Налоговая скидка на ребенка теперь составляет 2 000 долларов на ребенка в возрасте до 17 лет — с пределом дохода в 400 000 долларов для супружеских пар (200 000 долларов для физических лиц). 1

Вот как работает налоговый кредит. Допустим, у вас семья из четырех человек: мама и папа и их двое детей, Кенни и Дженни. Вместе мама и папа приносят домой 100 000 долларов, и они планируют взять стандартный вычет.

Налоги не должны быть такими сложными. Позвольте нам помочь.

Они получат стандартный вычет в размере 24 800 долларов, что составит их скорректированный валовой доход 75 200 долларов (100 000 — 24 800 долларов = 75 200 долларов). Исходя из причудливых налоговых ставок, их налог на этот уровень дохода составляет около 8600 долларов. 2 Таким образом, применение детской налоговой льготы в размере 4000 долларов (2000 долларов за штуку для Кенни и Дженни) снизит размер налога до 4600 долларов.

Исходя из причудливых налоговых ставок, их налог на этот уровень дохода составляет около 8600 долларов. 2 Таким образом, применение детской налоговой льготы в размере 4000 долларов (2000 долларов за штуку для Кенни и Дженни) снизит размер налога до 4600 долларов.

Довольно мило, правда?

В новом мире налоговой реформы размер налоговой скидки на ребенка составляет 2000 долларов на ребенка в возрасте до 17 лет, при этом предел дохода составляет 400 000 долларов для супружеских пар (200 000 долларов для физических лиц).

2. Кредит на усыновление и исключения

Если вы усыновили ребенка в этом году, поздравляем с пополнением! Мало того, что ваша семья выросла, у вас также есть хорошие шансы, что вы имеете право на получение кредита на усыновление .Этот кредит покрывает до $ 14 300 ваших расходов на усыновленного ребенка. 3 Согласно IRS, расходы на квалифицированное усыновление включают:

Если кредит больше, чем ваш налоговый счет, вы можете не получить обратно всю сумму в этом году. Но вы можете использовать остаток на будущих налоговых счетах в течение пяти лет.

Кроме того, если ваш работодатель предоставляет помощь в усыновлении, вы можете исключить эту сумму из своего дохода до суммы в размере 14 300 долларов США.Но вот в чем дело: вы не можете претендовать на кредит и исключение для тех же расходов . Однако вы можете объединить и исключение, и кредит, чтобы получить все 14 300 долларов. 4

Кредит на усыновление покрывает до 14 080 долларов ваших расходов на усыновленного ребенка.

Вот как это работает. Вы тратите 10 000 долларов на расходы по усыновлению, чтобы принести домой свой новый прекрасный узелок радости. У вашего работодателя есть действительно отличная программа помощи в усыновлении, и она получает $ 4 000. Вы исключаете 4000 долларов из своего дохода. Теперь вы вычтите 4000 долларов из общих 10 000 долларов, которые вы бы использовали в качестве налогового кредита, и у вас останется максимум 6000 долларов США на усыновление (10 000 — 4000 долларов = 6000 долларов США). И не забудьте добавить налоговую скидку на ребенка и любые расходы по уходу за ребенком, когда вы являетесь родителем!

Вы исключаете 4000 долларов из своего дохода. Теперь вы вычтите 4000 долларов из общих 10 000 долларов, которые вы бы использовали в качестве налогового кредита, и у вас останется максимум 6000 долларов США на усыновление (10 000 — 4000 долларов = 6000 долларов США). И не забудьте добавить налоговую скидку на ребенка и любые расходы по уходу за ребенком, когда вы являетесь родителем!

Помните, что существует предел дохода для кредита на усыновление или исключения. Если вы зарабатываете менее 214 520 долларов, вы имеете право на получение всей суммы. Вы имеете право на получение уменьшенной суммы от 214 520 до 254 520 долларов США, и она полностью исключается на уровне 254 520 долларов США и выше. 5

3. Кредит на уход за детьми и иждивенцами

Вы платили кому-то за уход за своим ребенком, чтобы вы могли работать или искать работу? Вы можете претендовать на получение кредита на уход за детьми и иждивенцами ! Этот кредит может помочь вам потребовать 20–35% (в зависимости от вашего налогооблагаемого дохода) некоторых расходов по уходу за ребенком — до 3 000 долларов США на одного ребенка (в возрасте до 13 лет) или до 6 000 долларов США на двоих или более. 6

Допустим, у вас есть один ребенок, и в прошлом году вы потратили 2500 долларов на уход за детьми, а ваш налогооблагаемый доход составил 50 000 долларов.В зависимости от вашего дохода вы имеете право потребовать 20% от этих расходов, в результате чего вы получаете довольно неплохую налоговую льготу в размере 500 долларов. Это больше, чем просто мелочь!

Кредит на уход за детьми может помочь вам потребовать 20–35% (в зависимости от вашего налогооблагаемого дохода) некоторых ваших расходов по уходу за ребенком — до 3000 долларов на одного ребенка или до 6000 долларов на двоих или более.

Соответствующие расходы по уходу за ребенком включают не только дневной уход. Не забывайте об услугах няни, внешкольном уходе и летних лагерях! Просто убедитесь, что у вас есть имя, адрес и идентификационный номер налогоплательщика для каждого поставщика медицинских услуг, к которому вы обращались.

Не забывайте об услугах няни, внешкольном уходе и летних лагерях! Просто убедитесь, что у вас есть имя, адрес и идентификационный номер налогоплательщика для каждого поставщика медицинских услуг, к которому вы обращались.

4. Одинокий родитель, подающий заявление в качестве главы домохозяйства

Если вы один из родителей, в большинстве случаев вы можете подать заявление как глава семьи. Это не только снизит вашу налоговую ставку, но и позволит вам получить более высокий стандартный вычет. Например, если вы подаете заявление в качестве главы семьи в 2020 году, ваш стандартный вычет составит 18 650 долларов по сравнению с всего лишь 12 400 долларами на одного человека. 7 Вот колоссальная разница в 6250 долларов!

Если вы один из родителей, в большинстве случаев вы можете подать заявление как глава семьи.Если вы подаете заявление в качестве главы семьи, ваш стандартный вычет составит 18 350 долларов по сравнению с 12 200 долларами на одного человека.

5. Американская налоговая льгота

Есть дети в колледже? Помогите им избежать студенческих долгов и , чтобы не уплатить налоги с помощью американской налоговой льготы (AOTC). Кредит распространяется на любые расходы на квалифицированное образование, например:

Стоимость обучения

Стоимость обучения

Необходимые учебники

Кредит покрывает 100% расходов на образование до 2 000 долларов и 25% от следующих 2 000 долларов после этого.Для всех вас, специализирующихся на математике, это означает, что вы можете получить максимальный кредит в размере $ 2,500 . Для супружеских пар существует предел дохода в 160 000 долларов, и при превышении этого уровня он начинает постепенно сокращаться. Как только вы заработаете более 180 000 долларов, вы не сможете претендовать на кредит. 8

6. Экономия на колледжах с налоговыми льготами

Пока мы говорим о колледже, знаете ли вы, что существуют определенные типы сберегательных программ для колледжей, которые освобождены от налогов? Правильно, вы можете сэкономить на учебе своих детей в колледже без уплаты налогов с помощью накопительного счета для образования (ESA) или плана 529 !

Однако, прежде чем вы начнете копить этот фонд колледжа, мы рекомендуем вам сделать следующее:

Убедитесь, что у вас нет долгов (возможна ипотека с фиксированной процентной ставкой на 15 лет).

Иметь резервный фонд на покрытие расходов от трех до шести месяцев.

Внесите 15% своего дохода на пенсионные накопления.

Если вы готовы сделать первый шаг к экономии на образовании ваших детей, свяжитесь с одним из наших SmartVestor Pro, чтобы начать работу.

Не упустите возможность сэкономить на налогах

Если вы уверены, что можете самостоятельно управлять своими налогами и вам просто нужно удобное налоговое программное обеспечение, ознакомьтесь с Ramsey SmartTax — мы делаем налоговую декларацию простой и доступной.

Но если вы предпочитаете не втискивать собственные налоги в уже загруженный график, попробуйте один из наших налоговых одобренных местных поставщиков (ELP) . Мы принимаем только сертифицированных бухгалтеров (CPAs) и зарегистрированных агентов (EA), которые являются экспертами по налогам. Работа с профессионалом вселяет в вас уверенность в том, что вы правильно уплатили налоги и воспользовались всеми заработанными сбережениями.

Найдите своего налогового профи сегодня!

налоговых вычетов и зачетов родителям с детьми и иждивенцами.

Дети

и

Налоги

Ваши дети могут приносить пользу при уплате налогов. Это не значит, что они будут отсортировать ваши налоговые квитанции или долить вам кофе, но эти очаровательные дети могут помочь вам получить некоторые ценные налоговые льготы. IRS определяет иждивенца как подходящего ребенка или подходящего родственника. В большинстве случаев ребенок может считаться иждивенцем в том году, в котором он родился или усыновлен.

Самый простой и точный способ узнать, на кого вы можете претендовать в качестве иждивенца вашей налоговой декларации и на какие налоговые льготы и вычеты вы имеете право, — это начать бесплатную налоговую декларацию в eFile.com. Основываясь на ваших ответах на налоговые вопросы, мы определим, можете ли вы заявить это лицо как иждивенца, и определим, на какие вычеты и кредиты вы имеете право, чтобы вам не приходилось выполнять эту работу!

Детский налоговый кредит

Вы можете получить детский налоговый кредит на каждого ребенка младше 17 лет. Этот частично возвращаемый кредит предназначен для компенсации затрат на воспитание детей. Максимальная сумма, которую вы можете получить за каждого ребенка, составляет 2000 долларов США за налоговый год 2020.Если вы не пользуетесь полной суммой детской налоговой льготы (потому что она превышает сумму подоходного налога, которую вы должны за год), вы можете иметь право на возвращаемую налоговую льготу, известную как дополнительная детская налоговая льгота.

eFile Подсказка по налогам. Воспользуйтесь нашим БЕСПЛАТНЫМ инструментом «KIDucator» для получения налоговых льгот на детей, чтобы узнать, имеете ли вы право на получение налоговой скидки на детей в своей налоговой декларации.

Кредит на других иждивенцев

Иждивенцы, которые не имеют права на получение налогового кредита на ребенка, могут по-прежнему иметь право на получение кредита для других иждивенцев.Это невозмещаемый налоговый кредит в размере до 500 долларов на человека, отвечающего требованиям. Соответствующий иждивенец должен быть гражданином США, гражданином США или иностранцем, постоянно проживающим в США.

eFile Подсказка по налогам. Воспользуйтесь нашим БЕСПЛАТНЫМ инструментом квалифицированного преподавателя родственников « RELucator », чтобы узнать, имеете ли вы право на получение кредита для других иждивенцев в своей налоговой декларации.

Налоговый кредит по уходу за детьми и иждивенцами

Вы можете претендовать на невозвращаемый кредит на уход за детьми и иждивенцами, если вы платите кому-либо за уход за своим ребенком или детьми в возрасте до 13 лет, чтобы вы могли работать или искать работу.Этот кредит может составлять до 35% от некоторых или всех расходов, которые вы заплатили поставщику услуг, в зависимости от вашего годового дохода и количества детей. Максимальный кредит на 2020 год составляет 3000 долларов США.

Налоговый кредит на заработанный доход (EITC)

Налоговый кредит на заработанный доход (EITC) — это полностью возвращаемый налоговый кредит для малообеспеченных людей, которые работают и получили доход от заработной платы, самозанятости или сельского хозяйства. EITC уменьшает сумму налога, которую вы должны, и может также вернуть вам налог.

eFile Подсказка по налогу: воспользуйтесь нашим БЕСПЛАТНЫМ инструментом «EICucator» Налоговый кредит на заработанный доход, чтобы узнать, имеете ли вы право претендовать на получение кредита EIC в своей налоговой декларации и какой размер кредита может быть.

Налоговый кредит за усыновление

Вы можете получить невозмещаемый налоговый кредит на усыновление на соответствующие расходы, которые вы заплатили, чтобы усыновить ребенка. Максимальный кредит на усыновление для возвращения в 2020 году составляет 14 300 долларов на ребенка. Эти расходы включают гонорары за усыновление, гонорары адвокатам, судебные издержки, дорожные расходы (включая проживание и питание вдали от дома) и другие расходы, непосредственно связанные с усыновлением.Когда вы готовите и подаете в электронном виде свою налоговую декларацию на eFile.com, вы можете указать свои расходы на усыновление, и мы автоматически подготовим и сообщим ваш налоговый кредит на усыновление по форме 8839 — eFileIT — и она будет отправлена по электронной почте вместе с вашей декларацией. . Если вы подаете заявку на получение кредита на усыновление и вам необходимо приложить документы, связанные с усыновлением, вы можете распечатать декларацию из своей учетной записи eFile.com, отправив ее вместе со своими документами.

Американский кредит возможностей

Вы можете претендовать на American Opportunity Credit, если ваш ребенок учится в течение первых четырех лет средней школы.Максимальная сумма, которую вы можете запросить, составляет 2500 долларов США на одного учащегося, отвечающего критериям, в год, а кредит возвращается в размере 40%. Это наиболее выгодный кредит на расходы на образование, который может помочь компенсировать многие затраты на обучение по найму.

Кредит на обучение в течение всей жизни

Если ваш иждивенец не имеет права на получение American Opportunity Credit, потому что он или она уже закончили четыре года обучения в средней школе, вы можете претендовать на пожизненное обучение. Сумма кредита составляет 20% от первых 10 000 долларов США от совокупных затрат на обучение после окончания средней школы и сборов, которые вы заплатили за своего ребенка-иждивенца, и не подлежит возмещению.Годовая (не на ребенка) общая сумма не должна превышать 2000 долларов. Хотя вы не можете претендовать на оба налоговых кредита на образование для одного студента, вы можете потребовать один из кредитов для одного студента, а другой — для другого студента.

Удержание налога с процентов по студенческой ссуде

Вы можете претендовать на вычет процентов по студенческой ссуде на проценты, уплаченные по соответствующей студенческой ссуде, даже если вы решите подать заявку на получение студенческой налоговой льготы. Если вы решите потребовать вычет, вы можете уменьшить свой налогооблагаемый доход на сумму до 2500 долларов США от процентов по студенческому кредиту, которые вы заплатили за своего ребенка-иждивенца.Вам не нужно перечислять свои вычеты, чтобы претендовать на этот вычет.

Стандартный вычет и глава домохозяйства

Статус заполнения вашей налоговой декларации одиноким или главой семьи (HOH) имеет прямое влияние на стандартную сумму вычета, на которую вы будете иметь право. Вам не нужно беспокоиться о сумме, поскольку она будет применяться в зависимости от вашего статуса подачи налоговым приложением eFile.com, когда вы готовите и подаете налоговую декларацию в электронном виде.

eFile Подсказка по налогам: воспользуйтесь нашим БЕСПЛАТНЫМ инструментом «HOHucator» по налогу на главу семьи, чтобы узнать, соответствуете ли вы критериям главы семьи в качестве единого налогоплательщика.

Заработанный доход иждивенцев

Имейте в виду, что даже если вы можете заявить о своем иждивении по своей налоговой декларации, вы не требуете никаких доходов, полученных ими от работы. Если у вашего иждивенца есть доход, от него могут потребовать подать налоговую декларацию. В этом случае вы не сможете объявить этого человека иждивенцем по разным причинам:

- Общий трудовой доход,

- Статус подачи,

- Возраст, И

- Сумма поддержки, которую вы оказали своему иждивенцу в течение налогового года.

Однако вы можете претендовать на это лицо как на родственника, отвечающего требованиям IRS, на основании вышеперечисленных факторов (ограничения и квалификация различаются).

Доход от зависимых инвестиций

Согласно IRS, вы можете иметь право включить инвестиционный доход вашего иждивенца в вашу налоговую декларацию. Ваш иждивенец не будет обязан подавать декларацию, если вы решите это сделать. Сделать это можно при соблюдении следующих условий:

- Иждивенец был моложе 19 лет (или младше 24 лет, если он или она учился на дневном отделении) на конец налогового года,

- Общий валовой доход иждивенцев был менее 10 000 долларов

- Зависимый доход — это только дивиденды и проценты (включая распределение прироста капитала и дивиденды Постоянного фонда Аляски),

- Dependent не подали совместную декларацию за налоговый год,

- Ваш ребенок должен подать декларацию (если вы не имеете права включать доход ребенка в свою декларацию),

- Федеральный подоходный налог не удерживался из дохода вашего иждивенца в соответствии с правилами резервного удержания,

- Расчетный налоговый платеж за год не производился, и переплата за предыдущий год (или из любой измененной декларации) не применялась к текущему налоговому году на имя вашего иждивенца и номер социального страхования,

- Вы являетесь родителем, чья налоговая декларация должна использоваться при применении специальных налоговых правил для детей.

Чтобы подать заявку на включение инвестиционного дохода вашего ребенка в налоговую декларацию, когда вы готовите налоговую декларацию на eFile.com, вы можете заполнить форму 8814, «Выборы родителей для сообщения об интересах и дивидендах ребенка» и eFileIT с вашим возвращаться. Обратите внимание, что если вы решите включить инвестиционный доход вашего ребенка в свою налоговую декларацию, ваша налоговая ставка может увеличиться (по сравнению с подачей отдельной декларации для вашего ребенка), и вы не сможете требовать определенные вычеты (например, детализированные вычеты).

Однако при определенных обстоятельствах инвестиционный доход ребенка может облагаться налогом по вашей налоговой ставке (как родительский), если все применяются следующие факторы:

- Инвестиционный доход вашего ребенка составил более 1900 долларов за весь налоговый год,

- Ваш ребенок должен подать налоговую декларацию,

- Ваш ребенок был либо:

- Моложе 18 лет на конец года

- Моложе 18 лет на конец года и не имели заработанного дохода, превышающего половину его или ее алиментов, OR

- Учащийся очного отделения в возрасте от 18 до 24 лет на конец налогового года и не имел заработанного дохода, превышающего половину его или ее содержания.

- По крайней мере один из родителей ребенка был жив на конец года, И

- Ребенок не подал совместную декларацию за налоговый год.

Если все вышеперечисленные факторы применимы к ребенку с инвестиционным доходом и , вы не можете или не можете включить этот доход в свою декларацию, Форма 8615 , Налог для определенных детей, у которых инвестиционный доход превышает Чем $ 1 900 eFile, необходимо заполнить и приложить к налоговой декларации вашего ребенка.

Отчисления на медицинское страхование детей самозанятых лиц

Если вы работали не по найму (например, индивидуальный предприниматель или независимый подрядчик) и платили за медицинское страхование, вы можете вычесть любые уплаченные вами страховые взносы для покрытия любого вашего ребенка, который был младше 27 лет в конец года, даже если ребенок не был вашим иждивенцем.

Для того, чтобы иметь право на вычет, к вам должен применяться один из следующих утверждений:

- Вы работали не по найму и имели чистую прибыль за налоговый год, указанную в Графике C (Прибыль или убыток от бизнеса) или Графике F (Прибыль или убыток от сельского хозяйства).

- Вы были партнером с чистым доходом от самозанятости за налоговый год, указанным в Приложении K-1 (Доля Партнера в доходе, отчислениях, кредитах и т. Д.) В графе 14, код A. Этот график предназначен для Формы 1065 ( Возврат партнерского дохода в США).

- Вы использовали один из дополнительных методов для расчета своего чистого дохода от самозанятости в Таблице SE (налог на самозанятость).

- Вы получали заработную плату от корпорации S, в которой вы составляли более 2% акций (взносы на медицинское страхование, уплаченные или возмещенные корпорацией S, показаны как заработная плата в Форме W-2, Отчет о заработной плате и налогах).

План страхования должен быть создан под ваш бизнес. В качестве альтернативы, он может рассматриваться для создания, как обсуждается в следующих заявлениях:

- Если вы являетесь индивидуальным предпринимателем и подаете Приложение C или F, политика может быть оформлена либо на имя компании, либо на ваше имя.

- Для партнеров политика может быть записана либо на имя партнерства, либо на имя партнера. Вы можете платить страховые взносы самостоятельно или ваше партнерство может их оплатить и указать суммы в Приложении K-1 (для формы 1065) как гарантированные выплаты, которые будут включены в ваш общий валовой доход.Однако, если полис оформлен на ваше имя и вы сами оплатили страховые взносы, партнерство должно возместить вам и указать суммы страховых взносов в Приложении K-1 (форма 1065) как гарантированные выплаты, которые будут включены в ваш общий валовой доход. В противном случае план страхования не будет считаться установленным для вашего бизнеса.

- Для акционеров с долей более 2% полис может быть оформлен либо на имя корпорации S, либо на имя акционера. Вы можете платить страховые взносы самостоятельно, либо ваша корпорация S может их уплатить и указать суммы в форме W-2 в качестве заработной платы, которая будет включена в ваш общий доход.Однако, если полис оформлен на ваше имя и вы сами уплатили страховые взносы, корпорация S должна возместить вам расходы и указать суммы в форме W-2 в качестве заработной платы, которая будет включена в ваш общий доход. В противном случае план страхования не будет считаться установленным для вашего бизнеса.

Взносы Medicare, которые вы добровольно уплатили для получения страховки на свое имя, которая аналогична квалифицируемому частному страхованию здоровья, можно использовать для расчета вычета по медицинскому страхованию самозанятых.Если вы ранее подавали декларации, не используя страховые взносы Medicare для расчета вычета, вы можете подать налоговые поправки, чтобы повторить вычет. Однако суммы, уплаченные за медицинское страхование из выплат по пенсионным планам, которые не облагались налогом, потому что вы вышли на пенсию, не могут быть использованы для расчета вычета.

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

2020 Налоговые скобки | Уровни и ставки федерального подоходного налога на 2020 год

Ежегодно IRS корректирует более 40 налоговых резервов с учетом инфляции. Это делается для предотвращения того, что называется «сползанием по шкале», когда люди попадают в категорию с более высокими налогами на прибыль или их стоимость за счет кредитов и отчислений снижается из-за инфляции вместо увеличения реального дохода.

IRS использовало индекс потребительских цен (ИПЦ) для расчета инфляции за прошлый год [1]. Однако с учетом Закона о сокращении налогов и занятости от 2017 года IRS теперь будет использовать привязанный индекс потребительских цен (C-CPI) для соответствующей корректировки пороговых значений дохода, сумм вычетов и значений кредита [2].

Кронштейны и ставки федерального подоходного налога на 2020 год

В 2020 году лимиты дохода для всех налоговых категорий и всех подателей налоговых деклараций будут скорректированы с учетом инфляции и будут выглядеть следующим образом (Таблица 1). Наивысшая предельная ставка подоходного налога в размере 37 процентов коснется налогоплательщиков с налогооблагаемым доходом в размере 518 400 долларов и выше для лиц, подающих индивидуальную налоговую декларацию, и 622 050 долларов США и выше для супружеских пар, подающих совместную регистрацию.

| Оценить | Для одиноких | Для состоящих в браке лиц, подающих совместную декларацию | Главам домохозяйств |

|---|---|---|---|

| 10% | До 9875 долларов США | До 19750 долларов США | До 14 100 долл. США |

| 12% | 9876 долл. США до 40 125 долл. США | 19 751 долл. США до 80 250 долл. США | 14 101–53 700 долл. |

| 22% | 40 126 долл. США до 85 525 долл. США | 80 251 долл. До 171 050 долл. | 53 701 долл. США до 85 500 долл. США |

| 24% | 85 526 долл. США до 163 300 долл. США | 171 051 долл. До 326 600 долл. | 85 501 долл. США до 163 300 долл. США |

| 32% | от 163 301 долл. США до 207 350 долл. США | 326 601 долл. США до 414 700 долл. США | от 163 301 долл. США до 207 350 долл. США |

| 35% | 207 351 долл. США до 518 400 долл. США | 414 701 долл. США до 622 050 долл. США | от 207 351 долл. США до 518 400 долл. США |

| 37% | $ 518 401 или больше | 622 051 $ или больше | $ 518 401 или больше |

Источник: Налоговая служба | |||

Стандартный вычет для одиноких лиц, подающих документы, увеличится на 200 долларов, а для супружеских пар, подающих совместно (Таблица 2), — на 400 долларов.

Личное освобождение на 2020 год по-прежнему отменено.

Источник: Налоговая служба | |

| Статус подачи | Сумма вычета |

|---|---|

| Одиночный | $ 12 400 |

| Семейное положение, подача документов совместно | $ 24 800 |

| Глава домохозяйства | $ 18 650 |

Альтернативный минимальный налог

Альтернативный минимальный налог (AMT) был создан в 1960-х годах, чтобы помешать налогоплательщикам с высоким доходом уклоняться от уплаты индивидуального подоходного налога.Эта параллельная система налогообложения доходов требует, чтобы налогоплательщики с высоким доходом рассчитывали свой налоговый счет дважды: один раз по обычной системе подоходного налога, а затем по AMT. Затем налогоплательщик должен заплатить более высокую из двух.

AMT использует альтернативное определение налогооблагаемого дохода, которое называется альтернативным минимальным налогооблагаемым доходом (AMTI). Чтобы налогоплательщики с низким и средним уровнем дохода не подвергались AMT, налогоплательщикам разрешается освобождать значительную часть своего дохода от AMTI. Однако это освобождение постепенно отменяется для налогоплательщиков с высокими доходами.AMT взимается по двум ставкам: 26 процентов и 28 процентов.

Сумма освобождения от уплаты AMT на 2020 год составляет 72 900 долларов для одиноких и 113 400 долларов для супружеских пар, подающих совместную регистрацию (Таблица 3).

Источник: Налоговая служба | |

| Статус подачи | Сумма освобождения |

|---|---|

| Одинокие физические лица | $ 72 900 |

| Семейное положение, подача документов совместно | $ 113 400 |

В 2020 году 28-процентная ставка AMT применяется к превышению AMTI в размере 197 900 долларов США для всех налогоплательщиков (98 950 долларов США для супружеских пар, подающих отдельные декларации).

Освобождение от налогов AMT постепенно отменяется по цене 25 центов за доллар, заработанный после того, как налогоплательщик AMTI достигает определенного порогового значения. В 2020 году освобождение от уплаты налогов начнет постепенно отменяться с 518 400 долларов США в случае индивидуальной подающей налоговой декларации и 1 036 800 долларов США для состоящих в браке налогоплательщиков, подающих совместно (Таблица 4).

Источник: Налоговая служба | |

| Статус подачи | Порог |

|---|---|

| Одинокие физические лица | 518 400 долл. США |

| Семейное положение, подача документов совместно | $ 1 036 800 |

Максимальный налоговый кредит на заработанный доход в 2020 году для индивидуальных и совместных заявителей составляет 538 долларов США, если нет детей (Таблица 5).Максимальный размер кредита составляет 3 584 доллара на одного ребенка, 5 920 долларов на двоих детей и 6 660 долларов на троих и более детей. Все это относительно небольшое увеличение по сравнению с 2019 годом.

Источник: Налоговая служба | |||||

| Статус подачи | Нет детей | Один ребенок | Двое детей | Трое и более детей | |

|---|---|---|---|---|---|

| холостяк или глава семьи | Прибыль при максимальном кредите | $ 7 030 | 10 540 долларов США | $ 14 800 | $ 14 800 |

| Максимальный кредит | $ 538 | $ 3 584 | $ 5 920 | $ 6 660 | |

| Начало поэтапного отказа | $ 8 790 | $ 19 330 | $ 19 330 | $ 19 330 | |

| Окончание поэтапного отказа (кредит равен нулю) | $ 15 820 | $ 41 756 | $ 47,440 | $ 50 954 | |

| Семейное положение, подача документов совместно | Прибыль при максимальном кредите | $ 7 030 | $ 10 540 | $ 14 800 | $ 14 800 |

| Максимальный кредит | $ 538 | $ 3 584 | $ 5 920 | $ 6 660 | |

| Начало поэтапного отказа | $ 14 680 | $ 25 220 | $ 25 220 | $ 25 220 | |

| Окончание поэтапного отказа (кредит равен нулю) | $ 21 710 | $ 47 646 | $ 53 330 | $ 56 844 | |

Детский налоговый кредит

Налоговая скидка на ребенка составляет 2000 долларов на ребенка, отвечающего критериям, и не корректируется с учетом инфляции.Однако возвращаемая часть детской налоговой скидки скорректирована с учетом инфляции, но на 2020 год останется на уровне 1400 долларов.

Прирост капитала

Долгосрочный прирост капитала облагается налогом с использованием других скобок и ставок, чем обычный доход.

Источник: «Налоговые скобки 2020», Налоговый фонд и IRS, номер темы 559 | ||||

| Для не состоящих в браке | Для состоящих в браке лиц, подающих совместную декларацию | Главам домохозяйств | ||

|---|---|---|---|---|

Налогооблагаемый доход свыше | ||||

| 0% | $ 0 | $ 0 | $ 0 | |

| 15% | 40 000 долл. США | 80 000 долл. США | $ 53 600 | |

| 20% | 441 450 долл. США | $ 496 600 | $ 469 050 | |

Дополнительный налог на чистый инвестиционный доход | ||||

| 3.8% | MAGI выше 200000 долларов | MAGI больше $ 250 000 | MAGI выше 200000 долларов | |

Квалифицированное удержание дохода от бизнеса (Раздел 199A)

Закон о сокращении налогов и рабочих местах включает 20-процентный вычет для транзитных предприятий из суммы до 163 300 долларов квалифицированного коммерческого дохода для налогоплательщиков единого налога и 326 600 долларов для состоящих в браке налогоплательщиков, подающих совместно (Таблица 7).

Источник: Налоговая служба | |

| Статус подачи | Порог |

|---|---|

| Одинокие физические лица | $ 163 300 |

| Семейное положение, подача документов совместно | $ 326 600 |

Ежегодное исключение для подарков

В 2020 году первые $ 15 000 подарков любому человеку не облагаются налогом.Исключение увеличено до 157 000 долларов для подарков супругам, не являющимся гражданами США.

См. Налоговые скобки 2019 г.

См. Налоговые изменения 2020 г.

[1] Налоговая служба, «Revenue Proc. 2019-44 », https://www.irs.gov/pub/irs-drop/rp-19-44.pdf.

[2] Роберт Кейдж, Джон Гринлис и Патрик Джекман, «Введение в цепной индекс потребительских цен», Бюро статистики труда США, май 2003 г., https: //www.bls.gov / cpi / additional-resources / chained-cpi-Introduction.pdf.

Была ли эта страница полезной для вас?

Спасибо!

Налоговый фонд прилагает все усилия, чтобы предоставить исчерпывающий анализ налоговой политики. Наша работа зависит от поддержки таких людей, как вы. Не могли бы вы внести свой вклад в нашу работу?

Внесите вклад в налоговый фондСообщите нам, как мы можем лучше обслуживать вас!

Мы прилагаем все усилия, чтобы сделать наш анализ максимально полезным.Не могли бы вы рассказать нам больше о том, как мы можем добиться большего?

Оставьте нам отзывВосстановлены прежние правила налогообложения детей

Последняя версия налога на детей, которая все еще находилась в зачаточном состоянии, была фактически отменена, когда Закон о дополнительных консолидированных ассигнованиях, 2020 г., P.L. 116-94, был принят в конце 2019 года, что аннулировало изменения, которые были включены в закон, известный как Закон о сокращении налогов и рабочих местах (TCJA), P.L. 115-97. В этой статье объясняется, как в очередной раз изменились расчеты налога на детей, почему Конгресс отменил версию TCJA о налоге на детей и как лучше всего поступить с этими изменениями для детей, облагаемых этим налогом.

КАК ИЗМЕНИЛСЯ НАЛОГ НА ДЕТЕЙ: НАЗАД В БУДУЩЕЕ

Последние поправки к налогу на детей немного по-разному влияют на два разных периода времени. В течение 2020 года и в последующий период налоговые декларации детей в соответствии с правилами до TCJA, согласно которым нетрудовой доход ребенка облагается налогом по предельной налоговой ставке родителя. В 2018 и 2019 годах ребенок может выбирать между правилами TCJA и правилами до TCJA для расчета налога на детей. Таким образом, изменение этого закона за эти два периода повлечет полную отмену налога TCJA на детей.

До TCJA дети, облагаемые налогом на детей, рассчитывали налог на их чистый нетрудовой доход с использованием предельных налоговых ставок их родителей. Этот «родительский налог» распределялся между всеми братьями и сестрами в семье, которые облагались налогом на детей. Оставшийся налогооблагаемый доход каждого ребенка облагался налогом с использованием предельных налоговых ставок отдельного ребенка. На протяжении более 30 лет этот раздвоенный расчет налогов сводил на нет любую экономию на налогах, которая могла возникнуть в результате переноса предполагаемого нетрудового дохода с родителей на их детей-иждивенцев.Мы называем этот налог налогом на детей, не относящимся к TCJA.

TCJA отменил раздвоение налогов для детей, облагаемых налогом на детей. Поскольку налоговые ставки родителей больше не актуальны, сложность определения того, какую налоговую ставку использовать для разведенных родителей или состоящих в браке родителей, подавших отдельные документы, исчезла. Кроме того, распределяемый родительский налог больше не был частью налога TCJA на детей, что еще больше упростило расчет налогов для детей, братья и сестры которых также подлежали налогообложению.Согласно TCJA налог на детей, облагаемых налогом на детей, определялся в едином сложном исчислении. Эти изменения во многих случаях привели к более высоким налогам, поскольку нижние рамки подоходного налога на наследство и траст намного уже, чем для физических лиц. Мы называем этот налог налогом на детей TCJA.

ПОЧЕМУ КОНГРЕСС СНОВА ИЗМЕНИЛ НАЛОГ НА ДЕТЕЙ

Учитывая резко прогрессивный характер ставок налога на наследство и доверительное управление, введение налога TCJA на детей имело непредвиденные последствия для семей Gold Star.Семья Gold Star состоит из ближайших родственников человека, погибшего во время службы в вооруженных силах США во время конфликта. Супруги со статусом Gold Star имеют право на получение пособия по потере кормильца как от Министерства обороны (DOD), так и от Департамента по делам ветеранов (VA). К сожалению, федеральное правило против «двойного падения», принятое в 1970-х годах, требует зачета долларовых выгод, полученных из двух федеральных источников. Для семей со статусом Gold Star этот зачет называется «налогом вдовы».«

Чтобы бороться с налогом на вдову, супруги Gold Star намеренно передали пособия Министерства обороны США выжившим детям, чтобы получить все пособия, выплачиваемые VA. Поскольку эти дети не получали эти выплаты в обмен на свой труд, пособия Министерства обороны США представляли собой нетрудовой доход для целей расчета налога на детей и облагались налогом по ставке 37% в соответствии с налогом на детей TCJA. Это резко контрастировало с налогом на эти льготы, не относящимся к TCJA, который взимался по предельной налоговой ставке супруга Gold Star.Таким образом, усилия Конгресса по упрощению налога на детей через TCJA привели к этим непредвиденным последствиям для семей Gold Star. В то время как воздействие налога TCJA на детей на семьи Gold Star широко освещалось, среди других затронутых налогоплательщиков были жители Аляски, получающие дивиденды из Постоянного фонда Аляски; Коренные американцы, получающие племенное распределение; и студенты из малообеспеченных семей, получающие бесплатные стипендии. Неблагоприятное освещение этих последствий в прессе побудило Конгресс еще раз изменить налог на детей.

РАСЧЕТ НАЛОГА НА ДЕТЕЙ НА 2018 ГОД И ПОСЛЕ

Закон 2019 года возвращает налог на детей к истокам налогообложения нетрудового дохода детей по предельным ставкам налога их родителей на 2020 налоговый год и последующие годы. Налогоплательщики также могут выбрать такой же режим для налоговых лет 2018 и 2019.

Для налоговых деклараций за 2019 год, которые еще не были поданы (которых может быть много из-за пандемии COVID-19 и продления сроков подачи и оплаты до 15 июля; см. Уведомления 2020-18 и 2020-23), налоговые консультанты будут необходимо определить, должны ли их пострадавшие клиенты платить налог на детей TCJA или вместо этого платить налог на детей, не относящийся к TCJA.Такой же анализ необходимо провести, чтобы определить, следует ли вносить поправки в налоговые декларации за 2018 год. Этот анализ необходимо проводить в каждом конкретном случае, поскольку налоговые скобки TCJA для детей уникальны для каждого ребенка в зависимости от сочетания нетрудового и трудового дохода, включенного в налоговую базу.

Кроме того, этот анализ должен учитывать необходимость внесения поправок в налоговые декларации родителей или братьев и сестер в связи с изменениями налогооблагаемого дохода, не связанными с налогом на детей. Если да, то налог на детей, не относящийся к TCJA, должен учитывать эти поправки, поскольку налоговая ситуация родителей, братьев и сестер может повлиять на расчет налога на детей ребенка.Обратите внимание, что проценты (но не штрафы) будут начислены, если налог на ребенка будет пересчитан и окажется недостаточным в результате корректировки налогооблагаемого дохода либо для родителя ребенка, либо для брата или сестры (временные правила, раздел 1.1 (i) -1T, Вопросы и ответы 19).

Налог на детей указывается в форме 8615, Налог на детей, имеющих нетрудовой доход . Налоговое программное обеспечение рассчитает налог на детей TCJA за 2019 год, поскольку это общее правило для этого года. Инструкции 2019 года к форме 8615 указывают, что налогоплательщик может выбрать расчет и уплату налога на детей, не относящегося к TCJA, написав «Выборы для изменения налога на нетрудовой доход» в верхней части формы 8615 или в строке 7 формы 8615.

В качестве альтернативы налогоплательщики могут приложить заявление о выборах к своей налоговой декларации за 2019 год. Если будет сделан выбор, налоговые консультанты должны будут определить шаги, необходимые для обеспечения того, чтобы их программное обеспечение для подготовки налогов надлежащим образом вычисляло и сообщало налог на детей, не относящийся к TCJA. Если их программное обеспечение не было изменено для обеспечения этого выбора, рабочие листы в инструкциях по форме 8615 и обновленные налоговые правила IRS 929, для детей и иждивенцев , дата публикации которых 20 марта 2020 г., могут быть использованы для рассчитать правильную сумму налога.

Наконец, если налогоплательщики решат внести поправки в свои налоговые декларации за 2018 год, налог на детей, не относящийся к TCJA, может быть рассчитан с использованием измененных инструкций 2018 года для формы 8615. Налогоплательщики могут подать форму 1040-X, Измененная декларация о подоходном налоге в США за 2018 год. с необходимым заявлением о выборах.

Независимо от того, решат ли налогоплательщики платить налог на детей TCJA или налог на детей, не относящийся к TCJA, в 2019 году, некоторые правила одинаковы для обоих расчетов. Налог на детей применяется к детям, которые не подают совместную декларацию, имеют по крайней мере одного живого родителя на конец налогового года, имеют нетрудовой доход более 2200 долларов США (2100 долларов США в 2018 году) и которые (1) не достигли совершеннолетия. 18 или (2) 18 лет (или студент очной формы обучения в возрасте от 19 до 23 лет) и заработанный доход за налоговый год равен или меньше половины их алиментов.Налогооблагаемый доход определяется как валовой доход за вычетом допустимых вычетов.

Трудовой доход и нетрудовой доход в обоих расчетах определяются одинаково. Трудовой доход включает суммы, полученные в качестве компенсации за личные услуги, а также налогооблагаемые выплаты от квалифицированных трастов по инвалидности. Незаработанный доход включает доход от собственности, такой как проценты, дивиденды, рента и роялти, а также определенный неимущественный доход, такой как налогооблагаемые пособия по социальному обеспечению и налогооблагаемые стипендии, не указанные в форме W-2, Заявление о заработной плате и налоге.

Стандартный вычет на ребенка-иждивенца может составлять от 1100 долларов США до стандартного вычета для единого налогоплательщика (12 200 долларов США на 2019 год). Чистый незаработанный доход (NUI) играет роль в обоих расчетах налогов. NUI на 2019 год определяется как превышение нетрудового дохода ребенка над суммой (1) 1100 долларов плюс (2) наибольшее из 1100 долларов США или детализированные вычеты ребенка, связанные с нетрудовым доходом.

ОПРЕДЕЛИТЬ, ИСПОЛЬЗОВАТЬ НОВЫЕ ИЛИ СТАРЫЕ ПРАВИЛА НАЛОГООБЛОЖЕНИЯ ДЛЯ ДЕТЕЙ

Все старое снова новое.Перед лицом политического давления Конгресс отменил налог на детей TCJA на 2020 год и далее. Факты и обстоятельства будут диктовать, должны ли налогоплательщики платить TCJA или не связанный с TCJA налог на детей за 2019 год и должны ли они вносить поправки в свои налоговые декларации за 2018 год, чтобы обеспечить потенциальный возврат средств.

Об авторах

Кейт Манцке, CPA, Ph.D. — профессор бухгалтерского учета Донны Р. Кизо. Брэд Крайп, CPA, Ph.D. , является заместителем заведующего кафедрой, профессором бухгалтерского учета Гейлен и Джоан Ларсон и директором аспирантуры и аккредитации. Сюзанна Янгберг, CPA, MST , инструктор и советник MST в Департаменте бухгалтерского учета. Все они являются преподавателями кафедры бухгалтерского учета Университета Северного Иллинойса в ДеКалбе, штат Иллинойс,

.Чтобы прокомментировать эту статью или предложить идею для другой статьи, свяжитесь с Салли Шрайбер, старшим редактором JofA , по адресу [email protected].

Ресурсы AICPA

Статьи

CPE самообучение

- Основы налогового персонала — индивидуальный пакет (№ 158323, доступ в Интернете)

Чтобы получить дополнительную информацию или сделать покупку, перейдите в aicpastore.com или позвоните в институт по телефону 888-777-7077.

Интернет-ресурсы

Налоговый консультант и налоговый отдел

Подпишитесь на отмеченный наградами журнал The Tax Adviser . Члены налоговой секции AICPA получают подписку в дополнение к доступу к библиотеке налоговых ресурсов, информационному бюллетеню только для членов и четырем бесплатным веб-трансляциям. Налоговый отдел является лидером в области налогообложения, предлагая последние новости, инструменты, веб-трансляции, поддержку клиентов и многое другое. Узнайте больше на aicpastore.com / taxsection. Текущий выпуск The Tax Adviser и многие другие ресурсы доступны на thetaxadviser.com.

У Закона о безопасности есть подарок для родителей — «Детский налог» менее болезненный

Но он также включает некоторые другие важные налоговые изменения, не имеющие ничего общего с выходом на пенсию. Один из самых больших — это ослабление ужасных налоговых правил для детей, которые могут наказывать инвестиционный доход, получаемый детьми и молодыми людьми. Вот что вам нужно знать об этом благоприятном развитии программы Kiddie Tax.

Закон о безопасности задним числом отменяет неблагоприятные ставки налога на детей

До принятия Закона о сокращении налогов и рабочих мест (TCJA) налог на детей затрагивал часть нетрудового дохода пострадавшего ребенка или молодого взрослого (обычно от инвестиций) в предельной сумме родителя (родителей). ставка федерального подоходного налога, если эта ставка была выше, чем в противном случае заплатил бы ребенок или молодой взрослый.

Правила Kiddie Tax потенциально могут применяться до тех пор, пока молодой человек не достигнет 24-летнего возраста. Подробнее об этом позже.

На 2018–2025 годы TCJA изменил сделку, чтобы облагать налогом часть нетрудового дохода пострадавшего ребенка или молодого взрослого по ставкам, уплачиваемым трастами и имениями. Это изменение может привести к тому, что налог на детей станет намного дороже для ребенка или молодого человека со значительным нетрудовым доходом. Почему? Потому что ставки доверительного управления и недвижимости быстро повышаются до 37% для обычного дохода и краткосрочного прироста капитала и до 20% для долгосрочного прироста капитала и дивидендов. В 2019 году максимальная ставка 37% на обычный доход составила всего 12 951 доллар налогооблагаемого дохода в соответствии с тарифной сеткой для трастов и имений.В 2018 году максимальная ставка в 37% составила всего 12 751 доллар.

Не пропустите: 6 самых крупных ошибок, которые люди допускают в своих налоговых декларациях

Новый закон: С опозданием Конгресс обеспокоился тем, что изменение TCJA несправедливо увеличило счета по федеральному подоходному налогу для определенных детей и молодых людей, в том числе те, кто остались в живых от погибших военнослужащих, служб быстрого реагирования и работников скорой медицинской помощи. Фактически, Закон о безопасности задним числом отменяет изменение ставки TCJA Kiddie Tax для всех детей и молодых взрослых и восстанавливает расчет до TCJA Kiddie Tax, так что он снова основан на предельной налоговой ставке родителей.Это позволит значительно сэкономить на налогах для детей и молодых людей со значительным инвестиционным доходом. Хорошо.

Дата вступления в силу: несмотря на то, что благоприятное изменение Законом о безопасности ставок налога на детей, как правило, вступает в силу в 2020 г. и в последующий период, вы можете применить изменение налоговой экономии к декларациям жертв налогов на детей за 2018 и / или 2019 гг. Так что, если в вашей семье есть жертва Kiddie Tax, исправленная декларация за 2018 год может быть в порядке (подробнее об этом позже). Возможно, вы захотите проследить за изменением Закона о безопасности для декларации жертвы за 2019 год, которая также должна быть подана в этом году.

Пока все хорошо. Но давайте теперь быстро рассмотрим обновленные налоговые правила для детей на 2018 год и последующие годы, предполагая, что вы хотите следовать благоприятным изменениям Закона о безопасности на 2018 и 2019 годы. Чистый нетрудовой доход молодого взрослого может облагаться налогом по ставке федерального подоходного налога, уплачиваемой родителем (-ями) ребенка. Это неблагоприятно, потому что родители обычно находятся в гораздо более высокой налоговой категории. Таким образом, налог на детей со значительным нетрудовым доходом может быть значительным.Но не так значимо, как до Закона о безопасности.

При расчете федерального подоходного налога для ребенка-иждивенца (или молодого взрослого), который облагается детским налогом, ребенку разрешается вычесть его стандартную сумму вычета.

* На 2018 год стандартный вычет для не состоящего в браке ребенка составляет большую из следующих величин: (1) 1050 долларов или (2) трудовой доход + 350 долларов, но не более 12000 долларов.

* На 2019 год стандартным является большее из: (1) 1100 долларов США или (2) заработанного дохода + 350 долларов США, но не более 12 200 долларов США.

* Для 2020 года стандартный вычет составляет большее из: (1) 1100 долларов США или (2) заработанного дохода + 350 долларов США, но не более 12 400 долларов США.

Возраст является ключевым фактором при оценке потенциальной подверженности детскому налогу

Детский налог потенциально может применяться до того года, в течение которого ребенку (или молодому человеку) исполнится 24 года. Для лиц в возрасте 19–23 лет на конец года , налог на детей может применяться только в том случае, если он или она является студентом. Но ребенок, которому исполнилось 18 лет или младше на конец года, почти всегда подлежит уплате детского налога.В частности, детский налог применяется, когда в течение рассматриваемого года выполняются все четыре из следующих требований:

Требование № 1: ребенок не подает совместную декларацию.

Требование № 2: Один или оба родителя ребенка живы на конец года.

Требование № 3: чистый нетрудовой доход ребенка превышает пороговое значение для этого года, и ребенок имеет положительный налогооблагаемый доход после вычета любых применимых вычетов, таких как стандартный вычет.Порог незаработанного дохода на 2018 год составляет 2100 долларов США. На 2019 и 2020 годы порог составляет 2200 долларов. Если порог незаработанного дохода не превышен, детский налог не применяется. Если порог превышен, налогом на детей взимается только нетрудовой доход, превышающий порог.

Требование № 4: Ребенок (или молодой взрослый) подпадает под одно из следующих трех возрастных правил в связи с его возрастом на конец года и другими факторами, упомянутыми ниже:

Возрастное правило № 1 ( возраст 17 лет или младше): Если ребенку 17 лет или меньше на конец года, применяется детский налог, если также выполняются три других требования.

Возрастное правило № 2 (возраст 18): Если ребенку исполнилось 18 лет на конец года, и его заработок не превышает половины его или ее алиментов, применяется Детский налог, если три других требования также выполняются. Поддержка не включает суммы, полученные в качестве стипендий.

Возрастное правило № 3 (возраст 19–23 лет и студент): Если ребенку 19–23 лет на конец года и (1) является студентом и (2) его трудовой доход не превышает половины его или ее поддержка, налог на детей применяется, если остальные три требования также выполнены.Ребенок считается учащимся, если он или она посещает школу на дневном отделении не менее пяти месяцев в году. Поддержка не включает суммы, полученные в качестве стипендий.

Пример 1: 31.12.20 Энджи исполнится 17 лет. Она подпадает под возрастное правило 1. В 2020 году она подлежит обложению детским налогом, если три других требования также соблюдены.

Пример 2: 31.12.20 Биффу исполнится 21 год. Он закончит колледж в мае 2020 года, но намерен остаться без работы до конца этого года.Он облагается детским налогом на 2020 год в соответствии с Правилом № 3 о возрасте, потому что он учится на дневном отделении в течение первых пяти месяцев года и будет иметь очень небольшой трудовой доход, если таковой будет в течение года. Хороший Бифф.

Расчет налога на детей

Сначала сложите чистый трудовой доход ребенка и чистый нетрудовой доход. Затем вычтите стандартный вычет ребенка, чтобы получить налогооблагаемый доход. Часть налогооблагаемого дохода, состоящая из чистого заработанного дохода, облагается налогом по обычным ставкам для единого налогоплательщика.Часть налогооблагаемого дохода, состоящая из чистого нетрудового дохода и превышающая пороговое значение нетрудового дохода (2100 долларов США в 2018 году; 2200 долларов США в 2019 и 2020 годах), подлежит детскому налогу и облагается налогом по предельной федеральной ставке подоходного налога родителей. . Эта ставка может достигать 37% для обычного дохода и краткосрочной прибыли и 20% для долгосрочной прибыли и дивидендов. Однако для применения этих максимальных ставок родителям необходимо заработать довольно большие деньги.

Если ваш ребенок должен уплатить налог на детей

Заполните форму IRS 8615 (налог на определенных детей, не имеющих трудового дохода), чтобы рассчитать сумму налога на детей.Затем заполните форму вместе с формой 1040 ребенка. В качестве альтернативы вы можете указать в своей декларации нетрудовой доход ребенка и оплатить счет по федеральному подоходному налогу с ребенка (включая налог на детей) вместе с декларацией. Сделайте это, заполнив форму 8814 IRS (Выборы родителей для сообщения о процентах и дивидендах ребенка) вместе с формой 1040. Вариант формы 8814 доступен только в том случае, если ребенок имеет доход только от процентов, дивидендов и распределения прироста капитала паевых инвестиционных фондов.

Возможность возврата в 2018 году с поправками

Как уже говорилось, изменение в Законе о безопасности ставок налога на детей имело обратную силу до 2018 года.Поскольку подавляющее большинство первоначальных налоговых деклараций за 2018 год уже было подано где-то в прошлом году, вам, вероятно, потребуется подать исправленную налоговую декларацию за 2018 год, чтобы ваш ребенок воспользовался преимуществами благоприятной налоговой системы для детей. Я рассмотрел, как подавать измененные декларации в предыдущей колонке, но для исправленных деклараций за 2018 год, связанных с изменением налога на детей, потребуются особые колебания. Мы ждем указаний IRS. Ждите продолжения.

Что нужно знать о налогах на 2020 год

Пока американцы продолжают бороться с пандемией COVID-19, пора также позаботиться о сезоне подачи налогового года 2020, включая влияние существующего и недавнего законодательства на то, как вы будете подавать в 2021 году.

Некоторые изменения были внесены в законодательство, связанное с коронавирусом, другие должны были произойти в любом случае. К ним относятся новые стандартные суммы вычетов, пороговые значения дохода для налоговых категорий, определенные налоговые льготы и увеличение лимитов пенсионных накоплений. Другие, включая вычеты на медицинские и стоматологические расходы, а также государственные и местные налоги с продаж, остаются прежними.

Ключевые выводы

- Недавно принятый закон о коронавирусе добавил к налоговому законодательству изменения, которые уже должны произойти в 2020 налоговом году.

- Хотя стимулирующие платежи привязаны к вашим налогам на 2020 год, встроенные защитные меры минимизируют влияние на ваши налоги.

- Стандартный вычет для тех, кто состоит в браке, вырос до 24 800 долларов в 2020 налоговом году, что на 400 долларов больше, чем в 2019 году.

- Диапазоны доходов для определения права делать вычитаемые взносы в традиционные IRA и делать взносы в IRA Roth увеличились в 2020 году.

- Важное положение Закона CARES позволяет вам вычесть 300 долларов в виде благотворительных взносов «сверх черты».«

- Изменения, облегчающие снятие средств с пенсионных счетов, и RMD призваны помочь.

- Имущества умерших в течение 2020 года имеют базовую сумму исключения в размере 11,58 миллиона долларов, что на 11,4 миллиона долларов больше, чем в предыдущем году.

Крайний срок уплаты налогов для жертв зимнего шторма в Техасе продлен до 15 июня 2021 года.

Стимулирующие выплаты

Ваша стимулирующая выплата в размере 1200 долларов (2400 долларов для пар), официально известная как «Возврат на восстановление», является авансовым возмещаемым налоговым кредитом по налогам 2020 года.Это означает, что независимо от того, сколько вы должны (или не должны) налогов за 2020 налоговый год, вы можете сохранить всю скидку без уплаты налогов.

Скидка постепенно прекращается при скорректированном валовом доходе (AGI) от 75 000 до 99 000 долларов для одиноких (или от 150 000 до 198 000 долларов для совместных налогоплательщиков) по ставке 5% за доллар. Поскольку стимулирующая выплата будет зависеть от вашего AGI. для 2018 или 2019, но технически применимо к AGI 2020, могут быть некоторые несоответствия. Не волнуйтесь. Новости там тоже хорошие.

- Если окажется, что ваш AGI на 2018 или 2019 год (в зависимости от того, на чем IRS основывает ваш стимулирующий платеж) ниже 2020 года, что приведет к более высокому платежу, вы можете сохранить превышение.

- Если ваш AGI на 2018/19 год выше, чем ваш AGI в 2020 году, вы можете потребовать дополнительную сумму при подаче налоговой декларации за 2020 год в 2021 году.

- Это также относится к иждивенцам до 17 лет. Если кто-то другой претендует на ребенка сейчас, на основании деклараций 2018/19, но вы законно заявляете об этом ребенке в своей декларации за 2020 год, вы получите налоговый кредит в размере 500 долларов, когда вы подадите заявление в 2021 году, а лицо, получившее его, на основе деклараций 2018/19 не придется возвращать его.

- Если в 2020 году у вас будет ребенок, вы можете потребовать ребенка при подаче заявления в 2021 году и тогда получите кредит в размере 500 долларов.

Наконец, ваша скидка на восстановление не будет добавлена к вашему налогооблагаемому доходу в 2020 году (или в любом другом году). Все это основано на том факте, что Закон о помощи, помощи и экономической безопасности (CARES) не содержит «возврата». механизм, с помощью которого правительство может вернуть средства, которые были законно предоставлены.

Кронштейны и расценки

В 2020 и 2021 налоговые годы максимальная ставка налога остается 37%.Эта ставка действует для индивидуальных налогоплательщиков, подающих как холостые, с доходом более 518 400 долларов США в 2020 году и 523 600 долларов США в 2021 году. Пороговое значение дохода для этой ставки будет составлять 622 050 долларов США для супружеских пар, подающих совместную регистрацию (MFJ), и 311 025 долларов США для состоящих в браке лиц, подающих документы. отдельно (МФС) в 2020 году; пороговые значения составляют 628 300 долларов США и 314 150 долларов США для MFJ и MFS соответственно в 2021 году.

Ниже приведены диапазоны доходов по другим ставкам до следующего по величине порога:

- 35% для доходов одиноких и MFS, превышающих 207 350 долларов США в 2020 году и 209 425 долларов США в 2021 году (414 700 долларов США для MFJ в 2020 году и 418 850 долларов США в 2021 году)

- 32% для одиноких и MFS дохода, превышающего 163 300 долларов США в 2020 году и 164925 долларов США в 2021 году (326 600 долларов США для MFJ в 2020 году и 329850 долларов США в 2021 году)

- 24% для одиноких и MFS дохода, превышающего 85 525 долларов США в 2020 году и 86 375 долларов США в 2021 году (171 050 долларов США для MFJ в 2020 году и 172 750 долларов США в 2021 году)

- 22% для одиноких и MFS дохода, превышающего 40 125 долларов США в 2020 году и 40 525 долларов США в 2021 году (80 250 долларов США для MFJ в 2020 году и 81 050 долларов США в 2021 году)

- 12% для одиноких и MFS с доходом, превышающим 9875 долларов США в 2020 году и 9 950 долларов США в 2021 году (19750 долларов США для MFJ в 2020 году и 19 900 долларов США в 2021 году)

Самая низкая ставка составляет 10% для одиноких лиц и супружеских пар, подающих отдельно, чей доход составляет 9875 долларов США или меньше в 2020 году (9950 долларов США или меньше в 2021 году).Для состоящих в браке лиц, подающих совместно, совокупный доход не может превышать 19750 долларов США в 2020 году (19 900 долларов США или меньше в 2021 году).

Для тех, кто подает заявку в качестве главы домохозяйства (HOH), пороговые значения дохода такие же, как и для одиноких людей в категориях 37%, 35% и 32% в 2020 году. В 2021 году только порог 37% будет одинаковым для одиноких людей и HOH, а нижние скобки очень немного отличаются.

В других группах HOH пороговые значения дохода на 2020 год составляют от 85 501 до 163 300 долларов в группе 24%; От 53 701 до 85 500 долларов в группе 22%; От 14 101 до 53 700 долларов в группе 12%; и до 14 100 долларов в группе 10%.Взаимодействие с другими людьми

Пороговые значения дохода HOH на 2021 год составляют от 209 401 до 523 600 долларов в группе 35%, от 164 901 до 209 400 долларов в группе 32%, от 86 351 до 164 900 долларов в группе 24%, от 54 201 до 86 350 долларов в группе 22%, от 14 201 до 54 200 долларов в группе 12%. в группе 10% и до 14 200 долларов.

Прирост капитала

Пороговые значения дохода для ставок долгосрочного прироста капитала также увеличены до следующих уровней на 2020 год:

- 0% для одиноких и MFS дохода до 40 000 долларов США, до 80 000 долларов США для MFJ и до 53 600 долларов США для HOH

- 15% для единовременного дохода от 40 001 до 441 450 долларов, от 80 001 до 496 600 долларов для MFJ, от 40 001 до 248 300 долларов для MFS и от 53 601 до 469 050 долларов для HOH

- 20% для единовременного дохода, превышающего 441 450 долларов США, более 496 600 долларов США для MFJ, более 248 300 долларов США для MFS и более 469 050 долларов США для HOH

В 2021 году уровни будут:

- 0% для одиноких и MFS дохода до 40 400 долларов США, до 80 800 долларов США для MFJ и до 54 100 долларов США для HOH

- 15% для единовременного дохода от 40 401 до 445850 долларов, от 80 001 до 501 600 долларов для MFJ, от 40 401 до 250 800 долларов для MFS и от 54 101 до 473 750 долларов для HOH

- 20% для единовременного дохода, превышающего 445 850 долларов США, более 501 600 долларов США для MFJ, более 250 800 долларов США для MFS и более 473 750 долларов США для HOH

Вычеты

Стандартный вычет при совместной регистрации в браке увеличивается до 24 800 долларов в 2020 налоговом году (25 100 долларов в 2021 году).Для налогоплательщиков-одиночек и лиц, состоящих в браке, подающих раздельно, стандартный вычет увеличивается до 12 400 долларов на 2020 год (12 550 долларов в 2021 году). Для глав домохозяйств стандартный вычет будет составлять 18 650 долларов США в 2020 налоговом году (18 800 долларов США в 2021 году).

Альтернативная сумма освобождения от минимального налога (AMT) для индивидуальных подателей налоговой декларации на 2020 налоговый год составляет 72 900 долларов США, и ее сокращение начинается с 518 400 долларов США (в 2021 году это составляет 73 600 долларов США, что составит 523 600 долларов США). Для супружеских пар, подающих совместную регистрацию, сумма освобождения от уплаты AMT составляет 113 400 долларов США, которая начинает постепенно сокращаться с 1 036 800 долларов США (в 2021 году она составляет 114 600 долларов США с 1047 200 долларов США).Взаимодействие с другими людьми

Закон CARES допускает вычет в размере 300 долларов сверх нормы для денежных взносов на благотворительность, если вы берете стандартный вычет при подаче в 2021 году. Кроме того, для тех, кто перечисляет, закон отменяет 60% скорректированного валового дохода (AGI ) ограничение денежных взносов. Физические лица могут выбрать вычет пожертвований в размере до 100% от их AGI 2020. Примечание. Пожертвования в фонды, рекомендованные донорами, и поддерживающие организации не учитываются.

Пенсионные планы

Предел взносов для сотрудников, которые участвуют в пенсионных планах работодателя, таких как 401 (k) s, 403 (b) s, большинство планов 457, и план сбережений федерального правительства (TSP), был увеличен до 19 500 долларов США на 2020 и 2021 годы. от 19000 долларов в 2019 году.Предел дополнительных взносов для сотрудников в возрасте 50 лет и старше увеличился до 6500 долларов на 2020 и 2021 годы по сравнению с 6000 долларов в 2019 году. Предел взносов для пенсионных счетов SIMPLE был повышен до 13 500 долларов на 2020 и 2021 годы по сравнению с 13000 долларов в 2019 году. Взаимодействие с другими людьми

Налогоплательщики могут вычитать взносы в традиционный IRA, если они соответствуют определенным условиям. В течение года, если налогоплательщик или его супруга были охвачены пенсионным планом на работе, вычет может быть уменьшен или прекращен.Если ни налогоплательщик, ни его супруга не охвачены пенсионным планом, спонсируемым работодателем, поэтапное прекращение вычета не применяется. Диапазоны прекращения использования на 2020 год следующие:

- Для плательщиков единого налога, охваченных пенсионным планом на рабочем месте, диапазон поэтапного отказа составляет от 65000 до 75000 долларов в 2020 году (от 66000 до 76000 долларов в 2021 году).

- Для MFJ, где супруг, делающий взнос IRA, покрывается пенсионным планом на рабочем месте, диапазон поэтапного отказа составляет от 104 000 до 124 000 долларов в 2020 году (от 105 000 до 125 000 долларов в 2021 году).

- Для вкладчика IRA, на которого не распространяется пенсионный план на рабочем месте, но который состоит в браке с кем-то, кто застрахован, вычет прекращается, если доход пары составляет от 196000 до 206000 долларов в 2020 году (от 198000 до 208000 долларов в 2021 году).

- Для состоящего в браке лица, подающего отдельную декларацию и подпадающего под действие пенсионного плана на рабочем месте, диапазон поэтапного отказа не подлежит ежегодной корректировке с учетом стоимости жизни и остается от 0 до 10 000 долларов как в 2020, так и в 2021 году.

Взносы Roth IRA не подлежат вычету; Кроме того, существуют ограничения дохода на сумму, которую вы можете внести в IRA Roth.Диапазон поэтапного отказа от доходов налогоплательщиков, вносящих взносы в Roth IRA, составляет от 124 000 до 139 000 долларов для одиноких людей и глав домохозяйств в 2020 году (от 125 000 до 140 000 долларов в 2021 году). Для супружеских пар, подающих совместную регистрацию, диапазон постепенного отказа от дохода составляет от 196000 до 206000 долларов в 2020 году (от 198000 до 2018000 долларов в 2021 году).

Ежеквартальный расчетный налоговый платеж за 2020 налоговый год, подлежащий уплате 1 апреля 2020 года или после этой даты, но до 15 июля 2020 года, может быть отложен до 15 июля без штрафных санкций.