Гражданам, за сданный в аренду земельный пай, необходимо отчитаться о доходах | ФНС России

На практике, для обеспечения производства, сельскохозяйственные предприятия арендуют земельные участки у физических лиц, получивших земельные паи в процессе реформирования сельского хозяйства. Оплата за арендованные земельные участки (паи) может выражаться как в денежной форме, так и в собственной продукции арендатора, то есть как в наличной, так и безналичной форме. И именно последнюю форму оплаты чаще всего применяют на практике при аренде сельхозземель у граждан, но нужно учесть, что такое условие обязательно должно быть указано в договоре.

Однако данный способ получения доходов, не освобождает граждан от исчисления и уплаты налога, Так, согласно пп.4 п.1 ст.228 НК РФ доход, полученный гражданами от организаций (в том числе натуральной форме), так же признается объектом обложения налога на доходы физических лиц (далее — НДФЛ). При этом налоговая база определяется как стоимость полученной ими сельхозпродукции, исчисленная исходя из их цен, определяемых в порядке, аналогичном предусмотренному статьей 40 Налогового кодекса Российской Федерации (далее – НК РФ).

Отметим, что датой получения дохода признается дата фактической передачи продукции (подп. 2 п. 1 ст. 223 НК РФ).

В соответствии с п. 4 ст. 226 Налогового кодекса Российской Федерации, выплачивая гражданам арендную плату, организация (главы крестьянско-фермерского хозяйства) признаются налоговым агентом и обязаны удержать НДФЛ, на практике же арендатор не всегда имеет возможность это сделать.

В связи с чем, на основании подпункта 4 статьи 228 НК РФ, если организацией — налоговым агентом (арендатором), при выплате гражданам доходов в натуральной форме (зерно, сахар и др.) от сдачи в аренду земельных долей (паев) не был удержан налог на доходы физических лиц, граждане обязаны самостоятельно исчислить подлежащую уплате сумму НДФЛ и представить в налоговый орган по месту своего учета соответствующую налоговую декларацию.

Таким образом, физическим лицам, получившим доход от сдачи земельных участков (паев) в аренду и в случае, когда НДФЛ не был удержан налоговым агентом (арендатором), необходимо представить налоговую декларацию в срок не позднее 30 апреля года, следующего за истекшим налоговым периодом. То есть по доходам, полученным в 2012 году, декларацию необходимо представить не позднее 30 апреля 2013 года, а сумму налога, исчисленную исходя из налоговой декларации, необходимо уплатить в срок не позднее 15 июля 2013 года.

То есть по доходам, полученным в 2012 году, декларацию необходимо представить не позднее 30 апреля 2013 года, а сумму налога, исчисленную исходя из налоговой декларации, необходимо уплатить в срок не позднее 15 июля 2013 года.

Налог на земельный пай для физических лиц

Какие правила обложения установлены в отношении земельных паев? Платят ли за них пенсионеры? Разберем эту тему подробно.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Земельный налог на пай для физических лиц

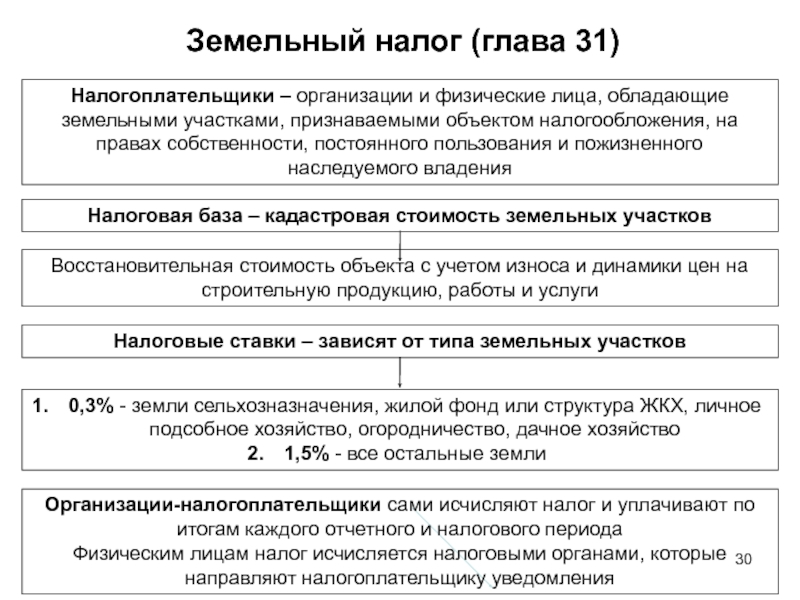

Земельный налог обязаны платить физлица и юрлица, владеющие участками земли на правах:

- собственности;

- бессрочного пользования;

- наследуемого владения.

А по федеральному закону № 101-ФЗ от 24 июля 2002 года доли земель, полученные в результате приватизации сельскохозяйственных угодий, признаются объектами общей долевой собственности.

Важно!

Собственники земельных паев признаются плательщиками земельного налога и платят его по общим правилам.

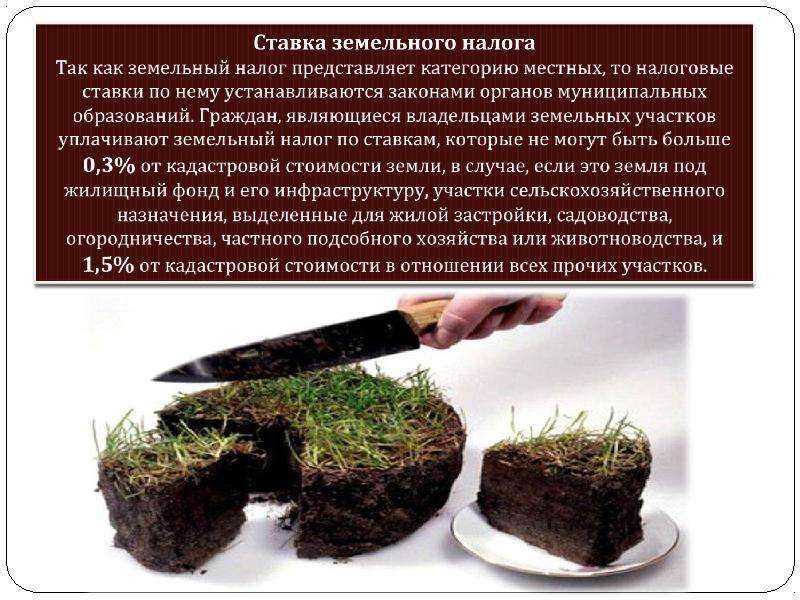

Уплата налога необходимо произвести до 1 декабря года после получения уведомления. Если письмо не пришло вам к 1 ноября, обратитесь в ИФНС и сообщите об отсутствии письма — такая обязанность вменена физлицам с 2018 года. Налог на земельный пай сельхозназначения в 2019 году рассчитывается по ставке не более 0,3% (федеральная планка).

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Платят ли пенсионеры налог на земельный пай

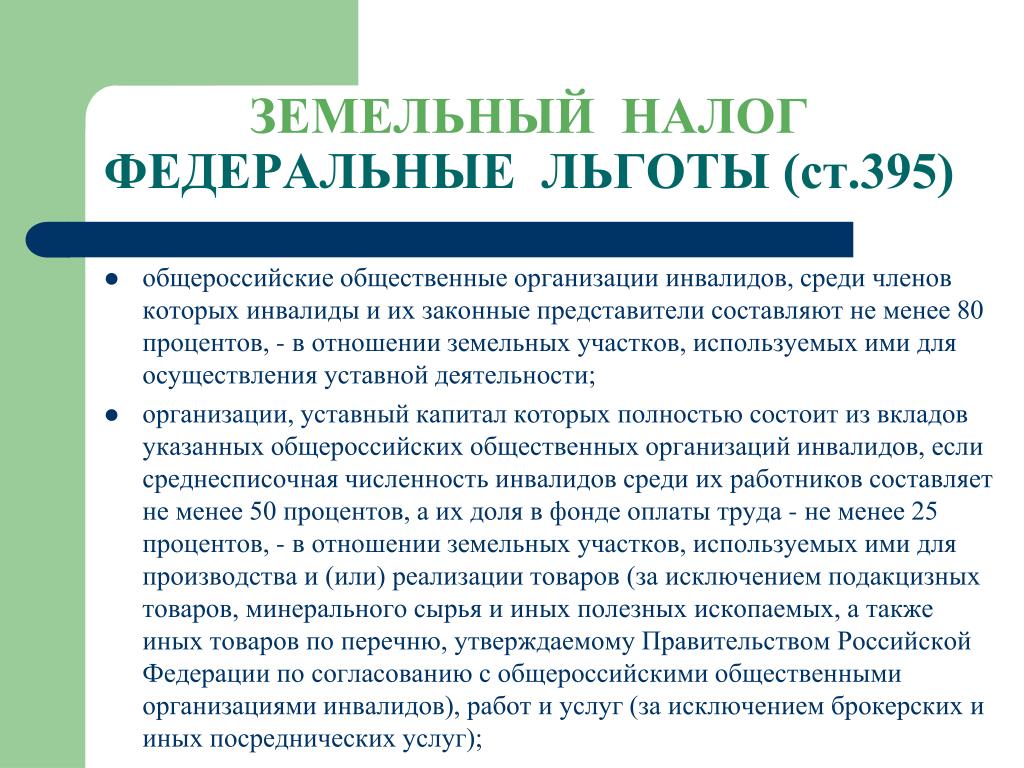

Земельный налог является местным, следовательно, часть его льгот устанавливается по НК РФ, а часть — отдельными законами каждого муниципального образования. Так, по ст.395 НК РФ пенсионеры не освобождаются от уплаты за земельный пай.

Но они пользуются другой льготой государственного уровня — скидка на 6 соток, предоставляемая по ст. 391 п.5 НК РФ. Под вычет попадают и пенсионеры и граждане старше 55 и 60 лет (женщины и мужчины соответственно), т. е. работающие пенсионеры.

391 п.5 НК РФ. Под вычет попадают и пенсионеры и граждане старше 55 и 60 лет (женщины и мужчины соответственно), т. е. работающие пенсионеры.

Важно!

Скидка дается только за 1 участок из имеющихся у пенсионера.

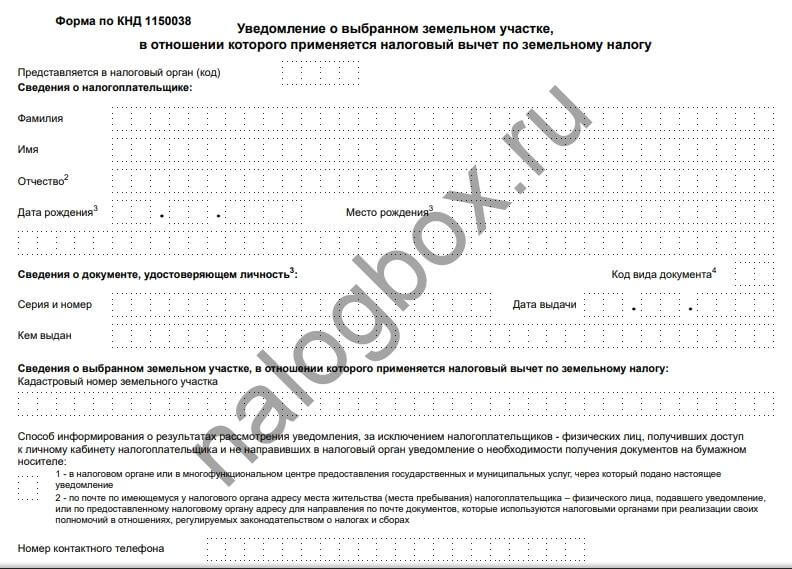

Соискатель может сам выбрать, за какой участок получить вычет. Для этого подается специальное уведомление. Его можно скачать здесь.

Если же вы не выберете объект для вычета, то ИФНС отнимет 600 соток из участка с наибольшей налоговой базы.

Дополнительно к этому вычету муниципалитет может представить пенсионерам полное или частичное освобождение. Чтобы узнать, какие предусмотрены привилегии в вашей местности, используйте сервис «Справочная информация». Он является бесплатным и работает круглосуточно.

Как им пользоваться:

- Откройте сервис.

- Выберите параметры фильтра.

- Будет найден закон. Откройте его.

- Перейдите в колонку льгот.

- Здесь вы можете найти освобождение для пенсионеров.

Чтобы воспользоваться льготой, необходимо подать в инспекцию заявление. Образец находится по

Также можно подать заявку в личном кабинете налогоплательщика в разделе «Жизненные ситуации».

Если земельный пай в аренде, кто должен платить налог

Установлено в ст.388 Налогового кодекса России, что арендаторы земельных участков не уплачивают за них налог. Но по договору, заключенному между сторонами, арендатор может производить оплату земельного налога за пайщика, например, в качестве части арендной платы.

Сумма налога на земельный пай рассчитывается налоговыми органами на основании информации, высылаемой из отделений Росреестра. По результатам расчетов плательщикам высылаются уведомления такого вида:

Итоги

- Налог на пай с\х земли платит дольщик.

- Лицо, арендующее пай, не является плательщиком земельного налога, но может выплачивать его по договору аренды.

- Пенсионеры получают льготы по земельному налогообложению согласно муниципальному законодательству.

Нужно ли платить налог на земельный пай и кто это должен делать?

Нужно ли платить налог на земельный пай и кто это должен делать?

Правила уплаты налогов на земельные паи

Вопрос налогообложения земельных паев волнует многих граждан нашей страны, ведь никому не хочется иметь дело с претензиями со стороны налоговой службы и огромными штрафами. Проблема установления размера и плательщика земельного налога актуальна для всех категорий собственников, в частности, для физических лиц, которые:

- используют земли сельскохозяйственного назначения для личных нужд;

- выращивают овощи и фрукты на продажу;

- планируют создать агрокомплекс;

- разводят домашний скот;

- занимаются другими видами сельскохозяйственной деятельности (в том числе коммерческой).

Порядок и правила уплаты налога на земельный пай устанавливаются 31 статьей Налогового кодекса, в соответствии с который он относится к группе местных налогов, вступая в силу и прекращая действовать на основании данного кодекса, а также нормативно-правовых актов регионального значения.

Платить налоги необходимо даже при отсутствии свидетельства о том, что вы являетесь владельцем долевой собственности. Для подтверждения прав достаточно выписки решений муниципальных властей о приватизации угодий сельхоз назначения, которые имеют такую же юридическую силу, как и записи в Государственном реестре. Что касается суммы, то она определяется кадастровой стоимостью земельного участка. Если у вас есть сомнения в том, нужно ли платить налог на земельный пай, то имеет смысл проконсультироваться с юристом. Эксперт в области права поможет сориентироваться в ситуации, понять важность своевременной уплаты налогов, а также оформить собственность и без проблем пройти процедуру регистрации.

Распространенные вопросы об уплате налогов на земельные паи

Кроме личного использования земельного участка, есть вариант его продажи или сдачи в аренду, что предполагает выполнение дополнительных действий, связанных с уплатой налогов. Если заключили договор аренды или купли-продажи, то необходимо произвести самостоятельный расчет полученного дохода и в установленные сроки перечислить налог с них. Размер дохода и перечисленной в государственную казну суммы, должен быть указан в декларации по форме 3-НДФЛ.

Если заключили договор аренды или купли-продажи, то необходимо произвести самостоятельный расчет полученного дохода и в установленные сроки перечислить налог с них. Размер дохода и перечисленной в государственную казну суммы, должен быть указан в декларации по форме 3-НДФЛ.

При отсутствии опыта или возникновении проблем с подготовкой документа, всегда можно обратиться к проверенным юристам. Нужно учесть, что даже при отсутствии суммы налога к моменту окончания налогового периода, подавать декларацию все равно нужно. В противном случае ему грозит наказание согласно 119 статье НК России.

Особая ситуация складывается, если физическое лицо передает свою долю общей собственности в доверительное управление, в частности, есть возможность договориться, чтобы налог на земельный пай выплачивала именно управляющая организация. Такой вариант оптимален при обозначении доверителя выгодоприобретателем.

Арендуем земельный пай: кто платит налог на землю?.

Налоги & бухучет, № 98, Декабрь, 2014

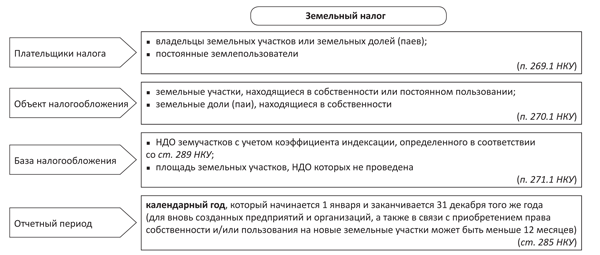

Налоги & бухучет, № 98, Декабрь, 2014В принципе, ответить на поставленный вопрос можно и не залезая в юридические дебри*, надежно скрывающие различия между правовыми статусами земельного участка и земельного пая. Для налоговых целей нам достаточно будет того, что и тот и другой являются объектами обложения земельным налогом. Об этом сказано в п. 270.1 Налогового кодекса Украины от 02.12.2010 г. № 2755-VI (далее — НКУ).

При этом п.п. 270.1.2 НКУ уточняет, что налогообложению подлежат только те земельные доли (паи), которые находятся в собственности. Уже из одного этого вы сами можете сделать вывод, что сельхозпредприятие — арендатор земельных паев к уплате земельного налога за них не имеет никакого отношения. Его «налоговые» полномочия по договору аренды земпая ограничиваются выплатой арендной платы физлицу — арендодателю пая и удержанием с такой выплаты налога на доходы физических лиц.

А кто же в таком случае платит земельный налог? Прямой ответ вы найдете в п.п. 269.1.1 НКУ. В нем плательщиками земельного налога названы собственники земельных долей (паев). Казалось бы, все ясно и вопрос окончательно и бесповоротно исчерпан — земельный налог обязаны платить физлица**, с которыми у вас заключены договоры аренды паев.

Впрочем, осталась еще одна деталь, причем немаловажная, пусть не для самого сельхозпредприятия — арендатора пая, но для его арендодателя — физического лица. Дело в том, что в соответствии с п. 281.3 НКУ

на период действия фиксированного сельскохозяйственного налога (ФСН) владельцы земельных долей (паев) освобождаются от уплаты земельного налога при условии передачи их в аренду плательщику ФСН

399743″>Таким образом, если ваше предприятие является плательщиком ФСН (или собирается им стать с начала будущего года), то каждый из граждан, передавших вам свои земпаи в аренду, имеет (ну или получит в будущем году) право на указанную льготу по земельному налогу. Полагаем, они будут вам благодарны, если вы разъясните им этот приятный для них момент. При этом имейте в виду следующее.

399743″>Таким образом, если ваше предприятие является плательщиком ФСН (или собирается им стать с начала будущего года), то каждый из граждан, передавших вам свои земпаи в аренду, имеет (ну или получит в будущем году) право на указанную льготу по земельному налогу. Полагаем, они будут вам благодарны, если вы разъясните им этот приятный для них момент. При этом имейте в виду следующее.По общему правилу, если право на льготу возникает в течение года, то освобождение применяется начиная с месяца, следующего за месяцем, в котором возникло это право (см. п. 284.2 НКУ). Вместе с тем для подтверждения или приобретения статуса плательщика ФСН сельхозпредприятие ежегодно до 20 февраля подает налоговому органу комплект документов, перечисленных в п. 308.1 НКУ. После чего в течение 10 рабочих дней получает от налоговиков соответствующую справку (см. п. 308.3 НКУ). Подробнее об этой процедуре читайте в «Налоги и бухгалтерский учет», 2013, № 11, с. 15.

Подробнее об этой процедуре читайте в «Налоги и бухгалтерский учет», 2013, № 11, с. 15.

Выходит, совершенно не исключено, что в будущем году ваше предприятие сможет похвастаться такой справкой перед своими арендодателями земпаев не раньше первых чисел марта. Неужели это будет означать, что льготу по земельному налогу они получат лишь с апреля?

На наш взгляд, столь буквальное прочтение п. 284.2 НКУ здесь не уместно. Более того, в целом не уместно применять эту норму к рассматриваемой ситуации. Почему, спросите вы? Да потому, что упомянутая справка подтверждает ваш статус плательщика ФСН с первого дня того календарного года, в котором она выдана. Значит, и физлица — арендодатели земельных паев получают свою «земельную» льготу с первого дня этого года. А в п. 284.2 НКУ речь идет, как видим, о ситуации, когда право на льготу возникает в течение года. То есть это явно не наш случай.

То есть это явно не наш случай.

Куда большую опасность для неосвобождения от земельного налога собственников земпаев, передавших их в аренду плательщикам ФСН, таит в себе консультация в Базе знаний, подкатегория 112.04. В ней налоговики упрямо настаивают на том, что право на такое освобождение физлицу — арендодателю пая дает только тот договор аренды, который зарегистрирован в государственном земельном кадастре*.

С критикой такого фискального подхода вы давно знакомы из наших многочисленных публикаций на эту тему (см., например, «Налоги и бухгалтерский учет», 2013, № 11, с. 28, № 26, с. 11, № 40, с. 43; 2014, № 22, с. 21). Такими же аргументами оперируют и суды, вплоть до высших инстанций. Так, в информационном письме ВАСУ от 28.12.2012 г. № 2614/12/13-12 («Налоги и бухгалтерский учет», 2013, № 11, с. 36) указывается, в частности, что налоговое законодательство не требует государственной регистрации договора аренды земельного участка (пая). То есть такая регистрация/нерегистрация не должна помешать тому, чтобы квалифицировать тот или иной участок как находящийся в пользовании сельскохозяйственного товаропроизводителя.

То есть такая регистрация/нерегистрация не должна помешать тому, чтобы квалифицировать тот или иной участок как находящийся в пользовании сельскохозяйственного товаропроизводителя.

А значит, мнение налоговиков о неосвобождении физлиц — арендодателей земельных участков, земельных долей (паев) от уплаты земельного налога в случае, если договоры аренды не прошли государственную регистрацию, можно смело игнорировать. Во всяком случае, у ваших арендодателей — собственников земельных паев есть все шансы отстоять причитающуюся им льготу по земельному налогу в судебном порядке.

Подарить земельный пай \ Акты, образцы, формы, договоры \ Консультант Плюс

]]>Подборка наиболее важных документов по запросу Подарить земельный пай (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Подарить земельный пай Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 210 «Налоговая база» главы 23 «Налог на доходы физических лиц» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган доначислил главе КФХ НДФЛ, поскольку счел, что из налоговой базы по НДФЛ была неправомерно исключена стоимость земельных долей в праве общей долевой собственности в землях совхозов, полученных от физических лиц по договорам дарения.

Ситуация: Как подарить земельный участок?

(«Электронный журнал «Азбука права», 2021)Однако в случае дарения доли земельного участка из земель сельскохозяйственного назначения, если число участников долевой собственности на земельный участок из земель сельскохозяйственного назначения превышает пять, собственник земельной доли вправе подарить ее только другому участнику долевой собственности, сельскохозяйственной организации или гражданину — члену крестьянского (фермерского) хозяйства, использующим данный земельный участок.

Ситуация: Когда нужно подать декларацию 3-НДФЛ и уплатить налог?

(«Электронный журнал «Азбука права», 2021)Подавать декларацию и уплачивать налог нужно, только если вам были подарены: недвижимое имущество (дом, квартира, земельный участок и др.), транспортные средства, акции, доли или паи. При этом подарок должен быть получен от физлиц, которые не являются индивидуальными предпринимателями, а также членами вашей семьи и (или) близкими родственниками (супругом (супругой), родителями и детьми (в том числе усыновителями и усыновленными), бабушкой, дедушкой, внуками, братьями и сестрами) (пп. 7 п. 1 ст. 228, п. 18.1 ст. 217 НК РФ; ст. 14 СК РФ).

Ізмаїльська районна рада — Заканчивается срок уплаты налога на землю.

Заканчивается срок уплаты налога на землю.

Измаильская ОГНИ ГУ Министерства доходов и сборов в Одесской области сообщает, что статьями 269 и 270 Налогового кодекса Украины от 02.12.2010г. № 2755-VI с изменениями и дополнениями определено, что плательщиками земельного налога являются собственники земельных участков, земельных частей (паев) и землепользователи, а объектами налогообложения земельным налогом являются земельные участки, которые находятся в собственности или пользовании, и земельные части (паи), которые находятся в собственности.

Плата за землю начисляется в виде земельного налога или арендной платы, которая определяется в зависимости от денежной оценки земель. Согласно статьи 274 Налогового кодекса ставка налога за земельные участки, нормативная оценка которых проведена, устанавливается в размере одного процента от этой оценки.

В соответствии со статьей 281 Налогового кодекса не взыскивается плата за земельные участки в пределах норм, установленных Земельным Кодексом, с инвалидов I и II групп, граждан, которые воспитывают трех и больше детей до 18 лет, пенсионеров (по возрасту), а также других лиц, которые пользуются льготами соответственно Закона Украины „О статусе ветеранов войны, гарантии их социальной защиты”, граждан, которым в установленном порядке выдано удостоверения пострадавших вследствие Чернобыльской катастрофы.

Собственники земельных паев, которые оформили государственный акт на право собственности земельного пая, являются плательщиками налога на землю. Но если собственник пая передал в аренду земельный пай плательщику фиксированного сельскохозяйственного налога, то он освобождается от уплаты земельного налога.

Земельный налог, а также арендная плата за земельные участки государственной и коммунальной собственности согласно п.287.5 ст.287 Налогового кодекса физическими лицами оплачивается на протяжении 60 дней с даты вручения налогового уведомления-решения.

В случае неуплаты налогового обязательства до окончания предельного срока, налогоплательщик согласно статьи 126 Кодекса обязан уплатить штраф в размерах:

— при задержке до 30 календарных дней включительно — в размере 10% погашенной суммы налогового долга,

-при задержке более 30 календарных дней — в размере 20% погашенной суммы налогового долга.

Согласно п.129.4 статьи 129 Кодекса за несвоевременную уплату налога начисляется пеня на сумму налогового долга (включая суммы штрафных санкций ) из расчета 120 процентов годовых учетной ставки Национального банка Украины, действующей на день возникновения такого налогового долга.

Учитывая важность своевременного поступления налогов в бюджет, Измаильская ОГНИ просит всех плательщиков своевременно платить необходимые платежи, не допуская задолженности по налогам.

Дополнительную информацию можно получить по телефону 7-29-10.

Пресс-служба Измаильской ОГНИ

ГУ Миндоходов в Одесской области»

Декларирование — 2020: земельный пай в аренду

Ст.67 Конституции Украины установлено: каждый гражданин обязан платить налоги и сборы в порядке и размерах, установленных законом и ежегодно подавать в контролирующие органы по месту регистрации декларацию о своем имущественном состоянии и доходах (далее — Декларация) за прошлый год в порядке, установленном законом.

Порядок декларирования доходов, полученных физическими лицами, регулируется нормами Налогового кодекса Украины от 2 декабря 2010 № 2755-VI (далее — НКУ), согласно нормам которого подавать декларации обязаны и единоличники, которые самостоятельно обрабатывают собственные земельные участки (паи) общей площадью более 2 га и получают доходы от продажи сельскохозяйственной продукции (пп. 165.1.24 ст. 165 НКУ).

165.1.24 ст. 165 НКУ).

Кроме того, при получении в 2019 году доходов от сдачи в аренду (субаренду, эмфитевзис) земельного участка сельскохозяйственного назначения, земельной доли (пая), имущественного пая другому физическому лицу — арендатору, не является налоговым агентом (самозанятым лицом), арендодатель (гражданин -одноосибник) определяет свои налоговые обязательства по результатам такого года в годовой налоговой декларации и уплачивает налог с таких доходов по своему налоговому адресу.

Доходы от продажи сельскохозяйственной продукции, выращенной на собственных земельных участках площадью более 2 га, и доходы от предоставления собственных земельных участков в аренду другому физическому лицу подлежат налогообложению налогом на доходы физических лиц (далее — НДФЛ) по ставке 18% и военным сбором по ставке 1,5%.

Дополнительно сообщаем, что физические лица, единолично обрабатывают земельные участки (паи) и получают доходы от продажи собственной сельскохозяйственной продукции, имеют возможность осуществлять такую деятельность по выращиванию сельскохозяйственных культур, зарегистрировавшись субъектами хозяйствования — физическими лицами предпринимателями, с уплатой соответствующих налогов и сборов в бюджет и единого взноса на общеобязательное государственное социальное страхование — в соответствующие целевые фонды, согласно требованиям действующего законодательства.

Обращаем внимание, что согласно пп. 47.1.2. ст. 47 НКУ ответственность за составление налоговой отчетности несут физические лица — налогоплательщики и их законные или уполномоченные представители в случаях, предусмотренных законом.

Учитывая вышеизложенное, по результатам 2019 физическим лицам, осуществляющим указанные выше виды деятельности, необходимо подать в 1 июля 2020 декларацию об имущественном состоянии и доходах.

Уплатить сумму налогового обязательства, плательщиками определены в декларации к уплате, необходимо до 1 октября 2020 года.

Обращаем внимание, Декларация подается налогоплательщиками по месту своего налогового адреса в один из таких способов (по выбору):

- лично или уполномоченным на это лицом;

- направляется по почте с уведомлением о вручении и с описью вложения. В таком случае налогоплательщик обязан осуществить такое отправление не позднее чем за пять дней до истечения предельного срока представления налоговой декларации;

- средствами электронной связи в электронной форме с соблюдением требований законов по электронному документообороту. При этом, налогоплательщик обязан осуществить такое отправление не позднее окончания последнего часа дня, в котором истекает такой предельный срок.

При этом, налогоплательщик обязан осуществить такое отправление не позднее окончания последнего часа дня, в котором истекает такой предельный срок.

При этом, налогоплательщик обязан осуществить такое отправление не позднее окончания последнего часа дня, в котором истекает такой предельный срок.Напоминаем! При направлении декларации средствами электронной связи граждане могут воспользоваться электронным сервисом в «Электронном кабинете» (https://cabinet.tax.gov.ua/), который предусматривает частичное автоматическое заполнение декларации на основании учетных данных плательщика, сведений о начисленных (выплаченных ) доходов, имеющихся в Государственном реестре физических лиц — плательщиков налогов и сведений по объектам недвижимого (движимого) имущества.

Справка: Декларация подается по форме, утвержденной приказом Министерства финансов Украины от 02.10.15 № 859 (в редакции от 25.04.2019 № 177).

od.tax.gov.ua

Налогообложение стоимости земли — Решения для местного жилья

В городах, поселках и округах, использующих налогообложение стоимости земли, владелец пустующего участка будет платить ту же сумму налога на имущество, что и владелец соседнего участка такого же размера, который включает в себя четырехэтажный многоквартирный дом. При разделенном налогообложении, варианте налогообложения стоимости земли, земля облагается налогом по более высокой ставке, чем улучшения. Хотя эти подходы не получили широкого распространения в США, они препятствуют спекуляции и владению пустыми участками и побуждают владельцев пустующих или малоиспользуемых участков вносить улучшения, которые увеличивают их доходы, не беспокоясь о налоговых последствиях.Сообщество получает выгоду от увеличения инвестиций, которые позволяют продуктивно использовать ранее пустующую или недоиспользуемую недвижимость. В зависимости от контекста налогообложение стоимости земли может способствовать увеличению предложения жилья, а также оживлению районов с большим количеством незанятой недвижимости. Однако маловероятно, что это приведет к какому-либо дальнейшему развитию объектов, которые уже достигли или близки к своему максимальному потенциалу на основе текущего зонирования.

При разделенном налогообложении, варианте налогообложения стоимости земли, земля облагается налогом по более высокой ставке, чем улучшения. Хотя эти подходы не получили широкого распространения в США, они препятствуют спекуляции и владению пустыми участками и побуждают владельцев пустующих или малоиспользуемых участков вносить улучшения, которые увеличивают их доходы, не беспокоясь о налоговых последствиях.Сообщество получает выгоду от увеличения инвестиций, которые позволяют продуктивно использовать ранее пустующую или недоиспользуемую недвижимость. В зависимости от контекста налогообложение стоимости земли может способствовать увеличению предложения жилья, а также оживлению районов с большим количеством незанятой недвижимости. Однако маловероятно, что это приведет к какому-либо дальнейшему развитию объектов, которые уже достигли или близки к своему максимальному потенциалу на основе текущего зонирования.

Подход

Города, поселки и округа, решившие внедрить политику налогообложения стоимости земли, должны сначала оценить стоимость каждого земельного участка в юрисдикции без привязки к каким-либо постройкам на земле. Эта оценка будет основываться на рыночной стоимости земли, если бы она была свободной, которая учитывает потенциал развития участка в соответствии с действующими правилами землепользования, а также доступ к существующим и планируемым удобствам и общественной инфраструктуре. Затем эти значения необходимо регулярно проверять и корректировать, так же как и стоимость домов в соответствии с действующей системой налогообложения собственности, с возможностью для землевладельцев подать апелляцию, если они не согласны с оценочной стоимостью. Стоимость в долларах, присвоенная имуществу, в отношении которого применяется местная налоговая ставка. для определения налога на имущество.Оценочная стоимость имущества, как правило, равна оценке рыночной стоимости имущества или равной части суммы..

Эта оценка будет основываться на рыночной стоимости земли, если бы она была свободной, которая учитывает потенциал развития участка в соответствии с действующими правилами землепользования, а также доступ к существующим и планируемым удобствам и общественной инфраструктуре. Затем эти значения необходимо регулярно проверять и корректировать, так же как и стоимость домов в соответствии с действующей системой налогообложения собственности, с возможностью для землевладельцев подать апелляцию, если они не согласны с оценочной стоимостью. Стоимость в долларах, присвоенная имуществу, в отношении которого применяется местная налоговая ставка. для определения налога на имущество.Оценочная стоимость имущества, как правило, равна оценке рыночной стоимости имущества или равной части суммы..

Сторонники налогообложения стоимости земли утверждают, что этот подход принесет ряд преимуществ, в том числе:

- Препятствование спекуляции на пустырях, выделенных под застройку, поскольку землевладельцы будут платить за пустующие участки ту же сумму налогов, что и за участки, предназначенные для продуктивного использования

- Поощрение развития и выгодного использования земли в районах с более низкой стоимостью и засыпкой, поскольку улучшения не будут облагаться налогом, а низкие налоги на малоценную землю могут стимулировать новое строительство

- Увеличение стоимости владения землей, что, в свою очередь, снизит цены на землю и потенциально снизит стоимость жилья

В то время как более 30 стран приняли системы налогообложения стоимости земли, трудно найти примеры населенных пунктов в США. С., которые собирают налоги на имущество только со стоимости земли. Вместо этого налоги на основное имущество обычно добавляются к оценке любых улучшений. Системы налогообложения с раздельной ставкой были несколько более популярны: они были приняты в 20 юрисдикциях Пенсильвании и разрешены в Роаноке и округе Фэрфакс, штат Вирджиния, а также на экспериментальной основе в трех муниципалитетах Коннектикута. В Питтсбурге, штат Пенсильвания, с 1913 по 2001 год применялось налогообложение по раздельной ставке. Считается, что этот вариант налогообложения стоимости земли, при котором улучшения на участке облагаются налогом по отдельной и более низкой ставке, чем основная земля, помог оживить стареющие центры города (см. Пример ниже).

С., которые собирают налоги на имущество только со стоимости земли. Вместо этого налоги на основное имущество обычно добавляются к оценке любых улучшений. Системы налогообложения с раздельной ставкой были несколько более популярны: они были приняты в 20 юрисдикциях Пенсильвании и разрешены в Роаноке и округе Фэрфакс, штат Вирджиния, а также на экспериментальной основе в трех муниципалитетах Коннектикута. В Питтсбурге, штат Пенсильвания, с 1913 по 2001 год применялось налогообложение по раздельной ставке. Считается, что этот вариант налогообложения стоимости земли, при котором улучшения на участке облагаются налогом по отдельной и более низкой ставке, чем основная земля, помог оживить стареющие центры города (см. Пример ниже).

Переход на систему налогообложения стоимости земли или даже на налогообложение с раздельной ставкой потребует крупной кампании по просвещению общественности, а также корректировки практики начисления и сбора налогов. Это изменение, скорее всего, встретит серьезное противодействие, поскольку его последствия будут неравномерно и наиболее остро ощущаться владельцами дорогостоящей собственности, где на долю земли приходится относительно большая доля общей стоимости. Для этих пользователей отмена налогов на стоимость зданий и других улучшений собственности лишь частично компенсирует увеличение обязательств по уплате налога на недвижимость и снижение цены их земли.Некоторые экономисты также ставят под сомнение способность системы налогообложения стоимости земли генерировать достаточный доход для поддержки деятельности местных органов власти. Это опасение может иметь значение для системы, в которой налог на стоимость земли заменит все налоги, но, как правило, не применяется в системе, где налог на стоимость земли или налогообложение с раздельной ставкой просто заменит традиционный налог на имущество и принесет аналогичную сумму дохода.

Для этих пользователей отмена налогов на стоимость зданий и других улучшений собственности лишь частично компенсирует увеличение обязательств по уплате налога на недвижимость и снижение цены их земли.Некоторые экономисты также ставят под сомнение способность системы налогообложения стоимости земли генерировать достаточный доход для поддержки деятельности местных органов власти. Это опасение может иметь значение для системы, в которой налог на стоимость земли заменит все налоги, но, как правило, не применяется в системе, где налог на стоимость земли или налогообложение с раздельной ставкой просто заменит традиционный налог на имущество и принесет аналогичную сумму дохода.

Другие соображения

Не облагаемая налогом земля

Населенные пункты, которые рассчитывают на систему налогообложения стоимости земли или дифференцированного налогообложения для финансирования значительной части местного бюджета, могут столкнуться с проблемами, если относительно большая часть земли находится в государственной собственностиЗемли, принадлежащие правительству, включая школьные здания, государственные больницы и парковки и др. или принадлежат некоммерческим организациям и, следовательно, не облагаются налогом. Могут потребоваться дополнительные источники финансирования, чтобы восполнить пробел, вызванный невозможностью начислить налоги на это имущество.

или принадлежат некоммерческим организациям и, следовательно, не облагаются налогом. Могут потребоваться дополнительные источники финансирования, чтобы восполнить пробел, вызванный невозможностью начислить налоги на это имущество.

Пример

В 1975 году Гаррисберг, штат Пенсильвания, была принята налоговая система с раздельной ставкой, согласно которой земля облагалась налогом в два раза больше, чем здания на этой земле. Ставки со временем корректировались, и разница увеличилась до соотношения 6:1 (ставка земельного налога к ставке налога на здания). Некоторые считают, что этот подход помог оживить столицу, что привело к новым инвестициям с более высокой плотностью, росту рабочих мест и инвестиций со стороны работодателей, резкому сокращению количества вакантных строений и увеличению налоговых поступлений в город.

Связанные ресурсы

- Оценка теории и практики налогообложения стоимости земли, Линкольнский институт земельной политики (2010 г. ) — этот обзор преимуществ подхода к налогообложению на основе стоимости земли включает раздел, посвященный американскому и международному опыту в области налогообложения стоимости земли и налогообложения по разным ставкам. Краткий обзор также включает разделы, описывающие исследования рыночного воздействия стоимости земли или налогообложения по разным ставкам, а также детализирующие юридические, административные и политические проблемы.

- Налог на стоимость земли Генри Джорджа: идея, время которой пришло? Американские дела (февраль 2018 г.) — в этой статье прослеживается история налога на стоимость земли и описываются варианты подхода, который впервые отстаивал Генри Джордж в 1800-х годах.

- Налог на стоимость земли: альтернатива налогу на имущество, блог NAHB Eye On Housing (ноябрь 2013 г.) — в этом сообщении в блоге представлен краткий обзор налога на стоимость земли и того, как он применяется в США

- Налогообложение стоимости земли: может ли это работать сегодня? Линкольнский институт земельной политики (март 1998 г. ) — В этой статье обобщаются материалы конференции по налогообложению стоимости земли, проведенной Линкольнским институтом, включая обсуждение документов, представленных в связи с конференцией.

- Сорняки: налог на стоимость земли, объяснение (вслух), Vox (2016 г.) — этот подкаст представляет собой введение в концепцию налогообложения стоимости земли, включая потенциальные преимущества и препятствия для широкого внедрения в США

) — этот обзор преимуществ подхода к налогообложению на основе стоимости земли включает раздел, посвященный американскому и международному опыту в области налогообложения стоимости земли и налогообложения по разным ставкам. Краткий обзор также включает разделы, описывающие исследования рыночного воздействия стоимости земли или налогообложения по разным ставкам, а также детализирующие юридические, административные и политические проблемы.

) — этот обзор преимуществ подхода к налогообложению на основе стоимости земли включает раздел, посвященный американскому и международному опыту в области налогообложения стоимости земли и налогообложения по разным ставкам. Краткий обзор также включает разделы, описывающие исследования рыночного воздействия стоимости земли или налогообложения по разным ставкам, а также детализирующие юридические, административные и политические проблемы. ) — В этой статье обобщаются материалы конференции по налогообложению стоимости земли, проведенной Линкольнским институтом, включая обсуждение документов, представленных в связи с конференцией.

) — В этой статье обобщаются материалы конференции по налогообложению стоимости земли, проведенной Линкольнским институтом, включая обсуждение документов, представленных в связи с конференцией.Налог на передачу собственности | Департамент налогов

Обзор

Налог на передачу собственности — это налог на передачу права собственности на недвижимое имущество в Вермонте. Налог применяется как к передаче собственности по документам, так и к приобретению контрольного пакета акций предприятия с правом собственности на недвижимость.

Как подать и оплатить

Есть два способа подать декларацию, когда передача осуществляется по делу:

Онлайн

Электронный файл через myVTax.

Возврат бумаги

Составители налоговых деклараций, подающие более пяти деклараций или запросов на сертификаты в течение календарного года, должны использовать myVTax для подачи. Если вы подаете менее пяти деклараций, вы можете заказать формы через Интернет или связавшись с нами по телефону (802) 828-2515.

Если вы подаете менее пяти деклараций, вы можете заказать формы через Интернет или связавшись с нами по телефону (802) 828-2515.

Как сделать платеж

Налог уплачивается в течение 30 дней с даты закрытия.

Онлайн

Вы можете оплачивать в электронном виде на myVTax.

По почте

Пожалуйста, сделайте чеки, подлежащие оплате в Департамент налогов штата Вермонт, и заполните форму PTT-173, Ваучер на оплату передачи имущества. Отправьте платеж и ваучер по адресу:

Департамент налогов штата Вермонт

133 State Street

Montpelier, VT 05633-1401

Как зарегистрировать и оплатить контрольный пакет акций

Чтобы сообщить о передаче или приобретении прямого или косвенного контрольного пакета акций любого лица, имеющего право собственности, заполните Форму PTT-182, Управление передачей собственности, используя myVTax.Налог уплачивается в течение 30 дней с момента передачи. Вы можете заплатить электронным способом с помощью myVTax или чеком. Пожалуйста, сделайте чеки, подлежащие оплате в Департамент налогов штата Вермонт, и заполните форму PTT-173, Ваучер на оплату передачи собственности.

Пожалуйста, сделайте чеки, подлежащие оплате в Департамент налогов штата Вермонт, и заполните форму PTT-173, Ваучер на оплату передачи собственности.

Если у вас есть вопросы или вам нужна помощь в подаче деклараций, свяжитесь с Департаментом по телефону (802) 828-6851 или по адресу: [email protected].

Формы и инструкции

Публикации и руководства

| Номер | Титул | |

|---|---|---|

| ФС-1042 | Налоговая декларация о передаче собственности (PT-172): формы, приемлемые для подачи в Vermont Towns | |

| ФС-1137 | Городские клерки: Когда отправлять бумажные версии налоговой декларации о передаче собственности по почте штату | |

| ФС-1276 | Когда применять налог на передачу собственности и надбавку за чистую воду | |

| ГБ-1150 | Руководство myVTax для лиц, занимающихся листингом и оценкой: как искать налоговые декларации о передаче собственности | |

| ГБ-1130 | Руководство myVTax: как войти в систему и подать налоговую декларацию о передаче собственности | |

| ГБ-1222 | Руководство myVTax: регистрация адвоката, налогового специалиста или арендодателя |

Для городских служащих

Для записи допустимы следующие формы:

| Приемлемые налоговые формы | |

|---|---|

| Дата закрытия | Номер формы |

До июня 2015 г. | Доступен онлайн через myVTax.Принимаются все предыдущие бумажные формы. |

| июнь 2015 г. — 7 декабря 2016 г. | Доступен онлайн через myVTax или PTT-172 (бумажная форма изменена в июне 2015 г.) |

| 8 декабря 2016 г. — текущий | Доступен онлайн через myVTax или PTT-172 (бумажная форма изменена в июне 2017 г.) |

*Снято с производства 7 декабря 2016 г.

Прейскурант

| Когда применять налог на передачу собственности и надбавку за чистую воду | ||||

|---|---|---|---|---|

| Вид собственности | Облагаемая налогом стоимость | 0.5% Налог на передачу собственности | 1,25% Налог на передачу собственности | 0,2% Доплата за чистую воду |

| Не основное место жительства | Все | ✔ | ✔ | |

| Основное место жительства | 0–100 000 долларов | ✔ | ||

| Предельная стоимость > 100 000 долларов США | ✔ | ✔ | ||

| Основное место жительства, приобретенное с помощью VHFA, VCTF или USDA Assistance | 0–110 000 долларов США | |||

| 110 000–200 000 долл. США | ✔ | |||

| Предельная стоимость > 200 000 долларов США | ✔ | ✔ | ||

Основное место жительства

- 0.005 на первые 100 000 долларов

- 0,0145 на балансе

Ипотека, полученная через VT жилищное финансовое агентство/VT Housing & Conservation Trust Fund или Министерство сельского хозяйства и развития сельских районов США

- Первые 110 000 долларов не облагаются налогом

- 0,0125 на остаток по цене покупки от 110 001 до 200 000 долларов США

- 0,0145 на остаток покупной цены свыше 200 000 долларов США.

Земли, включенные в государственные программы оценки стоимости использования

- 0.005 Имущество, переданное до 1 июля 2011 г.

- 0,0125 Недвижимость, переданная 1 июля 2011 г. или после этой даты и до 16 июня 2015 г.

- 0,0145 для имущества, переданного после 16 июня 2015 г.

или после этой даты и до 16 июня 2015 г.

или после этой даты и до 16 июня 2015 г.Существуют льготы по налогу на передачу собственности на первые 110 000 долларов США стоимости собственности, передаваемой при получении покупателем ипотечного кредита:

- производства США.Департамент сельского хозяйства и развития сельских районов или

- приобретено Жилищно-финансовым агентством штата Вермонт.

- Прямые жилищные ссуды Министерства сельского хозяйства США по развитию сельских районов не облагаются налогом на первые 110 000 долларов США, поскольку они являются ипотечными кредитами, которые Министерство сельского хозяйства США обязалось предоставить заемщику.

- Ипотечные кредиты, приобретенные Агентством жилищного строительства и финансов Вермонта, не облагаются налогом на первые 110 000 долларов США, поскольку они представляют собой ипотечные кредиты, которые VHFA обязалась приобрести у первоначального кредитора.

- Гарантированные ссуды на развитие сельских районов Министерства сельского хозяйства США не освобождаются от уплаты. USDA не обязуется делать или покупать эти типы ипотечных кредитов. Вместо этого USDA гарантирует кредит, который предоставляется финансовым учреждением. USDA заплатит кредитору, если заемщик не выполнит обязательства, но заемщик должен будет выплатить USDA. Эта договоренность не является ни обязательством предоставить ипотечный кредит, ни обязательством приобрести ипотечный кредит.

Часто задаваемые вопросы

Когда следует подавать налоговую декларацию о передаче собственности?

Передача по акту:

- Налоговая декларация о передаче собственности должна быть подана городскому служащему всякий раз, когда акт(ы) о передаче права собственности на недвижимое имущество доставляется городскому служащему для регистрации.Городской клерк не может зарегистрировать какой-либо акт, если он не сопровождается заполненной налоговой декларацией о передаче собственности.

Передача путем приобретения контрольного пакета акций:

- Налоговая декларация о передаче собственности должна быть подана непосредственно в Департамент налогов в течение 30 дней после передачи или приобретения. Чтобы сообщить о передаче или приобретении прямого или косвенного контрольного пакета акций любого лица, имеющего право собственности, заполните Форму PTT-182 «Передача контрольного пакета акций» с использованием myVTax.Если у вас есть вопросы, свяжитесь с Департаментом по телефону (802) 828-6851 или по адресу [email protected].

Что такое «контрольный пакет акций»?

Для корпораций:

- 50 или более процентов общего количества голосов всех классов акций корпорации или

- 50 или более процентов капитала корпорации или

- 50 или более процентов прибыли корпорации или

- 50 или более процентов бенефициарного участия в голосующих акциях корпорации.

Для товариществ, ООО, ассоциаций, трастов и других организаций:

- 50 или более процентов капитала предприятия или

- 50 или более процентов прибыли предприятия или

- 50 или более процентов бенефициарного участия в организации.

Кто несет ответственность за уплату налога?

Когда передача осуществляется по акту, покупатель или получатель несет ответственность за уплату налога на передачу.

При приобретении контрольного пакета акций предприятия, владеющего правом собственности, лицо, осуществляющее приобретение, несет ответственность.Все лица, действующие совместно с целью приобретения контрольного пакета акций, несут индивидуальную ответственность, но должны подать только один отчет, отражающий их совместное приобретение контрольного пакета акций.

ДОПОЛНИТЕЛЬНЫЕ РЕСУРСЫ

Статистика налога на передачу собственности

Гербовый сбор Земельный налог: Долевая собственность

Возможно, вам придется заплатить гербовый сбор за землю ( SDLT ), если вы покупаете недвижимость по схеме долевой собственности, управляемой утвержденным государственным органом.

Сюда входят:

- местные жилищные органы

- жилищные товарищества

- жилищные фонды

- Управление жилищного строительства Северной Ирландии

- Комиссия по новым городам

- корпорации развития

Вы можете выбрать:

- произвести разовый платеж исходя из рыночной стоимости имущества («выбор рыночной стоимости»)

- оплата SDLT поэтапно

Выбор рыночной стоимости

Подайте декларацию и заплатите SDLT по тарифу для проживания.Используйте общую рыночную стоимость имущества, чтобы рассчитать, сколько платить, даже если вы покупаете только долю.

После этого вы больше не платите SDLT , даже если впоследствии вы купите большую долю в собственности.

Пример

Вы платите 70 000 фунтов стерлингов, чтобы купить 50% акций недвижимости с рыночной стоимостью 140 000 фунтов стерлингов.

Если вы покупаете свою акцию:

- в период с 8 июля 2020 г. по 30 сентября 2021 г., SDLT не требуется для оплаты

- с 1 октября 2021 года вы должны заплатить SDLT в размере 300 фунтов стерлингов (0% при 125 000 фунтов стерлингов и 2% при 15 000 фунтов стерлингов)

Если вы впервые покупаете акции и покупаете свою первую акцию 1 июля 2021 года или позже, вы также можете иметь право на получение скидки (льготы), которая означает, что вы будете платить меньше налогов или не платить их вообще.

HM Revenue and Customs (HMRC) имеет руководство по SDLT , если у вас нет права собственности.

Оплата поэтапно

Вы делаете свой первый платеж SDLT по цене, которую вы платите за аренду («арендная надбавка»), если она превышает пороговое значение SDLT . Если арендная плата ниже порога, вы не платите SDLT на этом этапе, но вам все равно нужно подать декларацию.

Возможно, вам придется доплатить SDLT , если общая арендная плата в течение срока аренды (известная как «чистая приведенная стоимость») превышает пороговое значение SDLT .

Рассчитайте это на калькуляторе HMRC SDLT . Вы платите SDLT в размере 1 % от суммы, превышающей порог, — добавьте ее к любым SDLT , которые вы платите за арендную плату.

SDLT если вы покупаете больше акцийЕсли вы покупаете дополнительные доли в собственности, вам не нужно больше платить SDLT или отправлять возврат в HMRC, пока вы не станете владельцем более 80% акций.

Как только ваша доля в собственности превысит 80%, вы должны отправить декларацию и оплатить SDLT по телефону:

- транзакция, которая принесла вам более 80%

- любые транзакции после этого

Расчет вашего

SDLTЧтобы рассчитать SDLT , если вы покупаете больше акций, которые приносят вам более 80%:

Рассчитайте SDLT, подлежащий уплате, на общую сумму, которую вы заплатили за недвижимость на сегодняшний день, включая любые суммы, с которых вы не уплатили налог.

Используйте ставку SDLT, действовавшую на момент покупки новой доли. Например, если общая сумма ваших покупок до 8 июля 2020 г. составила 160 000 фунтов стерлингов, причитающийся SDLT составит 700 фунтов стерлингов.Разделите сумму, которую вы платите за эту акцию, на общую сумму, которую вы заплатили за недвижимость на сегодняшний день. Например, если вы платите 40 000 фунтов стерлингов за эту акцию, разделите 40 000 фунтов стерлингов на 160 000 фунтов стерлингов = 0,25.

Умножьте две цифры, например, SDLT в размере 700 фунтов стерлингов, умноженный на 0,25 = 175 фунтов стерлингов. Это сумма, которую вам нужно будет заплатить в SDLT за эту акцию.

Используйте ставку SDLT, действовавшую на момент покупки новой доли. Например, если общая сумма ваших покупок до 8 июля 2020 г. составила 160 000 фунтов стерлингов, причитающийся SDLT составит 700 фунтов стерлингов.

Используйте ставку SDLT, действовавшую на момент покупки новой доли. Например, если общая сумма ваших покупок до 8 июля 2020 г. составила 160 000 фунтов стерлингов, причитающийся SDLT составит 700 фунтов стерлингов. Если вы заплатили менее 500 000 фунтов стерлингов за свою собственность в период с 8 июля 2020 г. по 30 июня 2021 г. или менее 250 000 фунтов стерлингов в период с 1 июля 2021 г. по 30 сентября 2021 г., сумма SDLT, которую вам нужно будет заплатить за любые дополнительные акции было бы нулем. Это связано с временной скоростью SDLT.

Это связано с временной скоростью SDLT.

Дополнительный налог, если платежи связаны

Возможно, вам придется доплатить SDLT за предыдущие акции, если они станут «связанными» с более поздними акциями. Акции становятся связанными только после того, как вы владеете более 80% собственности.

Тайвань вносит поправки в закон о налоге на прирост капитала для передачи недвижимости

14 июля 2021 г.

2021-1344

Тайвань вносит поправки в закон о налоге на прирост капитала для передачи недвижимости

Резюме

Taiwan Leg 0 1 поправка к действующему закону о налоге на прирост капитала в отношении передачи недвижимого имущества (Новый закон). Новый закон вступает в силу с 1 июля 2021 года и конкретно применяется к передаче недвижимого имущества, приобретенного 1 января 2016 года или после этой даты.Закон о налоге на прирост капитала до поправок применяется к передаче недвижимого имущества, приобретенного до 1 января 2016 года. В соответствии с новым законом ставки налога на прирост капитала, полученного в результате передачи недвижимого имущества, были увеличены, а налог на прирост капитала при косвенной передаче акций ( где передаваемые акции являются «богатыми недвижимым имуществом»).

В соответствии с новым законом ставки налога на прирост капитала, полученного в результате передачи недвижимого имущества, были увеличены, а налог на прирост капитала при косвенной передаче акций ( где передаваемые акции являются «богатыми недвижимым имуществом»).

В данном налоговом сообщении кратко излагаются основные изменения, внесенные Новым законом.

Подробное обсуждение

Новый закон внес поправки в действующее законодательство о налоге на прирост капитала в отношении передачи недвижимого имущества путем: (1) увеличения прогрессивных налоговых ставок; (2) расширение сферы налогообложения; и (3) сокращение вычетов при расчете прироста капитала.

Увеличение прогрессивных налоговых ставок

Налог на прирост капитала при передаче недвижимого имущества, расположенного на Тайване, облагается налогом по прогрессивным ставкам в зависимости от различных периодов владения, как указано ниже.

для компаний для компаний

7 Пост-изменение | |||||

Real Property Holding | налоговая ставка | Real Holiday Poir | |||

Resident Company | Без промежуточного периода | 20% | менее 2 Годы | 45% | |

2-5 лет | 35% | ||||

более 5 лет | 20% | ||||

Менее 1 года | 45% 900 03 | Менее 2 лет | 45% | ||

более 1 года | 35% | 35% | Более 2 лет | 35% |

для людей

Post-Mementment Real Property Holding налог Оценить налога резидентский индивидуальный менее 1 года 45% менее 2 лет 45% 1-2 года 35% 2-5 лет 35% 35% 2-10 лет 20% 5-10 лет 20% | ||||||||||||||||

Более 10 лет | 15% | Более 10 лет | 11||||||||||||||

Безрисусное лицо | Менее чем 1 год | 45% | 1 | 45% | ||||||||||||

Более 1 года | 35% | Более 2 лет | 35% |

Расширение сферы налогообложения

Передача предварительно проданных кондоминиумов/домов

По новому Согласно Закону, передача предварительно проданных кондоминиумов/домов (с землей или без земли) компаниями рассматривается как передача недвижимого имущества, и полученный от этого прирост капитала облагается прогрессивными ставками, перечисленными выше (до принятия Нового закона такая передача была не облагаемое налогом событие). Соответствующие затраты на приобретение предварительно проданного кондоминиума/дома могут быть вычтены из суммы сделки при расчете суммы налога на прирост капитала.

Соответствующие затраты на приобретение предварительно проданного кондоминиума/дома могут быть вычтены из суммы сделки при расчете суммы налога на прирост капитала.

Косвенная передача акций

До принятия Нового закона прибыль, полученная от передачи акций иностранной компании, облагалась налогом на прирост капитала при передаче недвижимого имущества, если стоимость передаваемых акций в основном состояла из тайваньской недвижимости (т. е. если более 50% стоимости акций или акционерного капитала рассматриваемой компании составляла тайваньская недвижимость, акции считались «богатыми недвижимостью»).Такая прибыль, полученная от передачи, будет реклассифицирована как прирост капитала от передачи недвижимого имущества, а не как передача квалифицированных ценных бумаг, и будут применяться прогрессивные налоговые ставки. На основании дополнительных указаний, опубликованных 30 июня 2021 года, стоимость акций и уставного капитала определяется на основе стоимости чистых активов из финансовой отчетности компании.

В соответствии с новым законом, если акции «богаты недвижимым имуществом», независимо от того, принадлежат ли они иностранной компании или тайваньской компании, прибыль, полученная от них, будет реклассифицирована как прирост капитала от передачи недвижимого имущества и прогрессивные ставки в соответствии с новым законом будут применяться с 1 июля 2021 года.То есть Новый закон также применяется к косвенной передаче иностранных или тайваньских акций в результате передачи акций иностранной компании, если передаваемые акции являются имущественными.

В соответствии с Новым законом расчет порога «богатого недвижимого имущества» может отличаться от расчета в соответствии с применимым соглашением об избежании двойного налогообложения. Вместо того, чтобы использовать стоимость чистых активов из финансовой отчетности для определения стоимости компании, налоговые соглашения обычно используют общую стоимость активов без учета долгов или других обязательств при определении того, являются ли акции компании «реальным богатством», и поэтому потребуется дополнительный анализ. когда страна-резидент налогоплательщика имеет налоговое соглашение с Тайванем.

Уменьшенные вычеты при расчете прироста капитала

Приростная стоимость в соответствии с «дополнительным налогом на стоимость земли», основанная на ценах, оцененных государством, может быть вычтена при расчете прироста капитала в соответствии с законом до внесения поправок. Однако в соответствии с Новым законом дополнительная стоимость, разрешенная к вычету, ограничивается суммой, накопленной с момента последней передачи недвижимого имущества, а не общей дополнительной суммой с момента завершения строительства недвижимого имущества.

Последствия

Многонациональные предприятия с недвижимым имуществом, расположенным на Тайване, должны учитывать влияние Нового закона на любую потенциальную передачу недвижимого имущества, включая любую реструктуризацию.

_________________________________________

За дополнительной информацией по данному предупреждению обращайтесь:

Ernst & Young (Тайвань), Тайбэй

Ernst & Young LLP (США), Asia Pacific Business Group, New York _________________________________________ КОНЕЧНОЕ ПРИМЕЧАНИЕ Выплаты PILT помогают местным органам власти выполнять такие жизненно важные услуги, как пожаротушение и охрана полиции, строительство государственных школ и дорог, а также поисково-спасательные операции. Платежи PILT производятся ежегодно за освобожденные от налогов федеральные земли, находящиеся в ведении органов Министерства внутренних дел, включая Бюро управления земельными ресурсами, Службу национальных парков, Службу рыболовства и дикой природы США и Бюро мелиорации. Кроме того, платежи PILT охватывают федеральные земли, находящиеся в ведении США.S. Forest Service, Инженерный корпус армии США и Комиссия по смягчению последствий мелиорации и сохранению штата Юта. Платежи PILT являются одним из способов, с помощью которых федеральное правительство может выполнять свою роль добрососедства для местных сообществ. Канцелярия министра внутренних дел имеет административные полномочия в отношении программы PILT. Помимо других обязанностей, Департамент производит расчет платежей по формулам, установленным законодательством, и распределяет имеющиеся средства. Формула, используемая для расчета платежей, содержится в Законе о PILT и основана на численности населения, выплатах в рамках распределения доходов и количестве федеральных земель в пострадавшем округе. Платежи PILT производятся в дополнение к другим федеральным платежам штатам, например, за лизинг нефти и газа, выпас скота и заготовку древесины. С тех пор, как эти выплаты начались в 1977 году, Департамент распределил платежи PILT на сумму более 10,2 миллиарда долларов в 49 штатах (все, кроме Род-Айленда), округе Колумбия, Пуэрто-Рико, Гуаме и Виргинских островах. Для получения дополнительной информации см. пресс-релиз, объявляющий о выплатах PILT в 2021 году, или найдите отдельные выплаты PILT по штатам или по штатам и округам. По вопросам о программе PILT обращайтесь к Дионне Кирнан, менеджеру программы PILT, по телефону (202) 513-7783 или по электронной почте DOI_PILT@ios. Транспортные средства проезжают мимо недостроенных жилых домов из Evergrande Oasis, жилого комплекса, разработанного Evergrande Group, в Лояне, Китай, 16 сентября 2021 года. Карлос Гарсия Роулинз | Reuters ПЕКИН — Китай как никогда близок к налогообложению владельцев недвижимости, говорят аналитики, спустя почти два десятилетия после того, как власти начали выдвигать эту идею. Что изменилось, так это то, что у китайского президента Си Цзиньпина теперь есть политический импульс, чтобы начать движение по налогу на недвижимость, говорят аналитики. Этим летом Си Цзиньпин подчеркнул приверженность властей обеспечению «общего процветания» или умеренного благосостояния для всех, а не только для избранных. А в эссе ранее в этом месяце, подробно описывающем, что означает общее процветание, Си призвал к регулированию чрезмерно высоких доходов с помощью таких мер, как проверка налога на имущество. Это то, что они должны будут сделать, потому что это исходит сверху, и поэтому это произойдет. Дэвид Роше Независимая стратегия, президент и глобальный стратег В субботу высший исполнительный орган, Государственный совет, был уполномочен провести такой тест в течение пяти лет в неуказанных регионах. Эти события последовали за многолетними попытками ограничить спекуляции на рынке недвижимости Китая, на долю которого приходится основная часть благосостояния домохозяйств. «Я думаю, что центральное правительство выбрало [] правильное время из-за политических перестановок, происходящих до и после 20-го съезда партии в следующем году, поэтому реальное сопротивление политике центрального правительства будет [риском] для местных органов власти». собственную карьеру», — сказал Юэ Су, главный экономист The Economist Intelligence Unit. Она имела в виду Национальный конгресс Коммунистической партии Китая, который проводится каждые пять лет для определения высших руководящих должностей. В отличие от США, в Китае нет единого налога на недвижимость. Владение недвижимостью в Китае также может различаться. Например, госпредприятия раздали своим сотрудникам квартиры. Китайские лидеры начали обсуждать налог на имущество в 2003 году, но до сих пор только муниципалитеты Шанхая и Чунцина внедрили ограниченную версию, говорят аналитики. Опыт этих двух городов за последнее десятилетие не стал веским аргументом для других местных органов власти для введения налога на недвижимость, заявил Ларри Ху, главный экономист Macquarie по Китаю, в записке, опубликованной на выходных. В 2020 году налоги на недвижимость в Шанхае и Чунцине составляли 5% или меньше местных налоговых поступлений и приносили гораздо меньший доход, чем продажа земли, сказал Ху. По данным Moody’s, более 20% доходов региональных и местных органов власти поступает от продажи земли застройщикам.Но если рынок недвижимости будет успешно задействован через налоговые каналы, это может в конечном итоге принести значительный доход местным властям. Недвижимость и связанные с ней отрасли, такие как строительство, составляют не менее 25% ВВП Китая, по данным Moody’s. Эти цифры частично показывают, какой силой является недвижимость в Китае. Приватизация рынка жилья в Китае в 1998 году позволила старшему поколению покупать квартиры по низкой цене, что дало им непропорционально большую долю на рынке недвижимости, чем молодому поколению, сказал Ху в заметке, опубликованной на выходных.Он добавил, что цены на жилье значительно различаются в зависимости от города. «Налог на недвижимость в Китае — это гораздо больше, чем перераспределение богатства от богатых к бедным, а от старшего поколения и высокоразвитых [более развитых] городских жителей к остальным», — сказал Ху. «В результате сопротивление налогу на имущество не только широкое, но и мощное». Собственность составляет от 70% до 80% благосостояния домохозяйства в Китае и составляет около 10% дохода домохозяйства, сообщает Moody’s. Общенациональный налог на имущество, скорее всего, потребует раскрытия информации о собственности бизнеса и государственных лидеров, а это означает, что такая политика может встретить сопротивление, даже когда в стране идет борьба с коррупцией. Но последние политические события могут перевесить чашу весов. Магнаты когда-то сколачивали состояния с помощью таких разработчиков, как Evergrande, полагаясь на долги для роста. Это использование долга стало объектом пристального внимания правительства за последние 18 месяцев. Кроме того, Си заявил в августе, что стремление к «общему процветанию» в Китае потребует ограничения «чрезмерных» доходов и поощрения богатых к тому, чтобы они отдавали долг обществу. Позже в том же месяце Государственная налоговая администрация заявила, что расследует лиц, которые скрывали свои высокие доходы и уклонялись от уплаты налогов. «Большая идея, конечно, состоит в том, чтобы воссоздать множество новых, счастливых людей среднего класса, которые имеют доступное жилье, доступное здравоохранение и доступное образование, и, следовательно, счастливых граждан», — Дэвид Рош, Independent Strategy, президент и глобальный стратег, сказал в понедельник на CNBC «Squawk Box Asia». «А для этого нужно убедиться, что жилье предназначено для проживания — то есть не для спекуляций и не для инвестиций», — сказал Рош. «Таким образом, [налог на имущество] — это не то, что будет оставлено местным властям для применения на практике или местным органам власти.Это то, что им придется сделать, потому что это идет сверху, и поэтому это произойдет». «Мы полагаем, что Пекин полон решимости ускорить введение налога на недвижимость, но по-прежнему будет действовать осторожно и поэтапно вводить налог», — сказал Тинг Лу, главный экономист Nomura по Китаю. заметка в понедельник. «Тем не менее, — сказал он, — ожидание постоянного роста цен на жилье среди китайских домохозяйств, вероятно, будет значительно ограничено, продажи нового жилья по всему Китаю могут замедлиться, Пекин может столкнуться с растущими проблемами на пути к общенациональному налогу на имущество». , и краткосрочные боли неизбежны». В конце концов, власти должны будут взвесить экономические последствия любых действий на огромном рынке недвижимости Китая. Если произойдет одновременная свалка имущества, это может замедлить введение налога на имущество и расширить возможности физических лиц подавать заявки на льготы, сказал Су из EIU. — CNBC’s Weizhen Tan участвовал в подготовке этого отчета. НАЛОГИ на недвижимость имеют долгую историю. Древние цивилизации от Греции до Китая взимали налоги с земли. В Англии 11-го века Книга судного дня, запись о том, кто какой землей владел, задокументировала налоговую базу Вильгельма Завоевателя. В Британии налог на окна был введен в конце 17 века, задолго до того, как был введен подоходный налог.В Америке местные органы власти собирали деньги за счет налогов на недвижимость еще с колониальной эпохи; федеральный подоходный налог существует только с 1913 года. Но налоги на недвижимость стали гораздо менее заметными, чем когда-то. За этими средними значениями скрываются большие различия. Налоги на недвижимость являются самыми большими в англо-саксонской экономике. В Америке на них по-прежнему приходится 17% всех государственных доходов; в Великобритании и Канаде этот показатель составляет около 12%. Очень жаль. Налогообложение земли и собственности является одним из наиболее эффективных и наименее искажающих способов получения денег правительствами.Чистый поземельный налог, налог, не зависящий от того, как земля используется или что на ней строится, является наилучшей формой. Поскольку количество земли фиксировано, ее налогообложение не может исказить предложение в той мере, в какой налогообложение труда или сбережений может препятствовать усилиям или бережливости. Налоги на имущество являются стабильным источником дохода в глобализированном мире, где фирмы и квалифицированные специалисты могут легко перемещаться. Они также менее подвержены циклическим колебаниям. Во время финансового кризиса правительства штатов и местные органы власти Америки столкнулись с меньшим снижением налогов на недвижимость, чем с другими формами доходов, в основном потому, что оценки, на которых основаны начисления налогов, корректировались медленнее и менее радикально, чем фактические цены. Учитывая эти преимущества, почему правительства не получают больше денег от собственности? Некоторые пытаются. Г-н Норрегаард называет почти 20 стран, которые недавно ввели или рассматривают возможность введения новых налогов на недвижимость. Намибия недавно ввела земельный налог на сельскохозяйственные угодья; Ирландия вновь вводит налог на жилую недвижимость, который был отменен в 1997 году. Британская оппозиционная лейбористская партия предложила облагать налогом застройщиков, которые сидят на земле и не строят на ней.Но, учитывая масштабы финансового кризиса, на удивление мало правительств пошли по этому пути. Одним из объяснений является то, что многим правительствам не хватает информации, чтобы использовать эти виды налогов. Многие страны с развивающейся экономикой (и некоторые предположительно возникшие страны, такие как Греция) не имеют современного эквивалента Книги судного дня, четкого кадастра того, кому что принадлежит. Экономисты больше расходятся во мнениях по поводу «справедливости» налогов на недвижимость, чем по поводу их эффективности. Долгое время преобладало мнение, что налоги на недвижимость носят регрессивный характер, поскольку бремя перекладывается на арендаторов и рабочих.Сегодня более популярна другая школа мысли. В нем утверждается, что на эффективном рынке капитала бремя налогов на имущество ложится на владельцев капитала в масштабах всей экономики; а поскольку владельцы капитала, как правило, богаче, налог, вероятно, будет прогрессивным. Тонкие суждения о прогрессивности — это не то, что движет политической оппозицией этим налогам. Избиратели ненавидят налоги на недвижимость, потому что экономисты называют их «критичными»: их бремя очевидно, их легко рассчитать и трудно избежать. Интригующая новая статья Марики Кабрал и Кэролайн Хоксби из Стэнфордского университета показывает, какое значение это имеет.Большинство американских домовладельцев платят налоги на недвижимость одной или двумя единовременными суммами в течение года. Около трети (в основном те, у кого есть ипотека) уплачивают свои налоговые платежи вместе с ежемесячными платежами по ипотеке. Экономисты обнаружили, что то, как люди платят налоги на недвижимость, влияет на их терпимость к ним. Чем больше люди платят единовременно, тем ниже, вероятно, будут налоги на недвижимость. Чтобы налоги на недвижимость стали гораздо более крупным источником дохода, правительства, по-видимому, должны сделать так, чтобы люди не осознавали, сколько они платят. Источники «Налогообложение недвижимого имущества.

Выплаты вместо налогов

Применимые правила DOI, относящиеся к программе PILT, были опубликованы в качестве окончательного правила в Федеральном реестре 7 декабря 2004 г.

Применимые правила DOI, относящиеся к программе PILT, были опубликованы в качестве окончательного правила в Федеральном реестре 7 декабря 2004 г. doi.gov.

doi.gov. Важные новости

doi.gov. Есть шанс, что Китай может наконец ввести налоги на недвижимость

Налог на недвижимость: разговоры с 2003 года

Налог на богатство

Узнайте больше о Китае от CNBC Pro

Изъятие земли | The Economist

Для финансирования растущих государственных расходов гораздо больше денежных средств привлекается из других источников, в частности, от подоходного налога, налога на заработную плату и налога на добавленную стоимость (см. диаграмму слева). Новое исследование Джона Норрегаарда из Международного валютного фонда предполагает, что средняя богатая страна, включая все уровни правительства, получает менее 5% от общего объема налоговых поступлений от ежегодных налогов на землю или здания на ней.Норма в странах с формирующимся рынком со средним уровнем доходов еще ниже и составляет около 2% всех налоговых поступлений (см. правую диаграмму). Включение налогов на сделки с недвижимостью, таких как гербовый сбор, немного увеличивает общую сумму, но ненамного.

Для финансирования растущих государственных расходов гораздо больше денежных средств привлекается из других источников, в частности, от подоходного налога, налога на заработную плату и налога на добавленную стоимость (см. диаграмму слева). Новое исследование Джона Норрегаарда из Международного валютного фонда предполагает, что средняя богатая страна, включая все уровни правительства, получает менее 5% от общего объема налоговых поступлений от ежегодных налогов на землю или здания на ней.Норма в странах с формирующимся рынком со средним уровнем доходов еще ниже и составляет около 2% всех налоговых поступлений (см. правую диаграмму). Включение налогов на сделки с недвижимостью, таких как гербовый сбор, немного увеличивает общую сумму, но ненамного. Только 2% доходов приходится на ежегодные налоги на недвижимость в Германии и Италии; в Швейцарии это всего лишь 0.4%. Небольшая доля национальных налоговых поступлений может противоречить важности налогов на недвижимость для местных органов власти, которые, как правило, их взимают. В Австралии и Великобритании налоги на имущество являются единственным источником налоговых поступлений в местные органы власти. Местные власти Америки получают около 70% своих доходов от налогов на недвижимость. Но в целом налогообложение собственности играет относительно небольшую роль.

Только 2% доходов приходится на ежегодные налоги на недвижимость в Германии и Италии; в Швейцарии это всего лишь 0.4%. Небольшая доля национальных налоговых поступлений может противоречить важности налогов на недвижимость для местных органов власти, которые, как правило, их взимают. В Австралии и Великобритании налоги на имущество являются единственным источником налоговых поступлений в местные органы власти. Местные власти Америки получают около 70% своих доходов от налогов на недвижимость. Но в целом налогообложение собственности играет относительно небольшую роль. Вместо этого земельный налог способствует эффективному землепользованию. Застройщики, например, были бы менее склонны копить незастроенную землю, если бы им приходилось платить за нее ежегодный налог. Налоги на недвижимость, включающие стоимость зданий на земле, менее эффективны, поскольку фактически являются налогом на инвестиции в эту собственность.Тем не менее, они с меньшей вероятностью повлияют на поведение людей, чем подоходный налог или налоги на занятость. Исследование ОЭСР показывает, что налоги на недвижимое имущество являются наиболее благоприятными для роста из всех основных налогов. Это еще в большей степени относится к урбанизированным странам с формирующимся рынком с большим неформальным сектором.

Вместо этого земельный налог способствует эффективному землепользованию. Застройщики, например, были бы менее склонны копить незастроенную землю, если бы им приходилось платить за нее ежегодный налог. Налоги на недвижимость, включающие стоимость зданий на земле, менее эффективны, поскольку фактически являются налогом на инвестиции в эту собственность.Тем не менее, они с меньшей вероятностью повлияют на поведение людей, чем подоходный налог или налоги на занятость. Исследование ОЭСР показывает, что налоги на недвижимое имущество являются наиболее благоприятными для роста из всех основных налогов. Это еще в большей степени относится к урбанизированным странам с формирующимся рынком с большим неформальным сектором. Налоги на недвижимость могут даже сдерживать жилищный бум, делая более дорогой покупку домов исключительно для спекулятивных целей.

Налоги на недвижимость могут даже сдерживать жилищный бум, делая более дорогой покупку домов исключительно для спекулятивных целей. Нравится или нет

Но основная причина заключается в том, что эти налоги крайне непопулярны и часто вызывают оппозицию, совершенно несоизмеримую с их масштабами.Марио Монти, бывший премьер-министр Италии-технократ, проиграл выборы в начале этого года по многим причинам, но его весьма ненавистное решение поднять налог на недвижимость сыграло существенную роль. На вопрос о том, какой налог является худшим или наименее справедливым, американцы неизменно называют налог на недвижимость.

Но основная причина заключается в том, что эти налоги крайне непопулярны и часто вызывают оппозицию, совершенно несоизмеримую с их масштабами.Марио Монти, бывший премьер-министр Италии-технократ, проиграл выборы в начале этого года по многим причинам, но его весьма ненавистное решение поднять налог на недвижимость сыграло существенную роль. На вопрос о том, какой налог является худшим или наименее справедливым, американцы неизменно называют налог на недвижимость.

Поиск по сайту

Поиск по сайту