Дарение доли в ООО

Основные положения дарения доли в ООО

Отличительной особенностью договора дарения является его безвозмездность. Согласно статье 572 ГК РФ и статье 21 №14-ФЗ Закона об ООО основанием передачи доли капитала какой-либо организации, как внутри компании, так и третьему лицу, а также прав и обязанностей участников ООО является оформление своего рода двухсторонней сделки. Условия, без которых оформление данной сделки практически невозможно, следующие:

— согласие обеих сторон;

— разрешение учредителей организации;

— договор, заверенный у нотариуса;

— регистрация сделки.

Дарение доли уставного капитала возможно осуществить на безвозмездной основе, как целиком, так и частично, при условии, что доля, которую собираются подарить, полностью оплачена.

Для оформления сделки необходимо изучить устав предприятия и, при необходимости, получить согласие партнеров компании. Статья 21 пункт 2 Федерального Закона №14 не требует обязательного разрешения других учредителей организации, если этого не требуется в уставе.

Но если же согласие учредителей все же требуется, необходимо известить их и генерального директора компании о запланированной сделке в письменной форме. Сообщение возможно передать лично или по почте. С этого момента все члены общества считаются ознакомленными с планируемой сделкой. В пункте 10 статьи 21 Закона об ООО регулируется порядок и сроки уведомления партнеров организации о планируемом дарении, а также срок ожидания ответа от учредителей, на случай если данные пункты в уставе не будут прописаны.

Одобрение или отказ учредители обязаны подать также в письменной форме не позднее 30 дней после уведомления о предстоящем дарении. Если же ответ не пришел, то автоматически считается одобрение участников ООО.

Заинтересованной стороной считаются не только учредители компании, одаряемое лицо и генеральный директор, но и супруг дарителя. ГК РФ обязывает учредителя ООО получить согласие на дарение доли в ООО у своей «законной половинке». Исключением является наличие брачного договора, в котором предусмотрено самостоятельное распоряжение своим собственным имуществом у супругов.

ГК РФ обязывает учредителя ООО получить согласие на дарение доли в ООО у своей «законной половинке». Исключением является наличие брачного договора, в котором предусмотрено самостоятельное распоряжение своим собственным имуществом у супругов.

Нотариальное удостоверение дарения доли в ООО

После согласия партнеров, супруга (супруги) и генерального директора нужно заверить сделку у нотариуса. Нотариус проверяет всю документацию, её правильность. Документы, предоставляемые во время сделки следующие:

— договор дарения;

— письменное согласие от всех совладельцев компании;

— согласие второго супруга;

— устав предприятия;

— свидетельства ИНН и ОГРН;

— выписка из ЕГРЮЛ не «старше» 5 – 30 дней;

— документ, свидетельствующий о полной оплате передаваемой части уставного капитала;

— паспорта и ИНН участников сделки;

— заявление по форме р14001.

Сделка не имеет свою силу, до того момента как в договоре не будет проставлена подпись нотариуса. До этого момента каждый из заинтересованных сторон вправе отказаться от сделки, в таком случае дарение не будет считаться состоявшимся.

До этого момента каждый из заинтересованных сторон вправе отказаться от сделки, в таком случае дарение не будет считаться состоявшимся.

После оформление сделки одаряемый становится полноправным учредителем ООО. В таком случае на равных условиях с остальными учредителями новый владелец несёт все риски и ответственность, связанные с деятельностью предприятия. Поскольку произошло перераспределение долей организации ООО, значит должно произойти изменения в сведениях, подлежащих регистрации в ЕГРЮЛ.

Государственная регистрация дарения доли в ООО

Сообщить регистратору о состоявшейся сделке необходимо в трёхдневный срок после подписания договора дарения. Вместе с договором дарения нотариус заверяет и уведомление по форме р14001.

Информацию о нотариальной сделке на регистрацию подаёт сам нотариус. По экземпляру получают на руки, как даритель, так и одаряемый и одна копия остаётся на хранении в конторе.

За 5 рабочих дней регистратор вносит изменения в реестр и формирует новую выписку, в которой зафиксированы:

— актуальный состав участников ООО;

— владелец подаренной части уставного капитала;

— изменённый размер долей.

Лист записи в ЕГРЮЛ, свидетельство о внесении изменений в реестр, а также копия договора дарения подтверждают факт состоявшейся сделки и отправляются генеральному директору компании.

Сделка считается полностью оформленной.

Налогообложения дарения доли в ООО

Что же касается налогообложения дарения доли ООО, то согласно статье 217 пункт 18.1 НК РФ освобождаются от налогов доходы физических лиц, получаемые ими от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено данным пунктом.

Налог в данном случае обязуется уплачивать одаряемый в размере 13% от рыночной стоимости части доли в ООО. Для оценки рыночной стоимости при необходимости приглашают независимого оценщика. В отличие от одаряемого даритель не платить никаких налогов, поскольку от состоявшийся сделки не получает никаких доходов.

Исключение составляет, если даритель и одаряемый считаются близкими родственниками или супругами, которые освобождаются от налогообложения согласно абзацу 2 пункта 18. 1 статьи 217 НК РФ.

1 статьи 217 НК РФ.

В случае если сделка происходит между юридическими лицами, то от налогообложения никто не освобождается. Налог уплачивает, как даритель, так и одаряемый. Согласно статьям 146 и 154 (пункт 2) даритель обязан исчислить налог на добавленную стоимость. Что же касается одаряемой стороны, она приобретает внереализованные доходы, поэтому организация уплачивает налог на прибыль с реальной стоимости подаренной доли ООО.

Метриал подготовила:

Татьяна Полукарова

+7 (929) 963-82-88

Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

Дарение корпоративных прав: особенности налогообложения

Государственная налоговая служба Украины, руководствуясь ст. 52 Налогового кодекса рассмотрела обращение относительно налогообложения дохода при дарении корпоративных прав (части в уставном капитале общества), предоставив ИНК от 7 августа 2020 года № 3237.

Вся информация о текущих налоговых изменениях доступна в новом модуле НАЛОГИ-2020, многие из материалов которого открыты для свободного доступа. Больше информации о том, как предупредить кризисные ситуации бизнеса уже сегодня получайте в системах ЛІГА:ЗАКОН.

Относительно налоговых последствий, которые возникают у физического лица в случае дарения корпоративных прав другому физическому лицу

В соответствии с п. 174.6 ст. 174 Кодекса объекты дарения, указанные в п. 174.1 ст. 174 Кодекса, в частности объекты коммерческой собственности (корпоративное право), подаренные плательщику налога другим физическим лицом, облагаются налогом согласно правилам, установленными IV разделом для налогообложения наследства.

Согласно пп. 174.2.2 п. 174.2 ст. 174 Кодекса стоимость любого объекта дарения, получаемого в подарок одариваемыми, которые не являются членами семьи дарителя первой и второй степеней родства облагается налогом по ставке 5%, определенной п. 167.2 ст. 167 Кодекса.

167.2 ст. 167 Кодекса.

Кроме того, для любого объекта дарения, получаемого в подарок одаренным от дарителя-нерезидента, и для любого объекта дарения, получаемого в подарок одаренным-нерезидентом от дарителя-резидента,

Согласно п. 174.8 ст. 174 Кодекса если объекты, подаренные плательщику налога, облагаются налогом по нулевой ставке, оценочная стоимость таких объектов с целью налогообложения не определяется.

В иных случаях получение доходов в виде подарков объектом налогообложения является оценочная стоимость таких подарков, определенная по закону.

Также указанный доход является объектом налогообложения военным сбором (пп. 1.2 п. 16-1 подраздел 10 раздела XX Кодекса).

Ставка военного сбора составляет 1,5 % объекта налогообложения, определенного пп. 1. 2 п. 16-1 подраздела10 раздела XX Кодекса (пп. 1.3 п. 16-1 подраздела 10 раздела XX Кодекса).

2 п. 16-1 подраздела10 раздела XX Кодекса (пп. 1.3 п. 16-1 подраздела 10 раздела XX Кодекса).

Следовательно, доход в виде стоимости полученного в подарок имущества плательщиком налога, который не является членом семьи дарителя первой и второй степени родства, облагается налогом на доходы физических лиц и военным сбором на общих основаниях.

Удобно и быстро оплатить налоги и подать отчеты можно с помощью бота-бухгалтер ReporTах

Получите комплексную поддержку на всех этапах работы с отчетностью вместе с REPORT. Чат-поддержка для клиентов, все необходимые отчеты и одинаковая цена для плательщиков и неплательщиков НДС. Заказывайте тестовый доступ и убедитесь сами.

Относительно определения базы налогообложения налогом на доходы физических лиц дохода по договору дарения

В соответствии с п. 164.1 ст. 164 Кодекса базой налогообложения являются общий облагаемый налогом доход, с учетом особенностей, определенных разделом IV Кодекса.

164.1 ст. 164 Кодекса базой налогообложения являются общий облагаемый налогом доход, с учетом особенностей, определенных разделом IV Кодекса.

Общий облагаемый налогом доход — любой доход, который подлежал налогообложению, начисленный (выплаченный, предоставленный) в пользу плательщика налога в течение отчетного налогового периода.

В общий месячный (годовой) облагаемый налогом доход включается доход в виде стоимости полученного в подарок имущества в пределах, который облагается налогом согласно разделу IV Кодекса (пп. 164.2.10 п. 164.2 ст. 164 Кодекса).

При этом в соответствии с п. 174.3 ст. 174 Кодекса лицами, ответственными за уплату (перечисление) налога в бюджет, являются одариваемые, получившие подарок.

Доход в виде стоимости полученного в подарок имущества (средства, имущество, имущественные или неимущественные права) в пределах, которые подлежат налогообложению, указывается в годовой налоговой декларациикроме одариваемых резидентов, которые получили в подарок объекты, которые облагаются налогом за нулевой ставкой налога на доходы физических лиц, а также тех резидентов, которые оплатили налог до нотариального оформления объектов дарения.

Относительно проведения для целей налогообложения экспертной оценки корпоративных прав (части в уставном капитале)

Правовой статус обществ с ограниченной ответственностью и обществ с дополнительной ответственностью (дальше-общество), порядок их создания, деятельности и прекращения, права и обязанности их участников определены Законом № 2275 «Об обществах с ограниченной и дополнительной ответственностью» (дальше — Закон № 2275).

Статьей 13 Закона № 2275 установлено, что вкладом участника общества могут быть деньги, ценные бумаги, другое имущество, если другое не установлено законом.

Вклад в неденежной форме должен иметь денежную оценку, которая утверждается единогласным решением общих собраний участников, в которых участвовали все участники общества. При создании общества такая оценка определяется решением основателей о создании общества.

Правовые принципы осуществления оценки имущества, имущественных прав и профессиональной оценочной деятельности в Украине, ее государственного общественного регулирования, обеспечения создания системы независимой оценки имущества с целью защиты законных интересов государства и других субъектов правоотношений в вопросах оценки имущества, имущественных прав и использования ее результатами определены Законом № 2658 — III «Об оценке имущества, имущественных прав и профессиональной оценочной деятельности в Украине» (дальше — Закон № 2658).

В соответствии со ст. 3 Закона № 2658 оценка, в частности, имущества — это процесс определения его стоимости на дату оценки по процедуре, установленной нормативно-правовыми актами, указанными в ст. 9 Закона, и является результатом практической деятельности субъекта оценочной деятельности.

Имуществом, которое может оцениваться, считаются объекты в материальной форме, здания и сооружения (включая их неотъемлемые части), машины, оборудование, транспортные средства и тому подобное; паи, ценные бумаги; нематериальные активы, в том числе объекты права интеллектуальной собственности; целостные имущественные комплексы всех форм собственности.

Статьей 7 Закона № 2658 определены случаи проведения оценки имущества. Так, оценка имущества проводится в случаях, установленных законодательством Украины, международными соглашениями, на основании договора, а также по требованию одной из сторон соглашения и при согласии сторон. Проведение оценки имущества является обязательным, в частности с целью налогообложения имущества по закону, кроме случаев определения размера налога при наследовании собственности, стоимость которой облагается налогом по нулевой ставке.

Проведение оценки имущества является обязательным, в частности с целью налогообложения имущества по закону, кроме случаев определения размера налога при наследовании собственности, стоимость которой облагается налогом по нулевой ставке.

Относительно налоговых обязательств у дарителя или одаренного, если экспертная оценка будет меньшей от нарицательной стоимости части в уставном капитале

Налогообложение дохода, полученного плательщиком налога в результате принятия им в подарок средств, имущества, имущественных или неимущественных прав, регулируется ст. 174 раздела IV Кодекса, которой установлены разные ставки для налогообложения дохода плательщика налога, полученного в виде подарка, в зависимости от степени родства дарителя с одариваемым и их резидентского статуса и независимо от стоимости подарка.

Относительно налоговых обязательств, которые возникают у дарителя при дарении корпоративных прав

Как выше указывалось, в соответствии с п. 174.3 ст. 174 Кодекса лицами, ответственными за уплату (перечисление) налога в бюджет, являются одариваемые, которые получили подарок.

174.3 ст. 174 Кодекса лицами, ответственными за уплату (перечисление) налога в бюджет, являются одариваемые, которые получили подарок.

Относительно возникновения инвестиционной разницы, если нарицательная стоимость корпоративных прав является больше или меньше, чем экспертная оценка

Подпунктом 164.2.9 п. 164.2 ст. 164 Кодекса предусмотрено, что в общий месячный (годовой) облагаемый налогом доход плательщика налога включается инвестиционная прибыль от проведения таким плательщиком операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в других, чем ценные бумаги, формах, кроме дохода от операций, указанных в подпунктах 165.1.40 и 165.1.52 п. 165.1 ст. 165 Кодекса.

Порядок налогообложения инвестиционной прибыли определен п. 170.2 ст. 170 Кодекса.

В случае, если корпоративные права передаются в собственность физического лица на основании договора дарения, то положение п. 170.2 ст. 170 Кодекса не применяется, поскольку указанный пункт действует в случае продажи корпоративных прав.

170 Кодекса не применяется, поскольку указанный пункт действует в случае продажи корпоративных прав.

С целью избежания неоднозначного толкования норм налогового законодательства в части налогообложения доходов физических лиц, каждый конкретный случай возникновения налоговых отношений следует рассматривать с учетом документов (материалов), которые касаются затронутых вопросов.

Отчетность — не проблема с REPORT. Чат-поддержка для клиентов, все необходимые отчеты и одинаковая цена для плательщиков и неплательщиков НДС. Заказывайте тестовый доступ и убедитесь сами.

Ко дню предпринимателя ЛІГА:ЗАКОН подготовила взрывное предложение. Получите все инструменты для работы ФЛП в едином решении LIGA360:ПРЕДПРИНИМАТЕЛЬ со скидкой 30%. Последние изменения законодательства, связанные с предпринимательской деятельностью, проверка надежности контрагентов и партнеров, автоматическая отчетность к госорганам, а главное — извещения об изменениях, которые могут повлиять на ваш бизнес. Получите уникальный шанс приобрести компленксное решение LIGA360 всего за 273 грн.

Получите уникальный шанс приобрести компленксное решение LIGA360 всего за 273 грн.

Налогообложение подарков и наследства: как показать в декларации

Налогообложение подарков и наследства: как показать в декларации

Правила обложения НДФЛ движимого и недвижимого имущества, которое получено в качестве подарка и принято по наследству, похожи как две капли воды (п. 174.6 НКУ ).

При получении имущества в подарок или по наследству ставка налога зависит от типа имущества, а также от того, кем являются стороны сделки.

По ставке 0 % облагают (пп. 174.2.1 НКУ ):

- любое имущество, полученное физлицом от члена его семьи первой степени родства. Таковыми считают родителей, мужа (жену) и детей, в том числе усыновленных (пп. 14.1.263 НКУ ). Остальные родственники составляют вторую степень родства, соответственно, их дары под указанную льготу не подпадают;

- стоимость объектов движимого и недвижимого имущества, а также денежные средства, как наличные, так и хранящиеся на счетах, открытых в банковских и небанковских финансовых учреждениях (в том числе депозитные (сберегательные), ипотечные сертификаты, сертификаты фонда операций с недвижимостью), которые получены инвалидом I группы, ребенком — сиротой или ребенком, лишенным родительской опеки;

- движимое и недвижимое имущество, которое по наследству или в результате дарения становится собственностью ребенка — инвалида;

- денежные сбережения, до 02.

01.1992 г. помещенные в учреждения Сберегательного банка СССР и государственного страхования СССР, которые действовали на территории Украины, а также в государственные ценные бумаги (облигации Государственного целевого беспроцентного займа 1990 г., облигации Государственного внутреннего выиграшного займа 1982 г., государственные казначейские обязательства СССР, сертификаты Сберегательного банка СССР), и денежные сбережения граждан Украины, помещенные в учреждения Сберегательного банка Украины и бывшего Укргосстраха в течение 1992-1994 гг., погашение которых не состоялось и которые наследуются или дарятся любому физлицу.

01.1992 г. помещенные в учреждения Сберегательного банка СССР и государственного страхования СССР, которые действовали на территории Украины, а также в государственные ценные бумаги (облигации Государственного целевого беспроцентного займа 1990 г., облигации Государственного внутреннего выиграшного займа 1982 г., государственные казначейские обязательства СССР, сертификаты Сберегательного банка СССР), и денежные сбережения граждан Украины, помещенные в учреждения Сберегательного банка Украины и бывшего Укргосстраха в течение 1992-1994 гг., погашение которых не состоялось и которые наследуются или дарятся любому физлицу.

01.1992 г. помещенные в учреждения Сберегательного банка СССР и государственного страхования СССР, которые действовали на территории Украины, а также в государственные ценные бумаги (облигации Государственного целевого беспроцентного займа 1990 г., облигации Государственного внутреннего выиграшного займа 1982 г., государственные казначейские обязательства СССР, сертификаты Сберегательного банка СССР), и денежные сбережения граждан Украины, помещенные в учреждения Сберегательного банка Украины и бывшего Укргосстраха в течение 1992-1994 гг., погашение которых не состоялось и которые наследуются или дарятся любому физлицу.

01.1992 г. помещенные в учреждения Сберегательного банка СССР и государственного страхования СССР, которые действовали на территории Украины, а также в государственные ценные бумаги (облигации Государственного целевого беспроцентного займа 1990 г., облигации Государственного внутреннего выиграшного займа 1982 г., государственные казначейские обязательства СССР, сертификаты Сберегательного банка СССР), и денежные сбережения граждан Украины, помещенные в учреждения Сберегательного банка Украины и бывшего Укргосстраха в течение 1992-1994 гг., погашение которых не состоялось и которые наследуются или дарятся любому физлицу.Ставку 5 % необходимо применять при получении резидентом любого имущества от наследодателя (дарителя), который имеет статус резидента и не является членом семьи наследника (одариваемого) первой степени родства (пп. 174.2.2 НКУ ).

Если же наследство или подарок передает нерезидент, а также когда наследником (одариваемым) выступает нерезидент, используют ставку НДФЛ 15 % (17%) (пп. 174.2.3 НКУ ).

174.2.3 НКУ ).

Наследники и физлица, которые получили имущество в подарок, должны самостоятельно уплатить НДФЛ (п. 174.3 НКУ ). Но в этом правиле есть несколько исключений.

Первое – подарки, сделанные юрлицами. Если стоимость любого неденежного подарка физлицу не превышает 50 % минимальной зарплаты на 1 января (в 2013 году – 573, 50 грн), его стоимость НДФЛ не облагают (пп. 165.1.39 НКУ ). Если же стоимость неденежного подарка превысила 573, 50 грн, из суммы превышения предприятие – даритель должно самостоятельно рассчитать и перечислить налог (пп.пп. 164.2.10 и 168.1.1 НКУ). Причем при определении базы обложения налогом при дарении подарков в неденежной форме необходимо использовать повышающий коэффицент: для ставки 15 % — 1, 176471, для ставки 17 % — 1, 204819 (п. 164.5 НКУ).

Второе – получение физлицом по наследству страховых выплат (страхового возмещения). В таком случае финучреждение – страхователь исполняет функции налогового агента, т.е. именно оно должно удержать и перечислить НДФЛ (абз. 2 п. 174.5 НКУ).

2 п. 174.5 НКУ).

Третье – наследование вклада в банке или в небанковском финучреждении. До 01.07.2012 г. действовала норма, что в таком случае налоговым агентом выступал такой банк (финучреждение) (абз. 1 п. 174.5 НКУ в редакции, действовавшей до 01.07.2012 г.). Если вклад был унаследован после указанной даты, наследник должен самостоятельно уплатить налог.

Подать декларацию об имущественном состоянии и доходах (далее — Декларация) должны все физлица, которые получили имущество, подлежащее налогообложению, по наследству или в подарок и не заплатили НДФЛ до нотариального оформления объектов наследства (дарения).

Если физлицо получило имущество, которое облагают по нулевой ставке налога, предоставлять Декларацию ему не придется (п. 174.3 НКУ).

Нерезиденты, унаследовавшие имущество в Украине, подавать Декларацию также не обязаны. Поскольку они должны заплатить налог до нотариального оформления наследства, без чего они не смогут получить свидетельство о праве на наследство (п. 174.4 НКУ).

174.4 НКУ).

ГНИ в Ворошиловском районе

г. Донецка Донецкой области ГНС

Налоги на наследование и дарение – Деньги – Коммерсантъ

Журнал «Коммерсантъ Деньги» №7 от

Налоги на наследование и дарение

Бойтесь данайцев, дары уносящих…

В одном из последних документов московской налоговой инспекции о налогах на наследство и дарения содержатся весьма любопытные пункты. В России практика взимания налогов с предназначенных нам подарков выявляет все новые и новые вопросы. Как, например, поступать, если подарок получен не от гражданина, а от фирмы — неужели придется отдавать государству и подоходный налог, и налог на дарение? Облагаются ли наследство и подарок, если они получены в 1991 году?

Это было давно. Можно и не платить…

Можно и не платить…

Налоги на наследства и дарения введены в России только с 1 января 1992 года. А вдруг налоговые инстанции потребуют уплаты налогов за подарки и наследные ценности, полученные раньше? Налоговая инспекция однозначно отвечает на этот вопрос — такие действия неправомерны. Даже если подарок получен в декабре 1991 года, ничего за него платить не надо.

То же и с наследством. Здесь надо также учитывать, что заявление о принятии наследства или фактическое вступление во владение унаследованным имуществом могли произойти уже в 1992 году. Однако платить ничего не придется, если наследодатель умер до 1 января 1992 года, буквально за несколько минут до новогодней полуночи.

Эти разъяснения сегодня уже не имеют особенного значения. Дело в том, что срок исковой давности по претензиям к гражданам, связанным с уплатой налогов, составляет три года. Иными словами, если сегодня вам предъявят требование об уплате налога на наследство или подарок, полученные даже в апреле 1992 года, вы можете спокойно отказаться.

После получения платежного извещения на уплату налога вы должны перевести назначенные деньги в течение трех месяцев. Только если вы этого не сделаете, налоговая инспекция вправе обратиться в суд. Сегодня февраль, а через три месяца будет уже май. В мае же обращаться в суд (самостоятельно налоговые органы взять деньги у вас не могут) уже поздно — ваше заявление о применении срока исковой давности сразу прекратит процесс.

Следует также учитывать, что не все виды подарков и наследуемого имущества (их полный список мы уже приводили в номере 4 за 1994г.) облагаются налогом при их получении после 1 января 1992 года.

Так, суммы вкладов в банки и другие кредитные учреждения, имущественные и земельные доли облагаются только в том случае, если получены не ранее 1993 года. Земельные участки — только со второй декады декабря 1993 года. Соответственно, предложения об уплате налога на такие подарки, полученные ранее, можно и нужно отвергать.

Подарки от компаний облагаются дважды

Московская инспекция рассмотрела также вопрос о том, нужно ли платить налог на дарения, если подарки делаются гражданами компаниям и компаниями — гражданам.

В первом случае ответ, разумеется, отрицательный — юридические лица не являются плательщиками этого налога (кстати, в этой ситуации они и других налогов — даже на прибыль — не платят).

Во втором же случае все гораздо сложнее. Налоговый орган считает, что при получении подарков от организаций налог платить надо. Несмотря на то, что стоимость подарка будет облагаться еще и подоходным налогом.

В данном случае налоговые органы опираются на закон «О налоге с имущества, переходящего в порядке наследования или дарения», в котором указано, подарки кому облагаются налогом, но ничего нет о том, от кого подарки должны облагаться. Поэтому, коль скоро никаких исключений в отношении юридических лиц закон не предусматривает, гражданам, получившим подарки от фирм, предлагается платить как подоходный налог, так и налог на дарения.

Комментируя в прошлом году налог на дарения, мы обратили внимание, что подарки от компаний налогом на дарения не облагаются. Согласно новому письму — наоборот. Однако мы позволим себе усомниться в справедливости такого вывода.

Согласно новому письму — наоборот. Однако мы позволим себе усомниться в справедливости такого вывода.

Дело в том, что закон о налоге на дарения существует не в правовом вакууме, а входит в систему налогового законодательства России.

В этой системе есть закон, определяющий все основные правила налогообложения, и никакой другой закон не может вступать с ним в противоречие. Это — Закон «Об основах налоговой системы в Российской Федерации».

А в этом законе есть статья, согласно которой «один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период налогообложения».

Объект — стоимость подарка — один и тот же при обложении как подоходным налогом, так и налогом на дарения.

Последних в теории существует несколько видов: это налоги на прирост имущества, налоги на реализацию имущества (рассчитываемые от оборота), налоги на имущественное состояние и сборы за право осуществления определенных действий (лицензионные сборы) или за различные действия иных лиц (например, госпошлина).

Как подоходный, так и налог на дарения являются налогами на прирост имущества: получил прибавку — плати. В противном случае было бы невозможно облагать подарки компаний подоходным налогом.

Период обложения подоходным налогом — календарный год, который охватывает также и все даты этого года, в том числе и дату получения подарка.

Таким образом, в соответствии с законом об основах налоговой системы, подарки могут облагаться только одним налогом (или подоходным, или налогом на дарения), но не обоими одновременно.

При этом выбор надо делать именно в пользу подоходного налога. Этот же закон предусматривает и освобождение от налогообложения подарков от граждан — это изъятие сделано именно с целью недопущения двойного их обложения.

Поэтому, если от вас потребуют уплатить налог с подарка, полученного от организации, предложите налоговой инспекции обратиться в суд. Он и вынесет окончательное решение.

К нотариусу можно и не идти

Московская инспекция еще раз напомнила, что налог на дарения взимается только при условии нотариального оформления сделки. Законодатель с легкой душой поставил такое условие — без нотариуса договор дарения недействителен, и даритель может в любое время забрать подарок назад. Кроме того, полученную в подарок квартиру будет невозможно продать, обменять или подарить кому-либо еще — ваше право собственности не будет признано никем.

Законодатель с легкой душой поставил такое условие — без нотариуса договор дарения недействителен, и даритель может в любое время забрать подарок назад. Кроме того, полученную в подарок квартиру будет невозможно продать, обменять или подарить кому-либо еще — ваше право собственности не будет признано никем.

Однако существует одна довольно изящная операция, позволяющая законно обойтись без нотариуса — без всяких негативных последствий.

Для этого нужно следующее. Даритель передает вам подарок на основании письменного договора дарения, а через некоторое время обращается в суд с требованием о признании сделки действительной. На первый взгляд, такой поступок дарителя выглядит довольно эксцентрично.

Однако он вполне может быть обоснован. Если речь идет о квартире, то с какой стати даритель должен платить налог на имущество за квартиру, в которой живете вы. Коммунальные платежи, кстати, также должен оплачивать он. Если дарится автомобиль, то речь может идти о налоге с владельцев транспортных средств. Какое-нибудь разумное основание можно найти всегда.

Какое-нибудь разумное основание можно найти всегда.

Если же суд признает сделку действительной, то, согласно Гражданскому кодексу, ее последующего нотариального оформления не требуется. Поэтому с подарком вы можете делать уже все, что угодно — продавать, дарить, менять. Ваше право собственности удостоверяется решением суда.

Если речь идет о квартире, то по вашему требованию суд может вынести решение и о регистрации договора дарения — в таком случае для фактической регистрации в муниципальный жилищный орган будет достаточно представить судебный вердикт.

Таким образом, условие взимания налога — нотариальное оформление — выполнено не будет и вы не будете нести никаких налоговых обязательств перед бюджетом. Налоговые органы даже не узнают о сделке — поскольку не будет нотариуса, который мог бы им о ней сообщить.

Правда, в таком случае нужно будет платить госпошлину (при положительном решении суда она будет взыскана с получившего подарок). Ее размер достаточно велик — 15% от стоимости подарка, но все равно не сравним с 40% (максимальной ставкой налога на дарения).

Ее размер достаточно велик — 15% от стоимости подарка, но все равно не сравним с 40% (максимальной ставкой налога на дарения).

К тому же, рассчитывается она не так, как налог на дарения. Налог считается от как минимум инвентаризационной стоимости жилья, оценки страховщиков (по автомобилям) и оценщиков (по прочим подаркам). Госпошлина же считается от той суммы, в которую подарок будет оценен в исковом заявлении — вами.

Кроме того, вы экономите на госпошлине за нотариальное оформление договора дарения, размер которой составляет 3%.

Сдавать ли валюту?

Налогом, в частности, облагаются переходящие в порядке наследования и дарения валютные ценности. Апеллируя к положениям закона о валютном регулировании и валютном контроле, налоговая инспекция разъяснила, что же понимается под валютными ценностями.

Итак, это:

—иностранная валюта;

—ценные бумаги в иностранной валюте — платежные документы (чеки, векселя, аккредитивы и другие), фондовые ценности (акции, облигации) и любые иные долговые обязательства в иностранной валюте;

—драгоценные металлы: золото, серебро, платина и металлы платиновой группы (палладий, иридий, родий, рутений и осмий) в любом виде и состоянии, за исключением ювелирных и других бытовых изделий, а также лома таких изделий;

—природные драгоценные камни: алмазы, рубины, изумруды, сапфиры и александриты в сыром и обработанном виде, а также жемчуг, за исключением ювелирных и других бытовых изделий из этих камней и лома таких изделий.

Уточнение, что ювелирные изделия из драгоценных камней и драгоценных металлов не относятся к валютным ценностям, не означает, что они не облагаются налогом. По закону о налоге они (а также их лом) облагаются — но не как валютные ценности, а именно как ювелирные изделия.

Итак, к валютным ценностям относятся ценные бумаги в иностранной валюте. Закон считает, что ценные бумаги также подлежат обложению налогом. Причем не только бумаги в инвалюте, но и бумаги в рублях.

К ценным бумагам, в соответствии с Гражданским кодексом, относятся государственные облигации, другие облигации, векселя, чеки, депозитные и сберегательные сертификаты, банковские сберегательные книжки на предъявителя, коносаменты (документы, удостоверяющие право распоряжения грузом), акции и приватизационные ценные бумаги.

Законом о валютном регулировании этот перечень несколько расширен. К ценным бумагам отнесены также аккредитивы, любые другие платежные документы, а также любые долговые обязательства.

Ищите родственные души

Коль скоро ставки налога как на наследство, так и на дарения, различаются в зависимости от степени родства наследодателя и наследника (дарителя и одариваемого), то налоговым инспекциям необходимо получать соответствующие сведения.

Некоторые нотариусы не предоставляли им таких сведений. В таких случаях налоговые инспекции присылали наследникам и получившим подарок платежные извещения исходя из максимальных ставок. И только когда разгневанный налогоплательщик врывался в инспекцию, речь заходила о более льготном налоговом режиме.

Если же в инспекциях проявляли добросердечие, и, прежде чем выставить счет, приглашали налогоплательщика для беседы об этой самой степени родства, в подавляющем большинстве случаев он (вот именно!) не приходил. Тем хуже для него — счет ему в результате приходил опять-таки по максимальной ставке.

Кроме того, задержка в предъявлении счета могла расцениваться не совсем законной — налоговые органы обязаны вручить налогоплательщику платежное извещение в течение 15 дней после получения сведений о сделке от нотариуса. Не говоря уже о том, что это было просто неудобно: время налоговых инспекторов — деньги в самом прямом смысле.

Не говоря уже о том, что это было просто неудобно: время налоговых инспекторов — деньги в самом прямом смысле.

Теперь всем нотариусам Москвы рекомендовано в справке о стоимости наследуемого или даримого имущества указывать также и степень родства сторон. Это избавит от многих проблем как сами налоговые органы, так и налогоплательщиков — все-таки приятнее видеть в счете цифры поменьше (если такие счета вообще может быть приятно видеть)…

(Продолжение в следующем номере)

НАТАЛЬЯ ВАРНАВСКАЯ

ЕВГЕНИЙ ТИМОФЕЕВ

Налогообложение ПИФов. ВТБ Капитал Управление активами

Доходы (в т.ч. в натуральной форме в виде инвестиционных паев), полученные от физических лиц в порядке наследования, не подлежат обложению НДФЛ (п. 18 ст. 217 НК РФ).Доходы (в т.ч. в натуральной форме в виде инвестиционных паев), полученные от физических лиц в порядке дарения, не подлежат обложению НДФЛ в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами) (п. 18.1 ст. 217 НК РФ).

18.1 ст. 217 НК РФ).

Если инвестиционные паи получены в дар не от члена семьи или близкого родственника (перечисленных выше), у одаряемого возникает обязанность по уплате НДФЛ и подаче налоговой декларации в налоговые органы РФ.

Доход от последующей реализации (погашения) полученных в порядке наследования или дарения инвестиционных паев подлежит налогообложению НДФЛ в общем порядке. При этом:

- При исчислении налоговой базы от реализации (погашения) инвестиционных паев, полученных в наследство или в порядке дарения от члена семьи/близкого родственника, Управляющая компания может учесть документально подтвержденные расходы наследодателя или дарителя на приобретение реализуемых (погашаемых) налогоплательщиком инвестиционных паев (абз. 10 п. 13 ст. 214.1 НК РФ).

- При исчислении налоговой базы от реализации (погашения) инвестиционных паев, полученных в порядке дарения не от члена семьи/близкого родственника, Управляющая компания может учесть в качестве расходов документально подтвержденные суммы, с которых был исчислен и уплачен налог при получении данных инвестиционных паев (абз. 9 п. 13 ст. 214.1 НК РФ)

9 п. 13 ст. 214.1 НК РФ)

9 п. 13 ст. 214.1 НК РФ)Обратите внимание: В целях расчета НДФЛ, датой перехода права собственности на паи, полученные в рамках наследства, будет являться дата смерти наследодателя. Датой перехода права собственности на паи, полученные в результате дарения, будет являться дата договора дарения. Указанные даты не всегда совпадают с датой, отраженной в реестре фонда.

Обращаем внимание, что представленная информация носит исключительно справочный характер, и не должна расцениваться в качестве анализа и/или консультации относительно порядка налогообложения. Указанный порядок рекомендуем уточнять у налоговых консультантов.

О учете операций по договору дарения

ГУ ГФС в г. Киеве

ПИСЬМО

от 27.04.2016 № 9900/26 / 26-15-12-05-11

Главное управление ГФС в г. Киеве рассмотрело письмо «_» по учету операций по дарению и в пределах своих полномочий сообщает следующее.

Согласно ст. 717 Гражданского кодекса Украины от 16 января 2003 года № 435-IV с изменениями и дополнениями (далее — ГКУ) по договору дарения одна сторона (даритель) передает или обязуется передать в будущем второй стороне (одариваемому) безвозмездно имущество (дар) в собственность .

Договор, устанавливающий обязанность одариваемого совершить в пользу дарителя любое действие имущественного или неимущественного характера, не является договором дарения.

Согласно ст. 718 ГКУ подарком могут быть движимые вещи, в том числе деньги и ценные бумаги, а также недвижимые вещи, имущественные права, которыми даритель владеет или которые могут возникнуть у него в будущем.

Сторонами в договоре дарения могут быть физические лица, юридические лица. Предпринимательские общества могут заключать договор дарения между собой, если право осуществлять дарение прямо установлено учредительным документом дарителя. Это положение не распространяется на право юридического лица заключать договор пожертвования (ст. 720 ГКУ).

К предпринимательским обществам относятся общества, осуществляющие предпринимательскую деятельность с целью получения прибыли и последующего ее распределения между участниками (предпринимательские общества), могут быть созданы только как хозяйственные общества (полное общество, коммандитное общество, общество с ограниченной или дополнительной ответственностью, акционерное общество) или производственные кооперативы (ст. 84 ГКУ).

То есть, в случае если право осуществлять дарение прямо установлено учредительным документом дарителя, общества с ограниченной ответственностью могут заключать между собой договор дарения.

Согласно п.п. 14.1.13 п. 14.1 ст. 14 Налогового кодекса Украины от 2 декабря 2010 № 2755-VI с изменениями и дополнениями (далее — НКУ) безвозмездно предоставленные товары, работы, услуги:

а) товары, предоставляемые согласно договорам дарения, другим договорам, по которым не предусматривается денежная или иная компенсация стоимости таких товаров или их возврата, либо без заключения таких договоров;

б) работы (услуги), выполняемые (оказываемые) без предъявления требования о компенсации их стоимости;

в) товары, переданные юридическому или физическому лицу на ответственное хранение и использованные им.

В соответствии с п.п. 14.1.202 п. 14.1 ст. 14 НКУ любые операции, осуществляемые согласно договорам купли-продажи, мены, поставки и другим хозяйственным, гражданско-правовым договорам, предусматривающим передачу прав собственности на такие товары за плату или компенсацию независимо от сроков ее предоставления, а также операции с безвозмездному предоставлению товаров является продажей (реализацией) товаров. Не считаются продажей товаров операции по предоставлению товаров в рамках договоров комиссии (консигнации), поручительства, хранения (ответственного хранения), поручения, доверительного управления, оперативного лизинга (аренды), других гражданско-правовых договоров, не предусматривающих передачу прав собственности на такие товары .

Согласно п.п. 134.1.1 п. 134.1 ст. 134 разд. III НКУ объектом налогообложения по налогу на прибыль предприятий является прибыль с источником происхождения из Украины и за ее пределами, который определяется путем корректировки (увеличение или уменьшение) финансового результата до налогообложения (прибыли или убытка), определенного в финансовой отчетности предприятия в соответствии с национальных положений (стандартов) бухгалтерского учета или международных стандартов финансовой отчетности, на разницы, возникающие в соответствии с положениями настоящего раздела.

Разделом III НКУ не предусмотрено разниц по операциям дарения, следовательно, такие операции отражаются согласно правилам бухгалтерского учета при формировании финансового результата до налогообложения.

Таким образом, базой для расчета налога на прибыль является прибыль по данным бухгалтерского учета.

В соответствии с Положением о Министерстве финансов Украины, утвержденного постановлением Кабинета Министров Украины от 20.08.2014 № 375, Минфин является центральным органом исполнительной власти, деятельность которого направляется и координируется Кабинетом Министров Украины.

Минфин является главным органом в системе центральных органов исполнительной власти, обеспечивающих формирование и реализующих государственную финансовую и бюджетную политику, государственную политику, в частности, в сфере бухгалтерского учета.

Регулирование вопросов методологии бухгалтерского учета и финансовой отчетности осуществляется Министерством финансов Украины, которое утверждает национальные положения (стандарты) бухгалтерского учета, другие нормативно-правовые акты по ведению бухгалтерского учета и составления финансовой отчетности (п. 2 ст. 6 Закона Украины от 16.07.1999 № 996-XIV «О бухгалтерском учете и финансовой отчетности в Украине»).

Итак, по вопросу отражения в бухгалтерском учете операций дарения целесообразно обращаться в Министерство финансов Украины.

О возникновении у дарителя- юридического лица обязанностей налогового агента при предоставлении подарка физическому лицу то следует отметить следующее.

В соответствии с п. п. 14.1.180 п. 14.1 ст. 14 НКУ налоговый агент по налогу на доходы физических лиц — юридическое лицо (его филиал, отделение, другое обособленное подразделение), самозанятое лицо, представительство нерезидента — юридического лица, инвестор (оператор) по соглашению о разделе продукции, которые независимо от организационно-правового статуса и способа обложения другими налогами и / или формы начисления (выплаты, предоставления) дохода (в денежной или неденежной форме) обязаны начислять, удерживать и уплачивать налог, предусмотренный разделом IV настоящего Кодекса, в бюджет от имени и за счет физического лица с доходов, выплачиваемых такому лицу, вести налоговый учет, представлять налоговую отчетность контролирующим органам и нести ответственность за нарушение его норм в порядке, предусмотренном статьей 18 и разделом IV НКУ.

Пунктом 162.1 ст.162 НКУ плательщиками налога на доходы физических лиц являются: физическое лицо — резидент, получающее доходы как из источника их происхождения в Украине, так и иностранные доходы и физическое лицо — нерезидент, получающее доходы из источника их происхождения в Украине, налоговый агент.

Согласно п.п. 14.1.54 п. 14.1 ст. 14 НКУ доход с источником их происхождения из Украины — любой доход, полученный резидентами или нерезидентами, в том числе от любых видов их деятельности на территории Украины (включая выплату (начисление) вознаграждения иностранными работодателями), ее континентальном шельфе, в исключительной (морской) экономической зоне, в том числе, но не исключительно, доходы в виде наследства, подарков, выигрышей, призов.

Подпунктом 14.1.47 пункта 14.1 статьи 14 НКУ установлено, что дополнительные блага — это денежные средства, материальные или нематериальные ценности, услуги, прочие виды дохода, которые выплачиваются (предоставляются) налогоплательщику налоговым агентом, если такой доход не является заработной платой и не связан с выполнением обязанностей трудового найма или не является вознаграждением по гражданско-правовым договорам (соглашениям), заключенным с таким налогоплательщиком (кроме случаев, прямо предусмотренных нормами раздела IV НКУ).

Согласно п. 163.1 ст. 163 НКУ объектом налогообложения резидента является:

- общий месячный (годовой) налогооблагаемый доход;

- доходы из источника их происхождения в Украине, которые окончательно облагаются при их начислении (выплаты, предоставления) иностранные доходы — доходы (прибыль), полученные из источников за пределами Украины.

Общий налогооблагаемый доход — любой доход, подлежащий налогообложению, начисленный (выплаченный, предоставленный) в пользу плательщика налога в течение отчетного налогового периода (п. 164.1 ст. 164 НКУ).

При этом, в соответствии с абз. «е» п.п. 164.2.17 п. 164.2 ст. 164 НКУ в общий месячный (годовой) налогооблагаемый доход налогоплательщика включается доход, полученный плательщиком налога как дополнительное благо (кроме случаев, предусмотренных статьей 165 НКУ) в виде стоимости безвозмездно полученных товаров (работ, услуг), определенной по правилам обычной цены, а также суммы скидки с обычной цены (стоимости) товаров (работ, услуг), индивидуально предназначенной для такого налогоплательщика.

Если дополнительные блага предоставляются в неденежной форме, сумма налога объекта налогообложения исчисляется по правилам, определенным п. 164.5 ст. 164 НКУ (п.п. 164.2.17 п. 164.2 ст. 164 НКУ).

Согласно п. 164.5 ст. 164 НКУ при начислении (предоставлении) доходов в любой неденежной форме базой налогообложения является стоимость такого дохода, рассчитанная по обычным ценам, правила определения которых установлены согласно НКУ, умноженная на коэффициент, который вычисляется по формуле:

К = 100 : (100 — Сн),

где К — коэффициент;

Сн — ставка налога, установленная для таких доходов на момент их начисления.

Согласно п. 167.1 ст. 167 НКУ ставка налога составляет 18 процентов базы налогообложения относительно доходов, начисленных (выплаченных, предоставленных) (кроме случаев, определенных в пунктах 167.2 — 167.5 ст. 167 НКУ).

Вместе с тем, п.п. 165.1.39 п. 165.1 статьи 165 НКУ определено, что в общий месячный (годовой) налогооблагаемый доход налогоплательщика не включаются стоимость подарков (а также призов победителям и призерам спортивных соревнований), если их стоимость не превышает 50 процентов одной минимальной заработной платы (в расчете на месяц), установленной на 1 января отчетного налогового года (в 2016 г.- 609,00 грн.), за исключением денежных выплат в любой сумме.

Вместе с тем, в соответствии с п.п. 168.1.1 п. 168.1 ст. 168 НКУ налоговый агент, который начисляет (выплачивает, предоставляет) налогооблагаемый доход в пользу налогоплательщика, обязан удерживать налог с суммы такого дохода за его счет, используя ставку налога, определенную в статье 167 НКУ.

В то же время, согласно п. 171.2 ст. 171 НКУ лицом, ответственным за начисление, удержание и уплату (перечисление) в бюджет налога с других доходов, являются:

а) налоговый агент — для налогооблагаемых доходов из источника их происхождения в Украине;

б) налогоплательщик — для иностранных доходов и доходов, источник выплаты которых принадлежит лицам, освобожденным от обязанностей начисления, удержания или уплаты (перечисления) налога в бюджет.

Вместе с этим п. 161 подразд. 10 разд. ХХ НКУ установлено, что временно, до вступления в силу решения Верховной Рады Украины о завершении реформы Вооруженных Сил Украины, устанавливается военный сбор (далее — сбор).

Объектом обложения военным сбором являются доходы, определенные ст. 163 НКУ (п 1.2 п. 161 подразд. 10 разд. ХХ НКУ), в частности, общий месячный (годовой) налогооблагаемый доход.

Ставка сбора составляет 1,5 проц. объекта налогообложения, определенного п.п. 1.2 п. 16¹ подр. 10 разд. XX НКУ (п 1.3 п. 16¹ подр. 10 разд. XX НКУ).

Начисление, удержание и уплата (перечисление) сбора в бюджет осуществляются в порядке, установленном ст. 168 НКУ (п 1.4 п. 16¹ подр. 10 разд. XX НКУ).

Итак, в случае предоставления юридическим лицом подарка физическому лицу, стоимость такого подарка включается в общий налогооблагаемый доход такого физического лица, с учетом п. 165.1.39 ст. 165 НКУ и облагается налогом на доходы физических лиц по ставке 18% и военным сбором 1,5%.

При этом, юридическое лицо обязано в соответствии со ст. 168 НКУ и ст. 171 НКУ выполнить все функции налогового агента.

О включении в доход ФЛП — плательщика единого налога стоимости полученных подарков, если их использование в хозяйственной деятельности не осуществляется.

Правовые основы применения упрощенной системы налогообложения, учета и отчетности, а также взимания единого налога установлены гл. 1 разд. XIV НКУ. Согласно ст. 291 НКУ упрощенная система налогообложения, учета и отчетности — это особый механизм взимания налогов и сборов, устанавливающий замену уплаты отдельных налогов и сборов.

Пунктом 292.1 статьи 292 НКУ определено, что доходом физического лица — предпринимателя плательщика единого налога является доход, полученный в течение налогового (отчетного) периода в денежной форме (наличной и / или безналичной) материальной или нематериальной форме, определенной пунктом 292.3 этой статьи. При этом в доход не включаются полученные таким физическим лицом пассивные доходы в виде процентов, дивидендов, роялти, страховые выплаты и возмещения, а также доходы, полученные от продажи движимого и недвижимого имущества, принадлежащего на праве собственности физическому лицу и используется в его хозяйственной деятельности.

Согласно п. 292.3 ст. 292 НКУ в сумму дохода плательщика единого налога включается стоимость безвозмездно полученных в течение отчетного периода товаров (работ, услуг).

Безвозмездно полученными считаются товары (работы, услуги), предоставленные плательщику единого налога согласно письменным договорам дарения и другим письменным договорам, заключенным в соответствии с законодательством, по которым не предусмотрено денежной или другой компенсации стоимости таких товаров (работ, услуг) или их возврат, а также товары, переданные плательщику единого налога на ответственное хранение и использованные таким плательщиком единого налога.

Следует отметить, что согласно ст. 632 ГКУ от 16.01.2003 № 435-IV с изменениями и дополнениями, если цена в договоре не установлена и не может быть определена исходя из его условий, она определяется исходя из обычных цен, сложившихся на аналогичные товары, работы или услуги на момент заключения договора.

Учитывая указанное, в сумму дохода плательщика единого налога включается стоимость безвозмездно полученных в течение отчетного периода товаров (работ, услуг) с учетом обычных цен. При этом обычные цены определяются в соответствии с положениями п.п.14.1.71 п.14.1 ст.14 НКУ.

Аналогичные разъяснения по данному вопросу размещены на официальном WEB-сайте ГФС Украины (http://sfs.gov.ua) в рубрике «Общедоступный информационно-справочный ресурс», категория: 107 «Единый налог для физических лиц — предпринимателей».

Следует отметить, что ст. 36 НКУ определено, что налогоплательщики обязаны самостоятельно декларировать свои налоговые обязательства и определять соответствие проведения ими операций.

Оценка правомерности отражения в налоговом учете хозяйственных операций может быть осуществлена только в рамках налоговой проверки в соответствии с требованиями НКУ.

Согласно п. 52.2 ст. 52 НКУ налоговая консультация имеет индивидуальный характер и может использоваться исключительно налогоплательщиком, которому предоставлена такая консультация.

Обращаем внимание, что письма ГУ ГФС в г. Киеве не являются нормативно-правовыми актами, а имеют только информационный характер и не устанавливают правовых норм и действуют до вступления в силу нормативно-правовых актов, изменяющих соответствующие правоотношения.

Заместитель начальника Е.М. Прудникова

Налог на дарение недвижимости. Кто освобождается от налога при дарении недвижимого имущества? — justice pro…

В статье ответим на вопросы, касающиеся налогообложения при дарении недвижимого имущества между физическими лицами; расскажем, существует ли налог на дарение недвижимости, нужно ли уплачивать налог при дарении недвижимости близкому родственнику и подавать декларацию 3-НДФЛ, какие особенности уплаты налога на дарственную на дом, земельный участок, гараж.

Есть ли налог на дарение недвижимости

В настоящее время понятия «налог на дарение недвижимости» нет. Однако обязанность уплаты налога при получении в дар дома, земельного участка, квартиры, гаража существует.

Какой налог платится при дарении недвижимости

Подаренное жилье, земля являются доходом в натуральной форме для одаряемого по дарственной на недвижимость. По общему правилу, физическое лицо, которое получило доход в денежной или натуральной форме, должно уплатить налог на доходы физических лиц (НДФЛ).

Ставка налога на дарение недвижимости для физических лиц

Для налоговых резидентов РФ в отношении дохода в виде подаренного недвижимого имущества установлена ставка в размере 13 процентов.

Кто платит налог при дарении недвижимости

Выясним кто из сторон сделки по дарению дома, земельного участка, квартиры, гаража должен уплатить налог с дарственной на недвижимость — НДФЛ (подоходный налог). Даритель, который безвозмездно передал жилье одаряемому, не получает никакого дохода, следовательно налог на доходы ему платить не с чего. Другая сторона сделки, которая принимает недвижимое имущество в подарок, получает доход в натуральной форме, облагаемый НДФЛ. Но во всех ли случаях одаряемый должен заплатить налог по договору дарения недвижимости?

Кто освобождается от налога на дарение недвижимости

Ответ на данный вопрос содержит пункт 18.1 статьи 217 Налогового кодекса РФ. В законе указано, что не подлежат налогообложению «доходы в денежной и натуральной формах, получаемые от физических лиц в порядке дарения, за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев, если иное не предусмотрено настоящим пунктом». Т.е. в общем случае физическому лицу необходимо рассчитать и перечислить в бюджет налог с дарения недвижимости, автомобиля.

Список лиц, кто не платит налог на дарение недвижимости, перечислен в абзаце 2 пункта 18.1 статьи 217 Налогового кодекса РФ: доходы, полученные в порядке дарения, освобождаются от налогообложения в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации.

Таким образом, облагается ли налогом дарение недвижимости, будет зависеть от того, существуют ли родственные/семейные связи между физическими лицами, которые заключили договор дарения дома, земельного участка, квартиры и т.д.

Налог при дарении недвижимости близкому родственнику

Согласно Семейному кодексу РФ

близкими родственниками признаются:

- родители и дети,

- дедушка, бабушка и внуки,

- полнородные и неполнородные (имеющие общих отца или мать) братья и сестры;

членами семьи являются:

- супруги,

- родители и дети (усыновители и усыновленные).

Одаряемый получает освобождение от уплаты налогов при дарении недвижимости, если он получает дом, земельный участок или другое недвижимое имущество от перечисленных выше лиц.

Пример.

Отец решил передать сыну по дарственной дом. Сыну подоходный налог в этом случае не придется платить, т.к. дарение происходит между членами семьи.

Нужно ли подавать декларацию, если недвижимость подарена родственником

Как разъясняется в Письме ФНС России от 05.06.2012 № ЕД-3-3/1975@ налогоплательщик вправе не подавать налоговую декларацию при получении в подарок недвижимости от членов семьи и (или) близких родственников.

Облагается ли налогом дарение недвижимости между родственниками, которые не являются близкими

В том случае, когда дарение дома, земельного участка проходит между родственниками, которые не признаются близкими согласно Семейному кодексу РФ, то одаряемому, получившему в подарок имущество, придется заполнить декларацию и заплатить НДФЛ.

Так, платится налог при дарении недвижимости племяннику от тети или дяди. Подлежит налогообложению дарение дома невестке от свекрови, а также не освобождается от уплаты 13 процентов подарок в виде земельного участка при заключении дарственной между двоюродными братьями или сестрами.

Пример

Свекровь решила подарить невестке недвижимость. Но с учетом того, что в соответствии с Семейным кодексом мать супруга не признается членом семьи или близким родственником по отношению к невестке, доход в виде недвижимого имущества подлежит обложению налогом на доходы физических лиц. Указанный доход подлежит декларированию (Письмо Минфина РФ от 1 июня 2018 г. N 03-04-05/37543).

Налог при дарении недвижимости не родственнику

Между дарителем и одаряемым может не быть родственных или семейных связей.

И при передаче в дар земельного участка, квартиры, дома чужому человеку, налога на дарение недвижимости ему не избежать.

Подведем итоги, кто платит налог при дарении дома, земельного участка, квартиры.

Налог при дарении недвижимости не уплачивается, если дарение происходит между:

- отцом/матерью и сыном/дочерью (в том числе между усыновителями и усыновленными),

- дедушкой/бабушкой и внуком/внучкой,

- мужем и женой,

- братьями и сестрами (полнородными и неполнородными).

Налог по договору дарения недвижимости нужно заплатить, если он заключен между:

- людьми, которые не являются родственниками и членами семьи,

- близкими людьми, которые не признаются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ (например, между тетей/дядей и племянником/племянницей, свекровью и невесткой, тестем и зятем, двоюродными братьями и сестрами, бывшими супругами).

Налог по договору дарения недвижимости между родственниками, которые не являются близкими, необходимо самостоятельно рассчитать и перечислить в бюджет

Платится ли налог, если подарили деньги на покупку недвижимости

В том случае, если вместо дома, земельного участка, квартиры, гаража дарятся денежные средства на покупку недвижимости, налог платить не нужно, т.к. согласно закону при дарении денег между физическими лицами доход в виде подаренных денежных средств не подлежит налогообложению независимо от того являются ли даритель и одаряемый членами семьи и (или) близкими родственниками (Письмо ФНС России от 10.07.2012 N ЕД-4-3/11325@). Однако если одаряемый находится в браке, то при возможном разводе приобретенное по дарственной на деньги (даже по договору целевого дарения денежных средств) недвижимое имущество может быть признано судом общим и поделено между супругами.

Уплата налога при дарении недвижимости

Дарственная на дом, землю, квартиру может быть заключена между физическими лицами, которые не являются родственниками или приходятся друг другу не близкими родственниками. В этом случае принимающему подарок необходимо представить в налоговую инспекцию декларацию по форме 3 НДФЛ с исчисленной к уплате сумме налога. Декларацию необходимо подать до 30 апреля года, следующим за годом, в котором был получены дом, квартира или земельный участок по договору дарения.

Срок уплаты налога на дарение недвижимости — до 15 июля года, следующего за годом, в котором Вы получили жилье в дар.

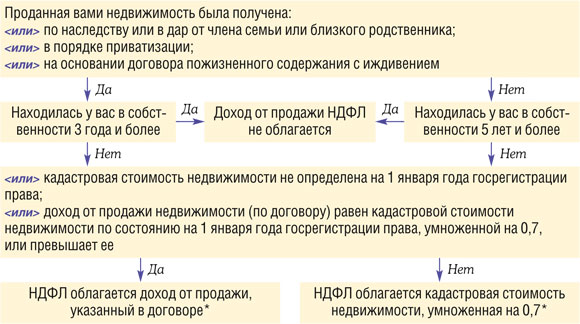

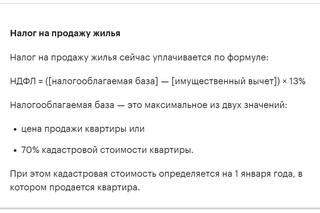

Для определения налоговой базы для расчета налога могут быть использованы данные о кадастровой стоимости объекта недвижимости (Письмо ФНС от 1 июня 2016 г. N БС-4-11/9751@, Письмо ФНС России от 10.03.2017 N БС-3-11/1631@).

Вопрос из налоговой инспекции по налогообложению при дарении недвижимости близкому родственнику

Как мы выяснили, налог при дарении недвижимости близкому родственнику платить не нужно. Но, тем не менее, из налоговой инспекции может прийти письмо с просьбой дать разъяснения по сделке или уплатить налог. Так может произойти, если у сотрудников ИФНС есть информация о прекращении права собственности дарителя на недвижимость, но нет данных о безвозмездности сделки (подразумевается продажа жилья). Вопросы могут возникнуть и к одаряемому по дарственной на дом, земельный участок, гараж, если в налоговой инспекции нет информации о наличии родственных связей между сторонами договора. По данным вопросам Вы можете дать объяснения, а также предоставить копии документов, на основании которых Вы освобождаетесь от уплаты НДФЛ.

Налог на дарственную на дом

Сторон договора дарения дома, дачи, дома и земельного участка интересуют вопросы, платится ли налог при дарении дома, какой налог на дарственную на дом между родными людьми и не родственниками.

Налогообложение по договору дарения дома осуществляется по тем же правилам, что и для остальной недвижимости. При дарении одаряемый получает экономическую выгоду в виде полученного в дар имущества, которая подлежит обложению налогом на доходы физических лиц.

Но если дарственная на дом заключается между близкими родственниками и членами семьи, то доход в виде подаренного дома освобождается от налогообложения. Так, внук не платит налог при дарении дома его бабушкой (Письмо Минфина РФ от 5 августа 2015 N 03-04-05/45273).

А если в качестве дарителя выступает физическое лицо, не являющееся членом семьи или близким родственником получателя дара в соответствии с Семейным кодексом РФ, одаряемое физическое лицо обязано самостоятельно исчислить налог на доходы физического лица с дохода в виде дома, представить в налоговый орган по месту своего учета декларацию по налогу на доходы физических лиц, а также уплатить налог.

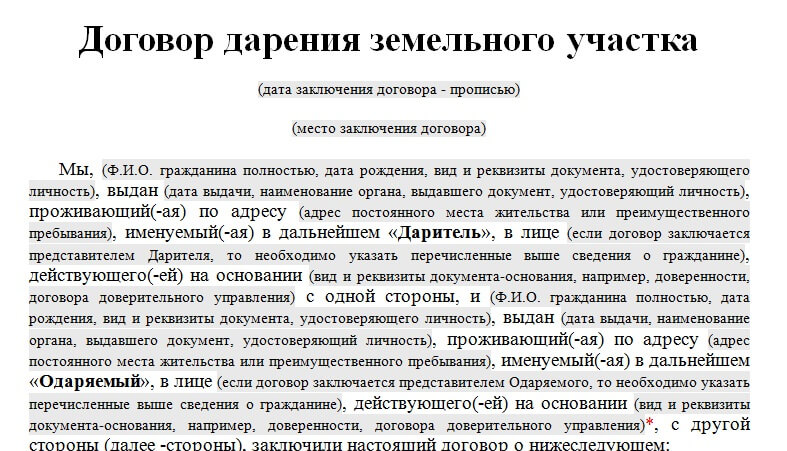

Налоги при дарении земельного участка

Выясним, в каких случаях нужно заплатить налог при дарении земли, также являющейся недвижимым имуществом.

Как такового понятия «налог на дарение земельного участка» нет. Но принявший в дар землю получает тем самым доход, который по общему правилу облагается налогом по ставке 13 % (для резидентов РФ). Ответ на вопрос, платится ли налог при дарении земельного участка, зависит от того, кем приходятся друг другу стороны сделки:

- налог при дарении земельного участка родственнику, который относится к близким родственникам, или при заключении договора дарения земли между членами семьи платить не нужно;

- во всех других случаях получатель земли по дарственной должен заплатить подоходный налог.

Налог при дарении гаража

Сначала определим, все ли гаражи являются недвижимостью. По закону к недвижимому имуществу относятся объекты, которые прочно связаны с землей и которые переместить без несоразмерного ущерба их назначению невозможно. В том случае, если у гаража нет фундамента (например, гараж-ракушка), то его нельзя признать недвижимостью. В этом случае такой гараж является движимым имуществом.

Если Вы получили гараж (недвижимое имущество) по дарственной от близкого родственника или члена семьи, то подавать декларацию и платить налог Вам не нужно. А при дарении гаража не родственнику налог исчисляется и уплачивается государству одаряемым физическим лицом.

Но, если Вы принимаете в дар гараж-ракушку (движимое имущество), то данный доход не подлежит налогообложению независимо от того, кем приходятся друг другу стороны сделки.

Из статьи Вы узнали, существует ли налог на дарение недвижимости, кто платит, а кто освобождается от уплаты НДФЛ. При дарении дома, земельного участка, квартиры, гаража между физическими лицами по общему правилу нужно платить 13 процентов. Но перечисленные в законе лица освобождаются от налогообложения — налог при дарении недвижимости близкому родственнику или члену семьи не уплачивается. Обязанность перечислить государству налог на дарственную недвижимость остается у одаряемого физического лица, которое не является родственником дарителя, или которое не признается членом семьи и близким родственником дарителя.

Опубликовал:

Раленко Антон Андреевич

Москва 2019

на Ваш сайт.

Пожертвования с вычетом из налогооблагаемой базы: правила благотворительности

Пожертвования с вычетом из налогооблагаемой базы — это денежные или материальные пожертвования в пользу организации, освобожденной от налогообложения, например благотворительной организации. Пожертвования, не облагаемые налогом, могут снизить налогооблагаемый доход. Чтобы подать заявку на пожертвования, вычитаемые из налогооблагаемой базы, вы должны указать в своей налоговой декларации, заполнив Приложение А формы 1040 или 1040-SR IRS.

В 2020 налоговом году есть одна особенность: вы можете вычесть до 300 долларов денежных пожертвований без необходимости перечислять их. Это называется удержанием «над чертой».В 2021 году вычет вырастет до 300 долларов на человека, а не на налоговую декларацию, а это означает, что супружеская пара, подающая совместно, может вычесть пожертвования на сумму до 600 долларов без разбивки по статьям.

Сколько я могу вычесть?

Как правило, вы можете вычесть до 60% скорректированного валового дохода за счет благотворительных пожертвований (100%, если подарки наличными), но вы можете быть ограничены до 20%, 30% или 50% в зависимости от типа взносов и организации (например, взносы в определенные частные фонды, организации ветеранов, братские общества и кладбищенские организации имеют более низкий предел).Публикация IRS 526 содержит подробности.

Лимит применяется ко всем пожертвованиям, которые вы делаете в течение года, независимо от того, скольким организациям вы делаете пожертвования.

Взносы, превышающие лимит, часто могут быть вычтены из ваших налоговых деклараций в течение следующих пяти лет — или до тех пор, пока они не исчезнут — посредством процесса, называемого переходящим остатком.

В 2020 налоговом году вы можете вычесть из налоговой декларации до 300 долларов США в виде денежных пожертвований без необходимости детализации.Это называется удержанием «над чертой». В 2021 году вычет вырастет до 300 долларов на человека, а не на налоговую декларацию, а это означает, что супружеская пара, подающая совместно, может вычесть пожертвования на сумму до 600 долларов без разбивки по статьям.

Закон CARES отменил 60-процентный лимит для денежных пожертвований в общественные благотворительные организации.

Как подать заявление о пожертвованиях, не подлежащих вычету из налогооблагаемой базы, в налоговой декларации

В общем, детализируйте данные во время налогообложения. Когда вы подаете налоговую декларацию каждый год, вам необходимо детализировать свои вычеты, чтобы требовать пожертвования на благотворительность, не облагаемые налогом.Это означает, что заполните График А вместе с остальной частью вашей налоговой декларации. В своей налоговой декларации за 2020 год вы можете вычесть до 300 долларов денежных пожертвований без необходимости указывать детали.

Заблаговременно взвесьте затраты и выгоды. Детализация может занять больше времени, чем если бы вы просто использовали стандартный вычет, и для этого может потребоваться более дорогое налоговое программное обеспечение или выставить более высокий счет от вашего налогового составителя. Кроме того, если ваш стандартный вычет больше, чем сумма ваших детализированных вычетов, возможно, стоит отказаться от детализации и вместо этого использовать стандартный вычет.Однако если вы откажетесь от перечисления предметов, вы откажетесь от вычета за то, что пожертвовали.

Вот стандартные суммы вычета по статусу регистрации. Опять же, если ваш стандартный вычет больше, чем сумма ваших детализированных вычетов, возможно, стоит пропустить перечисление (и, таким образом, не требовать эти пожертвования, вычитаемые из налогооблагаемой базы) и вместо этого использовать стандартный вычет.

В браке, подача отдельно | ||

Что нужно помнить о налоговых вычетах3 9000 пожертвований

Пожертвования, не подлежащие вычету из налогооблагаемой базы, должны соответствовать определенным требованиям, иначе вы не получите дополнительных денежных средств для совершения доброго дела.Вот как сделать налоговый год немного приятнее.

1. Сделайте пожертвование соответствующей организации

Ваши благотворительные пожертвования будут иметь право на налоговый вычет только в том случае, если они поступят в организацию, освобожденную от налогов, как определено в разделе 501 (c) (3) Налогового управления. Код. Примеры квалифицированных учреждений включают религиозные организации, Красный Крест, некоммерческие образовательные агентства, музеи, добровольные пожарные компании и организации, которые содержат общественные парки.

Организация может быть некоммерческой без статуса 501 (c) (3), из-за чего может быть сложно обеспечить учет выбранной вами благотворительной организации.

Перед тем, как сделать пожертвование, спросите у благотворительной организации, какая часть вашего взноса будет облагаться налогом.

2. Задокументируйте свои взносы

Следите за своими пожертвованиями, не облагаемыми налогом, независимо от суммы. Если вы сделали денежный взнос, квалификационная документация включает выписку из банка, выписку по кредитной карте и квитанцию от благотворительной организации (включая дату, сумму и название организации) или аннулированный чек.Если вы сделали взнос в виде автоматического удержания из своей зарплаты через своего работодателя, сохраните копии своей формы W-2 или квитанции о выплате с указанием суммы и даты вашего пожертвования.

В этих случаях вам потребуется дополнительная документация:

Пожертвования наличными или имуществом на сумму более 250 долларов: IRS требует, чтобы вы получили письменное письмо-благодарность от благотворительной организации. Он должен включать сумму денег, которую вы пожертвовали, получили ли вы что-либо от благотворительной организации в обмен на свое пожертвование, а также приблизительную стоимость этих товаров и услуг.Вы должны получить письмо с подтверждением до даты подачи налоговой декларации (см. Крайний срок уплаты налогов здесь) за год, в котором вы сделали взнос.

Если вы вычли не менее 500 долларов безналичных пожертвований: заполните форму 8283, если вы вычтете не менее 500 долларов в виде пожертвований. Кроме того, вы должны приложить к форме оценку своих товаров, если их общая стоимость превышает 5000 долларов.

3. Не упустите налоговые вычеты за волонтерство.

Правила IRS не позволяют вычитать стоимость вашего времени или услуг, но расходы, связанные с волонтерством для квалифицированной организации, могут быть не облагаемыми налогом пожертвованиями. .

Расходы должны быть напрямую и исключительно связаны с вашей волонтерской работой; ранее не возмещались; а не личные, жилищные или семейные расходы.

Ваши пожертвования, не подлежащие вычету из налогооблагаемой базы, могут включать мили, потраченные на благотворительные мероприятия и волонтерские мероприятия, или мили, которые вы потратили на то, чтобы принести предметы на место пожертвований.

Вы можете вычесть свои фактические расходы, используя квитанции за бензин и аналогичные расходы, или вы можете использовать стандартный вычет за пробег.

Сохраните квитанции, если вы планируете вычесть свои фактические расходы; вам может понадобиться, если вы прошли аудит.

Список здесь.

Ознакомьтесь с лучшими налоговыми программами 2021 года и не только. И все это подкреплено массой ботанических исследований.

Таблица A (Форма 1040) Подробное руководство по вычетам

Если вы думаете о разбивке налогов, будьте готовы приложить график А IRS к своей форме 1040. Вот простое объяснение того, что такое График А IRS, кто должен запишите один и несколько советов и приемов, которые могут сэкономить деньги и время.

Что такое Приложение А?

Приложение A — это форма IRS, используемая для получения детализированных вычетов из вашей налоговой декларации. Вы заполняете и подаете Таблицу А во время налогообложения и прикрепляете ее к своей Форме 1040 или подаете ее в электронном виде. Приложение А Налогового управления США (IRS) называется «Постатейные вычеты».

Как заполнить График A

График A — это место для подсчета различных детализированных вычетов, которые вы хотите запросить. Затем вы вводите общую сумму удержаний в своей форме 1040.

Вещи, которые вам понадобятся, если вы хотите претендовать на какие-либо из наиболее популярных детализированных вычетов:

Как работает График А

График А разделен на семь разделов: медицинские и стоматологические расходы, налоги, которые вы уплатили, выплаченные вами проценты, подарки на благотворительность, потери от несчастных случаев и краж, другие детализированные вычеты и раздел для ваших общих детализированных вычетов.

В каждом из семи разделов есть подразделы, так что вы можете суммировать различные типы расходов, которые подпадают под вычет.

После того, как у вас будет общая сумма вычетов с разбивкой по статьям, вы вводите ее в форму 1040.

График A 2020

Кто должен подавать налоговую форму Таблицы A

Таблица A предназначена для составителей ведомостей — люди, которые предпочитают выбирать из множества индивидуальных налоговых вычетов вместо того, чтобы брать стандартный вычет в долларах при уплате налогов.

Детализация (и, следовательно, подача Приложения А) обычно экономит ваши деньги, если сумма ваших детализированных вычетов превышает стандартный вычет.В 2020 и 2021 годах стандартный вычет выглядит следующим образом:

Женат, подача документов отдельно | ||

Какие позиции могут быть вычтены из Списка А?

Если вы хотите детализировать и взять какие-либо из этих популярных налоговых вычетов, вам необходимо подать Приложение A:

Вот некоторые другие налоговые вычеты, которые требуют подачи Приложения A:

Убытки от несчастных случаев и краж в объявленная на федеральном уровне зоной бедствия.

Убытки от несчастных случаев и краж определенного имущества, приносящего доход.

Амортизируемые премии по облигациям.

Обычный убыток, относящийся к определенным инвестициям в облигации.

Определенные выплаты социального обеспечения или другого дохода.

Некоторые невозвращенные вложения в пенсию.

Затраты на труд инвалидов, связанные с обесценением.

Schedule A Советы и уловки для детализации

Большинство известных поставщиков налогового программного обеспечения продают версии, которые могут подготовить расписание A.Хотя вам, вероятно, потребуется приобрести более совершенную версию налогового программного обеспечения, чтобы детализировать ваши отчисления и получить функциональные возможности Графика А, это все равно может обойтись дешевле, чем платить кому-то за уплату налогов.

Возможно, вы не сможете вычесть все. Даже если вы имеете право на них, некоторые вычеты прекращаются, если ваш скорректированный валовой доход превышает определенный порог или если в вашей налоговой ситуации присутствуют некоторые другие факторы. Например, размер вычета государственного и местного налога не превышает 10 000 долларов США.Хорошее налоговое программное обеспечение и хорошие составители налоговой отчетности зададут вам ряд вопросов, чтобы определить ваше право на получение различных налоговых вычетов и указать, следует ли вам перечислять их.

Некоторые налоговые льготы не требуют Приложения А. Вы можете сделать несколько вычетов, не заполняя Приложение А, что означает, что если это ваши единственные вычеты, возможно, вам не придется тратить деньги на более качественный программный пакет. Вы принимаете эти вычеты прямо в Приложении 1 формы 1040:

Определенные коммерческие расходы.

Взносы на сберегательный счет здравоохранения.

Расходы на переезд военнослужащих США.

Взносы в пенсионные планы и взносы на медицинское страхование для самозанятых.

Штрафы за досрочное снятие сбережений.

Если вы пропустили вычет, вы можете исправить это позже. Если вы подаете налоговую декларацию, а затем понимаете, что вам следовало воспользоваться налоговым вычетом (или, может быть, не следовало его делать), вы можете исправить это, заполнив исправленную налоговую декларацию или форму IRS 1040X.Если вы заполняете форму 1040X для возврата денег, как правило, это необходимо сделать в течение трех лет после подачи первоначальной декларации или в течение двух лет после уплаты налога, в зависимости от того, что наступит позже. (Как это работает.)

Налоговые вычеты — это не то же самое, что налоговые льготы. Налоговые вычеты уменьшают налоговую часть вашего дохода. Но налоговые льготы лучше; они напрямую уменьшают сумму налога, которую вы должны, давая вам снижение вашего налогового счета в соотношении доллар к доллару. Налоговые льготы не входят в Таблицу А.Таким образом, у вас все еще могут быть большие перерывы (например, налоговая скидка на ребенка), даже если вы не укажете детали.

Снижение стандартной ставки миль IRS в 2021 году

В 2021 году стандартная ставка IRS составляет 56 центов за милю для деловых миль, 14 центов за милю для благотворительных миль и 16 центов за милю для транспортных или медицинских целей. В 2020 году стандартная ставка пробега IRS была выше (57,5 центов, 14 центов и 17 центов за милю).

Вы должны выполнить определенные требования и указать налоги для вычета миль.Если вы имеете право на вычет миль, процентная ставка IRS — это способ рассчитать, на сколько нужно уменьшить ваш налогооблагаемый доход.

Какая процентная ставка IRS на 2021 год?

Норма медицинского и переездного пробега | ||

Ваш налоговый вычет зависит от того, как вы используете свой автомобиль. Если вы работаете не по найму или работаете в качестве подрядчика, вы можете вычесть стоимость использования вашего автомобиля в деловых целях.Поездка на работу, как правило, не вычитается за километраж.

Как рассчитать вычет за пробег

Есть два варианта расчета вычета для коммерческого использования вашего автомобиля.

1. Стандартный вычет за пробег