Безвозмездное пользование имуществом

Безвозмездное пользование имуществом

Автор статьи — Марина Аркадьевна Климова

Договор безвозмездного пользования имуществом требует от сторон большой осмотрительности в признании налоговых выгод, а также внимательности при начислении налогов. Есть случаи, когда передача имущества в безвозмездное пользование запрещена. Подробности – в статье.

Договор безвозмездного пользования (иначе договор ссуды) предполагает, что одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а ссудополучатель обязуется вернуть ту же вещь в том состоянии, в каком он её получил, с учётом нормального износа или в состоянии, обусловленном договором [1, п. 1 ст. 689].

Такой договор необходимо отличать от договора аренды. Между ними имеется ряд принципиальных различий, из них два основных:

- аренда предполагает обязательное наличие платы за пользование имуществом, что прямо следует из ст. 606 ГК РФ;

- арендатор может получить право не только на временное пользование, но и на временное владение объектом (т.е. может, например, сдавать его в субаренду).

В ГК РФ безвозмездному пользованию посвящена глава 36, аренде – глава 34. В то же время к безвозмездному пользованию применяется ряд правил, установленных ГК РФ для договоров аренды [1, п. 2 ст. 689]: требования к предмету сделки [1, ст. 607]; наличие возможности заключить договор как на определенный, так и на неопределенный срок [1, п. 1, абзац первый п. 2 ст. 610, п. 2 ст. 621]; условие об использовании предмета договора по назначению [1, пункты 1, 3 ст. 615]; правоотношения по поводу улучшений предмета договора [1, пункты 1,3 ст. 623].

Безусловно, безвозмездное пользование вещью нужно отличать и от безвозмездной передачи её в собственность другому лицу. Рассматриваемый вид сделки – договор ссуды – не предусматривает перехода права собственности к ссудополучателю.

Рассматриваемый вид сделки – договор ссуды – не предусматривает перехода права собственности к ссудополучателю.

Только помня об этих определяющих характеристиках договора безвозмездного пользования, можно сделать верные выгоды о налоговых аспектах правоотношений для обеих сторон сделки.

Налогообложение у ссудодателя

НДС

Передачу имущества в безвозмездное пользование для целей уплаты НДС принято рассматривать как услугу (по аналогии с передачей имущества в аренду [2, п. 1.1 ст. 148]).

Оказание услуг на безвозмездной основе признается их реализацией в целях налогообложения на основании подп. 1 п. 1 ст. 146 НК РФ, за исключением операций, указанных в подп. 5 п. 2 ст. 146 НК РФ.

Как следствие, ссудодатель должен исчислить и уплатить в бюджет налог, причем за свой счёт, ведь ссудополучателю он эту сумму к оплате не предъявляет. Такой трактовки придерживается и финансовое ведомство (см. письма Минфина России от 23.10.2018 № 03-7-11/75858, 25.04.2014 № 03-07-11/19393, 17.01.2013 № 03-07-08/04, 01.02.2013 № 03-03-06/1/2069), и суды (см. постановления ФАС Центрального округа от 22.10.2013 по делу № А09-7059/2012 (определением Верховного Суда РФ от 10.04.2015 № 310-КГ15-2533 отказано в передаче кассационной жалобы для рассмотрения в судебном заседании Судебной коллегии по экономическим спорам Верховного Суда РФ), ФАС Восточно-Сибирского округа от 20.11.2012 № Ф02-1296/2012 по делу № А78-4990/2011, ФАС Северо-Западного округа от 10.10.2008 по делу № А44-157/2008 (определением ВАС РФ от 29.01.2009 № ВАС-401/09 отказано в передаче данного дела в Президиум ВАС РФ) и др.).

С какой суммы следует исчислить НДС, ведь пользование является безвозмездным, значит плата за него в договоре заведомо не определена? В данном случае нужно ориентироваться на п. 2 ст. 154 НК РФ, согласно которому при реализации товаров (работ, услуг), имущественных прав на безвозмездной основе налоговой базой является их стоимость, исчисленная исходя из цен, определяемых в порядке, аналогичном предусмотренному ст.

Важно, что согласно позиции Минфина России (см., например, письмо от 12.11.2018 № 03-07-11/81021 сумма НДС, исчисленная ссудодателем и уплаченная им за свой счёт, не уменьшает у него налоговую базу по налогу на прибыль организаций, поскольку рассматривается как расход, связанный с передачей объекта в безвозмездное пользование [2, п. 16 ст. 270]. В то же время имеются судебные решения, в которых содержится иная позиция: НДС уплачен в силу требований законодательства, затраты реальны и сумма налога может быть включена в расходы на основании подп. 1 п. 1 ст. 264 НК РФ (постановления Арбитражного суда Московского округа от 09.12.2015 № Ф05-16782/2015 по делу № А40-10526/2015, 06.07.2016 № Ф05-8932/2016 по делу № А40-23617/2014 (определением Верховного Суда РФ от 31.10.2016 № 305-ЭС16-13785 отказано в передаче дела в Судебную коллегию по экономическим спорам Верховного Суда РФ для пересмотра в порядке кассационного производства) и др.)

Учитывая позицию Минфина России, важно понимать, что включение соответствующих сумм НДС в расходы приведет к спорам с контролирующими органами.

Стоимость самого имущества при передаче его в безвозмездное пользование НДС не облагается, так как данная сделка не предполагает реализации имущества.

Напомним, что в соответствии с подп. 5 п. 2 ст. 146 НК РФ не подлежит налогообложению НДС оказание услуг по передаче в безвозмездное пользование объектов основных средств органам государственной власти и управления и органам местного самоуправления, а также государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям.

Налог на прибыль организаций, имущественные налоги

У организации, осуществляющей передачу имущества в безвозмездное пользование, налогооблагаемый доход не возникает. По мнению Минфина России (письма от 24.03.2017 № 03-03-06/1/17043, 26.11.2013 № 03-03-06/1/51112), в соответствии с подп. 1 п. 1 ст. 248 НК РФ к доходам в целях налогообложения прибыли относятся доходы от реализации товаров (работ, услуг), имущественных прав, определяемых в порядке, установленном ст. 249 НК РФ, и внереализационные доходы, определяемые в порядке, установленном ст. 250 НК РФ, и в обеих статьях передача имущества в безвозмездное пользование в качестве доходов не называется. То есть недополученную арендную плату не нужно учитывать в составе облагаемых доходов для целей исчисления налога на прибыль организаций.

ОБРАТИТЕ ВНИМАНИЕ: есть случаи, когда передача имущества в безвозмездное пользование запрещена. Пункт 2 ст. 168 ГК РФ содержит императивный запрет коммерческой организации передавать имущество в безвозмездное пользование лицу, являющемуся ее учредителем, участником, руководителем, членом её органов управления или контроля.

Сделка, противоречащая этому правилу, является ничтожной на основании п. 2 ст. 168 ГК РФ, так как она не только нарушает требования закона, но и посягает на права и охраняемые законом интересы третьих лиц, финансово заинтересованных в экономически эффективной деятельности организации. Такая сделка недействительна с момента её совершения и не влечет юридических последствий, за исключением тех, которые связаны с ее недействительностью.

Пункт 2 ст. 167 ГК РФ требует от сторон недействительной сделки возвратить другой все полученное по ней, а в случае невозможности возвратить полученное в натуре (например, если речь идет о пользовании имуществом, выполненной работе или предоставленной услуге) – возместить его стоимость.

То есть лицо, безвозмездно пользовавшееся имуществом на незаконных основаниях, обязано возместить коммерческой организации, передавшей ему такое имущество, сумму, равную рыночной стоимости арендной платы (с учетом НДС) за период пользования. В свою очередь сам псевдоссудодатель должен признать соответствующую сумму дохода в целях налогообложения, причем в тех периодах, когда осуществлялось пользование имуществом, а не когда вскрылось нарушение, ведь сделка, о чем уже говорилось, считается ничтожной с момента ее совершения.

В свою очередь сам псевдоссудодатель должен признать соответствующую сумму дохода в целях налогообложения, причем в тех периодах, когда осуществлялось пользование имуществом, а не когда вскрылось нарушение, ведь сделка, о чем уже говорилось, считается ничтожной с момента ее совершения.

Ссудодатель не учитывает расходы, связанные с передачей имущества в безвозмездное пользование, при формировании налоговой базы по налогу на прибыль организаций [2, п. 16 ст. 270] (письма Минфина России от 26.11.2013 № 03-03-06/1/51112, 01.02.2013 № 03-03-06/1/2069). Выше в этом контексте был упомянут НДС, который уплачивает ссудодатель. Кроме того, к таким расходам могут быть отнесены, например, расходы на доводку имущества до состояния, в котором оно должно быть передано ссудополучателю согласно условиям договора [1, п. 1 ст. 691], или арендная плата, если в безвозмездное пользование передано арендуемое имущество.

Теперь что касается уплаты имущественных налогов. Налог на имущество организаций, транспортный налог, земельный налог должен уплачивать именно ссудодатель (конечно, при наличии объекта налогообложения), так как в общем случае это бремя возложено на собственника [2, ст. 357, п. 1 ст. 373, пункты 1,2 ст. 388], а право собственности договор ссуды не затрагивает. Такие налоговые платежи не сопряжены с передачей имущества в безвозмездное пользование; все они включаются в расходы ссудодателя на общих основаниях – на дату начисления налогов (авансовых платежей по налогам) [2, подп. 1 п. 1 ст. 264, подп. 1 п. 7 ст. 272].

Расходы на содержание предмета договора, по общему правилу, несет ссудополучатель, однако иное можно предусмотреть договором [1, ст. 695]. Экономическая обоснованность таких расходов, если их несет ссудодатель, обычно ставится под сомнение – ведь доход от эксплуатации предмета ссуды получает иное лицо. Нельзя исключить, что в отдельных случаях такие расходы могут быть оправданы (это зависит от конкретной хозяйственной ситуации), но в общем случае их учет в целях налогообложения прибыли затруднителен (см. , в частности, письма Минфина России от 27.03.2015 № 03-03-06/4/17133, 04.07.2013 № 03-03-06/4/25615, определение Верховного Суда РФ от 09.12.2014 № 306-КГ14-55-30 (направлено для использования налоговыми органами письмом ФНС России от 17.07.2015 № СА-4-7/12693@), постановления ФАС Поволжского округа от 21.02.2013 № Ф06-372/2013 по делу № А65-17222/2012, ФАС Западно-Сибирского округа от 09.08.2012 № Ф04-3081/2012 по делу № ВАС-15241/12 отказано в передаче дела в Президиум ВАС РФ)).

, в частности, письма Минфина России от 27.03.2015 № 03-03-06/4/17133, 04.07.2013 № 03-03-06/4/25615, определение Верховного Суда РФ от 09.12.2014 № 306-КГ14-55-30 (направлено для использования налоговыми органами письмом ФНС России от 17.07.2015 № СА-4-7/12693@), постановления ФАС Поволжского округа от 21.02.2013 № Ф06-372/2013 по делу № А65-17222/2012, ФАС Западно-Сибирского округа от 09.08.2012 № Ф04-3081/2012 по делу № ВАС-15241/12 отказано в передаче дела в Президиум ВАС РФ)).

Пример 1. Организация (ссудодатель) передала автомобиль другому лицу в безвозмездное пользование.

Автомобиль был застрахован ссудодателем за свой счет по договору добровольного страхования автогражданской ответственности; соответствующие расходы были учтены при определении налоговой базы по налогу на прибыль организаций.

Налоговый орган при проведении проверки посчитал это необоснованным на том основании, что согласно подп. 1 п. 1, подп. 7 п. 1 ст. 263 НК РФ в расходы, учитываемые в целях налогообложения прибыли включаются:

- расходы на добровольное страхование средств транспорта (водного, воздушного, наземного, трубопроводного), в том числе арендованного, расходы на содержание которого включаются в расходы, связанные с производством и реализацией;

- расходы на добровольное страхование иного имущества, используемого налогоплательщиком при осуществлении деятельности, направленной на получение дохода.

Данные условия не были соблюдены ссудодателем.

Налогоплательщик, не согласившись с решением налогового органа, обжаловал его. Однако суды поддержали позицию проверяющих и также квалифицировали расходы как необоснованно учтенные, поскольку передача автомобиля в безвозмездное пользование не связана с производственной деятельностью организации и не направлена на получение дохода (см. постановление ФАС Поволжского округа от 25. 07.2014 по делу № А57-15331/2013 (определением Верховного Суда РФ для пересмотра в порядке кассационного производства данного постановления)).

07.2014 по делу № А57-15331/2013 (определением Верховного Суда РФ для пересмотра в порядке кассационного производства данного постановления)).

Расходы, которые ссудодатель понес в отношении передаваемого в безвозмездное пользование имущества вне связи с договором ссуды, не ставятся под сомнение при условии их экономической обоснованности и документального подтверждения. Так, если в свое время организация учла в затратах амортизационную премию в отношении основного средства, впоследствии ставшего предметом договора ссуды, восстанавливать её не надо: НК РФ такого механизма не предусматривает.

Несомненно, в данном случае к стоимости объекта имущества не применяется п. 16 ст. 270 НК РФ, ведь безвозмездно передается не само имущество, а только право пользования им.

Однако основные средства, переданные в безвозмездное пользование, с месяца, следующего за месяцем такой передачи, нужно исключить из состава амортизируемого имущества в целях налогообложения прибыли [2, п. 3 ст. 256].

Начисление амортизации возобновляется при прекращении договора безвозмездного пользования и возврате объектов амортизируемого имущества налогоплательщику – с 1-го числа месяца, следующего за месяцем, в котором произошел возврат [2, п. 7 ст. 259.1]. При этом пересмотр срока полезного использования объекта и, как следствие, нормы амортизационных отчислений в данном случае не предусмотрен.

Правда, из этого правила есть важное исключение: амортизационные отчисления продолжают начисляться по объектам основных средств, переданных в безвозмездное пользование органам государственной власти и управления и органам местного самоуправления, государственным и муниципальным унитарным предприятиям, если эта обязанность налогоплательщика установлена законодательством Российской Федерации [2, пункты 3,4 ст. 256].

В бухгалтерском учете ссудодатель продолжает начислять амортизационные отчисления (п. 17 ПБУ 6/01 «Учёт основных средств»).

17 ПБУ 6/01 «Учёт основных средств»).

Если ссудодатель применяет упрощенную систему налогообложения (УСН).

Налогоплательщик, выбравший в качестве объекта налогообложения доходы. Уменьшенные на величину расходов, вправе учесть в целях исчисления налога стоимость основных средств в порядке, установленном подп. 1 п. 1, пунктами 3, 4 ст. 346.16 НК РФ.

Согласно п. 4 ст. 346.16 НК РФ такой налогоплательщик в состав основных средств относит объекты, которые признаются амортизируемым имуществом в соответствии с главой 25 НК РФ. Как уже отмечалось, передача имущества в безвозмездное пользование «выбивает» его из этой категории. Следовательно, если «упрощенец» выступает ссудодателем, то он не сможет учесть расходы на приобретение (создание) объекта основных средств, пока участвует в подобной сделке.

При этом глава 26.2 НК РФ ограничивает временной интервал для учета расходов на приобретение (создание) внеоборотных активов [2, п. 3 ст. 346.16]. Если отведенное время истечет, а возможность отразить расходы в Книге учета доходов и расходов не представится, эти затраты так и не сыграют свою роль в налоговом учете лица, применяющего УСН.

Налогообложение у ссудополучателя

НДССсудополучатель не несет обязанностей по исчислению и уплате НДС, у него не возникает и права на вычет налога, уплаченного ссудодателем в бюджет.

В силу п. 19 Правил ведения книги покупок, применяемой при расчетах по налогу на добавленную стоимость (раздел II приложения № 4 к постановлению Правительства РФ от 26.12.2011 № 1137), в книге покупок не регистрируются счета-фактуры, полученные при безвозмездной передаче товаров (выполнении работ, оказании услуг), включая основные средства и нематериальные активы. Напомним, что для целей НДС договор ссуды расценивается как договор оказания услуг.

Поэтому вычет НДС был бы заявлен необоснованно (см. письма Минфина России от 13. 12.2016 № 03-03-05/74496, 27.07.2012 № 03-07-11/197 ФНС России от 26.05.2015 № ГД-4-3/8827@).

12.2016 № 03-03-05/74496, 27.07.2012 № 03-07-11/197 ФНС России от 26.05.2015 № ГД-4-3/8827@).

Налог на прибыль организаций

Для целей налогообложения прибыли получение имущества в безвозмездное пользование является безвозмездным получением имущественного права.

При определении объекта налогообложения по налогу на прибыль организаций налогоплательщиками учитываются доходы от реализации товаров (работ, услуг), имущественных прав, определяемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ.

Внереализационными доходами налогоплательщика признаются, в частности, доходы в виде безвозмездно полученного имущества (работ, услуг), имущественных прав, за исключением случаев, указанных в ст. 251 НК РФ [2, п. 8 ст. 250].

Если налогоплательщик упускает такой доход из вида, налоговые органы и суды придерживаясь одинаковой позиции, возвращают его на «путь истинный» (см., например, постановления Арбитражного суда Восточно-Сибирского округа от 20.11.2017 № Ф02-5656/2017 по делу № А69-2735/2016, 16.02.2018 № Ф02-7548/2017 по делу № А10-5582/2016, Арбитражного суда Центрального округа от 31.05.2018 № Ф10-2529/2017 по делу № А09-9797/2016, Арбитражного суда Волго-Вятского округа от 17.02.2015 № Ф01-53-64/2014, Ф01-5715/2014 по делу № А43-26273/2013, Арбитражного суда Северо-Западного округа от 14.07.2016 № Ф07-5252/2016 по делу № А66-9803/2015).

Чтобы оценить такой доход, налогоплательщику-ссудополучателю нужна информация о рыночной стоимости аренды идентичного имущества (см. разъяснения, приведенные в письмах Минфина России от 25.02.2015 № 03-03-05/9332, 07.03.2014 № 03-03-06/1/9966, 17.02.2016 № 03-03-06/1/8746, 30.08.2012 № 03-03-06/1/444, 17.12.2018 № 03-03-06/3/91535). Идентичность определяется совпадающими основными характеристиками имущества (например, при безвозмездном пользовании помещением подойдут данные о стоимости аренды за метр площади подобного помещения в том же районе того же города в здании аналогичного класса и того же назначения). Налогоплательщику во избежание споров с проверяющими целесообразно подтвердить искомые данные с учетом требования, предъявляемого п. 8 ст. 250 НК РФ к получателю имущества (работ, услуг), — документально (информацией из СМИ, баз данных, справкой агентства недвижимости и т.п.) или путем проведения независимой оценки.

Налогоплательщику во избежание споров с проверяющими целесообразно подтвердить искомые данные с учетом требования, предъявляемого п. 8 ст. 250 НК РФ к получателю имущества (работ, услуг), — документально (информацией из СМИ, баз данных, справкой агентства недвижимости и т.п.) или путем проведения независимой оценки.

Напомним, что в силу п. 2 ст. 248 НК РФ для целей налогообложения прибыли имущественные права считаются полученными безвозмездно, если их получение не связано с возникновением у получателя обязанности передать имущество (имущественные права) передающему лицу (выполнить для передающего лица работы, оказать передающему лицу услуги).

Если же выяснится, что заключенные договор предполагает встречное предоставление, то доход в виде безвозмездно полученного имущественного права у получателя не формируется.

Пример 2. Общество заключило с гражданином договоры безвозмездного пользования, на основании которых оно получило от гражданина в пользование ряд помещений.

При налоговой проверке выяснилось, что общество не учитывало внереализационный доход на основании п. 8 ст. 250 НК РФ, в связи с чем налоговым органом было принято решение о доначислении налога на прибыль организаций, а также о привлечении к ответственности за совершение налогового правонарушения.

Налогоплательщик, не согласившись с таким решением, обжаловал его.

Суды учли тот факт, что в договорах было прямо указано: общество в счет оплаты стоимости пользования переданным ему недвижимым имуществом производит оплату коммунальных услуг и иных услуг, текущий и капитальный ремонт всей недвижимости (в том числе не переданной в пользование), расположенной по адресу, где находились помещения, а также автотранспортных средств, принадлежащих ссудодателю на праве собственности.

Несение соответствующих затрат налогоплательщик подтвердил документально, а налоговый орган не оспаривал.

При таких обстоятельствах суды путем буквального толкования по правилам ст. 431 ГК РФ условий договоров установили возмездный характер отношений сторон. Рассматриваемые договоры по существу не являлись договорами ссуды. Поэтому решение налогового органа было признано безосновательным (по материалам постановления Арбитражного суда Уральского округа от 19.09.2014 № Ф09-6057/14 по делу № А07-4790/2013).

Что касается расходов, то по правилам ст. 695 ГК РФ именно ссудополучатель обязан поддерживать вещь, полученную в безвозмездное пользование, в исправном состоянии, включая осуществление текущего и капитального ремонта, и нести все расходы на её содержание, если иное не предусмотрено договором. Как следствие, такие расходы ссудополучателя (в том числе применяющего УСН) являются экономически обоснованными [2, подп. 2 п. 1 ст. 253, ст. 254, п. 2 ст. 260, подпункты 3,5 п. 1 ст. 346.16] (письма Минфина России от 24.07.2008 № 03-03-06/2/91).

Стороны могут договориться о том, что ссудополучатель сам заключает необходимые договоры с ресурсоснабжающими организациями и / или иными лицами, оказывающими услуги по содержанию, эксплуатации и ремонту предмета договора, либо выбрать компенсационный вариант, когда ссудополучатель возмещает расходы, понесенные ссудодателем.

Предлагаем также взять на вооружение письмо Минфина России от 24.08.2017 № 03-05-04-02/54373, где со ссылкой на ту же ст. 695 ГК РФ сделан следующий вывод: в договоре безвозмездного пользования может быть предусмотрена обязанность ссудополучателя возмещать ссудодателю уплаченные им налог на имущество организаций и земельный налог и, как следствие, право ссудополучателя учитывать такие затраты в целях налогообложения прибыли. Видимо, эта логика применима к транспортному налогу. Безусловно, обоснованы только компенсации за периоды, приходящиеся на срок действия договора ссуды. И конечно, ссудополучатель не должен считать эти затраты налоговыми платежами: для него это расходы на содержание предмета договора безвозмездного пользования. Они могут быть учтены как прочие расходы, связанные с производством и реализацией [2, подп. 49 п. 1 ст. 264].

Они могут быть учтены как прочие расходы, связанные с производством и реализацией [2, подп. 49 п. 1 ст. 264].

ВЫВОД: учитывая вышеизложенное, можно сделать вывод от том, что договор безвозмездного пользования требует от сторон большой осмотрительности в признании налоговых выгод, а также внимательности при начислении налогов. Он самостоятелен и не является разновидностью договора аренды, что и определяет особенности рассмотренных требований к налогоплательщикам.

Тренер: Климова Марина Аркадьевна

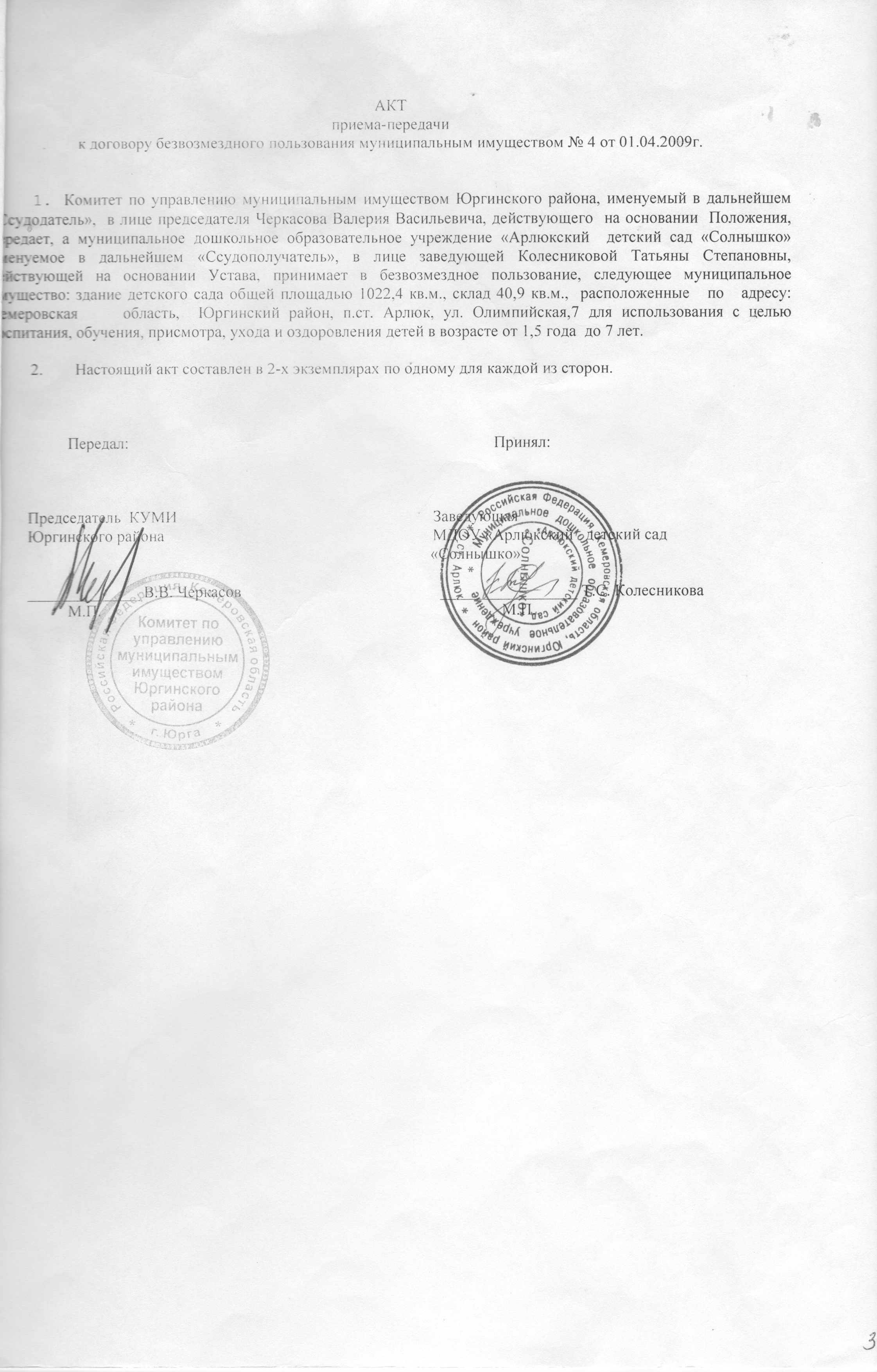

Согласование предоставления краевого имущества в безвозмездное пользование

Согласование предоставления краевого имущества в безвозмездное пользование

1. Функция Министерства осуществляется в отношении имущества, находящегося в собственности Пермского края.

2. Краевое имущество может быть передано в безвозмездное пользование в целях обеспечения организации основной деятельности государственных органов Пермского края, унитарного предприятия, учреждения, для которой они созданы, рационального использования краевого имущества, если иное не предусмотрено законодательством Российской Федерации и Пермского края:

1) государственным органам Пермского края;

2) государственному учреждению Пермского края;

3) государственным органам Российской Федерации, органам местного самоуправления, некоммерческой организации, не являющейся учреждением.

3. Для осуществления функции Министерства учреждению необходимо предоставить в Министерство документы в соответствии со статьей 41 Закона Пермского края от 14.12.2007 № 150-ПК «Об управлении и распоряжении государственной собственностью Пермского края».

Министерство в течение пятнадцати дней со дня поступления документов принимает решение о даче согласия на передачу краевого имущества в безвозмездное пользование либо об отказе в даче согласия.

Решение об отказе в даче согласия на предоставление краевого имущества в безвозмездное пользование принимается в следующих случаях:

1) имущество, предполагаемое к передаче в безвозмездное пользование, не является собственностью Пермского края;

2) представленные документы по форме и (или) содержанию не соответствуют требованиям законодательства Российской Федерации и Пермского края;

3) в представленных документах содержится неполная и (или) недостоверная информация;

4) передача краевого имущества в безвозмездное пользование не служит достижению целей, ради которых автономное или бюджетное учреждение создано;

5) передача краевого имущества в безвозмездное пользование не способствует и (или) не служит более эффективной организации основной деятельности казенного учреждения, для которой оно создано (в частности, обслуживания его работников и (или) посетителей), рационального использования такого имущества.

4. Результат осуществления государственной функции:

Решение о передаче краевого имущества в безвозмездное пользование принимается:

1) при передаче имущества в безвозмездное пользование государственным органам Пермского края, учреждению, а также органам местного самоуправления в целях предоставления помещений участковым избирательным комиссиям– Министерством по управлению имуществом и земельным отношениям Пермского края путем издания приказа Министерства;

2) при передаче имущества в безвозмездное пользование государственным органам Российской Федерации, органам местного самоуправления, некоммерческой организации, не являющейся учреждением – Правительством Пермского края путем издания нормативно-правового акта – распоряжения Правительства Пермского края.

5. Предложение о передаче краевого имущества в безвозмездное пользование государственным органам Российской Федерации, органам местного самоуправления, некоммерческой организации, не являющейся учреждением, выносится на рассмотрение Правительства Пермского края отраслевым органом — правообладателем краевого имущества, предлагаемого к передаче в безвозмездное пользование, и (или) осуществляющим координацию и регулирование отрасли (сферы управления), для развития (деятельности) которой предлагается передача краевого имущества.

6. При передаче краевого имущества в безвозмездное пользование государственными органами Пермского края, унитарным предприятием, учреждением один экземпляр договора безвозмездного пользования в течение пяти дней со дня подписания договора безвозмездного пользования направляется ссудодателями в Министерство по управлению имуществом и земельным отношениям Пермского края.

7. Нормативно-правовые акты, регулирующие осуществление государственной функции:

Предоставление государственного имущества Пермского края в безвозмездное пользование осуществляется в соответствии со следующими нормативными правовыми актами:

• Конституцией Российской Федерации;

• Гражданским кодексом Российской Федерации;

• Федеральным законом от 25 июня 2002 года N 73-ФЗ «Об объектах культурного наследия (памятниках истории и культуры) народов Российской Федерации»;

• Федеральным законом от 26 июля 2006 года № 135-ФЗ «О защите конкуренции»;

• Законом Пермского края от 14.12.2007 № 150-ПК «Об управлении и распоряжении государственной собственностью Пермского края».

Об утверждении Положения о порядке передачи в безвозмездное пользование имущества, находящегося в муниципальной собственности города Чебоксары (с изменениями на 14 марта 2019 года), Решение Чебоксарского городского Собрания депутатов Чувашской Республики от 17 марта 2006 года №143

Об утверждении Положения о порядке передачи в безвозмездное пользование имущества, находящегося в муниципальной собственности города Чебоксары

РЕШЕНИЕ

от 17 марта 2006 года N 143

Об утверждении Положения о порядке передачи в безвозмездное пользование имущества, находящегося в муниципальной собственности города Чебоксары

(с изменениями на 14 марта 2019 года)

(в ред. Решений Чебоксарского городского Собрания депутатов Чувашской Республики от 10.04.2007 N 558, от 06.03.2008 N 918, от 17. 03.2009 N 1267, от 26.06.2009 N 1350, от 26.11.2009 N 1497, от 23.12.2010 N 62, от 14.04.2011 N 157, от 22.12.2011 N 422, от 14.06.2012 N 632, от 25.12.2012 N 850, от 04.07.2013 N 1075, от 21.11.2013 N 1210, от 22.05.2014 N 1447, от 23.09.2014 N 1615, от 20.02.2015 N 1851, от 23.04.2015 N 1919, от 24.12.2015 N 116, от 30.06.2016 N 344, от 26.09.2017 N 895, от 14.03.2019 N 1567)

03.2009 N 1267, от 26.06.2009 N 1350, от 26.11.2009 N 1497, от 23.12.2010 N 62, от 14.04.2011 N 157, от 22.12.2011 N 422, от 14.06.2012 N 632, от 25.12.2012 N 850, от 04.07.2013 N 1075, от 21.11.2013 N 1210, от 22.05.2014 N 1447, от 23.09.2014 N 1615, от 20.02.2015 N 1851, от 23.04.2015 N 1919, от 24.12.2015 N 116, от 30.06.2016 N 344, от 26.09.2017 N 895, от 14.03.2019 N 1567)

В целях упорядочения процесса передачи в безвозмездное пользование имущества, находящегося в муниципальной собственности города Чебоксары, Чебоксарское городское Собрание депутатов решило:

1. Утвердить Положение о порядке передачи в безвозмездное пользование имущества, находящегося в муниципальной собственности города Чебоксары.

2. Настоящее решение вступает в силу с момента его опубликования в газете «Чебоксарские новости».

3. Контроль за исполнением данного решения возложить на постоянную комиссию по бюджету, экономическому развитию, промышленности и торговле (Филиппов Ю.Д.).

Глава города Чебоксары

Н.И.ЕМЕЛЬЯНОВ

Положение о порядке передачи в безвозмездное пользование имущества, находящегося в муниципальной собственности города Чебоксары

Утверждено

решением

Чебоксарского городского

Собрания депутатов

от 17.03.2006 N 143

(в ред. Решений Чебоксарского городского Собрания депутатов Чувашской Республики от 10.04.2007 N 558, от 06.03.2008 N 918, от 17.03.2009 N 1267, от 26.06.2009 N 1350, от 26.11.2009 N 1497, от 23.12.2010 N 62, от 14.04.2011 N 157, от 22.12.2011 N 422, от 14.06.2012 N 632, от 25.12.2012 N 850, от 04.07.2013 N 1075, от 21.11.2013 N 1210, от 22.05.2014 N 1447, от 23.09.2014 N 1615, от 20.02.2015 N 1851, от 23.04.2015 N 1919, от 24.12.2015 N 116, от 30.06.2016 N 344, от 26.09.2017 N 895, от 14.03.2019 N 1567)

1. Общие положения

1.1. Настоящее положение определяет порядок передачи в безвозмездное пользование имущества, находящегося в муниципальной собственности муниципального образования города Чебоксары — столицы Чувашской Республики.

1.2. Положение разработано в соответствии с законодательством Российской Федерации, а также актами органов местного самоуправления города Чебоксары.

1.3. Для целей настоящего положения используются следующие основные термины и понятия:

имущество — объекты недвижимости (нежилые здания, сооружения и помещения), движимое имущество (оборудование, оргтехника, транспортные средства, средства связи и др.), находящееся в муниципальной собственности города Чебоксары;

балансодержатель имущества — юридические лица, которые отражают на своем балансе либо учитывают на забалансовом счете имущество, находящееся в муниципальной собственности города Чебоксары;

(в ред. Решения Чебоксарского городского Собрания депутатов Чувашской Республики от 26.11.2009 N 1497)

абзац утратил силу. — Решение Чебоксарского городского Собрания депутатов Чувашской Республики от 26.11.2009 N 1497;

абзац утратил силу. — Решение Чебоксарского городского Собрания депутатов Чувашской Республики от 14.06.2012 N 632.

1.4. Контроль за использованием имущества осуществляется балансодержателями, Чебоксарским городским комитетом по управлению имуществом (далее — Комитет), соответствующими отраслевыми управлениями (отделами) администрации города Чебоксары, администрациями районов города Чебоксары по вопросам, отнесенным к их компетенции в соответствии их уставами (положениями) и нормативными документами органов местного самоуправления города Чебоксары.

(в ред. Решения Чебоксарского городского Собрания депутатов Чувашской Республики от 14.06.2012 N 632)

1.5. Страхование переданного в пользование имущества осуществляется пользователем в порядке, установленном органами местного самоуправления города Чебоксары.

1.6. Действие настоящего Положения не распространяется на отношения, возникающие при передаче муниципальными унитарными предприятиями, муниципальными учреждениями имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления.

(п. 1.6 введен Решением Чебоксарского городского Собрания депутатов Чувашской Республики от 17.03.2009 N 1267)

1.7. Пользователями имущества, находящегося в муниципальной собственности города Чебоксары, могут быть:

бюджетные, казенные и автономные учреждения, учредителем которых являются органы местного самоуправления города Чебоксары;

органы местного самоуправления города Чебоксары;

Чебоксарское городское Собрание депутатов для осуществления депутатской деятельности;

территориальные общественные самоуправления;

Управление Министерства внутренних дел Российской Федерации по городу Чебоксары Чувашской Республики;

Следственное управление Следственного комитета Российской Федерации по Чувашской Республике;

Министерство юстиции Чувашской Республики для размещения мировых судей и органов, осуществляющих государственную регистрацию актов гражданского состояния;

автономное учреждение Чувашской Республики «Комплексный центр социального обслуживания населения г. Чебоксары» Министерства труда и социальной защиты Чувашской Республики;

бюджетное учреждение Чувашской Республики «Социально-реабилитационный центр для несовершеннолетних г. Чебоксары» Министерства труда и социальной защиты Чувашской Республики;

учреждения здравоохранения для размещения молочных кухонь и раздаточных пунктов;

общественные объединения инвалидов и организации, которые созданы общероссийскими общественными объединениями инвалидов, и уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов, и среднесписочная численность инвалидов в которых по отношению к другим работникам составляет не менее чем 50 процентов, а доля оплаты труда инвалидов в фонде оплаты труда — не менее чем 25 процентов, при условии использования такого имущества данными объединениями и организациями на законных основаниях в течение не менее чем пять лет на момент предоставления;

войсковые части;

военные комиссариаты;

автономное учреждение Чувашской Республики «Городская стоматологическая поликлиника» Министерства здравоохранения Чувашской Республики;

бюджетное учреждение Чувашской Республики «Больница скорой медицинской помощи» Министерства здравоохранения Чувашской Республики;

бюджетное учреждение Чувашской Республики «Центральная городская больница» Министерства здравоохранения Чувашской Республики;

общественная организация «Добровольная народная дружина города Чебоксары Чувашской Республики»;

многофункциональные центры в виде государственных и муниципальных учреждений;

региональное отделение «Союз художников Чувашии» Всероссийской творческой общественной организации «Союз художников России»;

федеральное государственное бюджетное образовательное учреждение высшего образования «Московский политехнический университет» для размещения Чебоксарского института (филиала) федерального государственного бюджетного образовательного учреждения высшего образования «Московский политехнический университет».

(абзац введен Решением Чебоксарского городского Собрания депутатов Чувашской Республики от 14.03.2019 N 1567)

(п. 1.7 в ред. Решения Чебоксарского городского Собрания депутатов Чувашской Республики от 26.09.2017 N 895)

2. Порядок передачи

2.1. Оформление передачи в безвозмездное пользование имущества осуществляется Комитетом на основании обращения пользователя в месячный срок.

(в ред. Решений Чебоксарского городского Собрания депутатов Чувашской Республики от 26.11.2009 N 1497, от 14.06.2012 N 632)

2.2. На основании обращения пользователя подготавливается постановление администрации города Чебоксары о передаче в безвозмездное пользование имущества и согласовывается с соответствующими отраслевыми управлениями (отделами) администрации города Чебоксары.

(в ред. Решений Чебоксарского городского Собрания депутатов Чувашской Республики от 26.11.2009 N 1497, от 14.06.2012 N 632)

2.3. Переданное в безвозмездное пользование имущество учитывается Комитетом в Едином реестре муниципальной собственности города Чебоксары и отражается на балансе либо учитывается на забалансовом счете балансодержателя.

(п. 2.3 в ред. Решения Чебоксарского городского Собрания депутатов Чувашской Республики от 26.11.2009 N 1497)

2.4. Уточнение размера используемой площади объекта недвижимости в связи с изготовлением технического паспорта и продление срока безвозмездного пользования имуществом оформляются постановлением администрации города Чебоксары.

(в ред. Решения Чебоксарского городского Собрания депутатов Чувашской Республики от 14.06.2012 N 632)

2.5. Договор от имени муниципального образования города Чебоксары — столицы Чувашской Республики заключает Чебоксарский городской комитет по управлению имуществом.

2.6. Договор составляется в количестве экземпляров равному числу участников договора.

3. Рассмотрение заявлений на безвозмездное пользование имуществом

3.1. Утратил силу. — Решение Чебоксарского городского Собрания депутатов Чувашской Республики от 17.03.2009 N 1267.

3.2. Заявление потенциального пользователя о передаче имущества в безвозмездное пользование оформляется в виде письма, которое направляется им в адрес администрации города Чебоксары или Комитета.

3.3. Рассмотрение поступивших заявлений и принятие решений по ним производится в месячный срок.

4. Оформление договора безвозмездного пользования

4.1. Основанием для заключения договора безвозмездного пользования является постановление администрации города Чебоксары.

(в ред. Решения Чебоксарского городского Собрания депутатов Чувашской Республики от 14.06.2012 N 632)

4.2. Для оформления договора безвозмездного пользования формируется следующий пакет документов:

— постановление администрации города Чебоксары о передаче в безвозмездное пользование имущества;

(в ред. Решения Чебоксарского городского Собрания депутатов Чувашской Республики от 14.06.2012 N 632)

— технический паспорт или выписка из технического паспорта муниципального унитарного предприятия «Бюро технической инвентаризации и приватизации жилищного фонда» муниципального образования города Чебоксары — столицы Чувашской Республики с поэтажным планом и экспликацией на объект недвижимости;

— акт приема-передачи имущества, подписанный передающей и принимающей сторонами, с отражением технического состояния и назначения.

Абзац утратил силу. — Решение Чебоксарского городского Собрания депутатов Чувашской Республики от 14.06.2012 N 632.

Перечисленные документы вместе с одним экземпляром договора безвозмездного пользования формируются в дело и хранятся в Комитете.

4.3. Договор безвозмездного пользования оформляется Комитетом в соответствии с Гражданским кодексом Российской Федерации.

4.4. При передаче в безвозмездное пользование объектов недвижимости, отнесенных к памятникам истории и культуры, дополнительно к договору пользования в установленном порядке оформляется охранное обязательство об охране и использовании памятников.

4.5. При оформлении договора безвозмездного пользования срок пользования указывается в соответствии с постановлением администрации города Чебоксары о передаче в безвозмездное пользование имущества, если срок начала пользования в постановлении администрации города Чебоксары не определен, то со дня фактического пользования, но не позже одного месяца с момента принятия указанного постановления администрации города Чебоксары.

(п. 4.5 в ред. Решения Чебоксарского городского Собрания депутатов Чувашской Республики от 14.06.2012 N 632)

4.6. Пользователь лишается права на пользование, имущество подлежит изъятию (пользователь подлежит выселению из занимаемого объекта недвижимости) с расторжением договора безвозмездного пользования в одностороннем порядке в следующих случаях:

(в ред. Решения Чебоксарского городского Собрания депутатов Чувашской Республики от 14.06.2012 N 632)

— использования имущества не в соответствии с договором безвозмездного пользования или не по назначению;

— нарушения пользователем условий пользования или принятых перед Комитетом или балансодержателем обязательств;

— самовольной передачи имущества в пользование третьим лицам;

— ликвидации пользователя;

— просрочки внесения предусмотренных договором безвозмездного пользования эксплуатационных расходов и коммунальных платежей свыше трех месяцев;

— появления необходимости передачи имущества органам государственной власти Российской Федерации и Чувашской Республики, органам местного самоуправления города Чебоксары;

— ухудшения технического состояния имущества по вине пользователя;

— допущения перерывов в использовании имущества свыше 3-х месяцев в течение календарного года.

В договоре могут содержаться иные основания его расторжения.

4.7. Основаниями для отмены постановления администрации города Чебоксары о передаче имущества в безвозмездное пользование и отказа Комитета от заключения договора безвозмездного пользования являются:

— невыполнение пользователем условий передачи имущества в безвозмездное пользование в сроки, указанные в постановлении администрации города Чебоксары, а в случае если сроки в постановлении администрации города Чебоксары не определены, в тридцатидневный срок;

— неподписание пользователем договора безвозмездного пользования в течение месяца со дня принятия постановления администрации города Чебоксары о передаче имущества в безвозмездное пользование.

В случае если договор безвозмездного пользования заключен, а условие передачи имущества в безвозмездное пользование в срок не выполнено, Комитет вправе расторгнуть договор безвозмездного пользования в порядке, предусмотренном законодательством Российской Федерации.

(п. 4.7 в ред. Решения Чебоксарского городского Собрания депутатов Чувашской Республики от 14.06.2012 N 632)

4.8. Доказательствами, которые могут быть положены в основу для расторжения договора безвозмездного пользования, являются любые сведения о нарушении условий действующего договора безвозмездного пользования в актах контролирующих органов государственной власти и управления, органов местного самоуправления, проверок Комитета с участием балансодержателя и отраслевых управлений (отделов) администрации города Чебоксары.

Джентльменское соглашение: передача имущества в безвозмездное пользование

Джентельменское соглашение: передача имущества в безвозмездное пользованиеВладлена Варшавская,

старший партнер, руководитель налоговой и административной практики компании «Варшавский и партнеры»

№4 АВГУСТ 2019

В бизнесе могут возникать ситуации, когда на взаимовыгодных или партнерских условиях одна компания передает другой в пользование какое-либо имущество. По мнению сторон, такой характер отношений не требует финансового сопровождения. Согласно законодательству толкование подобных партнерских отношений может иметь несколько иные формы и последствия для сторон

По мнению сторон, такой характер отношений не требует финансового сопровождения. Согласно законодательству толкование подобных партнерских отношений может иметь несколько иные формы и последствия для сторон

Чаще всего взаимодействие между несколькими коммерческими организациями подразумевает получение дохода. Однако бывают ситуации, при которых осуществляется передача имущества в пользование на безвозмездной основе. Например, компания может совершенно бесплатно использовать помещение, которое находится в собственности другого юридического лица. При этом необходимо уделять внимание некоторым нюансам.

Под безвозмездной передачей имущества в пользование гражданское законодательство подразумевает ссуду. Лицо, передающее имущество в пользование, является ссудодателем, соответственно другая сторона — ссудополучателем. При передаче имущества в безвозмездное пользование необходимо заключить договор ссуды и подписать соответствующий акт приемки-передачи имущества. По сути передаваемое имущество является ссудой.

В некоторой степени договор ссуды напоминает договор аренды. В обоих случаях предметом договора будет передача имущества во временное пользование. Но если говорить о договоре аренды, то здесь речь идет о возмездном отношении между сторонами, то есть пользовании имущества за определенную плату. При договоре ссуды плата не предусмотрена. При указании в договоре ссуды предмета, который передается в пользование, необходимо его описать так, чтобы можно было определенно установить: характеристики и состояние, включая недостатки. В некоторых случаях рекомендуется указывать стоимость имущества, что поможет избежать спора о размере убытков.

Помимо упомянутого предмета в договоре ссуды, как правило, определяют срок безвозмездного пользования, порядок передачи, возврата и использования вещи, ответственность сторон за нарушения договора.

Также необходимо помнить, что Гражданским кодексом предусмотрен круг лиц, между которыми установлен запрет на безвозмездную передачу имущества, в частности, если ссудополучатель является учредителем, участником, руководителем, членом ее органов управления или контроля коммерческой организации, передающей имущество.

Ссудополучателю рекомендуется также предусмотреть в договоре условия, на которых он будет использовать имущество. Это понадобится при возникновении риска повреждения имущества.

ЧИТАТЬ ПОЛНОСТЬЮ…

Можно ли передать в безвозмездное пользоване контрагенту технику, внесенную в уставный капитал?

Рассмотрев вопрос, мы пришли к следующему выводу.

Само по себе заключение договора безвозмездного пользования между двумя коммерческими организациями не противоречит закону.

Обоснование вывода следующее.

В соответствии со ст. 213 ГК РФ коммерческие и некоммерческие организации, кроме государственных и муниципальных предприятий, а также учреждений являются собственниками имущества, переданного им в качестве вкладов (взносов) их учредителями (участниками, членами), а также имущества, приобретенного этими юридическими лицами по иным основаниям.

Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц, в том числе отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным образом (ст. 209 ГК РФ).

Согласно п. 1 ст. 690 ГК РФ право передачи вещи в безвозмездное пользование принадлежит ее собственнику и иным лицам, управомоченным на то законом или собственником. Поэтому в рассматриваемой ситуации общество, в уставный капитал которого внесена строительная техника, вправе распорядиться этим имуществом, передав его в безвозмездное пользование, если это не противоречит предмету и целям деятельности, определено ограниченным уставом общества (п. 2 ст. 2 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором (ст. 689 ГК РФ).

Ограничения по субъектному составу договоров ссуды установлены п. 2 ст. 690 ГК РФ. Согласно этой норме коммерческая организация не вправе передавать имущество в безвозмездное пользование лицу, являющемуся ее учредителем, участником, руководителем, членом ее органов управления или контроля. Каких-либо иных ограничений на заключение договора ссуды между коммерческими организациями глава 36 ГК РФ, посвященная договорам безвозмездного пользования, не содержит.

Таким образом, если общество-ссудополучатель не является участником общества-ссудодателя, заключение договора ссуды между этими лицами не запрещено.

Отметим, что договор, в котором сторона за исполнение своих обязательств не получает какого-либо встречного предоставления, с учетом положений п. 1 ст. 572 ГК РФ может быть квалифицирован как содержащий в этой части элементы договора дарения, которое между коммерческими организациями запрещено (подп. 4 п. 1 ст. 575 ГК РФ). На этом основании суды в ряде случаев признают неправомерным заключение договора безвозмездного пользования между коммерческими организациями (постановления ФАС Северо-Кавказского округа от 22.04.2003 № Ф08-780/03, от 10.01.2007 № Ф08-6825/06, ФАС Поволжского округа от 17.02.2004 № А49-2696/03-97/24, Четырнадцатого арбитражного апелляционного суда от 05.05.2008 № 14АП-1339/2008).

Налоговые органы при установлении в ходе налоговой проверки факта занижения налоговой базы вследствие неправильной юридической квалификации налогоплательщиком совершенных сделок вправе самостоятельно изменить юридическую квалификацию таких сделок, а также статус и характер деятельности налогоплательщика и обратиться в суд с требованием о взыскании доначисленных налогов (подп. 3 п. 2 ст. 45 НК РФ, смотрите также п. 7 постановления Пленума ВАС РФ от 10.04.2008 № 22 «О некоторых вопросах практики рассмотрения споров, связанных с применением статьи 169 ГК РФ»). В этом случае решение вопроса о квалификации правоотношений между коммерческими организациями и соответствующих налоговых последствиях может быть принято только судом с учетом фактических обстоятельств дела, в том числе таких, как наличие намерения одной из сторон сделки одарить другую.

3 п. 2 ст. 45 НК РФ, смотрите также п. 7 постановления Пленума ВАС РФ от 10.04.2008 № 22 «О некоторых вопросах практики рассмотрения споров, связанных с применением статьи 169 ГК РФ»). В этом случае решение вопроса о квалификации правоотношений между коммерческими организациями и соответствующих налоговых последствиях может быть принято только судом с учетом фактических обстоятельств дела, в том числе таких, как наличие намерения одной из сторон сделки одарить другую.

Однако само по себе предоставление недвижимости во временное безвозмездное пользование, на наш взгляд, не может квалифицироваться как дарение.

Действительно, согласно ст. 572 ГК РФ под дарением понимается безвозмездная передача вещи или имущественного права. Однако, во-первых, договор ссуды является самостоятельным видом гражданско-правового договора, отличным от договора дарения. Во-вторых, единственной целью договора дарения является намерение одарить другую сторону без какого-либо встречного предоставления. Договор ссуды также не предполагает встречного предоставления, однако предусматривает обязанности ссудополучателя нести расходы на содержание вещи, осуществлять текущий и капитальный ремонт, если иное не предусмотрено договором (ст. 695 ГК РФ). Иными словами, передача вещи в безвозмездное пользование другому лицу может быть обусловлена реальной экономической целью ссудодателя (в том числе, например, необходимостью возложить бремя содержания временно не используемой в предпринимательской деятельности вещи на другое лицо). В связи с этим к договору безвозмездного пользования, заключенному между коммерческими организациями, на наш взгляд, не могут быть применены нормы ГК РФ о договоре дарения. Сам по себе такой договор не противоречит законодательству. Этот подход также представлен в судебной практике (определение ВАС РФ от 10.08.2007 № 9985/07, постановления ФАС Северо-Кавказского округа от 12.10.2009 № А53-3805/2009, от 10.03.2009 № А53-8833/2008-С2-50, от 12.11.2009 № А53-3805/2009, Пятнадцатого арбитражного апелляционного суда от 23. 12.2008 № 15АП-7365/2008).

12.2008 № 15АП-7365/2008).

Как оформить и отразить в бухучете и при налогообложении получение имущества в безвозмездное пользование

Сергей Разгулин, действительный государственный советник РФ 3-го класса

По договору безвозмездного пользования (ссуды) организация может бесплатно использовать имущество, принадлежащее другому лицу – организации, гражданину, публично-правовому образованию (п. 1 ст. 689 ГК).

Передача имущества по договору ссуды происходит дважды. Во-первых, когда ссудополучатель получает имущество в пользование от ссудодателя. И, во-вторых, при возврате имущества ссудодателю, то есть после прекращения действия договора ссуды.

Из этой рекомендации вы узнаете, какие документы оформить при безвозмездном получении имущества, какими проводками отразить его в бухгалтерском учете. А также как отразить расходы на содержание, отделимые и неотделимые улучшения полученных объектов. Отдельно ответим на вопросы, которые возникают по налогообложению «безвозмездного» имущества.

Документальное оформление

Договор безвозмездного пользования имеет сходство с договором аренды. В частности, к договору ссуды применяются некоторые положения главы 34 «Аренда» ГК (п. 2 ст. 689 ГК). Подробнее об этом смотрите таблицу.

Внимание: организация не вправе безвозмездно использовать имущество, полученное от коммерческой организации, учредителем (участником, акционером) которой она является или управлением, контролем которой она занимается (п. 2 ст. 690 ГК).

Факт получения (возврата) имущества оформите документом в произвольной форме, так как унифицированного бланка для этого не предусмотрено. Главное, чтобы он содержал все обязательные реквизиты, перечисленные в части 2 статьи 9 Закона от 06.12.2011 № 402-ФЗ. Например, при получении имущества составьте акт приема-передачи имущества в безвозмездное пользование.

Такой порядок следует из части 1 статьи 9 Закона от 06.12.2011 № 402-ФЗ.

Такой порядок следует из части 1 статьи 9 Закона от 06.12.2011 № 402-ФЗ.

Такой порядок следует из части 1 статьи 9 Закона от 06.12.2011 № 402-ФЗ.На полученное основное средство можно открыть отдельную инвентарную карточку формы № ОС-6, утвержденной постановлением Госкомстата от 21.01.2003 № 7. При этом для учета полученного имущества можно использовать инвентарные номера, присвоенные ему самим ссудодателем. Об этом сказано в пункте 14 Методических указаний, утвержденных приказом Минфина от 13.10.2003 № 91н. (Несмотря на то что данное правило применяется при получении имущества в аренду, его можно (но не обязательно) применять для организации учета и при получении имущества в ссуду, так как эти сделки во многом схожи.)

Имущество, полученное в безвозмездное пользование, отразите за балансом. Специального счета для отражения безвозмездно полученного имущества Планом счетов не предусмотрено. Поэтому организация вправе:

- либо самостоятельно открыть новый забалансовый счет, закрепив его в рабочем Плане счетов. Например, это может быть счет 012 «Имущество, полученное в безвозмездное пользование»;

- либо использовать забалансовый счет для учета арендованных основных средств – 001 «Арендованные основные средства», так как договор аренды и договор безвозмездного пользования во многом схожи.

Об открытии забалансовых счетов см. Какое имущество учитывается на забалансовых счетах.

Бухучет: получение имущества

При получении имущества сделайте проводку:

Дебет 001 (012)

– получено имущество по договору ссуды.

Возврат имущества отразите следующим образом:

Кредит 001 (012)

– возвращено имущество ссудодателю.

Такой порядок следует из пункта 21 Методических указаний, утвержденных приказом Минфина от 13.10.2003 № 91н, Инструкции к плану счетов, пункта 4 ПБУ 1/2008 и подтверждается письмом Минфина от 23.03.2001 № 04-02-05/3/11.

Стоимость полученного в безвозмездное пользование имущества указывайте в оценке, зафиксированной в договоре. Об этом сказано в Инструкции к плану счетов. (Несмотря на то, что данное правило применяется при получении имущества в аренду, его можно (но, не обязательно) применять для организации учета и при получении имущества в ссуду, так как эти сделки во многом схожи.)

Ссудополучатель не начисляет амортизацию по полученному в безвозмездное пользование имуществу. При необходимости это продолжает делать собственник активов – ссудодатель. Это следует из пункта 49 Методических указаний, утвержденных приказом Минфина от 13.10.2003 № 91н.

Бухучет: расходы на содержание имущества

Обязанность по поддержанию имущества в исправном состоянии (включая проведение текущего и капитального ремонта) возлагается на ссудополучателя, если иное не предусмотрено договором безвозмездного пользования (ст. 695 ГК). Затраты по поддержанию имущества в исправном состоянии являются расходами по обычным видам деятельности. В бухучете такие расходы отразите проводками:

Дебет 20 (23, 25, 26, 29, 44…) Кредит 10 (60, 69, 70, 76…)

– отражены расходы по поддержанию в исправном состоянии имущества, полученного в безвозмездное пользование.

Это следует из пунктов 5, 7, 11 и 16 ПБУ 10/99 и Инструкции к плану счетов.

Пример отражения в бухучете поступления, содержания и возврата имущества, полученного в безвозмездное пользование

Бухучет: неотделимые и отделимые улучшения

Неотделимые и отделимые улучшения в безвозмездно используемое имущество в бухучете и при налогообложении отражайте по аналогии с улучшениями арендованного имущества. Это связано с тем, что в гражданском законодательстве к ним применяются единые правила (п. 2 ст. 689 и п. 1, 3 ст. 623 ГК). Поэтому отражать их в учете следует единообразно. Например, стоимость улучшений, остающихся в собственности ссудополучателя и относящихся к объектам основных средств, в бухучете погашайте путем начисления амортизации (п. 17 ПБУ 6/01).

Например, стоимость улучшений, остающихся в собственности ссудополучателя и относящихся к объектам основных средств, в бухучете погашайте путем начисления амортизации (п. 17 ПБУ 6/01).

Подробнее об этом см. Как арендатору отразить в бухучете и при налогообложении расходы на неотделимые улучшения арендованного имущества и Как арендатору отразить в бухучете и при налогообложении расходы на отделимые улучшения арендованного имущества.

ОСНО: налог на прибыль

Бесплатное пользование чужим имуществом является безвозмездно полученным имущественным правом, которое в целях расчета налога на прибыль признается внереализационным доходом ссудополучателя.

При расчете налога на прибыль этот доход нужно отразить исходя из рыночных цен на аренду идентичного имущества. Такой порядок установлен пунктом 8 статьи 250 НК и подтверждается письмами Минфина от 12.05.2012 № 03-03-06/1/243, от 19.04.2010 № 03-03-06/4/43.

Внимание: если арендатор не отражает в бухучете задолженность перед арендодателем и не перечисляет платежи по договору аренды, инспекторы могут решить, что имуществом пользуются безвозмездно. Тогда стоимость арендной платы проверяющие включат во внереализационные доходы на основании пункта 8 статьи 250 НК.

При методе начисления доход признавайте в течение всего периода пользования имуществом на конец каждого отчетного периода (месяца, квартала) (п. 1 ст. 271 НК).

При кассовом методе доход в виде безвозмездно полученного права пользования имуществом можно отразить:

- сразу на дату получения имущества (дату акта приема-передачи), если договор заключен на определенный срок. То есть единовременно в размере дохода за весь период пользования;

- ежемесячно или на конец каждого отчетного периода, если срок договора безвозмездного пользования неизвестен. То есть равномерно в размере дохода за месяц или отчетный период в течение периода пользования.

У некоммерческой организации экономическая выгода от полученного права безвозмездного пользования не облагается налогом на прибыль, если ей передается государственное (муниципальное) имущество, необходимое для осуществления уставной деятельности. Такие имущественные права признаются целевыми поступлениями, которые при расчете налога на прибыль не учитываются. Об этом сказано в подпункте 16 пункта 2 статьи 251 НК. Аналогичные разъяснения содержатся в письмах Минфина от 26.03.2010 № 03-03-06/4/34 и от 19.03.2010 № 03-03-06/4/24.

Расходов в виде стоимости имущества, полученного в безвозмездное пользование, ссудополучатель не несет. Право собственности на полученное имущество к нему не переходит. Это следует из пункта 1 статьи 689 ГК. Поэтому, в частности, амортизацию по основным средствам, полученным в безвозмездное пользование, ссудополучатель начислять не вправе (п. 3 ст. 256 НК).

Расходы, связанные с получением, содержанием и использованием имущества, можно учесть при расчете налога на прибыль, если обязанность их нести возложена на ссудополучателя договором и (или) законом, то есть если они экономически обоснованны (п. 1 ст. 252 НК). Это касается, например, расходов по поддержанию имущества в исправном состоянии (включая проведение текущего и капитального ремонта) (ст. 695 ГК).

Аналогичные разъяснения содержатся в письмах Минфина от 24.07.2008 № 03-03-06/2/91 и от 04.04.2007 № 03-03-06/4/37. Подробнее о том, как отразить стоимость ремонта основного средства, полученного в безвозмездное пользование в налоговом и бухгалтерском учете, см. Как учесть при налогообложении расходы на ремонт основных средств.

Затраты, связанные с содержанием и использованием имущества непроизводственного назначения, при расчете налога на прибыль не учитывайте. Связано это с тем, что расходы, которые уменьшают налоговую базу, должны быть произведены для осуществления деятельности, направленной на получение дохода (п. 1 ст. 252 НК).

1 ст. 252 НК).

Также не учитывайте затраты, связанные с возмещением ссудодателю налогов. Объясняется это тем, что доход можно уменьшить только на сумму налогов, которые налогоплательщик платит за себя (подп. 1 п. 1 ст. 264 НК, письма УФНС по г. Москве от 09.01.2008 № 18-11/000184 и от 20.08.2007 № 20-05/078880.2).

При методе начисления затраты, связанные с содержанием и использованием имущества, полученного в безвозмездное пользование, учтите в том периоде, к которому они относятся (абз. 1 п. 1 ст. 272 НК).

При кассовом методе расходы, связанные с содержанием и использованием такого имущества, признайте после их оплаты (п. 3 ст. 273 НК).

ОСНО: НДС

Суммы входного НДС со стоимости услуг сторонних исполнителей (например, по транспортировке имущества), либо со стоимости материалов, купленных и использованных в ремонте имущества, примите к вычету в общем порядке (подп. 1 п. 2 ст. 171, п. 1 ст. 172 НК).

При получении в безвозмездное пользование государственного (муниципального) имущества ссудополучатель в отдельных случаях должен исполнить обязанности налогового агента по НДС. Подробнее об этом см. Кто должен выполнять обязанности налогового агента по НДС.

Пример отражения в бухучете и при налогообложении имущества, полученного в безвозмездное пользование. Организация применяет общую систему налогообложения

УСН

Бесплатное пользование чужим имуществом является безвозмездно полученным имущественным правом, которое в целях расчета единого налога при упрощенке признается доходом ссудополучателя.

В налоговую базу данный доход включите исходя из рыночных цен на аренду идентичного имущества. Такой порядок следует из пункта 1 статьи 346.15 и пункта 8 статьи 250 НК и подтверждается письмами Минфина от 25.08.2014 № 03-11-11/42295, от 12.05.2012 № 03-03-06/1/243.

Доход в виде безвозмездно полученного права пользования имуществом можно отразить:

- сразу на дату получения имущества (дату акта приема-передачи), если договор заключен на определенный срок. То есть единовременно в размере дохода за весь период пользования;

- ежемесячно или на конец каждого отчетного периода, если срок договора безвозмездного пользования неизвестен. То есть равномерно в размере дохода за месяц или отчетный период в течение периода пользования.

То есть единовременно в размере дохода за весь период пользования;

То есть единовременно в размере дохода за весь период пользования;Это следует из пункта 1 статьи 346.17 НК.

У некоммерческой организации экономическая выгода от полученного права безвозмездного пользования не облагается единым налогом, если ей передается государственное (муниципальное) имущество, необходимое для осуществления уставной деятельности. Такие имущественные права признаются целевыми поступлениями, которые при расчете единого налога не учитываются. Это следует из подпункта 1 пункта 1.1 статьи 346.15 и подпункта 16 пункта 2 статьи 251 НК и подтверждается письмом Минфина от 26.03.2010 № 03-03-06/4/34.

Расходов в виде стоимости имущества, полученного в безвозмездное пользование, ссудополучатель не несет. Это объясняется тем, что право собственности на имущество к ссудополучателю не переходит (п. 1 ст. 689 ГК).

Расходы, связанные с получением, содержанием и использованием имущества, учтите при расчете единого налога, только если они предусмотрены в статье 346.16 Налогового кодекса и обязанность нести их возложена на ссудополучателя договором или законом (п. 2 ст. 346.16, п. 1 ст. 252 НК, письмо Минфина от 30.11.2006 № 03-11-04/2/251). Это касается, например, расходов по поддержанию имущества в исправном состоянии (включая проведение текущего и капитального ремонта) (ст. 695 ГК, подп. 3 п. 1 ст. 346.16 НК).

При этом обязательным условием для признания расходов является их оплата (п. 2 ст. 346.17 НК).

Затраты, связанные с содержанием и использованием имущества непроизводственного назначения, при расчете единого налога не учитывайте. Связано это с тем, что расходы, которые уменьшают налоговую базу, должны быть произведены для осуществления деятельности, направленной на получение дохода (п. 2 ст. 346.16 и п. 1 ст. 252 НК).

2 ст. 346.16 и п. 1 ст. 252 НК).

Возврат имущества, полученного по договору безвозмездного пользования, не влияет на налогообложение. Так как при этом не происходит перехода права собственности, организация не получает доходов и не несет расходов.

Пример отражения в бухучете и при налогообложении имущества, полученного в безвозмездное пользование. Организация применяет упрощенку и ведет бухучет в полном объеме

Налог на имущество

Налог на имущество по основным средствам, полученным в безвозмездное пользование, ссудополучателю платить не нужно (п. 1 ст. 374 НК, письмо Минфина от 15.05.2006 № 03-06-01-04/101).

Транспортный налог

Если организация получила в безвозмездное пользование транспортное средство, обязанности платить транспортный налог у нее не возникает. Его платит организация, на которую зарегистрировано транспортное средство (ст. 357 НК). Зарегистрировать транспортное средство может его собственник или лицо, которое использует или распоряжается транспортным средством от имени собственника (п. 2 Правил, утв. приказом МВД от 26.06.2018 № 399).

В законодательстве предусмотрен ряд исключений из этого правила (например, при лизинге транспортных средств), но безвозмездное пользование к ним не относится. Право собственности на транспортные средства по договору безвозмездного пользования к ссудополучателю не переходит (п. 1 ст. 689 ГК). Поэтому объекта обложения транспортным налогом у него не возникает.

Земельный налог

Если организация получила в безвозмездное пользование земельный участок, то обязанность платить земельный налог зависит от срока, на который заключен договор ссуды.

По земельным участкам, полученным во временное безвозмездное пользование, ссудополучателю платить налог не нужно (п. 2 ст. 388 НК).

Если же организация безвозмездно получила земельный участок в постоянное (бессрочное) пользование (по решению государственного или муниципального ведомства), то ей нужно будет платить земельный налог, если региональным или местным законодательством не установлено никаких льгот (п.

1 ст. 388, ст. 395 НК).

1 ст. 388, ст. 395 НК).

ЕНВД

Бесплатное пользование чужим имуществом является безвозмездно полученным имущественным правом. Объектом налогообложения ЕНВД признается вмененный доход, который рассчитывается исходя из величины физического показателя (численности сотрудников, площади торгового зала, количества торговых мест и т. д.) (п. 1, 2 ст. 346.29 НК). Поэтому экономическая выгода, полученная от безвозмездного пользования имуществом, на расчет единого налога не влияет.

Однако в безвозмездное пользование может быть получен объект, который учитывается при расчете физического показателя в отдельных видах деятельности (транспортное средство, торговая площадь и т. д.). В этом случае получение имущества в безвозмездное пользование может повлиять:

- либо на сумму ЕНВД, подлежащую перечислению в бюджет;

- либо на право применения спецрежима.

Например, такое возможно при получении в безвозмездное пользование транспортного средства организацией, осуществляющей перевозку грузов.

Данный вид деятельности подпадает под ЕНВД, если количество транспортных средств, предназначенных для перевозок (независимо от вида прав, на основании которых организация распоряжается автомобилями (право собственности или распоряжения)), не превышает 20 единиц. Если с получением транспортного средства в безвозмездное пользование этот лимит будет превышен, организация утратит право на применение спецрежима.

Если же лимит превышен не будет, сумма ЕНВД, подлежащая перечислению в бюджет, увеличится. Это объясняется так. Сумма единого налога по данному виду деятельности рассчитывается исходя из количества фактически используемых организацией автомобилей независимо от вида прав, на основании которых организация распоряжается автомобилями (право собственности или распоряжения). То есть при получении в безвозмездное пользование транспортного средства, предназначенного для перевозок, его нужно будет учесть при расчете ЕНВД.

Это следует из подпункта 5 пункта 2 статьи 346.26, пунктов 2, 3 статьи 346.29 НК.

Возврат имущества, полученного в безвозмездное пользование, может повлиять на расчет единого налога в случае, если оно учитывалось при расчете физического показателя.

ОСНО и ЕНВД

Если организация применяет общую систему и платит ЕНВД, то налогообложение доходов в виде экономической выгоды от получения имущества в безвозмездное пользование зависит от того, в рамках какой деятельности оно используется.

С экономической выгоды от безвозмездного использования полученного имущества в деятельности на общей системе налогообложения заплатите налог на прибыль. О том, как платить налоги, если имущество получено непосредственно для ведения деятельности, переведенной на уплату ЕНВД, см. Нужно ли платить налог на прибыль с экономической выгоды, полученной от безвозмездного пользования имуществом.

Если имущество получено для осуществления деятельности, переведенной на спецрежим, оно может повлиять:

- либо на сумму ЕНВД, подлежащую перечислению в бюджет;

- либо на право применения спецрежима.

Это следует из пункта 2 статьи 346.26 и пунктов 2, 3 статьи 346.29 НК. Подробнее об этом см. Как оформить и отразить в бухучете и при налогообложении получение имущества в безвозмездное пользование.

Расходы по содержанию и использованию имущества, которое организация использует одновременно в деятельности, облагаемой ЕНВД, и деятельности, с которой налоги платятся по общей системе налогообложения, нужно распределить пропорционально доле доходов, полученных от каждого из этих видов деятельности (п. 9 ст. 274 НК).

Расходы по содержанию имущества, которое используется в каком-либо одном виде деятельности, распределять не нужно.

Подробнее о раздельном учете и распределении расходов при совмещении этих режимов см. Как учесть при расчете налога на прибыль расходы, если организация совмещает общую систему налогообложения и ЕНВД.

Возврат имущества, полученного в безвозмездное пользование, может влиять на расчет единого налога в случае, если оно учитывалось при расчете физического показателя. На расчет налогов в рамках общей системы налогообложения возврат имущества не повлияет. Так как при этом не происходит перехода права собственности, организация не получает доходов и не несет расходов.

Возврат имущества: налоги

Возврат имущества, полученного по договору безвозмездного пользования, не влияет на налогообложение. Так как при этом не происходит перехода права собственности, организация не получает доходов и не несет расходов.

Учет объектов, полученных в безвозмездное пользование

Федеральный стандарт бухучета для организаций госсектора «Аренда», применяемый с 2018 года, изменил порядок отражения объектов учета аренды как ссудодателем, так и ссудополучателем. В статье эксперты 1С рассматривают, в каких случаях получение имущества в безвозмездное пользование отражается у ссудополучателя с учетом применения положений стандарта «Аренда» и как такие операции регистрируются в программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2. Также рассматриваются случаи неприменения стандарта «Аренда».

Нормативное правовое регулирование

Согласно статье 689 ГК РФ по договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором. К договору безвозмездного пользования применяются правила, предусмотренные статьей 607 «Объекты аренды» ГК РФ.

Согласно пункту 2 Федерального стандарта бухгалтерского учета для организаций государственного сектора «Аренда», утв. приказом Минфина России от 31.12.2016 № 258н, данный стандарт применяется с 2018 года при отражении в бухгалтерском учете активов, обязательств, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих при получении (предоставлении) во временное владение и пользование или во временное пользование материальных ценностей не только по договору аренды (имущественного найма), а также по договору безвозмездного пользования.

приказом Минфина России от 31.12.2016 № 258н, данный стандарт применяется с 2018 года при отражении в бухгалтерском учете активов, обязательств, фактов хозяйственной жизни, иных объектов бухгалтерского учета, возникающих при получении (предоставлении) во временное владение и пользование или во временное пользование материальных ценностей не только по договору аренды (имущественного найма), а также по договору безвозмездного пользования.

Стандарт «Аренда» изменил порядок отражения объектов учета аренды как ссудодателем, так и ссудополучателем.

Ранее полученные от балансодержателя (собственника) имущества в безвозмездное пользование объекты движимого и недвижимого имущества учитывались ссудополучателем на забалансовом счете 01 «Имущество, полученное в пользование» по стоимости, указанной (определенной) передающей стороной (собственником), и под инвентарным (учетным) номером, присвоенным объекту балансодержателем (собственником) (п.п. 333, 334 Инструкции по применению Единого плана счетов бухгалтерского учета, утв. приказом Минфина России от 01.12.2010 № 157н.

Согласно пункту 20 стандарта «Аренда», объект учета операционной аренды (право пользования активом) отражается пользователем (арендатором) в составе нефинансовых активов (НФА) как самостоятельный объект бухгалтерского учета.

Первоначальное признание объекта учета операционной аренды (право пользования активом) производится на дату классификации объектов учета аренды в сумме арендных платежей за весь срок пользования имуществом, предусмотренный договором аренды (имущественного найма) или договором безвозмездного пользования с одновременным отражением арендных обязательств пользователя (арендатора) (кредиторской задолженности по аренде).

В соответствии с пунктом 26 стандарта «Аренда» объекты учета аренды, возникающие в рамках договоров безвозмездного пользования, отражаются ссудополучателем в бухгалтерском учете по их справедливой стоимости, определяемой на дату классификации объектов учета аренды методом рыночных цен, как если бы право пользования имуществом было предоставлено на коммерческих (рыночных) условиях.

Объекты учета операционной аренды на льготных условиях (право пользования активом) ссудополучателем отражаются с учетом следующих положений пункта 27.1 стандарта «Аренда».

|

Бухгалтерский учет льготной аренды в «1С:Бухгалтерии государственного учреждения 8»

Поступление в соответствии с договором нефинансовых активов, относящихся к операционной аренде на льготных условиях, в безвозмездное срочное пользование отражается учреждением (пользователем) нефинансовых активов по соответствующим счетам аналитического учета счета 0 111 40 000 «Права пользования нефинансовыми активами» и кредиту счета 0 401 401 82 «Доходы будущих периодов от безвозмездного права пользования» в сумме справедливой (рыночной) стоимости на срок пользования передаваемых нефинансовых активов (п. 41.1 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, п. 67.3 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н).

41.1 Инструкции по применению Плана счетов бюджетного учета, утв. приказом Минфина России от 06.12.2010 № 162н, п. 67.3 Инструкции по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. приказом Минфина России от 16.12.2010 № 174н).

В программе «1С:Бухгалтерия государственного учреждения 8» редакции 1 и редакции 2 данная операция отражается документом Принятие к учету прав пользования ОС, НПА.

Начисление амортизации на объекты учета права пользования имуществом, полученные учреждением в безвозмездное пользование, относящиеся к операционной аренде, осуществляется в размере ежемесячных арендных платежей и отражается бухгалтерскими записями (п. 19 Инструкции № 162н, п. 26 Инструкции № 174н):

Дебет 0 401 20 224 «Расходы на амортизацию прав пользования активом» Кредит соответствующих счетов аналитического учета счета 0 104 40 000 «Амортизация прав пользования активом».

Одновременно в той же сумме отражается бухгалтерскими записями отнесение на финансовый результат текущего периода отложенных доходов от получения права пользования активом (по договорам аренды на льготных условиях):