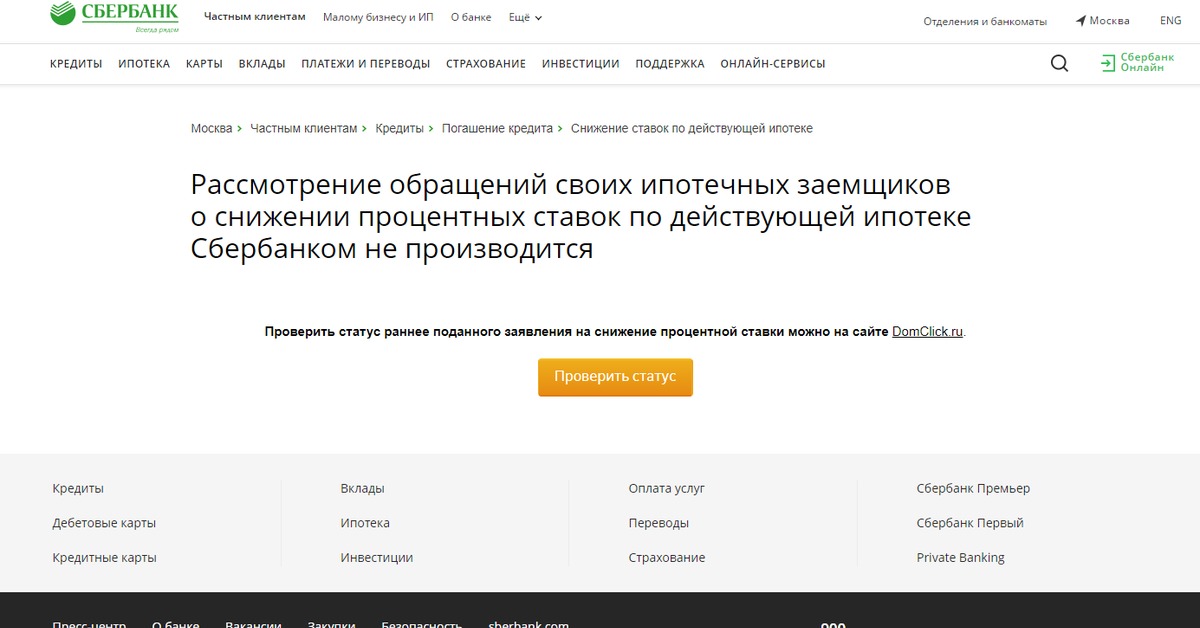

Как снизить ставку по ипотеке до 7,9% годовых в Сбербанке — Ипотека

Рефинансирование ипотеки в Сбербанке позволяет снизить ставку по кредитам другого банка до 7,9% годовых. Процентные ставки по новому кредиту будут ниже, а ежемесячные платежи и переплата — меньше.

Вместе с ипотекой можно рефинансировать еще 5 различных кредитов

Например, автокредит, потребительский кредит и кредитную карту, оформленные в том же банке, что и ипотека.

Если нужны дополнительные средства на личные цели, например, на ремонт или машину, можно так же предусмотреть это в сумме займа.

В таком случае ставка по рефинансированию будет 8,4% годовых, но это отличное решение, чтобы погасить свою кредитную карту, ставка по которой более 20% годовых.

Ключевое преимущество рефинансирования нескольких кредитов в том, что выплачивать один кредит проще, чем несколько, поскольку у вас будет одна дата платежа, одна сумма и одна ставка.

Если вы уже оформили ипотеку в Сбербанке

Вы можете снизить ставку по действующей ипотеке до 5% годовых по программе господдержки для семей с детьми. Узнать подробности

Посчитайте, выгодно ли вам рефинансирование ипотеки

Рассчитайте условия рефинансирования

На ДомКлик есть ипотечный калькулятор — он наглядно покажет, каким будет ежемесячный платеж и выгода от снижения ставки.

Подайте заявку

Заполните заявку онлайн и загрузите действующие кредитные договоры.

Получите решение банка

Через 2 — 4 дня вы узнаете, одобрит ли банк вашу заявку на рефинансирование ипотеки.

Передайте документы на недвижимость в банк

После одобрения рефинансирования в течение 90 дней предоставьте документы на недвижимость и оформите отчет об оценке жилья.

Получите кредит на рефинансирование

Вы сами выбираете удобное время для подписания договора.

На момент подписания договора у вас должны быть оформлены полисы страхования: на недвижимость обязательно, а страхование жизни и здоровья влияет на ставку. Уточните в страховой компании — возможно, по старой ипотеке вам сделают перерасчет за неиспользованное время страховки и вернут деньги.

Погасите ипотеку в другом банке

Сбербанк переведет деньги на счет в другом банке, а вам нужно будет написать заявление на досрочное погашение ипотеки. После выплаты ипотеки получите справку о погашении старого кредита и сразу загрузите её в личный кабинет ДомКлик.

Снимите обременение с жилья в Росреестре

Зарегистрируйте ипотеку в Сбербанке

Вам нужно зарегистрировать в Росреестре факт того, что теперь у вас ипотека в Сбербанке. И сделать это нужно как можно быстрее, потому что до регистрации ставка по новому кредиту будет на 2 процентных пункта выше, чем планировалось.

После подачи документов на регистрацию вам выдадут опись — её сфотографируйте и загрузите в личный кабинет ДомКлик. А после регистрации всех документов сфотографируйте и загрузите в личный кабинет кредитный договор или выписку из ЕГРН.

После этого вы будете выплачивать ипотеку уже по новой ставке — сниженной.

Если коротко, рефинансирование работает так

Банк переводит деньги на ваш счёт в другом банке, чтобы вы смогли погасить свои кредиты. Вы начинаете платить меньше по одному кредиту вместо нескольких — вносите всего один платёж каждый месяц.

Как снизить ставку по ипотеке в Сбербанке

Ипотечный кредит достаточно часто является фактически единственным вариантом улучшить жилищные условия. Именно поэтому многие россияне при первой же возможности взять ипотеку оформляют соответствующий договор с банком. Естественно, многие из них обращаются при этом в самую крупную кредитную организацию страны – Сбербанк России.

Естественно, многие из них обращаются при этом в самую крупную кредитную организацию страны – Сбербанк России.

Содержание

Скрыть- Как снизить ставку по уже оформленному договору в Сбербанке?

- Варианты реструктуризации

- Улучшение материального положения заемщиков

- Снижение доходов заемщиков Сбербанка

- Рефинансирование ипотеки в Сбербанке

- Снижение ставки через суд

- Снижение ставки по программе «Молодая семья» от Сбербанка

- Другие варианты снижения процентной ставки

- Необходимый пакет документов и общие требования

- Возможные причины отказа

Как снизить ставку по уже оформленному договору в Сбербанке?

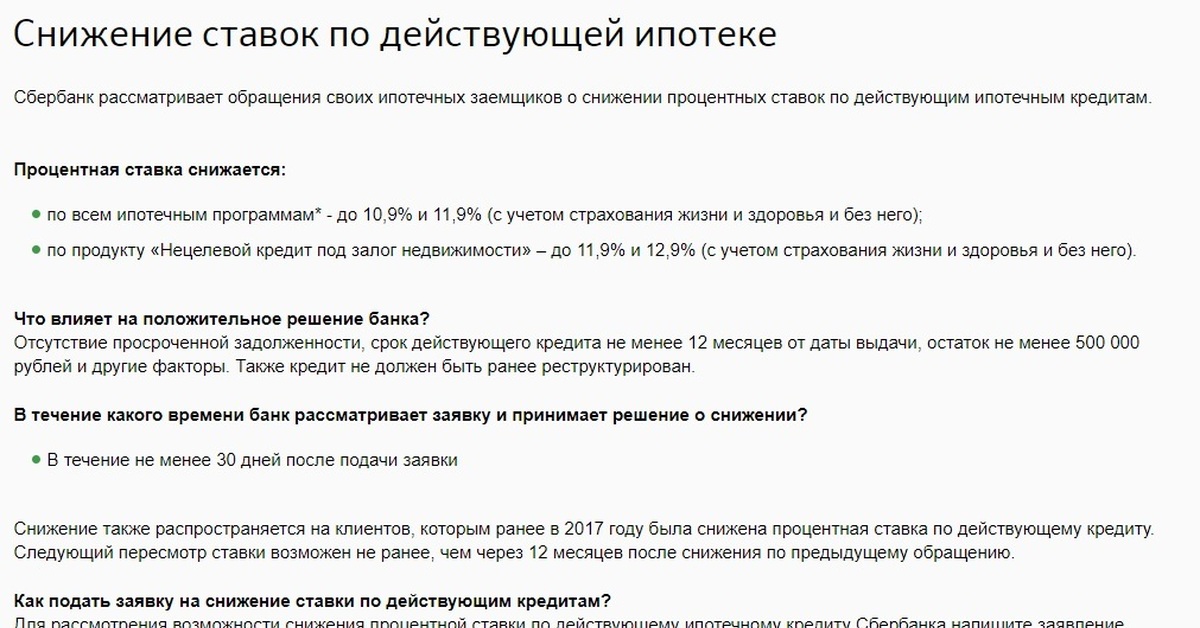

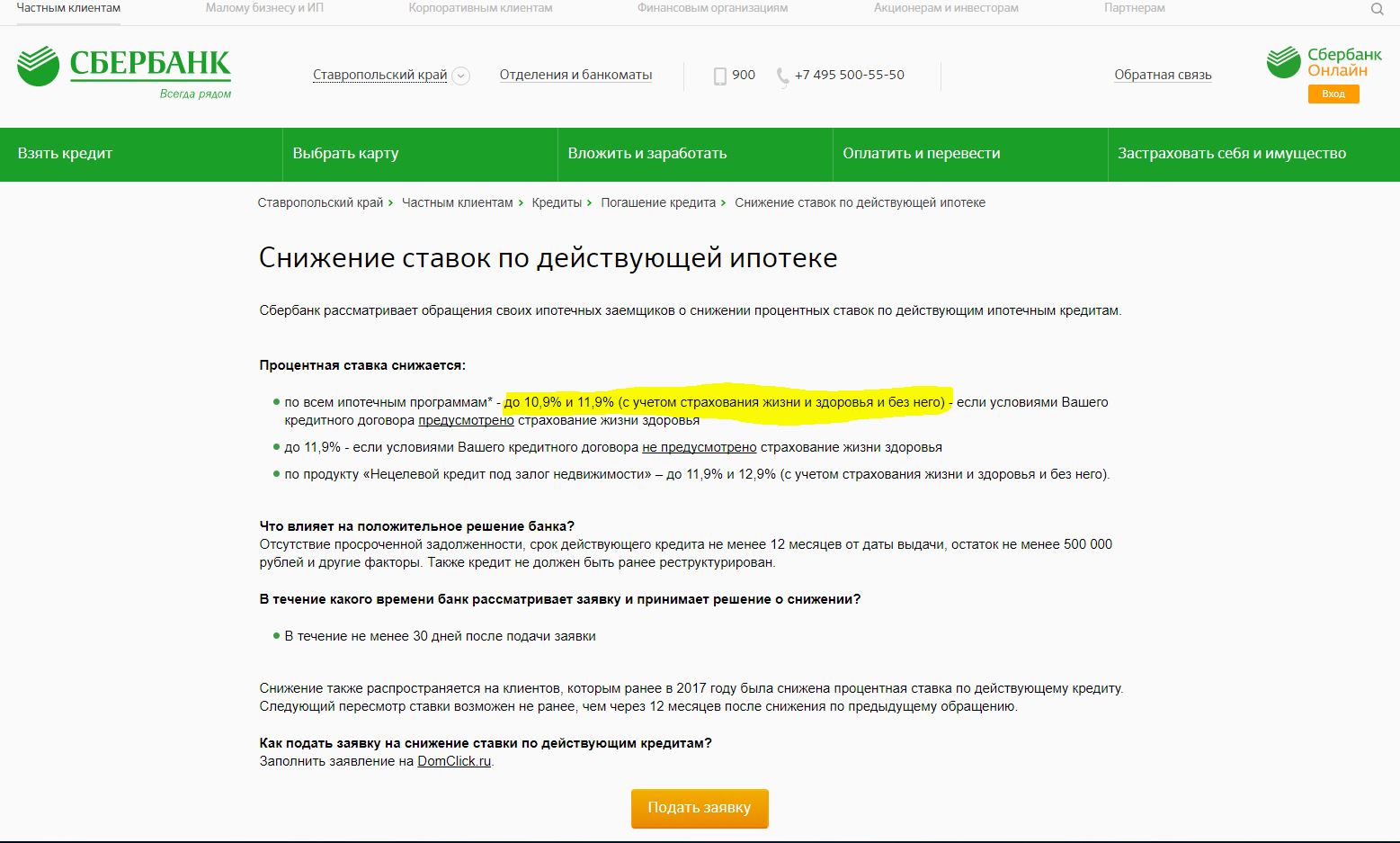

В последние 2-3 года произошло существенное снижение ипотечных процентных ставок практически во всех серьезных финансовых учреждениях, в том числе и Сбербанке. Поэтому немалое число ипотечных заемщиков организации стало обращаться в банк с вопросом о понижении ставки по оформленным ранее договорам до существующей в настоящее время. В результате Сбербанк разработал специальную программу, предоставляющую клиентам несколько способов снизить ставку по ипотечному кредитованию, в частности, осуществить реструктуризацию или произвести рефинансирование. Кроме того, у заемщика всегда остается возможность обратиться с соответствующим иском в суд.

Варианты реструктуризации

Под реструктуризацией обычно понимается изменение условий действующего кредитного договора на более выгодные для клиента. Очевидно, что любой заемщик всегда имеет право обратиться с подобным заявлением в банк, с которым у него оформлены отношения. Однако, далеко не всегда кредитная организация идет навстречу клиенту. В настоящее время Сбербанк осуществляет реструктуризацию ипотеки в двух случаях.

Улучшение материального положения заемщиков

Первый из них связан с улучшением финансового положения клиента, что позволяет увеличить размер регулярного платежа, сократив за счет этого срок действия ипотеки. Очевидно, что в подобной ситуации главная задача заемщика – доказать реально увеличение доходов. Для этого могут предоставляться подтверждающие размер заработка справки с места работы, документы о наличии дополнительных источников дохода и т.д. В случае положительного решения вопроса задолженность клиента заметно сокращается, как и продолжительность ипотеки.

Очевидно, что в подобной ситуации главная задача заемщика – доказать реально увеличение доходов. Для этого могут предоставляться подтверждающие размер заработка справки с места работы, документы о наличии дополнительных источников дохода и т.д. В случае положительного решения вопроса задолженность клиента заметно сокращается, как и продолжительность ипотеки.

Снижение доходов заемщиков Сбербанка

Второй вариант реструктуризации предполагает снижение уровня доходов заемщика. Это может произойти по независящим от него и вполне уважительным причинам, например, при потере работы или снижении заработной платы, а также выявлении заболевания или уходе в декретный отпуск и т.д.

В подобной ситуации ни в коем случае не стоит прятаться от банка, просто прекратив платежи. Намного правильнее обрисовать реальную картину, подтвердив ее необходимыми документами. Достаточно часто сотрудники Сбербанк России идут навстречу клиенту и одобряют реструктуризацию ипотеки по одному из следующих вариантов:

- пролонгация кредита;

- отсрочка выплаты основного долга;

- изменение графика погашения займа;

- кредитные каникулы;

- различные комбинации перечисленных выше вариантов.

Рефинансирование ипотеки в Сбербанке

В случае отказа в реструктуризации ипотечного кредита клиент Сбербанка может предпринять попытку его рефинансирования в другой финансовой организации. Под рефинансированием понимается получение нового займа на более выгодных условиях, средствами которого гасится действующий. В этом случае даже не требуется уведомления Сбербанка, однако, лучше все-таки сделать это. Достаточно часто в подобной ситуации сотрудники кредитного учреждения одобряют один из обсуждавшихся ранее вариантов реструктуризации. Более того, нередко рефинансирование ипотеки осуществляет и сам Сбербанк. При этом необходимо понимать, что подобная процедура имеет смысл при разнице в ставке нового и старого кредита от 2% и выше.

Снижение ставки через суд

Самым сложным вариантом пересмотреть условия ипотеки является обращение заемщика в суд. В этом случае наверняка потребуются услуги квалифицированного и дорогостоящего юриста, так как соответствующая служба банка укомплектована, как правило, высококлассным специалистами. Важным нюансом, резко увеличивающим шанс выиграть дело в суде, является обнаружение каких-либо нарушений в действующем договоре ипотечного кредитования.

В этом случае наверняка потребуются услуги квалифицированного и дорогостоящего юриста, так как соответствующая служба банка укомплектована, как правило, высококлассным специалистами. Важным нюансом, резко увеличивающим шанс выиграть дело в суде, является обнаружение каких-либо нарушений в действующем договоре ипотечного кредитования.

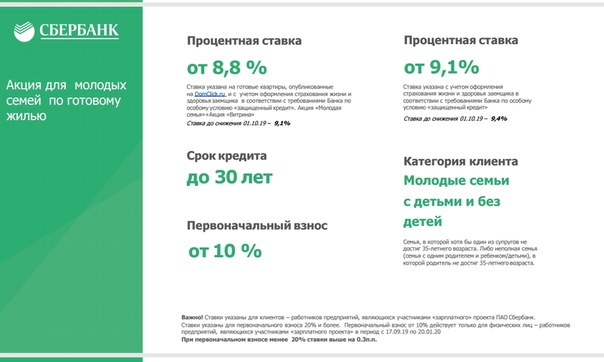

Снижение ставки по программе «Молодая семья» от Сбербанка

Намного более реальный способ оформить выгодную ипотеку – воспользоваться программой Сбербанка «Молодая семья». Она предоставляется российским гражданам старше 21 года, при этом одному из супругов не должно исполнится 35 лет. Другие обязательные требования – наличие у семьи определенного уровня доходов и постановка на госучет в качестве нуждающейся в улучшении жилищных условий.

Другие варианты снижения процентной ставки

Одним из вариантов снижения ипотечной процентной ставки выступает обращение в специализированную организацию, которая функционирует при государственной поддержке – АИЖК (Агентство по ипотечному жилищному кредитованию). На сайте агентства можно узнать условия возможного сотрудничества и предъявляемые для этого требования.

Необходимый пакет документов и общие требования

При использовании любого из перечисленных вариантов обычно требуется стандартный набор документов. Зачастую не нужно предоставлять те документы, которые уже находятся в Сбербанке после оформления действующей ипотеки.

Возможные причины отказа

Наиболее частыми причинами для отказа в пересмотре процентной ставки по ипотеке выступает предоставление заемщиков недостоверных сведений или недостаточное обоснование необходимости реструктуризации или рефинансирования кредита.

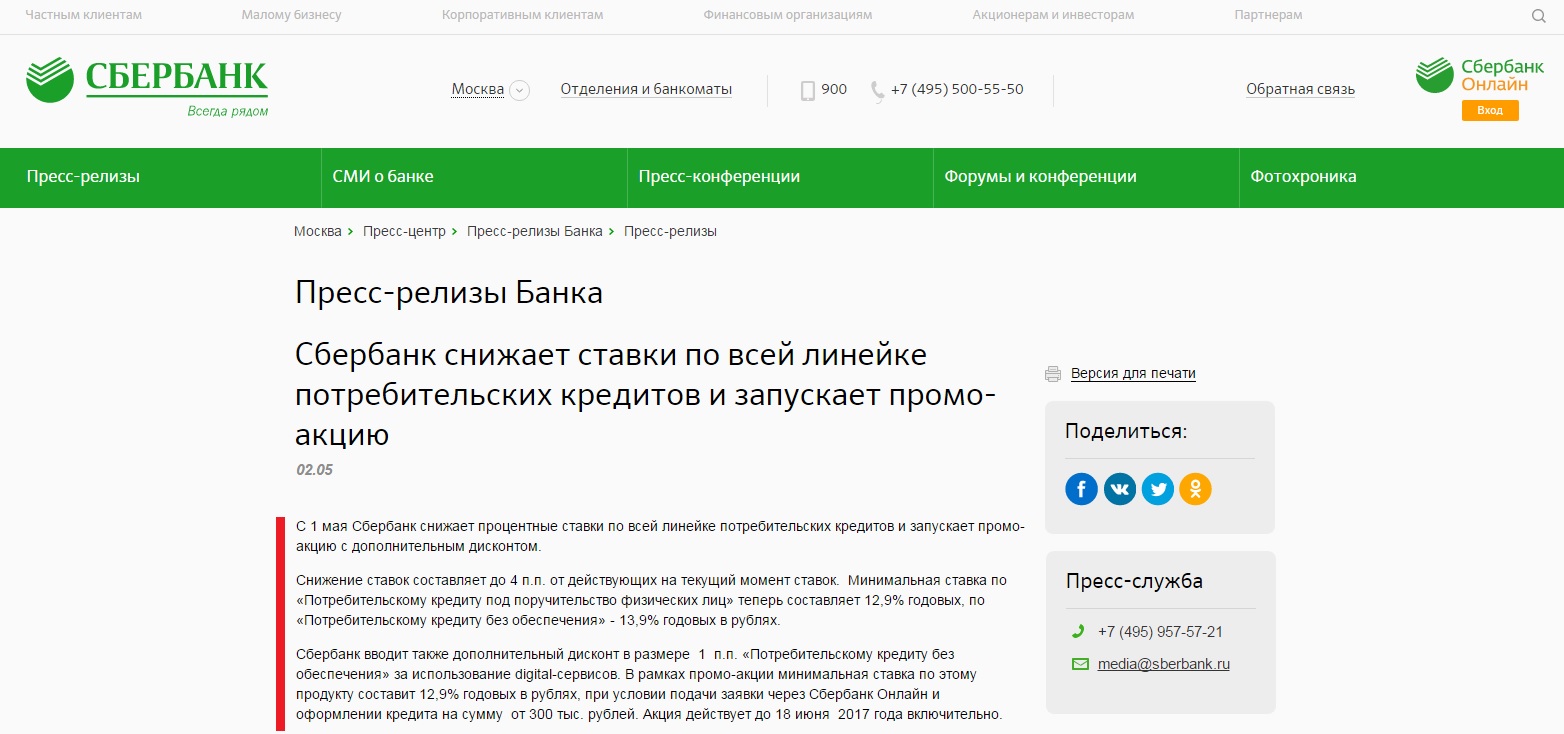

Сбербанк снизил ставки по ипотечным кредитам :: Финансы :: РБК

После нового снижения минимальная ставка на приобретение готового жилья в ипотеку составит с учетом специальных условий 7,3% годовых

Фото: Михаил Терещенко / ТАСС

п. В предыдущий раз ставки по ипотеке были снижены Сбербанком на 0,4–0,5 п.п. в мае.

п. В предыдущий раз ставки по ипотеке были снижены Сбербанком на 0,4–0,5 п.п. в мае.После нового снижения минимальная ставка на приобретение готового жилья в ипотеку составит (с учетом специальных условий при покупке квартиры с сервиса «ДомКлик» от Сбербанка при регистрации сделки в электронном виде) 7,3% годовых.

При этом для отдельных категорий заемщиков ипотечные кредиты будут еще дешевле. Так, например, при покупке квартиры в новостройке в рамках специальной программы с застройщиками минимальная ставка при условии регистрации сделки в электронном виде составит 5,4% годовых, а в первые два года — всего 4,1%.

По программе «Господдержка 2020» на покупку квартиры в новостройке минимальная ставка (при условии электронной регистрации сделки) составит 6,1%, а в первые два года с учетом скидки от застройщика — 2,6% годовых.

Сбербанк в мае снизит ставки по ипотеке

Сбербанк снизит ставки по ипотечным кредитам с 6 мая на 0,5 процентного пункта (п. п.), сообщила пресс-служба госбанка. «Минимальная ставка на приобретение готового жилья в ипотеку составит 8,1% годовых с учетом специальных условий при покупке квартиры с сервиса «ДомКлик» от Сбербанка. Минимальная ставка на покупку квартиры в новостройке в рамках специальной программы с застройщиками составит 6,2%», – говорится в сообщении банка. Другие подробности грядущих изменений условий жилищного кредитования банк не раскрыл. Оформить ипотеку можно полностью дистанционно, без визита в банк, подчеркивает пресс-служба госбанка.

По словам директора дивизиона «ДомКлик» Сбербанка Николая Васева, уже месяц наблюдается восстановление спроса на ипотеку после его резкого падения и сейчас количество заявок приближается к докризисным уровням. Сбербанк не первый, кто решил сбросить ипотечные ставки после снижения ключевой ставки ЦБ с 27 апреля на 0,5 п. п. до 5,5%.

На этой неделе ставки собственной ипотеки снизил Альфа-банк. Снижение составило 0,1–0,7 п. п. в зависимости от программы и категории клиента. Минимальная ставка на покупку жилья в новостройке для зарплатного клиента составляет 8,29% годовых, для остальных заемщиков – 8,79%, на вторичном рынке – 8,89 и 9,39% соответственно, рассказала «Ведомостям» руководитель отдела мониторинга банковских продуктов для физических лиц маркетингового агентства Marcs Наталия Исаенко.

Снижение ставок кредитов на жилье на первичном рынке укладывается в общую идею поддержки бизнеса, в данном случае застройщиков, через более доступную ипотеку, говорит управляющий директор рейтингового агентства НКР Станислав Волков. При этом снизившуюся из-за более дешевых ипотечных кредитов маржу Сбербанк может теоретически сбалансировать за счет улучшения корпоративного портфеля, рассуждает он: «Наиболее низкие ставки могут быть предложены на жилье от компаний – заемщиков банка, что позволит поддержать поток платежей от них». А вот на вторичном рынке минимальная ставка в 8,1% может в действительности оказаться доступной ограниченному числу заемщиков, тогда как для широкого круга заемщиков ставки могут быть выше, допускает Волков.

Cбербанк снизил ставки ипотеки синхронно с ключевой, что, конечно, смело в нынешних условиях, считает гендиректор Frank RG Юрий Грибанов: риски на рынке растут, а стоимость фондирования снизиться пока не успела – банки опускают ставки депозитов медленнее, чем кредитов. По его мнению, резкое снижение ставки в этой ситуации – сильный маркетинговый ход, который должен привлечь внимание потенциальных заемщиков. «При этом ставки тарифов – это не ставки выдач: клиентам, решившим обратиться за кредитом, в зависимости от результатов скоринга банк вполне может установить и более высокую ставку, чем в релизе», – напоминает Грибанов. Сбербанку, по-видимому, нужно выполнять социальные обязательства, тем более что чиновники этой весной не раз призывали сделать ипотеку доступнее, предполагает он. Ранее Сбербанк вслед за ВТБ, Альфа-банком, ПСБ начал прием заявок на ипотеку с господдержкой по льготной ставке 6,4% годовых на приобретение квартир в новостройках.

Сбербанку, по-видимому, нужно выполнять социальные обязательства, тем более что чиновники этой весной не раз призывали сделать ипотеку доступнее, предполагает он. Ранее Сбербанк вслед за ВТБ, Альфа-банком, ПСБ начал прием заявок на ипотеку с господдержкой по льготной ставке 6,4% годовых на приобретение квартир в новостройках.

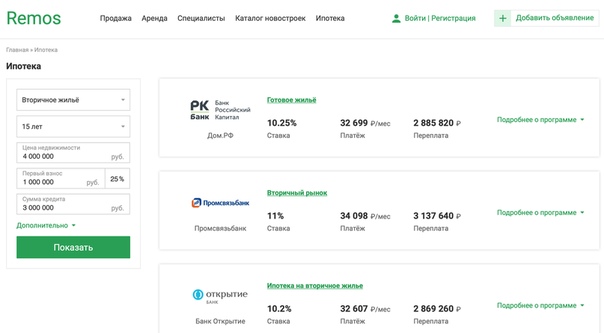

Кто может получить рефинансирование ипотеки на самых выгодных условиях? СИБДОМ

До сих пор самые привлекательные условия банки предлагали по программам выдачи ипотеки на первичном рынке. В последние месяцы начали снижаться и ставки по программам рефинансирования.

Банки заинтересованы в наращивании рефинансирования ипотеки. Эти программы позволяют им привлечь к себе более качественных заемщиков, получивших кредиты несколько лет назад. Тех, кто аккуратно вносит платежи и не имеет просрочек в выплате ипотеки.

За последние несколько месяцев сразу несколько банков успели заявить о снижении процентных ставок по программам, по которым они перекредитовывают заемщиков других кредитных организаций. Ставки рефинансирования ипотеки

На более выгодных условиях перекредитование пока доступно только отдельным категориям заемщиков. Так, с конца августа банк «Открытие» рефинансирует клиентов других банков под 4,7% в рамках программы «Семейная ипотека»

С 1 сентября изменения в программу рефинансирования ипотеки внес банк «ДОМ.РФ». Теперь кредиты тем, кто получал ипотеку в другом банке, выдают по ставке, начинающейся от 7,3% годовых. Конечный размер ставки зависит от формы подтверждения дохода, остатка долга по кредиту и суммы кредита.

Снижение ставок по программам рефинансирования вызвало рост спроса на эти банковские продукты. По словам экспертов, значительная доля заявок на кредиты, поступающих сегодня в банки, подается именно на рефинансирование ипотеки. На него приходится до 40% в общей массе заявок на кредиты.

Онлайн-заявка на ипотеку

Получите решение банка в течение 10 минутПАО РОСБАНК Генеральная лицензия ЦБ РФ №2272 от 28.01.2015 г.

Сбербанк не исключает дальнейшего снижения ставок по ипотеке

МОСКВА, 30 ноя — ПРАЙМ. Ставки по ипотеке в России находятся на минимальных значениях за всю историю, но их дальнейшее снижение не исключено, заявил в интервью РИА Новости первый зампред правления Сбербанка Александр Ведяхин.

Подсчитана выгода для россиян от программы льготной ипотеки

По данным ЦБ, средняя ставка по ипотеке в России к началу октября выросла до 7,32% с сентябрьских 7,16%. До этого стоимость кредитов снижалась с апреля 2019 года за исключением ее небольшого роста — на 0,1 процентного пункта в июне. Тогда регулятор объяснял такую динамику «действиями отдельных участников рынка».

«Сейчас ставки по ипотеке в России находятся на минимальных значениях за всю историю, но мы не исключаем дальнейшего снижения ставок», — сказал Ведяхин.![]()

Он отметил, что такая ситуация на привела к формированию предпосылок «пузыря» на ипотечном рынке: качество кредитов остаётся очень хорошим, а рынок по-прежнему имеет большой потенциал к росту.

«Заёмщики ответственно походят к получению кредита и адекватно оценивают свои силы. При этом по всем показателям проникновения ипотеки Россия сильно отстаёт не только от США и стран Западной Европы, но и от бывших соцстран Центральной Европы. Скажем, у нас ипотечное кредитование составляет порядка 7% ВВП, а в Польше, Венгрии и Чехии — около 20%. Так что у нас ещё гигантский потенциал дальнейшего роста», — пояснил первый зампред Сбербанка.

При этом Ведяхин все же подчеркнул, что для сохранения стабильной ситуации на рынке ставка должна оставаться на низком уровне.

«Благодаря программе субсидирования ставки ипотеки на рынке новостроек сейчас составляют около 6%, и мы видим заметное оживление спроса. Доступность ипотеки для большого числа россиян реально выросла. Программа субсидирования закончится в 2021 году, но при сохранении низкой инфляции и ключевой ставки рыночные ставки будут постепенно приближаться к этому уровню. Это создаст предпосылки для долгосрочного роста рынка», — заключил он.

Полный текст интервью читайте на сайте агентства экономической информации «Прайм» (входит в медиагруппу «Россия сегодня») 1prime.ru в 9.00 мск.

Читайте также:

Эксперты рассказали о снижении доступности жилья по ипотеке в России

Путин поручил снизить ипотечную ставку для семей с детьми

https://realty.ria.ru/20210215/ipoteka-1597590236.html

Путин поручил снизить ипотечную ставку для семей с детьми

Путин поручил снизить ипотечную ставку для семей с детьми

Владимир Путин поручил правительству вместе с ЦБ до 31 марта представить предложения по реализации льготных ипотечных программ в 2021-2024 годах. Недвижимость РИА Новости, 15.02.2021

2021-02-15T18:59

2021-02-15T18:59

2021-02-15T20:29

ипотека

центральный банк рф (цб рф)

правительство рф

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn21. img.ria.ru/images/156222/27/1562222756_0:0:2918:1641_1920x0_80_0_0_71f4057c0cc79e060ad7e65f48324f52.jpg

img.ria.ru/images/156222/27/1562222756_0:0:2918:1641_1920x0_80_0_0_71f4057c0cc79e060ad7e65f48324f52.jpg

МОСКВА, 15 фев — РИА Новости. Владимир Путин поручил правительству вместе с ЦБ до 31 марта представить предложения по реализации льготных ипотечных программ в 2021-2024 годах.При этом члены правительства должны рассмотреть возможность снижения процентной ставки для семей, имеющих двух и более детей. Перечень поручений президента опубликован на сайте Кремля.В рамках антикризисных мер весной прошлого года в стране запустили программу субсидирования процентных ставок по ипотеке до 6,5%. Изначально она действовала до 1 ноября 2020 года, но в конце октября власти продлили программу до 1 июля 2021 года. По мнению главы Центробанка Эльвиры Набиуллиной, льготную ипотеку под 6,5% необходимо оставить лишь в отдельных регионах.Решение проблем обманутых дольщиковПо итогам совещания по экономическим вопросам, прошедшего 21 января, президент поручил рассмотреть выделение дополнительных средств для более быстрого решения проблем обманутых дольщиков.Сделать это необходимо в целях опережающего завершения соответствующих мероприятий.Трудоустройство безработныхКроме того, правительству необходимо разработать меры по содействию трудоустройству безработных, включая субсидирование работодателям найма таких граждан, а также их профессиональное обучение и дополнительное профобразование.Поручение должно быть выполнено до 1 марта, после чиновники будут отчитываться ежеквартально.ВакцинацияДо 20 февраля министры должны отчитаться об организации массовой вакцинации от коронавируса в стране. При необходимости — обеспечить дополнительно финансирование мероприятий.Помимо этого, Путин поручил провести анализ эффективности отечественных вакцин от SARS-CoV-2 против новых штаммов вируса. Доклад представят до 15 марта.

https://realty.ria.ru/20210215/ipoteka-1597551935.html

https://realty.ria.ru/20210215/ipoteka-1597471580.html

Недвижимость РИА Новости

internet-group@rian. ru

ru

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2021

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn25.img.ria.ru/images/156222/27/1562222756_0:0:2732:2048_1920x0_80_0_0_c14ea97b0f0351642f583c906fc1c085.jpgНедвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

ипотека, центральный банк рф (цб рф), правительство рф

МОСКВА, 15 фев — РИА Новости. Владимир Путин поручил правительству вместе с ЦБ до 31 марта представить предложения по реализации льготных ипотечных программ в 2021-2024 годах.При этом члены правительства должны рассмотреть возможность снижения процентной ставки для семей, имеющих двух и более детей. Перечень поручений президента опубликован на сайте Кремля.15 февраля, 16:05Льготная ипотекаСбербанк оценил идею ЦБ продлить льготную ипотеку только в части регионовВ рамках антикризисных мер весной прошлого года в стране запустили программу субсидирования процентных ставок по ипотеке до 6,5%. Изначально она действовала до 1 ноября 2020 года, но в конце октября власти продлили программу до 1 июля 2021 года. По мнению главы Центробанка Эльвиры Набиуллиной, льготную ипотеку под 6,5% необходимо оставить лишь в отдельных регионах.Решение проблем обманутых дольщиков

По итогам совещания по экономическим вопросам, прошедшего 21 января, президент поручил рассмотреть выделение дополнительных средств для более быстрого решения проблем обманутых дольщиков.

Сделать это необходимо в целях опережающего завершения соответствующих мероприятий.

15 февраля, 06:03

Исследование: молодые россияне стали реже брать ипотекуТрудоустройство безработных

Кроме того, правительству необходимо разработать меры по содействию трудоустройству безработных, включая субсидирование работодателям найма таких граждан, а также их профессиональное обучение и дополнительное профобразование.

Поручение должно быть выполнено до 1 марта, после чиновники будут отчитываться ежеквартально.

Вакцинация

До 20 февраля министры должны отчитаться об организации массовой вакцинации от коронавируса в стране. При необходимости — обеспечить дополнительно финансирование мероприятий.

Помимо этого, Путин поручил провести анализ эффективности отечественных вакцин от SARS-CoV-2 против новых штаммов вируса. Доклад представят до 15 марта.

Что происходит при снижении процентных ставок

Редакционная группа CNBC Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, как мы думаем, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Примечание редактора: APY, перечисленные в этой статье, актуальны на момент публикации. Они могут колебаться (вверх или вниз) по мере изменения ставки ФРС. CNBC будет обновлять по мере публикации изменений.

Экстренное снижение ставки Федеральной резервной системы в марте, в результате которого базовая процентная ставка упала до нуля, скорее всего, сохранится. Буквально на прошлой неделе ФРС публично заявила, что даже если инфляция снова начнет расти на фоне восстановления экономики после пандемии коронавируса, она не ожидает повышения процентных ставок в ближайшее время после восстановления рынка труда.

Экономисты с Уолл-стрит предсказывают, что эти минимальные ставки могут сохраниться в ближайшие несколько лет. Фактически, после глобального финансового кризиса 2008 года ФРС сохраняла базовые ставки на низком уровне в течение семи лет.Хотя это означает, что заимствования становятся дешевле для тех, кто может получить одобрение на получение ссуд, это не такая уж хорошая новость для вкладчиков.

Фактически, после глобального финансового кризиса 2008 года ФРС сохраняла базовые ставки на низком уровне в течение семи лет.Хотя это означает, что заимствования становятся дешевле для тех, кто может получить одобрение на получение ссуд, это не такая уж хорошая новость для вкладчиков.

Вот как усилия ФРС по удержанию процентных ставок на низком уровне могут повлиять на потребителей.

1. Домашняя ипотека и личные ссуды

Низкие процентные ставки, безусловно, могут помочь, когда дело доходит до финансирования дома. Но это зависит от типа ипотеки, которая у вас есть, будь то ипотека с фиксированной ставкой (процентная ставка остается неизменной в течение срока ссуды) или ипотека с регулируемой ставкой (процентная ставка варьируется).

Поскольку ипотечные кредиты с фиксированной ставкой имеют фиксированную процентную ставку, любой, кто хочет купить или рефинансировать, получит выгоду от устойчиво более низких ставок. Это верно для всех финансовых продуктов с фиксированной процентной ставкой, включая личные ссуды и автокредиты. К сожалению, если вы уже заблокированы в ссуде и не хотите (или не можете) рефинансировать, вам не выгодны более низкие процентные ставки прямо сейчас.

С другой стороны, домовладельцы с ипотекой с регулируемой процентной ставкой уже должны были увидеть уменьшение своих ежемесячных платежей после снижения ставки.Это также может быть хорошим временем, чтобы подумать о рефинансировании ссуды с фиксированной ставкой, если это возможно, чтобы вы могли зафиксировать низкую процентную ставку и не беспокоиться о том, что ваши платежи по ипотеке увеличатся позже.

2. Задолженность по кредитной карте

Эмитенты кредитных карт основывают свои переменные процентные ставки на основе основной ставки. Поскольку на эту ставку напрямую влияет контрольный показатель ФРС, снижение ставки означает, что годовая процентная ставка по кредитным картам также упадет.

Например, вторая корректировка ставки ФРС в марте привела к снижению годовых на 1%. Таким образом, кредитная карта с переменной годовой процентной ставкой 15,24% снизилась до 14,24%.

Таким образом, кредитная карта с переменной годовой процентной ставкой 15,24% снизилась до 14,24%.

Поскольку ФРС поддерживает низкую контрольную ставку, годовая процентная ставка вашей кредитной карты, скорее всего, не сильно изменится по сравнению с мартовским снижением.

К сожалению, падение на 1% не приведет к такому значительному снижению остатка на вашей кредитной карте. Вам лучше попытаться выплатить их или перевести свой долг на кредитную карту с переводом баланса, такую как Visa® Platinum Card банка США. С картой перевода баланса у вас будет больше времени для выплаты долга под 0%.

Карта Visa® Platinum банка США

Информация о карте Visa® Platinum банка США была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

Награды

Приветственный бонус

Годовая плата

Intro APR

0% за первые 20 расчетных циклов по балансным переводам и покупкам

Обычные APR

13.От 99% до 23,99% переменная

Комиссия за перевод остатка

Комиссия за зарубежную транзакцию

Требуется кредит

Плюсы

- 20 месяцев без процентов по переводам остатка и покупкам

- Без годовой комиссии

- План защиты мобильного телефона

Консультации

- Нет программы вознаграждений

- Комиссия за зарубежные транзакции от 2% до 3%

- Баланс должен быть переведен в течение 60 дней с момента открытия счета

Aspire Platinum Mastercard®

Информация об Aspire Платиновая карта Mastercard® была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

Награды

Приветственный бонус

Годовая плата

Начальная годовая процентная ставка

0% за первые 6 расчетных циклов по покупкам и переводам остатка

Обычная годовая ставка

Балансовый перевод комиссия

Комиссия за иностранную транзакцию

Требуется кредит

Плюсы

- Годовая плата не взимается

- Кандидаты с хорошей кредитной историей могут соответствовать требованиям, что является более мягким, чем у большинства карт перевода баланса

- Нет ограничений по времени когда возможен перевод остатков

Консультации

- Краткое введение 0% Годовой период

- Членство в кредитном союзе необходимо, но бесплатно

- Комиссия за зарубежные транзакции 1%

- Нет программы вознаграждений

3.

Сберегательные счетаЕсли вы надеетесь увидеть повышение ставки, которую вы зарабатываете на своем высокодоходном сберегательном счете, объявление ФРС на прошлой неделе означает, что вам придется немного подождать.

Поскольку годовая процентная доходность, или APY, часто колеблется в соответствии со ставкой ФРС, они, вероятно, не вернутся назад, пока ФРС не решит поднять базовую ставку. Более низкая ставка означает, что вкладчики будут меньше зарабатывать на своих деньгах. С марта процентные ставки по высокодоходным сберегательным счетам упали почти вдвое по сравнению с прошлым годом.

С другой стороны, процентные ставки повышаются и будут в конечном итоге снова расти. Когда экономика снова переживает бум, ФРС повысит процентные ставки для стабилизации заимствований и расходов, что дает сберегательным счетам дополнительное преимущество, поскольку банки увеличивают доходность своих сбережений.

Хотя в наши дни потребители зарабатывают меньше на своих сбережениях, они по-прежнему получают определенный процент, который со временем может увеличиваться. По этой причине высокодоходные сберегательные счета имеют разумный финансовый смысл. В настоящее время высокодоходные ставки колеблются в районе 1%, но это все еще в 16 раз больше, чем средняя ставка по сберегательным счетам по стране.

Лучшие высокодоходные сберегательные счета, такие как сберегательный счет Varo, имеют нулевую ежемесячную плату и не требуют минимального остатка или депозита. В настоящее время Varo также предлагает более высокий APY, чем многие другие, на уровне 0,40%, с возможностью зарабатывать до 2,80%, если вы выполняете определенные ежемесячные требования.

Сберегательный счет Варо

Информация о сберегательном счете Варо была собрана CNBC независимо и не проверялась и не предоставлялась банком до публикации.Услуги по банковскому счету предоставляются Varo Bank, N.A., членом FDIC.

Годовая процентная доходность (APY)

0,40% (с возможностью зарабатывать до 2,80% при выполнении требований)

Минимальный баланс

Ежемесячная плата

Максимальное количество транзакций

До 6 бесплатное снятие или перевод за цикл выписки * Лимит снятия 6 / цикла выписки отменяется во время вспышки коронавируса в соответствии с Регламентом D

Чрезмерная комиссия за транзакцию

Комиссия за овердрафт

Нет до 50 долларов США; что-нибудь большее, Варо отклонит транзакцию

Предложить текущий счет?

Предложить карту банкомата?

Да, если у вас есть текущий счет Varo

Плюсы

- Высокий APY и возможность зарабатывать еще больше

- Нет минимального баланса

- Нет ежемесячных сборов

- До 6 бесплатных снятий или переводов за цикл выписки *

- Отсутствие штрафа за овердрафт до 50 долларов (все больше, Varo отклоняет транзакцию)

- Возможность добавить текущий счет

- Доступ к банкомату, если у вас есть текущий счет

- Предлагает 2 программы, которые помогут автоматизировать ваши сбережения

Консультации

- Овердрафты на сумму более 50 долларов США приведут к отклонению транзакций

- Депозиты наличными доступны только через сторонние службы, которые могут взимать комиссию.

Информация о U.Карта S. Bank Visa® Platinum, Aspire Platinum Mastercard® и сберегательный счет Varo были получены CNBC независимо и не проверялись и не предоставлялись эмитентом карты до публикации.

От редакции: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции CNBC Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Победители и проигравшие от чрезвычайного снижения ставки ФРС

Федеральная резервная система сделала еще одно экстренное снижение процентных ставок в воскресенье, снизив ставку по федеральным фондам на 1.00 процентов в диапазоне 0–0,25 процента. ФРС пытается опередить сбои и замедление экономического роста, вызванные быстро распространяющимся коронавирусом. Это крупнейшее чрезвычайное сокращение за более чем 100-летнюю историю ФРС.

Последнее снижение ставок — это срочная мера, которая подчеркивает приверженность ФРС смягчению последствий перебоев в экономике, поскольку вирус и агрессивная реакция на него вызывают замедление экономического роста, которое распространяется по всей мировой экономике. Всего две недели назад ФРС произвела экстренное сокращение до 0.5 процентов.

«Отчаянные времена требуют отчаянных мер, и ФРС делает именно это, чтобы сохранить функционирование кредитных рынков и предотвратить такой тип кредитного голодания, который чуть не привел к депрессии в мировой экономике в 2008 году», — говорит Грег Макбрайд, CFA. , Главный финансовый аналитик Bankrate.

Более низкие ставки побуждают вкладывать больше денег в экономику, побуждая предприятия инвестировать, а потребителей тратить и брать взаймы. Это позволяет деньгам течь через экономику. Вот как подготовить собственные финансы под нулевую процентную ставку.

Однако, хотя более низкие процентные ставки помогают некоторым группам, они не помогают всем. Вот кто больше всего выиграет от более низких ставок, а кто может пострадать от этого.

Ипотечные кредиты

Хотя ставка по федеральным фондам на самом деле не влияет на ставки по ипотечным кредитам, которые во многом зависят от доходности 10-летних казначейских облигаций, они часто движутся в том же направлении по схожим причинам.

В 2018 году ФРС повысила ставки, полагая, что более сильная экономика сможет выдержать более высокие ставки, и ставки по ипотечным кредитам также росли в течение большей части этого периода.Поскольку инвесторы начали предвидеть замедление темпов роста экономики, они снизили доходность 10-летних казначейских облигаций в 2019 и 2020 годах, что ударило по ставкам по ипотечным кредитам задолго до того, как ФРС начала действовать.

Победители: Более низкие ставки — отличное решение, если вы хотите получить ипотеку или можете рефинансировать существующую ипотеку. Те, у кого ипотека с регулируемой процентной ставкой, также могут получить выгоду от более низких ставок.

Проигравшие: Проигравшие включают тех, кто не может воспользоваться более низкими ставками, возможно, потому что они находятся под водой в своем доме или, может быть, они заблокировали ипотеку с фиксированной процентной ставкой, а сегодняшние ставки недостаточно низкие, чтобы имеет смысл рефинансировать.

Тем не менее, ставки намного ниже, чем они были за шесть месяцев до Великой рецессии, когда средняя 30-летняя ипотека стоила 6,74 процента. Таким образом, ставки остаются низкими по историческим меркам, а ослабление экономики может еще больше снизить ставки по ипотечным кредитам.

Собственный капитал

Кредитная линия собственного капитала (HELOC) относительно быстро адаптируется к более низкой ставке по федеральным фондам. HELOC обычно привязаны к основной ставке — процентной ставке, которую банки взимают со своих лучших клиентов. Поэтому, когда ФРС корректирует свои ставки, обычно сразу же следует основная ставка.

Победители: Ставки по HELOC должны упасть на величину снижения ставки, поэтому те, у кого есть непогашенный остаток по HELOC, будут иметь более низкие процентные расходы. Более низкая цена также выгодна для тех, кто хочет купить HELOC, и это может быть хорошее время, чтобы сравнить покупки по лучшей цене.

Более низкая цена также выгодна для тех, кто хочет купить HELOC, и это может быть хорошее время, чтобы сравнить покупки по лучшей цене.

Проигравшие: Если вы не можете воспользоваться преимуществами более низких ставок на вашем HELOC — например, некоторые HELOC позволяют вам зафиксировать фиксированную ставку по части вашего заимствования — тогда снижение ставки не принесет вам пользы, в противном случае вы могли бы платить меньше.Вот плюсы и минусы HELOC.

CD и сберегательные счета

Падение процентных ставок означает, что банки будут предлагать более низкие процентные ставки по своим сберегательным счетам и счетам денежного рынка. CD обычно также демонстрируют снижение ставок, хотя эти продукты, как правило, отражают большую часть более низкой доходности до того, как ФРС фактически осуществит сокращение.

Победители: Владельцы компакт-дисков, которые недавно зафиксировали ставки, сохранят эти ставки в течение срока действия компакт-диска. Однако, если ставки продолжат падать, этим вкладчикам будет трудно получить те же более высокие ставки, что и сейчас, когда им придется пролонгировать свой CD.

Проигравшие: Сберегательные счета ощутят на себе удар более низких процентных ставок, поскольку банки, вероятно, довольно быстро снизят процентные ставки после действий ФРС. Любые другие продукты с плавающей ставкой, такие как счета денежного рынка, также будут снижаться.

«Доходность онлайн-сберегательных счетов будет снижаться после последнего снижения ставок, но останется на световые годы впереди 0,1%, которые платит большинство банков, и где большинство потребителей хранят свои сбережения», — говорит Макбрайд.

Вкладчикам, которые хотят максимизировать свои доходы от процентов, следует обратиться в эти онлайн-банки, где ставки обычно намного лучше, чем у традиционных банков.

Кредитные карты

Многие кредитные карты с переменной ставкой изменяют ставку, которую они взимают с клиентов, на основе основной ставки, которая тесно связана со ставкой по федеральным фондам. Так что по мере изменения ставки по федеральным фондам проценты по картам с переменной ставкой, вероятно, также быстро изменятся.

Так что по мере изменения ставки по федеральным фондам проценты по картам с переменной ставкой, вероятно, также быстро изменятся.

Победители: Если у вас есть непогашенный остаток на ваших картах, более низкая ставка приветствуется, но важно держать более низкие ставки в перспективе.

«Ставки по кредитным картам будут снижаться для большинства держателей карт, но медленнее, чем они повышались, когда ставки росли», — говорит МакБрайд. «Не ожидайте увидеть такую более низкую ставку на вашем счете в течение следующих 60–90 дней, поскольку эмитенты медлят с переходом на более низкие ставки».

Кроме того, это может быть хорошей возможностью найти новую кредитную карту с более низким тарифом.

Проигравшие: Более низкие ставки по кредитным картам в основном не проблема, если у вас нет баланса.

Автокредиты

Последнее решение ФРС, вероятно, приведет к снижению процентных ставок по автокредитам. Хотя на автокредитование влияет направление и тенденция ставки по федеральным фондам, они не движутся синхронно.

Победители: Более низкие ставки — хороший бонус для тех, кто хочет взять новую ссуду на покупку автомобиля, поскольку они уменьшат процентные расходы и помогут вам выплатить этот автомобиль с меньшими общими затратами. Конечно, важно также поискать лучшую ставку, поскольку в краткосрочной перспективе это может сделать больше, чем ожидание, чтобы увидеть, продолжат ли ставки падать.

Неудачники: Вы можете почувствовать себя плохо, если только что заблокировали автокредит, но разница в общей стоимости кредита даже при небольшом снижении ставок относительно невелика.

Фондовый рынок

Снижение процентных ставок обычно является положительным моментом для фондового рынка, а снижение ставок предназначено для поддержки акций. Благодаря более низким ставкам компаниям становится дешевле брать займы и инвестировать в свою деятельность, и поэтому компании могут увеличивать свою прибыль с меньшими затратами. Кроме того, более низкие ставки делают акции более привлекательными для инвесторов.

Кроме того, более низкие ставки делают акции более привлекательными для инвесторов.

Фондовый рынок имеет тенденцию оценивать потенциальное снижение ставки иногда за недели или месяцы до того, как оно действительно произойдет.

Победители: Акции преуспели, поскольку стало ясно, что ФРС поддерживает снижение процентных ставок и проведение мягкой денежно-кредитной политики. Инвесторы в облигации также преуспели, поскольку более низкие ставки — или их ожидания — подняли цену облигаций.

Проигравшие: Как это ни парадоксально, хотя инвесторы в акции могут выиграть в краткосрочной перспективе при снижении ставок, повышение цен может привести инвесторов к убыткам в среднесрочной перспективе.В случае дальнейшего ослабления экономики инвесторы могут ожидать, что надвигается рецессия, и быстро распродать акции. Таким образом, сегодняшние победители могут быстро стать проигравшими завтра.

Bottom line

Поскольку рынок ожидает экономической слабости из-за коронавируса и безработицы, близкой к историческим минимумам, вы захотите подумать, как долго может продолжаться рост экономики. Когда экономика снова входит в период рецессии, ставки по финансовым продуктам могут еще больше упасть, поэтому может иметь смысл заставить ваши деньги двигаться (например, фиксировать более высокие ставки CD), пока вы все еще можете получать относительно более высокую доходность.

Подробнее:

7 способов снизить ставку по ипотеке | Жилищное строительство

Если вы хотите получить больше денег на ремонт дома сейчас или на семейную поездку, снижение вашей ставки по ипотеке может быть отличным способом сэкономить деньги. Вот семь способов снизить ставку и сократить выплаты по ипотеке как при подписании, так и в течение срока действия кредита.

1. Магазин около

При поиске ипотеки обязательно обращайтесь к нескольким разным кредиторам.Ипотечные банкиры, региональные банки, национальные банки и местные кредитные союзы могут предлагать отдельные кредитные продукты, каждый со своими ставками и комиссиями. Некоторые кредиторы обслуживают новых домовладельцев , в то время как другие лучше рефинансируют .

Внимательно сравните свой выбор и примите во внимание вашу личную ситуацию при выборе кредитора. Даже если ваш агент по недвижимости дает какие-то предложения, исследуйте, чтобы убедиться, что вы заключаете правильную сделку, соответствующую вашим потребностям. Поскольку ставки по кредитам могут часто меняться, вам следует обращаться к разным кредиторам в один и тот же день и примерно в одно и то же время, чтобы по-настоящему сравнить ставки.Также учитывайте любые связанные с комиссии при расчете потенциальной экономии.

2. Повысьте свой кредитный рейтинг

Независимо от того, какую ссуду вы выберете, вы, вероятно, получите лучшую ставку по ипотеке, если у вас будет на более высокий кредитный рейтинг . Подобно большему первоначальному взносу по ипотеке, высокий кредитный рейтинг может помочь вам претендовать на более высокие ставки и более низкие ежемесячные платежи.

Для кредитора ваша кредитная оценка указывает на ваш риск — чем ниже оценка, тем выше риск.Вот почему кредиторы могут взимать более высокие процентные ставки с заявителей с более низким кредитным рейтингом. Если вы подаете заявку на ссуду и имеете хороший кредитный рейтинг, вам, скорее всего, предложат низкую процентную ставку. Однако, если у вас уже есть заем, еще не поздно улучшить свой кредитный рейтинг и претендовать на более высокие ставки с помощью рефинансирования ипотеки.

Чтобы улучшить свой кредитный рейтинг, сначала просмотрите свой кредитный отчет, чтобы увидеть, есть ли у вас какие-либо непогашенные остатки. Подумайте об их оплате и не забывайте вносить платежи вовремя каждый месяц.Также ищите и исправляйте любые ошибки в своем кредитном отчете, так как они могут отрицательно повлиять на вашу кредитоспособность. В то время как высокий кредитный рейтинг идеален для одобрения ипотеки, около доступных программ кредитования действительно принимают более низкие кредитные баллы.

3. Тщательно выбирайте срок кредита

Краткосрочные ссуды менее рискованны и, как следствие, имеют более низкие ставки по ипотеке. Компромиссом для таких ссуд являются более крупные ежемесячные платежи, поскольку вы выплачиваете основную сумму в более короткие сроки.Используя более долгосрочную ссуду, вы распределяете платежи на более длительный период времени, что приводит к снижению ежемесячных платежей при более высокой процентной ставке.

Краткосрочные ссуды, как правило, сэкономят вам больше денег в долгосрочной перспективе, но долгосрочные ссуды могут приносить вам больший располагаемый доход каждый месяц. Если вы ищете именно низкие процентные ставки по ипотеке и сбережения в течение срока ссуды, краткосрочная ссуда — ваш лучший выбор.

4. Сделайте больший первоначальный взнос

Проще говоря, чем больше денег вы вложите в ипотечный кредит , тем меньше вы будете должны по ссуде.Если вы сможете внести больший первоначальный взнос, у вас с самого начала будет больше капитала. Вам не только нужно будет выплатить меньшую сумму основного долга (сумму, которую вы должны по ссуде без процентов), вы также будете платить меньше процентов в течение срока ссуды, поскольку она рассчитывается по основной сумме долга.

Хотя для некоторых ссуд предусмотрены низкие варианты первоначального взноса, возможность платить больше может снизить ставки по ипотечным кредитам и ежемесячные выплаты. Чем меньше первоначальный взнос, тем более рискованные кредиторы рассматривают вашу ссуду и тем выше процентная ставка, которую вам, возможно, придется заплатить.

5. Купить ипотечные баллы

Если вы планируете владеть домом на долгое время, покупка ипотечных баллов может быть отличным способом сэкономить деньги. Каждый пункт ипотеки, выплачиваемый на момент закрытия, имеет стоимость, равную 1% от вашей ипотеки. В обмен на эти авансовые платежи процентная ставка снижается, а ежемесячные выплаты по ипотеке — меньше. Однако помните, сколько времени потребуется, чтобы окупить свои сбережения. Этот период в месяцах, известный как точка безубыточности, потребуется, чтобы сумма ваших сбережений увеличилась до стоимости баллов.Если это время больше, чем вы планируете владеть домом, ипотечные баллы могут вам не окупиться.

Однако помните, сколько времени потребуется, чтобы окупить свои сбережения. Этот период в месяцах, известный как точка безубыточности, потребуется, чтобы сумма ваших сбережений увеличилась до стоимости баллов.Если это время больше, чем вы планируете владеть домом, ипотечные баллы могут вам не окупиться.

6. Блокировка скорости

Чтобы потенциально снизить влияние изменений ипотечной ставки до закрытия ипотечного кредита, подумайте о фиксации процентной ставки. Блокировка ставки позволяет избежать повышения ставок перед закрытием ипотечного кредита. Возможно, вам придется заплатить комиссию, чтобы зафиксировать ставку, но это того стоит, если вы подозреваете, что ставки могут измениться.

Имейте в виду, что, хотя блокировка ставок защищает вас от более высоких ставок по ипотеке, она также исключает более низкие ставки.Поговорите со своим кредитором о блокировке ставок с плавающими положениями. Функция плавающего предложения дает вам единовременную возможность снизить вашу фиксированную ставку до текущих рыночных ставок. За этот вариант может взиматься дополнительная плата.

7. Рефинансируйте ипотеку

Пересмотр условий ипотеки может сэкономить вам деньги в течение срока кредита. Существует множество вариантов рефинансирования , каждый из которых имеет свои плюсы и минусы. Вот несколько вариантов рефинансирования и способы сэкономить деньги на ставке по ипотеке.

- Если вас беспокоит надвигающееся увеличение ипотечного кредита с регулируемой ставкой (ARM), подумайте о рефинансировании вашей ссуды на ипотеку с фиксированной ставкой . Это позволяет вам производить регулярные ежемесячные платежи по основной сумме и процентам.

- Вы также можете сменить существующий ARM на другой ARM с другими условиями. Совет Федеральной резервной системы рекомендует обратить внимание на ARM с низким пределом процентной ставки. Эти ограничения не позволяют вашим выплатам по ипотеке превысить определенную сумму.

- Если вы находитесь в лучшем финансовом положении, чем когда вы впервые подписали ссуду, вы потенциально можете договориться о ипотеке с фиксированной процентной ставкой до более низкой процентной ставки. Этот вариант особенно подходит для людей, чьи кредитные рейтинги увеличились или если ставки снизились. При рефинансировании ипотеки с фиксированной процентной ставкой вы также можете изменить срок кредита, чтобы он лучше соответствовал вашим потребностям.

Есть множество вариантов понижения ставки по ипотеке.С помощью различных доступных альтернатив, вероятно, есть способ скорректировать выплаты по кредиту, который будет работать для вас. Свяжитесь с одним из наших консультантов по жилищному кредитованию , чтобы узнать, как снизить ставки по ипотеке.

Как снижение процентной ставки влияет на потребителей

Комитет по открытому рынку Федеральной резервной системы (FOMC) регулярно собирается, чтобы решить, что делать с краткосрочными процентными ставками. Действительно, аналитики и экономисты внимательно следят за процентными ставками, поскольку эти ключевые цифры отражаются на всех рынках активов по всему миру.Биржевые трейдеры почти всегда радуются, когда ФРС снижает процентные ставки, но разве снижение ставки является хорошей новостью для всех? Снижение ставок, как правило, идет на пользу заемщикам, но наносит ущерб кредиторам и вкладчикам.

А как насчет обычных домашних хозяйств? Изменения процентных ставок также имеют большое влияние на поведение потребителей и уровень потребления, на который может рассчитывать экономика. Это связано с тем, что более высокие ставки приводят к увеличению затрат по займам и финансированию для вещей, приобретаемых в кредит. Читайте дальше, чтобы узнать, где именно это нужно.

Ключевые выводы

- Процентные ставки напрямую влияют на поведение потребителей, влияя на несколько аспектов повседневной жизни.

- Когда ставки снижаются, заимствования становятся дешевле, делая более доступными крупные покупки в кредит, такие как ипотека, автокредитование и расходы по кредитной карте.

- Когда ставки повышаются, заимствования становятся дороже, что сдерживает потребление. Однако более высокие ставки приносят пользу вкладчикам, которые получают более выгодные проценты по депозитным счетам.

Взаимодействие с другими людьми

Что такое процентные ставки?

Когда ФРС «снижает ставки», это относится к решению FOMC снизить целевую ставку федерального фонда. Целевая ставка является ориентиром для фактической ставки, которую банки взимают друг с друга по резервным кредитам овернайт. Ставки по межбанковским кредитам согласовываются отдельными банками и, как правило, близки к целевой ставке. Целевая ставка также может называться «ставкой по федеральным фондам» или «номинальной ставкой».»

Ставка по федеральным фондам важна, потому что многие другие ставки, как внутренние, так и международные, напрямую связаны с ней или тесно связаны с ней.

Почему меняются цены?

Ставка по федеральным фондам — это инструмент денежно-кредитной политики, используемый для достижения целей ФРС по стабильности цен (низкая инфляция) и устойчивому экономическому росту. Изменение ставки по федеральным фондам влияет на денежную массу, начиная с банков и в конечном итоге доходя до потребителей.

ФРС снижает процентные ставки, чтобы стимулировать экономический рост.Более низкие затраты на финансирование могут стимулировать заимствования и инвестиции. Однако, когда ставки слишком низкие, они могут стимулировать чрезмерный рост и, возможно, инфляцию. Инфляция подрывает покупательную способность и может подорвать устойчивость желаемого экономического роста.

С другой стороны, когда наблюдается слишком большой рост, ФРС поднимает процентные ставки. Повышение ставок используется для замедления инфляции и возврата роста к более устойчивым уровням. Ставки не могут быть слишком высокими, потому что более дорогое финансирование может привести экономику в период медленного роста или даже спада.

27 августа 2020 года Федеральная резервная система объявила, что больше не будет повышать процентные ставки из-за падения безработицы ниже определенного уровня, если инфляция останется низкой. Он также изменил свой целевой показатель инфляции на средний, что означает, что он позволит инфляции несколько подняться выше целевого показателя в 2%, чтобы компенсировать периоды, когда она была ниже 2%.

Финансирование

Целевая ставка ФРС является основой для межбанковского кредитования. Ставка, которую банки взимают со своих наиболее кредитоспособных корпоративных клиентов, известна как основная кредитная ставка.Эта ставка, которую часто называют «основной», напрямую связана с целевой ставкой Федерального резерва. Ставка Prime установлена на 300 базисных пунктов (3%) выше целевой ставки.

Потребители могут рассчитывать на выплату премиальной плюс надбавки в зависимости от таких факторов, как их активы, обязательства, доход и кредитоспособность.

Снижение ставки может помочь потребителям сэкономить деньги за счет сокращения процентных выплат по определенным видам финансирования, которые связаны с основными или другими ставками, которые, как правило, изменяются в тандеме с целевой ставкой ФРС.

Ипотека

Снижение ставки может оказаться полезным для жилищного финансирования, но влияние зависит от того, какой тип ипотеки у потребителя, фиксированной или регулируемой, и с какой ставкой привязана ипотека.

Для ипотечных кредитов с фиксированной ставкой снижение ставки не повлияет на размер ежемесячного платежа. Низкие ставки могут быть хороши для потенциальных домовладельцев, но ипотечные кредиты с фиксированной процентной ставкой не изменяются напрямую с изменениями ставок ФРС. Снижение ставки ФРС изменяет краткосрочную кредитную ставку, но большинство ипотечных кредитов с фиксированной ставкой основаны на долгосрочных ставках, которые не колеблются так сильно, как краткосрочные.

Вообще говоря, когда ФРС снизит процентную ставку, выплаты по ипотеке с регулируемой ставкой (ARM) уменьшатся. Сумма, на которую изменяется платеж по ипотеке, будет зависеть от ставки, которую использует ипотека при ее сбросе. Многие ARM привязаны к краткосрочной доходности казначейских облигаций, которая, как правило, изменяется вместе с ФРС или Лондонской межбанковской ставкой предложения (LIBOR), которая не всегда изменяется вместе с ФРС. Многие ссуды под залог собственного капитала и кредитные линии под залог собственного капитала (HELOC) также привязаны к основной ставке или LIBOR.

Кредитные карты

Влияние снижения ставки на задолженность по кредитной карте также зависит от того, имеет ли кредитная карта фиксированную или переменную ставку.Для потребителей с кредитными картами с фиксированной процентной ставкой снижение ставки обычно не приводит к изменениям. Многие кредитные карты с плавающей ставкой привязаны к основной ставке, поэтому снижение ставки по федеральным фондам обычно приводит к снижению процентных ставок.

Важно помнить, что даже если кредитная карта имеет фиксированную процентную ставку, компании-эмитенты кредитных карт могут изменять процентные ставки, когда захотят, при условии предварительного уведомления (проверьте свои условия для получения необходимого уведомления).

Сберегательный счет

Когда ФРС снижает процентные ставки, потребители обычно получают меньше процентов по своим сбережениям.Банки обычно снижают ставки, выплачиваемые по наличным деньгам, хранящимся в банковских депозитных сертификатах (CD), счетах денежного рынка и обычных сберегательных счетах. Снижение ставки обычно занимает несколько недель, прежде чем она отразится на банковских ставках.

CD и счета денежного рынка

Если вы уже приобрели банковский компакт-диск, не нужно беспокоиться о снижении ставки, потому что ваша ставка зафиксирована. Но если вы планируете приобрести дополнительные компакт-диски, снижение ставки приведет к новым, более низким ставкам.

По депозитам, размещенным на счетах денежного рынка (MMA), будет наблюдаться аналогичная активность.Банки используют депозиты MMA для инвестирования в традиционно безопасные активы, такие как компакт-диски и казначейские векселя, поэтому снижение ставки ФРС приведет к снижению ставок для владельцев счетов денежного рынка.

Фонды денежного рынка

В отличие от счета денежного рынка, фонд денежного рынка (MMF) является инвестиционным счетом. Хотя оба они платят более высокие ставки, чем обычные сберегательные счета, они могут по-разному реагировать на снижение ставок.

Реакция ставок MMF на снижение ставки ФРС зависит от того, подлежит ли фонд налогообложению или нет (например, тот, который инвестирует в муниципальные облигации).Налогооблагаемые фонды обычно корректируются в соответствии с требованиями ФРС, поэтому в случае снижения ставки потребители могут рассчитывать на более низкие ставки, предлагаемые по этим ценным бумагам.

Из-за того, что они освобождены от налогов, ставки муниципальных фондов денежного рынка уже ниже их налогооблагаемых аналогов и могут не обязательно соответствовать ставкам ФРС. Эти средства также могут быть привязаны к различным ставкам, таким как LIBOR или индекс муниципальных свопов Ассоциации индустрии безопасности и финансовых рынков (SIFMA).

Инвестиции

Если у вас есть план 401 (k) или брокерский счет, процентные ставки также напрямую влияют на ваш инвестиционный портфель.Более низкие ставки часто являются стимулом для акций (за исключением, возможно, акций финансового сектора), но в то же время являются тормозом для цен на облигации. Более низкие ставки также позволяют инвесторам с маржинальными счетами получить больше преимуществ от кредитного плеча по более низким ставкам, увеличивая свою эффективную покупательную способность.

С другой стороны, более высокие ставки могут снизить стоимость акций, но повысить стоимость облигаций. В целом, долгосрочные облигации более чувствительны к изменениям процентных ставок, чем краткосрочные облигации.

Итог

Федеральная резервная система использует свою целевую ставку в качестве инструмента денежно-кредитной политики, и влияние изменения целевой ставки зависит от того, являетесь ли вы заемщиком или вкладчиком.Прочтите условия вашего финансирования и сбережений, чтобы определить, какие ставки подходят для вас, чтобы точно определить, что недавнее сокращение ФРС означает для вашего кошелька.

Почему ваш банк не может предоставить вам лучшую ставку по ипотеке

Ставки по ипотеке близки к историческим минимумам, и трудно представить, что они упадут еще ниже. Но некоторые кредитные эксперты говорят, что многие банки не предоставляют заемщикам самые низкие ставки, которых они заслуживают.

Это вопрос того, как банки оценивают ипотечные ссуды: сложное сочетание выдачи ссуд, привлекательных для потенциальных инвесторов — часто поддерживаемых государством покупателей, таких как Fannie Mae и Freddie Mac, — защиты прибыли от более высоких процентных ставок в будущем и балансирования ссуд спрос с имеющимся персоналом.Управляя этими переменными, кредиторы могут иметь больше денег для выдачи ссуд, оставаясь при этом прибыльными и конкурентоспособными.

Из всех факторов, влияющих на процентную ставку по жилищному кредиту, большинство находится вне вашего контроля, но есть два, на которые вы можете повлиять, чтобы изменить лучшие ставки в вашу пользу.

Найдите лучшую ставку по ипотеке

Любите своего кредитора. Сравните предложения наших партнеров и найдите идеального кредитора для вас.

Инвесторы устанавливают цены

«Ставки по ипотечным кредитам не столько диктуются банками, сколько инвесторами, которые покупают эти ссуды, — говорит Энтони Давенпорт, бывший инициатор ипотечных кредитов, теперь советник по кредитному менеджменту и основатель Regal Финансовый в Нью-Йорке.По словам Давенпорта, 90% ипотечных кредитов в настоящее время покупаются на вторичном рынке Fannie Mae, Freddie Mac или Федеральной жилищной администрацией.

Кредиторы хотят продать свои ссуды, чтобы высвободить больше капитала для ссуд и устранить риск того, что заемщики могут не справиться со своими бухгалтерскими книгами, поэтому они оценивают свои ипотечные кредиты по ставкам и условиям, на которых эти квазигосударственные инвесторы будут их покупать.

Ценообразование ссуд сейчас с повышением процентных ставок позже

Ипотечная отрасль стала настолько конкурентоспособной, что у кредиторов мало места или желания уравнять процентные ставки, говорит Эрик Смит, еще один бывший инициатор ипотечных кредитов и банковский руководитель, ныне финансовый сектор. тренер по грамотности в Атланте.Единственное исключение, по словам Смита, может быть для крупных ипотечных кредитов, которые кредиторы часто держат в своих бухгалтерских книгах.

Эти ипотечные кредиты, известные как «гигантские ссуды», в 2021 году обычно превышают 548 250 долларов США в большинстве районов страны, превышают лимиты размера, установленные Fannie и Freddie. Из-за этого они не покупаются организациями, спонсируемыми государством, поэтому кредиторы обычно держат эти ссуды, а также отношения с состоятельными клиентами, которые их берут.

Имея портфель крупных займов и опасаясь повышения процентных ставок, кредиторы могут «немного взвинтить эту [ипотечную] цену, чтобы застраховаться от нее, когда краткосрочные ставки действительно начнут расти.«Это помогает защитить их маржу прибыли по ссудам с низкой процентной ставкой, — говорит Смит.

Давенпорт добавляет, что для крупных ссуд, удерживаемых банками,« они во многих случаях занимают деньги в таких местах, как Федеральная резервная система, под 0,25-0,50 ». % и не передавать экономию клиентам ».

Шмуэль Шайовиц, президент компании «Утвержденное финансирование» в Ривер Эдж, штат Нью-Джерси, говорит, что есть еще два случая, когда банки могут немного хеджировать ставки. Иногда кредиторы ждут, чтобы убедиться, что более низкая ставка сохранится, а не восстановится немедленно, говорит он. .Это оставило бы банк с заблокированной ставкой для клиента, которая ниже, чем преобладающая сейчас ставка.

В других случаях это может быть попытка управлять спросом на ипотеку, чтобы погасить задолженность по ссудам, не прибегая к персоналу для обработки дополнительных объемов, говорит Шайовиц.

Два способа добиться льготной ставки

Несмотря на то, что вы мало что можете сделать с размером прибыли банка или с тем, как Fannie и Freddie формируют ценообразование для кредиторов, Дэвенпорт говорит, что есть и другие случаи, когда заемщик не может получить лучшую оценку, которую он или она может получить, и иногда один или два тактических приема могут иметь значение.

Во-первых, ипотечные ставки варьируются в зависимости от оценки FICO заемщика, и, по его словам, именно здесь корректировка процентных ставок вполне реальна.

«Тот, кто набрал 740 баллов, вряд ли совершит дефолт больше, чем тот, у кого 760 баллов, но они будут платить более высокую процентную ставку», — говорит Давенпорт.

Знание места падения цен по шкале FICO может помочь заемщику получить значительную скидку. Например, если скидка кредитора начинается с кредитного балла 700, а ваш — 680, вы можете решить уменьшить баланс кредитной карты или два достаточно, чтобы поднять свой балл до следующего уровня.

Во-вторых, Смит говорит, что потребители, желающие получить лучшую процентную ставку по ипотеке, должны делать покупки у более чем одного кредитора и — поскольку кредиторы, вероятно, будут указывать ставку с различными встроенными дисконтными пунктами — «получить ставку, основанную на нулевых дисконтных пунктах. ”

Как получить лучшую ставку по ипотеке

Покупка дома — это приключение. Сначала вы выясняете, сколько дома вы можете себе позволить. Позже идет ипотека. Чтобы узнать, как получить лучшую ставку по ипотеке, нужно знать ответы на эти шесть вопросов.

1. Получить фиксированную ставку или ARM?

Ипотечные кредиты имеют фиксированную или регулируемую процентную ставку. Ипотечные кредиты с фиксированной процентной ставкой закрепляют вас за постоянной процентной ставкой, которую вы будете выплачивать в течение срока действия кредита. Часть вашего платежа по ипотеке, которая идет на основную сумму долга плюс проценты, остается постоянной на протяжении всего срока кредита, хотя страхование, налоги на имущество и другие расходы могут колебаться.

Процентная ставка по ипотеке с регулируемой ставкой может со временем меняться.ARM обычно начинается с вводного периода в 10, семи, пяти или трех лет (или даже одного года), в течение которых ваша процентная ставка остается стабильной. После этого курс может периодически меняться.

ARM обычно предлагают более низкие начальные ставки. Но ваша ставка ARM может вырасти после окончания вводного периода, что приведет к увеличению ежемесячных выплат по ипотеке — в некоторых случаях существенно.

2. Должен ли я платить баллы?

Дисконтные пункты — это комиссии, которые заемщики платят за снижение процентной ставки по ипотеке.Один балл составляет 1% от суммы кредита, что обычно снижает ставку по ипотеке на 0,25%, хотя снижение может варьироваться. Если вы возьмете ссуду под 4,5% годовых, вы можете заплатить комиссию в размере 2000 долларов, чтобы снизить ставку до 4,25%.

Когда вы платите дисконтные баллы, вы обычно выкладываете тысячи долларов вперед, чтобы сэкономить несколько долларов каждый месяц. Чтобы сумма ежемесячных сбережений увеличилась до уровня, превышающего начальную выплаченную сумму, требуется несколько лет. Этот период безубыточности варьируется в зависимости от суммы кредита, стоимости баллов и процентной ставки.Часто это от семи до девяти лет. Если вы не планируете брать ссуду на такой срок, лучше не пользоваться скидочными баллами.

3. Каковы затраты на закрытие?

Затраты на закрытие — это комиссии, взимаемые кредитором и третьими сторонами. Затраты на закрытие не влияют на ставку по ипотеке (если вы не платите дисконтные баллы). Но они влияют на ваш кошелек. Затраты на закрытие обычно составляют около 3% от покупной цены вашего дома и оплачиваются в то время, когда вы закрываете или завершаете покупку.Затраты на закрытие включают в себя различные сборы, в том числе сборы кредитора за андеррайтинг и обработку, а также сборы за страхование титула и оценку, среди прочего.

В некоторых случаях вам разрешается делать покупки по более низкой цене, а в форме оценки кредита вы узнаете, какие услуги вы можете покупать, чтобы сократить расходы на закрытие сделки.

4. Есть ли программы для покупки жилья впервые?

Прежде чем оформить ипотеку, выясните, имеете ли вы право на участие в каких-либо специальных программах, которые делают покупку дома менее затратной.Многие штаты предлагают помощь как новым покупателям жилья, так и постоянным покупателям.

Каждый штат предлагает свой набор программ для покупателей жилья. Многие штаты предлагают помощь при первоначальном взносе, часто в сочетании с благоприятными процентными ставками и налоговыми льготами. Некоторые программы ориентированы на географию, а другие предлагают помощь покупателям жилья в определенных профессиях, например учителям, службам экстренного реагирования и ветеранам.

NerdWallet Руководство по COVID-19

Получите ответы на вопросы об ипотеке, поездках, финансах и сохранении душевного спокойствия.

5. Размер первоначального взноса?

Ветераны и сельские заемщики могут претендовать на получение ссуд, обеспечивающих 100% финансирование без первоначального взноса. Другие заемщики могут претендовать на получение ипотечной ссуды, которая позволяет вносить первоначальный взнос от 3% до 3,5%. Вот краткое изложение:

Ссуды VA: Если вы (или ваш супруг) являетесь действующим военным или ветераном, вы можете претендовать на получение ипотеки, гарантированной Департаментом по делам ветеранов.

Ссуды USDA: Если вы живете в сельской местности, Министерство сельского хозяйства может гарантировать ипотеку с низким или нулевым первоначальным взносом и помочь покрыть расходы по закрытию.

Ссуды FHA: ипотечные ссуды, застрахованные Федеральной жилищной администрацией, позволяют вносить первоначальный взнос в размере 3,5%. Ссуды, застрахованные FHA, более снисходительны к низким кредитным рейтингам, но вы платите за ипотечное страхование на весь срок действия ссуды.

Обычные ссуды с понижением на 3%: Некоторые заемщики могут претендовать на получение обычных ссуд, которые не застрахованы государством, которые позволяют вносить первоначальные взносы на уровне 3%. Ипотечные кредиты обычно предоставляются впервые заемщикам или заемщикам с низким и средним уровнем дохода.Эти ссуды взимают плату за частное ипотечное страхование, или PMI, которое может быть аннулировано после того, как у вас будет 20% или более собственного капитала.

6. Как сравнить?

Вот советы по сравнению предложений ссуд:

Покупайте ссуды в течение установленного периода времени. Три крупных кредитных бюро поощряют вас совершать покупки. У вас есть от 14 до 45 дней, в зависимости от модели скоринга, чтобы подать заявку на столько ипотечных кредитов, сколько вы хотите, с таким же влиянием на ваш кредитный рейтинг, как и подача одной ссуды.

Сравните затраты на закрытие с помощью оценки ссуды. Каждый кредитор должен предоставить форму оценки ссуды с подробным описанием условий и комиссий по каждой ссуде. Смета ссуды предназначена для упрощения задачи сравнения предложений по ипотеке.

ФРС сокращает расходы по кредитной карте, ипотеке, сбережениям

ЗАКРЫТЬЖанна Херрон, репортер по личным финансам USA TODAY, объясняет, как изменения процентных ставок Федеральной резервной системы влияют на ваши финансовые счета.США СЕГОДНЯ

Эти снижения процентных ставок ФРС начинают накапливаться, снижая затраты для многих американцев, которые используют кредитные карты или берут ссуды, одновременно сокращая вклады вкладчиков.

Федеральная резервная система понизила базовую процентную ставку в среду на четверть процентного пункта в третий раз за последние три месяца. Этот шаг, вероятно, приведет к дальнейшему снижению стоимости заимствований по кредитным картам, линиям собственного капитала, ипотечным кредитам с регулируемой процентной ставкой и автокредитам.

Последнее снижение до диапазона 1.От 5% до 1,75% отменяет лишь треть из девяти повышений ставок ФРС с конца 2015 года по прошлый год. Но кампания по снижению ставок начинает иметь значение.

«Совокупный эффект растет, — говорит Грег МакБрайд, главный финансовый аналитик Bankrate.com.

Французское соединение: Fiat Chrysler может объединиться с PSA Peugeot из Франции

Удивительное число: Вот сколько среднестатистический американец экономит каждый год

Одним нажатием кнопки: Забудьте об беспилотных автомобилях , этот самолет приземлился

И хотя падающие ставки помогают заемщикам, они также подталкивают к снижению нормы сбережений в банках, которые только начали приносить приличную доходность после нескольких лет ничтожных прибылей.Это разочаровывает пожилых людей и других людей с фиксированным доходом.

«Они пытаются стимулировать экономику, но это своего рода налог на вкладчиков», — говорит Ричард Баррингтон, старший финансовый аналитик MoneyRates.com, сайта банковского и потребительского финансов, принадлежащего QuinStreet.

Баррингтон также сомневается в том, что осторожный экономический прогноз ФРС и снижение ставок подтолкнут некоторые банки к сокращению кредитования, что затруднит получение ссуд заемщикам с более низким доходом и повышенным риском или, в конечном итоге, повысит ставки для этих домохозяйств.

Ставки по кредитным линиям собственного капитала падают. (Фото: Элиза Амендола, AP)

Посмотрите, как сокращение ФРС может повлиять на эти продукты:

Кредитные карты

Ставки по кредитным картам обычно привязаны к основной ставке, которая, в свою очередь, зависит от базовой ставки ФРС. Хотя в конечном итоге ставка должна снизиться примерно на четверть процентного пункта, это, вероятно, займет два-три месяца, говорит Макбрайд.

Два предыдущих снижения ставок ФРС с июля привели к снижению средних ставок по кредитным картам до 17.57% с 17,85%, сообщает Bankrate, что снижает минимальный платеж по кредитной карте в размере 5000 долларов США на 1–2 доллара в месяц. Еще одно снижение на четверть пункта урезает платеж еще на 1 доллар в месяц, все еще компенсируя лишь небольшую часть из уже утвержденных увеличений на 9 долларов.

Хорошие новости для покупателей жилья: Цены на жилье в США растут в августе, но остаются прохладными на основных рынках, потенциальное благо для покупателей

Линии собственного капитала

Большинство кредитных линий собственного капитала или HELOC также отслеживают базовую ставку.Два предыдущих сокращения ФРС с июля снизили среднюю ставку HELOC с 6,73% до 6,23%, сократив ежемесячный платеж по кредитной линии собственного капитала на сумму 30 000 долларов США на 12,50 долларов США, согласно Bankrate.

Третье снижение в среду, которое должно проявиться в ставках HELOC через месяц или два, снижает ставки еще на четверть пункта, или 6,25 доллара, в результате чего общая экономия от трех шагов ФРС составляет почти 20 долларов, говорит Макбрайд. Хотя ежемесячный платеж по-прежнему на 37 долларов выше, чем до того, как ФРС начал повышать ставки в 2015 году, недавняя экономия начинает расти.

«Сегодняшнее снижение ставки ФРС скоро сделает менее дорогостоящим ремонт вашего дома, поскольку продавцы готовятся к сезону покупки жилья 2020 года», — говорит аналитик NerdWallet Холден Льюис.

Ипотечные кредиты с регулируемой ставкой

В отличие от кредитных карт и HELOC, ставки по ипотечным кредитам с регулируемой процентной ставкой ежегодно изменяются. Таким образом, влияние снижения ставки ФРС и другие возможные последствия на горизонте могут сразу ударить по вашей следующей запланированной корректировке кредита — что и произошло, когда ставки росли.

Снижение ключевой краткосрочной ставки ФРС на процентный пункт в течение 12 месяцев — при условии, что ФРС снова снизит ставки в течение нескольких месяцев — вероятно, снизит ставки по ипотечным кредитам с регулируемой ставкой на половину процентного пункта, поскольку на них также влияют другие факторы. .По словам Тендаи Капфидзе, главного экономиста LendingTree, это снизит ежемесячный платеж по ипотеке на сумму 200 000 долларов на 56 долларов.

Любите эту курицу: Popeyes объявляет дату возврата своего сэндвича с курицей и копается в Chick-fil-A

Ипотечные кредиты с фиксированной ставкой

Ключевая краткосрочная ставка ФРС влияет на 30-летние ипотечные кредиты — наиболее распространенные жилищный кредит — и другие долгосрочные ставки только косвенно. Эти ставки более точно соответствуют инфляционным ожиданиям и долгосрочным экономическим перспективам и уже существенно снизились в последние месяцы, поскольку возросла обеспокоенность по поводу экономики и низкой инфляции.По словам Фредди Мака, средняя ставка упала до 3,75% с 4,86% год назад, хотя в последнее время она повысилась из-за ослабления торговой напряженности и признаков возможного роста инфляции.

По словам Капфидзе, после сокращения ФРС на четверть пункта в сентябре средние ставки по ипотечным кредитам упали на 0,16 процентных пункта.

Автокредиты

Когда ФРС повышала ставки, более высокие затраты по займам не всегда перекладывались на покупателей автомобилей, потому что производители предлагали финансирование со скидкой для стимулирования продаж.Теперь, когда продажи автомобилей замедлились, автопроизводители стали еще более активно конкурировать друг с другом. В результате некоторые кредиторы, скорее всего, полностью передадут в среду снижение ставки ФРС покупателям автомобилей в течение нескольких недель, хотя среднее снижение может не отражать всего снижения.

Снижение ФРС на два квартала с июля, например, привело к снижению средней ставки по пятилетнему автокредиту до 4,61% с 4,66%, согласно Bankrate. Ожидайте аналогичного падения после решения в среду, которое подтолкнет ежемесячный платеж за новый автомобиль стоимостью 25 000 долларов всего на 3 доллара в месяц с учетом всех трех сокращений с июля.

Студенческие ссуды

Многие частные студенческие ссуды имеют переменные процентные ставки, которые соответствуют основной ставке. Когда ставка по ссуде изменится, зависит от того, что написано в условиях ссуды. Например, ваш ежемесячный платеж будет уменьшаться для тех, кто имеет регулярный график окупаемости. Но если у вас есть план выплаты дохода, ваш ежемесячный платеж не изменится, но меньшая часть пойдет на проценты, а не на основную сумму.

Федеральные студенческие ссуды имеют фиксированную процентную ставку, установленную Конгрессом, и на них не влияет решение ФРС.

Нормы сбережений банка

Клиенты банка, которые, наконец, начали получать выгоду от более высоких ставок сбережений, могут увидеть некоторые из этих прибылей в будущем. Ставки по годовым и более долгосрочным депозитным сертификатам начали снижаться в ожидании снижения ставок ФРС в июле, говорит Кен Тумин, основатель DepositAccounts.com.

Банки быстро переходят на такие долгосрочные счета, потому что они не хотят зацикливаться на выплате более высоких доходов в течение продолжительных периодов времени, когда ставки падают, говорит Макбрайд.