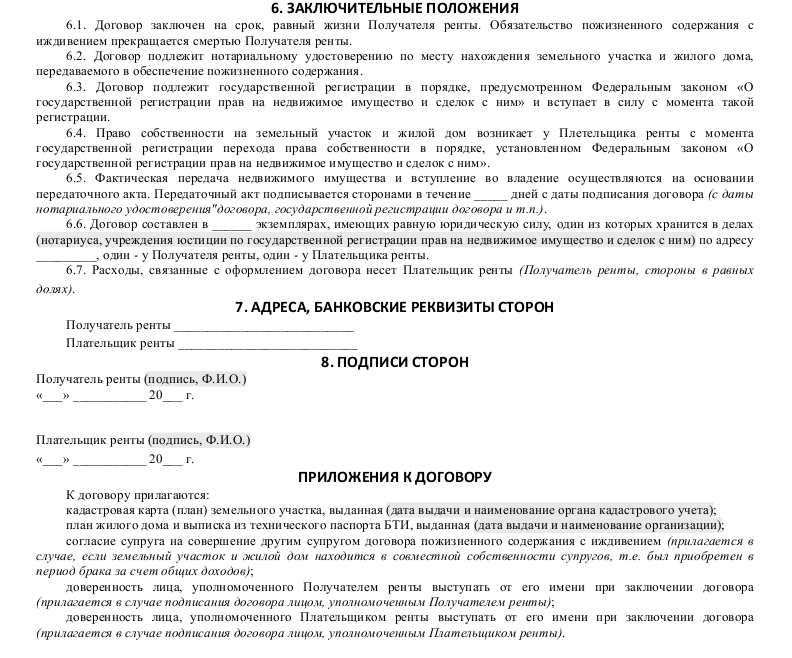

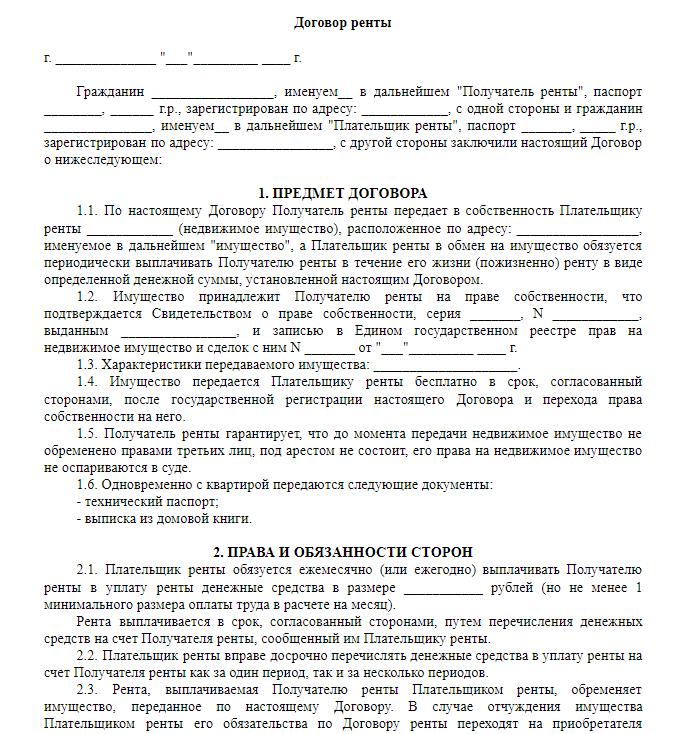

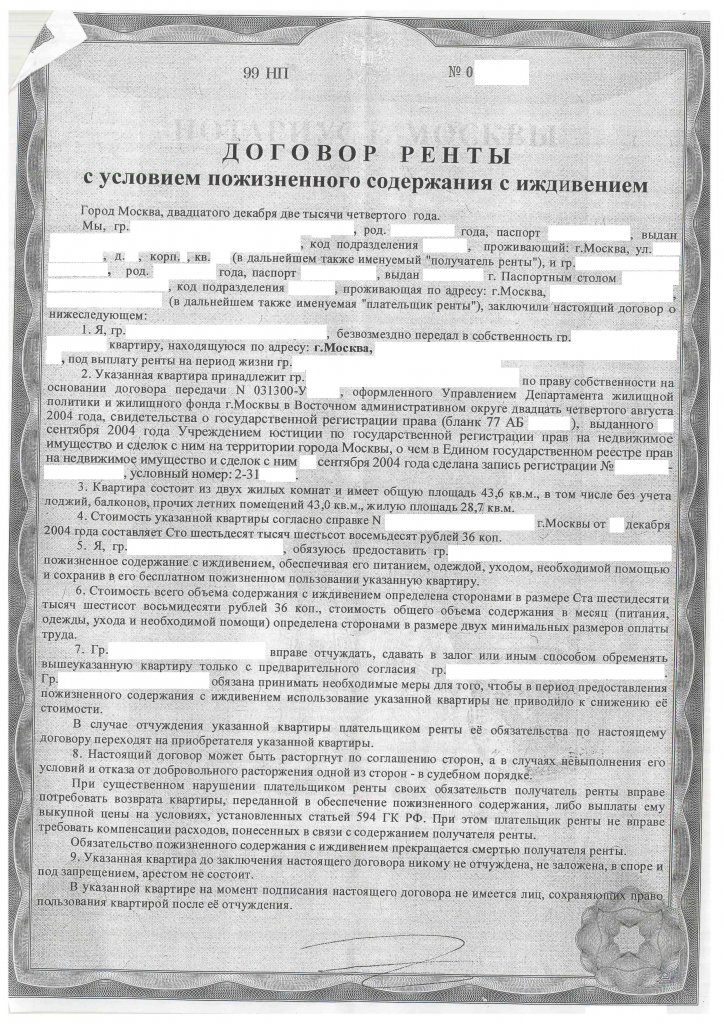

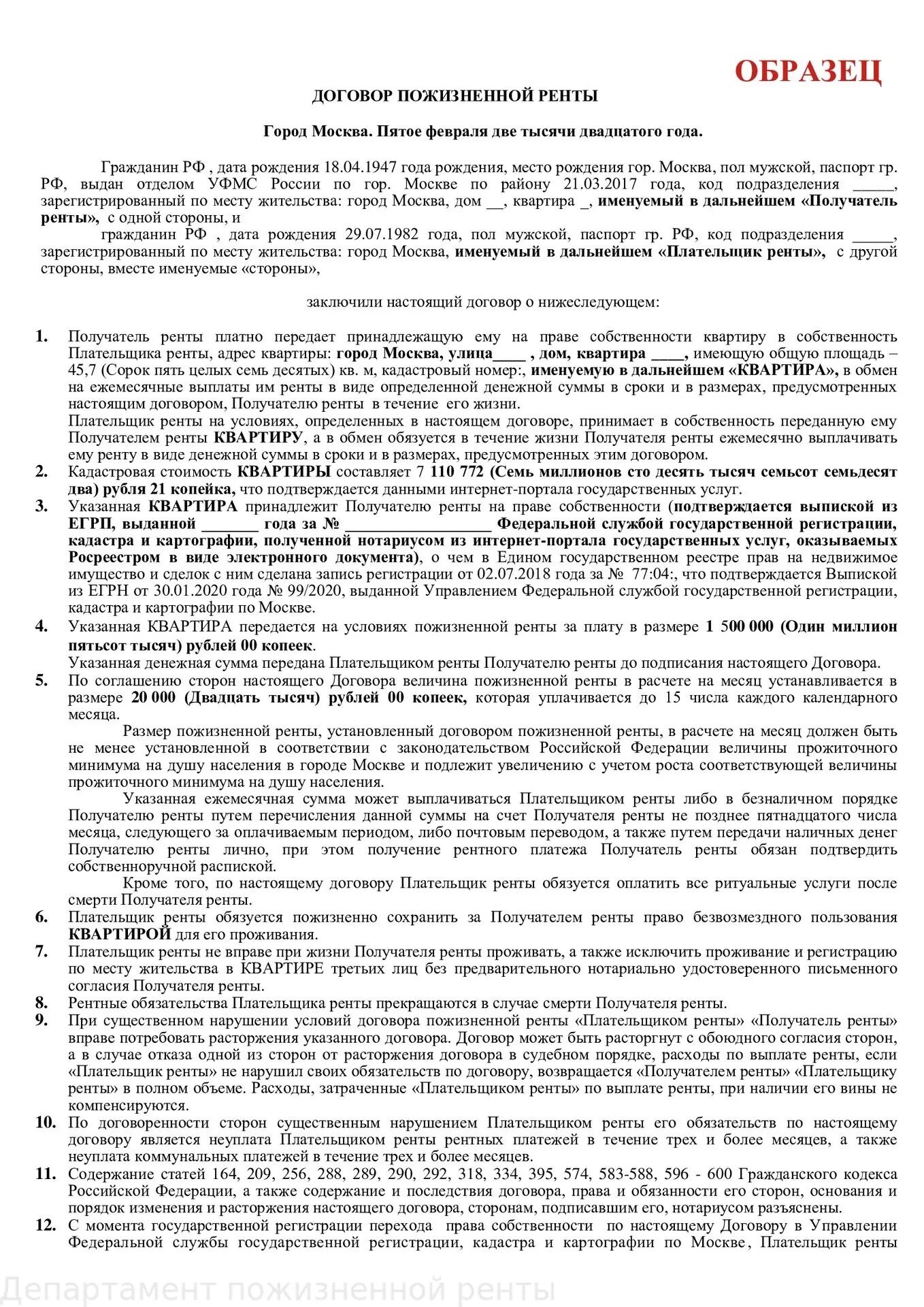

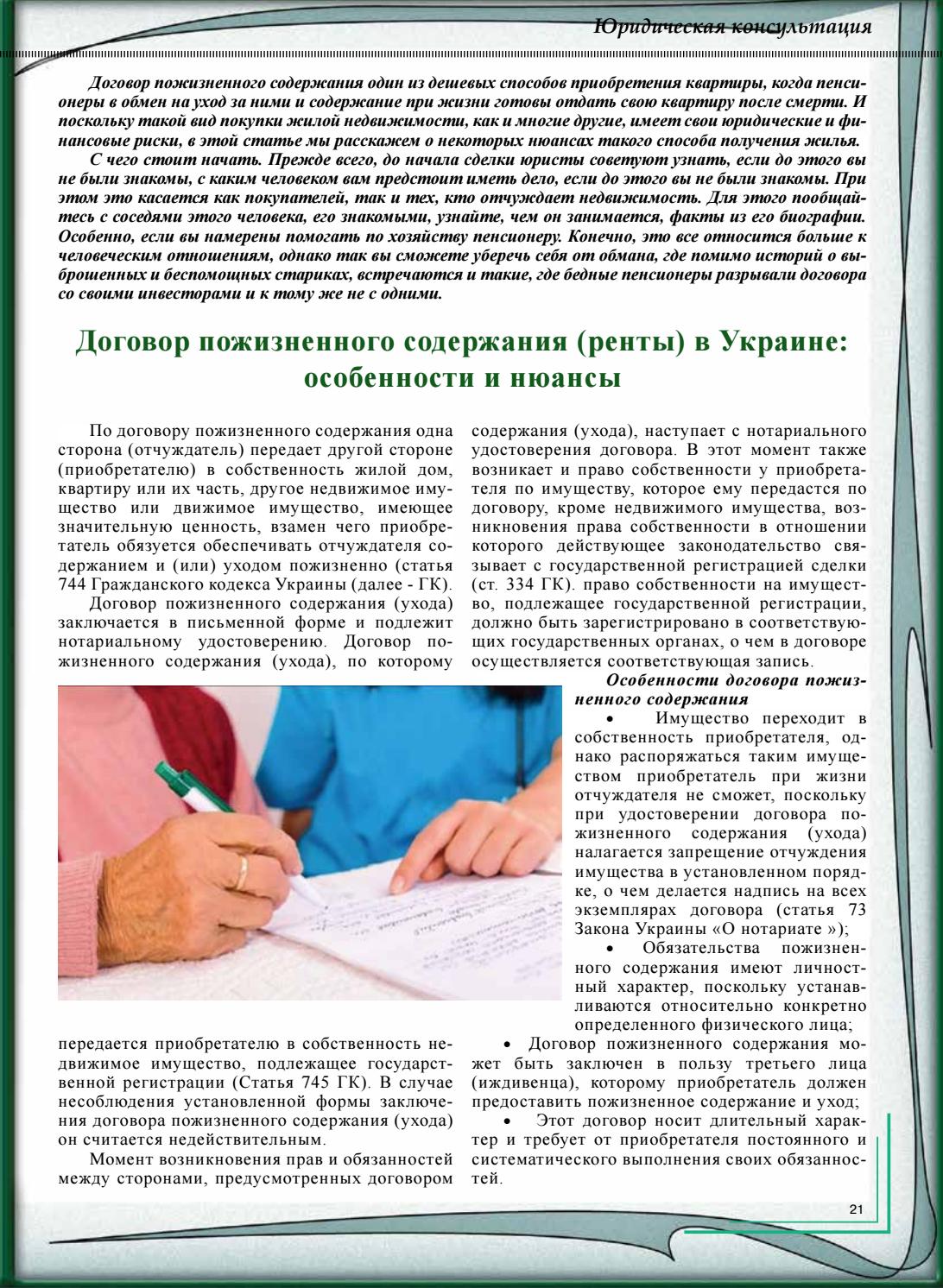

Как заключить договор ренты

Для начала сторонам нужно определиться с условиями сделки. Несмотря на то что типовой формы договоры ренты или содержания не имеют, в них в обязательном порядке должны быть указаны объект ренты, цена недвижимости, размер ежемесячных платежей и условия содержания в случае, если идет речь о договоре пожизненного содержания.

Крайне рекомендуется четко, досконально и недвусмысленно прописать в договоре условия, на которых заключается договор. Например, сколько раз в неделю и в каком объеме покупатели будут должны приносить продукты, как часто проводить уборку и прочие условия. Чем точнее и четче будут сформулированы условия, тем проще будет расторгнуть договор в суде в случае, если одна из сторон решит отклониться от его исполнения.

И договор пожизненной ренты, и договор постоянной ренты, и договор пожизненного содержания с иждивением должны в обязательном порядке быть удостоверены у нотариуса. Неплохим решением будет обратиться к нотариусу не только за удостоверением, но и за подготовкой договора.

В процессе заверения договора нотариус также должен будет подтвердить дееспособность владельца квартиры и лишь после этого удостоверить договор. После удостоверения договора нотариус может самостоятельно направить документы на регистрацию сделки в Росреестр. Это бесплатно.

После направления на регистрацию в Росреестр пакета документов нотариусу придет уведомление о выставленной госпошлине и код платежа УИН, идентифицирующий данный платеж. Клиент или нотариус по просьбе клиента перечисляет госпошлину, после чего происходит государственная регистрация права собственности.

Впрочем, вы можете отказаться от услуги регистрации права собственности через нотариуса и обратиться в МФЦ самостоятельно.

После регистрации сделки новый владелец жилья сможет получить выписку из ЕГРН о праве собственности на квартиру. Однако важно помнить, что в большинстве случаев право распоряжаться этой недвижимостью у плательщика ренты появится только после исполнения договора, то есть после смерти получателя ренты. Отчуждение недвижимости возможно при жизни получателя ренты, но только с его согласия. Если он согласен, в таких ситуациях квартиру меняют на другую, и получателя ренты переселяют туда.

Отчуждение недвижимости возможно при жизни получателя ренты, но только с его согласия. Если он согласен, в таких ситуациях квартиру меняют на другую, и получателя ренты переселяют туда.

Возмездная забота: как выбрать договор ренты и не стать жертвой мошенников

Маргарита Кондратьева из Усолья переехала в Москву 10 лет назад. Все это время жила в съемной квартире. Ипотеку одинокой девушке, помогающей пожилым родителям, потянуть было не под силу. Два года назад Маргарите позвонила Лидия Ивановна. Одинокая пожилая женщина оказалась дальней родственницей Риты. Сын и муж пенсионерки умерли, помощи отчаянно не хватало. Лидия Ивановна сама предложила Маргарите заключение договора ренты, или пожизненного содержания с иждивением. С посторонними людьми связываться боязно, а тут — какая-никакая родня.

Договоры ренты юристы называют одними из сложнейших: очень уж много нюансов в них необходимо учесть. Составить такой договор грамотно поможет нотариус.

Кстати, договоры ренты подлежат обязательному нотариальному удостоверению. Пожилым людям важно знать: если кто-то предлагает заключить такой договор в простой письменной форме, стоит насторожиться, скорее всего, под видом договора ренты мошенники подсунут договор дарения, либо купли-продажи. Чтобы не попасть в ловушку преступников нужно своевременно обратиться за консультацией к нотариусу.

Пожилым людям важно знать: если кто-то предлагает заключить такой договор в простой письменной форме, стоит насторожиться, скорее всего, под видом договора ренты мошенники подсунут договор дарения, либо купли-продажи. Чтобы не попасть в ловушку преступников нужно своевременно обратиться за консультацией к нотариусу.

Друзья и родные, с которыми Маргарита советовалась, поделились на два лагеря. Одни говорили, что это аморально и родственникам нужно помогать не за квартиру, а из чувства долга. Другие убеждали: это выигрышный лотерейный билет. Нужно соглашаться без раздумий. Маргарита согласилась, но не без раздумий. А подумать действительно есть о чем. Как минимум о том, что же выбрать: договор пожизненной ренты или договор пожизненного содержания с иждивением. Этот вопрос, безусловно, решают стороны договора вместе.

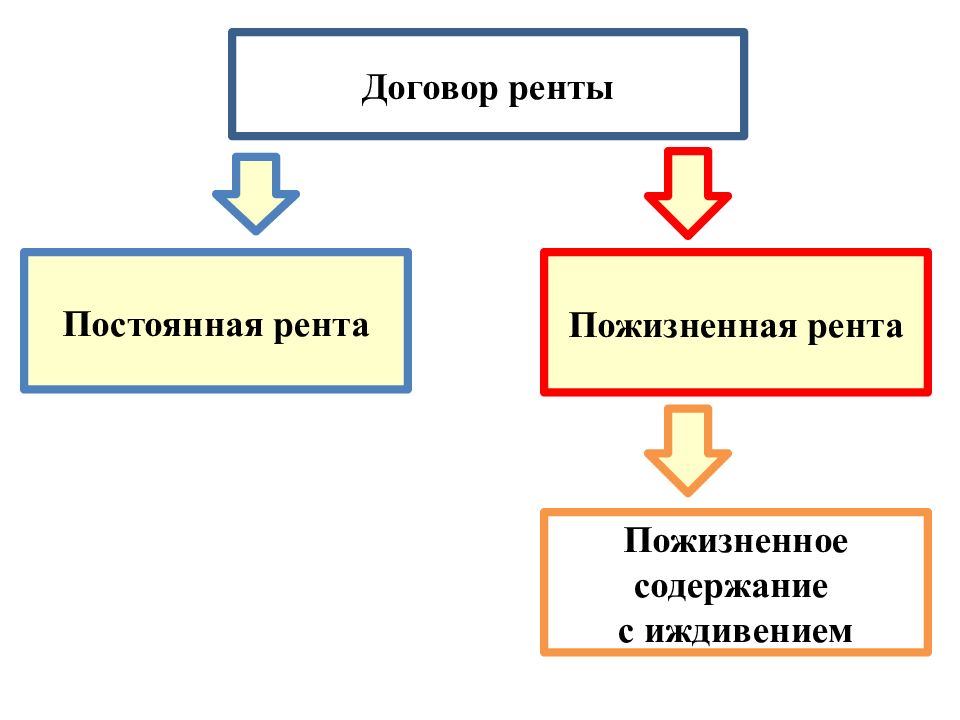

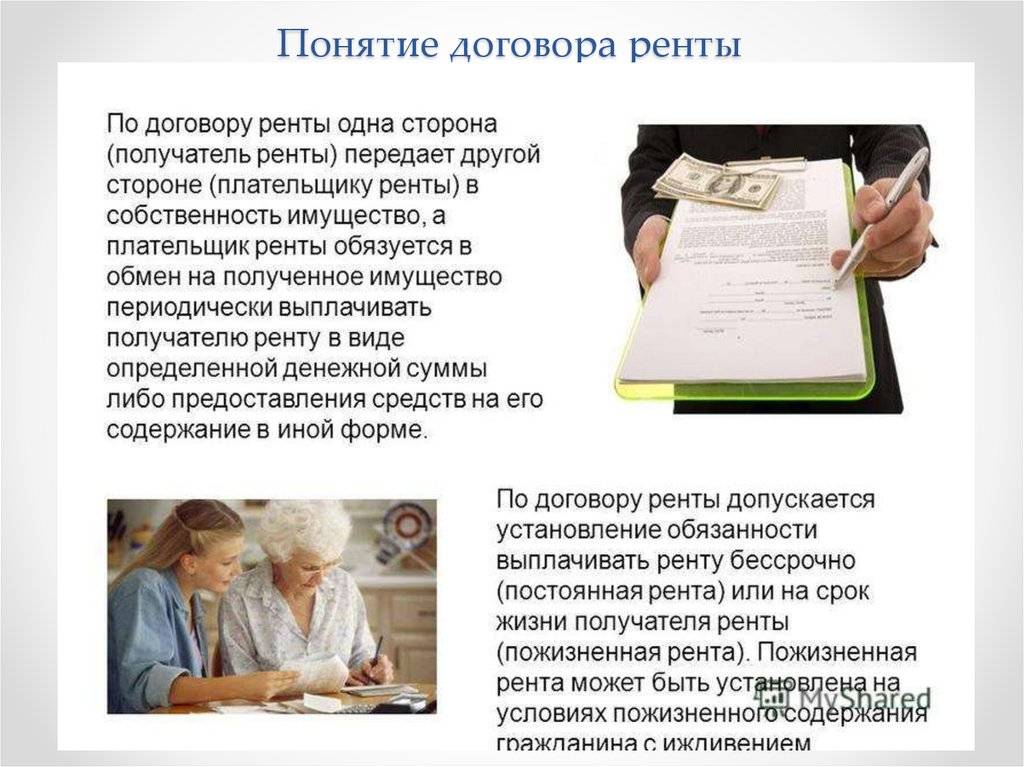

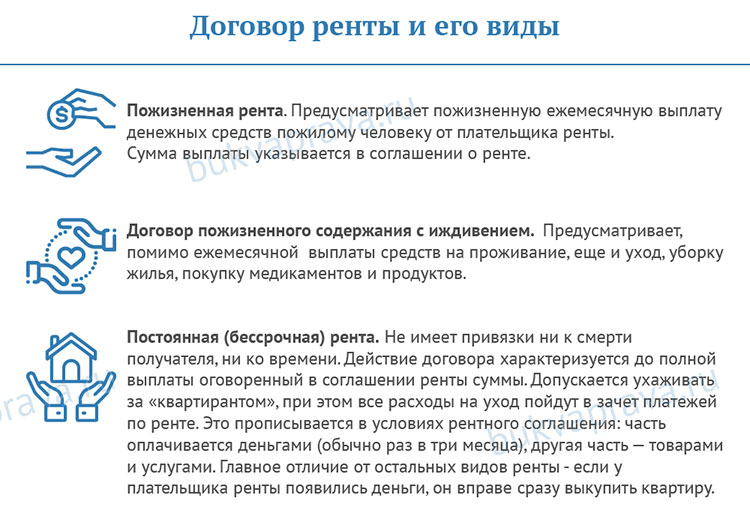

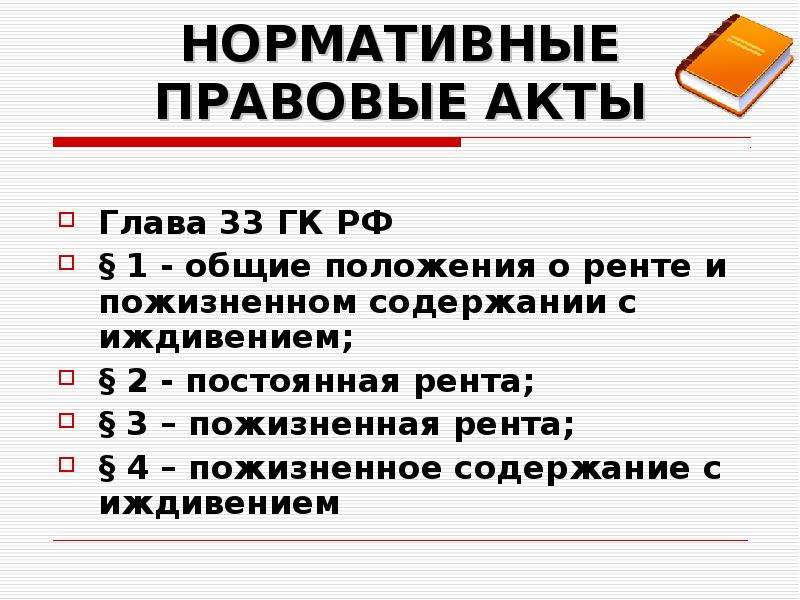

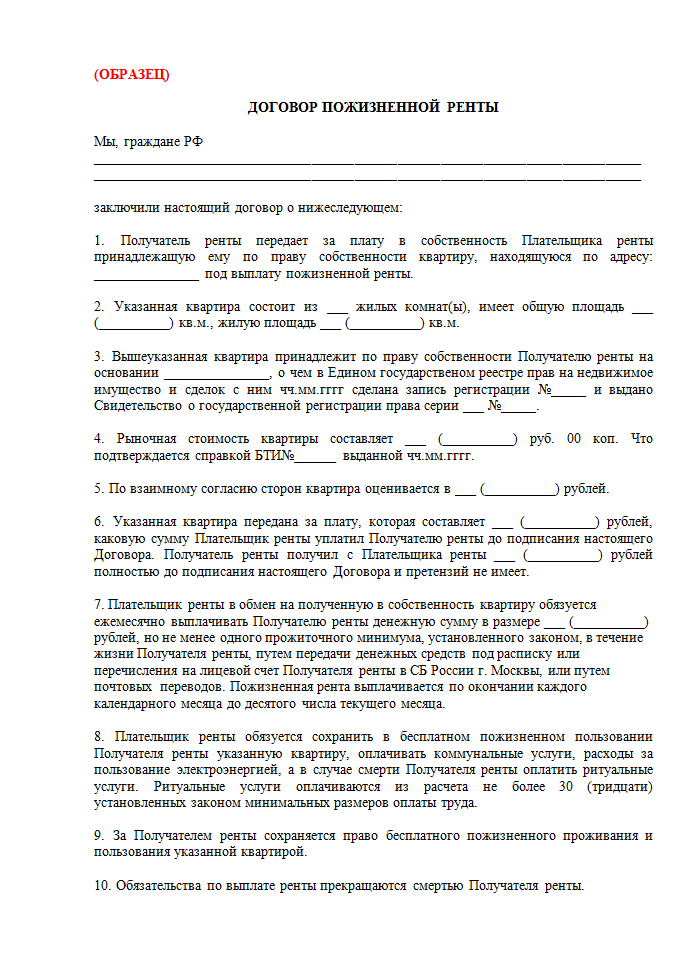

Существует несколько видов договоров ренты: договор постоянной ренты, договор пожизненной ренты, и договор пожизненного содержания с иждивением. Рассматривать есть смысл последние два, так как договор постоянной ренты — явление крайне редкое, указывают в Федеральной нотариальной палате.

Два договора — в чем разница

При заключении договора пожизненной ренты одна сторона (получатель ренты) передает имущество, чаще всего — недвижимость, другой стороне (плательщику ренты). Вторая сторона — плательщик ренты, в свою очередь обязуется ежемесячно выплачивать оговоренную в договоре сумму.

При заключении этого типа договора право получателя ренты на проживание в квартире не сохраняется. Соответственно, если участники соглашения предполагают, что получатель ренты останется жить на своих квадратных метрах, то им стоит обязательно оговорить этот момент в беседе с нотариусом или рассмотреть вариант заключения другого договора, к примеру — пожизненного содержания с иждивением.

В этом случае получатель ренты может жить в переданной по ренте квартире. Без его согласия его невозможно выписать из квартиры и продать ее третьим лицам, кроме того, на жилье накладывается обременение, которое регистрируется в Росреестре.

как работают договоры пожизненной ренты

Моя история обусловлена жизненными обстоятельствами — на моём попечении осталась пожилая одинокая родственница, это моя тётя, родная сестра отца. Она была вдовой, у неё не было детей, я и моя мама были её ближайшими родственницами. Тёте полагался бесплатный социальный работник — такие работники приходят дважды в неделю, приносят продукты (на них мы оставляли еженедельно деньги), выносят мусор, проверяют, всё ли хорошо со здоровьем у их подопечного — не обследуют, но смотрят по внешнему виду, ответам. У нас был мобильный соцработника тёти, мы были много лет на связи, и когда с тётей случился удар, именно соцработник быстрее всех вызвал врача — это случилось в день её прихода.

Она была вдовой, у неё не было детей, я и моя мама были её ближайшими родственницами. Тёте полагался бесплатный социальный работник — такие работники приходят дважды в неделю, приносят продукты (на них мы оставляли еженедельно деньги), выносят мусор, проверяют, всё ли хорошо со здоровьем у их подопечного — не обследуют, но смотрят по внешнему виду, ответам. У нас был мобильный соцработника тёти, мы были много лет на связи, и когда с тётей случился удар, именно соцработник быстрее всех вызвал врача — это случилось в день её прихода.

Раз в неделю я приезжала к тёте — одна или вдвоём с мамой. Мы мыли квартиру, холодильник, ванную и туалет, привозили простую универсальную еду (готовили её дома и привозили огромные свёртки с собой — пюре, паровые котлетки), чтобы тётя меньше соприкасалась с газовой плитой и больше разогревала в микроволновке. Мы мыли тётю, я стригла ей ногти, волосы, мы забирали вещи в стирку и переодевали в новое, я застилала постель. Так продолжалось последние десять лет — тётя стала слаба здоровьем и не выходила на улицу.

Соответственно, ежемесячные траты на тётю были равноценны ежемесячным тратам на полноценного члена семьи — питание, бытовая химия, одежда, оплата коммунальных услуг и т. п., это может быть от 30 000 до 50 000 ₽ в месяц. Тётину пенсию мы сохраняли, а оплату ухода за ней я делала все эти годы из своей зарплаты.

Примерно за год до её ухода мы стали замечать изменения в её психике — провалы в памяти, она иногда называла нас не нашими именами, резко перескакивала с одной темы на другую: развивалась деменция. Мы стали думать о том, чтобы перевезти тётю к нам — под постоянный уход и контроль.

Тётя проживала в районе, почти полностью состоящем из хрущёвок, где проживали уже немолодые жильцы, в основном старички и старушки. Мы постоянно слышали о фактах мошенничества, когда к ним приходят люди, выманивающие деньги на «волшебные» бытовые или медицинские приборы, мы понимали, что рынок квартир — хрупкий и в один прекрасный день к тёте придёт такой человек, который «обсудит» с ней передачу прав на квартиру.

Чтобы обезопасить её и её дом юридически, мы выбрали вариант договора пожизненной ренты. Он подразумевает передачу вам права на имущество (здесь — недвижимое, двухкомнатную квартиру в пятиэтажке) после смерти того, кого вы обеспечиваете рентой пожизненно.

Тётя дала согласие, мы поговорили с ней и объяснили, как это решение позволит зафиксировать то, что мы и так делаем, обезопасить её и дать ей гарантии на будущее.

Мы сразу подключили к нашему вопросу нотариуса и юриста, вызвав их на дом. Уже сложно сказать, сколько это стоило на тот момент, но это были цены в рынке и в спектр услуг входило составление договора, выезд к родственнице, заверение подписей и сопровождение потом, выписка всех необходимых документов.

В договоре были прописаны все те пункты, которые и так выполнялись мной на протяжении многих лет — была указана сумма в 30 000 — это ежемесячный минимум, который должен был бы выполняться по уходу (по договору вы собираете чеки), в некоторых договорах фиксируются условия захоронения и заботы об этом после ухода человека. По факту сумма на уход тратилась больше, и это было в порядке вещей — потому что речь шла о члене семьи.

По факту сумма на уход тратилась больше, и это было в порядке вещей — потому что речь шла о члене семьи.

Вопрос с последующими похоронами в нашем случае был решён, потому что для тёти было место на кладбище, где была захоронена её мама (моя бабушка).

Тётя ушла из жизни вскоре после ухода папы, своего брата, и заключённый своевременно договор позволил избежать забот, которые могли бы быть связаны с получением наследства.

Я могу сказать, что несмотря на то, что моя ситуация, казалось бы, довольно очевидная и естественная, в ней есть то, что важно учитывать всем на поприще пожизненной ренты:

1. Это ответственность, прежде всего, за здоровье человека, за его ментальное и эмоциональное состояние. Специальные книги не нужны, а вот здоровая и стабильная психика — однозначно. Вам предстоит уход за стариком с негибкой психикой и, возможно, ухудшающимся здоровьем. Вы должны быть эмоционально взрослым и с невероятно развитым эмоциональным интеллектом. Вы должны быть выше помрачений рассудка подопечного, не обижаться на его капризы и скверный характер. Вы должны проявлять колоссальную эмпатию, любовь и терпение и именно их поддерживать весь свой путь. Это первостепенно важные вещи.

Вы должны быть выше помрачений рассудка подопечного, не обижаться на его капризы и скверный характер. Вы должны проявлять колоссальную эмпатию, любовь и терпение и именно их поддерживать весь свой путь. Это первостепенно важные вещи.

2. У вас должно быть время на заботу о подопечном. Это может быть ежедневная забота или целый день в выходные — но полностью с утра до вечера, и это много месяцев и недель на протяжении многих лет. У такой работы нет отпусков и отгулов. И это физически и эмоционально тяжело. Тяжело мыть пусть лёгкое, но неповоротливое тело старичка или старушки и отмывать квартиру, вы должны быть не брезгливы, доброжелательны и готовы к роли сиделки.

3. Вы должны знать, что плюсов в этой заботе гораздо больше, чем просто будущая материальная выгода. Вы улучшаете качество жизни другого человека, делаете его здоровее и счастливее.

4. Вы должны быть зрелым человеком, чтобы решиться на такое, когда так складываются обстоятельства. Важно понимать, что тем самым вы обезопасите своего подопечного, а не впадать в крайности «что люди вокруг скажут». Для этого, правда, как и писала ранее, нужно быть эмоционально взрослым.

Важно понимать, что тем самым вы обезопасите своего подопечного, а не впадать в крайности «что люди вокруг скажут». Для этого, правда, как и писала ранее, нужно быть эмоционально взрослым.

Что такое пожизненная рента

Пожизненная рента — это вид сделки, при которой собственник квартиры (получатель ренты) обязуется передать своё жильё в обмен на регулярные платежи. Если собственнику жилья требуются дополнительные услуги — например, уход, покупка продуктов или помощь по хозяйству, — то такой вид ренты называется пожизненным содержанием с иждивением.

Срок такого договора — до конца жизни собственника квартиры. А если договор ренты был заключён с несколькими получателями — например, супругами, — то до конца жизни последнего из получателей.

Недвижимость может передаваться бесплатно (то есть исключительно в счёт рентных платежей) или за плату — единовременный платёж на момент заключения договора, который в дальнейшем будет дополнен рентными платежами, отмечает управляющий партнёр адвокатского бюро г. Москвы «Щеглов и партнёры», адвокат Юлия Лялюцкая.

Москвы «Щеглов и партнёры», адвокат Юлия Лялюцкая.

Размер рентных выплат устанавливается договором. Если квартира передаётся бесплатно, то платежи не могут быть ниже прожиточного минимума, который установлен в регионе, где живёт получатель ренты. Если прожиточный минимум растёт — выплаты индексируются.

По словам Лялюцкой, переход права собственности на недвижимость происходит сразу после заключения договора ренты. То есть юридически владельцем квартиры станет плательщик ренты. Но недвижимость будет с обременением — её нельзя продавать и сдавать в аренду без согласия получателя ренты, за которым также сохранится право на проживание в квартире.

Нужно иметь в виду: оплачивать коммунальные платежи и налоги после заключения договора нужно будет плательщику ренты — как владельцу имущества, — несмотря на то, что фактически он не будет проживать в квартире.

Как правильно составить договор

По словам юриста Сусаны Киракосян, договор пожизненной ренты подлежит обязательному нотариальному удостоверению. А переход права собственности на квартиру — государственной регистрации. Если квартира передаётся бесплатно — это будет договор дарения, а если за квартиру вносят дополнительный платёж — то договор купли-продажи.

А переход права собственности на квартиру — государственной регистрации. Если квартира передаётся бесплатно — это будет договор дарения, а если за квартиру вносят дополнительный платёж — то договор купли-продажи.

Перед тем как заключать договор, плательщику ренты следует подготовиться, советует помощник адвоката Союза адвокатов Московской коллегии адвокатов «Арбат» Александр Ушаков.

Познакомиться с получателем ренты. Юрист рекомендует изучить состав семьи получателя и его потенциальных наследников. Для этого можно получить архивную и расширенную выписки из домовой книги (это можно сделать в МФЦ, ЖСК или ТСЖ), посмотреть, кто и когда был зарегистрирован в квартире получателя ренты и куда выписан. «Этот документ даст представление о составе семьи, но только при условии, что они были зарегистрированы в квартире получателя ренты», — замечает Ушаков. Кроме того, юрист рекомендует посмотреть фотоальбомы и поговорить с потенциальным получателем ренты и его соседями.

Проверить психоэмоциональное состояние будущего получателя ренты. Лучше всего, если получатель пройдёт медико-психологическую экспертизу в аккредитованном учреждении здравоохранения, ПНД и НД по месту жительства, говорит Александр Ушаков. Дополнительная гарантия — наличие действующего водительского удостоверения у получателя ренты.

Предоставить нотариусу при заключении договора справки из учреждений здравоохранения об отсутствии постановки на учёт в ПНД и НД. «Желательно оформлять только в нотариальной конторе с записью в журнале регистрации нотариальных действий», — советует юрист.

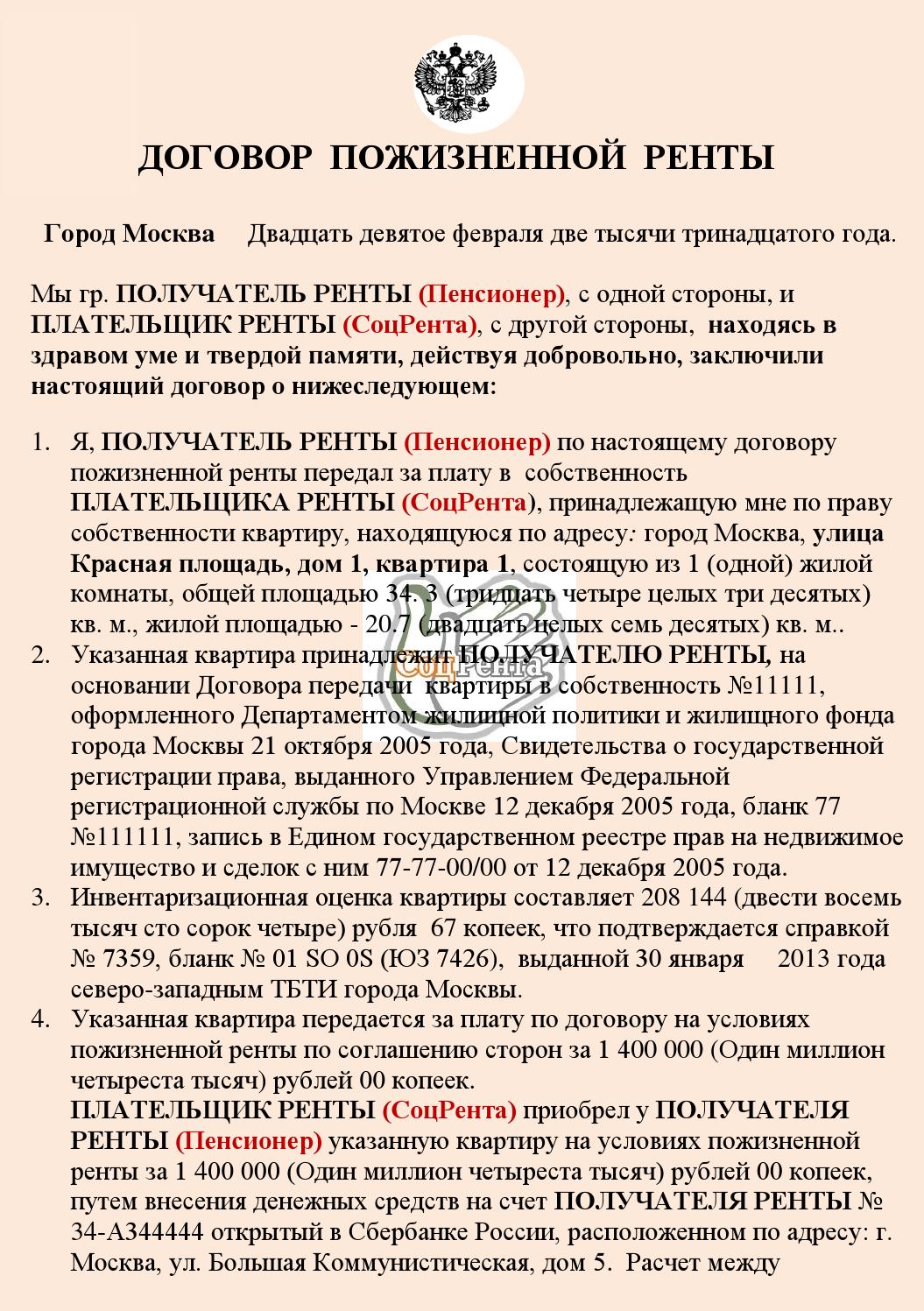

Типовых договоров ренты нет, они всегда составляются индивидуально. В договоре обязательно нужно указать общую стоимость жилья, размер ежемесячного денежного платежа и сроки его выплаты. Если оформляется договор пожизненного содержания с иждивением, то нужно перечислить все обязанности плательщика ренты — и сделать это максимально подробно. Если получатель ренты хочет сохранить за собой право проживания в квартире, то это условие нужно прямо прописать в договоре, замечает Сусана Киракосян.

Если получатель ренты хочет сохранить за собой право проживания в квартире, то это условие нужно прямо прописать в договоре, замечает Сусана Киракосян.

«При составлении договора ренты важно чётко сформулировать обязанности плательщика ренты, прописав, что конкретно он должен исполнить перед получателем ренты: в том числе суммы единовременного и ежемесячных платежей получателю ренты, порядок и размер индексации сумм периодических выплат. При наличии условия о снабжении продуктами и лекарствами необходимо указать объём и ассортимент, качество либо наименование конкретных товаров, указать периодичность услуг», — перечисляет Александр Ушаков.

Чего стоит остерегаться

1. Сделку могут признать недействительной. «Самый распространённый случай мошенничества с договором ренты — это его заключение в пользу гражданина, который умер к моменту его заключения. Чаще всего такие ситуации возможны, когда договор ренты заключается через посредников», — рассказывает Юлия Лялюцкая. В дальнейшем такой договор могут признать недействительным, а вот вернуть деньги, переданные «посредникам», проблематично.

В дальнейшем такой договор могут признать недействительным, а вот вернуть деньги, переданные «посредникам», проблематично.

Вот ещё несколько причин, по которым сделку могут признать недействительной:

получатель ренты не имел права распоряжаться недвижимостью;

личность получателя ренты препятствует заключению договора: он недееспособен, не осознаёт, что распоряжается имуществом, или заблуждается относительно природы сделки;

форма договора не отвечает требованиям закона.

Чтобы снизить эти риски, необходимо очень внимательно и тщательно провести экспертизу самого объекта недвижимости, договора, а также проверить личность рентополучателя, советует адвокат.

Для этого необходимо получить выписку из ЕГРП (Росреестра), а также проверить по электронной судебной базе информацию обо всех судебных делах с участием собственника, добавляет Сусана Киракосян.

2. Сделку могут оспорить наследники. Недвижимость, которая передаётся по договору ренты, выбывает из наследственной массы — то есть её в любом случае не смогут получить наследники. Но после открытия наследства родственники получателя ренты могут оспорить договор.

«Самый популярный довод в таких делах: дедушка (или бабушка) не мог руководить своими действиями, не осознавал, что распоряжается недвижимым имуществом», — объясняет Юлия Лялюцкая. Действительно, полностью исключить такой риск при заключении договора ренты невозможно. Даже если собрать максимальное количество доказательств и документов, которые подтвердят реальную волю сторон и отсутствие принуждения и заблуждения, то подать иск наследникам всё равно не запретишь. А судебный спор — это 6–8 месяцев тяжбы только в суде первой инстанции, предупреждает юрист.

3. Получатель ренты может изменить своё решение и попытаться расторгнуть договор. «Такие ситуации обычно возникают под давлением наследников, родственников или просто неравнодушных соседей, которые видят во всём криминальную составляющую», — говорит Юлия Лялюцкая.

«Стороны должны действовать добросовестно, но, увы, на практике многие районные суды, особенно в центре крупных городов, где недвижимость дорогая, довольно часто рассматривают споры между получателем и плательщиком ренты с требованиями о расторжении по надуманным основаниям. В результате этого добросовестный плательщик ренты остаётся с убытками без ожидаемой недвижимости», — подтверждает Александр Ушаков.

Если составить договор правильно и как следует исполнять свои обязанности, то расторгнуть его без оснований будет проблематично. Но доказать свою добросовестность суду всё-таки придётся. «Если договор ренты предусматривает регулярные денежные выплаты, то доказательством выполнения обязанностей плательщика ренты будут расписки о получении наличных денежных средств или выписки из банка, подтверждающие регулярные денежные переводы», — замечает Юлия Лялюцкая.

Советы: как обезопасить себя и свои деньги

Выбирать надёжных посредников, если они нужны.

Чтобы не нарваться на мошенников, следует очень тщательно изучить документы и реальные отзывы на агентство-посредника — такие агентства лучше выбирать по советам знакомых вам людей. «Если вы решили заключить договор с профессиональной фирмой, то предпочтение отдайте государственной. Выплаты будут меньше, зато вы будете надёжно защищены от мошенничества», — советует Сусана Киракосян. Ещё безопаснее — самостоятельно найти знакомого вам получателя ренты. Таким человеком может стать, например, одинокая пожилая соседка или ваш родственник.Обратиться к юристам за сопровождением сделки. «Адвокат, готовя документы к сделке, помимо требований гражданского законодательства учитывает также правовые позиции судов, похожие споры и “кейсы”, которые обуславливают появление в документе тех или иных условий», — объясняет Юлия Лялюцкая. Риелтор, по словам эксперта, не сможет заменить профессиональную юридическую экспертизу: его цель — обеспечить встречу продавца и покупателя и довести их до сделки.

Исполнять договор буквально. Для этого нужно максимально подробно расписать все ваши обязательства в договоре. Если в нём написано, что рентную выплату нужно перевести через банк — переводите через банк, чтобы было подтверждение третьего независимого лица о сделанной в пользу получателя ренты оплате, рассказывает Александр Ушаков.

Собирать доказательства всех ваших действий. Храните доказательства всего, что вы исполняете по договору: выписки из банка о переводе средств, чеки из магазинов, подтверждения оплаты услуг и так далее. «Также не будет лишним ежемесячно оформлять акт — расписку о том, что условия по договору выполнены и получатель ренты за прошедший период претензий к плательщику ренты не имеет», — замечает юрист.

Дружить с соседями получателя ренты. В случае спора их показания в суде в качестве свидетеля: что вы регулярно посещали, приносили продукты и лекарства, ухаживали и содержали жилище получателя ренты, — будут верным инструментом защиты вашей добросовестности, советует Александр Ушаков.

Чтобы не нарваться на мошенников, следует очень тщательно изучить документы и реальные отзывы на агентство-посредника — такие агентства лучше выбирать по советам знакомых вам людей. «Если вы решили заключить договор с профессиональной фирмой, то предпочтение отдайте государственной. Выплаты будут меньше, зато вы будете надёжно защищены от мошенничества», — советует Сусана Киракосян. Ещё безопаснее — самостоятельно найти знакомого вам получателя ренты. Таким человеком может стать, например, одинокая пожилая соседка или ваш родственник.

Чтобы не нарваться на мошенников, следует очень тщательно изучить документы и реальные отзывы на агентство-посредника — такие агентства лучше выбирать по советам знакомых вам людей. «Если вы решили заключить договор с профессиональной фирмой, то предпочтение отдайте государственной. Выплаты будут меньше, зато вы будете надёжно защищены от мошенничества», — советует Сусана Киракосян. Ещё безопаснее — самостоятельно найти знакомого вам получателя ренты. Таким человеком может стать, например, одинокая пожилая соседка или ваш родственник.

Как правильно заключить договор пожизненной ренты?. Новости. Первый канал

Собственная квартира — для многих это предел мечтаний, а для одиноких стариков — реальная возможность на пенсии особо ни в чём себе не отказывать.

Заключаешь договор ренты и продолжаешь безбедно жить в собственном доме до конца своих дней. Но принципиально важно правильно выбрать, с кем вступить в такие отношения. Иначе ни денег, ни благ, ни квартиры.

О том, что забота может стоить так дорого, Лидия Александовна и подумать не могла. Теперь она точно знает: человеческое участие имеет вполне определенную цену. Мошенники хотели только одного — квартира в обмен на воду и хлеб.

В Омской области от действий так называемых черных риэлторов пострадали десятки человек: инвалиды и старики — самые беспроблемные жертвы. Ведь им достаточно подарить лишь участие. Когда не получалось договориться по-хорошему, воровали паспорта и подделывали доверенности. А там уже и чужая квартира в кармане. Следствие собирает доказательства больше двух лет.

Следствие собирает доказательства больше двух лет.

Любовь Молчанова, старший следователь по особо важным делам СУ при УВД по Омской области: «Делаем всё, чтобы вернуть хотя бы часть квартир. Мы налагаем арест, у людей идут гражданские суды. И потом с приговором по нашему делу они обращаются в гражданский суд о признании сделок недействительными».

По идее 87-летняя пенсионерка Любовь Александровна тоже вроде бы жертва мошенников. И было бы не так обидно, если бы стариковские квадратные метры — вот этот покосившийся дом — отняли люди посторонние. А тут получается, что обманщицу она сама вырастила. Это — младшая дочь. Любовь Севастьянова: «До тех пор были незаменимы, пока не получили 1,5 миллиона. Как только 1,5 миллиона, даже не полтора, а 1 миллион 600 тысяч получили, так петух и пел».

Светлана Симакова, старшая дочь Лидии Александровны: «Мама здесь жила, потом дочка приехала с севера. Долю продала. Маму они забрали к себе, купили дом. Пожила там она хорошо где-то три месяца, и начались у них конфликты».

После новоселья оказалось: миллион — смешная сумма. Дочерняя любовь стоит дороже. Старость приходится коротать в подземелье. Точнее, в подвале 1.5 на 2 метра. Бывшая трактористка заработала пенсию, инвалидность, одинокую старость при двух дочерях.

Кристине Александровне повезло — не с детьми, а соседями по коммунальной квартире.

Кристина Дементьева: «Марина мне стирает, варит, уходят когда на работу, оставляют мне все на столе. Я им верю, я им доверяю. И я им отписала комнату».

Марина Калинина, соседка Кристина Александровны: «Приватизировали комнату, а потом оформили на меня дарственную. И сейчас эта комната считается моей собственностью. Но для Кристины Александровны ровным счетом ничего не изменилось».

Тут, конечно, тоже присутствует элемент риска. Ведь к дарственной страховку и обязательства сторон не приложишь. Получается, что у этой сделки лишь одна гарантия — чье-то честное слово.

Для стариков пока одно из самых надежных средств — договор пожизненной ренты. Это когда ты завещаешь городу квартиру, а город обеспечивает тебя всем необходимым. И дает определенные гарантии.

Это когда ты завещаешь городу квартиру, а город обеспечивает тебя всем необходимым. И дает определенные гарантии.

Олег Коваленко, начальник управления социальной защиты населения администрации г. Кемерово: «Это социальное обслуживание пожилого человека, это гарантия, причем пожизненная, сохранения за пожилым человеком его жилья. Гарантом сохранения собственности выступает город в лице главы города».

Прасковья Ивановна уже 14 лет на договоре пожизненной ренты. Ключевая фраза — 14 лет. За это время ни обмана, ни каких-то непредвиденных обстоятельств.

Прасковья Зайцева: «Я одна. У меня никого нет. И мне пришлось сдать эту квартиру в ренту. Меня это не пугает. Деньги платят. Обо мне заботятся. Кусок хлеба мне всегда принесут».

Еще один существенный плюс. Договор с администрацией — это не кабала, и он не навечно. И при желании его всегда можно расторгнуть. В этом случае, правда, придется возместить все расходы, понесенные городом.

Ведущий: Помните, с каких строк начинается роман о Евгении Онегине. Так вот, если бы этот дядя, который не в шутку занемог, все оформил, как положено, то и ему было бы лучше, и племяннику веселее. Важных разъяснений мы ждем от начальника Нормативно-правового управления Моссоцгарантии Андрея Железнякова. Андрей Евгеньевич, добрый день. У пожилого человека есть такое сокровище, как квартира. Он хочет оставить ее тому, что будет заботиться о нем до конца его дней. С чего ему начать?

Так вот, если бы этот дядя, который не в шутку занемог, все оформил, как положено, то и ему было бы лучше, и племяннику веселее. Важных разъяснений мы ждем от начальника Нормативно-правового управления Моссоцгарантии Андрея Железнякова. Андрей Евгеньевич, добрый день. У пожилого человека есть такое сокровище, как квартира. Он хочет оставить ее тому, что будет заботиться о нем до конца его дней. С чего ему начать?

Гость: Он может заключить договор ренты. Пожилой человек может передать свою недвижимость в собственность 3-го лица. Это может быть либо частное лицо, либо юридическое лицо, которое в свою очередь может быть государственным.

Ведущий: Ну как пожилому человеку разобраться? Ему тяжело вчитываться во что-то. Как понять, что этот вариант хороший, его не обманут?

Гость: Он должен очень тщательно подойти к выбору тех людей или той организации, которая будет оказывать такую помощь. То есть необходимо приехать в организацию, либо посмотреть договор, который предлагают ему заключить. Я бы обращал внимание пожилых людей на те пункты, которые говорят об объеме содержания, которое будет предоставлено по договору. То есть в том, что человек получит в обмен на передачу своей квартиры в собственность. Здесь очень важно не обращать внимание на обещания, на какие-то уверения, а смотреть на то, что прописано конкретно в договоре.

Я бы обращал внимание пожилых людей на те пункты, которые говорят об объеме содержания, которое будет предоставлено по договору. То есть в том, что человек получит в обмен на передачу своей квартиры в собственность. Здесь очень важно не обращать внимание на обещания, на какие-то уверения, а смотреть на то, что прописано конкретно в договоре.

Ведущий: А рента именно в деньгах выражается или же, допустим, может быть в продуктах, в лекарствах, в каком-то отдыхе, проживании опять-таки?

Гость: Безусловно, два вида договоров ренты. Первый договор — это договор пожизненной ренты. Второй договор — договор пожизненного содержания с иждивением. Отличие здесь одно — по договору ренты предоставляется рента в виде денежных выплат, ежемесячно, как правило. Что касается договора пожизненного содержания с иждивением, здесь предоставление ренты в виде обеспечения потребностей в питании, одежде, лекарствах, необходимой помощи. Но очень важно, что проживание пожизненное в квартире бесплатное гарантируется, что в первом виде договора, что и во втором.

Ведущий: В его же квартире?

Гость: В этой же квартире, конечно. Нельзя переселить без его согласия, нельзя продать эту квартиру без согласия человека, который проживает в этой квартире.

Ведущий: Если нет взаимного согласия, по каким причинам можно расторгнуть договор ренты?

Гость: Договор пожизненной ренты, пожизненного содержания с иждивением может быть расторгнут в связи с существенным нарушением договора одной из сторон. Как правило, инициатором здесь выступает получатель ренты, который недоволен, обоснованно или нет, это уже устанавливает суд, объемом содержания, предоставляемого плательщиком ренты. Безусловно, тогда этот вопрос решается в судебном порядке.

Ведущий: А кто-нибудь следит вообще, какие-нибудь органы, что старика не обижают в семье, если он в семье живет или в этой квартире, недоплачивают ему, не обеспечивают питания, какое обещали?

Гость: Если пожилой человек передал квартиру в собственность частного лица или в собственность коммерческой организации, негосударственной организации, то, безусловно, такого контроля практически нет. При нарушении своих прав пожилой человек вправе обратиться ну, безусловно, в суд с целью восстановления прав. Если же человек передает свою квартиру в собственность какой-то государственной организации, например, в Москве это вот ГУП Моссоцгарантия, то, безусловно, здесь есть контроль со стороны вышестоящих организаций.

При нарушении своих прав пожилой человек вправе обратиться ну, безусловно, в суд с целью восстановления прав. Если же человек передает свою квартиру в собственность какой-то государственной организации, например, в Москве это вот ГУП Моссоцгарантия, то, безусловно, здесь есть контроль со стороны вышестоящих организаций.

Ведущий: А могут ли договор пожизненной ренты заключать со стариком его родные?

Гость: Безусловно, некоторые воспринимают люди как альтернативу завещанию. В отличие от завещания, которое предусматривает переход права собственности на квартиру пожилого человека только после его смерти, договор пожизненной ренты предусматривает переход права собственности уже с момента государственной регистрации такого договора, договора ренты.

как получить квартиру и не оказаться в суде // Смотрим

По существующему законодательству существует два вида договора ренты. Первый вариант — это договор пожизненной ренты, а второй — договор пожизненного содержания с иждивением.

Помимо суммы, которая выплачивается единовременно, тот, кто платит ренту, еще и выплачивает получателю небольшую ежемесячную плату в размере. Сумма всех выплат обычно стоит отдельным пунктом в договоре ренты, — говорит юрист Михаил Бриль. — По существующему законодательству существует два вида договора ренты. Первый вариант — это договор пожизненной ренты, а второй — договор пожизненного содержания с иждивением. Несмотря на то, что они схожи тем, что недвижимость еще при жизни получателя ренты переходит в собственность плательщика ренты, а бывший собственник проживает в ней до своей смерти, они, все-таки, отличаются друг от друга. Например, в договоре с пожизненным иждивением указывается, что плательщик ренты обязан осуществлять уход за получателем ренты, убирать квартиру, покупать продукты и выполнять различные просьбы и поручения». Если рентодатель собирается в полном объеме выполнять свои обязанности, то он должен подойти к заключению договора со всей тщательностью и прописать там права и обязанности обеих сторон.

Помимо суммы, которая выплачивается единовременно, тот, кто платит ренту, еще и выплачивает получателю небольшую ежемесячную плату в размере. Сумма всех выплат обычно стоит отдельным пунктом в договоре ренты, — говорит юрист Михаил Бриль. — По существующему законодательству существует два вида договора ренты. Первый вариант — это договор пожизненной ренты, а второй — договор пожизненного содержания с иждивением. Несмотря на то, что они схожи тем, что недвижимость еще при жизни получателя ренты переходит в собственность плательщика ренты, а бывший собственник проживает в ней до своей смерти, они, все-таки, отличаются друг от друга. Например, в договоре с пожизненным иждивением указывается, что плательщик ренты обязан осуществлять уход за получателем ренты, убирать квартиру, покупать продукты и выполнять различные просьбы и поручения». Если рентодатель собирается в полном объеме выполнять свои обязанности, то он должен подойти к заключению договора со всей тщательностью и прописать там права и обязанности обеих сторон. Иначе в будущем могут возникнуть проблемы. «Договоры с пожизненным проживанием или пожизненным иждивением нередко приводят к скандалам и даже судебным заседаниям. В основном это происходит в том случае, когда пожилой человек заключил такой договор, но у него есть родственники. В 90 процентах случаев они будут оспаривать договор, — говорит риелтор Мария Горячева. — Именно по этой причине добросовестному рентодателю необходимо сохранять все квитанции и счета, оплаченные им. Также неплохо брать с рентополучателя расписки по ежемесячным выплатам сумм». И это не праздный совет — довольно часто бабушки и дедушки, которые заключили договор ренты, потом начинают жаловаться, что за ними плохо ухаживают и подают в суд для того, чтобы расторгнуть договор. И если у рентодателя не будет документальных подтверждений своих расходов по договору, соглашение может быть расторгнуто в судебном порядке. Есть и еще один подводный камень — это состояние здоровья рентополучателя. Нет, пенсионер может быть в прекрасной форме и чувствовать себя просто отлично.

Иначе в будущем могут возникнуть проблемы. «Договоры с пожизненным проживанием или пожизненным иждивением нередко приводят к скандалам и даже судебным заседаниям. В основном это происходит в том случае, когда пожилой человек заключил такой договор, но у него есть родственники. В 90 процентах случаев они будут оспаривать договор, — говорит риелтор Мария Горячева. — Именно по этой причине добросовестному рентодателю необходимо сохранять все квитанции и счета, оплаченные им. Также неплохо брать с рентополучателя расписки по ежемесячным выплатам сумм». И это не праздный совет — довольно часто бабушки и дедушки, которые заключили договор ренты, потом начинают жаловаться, что за ними плохо ухаживают и подают в суд для того, чтобы расторгнуть договор. И если у рентодателя не будет документальных подтверждений своих расходов по договору, соглашение может быть расторгнуто в судебном порядке. Есть и еще один подводный камень — это состояние здоровья рентополучателя. Нет, пенсионер может быть в прекрасной форме и чувствовать себя просто отлично. Но если он принимает, например, сильные снотворные таблетки, то этот факт, в случае судебного разбирательства с родственниками рентополучателя будет говорить не в пользу того, кто выплачивал эту самую ренту. «Давайте представим себе, что дедушка сидел на каких-то снотворных, которые в большом количестве способны вызвать галлюцинации или неадекватное состояние. Даже, если человек к моменту судебного процесса умер, велика вероятность, что суд встанет на сторону родственников, которые оспаривают договор ренты, — говорит юрист Владимир Серов. — У меня было несколько таких случаев, когда тех, кто получил квартиру по договору ренты, оставляли ни с чем — ведь пенсионеры принимали сильнодействующие лекарства. В одном случае суд встал на сторону племянника умершей пенсионерки, который доказывал, что его подписала договор пожизненной ренты, находясь в неадекватном после приема таблеток состоянии». В общем, если человек решил заключить с пенсионером договор пожизненной ренты, надо все тщательно продумать, и каждый свой шаг сверять с юристом.

Но если он принимает, например, сильные снотворные таблетки, то этот факт, в случае судебного разбирательства с родственниками рентополучателя будет говорить не в пользу того, кто выплачивал эту самую ренту. «Давайте представим себе, что дедушка сидел на каких-то снотворных, которые в большом количестве способны вызвать галлюцинации или неадекватное состояние. Даже, если человек к моменту судебного процесса умер, велика вероятность, что суд встанет на сторону родственников, которые оспаривают договор ренты, — говорит юрист Владимир Серов. — У меня было несколько таких случаев, когда тех, кто получил квартиру по договору ренты, оставляли ни с чем — ведь пенсионеры принимали сильнодействующие лекарства. В одном случае суд встал на сторону племянника умершей пенсионерки, который доказывал, что его подписала договор пожизненной ренты, находясь в неадекватном после приема таблеток состоянии». В общем, если человек решил заключить с пенсионером договор пожизненной ренты, надо все тщательно продумать, и каждый свой шаг сверять с юристом. И тогда проблем не будет.

И тогда проблем не будет.Уверенно смотрим в будущее

AIG Life & Retirement состоит из четырех операционных сегментов: индивидуальное пенсионное обеспечение, групповое пенсионное обеспечение, страхование жизни и институциональные рынки. В него входят следующие крупные компании по страхованию жизни в США: American General Life Insurance Company; Компания по страхованию жизни с переменным аннуитетом; и Компания по страхованию жизни Соединенных Штатов в городе Нью-Йорк.

Страхование жизни и аннуитеты, выдаваемые Американской компанией по страхованию жизни (AGL), Хьюстон, Техас, за исключением Нью-Йорка, где выдаются Американской компанией по страхованию жизни в городе Нью-Йорк (US Life).Некоторые аннуитеты выдаются компанией по страхованию жизни с переменным аннуитетом (VALIC), Хьюстон, штат Техас. Компании-эмитенты AGL, US Life и VALIC несут ответственность по финансовым обязательствам страховых продуктов. AGL не запрашивает, не выпускает и не предоставляет полисы или контракты в штате Нью-Йорк. VALIC, AGL и USL, их сотрудники, представители не предоставляют налоговых или юридических консультаций. Продукты и услуги могут быть доступны не во всех штатах, а функции продуктов могут различаться в зависимости от штата.

VALIC, AGL и USL, их сотрудники, представители не предоставляют налоговых или юридических консультаций. Продукты и услуги могут быть доступны не во всех штатах, а функции продуктов могут различаться в зависимости от штата.

Продукты по ценным бумагам распространяются AIG Capital Services, Inc.(АКС). Член FINRA, 21650 Oxnard Street, Suite 750, Woodland Hills, CA 91367-4997.

AIG Retirement Services представляет компанию по страхованию жизни с переменным аннуитетом (VALIC), Хьюстон, штат Техас, и ее дочерние компании, VALIC Financial Advisors, Inc. (VFA) и VALIC Retirement Services Company (VRSCO). Консультационные услуги по ценным бумагам и инвестициям, предлагаемые VALIC Financial Advisors, Inc. (VFA), членом FINRA, SIPC и зарегистрированным SEC инвестиционным консультантом, 2919 Allen Pkwy, Houston, TX 77019-2158.

Все компании являются членами American International Group, Inc. (AIG).

Этот материал носит общий характер, был разработан только для использования в образовательных целях и не предназначен для предоставления финансовых, юридических, фидуциарных, бухгалтерских или налоговых консультаций, а также не предназначен для предоставления каких-либо рекомендаций. Применяемые законы и правила сложны и могут быть изменены. Пожалуйста, проконсультируйтесь со своим финансовым специалистом относительно вашей ситуации. Для получения юридической, бухгалтерской или налоговой консультации обратитесь к соответствующему специалисту.

Применяемые законы и правила сложны и могут быть изменены. Пожалуйста, проконсультируйтесь со своим финансовым специалистом относительно вашей ситуации. Для получения юридической, бухгалтерской или налоговой консультации обратитесь к соответствующему специалисту.

Пожизненная рента | Что это такое и как это работает

Пожизненная рента – это рента, по которой выплачивается гарантированный поток дохода, но выплаты прекращаются после смерти держателя ренты. Прямая пожизненная рента не включает пособие в связи со смертью, поэтому выплаты не могут быть произведены бенефициару. Поскольку выплаты будут короче по продолжительности, они предлагают самые высокие периодические выплаты.

Одинокие пенсионеры, не имеющие наследников, могут извлечь максимальную выгоду из пожизненной ренты.Эти аннуитеты гарантируют выплаты на всю оставшуюся жизнь держателя аннуитета, и выплаты выше, потому что аннуитет не должен продолжать выплачивать доход пережившему супругу или другому иждивенцу.

Что такое пожизненная рента?

Аннуитеты могут быть структурированы с учетом различных графиков выплат. Прямая пожизненная рента, также называемая одиночной пожизненной рентой или пожизненной рентой, представляет собой контракты, гарантирующие поток дохода на протяжении всей жизни только одному человеку — владельцу ренты.

Они не обеспечивают доход оставшимся в живых супругам или дополнительным получателям ренты в случае смерти владельца ренты. Высокие ежемесячные выплаты и отсутствие наследства или постоянного потока доходов делают этот аннуитет уникальным, подходящим для одного человека, который не собирается финансово обеспечивать других после своей смерти.

В рамках целостной финансовой стратегии и разнообразного портфеля единовременная пожизненная рента может предоставляться женатым или пенсионерам с альтернативными источниками дохода и другими активами, которые можно оставить бенефициарам.Пенсионеры, которые начали планировать свое имущество, могут обнаружить, что разовая пожизненная рента может заполнить пробел, оставленный другими инвестициями и пенсионными сберегательными счетами.

Когда рента на натуральную жизнь приносит пользу супружеским парам?

Женатые люди обычно выбирают аннуитет, структурированный таким образом, чтобы он мог продолжать приносить доход пережившему супругу после смерти держателя аннуитета.

Однако женатому человеку может иметь смысл покупать пожизненную ренту, если у его или ее супруга есть другой источник дохода.Это позволяет держателю аннуитета максимизировать пенсионный доход, не беспокоясь о том, что оставшийся в живых супруг останется без средств к существованию.

Альтернативные варианты выплаты аннуитета

Как и любая другая функция аннуитета, выплаты могут быть структурированы в соответствии с вашими потребностями. Если ваша цель состоит в том, чтобы обеспечить доход для вашего супруга после вашей смерти или оставить финансовые активы бенефициару, вам будет лучше приобрести аннуитет с другой структурой выплат.

Варианты выплаты аннуитета включают:- Пожизненная рента с определенным периодом (фиксированный период/гарантированный срок)

- Совместная рента и пенсия по случаю потери кормильца

- Единовременный платеж

- Систематическое снятие аннуитета

- Ранний вывод

Ни один из этих вариантов не лучше других. По данным Бюро статистики труда, решения о выплатах касаются не только денежной стоимости. Выбранный вами тип выплаты должен соответствовать вашим долгосрочным целям и образу жизни на пенсии.

По данным Бюро статистики труда, решения о выплатах касаются не только денежной стоимости. Выбранный вами тип выплаты должен соответствовать вашим долгосрочным целям и образу жизни на пенсии.

Совместные выплаты и выплаты в связи с потерей кормильца

Одним из способов решения проблемы, связанной с тем, что переживший супруг останется без дохода после вашей смерти, является покупка совместной ренты и аннуитета в связи с потерей кормильца. В отличие от прямой пожизненной ренты, совместная рента и рента в связи с потерей кормильца гарантируют выплаты за жизнь владельца контракта и жизнь еще одного человека.

Поскольку эти выплаты длятся дольше — после смерти первого получателя аннуитета — выплаты немного ниже. Вы также можете установить график выплат, который распределяет несколько большие суммы, пока оба получателя аннуитета еще живы, а затем уменьшает сумму дохода, который получает оставшийся в живых супруг, на 25-50 процентов.

Определенный период

Период Некоторые аннуитеты имеют предопределенную продолжительность платежей. Этот вариант имеет смысл для пожилых пенсионеров или людей со слабым здоровьем, потому что определенные периоды аннуитета защищают их от потери большей части их премии в случае, если они умрут вскоре после покупки.

Этот вариант имеет смысл для пожилых пенсионеров или людей со слабым здоровьем, потому что определенные периоды аннуитета защищают их от потери большей части их премии в случае, если они умрут вскоре после покупки.

В отличие от условий единовременной пожизненной ренты, в которых говорится, что денежная стоимость переходит к страховщику, если держатель аннуитета на определенный период умирает до конца срока, выплаты будут продолжаться назначенному бенефициару в течение оставшейся части период времени.

Прежде чем принимать финансовые решения, обратитесь за консультацией к квалифицированному специалисту.

Последнее изменение: 12 июля 2021 г.

Поделиться этой страницей:https://www.annuity.org/annuities/payout/straight-life-annuity/Копировать ссылку

2 цитируемых научных статьи

Авторы Annuity.org придерживаются строгих правил поиска источников и используют только заслуживающие доверия источники информации, включая авторитетные финансовые публикации, академические организации, рецензируемые журналы, уважаемые некоммерческие организации, правительственные отчеты, судебные протоколы и интервью с квалифицированными экспертами. Вы можете узнать больше о нашей приверженности точности, справедливости и прозрачности в наших редакционных правилах.

Вы можете узнать больше о нашей приверженности точности, справедливости и прозрачности в наших редакционных правилах.

- Потребительские отчеты. (2014, март). Ваши лучшие варианты пенсионных выплат. Получено с https://www.consumerreports.org/cro/2014/03/best-pension-payout-option/index.htm .

- Вятровски, В. (17 июня 2016 г.). Вы получаете пенсию: какие у вас есть варианты выплаты? Получено с https://www.bls.gov/opub/btn/volume-5/youre-getting-a-pension-what-are-your-payment-options.htm .

Афина | Пенсионные услуги | Leading Annuity Provider

Аннуитеты содержат функции, исключения и ограничения, которые зависят от штата.Полное объяснение аннуитета см. в Свидетельстве о раскрытии информации или Проспекте (если применимо) и свяжитесь со своим финансовым специалистом или компанией, чтобы узнать стоимость и полную информацию. Этот материал является общим описанием, предназначенным для общего пользования.

Договоры аннуитета и договоры группового аннуитета выдаются Athene Annuity and Life Company (61689), West Des Moines, IA, и Athene Annuity & Life Assurance Company (61492), Wilmington, Delaware, во всех штатах (кроме Нью-Йорка), и в Д. С. и ПР. Договоры аннуитета и договоры группового аннуитета выдаются компанией Athene Annuity & Life Assurance Company из Нью-Йорка (68039), Перл-Ривер, штат Нью-Йорк, в штате Нью-Йорк. Платежные обязательства и гарантии зависят от финансовой устойчивости и способности страховой компании, выпустившей страховку, погасить убытки. Страховые продукты могут быть доступны не во всех штатах. Эти компании не обязуются давать советы по инвестициям какому-либо лицу или в какой-либо отдельной ситуации, и поэтому ничто из этого не должно рассматриваться как рекомендация по инвестициям.Этот материал не следует интерпретировать как рекомендацию со стороны Athene Annuity and Life Company, Athene Annuity & Life Assurance Company, Athene Annuity & Life Assurance Company из Нью-Йорка или Athene Securities, LLC. Если у вас есть какие-либо вопросы о страховых продуктах и их функциях, обратитесь к своему финансовому специалисту.

С. и ПР. Договоры аннуитета и договоры группового аннуитета выдаются компанией Athene Annuity & Life Assurance Company из Нью-Йорка (68039), Перл-Ривер, штат Нью-Йорк, в штате Нью-Йорк. Платежные обязательства и гарантии зависят от финансовой устойчивости и способности страховой компании, выпустившей страховку, погасить убытки. Страховые продукты могут быть доступны не во всех штатах. Эти компании не обязуются давать советы по инвестициям какому-либо лицу или в какой-либо отдельной ситуации, и поэтому ничто из этого не должно рассматриваться как рекомендация по инвестициям.Этот материал не следует интерпретировать как рекомендацию со стороны Athene Annuity and Life Company, Athene Annuity & Life Assurance Company, Athene Annuity & Life Assurance Company из Нью-Йорка или Athene Securities, LLC. Если у вас есть какие-либо вопросы о страховых продуктах и их функциях, обратитесь к своему финансовому специалисту.

Термин «финансовый специалист» не подразумевает участие в консультационной деятельности с вознаграждением, не связанным с продажами. Финансовым специалистам будет выплачиваться комиссионное вознаграждение за продажу аннуитета.

Финансовым специалистам будет выплачиваться комиссионное вознаграждение за продажу аннуитета.

РЕНТЫ ЯВЛЯЮТСЯ ПРОДУКТАМИ СТРАХОВОЙ ИНДУСТРИИ И НЕ ГАРАНТИРУЮТСЯ КАКИМ-ЛИБО БАНКОМ И НЕ СТРАХОВАНЫ FDIC ИЛИ NCUA/NCUSIF. МОЖЕТ ПОТЕРЯТЬ ЦЕННОСТЬ. НЕТ ГАРАНТИЙ БАНКА/КРЕДИТНОГО СОЮЗА. НЕ ЗАЛОГ. НЕ ЗАСТРАХОВАН ЛЮБЫМ ФЕДЕРАЛЬНЫМ ГОСУДАРСТВЕННЫМ АГЕНТСТВОМ. МОЖЕТ БЫТЬ ПРЕДЛОЖЕН ТОЛЬКО ЛИЦЕНЗИРОВАННЫМ СТРАХОВЫМ АГЕНТОМ.

Договоры перестрахования заключены с Athene Annuity and Life Company (61689), West Des Moines, IA; Athene Annuity & Life Assurance Company (61492), Уилмингтон, Делавэр; Athene Annuity & Life Assurance Company из Нью-Йорка (68039), Перл-Ривер, Нью-Йорк; и Афин Лайф Ре Лтд., Гамильтон, Бермуды. Не все предлагаемые продукты или структуры перестрахования доступны во всех юрисдикциях. Перестраховщики могут не иметь лицензии во всех штатах. Все сделки подлежат выполнению требований андеррайтинга перестраховщика. Продукты перестрахования не защищены и не гарантированы государственными страховыми ассоциациями или фондами неплатежеспособности.

Аннуитеты | Директор

Приумножьте свои деньги сейчас. Гарантия дохода на будущее.

Выход на пенсию — одно из самых больших и захватывающих изменений в жизни.Но когда вы перестанете зависеть от зарплаты работодателя и начнете создавать свою собственную, важно убедиться, что ваших денег хватит. Планируя заранее, у вас, вероятно, будет больше шансов жить на той пенсии, которую вы хотите, не беспокоясь о том, откуда берутся ваши деньги.

Переменный аннуитет поможет вам подготовиться к той жизни, которую вы хотите на пенсии.

Что такое переменная рента?

Существует два основных типа переменных аннуитетов: те, которые используются для накопления активов, и те, которые ориентированы на обеспечение источника гарантированного дохода после выхода на пенсию.И в зависимости от ваших личных финансовых целей можно структурировать аннуитет, который может делать и то, и другое.

- Оба типа могут обеспечить рост ваших премий и доходов за счет отложенного налога. Доходы, полученные на счете, реинвестируются, а также откладываются налоги, что усугубляет ваш рост.

- Неограниченные взносы IRS, переменные аннуитеты представляют собой еще один способ сэкономить в течение 30 или более лет, которые вы можете провести на пенсии.

- Когда вам нужно получить доход от этих сбережений, ваш переменный аннуитет может помочь создать гарантированный доход, на который вы можете рассчитывать всю жизнь.

- Переменные аннуитеты также включают страховые выплаты в связи со смертью, которые не требуют андеррайтинга и могут быть использованы для создания финансового наследства для ваших близких.

Доходы, полученные на счете, реинвестируются, а также откладываются налоги, что усугубляет ваш рост.

Доходы, полученные на счете, реинвестируются, а также откладываются налоги, что усугубляет ваш рост.Что отличает аннуитет?

Переменные аннуитеты могут обеспечить:

- Еще один способ накопить на пенсию с без ограничений взносов IRS

- Отложенный рост налога и начисление процентов на все доходы до снятия средств

- Пособие по смерти, без страховки , что проходит за пределами завещания

- Контроль более Выбор инвестиций

- Гибкость до Перемещение средств между субсчетами бесплатно

- Источник гарантированного пенсионного дохода

Рассмотрим вариабельный аннуитет от принципала ® . Они могут быть разумным дополнением к вашему пенсионному плану, чтобы помочь вам не пережить свои сбережения.

Они могут быть разумным дополнением к вашему пенсионному плану, чтобы помочь вам не пережить свои сбережения.

Пожизненные ренты

Требования к месту жительства

Мы выдадим полис только в том случае, если страхователь и получатель аннуитета(ов) являются резидентами Канады. Существует исключение, если страхователь имеет действующий полис Sun Life Financial с договорным правом на приобретение аннуитетных выплат.

Виды пожизненной ренты

- Пожизненная рента на одного человека

- Совместная пожизненная рента

Возраст выпуска

- Зарегистрировано (включая заблокированные средства): от 18 до 100 лет*

- Незарегистрированные: от 0 до 100 лет*

*В соответствии с законодательством

Премии

- Минимальная сумма: 5000 долларов США (общая сумма из всех источников)

- Максимальная сумма: 5 миллионов долларов США*

*Заявки со взносами свыше 5 миллионов долларов подлежат рассмотрению. Могут применяться специальные цены.

Могут применяться специальные цены.

Премиум-источники

- Зарегистрированный план пенсионных накоплений (RRSP)

- Зарегистрированный пенсионный фонд (RRIF)

- Заблокированный пенсионный счет (ЛИРА)

- План отсроченного распределения прибыли (DPSP)

- Фонд пожизненного дохода (LIF)

- Фонд фиксированного пенсионного дохода (LRIF)

- Фонды зарегистрированного пенсионного плана (RPP)

- Незарегистрированные фонды

Периоды отсрочки платежа

Платежи могут быть отсрочены максимум на 10 лет с учетом ограничений, основанных на источнике премии.

Гарантийные сроки

- 0–40 лет, с учетом ограничений в зависимости от источника премии

Частота платежей

- Ежемесячно, ежеквартально, раз в полгода или ежегодно

Варианты оплаты

- Уровень платежей. Сумма платежа остается неизменной в течение всего платежного периода.

- Индексированные платежи. Годовой доход увеличивается на фиксированный процент. Вы выбираете увеличение от 1% до 4% при покупке.Недоступно для предписанных аннуитетов.

- Уменьшение выплаты (совместная пожизненная рента). Доход уменьшается на определенный процент, выбранный при выдаче, когда один из получателей ренты умирает.

- Интегрированный платеж. Доход уменьшается, когда начинаются выплаты CPP, QPP или OAS. Недоступно для предписанных аннуитетов.

- На зарегистрированные фонды распространяются законодательные ограничения.

Налогообложение

- Зарегистрировано. Доход от аннуитета, приобретенного на зарегистрированные средства, полностью облагается налогом держателя полиса в том году, когда он был получен.

- Незарегистрированный . Налогообложению подлежит только часть дохода от аннуитета, приобретенного на незарегистрированные средства. Сумма налога и сроки его уплаты зависят от налогового режима, которому соответствует аннуитет.

- Удерживаемый налог . Удерживаемый налог в Канаде является обязательным для аннуитетов, приобретенных с помощью RPP (фиксированных и нефиксированных), страховых взносов LIF или DPSP.

Сумма налога и сроки его уплаты зависят от налогового режима, которому соответствует аннуитет.

Сумма налога и сроки его уплаты зависят от налогового режима, которому соответствует аннуитет.Пособие по случаю смерти

Пособия по случаю смерти зависят от того, начался ли доход, от источника премии и выбранного гарантированного периода.

Сдаться

Аннуитет с выплатой не может быть частично или полностью сдан и не имеет денежной выкупной стоимости.

Аннуитет основного ухода

Если у вас есть заболевание, сокращающее продолжительность жизни, мы рассмотрим вопрос о выпуске увеличенной пожизненной ренты. Это может привести к более низкой премии или более высокому доходу, чем для человека того же возраста и пола без нарушений здоровья. Вы должны предоставить приемлемое медицинское свидетельство, и будут применяться специальные правила андеррайтинга.

пенсионных аннуитетов | Аннуитетные решения для рассмотрения

Прежде чем инвестировать, рассмотрите инвестиционные цели, риски, сборы и расходы аннуитета и варианты его инвестирования.Свяжитесь с Fidelity для получения проспекта или, если имеется, краткого проспекта, содержащего эту информацию. Прочтите внимательно.

Гарантии применяются к определенным страховым и аннуитетным продуктам и регулируются условиями продукта, исключениями и ограничениями, а также платежеспособностью и финансовой устойчивостью страховщика.

1. Если вы покупаете переменный аннуитет для финансирования квалифицированного пенсионного плана или IRA, вы должны сделать это для преимуществ и преимуществ переменного аннуитета, кроме отсрочки уплаты налогов.В таких случаях отсрочка уплаты налога не является дополнительной выгодой.

Инвестирование в переменный аннуитет сопряжено с риском убытков — доход от инвестиций и стоимость контракта не гарантируются и будут колебаться.

3. Аннуитетные контракты с отложенным доходом являются безотзывными, не имеют денежной выкупной стоимости, и снятие средств до даты начала дохода не допускается.

Страховые продукты Fidelity выпускаются компанией Fidelity Investments Life Insurance Company (FILI), 900 Salem Street, Smithfield, RI 02917, а в Нью-Йорке компанией Empire Fidelity Investments Life Insurance Company ® , Нью-Йорк, штат Нью-Йорк. все штаты, кроме Нью-Йорка. Другие страховые продукты, доступные в Fidelity, выпускаются сторонними страховыми компаниями, которые не связаны с какой-либо компанией Fidelity Investments.Финансовые гарантии по договору зависят от способности страховой компании, выдавшей договор, оплачивать претензии.

Аннуитеты в Fidelity распространяются Fidelity Insurance Agency, Inc. и, для некоторых продуктов, Fidelity Brokerage Services, членом NYSE, SIPC.

лучших рейтинговых услуг | Индустрия страхования жизни / аннуитета

Для правильной работы этого веб-сайта должен быть включен javascript.Пожалуйста, включите его, чтобы использовать все функциональные возможности веб-сайта. Спасибо!

AM Best является ведущим поставщиком рейтингов, новостей, аналитики и финансовой информации для индустрии страхования жизни/аннуитета. Экономика и связанные с ней экономические циклы определяют уровень активности, доходов и доходов в сфере страхования жизни и аннуитетного страхования. Типичная динамика бизнеса, такая как конкуренция, требования потребителей и нормативные изменения в сочетании с экономическими факторами, привели к значительным изменениям в отрасли страхования жизни и аннуитетного страхования с изменением профилей рисков, участников рынка и продуктов. Будьте в курсе рейтингов и информации от AM Best.

Будьте в курсе рейтингов и информации от AM Best.

Кредитные рейтинги Best’s представляют собой независимое мнение о кредитоспособности эмитента или долгового обязательства. Кредитные рейтинги Best’s основаны на комплексной количественной и качественной оценке устойчивости баланса компании, операционных результатов, бизнес-профиля и управления корпоративными рисками или, в соответствующих случаях, специфического характера и деталей долговой ценной бумаги.

Поиск пожизненных/аннуитетных рейтингов

Методология Best’s Credit Rating (BCRM)

Руководство по процессу присвоения рейтингов

Используйте расширенный поиск, чтобы найти дополнительные параметры.

| AM Best подтверждает кредитные рейтинги Middle East Insurance Company Plc: Дата: 25 января 2022 г. |

Специальный отчет Best: в индустрии углеродных материалов в США наблюдается рост премий и ухудшение коэффициента убыточности в течение третьего квартала 2021 г. : : Дата: 25 января 2022 г. |

| Кредитные рейтинги AM Best Places автомобильной страховой компании Аризоны пересматриваются с негативными последствиями: Дата: 24 января 2022 г. |

| Специальный отчет Best: Новые страховщики будут стимулировать цифровизацию в сегменте страхования жизни в Южной Корее: Дата: 24 января 2022 г. |

| AM Best присвоила кредитный рейтинг компании Pedcor Assurance: Дата: 21 января 2022 г. |

| AM Best присвоила кредитные рейтинги Accelerant Re Ltd.; Подтверждает рейтинги Accelerant Holdings (Cayman) Ltd. |

| AM Best подтверждает кредитные рейтинги компании Nippon Life Insurance Company и ее дочерней компании: Дата: 21 января 2022 г.

|

Поиск по сайту

Поиск по сайту